Счет 10 в бухгалтерском учете – материалы

Краткая характеристика счета 10

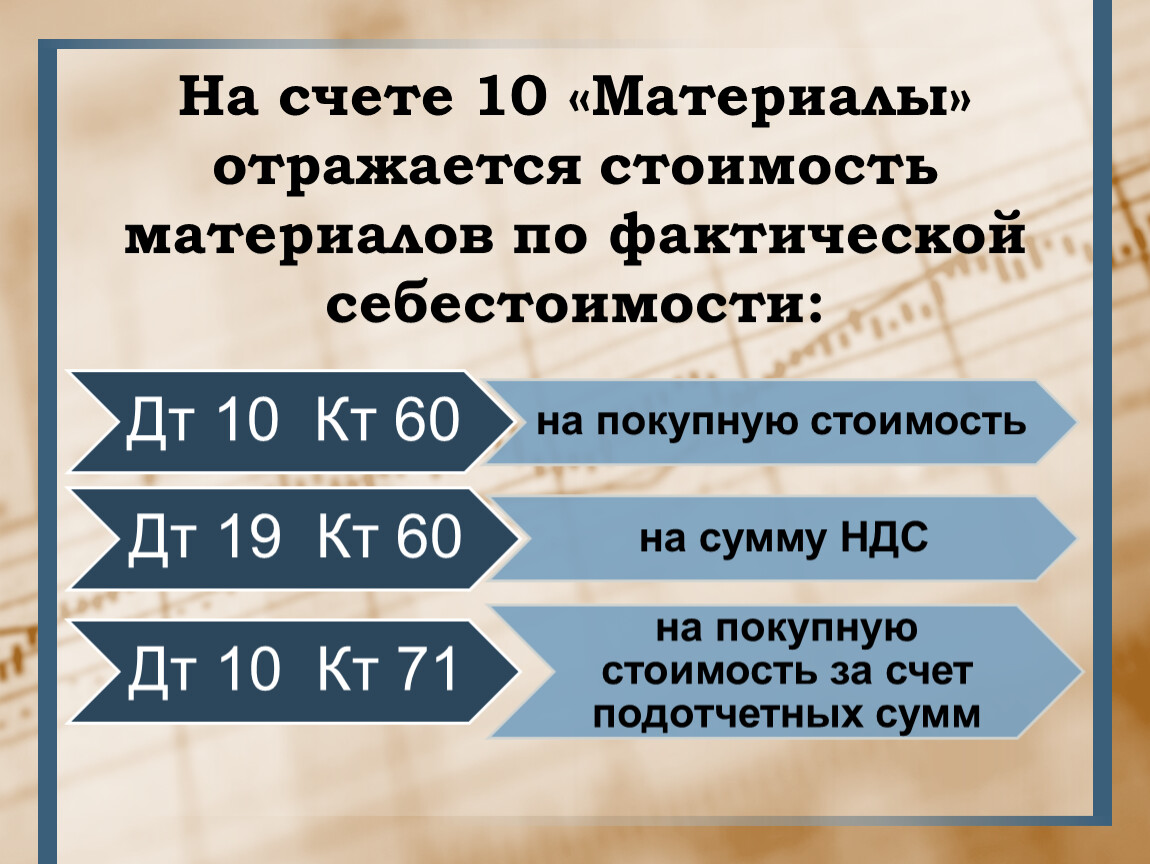

Сведения о приобретении, наличии и выбытии оборотных средств, обозначенных аббревиатурой МПЗ или словом «материалы», отражаются на одноименном синтетическом счете 10. Порядок учета материалов установлен ПБУ 5/01 (приказ Минфина от 09.06.2001 № 44н) и Методическими указаниями по учету МПЗ (приказ Минфина от 28.12.2001 № 119н).

Срок использования материалов составляет менее одного года.

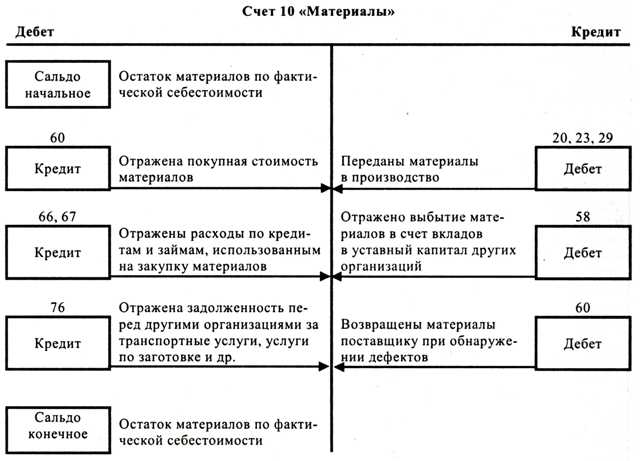

Счет 10 Материалы активный, на нем учитывается имущество компании. Сальдо счета является дебетовым. По дебету отражается поступление материалов на основании первичных документов от поставщика, по кредиту — списание МПЗ, выбытие оформляется внутренними первичными расходными документами. Документооборот осуществляется по унифицированным формам или на собственных бланках при наличии в них общеобязательных реквизитов.

Есть два способа определения стоимости МПЗ — по фактической себестоимости приобретения (п.

Списание материалов выполняется одним из способов (п. 16 ПБУ 5/01): по средней себестоимости, по себестоимости каждой отдельной единицы или способом ФИФО.

Выбор субсчетов счета 10, методов учета, способов включения в группы затрат и контроля за движением материалов, а также документооборот закрепляются в учетной политике.

Аналитический учет на счете 10 ведется в разрезе наименований номенклатуры, партий, складов, подразделений.

В соответствии с ПБУ 5/01 дебетовый остаток счета 10 отражается в строке 1210 «Запасы» в разделе II «Оборотные активы» бухгалтерского баланса.

ОБРАТИТЕ ВНИМАНИЕ! Учет материалов, не принадлежащих фирме, ведется на забалансовых счетах (002 и 003). Материалы, приобретаемые с целью перепродажи на постоянной основе, являются товаром и учитываются на счете 41.

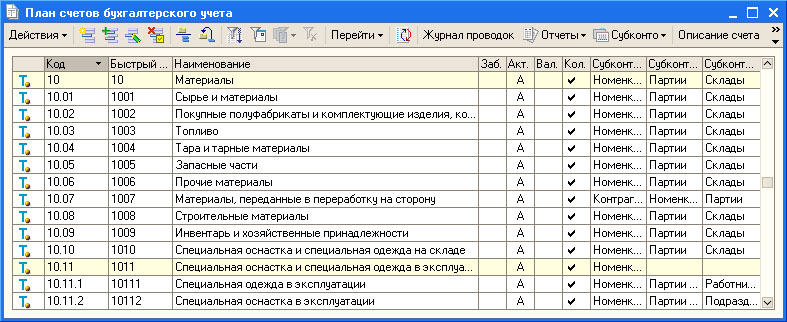

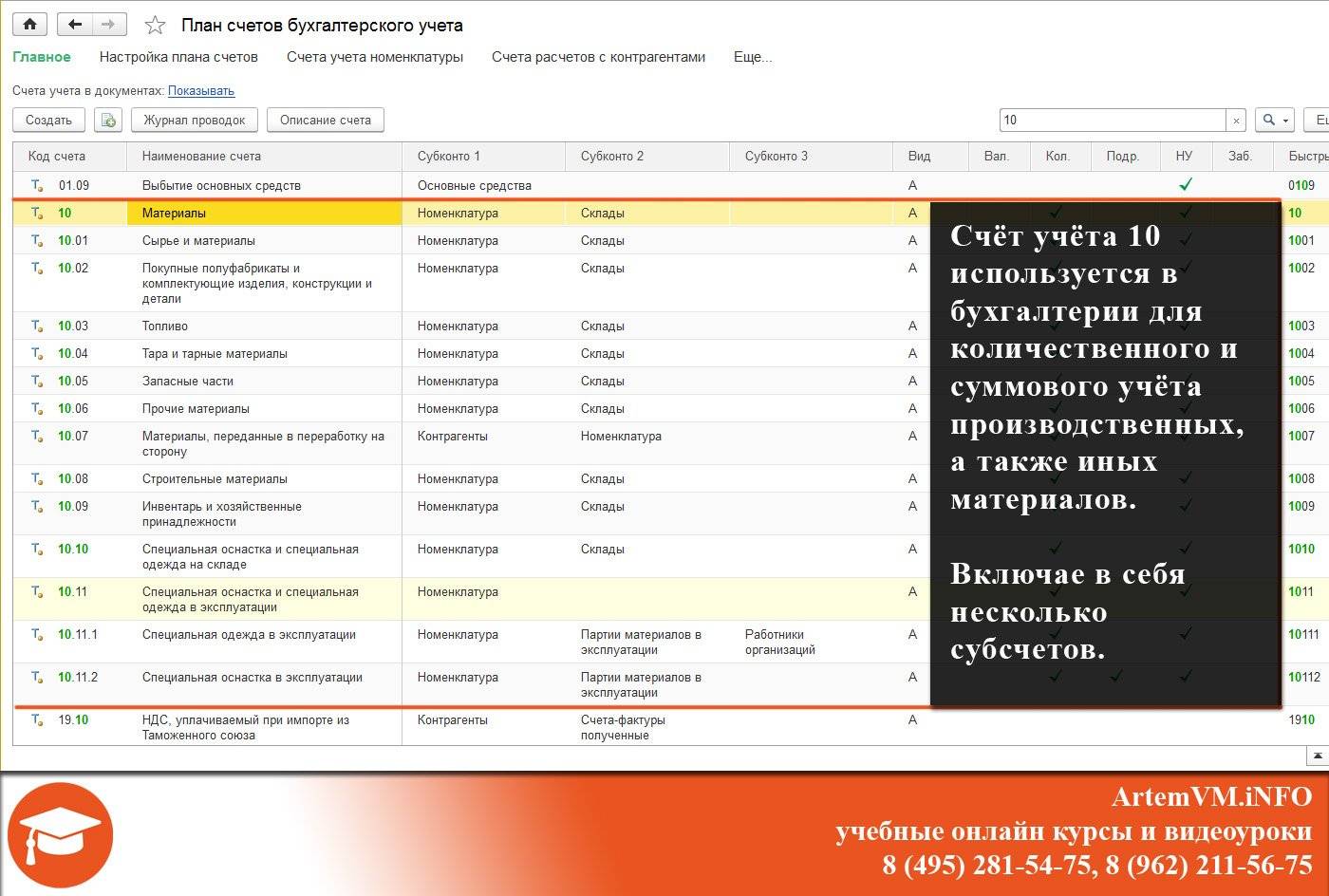

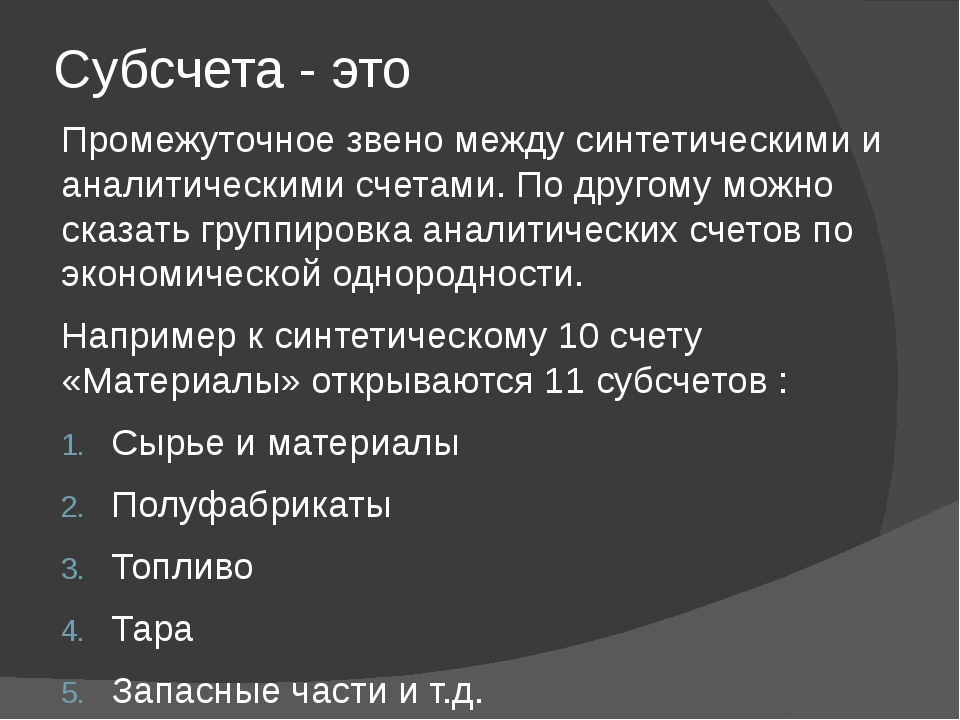

Субсчета к счету 10

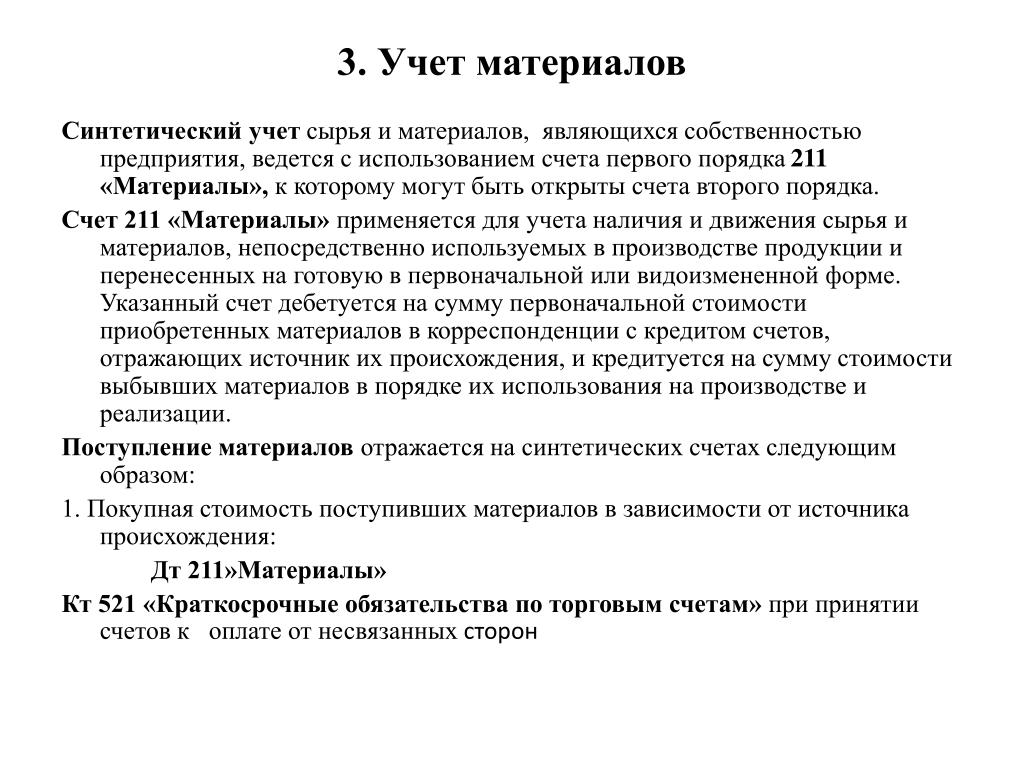

К МПЗ, учитываемым на счете 10, относятся материальные ценности в виде производственных запасов, которые предназначены для изготовления продукции или хозяйственных нужд фирмы (сырья, полуфабрикатов, топлива, запасных частей, стройматериалов, инвентаря, инструментов и т. п.), п. 42 Методических указаний.

В Плане счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкции по его применению предлагаются следующие субсчета счета 10 в бухгалтерском учете.

Субсчет | Наименование вида МПЗ с пояснениями |

10-1 | Сырье и материалы (основа для изготовления изделий, товаров или продукции) — для производства, переработки, хозяйственных нужд |

10-2 | Покупные полуфабрикаты и комплектующие изделия — для комплектования и производства продукции. ОБРАТИТЕ ВНИМАНИЕ! Полуфабрикаты собственного производства — составная часть незавершенки — на счете 10 НЕ учитываются |

10-3 | Топливо (нефтепродукты, твердое и газообразное) — для отопления, эксплуатации транспорта, выработки энергии и прочих хозяйственных нужд |

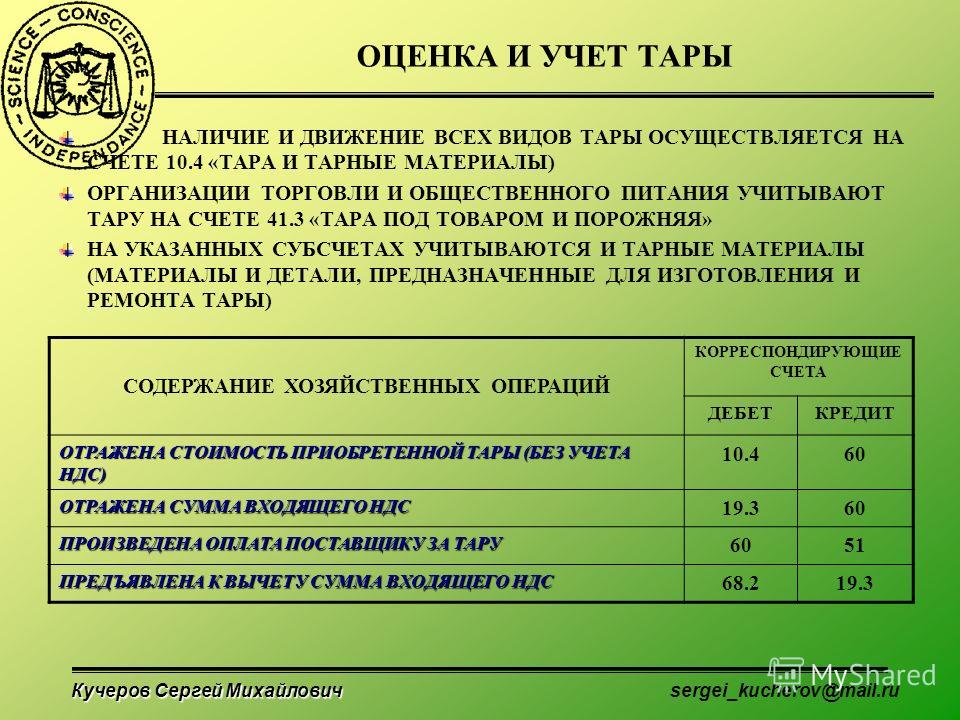

10-4 | Тара и детали, используемые для сборки тары. ОБРАТИТЕ ВНИМАНИЕ! Торговые компании учитывают тару порожнюю и под товарами на счете 41 |

10-5 | Запасные части — для ремонта и замены изношенных частей основных средств. ОБРАТИТЕ ВНИМАНИЕ! Автошины (на колесах и запаски) при транспортном средстве учитываются в первоначальной стоимости автомашины на счете 01 |

10-6 | Прочие материалы — брак, отходы производства, изношенные части оборудования и т. п. |

10-7 | Материалы в переработке на стороне |

10-8 | Стройматериалы (для застройщиков) — для строительных, ремонтных и монтажных работ |

10-9 | Инвентарь, инструменты и хозпринадлежности — средства труда |

10-10 | Спецоснастка и спецодежда на складе |

10-11 | Спецоснастка и спецодежда в эксплуатации |

Открытие всех субсчетов необязательно. Организация сама определяет, какие субсчета нужны для ведения бухучета МПЗ. При специфической деятельности можно открыть и другие субсчета.

Организация сама определяет, какие субсчета нужны для ведения бухучета МПЗ. При специфической деятельности можно открыть и другие субсчета.

Типовые проводки по счету 10

Корреспонденция в бухгалтерском учете счета 10 с другими счетами зависит от источника поступления или направления выбытия МПЗ.

Основные проводки по счету 10 (без использования счетов 15 и 16):

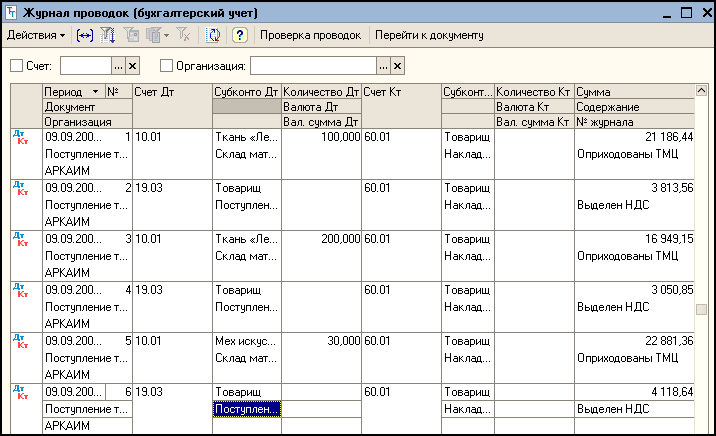

- Поступление МПЗ от поставщика.

Дебет | Кредит | Содержание операции |

10 | 60, 76, 71 | Получены материалы (цена без НДС) от поставщика или подотчетного лица |

19 | 60 | Выделен НДС |

60, 76 | 51 | Оплачены МПЗ по счету от поставщика |

68 | 19 | Заявлен НДС к возмещению |

- Иные способы поступления материалов.

10 | 20 | Выпущены из основного производства |

10 | 23 | Сделаны на вспомогательном производстве |

10 | 29 | Изготовлены подсобным хозяйством |

10 | 41 | Товары использованы как материалы (вместо перепродажи) |

10 | 98-2 | Учтены излишки как результат инвентаризации |

10 | 75 | Приняты МПЗ — вклад учредителя в УК |

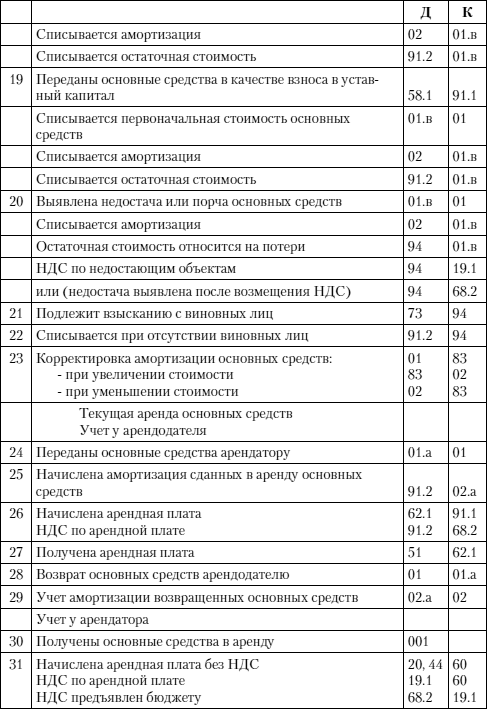

- Выбытие материалов.

10 | 10 | Внутреннее перемещение на другой склад |

08 | 10 | Списаны на подготовку объекта основных средств к эксплуатации |

20 | 10 | Переданы в основное производство |

26 | 10 | Списаны на общехозяйственные нужды |

28 | 10 | Выбыли на исправление брака |

44 | 10 | Списаны на подготовку продукции к продаже |

91 | 10 | Проданы, подарены или списаны МПЗ |

94 | 10 | Отражена недостача в результате инвентаризации |

ОБРАТИТЕ ВНИМАНИЕ! При упрощенном бухучете затраты на приобретение и доставку материалов можно включать в расходы по обычным видам деятельности по мере возникновения.

***

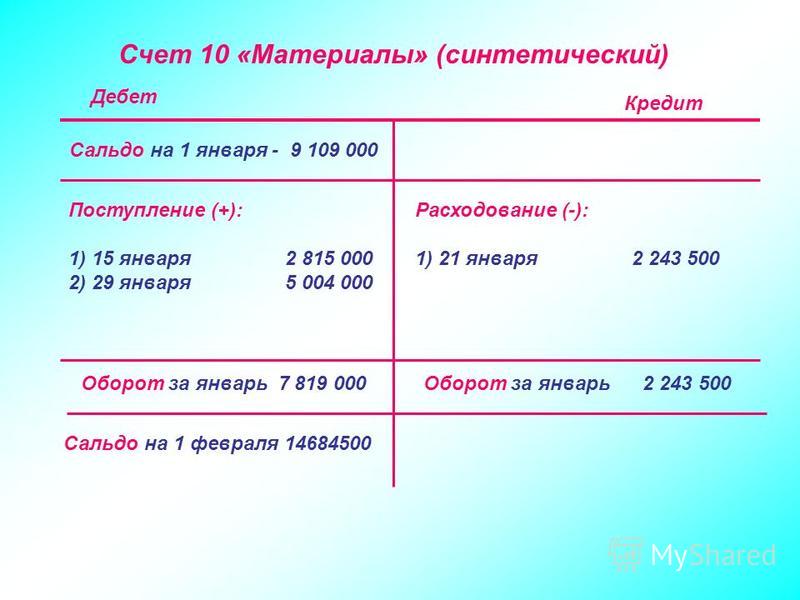

С целью обобщения информации об остатках и движении материалов, находящихся в собственности фирмы, используется в бухгалтерском учете счет 10 «Материалы».

В соответствии с вышеуказанными нормативными методическими актами на этом счете:

- происходит отражение различных видов материалов и их количества на складах компании;

- формируется себестоимость данных оборотных средств, которая впоследствии переносится на производимую продукцию;

- происходит контроль за наличие, движением и сохранностью МПЗ.

Дебетовое сальдо по счету входит в состав строки 1210 «Запасы» актива бухгалтерского баланса.

Ведение аналитического учета ТМЦ согласно законодательства РФ

В соответствии с п. 1 и п. 3 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

План счетов бухгалтерского учёта и Инструкция по его применению содержатся в Приказе Минфина РФ от 31.10.2000 № 94н. План счетов представляют собой перечень синтетических счетов бухгалтерского учёта, обязательных к применению в организациях всех форм собственности (кроме кредитных организаций и государственных учреждений). В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

При этом у организации есть право исходя из целей управления, включая нужды анализа, контроля и отчетности, уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Однако помимо ведения бухгалтерского учёта на синтетических счетах и субсчетах, у организаций возникает обязанность по ведению аналитического учёта. Порядок ведения аналитического учета устанавливается организацией самостоятельно, исходя из требований Инструкции по применению плана счетов и других положений, нормативных актов, методических указаний по вопросам бухгалтерского учета.

Порядок ведения аналитического учета устанавливается организацией самостоятельно, исходя из требований Инструкции по применению плана счетов и других положений, нормативных актов, методических указаний по вопросам бухгалтерского учета.

Так, согласно Плану счетов и Инструкции по его применению для учёта МПЗ организации обязаны использовать, в том числе, следующие синтетические счета (счета первого порядка), а также вправе открыть к ним соответствующие субсчета (счета второго порядка).

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

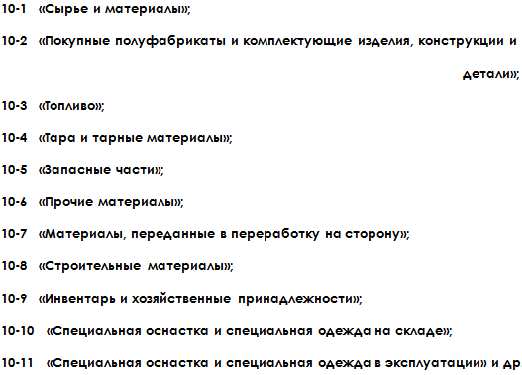

К счету 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы» и т.

д.

д.

При этом в Инструкции по применению счёта 10 «Материалы» указано, что аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

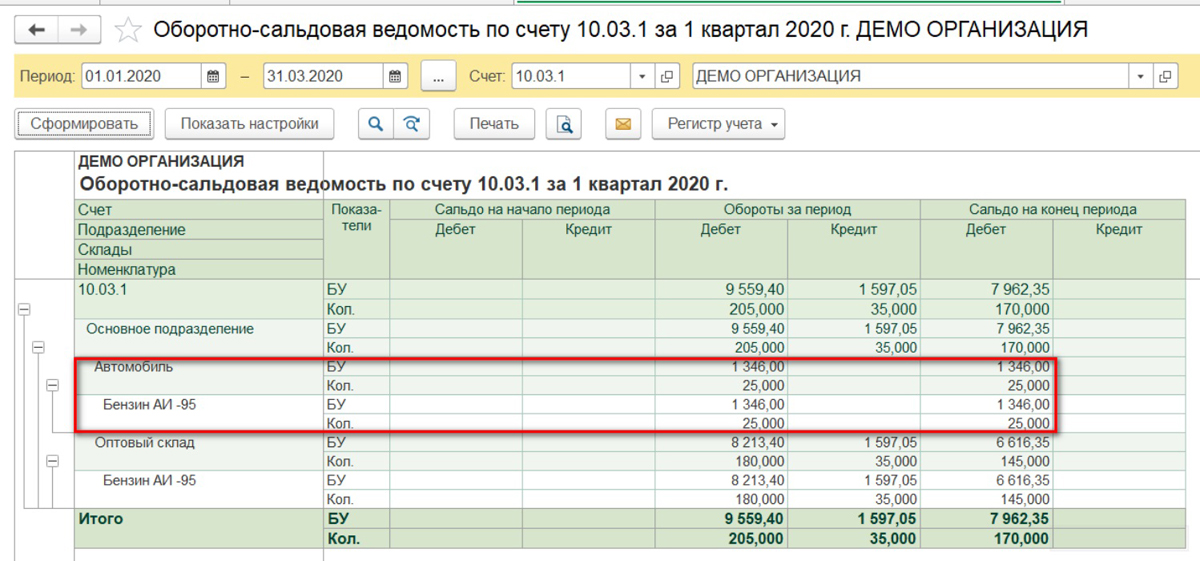

Таким образом, у организаций возникает обязанность по ведению соответствующей аналитики внутри каждого счёта (субсчёта). Так, аналитический учёт материалов должен вестись как минимум в разрезе мест хранения (например, в разрезе складов), а также наименований (например, ручка шариковая, бензин АИ-95, кирпич красный и т.п.).

Следует учитывать, что аналогичные требования содержатся и в п. 136 Методических указаний по бухгалтерскому учету МПЗ (утв. Приказом МФ РФ от 28.12.2001 № 119н, далее — Методические указания), где указывается, что аналитический учет материалов (количественный и суммовой учет) ведется в разрезе каждого склада, подразделения, других мест хранения материалов, а внутри них — в разрезе каждого наименования (номенклатурного номера), групп материалов, субсчетов и синтетических счетов бухгалтерского учета.

Счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. К счету 41 «Товары» могут быть открыты субсчета:

- 41-1 «Товары на складах»;

- 41-2 «Товары в розничной торговле»;

- 41-3 «Тара под товаром и порожняя»;

- 41-4 «Покупные изделия» и др.

При этом Инструкцией установлено, что аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Таким образом, аналитический учёт товаров должен вестись как минимум в разрезе: материально ответственных лиц, мест хранения (при необходимости), а также наименований.

Аналогичный порядок аналитического учёта товаров содержится также и в Методических указаниях по учёту МПЗ (пункты 238, 239).

Учет материалов (Счет 10 «Материалы»)

Фото: easieraccounting.comСчет 10 «Материалы» предназначен для обобщения информации о наличии и движении материалов (сырья, основных и вспомогательных материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей).

Будет в открытом доступе с 20 по 23 декабря.

К сч. 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Временные сооружения»;

- 10-9 «Инвентарь и хозяйственные принадлежности, инструменты»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации»;

- 10-12 «Лом и отходы, содержащие драгоценные металлы».

Бухгалтерский учет материалов в организации осуществляется в соответствии с:

- Гражданским кодексом РБ;

- Трудовым кодексом РБ;

- Законом РБ от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности»;

- Национальным стандартом бухгалтерского учета и отчетности «Консолидированная бухгалтерская отчетность», утв. постановлением Минфина от 30.06.2014 № 46;

- Национальным стандартом бухгалтерского учета и отчетности…

Автор публикации:

Валентина ЛЕМЕШ, доцент, кандидат экономических наукСчет 10 Материалы Раздела 2. Плана счетов бухгалтерского учета РБ

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении материалов.

На отдельном субсчете к счету 10 «Материалы» могут учитываться почтовые марки, оплаченные авиабилеты и другие аналогичные документы в сумме фактических затрат на их приобретение.

Принятие к бухгалтерскому учету фактически поступивших в организацию материалов отражается по дебету счета 10 «Материалы» и кредиту счетов 15 «Заготовление и приобретение материалов», 20 «Основное производство», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 91 «Прочие доходы и расходы», 98 «Доходы будущих периодов» и других счетов.

Стоимость использованных в производстве или на другие цели материалов отражается по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других счетов и кредиту счета 10 «Материалы».

При выбытии материалов их стоимость отражается по дебету счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и других счетов и кредиту счета 10 «Материалы».

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов, отдельным их наименованиям и материально ответственным лицам.

(часть двадцатая п. 16 в ред. постановления Минфина от 20.12.2012 N 77)

Счет 10 «Материалы» имеет следующие субсчета:

Счет 10 «Материалы» корреспондирует со счетами:

Другие счета раздела 2

Счет 10. Материалы Счет 11. Животные на выращивании и откорме Счет 14. Резервы под снижение стоимости запасов Счет 15. Заготовление и приобретение материалов Счет 16. Отклонение в стоимости материалов Счет 18. Налог на добавленную стоимость по приобретенным товарам, работам, услугам

Вы юрист? Нужны новые клиенты?

Разместите информацию о себе

— Это бесплатно

— Информация о 5 лучших юристах на всех страницах сайта

— Эту рекламу видят более 10 000 посетителей в день

— Для поднятия рейтинга надо отвечать на вопросы пользователей

Зарегистрироваться10 счет материалы

Счет 10 «Материалы»

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке.

п. ценностей организации (в том числе находящихся в пути и переработке.

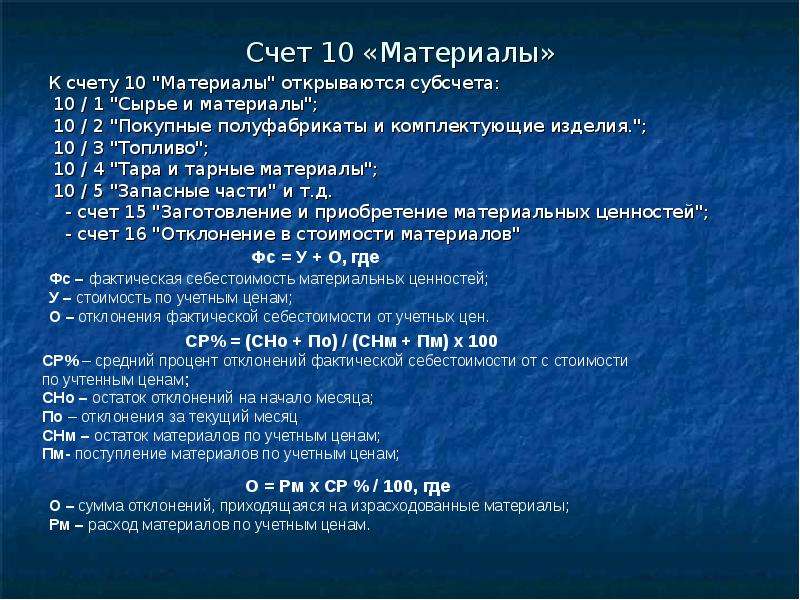

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 «Материалы», в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 «Отклонение в стоимости материалов».

К счету 10 «Материалы» могут быть открыты субсчета:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

10-10 «Специальная оснастка и специальная одежда на складе»;

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.).

Счет 10 «Материалы» корреспондирует со счетами:

По дебету

10 Материалы (Д10 К10)

15 Заготовление и приобретение материальных ценностей (Д10 К15)

20 Основное производство (Д10 К20)

23 Вспомогательные производства (Д10 К23)

25 Общепроизводственные расходы (Д10 К25)

26 Общехозяйственные расходы (Д10 К26)

28 Брак в производстве (Д10 К28)

29 Обслуживающие производства и хозяйства (Д10 К29)

40 Выпуск продукции (работ, услуг) (Д10 К40)

41 Товары (Д10 К41)

43 Готовая продукция (Д10 К43)

44 Расходы на продажу (Д10 К44)

60 Расчеты с поставщиками и подрядчиками (Д10 К60)

66 Расчеты по краткосрочным кредитам и займам (Д10 К66)

67 Расчеты по долгосрочным кредитам и займам (Д10 К67)

68 Расчеты по налогам и сборам (Д10 К68)

71 Расчеты с подотчетными лицами (Д10 К71)

75 Расчеты с учредителями (Д10 К75)

76 Расчеты с разными дебиторами и кредиторами (Д10 К76)

79 Внутрихозяйственные расчеты (Д10 К79)

80 Уставный капитал (Д10 К80)

86 Целевое финансирование (Д10 К86)

91 Прочие доходы и расходы (Д10 К91)

97 Расходы будущих периодов (Д10 К97)

99 Прибыли и убытки (Д10 К99)

По кредиту

08 Вложения во внеоборотные активы (Д08 К10)

10 Материалы (Д10 К10)

23 Вспомогательные производства (Д23 К10)

25 Общепроизводственные расходы (Д25 К10)

26 Общехозяйственные расходы (Д26 К10)

28 Брак в производстве (Д28 К10)

29 Обслуживающие производства и хозяйства (Д08 К10)

44 Расходы на продажу (Д44 К10)

45 Товары отгруженные (Д45 К10)

76 Расчеты с разными дебиторами и кредиторами (Д76 К10)

79 Внутрихозяйственные расчеты (Д79 К10)

80 Уставный капитал (Д80 К10)

91 Прочие доходы и расходы (Д91 К10)

94 Недостачи и потери от порчи ценностей (Д94 К10)

97 Расходы будущих периодов (Д97 К10)

99 Прибыли и убытки (Д99 К10)

План счетов бухгалтерского учета

Раздел I. Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Необоротные активы: 01 · 02 · 03 · 04 · 05 · 07 · 08 · 09

Раздел II. Производственные запасы: 10 · 11 · 14 · 15 · 16 · 19

Раздел III. Затраты на производство: 20 · 21 · 23 · 25 · 26 · 28 · 29

Раздел IV. Готовая продукция и товары: 40 · 41 · 42 · 43 · 44 · 45 · 46

Раздел V. Денежные средства: 50 · 51 · 52 · 55 · 57 · 58 · 59

Раздел VI. Расчеты: 60 · 62 · 63 · 66 · 67 · 68 · 69 · 70 · 71 · 73 · 75 · 76 · 77 · 79

Раздел VII. Капитал: 80 · 81 · 82 · 83 · 84 · 86

Раздел VIII. Финансовые результаты: 90 · 91 · 94 · 96 · 97 · 98 · 99

Забалансовые счета: 001 · 002 · 003 · 004 · 005 · 006 · 007 · 008 · 009 · 010 · 011

как правильно списывать и на какой счет, основания, порядок, правила для МПЗ и ТМЦ, способы, для чего нужно, как оформить в налоговом учете по регламенту, можно ли делать сразу

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик). Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

Утвержденный Министерством Финансов регламент учета материально-производственных запасов вводит строгие процедуры, которыми и принято руководствоваться. Точнее, это три варианта, соответственно, столько же способов и избавления от внесенных записей в документации.

Рассчитать ценности можно на основание:

- Себестоимости отдельной единицы запаса.

И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения. - Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником.

Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость. - Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру. А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям. Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится. Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена. Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииСтоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Как происходит списание материалов в бухгалтерии, составление приказа и образец

Первый этап процедуры – это распоряжение. Его уполномочен выдавать директор, руководитель, либо лицо, замещающее его и исполняющее обязанности. Первый пункт распоряжения – это создание комиссии. В принципе, мы понимаем, что основной задаче будет выявление недостатков. А это значит, что понадобится инвентаризация. Ясно, что даже для обычной проверки необходимо всегда назначать комиссию в полном составе. Где будут как представители бухгалтерии, так и ответственные лица, например, кладовщик или тот, кто осуществляет оприходование продукции и является лично ответственным за ее сохранность.

Часто возникает вопрос, как списать расходные материалы в производстве, которых нет, можно ли сразу перейти к обработке документов. Вот и просто ответ, фактически этой процедуре всегда должна предшествовать инвентаризация. А инициатива, которая появляется в форме приказа, имеет типовую или нетиповой вариант. Первый вариант – это когда регламент работ уже заранее приписан в виде отдельного документа. А второй – в случаях, когда сам приказ содержит в себе весь регламент. Это неудобная форма, поэтому зачастую все используют первую.

Чтобы процесс инвентаризации, проверок, а также исключения ресурса из списка доступных был проще, понадобится программное обеспечение соответствующего уровня. И с этим вопросом сможет помочь софт «Клеверенс». Это:

- Облегчение процедуры инвентаризации, понадобится всего один смартфон.

- Объединение отчетности, списания и самой инвентаризации в единую систему, которая управляется опять же с одного устройства. Значительная экономия времени и сил.

- Возможность установки как коробочного ПО, так и индивидуального, разработанного специально под нужды и специфику конкретной компании.

- Мобильные приложения, которые интегрируются в общую систему отчетности, например, Битрикс.

- Решения в соответствии со всеми новейшими правками в российском законодательстве.

- Актуальная поддержка. Если изменяется закон, то приложения посредством обновлений тут же под него подстраиваются.

А теперь давайте разберемся, что всегда должно быть в типовом приказе. Без каких пунктов он просто не будет являться таковым:

- Полное наименование предприятия.

- Дата и порядковый номер конкретного распоряжения.

- Цель предприятия.

- Состав комиссии.

- Подпись руководителя.

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

Дебетовая часть | Кредитная часть (всегда идентичный номер) | Пояснения |

20 | 10 | Стоимостное списание в пользу основного производства |

23 | 10 | Анализ и оценка ресурса для вспомогательных производственных процессов |

94 | 10 | Списание при утрате. Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее |

99 | 10 | В категорию попадает ресурс, пострадавший при стихийных бедствиях |

91. | 10 | Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности |

2

2Акт списания материальных запасов

Это единственный способ исключить МПЗ из списка активных, при хранении на складах. Примечательно то, что с 2015 года данный в принципе позволяет использовать любой вариант расчета и анализа: по штучной себестоимости или по общей. При этом всегда составляется документ по форме 0504230.

Он состоит из двух частей. Шапка содержит базовую информацию, номер распоряжения, дата, состав комиссии, Ф. И.О. руководителя. Основная же часть в форме таблицы предоставляет сведения по реальному убытку МПЗ. Содержит графы расходов, предполагаемых по норме, причины подобного исхода. По сути, этот акт – единственный законный способ, как правильно списывать материалы со склада.

Что делать, если возник остаток

В принципе, допустимо создать отдельный субсчет, где указываются все избытки. Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Но это необязательная процедура. Просто способ облегчить работу и сделать бухгалтерию более прозрачной. А вот к обсуждаемому вопросу, отношения аспект не имеет. Так как в акт 0504230 вписывать эти сведения даже с обратными значениями строго запрещается.

Существующие требования списания

На текущем этапе в РФ не существует четких норм, которые бы применялись к производителям. Да, есть общие правила, виды и формы актов. Но обязанности проводить процедуру каждый месяц напрямую нет. Соответственно, вся периодика остается на усмотрение руководителя.

Нюансы работы с товарами повышенного износа

В принципе, эта ситуация не отличается коренным образом от обычной порчи. И опять же, важными становятся два аспекта: виноват ли в итоге конкретный сотрудник, не превышен ли показатель нормы стандартного расхода. И возмещение применяется к человеку лишь в том варианте, когда он действительно виновен.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать большеОбязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать большеСкорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать большеПовысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать большеПовысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать большеПервое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать большеПолучение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать большеИспользуй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать большеИспользуй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Узнать больше Показать все решения по автоматизацииОформление приказа о списании

Это завершающий этап, который назначается по итогам инвентаризации. Она же должна была уже выявить весь список ценностей, которые были испорчены или использованы, и больше не могут быть полезны для предприятия.

В приказе содержится:

- Название.

- Описание аргументированных причин создания комиссии и проведения инвентаризации.

- Ответственные лица.

- Список ценностей.

Подведем итоги

По сути, списание ТМЦ в налоговом учете и бухгалтерском, отличий не имеет. Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Количество показов: 11716

БУХГАЛТЕРСКИЙ УЧЕТ

ACCTG 321 Налоговые последствия бизнес-решений (4)

Вопросы налогообложения, включая налоговые соображения при принятии бизнес-решений, налоговые последствия хозяйственных операций, налогообложение компенсаций, дополнительные льготы, прирост капитала, операции с основными средствами, отчуждение распределения бизнеса от корпораций. Требования: минимальный балл 2.0 по ACCTG 301; можно не повторять.

Требования: минимальный балл 2.0 по ACCTG 301; можно не повторять.

Подробнее о курсе в MyPlan: ACCTG 321

ACCTG 450 Налогообложение бизнеса (4)

Вопросы налогообложения юридических лиц, кроме физических лиц, включая корпорации, корпорации подраздела S, товарищества, имущество и трасты.Включает корпоративные распределения, ликвидации и реорганизации. Требования: минимальный балл 2.0 по ACCTG 321; можно не повторять. Предлагается: WSp.

Подробнее о курсе в MyPlan: ACCTG 450

ACCTG 471 Криминалистика и принятие этических решений в бухгалтерском учете (4)

Обеспечивает всестороннее введение в концепции и методы криминалистического бухгалтерского учета и принятия этических решений в бухгалтерском учете. Условие: ACCTG 225; МГМТ 200; либо QMETH 201, IND E 315, MATH 390/STAT 390, Q SCI 381, PSYCH 315, PSYCH 318, SOC/STAT/CS&SS 221, STAT 220 или STAT 311.

Подробнее о курсе в MyPlan: ACCTG 471

ACCTG 524 Индивидуальное налогообложение (4)

Политические, экономические и социальные факторы, влияющие на федеральное подоходное налогообложение, роль налогообложения в принятии личных решений. Освещение отдельных налоговых вопросов, включая коммерческий и инвестиционный доход, деловые и личные вычеты, операции с недвижимостью и налоговые вопросы сотрудников.

Освещение отдельных налоговых вопросов, включая коммерческий и инвестиционный доход, деловые и личные вычеты, операции с недвижимостью и налоговые вопросы сотрудников.

Подробнее о курсе в MyPlan: ACCTG 524

ACCTG 525 Бизнес и международное налогообложение (4)

Вопросы налогообложения юридических лиц, кроме физических лиц, включая корпорации, корпорации подраздела S, товарищества, имущество и трасты.Включает корпоративные распределения, ликвидации и реорганизации. Введены международные аспекты налогообложения бизнеса. Предварительное требование: ACCTG 524.

Просмотреть сведения о курсе в MyPlan: ACCTG 525

ACCTG 537 Налогообложение доходов от трубопроводов I (4)

Налоговые последствия для владельцев и юридических лиц в связи с созданием, функционированием, распределением и ликвидацией товариществ и S-корпораций . Изучение налогооблагаемых и безналоговых образований, характера «итоговых» доходов и отдельно определяемых статей, изменения налоговой базы собственников, основ неликвидационных и ликвидационных распределений. Обязательное условие: бакалавриат по бухгалтерскому учету или эквивалент.

Обязательное условие: бакалавриат по бухгалтерскому учету или эквивалент.

Просмотр сведений о курсе в MyPlan: ACCTG 537

Процедура закрытия месяца и контрольный список

Как владелец малого бизнеса, вы можете столкнуться с трудностями при ведении бухгалтерского учета своего бизнеса. Как только вы это узнаете, прошел еще один месяц, и вы отстали от записи транзакций.

Конечно, закрытие книг может быть стрессовым и трудоемким. Но если у вас есть ежемесячный процесс закрытия и контрольный список, вы будете выполнять бухгалтерские задачи и сверять счета в кратчайшие сроки.

Итак, как вы можете упростить ежемесячное закрытие бухгалтерских книг? Попрощайтесь с неорганизованными книгами и поприветствуйте процедуру закрытия месяца.

Читайте дальше, чтобы узнать советы по созданию контрольного списка закрытия месяца и закрытию ежемесячных счетов.

Что такое закрытие месяца?

Прежде чем мы перейдем к мельчайшим деталям процедуры закрытия месяца, вам нужно узнать, что это такое. Итак, что такое закрытие месяца? В бухгалтерском учете ежемесячное закрытие представляет собой серию шагов, которым следует бизнес для просмотра, записи и согласования информации об учетной записи.

Итак, что такое закрытие месяца? В бухгалтерском учете ежемесячное закрытие представляет собой серию шагов, которым следует бизнес для просмотра, записи и согласования информации об учетной записи.

Предприятия проводят закрытие месяца, чтобы упорядочить бухгалтерские данные и обеспечить учет всех транзакций за месячный период.

Прежде чем вы сможете начать закрывать свои книги, вам нужно собрать некоторую информацию. Некоторая информация, которую вам необходимо собрать, прежде чем закрыть свои книги, может включать:

- Итого выручка

- Информация о банковском счете

- Уровни запасов

- Сумма мелкого денежного фонда

- Информация о финансовом отчете

- Бухгалтерские балансы

- Всего основных средств

- Информация о счете доходов и расходов

- Данные главной книги

Имейте в виду, что процедуры бухгалтерского учета на конец месяца для каждого предприятия могут различаться в зависимости от типа бизнеса, счетов и метода учета.

Процесс закрытия месяца

Чтобы ваши бухгалтерские книги были максимально точными, вам нужно оставаться организованным. Воспользуйтесь приведенными ниже советами, чтобы обеспечить бесперебойную работу процесса закрытия месяца.

1. Учет входящей наличности

При ежемесячном закрытии бухгалтерских книг вам необходимо записывать средства, полученные вами в течение месяца. Некоторые поступающие денежные средства, которые вам могут понадобиться для записи, включают:

- Выручка

- Кредиты

- Оплата счетов

Сравните свои счета со своими записями, чтобы убедиться, что вы не пропускаете платежи клиентов.Убедитесь, что вы отправили счет каждому клиенту, для которого вы выполнили работу в течение месяца. Если вы обнаружите какие-либо несоответствия, немедленно исправьте их.

Например, предположим, что вы не получили платеж от своего клиента, Джона. Свяжитесь с Джоном, чтобы сообщить ему о пропаже платежа. И сообщите Джону о любых просроченных платежах, связанных с несвоевременным платежом.

И сообщите Джону о любых просроченных платежах, связанных с несвоевременным платежом.

2. Обновление кредиторской задолженности

Скорее всего, у вас нет времени записывать транзакции каждый день. Если это так, убедитесь, что вы записываете свои покупки и организуете квитанции.Таким образом, вы можете поддерживать свою кредиторскую задолженность в идеальной форме к закрытию месяца.

После отслеживания транзакций записывайте их в свои книги в конце каждой недели или месяца. Во время закрытия месяца перепроверьте свои записи, чтобы убедиться, что вы оплатили все счета и счета-фактуры.

3. Выверить счета

В процессе закрытия месяца вам необходимо сверить все свои счета. Для этого сопоставьте свои записи с выписками по счету из внешних записей, таких как банк.Убедитесь, что ваши записи за месяц точны, выполнив сверку банковской выписки.

Как правило, вы можете разделить свои учетные записи на три категории:

- Наличные, расчетные и сберегательные счета

- Банковские кредиты и векселя

- Предоплаченные или начисленные счета

Начните с одной из вышеперечисленных категорий и переходите к остальным. Разделение записей при сверке выписки по счету может помочь вам оставаться организованным и выявлять ошибки в конце месяца.

Разделение записей при сверке выписки по счету может помочь вам оставаться организованным и выявлять ошибки в конце месяца.

4. Обзор мелкой денежной наличности

Если вы используете наличные деньги или имеете фонд наличных денег, вам также необходимо учитывать их в конце месяца.

Запишите все квитанции за предметы, которые вы приобрели за наличные. Убедитесь, что ваши квитанции и записи соответствуют балансу вашего мелкого денежного фонда. Если это не так, скорее всего, вы пропускаете транзакцию.

Чтобы сравнить ваш фонд мелкой наличности с вашими записями, физически посчитайте оставшуюся наличность в вашем фонде. Если они не совпадают, возможно, вам не хватает квитанции.Или, возможно, вы забыли записать использованную мелкую наличность в свои бухгалтерские книги.

5. Посмотрите на основные средства

Ваши основные средства — это товары длительного пользования, которые повышают ценность вашего бизнеса. Такие вещи, как здания, оборудование, мебель, транспортные средства и земля, считаются основными активами.

Ваши основные средства обычно не конвертируются напрямую в денежные средства. А поскольку основные средства, как правило, являются более крупными покупками, их стоимость может со временем обесцениваться.

Закрывая книги в конце месяца, записывайте любые платежи, связанные с вашими основными средствами.

6. Пересчитать инвентарь

Если вы хотите убедиться, что ваша инвентаризация верна, вам необходимо выполнять ежемесячную инвентаризацию. Ежемесячный подсчет ваших запасов позволяет точно записывать уровни запасов в ваших бухгалтерских книгах на конец месяца. Кроме того, ежемесячная инвентаризация может помочь вам решить, какие предметы вам нужно пополнять и как часто.

Возможно, вам потребуется отслеживать одни типы инвентаря больше, чем другие. Если вы не будете точно отслеживать свои запасы, вы можете столкнуться с такими проблемами, как сокращение запасов.Скажем, у вас есть магазин мороженого, и у вас есть молоко в вашем инвентаре. Поскольку молоко может испортиться, вам нужно будет чаще проверять запасы скоропортящихся продуктов.

Используйте свою инвентаризацию, чтобы внести коррективы и согласовать свои бухгалтерские книги, когда вы завершите процедуры на конец месяца.

7. Организация и проверка финансовой отчетности

При закрытии месяца вы несете ответственность за организацию и проверку всех ваших финансовых отчетов. К ним в основном относятся ваши:

Последовательно организуйте свои отчеты каждый месяц.Таким образом, вы не карабкаетесь в конце месяца в поисках документов. Один из способов оставаться организованным — использовать базовое бухгалтерское программное обеспечение для отслеживания ваших транзакций и хранения отчетов.

Вы также можете использовать свои финансовые отчеты как возможность улучшить свой малый бизнес. Например, когда вы просматриваете свои отчеты, вы можете заметить, что тратите много денег на продукт, который не продается. Вы можете решить использовать более дешевые материалы для производства продукта. Или, возможно, вы решите полностью заменить продукт.

Отчеты о рецензировании могут помочь вам выявить проблемы на раннем этапе, например перерасход, и предотвратить проблемы с вашими книгами позже.

8. Проверка счетов доходов и расходов

При закрытии месяца проверьте свои счета доходов и расходов, чтобы убедиться, что они точны. Проверьте, правильно ли вы отразили свои расходы в отчетах за период. Убедитесь, что начисления и предоплаченные расходы точно отражены в ваших книгах.

9. Просмотрите информацию перед закрытием

Прежде чем вы полностью закроете счета в конце месяца, рассмотрите возможность того, чтобы вторая группа глаз проверила вашу работу.Лицо, просматривающее вашу бухгалтерскую информацию, может быть менеджером или руководителем, имеющим опыт работы с вашими бухгалтерскими книгами.

Если у вас нет другого человека, вы можете попросить просмотреть вашу информацию, дважды и трижды проверить свою собственную работу, чтобы убедиться, что информация верна.

10. Подготовьтесь к следующему месяцу

Чтобы выполнять ежемесячные бухгалтерские обязанности и сократить время, затрачиваемое на закрытие книг, создайте ежемесячный финансовый календарь. Ваш календарь может помочь вам подготовиться к закрытию книг на следующий месяц.И ваш календарь может помочь вам не отставать в своих книгах.

Ваш календарь может помочь вам подготовиться к закрытию книг на следующий месяц.И ваш календарь может помочь вам не отставать в своих книгах.

Запланируйте в своем календаре, когда вы собираетесь собирать отчеты, записывать транзакции и закрывать книги. Установите дату закрытия, к которой должны быть зарегистрированы все расходы и доходы. Обязательно сообщите дату закрытия всем, у кого есть доступ к корректировке бухгалтерской книги.

Со временем вы можете настроить свой календарь, если найдете процесс и порядок, которые лучше подходят для вас и вашего бизнеса.

Важность ежемесячного закрытия книг

Ежемесячное закрытие бухгалтерских книг очень важно для вашего бизнеса.Он может показать вам финансовую информацию о вашем бизнесе и области, в которых вам нужно улучшиться. Ежемесячное закрытие ваших бухгалтерских книг также может помочь вам принять решения о финансах вашего бизнеса, предотвратить дорогостоящие ошибки и подготовить вас к налоговому времени.

Если вы не совсем в восторге от этой идеи, вот плюсы ежемесячного закрытия бухгалтерских книг (в двух словах):

- Обеспечивает точность ваших финансовых отчетов и книг

- Упрощает подачу налоговых деклараций

- Поддерживает вас во время аудита

- Дает вам четкое представление о финансовом состоянии вашего бизнеса

- Готовит вас к будущему

- Предотвращает будущие ошибки учета

Нужен способ записи ежемесячных транзакций вашего бизнеса? Вы попали в нужное место.Бухгалтерское программное обеспечение Patriot позволяет оптимизировать способ записи ваших транзакций, чтобы вы могли вернуться к своему бизнесу. Начните работу с самоуправляемой демонстрацией сегодня!

Мы всегда готовы поддержать разговор. Поставьте нам лайк на Facebook и поделитесь своими мыслями о наших последних статьях.

Эта статья была обновлена по сравнению с первоначальной датой публикации 5 ноября 2015 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Средневзвешенная стоимость — метод оценки бухгалтерских запасов

Что такое средневзвешенная стоимость (WAC)?

В бухгалтерском учете метод оценки запасов по средневзвешенной стоимости (WAC) использует средневзвешенное значение для определения суммы, которая входит в себестоимость себестоимости проданных товаров (COGS). Себестоимость проданных товаров (COGS) измеряет «прямые затраты», производство каких-либо товаров или услуг. Он включает материальные затраты, прямые и инвентарные запасы.Метод средневзвешенной стоимости состоит в том, что стоимость товаров, имеющихся в наличии для продажи, делится на количество единиц, имеющихся в наличии для продажи. Метод WAC разрешен как стандартами GAAP, так и стандартами МСФО (IFRSIFRS). Стандарты МСФО представляют собой международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, определяющих порядок отражения операций и других учетных событий в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире бухгалтерского учета.

Они предназначены для поддержания доверия и прозрачности в финансовом мире бухгалтерского учета.

Средневзвешенная цена (WAC) Метод формулы

Формула для средневзвешенного среднего метода затрат заключается в следующем:

, где:

- Расходы на продажу товаров рассчитываются как начальная стоимость запасов + покупки.

- Единицы, доступные для продажи — это количество единиц, которое компания может продать, или общее количество единиц в запасах, которое рассчитывается как начальный запас в единицах + покупки в единицах.

- FIFO (первым пришел, первым ушел)

- LIFO (последним пришел, первым ушел)

- WAC (средневзвешенная стоимость)

- 15 января покупка 100 единиц по цене 130 долларов = 13 000 долларов

- 9 февраля покупка 200 единиц по цене 150 долларов = 30 000 долларов

- 3 марта покупка 150

- Продажи 100 ед. на конец февраля

- Продажи 70 ед. системы , мы бы определили стоимость товаров, имеющихся в наличии для продажи, и единиц, имеющихся в наличии для продажи, на конец первого квартала:

выделить 137 долларов.

33 за проданную единицу. Остальное пойдет в конечный инвентарь. Таким образом:

33 за проданную единицу. Остальное пойдет в конечный инвентарь. Таким образом:- 170 x 137,33 долл. США = 23 346,10 долл. США в себестоимости продукции

- 103 000 долл. США – 23 346,10 долл. США = 79 653,90 долл. США в конечном запасе

Примечание. Цифры могут немного отличаться из-за округления.

В системе постоянного запаса мы определяем среднее значение до продажи единиц.

Следовательно, до продажи 100 единиц в феврале наше среднее значение будет:

При продаже 100 единиц в феврале затраты будут распределены следующим образом:

- 900 x 57 21,00 долл.67 = 12 167 долл. США в себестоимости продукции

- 73 000 долл. США – 12 167 долл. США = 60 833 долл. США остаются в запасах

- 90 833 долл. США – 9 781,0 долл. США = 81 051,20 долл. США в конечных запасах

Понимание стоимости товаров, имеющихся в наличии для продажи

Объединение затрат называется стоимостью товаров, имеющихся в наличии для продажи. Затраты на товары, имеющиеся в наличии для продажи, относятся либо на себестоимость, либо на конечные запасы. Распределение стоимости товаров, имеющихся в наличии для продажи, называется допущением потока затрат. Существует несколько предположений о потоках затрат, таких как:

Существует несколько предположений о потоках затрат, таких как:

2

7 Метод WAC при периодической и постоянной системах инвентаризации

Использование метода средневзвешенной стоимости дает различное распределение стоимости запасов при периодической и постоянной системах инвентаризации.

В периодической инвентаризации система проводит конечную инвентаризацию и применяет себестоимость продукции для определения конечной стоимости запасов. Затем можно определить себестоимость продукции путем объединения конечной стоимости запасов, начальной стоимости запасов и покупок в течение периода.

Система непрерывного учета обеспечивает постоянное отслеживание запасов и себестоимости. Система постоянной инвентаризации предоставляет более своевременную информацию для управления уровнями запасов. Однако этот метод отслеживания запасов может быть дорогостоящим для компании. В системе с постоянным запасом метод средневзвешенной стоимости называется «методом скользящей средней стоимости».

Однако этот метод отслеживания запасов может быть дорогостоящим для компании. В системе с постоянным запасом метод средневзвешенной стоимости называется «методом скользящей средней стоимости».

Ниже мы воспользуемся методом средневзвешенной стоимости и выявим разницу в распределении стоимости запасов при периодической и постоянной системах запасов.

Пример метода WAC

В начале своего финансового года 1 января компания сообщила о начальных запасах в размере 300 единиц по цене 100 долларов США за единицу.В течение первого квартала компания совершила следующие покупки:

Кроме того, компания произвела следующие продажи:

Примечание. Цифры могут немного отличаться из-за округления.

До продажи 70 единиц в марте наше среднее значение будет: = 9 781,80 долл. США в себестоимости

США в себестоимости

Однако этот метод отслеживания запасов может быть дорогостоящим для компании. В системе с постоянным запасом метод средневзвешенной стоимости называется «методом скользящей средней стоимости». США в себестоимостиПримечание. Цифры могут немного отличаться из-за округления.

Диаграммы будут выглядеть следующим образом под вечной системой инвентаризации:

, сравнение метода WAC в системах WAC в системах периодических и вечных инвентаризации

, сравнивая расходы, выделенные COGS и запас , мы видим, что затраты распределяются по-разному в зависимости от того, является ли система периодической или постоянной инвентаризацией. Однако обратите внимание, что общие затраты остаются прежними (как и должно быть).

В нашем примере приобретенные запасы выросли в цене. Затраты на покупку единицы в январе составили 130 долларов США, затраты на покупку единицы продукции в феврале составили 150 долларов США, а затраты на покупку единицы продукции в марте составили 200 долларов США. Поэтому, поскольку периодическая система использует стоимость товаров, имеющихся в наличии для продажи, в течение всего квартала, на стоимость проданных товаров для реализации товарно-материальных запасов отводится больше.

Поэтому, поскольку периодическая система использует стоимость товаров, имеющихся в наличии для продажи, в течение всего квартала, на стоимость проданных товаров для реализации товарно-материальных запасов отводится больше.

Дополнительная литература

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация аналитика по финансовому моделированию и оценке CFI (FMVA)® поможет вам обретете уверенность, которая вам нужна в вашей финансовой карьере.Зарегистрируйтесь сегодня! Сертификационная программа для тех, кто хочет поднять свою карьеру на новый уровень. Чтобы продолжить обучение и продвинуться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Количество дней в обращении (DIO) Количество дней в обращении Количество дней в обращении (DIO) — это среднее количество дней, в течение которых компания хранит свои запасы перед их продажей.

Дневной запас

Дневной запас - Оборачиваемость запасовОборачиваемость запасовОборачиваемость запасов, или коэффициент оборачиваемости запасов, — это количество раз, когда бизнес продает и заменяет свои запасы товаров в течение заданного периода.

- Себестоимость произведенных товаров (COGM) Себестоимость произведенных товаров (COGM) Себестоимость произведенных товаров (COGM) — это термин, используемый в управленческом учете, который относится к графику или отчету, показывающему общую сумму

- Теория финансового учета объясняет почему бухгалтерский учет — причины, по которым операции регистрируются определенным образом. Это руководство будет

Что такое базовый учет? | Indeed.com

- Карьерный справочник

- Развитие карьеры

- Что такое базовый бухгалтерский учет?

23 июля 2021 г.

Базовый бухгалтерский учет — это одна из бизнес-функций, которые компании должны выполнять эффективно, поэтому, если вы собираетесь вести бухгалтерский учет самостоятельно или нанимать профессионалов, вам необходимо ознакомиться с основными учет.

В этой статье мы обсудим, что такое базовый бухгалтерский учет, что в него входит и примеры основных бухгалтерских процедур.

Хотите нанять? Разместите вакансию на Indeed.com.

Что такое базовый учет?

Базовый учет относится к процессу регистрации финансовых операций компании. Он включает в себя анализ, обобщение и отчет об этих транзакциях регулирующим органам, надзорным органам и органам по сбору налогов. Финансовая отчетность, используемая в базовом бухгалтерском учете, представляет собой краткую сводку финансовых операций за отчетный период, обобщающую денежные потоки, операции и финансовое положение компании.

Базовый бухгалтерский учет является одной из ключевых функций практически во всех видах бизнеса. Обычно это выполняется бухгалтером или бухгалтером в небольшой компании или крупными финансовыми отделами с десятками сотрудников в более крупных компаниях. Отчеты, создаваемые различными потоками бухгалтерского учета, такими как управленческий учет и учет затрат, имеют решающее значение, помогая руководству компании принимать обоснованные бизнес-решения.

Без бухгалтерского учета было бы невозможно определить, какие продукты были успешными, какие бизнес-решения были эффективными и приносит ли компания доход или прибыль.Также было бы невозможно определить, сколько налогов платить, покупать или арендовать недвижимость или объединяться с другой компанией. Другими словами, бухгалтерский учет — это не только запись финансовых операций, он измеряет успех компании в достижении своих целей и помогает акционерам понять, насколько эффективно используются их деньги. Вот почему предприятия должны хорошо разбираться в бухгалтерском учете, чтобы принимать правильные решения.

Связанный: Узнайте о профессии бухгалтера

Что входит в базовый бухгалтерский учет?

Компоненты базового учета включают:

Система учета

Компании должны иметь рациональный подход к ведению учета, прежде чем они начнут процесс учета.Они должны настроить учетные записи для хранения информации. Счета делятся на следующие категории:

Активы: относятся к ресурсам или объектам, которыми владеет компания.

Активы имеют будущую экономическую стоимость, которую можно измерить и выразить в денежном выражении. Примеры активов компании включают в себя инвестиции, денежные средства, товарно-материальные запасы, дебиторскую задолженность, землю, материалы, оборудование, здания и транспортные средства.

Активы имеют будущую экономическую стоимость, которую можно измерить и выразить в денежном выражении. Примеры активов компании включают в себя инвестиции, денежные средства, товарно-материальные запасы, дебиторскую задолженность, землю, материалы, оборудование, здания и транспортные средства. Обязательства: Это относится к юридическим финансовым обязательствам или долгам, которые компании несут в ходе хозяйственной деятельности.Ответственность может быть ограниченной или неограниченной. Они урегулируются с течением времени путем передачи экономических выгод, таких как деньги, услуги или товары. Записанные в правой части баланса компании обязательства включают кредиторскую задолженность, кредиты, ипотечные кредиты, заработанные премии, доходы будущих периодов и начисленные расходы.

Собственный капитал: Собственный капитал, также известный как акционерный капитал, представляет собой сумму денег, которую компания должна вернуть своим акционерам после ликвидации всех ее активов и погашения всех ее долгов.

Собственный капитал рассчитывается путем вычитания общих активов компании из ее общих обязательств.

Собственный капитал рассчитывается путем вычитания общих активов компании из ее общих обязательств. Расходы: расходы относятся к затратам на операции, которые предприятия несут для получения дохода. Общие расходы включают в себя заработную плату сотрудников, платежи поставщикам, амортизацию оборудования и аренду производственных помещений.

Выручка: Под выручкой понимается доход, который компания получает от своей обычной коммерческой деятельности. Включает в себя вычеты и скидки за возвращенные товары.Доход – это показатель валового дохода, из которого вычитаются затраты для определения чистого дохода.

Транзакции

Бухгалтер отвечает за создание ряда бизнес-операций, в то время как другие передаются бухгалтеру из других отделов компании. В рамках этих транзакций они учитываются на счетах, упомянутых в первом пункте. Некоторые важные бизнес-операции включают:

Продажи: это операции, в которых товары/услуги передаются от покупателей к продавцам за наличные или в кредит.

Операции по продаже регистрируются в бухгалтерском журнале продавца (документе, содержащем краткую информацию о транзакции) в виде кредита счета продаж и дебета денежных средств или дебиторской задолженности. Продажи обычно включают создание счета-фактуры, который должен быть отправлен клиентам, с подробным описанием суммы, которую клиент должен.

Операции по продаже регистрируются в бухгалтерском журнале продавца (документе, содержащем краткую информацию о транзакции) в виде кредита счета продаж и дебета денежных средств или дебиторской задолженности. Продажи обычно включают создание счета-фактуры, который должен быть отправлен клиентам, с подробным описанием суммы, которую клиент должен. Покупки: это операции, которые требуются предприятиям для получения материалов и услуг, необходимых для достижения их целей. Покупки, совершенные за наличные, отражаются по дебету счета запасов и кредиту наличными.Если покупка сделана с использованием кредитного счета, запись по кредиту будет записана на счете кредиторской задолженности, а запись по дебету будет записана на счете запасов. Закупки часто включают выдачу заказов на поставку и оплату счетов-фактур поставщиков.

Квитанции: это транзакции, которые относятся к тому, что компания получает оплату за предоставление услуг или товаров клиентам.

Операция прихода регистрируется в журнале для продавца как кредит дебиторской задолженности и дебет наличными.

Операция прихода регистрируется в журнале для продавца как кредит дебиторской задолженности и дебет наличными.Вознаграждение работникам: для этого требуется информация о количестве часов, потраченных работниками на оплачиваемый труд, которая затем используется для получения налоговых вычетов, информации о брутто-зарплате и других вычетов, в результате которых выплачивается чистая заработная плата работникам.

Отчетность

После завершения всех операций компании, относящихся к отчетному периоду, бухгалтер консолидирует информацию, хранящуюся в счетах, и сортирует ее по трем документам, которые в совокупности называются финансовыми отчетами.Эти отчеты включают:

Отчет о прибылях и убытках: Этот документ содержит информацию о доходах компании и вычитает все расходы, понесенные для определения чистой прибыли или убытка за отчетный период. Он измеряет способность компании расширять свою клиентскую базу и работать эффективно.

Бухгалтерский баланс: Этот документ содержит информацию об активах, обязательствах и собственном капитале компании на конец отчетного периода.Он показывает финансовое положение организации на определенный момент времени и тщательно анализируется, чтобы определить способность организации оплачивать свои счета.

Отчет о движении денежных средств: Этот документ содержит информацию об использовании и источниках денежных средств в течение отчетного периода. Это особенно полезно, когда сумма чистой прибыли, отображаемая в отчете о прибылях и убытках, отличается от чистого изменения денежных средств за отчетный период.

См. также: Узнайте, как стать бухгалтером

Общепринятые принципы бухгалтерского учета (GAAP)

Общепринятые принципы бухгалтерского учета (GAAP) представляют собой набор руководящих принципов, которые все бухгалтеры должны применять в своей практике бухгалтерского учета.Точно так же, как газета использует руководство по стилю, в котором излагается набор стандартов для ее авторов и редакторов, GAAP устанавливает стандарт, которым бухгалтеры руководствуются при регистрации и представлении финансовой информации. Кроме того, когда все бухгалтеры работают в соответствии с GAAP, инвесторы и аналитики могут легко понять их документы и финансовые отчеты.

Кроме того, когда все бухгалтеры работают в соответствии с GAAP, инвесторы и аналитики могут легко понять их документы и финансовые отчеты.

Связано: Узнайте о том, как стать финансовым аналитиком

Пример базового бухгалтерского учета

Чтобы проиллюстрировать бухгалтерский учет с двойной записью, представьте, что ваша компания собирается зарегистрировать доход от продаж в размере 10 000 долларов США, вам нужно будет сделать две записи.К ним относятся дебетовая запись в размере 10 000 долларов США для увеличения балансового счета под названием «Денежные средства» и кредитовая запись в размере 10 000 долларов США для увеличения счета отчета о прибылях и убытках под названием «Доход».

Другим примером может быть покупка нового офисного стола за 250 долларов. В этом примере вам нужно будет ввести дебет в размере 250 долларов США, чтобы увеличить счет расходов на «офисную мебель» в отчете о прибылях и убытках, и кредит в размере 250 долларов США, чтобы уменьшить ваш балансовый счет «Денежные средства».

Верно и обратное: если вы одолжите деньги в банке, активы вашей компании увеличатся, но ваши обязательства также увеличатся на ту же сумму.Учет с двойной записью тщательно проверяет точность, потому что после того, как вы завершили свои записи, сумма счетов с дебетовым сальдо должна соответствовать сумме счетов с кредитовым сальдо, чтобы убедиться, что вы зафиксировали обе части транзакции.

Цикл бухгалтерского учета

Цикл бухгалтерского учета — это коллективный процесс записи и сортировки финансовых операций компании. Это гарантирует, что финансовая отчетность компании подготовлена точно и точно отражает ее финансовое положение.Это считается циклом, потому что рабочий процесс носит циклический характер — переход от одного учетного периода к другому. Полный цикл учета состоит из девяти шагов, которые раньше выполнялись вручную и записывались в журналах. Сегодня большинство бухгалтеров используют бухгалтерское программное обеспечение для одновременной обработки многих из этих шагов. Вот посмотрите на шаги в бухгалтерском цикле:

Вот посмотрите на шаги в бухгалтерском цикле:

транзакции

записи журнала

публикация из журнала на General Leedger

пробный баланс

Регулировка записей

Скорректированный пробный баланс

Финансовая отчетность

Заключительные проводки

Пробный баланс после закрытия

1.Транзакции

Учетный цикл начинается с транзакций. Это означает, что каждый раз, когда совершается продажа, покупается актив, возвращается продукт или выплачивается долг, начинается бухгалтерский цикл. Любая финансовая деятельность, связанная с обменом активами компании, считается транзакцией.

2. Журнальные записи

Журнал – это физическая запись или цифровой документ, хранящийся в виде данных, электронной таблицы или книги в бухгалтерском программном обеспечении компании. Когда совершается финансовая операция, бухгалтер делает запись в журнале. Если доход или расход затрагивает один или несколько бизнес-счетов, это также будет отражено в журнальной записи. Ведение журнала является важной частью ведения учета и позволяет проводить краткий обзор и передачу записей позже в процессе учета. Наряду с главной бухгалтерской книгой журналы тщательно проверяются в рамках процесса аудита.

Если доход или расход затрагивает один или несколько бизнес-счетов, это также будет отражено в журнальной записи. Ведение журнала является важной частью ведения учета и позволяет проводить краткий обзор и передачу записей позже в процессе учета. Наряду с главной бухгалтерской книгой журналы тщательно проверяются в рамках процесса аудита.

3. Проводка из журнала в главную книгу

Вся информация, зафиксированная в журнале, проводится в главную книгу. Главная книга содержит информацию об учетной записи, которая необходима для создания финансовой отчетности компании.Данные об операциях, зарегистрированные в главной книге, разделены по типам на счета расходов, доходов, акционерного капитала, обязательств и активов.

4. Пробный баланс

Когда бизнес-операции суммируются или закрываются в главной книге, бухгалтер создает пробный баланс, который служит отчетом об остатке каждого счета главной книги. Компания периодически создает пробный баланс, обычно в конце каждого отчетного периода. Пробный баланс помогает компании убедиться, что записи в ее системе бухгалтерского учета математически правильны.Пробный баланс тщательно проверяется на отсутствие ошибок и корректируется путем добавления необходимых записей.

Пробный баланс помогает компании убедиться, что записи в ее системе бухгалтерского учета математически правильны.Пробный баланс тщательно проверяется на отсутствие ошибок и корректируется путем добавления необходимых записей.

5. Корректирующие проводки

Когда бухгалтеры корректируют проводки, они учитывают отсрочки и начисления, которые повлияли на окончательные остатки по счетам в главной книге. Эти корректировки вносятся для того, чтобы убедиться, что сообщаемые результаты соответствуют финансовому положению компании до составления финансовой отчетности.

6. Скорректированный пробный баланс

После внесения и завершения корректировок записей бухгалтер подготавливает скорректированный пробный баланс.Как и пробный баланс, скорректированный пробный баланс обеспечивает совпадение дебета и кредита после внесения корректировок в записи. Скорректированный пробный баланс является наиболее точным отчетом о финансовых операциях компании.

7. Финансовые отчеты

Используя скорректированный пробный баланс, бухгалтер готовит отчет о денежных средствах, отчет о прибылях и убытках и балансовый отчет. Они будут использоваться, чтобы показать финансовое состояние компании, результаты и денежные потоки.

Они будут использоваться, чтобы показать финансовое состояние компании, результаты и денежные потоки.

8. Закрывающие проводки

На этом этапе бухгалтер перемещает данные с временных счетов на постоянные счета баланса.Временные счета включают расходы, доходы и дивиденды. Эти счета должны быть закрыты (сведены к нулю) в конце отчетного периода для подготовки их к следующему периоду операций. Например, доход в размере 500 долларов США в этом году не считается доходом в размере 500 долларов США в следующем году, даже если ваша компания сохранила средства для использования в следующем году.

9. Пробный баланс после закрытия

Пробный баланс после закрытия является последним этапом бухгалтерского цикла. На этом этапе бухгалтер проверяет соответствие дебета и кредита после внесения закрывающих проводок.Они также следят за тем, чтобы пробный баланс содержал только постоянные счета, поскольку временные счета уже обнулены.