что к ним относится в бухгалтерском учете, что это такое, примеры

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое. Не всё из перечисленного может соответствовать определению нематериального актива для целей бухгалтерского учета, и не всё признается в бухгалтерском балансе в качестве активов. Учет нематериальных активов (НМА) регулируется международным стандартом МСФО (IAS) 38 «Нематериальные активы», в России — ПБУ 14 «Учет нематериальных активов».

В современной основанной на знаниях экономике изменилась оценка значимости активов. В некоторых отраслях экономики нематериальные активы становятся более критичными, чем материальные производственные мощности. Например, Делл Компьютерс представляет собой не что иное, как торговую компанию с дорогим брендом, а собственно производство компьютерной техники выполняется сторонними подрядчиками в странах с низкой стоимостью труда.

*Интеллектуальная собственность — это неосязаемый элемент, который возникает из человеческого творчества или интеллекта (т.е. состоит из человеческих знаний и идей) и имеет коммерческую ценность (например, авторские художественные произведения, запатентованные методы ведения бизнеса, запатентованные промышленные процессы).

Главный вопрос в бухгалтерском учете нематериальных активов (НМА)

Когда компания покупает оборудование, нет вопроса, капитализировать понесенные на покупку расходы или нет. Конечно, капитализировать, поскольку оборудование материально и это актив, который будет генерировать доходы не один год. Нематериальные активы не имеют физической формы, но несмотря на это также могут приносить экономические выгоды в течение долгого времени (и пять, и десять лет).

Признание нематериальных активов в балансе согласно МСФО (IAS) 38

Официальное определение нематериального актива (НМА) в международном стандарте состоит из нескольких частей.

Сначала дается собственно определение: «нематериальный актив — это идентифицируемый немонетарный актив, не имеющий физической формы». Затем в пунктах 8-17 приводится объяснение 1) идентифицируемости, 2) контроля над активом и 3) будущих экономических выгод. Всё это тоже является частью определения. В пунктах 21-23 приводятся критерии признания нематериального актива, а именно: есть вероятность получения будущих экономических выгод и себестоимость может быть надежно оценена.

И далее сказано, что для признания статьи в качестве нематериального актива предприятие должно продемонстрировать, что эта статья отвечает:

- (a) определению нематериального актива (см.

пункты 8–17)

пункты 8–17) - (b) критериям признания (см. пункты 21–23)

Если суммировать всё выше перечисленное, то ключевые слова в отношении нематериальных активов:

- 1) немонетарный, не имеющий физической формы

- 2) идентифицируемый

- 3) контролируется компанией

- 4) вероятен приток экономических выгод в будущем

- 5) себестоимость может быть надежно оценена

- 6) срок службы более года

Чтобы признать нематериальный актив в балансе, нужно проверить выполнение всех этих шести пунктов.

Пояснения по пункту «не имеющий физической формы»

Нематериальные активы не имеют физической формы. При этом некоторые нематериальные активы содержатся на физическом носителе, таком как компакт-диск (в случае программного обеспечения), юридическая документация (в случае лицензии или патента) или DVD диск (содержащий фильм). При определении того, учитывается ли актив, включающий как нематериальные, так и материальные элементы, в качестве основных средств или как НМА, компания оценивает, какой элемент является более значимым.

Например, программное обеспечение для автомобиля, который не может работать без этого программного обеспечения, является неотъемлемой частью автомобиля и учитывается в составе основного средства. То же самое относится к операционной системе компьютера. Однако, когда программное обеспечение не является неотъемлемой частью соответствующего оборудования, такое программное обеспечение рассматривается как нематериальный актив. В результате научно-исследовательских разработок могут быть получены прототип или модель нового изделия, которые имеют материальную форму. Но сам по себе прототип или модель вторичны по отношению к знанию, которое является основным результатом этих работ, а знание — нематериально.

Идентифицируемость

Актив удовлетворяет критерию идентифицируемости, если он:

- (a) является отделяемым, т. е. может быть отсоединен или отделен и продан, передан, защищен лицензией, предоставлен в аренду или обменен индивидуально или вместе с относящимся к нему договором, активом или обязательством, независимо от того, намеревается ли компания так поступить; или

- (b) является результатом договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от предприятия или от других прав и

обязательств.

В некоторых случаях расходы, понесенные компанией для получения будущих экономических выгод, не приводят к созданию нематериального актива, который соответствует критериям признания МСФО 38. Такие расходы часто описываются как создание гудвилла внутри компании. Внутренне созданный гудвилл не соответствует определению нематериального актива, поскольку он не является идентифицируемым ресурсом (т.е. он не является отделимым и не возникает в результате договорных или других законных прав), контролируемых компанией, и его стоимость не может быть надежно оценена.

Контроль

п. 13, МСФО 38 Компания контролирует актив, если обладает правом на получение будущих экономических выгод, проистекающих от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам.

На русский язык переводчики стандарта перевели «обладает правом на получение будущих экономических выгод», в английском языке это звучит несколько сильнее « е. имеет властные полномочия.

е. имеет властные полномочия.

Обычно такой контроль осуществляется с помощью юридической защиты, например, через регистрацию прав в виде патентов, лицензий, товарных знаков. В отсутствие юридически закрепленных прав продемонстрировать наличие контроля сложнее. Тем не менее, юридическое обеспечение права не является необходимым условием для наличия контроля над активом, поскольку компания может контролировать будущие экономические выгоды другим способом, например, путем сохранения нематериального актива в секрете. Доказательством контроля в отсутствие юридических прав могут служить обменные операции с активом (продажа нематериального актива).

Определение контроля в МСФО (IAS) 38 «Нематериальные активы» аналогично тому, что записано в пункте 33 МСФО (IFRS) 15 «Выручка»:

Контроль над активом относится к способности определять способ его использования и получать практически все оставшиеся выгоды от актива. Контроль включает в себя способность препятствовать определению способа использования и получению выгод от актива другими организациями.

Будущие экономические выгоды

Будущие экономические выгоды, вытекающие из нематериального актива, могут включать выручку от реализации продукции или услуг, полученных с помощью НМА, экономию затрат или другие выгоды, связанные с использованием актива компанией.

Надежная оценка себестоимости и срок службы более года не требуют каких-то дополнительных пояснений. Эти критерии являются общими как для материальных активов — основных средств, так и для нематериальных активов.

НМА можно приобрести на стороне или создать внутри компании

Все нематериальные активы можно разделить на те, которые создаются внутри компании, и приобретенные со стороны. Трактовка расходов на создание нематериальных активов внутри компании оставляет большой простор для манипуляций в отчетности при недостаточном регулировании этой сферы бухгалтерского учета. Ведь всегда заманчиво капитализировать расходы и показать как можно больше активов в балансе, тем самым завысив прибыль.

С приобретенными нематериальными активами дело обстоит проще: они имеют историческую стоимость, сама сделка по покупке свидетельствует о выполнении критерия идентифицируемости. Такие нематериальные активы могут приобретаться как индивидуально, так и вместе с другими активами и обязательствами при покупке бизнеса. Как правило, большинство нематериальных активов признается именно в сделках по объединению бизнеса.

Примеры нематериальных активов, приобретенных отдельно

МСФО (IAS) 38 предлагает следующую группировку нематериальных активов по классам в зависимости от их характера и способа использования в деятельности компании. Этот список приведен в стандарте для примера в главе о раскрытии информации. Для обеспечения пользователей финансовой отчетности наиболее уместной информацией компании могут разбить классы на более мелкие группы или наоборот объединить их в более крупные категории.

Для обеспечения пользователей финансовой отчетности наиболее уместной информацией компании могут разбить классы на более мелкие группы или наоборот объединить их в более крупные категории.

- (a) фирменные наименования;

- (b) титульные данные и названия публикуемых изданий;

- (c) компьютерное программное обеспечение;

- (d) лицензии и франшизы;

- (e) авторские права, патенты и другие права промышленной собственности, права на обслуживание и эксплуатацию;

- (f) рецепты, формулы, модели, чертежи и прототипы; и

- (g) нематериальные активы в процессе разработки.

Пример 1. Приобретенная торговая марка.

Компания владеет торговой маркой, приобретенной у конкурента. Торговая марка юридически защищена путем регистрации в местном правительстве.

Название бренда (товарный знак, товарная марка) является нематериальным активом компании. Это неденежный актив (т.е. он не является активом к получению в фиксированной или определяемой сумме денег) и он не имеет физической формы (поскольку это юридическое право). Идентифицируемость подтверждается правовой защитой через регистрацию и возможностью продажи (то есть актив является отделимым). Контроль подтверждается юридической защитой. Компания приобрела торговую марку в расчете на увеличение будущих доходов за счет продажи продукции и за счет того, что конкуренты не будут продавать такую продукцию (будущие экономические выгоды). Приобретенная торговая марка признается в балансе как нематериальный актив.

Идентифицируемость подтверждается правовой защитой через регистрацию и возможностью продажи (то есть актив является отделимым). Контроль подтверждается юридической защитой. Компания приобрела торговую марку в расчете на увеличение будущих доходов за счет продажи продукции и за счет того, что конкуренты не будут продавать такую продукцию (будущие экономические выгоды). Приобретенная торговая марка признается в балансе как нематериальный актив.

Пример 2. Франшиза

Компания имеет эксклюзивную лицензию на пять лет на управление отделениями быстрого питания в определенной юрисдикции по договору франшизы.

Франшиза — это нематериальный актив, она не имеет физической формы (поскольку это право) и поддаётся идентификации (поскольку она возникает из договорного права). Согласно договору эксклюзивное право на деятельность в конкретной юрисдикции предоставлено на пять лет, в течение который компания будет получать экономические выгоды от продаж в точках быстрого питания под известным брендом. Контроль над будущими экономическими выгодами подтверждается наличием юридической защиты и тем, что лицензия является эксклюзивной (никто другой не может организовать точки быстрого питания под этим брендом в этой юрисдикции).

Контроль над будущими экономическими выгодами подтверждается наличием юридической защиты и тем, что лицензия является эксклюзивной (никто другой не может организовать точки быстрого питания под этим брендом в этой юрисдикции).

Пример 3. Права на фильмы и звукозаписи

Компания владеет эксклюзивными правами на аудиовизуальные материалы — фильмы и звукозаписи, которые защищены юридически. Лицензии на использование фильмов и аудиозаписей компания предоставляет своим клиентам.

Цифровой аудиовизуальный материал представляет собой нематериальный актив.

Этот актив:

- неденежный, поскольку он не является ни валютой, ни активом к получению в фиксированной или определяемой сумме денег;

- не имеет физической формы — ценность физического актива, на котором хранятся аудиовизуальные материалы (например, DVD, компьютерный жесткий диск), не значительна по сравнению с ценностью фильма или звукозаписи

- идентифицируемый, так как является отделимым, что подтверждается возможностью компании лицензировать этот актив для других;

- контроль подтверждается юридической защитой и возможностью компании лицензировать этот актив с целью получения экономических выгод в форме лицензионных платежей

- будущие экономические выгоды — выплаты по лицензии

Пример 4. Права регистрации игроков футбольного клуба

Права регистрации игроков футбольного клуба

Компания-футбольный клуб владеет правами на регистрацию нескольких футбольных игроков, которые она приобрела у других футбольных клубов.

Приобретенные права регистрации игроков отвечают определению нематериального актива, приведенному в МСФО 38. Это идентифицируемый актив, потому что права на игрока могут быть проданы, т.е. они отделяемы. Контроль подтверждается юридической защитой данного актива, а экономические выгоды возникают из выручки, которую заработает футбольный клуб на продаже билетов, прав на трансляции матчей, призовых за выступления в футбольных турнирах.

УЕФА разрешает капитализировать в отчетности только приобретенных игроков, эти игроки представляют нематериальные активы (за исключением гудвилла) каждого футбольного клуба. Стоимость доморощенных игроков (выпускников футбольных академий клубов) и свободных агентов (игроки, за трансфер которых клуб не платил) не капитализируется в бухгалтерском балансе.

Пример внутренне-созданного НМА

Пример 5. Секретная формула

Компания разработала формулу, которую она использует для производства уникального клея. Клей является ведущим продуктом на рынке благодаря своей уникальной смеси химических веществ. Специальная формула известна только двум владельцам-менеджерам компании. Многие конкуренты попытались купить формулу у компании, но никому не удалось это сделать. Формула не защищена патентом или другими способами, но компания приложила все усилия, чтобы держать её в секрете.

Формула соответствует определению нематериального актива. Актив неденежный и не имеет физической формы. Критерий идентифицируемости выполняется, так как формула может быть продана (т.е. актив отделим). Хотя формула не защищена юридическими правами, компания имеет контроль над активом, сохраняя формулу клея в секрете от конкурентов.

Поскольку это внутренне-созданный нематериальный актив, его признание в балансе возможно только при выполнении всех условий, записанных в стандарте МСФО 38.

НМА, создаваемый внутри компании, может быть признан только в момент, когда компания может продемонстрировать:

- (a) Техническую осуществимость завершения создания НМА так, чтобы его можно было использовать или продать.

- (b) Намерение завершить создание НМА и использовать или продать его.

- (c) Способность использовать или продать НМА.

- (d) То, каким образом НМА будет создавать вероятные будущие экономические выгоды. Помимо прочего, компания может продемонстрировать наличие рынка для продукции НМА, или самого НМА, либо, если этот актив предполагается использовать для внутренних целей, может продемонстрировать полезность такого нематериального актива.

- (e) Наличие достаточных технических, финансовых и прочих ресурсов для завершения

разработки, использования или продажи НМА. - (f) Способность надежно оценить затраты, относящиеся к нематериальному активу в

процессе его разработки.

Примеры нематериальных активов, приобретенных при объединении бизнеса

Пример 6. Заказы на производство

Заказы на производство

Компания приобрела контролирующую долю в дочерней компании. Дочерняя компания имеет контракты с покупателями на покупку произведенной продукции.

Портфель производственных заказов, приобретенный в результате объединения бизнеса, соответствует правовому критерию наличия контроля (он возникает из договоров с клиентами). Это верно, даже если в договорах с клиентами прописано условие, что заказы на покупку могут быть аннулированы. Такой НМА признается отдельно от гудвила в консолидированной отчетности. Однако в случае, если не существует истории или признаков обменных операций для такого же или аналогичного актива, то его справедливая стоимость не может быть надежно оценена, так как оценка будет зависеть от неизмеримых переменных. В этом случае такой актив не признается.

Пример 7. НИОКР при объединении бизнеса

Компания Альфа приобрела контроль в дочерней компании Бета. Бета имеет находящийся в процессе осуществления научно-исследовательский проект, который не был отражен в отчетности Беты, так как не были выполнены необходимые условия МСФО 38 для капитализации затрат по проекту. Справедливая стоимость всего проекта на момент покупки Беты Альфой может быть надежно оценена.

Справедливая стоимость всего проекта на момент покупки Беты Альфой может быть надежно оценена.

Находящийся в процессе осуществления проект в области исследований и разработок, приобретенный при объединении бизнеса, удовлетворяет определению нематериального актива, так как сам факт продажи компании на дату приобретения свидетельствует, что обе стороны ожидают будущие экономические выгоды от данного проекта. Неопределенность в конечном результате от такого проекта отражается в оценке его справедливой стоимости. Проект может быть отделен от гудвила (идентифицируемость), компания Альфа способна контролировать поступление будущих экономических выгод от проекта. Поэтому вся стоимость проекта признается как отдельный нематериальный актив.

Иными словами для внутренне-создаваемых НМА необходимые для признания критерии считаются выполненными, если такие НМА приобретены в сделке по покупке бизнеса. И если справедливая стоимость такого актива может быть надежно оценена, то он должен быть признан в составе нематериальных активов.

Пример 8. Приобретение торговой марки при объединении бизнеса

Предприятие приобрело ряд связанных с маркетингом активов (торговые марки) при объединении бизнеса.

Когда торговая марка защищена юридически (например, путем регистрации в государственных учреждениях) и приобретена в результате покупки бизнеса, торговая марка является нематериальным активом. Она признается в качестве НМА в консолидированной финансовой отчетности, если её стоимость может быть надежно оценена (есть история или признаки обменных операций для аналогичных активов).

Примеры активов, которые не признаются в качестве нематериальных

Пример 9. Квоты на вылов рыбы, удерживаемые для продажи

Компания, которая торгует передаваемыми лицензиями на рыбную ловлю, приобрела 1000 лицензий, каждая из которых дает право владельцу выловить одну тонну рыбы в водах указанной юрисдикции. Компания не владеет рыболовным флотом и не собирается ловить рыбу. Она рекламирует лицензии для продажи по цене, установленной таким образом, чтобы получить 40-процентную маржу валовой прибыли.

Хотя каждая лицензия удовлетворяет определению нематериального актива, эти лицензии не классифицируются как нематериальные активы компании. Лицензии представляют собой товарно-материальные запасы предприятия, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Пример 10. Внутренне-созданный список клиентов

Благодаря приложенным усилиям на построение отношений с клиентами (например, с помощью рекламы) компания ожидает, что её клиенты будут и далее покупать продукцию компании. Контрактов с этими клиентами нет.

В отсутствие юридических прав для защиты отношений компании со своими клиентами у компании обычно недостаточно контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами. Внутренне-созданные списки клиентов не соответствуют определению нематериального актива и не могут быть признаны в балансе, но приобретенные списки клиентов могут претендовать на признание.

Пример 11. Внутренне-созданный бренд

Компания имеет успешный бренд, который позволяет ей взимать премию за свои товары. Компания продолжает тратить значительные суммы на поддержание и дальнейшее развитие бренда (например, спонсируя местные спортивные мероприятия, спонсируя отдельные культурные мероприятия и рекламируя бренд).

Компания продолжает тратить значительные суммы на поддержание и дальнейшее развитие бренда (например, спонсируя местные спортивные мероприятия, спонсируя отдельные культурные мероприятия и рекламируя бренд).

Расходы, понесенные при разработке бренда, не соответствуют критериям признания согласно МСФО (IAS) 38. Расходы на спонсорство и рекламу не признаются в качестве нематериального актива. Их нельзя отличить от затрат, связанных с развитием бизнеса в целом. Затраты признаются в качестве расходов в том периоде, в котором они понесены.

Пример 12. Права на воду

Группа приобрела квоты на приобретение воды в рамках объединения бизнеса. Эти квоты обладают чрезвычайной ценностью для производителей, работающих в этой юрисдикции, потому что без этих квот компании не могут приобретать воду для производственного процесса. Местные власти предоставляют квоты на фиксированные периоды времени (обычно 10 лет), не требуя практически никакой оплаты, но количество квот ограничено. Возобновление квот по истечении срока действия гарантировано при небольших или нулевых расходах на продление. Квоты не могут быть проданы, кроме как в рамках продажи бизнеса в целом, поэтому на них не существует вторичного рынка. Если производитель передает квоты в местный орган власти, ему запрещается повторная заявка на приобретение квот на воду.

Возобновление квот по истечении срока действия гарантировано при небольших или нулевых расходах на продление. Квоты не могут быть проданы, кроме как в рамках продажи бизнеса в целом, поэтому на них не существует вторичного рынка. Если производитель передает квоты в местный орган власти, ему запрещается повторная заявка на приобретение квот на воду.

Компания перестанет существовать, если у нее не будет квот на воду. Эти юридически оформленные права (квоты) нельзя отделить от бизнеса в целом. Таким образом, квоты на воду не будут учитываться в качестве отдельного нематериального актива, приобретенного в результате объединения бизнеса, поскольку их справедливая стоимость не может быть надежно измерена (нет рынка), и они не могут быть отделены от гудвилла.

Заключение

Не всё, что нематериально и приносит доходы прямо или косвенно признается в качестве нематериальных активов в балансе. Ныне действующий стандарт МСФО (IAS) 38 (также как и ПБУ 14) запрещает признавать в качестве нематериальных активов квалифицированный персонал компаний, расходы на создание бренда или списков клиентов.

Между тем для многих видов деятельности (как в сфере услуг, так и в сфере производства, скажем, в конструкторских бюро) персонал становится всё большей и большей ценностью. Что вполне объяснимо: человеческая деятельность становится все более и более интеллектуальной. Промышленные роботы для автоматизированных линий производства чего-либо заключают в себе накопленные знания (интеллектуальный потенциал) нынешних и предыдущих поколений в несоизмеримо большей степени, чем примитивные орудия труда вроде отвертки или лопаты.

Если компания начинает исследовательский проект с целью создания нового лекарства, то успех этого проекта во многом зависит от людей, обладающих соответствующими знаниями. Честно говоря, не имею представления, заключают ли западные фармацевтические компании контракты, подобные тем, которые распространены в игровых видах спорта. Когда игрок имеет право покинуть клуб только в определенные периоды времени и по согласованию с клубом, который имеет право регистрации игрока. Наверное, спорт это единственный пример, где персонал в той или иной форме является нематериальным активом. Но и в спорте не все возможные активы учитываются: доморощенные игроки футбольных клубов не признаются в качестве нематериальных активов. Но если права регистрации таких молодых игроков будут проданы в другой клуб, то это принесет существенный доход вырастившему их клубу. То есть и в данном случае финансовая отчетность не содержит полной информации о всех источниках будущих доходов компании.

Наверное, спорт это единственный пример, где персонал в той или иной форме является нематериальным активом. Но и в спорте не все возможные активы учитываются: доморощенные игроки футбольных клубов не признаются в качестве нематериальных активов. Но если права регистрации таких молодых игроков будут проданы в другой клуб, то это принесет существенный доход вырастившему их клубу. То есть и в данном случае финансовая отчетность не содержит полной информации о всех источниках будущих доходов компании.

Возможно, в будущем будут выработаны иные критерии для признания нематериальных активов, и грядущим поколениям лет через 50 наша современная финансовая отчетность покажется поразительно неполной.

Другие статьи по теме «Международные стандарты»:

- Оценка нематериальных активов в бухгалтерском учете

- IFRS 16 Leases — новый международный стандарт по учету аренды

- МСФО IFRS 15: дебиторская задолженность в балансе — это безусловное право на получение оплаты

- Показатель EPS — формула расчёта.

Базовая прибыль на акцию

Базовая прибыль на акцию - Справедливая стоимость МСФО. Ее использование для оценки стоимости активов. Новый стандарт IFRS 13 (часть 1)

- Операционная и финансовая аренда — это стандарт МСФО (IAS) 17

Вернуться на главную страницу

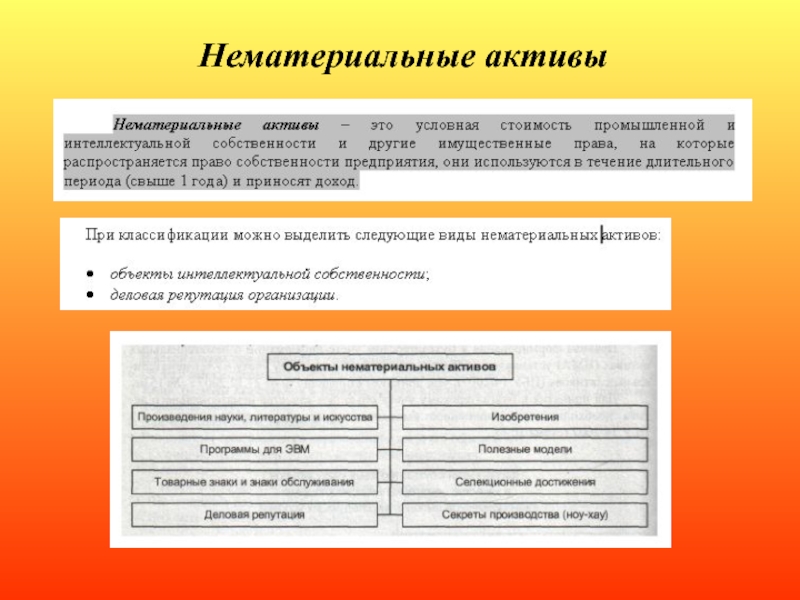

Нематериальные активы: что к ним относится?

Что такое нематериальные активы, и что к ним относится? Ответы на эти вопросы содержатся в Положении о бухгалтерском учете 14/2007. Нематериальные активы (НМА) по способу учета похожи на основные средства. Главное отличие от другого имущества предприятия – отсутствие предметности, физической формы.

Что относится к НМА: критерии отбора

Факторы, влияющие на определение актива как нематериального, следующие:

- Невозможность придания объекту вещественной формы;

- Актив способен предоставлять выгоды экономического характера для правообладателей;

- У организации имеются юридические основания для пользования конкретным нематериальным активом;

- Объекты нематериальных активов предполагается эксплуатировать более 12 месяцев;

- Данный актив можно отделить от любого другого;

- На ближайший год не запланирована продажа НМА;

- Можно достоверно определить размер фактической стоимости актива.

Нематериальные активы: что к ним относится?

Нематериальные активы делятся на две большие категории:

- Объекты, относящиеся к интеллектуальной собственности:

- права на компьютерные программы, имеющиеся электронные базы данных;

- товарные знаки (необходимо иметь свидетельство на них), лицензионные договоры на их обслуживание;

- запатентованные изобретения, промышленные образцы, некоторые полезные модели и селекционные разработки;

- к нематериальным активам, в частности, относятся интегральные микросхемы;

- ноу-хау.

- Репутация компании в деловых кругах (гудвилл) – комплекс преимуществ, которые выгодно выделяют компанию из числа конкурентов в форме доверия и лояльности клиентов, положительного образа. Гудвилл оценивается как разница между фактической и рыночной стоимостью организации в случае ее продажи.

К нематериальным активам относятся следующие объекты, подпадающие под нормы патентного права:

- Фирменное название, бренд – название юридического лица, с которым ассоциируются не только определенные товары, но и их характеристики;

- Служебная информация, имеющая конкретную коммерческую ценность, которая может быть безвозвратно утрачена при разглашении третьим лицам.

Какие объекты относятся к нематериальным активам в области авторского права? Это могут быть письменные, устные или изобразительные произведения. Примеры письменных объектов – нотная запись, рукопись. Устное произведение – исполнение на публике песни. Объект изобразительного актива – чертежи, планы, эскизы, рисунки, фотоснимки, видеокадры.

К нематериальным активам относят и лицензии. Этот документ может рассматриваться в качестве НМА только в том случае, если срок его действия более 12 месяцев. Предназначение лицензии – обеспечение права на занятие определенной деятельностью.

Что не относится к нематериальным активам НМА?

Не являются нематериальными активами расходы организационного плана, связанные с оформлением юридического лица, и качества наемных работников (профессиональные, интеллектуальные, работоспособность). При работе с НМА важно всегда обращать внимание на подтверждение права владения ими. Основанием возникновения юридических прав на нематериальный актив могут стать:

- Патенты;

- Договоры об отчуждении;

- Договоры купли-продажи, передачи ноу-хау;

- Лицензии и лицензионные договоры.

Без наличия документального подтверждения прав на владение актив не может быть причислен к категории нематериальных.

Что можно отнести к нематериальным активам? Только то, что нельзя потрогать, но можно получать от использования объекта прибыль не менее года, при необходимости допускается продажа НМА на законных основаниях. Во всех других случаях объект не может быть признан в бухгалтерском учете и отражен в нем в качестве нематериального актива.

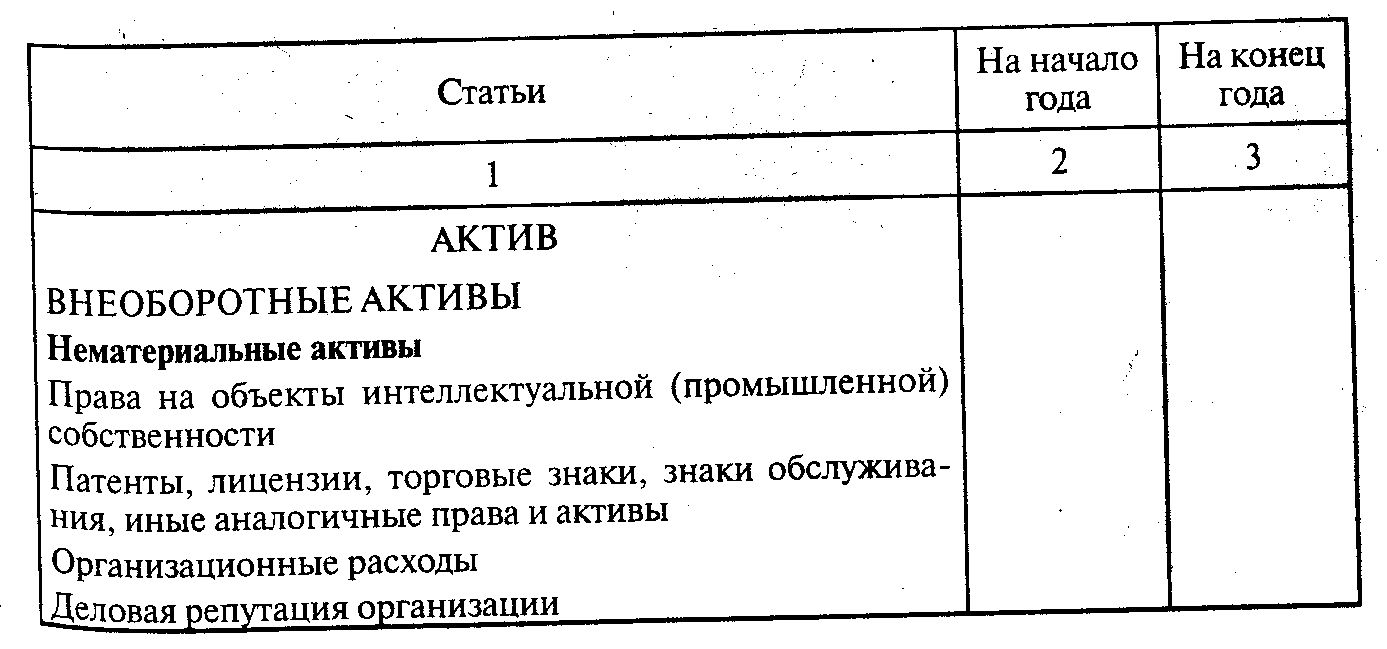

определение и состав, учет и списание НМА

Что относится к нематериальным активам (НМА)

———————————

<1> Ст. 980 ГК, п. 7 Инструкции N 25.

<2> Ст. 6 Закона N 262-З.

<3> Ст. 22 Закона N 262-З.

<4> Ст. 998 ГК, ст. 1 Закона N 160-З, сноска <*> к п. 1 Положения N 368.

Условия признания НМА

В целях принятия к учету активов в виде НМА должны выполняться следующие условия <*>:

Если хотя бы одно из вышеприведенных условий не соблюдается, то понесенные затраты не включаются в состав капитальных вложений в НМА, а признаются расходами организации <*>.

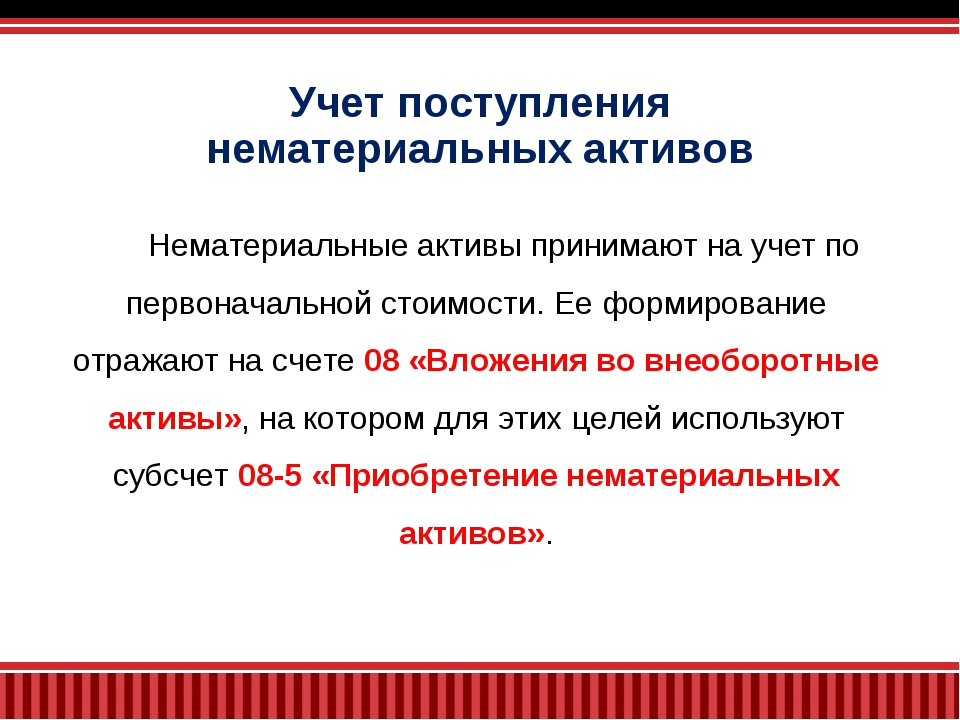

Бухучет поступления НМА

Учет НМА зависит от условий их поступления в организацию <*>:

Таблица

| Способ получения НМА | Формирование (определение) и отражение первоначальной стоимости НМА | Бухгалтерские записи | |

| Д-т | К-т | ||

| Приобретение | сумма фактических затрат на приобретение, в т.ч.: — стоимость приобретения НМА; — таможенные сборы и пошлины; — проценты по кредитам и займам; — затраты на услуги других лиц по приведению НМА в пригодное для использования состояние; — иные затраты, связанные с приобретением НМА | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость приобретенных НМА | 04 | 08 | |

| Внесение собственником в качестве вклада в уставный фонд | оценочная стоимость на основании заключения об оценке, проведенной оценщиком | 08 | 75 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость полученных НМА в виде вклада | 04 | 08 | |

| Безвозмездное получение | |||

| — амортизация не начисляется | текущая рыночная стоимость на дату принятия к учету | 08 | 91 |

| — амортизация начисляется | 08 | 98 | |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость безвозмездно полученных НМА | 04 | 08 | |

| Товарообменная операция | учетная стоимость отгруженных товаров или иных активов | 08 | 60 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость НМА, полученных по бартеру | 04 | 08 | |

| Выявление излишка в результате инвентаризации | 1-й вариант: как стоимость аналогичных активов (подтверждающие документы) | 04 | 91 |

| 2-й вариант: оценочная стоимость на основании заключения оценщика об оценке | |||

| Создание веб-сайта в организации | сумма фактических прямых и распределяемых переменных косвенных затрат на создание сайта, в т. ч. затраты: ч. затраты:— на размещение сайта на внешнем сервере; — на первичную регистрацию домена; — на приобретение или разработку ПО для функционирования сайта; — на установку этого ПО; — на разработку графического дизайна сайта; — иные, связанные с разработкой и подготовкой сайта к использованию по назначению | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость веб-сайта, созданного в организации и отвечающего критериям признания НМА | 04 | 08 | |

| Получение от своих обособленных подразделений на отдельных балансах | стоимость, по которой НМА числился в учете подразделения | 04 | 79 |

| суммы накопленной в подразделении амортизации переданного НМА | 79 | 05 | |

Выбытие НМА

Списание НМА может происходить по разным причинам. При этом должен оформляться соответствующий первичный учетный документ <*>.

———————————

<1> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике. За основу акта о списании имущества можно взять форму акта, утвержденного Постановлением N 15 <*>.

<2> Приложение 2 к Постановлению N 23.

<3> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике <*>.

<4> П. 23 Инструкции N 180, приложения 5, 7 к Инструкции N 180.

Порядок отражения операций по выбытию НМА зависит от его причин.

| Содержание операций | Бухгалтерские записи | |

| Д-т | К-т | |

| Выбытие НМА в результате списания, реализации, безвозмездной передачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 91 | 04 |

| Выбытие НМА при выявлении недостачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 94 | 04 |

| На сумму числящегося по выбывающим и недостающим НМА добавочного фонда, образовавшегося в результате ранее проведенных переоценок данных НМА | 83 | 84 |

| Выбытие НМА при внесении объекта в качестве вклада в уставный фонд другой организации | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 06 | 04 |

| — на сумму разницы между стоимостью НМА, по которой они внесены в счет вклада в уставный фонд другой организации, и остаточной стоимостью данных НМА | 06 (91) | 91 (06) |

| Выбытие НМА при передаче в обособленные подразделения | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 79 |

| — на остаточную стоимость | 79 | 04 |

| Выбытие НМА при передаче в доверительное управление (в учете вверителя) | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 76-6 |

| — на остаточную стоимость | 76-6 | 04 |

Новое в учете нематериальных активов

Известно, что с 1 января 2001 года в связи со вступлением в силу ПБУ 14/2000 существенно изменился учет нематериальных активов. Этот документ, к сожалению, не дает однозначного и исчерпывающего ответа на многие вопросы, возникшие у бухгалтеров после его вступления в силу. В этой статье профессор Санкт-Петербургского Торгово-экономического Института Виктор Владимирович Патров излагает свою точку зрения на порядок учета НМА после 1 января 2001 года. Cтатья предоставлена компанией СПУТНИК-101, г. Санкт-Петербург.

Этот документ, к сожалению, не дает однозначного и исчерпывающего ответа на многие вопросы, возникшие у бухгалтеров после его вступления в силу. В этой статье профессор Санкт-Петербургского Торгово-экономического Института Виктор Владимирович Патров излагает свою точку зрения на порядок учета НМА после 1 января 2001 года. Cтатья предоставлена компанией СПУТНИК-101, г. Санкт-Петербург.

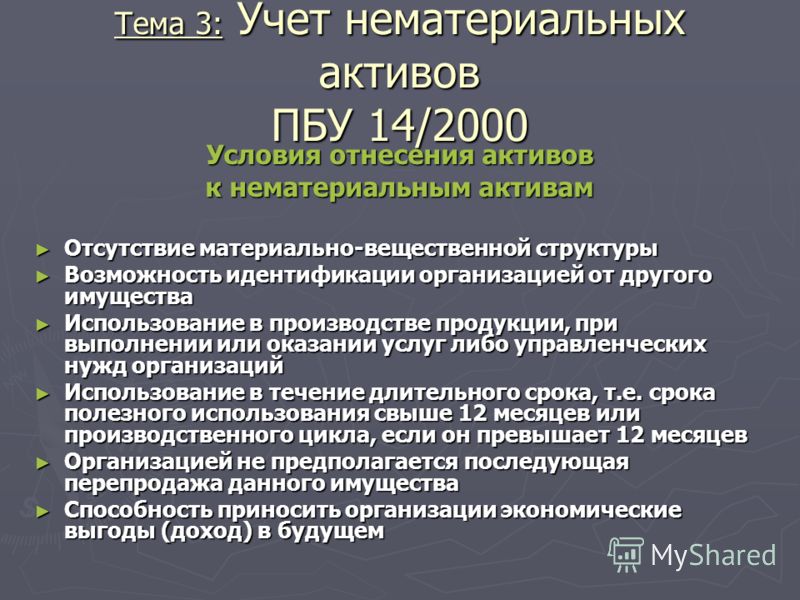

В пункте 3 Положения по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2000) перечислен комплекс условий, которые необходимо соблюдать при принятии к учёту активов в качестве нематериальных:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) от другого имущества;

в) использование для производственных и управленческих нужд;

г) использование свыше одного года;

д) не предполагается последующая перепродажа данных активов;

е) способность приносить организации в будущем доход;

ж) наличие надлежаще

оформленных документов, подтверждающих существование актива и исключительного

права у организации на результаты интеллектуальной деятельности (патенты,

свидетельства, другие охранные документы, договор уступки (приобретения)

патента, товарного знака и т. п.).

п.).

В пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности (именно им до 01.01.2001 регулировался порядок учета нематериальных активов) перечислены только вышеуказанные подпункты в, г и е; остальные подпункты (а, б, д и ж) являются новыми.

Согласно пункту 4 ПБУ 14/2000 к нематериальным активам относятся:

1. Исключительные права на следующие результаты интеллектуальной деятельности:

а) авторские права на программы для ЭВМ, базы данных и др.;

б) права патентообладателя на изобретения, промышленные образцы, полезные модели, селекционные достижения;

в) права владельца на товарный знак, знак обслуживания, наименование места происхождения товаров.

2. Организационные

расходы (связанные с образованием юридического лица, признанные в соответствии

с учредительными документами частью вклада участников (учредителей) в уставный

(складочный) капитал организации).

3. Деловая репутация организации.

Объекты интеллектуальной собственности, отвечающие всем условиям, приведенным в пункте 3 ПБУ 14/2000, относятся к нематериальным активам. Что касается организационных расходов и деловой репутации, то они не отвечают всем вышеуказанным условиям (например, не могут быть идентифицированы), но в порядке исключения пунктом 4 ПБУ 14/2000 включены в состав нематериальных активов.

Вышеуказанный состав нематериальных активов по сравнению с их составом, перечисленным в пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности, существенно изменился.

Во-первых, из состава прав исключены права на произведения науки, литературы и искусства и объекты смежных прав, а также на «ноу-хау».*

_______

* Права на «ноу-хау» российским законодательством вообще не определены.

__________

Во-вторых, в состав

нематериальных активов включены не просто права на результаты интеллектуальной

деятельности, а только исключительные права на эти результаты. Эти

исключительные права определены различными законами («Об авторском праве и

смежных правах», «О товарных знаках, знаках обслуживания и

наименованиях мест происхождения товаров», «О правовой охране

программ для электронных машин и баз данных» и др.). Например, автор

программы для ЭВМ имеет исключительное право осуществлять и/или разрешать

осуществление следующих действий: выпуск программы в свет, воспроизведение

программы в любой форме, распространение программы, её модификация и др. Другие

лица могут использовать результаты интеллектуальной деятельности только с

согласия правообладателя (ст. 138 ГК РФ).

Эти

исключительные права определены различными законами («Об авторском праве и

смежных правах», «О товарных знаках, знаках обслуживания и

наименованиях мест происхождения товаров», «О правовой охране

программ для электронных машин и баз данных» и др.). Например, автор

программы для ЭВМ имеет исключительное право осуществлять и/или разрешать

осуществление следующих действий: выпуск программы в свет, воспроизведение

программы в любой форме, распространение программы, её модификация и др. Другие

лица могут использовать результаты интеллектуальной деятельности только с

согласия правообладателя (ст. 138 ГК РФ).

В-третьих, в ПБУ 14/2000 четко определено, что организационные расходы и деловая репутация организации учитываются в составе нематериальных активов, тогда как в пункте 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности сказано, что они могут относиться к нематериальным активам.

В-четвертых, в составе нематериальных активов совершенно очевидно не могут учитываться приобретенные отдельные квартиры в объектах жилого фонда, как это было до 1 января 2001 года (см. например, пункт 19 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности, утвержденных приказом Минфина РФ от 28 июня 2000 года №60 н), поскольку они имеют материально-вещественную (физическую) структуру и не отвечают условию а) пункта 3 ПБУ 14/2000. Порядок учета вышеуказанных квартир на счете 04 «Нематериальные активы» был определен письмом Минфина России от 29.10.1993 № 118 «Об отражении в бухгалтерском учёте отдельных операций в жилищно-коммунальном хозяйстве», и о его абсурдности говорят многие специалисты.

В пункте 2 ПБУ 14/2000 сказано, что данное Положение не применяется в отношении материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

В пункте 4 ПБУ 14/2000 говорится, что в состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них, то есть не отвечают условию б) пункта 3 ПБУ 14/2000.

В пункте 5 ПБУ 14/2000 впервые сказано, что единицей бухгалтерского учёта нематериальных активов является, как и по основным средствам, инвентарный объект, и дано его определение.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использования для управленческих нужд организации.

Определение нематериальных активов

В пункте 3 Положения по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2000) перечислен комплекс условий, которыеВ пункте 3 Положения по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2000) перечислен комплекс условий, которые необходимо соблюдать при принятии к учёту активов в качестве нематериальных:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) от другого имущества;

в) использование для производственных и управленческих нужд;

г) использование свыше одного года;

д) не предполагается последующая перепродажа данных активов;

е) способность приносить организации в будущем доход;

ж) наличие надлежаще оформленных документов, подтверждающих существование актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

В пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности (именно им до 01.01.2001 регулировался порядок учета нематериальных активов) перечислены только вышеуказанные подпункты в, г и е; остальные подпункты (а, б, д и ж) являются новыми.

Согласно пункту 4 ПБУ 14/2000 к нематериальным активам относятся:

1. Исключительные права на следующие результаты интеллектуальной деятельности:

а) авторские права на программы для ЭВМ, базы данных и др.;

б) права патентообладателя на изобретения, промышленные образцы, полезные модели, селекционные достижения;

в) права владельца на товарный знак, знак обслуживания, наименование места происхождения товаров.

2. Организационные расходы (связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

3. Деловая репутация организации.

Объекты интеллектуальной собственности, отвечающие всем условиям, приведенным в пункте 3 ПБУ 14/2000, относятся к нематериальным активам. Что касается организационных расходов и деловой репутации, то они не отвечают всем вышеуказанным условиям (например, не могут быть идентифицированы), но в порядке исключения пунктом 4 ПБУ 14/2000 включены в состав нематериальных активов.

Вышеуказанный состав нематериальных активов по сравнению с их составом, перечисленным в пункте 55 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности, существенно изменился.

Во-первых, из состава прав исключены права на произведения науки, литературы и искусства и объекты смежных прав, а также на «ноу-хау».*

_______

* Права на «ноу-хау» российским законодательством вообще не определены.

__________

Во-вторых, в состав нематериальных активов включены не просто права на результаты интеллектуальной деятельности, а только исключительные права на эти результаты. Эти исключительные права определены различными законами («Об авторском праве и смежных правах», «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров», «О правовой охране программ для электронных машин и баз данных» и др.). Например, автор программы для ЭВМ имеет исключительное право осуществлять и/или разрешать осуществление следующих действий: выпуск программы в свет, воспроизведение программы в любой форме, распространение программы, её модификация и др. Другие лица могут использовать результаты интеллектуальной деятельности только с согласия правообладателя (ст. 138 ГК РФ).

В-третьих, в ПБУ 14/2000 четко определено, что организационные расходы и деловая репутация организации учитываются в составе нематериальных активов, тогда как в пункте 55 Положения по ведению бухгалтерского учета и бухгалтерской отчетности сказано, что они могут относиться к нематериальным активам.

В-четвертых, в составе нематериальных активов совершенно очевидно не могут учитываться приобретенные отдельные квартиры в объектах жилого фонда, как это было до 1 января 2001 года (см. например, пункт 19 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности, утвержденных приказом Минфина РФ от 28 июня 2000 года №60 н), поскольку они имеют материально-вещественную (физическую) структуру и не отвечают условию а) пункта 3 ПБУ 14/2000. Порядок учета вышеуказанных квартир на счете 04 «Нематериальные активы» был определен письмом Минфина России от 29.10.1993 № 118 «Об отражении в бухгалтерском учёте отдельных операций в жилищно-коммунальном хозяйстве», и о его абсурдности говорят многие специалисты.

В пункте 2 ПБУ 14/2000 сказано, что данное Положение не применяется в отношении материальных объектов (материальных носителей), в которых выражены произведения науки, литературы, искусства, программы для ЭВМ и базы данных.

В пункте 4 ПБУ 14/2000 говорится, что в состав нематериальных активов не включаются интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них, то есть не отвечают условию б) пункта 3 ПБУ 14/2000.

В пункте 5 ПБУ 14/2000 впервые сказано, что единицей бухгалтерского учёта нематериальных активов является, как и по основным средствам, инвентарный объект, и дано его определение.

Инвентарным объектом нематериальных активов считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п. Основным признаком, по которому один инвентарный объект идентифицируется от другого, служит выполнение им самостоятельной функции в производстве продукции, выполнении работ или оказании услуг либо использования для управленческих нужд организации.

Оценка нематериальных активов

div>Порядок оценки нематериальных активов, в основном, аналогичен порядку оценки основных средств, предусмотренному в ПБУ 6/97 «Учет основных средств». Исключением является оценка нематериальных активов, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами. В данном случае применяется порядок оценки, предусмотренный пунктом 6.3 ПБУ 10/99 «Расходы организации». Кроме того, оценка нематериальных активов, при оплате которых предусмотрена отсрочка или рассрочка платежа, осуществляется в соответствии с пунктом 6.2 ПБУ 10/99.

В ПБУ 14/2000 сказано, что нематериальные активы считаются созданными самой организацией, если:

1) исключительное право на результаты интеллектуальной деятельности, полученные:

а) в порядке выполнения служебных обязанностей или по конкретному заданию работодателя, принадлежит организации-работодателю;

б) автором (авторами) по договору с заказчиком, не являющимся работодателем, принадлежит организации-заказчику;

2) свидетельство на товарный знак или на право пользования наименованием места происхождения товара выдано на имя организации.

особенности налогового учета. Вісник. Офіційно про податки

В контексте налогового законодательства нематериальные активы — это право собственности на результаты интеллектуальной деятельности, в том числе промышленной собственности, а также другие аналогичные права, признанные объектом права собственности (интеллектуальной собственности), право пользования имуществом и имущественными правами плательщика налога в установленном законодательством порядке, в том числе приобретенные в установленном законодательством порядке права пользования природными ресурсами, имуществом и имущественными правами. Это означает, что право учитывать объекты интеллектуальной собственности в составе нематериальных активов предприятия плательщик налога приобретает при условии наличия у него имущественных прав на такие объекты (пп. 14.1.120 п. 14.1 ст. 14 Налогового кодекса).

Рассмотрим особенности учета таких нематериальных активов, как компьютерная программа, торговая марка, лицензия и т. п.

Учет нематериальных активов

Имущественные права на результаты интеллектуальной деятельности удостоверяются соответствующими документами (патентом, сертификатом, лицензией и т. п.) в порядке, установленном законодательством Украины.

Например, обретение права интеллектуальной собственности на торговую марку удостоверяется свидетельством. Условия и порядок выдачи свидетельства устанавливаются законом (ст. 494 Гражданского кодекса), а имущественные права интеллектуальной собственности на сорт растений и породу животных удостоверяются патентом (ст. 485 этого Кодекса).

Для правильного учета нематериального актива, используемого в хозяйственной деятельности предприятия, следует руководствоваться нормами ПБУ 8. Согласно этому положению нематериальный актив не имеет материальной формы и может быть идентифицирован.

Актив является идентифицированным, если он:

- может быть отделен, то есть его можно отделить от субъекта хозяйствования и продать, передать, лицензировать, сдать в аренду или обменять индивидуально или вместе со связанным с ним контрактом, идентифицированным активом или обязательством, независимо от того, намеревается ли субъект хозяйствования сделать это;

- возникает вследствие договорных или других юридических прав независимо от того, могут ли они быть переданы или отделены от субъекта хозяйствования или же от других прав и обязательств (п. 12 МСБУ 38).

Приобретенный или созданный объект нематериальных активов зачисляется на баланс по первоначальной стоимости, если одновременно выполняются следующие условия:

- предприятие осуществляет его контроль;

- существует вероятность получения будущих экономических выгод, связанных с его использованием;

- его стоимость может быть достоверно определена (п. 2.1 Методрекомендаций № 1327).

Следует отметить, что не признаются нематериальным активом и подлежат отражению в составе расходов расходы на: исследования, подготовку и переподготовку кадров; рекламу и продвижение продукции на рынке; создание, реорганизацию и перемещение предприятий/учреждений или их части; повышение деловой репутации предприятия/учреждения, стоимость изданий и расходы на создание торговых марок (товарных знаков) (п. 9 ПБУ 8).

Компьютерная программа

Определение термина «компьютерная программа» приведено в ст. 2 Закона № 1587. В соответствии с указанной нормой компьютерная программа — это набор инструкций в виде слов, цифр, кодов, схем, символов или в каком-либо другом виде, выраженных в форме, пригодной для считывания компьютером, которые приводят его в действие для достижения определенной цели или результата.

Такой объект, как компьютерная программа, материальной формы не имеет, но он может быть идентифицирован.

Поскольку компьютерная программа используется в хозяйственной деятельности предприятия, понятно, что существует вероятность получения будущих экономических выгод, связанных с ее использованием. Стоимость при приобретении программы четко определена, поэтому на балансе предприятия она учитывается в составе основных средств по первоначальной стоимости. Первоначальная стоимость состоит из цены приобретения и других расходов, непосредственно связанных с приобретением компьютерной программы и доведением ее до состояния, в котором она пригодна для использования по назначению (п. 11 ПБУ 8).

Компьютерная программа может учитываться или в составе основных средств группы 4, либо как нематериальный актив группы 5 (право пользования).

Лицензия

Предприятия, планирующие осуществлять хозяйственную деятельность, подлежащую лицензированию до начала такой деятельности, должны получить соответствующую лицензию, поскольку ее отсутствие является основанием для административного ареста имущества налогоплательщика (п. 94.2 ст. 94 Налогового кодекса).

Виды хозяйственной деятельности, подлежащие лицензированию, порядок лицензирования, государственный контроль в сфере лицензирования и ответственность субъектов хозяйствования регулируются Законом № 1775.

Следует отметить, что лицензиат (субъект, получивший лицензию) не может передавать лицензию или ее копию другому юридическому или физическому лицу для осуществления хозяйственной деятельности.

Лицензии, выданные государственными органами для осуществления хозяйственной деятельности, относятся к группе 6 нематериальных активов (право на ведение деятельности, использование экономических и других привилегий и т. п.) (пп. 138.3.4 п. 138.3 ст. 138 Налогового кодекса).

Торговая марка

При желании любое предприятие может разработать для себя торговую марку и пользоваться ею. Однако право интеллектуальной собственности на такую марку плательщик налога приобретает только при условии ее регистрации и получения свидетельства. Отношения, возникающие в связи с обретением и осуществлением права собственности на знаки для товаров и услуг, регулируются Законом № 3689.

В соответствии с п. 3 ст. 5 раздела II этого Закона право собственности на знак удостоверяется свидетельством, которым собственнику предоставляется исключительное право пользования и распоряжения торговой маркой на свое усмотрение. То есть собственник такой марки имеет право осуществлять с ней любые гражданско-правовые действия (соглашения), не противоречащие действующему гражданскому законодательству. Срок действия свидетельства составляет 10 лет от даты подачи заявки в центральный орган исполнительной власти (далее — центральный орган) по вопросам правовой охраны интеллектуальной собственности.

По ходатайству собственника свидетельство на право собственности на торговую марку может продлеваться каждый раз на 10 лет при условии уплаты сбора в порядке, установленном п. 2 ст. 18 Закона № 3689. Порядок продления срока действия свидетельства устанавливается центральным органом.

Торговые марки (знаки для товаров и услуг) согласно ст. 420 Гражданского кодекса относятся к объектам права интеллектуальной собственности.

Объекты интеллектуальной, в том числе промышленной, собственности, а также другие аналогичные права, признанные в порядке, установленном соответствующим законодательством объектом права собственности налогоплательщика, признаются нематериальным активом.

Поскольку торговая марка считается объектом права интеллектуальной собственности, в учете она отражается именно как нематериальный актив. Первоначальная стоимость права собственности на торговую марку состоит из расходов на ее создание и регистрацию. Расходы на ее создание подлежат амортизации.

Согласно классификации групп нематериальных активов права на торговую марку относятся к группе 3. Срок начисления амортизации — в соответствии с правоустанавливающим документом.

Гудвилл

Важной частью нематериальных активов предприятия является репутация фирмы, или гудвилл. Иными словами, все положительные обстоятельства, связанные с имиджем фирмы, — фирменное наименование, особенности сбыта и поставки, использование ноу-хау в производственном процессе и управленческих ноу-хау в процессе маркетинга, являются элементами гудвилла.

Для целей учета гудвилл является активом, имеющим стоимостное выражение.

Однако оценить гудвилл (деловую репутацию предприятия) можно только в момент его купли-продажи. То есть стоимость гудвилла — это разность между ценой всех, в том числе и оцененных, нематериальных активов и суммой, фактически заплаченной покупателем. Это означает, что гудвилл возникает в момент приобретения предприятия, если его стоимость превышает балансовую. Такое превышение стоимости приобретения над справедливой стоимостью признают как положительную деловую репутацию и отражают в составе нематериальных активов. Цена гудвилла может быть и отрицательной, ведь иногда покупатель уплачивает бывшему собственнику предприятия сумму меньше совокупной стоимости активов такого предприятия.

Стоимость гудвилла не подлежит амортизации и проводится за счет соответствующих источников финансирования (пп. 138.3.2 п. 138.3 ст. 138 Налогового кодекса).

Амортизация нематериальных активов

Расчет амортизации основных средств или нематериальных активов осуществляется в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности.

Методы, применяемые при начислении амортизации, предусмотрены национальными положениями (стандартами) бухгалтерского учета, кроме производственного метода.

Для целей налогообложения методы амортизации избираются предприятием самостоятельно, об избранных методах указывается в приказе об учетной политике.

Амортизация начисляется в течение срока полезного использования, который также устанавливается согласно правоустанавливающему документу о признании такого объекта активом, то есть при зачислении на баланс.

Напомним, что при определении срока полезного использования (эксплуатации) следует учитывать: ожидаемое использование объекта предприятием с учетом его мощности или производительности; предполагаемый физический и моральный износ; правовые или другие ограничения относительно сроков использования объекта и другие факторы.

В случае если в соответствии с правоустанавливающим документом срок действия права пользования нематериального актива не установлен, такой срок определяется плательщиком налога самостоятельно исходя из условий получения будущих экономических выгод, но не может составлять менее 2 и более 10 лет непрерывной эксплуатации.

Как уже отмечалось, метод амортизации нематериального актива предпри-ятие избирает самостоятельно. Пунктом п. 27 ПБУ 8 предусмотрено, что если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода.

Например, самым оптимальным методом для амортизации стоимости лицензии является применение прямолинейного метода, поскольку по этому методу амортизация начисляется равномерными частями в течение всего срока полезного использования этого нематериального актива.

Остаточная стоимость амортизируемых нематериальных активов определяется как разность между первоначальной стоимостью и суммой рассчитанной амортизации в соответствии с положениями раздела III Налогового кодекса (пп. 14.1.9 п. 14.1 ст. 14).

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив введен в хозяйственный оборот, и прекращается с месяца, следующего за месяцем его выбытия.

Расчет амортизации при применении соответствующих методов начисления осуществляется согласно ПБУ 7.

Амортизация нематериальных активов (основных средств) осуществляется до достижения остаточной стоимости объектом его ликвидационной стоимости.

Для наглядности сроки начисления амортизации нематериальных активов приведем в виде таблицы.

|

Группы |

Срок действия права пользования |

|

Группа 1 — права пользования природными ресурсами (право пользования недрами, другими ресурсами природной среды, геологической и другой информацией о природной среде) |

В соответствии с правоустанавливающим документом |

|

Группа 2 — права пользования имуществом (право пользования земельным участком, кроме права постоянного пользования земельным участком в соответствии с законом, право пользования зданием, право на аренду помещений и т. п.) |

В соответствии с правоустанавливающим документом |

|

Группа 3 — права на коммерческие обозначения (права на торговые марки (знаки для товаров и услуг), коммерческие (фирменные) наименования и т. п.), кроме тех, расходы на приобретение которых признаются роялти |

В соответствии с правоустанавливающим документом |

|

Группа 4 — права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, сорта растений, породы животных, компонование (топографии) интегральных микросхем, коммерческие тайны, в том числе ноу-хау, защита от недобросовестной конкуренции и т. п.), кроме тех, расходы на приобретение которых признаются роялти |

В соответствии с правоустанавливающим документом, но не менее 5 лет |

|

Группа 5 — авторское право и сопредельные с ним права (право на литературные, художественные, музыкальные произведения, компьютерные программы, программы для электронно-вычислительных машин, компиляции данных (баз данных), фонограммы, видеограммы, передачи (программы) организаций вещания и т. п.), кроме тех, расходы на приобретение которых признаются роялти |

В соответствии с правоустанавливающим документом, но не менее 2 лет |

|

Группа 6 — другие нематериальные активы (право на ведение деятельности, использование экономических и других привилегий и т. п.) |

В соответствии с правоустанавливающим документом |

Разности, возникающие при начислении амортизации необоротных активов

Законом № 71 раздел III Налогового кодекса изложен в новой редакции и предусмотрен расчет объекта обложения налогом на прибыль на основании данных бухгалтерского учета путем корректировки финансового результата до налогообложения, определенного в финансовой отчетности, на разности, увеличивающие или уменьшающие финансовый результат до налогообложения, в соответствии с положениями этого раздела, в том числе на разности, возникающие при начислении амортизации необоротных активов. Такие разности возникают в связи с тем, что в отличие от амортизации необоротных активов по бухгалтерским правилам, по которым не установлены ограничения относительно минимально допустимого срока эксплуатации, в налоговом учете согласно пп. 138.3.3 п. 138.3 ст. 138 Налогового кодекса такой срок следует учитывать. То есть, суммы начисленной амортизации по правилам бухгалтерского и налогового учета могут быть разными.

Поэтому ст. 138 этого Кодекса предусмотрено проведение соответствующих корректировок увеличения/уменьшения финансового результата до налогообложения. Рассмотрим это подробнее.

Финансовый результат до налого-обложения увеличивается:

- на сумму начисленной амортизации основных средств или нематериальных активов в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности;

- на сумму уценки и потерь от уменьшения полезности основных средств или нематериальных активов, включенных в расходы отчетного периода согласно национальным положениям (стандартам) бухгалтерского учета или международным стандартам финансовой отчетности;

- на сумму остаточной стоимости отдельного объекта основных средств или нематериальных активов, определенной в соответствии с национальными положениями (стандартами) бухгалтерского учета, в случае ликвидации или продажи такого объекта;

- на сумму уценки и потерь от уменьшения полезности основных средств или нематериальных активов, включенных в расходы отчетного периода согласно национальным положениям (стандартам) бухгалтерского учета или международным стандартам финансовой отчетности;

- на сумму остаточной стоимости отдельного объекта основных средств или нематериальных активов, определенной в соответствии с национальными положениями (стандартами) бухгалтерского учета, при ликвидации или продаже такого объекта.

Финансовый результат до налого-обложения уменьшается:

- на сумму рассчитанной амортизации основных средств или нематериальных активов в соответствии с порядком расчета амортизации основных средств или нематериальных активов для определения объекта налогообложения;

- на сумму остаточной стоимости отдельного объекта основных средств или нематериальных активов, определенной с учетом положений этой статьи Кодекса, в случае ликвидации или продажи такого объекта;

- на сумму дооценки и выгод от восстановления полезности основных средств или нематериальных активов в пределах предварительно отнесенных расходов уценки и потерь от уменьшения полезности основных средств или нематериальных активов в соответствии с национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности.

Таким образом, для целей налогообложения финансовый результат уменьшается на сумму амортизации, рассчитанной по правилам налогового учета.

Контролируемые операции с нематериальными активами

Для целей трансфертного ценообразования хозяйственными операциями являются в том числе операции с нематериальными активами. В частности, такими как:

- роялти, лицензии, плата за использование патентов, товарных знаков, ноу-хау и т. п., а также с любыми другими объектами интеллектуальной собственности;

- операции с капиталом, включая покупку или продажу акций или других инвестиций, покупку или продажу долгосрочных материальных и нематериальных активов (пп. 39.2.1.4 п. 39.2.1 ст. 39 Налогового кодекса).

То есть при проведении таких операций и признании их контролируемыми налогоплательщик обязан предоставить информацию об осуществленных контролируемых операциях одновременно с представлением декларации по налогу на прибыль предприятий (приложение к декларации).

Налогоплательщики, объем контролируемых операций которых с одним контрагентом превышает 5 млн. грн. (без учета НДС), обязаны представлять Отчет о контролируемых операциях, форма которого утверждена приказом № 669. Отчет представляется исключительно в электронной форме до 1 мая года, следующего за отчетным.

Сетевой мета-анализ множественных показателей результатов с учетом заимствования информации по результатам | BMC Medical Research Methodology

В этом разделе мы сначала представляем статистическую модель NMA для одного бинарного показателя результатов, а затем расширяем ее для сравнения нескольких вмешательств по нескольким результатам. На протяжении всего документа мы называем эти модели с одним и несколькими исходами как одномерные и многомерные NMA соответственно. Если в исследованиях сообщается о нескольких результатах, они не будут независимыми, поскольку каждое домохозяйство предоставляет информацию о различных показателях исходов в группах вмешательства.Многомерная модель учитывает эту корреляционную структуру, позволяя коррелировать эффекты вмешательства, измеренные одним исходом, с эффектами вмешательства, измеренными другими исходами.

Модель 1: Одномерный NMA

Учитывая двоичные данные уровня руки в форме, представленной в Таблице 1, NMA со случайными эффектами может быть определена с использованием метода Лу и Адеса [20]. Предполагается, что наличие r ик событий из n ик домохозяйств в ветви k ( k = A, B, C,…., ) исследования i следует биномиальному распределению с вероятностью основного события p ик :

rik ~ Binomialpik, nik; logitpik = θikθik = μibμib + δibkifk = bifk> bb = A, B, C,

(1)

δibk ~ Нормальный dbk = dAk − dAb, σbk2 Примечание: dAA = 0

(2)

где μ ib — это исходный эффект для конкретного исследования (т.е. логарифм-шансы для контрольной группы в исследовании i с исходным лечением b ), i (bk) — это отношение логарифмических шансов для конкретного исследования, d (кн) — это совокупный эффект лечения k по сравнению с лечением b (величина, обычно представляющая интерес для метаанализа), а σbk2 — параметр дисперсии или неоднородности между исследованиями. Случайные эффекты NMA предполагает, что эффекты вмешательства можно обменивать по сети независимо от того, включены ли в исследование и методы лечения b и k [18].Это предположение подразумевает, что объединенные эффекты d (кн) , может быть выражена как функция основных параметров со ссылкой на общий компаратор или базовое лечение (например, d ( bk ) = d ( Ак ) — д ( Ab ) ) [24]. На протяжении всей статьи мы рассматриваем вмешательство обычной заботы (ЯК) как эталонное или «исходное» лечение (т. Е.UC принимается в качестве обработки A уравнения (2) выше). Многопрофильные исследования (т.е. исследования с более чем двумя группами лечения) представляют собой особую проблему в сетевом метаанализе, поскольку они дают доказательства множественных эффектов лечения, которые коррелированы посредством совместного использования общего эталона или «исходного» лечения. При предположении об однородной дисперсии (σbk2 = σ2) ковариация между любыми двумя эффектами, которые имеют общий эталонный подход, равна σ22 [20]. Предположение об однородной дисперсии позволяет выразить распределение эффектов (в исследовании с произвольным количеством рук) как одномерное маргинальное распределение и серию одномерных условных распределений.В частности, для исследования i th с p + 1 групп и p оценки эффекта лечения по сравнению с контрольным лечением, если

δibk1δibk2 ⋮ δibkp ~ Normaldbk1dbk2 ⋮ dbkp, σ2σ22 ⋮ σ22σ22 σ2 σ22σ22 σ2 σ22σ22 ⋮ σ2

(3)

, то маргинальные и условные одномерные распределения для плеча j с учетом предыдущих плеч 1, ⋯, ( j — 1) равны:

δibk1 ~ Normaldbk1, σ2forj = 1.δibkj | δibk1 ⋮ δibkj − 1 ~ Normaldbkj + 1j∑t = 1j − 1δibkt − dbkt, j + 12jσ2forj = 2,…, p

(4)

Анализ проводится в рамках байесовской системы, требующей определения априорных распределений для всех параметров модели.Соответственно, мы определили минимально информативные априорные распределения, соответствующие нормальному (0,10 3 ) априорному распределению для объединенных средних эффектов относительно обычного ухода, d ( Ak ) и исходные эффекты для конкретного исследования, μ ib и Равномерное (0,2) априорное распределение для стандартного отклонения между исследованиями по шкале отношения шансов σ [34].

Модель 2: многомерная NMA

Мы расширили одномерную модель NMA, определенную выше, на параметры множественных результатов, чтобы учесть корреляцию между эффектами вмешательства на разные результаты.Представленный здесь метод следует из Ades et al. (2010) NMA с моделью конкурирующих рисков [13], в которой учитываются только корреляции внутри исследования. Мы расширили их метод, чтобы учесть корреляцию между исследованиями.

Обратите внимание, что в Ades et al. (2010), полиномиальная вероятность была подходящей, поскольку три бинарных исхода (рецидив во время лечения шизофрении, прекращение лечения из-за невыносимых побочных эффектов и прекращение лечения по другим причинам) являются взаимоисключающими, а вероятность события в сумме равна 1 по всем исходам.ikM ~ Normalθik1 ⋮ θikM, Sik = sik12 ⋯ rik1Msik1sikM⋱ ⋮ sikM2θik1 ⋮ θikM = μib1 ⋮ μibMμib1 + δibk1 ⋮ μibM + δibkMifk = bifk> bforb = A, B,

,…

(5)где ( μ ib 1 , μ ib 2 , ⋯, μ ibM ) и ( δ i ( bk ) 1 , δ i ( bk ) 2 , ⋯, δ i ( bk ) M ) представляют векторы «истинных» исходных и специфических для исследования эффектов в исследовании i с исходным лечением b соответственно.ik2, ⋯, θikM и ( θ ik 1 , θ ik 2 , ⋯, θ икМ ) представляют векторы наблюдаемых и « истинных» логарифмических шансов ответа в группе k исследования i и S ик — это соответствующая ковариационная матрица внутри исследования, которая обычно считается известной, но на практике оценивается на основе данных [35]. ikM и диагональные элементы S ик , используя стандартные формулы для логарифмических шансов и дисперсии логарифмических шансов [2].Мы применили поправку на непрерывность, добавив 0,5 к числителям и 1 к знаменателям исследований с 0% или 100% частотой событий в одной из групп лечения [36, 37]. Вне диагонали S ик были рассчитаны на основе оценок корреляций в рамках исследования между исходами m и n ( m ≠ n ) в группе k исследования и , полученных из исследований с IPD (см. Дополнительный файл 1: Таблица S1 ).Метод, используемый для оценки корреляций из IPD, описан в разделе реализации ниже.

При обобщении доказательств по нескольким конечным точкам часто встречаются случаи, когда в некоторых исследованиях не сообщается информация по всем интересующим исходам, что приводит к неполным векторам с отсутствующими специфическими для исследования эффектами для не сообщаемых исходов [5, 10]. Такие исследования могут быть включены в нашу модель при условии, что эффекты для исходов, о которых не сообщается, отсутствуют случайно.При реализации с использованием программного обеспечения WinBUGS отсутствующие эффекты исследования и стандартные ошибки кодируются в данных как NA, стратегия, ранее описанная в Bujkiewicz et al. [10] и Dakin et al. [28]. Это позволяет WinBUGS автоматически «вменять» значения отсутствующей информации в предположении «случайное отсутствие информации» с предсказанными распределениями.

Мы называем уравнение (5) моделью внутри исследования, а модель, описывающую распределение «истинных» эффектов по исследованиям (представленная ниже), — моделью между исследованиями, следуя стандартной терминологии многомерного метаанализа [ 5, 6, 10, 11, 38, 39].Для сети испытаний с двумя группами модель между исследованиями для и -го исследования, таким образом, дается следующим образом:

δibk1 ⋮ δibkM ~ Normaldbk1 = dAk1 − dAb1 ⋮ dbkM = dAkM − dAbM, ΣbkΣbk = σbk12σ1σk ⋮ σbkM2

(6)

, где «истинный» влияет на δ i ( bk ) m ( m = 1, 2, ⋯, M ) совместно следуют нормальному распределению со средними эффектами d ( кн ) м .Параметры в уравнении (6) имеют ту же интерпретацию, что и в уравнении (2), за исключением того, что теперь они специфичны для каждого результата. Ковариационная матрица Σ ( bk ) содержит термины для дисперсий между исследованиями, σbkm2 для каждого результата m и корреляции между исследованиями ρbkmn между эффектами, измеренными исходом m и n ( m n ), специфическими на каждые k по сравнению с b сравнение. Таким образом, подгонка полной модели потребует большого количества исследований, возможно, с несколькими плечами, чтобы получить Σ ( bk ) опознаваемый [5, 13].Количество параметров в Σ ( bk ) , однако, можно уменьшить, если можно сделать разумные предположения о ковариационной структуре. В частности, большинство практических применений методов NMA включают допущение об общей дисперсии между исследованиями в разных группах лечения, что часто называют допущением об однородной дисперсии [18, 40, 41]. Следовательно, для упрощения Σ ( bk ) мы делаем дополнительное предположение в этом контексте об общей корреляции между исследованиями (ρbkmn = ρmn), приводящей к следующей упрощенной ковариационной структуре между исследованиями для исследований с двумя группами:

δibk1 ⋮ δibkM ~ Normaldbk1 = dAk1 − dAb1 ⋮ dbkM = dAkM − dAbM, ΣM × MΣM × M = σ12 ⋯ ρ1Mσ1σM⋱ ⋮ σM2

(7)

, где, как и в одномерном случае, σ кв.м представляют собой общее стандартное отклонение между исследованиями или параметр неоднородности, характерный для результата m .

Чтобы включить в нашу модель исследования с несколькими группами, мы расширяем уравнения (3) и (4) на условия множественных результатов. Мы показываем в Приложении A, что при согласованности доказательств и однородной ковариационной структуре между исследованиями (σbkm2 = σm2 и ρbkmn = ρmn) уравнение (3) может быть расширено до параметров множественных результатов путем формулирования распределения эффектов в исследовании с несколькими группами. i с p + 1 рук, сообщающих о м = 1, 2, ⋯, M , результаты выглядят следующим образом:

δibk11 ⋮ δibk1Mδibk21 ⋮ δibk2M ⋮ δibkp1 ⋮ δibkpM ~ dbk2M dbkM dbk1 dbk1 dbk1 dbk1 dbk1 dbk1 dbk , ΣMp × MpΣMp × Мр = σ12 ⋯ ρ1Mσ1σM ⋮ ⋱ ⋮ ρ1Mσ1σM ⋯ σM212σ12 ⋯ ρ1Mσ1σM ⋮ ⋱ ⋮ ρ1Mσ1σM ⋯ σM2 ⋯ 12σ12 ⋯ ρ1Mσ1σM ⋮ ⋱ ⋮ ρ1Mσ1σM ⋯ σM2σ12 ⋯ ρ1Mσ1σM ⋮ ⋱ ⋮ ρ1Mσ1σM ⋯ σM2 ⋮ 12σ12 ⋯ ρ1Mσ1σM ⋮ ⋱ ⋮ ρ1Mσ1σM ⋯ σM2⋱ ⋮ σ12 ⋯ ρ1Mσ1σM ⋮ ⋱ ⋮ ρ1Mσ1σM ⋯ σM2

(8)

, где p — количество оценок эффекта лечения . Соответствующие маргинальные и условные распределения для плеча j с учетом предыдущих плеч 1, ⋯, ( j -1) равны:

δibk11 ⋮ δibk1M ~ Normaldbk11 ⋮ dbk1M, ΣM × M = σ12 ⋯ ρ1Mσ1σM ⋮ ⋮ ρM1σ1σM ⋯ σM2forj = 1δibkj1 ⋮ δibkjM | δibk11 ⋮ δibk1Mδibk21 ⋮ δibk2M ⋮ δibkj − 11 ⋮ δibkj − 1M ~ Нормальный + 12jΣM × Mforj = 2,…, p

(9)

Для комплектации модели 2, μ ibm и d (1 к ) м даны минимально информативные априорные раздачи:

Также необходимо указать предварительные распределения для Σ ( M × M ) , что в общем случае нетривиально из-за положительно определенного ограничения.Первоначально мы указали распределение Inverse-Wishart [42]:

ΣM × M ~ Inverse-WishartK, M

, где K — M × M масштабная матрица, а M — общее количество исходов. Однако определение минимально информативного априорного распределения обратного-Вишарта проблематично, особенно когда объем данных невелик по сравнению с размерами Σ ( M × M ) , как и в случае с данными нашего примера.Следовательно, чтобы обеспечить гибкость при формулировании априорного распределения для Σ ( M × M ) , мы также следовали стратегии, изложенной Лу и Адесом (2009) [43], а совсем недавно Вей и Хиггинсом (2013) [39], чтобы выразить Σ ( M × M ) в терминах диагональной матрицы стандартных отклонений V 1/2 и возведенной в квадрат положительной полуопределенной матрицы корреляций R на основе стратегии разделения (Barnard et al. [44]):