Рис. 1. Методы амортизации машин и оборудования / КонсультантПлюс

┌───────────┐

│ Методы │

│амортизации│

└─────┬─────┘

┌────────────────────────┴───────────────────────────┐

┌────────┴────────┐ ┌──────────┴───────────┐

│ Амортизация │ │ Общий случай │

│ малоценных │ │ амортизации │

│основных средств │ │ основных средств │

└───────┬─────────┘ └──────────┬───────────┘

├────────────────────> ┌─────────────────────────┴─┐

┌───────┴─────┐ ┌────────┴──────┐ ┌────────┴─────────┐

│Амортизация, │ │ Амортизация, │ │Амортизация, ос- │

│основанная на│ │ основанная │ │нованная на про- │

│факте начала │ │ на времени │ │изводительности │

│использования│ │ использования │ │основного средства│

└───────┬─────┘ └────────┬──────┘ └────────┬─────────┘

│ ┌─────────────┴──────┐ │

│ ┌─────┴─────┐ ┌─────┴─────┐ ┌─────┴──────┐

┌───────┴────┐ │Равномерная│ │Ускоренная │ │Способ спи- │

│100%-ное │ │амортизация│ │амортизация│ │сания стои- │

│списание по │ └─────┬─────┘ └┬──────────┘ │мости про- │

│мере отпуска│ │ │┌────────────┐ │порциональ- │

│в производс-│ ┌─────┴─────┐ ││ Способ │ │но объему │

│тво (эксплу-│ │ Линейный │ ├┤уменьшаемого│ │продукции │

│атацию) │ │ способ │ ││ остатка │ │(работ) │

└────────────┘ └───────────┘ │└────────────┘ └────────────┘

│┌────────────┐

││Способ по │

└┤сумме чисел │

│лет срока │

│полезного │

│использова- │

│ния │

└────────────┘

Рис. 1. Методы амортизации машин и оборудования

1. Методы амортизации машин и оборудования

Все методы амортизации основных средств машинно-тракторного парка в зависимости от способа измерения срока полезного использования того или иного объекта можно разделить на следующие: методы, основанные на времени использования основного средства (трактора, комбайна и т.д.), и метод, основанный на производительности используемых машин и оборудования. Первая группа делится, в свою очередь, на методы:

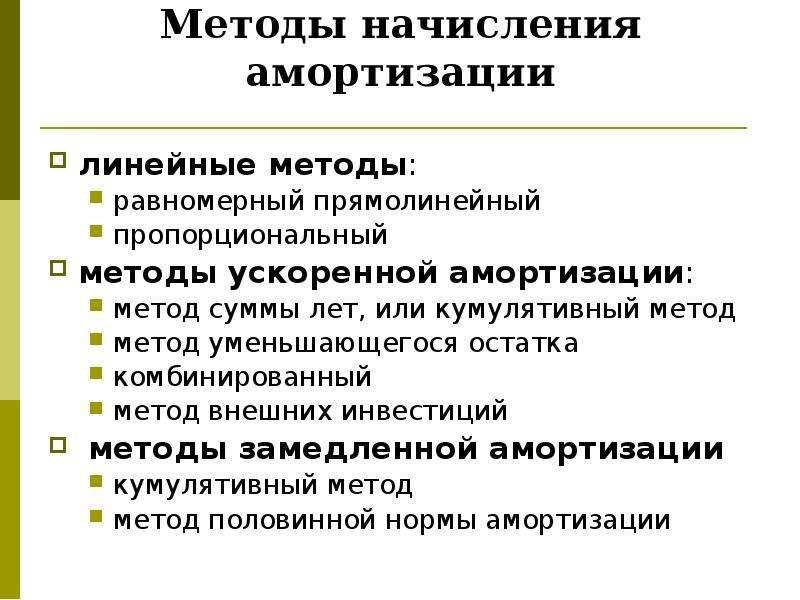

— равномерной амортизации, при которой амортизационные отчисления начисляются равными суммами в течение срока полезного использования основного средства (машины). К равномерной амортизации относится линейный метод;

— ускоренной амортизации, при которой амортизационные отчисления начисляются в больших суммах в первые годы срока полезного использования основного средства и в меньших — в последние годы указанного срока. К методам ускоренной амортизации относятся: способ уменьшенного остатка и способ по сумме чисел лет срока полезного использования.

Хотя оптимальные сроки использования тракторов, комбайнов и сельскохозяйственных машин любого назначения складываются под воздействием многих факторов (качества изготовления, режимов эксплуатации, технического обслуживания, уровня использования и т.д.), они все же должны являться исходной базой для установления обоснованных норм списания первоначальной стоимости. Все эти факторы необходимо учитывать при выборе наиболее рационального метода установления оптимальных норм амортизационных отчислений.

90. Для расчетов начисления амортизационных отчислений составляются специальные разработочные таблицы (для начисления годовой и месячной суммы амортизации по машинам и оборудованию) одним из вышеуказанных способов. В них должны содержаться следующие сведения: группа, вид, срок службы, количество и первоначальная стоимость объекта основных средств, годовая и месячная сумма амортизационных отчислений, накопленные амортизационные отчисления по годам, остаточная стоимость. Данные этих таблиц следует использовать в течение всего срока полезного использования машины, так как они выполняют функцию информационной базы для отражения амортизационных отчислений по годам.

С целью создания надлежащих условий, обеспечивающих отражение сведений по начислению амортизационных отчислений, при решении вопроса о введении нелинейных методов обобщения информации рекомендуется производить в специальных аналитических регистрах бухгалтерского учета: «Ведомость начисления амортизационных отчислений способом уменьшаемого остатка», «Ведомость начисления амортизационных отчислений по сумме чисел лет срока полезного использования», «Ведомость начисления амортизационных отчислений пропорционально объему работ». Сведения в них заносят на основании соответствующих разработочных таблиц, указанных выше. Для обобщения информации о суммах амортизации, начисленных по каждому виду (группе) основных средств машинно-тракторного парка за отчетный период, при нелинейных способах используют вышеуказанные ведомости, а в случае линейного — «Ведомость расчета амортизации и отчислений в ремонтный фонд» (ф.

На статью «Амортизация основных средств» в течение года (по второму аналитическому счету) следует также относить начисленную амортизацию по тракторным прицепам, тележкам, саням и прочим основным средствам, используемым на транспортных работах тракторов. Что же касается доли начисленных амортизационных отчислений по основным средствам общего назначения (тракторам и др.), приходящейся на выполненные транспортные работы, то эти суммы распределяются с первого аналитического счета.

Сумма начисленной амортизации по основным средствам машинно-тракторного парка ежемесячно отражается по дебету счета 23, субсчет 3 (первый аналитический счет) и 23, субсчет 3 (второй аналитический счет в части технических средств (транспортного назначения) и кредиту счета 02 «Амортизация основных средств».

Как правило, в конце года амортизационные отчисления по основным средствам машинно-тракторного парка общего назначения (тракторам, гаражам, навесам и др. ) распределяют между первым и вторым аналитическими счетами пропорционально стоимости израсходованного топлива или выполненных сельскохозяйственных и транспортных работ в условных эталонных гектарах. В соответствии с этим подсчитанная часть амортизации, приходящаяся на транспортные работы, списывается с первого аналитического счета на второй.

) распределяют между первым и вторым аналитическими счетами пропорционально стоимости израсходованного топлива или выполненных сельскохозяйственных и транспортных работ в условных эталонных гектарах. В соответствии с этим подсчитанная часть амортизации, приходящаяся на транспортные работы, списывается с первого аналитического счета на второй.

Оставшаяся на первом аналитическом счете сумма амортизации распределяется по отдельным объектам производственного учета (культурам, группам культур и т.д.) в следующем порядке.

Амортизацию по узкоспециализированным машинам (картофелесажалкам, кукурузосажалкам, овощепосадочным машинам, зерноуборочным комбайнам, картофелеуборочным и др.) относят на соответствующие культуры прямо. Амортизацию тракторов по отдельным объектам учета распределяют пропорционально объему выполненных работ в условных эталонных гектарах или стоимости израсходованного горючего. Поскольку износ тракторов тесно связан с расходом топлива, то такой порядок распределения является более предпочтительным.

Амортизацию по сельскохозяйственным машинам и орудиям, используемым для нескольких культур и других объектов производства, распределяют пропорционально объему работ в натуральном (физическом) измерении отдельно по определенным группам основных средств машинно-тракторного парка:

— по почвообрабатывающим машинам и орудиям — пропорционально площадям обработки;

— по сеялкам для посева зерновых колосовых, бобовых и масличных культур — пропорционально посевным площадям;

— по машинам для внесения удобрений — пропорционально количеству внесенных удобрений;

— по машинам для борьбы с болезнями и вредителями сельскохозяйственных культур — пропорционально площади обработки;

— по машинам для сеноуборки — пропорционально уборочным площадям и т.п.

В конце года на распределенные суммы амортизации составляется следующая бухгалтерская запись:

дебет счета 23-3 (второй аналитический счет «Затраты по содержанию и эксплуатации машинно-тракторного парка на транспортных работах») — на часть амортизации, приходящейся на транспортные работы тракторов;

дебет счета 20-1 «Растениеводство» и др. — на часть амортизации по сельскохозяйственным работам тракторов, распределенную по отдельным объектам аналитического учета;

— на часть амортизации по сельскохозяйственным работам тракторов, распределенную по отдельным объектам аналитического учета;

кредит счета 23-3 (первый аналитический счет «Затраты по содержанию и эксплуатации машинно-тракторного парка на сельскохозяйственных работах») — на общую сумму амортизационных отчислений.

Затраты по эксплуатации машинно-тракторного парка, приходящиеся на транспортные работы (в том числе в растениеводстве), включаются в состав издержек основного производства по статье «Работы и услуги вспомогательных производств».

Затраты по эксплуатации тракторов на сельскохозяйственных работах относятся на объекты учета затрат основного производства по статье «Содержание основных средств».

91. По статье «Ремонт основных средств» учитывают затраты на ремонт и техническое оборудование тракторов, комбайнов и других основных средств машинно-тракторного парка.

Важным моментом правильного учета по данной статье является разграничение формы восстановления основных средств машинно-тракторного парка в связи с отсутствием четких границ между капитальным и текущим ремонтом на практике.

92. В целом под ремонтом понимается комплекс работ, устраняющих физический износ и восстанавливающий его первоначальные эксплуатационные качества. По объему и характеру производимых ремонтных работ различают капитальный, средний и текущий ремонты сельскохозяйственной техники. Они отличаются сложностью, объемом и сроками выполнения.

Капитальный ремонт — самый сложный из всех видов ремонта техники. Частота его проведения зависит от того, насколько интенсивно используются машины. Как правило, он проводится не чаще одного раза в несколько лет и в большинстве случаев бывает достаточно продолжительным.

Капитальный ремонт связан с полной разборкой машины, заменой всех изношенных деталей, узлов и агрегатов. После капитального ремонта технические параметры трактора, комбайна и другой сложной машины должны приблизиться к первоначальным. Затраты на проведение капитального ремонта машин и оборудования относятся на затраты по производству и продаже продукции, т.е. это текущие затраты. Для принятия решения о проведении капитального ремонта той или иной машины необходимо сопоставить затраты на его осуществление с затратами на приобретение новой техники. Если затраты на капитальный ремонт сопоставимы с капитальными вложениями на приобретение новой техники, или они составляют 75% стоимости новой техники, то в этом случае ее приобретение является более предпочтительным вариантом.

Для принятия решения о проведении капитального ремонта той или иной машины необходимо сопоставить затраты на его осуществление с затратами на приобретение новой техники. Если затраты на капитальный ремонт сопоставимы с капитальными вложениями на приобретение новой техники, или они составляют 75% стоимости новой техники, то в этом случае ее приобретение является более предпочтительным вариантом.

В общем случае капитальный ремонт призван восстановить ранее утраченные свойства объекта и предполагает замену изношенных деталей и узлов на новые и более экономичные и долговечные. При этом полностью восстанавливается работоспособность машин и оборудования, но не происходит качественного изменения характеристик отремонтированных объектов.

Если объект основных средств после работ по восстановлению качественно меняет свои основные характеристики и приобретает новые, ранее отсутствовавшие свойства, то в этом случае речь идет о модернизации, затраты на которую учитываются в составе капитальных вложений и по данной статье не отражаются. При этом если модернизации подвергается оборудование с большим физическим износом, то ее необходимо осуществлять совместно с капитальным ремонтом.

При этом если модернизации подвергается оборудование с большим физическим износом, то ее необходимо осуществлять совместно с капитальным ремонтом.

Средний ремонт по сложности приближается к капитальному ремонту, поскольку при его проведении возникает необходимость полного восстановления или замены отдельных частей машины путем частичной ее разборки. Средний ремонт обычно проводится гораздо реже, чем текущий ремонт (как правило, один раз в год).

При текущем ремонте характер проводимых работ связан со сменой отдельных деталей и узлов без разборки всей машины, регулировкой ее отдельных частей и механизмов, их чисткой, смазкой, что обеспечивает постоянную готовность техники к эксплуатации. Текущий ремонт проводят систематически, обычно один раз в квартал. Это позволяет предохранить объекты основных средств машинно-тракторного парка от преждевременного износа.

На данную статью, кроме затрат на перечисленные виды ремонта, относят также расходы по техническому обслуживанию и хранению машин и оборудования. К расходам по техническому обслуживанию (ТО-1, ТО-2 и т.д.) относят затраты по чистке, смазке, осмотру и устранению мелких поломок, проводимые в зависимости от графика планово-предупредительных работ инженерной службы организации.

К расходам по техническому обслуживанию (ТО-1, ТО-2 и т.д.) относят затраты по чистке, смазке, осмотру и устранению мелких поломок, проводимые в зависимости от графика планово-предупредительных работ инженерной службы организации.

К расходам по хранению относят затраты по подготовке сельскохозяйственных машин к зимнему периоду. В структуре затрат по содержанию техники они могут занимать значительный удельный вес.

Ремонт основных средств машинно-тракторного парка может осуществляться как хозяйственным, так и подрядным способом.

Предварительно при осуществлении ремонта хозяйственным способом в сельскохозяйственных организациях к счету 23 «Вспомогательные производства» открывают субсчет 1 «Ремонтная мастерская», где учитывают все виды ремонта сельскохозяйственной техники.

При определении порядка списания затрат по ремонту основных средств машинно-тракторного парка на себестоимость его работ следует иметь в виду, что в производственном учете указанные затраты могут быть отнесены на себестоимость следующими способами:

— по мере возникновения фактических затрат по ремонту;

— списанием за счет резерва на ремонт основных средств или ремонтного фонда, образованных путем равномерных отчислений;

— по мере возникновения фактических затрат в счет расходов будущих периодов с последующим равномерным списанием на себестоимость в течение срока, определенного организацией.

При этом способ единовременного списания расходов на ремонт в большей мере подходит для небольших организаций, где количество единиц техники сравнительно невелико и объем выполняемых ремонтных работ незначителен. Как правило, расходы на ремонт также невелики, организация может списывать их на затраты в том отчетном периоде, в котором они произведены, поскольку это не приводит к резкому удорожанию работ, услуг (продукции).

В случаях, когда ремонт основных средств машинно-тракторного парка выполнен в собственной ремонтной мастерской, общая схема корреспонденции счетов будет следующей (табл. 3):

Что такое амортизация оборудования?

Амортизация оборудования относится к процессу, при котором оборудование, используемое в коммерческих целях, теряет стоимость в течение каждого года его жизненного цикла. Это важная концепция, которую должны понимать владельцы бизнеса, поскольку им разрешается списывать эту потерю стоимости каждый год для целей налогообложения. Сумма амортизации оборудования каждый год зависит от того, сколько лет оборудование планируется использовать, а также от метода амортизации. Чаще всего амортизация рассчитывается с использованием линейного метода или метода убывающего баланса.

Сумма амортизации оборудования каждый год зависит от того, сколько лет оборудование планируется использовать, а также от метода амортизации. Чаще всего амортизация рассчитывается с использованием линейного метода или метода убывающего баланса.

Многие предприятия полагаются на различные части оборудования для повседневной работы, такие как оборудование, используемое на фабриках, или различные инструменты, используемые в строительстве. Каждый год, когда это оборудование используется, оно теряет небольшую ценность, пока в конце концов не достигнет точки, когда оно не будет иметь никакой ценности для бизнеса из-за износа, который оно претерпело. Потеря стоимости известна как амортизация оборудования, концепция, с помощью которой предприятия могут компенсировать эту потерю стоимости при списании налогов.

Любое оборудование, используемое в коммерческих целях на срок более года, подлежит амортизации. Эта потерянная годовая сумма учитывается в налоговых декларациях как амортизационные расходы и отличается от накопленной амортизации, которая отражается в балансе как текущая сумма. Например, единица оборудования, которая амортизируется каждый год на 200 долларов США (USD), будет иметь расходы на амортизацию для этой суммы каждый год, но накопленная амортизация составит 200 долларов США в первый год, 400 долларов США в следующем году и т. Д. на.

Например, единица оборудования, которая амортизируется каждый год на 200 долларов США (USD), будет иметь расходы на амортизацию для этой суммы каждый год, но накопленная амортизация составит 200 долларов США в первый год, 400 долларов США в следующем году и т. Д. на.

Сумма амортизации оборудования, реализуемая каждый год, зависит от используемого метода амортизации. В прямолинейном методе единица оборудования ежегодно амортизирует одну и ту же сумму — сумму, которая достигается путем деления стоимости оборудования на его срок службы. Например, если единица оборудования стоит 500 долларов США при покупке и срок ее службы составляет пять лет, расходы на амортизацию будут составлять 100 долларов США или 500 долларов США, деленные на пять.

Некоторые предприятия предпочитают расходовать часть оборудования наиболее тяжело в том году, в котором оно было приобретено, и метод амортизации оборудования с использованием остаточного баланса позволяет это сделать. В этом методе процентная ставка амортизации применяется к балансу первоначальной стоимости. Используя приведенный выше пример, если норма амортизации составляет 50 процентов, то расходы на амортизацию за первый год составят 500 долларов США, умноженные на 0,5, что дает 250 долларов США. В следующем году сальдо стоимости будет уменьшено до 250 долларов США или 500 долларов США минус 250 долларов США, и тогда к этой сумме будет применена 50-процентная ставка для расчета расходов на амортизацию для второго года.

Используя приведенный выше пример, если норма амортизации составляет 50 процентов, то расходы на амортизацию за первый год составят 500 долларов США, умноженные на 0,5, что дает 250 долларов США. В следующем году сальдо стоимости будет уменьшено до 250 долларов США или 500 долларов США минус 250 долларов США, и тогда к этой сумме будет применена 50-процентная ставка для расчета расходов на амортизацию для второго года.

ДРУГИЕ ЯЗЫКИ

Бухгалтерский и налоговый учет амортизации оборудования, находящегося в простое

Организация имеет оборудование, находящееся в простое с начала 2019 г.

Организация относит на затратные счета и учитывает при налогообложении прибыли в 2020 г. и в 2021 г. сумму амортизации по данному оборудованию за первые 3 месяца каждого года как по оборудованию, находящемуся в простое.

Верно ли поступает организация?

Амортизационные отчисления по объектам ОС, используемым в предпринимательской деятельности (за исключением находящихся в бюджетных организациях), производятся на протяжении всего срока полезного использования объектов и отражаются с учетом особенностей, указанных в ч. ч. 2 и 3 Инструкции № 37/18/61, путем ежемесячного включения амортизационных отчислений:

ч. 2 и 3 Инструкции № 37/18/61, путем ежемесячного включения амортизационных отчислений:

– в затраты на производство или расходы на реализацию – при нахождении объектов ОС в эксплуатации; в простое продолжительностью до трех месяцев, в т.ч. в связи с проведением ремонта;

– в состав прочих расходов по текущей деятельности – при нахождении объектов ОС в простое продолжительностью свыше трех месяцев, в т.ч. в связи с проведением ремонта, в простое, вызванном полной остановкой производства продукции (работ, услуг) в структурном подразделении организации или организации в целом, а также при нахождении в запасе (ч. 1 п. 45 Инструкции № 37/18/6).

Справочно: простой – временная приостановка эксплуатации объекта по причине производственного (технического или технологического) или экономического характера (приложение 5 к Инструкции № 37/18/6).

Для целей налогообложения прибыли затраты. ..

..

Автор публикации:

Виталий РАКОВЕЦ, аудитор ООО «АудитИнком»Зачем нужна амортизация имущества?

Зачем нужна амортизация имущества?

Амортизация — это процесс постепенного переноса стоимости средств производства на выпускаемый продукт.

Допустим, мы оказываем нашим клиентам услуги по доставке щебня. У нас есть самосвал, который возит щебень, и мы заправляем его соляркой. Солярка переносит свою стоимость на транспортную услугу моментально, в момент сгорания в двигателе самосвала.

А вот грузовик свою стоимость передает услуге постепенно и незаметно: потихоньку стареет и после каждого рейса становится немного дешевле. Это называется физический износ.

Даже если мы поставим самосвал в теплый бокс на консервацию, он все равно будет дешеветь. Конечно, его физическое состояние ухудшаться не станет, однако по техническим параметрам он будет все сильнее уступать появляющимся современным моделям. Это называется моральный износ.

Это называется моральный износ.

Разумеется, не очень разумно высчитывать после каждого рейса, на сколько именно подешевел самосвал. Но и учитывать самосвал по стоимости нового в течение нескольких лет, чтобы потом списать его на расходы предприятия за одну операцию,- тоже не выход. Ведь тогда мы будем в течение длительного времени игнорировать расходы на самосвал и радоваться прибыли, а в месяце, в котором спишем самосвал, получим огромный убыток.

Поэтому, чтобы износ учитывался и просто, и равномерно, финансовые работники используют амортизацию, то есть каждый месяц немного удешевляют самосвал, пока через несколько лет его стоимость не снизится до нуля. Все происходит в полном соответствии с принципом двойной записи: стоимость самосвала уменьшается на небольшую сумму и одновременно на эту же сумму увеличиваются наши расходы.

Существует множество способов расчета суммы, на которую нужно удешевить оборудование в конце месяца. Но в 1С Управляющем используется один, самый простой,- линейная амортизация. Если мы укажем, что самосвал будет служить нам три года, то каждый месяц программа будет удешевлять его на 1/36 стоимости нового самосвала. И тогда через три года остаточная стоимость самосвала окажется равной нулю.

Если мы укажем, что самосвал будет служить нам три года, то каждый месяц программа будет удешевлять его на 1/36 стоимости нового самосвала. И тогда через три года остаточная стоимость самосвала окажется равной нулю.

Кстати, в регламентированном учете подобные вольности не допускаются: бухгалтерия имеет право амортизировать только основные средства производственного назначения. Так что если мы, например, владеем пионерским лагерем, в котором отдыхают дети сотрудников, то относить его амортизацию на расходы предприятия не сможем.

Такое ограничение поставлено в официальном учете для того, чтобы предприятие не могло экономить на налогах, занижая налогооблагаемую базу на сумму амортизации «подозрительных» основных средств. Но 1С Управляющий — это программа для управленческого учета, а руководителю не нужно отчитываться перед налоговым инспектором. Поэтому амортизацию в программе можно начислять на любое наше имущество, независимо от того, где и как оно используется.

Напоследок дадим небольшой совет. Допустим, мы покупаем автомобиль за $12 000 и рассчитываем, что он будет работать пять лет, а потом отправится в металлолом. Соответственно, срок амортизации устанавливаем в 5 лет (60 месяцев) и каждый месяц относим на расходы по $200.

Допустим, мы покупаем автомобиль за $12 000 и рассчитываем, что он будет работать пять лет, а потом отправится в металлолом. Соответственно, срок амортизации устанавливаем в 5 лет (60 месяцев) и каждый месяц относим на расходы по $200.

Часто приходится слышать от руководителей примерно следующее: «$200 в месяц — это слишком мало. Давайте лучше будем амортизировать по $1 000 в месяц. Тогда за год мы полностью «отобьем» стоимость автомобиля, а потом будем использовать его бесплатно».

На первый взгляд это кажется хорошей идеей. Но на самом деле так делать не стоит — управленческий учет должен быть точным. И если Вы собираетесь эксплуатировать автомобиль пять лет, то именно столько и нужно указывать в программе.

Амортизация оборудования — что это такое, как рассчитать, расчет, посчитать, срок классикатор, норма

Понятие амортизации знакомо каждому. Знание всех тонкостей, связанных с амортизационными отчислениями, особенно полезно лицам, во владении которых имеется свой бизнес или предприятие.

Даже самые дорогие предметы со временем изнашиваются. Причины этого различны — условия и срок эксплуатации, воздействие внешних неблагоприятных факторов, использование не по назначению и прочее.

В результате, предмет теряет первоначальные внешний вид, технико-эксплуатационные характеристики, физические качества и свою изначальную стоимость. Такое явление носит название амортизации.

Амортизации подлежат все предметы без исключения, в том числе и оборудование. Для грамотного расчета амортизационных отчислений необходимо знать множество нюансов.

Амортизация оборудования относится к затратам, включаемым в себестоимость продукции.

Основные понятия

| Амортизацией называют | Износ оборудования в процессе его использования, исчисленный в денежном выражении. Амортизация одновременно является средством и способом перенесения стоимости изношенного во время производства того или иного продукта, предмета (к примеру, станка). Иными словами, амортизация – снижение изначальной стоимости оборудования Иными словами, амортизация – снижение изначальной стоимости оборудования |

| Амортизационные отчисления | Это инструмент компенсации полученного износа. Направлены они должны быть на ремонт имеющегося или изготовление нового ОС. Сумма отчислений входит в себестоимость продукции, то есть автоматически переходит в цену |

| Амортизационный фонд | Накопленные из прибыли от проданной продукции амортизационные отчисления, предназначенные для ремонта изношенного оборудования |

| Норма амортизации | Нормативное значение доли амортизационных отчислений предприятий, определяемое в зависимости от первоначальной стоимости оборудования |

Какова ее роль?

Роль амортизационных отчислений нельзя недооценивать. Благодаря этому у предприятия формируется собственный денежный источник. Используется он с целью финансирования не только текущей деятельности организации, но и для инвестиций.

Амортизация – это источник простого и расширенного воспроизводства оборудования.

Процесс начисления прекращается по истечении амортизационного периода.

Величина отчислений, помимо первоначальной стоимости используемого оборудования, зависит и от выбранной на предприятии амортизационной стратегии.

Правовое регулирование

Основной нормативный документ, регулирующий правила и величину отчислений по амортизации применительно к оборудованию – Положение по бухгалтерскому учету №26н.

Погашение стоимости ОС осуществляется начислением амортизации. Производится начисление одним из четырех способов:

| Линейный | Равномерное накопление амортизационных отчислений во время эксплуатации оборудования. Этот способ применим к ОС со сроком службы до трех лет, а также к уникальному оборудованию, предметам интерьера и объектам, находящимся на ремонте не более года |

| Способ уменьшаемого остатка | Начисление производится в зависимости от установленной нормы амортизации, а также итоговой стоимости оборудования на начало отчетного периода |

| Списание стоимости по сроку эксплуатации | Иными словами, соотношение изначальная стоимость оборудования/срок службы в годах |

| Списание пропорционально объему изготовленной продукции | Исходит из соотношения первоначальной цены ОС к возможному объему работ |

Любой из четырех указанных вариантов амортизационного отчисления выбирает организация.

Однако если начисление используется для налогообложения, то следует руководствоваться ст.ст.258-259 НК РФ.

Амортизируемое оборудование делится в зависимости от срока эксплуатации на 10 групп. Классификатор регламентируется постановлением Правительства от 01.01.2002 г.

Группы, в свою очередь, распределяются в зависимости от срока службы. В каждой из 10 амортизационных групп можно выделить подгруппы:

- Оборудование и машины

- Технические устройства

- Здания и сооружения

- Жилища

- Многолетние насаждения.

- Скот.

Каждый вид основного средства имеет персональный код.

При возникновении вопроса, как высчитать амортизацию оборудования, необходимо исходить от выбранного руководством организации способа производства амортизационных отчислений.

Формула расчета

Формулы расчета несколько отличаются друг от друга:

- линейный способ подразумевает умножение изначальной стоимости оборудования на норму амортизации, то есть.

| А | Искомая сумма амортизации |

| Пст | Первоначальная стоимость ОС |

| На | Норма амортизации |

- способ уменьшаемого остатка – в основе метода лежит остаточная стоимость оборудования на начало установленного отчетного периода. Помимо этого, в формулу расчета входят также норма амортизации и устанавливаемый законодательством (в размере не более 3, а в отношении высокотехнологичных отраслей – не более 2) коэффициент ускорения.

| А | Искомая сумма амортизационных отчислений |

| Ост | Итоговая стоимость, определяемая как первоначальная за вычетом начисленной за предыдущий период амортизации |

| На | Норма амортизации |

| Ку | Коэффициент ускорения, установленный предприятием |

- списание стоимости по сроку эксплуатации.

| А | Амортизация |

| Пст | Первоначальная стоимость |

| Nкпи | Писло лет до конца срока использования оборудования |

| Nспи | Срок полезного использования в годах. Частое использование этого метода обусловлено возможностью списания на начальных этапах эксплуатации большой части стоимости оборудования. В дальнейшем темп начисления амортизации снижают, за счет чего снижается и себестоимость изготавливаемой продукции Частое использование этого метода обусловлено возможностью списания на начальных этапах эксплуатации большой части стоимости оборудования. В дальнейшем темп начисления амортизации снижают, за счет чего снижается и себестоимость изготавливаемой продукции |

- списание пропорционально объему выпущенной продукции.

| А | Амортизация |

| Опрф | Объем продукции фактический |

| Пст | Первоначальная стоимость |

| Опрп | Объем продукции предполагаемый. Этот способ предпочтительнее при сезонной эксплуатации оборудования |

Определение нормы показателя

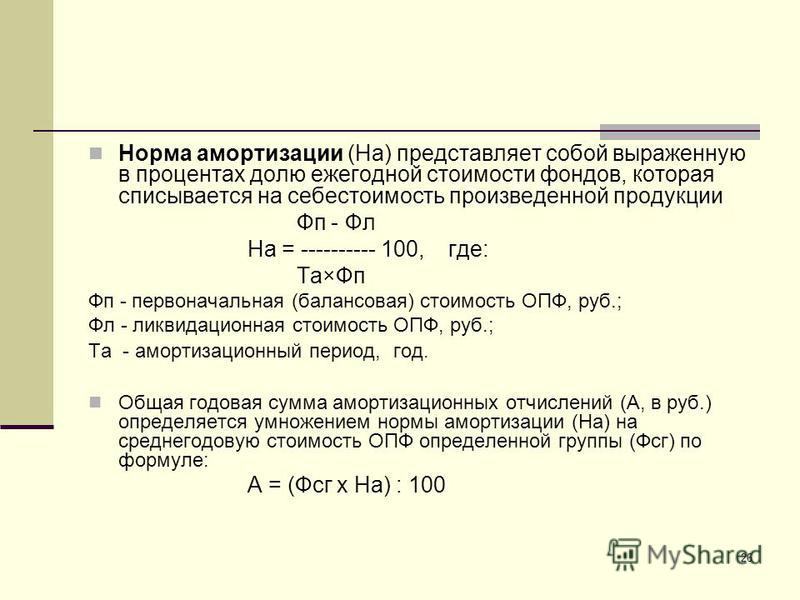

Норма амортизации выражается в процентах и представляет собой соотношение единицы на весь предполагаемый срок использования оборудования:

| На | Норма амортизации |

| n | Срок использования оборудования |

В какой срок

Распределение амортизируемого имущества по группам в соответствии со ст.

258 НК РФ, производится исходя из сроков его эксплуатации.

Таким сроком называется период времени, в течение которого оборудование служит для выполнения поставленных предприятием задач. Устанавливаются временные рамки налогоплательщиком самостоятельно.

Как оформить годовую норму амортизации смотрите в статье: норма амортизации.Как провести амортизацию лизингового имущества в налоговом учете, читайте здесь.

В случае приобретения бывшего ранее в эксплуатации оборудования, при установлении срока эксплуатации следует учитывать, в течение, какого времени ОС служило предыдущему собственнику.

Обязательно необходимо уменьшить срок полезной службы такого объекта на данную величину.

Если срок использования предыдущим владельцем равен (или больше) сроку по Классификации, новый собственник вправе отталкиваться от требований техники безопасности и прочих факторов.

Экономике известны и варианты, когда предпочтительнее, чтобы срок амортизации был меньше. Так, использование ускоренной амортизации природоохранного оборудования проводится с целью увеличения амортизационного фонда для будущих инвестиций.

Так, использование ускоренной амортизации природоохранного оборудования проводится с целью увеличения амортизационного фонда для будущих инвестиций.

Кроме этого, благодаря ускорению, сокращается уровень налогооблагаемой прибыли. Эта политика является действенным инструментом для решения проблемы загрязнениями отходами производства окружающей среды.

В бухгалтерском учете под проводками принято понимать записи в базе данных о возможных изменениях состояния объектов учета.

Обычно такие записи состоят из подробного описания кредитуемого и дебетуемого объектов и числовых характеристик их изменения (чаще всего количества и стоимости).

Для амортизации используются следующие проводки Кт 02:

- Дт20;

- 23 счет;

- 25 счет;

- 26 счет;

- 29 счет;

- 44 счет.

Амортизация ведется по Дт 44 счета, по ОС аналитический учет проводится по счету 01, а учет инвентарной единицы амортизации – по Кт 02. На счете 02 бухучета ведутся проводки по амортизации ОС.

На счете 02 бухучета ведутся проводки по амортизации ОС.

Заключается это в отражении суммы амортизационного отчисления на каждый из объектов (оборудования) в кредите как балансового, так и пассивного счета.

По дебету отражается списание амортизационной суммы в случае выбывания внеоборотного актива. Возможно это при:

| Продаже | — |

| Моральном или физическом износе оборудования | — |

| Уничтожении оборудования по независящим причинам | В результате аварии, пожара, чрезвычайной ситуации или стихийного бедствия |

| Передаче объекта внеоборотного актива другому предприятию | В качестве доли в уставный фонд последнего |

Операция по выбытию денежных средств сопровождается проводкой: списание начисленной амортизации, проводка Дт 02 Кт 01.

В итоге:

| Происходит закрытие счета 02 | По конкретному аналитическому субсчету |

| Списание итоговой стоимости | Не отнесенной к амортизации, проводится с Дт 01 на счет 91 (возможно также и списание на доходы и расходы) |

| Проведение реализации ОС | По остаточной стоимости объекта, в свою очередь, отраженной после списания амортизационных отчислений на счете 01. 09 09 |

По производственному оборудованию

Все затраты при поступлении объектов ОС производства от поставщиков, относят к долгосрочным инвестициям. В свою очередь, это находит отражение в учете по Кт «Расчеты с поставщиками» 60.01.

Также издержки учитываются и по Дт:

| «Вложение во внеоборотные активы» 08 | На стоимость ОС без НДС отражение проводится также и по дебету субсчета «Приобретение объектов ОС» 08.04 |

| На сумму НДС | «НДС при приобретении ОС» 19.01 |

Ввод производственного оборудования в эксплуатацию обязательно должен найти отражение в учете в Дт 01.01 и Кт 08.04 (стоимость без НДС).

Каждая из рассмотренных операций выполняется как вручную, так и с помощью специальной программы по бухучету.

Если медицинского

Отражению в бухгалтерском учете подлежат и медицинские коммерческие организации, в случае получения ими средств финансирования из целевого бюджета.

Статьи 85, 86, 87 БК РФ подразумевают целевые программы, направленные на это.

Полученные бюджетные средства могут быть направлены на:

- финансирование покупки, строительства или приобретения основного средства;

- покрытие текущих расходов учреждения;

- компенсацию понесенных расходов, в том числе и убытков;

- оказание финансовой поддержки в виде чрезвычайной помощи предприятию.

В бухгалтерском и налоговом учете находит отражение и «социальный пакет», предоставляемый сегодня сотрудникам многими работодателями.

Под понятием «социальный пакет» подразумевается добровольное медицинское страхование работников. При этом предприятием выполняются операции:

- заключение договоров обязательного страхования;

- оплата всех необходимых взносов по заключенным соглашениям;

- признание факта получения персоналом страховых услуг;

- принятие всех издержек по оплате взносов по заключенным страховым договорам в состав расходов предприятия.

Единого мнения по списанию расходов в бухгалтерском учете нет. Затраты на страхование возможно учитывать двумя путями:

- по 97 счету (фиксирование издержек будущих периодов, предстоящих к погашению в дальнейшем, по мере принятия расходов по страхованию в состав текущих затрат).

Используемые проводки:

| Кт 50 (51), Дт 76.01.2 | Списание оплаты по договорам |

| Кт 76.01.2, Дт 97.21 | Списание оплаты за оказанные услуги страхования |

| Кт 97.21, Дт 2Х (44) | Отражение текущих расходов по страхованию |

- по 76 счету (по мере принятия издержек в состав текущих расходов):

| Кт 50 (51), Дт 76.01.2 | Списание оплаты по соглашениям |

| Кт 76.01.2, Дт 2Х (44) | Оплата за оказание страховых услуг, принятие их в состав текущих растрат |

Телевизионного

Сюда относятся издержки на рекламу, включая:

- разработку проспектов, плакатов, рекламных открыток;

- разработку и выпуск фирменных упаковок, пакетов, рекламных сувениров;

- объявления в СМИ;

- наружную и световую рекламу;

- изготовление рекламных щитов;

- оформление витрин;

- рекламные мероприятия и акции;

- прочие расходы ПБУ.

На основании пункта 18 ПБУ 10/99 все перечисленные выше расходы обязательны к включению в бухгалтерский отчет в отчетном периоде, в котором они были совершены. Учет производится по ДТ «Расходы на продажу» 44.

Стоматологического

Материальными затратами стоматологических клиник считаются расходы на приобретение медицинских препаратов и материалов, используемых в работе.

К затратам относятся и расходы на ремонт оборудования, аренду помещения, а также оплата услуг сторонних организаций.

Со склада материалы должны отпускаться по Дт «Материалы» 10 и кредиту 10 субсчета «Материалы на складе». Списание материалов находит отражение по Дт 20 (или «Основное производство»).

По вопросам амортизации существует не одна точка зрения на ее смысл, значение и роль в экономике. Процесс постепенного переноса стоимости оборудования на производимую продукцию важен.

Он учитывается в любой отрасли, от крупномасштабных предприятий до частных стоматологических кабинетов. Обойти амортизацию невозможно, стоит лишь изучить все нюансы ее начисления и списания для успешного ведения дел.

Обойти амортизацию невозможно, стоит лишь изучить все нюансы ее начисления и списания для успешного ведения дел.

Амортизация основных средств в смете расходов

Нюансы признания расходов на амортизацию

Очевидно, что амортизационные отчисления не являются основной статьей расходов любого предприятия, в том числе строительной фирмы. Тем не менее эти суммы достаточно велики, поэтому исключение их инспекторами из состава расходов, уменьшающих налогооблагаемую прибыль, ведет к дополнительным финансовым затратам в виде обязанности уплатить недоимку, пени и санкции. Стремление предприятия избежать таких лишних расходов понятно.Данная статья объединяет ответы на вопросы о правомерности списания сумм начисленной амортизации в состав налоговых расходов и, безусловно, поможет сориентироваться бухгалтеру в неоднозначных ситуациях.

Переоборудованная техника

Начнем непосредственно со случая из жизни налогоплательщика. Предприятие приобрело на основании договора поставки два комплекса для механической обрезки сучьев, оснащенных специализированным навесным оборудованием (харвесторными головками), смонтированным на базе самоходных машин «Хитачи». При определении срока полезного использования организация руководствовалась тем, что в Классификации основных средств[1] машины для срезки леса, корчевки, сбора и погрузки пней включены в третью амортизационную группу «Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно» (см. код 14 2941204). Поэтому бухгалтер начислял амортизацию исходя из срока полезного использования 60 месяцев.

Предприятие приобрело на основании договора поставки два комплекса для механической обрезки сучьев, оснащенных специализированным навесным оборудованием (харвесторными головками), смонтированным на базе самоходных машин «Хитачи». При определении срока полезного использования организация руководствовалась тем, что в Классификации основных средств[1] машины для срезки леса, корчевки, сбора и погрузки пней включены в третью амортизационную группу «Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно» (см. код 14 2941204). Поэтому бухгалтер начислял амортизацию исходя из срока полезного использования 60 месяцев.

Инспекторы указали на завышение сумм амортизационных отчислений и начислили недоимку не только по налогу на прибыль, но и по налогу на имущество. По мнению ИФНС, предприятие должно было отнести комплексы для обрезки сучьев к пятой амортизационной группе (код 14 2924152 «Экскаваторы одноковшовые») со сроком полезного использования 7 – 10 лет, поскольку в паспортах самоходных машин в строке «Наименование и марка машины» указано «HITACHI ZX230 Экскаватор».

Суд признал решение инспекции недействительным, отметив, что в целях начисления амортизации предприятие правильно учитывало основные средства как машины для срезки леса, корчевки, сбора и погрузки пней, а не как экскаваторы (см. Постановление ФАС СЗО от 05.10.2007 № А26-8862/2006-28 ).

Следует отметить, что в данном случае переоборудование самоходных машин было произведено до ввода их в эксплуатацию. В противном случае применяются положения п. 1 ст. 256 НК РФ:

–налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию, в случае если после его реконструкции, модернизации или технического перевооружения произошло увеличение срока полезного использования. При этом увеличение этого срока может осуществляться в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено данное основное средство;

–если в результате реконструкции, модернизации или технического перевооружения объекта не произошло увеличение срока его полезного использования, налогоплательщик начисляет амортизацию исходя из оставшегося срока полезного использования.

Таким образом, организация не вправе изменить амортизационную группу, переоборудовав (модернизировав) ранее эксплуатируемый объект.

Вновь найденное оборудование

До сих пор неурегулированным остается вопрос о правомерности начисления амортизации по объектам основных средств, выявленным при проведении инвентаризации. Долгое время чиновники настаивали на том, что такое имущество признается для целей налогообложения прибыли безвозмездно полученным. Например, данная точка зрения была высказана в Письме Минфина России от 20.06.2005 № 03-03-04/1/7 . Сначала финансисты напомнили в нем, что стоимость имущества, выявленного в результате инвентаризации, включается во внереализационные доходы (п. 20 ст. 250 НК РФ) с учетом положений ст. 40 НК РФ, то есть по рыночной цене (п. 5 ст. 274 НК РФ).

Далее в письме сказано, что выявленные в результате инвентаризации основные средства в целях налогообложения прибыли являются безвозмездно полученными и в силу ст. 257 НК РФ их первоначальная стоимость определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 ст. 250 НК РФ, то есть рыночная цена, отраженная в составе внереализационных доходов. Иными словами, названное письмо давало налогоплательщикам зеленый свет для уменьшения налогооблагаемой прибыли на суммы начисленной амортизации. То есть получалось, что доход от оприходования таких объектов учитывался для целей налогообложения единовременно, а расходы признавались постепенно, посредством начисления амортизации.

257 НК РФ их первоначальная стоимость определяется как сумма, в которую оценено такое имущество в соответствии с п. 8 ст. 250 НК РФ, то есть рыночная цена, отраженная в составе внереализационных доходов. Иными словами, названное письмо давало налогоплательщикам зеленый свет для уменьшения налогооблагаемой прибыли на суммы начисленной амортизации. То есть получалось, что доход от оприходования таких объектов учитывался для целей налогообложения единовременно, а расходы признавались постепенно, посредством начисления амортизации.

Однако затем, как это часто бывает, Минфин изменил свою позицию по данному вопросу. Так, в письмах от 15.02.2008 № 03-03-06/1/97 и № 03-03-06/1/98 и от 25.01.2008 № 03-03-06/1/47 налогоплательщикам разъяснили следующее: поскольку при выявлении в результате инвентаризации основных средств отсутствует передающая сторона, такие основные средства для целей налогообложения прибыли не признаются безвозмездно полученными. Порядок определения первоначальной стоимости основных средств, выявленных при проведении инвентаризации, а также возможность амортизации таких основных средств Кодексом не установлены. При этом, как и в ранее выпущенных ведомством письмах, чиновники обращают внимание на необходимость уплатить налог на прибыль с рыночной цены этого имущества.

Порядок определения первоначальной стоимости основных средств, выявленных при проведении инвентаризации, а также возможность амортизации таких основных средств Кодексом не установлены. При этом, как и в ранее выпущенных ведомством письмах, чиновники обращают внимание на необходимость уплатить налог на прибыль с рыночной цены этого имущества.

Аналогичное мнение неоднократно было высказано и при ответах на вопросы организаций в устной форме. Чиновники заявляют о том, что налогоплательщик не понес реальных затрат на приобретение таких объектов, следовательно, их первоначальная стоимость равна нулю, и нет оснований для начисления амортизации.

Итак, очевидно, что организация, уменьшившая прибыль на суммы амортизации по вновь выявленным объектам основных средств, неизбежно столкнется с претензиями налоговых инспекторов. В связи с этим интересно, кого поддерживают арбитры в спорных ситуациях?

Судьи ФАС ВСО в Постановлении от 11.08.2006 № А33-26560/04-С3-Ф02-3935/06-С1, А33-26560/04-С3-Ф02-4272/06-С1 указали на правомерность начисления амортизации (в том числе для целей налогообложения прибыли) по выявленным в ходе инвентаризации объектам. Причем в судебном решении обращено внимание на то, что, как и в общем случае, начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

Причем в судебном решении обращено внимание на то, что, как и в общем случае, начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

Арбитры этого же округа в Постановлении от 16.04.2007 № А33-8921/06-Ф02-1794/07 отметили, что при определении стоимости амортизируемого имущества, выявленного в качестве излишков при инвентаризации, применимы положения п. 1 ст. 257 НК РФ, касающиеся определения стоимости безвозмездно полученных основных средств. На этом основании ФАС ВСО признал, что выводы нижестоящего суда о завышении предприятием расходов, уменьшающих налоговую базу при исчислении налога на прибыль, на сумму амортизационных отчислений по излишкам основных средств, выявленным в результате инвентаризации,основаны на неправильном толковании норм материального права.

Вместе с тем в Постановлении ФАС ЗСО от 30.11.2006 № Ф04-2872/2006(28639-А27-40), Ф04-2872/2006(28570-А27-40) решение принято не в пользу налогоплательщика. Правда, арбитры не отрицали возможность уменьшения налоговой базы на суммы амортизации со стоимости излишков выявленных основных средств. Дело в том, что организация не смогла обосновать стоимость этих объектов и, соответственно, размер начисленной амортизации с учетом положений ст. 40, 250, 252, 257, 259 НК РФ. Только это стало основанием для привлечения предприятия к ответственности, начисления недоимки по налогу и пеней.

Правда, арбитры не отрицали возможность уменьшения налоговой базы на суммы амортизации со стоимости излишков выявленных основных средств. Дело в том, что организация не смогла обосновать стоимость этих объектов и, соответственно, размер начисленной амортизации с учетом положений ст. 40, 250, 252, 257, 259 НК РФ. Только это стало основанием для привлечения предприятия к ответственности, начисления недоимки по налогу и пеней.

Неосуществление деятельности ≠ неполучению доходов

В данном разделе статьи мы постараемся ответить на вопрос, уменьшают ли налоговую базу для целей исчисления налога на прибыль суммы амортизации, начисленные в периоды отсутствия у предприятия выручки от реализации. Начнем с Письма УФНС по г. Москве от 12.11.2007 № 20-12/107022 . Итак, организация, направившая запрос в управление, спрашивала: можно ли учесть в расходах для целей налогообложения прибыли суммы амортизации (которая является как прямым, так и косвенным расходом) в периоды, когда она не осуществляет реализацию продукции и, соответственно, не имеет доходов? Столичные налоговики ответили: амортизация, относящаяся согласно учетной политике организации к прямым расходам, может быть учтена в целях налогообложения прибыли только при условии реализации продукции, в стоимость которой она включена. Соответственно, если организацией не ведется деятельность, направленная на получение доходов, то амортизация, относящаяся как к прямым, так и к косвенным расходам, не учитывается при формировании налоговой базы.

Соответственно, если организацией не ведется деятельность, направленная на получение доходов, то амортизация, относящаяся как к прямым, так и к косвенным расходам, не учитывается при формировании налоговой базы.

Автор не случайно выделил выше два словосочетания. Внимательный читатель, очевидно, заметил, как ловко чиновники подменили понятия, отождествив периоды деятельности организации, в которых не было реализации, с полным отсутствием (неосуществлением) коммерческой деятельности.

Налоговики, безусловно, правы в том, что у организации, действительно не осуществляющей никакой коммерческой деятельности (включая подготовку к производству и/или реализации), нет оснований учитывать расходы (в том числе на амортизацию) при определении налоговой базы. Но ведь налогоплательщик спрашивал не об этом! По нашему мнению, ответить предприятию следовало примерно так: прямые расходы (в том числе амортизацию) можно признать для целей налогообложения прибыли только в периоде (месяце) отражения выручки в составе налогооблагаемых доходов. При этом косвенные расходы (включая суммы начисленной амортизации) при отсутствии выручки признаются убытками, которые будут уменьшать полученные позднее доходы[2]. Иными словами, суммы амортизации (не отнесенные к прямым расходам) организация ежемесячно может списывать в налоговые расходы.

При этом косвенные расходы (включая суммы начисленной амортизации) при отсутствии выручки признаются убытками, которые будут уменьшать полученные позднее доходы[2]. Иными словами, суммы амортизации (не отнесенные к прямым расходам) организация ежемесячно может списывать в налоговые расходы.

Как свидетельствует аудиторская практика, инспекторы при проведении проверок часто исключают из состава налоговых расходов суммы начисленной амортизации, ссылаясь на отсутствие доходов от осуществления деятельности. В связи с этим приведем примеры положительных для налогоплательщиков судебных решений с тем, чтобы показать читателям, какие аргументы могут убедить судей.

В ситуации, ставшей предметом рассмотрения в Постановлении ФАС СЗО от 24.04.2007 № А56-33529/2006 , налоговики указали на неправомерное включение в состав расходов, связанных с производством и реализацией, принимаемых для целей налогообложения, сумм амортизации компьютера. По мнению налогового органа, производственная деятельность организации началась только в июне, поэтому расходы, понесенные до этого месяца, не могут быть признаны экономически обоснованными.

Предприятие пояснило, что в спорный период оно осуществляло деятельность по подготовке к производству стеклопакетов и подвесных потолков, заключило договоры на поставку соответствующего производственного оборудования. Несмотря на то что первая поставка оборудования по указанным договорам произведена в июне, это не означает, что расходы не связаны с предпринимательской деятельностью организации.

Судьи поддержали налогоплательщика, отметив следующее: по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком расходов определяется не фактическим получением доходов в конкретном налоговом (отчетном) периоде, а направленностью таких расходов на получение дохода, то есть их обусловленностью экономической деятельностью налогоплательщика. Более того, арбитры подчеркнули, что правомерность признания расходов для целей налогообложения не исключается и в случае получения убытка как результата финансовой деятельности за отчетный (налоговый) период.

Другой пример – Постановление ФАС ПО от 06. 12.2007 № А65-9440/2007-СА2-11 . Спор возник в отношении сумм амортизации, начисленных по переданным в аренду с правом выкупа объектам основных средств. Налоговый орган настаивал на том, что неполучение дохода от переданного в аренду имущества лишает организацию права на отнесение сумм амортизации в расходы. Однако и на этот раз победу одержал налогоплательщик.

12.2007 № А65-9440/2007-СА2-11 . Спор возник в отношении сумм амортизации, начисленных по переданным в аренду с правом выкупа объектам основных средств. Налоговый орган настаивал на том, что неполучение дохода от переданного в аренду имущества лишает организацию права на отнесение сумм амортизации в расходы. Однако и на этот раз победу одержал налогоплательщик.

Суд исходил из того, что во исполнение названного договора имущество было передано арендатору по акту приема-передачи. Договором было предусмотрено условие о внесении арендатором ежемесячных арендных платежей, что свидетельствует об использовании имущества с целью получения прибыли. Последующее расторжение указанного договора аренды как неисполненного в связи с тем, что в силу объективных причин арендатор не имел возможности перечислить арендные платежи по договору, не лишает арендодателя права на включение суммы амортизации в расходы, поскольку реально имущество в аренду было передано и в аренде находилось.

Фактическое получение дохода не является условием признания сумм амортизации в целях исчисления налога на прибыль. Налоговое законодательство предусматривает возможность получения убытков от деятельности предприятия, и, поскольку деятельность налогоплательщика как в целом, так и в отношении спорного имущества была направлена на получение дохода, он правомерно отнес начисленную амортизацию в расходы. Поэтому решение налогового органа является незаконным.

Приведем еще одно постановление– ФАС МО от 13.09.2007 № КА-А40/9170-07 . Инспекция доначислила налог на прибыль, считая неправомерным признание в составе расходов сумм амортизации по приобретенному организацией в собственность нежилому зданию в периоды отсутствия дохода от сдачи его в аренду.

Арбитры указали, что из определения амортизируемого имущества (п. 1 ст. 256 НК РФ) не следует, что оно должно постоянно использоваться для извлечения дохода. Налоговым периодом по налогу на прибыль является календарный год. Иными словами, доход должен быть получен в течение налогового периода. Основания, по которым объекты основных средств исключаются из состава амортизируемого имущества, приведены в п. 3 ст. 256 НК РФ(переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев либо находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев). Рассматриваемая ситуация в нем не поименована. Поэтому после ввода здания в эксплуатацию у организации не было оснований не начислять амортизацию по спорному объекту. В результате суд признал довод ИФНС о том, что налогоплательщик не имел права начислять амортизацию в периоды, когда здание не сдавалось в аренду и не приносило доход, ошибочным и противоречащим закону.

Иными словами, доход должен быть получен в течение налогового периода. Основания, по которым объекты основных средств исключаются из состава амортизируемого имущества, приведены в п. 3 ст. 256 НК РФ(переведенные по решению руководства организации на консервацию продолжительностью свыше 3 месяцев либо находящиеся на реконструкции и модернизации продолжительностью свыше 12 месяцев). Рассматриваемая ситуация в нем не поименована. Поэтому после ввода здания в эксплуатацию у организации не было оснований не начислять амортизацию по спорному объекту. В результате суд признал довод ИФНС о том, что налогоплательщик не имел права начислять амортизацию в периоды, когда здание не сдавалось в аренду и не приносило доход, ошибочным и противоречащим закону.

Временный простой

Решая вопрос о правомерности начисления амортизации в те периоды, когда объект основных средств не используется в деятельности предприятия, необходимо опираться на названый выше п. 3 ст. 256 НК РФ.

3 ст. 256 НК РФ.

Поэтому если временно не используемые в производственной деятельности предприятия объекты не законсервированы, то амортизацию по ним можно включать в налоговые расходы.

Отметим, что гл. 25 «Налог на прибыль» НК РФ не обязывает организацию переводить простаивающие объекты на консервацию. В данном случае весьма показательна позиция арбитров ФАС СЗО, сформулированная в Постановлении от 11.12.2007 № А56-9865/2007 . Итак, в ходе выездной проверки налоговый орган пришел к выводу, что предприятие неправомерно включило в состав налоговых расходов амортизационные отчисления по простаивающим объектам основных средств. Как следовало из представленных в материалы дела документов, эти основные средства использовались организацией периодически и непродолжительное время. В частности, установка по производству фенолформальдегидных смол эксплуатировалась 3 месяца; установка по производству дистиллята – 1 месяц; установка по производству мастики – 9 месяцев; установка по производству изопенола – 10 месяцев. Налоговый орган квалифицировал спорную сумму амортизации как расходы по имуществу, не используемому для извлечения дохода, и начислил недоимку по налогу на прибыль, пени и штраф.

Налоговый орган квалифицировал спорную сумму амортизации как расходы по имуществу, не используемому для извлечения дохода, и начислил недоимку по налогу на прибыль, пени и штраф.

Предприятие в качестве контраргумента представило долгосрочные договоры на переработку сырья (на давальческих условиях) и накладные на его получение, подтверждающие неритмичный характер поставок.

Арбитры согласились с тем, что:

–ритмичность поставки давальческого сырья зависит не от налогоплательщика, а от заказчиков;

–при наличии действующих долгосрочных договоров предприятие не могло принять решение о консервации производственного оборудования;

–консервация и расконсервация объектов требует значительного времени, а также существенных финансовых затрат, поэтому организация посчитала экономически нецелесообразным осуществление консервации спорного оборудования в период его временного неиспользования.

Суд указал, что в соответствии с нормами гл. 25 «Налог на прибыль» НК РФ основное средство, не используемое налогоплательщиком по причине простоя, выбывает из состава амортизируемого имущества и не учитывается при начислении амортизации только в случае, если оно переведено по решению руководства организации на консервацию продолжительностью свыше 3 месяцев. В то же время расходы в виде амортизации неэксплуатируемого основного средства, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации, соответствуют критериям п. 1 ст. 252 НК РФ и уменьшают налоговую базу при исчислении налога на прибыль. С учетом того, что перечень объектов основных средств, исключаемых из состава амортизируемого имущества, установленный п. 3 ст. 256 НК РФ, является исчерпывающим и расширительному толкованию не подлежит, ФАС СЗО признал решение ИФНС недействительным.

В то же время расходы в виде амортизации неэксплуатируемого основного средства, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации, соответствуют критериям п. 1 ст. 252 НК РФ и уменьшают налоговую базу при исчислении налога на прибыль. С учетом того, что перечень объектов основных средств, исключаемых из состава амортизируемого имущества, установленный п. 3 ст. 256 НК РФ, является исчерпывающим и расширительному толкованию не подлежит, ФАС СЗО признал решение ИФНС недействительным.

Полезные для налогоплательщиков выводы содержатся также в письмах Минфина. В частности, из Письма от 06.09.2007 № 03-03-06/1/645 следует, что финансисты считают возможным учесть в составе расходов суммы амортизации, начисленной за полный месяц в отношении машин и механизмов, занятых в течение месяца от 10 до 40% времени, при условииподтверждения экономической целесообразности такого режима эксплуатации. В Письмеот 21.04.2006 № 03-03-04/1/367 сообщалось, что уменьшают налоговую базу по налогу на прибыль расходы в виде амортизационных отчислений неэксплуатируемого объекта, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации. При этом в Письме от 06.05.2005 № 03-03-01-04/1/236 Минфин разъяснил, что обоснованным является простой, например, вызванный ремонтом основных средств или возникший в силу сезонного характера деятельности.Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу (см. также ПисьмоМНС России от 27.09.2004 № 02-5-11/162 ).

В Письмеот 21.04.2006 № 03-03-04/1/367 сообщалось, что уменьшают налоговую базу по налогу на прибыль расходы в виде амортизационных отчислений неэксплуатируемого объекта, находящегося во временном простое, признаваемом обоснованным и являющемся частью производственного цикла организации. При этом в Письме от 06.05.2005 № 03-03-01-04/1/236 Минфин разъяснил, что обоснованным является простой, например, вызванный ремонтом основных средств или возникший в силу сезонного характера деятельности.Оправданным также может быть признан простой организации, производственный цикл которой включает в себя подготовительную фазу (см. также ПисьмоМНС России от 27.09.2004 № 02-5-11/162 ).

Понятно, что, преследуя цель пополнить бюджет страны любыми способами, налоговики всегда стремятся доказать, что простой объектов амортизируемого имущества является необоснованным и не обусловлен технологическими особенностями производства проверяемого предприятия. Следовательно, аргументы в пользу правомерности уменьшения налогооблагаемой прибыли организации нужно подготовить заранее.

Следовательно, аргументы в пользу правомерности уменьшения налогооблагаемой прибыли организации нужно подготовить заранее.

При этом с учетом того, что речь идет опроизводственном цикле, подготовку письменного обоснования простоя следует поручить «технарям». Именно эти специалисты способны найти и правильно использовать нужные термины и доводы, опровергнуть которые налоговикам, не имеющим технической подготовки, будет очень сложно, а проводить экспертизу с привлечением квалифицированных специалистов ИФНС, скорее всего, не станет. Например, в споре, рассмотренном ФАС УО в Постановлении от 11.09.2007 № Ф09-7349/07-С3 , предприятие смогло убедить суд в том, что временное приостановление работы нефтяных и водозаборных скважин обусловлено производственным процессом и является обязательным и экономически обоснованным, следовательно, амортизация по спорным объектам учтена в целях налогообложения правомерно.

Приведем еще одно интересное судебное решение – Постановление ФАС МО от 17. 12.2007 № КА-А40/12829-07 . ИФНС настаивала на том, что при отсутствии путевых листов нельзя уменьшить прибыль на суммы амортизации, поскольку легковые автомобили не использовались в производственной деятельности. Организация утверждала обратное и представила в подтверждение своей позиции копии доверенностей, выданных генеральному директору и охраннику, на право управления транспортными средствами. Арбитры указали, что инспекция не представила доказательств неиспользования автомобилей в деятельности фирмы, а в гл. 25 «Налог на прибыль» НК РФ правомерность включения в расходы сумм начисленной амортизации не ставится в зависимость от наличия путевых листов.

12.2007 № КА-А40/12829-07 . ИФНС настаивала на том, что при отсутствии путевых листов нельзя уменьшить прибыль на суммы амортизации, поскольку легковые автомобили не использовались в производственной деятельности. Организация утверждала обратное и представила в подтверждение своей позиции копии доверенностей, выданных генеральному директору и охраннику, на право управления транспортными средствами. Арбитры указали, что инспекция не представила доказательств неиспользования автомобилей в деятельности фирмы, а в гл. 25 «Налог на прибыль» НК РФ правомерность включения в расходы сумм начисленной амортизации не ставится в зависимость от наличия путевых листов.

Не будем перечислять все принятые в пользу налогоплательщиков судебные акты. Полагаем, что эти примеры смогли убедить читателей в возможности доказать правомерность налоговой экономии. Еще раз напомним, что решающим аргументом в данном случае является обоснование экономической целесообразности временной неэксплуатации объектов и неэффективности выполнения работ по их консервации. Учитывая многообразие видов экономической деятельности и специфических особенностей производства, дать рекомендации, как говорится, на все случаи жизни всем налогоплательщикам невозможно. Помочь бухгалтеру в данном вопросе могут только производственники.

Учитывая многообразие видов экономической деятельности и специфических особенностей производства, дать рекомендации, как говорится, на все случаи жизни всем налогоплательщикам невозможно. Помочь бухгалтеру в данном вопросе могут только производственники.

Резервное оборудование

Прежде всего отметим, что в данном разделе мы будем анализировать возможность начисления амортизации по имуществу, введенному в эксплуатацию, но находящемуся в запасе (резерве) и используемому в производстве только в период выхода из строя основных объектов. Начнем с Письма от 03.07.2006 № 03-03-04/4/114 , в котором Минфин подтвердил, что амортизация по оборудованию, находящемуся в запасе и используемому только в периоды поломки аналогичного оборудования, учитывается в целях исчисления налога на прибыль.

Однако налоговики на местах часто придерживаются противоположной позиции. В результате инспекторы и налогоплательщики встречаются в залах судов.

Арбитры обычно признают незаконным начисление налоговой недоимки и пеней и привлечение организаций к ответственности. Подтвердим сказанное примерами из судебной практики. В ходе проверки (см. Постановление ФАС СЗО от 21.03.2007 № А26-12006/2005-25 ) налоговики установили, что в одном из цехов проверяемого предприятия имеется 11 неиспользуемых насосов, суммы амортизации по которым включены в расходы для целей налогообложения прибыли. Очевидно, что факт неэксплуатации имущества в данном случае был установлен при осмотре помещений и территории предприятия, поскольку в постановлении приведено также мнение инспекции о нарушении условий хранения резервных насосов (под открытым небом), а также о невозможности их использования в будущем.

Арбитры указали следующее:

–неиспользование резервных насосов до момента проверки не изменяет их назначения и не лишает организацию права начислять амортизацию;

–хранение 11 насосов для цеха, в котором одновременно работают 120 насосов, предусмотрено техническим регламентом для обеспечения непрерывного производственного цикла в случае аварии. Аналогичная позиция изложена в письмах Минфина России от 06.05.2005 № 03-03-01-04/1/236 и МНС России от 27.09.2004 № 02-5-11/162 ;

Аналогичная позиция изложена в письмах Минфина России от 06.05.2005 № 03-03-01-04/1/236 и МНС России от 27.09.2004 № 02-5-11/162 ;

–мнение инспекции о непригодности спорных насосов к эксплуатации ввиду нарушения условий их хранения основано на предположениях и не подтверждено заключениями специалистов или соответствующими экспертизами.

В результате победу одержало предприятие. Таким образом, проявив некоторую смекалку и изобретательность при оформлении документов, организация может сэкономить на налоге на прибыль.

«Необычные» условия эксплуатации

Пункт 7 ст. 259 НК РФ позволяет налогоплательщику применять повышающий коэффициент (не выше 2) к основной норме амортизации в отношении объектов основных средств, используемых для работы в условиях повышенной сменности. Минфин, разъясняя применение этой нормы, неоднократно подчеркивал (см., например, Письмо от 16. 06.2006 № 03-03-04/1/521 ), что для использования спецкоэффициента необходимо, чтобы условия эксплуатации амортизируемых основных средств отличались от обычных условий их использования. Поскольку сроки полезного использования в Классификации основных средств установлены исходя из режима нормальной работы оборудования в две смены, право на применение повышающего коэффициента амортизации возникает только при трехсменной или круглосуточной работе объектов (Письмо Минфина России от 19.10.2007 № 03-03-06/1/727 ).

06.2006 № 03-03-04/1/521 ), что для использования спецкоэффициента необходимо, чтобы условия эксплуатации амортизируемых основных средств отличались от обычных условий их использования. Поскольку сроки полезного использования в Классификации основных средств установлены исходя из режима нормальной работы оборудования в две смены, право на применение повышающего коэффициента амортизации возникает только при трехсменной или круглосуточной работе объектов (Письмо Минфина России от 19.10.2007 № 03-03-06/1/727 ).

Очевидно (и об этом чиновники напоминают в своих письмах), что предприятие должно подтвердить работу амортизируемого имущества в многосменном режиме. Именно к подтверждающим документам обычно и придираются налоговые инспекторы. Дело в том, что конкретный перечень таких документов ст. 259 НК РФ не предусмотрен, поэтому налоговики по своему усмотрению могут потребовать самые разные документы, а в случае отсутствия каких-либо бумаг – начислить недоимку. Столкнувшись с подобной ситуацией, предприятие может обратиться в суд. Как показывает арбитражная практика, судьи принимают самые разные доказательства эксплуатации объектов основных средств в трехсменном и круглосуточном режиме. Единственное условие, которое соблюдать обязательно, состоит в том, что возможность применения повышающего коэффициента должна быть закреплена в учетной политике для целей налогообложения. Кроме учетной политики в материалы дела могут быть представлены приказ руководителя организации о работе в многосменном режиме, перечень основных средств (с указанием их инвентарных номеров), непосредственно используемых в производственном процессе в таких особых условиях эксплуатации, табели учета рабочего времени и др. Если документы будут оформлены правильно, то победа в суде будет на стороне налогоплательщика (см., например, постановления Девятого арбитражного апелляционного судаот 23.10.2007 № 09АП-9569/2007-АК , ФАС ЦОот 25.

Столкнувшись с подобной ситуацией, предприятие может обратиться в суд. Как показывает арбитражная практика, судьи принимают самые разные доказательства эксплуатации объектов основных средств в трехсменном и круглосуточном режиме. Единственное условие, которое соблюдать обязательно, состоит в том, что возможность применения повышающего коэффициента должна быть закреплена в учетной политике для целей налогообложения. Кроме учетной политики в материалы дела могут быть представлены приказ руководителя организации о работе в многосменном режиме, перечень основных средств (с указанием их инвентарных номеров), непосредственно используемых в производственном процессе в таких особых условиях эксплуатации, табели учета рабочего времени и др. Если документы будут оформлены правильно, то победа в суде будет на стороне налогоплательщика (см., например, постановления Девятого арбитражного апелляционного судаот 23.10.2007 № 09АП-9569/2007-АК , ФАС ЦОот 25. 12.2007 № А68-3553/06-247/18 ).

12.2007 № А68-3553/06-247/18 ).

Вместе с тем, прежде чем отстаивать свою позицию, следует убедиться в правомерности применения повышающего коэффициента. Иначе траты времени и денежные расходы на судебную защиту окажутся бесполезными. Так, в Постановлении ФАС СЗО от 18.12.2007 № А05-3300/2007 рассмотрена следующая ситуация. Налоговый орган указал на неправомерность применения специального коэффициента при определении сумм амортизации по легковым автомобилям и микроавтобусу, поскольку предприятие не подтвердило их использование в условиях повышенной сменности. Основным доказательством предприятия были копии путевых листов. Однако судьи, проанализировав документы, отметили, что указанными копиями путевых листов не подтверждается использование основных средств в режиме повышенной сменности, поскольку из них следует, что автомобили эксплуатировалисьв две смены или с превышением этого режима на один час. Других доказательств того, что спорные основные средства использовались в трехсменном или круглосуточном режиме работы, организация не представила, поэтому и проиграла дело.

От редакции . Очевидно, что в рамках одной статьи невозможно рассмотреть все неоднозначные ситуации, связанные с признанием сумм начисленной амортизации в составе налоговых расходов. Неизбежно, что какие-то сложные моменты «остались за кадром». Свои вопросы, предложения и пожелания по данной и другим интересующим вас темам направляйте по адресу: [email protected] Обратиться в редакцию можно также через сайт журнала ( http://stroi.avbn.ru), воспользовавшись рубрикой «Письмо редактору».

[1] Утверждена Постановлением Правительства РФ от 01.01.2002 № 1.

[2] Аналогичная позиция представлена в Письме Минфина России от 06.03.2008 № 03-03-06/1/153.

www.klerk.ru

Амортизация опалубки в смете

Специалисты–сметчики разделяются во мнении относительно процедуры документального учета опалубки. По мнению одних, комплект опалубки является единым инвентарным объектом (ИО) и должен отражаться в соответствии с требованиями ПБУ 6/01 п. 4, регламентирующими «Учет основных средств». Согласно предписанным нормам ИО — есть ничто иное, как комплекс принадлежностей, требуемых для выполнения определенных функций. В данном случае к «комплексу» можно отнести щиты, замки, подкосы и прочие основные и вспомогательные элементы, требуемые для создания монолитной конструкции.

Специалисты разделяются во мнении относительно сметы по амортизации опалубки

Противники данного метода учета считают, что опалубка и все её части являются спецоснасткой и подлежат соответствующему учету. В №135н «Методических указаний» четко оговорено, что «… технические средства, требуемые для типовых работ, не могут учитываться в качестве специальной оснастки, к таковой можно отнести исключительно ТС требуемые для проведения технологических операций, не классифицированных как стандартные…». Согласно данному определению опалубки универсального типа не могут рассматриваться в качестве спецостнастки.

Амортизация опалубки по ГЭСН

Пункт 1.19 ГЭСН 81-02-06-2001 предусматривает начисление амортизации по многоразовым опалубкам. В данном стандарте комплект опалубочных элементов фигурирует в качестве инвентарного объекта, что предполагает право списания, затраченных на его покупку средств, путем амортизационных начислений. В виду отсутствия экономической эффективности отдельных частей опалубочной системы, нет оснований считать каждый из элементов отдельным ИО.

Амортизация опалубки по ГЭСН пункт 1.19

При необходимости замены составных частей системы по причине их износа или порчи, приобретённые аналоги нельзя рассматривать как отдельные объекты, подлежащие инвентаризации. Стоит также отметить, что стандартами не предусмотрено точных сроков эффективного использования элементов опалубки, подпадающих под классификацию амортизируемого имущества. В ФЕР и ГЭСН имеются специальные формулы, применение которых актуально для расчетов суммы амортизационных отчислений по различным видам опалубки.

Расчет амортизации опалубки

Произвести сметные расчеты и включить в них амортизацию опалубочной системы помогут формулы, каждая из которых актуальна для определенного типа опалубки:

- Металлическая система со стальной палубой

Х=а*в*с*1,2/у, где

Х – расчетная сумма амортизации;

а – суммарная площадь комплекса конструкций, подлежащих бетонированию, либо высота скольжения, при работе с соответствующим типом конструкции;

в – общая масса опалубки, вычисляется по проектной документации или заводским документам каждого элемента системы;

с — стоимость опалубки;

у – норма оборачиваемости опалубки из металла (тех. данные на комплектацию).

- Прочие виды опалубочных систем

Х= (в*v/j + м*w/z) *а*1,2, где

Х – расчётная сумма амортизации;

а – суммарная площадь комплекса конструкций, подлежащих бетонированию, либо высота скольжения, при работе с соответствующим типом конструкции;

в – общая масса опалубки, вычисляется по проектной документации или заводским документам каждого элемента системы;

м – масса опалубки с учетом всех вспомогательных элементов, помноженная на стандартизированный измеритель П;

v – рыночная стоимость палубы, помноженная на стандартизированный коэффициент Р;

w – суммарная рыночная стоимость вспомогательных элементов;

j, z – норма оборачиваемости всех элементов конструкции опалубки, включая вспомогательные и крепежные элементы.

Расчет отчислений по амортизации опалубки не производится в случаях её аренды. Применяя несъемную опалубку в качестве альтернативы инвентарной, при расчетах применяются коэффициенты, приведенные в разделе №3 п.3.8 Тех. части. В данном случае амортизация не учитывается, вместо неё осуществляются расчеты по расходу элементов опалубки согласно проектным документам.

Примеры расчета амортизации приведены ниже.

Амортизация опалубки и налоговый кодекс