О новом Федеральном законе от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете», вступившем в силу с 01.01.2013 года | ФНС России

Дата публикации: 01.02.2013 12:31 (архив)

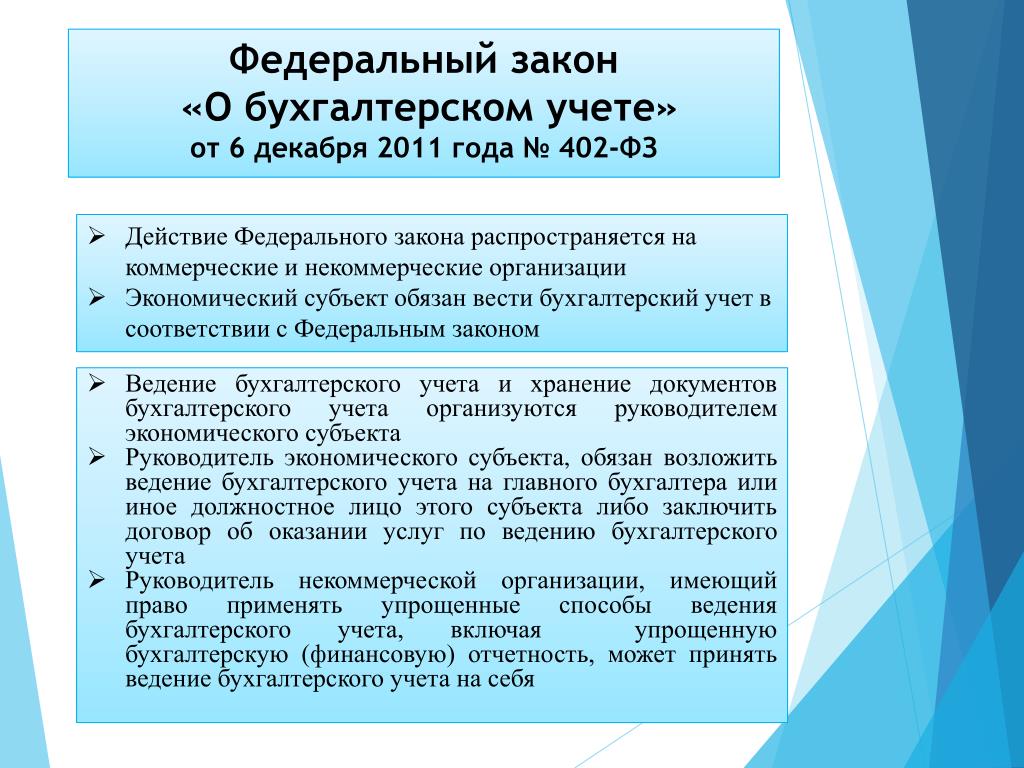

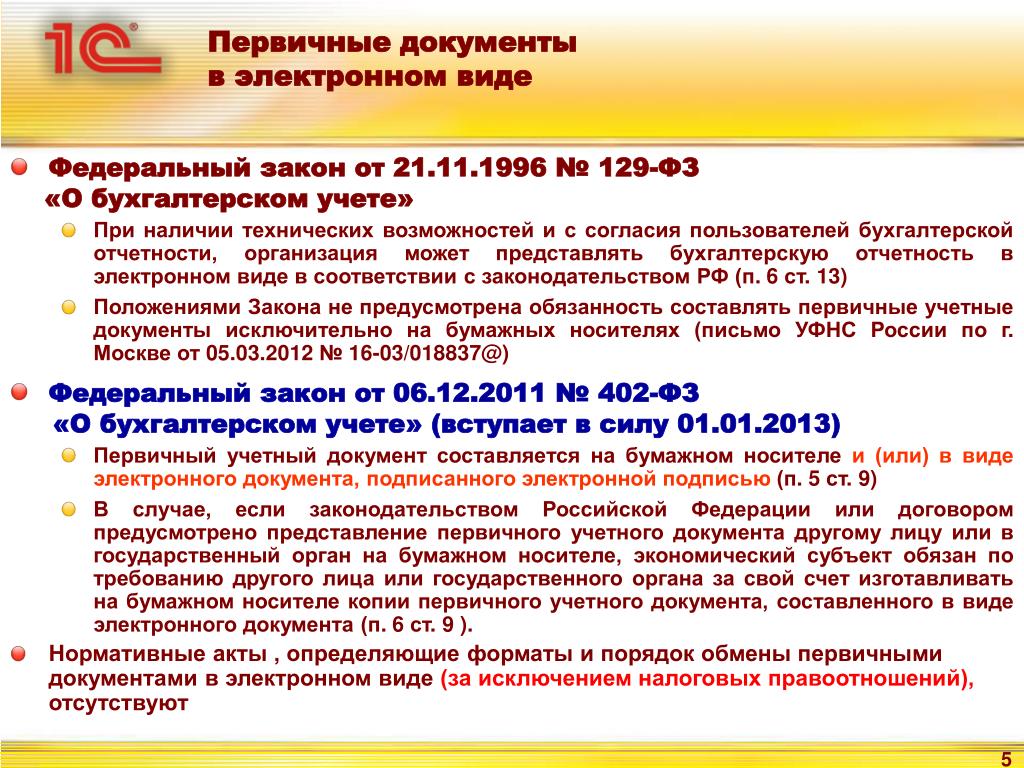

С 1 января 2013 г. вступил в силу Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете» (далее – Закон «О бухгалтерском учете», Закон №402-ФЗ).

Сфера действия нового Закона «О бухгалтерском учете» существенно расширена. Помимо организаций, филиалов и представительств иностранных организаций к экономическим субъектам, на которые распространяется действие закона, отнесены: индивидуальные предприниматели; адвокаты, учредившие адвокатские кабинеты; нотариусы; иные лица, занимающиеся частной практикой.

С 1 января 2013 г. все организации обязаны вести бухгалтерский учет независимо от применяемой ими системы налогообложения.

Индивидуальные предприниматели и лица, занимающиеся частной практикой (в том числе адвокаты, осуществляющие адвокатскую деятельность в адвокатском кабинете), согласно подп.

1 пункта 2 статьи 6 Закона №402ФЗ бухгалтерский учет могут не вести, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

1 пункта 2 статьи 6 Закона №402ФЗ бухгалтерский учет могут не вести, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Вместо имущества организаций объектом бухгалтерского учета в Законе названы активы, в перечень объектов учета добавлены доходы и расходы.

Существенным изменением в перечне объектов бухгалтерского учета является замена хозяйственных операций на факты хозяйственной жизни. При этом в п. 8 ст. 3 Закона №402-ФЗ факт хозяйственной жизни определяется как сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Таким образом, Закон «О бухгалтерском учете», вводя в объекты учета факты хозяйственной жизни вместо хозяйственных операций, добавляет такие новые объекты бухгалтерского учета, как сделки и события.

Еще один объект бухучета — источники финансирования деятельности экономического субъекта (п. 4 ст. 5 Закона №402-ФЗ).

Новыми субъектами регулирования бухгалтерского учета являются саморегулируемые организации (СРО). Такими организациями могут быть СРО предпринимателей, иных пользователей бухгалтерской (финансовой) отчетности, аудиторов, а также их ассоциации и союзы, иные некоммерческие организации. Закон №402-ФЗ закрепляет возможность негосударственного регулирования бухгалтерского учета. В ст. 24 Закона №402-ФЗ перечислены основные функции субъекта негосударственного регулирования бухгалтерского учета, в соответствии с которыми СРО могут: разрабатывать проекты федеральных стандартов, проводить публичное обсуждение этих проектов и представлять их в уполномоченный федеральный орган; участвовать в подготовке программы разработки федеральных стандартов; участвовать в экспертизе проектов стандартов бухгалтерского учета; разрабатывать и принимать рекомендации в области бухгалтерского учета; разрабатывать предложения по совершенствованию стандартов бухгалтерского учета; участвовать в разработке международных стандартов.

В п. 3 ст. 3 Закона №402-ФЗ дано определение стандарта бухгалтерского учета как документа, устанавливающего минимально необходимые требования к бухгалтерскому учету и допустимые способы его ведения.

Согласно ч. 1 ст. 21 Закона №402-ФЗ различают федеральные, отраслевые стандарты и стандарты экономического субъекта.

При этом Законом №402-ФЗ установлена строгая иерархия документов, регулирующих бухгалтерский учет, и установлено правило непротиворечивости этих документов (ч. 15 ст. 21 Закона №402-ФЗ):

— федеральные и отраслевые стандарты не должны противоречить Федеральному закону «О бухгалтерском учете»;

— отраслевые стандарты не должны противоречить федеральным стандартам;

— рекомендации в области бухгалтерского учета и стандарты экономического субъекта не должны противоречить федеральным и отраслевым стандартам.

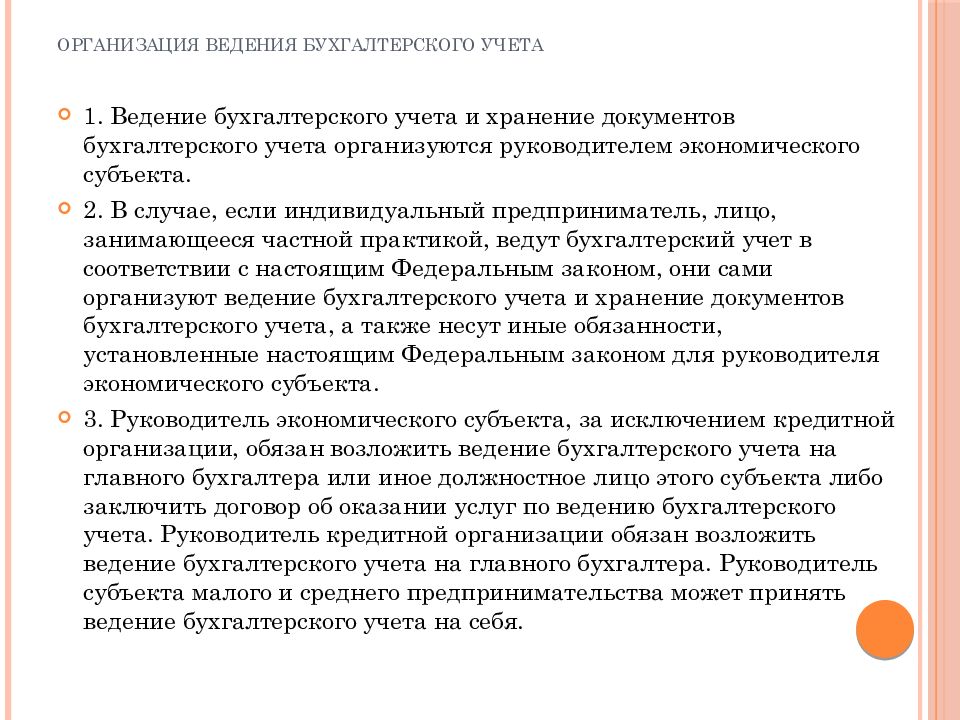

По-прежнему ответственность за организацию бухгалтерского учета несет руководитель экономического субъекта.

Однако с 01.01.2013 г. вести бухгалтерский учет самостоятельно вправе только руководители субъектов малого и среднего предпринимательства. Руководители организаций, не являющихся субъектами малого или среднего предпринимательства, обязаны возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо или заключить договор об оказании услуг по ведению бухгалтерского учета.

Отметим, что в Законе №402-ФЗ отсутствует положение о необходимости подписи главного бухгалтера на денежных и расчетных документах, документах, подтверждающих финансовые и кредитные обязательства.

Законом №402-ФЗ устанавливаются требования (перечислены ч. 4 ст. 7 Закона), которым должны соответствовать главные бухгалтеры экономических субъектов.

В Законе №402-ФЗ не перечислены обязательные составляющие учетной политики (рабочий план счетов, формы первичных учетных документов и пр.), а приведено только общее определение учетной политики как совокупности способов ведения бухгалтерского учета экономическим субъектом, а также перечислены основные принципы ее формирования.

Закон «О бухгалтерском учете» допускает изменение учетной политики не с начала отчетного года в случае, если такой порядок изменения учетной политики обусловлен причиной этого изменения.

Первичные учетные документы, как и раньше, необходимо составлять в связи с каждым фактом хозяйственной жизни (ранее это требовалось делать в связи с каждой хозяйственной операцией).

Важным новшеством является отсутствие в Законе №402-ФЗ требования об обязательном применении унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ.

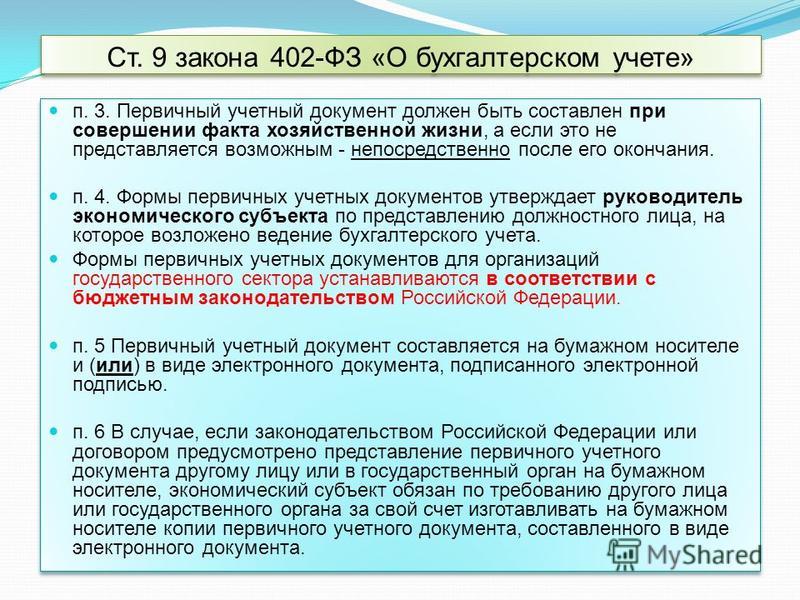

С 2013 г. формы всех первичных документов, которые предприятие использует для оформления фактов хозяйственной жизни, должны утверждаться руководителем экономического субъекта и содержать обязательные реквизиты, перечисленные в п. 2 ст. 9 Закона №402-ФЗ. (Отметим, что перечень таких реквизитов остался неизменным.)

Исключением являются организации государственного сектора.

Новым требованием Закона №402-ФЗ является обязанность указывать в первичном учетном документе кроме подписей лиц, совершивших сделку или операцию либо оформивших событие, их фамилии и инициалы. Ранее такое требование содержалось только в п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Нормы ч. 5, 6 ст. 9 Закона №402-ФЗ уравнивают в правах первичные учетные документы на бумажном носителе и в виде электронного документа, заверенного электронной подписью. Законом «О бухгалтерском учете» электронный документ, заверенный электронной подписью, признан равным документу на бумажном носителе.

Закон «О бухгалтерском учете» не содержит запрета на внесение исправлений в кассовые и банковские документы. Однако в ч. 7 ст. 9 Закона №402-ФЗ содержится оговорка «если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета».

Исправления в других документах должны содержать кроме даты исправления и подписей лиц, заверявших изначально эти документы, фамилии и инициалы этих лиц, либо иные реквизиты, необходимые для их идентификации.

Закон «О бухгалтерском учете» не содержит перечня случаев обязательного проведения инвентаризации. Такой перечень должен быть установлен законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Кроме того, Закон №402-ФЗ не регламентирует отражение в бухгалтерском учете результатов инвентаризации. В нем говорится только, что выявленные расхождения подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

В составе годовой бухгалтерской (финансовой) отчетности коммерческих организаций остались бухгалтерский баланс, отчет о финансовых результатах и приложения к ним (п. 1 ст. 14 Закона №402-ФЗ).

Законом №402-ФЗ определен состав годовой отчетности и некоммерческих организаций: это бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним, перечень которых, как разъяснил Минфин России в Письме от 05.05.2012 №07-02-06/126, определяется федеральными стандартами. Объем промежуточной отчетности экономических субъектов и случаи ее составления также должны быть зафиксированы в федеральных стандартах.

Закон «О бухгалтерском учете» устанавливает обязанность экономических субъектов (за исключением организаций государственного сектора и Центрального банка Российской Федерации) представлять обязательный экземпляр годовой бухгалтерской (финансовой) отчетности только одному пользователю — органу государственной статистики.

Определенным новшеством является создание с 2013 г. государственного информационного ресурса, который будут формировать обязательные экземпляры годовой бухгалтерской (финансовой) отчетности, представляемые в органы государственной статистики не позднее трех месяцев после окончания отчетного периода (ст. 18 Закона №402-ФЗ). К данному ресурсу будет обеспечен доступ всех заинтересованных лиц, за исключением случаев, когда в интересах сохранения государственной тайны такой доступ должен быть ограничен. В связи с этим с бухгалтерской (финансовой) отчетности, а равно и с бухгалтерских регистров Законом №402-ФЗ снят режим коммерческой тайны.

государственного информационного ресурса, который будут формировать обязательные экземпляры годовой бухгалтерской (финансовой) отчетности, представляемые в органы государственной статистики не позднее трех месяцев после окончания отчетного периода (ст. 18 Закона №402-ФЗ). К данному ресурсу будет обеспечен доступ всех заинтересованных лиц, за исключением случаев, когда в интересах сохранения государственной тайны такой доступ должен быть ограничен. В связи с этим с бухгалтерской (финансовой) отчетности, а равно и с бухгалтерских регистров Законом №402-ФЗ снят режим коммерческой тайны.

Индивидуальный предприниматель применяет и ЕНВД. Должен ли он вести бухгалтерский учет? //

Индивидуальный предприниматель применяет УСН (с объектом доходы) и ЕНВД.

Должен ли он вести бухгалтерский учет? Если да, то с какого года?

Рассмотрев вопрос, мы пришли к следующему выводу: Нормы Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» и нормы Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» освобождают индивидуальных предпринимателей, в том числе и в случае совмещения УСН с режимом налогообложения в виде ЕНВД, от обязанности ведения бухгалтерского учета.

В то же время указанные нормы не содержат запрета на ведение бухгалтерского учета индивидуальным предпринимателем. Поэтому если индивидуальный предприниматель решил вести бухгалтерский учет, то это его право. С 1 января 2013 года такая возможность прямо прописана в Законе N 402-ФЗ.

Обоснование вывода: Согласно ст. 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Пунктом 1 ст. 4 Федерального Закона от 21. 11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) установлено, что действие этого закона распространяется на все организации, находящиеся на территории РФ, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. Индивидуальные предприниматели в этой норме не оговорены. На основании п. 2 ст. 4 Закона N 129-ФЗ граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) установлено, что действие этого закона распространяется на все организации, находящиеся на территории РФ, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации. Индивидуальные предприниматели в этой норме не оговорены. На основании п. 2 ст. 4 Закона N 129-ФЗ граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации.

Таким образом, индивидуальные предприниматели, в том числе применяющие упрощенную систему налогообложения, согласно п. 2 ст. 4 Закона N 129-ФЗ, полностью освобождены от обязанности ведения бухгалтерского учета.

В обязанность налогоплательщиков вменяется ведение в установленном порядке учета своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах (пп. 3 п. 1 ст. 23 НК РФ). Статьей 346.24 НК РФ установлено, что налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, форма и порядок заполнения которой утверждены приказом Минфина России от 31.12.2008 N 154н. Данное положение

3 п. 1 ст. 23 НК РФ). Статьей 346.24 НК РФ установлено, что налогоплательщики, применяющие УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, форма и порядок заполнения которой утверждены приказом Минфина России от 31.12.2008 N 154н. Данное положение

распространяется и на налогоплательщиков, применяющих, помимо УСН, систему налогообложения в виде ЕНВД.

Минфин России подтверждает, что индивидуальный предприниматель, переведенный на применение системы налогообложения в виде УСН, освобождается от ведения бухгалтерского учета (письма Минфина России от 25.01.2008 N 03-11-05/14, от 15.10.2009 N 03-11-09/349).

При применении системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности объектом налогообложения признается вмененный доход налогоплательщика (п. 1 ст. 346.29 НК РФ). Пунктом 2 ст. 346.29 НК РФ установлено, что налоговой базой для исчисления суммы ЕНВД признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Индивидуальный предприниматель, переведенный на применение системы налогообложения в виде ЕНВД для отдельных видов деятельности, также освобождается от ведения бухгалтерского учета и не обязан представлять в налоговый орган бухгалтерскую отчетность (письмо Минфина России от 17.02.2012 N 03-11-11/46). В письме Минфина России от 20.04.2007 N 03-11-05/75 сказано, что индивидуальный предприниматель, применяющий по разным видам предпринимательской деятельности два различных специальных налоговых режима, освобождается от ведения бухгалтерского учета и не обязан представлять в налоговый орган бухгалтерскую отчетность.

В ряде случаев, например, при совмещении специальных режимов налогообложения в виде ЕНВД и УСН, когда возникает обязанность ведения раздельного учета, ведение бухгалтерского учета может быть целесообразно для целей определения расходов, принимаемых для целей налогообложения или уменьшения сумм налогов (ЕНВД или налога, уплачиваемого в связи с применением УСН). Однако повторим, обязанности вести бухгалтерский учет для индивидуальных предпринимателей законодательством в области бухгалтерского учета не предусмотрено. Минфин России в письме от 30.11.2011 N 03-11-11/296 указывает, поскольку порядок ведения раздельного учета при применении налогоплательщиками одновременно системы налогообложения в виде ЕНВД и УСН Налоговым кодексом РФ не установлен, следовательно, индивидуальный предприниматель должен самостоятельно разрабатывать и утверждать порядок ведения раздельного учета. При его разработке необходимо руководствоваться Законом N 129-ФЗ. С 1 января 2013 года вступает в силу Федеральный Закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Минфин России в письме от 30.11.2011 N 03-11-11/296 указывает, поскольку порядок ведения раздельного учета при применении налогоплательщиками одновременно системы налогообложения в виде ЕНВД и УСН Налоговым кодексом РФ не установлен, следовательно, индивидуальный предприниматель должен самостоятельно разрабатывать и утверждать порядок ведения раздельного учета. При его разработке необходимо руководствоваться Законом N 129-ФЗ. С 1 января 2013 года вступает в силу Федеральный Закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ).

Действие Закона N 402-ФЗ распространяется на экономические субъекты, к которым относятся в том числе индивидуальные предприниматели (пп. 4 п. 1 ст. 2 Закона N 402-ФЗ). На основании пп. 1 п. 2 ст. 6 Закона N 402-ФЗ бухгалтерский учет могут не

вести индивидуальные предприниматели в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством. Минфин России в письмах от 05.09.2012 N 03-11-11/267, от 23.10.2012 N 03-11-11/324, от 17.08.2012 N 03-11-11/249, от 08.08.2012 N 03-11-11/233 также указывает, что индивидуальные предприниматели освобождаются от обязанности ведения бухгалтерского учета в соответствии с Законом N 402-ФЗ. В письме от 08.08.2012 N 03-11-11/233 сказано, что индивидуальные предприниматели, применяющие ЕНВД и УСН, согласно нормам этого закона, вправе не вести бухгалтерский учет в отношении предпринимательской деятельности, облагаемой ЕНВД, и в рамках УСН и, соответственно, не обязаны представлять в налоговые органы бухгалтерскую отчетность. Иными словами, пп. 1 п. 2 ст. 6 Закона N 402-ФЗ не ставит право не вести бухгалтерский учет в зависимость от применения индивидуальным предпринимателем того или иного специального режима налогообложения (УСН, УСН и ЕНВД, либо ЕНВД), то есть при любом налоговом режиме индивидуальный предприниматель освобождается от ведения бухгалтерского учета и не обязан представлять в налоговый орган бухгалтерскую отчетность.

Минфин России в письмах от 05.09.2012 N 03-11-11/267, от 23.10.2012 N 03-11-11/324, от 17.08.2012 N 03-11-11/249, от 08.08.2012 N 03-11-11/233 также указывает, что индивидуальные предприниматели освобождаются от обязанности ведения бухгалтерского учета в соответствии с Законом N 402-ФЗ. В письме от 08.08.2012 N 03-11-11/233 сказано, что индивидуальные предприниматели, применяющие ЕНВД и УСН, согласно нормам этого закона, вправе не вести бухгалтерский учет в отношении предпринимательской деятельности, облагаемой ЕНВД, и в рамках УСН и, соответственно, не обязаны представлять в налоговые органы бухгалтерскую отчетность. Иными словами, пп. 1 п. 2 ст. 6 Закона N 402-ФЗ не ставит право не вести бухгалтерский учет в зависимость от применения индивидуальным предпринимателем того или иного специального режима налогообложения (УСН, УСН и ЕНВД, либо ЕНВД), то есть при любом налоговом режиме индивидуальный предприниматель освобождается от ведения бухгалтерского учета и не обязан представлять в налоговый орган бухгалтерскую отчетность. Таким образом, как нормы Закона N 129-ФЗ, так и нормы Закона N 402-ФЗ освобождают индивидуального предпринимателя, совмещающего УСН с режимом налогообложения в виде ЕНВД, от обязанности ведения бухгалтерского учета. В то же время в п. 2 ст. 7 Закона N 402-ФЗ прямо оговорена возможность ведения предпринимателем бухгалтерского учета. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с нормами этого закона, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные Законом N 402-ФЗ для руководителя экономического субъекта.

Таким образом, как нормы Закона N 129-ФЗ, так и нормы Закона N 402-ФЗ освобождают индивидуального предпринимателя, совмещающего УСН с режимом налогообложения в виде ЕНВД, от обязанности ведения бухгалтерского учета. В то же время в п. 2 ст. 7 Закона N 402-ФЗ прямо оговорена возможность ведения предпринимателем бухгалтерского учета. В случае, если индивидуальный предприниматель, лицо, занимающееся частной практикой, ведут бухгалтерский учет в соответствии с нормами этого закона, они сами организуют ведение бухгалтерского учета и хранение документов бухгалтерского учета, а также несут иные обязанности, установленные Законом N 402-ФЗ для руководителя экономического субъекта.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Измайлова Екатерина Информационное правовое обеспечение ГАРАНТ http://www.garant.ru

Статья 9 закона О бухгалтерском учете № 402-ФЗ

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учета, и лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, не несут ответственность за соответствие составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.

4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Бухгалтерский учет — тест 9

Главная / Менеджмент / Бухгалтерский учет / Тест 9 Упражнение 1:Номер 1

Укажите правильную последовательность учетных действий, проводимую в соответствии с основной процедурой бухгалтерского учета.

Ответ:

(1) Вступительный баланс — Журнал регистрации фактов хозяйственной жизни — Главная книга — Инвентарь — Оборотная ведомость — Заключительный баланс

(2) Вступительный баланс — Оборотная ведомость — Журнал регистрации фактов хозяйственной жизни — Главная книга — Инвентарь- Заключительный баланс

(3) Инвентарь — Вступительный баланс — Журнал регистрации фактов хозяйственной жизни — Главная книга — Оборотная ведомость — Заключительный баланс

(4) Главная книга — Вступительный баланс — Оборотная ведомость — Журнал регистрации фактов хозяйственной жизни — Инвентарь — Заключительный баланс

Номер 2

Укажите правильную последовательность учетных действий, проводимую в соответствии с основной процедурой бухгалтерского учета.

Ответ:

(1) Главная книга — Вступительный баланс — Оборотная ведомость — Журнал регистрации фактов хозяйственной жизни — Инвентарь — Заключительный баланс

(2) Вступительный баланс — Журнал регистрации фактов хозяйственной жизни — Главная книга — Инвентарь — Оборотная ведомость — Заключительный баланс

(3) Вступительный баланс — Оборотная ведомость — Журнал регистрации фактов хозяйственной жизни — Главная книга — Инвентарь — Заключительный баланс

(4) Инвентарь — Вступительный баланс — Журнал регистрации фактов хозяйственной жизни — Главная книга — Оборотная ведомость — Заключительный баланс

Номер 3

Укажите правильную последовательность учетных действий, проводимую в соответствии с основной процедурой бухгалтерского учета.

Ответ:

(1) Инвентарь — Вступительный баланс — Журнал регистрации фактов хозяйственной жизни — Главная книга — Оборотная ведомость — Заключительный баланс

(2) Вступительный баланс — Журнал регистрации фактов хозяйственной жизни — Главная книга — Инвентарь — Оборотная ведомость — Заключительный баланс

(3) Главная книга — Вступительный баланс — Оборотная ведомость — Журнал регистрации фактов хозяйственной жизни — Инвентарь — Заключительный баланс

(4) Вступительный баланс — Оборотная ведомость — Журнал регистрации фактов хозяйственной жизни — Главная книга — Инвентарь- Заключительный баланс

Упражнение 2:

Номер 1

Каковы правила обращения с законодательно установленными обязательными реквизитами форм первичных документов?

Ответ:

(1) обязательные реквизиты таких документов нужно изменить в соответствии с особенностями организации

(2) реквизиты таких документов нельзя изменять, их можно лишь дополнять собственными реквизитами организации

(3) обязательные реквизиты таких документов можно менять на другие, при условии, что их общее количество останется неизменным

(4) для того, чтобы документ соответствовал законодательству, он должен содержать не менее 50% обязательных реквизитов.

Номер 2

Сколько уровней нормативного регулирования бухгалтерского учета существует в Российской Федерации?

Ответ:

(1) 2

(2) 3

(3) 4

(4) 5

Номер 3

Какой нормативный документ является основой налогового законодательства в Российской Федерации

Ответ:

(1) Закон «О бухгалтерском учете»

(2) Гражданский Кодекс Российской Федерации

(3) Налоговый Кодекс Российской Федерации

(4) План счетов и инструкция по его применению

Упражнение 3:

Номер 1

Что такое ПБУ?

Ответ:

(1) это неофициальные комментарии к Закону «О бухгалтерском учете»

(2) это национальные стандарты бухучета

(3) это публикуемые с 1998 года сборники бухгалтерских ошибок

(4) это набор форм обязательной бухгалтерской отчетности

Номер 2

Когда, в соответствии с Федеральным Законом "О бухгалтерском учете" от 6 декабря 2011 года №402-ФЗ, должен быть составлен первичный учетный документ?

Ответ:

(1) первичный учетный документ должен быть составлен до совершения факта хозяйственной жизни, а если это не представляется возможным — первичный учетный документ не составляется

(2) первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

(3) первичный учетный документ должен быть составлен после совершения факта хозяйственной жизни, а если это не представляется возможным — во время его совершения.

(4) закон не регламентирует момент составления первичных учетных документов

Номер 3

Какие формы бухгалтерской отчетности являются основными?

Ответ:

(1) Бухгалтерский баланс

(2) Отчет о финансовых результатах

(3) Отчет об изменениях капитала

(4) Отчет о движении денежных средств

Упражнение 4:

Номер 1

Какие формы бухгалтерской отчетности являются коммерческой тайной предприятий?

Ответ:

(1) Бухгалтерский баланс

(2) Отчет о финансовых результатах

(3) Отчет о целевом использовании средств

(4) вопрос задан неверно, так как формы бухгалтерской отчетности не являются коммерческой тайной предприятий

Номер 2

Какие формы бухгалтерской отчетности являются приложениями к основным формам отчетности?

Ответ:

(1) Бухгалтерский баланс

(2) Отчет о финансовых результатах

(3) Отчет о целевом использовании средств

(4) Отчет о движении денежных средств

Номер 3

Какие формы бухгалтерской отчетности являются приложениями к основным формам отчетности?

Ответ:

(1) Бухгалтерский баланс

(2) Отчет о финансовых результатах

(3) Отчет об изменениях капитала

(4) Отчет о движении денежных средств

Упражнение 5:

Номер 1

Кто может ознакомиться с финансовой отчетностью организации?

Ответ:

(1) руководство организации, налоговые органы и потенциальные инвесторы

(2) руководство организации, сотрудники, которые являются её акционерами и налоговые органы

(3) только руководство организации, акционеры организации, не являющиеся сотрудниками, налоговые органы и органы статистики

(4) любое заинтересованное лицо

Номер 2

Какие регистры бухгалтерии являются коммерческой тайной организаций?

Ответ:

(1) все регистры бухгалтерии

(2) все регистры кроме тех, которые используются для учета труда и заработной платы

(3) все регистры, кроме тех, которые ведутся в электронной форме

(4) вопрос задан неверно, так как регистры бухгалтерии не являются коммерческой тайной организаций

Номер 3

Что относится к первому уровню законодательного регулирования бухгалтерского учета в Российской Федерации?

Ответ:

(1) Закон «О бухгалтерском учете»

(2) Положения по бухгалтерскому учету (ПБУ)

(3) Приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

(4) учетная политика, которую принимает организация, ведущая бухгалтерский учет

Упражнение 6:

Номер 1

Как, в соответствии с Федеральным Законом "О бухгалтерском учете" от 6 декабря 2011 года №402-ФЗ, разрешаются противоречия между руководителем организации и бухгалтером?

Ответ:

(1) противоречия должны разрешаться в соответствии с точкой зрения бухгалтера, при этом руководитель единолично несет ответственность за последствия подобных решений бухгалтера.

(2) вопрос задан неверно, закон «О бухгалтерском учете» не регламентирует разрешение таких противоречий

(3) руководитель, в случае возникновения противоречий, может издать письменное распоряжение, при этом бухгалтер единолично несет ответственность за последствия подобного решения

(4) руководитель, в случае возникновения противоречий, может издать письменное распоряжение, при этом он единолично несет ответственность за последствия подобного решения

Номер 2

Что относится к третьему уровню законодательного регулирования бухгалтерского учета в Российской Федерации?

Ответ:

(1) Закон «О бухгалтерском учете»

(2) Положения по бухгалтерскому учету (ПБУ)

(3) Приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

(4) учетная политика, которую принимает организация, ведущая бухгалтерский учет

Номер 3

Что относится ко второму уровню законодательного регулирования бухгалтерского учета в Российской Федерации?

Ответ:

(1) Закон «О бухгалтерском учете»

(2) Положения по бухгалтерскому учету (ПБУ)

(3) Приказ Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

(4) учетная политика, которую принимает организация, ведущая бухгалтерский учет

Упражнение 7:

Номер 1

Как Федеральный Закон "О бухгалтерском учете" от 6 декабря 2011 года №402-ФЗ определяет учетную политику экономического субъекта?

Ответ:

(1) вопрос задан неверно, закон не содержит определения учетной политики

(2) он определяет её как совокупность способов ведения экономическим субъектом бухгалтерского учета

(3) он определяет её как должностную инструкцию главного бухгалтера или иного лица, на которое возложены обязанности по ведению бухгалтерского учета

(4) он определяет её как перечень счетов бухгалтерского учета, используемых экономическим субъектом

Номер 2

Кто, в соответствии с ПБУ 1/2008 "Учетная политика организации", формирует учетную политику?

Ответ:

(1) её формирует руководитель или иное лицо, на которое в соответствии с законодательством Российской Федерации возложено управление организацией

(2) её формирует главный бухгалтер или иное лицо, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации

(3) её формирует представитель Федеральной Налоговой Службы

(4) её формирует представитель Центрального Банка Российской Федерации

Номер 3

Кто, в соответствии с ПБУ 1/2008 "Учетная политика организации", утверждает учетную политику?

Ответ:

(1) её утверждает руководитель организации

(2) её утверждает главный бухгалтер или иное лицо, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации

(3) её утверждает представитель Федеральной Налоговой Службы

(4) её утверждает представитель Центрального Банка Российской Федерации

Упражнение 8:

Номер 1

Организация признает доход при отгрузке продукции покупателю независимо от того, была ли оплачена данная продукция.Какой метод признания дохода применяет организация?

Ответ:

(1) кассовый метод

(2) метод начислений

(3) метод двойной записи

(4) метод инвентаризации

Номер 2

Что, в соответствии с Федеральным Законом "О бухгалтерском учете" от 6 декабря 2011 года №402-ФЗ, подлежит инвентаризации?

Ответ:

(1) активы и обязательства

(2) формы бухгалтерской отчётности

(3) сотрудники организации

(4) учётная политика организации

Номер 3

Что, в соответствии с Федеральным Законом "О бухгалтерском учете" от 6 декабря 2011 года №402-ФЗ, происходит при инвентаризации?

Ответ:

(1) при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с нормативами, устанавливаемыми Федеральным Законом «О бухгалтерском учете»

(2) при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета

(3) при инвентаризации вычисляется усредненное наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета

(4) при инвентаризации выявляется наличие соответствующих объектов по данным бухгалтерского учета

Упражнение 9:

Номер 1

Организация признает доход при поступлении денежных средств от покупателя, независимо от факта отгрузки товаров.Какой метод признания дохода применяет организация?

Ответ:

(1) кассовый метод

(2) метод начислений

(3) метод двойной записи

(4) метод инвентаризации

Номер 2

Сколько уровней налогов существует в Российской Федерации?

Ответ:

(1) 2

(2) 3

(3) 4

(4) 5

Номер 3

Какова основная особенность специальных налоговых режимов?

Ответ:

(1) такими налоговыми режимами могут пользоваться любые организации

(2) организации, пользующиеся такими режимами, являются плательщиками Налога на прибыль организаций и Налога на добавленную стоимость

(3) организации, пользующиеся такими режимами, не являются плательщиками Налога на прибыль организаций и Налога на добавленную стоимость

(4) такими налоговыми режимами могут пользоваться только сельскохозяйственные предприятия

Упражнение 10:

Номер 1

В структуре описания налогов имеются сведения о налоговой ставке.Что такое налоговая ставка?

Ответ:

(1) это перечень лиц, которые обязаны уплачивать данный налог

(2) это описание того, что облагается налогом

(3) это некая характеристика налогового периода, которая используется при исчислении налога

(4) это размер налога, который обычно выражается в процентах от налоговой базы, исчисленной за налоговый или отчетный период.

Номер 2

В структуре описания налогов имеются сведения об объекте налогообложения.Что такое объект налогообложения?

Ответ:

(1) это перечень лиц, которые обязаны уплачивать данный налог

(2) это описание того, что облагается налогом

(3) это некая характеристика налоговой ставки, которая используется при исчислении налога

(4) это размер налога, который обычно выражается в процентах от налоговой базы, исчисленной за налоговый или отчетный период.

Номер 3

В структуре описания налогов имеются сведения об их налоговой базе.Что такое налоговая база?

Ответ:

(1) это перечень лиц или организаций, которые обязаны уплачивать данный налог

(2) это описание того, что облагается налогом

(3) это некая характеристика объекта налогообложения, которая используется при исчислении налога

(4) это размер налога, который обычно выражается в процентах от объекта налогообложения

Изменения в Законе «О бухгалтерском учете» — БДО Юникон

26 июля 2019 года вступил в силу Федеральный закон от 26.07.2019 № 247-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете» и отдельные законодательные акты Российской Федерации в части регулирования бухгалтерского учета организаций бюджетной сферы». Мы рекомендуем обратить внимание на данный документ, так как он затрагивает не только требования к бухгалтерскому учету в бюджетных организациях, но и общие вопросы ведения бухгалтерского учета и составления бухгалтерской отчетности всех организаций, а именно:

Мы рекомендуем обратить внимание на данный документ, так как он затрагивает не только требования к бухгалтерскому учету в бюджетных организациях, но и общие вопросы ведения бухгалтерского учета и составления бухгалтерской отчетности всех организаций, а именно:

Права и обязанности работников организации

Так, начиная с 26 июля 2019 года, в Законе № 402-ФЗ1 закрепили обязанность для всех работников организации соблюдать порядок документального оформления фактов хозяйственной жизни и представления документов (сведений) должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

Исполнение указанных обязанностей вправе требовать:

- главный бухгалтер;

- должностное лицо, на которое возложено ведение бухгалтерского учета;

- лицо, с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

Требования по оформлению и представлению первичных документов уполномоченному (должностному) лицу должны быть оформлены в письменной форме (например, в должностных инструкциях, во внутренних документах организации).

Внесение изменений в бухгалтерскую отчетность и срок ее представления

На законодательном уровне установлен запрет внесения исправлений в утвержденную бухгалтерскую отчетность организации (п. 9 ст. 13 Закона № 402-ФЗ).

Аналогичные положения содержатся в ПБУ 22/20102. Так, согласно пункту 9 ПБУ 22/2010, исправления существенных ошибок предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, производятся в текущем отчетном периоде с ретроспективным пересчетом показателей бухгалтерской отчетности.

До даты утверждения бухгалтерской отчетности, составленной за предшествующий отчетный год, существенные ошибки должны быть исправлены в указанной бухгалтерской отчетности. После внесения исправлений бухгалтерская отчетность считается пересмотренной.

Согласно изменениям в Законе № 402-ФЗ, экземпляр пересмотренной бухгалтерской отчетности должен быть представлен в налоговый орган в виде электронного документа не позднее чем через 10 рабочих дней со дня, следующего за днем:

- внесения исправления в бухгалтерскую (финансовую) отчетность;

- утверждения годовой бухгалтерской (финансовой) отчетности3.

(!) После утверждения бухгалтерской отчетности / пересмотренной бухгалтерской отчетности исправления в нее не вносятся.

Сроки утверждения бухгалтерской отчетности:

АО — сроки устанавливаются в уставе общества, но не ранее 01 марта и не позднее 30 июня года, следующего за отчетным;

ООО — сроки устанавливаются в уставе общества, но не ранее 01 марта и не позднее 30 апреля года, следующего за отчетным

(П.1 ст. 47, пп.11 п.1 ст.48 Федерального закона от 26.12.1995 № 208-ФЗ, ст. 34 Федерального закона от 08.02.1998 № 14-ФЗ)

Федеральные стандарты бухгалтерского учета

Согласно новой редакции Закона № 402-ФЗ, федеральные стандарты бухгалтерского учета (далее − ФСБУ) устанавливают минимально необходимые требования к бухгалтерскому учету и допустимые способы ведения бухгалтерского учета для организаций. В частности, ФСБУ устанавливают (п. 3 ст. 21 Закона № 402-ФЗ):

В частности, ФСБУ устанавливают (п. 3 ст. 21 Закона № 402-ФЗ):

1) определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия их к бухгалтерскому учету и списания их в бухгалтерском учете;

2) допустимые способы денежного измерения объектов бухгалтерского учета;

3) порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации;

4) требования к учетной политике;

5) план счетов бухгалтерского учета и порядок его применения;

6) состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности;

7) условия, при которых бухгалтерская (финансовая) отчетность дает достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период;

8) состав последней и первой бухгалтерской (финансовой) отчетности при реорганизации юридического лица, порядок ее составления и денежного измерения объектов в ней;

9) состав последней бухгалтерской (финансовой) отчетности при ликвидации юридического лица, порядок ее составления и денежного измерения объектов в ней;

10) упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для экономических субъектов, имеющих право применять такие способы.

Разработка федеральных стандартов

В соответствии с новой редакцией статьи 27 Закона № 402-ФЗ в случае если разработчиком федерального стандарта является Минфин России, уведомления о разработке ФСБУ и о завершении публичного обсуждения проекта такого стандарта подлежат размещению на официальном сайте министерства в сети «Интернет»: https://www.minfin.ru/ru/perfomance/accounting/development/project_dev/.

Аналогичный порядок уже действует для разработчиков, являющихся субъектами негосударственного регулирования бухгалтерского учета (например, Фонд «НРБУ «БМЦ»4, НП «ИПБ России»5).

Бухгалтерский учет бюджетных организаций

Основные изменения в Законе № 402-ФЗ коснулись регулирования бухгалтерского учета бюджетных организаций, в частности:

- уточнена сфера действия Закона № 402-ФЗ на организации бюджетной сферы;

- ФСБУ государственных финансов, отраслевые стандарты бухгалтерского учета государственных финансов (далее − ОСБУ государственных финансов) отнесены к документам в области регулирования бухгалтерского учета;

- разработка и утверждение ФСБУ государственных финансов должны осуществляться в порядке, установленном Законом № 402-ФЗ, и в соответствии с программой разработки ФСБУ государственных финансов;

- регламентировано создание совета по стандартам бухгалтерского учета государственных финансов для целей проведения экспертизы проектов ФСБУ государственных финансов и ОСБУ государственных финансов.

1 Здесь и далее − Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

2 Приказ Минфина России от 28.06.2010 № 63н «Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010)».

3 В случае если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение его бухгалтерской (финансовой) отчетности.

4 http://www.bmcenter.ru/News/obsugdeniye_FS-OS.

5 Размещение уведомлений в отношении проекта ФСБУ «Доходы» https://www.ipbr.org/developments/fas-income/.

Новый закон о бухгалтерском учете | Статьи компании «РосКо»

С 1 января 2013 г. вступил в силу новый Федеральный закон от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон 402-ФЗ). Рассмотрим основные положения нового закона.

Предмет и объекты бухгалтерского учета

В соответствии с п. 2 ст. 1. Закона 402-ФЗ бухгалтерский учет – это формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности.

2 ст. 1. Закона 402-ФЗ бухгалтерский учет – это формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности.

CТАВКА НДС 0%: ПОРЯДОК ПОДТВЕРЖДЕНИЯ ПРИ ЭКСПОРТЕ ТОВАРОВ

Перечень объектов бухгалтерского учета с 1 января 2013 г. существенно изменился, так в соответствии со ст. 5 Закона 402-ФЗ объектами бухгалтерского учета теперь являются:

- факты хозяйственной жизни;

- активы и обязательства;

- источники финансирования деятельности;

- доходы и расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

Неизменным остался всего лишь один объект – обязательства.

В соответствии с п. 8 ст. 3 Закона N 402-ФЗ факт хозяйственной жизни – это сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

Согласно п. 7.2 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г. к активам относят хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем, то есть обладают потенциальной возможностью прямо или косвенно способствовать притоку денежных средств в организацию. При этом материально-вещественная форма объекта и юридические условия его использования не являются существенными критериями отнесения его к активам.

Таким образом, не всякое имущество экономического субъекта может быть квалифицировано как актив. Для этого оно должно быть способным принести данному субъекту экономические выгоды в результате использования в процессе производства, обмена на другой актив, передачи с целью погашения обязательства, распределения между собственниками и т. п. В то же время к активам могут быть отнесены объекты, не принадлежащие экономическому субъекту на праве собственности, то есть не являющиеся его имуществом. Это возможно, если экономический субъект осуществляет контроль над самим объектом и имеет право на получение экономических выгод от него. Например, таким объектом может быть арендованное имущество и имущество, полученное в безвозмездное пользование.

п. В то же время к активам могут быть отнесены объекты, не принадлежащие экономическому субъекту на праве собственности, то есть не являющиеся его имуществом. Это возможно, если экономический субъект осуществляет контроль над самим объектом и имеет право на получение экономических выгод от него. Например, таким объектом может быть арендованное имущество и имущество, полученное в безвозмездное пользование.

Сфера действия закона

В соответствии с п. 1 ст. 2 действие Закона 402-ФЗ распространяется на следующих лиц:

- коммерческие и некоммерческие организации;

- государственные органы, органы местного самоуправления, органы управления государственных и территориальных внебюджетных фондов;

- Центральный банк Российской Федерации;

- индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой;

- находящиеся на территории РФ филиалы, представительства и иные структурные подразделения иностранных и международных организаций.

Таким образом, начиная с 2013 г. организации, применяющие упрощенную систему налогообложения (далее — УСН), которые могли ранее не вести бухгалтерский учет в полном объеме, теперь обязаны его вести в общеустановленном порядке.

Следует отметить, что в соответствии с п. 2 ст. 6 Закона 402-ФЗ индивидуальные предприниматели; лица, занимающиеся частной практикой; находящиеся на территории РФ филиалы, представительства и иные структурные подразделения иностранных организаций могут не вести бухгалтерский учет в случае, если они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном законодательством РФ о налогах и сборах.

Исходя из этого, начиная с 2013 г. индивидуальные предприниматели, применяющие общий режим налогообложения, уплачивающие единый налог на вмененный доход (ЕНВД), применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН), перешедшие на УСН, а также применяющие патентную систему налогообложения по-прежнему могут не вести бухгалтерский учет (пп. 5 п. 1 ст. 23, абз. 2 п. 8 ст. 346.5, п. п. 2, 9 ст. 346.29, ст. 346.24, 346.53 НК РФ).

Данную позицию поддерживает Минфин РФ в своих письмах N 03-11-11/221 от 26 июля 2012 г. и N 03-11-11/257 от 27 августа 2012 г.

Все остальные экономические субъекты с 1 января 2013 г. обязаны вести бухгалтерский учет независимо от применяемой ими системы налогообложения.

Организация ведения бухгалтерского учета

В соответствии со ст. 7 Закона 402-ФЗ ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. Руководитель обязан возложить ведение бухгалтерского учета на главного бухгалтера (иное должностное лицо) либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

В открытых акционерных обществах, страховых организациях и негосударственных пенсионных фондах, акционерных инвестиционных фондах и других организациях поименованных в п. 4 ст.7 Закона 402-ФЗ, главный бухгалтер (иное должностное лицо) должен отвечать следующим требованиям:

- иметь высшее профессиональное образование;

- иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита — не менее пяти лет из последних семи календарных лет;

- не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Аналогичные требования установлены для физического лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета. Юридическое лицо, с которым заключен вышеуказанный договор, должно иметь не менее одного работника, отвечающего данным требованиям, с которым заключен трудовой договор.

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем и главным бухгалтером (иным должностным лицом) либо лицом, с которым заключен договор об оказании услуг по ведению бухгалтерского учета:

- данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) к регистрации в регистрах бухгалтерского учета по письменному распоряжению руководителя, который единолично несет ответственность за созданную в результате этого информацию;

- объект бухгалтерского учета отражается (не отражается) в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Учетная политика

В соответствии со ст. 8 Закона 402-ФЗ учетная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учета.

Экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. В отношении конкретного объекта выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами. Если федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ разрабатывается организацией самостоятельно.

Учетная политика применяется последовательно из года в год.

Изменение учетной политики может производиться при следующих ситуациях:

- при изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

- существенном изменении условий деятельности экономического субъекта.

Первичные учетные документы и регистры бухгалтерского учета

В соответствии со ст. 9 Закона 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Перечень обязательных реквизитов первичного учетного документа практически не изменился:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица, ответственного за правильность оформления свершившегося события;

- подписи вышеуказанных лиц с указанием их фамилий и инициалов.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Согласно ст. 10 Закона 402-ФЗ данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

Перечень обязательных реквизитов регистра бухгалтерского учета содержится в п. 4 ст. 10 Закона 402-ФЗ.

Первичные учетные документы и регистры бухгалтерского учета могут быть составлены на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

В первичные учетные документы и регистры бухгалтерского учета можно вносить исправления, которые должны содержать дату исправления, а также подписи лиц, составивших первичный документ, в котором произведено исправление, (ответственных за ведение бухгалтерского регистра), с указанием их фамилий и инициалов.

Не допускается вносить исправления в кассовые и банковские документы (п. 2.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России от 12.10.2011 г. N 373-П и п. 2.4 Положения о правилах осуществления перевода денежных средств, утвержденного Банком России от 19.06.2012 г. N 383-П).

С 1 января 2013 г. формы первичных учетных документов и регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Таким образом, утратило силу требование об обязательном применении унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ. Перечень форм первичных учетных документов и бухгалтерских регистров должен быть утвержден учетной политикой организации.

Как и прежде бухгалтерский учет организации должен вестись в рублях, стоимость объектов, выраженная в иностранной валюте, подлежит пересчету в валюту РФ (ст. 12 Закона 402-ФЗ). Бухгалтерская (финансовая) отчетность также составляется в рублях (п. 7 ст. 13 Закона 402-ФЗ).

Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Начиная с 2013 г. в соответствии со ст. 13 Закона 402-ФЗ экономические субъекты обязаны составлять только годовую бухгалтерскую (финансовую) отчетность.

Промежуточная отчетность составляется только в случаях установленных законодательством, например, при ликвидации организации.

Бухгалтерскую отчетность подписывает только руководитель.

Новое требование касается бухгалтерской отчетности, которая подлежит обязательному аудиту — она должна опубликовываться вместе с аудиторским заключением.

Новым законом не установлены требования к содержанию пояснительной записки.

В соответствии п. 2 ст. 19 Закона 402-ФЗ экономический субъект, бухгалтерская отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя).

Регулирование бухгалтерского учета

В соответствии со ст. 22 Закона 402-ФЗ регулирование бухгалтерского учета в Российской Федерации осуществляют Министерство финансов и Центральный банк.

Регулирование бухгалтерского учета могут осуществлять также саморегулируемые организации (далее СРО), в том числе СРО предпринимателей, аудиторов, а также их ассоциации и иные некоммерческие организации, преследующие цели развития бухгалтерского учета.

Согласно п. 1 ст. 21 Закона 402-ФЗ к документам, регулирующим бухгалтерский учет, относятся: федеральные стандарты; отраслевые стандарты; рекомендации в области бухгалтерского учета и стандарты экономического субъекта.

Начиная с 2013 г. до утверждения новых федеральных и отраслевых стандартов применяются ранее действовавшие Положения по бухгалтерскому учету в части не противоречащей Закону 402-ФЗ.

9. Закон о бухгалтерском учете. Теория бухгалтерского учета. Шпаргалки

Читайте также

2. Отражение в бухгалтерском учете результатов инвентаризации

2. Отражение в бухгалтерском учете результатов инвентаризации К документам, представляемым для оформления списания недостач имущества, должны быть приложены решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо заключение внутренней

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете

74. Оценка показателей имущества и обязательств в бухгалтерском учете и отчетности. Понятие и порядок оценки в бухгалтерском учете Оценка имущества и обязательств – это собой способ выражения в учете и отчетности отдельных видов имущества и источников их образования в

ЛЕКЦИЯ № 5. Контроль в бухгалтерском учете

ЛЕКЦИЯ № 5. Контроль в бухгалтерском учете 1. Оценка системы бухгалтерского учета Информационной базой финансового контроля, т. е. источником сведений для финансового контроля над деятельностью организаций и индивидуальных предпринимателей, является бухгалтерский

2.2. Дивиденды в бухгалтерском учете

2.2. Дивиденды в бухгалтерском учете 2.2.1. Бухгалтерский учет в обществе, выплачивающем дивиденды В соответствии с Инструкцией по применению Плана счетов направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам

3.4.2. Проценты в бухгалтерском учете

3.4.2. Проценты в бухгалтерском учете При приобретении долговых ценных бумаг на вторичном рынке в цену сделки может входить накопленный процентный (купонный) доход – НКД [в Положении о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на

3.4. Корректировка в бухгалтерском учете

3.4. Корректировка в бухгалтерском учете Нормативные документы по бухгалтерскому учету практически не регламентируют правила внесения изменений в бухгалтерский учет и отчетность.Изменения в учет могут вноситься не только с целью исправления допущенных ошибок, но и с

3.5. Исправление ошибок в бухгалтерском учете

3.5. Исправление ошибок в бухгалтерском учете В практической деятельности бухгалтеров иногда возникают ситуации, когда в регистр бухгалтерского учета или в отчетность попадают ошибочные данные.Существуют определенные правила в исправлении ошибок в бухгалтерском

28. Учетные регистры в бухгалтерском учете

28. Учетные регистры в бухгалтерском учете Учетные регистры – это специальные листы или другие носители информации, где фиксируются хозяйственные операции.Основанием для записи хозяйственной операции в учетные регистры являются проверенные и обработанные документы.

Классификация расходов в бухгалтерском учете

Классификация расходов в бухгалтерском учете В соответствии с ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина Росси от 06.05.1999 г. №33н, все расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на

Состав затрат в бухгалтерском учете

Состав затрат в бухгалтерском учете Пункт 6 ст. 8 Закона «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ требует разделения затрат на текущие и капитальные затраты.Текущие затраты – расходы, обусловленные факторами хозяйственной деятельности данного отчетного периода

4.1.Способы начисления амортизации в бухгалтерском учете

4.1.Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества.Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете.

Пример 8. Произведения искусства (картины), которые в бухгалтерском и налоговом учете учитываются в качестве объектов основных средств, амортизировались в налоговом учете. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемо имущества,

Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (действующая редакция от 28.09.2010)

Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (действующая редакция от 28.09.2010) 21 ноября 1996 года № 129-ФЗРОССИЙСКАЯ ФЕДЕРАЦИЯФЕДЕРАЛЬНЫЙ ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕПринят Государственной Думой 23 февраля 1996 года Одобрен Советом Федерации 20 марта 1996 года(в ред.

6. ФЗ «О бухгалтерском учете»

6. ФЗ «О бухгалтерском учете» В 1996 г. впервые в истории России был принят специальный Федеральный закон «О бухгалтерском учете», разработанный применительно к специфике рыночных отношений в нашей стране. Указанный Закон имеет большое значение для развития

9.1. Ошибки в бухгалтерском и налоговом учете

9.1. Ошибки в бухгалтерском и налоговом учете Согласно статье 346.11 Налогового Кодекса РФ для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок

Книга о бухгалтерском учете

Книга о бухгалтерском учете В январе 2002 года меня пригласили выступить с лекцией перед небольшой группой видных бизнесменов в Финиксе, штат Аризона. После лекции старший вице-президент крупного регионального банка спросил меня:- Я слышал, что в мире продано больше 11

Определение общепринятых принципов бухгалтерского учета (GAAP)

Что такое общепринятые принципы бухгалтерского учета?

Общепринятые принципы бухгалтерского учета (GAAP) относятся к общему набору принципов, стандартов и процедур бухгалтерского учета, выпущенных Советом по стандартам финансового учета (FASB). Публичные компании в Соединенных Штатах должны следовать GAAP при составлении финансовой отчетности их бухгалтерами.

GAAP представляет собой комбинацию авторитетных стандартов (установленных советом политик) и общепринятых способов записи и представления бухгалтерской информации.GAAP направлен на повышение ясности, последовательности и сопоставимости передачи финансовой информации.

GAAP можно противопоставить бухгалтерскому учету по формуле, который не является методом финансовой отчетности по GAAP. На международном уровне аналог ОПБУ в США называется Международными стандартами финансовой отчетности (МСФО). МСФО соблюдают более чем в 120 странах, включая страны Европейского Союза (ЕС).

Понимание GAAP

GAAP помогает управлять миром бухгалтерского учета в соответствии с общими правилами и рекомендациями.Он пытается стандартизировать и регулировать определения, допущения и методы, используемые в бухгалтерском учете во всех отраслях. GAAP охватывает такие темы, как признание выручки, классификация баланса и существенность.

Конечная цель GAAP — обеспечить полноту, последовательность и сопоставимость финансовой отчетности компании. Это облегчает инвесторам анализ и извлечение полезной информации из финансовой отчетности компании, включая данные о тенденциях за определенный период времени.Это также облегчает сравнение финансовой информации по разным компаниям.

Эти 10 общих концепций помогут вам запомнить основную миссию GAAP:

1. Принцип регулярности

Бухгалтер обычно придерживается правил и положений GAAP.

2. Принцип согласованности

Бухгалтеры обязуются применять одни и те же стандарты на протяжении всего процесса отчетности, от одного периода к другому, чтобы обеспечить финансовую сопоставимость между периодами.Ожидается, что бухгалтеры полностью раскроют и объяснят причины любых измененных или обновленных стандартов в примечаниях к финансовой отчетности.

3. Принцип искренности

Бухгалтер стремится дать точное и беспристрастное представление о финансовом положении компании.

4. Принцип постоянства методов

Процедуры, используемые в финансовой отчетности, должны быть последовательными, позволяя сравнивать финансовую информацию компании.

5. Принцип невыплаты компенсации

Как отрицательные, так и положительные стороны должны сообщаться с полной прозрачностью и без ожидания компенсации долга.

6. Принцип благоразумия

Это относится к упору на представление финансовых данных, основанное на фактах, которое не омрачено спекуляциями.

7. Принцип непрерывности

При оценке активов следует исходить из предположения, что бизнес продолжит работу.

8.Принцип периодичности

Записи следует распределять по соответствующим периодам времени. Например, выручка должна быть отражена в соответствующем отчетном периоде.

9. Принцип существенности

Бухгалтеры должны стремиться к полному раскрытию всех финансовых данных и бухгалтерской информации в финансовых отчетах.

10. Принцип предельной добросовестности

Произведено от латинской фразы « uberrimae fidei» , используемой в страховой отрасли.Это предполагает, что стороны остаются честными во всех сделках.

Соответствие GAAP

Если акции корпорации обращаются на открытом рынке, ее финансовая отчетность должна соответствовать правилам, установленным Комиссией по ценным бумагам и биржам США (SEC). Комиссия по ценным бумагам и биржам требует, чтобы публично торгуемые компании в США регулярно подавали финансовую отчетность в соответствии с GAAP, чтобы оставаться публично торгуемыми на фондовых биржах. Соответствие GAAP обеспечивается соответствующим аудиторским заключением, полученным в результате внешнего аудита, проводимого сертифицированной бухгалтерской фирмой (CPA).

Хотя это не требуется для компаний, не торгуемых на бирже, кредиторы и кредиторы одобряют GAAP. Большинство финансовых учреждений потребуют ежегодную финансовую отчетность в соответствии с GAAP как часть своих долговых обязательств при выдаче бизнес-кредитов. В результате большинство компаний в США действительно следуют GAAP.

Если финансовая отчетность не составляется с использованием GAAP, инвесторам следует проявлять осторожность. Без GAAP сравнение финансовых отчетов разных компаний было бы чрезвычайно трудным даже в рамках одной отрасли, что затрудняло бы сравнение яблок с яблоками.Некоторые компании могут указывать как показатели GAAP, так и показатели не-GAAP при представлении своих финансовых результатов. Правила GAAP требуют, чтобы показатели, не относящиеся к GAAP, указывались в финансовой отчетности и другой публичной информации, такой как пресс-релизы.

Иерархия GAAP предназначена для улучшения финансовой отчетности. Он представляет собой основу для выбора принципов, которые аудиторы должны использовать при подготовке финансовой отчетности в соответствии с ОПБУ США. Иерархия разбита следующим образом:

- Отчетность Совета по стандартам финансового учета (FASB) и заключения Совета по бюллетеням бухгалтерских исследований и Принципам бухгалтерского учета Американского института сертифицированных бухгалтеров (AICPA)

- Технические бюллетени FASB и Руководства по отраслевому аудиту и бухгалтерскому учету AICPA, а также положения о позиции

- Практические бюллетени Исполнительного комитета по стандартам бухгалтерского учета AICPA, позиции Рабочей группы FASB по возникающим вопросам (EITF) и темы, обсуждаемые в Приложении D Резюме EITF

- Руководства по внедрению FASB, Интерпретации бухгалтерского учета AICPA, Руководства по отраслевому аудиту и бухгалтерскому учету AICPA, Положения, не утвержденные FASB, и общепринятые методы бухгалтерского учета

Бухгалтерам рекомендуется сначала проконсультироваться с источниками наверху иерархии, а затем перейти к более низким уровням, только если на более высоком уровне нет соответствующего заявления.Отчет FASB о стандартах финансового учета № 162 дает подробное объяснение иерархии.

GAAP в сравнении с МСФО

GAAP ориентирован на бухгалтерский учет и финансовую отчетность компаний США. Совет по стандартам финансового учета (FASB), независимая некоммерческая организация, отвечает за установление этих стандартов бухгалтерского учета и финансовой отчетности. Международная альтернатива GAAP — это Международные стандарты финансовой отчетности (IFRS), установленные Советом по международным стандартам финансовой отчетности (IASB).

Совет по МСФО и Совет по стандартам финансового учета работают над сближением МСФО и ОПБУ с 2002 года. В связи с прогрессом, достигнутым в этом партнерстве, Комиссия по ценным бумагам и биржам в 2007 году отменила требование для неамериканских компаний, зарегистрированных в Америке, сверять свои финансовые отчеты с GAAP, если их счета уже соответствуют МСФО. Это было большим достижением, потому что до прихода к власти неамериканские компании, торгующие на биржах США, должны были предоставлять финансовую отчетность в соответствии с GAAP.

Некоторые различия, которые все еще существуют между обоими правилами бухгалтерского учета, включают:

- LIFO Inventory: Хотя GAAP позволяет компаниям использовать метод «последний пришел — первый ушел» (LIFO) в качестве метода оценки запасов, это запрещено МСФО.

- Затраты на исследования и разработки: Эти затраты относятся на расходы по мере их возникновения в соответствии с GAAP. Согласно МСФО, затраты могут капитализироваться и амортизироваться в течение нескольких периодов при соблюдении определенных условий.

- Сторнирование списаний: GAAP определяет, что сумма списания запасов или основных средств не может быть восстановлена, если рыночная стоимость актива впоследствии возрастет. Списание может быть отменено согласно МСФО.

Поскольку корпорациям все больше необходимо ориентироваться на глобальные рынки и вести операции по всему миру, международные стандарты становятся все более популярными за счет GAAP, даже в США.S. Почти все компании, входящие в S&P 500, по состоянию на 2019 год сообщают как минимум об одном показателе прибыли не по GAAP.

Взаимодействие с другими людьми

Особые соображения

GAAP — это всего лишь набор стандартов. Хотя эти принципы работают для повышения прозрачности финансовой отчетности, они не дают никаких гарантий того, что финансовая отчетность компании не содержит ошибок или упущений, которые призваны ввести инвесторов в заблуждение. В GAAP есть много места, где недобросовестные бухгалтеры могут исказить цифры.Таким образом, даже когда компания использует GAAP, вам все равно необходимо внимательно изучить ее финансовую отчетность.

Часто задаваемые вопросы

Где используются общепринятые принципы бухгалтерского учета (GAAP)?

GAAP — это набор процедур и руководств, используемых компаниями для подготовки финансовой отчетности и другой бухгалтерской информации. Стандарты подготовлены Советом по стандартам финансового учета (FASB), который является независимой некоммерческой организацией. Целью стандартов GAAP является обеспечение того, чтобы финансовая информация, предоставляемая инвесторам и регулирующим органам, была точной, надежной и согласованной друг с другом.

Почему так важны GAAP?

GAAP важен, потому что помогает поддерживать доверие к финансовым рынкам. Если бы не GAAP, инвесторы с большей неохотой доверяли бы информации, предоставляемой им компаниями, потому что у них было бы меньше уверенности в ее целостности. Без этого доверия мы можем увидеть меньше транзакций, что потенциально приведет к более высоким транзакционным издержкам и снижению устойчивости экономики. GAAP также помогает инвесторам анализировать компании, упрощая сравнение «яблок с яблоками» между одной компанией и другой.

Что такое показатели не-GAAP?

Компаниям по-прежнему разрешается представлять определенные цифры, не соблюдая руководящие принципы GAAP, при условии, что они четко идентифицируют эти цифры как не соответствующие GAAP. Иногда компании поступают так, если считают, что правила GAAP недостаточно гибки, чтобы уловить определенные нюансы их деятельности. В этой ситуации они могут предоставить специально разработанные показатели, не относящиеся к GAAP, в дополнение к другой информации, требуемой в соответствии с GAAP.Однако инвесторы должны скептически относиться к показателям, не относящимся к GAAP, поскольку они иногда могут вводить в заблуждение.

Стандартное определение бухгалтерского учета

Что такое стандарт бухгалтерского учета?

Стандарт бухгалтерского учета — это общий набор принципов, стандартов и процедур, которые определяют основу политики и практики финансового учета.

Ключевые выводы

- Стандарт бухгалтерского учета — это общий набор принципов, стандартов и процедур, которые определяют основу политики и практики финансового учета.