Представительские расходы в 2021 году

Представительские расходы — это расходы организации на официальные примы, деловые встречи, которые совершаются в целях взаимовыгодного сотрудничества.

С 2002 года к представительским расходам относят также все расходы компании, которые не связаны с производством товаров (оказание услуг) и ее реализацией. Данному виду расходов посвящается пункт 2 главы 264 НК РФ.

Согласно Постановлению ФАС Западно-Сибирского округа от 01.03.2007 № Ф04-9370/2006(30552-А81-27), суд указал, что к представительским расходам можно отнести также те расходы, которые прямо в п. 2 ст. 264 НК РФ не упомянуты. Нетрудно понять, что список представительских расходов открытый.

Критерии признания представительских расходов

Для обоснования данных расходов в целях налогообложения по налогу на прибыль, они должны соответствовать определённым критериям:

- Расходами признаются обоснованные и документально подтвержденные затраты, понесенные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Документальное оформление представительских расходов

Унифицированных форм по оформлению таких расходов не существует. Каждая организация разрабатывает свои удобные формы, некоторые из которых являются обязательными:

- Приказ о проведении представительского мероприятия. В приказе должны указываться дата и место проведения, цель мероприятия, наименование организации-контр¬агента, список лиц, ответственных за проведение и обеспечение данного мероприятия, и сотрудник, на которого возлагается контроль.

- Программа представительского мероприятия.

Данная программа прикладывается к приказу, в ней необходимо отразить основные этапы и даты официального приема. Программа утверждается руководителем организации.

Данная программа прикладывается к приказу, в ней необходимо отразить основные этапы и даты официального приема. Программа утверждается руководителем организации.

- Смета представительского мероприятия. Смету желательно расписывать на каждое мероприятие в отдельности. Обязательно утвердить у руководителя. В смете как правило расписывают по статейно: транспортные расходы, буфетное обслуживание, расходы на приобретение букетов, сувенирных изделий.

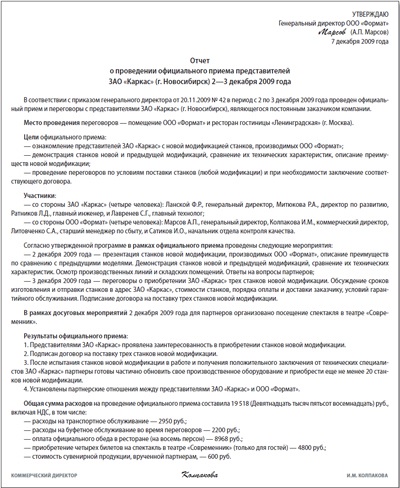

- Отчет о проведении мероприятия. В отчете необходимо отразить дату и место проведения, цель, наименование партнеров, участники мероприятия пофамильно с должностями и результат, который был достигнут в ходе мероприятия.

- Акт на списание представительских расходов. А акте необходимо отразить точную сумму (вплоть до копеек), согласно понесенных расходов. Акт подписывает главный бухгалтер и руководитель организации.

Помимо составление внутренних документов, необходимо собрать все чеки и документы, подтверждающие сумму понесенных расходов.

Налоговый учет представительских расходов

В целях уменьшения налога на прибыль (в составе прочих расходов) норма признания представительских расходов (данная статья затрат нормирована) не должна превышать 4% от расходов на оплату труда за отчетный налоговый период, в котором совершалось мероприятие.

«Входной» НДС принимается к вычету в сумме признания представительских расходов для учета налогообложения прибыли. Если в последующих кварталах текущего года оставшаяся часть представительских расходов укладывается в норматив, то НДС с нее также может быть принят к вычету.

Что нельзя относить к представительским расходам

Обращаем ваше внимание, какие расходы нельзя относить к представительским расходам:

- Обеды в пансионатах, санаториях, в развлекательных (кроме баров и ресторанов) местах;

- Оформление визовых документов для своих сотрудников;

- Затраты на оформление праздничных мероприятий (например, Новый год, 8 марта, 23 февраля), а также юбилеи сотрудников;

- Сумма представительских расходов, в сумме превышения нормы.

Также читайте на сайте:

Регистрация иностранного представительства

3-НДФЛ для иностранных сотрудников

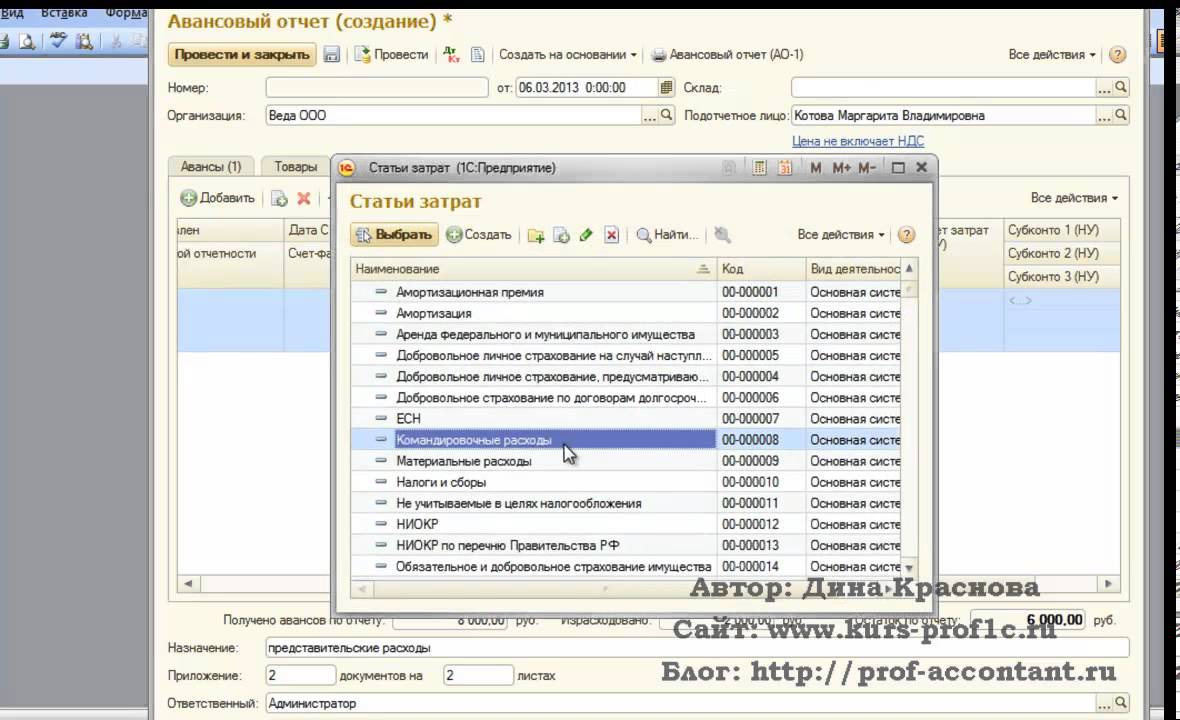

1) какие документы необходимо оформить? 2) какие условия должны выполняться? 3)какие проводки, если у нас производство? 4) налоговый учёт?

Представительские расходы подтверждает отчет о мероприятии. Укажите в нем программу, участников, время и место проведения встречи, состав, перечень расходов. К отчету обязательно приложите первичные документы на расходы — накладные, акты, чеки. Кроме отчета можно составить приказ и смету расходов. Образцы документов направляю во вложении.

Для налога на прибыль представительские расходы учитывайте в пределах норматива — 4 проц. расходов на оплату труда. Норматив считают нарастающим итогом с начала года, поэтому расходы, не уложившиеся в норматив в текущем квартале, можно учесть в следующих (п. 2 ст. 264 НК РФ).

НДС принимайте к вычету только по тем представительским расходам, которые учтете для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету.

При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету.

Более подробно рассмотрим далее.

1. Какие расходы относят к представительским

Перечень представительских расходов в бухгалтерском учете нормативно не определен.

Любые расходы, непосредственно связанные с проведением делового мероприятия в форме переговоров, форумов, мастер-классов по обмену опытом, круглых столов, презентаций и др., в которых участвуют представители других организаций, можно учитывать как представительские. В частности, в состав представительских расходов в бухгалтерском учете включают стоимость:

- завтрака, обеда или ужина;

- буфетного обслуживания во время делового мероприятия;

- услуг переводчика;

- транспортного обслуживания.

2. Какими документами оформляют представительские расходы

Для принятия представительских расходов к учету оформите документы, подтверждающие проведение представительского мероприятия.

- приказ (распоряжение) руководителя организации о проведении представительского мероприятия;

- программа представительского мероприятия;

- смета представительских расходов;

- отчет о представительских расходах.

Конкретный перечень документов установите в локальном нормативном акте организации, например, в положении о представительских расходах. Формы документов утвердите в учетной политике.

В отчете о представительских расходах обязательно укажите:

- дату и место проведения представительского мероприятия;

- цель представительского мероприятия;

- результаты, достигнутые по итогам мероприятия. Например, можно указать номера и даты заключенных договоров;

- список приглашенных физических лиц, организаций и их представителей, принимавших участие в мероприятии;

- список сотрудников вашей организации, участвовавших в мероприятии;

- вид и сумму расходов.

Информацию возьмите из первичных документов, подтверждающих затраты, связанные с представительскими расходами.

Информацию возьмите из первичных документов, подтверждающих затраты, связанные с представительскими расходами.

3. Какими бухгалтерскими проводками отражают представительские расходы

Представительские расходы в бухгалтерском учете относите к расходам по обычным видам деятельности. Если мероприятие проводится с участием потенциальных или уже существующих покупателей (клиентов) и его целью является увеличение объема продаж, то расходы учитывают в качестве коммерческих по дебету счета 44 «Расходы на продажу». В иных случаях расходы могут быть учтены как управленческие на счете 26 «Общехозяйственные расходы» (п. п. 5, 7 ПБУ 10/99 «Расходы организации»).

Датой признания представительских расходов может быть (п. п. 16, 18 ПБУ 10/99):

- дата утверждения авансового отчета, если представительские расходы оплачены через подотчетное лицо;

- дата утверждения отчета о представительских расходах.

Представительские расходы отражайте проводками:

|

Содержание операций |

Дебет |

Кредит |

|

Учтены представительские расходы |

44 (26) |

60 (76) |

|

Отражен НДС по представительским расходам |

19 |

60 (76) |

|

|

68 |

19 |

|

Оплачены товары (работы, услуги), приобретенные в представительских целях |

60 (76) |

51 (71) |

1 Принимайте к вычету НДС с той части представительских расходов, которая не превышает норматив, применяемый при расчете налога на прибыль (п. 7 ст. 171 НК РФ).

7 ст. 171 НК РФ).

Как в бухгалтерском учете отражаются расходы на приобретение букетов цветов в представительских целях

Стоимость букетов цветов в бухгалтерском учете можно включить в состав представительских расходов, если их приобретение связано с представительскими мероприятиями. Например, цветы вручены представителям организаций — региональных дилеров, прибывшим для участия в конференции, организованной дистрибьютором. Вручение цветов нужно включить в программу представительского мероприятия, а затраты на их приобретение — в смету. Проводки стандартные.

Как учесть представительские расходы при расчете налога на прибыль

Представительские расходы учитываются в составе прочих расходов (пп. 22 п. 1 ст. 264 НК РФ). Но учесть можно не всю сумму таких расходов, а только ту, которая укладывается в норматив — не более 4% от расходов на оплату труда за отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

При методе начисления расходы по общему правилу признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от поступления оплаты (п.

Если представительские расходы оплачены через подотчетное лицо, то такие расходы нужно признавать на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

При применении кассового метода расходы признаются только после их фактической оплаты (п. 3 ст. 273 НК РФ).

Представительские расходы: деловая встреча в ресторане. Документальное оформление и налогообложение

Елена Кротова, независимый аудитор.

Деловая встреча в ресторане помогает укрепить деловые связи и повысить деловую репутацию приглашающей стороны. О документальном оформлении этого мероприятия и пойдет речь.

Определение представительских расходов содержится в Нормах № 1026. Они обязательны для применения только бюджетными учреждениями.

Хозрасчетные предприятия могут ориентироваться на Нормы №1026 исключительно, как на вспомогательный документ (справочный) и самостоятельно разработать Нормы, в которых предусмотреть порядок оформления представительских расходов, документооборот.

НДФЛ и ВС не удерживается с участников делового ужина. Денежные средства, выданные под отчет на организацию и проведение приемов, не включаются в доход подотчетного лица (при правильном документальном оформлении).

Если организатор ужина плательщик НДС, он имеет право на НК.

В бухгалтерском учете представительские расходы отражаются по Дебету счета 92 «Административные расходы».

Налогооблагаемая прибыль считается по правилам бухгалтерского учета.

Что такое представительские расходы

Определение представительских расходов содержится в Нормах № 1026. В соответствии с ними, это расходы бюджетных учреждений на прием и обслуживание иностранных представителей и делегаций, которые прибыли на переговоры с целью осуществления международных связей. Здесь же приводится и перечень представительских расходов, связанных с официальным приемом делегаций. Это расходы на: завтрак, обед, ужин, транспортное обеспечение, культурные мероприятия, буфетное обслуживание, услуги переводчика (если его нет в штате), оплату проживания в гостинице.

Нормы № 1026 обязательны для применения только бюджетными учреждениями. Для всех остальных предприятий какие-либо специальные нормы и законодательные акты, регламентирующие представительские расходы отсутствуют.

Небюджетные предприятия могут ориентироваться на Нормы №1026 исключительно, как на вспомогательный документ (справочный). Именно такую позицию ГФСУ изложила в письме № 5087.

Несмотря на то, что в Нормах №1026 под представительскими расходами понимаются расходы на прием иностранных делегаций, небюджетные организации могут принимать деловых партнеров соотечественников. Главное – правильное документальное оформление.

Положение о представительских расходах

Оформление целесообразно начать с разработки Положения о представительских расходах. Именно в этом документе необходимо предусмотреть перечень возможных расходов. При составлении Положения можно ориентироваться на Нормы № 1026, подкорректировав их под свое предприятие. Желательно, чтобы Положение содержало: определение представительских расходов, цель, перечень расходов по группам, группу лиц или должность ответственного за проведение и организацию мероприятия, кто какие документы оформляет (документооборот).

При составлении Положения можно ориентироваться на Нормы № 1026, подкорректировав их под свое предприятие. Желательно, чтобы Положение содержало: определение представительских расходов, цель, перечень расходов по группам, группу лиц или должность ответственного за проведение и организацию мероприятия, кто какие документы оформляет (документооборот).

Положение составляется на неопределенный срок. Если не будет необходимости вносить в него изменения, то оно составляется один раз и утверждается приказом руководителя. Дальнейшую корректировку можно оформить отдельным приказом.

При описании цели проведения мероприятий необходимо учесть требование фискальных органов относительно рекламного назначения представительских расходов. Так, в Письме ГУ ГФС № 5087 фискальная служба указывала, что представительские расходы должны носить рекламный характер. Аналогичное требование относительно рекламного характера было освещено несколькими годами ранее в Письме ГНС № 5743.

Поэтому в Положении можно прописать, что целью осуществления представительских расходов является проведение рекламных мероприятий для увеличения объема продаж, популяризации выпускаемой продукции (или самого предприятия, торговой марки и т. п.).

п.).

Документы по организации и проведению мероприятия.

Законодательно установленного специального требования в отношении перечня документов, подтверждающих представительские расходы, нет. Необходимо руководствоваться общими требованиями относительно документального обеспечения записей в бухгалтерском учете и правилами оформления первичных документов в соответствии с Законом о бухучете. Миндоходов в письме № 14054 изложило свою позицию относительно документального оформления представительских расходов. В нем указывалось на необходимость оформления приказа о проведении официального приема, приглашения представителей и их ответы на приглашения, сметы затрат, актов выполненных работ, отчетов о проведении мероприятий, накладных на отпуск продукции, товаров и других документов, которые подтверждают связь с хозяйственной деятельностью предприятия.

Важными документами также являются документы, подтверждающие оплату: выписки банка, чеки, квитанции. Если деньги выдавались под отчет, то важно своевременное составление авансового отчета подотчетным лицом.

Если деньги выдавались под отчет, то важно своевременное составление авансового отчета подотчетным лицом.

ВАЖНО. Действующее законодательство не запрещает оплачивать и включать в представительские расходы стоимость алкогольных напитков.

НЮАНС. В соответствии с Законом № 481/95 запрещена безлицензионная розничная торговля алкоголем. Поэтому, если мероприятие будет организовано без привлечения предприятия общественного питания, то может быть применен штраф за безлицензионную розничную продажу алкогольных напитков в размере 200% стоимости, но не менее 17000 гривень. Раньше налоговые органы неоднократно предупреждали о запрете закупки алкоголя для корпоративных мероприятий. Они утверждали, что в этом случае имеет место бесплатная передача товара в рекламных целях, требующая наличия лицензии. Сейчас в разделе 115.03 «ЗІР» отражена иная (либеральная) точка зрения, допускающая использование алкогольных напитков для собственных нужд (корпоративных мероприятий) при условии правильного документального оформления. Однако, в любой момент мнение контролеров может измениться. И это нужно учитывать.

Однако, в любой момент мнение контролеров может измениться. И это нужно учитывать.

ВАЖНО. Все первичные документы должны содержать обязательные реквизиты, предусмотренные Законом о бухучете.

Налоговый и бухгалтерский учет

НДФЛ и ВС.

Представительские расходы не могут расцениваться, как доход участников мероприятия в случае надлежащего документального оформления.

У бухгалтеров часто возникает вопрос: можно ли заплатить за деловой ужин наличными в ресторане? Не посчитают ли проверяющие доходом подотчетного лица сумму, выданную под отчет на такое мероприятие? Определенный риск имеется. Однако, если правильно оформить документы на проведение представительских мероприятий, то вопрос удержания НДФЛ и ВС будет снят.

ВАЖНО. В случае выдачи наличных под отчет для ужина в ресторане (или для аналогичного мероприятия) в приказе руководителя на проведение представительских мероприятий стоит указать: на что выдаются денежные средства под отчет, кому, кто ответственный за проведение мероприятия. В приказе стоит также зафиксировать цель мероприятия (реклама, установление или укрепление деловых связей и т.п.).

В приказе стоит также зафиксировать цель мероприятия (реклама, установление или укрепление деловых связей и т.п.).

Суммы, выданные под отчет для проведения представительских мероприятий, не облагаются НДФЛ и ВС в том случае, если эти мероприятия имеют рекламную направленность. Такое мнение налоговая высказала в письме ГНС № 5743.

ИСКЛЮЧЕНИЕ. Если в ходе мероприятий раздаются подарки или памятные призы, стоимость которых превышает 25% одной минимальной зарплаты, установленной на первое число отчетного года, то в соответствии с п.п. 165.1.39. НКУ, стоимость подарков или призов подлежит обложению НДФЛ и ВС.

НДС

Если организатор мероприятия является плательщиком НДС, то при правильном оформлении всех документов, свидетельствующих о связи проведенных мероприятий с хозяйственной деятельностью предприятия и при наличии зарегистрированных налоговых накладных, суммы НДС, заплаченные поставщикам товаров, работ и услуг плательщикам НДС, относятся в НК и не требует начисления «компенсирующих» налоговых обязательств в соответствии с п. п. 198.5 НКУ.

п. 198.5 НКУ.

Налог на прибыль и бухгалтерский учет

В соответствии с п.п.134.1.1. НКУ налогооблагаемая прибыль определяется по правилам бухгалтерского учета в соответствии с Национальными положениями (Стандартами) бухгалтерского учета или международными стандартами финансовой отчетности, скорректированной на налоговые разницы. Представительские расходы относятся к административным расходом и в бухгалтерском учете отражаются по Дебету счета 92 «Административные расходы» (п.18 НП(С)БУ 16 «Затраты»).

Представительские расходы и результат проведенного мероприятия

Если деловой ужин проводится с партнером, с которым уже состоялись договорные отношения, то никаких вопросов это вызвать не должно. Партнеры встречаются для углубления отношений, повышения эффективности взаимодействия и т.п.

Если же представительские расходы предприятие понесло при организации мероприятия, направленного на привлечение новых партнеров, то результат в виде заключенного договора также не обязателен. Но заключение договора о намерениях, меморандума о сотрудничестве или какого-нибудь иного документа, подтверждающего намерения сторон сотрудничать в будущем, облегчит общение с контролирующими органами во время проверки.

Но заключение договора о намерениях, меморандума о сотрудничестве или какого-нибудь иного документа, подтверждающего намерения сторон сотрудничать в будущем, облегчит общение с контролирующими органами во время проверки.

Использованные документы:

Нормы № 1026 – Нормы средств на представительские цели бюджетных учреждений и порядок их расходования, утвержденные приказом Минфина 14.09.2010 г. № 1026.

Письмо ГУ ГФС № 5087 – Письмо ГУ ГФС в г. Киеве от 10.03.2017 г. № 5087/10/26-15-13-01-12.

Письмо ГНС № 5743 – Письмо ГНСУ от 22.11.2012 г. № 5743/0/61-12/15-1415.

Письмо № 14054 – Письмо Миндоходов от 25.10.2013 г. № 14054/6/99-99-19-03-02-15.

Закон № 481/95 – Закон Украины «О государственном регулировании производства и оборота спирта этилового, коньячного и плодового, алкогольных напитков и табачных изделий» от 19.12.1995 г. № 481/95-ВР.

Закон о бухучете – Закон Украины « О бухгалтерском учете и финансовой отчетности в Украине от 16. 07.1999 г. № 996-ХIV

07.1999 г. № 996-ХIV

Глава 9. Типичные ошибки в учете представительских расходов

Глава 9. Типичные ошибки в учете представительских расходов

Пример 1. Бухгалтерией организации отнесены к представительским расходам затраты по оплате билетов на концерт

Представительские расходы – это затраты фирмы по приему и обслуживанию представителей других предприятий, участвующих в переговорах для установления и поддержания сотрудничества, а также участников, прибывших на заседания совета (правления) организации.

Перечень представительских расходов, которые учитывают при налогообложении прибыли, приведен в ст. 264 Налогового кодекса. По этой статье к таким расходам относят затраты:

? по проведению официального приема (завтрака, обеда, ужина или другого аналогичного мероприятия) представителей других организаций;

? по транспортному обеспечению представителей других организаций, связанному с их доставкой до места проведения встречи и обратно;

? по буфетному обслуживанию лиц, участвующих во встрече во время переговоров;

? по оплате услуг переводчиков, не состоящих в штате фирмы.

Затраты на организацию развлечений и отдыха, оплату виз, а также на оплату проживания участников переговоров нельзя включить в расходы при определении налоговой базы на прибыль.

Чтобы подтвердить представительские расходы, фирме понадобятся следующие документы:

? Отчет организации о проведенном мероприятии. В нем следует указать, кто участвовал в переговорах, когда проводилось мероприятие и каковы его результаты. Отчет необходим для подтверждения экономической обоснованности представительских затрат;

? Акт на списание продуктов, сувениров и прочих представительских расходов. В нем необходимо указать, какие продукты, сувениры и в каком количестве израсходованы во время переговоров;

? Кассовые чеки, накладные и счета-фактуры. Эти документы подтверждают, какие именно суммы организация израсходовала при проведении мероприятий.

Если понесенные организацией затраты по своему характеру можно отнести к представительским, то в соответствии с ПБУ 10/99, утвержденным Приказом Минфина России от 06. 05.1999 N 33н, являются расходами по обычным видам деятельности. При формировании себестоимости продукции (работ, услуг) представительские расходы учитываются в качестве коммерческих (управленческих) (п. 5 ПБУ 10/99) в составе расходов по обычным видам деятельности. В бухгалтерском учете представительские расходы не нормируются, т.е. в полном объеме включаются в состав затрат.

05.1999 N 33н, являются расходами по обычным видам деятельности. При формировании себестоимости продукции (работ, услуг) представительские расходы учитываются в качестве коммерческих (управленческих) (п. 5 ПБУ 10/99) в составе расходов по обычным видам деятельности. В бухгалтерском учете представительские расходы не нормируются, т.е. в полном объеме включаются в состав затрат.

В налоговом учете такие затраты включают в состав прочих расходов, связанных с производством и реализацией (подп. 22 п. 1 ст. 264 НК РФ) только в пределах установленных норм (4% от расходов на оплату труда за отчетный (налоговый) период) и если они экономически оправданы, документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода..

«Сверхнормативные» суммы представительских расходов согласно п. 42 ст. 270 НК РФ не уменьшают налоговую базу по налогу на прибыль.

Достаточно часто возникают ситуации, когда организация документально не оформляет «мелкие» представительские расходы (отсутствуют сметы, отчеты, документы, подтверждающие представительские расходы) и не включает их в состав расходов при исчислении налога на прибыль организации. Тогда приобретенные товары в розничной сети для обслуживания гостей, участвующих в переговорах, следует рассматривать как расходы для собственных нужд, не связанные с производством и реализацией товаров (работ, услуг). В отношении таких товаров, расходы на приобретение которых покрываются за счет собственных средств организации, объект обложения налогом на добавленную стоимость не возникает и уплаченный налог к вычету не принимается (письмо Минфина России от 16.06.2005 г. №03-04-11/132).

Тогда приобретенные товары в розничной сети для обслуживания гостей, участвующих в переговорах, следует рассматривать как расходы для собственных нужд, не связанные с производством и реализацией товаров (работ, услуг). В отношении таких товаров, расходы на приобретение которых покрываются за счет собственных средств организации, объект обложения налогом на добавленную стоимость не возникает и уплаченный налог к вычету не принимается (письмо Минфина России от 16.06.2005 г. №03-04-11/132).

По-мнению налоговых органов, расходы на оплату проезда к месту проведения мероприятия, проживания и питания в гостиницах приглашенных на мероприятие гостей не относятся к представительским (Письмо УМНС по г. Москве от 11 ноября 2004 года №26-12/73173). Но имеется арбитражная практика, которая на стороне организаций. К примеру, в Постановлении ФАС Московского округа от 23 декабря 2004 года №КА-А40/12097-04 указал, что из содержания ст. 264 НК РФ вытекает следующее: расходы на гостиничное обслуживание (проживание и питание) представителей других организаций, участвующих в переговорах, официальных приемах, относятся к представительским расходам. Аналогичное решение принял ФАС Северо-Западного округа в своем Постановлении от 17 мая 2004 года №А56-21571/03.

Аналогичное решение принял ФАС Северо-Западного округа в своем Постановлении от 17 мая 2004 года №А56-21571/03.

Что касается спиртных напитков, то Минфин России в Письме от 09 июня 2004 года №03-02-05/1/49 установил, что расходы организации на алкогольную продукцию при проведении официального приема могут включаться в представительские расходы в размерах, предусмотренных обычаями делового оборота при проведении деловых переговоров.

В письме УМНС России по г. Москве от 22 января 2004 года №26-08/4777 указал, что расходы на цветы не могут быть отнесены к представительским расходам. По данному вопросу есть сложившаяся арбитражная практика, в которой высказана противоположная точка зрения – Постановление ФАС Поволжского округа от 01 февраля 2005 года №А57-1209/04-16.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесПредставительские расходы: деловая встреча в ресторане — Елена Кротова / ЛІГА.

Блоги

БлогиОпределение представительских расходов содержится в Нормах № 1026. Они обязательны для применения только бюджетными учреждениями.

Хозрасчетные предприятия могут ориентироваться на Нормы №1026 исключительно, как на вспомогательный документ (справочный) и самостоятельно разработать Нормы, в которых предусмотреть порядок оформления представительских расходов, документооборот.

НДФЛ и ВС не удерживается с участников делового ужина. Денежные средства, выданные под отчет на организацию и проведение приемов, не включаются в доход подотчетного лица (при правильном документальном оформлении).

Если организатор ужина плательщик НДС, он имеет право на НК.

В бухгалтерском учете представительские расходы отражаются по Дебету счета 92 «Административные расходы».

Налогооблагаемая прибыль считается по правилам бухгалтерского учета.

Что такое представительские расходы

Определение представительских расходов содержится в Нормах № 1026. В соответствии с ними, это расходы бюджетных учреждений на прием и обслуживание иностранных представителей и делегаций, которые прибыли на переговоры с целью осуществления международных связей. Здесь же приводится и перечень представительских расходов, связанных с официальным приемом делегаций. Это расходы на: завтрак, обед, ужин, транспортное обеспечение, культурные мероприятия, буфетное обслуживание, услуги переводчика (если его нет в штате), оплату проживания в гостинице. Стоимость бронирования номеров в гостинице бюджетными учреждениями ограничивается 50 процентами стоимости номера в сутки.

В соответствии с ними, это расходы бюджетных учреждений на прием и обслуживание иностранных представителей и делегаций, которые прибыли на переговоры с целью осуществления международных связей. Здесь же приводится и перечень представительских расходов, связанных с официальным приемом делегаций. Это расходы на: завтрак, обед, ужин, транспортное обеспечение, культурные мероприятия, буфетное обслуживание, услуги переводчика (если его нет в штате), оплату проживания в гостинице. Стоимость бронирования номеров в гостинице бюджетными учреждениями ограничивается 50 процентами стоимости номера в сутки.

Нормы № 1026 обязательны для применения только бюджетными учреждениями. Для всех остальных предприятий какие-либо специальные нормы и законодательные акты, регламентирующие представительские расходы отсутствуют.

Небюджетные предприятия могут ориентироваться на Нормы №1026 исключительно, как на вспомогательный документ (справочный). Именно такую позицию фискальная служба Украины изложила в Письме ГУ ДФС №5087.

Несмотря на то, что в Нормах №1026 под представительскими расходами понимаются расходы на прием иностранных делегаций, небюджетные организации могут принимать деловых партнеров соотечественников. Главное – правильное документальное оформление.

Положение о представительских расходах

Оформление целесообразно начать с разработки Положения о представительских расходах. Именно в этом документе необходимо предусмотреть перечень возможных расходов. При составлении Положения можно ориентироваться на Нормы №1026, подкорректировав их под свое предприятие. Желательно, чтобы Положение содержало: определение представительских расходов, цель, перечень расходов по группам, группу лиц или должность ответственного за проведение и организацию мероприятия, кто какие документы оформляет (документооборот).

Положение составляется на неопределенный срок. Если не будет необходимости вносить в него изменения, то оно составляется один раз и утверждается приказом руководителя. Дальнейшую корректировку можно оформить отдельным приказом.

Дальнейшую корректировку можно оформить отдельным приказом.

При описании цели проведения мероприятий необходимо учесть требование фискальных органов относительно рекламного назначения представительских расходов. Так, в Письме ГУ ДФС № 5087 фискальная служба указывала, что представительские расходы должны носить рекламный характер. Аналогичное требование относительно рекламного характера было освещено несколькими годами ранее в Письме ГНС № 5743.

Поэтому в Положении можно прописать, что целью осуществления представительских расходов является проведение рекламных мероприятий для увеличения объема продаж, популяризации выпускаемой продукции (или самого предприятия, торговой марки и т. п.).

Документы по организации и проведению мероприятия.

Законодательно установленного специального требования в отношении перечня документов, подтверждающих представительские расходы, нет. Необходимо руководствоваться общими требованиями относительно документального обеспечения записей в бухгалтерском учете и правилами оформления первичных документов в соответствии с Законом о бухучете. Министерство доходов и сборов в Письме № 14054 изложило свою позицию относительно документального оформления представительских расходов. В нем указывалось на необходимость оформления приказа о проведении официального приема, приглашения представителей и их ответы на приглашения, сметы затрат, актов выполненных работ, отчетов о проведении мероприятий, накладных на отпуск продукции, товаров и других документов, которые подтверждают связь с хозяйственной деятельностью предприятия.

Министерство доходов и сборов в Письме № 14054 изложило свою позицию относительно документального оформления представительских расходов. В нем указывалось на необходимость оформления приказа о проведении официального приема, приглашения представителей и их ответы на приглашения, сметы затрат, актов выполненных работ, отчетов о проведении мероприятий, накладных на отпуск продукции, товаров и других документов, которые подтверждают связь с хозяйственной деятельностью предприятия.

Важными документами также являются документы, подтверждающие оплату: выписки банка, чеки, квитанции. Если деньги выдавались под отчет, то важно своевременное составление авансового отчета подотчетным лицом.

ВАЖНО. Действующее законодательство не запрещает оплачивать и включать в представительские расходы стоимость алкогольных напитков.

НЮАНС. В соответствии с Законом № 481/95 запрещена безлицензионная розничная торговля алкоголем. Поэтому, если мероприятие будет организовано без привлечения предприятия общественного питания, то может быть применен штраф за безлицензионную розничную продажу алкогольных напитков в размере 200% стоимости, но не менее 17000 гривень. Раньше налоговые органы неоднократно предупреждали о запрете закупки алкоголя для корпоративных мероприятий. Они утверждали, что в этом случае имеет место бесплатная передача товара в рекламных целях, требующая наличия лицензии. Сейчас в разделе 115.03 ЗІР отражена иная (либеральная) точка зрения, допускающая использование алкогольных напитков для собственных нужд (корпоративных мероприятий) при условии правильного документального оформления. Однако, в любой момент мнение контролеров может измениться. И это нужно учитывать.

Поэтому, если мероприятие будет организовано без привлечения предприятия общественного питания, то может быть применен штраф за безлицензионную розничную продажу алкогольных напитков в размере 200% стоимости, но не менее 17000 гривень. Раньше налоговые органы неоднократно предупреждали о запрете закупки алкоголя для корпоративных мероприятий. Они утверждали, что в этом случае имеет место бесплатная передача товара в рекламных целях, требующая наличия лицензии. Сейчас в разделе 115.03 ЗІР отражена иная (либеральная) точка зрения, допускающая использование алкогольных напитков для собственных нужд (корпоративных мероприятий) при условии правильного документального оформления. Однако, в любой момент мнение контролеров может измениться. И это нужно учитывать.

ВАЖНО. Все первичные документы должны содержать обязательные реквизиты, предусмотренные Законом о бухучете.

Налоговый и бухгалтерский учет

НДФЛ и ВС.

Представительские расходы не могут расцениваться, как доход участников мероприятия в случае надлежащего документального оформления.

У бухгалтеров часто возникает вопрос: можно ли заплатить за деловой ужин наличными в ресторане? Не посчитают ли проверяющие доходом подотчетного лица сумму, выданную под отчет на такое мероприятие? Определенный риск имеется. Однако, если правильно оформить документы на проведение представительских мероприятий, то вопрос удержания НДФЛ и ВС будет снят.

ВАЖНО. В случае выдачи наличных под отчет для ужина в ресторане (или для аналогичного мероприятия) в приказе руководителя на проведение представительских мероприятий стоит указать: на что выдаются денежные средства под отчет, кому, кто ответственный за проведение мероприятия. В приказе стоит также зафиксировать цель мероприятия (реклама, установление или укрепление деловых связей и т.п.).

Суммы, выданные под отчет для проведения представительских мероприятий, не облагаются НДФЛ и ВС в том случае, если эти мероприятия имеют рекламную направленность. Такое мнение налоговая высказала в Письме ГНС № 5743.

ИСКЛЮЧЕНИЕ. Если в ходе мероприятий раздаются подарки или памятные призы, стоимость которых превышает 25% одной минимальной зарплаты, установленной на первое число отчетного года, то в соответствии с п.п. 165.1.39. НКУ, стоимость подарков или призов подлежит обложению НДФЛ и ВС.

НДС

Если организатор мероприятия является плательщиком НДС, то при правильном оформлении всех документов, свидетельствующих о связи проведенных мероприятий с хозяйственной деятельностью предприятия и при наличии зарегистрированных налоговых накладных, суммы НДС, заплаченные поставщикам товаров, работ и услуг плательщикам НДС, относятся в НК и не требует начисления «компенсирующих» налоговых обязательств в соответствии с п.п. 198.5 НКУ.

Налог на прибыль и бухгалтерский учет

В соответствии с п.п.134.1.1. НКУ налогооблагаемая прибыль определяется по правилам бухгалтерского учета в соответствии с Национальными положениями (Стандартами) бухгалтерского учета или международными стандартами финансовой отчетности, скорректированной на налоговые разницы. Представительские расходы относятся к административным расходом и в бухгалтерском учете отражаются по Дебету счета 92 «Административные расходы» (п.18 НП (С) БУ 16 «Затраты»).

Представительские расходы относятся к административным расходом и в бухгалтерском учете отражаются по Дебету счета 92 «Административные расходы» (п.18 НП (С) БУ 16 «Затраты»).

Представительские расходы и результат проведенного мероприятия

Если деловой ужин проводится с партнером, с которым уже состоялись договорные отношения, то никаких вопросов это вызвать не должно. Партнеры встречаются для углубления отношений, повышения эффективности взаимодействия и т.п.

Если же представительские расходы предприятие понесло при организации мероприятия, направленного на привлечение новых партнеров, то результат в виде заключенного договора также не обязателен. Но заключение договора о намерениях, меморандума о сотрудничестве или какого-нибудь иного документа, подтверждающего намерения сторон сотрудничать в будущем, облегчит общение с контролирующими органами во время проверки.

Использованные документы:

Нормы № 1026 – Нормы средств на представительские цели бюджетных учреждений и порядок их расходования, утвержденные Приказом Министерства финансов Украины 14.![]() 09.2010 № 1026, зарегистрированные в Министерстве юстиции Украины 20 октября 2010 г. под № 956/18251.

09.2010 № 1026, зарегистрированные в Министерстве юстиции Украины 20 октября 2010 г. под № 956/18251.

Письмо ГУ ДФС №5087 – Письмо ГУ ДФС в г. Киеве от 10.03.2017 № 5087/10/26-15-13-01-12.

Письмо ГНС № 5743 – Письмо ГНС Украины от 22.11.2012 № 5743/0/61-12/15-1415.

Письмо № 14054 – Письмо Министерства доходов и сборов Украины от 25.10.2013 г. № 14054/6/99-99-19-03-02-15.

Закон № 481/95 – Закон Украины «О государственном регулировании производства и оборота спирта этилового, коньячного и плодового, алкогольных напитков и табачных изделий» от 19.12.1995 г. № 481/95-ВР.

Закон о бухучете – Закон Украины « О бухгалтерском учете и финансовой отчетности в Украине от 16.07.1999г № 996-ХIV

Надлежащим образом обоснованные расходы на питание и развлечения подлежат вычету

Как владелец малого бизнеса вы можете развлекать клиентов или покупателей. Хотя это часто является деловой необходимостью, затраты могут действительно возрасти. Вам будет приятно узнать, что IRS позволяет вам вычесть 50 процентов ваших квалификационных расходов на деловые обеды и развлечения.

Вам будет приятно узнать, что IRS позволяет вам вычесть 50 процентов ваших квалификационных расходов на деловые обеды и развлечения.

Каким требованиям должны соответствовать ваши расходы на питание и развлечения, чтобы вычитались из суммы франшизы? Как правило, ответ таков: вы можете вычесть обычные и необходимые расходы на развлечения клиента, если:

- Ваши расходы относятся к разряду расходов на питание или развлечения.

- Ваши расходы имеют необходимое отношение к вашей коммерческой деятельности.

- Вы ведете надлежащий учет и можете обосновать свои расходы.

Какие расходы считаются расходами на питание и развлечения? Помимо еды, в эту категорию обычно попадают расходы на любую деятельность, которая считается развлекательной, развлекательной или рекреационной. Некоторые примеры включают прием гостей:

- в ночных клубах;

- в общественных, спортивных и спортивных клубах;

- в театрах;

- на спортивных мероприятиях; или

- на охоту, рыбалку, отдых и аналогичные виды поездок.

Удовлетворение личных, бытовых или семейных потребностей отдельных лиц (например, предоставление еды, номера в отеле или автомобиля бизнес-клиентам или их семьям) также может быть расходом на развлечения.

Расходы на развлечения включают стоимость обедов, которые вы предоставляете клиентам или клиентам, независимо от того, является ли еда развлечением или частью другого развлечения (например, угощение во время футбольного матча). Расходы на питание включают в себя стоимость еды, напитков, налогов и чаевых.

Питание сотрудников подлежит вычету в соответствии с другим набором правил.

Вы также можете вычесть 50 процентов расходов на деловые обеды или развлечения, понесенных во время:

- развлечение деловых гостей, будь то у вас на работе, в ресторане или другом месте

- посещение деловой конференции, приема, встречи или обеда в клубе

- выезжает из дома по делам, ест ли в одиночестве или с другими людьми по делам.

Важно отметить, что ваш тип бизнеса может определять, является ли мероприятие развлечением или полностью вычитаемыми бизнес-расходами.

Если вы театральный критик, которому платят за ваши обзоры, и вы посещаете театральное представление в своем профессиональном качестве, это не 50-процентный вычет за развлечения; вместо этого это будут 100% вычитаемые бизнес-расходы.

Точно так же, если дизайнер одежды устраивает показ мод, чтобы представить свои модели группе покупателей в магазине, это не будет считаться развлечением.Однако, если вы являетесь дистрибьютором бытовой техники и устраиваете показ мод для своих розничных продавцов, показ считается развлечением, и вычетом будет только 50 процентов.

Билеты на развлекательные мероприятия можно вычесть. Стоимость билетов на развлекательные мероприятия, как правило, вычитается. Однако вы можете вычесть только номинальную стоимость билета, даже если вы заплатили более высокую цену (например, если вы заплатили больше, чем номинальная стоимость билета у скальпера, билетного агентства или билетного брокера).

Однако вы можете вычесть полную стоимость, которую вы платите за билет, даже если она превышает номинальную стоимость, когда билет (или пакетная сделка) предназначен для спортивного мероприятия, которое приносит пользу благотворительной организации, если основной целью мероприятия является приносят пользу квалифицированной благотворительной организации, вся чистая выручка идет на благотворительность, а в мероприятии используются волонтеры для выполнения практически всей работы мероприятия.Кроме того, 50-процентное ограничение на расходы на развлечения не распространяется на любые расходы, которые являются средством рекламы или поощрения доброй воли в обществе.

Каждый год Джошуа доставляет бутылки воды и пиццу из своего ресторана участникам местного забега на 5 км, чтобы собрать средства на исследования рака. Джошуа может вычесть полную стоимость воды и пиццы, потому что основная цель заключалась в укреплении доброй воли в обществе.

Если вы сами не посещаете развлекательное мероприятие, вы можете выбрать, рассматривать ли билеты как бизнес-подарок (франшиза только до 25 долларов США) или как развлечение (франшиза только 50 процентов). Вы должны посчитать и выбрать вариант, который дает вам наибольший вычет.

Вы должны посчитать и выбрать вариант, который дает вам наибольший вычет.

Расходы на развлечения для супругов могут вычитаться. Можете ли вы вычесть стоимость развлечения для вашего супруга, клиента или супруги клиента? Может быть. Вы можете вычесть эти расходы только в том случае, если у вас была четкая деловая цель, а не личная или социальная цель предоставления развлечения. Например, вы сможете вычесть допустимые в иных случаях расходы на развлечения мужа клиента из другого города, когда невозможно развлечь клиента в деловых целях без него.

Важно отметить, что вы не можете вычесть стоимость еды в качестве расходов на развлечения, если вы претендуете на ту же еду в качестве путевых расходов.

Расходы на питание и развлечения должны пройти определенные тесты

Ваши расходы на питание и развлечения должны быть тесно связаны с вашим бизнесом, чтобы они могли вычитаться.

По мнению IRS, ваши расходы могут квалифицироваться как «тесно связанные», если они соответствуют хотя бы одному из следующих двух тестов:

- непосредственно связанный тест

- тест, связанный с

Даже если считать, что расходы связаны с вашим бизнесом, небо не предел. Вы не можете вычесть расходы на еду и развлечения, если они слишком расточительны или экстравагантны. Расходы должны быть разумными с учетом фактов и обстоятельств.

Вы не можете вычесть расходы на еду и развлечения, если они слишком расточительны или экстравагантны. Расходы должны быть разумными с учетом фактов и обстоятельств.

, клавиша назначения непосредственно связанного теста

Если развлечение проводится в деловой обстановке (например, вы предоставляете гостеприимный зал на конгрессе) для продвижения своего бизнеса, расходы удовлетворяют тесту, напрямую связанному с.

Если вы не можете выполнить четкие требования к бизнес-настройкам, расходы должны соответствовать всем следующим требованиям:

- У вас должно быть более чем смутное ожидание получения некоторого дохода или другой конкретной деловой выгоды (кроме благосклонного отношения человека, которого развлекали) от еды или развлечения.Однако вам не нужно доказывать, что доход или другая коммерческая выгода фактически возникла в результате каждого вычтенного расхода.

- Во время еды или развлечения вы активно участвуете в деловых обсуждениях.

- Основная цель совмещения бизнеса и развлечения — активное ведение бизнеса.

Расходы, не связанные напрямую. Атмосфера встречи может повлиять на то, связаны ли расходы напрямую с вашим бизнесом.

Следующие ситуации создают презумпцию того, что непосредственно связанный тест не выполнен. Затем на вас ложится бремя доказать, что IRS ошибается в своем предположении.

- Есть существенные отвлекающие факторы, например встречи или обсуждения в ночных клубах, театрах или на спортивных мероприятиях;

- Встречи или обсуждения проходят на общественных собраниях, например, на коктейльных вечеринках;

- В эту группу входят лица, не являющиеся деловыми партнерами (например, встречи в коктейль-барах, загородных клубах, гольф-клубах или спортивных клубах или на курортах).

Сопутствующий тест может быть проще выполнить

Расходы на питание и развлечения могут быть вычтены в рамках этого более мягкого теста, если они соответствуют следующим двум требованиям:

- Расходы связаны с активным ведением вашего бизнеса.

Это означает, что существовала четкая бизнес-цель, включая получение нового бизнеса или укрепление существующих деловых отношений.

Это означает, что существовала четкая бизнес-цель, включая получение нового бизнеса или укрепление существующих деловых отношений. - Ужин или развлечение непосредственно предшествуют содержательному и добросовестному деловому обсуждению или следуют за ним.

Время — решающий фактор. Развлечение, которое проводится в тот же день, что и деловое обсуждение, автоматически соответствует требованию «непосредственно предшествует или следует». Если развлечение и деловое обсуждение не происходят в один и тот же день, рассматриваются факты и обстоятельства каждого случая.

Соответствующими фактами являются место, дата и продолжительность делового обсуждения, приехали ли вы и ваш деловой партнер из другого города (а также даты прибытия и отъезда), а также причины, по которым развлекательная программа не состоялась в в тот же день деловой дискуссии.

Является ли деловое обсуждение (например, встреча, переговоры, сделка и т. Д.) Содержательным и добросовестным, зависит от фактов и обстоятельств каждого дела. Если IRS оспорит вас по этому поводу, вам придется доказать, что вы активно участвуете в деловых обсуждениях (а не в развлекательных мероприятиях) с целью получения дохода или какой-либо другой конкретной деловой выгоды. Однако не нужно доказывать, что больше времени уделялось бизнесу, чем развлечениям.

Если IRS оспорит вас по этому поводу, вам придется доказать, что вы активно участвуете в деловых обсуждениях (а не в развлекательных мероприятиях) с целью получения дохода или какой-либо другой конкретной деловой выгоды. Однако не нужно доказывать, что больше времени уделялось бизнесу, чем развлечениям.

Деловые подарки подлежат ограничениям

Владельцы малого бизнеса часто дарят подарки клиентам, покупателям и даже сотрудникам в ходе своей деятельности, особенно во время праздников.Хотя вы можете вычесть стоимость некоторых подарков как коммерческие расходы, существуют существенные ограничения на то, что вы можете вычесть.

Если предмет исключен из валового дохода в соответствии с каким-либо другим положением, то правила, касающиеся деловых подарков, не применяются. Например, стипендии исключаются из дохода в соответствии с определенным положением налогового законодательства; поэтому они не считаются подарками. Точно так же большинство «подарков» сотруднику будет рассматриваться как налогооблагаемая компенсация для сотрудника, которая подлежит вычету для вашего бизнеса в соответствии с обычными правилами оплаты труда сотрудников.

Лимит вычета подарков составляет 25 долларов США на получателя

Ваша компания может вычесть максимум 25 долларов за деловые подарки, которые вы дарите любому человеку в течение налогового года. Это означает, что независимо от того, сколько ваших сотрудников, совладельцев или деловых партнеров преподносят покупателю деловой подарок, ваш налоговый вычет будет ограничен 25 долларами на каждого получателя. Любые расходы, превышающие 25 долларов, не могут быть вычтены — они просто выплачиваются из вашего кармана (или прибыли бизнеса). Например, если вы дарите клиенту часы за 50 долларов в подарок, вы можете вычесть только 25 долларов.

Муж и жена ограничены до 25 долларов на пару. Для целей вычета расходов на деловые подарки, если подарки дарите вы и ваш супруг (а), вы рассматриваетесь как один налогоплательщик. (Это контрастирует со многими другими налоговыми положениями, которые разрешают супружеской паре удвоить сумму.) Следовательно, вы и ваш супруг вместе можете требовать только 25 долларов на каждого получателя. Это верно, даже если у вас есть отдельный бизнес, вы работаете отдельно или имеете независимые деловые связи с получателем подарка.

Подсчитываются прямые и косвенные подарки

Лимит деловых подарков в 25 долларов включает как прямые, так и косвенные подарки. Определить, сделали ли вы прямой подарок, довольно просто. Если вы дадите корзину с фруктами каждому из 10 сотрудников ABC Corporation, вы сделаете прямой подарок каждому из них. Определить, сделали ли вы косвенный подарок, сложнее, потому что в ситуации аудита IRS захочет узнать, кто получил подарок, а также кто на самом деле должен был получить выгоду от подарка.

Вы даете родственнице вашего клиента, тете Мейбл, единый билет на баскетбольный матч. Теперь, когда вы дали ей билет, у вас, вероятно, была довольно хорошая идея, что она в конечном итоге отдаст билет вашему клиенту, который является заядлым фанатом баскетбола. Как вы думаете, IRS классифицирует это как косвенный подарок вашему клиенту? На это можно сделать ставку.

Однако, если у вас есть добросовестные деловые отношения с тетей Мейбл — она очень хороший клиент вашего бизнеса — и вы знаете, что она также является фанатом баскетбола, то этот подарок, вероятно, не будет считаться косвенным подарком.

Подарки корпорациям или предприятиям. Подарки, сделанные корпорациям или коммерческим организациям, которые предназначены для личного использования или для выгоды отдельного лица (например, президента или менеджера) или небольшой группы лиц, считаются сделанными физическому или физическому лицу, которые фактически получают выгоду от дары.

Однако, если подарок не предназначен для возможного личного использования или выгоды конкретного лица или ограниченного класса лиц, и для вас нецелесообразно определять, кто на самом деле использовал подарок, подарок не будет считаться для физического лица, и лимит в 25 долларов не применяется.С другой стороны, 50-процентный лимит на вычитаемые расходы на развлечения может применяться, если подарок можно рассматривать как развлечение (например, в подарок билеты на спортивное мероприятие).

Продовольственные подарки ограничены в долларах. А как насчет подарков, связанных с едой? Следует ли рассматривать их стоимость как расходы на еду или подарок? В налоговых правилах есть специальное исключение, согласно которому, если вы дарите покупателю или клиенту упакованные продукты питания или напитки, которые вы собираетесь использовать позже, вы должны относиться к расходам как к расходам на подарок, а не к расходам на питание.

Непредвиденные расходы не подсчитаны

Лимит деловых подарков в 25 долларов не включает непредвиденные расходы. Сопутствующие расходы считаются случайными, только если они не добавляют существенной ценности подарку. Примерами побочных расходов являются расходы на упаковку, страхование и пересылку, подарочную упаковку или стоимость гравировки ювелирных изделий.

Пейдж ежегодно в праздничные дни отправляет своим бизнес-клиентам корзину с фруктами. Корзина с фруктами для более дорогих клиентов упакована в лакированную деревянную корзину, которую можно использовать повторно после того, как фрукты исчезнут.С другой стороны, «корзина» для малообеспеченных клиентов — это просто картонная ловушка с целлофановым покрытием,

Если лакированная деревянная корзина имеет большую ценность по сравнению со стоимостью фруктов; Следовательно, стоимость корзины не случайна и должна быть включена в лимит в 25 долларов. Однако картонная упаковка носит случайный характер и не должна входить в лимит в 25 долларов.

Пределдолларов не применяется к недорогим товарам

Рекламные товары, такие как брелки или ручки с названием вашей компании, которые вы раздаете клиентам или клиентам, как правило, не считаются подарками.Таким образом, на них не распространяется ограничение в 25 долларов США на бизнес-подарки, при условии, что они попадают в одну из следующих категорий:

- предметов, которые

- стоит 4 доллара или меньше,

- имеют ваше имя четко и навсегда отпечатано на них, а

- — один из множества идентичных товаров, которые вы широко распространяете

- вывески, стеллажи или другие рекламные материалы для использования в служебных помещениях получателя

К развлекательным подаркам применяются особые правила

Что произойдет, если вы дадите билеты на игру или спортивное мероприятие покупателю или клиенту? Это расходы на подарок или развлечения? Общее правило заключается в том, что любой предмет, который можно считать подарком или расходом на развлечение, должен считаться расходом на развлечение.

Если вы идете с клиентом, вы должны относиться к стоимости билетов как к расходу на развлечения — у вас нет выбора. Однако, если вы отдаете билеты и не посещаете мероприятие самостоятельно, у вас есть выбор определить, является ли предмет подарком или расходами на развлечения.

Принимая во внимание ограничение в 25 долларов на подарки и 50-процентное ограничение на расходы на развлечения, обычно лучше рассматривать расходы на билеты как развлечения, если они превышают 50 долларов.

Например, вы подарили клиенту билеты на балет стоимостью 140 долларов.Если вы вычтете их как расходы на подарок, ваш вычет ограничен 25 долларами. Однако, если вы вычтете их как расходы на развлечения, ваш вычет составит 70 долларов. И наоборот, если вы дадите клиенту билеты на премьеру фильма, которые стоят 30 долларов, вы получите больший вычет, заявив о расходах на подарок (25 долларов вместо 15 долларов на расходы на развлечения).

Расходы на деловые развлечения

Как владелец бизнеса, вы имеете право вычесть из своей налоговой декларации определенные расходы, например, связанные с развлечениями клиентов.Развлечением считается любая деятельность, которая предусматривает развлечение, развлечение или отдых. Сюда также может входить удовлетворение личных, бытовых или семейных потребностей отдельных лиц, включая предоставление еды, номера в отеле или автомобиля клиентам или их семьям.

Еда, которую вы предоставляете покупателю или клиенту, также может считаться формой развлечения. Еда может быть частью другого развлечения или самостоятельной. Расходы на питание определяются как стоимость еды, напитков, налогов и чаевых за еду.Чтобы вычесть трапезу, связанную с развлечениями, вы или ваш сотрудник должны присутствовать при предоставлении еды или напитков, и вы не можете вычесть трапезу как расходы на поездку и развлечения.

Пределы и ограничения

Расходы на развлечения обычно вычитаются из расчета 50 процентов. На расходы на развлечения, налоги, чаевые, покрытие расходов, аренду комнат, горничных и официантов распространяется 50-процентный лимит вычетов на развлечения.

Расходы на развлечения также подлежат определенным лимитам и ограничениям, например, квалифицируются ли они как «обычные и необходимые», а не как «чрезмерные или экстравагантные».»Они также должны иметь прямое отношение к вашему бизнесу, и вы должны вести подробные записи, подтверждающие ваши расходы (подробнее об этом ниже). Кроме того, человек, которого вы развлекали, должен быть деловым партнером, то есть кем-то, кто может быть предполагается, что вы будете клиентом или вести с вами дела, например, сотрудник, клиент или профессиональный консультант.

Если принято развлекать делового партнера с его или ее супругой, и ваш супруг тоже присутствует, расходы на развлечения для обоих супругов вычитаются благодаря так называемому «правилу тесной связи».«За дополнительной информацией по данной теме обращайтесь в офис.

Примечание: Если вы являетесь сотрудником, которому ваш работодатель полностью возмещает расходы, применяются другие налоговые правила (например, на вас не распространяются ограничения на вычеты).

Подробнее о бизнес-расходах сотрудников можно узнать здесь

Местоположение должно способствовать развитию бизнеса

Ваш дом

Расходы на развлечения подлежат вычету только в том случае, если они проводятся в месте, благоприятном для ведения бизнеса.Ночной клуб или театр не считаются местом для бизнеса, в отличие от вашего дома. Например, если вы проводите небольшую вечеринку (менее 12 человек) для клиентов и деловых партнеров у себя дома летом, она может подлежать вычету, если вы обсуждали бизнес со своими гостями. Количество времени, в течение которого обсуждались дела, не имеет значения.

Вечеринки по случаю окончания года для сотрудников, а также торговые семинары и презентации, проводимые у вас дома, как правило, полностью вычитаются при условии, что расходы на еду и прохладительные напитки являются разумными, а не чрезмерными.

Развлекательные заведения

Наличные расходы на еду и напитки, питание, газ и рыболовные приманки, предоставленные на объектах, которыми вы владеете или являетесь членом, например, яхтой, охотничьим домиком, рыбацким лагерем, бассейном и теннисным кортом, подлежат вычету в размере ограничение расходов на развлечения в размере 50 процентов. Однако вы не можете вычитать расходы, связанные с амортизацией и содержанием объекта, а также с арендой и коммунальными услугами.

Примечание: Взносы, уплачиваемые загородным клубам, социальным клубам, гольф-клубам и спортивным клубам, не подлежат вычету.

Скайбокс

Если вы арендуете скайбокс или другой личный бокс класса люкс для более чем одного мероприятия на одной и той же спортивной арене, вы, как правило, не можете вычесть больше, чем цена билета в не роскошный бокс. Однако вы можете считать каждую игру одним событием. В таком случае вычет за эти места подлежит 50-процентному ограничению расходов на развлечения. Если стоимость еды и напитков указана в отдельной квитанции, вам разрешается вычесть эти расходы (если они разумны) в дополнение к суммам, допустимым для скайбокса, при соблюдении, конечно, применимых требований и ограничений.

Расходы должны быть «напрямую связаны» или «связаны с»

Расходы связаны напрямую, если вы можете показать, что было больше, чем общее ожидание получения некоторой деловой выгоды, а не просто доброжелательность. Кроме того, вы должны показать, что вы вели бизнес во время развлечения и что активное ведение бизнеса было вашей основной целью.

Даже если вы не можете доказать, что развлечение было «напрямую связано», вы все равно сможете вычесть расходы, если докажете, что развлечение было «связано» с вашим бизнесом.Чтобы пройти этот тест, у вас должна быть четкая деловая цель, когда вы берете на себя расходы, а развлечение должно предшествовать или предшествовать серьезному деловому обсуждению.

Обоснование ваших расходов

Налоговое законодательство требует, чтобы вы вели записи, подтверждающие деловую цель и объем вашего делового развлечения, а также другие деловые расходы. Самая частая причина, по которой IRS запрещает расходы на развлечения, — это неспособность указать место и коммерческое назначение предмета.Поэтому крайне важно вести безупречный учет.

Для обоснования расходов на развлечения необходимо предъявить следующие документы:

- Сумма каждого отдельного расхода.

- Дата, время, место и вид развлечения (например, ужин).

- Деловая цель и характер любого состоявшегося делового обсуждения.

- Деловые отношения, а также имя, титул и род занятий человека или людей, которых вы развлекали.

Не пропустите

Налоговое законодательство является сложным, и эта статья касается только некоторых вычетов на расходы на развлечения, на которые вы можете иметь право.Если у вас есть какие-либо вопросы о расходах на развлечения или вам нужна помощь в настройке системы учета для документирования вашей деловой активности, не стесняйтесь звонить по телефону 610-544-5900 .

Хотите узнать больше? Загрузите нашу техническую документацию!

Как рассчитать расходы на бизнес-развлечения | Малый бизнес

Расходы на развлечения включают, помимо прочего, расходы на развлечения клиентов или сотрудников на социальных и спортивных мероприятиях, питание в ресторанах и билеты в театр.Вы можете вычесть расходы на деловые развлечения при соблюдении определенных условий. Во-первых, вы или один из ваших сотрудников должны присутствовать. Во-вторых, вы должны иметь разумные основания полагать, что мероприятие принесет вам прибыль. Для большинства соответствующих критериям расходов на развлечения вы можете вычесть 50 процентов от продаж для расчета налогооблагаемого дохода. Однако вы также можете вычесть 100 процентов определенных расходов на развлечения. Отслеживайте эти две категории по отдельности, чтобы рассчитать общие расходы на бизнес-развлечения.

Ведите подробный учет своих расходов на развлечения.В технической заметке, опубликованной на своем веб-сайте, Киркланд, бухгалтерская фирма из Вашингтона Martin, Bircher, Buller и Flynn рекомендует использовать форму с полями для даты и времени, стоимости, места и цели мероприятия. Сохраняйте все квитанции и счета. Если Налоговая служба проведет аудит вашего бизнеса, вы сможете предоставить четкий и подробный отчет о своих расходах на развлечения.

Подготовьте два счета расходов: один для расходов на развлечения, вычитаемых из налогооблагаемой базы, а другой — для расходов, вычитаемых из 100%.Это может упростить подготовку финансовой отчетности и налоговой отчетности.

Определите неприемлемые расходы на развлечения. Некоторые расходы на питание и развлечения не подлежат вычету, например, закуски для внутренней деловой встречи, доставка цветов в холле офиса или роскошные вечеринки. Взносы спортивных и социальных клубов также не подлежат вычету. Если вы не можете вычесть расходы из расчета налогооблагаемого дохода, вы можете выделить их на отдельный счет, например, для снятия средств владельцем.

Отнесите определенные расходы на развлечения к категории со 100-процентным вычетом. Примеры включают питание с обслуживанием для сотрудников, которые работают во время обеда или ужина, чтобы завершить проект вовремя, праздники или благодарственные вечеринки для ваших сотрудников, а также дни открытых дверей для сотрудников и общественности. Список гостей определяет, какую ставку вычета использовать, согласно статье «Предприниматель» от апреля 2011 года, озаглавленной «Правила списания расходов на питание и развлечения». Например, отнесите часть расходов к категории с вычетом 50 процентов, если руководители высшего звена и клиенты присутствуют на праздничной вечеринке.

Отнесите все другие приемлемые расходы на развлечения к категории с 50-процентной вычетом, например, бизнес-ланчи с клиентами и стоимость представительских люксов на торговых выставках.

Рассчитайте общие расходы на деловые развлечения, сложив 50-процентную и 100-процентную вычитаемые суммы.

Ссылки

Ресурсы

Советы

- Налоговая служба использует два теста для определения правомочности расходов на деловые развлечения.В тесте на прямую связь основной целью развлекательного мероприятия является ведение бизнеса. В соответствующем тесте существует косвенная связь между событием и бизнесом.

Писатель Биография

Чирантан Басу, базирующийся в Оттаве, Канада, пишет с 1995 года. Его работы публиковались в различных публикациях, и он выполнял финансовое редактирование в фирме с Уолл-стрит. Басу имеет степень бакалавра технических наук Мемориального университета Ньюфаундленда, степень магистра делового администрирования Университета Оттавы и звание канадского инвестиционного менеджера Канадского института ценных бумаг.

Расходы на развлечения — IONOS

Квитанция о расходах — это документ, содержащий подробную информацию о расходах на гостеприимство, которые были произведены для деловых целей , например деловой обед. Технически говоря, квитанции о расходах на развлечения относятся к категории подтверждающих документов , которые обычно предоставляются внешней стороной, в данном случае рестораном. Чаевые и плата за обслуживание также облагаются этой ставкой в размере 50%, как и плата за аренду комнаты и любые сборы за парковку.Если вы хотите полностью соблюдать стандарты бухгалтерского учета и налогообложения, вам необходимо иметь все необходимые квитанции о расходах и документы.

Согласно публикации 463 IRS, существует два различных метода оценки того, связаны ли расходы на еду и развлечения с бизнесом: тест , непосредственно связанный с бизнесом, и тест , связанный с предприятием, . Прямое отношение означает, что основной целью развлечения было активно вести бизнес , которым вы затем занимались в ходе мероприятия, и что вы ожидали получить будущий доход или другую выгоду для бизнеса в результате развлечение.Другими словами, основной целью развлечения было активное ведение дел. Существует также вариант ассоциированного теста, в котором все еще существует четких бизнес-целей для организации мероприятия или что мероприятие имело место непосредственно до или после существенного обсуждения, связанного с бизнесом. «Существенный» в данном случае означает, что речь идет об обсуждении бизнес-операции или какой-либо другой деятельности, характерной для вашей компании. IRS не указывает, как долго должна длиться такая встреча, а также обязательно указывает, что нет необходимости обсуждать бизнес во время еды или развлечения.

Как упоминалось выше, наряду с едой и транспортом, такие вещи, как чаевые, гардероб, а также плата за вход в ночной клуб могут также вычитаться вместе с квитанциями о расходах на развлечения. Однако путевые расходы и расходы на ночлег не включены, — хотя, возможно, стоит иметь в виду, что они могут подпадать под действие законодательства Министерства транспорта о «часах работы». Конечно, если вы принимаете гостей в своем офисе, тогда кофе, закуски и т. Д.также не облагаются налогом.

Правила учета вычетов за питание и развлечения

В ходе ведения бизнеса вы, вероятно, тратите время и деньги, «угощая и обедая» текущих или потенциальных клиентов, поставщиков и сотрудников. Изучая коммерческие расходы, вам может быть интересно, что вы можете вычесть из своей налоговой декларации на эти расходы. Правила учета еды и развлечений изменены в соответствии с Законом о сокращении налогов и занятости (TCJA). Однако вы все равно можете потребовать списания ценных бумаг.

Больше никаких вычетов на развлечения

Одно из самых значительных изменений в правилах учета вычета расходов на питание и развлечения касается, в частности, развлекательной части. Начиная с 2018 года TCJA запрещает вычеты на расходы на развлечения. Сюда входят спортивные мероприятия, театральные постановки, прогулки в гольф и рыбалка.

Вычеты на питание по-прежнему разрешены

Вы по-прежнему можете вычесть 50% стоимости еды и напитков за питание, проводимое с деловыми партнерами.Однако при ведении налогового учета необходимо соблюдать три основных правила. Эти инструкции помогут доказать, что ваши расходы связаны с бизнесом:

- Расходы должны быть «обычными и необходимыми» для ведения вашего бизнеса.

Это означает, что ваши расходы на еду и напитки являются обычными и приемлемыми. Они не должны быть расточительными или экстравагантными. - Расходы должны быть напрямую связаны с вашим бизнесом. Это означает, что вы ожидаете получить от них конкретную коммерческую выгоду.Основной целью трапезы должен быть бизнес. Вы не можете провести вечер с компанией друзей, обсудить дела с одним из них в течение нескольких минут, а затем списать чек.

- Вы должны иметь возможность обосновать расходы. Правила бухгалтерского учета обедов и развлечений требуют доказательства того, что расходы на еду и напитки подлежат вычету. Вы должны уметь:

— Установить потраченную сумму.

— Дата и место, где проходили трапезы.

— Деловая цель и деловые отношения вовлеченных людей.

Установите подробные процедуры ведения учета, чтобы отслеживать расходы на деловые обеды. Таким образом, вы можете доказать их и деловые связи в случае аудита IRS.

Прочие соображения

Что делать, если вы потратите деньги на еду и напитки на развлекательном мероприятии? IRS заявляет в руководстве (Уведомление 2018-76), что налогоплательщики по-прежнему могут вычитать 50% своих расходов на еду и напитки на развлекательных мероприятиях.Однако согласно правилам учета обедов и развлечений это применимо только для ведения бизнеса. Кроме того, ведение дел должно происходить во время мероприятия, незадолго до или после него. Расходы на еду и напитки также должны быть «указаны отдельно от стоимости развлечения в одном или нескольких счетах, счетах-фактурах или квитанциях» в соответствии с инструкциями.

Еще одно изменение в налоговом законодательстве касается питания сотрудников на территории предприятия. До TCJA предоставление питания сотруднику для удобства работодателя полностью вычиталось работодателем.Начиная с 2018 года, питание для удобства работодателя в кафетерии на территории или в другом месте на территории предприятия вычитается только на 50%. После 2025 года эти обеды вообще не будут вычитаться.

План впереди

Как видите, правила учета расходов на питание и развлечения усложнились после принятия TCJA. Ваш налоговый консультант может держать вас в курсе проблем и предлагать стратегии, которые позволят максимально сэкономить на налогах на ваши деловые обеды.

© 2019

Не знаете о вычетах на деловые развлечения? Новые правила могут помочь

Закон о сокращении налогов и рабочих местах навсегда устранил вычеты на большинство связанных с бизнесом расходов на развлечения, оплаченных или понесенных после 2017 года. Например, вы больше не можете вычитать 50% стоимости приглашения клиентов на игру в гольф. .

Однако остаются вопросы о том, можно ли вычесть определенные расходы после TCJA. Например, можете ли вы вычесть 50% стоимости обеда, связанного с бизнесом, в соответствии с действующим законодательством — или теперь это будет считаться полностью невычитаемыми расходами на развлечения?

Недавно предложенные правила IRS помогают прояснить ситуацию.Вот что должны знать владельцы бизнеса.

Определение развлечений

Что считается расходами на развлечения? Термин «развлечение» означает любую деятельность, которая обычно считается развлечением, развлечением или отдыхом. Примеры включают развлечения в барах, театрах, загородных клубах, гольф-клубах и спортивных клубах, а также спортивные мероприятия. Охота, рыбалка и поездки на спа также можно отнести к числу развлечений.

Развлечения не включает , а не , мероприятия, которые могут удовлетворить личные, бытовые или семейные потребности человека, но которые явно не рассматриваются как развлечения, связанные с бизнесом. Примеры таких расходов включают размещение работодателем в гостинице сотрудников, путешествующих по делам. С другой стороны, предоставление номера в отеле или автомобиля сотруднику, находящемуся в отпуске, будет представлять собой личное развлечение сотрудника и, следовательно, подпадать под действие правила отказа.

Предлагаемый регламент отклоняет аргументы о том, что термин «развлечение» относится только к развлечениям других или что расходы на развлечения могут быть охарактеризованы как расходы на рекламу или связи с общественностью, которые не подпадают под действие правила запрета. В руководстве также уточняется, что правило запрета на расходы на развлечения обычно применяется независимо от того, связаны ли расходы на развлекательную деятельность с торговлей или бизнесом налогоплательщика или связаны с ними.Однако при применении этого принципа учитывается торговля или бизнес налогоплательщика.

Например, театральное представление обычно считается развлечением. Но это не относится к профессиональному театральному критику, который посещает спектакль в своем профессиональном качестве. Критик может вычесть 100% стоимости билета как коммерческие расходы. Точно так же, если производитель одежды проводит показ мод, чтобы представить новые продукты группе покупателей в магазине, показ не будет считаться развлечением.Производитель одежды может вычесть 100% стоимости шоу.

ПОДРОБНЕЕ: Тот гольф? Это больше не вычитаемые расходы на бизнес-развлечения

Совместное питание с развлечениями

Для целей общего правила запрета на расходы на развлечения термин «развлечение» не включает еду или напитки, если не выполняются два условия:

- Еда или напитки предоставляются во время развлекательного мероприятия.

- Стоимость еды или напитков отдельно не указывается.

В частности, для вычета суммы, уплаченной за еду и напитки во время развлекательного мероприятия, необходимо приобретать отдельно от развлечения. В качестве альтернативы, расходы на еду и напитки могут вычитаться, если они отдельно указаны в счете, фактуре или квитанции, которые отражают обычную продажную цену заведения на такие предметы, если они были приобретены отдельно от развлечения, или приблизительную разумную стоимость предметов.

Если место проведения не разделяет расходы на еду и напитки, налогоплательщик не может использовать самостоятельное распределение затрат между развлечениями и едой или напитками. В этой ситуации вся стоимость рассматривается как расходы на развлечения, не подлежащие вычету.

Другое питание для бизнеса

Новые предлагаемые правила также касаются обращения с так называемыми «деловыми обедами», а также обедами во время деловых поездок.В общем, 50% стоимости такого питания может быть вычтено, как и до TCJA. Эти расходы включают стоимость еды и напитков, а также любые сборы за доставку, чаевые и налог с продаж.

ПОДРОБНЕЕ: важные изменения в вычетах на питание и развлечения для франчайзи McDonald’s

Деловые обеды: Налогоплательщики, как правило, могут вычесть 50% расходов на деловые обеды в соответствии с TCJA, как и в соответствии с предыдущим законодательством. Тем не менее, вычет не допускается для любых продуктов питания или напитков, предоставленных налогоплательщиком или работником налогоплательщика другому лицу или лицам, если не выполняются три условия:

- Расходы не являются чрезмерными или чрезмерными в данных обстоятельствах.

- Налогоплательщик (или служащий налогоплательщика) присутствует при доставке таких продуктов питания или напитков.

- Еда или напитки предоставляются деловому партнеру.

Термин «деловой партнер» означает лицо, с которым налогоплательщик мог разумно ожидать участия в активном ведении коммерческой или коммерческой деятельности налогоплательщика. Примеры деловых партнеров включают существующие или предполагаемые:

- Клиентов,

- клиентов,

- Поставщики,

- Сотрудников,

- Агентов,

- партнеров и

- Профессиональные консультанты.

Поскольку сотрудники квалифицируются как деловые партнеры, правило вычета 50% применяется к обеду, на котором присутствуют как сотрудники, так и неработающие деловые партнеры. Деловая трапеза может происходить до или во время развлекательной деятельности.

Питание во время деловой поездки : Общее правило заключается в том, что 50% стоимости обеда во время деловой поездки может вычитаться в соответствии с TCJA, как и в соответствии с предыдущим законодательством. По-прежнему действуют давние правила обоснования таких расходов на питание.

Новые предлагаемые правила также подтверждают давнее правило, согласно которому не разрешаются вычеты расходов на питание, понесенных супругами, иждивенцами или другими лицами, сопровождающими налогоплательщика в деловой поездке (или сопровождающими должностного лица или сотрудника налогоплательщика в командировке), за исключением случаев, когда расходы в противном случае подлежал бы вычету супругом, иждивенцем или другим лицом.

Например, расходы на питание для супруга налогоплательщика будут вычитаться, если супруг (а) работает в некорпоративном бизнесе налогоплательщика и сопровождает налогоплательщика по законным деловым причинам.

Дата вступления в силу предлагаемых регистров

До тех пор, пока не будут изданы окончательные правила, налогоплательщики могут полагаться на рекомендации в новых предлагаемых правилах для федерального налогообложения расходов на развлечения, связанных с бизнесом, а также расходов на еду и напитки, которые оплачиваются или понесены после 31 декабря 2017 года. Не стесняйтесь обращаться к нам. с любыми вопросами или для индивидуальной помощи.

© 2020