Глава 4. Порядок бухгалтерского учета операций реформации баланса, совершаемых по итогам годового собрания акционеров (участников) / КонсультантПлюс

Глава 4. Порядок бухгалтерского учета операций реформации баланса, совершаемых по итогам годового собрания акционеров (участников)

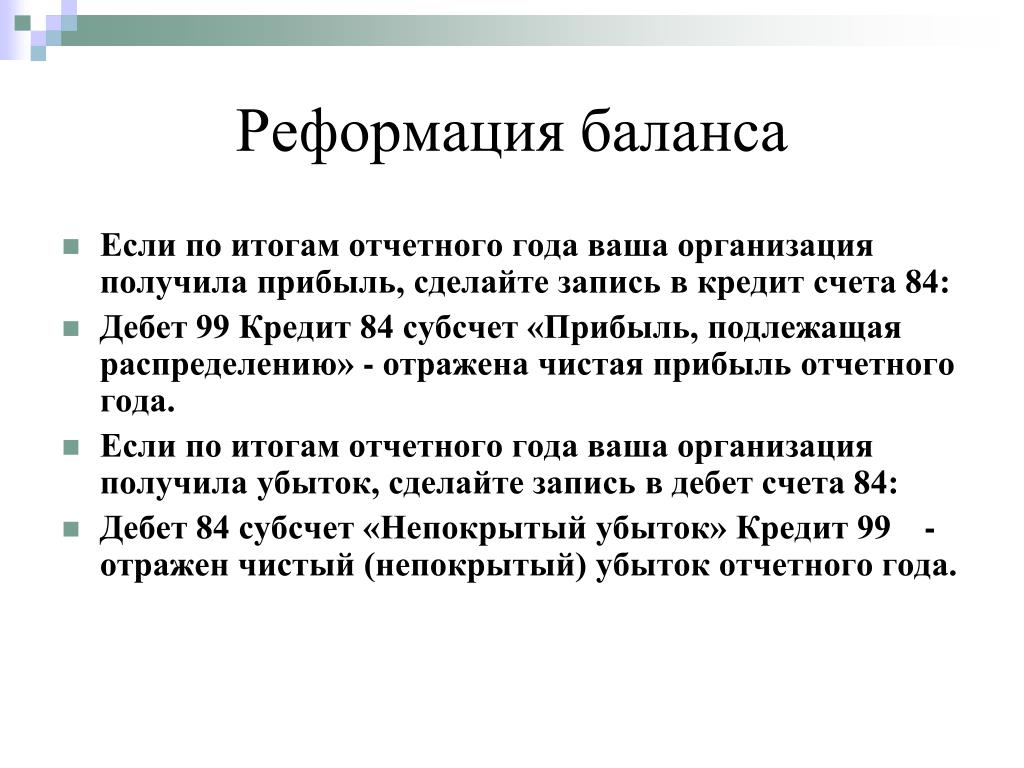

4.1. По итогам проведения годового собрания акционеров (участников) и утверждения годовой отчетности осуществляется реформация баланса.

4.2. Определенная на основании решения годового собрания акционеров (участников) сумма дивидендов (распределенной части прибыли между участниками) отражается бухгалтерской записью:

Дебет — счета N 11101 «Дивиденды (распределение части прибыли между участниками)»

Кредит — счета N 60320 «Расчеты с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками)».

(п. 4.2 в ред. Указания Банка России от 21.10.2015 N 3827-У)

4.3. При принятии годовым собранием акционеров (участников) решения о направлении прибыли отчетного года (ее части) на формирование (пополнение) резервного фонда кредитной организации на соответствующую сумму осуществляется бухгалтерская запись:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10701 «Резервный фонд».

4.4. При принятии годовым собранием акционеров (участников) решения о направлении суммы прибыли отчетного года на погашение непокрытых убытков прошлых лет осуществляется бухгалтерская запись:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10901 «Непокрытый убыток».

4.5. Утратил силу с 1 января 2017 года. — Указание Банка России от 24.10.2016 N 4167-У.

4.6. Если прибыль отчетного года не распределена по указанным в пунктах 4.3 и 4.4 направлениям и в целях увеличения собственных средств (капитала) кредитной организации полностью или частично оставлена в ее распоряжении (в том числе в форме создания и пополнения фондов, предусмотренных учредительными документами в соответствии с законодательством Российской Федерации), сумма нераспределенной прибыли относится на счет по учету нераспределенной прибыли следующей бухгалтерской записью:

Дебет — счета N 70801 «Прибыль прошлого года»

Кредит — счета N 10801 «Нераспределенная прибыль».

4.6.1. Списание суммы начисленных акционерам (участникам) дивидендов (распределенной части прибыли между участниками) осуществляется следующей бухгалтерской записью:

Дебет — счета N 10801 «Нераспределенная прибыль»

Кредит — счета N 11101 «Дивиденды (распределение части прибыли между участниками)».

(п. 4.6.1 введен Указанием Банка России от 21.10.2015 N 3827-У)

4.7. При наличии в утвержденной годовой отчетности убытка отчетного года и принятии годовым собранием акционеров (участников) решения о его погашении (полном или частичном) за счет собственных средств (капитала) кредитной организации осуществляются следующие бухгалтерские записи:

Дебет — счетов N 10602 «Эмиссионный доход», N 10614 «Безвозмездное финансирование, предоставленное кредитной организации акционерами, участниками», N 10701 «Резервный фонд», N 10801 «Нераспределенная прибыль»

Кредит — счета N 70802 «Убыток прошлого года».

Сумма непогашенного убытка отчетного года относится на счет по учету непокрытого убытка следующей бухгалтерской записью:

Дебет — счета N 10901 «Непокрытый убыток»

Кредит — счета N 70802 «Убыток прошлого года».

4.8. Реформация баланса кредитной организации, созданной в форме акционерного общества, отражается в бухгалтерском учете не позднее 10 рабочих дней после даты, на которую в соответствии с решением годового собрания акционеров о выплате (объявлении) дивидендов определяются лица, имеющие право на их получение.

Реформация баланса кредитной организации, созданной в форме общества с ограниченной ответственностью, отражается в бухгалтерском учете не позднее двух рабочих дней после оформления протокола годового общего собрания участников общества.

(п. 4.8 в ред. Указания Банка России от 30.11.2014 N 3460-У)

Открыть полный текст документа

Реформация баланса — БУХ.1С, сайт в помощь бухгалтеру

Реформация баланса выполняется после составления годовой отчетности. В этом материале мы расскажем, как ее провести с помощью типовой конфигурации «Бухгалтерский учет» (редакция 3.6 — со старым планом счетов) для «1С:Предприятия 7. 7″. Этот и другие интересные материалы для пользователей «1С:Предприятия» размещены в очередном выпуске Информационно-технологического сопровождения (на диске ИТС).

7″. Этот и другие интересные материалы для пользователей «1С:Предприятия» размещены в очередном выпуске Информационно-технологического сопровождения (на диске ИТС).

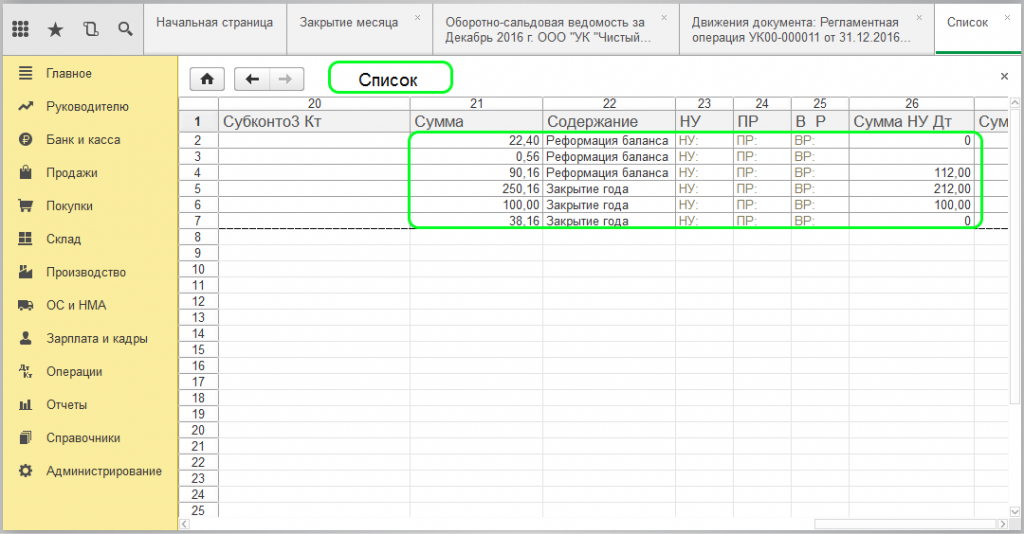

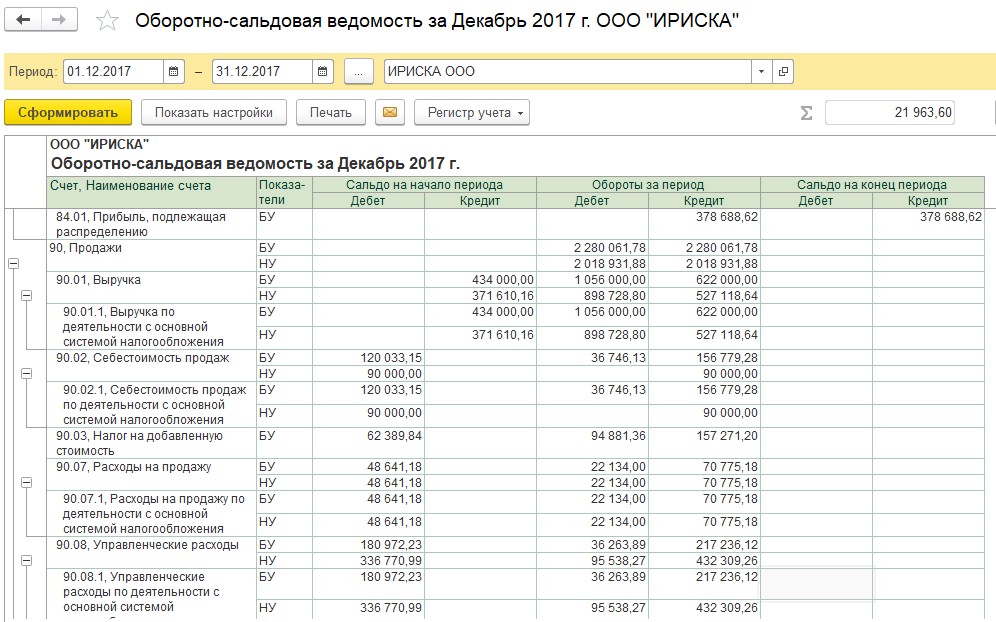

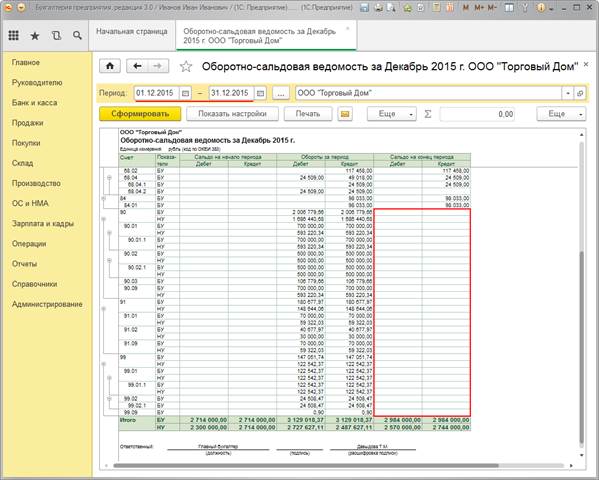

Перед реформацией баланса рекомендуется сформировать оборотно-сальдовую ведомость за отчетный год (Отчеты – Оборотно-сальдовая ведомость) или последний квартал (месяц) этого года. Данные этого отчета будут использованы для указания сумм проводок при реформации. Так как счета, участвующие в реформации, имеют субсчета, при формировании отчета следует установить флаг “Данные по субсчетам и субконто”.

Реформация проводится в несколько этапов. В течение всех этапов рекомендуется не закрывать окно оборотно-сальдовой ведомости, а по окончании этапа использовать кнопку “Обновить”. Это позволит обеспечить контроль за выполнением реформации.

1-й этап. Закрытие счета 81 “Использование прибыли”

Суммы,

числящиеся на счете 81 “Использование прибыли”, списываются в дебет счета 80

“Прибыли и убытки”. Эта операция отражается записями (проводками):

Эта операция отражается записями (проводками):

Дебет 80 “Прибыли и убытки” Кредит 81.1 “Платежи в бюджет из прибыли”

Дебет 80 “Прибыли и убытки” Кредит 81.2 “Использование прибыли на другие цели”

По счету 80 в качестве объекта аналитического учета следует указать пустое значение (отказаться от выбора значения перечисления “Прибыли и убытки”, нажав клавишу “Esc”).

Сумма по субсчетам 81.1 и 81.2 списывается полностью (взять из графы “Сальдо на конец периода” оборотно-сальдовой ведомости).

После ввода проводок нажать кнопку “Обновить” оборотно-сальдовой ведомости. Счета 81.1 и 81.2 не должны иметь остатков на конец года.

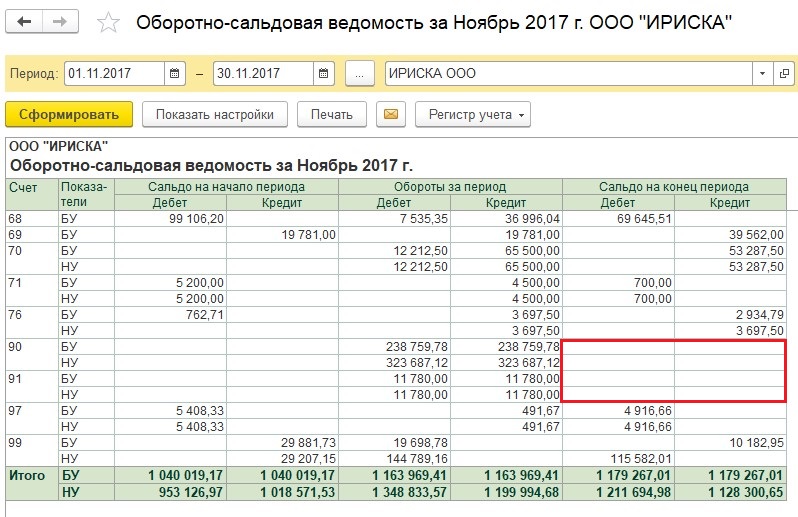

2-й этап. Закрытие счета 80 “Прибыли и убытки”

Текущее

сальдо по выполнении первого этапа списывается со счета 80 “Прибыли и убытки” в

кредит или дебет субсчета 88.1 “Нераспределенная прибыль (непокрытый убыток)

отчетного года”. При этом формируется проводка:

При этом формируется проводка:

Дебет 80 “Прибыли и убытки” Кредит 88.1 “Нераспределенная прибыль (убыток) отчетного года”), если остаток по счету 80 кредитовый (прибыль) или

Дебет 88.1 “Нераспределенная прибыль (убыток) отчетного года”) Кредит 80 “Прибыли и убытки”, если остаток по счету 80 дебетовый (убыток).

По счету 80 в качестве объекта аналитического учета следует указать пустое значение (отказаться от выбора значения перечисления “Прибыли и убытки”, нажав клавишу “Esc”).

Сумма по счету 80 списывается полностью (взять из графы “Сальдо на конец периода” оборотно-сальдовой ведомости).

После ввода проводки нажать кнопку “Обновить” оборотно-сальдовой ведомости. Счет 80 не должен иметь остатков на конец года.

3-й этап. Закрытие счета 88.1 “Нераспределенная прибыль (убыток) отчетного года”)

Сумма

нераспределенной прибыли (убытка) отчетного года списывается со счета 88. 1

“Нераспределенная прибыль (непокрытый убыток) отчетного года”) в кредит (дебет)

счета 88.2 “Нераспределенная прибыль (непокрытый убыток) прошлых лет”

начальными записями января следующего (за отчетным) года. При этом формируется

проводка:

1

“Нераспределенная прибыль (непокрытый убыток) отчетного года”) в кредит (дебет)

счета 88.2 “Нераспределенная прибыль (непокрытый убыток) прошлых лет”

начальными записями января следующего (за отчетным) года. При этом формируется

проводка:

Дебет 88.1 “Нераспределенная прибыль (непокрытый убыток) отчетного года”) Кредит 88.2 “Нераспределенная прибыль (непокрытый убыток) прошлых лет”, если остаток по счету 88.1 кредитовый или

Дебет 88.2 “Нераспределенная прибыль (непокрытый убыток) прошлых лет” Кредит 88.1 “Нераспределенная прибыль (убыток) отчетного года”), если остаток по счету 88.1 дебетовый.

Сумма по счету 88.1 списывается полностью (взять из графы “Сальдо на конец периода” оборотно-сальдовой ведомости).

Затем

необходимо переформировать оборотно-сальдовую ведомость, изменив ее период (по

кнопке “Настройка”). В качестве периода можно указать январь года, следующего

за отчетным.

Как закрыть период | СБИС Помощь

Как закрыть периодПосле того как все хозяйственные операции отражены в учете, бухгалтер формирует финансовые итоги — их оформляют по результатам каждого месяца и года. Для этого проверьте документы, затем ограничьте доступ к данным для определенных пользователей. Если потребуется, вы можете настроить сотруднику доступ к закрытому периоду.

После этого сформируйте в СБИС три стандартных документа по закрытию периода: они оформляются одинаково, но различаются назначением и проводками.

| Операция | Назначение | Когда оформляется | Проводки | |

| Дебет | Кредит | |||

| Закрытие затратных счетов | Списание суммы прямых и косвенных расходов, которые накоплены на счетах затрат, для определения финансового результата | Ежемесячно | 90-07 | 44 |

| 20 | 26 | |||

| 90-08 | 26 | |||

| 90-02 | 20 | |||

| Определение финансового результата | Формирование итогового финансового результата по всем видам деятельности до налогообложения | Ежемесячно | 99-01 | 90-09 |

| 99-01 | 91-09 | |||

| Реформация баланса | Определение нераспределенной прибыли или непокрытого убытка по итогам года | В конце года | 90-01 | 90-09 |

90-09 | 90-02 | |||

| 90-03 | ||||

| 90-04 | ||||

| 90-07 | ||||

| 90-08 | ||||

| 91-01 | 91-09 | |||

| 91-09 | 91-02 | |||

| 91-03 | ||||

| 84-02 | 99-01 | |||

| 99-01 | 84-02 | |||

Пример оформления стандартного документа по закрытию периода — «Закрытие затратных счетов». После оформления операций зафиксируйте период, чтобы закрыть его от изменений.

После оформления операций зафиксируйте период, чтобы закрыть его от изменений.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Реформация баланса — Энциклопедия по экономике

Основную часть отвлеченных средств состав.1 я ют взносы в бюджет платежей из прибыли, платы за производственные фонды, фиксированных (рентных) платежей, отчислений от прибыли или свободного остатка прибыли. К прочим отвлеченным средствам относятся взносы в банки из прибыли на финансирование капитальных вложений, проценты за банковский кредит, отчисления от прибыли в фонды экономического стимулирования и специального назначения, другие платежи и отчисления из прибыли. Необходимость раздельного отражения названных отвлеченных средств вызывается тем, что прибыль по результатам хозяйственной деятельности показывается в пассиве баланса нарастающим итогом без разбивки по направлениям расхода, а ее использование в течение года -в активе с дифференциацией расхода по целевому характеру. Окончательное распределение прибыли по направлениям ее использования производится после утверждения годового отчета предприятия в следующем за отчетным году — при реформации баланса.

[c.211]

Окончательное распределение прибыли по направлениям ее использования производится после утверждения годового отчета предприятия в следующем за отчетным году — при реформации баланса.

[c.211]По получении от вышестоящей организации решения об утверждении отчета и распределении прибыли бухгалтерия предприятия производит реформацию баланса, т. е. списывает с баланса прибыли или убытки за истекший отчетный год. Схема связанных с этим проводок изложена в предыдущей главе. [c.302]

В результате всех записей на счетах после утверждения годового отчета в порядке реформации баланса прибыль минувшего года списывается с баланса, а счета Использование прибыли и Прибыли и убытки закрываются. [c.304]

Счета капитала предназначены для отражения средств собственника, вложенных в фирму. Собственный капитал имеет постоянный характер, и сальдо всегда отражается в балансе. Исключение составляют счета Изъятие капитала и Вложение капитала , они могут закрываться при реформации баланса.

Авторы знакомят читателей с техникой закрытия счетов в конце отчетного периода, разработки учетной политики, реформации баланса и проведения инвентаризации, а также с некоторыми основополагающими принципами построения отчетности в зарубежной практике в рамках действующих международных стандартов. [c.2]

В предлагаемом читателям самоучителе по составлению годовой и промежуточной отчетности рассмотрена тема выявления полученной организацией прибыли, так называемой реформации баланса с использованием практических примеров. [c.8]

Проблемы, связанные с реформацией баланса, возникают, как правило, задолго до ее проведения. Речь идет о профессионально грамотном закрытии счетов Главной книги и переносе остатков на учетный период следующего года. Ниже мы предлагаем универсальную схему закрытия счетов, применимую для организаций всех организационно-правовых форм и отраслей. [c.10]

Счет закрывается и в балансе не отражается. Обращаем ваше внимание на то, что этот счет участвует в реформации баланса. [c.22]

[c.22]

В современных условиях роль реформации баланса более чем актуальна — прежде всего потому, что именно она позволяет выявить прибыль, оставшуюся у предприятия после уплаты налогов за отчетный год. [c.25]

ПОДХОДЫ К РЕФОРМАЦИИ БАЛАНСА [c.29]

Предприятие, как и прежде, может вести учет своей чистой прибыли, т.е. осуществлять реформацию баланса, двумя способами. [c.30]

В чем состоит экономический смысл реформации баланса [c.31]

ПРАКТИЧЕСКИЕ ВОПРОСЫ РЕФОРМАЦИИ БАЛАНСА [c.31]

Если в учетной политике принят бесфондовый метод распределения прибыли, когда расходование чистой прибыли проходит по счету 80 Прибыли и убытки и по счету 88 Нераспределенная прибыль (непокрытый убыток) , а платежи в бюджет — по счету 81 Использование прибыли , то возможны четыре варианта реформации баланса. [c.33]

Для оформления реформации баланса в этом случае необходимо оформить следующие проводки [c.34]

Реформация баланса в этом случае будет следующая. [c.34]

[c.34]

Техника реформации баланса в этом случае будет следующей [c.35]

Предположим, фирма имеет прибыль в 500 денежных единиц (конечное кредитовое сальдо на счете 80 Прибыли и убытки ), а использовано прибыли на 300 денежных единиц (сальдо конечное дебетовое на счете 81 Использование прибыли ). В соответствии с учредительными документами и приказом об учетной политике предприятия создаются фонд накопления (счет 88-3) и фонд потребления (счет 88-5). По решению совета учредителей, оформленному протоколом, чистая прибыль распределяется следующим образом 50% в фонд накопления и 50% в фонд потребления тогда для реформации баланса потребуются следующие проводки [c.36]

РЕФОРМАЦИЯ БАЛАНСА АКЦИОНЕРНОГО ОБЩЕСТВА [c.36]

Приведем примеры отражения в учете операций по реформации баланса, распределению прибыли и покрытию убытков акционерной организации. [c.37]

Операции по реформации баланса отразятся в учете предприятия следующим образом

[c. 38]

38]

В чем состоят особенности реформации баланса акционерного общества [c.39]

При переходе на новый План счетов реформация баланса производится несколько в ином порядке, нежели это производилось до перехода на новый Плана счетов. [c.40]

Внимание В соответствии с правилами реформации баланса прибыль отчетного года должна быть распределена между учредителями, а оставшаяся сумма — перенесена на субсчет 88-2 Нераспределенная прибыль (непокрытый убыток) прошлых лет , которая затем может быть направлена в различные фонды в соответствии с уставом организации. [c.223]

Как известно, нераспределенная прибыль отчетного года в бухгалтерском учете формируется только при реформации баланса заключительными оборотами декабря. Поэтому, по нашему мнению, логичнее было бы списывать суммы дооценки по выбывшим объектам основных средств также заключительными оборотами декабря отчетного года. [c.226]

Таким образом, в течение отчетного года финансовые результаты и их использование отражаются в учете раздельно на сч. 80 Прибыль и убытки , 81 Использование прибыли и 88 Нераспределенная прибыль (непокрытый убыток) . По окончании отчетного года необходимо закрыть сч. 80 и 81, т.е. полностью списать прибыль истекшего года со сч. 80, а сумму ее использования в части налогов на прибыль и отвлеченных средств — со сч. 81. Эта процедура называется реформацией баланса.

[c.640]

80 Прибыль и убытки , 81 Использование прибыли и 88 Нераспределенная прибыль (непокрытый убыток) . По окончании отчетного года необходимо закрыть сч. 80 и 81, т.е. полностью списать прибыль истекшего года со сч. 80, а сумму ее использования в части налогов на прибыль и отвлеченных средств — со сч. 81. Эта процедура называется реформацией баланса.

[c.640]

Исправления вносятся при реформации баланса…………….. 5 [c.401]

Хозяйственными операциями, не относящимися к хозяйственной деятельности, являются операции, появление которых инициировано самой методологией учета связанные с определением финансового результата, реформацией баланса и некоторые другие. Никаких изменений хозяйственного комплекса не происходит, но запись производится — как правило, вследствие ее законодательной регламентации и при наступлении некоторого условия. Этим условием чаще всего оказывается определенная дата. Месяц или год окончился — необходимо произвести соответствующие записи, являющиеся завершением той или иной учетной процедуры. Хозяйственный комплекс остается неизменным, но записи выполняются.

[c.361]

Хозяйственный комплекс остается неизменным, но записи выполняются.

[c.361]

Что такое реформация баланса и можно ли обойтись без нее [c.570]

Иллюстрация 5.29. Реформация баланса [c.573]

Заключительное сальдо на счете Прибыли и убытки показывает окончательную, по итогам года, прибыль (убыток) и заключительными же проводками списывается на счет Нераспределенная прибыль (непокрытый убыток). Все заключительные проводки года, в том числе рассмотренные выше, называют реформацией баланса. Имеется в виду, что в результате выполнения проводок, фиксирующих прибыль, баланс приобретает новое содержание, т.е. реформируется. [c.574]

Реформация как процедура присуща исключительно книжной форме учета. Рождением своим она обязана исчислению финансового результата по регистрационным бухгалтерским книгам. Исчислять финансовый результат на каждый момент времени было невозможно, т.к. процесс требовал осуществляемых вручную выборок и арифметических действий, — приходилось производить вычисления периодически в конце недели, месяца и т. п. Позднее данный процесс стал называться реформацией баланса расходы и доходы накапливались по Активу и Пассиву, чтобы в конце периода оказаться зачтенными. Сама проблема невозможности получения сведений о финансовом результате на каждый момент времени именовалась не иначе как перманентность инвентаря (инвентаря — поскольку аналогичным образом сведения невозможно было получить и по имеющемуся у субъекта учета на каждый момент времени имуществу, т.е. нельзя было без предварительных расчетов вычислить сальдо).

[c.574]

п. Позднее данный процесс стал называться реформацией баланса расходы и доходы накапливались по Активу и Пассиву, чтобы в конце периода оказаться зачтенными. Сама проблема невозможности получения сведений о финансовом результате на каждый момент времени именовалась не иначе как перманентность инвентаря (инвентаря — поскольку аналогичным образом сведения невозможно было получить и по имеющемуся у субъекта учета на каждый момент времени имуществу, т.е. нельзя было без предварительных расчетов вычислить сальдо).

[c.574]

Для учета расчетов с бюджетом применяют синтетический пассивный счет 73 Расчеты с бюджетом . Кредитуют этот счет на причитающиеся бюджету суммы, а дебетуют на суммы, перечисленные в бюджет. Причем по отчислениям от прибыли по дебету и кредиту счета 73 Расчеты с бюджетом записи производят лишь при реформации баланса. В течение года суммы взносов по отчислениям от прибыли отражают по дебету счета 80 Отвлеченные средства за счет прибыли и кредиту счета 51 Расчетный счет . [c.205]

[c.205]

По утверждении годового отчета и расчета по распределению прибыли указанные суммы перечисляют в порядке реформации баланса с кредита счета 80 Отвлеченные средства за счет прибыли в дебет счета 73 Расчеты с бюджетом . Одновременно кредитуют счет 73 Расчеты с бюджетом , субсчет по отчислениям от прибыли с дебетом счета 99 Прибыли и убытки на причитающуюся по годовому расчету сумму отчислений от прибыли. Размер причитающихся бюджету сумм согласовывают в установленном порядке с финансовыми органами. Таким образом, по отчислениям от прибыли на счете 73 Расчеты с бюджетом выявляют результаты по. расчетам за прошлый год. [c.206]

Списаны за прошлый отчетный год по результатам распределения прибыли (в порядке реформации баланса) взносы по отчислениям от прибыли . …. суммы по результатам распределения прибыли Разница между покупными и розничными ценами на недостающие това рно-материальные ценности, убытки по которым возмещены нефтеснабженческой [c.216]

После утверждения годового отчета и реформации баланса (при получении разрешения вышестоящей организации) отражается

[c. 263]

263]

Таким образом, счет 99 за прошедший год закрывают, т. е. после реформации баланса (изменения статей баланса после утверждения годового отчета в связи с окончательным распределением прибыли) прибыль в нем за прошлый год не фигурирует. [c.280]

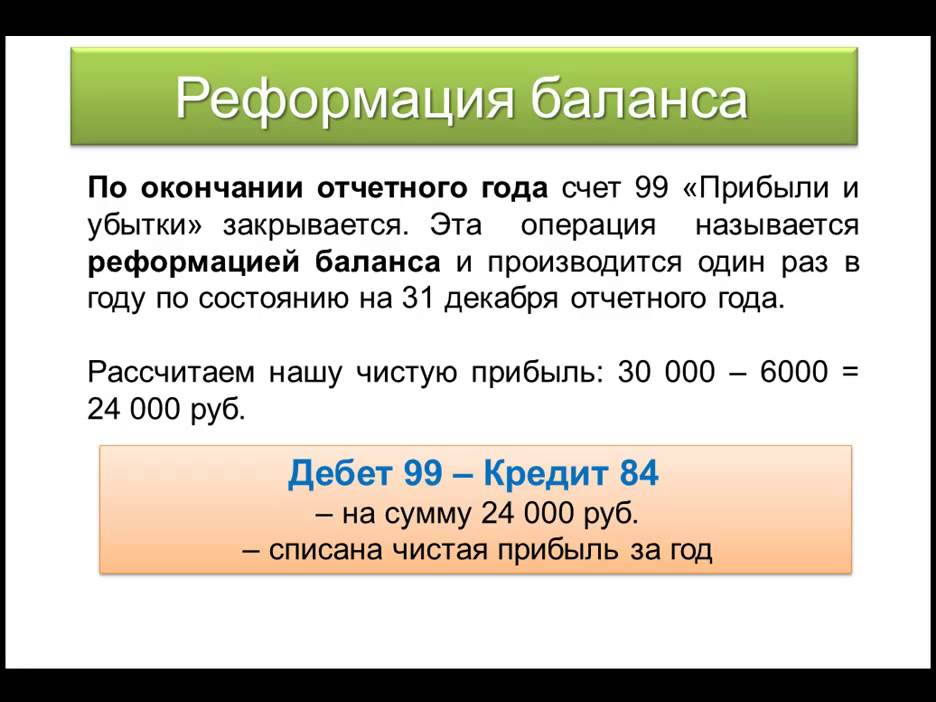

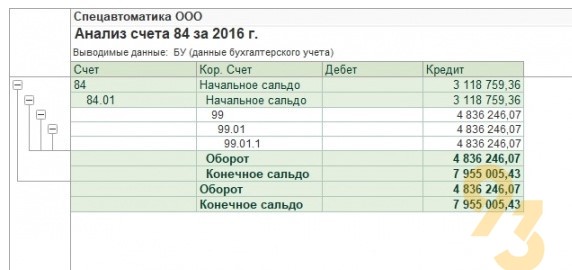

Для проведения реформации баланса следует сначала рассчитать прибыль, полученную организацией. Как известно, в течение года прибыль, полученная в результате деятельности коммерческого предприятия, записывается на кредите счета 80 Прибыли и убытки (по новому Плану счетов — счета 99 Прибыли и убытки ), а убыток — на дебете этого счета. Понятно, что если в конце года на счете 80 сальдо кредитовое, то фирма имеет балансовую прибыль, а если дебетовое — балансовый убыток. Напомним, что балансовая прибыль означает прибыль предприятия, формируе- [c.29]

Такая реформация баланса оформляется одной проводкой Д80К81 = 500. [c.33]

ОСОБЕННОСТИ ПРОВЕДЕНИЯ РЕФОРМАЦИИ БАЛАНСА ПРИ ПЕРЕХОДЕ НА НОВЫЙ ПЛАН СЧЕТОВ И УЧЕТА СРЕДСТВ НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

[c. 40]

40]

Реформация баланса: актуальные итоги предпринимательской деятельности

Реформация баланса представляет собой бухгалтерский процесс, необходимый для составления логически законченного годового отчета.

Реформация баланса на практике

Реформация баланса предполагает совершение бухгалтерских записей по счетам, отражающим финансовый результат деятельности компании. Реформация баланса сводится к действиям бухгалтера, направленным на достижение нулевого сальдо по счетам, которые отражают прибыль или убытки компании. Смысл операции очень прост. Закрытие счетов необходимо для начала нового финансового года с нуля.

Если не делать реформацию, то результаты текущего периода будут отражены в суммовом выражении с итогами предшествующего, что повлечет за собой путаницу при составлении налоговой и бухгалтерской отчетности.

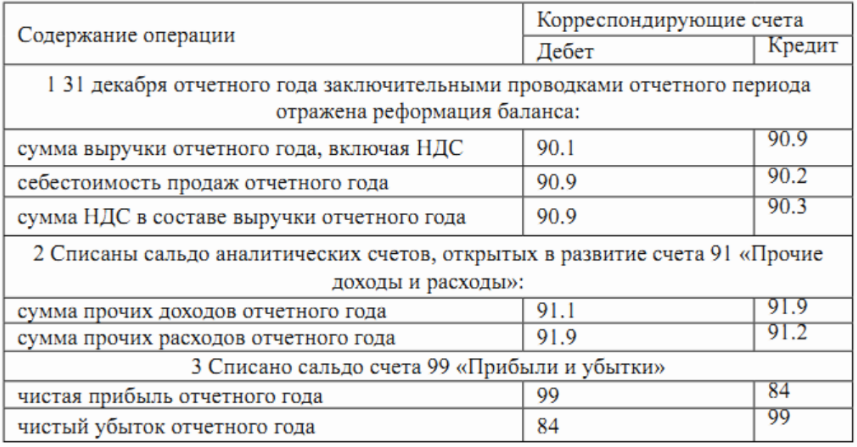

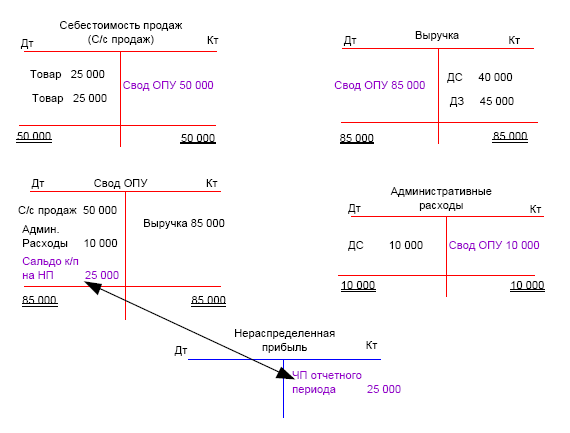

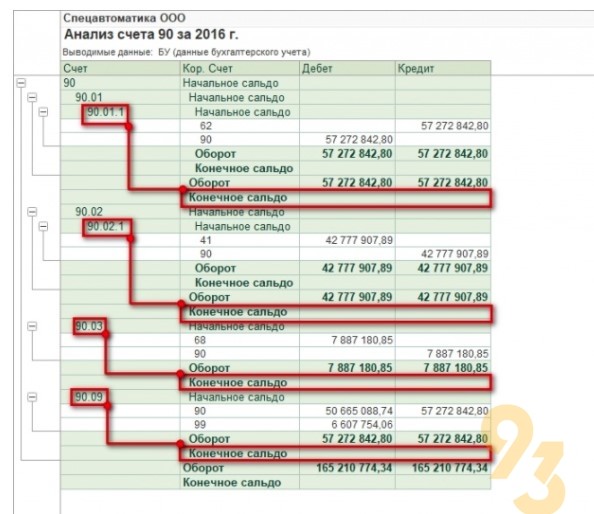

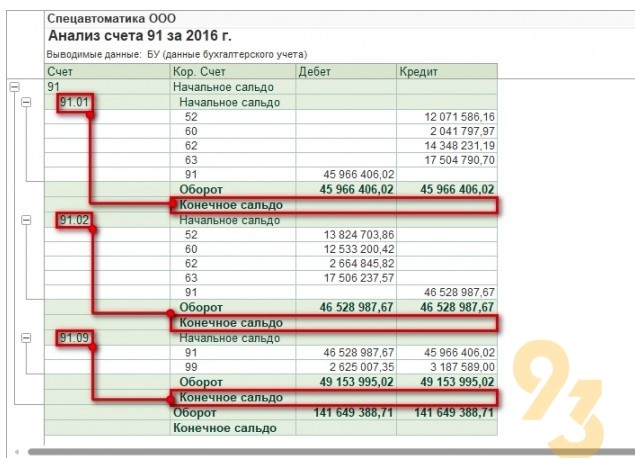

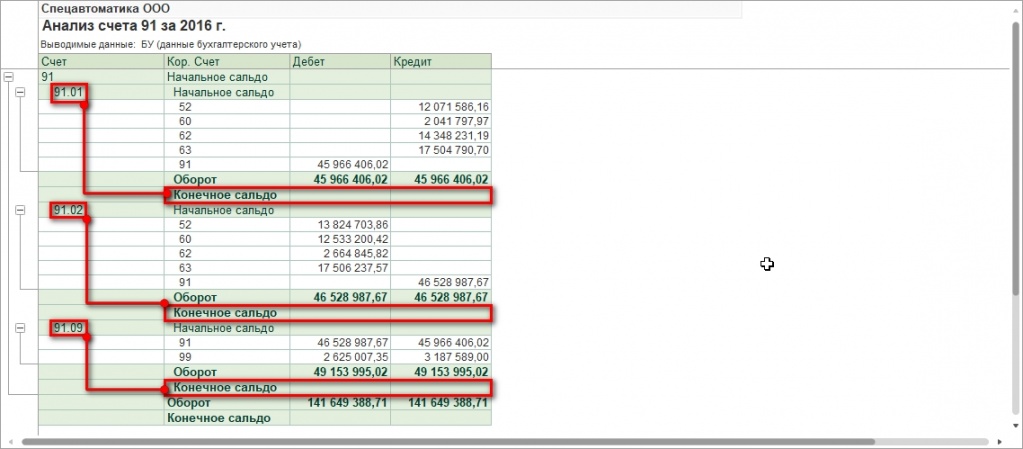

Реформация производится по состоянию на последний день годового периода, то есть на 31 декабря. В процессе участвуют три основных счета: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Перед закрытием счета 90 производится анализ результатов всей деятельности организации.

В процессе участвуют три основных счета: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». Перед закрытием счета 90 производится анализ результатов всей деятельности организации.

Основные бухгалтерские записи

Если получена прибыль, производится следующая запись:

Дт 90 «Продажи» Кт 99 «Прибыли и убытки» на сумму прибыли от операций, связанных с продажей товаров.

Если результатом деятельности стал убыток, он списывается на финансовый результат и отражается обратной проводкой, то есть Дт 99 «Прибыли и убытки» Кт 90 «Продажи».

После завершения данных операций сальдо по счету 90 станет равным нулю. Бухгалтер должен закрыть все субсчета на счете 90, без допущения каких-либо пропусков. Субсчета закрываются двойной записью по Дт и Кт счета 90 в одинаковой сумме. Субсчета по счету 91 закрываются аналогично счету 90.

Счет 99 «Прибыли и убытки» отражает эффективность работы компании за текущий год и демонстрирует прибыль и убыток. Анализ счета позволяет бухгалтеру сделать вывод о наличии прибыли или убытка. Кредитовое сальдо − свидетельство прибыли, дебетовое сигналит о наличии убытка.

Анализ счета позволяет бухгалтеру сделать вывод о наличии прибыли или убытка. Кредитовое сальдо − свидетельство прибыли, дебетовое сигналит о наличии убытка.

В бухгалтерском учете производятся следующие записи:

Дт 99 Кт 84 «Нераспределенная прибыль» – на сумму чистой прибыли, полученной по итогам года;

Дт 84 «Нераспределенная прибыль» Кт 99 «Прибыли и убытки» − на сумму убытка.

Полученная компанией чистая прибыль может направляться на выплату дивидендов, пополнение резервного фонда или на покрытие убытков прошлых лет, что также отражается бухгалтерскими записями по счету 84.

Убыток может быть погашен за счет средств резервного капитала. В таком случае производится запись Дт 82 «Резервный капитал» Кт 84.

Зачем нужна реформация баланса?

Реформация баланса является важным элементом для анализа предпринимательской деятельности компании. Она позволяет проанализировать финансовые результаты функционирования компании, оценить эффективность использования ресурсов в текущем году. Процедура производится один раз в год. Процедура должна производиться квалифицированными сотрудниками для снижения рисков возникновения погрешностей.

Процедура производится один раз в год. Процедура должна производиться квалифицированными сотрудниками для снижения рисков возникновения погрешностей.

Реформация баланса

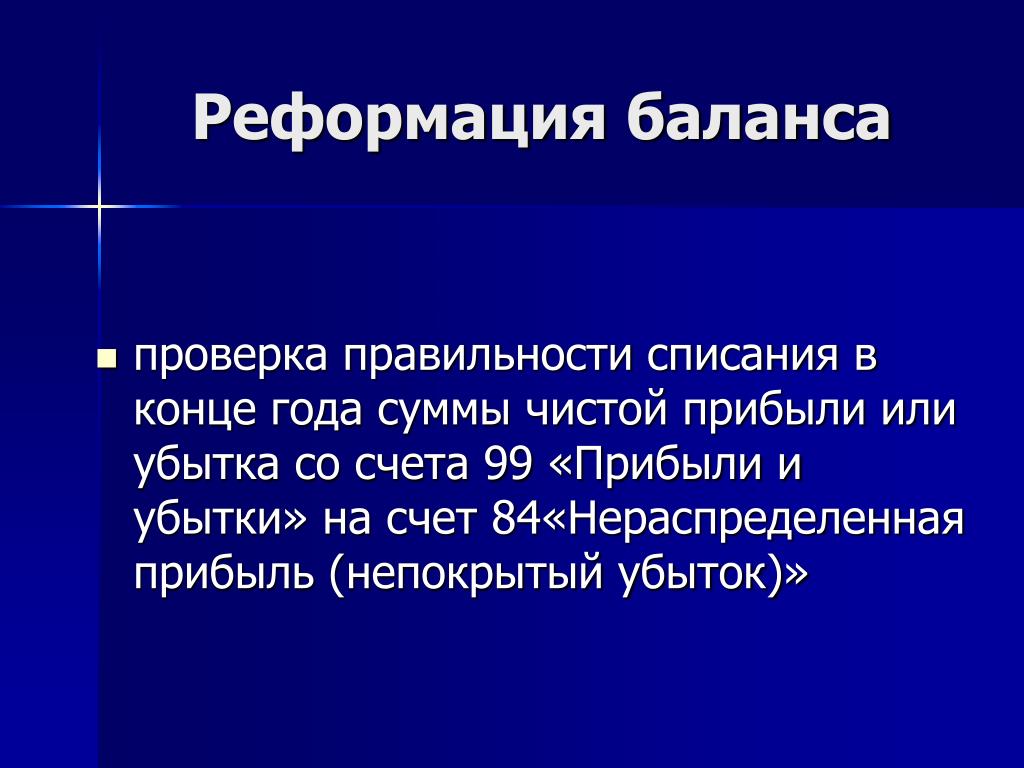

Реформация баланса – это списание прибыли (убытка), полученной организацией за прошедший финансовый год.

Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция организации.

Реформация баланса состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании: 90 «Продажи» и 91 «Прочие доходы и расходы»;

2. Включение конечного финансового результата в состав нераспределенной прибыли (непокрытого убытка).

Закрытие счета 90 и 91

Закрытие счета 90 «Продажи»

подразумевает «обнуление» всех субсчетов путем списания накопленных

на них в течение календарного года сумм на субсчет 90-09 «Прибыль/убыток от продаж».

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 90-01 | Вид деятельности | 90-09 | Вид деятельности |

| 90-09 | Вид деятельности | 90-02, 90-03, 90-04, 90-06, 90-07 | Вид деятельности |

Аналогичным образом происходит закрытие счета 91 «Прочие доходы и расходы»: суммы, накопленные на

субсчетах в течение календарного года, списываются на субсчет 91-09 «Сальдо прочих доходов/расходов».

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 91-01 | Прочий доход и расход | 91-09 | Прочий доход и расход |

| 91-09 | Прочий доход и расход | 91-02, 91-03 | Прочий доход и расход |

Для закрытия счета 90 и 91 в конце отчетного года оформляются бухгалтерские расчеты в папке «ЗАКРЫТИЕ ПЕРИОДА» с правилами операций:

• 4.01. Закрытие 90 на 90-09 за год;

• 4.02. Закрытие 91 на 90-09 за

год.

После оформления закрытия счетов по состоянию на 1 января нового отчетного года субсчета счета 90 и 91 сальдо не имеют.

Рис. 14-9 – Закрытие 90 на 90-09 за год

Рис. 14-10 – Закрытие 91 на 90-09 за год

Включение конечного финансового результата в состав нераспределенной прибыли (непокрытого убытка)

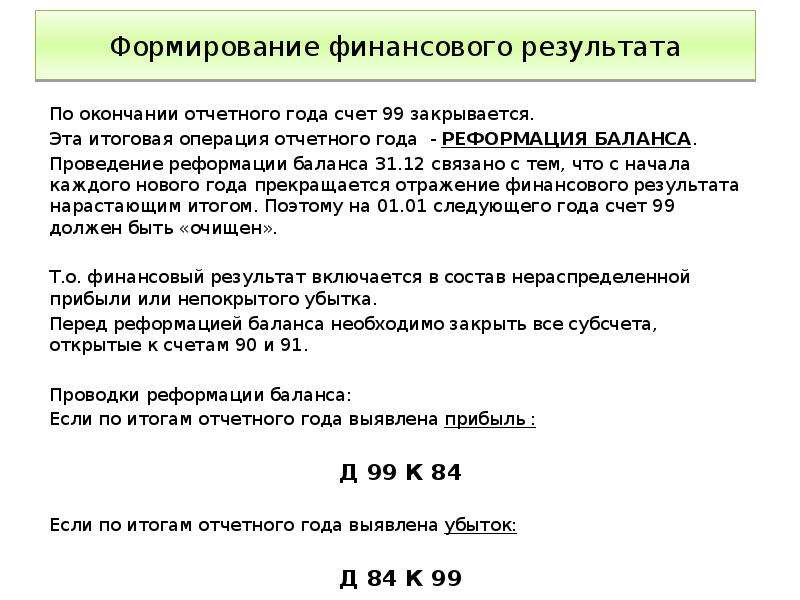

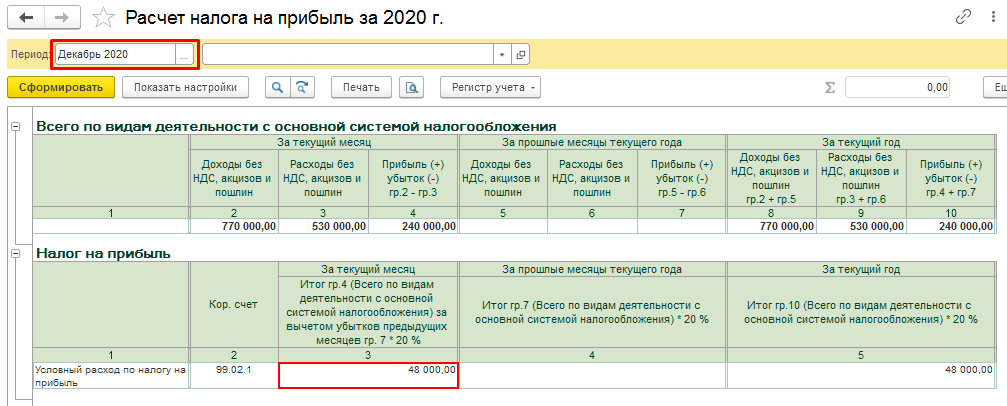

В течение года на счете 99 «Прибыли и убытки» отражается финансовый результат деятельности организации. В конце отчетного года (31 декабря) после отражения всех операций нужно определить конечный финансовый результат (чистую прибыль или чистый убыток) и включить его в состав нераспределенной прибыли (непокрытого убытка).

Если организация применяет ПБУ 18/02 «Учет

расчетов по налогу на прибыль», то для определения конечного

финансового результата необходимо списать суммы, учтенные на

субсчетах 99-ОНА, 99-ОНО, 99-ОПНО-01, 99-ППНО-01 и 99-УР на субсчет 99-ФР «Прибыль/убыток отчетного года». В результате на субсчете 99-ФР получаем сумму чистой прибыли (чистого убытка).

В результате на субсчете 99-ФР получаем сумму чистой прибыли (чистого убытка).

Если организация не применяет ПБУ 18/02, то никаких оборотов по субсчетам 99-ОНА, 99-ОНО, 99-ОПНО-01, 99-ППНО-01 и 99-УР нет, и закрывать их на субсчет 99-ФР не требуется.

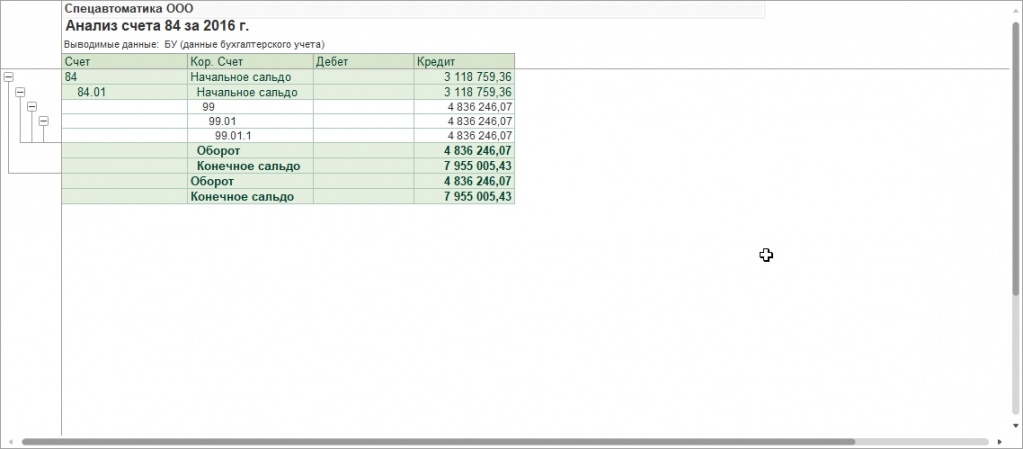

Сумму чистой прибыли (чистого убытка) отчетного года нужно списать со счета 99-ФР на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Аналитический учет по счету 84 не ведется. На счете открыты следующие субсчета:

• 84-01 «Прибыль, подлежащая распределению»;

• 84-02 «Убыток, подлежащий покрытию»;

• 84-03 «Нераспределенная прибыль в обращении»;

• 84-04 «Нераспределенная прибыль использованная».

При списании чистой прибыли формируется проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 84-01 | ||

При списании чистого убытка формируется проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 84-02 | 99-ФР

| ||

В результате на 1 января нового отчетного года

синтетический счет 99 сальдо не имеет.

В программе определение и списание конечного финансового результата происходит автоматически при оформлении бухгалтерского расчета в папке «ЗАКРЫТИЕ ПЕРИОДА» с правилом операций «4.03. Реформация баланса за год«.

Рис. 14-11 – Реформация баланса за год

Таким образом, для учета финансовых результатов в программе необходимо выполнять следующие операции:

| Операция | Периодичность оформления |

| 2.06.Закрытие 90-09 на 99 | в конце каждого месяца |

| 2.07.Закрытие 91-09 на 99 | в конце каждого месяца |

| 4.01. Закрытие 90 на 90-09 за год | в конце года |

| 4.02. Закрытие 91 на 91-09 за год | в конце года |

| 4.03. Реформация баланса за год | в конце года |

Иллюстрированный самоучитель по «1С:Бухгалтерия 7.

7″ › Ведение бухгалтерского и налогового учета › Завершающие операции отчетного периода [страница — 264] | Самоучители по бухгалтерским программам

7″ › Ведение бухгалтерского и налогового учета › Завершающие операции отчетного периода [страница — 264] | Самоучители по бухгалтерским программамЗавершающие операции отчетного периода

Реформация баланса

К реформации баланса относится списание сальдо счета 99 «Прибыли и убытки» в дебет (кредит) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

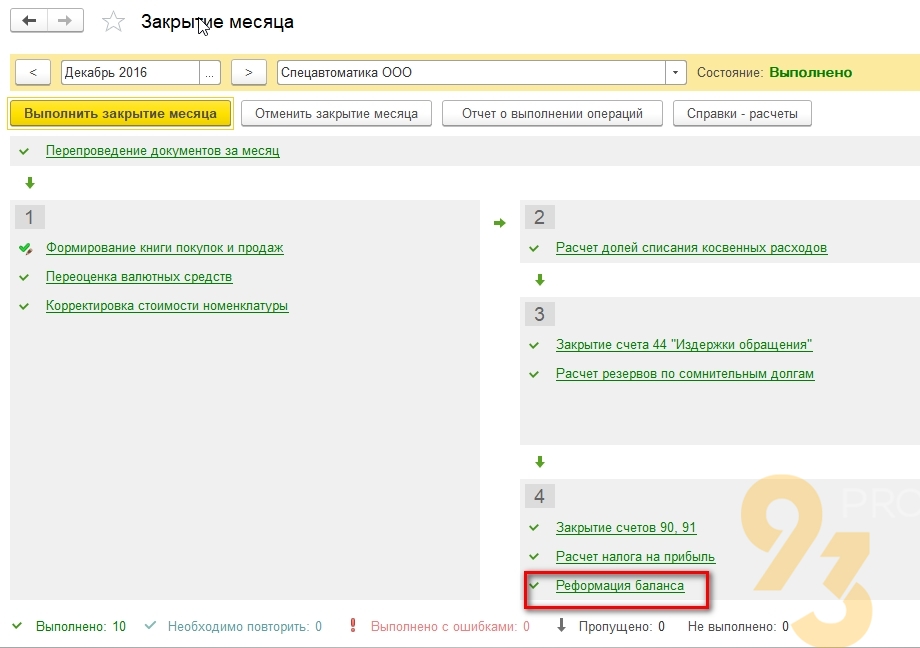

Реформация баланса производится при выполнении одноименной регламентной процедуры в документе «Закрытие месяца». Возможность выполнить такую процедуру предоставляется только в том случае, если документ «Закрытие месяца» проводится в последнем месяце года – декабре (в иных случаях в диалоговом окне документа строка с названием этой процедуры не показывается).

Следует отметить, что в данной типовой конфигурации реализована определенная методика работы со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Суть методики состоит в следующем.

Если предприятием по результатам работы за год получена прибыль, то в результате выполнения процедуры реформации баланса производится запись по дебету счета 99 «Прибыли и убытки» и кредиту счета 84. 1 «Прибыль, подлежащая распределению». Действительно, чистая прибыль организации подлежит распределению в соответствии с решением ее собственников (или вышестоящей организации, если речь идет о государственных или муниципальных унитарных предприятиях). Поэтому дальнейшие записи по счету 84 «Нераспределенная прибыль (непокрытый убыток)» могут быть сделаны только на основании такого решения, поэтому во время реформации не производятся.

1 «Прибыль, подлежащая распределению». Действительно, чистая прибыль организации подлежит распределению в соответствии с решением ее собственников (или вышестоящей организации, если речь идет о государственных или муниципальных унитарных предприятиях). Поэтому дальнейшие записи по счету 84 «Нераспределенная прибыль (непокрытый убыток)» могут быть сделаны только на основании такого решения, поэтому во время реформации не производятся.

Если предприятием по результатам работы за год получен убыток, то делается запись по дебету счета 84.2 «Убыток, подлежащий покрытию» в корреспонденции с кредитом счета 99 «Прибыли и убытки». Определение источников его покрытия тоже является вопросом, подлежащим решению собственниками организации (или вышестоящей организацией), поэтому до вынесения такого решения делать какие-либо дальнейшие записи нет оснований.

Одновременно с реформацией выполняется закрытие следующих счетов:

- субсчета счета 90 «Продажи» закрываются на субсчет 90.9 «Прибыль/убыток от продаж»;

- субсчета 91.

1 «Прочие доходы» и. 91.2 «Прочие расходы» закрываются на субсчет 91.9 «Сальдо прочих доходов и расходов;

1 «Прочие доходы» и. 91.2 «Прочие расходы» закрываются на субсчет 91.9 «Сальдо прочих доходов и расходов; - субсчета счета 99.2 «Налог на прибыль».

Закрытие счетов налогового учета

Данная процедура, как и реформация баланса в бухгалтерском учете, выполняется один раз в конце года, перед тем, как приступить к отражению операций следующего налогового периода. Поэтому при открытии документа «Регламентные операции по налоговому учету» за любой другой месяц, кроме декабря, соответствующая строка в окне выбора процедур отсутствует.

Производится закрытие следующих счетов налогового учета:

- Н0З «Нормируемые расходы»;

- Н06 «Доходы от реализации имущества, работ, услуг, прав»;

- Н07 «Расходы, связанные с реализацией имущества, работ, услуг, прав»;

- Н08 «Внереализационные доходы»;

- Н09 «Внереализационные расходы»;

- Н14 «Расходы на оплату труда».

В результате названные счета сальдо на начало следующего налогового периода (календарного года) не имеют.

Счет Н15 «Налоги и отчисления» закрывается таким образом, что в результате закрытия на начало следующего года на счете Н15 «Налоги и отчисления» остается сальдо равное задолженности перед бюджетом по налогам или переплате на начало года.

New Balance + Reformation = *самая крутая* коллаборация кроссовок

Я, как известно, плохо разбираюсь в электронной почте. В то время, когда я пишу это, в моем почтовом ящике находится более 38 000 электронных писем, и я не сомневаюсь, что это вызывает у многих из вас беспокойство… извините. Очевидно, что в этом море информационных бюллетеней, сроков работы и цепочек, в которых я работаю с большей части 2009 года, сообщению трудно выделиться, но New Balance удалось сделать всего этого. Бегемот по производству кроссовок только что объявил, что они будут сотрудничать с Reformation в производстве экологически чистых кроссовок. Это мотивирует меня по двум важным причинам: во-первых, я живу, чтобы знать вещи, во-первых, а во-вторых, я не могу получить достаточно кроссовок для папы в своей жизни. Ничто не заставляет меня хотеть использовать десять восклицательных знаков больше, чем тот факт, что эти две вещи пришли в одной великолепной упаковке. Коллекция, состоящая из трех стилей кроссовок в пяти эксклюзивных цветовых решениях, является первой коллаборацией New Balance, ориентированной на устойчивое развитие, и первым шагом Reformation в области кроссовок (ранее в этом году бренд запустил линию экологичной обуви).

Ничто не заставляет меня хотеть использовать десять восклицательных знаков больше, чем тот факт, что эти две вещи пришли в одной великолепной упаковке. Коллекция, состоящая из трех стилей кроссовок в пяти эксклюзивных цветовых решениях, является первой коллаборацией New Balance, ориентированной на устойчивое развитие, и первым шагом Reformation в области кроссовок (ранее в этом году бренд запустил линию экологичной обуви).

Related Stories

Кроссовки изготовлены из замши, не содержащей хрома, а кожевенный завод, в котором они используются, использует метод дубления без использования хрома (хром может стать канцерогенным при неправильном обращении). Кожевенный завод также имеет золотой статус Leather Working Group, высший уровень соблюдения экологических норм и устойчивых методов в кожевенной промышленности. Подкладка, шнурки и этикетки кроссовок изготовлены из переработанного полиэстера, а вставки для обуви представляют собой комбинацию пены EVA и пены BLOOM из водорослей, которая, согласно веб-сайту BLOOM, сделана из биомассы водорослей и действительно помогает очистить окружающую среду.

О, а еще туфли невероятно крутые, и я хочу каждую пару. Они доступны для покупки в Reformation (в Интернете и в магазинах) и New Balance (в Интернете) с 10 октября, но список ожидания на обувь в настоящее время актуален. Цены варьируются от 80 до 110 долларов. Посмотрите коллаб ниже.

Новый баланс X Reformation 997W кроссовки

Новый баланс X REFFRAING 574 кроссовки

Новый баланс X Reformation X90 кроссовки Кроссовки New Balance X Reformation X90 Время для новых покупок.Вот 12 пар экологически чистых джинсов, и это восемь экологичных брендов, которые нужны вашему гардеробу. New Balance объединился с Reformation, чтобы использовать опыт бренда в области устойчивого развития, чтобы заново изобрести классические стили New Balance, частично используя экологически чистые материалы. С заботой об окружающей среде и эко-моде для потребителей оба бренда продолжают отдавать приоритет планете, не жертвуя при этом стилем. Обувь Reformation x New Balance частично изготовлена из экологически чистых материалов: переработанный полиэстер для подкладки, шнурков и этикеток; замша без хрома; и вставки для обуви, сделанные из комбинации пены EVA и водорослей BLOOM, напечатанных чернилами на основе сои. Коллекция включает пять стилей и цветовых решений, включая классические силуэты 574 и X 90, и будет доступна для покупки по всему миру в онлайн-магазинах Reformation и New Balance и в розничных магазинах с 10 октября. Это всегда прекрасный день, когда классическая обувь переделывается с учетом экологических требований. В июле New Balance подписала Хартию индустрии моды ООН о борьбе с изменением климата . Три месяца спустя его кроссовки 574 и X-90 были модернизированы за счет переработанного полиэстера и водорослей, используемых во всем дизайне. Шнурки, подкладка и этикетки изготовлены из переработанного полиэстера. Вставки изготовлены из Bloom Foam , растительной альтернативы пенопласту. Компания построена на идее преобразования «экологической проблемы в реальное решение».Проблема заключается в изменении климата, повышении температуры воды, что, в свою очередь, вызывает быстрое избыточное цветение водорослей в пресноводных r. Реагируя на проблему, Bloom Foams собирает и перерабатывает лишние цветы в биомассу водорослей, которая имитирует пену EVA. Кроссовки часто используют пену EVA (этилен-винилацетат), тип пластика, в качестве набивки. Несмотря на то, что он не содержит BPA (бисфенол А), он сделан из формамида, известного канцерогенного , что привело к запрету пены EVA во Франции и Бельгии в 2011 году.Хотя это не запрещено в США, движение за устойчивое развитие побуждает все больше модных брендов отказываться от небиоразлагаемых материалов и инвестировать в инновационные натуральные, нетоксичные и биоразлагаемые альтернативы. «Отрасль нуждается в серьезных системных изменениях, и мы хотим быть частью решений по очистке отрасли, будь то помощь в разработке новых волокон с замкнутым контуром, обеспечение прожиточного минимума для наших заводских рабочих или внедрение более эффективных инноваций. практики окрашивания.” Экологичность становится все более важной темой в мире моды и красоты, и компания New Balance обратилась к Реформации, чтобы заново изобрести некоторые из своих классических стилей с использованием экологически чистых материалов. Каждый ботинок изготовлен из таких материалов, как переработанный полиэстер, не содержащая хрома замша, пена EVA и водоросли BLOOM, напечатанные чернилами на основе сои. В коллекции можно увидеть силуэты 574 и X90, окрашенные в такие оттенки, как пыльно-розовый, синий и желтый. В преддверии запуска мы связались с командами Reformation и New Balance, создавшими первое в истории сотрудничество.Читайте ниже, чтобы узнать больше об экологически безопасных методах производства кроссовок. Совместный ассортимент должен появиться 10 октября в онлайн- и розничных магазинах Reformation и New Balance. Для более экологичных вещей обратите внимание на Renew Tri Panel Denim Chuck 70 от Converse. Почему New Balance решила сотрудничать с Reformation в своем первом сотрудничестве, ориентированном на устойчивое развитие? Компания Reformation не только является пионером в области устойчивого развития, но и придает большое значение качеству материала, посадке и функциональности. — Николь Андервуд, младший менеджер по маркетингу, глобальное сотрудничество в New Balance Были ли проблемы с определением того, что означает устойчивость, или с производственным процессом? Компания New Balance очень усердно работала над тем, чтобы создать осмысленный путь развития нашего продукта с использованием экологически безопасных материалов.Речь идет не об одном проекте, а о том, чтобы адаптировать весь наш обувной бизнес. Проект с Reformation стал необходимым катализатором для начала наших разговоров о лучших материалах и о том, как мы работаем с нашей цепочкой поставок, чтобы обеспечить передовой опыт и честность. Для меня самым большим препятствием было показать, что прогресс и действия лучше, чем ожидание совершенства в долгосрочной перспективе. В настоящее время у нас нет ответов на некоторые существенные вопросы, но с таким сотрудничеством, наряду с нашей внутренней страстью к изменениям, мы на пути к лучшему.Мы сразу определили, что первичный полиэстер вносит большой вклад в наш материальный след, поэтому использование переработанного полиэстера в этой коллекции обуви — большой шаг вперед. Это может показаться небольшим изменением, но оно действительно может иметь значение. Некоторые материалы, использованные в этом проекте, также были для нас относительно новыми, например, замша без хрома и пенопластовая подкладка BLOOM. Работать с некоторыми неизвестными было сложно, но и многообещающе. Это подтвердило для меня, насколько важны дизайн, разработка и экспертиза материалов для успеха.Мне очень повезло, что наша цепочка поставок материалов была открыта и поощрялась к изучению экологически предпочтительных материалов и процессов, и что New Balance уже поддерживает высокие стандарты аудита фабрик и поставщиков. — Алекс Карлсон, старший дизайнер материалов в New Balance Как дух Реформации отражен в кроссовках? Миссия Reformation — сделать экологичную моду доступной для всех, поэтому мы продолжаем внедрять инновации в разных категориях и сотрудничаем с различными брендами, чтобы предлагать потребителям более экологичный выбор продуктов.Мы увидели огромную возможность в New Balance объединить наши знания в области устойчивого развития с их опытом в области дизайна кроссовок, чтобы заново изобрести свои классические стили кроссовок с использованием экологически чистых материалов. Мы очень гордимся нашей первой коллекцией кроссовок и рады видеть, что такой культовый бренд отдает приоритет устойчивым инновациям. — Яэль Афлало, основатель и генеральный директор Reformation Сертификация B Corp — это подтверждение того, что бизнес соответствует высоким стандартам проверенной производительности, подотчетности и прозрачности в отношении факторов, связанных с вознаграждениями сотрудников и благотворительными пожертвованиями, практикой цепочки поставок и исходными материалами. Чтобы пройти сертификацию, компания должна: Продемонстрировать высокие социальные и экологические показатели , получив оценку B Impact Assessment 80 или выше и пройдя нашу проверку рисков.Многонациональные корпорации также должны соответствовать базовым требованиям. Взять на себя юридическое обязательство , изменив свою структуру корпоративного управления, чтобы она была подотчетна всем заинтересованным сторонам, а не только акционерам, и получить статус корпорации по выплате пособий, если это возможно в их юрисдикции. Продемонстрируйте прозрачность , разрешив общедоступную информацию об их производительности, измеренной в соответствии со стандартами B Lab, в их профиле B Corp на веб-сайте B Lab. По мере того, как меняются лидеры движения за экономическую систему, Корпус Б получает значительные преимущества. Они укрепляют доверие потребителей, сообществ и поставщиков; привлекать и удерживать сотрудников; и привлечь инвесторов, ориентированных на миссию. Поскольку они должны проходить процесс проверки каждые три года для повторной сертификации, Корпус B по определению также сосредоточен на постоянном совершенствовании, что ведет к их долгосрочной устойчивости. Сертификация B Corp носит целостный характер, а не сосредоточена исключительно на одной социальной или экологической проблеме.И процесс получения и поддержания сертификации является строгим и требует вовлечения команд и отделов вашей компании. Принимая во внимание размер и профиль компании, проверка включает в себя документирование бизнес-модели вашей компании и информацию о ваших операциях, структуре и различных рабочих процессах, а также рассмотрение потенциальных жалоб общественности и возможных посещений объектов. Знаете ли вы, что каждый год B Lab публикует списки Best for the World самых эффективных сертифицированных корпусов B со всего мира? Ознакомьтесь с нашими недавними лауреатами 2021 года. СТАНДАРТЫ РИСКА При участии экспертов и заинтересованных сторон Консультативный совет по стандартам B Lab постоянно совершенствует наши стандарты риска для эффективной оценки потенциального негативного воздействия различных отраслей, политик и практик. В начале процесса сертификации B Corp компании должны пройти оценку факторов риска на основе своей отрасли и других практик. ПУТЬ К СЕРТИФИКАЦИИ Путь вашей компании к получению сертификата B Corporation зависит от нескольких факторов.Ознакомьтесь с нашими руководствами, чтобы узнать больше о различных путях сертификации. Наша команда может порекомендовать другой путь, как только вы начнете. Если вы работаете с начинающей или небольшой компанией, узнайте больше о подготовке к процессу полной сертификации, став корпорацией B Pending B. Если годовой доход вашей компании составляет менее 5 миллионов долларов США, а штат сотрудников составляет менее 50 человек, загрузите Руководство для малых предприятий, чтобы узнать больше о том, как B Lab сертифицирует малые предприятия. Если годовой доход вашей компании превышает 5 миллионов долларов США или в ней работает от 50 до 250 штатных сотрудников, загрузите Руководство для малых и средних предприятий. Если годовой доход вашей компании превышает 100 миллионов долларов США или в ней работает более 250 штатных сотрудников, загрузите Руководство для среднего предприятия. Если ваша компания с 10 или более дочерними компаниями, работающими в нескольких странах, имеет годовой доход более 100 млн долларов США или годовой доход превышает 1 млрд долларов США, загрузите наше Руководство для крупных предприятий. Компании с годовым доходом более 5 миллиардов долларов США также будут участвовать в нашей программе B Movement Builders. Все дочерние компании также должны следовать подходу крупных предприятий, независимо от их размера. Связанные организации: Являетесь ли вы дочерней компанией или у вашей компании есть дочерняя компания, франшиза, подразделение или другие аффилированные лица? Если это так, щелкните здесь в дополнение к соответствующему Руководству по сертификации. Хотя процесс сертификации зависит от размера и сложности вашей компании, все компании должны выполнить следующие действия, чтобы стать B Corp. B Lab Global и ваша региональная B Lab или Sistema B готовы помочь. Зарегистрируйтесь для получения бесплатного и конфиденциального B Impact Assessment . Используйте Инструмент юридических требований , чтобы определить, как ваша компания может интегрировать учет заинтересованных сторон в свою структуру управления, которая будет зависеть от вашего местоположения и корпоративной структуры. Заполните Анализ рисков и базовые требования для многонациональных корпораций, если применимо. Соберите подтверждающую документацию и данные и приготовьтесь записывать свои ответы. Пройдите онлайн-оценку воздействия B . Вы можете сохранить и вернуться к оценке в любое время. Создайте профиль компании — вам будет предложено заполнить большую часть Оценки — и начните Анкету раскрытия информации . Если вы превысили контрольный показатель в 80 баллов, отправьте на рассмотрение свою оценку воздействия категории B. Затем вы будете ждать в очереди на оценку , пока аналитик из нашей команды проверяет соответствие вашей компании требованиям сертификации B Corp. После определения права на участие вы переходите к этапу оценки .Аналитик из B Lab Global рассмотрит структуру вашей компании, любые спорные отрасли, а также ваши ответы на всю Оценку. Затем вы войдете в очередь проверки , где вас попросят предоставить информацию о ваших сотрудниках и любых поставщиках. Во время проверки вы созвонитесь с аналитиком, изучите свой отчет о проверке и предоставите всю документацию, подтверждающую ваши ответы на Оценку. Если вы наберете подтвержденный порог в 80 баллов, вы перейдете на этап пост-проверки и подпишете соглашение B Corp . Вы получили сертификат ! Чтобы соответствовать требованиям прозрачности для сертификации B Corp, вам необходимо опубликовать свой общедоступный профиль в каталоге B Corp, включая оценку вашей компании и отчет о воздействии. Теперь пришло время Запустить ! Отмечайте и делитесь своим статусом B Corp внутри компании с сотрудниками, членами совета директоров и акционерами, а также за ее пределами — с поставщиками, поставщиками и общественностью. Последний шаг в вашем путешествии в B Corp будет самым долгим. Вы будете готовиться к повторной сертификации каждые три года и использовать B Impact Assessment и процесс сертификации в качестве инструмента для постоянного совершенствования. Принятие и дальнейшее участие в сообществе B Corp осуществляется исключительно по усмотрению Консультативного совета по стандартам и Совета директоров B Lab. ПОВТОРНАЯ СЕРТИФИКАЦИЯ В КАЧЕСТВЕ КОРПОРАЦИИ B Чтобы сохранить сертификацию, сертифицированная корпорация B должна обновлять свою оценку воздействия и подтверждать свои обновленные баллы каждые три года или после смены контроля или первичного публичного размещения акций. Вы проходите повторную сертификацию? Нажмите здесь, чтобы войти в систему B Impact Assessment. Лаборатория B будет не проводить сертификационную проверку вне стандартного графика повторной сертификации в случае первичного публичного предложения или любого другого публичного предложения, частного размещения ценных бумаг или других сделка. B CORP ДЕКЛАРАЦИЯ ВЗАИМОЗАВИСИМОСТИ Мы представляем глобальную экономику, которая использует бизнес как силу добра.Эта экономика состоит из корпораций нового типа — корпорации B, которые преследуют определенные цели и приносят пользу всем заинтересованным сторонам, а не только акционерам. Как сертифицированные корпорации B и лидеры этой развивающейся экономики, мы верим: Что мы должны быть теми переменами, к которым стремимся в мире. Все дела должны вестись так, как будто люди и место имеют значение. С помощью своей продукции, практики и прибыли предприятия должны стремиться не причинять вреда и приносить пользу всем. Для этого необходимо, чтобы мы действовали с пониманием того, что каждый из нас зависит от другого и, таким образом, несет ответственность друг за друга и за будущие поколения. ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ Просмотрите часто задаваемые вопросы здесь или обратитесь к нашей базе знаний для получения более подробной информации. Какой это был год! Это был год достижений, потерь и большой неопределенности, и мне было очень приятно делиться с вами мыслями в течение этих первых нескольких месяцев блога ReidOut. Как вы уже знаете, я очень часто мыслю в песнях, так что для меня будет правильным закончить год еще одним плейлистом Sound Summary, который отражает суть всего, что мы испытали за последний год. В следующем году мы все сделаем больше и лучше. Давай выше! Но без лишних слов: Sound Summary 2021. Угасающие надежды на реформу полиции: «No Peace» Салама Реми Я не могу придумать песню, которая лучше описывает прошлый год работы полиции.В 2020 году многие считали, что Соединенные Штаты претерпевают реформы и отказываются от своего наследия жестокой и жесткой полиции против чернокожих. Это настроение в основном испарилось, а бюджеты некоторых местных полицейских в 2021 году выросли еще больше. Это песня протеста по этому случаю. Дебаты Байдена: «Просто будь добр ко мне» S.O.S. Band В некотором смысле 2021 год был хорошим годом для президента Джо Байдена. Он стабилизировал экономику, помог сделать вакцины от коронавируса широко доступными и принял двухпартийный законопроект об инфраструктуре. Жилищный кризис в Америке продолжается: «Bed Stuy is Burning» от Skyzoo Учитывая стремительный рост цен на жилье в этом году, а перспектива владения домом становится все более недосягаемой для многих американцев, песня Skyzoo о джентрификации является прекрасным воплощением текущей дилеммы. Гордое невежество консерваторов: «Hate» Джей Зи и Канье Уэста Это не требует особых объяснений. Продолжающаяся пандемия; «Дежавю» Дионн Уорвик Я горжусь тем, что получил прививку и стимулировался, поэтому в этом году я смог насладиться на несколько прогулок больше, чем в прошлом, но пандемия еще не покончила с нами.Эта песня действительно передает энергию года, который кажется немного последним. Пакости Facebook: «Virtual Insanity» от Jamiroquai Продолжающееся вмешательство Facebook в нашу жизнь довело некоторых из нас до безумия — мы ныряем в кроличьи норы в поисках теорий заговора, связанных со здоровьем и политикой. Jamiroquai был предусмотрителен в этом вопросе. Какое-то «Виртуальное безумие» для вашего эфира. Судебные постановления: «Can’t Wait» Sleepy Brown В этой песне отражена тревога, которую мы все испытывали в ожидании вынесения судебных решений в течение года. Джахан Джонс — автор блога ReidOut. Он футуролог и мультимедийный продюсер, специализирующийся на культуре и политике. Его предыдущие проекты включают «Определение черных волос» и «Проект черного некролога». Рецепторы, связанные с G-белком, представляют собой разнообразное семейство рецепторов, обнаруженных в огромном количестве тканей по всему телу.Они функционируют, реагируя на широкий спектр внеклеточных сигналов , таких как гормоны или нейротрансмиттеры, и запускают внутриклеточных сигнальных каскадов , которые регулируют широкий спектр функций организма. В этой статье мы обсудим структуру и функцию GPCR в организме человека. Рецепторы, связанные с G-белком, состоят из трансмембранной области , пересекающей липидный бислой семь раз (поэтому их также называют 7-трансмембранными рецепторами). G-белок представляет собой гетеротример и состоит из трех различных субъединиц: альфа ( α ), бета ( β ) и гамма ( γ ). В неактивном состоянии GDP связан с α-субъединицей G-белка. В геноме имеются сотни GPCR, и их рецепторы активируются многими сигналами, такими как нейротрансмиттеры, гормоны, ионы, пептиды и даже фотоны в сетчатке. Общие примеры GPCR включают адренорецепторов , мускариновых ацетилхолиновых рецепторов и опиоидных рецепторов. Существует также множество различных типов α-, β- и γ-субъединиц. Это позволяет многим комбинациям GPCR, созданным разными рецепторами, соединяться с G-белками, состоящими из разных субъединиц. Агонист (лиганд) представляет собой вещество, которое связывается с рецептором и вызывает клеточный ответ. Для рецепторов, связанных с G-белком, это состоит из 5 основных этапов. Несмотря на то, что один рецептор, связанный с G-белком, содержит только одну α-субъединицу, он может взаимодействовать с несколькими вторичными мессенджерами , которые, в свою очередь, могут активировать несколько ферментов и катализировать многие реакции. Это создает каскадный ответ, при котором один агонист, связывающийся с GPCR, может вызывать катализ многих реакций ( усиление сигнала ). Чтобы предотвратить избыточную передачу сигналов, активность GPCR можно отключить. GTPase катализирует расщепление GTP на α-субъединице на GDP + Pi . GDP увеличивает сродство α-субъединицы к βγ-субъединице, позволяя реформировать гетеротримерный комплекс G-белка. Затем G-белок реассоциирует с трансмембранным рецептором, реформируя GPCR для следующего связывания лиганда. Существует несколько различных типов G-белка, которые могут присутствовать в GPCR, которые различаются в зависимости от их α-субъединицы .Каждая альфа-субъединица стимулирует фермент, который увеличивает или уменьшает концентрацию вторичного мессенджера . Это продолжает воздействовать на нижестоящий эффектор , который затем вызывает клеточный ответ . Конечный эффект этих белков зависит от конкретной клетки, в которой они находятся. ДАГ активирует протеинкиназу С (ПКС), которая затем фосфорилирует белки-мишени [старт-клинический] Одним из наиболее частых мест клинического обнаружения GPCR является вегетативная нервная система. Многие распространенные лекарства воздействуют на адренорецепторы или мускариновые рецепторы.Примером этого являются бета-блокаторы , класс препаратов, которые действуют как антагонисты адренергических бета-рецепторов и обычно используются для замедления частоты сердечных сокращений и лечения аритмий. И наоборот, агонисты бета-адренергических рецепторов можно использовать для открытия дыхательных путей при лечении астмы. [конечный клинический] Пресс-коробка New Balance: Reformation x New Balance

Коллекция Reformation x New Balance будет предлагать пять силуэтов и знаменует собой как первое сотрудничество New Balance, ориентированное на устойчивое развитие, так и знаковый выход Reformation на рынок спортивной обуви.

Коллекция Reformation x New Balance будет предлагать пять силуэтов и знаменует собой как первое сотрудничество New Balance, ориентированное на устойчивое развитие, так и знаковый выход Reformation на рынок спортивной обуви.

Устойчивые кроссовки New Balance x Reformation: лента о здоровье

Кроссовки New Balance X Reformation 997W $110  Фирменные кроссовки New Balance 574, которые носят папы, мамы и дети K-Pop Gen-Z с 1988 года, стали частью коллекции экологичных кроссовок благодаря сотрудничеству с Reformation. И да, сочетание этих устойчивых кроссовок с вашим любимым платьем с струящимся принтом или джинсами папы просто необходимо.

Фирменные кроссовки New Balance 574, которые носят папы, мамы и дети K-Pop Gen-Z с 1988 года, стали частью коллекции экологичных кроссовок благодаря сотрудничеству с Reformation. И да, сочетание этих устойчивых кроссовок с вашим любимым платьем с струящимся принтом или джинсами папы просто необходимо.

Устойчивые кроссовки Reformation x New Balance

Это знаменует собой первое в истории сотрудничество бренда спортивной одежды, ориентированное на устойчивое развитие, и дебют Reformation в мире кроссовок.

Это знаменует собой первое в истории сотрудничество бренда спортивной одежды, ориентированное на устойчивое развитие, и дебют Reformation в мире кроссовок. Эти общие ценности сделали Reformation естественным партнером New Balance. В конечном счете, суть сотрудничества заключается в том, чтобы взять лучшее от обоих брендов для создания первоклассного продукта. Коллекция Reformation x New Balance усиливает это чувство, переосмысливая классические силуэты New Balance с непринужденной эстетикой Reformation.

Эти общие ценности сделали Reformation естественным партнером New Balance. В конечном счете, суть сотрудничества заключается в том, чтобы взять лучшее от обоих брендов для создания первоклассного продукта. Коллекция Reformation x New Balance усиливает это чувство, переосмысливая классические силуэты New Balance с непринужденной эстетикой Reformation.

Я в восторге от того, что принесут будущие проекты, включая новые инновации, которые двигают всех нас в лучшем направлении.

Я в восторге от того, что принесут будущие проекты, включая новые инновации, которые двигают всех нас в лучшем направлении. B Corp демонстрирует всестороннее социальное и экологическое воздействие компании.

Повторная сертификация подтверждает, что эти стандарты продолжают соблюдаться на постоянной основе.

Повторная сертификация подтверждает, что эти стандарты продолжают соблюдаться на постоянной основе. Обратите внимание, что доход и размер компании являются типичными критериями, которыми руководствуются компании при выборе подхода к сертификации. В некоторых случаях к компаниям может применяться другой подход, основанный на таких факторах, как сектор, отрасль, оценка и структура собственности.

Обратите внимание, что доход и размер компании являются типичными критериями, которыми руководствуются компании при выборе подхода к сертификации. В некоторых случаях к компаниям может применяться другой подход, основанный на таких факторах, как сектор, отрасль, оценка и структура собственности.

Чтобы получить дополнительные сведения, прежде чем приступить к работе, обязательно ознакомьтесь с нашими руководствами по сертификации выше:

Чтобы получить дополнительные сведения, прежде чем приступить к работе, обязательно ознакомьтесь с нашими руководствами по сертификации выше: На этом этапе вы узнаете свой базовый балл; если он ниже контрольного показателя в 80 баллов, переоцените и расставьте приоритеты в областях улучшения.

На этом этапе вы узнаете свой базовый балл; если он ниже контрольного показателя в 80 баллов, переоцените и расставьте приоритеты в областях улучшения.

От Manchin до Meta, это «Звуковое резюме» разбито на 2021 год — в песне

Но работа остается: принятие Закона о восстановлении лучше, закона об избирательных правах и закона о реформе полиции необходимы, если президент хочет заявить об успехе. Эта песня является напоминанием администрации Байдена о том, что в 2022 году она должна выполнить свои обещания, данные чернокожим избирателям. два консервативных демократа — сенатор Кирстен Синема, Аризона.и сенатор Джо Манчин, В.В. — которые в настоящее время душат планы администрации Байдена по социальным расходам и избирательным правам. В этом году они вели себя как республиканцы. Эта песня посвящена им.

Но работа остается: принятие Закона о восстановлении лучше, закона об избирательных правах и закона о реформе полиции необходимы, если президент хочет заявить об успехе. Эта песня является напоминанием администрации Байдена о том, что в 2022 году она должна выполнить свои обещания, данные чернокожим избирателям. два консервативных демократа — сенатор Кирстен Синема, Аризона.и сенатор Джо Манчин, В.В. — которые в настоящее время душат планы администрации Байдена по социальным расходам и избирательным правам. В этом году они вели себя как республиканцы. Эта песня посвящена им. Консервативные деятели по всей стране, пытающиеся запретить уроки истории неравенства в Америке, являются буквальными ненавистниками.

Консервативные деятели по всей стране, пытающиеся запретить уроки истории неравенства в Америке, являются буквальными ненавистниками. В этом году многое в будущем Америки висело на волоске, и мы можем быть уверены, что эта тенденция не ослабнет и в 2022 году.

В этом году многое в будущем Америки висело на волоске, и мы можем быть уверены, что эта тенденция не ослабнет и в 2022 году. G-белки – рецепторы – структура – функция

Структура G-белков

Эта трансмембранная область связана с G-белком . GPCR не обладают встроенной ферментативной активностью или ионным каналом, поэтому все их последующие эффекты опосредованы их G-белком.

Эта трансмембранная область связана с G-белком . GPCR не обладают встроенной ферментативной активностью или ионным каналом, поэтому все их последующие эффекты опосредованы их G-белком. Кроме того, один GPCR может быть связан со многими G-белками, следовательно, один сигнал может иметь множество последующих клеточных реакций.

Кроме того, один GPCR может быть связан со многими G-белками, следовательно, один сигнал может иметь множество последующих клеточных реакций. Связывание лиганда с G-белками

г. открытие ионных каналов или регуляция активности ферментов.

г. открытие ионных каналов или регуляция активности ферментов.

Типы G-белка

Альфа-субъединица Фермент Вторичный посыльный Эффектор G S Стимулирует аденилатциклазу, которая катализирует превращение АТФ в циклический АМФ Увеличивает цАМФ Стимулирует активацию PKA (цАМФ-зависимая протеинкиназа), которая затем фосфорилирует белки-мишени G i Ингибирует аденилатциклазу, которая катализирует превращение АТФ в циклический АМФ Снижает уровень цАМФ Ингибирует активацию PKA (цАМФ-зависимая протеинкиназа) G Q или G 11 Стимулирует фосфолипазу С, которая расщепляет PIP 2 в клеточной мембране на IP 3 и DAG Увеличивает IP3 и DAG IP3 открывает кальциевые каналы, вызывая отток Ca 2+ в цитоплазму Клиническая значимость: Фармакологическое нацеливание на GPCR

Имеется четыре общих адренорецептора в симпатической нервной системе (α1, α2, β1 и β2) и три общих мускариновых рецептора в парасимпатической нервной системе (M1, M2 и M3). Это все GPCR и пневмоника, чтобы помнить, какой рецептор имеет какую α-субъединицу, «поцелуй быстро» (произносится как QISS QIQ):

Имеется четыре общих адренорецептора в симпатической нервной системе (α1, α2, β1 и β2) и три общих мускариновых рецептора в парасимпатической нервной системе (M1, M2 и M3). Это все GPCR и пневмоника, чтобы помнить, какой рецептор имеет какую α-субъединицу, «поцелуй быстро» (произносится как QISS QIQ):