Внесение доли в уставной капитал другого ООО

Внесение доли в уставной капитал другого ООО

Иногда ситуация складывается так, что общество с ограниченной ответственностью собирается внести долю в уставной капитал другого ООО. В этом случае сделка должна быть удостоверена у нотариуса. Доля, передаваемая от одного ООО, официально становится приобретением нового ООО после нотариального заверения.Участник общества может передать свою долю участнику другого ООО, самой организации или третьему лицу, если это не противоречит уставу. К примеру, некоторые организации запрещают вносить долю в другое ООО, но разрешают продать её текущим деловым партнёрам.

Вместе с отчуждаемой долей человек теряет и определённые права: на получение части прибыли, распоряжение имуществом и так далее. В большинстве случаев с внесением доли в уставной капитал другого ООО участник выходит из прежнего общества с ограниченной ответственностью.

Так как до сих пор не разработаны строгие правовые нормы по этому поводу, стоит заверить свои действия на общем собрании участников.

Внесение доли в уставной капитал другого ООО с заверением у нотариуса в г. Иркутск

Если вы собрались внести долю из уставного капитала одного ООО в другое, то прежде всего проконсультируйтесь с нотариусом в Иркутске. Специалист разберётся в вашей ситуации и разъяснит все нюансы.Важно, чтобы у клиента нотариуса не было долгов перед ООО, иначе внести долю в другое общество не получится, пока проблемы не уладятся. На решение вопроса участнику даётся месяц (хотя не исключено, что в уставе прописан другой срок, что тоже надо проверить).

В случае отчуждения доли в уставной капитал другого ООО конкретному участнику рекомендуется составить предварительный договор у нотариуса в Иркутске. Если доля может перейти лишь участнику того ООО, в котором состоит клиент на текущий момент, то здесь надо сделать оговорку.

Если лицо, приобретающее долю, не заключает договор в определённый срок, участник будет волен распорядиться тем, что имеет, на своё усмотрение; в том числе внести долю в уставной капитал другого ООО.

Также обращаем ваше внимание на то, что отчуждать долю не обязательно только методом продажи. В зависимости от вашей ситуации вы можете заключить договор дарения или мены. Важно, чтобы доля была оплачена полностью. Если деньги внесены за её часть, то в новое ООО перейдёт не вся доля.

Как видим, существует масса тонкостей относительно правил и процесса внесения доли в уставной капитал другого ООО. Осветить всё это на одной странице сайта невозможно, поэтому лучше запишитесь на приём к нотариусу в Иркутске или проконсультируйтесь для начала по телефону.

Как оплатить уставной капитал ООО при его увеличении?

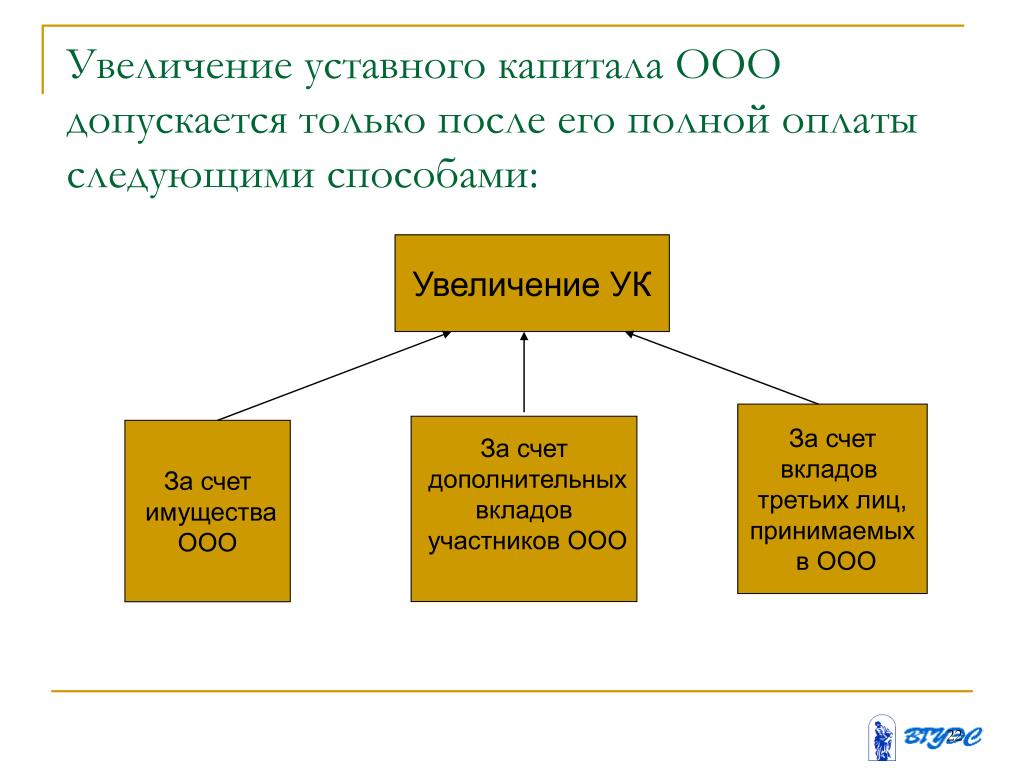

Увеличение уставного капитала ООО возможно только после его полной оплаты, в отличии от создания общества с ограниченной ответственностью, когда уставной капитал должен быть оплачен в течении 4-х месяцев с момента регистрации общества.

Но, как и при создании ООО уставной капитал возможно

оплатить в денежной форме или имуществом путем вклада третьих лиц, принимаемых

в общество или за счет дополнительных вкладов участников общества.

Факт принятия решения общего собрания участников общества или единственного участника об увеличении УК должен быть нотариально удостоверен.

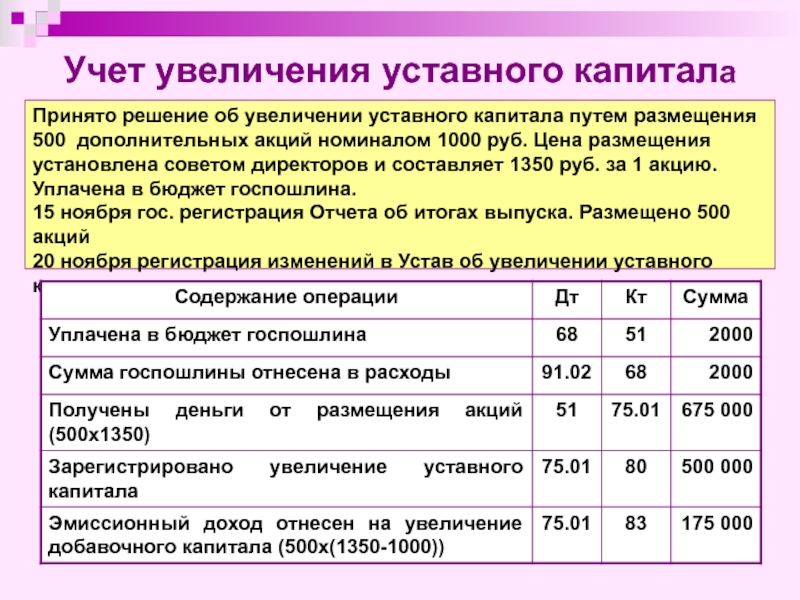

Увеличение уставного капитала деньгами

Оплату УК деньгами можно осуществить путем внесения средств на банковский счет компании или наличными в кассу общества, но если используете способ внесения УК наличными в кассу по приходно-кассовому ордеру, то потребуется соблюсти порядок оформления кассовых операций.

Увеличение уставного капитала имуществом

Увеличение УК за счет его имущества осуществляется по решению общего собрания участников общества, принятому большинством голосов, не менее двух третей от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества.

Решение об увеличении УК за счет имущества ООО может быть

принято только на основании данных бухгалтерской отчетности общества за год,

предшествующий году, в течение которого принято такое решение.

Сумма, на которую увеличивается уставный капитал общества за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой УК и резервного фонда общества, а номинальная стоимость долей всех участников общества увеличивается пропорционально без изменения размеров их долей.

Документы, подтверждающие факт оплаты и внесения средств, потребуется вместе с документами на регистрацию изменений подать в налоговую на регистрацию. Регистрация изменений осуществляется в течении 5 рабочих дней.

Получить более подробную информацию об увеличении УК можно на странице: Пошаговая инструкция по увеличению уставного капитала ООО.

Также вы можете обратиться к нам за квалифицированной помощью, специалисты компании БУХпрофи подготовят все требуемые документы и зарегистрируют изменения в налоговой. Получить консультацию и заказать услугу можно по телефонам: 8(495) 150-34-22; 8(985) 727-83-30.

Также читайте на сайте:

Способы увеличения уставного капитала ООО

Законодательство предлагает несколько путей, которыми можно увеличить уставной капитал общества с ограниченной ответственностью: первый — с помощью дополнительных вкладов участников, второй — за счет имущества самого общества, в-третьих, за счет вкладов от третьих лиц, в случае, если это не запрещается уставом общества. Увеличивать капитал можно одним или несколькими способами сразу. Однако сделать это можно только после полной его оплаты, то есть после того, как каждый учредитель и участник выплатит все свои долги.

Увеличивать капитал можно одним или несколькими способами сразу. Однако сделать это можно только после полной его оплаты, то есть после того, как каждый учредитель и участник выплатит все свои долги.

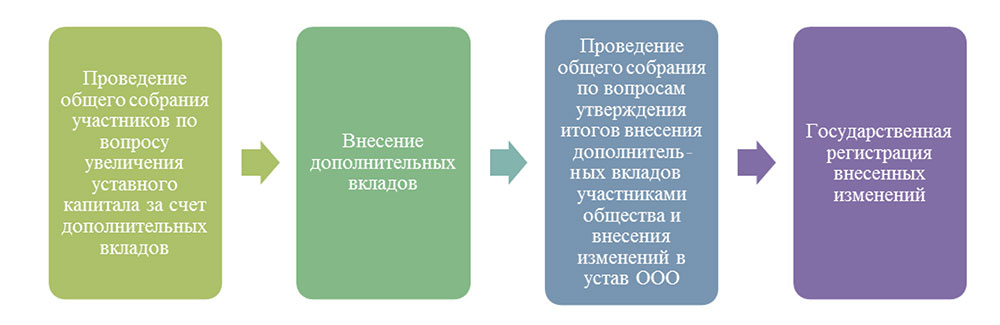

Увеличение уставного капитала дополнительными вкладами участников соразмерно с их долями

Решение о таком увеличении капитала принимается не менее, чем двумя третями голосов от общего количества участников ООО. В данном случае меняется не размер долей, а их номинальная стоимость. После принятия решения участники должны в течение 2-х месяцев оплатить свои вклады (можно установить другой срок уставом). После последней оплаты в срок не больше месяца общество должно провести еще одно собрание, на котором подтверждаются итоги внесения всех дополнительных вкладов, утверждается новый устав (либо изменения к нему).

Нужно помнить, что при нарушении сроков увеличение устава считается несостоявшимся, тогда всю процедуру придется начинать сначала, вернув перед этим все вклады участникам, совершившим оплату.

Чтобы получить госрегистрацию этих изменений, необходимо предоставить в регистрирующий орган перечень документов, в который входят: заявления по форме 13001 и 14001 для внесения изменений, документ, который подтверждает оплату госпошлины, новая редакция устава ООО (изменения к нему), протокол собрания, на котором подводились итоги увеличения и утверждали устав в новой редакции или изменения к нему, документы, которые подтверждают оплату участниками дополнительных вкладов.

Все эти документы нужно предоставить в регистрирующий орган не позже месяца после принятия решения об утверждении итогов взноса дополнительных вкладов.

Увеличение капитала за счет имущества общества

В этом случае решение об увеличении принимается таким же количеством голосов, как и в первом случае.

Под имуществом общества понимается не только находящиеся у него на балансе оборудование и недвижимость, но также и остаток средств на счете, товарный знак, нераспределенная между участниками прибыль и т. д.

д.

В данном способе увеличения также не меняется размер долей участников, но только их номинальная стоимость. Однако в нем существует ограничение. Если у общества есть резервный фонд, то сумма увеличения не должна превысить разницы между чистыми активами ООО плюс его уставным капиталом и резервным фондом.

Чтобы рассчитать эту разницу и определить имущество общества, за счет которого и будет происходить увеличение, и размер его чистых активов, увеличение происходит на основании данных бухгалтерских отчетов за прошедший год.

Государственная регистрация внесенных изменений происходит путем предоставления в регистрирующий орган следующих документов: заявлений для внесения изменений (по форме 13001 и 14001), документа, подтверждающего оплату госпошлины, протокола общего собрания общества, на котором принималось решение об увеличении капитала и об утверждении новой редакции устава (изменений к нему), и самой новой редакции.

Увеличение за счет вкладов третьих лиц и участников общества

Во всех случаях, не попадающих в предыдущие варианты, а именно – когда увеличение производится путем внесения вкладов третьих лиц или не всеми участниками сообщества, либо всеми, но непропорционально их долям, — увеличение происходит данным способом.

Всем лицам, которые будут участвовать в увеличении таким способом, нужно написать заявления, в которых должны быть ясно указаны состав и размер вносимых ими вкладов, порядок и сроки их внесения, размер доли, которую каждый из них хочет иметь в уставном капитале организации.

На основании поданных заявлений лиц участники общества единогласно принимают решение об увеличении капитала, что касается также и решения о принятии в общество третьих лиц. На этом же собрании утверждается решение о принятии новой редакции устава и о новом распределении долей в его уставном капитале. Вклады должны быть оплачены в шестимесячный срок после принятия этого решения.

Документы, которые нужно подать в регистрирующий орган для проведения госрегистрации изменений, такие же, как в первом пункте. Однако подать их нужно в течение месяца, начиная с момента оплаты всех вкладов.

Уставный капитал ООО: что нужно знать

Finance Business Service напоминает, что 17.06.2018 года вступит в силу Закон Украины «О товариществах с ограниченной и дополнительной ответственностью». Таким образом, в отношении самой распространенной организационно-правовой формы субъекта хозяйствования – общества с ограниченной ответственностью – в ближайшее время произойдут существенные изменения.

Таким образом, в отношении самой распространенной организационно-правовой формы субъекта хозяйствования – общества с ограниченной ответственностью – в ближайшее время произойдут существенные изменения.

То есть создание общества, формирование уставного капитала, включение и исключение участников общества, управление обществом и прочее будет проходить по новым правилам?

В любом случае создание общества не может быть осуществлено без формирования уставного капитала. В нововведениях формирования уставного капитала разбирались специалисты Finance Business Service.

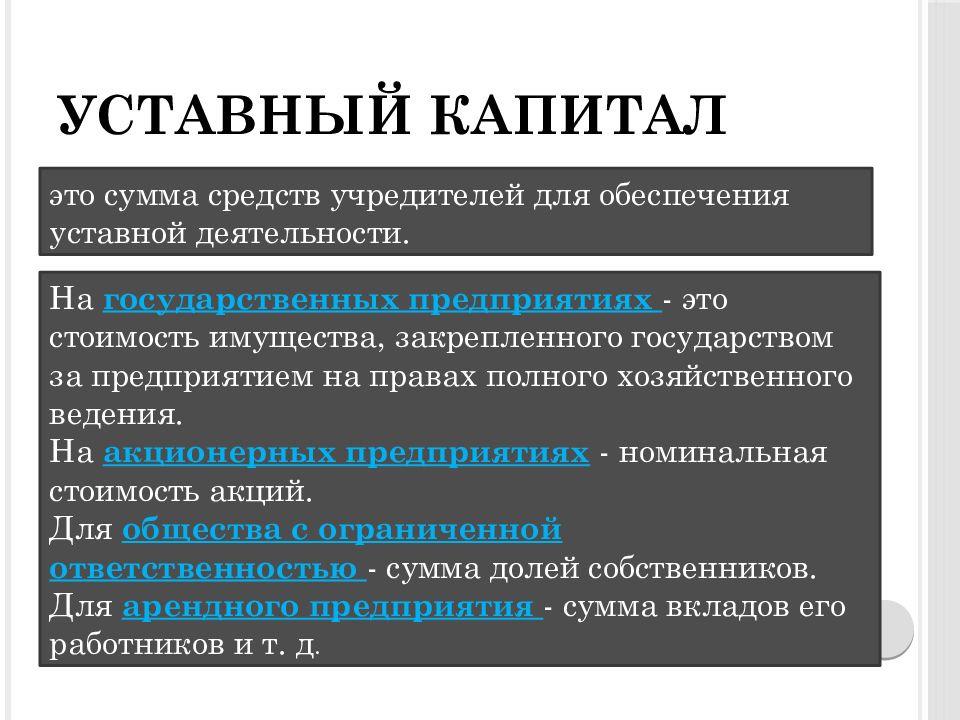

Что такое уставной капитал

Как известно, уставный капитал общества с ограниченной ответственностью состоит из вкладов его участников. Размер уставного капитала общества будет состоять из номинальной стоимости долей его участников, выраженных в национальной валюте Украины, и может дополнительно определяться в процентах. Новелл в отношении минимального размера уставного капитала в Законе нет. То есть вопрос установления минимального и максимального размеров уставного капитала зависит от его участников.

Следует обратить внимание на то, что определение доли участника в уставном капитале в процентах должно соответствовать соотношению номинальной стоимости его доли и уставного капитала общества.

Очень интересным нововведением является то, что в уставе общества можно будет предусмотреть ограничения изменения соотношения долей участников. На практике это означает, что размывание долей в уставном капитале путем внесения дополнительных вкладов станет невозможным, и, таким образом, это будет служить дополнительной защитой участника от недобросовестного поведения другого участника (участников). Однако такие оговорки в уставе могут быть внесены, изменены или исключены исключительно единогласным решением общего собрания. Это является еще одним из видов защиты миноритарных участников от посягательства на их доли.

Вкладами, за счет которых осуществляется формирование уставного капитала, могут быть деньги, ценные бумаги, другое имущество, если иное не установлено законом. Если участники (некоторые участники) решили осуществить вклад в неденежной форме, то он в любом случае должен иметь денежную оценку, которая утверждается единогласным решением общего собрания участников, в которых приняли участие все участники общества.

Если участники (некоторые участники) решили осуществить вклад в неденежной форме, то он в любом случае должен иметь денежную оценку, которая утверждается единогласным решением общего собрания участников, в которых приняли участие все участники общества.

Если на сегодняшний день уставный капитал должен быть сформирован в течение года с момента регистрации общества, то редакция нового Закона предусматривает, что вклад должен быть внесен в течение шести месяцев с даты государственной регистрации общества, если иное не предусмотрено уставом.

Изменения в уставном капитале

Наверное, предоставляя право устанавливать в уставе срок внесения вкладов, законодатель имел в виду, что этот срок не должен превышать шесть месяцев, но такое текстуальное изложение нормы, которое она имеет в Законе, дает возможность устанавливать в уставе срок как меньший, так и больший, чем шесть месяцев. При этом решение об определении срока внесения вклада в уставный капитала должно быть единогласным.

Что касается увеличения уставного капитала, то, как и ранее, осуществить это возможно лишь после внесения всеми участниками общества своих вкладов в полном объеме. Но Законом предусматривается, что увеличение уставного капитала может быть осуществлено как за счет дополнительных вкладов, так и за счет нераспределенной прибыли общества.

Претерпел изменения и порядок уменьшения уставного капитала. Действующая редакция Гражданского кодекса Украины предусматривает, что «решение об уменьшении уставного капитала общества направляется почтовым отправлением всем кредиторам общества не позднее трехдневного срока со дня его принятия».

Законом же предусматривается, что, во-первых, направляется не решение, а уведомление о таком решении, во-вторых – такое сообщение направляется в течение 10 дней, в-третьих – сообщения отправляются только тем кредиторам, требования которых к обществу не обеспечены залогом, гарантией или поручительством.

Переходные положения Закона предусматривают, что в течение года со дня вступления в силу этого Закона положения устава общества с ограниченной ответственностью, которые не соответствуют этому Закону, являются действующими в части, которая соответствует законодательству по состоянию на день вступления в силу этим Законом.

А потому Finance Business Service рекомендует обратить внимание на существенные изменения, которые произойдут относительно создания и деятельности обществ с ограниченной ответственностью, в том числе и относительно требований к уставному капиталу, и после вступления в силу указанного выше Закона привести свои уставные документы в соответствие с ним.

Оптимальный размер уставного капитала

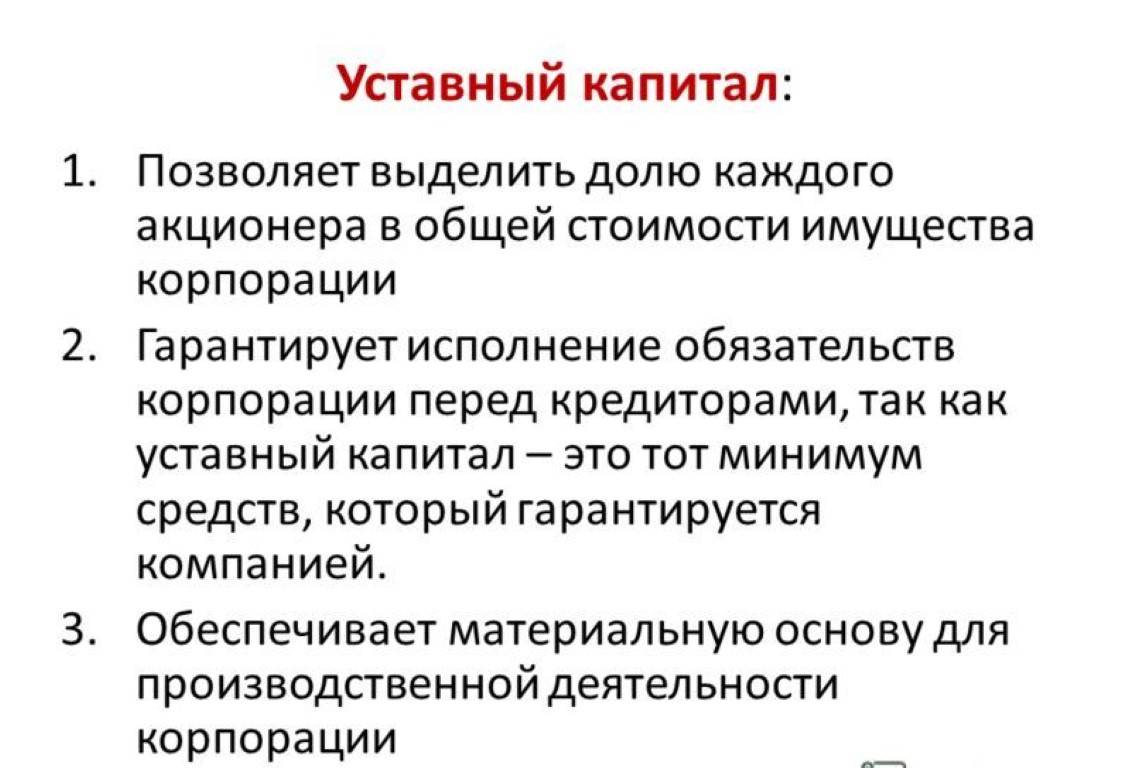

В отличие от индивидуальных предпринимателей, которые несут ответственность за финансовую деятельность всем своим имуществом, ООО отвечает перед кредиторами суммами, которые не могут превышать величину уставного капитала.

Что такое «уставный капитал»

Уставным капиталом называется определенный объем денежных средств или других материальных ценностей. Он служит резервом для обеспечения коммерческой деятельности фирмы на старте и гарантией выполнения юр. лицом взятых обязательств перед его кредиторами.

Уставный капитал обязательно учитывается при оценке финансовой устойчивости, рентабельности и прочих показателей деловой активности ООО. По этому критерию потенциальные партнеры и инвесторы оценивают перспективность своего сотрудничества с компанией.

По этому критерию потенциальные партнеры и инвесторы оценивают перспективность своего сотрудничества с компанией.

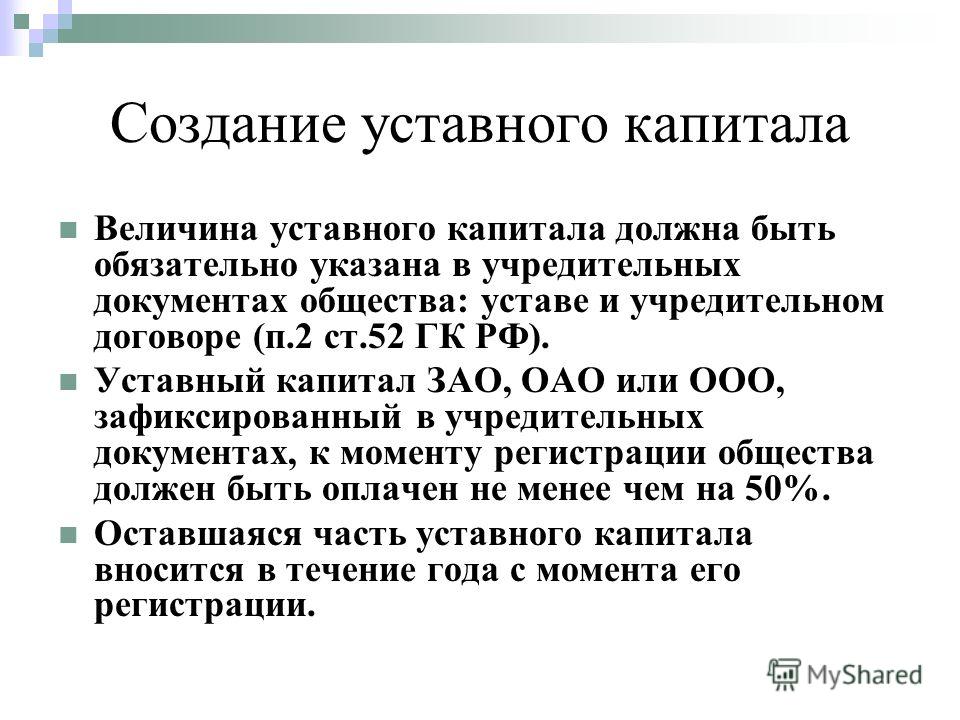

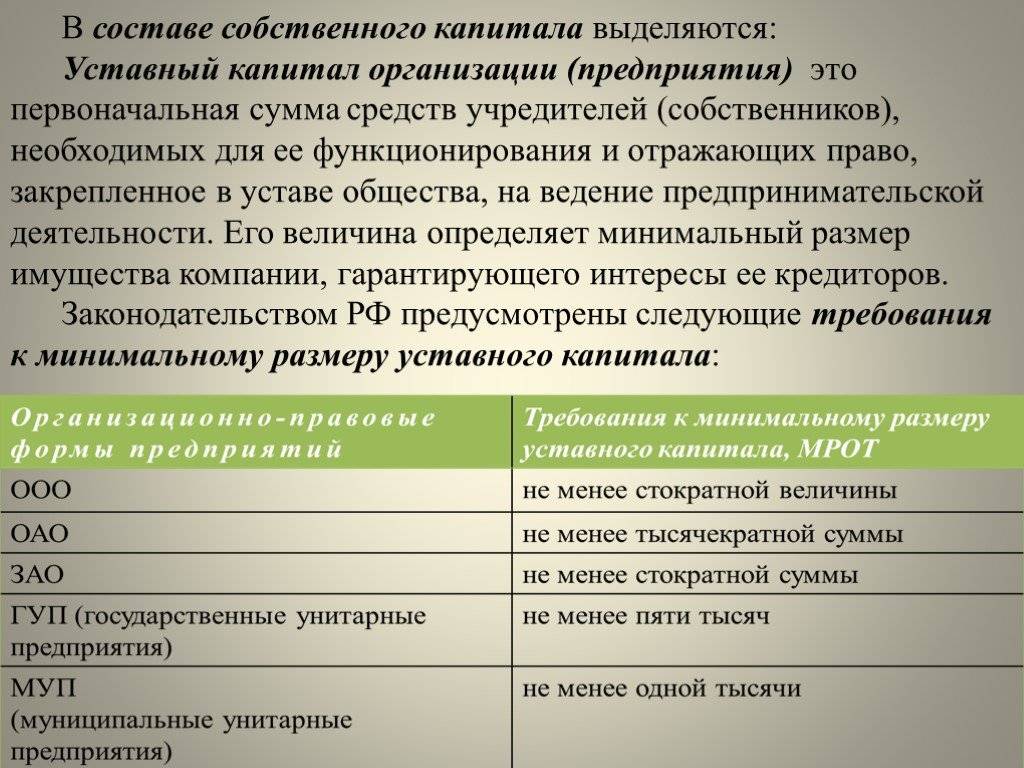

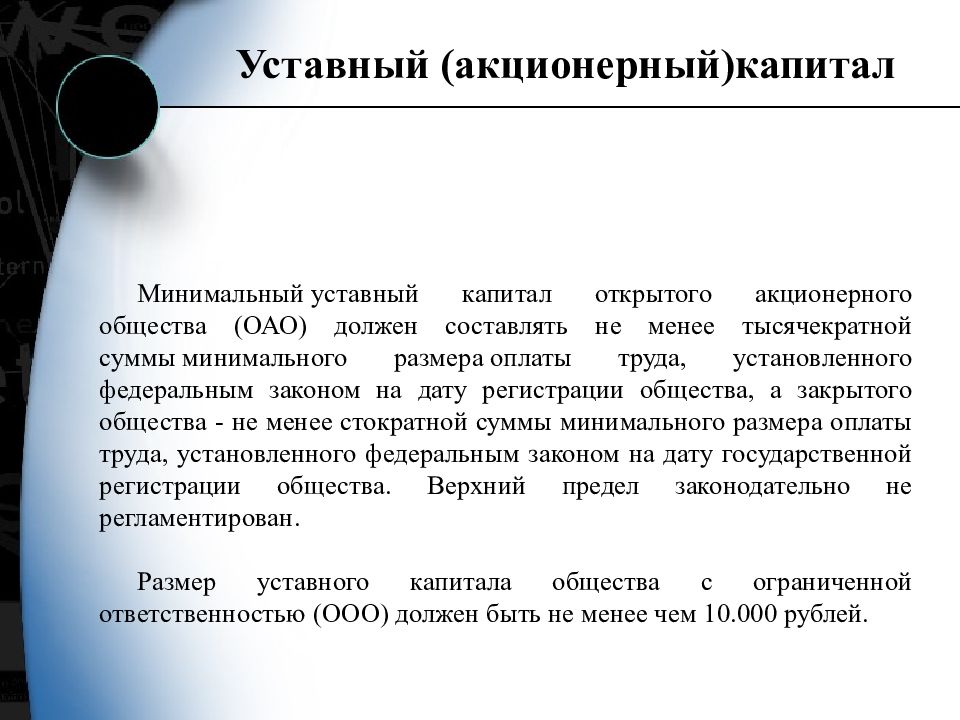

Уставный капитал должен формироваться за счет взносов участников. Его минимальный размер не может быть меньше суммы, установленной 14-ФЗ от 08.02.98 «Об обществах с ограниченной ответственностью». Согласно этому нормативному акту максимальный размер уставного капитала ООО не ограничен, а минимальный размер составляет 10 000 р.

Достоверные данные о величине уставного капитала, о доле каждого учредителя, порядке их внесения обязательств обязательно прописываются в учредительных документах (Уставе) фирмы.

Каким должна быть величина уставного капитала

В практике ведения бизнеса сложился довольно формальный подход к взносам в учредительный капитал ООО, когда в качестве учредительного взноса на счет ООО вносят минимальную сумму в 10 000р. Это в значительной мере тормозит развитие предприятия, поскольку не все контрагенты готовы идти на риск, заключая сделки на суммы, значительно превышающие объем уставного капитала.

Если партнеров не устраивает величина уставного капитала фирмы, они могут настоять на дополнительном финансовом обеспечении. Оно может быть оформлено в виде банковской гарантии, договора поручительства. Кредиторы и инвесторы вправе принимать и другие меры предосторожности. Поэтому, если в будущем планируется увеличение размера уставного капитала, не стоит при регистрации фирмы ограничиваться минимальной суммой.

Нередко предприниматели регистрируют фирму с минимальным уставным капиталом, чтобы снизить затраты при регистрации. Однако это обстоятельство способно создать немало неудобств, когда предприятия сталкиваются с необходимостью привлекать все возможные резервы для ведения коммерческой деятельности.

При регистрации юридического лица, предпринимателям важно спрогнозировать объем средств, который обеспечит деятельность предприятия на начальном этапе. Оптимальный размер уставного капитала – тот, что позволяет обеспечить баланс возможностей учредителей и потребностей бизнеса.

Какими способами разрешается увеличить уставный капитал

- В качестве вклада в уставный капитал оформляется имущество ООО, находящееся в его собственности. При этом увеличивается его величина и номинальная оценочная стоимость долей всех участников.

- Учредительный вклад. Учредители юридического лица могут пополнять уставной капитал, если такая возможность предусмотрена его Уставом: пропорционально своей доле или по-отдельности. Взносом засчитываются не только деньги, но и имущество.

- Вклад нового учредителя. При этом меняется состав участников ООО, их доли пересчитываются с учетом новой величины уставного капитала (в процентном соотношении).

В ситуациях, когда средства из уставного капитала взять нельзя, бизнесу приходится изыскивать другие резервы для развития фирмы. При этом бюрократическая волокита тормозит коммерческую деятельность и негативно сказывается на развитии коммерческой фирмы.

Специалисты Первой Консалтинговой Компании окажут помощь в решении всех вопросов, связанных с регистрацией ООО, формировании уставного капитала. Наши клиенты могут не отвлекаться на решение бюрократических проблем и заниматься развитием своего бизнеса. Опытные юристы возьмут на себя все хлопоты по внесению изменений в уставные документы и общение с сотрудниками налоговой службы.

Остались вопросы? Позвоните по телефону, который вы видите на сайте, и получите подробную консультацию специалиста.

Вас также может заинтересовать:

Урегулирование налоговых споров в суде

Когда исчерпаны иные возможности для урегулирования налоговых споров, налогоплательщик имеет право подать заявление в арбитражный суд, чтобы защитить свои интересы. …

Обжалование решений налоговых проверок

ФНС на местах дано право осуществлять налоговый контроль.

Как оформить договор

Деловая практика такова, что каждая сделка должна быть оформлена специальным документом, обязательным к исполнению для каждой из его сторон — договором. В коммерческой практике он …

Банкротство ООО с долгами

Согласно действующему российскому законодательству общество с ограниченной ответственностью (ООО) признается банкротом, если в течение трех и более месяцев оно не выполняет своих платежных обязательств перед . ..

..

Оплата доли в уставном капитале имуществом: бухгалтерский и налоговый учет

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Налоговые последствия уменьшения уставного капитала новость от 23.

10.2019

10.2019Немало вопросов возникает у бухгалтеров, когда компания в обязательном или добровольном порядке в соответствии с решением учредителей уменьшает свой уставный капитал. Елена Горнева рассмотрела вопросы отражения в бухгалтерском и налоговом учёте данных операций как у общества, так и учредителей-организаций.

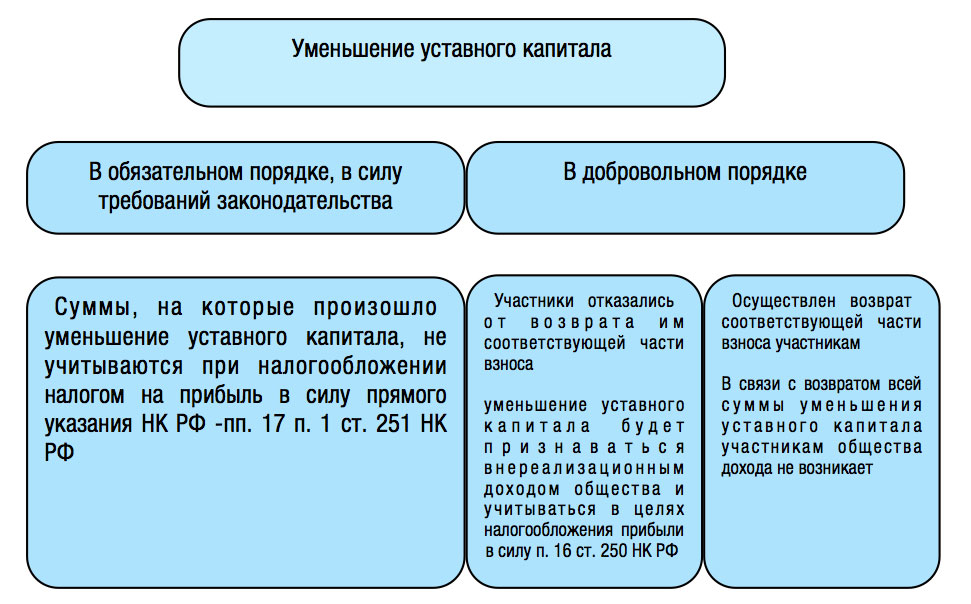

Общество вправе, а в ряде случаев обязано уменьшить свой уставный капитал (п. 1 ст. 20 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). В нашей статье речь пойдёт о выплате участникам стоимости части вклада денежными средствами, а не имуществом. Начнём с учёта у общества при уменьшении уставного капитала.

Налог на прибыльА) Общество обязано принять решение об уменьшении УК

Общество обязано принять решение об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом (пп. 1 п. 4 ст. 30 Федерального закона от 08.02.1998 № 14-ФЗ).

1 п. 4 ст. 30 Федерального закона от 08.02.1998 № 14-ФЗ).

Так как уменьшение произойдёт в соответствии с требованиями законодательства, то суммы, на которые уменьшится уставный капитал, не признаются доходом общества (пп. 17 п. 1 ст. 251 НК РФ, Письмо Минфина России 17.09.2015 № 03-03-06/1/53369).

Б) Уменьшение УК в добровольном порядке

Если уставный капитал уменьшается в добровольном порядке (по решению учредителей) и при этом уменьшение уставного капитала не сопровождается соответствующей выплатой (возвратом) стоимости части вклада участникам общества, то, по мнению Минфина (со ссылкой на Определение ВАС РФ от 13.10.2009 № ВАС-11664/09), сумма уменьшения уставного капитала общества будет считаться внереализационным доходом общества и учитываться в целях налогообложения прибыли (Письмо Минфина России от 23.05.2014 № 03-03-РЗ/24777). Но если производятся выплаты (возврат) стоимости части вклада участникам, то доход у общества не возникает.

При этом сумма выплаченных участникам денежных средств не может быть признана в составе расходов, поскольку рассматриваемая выплата не соответствует требованиям пункта 1 статьи 252 НК РФ, так как не направлена на получение дохода.

В) Уменьшение УК путём погашения долей, принадлежащих обществу

Доля переходит к обществу, например, когда участник выходит из общества. Пунктом 2 статьи 24 Закона № 14-ФЗ определено, что в течение года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества:

- распределены между всеми участниками общества пропорционально их долям в уставном капитале общества;

- предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Не распределённая или не проданная в установленный указанной статьёй срок доля или часть доли в уставном капитале общества должна быть погашена, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или части доли (п. 5 ст. 24 Закона № 14-ФЗ).

В этом случае сумма, на которую общество уменьшит уставный капитал, обложению налогом на прибыль не подлежит (пп. 17 п. 1 ст. 251 НК РФ).

17 п. 1 ст. 251 НК РФ).

Уменьшение размера уставного капитала общества в рассматриваемых ситуациях не влечёт возникновение объекта обложения НДС (пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ).

Бухгалтерский учёт у общества при уменьшении уставного капиталаВ соответствии с планом счетов для обобщения информации о состоянии и движении уставного капитала организации предназначен счёт 80 «Уставный капитал». Записи по счёту 80 производятся в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

А) Уменьшение уставного капитала в соответствии с требованиями законодательства РФ

При уменьшении УК по требованиям законодательства РФ о доведении величины уставного капитала до стоимости чистых активов, а также при недостаточности разницы между чистыми активами общества и его уставным капиталом для выплаты действительной стоимости доли (его части) участнику в бухгалтерском учёте делается проводка:

- Д80 «Уставный капитал» ‒ К84 «Нераспределённая прибыль (непокрытый убыток)» ‒ отражено уменьшение уставного капитала с целью доведения его величины до стоимости чистых активов.

Б) Уменьшение уставного капитала за счёт уменьшения номинальной стоимости долей в добровольном порядке

Закон не содержит норм, запрещающих выплачивать участникам денежные средства или передавать им иное имущество при уменьшении номинальной стоимости доли. Следовательно, указанная выплата может быть произведена по решению общего собрания участников (п. 1 ст. 32, пп. 2 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ).

При уменьшении УК в добровольном порядке по решению общества с возвратом соответствующей части вклада участникам общества:

- Д80 «Уставный капитал» ‒ К75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ отражено уменьшение уставного капитала с возвратом соответствующей части вклада участникам общества.

Затем по мере погашения задолженности перед учредителями делается запись:

Д75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ К50 (51) ‒ выданы денежные средства в оплату долей участников.

Справочно. Поскольку сроки выплаты участникам (акционерам) общества денежных и иных средств при уменьшении уставного капитала не регламентированы законодательством, выплаты могут быть начаты и до внесения изменений в устав.

Поскольку сроки выплаты участникам (акционерам) общества денежных и иных средств при уменьшении уставного капитала не регламентированы законодательством, выплаты могут быть начаты и до внесения изменений в устав.

При уменьшении УК, по решению общества, с одновременным принятием решения об отказе возврата участникам стоимости соответствующей части вклада:

- Д80 «Уставный капитал» ‒ К75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ отражено уменьшение уставного капитала за счёт участников;

- Д75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ К91 ‒ признан прочий доход в сумме, не возвращённой участникам.

В) Уменьшение уставного капитала путём погашения долей, приобретённых у участников

Для учёта стоимости долей, приобретённых самим обществом, предназначен счёт 81 «Собственные доли».

При приобретении обществом долей в бухгалтерском учёте делают записи:

- Д81 «Собственные доли» ‒ К75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ отражена задолженность по выплате участнику стоимости приобретённых у него долей;

- Д75 субсчёт «Расчёты по вкладам в уставный капитал» ‒ К50 (51) ‒ выплачены денежные средства за доли, выкупаемые у участников.

При уменьшении уставного капитала путём погашения долей принадлежащих обществу, по решению общего собрания, в бухгалтерском учёте делают проводки:

- К80 «Уставной капитал» – Д81 «Собственные доли» ‒ погашена номинальная стоимость долей, принадлежащих обществу;

- Д91 «Прочие расходы» ‒ К81 «Собственные доли» ‒ отражена разница между фактическими затратами на выкуп долей и номинальной стоимостью.

Иначе регулируется учёт у учредителя – юридического лица.

Налог на прибыльДоходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником общества при уменьшении уставного капитала, не учитываются при определении налоговой базы по налогу на прибыль (пп. 4 п. 1 ст. 251 НК РФ).

Необходимо отметить, что НК РФ не установлено, что понимается под вкладом (взносом) участника в целях применения нормы подпункта 4 пункта 1 статьи 251 НК РФ. Минфин России в своих разъяснениях указал, что под вкладом (взносом) участника следует понимать взносы в уставный капитал общества (как при его учреждении, так и при увеличении его уставного капитала) или в случае приобретения доли у других участников (Письмо минфина России от 17. 03.2006 № 03-03-04/2/81).

03.2006 № 03-03-04/2/81).

Хотя указанные разъяснения касаются иных ситуаций, а именно выхода участника из общества и ликвидации общества, сделанный в нём вывод, по нашему мнению, применим и в случае оценки размера вклада при получении имущества в связи с уменьшением уставного капитала. Это обусловлено тем, что все перечисленные случаи предусмотрены подпунктом 4 пункта 1 статьи 251 НК РФ. Следовательно, доходы, полученные участником общества при уменьшении уставного капитала, не признаются для целей налогообложения прибыли в пределах внесённого им ранее вклада (как первоначального, так и дополнительных).

Бухгалтерский учёт у участника при уменьшении уставного капиталаВ синтетическом бухгалтерском учёте участника отражается только уменьшение уставного капитала путём уменьшения номинальной стоимости доли и только в случае, если оно сопровождается получением участника соответствующих выплат.

Если ранее уставный капитал не увеличивался за счёт имущества общества, то на дату государственной регистрации изменений, внесённых в устав, необходимо сделать запись (п. 18 ПБУ 19/02, п. 6 ПБУ 1/2008 «Учётная политика организации»):

18 ПБУ 19/02, п. 6 ПБУ 1/2008 «Учётная политика организации»):

- Д76 «Расчёты по причитающимся дивидендам и другим доходам» ‒ К58-1 «Паи и акции» ‒ уменьшен вклад в уставный капитал.

Если ранее уставный капитал увеличивался за счет имущества общества, то причитающуюся выплату участник признаёт доходом от участия в другой организации (п. 7 ПБУ 9/99, п. 6 ПБУ 1/2008). На дату государственной регистрации изменений, внесённых в устав, необходимо сделать следующую запись:

- Д76 «Расчёты по причитающимся дивидендам и другим доходам» ‒ К91-1 «Прочие доходы» ‒ отражена задолженность по выплате в связи с уменьшением уставного капитала в сумме, на которую ранее была увеличена номинальная стоимость доли за счёт имущества общества.

Уменьшение уставного капитала путём уменьшения номинальной стоимости долей без осуществления выплат участникам или путём погашения долей, принадлежащих обществу, в учёте участника бухгалтерскими записями не отражается, потому что в результате такого уменьшения уставного капитала происходят лишь изменения в структуре собственного капитала ООО.

Как нами было отмечено выше, при расчёте налога на прибыль не учитываются доходы в виде имущества и имущественных прав, полученных участником в пределах его вклада при уменьшении уставного капитала в соответствии с законодательством РФ (пп. 4 п. 1 ст. 251 НК РФ).

Однако при добровольном его уменьшении у участников, являющихся юридическими лицами, возникает облагаемый доход. О получении такого дохода можно говорить в случае, когда дочерняя компания выплачивает им разницу между первоначальной и новой стоимостью доли. Если таких выплат не производится, облагаемого дохода у участников или акционеров при добровольном уменьшении уставного капитала также не возникает (ст. 41 НК РФ).

В соответствии со статьёй 7 НК РФ, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и сборах, применяются правила и нормы международных договоров РФ.

Рассмотрим на примере.

Компания из Нидерландов получила доход в виде выплаты, произведённой в результате уменьшения уставного капитала российской организации. Каковы налоговые последствия?

Между Правительством РФ и Правительством Королевства Нидерландов заключено Соглашение об избежании двойного налогообложения доходов и имущества (далее – Соглашение).

При применении международных договоров Российской Федерации по вопросам налогообложения следует учитывать комментарии к Модельной конвенции Организации экономического сотрудничества и развития по налогам на доход и капитал, на основе которой заключаются соглашения об избежании двойного налогообложения с иностранными государствами.

Согласно пункту 28 комментариев к статье 10 «Дивиденды» Модельной конвенции выплаты, рассматриваемые в качестве дивидендов могут включать не только распределение прибыли на основе решения, принимаемого на ежегодных собраниях акционеров компании, но также иные выплаты в денежной форме или имеющие денежный эквивалент, такие как премиальные акции, премии, ликвидационные выплаты и скрытое распределение прибыли.

Таким образом, доход в виде выплат, производимых участникам в результате уменьшения уставного капитала российского общества, не превышающих вклад общества в уставный капитал, квалифицируется как «Другие доходы» в соответствии с нормами соглашений об избежании двойного налогообложения (Письмо Минфина России от 17.11.2016 № 03-08-05/67758).

Согласно пункту 1 статьи 21 «Другие доходы» Соглашения виды доходов резидента одного договаривающегося государства, независимо от источника их возникновения, о которых не говорится в предыдущих статьях настоящего Соглашения, подлежат налогообложению только в этом государстве.

То есть доход резидента Нидерландов в виде выплат, производимых участнику в результате уменьшения уставного капитала, не облагается налогом на прибыль в РФ.

А чтобы российская организация не удерживала налога на прибыль в качестве налогового агента с доходов полученных резидентом Нидерландов (если сумма выплачивается в пределах первоначального вклада), последний должен предоставить необходимые документы для подтверждения своего резидентства (п. 1 ст. 312 НК РФ).

1 ст. 312 НК РФ).

Доход в виде выплат, производимых в адрес иностранного юрлица в результате уменьшения уставного капитала российской организации в части превышения суммы взноса этого иностранного участника в уставный капитал, должен быть квалифицирован как дивиденды для целей налогообложения и подлежать налогообложению у источника по ставке, установленной Соглашением.

Если получатель имеет фактическое право на дивиденды, то взимаемый российской организацией налог не должен превышать (п. 2 ст. 10 Соглашения):

a) 5 % от общей суммы дивидендов, если фактическим владельцем дивидендов является компания (иная, чем партнёрство), прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25 % и которая инвестировала в неё не менее 75 000 экю или эквивалентную сумму в национальной валюте договаривающихся государств;

б) 15 % от общей суммы дивидендов во всех других случаях.

Надеемся, что статья поможет вам учесть все нюансы учёта, а также нормы международных актов, если учредителем будет принято решение об уменьшении уставного капитала.

Определение разрешенного акционерного капитала и пример

Что такое уставный акционерный капитал?

Разрешенный акционерный капитал — это количество паев (акций), которое компания может выпустить, как указано в ее учредительном договоре или ее учредительном договоре. Уставный акционерный капитал часто не используется полностью менеджментом, чтобы оставить место для будущей эмиссии дополнительных акций на случай, если компании потребуется быстро привлечь капитал. Еще одна причина держать акции в казначействе компании — сохранить контрольный пакет акций.

Ключевые выводы

- Разрешенный акционерный капитал — также известный как «объявленные акции», «объявленные акции» или «уставный капитал» — относится к максимальному количеству акций, которое компания имеет законное право выпускать или предлагать на основании своего корпоративного устава.

- Подписной капитал представляет собой часть уставного капитала, которую потенциальные акционеры согласились выкупить у казначейства компании, часто в рамках первичного публичного размещения акций (IPO) компании.

- Компании часто удерживают часть своего уставного капитала для будущих финансовых потребностей.

- Уставный капитал компании не может увеличиваться без одобрения акционеров.

Типы акций: объявленные, размещенные, размещенные и запрещенные акции

Общие сведения об объявленном акционерном капитале

В зависимости от юрисдикции разрешенный к выпуску акционерный капитал иногда также называют «объявленными акциями», «объявленными акциями» или «уставным капиталом».«Для полного понимания разрешенный к выпуску акционерный капитал необходимо рассматривать в контексте, в котором он относится к оплаченному капиталу, подписному капиталу и выпущенному капиталу.

Хотя все эти термины взаимосвязаны, они не являются синонимами. Разрешенный акционерный капитал — это самый широкий термин, используемый для описания капитала компании. Он включает в себя каждую акцию каждой категории, которую компания могла бы выпустить, если бы это было необходимо или захотело.

Подписной капитал

Подписной капитал представляет собой часть уставного капитала, которую потенциальные акционеры согласились выкупить из казначейства компании.Эти акции часто являются частью первичного публичного предложения (IPO) компании. Крупные институциональные инвесторы и банки часто являются подписчиками, которые приобретут акции во время IPO.

Оплаченный капитал

Оплаченный капитал — это часть подписного капитала, за которую компания получила оплату от подписчиков. Компания создает оплаченный капитал, продавая свои акции напрямую инвесторам на первичном рынке. Эти инвесторы могут владеть акциями или продавать их другим инвесторам на вторичном рынке.Последующая продажа акций другим инвесторам не создает дополнительного оплаченного капитала. Таким образом, выручку получат инвесторы, которые продают свои акции, а не компания-эмитент.

Выпущенный капитал

Наконец, выпущенный капитал относится к акциям, которые фактически были выпущены компанией для акционеров. Эти акционеры могут включать широкую публику, институциональных инвесторов и инсайдеров, которые получают акции в рамках своих компенсационных пакетов.Выпущенные акции также называются выпущенными акциями.

Особые соображения

Акции компании в обращении будут колебаться по мере того, как она выкупает или выпускает больше акций, но ее уставный акционерный капитал не будет увеличиваться без дробления акций или какой-либо другой меры по разводнению. Размер уставного капитала устанавливается акционерами и может быть увеличен только с их согласия.

Пример объявленного акционерного капитала

Представьте себе компанию с уставным акционерным капиталом в один миллион обыкновенных акций номинальной стоимостью 1 доллар каждая на общую сумму 1 миллион долларов.Однако фактический выпущенный капитал компании составляет всего 100 000 акций, а 900 000 из казначейства компании доступны для будущей эмиссии. Это звучит недальновидно, поскольку компания отказывается от капитала в размере 900 000 долларов, но это имеет смысл, если посмотреть на этапы бизнеса.

Представьте, что наша компания — это стартап. В этом случае он поддерживает высокий разрешенный к выпуску акционерный капитал, в то время как фактический выпущенный капитал остается низким, чтобы обеспечить дополнительные раунды финансирования от инвесторов. Если стартап попытается разделить акции, он может не получить одобрения акционеров.Если у него удерживается большое количество акций, ему не нужно получать одобрение акционеров, чтобы привлечь дополнительный капитал в будущем.

Достаточно интересно, что зрелые компании часто видят, что их акции в обращении сокращаются по сравнению с уставным капиталом. Когда компания создана и больше не растет агрессивно, то лучшим способом получения дополнительного капитала является выкуп акций в обращении.

Обратный выкуп акций обычно увеличивает стоимость оставшихся на рынке акций за счет снижения истинного предложения.

Уставный капитал публичных компаний

Фондовые биржи могут потребовать от компаний иметь минимальный размер разрешенного к выпуску акционерного капитала в качестве требования для листинга на бирже. Например, Лондонская фондовая биржа (LSE) требует, чтобы публичная компания с ограниченной ответственностью (PLC) имела разрешенный к листингу капитал не менее 700 000 фунтов стерлингов. Разрешенный акционерный капитал может быть больше, чем акции, доступные для торговли. В этом случае акции, которые были фактически выпущены для общественности и сотрудников компании, называются «выпущенными акциями».»

Есть ли у общества с ограниченной ответственностью акции?

Вы являетесь владельцем бизнеса и хотите привлечь капитал. Если вы организовали свой бизнес как корпорация, вы можете легко привлечь капитал, выпуская акции корпорации инвесторам. Это особенно верно, если ваш бизнес — корпорация C, потому что ваш бизнес сможет выпускать акции компании на открытом рынке. В обмен на акции акционеры платят наличные, которые идут в бизнес и позволяют вам начинать, продолжать или завершать проекты, стоящие в вашей повестке дня.Однако, если вы организовали свой бизнес как общество с ограниченной ответственностью или ООО, вы не можете привлечь капитал путем выпуска акций, поскольку структура ООО не позволяет его участникам делить свою собственность на акции. В результате вам нужно будет найти другой способ привлечения капитала, и ваши варианты могут включать добавление капитальных вложений или заимствование денег.

Структура ООО

Структура собственности ООО отличается от других корпоративных моделей.Члены ООО не становятся участниками путем покупки акций ООО; скорее, члены LLC больше похожи на партнеров по бизнесу, предоставляя им права собственности. Фактически, правило по умолчанию во всех штатах состоит в том, что участники LLC имеют равный контроль над компанией и участвуют в прибылях и убытках LLC, если только участники не соглашаются иметь непропорциональную собственность или несоразмерное участие в прибылях и убытках.

Более того, LLC предназначена для ведения бизнеса ее участниками, а не посторонними.Поскольку участники обычно управляют бизнесом, только они имеют право голоса в бизнесе.

Корпоративная структура

Корпорации, с другой стороны, не работают как партнерства и имеют разные структуры собственности. Корпорации не действуют как бизнес между партнерами. Вместо этого корпорация имеет сложную структуру, в которой внешние акционеры являются владельцами, а члены правления, директора и должностные лица управляют корпорацией. Основные решения принимаются на заседаниях совета директоров и годовых собраниях акционеров.Члены совета директоров и акционеры голосуют лично или письменно по вопросам, связанным с деятельностью корпорации. Теоретически — а иногда и на самом деле — акционеры имеют возможность принимать управленческие решения. Вполне возможно, что внешний акционер, купивший значительное количество акций, мог взять на себя управление компанией и принимать управленческие решения и решения совета директоров.

Когда ООО выбирает обращение с корпорацией

LLC может выбрать, чтобы ее рассматривали как корпорация, и может сделать это, заполнив выборку по классификации юридических лиц (форма IRS 8832) и выбрав корпоративный статус.Однако обратите внимание, что, хотя LLC может выбрать, чтобы ее рассматривали как корпорацию, такой выбор используется только в налоговых целях. ООО, выбравшее корпоративный статус, остается юридическим лицом, не имеющим права выпускать акции.

Структура ООО, в отличие от корпоративной структуры, не позволяет выпуск акций. Поскольку это похоже на то, что партнеры управляют совместным предприятием, а не корпорацией, выпуск акций не входит в его возможности.

Различные бизнес-структуры определяют, может ли организация выпускать акции компании.ООО похоже на партнеров, открывающих совместное предприятие. Следовательно, у него нет возможности выпускать акции. Корпорации, основанные на структуре акционеров, действительно имеют возможность выпускать акции в качестве средства для привлечения капитала.

Эта часть сайта предназначена только для информационных целей. Содержание не является юридической консультацией. Утверждения и мнения являются выражением автора, а не LegalZoom, и не были оценены LegalZoom на предмет точности, полноты или изменений в законодательстве.

Уставный капитал ООО: что нужно знать

Finance Business Service напоминает, что 17.06.2018 вступает в силу Закон Украины «Об обществах с ограниченной ответственностью». Таким образом, в ближайшее время произойдут существенные изменения в отношении наиболее распространенных организационно-правовых форм хозяйственного общества — общества с ограниченной ответственностью.

То есть будут ли происходить создание компании, формирование уставного капитала, включение и исключение участников компании, управление компанией и т. Д. По новым правилам?

В любом случае создание компании не может осуществляться без формирования уставного капитала.Эксперты Finance Business Service анализировали нововведения в формировании уставного капитала.

Как известно, уставный капитал общества с ограниченной ответственностью состоит из взносов его участников. Размер уставного капитала компании будет состоять из номинальной стоимости акций ее участников, выраженной в национальной валюте Украины, и может быть дополнительно определен в процентах. В отношении минимального размера уставного капитала нововведений нет.То есть вопрос об установлении минимального и максимального размера уставного капитала зависит от его участников.

Следует отметить, что определение доли участника в уставном капитале в процентах должно соответствовать соотношению номинальной стоимости его доли и уставного капитала общества.

Очень интересное нововведение, что в уставе компании можно будет предусмотреть ограничения на изменение соотношения долей участников.На практике это означает, что разводнение долей в уставном капитале путем внесения дополнительных депозитов станет невозможным, и, таким образом, это будет дополнительная защита участника от недобросовестного поведения другого участника (участников). Однако такие оговорки в уставе могут быть изменены или отменены только единогласным решением общего собрания. Это еще один вид защиты миноритарных участников от посягательства на их долю.

Вкладами, за счет которых осуществляется формирование уставного капитала, могут быть: деньги, ценные бумаги, иное имущество, если иное не предусмотрено законом.Если участники (некоторые участники) решат внести вклад в неденежной форме, то в любом случае он должен иметь денежную оценку, которая утверждается единогласным решением общего собрания участников, на котором все участники компании приняли часть.

Если сегодня уставный капитал должен быть сформирован в течение года с момента регистрации компании, то формулировка нового Закона предусматривает, что взнос должен быть внесен в течение шести месяцев с даты государственной регистрации компании, если иное не предусмотрено уставом.

Вероятно, давая право устанавливать срок депозита в уставе, законодатель имел в виду, что этот срок не должен превышать шести месяцев, но такое текстовое изложение нормы, которое он имел в Законе, позволяло установить сроки как менее, так и более шести месяцев в чартере. При этом решение об определении срока внесения взноса в уставный капитал должно быть единогласным.

Что касается увеличения уставного капитала, то это возможно только после того, как все участники общества внесут свой вклад в полном объеме.Но законом предусмотрено, что увеличение уставного капитала может производиться как за счет дополнительных вкладов, так и за счет нераспределенной прибыли компании.

Изменен порядок уменьшения уставного капитала. Действующая редакция Гражданского кодекса Украины гласит: «Решение об уменьшении уставного капитала общества должно быть отправлено по почте всем кредиторам общества не позднее трех дней со дня его принятия».

Закон также предусматривает, что, во-первых, отправляется не решение, а уведомление о таком решении, во-вторых, такое уведомление отправляется в течение 10 дней, и в-третьих, уведомление отправляется только тем кредиторам, чьи требования к Компания не обеспечена залогом, гарантией или поручительством.

Переходные положения закона предусматривают, что в течение года, со дня вступления в силу настоящего закона, положения устава общества с ограниченной ответственностью, не соответствующие настоящему закону, действуют в части, соответствующей законодательству, как дня вступления в силу настоящего закона.

Таким образом, Finance Business Service рекомендует обратить внимание на существенные изменения, которые произойдут в связи с созданием и деятельностью обществ с ограниченной ответственностью, в том числе в отношении требований к уставному капиталу, а также после вступления в силу вышеупомянутого закона. вступить в силу, привести в соответствие с ним свои уставные документы.

Увеличение уставного капитала ООО за счет взноса нового участника

В действующей практике корпоративных отношений остается вопрос о возможности увеличения размера уставного капитала общества с ограниченной ответственностью, в частности, путем принятия нового члена с дополнительным вкладом в товарищество.С одной стороны, такой способ может быть удобным способом привлечения инвестиций и пополнения имеющегося капитала. С другой стороны, включение нового участника с независимым вкладом вызывает перераспределение долей существующих участников компании и ведет к их сокращению. Благодаря такому механизму на практике часто применяется захват контроля над компанией и совершение противоправных действий по отчуждению надлежащего имущества товарищества. Этой противоречивой ситуации способствует недостаточно четкая позиция украинского законодательства в регулировании вопросов.В соответствии с частью 6 статьи 144 Гражданского кодекса Украины увеличение уставного капитала общества с ограниченной ответственностью допускается после внесения всех вкладов его участников в полном объеме. Порядок внесения дополнительных вкладов устанавливается законом и уставом компании. В соответствии с частью второй статьи 51 Закона Украины «О бизнес-ассоциациях» изменение стоимости внесенного в качестве вклада имущества и дополнительных вкладов участников не влияет на размер их доли в указанном уставном капитале. в учредительных документах общества, если иное не предусмотрено учредительными документами.

Статья 53 Закона Украины «О предпринимательских объединениях»; содержит исчерпывающий перечень оснований для передачи доли (части) участника товарищества с ограниченной ответственностью другому лицу: участник товарищества с ограниченной ответственностью вправе продать или иным образом изъять свою долю (свою часть) в уставный капитал одному или нескольким участникам компании. Отчуждение своей доли (своей части) участником общества с ограниченной ответственностью третьему лицу допускается, если иное не предусмотрено уставом общества.В соответствии с пунктом 10 части 4 статьи 17 Закона Украины «О государственной регистрации юридических лиц, индивидуальных предпринимателей и государственных органов» для государственной регистрации изменений сведений о юридическом лице, содержащихся в Единой стране. В реестр, включая изменения в учредительные документы юридического лица, связанные с изменением количества учредителей (участников) юридического лица, должны быть представлены следующие документы: копия оригинала (нотариально заверенная копия) решения уполномоченный орган управления юридического лица об отзыве из учредителей (участников) и / или заявлении физического лица об инициативе учредителей (участников) и / или договоре, иной документ о передаче доли участия учредителя (участника) в уставном (складочном) капитале (паевом фонде) юридического лица и / или решение уполномоченного органа управления юридического лица о принудительном выходе учредителей (п. угли) юридического лица, либо ксерокопию свидетельства о смерти физического лица, судебное решение о признании физического лица безвестно отсутствующим.На основании системного анализа вышеуказанных норм Гражданского кодекса Украины, Закона Украины «О предпринимательских объединениях», Закона Украины «О государственной регистрации юридических лиц, индивидуальных предпринимателей и государственных органов» мы приходим к вывод о том, что законодательством предусмотрен порядок изменения количества участников товарищества с целью увеличения размера основного капитала общества только в том порядке, в котором один из участников общества с ограниченной ответственностью передает свою долю или часть это третьему лицу тем или иным способом, чтобы он мог обеспечить уже существующих участников.После этого уже существующие участники могут увеличить уставный капитал компании путем внесения дополнительных взносов в пользу участников, при этом, если иное не указано в уставе, такие дополнительные взносы не должны влиять на размер доли каждого из этих участников в уставном капитале. капитал компании.

Очевидно, что такая процедура может вызвать значительные трудности на практике. Следовательно, если есть заинтересованный инвестор, желающий вложить средства в компанию в обмен на долю в ее уставном капитале, в первую очередь необходимо кооптировать такое лицо, отчуждать долю (или ее часть). уже существующий член компании ему.Затем необходимо увеличить уставный капитал компании за счет дополнительных вкладов участников. Принимая во внимание требование законодательства о том, что такие дополнительные взносы не должны влиять на размер доли участника, соответственно, все участники вместе с первоначальным инвестором должны вносить дополнительные взносы, пропорциональные их долям, для сохранения своего размера. Однако в случае, если остальные участники не намерены вносить дополнительные средства для увеличения своей доли, увеличение уставного капитала компании при наличии инициативы только одного участника становится практически невозможным.На практике участники компании часто пренебрегают этим приказом, учитывая, что прямого запрета на увеличение уставного капитала путем включения нового члена и привлечения средств в уставный капитал за счет увеличения уставного капитала нет. Отрицательный результат такого способа привлечения дополнительных средств может заключаться в том, что из-за вклада нового участника может произойти значительное уменьшение доли существующих участников без их ведома, если последний не участвовал в общем собрании. и не были проинформированы об общей повестке дня по тем или иным причинам.

В связи с вышеупомянутыми проблемами, считается целесообразным включить в устав компании следующее положение: изменение стоимости имущества, внесенного в качестве взноса, и дополнительных взносов участников может повлиять на размер их доли в уставный капитал компании. При этом для обеспечения дополнительных гарантий и защиты прав учредителей компании необходимо, например, прописать большее количество голосов, необходимых для принятия решения о приеме новых членов в общее собрание компании.

Все, что вам нужно знать

Уставный капитал — это наибольшее количество акций, которое компания может выпускать. 3 мин. Чтения

1. Выпущенный акционерный капитал2. Оплаченный капитал

3. Разница между объявленным и оплаченным капиталом

4. Количество акций при первичном публичном размещении

5. Обыкновенные акции

6. Зарезервированные опционы на акции

Уставный капитал — это наибольшее количество акций, разрешенное к выпуску компанией.В уставе компании обычно указывается количество объявленных акций, которые она может выпустить, но количество акционеров может быть увеличено или уменьшено на основе ряда шагов или процедур, которые кратко изложены в уставе. Компании допускают большую гибкость, организуя выпуск большего количества разрешенных к выпуску акций, чем требуется. Другие названия объявленных акций — это уставный капитал и объявленные акции. Выдача всего уставного капитала не требуется. Допустимо оставить часть без выдачи.

Выпущенный уставный капитал

Акции, выпущенные для акционеров, называются выпущенным акционерным капиталом. Уставный капитал — это самая высокая стоимость ценных бумаг, которую компания может выпустить для акционеров без нарушения закона. Уставный капитал разделен на несколько категорий:

- Выпущенный капитал: Стоимость выпущенных акций

- Оплаченный капитал: деньги, которые акционеры платят компании за приобретение акций

- Неоплаченный капитал: сумма денег, которую акционеры еще должны за акции, которые они приобрели.

Оплаченный капитал

Оплаченный капитал компании — это сумма, которую финансируют акционеры.Эта сумма никогда не может быть больше уставного капитала компании. Оплаченный капитал отражает тот факт, что может потребоваться акционерное финансирование, чтобы у компании было место для роста на рынке. Компании используют оплаченный капитал в форме первичных публичных предложений или IPO, а также дополнительных выпусков для привлечения финансирования. Сумма может быть рассчитана путем вычитания просроченных требований из уже оплаченного капитала.

Различия между уставным и оплаченным капиталом

Оплаченный капитал является частью уставного капитала и включается в общую сумму уставного капитала.После регистрации частная компания с ограниченной ответственностью принимает решение о том, какой размер уставного капитала компания выпустит и какую стоимость каждая акция будет иметь для акционеров, инвестирующих в компанию.

- В то время как уставный капитал — это максимальная величина, которую могут достичь акции компании, оплаченный капитал — это сумма, которую акционеры платят за покупку акций.

- Оплаченный капитал, зарегистрированный в бухгалтерских книгах компании, никогда не может превышать величину ее уставного капитала.

- С разрешения акционеров компания может в любой момент увеличить уставный капитал.

- Оплаченный капитал фактически увеличивает размер собственного капитала компании, а также ее чистую стоимость.

- Уставный капитал — это разрешение, которое компания запрашивает у государственного Регистратора компаний, который также называется ROC.

Количество акций при первичном публичном размещении

При подаче свидетельства о регистрации часто упускается из виду вопрос о выборе количества разрешенных к выпуску акций для выпуска в начале.Для большинства предприятий это не слишком беспокоит, но это потому, что большинство предприятий не являются начинающими компаниями, которые предоставляют опционы на акции или стремятся привлечь венчурный капитал. То, как организована компания и как мобилизуется капитал, важно учитывать с самого начала, а разрешенный к выпуску акции — это то место, где все начинается. Не существует определенного количества разрешенных акций, которое компания должна авторизовать при запуске.

Обыкновенные акции

Первоначально разрешенная акция обычно представляет собой простые обыкновенные акции, а не более сложные обыкновенные акции двойного класса, которые зарезервированы для учредителей компании.Если, например, в качестве начального количества установлено 10 000 000 разрешенных к выпуску акций, не все эти акции будут распределены между учредителями компании сразу после учреждения. Стартапы должны действовать осторожно, выбирая количество разрешенных акций, которое учитывает краткосрочные планы компании по выпуску акций, а также поддерживает пул зарезервированных опционов на акции.

Опционы на зарезервированные акции

Без пула зарезервированных опционов на акции компании придется взять на себя дополнительные сборы за регистрацию и судебные издержки для увеличения разрешенных к выпуску акций, когда будет достигнуто максимальное количество.Хотя затраты на увеличение количества разрешенных к выпуску акций не разрушат большинство предприятий, иногда также обидно, когда приходится платить дополнительные 250 долларов США в качестве регистрационных сборов, потому что разрешенные запасы расходуются слишком быстро.

И последнее, на что следует обратить внимание, и причина для первоначального разрешения большого количества акций заключается в том, что люди, как правило, предпочитают иметь больше опционов на акции, даже если процентная доля компании, которой они владеют, одинакова.

Если вам нужна помощь с уставным капиталом, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Все, что вам нужно знать

Есть ли у ООО акции? Нет. Акции выпускаются только предприятиями, имеющими корпоративную структуру. В компании с ограниченной ответственностью право собственности выражается в процентах и членских единицах.Читать 3 мин.

1. Информация об ООО и акциях2. Структура ООО и корпоративная структура

Обновлено 27 октября 2020 г.:

Есть ли у ООО акции? Нет. Акции выпускаются только предприятиями, имеющими корпоративную структуру. В компании с ограниченной ответственностью право собственности выражается в процентах и членских единицах.

Информация об ООО и акциях

владельцев ООО именуются участниками. Каждый участник имеет право на коммерческие активы и часть прибыли LLC.

Доли владения в бизнесе с ООО не получают акций. Процентные и членские единицы дают им право участвовать в прибылях бизнеса и право голоса по вопросам бизнеса.

Хотя владельцы ООО принимают решения относительно бизнес-структуры, деятельности ООО, а также политик и процедур, наличие совета директоров или нескольких владельцев не требуется.

УставыLLC различаются в каждом штате, но один, который единообразен во всех штатах, — это неприемлемость LLC для выпуска акций.

Только предприятиям, имеющим структуру C- или S-корпорации, разрешено выпускать акции.

Хотя LLC не может выпускать акции, нет устава LLC, запрещающего бизнесу выпускать облигации.

Процесс выпуска облигаций намного сложнее, чем выпуск акций. Рекомендуется использовать опыт фирмы, разбирающейся в выпуске облигаций.

Подписанное соглашение между участниками LLC связывает их как владельцев бизнеса в отношении выпуска акций или опционов.

LLC облагается налогом IRS как сквозная организация, поскольку ее участникам не выпускаются акции.

Во время налогообложения участники LLC будут сообщать о своей доле в прибыли от бизнеса при подаче личной налоговой декларации. Это противоположность C- и S-корпорации, где участники, получающие акции, облагаются двойным налогом.

В корпорации типа C и S прибыль сначала облагается налогом на корпоративном уровне. Любая прибыль после налогообложения затем распределяется между акционерами корпорации, где прибыль затем облагается налогом как прирост капитала при подаче личных налоговых деклараций.

В бизнесе со структурой LLC участники лично заинтересованы в создании бизнеса. Интерес к бизнесу не вращается вокруг покупки акций.

Как член LLC, участники более склонны к нарушению принципа завесы, чем акционеры в корпорации. Принцип связан с мошенничеством, которое больше не скрывается за защитой LLC.

Подверженность этому принципу более вероятно для членов LLC из-за их повседневного участия в бизнес-операциях, тогда как акционеры корпорации больше ориентированы на прибыльную прибыль от инвестиций.

LLC также может быть организована с различными классами с разными долями владения. Это позволяет ООО быть более гибким с точки зрения распределения прибыли и голосов.

членов LLC могут получить долю владения путем финансовых вложений или за счет «собственного капитала», предоставляя определенные профессиональные услуги.

В случае LLC инвесторы становятся участниками, когда LLC создается, если он или она включены в Сертификат организации, также называемый в некоторых штатах Уставом.

Для того, чтобы кто-то присоединился к LLC позднее, необходимо, чтобы действующие участники единогласно согласились принять нового члена, или новый член может присоединиться, если в операционном соглашении LLC есть положения, описывающие процесс.

У корпорации не так много шагов, чтобы принять новых акционеров.

В то время как LLC не могут выпускать акции или привилегированные акции, корпорация может выпускать как простые, так и привилегированные акции.

Привилегированные акции:

- Право преимущественного предоставления дивидендов.

- Преимущество в получении активов компании в случае ликвидации бизнеса.

- Привилегированные акции также включают специальные права голоса.

Члены LLC могут договориться о передаче преимуществ и прав назначенным участникам, если это указано в операционном соглашении.

Операционный договор также может быть использован для:

- Предоставление прав одним членам, но не другим, например, предоставление права вето одному члену по вопросам, требующим голосования.

- В соглашении также могут быть указаны другие варианты / преимущества, аналогичные привилегированным акциям корпорации.

- Условия операционного соглашения могут содержать информацию о ликвидации ООО и выплате доходов одному участнику.

- Распределение дохода LLC между участниками в размере, превышающем их долю владения, является еще одним вариантом, когда это включено в операционное соглашение.

Если вам нужна помощь в том, есть ли у LLC акции, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel.UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Harvard Law и Yale Law, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Разница между уставным капиталом и оплаченным капиталом

Каждая Компания, независимо от размера, типа бизнеса, категории бизнеса и т. Д., Будет иметь свой акционерный капитал, классифицированный по различным типам в своей финансовой отчетности.

Однако Закон о компаниях с поправками, 2015 год не включил положение о минимальных требованиях к оплаченному капиталу для компаний, но требование об уставном акционерном капитале все еще существует.

В этой статье мы подробно обсудим разницу между объявленным и оплаченным акционерным капиталом. Структура капитала каждой компании в общих чертах делится на две части:

- Объявленный акционерный капитал и

- оплаченный акционерный капитал.

Уставный капитал

- Это максимальный размер капитала, на который Компания может выпустить акции среди акционеров.

- Уставный капитал указан в Учредительном договоре Компании под заголовком «Положение о капитале». Это даже решается до регистрации компании.

- Уставный капитал может быть увеличен в любое время в будущем, выполнив необходимые действия в соответствии с требованиями законодательства.

Например: Если XYZ Pvt Ltd имеет уставный капитал Rs.20 лакхов и акций, выпущенных акционерам на сумму до 15 лакхов, это означает, что XYZ Pvt Ltd выпустила акции, не превышающие максимальный лимит, т.е. уставный капитал Компании, а также имеет возможность в будущем выпустить больше акций на сумму до 5 тысяч рупий без увеличения уставного капитала.

Однако, если XYZ Pvt Ltd выпустила акции на сумму 25 лакхов для акционеров с таким же уставным капиталом 20 лакхов, это означает, что Компания выпустила акции сверх максимального лимита и, следовательно, это не разрешено закон.Чтобы выпустить больше акций, чем максимальный лимит уставного капитала, сначала XYZ Pvt Ltd должна инициировать процесс увеличения уставного капитала, а затем выпустить акции среди акционеров.

Оплаченный уставный капитал

- Это сумма денег, на которую акции Компании были выпущены акционерам, и оплата была произведена акционерами.

- В любой момент оплаченный капитал будет меньше или равен объявленному акционерному капиталу, и Компания не может выпускать акции сверх установленного акционерного капитала Компании.

- В соответствии с Законом о компаниях 2015 г. о внесении поправок не существует минимальных требований к оплаченному капиталу Компании. Это означает, что теперь компания может быть создана даже с 1000 рупий в качестве оплаченного капитала.

В случае каких-либо изменений в объявленном и оплаченном акционерном капитале необходимо обновить Реестр компаний (ROC). Подробности будут внесены в Основные данные компаний MCA и будут доступны для всеобщего ознакомления.

Связанная статья

Изменить уставный капитал компании

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

.