Статья 46 / КонсультантПлюс

Статья 46. Банк России имеет право осуществлять следующие банковские операции и сделки с российскими и иностранными кредитными организациями, Правительством Российской Федерации, Агентством по страхованию вкладов для достижения целей, предусмотренных настоящим Федеральным законом:

(в ред. Федерального закона от 28.12.2013 N 410-ФЗ)

1) предоставлять кредиты под обеспечение ценными бумагами и другими активами;

(п. 1 в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

1.1) предоставлять кредиты без обеспечения на срок не более одного года российским кредитным организациям, имеющим кредитный рейтинг не ниже установленного уровня. Перечень кредитных рейтинговых агентств и осуществляющих в соответствии со своим личным законом рейтинговую деятельность иностранных кредитных рейтинговых агентств, кредитные рейтинги которых применяются для определения кредитоспособности получателей кредитов, и необходимых минимальных уровней соответствующих кредитных рейтингов, дополнительные требования к получателям кредитов, а также порядок и условия предоставления соответствующих кредитов устанавливаются Советом директоров;

(п. 1.1 введен Федеральным законом от 13.10.2008 N 171-ФЗ, в ред. Федеральных законов от 30.12.2008 N 317-ФЗ, от 01.04.2020 N 97-ФЗ)

1.1 введен Федеральным законом от 13.10.2008 N 171-ФЗ, в ред. Федеральных законов от 30.12.2008 N 317-ФЗ, от 01.04.2020 N 97-ФЗ)

2) покупать и продавать ценные бумаги на открытом рынке, а также продавать ценные бумаги, выступающие обеспечением кредитов Банка России;

(п. 2 в ред. Федерального закона от 27.10.2008 N 176-ФЗ)

3) покупать и продавать облигации, эмитированные Банком России, и депозитные сертификаты;

4) покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

5) покупать, хранить, продавать драгоценные металлы и иные виды валютных ценностей;

6) проводить расчетные, кассовые и депозитные операции, принимать на хранение и в управление ценные бумаги и другие активы;

7) выдавать поручительства и банковские гарантии;

8) осуществлять операции с финансовыми инструментами, используемыми для управления финансовыми рисками;

9) открывать счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств;

10) выставлять чеки и векселя в любой валюте;

11) осуществлять другие банковские операции и сделки от своего имени в соответствии с обычаями делового оборота, принятыми в международной банковской практике.

Банк России вправе осуществлять банковские операции и сделки на комиссионной основе, за исключением случаев, предусмотренных федеральными законами.

Банк России вправе осуществлять банковские операции и иные сделки с международными организациями, иностранными центральными (национальными) банками и иными иностранными юридическими лицами при осуществлении деятельности по управлению активами Банка России в иностранной валюте и драгоценных металлах, включая золотовалютные резервы Банка России. Банк России также вправе открывать и вести корреспондентские счета иностранных центральных (национальных) банков в российских рублях, осуществлять переводы денежных средств по поручениям иностранных центральных (национальных) банков по их счетам.

(часть третья в ред. Федерального закона от 25.12.2012 N 266-ФЗ)

Банк России имеет право передавать российским и иностранным кредитным организациям, а также организации, изготавливающей банкноты и монету Банка России, банкноты в сувенирной упаковке и монету Банка России по ценам, отличающимся от нарицательной стоимости, которые определяет Банк России.

(часть четвертая введена Федеральным законом от 07.02.2011 N 10-ФЗ)

Для обеспечения финансовой устойчивости системы страхования вкладов, финансирования выплат возмещений по вкладам, осуществления мероприятий по предупреждению банкротства банков или урегулированию обязательств банков и в иных целях Банк России вправе по решению Совета директоров предоставлять государственной корпорации «Агентство по страхованию вкладов» кредиты без обеспечения на срок до пяти лет. Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного государственной корпорации «Агентство по страхованию вкладов».

КонсультантПлюс: примечание.

С 01.01.2024 ч. 6 ст. 46 утрачивает силу (ФЗ от 18.03.2020 N 50-ФЗ).

В целях поддержания стабильности банковской системы и защиты законных интересов вкладчиков и кредиторов Банк России на основании решения Совета директоров вправе предоставлять субординированные кредиты (депозиты, займы, облигационные займы) открытому акционерному обществу «Сбербанк России», соответствующие требованиям статьи 25.

(часть шестая введена Федеральным законом от 29.12.2014 N 451-ФЗ)

Банк России в целях предупреждения возникновения ситуаций, угрожающих финансовой стабильности Российской Федерации, вправе:

1) заключать с кредитными организациями соглашения, в соответствии с которыми Банк России обязуется компенсировать таким кредитным организациям часть убытков (расходов), возникших у них по сделкам с другими кредитными организациями, у которых была отозвана лицензия на осуществление банковских операций;

2) заключать с лицами, осуществляющими функции центрального контрагента (кредитными организациями, некредитными финансовыми организациями), соглашения, в соответствии с которыми Банк России обязуется компенсировать таким лицам часть убытков (расходов), возникших у них по сделкам с участниками клиринга, у которых была отозвана (аннулирована) лицензия на осуществление соответствующего вида деятельности.

(часть седьмая введена Федеральным законом от 29.06.2015 N 167-ФЗ)

Условия соглашений о компенсации части убытков (расходов), период, в течение которого заключаются такие соглашения, круг кредитных организаций и лиц, осуществляющих функции центрального контрагента, с которыми заключаются такие соглашения, и критерии их отбора определяются Советом директоров. Информация об условиях соглашений о компенсации части убытков (расходов), о периоде, в течение которого заключаются такие соглашения, круге кредитных организаций и лиц, осуществляющих функции центрального контрагента, с которыми заключаются такие соглашения, критериях их отбора и типовая форма соглашения публикуются в «Вестнике Банка России».

(часть восьмая введена Федеральным законом от 29.06.2015 N 167-ФЗ)

Для приобретения активов страховых организаций и негосударственных пенсионных фондов, в отношении которых осуществляются меры по предупреждению банкротства, Банк России вправе по решению Совета директоров предоставлять Управляющей компании кредиты без обеспечения на срок до пяти лет. Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного Управляющей компании.

Совет директоров Банка России может принять решение о продлении на срок до пяти лет кредита без обеспечения, предоставленного Управляющей компании.

(часть девятая введена Федеральным законом от 23.04.2018 N 87-ФЗ; в ред. Федерального закона от 20.04.2021 N 92-ФЗ)

Брокерское обслуживание

АО КБ «РУСНАРБАНК» является профессиональным участником рынка ценных бумаг и осуществляет брокерские операции как на фондовой площадке ПАО Московская биржа, так и на внебиржевом рынке.

Банк от своего имени и за счет Клиента совершает сделки с ценными бумагами на основании и в соответствии с Поручениями Клиента.

Оказываемые Банком финансовые услуги в рамках Соглашения о брокерском обслуживании, не являются услугами по открытию банковских счетов и приему вкладов.

Денежные средства клиента, передаваемые в Банк в рамках Соглашения о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23. 12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации».

Банк информирует клиентов о необходимости ознакомиться с Декларацией о рисках, являющейся обязательным приложением к Соглашению о брокерском обслуживании.

- Полное и сокращенное фирменное наименование Банка

Акционерное общество Коммерческий Банк «Русский Народный Банк» (АО КБ «РУСНАРБАНК») - Адрес Банка

Россия, 115184, г. Москва, Озерковский переулок, д. 3 - Контакты

Адрес электронной почты: [email protected]

Официальный сайт: www.rusnarbank.ru

Контактные телефоны: +7 (495) 664-88-00 доб. 1511, 1506 - Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности

№ 045-12086-100000 от 24 марта 2009г., выдана Федеральной службой по финансовым рынкам, без ограничения срока действия - Информация о членстве в саморегулируемых организациях в сфере финансового рынка, объединяющих брокеров

Банк является членом саморегулируемой организации «Национальная финансовая ассоциация» (далее – СРО НФА), www. nfa.ru. При осуществлении профессиональной деятельности на рынке ценных бумаг Банк руководствуется стандартами, размещенными на сайте СРО НФА. Стандарты СРО НФА

nfa.ru. При осуществлении профессиональной деятельности на рынке ценных бумаг Банк руководствуется стандартами, размещенными на сайте СРО НФА. Стандарты СРО НФА - Информация об органе, осуществляющем полномочия по контролю и надзору

Центральный Банк Российской Федерации, www.cbr.ru - Информация о способах направления обращений и жалоб Клиент имеет право направить обращения и жалобы следующими способами:

- На бумажном носителе на адрес Банка или в офис Банка

- Электронное письмо на адрес электронной почты Банка: [email protected]

- В саморегулируемую организацию «Национальная финансовая ассоциация» (СРО НФА): www.new.nfa.ru

- В Банк России www.cbr.ru

- Информация о способах защиты прав получателя финансовых услуг и разрешения споров

Банк оказывает услуги в соответствии с Федеральным законом «О защите прав и законных интересов инвесторов на рынке ценных бумаг» от 05 марта 1999 года № 46-ФЗ, Базовым стандартом защиты прав и интересов физических и юридических лиц-получателей финансовых услуг, оказываемых членами саморегулируемых организации в сфере финансового рынка, объединяющих брокеров».Все споры и разногласия между Банком и Клиентом разрешаются путем переговоров. Споры, не урегулированные путем переговоров, подлежат разрешению в соответствующем суде в зависимости от подведомственности спора по месту нахождения Банка.

- Информация о способах и порядке изменения условия договора брокерского обслуживания

Все изменения и дополнения к Соглашению вносятся по соглашению сторон, кроме Регламента брокерского обслуживания, Тарифов и Приложений к нему, которые Банк имеет право изменять в одностороннем порядке, а также Заявление клиента, которое клиент вправе изменять в одностороннем порядке. При этом Банк в срок не позднее 15 (Пятнадцати) дней с момента внесения изменений уведомляет клиентов о вводимых изменениях путем размещения документов в сети Интернет на Web-сайте Банка. - Информация о праве получения получателем финансовых услуг по его запросу информации о видах и суммах платежей, которые он должен будет уплатить за предоставление ему финансовой услуги

Банк предоставляет по письменному запросу получателя финансовых услуг информацию, связанную с оказанием финансовой услуги, включая информацию о вознаграждении брокера, иных видах и суммах платежей (порядке определения сумм платежей), которые получатель финансовых услуг должен будет уплатить за предоставление ему финансовой услуги, а также документы и их копии, содержащие указанную информацию, способом, которым был направлен такой запрос.

Операции на рынке ценных бумаг Документы Архив документов Контакты

Банк предоставляет клиентам следующие услуги:

- Покупка/продажа ценных бумаг на организованных и внебиржевых рынках;

- Учет и хранение денежных средств клиентов, предназначенных для приобретения ценных бумаг;

- Сделки РЕПО

Казначейство, отдел по работе с ценными бумагами:

+7 (495) 664-88-00 доб. 1511, 1507

Пресс-центр

29 марта 2019

Акционерное общество коммерческий банк «Ланта-Банк» информирует клиентов и контрагентов о закрытии 30 мая 2019 года Брянского операционного офиса «Центральный» Орловского филиала АКБ «Ланта-Банк» (АО), расположенного по адресу: 241050, Российская Федерация, город Брянск, проспект Ленина, 74.

Дальнейшее обслуживание клиентов будет осуществляться на прежних условиях в других офисах АКБ «Ланта-Банк» (АО).

Банк сохраняет ответственность по всем обязательствам перед клиентами и контрагентами закрываемого Брянского операционного офиса «Центральный». Обращаем внимание, что закрытие офиса не повлечет за собой изменения условий обслуживания и изменения банковских реквизитов ранее открытых счетов.

Клиенты Брянского операционного офиса «Центральный» по своему усмотрению вправе перейти на обслуживание в любые другие офисы и филиалы банка. Сотрудники этих подразделений приложат все усилия, чтобы такой переход и продолжение сотрудничества были максимально комфортными.

Клиенты, не подавшие заявлений на перевод в другие подразделения банка до даты закрытия Брянского операционного офиса «Центральный», будут автоматически переведены на обслуживание в Орловский филиал АКБ «Ланта-Банк» (АО), расположенный по адресу: г. Орел, ул. Салтыкова-Щедрина, д. 21. Каналы дистанционного банковского обслуживания смогут использоваться клиентами банка без каких-либо изменений.

Орел, ул. Салтыкова-Щедрина, д. 21. Каналы дистанционного банковского обслуживания смогут использоваться клиентами банка без каких-либо изменений.

Полный перечень подразделений банка доступен в соответствующем разделе официального сайта.

Дополнительную информацию по всем вопросам, связанным с закрытием Брянского операционного офиса «Центральный» Орловского филиала АКБ «Ланта-Банк» (АО), можно получить по телефону: +7 4832 74-95-16, 74-62-23 и в самом офисе по адресу: 241050, Российская Федерация, город Брянск, Советский район, проспект Ленина, 74; в Орловском филиале по адресу: 302028, Орловская область, г. Орел ул. Салтыкова-Щедрина, 21, телефон: +7 4862 76-02-01, а также в головном офисе банка по телефону: +7 495 957-00-00 и по адресу: г. Москва, ул. Новокузнецкая, д. 9, стр. 2.

Анкета по качеству обслуживания клиентов ПАО «Донкомбанк»

- Главная

- Анкета по качеству обслуживания клиентов

Уважаемые клиенты!

Просим вас ознакомиться со всеми пунктами анкеты и ответить на вопросы как можно полнее. Данное исследование позволит нам понять ваши пожелания, реализовать их и повысить качество обслуживания.

Данное исследование позволит нам понять ваши пожелания, реализовать их и повысить качество обслуживания.

Мы уделяем большое внимание клиентскому обслуживанию! У вас есть отличная возможность выразить своё отношение к нашему Банку, а ваши ответы позволят скорректировать работу нашего Банка, улучшить сервисное обслуживание клиентов.

Вы можете ответить только на те вопросы анкеты, которые считаете для себя наиболее важными.

Анкеты будут обрабатываться анонимно, можно свои данные не указывать!

Поля отмеченные символом * — обязательные поля

Наименование организации*

Фамилия, Имя, Отчество*

Контактный телефон

Адрес E-mail

Укажите, пожалуйста, подразделение, в котором Вы обслуживаетесь

Оценка качества обслуживания

Являюсь клиентом ПАО «Донкомбанк»

Более 1 года

От полугода до 1 года

Менее полугода

Довольны ли Вы качеством обслуживания?

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Если вы недовольны, то почему?

Оцените, пожалуйста, уровень обслуживания и компетентность сотрудника, который Вас обслуживал

ФИО сотрудника

Информированность и компетентность

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Оперативность в разрешении проблем

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Профессионализм

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Вежливость

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Готовность помочь

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Предложение дополнительных продуктов для развития бизнеса

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Оцените, пожалуйста, удобство сотрудничества с ПАО «Донкомбанк»

Удобство расположения, транспортную доступность подразделения Банка, в котором Вы обслуживаетесь

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Режим работы подразделения Банка, в котором Вы обслуживаетесь

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Удобство и комфортность зоны обслуживания клиентов

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Доступность и качество рекламно-информационных материалов, справочных материалов на сайте банка и в зонах обслуживания

очень доволен

доволен

нейтрально

недоволен

очень недоволен

Соответствие тарифов цена/качество

Очень нравится

Средне

Совсем не нравится

Соответствует ли наш Банк Вашим требованиям по набору услуг?

Соответствует полностью

Частично соответствует

Не соответствует

Какие услуги Банка, отсутствующие сейчас, Вы хотели бы видеть в нашем Банке?

Имеются ли у Вас пожелания по улучшению качества обслуживания и какие именно?

Какие нововведения, на Ваш взгляд, помогут Банку в быстром и качественном обслуживании клиентов?

При звонке в Банк, была ли Вам дана исчерпывающая информация по интересующему Вас вопросу? Какие замечания Вы готовы сделать сотруднику(-ам), говорившему с Вами по телефону?

В какое время Вам удобнее всего посещать Банк?

Утром

В обеденное время

Вечером

Рекомендовали бы Вы наш Банк своим партнёрам, знакомым и родственникам?

Определенно да

Возможно

Вряд ли

Определенно нет

Не уверен

Другая информация, которую вы бы хотели довести до руководителя Банка.

Защита от СПАМа

Поля отмеченные символом * — обязательные поля

Это была длинная анкета..

Благодарим Вас за терпение при заполнении Анкеты!

Настоящим выражаю своё согласие на обработку персональных данных, указанных в настоящей анкете, ПАО «Донкомбанк» (далее — Банк), расположенному по адресу г. Ростов-на-Дону, пр. Михаила Нагибина 32/2. Данные предоставляются Банку для проведения исследования с целью повышения качества обслуживания.

Обработка подразумевает сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, обезличивание, блокирование, удаление с использованием средств автоматизации или без использования таких средств.

Согласие на обработку данных действует до достижения целей обработки. Настоящее согласие может быть отозвано путём направления письменного заявления в Банк.

МТБанк — Банк свежих решений

НаличныеПо картамКурс НБ РБNembo

МинскБарановичиБобруйскБорисовБрестВитебскГомельГродноЖодиноКалинковичиЛидаМогилёвМозырьМолодечноСветлогорскСолигорск

Расчетно-кассовый центр №68, Центр банковских услуг «Корпоцентр»Удаленное рабочее место №239Расчетно-кассовый центр №42Расчетно-кассовый центр №74Расчетно-кассовый центр №37Расчетно-кассовый центр №29Расчетно-кассовый центр №50Расчетно-кассовый центр №65Расчетно-кассовый центр №53Расчетно-кассовый центр №63Расчетно-кассовый центр №54Расчетно-кассовый центр №35Обменный пункт №10Обменный пункт №20Расчётно-кассовый центр №72Расчётно-кассовый центр №71Расчетно-кассовый центр №78Расчетно-кассовый центр №79Расчетно-кассовый центр №77Расчетно-кассовый центр №80Обменный пункт №79Обменный пункт №77Обменный пункт №78Обменный пункт №64Обменный пункт №65Обменный пункт №67Обменный пункт №73Обменный пункт №76Обменный пункт №75Обменный пункт №74Обменный пункт №72Обменный пункт №71Обменный пункт №70Обменный пункт №69Обменный пункт №68Обменный пункт №66Обменный пункт №60Обменный пункт №63Обменный пункт №62Обменный пункт №61Обменный пункт №59Обменный пункт №58Обменный пункт №57Обменный пункт №27Обменный пункт №32Обменный пункт №56Расчетно-кассовый центр №69Расчетно-кассовый центр №67 ФаренгейтРасчетно-кассовый центр №60Расчетно-кассовый центр №51Расчетно-кассовый центр №44Расчетно-кассовый центр №39Расчетно-кассовый центр №25Расчетно-кассовый центр №24Расчетно-кассовый центр №21Расчетно-кассовый центр №15Расчетно-кассовый центр №13Расчетно-кассовый центр №11Расчетно-кассовый центр №2Обменный пункт №55Обменный пункт №54Обменный пункт №53Обменный пункт №52Обменный пункт №46Обменный пункт №43Обменный пункт №42Обменный пункт №19Обменный пункт №38Обменный пункт №28Обменный пункт №21Обменный пункт №5Удаленное рабочее место №241Удаленное рабочее место №240Удаленное рабочее место №208Расчетно-кассовый центр №66Расчетно-кассовый центр №64Расчетно-кассовый центр №58Расчетно-кассовый центр №55Расчетно-кассовый центр №47, Центр банковских услуг № 9 «Победа»Расчетно-кассовый центр №45Расчетно-кассовый центр №1, Расчетно-кассовый центр №40Расчетно-кассовый центр №38Расчетно-кассовый центр №36, Центр банковских услуг «Парус»Расчетно-кассовый центр №32Расчетно-кассовый центр №30Расчетно-кассовый центр №22Расчетно-кассовый центр №19Расчетно-кассовый центр №8

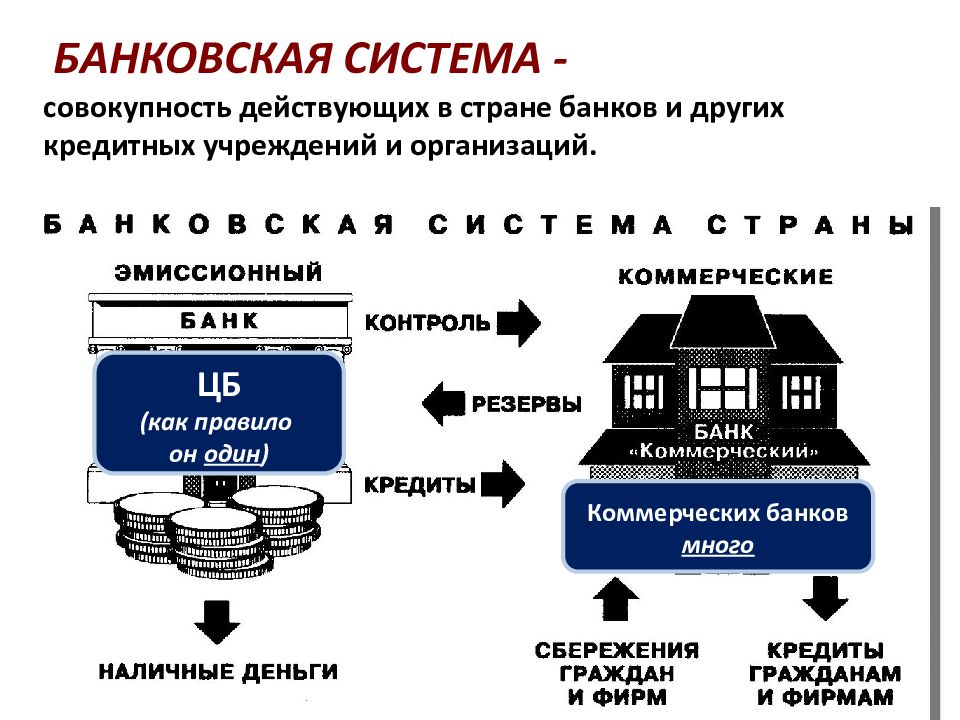

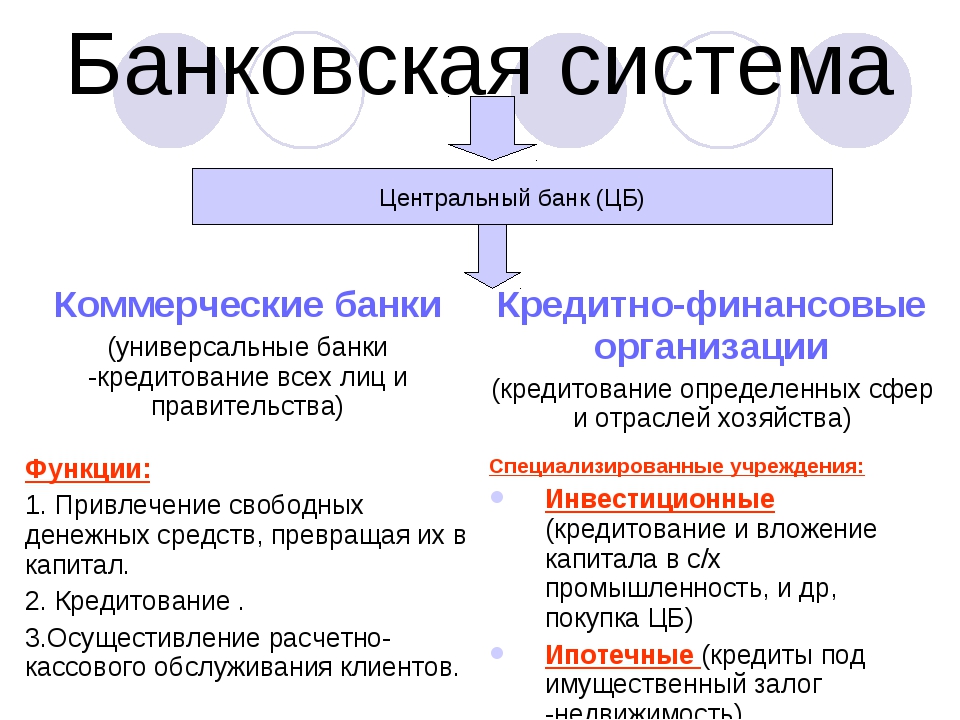

Банковская система России

Банковская система. Финансовые институты.

Посмотрите первую часть лекции Деньги.

Финансовые институтыЭто учреждения, работающие с деньгами. Наиболее распространены из них БАНКИ. Что это? Кредитные учреждения, торгующие деньгами.

- Государственный бюджет – финансовый годовой план государственных доходов и расходов страны. Бюджет определяет основные направления развития экономики страны.

- Валютные биржи

- Кассы взаимопомощи

- Пенсионные фонды

- Страховые кампании.

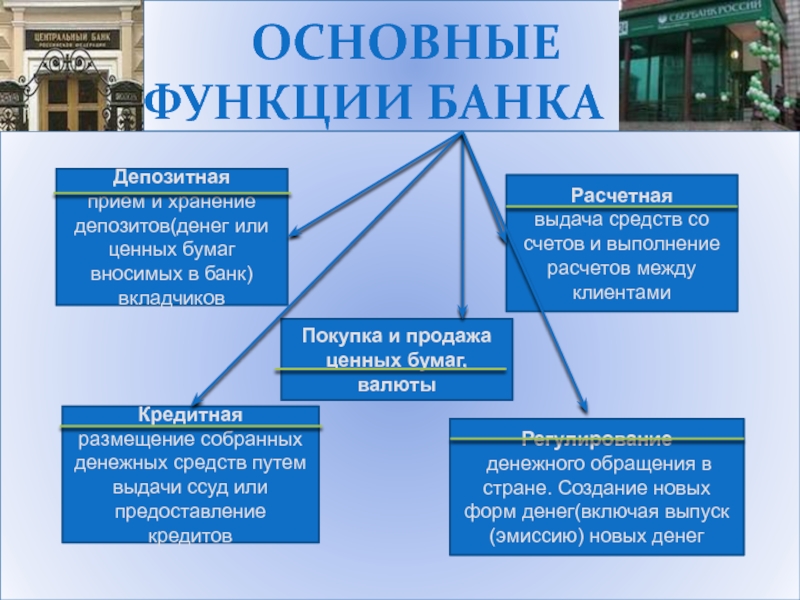

БАНКИ в свою очередь:

- аккумулируют средства населения,

- осуществляют денежные переводы,

- занимаются кредитованием предприятий и частных лиц,

- хранят денежных средств, ценности населения,

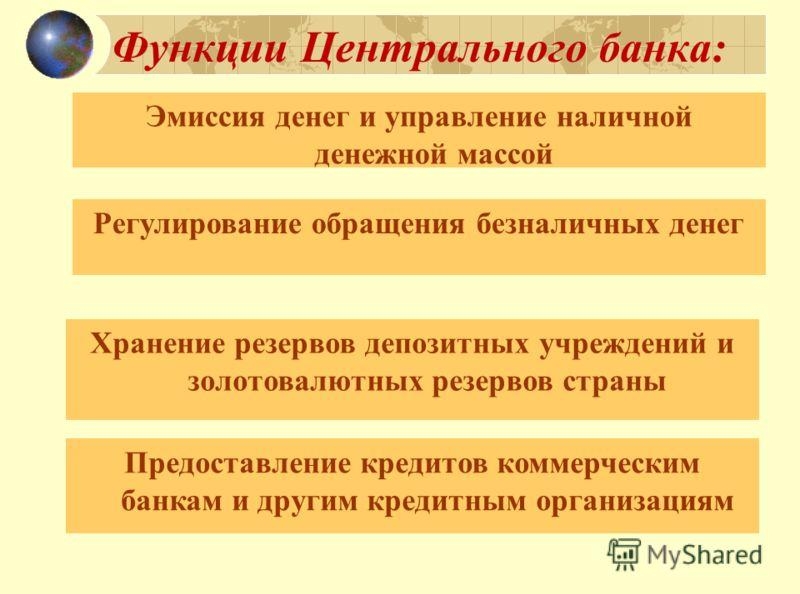

- осуществляют денежную ЭМИССИЮ

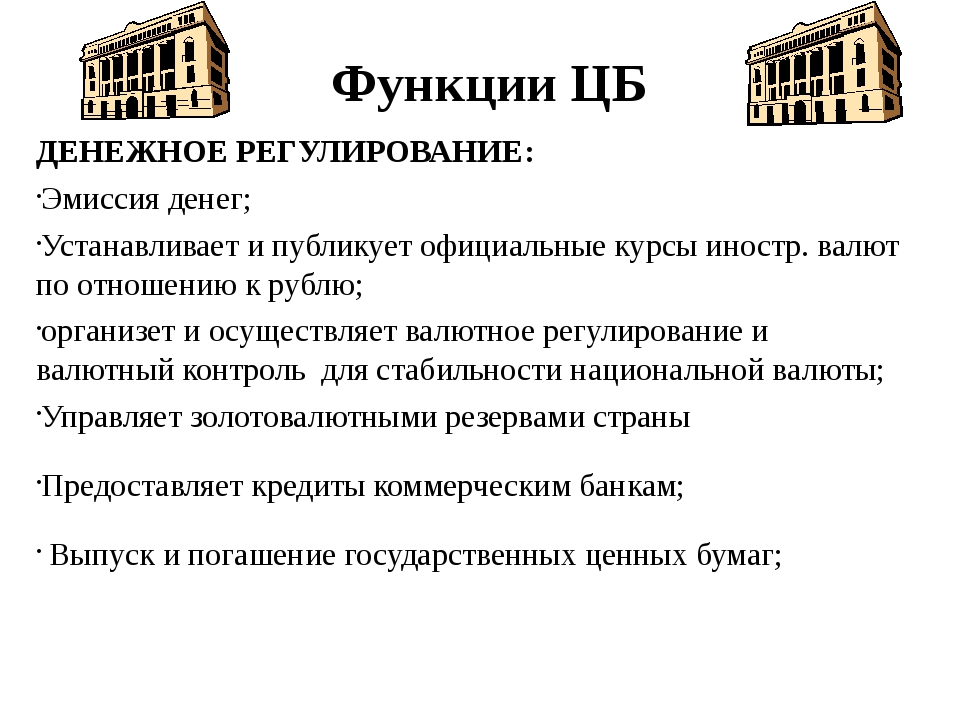

Что такое ЭМИССИЯ – выпуск денежных средств.

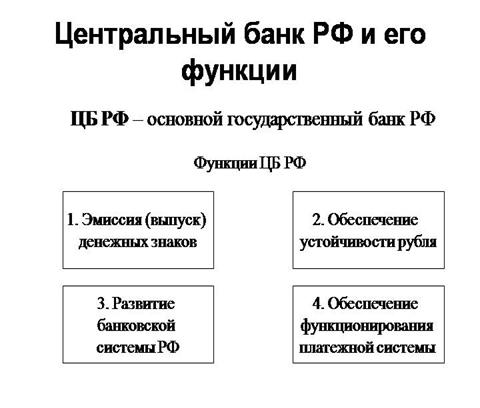

Согласно той же 75 статье Конституции РФ официальная денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации (Банк России).

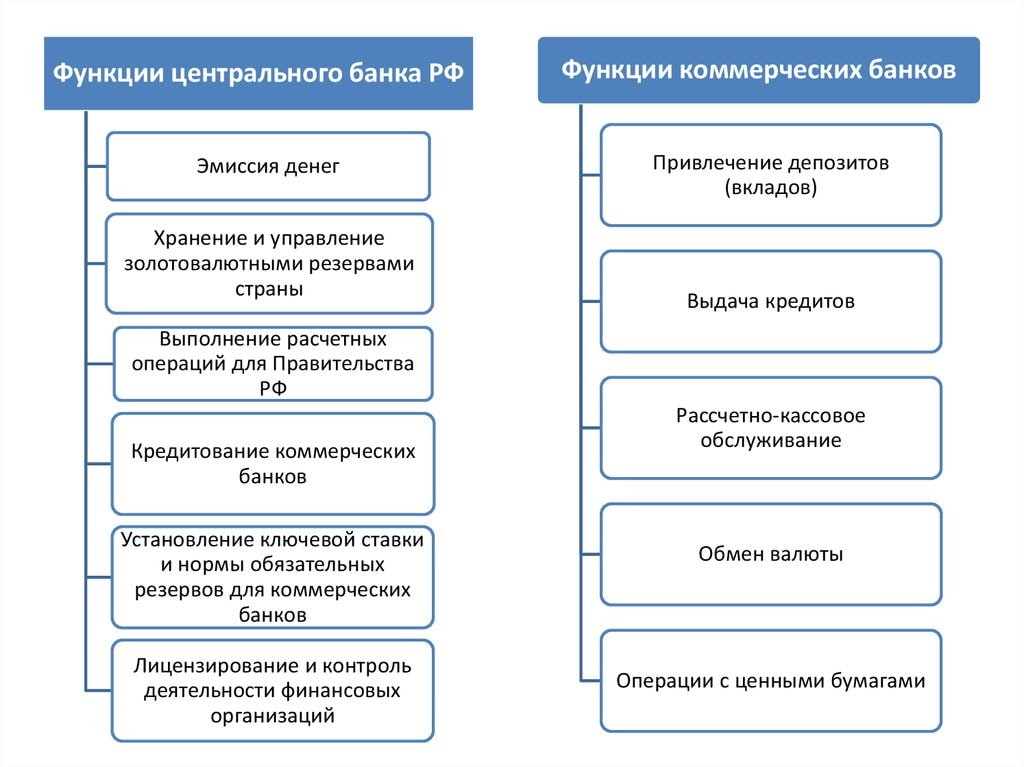

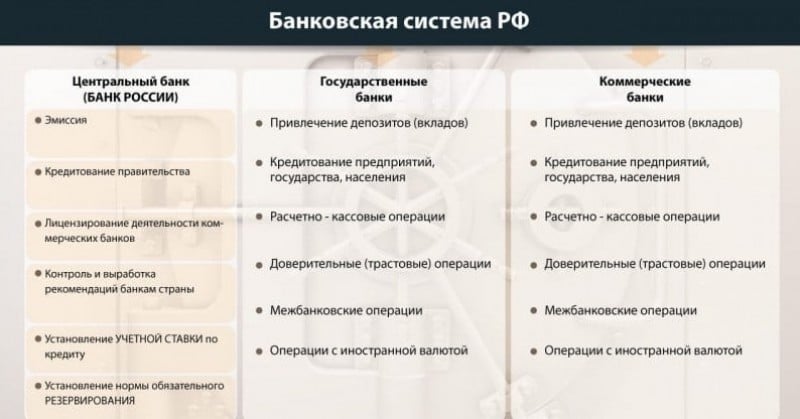

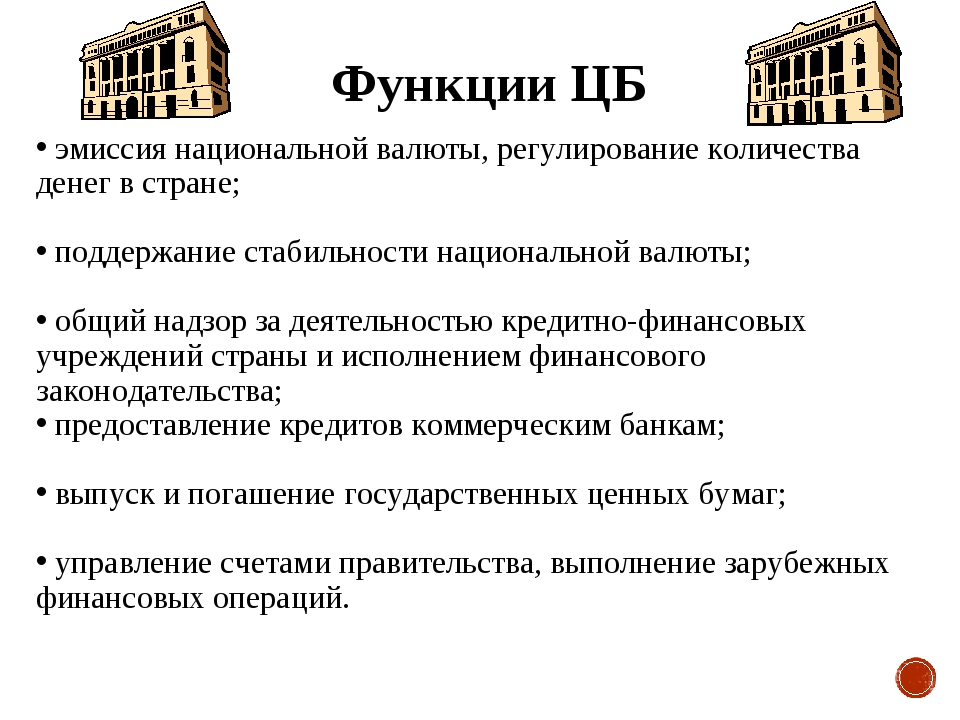

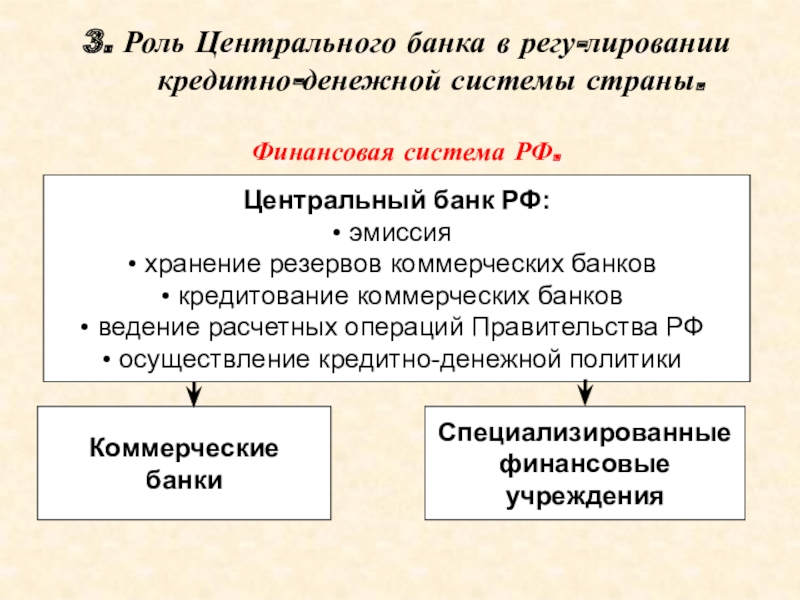

Банковская система Российской Федерации состоит из ЦЕНТРАЛЬНОГО БАНКА, государственных банков и коммерческих банков. Особенно часто в тестовых заданиях ЕГЭ проверяют знание специфических функций, исполняемых ЦЕНТРАЛЬНЫМ БАНКОМ:

- ЭМИССИЯ

- Кредитование правительства (распоряжение средствами БЮДЖЕТА)

- Лицензирование деятельности коммерческих банков

- Контроль и выработка рекомендаций банкам страны

- Установление УЧЕТНОЙ СТАВКИ по кредиту – процента, под который происходит кредитование банков Центральным Банком. Это мощное средство воздействия Правительства и ЦБ на экономику страны, понижение УЧЕТНОЙ СТАВКИ позволяет, в свою очередь, банкам активизировать кредитование экономики страны.

- Установление нормы обязательного РЕЗЕРВИРОВАНИЯ коммерческими банками средств и хранение резервируемых средств.

Это страховка от разорения банка для вкладчиков, которые смогут получить средства в случае краха банка.

Это страховка от разорения банка для вкладчиков, которые смогут получить средства в случае краха банка.

И государственные, и коммерческие банки могут выполнять следующие не специфические (не присущие Центральному банку) функции: кредитование населения и промышленности, осуществление банковских переводов, хранение денежных средств населения (в виде депозитного счета) и иных ценностей, осуществление операций с валютами и драгоценными металлами, выпуск собственных ценных бумаг (акций, например).

Теперь закрепляем изученный материал, выполняем задание 27 из закрытого сегмента ФИПИ ЕГЭ.

27. В целях повышения доходности бюджета одна из фракций законодательного органа власти субъекта РФ предложила ввести на территории субъекта РФ свою денежную единицу. Имеет ли право субъект РФ на подобные действия? Приведите два аргумента в обоснование своей точки зрения.

Итак, применяем полученные знания! Мы помним, что единственным эмиссионным банком на территории РФ Конституция признает Центральный банк. Далее, согласно Конституции, единственной денежной единицей, подлежащей эмиссии в РФ, является российский рубль. И, третьим аргументом, который подстрахует нас от возможных неправильных формулировок и не даст потерять баллы, может быть то, что финансовая политика – компетенция федерального центра, согласно Конституции, а не региональных властей.

Далее, согласно Конституции, единственной денежной единицей, подлежащей эмиссии в РФ, является российский рубль. И, третьим аргументом, который подстрахует нас от возможных неправильных формулировок и не даст потерять баллы, может быть то, что финансовая политика – компетенция федерального центра, согласно Конституции, а не региональных властей.

Таким образом, наш ответ:

— Нет, субъект не имеет право на подобные действия, так как:

- Единственной денежной единицей на территории РФ является российский рубль;

- Единственным эмиссионным банком в РФ согласно Конституции является Центральный банк;

- Финансовая политика в РФ согласно Конституции находится в компетенции федеральных органов власти.

Итак, мы сегодня разобрали очередную тему кодификатора ЕГЭ «Финансовые институты. Банковская система».

Онлайн займы на карту, оформление микрозаймов и экспресс-кредитов от Oneclickmoney

С помощью услуг, предоставляемых ООО «МИКРОКРЕДИТНАЯ КОМПАНИЯ УНИВЕРСАЛЬНОГО ФИНАНСИРОВАНИЯ»

(описание которых представлено ниже) Вы получаете сведения о финансовой оценке.

Услуга «Финансовый советник», которой Вы можете воспользоваться, выразив свое согласие, позволит Вам понять,

как кредитные и некредитные финансовые организации оценивают («видят») Вашу финансовую репутацию.

В результате полученной Вами услуги в сфере финансовой оценки, у Вас появится возможность оценить свои шансы

на получение того или иного вида финансового продукта (потребительского кредита, автокредита, ипотеки и др.)

до обращения в кредитную и некредитную финансовую организацию. Услуга «Финансовый советник» предоставляет

Вам возможность проследить за изменениями уровня Вашей финансовой оценки в зависимости от улучшения или ухудшения

Вашей истории взаимоотношений с кредитными и некредитными финансовыми организациями, а также получить рекомендации

и полноценную консультацию по улучшению Вашей финансовой оценки, в том числе с описанием необходимых шагов

для улучшения Вашей финансовой истории.

Стоимость оказания услуги в сфере финансовой оценки и предоставления результатов услуги составит: , НДС не облагается. Оплата стоимости услуги производится в соответствии с выбранным Вами способом оплаты.

Примечание:

Договор возмездного оказания услуг заключается при наличии Вашего волеизъявления.

В случае нажатия кнопки «Да» Вы подтверждаете, что уведомлены о добровольности приобретения дополнительных

услуг и заключения договора возмездного оказания услуг, что Ваше согласие/несогласие на приобретение

вышеуказанных услуг не влияет на решение о предоставлении займа. Поставщиком услуг по договору возмездного оказания

услуг является Индивидуальный предприниматель Здорьева Алеся Олеговна (ОГРН ИП 321619600173831 ИНН 616801664021).

В случае, если Вы отказываетесь от заключения договора возмездного оказания услуг, нажмите кнопку «Нет» и не проставляйте галочку в поле «Согласие на заключение договора возмездного оказания услуг в сфере финансовой оценки».

Список основных различий между центральным банком и коммерческим банком | Малый бизнес

Виктория Дафф Обновлено 12 февраля 2019 г.

Центральный банк — это банк банкира. Обычно он является частью или связан с правительством страны и управляет финансовой системой страны. Коммерческий банк предоставляет банковские услуги предприятиям, учреждениям и некоторым физическим лицам. Деньги, которые он получает от своих клиентов, депонируются в местном центральном банке. Почти все банки страны имеют счета в центральном банке для хранения своих денег и для заимствования, чтобы компенсировать любую временную нехватку наличности.

Откуда берутся депозиты

Как коммерческие банки, так и центральные банки принимают денежные депозиты. Разница между центральным банком и коммерческим банком заключается в том, что коммерческие банки получают свои депозиты в форме чеков, сбережений и депозитных сертификатов от своих корпоративных или индивидуальных клиентов и размещают часть этих денег в центральном банке своей страны. Центральные банки получают свои депозиты от других банков.

Разница между центральным банком и коммерческим банком заключается в том, что коммерческие банки получают свои депозиты в форме чеков, сбережений и депозитных сертификатов от своих корпоративных или индивидуальных клиентов и размещают часть этих денег в центральном банке своей страны. Центральные банки получают свои депозиты от других банков.

Коммерческие банки обслуживают физических и юридических лиц, а центральные банки обслуживают банковскую систему страны.Они обеспечивают денежные переводы туда и обратно между банками и государственными учреждениями как внутри страны, так и в случае операций с иностранными организациями.

Коммерческие банки обычно имеют филиалы в различных частях своего региона. Центральные банки имеют региональные филиалы по всей стране.

Выдача денег в долг

Одной из основных функций как центрального банка, так и коммерческого банка является предоставление денег взаймы. Разница заключается в том, каким людям и организациям будут кредитовать эти два типа банков.

Коммерческие банки ссужают деньги, которые они берут на депозиты. Они делают личные кредиты, автокредиты, бизнес-кредиты и ипотечные кредиты. Иногда они берут меньше денег, чем им нужно для покрытия кредитов, которые они делают, поэтому их бухгалтерские книги показывают отрицательное сальдо. Чтобы покрыть дефицит наличности, коммерческие банки берут кредиты у своих центральных банков.

Центральные банки обычно кредитуют только другие банки. Федеральная резервная система считает себя кредитором последней инстанции, к которому следует обращаться, когда у банков возникают проблемы с получением денег из других источников.Как правило, он взимает более высокую процентную ставку, чем другие источники банковского кредитования, и требует залога, такого как ценные бумаги, от банков-заемщиков.

Услуги, предоставляемые банками

Центральные банки управляют денежно-кредитной политикой своих стран посредством своих операций, которые устанавливают процентные ставки и регулируют коммерческую банковскую деятельность. Коммерческие банки устанавливают свои основные кредитные ставки на основе спреда, привязанного к ставкам, установленным их центральными банками. Коммерческие банки используют систему денежных переводов центрального банка для перемещения денег по системе своих филиалов и между банком и клиентами.

Коммерческие банки устанавливают свои основные кредитные ставки на основе спреда, привязанного к ставкам, установленным их центральными банками. Коммерческие банки используют систему денежных переводов центрального банка для перемещения денег по системе своих филиалов и между банком и клиентами.

Центральный банк следит за движением денег в коммерческих банках и из них, всегда следит за поддержанием финансовой устойчивости коммерческих банков и вмешивается для защиты денег вкладчиков, если коммерческий банк становится неплатежеспособным.

Центральные банки по всему миру

В большинстве стран мира есть центральный банк, и многие намеренно предоставляют банку определенную степень автономии от остального правительства. Это сделано для того, чтобы политики не использовали центральные банки для манипулирования экономикой перед выборами.

В разных странах центральные банки называются по-разному. Центральным банком США является Федеральная резервная система, центральным банком Соединенного Королевства является Банк Англии, а центральным банком, обслуживающим страны, использующие евро в качестве своей валюты, является Европейский центральный банк.

По названию учреждения не всегда можно сказать, центральный это банк или коммерческий. Центральный банк Нигерии означает именно то, на что это похоже, имея в виду центральный банк этой страны, но в Соединенных Штатах также есть учреждения, называемые Центральным банком, которые на самом деле являются коммерческими банками.

%PDF-1.3

%

380 0 объект

>

эндообъект

внешняя ссылка

380 87

0000000016 00000 н

0000002091 00000 н

0000003943 00000 н

0000004101 00000 н

0000004168 00000 н

0000004296 00000 н

0000004411 00000 н

0000004532 00000 н

0000004594 00000 н

0000004705 00000 н

0000004767 00000 н

0000004884 00000 н

0000004946 00000 н

0000005078 00000 н

0000005140 00000 н

0000005263 00000 н

0000005325 00000 н

0000005426 00000 н

0000005488 00000 н

0000005620 00000 н

0000005682 00000 н

0000005882 00000 н

0000006065 00000 н

0000006219 00000 н

0000006356 00000 н

0000006562 00000 н

0000006737 00000 н

0000006907 00000 н

0000007038 00000 н

0000007181 00000 н

0000007324 00000 н

0000007450 00000 н

0000007613 00000 н

0000007780 00000 н

0000007908 00000 н

0000008009 00000 н

0000008118 00000 н

0000008250 00000 н

0000008372 00000 н

0000008489 00000 н

0000008689 00000 н

0000008831 00000 н

0000008941 00000 н

0000009169 00000 н

0000009383 00000 н

0000009562 00000 н

0000009708 00000 н

0000009869 00000 н

0000009987 00000 н

0000010088 00000 н

0000010194 00000 н

0000010324 00000 н

0000010551 00000 н

0000010679 00000 н

0000010788 00000 н

0000010969 00000 н

0000011131 00000 н

0000011263 00000 н

0000011408 00000 н

0000011517 00000 н

0000011645 00000 н

0000011705 00000 н

0000011816 00000 н

0000011876 00000 н

0000011978 00000 н

0000012037 00000 н

0000012250 00000 н

0000012479 00000 н

0000012625 00000 н

0000012806 00000 н

0000012946 00000 н

0000013095 00000 н

0000013156 00000 н

0000013371 00000 н

0000013557 00000 н

0000013960 00000 н

0000014770 00000 н

0000014967 00000 н

0000015008 00000 н

0000015654 00000 н

0000015849 00000 н

0000016253 00000 н

0000016332 00000 н

0000019010 00000 н

0000020449 00000 н

0000002380 00000 н

0000003920 00000 н

трейлер

]

>>

startxref

0

%%EOF

381 0 объект

> 8 > 54 > 95 >

103 > ] >>

>>

эндообъект

465 0 объект

>

ручей

HUmLSg~/VRlUk6*NGfŏR,CZ»!cFh:TA(

*тт#. iqYD6>2t0#JI}[__I{9

iqYD6>2t0#JI}[__I{9

Что, если бы центральные банки выпустили цифровую валюту?

Более 97% денег в обращении сегодня поступает из чековых депозитов — долларов, депонированных онлайн и преобразованных в строку цифрового кода коммерческим банком. Оцифровка транзакций по кредитным и дебетовым картам и разработка банковских приложений переместили многие традиционно совершаемые наличными транзакции в цифровое пространство.

До сих пор переход к цифровым технологиям оставил банковский бизнес относительно невредимым, по крайней мере, на Западе, где новые игроки, такие как Paypal, по-прежнему полагаются на клиентов, связывающих услугу со своими банковскими дебетовыми и кредитными картами.Появилось несколько онлайн-банков, таких как Chime и Nubank, но, опять же, они едут по существующим рельсам. Финансовый сектор Китая столкнулся с большими потрясениями, о чем свидетельствует появление Ant Financial от Alibaba и WeBank от Tencent, которые использовали более слабую защиту конфиденциальности данных и интеллектуальную аналитику данных, чтобы доминировать в потребительских платежах, а также вошли в розничный банкинг и банковское обслуживание малого бизнеса. Однако в целом традиционные банки хорошо приспособились к оцифровке денег.

Однако в целом традиционные банки хорошо приспособились к оцифровке денег.

Это может скоро измениться.

Толчок к более радикальным изменениям исходит от Китая, центральный банк которого проводит эксперимент с формой наличных денег, называемой цифровой валютой центрального банка (CBDC), которую он рассматривает как наличные деньги будущего, что в конечном итоге устраняет необходимость в бумаге. Деньги.

В мире CBDC цифровой код для каждой единицы виртуальной валюты будет храниться в цифровом кошельке и беспрепятственно передаваться держателем кошелька в цифровые кошельки других людей, очень похоже на то, что мы видим в современных цифровых кошельках fintech и Big Tech (подумайте Venmo и ApplePay) и кошельки, предлагаемые традиционными банками (такими как Zelle, кооператив из шести банков, включая Chase, Bank of America и Wells Fargo).В Китае эти услуги будут лицензированы для четырех государственных банков и трех телекоммуникационных компаний, которые будут действовать как распространители кошельков, а не депозитарии наличных денег. Пользователи будут сканировать штрих-коды на своих телефонах, чтобы совершать платежи в магазине или отправлять деньги на другие мобильные кошельки. Народный банк Китая (НБК) будет периодически получать копии транзакций клиентов, хранящиеся в смешанной центральной базе данных и базе данных блокчейна.

Пользователи будут сканировать штрих-коды на своих телефонах, чтобы совершать платежи в магазине или отправлять деньги на другие мобильные кошельки. Народный банк Китая (НБК) будет периодически получать копии транзакций клиентов, хранящиеся в смешанной центральной базе данных и базе данных блокчейна.

Китайский пилотный проект начал с распределения 100 миллионов цифровых юаней посредством лотерей в девяти городах, включая Шэньчжэнь, Сучжоу, Чэнду, Сюнъань и район офиса Зимних Олимпийских игр 2022 года в Пекине.К концу сентября 2021 года пилотный проект цифровой валюты зафиксировал около 500 миллионов транзакций со 140 миллионами пользователей. Электронный юань будет полностью развернут во время зимних Олимпийских игр в феврале 2022 года, и, если будут достигнуты двусторонние соглашения с иностранными валютными властями, туристы и деловые путешественники в Китае смогут получить китайский электронный кошелек на свои телефоны.

Часть мотивации Китая для введения CBDC заключается в том, чтобы уменьшить зависимость страны от Alipay и WeChat, на которые в настоящее время приходится 94% онлайн-транзакций на сумму 16 триллионов долларов. Это также помогает уменьшить угрозу со стороны независимых цифровых валют, таких как биткойн, которые потенциально могут угрожать способности правительств управлять своей экономикой, а не перспективу, на которую китайское правительство смотрело бы хладнокровно.

Это также помогает уменьшить угрозу со стороны независимых цифровых валют, таких как биткойн, которые потенциально могут угрожать способности правительств управлять своей экономикой, а не перспективу, на которую китайское правительство смотрело бы хладнокровно.

Но Китай — не единственная страна, заинтересованная в CBDC: Швеция, Сингапур и Южная Корея входят в число 13 других стран, проводящих пилотные испытания. США, вероятно, последуют их примеру; Федеральный резервный банк Бостона в сотрудничестве с MIT в настоящее время разрабатывает прототип CBDC.Возможно, США обеспокоены тем, что останутся позади, а также потенциальной угрозой со стороны цифрового юаня Китая и его потенциальным превращением в глобальную резервную валюту, вытесняющую доллар США.

В конечном счете, технология, лежащая в основе CBDC, будет Blockchain, технология, которая позволяет использовать Биткойн. Он состоит из блоков записей с отметками времени и зашифрованной активностью транзакций, которые постоянно проверяются всеми проверенными участниками сети. Блокчейн децентрализует хранение и надежную передачу денег.Хотя блокчейн остается медленным и пока не может поддерживать крупномасштабные приложения, ожидается, что технология созреет в течение следующих трех-пяти лет и, вероятно, преодолеет свои ограничения. Таким образом, в определенный момент существующая цифровая инфраструктура будет заменена, что устранит зависимость новых участников от ресурсов и возможностей, контролируемых действующими финансовыми учреждениями.

Блокчейн децентрализует хранение и надежную передачу денег.Хотя блокчейн остается медленным и пока не может поддерживать крупномасштабные приложения, ожидается, что технология созреет в течение следующих трех-пяти лет и, вероятно, преодолеет свои ограничения. Таким образом, в определенный момент существующая цифровая инфраструктура будет заменена, что устранит зависимость новых участников от ресурсов и возможностей, контролируемых действующими финансовыми учреждениями.

Как CBDC изменят банковское дело?

В традиционной модели банковского дела, которой около двухсот лет, отдельные лица или учреждения получают деньги (в результате инвестиций или выплат), которые они депонируют в банках, которые затем используют эти деньги для выдачи ссуд, откладывая (т.т. е., резервирование) доля, установленная регулирующими органами (обычно 10%), доступная для вкладчиков для снятия и конвертации в наличные деньги. Банки получают прибыль на разнице между (в основном краткосрочными) процентами, которые они выплачивают вкладчикам, которым они продают, и (в основном долгосрочными) процентами, которые они получают по кредитам бизнес-клиентам или инвестициям в эквивалентные финансовые ценные бумаги (такие как корпоративные или Государственные облигации).

В то время как регулирование гарантирует, что отдельные банки ссужают не больше, чем их общие депозиты за вычетом резерва, оно раздуло уровень кредита в банковской системе в целом.Когда банк выдает ссуду, заемщик кладет выручку на свой счет, который затем рассматривается как новый депозит и, за вычетом резерва, снова выдается взаймы. Этот процесс повторяется несколько раз и означает, что 16 триллионов долларов депозитов в США приводят к тому, что банки выделяют 50 триллионов долларов на финансирование прямых займов и поддержку выпусков облигаций. Этот мультипликативный эффект подпитывает экономический рост, но новая денежная масса создается в форме рискованного кредита. Неплатежи высоки — в обычное время они составляют 200 миллиардов долларов в год, но могут быть в три раза больше во время кризиса.И, как показал кризис 2008 года, стоимость этих дефолтов в конечном счете ложится на домохозяйства.

Банковский бизнес сопряжен с несколькими рисками: заемщики могут объявить дефолт, краткосрочные процентные ставки могут быть выше, чем долгосрочные, и вкладчики могут попытаться снять больше наличных денег, чем доступно для снятия. Риски смягчаются за счет акционерного капитала, возможности государственной поддержки (обычно за счет займов последней инстанции от центрального банка) и схем страхования розничных вкладов — все это имеет свою цену.

Риски смягчаются за счет акционерного капитала, возможности государственной поддержки (обычно за счет займов последней инстанции от центрального банка) и схем страхования розничных вкладов — все это имеет свою цену.

Отличие CBDC от обычных цифровых денег, выпускаемых коммерческими банками, заключается в том, что каждая единица наличных CBDC будет иметь уникальный и неизменный цифровой идентификатор. Это также будет прямой обязанностью центрального банка, как в настоящее время являются бумажные доллары или юани. Это ключевое отличие от сегодняшней цифровой валюты, которая является обязательством банка-эмитента, хотя теоретически она может быть конвертирована в бумажные деньги по требованию — функция, основанная на том, что эти деньги доступны банку в физической форме.Именно эта дифференциация в значительной степени объясняет, почему CBDC, вероятно, разрушит базовую модель банковской системы, которая всегда была основана на бумажных деньгах (или конвертируемости в них).

Давайте посмотрим на ключевые последствия банковской модели на основе CBDC:

Бумажные деньги — это, по сути, долговая расписка на предъявителя, выпущенная центральным банком, которую предъявитель может потратить (или положить под матрац) в любой момент времени. Сегодняшние цифровые валюты основаны на конвертируемости цифровых кодов, выпущенных коммерческими банками, в бумажные деньги, что, в свою очередь, зависит от наличия у коммерческого банка бумажных денег для использования для конвертации.Именно эта связь с бумажными деньгами придает ценность цифровой валюте, выпускаемой коммерческими банками, и делает ее безопасной в использовании.

Сегодняшние цифровые валюты основаны на конвертируемости цифровых кодов, выпущенных коммерческими банками, в бумажные деньги, что, в свою очередь, зависит от наличия у коммерческого банка бумажных денег для использования для конвертации.Именно эта связь с бумажными деньгами придает ценность цифровой валюте, выпускаемой коммерческими банками, и делает ее безопасной в использовании.

Но CBDC являются прямыми обязательствами центрального банка, как и бумажные деньги, что делает CBDC более безопасной формой цифровых денег, чем цифровые деньги, выпущенные коммерческими банками. Ситуация эквивалентна сценарию, при котором каждый гражданин имеет, по сути, расчетный счет в ЦБ. Их заработная плата и выплаты по инвестициям поступают на их счета в центральном банке, и они могут хранить там наличные деньги, на которые центральный банк может, если захочет, выплачивать проценты.Однако, в отличие от традиционного депозита или расчетного счета в коммерческом банке, вкладчик не несет никакого риска, поскольку центральный банк является суверенным кредитом, обеспеченным, в конце концов, способностью правительства взимать налоги, а не резервом в виде подушки безопасности. резервы и собственный капитал. В центральном банке нет «набегов», что устраняет необходимость защиты вкладчиков от банковских набегов с помощью планов страхования. А на уровне всей банковской системы весь риск ликвидности (и кредита) распространяется на все население, а не только на базу вкладчиков каждого отдельного банка.

резервы и собственный капитал. В центральном банке нет «набегов», что устраняет необходимость защиты вкладчиков от банковских набегов с помощью планов страхования. А на уровне всей банковской системы весь риск ликвидности (и кредита) распространяется на все население, а не только на базу вкладчиков каждого отдельного банка.

- Прекращение использования бумажных денег и частных банковских вкладов

Поскольку центральный банк фактически становится единственным посредником в финансовых транзакциях, банки больше не будут конкурировать за розничных или коммерческих вкладчиков наличных денег, успех в которых в настоящее время лежит в основе большей части их рыночной стоимости. Вместо этого, по сути, все они будут брать взаймы у центрального банка оптом для финансирования своей кредитной деятельности — таким образом, центральный банк становится кредитором первой, а не последней инстанции.При обеспеченном финансировании межбанковская конкуренция будет полностью основываться на способности распознавать и оценивать хорошие кредиты, а также эффективно связывать краткосрочные и долгосрочные процентные ставки, что снизит маржу в этом бизнесе в пользу хороших заемщиков. участие в проектах по созданию ценности. Конкуренция за депозиты клиентов будет заменена конкуренцией за распространение их электронных кошельков с самыми инновационными и удобными решениями.

участие в проектах по созданию ценности. Конкуренция за депозиты клиентов будет заменена конкуренцией за распространение их электронных кошельков с самыми инновационными и удобными решениями.

CBDC также облегчит выход на рынок новых игроков из финтеха, потому что репутация известных банков как надежных хранителей денег больше не будет препятствием для входа, равно как и их сети отделений и пунктов приема наличных денег.Хранителем всех наличных денег и очистителем всех транзакций теперь будет центральный банк, и не будет необходимости в бумажных деньгах для конвертации цифровых денег, поскольку единица CBDC сама по себе является прямым обязательством центрального банка и точно эквивалентна бумажным. деньги, а не просто конвертируемые в них, что делает бумажные деньги излишними. Люди больше не будут нуждаться в выходе из наличных денег, а также в меньшем количестве мест для хранения наличных или других ценностей.

- Более простое регулирование и выполнение политики

В мире CBDC все транзакции теоретически можно отслеживать с помощью анализа данных и искусственного интеллекта, чтобы быстрее выявлять банки, которые испытывают трудности или участвуют в сомнительных транзакциях. В настоящее время финансовые регуляторы должны полагаться на отчеты, предоставляемые банками, а это означает, что меры по исправлению положения принимаются с опозданием и часто обходятся дороже. Кроме того, в мире CBDC, в котором цифровые банковские коды видны клиринговому учреждению, властям становится намного проще идентифицировать стороны сделки, что значительно упрощает выявление преступной деятельности и устраняет характерные для стран черные рынки. которые имеют дело в основном с физическими деньгами. Стоимость мошенничества для У.Финансовые услуги компаний S. оцениваются в 1,5% от выручки, или около 15 миллиардов долларов в год.

В настоящее время финансовые регуляторы должны полагаться на отчеты, предоставляемые банками, а это означает, что меры по исправлению положения принимаются с опозданием и часто обходятся дороже. Кроме того, в мире CBDC, в котором цифровые банковские коды видны клиринговому учреждению, властям становится намного проще идентифицировать стороны сделки, что значительно упрощает выявление преступной деятельности и устраняет характерные для стран черные рынки. которые имеют дело в основном с физическими деньгами. Стоимость мошенничества для У.Финансовые услуги компаний S. оцениваются в 1,5% от выручки, или около 15 миллиардов долларов в год.

Переключатель также упрощает проведение денежно-кредитной политики — центральный банк может немедленно изменить предложение, выпустив или отменив коды на своих собственных счетах. Однако, выплачивая проценты по активам CBDC, центральный банк может напрямую передавать денежно-кредитную политику домашним хозяйствам вместо того, чтобы влиять на ставки коммерческих депозитов через ставки, которые он предлагает банкам на их резервных счетах в центральном банке. Сегодня, когда деньги хранятся в коммерческих банках, директивные органы могут лишь косвенно влиять на поведение потребителей и бизнеса.

Для совершения операций с CBDC не требуется банковский счет, что важно в развивающихся странах, где обычно треть населения не имеет доступа к традиционным финансам, но имеет доступ к мобильному Интернету. (В США примерно 5% людей не пользуются банковскими услугами.) Индийский потребитель, не пользующийся банковскими услугами, с номером Aadhar и смартфоном может легко совершать транзакции через мобильное приложение.Это означает, что страны развитого мира довольно легко смогут интегрировать в финансовую систему людей, которые традиционно находились вне ее.

К чему все это приводит?

Эти изменения призваны устранить многие расходы и риски, присущие традиционной системе, которая была создана в то время, когда клиентам требовались безопасные отделения для внесения наличных. Это привело к созданию в США инфраструктуры стоимостью в триллион долларов, 85 000 отделений, операций и платежей, в которой работает 1 человек. 2 миллиона человек — примерно треть всех водителей грузовиков в США. Предполагается, что эта инфраструктура, эксплуатация которой обходится примерно в 600 миллиардов долларов в год, необходима для обработки всех депозитов и платежей (эта цифра представляет собой примерно 60-процентное соотношение затрат и доходов американских банков, применяемое к соответствующим доходам в размере около 1 триллиона долларов, половина из которых поступает от коммерческих банков, а остальное от обработки платежей).

2 миллиона человек — примерно треть всех водителей грузовиков в США. Предполагается, что эта инфраструктура, эксплуатация которой обходится примерно в 600 миллиардов долларов в год, необходима для обработки всех депозитов и платежей (эта цифра представляет собой примерно 60-процентное соотношение затрат и доходов американских банков, применяемое к соответствующим доходам в размере около 1 триллиона долларов, половина из которых поступает от коммерческих банков, а остальное от обработки платежей).

Но если клиентам больше не нужно физически вносить наличные, то ежегодные расходы в размере 600 миллиардов долларов на физическую инфраструктуру — это пустая трата денег — это эквивалентно тому, чтобы платить одному из трех водителей грузовиков за то, чтобы он ездил с пустым грузовиком в течение года.Помимо ненужных затрат на физическую инфраструктуру, система работает медленно и дорого: расчеты по платежам занимают в среднем 1-3 дня, а плата за обработку карт съедает половину прибыли от розничной торговли. Трансграничные переводы носят грабительский характер: для рабочего-мигранта перевод всего нескольких сотен долларов домой через коммерческий банк может стоить до 50 долларов.

Трансграничные переводы носят грабительский характер: для рабочего-мигранта перевод всего нескольких сотен долларов домой через коммерческий банк может стоить до 50 долларов.

Поскольку CBDC и центральные банки держат депозиты, банки не могут чрезмерно увеличивать депозиты клиентов, как это происходит в настоящее время, что значительно снизит риски банковской системы.Кроме того, благодаря мгновенным транзакциям CBDC деньги циркулируют быстрее, что снижает потребность в краткосрочных кредитах, что снизит общий уровень долга на 25%, или на 13 триллионов долларов. Еще большее влияние может оказать снижение уровня дефолтов из-за точности данных о транзакциях CBDC при мониторинге использования кредита. Сочетая более низкий уровень долга с более низким уровнем кредитных дефолтов, которые мы наблюдаем в странах, которые исторически полагались на данные о транзакциях (на две трети ниже, чем в США), я оцениваю, что общий кредитный дефолт в США может снизиться с 200 миллиардов долларов до всего лишь 50 миллиардов долларов

В целом, переход на банковскую систему на основе CBDC может сэкономить экономике США в общей сложности 750 миллиардов долларов в год — примерно столько, сколько американские домохозяйства тратят на еду за тот же период.

В чем подвох?

CBDC не без проблем. Один очевидный риск для конфиденциальности. Ряд американских законодателей утверждают, что Китай будет использовать цифровые юани для внутренней слежки. «Центральные банки усиливают контроль над выпуском денег и получают представление о том, как люди тратят свои деньги, но лишают пользователей конфиденциальности», — отмечает конгрессмен Том Эммер (R-MN), добавляя: частный.»

Другие опасения связаны с ролью центрального банка как оптового кредитора первой инстанции.Кредит, контролируемый государством, потенциально может быть подвержен политическому давлению с целью кредитования, ориентированного на сектор. Будут ли существовать формальные критерии для определения того, какие банки могут претендовать на финансирование центральным банком? Насколько легко ими можно манипулировать?

Возможно, больше всего беспокоит безопасность, особенно кибербезопасность. Вы можете возразить, что существующая система с несколькими банками, ответственными за собственную безопасность, подвержена более частым, но, возможно, более локальным нарушениям безопасности. Согласно этой логике, если центральный банк будет взломан, то вся система может быть фатально скомпрометирована, хотя риск фактического нарушения, возможно, снижается, учитывая, что центральный банк будет иметь в своем распоряжении кибер-опыт своего правительства. По сути, компромисс будет между повторяющимися, но управляемыми нарушениями и очень редкими, но катастрофическими. Центральный банк определенно был бы слишком большим, чтобы обанкротиться.

Согласно этой логике, если центральный банк будет взломан, то вся система может быть фатально скомпрометирована, хотя риск фактического нарушения, возможно, снижается, учитывая, что центральный банк будет иметь в своем распоряжении кибер-опыт своего правительства. По сути, компромисс будет между повторяющимися, но управляемыми нарушениями и очень редкими, но катастрофическими. Центральный банк определенно был бы слишком большим, чтобы обанкротиться.

Тем не менее, технология блокчейна отличается высокой степенью безопасности, а транзакции сильно разделены, а это означает, что центральный банк потенциально может управлять сильно распределенной и разделенной системой, тем самым распространяя риск и последствия любого возможного нарушения кибербезопасности в более широком масштабе.Действительно, ожидается, что будущее использование блокчейна для кибербезопасности улучшит нынешнюю ситуацию.

На мой взгляд, переход к экономике с низкой наличностью или безналичной, основанной на CBDC, чьи суверенные денежные органы конкурируют по функциям и затратам, подобным программному обеспечению, неизбежен. Его появление, безусловно, изменит банковскую отрасль, открывая крупных и влиятельных игроков отрасли для ловких, нетребовательных к активам и технически подкованных финтех-конкурентов, которые больше сосредоточены на создании ценности в экосистемах, чем на построении монополистических империй.Новая банковская модель позволит охватить больше людей более качественными и быстрыми услугами и предоставлять кредиты предприятиям на лучших условиях, сохраняя при этом ликвидность и эффективность на рынках капитала. Общая подверженность риску, вероятно, снизится, и, хотя некоторая степень конфиденциальности может быть потеряна, преимущества защиты от мошенничества и других преступлений более чем компенсируют это.

Его появление, безусловно, изменит банковскую отрасль, открывая крупных и влиятельных игроков отрасли для ловких, нетребовательных к активам и технически подкованных финтех-конкурентов, которые больше сосредоточены на создании ценности в экосистемах, чем на построении монополистических империй.Новая банковская модель позволит охватить больше людей более качественными и быстрыми услугами и предоставлять кредиты предприятиям на лучших условиях, сохраняя при этом ликвидность и эффективность на рынках капитала. Общая подверженность риску, вероятно, снизится, и, хотя некоторая степень конфиденциальности может быть потеряна, преимущества защиты от мошенничества и других преступлений более чем компенсируют это.

№ | Имя и адрес | Контактная информация | |

1. | Amana Bank PLC 486, Galle Road Colombo 3 | Тел. | (94) 11 7756300 (94) 11 2574419 [email protected] www.amanabank.lk |

| 2. | Bank of Ceylon BOC Square No 1, Bank of Ceylon Mawatha Colombo 1 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2446790-811 / (94) 112338741 (94) 11 2321160 boc@boc.лк www.boc.lk |

| 3. | Bank of China Ltd 40, York Street Colombo 1 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2195566 (94) 11 2118913 service.  [email protected] [email protected] www.bankofchina.com/lk |

| 4. | Cargills Bank Ltd 696, Galle Road Colombo 03 | Тел. Факс Электронная почта Веб-сайт | (94) 11 7640175 / (94) 11 7640640 / (94) 11 7640500 (94) 11 7640507 / (94) 11 7640215 [email protected] www.cargillsbank.com |

| 5. | Citibank, N.A. 65C, Дхармапала Маватха Коломбо 7 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2447316-8 (94) 11 2445487 [email protected] www.citi.com/domain/Srilanka |

| 6. | Коммерческий банк Цейлона ПЛК «Коммерческий дом» 21, Сэр Разик Фарид Мавата, П.  O. Box 856 O. Box 856 Коломбо 1 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2486000 / (94) 11 4486000 / (94) 11 7486000 / (94) 11 5486000 (94) 11 2449889 [email protected] www.combank.lk |

| 7. | Дойче Банк АГ 86, Галле Роуд Коломбо 3 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2447062 (94) 11 2447067/ (94) 11 2449589 [email protected] www.db.com/srilanka/ |

| 8. | DFCC Bank PLC 73/5, Galle Road, Colombo 3 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2442444 (94) 11 2440376 / (94) 11 2446489 lakshman.  [email protected] [email protected] www.dfcc.lk |

| 9. | Habib Bank Ltd 70A, Дхармапала Маватха Коломбо 03 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2370390 (94) 11 2370389 ваджидали[email protected] www.globalhbl.com/SriLanka |

| 10. | Hatton National Bank PLC HNB Tower, Level 21 479, TB Jayah Mawatha Colombo 10 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2664664 (94) 11 2662735 [email protected] www.hnb.net |

| 11. | Индийский банк № 356, Галле Роуд Коломбо 3 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2447163 / (94) 11 2323402 (94) 11 2447562 ibcol@sltnet.  lk, [email protected] lk, [email protected] www.indianbank.in/departments/colombo-branch |

| 12. | Indian Overseas Bank 139, Main Street Colombo 11 | Тел. | (94) 11 5324421-4 (94) 11 2447900 [email protected] / [email protected] www.iob.in/colombo |

| 13. | MCB Bank Ltd 8, Лейден Бастиан Роуд Коломбо 1 | Тел. | (94) 11 5222220 |

| 14. | National Development Bank PLC 40, Nawam Mawatha Colombo 2 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2448448 (94) 11 2440262 [email protected] www.ndbbank.com |

| 15. | Nations Trust Bank PLC 242, Union Place Colombo 2. | Тел. Факс Электронная почта Веб-сайт | (94) 11 4313131 (94) 11 2307854 [email protected] www.nationstrust.com |

| 16. | Pan Asia Banking Corporation PLC 450 Galle Road Colombo 3 | Тел. Факс Электронная почта Веб-сайт | (94) 11 4667222/ (94) 11 2565565 (94) 11 2565565 [email protected] www.pabcbank.com |

| 17. | Народный банк 75, сэр Читтампалам А Гардинер Мавата Коломбо 2 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2481481 / (94) 11 2327841-6 (94) 11 2446411 [email protected] www.peoplesbank.lk |

| 18. | Public Bank Berhad Colombo Branch 340, RA de Mel Mawatha Colombo 3 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2576289-92 / (94) 11 72 -07 (94) 11 2573958 [email protected] www.publicbank.com.lk |

| 19. | Sampath Bank PLC | Тел. Факс Электронная почта Веб-сайт | (94) 11 4730630 / (94) 11 2300260 (94) 11 4712013/ (94) 11 2303085 info@sampath. www.sampath.lk |

| 20. | Сейлан Банк ПЛС. | Тел. Факс Электронная почта Веб-сайт | (94) 11 2456000 (94) 11 2456456 [email protected] www.seylan.lk |

| 21. | Standard Chartered Bank 37, York Street Colombo 1 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2480011 (94) 11 2422618 [email protected] www.sc.com/lk |

| 22. | Государственный банк Индии 16, сэр барон Джаятиллеке Мавата Коломбо 1 | Тел. Факс Электронная почта Веб-сайт | (94) 11 4446812 / (94) 11 4446811 / (94) 11 4446813 (94) 11 2439404 ch.  [email protected] [email protected] https://sl.statebank |

| 23. | The Hongkong & Shanghai Banking Corporation Ltd (HSBC) 24, сэр барон Джаятилаке Мавата Коломбо 1 | Тел. Факс Электронная почта Веб-сайт | (94) 11 4451000/ (94) 11 5451000 — [email protected] www.hsbc.lk |

| 24. | Union Bank of Colombo PLC 64, Galle Road, Colombo 3 | Тел. Факс Электронная почта Веб-сайт | (94) 11 2374100 (94) 11 2370971 [email protected] www.unionb.com |

Совет Федеральной резервной системы — Структура Федеральной резервной системы

О Федеральной резервной системе

Федеральная резервная система — центральный банк США.

Он выполняет пять основных функций для содействия эффективному функционированию экономики США и, в более общем плане, для обеспечения общественных интересов. Федеральный резерв

- проводит национальную денежно-кредитную политику для обеспечения максимальной занятости, стабильных цен и умеренных долгосрочных процентных ставок в экономике США;

- способствует стабильности финансовой системы и стремится минимизировать и сдерживать системные риски посредством активного мониторинга и взаимодействия в США.С. и за рубежом;

- способствует безопасности и надежности отдельных финансовых учреждений и контролирует их влияние на финансовую систему в целом;

- способствует безопасности и эффективности платежных и расчетных систем посредством предоставления услуг банковскому сектору и правительству США, которые облегчают транзакции и платежи в долларах США; и

- способствует защите потребителей и развитию сообщества посредством надзора и проверки, ориентированных на потребителя, исследования и анализа возникающих проблем и тенденций в отношении потребителей, деятельности по экономическому развитию сообщества, а также применения законов и нормативных актов о защите прав потребителей.

Подробнее читайте в 11-м издании Федеральной резервной системы. Объяснения ФРС.

Структура децентрализованной системы и ее философия

При создании Федеральной резервной системы Соединенные Штаты были географически разделены на 12 округов, в каждом из которых был отдельный Резервный банк. Границы округов были основаны на преобладающих торговых регионах, существовавших в 1913 году, и связанных с ними экономических соображениях, поэтому они не обязательно совпадают с границами штатов.

Двенадцать округов Федеральной резервной системы действуют независимо, но под надзором

Границы Федерального резервного округа основаны на экономических соображениях; Округа действуют независимо, но под контролем Совета управляющих Федеральной резервной системы.

Как первоначально предполагалось, каждый из 12 резервных банков должен был работать независимо от других резервных банков. Ожидалось изменение учетных ставок — процентной ставки, которую коммерческие банки взимали за заимствование средств у Резервного банка.Важнейшим инструментом денежно-кредитной политики в то время считалось установление отдельно определяемой учетной ставки, соответствующей каждому округу. Концепция формирования национальной экономической политики не была хорошо разработана, а влияние операций на открытом рынке — покупки и продажи государственных ценных бумаг США — на формирование политики было менее значительным.

Ожидалось изменение учетных ставок — процентной ставки, которую коммерческие банки взимали за заимствование средств у Резервного банка.Важнейшим инструментом денежно-кредитной политики в то время считалось установление отдельно определяемой учетной ставки, соответствующей каждому округу. Концепция формирования национальной экономической политики не была хорошо разработана, а влияние операций на открытом рынке — покупки и продажи государственных ценных бумаг США — на формирование политики было менее значительным.

По мере того, как национальная экономика становилась все более интегрированной и сложной благодаря достижениям в области технологий, связи, транспорта и финансовых услуг, эффективное проведение денежно-кредитной политики стало требовать более тесного сотрудничества и координации во всей Системе.Частично это было достигнуто за счет поправок к Закону о Федеральной резервной системе в 1933 и 1935 годах, которые вместе создали современный Федеральный комитет по открытым рынкам (FOMC).

Закон о дерегулировании депозитных учреждений и денежно-кредитном контроле 1980 года (Закон о денежно-кредитном контроле) ввел еще большую степень координации между резервными банками в отношении ценообразования на финансовые услуги, предлагаемые депозитным учреждениям. Среди резервных банков также наблюдается тенденция к централизации или консолидации многих своих финансовых услуг и вспомогательных функций, а также к стандартизации других.Резервные банки стали более эффективными благодаря заключению внутрисистемных соглашений об обслуживании, которые распределяют ответственность за услуги и функции, которые являются национальными по масштабу, между каждым из 12 резервных банков.

Подход США к центральным банкам

Разработчики Закона о Федеральной резервной системе намеренно отвергли концепцию единого центрального банка. Вместо этого они предусматривали центральную банковскую «систему» с тремя характерными чертами: (1) центральный управляющий совет, (2) децентрализованную операционную структуру из 12 резервных банков и (3) сочетание государственных и частных характеристик.

Хотя части Федеральной резервной системы имеют некоторые общие характеристики с организациями частного сектора, Федеральная резервная система была создана для обслуживания общественных интересов.

В Федеральную резервную систему входят три ключевых субъекта: Совет управляющих, Федеральные резервные банки (резервные банки) и Федеральный комитет по открытым рынкам (FOMC). Совет управляющих, агентство федерального правительства, которое подотчетно и непосредственно подотчетно Конгрессу, обеспечивает общее руководство системой и осуществляет надзор за 12 резервными банками.

В рамках Системы определенные обязанности распределяются между Советом управляющих в Вашингтоне, округ Колумбия, члены которого назначаются Президентом по совету и с согласия Сената, и Федеральными резервными банками и отделениями, которые составляют оперативное присутствие Системы вокруг страна. Хотя Федеральная резервная система часто общается с представителями исполнительной власти и Конгресса, ее решения принимаются независимо.

Три ключевых учреждения Федеральной резервной системы

Совет управляющих Федеральной резервной системы (Совет управляющих), Федеральные резервные банки (резервные банки) и Федеральный комитет по открытым рынкам (FOMC) принимают решения, которые способствуют укреплению здоровья населения США.экономика США и стабильность финансовой системы США.

Три ключевые организации, служащие общественным интересам

Создатели Закона о Федеральной резервной системе разработали центральную банковскую систему, которая в широком смысле представляла бы общественные интересы.

Другие важные организации, участвующие в выполнении функций Федеральной резервной системы

Две другие группы играют важную роль в основных функциях Федеральной резервной системы:

- депозитные учреждения — банки, сберегательные кассы и кредитные союзы; и

- Консультативные комитеты Федеральной резервной системы, которые дают рекомендации Совету управляющих и резервным банкам относительно обязанностей системы.

Депозитарные учреждения

Депозитарные учреждения предлагают транзакционные или чековые счета населению и могут иметь собственные счета в своих местных Федеральных резервных банках. Депозитарные учреждения обязаны выполнять резервные требования, то есть хранить определенную сумму наличных денег в кассе или на счете в Резервном банке, исходя из общей суммы остатков на расчетных счетах, которыми они владеют.

Депозитарные учреждения, имеющие более высокие остатки на счетах в Резервном банке, чем им необходимо для выполнения резервных требований, могут предоставлять ссуды другим депозитным учреждениям, которым эти средства необходимы для удовлетворения их собственных резервных требований.Эта ставка влияет на процентные ставки, цены на активы и богатство, обменные курсы и, следовательно, на совокупный спрос в экономике. FOMC устанавливает цель для ставки по федеральным фондам на своих заседаниях и санкционирует действия, называемые операциями на открытом рынке, для достижения этой цели.

Консультативные советы

Четыре консультативных совета помогают и консультируют Правление по вопросам государственной политики.

- Федеральный консультативный совет (FAC). Этот совет, учрежденный Законом о Федеральной резервной системе, состоит из 12 представителей банковского сектора.FAC обычно встречается с Советом четыре раза в год, как того требует закон. Ежегодно каждый Резервный банк выбирает одного человека, который будет представлять свой округ в FAC. Члены FAC обычно служат три однолетних срока и избирают своих собственных должностных лиц.

- Консультативный совет общинных депозитарных учреждений (CDIAC). CDIAC был первоначально создан Советом управляющих для получения информации и мнений от сберегательных учреждений (сберегательных и кредитных учреждений и взаимных сберегательных банков) и кредитных союзов.Совсем недавно его членский состав расширился за счет включения местных банков. Как и FAC, CDIAC предоставляет Совету управляющих информацию из первых рук об экономике, условиях кредитования и других вопросах.

- Совет по проверке моделей. Этот совет был создан Советом управляющих в 2012 году для предоставления экспертных и независимых рекомендаций по его процессу тщательной оценки моделей, используемых в стресс-тестах банковских учреждений. Стресс-тесты требуются в соответствии с Законом Додда-Франка о реформе Уолл-стрит и защите прав потребителей.Совет призван улучшить качество стресс-тестов и тем самым укрепить доверие к программе стресс-тестирования.

- Консультативный совет сообщества (CAC). Этот совет был создан Советом управляющих Федеральной резервной системы в 2015 году, чтобы предлагать различные взгляды на экономические условия и потребности потребителей и сообществ в финансовых услугах, уделяя особое внимание проблемам населения с низким и средним уровнем дохода. CAC дополняет FAC и CDIAC, члены которых представляют депозитарные учреждения.CAC встречается раз в полгода с членами Совета управляющих. 15 членов CAC избираются на трехлетний срок в шахматном порядке и выбираются Правлением в процессе публичного выдвижения кандидатур.

Федеральные резервные банки также имеют свои собственные консультативные комитеты. Возможно, наиболее важными из них являются комитеты, которые консультируют банки по вопросам сельского хозяйства, малого бизнеса и труда. Совет Федеральной резервной системы запрашивает мнения каждого из этих комитетов два раза в год.

Центральный банк – обзор

Роль центрального банка

В традиционной институциональной системе финансового регулирования центральный банк часто также выполнял функции пруденциального надзора за банками.Такой была позиция в Великобритании до 1997 года и остается таковой в таких разных странах, как Бразилия, Франция, Италия, Испания, Нидерланды, Сингапур и США. Во многих случаях, как, например, в Соединенном Королевстве до 1997 г., эта схема выросла из роли центрального банка как «кредитора последней инстанции» для банковской системы. Исторически сложилось так, что роль центрального банка как «кредитора последней инстанции» приводила к тому, что он выполнял своего рода надзорную функцию над коммерческими банками, независимо от того, проистекает ли эта роль из закона. До введения основанного на законе банковского надзора в Соединенном Королевстве в 1979 году роль Банка Англии как органа, осуществляющего надзор за банками, была неформальной и не основывалась на законе, проистекая из влияния, которое его Учетное бюро могло оказывать на коммерческие банки посредством в силу своего контроля над доступностью и стоимостью кредитов последней инстанции (Schooner and Taylor, 1999). Отношения между центральным банком как «кредитором последней инстанции» и коммерческими банками, которые могут брать у него кредиты, очень похожи на отношения между коммерческим банком и его клиентами.«Кредитор последней инстанции» должен располагать подробной финансовой информацией о банках, которые могут обратиться к нему за кредитом; в противном случае он не может принять обоснованное решение о том, давать кредит или нет.

До введения основанного на законе банковского надзора в Соединенном Королевстве в 1979 году роль Банка Англии как органа, осуществляющего надзор за банками, была неформальной и не основывалась на законе, проистекая из влияния, которое его Учетное бюро могло оказывать на коммерческие банки посредством в силу своего контроля над доступностью и стоимостью кредитов последней инстанции (Schooner and Taylor, 1999). Отношения между центральным банком как «кредитором последней инстанции» и коммерческими банками, которые могут брать у него кредиты, очень похожи на отношения между коммерческим банком и его клиентами.«Кредитор последней инстанции» должен располагать подробной финансовой информацией о банках, которые могут обратиться к нему за кредитом; в противном случае он не может принять обоснованное решение о том, давать кредит или нет.

Вопрос о том, следует ли центральным банкам предпринять дальнейшие шаги, возложив на них формальную установленную законом ответственность за банковский надзор, является, однако, предметом споров. Можно утверждать, что роль банковского надзора подразумевается ролью «кредитора последней инстанции», и поэтому разделение этих двух ролей нецелесообразно.Например, профессор Виллем Буйтер приводит доводы в качестве свидетельских показаний Специальному комитету казначейства Палаты общин Соединенного Королевства: тот, у кого есть деньги, ресурсы, чтобы действовать в соответствии с наблюдением, что конкретный банк нуждается в поддержке «кредитора последней инстанции», рискован. Можно, если повезет, справиться с этим, но это приглашение к катастрофе, промедлению и неверным решениям.

Можно утверждать, что роль банковского надзора подразумевается ролью «кредитора последней инстанции», и поэтому разделение этих двух ролей нецелесообразно.Например, профессор Виллем Буйтер приводит доводы в качестве свидетельских показаний Специальному комитету казначейства Палаты общин Соединенного Королевства: тот, у кого есть деньги, ресурсы, чтобы действовать в соответствии с наблюдением, что конкретный банк нуждается в поддержке «кредитора последней инстанции», рискован. Можно, если повезет, справиться с этим, но это приглашение к катастрофе, промедлению и неверным решениям.

Однако история и опыт других стран не обязательно подтверждают этот анализ. В Соединенных Штатах, например, банковское регулирование на основе закона (осуществляемое Управлением валютного контролера) предшествовало созданию Федеральной резервной системы почти на полвека. В других юрисдикциях, где регулятор банковских или финансовых услуг отделен от центрального банка, отношения могут быть тесными, когда сотрудники регулирующего органа являются сотрудниками центрального банка, и многие ИТ-системы и платформы используются совместно. Типичным примером такого соглашения может быть соглашение между Банком Финляндии и Финской комиссией по финансовым услугам. В других юрисдикциях, где отношения между центральным банком и регулирующим органом являются более независимыми, центральный банк может самостоятельно собирать данные и проводить проверки. Банк Японии продолжает пользоваться этими полномочиями, несмотря на то, что Агентство финансовых услуг является единственным единым регулирующим органом в Японии. Таким образом, существуют некоторые хорошо зарекомендовавшие себя системы банковского надзора, в которых основной банковский надзор на основе закона осуществляется агентством, независимым от центрального банка.