Калькулятор | Моя пенсия

Расчёты прогнозируемой пенсии подготовлены основываясь на действующие нормативные акты, на них могут повлиять изменения в законодательстве. Расчёты основаны на следующих предположениях:- Капитал 1-ого пенсионного уровня индексируется, учитывая уровень индексации номинального капитала – 3,53% в год.

- Номинальный доход 2-ого и 3-его пенсионных уровней – 5,06% в год.

- Взносы в 1-ый и 2-ой пенсионные уровни делятся основываясь на действующие нормативные акты.

- Средний номинальный прирост заработной платы – 4,21% в год.

- Уровень инфляции – 2,00% годовых.

| Результаты | Размер пенсии (EUR) | Пенсия в зависимости от нетто заработной платы до выхода на пенсию4, % |

|---|---|---|

| Нетто заработная плата до выхода на пенсию 5: EUR | ||

| 1 пенсионный уровень: | ||

| 2 пенсионный уровень: | ||

| 3 пенсионный уровень: | ||

| ВСЕГО: |

- 1 Информация о текущем капитале Вашего 1-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “ Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas kapitāls” -“Kopā”.

Этот капитал суммируется с капиталом 1-ого уровня за стаж работы до 1996 года, который доступен в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas sākuma kapitāls” – “Sākuma kapitāls”.

Этот капитал суммируется с капиталом 1-ого уровня за стаж работы до 1996 года, который доступен в отчёте “Informācija par prognozējamo vecuma pensijas apmēru” под “Pensijas sākuma kapitāls” – “Sākuma kapitāls”. - 2 Информация о текущем капитале Вашего 2-ого пенсионного уровня доступна на странице www.latvija.lv в отчёте “Valsts fondēto pensiju shēmas (pensiju 2.līmeņa) dalībnieka konta izraksts” под “Fondētās pensijas kapitāls perioda beigās” – “Uzkrātais kapitāls”.

- 3 Для получения информации о текущем капитале Вашего 3-его пенсионного уровня свяжитесь со своим банком или посмотрите в интернет-банке, если Ваш банк предоставляет данную информацию.

- 4 Соотношение указывает, сколько процентов от потенциальной нетто заработной платы до выхода на пенсию составит Твоя пенсия, исходя из указанной выше предполагаемой информации для расчётов.

- 5 Значение показывает прогнозируемую нетто заработную плату во время выхода на пенсию, учитывая использованные в расчётах калькулятора предположения, а также действующие нормативные акты. Расчёт нетто заработной платы при выходе на пенсию имеет информативный характер.

- Размер пенсии указан основываясь на действующие налоговые ставки, которые выражены в нынешней денежной стоимости, учитывая будущую инфляцию в размере 2%.

- В расчёте учитывается подоходный налог 23%, если сумма пенсии 1-ого и 2-ого пенсионных уровней превышает 330 EUR.

- К 3-ему пенсионному уровню применяется налог на прирост капитала в 10%.

- Размер пенсии рассчитывается предпологая, что житель начинает получать пенсию по достижении официального пенсионного возраста.

- Вычисления предполагают, что житель уже участвует во 2-ом пенсионном уровне или начал участвовать во 2-ом пенсионном уровне с этого момента.

- В расчёте не учитываются различные типы льгот.

- Расчеты производятся в соответствии с нормами действующего законодательства о размере распределения обязательных пенсионных взносов социального страхования 1-го и 2-го пенсионных уровней.

- Предположения и данные обновлены: 01.02.2021.

Как рассчитать свою будущую пенсию

Как узнать размер будущей пенсии. Фото: Pixabay

Демографический кризис в Украине добивает и без того нежизнеспособную «солидарную» пенсионную систему. Сегодня на каждого украинского пенсионера приходится всего один работник. Неудивительно, что люди, которые еще не достигли пенсионного возраста, уже задумываются над тем, сколько они будут получать на пенсии.

выяснило, как наиболее безопасно, точно и бесплатно можно посчитать будущую пенсию.

1

Как посчитать государственную пенсию

«Пенсионный калькулятор» — программа для подсчета будущей пенсии, разработанная Пенсионным фондом Украины (ПФУ).

Присоединяйтесь к нам в соцсетях!Чтобы воспользоваться ею, нужно войти в личный кабинет на Портале электронных услуг ПФУ. Сделать это можно с помощью электронной цифровой подписи (ЭЦП). Получить ее можно в любом центре сертификации ключей. Например, в налоговой, казначействе, Приватбанке или с помощью сервиса «Дія». Полный перечень центров сертификации и инструкцию по оформлению электронной подписи можно найти на сайте Министерства цифровой трансформации Украины.

Программа сможет спрогнозировать будущую пенсию на основе вашей персональной информации, хранящейся в базах данных ПФУ. Здесь есть сведения о страховом стаже всех работающих граждан с января 2004 года и данные о заработной плате с июля 2000. Тот, кто начал работать еще задолго до 2004, может внести информацию о более раннем стаже самостоятельно. Главное, чтобы он подтверждался трудовой книжкой.

Главное, чтобы он подтверждался трудовой книжкой.

При подсчетах пенсионный калькулятор допускает, что человек на протяжении всего времени до достижения пенсионного возраста будет работать и в дальнейшем. Программа самостоятельно добавит количество стажа, который еще можно получить. Более того, она дает возможность спрогнозировать будущую пенсию, даже если стажа не хватает. Размер пенсии определяется в текущих ценах, предполагая, что размер заработной платы будет таким же, как во время расчета.

Калькулятор автоматически суммирует периоды трудовой деятельности и однозначно определит общий стаж. Аналогично тому, как это делается при назначении пенсий в органах ПФУ.

По завершению вычислений, сервис покажет размер вашей потенциальной пенсии и сформирует протокол с информацией обо всех составляющих расчета, например, помесячный расчет заработной платы, страхового стажа, индивидуальные коэффициенты.

Фото: Пенсионный фонд Украины

По словам адвоката, члена Ассоциации юристов Украины Романа Чумака, в интернете можно найти и другие ресурсы для подсчета будущей пенсии. Однако доверять им не стоит.

«Говорить о правильности такого расчета трудно, поскольку неизвестно, какой механизм и алгоритм расчета запрограммирован в таких калькуляторах. Мы все же рекомендуем пользоваться пенсионным калькулятором на веб-портале ПФУ», — объясняет Чумак.

2

Сколько стоит расчет пенсии в юридической компании

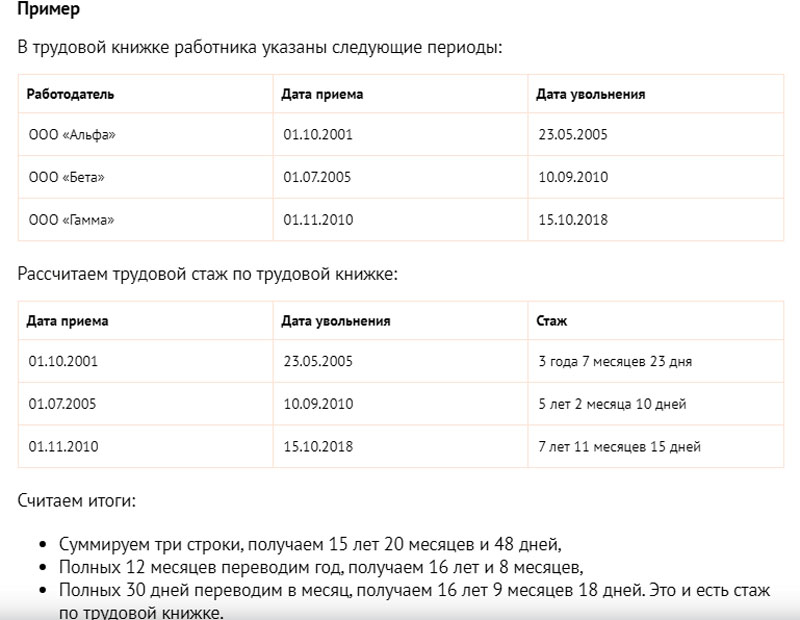

Некоторые юристы предлагают за деньги посчитать выплаты будущим пенсионерам. Однако в таком случае придется самостоятельно собрать документы. Их перечень может отличаться по требованию конкретной юрфирмы. Как правило, это трудовая книжка, выписка из системы персонифицированного учета (форма ОК-5), справка о заработке до 1 июля 2000 года, копия документа об обучении, копия военного билета и копия свидетельства о рождении детей (если вы были в декретном отпуске).

Адвокат отмечает, что юридические компании в основном пользуются теми же пенсионными калькуляторами, а не рассчитывают пенсию собственноручно для получения более достоверного результата. По его словам, стоимость такой услуги может варьироваться от 1 тыс. грн до 2 тыс. грн.

3

Как вычислить пенсию от частных фондов

Негосударственный или частный пенсионный фонд (НПФ) — это некоммерческая организация, целью которой является накопление пенсионных взносов, их сохранение и выплата. Человек откладывает собственные средства на свою старость, а не платит из своих налогов пенсию другим (как это происходит в случае с государственным фондом). Размер пенсии зависит не от государства, а от срока и суммы вклада клиента НПФ.

НПФ бывают открытыми (участники — любые физические лица, а взносы в их пользу могут делать любые физические и юридические лица), корпоративными (участники — юридические лица-работодатели) и профессиональными (участники — организации работодателей, профсоюзы, объединения граждан и объединения работодателей).

Посчитать, сколько можно накопить, откладывая на старость, лучше на сайтах НПФ и администраторов пенсионных фондов. Например, администратор пенсионного фонда «Центр персонифицированного учета» (координирует работу 17 НПФ) или Всеукраинский администратор пенсионных фондов.

Среди самых популярных частных фондов по количеству участников — профессиональный негосударственный пенсионный фонд «Магистраль» (326 тыс.), открытый негосударственный пенсионный фонд «Европа» (133 тыс.) и открытый негосударственный пенсионный фонд «Эмерит-Украина» (70 тыс.).

По количеству активов лидерами в Украине являются корпоративный пенсионный фонд НБУ (1,4 млрд грн), корпоративный пенсионный фонд Укрэксимбанка (2,8 млн грн) и открытый негосударственный пенсионный фонд «ПриватФонд» (1,9 млн грн).

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + EnterКалькулятор пенсии МЧС: подробный расчет выплаты 2022

Представляем Вам калькулятор для расчета пенсии сотрудникам МЧС в 2022 году

Данная программа разработана в соответствии с нормативными документами. С простым и доступным интерфейсом справится даже не очень опытный пользователь, Вы без особых усилий получите результат.

Данная программа разработана в соответствии с нормативными документами. С простым и доступным интерфейсом справится даже не очень опытный пользователь, Вы без особых усилий получите результат.Для начала пользования Вам необходимо заполнить представленные параметры и нажать кнопку «Подсчет пенсии» через несколько секунд Вы получите желаемый результат. Команда Fireman.club желает Вам легкой службы и достойной пенсии!

Для расчета Вашей пенсии необходимо учитывать следующие параметры:

- оклад по занимаемой должности;

- повышающий коэффициент оклада по должности за классную квалификацию;

- оклад по специальному званию; выслуга полных лет;

- районный коэффициент;

- группа инвалидности (если такая имеется).

ВНИМАНИЕ: В соответствии с Федеральным законом от 06.12.2021 № 396-ФЗ “О приостановлении действия части второй статьи 43 Закона РФ “О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии РФ, органах принудительного исполнения РФ, и их семей” составляет с 1 января 2022 года составит 74,0 процента от размера указанного денежного довольствия

На данный момент калькулятор считает пенсию на 1 января 2022 года по коэффициенту 74,0 % от размера указанного денежного довольствия.

Важно: если стаж службы “чистыми” в МЧС менее 20 лет, калькулятор Вам пенсию не посчитает.

Подробнее в Постановление Правительства РФ 1237 от 30.12.2011 О размерах коэффициентов и процентных надбавок и порядке их применения для расчета денежного довольствия военнослужащих, проходящих службу по контракту, и сотрудников некоторых федеральных органов исполнительной власти.

Назначение пенсий – как рассчитать будущую пенсию — новости Украины, Личные деньги

В Пенсионном фонде разъяснили украинцам, как пользоваться услугой «Пенсионный калькулятор», которая позволяет рассчитать размер будущей пенсии. Об этом сообщается на сайте ПФ.

Что такое пенсионный калькулятор

Пенсионный калькулятор – это услуга для расчета размера будущей пенсии, доступная в личном кабинете на портале электронных услуг Пенсионного фонда (https://portal.pfu.gov.ua/).

Получить доступ к сервису можно с использованием квалифицированной электронной подписи.

Как работает сервис

При расчете страхового стажа и зарплаты используются данные, содержащиеся в электронных реестрах Пенсионного фонда.

Для учета периодов трудовой деятельности пользователи могут самостоятельно вводить соответствующие данные.

По результатам расчета пользователю предоставляется информация о размере пенсии и протокол о составляющих, использованных в ходе проведения расчетов.

Сервис не содержит данных о возможном повышении средней зарплаты и возможной динамике инфляции в Украине, потому позволяет оценить будущий размер пенсии лишь по состоянию на момент проведения расчетов.

Результаты предварительного расчета размера пенсии сохраняются в личном кабинете пользователя на портале электронных услуг Пенсионного фонда. Они доступны для просмотра в любое время.

Многие ли украинцы воспользовались сервисом

Данным сервисом уже воспользовались 291 300 украинцев. В личных кабинетах пользователей сохранены расчеты, касающиеся 142 400 будущих пенсий.

- 2 сентября Верховная Рада приняла в первом чтении законопроект №3623, регулирующий переход к электронным трудовым книжкам, что необходимо для автоматического назначения пенсий.

- 16 сентября Кабмин принял постановление, предусматривающее введение с 1 июля 2021 года доплат к пенсиям (по 400 грн в месяц) для лиц в возрасте от 75 до 80 лет.

Читайте нас в Telegram: проверенные факты, только важное

Підготовлено ЛІГА.Money за сприяння Проекту USAID «Трансформація фінансового сектору».

Виктор Рясной

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Пенсионный калькулятор

Пенсионная политика может различаться в разных организациях. Поскольку важные решения, касающиеся пенсий, принятые до выхода на пенсию, нельзя отменить, работникам может потребоваться тщательно их обдумать. Следующие расчеты могут помочь оценить три наиболее распространенные ситуации.

Единовременная выплата или ежемесячный пенсионный доход?

Существует в основном два варианта получения дохода от пенсионного плана: либо изымать его в виде единовременной выплаты, либо распределять в потоке периодических платежей до смерти пенсионера (или, в некоторых случаях, пока оба пенсионера и их супруга скончалась).

Выплата пенсии за одинокую жизнь или за совместное проживание кормильца?

Пожизненная пенсия означает, что работодатель будет выплачивать пенсию своему работнику до его смерти. Этот вариант оплаты предлагает более высокую ежемесячную выплату, но не будет продолжать выплачивать пособие супругу, пережившему пенсионера. Напротив, совместная пенсия по случаю потери кормильца выплачивается в меньшем размере в месяц, но когда пенсионер умирает, переживший супруг будет продолжать получать пособия до конца своей жизни.

Должны ли вы работать дольше ради повышения пенсии?

Некоторые люди могут отсрочить выход на пенсию на несколько лет, чтобы позже получить больше пенсии. Используйте этот расчет, чтобы увидеть, какой вариант предпочтительнее.

Родственный401K Калькулятор | Калькулятор IRA Рота | Пенсионный калькуляторПенсии

Традиционно пенсии работникам представляют собой фонды, которые работодатели отчисляют в качестве пособия своим работникам. После выхода на пенсию деньги можно взять из пенсионной корзины или продать страховой компании для распределения в виде периодических платежей до самой смерти (пожизненная рента).Пожалуйста, посетите наш Калькулятор аннуитета или Калькулятор аннуитетных выплат для получения дополнительной информации или выполнения расчетов с участием аннуитетов. В США основное преимущество пенсии как средства накопления для выхода на пенсию заключается в том, что пенсии предоставляют льготные налоговые льготы на вложенные в них деньги, а также любые последующие доходы от инвестиций. Во многих современных случаях термин «пенсия» используется взаимозаменяемо с термином «пенсионный план», а не как его форма.

После выхода на пенсию деньги можно взять из пенсионной корзины или продать страховой компании для распределения в виде периодических платежей до самой смерти (пожизненная рента).Пожалуйста, посетите наш Калькулятор аннуитета или Калькулятор аннуитетных выплат для получения дополнительной информации или выполнения расчетов с участием аннуитетов. В США основное преимущество пенсии как средства накопления для выхода на пенсию заключается в том, что пенсии предоставляют льготные налоговые льготы на вложенные в них деньги, а также любые последующие доходы от инвестиций. Во многих современных случаях термин «пенсия» используется взаимозаменяемо с термином «пенсионный план», а не как его форма.

План с установленными выплатами

Когда люди разбрасываются термином «пенсионный план», они обычно имеют в виду план с установленными выплатами (DB).В этом типе пенсионного плана работодатели гарантируют своим работникам определенную сумму или пособие при выходе на пенсию, независимо от эффективности вовлеченных инвестиций, и с определенными налоговыми льготами. Это может варьироваться от плана к плану, но хотя работодатели являются основными участниками планов DB, сотрудники также могут вносить свой вклад. Планы DB в США не имеют ограничений по взносам.

Это может варьироваться от плана к плану, но хотя работодатели являются основными участниками планов DB, сотрудники также могут вносить свой вклад. Планы DB в США не имеют ограничений по взносам.

В результате работодатели несут полную ответственность за эти будущие выплаты своим работникам; даже если компания разорится, будет выкуплена другой компанией или подвергнется какой-либо капитальной перестройке, сотрудники по-прежнему имеют законные права на свою долю в планах DB.С учетом сказанного вполне возможно, что эти юридические права не будут иметь большого значения, если компания столкнется с чередой особенно серьезных финансовых трудностей.

Пенсионный доход обычно определяется несколькими переменными, относящимися к каждому отдельному работнику, и одними из наиболее важных являются их возраст, история доходов и стаж работы. Это также отличается от компании к компании.

Вообще говоря, чем дольше сотрудник работает в компании или чем выше его заработная плата, тем выше его предполагаемая пенсия.

Социальное обеспечение является наиболее распространенным планом DB в США. Большинство американских работников имеют право на получение пособий по социальному обеспечению после выхода на пенсию. Однако социальное обеспечение предназначено только для замены примерно 40% дохода работника при выходе на пенсию, а это означает, что полностью зависеть от социального обеспечения при выходе на пенсию, вероятно, нецелесообразно. Для получения дополнительной информации или выполнения расчетов, касающихся социального обеспечения, посетите Калькулятор социального обеспечения.

Приведенные выше три калькулятора в основном предназначены для плана с установленными выплатами.

План с установленными взносами

В этом типе пенсионного плана работодатели могут вносить определенные взносы в каждый из льготных по налогообложению пенсионных планов своих работников. У работодателей есть несколько способов вносить взносы, но наиболее распространенным методом является предоставление соответствующего взноса в размере до определенного процента от дохода для каждого работника, в то время как менее распространенный метод основан на количестве лет работы каждого работника. Суммы распределения при выходе на пенсию основаны на исторических взносах сотрудников и работодателей, а также на прибылях и убытках от инвестиций с течением времени.В отличие от своего аналога, плана с установленными выплатами (DB), инвестиции и последующий доход здесь сильно зависят от эффективности инвестиций в рамках планов. В результате отсутствует гарантированная выплата будущих средств в сценарии, когда стоимость активов резко падает. Следовательно, по большей части срок пребывания в компании или возраст имеют меньшее отношение к начислению пособий в течение любого определенного периода в плане DC (в отличие от планов DB).

Суммы распределения при выходе на пенсию основаны на исторических взносах сотрудников и работодателей, а также на прибылях и убытках от инвестиций с течением времени.В отличие от своего аналога, плана с установленными выплатами (DB), инвестиции и последующий доход здесь сильно зависят от эффективности инвестиций в рамках планов. В результате отсутствует гарантированная выплата будущих средств в сценарии, когда стоимость активов резко падает. Следовательно, по большей части срок пребывания в компании или возраст имеют меньшее отношение к начислению пособий в течение любого определенного периода в плане DC (в отличие от планов DB).

Однако участникам разрешено больше индивидуального контроля и гибкости в отношении их преимуществ; каждый сотрудник может выбрать, куда инвестировать внесенные им доллары.Большинство, скорее всего, поместит их в разнообразные управляемые портфели, содержащие акции, облигации и различные финансовые инструменты. Другие могут выбрать более активные инвестиционные роли, выбирая акции, хотя, как правило, не рекомендуется заниматься такой рискованной финансовой деятельностью с использованием пенсионных сбережений. Кроме того, в отличие от своего аналога, планы DC более гибкие; работник, склонный к смене работы, часто может все время сохранять один и тот же план DC, передавая его от работодателя к работодателю.Однако имейте в виду, что не все работодатели допускают пролонгацию 401(k).

Кроме того, в отличие от своего аналога, планы DC более гибкие; работник, склонный к смене работы, часто может все время сохранять один и тот же план DC, передавая его от работодателя к работодателю.Однако имейте в виду, что не все работодатели допускают пролонгацию 401(k).

DC в настоящее время являются самыми популярными пенсионными планами в США, особенно в частном секторе. В США наиболее популярными планами с установленными взносами (DC) являются планы 401 (k), IRA и Roth IRA. Для получения дополнительной информации или выполнения расчетов с участием каждого из них, пожалуйста, посетите калькулятор 401(k), калькулятор IRA или калькулятор Roth IRA.

В настоящее время в США очень редко термин «план DC» используется для обозначения пенсионных планов.На них чаще ссылаются в их программах, таких как «401(k)», «план 457» или IRA и т. д.

Падение планов с установленными выплатами и рост планов с установленными взносами

В США планы DB недавно подверглись тщательной проверке, и их использование сократилось в пользу их аналога, плана DC. В то время как в государственном секторе по-прежнему размещается большинство планов DB, существующих сегодня, кажется, что золотой век планов DB давно прошел.

В то время как в государственном секторе по-прежнему размещается большинство планов DB, существующих сегодня, кажется, что золотой век планов DB давно прошел.

Есть несколько причин, по которым они в основном потеряли популярность.Начнем с того, что успех планов БД слишком сильно зависит от нескольких изменчивых факторов. Во-первых, увольняются ли сотрудники по какой-либо причине или увольняются, что, как правило, является непредсказуемым событием. Во-вторых, разорится ли компания; хотя существует Корпорация по гарантированию пенсионных пособий в качестве страховки для таких ситуаций на случай, если частные пенсии потерпят неудачу, у них не так много денег, чтобы раздать. В свою очередь, это может объяснить, почему государственный сектор по-прежнему часто предлагает планы DB, поскольку маловероятно, что они обанкротятся.Если такое произойдет, сотрудники могут не получить свои гарантированные пособия, а вместо этого могут получить частичные пособия или вообще ничего для менее удачливых. Люди, близкие к пенсионному возрасту, могут иметь лучшее представление о способности их компании оставаться в хорошем финансовом состоянии, в то время как люди, которым не предвидится выход на пенсию в течение 30–40 лет, могут иметь более туманное представление о будущем компании и безопасности своих активов. пенсия. Чтобы реализовать самые большие преимущества этих планов, сотрудник должен оставаться в своей компании в течение длительного периода времени, например, 25 лет, что сегодня становится все более редким.Кроме того, планы могут быть «заморожены» по разным причинам. То есть некоторые или все сотрудники, на которых распространяется план DB, перестанут получать некоторые или все льготы после того, как планы будут заморожены. Это может произойти по разным причинам, включая рост расходов на здравоохранение из-за увеличения продолжительности жизни или невыгодных процентных ставок. И последнее, но не менее важное: планы DB, как правило, требуют больше административных расходов, чем планы DC.

Люди, близкие к пенсионному возрасту, могут иметь лучшее представление о способности их компании оставаться в хорошем финансовом состоянии, в то время как люди, которым не предвидится выход на пенсию в течение 30–40 лет, могут иметь более туманное представление о будущем компании и безопасности своих активов. пенсия. Чтобы реализовать самые большие преимущества этих планов, сотрудник должен оставаться в своей компании в течение длительного периода времени, например, 25 лет, что сегодня становится все более редким.Кроме того, планы могут быть «заморожены» по разным причинам. То есть некоторые или все сотрудники, на которых распространяется план DB, перестанут получать некоторые или все льготы после того, как планы будут заморожены. Это может произойти по разным причинам, включая рост расходов на здравоохранение из-за увеличения продолжительности жизни или невыгодных процентных ставок. И последнее, но не менее важное: планы DB, как правило, требуют больше административных расходов, чем планы DC.

Единовременная выплата и ежемесячная выплата пособия

Большинство планов DB предлагают возможность единовременной выплаты или ежемесячных выплат.В контексте пенсий первую иногда называют коммутируемой стоимостью, которая представляет собой текущую стоимость будущих денежных потоков, необходимых для выполнения пенсионных обязательств.

Основным преимуществом ежемесячной пенсии является то, что она вполне может гарантировать пожизненный доход. В то время как любой может получить немедленную единовременную выплату и потратить ее всю за короткий период времени, это было бы невозможно с вариантом ежемесячной выплаты пособия. Кроме того, поскольку эти ежемесячные пособия являются обязанностью работодателей, они не подвержены никаким внешним воздействиям, которые могут повлиять на их стоимость, например, любой волатильности на фондовом рынке.

Одним из заметных преимуществ паушальной выплаты является то, что она обеспечивает большую гибкость. Деньги можно потратить, сохранить или инвестировать любым желаемым образом. Однако для некоторых людей, особенно для тех, кто обычно тратит или не имеет финансового консультанта, это может быть плохо. Можно рассмотреть вариант перевода единовременной суммы в IRA, у которого могут быть законные бенефициары. Как правило, оставшиеся пенсионные выплаты не могут быть оставлены наследникам (кроме супруга, если он состоит в браке и в соответствии с опционом на совместное проживание).В случае смерти основного владельца счета любые деньги, оставшиеся в IRA, могут быть переданы их наследникам. Кроме того, при преобразовании их в IRA сохраняется отложенный по налогам характер денег. Кроме того, единовременные выплаты, как правило, имеют больше смысла для людей с более короткой продолжительностью жизни. Если прогнозируется, что они не проживут достаточно долго, чтобы реализовать финансовые выгоды от графика денежных потоков, из-за серьезной болезни или по другой причине, простое получение единовременной суммы вместо этого может привести к большему доходу.

Однако для некоторых людей, особенно для тех, кто обычно тратит или не имеет финансового консультанта, это может быть плохо. Можно рассмотреть вариант перевода единовременной суммы в IRA, у которого могут быть законные бенефициары. Как правило, оставшиеся пенсионные выплаты не могут быть оставлены наследникам (кроме супруга, если он состоит в браке и в соответствии с опционом на совместное проживание).В случае смерти основного владельца счета любые деньги, оставшиеся в IRA, могут быть переданы их наследникам. Кроме того, при преобразовании их в IRA сохраняется отложенный по налогам характер денег. Кроме того, единовременные выплаты, как правило, имеют больше смысла для людей с более короткой продолжительностью жизни. Если прогнозируется, что они не проживут достаточно долго, чтобы реализовать финансовые выгоды от графика денежных потоков, из-за серьезной болезни или по другой причине, простое получение единовременной суммы вместо этого может привести к большему доходу.

Планы одиночной жизни или совместного выживания?

При выходе на пенсию пенсии обычно предусматривают два метода распределения пособий. Планы на одну жизнь выплачивают ежемесячное пособие до конца жизни бенефициара, но как только они умирают, пенсионные выплаты прекращаются. Недостатком этого является то, что оставшиеся в живых супруги останутся без основного источника дохода. Неудивительно, что этот вариант чаще всего используется пенсионерами без супругов или иждивенцев. Однако есть исключения для единовременных пенсий с гарантийным периодом; если пенсионер умирает в течение гарантийного периода (обычно пять или десять лет), иждивенцы имеют право на получение дохода до его окончания.Ежемесячные выплаты по планам с гарантийным периодом, как правило, ниже, чем по планам без гарантийного периода.

Планы на одну жизнь выплачивают ежемесячное пособие до конца жизни бенефициара, но как только они умирают, пенсионные выплаты прекращаются. Недостатком этого является то, что оставшиеся в живых супруги останутся без основного источника дохода. Неудивительно, что этот вариант чаще всего используется пенсионерами без супругов или иждивенцев. Однако есть исключения для единовременных пенсий с гарантийным периодом; если пенсионер умирает в течение гарантийного периода (обычно пять или десять лет), иждивенцы имеют право на получение дохода до его окончания.Ежемесячные выплаты по планам с гарантийным периодом, как правило, ниже, чем по планам без гарантийного периода.

С другой стороны, в планах совместного проживания супруга пенсионера является дополнительным бенефициаром в общей сложности для двух человек, и ежемесячные пособия будут действовать до тех пор, пока оба бенефициара не умрут. По сути, большее ежемесячное пособие отдается за душевное спокойствие, связанное с обеспечением финансовой безопасности супруга или домашнего партнера даже после смерти основного бенефициара. Поскольку пособия по совместному плану должны попытаться пережить двух бенефициаров, они обычно содержат более низкие ежемесячные пособия, чем пенсии на одну жизнь. После смерти первого супруга оставшийся в живых участник получит определенный процент от первоначальной выплаты, и это называется коэффициентом пособия в связи с потерей кормильца. Это определяется в начале фазы выплат. Общие коэффициенты пособий в связи с потерей кормильца составляют 50%, 66%, 75% и 100%, последний из которых — это такая же выплата, как если бы оба участника выжили.Например, для двух супругов-пенсионеров, которые получают 1000 долларов по программе совместного проживания и выплаты кормильца с 50-процентным коэффициентом пособия в связи с потерей кормильца, если один из них скончается, с этого момента оставшийся в живых начнет получать выплаты в размере 500 долларов (50%).

Поскольку пособия по совместному плану должны попытаться пережить двух бенефициаров, они обычно содержат более низкие ежемесячные пособия, чем пенсии на одну жизнь. После смерти первого супруга оставшийся в живых участник получит определенный процент от первоначальной выплаты, и это называется коэффициентом пособия в связи с потерей кормильца. Это определяется в начале фазы выплат. Общие коэффициенты пособий в связи с потерей кормильца составляют 50%, 66%, 75% и 100%, последний из которых — это такая же выплата, как если бы оба участника выжили.Например, для двух супругов-пенсионеров, которые получают 1000 долларов по программе совместного проживания и выплаты кормильца с 50-процентным коэффициентом пособия в связи с потерей кормильца, если один из них скончается, с этого момента оставшийся в живых начнет получать выплаты в размере 500 долларов (50%).

У обоих есть свои плюсы и минусы, и каждый человек (и, возможно, их супруги) должен определить, что ему подходит. Как правило, планы на одну жизнь, как правило, приносят наибольшую ежемесячную выплату, за ними следуют планы на одну жизнь с гарантией периода.

1. Корректировка стоимости жизни

Ожидается, что из-за инфляции цены на товары и услуги со временем будут расти, а корректировка стоимости жизни (COLA) помогает поддерживать покупательную способность пенсионных выплат. Хотя COLA в основном используется для программы социального обеспечения США, которая технически является государственным пенсионным планом, она также играет важную роль в частных пенсионных планах. Как правило, постепенное увеличение размеров пенсионных выплат на основе COLA является нормой, чтобы не отставать от инфляции.К сожалению, большинство частных пенсий не корректируются с учетом инфляции. Пенсии с избыточным финансированием, которые представляют собой пенсионные планы, в которых больше активов, чем обязательств, могут позволить себе COLA, если их бенефициары успешно выступают за это, но этого обычно нельзя сказать о пенсиях с недостаточным финансированием. Каждый из трех расчетов позволяет ввести пользовательскую цифру в виде COLA. Если такая настройка не требуется, просто используйте «0» в качестве ввода.

Как получать пенсию: математическая формула определяет выбор пенсионера 1

Для тех, кто получает пенсию от работодателя, важно принять решение о том, как получать доход при выходе на пенсию.Пенсии обычно предлагают одиночную жизнь, совместную жизнь или единовременную выплату. Решение часто бывает безотзывным и может иметь долгосрочные последствия. Здесь я рассматриваю, что следует учитывать, если вам предлагают единовременную выплату или ежегодную пенсию.

Единовременные пенсионные выплаты могут быть переведены в IRA без уплаты налогов после выхода на пенсию. Принимая во внимание, что ежегодная пенсионная выплата, такая как одиночная или совместная жизнь, обеспечивает гарантированный поток дохода на одну или две жизни. Давайте рассмотрим пример, моя клиентка Кэтрин.Екатерине 65 лет, и она недавно вышла на пенсию. Она не замужем, у нее двое взрослых детей. Ее выбор пенсии — единовременная выплата или выплата на всю жизнь, что означает, что выплаты прекращаются, когда она умирает. В частности, она могла получать единовременную выплату в размере 750 000 долларов или ежегодные выплаты в размере 30 000 долларов до конца своей жизни.

В частности, она могла получать единовременную выплату в размере 750 000 долларов или ежегодные выплаты в размере 30 000 долларов до конца своей жизни.

Как рассчитать коэффициент пенсионного дохода

Итак, какой вариант наиболее подходит для Кэтрин? Один из способов проанализировать ее пенсионный выбор — рассчитать «коэффициент пенсионного дохода» или PIR.

PIR – это сумма годовой пенсионной выплаты, деленная на единовременную сумму. Коэффициент пенсионного дохода Екатерины составляет 4%. Это 30 000 долларов дохода на одну жизнь, разделенные на единовременную сумму в 750 000 долларов. Если ее пенсионная выплата за одну жизнь составляла 50 000 долларов в год, коэффициент ее пенсионного дохода составляет 6,67% (50 000 долларов, разделенные на единовременную сумму в 750 000 долларов). Примечание: не все пенсии предлагают единовременную выплату. Для пенсий без единовременной выплаты требуется другой анализ.

Почему важен коэффициент пенсионного дохода? Чем выше PIR, тем сложнее единовременной выплате превзойти пенсионный доход. Позвольте мне объяснить.

Позвольте мне объяснить.

Что это говорит вам

Это связано со скоростью снятия средств. Ставка снятия — это сумма денег, снятая с пенсионного накопления для покрытия ваших расходов на проживание. Скорость вывода средств рассчитывается путем деления вашего годового вывода средств на ваши сбережения. Пенсионер, который снимает 40 000 долларов в год с IRA на 500 000 долларов, имеет ставку снятия 8%.

Это похоже на коэффициент пенсионного дохода. Скорость вывода 8% считается высокой. Этот пенсионер берет много денег из IRA каждый год и может рано исчерпать счет.Скорость вывода средств в размере 4% или 5% является более разумной, а это означает, что заначка должна храниться дольше.

Вернемся к Кэтрин. Коэффициент пенсионного дохода Екатерины составляет 4%. Если она выберет вариант единовременной выплаты, вопрос в том, можем ли мы взять эту единовременную сумму, поместить ее в IRA и безопасно использовать ее, чтобы воспроизвести то, что она получила бы с 4% пенсионного дохода на одну жизнь? Другими словами, является ли получение 4% в год от единовременной выплаты IRA «безопасной ставкой снятия средств», или у нее закончатся деньги?

Это зависит от нескольких переменных, например от того, как Кэтрин инвестирует единовременную сумму и как долго она проживет. Тем не менее, исследования показали, что уровень вывода средств в размере 4% или 5% считается разумным и должен длиться до ее выхода на пенсию (см. Таблицу ниже). Если бы коэффициент ее пенсионного дохода был выше, например 7% или 8%, то это было бы труднее воспроизвести, превратив единовременную сумму в IRA. У ее IRA, вероятно, закончатся деньги еще до ее жизни. Таким образом, пожизненная пенсия может стоить ей больше по такой ставке.

Тем не менее, исследования показали, что уровень вывода средств в размере 4% или 5% считается разумным и должен длиться до ее выхода на пенсию (см. Таблицу ниже). Если бы коэффициент ее пенсионного дохода был выше, например 7% или 8%, то это было бы труднее воспроизвести, превратив единовременную сумму в IRA. У ее IRA, вероятно, закончатся деньги еще до ее жизни. Таким образом, пожизненная пенсия может стоить ей больше по такой ставке.

Однако, учитывая, что коэффициент пенсионного дохода Кэтрин составляет 4% — разумная ставка — она может принять любое решение.Но есть еще несколько факторов, которые она должна учитывать.

Зачем возиться с единовременной выплатой?

Перенос единовременной суммы на IRA дает Кэтрин больше гибкости. Она может снять дополнительные деньги в любой данный год. Если она хочет взять дополнительные 50 тысяч долларов на ремонт дома, она может. Если она хочет больше денег, чтобы путешествовать или тратить деньги на роскошный отпуск, она может. Конечно, позже ей, возможно, придется умерить свой отказ от IRA, но у нее есть такая гибкость. Единовременная пенсия обеспечивает ей фиксированный доход; нет дополнительных денег, которые она может снять.

Конечно, позже ей, возможно, придется умерить свой отказ от IRA, но у нее есть такая гибкость. Единовременная пенсия обеспечивает ей фиксированный доход; нет дополнительных денег, которые она может снять.

Вложение единовременной суммы в IRA также помогает ее деньгам не отставать от инфляции. Это важно, потому что цены со временем растут. Если бы она выбрала традиционную однострочную пенсионную выплату, ее ежемесячная выплата потеряла бы покупательную способность с первого дня. Инфляция — реальная опасность для пенсионеров. Для человека, который проживет на пенсии еще 20-30 лет, вполне возможно, что цены удвоятся, а то и утроятся. В то время как цены растут, пенсионный доход остается на уровне на всю жизнь (если не считать поправку на инфляцию, которую предлагают некоторые пенсии, но с уменьшенной выплатой).

Источник: Сколько стоили вещи в 1980-х годах?

По крайней мере, с IRA Кэтрин может инвестировать в сбалансированный портфель акций и облигаций и иметь шанс приумножить свои деньги и опередить инфляцию.

Наконец, единовременная выплата сохраняет имущество для семьи. Если Кэтрин выберет пожизненную пенсию, ее детям после смерти ничего не достанется — доход прекратится. Однако, если бы она выбрала единовременную сумму и превратила ее в IRA, дети или внуки унаследуют все, что осталось на счету после смерти Кэтрин.Это важное соображение для семей, которые хотят оставить немного денег для следующего поколения.

На что еще обратить внимание

Это не универсальное решение. Если бы Кэтрин была более консервативна и не чувствовала себя комфортно, инвестируя в рынок акций или облигаций, получение выплаты в размере одной жизни могло бы дать ей больше спокойствия.

Также важно ориентироваться не только на коэффициент пенсионных доходов. PIR — это один из инструментов в наборе инструментов. Если у Екатерины был супруг, это меняет анализ.Пожизненная пенсия прекращается со смертью пенсионера; ничего не достается пережившему супругу. По этой причине супружеским парам следует рассмотреть вариант совместной жизни или вариант единовременной выплаты.

Время принятия решения

В конце концов, Кэтрин решила получить пенсию в качестве единовременной выплаты своей IRA. Я показал ее пенсионные прогнозы, используя различные нормы прибыли для хорошо диверсифицированного IRA. Несмотря на хорошие и плохие годы, получать 4% от IRA каждый год за ее жизнь было достижимо. Мы также поэкспериментировали с изменением скорости вывода средств из IRA.Мы проверили ее пенсионные показатели с 6%-ной ставкой снятия средств с IRA, или 45 тысяч долларов в год в течение первых пяти лет ее выхода на пенсию, а затем снизили ее до 3%. Опять же, цифры выглядели хорошо. Кэтрин понравилась идея снять больше денег в первые годы выхода на пенсию, пока она была здорова и активна.

На решение о назначении пенсии влияет множество факторов. Возраст, семья, ожидаемая продолжительность жизни и потребность в доходах играют определенную роль. Есть и другие варианты, такие как превращение единовременной суммы в аннуитет и воспроизведение потока пенсионных доходов. Существует также стратегия «максимизации пенсии», когда вы можете выбрать пожизненную пенсию, а затем приобрести страхование жизни, чтобы заменить пенсионный актив для семьи.

Существует также стратегия «максимизации пенсии», когда вы можете выбрать пожизненную пенсию, а затем приобрести страхование жизни, чтобы заменить пенсионный актив для семьи.

Соотношение пенсионных доходов — хорошее начало, но есть еще многое, что нужно учитывать. Для принятия обоснованного и правильного решения требуется надлежащее планирование.

Если вы хотите узнать больше, присоединяйтесь ко мне 6 и 8 апреля в 12:05 по восточному стандартному времени на бесплатный вебинар на тему «Пенсионное планирование: как лучше всего получать пенсию?» Зарегистрируйтесь здесь: https://attendee.gotowebinar.com/rt/4490766541479462928.

Взгляды и мнения, выраженные в этой статье, принадлежат исключительно автору и не должны относиться к Summit Financial LLC. Консультации по инвестициям и услуги по финансовому планированию предоставляются через Summit Financial LLC, зарегистрированного консультанта по инвестициям SEC, 4 Campus Drive, Parsippany, NJ 07054.

Тел. 973-285-3600. Этот материал предназначен для вашей информации и руководства и не предназначен в качестве юридической или налоговой консультации. Прежде чем предпринимать какие-либо действия, следует проконсультироваться с юридическим и/или налоговым консультантом. Эта статья была написана и представляет точку зрения нашего советника, а не редакции Kiplinger. Вы можете проверить записи консультантов в SEC или FINRA.

Тел. 973-285-3600. Этот материал предназначен для вашей информации и руководства и не предназначен в качестве юридической или налоговой консультации. Прежде чем предпринимать какие-либо действия, следует проконсультироваться с юридическим и/или налоговым консультантом. Эта статья была написана и представляет точку зрения нашего советника, а не редакции Kiplinger. Вы можете проверить записи консультантов в SEC или FINRA.CFP®, Summit Financial, LLC

Майкл Алои — СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНИРОВЩИК™ и аккредитованный консультант по управлению капиталом℠ в Summit Financial, LLC. Обладая 21-летним опытом, Майкл специализируется на работе с руководителями, профессионалами и пенсионерами. С тех пор как он присоединился к Summit Financial, LLC, Майкл выстроил процесс, в котором особое внимание уделяется интеграции различных аспектов финансового планирования.При поддержке команды штатных специалистов по недвижимости и подоходному налогу Майкл предлагает своим клиентам скоординированные решения разрозненных проблем.

Консультационные услуги по инвестициям и финансовому планированию предоставляются через Summit Financial LLC, зарегистрированного советника по инвестициям SEC, 4 Campus Drive, Parsippany, NJ 07054. Тел. 973-285-3600 Факс. 973-285-3666. Этот материал предназначен для вашей информации и руководства и не предназначен в качестве юридической или налоговой консультации. Клиенты должны принимать все решения относительно налоговых и юридических последствий своих инвестиций и планов после консультации со своими независимыми налоговыми или юридическими консультантами.Индивидуальные портфели инвесторов должны формироваться на основе личных финансовых ресурсов, инвестиционных целей, устойчивости к риску, временного горизонта инвестирования, налоговой ситуации и других соответствующих факторов. Прошлые показатели не являются гарантией будущих результатов. Взгляды и мнения, выраженные в этой статье, принадлежат исключительно автору и не должны приписываться ООО «Саммит Финанс». Ссылки на сторонние веб-сайты предоставляются только для вашего удобства и в информационных целях. Summit не несет ответственности за информацию, содержащуюся на сторонних веб-сайтах.Команда разработчиков финансового планирования Summit допустила юристов и / или бухгалтеров, которые действуют исключительно в непредставительском качестве в отношении клиентов Summit. Ни они, ни Summit не предоставляют клиентам налоговые или юридические консультации. Любые налоговые декларации, содержащиеся в настоящем документе, не предназначались и не были написаны для использования и не могут быть использованы в целях уклонения от уплаты федеральных, государственных или местных налогов США.

Summit не несет ответственности за информацию, содержащуюся на сторонних веб-сайтах.Команда разработчиков финансового планирования Summit допустила юристов и / или бухгалтеров, которые действуют исключительно в непредставительском качестве в отношении клиентов Summit. Ни они, ни Summit не предоставляют клиентам налоговые или юридические консультации. Любые налоговые декларации, содержащиеся в настоящем документе, не предназначались и не были написаны для использования и не могут быть использованы в целях уклонения от уплаты федеральных, государственных или местных налогов США.

Как рассчитываются пенсионные пособия?

Пенсии с установленными выплатами являются наиболее безопасным и надежным способом обеспечения пенсионного обеспечения для работающих семей.Ключевой особенностью пенсий является то, что они выплачивают гарантированное ежемесячное пособие на всю жизнь. Это обеспечивает пенсионерам беспрецедентную пенсионную безопасность и удерживает вышедших на пенсию государственных служащих от бедности. Однако люди часто задаются вопросом, как рассчитываются эти ежемесячные пенсионные выплаты?

Однако люди часто задаются вопросом, как рассчитываются эти ежемесячные пенсионные выплаты?

В большинстве пенсионных планов с установленными выплатами используется формула, которая рассчитывает три фактора: количество лет службы работника; итоговая средняя заработная плата работника; и мультипликатор выгоды. Первый из них довольно прост: если вы работаете на работодателя 30 лет, то 30 лет используются как один из факторов при расчете вашего пособия.

Итоговая средняя заработная плата немного больше варьируется от пенсионной системы к пенсионной системе. Во многих местах используется средняя заработная плата за последние три года службы. В некоторых местах это четыре или пять лет; редко это дольше, чем это. В других системах вместо использования последней трехлетней зарплаты используется трехлетняя самая высокая средняя зарплата (или четыре или пять лет).

Последним коэффициентом, используемым при расчете пенсионных пособий, является множитель пособий. Это процент, часто в пределах от 1% до 2,5%, который определяет размер суммы пособия. Например, если бы у вас был учитель государственной школы, который получал окончательную зарплату в размере 40 000 долларов США в год, проработал 25 лет и имел 2-процентный мультипликатор, то этот учитель будет получать пенсионное пособие в размере 20 000 долларов США в год, что эквивалентно половине его последней заработной платы. .

Это процент, часто в пределах от 1% до 2,5%, который определяет размер суммы пособия. Например, если бы у вас был учитель государственной школы, который получал окончательную зарплату в размере 40 000 долларов США в год, проработал 25 лет и имел 2-процентный мультипликатор, то этот учитель будет получать пенсионное пособие в размере 20 000 долларов США в год, что эквивалентно половине его последней заработной платы. .

Формула пенсионных пособий является ключевой особенностью пенсий с установленными выплатами. Формулу можно использовать для увеличения или уменьшения размера пенсий.Таким образом, важно понимать, что он делает и как он работает.

Похожие сообщения

8 декабря 2021 г.

Взгляд на историю государственных пенсий

Читать далее »3 декабря 2021 г.

Пенсия на этой неделе: 3 декабря 2021 г.

Читать далее »19 ноября 2021 г.

Пенсия на этой неделе: 19 ноября 2021 г.

Читать далее »Калькулятор пенсий

Калькулятор пенсий TRS представляет собой образовательный инструмент, призванный помочь участникам, которым осталось более 5 лет до выхода на пенсию, рассчитать свое ежемесячное пособие при выходе на пенсию по службе.Вы можете использовать этот калькулятор задолго до выхода на пенсию, чтобы разработать свою личную стратегию выхода на пенсию, экспериментируя с различными сценариями выхода на пенсию.

Если вы являетесь участником, который выходит на пенсию в течение 5 лет, вы можете воспользоваться генератором расчетов пособий, расположенным на нашем веб-сайте «Управление счетом». Создав личную учетную запись, вы можете рассчитывать выгоды, используя фактические данные из своей учетной записи TRS.

Калькулятор не использует информацию из вашей учетной записи TRS.Вы должны ввести всю информацию, необходимую для выполнения расчета выхода на пенсию, и предоставленная оценка рассчитывается на основе введенной вами информации. Калькулятор пенсии посчитает:

Калькулятор пенсии посчитает:

- План А, максимальный пенсионный план

- План Б, Вариант 2

- План B, вариант 2, всплывающее окно

- План Б, Вариант 3

- План B, вариант 3, всплывающее окно

- Опционный план с частичной паушальной суммой (PLOP)

ПРИМЕЧАНИЕ:

Этот пенсионный калькулятор предоставляется исключительно как инструмент оценки; все результаты следует считать приблизительными.Поскольку калькулятор не использует фактические данные из вашей службы TRS и записей о заработной плате, вы не должны рассматривать оценки, которые он производит, как окончательные определения вашего пенсионного пособия. TRS не несет ответственности за какие-либо ошибки или дефекты в калькуляторе, а также за любые данные, которые вы можете ввести. TRS не сохраняет записи оценок, произведенных этим калькулятором. Соответственно, никакая оценка, полученная таким образом, никоим образом не является обязательной для TRS, которая по закону имеет исключительное право определять размер ваших пенсионных пособий. Ваше фактическое пенсионное пособие будет определено, когда вы официально подадите заявление на пенсию.

Ваше фактическое пенсионное пособие будет определено, когда вы официально подадите заявление на пенсию.

Вам следует ознакомиться с некоторыми ограничениями на заработную плату, полученную надбавку к заработной плате и полученную пенсию, так как этот калькулятор не применяет эти правила к вашему расчету.

Если вы заинтересованы в получении оценки пенсионного пособия по инвалидности, пожалуйста, свяжитесь с нашим офисом.

Как рассчитать накопительный статус пенсионного плана — видео и расшифровка урока

Статус фондирования

Статус фондирования пенсионного плана представляет собой справедливую стоимость активов плана за вычетом приведенной стоимости его прогнозируемых обязательств по выплатам.

- Справедливая стоимость активов плана проста: это справедливая стоимость средств, вложенных в выплату пенсионных обязательств. Они часто инвестируются в финансовые активы, такие как акции, облигации и государственные ценные бумаги.

- Текущая стоимость обязательств по прогнозируемым выплатам (PBO) представляет собой сумму, которую, по ожиданиям компании, ей придется выплатить нынешним и будущим пенсионерам, дисконтированную на дату отчета. Если накопительный статус положительный (например, активы превышают PBO), в балансе создается чистый пенсионный актив; если отрицательный (например, PBO превышает активы), план недофинансирован, и создается чистое обязательство.

Давайте подробно рассмотрим две основные части.

Активы плана

Мария открывает пакет с информацией о пенсиях от ConSoft и смотрит на часть активов. То, что она находит, представлено в таблице ниже:

| Справедливая стоимость пенсионных активов | Сумма в миллионах | Пояснение |

|---|---|---|

| Справедливая стоимость активов плана на начало периода | $320 | Справедливая стоимость активов плана на начало года |

| Полученные взносы | 40 долларов | Это вклад компании за этот год |

| Пособия выплаченные | (30 долларов США) | Вот сколько выплатили пенсионерам в этом году |

| Фактический доход на активы плана | 20 долларов | Это то, сколько активов плана увеличилось в рыночной стоимости |

| Справедливая стоимость активов плана на конец периода | $350 | Это активы плана на конец года |

Как видно из таблицы, справедливая стоимость активов плана начиналась с 320 миллионов долларов, компания вложила 40 миллионов долларов, выплатила пенсионерам 30 миллионов долларов, но затем приобрела рыночную стоимость на 20 миллионов долларов, закончив 350 миллионов долларов, 30 миллионов долларов. миллионов больше, чем в начале года.

миллионов больше, чем в начале года.

Что ж, Марии это кажется очень хорошим — активы плана увеличились в этом году! Теперь ей нужно посмотреть на другую половину картины — обязательства плана.

Обязательство по прогнозируемым выплатам

Информация ConSoft PBO представлена в таблице ниже:

| Обязательство по выплате пенсионных пособий | Сумма в миллионах | Пояснение |

|---|---|---|

| Открытие ПБО | 300 долларов | Это ПБО в начале года |

| Стоимость услуги | $70 | Вот на сколько увеличился PBO за счет добавления дополнительного года стажа для всех сотрудников. |

| Процентные расходы | 24 $ | Это увеличение PBO за один год дисконтирования меньше |

| Пособия выплаченные | (30 долларов США) | Сумма, выплаченная пенсионерам в этом году |

| Актуарная прибыль | (4 доллара США) | Это корректировка, сделанная по актуарным причинам, например, изменение ожидаемой продолжительности жизни. |

| Закрытие ПБО | $360 | Это конец года ПБО |

Чистое увеличение от любых изменений в выплатах по плану плюс поправки на оплату в иностранной валюте также должны быть включены в расчет PBO, но, поскольку ConSoft не имеет этих элементов, они опущены.

Собираем все вместе

Статус финансирования пенсионного плана ConSoft на конец года равен справедливой стоимости активов плана за вычетом PBO; так что 350-360 долларов = — 10 долларов. Поскольку ППО превышает активы плана, он недофинансируется. Это отразится как чистые пенсионные обязательства в балансовом отчете ConSoft.

Мария знает, что ConSoft по-прежнему находится в лучшей форме, чем большинство компаний, когда дело доходит до пенсионного обеспечения. Она уезжает в Южную Америку сразу после выхода на пенсию в отпуск.Лучше бы она подумала о Рио!

Краткий обзор урока

накопительный статус пенсионного плана представляет собой справедливую стоимость активов плана за вычетом приведенной стоимости его обязательств по прогнозируемым выплатам.

- Справедливая стоимость активов плана представляет собой справедливую стоимость средств, инвестированных для выплаты пенсионных обязательств.

- Приведенная стоимость обязательства по прогнозируемым выплатам (PBO) представляет собой сумму, которую, по ожиданиям компании, ей придется выплатить нынешним и будущим пенсионерам, дисконтированную на дату отчетности.

Планы с установленными выплатами В планах указаны ежемесячные платежи, причитающиеся пенсионерам, в зависимости от уровня оплаты и времени работы. Если активы плана превышают его PBO, создается чистый пенсионный актив. Если PBO превышает активы, создается обязательство.

Для обоих выполняются отдельные расчеты. Для активов начальный баланс корректируется с учетом взносов компании, выплат и увеличения инвестиционной стоимости. Инвестиции оцениваются по текущей справедливой стоимости. Для PBO начальный баланс корректируется с учетом различных прогнозируемых увеличений и сокращений обязательств. Суммы PBO дисконтируются до приведенной стоимости на дату отчета.

Как рассчитывается ваша пенсия?

Как новый член PSPP, вы должны понимать, как мы рассчитываем вашу пенсию. Вот почему мы представили полную формулу нашего Плана ниже. Поскольку наш план интегрирован с Канадским пенсионным планом (CPP), вы заметите, что есть две формулы: одна до 65 лет, которая включает в себя досрочное пенсионное пособие, а другая показывает пожизненную пенсию, которую вы будете получать по возрасту. 65 (после того, как закончится ваше преимущество в переходе).

Существует два ключевых фактора, определяющих размер вашей пенсии: – ваша средняя заработная плата и количество лет работы в плане.

Если вы выйдете на пенсию до достижения 65 лет (обычный пенсионный возраст), ваша пенсия будет рассчитываться по приведенной ниже формуле.

Ваша базовая пенсия PSPP (которая включает пособие по переходу) выплачивается до достижения возраста 65 лет, когда заканчивается пособие по переходу.

| 2% от среднегодовой зарплаты | × | Ваш пенсионный кредит | = | Ваша базовая пенсия PSPP |

Пример 1. Обычный выход на пенсию в возрасте 65 лет

Трейси 65 лет, ее средняя годовая зарплата составляет 95 000 долларов.С 25-летним пенсионным кредитом вот как будет рассчитываться их пенсия:

| Сценарий | Расчет | Всего |

|---|---|---|

| Возраст: 65 Средняя годовая зарплата: 95 000 долларов США Пенсионный кредит: 25 лет Средний YMPE: 61 732,33 долларов США Пенсия до 65 лет: 2,0% умножить на 95 000 долларов умножить на 25 лет | МИНУС досрочное пенсионное пособие: (0.7% умножить на 61 733,33 доллара США) умножить на 25 лет 47 500,00 $ | 10 803,33 долл. |

| Годовая пожизненная пенсия | 36 696,67 $ |

Интеграция CPP : Ваша базовая пенсия включает в себя пожизненную пенсию плюс дополнительное пособие. Вспомогательное пособие предназначено для дополнения вашего дохода до 65 лет, когда вы можете начать получать несниженную пенсию CPP.

Преимущество моста

| 0,7% от средней YMPE или вашей среднегодовой зарплаты, в зависимости от того, что меньше | × | Ваш пенсионный кредит (максимум до 35 лет) |

Ваша пожизненная пенсия : Ваша пожизненная пенсия выплачивается с 65 лет, когда прекращается выплата промежуточного пособия.

| Ваша базовая пенсия PSPP | — | Пособие по переходному периоду, которое заканчивается в возрасте 65 лет | = | Ваша годовая пожизненная пенсия PSPP |

Пример 2 — Досрочная сокращенная пенсия в возрасте 60 лет

Джордану 60 лет, его средняя годовая зарплата составляет 95 000 долларов. С 15-летним пенсионным кредитом, вот как будет рассчитываться их пенсия, с льготой и без нее:

С 15-летним пенсионным кредитом, вот как будет рассчитываться их пенсия, с льготой и без нее:

| Сценарий | Расчет | Всего |

|---|---|---|

| Возраст: 60 Средняя годовая зарплата: 95 000 долларов Пенсионный кредит: 15 лет Средний YMPE: 61 733,33 долларов 9023 | Пенсия в возрасте до 65 лет: 2,0%, умноженное на 95 000 долларов США, умноженное на 15 лет МИНУС сокращение досрочного выхода на пенсию: 5 % в год X выход на пенсию на 5 лет раньше (в возрасте от 60 до 65 лет) X 28 500 долларов США | 28 500 долларов.00 7 125,00 долларов США |

| Годовая пенсия, подлежащая выплате в возрасте до 65 лет (Когда этому члену исполнится 65 лет, пенсия будет пересчитана с учетом корректировки на интеграцию CPP и сокращение досрочного выхода на пенсию) | 21 375,00 $ | |

| Пенсия до 65 лет: 2,0%, умноженные на 95 000 долларов США, умноженные на 15 лет МИНУС досрочное пенсионное пособие: (0.  7% умножить на 61 733,33 доллара США) умножить на 15 лет 7% умножить на 61 733,33 доллара США) умножить на 15 лет | 28 500,00 $ 6 482,00 долл. США | |

| Итого МИНУС сокращение досрочного выхода на пенсию: 5% в год X выход на пенсию на 5 лет раньше (в возрасте от 60 до 65 лет) X 22 018,00 долл. США | 22 018,00 $ 5 504,50 долл. США | |

| Годовая пенсия, выплачиваемая после 65 лет: $16 513,50 |

Чтобы узнать больше о снижении досрочного выхода на пенсию, посетите нашу страницу «Виды выхода на пенсию».

Ниже приведены определения некоторых ключевых слов, которые помогут вам понять, как мы рассчитываем вашу пенсию.

Что такое интеграция CPP?

Интеграция CPP означает, как планы PSPP и CPP работают вместе в течение трудовых лет, досрочного выхода на пенсию и после 65 лет. Ваша базовая пенсия PSPP включает:

- Пожизненная пенсия, доступная с даты выхода на пенсию

- Если вы выходите на пенсию досрочно, льгота по досрочному выходу на пенсию предоставляется с даты вашего досрочного выхода на пенсию до 65 лет (после достижения вами 65-летнего возраста льгота по переходу на пенсию прекращается)

Это промежуточное пособие помогает дополнить ваш пенсионный доход до тех пор, пока вы не достигнете 65 лет и не получите права на несниженную пенсию CPP..jpg)

Если вы получаете как свои пенсии PSPP, так и пенсии CPP до достижения 65-летнего возраста, ваш совокупный доход от пенсий PSPP и CPP уменьшится в 65 лет, когда закончится льгота по досрочному выходу на пенсию.

Какая средняя годовая зарплата?

Это средний размер вашей годовой зарплаты за пять лучших лет подряд участия в Плане и, в некоторых случаях, за предыдущее участие в пенсионном плане. Средняя годовая заработная плата не включает оплату сверхурочных, выплаты вместо пособий или выплаты, которые не являются частью вашей обычной годовой заработной платы.

Что такое пенсионный кредит?

Пенсионный кредит — это количество лет и месяцев, которые вы (или ваш работодатель от вашего имени) вносили в План. Если вы занимаете постоянную работу неполный рабочий день, пенсионный кредит, который вы получаете, будет пропорционально рассчитываться на основе обычных часов полной занятости для вашей должности. Пенсионный кредит также включает любой кредит, который вы приобрели или перевели в PSPP из другого пенсионного плана.

Каков средний YMPE?

Среднее значение максимального зачитываемого для пенсии заработка (YMPE) за год, когда вы перестали быть членом PSPP, и за два предыдущих года.YMPE — это предельный доход, ежегодно устанавливаемый федеральным правительством для определения максимальных взносов и пособий CPP.

Оценщик выхода на пенсию | Пенсионный фонд округа Кук

Отказ от ответственности

Пенсионный оценщик позволяет вам получить неофициальный прогноз вашей предполагаемой пенсии в Фонде округа Кук или в Фонде лесного заповедника.

Это прогноз, основанный на предоставленной вами информации.Вводя разные годы службы и суммы компенсаций, вы можете использовать Оценщик выхода на пенсию, чтобы приблизительно определить, какой будет ваша пенсия при различных сценариях выхода на пенсию.

Использование вами Пенсионного оценщика не имеет обязательных последствий для Пенсионного фонда округа Кук (CCPF) или участвующего работодателя.

Точность прогнозируемой выгоды будет зависеть от того, насколько точно введенные вами данные будут соответствовать фактическим данным вашей учетной записи CCPF в будущем. Например, если какая-либо из переменных отличается от того, что содержится в записях CCPF, расчетное пенсионное пособие будет неточным.

Точность прогнозируемой выгоды будет зависеть от того, насколько точно введенные вами данные будут соответствовать фактическим данным вашей учетной записи CCPF в будущем. Например, если какая-либо из переменных отличается от того, что содержится в записях CCPF, расчетное пенсионное пособие будет неточным.Пенсионный оценщик не: учитывает требования IRS согласно 26 U.S.C. 401(a)(17), который ограничивает сумму компенсации, которая может быть рассмотрена для сотрудников, которые впервые стали участниками 1 января 1996 года или позже. Кроме того, этот оценщик не учитывает максимальную заработную плату уровня 2 до 40 ILCS 5. /1-160, который ограничивает размер компенсации, которая может быть рассмотрена для работников, впервые ставших участниками 1 января 2011 г. или позднее.

Оценщик предоставляется только в информационных и образовательных целях.Оценщик предоставит только приблизительную сумму вашего валового пособия. Он не включает вычеты для целей подоходного налога или льготы по болезни, которые вы можете выбрать. Это просто инструмент, который вы можете использовать, чтобы спроецировать свои будущие выгоды; нет никакой гарантии, что вы получите эти суммы или взаимное обслуживание с другими местными пенсионными системами.

Это просто инструмент, который вы можете использовать, чтобы спроецировать свои будущие выгоды; нет никакой гарантии, что вы получите эти суммы или взаимное обслуживание с другими местными пенсионными системами.

Не полагайтесь на оценку как на окончательное определение вашего пенсионного пособия. Фактические пособия регулируются Пенсионным кодексом штата Иллинойс и должны быть одобрены Советом по пенсионному обеспечению после увольнения и проверки заработной платы, услуг и информации, предоставленных работодателем.

.