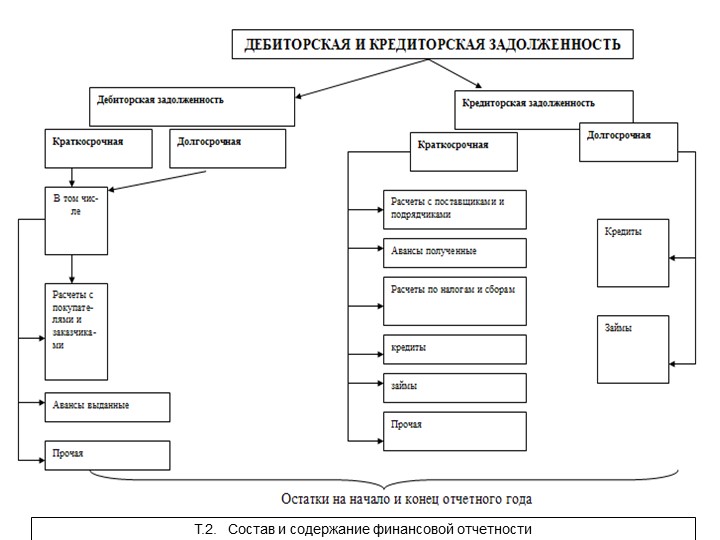

Дебиторская задолженность. Что это и как с ней работать

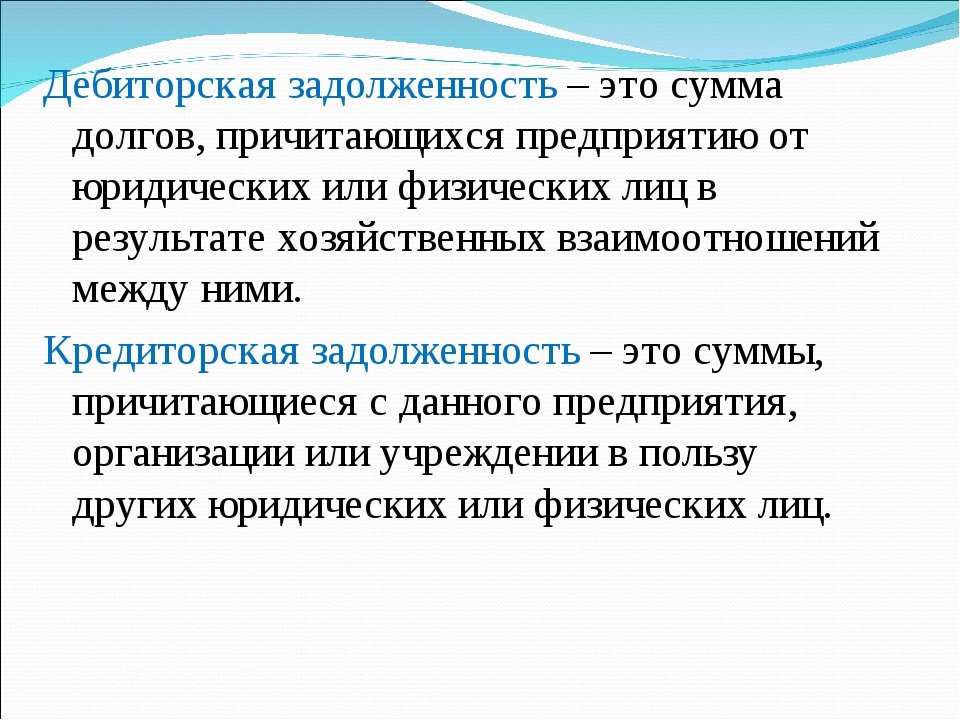

Дебиторская задолженность — это долги компаний, физических лиц или государства перед предприятием. Например, если предприятие оплатило заказанный товар, а исполнитель его не доставил, то он имеет дебиторскую задолженность.

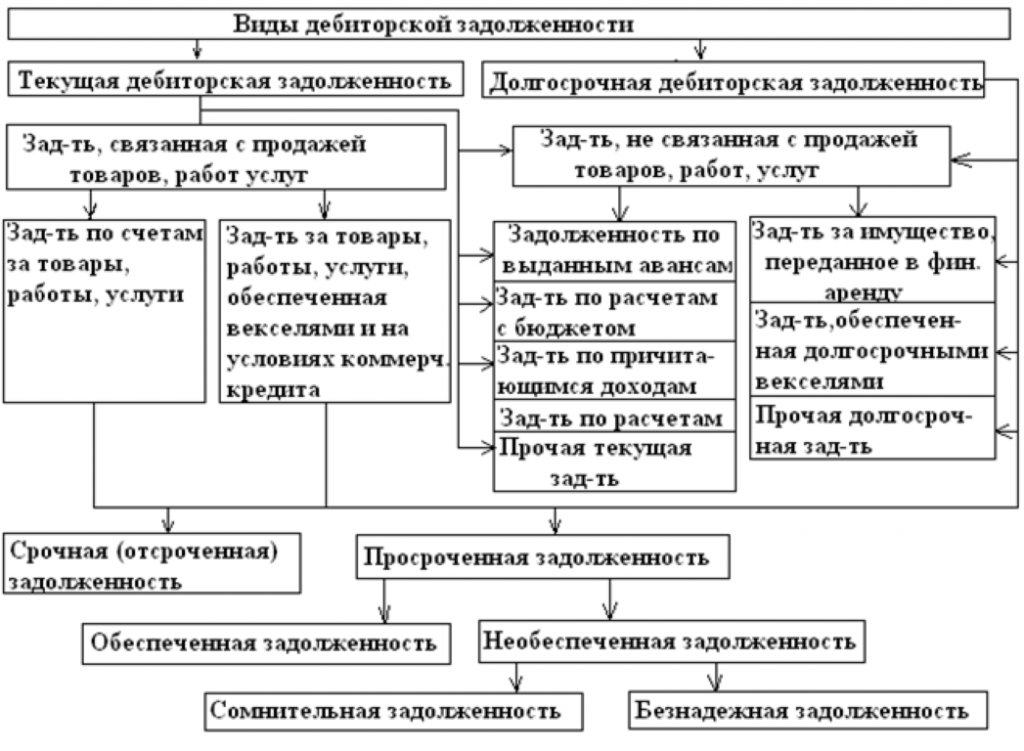

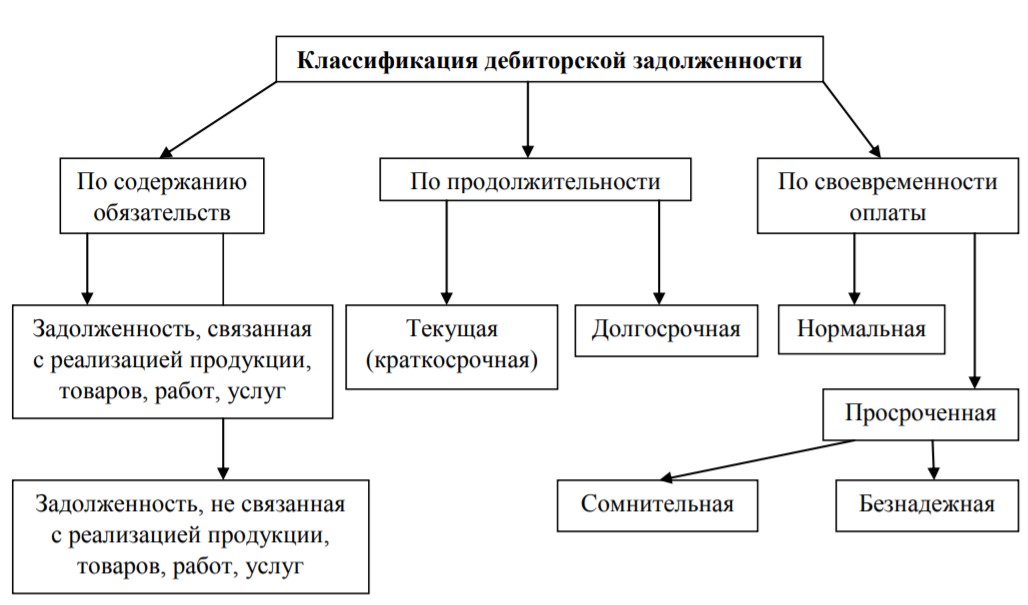

Виды дебиторской задолженности

Существует такая классификация дебиторской задолженности

По способу погашения:

— Товарная — дебиторская задолженность, которая погашается товарами, услугами или работами;

— Денежная — погашается средствами в определенной валюте.

По срокам погашения:

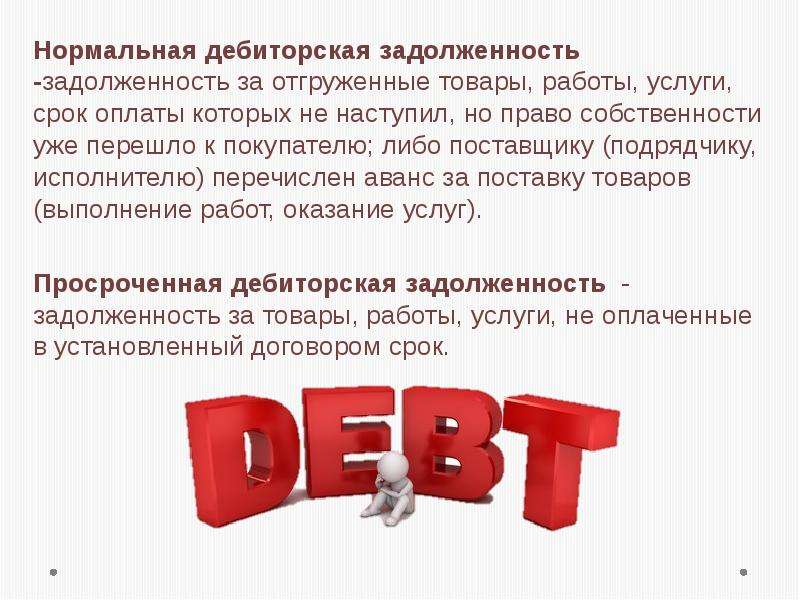

— Нормальная или обычная дебиторская задолженность — если время на уплату долга еще не наступило;

— Сомнительная — сторона не выполнила обязательства в указанные в договоре сроки и не предоставила никаких гарантий на дальнейшее их выполнение;

— Безнадежная — дебиторская задолженность подпадающая под уверенность, что долг не будет возвращен, или по которой истек срок исковой давности.

Чем дебиторская задолженность отличается от кредиторской задолженности

То есть, проще говоря, кредиторская задолженность — это ответственность предприятия перед контрагентами, а дебиторская — ответственность контрагентов перед предприятием. Также к кредиторской задолженности относятся и кредиты.

Например, дебиторская задолженность — это предоплата контрагенту за предоставленные услуги, заем сотруднику, а кредиторская задолженность — это задолженность по кредиту перед банковским учреждением, невыплата контрагенту за предоставленные услуги и др.

Как возникает дебиторская задолженность

Дебиторская задолженность возникает, когда, например, контрагент открывает магазин продовольственных товаров и договаривается с поставщиками о выплате по факту его реализации.

Многие компании имеют дебиторскую задолженность. Если контрагенты проверены на надежность, то переживать не нужно. Однако, стоит детально изучать вопрос долгов, чтобы они не стали безнадежными.

Работа с дебиторской задолженностью предполагает

— Предупреждение возникновения долга;

— Обсуждение выплаты долга;

— Принудительное возвращение долга.

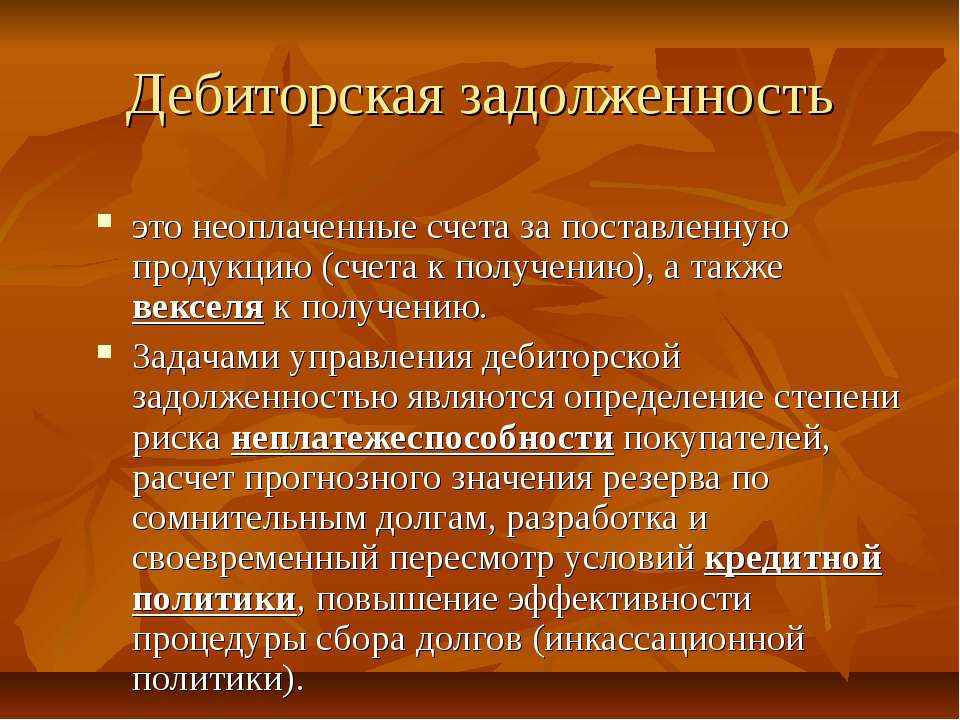

Как управлять дебиторской задолженностью

Проверка партнеров

Перед заключением договора с контрагентом важно удостовериться, что у него хорошая репутация, поэтому обязательно нужно проверить его историю сотрудничества с другими компаниями. Нужно подать запрос на актуальный баланс партнера и вычислить следующие коэффициенты:

- Коэффициент быстрой ликвидности

- Коэффициент текущей ликвидности

Для определения платежеспособности контрагента, необходимо вычислить эти два коэффициента за три даты отчетности.

Работа с должниками

Для корректной работы с должниками нужно придерживаться следующего алгоритма действий:

— Устное напоминание о задолженности;

— Письменное напоминание о задолженности;

— Предарбитражное письмо;

— Обращение в суд.

Если в первых двух этапах может участвовать категорийный менеджер, который ведет контрагента, то в двух последних исключительно юрист.

Списание невзысканных долгов

В случае, если долг взыскать не удается, его необходимо его списать, или же долг недостаточно большой, и обращаться в суд нет смысла. В этом случае должно быть одно из условий:

— Организация должника ликвидирована, или он признан банкротом;

— Срок исковой давности истек;

— На основе акта государственного органа или постановления суда долг признан безнадежным.

Если долг не удается взыскать, предприятие имеет право его списать на расходы и уменьшить налог на прибыль.

Дебиторская задолженность: от А до Я

Время чтения: 6 мин. Нет времени читать?

Содержание статьи

1. Что такое дебиторская задолженность?

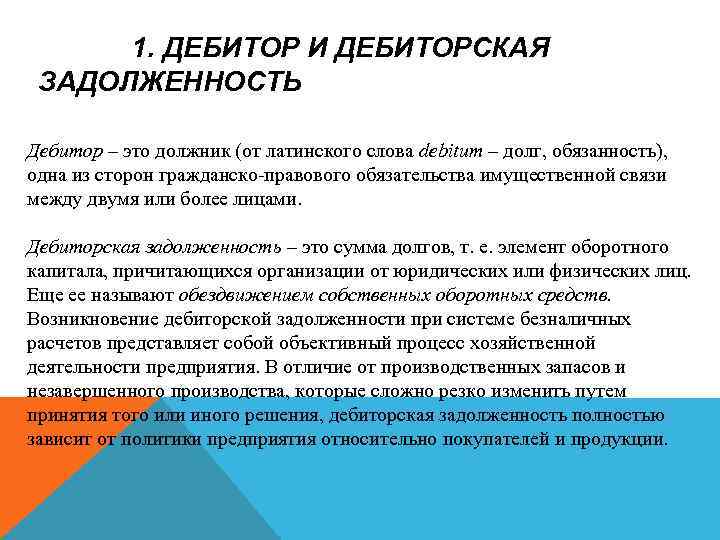

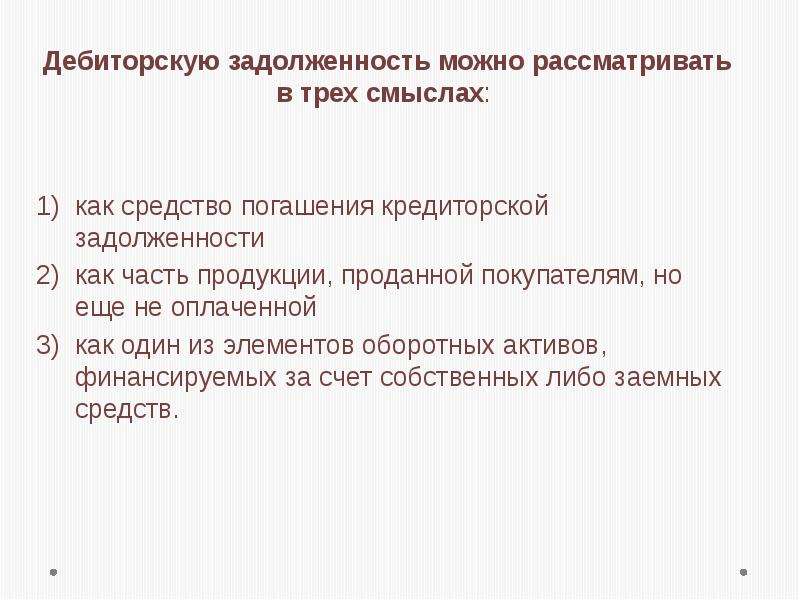

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

К содержанию4. Управление дебиторской задолженностью предприятия

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов).

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать).

К содержанию6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается, как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

К содержанию7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие-либо обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать).

Списание безнадежной ДЗ не является фактическим аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

К содержанию9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

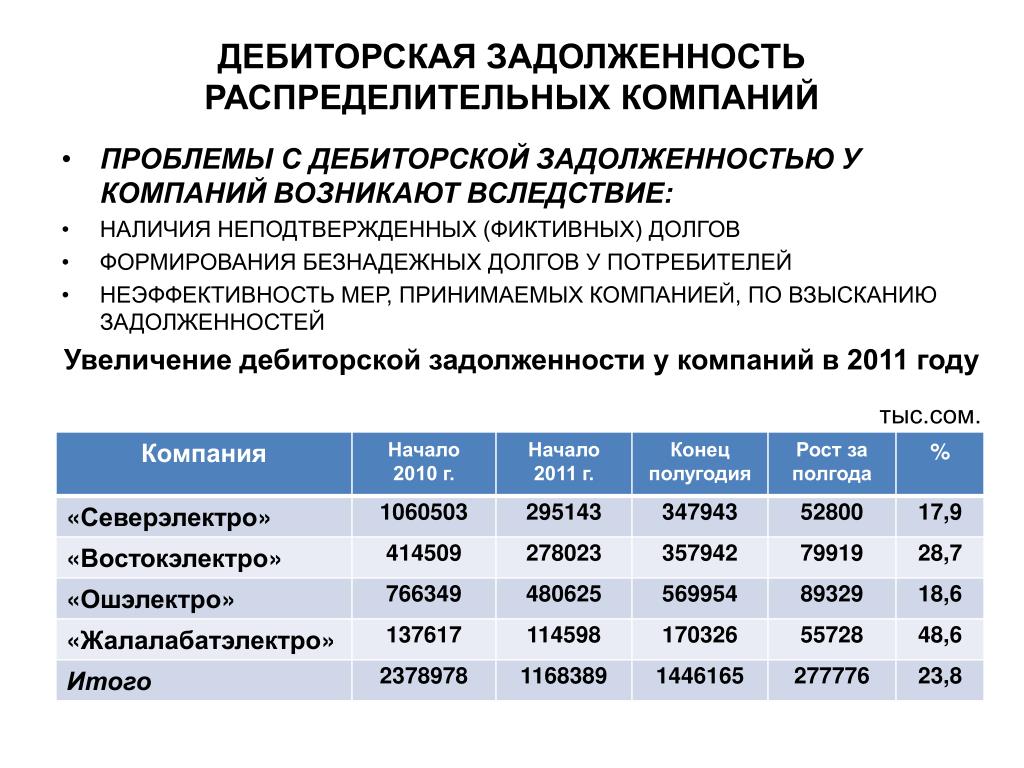

Анализ и оценка дебиторской задолженности в Екатеринбурге

Дебиторская задолженность — это активы, которые предприятие передало на каких-либо условиях своим партнерам. Темпы роста дебиторской задолженности, например в %, могут дать характеристику и оценку работы коммерческих и финансовых служб предприятия при экономическом анализе общих результатов деятельности. Если проценты роста дебиторской задолженности пропорциональны темпам роста общего объема продаж, то это, скорее всего, контролируемый процесс. Если же дебиторская задолженность растет быстрее объемов продаж, то это может значить, что предприятие находится на гране своего финансового кризиса, дефицита оборотных средств. Это происходит от того, что предприятие отдает активов больше в один промежуток времени, чем раньше, и может наступить дисбаланс.

Если же дебиторская задолженность растет быстрее объемов продаж, то это может значить, что предприятие находится на гране своего финансового кризиса, дефицита оборотных средств. Это происходит от того, что предприятие отдает активов больше в один промежуток времени, чем раньше, и может наступить дисбаланс.

Если предприятие грамотно заключает договоры, если у него выстроены ответственные и доверительные отношения с партнерами, то риски роста дебиторской задолженности компенсируются различными способами, которые приносят предприятию дополнительные плюсы. А если договоры составлены так, что суд может признать их вообще не заключенными, то предприятиям иногда приходится списывать эту дебиторскую задолженность, как безнадежную.

Часто случается так, что коммерсанты торопятся отгрузить, надеясь, что им заплатят, теряя контроль над правильностью оформления документов. И дебиторская задолженность продолжает расти. Работа с документами, является элементом финансового контроля, предназначением которого является, в том числе, регулирование дебиторской задолженности.

Рост дебиторской задолженности может поглотить всю прибыль, которую зарабатывает бизнес. И если партнер окажется неплатежеспособным, то прибыль легко может быть превращена в ноль. Поэтому дебиторскую задолженность полезно оценивать, как актив. Если у предприятия так же растет и кредиторская задолженность, то весы с оборотными средствами могут или выровняться, или перевесить в одну из сторон.

Группа компаний «Априори» предлагает услугу по оценке Вашей дебиторской и кредиторской задолженности. Мы так же готовы представлять Ваши интересы в спорах о задолженностях, выработать рекомендации по вопросам урегулирования и управления ею.

Наберите номер (343) 237-27-27 и запишитесь на консультацию в офисе группы компаний «Априори» или отправьте заявку по адресу [email protected]

Дебиторская задолженность из чего складывается в 2021 году

Время от времени любая организация сталкивается с неблагонадежными контрагентами и накоплением плохих долгов, взыскать которые не представляется возможным. Рассказываем, что такое дебиторская задолженность, когда она признается безнадежной и как ее правильно списать.

Рассказываем, что такое дебиторская задолженность, когда она признается безнадежной и как ее правильно списать.

Дебиторская задолженность: понятие и виды

При предоставлении контрагентам займов и продаже товаров с отсрочкой платежа у организации образуется так называемая дебиторская задолженность.

Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство (например, при переплате налогов и страховых взносов). Также под этим термином часто понимают и совокупность имущественных требований налогоплательщика к своим непосредственным контрагентам и любым третьим лицам, являющимся его должниками.

Дебиторскую задолженность принято подразделять на:

- просроченную, договорной срок погашения которой уже истек,

- непросроченную, срок погашения которой еще не наступил.

В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную..png)

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Дебиторская задолженность – это денежная сумма, которую налогоплательщику задолжали другие коммерческие организации, ИП, учреждения, банки, а в некоторых случаях и государство.

2. Дебиторскую задолженность принято подразделять на просроченную и непросроченную, срок погашения которой еще не наступил.

3. В зависимости от возможности списания просроченная дебиторская задолженность подразделяется на сомнительную и безнадежную.

4. Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов.

5. Списание долга само по себе нельзя рассматривать в качестве аннулирования задолженности. Эта задолженность отражается на балансе в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Сомнительной признается задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, если она не обеспечена залогом, поручительством или банковской гарантией, но по ней еще не истек срок исковой давности (п. 1 ст. 266 НК РФ). По сомнительной задолженности организации праве создавать специальные резервы за счет своей прибыли, включая соответствующие отчисления в состав внереализационных расходов на последнее число отчетного периода. Именно за счет этого резерва будет в дальнейшем происходить покрытие долгов, которые организация не сможет вернуть со своих должников.

Сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки за указанный налоговый период либо 10% от выручки за прошедший год (п. 4 ст. 266 НК РФ). Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника.

Резерв по сомнительным долгам используется организацией исключительно на покрытие убытков от безнадежных долгов, которыми признаются нереальные к взысканию долги перед налогоплательщиком, вернуть которые даже в судебном порядке не представляется возможным.

Безнадежную задолженность, которая превышает величину резерва по сомнительным долгам, налогоплательщики вправе списать, уменьшив тем самым налогооблагаемую прибыль и, как следствие, налог к уплате. Напомним, под списанием здесь понимается операция по отнесению/включению безнадежных долгов в состав внереализационных расходов организации (пп. 2 п. 2 ст. 265 НК РФ).

Какую задолженность можно списать

Говоря о задолженности, подлежащей списанию, в первую очередь имеют в виду те долги, по которым истекли сроки исковой давности и налогоплательщик утратил возможность их вернуть в судебном порядке.

Напомним, общий срок исковой давности составляет три года (ст. 196 ГК РФ). Течение этого срока начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права, а по обязательствам с определенным сроком исполнения – с момента окончания срока исполнения (ст. 200 ГК РФ).

Однако задолженность, по которой истек срок исковой давности, является далеко не единственной, которая признается нереальной к взысканию и подлежит списанию. Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

Наряду с долгами с истекшими сроками исковой давности, налогоплательщикам разрешается списать (п. 2 ст. 266 НК РФ):

- задолженность, по которой в соответствии с гражданским законодательством обязательство было прекращено вследствие невозможности его исполнения;

- задолженность по обязательству, прекращенному в связи с ликвидацией должника;

- долги, невозможность взыскания которых подтверждена постановлением судебного пристава-исполнителя об окончании исполнительного производства по причине невозможности найти должника и его имущество;

- долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов.

Если у организации есть какие-либо из перечисленных долгов, она может их списать, проведя инвентаризацию и издав приказ о ликвидации задолженности. При этом стоит учитывать особенности применения каждого из указанного выше основания признания задолженности безнадежной.

К примеру, сам по себе факт банкротства должника и завершение в его отношении конкурсного производства не позволяет признать его долг безнадежным и списать его в состав расходов при расчете налога на прибыль. В настоящее время налоговики выступают категорически против списания долгов фактически ликвидированных контрагентов, сведения о которых еще присутствуют в ЕГРЮЛ.

В письме Минфина от 18.03.2019 № 03-03-06/1/17813 отмечается, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации-банкрота является дата исключения такой организации из ЕГРЮЛ. Только после исключения должника из реестра налогоплательщик получает возможность списания такой задолженности в расходы.

В то же самое время исключение ИП из ЕГРИП не является законным основанием для признания его дебиторской задолженности безнадежной ко взысканию. Дело в том, что ИП как физлицо отвечает по своим обязательствам всем принадлежащим ему имуществом (ст. 24 ГК РФ).

Поэтому после прекращения гражданином деятельности в качестве ИП он продолжает нести перед организацией имущественную ответственность по своим обязательствам. И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

И долги такого физлица можно списать в расходы только после признания его банкротом и освобождения от дальнейшего исполнения требований кредиторов (письмо Минфина от 16.09.2015 № 03-03-06/53157).

Обязательные условия для списания безнадежной задолженности

Списанию долга должна предшествовать инвентаризация сомнительных долгов, в рамках которой организация проверяет наличие безнадежных долгов. Такая инвентаризация может проводиться регулярно в конце каждого отчетного периода.

Инвентаризация проводится на основании приказа или распоряжения руководителя организации. По ее итогам оформляется акт инвентаризации по форме № ИНВ-17 (утв. постановлением Госкомстата РФ от 18.08.98 № 88) и справка к данному акту, в которой отражаются суммы выявленных долгов с указанием должников и подтверждающих первичных документов.

Наряду с указанными документами, непременным условием для списания задолженности является наличие у организации первичных документов, подтверждающих факт наличия такой задолженности. То есть, договоров, заключенных с контрагентами — должниками, дополнительных соглашений к этим договорам, актов выполненных работ и оказанных услуг, заемных обязательств, расписок и так далее.

То есть, договоров, заключенных с контрагентами — должниками, дополнительных соглашений к этим договорам, актов выполненных работ и оказанных услуг, заемных обязательств, расписок и так далее.

В случае утраты таких документов организация должна их восстановить. Восстановление первичных документов может осуществляться как в рамках инвентаризации, так и в соответствии с отдельным порядком, установленным руководителем организации (письмо Минфина от 13.11. 2020 № 02-07-10/99509).

Проведя инвентаризацию и обнаружив по ее итогам долги с истекшими сроками исковой давности и иную безнадежную задолженность, руководитель организации издает приказ о списании такой дебиторской задолженности.

Списание дебиторской задолженности в налоговом учете

Безнадежные долги списываются за счет суммы созданного резерва, а если величины резерва недостаточно, то полученная разница (убыток) подлежит включению в состав внереализационных расходов организации (абз. 2 п. 5 ст. 266 НК РФ). У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

У некоммерческих организаций безнадежные долги относятся на увеличение расходов.

Задолженность в части непокрытой за счет резерва по сомнительным долгам списывается во внереализационные расходы в тот период, когда прошел срок исковой давности или возникло другое основание для признания задолженности безнадежной. А именно — в последний день того отчетного периода, в котором истек срок исковой давности или возникло иное основание для признания долга безнадежным (письмо Минфина от 06.02.2015 № 03-03-06/1/4995).

При наличии нескольких таких оснований задолженность списывается в том периоде, в котором имело место первое по времени возникновения основание для признания ее безнадежной (письмо Минфина от 22.06.2011 № 03-03-06/1/373).

Что касается налоговой отчетности, то списанные долги отражаются в Приложении № 2 к Листу 02 налоговой декларации по налогу на прибыль, утв. приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Списанные долги указываются по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего», а также строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва».

Что такое оборачиваемость дебиторской задолженности: формула — Определение

Оборачиваемость дебиторской задолженности — это показатель эффективности управления задолженностью клиентов, которые брали товары или услуги с последующей оплатой. Дебиторская задолженность представляет собой общую сумму долгов компаний перед поставщиком продукции.

Посмотрите это видео, чтобы узнать о дебиторской задолженности и ее роли в бизнесе.

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность — это актив компании, которым необходимо грамотно управлять. Дело в том, что товары и услуги, предоставленные в долг, часто помогают увеличить количество сбыта и прибыль.

Давайте на примерах разберем, как это работает. Предположим, вы решили запустить франшизу, но сумма первоначальных инвестиций для открытия бизнеса оказалась довольно высокой для потенциальных партнеров. Чтобы снизить ее, можно предложить франчайзи поставлять товары с последующей оплатой. Такой подход поможет привлечь больше партнеров за счет выгодных условий сотрудничества и ускорить процесс расширения бизнеса по франшизе.

Чтобы снизить ее, можно предложить франчайзи поставлять товары с последующей оплатой. Такой подход поможет привлечь больше партнеров за счет выгодных условий сотрудничества и ускорить процесс расширения бизнеса по франшизе.

Второй пример встречается достаточно часто среди компаний-производителей. Чтобы расширить сбыт, они предоставляют партнерам свою продукцию под реализацию на договорных условиях. Это позволяет увеличить количество оптовых покупателей, а следовательно и прибыль.

Предоставлять товары и услуги с последующей оплатой может быть довольно выгодно. Однако, чтобы расходы не превысили доходы, необходимо регулярно отслеживать коэффициент оборачиваемости дебиторской задолженности и анализировать эффективность финансовой деятельности компании.

Формула расчета коэффициента оборачиваемости дебиторской задолженности

С помощью этого показателя вы сможете измерять эффективность работы с дебиторами. Он покажет, как быстро товары или услуги превращаются в деньги.

Коэффициент оборачиваемости дебиторской задолженности — это отношение оборота компании к величине дебиторской задолженности за определенный период. Чем быстрее долги превращаются в деньги, тем лучше. Ознакомьтесь с формулой расчета ниже.

Вы можете рассчитать коэффициент оборачиваемости за месяц, квартал или год. Для этого необходимо узнать средний остаток дебиторской задолженности за выбранный период. Посмотрите, как это можно сделать с помощью формулы ниже.

*ДЗ — дебиторская задолженность.После того, как будут произведены все расчеты, необходимо проанализировать результат. Далее вы узнаете, как это сделать.

Как анализировать оборачиваемость дебиторской задолженности

Чтобы проанализировать коэффициент оборачиваемости дебиторской задолженности, необходимо рассчитать этот показатель за каждый выбранный период, а затем сравнить его с предыдущими и последующими. Давайте посмотрим, как это сделать на примере.

Посмотрите на скриншот ниже. Перед вами представлены показатели оборачиваемости дебиторской задолженности компании N за четыре квартала 2017 года. Обратите внимание на нижнюю строку. В ней отображены периоды оборота дебиторской задолженности в днях. Быстрее всего дебиторы платили по счетам в первом квартале, а дольше всего — во втором.

Источник: Фабрика манимейкеровЧем длиннее период оборачиваемости, тем выше риск непогашения долга. Посмотрите формулу ниже. С ее помощью вычисляют период оборачиваемости дебиторской задолженности.

Цифра 365 — это количество дней в периоде. Если вы хотите рассчитать показатель за квартал, то используйте соответствующее число.

Отслеживайте показатели ежеквартально или ежемесячно и сравнивайте с результатами каждого года. Особенно важно сопоставлять периоды оборачиваемости если вы продаете сезонный товар и в бизнесе ярко выражены скачки спроса. Старайтесь сокращать сроки погашения дебиторской задолженности, чтобы увеличивать количество оборотных средств и не допускать их нехватки.

Помните, дебиторская задолженность — это актив компании, который влияет на ее платежеспособность. Поэтому, следите за этим коэффициентом наравне с другими финансовыми показателями. Автоматизируйте работу с дебиторами при помощи CRM-системы, которая поможет собирать необходимую информацию, контролировать сроки оплат, отправку товаров, отслеживать работу менеджеров с должниками и многое другое.

Ресурсы:

- В этой статье вы узнаете, как анализировать показатель дебиторской задолженности.

- Здесь прочитаете об управлении дебиторской задолженностью.

- На этом сайте ознакомитесь с автоматизированным анализом дебиторской задолженности.

- А здесь прочитаете о классификации дебиторской задолженности.

Обновлено: 18.01.2021

Оцените, насколько полезна статья «Оборачиваемость дебиторской задолженности»

Оценка: 4 / 5 (8)

Факторинг дебиторской задолженности ✓ блог Совкомбанк Факторинг

Совкомбанк Факторинг Контакты: Адрес:

ул. Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Кожевническая, д. 14

115114

Москва,

Телефон:(495) 787-53-37,

Телефон:(495) 995-21-31,

Электронная почта: [email protected]

Адрес2: ул. Рокоссовского, д. 62, БЦ «ВолгоградСИТИ», оф. 15-21 400050 г. Волгоград, Телефон:(8442) 43-44-00, Электронная почта: [email protected]

Адрес3: ул.Свободы, д. 73, офис 311 394018 Россия, г. Воронеж, Телефон:(473) 228-19-78, 228-19-79, Электронная почта: [email protected]

Адрес4:

ул. Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Хохрякова, 10, оф. 504-505

620014

Свердловская область, г. Екатеринбург,

Телефон:(343) 310-14-55,

Электронная почта: [email protected]

Адрес5: ул. Рабочая, д. 2а, офис 29А (3952) 486 331 г. Иркутск, Телефон:(3952) 486 331, Электронная почта: [email protected]

Адрес6: ул. Декабристов, 85б, офис 409, 410 420034 г. Казань, Телефон:(843) 200-09-47, 200-10-35, Электронная почта: [email protected]

Адрес7:

Ленинский пр. , д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

, д. 30, офис 508

236006

г. Калининград,

Телефон:(4012) 53-53-87,

Электронная почта: [email protected]

Адрес8: ул. Красная д. 152 г. Краснодар, Телефон:(861) 226-42-52, 226-45-54, Электронная почта: [email protected]

Адрес9: ул. Алексеева, д. 49, офис 6-14. 660077 г. Красноярск, Телефон:(391) 200-28-20, Электронная почта: [email protected]

Адрес10:

ул. Нижегородская, 24

603000

г. Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Нижний Новгород,

Телефон:(831) 288-02-89,

Электронная почта: [email protected]

Адрес11: ул. Ленина, 52, офис 505 630004 г. Новосибирск, Телефон:(383) 212-06-18, 212-06-19, Электронная почта: [email protected]

Адрес12: ул. Николая Островского, 59/1 614007 г. Пермь, Телефон:(342) 211-50-28, Электронная почта: [email protected]

Адрес13:

ул. Красноармейская, д. 200, 8 этаж, оф. 803

344000

г. Ростов-на-Дону,

Телефон:(863) 263-88-30,

Электронная почта: kac_ay@factoring. ru

ru

Адрес14: пр.К.Маркса, д.201 «Б» (бизнес-крепость «Башня») 443080 г. Самара, Телефон:(846)993-61-62, 993-61- 64, 993-61-63, Электронная почта: [email protected]

Адрес15: ул. Восстания, 18, офисы 405-407 191014 Санкт-Петербург, Телефон:(812) 644-40-71, Электронная почта: [email protected]

Адрес16: ул.Танкистов, д.37, оф.304, 305 410019 г. Саратов, Телефон:(8452) 57-27-63, Электронная почта: [email protected]

Адрес17:

ул. Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Крупской, д. 9, офис 727, 728, 729

450000

Республика Башкортостан, г. Уфа,

Телефон:(347) 273-50-78,

Электронная почта: [email protected]

Адрес18: ул. К. Маркса, д.38, офис 319 454091 г. Челябинск, Телефон:(351) 239-93-90, 239-93-91, 239-93-92, Электронная почта: [email protected]

Адрес19: ул. Республиканская, д.3, корпус 1, офис 404 150003 г. Ярославль, Телефон:(4852) 58-11-88, Электронная почта: [email protected]

Дебиторская задолженность (понятие): что это простыми словами

Привычные для бухгалтеров термины плавно вливаются в жизнь обычных россиян и предпринимателей. Для того чтобы понимать о чем говорят в новостях, либо что подразумевают контрагенты, когда оперируют словами «дебиторка» или «кредиторка» следует разобраться в терминологии. Бробанк разъяснит, что такое дебиторская задолженность, и в чем ее отличие от кредиторской.

Для того чтобы понимать о чем говорят в новостях, либо что подразумевают контрагенты, когда оперируют словами «дебиторка» или «кредиторка» следует разобраться в терминологии. Бробанк разъяснит, что такое дебиторская задолженность, и в чем ее отличие от кредиторской.

Описание «дебиторской задолженности» простыми словами

Дебиторская задолженность, она же дебиторка — это все суммы, которые контрагенты, граждане, компании или другие должники обязаны заплатить предприятию или индивидуальному предпринимателю. Если описать дебиторку простыми словами, то это все неоплаченные долги, которые находятся в балансе по дебетовому счету. Это может быть долг подрядчика, неоплаченный счет за товар или услугу со стороны покупателя или расчет с другими подотчетными лицами.

Дебиторская задолженность относится к имущественным активам, поэтому подлежит обязательной инвентаризации, которую проводят независимо от срока погашения. В состав дебиторки входят не только денежные долги, но и другие неисполненные обязательства. Чтобы понимать, когда речь идет о дебиторской задолженности, приведем несколько примеров:

Чтобы понимать, когда речь идет о дебиторской задолженности, приведем несколько примеров:

- компания поставила товар или оказала услуга, а расчета не было;

- переведена предоплата за услугу, но она не была оказана;

- предприниматель или предприятие выдали заем сотруднику;

- в налоговую службу, пенсионный или другой фонд было перечислено больше средств вследствие бухгалтерской ошибки:

- непоступившие товары с частичной или полной предоплатой, которые будут позже переданы от контрагента.

Кроме того к появлению дебиторки могут привести:

- недобросовестность контрагента;

- финансовая нестабильность или банкротство поставщика;

- ошибка компании или банка, которая допущена при проведении платежа.

Каждая из таких операций приводит к формированию дебиторской задолженности по счетам предприятия или ИП.

Что хорошего и плохого в дебиторке

Без дебиторской задолженность никакой бизнес в принципе невозможен, разве что все контрагенты будут рассчитываться только по предоплате. Но большинство партнеров предпочитают схему постоплаты, когда вначале поступает товар или оказывается услуга, а потом происходит расчет. Поэтому при завоевании новых рынков сбыта и расширении клиентской базы дебиторка неизбежна.

Но большинство партнеров предпочитают схему постоплаты, когда вначале поступает товар или оказывается услуга, а потом происходит расчет. Поэтому при завоевании новых рынков сбыта и расширении клиентской базы дебиторка неизбежна.

С другой стороны отсрочка платежа выгодна для обеих сторон: покупатель получает «чужие» оборотные средства, а продавец новый рынок сбыта. Главное в этом случае не накапливать много долгов.

Большая дебиторская задолженность негативно сказывается на финансовом состоянии компании. Оборотные средства не поступают на счета, и наступает стагнация. Чем больше объем задолженности, тем выше риск ее невозврата. Это может пагубно сказаться на устойчивости бизнеса.

У предприятия или предпринимателя постепенно иссякает источник средств для ведения дел. Приходится для удержания на плаву ожидать возврата дебиторки или открывать собственную кредиторскую задолженность. В этом случае уже свой долг требует затрат на возврат и комиссию, которые устанавливают кредиторы.

Различия между кредиторской и дебиторской задолженностью

Начинающие предприниматели иногда могут считать, что хорошо, когда есть дебиторская задолженность и плохо, когда есть кредиторская. В обывательском понимании дебиторка — всё что должны вам, кредиторка — всё что должны вы.

Отсутствие долгов в пользу ИП со стороны контрагентов говорит об осторожной стратегии. Из-за боязни рискнуть предприниматель работает только по предоплате либо расчетами в день поставки. Но такой подход в длительной перспективе невозможен. Тем более, что он лишает бизнес части прибыли, которую могут приносить добросовестные плательщики.

Кредиторская задолженность более показательный параметр. Многие компании могут обходиться почти полностью без нее. Но с расширением клиентских связей, все равно возникают договорные отношения с частичными предоплатами, либо клиент берет взаймы у других кредиторов.

Даже сформированный фонд заработной платы, сумма для выплаты дивидендов акционерам или объем начисленных налогов относятся к кредиторской задолженности. Поэтому правильнее оценивать не наличие дебиторки и кредиторки как таковых в балансе предприятия, а обращать внимание на их соотношение.

Поэтому правильнее оценивать не наличие дебиторки и кредиторки как таковых в балансе предприятия, а обращать внимание на их соотношение.

Если не использовать бухгалтерские формулы, то вкратце можно сформулировать такие тезисы:

- Когда кредиторка выше дебиторки у компании недостаточно собственных финансов. Просматриваются определенные проблемы с устойчивостью. Но при этом в расчет принимаются и другие ресурсы компании.

- Если дебиторка в разы выше кредиторки, то компания экономически здорова, надежна и платежеспособна.

Важно помнить, что существенный перекос ни в одну, ни у другую сторону невыгоден для стабильного бизнеса.

Виды дебиторки

Классифицируют дебиторскую задолженность по нескольким признакам. С точки зрения бухгалтерии, обращают внимание период, за который долги будут погашены. По этому критерию выделяют:

По этому критерию выделяют:

- Краткосрочную или текущую дебиторку. Ее срок погашения меньше 12 месяцев. Если задолженность изначально была долгосрочной, но постепенно ее срок стал меньше календарного года, она будет переведена в категорию текущей.

- Долгосрочную. Дебиторская задолженность относится к этой категории, если контрагент по условиям договора проведет расчет с компанией не раньше, чем за 12 месяцев.

По типу оплаты дебиторские задолженности бывают:

- Срочные, реальные или нормальные долги, когда максимальный срок выплаты, прописанный в договоре, не истек.

- Просроченные возникают в том случае, когда контрагент не исполнил обязательства в ту дату, которая указана в контракте. Внутри этого типа различают сомнительную и безнадежную задолженность.

Сомнительная и безнадежная дебиторская задолженность

Сомнительной задолженность со стороны дебитора не может стать до тех пор, пока не истечет срок оплаты. Если конкретной даты в договоре с контрагентом нет, то ее определяют субъективно исходя из характера и содержания аналогичных сделок. Кроме того сомнительным долг может быть признан не только исходя из даты, но когда в СМИ или других источниках опубликовали информацию о финансовых трудностях контрагента. Как только появляются подозрения, что дебиторка может стать сомнительной бухгалтерия начинает формировать резервы под нее.

Если конкретной даты в договоре с контрагентом нет, то ее определяют субъективно исходя из характера и содержания аналогичных сделок. Кроме того сомнительным долг может быть признан не только исходя из даты, но когда в СМИ или других источниках опубликовали информацию о финансовых трудностях контрагента. Как только появляются подозрения, что дебиторка может стать сомнительной бухгалтерия начинает формировать резервы под нее.

Безнадежным долг дебитора становится тогда, когда у компании нет шансов его вернуть. Это происходит в двух случаях:

- Истек срок исковой давности. Период исчисляется от даты, когда началась просрочка с даты исполнения обязательств дебитором. Максимальный период — 3 года.

- Обязательство невозможно исполнить. Например, компания была признана банкротом и исключена из реестра юрлиц. Но если дебитор индивидуальный предприниматель, то даже после снятия с учета он продолжает отвечать по долгам своим имуществом.

Задолженность ИП будет признана безнадежной, если он начнет процедуру личного банкротства и судебным приставам не будет из чего взимать долги.

Задолженность ИП будет признана безнадежной, если он начнет процедуру личного банкротства и судебным приставам не будет из чего взимать долги.

Очень редко дебиторка сразу становится безнадежной. Обычно процесс начинается с сомнительной. Какой формировать резерв под сомнительную задолженность компания решает после проведения инвентаризации.

Способы снижения сомнительной и безнадежной дебиторки

Каждый предприниматель сталкивается с дилеммой: затормозить средства в дебиторке или упустить выгоду, отказывая потенциальным клиентам. Поэтому важно заранее определить максимальный размер дебиторской задолженности с учетом стоимости заемных средств, которые понадобится взять до момента расчета должников. Кроме того не упустить момент, что не все контрагенты могут быть финансово дисциплинированными. А также включить вероятность форс-мажоров и других непредвиденных просрочек при зачислении средств.

Чтобы минимизировать риски возникновения сомнительных и невозвратных долгов можно использовать такие инструменты:

| Наименование | Описание |

| Авансовые расчеты | Если все договора будут предусматривать 100% предоплату, то большая часть дебиторки не сформируется. Минус — не все клиенты готовы работать по такой схеме, а это напрямую отразится на прибыли и упущенных выгодах. Вариант подходит только для монополистов или сфер, где очень низкая конкуренция. Минус — не все клиенты готовы работать по такой схеме, а это напрямую отразится на прибыли и упущенных выгодах. Вариант подходит только для монополистов или сфер, где очень низкая конкуренция. |

| Обеспечение сделки | В качестве обеспечения может выступать залог, поручительство или банковская гарантия. При нарушении договорных обязательств гарант берет на себя обязательства по исполнению расчетов. Либо в распоряжение предприятия переходит залог-обеспечение поставщика. |

| Аккредитив | При таком варианте расчетов в сделке принимает участие банк, который оформляет аккредитив. Деньги поступают не напрямую продавцу, а на спецсчет в банке. После этого банк информирует поставщика о зачислении средств, а тот отгружает товар или оказывает услугу. Когда поставщик предоставляет в банк документы об исполнении обязательств, то получает расчет. Аккредитивная форма расчетов защищает интересы и продавца и покупателя, но за услугу понадобится платить третьей стороне — банку. |

Для снижения рисков до заключения договора следует провести экспертизу контрагента:

- проверить состояние основных фондов и уровень платежеспособности партнера;

- узнать информацию о компании и ее авторитетности в сфере;

- проверить включение в госреестр;

- на сайте ФССП промониторить на наличие возбужденных дел и исполнительных производств в отношении компании;

- выяснить всю доступную информацию о руководителе и финансово-ответственных лицах.

Кроме того важно уделить внимание тем представителям контрагента, которые подписывают договора. Проверить их полномочия и права на такие действия, чтобы сделка была законной.

Что делать с проблемной дебиторкой

Когда долг уже отнесен к сомнительной дебиторке, для компании, которой должны, еще не все потеряно. В-первую очередь следует запустить процесс планомерной работы по взысканию долга. Законные методы состоят из таких этапов:

- Первым шагом должнику следует признать свою компанию банкротом.

Такое развитие событий подходит не всем бизнесменам. Поданная жалоба в налоговую службу со стороны дебитора стимулирует контролирующие органы на усиление внимание к компании-должнику. В некоторых случаях это приводит к ускорению процесса расчета по сомнительной дебиторской задолженности.

Такое развитие событий подходит не всем бизнесменам. Поданная жалоба в налоговую службу со стороны дебитора стимулирует контролирующие органы на усиление внимание к компании-должнику. В некоторых случаях это приводит к ускорению процесса расчета по сомнительной дебиторской задолженности. - Продать дебиторку коллекторскому агентству. Сумма, которое заплатят при выкупе, редко превышает 30-50% от общего долга. Но если компания отчаялась вернуть свои деньги, то такой подход поможет уменьшить понесенные убытки.

- Подать судебный иск. При этом срок долга должен не превышать 3 года с момента возникновения. Дело рассматривается от 2 до 6 месяцев.

- На следующем этапе работа проходит с судебными приставами, которые помогают вернуть дебиторку.

- Обращение в банк должника. Когда вынесено судебное решение банк обязан его исполнить. Если на счетах должника остались деньги, то они будут направлены на расчеты по обязательствам.

- Если ничего не помогло, и дебиторка осталась, то останется ее только списать за счет собственного сформированного резерва.

Еще один способ минимизировать риски невозврата дебиторской задолженности — застраховать ее. В страховом договоре прописывают условия страхового случая, правила оценки платежеспособности поставщика и другие пункты, которые помогут отрегулировать действия сторон.

Об автореКлавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 0

Что такое дебиторская задолженность и где она может пойти не так?

Что такое дебиторская задолженность?

Дебиторская задолженность — это то, что вам должны клиенты. Как только вы отправляете счет-фактуру (или счет), он становится частью вашей дебиторской задолженности до тех пор, пока он не будет оплачен.

Дебиторская задолженность — это название, данное как причитающимся деньгам, так и процессу их сбора. Таким образом, процесс дебиторской задолженности включает в себя такие вещи, как отправка счетов, отслеживание их оплаты, принятие мер по отслеживанию оплаты и сопоставление платежей со счетами (также известное как сверка счетов).Процесс работы с дебиторской задолженностью иногда называют счетами к получению, а некоторые просто называют его выставлением счетов.

Что такое старение дебиторской задолженности?

Если счет не был оплачен в установленный срок, вы начинаете устаревать. Вы делаете это, просто считая каждый день, прошедший с момента наступления срока. Если это должно было произойти четыре дня назад, вы указываете возраст 4 дня.

Что делает отчет о старении?

В отчете об устаревании отображаются все просроченные счета, от наименее просроченных до наиболее просроченных.С первого взгляда вы можете увидеть, какие счета вы ждете, а какие остаются неоплаченными дольше всего.

Чем старше счет-фактура, тем меньше вероятность того, что он будет оплачен, поэтому чаще просматривайте обновленный отчет и действуйте решительно. Решите, какие шаги вы предпримете, чтобы вернуть долги по мере их старения. Будете ли вы писать по электронной почте в первый день? Вы позвоните на 3-й день? Каков ваш следующий шаг? а когда успеешь?

Узнайте из нашего руководства, как обращаться с просроченными счетами.

Является ли дебиторская задолженность активом?

Дебиторская задолженность — это деньги, которые вам должны, что делает их активом.На самом деле ваши счета настолько ценны, что некоторые компании даже покупают их у вас.

После того, как счет оплачен, он больше не является активом — он становится наличными в банке, что даже лучше. И если вам никогда не заплатят, вы в конечном итоге спишете счет как безнадежный долг. После того, как он списан, он больше не считается активом.

Ждать! Я могу продать свои счета?

Счета — это деньги, которые вам должны. Если вы передадите их кому-то другому, они смогут получить деньги.Некоторые финансовые компании покупают счета у предприятий, которые не могут дождаться оплаты клиентом. Это называется финансированием дебиторской задолженности, финансированием счетов или факторингом счетов. Эти финансовые компании понимают, что более старые счета с меньшей вероятностью будут оплачены. Так что вы, вероятно, не найдете желающих купить ваши действительно старые счета.

Так что вы, вероятно, не найдете желающих купить ваши действительно старые счета.

Что такое финансирование дебиторской задолженности (финансирование счетов)?

Некоторые финансовые компании будут платить вам до 90% стоимости счета, если вы подписываете его им.Это способ получить деньги, которые вам должны, не дожидаясь оплаты клиентом.

Финансовая компания произведет вам второй (остаточный) платеж, когда клиент оплатит счет. Вы никогда не получите полную стоимость счета, потому что финансовая компания берет комиссию. И они не будут покупать старые счета, так что это не свалка для безнадежных долгов.

Поговорите со своим бухгалтером или финансовым консультантом, прежде чем пользоваться этими видами услуг.

Что такое безнадежный долг?

Если счета вряд ли будут оплачены, их следует списать как безнадежный долг.Это потерянный доход, и важно отразить это в своих бухгалтерских записях, тем более что вы, возможно, уже заплатили налог по этому счету. А так как дохода не будет, вам нужно требовать этот налог обратно. Вы делаете это, списывая счет-фактуру.

А так как дохода не будет, вам нужно требовать этот налог обратно. Вы делаете это, списывая счет-фактуру.

Когда я должен списать безнадежный долг?

Вы должны списывать безнадежные долги всякий раз, когда считаете, что шансов на выплату нет. Возможно, ваш клиент разорился, или вы застряли в споре, который вряд ли будет разрешен, или он может просто игнорировать ваши напоминания.

Спишете ли вы его через 6 месяцев или через 18, не отказывайтесь от него. Даже после того, как вы списали долг, продолжайте отправлять напоминания о счетах. Если они, наконец, заплатят, вы всегда можете заявить о доходах в своей следующей налоговой декларации.

Теперь вы знаете, что такое дебиторская задолженность, что с ней делать?

Когда все задерживают платежи, дела идут плохо. У вас могут закончиться деньги, чтобы заплатить поставщикам или персоналу. Это одна из самых распространенных причин, по которой бизнес разоряется.

Важно относиться к счетам как к активам. Настройте процесс дебиторской задолженности, который максимизирует ваши шансы на получение своевременной оплаты. Вы можете многое сделать.

Дополнительные сведения см. в нашем руководстве по выставлению счетов.

Понимание дебиторской задолженности (определение и примеры)

Большинство предприятий продают своим клиентам в кредит. То есть они сразу доставляют товары и услуги, выставляют счет, а через несколько недель получают оплату.Предприятия отслеживают все деньги, которые их клиенты должны им, используя счет в своих книгах под названием дебиторская задолженность .

Здесь мы рассмотрим, как работает дебиторская задолженность, чем она отличается от кредиторской задолженности, и как правильное управление дебиторской задолженностью может ускорить ваши выплаты.

Что такое дебиторская задолженность?

Дебиторская задолженность — это любые деньги, которые ваши клиенты должны вам за товары или услуги, которые они приобрели у вас в прошлом. Эти деньги обычно собираются через несколько недель и записываются как актив на балансе вашей компании.Вы используете дебиторскую задолженность как часть учета по методу начисления.

Эти деньги обычно собираются через несколько недель и записываются как актив на балансе вашей компании.Вы используете дебиторскую задолженность как часть учета по методу начисления.

Где найти дебиторскую задолженность?

Вы можете найти дебиторскую задолженность в разделе «Оборотные активы» вашего баланса или плана счетов. Дебиторская задолженность классифицируется как актив, поскольку она представляет ценность для вашей компании. (В данном случае в виде будущей денежной выплаты.)

В чем разница между дебиторской и кредиторской задолженностью?

Дебиторская задолженность — это активный счет, представляющий деньги, которые ваши клиенты должны вам.

Кредиторская задолженность, с другой стороны, представляет собой счет обязательства , представляющий деньги, которые вы должны другому бизнесу.

Предположим, вы отправляете фирме своего друга Кейта, Keith’s Furniture Inc., счет на 500 долларов в обмен на логотип, который вы для него разработали.

Когда Кит получит ваш счет, он запишет его как кредиторская задолженность в своих бухгалтерских книгах, потому что это деньги, которые он должен заплатить кому-то другому.

Вы запишете это как дебиторская задолженность с вашей стороны, поскольку она представляет собой деньги, которые вы получите от кого-то еще.

Учитывается ли дебиторская задолженность как выручка?

Дебиторская задолженность — это счет активов, а не счет доходов. Однако при учете по методу начисления вы регистрируете выручку одновременно с записью дебиторской задолженности.

В приведенном выше примере вы должны сделать следующую запись в своих бухгалтерских книгах в момент выставления счета Keith’s Furniture:

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность — Keith’s Furniture Inc. | 500 долларов | — |

| Выручка | — | 500 долларов |

(Если вы хотите понять, почему мы делаем две записи для записи одной транзакции, ознакомьтесь с нашим руководством по двойной записи. )

)

Но помните: при кассовом методе учета дебиторская задолженность отсутствует. В этой системе транзакция не считается продажей, пока деньги не поступят на ваш банковский счет.

Что такое счет «Резерв безнадежных долгов»?

Если вы ведете бизнес достаточно долго, вы в конце концов столкнетесь с клиентами, которые платят поздно или вообще не платят.Когда клиент не платит, и мы не можем получить его дебиторскую задолженность, мы называем это безнадежным долгом .

Предприятия, которые существуют уже некоторое время, часто заранее оценивают свои общие безнадежные долги, чтобы убедиться, что дебиторская задолженность, указанная в их финансовых отчетах, не является нереально высокой. Они сделают это, установив что-то под названием «пособие по безнадежным счетам».

Допустим, ваш общий объем продаж за год должен составить 120 000 долларов, и вы обнаружили, что в обычный год вы не получите 5% дебиторской задолженности.

Чтобы оценить безнадежные долги за год, можно умножить общий объем продаж на 5% (120 000 долл. США * 0,05). Затем вы должны кредитовать полученную сумму (6000 долларов) на «резерв по безнадежным долгам» и дебетовать «расходы по безнадежным долгам» на ту же сумму:

США * 0,05). Затем вы должны кредитовать полученную сумму (6000 долларов) на «резерв по безнадежным долгам» и дебетовать «расходы по безнадежным долгам» на ту же сумму:

| Счет | Дебет | Кредит |

|---|---|---|

| Расходы по безнадежным долгам | 6000 долларов | — |

| Резерв по безнадежным счетам | — | 6000 долларов |

Что произойдет, если мои клиенты не заплатят?

Когда становится ясно, что дебиторская задолженность не будет оплачена, мы должны списать ее как расходы по безнадежным долгам.

Например, предположим, что после нескольких месяцев ожидания, звонков ему на мобильный телефон и разговоров с членами его семьи становится ясно, что Кит исчез и не собирается оплачивать счет на 500 долларов, который вы ему отправили.

В этом случае вы бы списали «резерв по безнадежным счетам» на 500 долларов, чтобы уменьшить его на 500 долларов.

Почему?

Помните, что учет безнадежных счетов — это всего лишь оценка того, сколько вы не будете собирать со своих клиентов.Как только становится ясно, что конкретный клиент не будет платить, больше не остается никакой двусмысленности в отношении того, кто не будет платить.

После того, как вы закончите корректировку безнадежных счетов, вы должны кредитовать «дебиторскую задолженность — Keith’s Furniture Inc.» на 500 долларов, также уменьшив его на 500 долларов. Поскольку мы решили, что счет, который вы отправили Киту, невозможно получить, он больше не должен вам эти 500 долларов.

Таким образом, результирующая запись журнала будет:

| Счет | Дебет | Кредит |

|---|---|---|

| Резерв по безнадежным долгам | 500 долларов | — |

| Дебиторская задолженность — Keith’s Furniture Inc. | — | 500 долларов |

Что, если мне все-таки заплатят?

Допустим, прошло еще несколько месяцев, и в вашем почтовом ящике появился загадочный конверт без обратного адреса. Это чек от Keith’s Furniture Inc. на 500 долларов — в конце концов, он заплатил вам!

Это чек от Keith’s Furniture Inc. на 500 долларов — в конце концов, он заплатил вам!

Чтобы записать эту транзакцию, вы должны сначала дебетовать «дебиторскую задолженность — Keith’s Furniture Inc.» снова на 500 долларов, чтобы вернуть дебиторскую задолженность в свои книги, а доход по кредиту — на 500 долларов.

| Счет | Дебет | Кредит |

|---|---|---|

| Дебиторская задолженность — Keith’s Furniture Inc. | 500 долларов | — |

| Выручка | — | 500 долларов |

Наконец, чтобы зарегистрировать платеж наличными, вы дебетуете свой «кассовый» счет на 500 долларов и кредитуете «дебиторскую задолженность — Keith’s Furniture Inc.». на 500 долларов снова, чтобы закрыть его раз и навсегда.

| Счет | Дебет | Кредит |

|---|---|---|

| Наличные | 500 долларов | — |

Дебиторская задолженность — Keith’s Furniture Inc. | — | 500 долларов |

Почему важна дебиторская задолженность?

Иметь много клиентов — это здорово. Но если некоторые из них платят вам с опозданием или не платят вообще, продажа им может навредить вашему бизнесу. Просроченные платежи от клиентов являются одной из основных причин, по которой компании сталкиваются с проблемами с денежными потоками.

Один из лучших способов отслеживать просроченные платежи и убедиться, что они не выходят из-под контроля, — это рассчитать коэффициент оборачиваемости дебиторской задолженности для вашего бизнеса.

Что такое коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности — это простой финансовый расчет, показывающий, насколько быстро ваши клиенты оплачивают свои счета.

Мы вычисляем это путем деления общей суммы чистых продаж на среднюю дебиторскую задолженность .

В качестве примера возьмем финансовые показатели вымышленной компании XYZ Inc. за 2018 год.

Предположим, что в начале 2018 года (1 января) XYZ Inc.общая дебиторская задолженность составила 2500 долларов. Допустим также, что на конец 2018 года (31 декабря) его общая дебиторская задолженность составляла 1500 долларов. В 2018 году общий чистый объем продаж компании составил ровно 60 000 долларов США.

Чтобы получить среднюю дебиторскую задолженность для XYZ Inc. за этот год, мы складываем начальную и конечную суммы дебиторской задолженности и делим их на два:

2500 долл. США + 1500 долл. США / 2 = 2000 долл. США

Чтобы рассчитать коэффициент оборачиваемости дебиторской задолженности, мы затем делим чистую выручку (60 000 долл. США) на среднюю дебиторскую задолженность (2 000 долл. США):

60 000 долл. США / 2 000 долл. США = 30

Это означает XYZ Inc.коэффициент оборачиваемости дебиторской задолженности равен 30. Чем выше этот коэффициент, тем быстрее ваши клиенты платят вам.

Чем выше этот коэффициент, тем быстрее ваши клиенты платят вам.

Тридцать действительно хороший коэффициент оборачиваемости дебиторской задолженности. Для сравнения, в четвертом квартале 2018 года коэффициент оборачиваемости Apple Inc. составлял 15,02.

Чтобы рассчитать средний период кредита продаж — среднее время, которое требуется вашим клиентам, чтобы заплатить вам — мы делим 52 (количество недель в году) на коэффициент оборачиваемости дебиторской задолженности (30):

52 недели / 30 = 1.73 недели

Это означает, что в 2018 году клиентам XYZ Inc. требовалось в среднем 1,73 недели для оплаты счетов. Вполне нормально!

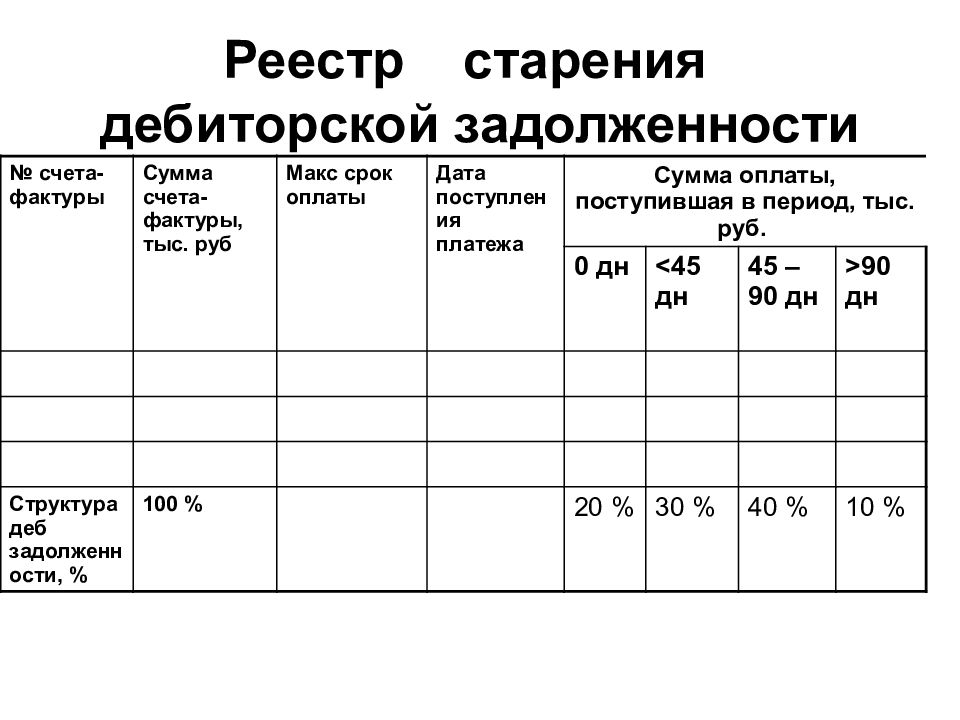

Что такое график старения дебиторской задолженности?

Если у вас много разных клиентов, отследить, кто именно просрочил платежи, может быть сложно. Некоторые предприятия создают график старения дебиторской задолженности , чтобы решить эту проблему.

Вот пример графика погашения дебиторской задолженности для вымышленной компании XYZ Inc.

График погашения дебиторской задолженности

XYZ Inc., по состоянию на 22 июля 2019 г.

| Имя клиента | 1-30 дней | 30-60 дней | 60+ дней | Всего |

|---|---|---|---|---|

| Мебель Кейтс Инк. | 500 долларов | 1000 долларов | 500 долларов | 2000 долларов |

| Ограждение Джо | 500 долларов | 100 долларов | 100 долларов | 700 долларов |

| Поставка красок ABC | 1000 долларов | 200 долларов | $0 | 1200 долларов США |

| Учебные фермы | 1000 долларов | $0 | 100 долларов | 1100 долларов США |

| Пицца Нины | 2000 долларов | 50 долларов | $0 | 2050 долларов США |

| Итого | 5000 долларов | 1350 долларов США | 700 долларов | 7050 долларов |

Бегло взглянув на этот график, можно понять, кто должен заплатить в течение 30 дней, кто отстает от графика, а кто действительно отстает от на .

Например, вы можете сразу увидеть, что Keith’s Furniture Inc. испытывает проблемы со своевременной оплатой счетов. Возможно, вы захотите позвонить им и поговорить с ними о том, чтобы вернуть их платежи в нужное русло.

Что я могу сделать, чтобы люди платили быстрее?

Работа с просрочивающими платежами клиентами может быть напряженной и трудоемкой, но своевременное решение проблемы может избавить вас от множества неприятностей в будущем. Вот что вы можете сделать, чтобы побудить клиентов платить вам вовремя.

Разработать кристально чистую кредитную политику

Когда вам не хватает продаж, может возникнуть соблазн ослабить правила предоставления кредита вашим клиентам (также известные как ваша кредитная политика ). Не надо. Это краткосрочное решение, которое обычно вызывает больше проблем, чем решает, и может привести вашу компанию к скользкому пути.

Вместо этого разработайте четкие правила, когда вы можете и не можете предоставлять кредит своим клиентам, и не стесняйтесь применять их, даже если это означает отказ нескольким людям в краткосрочной перспективе.

Проверяйте новых клиентов, требуйте авансовых платежей при крупных заказах и устанавливайте процентные платежи за просроченные платежи. Когда новый клиент зарегистрируется и увидит эти условия, он с самого начала поймет, что вы серьезно относитесь к оплате.

Дайте им финансовый стимул

Один из способов заставить людей платить вам раньше — сделать так, чтобы они того стоили. Предложение им скидки за досрочную оплату счетов — например, 2 % при оплате в течение 15 дней — может ускорить оплату и снизить расходы вашего клиента.

Позвоните им и запланируйте регулярные напоминания

Часто достаточно просто позвонить клиенту и напомнить ему о просроченном платеже, чтобы заставить его заплатить. Отправка напоминаний по электронной почте через регулярные промежутки времени — скажем, через 15, 30, 45 и 60 дней — также может оживить память ваших клиентов.

Что, если они не заплатят?

Допустим, вы сделали все вышеперечисленное, но до сих пор не получили свои деньги. Что теперь?

Что теперь?

Отсечь просроченных клиентов

Многие компании перестанут предоставлять услуги или товары клиенту, если у них есть счета, срок оплаты которых превышает 120, 90 или даже 60 дней.Отключение клиента таким образом может послать сигнал о том, что вы серьезно настроены на оплату и что вы не будете иметь дело с людьми, которые нарушают правила.

Преобразовать свою дебиторскую задолженность в долгосрочную ноту

Если у вас хорошие отношения с просроченным клиентом, вы можете рассмотреть возможность конвертации его дебиторской задолженности в долгосрочную записку. В этой ситуации вы заменяете дебиторскую задолженность в своих бухгалтерских книгах ссудой, которая должна быть погашена более чем через 12 месяцев, и за которую вы взимаете проценты с клиента.

Нанять коллекторское агентство

Если вы не можете связаться со своим клиентом и убеждены, что сделали все возможное для сбора, вы можете нанять кого-то другого, чтобы он сделал это за вас..png)

Перед тем, как принять решение о найме сборщика, свяжитесь с покупателем и дайте ему последний шанс произвести оплату. Агентства по взысканию долгов часто берут огромную долю от подлежащей взысканию суммы — иногда до 50 процентов — и обычно их стоит нанимать только для взыскания крупных неоплаченных счетов. Прийти к какому-либо соглашению с заказчиком — почти всегда менее затратный по времени и менее дорогой вариант.

Когда называть что-то «безнадежным долгом»

Если затраты на взыскание долга начинают приближаться к общей стоимости самого долга, возможно, пришло время задуматься о списании долга как безнадежного долга, то есть долга, который больше не представляет для вас ценности. Безнадежный долг также может быть результатом банкротства клиента и финансовой неспособности погасить свои долги.

IRS говорит, что безнадежные долги включают «ссуды клиентам и поставщикам», «продажи в кредит клиентам» и «гарантии бизнес-кредитов», и что бизнес «полностью или частично вычитает свои безнадежные долги из валового дохода, когда расчет его налогооблагаемого дохода.

Руководство IRS по расходам на ведение бизнеса содержит подробную информацию о том, какие виды безнадежных долгов можно списать с налогов.

Кредиторская задолженность и дебиторская задолженность

Кредиторская задолженность и дебиторская задолженность

В бухгалтерском учете иногда возникает путаница при работе между кредиторской и дебиторской задолженностью. Эти два типа счетов очень похожи по способу записи, но важно различать кредиторскую и дебиторскую задолженность, поскольку один из них является счетом активов, а другой — счетом пассивов.Смешение двух может привести к несбалансированности вашего бухгалтерского уравнения, которое переносится в ваши основные финансовые отчеты. Три финансовых отчета. Три финансовых отчета — это отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств. Вот эти три основных утверждения.

Важно отметить важность сбалансирования ваших активов и пассивов и акционерного капитала Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансовом отчете компании, который состоит из акционерного капитала плюс в бухгалтерском учете. Значение баланса можно объяснить с помощью основного уравнения бухгалтерского учета: Активы Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и неоперационные. Правильное определение и = Обязательства + Акционерный капитал. Можно также изменить уравнение, чтобы оно лучше соответствовало их предпочтениям.

Значение баланса можно объяснить с помощью основного уравнения бухгалтерского учета: Активы Типы активов Общие типы активов включают оборотные, внеоборотные, физические, нематериальные, операционные и неоперационные. Правильное определение и = Обязательства + Акционерный капитал. Можно также изменить уравнение, чтобы оно лучше соответствовало их предпочтениям.

Что такое кредиторская задолженность?

Кредиторская задолженность — это счет текущих обязательств , на котором отслеживаются денежные суммы, которые вы должны какой-либо третьей стороне.Третьими лицами могут быть банки, компании или даже те, у кого вы одолжили деньги. Одним из распространенных примеров кредиторской задолженности являются покупки товаров или услуг у других компаний. В зависимости от условий погашения суммы обычно подлежат оплате немедленно или в течение короткого периода времени.

Что такое дебиторская задолженность?

Дебиторская задолженность — это счет текущих активов , на котором отслеживаются деньги, которые вам должны третьи лица. Опять же, этими третьими лицами могут быть банки, компании или даже люди, которые заняли у вас деньги.Одним из распространенных примеров является сумма, причитающаяся вам за проданные товары или услуги, которые ваша компания предоставляет для получения дохода.

Опять же, этими третьими лицами могут быть банки, компании или даже люди, которые заняли у вас деньги.Одним из распространенных примеров является сумма, причитающаяся вам за проданные товары или услуги, которые ваша компания предоставляет для получения дохода.

Как учитывать кредиторскую задолженность?

В деловых операциях компании часто покупают товары в счет (не за наличные). Термин, используемый для обозначения транзакций, — это покупки «в счет», что означает транзакцию, в которой не участвуют наличные деньги. Лучше всего это проиллюстрировать на примере.

1 июня 2017 года Институт корпоративных финансов приобрел компьютерное оборудование на сумму 1000 долларов США за счет компании LED.Это означает, что счет наших активов, компьютерного оборудования, увеличился, а счет наших обязательств, кредиторская задолженность, также увеличился на 1000 долларов. Ниже показано, как это будет выглядеть в журнале:

Как регистрировать дебиторскую задолженность?

С другой стороны, бывают случаи, когда компания продает товары или услуги «за счет». Опять же, это означает, что происходит транзакция, в которой не участвуют наличные деньги. Вот еще один пример, чтобы проиллюстрировать, как это может выглядеть.

Опять же, это означает, что происходит транзакция, в которой не участвуют наличные деньги. Вот еще один пример, чтобы проиллюстрировать, как это может выглядеть.

2 июня 2017 года Институт корпоративных финансов продал канцелярские товары на сумму 300 долларов США компании Price Company. В результате сделки наша дебиторская задолженность увеличилась на 300 долларов, а наш счет за канцелярские товары уменьшился на 300 долларов. Вот как это будет выглядеть в журнале:

Скидки на кредиторскую задолженность и дебиторскую задолженность

Еще одно важное замечание: иногда компании добавляют скидки к своим счетам дебиторской задолженности, чтобы стимулировать заемщика. вернуть сумму раньше.Скидки приносят пользу обеим сторонам, потому что заемщик получает свою скидку, а компания получает выплату наличными раньше, поскольку компаниям требуются наличные деньги для своей операционной деятельности.

Обозначения для скидок

Вот два наиболее часто используемых обозначения:

- x/10 или x/20 (где «x» обычно представляет собой любое число от 1 до 9 n 4)

- 2

- 2 /30

Для первого обозначения мы читаем это как процентную скидку «x», если сумма будет возвращена или получена в течение 10 дней. Некоторые компании могут даже предоставить скидку, если сумма будет возвращена или получена в течение 20 дней. Вот как будет выглядеть пример скидки 4%, если она будет возвращена в течение 15 дней: 15/4 .

Некоторые компании могут даже предоставить скидку, если сумма будет возвращена или получена в течение 20 дней. Вот как будет выглядеть пример скидки 4%, если она будет возвращена в течение 15 дней: 15/4 .

Второе обозначение, обычно используемое после обозначения скидки, означает, что чистая сумма должна быть выплачена в течение 30 дней или того количества дней, которое вы определите. Идеальный способ продемонстрировать, что это означает, — показать пример.

Пример кредиторской задолженности

31 марта 2017 г. Институт корпоративных финансов принял решение приобрести товарно-материальные запасы на сумму 750 долларов за счет компании FO Supplies.Условия этой сделки были 2/10, н/30. Вот как это будет выглядеть в журнале:

Вот как первоначальная покупка запасов будет выглядеть в журнале. Мы исключили термины в части описания нашей записи в журнале, потому что это необязательно. Это зависит от человека, хотят ли они включить условия сделки.

Следующая часть записывает скидку, если счет окупается в течение периода действия скидки.Чтобы определить скидку, нам нужно взять 750 долларов и умножить на 0,02 (2%). Вот как это будет выглядеть в вашей журнальной записи:

Обратите внимание, что мы записываем скидку непосредственно в отношении запасов. Это потому, что мы признаем, что мы заплатили меньше за инвентарь, который мы получили. Это делается для предотвращения завышения или занижения суммы запасов на конец финансового года. Финансовый год (ФГ) Финансовый год (ФГ) — это 12-месячный или 52-недельный период времени, используемый правительствами и предприятиями для целей бухгалтерского учета для формулирования годовой в нашей финансовой отчетности, особенно в балансеБалансовый отчетБалансовый отчет является одним из трех основных финансовых отчетов.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету.

Что произойдет, если мы не вернем деньги в течение льготного периода? Ну, это просто, мы просто записываем это как регулярное погашение кредиторской задолженности:

Хотя этот пример сосредоточен в основном на кредиторской задолженности, вы также можете сделать это и с дебиторской задолженностью, и мы можем продемонстрировать это с помощью этот следующий пример.

Пример дебиторской задолженности

Здесь мы будем использовать тот же пример, что и выше, но вместо этого Институт корпоративных финансов продает запасы на сумму 750 долларов компании FO Supplies.Сроки все те же, на 2/10, н/30.

Это первая запись, которую бухгалтер записывает для идентификации продажи на счете. Впоследствии, если дебиторская задолженность погашается в течение периода действия скидки, нам необходимо отразить скидку.

Обратите внимание, что у нас есть учетная запись со скидками и надбавками. Этот счет является контрсчетом, который идет против выручки от продаж в отчете о прибылях и убытках.Другим примером контрсчета является резерв на сомнительные счета. Резерв на сомнительные счета. Резерв на сомнительные счета — это контрактивный счет, который связан с дебиторской задолженностью и служит для отражения истинной стоимости дебиторской задолженности. Сумма представляет собой стоимость дебиторской задолженности, оплату которой компания не ожидает получить, о чем вы можете узнать в нашей статье о расходах по безнадежным долгам.

Наконец, если дебиторская задолженность погашена после периода дисконтирования, мы учитываем это как регулярное взыскание дебиторской задолженности.

Дополнительные ресурсы

Мы надеемся, что это дало вам достаточно хорошее представление о различиях между кредиторской и дебиторской задолженностью. Надеюсь, это также дало вам некоторое представление о некоторых из многих вещей, которые мы можем делать с этими учетными записями, таких как скидки. Если вы хотите узнать больше, обязательно ознакомьтесь со следующими статьями CFI по теме: