что входит, выплаты, порядок действий

Не все случаи, произошедшие на дороге, причисляются к страховым. Оформить ДТП можно Европротоколом или вызвать сотрудников ГИБДД, но сделать это нужно обязательно сразу после ДТП, не покидая места аварии.

Случай не признаётся страховым, а ущерб по нему не возмещается, если нанесенный в аварии урон автомобилям и телесные повреждения, причиненные участникам ДТП, стали следствием определённых событий:

- действия непреодолимой силы, преднамеренного замысла потерпевшего;

- природной стихии, военных действий, гражданской войны, ядерного взрыва и радиации;

- народных волнений, забастовок, массовых беспорядков;

- иных обстоятельств, снимающих со страховщика ответственность по выплате страхового возмещения по договору ОСАГО на основании Федерального закона об ОСАГО или Правил страхования.

Случаи, которые не определяются как страховые, согласно пункту 2 статьи 6 Федерального закона об ОСАГО № 40-ФЗ от 25.04.2002 г. (с учетом изменений):

- Ущерб нанесён при эксплуатации автомобиля, который не указан в договоре.

- Управление ТС лицом, не прописанным в полисе.

- Требуется возмещение упущенной выгоды или причинен моральный ущерб пострадавшему.

- Транспортное средство пострадало в результате обучения вождению автомобиля, участия в мероприятиях соревновательного плана, пробных заездов (тест-драйв) на специально оборудованных для этого площадках.

- Загрязнение окружающей среды.

- Транспортное средство вышло из строя под воздействием перевозимого груза. С условием, что риск ответственности за его транспортировку подпадает под действие закона о надлежащем виде обязательного страхования.

- Пострадало здоровье или возникла опасность для жизни наёмного персонала во время работы.

В случае, когда возмещение ущерба полагается согласно соответствующим законам.

В случае, когда возмещение ущерба полагается согласно соответствующим законам. - Возмещение убытков работодателю в результате нанесения ущерба наемным рабочим.

- Транспорт и прицеп выведены из строя водителем ТС, также деформирован груз, который в них находится, пострадали установленное на них оборудование и остальное имущество.

- Транспорт повреждён при загрузке/разгрузке ТС.

- Порча, разрушение старинных вещей, имеющих уникальное происхождение, а также строительных объектов, которые имеют культурную и историческую ценность. Повреждение произведений из драгоценных и полудрагоценных материалов, уничтожение ценных бумаг, наличности, предметов веры и религии, различных объектов авторского художественного и интеллектуального права.

- Пострадали лица, которые пользуются услугами перевозчиков. При условии, что возмещение полагается, согласно закону РФ об обязательном страховании ответственности водителяперевозчика, за причинение вреда жизни, здоровью, имуществу пассажиров.

- Случаи, по которым сумма причиненного ущерба больше максимального покрытия по договору ОСАГО. Взыскание с виновника ДТП производится в судебном порядке.

Страховой случай упрощённое оформление и прямое возмещение убытков

Наверное,единственный условный минус отсутствия аварий – незнание порядка оформления дорожно-транспортного происшествия (ДТП). А ведь для получения страхового возмещения по ОСАГО эти знания жизненно необходимы.

Для успешного общения со страховщиком важно понимать следующие моменты:

- Порядок действий при ДТП.

- Правила использования «Европротокола» (упрощённое оформление ДТП).

- Прямое возмещение убытков (ПВУ).

Ошибки в перечисленных областях чреваты задержками и даже отказами в выплате.

Первичные действия при ДТП

В первую очередь необходимо выполнить требования ГИБДД:

- Остановите автомобиль.

- Включите аварийную сигнализацию.

- Установите знак аварийной остановки.

- Не изменяйте расположение предметов, относящихся к ДТП.

- Определите наличие раненых или погибших.

Если причинён вред жизни и/или здоровью людей, необходимо вызвать скорую медицинскую помощь и сообщить о происшествии в полицию.

В случае повреждения только «железа» дальнейшие шаги зависят от расположения машин участников:

А) Если создаётся препятствие для движения иного транспорта, производятся мероприятия нужно придерживать следующего алгоритма действий:

- Зафиксировать пострадавшие транспортные средства на видео, фото и иными методами. Важно зафиксировать расположения автомобилей, их повреждения и госномера (номера VIN).

- Не перемещать предметы и не изменять следов, относящиеся к ДТП.

- Записать данные очевидцев и госномера их автомобилей.

- После выполнения мероприятий, описанных выше, нужно освободить проезжую часть.

Б) Если не создаётся препятствие для движения, автомобили остаются на своих местах для дальнейшего оформления происшествия.

Вне зависимости от того, пришлось ли убирать машины с проезжей части, далее необходимо выяснить, требуется ли обращение в полицию или можно воспользоваться «Европротоколом». В последнем случае рекомендуется использовать приложение для смартфона «ДТП. Европротокол» от Российского Союза Автостраховщиков.

ВАЖНО: по правилам ОСАГО водитель обязан сообщить своему страховщику информацию о месте, времени и обстоятельствах ДТП. Позвоните в страховую компанию непосредственно с места происшествия.

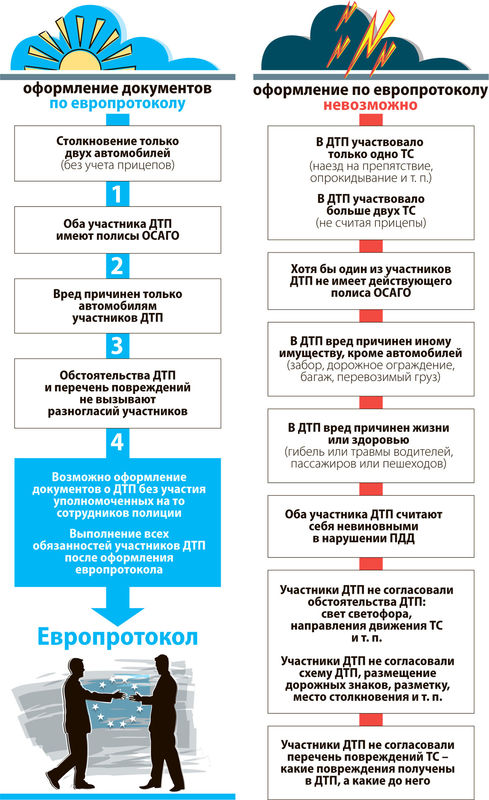

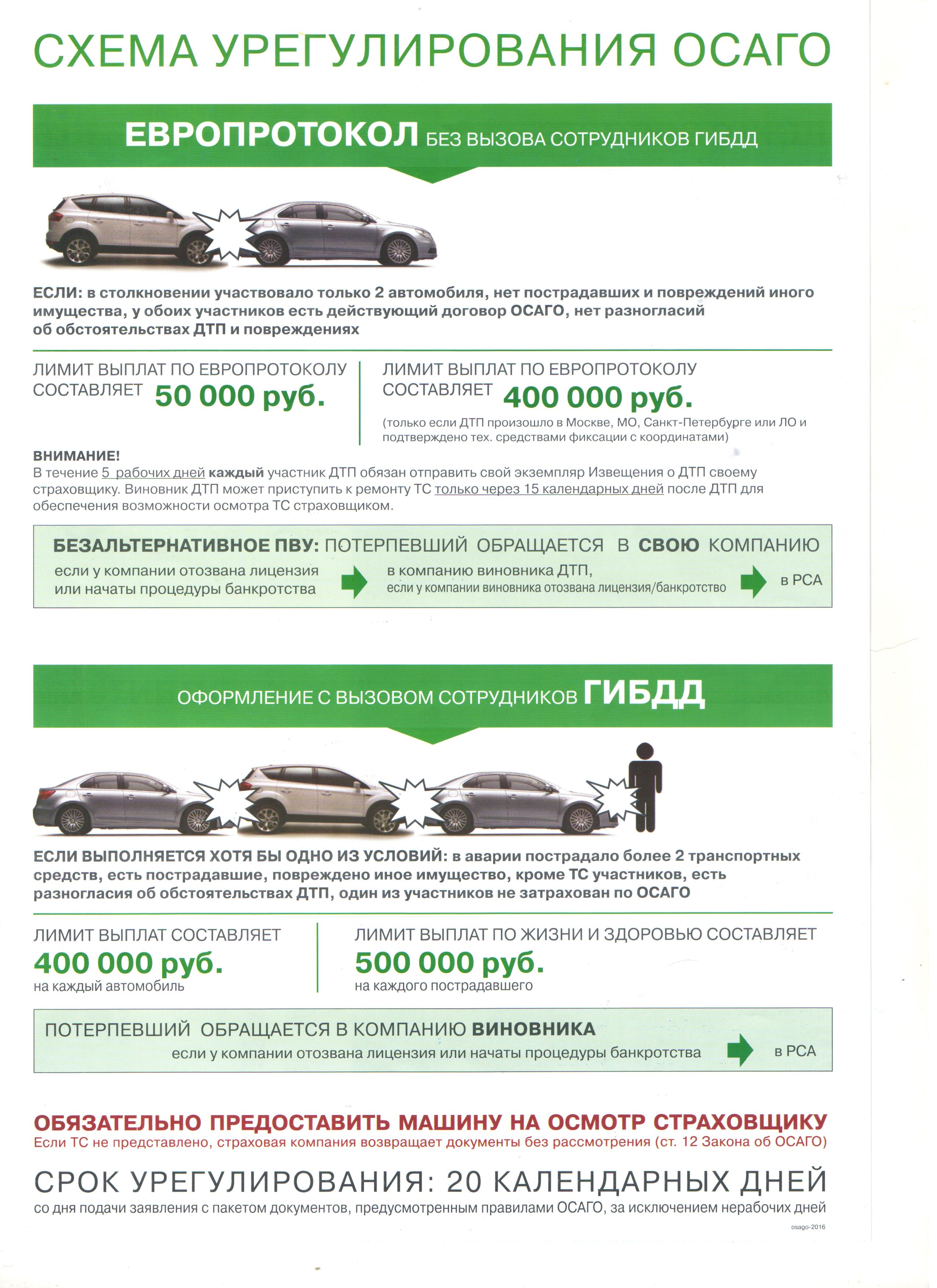

Европротокол

«Европротоколом» называют оформление документов по ДТП без привлечения полиции (только силами участников аварии). Воспользоваться данным инструментом можно, если выполняются все перечисленные ниже условия:

- Отсутствует вред жизни и/или здоровью водителей, пассажиров или пешеходов.

- В столкновении участвовало два автомобиля.

- Отсутствуют разногласия касательно полученных повреждений и обстоятельств происшествия.

- Оба водителя застрахованы по ОСАГО и «вписаны» в свои полисы.

- ДТП оформлено с помощью приложения для смартфона «ДТП. Европротокол».

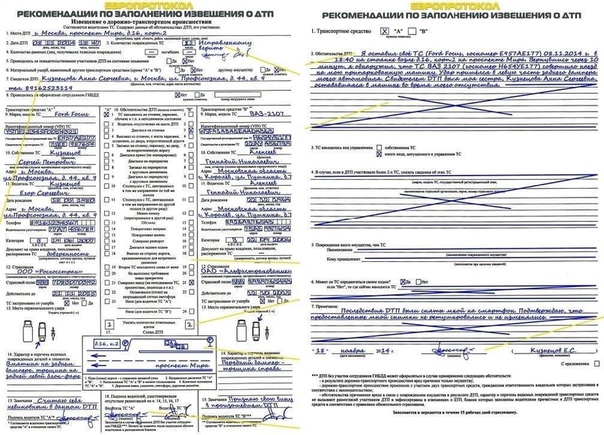

Если все перечисленные требования соблюдены, участники инцидента могут совместно заполнить комплект «Извещения о ДТП». Далее потерпевший направляет свой экземпляр вместе с заявлением о выплате страховщику в течение пяти рабочих дней. Компетентные органы в этом случае привлекать не обязательно.

При наличии разногласий или если нанесён вред жизни/здоровью людей, необходимо обратиться в полицию с места происшествия. Если же не соблюдены иные из вышеуказанных пунктов (2-й или 4-й), следует направиться в подразделение ГИБДД или на ближайший пост ГАИ для оформления документов.

Помните, что перед этим нужно зафиксировать обстоятельства ДТП, как описано в блоке «Первичные действия при ДТП».

Помимо прочего, обратите внимание на следующие обстоятельства:

- В соответствии с Правилами ОСАГО «Извещение о ДТП» заполняется водителями вне зависимости от оформления происшествия сотрудниками полиции.

- При любых разногласиях или отсутствии возможности оформить ДТП «на месте» не следует пренебрегать записью данных свидетелей события.

В то же время даже при соблюдении всех необходимых условий «Европротокола» водители не обязаны использовать данный инструмент. После фиксации обстоятельств ДТП его участники могут также оформить происшествие на посту или в подразделении ГИБДД.

В дальнейшем виновнику ДТП необходимо предоставить страховщику свой экземпляр «Извещения о ДТП» в течение пяти дней, иначе его ждет регресс, то есть придется возвращать деньги, выплаченные пострадавшему по страховке.

Прямое возмещение убытков (ПВУ)

Потерпевшему не приходится выбирать, к какому страховщику обращаться после ДТП. Закон чётко оговаривает, что происшествие заявляется в своей страховой компании, если:

- Происшествие представляет собой столкновение транспортных средств, включая прицепы к ним.

- Все участники застрахованы по ОСАГО.

- Ущерб нанесён только транспортным средствам, без вреда жизни или здоровью и иному имуществу.

Такой порядок называется «Прямым возмещением убытков» (ПВУ). Если хотя бы одно из перечисленных условий не выполнено, заявление на выплату возмещения следует подавать в страховую компанию виновника аварии. Нелишне иметь представление и о том, куда подаётся заявление при отзыве лицензий или банкротстве страховщиков.

Таблица 1. Порядок обращения по страховому случаю.

таблица скроллится вправо| Отзыв лицензии (банкротство) | Условия ПВУ соблюдены | Условия ПВУ не соблюдены |

|---|---|---|

| В отношении страховщика виновника | В «свою» компанию | В РСА |

| В отношении страховщика потерпевшего | В компанию виновника | В компанию виновника |

| В отношении обоих страховщиков | В РСА | В РСА |

Также необходимо помнить об обязанности потерпевшего сообщить страховщику о страховом случае «при первой возможности».

Внимательность и грамотность – «рецепт» выплаты по ОСАГО

Даже идеальные действия не гарантируют своевременное возмещение ущерба. Осознанно или в силу недостатков организационного характера страховые компании допускают многочисленные просрочки. А то и вовсе «оттягивают» выплаты до судебного решения или обращения к финансовому омбудсмену.

Тем не менее, важно лишить страховщика повода для «правомерной» задержки. Во многих случаях такой подход позволяет существенно ускорить получение компенсации.

Обращение по ОСАГО

Каждый водитель, который попадает в ДТП не по своей вине, имеет право на получение страховой выплаты, которую предоставляет страховая компания виновника. Но мало кто из автовладельцев знает порядок действий и куда именно обращаться, чтобы получить возмещение.

Содержание

Скрыть- Куда обращаться по ОСАГО

- Порядок обращения по ОСАГО

- Срок обращения по ОСАГО

- Необходимые документы для обращения по ОСАГО

- Срок рассмотрения обращения по ОСАГО

Этот порядок не всегда совпадает. При различных обстоятельствах ДТП обращение чаще всего нужно направлять в разные страховые компании и в разный срок.

При различных обстоятельствах ДТП обращение чаще всего нужно направлять в разные страховые компании и в разный срок.

Также далеко не все автолюбители знают перечень документов, который нужно приложить, направляя заявление. И лишь единицы знают о нем точно. Ответ на важные вопросы, возникающие при обращении по ОСАГО, могут далеко не все автолюбители. Например, как должен быть оформлен каждый документ? В каком случае нужно направить оригинал, в каком обычную копию, а какой случай потребует заверенный у нотариуса экземпляр?Какие особенности и подводные камни ожидают заявителя?

Перед тем как направиться за возмещением, необходимо получить ответы на каждый из вышеназванных вопросов. Только тогда потерпевшему будет выплачена причитающаяся выплата.

Страховщик стремится сделать все, чтобы заплатить сумму как можно меньше. Это тоже стоит учитывать и предпринимать дополнительные меры, чтобы в итоге получить максимальную компенсацию.

Куда обращаться по ОСАГО

Варианты обращения по ОСАГО могут серьезно отличаться.

Выплата, которая произойдет после подобного обращения, называется «прямое возмещение». Получать компенсацию пострадавший будет у своего страховщика, который оформил ему полис ОСАГО.

А вот если в аварии приняли участие транспортные средства в количестве 3 и более или был нанесен вред жизни, здоровью участника ДТП, то нужно идти с заявлением в компанию, застраховавшую виновника происшествия.

Порядок обращения по ОСАГО

Никаких особых проблем процедура обращения по ОСАГО не представляет. Сразу после ДТП пострадавший сообщает страховщику о случившемся. Узнать контактные данные страховой фирмы можно, взяв в руки бланк полиса. Обычно на нем указан телефон. По телефону оператор страховщика предоставляет небольшую инструкцию о дальнейших действиях.

Затем нужно подготовить необходимые документы, узнать адрес офиса по работе с возмещением ущерба и график его работы. В некоторых случаях придется записаться, но в большинстве из них прием по ОСАГО будет организован в режиме свободной очереди.

Страхователь приезжает в офис и ожидает, когда его примут. Он отдает в этот же день пакет документов и ждет выплаты. Скорее всего, в этот же день будет проведен осмотр пострадавшего автомобиля экспертом поставщика.

Срок обращения по ОСАГО

2016 год был ознаменован серьезным изменением в сроки обращения по ОСАГО. Раньше у водителя было больше времени – целых 15 дней. Сейчас всего 5.

По мнению законодателей, такая мера поможет более объективно провести экспертизу автомобиля. Также стоит помнить, что после обращения за компенсацией нужно в течение 5 дней предоставить страховщику автомобиль для ее проведения.

Если водитель пропустил срок обращения не стоит отчаиваться. Все равно следует обратиться за компенсацией. На практике такое опоздание далеко не всегда признает уважительной причиной не платить страховку.

Все равно следует обратиться за компенсацией. На практике такое опоздание далеко не всегда признает уважительной причиной не платить страховку.

Необходимые документы для обращения по ОСАГО

Итак, в страховую компанию необходимо предоставить следующие документы.

- Заявление на получение выплаты. Документ установленной формы, который можно скачать на сайте страховщика или попросить в офисе.

- Паспорт или иной документ, удостоверяющий личность, водительские права.

- Оригинал страхового полиса, оформленного на бумажном носителе или распечатанный экземпляр электронного ОСАГО.

- Справка из ГИБДД. Ее можно получить в районном отделении ГИБДД либо в день ДТП, либо позже.

- Протокол об административном правонарушении. Он обязательно составляется сотрудником ДПС. Один из экземпляров протокола получает пострадавший.

- Документ, подтверждающий право собственности на автомобиль.

- Банковские реквизиты для получения компенсации. Выплаты по ОСАГО производятся только в безналичной форме.

- Заключение независимой экспертизы при ее проведении. Раньше такую экспертизу было можно провести до обращения за компенсацией, сейчас только после решения страховщика.

- Чеки и квитанции об оплате услуг страхового юриста, оценщика.

Срок рассмотрения обращения по ОСАГО

Итак, сроки рассмотрения обращения следующие. Водитель направляет заявление на выплату и в течение 5 дней он должен предоставить автомобиль на экспертизу. Обычно она занимает от 10 до 30 минут. И только в редких случаях страховщику могут потребоваться все 5 дней.

После экспертизы у страховщика есть 20 дней, чтобы принять положительное или отрицательное решение по выплате. Положительное решение обычно сопровождается совершением выплаты в тот же день.

Страхователь может выразить несогласие, направив страховщику претензию о том, что сумма недостаточна. В претензии указывается сумма, которую он считает справедливой. И прилагает доказательства. На вынесение решения по претензии у страховщика также есть не более 5 дней.

для водителей приготовили неприятный сюрприз :: Autonews

Действующий договор ОСАГО, заключенный в 2020 году, уже не дает стопроцентной гарантии возмещения ущерба после ДТП. Все дело в техосмотре: если водитель не проинформировал страховую компанию о техосмотре до 1 ноября, то последняя вправе требовать возмещения вреда после ДТП с самого водителя. При этом совершенно неважно, по какой причине произошла авария — виновник заплатит из своего кармана. Мы выяснили все юридические нюансы ситуации и узнали, будут ли страховые компании злоупотреблять правом регресса.

Водителям дали время

В марте 2020 года были приняты поправки в закон об ОСАГО, которые позволили страховым компаниям заключать договора на автогражданку без техосмотра. Из-за пандемии сервисные центры закрылись, но страховку продлевать было необходимо по закону.

Автовладельцам дали время до конца сентября пройти техосмотр и до 1 ноября проинформировать об этом свою страховую компанию, причем неважно как — по телефону, электронной почте или личным визитом. Если водитель этого не сделал, у страховой компании появляется право регресса — требования финансового возмещения ущерба с самого водителя. При этом страховые компании ситуацию с техосмотром комментируют неохотно.

«Представители нашей компании, комментируя новости об истечении льготного периода покупки ОСАГО, неоднократно напоминали автовладельцам о том, что своевременное прохождение техосмотра является требованием действующего законодательства, а также давали разъяснения о том, как автомобилисты могут известить компанию о факте прохождения техосмотра», — рассказали Autonews.ru в пресс-службе ПАО СК «Росгосстрах», добавив, что с начала ноября не было зафиксировано ни одного страхового случая с клиентами без техосмотра.

Представители компании «Ресо-гарантия» дали более развернутые объяснения, но не поделились статистикой по количеству водителей, которые так и не прошли техосмотр. В компании заявили, что не ведут такого подсчета.

В компании заявили, что не ведут такого подсчета.

«Ответственность за своевременное прохождение осмотра и представление страховщику диагностической карты после завершения периода действия ограничительных мер лежит на страхователе. Мы информировали страхователей о порядке действий и сроках», — сообщил заместитель генерального директора «Ресо-Гарантия» Игорь Иванов.

Фото: Кирилл Зыков / АГН «Москва»

В компании заявили, что при оценке основания предъявления регрессных требований Центробанк рекомендует учитывать факт прохождения или не прохождения технического осмотра, используя как данные базы АИС ТО, так и документальное подтверждение прохождения техосмотра. И подтвердили, что страховщик может предъявить регрессное требование к причинителю вреда, если у него нет техосмотра, независимо от причины ДТП.

Право на регресс

Российский союз страховщиков также не обладает информацией о количестве граждан, не предоставивших данные о техосмотре до 1 ноября. Как заявил Autonews.ru заместитель исполнительного директора РСА Сергей Ефремов, в соответствии с законом, у страховщиков появилось право регресса.

«В случае попадания в ДТП, если человек виновен и у него нет техосмотра, а есть только действующий полис ОСАГО, то страховая компания платит пострадавшему, а виновнику страховая вправе предъявить регресс», — пояснил Ефремов. При этом закон говорит, что у страховщика появляется такое право, даже если его не проинформировали, а сам техосмотр все-таки пройден.

«Может получиться так, что техосмотр пройден, но страхователь не проинформировал об этом. Ряд компаний говорит, что не будут в таком случае предъявлять претензии. А другие могут посчитать иначе. Это решение на усмотрение страховой. В данном случае важно, как будет развиваться судебная практика, если она будет. Но по закону регресс возможен за не информирование», — разъяснил представитель РСА.

Но по закону регресс возможен за не информирование», — разъяснил представитель РСА.

При этом если водитель попал в ДТП и его вины в этом нет, но техосмотр он не проходил или проходил, но не известил страховую, то все будет, как и раньше — оплачивать ущерб будет страховая компания виновника. Если же у виновника ДТП есть ОСАГО, но техосмотра нет, либо если период техосмотра закончился, а договор ОСАГО еще действует, тогда страховая также вправе предъявлять регресс. Что касается права страховой компании на регресс только лишь за не информирование о техосмотре до 1 ноября, то юристы расценивают это как злоупотребление и советуют в таком случае обращаться в суд.

Фото: Кирилл Зыков / АГН «Москва»

Несмотря на недоверие в отношении права регресса, которое дано законом страховым компаниям, не все представители страхового бизнеса планируют пользоваться лазейками и злоупотреблениями. Например, компания ВСК не будет настаивать на обязательном уведомлении о прохождении техосмотра.

«Отдельного уведомления не предполагается. Проверка факта прохождения технического осмотра будет осуществляться в момент рассмотрения страхового события. Безусловно ВСК не будет препятствовать тем, кто добровольно изъявил желание предоставить диагностическую карту. При этом ВСК будет в обязательном порядке проверять прохождение ТО в момент рассмотрения страхового случая, если на момент происшествия технический осмотр не был пройден, тогда страховщик оставляет за собой право предъявить регресс», — объяснила руководитель управления моторных видов страхования ВСК Татьяна Кудрявцева.

Судебной практики еще нет

Так как поправки о техосмотре в закон об ОСАГО из-за пандемии новые, а срок предоставления диагностической карты истек только 1 ноября, судебной практики по такого рода спорам пока нет. Однако главный юрисконсульт компании «Правокард» Анна Куклева уверена, что в случае злоупотреблений страховой компанией суд встанет на сторону автовладельца.

«Если диагностическая карта не предъявлена до 31 октября, страховщик имеет право предъявить регрессные требования только при наступлении страхового случая. Положения ст.12 Закона об ОСАГО и ст.1064 ГК РФ остались неизменными, в связи с чем ответственность за возмещение вреда возлагается на причинителя вреда, то есть виновника ДТП».

Фото: Олег Лозовой / РБК

Стоит учитывать, что информация о том, что водитель прошел техосмотр, должна быть направлена в информационную систему оператором техосмотра. Они обязаны делать это не позднее чем через сутки после его окончания. В случае возникновения спора о наличии или отсутствии диагностической карты автовладелец вправе обратиться к оператору техосмотра и попросить выдать дубликат.

«Действительно, не предоставление диагностической карты в срок при наступлении страхового случая дает право страховой компании законно предъявлять к виновнику финансовые требования. Страховая компания может злоупотребить этим правом. Надо обращаться в суд. Исходя из анализа судебной практики, обычно суды в похожих ситуациях встают на сторону автовладельцев», — объяснила Куклева.

Экспресс-выплата по ОСАГО — риски, последствия

Получение возмещения по ОСАГО обычно оказывается долгой процедурой: страховая компания может затягивать сроки проведения осмотра, обработки документов, назначения автотехнической экспертизы и т.п. В противоположность этому многие страховщики начали предлагать услугу экспресс-выплаты, при которой компенсация перечисляется автовладельцу быстро — буквально в течение суток. Порядок действий при этом остается стандартным. Владелец автомобиля обращается в страховую компанию с заявлением, предоставляет машину на осмотр. Сразу же после осмотра рассчитывается сумма ущерба, и страховщик перечисляет ее клиенту. Предполагается, что такая услуга окажется удобной для тех, кому важно быстро отремонтировать машину после ДТП — например, если она используется для работы или это единственный автомобиль в семье.

Риски и последствия экспресс-выплаты для автовладельца

Если осмотр поврежденных в ДТП автомобилей выполняют сотрудники страховой компании, результаты редко оказываются точными. Обычно сумма ущерба занижается потому, что компенсировать убытки в полном размере страховщику невыгодно. Практика экспресс-выплат тесно связана с этим.

При компенсации убытка в течение суток или другого небольшого срока для автовладельца возникают риски:

- осмотр проводится поверхностно, в ходе него учитываются не все повреждения. При расчете суммы компенсации их не включают в отчет, из-за чего размер возмещения намного уменьшается;

- автотехническая экспертиза не проводится. Предполагается, что автовладелец согласен с результатами первичного осмотра, а значит задействовать эксперта не нужно. Это дополнительно повышает риск того, что часть дефектов останется незамеченной;

- осмотр не выявляет скрытые дефекты: повреждения элементов ходовой части, трансмиссии, двигателя, других узлов и систем. При этом именно скрытые дефекты являются самыми дорогими в ремонте;

- расчеты проводятся некорректно: занижается цена комплектующих и восстановительного ремонта, завышается износ автомобиля, за счет чего страховая компания дополнительно снижает размер компенсации.

Все эти «приемы» часто используются страховщиками, однако случаи с экспресс-выплатами возмещения по ОСАГО отличаются от стандартных ситуаций.

При получении экспресс-выплаты владелец авто соглашается с суммой компенсации. Он лишается права оспорить размер возмещения или любые другие действия страховой компании:

- автовладелец подписывает документы, в которых указано, что у него нет претензий к страховщику;

- в страховом договоре исходно прописан пункт, который не дает право предъявлять претензии после получения компенсации.

Если после возмещения убытка и восстановительного ремонта окажется, что компенсация не покрывает расходов, страховая компания не будет доплачивать разницу, а ее клиент не сможет этого потребовать даже в судебном порядке.

Заказать независимую экспертизу

Компания «Инвест Консалтинг».

или позвоните по номеру +7 (495) 255-08-90

Нажимая кнопку «Отправить», вы автоматически выражаете согласие на обработку своих персональных данных и принимаете условия Пользовательского соглашения.

Мнимая выгода экспресс-выплат по ОСАГО

Быстрое возмещение ущерба необходимо тем, кому важно быстро отремонтировать автомобиль, однако экспресс-выплаты — не лучшее решение:

- если автомобиль получил только незначительные повреждения, осмотр страховщика учтет их все, однако при расчете компенсации цена восстановительного ремонта может быть занижена. Ускоренное возмещение в этом случае не так принципиально — царапина на бампере или вмятина на крыле не помешают езде на автомобиле;

- при серьезных повреждениях экспресс-выплата не покроет стоимости восстановительного ремонта — владельцу автомобиля придется доплачивать. В этом случае попытки ускорить процесс рассмотрения страхового случая чреваты финансовыми потерями.

Можно ли оспорить размер компенсации после экспресс-выплаты?

Правильный ответ — нет, ведь клиент страховой соглашается с размером возмещения, получая компенсацию (это подтверждается многочисленной судебной практикой). В теории отстоять права автовладельца возможно, но при условии, что до ремонта автомобиля будет проведена независимая экспертиза. Однако и в этом случае стандартная процедура получения компенсации по ОСАГО оказывается нарушенной. Ведь до проведения независимой оценки ущерба страховая должна организовать собственную автотехническую экспертизу, но она не проводится, так как владелец авто соглашается с результатами первичного осмотра. Из-за этого попытки оспорить действия страховщика усложняются и практически стремятся к нулю.

Компания «Инвест Консалтинг» рекомендует никогда не соглашаться на получение экспресс-выплаты по ОСАГО за исключением случаев, когда вы на 100% уверены в правильности расчета суммы возмещения и она полностью вас устраивает. При серьезных повреждениях или в случае, если первичный осмотр выполнен некорректно, стоит отказаться от экспресс-выплаты и назначить автотехническую экспертизу. Если и ее результаты окажутся некорректными, заказать независимую оценку после ДТП, а также получить помощь автоюристов вы можете, обратившись в нашу компанию.

Действия при наступлении страхового случая

Наступление страхового случая – повод обратиться в страховую компанию за компенсацией понесенных убытков. Однако следует помнить, что страховой выплате предшествует детальное изучение фактов и обстоятельств каждого страхового случая.

Прежде чем компенсировать понесенные убытки, страховая компания должна убедиться в достоверности произошедшего случая, исключив мошенничество или преднамеренные действия со стороны страхователя. А для того чтобы это было сделать проще, страховая компания устанавливает определенный регламент действий при наступлении страхового случая, которому должен следовать каждый страхователь. Порядок этих действий устанавливается договором страхования, который подписывает клиент (страхователь) и представитель страховой компании (страховщик).

Следует помнить, что при наступлении страхового случая важно незамедлительно уведомить о случившемся страховую компанию, в которой подскажут, какие действия следует предпринять, чтобы получить страховую выплату.

Тем не менее, каждому человеку, застраховавшему то или иное имущество, следует знать укрупненный порядок действий при наступлении того или иного страхового случая.

Рассмотрим наиболее типовые ситуации и порядок действий при их наступлении:

1. Если Вы стали участником ДТП (дорожно-транспортного происшествия), то сначала следует вызвать сотрудников ГИБДД (по городскому стационарному телефону – 02, в сети МТС – 112, в сети Билайн – 911, в сети Мегафон – 112), а потом поступать в соответствии с правилами дорожного движения: включить аварийный световой сигнал и выставить аварийный знак. Затем стоит начать записывать сведения, которые могут понадобиться впоследствии: государственные регистрационные номера автотранспортных средств – других участников ДТП, их имена и номера телефонов. Кроме того, следует записать и данные свидетелей (имена, адреса, телефоны и гос. номера автомобилей), ведь в спорной ситуации они могут Вам очень пригодиться. Кстати, Ваши пассажиры тоже считаются полноправными свидетелями.

2.1. Если Вы считаете, что в результате ДТП стали потерпевшим, и уверены в том, что и приехавшие на место представители ГИБДД признают Вас таковым, то следует выяснить название страховой компании виновника ДТП, а также номер его полиса ОСАГО. Если виновником ДТП оказался человек, застрахованный в другом городе, то для того чтобы получить страховое возмещение по полису ОСАГО, Вам нужно будет обратиться в местный офис его страховой компании, или компании, которая представляет интересы этой страховой компании в Москве. Вопрос с возмещением убытка должны урегулировать там, где будет удобно Вам.

2.2. Если у Вас есть сомнения и Вы затрудняетесь определить виновника ДТП (например, когда в ДТП пострадали более 2-х транспортных средств), следует опросить всех участников и совместно заполнить извещение о ДТП, которое прилагается к полису ОСАГО.

2.3. Если Вы считаете, что сами являетесь виновником ДТП, сообщите название своей страховой компании и номер полиса ОСАГО потерпевшему и корректно заполните совместно извещение о ДТП.

3. Если у Вас есть с собой мобильный телефон или планшетный компьютер (с функциями фото/видео), видеокамера или фотоаппарат, следует незамедлительно зафиксировать место происшествия с 4-х сторон, причем еще и с различных ракурсов (вблизи и на расстоянии). Дело в том, что до прибытия сотрудников ГИБДД обстановка на дороге и следы аварии могут измениться по многим причинам, вот почему так важно осуществить фото- или видеофиксацию местонахождения транспортных средств и, если есть, пострадавших.

4. Важно помнить, что на месте ДТП ни в коем случае нельзя ничего менять. Если даже на дороге образовался затор (пробка) и Вас вынуждают освободить проезжую часть до приезда представителей ГИБДД, то в таком случае сначала необходимо составить схему ДТП, в которой в присутствии свидетелей (и с их подписями) будет зафиксировано положение транспортных средств на месте аварии. Если при этом существуют следы и предметы, имеющие отношение к происшествию (осколки стекла, куски бампера и т.д.), нужно предпринять все возможные меры для их сохранения, организовав, к примеру, объезд места ДТП.

5. Если Вы застрахованы по системе КАСКО, нужно в обязательном порядке позвонить и сообщить о случившемся ДТП в страховую компанию. При этом на всякий случай следует записать фамилию и имя сотрудника страховой компании, который примет Ваш звонок, а также отметить точное время звонка. Ведь если в дальнейшем окажется, что советы сотрудника страховой компании спровоцировали Вас нарушить правила страхования, то будет на кого ссылаться в этом случае.

6. Когда на место происшествия приедет инспектор ГИБДД, он первым делом заберет у Вас и у другого(их) участника(ов) ДТП свидетельство о регистрации транспортного средства, водительские права и страховой полис ОСАГО. Затем представитель ГИБДД составит схему ДТП, позволяющую дать полное представление об обстоятельствах аварии, и возьмет объяснения у всех участников происшествия.

7. Ни в коем случае не подписывайте никаких документов, не убедившись в том, что составленная схема ДТП и полученные объяснения и показания других участников соответствуют действительности. Если есть свидетели происшествия, которые готовы подтвердить Вашу невиновность, следует настоять, чтобы они были вписаны в протокол.

8. Важно помнить, что сотрудник ГИБДД обязан выдать Вам на месте ДТП копию протокола об административном правонарушении, первичную справку о ДТП, поврежденных в происшествии транспортных средствах, схему ДТП, протокол осмотра с указанием повреждений транспортного средства, объяснения участников и очевидцев (свидетелей) ДТП. При этом имя, фамилия и должность сотрудника ГИБДД должны быть разборчиво указаны в протоколе осмотра места происшествия.

9. Не забудьте выяснить у сотрудника ГИБДД, нужно ли и если нужно, то когда необходимо будет явиться на группу разбора ГИБДД, где будет рассматриваться материал по факту произошедшего ДТП (с вынесением решения о виновных и пострадавших).

10. Если Вы застрахованы по системе КАСКО, то для того чтобы получить страховое возмещение при нанесении ущерба автомобилю «в результате противоправных действий третьих лиц», следует написать заявление о случившемся происшествии в территориальное отделение полиции, где позже необходимо будет получить справку, подтверждающую факт произошедшего с указанием похищенных и/или поврежденных деталей автомобиля.

11. Если Ваш автомобиль получил повреждения в результате стихийного бедствия, например, во время урагана на него упало дерево или он пострадал из-за прошедшего града, нужно обратиться за справкой о произошедшем на месте нахождения автомобиля страхователя природном явлении в районное отделение Росгидрометеоцентра.

12. Если Вашему автомобилю нанесен ущерб в результате пожара, следует незамедлительно вызвать пожарную охрану и запросить у пожарных копию акта о пожаре, где будет указано, что Ваше транспортное средство пострадало именно во время пожара.

13. Если Вы обнаружили, что автомобиль пропал, необходимо незамедлительно сообщить о случившемся в полицию и подать письменное заявление в территориальное отделение органов внутренних дел по месту угона. Не забудьте получить у сотрудников ОВД талон уведомления о принятии Вашего заявления.

Что делать, если не согласны с суммой страховой выплаты по ОСАГО — Советы

Даже мелкое ДТП – это всегда головная боль для водителей. Оформление происшествия, а затем ремонт авто требуют внимания и времени. К тому же выплаты от страховой компании по полису ОСАГО не всегда покрывают реальные затраты. Корреспондент «РИАМО в Красногорске» выяснила, что делать автовладельцу, если он не согласен с начисленной страховой суммой.

Эксперты: «Новая эстакада улучшит транспортную ситуацию в Красногорске»>>

Полис ОСАГО

С 2003 года автовладельцы в России обязаны ежегодно страховать свою автогражданскую ответственность. ОСАГО – это страховка, благодаря которой в случае ДТП расходы на ремонт автомобиля пострадавшему выплачивает не виновник аварии, а его страховая компания. А вот страхователю, который признан виновным, никакого возмещения от страховой организации по ОСАГО не полагается, и если у него не оформлен полис КАСКО, он будет восстанавливать машину за свой счет.

Как выбрать и правильно использовать детское автокресло – советы экспертовСтоимость полиса ОСАГО зависит от многих факторов. Значительно на нее влияют возраст и водительский стаж владельца машины и всех, кто включен в полис и, соответственно, может управлять автомобилем. Максимальный коэффициент применяется к водителям моложе 22 лет и с водительским стажем до 3 лет.

Кроме того, на стоимость полиса влияет количество допущенных к управлению лиц. Вернее, если они записаны поименно, то применяется коэффициент 1, который не влияет на конечную стоимость. А вот если договор обязательного страхования не предусматривает ограничение количества лиц, допущенных к управлению, применяется повышающий коэффициент 1,8.

Еще один коэффициент, который «решает», во сколько в этом году автовладельцу обойдется страхование автогражданки, – КБМ, или коэффициент «бонус-малус». Он привязан к человеку, а не к автомобилю. Если водитель год не становился виновником ДТП, то следующий полис, как правило, обойдется ему на 5 % дешевле. С каждым безаварийным годом он платит за ОСАГО немного меньше. Однако в случае ДТП такая скидка может уменьшиться или исчезнуть, а в случае нескольких аварий в течение 12 месяцев и вовсе превратиться в повышающий коэффициент.

Куда пожаловаться на плохие дороги в Красногорске>>

Оформление ДТП

© Pixabay

Российское законодательство предусматривает два варианта оформления ДТП без пострадавших – при помощи сотрудников Госавтоинспекции и так называемый европротокол. Кроме того, водители могут дать друг другу расписки в отсутствии взаимных претензий.

Пробки в Красногорске: как власти планируют разгружать городские дорогиНужно иметь в виду, что даже если водители решили, что автомобили получили незначительные повреждения и можно разъезжаться, не теряя времени на «бумажную волокиту», при отсутствии такой расписки это может быть расценено как оставление места ДТП и повлечь лишение права управления на срок до 18 месяцев.

Без участия сотрудника ГИБДД дорожно-транспортное происшествие можно оформить, если в ДТП участвовали только два транспортных средства, люди и иное имущество, кроме автомобилей, не пострадали, у обоих водителей есть полисы ОСАГО. Кроме того, не должны вызывать разногласий обстоятельства ДТП – то есть оба водителя согласны, кто виноват в столкновении.

В течение часа после аварии водители должны провести фотофиксацию происшествия. Автомобили нужно снять с четырех ракурсов – так, чтобы была привязка к местности. Хорошо, если в кадр попадет табличка с названием улицы и номером дома, остановка общественного транспорта. Обязательно крупно снять повреждения, обломки, следы торможения.

В Красногорске действует Центр помощи при ДТП, сотрудники которого готовы бесплатно помочь водителям оформить дорожные аварии по европротоколу. По мессенджерам WhatsApp и Viber оператор проверит фото на полноту и достаточность и ответит на все вопросы участников происшествия.

Центр помощи при ДТП расположен по адресу: микрорайон Опалиха, улица Мира, дом 5. Позвонить туда можно по телефону 8 (495) 989-29-80.

Водителям на заметку: как работает Служба помощи при ДТП в Красногорске>>

Получение страховой выплаты

Во время оформления дорожного происшествия необходимо правильно заполнить извещение о ДТП и нарисовать схему. При оформлении по европротоколу в течение 5 дней оба участника аварии обязаны сдать эти документы в свои страховые компании.

Затем страховая компания назначит время, когда нужно представить автомобиль на осмотр. Важно до этого момента не проводить никаких ремонтных работ! Во время осмотра машина должна быть чистой, иначе эксперт может не увидеть какие-то повреждения, и они не войдут в калькуляцию.

Затем страховая компания либо назначит выплату, либо направит автомобиль на ремонт.

Как заменить водительское удостоверение в Красногорске>>

Несогласие с суммой страховой выплаты

© сайт GIPHY

Что делать, если автомобиль эвакуировали в Москве и ПодмосковьеЧасто автовладельцы оказываются недовольны суммой страховой выплаты. Кто-то, не желая тратить время и нервы, доплачивает недостающее из собственного кармана. Но есть несколько способов добиться от страховой компании дополнительных средств на ремонт.

Для начала стоит выяснить, действительно ли вам не доплатили, и если да, то сколько. Для этого можно обратиться к независимым экспертам.

«Эксперты Центра помощи при ДТП по запросу гражданина могут провести повторную техническую экспертизу», – отметила руководитель центра Татьяна Ласточкина.

Она пояснила, что оценку правильности расчетов страховой проведут бесплатно. Если же гражданину нужно заключение эксперта – справка для суда или досудебного урегулирования, – это платная услуга.

Дорожное братство Красногорска о бесплатной помощи и взаимовыручке>>

Досудебное урегулирование

Сначала стоит попытаться договориться со страховой компанией. Для этого следует позвонить на телефон «горячей линии» или обратиться в офис и объяснить ситуацию.

Если этот способ не принес результата, можно написать претензию. Она оформляется в свободной форме, главное – изложить суть проблемы и пути ее решения, то есть нужно указать, что вы хотите получить доплату или отремонтировать автомобиль за счет страховой компании.

В течение 10 дней страховая должна либо удовлетворить претензию, либо дать мотивированный отказ.

Из Красногорска на Новорижское шоссе: поможет ли городу новая дорога>>

Обращение в суд

© сайт Министерства экологии и природопользования МО

В случае, если по оценкам независимых экспертов вам положена одна сумма, а страховая настаивает на меньшей выплате, свои права можно отстоять в суде.

Однако стоит иметь в виду: сумма выплаты не является фиксированной величиной, хоть и рассчитывается по единой методике, утвержденной Центробанком РФ. По решению пленума Верховного суда РФ, допустима статистическая погрешность в пределах 10 % между расчетами разных экспертов. Так, если страховая компания выплатила 91 % от суммы, которую насчитали независимые эксперты, у автовладельца формально нет повода обращаться в суд.

В интернете множество фирм предлагают помощь в подаче судебного иска. Важно не нарваться на мошенников, которые возьмут деньги за услуги и оставят дело без движения.

Жители Московской области могут получить бесплатную юридическую помощь по любым вопросам в так называемых юридических клиниках. Они действуют на базе Международного юридического института и общественной организации «Гильдия предпринимателей Московской области».

В случае положительного решения суда страховая компания будет обязана оплатить истцу не только сумму за ремонт автомобиля, но и судебные издержки – при предоставлении подтверждающих документов.

Распространенные ошибки после автомобильной аварии

суббота, 3 октября 2020 г.

Автомобильная авария может привести к болезненным травмам, некоторые из которых могут быть необратимыми. К счастью, вы можете подать страховой иск, и у вас могут быть даже основания для подачи иска о дорожно-транспортном происшествии, чтобы компенсировать такие расходы, как медицинские счета, потерю заработной платы, а также вашу боль и страдания. Тем не менее, решения и шаги, которые вы предпримете в течение минут, часов и дней после автомобильной аварии, могут повлиять на ваше право на компенсацию или уменьшить сумму вашего требования.

Избегайте этих распространенных ошибок после автомобильной аварии.

1. Не вызов правоохранительных органов на место происшествия

Некоторые жертвы ДТП не звонят в полицию, чтобы реагировать на ДТП. Иногда они думают, что на их машине все еще можно ездить или повреждения настолько незначительны, зачем вообще беспокоиться? К сожалению, закон Нью-Джерси требует, чтобы вы сообщали о любом дорожно-транспортном происшествии, которое повлекло за собой серьезный материальный ущерб на сумму более 500 долларов, телесные повреждения или смерть, а это означает, что вы должны сообщать о каждом происшествии, если оно действительно не является незначительным.У вас есть 10 дней на то, чтобы заполнить отчет в полицию, если правоохранительные органы не прибыли на место происшествия.

Кроме того, протокол полиции служит доказательством того, что авария произошла. Страховой компании, другому водителю или их адвокату может быть труднее отклонить ваше требование или заявить, что у вас уже были травмы, когда правоохранительные органы прибудут на место аварии, расследуют аварию и подадут официальный отчет.

2. Покинуть место автомобильной аварии

Даже если вы не стали причиной автомобильной аварии, вы подрываете доверие к себе и потенциально повредите свое требование, покинув место аварии.Каждый, кто попал в автомобильную аварию, имеет юридическое обязательство оставаться на месте аварии, обмениваться информацией с другими участниками и помогать в получении необходимой медицинской помощи. Покидание места аварии в случае травмы или смерти может привести к штрафу и тюремному заключению.

Если вы не знаете, что делать, вы можете связаться с адвокатом с места происшествия, но никуда не уезжайте. Кроме того, на месте происшествия сохраняются доказательства, которые следователи используют для определения ответственности.Доказательство вины является ключом к взысканию компенсации за убытки, связанные с травмами. Ваш адвокат может использовать доказательства с места происшествия в поддержку вашего дела.

3. Не обращаться за немедленной медицинской помощью

Обычная стратегия страховых компаний по отказу в исках или уменьшению суммы иска — это аргументы в пользу того, что жертва автомобильной аварии имела ранее травмы или что травмы не так серьезны, как утверждает жертва.

Если врач осмотрит вас на предмет типичных травм в автокатастрофе вскоре после аварии, любая боль, дискомфорт или физические травмы будут включены в вашу медицинскую карту.Это доказательство ваших травм значительно усложняет страховым компаниям оспаривание вашего иска.

Кроме того, некоторые травмы в результате автокатастроф проявляются не сразу. Вы можете не чувствовать боли или болезненных ощущений в течение нескольких часов или дней, особенно если вы получили черепно-мозговую травму или травмы мягких тканей, такие как хлыстовая травма. Если вы не обратитесь за медицинской помощью после автомобильной аварии, вы также рискуете нанести еще больший ущерб.

4. Признание неисправности

Водитель, виновный в аварии, несет материальную ответственность за ущерб, связанный с иском о травмах в результате дорожно-транспортного происшествия.Страховые компании и юристы тщательно расследуют заявления о дорожно-транспортных происшествиях, чтобы раскрыть факты, чтобы определить ответственность или, по крайней мере, снять некоторую вину. Как только водитель признает ошибку, он помогает другой стороне.

В конечном итоге признание вины сродни принятию финансовой ответственности за ущерб в автомобильной аварии. Другая сторона должна доказать, что вы стали причиной несчастного случая, прежде чем понесете финансовую ответственность. Ваше признание лучше доказательств.

Не признавать вины даже случайно (например, вежливые извинения за сложившиеся обстоятельства).Никогда не лгите, когда правоохранители задают прямые вопросы, но не говорите больше, чем необходимо.

Позвольте вашему адвокату и правоохранительным органам раскрыть факты аварии. В ситуациях, когда вы думаете, что виноваты на 100 процентов, вы можете обнаружить, что разделяете лишь частичную ответственность из-за действий другого водителя.

5. Доказательства не собираются

Некоторые аварии слишком серьезны, чтобы жертвы автокатастрофы могли собрать собственные доказательства. В этих случаях группы экстренного реагирования быстро прибывают на место происшествия, и правоохранительные органы собирают доказательства для подачи заявления в полицию.Тем не менее, когда происходят аварии, и водители могут продолжать работать после аварии, некоторые из них выходят из строя или предпочитают не собирать улики на месте происшествия. Это ошибка, потому что иногда полиция ошибается или что-то упускает.

Жертвы несчастного случая, которые не находят времени для сбора контактной информации, фотографирования места происшествия и получения свидетельских показаний, вынуждают своих адвокатов и страховые компании полагаться на отчет полиции.

Официальные отчеты о катастрофе содержат много фактов, но они являются лишь одной версией аварии.Кроме того, офицер не был свидетелем аварии, поэтому его рассказ может быть недостоверным. Любые соответствующие доказательства, которые вы можете получить на месте аварии вскоре после аварии, дают вашему адвокату больше шансов защитить вас.

6. Несообщение о несчастном случае в вашу страховую компанию

Жертвы автомобильной аварии иногда предпочитают не сообщать о происшествии в страховую компанию. В некоторых случаях водитель чувствует себя хорошо, а материальный ущерб незначителен, поэтому он или она не хотят испытывать неприятности.Фактически, виновный водитель мог умолять другого водителя не сообщать о происшествии в страховую компанию. В других случаях жертва автомобильной аварии считает, что причиной аварии был другой водитель, поэтому им нужно только сообщить об аварии перевозчику другого водителя.

Во-первых, штат Нью-Джерси — штат без вины. Новые водители и те, кто ранее не участвовал в дорожно-транспортных происшествиях, могут не понимать своего обязательного страхования от несчастных случаев (PIP). Вы всегда должны немедленно сообщать о несчастном случае в свою страховую компанию, чтобы ваше страховое покрытие PIP включило выплату пособий за лечение и потерю заработной платы в пределах лимита полиса.

Кроме того, большинство страховых компаний требуют, чтобы водители сообщали о происшествии, если на него распространяется страховое покрытие, даже если вы уверены, что виноват другой водитель. Неспособность сообщить о происшествии в некоторых ситуациях может привести к отклонению претензии и / или аннулированию полиса.

7. Публикация в социальных сетях

Следователи страховой компании и / или их юридической группы будут использовать каждую стратегию в своей книге действий, чтобы найти способ обесценить ваше требование. Это включает извлечение информации из ваших учетных записей в социальных сетях, таких как Facebook, Twitter, Instagram и т. Д.

Размещение сообщений в социальных сетях после автомобильной аварии может стать дорогостоящей ошибкой. Следователи страховой компании могут использовать даже, казалось бы, невинные факты против пострадавшего. То же самое и с фотографиями аварии или травм. Лучше хранить все доказательства между вами и вашим адвокатом.

Сообщения в социальных сетях, которые не имеют ничего общего с автомобильной аварией, также могут повредить иску о травмах в результате автомобильной аварии. Следователи могут использовать фотографии семейного отпуска или ночи в городе, чтобы утверждать, что травмы заживают быстрее, чем ожидалось, или травмы не были такими серьезными, как утверждала жертва, даже если это неправда.Вам не нужно закрывать свои учетные записи в социальных сетях после автомобильной аварии, но в ваших интересах воздержаться от публикации до тех пор, пока ваша претензия не будет разрешена.

8. Доверие к страховщикам

Вскоре после автомобильной аварии с вами свяжется монтажник страховой компании виновного водителя и / или монтажник вашей страховой компании, чтобы задать вопросы об аварии. Обычно такие интервью записывают монтажники.

Некоторые жертвы автомобильной аварии совершают ошибку, обращаясь с монтажником как с другом, и непреднамеренно говорят что-то в ущерб их претензии.Представители страховых компаний узнают, как общаться с людьми и как заставить жертв несчастных случаев говорить оскорбительные вещи.

Вы не должны грубить оценщику, но сведите к минимуму разговоры и направляйте допросы своему адвокату. Вам следует проконсультироваться с адвокатом, прежде чем вы позволите оценщику записать вас. Это может защитить ценность вашего иска, не давая вам случайно сказать что-то, что оценщик может повернуть и использовать против вас.

9. Акцепт Первого мирового предложения

Страховые компании не любят платить по претензиям, а когда им приходится платить, они хотят максимально снизить свою финансовую ответственность.Одна тактика, которую используют многие страховые компании, — предложить быстрое урегулирование убытков жертвам автомобильной аварии. Серьезные травмы мешают жертвам несчастных случаев работать, создавая финансовый стресс, поскольку медицинские счета накапливаются вдобавок к физической боли от травмы. Эти предложения часто оскорбительно занижены, но их достаточно, чтобы соблазнить жертв, которые борются с деньгами в результате автомобильной аварии.

Принять первое предложение об урегулировании проблематично по двум причинам. Во-первых, юристы — это подготовленные переговорщики, которые имеют опыт работы со страховыми компаниями и знают, как реагировать на их низкие предложения.Квалифицированный адвокат по автомобильной аварии часто может получить для клиента гораздо более выгодное предложение по урегулированию споров, чем клиент мог бы получить самостоятельно.

Во-вторых, когда жертва автомобильной аварии принимает предложение об урегулировании, он или она также должны отказаться от своего права на дальнейшие судебные действия в будущем. Принятие раннего предложения, особенно до того, как у вас будет долгосрочный прогноз травм, может оставить вас без компенсации, которую вы заслуживаете и которая вам не нужна за свои травмы.

10. Слишком долгое ожидание, чтобы принять меры

Жертвы автомобильной аварии, которые не предпримут немедленных действий, рискуют потерять право на получение компенсации за ущерб, связанный с травмами, нанесенными автомобильной аварией.В Нью-Джерси обычно существует двухлетний срок исковой давности для пострадавших в авариях, чтобы подать иск против виновного водителя.

Судыстрого соблюдают сроки давности, поэтому маловероятно, что они рассмотрят ваше дело, если вы подадите иск сверх двухлетнего срока. Закон допускает некоторые редкие исключения; ваш адвокат может рассмотреть ваше дело, чтобы узнать, имеете ли вы право на исключение, если срок давности истек.

© 2021, компания Console and Associates.Все права защищены. Обзор национального законодательства, Том X, номер 277

Как получить деньги после автомобильной аварии |

По данным Центров США по контролю и профилактике заболеваний, ежегодно в дорожно-транспортных происшествиях по всей стране погибает более 32000 человек и 2 миллиона получают травмы. Это примерно 90 смертей в день в результате дорожно-транспортных происшествий.

Если вы получили травму или в автокатастрофе погиб близкий человек, возможно, вы задаетесь вопросом, как получить деньги. Другими словами, если вам причинен вред, кто или что компенсирует вам этот вред? Травмы в автокатастрофе болезненны.Им требуется медицинская помощь и свободное от работы время. Они причиняют серьезные физические, эмоциональные и финансовые страдания.

Вы заслуживаете оплаты за свои страдания. Но как? Это тема, к которой мы обращаемся в этом сообщении в блоге.

Все зависит от вашего выбора страховки

В Пенсильвании ответ на этот вопрос требует некоторого потенциально сложного анализа. По законам многих штатов люди, пострадавшие в автомобильной аварии, могут рассчитывать на получение компенсации из страхового полиса виновной стороны.В некоторых других штатах (известных как юрисдикции без вины) все жертвы несчастных случаев сначала обращаются за страховкой автострахования, чтобы оплатить свои травмы, и могут рассчитывать на компенсацию только у виновной стороны, если их травмы особенно серьезны.

И еще есть Пенсильвания.

Keystone State представляет собой нечто среднее между этими двумя системами страхования от несчастных случаев. Здесь у водителей есть возможность приобрести страховку без вины, которая покрывает их в случае аварии, или отказаться и рассчитывать на то, что виновная сторона имеет достаточно страховки для покрытия их травм.Водители должны выбрать, приобретать ли страховку без вины или отказаться от нее, когда они впервые застраховывают свой автомобиль.

Пенсильвания рассматривает приобретение страхового покрытия без вины как выбор варианта с ограниченным правонарушением. Если вы выберете его и впоследствии получите травму в результате несчастного случая, вы подадите иск против своей страховой компании в отношении ваших личных (так называемых экономических) расходов, связанных с несчастным случаем, таких как медицинские счета за травмы и заработную плату, потерянную на работе. из-за этих травм.

Однако выбор варианта ограниченного правонарушения запрещает вам требовать возмещения так называемого неэкономического ущерба (например, боли и страданий) от виновных в аварии сторон, если только в результате аварии вы не пострадаете от серьезной травмы, например, инвалидности. функции организма или необратимого и серьезного уродства.Если в результате автомобильной аварии вам повредили спинной мозг и вы остались парализованными, например, вы, вероятно, сохраните право требовать боли, страданий и аналогичного ущерба от виновной стороны, даже после того, как вы получили пособие по своей собственной страховке.

Водители, которые решили не приобретать страховку без вины в Пенсильвании, считаются выбранными, это известно как вариант полного правонарушения. Выбор полных деликтных прав означает, что вы будете прибегать к требованию возмещения убытков только от виновных в аварии, в результате которой вы пострадаете, и что вы рискуете, что виновная сторона не имеет достаточной страховки или других финансовых ресурсов для оплатить все ваши расходы.

Все водители должны иметь следующие минимальные страховые суммы в Пенсильвании.

- Медицинское страхование на сумму 5000 долларов США, которое оплачивает ваши медицинские счета после несчастного случая, независимо от того, кто виноват

- 15 000 долларов за причинение телесных повреждений на каждого пострадавшего (если вы стали виновником ДТП)

- Общая сумма ответственности за телесные повреждения в размере 30 000 долларов США на каждое происшествие (если вы стали его виновником)

- Защита имущества в размере 5000 долларов США (если вы сами виноваты в аварии) за каждый случай

Это зависит от того, кто виноват

Вы можете подать в суд только на возмещение ущерба, нанесенного вам в результате автомобильной аварии (независимо от того, какой вариант страхования вы выбрали), только если виноват кто-то другой.Согласно законам Пенсильвании, юридическая ответственность за травмы, вызванные автомобильной аварией, обычно ложится на сторону, чьи неосторожные или опрометчивые действия привели к аварии.

Например, все водители обязаны соблюдать правила дорожного движения. Они не должны увеличивать скорость, проезжать на красный свет, управлять опасным транспортным средством или садиться за руль в состоянии наркотического или алкогольного опьянения. Водители, которые нарушают эти правила и, как следствие, вызывают аварию, несут юридическую ответственность за ущерб любому, кому в результате аварии нанесен ущерб.

Конечно, не все аварии происходят из-за неосторожных или опрометчивых действий водителей. Некоторые автомобильные аварии происходят из-за механических дефектов в автомобиле. Другие возникают из-за плохих дорожных условий, таких как неровное покрытие, большие выбоины или вводящие в заблуждение дорожные знаки.

Кто заплатит вам, если один из этих факторов вызовет автомобильную аварию, которая причинит вам вред? Что ж, компании тоже обязаны соблюдать стандарты заботы. Производители автомобилей обычно несут юридическую ответственность за ущерб, причиненный дефектными продуктами, которые делают легковые и грузовые автомобили неоправданно опасными.

Аналогичным образом, организации, ответственные за содержание и ремонт дорог, будь то государственные учреждения или частные подрядчики, также обязаны соблюдать разумные стандарты осторожности. Они должны поддерживать дороги в безопасном состоянии и создавать безопасные объездные дороги, если требуются обширные работы по ремонту и содержанию дорог.

Все эти организации, производители автомобилей, производители комплектующих, ремонтные компании и дорожно-эксплуатационные организации, могут нести юридическую ответственность за ущерб, причиненный в результате нарушения ими стандартов обслуживания.

Как мне доказать, что другие стороны виноваты?

Чтобы получить компенсацию от виновной стороны в автомобильной аварии в Пенсильвании, вы и ваш адвокат, как правило, должны доказать, что сторона нарушила обязанность проявлять осторожность и не действовать таким образом, чтобы причинить вам вред, что нарушение привело к аварии и что в результате вы получили травмы. Это основные элементы любого иска о возмещении вреда.

Как вы и ваш адвокат доказываете каждый из этих элементов? Есть несколько способов.Многие из них полагаются на следующие шаги, которые вы предпримете сразу после аварии.

После аварии

Позвоните в полицию

Если вы попали в автомобильную аварию в Пенсильвании, немедленно звоните в местную полицию. Это закон, если авария повлекла за собой смерть, травму или сделало невозможным управление автомобилем. Даже если нет травм или смертельных случаев, и автомобили могут управляться, вы все равно должны подать письменный отчет в местную полицию в течение пяти дней.

Вызов полиции на место происшествия служит нескольким целям.Сначала полиция при необходимости вызовет спасателей и обезопасит место происшествия. Во-вторых, звонок в полицию начинает составлять запись свидетельств аварии, которая может оказаться важной позже, когда дело доходит до защиты ваших законных прав.

Полиция проводит предварительное расследование на месте происшествия. Они записывают, кто был вовлечен и как произошла авария. Они стараются поговорить со всеми водителями, пассажирами и очевидцами. Они записывают время и место происшествия и документируют любые факторы, которые, по их мнению, могли способствовать происшествию, например, ограниченное зрение из-за погодных или ночных условий.

Если полиция подозревает, что алкоголь или другие вещества сыграли роль в аварии, они могут предпринять шаги для проверки водителей и, при необходимости, произвести арест за вождение в нетрезвом виде. По данным Национальной администрации безопасности дорожного движения, алкоголь стал причиной 28% несчастных случаев со смертельным исходом в Пенсильвании в прошлом году.

Не забудьте получить копию отчета полиции, чтобы вы знали, что в нем говорится о причинах и о том, кто может быть виноват.

Сфотографировать

Сфотографировать место аварии — это всегда хорошая идея, если у вас есть смартфон или фотоаппарат.Картинки действительно стоят тысячи слов. Они могут дать четкое указание на то, что или кто вызвал аварию, например, показывая точки удара на обоих автомобилях, и где они оказались на дороге. Обязательно сфотографируйте всю технику, а также окрестности.

Сфотографируйте также любые следы заноса или поврежденное имущество, например барьеры или препятствия.

Наконец, сфотографируйте свои травмы и травмы близких. Сами травмы могут установить вероятную причину несчастного случая и, таким образом, помочь определить неисправность.Например, если ваша машина была задняя, скорее всего, ваше тело толкнуло вперед, а затем назад — тип движения, который может вызвать травмы шеи и спины.

Обмен информацией с другими драйверами

Обменивайтесь своей контактной информацией и информацией о страховке с другим водителем (ами) на месте происшествия. Это сделает подачу страхового возмещения и отстаивание своих законных прав максимально удобными.

Немедленно обратитесь к врачу

Если вы серьезно травмированы, конечно, вызов службы экстренной помощи доставит вас в скорую помощь.Но если этого не произошло, как можно скорее после несчастного случая запишитесь на прием к врачу. Врач осмотрит вас на все травмы. Не думайте, что вы должны лечить только потому, что знаете, что у вас есть порезы на лбу. Вы можете получить травму и другими способами. Обеспечьте свое здоровье и безопасность, попросив медицинского работника провести тщательное обследование после автомобильной аварии.

Записи врача также могут быть использованы в качестве доказательства, если вам впоследствии понадобится доказать характер и степень ваших травм страховой компании или присяжным.

Другие способы определения неисправности

Иногда полицейский отчет или фотографии не могут служить убедительным доказательством того, кто виноват в автокатастрофе. В таких случаях вам может потребоваться собрать дополнительные доказательства. Один из способов — узнать, сняли ли камеры наблюдения какие-либо кадры аварии или места аварии.Другой метод — нанять эксперта для проведения судебно-медицинской экспертизы. Судебные аналитики тщательно исследуют доказательства с места происшествия, включая любые фотографии, сделанные правоохранительными органами, свидетельства очевидцев и медицинские записи.

Кто мне платит?

Если в аварии, в которой вы пострадали, определенно виновата другая сторона, как заставить ее заплатить вам?

Первый шаг — нанять опытного адвоката по травмам в автомобильной аварии. Адвокат проведет с вами собеседование, соберет доказательства, относящиеся к вашему несчастному случаю, и определит все стороны, которые могут нести перед вами юридическую ответственность за причиненный ущерб.

Затем, как правило, поверенный направляет требование любой виновной стороне. Обычно это приводит к переговорам со страховой компанией стороны, которые, как мы надеемся, заканчиваются выплатой страховой компании вам.Если страховая компания виновной отказывается предложить разумное урегулирование, то вы и ваш адвокат можете принять решение о подаче иска в суды Пенсильвании. Иногда этого достаточно, чтобы вернуть страховую компанию за стол переговоров с разумным предложением урегулирования. Но если урегулирование не произойдет, ваш адвокат может передать ваше дело в суд и вместо этого потребовать компенсацию ущерба от присяжных.

Могу ли я получить деньги, если мой любимый погиб в автокатастрофе?

Короче да.Когда в результате автомобильной аварии причиняются травмы, которые приводят к смерти водителя или пассажира, личный представитель имущества умершего лица может подать иск о возмещении ущерба в пользу супруга (а) умершего лица, несовершеннолетних детей, взрослых детей-иждивенцев или родителей. Этот вид противоправных действий со смертью может быть направлен на возмещение любого ущерба, который умерший мог бы восстановить, если бы он или она пережили аварию.

Кроме того, по иску может потребоваться компенсация в размере:

- Ритуалы и похороны

- Потеря ожидаемого будущего дохода

- Боль и страдание

- Утрата консорциума (потеря общества или заботы любимого человека).

Поговорите с опытным адвокатом о своих правах на преследование по делу о противоправной смерти.

Нанять адвоката по травмам и несчастным случаям сегодня

Когда вы будете готовы принять меры, чтобы получить деньги после автомобильной аварии, обратитесь к опытному адвокату по травмам. Чем раньше вы свяжетесь с адвокатом, тем выше ваши шансы сохранить важные доказательства, выявить все стороны, несущие юридическую ответственность перед вами, и получить каждый пенни компенсации, которую вы заслуживаете.

часто задаваемых вопросов — аварии / аварии | Финансовая ответственность | Отдел автотранспортных средств

Я попал в аварию. Обязан ли я подавать заявление о несчастном случае?

Как я могу получить копию отчета об аварии?

Кто-то попал в аварию, когда управлял моей машиной. Кто должен заполнять отчет об аварии?

Требуется ли в Нью-Гэмпшире страховка автомобиля?

Незастрахованный автомобилист сбил мою машину.Как я могу получить реституцию?

Что может сделать Нью-Гэмпшир, если незастрахованный автомобилист является жителем другого штата?

Может ли несовершеннолетний быть дисквалифицирован за ДТП без страховки?

Я незастрахованный автомобилист, который попал в аварию, и мои привилегии были приостановлены. Если я не могу прийти к взаимному соглашению с другой стороной, как я могу восстановить свои водительские права?

Я попал в аварию. Обязан ли я подавать заявление о несчастном случае?

Если полиция ответит, нет.Если полиция не ответила, а совокупный ущерб превысил 1000 долларов США или кто-то был ранен, вы должны подать отчет оператора.

Как я могу получить копию отчета о ДТП / ДТП?

Для получения подробной информации о том, как получить копию отчета о ДТП / ДТП, посетите страницу Несчастные случаи и аварии.

Кто-то попал в аварию, когда управлял моей машиной. Кто должен заполнять отчет об аварии?

Человек, который управлял вашим автомобилем.

Требуется ли в Нью-Гэмпшире страховка автомобиля?

Нет. Нью-Гэмпшир не является государством с обязательным или обязательным страхованием. Доказательство страховки может потребоваться в результате осуждения, участия в ДТП или административных действий. Если от вас требуется подать свидетельство о страховании и транспортные средства зарегистрированы на ваше имя, вам необходимо будет подать свидетельство о страховании владельца SR-22.

Незастрахованный автомобилист сбил мою машину. Как я могу получить реституцию?

Если совокупный ущерб превышает 1000 долларов.00 или произошла травма и виноват незастрахованный автомобилист, Нью-Гэмпшир может приостановить действие водительских прав и прав на регистрацию незастрахованного автомобилиста.

Чтобы запросить приостановление действия водительских прав и прав на регистрацию незастрахованного автомобилиста, отправьте в аварийную службу FR следующие документы:

- Копия отчета полиции или отчета оператора.

- Письменная оценка ущерба.

- Письменный запрос в Нью-Гэмпшир о принятии мер.

Что может сделать Нью-Гэмпшир, если незастрахованный автомобилист является жителем другого штата?

Право на вождение автомобиля в Нью-Гэмпшире будет приостановлено, и его / ее штат будет уведомлен о приостановке.

Может ли несовершеннолетний быть дисквалифицирован за ДТП без страховки?

Да, родитель / опекун будет нести ответственность только в том случае, если против них будет вынесено решение суда.

Я незастрахованный автомобилист, который попал в аварию, и мои привилегии были приостановлены.Если я не могу прийти к взаимному соглашению с другой стороной, что я могу сделать, чтобы удовлетворить требование безопасности для реституции?

Вы можете провести реституцию в DMV. Реституция должна быть произведена на полную сумму и принимается только в одной из следующих форм:

- Заверенный чек или денежный перевод, выписанный на счет «Штата NH-DMV» на точно указанную сумму; или

- Наличными на точно указанную сумму; или

- Стандартный процентный сберегательный счет на точную указанную сумму, сопровождаемый подписанным приказом о снятии средств.

Реституция может быть подана лично или по почте:

NH Dept. of Safety

DMV — FR Crash Unit

Хазен Драйв, 23,

Конкорд, NH 03305

Страховая компания отказывает в выплате претензии в связи с моей автокатастрофой —

Работа с отказом в выплате страхового возмещения

Если страховая компания отклоняет ваше требование об автомобильной аварии, вы должны дать отпор. Вам решать, что делать после первоначального отказа.К тому времени, когда следователь по претензии официально отказывается платить за ваши телесные повреждения и / или материальный ущерб, он или она уже собрали достаточно доказательств, чтобы поддержать позицию отказа в суде. Со временем следователь может быть открыт для переговоров, но он или она, скорее всего, больше ничего не будет делать, пока вы не начнете действовать. Как только следователь формализует ваш отказ от ответственности, он может ожидать, что вы просто сдадитесь и уйдете.

Избегайте эмоциональных реакцийКогда страховая компания отклоняет претензию, потерпевший часто реагирует на гнев.Гнев — это разумная инстинктивная реакция, когда вы узнаете, что страховая компания не платит за ваши травмы, но обычно он не помогает изменить решение. Страховые компании регулярно отказывают в исках. Они привыкли к гневу, разглагольствованиям и угрозам судебного преследования в будущем.

ПерсоналClaims предпочитает избегать гневных реакций, но такая реакция редко побуждает их изменить свою позицию после того, как они приняли решение. Даже неопытные оценщики понимают, что вы не серьезно относитесь к сопротивлению, пока не примете соответствующие юридические меры для возмещения убытков.

Вам нужна юридическая стратегияКогда страховая компания отклоняет ваше требование, она, скорее всего, считает это успешным, если вы не сопротивляетесь. Компании пересматривают свою позицию только в том случае, если вы предоставляете новые факты, дополнительные доказательства или правовую теорию, которая заставляет их пересмотреть свой первоначальный вывод. По закону страховые компании должны поддерживать резерв в своих книгах, но лицо, обрабатывающее вашу претензию, просто закрывает ваш активный файл и ждет, пока истечет срок давности.Страховые компании понимают, что многие люди предпочитают не сопротивляться, потому что проблемы сложны, а сам процесс зачастую вызывает затруднения.

Если вы получили серьезную травму и считаете, что за ваши травмы виноват другой человек, вам не следует просто отказываться от отрицания. Когда вы свяжетесь с Адвокатом в Sibley Dolman Accident Injury, мы рассмотрим ваше дело и определим, как мы можем помочь. Мы работали со многими пострадавшими, и мы помогли нашим клиентам разобраться в вопросах покрытия и ответственности.Мы также взыскали убытки от страховых компаний, которые изначально отклонили претензии наших клиентов.

Вы должны знать, почему страховая компания отклонила ваше требованиеВы не можете оспорить отказ в иске, если не поймете, почему страховая компания вообще отклонила ваше требование. Если у вас есть лишь смутное представление о том, почему он не оплатит вашу претензию по дорожно-транспортному происшествию, вам нужна дополнительная информация в письменном виде.

Отделы рассмотрения претензий обычно рассылают письмо с объяснением причин отказа в претензии.Если вы не получили письменного объяснения, обратитесь к представителю претензии, который отклонил вашу претензию, и запросите письмо с изложением его или ее решения. Если вы ранее получали письмо с отказом и потеряли его, запросите вторую копию. Поскольку письма с отказом часто содержат страховой жаргон и сложные юридические фразы, вам следует проконсультироваться с адвокатом по телесным повреждениям, чтобы вы точно поняли, что содержится в письме.

Страховые компании должны соблюдать определенные стандарты рассмотрения претензий в соответствии с законодательством Флориды.Многие из правовых положений регулируют отношения страховой компании / застрахованного лица. В качестве стороннего бенефициара к вашему иску об ответственности также применяются некоторые из руководящих принципов, в том числе:

- Страховщики должны соблюдать надлежащие стандарты расследования претензий.

- Страховщики не могут отказать в иске без проведения разумного расследования.

- Страховщики также должны подтверждать сообщения и действовать незамедлительно.

Страховые компании отклоняют претензии по разным причинам. Независимо от того, решат ли они заплатить или отклонить ваше требование, они должны иметь доказательства и информацию о покрытии в поддержку своего решения.Когда вы предоставляете информацию, которая оспаривает их выводы, вы заставляете их пересмотреть свое обоснование.

Другой драйвер неисправен, но PIP является основнымВо Флориде у несущей ответственности нет немедленной обязанности возместить ущерб пострадавшему. Если вы получили травму в автокатастрофе, ваша собственная страховая компания должна оплатить ваши медицинские расходы и потерянный доход в рамках вашей собственной защиты от несчастных случаев (без вины). Если у вас есть водительские права или ваш автомобиль зарегистрирован во Флориде, вы должны нести обязательные минимальные пределы покрытия PIP: 10 000 долларов США на человека по медицинскому страхованию и пособию по инвалидности и 5 000 долларов США на человека в случае смерти.Вы также должны иметь страховое покрытие ответственности за имущественный ущерб в размере 10 000 долларов США для оплаты ущерба, нанесенного транспортным средствам и другому имуществу.

Даже когда виноват другой драйвер, преимущества PIP остаются первостепенными. Ваша страховая компания оплачивает 80 процентов ваших медицинских счетов за лечение, начатое в течение 14 дней после несчастного случая. Страховое покрытие PIP также оплачивает 60 процентов вашего потерянного дохода.

У вас есть право предъявить иск об ответственности ответственному водителю только в том случае, если вы получили травмы в соответствии с законодательством Флориды, в том числе:

- Значительная и необратимая потеря важной функции организма,

- Постоянная травма с разумной степенью медицинской вероятности, кроме рубцевания или уродства,

- Значительные и стойкие рубцы или уродство, или

- Смерть.

Что ты умеешь?

- Вы можете представить документацию, подтверждающую, что вы достигли одного из соответствующих пороговых значений травматизма. Если страховая компания по-прежнему отклоняет ваше требование, в его отказе должны быть рассмотрены дополнительные вопросы.

Автополис водителя — это договор со страховой компанией. Для сохранения покрытия страхователь должен уплатить страховой взнос и соблюдать условия и обязанности, указанные в договоре страхования.Невыполнение этого требования часто является нарушением договора, в результате которого перевозчик отказывается от страхового покрытия или аннулирует его.

Если покрытие автомобильной ответственности не было действительным на дату аварии, страховщик не обязан защищать законные интересы своего бывшего застрахованного или урегулировать претензии от его или ее имени. Ниже приведены несколько причин, по которым страховая компания может отказать застрахованному лицу в покрытии несчастного случая.

- Политика не распространяется на дату, время, обстоятельства, транспортное средство, водителя или другие конкретные требования к покрытию, как указано в политике другого водителя.

- Срок действия полиса истек или страховая компания отменила его за неуплату до того, как произошел несчастный случай.

- Водитель или названный застрахованный отказался сотрудничать со следствием.

- Отдел претензий подозревает мошенничество.

- Указанный застрахованный или водитель поставили под угрозу расследование, задержав представление первоначального отчета о возмещении ущерба.

- Авария произошла во время специально исключенного действия, например умышленного действия, во время угона автомобиля или когда водитель перевозил пассажиров за определенную плату, например, в Uber или Lyft.

Что ты умеешь?

- Если страховая компания другого водителя откажет в удовлетворении вашего иска из-за проблемы с покрытием, у вас есть минимальные шансы на возмещение ущерба. Ваши шансы увеличиваются, если страхователь решит бороться с отказом от страхового покрытия.

- Если другой водитель работал в компании, которая занимается арендой билетов, обратитесь в ее штаб-квартиру, чтобы узнать, есть ли у нее страхование гражданской ответственности для покрытия вашей аварии.

- Подайте иск незастрахованного автомобилиста в свою страховую компанию.Покрытие единой системы обмена сообщениями не является обязательным во Флориде, но если оно у вас есть, ваша страховка выполняет роль перевозчика ответственности виновного водителя. Страхование возмещает ущерб, который не покрывает PIP. К ним относятся общие повреждения, такие как боль и страдания, рубцы и необратимые нарушения.