современные безналичные и электронные деньги, банковские карты и интернет–банкинг

В определении, принятом в классической экономической науке, деньги представляют собой универсальное средство для выражения ценности товаров, участвующих в общественном обороте. Более расширенная трактовка этого понятия состоит в том, что они имеют определенные свойства, а именно:

Содержание

Скрыть- Первые деньги

- Современные деньги

- Безналичные деньги

- Банковские карты

- Интернет–банкинг

- Электронные деньги

- могут быть обменены на другой товар;

- измеряют стоимость цены товара.

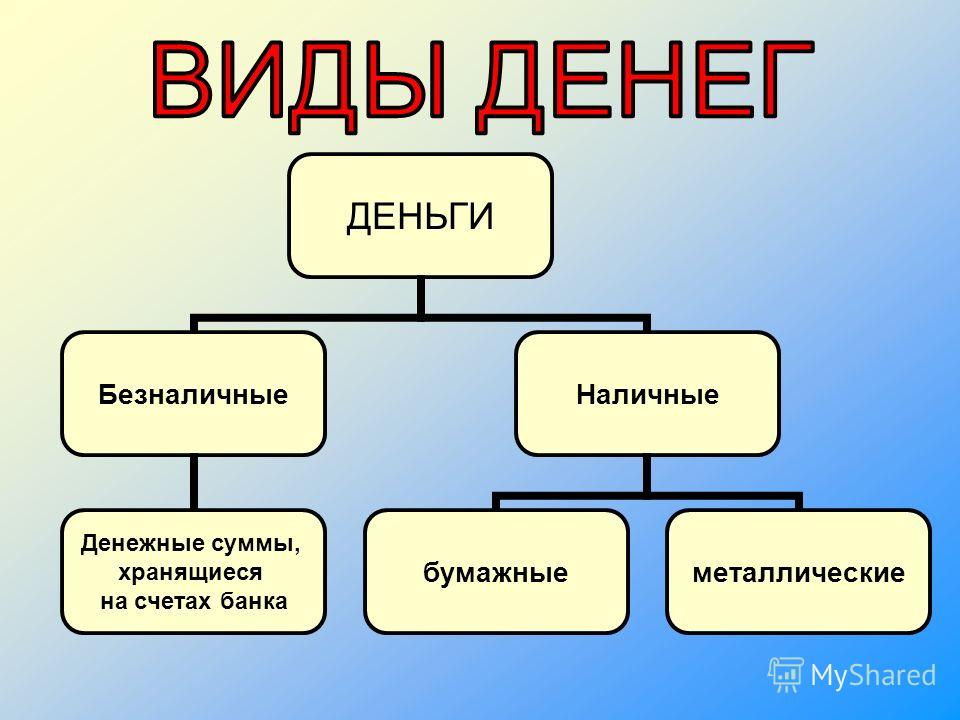

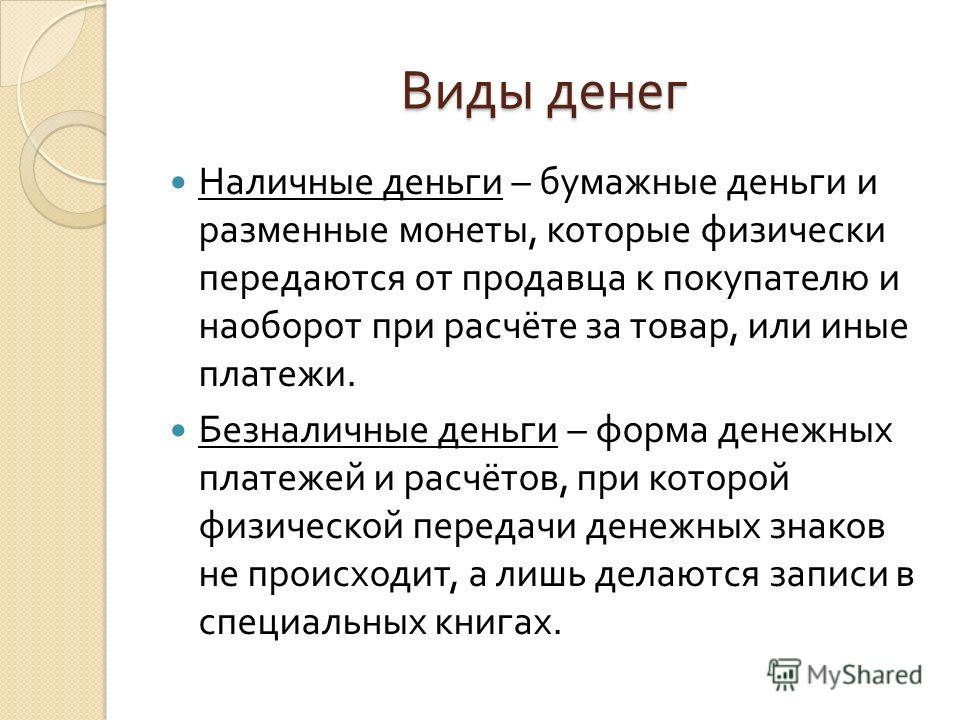

Исходя из этого определения, деньги в современном обществе могут иметь три формы: наличные, безналичные и электронные.

Первые деньги

Первые деньги появились тогда, когда в них возникла необходимость – это будет самый правильный ответ на вопрос. Историки утверждают, что первыми использовать деньги из металла стали лидийцы, жившие в VIII веке до нашей эры на территории Малой Азии. Они стали первыми использовать одинаковые по внешнему виду и весу монеты. Для их изготовления использовалось серебро и золото. Ценность это материала имела значение потому, что его добыча была ограничена, и ни для каких других целей, кроме изготовления денег и украшений он имел применения. Появлению бумажных денег цивилизация обязана китайцам, которые ввели их как средство платежа в 812 году нашей эры.

Историки утверждают, что первыми использовать деньги из металла стали лидийцы, жившие в VIII веке до нашей эры на территории Малой Азии. Они стали первыми использовать одинаковые по внешнему виду и весу монеты. Для их изготовления использовалось серебро и золото. Ценность это материала имела значение потому, что его добыча была ограничена, и ни для каких других целей, кроме изготовления денег и украшений он имел применения. Появлению бумажных денег цивилизация обязана китайцам, которые ввели их как средство платежа в 812 году нашей эры.

Современные деньги

Современные деньги тоже следует признавать неким условным товаром, используемым для оценки стоимости и значимости материальных предметов и услуг. В системе международного денежного обращения право на выпуск денег имеют исключительно специально уполномоченные государственные органы, контролирующие финансовую систему страны. Для оборота используются:

- разменные монеты из металла;

- бумажные деньги;

- безналичные и кредитные деньги.

Бумажные изготавливают в виде ассигнаций (казначейских билетов) фиксированной стоимости. Безналичные – это записи на расчетных, сберегательных, текущих и других счетах в финансовых учреждениях.

Безналичные деньги

Основная масса денежного оборота состоит из безналичных денег. В России, например, это порядка 65% всей денежной массы. В развитых станах такой показатель составляет 75-85%% всего оборота денежной массы. Безналичные деньги характеризуют определенные особенности, связанные с их кредитной функцией, с хранением средств на депозитных счетах и принципами мультипликаторной банковской системы. Кредитную функцию выполняют также ценные бумаги (например, чеки, векселя, другие обязательства). Порядок и способы оборота безналичных денег устанавливаются коммерческими банками и находятся под контролем центрального государственного банка.

Банковские карты

Банковская карта – это всего лишь инструмент распоряжения деньгами на вашем личном карточном счете в банковском учреждении. Карточка привязана к конкретному счету, на котором отображаются все ваши операции. Использование карт позволяет пользоваться личными и кредитными счетами, поэтому их распространенное в народе название «кредитная карточка» не совсем уместно и не определяет полного содержания и сути банковских услуг. Понятие банковской кары ближе к определению инструмента, используемого в безналичных расчетах. Вы можете также снимать со своего карточного счета наличные средства в специальных электронных терминалах (банкоматах).

Карточка привязана к конкретному счету, на котором отображаются все ваши операции. Использование карт позволяет пользоваться личными и кредитными счетами, поэтому их распространенное в народе название «кредитная карточка» не совсем уместно и не определяет полного содержания и сути банковских услуг. Понятие банковской кары ближе к определению инструмента, используемого в безналичных расчетах. Вы можете также снимать со своего карточного счета наличные средства в специальных электронных терминалах (банкоматах).

Интернет–банкинг

Интернет-банкинг – это не что иное, как комплекс программного обеспечения для управления собственными средствами в сети Интернет. Для реализации таких возможностей используется два способа управления счетами, условно названными «тонким» и «толстым» клиентом. В первом случае со стороны пользователя не требуется установки специализированного ПО непосредственно на своем устройстве. Во втором варианте вам нужна специальная программа, через которую выполняется отображение вашей информации с доступом к счетам и управление ними, выполняется шифрование протокола передачи данных. Подтверждение операций в интернет-банкинге осуществляется через систему одноразовых паролей, отправляемых пользователю через СМС на мобильное устройство, или посредством электронно-цифровой подписи.

Подтверждение операций в интернет-банкинге осуществляется через систему одноразовых паролей, отправляемых пользователю через СМС на мобильное устройство, или посредством электронно-цифровой подписи.

Электронные деньги

Электронные деньги это своего рода современная альтернатива безналичным платежам для использования в среде Интернет. С ними можно выполнять расчеты за товары и услуги, использовать в качестве средства платежа за выполненные работы и проводить другие взаиморасчеты. Финансовую сущность электронных денег можно охарактеризовать как обязательства эмитента по выполнению расчетов между владельцами электронных денежных знаков. Имеют определенное денежное выражение в безналичной валюте различных государств, легко обмениваются между собой в соответствии с установленным на дату совершения платежа курсом.

Дуализм наличных денег и безналичных денежных средств

Как известно “понятие денег имеет существенное значение для классификации некоторых частноправовых обязательств (например, для различения договоров купли-продажи и мены) и для определения ряда других частноправовых понятий (например, юридического понятия “цены”, “платежа”)”[1]. Появление безналичных денежных средств усложнило теорию денег и обострило проблему понимания их природы. Текущая скорость развития технических средств является вызовом и требует от права и всей юридической науки адекватной и своевременной реакции. В этой связи можно привести высказывание Президента РФ В.В. Путина, что “всё наше законодательство нужно настроить на новую технологическую реальность”[2]. В контексте массива нормативных правовых актов, регулирующих цифровую экономику[3], не нашлось места нормам, описывающим правовую природу наличных денег и безналичных денежных средств. Вместе с тем, проблема понимания природы такого специфического объекта гражданских прав актуальна и не дает сойтись в единстве мнений целым группам правоведов. В ст. 128 Гражданского кодекса РФ[4] безналичные денежные средства относятся к иному имуществу, а конкретно к имущественным правам. Наличные же деньги относятся к вещам. Вместе с тем возникает вопрос насколько это обосновано.

Появление безналичных денежных средств усложнило теорию денег и обострило проблему понимания их природы. Текущая скорость развития технических средств является вызовом и требует от права и всей юридической науки адекватной и своевременной реакции. В этой связи можно привести высказывание Президента РФ В.В. Путина, что “всё наше законодательство нужно настроить на новую технологическую реальность”[2]. В контексте массива нормативных правовых актов, регулирующих цифровую экономику[3], не нашлось места нормам, описывающим правовую природу наличных денег и безналичных денежных средств. Вместе с тем, проблема понимания природы такого специфического объекта гражданских прав актуальна и не дает сойтись в единстве мнений целым группам правоведов. В ст. 128 Гражданского кодекса РФ[4] безналичные денежные средства относятся к иному имуществу, а конкретно к имущественным правам. Наличные же деньги относятся к вещам. Вместе с тем возникает вопрос насколько это обосновано.

Профессор Эдинбургского университета Симон Глисон выступает против отнесения безналичных денежных средств к правам требования (имущественным правам). Он считает, что наличные деньги относятся к вещам. Автор также замечает, что в Великобритании банкноты Банка Англии являются еще и кредитными требованиями к Банку Англии. Но так как по своей сущности наличные деньги в первую очередь являются вещью, то и безналичные денежные средства по аналогии следует признавать вещами[5]. А потому у банкноты и банковской карты намного больше общего, чем кажется. И то, и другое является символом долгового обязательства. И лицо, при платеже с помощью банковской карты, по факту передает вещь – деньги (кредитное требование). Эту позицию можно соотнести с реалиями российского права. В ст. 29 ФЗ о Центральном Банке РФ[6] указано, что наличные деньги могут быть в форме банкнот и монет. Следующая статья закона определяет банкноты и монету Банка России как безусловные обязательства Банка России, обеспеченные всеми его активами. В связи с этим появляется неопределенность: ГК устанавливает для наличных денег правовой режим вещей, а ФЗ о Центральном Банке РФ определяет их, в том числе, как обязательства Банка России.

Он считает, что наличные деньги относятся к вещам. Автор также замечает, что в Великобритании банкноты Банка Англии являются еще и кредитными требованиями к Банку Англии. Но так как по своей сущности наличные деньги в первую очередь являются вещью, то и безналичные денежные средства по аналогии следует признавать вещами[5]. А потому у банкноты и банковской карты намного больше общего, чем кажется. И то, и другое является символом долгового обязательства. И лицо, при платеже с помощью банковской карты, по факту передает вещь – деньги (кредитное требование). Эту позицию можно соотнести с реалиями российского права. В ст. 29 ФЗ о Центральном Банке РФ[6] указано, что наличные деньги могут быть в форме банкнот и монет. Следующая статья закона определяет банкноты и монету Банка России как безусловные обязательства Банка России, обеспеченные всеми его активами. В связи с этим появляется неопределенность: ГК устанавливает для наличных денег правовой режим вещей, а ФЗ о Центральном Банке РФ определяет их, в том числе, как обязательства Банка России.

Следует отметить, что в процессе дискуссии о природе денег выдвигались самобытные теории и предлагалось рассматривать безналичные денежные средства, как упорядоченные законом и договором результаты специальных математических операций (учетные записи), дающие определенным субъектам право получить в обмен на совершение этих операций какой-либо объект гражданского права (вещь, работу, услугу и т.д.), не уплачивая за него наличных денег[11]. В развитие данного понимания денежных средств следует привести более радикальную позицию, в соответствии с которой безналичные денежные средства являются вещью. Прежде всего следует обозначить, что вещь — это материальный объект, способный быть во владении человека. Вещь — это понятие юридическое, а не физическое или экономическое. Вещь не тело и не товар[12]. Деньги в процессе своей истории меняли свою форму многократно и тем самым озадачивали философов и экономистов. Неизменным была их материальность.

Где-то деньгами являлись камни[13], а где-то сигареты[14] или молодые девушки[15]. Однако полноценными деньгами такие “объекты” не стали, ввиду того что несли в себе сущность вещи.

Однако полноценными деньгами такие “объекты” не стали, ввиду того что несли в себе сущность вещи.

Вещь-“деньги” не должна нести в себе сущностных характеристик, она должна нести лишь количественный атрибут. Безналичные денежные средства можно рассмотреть с позиции вещи, так как банком делается запись по счету, которая хранится на специальных устройствах.

А потому обязательственная связь с банком не равна объекту прав. Обязательственная связь возникает по поводу этого объекта. Банк не создает денежные средства и, например, при банкротстве банка остается лишь обязательственная связь. Представители такого понимания денег определяют их как систему связанных между собой электронных записей, выполняемых посредством определенных сложных технических устройств. Эти самые записи и образуют вещь – безналичные денежные средства. Развитие техники и усложнение структуры общества приводят к усложнению способов владения и вместе с этим — к усложнению вещей, все более отличающих их от исходных образцов времен Гая[16].

Наблюдается дуализм правовой природы наличных денег и безналичных денежных средств. А потому налицо отсутствие достаточной научной разработанности проблем понимания денег как объектов гражданских прав. В связи с этим, видится необходимость нормативно закрепить в Гражданском кодексе РФ за наличными деньгами и безналичными денежными средствами режим особого объекта гражданских прав, имеющего двойственную (вещную и обязательственную) природу.

[1] Лунц Л.А. Деньги и денежные обязательства в гражданском праве.: М. Статут. 2004.

[2] Послание Президента Федеральному Собранию от 20 февраля 2019 года // URL: http://kremlin.ru/events/president/transcripts/messages/59863. Дата доступа: 10.02.2020.

[3] См: Федеральный закон от 18.03.2019 № 34-ФЗ “О внесении изменений в части первую, вторую и статью 1124 части третьей Гражданского кодекса Российской Федерации” // Российская газета. 2019. № 60.; Федеральный закон от 02.08.2019 № 259-ФЗ “О привлечении инвестиций с использованием инвестиционных платформ и о внесении изменений в отдельные законодательные акты Российской Федерации” // Российская газета. 2019. № 172.; Указ Президента Российской Федерации от 10.10.2019 № 490 “О развитии искусственного интеллекта в Российской Федерации” // Собрание законодательства РФ. 2019. № 41. С. 5700; Постановление Правительства РФ от 02.03.2019 № 234 (ред. от 07.12.2019) “О системе управления реализацией национальной программы “Цифровая экономика Российской Федерации” (вместе с “Положением о системе управления реализацией национальной программы “Цифровая экономика Российской Федерации”) // Собрание законодательства РФ.

[4] Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019) // “Российская газета”, 1994. № 238-239.

[5] Simon Gleeson. The Legal Concept of Money. Oxford university press. 2018. P. 16.

[6] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 27.12.2019) “О Центральном банке Российской Федерации (Банке России)” (с изм. и доп., вступ. в силу с 23.01.2020) // “Российская газета”. № 127. 2002.

[7] Постановление Конституционного Суда РФ от 27.10.2015 № 28-П // “Вестник Конституционного Суда РФ”. 2016. №1.

[8] Новоселова Л.А. О понятии и правовой природе безналичных расчетов // Законодательство. 1999. № 1. С. 19-25

[9] Маковская А.А. Залог денег и ценных бумаг. М., 2000. С. 17, 23

[10] Новоселова Л.А. Указ. соч.

[11] Сарбаш С.В. Договор банковского счета: проблемы доктрины и судебной практики. М.: Статут. 1999. С. 31.

[12] Скловский К.И. Собственность в гражданском праве. 5-е изд., перераб. М. 2010. С. 62, 91 — 94, 146, 157, 158, 132, 165, 856.

5-е изд., перераб. М. 2010. С. 62, 91 — 94, 146, 157, 158, 132, 165, 856.

[13] Furness. The Island of Stone Money // JB Lippincott. 1910. P. 53.

[14] Radford. The Economic Organization of a P.O.W. Camp // Economica November. 1945. P. 1-11.

[15] См: Nolan. A Monetary History of Ireland // PS King. 1926. Vol. 1. P. 117-118.

[16] См: Скловский К.И. О понятии вещи. Деньги. Недвижимость // Вестник экономического правосудия Российской Федерации. 2018. № 7.

Бумажные деньги теряют популярность – Коммерсантъ FM – Коммерсантъ

Коронавирус может покончить с наличными в Швеции. Жители скандинавской страны в последние месяцы почти полностью прекратили пользоваться денежными купюрами и монетами. Это, в частности, связано с предупреждениями ученых о том, что банкноты способствуют распространению COVID-19. Станет ли Швеция первой «безналичной страной»? И стоит ли другим государствам всерьез об этом задуматься? Разбирался Андрей Загорский.

Справедливости ради следует сказать, что тенденция отказа от наличных расчетов продолжается в Швеции уже много лет. Поэтому неудивительно, что в ходе опроса, проведенного в июле среди граждан в возрасте от 18 до 34 лет, 75% респондентов заявили, что редко или же никогда не пользуются наличными деньгами. Есть и еще более убедительные цифры. Так, согласно последним данным, на наличные приходится всего около 1% ВВП Швеции. Для сравнения: в США этот показатель составляет 8,2%, в еврозоне — около 11%.

Ограничивая использование купюр, шведские власти исходили из таких плюсов безналичного оборота, как удобство для потребителей и прозрачность, которая мешает отмыванию денег и уклонению от уплаты налогов. Расплатиться наличными можно сейчас далеко не везде, да и необходимости в них нет, отметила жительница Стокгольма Светлана: «Ты везде можешь заплатить карточкой. Я, наверное, не видела наличные последние лет пять. Во многих даже маленьких кафе не принимают бумажные деньги. Это, конечно, создает трудности для туристов».

Во многих даже маленьких кафе не принимают бумажные деньги. Это, конечно, создает трудности для туристов».

Швеция в борьбе с коронавирусом продолжает идти по своему пути. Власти страны сделали ставку на коллективный иммунитет. Большинство ограничений носит рекомендательный характер, магазины, спортзалы, школы и рестораны не закрывались. В итоге местная экономика, как подсчитали специалисты, пострадала меньше, чем в Дании, Норвегии и Финляндии, но смертность от COVID-19 в Швеции оказалась значительно выше, чем у стран-соседей. Кстати, последние исследования показывают, что в плане распространения инфекции наличные расчеты не так опасны, как предполагалось ранее. Кроме того, использование пластиковой карты тоже может стать причиной заражения. На это обратил внимание врач, научный журналист Алексей Водовозов:

«Да, действительно, на купюрах — они ведь изготавливаются из разных материалов — могут задерживаться некоторые возбудители, например, туберкулеза. А с вирусами как раз ситуация для купюр наиболее благоприятная, потому что они очень быстро теряют свою активность. Кроме того, в Швеции ты отдаешь деньги в специальные купюро- и монетоприемники, где стоит обеззараживающая ультрафиолетовая лампа. Считается, что этого, в общем-то, более чем достаточно. Если мы говорим о платежах банковскими картами, то там необходимо ввести пин-код, соответственно, мы прикасаемся к кнопкам терминала, к которым до нас прикасалось еще достаточно большое количество людей. Здесь тоже присутствует такой фактор передачи».

Кроме того, в Швеции ты отдаешь деньги в специальные купюро- и монетоприемники, где стоит обеззараживающая ультрафиолетовая лампа. Считается, что этого, в общем-то, более чем достаточно. Если мы говорим о платежах банковскими картами, то там необходимо ввести пин-код, соответственно, мы прикасаемся к кнопкам терминала, к которым до нас прикасалось еще достаточно большое количество людей. Здесь тоже присутствует такой фактор передачи».

Некоторые эксперты, в том числе в самой Швеции, отмечают, что полный отказ от наличных таит в себе свои риски — это, в частности, кибератаки и технические сбои, например, в виде отключения электричества. Однако переход к безналу — общий тренд, который не остановить, уверен независимый финансовый эксперт Василий Олейник: «Швеция не то чтобы в будущем полностью откажется от наличных, она уже практически это сделала. Весь развитый мир идет по одной и той же тенденции, хотя Россия, конечно, немножко с опозданием. Наличные рано или поздно вообще перестанут быть в обиходе. Вопрос в том, сколько лет должно пройти.

Вопрос в том, сколько лет должно пройти.

В развитых странах пройдет, может быть, год-два, и доля наличных сократится до нуля.

Там, где есть стабильный интернет и связь, эпоха цифровизации эволюционирует очень быстро. Что касается кибербезопаности, то каждый год хакеры, конечно, списывают долю деньги с банковских счетов, но совокупно этот процент ничтожен».

Бизнес в Швеции, судя по всему, готов отказаться от купюр. Опрос владельцев торговых предприятий страны показал: две трети из них считают, что наличность полностью исчезнет из обращения в Швеции к 2030 году.

Как наличные в России достигли максимума

Смотреть

Сейчас по количеству выявленных случаев заражения COVID-19 Швеция занимает 39 место в мире. К концу уходящей недели количество заболевших коронавирусом превысило 88 тыс. человек.

Наличные и безналичные деньги — Энциклопедия по экономике

Следует иметь в виду, что наличные и безналичные деньги как таковые обращаются на денежном рынке только в том случае, если они являются товаром сами, а не обслуживают товарный оборот, как это имеет место на рынках товаров и услуг. [c.68]Денежные средства — обобщающее понятие. Оно охватывает наличные и безналичные деньги, денежные чеки, а также самые различные виды ценных бумаг — словом, все виды средств, входящие в самый обширный денежный агрегат L . [c.292]

Наличные и безналичные деньги [c.490]

Что понимается под наличными и безналичными деньгами [c.490]

АВУАРЫ — любые виды денег и денежных средств, ценных бумаг (наличные и безналичные деньги, чеки, векселя, аккредитивы),. посредством которых их владелец может производить платежи и погашать свои денежные обязательства перед другими лицами. Авуарами называют также денежные средства российского банка в иностранной

[c. 6]

6]

Сущность и функции денег. Предпосылки возникновения, происхождение и история развития денег. Роль денег в рыночной экономике. Виды денег. Кредитный характер современной денежной эмиссии. Наличные и безналичные деньги. Кредитные деньги и их виды. Электронные деньги. Кредитные карточки. [c.5]

Существующая система ведет к задержкам зарплаты при наличии на счетах денег, появлению курса между наличными и безналичными деньгами (до 1 3), коррупции и злоупотреблениям, использованию в качестве денег облигаций и сберегательных сертификатов. [c.86]

Валюта — государственные наличные и безналичные деньги — это бессрочные по предъявлению государственные предъявительские векселя на себя с бланковым индоссаментом, обязательные к приему на всей территории страны в соответствии с нормами ее публичного права. [c.7]

Функция денег как средства платежа способствует развитию кредитных денег, которые обслуживают преимущественно промышленный и торговый капитал и выступают не только как платежное, но и как покупательное средство. Иногда функции денег как средства обращения и средства платежа объединяются в одну. Объективно данная функция выполняется наличными и безналичными деньгами. В современных условиях безналичные деньги становятся преобладающей формой расчета.

[c.154]

Иногда функции денег как средства обращения и средства платежа объединяются в одну. Объективно данная функция выполняется наличными и безналичными деньгами. В современных условиях безналичные деньги становятся преобладающей формой расчета.

[c.154]

Б. Наличные и безналичные деньги, депозиты и ценные бумаги [c.152]

B. Наличные и безналичные деньги и депозиты Г. Наличные деньги [c.152]

Наличные и безналичные деньги вместе образуют денежную массу в экономике. Но деньги могут и менять свою форму. [c.128]

Что такое наличные и безналичные деньги [c.144]

Что понимается под наличными и безналичными деньгами Почему к безналичным деньгам не относятся сберегательные и срочные вклады [c.318]

Что собой представляют современные наличные и безналичные деньги [c.52]

Кредитные деньги — наличные и безналичные деньги (счета предприятий и физических лиц в коммерческих банках), выпускаемые банками в порядке кредитования товарооборота. [c.350]

[c.350]

Что такое денежный агрегат Какой вид денежного агрегата включает в себя наличные и безналичные деньги [c.73]

Денежная масса. Наличные и безналичные деньги. Денежные агрегаты. Ликвидность. [c.36]

Структура денежной массы, находящейся в обращении, включает ряд параметров соотношение между наличными и безналичными деньгами, между объемами эмитированных купюр разного достоинства. От структуры денежной массы зависит удобство расчетов. [c.94]

Платежный оборот представляет собой процесс непрерывного движения платежных средств, обслуживающих хозяйственный оборот. Данное понятие характеризует динамику всех платежных средств (инструментов), способных обслуживать хозяйственный оборот в качестве средств обращения и платежа 1) наличных денег, т. е. законных средств платежа (обязательств государства) 2) денег в безналичной форме, выпускаемых кредитными учреждениями (обязательства банков), в качестве общепризнанных денег 3) принимаемых всеми или многими хозяйствующими субъектами при осуществлении хозяйственных сделок иных инструментов (векселей, чеков, ценных бумаг и т. п.). Последние получили название обращающихся инструментов . Они не являются деньгами в точном понимании этого термина, но могут выполнять некоторые функции денег. Очевидно, что основной характеристикой таких инструментов является их способность более или менее регулярно замещать наличные и безналичные деньги (законные и общепризнанные платежные средства), т. е. участвовать в нескольких (многих) сделках в качестве средства обращения и средства платежа, — их способность к перемещению между хозяйствующими субъектами (обращению). Важным отличием обращающихся инструментов является то, что они имеют ограниченный срок использова-

[c.105]

п.). Последние получили название обращающихся инструментов . Они не являются деньгами в точном понимании этого термина, но могут выполнять некоторые функции денег. Очевидно, что основной характеристикой таких инструментов является их способность более или менее регулярно замещать наличные и безналичные деньги (законные и общепризнанные платежные средства), т. е. участвовать в нескольких (многих) сделках в качестве средства обращения и средства платежа, — их способность к перемещению между хозяйствующими субъектами (обращению). Важным отличием обращающихся инструментов является то, что они имеют ограниченный срок использова-

[c.105]

Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги — это средства на счетах в коммерческих банках и Центральном банке, т. е. депозиты (вклады) до востребования или бессрочные депозиты (вклады). Между наличными и безналичными деньгами существует тесная взаимосвязь, которая определяется теми функциями, которые выполняют деньги в хозяйственном обороте, а также их постоянным превращением (переходом) друг в друга. [c.108]

[c.108]

Расчеты по обязательствам, в том числе и по денежным, могут осуще-> ствляться не только наличными и безналичными деньгами или обращающимися инструментами, подобно платежам, но и в порядке зачета (взаимозачета) задолженности, т. е. без использования каких-либо платежных средств. Очевидно, что в этом случае понятие расчета является более широким по признаку используемых способов погашения денежных обязательств. [c.124]

В-третьих, в условиях господства неразменных денег действие эмпирического закона денежного обращения имеет свою специфику. Например, в настоящее время в России наличные и безналичные деньги имеют разную ценность. Использование наличных расчетов дает значительные возможности для ухода от уплаты налогов. Поэтому безналичные деньги хуже, они менее ликвидны и становятся дешевле. Это подтверждает постоянная реклама за определенный процент от суммы сделки безналичные средства можно превратить в наличные. [c.162]

Данную функцию выполняют наличные деньги, главным образом при участии физических лиц, и безналичные деньги — преимущественно между юридическими лицами. Безналичные расчеты, когда наличные деньги заменяются кредитными, становятся преобладающей формой платежа в рыночной экономике.

[c.19]

Безналичные расчеты, когда наличные деньги заменяются кредитными, становятся преобладающей формой платежа в рыночной экономике.

[c.19]

Денежный оборот. Сменяя форму стоимости (товар на деньги, деньги на товар), деньги находятся в постоянном движении между тремя субъектами /) физическими лицами, 2) хозяйствующими субъектами и 3) органами государственной власти. Движение денег при выполнении ими своих функций в наличной и безналичной форме и есть денежное обращение. [c.29]

Денежный оборот страны равен сумме всех платежей, совершаемых тремя субъектами в наличной и безналичной формах за определенный период. Деньги обслуживают обмен стоимости ВВП и НД, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп. [c.29]

Уход золотых денег сначала из внутреннего, а затем из внешнего оборота оказал серьезное влияние на структуру денежной массы. Действительные деньги (золотые) полностью исчезли из обращения, господствующее положение заняли неразменные кредитные деньги (прежде всего банкноты), выступающие в наличной и безналичной формах. [c.34]

[c.34]

Финансы возникают на основе движения реальных денег в наличной и безналичной форме. Реальное движение (денег независимо от движения стоимости в товарной форме) — это движение самостоятельное, неэквивалентное, когда не возникает товарного возмещения. При финансах происходит независимое одностороннее движение денег. Деньги движутся безвозвратно. Двустороннее движение денег присуще категории кредита. [c.61]

Наличная и безналичная формы расчетов, их регулирование Внутрифирменные расчеты и некоторые из внешних могут осуществляться наличными деньгами через кассу предприятия. Наличные расчеты с юридическими лицами ограничены суммами, устанавливаемыми Центральным банком РФ. [c.338]

Когда говорят о денежных средствах, обычно имеют в виду как наличные, так и безналичные деньги, хотя по своей экономической природе они сильно различаются первые представляют собой реальное имущество, тогда как вторые относятся к обязательствам. [c.490]

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Такого рода операции не влияют на увеличение денежной массы и этим отличаются от эмиссии денег, под которой понимается выпуск денег в оборот, ведущий к увеличению денежной массы, находящейся в обороте. Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки, а эмиссию безналичных денег — коммерческие банки, что регулируется также центральным банком страны.

[c.362]

Такого рода операции не влияют на увеличение денежной массы и этим отличаются от эмиссии денег, под которой понимается выпуск денег в оборот, ведущий к увеличению денежной массы, находящейся в обороте. Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки, а эмиссию безналичных денег — коммерческие банки, что регулируется также центральным банком страны.

[c.362]

Расчеты производятся в наличной и безналичной формах. Расчеты между гражданами или с их участием могут производиться в наличной форме без ограничения сум мы. Между юридическими лицами расчеты должны производиться, как правило, в безналичной форме. Наличными деньгами юридические лица могут рассчитываться только в пределах, установленных Банком России. [c.366]

Разумеется, факторинг, клиринг, фьючерсные сделки и т. п. являются важным дополнением денежных расчетов (наличных и безналичных) в рыночной экономике. Но они не могут заменить их. Основная проблема заключается в том, что большинство подобных схем в России непрозрачно, и, что самое опасное для экономики,— деньги перестают играть роль средства обращения.

[c.139]

Основная проблема заключается в том, что большинство подобных схем в России непрозрачно, и, что самое опасное для экономики,— деньги перестают играть роль средства обращения.

[c.139]

В странах с рыночной экономикой денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются монеты, банковские билеты (банкноты) и казначейские билеты. Монеты служат в качестве разменных денег, позволяют совершать любые мелкие покупки. В обращение их вводит центральный банк. [c.449]

Денежный оборот складывается из наличных и безналичных денег. Под наличными деньгами понимаются монеты и банкноты, под безналичными — средства на безналичных счетах в банках, а также вклады в депозитные сертификаты и государственные ценные бумаги. [c.489]

ДЕНЕЖНЫЕ СРЕДСТВА — аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги. [c.69]

ДЕНЬГИ — особый, исключительно широко используемый универсальный товар, который можно сравнить по ценности с любым другим товаром, обменять на любой товар. Деньги — это средство измерения величины стоимости товара, обмена, осуществления платежей, расчетов, накопления богатства. Деньги используются как товар-посредник, позволяющий обменивать одни товары на другие, продавая один товар за деньги и покупая за полученные деньги другой товар. Деньги обладают покупательной способностью, поэтому говорят, что деньги — это товар, который можно на них купить. С помощью денег устанавливается цена товара. Деньгами называют не только наличные деньги в виде банкнот и монет, но и безналичные деньги на счетах в банках. Благодаря деньгам удается достигать эквивалентного обмена товаров, сопоставлять, сравнивать их ценность количественным образом.

[c.70]

Деньги — это средство измерения величины стоимости товара, обмена, осуществления платежей, расчетов, накопления богатства. Деньги используются как товар-посредник, позволяющий обменивать одни товары на другие, продавая один товар за деньги и покупая за полученные деньги другой товар. Деньги обладают покупательной способностью, поэтому говорят, что деньги — это товар, который можно на них купить. С помощью денег устанавливается цена товара. Деньгами называют не только наличные деньги в виде банкнот и монет, но и безналичные деньги на счетах в банках. Благодаря деньгам удается достигать эквивалентного обмена товаров, сопоставлять, сравнивать их ценность количественным образом.

[c.70]

Наличный и безналичный денежные обороты имеютобщие черты и существенные отличия. Общим для них является то, что они составные части единого денежного оборота наличные и безналичные денежные средства имеют единую природу, в их основе используется одна и та же денежная единица в качестве меры стоимости и масштаба цен наличные и безналичные деньги могут выполнять функцию средства денежного накопления. Отличие же этих оборотов состоит в следующем. Наличные деньги функционируют независимо от банка, что имеет важное значение в условиях финансовой неустойчивости банков, низкой степени взаимного доверия поставщиков и плательщиков друг к- другу и вызывает необходимость перехода товаров и денег одномоментно из рук в руки. Безналичные средства не могут выполнять функцию денег как средства обращения, поскольку всегда имеется разрыв во времени между встречными движениями товара и денег.

[c.67]

Отличие же этих оборотов состоит в следующем. Наличные деньги функционируют независимо от банка, что имеет важное значение в условиях финансовой неустойчивости банков, низкой степени взаимного доверия поставщиков и плательщиков друг к- другу и вызывает необходимость перехода товаров и денег одномоментно из рук в руки. Безналичные средства не могут выполнять функцию денег как средства обращения, поскольку всегда имеется разрыв во времени между встречными движениями товара и денег.

[c.67]

Таким образом, путем учета каждый векселедержатель в случае необходимости имеет возможность превратить находящиеся у него векселя в наличные и безналичные деньги. Учитывая вексель, векселедержатель также избавляется от забот по возврату банку полученных по учету сумм, поскольку банк получает их непосредственно от векселедателей и только лишь при неблагоприятном финансовом состоянии последних обрайфетг ся к предъявителю векселя. 1 [c.208]

В заключение этого параграфа отметим, что из повседневной практики мы знаем о наличных и безналичных деньгах (подробнее об этом см. гл. 20). Именно развитие безналичного денежного обращения, когда деньги нельзя потрогать , позволило Ф. Хайеку высказать очень важную мысль деньги — это наиболее абстрактный институт развитой цивилизации, от которых зависит торговля и через которые опосредствуются. .. чувственно не воспринимаемые последствия индивидуальных действий . Поэтому деньги, подчеркивает Ф. Хайек, которые мы ежедневно пускаем в ход, остаются вещью совершенно непостижимой, и, пожалуй, наряду с сексом — объектом самых безрассудных фантазий .1 Изучение экономической теории поможет вдумчивому читателю освободиться от обыденных представлений о деньгах и не дать увлечь себя фантазиям, например, о возможности ликвидации денег в целях достижения всеобщего равенства, как это предполагалось в теориях социалистов-утопистов и не менее утопических ——————

[c.90]

гл. 20). Именно развитие безналичного денежного обращения, когда деньги нельзя потрогать , позволило Ф. Хайеку высказать очень важную мысль деньги — это наиболее абстрактный институт развитой цивилизации, от которых зависит торговля и через которые опосредствуются. .. чувственно не воспринимаемые последствия индивидуальных действий . Поэтому деньги, подчеркивает Ф. Хайек, которые мы ежедневно пускаем в ход, остаются вещью совершенно непостижимой, и, пожалуй, наряду с сексом — объектом самых безрассудных фантазий .1 Изучение экономической теории поможет вдумчивому читателю освободиться от обыденных представлений о деньгах и не дать увлечь себя фантазиям, например, о возможности ликвидации денег в целях достижения всеобщего равенства, как это предполагалось в теориях социалистов-утопистов и не менее утопических ——————

[c.90]

Эластичность и экономичность денежного обращения. Наличные и безналичные деньги имеют единое кредитное основание н полому находятся в тесной взаимосвязи, легко переходят друг в друга — па. чпчпые средства в безналичные и наоборот. Такая взаимная обращаемость тпно.тп. частично сдвигать границы между наличным и безналичным денежными оборотами в зависимости от потребностей экономики и населении и денежных средствах того или иного вида и достигать реальной экономии. i.i сче i. имепы дорогостоящего налично-денежного обращения значительно do.i e деик-ны.м безналичным оборотом. Кроме того, постепенное вытеснение па.мп….. ле-

[c.117]

чпчпые средства в безналичные и наоборот. Такая взаимная обращаемость тпно.тп. частично сдвигать границы между наличным и безналичным денежными оборотами в зависимости от потребностей экономики и населении и денежных средствах того или иного вида и достигать реальной экономии. i.i сче i. имепы дорогостоящего налично-денежного обращения значительно do.i e деик-ны.м безналичным оборотом. Кроме того, постепенное вытеснение па.мп….. ле-

[c.117]

В переводной литературе часто приходится сталкиваться с понятием наличность, которым переводится термин ash. Представляется, что это также вносит некоторые сложности в понимание рассматриваемых вопросов, особенно в силу особенностей системы наличных и безналичных расчетов в России. В корпоративных финансах под ash понимаются денежные средства. В любом случае, если речь идет об «оплате наличными», то имеется в виду немедленная оплата чеком через банк или наличными деньгами, в отличие от оплаты с отсрочкой платежа. [c.1115]

Рынок розничных платежных услуг: поведение потребителей — НАФИ

Использование наличных и безналичных денежных средств

Наличные деньги остаются в России наиболее востребованным платежным средством. Подавляющее большинство опрошенных (89,6%) ежедневно или несколько раз в неделю при осуществлении плате-жей и переводов используют наличные деньги. Половина респондентов (50,1%) признали, что никогда не используют безналичные средства платежа, и лишь 15,9% опрошенных отдают им предпочтение на еженедельной основе.

Подавляющее большинство опрошенных (89,6%) ежедневно или несколько раз в неделю при осуществлении плате-жей и переводов используют наличные деньги. Половина респондентов (50,1%) признали, что никогда не используют безналичные средства платежа, и лишь 15,9% опрошенных отдают им предпочтение на еженедельной основе.

Преимущественное использование населением наличных денег в значительной мере обусловлено традицией расплачиваться наличными деньгами, связанной в том числе с получением доходов в наличной форме, а также большей степенью доверия к наличным деньгам.

Активнее всего безналичные платежи и переводы осуществляют респонденты из Москвы и Санкт-Петербурга (69,3%), в возрастной группе 25–34 года (65,3%), с высшим или неоконченным высшим образованием (63,3%), реже всего – жители сельских населенных пунктов (36,9%), респонденты с неполным средним образованием (16,2%) и в возрасте от 60 лет и старше (21,4%).

Крупные торгово-развлекательные центры и гипермаркеты лидируют среди торгово сервисных предприятий по доле респондентов, использующих в них преимущественно безналичные средства оплаты, однако эта доля остается пока незначительной (14,6%).

Самый высокий уровень преимущественного использования безналичных денежных средств (17%) наблюдается при оплате услуг мобильной связи.

Использование платежной инфраструктуры

Охват населения банковскими услугами остается в ряде регионов ограниченным и дифференцированным территориально. Это может привести к тому, что спрос на безналичные платежные инструменты останется невысоким и, как следствие, по-прежнему будут использоваться преимущественно наличные деньги.

Платежной инфраструктурой респонденты скорее удовлетворены, чем не удовлетворены: 59,2% респондентов считают, что в их населенном пункте достаточный выбор мест или устройств для совершения платежей и переводов, 27,6% респондентов высказали мнение о необходимости увеличения количества точек доступа к платежным услугам, 10,3% опрошенных пожаловались на практически полное отсутствие выбора.

Наибольшей была удовлетворенность респондентов доступностью и качеством мобильной связи (75,3%), а также количеством и удобством расположения банковских отделений (71,6%). В наименьшей мере опрошенные удовлетворены количеством торгово-сервисных предприятий, принимающих к оплате банковские карты (58,2%).

В наименьшей мере опрошенные удовлетворены количеством торгово-сервисных предприятий, принимающих к оплате банковские карты (58,2%).

Самая низкая степень удовлетворенности доступностью платежной инфраструктуры наблюдается у респондентов Дальневосточного и Северо-Кавказского федеральных округов. Жители Сибирского федерального округа настроены наиболее оптимистично.

Использование безналичных платежных методов и инструментов

Почти две трети (64,3%) респондентов являются держателями банковских карт. При этом практически все владельцы банковских карт (94,6%) пользуются ими.

В Москве и Санкт-Петербурге доля держателей банковских карт (83,9%) заметно превышает аналогичный показатель в менее крупных городах и в сельской местности. Лидерами по доле держателей банковских карт являются Уральский, Центральный и Северо-Западный федеральные округа (79,7; 72,4 и 72,0% соответственно).

Банковские карты используются населением преимущественно для снятия наличных денег (74,6%).

В качестве безналичного платежного инструмента они активнее всего используются респондентами в возрасте от 25 до 34 лет (29,8%).

В региональном разрезе безусловным лидером по доле респондентов, использующих банковские карты преимущественно для оплаты товаров и услуг, является Северо-Западный федеральный округ (60,5%).

Основными причинами, по которым респонденты не планируют оформление банковской карты, являются недостаточная финансовая обеспеченность респондентов (26,6%), предполагаемые трудности при использовании карты (17,1%), неуверенность в надежности и безопасности ее использования (16,8%), сложность контроля расходов (15,7%).

Большинство опрошенных готовы оплатить с использованием банковской карты любую сумму.

Платежи и переводы через интернет

Почти три четверти респондентов (73,9%)* за последний год не осуществляли платежи и переводы через Интернет.

Среди социально-демографических факторов заметное влияние на уровень использования для осуществления платежей и переводов сети Интернет оказывает возраст: наибольшую активность проявляют респонденты в возрасте от 25 до 44 лет.

В Москве и Санкт-Петербурге доля респондентов, осуществляющих платежи и переводы через Интернет, в 2–3 раза больше, чем в других населенных пунктах. Среди федеральных округов лидерами являются Дальневосточный и Северо-Западный.

Несмотря на относительно высокую активность пользования Интернетом, лишь треть держателей банковских карт (32,5%) применяет их при совершении интернет-платежей.

Победное шествие безналичных денег: в будущем наличные деньги будут реликвией

Керли Габриловича, руководитель Luminor в Латвии

Уже сейчас оборот безналичных денег больше, чем оборот наличных, и удельный вес сделок продолжает увеличиваться. Все чаще предлагаются решения, позволяющие людям делать покупки, не используя наличные деньги и при этом не прибегая и к банковским картам. Шведы планируют полностью отказаться от наличных денег в течение ближайших лет, и другие страны хотят последовать их примеру. Наличные деньги, возможно, скоро обретут статус реликвии, вопрос только – сколько времени займет смена привычек?

Наличные деньги, возможно, скоро обретут статус реликвии, вопрос только – сколько времени займет смена привычек?

В Латвии количество безналичных платежей также увеличивается

Еще весной Банк Латвии информировал, что в стране распространены как наличные, так и безналичные платежи – их количество примерно одинаковое, однако в плане объема безналичные платежи образуют уже более половины общего денежного потока. То есть оборот безналичных денег больше, чем оборот наличных, и удельный вес таких сделок в Латвии вырос с момента введения евро. Например, за первые шесть месяцев этого года было произведено 262,1 миллиона безналичных платежей в размере 92,8 миллиарда евро. По сравнению со вторым полугодием 2018 года, общее количество произведенных клиентами безналичных платежей выросло на 4,1%, согласно данным Банка Латвии.

Об удобстве своих клиентов и обеспечении возможности осуществлять безналичные сделки заботится и Luminor. Luminor, следуя привычкам клиентов, уже более двух лет предлагает своим клиентам бесконтактные платежные карты, и сейчас они есть уже у 95% клиентов банка. Бесконтактные карты экономят время и делают повседневную жизнь людей более быстрой и удобной, так как небольшие покупки можно оплатить, лишь приблизив карту к терминалу. Сегодня в местах торговли есть кассы, в которых оплату можно произвести только картой, в том числе кассы самообслуживания в продуктовых магазинах – это позволяет людям значительно экономить время и не стоять в длинных очередях. Благодаря безналичным сделкам, получить ужин можно даже не выходя из дома, так как еда заказывается и оплачивается с помощью смарт-устройства.

Бесконтактные карты экономят время и делают повседневную жизнь людей более быстрой и удобной, так как небольшие покупки можно оплатить, лишь приблизив карту к терминалу. Сегодня в местах торговли есть кассы, в которых оплату можно произвести только картой, в том числе кассы самообслуживания в продуктовых магазинах – это позволяет людям значительно экономить время и не стоять в длинных очередях. Благодаря безналичным сделкам, получить ужин можно даже не выходя из дома, так как еда заказывается и оплачивается с помощью смарт-устройства.

Мировой опыт: удельный вес наличных платежей стремительно сокращается

Стремительными шагами навстречу образу жизни с безналичными расчетами идут многие страны мира, но активнее всего в этом направлении движутся наши северные соседи шведы: они уже в 2023 году планируют вообще отказаться от наличных денег. Сейчас Центральный банк Швеции Riksbank работает над пилотным проектом с целью разработать электронную валюту или э-крону, которую можно будет загрузить в мобильное приложение или на особую платежную карту. Уже две трети потребителей в Швеции считают, что могут обойтись без наличных денег, свидетельствует исследование, проведенное банком Riksbank в 2017 году. Если наши скандинавские соседи выбирают практически только безналичные сделки, возможно, в ближайшем будущем эта тенденция достигнет и Латвии.

Уже две трети потребителей в Швеции считают, что могут обойтись без наличных денег, свидетельствует исследование, проведенное банком Riksbank в 2017 году. Если наши скандинавские соседи выбирают практически только безналичные сделки, возможно, в ближайшем будущем эта тенденция достигнет и Латвии.

Наибольшая часть сделок в мире по-прежнему осуществляется с использованием наличных денег, но их удельный вес стремительно падает: если в 2013 году они составляли 89% от всех сделок, то сегодня это уже 77%, сообщает издание The Economist. Именно технологически наиболее развитые страны идут в направлении безналичных сделок, потому что, например, в Норвегии и Дании, где 97% жителей пользуются интернетом, в 2016 году четыре из пяти платежей уже были цифровыми.

Смена поколений способствует безналичным расчетам

Наличные деньги, вероятнее всего, так быстро не исчезнут, но их удельный вес продолжит уменьшаться и для повседневных платежей все-таки будут использоваться практически только безналичные деньги. Эти перемены также затрагивают налогоплательщиков, так как все меньше уплаченные ими в виде налогов деньги используются для того, чтобы государство выпускало банкноты и монеты.

Эти перемены также затрагивают налогоплательщиков, так как все меньше уплаченные ими в виде налогов деньги используются для того, чтобы государство выпускало банкноты и монеты.

Легче всего изменения в привычках осуществления платежей воспринимает молодое поколение. Исследования свидетельствуют о том, что молодые люди больше используют платежные карты и приложения в смартфоне, в то время как люди старшего поколения привыкли к наличным деньгам и сталкиваются со сложностями при использовании смарт-устройств, информирует The Guardian. По мере смены поколений количество безналичных сделок будет только увеличиваться.

цифровой рубль не станет заменой наличным

Цифровой рубль (CBDC) не сможет вытеснить наличные деньги – все формы денег будут в обращении. Об этом заявила первый зампред ЦБ Ольга Скоробогатова, выступая на форуме «Пульс цифровизации».

Цифровой рубль — это цифровая форма российской национальной валюты, которую Банк России будет выпускать в дополнение к существующим формам денег (наличным и безналичным рублям). У граждан появится возможность зачислять цифровые рубли на свои электронные кошельки.

У граждан появится возможность зачислять цифровые рубли на свои электронные кошельки.

CBDC прежде всего станет дополнением наличных денег. При этом в условиях низкой инфляции и низких процентных ставок CBDC может начать конкурировать с депозитами в коммерческих банках. Цифровыми рублями можно оплачивать услуги, переводить деньги – как через мобильные устройства и другие гаджеты в онлайн-режиме, так и в офлайн-режиме – без доступа к интернету.

Крупнейшие участники рынка поддержали концепцию ЦБ. Однако Сбербанк предлагает все безналичные деньги превратить в цифровые, с чем Центробанк не согласен.

По мнению представителей Сбербанка, перевод наличных в цифру позволит отслеживать движение средств через уникальные номера, присвоенные цифровым рублям. Использование смарт-контрактов и «меченных» денег позволит решить проблему нецелевого расходования средств.

Представители Сбербанка представили кейс, когда родители могут контролировать расходование карманных денег детей только лишь на определенные цели через смарт-контракты. А компании при работе с подрядчиками могут отправлять деньги, которые могут быть потрачены только лишь на оговоренные цели – например, на зарплаты или закупку материалов.

А компании при работе с подрядчиками могут отправлять деньги, которые могут быть потрачены только лишь на оговоренные цели – например, на зарплаты или закупку материалов.

Первый зампред Банка России Ольга Скоробогатова отметила, что цифровой рубль должен стать третьей формой денег, но не заменой наличным. Представитель ЦБ отметила, что регулятор хочет создать новую инфраструктуру, но использование смарт-контрактов Центробанк готов обсудить.

Пилотный проект по внедрению цифрового рубля может стартовать в конце следующего года, если решение о выпуске будет принято. Об этом сообщила глава Центробанка Эльвира Набиуллина.

О начале проработки возможностей и оценки перспектив выпуска цифровой национальной валюты Банк России объявил 13 октября 2020 года. Отзывы и замечания по проекту регулятор будет принимать до конца 2020 года.

Что такое безналичные расходы? Значение и типы

3 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое безналичные расходы? Значение и типы

Безналичные расходы — это те расходы, которые отражаются в отчете о прибылях и убытках, но не связаны с наличными операциями.

Типичным примером неденежных расходов является амортизация. Когда сумма амортизации дебетуется в отчете о прибылях и убытках, сумма чистой прибыли уменьшается, но денежный поток отсутствует.

О чем рассказывается в статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое неденежные статьи в отчете о прибылях и убытках?

В бухгалтерском учете неденежные статьи — это финансовые статьи, такие как износ и амортизация, которые включаются в чистую прибыль предприятия, но не влияют на денежный поток.Хотя они могут не повлиять на чистый денежный поток бизнеса, эти расходы влияют на чистую прибыль отчета о прибылях и убытках и приводят к снижению отчетной прибыли.

Компании используют отчет о прибылях и убытках, чтобы сообщить инвесторам, сколько денег они заработали или потеряли за определенный период. При учете по методу начисления предприятия измеряют доход, также включая операции, не основанные на наличных расчетах, такие как износ оборудования.

Пример:

- 9 декабря 2017 г. вы покупаете компьютер для своего бизнеса и платите 2500 долларов наличными.Расчетный срок службы компьютера составляет пять лет. Вы создаете ежегодные амортизационные расходы в размере 500 долларов на следующие пять лет.

- В 2017 году вы регистрируете амортизационные расходы в размере 500 долларов в отчете о прибылях и убытках и инвестиции в размере 2500 долларов в отчете о движении денежных средств.

- В следующем году вы должны записать амортизационные расходы в размере 500 долларов в отчет о прибылях и убытках. В отчете о движении денежных средств инвестиции не отражаются.

- Это продолжается до тех пор, пока амортизация этого компьютера не станет нулевой.

Амортизация в размере 500 долларов в приведенном выше примере является неденежным расходом, поскольку денежных затрат нет, но расходы признаются. Капитальная стоимость актива отражается в отчете о движении денежных средств только один раз. Однако, распределяя стоимость активов на пять лет, компания точно сообщает фактическую прибыль за эти годы.

Что такое безналичные операции?

Некоторые распространенные безналичные транзакции включают:

- Амортизация

- Нереализованная прибыль

- Нереализованный убыток

- Расходы на обесценение

- Компенсация, основанная на акциях

- Резерв под дисконтные расходы

- Отложенный налог на прибыль

- Резервы на будущие убытки 9225 Что такое безналичные комиссии?

- Сумма не связана с заработком сотрудника, а зависит от ценности предложения для компании.

- Предложение основано на усилиях, выходящих за рамки обычной работы сотрудника.

- Сотрудники не обязаны участвовать, и им не даются конкретные задания для работы.

- Срок подачи предложения не ограничен.

- Работодатель не знает, что сотрудник работает над предложением.

- Подарки, , но только если сумма подарка не зависит от рабочего времени сотрудника, производительности или эффективности.

- Дискреционные премии, выплачиваемые в связи с проделанной работой , но только при выполнении одного из следующих условий:

- Работодатель контролирует как тот факт, что платеж будет произведен, так и сумму, и оплата будет произведена ближе к концу соответствующего периода.

- Оплата производится в соответствии с добросовестным планом участия в прибыли или планом сбережений или сбережений, и сумма не рассчитывается с учетом рабочего времени, производительности или эффективности.

- Работодатель контролирует как тот факт, что платеж будет произведен, так и сумму, и оплата будет произведена ближе к концу соответствующего периода.

- Доход от акций , такой как доход, полученный от предоставленных работодателем опционов на акции, прав на повышение стоимости акций или добросовестных программ покупки акций сотрудниками.

- Среднее количество физических платежей, произведенных на одного потребителя в месяц в этой категории,

- Среднее количество платежей наличными, произведенных на одного потребителя в месяц в этой категории, и

- Доля категории в общей сумме денежных выплат.Дневник обнаружил, что средний потребитель совершает 11 операций с наличными в месяц. В этой колонке берется столбец B (среднее количество денежных выплат, произведенных для данной категории) и делится на 11.

- Все поступающие деньги должны быть подтверждены квитанцией при приеме или получении по почте и отправлены в кассу OSU для обработки в течение одного рабочего дня с использованием формы записи денежных поступлений OSU, чтобы указать, куда следует депонировать средства.

- Деньги нельзя оставлять без присмотра. Это касается кассовых аппаратов, столешниц и денежных ящиков. Если сотрудник покидает свое рабочее место по какой-либо причине, независимо от того, насколько быстро, наличные деньги должны быть надлежащим образом защищены в запертом месте.

- Посторонние лица не должны допускаться в зоны обработки наличных денег.

- Двери всегда должны быть заперты в местах, где обрабатываются наличные деньги.

- Крупные суммы наличных денег следует считать и обрабатывать вне поля зрения широкой публики.

- Физические лица должны постоянно сводить оборотные денежные средства к минимуму. Излишки средств должны быть на заблокированном устройстве или депонированы в кассе.

- Полученные денежные средства нельзя использовать для внесения сдачи, получения мелкой наличности и т.д.

- Для хранения на ночь и в другие периоды, когда наличные деньги не используются, их следует хранить в специальном устройстве хранения — в сейфе или запертом контейнере.

- Ни при каких обстоятельствах физическое лицо не должно хранить наличные деньги Университета в своих личных средствах, размещать средства Университета на личном банковском счете или брать средства Университета на хранение домой.

- Обеспечить надлежащее использование государственных средств.

- Защитите сотрудников от рисков, следуя политикам и процедурам.

- Обеспечивает сохранность и своевременное, точное внесение денежных средств.

- Руководство по бухгалтерскому учету штата Орегон См. Внутренний контроль и наличные деньги

- Стандартное руководство по финансовому учету, раздел 100, касающееся депонирования и регистрации

- Пересмотренный закон штата Орегон (ORS)

- Руководство по управлению денежными средствами казначейства штата Орегон

- Департаменты должны внести денежные средства в течение одного рабочего дня после сбора или получения таких денежных средств.

- Своевременное внесение полученных денежных средств обеспечивает улучшенный контроль над средствами, что снижает риск потери из-за ошибок, небрежности или кражи.

- Деньги, хранящиеся на ночь, должны быть защищены каким-либо запорным устройством, например, сейфом или запирающимся шкафом для документов.

- Все чеки должны быть надлежащим образом подтверждены при получении.

- Расходы или возврат не могут быть произведены с помощью кассовых чеков.

- Депозиты, депонирующие подарки, должны следовать изложенным процедурам бухгалтерского учета и не смешивать деньги с общими деньгами или деньгами на самообеспечение.

- Выполните требования по внесению депозита на следующий рабочий день.

- Предоставьте соответствующую и точную информацию при представлении депозитов.

- Защитные вклады.

- Руководство по бухгалтерскому учету штата Орегон

- Пересмотренный закон штата Орегон (ORS)

- Политика Университета штата Орегон заключается в том, что отделы, работающие с наличными деньгами, должны соответствовать стандартам, установленным в Руководстве по бухгалтерскому учету штата, Руководстве по работе со стандартами финансового учета (FASOM) и пересмотренном законодательстве штата Орегон (ORS).

- Денежные средства включают валюту, монеты, чеки, отчеты о расчетах по кредитным картам и телеграфные переводы.Все поступающие денежные средства должны быть подтверждены, когда они приняты, и отправлены в кассу OSU для обработки с использованием формы записи денежных поступлений OSU. Чтобы получить помощь при заполнении формы записи о кассовых поступлениях, обратитесь к разделу «Подготовка кассового чека» на веб-сайте кассы OSU.

- Денежные средства могут представлять собой оплату различных сборов, скидок или возмещений. Полный список типов доходов см. В разделах 100 и 200 FIS (Руководство по политике и процедурам фискальных операций) FASOM.

- Департаменты, проводящие семинары, конференции или выставляющие счета, которые не регистрируются как часть дебиторской задолженности, должны уведомлять кассу, чтобы входящие чеки и переводы можно было легко идентифицировать для внесения в соответствующий фонд / индекс / счет.

- Убедитесь, что имя, адрес и номер телефона владельца счета указаны в чеке.Дневной телефонный номер предпочтительнее.

- Убедитесь, что на чеке указано название банка и что маршрутный номер, номер банковского счета клиента и номер чека закодированы на нижнем крае чека.

- Обратите внимание на дату. Не принимайте почтовый чек с датой (чек с датой в будущем) и не соглашайтесь удерживать чек для будущего депозита.

- Убедитесь, что сумма, записанная цифрами, соответствует сумме, написанной прописью. Если другое, сделайте специальную пометку на кассовом чеке, чтобы касса могла обработать его надлежащим образом.Как правило, банки уважают записанную сумму, а не числовую.

- Кассовый чек: чек, купленный в банке на любую сумму; банк дополняет всю информацию на лицевой стороне чека сотрудником банка, подписывающимся в качестве векселя.

- Сертифицированный чек: личный чек, который выписывается владельцем счета, а затем проштампован и подписан служащим банка на лицевой стороне чека.

- Денежный перевод: товар, приобретенный в банке, почтовом отделении или другом коммерческом учреждении на любую сумму до 1000 долларов США. Банк заполняет только информацию о сумме.

- Дорожный чек: специальный чек, предоставляемый банками или другими компаниями для использования путешественниками; эти чеки уже имеют подпись покупателя и должны быть подписаны и датированы в присутствии кассира.

- Персональный чек: письменное поручение, подлежащее оплате по требованию, выписанное в банк вкладчиком; личный чек выписывается против текущего счета физического лица, в отличие от кассового чека, сертифицированного чека, денежного перевода или дорожного чека, которые выписываются против банковских средств.

- Стартовый чек: неперсонализированный закодированный чек, который человек получает от банка при открытии текущего счета. Они предназначены для использования лицом до получения кодированных чеков из банка. Однако они должны приниматься только в том случае, если банк закодировал номер маршрута и номер счета в нижней части чека.

- Иностранный чек: Чек, выписанный в иностранном банке. Даже если после суммы чека написано «USD», он не может быть оплачен в U.S. валюта, если на лицевой стороне чека не указано, что он подлежит оплате через банк США. Если иностранный чек принимается, сделайте специальную отметку на кассовом чеке, чтобы касса могла обработать его надлежащим образом. (См. Также Иностранная валюта и чеки)

- Немедленно индоссировать чеки с ограничительным индоссаментом.

- Внесите все деньги в кассу в течение одного рабочего дня.

- Депозиты следует делать чаще, если в отделе отсутствует надежное хранение средств.

- Все деньги, хранящиеся на ночь, должны храниться в безопасном месте.

- Если отдел обнаруживает отдельные события, когда он не может выполнить требование о внесении депозита на следующий рабочий день из-за необычных обстоятельств, не зависящих от него, рекомендуется, чтобы отдел задокументировал причины возникновения и сохранил документацию в файлах отдела, поскольку это может оказаться полезным для отдела в случае аудита.

- Купюры должны быть «лицевой стороной» (лицевой стороной вверх и лицевой стороной вверх). Это позволяет производить более точный пересчет. Купюры

- следует отсортировать по номиналу, и, если количество номинала достаточно, вырезать или разделить на следующие суммы:

- Единицы = 25 или 25 долларов США

- Пятерок = 20 или 100 долларов

- Десяток = 20 или 200 $

- Двадцатые годы = 25 или 500 долларов

- Пятидесятые = 20 или 1000 долларов

- сотен = 10 или 1000 долларов

- Монета может быть принята свернутой в роликах типа «дробовик», обеспечивающих точный счет монеты.Рулоны, зажатые вручную, должны быть пересчитаны в кассу. Если вы отправляете в одном пакете с монетой, плотно свяжите его или конвертом.

- При отправке нескольких мешков в качестве одного депозита в Журнале денежных поступлений должны быть указаны мешки отдельно и сумма в долларах, включенная в каждую сумку. Если вы используете пронумерованную сумку, обратите внимание на номер в Журнале кассовых чеков. Это гарантирует, что все наличные деньги могут быть учтены при каждом депозите.

- Дайте депозитную квитанцию.

- Отметьте отдел или индекс на депозитной квитанции.

- Укажите монеты и валюту отдельно в отведенном для этого месте.

- Перечислить проверки и включить ленту счетной машины.

- Сортировка всех наличных денег перед чеками, в открытую и в порядке номинала.

- Подтвердить все чеки.

- Включите дорожные чеки с чеками.

- Операционный фонд с использованием индекса и кода счета

- Учетный код должен быть выбран из серии 0xxxxx

- Фонд главной бухгалтерской книги

- Код счета главной книги должен быть выбран из серии Axxxx (Актив) или Bxxxx (Ответственность).

- См. Стандартное руководство по эксплуатации финансового администрирования.

- Чеки, выданные OSUF в OSU, должны регистрироваться в указанных фондах (FSxxxx, FExxxx, 438xxx, 8xxxxx или 9xxxxx).

- Only Research Accounting переводит средства в FAxxxx.

- Депозиты из ARF в OSU должны регистрироваться в фондах FAxxxx.

- Проверки, оформленные в OSU, предназначенные для OSUF или ARF

- Депозиты в OSUF и ARF ограничиваются настоящими подарками или доходами от мероприятий по сбору средств, в которых донор намеревается передать дар фонду (фондам).

- Подарки, переданные в фонды, должны оплачиваться в фонды. Если чеки подлежат оплате в OSU, они должны быть депонированы непосредственно в OSU. Если есть доказательства от донора, что он намеревался передать деньги OSUF или ARF, пожалуйста, свяжитесь с этими фондами для получения инструкций.

- Для получения дополнительной информации см. Руководство по политике и процедурам учета грантов, контрактов и подарков

- Зачислить в фонд и код счета, на который была начислена первоначальная покупка.

- Покажите номер счета-фактуры и / или номер чека первоначального платежа или утверждения Счета к оплате для возврата, скидки или переплаты.

- Если возмещение получено до того, как первоначальный платеж был записан в баннере, код счета должен быть 08001 или 08008.

- Укажите в описании причину (возврат, переплата).

- Возврат средств за регистрацию на семинар / конференцию:

- Должен быть записан с использованием учетного кода 2xxxxx.

- Приложите копию оригинальной платежной документации, как указано выше.

- Советы Уведомление

- о банковских переводах, переводах ACH и банковских исправлениях.

- Автоматизированная клиринговая палата (ACH)

- перевод ACH — это электронный элемент, который обрабатывается через Автоматическую клиринговую палату, созданную в качестве клирингового и расчетного механизма для финансовых учреждений. Переводы ACH достигают места назначения от 2 до 4 рабочих дней и могут быть отозваны или возвращены по разным причинам.

- Наличные

- валюты; монеты и купюры. Также используется для всех эквивалентов денежных средств, таких как чеки. Часто используется во множественном числе: денежные поступления или деньги.

- Квитанции (используются в данном справочнике)

- деньги в любой форме: валюта (монеты и банкноты), чек, банковский перевод, оплата кредитной картой, ACH (прямой депозит), другие электронные переводы денежных средств и т. Д.

- Электронный перевод денежных средств (EFT)

- общий термин для любого движения средств не бумажными средствами; может быть автоматизированной клиринговой палатой (ACH) или банковским переводом.Все входящие электронные платежи для системы Университета Орегона обрабатываются через Отдел управления денежными средствами Казначейства штата Орегон.

- Подтверждение / одобрение

- акт написания или печати, обычно на оборотной стороне, но иногда и на лицевой стороне чека или другого оборотного инструмента, посредством которого переуступаются и передаются находящиеся в нем денежные средства или имущество.

- Денежные средства (используются в данном справочнике)

- деньги в любой форме: валюта (монеты и банкноты), чек, банковский перевод, оплата кредитной картой, ACH (прямой депозит), другие электронные переводы средств и т. Д.

- Квитанция

- существительное: Письменное подтверждение получения денежной суммы или указанного предмета; документ, который обеспечивает контрольный след денежных средств. Форма записи кассовых чеков ОГУ.

- глагол: Подавать или выписывать квитанцию об уплаченных деньгах или доставленных товарах или услугах; для учета перевода наличных денег.

- Банковский перевод

- средств отправлено через электронную сеть Федеральной резервной системы из одного финансового учреждения в другое.Их можно отозвать только с разрешения получателя. Электронные переводы обычно используются, когда требуются большие суммы вместе с возможностью подтверждения получения, а также при совершении международных платежей.

Безналичный сбор или неденежный сбор — это расход в счет прибыли, не связанный с наличными деньгами.Предприятия несут комиссии за неденежные статьи баланса.

Неденежные статьи вычитаются из отчета о прибылях и убытках для подготовки отчета о движении денежных средств. Например, дебиторская задолженность — это деньги, которые бизнес должен и не получил. Тем не менее, он имеет стоимость и отражается в отчете о прибылях и убытках. Однако при составлении отчета о движении денежных средств данная статья исключается.

Например, дебиторская задолженность — это деньги, которые бизнес должен и не получил. Тем не менее, он имеет стоимость и отражается в отчете о прибылях и убытках. Однако при составлении отчета о движении денежных средств данная статья исключается.

Несмотря на то, что компаниям важно регистрировать неденежные расходы, важно отметить, что большинство этих операций связаны с оценками.

Например, товары, требующие гарантийного ремонта. Чтобы рассчитать это, компания откладывает скидку, которая является неденежной статьей. Высокая оценка пособия может снизить ваш доход и сделать его менее привлекательным для инвесторов, в то время как низкая оценка может привести к проблемам в будущем. Вот почему предприятиям необходимо проявлять осторожность при учете безналичных товаров.

СТАТЬИ ПО ТЕМЕ

Безналичная позиция (NCH)

Чтобы распечатать эту страницу, перейдите в «Файл» и выберите «Печать».

ITYP Описание | Правильное использование

Неденежная статья (NCH) — Используется для запроса кредитной записи для недействительной позиции (с нулевым значением), которая была включена в итоговую сумму кассового / возвратного письма, была включена позиция, которая не соответствует требованиям юридической эквивалентности для чека 21 или изображения, полученного в письме с наличными / возвратным изображением X9. 100-187 (X9.37), учреждение-получатель считает несоответствующим. NCH не следует использовать для сообщения о просроченных, поддельных или поддельных предметах или о ситуациях, когда предмет должен был быть обработан через каналы возврата (например, отсутствие подписи, недостаток средств и т. Д.)

100-187 (X9.37), учреждение-получатель считает несоответствующим. NCH не следует использовать для сообщения о просроченных, поддельных или поддельных предметах или о ситуациях, когда предмет должен был быть обработан через каналы возврата (например, отсутствие подписи, недостаток средств и т. Д.)

Если вы обнаружите NCH, отправьте запрос на корректировку в Федеральный резерв.

ПРИМЕЧАНИЕ: Примеры NCH включают — пустой носитель, контрольный документ, талон на внесение / снятие средств или изувеченный предмет. Неденежные элементы, связанные с чеком 21, включают ситуации, в которых изображение на заменяющем чеке не совпадает со строкой MICR на заменяющем чеке (несоответствующие элементы), заменяющий чек имеет более одной юридической легенды (или не имеет юридической легенды) или заменяющая проверка — это изображение изображения. Эти примеры не являются исчерпывающими.

Ваше действие

Отправьте электронную заявку или форму запроса на корректировку (PDF).

* Требования к входу / подтверждению в тот же день

Все электронные запросы на корректировку получены до 17:00. ET с полной информацией получит запись / подтверждение в тот же день. Подтверждающая документация (приложения) должна быть предоставлена одновременно с отправкой электронного сообщения о корректировке.

Все запросы на корректировку бумажные , полученные на сайте централизованного ввода данных проверок корректировок до 11:00 утра по восточному времени с полной информацией и документацией, получат запись / подтверждение в тот же день.

Денежные и безналичные вознаграждения

В стране вознаграждений служащим деньги не обязательно являются королем.

Трейси Мишо, менеджер по персоналу Hitchcock Chair Co. в Нью-Хартфорде, штат Коннектикут, дает такой же простой совет: «Никогда не недооценивайте силу слова« спасибо ». «В конце концов, осязаемое выражение благодарности или вознаграждения может быть отличным способом стимулировать более высокую производительность и продвигать ценное поведение компании.

«В конце концов, осязаемое выражение благодарности или вознаграждения может быть отличным способом стимулировать более высокую производительность и продвигать ценное поведение компании.

Однако, как и многие другие вещи, концепция предоставления стимулов и вознаграждений проста, но исполнение может Например, главный вопрос, стоящий перед Мишо и другими специалистами по персоналу, заключается в следующем: являются ли денежные вознаграждения наиболее эффективным способом выразить благодарность вашим сотрудникам?

Это важный вопрос для работодателей, которые пострадали от текущих экономических проблем страны испытывают нехватку денежных средств; это особенно важно для Мишо, чья компания стремится обеспечить положительное вознаграждение, даже если впервые за свою 200-летнюю историю рассматривает увольнения.

К счастью для Hitchcock Chair и других работодателей, наличные деньги — не единственный или даже не лучший способ мотивировать работников. Фактически, хотя наличные деньги являются воплощением гибкой награды — их можно превратить практически во что угодно, — у них есть существенные ограничения. Например, сотрудники должны платить налоги с любых денежных вознаграждений, которые они получают, что уменьшает ценность вознаграждения. Некоторые работодатели «суммируют» вознаграждение, чтобы компенсировать сумму, потерянную в результате уплаты налогов, но это увеличивает стоимость вознаграждения.

Например, сотрудники должны платить налоги с любых денежных вознаграждений, которые они получают, что уменьшает ценность вознаграждения. Некоторые работодатели «суммируют» вознаграждение, чтобы компенсировать сумму, потерянную в результате уплаты налогов, но это увеличивает стоимость вознаграждения.

Другие проблемы. По словам Мишо, наличные деньги не укрепляют лояльность к бренду.И сотрудники могут ожидать регулярных денежных выплат. «Денежные бонусы становятся правом, и вы теряете прибыль», — говорит Мишо.

Факторы мотивации

Однако наиболее веская причина использования неденежных вознаграждений может быть основана исключительно на эффективности: попросту говоря, деньги не всегда важны, когда дело доходит до мотивации и вознаграждения сотрудников.

«Часто одних денег недостаточно, чтобы мотивировать людей», — говорит Карен Хессиан, директор по маркетингу в Carlson Marketing, компании из Миннеаполиса, которая помогает работодателям разрабатывать стратегии для максимизации и измерения производительности сотрудников. Хессиан умеет помогать работодателям решить, что для них лучше: она разрабатывает системы мотивации для заработка.

Хессиан умеет помогать работодателям решить, что для них лучше: она разрабатывает системы мотивации для заработка.

Пытаясь сделать выбор между денежным или безналичным вознаграждением, Гессиан предлагает рассмотреть эти два фактора:

Вознаграждаемое поведение. Хотите ли вы наградить сотрудников за влияние их работы на чистую прибыль или за то, как они воплощают ценности компании?

«Награды, основанные на результатах, например превышение ожиданий по продажам, могут быть вознаграждены наличными деньгами», — говорит Хессиан.«Вы вознаграждаете работу, которая приводит к экономической выгоде для компании».

награды, основанные на ценности, более субъективны. Они признают такое поведение, как командная работа, или такие черты, как способность поднимать моральный дух. И им не обязательно иметь наличные, чтобы работать эффективно.