Девальвация валюты: причины, понятие, последствия

Как только страну настигает экономический кризис, сразу экономисты вспоминают забытое словосочетание «девальвация валюты». Какие предпосылки девальвации и методы решения проблемы?

Содержание

Скрыть- Девальвация национальной валюты: проблемы и последствия

- Какие последствия девальвации?

- Понятие девальвации валюты: суть явления

- Какие причины девальвации валюты?

- Что значит девальвация валюты в стране?

- Девальвация и кредит

- Девальвация и инфляция

- Виды девальвации

- Когда девальвация валюты является выгодной?

- Риски девальвации

- Девальвация рубля

Девальвация национальной валюты: проблемы и последствия

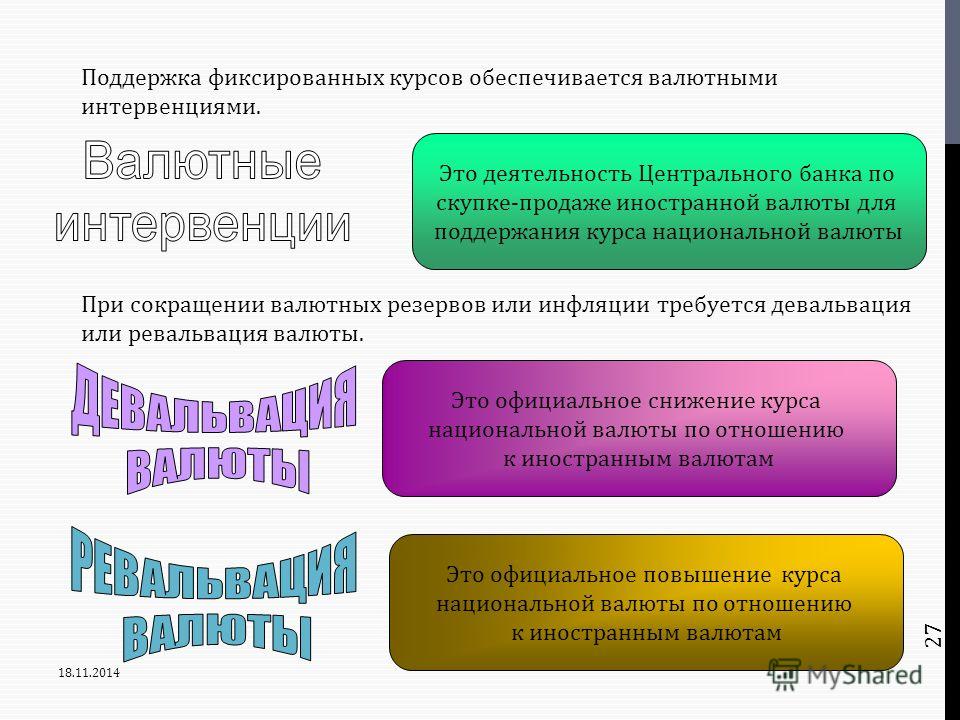

Девальвация национальной валюты имеет главную проблему – валютные резервы. Если их недостаточно и доходит до спекулянтов, зарождается ажиотаж, продажа местных денег, скупка инвалюты в целях получения дохода после девальвации.

При этом задача Центробанка – девальвировать валюту до спекулятивных атак. Подобный способ стабилизации валюты понижает курс национальных денег, что вызывает рост конкурентоспособности продукции на рынках мира, сокращение товарного дефицита, стимулирует производственную сферу.

Виды девальвации:

- Открытая. Официальное вмешательство Центрального банка. Было актуальным при привязке к золоту.

- Скрытая. Косвенные методы регулирования рыночных механизмов – валютные интервенции, расширение верхней границы коридора бивалютной корзины.

Какие последствия девальвации?

Положительный исход:

- поощрение, улучшение экспортных операций;

- повышение спроса на продукцию местного рынка;

- уменьшение дефицита платежного баланса;

- увеличение внутреннего производства.

Отрицательный результат:

- развитие инфляции;

- снижение доверия к национальным банкнотам;

- притеснение импорта;

- депрессия финансового сектора;

- отток капитала.

При этом страдают предприятия, закупающие товары, сырье за рубежом.

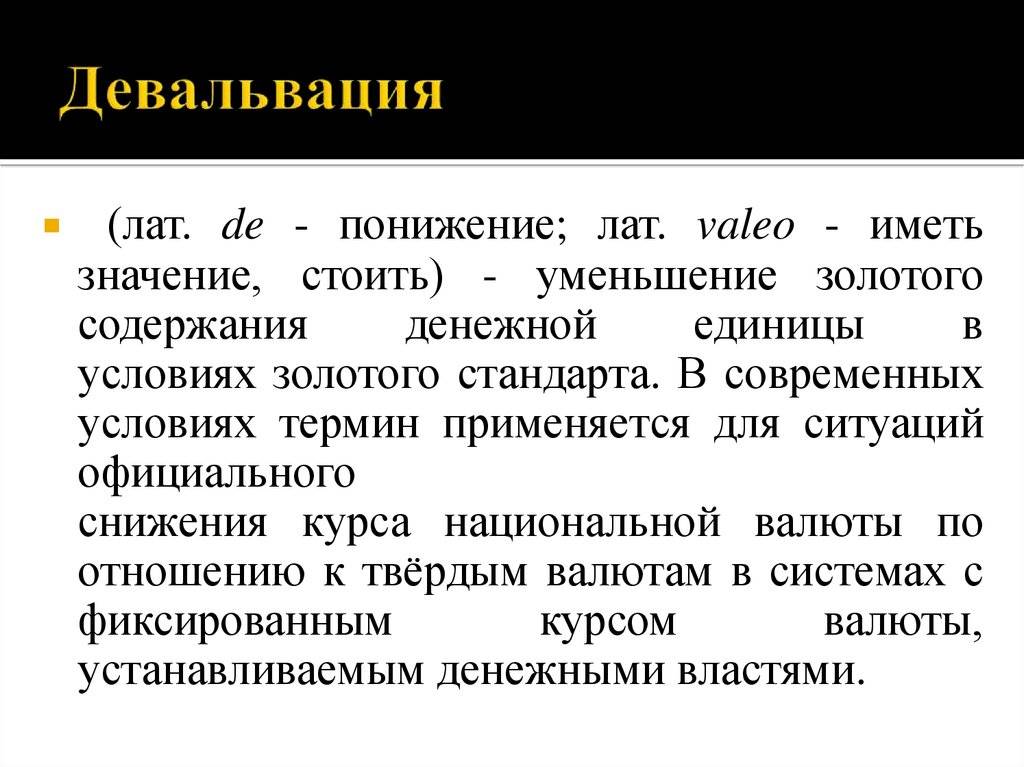

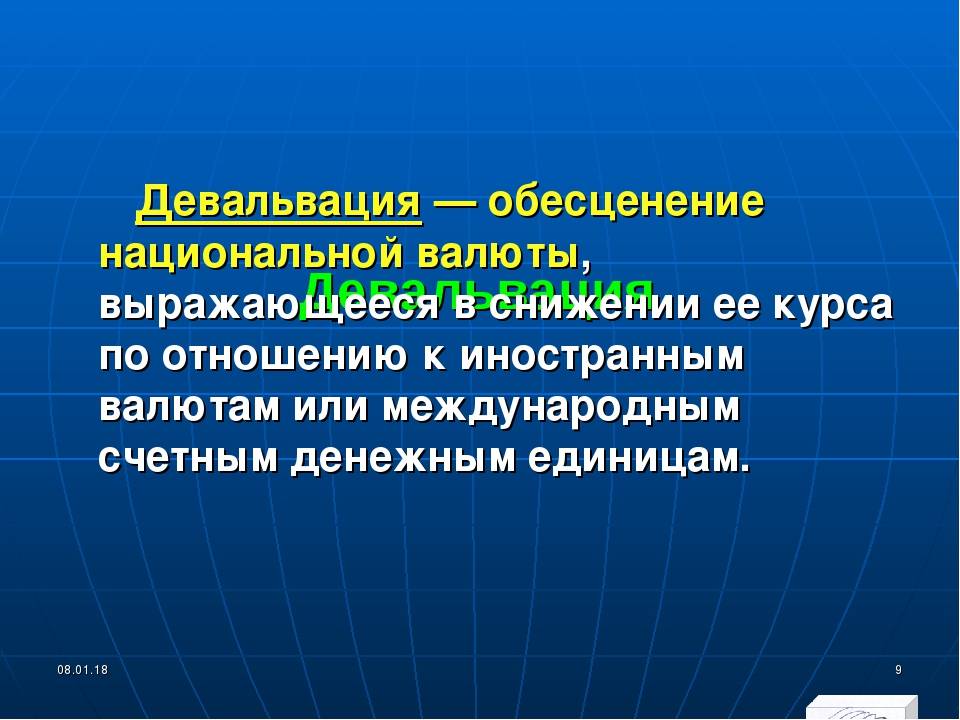

Понятие девальвации валюты: суть явления

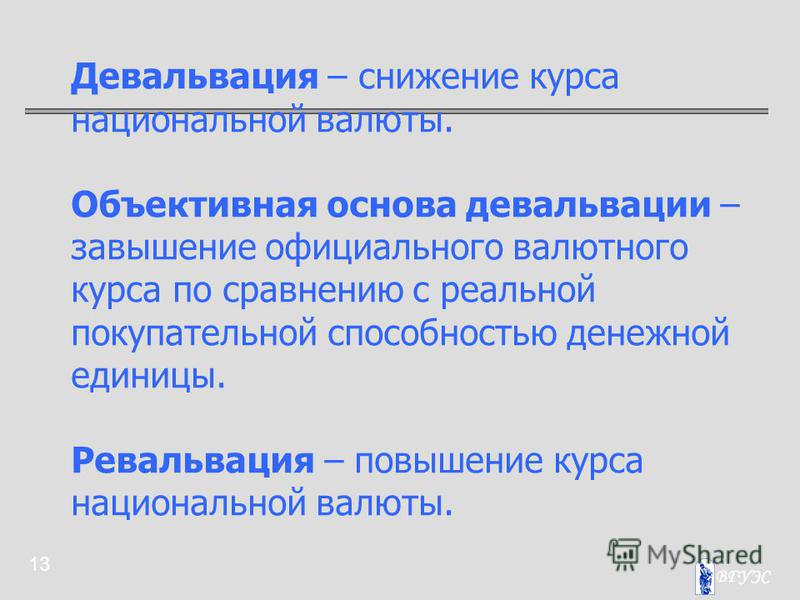

Буквально понятие девальвация валюты – это ее обесценивание. Суть явления – понижение курса валюты относительно иных денежных единиц.

Девальвацию можно считать денежной реформой, которую вынуждены использовать государства с фиксированным валютным коридором. Если валюта «плавает», то девальвация происходит автоматически.

Что необходимо предпринять, чтобы исключить подобное вмешательство? Варианты:

- стимулировать, развивать экспорт продукции;

- ограничить импорт;

- поднять ЦБ учетные ставки;

- получить кредит от МВФ.

Ввиду слабости национальной валюты страны используют запасы золота – валютные резервы.

Какие причины девальвации валюты?

Девальвации предшествуют макроэкономические факторы. Причины девальвации валюты:

- неравномерное развитие инфляции;

- дефицит платежного баланса.

Для снижения стоимости валюты, регулирующие органы отказываются поддерживать курс валюты, уходят от его привязки к валютным корзинам, инвалюте.

Правительства прибегают к девальвации при завышении стоимости местных денег, например, если из-за стремительной инфляции утрачен спрос на экспортные продукты страны.

Что значит девальвация валюты в стране?

Девальвация валюты схожа с инфляцией, однако инфляционные процессы «разъедают» сбережения населения, когда за отечественные деньги граждане могут приобрести мало товаров, услуг. Тогда что значит девальвация валюты?

Это процесс, когда за национальные купюры люди могут купить меньше инвалюты.

Девальвацию рубля производил Банк России ввиду привязки рубля к бивалютной корзине. Однако в 2014 году регулятор упразднил подобную зависимость денежной единицы и регулярные интервенции.

Девальвация и кредит

Девальвация ведет к понижению стоимости валюты. Особенно остро это ощущается в сфере кредитования в иностранной валюте. Падение рубля при наличии «импортной» ссуды способно сделать ежемесячные платежи неподъемной суммой. В тоже время те, кто брал займ в банке в национальной валюте, могут ощущать снижение финансовой нагрузки, если их доход в иностранных денежных единицах. При девальвации рубля реакция финансовых институтов следует незамедлительно:

Падение рубля при наличии «импортной» ссуды способно сделать ежемесячные платежи неподъемной суммой. В тоже время те, кто брал займ в банке в национальной валюте, могут ощущать снижение финансовой нагрузки, если их доход в иностранных денежных единицах. При девальвации рубля реакция финансовых институтов следует незамедлительно:

- снижается количество выдаваемых кредитов;

- ужесточаются условия выдачи средств;

- уменьшается сумма займа;

- отменяются льготы.

Девальвация оказывает негативное воздействие на все сферы хозяйственной деятельности, снижает уровень жизни населения и создает неблагоприятный фон для кредитования и влечет за собой еще одно опасное для экономики страны явление – инфляцию.

Девальвация и инфляция

Падение стоимости национальной валюты служит началом к процессу инфляции. Падение покупательной способности как следствие стремительного роста цен на импортную продукцию – один из основных признаков инфляции.

Резкий скачок коэффициента в Российской Федерации произошел в 2014 г. – годовая инфляция составила 11,36%, что практически в 2 раза больше, чем в 2013 – 6,45%. В 2015 уровень инфляции поднялся на несколько пунктов выше – 12,91%. Однако, на 2016 прогноз более благоприятный. За период февраль-апрель 2016 показатели 2,47%. Согласно прогнозам Центрального Банка страны, коэффициент снизится до 8-9%.

– годовая инфляция составила 11,36%, что практически в 2 раза больше, чем в 2013 – 6,45%. В 2015 уровень инфляции поднялся на несколько пунктов выше – 12,91%. Однако, на 2016 прогноз более благоприятный. За период февраль-апрель 2016 показатели 2,47%. Согласно прогнозам Центрального Банка страны, коэффициент снизится до 8-9%.

Виды девальвации

Существует два основных вида девальвации валюты – скрытая и открытая. Скрытая девальвация заключается в снижении реальной стоимости рубля в сравнении со стандартом валютной корзины. В России это евро и доллары. При этом, обмен денег населения не осуществляется. Открытая девальвация национальной валюты предполагает обесценивание существующих денежных знаков и их замену. Кроме этого о снижении курса выходит официальное уведомление от Центрального Банка Российской Федерации или иного другого главенствующего финансового учреждения в иных странах. Открытая девальвация имеет ряд экономических преимуществ, главным из которых является стабилизация финансовой ситуации.

Когда девальвация валюты является выгодной?

Преимущества открытой девальвации очевидны. Это мощный инструмент для стимуляции экспорта, что создает выгодные условия для развития реального сектора экономики – промышленности страны. Процесс также замедляет расход государственных резервов. Однако, все эти преимущества работают только при открытой форме. В случае, когда процесс происходит скрытым образом, возникает высокий уровень инфляции, снижается покупательная способность населения из-за падения ликвидности государственной валюты. Помимо экономических процессов, девальвация может запустить панический настрой у населения и массовый отток средств со счетов физических и юридических лиц.

Риски девальвации

Основным риском при обесценивании национальной валюты является рост инфляции в стране, то есть, стрессовое падение курса валюты относительно иных видов денежных единиц.

Иллюстрацией стремительной девальвации служат события 1998 года, когда национальная валюта большинства стран бывшего СССР рухнула, а уровень инфляции достигал диапазона от 20 до 80% годовых.

Для объективной оценки рисков девальвации, производится анализ макроэкономических факторов, послуживших причиной к подобной ситуации, а также учитывается форма девальвации: открытая или скрытая. Наиболее сложно спрогнозировать развитие событий при стихийной девальвации.

Девальвация рубля

Процесс обесценивания нацвалюты РФ в последние время была вызвана рядом макроэкономических факторов:

- Снижение цены на нефть.

- Социально-психологические причины, побуждающие население переводить сбережения в иностранную валюту.

- Резкий отток капитала из-за мирового экономического кризиса.

Тем не менее, сценарий 1998 года не повторился. Девальвация рубля происходила плавно. На данный момент наблюдается тенденция на укрепления национальной денежной единицы, рост потребительского спроса на отечественные товары. Самой опасной проблемой в текущее время является инфляция, которая может пагубно отразиться на экономике Российской Федерации.

РЕВАЛЬВАЦИЯ — это.

.. Что такое РЕВАЛЬВАЦИЯ?

.. Что такое РЕВАЛЬВАЦИЯ?Ревальвация — (valorization) Повышение или стабилизация стоимости товара или валюты искусственным путем, как правило при вмешательстве государства. Например, если государство намерено поднять цену экспортируемого товара, оно может попытаться сократить поставки … Словарь бизнес-терминов

РЕВАЛЬВАЦИЯ — [Словарь иностранных слов русского языка

ревальвация — ревалоризация, повышение ценности (валюты) Словарь русских синонимов. ревальвация сущ., кол во синонимов: 3 • валоризация (2) • … Словарь синонимов

ревальвация — Повышение или стабилизация стоимости товара или валюты искусственным путем, как правило при вмешательстве государства. Например, если государство намерено поднять цену товара, который оно экспортирует, оно может попытаться сократить поставки… … Справочник технического переводчика

РЕВАЛЬВАЦИЯ — повышение курса валюты по отношению к валютам других стран и международным счетным денежным единицам … Юридический словарь

РЕВАЛЬВАЦИЯ — (от ре.

РЕВАЛЬВАЦИЯ — (от ре… и лат. valeo имею значение стою), повышение курса валюты по отношению к валютам др. стран, международным счетным денежным единицам … Большой Энциклопедический словарь

РЕВАЛЬВАЦИЯ — РЕВАЛЬВАЦИЯ, и, жен. (спец.). Официальное повышение золотого содержания национальной денежной единицы или фактическое повышение её валютного курса. | прил. ревальвационный, ая, ое. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

РЕВАЛЬВАЦИЯ — (от лат. re приставка, указывающая на повторное, возобновляемое действие, и valeo стоить) англ. revaluation; нем. Revalvation. Официальное увеличение золотого содержания денежной единицы или повышение ее курса по отношению к валютам других стран … Энциклопедия социологии

РЕВАЛЬВАЦИЯ — (от лат. valeo имею значение, стою) 1) официальное повышение золотого содержания национальной валюты или фактическое повышение ее валютного курса по отношению к международным валютным денежным единицам. Представляет один из методов стабилизации… … Экономический словарь

valeo имею значение, стою) 1) официальное повышение золотого содержания национальной валюты или фактическое повышение ее валютного курса по отношению к международным валютным денежным единицам. Представляет один из методов стабилизации… … Экономический словарь

Девальвация гривны относительно российского рубля (2020)

последнее обновление: 13.10.2021 18:12

Девальвация — снижение курса национальной валюты по отношению к другим валютам (прежде всего — к т.н. «твердым валютам»), либо к золоту. Конечно, мы предпочли бы говорить о ревальвации гривны, но, увы, имеем то, что имеем…

| январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | За год | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020 | 103,0 | 93,2 | 96,1 | 104,2 | 103,9 | 98,2 | 99,8 | 99,6 | 97,2 | 99,6 | 104,0 | 101,0 | 99,1 |

| 2020 | |

|---|---|

| январь | 103,0 |

| февраль | 93,2 |

| март | 96,1 |

| апрель | 104,2 |

| май | 103,9 |

| июнь | 98,2 |

| июль | 99,8 |

| август | 99,6 |

| сентябрь | 97,2 |

| октябрь | 99,6 |

| ноябрь | 104,0 |

| декабрь | 101,0 |

| За год | 99,1 |

(%)

(%) Обратите внимание, что величину девальвации мы вычислили в процентах — для того, чтобы было удобно сравнивать девальвацию украинской национальной валюты с другим нашим национальным достижением — индексом инфляции.

| 2020 | Индекс инфляции | Девальвация гривны | Разность (%) |

|---|---|---|---|

| январь | 100,2 | 103,0 | 2,8 |

| февраль | 99,7 | 93,2 | -6,5 |

| март | 100,8 | 96,1 | -4,7 |

| апрель | 100,8 | 104,2 | 3,4 |

| май | 100,3 | 103,9 | 3,6 |

| июнь | 100,2 | 98,2 | -2,0 |

| июль | 99,4 | 99,8 | 0,4 |

| август | 99,8 | 99,6 | -0,2 |

| сентябрь | 100,5 | 97,2 | -3,3 |

| октябрь | 101,0 | 99,6 | -1,4 |

| ноябрь | 101,3 | 104,0 | 2,7 |

| декабрь | 100,9 | 101,0 | 0,1 |

| За год | 105,0 | 99,1 | -5,9 |

Александр Охрименко о противоречивой природе стабильности.

Экономика,

Экономика,Президент Украинского аналитического центра Александр Охрименко в своей статье объясняет, откуда взялся нынешний курс гривни

В последнее время не утихают разговоры о том, что лучше — девальвация или ревальвация национальной валюты? Если бы курс доллара вырос до 9 грн., то владельцы валютных вкладов были бы просто в восторге. Но зато заемщики, которые имеют непогашенные валютные кредиты, были бы крайне возмущены. А вот если бы курс упал до 7 грн, владельцы валютных кредитов открыли бы шампанское.

Хотя в Украине и участились разговоры о девальвации гривни, но непосредственно ее курс к доллару меняется очень слабо, фактически остается на прежнем уровне. За период январь-май 2012 года национальная валюта девальвировала на 0,5%. В июне курс гривни немного побудоражил умы, но июль прошел вяло — фактически девальвация равна нулю.

Что, тем временем, происходит у соседей? В Румынии девальвация лея относительно доллара также равна нулю. Польша девальвировала свой злотый на 0,9%. Молдавский лей девальвировал на 0,6%. В России девальвация была на уровне 3,2%. В Белоруссии произошла ревальвация рубля на 2,5%. В Венгрии наблюдаем ревальвацию форинта на 1,65%. В Турции лира укрепилась на 1,1%. Как видите, каждый поступает, как ему выгодно.

Молдавский лей девальвировал на 0,6%. В России девальвация была на уровне 3,2%. В Белоруссии произошла ревальвация рубля на 2,5%. В Венгрии наблюдаем ревальвацию форинта на 1,65%. В Турции лира укрепилась на 1,1%. Как видите, каждый поступает, как ему выгодно.

Самые серьезные перемены – в России. Это связано с тем, что девальвация рубля — защита от падения цен на нефть на мировом рынке. Так как экономика России существенно зависит от экспорта нефти и газа, то для нее девальвация наиболее простой путь для компенсации убытков от снижения цен. Тут все просто. Если и дальше цены на нефть будут падать, то Россия будет продолжать девальвировать свой рубль.

Ревальвация в Белоруссии это небольшой откат после головокружительной девальвации их рубля в 2011 году. Фактически Белоруссия в прошлом году пережила шоковую девальвацию, из-за нюансов дружбы с Россией. Девальвация белорусского рубля это сродни дополнительному налогу, который белоруссам пришлось уплатить за право быть сателлитом РФ.

Официальная инфляция, возможно, не полностью отражает ситуацию на потребительских рынках

Ревальвация лиры в Турции связана с притоком валюты в страну — за счет экспорта турецкой продукции, но больше за счет туристов и турецких заробитчан. В данной ситуации Турция не могла обойтись без ревальвации, она могла только ее приторомозить. А Польша, наоборот, девальвирует свой злотый, чтобы улучшить платежный баланс. Она за последние годы существенно нарастила внешние государственные долги и сегодня у поляков появилась необходимость поддержать своих экспортеров.

Зачастую страны за счет ревальвации или девальвации пытаются улучшить показатели внешней торговли. С помощью этого инструмента можно нарастить экспорт или уменьшить импорт. Хотя при этом страдает население. Существует четкая закономерность между курсом доллара и инфляцией в стране. А в условиях существенной долларизации экономики цены меняются синхронно с ростом курса доллара.

Важная деталь: не всегда снижение курса доллара ведет к снижению цен на внутреннем рынке. Например, в Белоруссии наблюдалась ревальвация их рубля, но с начала года инфляция составил 8,5%. Россия девальвировала рубль и при этом инфляция в РФ составила 2,3%. По другим странам СНГ картина выглядит следующим образом. В Молдове в этом году инфляция составила 1,2%. В Азейбарджане была зафиксирована небольшая дефляция 0,7%, и их манат в этом году ревальвировался на 0,11%. В Киргизии сом девальвировали на 1,05% и получили инфляцияю на уровне 1,3%. Казахстан девальвировал таньге на 1,05% при инфляции 2,4%. В Украине, как известно, с начала текущего года официальная инфляция составляет 0,4% — это один из самых низких показателей среди стран СНГ.

Например, в Белоруссии наблюдалась ревальвация их рубля, но с начала года инфляция составил 8,5%. Россия девальвировала рубль и при этом инфляция в РФ составила 2,3%. По другим странам СНГ картина выглядит следующим образом. В Молдове в этом году инфляция составила 1,2%. В Азейбарджане была зафиксирована небольшая дефляция 0,7%, и их манат в этом году ревальвировался на 0,11%. В Киргизии сом девальвировали на 1,05% и получили инфляцияю на уровне 1,3%. Казахстан девальвировал таньге на 1,05% при инфляции 2,4%. В Украине, как известно, с начала текущего года официальная инфляция составляет 0,4% — это один из самых низких показателей среди стран СНГ.

Официальная инфляция, возможно, не полностью отражает реальную ситуацию на потребительских рынках в странах СНГ. Очень уж эти рынки специфичны с точки зрения ведения бизнеса. Но есть другой очень интересный показатель — динамика розничных продаж, который во многом дополняет индекс инфляции и дает более четкую картину происходящего. По итогам первых пяти месяцев 2012 года в Украине один из самый высокий показателей роста розничных продаж, среди стран СНГ. У нас продажи выросли на 15,5%. Больше только в Таджикистане — 18,5.%. Высокие показатели также в Узбекистане — 11%. В этих странах, как и в Украине, курс национальных валют по отношению к доллару фактически стабильный. В России розничные продажи выросли на 7,2%, а в Молдове лишь на 1,9%.

У нас продажи выросли на 15,5%. Больше только в Таджикистане — 18,5.%. Высокие показатели также в Узбекистане — 11%. В этих странах, как и в Украине, курс национальных валют по отношению к доллару фактически стабильный. В России розничные продажи выросли на 7,2%, а в Молдове лишь на 1,9%.

Можно девальвировать курс гривни и это даст определенную преференцию экспортерам. Хотя, по большему счету, не такая уж это и преференция, скажем, для отечественной металлургии. Высокий курс доллара поднимет и цены на природный газ, который приходится сжигать для производства металла. Это в России девальвация льет валюту в их закрома. Для Украины же стимулировать рост экспорта за счет девальвации малоэффективно.

Провести ревальвацию гривни и тем самым уменьшить стоимость закупаемого газа в России – не такой уж несбыточный сценарий. Но в наших реалиях, если курс доллара снизить, скажем, до 7,5-7,7 грн. это спровоцирует рост импорта, что крайне нежелательно. И без того экономика Украины весьма зависима от импорта. Курс 8 грн. за доллар – таков компромисс, при котором инфляция минимальна, а у экспортеров есть возможность хоть что-то заработать.

Курс 8 грн. за доллар – таков компромисс, при котором инфляция минимальна, а у экспортеров есть возможность хоть что-то заработать.

Александр Охрименко, президент Украинского аналитического центра

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Инфляция девальвация как инструменты регулирования экономики

Инфляция девальвация, дефляция и ревальвация как инструменты национального и транснационального регулирования экономики в условиях господства монополий.

Первая мировая война «породила» новую мировую экономическую систему, отличительной чертой которой стала смена золотого стандарта системой банкнотного и бумажно-денежного обращения.

У монополий появилась возможность увеличивать цены, а у государства — увеличивать бюджетные расходы за счет дефицитного финансирования, что отразилось в обесценении денег, т.е. в падении их покупательной способности по отношению к товарам (внутреннее обесценение) или снижении их валютного курса (внешнее обесценение).

Национальные кредитные институты воздействуют на рост цен через выпуск банкнот при покупке у государства краткосрочных обязательств, при обмене притока иностранной валюты на национальную и при депозитно-чековой эмиссии в связи с финансированием дефицита и при выдаче кредитов.

Инфляция усиливается в национальной экономике, играет активную роль, её принимают транснациональные корпорации посредством взвинчивания цен на импортную продукцию и предоставления ссуд в иностранной валюте, которая, обмениваясь на национальную валюту, увеличивает денежную массу в обращении.

Обесценение денег имело место и ранее в случае открытия новых месторождений золота или серебра, циклических колебаний спроса и предложения, стихийных бедствий.

Однако в условиях государственно-монополистического капитализма, возникших после первой мировой войны, обесценение денег определяется не только цикличностью производства и чрезвычайной ситуацией, но и практикой государственного регулирования, монополистического ценообразования и международных валютно-кредитных отношений.

В условиях свободной конкуренции цены устанавливались стихийно, уравновешивая спрос с предложением, и служили ориентирами направления инвестиций для увеличения прибыли капиталистов.

Так как рынок расширялся и издержки производства на единицу продукта сокращались, то норма прибыли была высокой и большинству капиталистов было выгодно сохранение стабильных денег, обеспечивающих воспроизводство условий свободной конкуренции.

При монополистическом капитализме у производителей появляется более «дешевая» возможность увеличения прибыли за счет искусственного завышения уровней цен по сравнению с реальными затратами, чем модернизация производства и удешевление издержек производства на единицу продукта.

Кроме того, при проведении кредитной экспансии капиталистический предприниматель получает максимальные суммы дешевого кредита, трансформируя в капитал некапиталистические сбережения средних слоев.

Искусственное завышение цен и минимальная плата за кредит, сокращая реальное потребление кредиторов — трудящихся и поставщиков, если последние не являются монополистами, неминуемо ведут к кризису перепроизводства.

Для того чтобы стимулировать расширение производства и отодвинуть приближение кризиса, монополисты воздействуют на политику денежных властей в направлении расширения государственного спроса и удешевления кредита.

Раскручивая тем самым инфляцию, они получают преимущество быть первыми в гонке цен и расширяют сферу рынка.

Таким образом инфляция становится выгодной монополистам и приобретает всеобщий характер.

Кроме того, учитывая ее неравномерное развитие в разных странах, она порождает нестабильное движение спекулятивных капиталов, что дает возможность крупным финансовым воротилам увеличивать свои прибыли на нестабильности мировой экономики.

Стремительная инфляция, если она не оправдывается вынужденными чрезвычайными обстоятельствами, дезорганизует все расчеты монополистов и обостряет социальную ситуацию.

Вот тогда капиталист требует контроля, чтобы преодолеть инфляцию. Но так как установление нового равновесия в условиях нестабильного движения спекулятивных капиталов невозможно, то монополисты становятся заинтересованными в медленной инфляции, создавая тем самым стимулы к расширению производства для экономического захвата новых рынков, сокращая при этом затраты на рабочую силу и на оплату сырья поставщиков из экономически зависимых государств.

Инфляция. Таким образом, при легкой экспансии цен, т.е. медленной инфляции, возможно оттянуть кризис перепроизводства внутри данного государства, перекладывая бремя потерь от инфляции на зависимые от него другие государства. В конце концов, когда мировой кризис перепроизводства становится неизбежным, монополистический капитализм находит другие пути выхода, включая военные авантюры.

Обычно для раскрытия механизма инфляции используют количественную теорию денег, осуждающую чрезмерную их эмиссию.

К началу XX в. количественная теория денег занимает господствующее положение в западных экономических теориях. Среди ее различных вариантов наибольшую популярность получили два — трансакционный (от слова transaction — сделка) и кембриджский.

Трансакционный вариант был разработан американским экономистом И.Фишером. Его «уравнение обмена» для краткосрочного периода имеет следующий вид: произведение количества денег (М) на среднюю скорость их обращения (V) = произведению количества реализованных товаров (Q) на их среднюю цену (Р), т. е.

е.

MV= PQ.

При этом им были сделаны допущения о неизменности V и Q в краткосрочном периоде. Скорость обращения денег определяется долгосрочными факторами (степень развития кредита, состояние средств связи), а для капиталистического производства товаров, согласно неоклассической доктрине, характерна полная занятость ресурсов, и, следовательно, оно не может быть увеличено.

Следуя идеям количественной теории денег, И.Фишер, устранив из анализа V и Q, оставил одну причинную связь: Р = f (M).

Кембриджский вариант (или теория кассовых остатков) получил развитие в работах английских экономистов А.Маршалла, А.Лигу, Д.Робертсон.

В отличие от Фишера, они акцентировали внимание не на обращении денег, а на их накапливании у хозяйственных субъектов. Основной принцип кембриджского варианта выражается формулой

М = kxPxQ,

где М — количество денег;

Р — уровень цен;

Q — физический объем товаров, входящих в конечный продукт;

к — часть годового дохода, которую участники оборота желают хранить в форме денег.

По существу, кембриджская формула идентична «уравнению обмена», так как к — величина, обратная показателю скорости обращения денег (k = 1/V).

Основное различие двух подходов состояло в том, что И.Фишер связывал постоянство скорости денег с неизменностью институциональных факторов оборота, а кембриджские экономисты — с психологией (привычками) участников оборота.

И те, и другие рассматривают деньги лишь как технический инструмент товарного обмена, выполняющий две функции — средства обращения и платежа.

Конечный вывод при обоих подходах одинаков: изменение количества денег всегда служит причиной и никогда — следствием цен.

Однако в 1920-1930 гг. выяснилось, что резкие колебания скорости обращения денег и циклические падения производства опровергают предпосылки количественной теории денег о неизменности скорости обращения денег и максимальном использовании ресурсов.

Кроме того, теория стала противоречить практике монополистического ценообразования, когда уровень цен на многие товары во многом определяется действиями крупных компаний, стремящихся максимизировать прибыль, а не изменениями количества средств обращения. Причина и следствие поменялись местами, т.е. обнаружилась закономерность: M=f(P)

Причина и следствие поменялись местами, т.е. обнаружилась закономерность: M=f(P)

Инфляция. Инфляционная «накачка» денежной массы ведет к значительному снижению валютного курса, что оказывает дестабилизирующее влияние на платежный баланс государства и на национальную экономику.

Поскольку инфляция развивается неравномерно в отдельных странах, а валютные курсы не успевают отражать изменения в покупательной силе денег, то государства повсеместно уходят от системы фиксированных курсов. Возникает движение спекулятивного капитала, который в свою очередь усиливает размах колебаний валютных курсов, нестабильность платежных балансов и всей сферы валютно-кредитных отношений.

Экономисты классической школы считали, что существуют автоматические механизмы, способные вернуть платежный баланс к состоянию равновесия.

В условиях золотого стандарта с фиксированным обменным курсом из стран с дефицитным платежным балансом золото перемещается в страны с положительным сальдо платежного баланса.

В странах с дефицитом происходит уменьшение денег и, согласно количественной теории, пропорциональное снижение цен, а в странах с положительным сальдо — увеличение денег с ростом цен.

В результате «дефицитные» страны становятся более конкурентоспобными и достигают улучшения своего платежного баланса.

При необратимости валют механизмом, приводящим к равновесию в международной торговле, является рыночное изменение обменного курса.

Если страна имеет дефицит платежного баланса, то это означает, что спрос на ее деньги меньше предложения.

И, наоборот, на деньги страны с положительным сальдо имеет место повышенный спрос.

Тогда обменный курс между двумя странами изменится в неблагоприятную сторону для той страны, у которой обнаружился дефицит платежного баланса.

Товары, приобретаемые ею у страны с положительным сальдо, окажутся более дорогими.

- Наращивая экспорт и сокращая импорт, торговый и платежный баланс «дефицитной» страны все более улучшается.

- Наоборот, у страны с положительным сальдо, он все более ухудшается.

Процесс сближения обменных курсов будет продолжаться до тех пор, пока не восстановится равновесие между платежными балансами.

В неоклассической теории Маршалла равновесие или неравновесие платежного баланса зависит от эластичности спроса на экспортируемые и импортируемые товары, издержек производства и курсовых соотношений валют.

Способами восстановления равновесия платежного баланса является снижение заработной платы, издержек производства, а также девальвация.

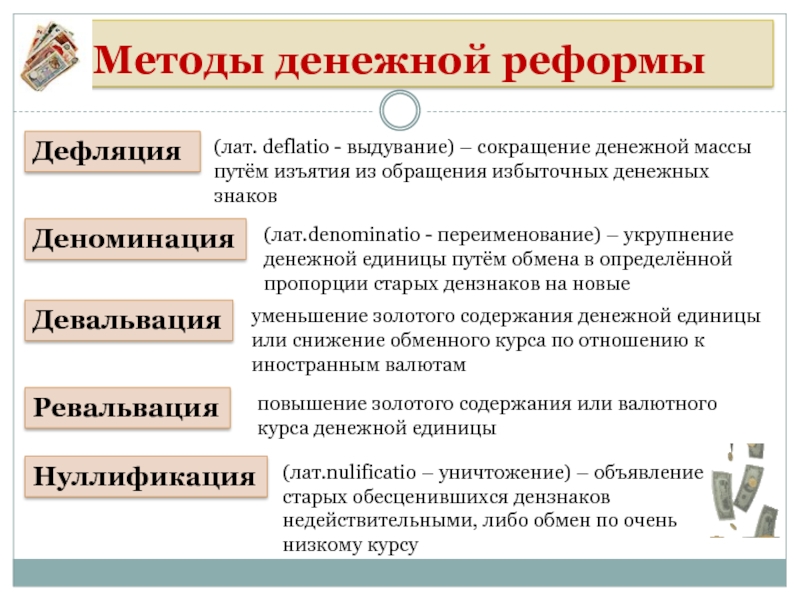

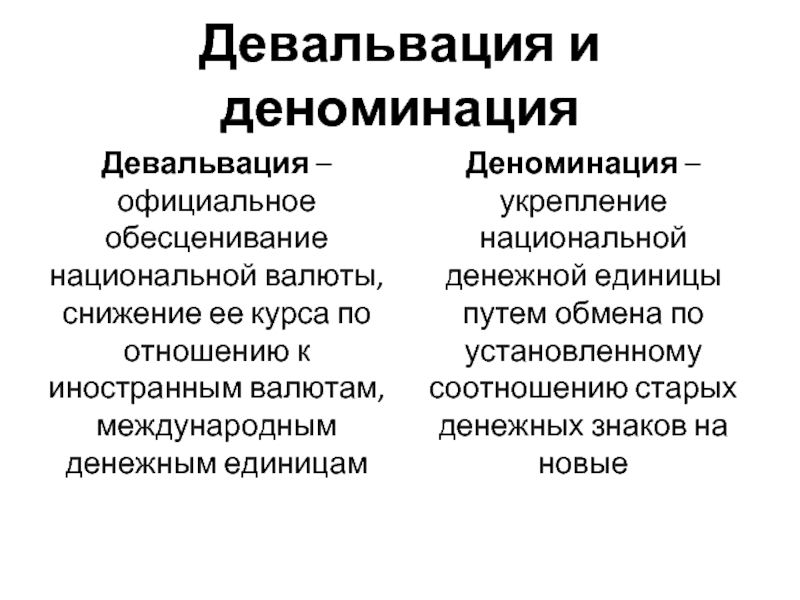

Девальвация означает снижение курса национальной валюты и является методом финансовой стабилизации после инфляции.

При монометаллизме она означала снижение государством золотого (серебряного) содержания бумажных денег для стабилизации внутреннего обращения, как правило, после войны.

После первой мировой войны она позволяет государству снизить курс национальной валюты по отношению к иностранным валютам и золотому ее содержанию в больших размерах, чем реальное ее падение на внутреннем рынке, чтобы улучшить состояние платежного баланса и укрепить конкурентоспособность государства за счет валютного демпинга.

Экспортер, покупая товары на внутреннем рынке по относительно низким ценам, продает их на внешнем рынке за устойчивую валюту обменивая на большее количество обесцененной национальной валюты, получает сверхприбыль. При этом возникают благоприятные условия для притока иностранных капиталов.

Одновременно удорожается импорт товаров и происходит импорт инфляции, вызванный чрезмерным притоком в страну иностранной валюты и повышением импортных цен.

Большую часть поступающей иностранной валюты кредитные институты депонируют в Центральном банке, получая взамен эквивалентную сумму в национальных денежных единицах.

Поступающая в пассивы кредитных учреждений излишняя денежная масса позволяет им расширить ссудные операции и осуществить кредитную экспансию. В конечном счете экспортеры увеличивают свои прибыли, а реальные потери перекладываются на потребителей импортных товаров.

Сокращая реальную задолженность, заниженный валютный курс увеличивает бремя внешних долгов, выраженных в иностранной валюте.

Невыгодным становится вывоз процентов и дивидендов, получаемых иностранцами по своим капиталовложениям. Эти прибыли реинвестируются, либо используются для закупки товаров по внутренним ценам с последующим их вывозом.

События после первой мировой войны показали, что девальвация, способствуя в некоторых случаях уменьшению несбалансированности международных расчетов страны, не устраняет глубинных причин возникновения диспропорций в международном обмене товарами, услугами и капиталами.

В условиях государственно-монополистического капитализма стихийное установление равновесия посредством девальвации может продолжаться бесконечно долго и сопровождаться при этом инфляцией, глубокими экономическими кризисами и безработицей.

Инфляция. Для раскрытия механизма инфляции итальянский ученый А.Пезенти исходит не из количественной теории денег, а из реалий капиталистической экономики, принимая во внимание интересы разных социальных слоев, существование монополистического капитала и его воздействие на немонополизированный сектор экономики. Действие механизма инфляции он описывает в следующим образом.

Действие механизма инфляции он описывает в следующим образом.

Предположим, что после объявления войны государство приостановило обмен бумажных денег на золото и выпустило 100 млн. лир казначейских билетов и банкнотов для приобретения военных материалов и содержания мобилизационного личного состава.

Часть из них направляется на питание и транспортные расходы, а другая часть — на приобретение пушек, военного снаряжения и других предметов военного потребления, т.е. продукции тяжелой промышленности, достигшей к началу первой мировой войны высокого уровня органического строения капитала и концентрации.

В первом случае выгоду имеет развитая отрасль капиталистического хозяйства — пищевая промышленность и некапиталистический сектор экономики — крестьяне и мелкие предприниматели. Во втором — представители ведущей группы капиталистического класса.

В первый момент инфляции поступление в обращение новых порций денег не может сразу изменить все цены на рынке. Цены на товары (железо, сталь, уголь, производственные постройки и оборудование) остаются на прежнем уровне. Заработная плата фиксирована. Цены начинают меняться под влиянием попыток предвосхитить будущие события и спекуляции.

Заработная плата фиксирована. Цены начинают меняться под влиянием попыток предвосхитить будущие события и спекуляции.

Для того чтобы обеспечить себе в будущем такой действительный капитал, который будет достаточным для возобновления производственного процесса, т.е. для того чтобы приобрести по крайней мере прежнее количество железа, стали, угля и т.д., но уже по возросшим ценам, капиталиста интересует цена воспроизводства.

Эту предвидимую цену капиталист фиксирует и навязывает государству-покупателю. Так как его производственные мощности недостаточны для удовлетворения спроса государства, то ему придется построить новые производственные сооружения, новое оборудование и нанять рабочую силу, что потребует большего первоначального капитала, чем это было ранее для тех же сооружений. Кроме того, капиталист учитывает, что война продлится недолго, спрос на его продукцию исчезнет и в результате производственные постройки и оборудование окажутся излишними или их придется реконструировать.

Поэтому лучшим для него решением является списание нового предприятия в течение одного года, а для этого требуется такое повышение цен, которое позволит ему осуществить ускоренную амортизацию.

Таким образом, инфляция, или рост цен, начинается с действий капиталиста, который в первый же момент «зарабатывает» чрезвычайно высокие прибыли.

Поставщикам ничего неизвестно о предпринятых мерах. Если поставщики — крупные капиталисты, то они смогут обеспечить себе крупные прибыли.

Если же поставщиками оказываются не монополисты, а это было характерно для многих секторов экономики, где работали строители, ремесленники, торговцы, надомники, крестьяне и мелкие промышленники, то в первый момент эти слои не принимают участия в повышении цен и несут бремя инфляции на себе.

На последующих стадиях инфляционный рост захватывает не только капиталистические круги, но постепенно распространяется и на независимых некапиталистических производителей.

При этом крестьяне могут получать высокие денежные доходы в номинальном выражении, порождаемые особой конъюнктурой из-за усиленного спроса на продовольствие и введением карточной системы, но это повышение доходов имеет не реальный характер.

Проигрывающими в этом процессе с первого момента оказываются работники наемного труда. Они требуют увеличения заработной платы и жалованья, но уже после того как повысились цены.

Рост заработной платы и жалованья всегда отстает от повышения цен, и в силу этого в национальном доходе соотношение между долей заработной платы и долей прибыли меняется в пользу прибыли за счет заработной платы.

Это вызвано главным образом ограничением прав профсоюзов в военное время. К проигрывающим относится еще один слой населения, всегда страдающий от инфляции — рантье, получатели доходов, которые не участвуют в производственном процессе, а владеют денежными сбережениями.

К концу инфляции их сбережения и доходы будут обесценены. Этот же процесс повторился и в годы второй мировой войны.

Таким образом, по Пезенти суть инфляционного процесса состоит в лишении «владельцев сбережений» их денежного имущества и превращении этих средств в капитал.

Если владельцы сбережений не капиталисты, то они окажутся не в состоянии компенсировать потерю сбережений увеличением прибылей на капитал.

Часть своей заработной платы капиталистическим слоям вынуждены уступать работники наемного труда. Инфляционный процесс продолжается и после окончания войны.

Средства, перешедшие в руки капиталистов, используются ими для восстановления «реального капитала», разрушенного во время войны, и для его увеличения. Но инфляцию уже нельзя больше оправдывать необходимостью принесения «жертв для победы».

Проблема финансовой стабилизации остро стала в 20-х гг. перед всеми странами, активно участвовавшими в первой мировой войне.

Степень инфляции, достигнутая к началу периода стабилизации покупательной способности денег, была неодинаковой для различных валют в разных странах.

Так, Великобритания, ведшая войну не на своей территории и обладавшая обширными ресурсами, резервами и гибкой налоговой системой, в меньшей степени прибегала к инфляционному финансированию своих расходов, чем такие страны, как Франция, Италия, Германия и страны Центральной Европы. Абсолютный рекорд инфляции принадлежит Германии, где после первой мировой войны банкнотное обращение составило 496 квинттриллионов бумажных марок и реформой 1923 г. был произведен обмен по соотношению 1 трлн. : 1

был произведен обмен по соотношению 1 трлн. : 1

В самой инфляции, порожденной войной, различают фазу, приходящуюся на годы военных действий, и послевоенную фазу, когда ликвидируются военные долги.

Самый тяжелый хозяйственный кризис, переросший в гражданскую войну, испытала Россия и страны, ранее входившие в состав австро-венгерской монархии, для которых поражение Германии означало потерю многих ресурсов. Экономические статьи Версальского договора вынуждали Германию продолжать «раскручивать» инфляцию.

Для измерения степени инфляции Лига Наций использовала обесценение находящихся в обращении бумажных денег по отношению к довоенному золотому паритету. Данные, полученные Лигой Наций, свидетельствовали о неравномерном развитии инфляции в разных странах. Полная нуллификация марки, кроны и рубля, обесценение на 50-70% лиры, французского и бельгийского франка, на 25% обесценение фунта стерлингов [48].

По мнению Пезенти, цена золота не может служить мерой степени такого сложного явления, как инфляция, так как в ходе повышения общего уровня цен меняются все экономические соотношения и, кроме того, процесс инфляции, достигнув определенного уровня — критической точки, приобретает особые черты.

Это объясняется тем, что спрос на отдельные товары претерпевает изменения. Во время войны спрос растет на продукцию тяжелой промышленности и на горючее, а после ее окончания расширяется спрос на товары, необходимые для реконструкции оборудования и восстановления запасов. Так как удовлетворение расширившегося спроса опосредствуется операциями крупных торговых организаций, то быстрее всего реагируют на изменения в спросе оптовые цены, которые на начальных стадиях инфляции растут быстрее розничных. На завершающих этапах инфляции розничные цены начинают расти быстрей.

При изучении инфляционного процесса Пезенти обращает внимание на то, что каждая инфляция имеет свою специфическую историю.

От стремительной инфляции, вызванной к жизни огромными военными расходами, отличается постепенно развивающаяся медленная (постепенная) инфляция, отличающаяся от стремительной значительно меньшими масштабами изменения индекса цен на протяжении длительного периода.

Как правило, это 2-5% в год. На инфляционный процесс действуют и факторы психологического порядка.

На инфляционный процесс действуют и факторы психологического порядка.

Так, обе «большие инфляции», развернувшиеся после первой и второй мировой войн, имея общее военное происхождение, отличались тем, что в годы первой мировой войны многие считали, что к концу войны будет восстановлен старый золотой паритет, то в годы второй мировой войны в это уже не верили.

Понятие критической точки означает, что, начиная с некоторого момента, несмотря на увеличение денежной суммы, удается приобрести меньше товаров и услуг, чем раньше, т.е. инфляция оказывается невыгодной.

Этот момент не совпадает для различных социальных групп и государства. Так, работники наемного труда вступают в нее сразу после начала инфляции, вслед за ними — мелкие производители и лишь значительно позже — капиталисты.

У государства критическая точка наступает в тот момент, когда доходы государства, связанные с эмиссией казначейских билетов и представляющие собой недифференцированный налог, начинают увеличиваться быстрее, чем реально приобретаемый объем товаров и услуг.

Быстрее всего уменьшается реальная покупательная способность поступлений от прямых налогов, так как они основываются на доходах или имуществе, оцененных в предшествующем периоде.

Но и поступления от налогов, связанных с продажей товаров, также не поспевают за изменениями в стоимости денег. Растут и уклонения от налогов в связи с хаосом в хозяйственных отношениях, вызванным инфляцией.

Государство вновь прибегает к эмиссии банкнот, пока затраты на выпуск новых денежных сумм не станут выше их покупательной способности. Пример этому — Германия к концу послевоенной инфляции.

Высокая степень развития инфляции приводит к серьезным изменениям в структуре капиталистического хозяйства. Часть промышленных отраслей обнаруживает тенденцию к гипертрофированному развитию, а некоторые отрасли деградируют.

Легкость получения прибыли быстро развивает капиталистическую концентрацию, но не стимулирует процесс обновления оборудования.

Это связано с тем, что быстрые изменения в стоимости денег ослабляют необходимость учета действительных затрат, а более быстрый рост цен на средства производства и сырье увеличивает начальную сумму для их приобретения.

Наступает момент, когда большая сумма прибылей, выраженная в деньгах, оказывается недостаточной для расширенного воспроизводства реальных ценностей, поскольку покупательная способность низших и средних социальных слоев уменьшилась.

Инфляция, разрушая действительный капитал страны, противоречит интересам развития национальной экономики. Позже других капиталисту приходит понимание последствий инфляции.

В определенный момент критическая точка достигается и в международной торговле. Известно, что обесценение валюты может означать как признание реального факта, так и возникновение валютного демпинга — искусственного занижения уровня внутренних цен по сравнению с мировыми для стимулирования экспорта.

В случае с инфляцией на обменный курс влияет состояние совокупных платежных балансов, включающих торговые балансы и статьи движения капиталов, реальное обесценение валют и перспективы дальнейшего развития инфляции.

По сути соотношение между бумажными деньгами определяется ценами всей совокупности товаров, и в первую очередь тех товаров, которые определяют внешнеторговый оборот сравниваемых стран, а также факторами спекулятивного характера.

Исторический опыт свидетельствует, что в первое время, когда считают, что инфляция носит временный характер, в страну, где начинается рост цен, могут притекать денежные капиталы в поисках временного применения.

Но потом начинается недоверие к валюте, и капиталы как национальные, так и иностранные утекают из страны, что способствует ускорению инфляционного процесса и более быстрому обесценению денег.

После этого ухудшение обменного валютного курса оказывается выше степени развития инфляции внутри страны, внутренние цены становятся ниже мировых и возникает «валютный демпинг».

Однако подобный рост экспорта на деле означает реальное обеднение страны, так как на валютную выручку от экспорта можно купить все меньшее количество товаров.

Появляется стремление сократить импорт, что зависит от его товарной структуры и устойчивости спроса на импортируемые и экспортируемые товары. В сфере внешней торговли критическая точка инфляции достигается в тот момент, когда ухудшение обменного валютного курса начинает опережать увеличение количества внутренних денег и рост внутренних цен либо уровень внутренних цен растет быстрее, чем количество денег в обращении.

При этом для экспортеров и импортеров видимость благополучия сохраняется до тех пор, пока затраты на их предприятиях не превысят денежных поступлений.

В конце концов резко сокращается рынок потребления и критическая точка инфляции достигается в операциях каждого предпринимателя.

Инфляция перестает быть выгодной всем слоям общества, и задача финансовой стабилизации, т.е. стабилизации покупательной способности национальных денег на определенном уровне по отношению к международным счетным денежным единицам, к валютам других стран, становится первоочередной. При сильном обесценении денег возможна полная их замена.

Часто денежным реформам предшествует дефляция, означающая изъятие из обращения излишней денежной массы, выпущенной в период инфляции.

Дефляция имела место и в условиях золотого стандарта, если Центральный банк обнаруживал сокращение золотого запаса. Ее проведение означает уменьшение платежеспособности населения, предприятий и дефицитного финансирования.

Для этого используют рост налогообложения, сокращение социальных расходов и замораживание заработной платы, что позволяет уменьшить дефицит государственного бюджета за счет ухудшения социального положения трудящихся.

Продажа Центральным банком государственных ценных бумаг на открытом рынке коммерческим банкам, повышение учетной ставки, норм обязательных резервов и лимитирование кредитов — все это сокращает инвестиционные возможности банков и предприятий.

В результате снижаются темпы экономического роста, возрастает безработица. В то же время повышение процентных ставок с целью привлечения иностранных капиталов для улучшения платежного баланса способствует импорту инфляции.

Если национальные денежные знаки сохраняются и их покупательная способность стабилизируется на уровне, который выше, чем в тот момент, когда инфляция достигла максимума, то в этом случае имеет место ревальвация — повышение валютного курса национальных денежных единиц.

Если же устанавливаемая покупательная способность денег совпадает с их фактической покупательной способностью в кульминационный момент инфляции, то имеет место «стабилизация» денег без ревальвации.

Так как после принятия решения о стабилизации денежного обращения дальнейший рост цен может продолжаться в течение некоторого периода, то лишь по его истечению можно правильно определить, имела ли место стабилизация или дальнейшее обесценение денег, хотя и с элементами ревальвации.

Ревальвация как метод финансовой стабилизации использовалась в 1821 г. в Великобритании, в 1879 г. в США — для восстановления золотого стандарта после инфляционного обесценения банкнот.

Воздействие ревальвации на международные экономические отношения противоположно девальвации.

- Она невыгодна национальным экспортерам, так как цены на их товары, выраженные в валютах других стран, становятся выше и, напротив, от нее выигрывают национальные импортеры, которым покупка иностранной валюты для оплаты ввозимых товаров становится дешевле.

- Она выгодна кредиторам, имеющим требования к заемщикам по ранее предоставленным кредитам в ревальвированной валюте.

Динамика валютного курса определяется движением экспортных и импортных товаров, т. е. состоянием торгового баланса. Если валюта неконвертабельна, то на соотношение валют воздействуют уровни издержек производства у обеих сторон и мировых цен.

е. состоянием торгового баланса. Если валюта неконвертабельна, то на соотношение валют воздействуют уровни издержек производства у обеих сторон и мировых цен.

Значительно меньшую стабильность и склонность к равновесию обнаружили после войны спрос и предложение платежных средств, определяемых движением услуг.

Еще большей нестабильностью характеризовалось движение капиталов. Так, страны-победительницы стремились восстановить вывоз капитала для закрепления своего господства экономическими методами, однако из-за политических причин это движение перестало обладать регулярностью довоенного времени.

Как показал опыт хозяйственного развития после первой мировой войны, особенно дестабилизирующее влияние на состояние валютных рынков и платежных балансов стали оказывать так называемые «горячие деньги» — спекулятивные движения краткосрочного капитала, играющего, благодаря инфляции, на разнице в валютных курсах и устремляющегося в те страны, где появлялась уверенность в ревальвации валюты.

Для стимулирования притока иностранных инвестиций, ревальвация как правило, сопровождается увеличением процентной ставки. После осуществления ревальвации иностранные капиталы возвращаются на национальные рынки ссудных капиталов.

Кроме того, при финансовой стабилизации необходимо учитывать сумму государственного долга, образующегося во время войны на фоне разрушения богатства и обязующего государство выплачивать проценты по займам.

Если подписчиком государственного займа становится частное лицо, то сокращение его платежеспособного спроса посредством передачи государству части своего дохода будет означать перемещение богатства, хотя подписчик может потребовать от банка открытия кредита для подписки на заем.

Если же подписчиками являются кредитные институты, то открытие государству огромного кредита может порождать пирамиду кредитных документов, являющихся фактором инфляции.

В случае проведения ревальвации следует учитывать необходимость сокращения государственного долга, так как ревальвация влечет за собой увеличение реального бремени долгов.

Если в ходе инфляции производителю выгодно обращаться к кредиту, то в фазе падения цен, вызванного ревальвацией или кризисом, первоначально вложенный капитал оказывается дороже полученной выручки в конце производственного процесса. Тяжелей становится и реальное бремя задолженностей.

Поэтому для капиталиста возникает необходимость сокращения статей издержек производства — платы за сырьевые товары, процентов, заработной платы. Но это сделать трудно, так как многие сырьевые товары — импортные и, следовательно, цены на них зависят от международной конкуренции, профсоюзы отстаивают права трудящихся, а покупательная способность рынка сокращается.

Даже в фашистской Италии, несмотря на сокращение статей затрат по заработной плате, дефляция повлекла за собой кризис.

В конечном счете, если после проведения стабилизации не будут созданы условия для оживления экономики, то кризис становится неизбежным.

Таким образом, в условиях всеобщего характера инфляции, охватившей государства после первой мировой войны и порожденной ею нестабильности движения спекулятивных капиталов, установление нового равновесия на основе стабилизированных денег, стоимость которых меняется в соответствии с изменившейся экономической реальностью, оказывается неразрешимой задачей.

Возможным становится уменьшение беспорядка, порождаемого стремительной инфляцией, и сглаживание надвигающегося кризиса посредством медленной инфляции с распределением ее бремени на незащищенные социальные слои.

Резюме

- Первая мировая война «породила» новую мировую финансовую систему, отличительной чертой которой стала смена золотого стандарта системой банкнотного и бумажно-денежного обращения. У монополий появилась возможность увеличивать цены, а у государства — увеличивать бюджетные расходы за счет дефицитного финансирования, что отразилось в обесценении денег. Инфляция приобрела всеобщий характер.

- Ранее для раскрытия механизма инфляции использовали количественную теорию денег, осуждающую чрезмерную их эмиссию, как причину роста цен. Однако в 20-х гг. выяснилось, что уровень цен определялся действиями монополий, стремящихся максимизировать прибыль, а не изменениями количества средств обращения. Искусственное завышение цен и минимальная плата за кредит, сокращая потребление и сбережения немонополистов, ведут к обогащению монополистов и одновременно к кризису перепроизводства с обострением социальной ситуации.

- Инфляционная «накачка» денежной массы значительно снижает валютный курс, что оказывает дестабилизирующее влияние на платежный баланс государства. Из-за неравномерности развития инфляции в разных странах и повсеместного их отказа от фиксированных курсов большую нестабильность обнаружило движение капиталов. Появилось движение «горячих денег» — спекулятивного краткосрочного капитала, играющего на разнице в валютных курсах. Оно служит обогащению транснациональных корпораций, предоставляющих ссуды государствам в иностранной валюте.

Степень инфляции была неодинаковой для различных валют в разных странах. Для ликвидации тяжелых хозяйственных последствий Германия и Россия должны были «раскручивать» стремительную инфляцию и после войны. В конце концов у всех государств достигается критическая точка инфляции, когда высокая степень ее развития перестает быть выгодной всем. Монополисты становятся заинтересованными в переходе от стремительной к медленной инфляции, создающей стимулы к расширению производства и захвата новых рынков. Первоочередной задачей становится финансовая стабилизация, т.е. стабилизация покупательной способности национальных денег по отношению к международным счетным денежным единицам и к валютам других стран. Такая задача остро стала в 20-х гг. перед всеми странами, активно участвовавшими в первой мировой войне.

Первоочередной задачей становится финансовая стабилизация, т.е. стабилизация покупательной способности национальных денег по отношению к международным счетным денежным единицам и к валютам других стран. Такая задача остро стала в 20-х гг. перед всеми странами, активно участвовавшими в первой мировой войне.

- Инфляция. Для восстановления равновесия платежного баланса можно было использовать девальвацию, либо ревальвацию. В условиях господства монополий девальвация сопровождается валютным демпингом и импортом инфляции, что может продолжаться бесконечно долго. Странам-победительницам, стремившимся восстановить вывоз капитала, была выгодней ревальвация, сопровождаемая увеличением процентной ставки на национальных рынках ссудных капиталов и, следовательно, реального бремени задолженности стран-импортеров капитала.

- Ревальвация предполагала проведение дефляции. Падение цен и удорожание кредита, вызванные дефляцией и ревальвацией, привели к снижению темпов экономического роста и росту безработицы.

Таким образом, установление нового равновесия на основе стабилизированных денег оказалось неразрешимой задачей. Возможным стал переход от стремительной инфляции к медленной инфляции. Опять инфляция. Сокращая при этом затраты на рабочую силу и на оплату сырья поставщиков из экономически зависимых государств — импортеров капитала, бремя потерь от инфляции (снова инфляция) перекладывается на слабые социальные слои. Когда становится неизбежным мировой кризис перепроизводства, то монополистический капитализм организует военные авантюры.

Таким образом, установление нового равновесия на основе стабилизированных денег оказалось неразрешимой задачей. Возможным стал переход от стремительной инфляции к медленной инфляции. Опять инфляция. Сокращая при этом затраты на рабочую силу и на оплату сырья поставщиков из экономически зависимых государств — импортеров капитала, бремя потерь от инфляции (снова инфляция) перекладывается на слабые социальные слои. Когда становится неизбежным мировой кризис перепроизводства, то монополистический капитализм организует военные авантюры.

Статьи по истории дипломатии

Карта сайта

требование об односторонней ревальвации юаня не обоснованное

По завершению двухдневного саммита министров финансов и председателей центральных банков стран «Большой семерки» в Риме было опубликовано заявление о том, что «Большая семерка» приветствует и благодарит другие страны и районы мира за предпринятые меры в сфере регулирования макроэкономики в борьбе с финансовым кризисом. Особенно предпринятые Китаем финансовые меры и сделанные им обещания по повышению гибкости курсов иностранных валют. Эти обещания должны стимулировать дальнейшее повышение эффективного обменного курса юаня, а также содействовать более сбалансированному росту экономик Китая и всего мира.

Эти обещания должны стимулировать дальнейшее повышение эффективного обменного курса юаня, а также содействовать более сбалансированному росту экономик Китая и всего мира.Это заявление об обещаниях Китая о дальнейшем «повышении гибкости курсов иностранных валют» и «стимулировании дальнейшего повышения эффективного обменного курса юаня» заставляет нас сомневаться и нуждается в тщательном анализе.

Во-первых, гибкость двусторонняя и изменяющаяся. Проще говоря, гибкость – это эластичность. Эластичность характеризуется двусторонностью. Почему гибкость курсов иностранных валют обязательно стимулирует повышение обменного курса юаня? Гибкость и эластичность обменного курса юаня ни в коем случае не должны восприниматься как односторонняя ревальвация. Такое мнение является предвзятым.

Во-вторых, реформа системы с целью повышения гибкости обменного курса увеличивает вероятность колебаний курса юаня. Реформа системы обменного курса юаня ведет к переходу от системы фиксированного курса юаня по отношению к доллару США на систему эффективного плавающего курса на основе баланса между спросом и предложением. Это, несомненно, повышает гибкость обменного курса юаня. Поэтому изменение курсов основных мировых валют по отношению к доллару США будет значительно влиять на эффективный обменный курс юаня. Глобальные изменения в мировой экономике также влияют на курсы основных мировых валют по отношению к доллару США. Поэтому изменения в глобальной экономике усиливают влияние на изменение эффективного обменного курса юаня.

Это, несомненно, повышает гибкость обменного курса юаня. Поэтому изменение курсов основных мировых валют по отношению к доллару США будет значительно влиять на эффективный обменный курс юаня. Глобальные изменения в мировой экономике также влияют на курсы основных мировых валют по отношению к доллару США. Поэтому изменения в глобальной экономике усиливают влияние на изменение эффективного обменного курса юаня.

В последнее время глобальный финансовый кризис, вызванный ипотечным кризисом в США, распространяется на сектора реальной экономики. Ожидается, что экономический спад в Европе будет серьезнее, чем в США. Экономике АТР также предстоят суровые экономические перспективы. Происходит девальвация курсов большинства валют из валютной корзины по отношению к доллару США, например, девальвация евро по отношению к доллару США составила 30%, фунта по отношению к доллару США — свыше 40%, а австралийский доллар переживает еще более резкий спад курса по отношению к доллару США. Южнокорейский вон и другие валюты стран АТР, за исключением японской иены, также переживают разную степень девальвации. Поэтому девальвация обменного курса юаня на фоне корзины мировых валют является нормальным процессом. Роль плавающего курса в управлении корзиной валют заключается в том, что этот процесс является неизбежным результатом формирования системы рыночного обменного курса юаня. Если в текущем году тенденция глобального экономического спада продолжится, и тенденция девальвации корзины валют по отношению к доллару США не изменится, то неизбежна девальвация эффективного курса юаня. Реформа системы формирования курса юаня делает связь эффективного курса юаня и мировой экономики более тесной. Множество факторов приводят к колебанию курса доллара США, поэтому укрепляется тенденция неопределенности динамики курса юаня. Почему в условиях нынешней глобальной экономической депрессии гибкость обязательно должна выражаться в одностороннем повышении курса юаня?

Поэтому девальвация обменного курса юаня на фоне корзины мировых валют является нормальным процессом. Роль плавающего курса в управлении корзиной валют заключается в том, что этот процесс является неизбежным результатом формирования системы рыночного обменного курса юаня. Если в текущем году тенденция глобального экономического спада продолжится, и тенденция девальвации корзины валют по отношению к доллару США не изменится, то неизбежна девальвация эффективного курса юаня. Реформа системы формирования курса юаня делает связь эффективного курса юаня и мировой экономики более тесной. Множество факторов приводят к колебанию курса доллара США, поэтому укрепляется тенденция неопределенности динамики курса юаня. Почему в условиях нынешней глобальной экономической депрессии гибкость обязательно должна выражаться в одностороннем повышении курса юаня?

В-третьих, гибкость означает более высокую степень рыночной ориентированности и большую рыночную отдачу. В условиях глобального экономического кризиса китайской экономике грозит «резкая посадка». В четвертом квартале прошлого года экономический рост резко снизился. В январе текущего года отрицательный рост экспорта составил 17%, общая численность безработных составила 25 млн. человек. Сильная валюта должна опираться на экономическую мощь — это основной экономический принцип. В настоящее время экономическая ситуация в Китае находится в стадии экономического цикла двойного спада (внешнего и внутреннего), разве может в такой экономической ситуации при огромной неопределенности поддерживаться ревальвация национальной валюты?

В четвертом квартале прошлого года экономический рост резко снизился. В январе текущего года отрицательный рост экспорта составил 17%, общая численность безработных составила 25 млн. человек. Сильная валюта должна опираться на экономическую мощь — это основной экономический принцип. В настоящее время экономическая ситуация в Китае находится в стадии экономического цикла двойного спада (внешнего и внутреннего), разве может в такой экономической ситуации при огромной неопределенности поддерживаться ревальвация национальной валюты?

Изменение тенденции ревальвации юаня по отношению к доллару США в последние годы по мере развития экономической ситуации соответствует экономическим законам. Поэтому не внесение корректировок — это искусственное бравирование. Что касается перспектив юаня: девальвация или ревальвация — это зависит от развития мировой и китайской экономик.

В заявление министров финансов и председателей центральных банков стран «Большой семерки» присутствует слово «следует», что не правильно в этом контексте. Это высказывание о ревальвации юаня действительно заставляет нас сомневаться в том, что они не пытаются оказать давление на китайское правительство с целью «управления обменным курсом». С 2005 года после начала проведения реформы системы формирования валютного курса в Китае постоянно распространяется версия о том, что Китай должен осуществлять ревальвацию юаня по отношению к доллару США. Если гибкость означает более резкие колебания, более масштабную систему рыночных механизмов формирования и большее влияние глобализации, то кто способен это осуществить? Что подразумевает слово «следует»? Если в заявлении имеется в виду, что Китаю «следует», то разве это не давление на китайское правительство с целью «управления обменным курсом»? Разве МВФ в соответствии со статьями против управления валютными курсами не должен предпринять меры в ответ на данное заявление?

Это высказывание о ревальвации юаня действительно заставляет нас сомневаться в том, что они не пытаются оказать давление на китайское правительство с целью «управления обменным курсом». С 2005 года после начала проведения реформы системы формирования валютного курса в Китае постоянно распространяется версия о том, что Китай должен осуществлять ревальвацию юаня по отношению к доллару США. Если гибкость означает более резкие колебания, более масштабную систему рыночных механизмов формирования и большее влияние глобализации, то кто способен это осуществить? Что подразумевает слово «следует»? Если в заявлении имеется в виду, что Китаю «следует», то разве это не давление на китайское правительство с целью «управления обменным курсом»? Разве МВФ в соответствии со статьями против управления валютными курсами не должен предпринять меры в ответ на данное заявление?

Автор искренне надеется, что в ходе обсуждения и анализа данного заявления будет проведена работа по распространению знаний о реформе системы формирования курса юаня и укрепления экономических знаний, таким образом, будет более целенаправленно проходить реформа, включающая конвертируемость юаня и интернационализацию системы формирования курса юаня.

(Цзуо Сяолэй — старший экономист фондовой компании «Инхэ»)

О чем забывают, когда говорят про курс валюты. Капитал

1. Курс — это не барометр экономики. Это цена валюты, которая формируется в результате спроса и предложения.

2. Девальвация/ревальвация — это изменение спроса и предложения одной валюты к другой.

3. Во время кризиса девальвация чаще всего происходит из-за бегства денег из менее надежной валюты в более надежную. Так было всегда. 100 лет назад при панике все покупали золото и в США в том числе. Сейчас покупают доллар. Как доллар заменил золото это отдельная история.

4. Если одна валюта дешевеет, то другая укрепляется. При этом другая валюта, может дешеветь по отношению к остальным валютам.

5. Девальвация не показатель проблем. Ревальвация не показатель стабильности.

В 1962 1 американский доллар стоил 125 южнокорейских вон. В 1980 — 580 вон. Южнокорейская вона за 18 лет девальвировала в 4,6 раза. При этом это был самый динамичный период роста корейской экономики, в среднем по 10% в год! Сейчас доллар стоит 1200 корейских вон!

При этом это был самый динамичный период роста корейской экономики, в среднем по 10% в год! Сейчас доллар стоит 1200 корейских вон!

В 1990 американский доллар стоил 160 иен за доллар. Укрепление японской иены привёл к тому, что в 1995 доллар стоил уже 80 иен. Хотя в это время японская экономика переживала кризис и рост экономики составлял 1% в год. Японцы называют период с 1991 по 1999 — Потерянное десятилетие.

6. Девальвация/ревальвация нейтральна, но имеет как положительные, так и отрицательные эффекты на экономику.

7. Из положительных эффектов девальвации: увеличение конкурентоспособности и рост экспорта, увеличение бюджетных доходов. Из положительных эффектов ревальвации: рост доходов населения, снижения стоимости валютных долгов.

8. Из отрицательных эффектов девальвации: падение доходов населения, рост стоимости валютных долгов. Из отрицательных эффектов ревальвации: снижение конкурентоспособности и падение экспорта, снижение бюджетных доходов.

9. Положительные эффекты (экспорт) могут превышать негативные (долг) или наоборот. Девальвация может помочь одной стране и угробить другую.

Положительные эффекты (экспорт) могут превышать негативные (долг) или наоборот. Девальвация может помочь одной стране и угробить другую.

Проблема многих людей в том, что они мыслят категориями чёрного и белого (плохо или хорошо). Это касается и курса валют. Если девальвация (обесценивание валюты) — плохо, то ревальвация (укрепление) значит хорошо. Это не совсем правильно. Курс — это не самостоятельный показатель, а всего лишь деталь чрезвычайно сложного механизма экономики страны.

На Бреттон-Вудской конференции в июле 1944 года международные лидеры стремились обеспечить стабильную послевоенную международную экономическую среду путем создания системы фиксированного обменного курса. Соединенные Штаты сыграли ведущую роль в новом соглашении, при этом стоимость других валют была зафиксирована по отношению к доллару, а стоимость доллара была зафиксирована в золоте — 35 долларов за унцию.В соответствии с Бреттон-Вудским соглашением власти Соединенных Штатов предприняли действия по сдерживанию роста долларовых резервов иностранных центральных банков, чтобы снизить давление с целью конвертации официальных долларовых резервов в золото. В середине-конце 1960-х годов Соединенные Штаты пережили период роста инфляции. Поскольку валюты не могли колебаться, чтобы отразить изменение относительных макроэкономических условий между США и другими странами, система фиксированных обменных курсов оказалась под давлением. В 1973 году Соединенные Штаты официально отказались от золотого стандарта. Многие другие промышленно развитые страны также перешли от системы фиксированных обменных курсов к системе плавающих. С 1973 года обменные курсы большинства промышленно развитых стран были плавающими или колебались в зависимости от спроса и предложения различных валют на международных рынках. Увеличение стоимости валюты известно как повышение, а снижение — как обесценивание. Однако некоторые страны и некоторые группы стран продолжают использовать фиксированные обменные курсы для достижения экономических целей, таких как стабильность цен. При системе фиксированного обменного курса только решение правительства страны или денежно-кредитного органа может изменить официальную стоимость валюты. Например, предположим, что правительство установило 10 единиц своей валюты равными одному доллару.Для девальвации он может объявить, что с этого момента 20 его денежных единиц будут равны одному доллару. Это сделало бы ее валюта вдвое дешевле для американцев, а доллар США — вдвое дороже в стране, которая обесценивается. Для ревальвации правительство может изменить курс с 10 единиц до одного доллара на пять единиц за один доллар; это сделало бы валюту вдвое дороже для американцев, а доллар — вдвое дешевле дома. При каких обстоятельствах страна может обесцениться? Ключевым эффектом девальвации является то, что она удешевляет национальную валюту по сравнению с другими валютами.Есть два следствия девальвации. Во-первых, девальвация делает экспорт страны относительно менее дорогим для иностранцев. Во-вторых, девальвация делает иностранные товары относительно более дорогими для отечественных потребителей, что препятствует импорту. Это может способствовать увеличению экспорта страны и сокращению импорта и, следовательно, может помочь сократить дефицит текущего счета. Существуют и другие вопросы политики, которые могут привести к изменению фиксированного обменного курса страны. Например, вместо того, чтобы проводить непопулярную политику бюджетных расходов, правительство может попытаться использовать девальвацию для увеличения совокупного спроса в экономике в целях борьбы с безработицей.Переоценка, которая делает валюту более дорогой, может быть предпринята в попытке уменьшить профицит счета текущих операций, когда экспорт превышает импорт, или чтобы попытаться сдержать инфляционное давление. Эффекты девальвации Еще один риск девальвации — психологический. Поскольку девальвация рассматривается как признак экономической слабости, кредитоспособность нации может оказаться под угрозой. Таким образом, девальвация может подорвать доверие инвесторов к экономике страны и нанести ущерб способности страны привлекать иностранные инвестиции. Еще одно возможное последствие — серия последовательных девальваций. Например, торговые партнеры могут обеспокоиться тем, что девальвация может негативно повлиять на их собственные экспортные отрасли.Соседние страны могут девальвировать свои валюты, чтобы компенсировать последствия девальвации своего торгового партнера. Подобная политика «разори своего соседа», как правило, усугубляет экономические трудности, создавая нестабильность на более широких финансовых рынках. С 1930-х годов были созданы различные международные организации, такие как Международный валютный фонд (МВФ), чтобы помочь странам координировать свою торговую и валютную политику и тем самым избежать последовательных раундов девальвации и возмездия.Пересмотр статьи IV Устава МВФ в 1976 г. побуждает политиков избегать «манипулирования обменными курсами … с целью получения несправедливого конкурентного преимущества перед другими членами». В этом пересмотре МВФ также провозгласил право каждой страны-члена свободно выбирать систему обменных курсов. |

Правительства иногда принимают такие меры, часто в ответ на необычное давление рынка. Девальвация , преднамеренная корректировка официального обменного курса в сторону понижения, снижает стоимость валюты; Напротив, переоценка — это повышение стоимости валюты.

Правительства иногда принимают такие меры, часто в ответ на необычное давление рынка. Девальвация , преднамеренная корректировка официального обменного курса в сторону понижения, снижает стоимость валюты; Напротив, переоценка — это повышение стоимости валюты. Чтобы поддерживать фиксированный обменный курс, страна должна иметь достаточные валютные резервы, часто в долларах, и быть готовой тратить их, чтобы покупать все предложения своей валюты по установленному обменному курсу. Когда страна не может или не желает этого делать, она должна девальвировать свою валюту до уровня, который она может и желает поддерживать за счет своих валютных резервов.

Чтобы поддерживать фиксированный обменный курс, страна должна иметь достаточные валютные резервы, часто в долларах, и быть готовой тратить их, чтобы покупать все предложения своей валюты по установленному обменному курсу. Когда страна не может или не желает этого делать, она должна девальвировать свою валюту до уровня, который она может и желает поддерживать за счет своих валютных резервов.Девальвация и переоценка валюты | Encyclopedia.com

БИБЛИОГРАФИЯ

В экономике термины девальвация валюты и переоценка валюты относятся к большим изменениям стоимости национальной валюты по отношению к другим валютам при фиксированном обменном курсе.Эти изменения вносятся правительством или валютным органом страны. Если в стране действует режим плавающего обменного курса или если изменения обменного курса в рамках режима фиксированного обменного курса незначительны (в пределах, разрешенных правительством), изменения обменного курса, вызванные колебаниями рынка, называются валюта обесценение и повышение .

Когда правительство проводит девальвацию или обесценивает свою валюту, оно меняет фиксированный обменный курс таким образом, чтобы его валюта стоила меньше.Когда правительство проводит переоценку или переоценивает свою валюту, оно меняет фиксированный обменный курс таким образом, чтобы его валюта стоила больше. Поскольку обменные курсы обычно двусторонние, увеличение стоимости одной валюты соответствует снижению стоимости другой валюты. По соглашению используется термин, описывающий причину изменения политики. Например, в период, когда использовалась Бреттон-Вудская система валют (с 1944 по 1973 год, когда многие валюты были привязаны к U.С. доллар и доллар США были привязаны к золоту), были случаи девальвации и ревальвации. На рисунке 1 показано, как в ноябре 1967 года британский фунт стерлингов был девальвирован по отношению к доллару США с 2,8 доллара за фунт до 2,4 доллара за фунт. Таким образом, фунт стал менее ценным по отношению к доллару США, в то время как доллар стал более ценным по отношению к фунту. Такой эпизод называют девальвацией фунта, а не ревальвацией доллара, потому что он был инициирован британским правительством.

Перед Второй мировой войной (1939-1945) многие страны переводили свою валюту на золото. Чтобы повысить конкурентоспособность своих экспортеров, страны участвовали в конкурентной девальвации по принципу «разори соседа», что означает, что одна страна девальвирует свою валюту (по отношению к золоту и, следовательно, по отношению ко всем другим валютам, привязанным к золоту). ), а другой обесценился бы в ответ. Такая конкурентная девальвация нанесла ущерб международной финансовой системе в целом.Одной из причин создания Бреттон-Вудской системы и Международного валютного фонда (МВФ) в июле 1944 г. было стремление избежать такого конкурентного обесценивания в будущем. Устав МВФ предписывает политикам избегать «манипулирования обменными курсами… для получения несправедливого конкурентного преимущества перед другими членами».

Правительства обычно устанавливают обменные курсы для обеспечения стабильных условий во внешней торговле или для борьбы с высокими уровнями инфляции, вызванными высокими инфляционными ожиданиями.В режиме фиксированного обменного курса обменный курс не определяется рынками. Следовательно, он может отклоняться от равновесного обменного курса, создавая неравновесие в международных ценах. Таким образом, страны, которые фиксируют свою валюту, часто оказываются в ситуации, когда их валюта либо переоценена (стоит больше, чем в равновесии), либо недооценена (стоит меньше, чем в равновесии). В случае переоцененной валюты правительство должно продолжать продавать валютные резервы в обмен на

за национальную валюту, чтобы поддерживать стоимость национальной валюты выше равновесной.Когда резервы заканчиваются (или, как показал Пол Кругман в своей статье 1979 года «Модель кризиса платежного баланса», даже до того, как резервы иссякнут), страна должна либо девальвировать валюту, либо позволить ей плавать и обесцениваться. при адаптации к своему равновесному обменному курсу. Большинство стран с режимами фиксированного обменного курса либо девальвировали свою валюту, либо перешли на режим плавающего обменного курса менее чем через пять лет после введения привязки (Rose 2006).

Иная ситуация, когда валюта недооценена.Чтобы удерживать стоимость национальной валюты ниже равновесной, правительство должно продолжать продавать национальную валюту в обмен на иностранную. В этом случае правительство накапливает валютные резервы и всегда может напечатать больше национальной валюты. Таким образом, нет четко определенного ограничения на такие валютные интервенции. Поскольку случаи недооцененной валюты менее распространены, они менее изучены в экономической литературе, чем случаи переоцененной валюты.