ГК РФ Статья 807. Договор займа / КонсультантПлюс

ГК РФ Статья 807. Договор займа

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 807 ГК РФ

1. По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если займодавцем в договоре займа является гражданин, договор считается заключенным с момента передачи суммы займа или другого предмета договора займа заемщику или указанному им лицу.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

3. Если займодавец в силу договора займа обязался предоставить заем, он вправе отказаться от исполнения договора полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленный заем не будет возвращен в срок.

Заемщик по договору займа, в силу которого займодавец обязался предоставить заем, вправе отказаться от получения займа полностью или частично, уведомив об этом займодавца до установленного договором срока передачи предмета займа, а если такой срок не установлен, в любое время до момента получения займа, если иное не предусмотрено законом, иными правовыми актами или договором займа, заемщиком по которому является лицо, осуществляющее предпринимательскую деятельность.

4. Договор займа может быть заключен путем размещения облигаций. Если договор займа заключен путем размещения облигаций, в облигации или в закрепляющем права по облигации документе указывается право ее держателя на получение в предусмотренный ею срок от лица, выпустившего облигацию, номинальной стоимости облигации или иного имущественного эквивалента.

5. Сумма займа или другой предмет договора займа, переданные указанному заемщиком третьему лицу, считаются переданными заемщику.

6. Заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо путем предложения делать оферту, направленного неопределенному кругу лиц, если законом такому юридическому лицу предоставлено право на привлечение денежных средств граждан. Правило настоящего пункта не применяется к выпуску облигаций.

7. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

Открыть полный текст документа

Создать договор займа | СБИС Помощь

Создать договор займаВы можете заключить договор займа с компанией, физическим лицом или сотрудником вашей организации. В договоре должны быть указаны реквизиты, срок и процентная ставка. От этих параметров будет зависеть счет учета в платежных документах.

Оформить договор

Изменить договор

- В разделе «Деньги/Займы и кредиты» нажмите и выберите:

- «Выданный займ». В зависимости от заемщика — сотрудник, организация или физическое лицо;

- «Полученный займ». В зависимости от кредитора — сотрудник, организация, банк или физическое лицо.

Займ и кредит будет краткосрочным, если срок договора меньше или равен одному году. Движение денежных средств будет отображаться по 66 счету «Расчеты по краткосрочным кредитам и займам». Если договор сроком больше 12 месяцев, СБИС определит его как долгосрочный займ или кредит. Проводки сформируются по 67 счету «Расчеты по долгосрочным кредитам и займам».

- погашение по требованию;

- дифференцированные платежи — СБИС рассчитает график платежей.

Их размер ежемесячно будет уменьшаться за счет погашения основного долга;

Их размер ежемесячно будет уменьшаться за счет погашения основного долга; - аннуитетные платежи (равные) — СБИС рассчитает график платежей с одинаковыми суммами погашения в течение всего срока. Обратите внимание: для аннуитетного способа погашения нужно указать процентную ставку;

- долг и проценты в конце срока — система рассчитает сумму процентов на указанную дату и добавит ее к сумме основного долга.

В СБИС для процентных займов предусмотрено начисление процентов.

Вы можете внести изменения в договор займа. Например, поменять сумму, ставку или срок — СБИС пересчитает график платежей.

- Перейдите в раздел «Деньги/Займы и кредиты».

- Откройте договор, нажмите «Изменить» и скорректируйте данные.

Изменения, которые вы внесете, повлияют на условия договора, поэтому перепроведите связанные документы.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Договор конвертируемого займа

09.

13 июля 2021 года вступил в силу Федеральный закон N 354-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 02.07.2021 г., который был разработан для стимулирования роста частных инвестиций в бизнес-проекты, находящихся на стадии запуска и роста. Инвестиции в такого рода бизнес-проекты всегда являются высокорискованными, поскольку отсутствует определенность в отношении успешности проекта. Инвестор может потерять все свои инвестиции, если созданный продукт или услуга не будут востребованы потребителями.

Основным способом инвестиций, который используется в международной практике является механизм «конвертируемого займа».

Договор конвертируемого займа является договором займа, который предоставляется на финансирование проекта на его первоначальном этапе. Инвестор предоставляет заем компании с условием, что к определенному сроку компания либо вернет денежные средства с процентами, либо передаст инвестору долю в капитале (акции или доли).

Конвертируемый заем обоюдовыгоден для участников договора: с одной стороны он не обязывает инвестора сразу приобретать долю в компании, с другой стороны компания может осуществлять проект силами его участников без участия инвестора в управлении. В дальнейшем, по решению (требованию) инвестора заем будет либо конвертирован в акции в акции (доли) компании, либо, в случае, если инвестора не будет устраивать, например, качество продукта, темпы его продвижения на рынке, стратегия компании и т.д. — долг будет ему возвращен в соответствии с условиями договора.

Настоящий закон, внеся изменения в Федеральные законы «Об акционерных обществах», «О рынке ценных бумаг», «Об обществах с ограниченной ответственностью», «О государственной регистрации юридических лиц…», Основы законодательства о нотариате регламентирует механизм инвестиций в непубличные компании с использованием договора конвертируемого займа в соответствии законодательством РФ.

Закон, в частности, дает определение договора конвертируемого займа, под которым понимается договор займа, предусматривающий право займодавца вместо возврата всей или части суммы займа и выплаты всех или части процентов за пользование займом при наступлении срока и (или) иных обстоятельств, предусмотренных этим договором, потребовать от заемщика, являющегося непубличным обществом, размещения займодавцу дополнительных акций определенной категории (типа). Определены существенные условия такого договора (срок и (или) иные обстоятельства, при наступлении которых займодавец вправе предъявить требование о размещении ему дополнительных акций заемщика во исполнение договора конвертируемого займа, а также цена размещения дополнительных акций во исполнение договора конвертируемого займа или порядок ее определения.

Определены существенные условия такого договора (срок и (или) иные обстоятельства, при наступлении которых займодавец вправе предъявить требование о размещении ему дополнительных акций заемщика во исполнение договора конвертируемого займа, а также цена размещения дополнительных акций во исполнение договора конвертируемого займа или порядок ее определения.

Установлены ограничения для субъектов конвертируемого займа, в соответствии с которыми заемщиками по договору конвертируемого займа не вправе являться кредитные организации, некредитные финансовые организации, общества, имеющее стратегическое значение для обеспечения обороны страны и безопасности государства, либо общества, созданные в процессе приватизации и акции которого находятся в государственной или муниципальной собственности и предоставляют более чем 25 процентов голосов на общем собрании акционеров.

Законом определено, что договор конвертируемого займа должен быть заключен до регистрации выпуска (дополнительного выпуска) акций, подлежащих размещению во исполнение договора конвертируемого займа, а срок размещения акций, может составлять более одного года с даты регистрации их выпуска.

Заключение договора конвертируемого займа требует предварительного согласия общего собрания акционеров заемщика, данного единогласно всеми его акционерами — владельцами акций всех категорий (типов). Предварительное согласие на заключение договора конвертируемого займа дается общим собранием акционеров заемщика, являющегося непубличным обществом, посредством принятия решения об увеличении его уставного капитала путем размещения дополнительных акций займодавцу во исполнение договора конвертируемого займа.

Установлено, что требование о размещении займодавцу дополнительных акций заемщика во исполнение договора конвертируемого займа подается займодавцем через регистратора общества.

Не позднее одного рабочего дня, следующего за днем получения требования займодавца, регистратор обязан известить непубличное акционерное общество о его содержании. В свою очередь акционерное общество в течение 14 рабочих дней после получения регистратором требования займодавца вправе представить держателю реестра возражения в отношении размещения его акций во исполнение договора конвертируемого займа.

В случае отсутствия возражений от общества регистратор должен осуществить размещение акций акционерного общества заимодавцу во исполнение договора конвертируемого займа, в сроки установленные законом.

В случае неразмещения займодавцу акций акционерного общества во исполнение договора конвертируемого займа займодавец вправе потребовать размещения ему таких акций в судебном порядке.

АО «Реестр» предлагает воспользоваться новой услугой – «Сопровождение конвертируемого займа».

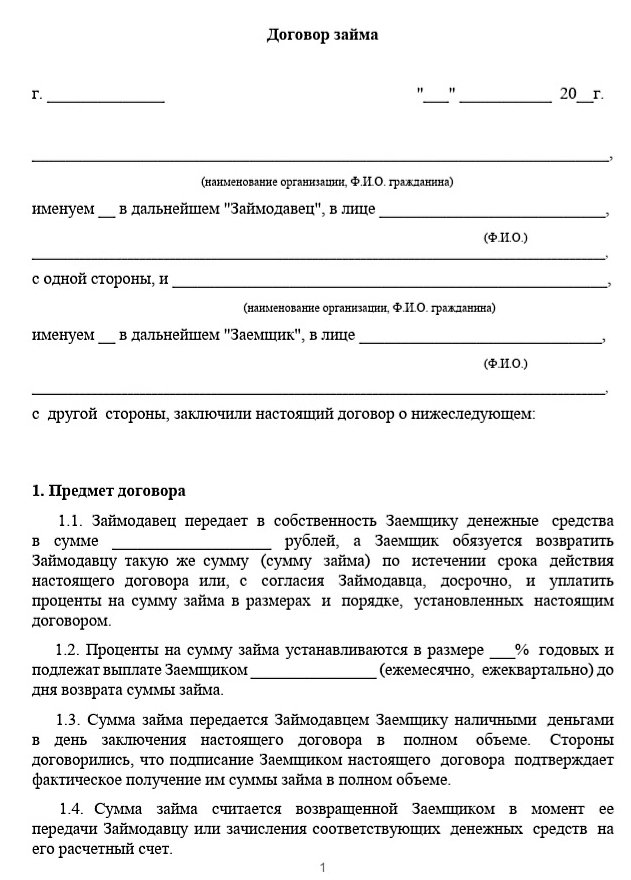

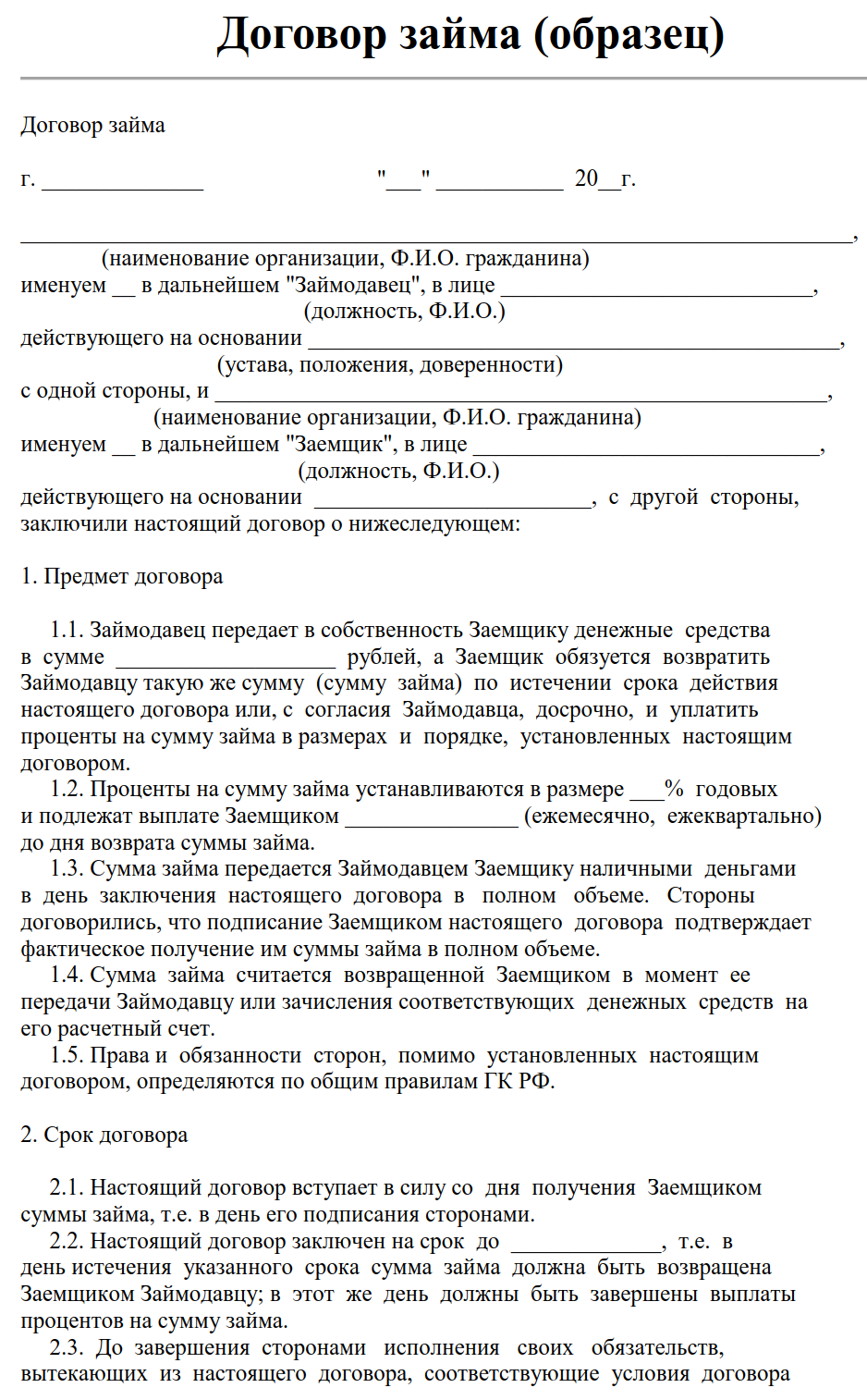

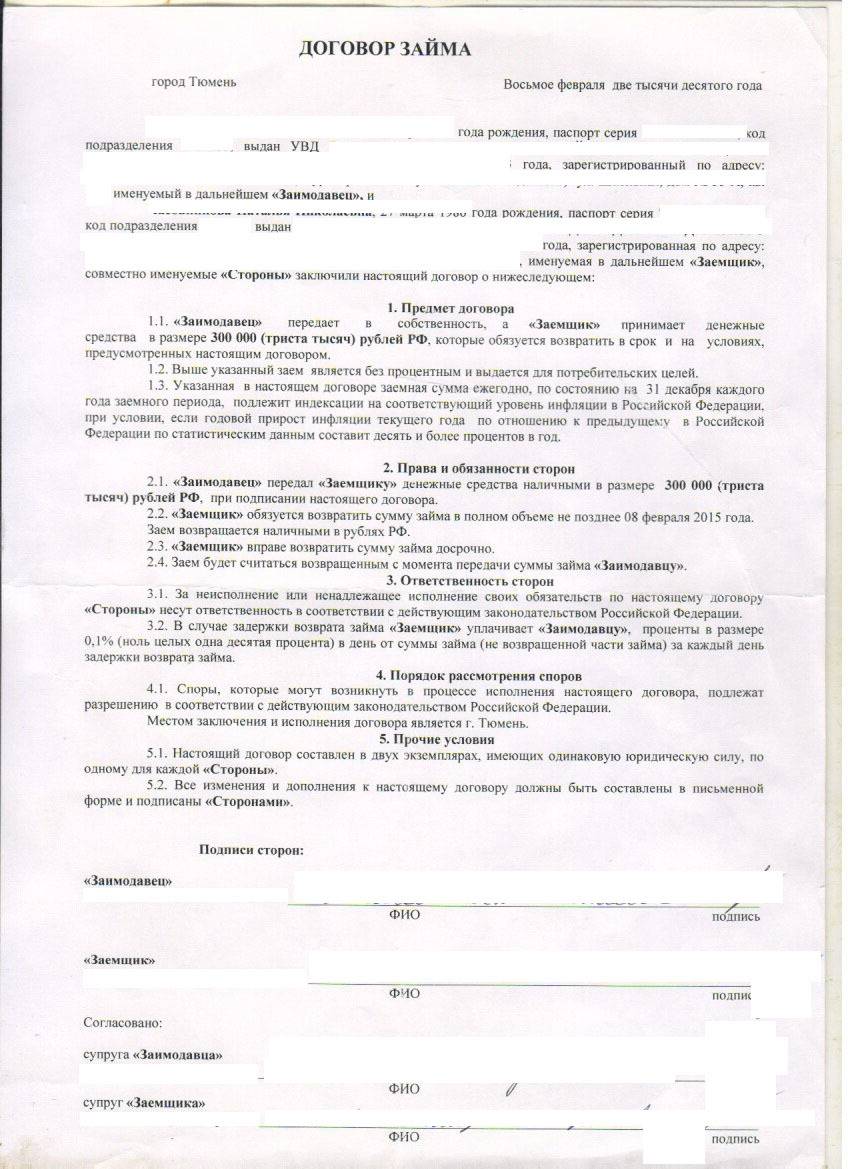

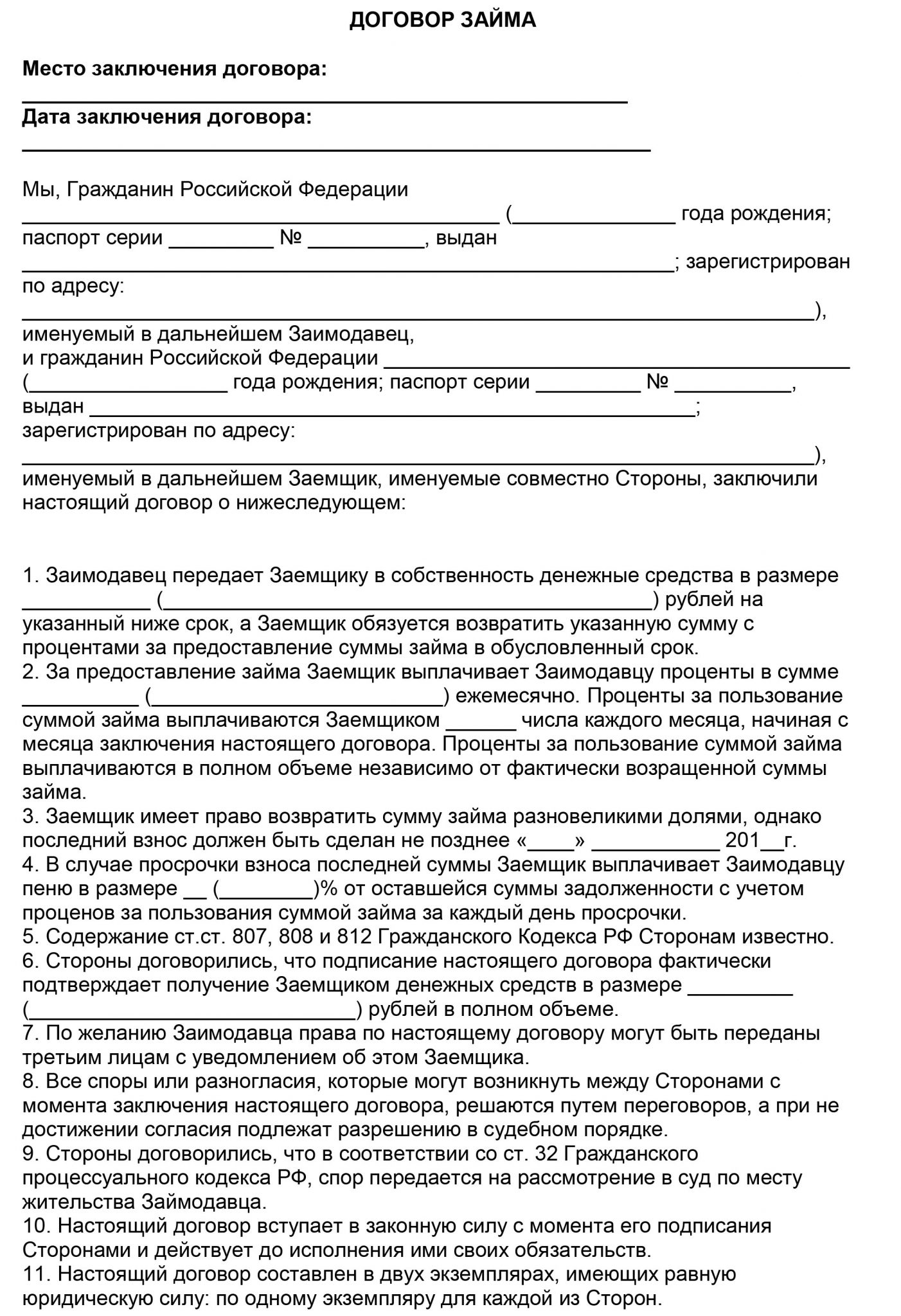

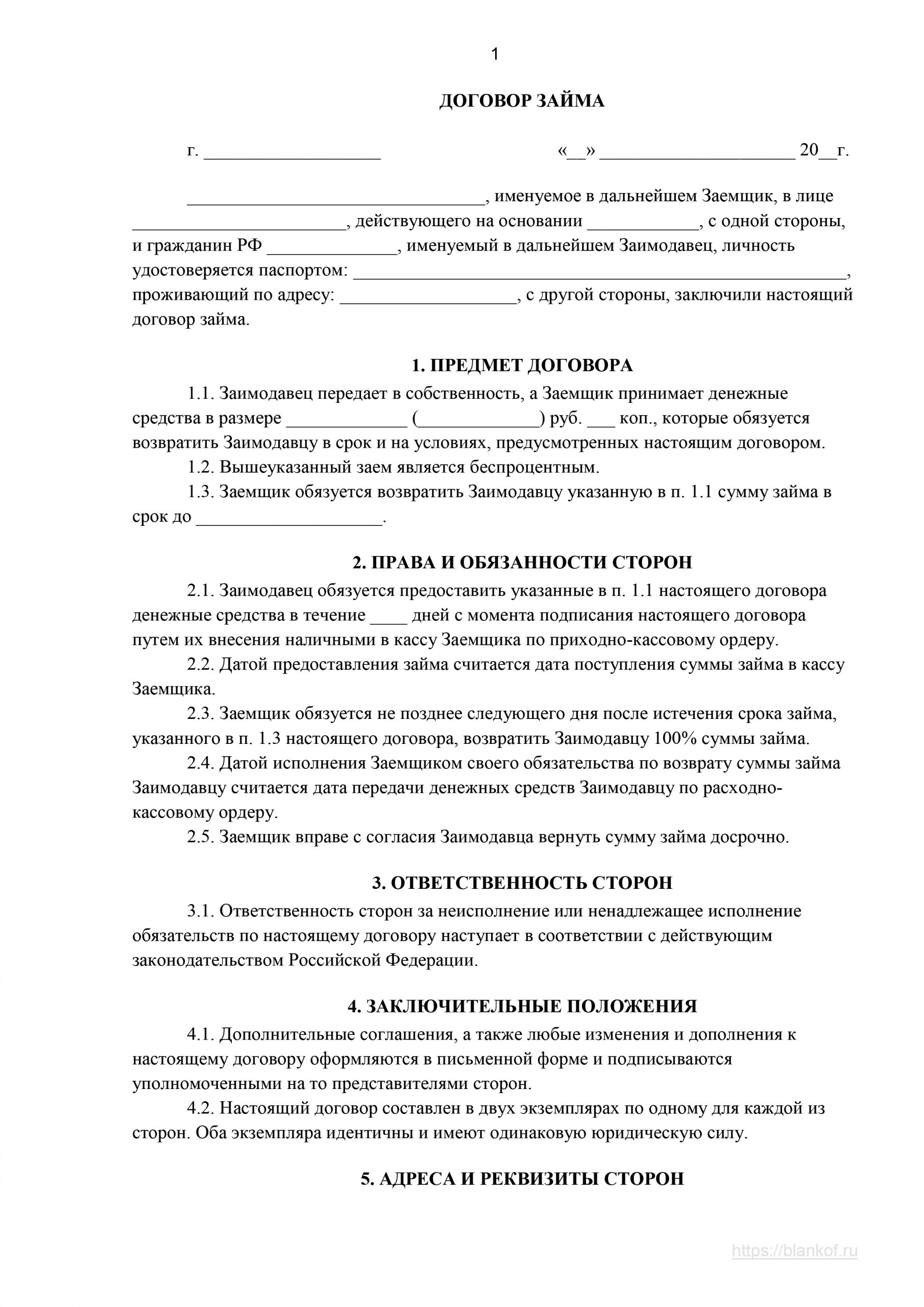

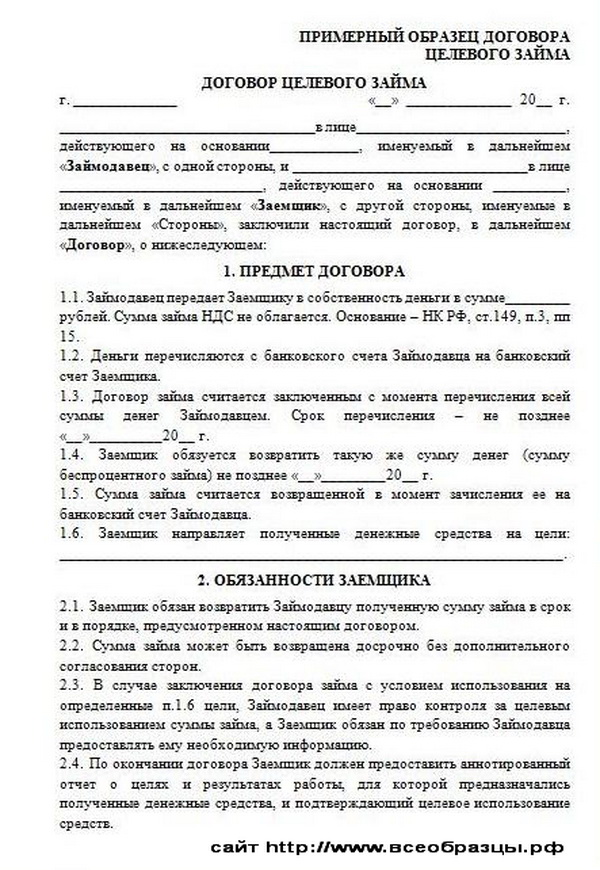

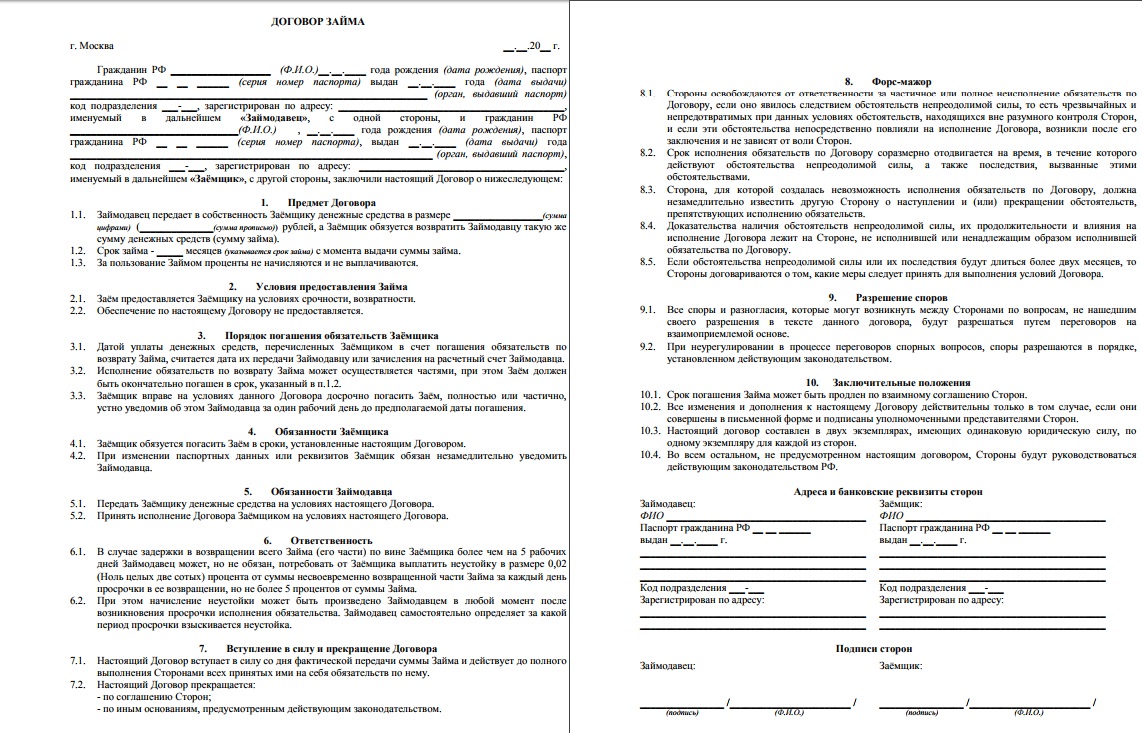

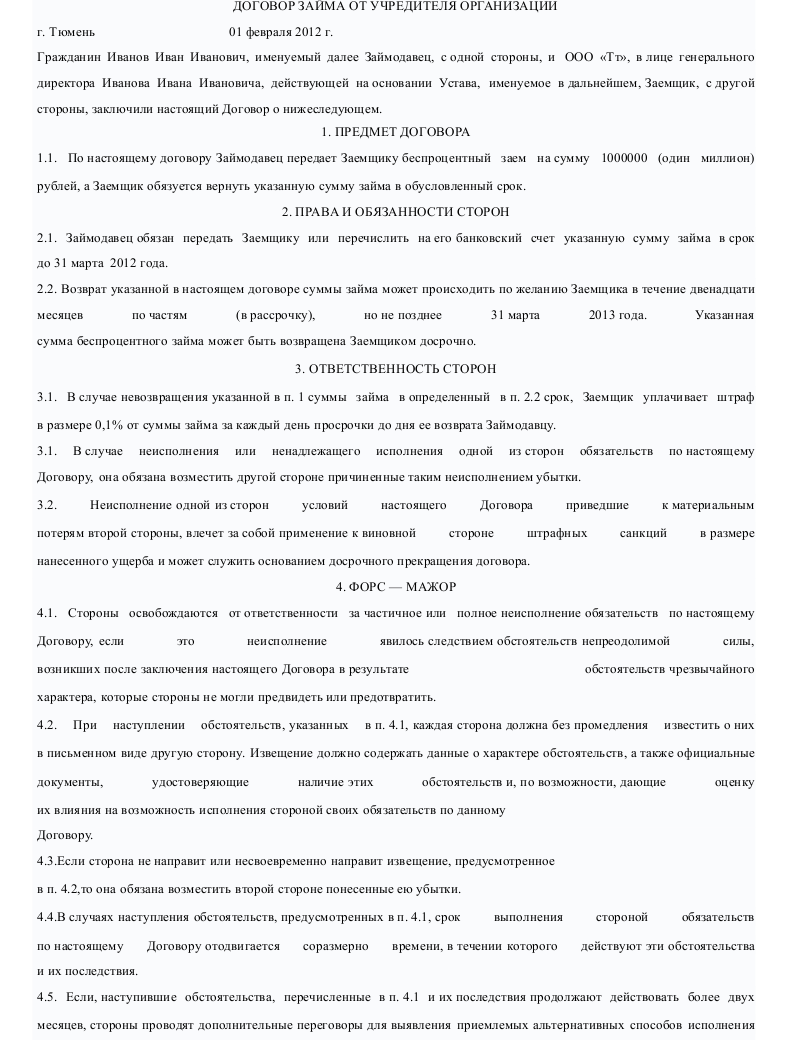

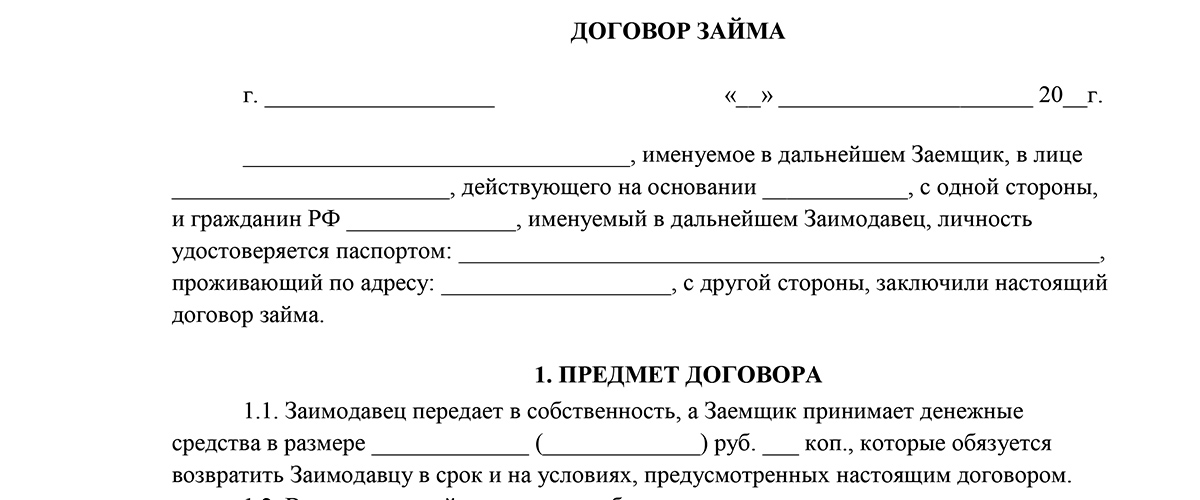

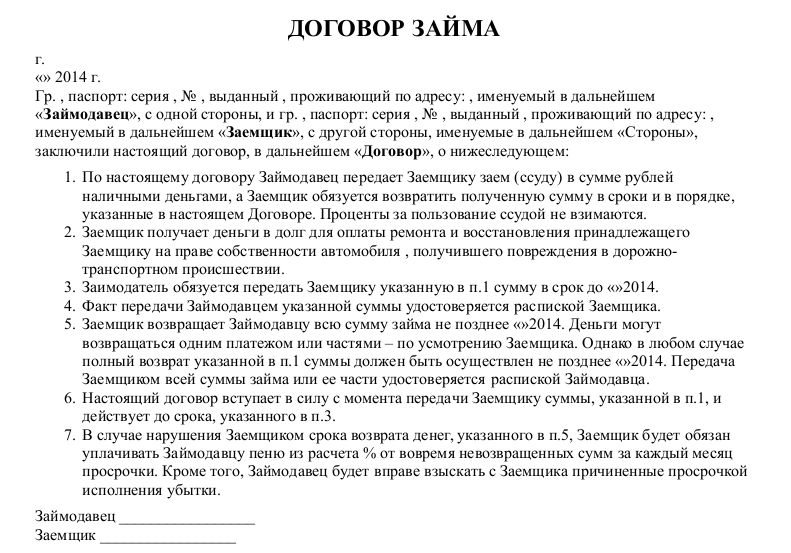

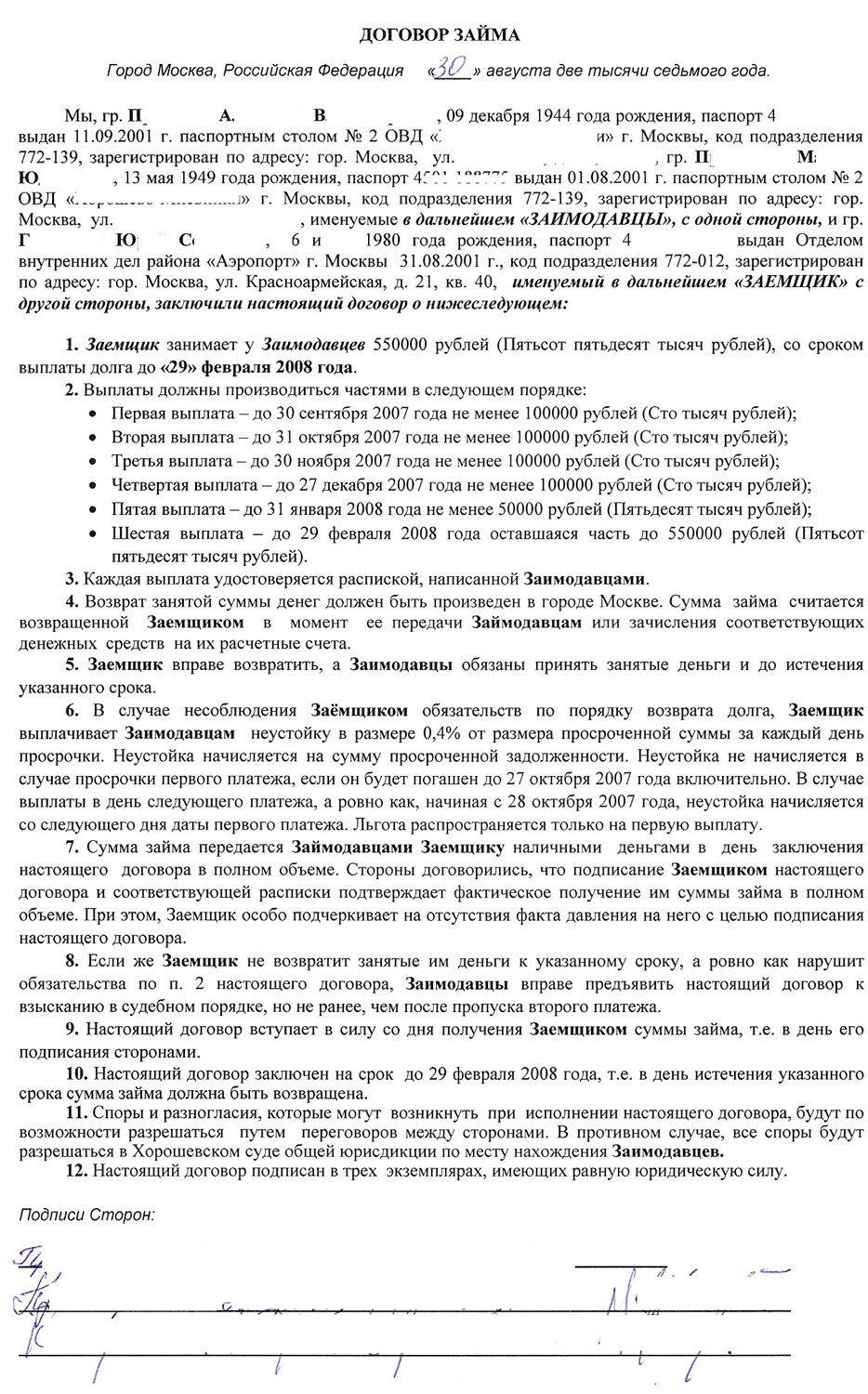

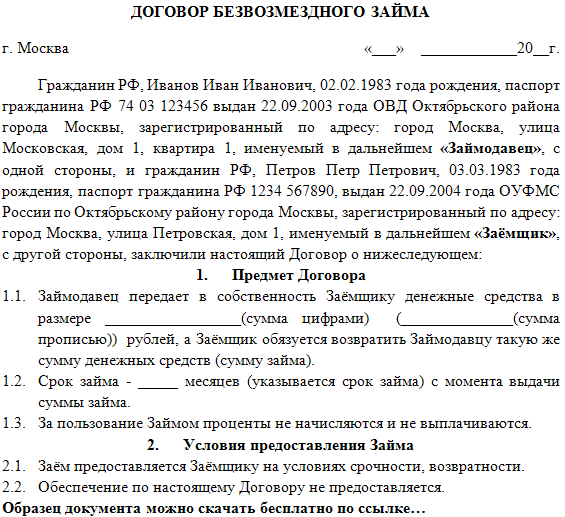

Договор займа | Образец — бланк — форма

Договор займа – это документ, содержащий информацию о договоренности между сторонами с целью передачи, на указанный в нем срок, денежных средств или иных активов, по истечение которого они должны быть возвращены в полном объеме и соответствующего качества. Соглашение вступает в силу с момента, когда такие активы или средства фактически переданы.

Сторонами договора займа могут выступать как физические, так и юридические лица, которые именуются заемщиком и заимодавцем. Особым видом договора займа является договор государственного займа, в котором одной из сторон выступает государство. Предметом договора могут выступать денежные средства или иные активы, не имеющие исключительных характеристик и которые могут быть заменены иными средствами с юридической точки зрения. Форма договора займа может быть как письменной, так и устной. Однако если одной из сторон выступает юридическое лицо, соглашение должно быть составлено на бумаге, не зависимо от суммы, в которую оценивается его предмет.

Порядок составления, а также исполнения обязанностей по договору займа регулируется Гражданским кодексом Российской Федерации. Согласно ГК документами, которыми может быть оформлен договор займа, являются: вексель (по договору вексельного займа), облигация, а также расписка заемщика. Срок, на который заключается договор займа, не является существенным условием, поэтому документом может не предусмотрен. В таком случае заемщик обязан вернуть предмет займа в течение 30 календарных дней с момента требования заимодателя, если иное не предусмотрено соглашением.

В таком случае заемщик обязан вернуть предмет займа в течение 30 календарных дней с момента требования заимодателя, если иное не предусмотрено соглашением.

По общему правилу заем предоставляется на условии выплаты процентов за его пользование, что предполагает действующее законодательство, за исключением случаев, если законом или договором предусмотрено иное. В случае, если размер процента в соглашении не определен, а заимодавцем является физическое лицо, применяется процентная ставка, равная процентной ставке, действующей в его регионе. Если заимодавец – юридическое лицо – то ставка процента соответствует ставке рефинансирования Банка России (ставке банковского процента), которая действует в регионе местонахождения этого юридического лица.

Отличие займа от кредита

Когда у нас не хватает денежных средств, чтобы совершить нужную покупку, мы часто обращаемся к сделкам: кредит и заём. В чем же их отличия?

Первое отличие. Кредиты и займы выдаются разными лицами, в качестве кредитора может выступать только специальный субъект – кредитная организация, а в качестве займодавца – любое физическое или юридическое лицо, в том числе ипотечная компания.

Второе отличие. Момент вступления договора в силу. Договор денежного займа по своей юридической природе является реальным, то есть права и обязанности сторон по нему возникают в момент фактического получения заемщиком денег от займодавца (п. 1 ст. 807 ГКРФ). В отличие от него, кредитный договор — консенсуальный. Что касается сути соглашений, то она является неизменной: и в первом, и во втором случае денежные средства надо вернуть.

Третье отличие. Договор займа может быть беспроцентным. Это следует из п. 1 ст. 809 ГКРФ. Кредит беспроцентным быть не может. Что касается договора займа, то если он предполагается беспроцентным, в нем обязательно должна прозвучать формулировка о том, что плата за пользование заемными средствами не взимается, иначе займодавец может потребовать уплаты процентов, причем абсолютно законно.

Четвертое отличие. Законодательное регулирование правоотношений, возникающих из Договора займа, осуществляется федеральными законами, а в случае с кредитным договором – ещё и нормативными актами ЦБ.

Права заемщика по договору займа и права должника по кредитному договору в равной степени защищаются действующим законодательством.

Пятое отличие. Форма заключения. Кредитный договор заключается только в письменной форме, а договор займа при определенных условиях может быть заключен и в устной форме.

Шестое отличие. Предметом кредитного договора могут быть только денежные средства, в то время как предметом договора займа могут выступать и иные вещи.

Развитие финансового сектора привело к тому, что многие финансовые продукты сопровождают жизнь современного человека день за днем: люди активно пользуются кредитными карточками, получают зарплату и оплачивают коммунальные услуги через банки, оформляют ипотечные займы. Большинство экспертов отмечают, что среди широкого спектра финансовых услуг наиболее востребованы стали потребительские кредиты и ипотечные займы.

Более подробно с отличиями договора займа от кредитного договора Вы можете ознакомиться на сайте www. dvic.ru или позвонив по бесплатному номеру 8-800-707-7-808 для консультаций со специалистом.

dvic.ru или позвонив по бесплатному номеру 8-800-707-7-808 для консультаций со специалистом.

Договор займа

Под договором займа понимается договор, в силу которого одна сторона (займодавец), передашая в распоряжение другой стороны (заемщика) деньги или иные заменимые вещи, имеет право требовать, а заемщик обязан возвратить полученную сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Сторонами договора являются займодавец и заемщик, которыми могут быть любые физические и юридические лица, а так же государство. Предметом займа составляют деньги (наличные деньги и безналичные денежные средства) или вещи, подлежащие возврату займодавцу.

1. Понятие и форма договора займа

2. Стороны договора займа

3. Предмет договора займа

4. Условия договора и порядок возврата суммы займа

5. Последствия нарушения заемщиком договора займа

6. Обеспечение исполнения договора займа

1. Понятие и форма договора займа

Понятие и форма договора займа

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК).

В ГК нормы о договоре займа объединены в одну главу с нормами о кредитном договоре. Это и понятно, поскольку между ними много общего. При этом положения договора займа распространяются на кредитные отношения, если законодательством не установлены для последних особые правила. Между названными договорами имеются определенные отличия, касающиеся в первую очередь субъектов договора, его предмета и момента, с которого договор считается заключенным. Договор займа является реальным договором, т.е. считается заключенным с момента передачи денег или вещей, определенных родовыми признаками.

Форма договора займа определена ст. 808 ГК: договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, В случае, когда заимодавцем является юридическое лицо, договор займа должен быть заключен в письменной форме независимо от суммы. По желанию сторон договор может быть нотариально удостоверен. Нарушение формы договора не лишает договор юридической силы, но лишает стороны права в случае спора ссылаться в подтверждение сделки на свидетельские показания.

По желанию сторон договор может быть нотариально удостоверен. Нарушение формы договора не лишает договор юридической силы, но лишает стороны права в случае спора ссылаться в подтверждение сделки на свидетельские показания.

В подтверждение договора займа и его условий может быть представлена расписка заемщика, удостоверяющая передачу ему заимодавцем определенной денежной суммы или определенного количества вещей. Подлинность подписи заемщика на подобной расписке также может быть засвидетельствована нотариально. При этом нотариус не удостоверяет факта передачи и получения денег, а лишь подтверждает, что подпись сделана определенным лицом. Вместе с тем, свидетельствуя подлинность подписи заемщика на подобной расписке, нотариус должен удостовериться, что ее содержание не противоречит законодательным актам РФ. В частности, неправомерно, очевидно, свидетельствование нотариусом подлинности подписи заемщика на расписке, в тексте которой нарушены нормы закона о валюте денежных обязательств.

2. Стороны договора займа

Гражданское законодательство не устанавливает каких-либо ограничений в отношении субъектов договора займа: как заимодавцем, так и заемщиком могут быть и юридические и физические лица, а также Российская Федерация и ее субъекты. По кредитному договору заемщиками могут быть также любые лица, но в качестве заимодавца могут выступать только банки и иные кредитные организации, за исключением коммерческого кредитования.

В нотариальной практике, как правило, встречаются договоры займа между физическими лицами и значительно реже — договоры, участником которых хотя бы с одной стороны является юридическое лицо.

3. Предмет договора займа

Предметом договора займа могут быть деньги или вещи, определенные родовыми признаками. Предметом кредитного договора являются денежные средства, за исключением товарного кредита. Наиболее часто предметом договора служат деньги.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением правил ст. 140, 141 и 317 ГК (п. 2 ст. 807 ГК).

140, 141 и 317 ГК (п. 2 ст. 807 ГК).

Законным платежным средством на территории РФ, обязательным к приему по нарицательной стоимости, является рубль. В соответствии со ст. 317 ГК денежные обязательства, к каковым относится и договор займа, должны быть выражены в рублях. В договоре займа, независимо от его субъектного состава, может быть предусмотрено, что он подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. В связи с этим по договоренности стороны могут взять за основу для расчетов, к примеру, курс любого банка, а также установить свой собственный курс соотношения избранной ими валюты и рубля.

Заем денежных средств в иностранной валюте и валютных ценностях должен соответствовать действующему законодательству о валютном регулировании. В соответствии с нормами ныне действующего законодательства (в том числе и законодательства бывшего Союза ССР, поскольку его положения до настоящего времени не отменены и не противоречат российскому законодательству) заем денежных средств в иностранной валюте может производиться исключительно в безналичном порядке через уполномоченные банки.

В соответствии с нормами ныне действующего законодательства (в том числе и законодательства бывшего Союза ССР, поскольку его положения до настоящего времени не отменены и не противоречат российскому законодательству) заем денежных средств в иностранной валюте может производиться исключительно в безналичном порядке через уполномоченные банки.

Таким образом, договор с предоставлением суммы валютного займа в иных, не предусмотренных законом случаях является ничтожной сделкой.

4. Условия договора и порядок возврата суммы займа

В отличие от ранее действовавшего законодательства, предполагавшего безвозмездность договора займа, в настоящее время договор займа может быть и возмездным, причем независимо от того, кто является сторонами договора — юридические либо физические лица. Более того, возмездность — это основной предусмотренный законом вариант договора займа. В соответствии с п. 1 ст. 809 ГК, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов договор тем не менее признается возмездным: размер процентов в этом случае определяется существующей в месте жительства (нахождения) заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

При отсутствии в договоре условия о размере процентов договор тем не менее признается возмездным: размер процентов в этом случае определяется существующей в месте жительства (нахождения) заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

Беспроцентным предполагается лишь договор займа (если только в самом договоре не предусмотрено иное) в случаях, когда он заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан при этом с осуществлением кем-либо из сторон договора предпринимательской деятельности, а также договор, предметом которого являются не деньги, а вещи, определенные родовыми признаками.

Заемщик должен возвратить заимодавцу полученную сумму займа в срок, установленный договором. Срок договора займа действующим законодательством не регламентирован и устанавливается исключительно по соглашению сторон. Договором возможно предусмотреть возврат суммы займа полностью к назначенному сроку либо в рассрочку по частям (например, ежемесячно равными или разными долями; таким же образом ежеквартально; к каким-либо фиксированным датам и т. п.). Кроме того, возможно заключение договоров, срок возврата суммы займа по которым не определен, а также договоров с условием возврата суммы займа «по востребованию». В таких случаях сумма займа должна быть возвращена заемщиком в срок, предусмотренный договором. Если договором этот срок не определен, то заем должен быть возвращен заемщиком в течение тридцати дней со дня предъявления заимодавцем соответствующего требования. Указанное требование может быть оформлено путем передачи заявления через нотариуса либо иным способом.

п.). Кроме того, возможно заключение договоров, срок возврата суммы займа по которым не определен, а также договоров с условием возврата суммы займа «по востребованию». В таких случаях сумма займа должна быть возвращена заемщиком в срок, предусмотренный договором. Если договором этот срок не определен, то заем должен быть возвращен заемщиком в течение тридцати дней со дня предъявления заимодавцем соответствующего требования. Указанное требование может быть оформлено путем передачи заявления через нотариуса либо иным способом.

Сумма беспроцентного займа может быть возвращена заемщиком досрочно, если иное не предусмотрено договором. Если заем предоставлен под проценты, то досрочное исполнение договора возможно только с согласия заимодавца.

Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее заимодавцу или зачисления соответствующих денежных средств на его банковский счет. В договоре займа может быть указано место возврата займа. Если таковое сторонами договора не определено, то по общим правилам о месте исполнения обязательств местом возврата суммы займа будет являться место жительства (нахождения) заимодавца-кредитора.

Договором может быть установлен также конкретный способ его исполнения: выплата суммы наличными деньгами лично заимодавцу или его представителю, возврат денег заимодавцу почтовым переводом, возврат путем зачисления их на его банковский счет, передачи в депозит нотариуса и т.п. Договор займа может предусматривать и целевое использование заемных средств (целевой заем). Цель использования суммы займа должна быть сформулирована в договоре. В этом случае стороны в договоре могут определить порядок и способы обеспечения возможности осуществления контроля за расходованием заемных средств на установленные договором цели. Невыполнение заемщиком своей обязанности по целевому использованию средств дает право заимодавцу потребовать досрочного возврата суммы и уплаты причитающихся процентов, если иное не предусмотрено договором.

5. Последствия нарушения заемщиком договора займа

Статьей 811 ГК определены последствия нарушения заемщиком договора займа. Если иное не предусмотрено законом или договором займа, в случаях, когда заемщик не возвращает в срок сумму займа, наступает ответственность за нарушение денежного обязательства. На невозвращенную сумму займа подлежат уплате проценты за пользование денежными средствами в размере, предусмотренном п. 1 ст. 395 ГК, со дня, когда она должна быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных непосредственно условиями договора.

На невозвращенную сумму займа подлежат уплате проценты за пользование денежными средствами в размере, предусмотренном п. 1 ст. 395 ГК, со дня, когда она должна быть возвращена, до дня ее возврата заимодавцу независимо от уплаты процентов, предусмотренных непосредственно условиями договора.

За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо — в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами.

6. Обеспечение исполнения договора займа

Договор займа, как и любое иное обязательство, может быть обеспечен любым из установленных законодательством способов: неустойкой, залогом, поручительством и т.п. При этом допустимо как заключение отдельных договоров (соглашений) об обеспечении исполнения договора займа, так и объединение их с договором займа.

Законодательством предусмотрены последствия утраты обеспечения обязательств должника. В соответствии со ст. 813 ГК при невыполнении заемщиком предусмотренных договором займа обязанностей по обеспечению возврата суммы займа, а также при утрате обеспечения или ухудшении его условий по обстоятельствам, за которые заимодавец не отвечает, заимодавец вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Алгоритм и особенности заключения договора займа – Дубовик Э.Г.

Основные положения.

В соответствии с абз. 1 п. 1 ст. 760 Гражданского кодекса Республики Беларусь (далее – ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

1 п. 1 ст. 760 Гражданского кодекса Республики Беларусь (далее – ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Согласно п. 4 постановления Пленума Верховного Суда Республики Беларусь от 27.06.2019 № 1 «О применении судами законодательства при разрешении споров, возникающих из договора займа» (далее – Постановление), договор займа является реальным и считается заключенным с момента передачи денег или других вещей, если иное не установлено законодательными актами (п. 2 ст. 760 ГК).

Важно. Соглашение о предоставлении займа в будущем, в том числе заключенное в письменной форме, до момента передачи предмета займа не влечет возникновения для сторон прав и обязанностей по договору займа.

Форма заключения договора займа.

В соответствии с п. 5 Постановления договор займа может быть заключен в устной или письменной форме.

В случаях, когда сумма договора займа между гражданами превышает не менее чем в десять раз установленный законодательством размер базовой величины, а также когда заимодавцем является юридическое лицо, договор займа заключается в письменной форме (п. 1 ст. 761 ГК).

Несоблюдение письменной формы договора займа не влечет его недействительности, однако в силу положений п. 1 ст. 163 ГК лишает стороны права в случае спора ссылаться в подтверждение договора и его условий на свидетельские показания.

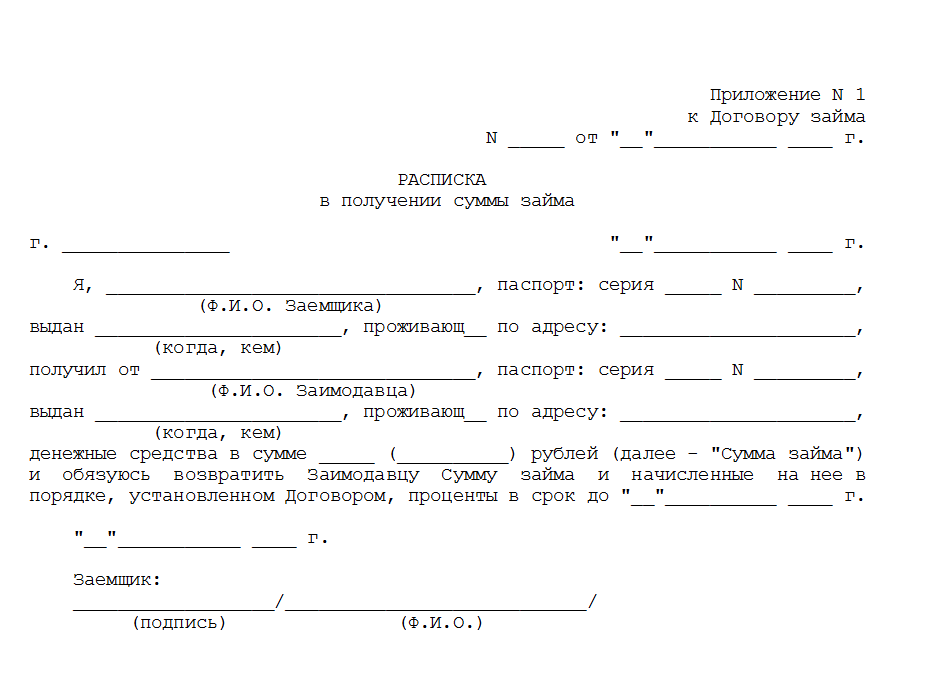

В подтверждение факта заключения договора займа может быть представлена расписка заемщика о получении им определенной денежной суммы или определенного количества других вещей от заимодавца либо иной документ, свидетельствующий о возникновении между сторонами заемных правоотношений (долговые документы).

Особенность договора займа.

Согласно п. 6 Постановления, особенностью договора займа является обязанность заемщика возвратить заимодавцу сумму займа или равное количество полученных вещей того же рода и качества.

Обязанность заемщика возвратить заимодавцу предмет займа должна следовать из текста договора, долгового документа либо подтверждаться другими доказательствами, отвечающими требованиям допустимости.

Беспроцентный договор займа.

Согласно п. 3 ст. 762 ГК договор займа предполагается беспроцентным в случаях, когда:

1) договор заключен между гражданами на сумму, не превышающую установленный законодательством пятидесятикратный размер базовой величины, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

2) по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Проценты за пользование займом.

В соответствии с абз. 3 п. 7 Постановления, исходя из правил, установленных п. 1 ст. 762 ГК, п. 1 ст. 366 ГК, в случае отсутствия в договоре займа условия о размере процентов их размер определяется ставкой рефинансирования Национального банка Республики Беларусь на день уплаты заемщиком суммы долга или его соответствующей части, а при взыскании процентов в судебном порядке – на день вынесения решения судом.

Важно. При этом надлежит учитывать, что ставка рефинансирования устанавливается Национальным банком Республики Беларусь только для денежных обязательств, выраженных в белорусских рублях, и к денежным обязательствам в иностранной валюте не применяется.

Важно. Необходимо иметь в виду, что при отсутствии в договоре займа условия о порядке уплаты процентов проценты выплачиваются ежемесячно до дня возврата суммы займа. Истечение срока возврата займа не освобождает заемщика от обязанности по выплате процентов (п. 8 Постановления).

8 Постановления).

Согласно положениям вышеуказанного Постановления (п. 9), проценты, предусмотренные п. 1 ст. 762 ГК и уплачиваемые заемщиком за пользование суммой займа, являются платой за предоставление денежных средств, поэтому уменьшение их размера возможно только в случаях, прямо предусмотренных законодательными актами, либо по соглашению сторон.

Досрочное исполнение договора займа.

При досрочном возврате займа, когда досрочное исполнение допускается в силу законодательства или договора, заимодавец имеет право на получение с заемщика процентов за время фактического пользования займом, если стороны не договорились об ином.

Согласно п. 2 ст. 763 ГК, если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты, может быть возвращена досрочно с согласия заимодавца.

Исполнение обязательств по договору займа.

В соответствии с п. 10 Постановления обязательства по договору займа считаются исполненными при возврате заемщиком заимодавцу всей суммы займа в срок и порядке, предусмотренных договором (п. 1 ст. 763 ГК).

Если договором срок возврата займа не установлен, заемщик обязан возвратить сумму займа по первому требованию заимодавца. В этом случае заем возвращается в течение тридцати дней со дня предъявления заимодавцем такого требования, если стороны не договорились об ином (ч. 2 п. 1 ст. 763 ГК).

Согласно п. 11 Постановления бремя доказывания надлежащего исполнения обязательства по договору займа лежит на заемщике.

Ответственность заемщика за ненадлежащее исполнение договора займа.

В соответствии с п. 1 ст. 764 ГК в случаях, когда заемщик не возвращает в срок сумму займа, на эту сумму подлежат уплате проценты в размере, предусмотренном п. 1 ст. 366 ГК, со дня, когда она должна была быть возвращена, по день ее возврата заимодавцу независимо от уплаты процентов, предусмотренных п. 1 ст. 762 ГК.

1 ст. 762 ГК.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, заимодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (п. 2 ст. 764 ГК).

Важно. Если договором займа определен повышенный размер процентов за пользование займом в случае просрочки его возврата, размер увеличения процентной ставки может быть расценен судом как установленный договором в соответствии с ч. 2 п. 1 ст. 366 ГК иной размер процентов за пользование чужими денежными средствами.

Согласно абз. 4 п. 12 Постановления, исходя из установленного законом порядка применения положений п. 1 ст. 366 ГК к задолженности по договору займа (п. 1 ст. 764 ГК), на сумму несвоевременно уплаченных процентов за пользование займом проценты за неисполнение денежного обязательства не начисляются, за исключением случаев, когда законодательством либо договором установлено иное.

В случае просрочки исполнения заемщиком долговых обязательств заимодавец вправе требовать взыскания с заемщика наряду с процентами за пользование чужими денежными средствами и неустойки (ст. 311 ГК), если ее уплата предусмотрена договором (п. 13 Постановления).

Ограничения при предоставлении, получении денежных средств по договору займа.

Указом Президента Республики Беларусь от 23.10.2019 № 394 «О предоставлении и привлечении займов» (далее – Указ) установлено, что деятельность по предоставлению трех и более займов в течение календарного месяца одному или нескольким заемщикам в сумме, не превышающей 15 000 базовых величин на одного заемщика на день заключения договора, признается микрофинансовой деятельностью.

Пунктом 2 Указа определены юридические лица, которые вправе осуществлять микрофинансовую деятельность.

В соответствии с п. 6 Указа является незаконной и запрещается микрофинансовая деятельность, осуществляемая юридическими лицами, не указанными в п. 2 Указа, и индивидуальными предпринимателями; а также деятельность по получению (привлечению) в нарушение требований данного Указа денежных средств от физических лиц, не являющихся индивидуальными предпринимателями.

2 Указа, и индивидуальными предпринимателями; а также деятельность по получению (привлечению) в нарушение требований данного Указа денежных средств от физических лиц, не являющихся индивидуальными предпринимателями.

Действие данного Указа не распространяется на займы (независимо от суммы денежных средств) между физическими лицами, не выступающими при заключении данных сделок в качестве индивидуальных предпринимателей (п. 7 Указа).

Пунктом 4 Указа определено, что денежные средства независимо от суммы могут быть получены в заем (привлечены) от физических лиц, не являющихся индивидуальными предпринимателями, путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств, в том числе:

иными коммерческими и некоммерческими организациями – от физических лиц, являющихся собственниками имущества, учредителями (участниками), членами таких организаций, а от других физических лиц (одного или нескольких) – не более двух раз в течение календарного месяца;

индивидуальными предпринимателями – от физических лиц (одного или нескольких) не более двух раз в течение календарного месяца.

Важно. Следовательно, при возникновении необходимости, например, пополнения учредителями оборотных средств без увеличения уставного фонда, положения Указа не ограничивают хозяйственные общества в привлечении займов от своих участников. Такие займы могут привлекаться неограниченное количество раз в течение любого промежутка времени без ограничений по суммам.

Важно. Обращаем внимание, что директор юридического лица, действующий, как правило, от имени юридического лица без доверенности не вправе подписать договор займа, выступая, с одной стороны, в качестве займодавца, а с другой – в качестве исполнительного органа заемщика (директора) (п. 3 ст. 183 ГК).

На практике в данной ситуации руководителю юридического лица необходимо выдать доверенность сотруднику данного юридического лица на право заключения (подписания) договора займа с участником данного юридического лица.

Материал подготовлен с использованием нормативных правовых актов по состоянию на 21 сентября 2020 г.

Бесплатный шаблон договора семейного займа — Word

Обновлено 24 ноября 2021 г.

Соглашение о семейном кредите заключается между заемщиком и кредитором, связанными кровным родством или браком. Это создано, чтобы быть простым соглашением между сторонами, которое обрисовывает в общих чертах деньги, заимствованные и условия погашения.

Вообще говоря, проценты обычно не начисляются между членами семьи. Если это так, кредитор не может взимать больше, чем процентная ставка , разрешенная в штате, где проживают стороны.

Договор семейного займа имеет те же основные элементы, что и другие договоры займа. В нем должны быть указаны срок погашения и график платежей, процентная ставка и другие непредвиденные обстоятельства, например, как будут обрабатываться просроченные платежи или дефолт.

Как и любой другой юридический договор, это соглашение должно включать полные имена и адреса обеих сторон — и указывать их отношения — и должно быть датировано, подписано и засвидетельствовано как минимум двумя другими лицами. Также рекомендуется заверить соглашение у нотариуса.

Также рекомендуется заверить соглашение у нотариуса.

Прежде чем принять решение о заключении кредитного договора с членом семьи, задайте себе следующие вопросы:

- Для чего нужен кредит?

- Честен ли этот человек и есть ли у него история погашения долгов?

При одалживании денег семье рекомендуется уделять самое пристальное внимание деталям. Если член семьи не вызывает никаких опасений после того, как задал себе эти вопросы, следующее, что нужно сделать, это получить его кредитный рейтинг и кредитный отчет.Предполагая, что они просят ссуду у члена семьи, есть подозрение, что их кредитный отчет может быть некачественным. Часто, если у вас есть деньги на сжигание, лучше подарить деньги или не давать их вообще. Проблемный заемщик, в данном случае член семьи, скорее всего, не выполнит свои обязательства, и результатом могут стать личные последствия. Используйте свою интуицию, прежде чем принять решение дать кредит.

Если вы решили дать кредит члену семьи, соглашение должно быть подробно изложено в письменной форме.Ниже перечислены наиболее важные аспекты соглашения, которые необходимо заблокировать:

.- График платежей – Подробная информация о том, как кредит будет выплачиваться, обычно один раз в неделю или один раз в месяц в указанную дату. Если ни один из этих вариантов оплаты (еженедельно или ежемесячно) вам не подходит, вы можете указать тип возврата.

- Проценты – Проценты по этому кредиту будут начисляться ежегодно. Процентная ставка не может быть больше разрешенной ставки ростовщичества в государстве заемщика.Ставка ростовщичества — это максимальный процент, который вам разрешено взимать в соответствии с законодательством штата. Учитывая, что это семейный кредит, будьте проще и дайте кредит под низкий процент.

- Погашение — Поскольку это семейный кредит, это соглашение позволяет заемщику легко погасить кредит в любое время.

В отличие от обычных кредитов, где предусмотрен штраф за досрочное погашение кредита, это соглашение не содержит такой формулировки.

В отличие от обычных кредитов, где предусмотрен штраф за досрочное погашение кредита, это соглашение не содержит такой формулировки. - Расходы — Если заемщик объявляет дефолт, он будет нести ответственность за оплату всех судебных издержек и понесенных процентов.

Сядьте в присутствии двух свидетелей при заключении соглашения. Попробуйте найти двух свидетелей, не связанных с семьей. В случае спора вы бы не хотели, чтобы свидетели конфликтовали. После того, как все подписи будут подписаны, выпишите заемщику чек или отправьте электронный перевод онлайн. Не давайте наличные. Ради кредитора вам нужна максимальная защита, и это означает документальное подтверждение перевода денег.

Хотя установление графика погашения имеет очевидную мудрость, идея получения процентов от родственника вступает в противоречие с тем самым семейным импульсом, который, возможно, изначально мотивировал ссуду. Разве семья не существует вне сфер рынка, капитализма и прибыли?

Разве семья не существует вне сфер рынка, капитализма и прибыли?

Удивительно, но проценты по семейным займам лучше всего рассматривать как неизбежное зло.

Во-первых, это вопрос справедливости: предоставляя денежную сумму другому лицу, кредитор-член семьи отказывается от потенциального дохода в виде процентов.Это альтернативная стоимость получения кредита. Начисление процентов компенсирует эту потерю.

Сколько потенциального дохода теряется при предоставлении кредита члену семьи? В то время как текущие банковские процентные ставки близки к историческим минимумам, несколько более рискованный фондовый рынок принес большую прибыль как крупным, так и мелким инвесторам. Что еще? Инвестирование в рынки часто менее рискованно, чем предоставление кредита сыну или двоюродному брату. Хотя вы можете не компенсировать весь упущенный инвестиционный доход, взимание некоторых процентов является справедливым.

Более важный вопрос связан с налогами. Если вы предоставите беспроцентный кредит выше порога подарка IRS, который в настоящее время установлен на уровне 14 000 долларов США, вы будете нести налоговые обязательства. Установка процентной ставки выше скромной «Применимой федеральной ставки» или AFR, которая диктуется правительством, предотвращает это.

Установка процентной ставки выше скромной «Применимой федеральной ставки» или AFR, которая диктуется правительством, предотвращает это.

Хотя штаты также устанавливают установленные законом максимальные проценты, которые могут взиматься по кредитам, эти антиростовщические лимиты не имеют значения в большинстве случаев семейного кредитования.

Часто заемщики обращаются к семье после отказа традиционных кредиторов.Это означает, что они находятся в шатком финансовом положении, с некоторой комбинацией непостоянного кредита и недостаточных доходов. Хотя семейные кредиты часто используются в прагматических и даже поучительных целях — для финансирования образования, консолидации долга или покупки первого дома, — важно помнить, что отказ от формальной кредитной системы может усугубить существующие кредитные проблемы. Поскольку семейный заем часто выдается за рамками официальной финансовой системы, добросовестный процесс регулярного погашения не создает кредитной истории заемщика, как это было бы в случае официального займа.

В качестве компромиссного решения семья может заручиться поддержкой стороннего процессора, чтобы облегчить погашение и сообщить результаты в бюро кредитных историй. Есть несколько конкурирующих онлайн-сервисов, в том числе популярный Loanback.com.

Хотя получение формального кредита может потребовать серьезной проверки, получение кредита у семьи не обязательно проще. Часто выбор в пользу семейного кредита означает замену одного вида осложнений на другой. Вам не нужно беспокоиться о том, чтобы задеть чувства банка или оттолкнуть его кредитных специалистов, но этого, конечно же, нельзя сказать о семейном кредите.

В целом лучше всего имитировать формальный процесс, исключая административные уровни, которые могут затянуть и усложнить банковские операции. Хотя заимствование у члена семьи может быть единственным вариантом для менее кредитоспособных займов, конечной целью обычно является восстановление кредита и финансов, чтобы в будущем заимствование происходило в формальном секторе. Хотя семейное финансирование может быть хорошим временным решением, оно вряд ли будет лучшим долгосрочным решением.

Хотя семейное финансирование может быть хорошим временным решением, оно вряд ли будет лучшим долгосрочным решением.

Образец кредитного договора (бесплатный образец)

Настоящее Кредитное соглашение («Соглашение») заключено ____________________ («Дата вступления в силу») между _____________________________ по адресу __________________________________________ («Кредитор») и _________________ по адресу _______________________________ (« Заемщик»), именуемые по отдельности «Сторона», а вместе «Стороны.

ПРИНИМАЯ ВО ВНИМАНИЕ, что Заемщик желает занять фиксированную сумму денег; и

ПРИНИМАЯ ВО ВНИМАНИЕ, что Кредитор соглашается предоставить взаймы фиксированную сумму денег;

ПРИНИМАЯ ВО ВНИМАНИЕ взаимные обещания, соглашения и условия, содержащиеся в настоящем документе, Стороны соглашаются о нижеследующем:

Сумма кредита.

Стороны соглашаются, что Кредитор предоставит Заемщику заем в размере _____________________ долларов США («Заем»).

Стороны соглашаются, что Кредитор предоставит Заемщику заем в размере _____________________ долларов США («Заем»).

Процентная ставка.Стороны соглашаются, что Процентная ставка по данному кредиту составляет ____%, которая будет начисляться ежемесячно.

Срок кредита. Этот кредит предоставляется на срок ____ лет/месяцев.

Погашение. Стороны соглашаются, что Заемщик будет выплачивать Кредитору _________ долларов в месяц ___ числа каждого месяца. Оплата производится следующим образом:

Основная сумма кредита $_________

Проценты $_________

Просроченные платежи.Платеж считается просроченным, если он получен Кредитором на ___ дней после установленного срока.

Кредитор может взимать плату за просрочку платежа в размере _____%.

Кредитор может взимать плату за просрочку платежа в размере _____%.По умолчанию. Если Заемщик не выполняет свои платежи и не устраняет указанное неисполнение в течение разумного периода времени, Кредитор будет иметь возможность объявить всю оставшуюся сумму основного долга и любые начисленные проценты, подлежащие немедленной оплате.

Предоплата.Заемщик не будет оштрафован за досрочное погашение.

Заявления и гарантии. Обе Стороны заявляют, что они полностью уполномочены заключить настоящее Соглашение. Исполнение и обязательства любой из Сторон не будут нарушать или ущемлять права какой-либо третьей стороны или нарушать любое другое соглашение между Сторонами в отдельности и любым другим лицом, организацией или предприятием, а также любой закон или правительственное постановление.

Делимость.В случае, если какое-либо положение настоящего Соглашения будет признано недействительным или не имеющим исковой силы, полностью или частично, эта часть будет отделена от остальной части Соглашения, а все другие положения сохранят полную силу и действие как действительные и подлежащие исполнению.

Отказ. Неиспользование какой-либо из сторон какого-либо права, полномочия или привилегии в соответствии с условиями настоящего Соглашения не будет истолковываться как отказ от любого последующего или будущего осуществления этого права, полномочия или привилегии или осуществления любого другого права, полномочия , или привилегия.

Юридические сборы. В случае возникновения спора, повлекшего за собой судебный иск, выигравшая сторона будет иметь право на свои судебные издержки, включая, помимо прочего, гонорары ее адвокатов.

Юридическое и обязывающее соглашение. Настоящее Соглашение является законным и обязательным для Сторон, как указано выше. Настоящее Соглашение может быть заключено и является законным и обязательным как в Соединенных Штатах, так и во всей Европе. Каждая из Сторон заявляет, что они имеют полномочия для заключения настоящего Соглашения.

Применимое право и юрисдикция. Стороны соглашаются, что настоящее Соглашение регулируется государством и/или страной, в которой обе стороны проживают/ведут бизнес. В случае, если Стороны проживают/ведут бизнес в разных штатах и/или странах, настоящее Соглашение регулируется законодательством ______________.

Полное соглашение. Стороны признают и соглашаются с тем, что настоящее Соглашение представляет собой полное соглашение между Сторонами.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме для подписания обеими сторонами.

В случае, если Стороны желают изменить, добавить или иным образом изменить какие-либо условия, они должны сделать это в письменной форме для подписания обеими сторонами.

[ Оставшаяся часть этой страницы намеренно оставлена пустой. Далее следует страница с подписью. ]

Стороны соглашаются с условиями, изложенными выше, о чем свидетельствуют их подписи следующим образом:

Кредитор

Подпись: _____________________________________

Имя: __________________________________________

Дата: __________________________________________

Заемщик

Подпись: _____________________________________

Имя: __________________________________________

Дата: __________________________________________

Связанные контракты и формы: Образец договора купли-продажи и реферальное соглашение

Деловые кредитные соглашения / Департамент занятости и экономического развития Миннесоты

Вы пережили финансовое расследование, тщательное изучение вашего характера и компетентности, и вам удалось убедить банк, что вы достаточно надежная ставка, чтобы заслужить бизнес-кредит.

Что дальше?

Что ж, приготовьтесь к перенапряжению глаз и писательскому спазму. Твои очки для чтения и твоя жесткая рука получат тренировку. Как и твоя голова. Бизнес-заемщики, впервые обращающиеся за кредитом, часто чувствуют себя ошеломленными объемом и сложностью документов, которые им придется понять и подписать после того, как их заявка на получение кредита будет одобрена.

Основные части кредитного договора

Гарантийные письма, векселя, кредитные соглашения, закладные, уступки и гарантии — все это и многое другое может быть частью даже относительно скромного коммерческого кредита.

Мы коснемся нескольких важных моментов, но нам предстоит узнать гораздо больше. Этот краткий учебник поможет вам подготовиться к тому, чтобы задать более правильные вопросы вашему банкиру, вашему адвокату и вашему бухгалтеру при оформлении кредита.

Письма-обязательства и платежи

Разные кредиторы могут поступать по-разному, но в основном все начинается так. Банкир предоставляет письмо-обязательство, в котором сообщается, сколько он предоставит взаймы и что требуется в качестве залога для кредита, излагая любые другие условия и устанавливая сумму комиссии за обязательство, подлежащую уплате.

Банкир предоставляет письмо-обязательство, в котором сообщается, сколько он предоставит взаймы и что требуется в качестве залога для кредита, излагая любые другие условия и устанавливая сумму комиссии за обязательство, подлежащую уплате.

Кредиторы взимают комиссию за обязательство в отношении стоимости утверждения и обработки кредита. Комиссия за обязательство по коммерческим кредитам обычно составляет от 0,25% до 1% от суммы кредита. Если вы одолжите 250 000 долларов, комиссия за обязательство составит от 625 до 2 500 долларов.

Некоторые банки требуют, чтобы она была выплачена единовременно при подписании кредитного договора. Другие будут ждать до фактического финансирования кредита.

Кредитный договор

Этот документ, также называемый кредитным договором, описывает тип кредитного соглашения (например, срочный кредит или возобновляемая кредитная линия), сумму заемных средств, процентную ставку и дату погашения кредита, а также кредит может быть досрочно погашен.![]()

Кроме того, в нем обычно описываются процедуры, которым необходимо следовать для получения средств. Если кредитор взимает комиссию за обязательство (также называемую «комиссией за кредит»), сумма комиссии и условия платежа обычно включаются в эту часть кредитного соглашения.

Векселя

Как следует из названия, это письменное обещание, что вы вернете кредитору согласованную сумму денег. Он содержит многие положения и условия, уже изложенные в кредитном соглашении.Так зачем вам это нужно? Потому что, хотя кредитное соглашение является договором, по которому вы вступаете в отношения кредитора и должника с кредитором, фактический кредит представлен векселем.

Заявления и гарантии

Представления — это заявления о фактах, сделанные вами. По сути, это гарантии того, что предположения кредитора о вашей кредитоспособности, бизнес-структуре, финансовом положении и состоянии ваших активов верны и точны. Гарантии – это договорные обязательства, созданные самим кредитным договором.

Важно отметить, что заявления и гарантии относятся к дате, когда они были сделаны. Они — снимок во времени. Они не требуют (или не должны) требовать от вас указания того, что будет правдой в будущем. Нельзя ожидать, что ты это знаешь. Кроме того, кредиторы будут использовать ковенанты для смягчения неопределенности в будущем.

Некоторые распространенные заявления и гарантии включают заявления о том, что:

- Ваши финансовые отчеты точны

- Вы являетесь владельцем залога

- Компания не участвует в судебных разбирательствах

- У вас есть необходимые лицензии и разрешения

- Бизнес уплачивает налоги

Соглашения

Это обещания, которые вы даете предпринять (или не предпринять) определенные действия, и они регулируют текущие отношения между вами и кредитором в течение срока кредита.

Утвердительные ковенанты — это навязанные кредитором правила, которым вы должны следовать в своей деятельности. Отрицательные ковенанты не позволяют вам изменить структуру или характер вашего бизнеса без согласия кредитора. Финансовые ковенанты устанавливают установленные правила для работы вашего бизнеса и финансового состояния.

Отрицательные ковенанты не позволяют вам изменить структуру или характер вашего бизнеса без согласия кредитора. Финансовые ковенанты устанавливают установленные правила для работы вашего бизнеса и финансового состояния.

Некоторые распространенные типы утвердительных заветов требуют от вас:

- Будьте в курсе всех налогов

- Поддерживать залог в хорошем состоянии

- Иметь страховку

- Предоставлять регулярные финансовые отчеты

Некоторые распространенные негативные заветы запрещают вам:

- Взятие новых долгов

- Осуществление инвестиций, которые не могут быть легко конвертированы в денежные средства

- Ведение бизнеса с аффилированными лицами

Некоторые распространенные финансовые соглашения :

- Установить минимальный размер оборотного капитала

- Установить минимальный материальный собственный капитал

- Лимит капитальных затрат

Несоблюдение ковенанта вызывает дефолт и право кредитора прекратить ссуду, ускорить погашение (объявить ссуду подлежащей немедленной оплате) и лишить права собственности активы, служащие залогом.

Обеспечительные права и гарантии

Коммерческие кредиты всегда обеспечены активами заемщика и, в некоторых случаях, дополнительным залогом. Активы включают недвижимое имущество, личное имущество и оборудование, денежные средства и их эквиваленты, уступки потоков доходов (арендная плата, страховые поступления и инвестиционный доход) и депозитные счета.

Вы можете рассчитывать на подписание соглашения об обеспечении, в котором все деловые активы передаются в залог кредитору и предоставляется право обращения взыскания на активы в случае дефолта.Гарантия – это обещание одного лица погасить задолженность заемщика перед кредитором в случае, если заемщик не заплатит. Корпоративная гарантия — это когда корпорация или компания с ограниченной ответственностью обещает оплатить обязательства заемщика перед кредитором в случае невыполнения заемщиком своих обязательств. Личная гарантия — это когда физическое лицо гарантирует погашение долга заемщика перед кредитором.

Средства правовой защиты

Это законные права кредитора в случае, если вы не вносите платеж по кредиту, не соблюдаете какие-либо ковенанты или иным образом нарушаете условия кредитного соглашения. Несоблюдение условий кредитного договора упоминается в кредитных договорах как «событие дефолта». Значительная часть всех коммерческих кредитных договоров посвящена последствиям для заемщика и правам кредитора в случае невыполнения обязательств.

Несоблюдение условий кредитного договора упоминается в кредитных договорах как «событие дефолта». Значительная часть всех коммерческих кредитных договоров посвящена последствиям для заемщика и правам кредитора в случае невыполнения обязательств.

Узнать больше

Консультанты в нашем офисе поддержки малого бизнеса могут помочь вам лучше понять основы кредитной документации. А в нашей сети Центров развития малого бизнеса есть специалисты, расположенные в девяти основных региональных офисах и нескольких вспомогательных центрах по всему штату.

Для более подробного изучения см. нашу публикацию Кредитная документация: Введение для малого бизнеса. Наше руководство по открытию бизнеса в Миннесоте охватывает этот и другие важные вопросы.

Посмотрите это 30-минутное учебное пособие о том, как подготовить кредитный пакет, разработанный Управлением по делам малого бизнеса США.

10 пунктов, которые необходимо указать в кредитном договоре

Кредитный договор должен сопровождать любой денежный кредит.![]() Для кредитов коммерческим кредитором, кредитор предоставит соглашение.Но для кредитов между друзьями или родственниками вам нужно будет создать свой собственный кредитный договор.

Для кредитов коммерческим кредитором, кредитор предоставит соглашение.Но для кредитов между друзьями или родственниками вам нужно будет создать свой собственный кредитный договор.

Важно понимать различные типы кредитных документов и знать десять положений, обсуждаемых ниже, которые должны быть включены в хороший кредитный договор.

Кредитные соглашения, векселя и долговые расписки

Кредитный договор — это любой письменный документ, который увековечивает ссуду денег. Договор займа может иметь несколько форм.

- Самый простой кредитный договор обычно называется «долговой распиской».«Они обычно используются между друзьями или родственниками для небольших сумм денег и просто указывают сумму в долларах, которую они должны. Обычно они не говорят, когда должен быть произведен платеж, и не включают никаких процентных положений.

- Другим типом документа является простой вексель, который обычно включает процентную ставку и условия погашения.

Если вексель обеспечен залогом, существует также ипотека, обеспечивающая недвижимое имущество, или заявление о финансировании, обеспечивающее личную собственность.

Если вексель обеспечен залогом, существует также ипотека, обеспечивающая недвижимое имущество, или заявление о финансировании, обеспечивающее личную собственность.

Обычно долговая расписка и форма простого векселя подписываются только заемщиком, хотя они могут быть подписаны обеими сторонами.

Кредитный договор представляет собой единый документ, который содержит все условия кредита и подписывается обеими сторонами.

10 Существенные положения кредитного договора

Есть 10 основных положений, которые должны быть в кредитном договоре.

1. Личность сторон.

Необходимо указать имена кредитора и заемщика. Обычно также указывается адрес каждой стороны.

2. Дата заключения договора.

Дата соглашения должна быть указана либо в начале документа, либо непосредственно над подписью каждой из сторон.

3. Сумма кредита.

Основная сумма кредита обычно указывается в первом абзаце.

4. Процентная ставка.

Процентные ставки указаны в виде годовой процентной ставки. Федеральные законы и законы штатов ограничивают сумму процентов, которые могут быть начислены, и если эти ставки превышены, может быть невозможно добиться принудительного исполнения соглашения судом. С другой стороны, не взимание процентов или взимание слишком низкой ставки может создать налоговые проблемы.

5.Условия погашения.

Существует три способа погашения кредита.

- Оплата по требованию. Это когда кредитор может решить потребовать погашения в любое время, заблаговременно уведомив заемщика, как это предусмотрено в соглашении.

- Оплата в конце срока кредита. При таком соглашении в соглашении указывается конкретная дата, когда все основные суммы и начисленные проценты подлежат уплате.

- Оплата в рассрочку. Это наиболее распространенный способ погашения, особенно для крупных сумм. Он требует от заемщика периодических платежей до тех пор, пока не будут выплачены все основные суммы и проценты.

6. Положения по умолчанию.

В кредитном соглашении должно быть указано, что представляет собой дефолт, а также средства правовой защиты кредитора в случае дефолта. В кредитном соглашении, которое требует оплаты по требованию, дефолт возникает, если заемщик не производит платеж по требованию кредитора (при условии, что было направлено необходимое уведомление).Если единовременный платеж требуется в определенную дату, дефолт возникает, если заемщик не выплачивает все суммы, причитающиеся в дату, указанную в соглашении.

В случае ссуды в рассрочку дефолт возникает, если заемщик не вносит какой-либо платеж в рассрочку в установленный срок. Типичным штрафом за пропуск платежа в рассрочку является то, что вся сумма основного долга и начисленных процентов становится немедленно подлежащей уплате. Однако в соглашении может быть предусмотрен и льготный период со штрафом за просрочку платежа.

Default позволяет кредитору подать иск о нарушении контракта. В дополнение к получению судебного решения о сумме основного долга и процентов, причитающихся по соглашению, соглашение может также позволить кредитору возместить гонорары адвокатов, судебные издержки и другие расходы по взысканию долга.

В дополнение к получению судебного решения о сумме основного долга и процентов, причитающихся по соглашению, соглашение может также позволить кредитору возместить гонорары адвокатов, судебные издержки и другие расходы по взысканию долга.

7. Подписи.

Каждая сторона должна иметь место для подписи документа. Также обычно есть места для подписи свидетелей или стандартного нотариального заверения.

8. Выбор закона.

В нем указывается государство, законы которого будут применяться при толковании соглашения. Например: «Применимое законодательство. Настоящее соглашение регулируется законами штата Делавэр».

9. Делимость.

Это позволяет соглашению оставаться в силе, даже если одна его часть объявлена неисполнимой. Например: «Раздельность. Если какая-либо часть настоящего соглашения будет признана недействительной, незаконной или не имеющей исковой силы, остальные части не будут затронуты.»

10. Полное соглашение.

Это исключает возможность того, чтобы сторона утверждала, что существуют другие соглашения в дополнение к тем, которые указаны в кредитном договоре. Например: «Полное соглашение. Этот документ представляет собой полное соглашение сторон. Никаких заявлений или обещаний не было сделано, кроме тех, которые изложены в этом соглашении. Это соглашение не может быть изменено или расторгнуто, кроме как в письменной форме, подписанной сторонами. »

Например: «Полное соглашение. Этот документ представляет собой полное соглашение сторон. Никаких заявлений или обещаний не было сделано, кроме тех, которые изложены в этом соглашении. Это соглашение не может быть изменено или расторгнуто, кроме как в письменной форме, подписанной сторонами. »

Образец кредитного договора можно найти во многих местах в Интернете.Они могут называться разными похожими именами, такими как договор личного займа, договор частного займа или договор семейного займа. Просто убедитесь, что любая форма, которую вы используете, включает в себя десять основных положений.

Все, что вам нужно знать

Договор кредитного договора – это соглашение между заемщиком и кредитором, которое может быть использовано в суде, если соглашение не будет выполнено одной из сторон.3 min read

1.Что такое договор кредитного договора?2. Цель договора кредитного договора

3.

Последствия отсутствия договора кредитного договора

Последствия отсутствия договора кредитного договора 4. Виды договоров кредитного договора

5. Основные элементы договоров кредитного договора

Что такое кредитный договор?

Договор кредитного договора представляет собой письменное соглашение между заемщиком и кредитором, которое может быть использовано для принудительного исполнения соглашения в суде, если соглашение не выполняется одной из вовлеченных сторон. В договоре кредитного договора заемщик обязуется вернуть взятые взаймы деньги в будущем, а иногда и с процентами, а кредитор обязуется ссудить заемщику согласованную сумму.Такие соглашения используются для личных, деловых, недвижимых и студенческих кредитов. Они также известны как договоры коммерческого займа, договоры личного займа и договоры займа денег.

Цель кредитного соглашения Контракт

Основной целью договора кредитного договора является официальное изложение того, на что соглашаются вовлеченные стороны, какова их ответственность и каков будет срок действия соглашения. Кредитное соглашение должно соответствовать всем федеральным законам и законам штата, так как это защитит обе стороны, если кто-то не выполнит свою часть соглашения.Кредитный договор также должен четко определять цель ссуды и сумму ссуды. Если деньги не используются для заявленной цели, они должны быть возвращены кредитору сразу.

Кредитное соглашение должно соответствовать всем федеральным законам и законам штата, так как это защитит обе стороны, если кто-то не выполнит свою часть соглашения.Кредитный договор также должен четко определять цель ссуды и сумму ссуды. Если деньги не используются для заявленной цели, они должны быть возвращены кредитору сразу.

Последствия отсутствия договора займа

Если вы являетесь кредитором и у вас нет договора кредитного договора, вы можете столкнуться со многими проблемами, такими как:

- Деньги, которые вы одолжили, не возвращаются.

- IRS взимает налог на дарение до 40%.

- Услуги адвоката, если вы хотите вернуть свои деньги, а также трудности взыскания долга.

- Потеря семейного доверия или дружеских отношений, если ссуда была предоставлена члену семьи или другу.

- Риски для вашей личной безопасности или безопасности окружающих, если у вас есть спор с воюющей стороной.

Если вы являетесь заемщиком , некоторые из рисков, с которыми вы можете столкнуться, могут включать:

- Неоплаченные счета.

- Оплата автомобиля или дома без подтверждения платежа.

- Уплата подоходного налога IRS за подарок.

- Оплата услуг адвоката для борьбы с коллекторами или получения документа о праве собственности на дом, автомобиля или другого доказательства права собственности.

- Потеря доверия семьи или дружбы, если вы заняли деньги у члена семьи или друга.

- Риски для вашей личной безопасности или безопасности ваших близких, если вы должны деньги воюющей стороне.

Типы договоров займа

Существует множество видов кредитных договоров.Некоторые из них включают:

- Бизнес-кредиты. Они часто используются для нового оборудования или расширения бизнеса. Личная гарантия от владельца бизнеса может быть необходима, если бизнес находится в плохом состоянии или является новым и непроверенным.

- Автокредиты. Они используются для покупки транспортных средств, срок действия которых обычно составляет пять лет.

- кредитов FHA. Они используются для покупки дома с плохой кредитной историей (хотя она не может быть ниже 580).Для них заемщик также должен приобрести страховку на случай невыполнения обязательств.

- Кредиты под залог собственного капитала. Они обеспечены домом заемщика для защиты от невозврата средств.

- Кредиты до зарплаты. Также называется «аванс наличными». Для этого требуется, чтобы заемщик предоставил самую последнюю платежную квитанцию и чек с банковского счета, на который их работодатель платит ему.

- Персональные кредиты. Это ссуды между семьей и друзьями.Лучше иметь контракт, даже для них.

- Студенческие кредиты. Они предоставляются через федеральное правительство или частные фирмы с целью оплаты академического обучения в образовательном учреждении.

Основные элементы договоров займа

Несмотря на то, что вы можете столкнуться с множеством различных кредитов, основные элементы, подробно описанные в большинстве из них, включают:

- Заемщик.

Это сторона, получающая деньги кредитора, которая затем должна будет вернуть эти деньги в соответствии с условиями кредита.

Это сторона, получающая деньги кредитора, которая затем должна будет вернуть эти деньги в соответствии с условиями кредита. - Кредитор. Это сторона, ссужающая деньги заемщику, который должен вернуть эти деньги вовремя, часто с процентами, как указано в условиях займа.

- Основная сумма. Это сумма кредита.

- Проценты. Это деньги, причитающиеся помимо основной суммы, и чаще всего процент от основной суммы. Для этого процента существуют законные пределы, и превышение их считается ростовщичеством.

- Дата погашения. Это срок возврата денег.

Если вам нужна помощь в понимании договоров кредитного договора, вы можете опубликовать свою юридическую потребность на торговой площадке UpCounsel. UpCounsel принимает только 5% лучших юристов. Юристы на UpCounsel приходят из юридических школ, таких как Гарвардский юридический и Йельский университеты, и в среднем имеют 14-летний юридический опыт, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Все длиннее и длиннее: постоянно продлеваемое кредитное соглашение

Кредитные соглашения с использованием заемных средств являются ключевыми аспектами структуры капитала, уравновешивая защиту кредитора и позволяя заемщику вести свой бизнес в соответствии с его бизнес-планом.В последнее время продолжительность таких кредитных договоров существенно увеличилась, и Уайт энд Кейс исследует причины этого.

Статистика

Чтобы обеспечить некоторый контекст, рассмотрим следующее. Текущее соглашение о приоритетных мультивалютных срочных и возобновляемых кредитных линиях в форме LMA для операций по финансированию приобретения с использованием заемных средств (старший/мезонин) (исключая сноски) составляет 314 страниц. Образец кредитного соглашения с кредитным плечом 2010 года составляет 205 страниц, тогда как образец эквивалента 2020 года составляет 473 страницы.Этот очень краткий обзор показывает, как в рыночных примерах (и с течением времени) продолжительность кредитных договоров значительно увеличилась. Это может быть связано с рядом причин, некоторые из которых обсуждаются ниже.

Это может быть связано с рядом причин, некоторые из которых обсуждаются ниже.

Практический опыт, гибкость и развитие

Прежде чем сосредоточиться на конкретных областях, хотя может быть несколько причин для более длинной документации, мы предположили бы, что основными причинами являются: (i) влияние практического опыта, (ii) гибкость (или, чаще всего, сочетание (i) и ( ii)) и (iii), эволюция документов.

С точки зрения практического опыта, некоторые положения были добавлены с течением времени, чтобы избежать непреднамеренных и/или технических нарушений в соответствии с соответствующей документацией, в частности, посредством ряда дополнений к пункту о конструкции документа. С другой стороны, были добавлены некоторые дополнительные положения, позволяющие заемщикам иметь большую гибкость в достижении своих операционных целей и/или избегать каких-либо препятствий для их бизнеса. Это включает в себя увеличение числа исключений из применимых ковенантов, позволяющих совершать дополнительные действия, которые в противном случае были бы запрещены, например, дополнительные виды долга, которые могут возникнуть, и обеспечение, предоставленное в пользу других кредиторов.

Третьей причиной дополнительных положений является эволюция документации. В более старых документах часто были очень ограниченные возможности для дополнительной задолженности (в частности, pari passu обеспеченная задолженность) в структуре капитала. С преобладанием ковенантов по обязательствам в стиле высокодоходных облигаций и введением как дополнительных механизмов, так и дополнительных долговых обязательств параметры этого долга должны быть указаны, включая любые положения о «наибольшем благоприятствовании» (которые диктуют определенные параметры для ключевых экономических условий таких дополнительный долг по отношению к первоначальному кредиту).Все эти дополнительные положения нуждаются в тщательной проработке (и, следовательно, в дополнительных документах).

Ниже мы подробно рассмотрим некоторые разделы кредитных договоров, которые были продлены в соответствии с вышеуказанными концепциями.

Строительная статья

Оговорка о строительстве помогает толковать определенные условия и положения кредитного договора. Например, он может пояснить, что все ссылки на время относятся к «лондонскому времени», чтобы избежать пояснений по всему документу, или что ссылка на конкретное «лицо» включает его правопреемников в названии.Однако по мере усложнения кредитных договоров статья о строительстве была значительно расширена и теперь включает ряд дополнительных пояснений и/или положений о толковании, касающихся таких вопросов, как суммы, непогашенные по различным инструментам, которые следует считать «долгом» (т.е. хеджирование), обменные курсы и обменные курсы, а также некоторые дополнительные спецификации относительно того, как на практике следует оценивать определенные термины, такие как «знания».

Например, он может пояснить, что все ссылки на время относятся к «лондонскому времени», чтобы избежать пояснений по всему документу, или что ссылка на конкретное «лицо» включает его правопреемников в названии.Однако по мере усложнения кредитных договоров статья о строительстве была значительно расширена и теперь включает ряд дополнительных пояснений и/или положений о толковании, касающихся таких вопросов, как суммы, непогашенные по различным инструментам, которые следует считать «долгом» (т.е. хеджирование), обменные курсы и обменные курсы, а также некоторые дополнительные спецификации относительно того, как на практике следует оценивать определенные термины, такие как «знания».

Не следует недооценивать важность пункта строительства.Всем сторонам кредитного договора полезно воспользоваться возможностью прояснить значения терминов, чтобы избежать последующих споров и, возможно, избежать повторения на протяжении всего кредитного договора. С другой стороны, строительный раздел «уточняет» остальную часть документа и включает особое (или дополнительное) значение слов, используемых в кредитном соглашении. Поэтому Сторонам необходимо внимательно прочитать этот раздел, помня о влиянии на остальную часть документа.

Поэтому Сторонам необходимо внимательно прочитать этот раздел, помня о влиянии на остальную часть документа.

Дополнительные возможности статьи

Дополнительные резервы по задолженности в настоящее время довольно объемны и являются важной частью кредитной документации.Ранее возможностей для дополнительных траншей долга было немного, и ожидалось, что они будут предоставлены на тех же условиях, что и существующая кредитная линия, и часто теми же кредиторами. В финансовых документах с привлечением заемных средств, управляемых спонсорами, встроенная гибкость была значительно увеличена. Это предоставляет заемщику эффективную структуру документов для получения новой задолженности с использованием исходной архитектуры сделки, но требует дополнительной разработки, чтобы позволить механизму работать, а также гарантировать, что кредиторы по-прежнему защищены в рамках согласованной сделки.

Финансовые обязательства