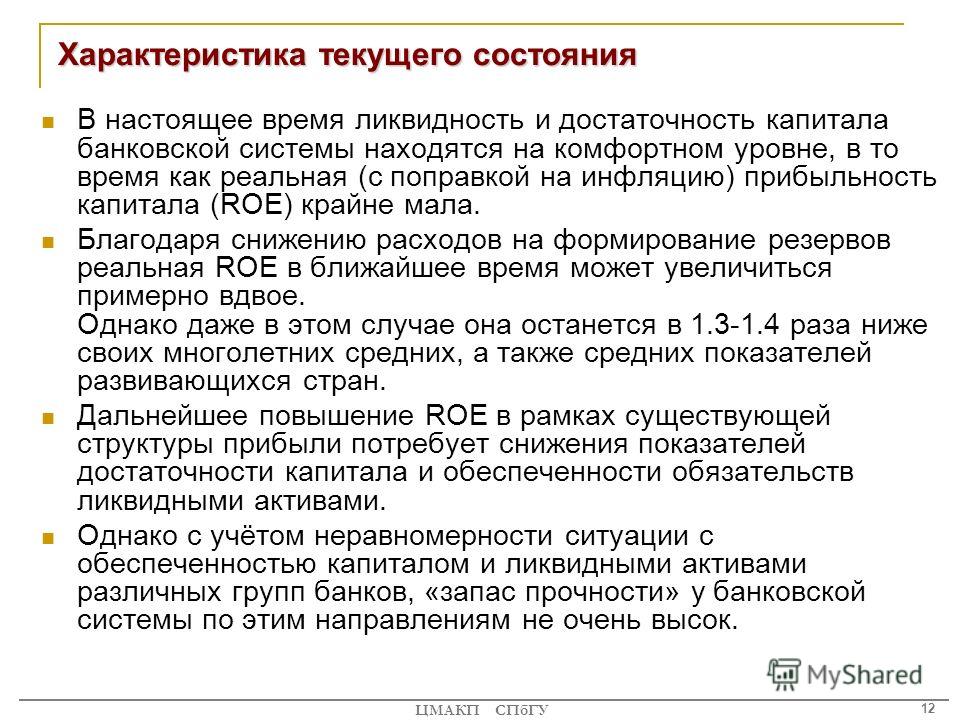

Достаточность капитала — Answr

Достаточность капитала – показатель отражающий устойчивость финансового учреждения и возможность полноценно функционировать, с учетом вероятных рисков.

При недостатке капитала банк оказывается крайне чувствительным к макроэкономическим изменениям. Даже при незначительном ухудшении финансового положения повышается риск банкротства. В противоположной ситуации, когда капитал в избытке, организация зачастую оказывается неконкурентоспособной на кредитном рынке.

На протяжении нескольких десятков лет предпринимались попытки создать единую систему оценки достаточности капитала. Из-за разногласий в законодательстве стран прийти к общим показателям и критериям не получалось долгое время. Лишь совместными усилиями удалось разработать универсальный способ расчета. Немалую роль для его создания приложил Базельский комитет по банковскому надзору.

Коэффициенты для расчета достаточности капитала делятся на две основные группы:

- соотношение капитальных фондов к сумме депозитов;

- капитал в соотношении с активами.

В первом случае рассматривается защищенность компании перед кредиторами, способность выплатить долговые обязательства при ухудшении дел. Второй вариант подразумевает капитал как средство ликвидации негативных последствий при снижении стоимости активов предприятия. Различают два типа достаточности капитала:

- достаточность нормативного капитала;

- достаточность основного капитала.

Формулы расчетов показателей для каждого из них немного отличаются, но в целом принцип остается единым как для отдельного учреждения, так и для всей банковской системы.

Расчет достаточности

Показатель рассчитывается с помощью формулы:

ДК = ЧА / Риски = ЧА / SUM А x K

где:

- ДК — достаточность капитала;

- ЧА — чистые активы;

- А — актив;

- К — коэффициент риска.

Если итоговый результат получается низким, то нужно снижать уровень рисков с помощью грамотного управления активами, либо увеличивать капитал предприятия, используя дополнительные вложения собственников организации. При вычислении достаточности нормативного капитала применяется следующая формула:

При вычислении достаточности нормативного капитала применяется следующая формула:

ДНК= НК /(КР+ 10 x (ОР+ РР)) x 100%

где:

- ДНК — итоговый результат, который нужно определить;

- НК — цифровой показатель суммы капитала;

- КР — риск по кредитам;

- ОР — риск по операциям;

- РР — рыночный риск.

Центробанк России определяет норматив достаточности для этого показателя в размере 10%. Если речь идет об аналогичной характеристике в отношении основного капитала, то формула выглядит несколько иначе:

ДОК= ОК/( КР+ 20 x (ОР+ РР)) x 100%

где:

- ДОК — достаточность основного капитала;

- ОК — суммарный показатель основного капитала;

- КР — кредитный риск;

- РР — рыночный риск;

- ОР — операционный риск.

Центробанк РФ установил норму для данного параметра на уровне 5%.

Классификация активов

Материальные активы учреждения по степени кредитного риска распределяются на 7 групп. При этом учитывается международный рейтинг контрагента. Также во внимание берутся: источники и надежность обеспечения, уровень обслуживания долговых обязательств и прочие характеристики.

При этом учитывается международный рейтинг контрагента. Также во внимание берутся: источники и надежность обеспечения, уровень обслуживания долговых обязательств и прочие характеристики.

Степени кредитного риска:

- Нулевой показатель;

- 20% риска;

- 35%;

- 50%;

- 75%;

- 100%;

- 150%.

На основе этих данных можно понять, какая компания является надежной, насколько ей стоит доверять. Первые 3 группы имеют наименьший риск, поэтому сотрудничество с такими организациями может быть плодотворным и успешным. К остальным следует относиться с осторожностью.

Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью

«Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия

Пользователей после предварительного уведомления, которое может быть сделано путем публикации

подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в

силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений

в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями. Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования

Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную,

не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий

пользования.

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта

на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки

и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР».

Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях

противоречащих положениям настоящих Условий пользования, включая, помимо прочего:- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая,

помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных

знаках.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным

законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло

все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в

виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или

скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут

ответственности за безопасность любой информации, передаваемой в интернете, точность информации,

размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут

ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению

данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

Пользователь единолично принимает на себя весь риск, связанный с использованием

Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать

и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается

законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания,

может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий,

связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет

соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или

фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или)

гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6.

Возмещение ущерба

Возмещение ущербаПользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению,

источников. Настоящим Пользователь полностью соглашается с тем, что:

Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и

оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в

отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки,

удержания, продажи или предоставления.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

Кроме того, Пользователь соглашается с тем, что все

инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и

экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными

консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем

параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои

договорные и финансовые обязательства при их наступлении, следствием чего является определенный

финансовый ущерб.

ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных

рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР»

считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

Однако вследствие

возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним

Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР»

не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или

подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты,

коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте,

являются подходящими или доступными для использования в каком-либо конкретном государстве, а также

доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В

том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории,

Пользователь поступает так по собственной воле и несет ответственность за соблюдение

соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте.

ООО «НКР» имеет право частично или полностью

ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору

ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или

письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в

отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая

информация или рекомендация включены в настоящие Условия пользования посредством письменного

соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или

какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы

могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в

Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

Пользователь принимает на себя

риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и

косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не

исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или

форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или

невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба,

неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои

электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения,

компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия,

землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические

акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат

разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может

рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или

неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими

Условиями пользования, не является отказом от любого другого права или положения, а также отказом от

аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной

ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная

информация предназначена для использования исключительно в ознакомительных целях. Не допускается

распространение настоящей информации любым способом и в любой форме без предварительного

согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение

указанных требований запрещено.

Использование информации в нарушение

указанных требований запрещено.

Коэффициент достаточности капитала Формула | Калькулятор (шаблон Excel)

Формула коэффициента достаточности капитала (Содержание)

- Формула коэффициента достаточности капитала

- Калькулятор коэффициента достаточности капитала

- Формула коэффициента достаточности капитала в Excel (с шаблоном Excel)

Формула коэффициента достаточности капитала

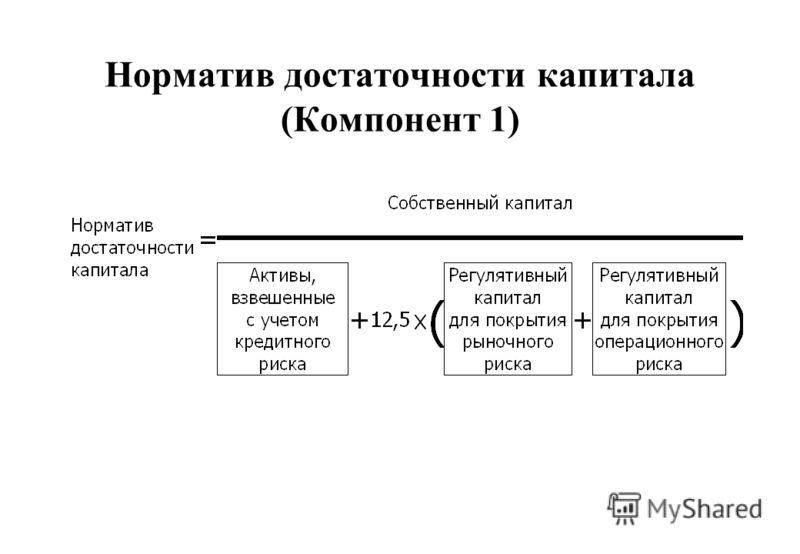

Коэффициент достаточности капитала — это процент от адекватной суммы, которую необходимо поддерживать для решения ими рискованной ситуации банков. Это описано как щит для банка, чтобы покрыть его потери прежде, чем это станет неплатежеспособным. Это регулируется Базельским комитетом по банковскому надзору, который является международным нормативным договором. Он состоит из капитала первого уровня, капитала второго уровня. Это отношение капитала к активам, взвешенным с учетом риска, которое также называется отношением капитала к активу с учетом риска (CRAR). Это способствует стабильности и защищает акционеров и банки и обеспечивает устойчивость Банков, когда они сталкиваются с некоторой ситуацией риска. Размер капитала первого уровня заключается в покрытии убытков без прекращения деятельности банка. Капитал уровня 2 предназначен для покрытия убытков, когда банк находится в ситуации закрытия. Но Tier -2 Capital не обеспечивает достаточной защиты для вкладчиков. Коэффициент достаточности капитала рассчитывается по следующей формуле.

Это отношение капитала к активам, взвешенным с учетом риска, которое также называется отношением капитала к активу с учетом риска (CRAR). Это способствует стабильности и защищает акционеров и банки и обеспечивает устойчивость Банков, когда они сталкиваются с некоторой ситуацией риска. Размер капитала первого уровня заключается в покрытии убытков без прекращения деятельности банка. Капитал уровня 2 предназначен для покрытия убытков, когда банк находится в ситуации закрытия. Но Tier -2 Capital не обеспечивает достаточной защиты для вкладчиков. Коэффициент достаточности капитала рассчитывается по следующей формуле.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Давайте рассмотрим пример, чтобы лучше понять формулу расчета коэффициента достаточности капитала.

Вы можете скачать этот шаблон коэффициента достаточности капитала здесь — шаблон коэффициента достаточности капиталаФормула коэффициента достаточности капитала — пример № 1

Банк ABC имеет капитал первого уровня в размере 40000 рупий и капитал второго уровня в размере 10000 рупий. Взвешенные с учетом риска активы стоят 200 000 рупий. Теперь давайте посчитаем коэффициент достаточности капитала.

Взвешенные с учетом риска активы стоят 200 000 рупий. Теперь давайте посчитаем коэффициент достаточности капитала.

Коэффициент достаточности капитала рассчитывается по приведенной ниже формуле

Коэффициент достаточности капитала = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

- Коэффициент достаточности капитала = (400000 + 100000) / 200000

- Коэффициент достаточности капитала = 2, 5

Что показывает низкий коэффициент достаточности капитала, поддерживаемый ABC.

Формула коэффициента достаточности капитала — пример № 2

Давайте возьмем практический пример CAR для HDFC Bank. Предположим, что значение капитала первого уровня составляет 190000000, 00 рупий, а значение капитала второго уровня — 60000000 рупий, а стоимость активов, взвешенных с учетом риска, оценивается в 15151515, 20 рупий. Теперь давайте посчитаем коэффициент достаточности капитала.

Коэффициент достаточности капитала рассчитывается по приведенной ниже формуле

Коэффициент достаточности капитала = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

- Коэффициент достаточности капитала = (190000000 + 60000000) / 15151515.20

- Коэффициент достаточности капитала = 16.50

Что является высоким коэффициентом достаточности капитала, поддерживаемым HDFC, и показывает, что он обладает высокой стабильностью и эффективностью в отношении ситуации, основанной на риске.

объяснение

- Шаг 1: Капитальная стоимость Уровня 1 отмечена. Капитал первого уровня или основной капитал может быть двух типов. Одним из них является простой акционерный капитал, а другим — обыкновенные акции. Это постоянная сумма капитала, которая может облегчить убытки, поглотив ее и не остановив деятельность банка. Простые или обыкновенные акции являются лучшим примером этого.

Это постоянные, проверенные резервы выручки в форме акций, обыкновенных акций и нематериальных активов для покрытия убытков.

Это постоянные, проверенные резервы выручки в форме акций, обыкновенных акций и нематериальных активов для покрытия убытков. - Шаг 2: Капитальная стоимость Уровня 2 отмечена. Капитал 2-го уровня — это доход от непредвиденных доходов для урегулирования убытков без закрытия банка, когда банк в ситуации, когда он должен быть закрыт. После использования полного уровня 1, уровень 2 может войти в картину. Следовательно, он сосредоточен только на том, чтобы спасти банк от закрытия компании, он обеспечивает лишь очень низкую степень защиты акционеров и инвесторов, что иногда толкает инвесторов и акционеров в ситуацию, чтобы потерять свои сбережения.

- Шаг 3: активы, взвешенные с учетом риска, отмечены. Взвешенный по риску актив используется для расчета минимальной суммы, которую должны хранить какие-либо финансовые учреждения для урегулирования убытков в ситуации рискованной несостоятельности. Требование к капиталу для оценки риска различается в зависимости от типа каждого банковского актива.

Например, кредит под залог считается менее рискованным, чем кредит с аккредитивом. Взвешенная по риску стоимость активов взвешивается только после просмотра банковского кредита и оценки риска. Оценка риска также помогает в оценке риска. Например, кредит, предоставленный правительству, дает оценку риска 0, 00%, тогда как кредит физическому лицу считается оценкой 100, 00%.

Например, кредит под залог считается менее рискованным, чем кредит с аккредитивом. Взвешенная по риску стоимость активов взвешивается только после просмотра банковского кредита и оценки риска. Оценка риска также помогает в оценке риска. Например, кредит, предоставленный правительству, дает оценку риска 0, 00%, тогда как кредит физическому лицу считается оценкой 100, 00%. - Шаг 4: Затем все отмеченные значения применяются в следующей формуле, чтобы получить коэффициент достаточности капитала.

Коэффициент достаточности капитала (CAR) = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

Согласно последним нормам Базель III (Международный комитет по банковскому регулированию), минимальный коэффициент достаточности установлен в размере 4, 5%. В Индии RBI установил значение CAR на уровне 5, 5%, что на 1% выше, чем рекомендуемые нормы Базель III. Более высокий коэффициент достаточности капитала, чем 5, 5%, считается безопасным в Индии.

Соответствие и использование формулы соотношения достаточности капитала

Коэффициент достаточности капитала гарантирует, что конкретный ФП хорошо справится с ситуацией в рискованной ситуации, чтобы облегчить убытки, понесенные банками, а также инвесторами и акционерами. Он обеспечивает надежность и возможности финансовой системы страны, снижая убытки за счет поглощения убытков в случае необходимости и, следовательно, спасая банки от неплатежеспособности. Банк с высоким CAR имеет хорошие возможности для управления своими финансовыми обязательствами и рисками, что повышает коэффициент достаточности емкости и повышает уровень защиты активов. Во время закрытия Банка помогает Капитал второго уровня. Следует знать, что во время этого риска закрытия приоритет отдается вкладчикам, а не капиталу банка. Поэтому, когда банк регистрирует свои убытки выше, чем капитал, который он имеет, вкладчики теряют только свои сбережения.

Калькулятор коэффициента достаточности капитала

Вы можете использовать следующий калькулятор коэффициента достаточности капитала

| Капитал 1 уровня | |

| Капитал 2 уровня | |

| Взвешенные по риску активы | |

| Формула достаточного соотношения капитала (CAR) | |

| Формула достаточности капитала (CAR) = |

|

|

Формула коэффициента достаточности капитала в Excel (с шаблоном Excel)

Здесь мы сделаем еще один пример формулы коэффициента достаточности капитала в Excel. Это очень легко и просто.

Это очень легко и просто.

Теперь давайте возьмем реальный пример для расчета коэффициента достаточности капитала на 2013 год с 3 наборами различных банков Индии.

Коэффициент достаточности капитала рассчитывается по приведенной ниже формуле

Коэффициент достаточности капитала = (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

Коэффициент достаточности капитала для ПНБ Банка

- Коэффициент достаточности капитала = (100000000 + 20000000) / 8474576.27

- Коэффициент достаточности капитала = 14, 16

Коэффициент достаточности капитала для ИДБИ Банка

- Коэффициент достаточности капитала = (70000000.25 + 10000000.23) / 5805515.272

- Коэффициент достаточности капитала = 13, 78

Коэффициент достаточности капитала для банка BOB

- Коэффициент достаточности капитала = (40000000.

57 + 30000000) / 5559968.274

57 + 30000000) / 5559968.274 - Коэффициент достаточности капитала = 12, 59

В приведенном выше примере значения отношения: PNB> IDBI> BOB. Несмотря на то, что все 3 банка поддерживают хорошую CAR, среди этих 3 банков коэффициент PNB имеет высокий коэффициент, следовательно, это более высокая степень безопасности с точки зрения управления рисками среди этих 3 банков.

Рекомендуемые статьи

Это руководство по формуле коэффициента достаточности капитала. Здесь мы обсудим, как рассчитать коэффициент достаточности капитала, а также на практических примерах. Мы также предоставляем калькулятор коэффициента достаточности капитала с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула коэффициента покрытия обслуживания долга

- Как использовать формулу денежного коэффициента?

- Рассчитать коэффициент оборачиваемости активов

- Формула для дохода на одного сотрудника

Коэффициент достаточности капитала — экономическая этимология

Коэффициент достаточности капитала активно применяется в регулировании деятельности финансовых институтов. Его можно определить технически, аналитически и нормативно. Технически – это отношение собственных средств к активам. Поскольку в активах банка доминируют ссуды, то аналитически коэффициент достаточности капитала — это показатель обеспеченности выдаваемых ссуд собственными средствами банка.

Его можно определить технически, аналитически и нормативно. Технически – это отношение собственных средств к активам. Поскольку в активах банка доминируют ссуды, то аналитически коэффициент достаточности капитала — это показатель обеспеченности выдаваемых ссуд собственными средствами банка.Регулирующая роль коэффициента реализуется через введение нормативов, которые устанавливают связь между величиной банковского капитала и объемом и качеством активов банка. Нормативы достаточности капитала в международных документах – Capital Adequacy Requirement (CAR).

Для соответствия нормативным требованиям финансовому институту необходимо либо увеличивать размеры собственного капитала, либо уменьшать активы и, прежде всего — объемы выдаваемых ссуд. Тем самым банки заставляют отказаться от проведения рискованных операций, что в конечном итоге повышает уровень финансовой стабильности.

На обеспечение финансовой стабильности в мировом масштабе работает Базельское соглашение – Basel Accord – первое утверждено еще в 1988 году.

Идея принятых в Базеле нормативов предельно проста – связать размеры статей актива со степенью их рискованности, а саму связь оформить через соответствующий «вес». Принцип оформления – чем выше качество, то есть ниже риск, тем меньше и вес. Все статьи актива разбили на пять групп. На одном полюсе — наличные депозиты в центральном банке, золотые слитки, краткосрочные бумаги правительства. Им придан нулевой вес. На другом полюсе – коммерческие (не обеспеченные) ценные бумаги – у них 100%. Между полюсами – закладные резидентов – у них 50%.

Расчет активов с учетом риска позволяет в случае высококачественных активов иметь более высокий коэффициент достаточности капитала и, соответственно, более высокую привлекательность для участия в международных финансовых операциях.

Самый известный «базельский» норматив – 8% требование для размеров совокупного капитала от величины активов с учетом риска. Совокупный капитала – капитал первого уровня (акционерный) плюс капитал второго уровня (резервы на покрытие потерь, субординированный долг).

В России могут ввести норматив достаточности капитала для брокеров с 1 октября — Экономика и бизнес

МОСКВА, 31 марта. /ТАСС/. Центральный банк РФ рассматривает возможность введения с 1 октября 2021 года норматива достаточности капитала для профучастников рынка ценных бумаг, осуществляющих дилерскую, брокерскую деятельность, деятельность по управлению ценными бумагами и деятельность форекс-дилеров. Проект соответствующего указания Банка России опубликовал для обсуждения с участниками рынка, говорится в сообщении пресс-службы ЦБ.

«Профессиональные участники рынка ценных бумаг должны будут с 1 октября 2021 года соблюдать норматив достаточности капитала и формировать резервы под кредитные требования. Такой проект указания Банк России опубликовал для обсуждения с рынком», — сообщает регулятор.

Норматив планируется установить на полгода раньше, чем предполагалось ранее, а переходный период сократить с трех до полутора лет. Таким образом, на первом этапе норматив составит 4%, с 1 апреля 2022 года — 6%, с 1 октября 2022 года — 8%, отмечают в ЦБ.

«Мы решили ускорить введение норм, направленных на повышение надежности профучастников, так как количество их клиентов растет очень быстро. Мы хотим создать нормативную среду, которая защищает клиента от реализации кредитных рисков на стороне брокера. Инвестиции сами по себе — рискованная деятельность, но риски финансовой устойчивости профучастников в условиях бурного роста рынка не должны ложиться на клиентов», — приводит пресс-служба слова заместителя председателя Банка России Владимира Чистюхина.

В сообщении регулятора поясняется, что в настоящее время требование по резервированию капитала существуют для банков, но не для брокеров. При этом брокеры, как и банки, могут использовать в своих интересах средства клиентов, например, чтобы выдавать займы и заключать сделки внебиржевого репо, в результате которых возрастает кредитный риск брокера в отношении его контрагентов.

При расчете норматива резерв под обесценение активов, составляющих кредитные требования, будет вычитаться из величины основного капитала. Резерв можно будет уменьшать, если требования обеспечены активами хорошего качества.

Резерв можно будет уменьшать, если требования обеспечены активами хорошего качества.

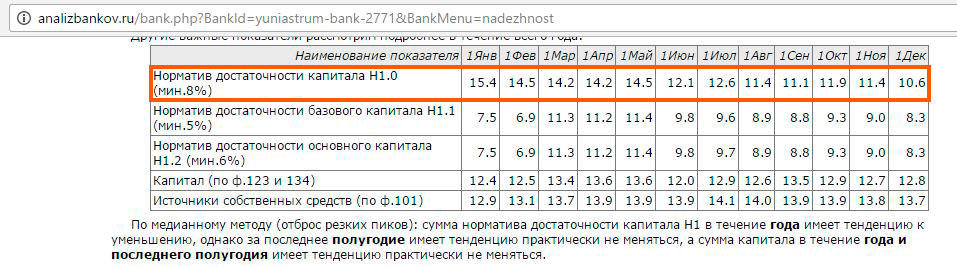

Норматив достаточности капитала — это… Что такое Норматив достаточности капитала?

- Норматив достаточности капитала

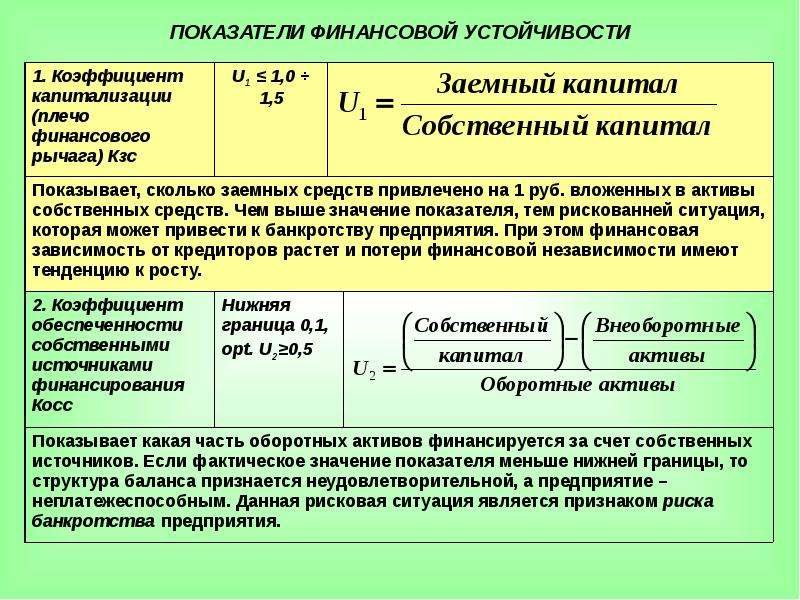

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором – 10%.

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом. Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним. Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5.

То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив. Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив. Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.Точную формулу расчета и поправочные коэффициенты можно посмотреть в инструкции Банка России 110-И. Нормативы по большинству банков доступны на сайте ЦБ в 135 форме отчетности кредитных организаций.

Банк России достаточно строго относится к соблюдению кредитными организациями норматива Н1. Если, например, у банка он становится меньше 2%, ЦБ обязан отозвать у него лицензию.

По материалам Словаря банковских терминов и экономических понятий сайта banki.ru.

- Норвежская крона

- Нормативное регулирование кредитного процесса

Смотреть что такое «Норматив достаточности капитала» в других словарях:

НОРМАТИВ ДОСТАТОЧНОСТИ КАПИТАЛА — Норматив, утверждаемый Центральным банком для коммерческих банков.

Определяется как отношение собственных средств (капитала) кредитной организации к суммарному объему активов, взвешенных с учетом риска контрагентов Словарь бизнес терминов.… … Словарь бизнес-терминов

Определяется как отношение собственных средств (капитала) кредитной организации к суммарному объему активов, взвешенных с учетом риска контрагентов Словарь бизнес терминов.… … Словарь бизнес-терминовНОРМАТИВ ДОСТАТОЧНОСТИ КАПИТАЛА (Н1) — норматив, утверждаемый Центральным банком для коммерческих банков. Определяется как отношение собственных средств (капитала) кредитной организации к суммарному объему активов, взвешенных с учетом риска контрагентов. Минимально допустимое значение … Большой экономический словарь

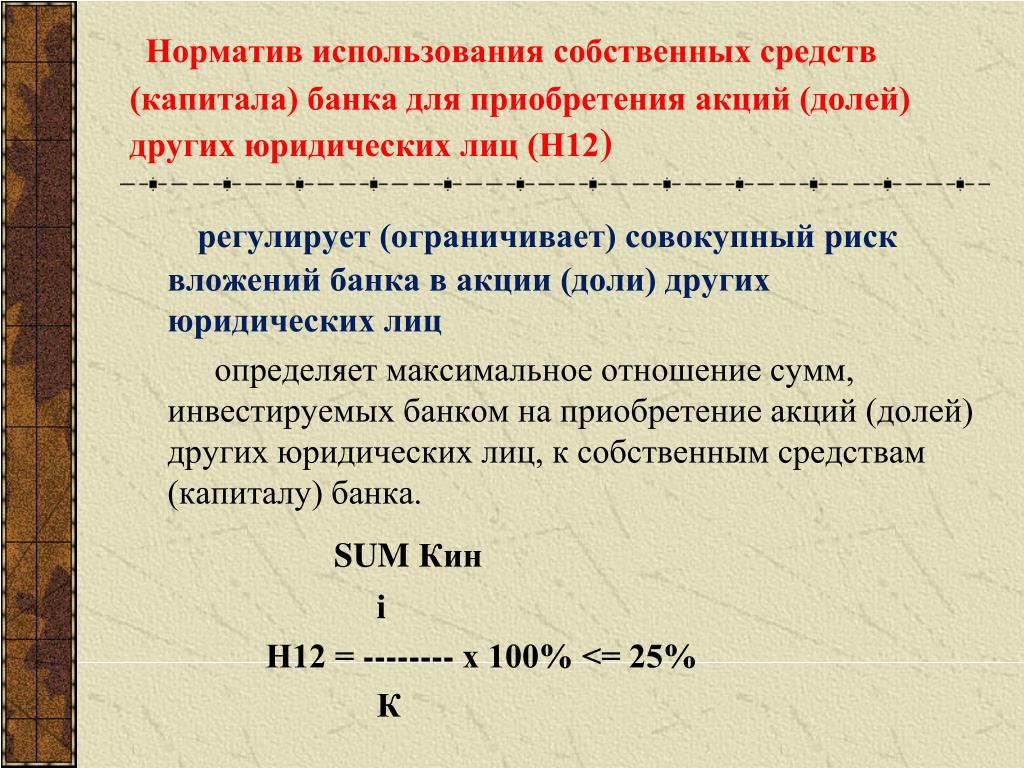

Норматив достаточности собственных средств (капитала) банка (h2) — 2.1. Норматив достаточности собственных средств (капитала) банка (Н1) (далее норматив Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для … Официальная терминология

ДОСТАТОЧНОСТЬ СОБСТВЕННОГО КАПИТАЛА — CAPITAL ADEQUACYСтруктура капитала банков включает в себя собственный капитал и долг.

Банки это фин. институты, имеющие большую долю заемных средств, что может сказаться на их жизнеспособности. Более того, банки имеют значительные потенциальные… … Энциклопедия банковского дела и финансов

Банки это фин. институты, имеющие большую долю заемных средств, что может сказаться на их жизнеспособности. Более того, банки имеют значительные потенциальные… … Энциклопедия банковского дела и финансовСвязной Банк — (АО) был образован в 2010 году в результате партнерства Акционерного коммерческого (АК) Промторгбанка (ЗАО) и Группы компаний Связной . АК Промторгбанк был основан в 1992 году и на протяжении всей своей деятельности входил в число стабильных… … Энциклопедия ньюсмейкеров

ЭКОНОМИЧЕСКАЯ НЕСОСТОЯТЕЛЬНОСТЬ (БАНКРОТСТВО) БАНКОВСКИХ И НЕБАНКОВСКИХ КРЕДИТНО-ФИНАНСОВЫХ ОРГАНИЗАЦИЙ — в соответствии со ст. 181 Закона от 18 июля 2000 г. Об экономической несостоятельности (банкротстве) (далее Закон) основаниями для применения мер по предупреждению банкротства банка являются обстоятельства, при которых банк: неоднократно в… … Юридический словарь современного гражданского права

Обязательные нормативы ЦБ — Банк России устанавливает нормативы, которые обязана выполнять каждая кредитная организация в нашей стране.

В случае несоблюдения нормативов регулятор может взыскать с кредитной организации штраф, ввести запрет на осуществление ею некоторых… … Банковская энциклопедия

В случае несоблюдения нормативов регулятор может взыскать с кредитной организации штраф, ввести запрет на осуществление ею некоторых… … Банковская энциклопедияНДК — надводный добычной комплекс нефт. НДК норматив достаточности капитала фин. НДК Новодевичье кладбище Москва НДК насос доза … Словарь сокращений и аббревиатур

Ликвидность — (Liquidity) Ликвидность это мобильность активов, обеспечивающая возможность бесперебойной оплаты обязательств Экономическая характеристика и коэффициент ликвидности предприятия, банка, рынка, активов и инвестиций как важный экономический… … Энциклопедия инвестора

Национальный банк Траст — Тип открытое акционерное общество Лицензия Генеральная № 3279 … Википедия

Коэффициент достаточности капитала (CAR) — Обзор и пример

Что такое коэффициент достаточности капитала (CAR)?

Коэффициент достаточности капитала устанавливает стандарты для банков Карьера в банковском деле (на стороне продавца) способность банка платить по обязательствам и реагировать на кредитные и операционные риски. У банка с хорошим CAR достаточно капитала, чтобы покрыть потенциальные убытки.Таким образом, он имеет меньший риск стать неплатежеспособным. Несостоятельность. Несостоятельность — это ситуация, в которой фирма или физическое лицо не в состоянии выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга. Несостоятельность — это состояние финансовых затруднений, тогда как банкротство — это судебное разбирательство. и потеря денег вкладчиков. После финансового кризиса 2008 года Банк международных расчетов (БМР) Банк международных расчетов (БМР) Банк международных расчетов (БМР) начал свою деятельность в 1930 году и принадлежит центральным банкам разных стран.Он служит банком для центральных банков-членов, и его роль заключается в укреплении международной валютной, финансовой стабильности и финансовой корпорации. Банк международных расчетов начал устанавливать более строгие требования в отношении CAR для защиты вкладчиков.

У банка с хорошим CAR достаточно капитала, чтобы покрыть потенциальные убытки.Таким образом, он имеет меньший риск стать неплатежеспособным. Несостоятельность. Несостоятельность — это ситуация, в которой фирма или физическое лицо не в состоянии выполнить финансовые обязательства перед кредиторами по мере наступления срока погашения долга. Несостоятельность — это состояние финансовых затруднений, тогда как банкротство — это судебное разбирательство. и потеря денег вкладчиков. После финансового кризиса 2008 года Банк международных расчетов (БМР) Банк международных расчетов (БМР) Банк международных расчетов (БМР) начал свою деятельность в 1930 году и принадлежит центральным банкам разных стран.Он служит банком для центральных банков-членов, и его роль заключается в укреплении международной валютной, финансовой стабильности и финансовой корпорации. Банк международных расчетов начал устанавливать более строгие требования в отношении CAR для защиты вкладчиков.

Резюме

- Коэффициент достаточности капитала (CAR) помогает убедиться, что у банков достаточно капитала для защиты денег вкладчиков.

- Формула для CAR: (Капитал 1 уровня + Капитал 2 уровня) / Активы, взвешенные с учетом риска

- Требования к капиталу, установленные BIS, в последние годы стали более строгими.

Что такое формула коэффициента достаточности капитала?

Как показано ниже, формула CAR:

CAR = (Капитал 1 уровня + Капитал 2 уровня) / активы, взвешенные с учетом риска

Банк международных расчетов разделяет капитал на уровни 1 и 2 уровня в зависимости от функции и качества капитала. Капитал первого уровня — это основной способ измерения финансового состояния банка. Он включает в себя акционерный капитал. Собственный капитал. Собственный капитал определяется как доля от общей стоимости активов компании, на которую могут претендовать владельцы (индивидуальное предприятие или товарищество) и акционеры (если это корпорация).Он рассчитывается путем вычитания всех обязательств из общей стоимости актива (Капитал = Активы — Обязательства). Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам. Нераспределенная прибыль является частью финансовой отчетности.

Нераспределенная прибыль Формула нераспределенной прибыли представляет собой всю накопленную чистую прибыль за вычетом всех дивидендов, выплаченных акционерам. Нераспределенная прибыль является частью финансовой отчетности.

Поскольку это основной капитал, хранящийся в резервах, капитал первого уровня способен поглощать убытки, не влияя на бизнес-операции. С другой стороны, капитал второго уровня включает переоцененные резервы, нераскрытые резервы и гибридные ценные бумаги.Поскольку этот вид капитала имеет более низкое качество, менее ликвиден и труднее поддается измерению, он известен как дополнительный капитал.

Нижняя половина уравнения — это активы, взвешенные по риску. Активы, взвешенные с учетом риска, — это сумма активов банка, взвешенная с учетом риска. Банки обычно имеют разные классы активов, такие как наличные деньги, долговые обязательства. Долговые обязательства. Облигации — это необеспеченный долг или облигации, по которым держателям облигаций выплачивается определенная сумма денег плюс проценты при наступлении срока погашения. Облигации — это долгосрочные долговые инструменты, выпущенные корпорациями и правительствами для обеспечения новых средств или капитала.Купоны или процентные ставки предлагаются в качестве компенсации кредитору, а облигации Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода, и каждый класс активов связан с разным уровнем риска. Взвешивание риска определяется на основе вероятности снижения стоимости актива.

Облигации — это долгосрочные долговые инструменты, выпущенные корпорациями и правительствами для обеспечения новых средств или капитала.Купоны или процентные ставки предлагаются в качестве компенсации кредитору, а облигации Эмитент облигаций заимствует капитал у держателя облигаций и производит им фиксированные платежи по фиксированной (или переменной) процентной ставке в течение определенного периода, и каждый класс активов связан с разным уровнем риска. Взвешивание риска определяется на основе вероятности снижения стоимости актива.

Надежные классы активов, такие как государственный долг, имеют весовой коэффициент риска, близкий к 0%.Прочие активы, обеспеченные незначительным обеспечением или без него Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае невыполнения заемщиком своих платежей, таких как долговое обязательство, имеет более высокий весовой коэффициент риска. Это потому, что существует большая вероятность того, что банк не сможет получить ссуду. К одному и тому же классу активов также могут применяться разные весовые коэффициенты риска.Например, если банк ссудил деньги трем разным компаниям, ссуды могут иметь разный весовой коэффициент риска в зависимости от способности каждой компании выплатить свой ссуду.

К одному и тому же классу активов также могут применяться разные весовые коэффициенты риска.Например, если банк ссудил деньги трем разным компаниям, ссуды могут иметь разный весовой коэффициент риска в зависимости от способности каждой компании выплатить свой ссуду.

Расчет коэффициента достаточности капитала (CAR) — рабочий пример

Давайте посмотрим на пример банка А. Ниже представлена информация о капитале 1 и 2 уровня банка А и рисках, связанных с его активами.

Банк А имеет три типа активов: долговые обязательства, ипотеки и ссуды государству.Для расчета активов, взвешенных с учетом риска, первым шагом является умножение суммы каждого актива на соответствующий весовой коэффициент риска:

- Облигация: 9000 долларов * 90% = 8100 долларов

- Ипотека: 45000 долларов * 75% = 33 750 долларов США

- Кредит государству: 4000 долларов США * 0% = 0 долларов США

Поскольку кредит государству не несет риска, он дает 0 долларов США в активы, взвешенные с учетом риска.

Второй шаг — добавить активы, взвешенные по риску, чтобы получить итоговую сумму:

- Активы, взвешенные с учетом риска: 8100 долларов США + 33750 долларов США + 0 долларов США = 41 850 долларов США

выполняется в Excel с помощью функции СУММПРОИЗВ Функция СУММПРОИЗВ относится к математическим функциям Excel и функциям тригонометрии.Функция умножит соответствующие компоненты заданного массива, а затем вернет сумму продуктов. СУММПРОИЗВ — очень удобная формула, поскольку она может обрабатывать массивы по-разному и помогает сравнивать функции данных.

Чтобы узнать больше о функциях Excel, ознакомьтесь с бесплатным курсом CFI по Excel.

Коэффициент достаточности капитала банка A выглядит следующим образом:

Где:

- CAR: 4000 долларов США / 41 850 долларов США = 1027 9000 долларов США У A есть CAR 10%, у него достаточно капитала, чтобы смягчить возможные убытки и защитить деньги вкладчиков.

- Bank Run Bank Run Банковский бег происходит, когда клиенты одновременно снимают все свои деньги со своих депозитных счетов в банковском учреждении, опасаясь, что банк

- Финансовая отчетность Финансовый посредник Финансовый посредник Финансовый посредник — это учреждение, которое действует как посредник между двумя сторонами в чтобы облегчить финансовую сделку.Учреждения, которые обычно называют финансовыми посредниками, включают коммерческие банки, инвестиционные банки, паевые инвестиционные фонды и пенсионные фонды.

- Калькулятор коэффициента достаточности капитала

- Соотношение представлено в виде процента, обычно более высокий процент подразумевает безопасность.Низкий коэффициент указывает на то, что у банка недостаточно капитала для покрытия рисков, связанных с его активами, и он может обанкротиться в случае любого неблагоприятного кризиса, который случился во время рецессии.

- Очень высокий коэффициент может указывать на то, что банк не оптимально использует свой капитал, предоставляя ссуды своим клиентам. Регулирующие органы во всем мире ввели Базель 3, который требует от них поддерживать более высокий капитал в отношении рисков в бухгалтерских книгах компании, чтобы защитить финансовые системы от другого серьезного кризиса.

- Общий капитал, который является числителем коэффициента достаточности капитала, представляет собой сумму капитала первого уровня банка и капитала второго уровня. Уровень 2 капитала, также известный как дополнительный капитал, является вторым уровнем требований к капиталу банка. Он состоит из гибридных инструментов, общих резервов и резервов переоценки. Непросто ликвидировать; Капитал 2-го уровня считается менее безопасным. Читайте больше в банке.

- Капитал 1-го уровня, который также известен как обыкновенный капитал 1-го уровня, включает в основном акционерный капитал, нераспределенную прибыль, прочий совокупный доход, нематериальные активы. Некоторые из наиболее распространенных нематериальных активов — логотипы, программное обеспечение собственной разработки, данные клиентов и т. Д. соглашения о франшизе, заголовки газет, лицензии, роялти, маркетинговые права, импортные квоты, права на обслуживание и т. д.читать дальше, и другие небольшие корректировки.

- Капитал второго уровня банка включает резервы переоценки, субординированный долг и соответствующие излишки запасов.

- Знаменатель — активы, взвешенные с учетом риска. Активы, взвешенные с учетом риска Актив, взвешенный с учетом риска, означает минимальную сумму, которую банк или любое другое финансовое учреждение должен поддерживать, чтобы избежать риска несостоятельности или банкротства. Риск, связанный с каждым банковским активом, анализируется индивидуально, чтобы определить общую потребность в капитале.Подробнее о банках включают активы, взвешенные с кредитным риском, активы, взвешенные с рыночным риском, и активы, взвешенные по операционному риску. Соотношение представлено в виде процентов; как правило, более высокий процент означает безопасность для банка.

- Стандартизированный подход и

- Подход, основанный на внутренних рейтингах (IRB).

- Руководство по надзору банковской холдинговой компании

- Раздел 2128.02, «Секьюритизация активов (управление рисками и внутренний контроль)»

- Раздел 2129.0 «Кредитные деривативы (управление рисками и внутренний контроль)»

- Раздел 4060.3, «Консолидированный капитал (Руководство для экспертов по оценке достаточности капитала BHC)»

- Раздел 4060.8, «Обзор программ коммерческих бумаг, обеспеченных активами»

- Раздел 4060.9, «Консолидированные процессы планирования капиталовложений (выплата дивидендов, погашение акций и обратный выкуп акций в банковских холдинговых компаниях)»

- Раздел 4061.0, «Консолидированный капитал (капитальное планирование)»

- Руководство по проверке коммерческих банков

- Раздел 3020.1 «Оценка достаточности капитала»

- Раздел 3025.1, «Дивиденды»

- Раздел 3030.1, «Обзор программ коммерческих бумаг, обеспеченных активами»

- Раздел 4133.1, «Незамедлительные корректирующие действия»

- для повышения способности банковского сектора ЕС противостоять экономическим потрясениям

- для улучшения управления рисками

- для обеспечения нормальной кредитной деятельности во время экономических спадов

- Положение (положение о требованиях к капиталу — CRR I и II) Директива

- (директива о требованиях к капиталу — CRD IV и V)

Каковы требования?

В соответствии с Базелем III Базель III Соглашение Базель III представляет собой набор финансовых реформ, которые были разработаны Базельским комитетом по банковскому надзору (BCBS), с целью усиления, все банки должны иметь коэффициент достаточности капитала не менее 8%. . Поскольку капитал первого уровня более важен, банки также должны иметь минимальный размер этого типа капитала. Согласно Базель III, капитал уровня 1, деленный на активы, взвешенные с учетом риска, должен составлять не менее 6%.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

% PDF-1.4

%

1376 0 объект>

эндобдж

xref

1376 455

0000000016 00000 н.

0000012029 00000 п.

0000012238 00000 п.

0000012367 00000 п.

0000012527 00000 п.

0000012680 00000 п.

0000012806 00000 п.

0000012910 00000 п.

0000013673 00000 п.

0000014265 00000 п. 0000014512 00000 п.

0000014765 00000 п.

0000014843 00000 п.

0000017675 00000 п.

0000051323 00000 п.

0000078786 00000 п.

0000078846 00000 п.

0000079072 00000 н.

0000079293 00000 п.

0000079451 00000 п.

0000079647 00000 п.

0000079867 00000 п.

0000080047 00000 п.

0000080204 00000 п.

0000080323 00000 п.

0000080549 00000 п.

0000080760 00000 п.

0000080969 00000 п.

0000081219 00000 п.

0000081332 00000 п.

0000081542 00000 п.

0000081769 00000 п.

0000081938 00000 п.

0000082173 00000 п.

0000082375 00000 п.

0000082546 00000 п.

0000082688 00000 п.

0000082913 00000 п.

0000083122 00000 п.

0000083257 00000 п.

0000083397 00000 п.

0000083569 00000 п.

0000083768 00000 п.

0000083917 00000 п.

0000084086 00000 п.

0000084328 00000 п.

0000084517 00000 п.

0000084634 00000 п.

0000084689 00000 п.

0000084823 00000 п.

0000085006 00000 п.

0000085103 00000 п.

0000085157 00000 п.

0000085276 00000 п.

0000085331 00000 п.

0000085386 00000 п.

0000085572 00000 п.

0000085746 00000 п.

0000014512 00000 п.

0000014765 00000 п.

0000014843 00000 п.

0000017675 00000 п.

0000051323 00000 п.

0000078786 00000 п.

0000078846 00000 п.

0000079072 00000 н.

0000079293 00000 п.

0000079451 00000 п.

0000079647 00000 п.

0000079867 00000 п.

0000080047 00000 п.

0000080204 00000 п.

0000080323 00000 п.

0000080549 00000 п.

0000080760 00000 п.

0000080969 00000 п.

0000081219 00000 п.

0000081332 00000 п.

0000081542 00000 п.

0000081769 00000 п.

0000081938 00000 п.

0000082173 00000 п.

0000082375 00000 п.

0000082546 00000 п.

0000082688 00000 п.

0000082913 00000 п.

0000083122 00000 п.

0000083257 00000 п.

0000083397 00000 п.

0000083569 00000 п.

0000083768 00000 п.

0000083917 00000 п.

0000084086 00000 п.

0000084328 00000 п.

0000084517 00000 п.

0000084634 00000 п.

0000084689 00000 п.

0000084823 00000 п.

0000085006 00000 п.

0000085103 00000 п.

0000085157 00000 п.

0000085276 00000 п.

0000085331 00000 п.

0000085386 00000 п.

0000085572 00000 п.

0000085746 00000 п. 0000085956 00000 п.

0000086111 00000 п.

0000086166 00000 п.

0000086299 00000 н.

0000086354 00000 п.

0000086409 00000 п.

0000086582 00000 п.

0000086759 00000 п.

0000086945 00000 п.

0000087090 00000 п.

0000087265 00000 п.

0000087480 00000 п.

0000087666 00000 п.

0000087853 00000 п.

0000088012 00000 п.

0000088180 00000 п.

0000088338 00000 п.

0000088527 00000 н.

0000088766 00000 п.

0000088957 00000 п.

0000089083 00000 п.

0000089233 00000 п.

0000089417 00000 п.

0000089581 00000 п.

0000089751 00000 п.

0000089893 00000 п.

00000

0000085956 00000 п.

0000086111 00000 п.

0000086166 00000 п.

0000086299 00000 н.

0000086354 00000 п.

0000086409 00000 п.

0000086582 00000 п.

0000086759 00000 п.

0000086945 00000 п.

0000087090 00000 п.

0000087265 00000 п.

0000087480 00000 п.

0000087666 00000 п.

0000087853 00000 п.

0000088012 00000 п.

0000088180 00000 п.

0000088338 00000 п.

0000088527 00000 н.

0000088766 00000 п.

0000088957 00000 п.

0000089083 00000 п.

0000089233 00000 п.

0000089417 00000 п.

0000089581 00000 п.

0000089751 00000 п.

0000089893 00000 п.

00000

00000 п. 00000

00000 п. 00000

00000 н. 0000090895 00000 п. 0000091012 00000 п. 0000091237 00000 п. 0000091384 00000 п. 0000091609 00000 п. 0000091754 00000 п. 0000091901 00000 п. 0000092066 00000 п. 0000092211 00000 п. 0000092260 00000 п. 0000092309 00000 п. 0000092464 00000 п. 0000092644 00000 п. 0000092771 00000 п. 0000092890 00000 п. 0000093119 00000 п. 0000093330 00000 п.

0000093537 00000 п.

0000093742 00000 п.

0000093929 00000 п.

0000094053 00000 п.

0000094187 00000 п.

0000094333 00000 п.

0000094469 00000 п.

0000094613 00000 п.

0000094749 00000 п.

0000094905 00000 п.

0000095045 00000 п.

0000095235 00000 п.

0000095421 00000 п.

0000095633 00000 п.

0000095783 00000 п.

0000095945 00000 п.

0000096085 00000 п.

0000096291 00000 п.

0000096516 00000 п.

0000096683 00000 п.

0000096828 00000 п.

0000097091 00000 п.

0000097285 00000 п.

0000097442 00000 п.

0000097653 00000 п.

0000097861 00000 п.

0000098030 00000 п.

0000098231 00000 п.

0000098447 00000 п.

0000098574 00000 п.

0000098775 00000 п.

0000098991 00000 п.

0000099155 00000 н.

0000099405 00000 п.

0000099653 00000 п.

0000099818 00000 н.

0000100026 00000 н.

0000100215 00000 н.

0000100395 00000 н.

0000100536 00000 н.

0000100673 00000 н.

0000100882 00000 н.

0000101098 00000 п.

0000101316 00000 н.

0000101479 00000 п.

0000101630 00000 н.

0000101779 00000 п.

0000093330 00000 п.

0000093537 00000 п.

0000093742 00000 п.

0000093929 00000 п.

0000094053 00000 п.

0000094187 00000 п.

0000094333 00000 п.

0000094469 00000 п.

0000094613 00000 п.

0000094749 00000 п.

0000094905 00000 п.

0000095045 00000 п.

0000095235 00000 п.

0000095421 00000 п.

0000095633 00000 п.

0000095783 00000 п.

0000095945 00000 п.

0000096085 00000 п.

0000096291 00000 п.

0000096516 00000 п.

0000096683 00000 п.

0000096828 00000 п.

0000097091 00000 п.

0000097285 00000 п.

0000097442 00000 п.

0000097653 00000 п.

0000097861 00000 п.

0000098030 00000 п.

0000098231 00000 п.

0000098447 00000 п.

0000098574 00000 п.

0000098775 00000 п.

0000098991 00000 п.

0000099155 00000 н.

0000099405 00000 п.

0000099653 00000 п.

0000099818 00000 н.

0000100026 00000 н.

0000100215 00000 н.

0000100395 00000 н.

0000100536 00000 н.

0000100673 00000 н.

0000100882 00000 н.

0000101098 00000 п.

0000101316 00000 н.

0000101479 00000 п.

0000101630 00000 н.

0000101779 00000 п. 0000101948 00000 н.

0000102161 00000 п.

0000102365 00000 н.

0000102595 00000 н.

0000102722 00000 н.

0000102855 00000 н.

0000103032 00000 н.

0000103249 00000 н.

0000103463 00000 н.

0000103664 00000 н.

0000103805 00000 н.

0000103980 00000 н.

0000104163 00000 п.

0000104284 00000 п.

0000104451 00000 п.

0000104612 00000 н.

0000104755 00000 н.

0000104888 00000 н.

0000105045 00000 н.

0000105231 00000 п.

0000105372 00000 п.

0000105580 00000 п.

0000105765 00000 н.

0000105976 00000 п.

0000106181 00000 п.

0000106375 00000 п.

0000106582 00000 н.

0000106765 00000 н.

0000106952 00000 п.

0000107149 00000 н.

0000107342 00000 п.

0000107509 00000 н.

0000107718 00000 п.

0000107913 00000 п.

0000108126 00000 н.

0000108313 00000 п.

0000108538 00000 п.

0000108723 00000 н.

0000108890 00000 н.

0000109061 00000 н.

0000109287 00000 н.

0000109480 00000 п.

0000109693 00000 п.

0000109921 00000 н.

0000110086 00000 н.

0000110221 00000 н.

0000110448 00000 н.

0000110665 00000 н.

0000101948 00000 н.

0000102161 00000 п.

0000102365 00000 н.

0000102595 00000 н.

0000102722 00000 н.

0000102855 00000 н.

0000103032 00000 н.

0000103249 00000 н.

0000103463 00000 н.

0000103664 00000 н.

0000103805 00000 н.

0000103980 00000 н.

0000104163 00000 п.

0000104284 00000 п.

0000104451 00000 п.

0000104612 00000 н.

0000104755 00000 н.

0000104888 00000 н.

0000105045 00000 н.

0000105231 00000 п.

0000105372 00000 п.

0000105580 00000 п.

0000105765 00000 н.

0000105976 00000 п.

0000106181 00000 п.

0000106375 00000 п.

0000106582 00000 н.

0000106765 00000 н.

0000106952 00000 п.

0000107149 00000 н.

0000107342 00000 п.

0000107509 00000 н.

0000107718 00000 п.

0000107913 00000 п.

0000108126 00000 н.

0000108313 00000 п.

0000108538 00000 п.

0000108723 00000 н.

0000108890 00000 н.

0000109061 00000 н.

0000109287 00000 н.

0000109480 00000 п.

0000109693 00000 п.

0000109921 00000 н.

0000110086 00000 н.

0000110221 00000 н.

0000110448 00000 н.

0000110665 00000 н. 0000110822 00000 н.

0000111035 00000 н.

0000111196 00000 н.

0000111345 00000 н.

0000111536 00000 н.

0000111716 00000 н.

0000111925 00000 н.

0000112072 00000 н.

0000112213 00000 н.

0000112348 00000 н.

0000112565 00000 н.

0000112752 00000 н.

0000112909 00000 н.

0000113111 00000 п.

0000113250 00000 н.

0000113385 00000 н.

0000113583 00000 н.

0000113750 00000 н.

0000113963 00000 н.

0000114176 00000 н.

0000114371 00000 п.

0000114596 00000 н.

0000114823 00000 н.

0000115076 00000 н.

0000115259 00000 н.

0000115455 00000 н.

0000115646 00000 н.

0000115861 00000 н.

0000116070 00000 н.

0000116318 00000 н.

0000116493 00000 н.

0000116681 00000 н.

0000116889 00000 н.

0000117141 00000 н.

0000117298 00000 н.

0000117515 00000 н.

0000117656 00000 н.

0000117815 00000 н.

0000118022 00000 н.

0000118161 00000 н.

0000118364 00000 н.

0000118554 00000 н.

0000118726 00000 н.

0000118903 00000 н.

0000119086 00000 н.

0000119227 00000 н.

0000119394 00000 н.

0000119580 00000 н.

0000110822 00000 н.

0000111035 00000 н.

0000111196 00000 н.

0000111345 00000 н.

0000111536 00000 н.

0000111716 00000 н.

0000111925 00000 н.

0000112072 00000 н.

0000112213 00000 н.

0000112348 00000 н.

0000112565 00000 н.

0000112752 00000 н.

0000112909 00000 н.

0000113111 00000 п.

0000113250 00000 н.

0000113385 00000 н.

0000113583 00000 н.

0000113750 00000 н.

0000113963 00000 н.

0000114176 00000 н.

0000114371 00000 п.

0000114596 00000 н.

0000114823 00000 н.

0000115076 00000 н.

0000115259 00000 н.

0000115455 00000 н.

0000115646 00000 н.

0000115861 00000 н.

0000116070 00000 н.

0000116318 00000 н.

0000116493 00000 н.

0000116681 00000 н.

0000116889 00000 н.

0000117141 00000 н.

0000117298 00000 н.

0000117515 00000 н.

0000117656 00000 н.

0000117815 00000 н.

0000118022 00000 н.

0000118161 00000 н.

0000118364 00000 н.

0000118554 00000 н.

0000118726 00000 н.

0000118903 00000 н.

0000119086 00000 н.

0000119227 00000 н.

0000119394 00000 н.

0000119580 00000 н. 0000119755 00000 н.

0000119941 00000 н.

0000120140 00000 н.

0000120291 00000 н.

0000120490 00000 н.

0000120641 00000 н.

0000120827 00000 н.

0000121006 00000 н.

0000121137 00000 н.

0000121274 00000 н.

0000121482 00000 н.

0000121681 00000 н.

0000121832 00000 н.

0000121987 00000 н.

0000122142 00000 н.

0000122351 00000 п.

0000122615 00000 н.

0000122849 00000 н.

0000123091 00000 н.

0000123244 00000 н.

0000123417 00000 н.

0000123657 00000 н.

0000123810 00000 н.

0000123983 00000 н.

0000124213 00000 н.

0000124384 00000 н.

0000124507 00000 н.

0000124702 00000 н.

0000124865 00000 н.

0000125002 00000 н.

0000125161 00000 н.

0000125386 00000 п.

0000125611 00000 п.

0000125722 00000 н.

0000125893 00000 н.

0000126034 00000 н.

0000126177 00000 н.

0000126350 00000 н.

0000126575 00000 н.

0000126746 00000 н.

0000126921 00000 н.

0000127056 00000 н.

0000127173 00000 н.

0000127332 00000 н.

0000127519 00000 н.

0000127726 00000 н.

0000127916 00000 н.

0000128037 00000 н.

0000119755 00000 н.

0000119941 00000 н.

0000120140 00000 н.

0000120291 00000 н.

0000120490 00000 н.

0000120641 00000 н.

0000120827 00000 н.

0000121006 00000 н.

0000121137 00000 н.

0000121274 00000 н.

0000121482 00000 н.

0000121681 00000 н.

0000121832 00000 н.

0000121987 00000 н.

0000122142 00000 н.

0000122351 00000 п.

0000122615 00000 н.

0000122849 00000 н.

0000123091 00000 н.

0000123244 00000 н.

0000123417 00000 н.

0000123657 00000 н.

0000123810 00000 н.

0000123983 00000 н.

0000124213 00000 н.

0000124384 00000 н.

0000124507 00000 н.

0000124702 00000 н.

0000124865 00000 н.

0000125002 00000 н.

0000125161 00000 н.

0000125386 00000 п.

0000125611 00000 п.

0000125722 00000 н.

0000125893 00000 н.

0000126034 00000 н.

0000126177 00000 н.

0000126350 00000 н.

0000126575 00000 н.

0000126746 00000 н.

0000126921 00000 н.

0000127056 00000 н.

0000127173 00000 н.

0000127332 00000 н.

0000127519 00000 н.

0000127726 00000 н.

0000127916 00000 н.

0000128037 00000 н. 0000128158 00000 н.

0000128269 00000 н.

0000128386 00000 н.

0000128577 00000 н.

0000128770 00000 н.

0000128975 00000 н.

0000129225 00000 н.

0000129488 00000 н.

0000129697 00000 н.

0000129906 00000 н.

0000130125 00000 н.

0000130254 00000 н.

0000130409 00000 н.

0000130552 00000 н.

0000130689 00000 н.

0000130836 00000 н.

0000131021 00000 н.

0000131168 00000 н.

0000131305 00000 н.

0000131510 00000 н.

0000131729 00000 н.

0000131840 00000 н.

0000132090 00000 н.

0000132340 00000 н.

0000132451 00000 н.

0000132701 00000 н.

0000132926 00000 н.

0000133073 00000 н.

0000133194 00000 п.

0000133458 00000 н.

0000133605 00000 н.

0000133726 00000 н.

0000133986 00000 н.

0000134087 00000 н.

0000134196 00000 п.

0000134460 00000 н.

0000134571 00000 н.

0000134700 00000 н.

0000134964 00000 н.

0000135121 00000 н.

0000135294 00000 н.

0000135558 00000 н.

0000135771 00000 н.

0000135954 00000 н.

0000136133 00000 н.

0000136344 00000 н.

0000136543 00000 н.

0000136768 00000 н.

0000128158 00000 н.

0000128269 00000 н.

0000128386 00000 н.

0000128577 00000 н.

0000128770 00000 н.

0000128975 00000 н.

0000129225 00000 н.

0000129488 00000 н.

0000129697 00000 н.

0000129906 00000 н.

0000130125 00000 н.

0000130254 00000 н.

0000130409 00000 н.

0000130552 00000 н.

0000130689 00000 н.

0000130836 00000 н.

0000131021 00000 н.

0000131168 00000 н.

0000131305 00000 н.

0000131510 00000 н.

0000131729 00000 н.

0000131840 00000 н.

0000132090 00000 н.

0000132340 00000 н.

0000132451 00000 н.

0000132701 00000 н.

0000132926 00000 н.

0000133073 00000 н.

0000133194 00000 п.

0000133458 00000 н.

0000133605 00000 н.

0000133726 00000 н.

0000133986 00000 н.

0000134087 00000 н.

0000134196 00000 п.

0000134460 00000 н.

0000134571 00000 н.

0000134700 00000 н.

0000134964 00000 н.

0000135121 00000 н.

0000135294 00000 н.

0000135558 00000 н.

0000135771 00000 н.

0000135954 00000 н.

0000136133 00000 н.

0000136344 00000 н.

0000136543 00000 н.

0000136768 00000 н. 0000136941 00000 н.

0000137166 00000 н.

0000137337 00000 н.

0000137496 00000 н.

0000137691 00000 п.

0000137890 00000 н.

0000138079 00000 п.

0000138238 00000 п.

0000138442 00000 н.

0000138569 00000 н.

0000138742 00000 н.

0000138927 00000 н.

0000139139 00000 н.

0000139276 00000 н.

0000139457 00000 н.

0000139630 00000 н.

0000139793 00000 н.

0000139956 00000 н.

0000140129 00000 н.

0000140286 00000 н.

0000140449 00000 н.

0000140568 00000 н.

0000140703 00000 н.

0000140891 00000 н.

0000141038 00000 н.

0000141249 00000 н.

0000141456 00000 н.

0000141609 00000 н.

0000141782 00000 н.

0000141947 00000 н.

0000142082 00000 н.

0000142215 00000 н.

0000142415 00000 н.

0000142550 00000 н.

0000142739 00000 н.

0000142898 00000 п.

0000143037 00000 н.

0000143168 00000 п.

0000143299 00000 н.

0000143438 00000 п.

0000143567 00000 н.

0000143716 00000 н.

0000143964 00000 н.

0000144135 00000 н.

0000144309 00000 н.

0000144504 00000 н.

0000144629 00000 н.

0000144768 00000 н.

0000136941 00000 н.

0000137166 00000 н.

0000137337 00000 н.

0000137496 00000 н.

0000137691 00000 п.

0000137890 00000 н.

0000138079 00000 п.

0000138238 00000 п.

0000138442 00000 н.

0000138569 00000 н.

0000138742 00000 н.

0000138927 00000 н.

0000139139 00000 н.

0000139276 00000 н.

0000139457 00000 н.

0000139630 00000 н.

0000139793 00000 н.

0000139956 00000 н.

0000140129 00000 н.

0000140286 00000 н.

0000140449 00000 н.

0000140568 00000 н.

0000140703 00000 н.

0000140891 00000 н.

0000141038 00000 н.

0000141249 00000 н.

0000141456 00000 н.

0000141609 00000 н.

0000141782 00000 н.

0000141947 00000 н.

0000142082 00000 н.

0000142215 00000 н.

0000142415 00000 н.

0000142550 00000 н.

0000142739 00000 н.

0000142898 00000 п.

0000143037 00000 н.

0000143168 00000 п.

0000143299 00000 н.

0000143438 00000 п.

0000143567 00000 н.

0000143716 00000 н.

0000143964 00000 н.

0000144135 00000 н.

0000144309 00000 н.

0000144504 00000 н.

0000144629 00000 н.

0000144768 00000 н. 0000144954 00000 н.

0000145134 00000 н.

0000145309 00000 н.

0000145452 00000 н.

0000145642 00000 н.

0000145868 00000 н.

0000146081 00000 н.

0000146269 00000 н.

0000146436 00000 н.

0000146614 00000 н.

0000146753 00000 н.

0000146941 00000 н.

0000147126 00000 н.

0000147235 00000 н.

0000147396 00000 н.

0000147591 00000 н.

0000147756 00000 н.

0000147969 00000 н.

0000148134 00000 н.

0000148259 00000 н.

0000148384 00000 н.

0000148548 00000 н.

0000148740 00000 н.

0000148916 00000 н.

0000149164 00000 н.

0000149319 00000 п.

0000149492 00000 н.

0000149621 00000 н.

0000149752 00000 н.

0000149963 00000 н.

0000150064 00000 н.

0000150245 00000 н.

0000150456 00000 н.

0000150653 00000 п.

0000150852 00000 н.

0000151015 00000 н.

0000151240 00000 н.

0000151389 00000 н.

0000151565 00000 н.

0000151778 00000 н.

0000151991 00000 н.

0000152146 00000 н.

0000152329 00000 н.

0000152482 00000 н.

0000152687 00000 н.

0000152866 00000 н.

0000153013 00000 н.

0000153275 00000 н.

0000153388 00000 н.

0000153565 00000 н.

0000153765 00000 н.

0000153908 00000 н.

0000154081 00000 н.

0000154283 00000 н.

0000154408 00000 н.

0000154559 00000 н.

0000154696 00000 н.

0000154830 00000 н.

0000154975 00000 н.

0000011829 00000 п.

0000009590 00000 н.

трейлер

] >>

startxref

0

%% EOF

1830 0 obj> поток

xWoS> 3QH}; r yjwI8tmZVb «& F7Z v4Y2 ۺ hiN? lj5mqm’Ey { Отношение капитала к активам

0000144954 00000 н.

0000145134 00000 н.

0000145309 00000 н.

0000145452 00000 н.

0000145642 00000 н.

0000145868 00000 н.

0000146081 00000 н.

0000146269 00000 н.

0000146436 00000 н.

0000146614 00000 н.

0000146753 00000 н.

0000146941 00000 н.

0000147126 00000 н.

0000147235 00000 н.

0000147396 00000 н.

0000147591 00000 н.

0000147756 00000 н.

0000147969 00000 н.

0000148134 00000 н.

0000148259 00000 н.