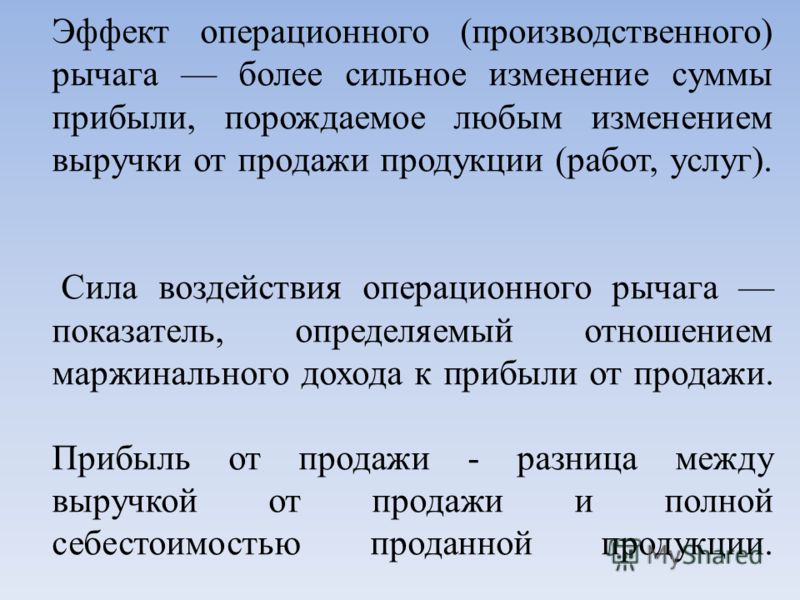

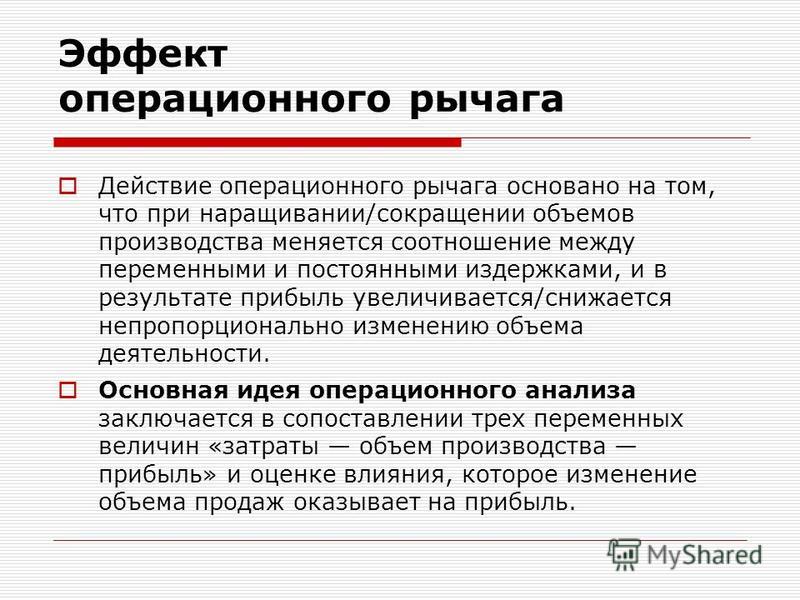

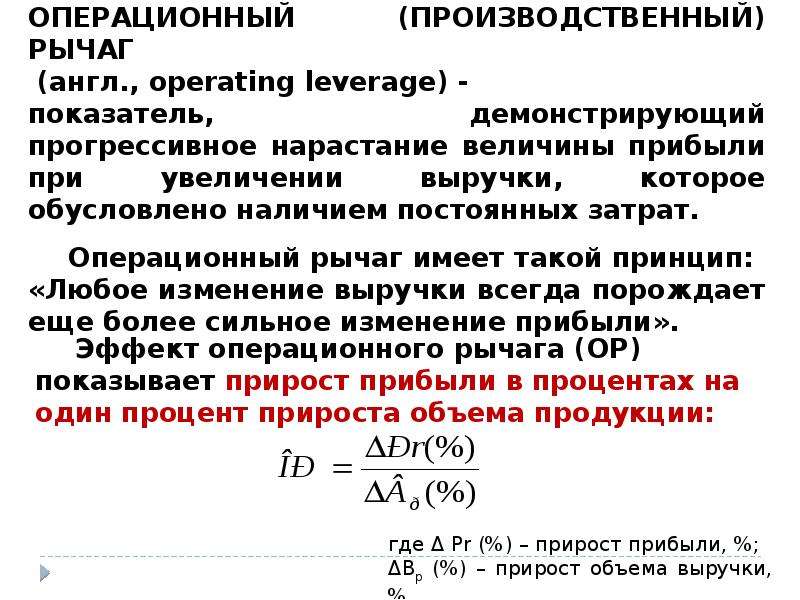

Эффект операционного рычага. Сущность и методы расчета

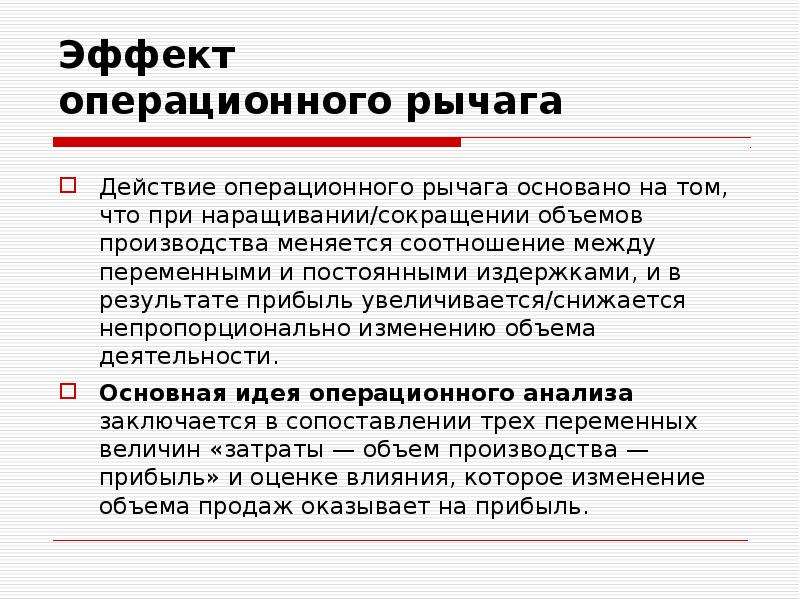

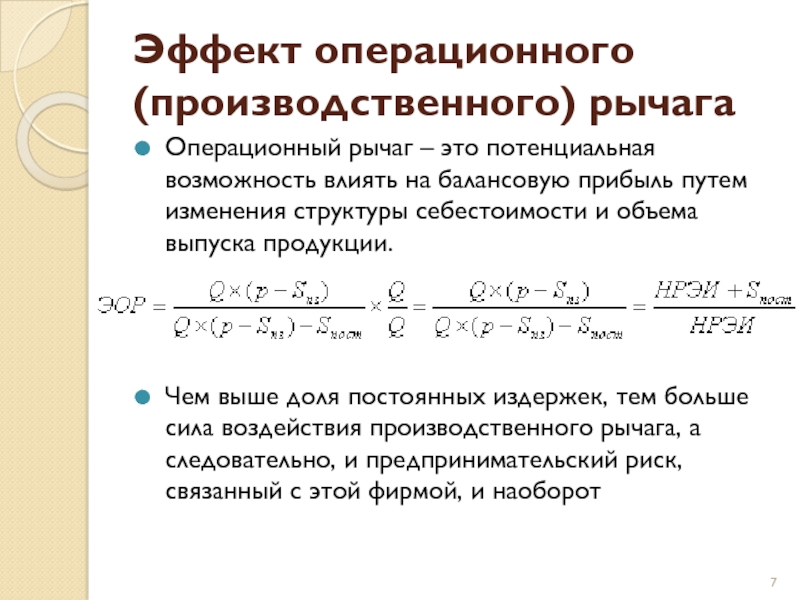

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

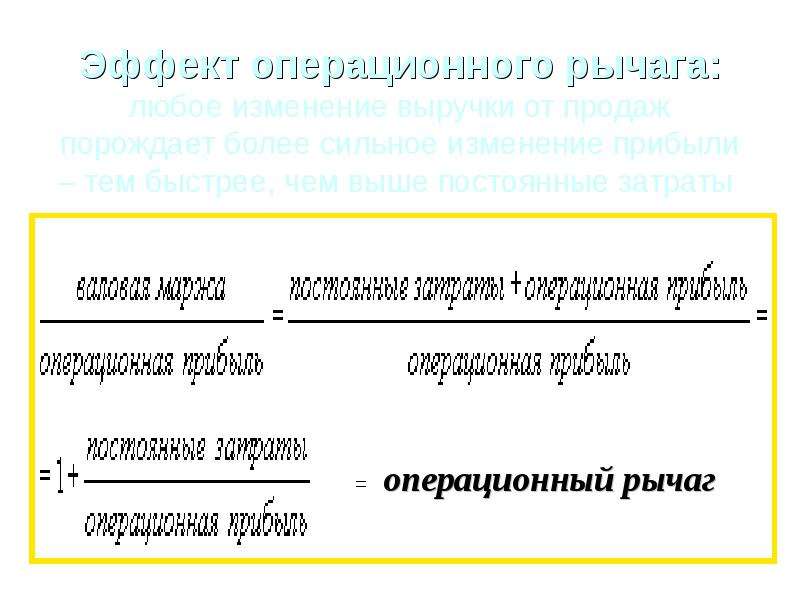

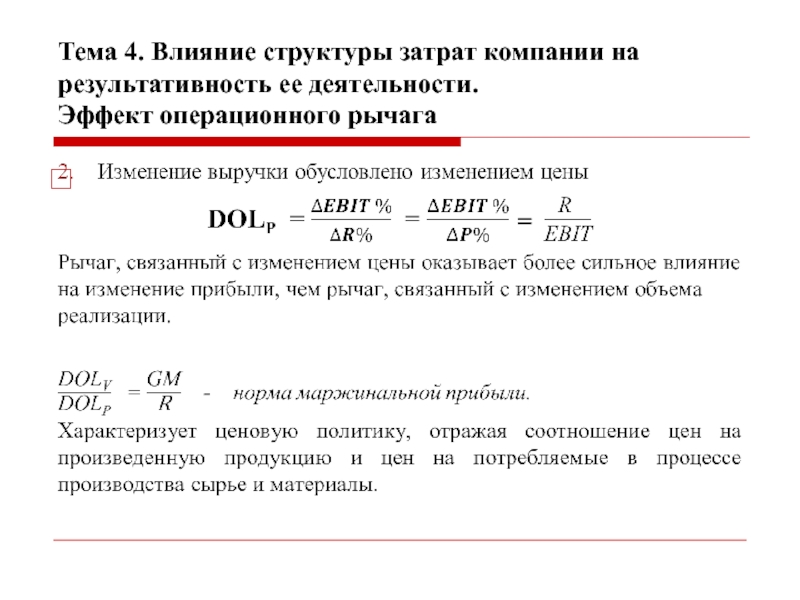

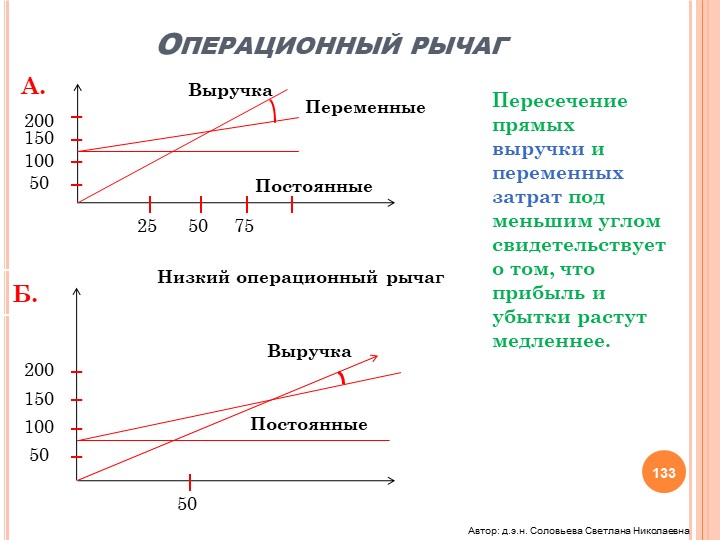

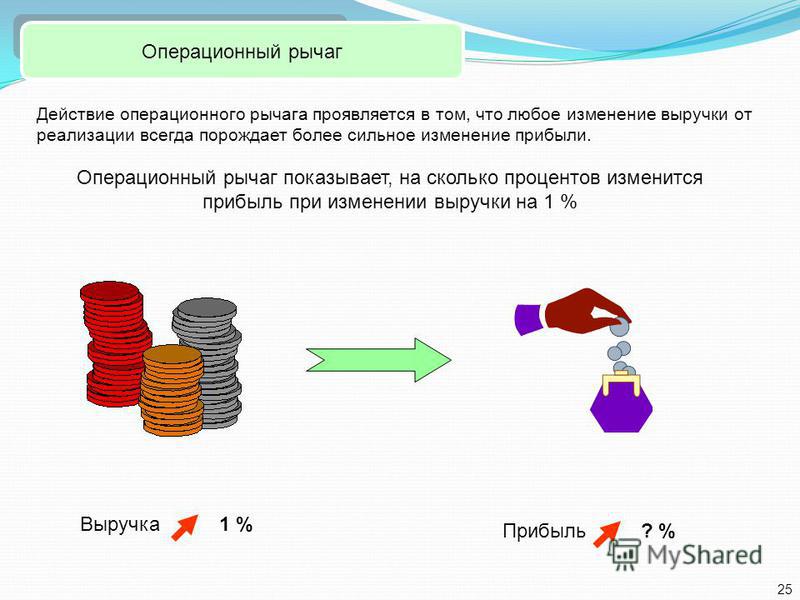

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

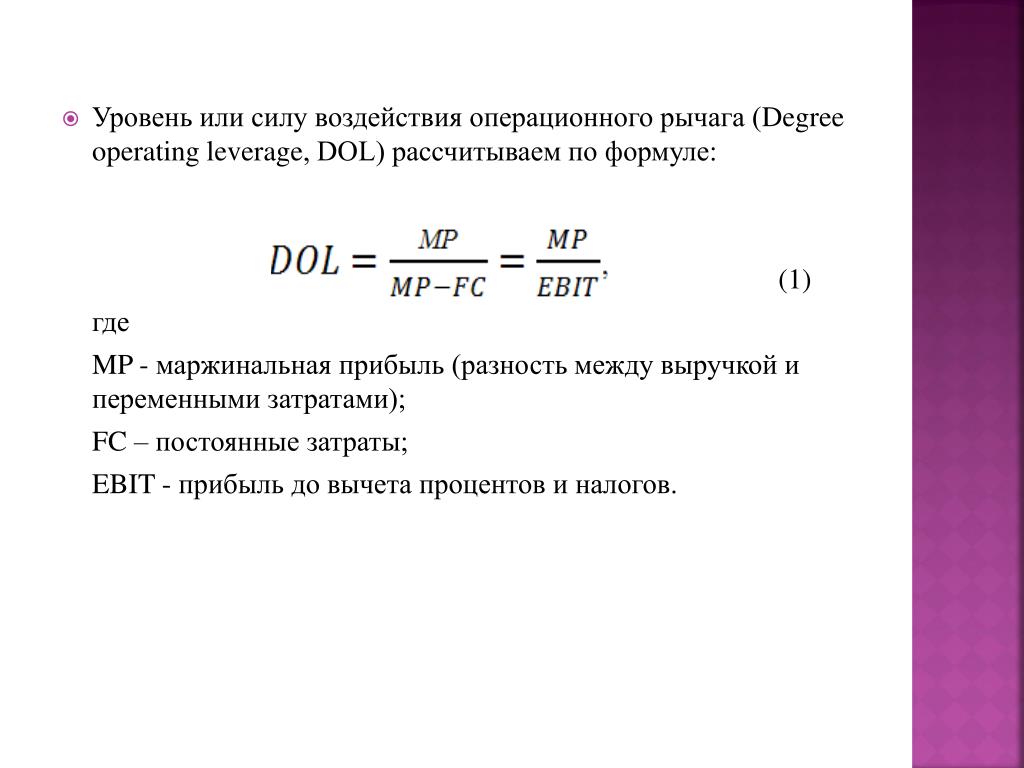

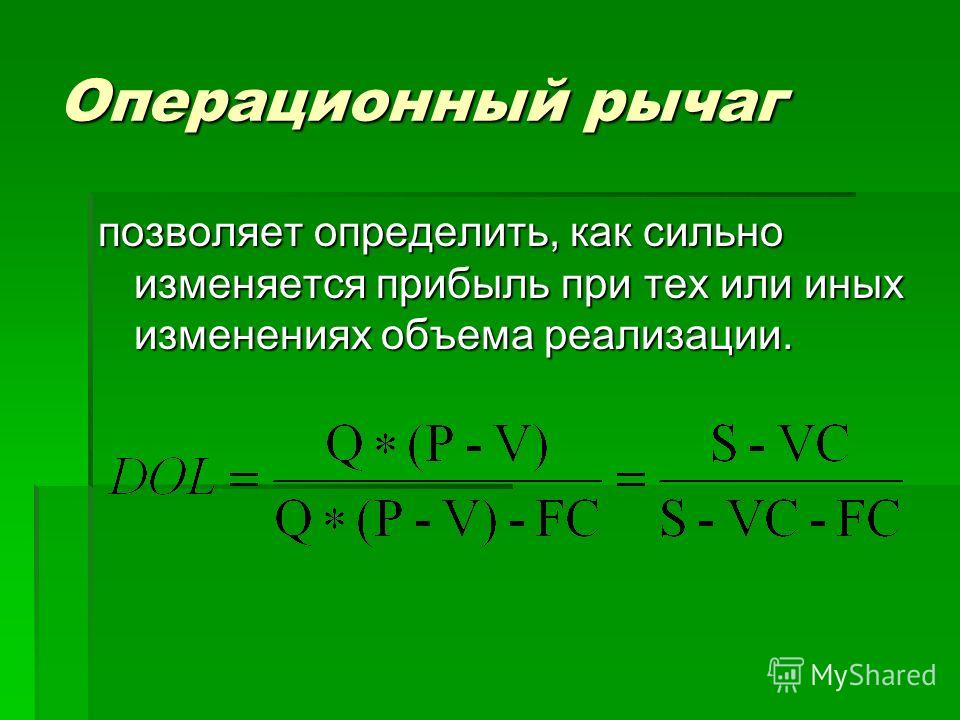

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

где,

MP — маржинальная прибыль;

EBIT — прибыль до вычета процентов;

FC — условно-постоянные расходы производственного характера;

Q — объем производства в натуральных показателях;

p — цена за единицу продукции;v — переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

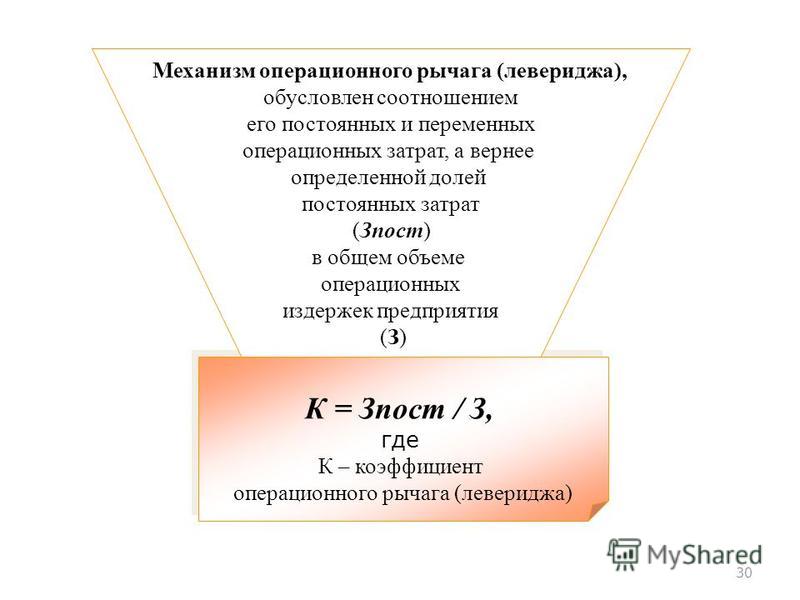

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше проявляется деловой (производственный) риск.

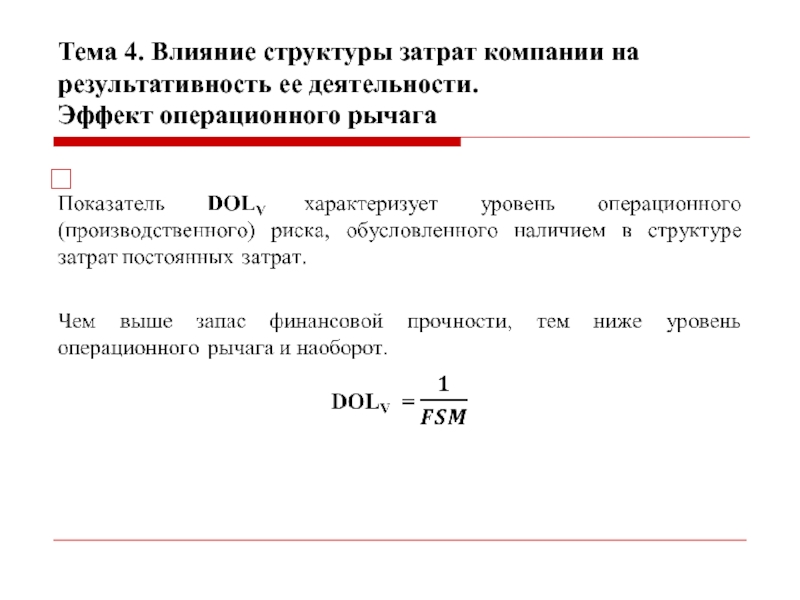

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

где, S — выручка от реализации; VC — переменные издержки.

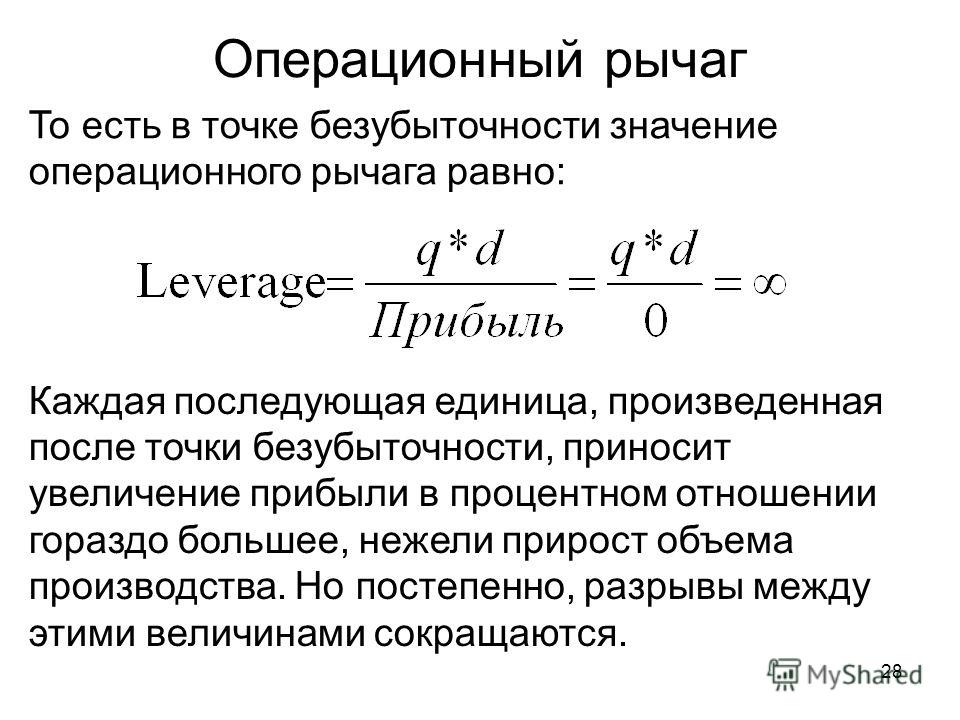

Уровень операционного рычага не является постоянной величиной и зависит от

определенного, базового значения реализации. Например, при безубыточном

объеме продаж уровень операционного рычага будет стремиться к

бесконечности. Уровень операционного рычага имеет наибольшее значение в

точке, немного превышающей точку безубыточности. В этом случае даже

незначительное изменение объема продаж приводит к существенному

относительному изменению ЕВIТ. Изменение от нулевой прибыли к

какому-либо ее значению представляет собой бесконечное процентное

увеличение.

Например, при безубыточном

объеме продаж уровень операционного рычага будет стремиться к

бесконечности. Уровень операционного рычага имеет наибольшее значение в

точке, немного превышающей точку безубыточности. В этом случае даже

незначительное изменение объема продаж приводит к существенному

относительному изменению ЕВIТ. Изменение от нулевой прибыли к

какому-либо ее значению представляет собой бесконечное процентное

увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

Операционный рычаг: разъяснение понятия

Операционный рычаг или операционный леверидж — это механизм, с помощью которого осуществляется управление прибылью компании. Он основан на оптимизации показателей отношения переменных и постоянных затрат. При помощи операционного рычага предприниматель может прогнозировать изменение размера прибыли в зависимости от изменений объемов продаж. Кроме того, операционный рычаг позволяет определить точку безубыточного производства.

Он основан на оптимизации показателей отношения переменных и постоянных затрат. При помощи операционного рычага предприниматель может прогнозировать изменение размера прибыли в зависимости от изменений объемов продаж. Кроме того, операционный рычаг позволяет определить точку безубыточного производства.

Деятельность любого предприятия связана с различными факторами, которые условно можно разделить на:

1. Факторы, связанные с максимизацией прибыли;

2. Факторы, связанные с:

- выявлением критического коэффициента по объему продаваемой продукции;

- наилучшим сочетанием максимальной выручки и максимальных затрат;

- с разделением затрат на постоянные и переменные.

К переменным затратам относятся сырье, топливо или электроэнергия, заготовки и расходные материалы, зарплата рабочих и др. К постоянным затратам — амортизационные отчисления, зарплата административного аппарата, проценты по кредитам и арендная плата при наличии, расходы на рекламу, командировочные расходы и др.

Операционный рычаг позволяет:

- решить вопрос увеличения размера прибыли за счет сокращения части тех или иных затрат;

- найти оптимальное сочетание постоянных и переменных затрат, что приведет к росту прибыли;

- оценить окупаемость затрат и финансовую устойчивость компании.

То есть операционный анализ позволяет установить прямую зависимость между затратами, прибылью и объемами производства.

В каждой конкретной ситуации проявление операционного рычага имеет свои особенности:

1. Этот механизм положительно начинает проявляться только после преодоления предприятием точки безубыточной деятельности, т.е. сначала предприятие должно получать достаточный размер маржинального дохода, это позволит покрыть постоянные затраты. Даже в самом начале своего развития компания обязана возмещать постоянные затраты вне зависимости от объема продаж, поэтому, при высоких постоянных затратах оно достигнет точки безубыточности несколько позже.

2. С увеличением объема продаж, с удалением предприятия от точки безубыточности, эффект операционного рычага снижается, а каждый процент роста объема продаж приводит к темпу роста суммы прибыли.

3. Механизм операционного рычага может иметь обратную направленность. Это означает, что при снижении объемов продаж может уменьшаться размер прибыли компании.

4. Между операционным рычагом и прибылью компании существует обратно-пропорциональная зависимость. При высокой прибыли эффект рычага будет невысоким и наоборот. Это говорит о том, что производственный рычаг является инструментом, который способен уравнять соотношение уровней доходности и риска при осуществлении производственной деятельности.

5. Правило операционного рычага проявляется только в коротком отрезке времени, так как постоянные затраты компании не меняются только на протяжении короткого периода. Когда при увеличении объема продаж происходит скачок размера постоянных затрат, компании нужно преодолевать вновь определившуюся точку безубыточности. А после такого роста эффект операционного левериджа уже проявляется в иных условиях по-новому.

А после такого роста эффект операционного левериджа уже проявляется в иных условиях по-новому.

Механизм производственного рычага позволяет целенаправленно управлять соизмеримостью переменных и постоянных затрат для повышения эффективности деятельности в различных условиях конъюнктуры рынка и стадии развития предприятия.

%d1%8d%d1%84%d1%84%d0%b5%d0%ba%d1%82%20%d0%be%d0%bf%d0%b5%d1%80%d0%b0%d1%86%d0%b8%d0%be%d0%bd%d0%bd%d0%be%d0%b3%d0%be%20%d1%80%d1%8b%d1%87%d0%b0%d0%b3%d0%b0 — со всех языков на все языки

Все языкиРусскийАнглийскийИспанский────────Айнский языкАканАлбанскийАлтайскийАрабскийАрагонскийАрмянскийАрумынскийАстурийскийАфрикаансБагобоБаскскийБашкирскийБелорусскийБолгарскийБурятскийВаллийскийВарайскийВенгерскийВепсскийВерхнелужицкийВьетнамскийГаитянскийГреческийГрузинскийГуараниГэльскийДатскийДолганскийДревнерусский языкИвритИдишИнгушскийИндонезийскийИнупиакИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКиргизскийКитайскийКлингонскийКомиКомиКорейскийКриКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛюксембургскийМайяМакедонскийМалайскийМаньчжурскийМаориМарийскийМикенскийМокшанскийМонгольскийНауатльНемецкийНидерландскийНогайскийНорвежскийОрокскийОсетинскийОсманскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийРумынский, МолдавскийСанскритСеверносаамскийСербскийСефардскийСилезскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТатарскийТвиТибетскийТофаларскийТувинскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧеркесскийЧерокиЧеченскийЧешскийЧувашскийШайенскогоШведскийШорскийШумерскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЮпийскийЯкутскийЯпонский

Все языкиРусскийАнглийскийИспанский────────АймараАйнский языкАлбанскийАлтайскийАрабскийАрмянскийАфрикаансБаскскийБашкирскийБелорусскийБолгарскийВенгерскийВепсскийВодскийВьетнамскийГаитянскийГалисийскийГреческийГрузинскийДатскийДревнерусский языкИвритИдишИжорскийИнгушскийИндонезийскийИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКитайскийКлингонскийКорейскийКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛожбанМайяМакедонскийМалайскийМальтийскийМаориМарийскийМокшанскийМонгольскийНемецкийНидерландскийНорвежскийОсетинскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийПуштуРумынский, МолдавскийСербскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТамильскийТатарскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧаморроЧерокиЧеченскийЧешскийЧувашскийШведскийШорскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЯкутскийЯпонский

Эффект операционного рычага.

Предпринимательский риск. Управление финансовыми ресурсами в коммерческих банках.

Предпринимательский риск. Управление финансовыми ресурсами в коммерческих банках.

Карагандинский

Контрольная работа.

По дисциплине «Финансовый менеджмент»

Вариант 10.

Выполнила:

Шифр: 860

5 курс 9 семестр

Караганда 2012

Содержание.

1. Эффект операционного рычага. Предпринимательский риск.

2. Управление

финансовыми ресурсами в

3. По проекту А: общая

накопленная величина

- –3,2 млн. тенге, проект следует отвергнуть

- –3,2 млн. тенге, проект следует принять

- +3,2 млн. тенге, проект следует принять

- +3,2 млн. тенге, проект следует отвергнуть

- нет правильного ответа

4. Провести CVP- анализ (анализ безубыточности) на основе данных, приведенных в Приложении 1.

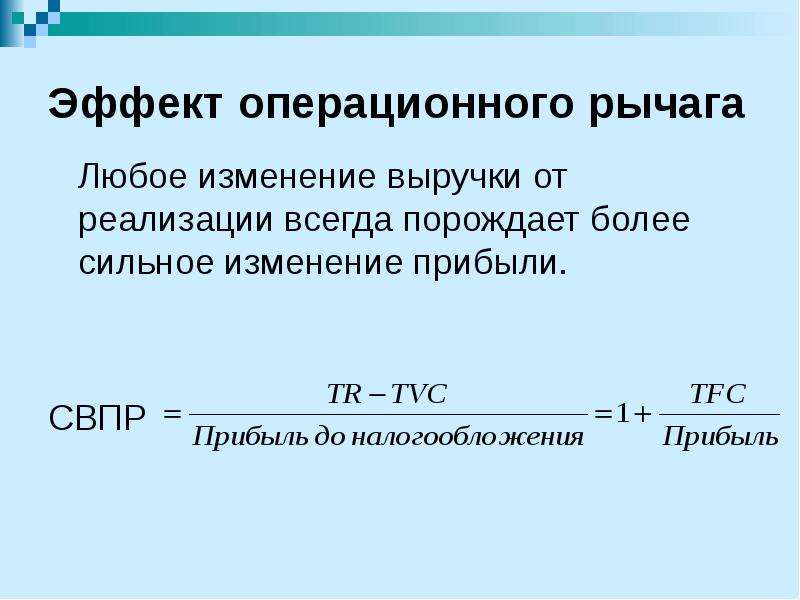

- Эффект операционного рычага. Предпринимательский риск.

Эффект операционного

рычага заключается в том, что

любое изменение выручки от реализации

всегда порождает более сильное

изменение прибыли.

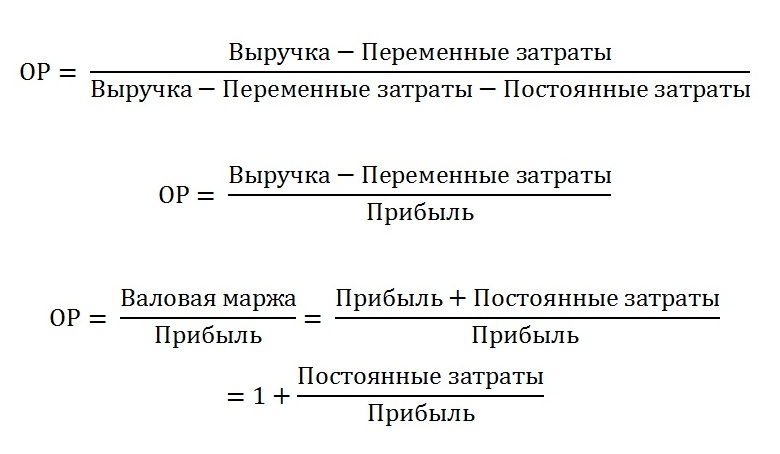

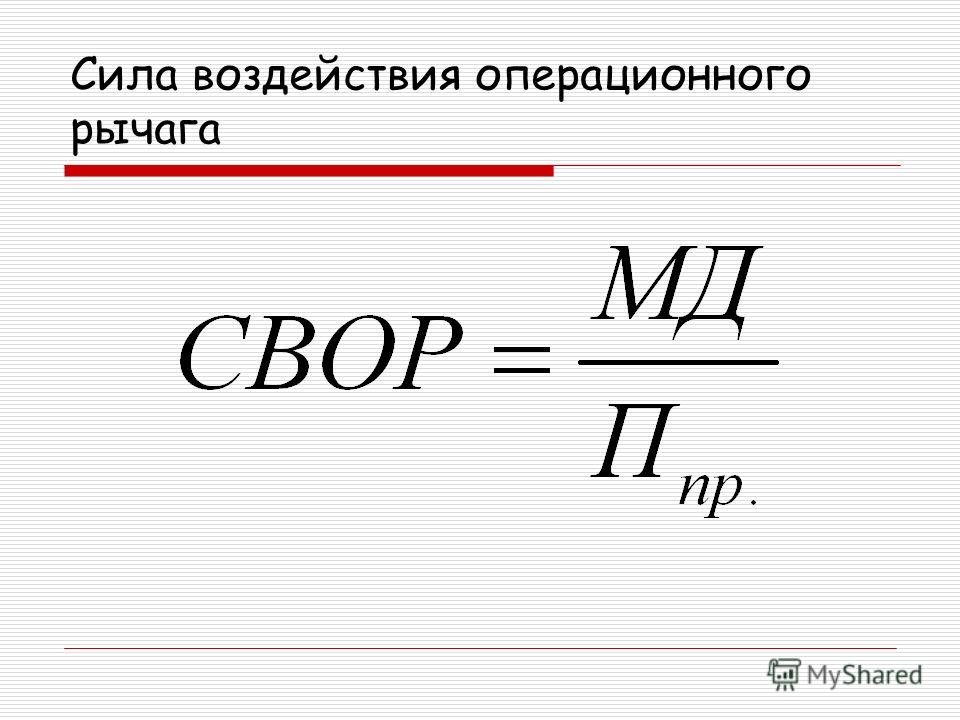

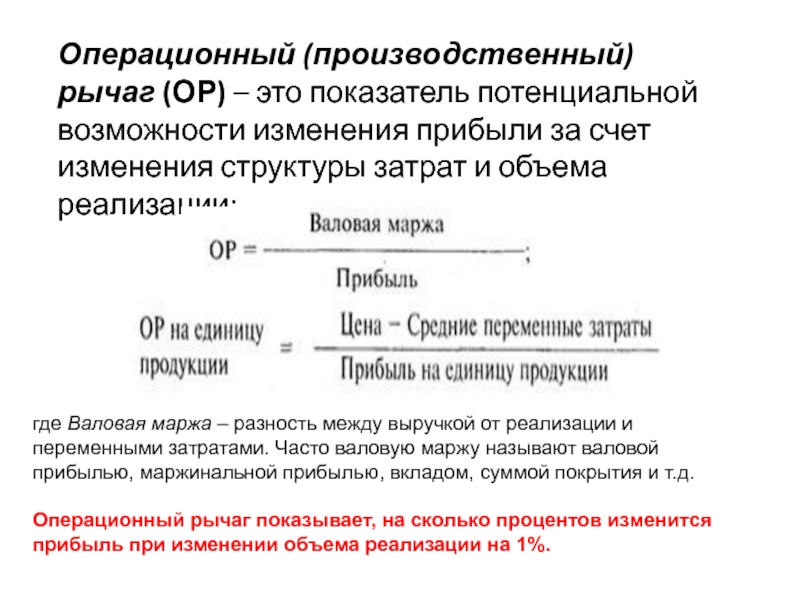

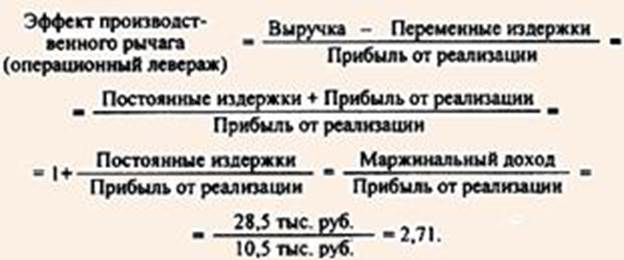

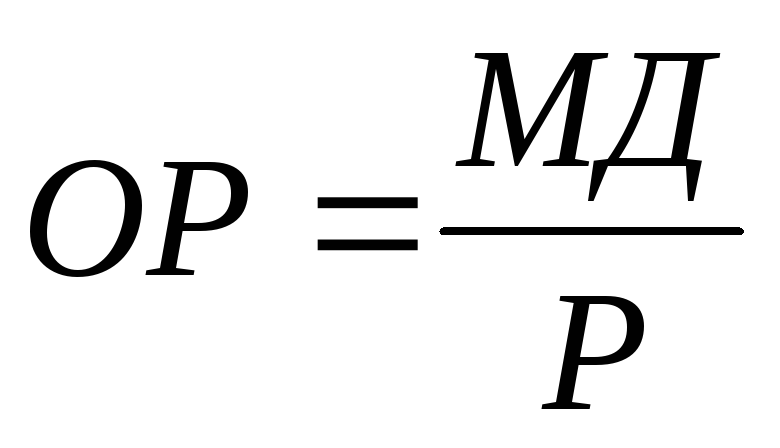

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей. При этом требуется разделение издержек на переменные и постоянные с помощью промежуточного результата. Эту величину принято называть валовой маржой, суммой покрытия, вкладом.

В эти показатели входят:

валовая маржа = прибыль от реализации + постоянные затраты;

Она показывает, хватает ли у предприятия средств для покрытия постоянных расходов и получения прибыли.

вклад (сумма покрытия) = выручка от реализации — переменные затраты;

эффект рычага = (выручка от реализации — переменные затраты) / прибыль от реализации.

Если трактовать эффект воздействия операционного рычага как изменение валовой маржи, то ее расчет позволит ответить на вопрос насколько изменяется прибыль от увеличения объема (производства, сбыта) продукции.

Изменяется выручка, изменяется

сила рычага. Например, если сила рычага

равна 8,5, а рост выручки планируется

на 3%, то прибыль вырастет на: 8,5 х 3% =

25,5%. Если выручка падает на 10%, то прибыль

уменьшается на: 8,5 х 10% = 85%.

Если выручка падает на 10%, то прибыль

уменьшается на: 8,5 х 10% = 85%.

Однако при каждом росте выручки от реализации сила рычага меняется, а прибыль растет.

Перейдем к следующему показателю, который вытекает из операционного анализа, — порогу рентабельности (или точки безубыточности).

Порог рентабельности рассчитывается как отношение постоянных затрат к коэффициенту валовой маржи:

К валовой маржи = валовая маржа / выручка от реализации

Отсюда:

порог рентабельности = постоянные расходы / К валовой маржи

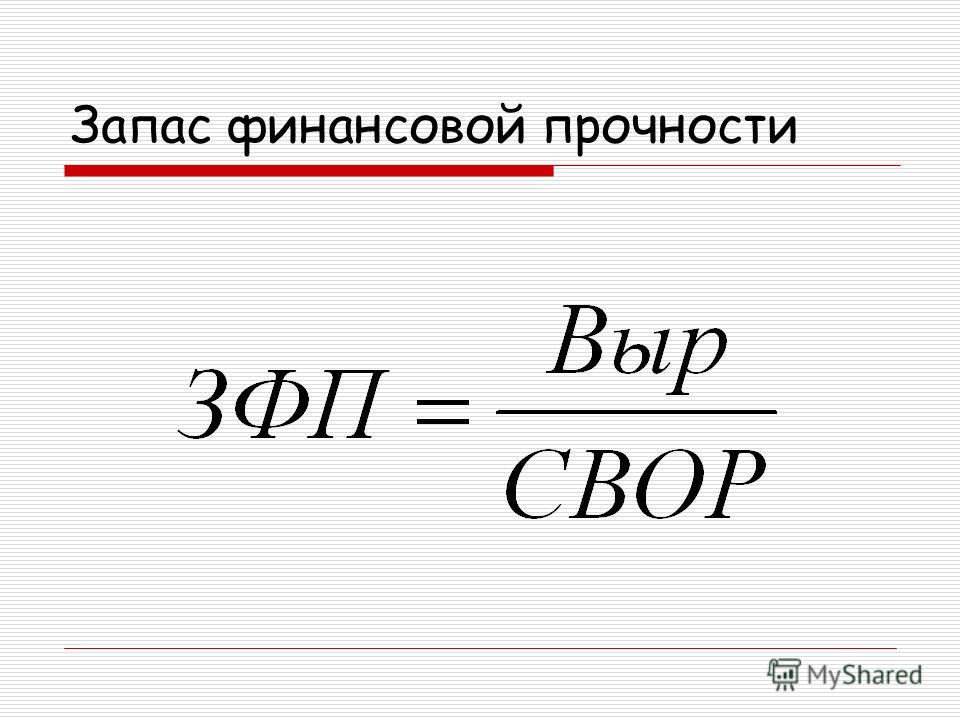

Следующий показатель — запас финансовой прочности:

Запас финансовой прочности = выручка от реализации — порог рентабельности.

Размер финансовой прочности показывает, что у предприятия есть запас финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки. Итак:

— сила воздействия операционного рычага зависит от относительной величины постоянных затрат;

— сила воздействия операционного рычага прямо связана с ростом объема реализации;

— сила воздействия операционного рычага тем выше, чем предприятие ближе к порогу рентабельности;

— сила воздействия операционного рычага зависит от уровня фондоемкости;

— сила воздействия операционного

рычага тем сильнее, чем меньше прибыль

и больше постоянные расходы.

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств.

Возникновение предпринимательского

риска — это, по сути дела, оборотная сторона

экономической свободы предпринимателей,

своеобразная плата за нее. Свободе одного

предпринимателя сопутствует одновременно

и свобода других предпринимателей, следовательно,

по мере развития рыночных отношений в

нашей стране будут усиливаться неопределенность

и предпринимательский риск. Таким образом,

устранить неопределенность настоящего

и будущего в предпринимательской деятельности

весьма сложно, так как неопределенность

является элементом объективной действительности,

поэтому риск присущ предпринимательству

в любой сфере деятельности.

Предпринимательский риск в

большей степени (зависимости) связан

с понятием неопределенности осуществления

предпринимательской

Предпринимательский риск,

следовательно, можно понимать как

экономическую категорию, количественно

(да и качественно) выражающуюся в

неопределенности исхода намеченной к

осуществлению

Таким образом, категорию

«риск» можно определить как опасность

потенциально возможной, вероятной

потери ресурсов или недополучения

доходов по сравнению с их ожидаемой

величиной, ориентированной на рациональное

использование ресурсов в данном

виде предпринимательской  Другими словами, риск — это угроза того,

что предприниматель понесет потери в

виде дополнительных расходов или получит

доходы ниже тех, на которые он рассчитывал.

Другими словами, риск — это угроза того,

что предприниматель понесет потери в

виде дополнительных расходов или получит

доходы ниже тех, на которые он рассчитывал.

Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск — это не только нежелательные результаты принятых решений. При определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Под предпринимательским

понимается риск, возникающий при

любых видах

В экономической и в другой научной литературе нет однозначного подхода (методологии) к классификации рисков вообще, и предпринимательских в частности. В экономической литературе большее внимание уделено возникновению и предупреждению таких отдельных видов риска, как коммерческий, финансовый, кредитный, валютный, инвестиционный и др., отражающих определенные сферы предпринимательской деятельности. Предпринимательский риск — более широкое понятие, отражающее как сам процесс осуществления предпринимательской деятельности, как экономическое явление и как достигаемый (или недостигаемый) результат. В приложении 1 приведена примерная классификация предпринимательских рисков. Дадим краткую характеристику отдельным типам (видам) риска.

Как известно, в рыночных

условиях хозяйствования риск деятельности

полностью несет  Так,

некоторые виды риска, такие, как

риск гибели имущества, последствия

пожара, аварий, несчастные случаи с

работниками и др., предприниматель

может застраховать. Именно эти риски

составляют наибольшую группу.

Так,

некоторые виды риска, такие, как

риск гибели имущества, последствия

пожара, аварий, несчастные случаи с

работниками и др., предприниматель

может застраховать. Именно эти риски

составляют наибольшую группу.

Экономический риск включает следующие риски: производственный; коммерческий; кредитный; инвестиционный; валютный; инфляционный; финансовый и др.

Производственный риск связан с производством продукции, товаров, услуг; с осуществлением любых видов производственной деятельности. Коммерческий риск — это риск, возникающий в процессе реализации товаров и услуг, произведенных или купленных предпринимателем. Основные причины коммерческого риска: снижение объемов реализации из-за изменения конъюнктуры рынка или других обстоятельств, повышение закупочной цены товара, непредвиденное снижение объемов закупок, потери товара в процессе обращения, повышение издержек обращения.

Одним из важнейших рисков

в деятельности предпринимательской

фирмы в условиях рыночной экономики

является- кредитный риск. Он связан

с возможностью невыполнения предпринимательской

фирмой своих финансовых обязательств

перед инвестором в результате использования

для финансирования деятельности фирмы

внешнего займа. Таким образом, кредитный

риск возникает в процессе делового

общения предприятия с его

кредиторами: банком и другими финансово-кредитными

организациями; контрагентами: поставщиками

и посредниками, а также с акционерами.

Он связан

с возможностью невыполнения предпринимательской

фирмой своих финансовых обязательств

перед инвестором в результате использования

для финансирования деятельности фирмы

внешнего займа. Таким образом, кредитный

риск возникает в процессе делового

общения предприятия с его

кредиторами: банком и другими финансово-кредитными

организациями; контрагентами: поставщиками

и посредниками, а также с акционерами.

Следующий вид экономического риска — инвестиционный риск, который связан со спецификой вложения предпринимательской фирмой денежных средств в различные проекты. Данный риск включает все возможные риски, возникающие при инвестировании денежных средств.

Валютный риск — это вероятность

финансовых потерь в результате изменения

курса валют, которое может произойти

в период между заключением контракта

и фактическим осуществлением расчетов

по нему. Следует отметить, что предпринимательские

фирмы, не имеющие выхода на международный

рынок, также подвержены риску, связанному

с валютными операциями, поскольку их

внутренние рынки сбыта могут переключаться

на иностранных поставщиков.

На конечные результаты деятельности предпринимателей существенное негативное влияние оказывает инфляционный риск, проявляющийся в снижении покупательской способности национальной валюты, росте цен на товары (работы, услуги) и снижении уровня покупательского спроса.

Технический риск проявляется при непредсказуемых остановках производства из-за выхода из строя оборудования, нарушении требований технологических процессов, что приводит к непредвиденным потерям материальных ресурсов, снижению качества продукции и т.п.

- Управление финансовыми ресурса

ми в коммерческих банках.

Под системой управления

финансовыми ресурсами банка

следует понимать процесс формирования

и последующего регулирования такой

структуры активов и пассивов

баланса банка, которая обеспечивала

бы достижение определенных стратегий

и целей финансового менеджмента.

Суть управления

финансовыми ресурсами

Управление финансовыми

ресурсами коммерческого банка

как понятие, используемое в банковском

деле, зародилось в США в 60- е годы

двадцатого столетия и относится, прежде

всего, к регулированию уровня риска,

когда ставки процента повышаются или

понижаются. До этого времени финансовые

менеджеры использовали отдельные

методы управления активами и пассивами.

Основная управленческая проблема раньше

заключалась, в таком распределении

активов, которое обеспечивало бы ликвидность

коммерческого банка и  При этом основные

направления управления активами состояли

из двух вариантов: метода распределения

активов (метод общего фонда) и метода

конвертации активов (метод разъединения

источников фондов).

При этом основные

направления управления активами состояли

из двух вариантов: метода распределения

активов (метод общего фонда) и метода

конвертации активов (метод разъединения

источников фондов).

Метод распределении активов в целях управления риском процентной ставки наиболее применим в условиях стабильной внешней среды, так как его успешное использование зависит от трех условий:

— относительно

небольшое варьирование

— состав пассивов

банка остается достаточно

— большая часть привлеченных средств состоит из беспроцентных бессрочных вкладов, то есть остатков на расчетных и текущих счетах предприятий и физических лиц.

Эффект операционного рычага (операционный леверидж). Сущность и способы расчёта силы воздействия операционного рычага (уровня операционного левериджа)

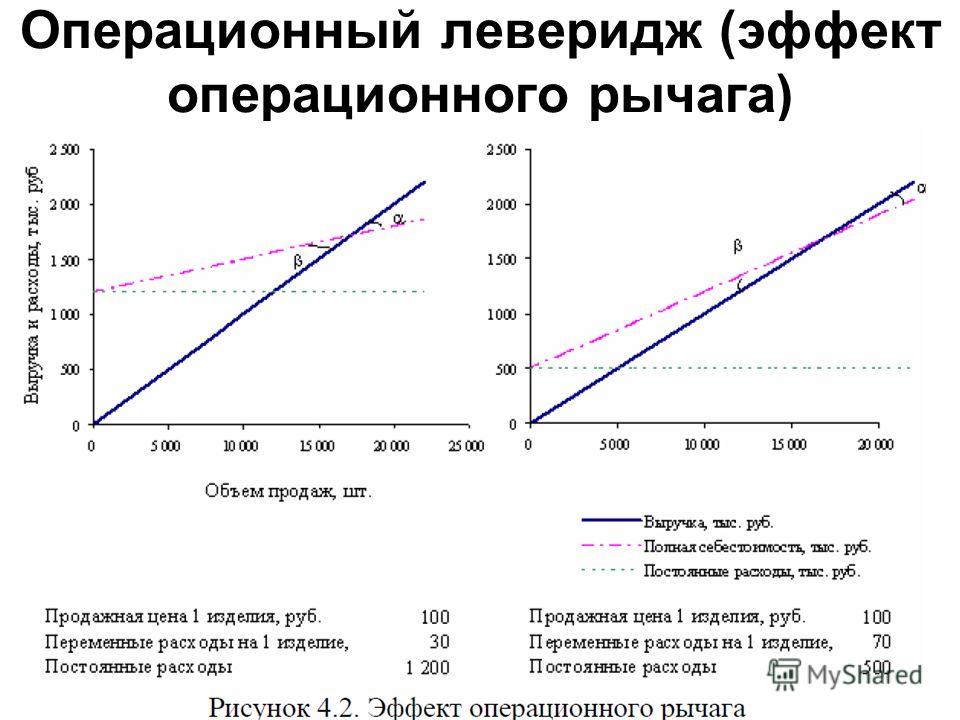

Понятие операционного рычага тесно связано со структурой затрат компании. Операционный рычаг илипроизводственный леверидж (leverage – рычаг) – это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат.

Операционный рычаг илипроизводственный леверидж (leverage – рычаг) – это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат.

С его помощью можно планировать изменение прибыли организации в зависимости от изменения объема реализации, а также определить точку безубыточной. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании.

Как уже говорилось, на предприятии существуют два вида затрат: переменные и постоянные . Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную доходность, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост доходов от дополнительной единицы товара может выразиться в значительном резком изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж.

Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж.

Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема реализации. Суть его действия заключается в том, что при росте объема выручки наблюдается больший темп роста объема прибыли, однако этот больший темп роста ограничен соотношением постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат, тем меньше будет это ограничение.

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и величиной показателя «Прибыль до вычета процентов и налогов». Зная производственный рычаг можно прогнозировать изменение прибыли при изменении выручки. Различают ценовой и натуральный ценовой рычаг.

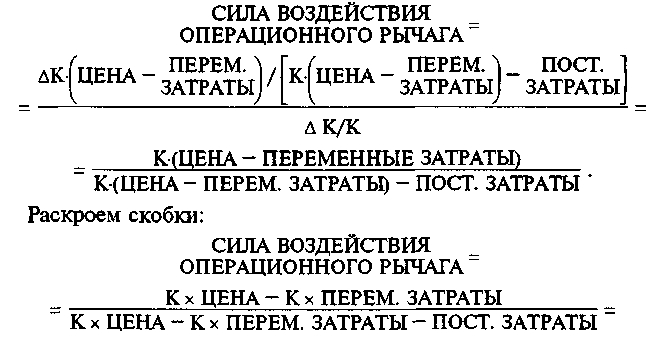

Ценовой операционный рычаг (Рц) вычисляется по формуле:

Рц = В/П

где, В – выручка от продаж; П – прибыль от продаж.

Учитывая, что В = П + Зпер + Зпост , формулу расчета ценового операционного рычага можно записать как:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

где, Зпер – переменные затраты; Зпост – постоянные затраты.

Натуральный операционный рычаг (Рн) вычисляется по формуле:

Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П

где, В – выручка от продаж; П – прибыль от продаж; Зпер – переменные затраты; Зпост – постоянные затраты.

Операционный рычаг не измеряется в процентах, поскольку представляет собой отношение маржинального дохода к прибыли от продаж. А так как маржинальный доход, кроме прибыли от продаж, содержит еще и сумму постоянных затрат, то операционный рычаг всегда больше единицы.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

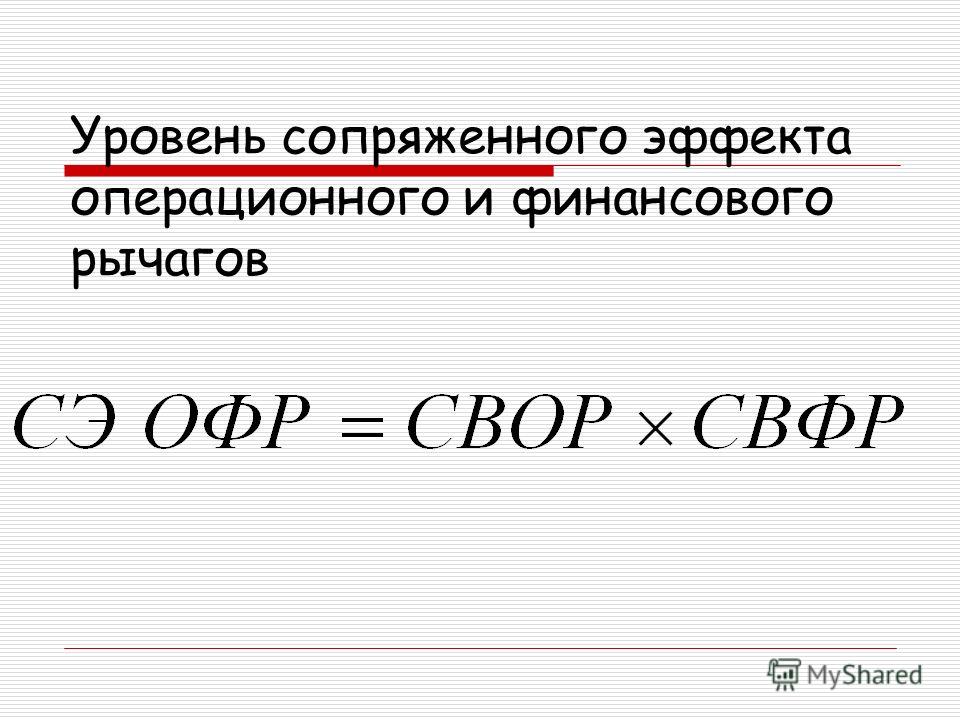

Поскольку операционный рычаг показывает динамику операционной прибыли в ответ на изменение выручки компании, а финансовый леверидж характеризует изменение прибыли до налогообложения после выплаты процентов по кредитам и займам в ответ на изменение операционной прибыли, совокупный рычаг дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%.

Таким образом, небольшой операционный рычаг можно усилить путем привлечения заемного капитала. Высокий операционный рычаг, наоборот, можно нивелировать с помощью низкого финансового рычага. С помощью этих действенных инструментов – операционного и финансового рычагов – предприятие может достичь желаемой отдачи от вложенного капитала при контролируемом уровне риска.

32 Анализ операционного рычага.

Операционный рычаг (производственный леверидж) – это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

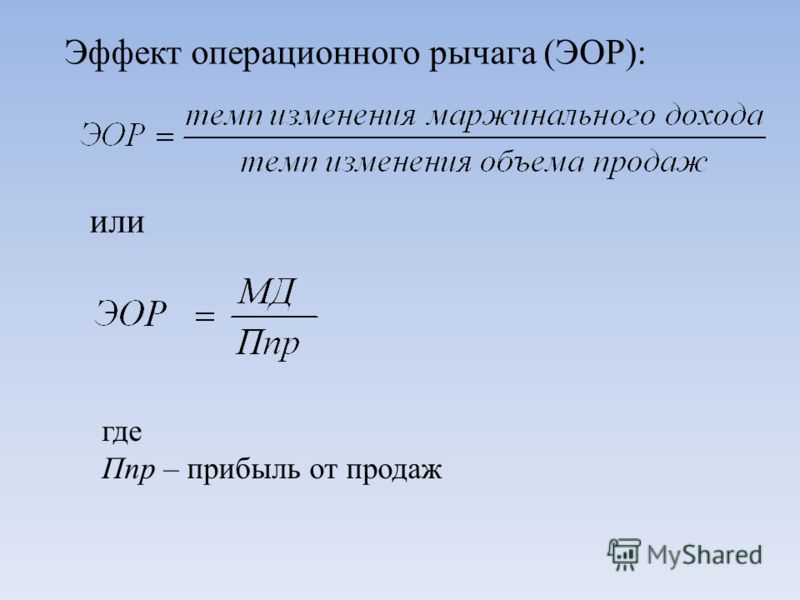

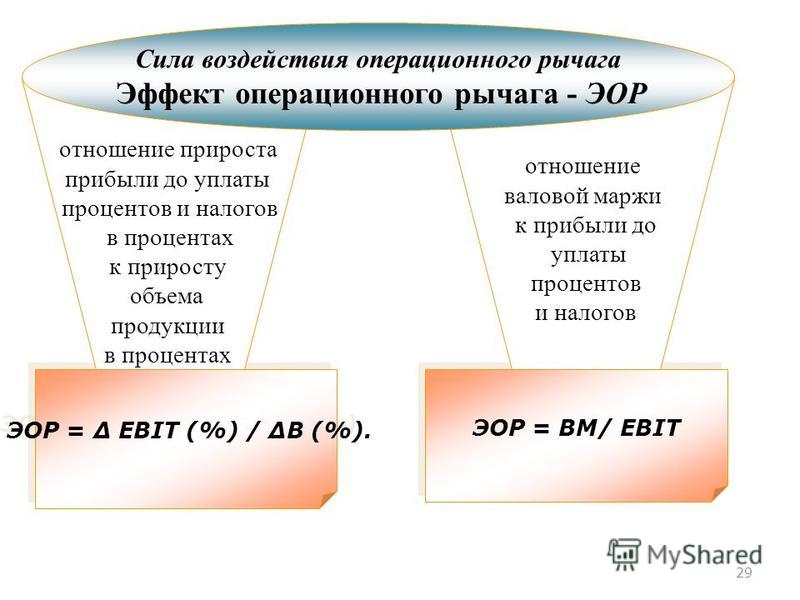

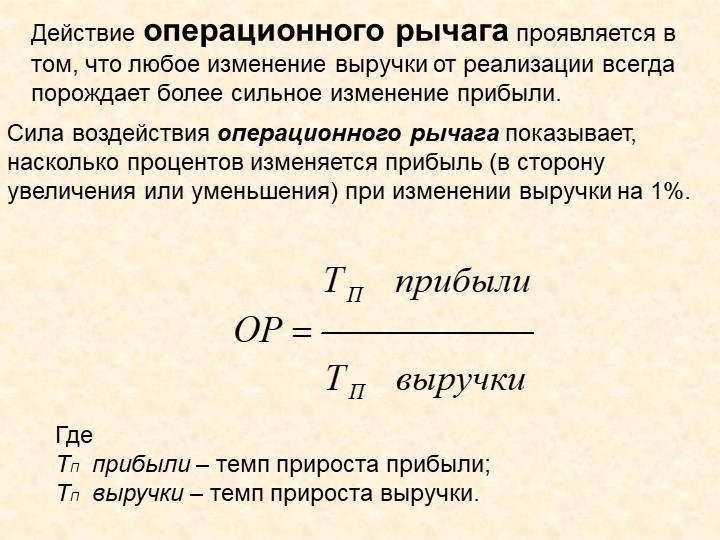

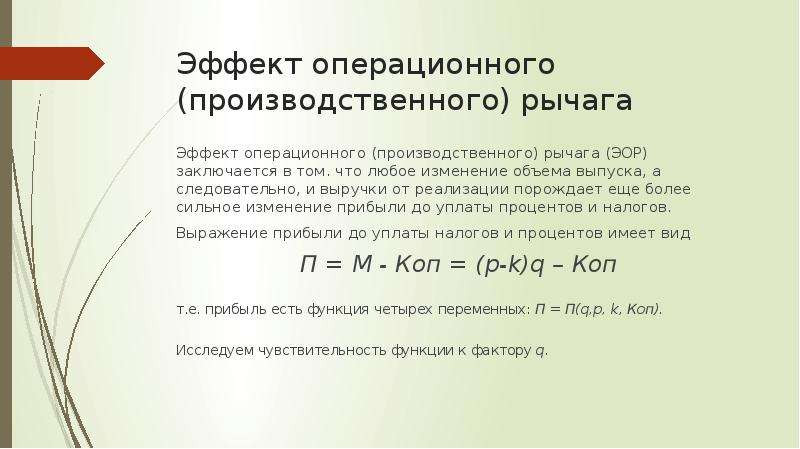

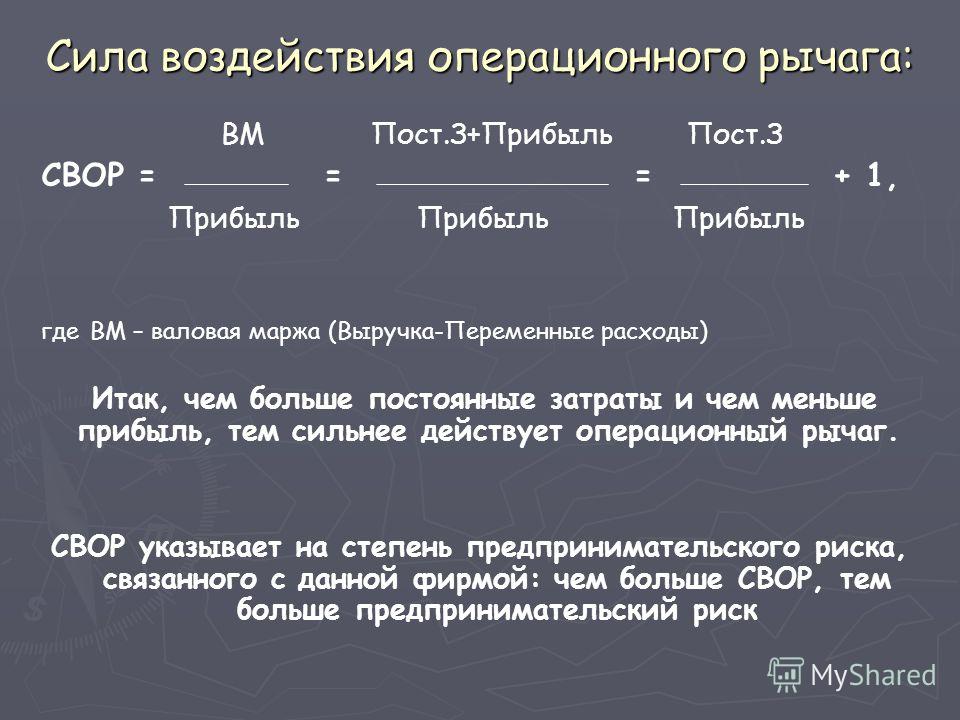

Операционный рычаг проявляет свое действие в том, что любое изменение объемов продаж порождает более сильное изменение прибыли. Вместе с тем сила операционного рычага (СОР) отражает степень предпринимательского риска: чем больше значение силы операционного рычага, тем выше предпринимательский риск.

Поскольку рост выручки от продаж вызывает соответствующий рост переменных расходов при потреблении большего объема сырья, материалов, трудовых производственных затрат и т. п., то часть дополнительно полученной выручки станет источником их покрытия. Другая часть текущих расходов, так называемые постоянные расходы (не связанные функциональной зависимостью с объемом продукции), в условиях расширения масштабов бизнеса также может возрасти. Этот рост будет признан обоснованным лишь при опережающем росте выручки от продаж. Сдерживание роста постоянных расходов при наращении реализации продукции будет способствовать генерированию дополнительной прибыли, так как будет проявлять свое действие эффект операционного рычага.

п., то часть дополнительно полученной выручки станет источником их покрытия. Другая часть текущих расходов, так называемые постоянные расходы (не связанные функциональной зависимостью с объемом продукции), в условиях расширения масштабов бизнеса также может возрасти. Этот рост будет признан обоснованным лишь при опережающем росте выручки от продаж. Сдерживание роста постоянных расходов при наращении реализации продукции будет способствовать генерированию дополнительной прибыли, так как будет проявлять свое действие эффект операционного рычага.

Для расчета показателя силы операционного рычага используются следующие формулы:

СОС = Марж.приб/приб от продаж = (выручка от продаж — перем. расх)/ прибыль = (прибыль+пост расх)/прибыль = псот. расх/прибыль +1

Определение

Эффект операционного рычага (англ. Degree of Operating Leverage, DOL ) представляет собой коэффициент, который показывает степень эффективности управления постоянными расходами и степень их влияния на операционный доход (англ. Earnings before Interest and Taxes, EBIT ). Другими словами, коэффициент показывает на сколько процентов изменится операционный доход при изменении объема выручки от реализации на 1%. Компании с высоким значением коэффициента более чувствительны к изменению объема продаж.

Earnings before Interest and Taxes, EBIT ). Другими словами, коэффициент показывает на сколько процентов изменится операционный доход при изменении объема выручки от реализации на 1%. Компании с высоким значением коэффициента более чувствительны к изменению объема продаж.

Высокий или низкий операционный рычаг

Низкое значение коэффициента операционного рычага свидетельствует о преобладающей доле переменных расходов в совокупных расходах компании. Таким образом, прирост продаж будет оказывать более слабое влияние на прирост операционного дохода, однако таким компаниям необходимо генерировать более низкую выручку от реализации для покрытия постоянных расходов. При прочих равных условиях, такие компании являются более стабильными и менее чувствительными к изменению объема продаж.

Высокое значение коэффициента операционного рычага говорит о преобладании постоянных расходов в структуре совокупных расходов компании. Такие компании получают более высокий прирост операционного дохода на каждую единицу прироста объема продаж, но и являются более чувствительными к его снижению.

Важно помнить, что непосредственное сопоставление операционного рычага у компаний из разных отраслей является некорректным, поскольку отраслевая специфика в значительной мере определяет соотношение постоянных и переменных расходов.

Формула

Существует несколько подходов к расчету эффекта операционного рычага, которые, тем не менее, приводят к одинаковому результату.

В общем виде он рассчитывается как отношение процентного изменения в операционном доходе к процентному изменению в объеме продаж.

Другой подход к расчету коэффициента операционного рычага основывается на величине маржинальной прибыли (англ. Contribution Margin ).

Эта формула может быть трансформирована следующим образом.

где S – выручка от реализации, TVC – совокупные переменные расходы, FC – постоянные расходы.

Также операционный рычаг может быть рассчитан как отношение коэффициента маржинальной прибыли (англ. Contribution Margin Ratio ) к коэффициенту операционной рентабельности (англ. Operating Margin Ratio ).

Operating Margin Ratio ).

В свою очередь коэффициент маржинальной прибыли рассчитывается как отношение маржинальной прибыли к выручке от реализации.

Коэффициент операционной рентабельности рассчитывается как отношение операционного дохода к выручке от реализации.

Пример расчета

В отчетном периоде компании продемонстрировали следующие показатели.

Компания А

- Процентное изменение операционного дохода +20%

- Процентное изменение выручки от реализации +16%

Компания Б

- Выручка от реализации 5 млн. у.е.

- Совокупные переменные расходы 2,5 млн. у.е.

- Постоянные расходы 1 млн. у.е.

Компания В

- Выручка от реализации 7,5 млн. у.е.

- Совокупная маржинальная прибыль 4 млн. у.е.

- Коэффициент операционной рентабельности 0,2

Коэффициент операционного рычага для каждой из компаний будет следующим:

Предположим, что у каждой из компаний объем продаж вырастет на 5%. В этом случае операционный доход у Компании А вырастет на 6,25% (1,25×5%), у Компании Б на 8,35% (1,67×5%), а у Компании В на 13,35% (2,67×5%).

В этом случае операционный доход у Компании А вырастет на 6,25% (1,25×5%), у Компании Б на 8,35% (1,67×5%), а у Компании В на 13,35% (2,67×5%).

В случае если все компании столкнутся со снижением объема продаж на 3%, операционный доход у Компании А снизится на 3,75% (1,25×3%), у Компании Б на 5% (1,67×3%), а у Компании В на 8% (2,67×3%).

Графическая интерпретация воздействия операционного рычага на величину операционного дохода представлена на рисунке.

Как можно видеть на графике, Компания В наиболее уязвима к снижению объема продаж, в то время как Компания А будет демонстрировать наибольшую устойчивость. Напротив, при увеличении объема реализации Компания В будет демонстрировать наиболее высокие темпы роста операционного дохода, а Компания А – наиболее низкие.

Выводы

Как уже упоминалось выше, компании с высоким значением коэффициента операционного рычага уязвимы даже к незначительным снижениям в объемах продаж. Другими словами, снижение продаж на несколько процентов может привести к потере существенной части операционного дохода или даже к операционному убытку. С одной стороны, такие компании должны тщательно управлять и своими постоянными расходами и точно предсказывать изменения объема реализации. С другой стороны, в благоприятных рыночных условиях они обладают более высоким потенциалом роста операционного дохода.

С одной стороны, такие компании должны тщательно управлять и своими постоянными расходами и точно предсказывать изменения объема реализации. С другой стороны, в благоприятных рыночных условиях они обладают более высоким потенциалом роста операционного дохода.

На предприятиях вопросы регулирования динамики прибыли в управлении финансовыми ресурсами находятся на одном из первых мест. В результате объёма выпущенной продукций и изменения структуры себестоимости, операционный рычаг даёт возможность оценить всю экономическую выгоду.

Понятие левериджа, или операционный рычаг, связано со строением себестоимости а, в частности, с определенным соотношением условно-переменных и условно-постоянных затрат. Если рассматривать структуру себестоимости в этом аспекте, можно достигнуть многого. Во-первых, за счет определённого сокращения расходов при приросте объема продаж, а именно физического, решать такую задачу, как максимизация прибыли, намного проще. Во-вторых, распределение всех затрат на условно-переменные и постоянные дает возможность рассуждать об окупаемости и позволяет рассчитывать, насколько велик данного предприятия в случае каких-либо осложнений на рынке или затруднений различной сложности. И, наконец, в-третьих, это позволяет сосчитать решающий объем продаж, полностью покрывающий все затраты, а также обеспечивающий работу предприятия без убытков.

И, наконец, в-третьих, это позволяет сосчитать решающий объем продаж, полностью покрывающий все затраты, а также обеспечивающий работу предприятия без убытков.

Операционный или производственный рычаг — это своеобразный процесс, с помощью которого управляют пассивами и активами данного предприятиями. Леверидж направлен на повышение размера прибыли, то есть, в то же время, операционный рычаг — это некий фактор, самое незначительное изменение которого обязательно приведет к существенному, значительному изменению в результативных показателях.

Производственный рычаг или операционный леверидж — это определенный механизм, который основан на оптимизации соотношения переменных и постоянных затрат, а также управляющий всей прибылью предприятия. Зная всю работу операционного рычага, можно с легкостью прогнозировать, какое будет изменение прибыли предприятия, если изменится выручка, а к тому же абсолютно точно определить точку, на которой предприятие будет заведовать безубыточной деятельностью.

Три основных компонента операционного рычага это: цена, его переменные и постоянные затраты. Все они в какой-то степени связаны с объёмом продаж, меняя их, можно оказать на него значительное влияние.

Необходимое условие использования операционного рычага представляет собой применение маржинального анализа и четкое управление издержками.

При проведении анализа необходимо ясно и четко представлять следующие аспекты:

Во-первых, изменение постоянных затрат обязательно меняет место расположения предприятия, но в то же время, не изменяет размер так называемого маржинального дохода;

Во-вторых, какое-либо изменение переменных затрат всего на одну единицу продукции изменяет и положение точки безубыточности;

В-третьих, параллельное изменение переменных и постоянных затрат, да ещё и в одном и том же направлении, обязательно вызовет сильное изменение в положении точки безубыточности;

В-четвертых, изменение в цене изменяет место нахождения точки безубыточности и маржинальный доход.

Производственный рычаг — это, в то же время, показатель, помогающий менеджерам выбирать самую оптимальную стратегию, которую впоследствии используют в управлении прибылью предприятия и его издержками.

Варьирование эффекта производственного рычага зависит от изменения удельного веса затрат постоянных. Ведь чем ниже доля константных затрат в их общей сумме, тем выше степень изменения величины прибыли по отношению к ритмам изменения конкретной выручки предприятия.

В определённых случаях проявление механизма производственного левериджа обладает рядом особенностей:

Проявление положительного воздействия производственного рычага начинается лишь после преодоления предприятием точки безубыточности;

Эффект производственного рычага снижается постепенно по мере роста объёма продаж и полного удаления точки безубыточности;

Существует и обратная направленность механизма производственного левериджа;

Между прибылью предприятия и производственным левериджем имеется обратная зависимость;

Проявление эффекта производственного левериджа возможно только в коротком периоде.

Понимание структуры и действий функционирования механизма операционного рычага дает возможность целенаправленно управлять постоянными и переменными затратами в целях увеличения уровня эффективности работы определённого предприятия. Это управление означает изменение значения силы левериджа при разных тенденциях коньюктуры рынка, стадиях и этапах жизненного цикла данной фирмы.

В случае неблагоприятной коньюктуры товарного рынка или же на ранних стадиях функционирования предприятия, его политика должна быть максимально направлена на понижение силы операционного рычага путём экономии на постоянных затратах.

Если коньюктура нынешнего рынка благоприятна и подходит по всем параметрам, а наличие запаса прочности значительно, то осуществление режима экономии константных затрат может быть существенно ослаблено. В такие периоды фирма способна расширить объем своих реальных инвестиций, осуществив модернизацию главных производственных фондов.

Следует заметить, что постоянные затраты поддаются быстрому изменению в меньшей степени, поэтому многие предприятия, которые имеют значительную силу операционного рычага, утрачивают гибкость в управлении затратами своего предприятия. Что касается только переменных затрат, то основное правило или этими затратами состоит в осуществлении их постоянной, непрерывной экономии, что гарантирует увеличение объемов продаж.

Что касается только переменных затрат, то основное правило или этими затратами состоит в осуществлении их постоянной, непрерывной экономии, что гарантирует увеличение объемов продаж.

Операционный рычаг (производственный леверидж) — это потенциальная возможность влиять на прибыль компании, путем изменения структуры себестоимости и объем производства.

Эффект операционного рычага проявляется в том, что любое изменение выручки от продаж всегда ведет к более сильному изменению прибыли. Этот эффект вызван различной степенью влияния динамики переменных затрат и постоянных затрат на финансовый результат при изменении объема выпуска. Влияя на величину не только переменных, но и постоянных затрат, можно определить, на сколько процентных пунктов увеличится прибыль.

Уровень или силу воздействия операционного рычага (Degree operating leverage, DOL) рассчитываем по формуле:

DOL = MP/EBIT = ((p-v)*Q)/((p-v)*Q-FC)

Где,

MP — маржинальная прибыль;

EBIT — прибыль до вычета процентов ;

FC — условно-постоянные расходы производственного характера;

Q — объем производства в натуральных показателях;

p — цена за единицу продукции;

v — переменные затраты на единицу продукции.

Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%.

Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше проявляется деловой (производственный) риск.

По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия.

Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле:

DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT

Где, S — выручка от реализации; VC — переменные издержки.

Уровень операционного рычага не является постоянной величиной и зависит от

определенного, базового значения реализации. Например, при безубыточном

объеме продаж уровень операционного рычага будет стремиться к

бесконечности. Уровень операционного рычага имеет наибольшее значение в

точке, немного превышающей точку безубыточности. В этом случае даже

незначительное изменение объема продаж приводит к существенному

относительному изменению ЕВIТ. Изменение от нулевой прибыли к

какому-либо ее значению представляет собой бесконечное процентное

увеличение.

Например, при безубыточном

объеме продаж уровень операционного рычага будет стремиться к

бесконечности. Уровень операционного рычага имеет наибольшее значение в

точке, немного превышающей точку безубыточности. В этом случае даже

незначительное изменение объема продаж приводит к существенному

относительному изменению ЕВIТ. Изменение от нулевой прибыли к

какому-либо ее значению представляет собой бесконечное процентное

увеличение.

На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат.

Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании.

При росте выручки от реализации. Он происходит под влиянием постоянных затрат на производственный процесс и продажу. При этом данные расходы остаются неизменными, а выручка растет.

Он происходит под влиянием постоянных затрат на производственный процесс и продажу. При этом данные расходы остаются неизменными, а выручка растет.

Сила операционного рычага показывает, на сколько процентов произойдет изменение прибыли при росте (уменьшении) выручки на 1%. Чем выше удельный вес расходов (постоянных), используемых в производстве и реализации, тем более мощно действует рычаг. Формула его определения: разница между выручкой и затратами/прибыль.

Определение «рычаг» используется в различных науках. Это специальное приспособление, которое позволяет усилить воздействие на тот или иной объект. В экономике в роли такого механизма выступают постоянные издержки. Операционный рычаг выявляет, насколько предприятие зависит от затрат, включенных в Этот показатель характеризует деловой риск.

Эффект операционного рычага наблюдается в том, что даже небольшое изменение выручки приводит к более сильному росту или уменьшению прибыли. Предположим, что доля затрат постоянных в себестоимости продукции велика, тогда фирма имеет очень высокий уровень производственного рычага. Следовательно, и деловой риск значительный. Если такое предприятие даже немного изменит объем продаж, то получит существенное колебание прибыли.

Следовательно, и деловой риск значительный. Если такое предприятие даже немного изменит объем продаж, то получит существенное колебание прибыли.

В работе каждой организации существует точка безубыточности. В ней уровень операционного рычага стремится к бесконечности. Но при незначительном отклонении от данной точки происходит вполне существенное изменение рентабельности. И чем больше отклонение от точки безубыточности, тем меньший доход компания получает. Стоит учитывать, что практически все фирмы занимаются выпуском или продажей нескольких видов продукции. Поэтому эффект операционного рычага необходимо рассматривать по общей выручке от реализации и по каждому товару (услуге) в отдельности.

В случае, когда происходит рост постоянных затрат, необходимо выбрать стратегию, нацеленную на повышение объемов реализации. При этом не имеет значения даже снижение уровня На эффект операционного рычага влияют только постоянные затраты. Анализ его важен для финансовых менеджеров. Изучение операционного рычага помогает выбрать правильную стратегию в управлении прибылью, затратами и деловым риском.

Существует несколько факторов, влияющих на уровень производственного рычага:

Цена, по которой реализуется продукция;

Объем продаж;

Затраты, главным образом постоянные.

Если на рынке сложилась неблагоприятная конъюнктура, то это приводит к снижению продаж. Обычно такая ситуация складывается на первой стадии жизненного цикла продукта. Тогда еще точка безубыточности не преодолена. И это требует значительного снижения постоянных затрат, расчет финансового рычага. И наоборот, когда рыночная конъюнктура благоприятна, можно чуть ослабить контроль над издержками. Подобный период можно использовать для модернизации основных средств, для инвестирования в новые проекты, закупок активов и т.п.

Отраслевая принадлежность предприятия диктует определенные требования к размеру капиталовложений, автоматизации труда, к квалификации специалистов и т.п. Если организация работает в сфере машиностроения, тяжелой промышленности, то управление операционным рычагом затруднительно. Это связано с большими постоянными издержками. Но если фирма занимается предоставлением услуг, то регулирование операционным рычагом довольно простое.

Это связано с большими постоянными издержками. Но если фирма занимается предоставлением услуг, то регулирование операционным рычагом довольно простое.

Целенаправленное управление переменными и постоянными затратами, изменение их в зависимости от сложившейся на рынке ситуации позволит снизить деловой риск и повысить

ЭФФЕКТ ОПЕРАЦИОННОГО РЫЧАГА

Финансовые результаты белорусской экономики, фиксируемые статистикой, свидетельствуют о резком улучшении ее эффективности. Однако рост прибыли и рентабельности, кажется, не добавляет предприятиям чувства уверенности и достатка оборотных средств.Финансовые результаты белорусской экономики, фиксируемые статистикой, свидетельствуют о резком улучшении ее эффективности. Однако рост прибыли и рентабельности, кажется, не добавляет предприятиям чувства уверенности и достатка оборотных средств.

Согласно данным Белстата, выручка организаций за январь–февраль 2011 г. в текущих ценах выросла на 43,6% по сравнению с аналогичным периодом прошлого года, до 61 трлн. Br, а себестоимость — на 40,3%, тогда как прибыль от реализации товаров, продукции, работ, услуг возросла на 101,8%. Таким образом, темпы роста прибыли оказались в 2,3 раза выше, чем выручки. При этом рентабельность продаж за январь–февраль 2011 г. составила 6,3% против 4,5% за январь–февраль 2010 г., а рентабельность реализованных товаров, продукции, работ, услуг — 7,8% против 5,4%. Накопление прибыли идет весьма бурно: прибыль от реализации товаров, продукции, работ, услуг за январь–февраль 2011 г. составила 3,8 трлн. Br, что в 2 раза больше, чем годом ранее, прибыль до налогообложения выросла в 1,9 раза (3674,1 млрд. Br), а чистая — в 2,3 раза (2 648,6 млрд.). При этом рентабельными на 1 марта были 80,3% организаций, а убыточными —12,9% (год назад 16,3%), причем сумма их чистого убытка по сравнению с январем–февралем 2010 г. уменьшилась на 8%.

в текущих ценах выросла на 43,6% по сравнению с аналогичным периодом прошлого года, до 61 трлн. Br, а себестоимость — на 40,3%, тогда как прибыль от реализации товаров, продукции, работ, услуг возросла на 101,8%. Таким образом, темпы роста прибыли оказались в 2,3 раза выше, чем выручки. При этом рентабельность продаж за январь–февраль 2011 г. составила 6,3% против 4,5% за январь–февраль 2010 г., а рентабельность реализованных товаров, продукции, работ, услуг — 7,8% против 5,4%. Накопление прибыли идет весьма бурно: прибыль от реализации товаров, продукции, работ, услуг за январь–февраль 2011 г. составила 3,8 трлн. Br, что в 2 раза больше, чем годом ранее, прибыль до налогообложения выросла в 1,9 раза (3674,1 млрд. Br), а чистая — в 2,3 раза (2 648,6 млрд.). При этом рентабельными на 1 марта были 80,3% организаций, а убыточными —12,9% (год назад 16,3%), причем сумма их чистого убытка по сравнению с январем–февралем 2010 г. уменьшилась на 8%.

В то же время, по данным мониторинга предприятий реального сектора экономики, проведенного Нацбанком, 55,5% участников опроса жаловались на недостаточную обеспеченность оборотными средствами (в январе — 53,3%), причем в обрабатывающей промышленности доля тех, кто столкнулся с такой проблемой, выросла с 54,5% до 56,7%, в строительстве — с 53,7% до 55,8%, в торговле — с 49,2% до 50,5% и на транспорте — с 60,5% до 64,1%. Между тем еще во II полугодии 2010 г. недостаточную обеспеченность оборотными средствами отмечали гораздо меньше респондентов.

Между тем еще во II полугодии 2010 г. недостаточную обеспеченность оборотными средствами отмечали гораздо меньше респондентов.

Любопытно, что, по данным Белстата, в феврале текущего года по сравнению с январем прибыль от реализации была на 24,6% больше, чем за январь, а чистая прибыль увеличилась на 30,9%. Среди участников мониторинга Нацбанка 48% отметили в феврале 2011 г. по сравнению с январем снижение чистой прибыли, тогда как в январе — 49,3%. Однако 39,8% опрошенных предприятий указали в феврале на снижение остатков денежных средств на своих счетах (в январе — 37,4%), их неизменность зафиксировали 48,3% респондентов против 47% месяцем ранее, а увеличение обнаружили лишь 11,9% (в январе — 15,6%).

Является ли «эффект кредитного плеча» эффектом кредитного плеча? Стивен Фиглевски, Сяозу Ван :: SSRN

40 страниц Размещено: 12 января 2001 г.

Дата написания: ноябрь 2000 г.

Аннотация

«Эффект кредитного плеча» относится к хорошо установленной взаимосвязи между доходностью акций и как подразумеваемой, так и реализованной волатильностью: волатильность увеличивается, когда цена акции падает.Стандартное объяснение связывает это явление с влиянием изменения рыночной оценки капитала фирмы на степень левериджа в структуре ее капитала, при этом увеличение левериджа приводит к увеличению волатильности акций. Мы используем как доходность, так и прямое измерение кредитного плеча, чтобы изучить это гипотетическое объяснение «эффекта кредитного плеча» применительно к отдельным акциям в индексе S&P100 (OEX) и к самому индексу. В качестве объяснения мы находим сильный «эффект кредитного плеча», связанный с падением цен на акции, а также многочисленные аномалии, которые ставят под сомнение изменения кредитного плеча.К ним относятся факты, что эффект намного слабее или отсутствует, когда положительная доходность акций снижает левередж; он слишком мал при измеренном леверидже для отдельных фирм, но слишком велик для подразумеваемой волатильности OEX; изменение волатильности, связанное с данным изменением кредитного плеча, кажется, исчезает в течение нескольких месяцев; и нет явного влияния на волатильность при изменении левериджа из-за изменения непогашенной задолженности или акций, только когда меняются цены акций. Короче говоря, наши данные свидетельствуют о том, что «эффект левериджа» на самом деле является «эффектом падения рынка», который может иметь мало прямого отношения к устойчивому левериджу.

Короче говоря, наши данные свидетельствуют о том, что «эффект левериджа» на самом деле является «эффектом падения рынка», который может иметь мало прямого отношения к устойчивому левериджу.

JEL Классификация: g13, g12, g32

Рекомендуемое цитирование: Рекомендуемая ссылка

(PDF) Является ли «эффект кредитного плеча» эффектом кредитного плеча?

[1982], который обнаружил положительную корреляцию между степенью левериджа на балансе фирмы и волатильностью ее акций.

Для торгуемых опционов на акции доступен еще один показатель ожидаемой волатильности. Подразумеваемая волатильность

(IV), полученная из рыночных цен опционов, обычно считается прогнозом волатильности «рынка

». Если это так, то можно непосредственно увидеть, какое влияние, по предположениям Блэка-Шоулза, инвесторы ожидают, которое данное событие окажет на будущую волатильность акций.

Если в действительности ожидается, что волатильность акции будет постоянным параметром, не связанным с доходностью,

IV должен быть одинаковым для каждого опциона с заданным сроком погашения на одну и ту же базовую акцию.

График зависимости IV от цены исполнения будет представлять собой прямую линию при ожидаемой волатильности.

IV для опционов на отдельные акции и фондовые индексы, однако, имеют тенденцию

демонстрировать совершенно иную модель. Опционы на большинство базовых активов демонстрируют «улыбку» волатильности, с

более высокими IV для контрактов вне денег (OTM) и в деньгах (ITM), чем для

опционов, которые находятся только в деньгах (ATM).

асимметричной улыбки, часто называемой «косой» или «ухмылкой».»Перекос волатильности относится к

модели монотонного уменьшения IV для более высоких цен исполнения.

Из-за «эффекта кредитного плеча» рыночная цена опциона пут вне денег, для примера

, будет выше, чем

. значение Блэка-Шоулза для этого опциона, поэтому его IV также будет относительно высоким. значение опции.Точно так же движение акций вверх на

значение Блэка-Шоулза для этого опциона, поэтому его IV также будет относительно высоким. значение опции.Точно так же движение акций вверх на

уменьшит волатильность, оставив цены опционов ниже по сравнению с

денежными опционами, чем предсказывает модель BS с постоянной волатильностью.

Приписывание эмпирически наблюдаемого перекоса в IV для опционов на акции финансовому

левериджу стало общепринятым мнением, до такой степени, что нередко

любую асимметричную реакцию между доходностью активов и волатильностью называют

» эффект кредитного плеча», даже когда базовым активом является что-то вроде обменного курса, для которого

концепция кредитного плеча не может применяться.Очевидно, что «эффект кредитного плеча» в иностранной валюте

вариантов не может быть действительно из-за кредитного плеча; должно быть какое-то другое объяснение

асимметричного поведения волатильности. Но на фондовом рынке отрицательная корреляция между доходностью

и последующей волатильностью принимается как эмпирическое свидетельство того, что финансовый левередж

определяет волатильность акций так, как предсказывает теоретическая модель.

Тем не менее, скептик может задаться вопросом, насколько инвесторы действительно осведомлены о степени, в которой

колебания левереджа фирмы, вызванные повседневными изменениями цен на акции, должны, согласно

теории, влиять на будущую волатильность.Например, исторические оценки волатильности, которые

широко распространены и используются на рынке, рассчитываются только на основе прошлых доходностей акций,

без каких-либо попыток скорректировать влияние этих доходностей на структуру капитала

базовых фирм. Даже когда принята модель семейства GARCH стохастической волатильности, параметр «левереджа» рассматривается просто как коэффициент, который должен быть оценен на основе данных о доходности, а не как структурный параметр, который должен быть связан со структурой капитала фирмы.

Вопрос, который мы затронем в этой статье, заключается в том, насколько «эффект кредитного плеча» в акциях

доходности и подразумеваемой волатильности опционов действительно может быть привязан к кредитному

Филантропическому эффекту кредитного плеча JUST Capital — JUST Капитал

В 2014 году я стал генеральным директором некоммерческой организации JUST Capital с миссией использования возможностей корпоративной Америки для решения системных социальных, экологических и экономических проблем. С самого начала мы знали, что каждый доллар, вложенный в JUST, может принести огромную благотворительную прибыль.Как написал наш соучредитель и председатель Пол Тюдор Джонс для The Economist в 2015 году: « Если только 1% капитала начнет течь в более справедливом направлении, это будет означать, что более 600 миллиардов долларов в год будут направляться фирмам. которые платят прожиточный минимум, приносят большие выгоды, производят продукты, которые улучшают общество, защищают права человека и окружающую среду и многое другое ».

С самого начала мы знали, что каждый доллар, вложенный в JUST, может принести огромную благотворительную прибыль.Как написал наш соучредитель и председатель Пол Тюдор Джонс для The Economist в 2015 году: « Если только 1% капитала начнет течь в более справедливом направлении, это будет означать, что более 600 миллиардов долларов в год будут направляться фирмам. которые платят прожиточный минимум, приносят большие выгоды, производят продукты, которые улучшают общество, защищают права человека и окружающую среду и многое другое ».

Филантропы, занимающиеся коренными причинами наших самых больших проблем, знают, что им часто приходится вести тяжелую битву, если они не создают «эффект умножения силы», используя свои донорские доллары для стимулирования частного капитала и рыночных сил в более широком смысле.Это понятно. При $18,1 трлн частный сектор в 4,6 раза больше государственного и в 38,5 раз больше рынка благотворительных пожертвований. Мало того, большие компании могут быть чрезвычайно эффективными в решении реальных человеческих проблем в масштабе, если есть правильные стимулы.

Это ключ к стратегии JUST.

Изменение системы не происходит за одну ночь. Но через семь лет мы спросили себя: как у нас дела? Делаем ли мы разницу? Наша стратегия работает?

Вот что мы нашли.

Замена бетонной смесиВо-первых, ясно, что происходят изменения.

- С момента составления нашего первого рейтинга самых СПРАВЕДЛИВЫХ компаний Америки в 2016 году было зарегистрировано более 377 случаев повышения заработной платы как минимум в 196 компаниях, которые мы отслеживаем, анализируем и привлекаем к работе. Это увеличение затронуло 3,9 миллиона работников с 2016 года, а их общая стоимость составляет примерно 11,8 миллиарда долларов в год.

- За последние три года еще 165 компаний из рейтинга Russell 1000, в которых работает более семи миллионов человек, сообщили о проведении анализа справедливости в оплате труда.Только в прошлом году мы обнаружили, что 22% корпораций, которые мы оцениваем, раскрыли информацию о проведении анализа справедливости в оплате труда, что на 57% больше, чем в 2019 году.

- Доля женщин в советах директоров компаний, которые мы отслеживаем, подскочила с 17% в 2016 году до 25% в 2020 году.

- Среди компаний, которые мы оцениваем, количество компаний, которые связывают вознаграждение руководителей с эффективностью ESG, за три года подскочило на 38%: со 132 в 2019 году до 183 в 2021 году.

- Аналогичным образом, количество отслеживаемых нами компаний, внедривших стратегические ключевые показатели эффективности ESG на уровне совета директоров, увеличилось на 88% — с 97 в 2019 году до 171 в 2021 году.

Очевидно, мы не претендуем на роль основной причины, по которой происходят эти и другие изменения. Выяснение причины и следствия системных изменений — дурацкая затея, и мы слишком хорошо понимаем, что являемся лишь небольшой частью экосистемы организаций и отдельных лиц, каждый из которых по-своему, иногда коллективно, иногда в одиночку, инициирует изменения в этих вопросах.

Но мы уверены, что играем свою роль.

Во-первых, мы постоянно взаимодействуем с этими компаниями по этим самым вопросам.На самом деле ключевой частью нашей стратегии является открытая и прозрачная работа с компаниями, которые мы отслеживаем. Никакие деньги не переходят из рук в руки, потому что мы хотим сохранить нашу независимость. Но количество компаний из списка Russell 1000, непосредственно взаимодействующих с JUST через наши рейтинги и/или нашу программную работу, за пять лет выросло почти на 800% — с 57 в 2016 году до более 450 в прошлом году.

Мало того, количество компаний, просматривающих свои данные через наш корпоративный портал, увеличилось с 21 в 2016 году до 256 в 2020 году, а объем взаимодействия между компаниями и нашей командой аналитиков — один из ключевых показателей эффективности, который мы отслеживаем для измерения вовлеченности, резко выросло с почти 800 в 2017 году до почти 10 000 в прошлом году.Чтобы представить это в перспективе, в течение одного месяца прошлым летом (июль 2020 г. ) наша команда взаимодействовала с корпорациями, в которых коллективно работает более четырех миллионов сотрудников, по их данным о расовом и этническом разнообразии.

) наша команда взаимодействовала с корпорациями, в которых коллективно работает более четырех миллионов сотрудников, по их данным о расовом и этническом разнообразии.

Время и усилия, которые мы вложили в построение отношений, доверия и доверия с компаниями и другими организациями и учреждениями, работающими в нашей области, также помогают нам создавать специализированные программы, которые стимулируют изменения по конкретным вопросам.

За последние 12 месяцев мы запустили две такие программы, чтобы продвигать расовое равенство и уделять первоочередное внимание финансовому благополучию работников.В число компаний, обязующихся оценивать финансовое благополучие своих сотрудников в рамках инициативы Worker Financial Wellness, входят PayPal, Chobani и Prudential. В ближайшее время будет объявлено о других компаниях. В совокупности эти программы напрямую повлияют на политику и практику некоторых крупнейших корпораций Америки и повлияют на жизнь и средства к существованию сотен тысяч работников.

Во-вторых, ясно, что разговор о будущем капитализма и роли бизнеса в обществе резко изменился с того момента, когда мы начинали.

С тех пор, как мы впервые начали обсуждать предоставление «прожиточного минимума» как важнейшего элемента корпоративной справедливости, количество упоминаний этого термина в корпоративных документах увеличилось на 390%: со 121 ежеквартального упоминания в июне 2014 года до 472 ежеквартальных упоминаний в марте 2021 года.

Аналогичным образом, с тех пор как летом 2019 года мы представили модель пяти заинтересованных сторон, за несколько месяцев до того, как Круглый стол бизнеса принял тот же подход в своем обновленном заявлении о корпоративных целях, «капитализм заинтересованных сторон», возможно, стал центральной темой дебатов в У.С. финансовые рынки. В прошлом году генеральный директор S&P Дуг Петерсон сказал, что JUST стала «движущей силой движения акционерного капитализма».

Опять же, мы знаем, что не только мы являемся причиной происходящего. Но мы уверены, что продвигаем разговор вперед. За последний год просмотры веб-сайта JUST и охват аудитории резко выросли: 284 публикации в прессе, что на 83% больше, чем в предыдущем году; 197 редакционных подписей, что на 126% больше, чем в предыдущем году; 1,7 миллиона просмотров страниц, что на 186% больше, чем за год.И благодаря нашей работе с Forbes, CNBC и другими, наши средства отслеживания корпоративного реагирования на COVID-19, средства отслеживания корпоративного расового равенства и схема генерального директора для расового равенства охватили аудиторию в десятки миллионов человек.

Прибавьте к этому нашу работу по проведению опросов, когда мы поднимаем голоса сотен тысяч американцев по всем вопросам, от того, как определить справедливое деловое поведение до роли бизнеса в защите демократии, и мы можем чувствовать себя хорошо в той роли, которую мы играем. играя в изменении повествования о том, как рынки могут лучше служить обществу.

Наконец, мы рассмотрели, в какой степени за последние 5-7 лет изменился капитал инвесторов в поддержку более справедливой экономики. Здесь история примечательна. За последние несколько лет фонды, ориентированные на ESG, стали как никогда привлекательными для американских инвесторов. Пятый календарный год подряд устойчивые фонды устанавливают годовой рекорд чистых потоков в 2020 году. По данным Morningstar, в 2016, 2017 и 2018 годах годовой поток колебался около 5 миллиардов долларов в год с небольшим увеличением каждый год.Затем в 2019 году потоки увеличились в четыре раза до 21,4 млрд долларов США, рекорд, который был быстро и легко побит в 2020 году, когда потоки достигли 51,1 млрд долларов США, что выше, чем за предыдущие четыре года вместе взятые.

Это происходило задолго до появления JUST Capital, но опять же, мы тоже играем здесь свою роль. Развивая успех запуска JUST ETF с нашими партнерами из Goldman Sachs Asset Management в 2018 году, который на тот момент был крупнейшим запуском ESG ETF в истории, мы расширили наше партнерство с инвесторами за пределы лицензирования индексов, включив лицензирование данных ESG. .Теперь мы можем считать объединенных управляющих активами, таких как Natixis, Invesco, Uncommon Giving и SmartTrust, партнерами, приносящими реальный доход организации посредством лицензионных соглашений.

.Теперь мы можем считать объединенных управляющих активами, таких как Natixis, Invesco, Uncommon Giving и SmartTrust, партнерами, приносящими реальный доход организации посредством лицензионных соглашений.

В общей сложности у нас есть более 300 миллионов долларов, включая прямые активы в разделе «Влияние» в фондах, ориентированных на справедливость. Наше исследование JUST Alpha и Chart of the Week было опубликовано в Barron’s, WSJ, CNBC и Bloomberg. И мы работаем напрямую с некоторыми из крупнейших американских пенсионных фондов по критически важным вопросам, связанным с человеческим капиталом, раскрытием информации о расовом равенстве и многим другим.

Практический результат Эффект рычага в модели JUST очевиден. Со средним годовым бюджетом около 10 миллионов долларов США мы подняли голоса более 100 000 американцев, помогли провести изменения в сотнях корпораций, которые приносят пользу миллионам рабочих по всей стране, и оказали существенное влияние на общенациональный диалог. вокруг будущего капитализма и роли корпоративной Америки в построении лучшего будущего.

вокруг будущего капитализма и роли корпоративной Америки в построении лучшего будущего.

Сейчас важно закрепить этот ранний успех, отточить наш подход и расширить нашу платформу.Это означает увеличение количества компаний, которые мы отслеживаем; создание более эффективных программ, решающих самые острые вопросы; поднимая голоса миллионов американцев; рост наших активов под влиянием; расширение нашего присутствия в СМИ; и стать самым надежным источником данных, исследований и анализа эффективности корпоративных заинтересованных сторон на рынке.

Это также означает расширение нашей аудитории и сети доноров. Если вы хотите поддержать нас и присоединиться к сообществу JUST, вы можете сделать это здесь .Я был бы невероятно благодарен. Мы даже сформировали замечательную группу профессионалов, продвигающих и продвигающих нашу работу, нашу сеть JUSTGen, чтобы возглавить эту задачу.

Я так горжусь этой организацией и тем, чего мы достигли, и я невероятно взволнован тем, что мы можем сделать. Но все это невозможно без поддержки всех наших доноров, последователей, партнеров, сотрудников и друзей. Используя частный сектор для построения более справедливой экономики, я по-прежнему считаю, что мы предлагаем одну из самых прибыльных благотворительных инвестиций.

Но все это невозможно без поддержки всех наших доноров, последователей, партнеров, сотрудников и друзей. Используя частный сектор для построения более справедливой экономики, я по-прежнему считаю, что мы предлагаем одну из самых прибыльных благотворительных инвестиций.

Идентификация в дискретном времени — Университет Ханьян

TY — JOUR

T1 — Новый взгляд на загадку эффекта рычага

T2 — Идентификация в дискретном времени

AU — Хан, Хёджин

AU — 2 AU — Храпов, Станислав 3 9000, Станислав 9000 Эрик

N1 — Авторские права издателя: © 2019 Elsevier BV

PY — 2020/8

Y1 — 2020/8

N2 — Термин «эффект кредитного плеча», введенный Блэком (1976), относится к тенденции волатильности актива отрицательно коррелировать с доходность актива.Айт-Сахалиа и др. (2013) ссылаются на «загадку эффекта рычага» как на тот факт, что, несмотря на широкое согласие в отношении того, что эффект должен присутствовать, его трудно идентифицировать эмпирически. Для этой цели мы предлагаем расширение модели стохастической волатильности с дискретным временем с эффектом заемных средств Darolles et al. (2006). Показано, что это расширение является естественным аналогом модели ценообразования опционов Heston (1993) с дискретным временем. Она разделяет с Heston (1993) преимущество структуры, сохраняющей изменение меры: с экспоненциально аффинным стохастическим коэффициентом дисконтирования историческая и нейтральная к риску модели принадлежат к одному и тому же семейству совместных вероятностных распределений для процессов доходности и волатильности.Подход с дискретным временем позволяет нам сделать более прозрачной роль различных параметров: эффект обратной связи между кредитным плечом и волатильностью, связь с ежедневной реализованной волатильностью, влияние кредитного плеча на улыбку волатильности и т. д. Что еще более важно, он проливает новый свет на идентификацию эффекта кредитного плеча и различных параметров премии за риск через функции связи в закрытой форме.

Для этой цели мы предлагаем расширение модели стохастической волатильности с дискретным временем с эффектом заемных средств Darolles et al. (2006). Показано, что это расширение является естественным аналогом модели ценообразования опционов Heston (1993) с дискретным временем. Она разделяет с Heston (1993) преимущество структуры, сохраняющей изменение меры: с экспоненциально аффинным стохастическим коэффициентом дисконтирования историческая и нейтральная к риску модели принадлежат к одному и тому же семейству совместных вероятностных распределений для процессов доходности и волатильности.Подход с дискретным временем позволяет нам сделать более прозрачной роль различных параметров: эффект обратной связи между кредитным плечом и волатильностью, связь с ежедневной реализованной волатильностью, влияние кредитного плеча на улыбку волатильности и т. д. Что еще более важно, он проливает новый свет на идентификацию эффекта кредитного плеча и различных параметров премии за риск через функции связи в закрытой форме. Цена риска волатильности определяется из данных о доходности базового актива, даже без данных о цене опциона, если и только если присутствует эффект левериджа.Однако функции связи почти плоские, если эффект кредитного плеча близок к нулю, что затрудняет оценку цены риска волатильности и открывает путь для надежного вывода идентификации.

Цена риска волатильности определяется из данных о доходности базового актива, даже без данных о цене опциона, если и только если присутствует эффект левериджа.Однако функции связи почти плоские, если эффект кредитного плеча близок к нулю, что затрудняет оценку цены риска волатильности и открывает путь для надежного вывода идентификации.

AB. Термин «эффект кредитного плеча», введенный Блэком (1976), относится к тенденции волатильности актива отрицательно коррелировать с доходностью актива. Айт-Сахалиа и др. (2013) ссылаются на «загадку эффекта рычага» как на тот факт, что, несмотря на широкое согласие в отношении того, что эффект должен присутствовать, его трудно идентифицировать эмпирически.Для этой цели мы предлагаем расширение модели стохастической волатильности с дискретным временем с эффектом заемных средств Darolles et al. (2006). Показано, что это расширение является естественным аналогом модели ценообразования опционов Heston (1993) с дискретным временем. Она разделяет с Heston (1993) преимущество структуры, сохраняющей изменение меры: с экспоненциально аффинным стохастическим коэффициентом дисконтирования историческая и нейтральная к риску модели принадлежат к одному и тому же семейству совместных вероятностных распределений для процессов доходности и волатильности. Подход с дискретным временем позволяет нам сделать более прозрачной роль различных параметров: эффект обратной связи между кредитным плечом и волатильностью, связь с ежедневной реализованной волатильностью, влияние кредитного плеча на улыбку волатильности и т. д. Что еще более важно, он проливает новый свет на идентификацию эффекта кредитного плеча и различных параметров премии за риск через функции связи в закрытой форме. Цена риска волатильности определяется из данных о доходности базового актива, даже без данных о цене опциона, если и только если присутствует эффект левериджа.Однако функции связи почти плоские, если эффект кредитного плеча близок к нулю, что затрудняет оценку цены риска волатильности и открывает путь для надежного вывода идентификации.

Подход с дискретным временем позволяет нам сделать более прозрачной роль различных параметров: эффект обратной связи между кредитным плечом и волатильностью, связь с ежедневной реализованной волатильностью, влияние кредитного плеча на улыбку волатильности и т. д. Что еще более важно, он проливает новый свет на идентификацию эффекта кредитного плеча и различных параметров премии за риск через функции связи в закрытой форме. Цена риска волатильности определяется из данных о доходности базового актива, даже без данных о цене опциона, если и только если присутствует эффект левериджа.Однако функции связи почти плоские, если эффект кредитного плеча близок к нулю, что затрудняет оценку цены риска волатильности и открывает путь для надежного вывода идентификации.

KW — Аффинные модели ценообразования

KW — Идентификация

KW — Эффект кредитного плеча

KW — Стохастическая волатильность

KW — Премия за риск волатильности

UR — http://www.scopus/record. com/inward ?scp=85078218218&partnerID=8YFLogxK

com/inward ?scp=85078218218&partnerID=8YFLogxK

U2 — 10.1016 / J.JECONMONE.2019.12.003

DO — 10.1016 / J.JECONOM 2019.12.003

м3 — Статья

AN — Scopus: 85078218218

VL — 217

SP — 230

EP — 258

JO — Журнал эконометрики

JF — Журнал эконометрики

SN — 0304-4076

IS — 2

ER —

Финансовый рычаг не вызывает эффект рычага

А. Джевдет Айдемир , Майкл Галлмейер () и Бертон Холлифилд ()

№ 263, 2006 г. Материалы собрания Общества экономической динамики

Резюме: Мы количественно оцениваем влияние финансового рычага на волатильность доходности акций в динамичной экономике общего равновесия с требованиями по долговым обязательствам и акциям.Мы изучаем влияние финансового рычага на рыночный портфель и на небольшую фирму с идиосинкразическим и рыночным риском. В экономике с постоянной процентной ставкой и постоянной ценой риска финансовый леверидж вызывает небольшие колебания волатильности доходности акций на рыночном уровне, но значительные колебания на уровне отдельных фирм. В экономике с более реалистичным изменением процентных ставок и цены риска существуют значительные различия в волатильности доходности акций на уровне рынка и фирмы.В такой экономике финансовый рычаг мало влияет на динамику волатильности доходности акций на рыночном уровне. Финансовый леверидж больше влияет на динамику волатильности доходности акций небольшой фирмы.

В экономике с более реалистичным изменением процентных ставок и цены риска существуют значительные различия в волатильности доходности акций на уровне рынка и фирмы.В такой экономике финансовый рычаг мало влияет на динамику волатильности доходности акций на рыночном уровне. Финансовый леверидж больше влияет на динамику волатильности доходности акций небольшой фирмы.

Ключевые слова: волатильность акций; эффект рычага; общее равновесие (поиск похожих товаров в EconPapers)

JEL-коды: G10 G12 (поиск похожих товаров в EconPapers)

Дата: 2006

Ссылки: Добавить ссылки на CitEc EconPapers (9) Отслеживание цитирования по RSS-каналу

Для этого предмета нет загрузок. Советы по его получению см. в FAQ EconPapers.

Связанные работы:

Этот элемент может быть доступен в другом месте в EconPapers: Найдите элементы с таким же названием.

Экспортный номер: BibTeX РИС (EndNote, ProCite, RefMan) HTML/текст

Постоянная ссылка: https://EconPapers. repec.org/RePEc:red:sed006:263

repec.org/RePEc:red:sed006:263

Доступ к статистике для этой бумаги