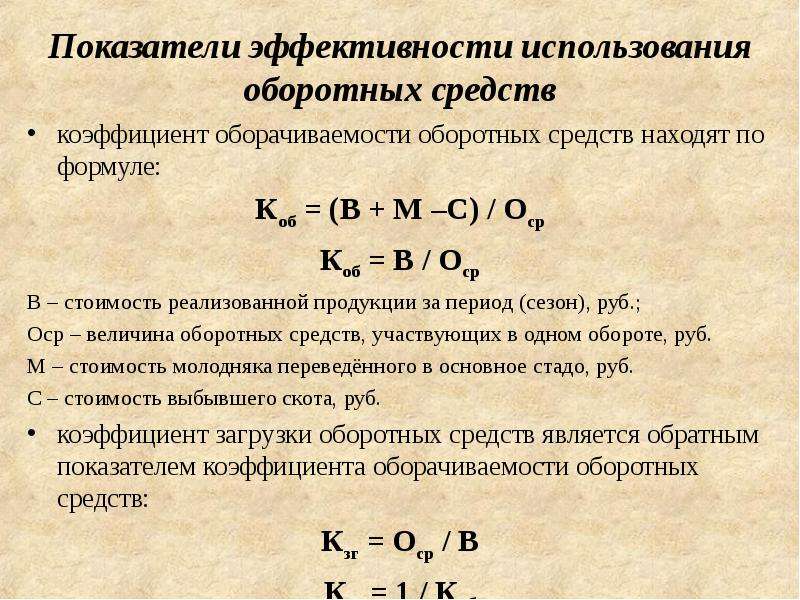

Показатели эффективности использования оборотных средств (ОБС).

Показатели эффективности использования оборотных средств являются показателями эффективности использования оборотного капитала предприятия.

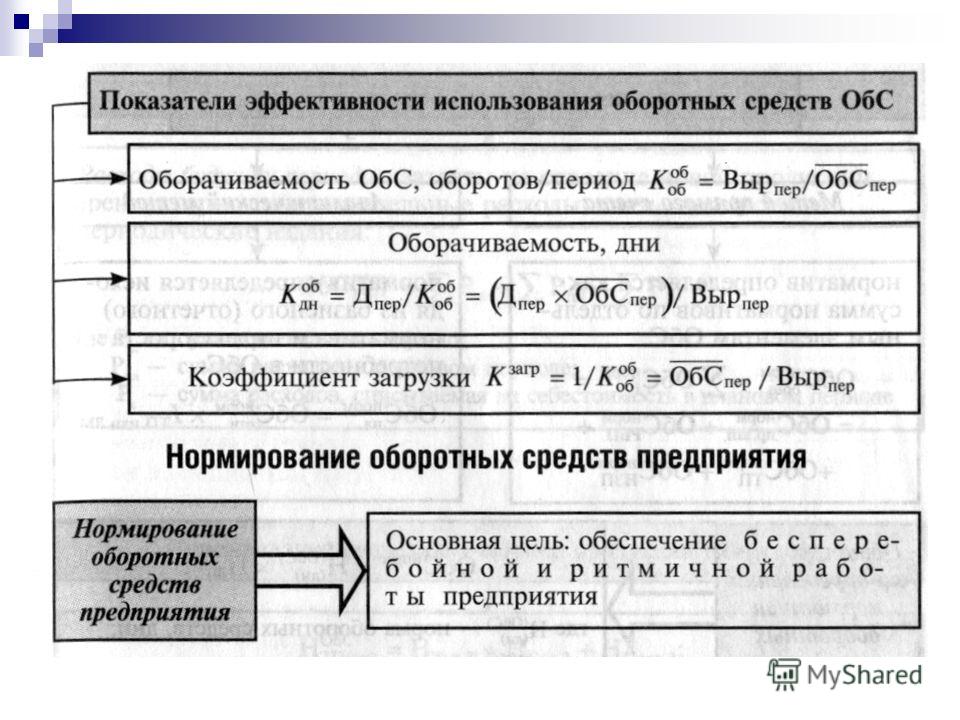

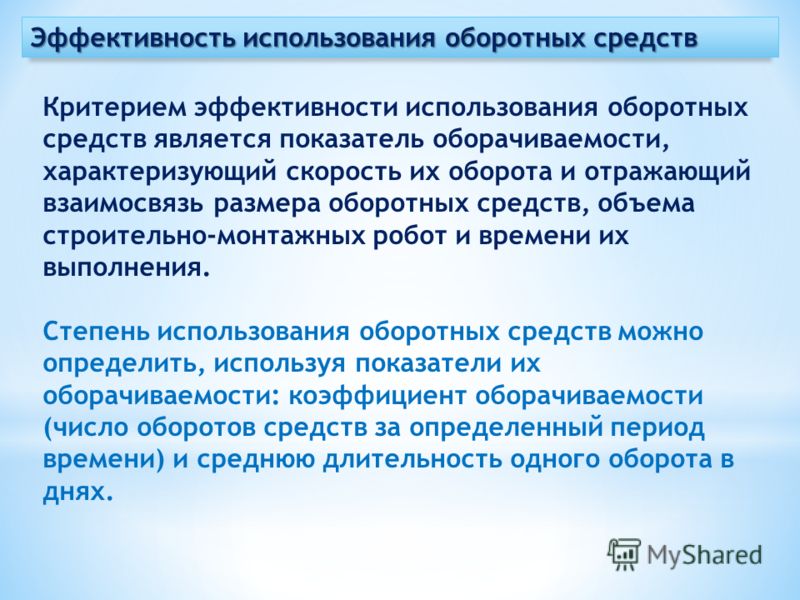

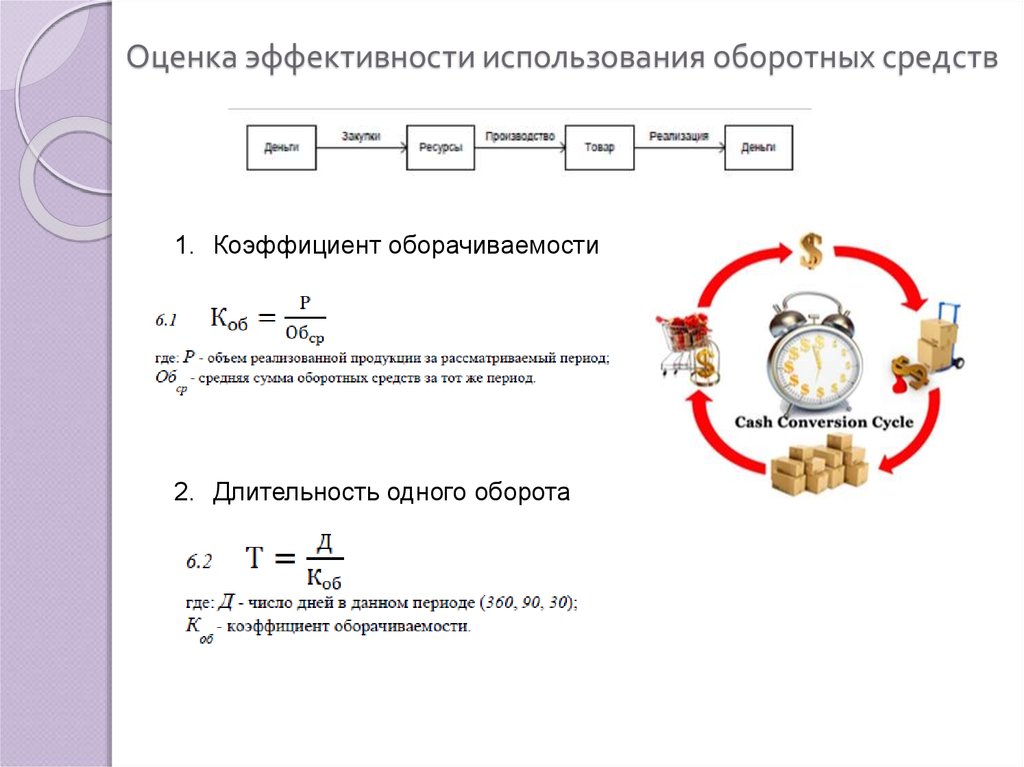

Под оборачиваемостью оборотного капитала понимается продолжительность последовательного прохождения средствами отдельных стадий производства и обращения. Для характеристики оборачиваемости оборотных средств используют ряд показателей, основными из которых являются:

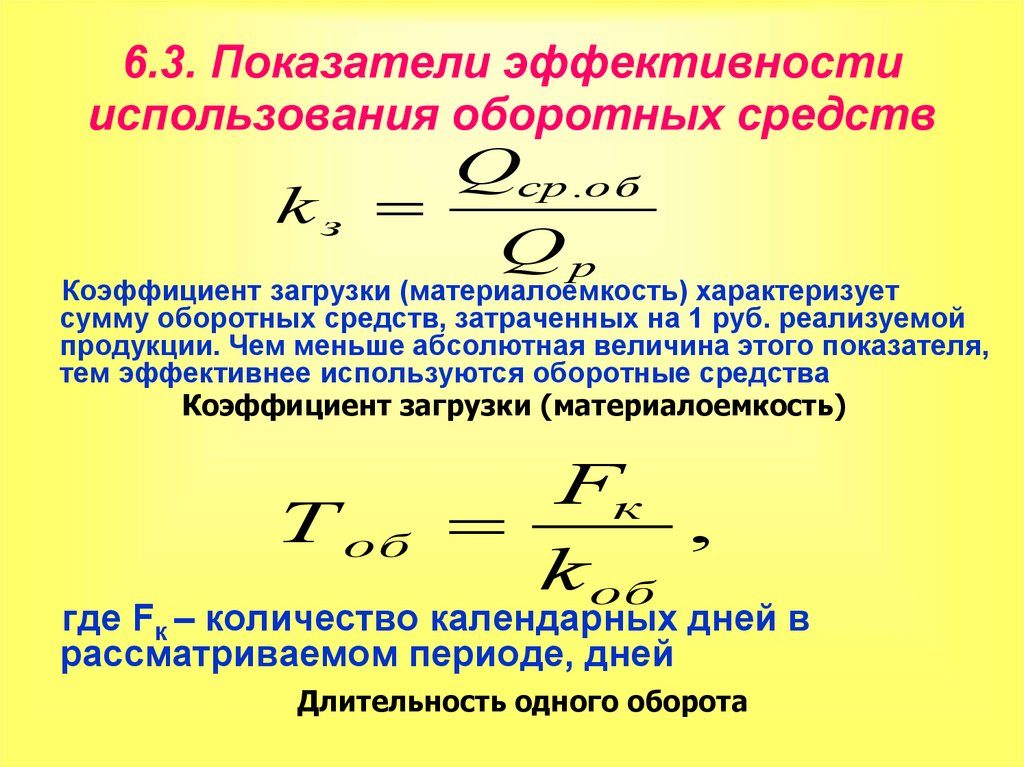

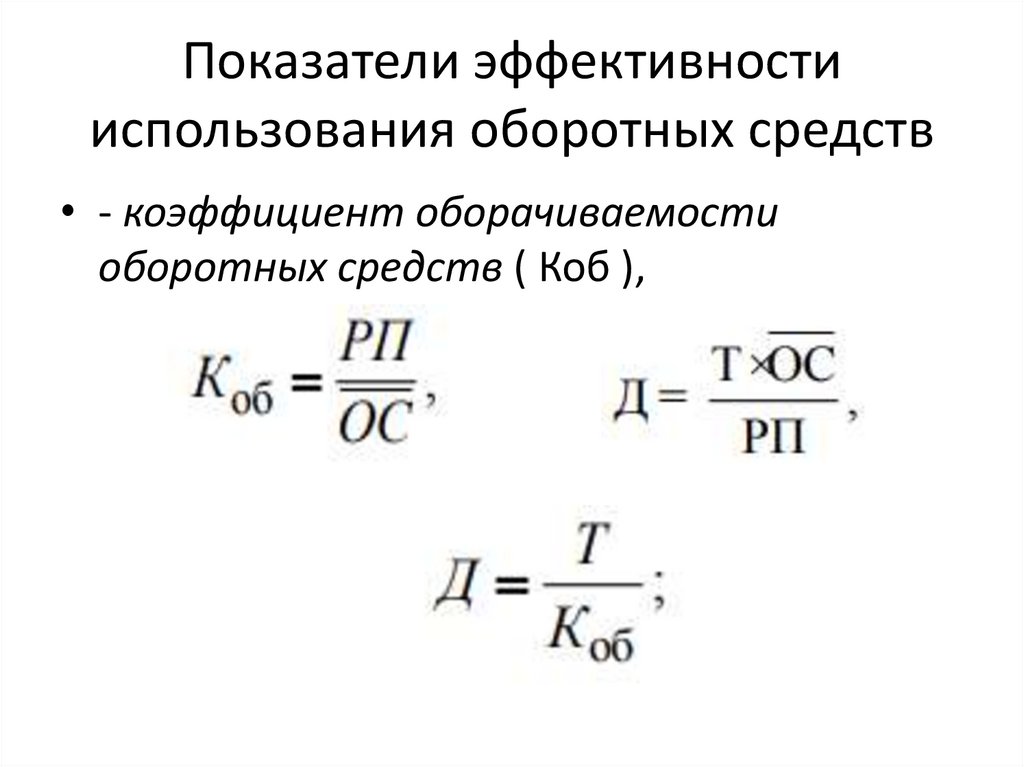

1) коэффициент оборачиваемости оборотных средств

2) коэффициент загрузки

3) время оборота

4)количество оборотов оборотного капитала за период

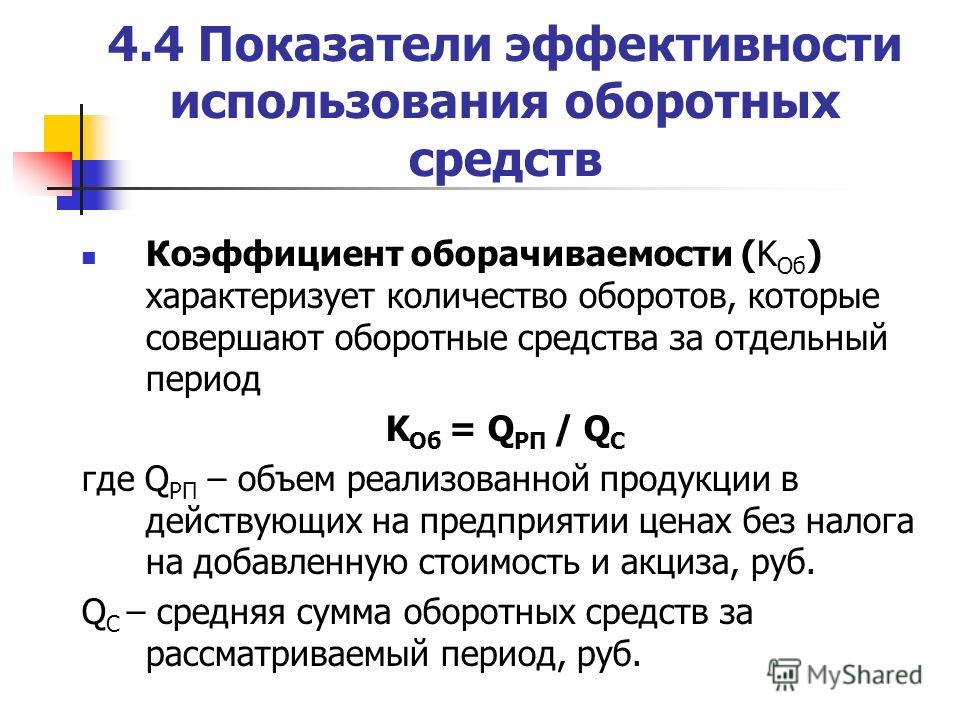

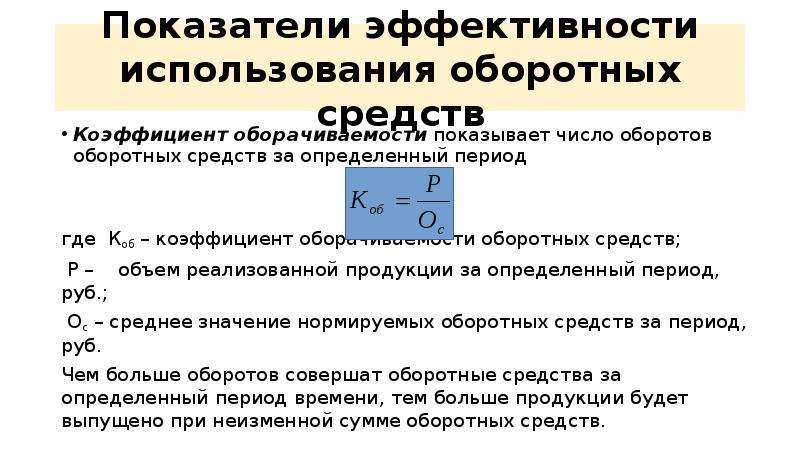

Коэффициент оборачиваемости (Коб) характеризует размер объема выручки от реализации на один рубль оборотных средств.

Коб = РП/Sср, где РП = реализованная продукция за период, S – средняя сумма остатка оборотных средств за тот же период.

Показывает количество оборотов, совершаемых оборотными средствами за определенный период.

Коэффициент загрузки – показатель, обратный коэффициенту оборачиваемости. Он характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции.

Кзаг = Sср/ РП = 1/Коб

Чем меньше показатель, тем эффективнее используются оборотные средства.

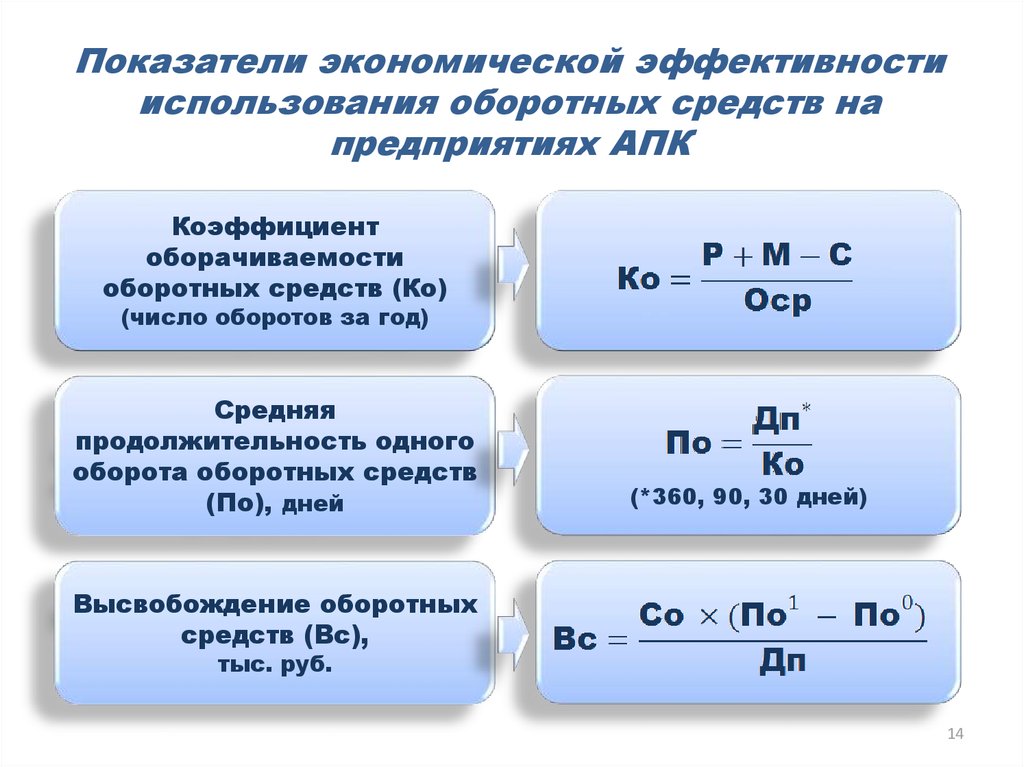

Время оборота (Тоб): в числителе: количество дней в анализируемом периоде (Д), знаменатель – Коб

Тоб = Д/Коб

За квартал Д = 90, за полгода Д = 180, за год Д = 360.

Уменьшение является положительной тенденцией.

Количество оборотов (n) равно коэффициенту оборачиваемости (Коб).

Ускорение оборачиваемости повышает инвестиционную привлекательность фирмы. Мероприятия: сокращение внутрисменных потерь рабочего времени, организация (рациональная) производственного процесса, управление запасами, определение оптимальной партии товара, управление дебиторской задолженности, определение оптимального размера денежных средств на счетах предприятия и т.

д.

д.1.3 Показатели оценки и пути повышения эффективности использования оборотных средств. Особенности управления оборотным капиталом на сельскохозяйственном предприятии

Похожие главы из других работ:

Анализ эффективности и интенсивности использования капитала предприятия

3. Пути повышения эффективности использования капитала предприятия

Основные пу-ти ускорения оборачиваемости капитала: 1) сокращение продолжительности производственного цикла за счет интенсификации производства (использование новей-ших технологий, механизации и автоматизации производствен-ных процессов…

Исследование производственно-финансовой деятельности ООО «АгроТорг»

1.3.6 Эффективность использования оборотных средств

Из таблицы 10 — Эффективность использования оборотных средств видно, что среднегодовая стоимость оборотных средств за 2 года увеличилась на 209%. Продолжительность одного оборота увеличилась на 249%.

Логистический контроллинг в системе управления затратами

2. Базовые показатели оценки эффективности использования ресурсов

Для понимания стратегических возможностей предприятия необходим анализ применяемых способов разработки, производства продукции и выведения ее на рынок. Надо всегда помнить, что уровень оценки покупателя продукта определяется тем…

Менеджмент оборотных средств

5. Анализ использования оборотных средств предприятия.

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятия заинтересованы в организации наиболее рационального движения и использования оборотных средств…

Методы управления оборотным капиталом предприятия. Нормирование оборотного капитала как метод управления им

2.3 Анализ эффективности использования оборотных средств

Основным показателем, характеризующим эффективность использования оборотных средств, является их оборачиваемость.

Методы управления оборотным капиталом предприятия. Нормирование оборотного капитала как метод управления им

2.4 Пути повышения эффективности использования оборотных средств

О нерациональности использования отдельных видов оборотных средств на предприятии ОАО «Вимм-Билль-Данн» наглядно свидетельствует оборачиваемость дебиторской задолженности. Несмотря на то, что срок её оборота уменьшается…

Обоснование использования персонала в организации

3 Пути повышения эффективности использования персонала

В условиях рыночных отношений перед руководством предприятий часто возникает необходимость сокращения объемов производства, исключения из производственного процесса иногда целых звеньев…

Организационно–экономическая характеристика организации и анализ основных производственных и экономических показателей

1.3.6 Эффективность использования оборотных средств

Из таблицы 10 — Эффективность использования оборотных средств видно, что среднегодовая стоимость оборотных средств за 2 года увеличилась на 51%.

Организация функционирования на предприятии «толкающей» производственной логистической системы

— анализ структуры затрат, динамики показателей эффективности использования оборотных средств и рентабельности;

— определение оптимального размера поставки материалов; — расчет экономической эффективности предложенных мероприятий…

Организация функционирования на предприятии «толкающей» производственной логистической системы

2.3 Анализ структуры затрат, динамики показателей эффективности использования оборотных средств и рентабельности

В зависимости от выбранной концепции организации и реализации производственного процесса уровень логистических затрат может ощутимо варьировать и оказывать существенное влияние на прибыль предприятия…

Оценка внутренней среды предприятия

2. Пути повышения эффективности работы предприятия на основе оценки его внутренней среды

. ..

..

2. Пути повышения эффективности работы предприятия на основе оценки его внутренней среды

…

Повышение эффективности использования трудовых ресурсов на примере города Усолье-Сибирское

1.2 Методы исследования и пути повышения эффективности использования трудовых ресурсов

Использование трудовых ресурсов предполагает их распределения и эффективность применения их труда. Распределение происходит по видам занятости на занятых и незанятых, в свою очередь занятые распределяются по отраслям, по режимам труда…

Принципы тайм-менеджмента и особенности планирования и управления

1.3 Пути повышения эффективности использования рабочего времени руководителя и специалиста на предприятии

Если при анализе затрат рабочего времени выявляются потери, то необходимо разработать рекомендации по их снижению, а лучше полному устранению. Мы предлагаем следующие методы по снижению потерь рабочего времени: 1. Принцип Парето; 2…

Принцип Парето; 2…

Состояние и пути повышения эффективности использования трудовых ресурсов предприятия торговли

Глава 3. Пути повышения эффективности использования трудовых ресурсов

Контрольная работа по теме «Эффективность использования оборотных средств предприятия»

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Уральский государственный экономический университет»

КОНТРОЛЬНАЯ РАБОТА

по теме «Эффективность использования оборотных

средств предприятия»

Вариант: 5

|

Институт/Факультет/Департамент/ |

Студент | |

|

Центр |

Ибрагимова Анжела Равшановна | |

|

Институт непрерывного образования | ||

|

Группа ИНО ЗБ ЭП-19 | ||

|

Направление (Специальность) | ||

|

Экономика |

Руководитель | |

|

Профиль/программа | ||

|

Экономика предприятий и организаций | ||

|

Кафедра

| ||

|

Экономика организаций |

Екатеринбург

2020

СОДЕРЖАНИЕ

Введение…………………………………………………………………….

1.Сущность и состав оборотных средств предприятия……………………………5

2.Расчёт показателей, характеризующих эффективность использования оборотных средств предприятия (с примерами расчётов)………………………..8

3.Пути улучшения использования оборотных средств…………………………..12

Решение задач……………………………………………………………………………………………..16

Задача 1………………………………………………………………………………16

Задача 2………………………………………………………………………………19

Список использованных источников………………………………………………20

ВВЕДЕНИЕ

В последнее время вопросы эффективного использования оборотными активами оказались в центре внимания. Эффективность использования оборотных активов рассматривается в научных трудах отечественных и зарубежных ученых-экономистов. Однако существует ряд теоретических и практических проблем, которые все еще остаются нерешенными как на уровне промышленности в целом, так и предприятий.

К ним следует отнести проблемы обеспечения оборотными активами с определением структуры и источников их формирования, проведения оценки влияния системы управления оборотными активами на финансовое состояние и деятельность предприятий.

К ним следует отнести проблемы обеспечения оборотными активами с определением структуры и источников их формирования, проведения оценки влияния системы управления оборотными активами на финансовое состояние и деятельность предприятий.

Первоочередной задачей предприятия является рациональное и экономное использование оборотных активов. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможными только благодаря обслуживанию этих процессов оборотными средствами.

Актуальность состоит в том, что анализ состава, структуры и эффективности использования оборотных средств позволит определить, насколько эффективно оборотные средства используются предприятием и предложить рекомендации по повышению эффективности их использования.

Целью работы является изучение теоретических и практических аспектов эффективности использования оборотных средств предприятия.

Поделитесь с Вашими друзьями:

Что такое коэффициент оборотного капитала?

Что такое оборотный капитал?

«Оборотный капитал» — это деньги, необходимые для поддержки краткосрочных операций. Именно эта ориентация на краткосрочную перспективу отличает оборотный капитал от долгосрочных инвестиций в основные фонды или НИОКР.

Оборотный капитал — это разница между оборотными активами и текущими обязательствами. «Текущие» снова относятся к тому факту, что эти статьи колеблются в краткосрочной перспективе, увеличиваясь или уменьшаясь вместе с операционной деятельностью.Как правило, это активы, которые могут быть конвертированы в денежные средства в течение следующих 12 месяцев или операционного цикла, например, товарно-материальные запасы и дебиторская задолженность. Оборотные активы включают денежные средства, краткосрочные инвестиции, дебиторскую задолженность и товарно-материальные запасы.

Краткосрочные обязательства включают операционную кредитную линию от банка, кредиторскую задолженность, часть долгосрочной задолженности, которая должна быть погашена в течение следующих 12 месяцев, и начисленные обязательства, такие как налоги к уплате. Все эти предметы постоянно меняются в цене.

Как рассчитать коэффициент оборотного капитала?

Коэффициент оборотного капитала рассчитывается простым делением общей суммы оборотных активов на общую сумму текущих обязательств. По этой причине его также можно назвать коэффициентом текущей ликвидности. Это показатель ликвидности, означающий способность компании выполнять свои платежные обязательства при наступлении срока их погашения.

Коэффициент оборотного капитала рассчитывается следующим образом:

Формула

Оборотные активы

Краткосрочные обязательства

В целом, чем выше коэффициент, тем больше у вас гибкости для расширения операций. Если соотношение уменьшается, нужно понимать, почему. Идеальное соотношение зависит от вашей отрасли и конкретных обстоятельств. Если оно меньше 1: 1, это обычно означает, что вам сложно оплачивать счета. Даже если соотношение выше 1: 1, у вас могут возникнуть трудности, в зависимости от того, как быстро вы сможете продать товарно-материальные запасы и получить дебиторскую задолженность. Соотношение 2: 1 обычно обеспечивает разумный уровень комфорта.

Если соотношение уменьшается, нужно понимать, почему. Идеальное соотношение зависит от вашей отрасли и конкретных обстоятельств. Если оно меньше 1: 1, это обычно означает, что вам сложно оплачивать счета. Даже если соотношение выше 1: 1, у вас могут возникнуть трудности, в зависимости от того, как быстро вы сможете продать товарно-материальные запасы и получить дебиторскую задолженность. Соотношение 2: 1 обычно обеспечивает разумный уровень комфорта.

Чтобы рассчитать операционный цикл бизнеса, выясните, сколько времени уходит на продажу запасов и сбор дебиторской задолженности.Бизнес с длинным операционным циклом должен иметь более высокий коэффициент оборотного капитала, чем бизнес с более коротким циклом.

Управление оборотным капиталом, корпоративная эффективность и стратегический выбор в оптовой и розничной торговле в Китае

ScientificWorldJournal. 2014; 2014: 953945.

Chuan-guo Li

Business School of Hunan University, Changsha 410082, China

Hui-min Dong

Business School of Hunan University, Changsha 410082, China

Shou Chen

Business School of Hunan University, Changsha 410082, China

Yan Yang

Business School of Hunan University, Changsha 410082, China

Business School of Hunan University, Changsha 410082, China

Academic Editor: Tiaojun Xiao

Поступила в редакцию 11 марта 2014 г . ; Пересмотрено 18 июня 2014 г .; Принята в печать 19 июня 2014 г.

; Пересмотрено 18 июня 2014 г .; Принята в печать 19 июня 2014 г.

Это статья в открытом доступе, распространяемая по лицензии Creative Commons Attribution License, которая разрешает неограниченное использование, распространение и воспроизведение на любом носителе при условии правильного цитирования оригинальной работы.

Реферат

Мы исследуем влияние стратегического выбора на конфигурацию оборотного капитала и наблюдаем, как взаимосвязь между коэффициентом оборотного капитала и производственными показателями различается в зависимости от стратегии. Сгруппировав стратегические факторы оптовой и розничной торговли, мы находим три категории стратегий: стратегия терминального рынка, стратегия среднего рынка и гибридная стратегия.Используя панельные данные перечисленных компаний оптовой и розничной торговли в качестве нашей выборки, мы анализируем различия в том, как компании настраивают оборотный капитал, скорость, с которой оборотный капитал адаптируется к своей цели, и влияние оборотного капитала на производительность для компании, которые делают другой стратегический выбор. Эмпирические результаты показывают, что оборотный капитал настраивается и корректируется в соответствии с его целевым показателем по-разному при различных конкурентных стратегических выборах. Этот эффект, наконец, переносится, чтобы влиять на взаимосвязь между конфигурацией оборотного капитала и производственными показателями.

Эмпирические результаты показывают, что оборотный капитал настраивается и корректируется в соответствии с его целевым показателем по-разному при различных конкурентных стратегических выборах. Этот эффект, наконец, переносится, чтобы влиять на взаимосвязь между конфигурацией оборотного капитала и производственными показателями.

1. Введение

Оборотный капитал и стратегический выбор — две концепции, которые широко обсуждались, поскольку они влияют на многие аспекты бизнеса и финансового менеджмента. Начиная со Смита [1], оборотный капитал рассматривался в целостном плане. Текущие активы, текущие обязательства, денежные потоки и политика в отношении оборотного капитала, основанная на оборотном капитале, были изучены в первую очередь на предмет их влияния на стоимость фирмы [2–5]. Исследования по управлению оборотным капиталом после Фреки разделяются на три конкурирующих точки зрения.Согласно одной из точек зрения, более высокий уровень оборотного капитала позволяет фирмам увеличивать свои продажи и получать большие скидки при досрочном погашении и, следовательно, может увеличивать стоимость фирм [6]. Управление оборотным капиталом играет важную роль в повышении эффективности производственных предприятий [7]. В этой строке такие авторы, как Kim et al. предполагают, что решения об оборотном капитале существенно влияют на результаты деятельности фирмы, и обнаруживают, что фирмы с более высокой стоимостью имеют значительно более высокие инвестиции в оборотный капитал, чем фирмы с более низкой стоимостью [8–10].Вторая точка зрения предполагает, что фирмы с более высоким уровнем оборотного капитала могут столкнуться с дополнительными расходами на финансирование, которые увеличивают их вероятность банкротства [11]. Фирмы, для которых характерен высокий оборотный капитал, демонстрируют высокую чувствительность инвестиций в оборотный капитал к денежным потокам и низкую чувствительность инвестиций в основной капитал к денежным потокам [12]. С этой точки зрения такие авторы, как Shin et al. утверждают, что фирмы с более высокой прибылью не заинтересованы в управлении оборотным капиталом и результатами деятельности [13, 14].

Управление оборотным капиталом играет важную роль в повышении эффективности производственных предприятий [7]. В этой строке такие авторы, как Kim et al. предполагают, что решения об оборотном капитале существенно влияют на результаты деятельности фирмы, и обнаруживают, что фирмы с более высокой стоимостью имеют значительно более высокие инвестиции в оборотный капитал, чем фирмы с более низкой стоимостью [8–10].Вторая точка зрения предполагает, что фирмы с более высоким уровнем оборотного капитала могут столкнуться с дополнительными расходами на финансирование, которые увеличивают их вероятность банкротства [11]. Фирмы, для которых характерен высокий оборотный капитал, демонстрируют высокую чувствительность инвестиций в оборотный капитал к денежным потокам и низкую чувствительность инвестиций в основной капитал к денежным потокам [12]. С этой точки зрения такие авторы, как Shin et al. утверждают, что фирмы с более высокой прибылью не заинтересованы в управлении оборотным капиталом и результатами деятельности [13, 14]. Их результаты показывают, что существует отрицательная связь между оборотным капиталом и производительностью фирмы.

Их результаты показывают, что существует отрицательная связь между оборотным капиталом и производительностью фирмы.

В отличие от предыдущих исследований, другие авторы утверждают, что взаимосвязь между управлением оборотным капиталом и корпоративной эффективностью является нелинейной [15]. Кроме того, Баньос-Кабальеро и др. обнаружили, что существует перевернутая U-образная связь между инвестициями в оборотный капитал и результатами деятельности фирмы [16, 17], что подразумевает существование оптимального уровня инвестиций в оборотный капитал, который уравновешивает затраты и выгоды и максимизирует стоимость фирмы.

В то же время в литературе по теории стратегического управления часто предполагается, что общие результаты деятельности фирмы могут зависеть от характера стратегического выбора, который делает фирма [18–21], а литература по теории ресурсов предполагает, что Стратегический выбор фирмы может быть сделан на основе превосходящих ресурсов и может отражать средства, с помощью которых распределяются ресурсы [22–28]. То есть при стратегическом выборе фирмы необходимо учитывать распределение ее ресурсов, а различные стратегические выборы и / или распределение ресурсов могут привести к разным результатам.На конфигурацию оборотного капитала, важный аспект ресурсов компании, также может повлиять стратегический выбор. Используя модель Кобба-Дугласа, Хэмлин и Хитфилд вывели реляционную модель оборотного капитала и стратегии [3]. Они утверждали, что конкурентная стратегия влияет на гибкость производства и управление оборотным капиталом, и компании, стремящиеся поддерживать конкурентные преимущества, должны соответствующим образом усилить управление оборотным капиталом. Нат и др. предполагают, что маркетинговые возможности предприятия, операционные возможности и стратегия диверсификации оказывают неотъемлемое влияние на результаты деятельности фирмы [29].Таким образом, возникает вопрос, изменится ли конфигурация оборотного капитала при трансформации стратегических решений? Если да, повлияют ли эти отношения на производительность? Предыдущие эмпирические данные в значительной степени ограничиваются взаимосвязью между стратегическим выбором и производительностью [30–32] или между оборотным капиталом и производительностью [4, 13].

То есть при стратегическом выборе фирмы необходимо учитывать распределение ее ресурсов, а различные стратегические выборы и / или распределение ресурсов могут привести к разным результатам.На конфигурацию оборотного капитала, важный аспект ресурсов компании, также может повлиять стратегический выбор. Используя модель Кобба-Дугласа, Хэмлин и Хитфилд вывели реляционную модель оборотного капитала и стратегии [3]. Они утверждали, что конкурентная стратегия влияет на гибкость производства и управление оборотным капиталом, и компании, стремящиеся поддерживать конкурентные преимущества, должны соответствующим образом усилить управление оборотным капиталом. Нат и др. предполагают, что маркетинговые возможности предприятия, операционные возможности и стратегия диверсификации оказывают неотъемлемое влияние на результаты деятельности фирмы [29].Таким образом, возникает вопрос, изменится ли конфигурация оборотного капитала при трансформации стратегических решений? Если да, повлияют ли эти отношения на производительность? Предыдущие эмпирические данные в значительной степени ограничиваются взаимосвязью между стратегическим выбором и производительностью [30–32] или между оборотным капиталом и производительностью [4, 13]. Таким образом, влияние стратегического выбора на оборотный капитал и результаты редко исследовалось напрямую. Поэтому важно исследовать влияние стратегии на конфигурацию оборотного капитала и взаимосвязь между оборотным капиталом и производительностью.

Таким образом, влияние стратегического выбора на оборотный капитал и результаты редко исследовалось напрямую. Поэтому важно исследовать влияние стратегии на конфигурацию оборотного капитала и взаимосвязь между оборотным капиталом и производительностью.

В настоящем исследовании анализируется взаимосвязь между конфигурацией оборотного капитала, производительностью и стратегическим выбором. Исследование проводилось в контексте исследования стратегического выбора и конфигурации оборотного капитала (как стратегический выбор влияет на распределение оборотного капитала), в котором была предпринята попытка объяснить влияние стратегического выбора на оборотный капитал. Таким образом, исследование исходит из того, что стратегический выбор играет решающую роль в влиянии оборотного капитала на результативность.

В данном исследовании мы выбрали оптовую и розничную торговлю в Китае в качестве объекта исследования по двум причинам. Во-первых, статистика показывает, что средняя доля текущих активов в совокупных активах в оптовой и розничной торговле составляет примерно 50%, а отношение текущих обязательств к общему долгу составляет более 90% (данные получены из Китайского национального статистического бюро). . Отрасль оптовой и розничной торговли, мост, соединяющий производителей с потребителями, уделяет больше внимания оборотному капиталу, чем любая другая отрасль.Во-вторых, китайская отрасль оптовой и розничной торговли интегрируется с конца 1980-х годов и быстро растет после расширения и корректировки в начале и середине 1990-х годов. Конкурентная стратегия и бизнес-модель китайских оптовых и розничных предприятий начали диверсифицироваться с появлением новой модели розничного бизнеса и новых оптовых агентов. Кроме того, китайская экономика быстро развивается, при этом темпы роста валового внутреннего продукта (ВВП) составляют примерно 7% в год.Необходимо изучить влияние стратегического выбора на оборотный капитал и производительность в быстро развивающейся отрасли в быстро развивающейся стране.

. Отрасль оптовой и розничной торговли, мост, соединяющий производителей с потребителями, уделяет больше внимания оборотному капиталу, чем любая другая отрасль.Во-вторых, китайская отрасль оптовой и розничной торговли интегрируется с конца 1980-х годов и быстро растет после расширения и корректировки в начале и середине 1990-х годов. Конкурентная стратегия и бизнес-модель китайских оптовых и розничных предприятий начали диверсифицироваться с появлением новой модели розничного бизнеса и новых оптовых агентов. Кроме того, китайская экономика быстро развивается, при этом темпы роста валового внутреннего продукта (ВВП) составляют примерно 7% в год.Необходимо изучить влияние стратегического выбора на оборотный капитал и производительность в быстро развивающейся отрасли в быстро развивающейся стране.

Основываясь на разнообразных аргументах вышеупомянутых исследований и для изучения роли стратегического выбора в оборотном капитале и производительности в быстро развивающейся отрасли, мы утверждаем, что оборотный капитал и его способность управлять производственными показателями не всегда согласованы для компаний. используя разные стратегии. В частности, это исследование пытается ответить на следующие два эмпирических вопроса.Во-первых, имеют ли фирмы, которые делают разные стратегические выборы, разные конфигурации оборотного капитала, особенно при переходе от текущего оборотного капитала к целевому оборотному капиталу? Во-вторых, если фирмы с разным стратегическим выбором будут принимать разные решения об оборотном капитале, повлияет ли это на эффективность бизнеса в оптовой и розничной торговле Китая?

используя разные стратегии. В частности, это исследование пытается ответить на следующие два эмпирических вопроса.Во-первых, имеют ли фирмы, которые делают разные стратегические выборы, разные конфигурации оборотного капитала, особенно при переходе от текущего оборотного капитала к целевому оборотному капиталу? Во-вторых, если фирмы с разным стратегическим выбором будут принимать разные решения об оборотном капитале, повлияет ли это на эффективность бизнеса в оптовой и розничной торговле Китая?

В качестве первого шага нашего исследования мы должны понять категорию стратегии, которую использует компания.Описание стратегии с использованием имеющихся в нашем распоряжении данных — это первая проблема, с которой мы сталкиваемся. Чтобы зафиксировать стратегические характеристики и измерить стратегию с помощью данных на уровне финансовой отчетности, мы изучили индекс, чтобы различать стратегии, основанные на двух важных стратегических ценностных предложениях: «эффективности» и «стоимости». Выбрав 10 показателей, отражающих эффективность капитальных вложений и способность контролировать затраты, и сгруппировав выборку в соответствии с характеристиками этих 10 показателей, мы классифицируем стратегии листинговых компаний в оптовой и розничной торговле на три категории.На основе признания стратегии и двухэтапной модели корректировки оборотного капитала, скорость корректировки оборотного капитала и ее факторы, влияющие на различные стратегические решения, анализируются и сравниваются с помощью панельных данных. Кроме того, связь между коэффициентом оборотного капитала и производственными показателями и предельным влиянием оборотного капитала на результативность также изучается с помощью анализа панельных данных. Чтобы прояснить важную роль, которую стратегия играет в оборотном капитале и во взаимосвязи между оборотным капиталом и эффективностью, мы сравниваем статистические параметры для выборок, принадлежащих к разным стратегиям.Эмпирические результаты показывают, что оборотный капитал настраивается и корректируется в соответствии с целевым показателем по-разному в зависимости от различных конкурентных стратегических выборов.

Выбрав 10 показателей, отражающих эффективность капитальных вложений и способность контролировать затраты, и сгруппировав выборку в соответствии с характеристиками этих 10 показателей, мы классифицируем стратегии листинговых компаний в оптовой и розничной торговле на три категории.На основе признания стратегии и двухэтапной модели корректировки оборотного капитала, скорость корректировки оборотного капитала и ее факторы, влияющие на различные стратегические решения, анализируются и сравниваются с помощью панельных данных. Кроме того, связь между коэффициентом оборотного капитала и производственными показателями и предельным влиянием оборотного капитала на результативность также изучается с помощью анализа панельных данных. Чтобы прояснить важную роль, которую стратегия играет в оборотном капитале и во взаимосвязи между оборотным капиталом и эффективностью, мы сравниваем статистические параметры для выборок, принадлежащих к разным стратегиям.Эмпирические результаты показывают, что оборотный капитал настраивается и корректируется в соответствии с целевым показателем по-разному в зависимости от различных конкурентных стратегических выборов. Этот эффект, наконец, переносится, чтобы влиять на взаимосвязь между конфигурацией оборотного капитала и производственными показателями. Предельное влияние коэффициента оборотного капитала на результативность зависит от разных стратегий.

Этот эффект, наконец, переносится, чтобы влиять на взаимосвязь между конфигурацией оборотного капитала и производственными показателями. Предельное влияние коэффициента оборотного капитала на результативность зависит от разных стратегий.

Это исследование во многом помогает в литературе по управлению оборотным капиталом.Во-первых, мы строим модель корректировки оборотного капитала на основе целевой модели корректировки структуры капитала или целевого коэффициента долга (леверидж) [33] и проводим эмпирическое исследование траектории корректировки оборотного капитала при различных стратегиях. Во-вторых, в статье исследуется взаимосвязь между инвестициями в оборотный капитал и производительностью фирмы в соответствии с различными стратегиями фирм, а также предельное влияние коэффициента оборотного капитала на результативность при использовании различных стратегий.В-третьих, мы оцениваем модели, используя методологию панельных данных, чтобы устранить ненаблюдаемую неоднородность, и использовать обобщенный метод моментов (GMM) для решения возможных проблем эндогенности.

2. Гипотеза

2.1. Гипотеза относительно корректировки оборотного капитала

Существует определенный уровень оборотного капитала, который объективно обеспечивает максимизацию стоимости предприятия. Предыдущая работа подтвердила, что существует целевой уровень оборотного капитала. Например, Баньос-Кабальеро и др.доказали, что на предприятиях существует целевой цикл движения денежных средств [34]. В случае нехватки оборотного капитала предприятия, вероятно, займут деньги под высокую процентную ставку в неподходящее время для поддержания регулярной работы и кредитования, что отрицательно скажется на способности выплачивать проценты и дивиденды. Однако высокий уровень оборотного капитала означает, что существует значительный объем ликвидности, который не создает дополнительных экономических выгод, что означает, что у предприятий могут отсутствовать инвестиционные возможности, и это может повлиять на потенциальное развитие.Предприятия должны поддерживать надлежащий уровень оборотных средств.

Таким образом, предприятиям необходимо скорректировать владения и состав оборотного капитала, чтобы адаптироваться к потребностям рынка. Из-за различий в затратах на корректировку (таких как проценты, аренда и стоимость конверсии) и различных затрат на обслуживание (если они ничего не планировали делать) корректировки оборотного капитала предприятий различаются для разных стратегических типов. Клиенты предприятий с терминальной рыночной стратегией — это один человек, покупательское поведение которого является произвольным.Предприятия не могут на самом деле предсказать человека, место, время и категории продуктов, в которых они будут совершать покупки. Они могут преследовать различия, тратить больше денег на временные маркетинговые расходы для удовлетворения потребностей клиентов и оставлять больше краткосрочных кредитов для поддержания дифференциации. Следовательно, они могут не сильно беспокоиться о корректировке оборотного капитала. Однако предприятия со стратегией среднего рынка, как правило, имеют меньше денежных средств, чтобы снизить альтернативные издержки и снизить затраты на внешнее финансирование, чтобы избежать процентов. Клиенты компаний с гибридной стратегией разнообразны, что означает, что они могут быть физическим лицом или компанией. Бизнес этих компаний сложен, поэтому они могут уделять больше внимания политике ликвидности и оборотного капитала и корректировать ее как можно скорее.

Клиенты компаний с гибридной стратегией разнообразны, что означает, что они могут быть физическим лицом или компанией. Бизнес этих компаний сложен, поэтому они могут уделять больше внимания политике ликвидности и оборотного капитала и корректировать ее как можно скорее.

х2 . Компании с гибридной стратегией быстрее всего переходят от текущего коэффициента оборотного капитала к целевому, в то время как компании с терминальной рыночной стратегией работают медленнее, а компании со среднерыночной стратегией находятся в середине.

2.2. Гипотеза о влиянии оборотного капитала на результаты деятельности

Мы определяем соотношение оборотного капитала как (текущие активы-текущие обязательства) / текущие активы. Этот индекс отражает не только платежеспособность краткосрочного долга, но и финансовую стратегию компании. Когда коэффициент оборотного капитала находится в разумных пределах, чем больше коэффициент оборотного капитала, тем в долгосрочной перспективе капитал инвестируется в оборотные активы. То есть, чем более консервативна финансовая политика компании, тем меньше финансовый риск принимает на себя компания.Таким образом, компания имеет более стабильный капитал, чтобы гарантировать непрерывность бизнес-операций и, в свою очередь, гарантировать стабильную прибыль компании. Поэтому мы предлагаем гипотезу 2А.

То есть, чем более консервативна финансовая политика компании, тем меньше финансовый риск принимает на себя компания.Таким образом, компания имеет более стабильный капитал, чтобы гарантировать непрерывность бизнес-операций и, в свою очередь, гарантировать стабильную прибыль компании. Поэтому мы предлагаем гипотезу 2А.

h3A . Связь между коэффициентом оборотного капитала и производительностью положительная.

Поскольку стратегические цели разных стратегий различны, схема внутреннего распределения ресурсов, методы контроля затрат и степень дифференциации различны для компаний, которые делают разные стратегические выборы, включая конфигурацию оборотного капитала.Учитывая, что многие ученые продемонстрировали, что либо оборотный капитал, либо стратегия будут влиять на производительность, и мы обсуждали выше, как стратегический выбор повлияет на управление оборотным капиталом, мы считаем, что результаты будут отличаться в зависимости от различных планов управления оборотным капиталом и стратегических решений. В этом случае предельное влияние коэффициента оборотного капитала на результативность будет различным для разных стратегий.

В этом случае предельное влияние коэффициента оборотного капитала на результативность будет различным для разных стратегий.

х3Б . Предельное влияние коэффициента оборотного капитала на результативность будет различным для разных стратегий.

3. Данные и переменные

3.1. Источники данных

В этой статье мы демонстрируем с помощью эмпирического анализа влияние стратегического выбора на управление оборотным капиталом и то, как оборотный капитал влияет на результативность. Для этого анализа требуются три типа данных: индикаторы для описания стратегии, индексы, описывающие конфигурацию и производительность оборотного капитала, и данные для контрольных переменных. По этой причине наша выборка включает в себя финансовые данные в годовой финансовой отчетности с 2008 по 2012 год 113 китайских листинговых компаний в сфере оптовой и розничной торговли.Все данные в этой статье собраны из Китайской базы данных исследований фондового рынка и бухгалтерского учета (CSMAR) (GTA Information Technology Co. , Ltd., Шэньчжэнь, Китай) и TinySoft (TinySoft Corp., Шэньчжэнь, Китай) в Китае. Критерии отбора нашей выборки следующие. Во-первых, исключаются фирмы, которые являются предприятиями с акциями B и зарубежными компаниями. Во-вторых, мы выбираем данные о листинговых компаниях в сфере оптовой и розничной торговли за период с 2008 по 2012 год в качестве объекта исследования, поскольку данные за этот период времени являются наиболее полными, а развитие в этом временном окне происходит относительно быстро.В-третьих, мы исключаем образцы элементов с отсутствующими данными за один или несколько лет, чтобы обеспечить целостность данных. В общей сложности осталось 475 наблюдений за 95 листинговыми компаниями китайской оптовой и розничной торговли с 2008 по 2012 годы.

, Ltd., Шэньчжэнь, Китай) и TinySoft (TinySoft Corp., Шэньчжэнь, Китай) в Китае. Критерии отбора нашей выборки следующие. Во-первых, исключаются фирмы, которые являются предприятиями с акциями B и зарубежными компаниями. Во-вторых, мы выбираем данные о листинговых компаниях в сфере оптовой и розничной торговли за период с 2008 по 2012 год в качестве объекта исследования, поскольку данные за этот период времени являются наиболее полными, а развитие в этом временном окне происходит относительно быстро.В-третьих, мы исключаем образцы элементов с отсутствующими данными за один или несколько лет, чтобы обеспечить целостность данных. В общей сложности осталось 475 наблюдений за 95 листинговыми компаниями китайской оптовой и розничной торговли с 2008 по 2012 годы.

3.2. Переменные

3.2.1. Переменные стратегии

Портер выделяет два общих пути, с помощью которых фирма может получить устойчивое конкурентное преимущество: лидерство в затратах и дифференциация [35]. Отрасль оптовой и розничной торговли — не исключение. Чтобы получить конкурентное преимущество, оптовые и розничные предприятия, стремящиеся к низким затратам, уделяют больше внимания контролю затрат и расходов, циклу оборачиваемости активов и эффективности использования капитала. Компании, стремящиеся к дифференциации, сосредотачиваются на продуктах, продажах и услугах. Поэтому мы выбираем показатели эффективности капитальных вложений, контроля затрат и способности к развитию.

Чтобы получить конкурентное преимущество, оптовые и розничные предприятия, стремящиеся к низким затратам, уделяют больше внимания контролю затрат и расходов, циклу оборачиваемости активов и эффективности использования капитала. Компании, стремящиеся к дифференциации, сосредотачиваются на продуктах, продажах и услугах. Поэтому мы выбираем показатели эффективности капитальных вложений, контроля затрат и способности к развитию.

Эффективность капитальных вложений . Капитальные вложения считаются ключевым показателем стратегической оценки.Основываясь на статусе капитальных вложений (завод, оборудование, текущие активы и т. Д.), Мы можем судить о качестве капитала, операционной эффективности, уровне управления и способности контролировать расходы [36]. Следовательно, отношение основных средств к прибыли, коэффициент оборачиваемости основных средств (выручка от продаж к чистым основным средствам) и коэффициент оборачиваемости оборотных средств используются для измерения эффективности капитальных вложений.

Контроль затрат . Предприятия с конкурентным преимуществом по затратам имеют сильную мотивацию контролировать затраты и повышать операционную эффективность.Они стремятся снизить затраты, контролируя различные виды расходов, финансовые затраты на внешнее финансирование, продажные затраты на маркетинг и административные затраты на повседневное администрирование. И наоборот, предприятия, стремящиеся к дифференциации, всегда отдают приоритет развитию маркетинговых возможностей. Они подчеркивают важность рекламы, услуг, бренда и т. Д., И при необходимости они, скорее всего, будут финансировать за счет долгов и акций [36, 37]. Кроме того, предприятия могут игнорировать контроль над финансовыми расходами и тратить больше на рекламу и каналы сбыта в погоне за дифференциацией.Таким образом, отношение управленческих расходов к прибыли, отношение финансовых расходов к прибыли, отношение коммерческих расходов к продажам и отношение затрат к доходам выбираются таким образом, чтобы отразить, сколько предприятия тратят на контроль или дифференциацию затрат.

Возможность разработки . Предприятия, стремящиеся к дифференциации, обычно вкладывают капитал в основные фонды, чтобы увеличить масштабы своего бизнеса и долю на рынке. Они продают разные продукты разным целевым клиентам, обменивая и рекомбинируя различные ресурсы [38].Таким образом, они могут легко завоевать лояльность к бренду и получить больше прибыли по сравнению с конкурентами. И наоборот, предприятия, стремящиеся к снижению затрат, всегда меньше инвестируют в основные фонды. Таким образом, относительная валовая прибыль, темпы роста основных фондов и темп роста выручки используются для отражения возможностей развития.

3.2.2. Показатели размера фирмы

Размер фирмы играет важную роль в стратегии в оптовой и розничной торговле. Например, крупные фирмы стремятся улучшить свои переговорные способности, используя размер как фишку, и пользуются различными преференциальными политиками предложения для достижения экономии за счет масштаба.Поскольку размер фирмы не подходит для использования в качестве индикатора для представления стратегии, мы описываем стратегические типы с размером фирмы и стратегическими показателями. Размер фирмы измеряется натуральным логарифмом общих активов.

3.2.3. Показатели оборотного капитала

Как правило, оборотный капитал — это разница между текущими активами и текущими обязательствами. Эта концепция подразумевает финансовую стратегию, которой придерживается компания. Если оборотный капитал меньше 0, текущие обязательства больше оборотных активов.В этом случае компания выступает за радикальную финансовую стратегию. В противном случае, если текущие активы намного превышают текущие обязательства, то есть часть долгосрочного капитала инвестируется в краткосрочные активы, то компания применяет консервативную финансовую стратегию. С этой точки зрения, чем больше оборотный капитал, тем радикальнее соблюдается финансовая стратегия и тем безопаснее краткосрочные обязательства. Поэтому в данном исследовании мы принимаем это определение оборотного капитала. Однако, чтобы контролировать влияние размера, мы используем соотношение разницы между оборотными активами и текущими обязательствами к оборотным активам для представления оборотного капитала, а именно коэффициент оборотного капитала, обозначенный как оборотный капитал.

3.2.4. Показатели влияющих на оборотный капитал факторов

Эффективность управления оборотными средствами . Предприятия с крупномасштабными товарными запасами и высокой эффективностью управления дебиторской задолженностью, по-видимому, меньше инвестируют в оборотные активы для достижения тех же темпов роста продаж. И наоборот, предприятия с небольшими запасами и низкой эффективностью управления дебиторской задолженностью имеют больше оборотных средств для достижения объективных темпов роста продаж. Поэтому мы выбираем коэффициент оборачиваемости запасов и коэффициент оборачиваемости дебиторской задолженности для измерения эффективности использования оборотного капитала.

Возможности роста . В целом, если эффективность управления производством останется прежней, размер оборотных средств будет увеличиваться с ростом продаж. Однако взаимосвязь между возможностями роста и оборотным капиталом противоречива. С одной стороны, рост продаж приводит к росту дебиторской задолженности и запасов. С другой стороны, предприятия с более высокой производительностью легко привлекут внешние инвестиции и, следовательно, не будут нуждаться в гораздо большем объеме денежных средств и краткосрочных займов, которые можно было бы инвестировать в другие планы для получения большей прибыли.Темпы роста выручки от продаж используются для измерения возможностей роста.

Операционный денежный поток . Предприятия были бы готовы увеличить свой текущий оборотный капитал в краткосрочной перспективе, если бы они ожидали, что у них будет больше возможностей для развития и будущих денежных потоков [39–43]. Чем больше операционный денежный поток у предприятий, тем выше уровень управления их оборотным капиталом. Таким образом, оборотный капитал и задолженность предприятий останутся на низком уровне [44]. Отношение операционного денежного потока к совокупным активам используется для измерения денежного потока, чтобы исключить влияние размера фирмы.

Коэффициент основных средств . Увеличение инвестиций в структурные активы, такие как основные средства, нематериальные активы и долгосрочные инвестиции, приведет к сокращению оборотного капитала. Следовательно, коэффициент основных средств повлияет на оборотный капитал. Используется соотношение основных средств к сумме активов.

3.2.5. Показатель производительности

Существует множество переменных, которые могут отражать производительность, например, доход, коэффициент использования капитала и рентабельность активов (ROA).Однако соотношение доходов и использования капитала может отражать эффективность бизнеса только в определенной степени, в то время как ROA может полностью отражать эффективность бизнеса [45]. Мы определяем ROA как прибыль до вычета процентов и налогов (EBIT) по отношению к совокупным активам.

3.2.6. Управляющие переменные

Развитие отрасли будет влиять на эффективность бизнеса компаний, поэтому мы используем стабильность отраслевого спроса, чтобы контролировать изменения во всей отрасли. Неопределенность отраслевого спроса отражает волатильность промышленного спроса и измеряется стандартным отклонением средних промышленных чистых продаж с 2008 по 2012 год.Многие исследования показали, что начальная производительность будет влиять на текущую производительность, и поэтому мы добавляем устойчивость отраслевого спроса и начальную производительность модели, чтобы контролировать влияние отрасли и фирмы, и повышать точность модели для изучения предельного влияния оборотного капитала. по производительности для разных стратегий.

3.2.7. Показатели структуры и эффективности оборотного капитала

В оптовой и розничной торговле компании придают большое значение управлению оборотным капиталом для достижения высокой степени оборачиваемости оборотных средств.В результате оборотный капитал образует очень важный стратегический ресурс, влияющий на стратегический выбор и, в свою очередь, ограничен стратегией. Чтобы исследовать различия в структуре оборотного капитала и операционной эффективности оборотного капитала при различных стратегических выборах, мы разбиваем текущие активы на денежные средства, запасы и дебиторскую задолженность и разбиваем текущие обязательства на краткосрочные финансовые активы с точки зрения структуры оборотного капитала. Кроме того, мы используем коэффициент оборачиваемости запасов и коэффициент оборачиваемости дебиторской задолженности для отражения эффективности оборотного капитала.

Все определения переменных представлены в формате.

Таблица 1

| Переменная | Определение | ||||

|---|---|---|---|---|---|

| Переменные стратегии | |||||

| Эффективность капиталовложений | 9018 Основные средства 9018 | ((конечные чистые основные средства т + начальные чистые основные средства т ) / 2) / общая прибыль т | |||

| FTUO | Коэффициент оборачиваемости основных средств | выручка т / ((чистые основные средства на конец т + начальные чистые основные средства т ) / 2) | |||

| CTUO | Коэффициент оборачиваемости текущих активов | выручка т / ( (конечные оборотные активы т + начальные оборотные активы т ) / 2) 901 85 | |||

| Контроль затрат | |||||

| RME | Отношение управленческих расходов к прибыли | административные расходы т / совокупная прибыль т | |||

| финансовые расходы т / общая прибыль т | |||||

| RSE | Отношение коммерческих расходов к продажам | коммерческие расходы т / продажи т | |||

| CTOI | Отношение затрат к доходу | Общая стоимость т / валовая выручка т | |||

| Возможности развития | 9018 Относительная прибыль | Коэффициент валовой прибыли фирмы т / средний коэффициент производственной прибыли т | |||

| GF | Темп роста основных средств | (конечные чистые основные средства т — чистые основные фонды в начале т −1 ) / чистые основные средства на конец периода т −1 | |||

| GSP | Темпы роста выручки | (операционная выручка т — операционная выручка т -1 ) / операционная выручка т −1 | |||

| Оборотный капитал | |||||

| WC | Коэффициент оборотного капитала | (оборотные активы т — текущие обязательства т тн| 05 | | ||

| Оборотный капитал Факторы влияния | |||||

| Эффективность управления оборотный капитал | |||||

| ITUO | Коэффициент оборачиваемости запасов | операционные расходы т / ((конечные запасы т + начальные запасы т ) / 2 | RTUO | Коэффициент оборачиваемости дебиторской задолженности | выручка т / ((конечная дебиторская задолженность т + начальная дебиторская задолженность т ) / 2) |

| Возможности роста | |||||

| GSP | Скорость роста выручки | (продажа т — продажа т -1 ) / продажа т | |||

| Операционный денежный поток | |||||

| OCF | Операционный денежный поток к совокупным активам | Операционный денежный поток эт. вл т / всего актива т | |||

| Коэффициент основных средств | |||||

| FA | Коэффициент основных средств | Основные средства т / всего 900 | |||

| Размер компании | |||||

| РАЗМЕР | Размер компании | ln (общий актив т ) | |||

| RO185 | ROA | EBIT т / совокупный актив т | |||

| Управляющие переменные | |||||

| Устойчивый отраслевой спрос | Неопределенность в отрасли | ∑i = 1n (чистые продажи в промышленности и чистые продажи в промышленности ¯) 2 | |||

| Начальные результаты | |||||

| ROA | Отставание по ROA | EBIT т / общий актив 9091 | |||

| Структура и эффективность оборотного капитала | |||||

| Эффективность оборотного капитала | |||||

| ITUO | Коэффициент оборачиваемости товарных запасов | на конец | эксплуатационные расходы (т 1 т + начальные запасы т ) / 2) | ||

| ARTUO | Коэффициент оборачиваемости дебиторской задолженности | продаж т / ((конечная дебиторская задолженность т + т ) / 2) | |||

| Структура оборотного капитала 9 0185 | |||||

| CA | Денежные средства к оборотным активам | денежные средства т / текущий актив т | |||

| RA | Дебиторская задолженность к текущим активам / оборотный актив т | ||||

| IA | Запасы к оборотным активам | конечные запасы т / оборотный актив т | |||

| SL | Краткосрочные ссуды к краткосрочные обязательства | краткосрочные ссуды на конец периода т / оборотные активы т | |||

4.Классификация и определение стратегии

Хотя предприятия имеют разные типы преимуществ и недостатков по сравнению с их конкурентами, двумя основными конкурентными преимуществами, составляющими основу конкурентной стратегии, являются низкая стоимость и дифференциация [35]. Исследователи обычно оценивают стратегии предприятий, учитывая их способность поддерживать низкие затраты и дифференцировать продукты. В оптовой и розничной торговле низкие затраты или контроль над затратами еще более ценятся с учетом характера отрасли.

Мы классифицировали стратегии в оптовой и розничной торговле путем кластеризации выборки стратегических факторов. Все данные, используемые в этой статье, относятся к данным финансового уровня, поскольку они позволяют точно измерить «реализованные стратегии», а не «запланированные стратегии» [46]. Кроме того, при использовании данных на уровне финансовой отчетности эти меры не подвержены искажениям восприятия, отмеченным в литературе по стратегии [47]. С двумя независимыми факторами, полученными в результате факторного анализа, был проведен иерархический кластерный анализ с целью проверки наличия различий между группами фирм, а затем определения оптимального количества кластеров и типов стратегии.

сообщает результаты факторного анализа. Поскольку значение, которое мы получаем из теста Кайзера-Мейера-Олкина (KMO), составляет 0,6886, значение P теста Бартлетта составляет 0,000, а общий вклад составляет 96,54%; выборка подходит для факторного анализа и соответствует нашим ожиданиям. Результаты показывают, что есть два фактора. Первый фактор (собственное значение 2,44) включает три показателя: отношение основных средств к прибыли, отношение управленческих расходов к прибыли и отношение финансовых затрат к прибыли.Поскольку все эти показатели, отражающие этот фактор, связаны с соотношением затрат-выпуска, мы обозначаем коэффициент эффективности затрат-выпуска. Чем выше (ниже) значение, тем ниже (выше) эффективность ввода-вывода. Второй фактор (собственное значение 2,38) состоит из четырех показателей, а именно: отношения расходов на продажи к продажам, относительной валовой прибыли, отношения затрат к доходам, а также коэффициента оборачиваемости основных средств и коэффициента оборачиваемости оборотных средств. . Все эти показатели отражают капитальные вложения и эффективность, поэтому мы называем это эффективностью капитальных вложений.Чем выше (ниже) значение, тем выше (ниже) коэффициент расходования затрат и оборачиваемости активов компаний. В заключение, чем выше (ниже) баллы по факторам, тем больше вероятность того, что затраты фирм на капитал будут большими (небольшими). В этом случае все расходы предприятий высоки, что может отражать то, что компании ищут другие и расширенные рынки, исходя из своих собственных возможностей. И наоборот, чем ниже баллы факторов, тем больше вероятность того, что предприятия будут меньше тратить на капитал и строго контролировать расходы.

Таблица 2

| Переменные | Фактор 1: способность ввода-вывода (IOA) | Фактор 2: эффективность капиталовложений (CIE) | ||

|---|---|---|---|---|

| FTOP | 0,90 | 9003RFE | 0,87 | 0,03 |

| RSE | 0,01 | −0,50 | ||

| RME | 0,92 | −0,01 | ||

| FTU01 | 0,28 | |||

| RGM | 0,01 | -0,99 | ||

| CTOI | -0,01 | 0,99 | ||

| GF | 9018 0,01GF | 9018 0,01 90189018 0,01 9018 | ||

| CTUO | 0,02 | 0,23 | ||

| Собственное значение | 2,44 | 2,38 | ||

| Вклад дисперсии | 0,49 | 0.48 | ||

| Общий вклад | 96,54% | |||

| Тест Бартлетта | 0,000 | |||

| KMO test | 0,69 | |||

На основе двух факторов, полученных нами в результате факторного анализа с помощью иерархической кластеризации и кластеризации среднего значения K и классифицируйте стратегии на три класса в соответствии с характеристиками двух факторов, как показано на. Кроме того, используется дисперсионный анализ (ANOVA), чтобы изучить разницу в этих двух факторах для компаний, использующих разные стратегии.

Таблица 3

Факторы в разных классах.

| Переменные | Весь образец | Первоклассное среднее | Среднее значение второго класса | Третий класс средний | ANOVA различий между всеми тремя кластерами (сообщается F -тест и его значение P ) | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Среднее | Стандартное отклонение | |||||||||

| IOA | 2.44 e -09 | 0,96 | 0,19 | −0,32 | 0,29 | 10,87 (0,000) | ||||

| CIE | −1,02 e -08 | 0 − | 0 − | 0,38 | 626,37 (0,000) | |||||

| WC | −0,23 | 0,90 | −0,17 | −0,86 | 0,38 | 52,51 (0,000804 | 8921,51 | 21,28 | 21,67 | 6,77 (0,0013) |

| Наб. | 475 | 198 | 115 | 162 | ||||||

Фирмы в кластере 3 имеют высокие показатели эффективности затрат-выпуска, эффективности капитальных вложений и размера фирмы со значениями 0,29, 0,38 и 21,67 соответственно. . Имея эти характеристики, мы считаем, что предприятия этого класса могут уделять больше внимания продвижению бренда, маркетингу, дизайну продукта и улучшению характеристик, и, таким образом, они могут посвятить себя сокращению цикла разработки нового продукта, увеличению категорий продуктов и улучшению продукта. упаковка.Эти характеристики совпадают с оптовыми компаниями. Кроме того, доля оптовых компаний составляет 73,20%, поэтому мы обозначаем это среднерыночной стратегией.

Как показано на, фирмы в кластере 2 имеют низкий уровень эффективности затрат-выпуска, эффективности капитальных вложений и размера фирмы со значениями -0,32, -1,29 и 21,28, соответственно. Таким образом, мы считаем, что предприятия этого класса могут выступать за контроль затрат, экономию на масштабе и использование преимуществ цепочки создания стоимости для реализации интернализации торговли и максимального сокращения закупочных расходов.Они пытаются провести сегментацию рынка для увеличения продаж продукции, увеличения доли рынка, освоения новых рынков, распределения рыночного риска и расширения преимуществ. Эти характеристики аналогичны розничным компаниям. При этом доля розничных компаний составляет 75,23%, поэтому мы называем это рыночной стратегией терминала.

Значения эффективности затрат-выпуска, эффективности капитальных вложений и размера фирмы предприятий в кластере 3 находятся в середине из трех классов. Мы утверждаем, что предприятия этого класса одновременно уделяют внимание контролю затрат, продвижению бренда и разработке новой продукции.Однако в первую очередь они достигают разумного баланса между контролем над затратами и дифференциацией и не делают чрезмерного акцента ни на одной из сторон. Их эффективность капитальных вложений относительно умеренная и разумная. Компании этого класса имеют как оптовый, так и розничный бизнес, и доля этих компаний составляет 82,72%. Поэтому мы называем третий стратегический тип гибридной стратегией.

5. Конфигурация оборотных средств при различных стратегических выборах

5.1. Структура оборотного капитала и операционная эффективность при различных стратегических выборах

Результаты ANOVA представлены в.

Таблица 4

Распределение оборотного капитала для всей выборки и сравнение по трем стратегиям.

| Переменные | Весь образец | Гибридное стратегическое средство | Терминальная рыночная стратегия означает | Среднее значение стратегии рынка | ANOVA на различиях между тремя кластерами ( F -тест и его значение P ) | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Среднее | Стандартное отклонение | |||||||||||||

| Эффективность | 9018 | |||||||||||||

| ITUO | 18.78 | 58,13 | 14,11 | 13,99 | 27,90 | 3,05 (0,0483) | ||||||||

| ARTUO | 14,95 | 113,27 | 3,43 | 113,27 | 3,43 | Структура | ||||||||

| CA | 38,15 | 21,47 | 42,40 | 44,81 | 28.23 | 29,97 (0,000) | ||||||||

| RA | 10,98 | 12,54 | 8,27 | 7,48 | 16,77 | 29,54 (0,000) | IA | 30,81 | 4,18 (0,0159) | |||||

| SL | 30,85 | 21,09 | 28,04 | 37,64 | 29,46 | 9,31 (0,0003) | 475 | 198 | 115 | 162 | ||||

Среднее значение коэффициента оборотного капитала в трех стратегических вариантах выбора различается. Он является самым высоким в стратегии среднего рынка и самым низким в стратегии терминального рынка.

В стратегии среднего рынка средняя скорость оборачиваемости запасов составляет 27,9, а средний коэффициент оборачиваемости дебиторской задолженности — 41,85. Однако в стратегии терминального рынка средняя скорость оборачиваемости запасов составляет 13.99, а средний коэффициент оборачиваемости дебиторской задолженности -3,11. На основании результатов, представленных выше, можно сделать вывод, что эффективность управления оборотным капиталом в среднерыночной стратегии самая высокая, а в терминальной рыночной стратегии — самая низкая.

В стратегии среднего рынка среднее отношение дебиторской задолженности и запасов к оборотным активам у предприятий составляет 16,77 и 30,81 соответственно, что выше, чем в стратегии терминального рынка и в среднем по отрасли.Между тем, среднее соотношение денежных средств к оборотным активам и краткосрочных кредитов к текущим обязательствам составляет 28,23 и 29,46, соответственно, что ниже, чем в среднем по отрасли и в стратегии терминального рынка. Соотношение денежных средств, запасов, дебиторской задолженности к оборотным активам и краткосрочных кредитов к текущим обязательствам в гибридной стратегии находится посередине. Таким образом, можно сделать вывод, что эффективность и структура оборотных средств различаются при разных стратегиях.

Поскольку кредитная политика компаний в рамках стратегии среднего рынка относительно проста, а размер инвестиций в оборотный капитал высок, эффективность оборотного капитала и соотношение дебиторской задолженности и запасов к оборотным активам в стратегии среднего рынка являются самыми большими, в то время как кредитная политика компаний в стратегии терминального рынка является относительно строгой, а денежные авуары велики, что означает, что они имеют высокую способность погашать краткосрочную задолженность и, таким образом, обычно сохраняют относительно высокие краткосрочные заимствования для снижения затрат на финансирование и альтернативных издержек .Таким образом, соотношение денежных средств к оборотным активам и отношение краткосрочных кредитов к текущим обязательствам в терминальной рыночной стратегии является наибольшим.

Приведенные выше результаты подтвердили правильность классификации фирм на три типа и доказали, что управление оборотным капиталом различается при разных стратегических решениях. Чтобы оценить, влияет ли стратегический выбор на управление оборотным капиталом, мы анализируем скорость корректировки оборотного капитала при различных стратегических выборах в следующем разделе.

5.2. Разница в скорости корректировки оборотного капитала и факторы, влияющие на нее при разных стратегических выборах

5.2.1. Модель корректировки оборотного капитала

Многие ученые доказали, что в компании существует целевая норма оборотного капитала. В идеальном состоянии текущий уровень оборотных средств должен быть равен идеальному значению. Однако из-за затрат на корректировку фактический уровень оборотных средств не будет полностью равен идеальному значению. Поскольку компаниям необходимо иметь определенную сумму денежных средств, дебиторской задолженности и запасов из-за нестабильности управления бизнесом, оборотных активов и текущих обязательств, состав оборотного капитала постоянно меняется.На основе целевой модели корректировки структуры капитала или целевого коэффициента долга (левериджа) [33] модель корректировки оборотного капитала выглядит следующим образом:

WCi, t = (1 − α) WCi, t − 1 + αβ0 + α∑j = 1nβjXi, t, j + μi, t + dt + vi, t,

(1)

где WC i , t — уровень оборотного капитала фирмы i в момент времени t , X i , t , j — это набор из j , определяющих уровень оборотного капитала фирмы i на момент времени t , включая операционное состояние компании, эффективность управления денежным потоком и оборотным капиталом и компанию распределение активов, и μ i , t — член ошибки.Коэффициент корректировки цели α измеряет релевантность транзакционных издержек и предполагается, что он является постоянной для всей выборки, которая представляет степень корректировки. Параметр ошибки в наших моделях разделен на три компонента: во-первых, индивидуальный эффект или эффект компании μ i , t , второй, d t , который измеряет зависящий от времени эффект с помощью фиктивных значений года, и, наконец, v i , t , что является случайным возмущением.

5.2.2. Анализ корректировки оборотного капитала

Используя Модель 1 и выборку листинговых компаний в сфере оптовой и розничной торговли с 2008 по 2012 год, указанную выше, и оценку GMM панельных данных, мы получаем результаты, показанные на рис.

Таблица 5

Детерминанты оборотного капитала по трем стратегическим видам.

| Переменные | Гибридная стратегия | Рыночная стратегия терминала | Стратегия среднего рынка | |||

|---|---|---|---|---|---|---|

| WC t −1 | 0.267 ∗∗∗ (0,005) | 0,500 ∗∗ (0,000) | 0,322 ∗∗ (0,000) | |||

| ITUO t | ∗ (0,038)−2,795 (0,000) | −0,077 ∗∗∗ (0,002) | ||||

| ARTUO t | −0,076 91 9∗ 0,000) | -0,380 ∗∗∗ (0.010) | −0,361 (0,129) | |||

| GSP т | −0,097 ∗ (0,068) | 0,012 (0,964) | 0,024 ∗ | |||

| FA т | −3,288 ∗∗∗ (0,000) | −3,774 ∗∗∗ (0,000) | −0,232 ∗∗ 0,007) | |||

| OCF т | 0.382 (0,390) | −1,817 ∗∗∗ (0,007) | −0,157 (0,178) | |||

| Константа | 0,876 ∗∗∗ (0,000) | 900 ∗∗ ∗ (0,000) | 0,189 ∗∗∗ (0,000) | |||

| Тест Ареллано-Бонда | 0,467 (0,641) | −0,527 (0,598) | 0,355 (0,72380) | Тест Саргана10,44 (0,236) | 9.70 (0,287) | 6,20 (0,625) |

| Тест Вальда | 399,11 | 1726,35 | 1220,49 |

Результаты GMM показывают, что серийной корреляции второго порядка нет, и можно использовать время фиктивные переменные. Показатель оборотного капитала предыдущего года положительно влияет на текущий уровень оборотного капитала, и эта взаимосвязь значима на уровне одного процента. Величина коэффициента переменной уровня лагированного оборотного капитала (1 — α ), как указано в, находилась в диапазоне 0.267 до 0,500 для выборки в целом. Соответственно, параметр α , который измеряет скорость корректировки текущего коэффициента оборотного капитала до целевого коэффициента оборотного капитала, распределяется в диапазоне [0,500, 0,733]. Таким образом, оборотный капитал вполне нормально адаптируется к корректировочным издержкам в оптовой и розничной торговле. Тем не менее, различия в скорости корректировки оказались значительными среди выборок фирм, сделавших другой стратегический выбор, хотя корректировка находится в нормальном диапазоне.В среднем фирмы, использующие гибридную стратегию, имеют самую высокую скорость корректировки, в то время как фирмы, использующие стратегию терминального рынка, регулируют свой оборотный капитал с наименьшей скоростью.

Как утверждает Озкан [48], решение о корректировке представляет собой компромисс между стоимостью корректировки (транзакции), связанной с движением к целевому коэффициенту, и стоимостью отклонения от оптимального коэффициента. Если последнее больше первого, то оценочный коэффициент (1 — α ) должен быть близок к нулю, и фирмы постараются как можно скорее скорректировать коэффициент своего оборотного капитала до целевого.Судя по расчетной скорости корректировки, сближение с целевым показателем, по-видимому, объясняет большую часть различий в коэффициентах оборотного капитала фирм. В частности, фирмы, применяющие стратегию терминального рынка, сообщили о коэффициенте корректировки целевого показателя, который, хотя и является статистически значимым, близок к 0,5 и, следовательно, делает воздействие корректировки очень незначительным. Вместо этого фирмы, которые приняли стратегию среднего рынка, быстрее движутся к своему целевому оборотному капиталу, чем те, которые приняли стратегию терминального рынка, чтобы поддерживать оборотный капитал и активно адаптироваться к рыночным изменениям.Однако фирмы, использующие гибридную стратегию, быстрее всего доводят свой оборотный капитал до равновесного уровня. Поскольку эффективность капиталовложений предприятий является умеренной и близкой к средней по отрасли в гибридной стратегии, они уделяют больше внимания управлению бизнесом, и, следовательно, их коэффициент оборотного капитала ближе к целевому коэффициенту оборотного капитала, а скорость корректировки их оборотного капитала является самой быстрой. . Эти результаты подтверждают гипотезу 1.

Как показали предыдущие исследования, структура оборотного капитала зависит от нескольких специфических характеристик фирмы.Результаты в целом показывают, что выбор уровня оборотного капитала является отрицательной функцией коэффициента оборачиваемости запасов и коэффициента оборачиваемости дебиторской задолженности. Когда эффективность управления оборотным капиталом выше, запасы оборотного капитала ниже. Из трех стратегий эффективность управления оборотным капиталом оказывает наибольшее влияние на оборотный капитал в терминальной рыночной стратегии, и связь между коэффициентом оборачиваемости дебиторской задолженности и оборотным капиталом не является существенной.

Связь между операционным денежным потоком и совокупными активами и коэффициентом оборотного капитала в стратегии терминального рынка является отрицательной. Когда операционный денежный поток растет в результате деловой активности, предприятия могут обладать хорошими способностями к управлению оборотным капиталом, и поэтому фирмы, как правило, имеют меньше оборотного капитала. Однако связь между операционным денежным потоком и совокупными активами и оборотным капиталом несущественна.

Отношение между основными фондами к общим активам и коэффициенту оборотного капитала всегда отрицательное, и оно немного сильнее для предприятий с терминальной рыночной стратегией.Чем больше основных фондов, тем ниже коэффициент оборотного капитала.

Взаимосвязь между темпами роста продаж и коэффициентом оборотного капитала различна в гибридной стратегии и стратегии среднего рынка. Положительная связь между темпами роста выручки от продаж и коэффициентом оборотного капитала указывает на то, что у предприятий есть больше свободных денег, которые можно направить в оборотный капитал и удовлетворить временные потребности в диверсификации. И наоборот, гибридная стратегия демонстрирует отрицательную связь между темпами роста продаж и коэффициентом оборотного капитала.Предприятия с этой стратегией не злоупотребляют и не сберегают капитал. Поэтому, когда темпы роста продаж выше, предприятия склонны выделять бизнесу больше денег. Связь между темпами роста выручки от продаж и коэффициентом оборотного капитала не имеет существенного значения в стратегии терминального рынка.

6. Влияние оборотного капитала на результативность в различных стратегиях

Стратегическое соответствие является ключевым понятием в нормативных моделях формулирования стратегии, и стремление к стратегическому соответствию традиционно рассматривается как имеющее желаемые последствия для производительности [49, 50].Стратегическая и организационная теория утверждает, что определенные структуры более подходят для данной стратегии, а изменения в условиях окружающей среды и организационных ресурсах или структурах требуют изменений в выборе стратегии. Внутренние ресурсы должны быть приспособлены, интегрированы со стратегией и могут быть преобразованы в конкурентное преимущество [51]. Согласно эмпирическому анализу корректировки оборотного капитала, инвестиции в оборотный капитал, а также коэффициенты структуры и эффективности оборотного капитала существенно меняются при различных стратегиях.Кроме того, влияние на целевой коэффициент оборотного капитала различается в зависимости от таких факторов, как эффективность управления оборотным капиталом, операционный денежный поток, хозяйственные операции, распределение активов. Основываясь на этих выводах, мы анализируем смягчающее влияние стратегического выбора на взаимосвязь между управлением оборотным капиталом и корпоративной эффективностью, а также предельное влияние оборотного капитала на результативность при различных стратегиях. Кроме того, мы анализируем соответствие между стратегическим выбором и управлением оборотным капиталом на основе теории стратегического соответствия.

6.1. Прочие переменные

6.1.1. Показатели стратегических типов

Мы используем фиктивные переменные для отражения стратегических типов. Поскольку у нас есть три типа стратегии в оптовой и розничной торговле, мы разрабатываем две фиктивные переменные, IO и IS, чтобы представить эти три типа стратегии следующим образом. Мы используем I, чтобы отразить стратегию, которую использует компания, A , чтобы отразить гибридную стратегию, B , чтобы отразить стратегию терминального рынка, и C , чтобы отразить среднюю рыночную стратегию:

IO = {1I∈A0I∈A, I∈CIS = {1I∈B0I∈A, I∈C.

(2)

Если IO = 0 и IS = 0, то компания использует среднюю рыночную стратегию, которая является точкой отсчета для гибридной стратегии и стратегии терминального рынка.

6.1.2. Измерение факторов взаимодействия маржинального влияния

Для исследования различий в том, как оборотный капитал влияет на результативность, мы проектируем факторы взаимодействия стратегии и коэффициента оборотного капитала путем умножения фиктивной переменной, отражающей стратегию и стандартизованный коэффициент оборотного капитала; а именно IO × WC и IS × WC ().Если IO × WC ≠ 0, но IS × WC = 0, то представлена выборка компаний, использующих гибридную стратегию. Если IO × WC = 0, но IS × WC ≠ 0, то представлена выборка компаний, использующих рыночную стратегию терминала, а если IO × WC = 0 и IS × WC = 0, то выборка компаний, использующих среднерыночную стратегию представлен.

Таблица 6

Меры взаимодействия маржинального воздействия.

| IO × WC | IO × WC | Переменные | |

|---|---|---|---|

| ≠ 0 | = 0 | IO × WC i , t (1) | Коэффициент оборотного капитала в гибридной стратегии |

| = 0 | ≠ 0 | IS × WC i , t (2) | Коэффициент оборотного капитала в терминальной рыночной стратегии |

| = 0 | = 0 | Коэффициент оборотного капитала в стратегия среднего рынка |

6.1.3. Выбор коэффициента оборотного капитала

и сообщать о распределении оборотного капитала по всей отрасли. Мы можем сделать вывод, что большая часть коэффициентов оборотного капитала находится между [−2,1], а коэффициенты между [−6,5, −2] составляют лишь 4,4% выборки. Компании, у которых коэффициент оборотного капитала находится между [−6,5, −2], имеют значительно больше текущих обязательств, чем оборотных активов. Другими словами, управление оборотным капиталом этих компаний очень радикально и отличается от обычного управления оборотным капиталом.Таким образом, мы исключаем эти выборки рисков, чтобы лучше отразить управление оборотным капиталом в большинстве обычных компаний.

Распределение оборотных средств по отрасли.

Таблица 7

Норма распределения оборотного капитала.

| Распределение | [−1,1] | [−2, −1] | [−3, −2] | [−4, −3] | [−5, −4] | <−5 |

| Обс. | 421 | 33 | 10 | 1 | 9 | 1 |

6.2. Модель

Мы добавляем управляющие переменные, чтобы контролировать влияние факторов, за исключением оборотного капитала, которые влияют на результаты деятельности фирмы. Условия взаимодействия также добавлены в Модель 2, чтобы обсудить предельное влияние оборотного капитала на производительность в различных стратегиях:

ROAi, t = α1 + γ1WCi, t + γ2IOi, t + γ3ISi, t + γ4IO × WCi, t (1) + γ5IS × WCi, t (2) + γ6IDU + γ7ROAi, t − 1 + εi, t.

(3)

IO × WC i , t (1) отражает коэффициент оборотного капитала в текущей гибридной стратегии.IS × WC i , т (2) отражает коэффициент оборотного капитала в текущей рыночной стратегии терминала. IDU — это управляющая переменная, которая фиксирует изменчивость промышленного спроса. ROA i , t — зависимая переменная. α 1 — перехват. γ 1 , у 2 , у 3 , у 4 , у 5 , у 6 и γ 7 — коэффициенты.Согласно модели и фиктивным переменным мы утверждаем, что γ 1 отражает предельное влияние оборотного капитала на результаты деятельности. α 1 отражает перехват производительности в стратегии среднего рынка. ( γ 1 + γ 4 ) отражает предельное влияние оборотного капитала на результаты деятельности. ( α 1 + γ 2 ) отражает перехват производительности в гибридной стратегии.( γ 1 + γ 5 ) отражает предельное влияние оборотного капитала на результаты деятельности. ( α 1 + γ 3 ) отражает перехват производительности в терминальной рыночной стратегии.

6.3. Взаимосвязь оборотного капитала и эффективности в различных стратегиях

На основе модели 2 и оценки панельных данных GMM результаты регрессионного анализа влияния оборотного капитала на эффективность в различных стратегиях представлены в формате.Модель 1 включала оборотный капитал и средства контроля; Модель 2 добавила эффекты различных стратегий (IO и IS) и их взаимодействия с оборотным капиталом (IO × WC i , t (1) и IS × WC i , t (2) ). Тест Вальда и R-квадрат для этих моделей указывают на значительную объяснительную силу.

Таблица 8

Влияние оборотного капитала на результативность в различных стратегиях.

| Переменные | Модель 1 | Модель 2 | ||||

|---|---|---|---|---|---|---|

| WC i , t | 0.012 ∗∗ (0,011) | 0,032 ∗∗∗ (0,004) | ||||

| IO i , t | 0,017 90 ∗ 900 ) | |||||

| IS i , t | 0,015 ∗ (0,054) | |||||

IO × WC i , t | -0.018 (0,136) | | |||||

| IS × WC i , т (2) | -0,019 ∗ (0,098) | |||||

| IDU- | 900 ∗∗ (0,011) | −0,001 ∗∗∗ (0,009) | ||||

| ROA i , т −1 | 0,440 ∗∗∗ (0,000) | 0,421 ∗∗∗ (0.000) | ||||

| Константа | 0,055 ∗∗∗ (0,000) | 0,048 ∗∗∗ (0,000) | ||||

| Тест Уолда | 142,86 | R — квадрат | 0,765 | 0,733 |

В моделях 1 и 2 in влияние оборотного капитала на результативность положительное и значительное ( γ 1 = 0,012, P <0.011 в модели 1; γ 1 = 0,032, P <0,004 в модели 2). Эти результаты решительно подтверждают гипотезу 2А, которая указывает на то, что уровень оборотного капитала будет иметь положительную связь с производительностью фирмы.

Гипотеза 2B предсказывала, что стратегический выбор повлияет на взаимосвязь между уровнем оборотного капитала и результатами деятельности фирмы. В Модели 2 взаимодействие стратегического выбора IO и оборотного капитала не имеет значения ( γ 4 = -0.018, P <0,136), но взаимодействие стратегического выбора IS и оборотного капитала отрицательное и значимое ( γ 5 = -0,019, P <0,098). Эти результаты предполагают, что стратегия терминального рынка смягчает влияние уровня оборотного капитала на результаты деятельности фирмы, как мы и предсказывали в гипотезе 2B.

6.4. Предельное влияние оборотного капитала на результативность в различных стратегиях

Для дальнейшего изучения предельного влияния оборотного капитала на результативность в различных стратегиях мы сначала возьмем частные производные от результативности в Модели 2 в отношении коэффициента оборотного капитала.∂ROA / ∂Working Capital отражает предельное влияние оборотного капитала на результативность:

∂ROA∂Рабочий капитал = γ1 + γ4IOi, t + γ5ISi, t.

(4)

Согласно результатам регрессии моделей 1 и 2 в, предельное влияние оборотного капитала на результативность в различных стратегиях и в отрасли в целом показано в.

Таблица 9

Влияние маржи оборотного капитала на результативность в различных стратегиях и в отрасли в целом.

| Вся отрасль | Гибридная стратегия | Стратегия рынка терминалов | Стратегия среднего рынка | |

|---|---|---|---|---|

| Маржа | 0.012 | 0,014 | 0,013 | 0,032 |

| Перехват | 0,055 | 0,065 | 0,063 | 0,048 |

Исходя из стратегии, мы можем видеть, что на среднем рынке , а в терминальной рыночной стратегии — самый низкий.