Платежные системы, международные банковские платежные системы, суть платежной системы России, электронные платежные системы

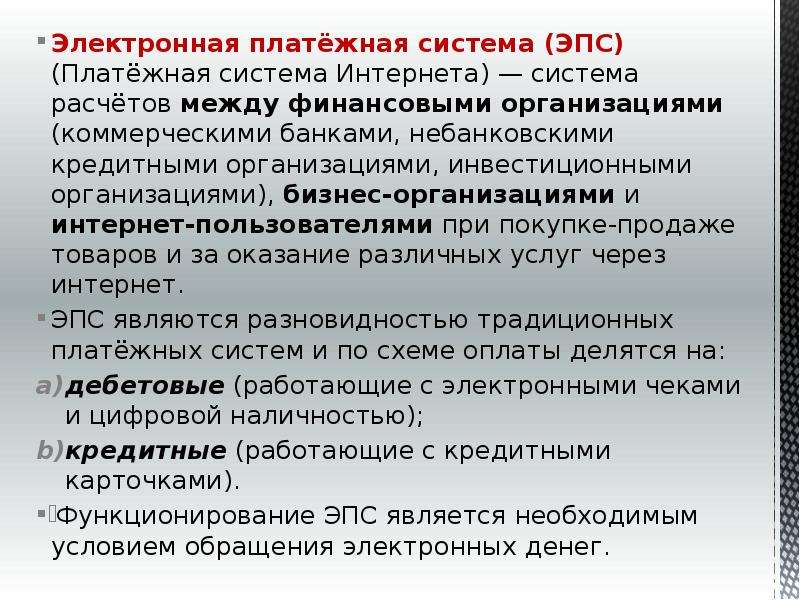

Под платежными системами понимается совокупность правил, технической инфраструктуры, процедур, которые обеспечивают перевод стоимости между субъектами экономики.

Содержание

Скрыть- Банковские платежные системы

- Международные платежные системы

- Платежные системы в России

- Суть платежной системы

- Электронные платежные системы

Вряд ли будет преувеличением сказать о том, что в современном мире платежные системы — ключевая составляющая монетарной системы. Платежная система выступает в качестве заменителя расчетов наличными деньгами при осуществлении как внутренних платежей, так и международных. Это один из базовых сервисов, который предоставляется и банками, и иными профильными финансовыми институтами.

Банковские платежные системы

Основная функция платежной системы заключается в обеспечении устойчивости и динамики хозяйственного оборота.

- технологии, основанные на бумажных носителях. Используются и в децентрализованной, и в централизованной системах межбанковских расчетов;

- электронные расчеты. Сегодня ЦБ РФ постепенно подводит частные банки к необходимости перехода на электронную форму расчетов, увеличивая тарифы по операциям в рамках бумажных технологий.

Международные платежные системы

Один из самых крупных сервисов, если говорить о международных платежных системах, — межбанковская международная система совершения платежей и передачи информации, SWIFT.

- финансовый. Сообщения между пользователями системы;

- системный. Сообщения между пользователями и системой.

Если говорить о банковских кредитных картах, то наиболее востребованы сегодня платежные системы Visa International и MasterCard Worldwide, карты которых позволяют совершать разные финансовые операции практически в любой точке мира.

Платежные системы в России

В России рынок банковских дебетовых карт развивается неравномерно. Время от времени появляются новые игроки, некоторые добиваются успехов, другие сразу или чуть погодя уходят в тень.

Среди несомненных лидеров можно выделить две платежные системы: Visa и MasterCard, которые быстро заняли основную долю рынка. Появившись на российском рынке чуть раньше 2003 года, они составили достойную конкуренцию российским платежным системам, и в 2011 году занимали уже 91,4% рынка. Сегодня ситуация не слишком изменилась — Visa и MasterCard по-прежнему активно доказывают свое превосходство перед любыми конкурентами, предлагая своим клиентам наиболее выгодные условия сотрудничества.

Суть платежной системы

Суть платежных систем заключается в создании оптимальных условий для проведения расчетов между покупателем и продавцом. Платежный процесс подразумевает участие:

- продавца. Речь может идти об оффлайновом или онлайновом магазине;

- покупателя, пользователя, клиента;

- банка, который выступает гарантом законности платежей;

- процессинговой компании, являющейся посредником между всеми участниками процесса.

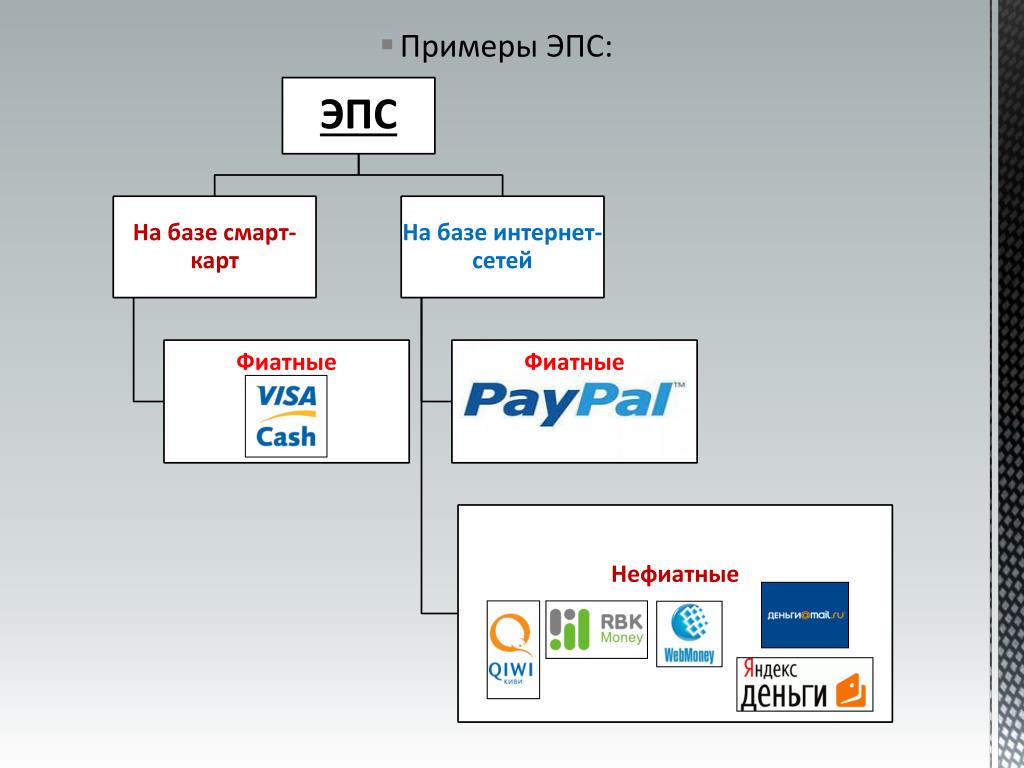

Электронные платежные системы

Если говорить упрощенно, то электронная платежная система — это сайт (или программный комплекс). Чтобы работать с системой, пользователь должен пройти регистрацию, получив пароль и идентификационный номер.

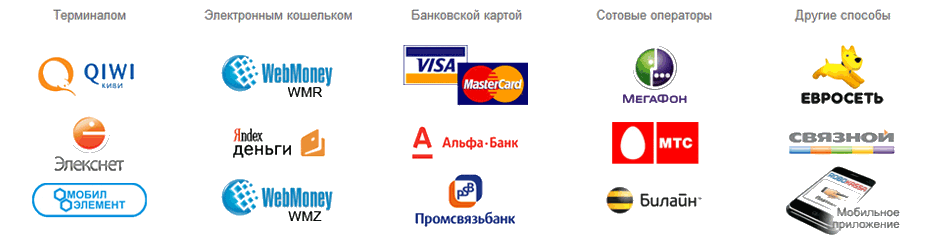

После того, как процесс регистрации позади, пользователь получает в свое распоряжение электронный кошелек, через который можно будет проводить различные платежные операции: на этот кошелек будут поступать средства и с него же они будут списываться при необходимости. В Рунете электронных платежных систем не так много, среди наиболее известных можно выделить WebMoney, Яндекс.Деньги, CyberPlat, Е-порт.

В Рунете электронных платежных систем не так много, среди наиболее известных можно выделить WebMoney, Яндекс.Деньги, CyberPlat, Е-порт.

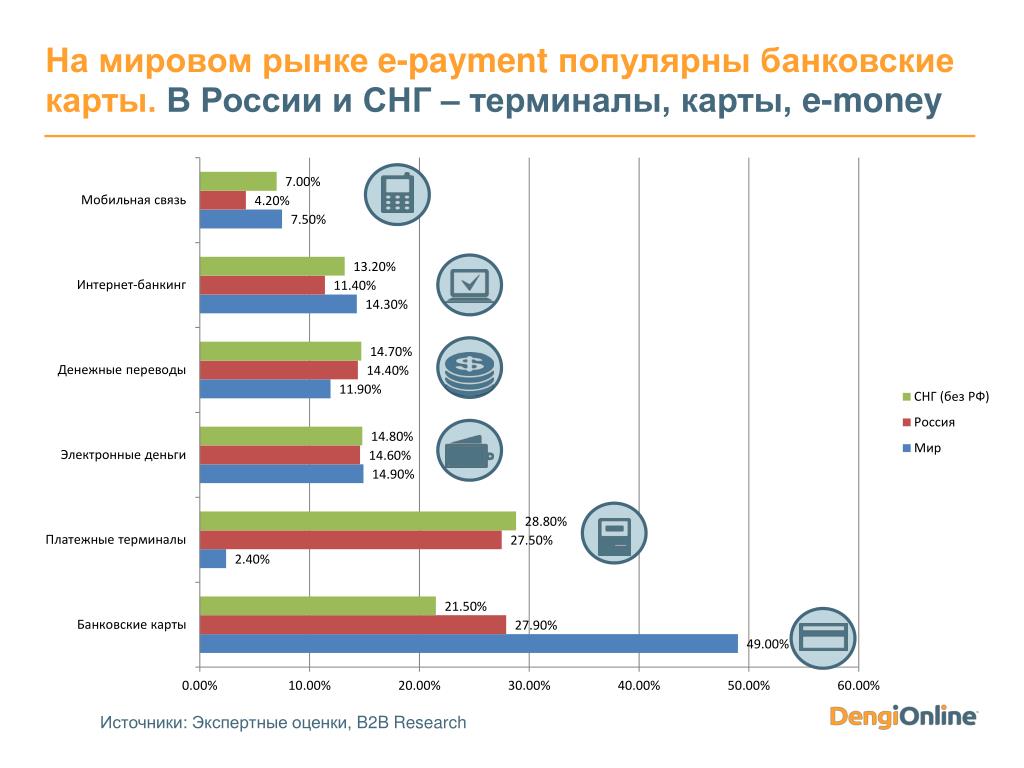

Платежные системы и методы оплаты в странах СНГ

Платежные системы в России

Использование платежных карт набирает обороты, и все больше людей становятся держателями дебетных и кредитных карт. Локальные электронные кошельки, в частности ЮMoney, Qiwi, Webmoney, хорошо известны в регионе СНГ, опережая международных игроков, таких как PayPal. Интернет-банкинг превратился в новый тренд, а мобильная коммерция стала жизнеспособной альтернативой другим способам оплаты.

Хотя исторически жители стран СНГ считались ориентированными на использование наличных денег, рынок онлайн-платежей в России развит – пользователи постепенно начинают чувствовать себя более комфортно, пользуясь современными технологиями, и доверяют безопасности платежных систем. Прогнозируется рост национального рынка электронной коммерции.

Платежные карты, интернет-банкинг, электронные кошельки, а также мобильные или телекоммуникационные платежи пользуются широкой популярностью среди населения, и это вопрос времени, когда эти предпочтения потребителей станут более заметными в Интернете.

Согласно прогнозам, влияние COVID-19 ускорит темпы развития российской электронной коммерции. Предполагается, что выручка сектора электронной коммерции в 2021 году достигнет 25 994 млн долларов США, а годовой темп роста (CAGR 2021-2025) составит 5,18%, в результате чего к 2025 году прогнозируемый объем рынка достигнет 31 809 млн долларов США.

Карточные платежи в России

Международные платежные системы, такие как Visa и Mastercard, укрепили свое присутствие в регионе, несмотря на то что в России введена собственная национальная платежная система МИР.

В настоящее время Visa является наиболее популярной платежной системой в России, занимая более 60% рынка. Как правило, карты пользуются популярностью среди покупателей в секторе традиционной электронной коммерции. Российские потребители чувствуют себя комфортно, покупая электронику и одежду в Интернете с помощью своих дебетовых или кредитных карт, а также оплачивая коммунальные услуги и совершая денежные переводы.

Глобальный эквайринг от ECOMMPAY позволяет вам принимать карточные платежи по всему миру.![]()

Интернет-банкинг

Интернет-банкинг или онлайн-банкинг – это способ оплаты, который быстро развивался за последние несколько лет. На российском рынке доминируют местные банки, такие как Сбербанк Онлайн, ВТБ, Тинькофф Банк и Альфа-Клик.

Если карты популярны среди пользователей традиционной электронной коммерции, то большинство счетов за коммунальные услуги, телекоммуникации и денежные переводы проходят именно через интернет-банки.

Популярные электронные кошельки в России

Электронные кошельки предлагают альтернативу картам при участии в электронной коммерции. Потребители могут пополнять свои онлайн-счета и совершать покупки, не вводя конфиденциальную личную информацию. Самые популярные электронные кошельки в России – YooMoney (ранее Yandex Money), Qiwi и WebMoney.

Электронные кошельки обычно используются местными потребителями как для оплаты онлайн-покупок, так и для оплаты телефонных счетов.

YooMoney

ЮMoney, ранее известный под брендом Яндекс. Деньги, является самым популярным сервисом электронных платежей в России и одним из самых популярных альтернативных способов оплаты в регионе СНГ. Этот альтернативный способ оплаты знает 93% населения России, при этом 40% используют его.

Деньги, является самым популярным сервисом электронных платежей в России и одним из самых популярных альтернативных способов оплаты в регионе СНГ. Этот альтернативный способ оплаты знает 93% населения России, при этом 40% используют его.

YooMoney предлагает потребителям возможность пополнять свои электронные кошельки различными способами, включая банковский перевод, пополнение с помощью дебетовых и кредитных карт, пополнение остатком баланса на мобильном телефоне или наличными.

Мобильные платежи в России

Компании мобильной связи также предоставляют платежные решения на рынке, хотя и в меньшей степени. Наиболее заметными игроками являются местные телекоммуникационные компании, такие как МТС, Мегафон, Билайн и TELE2.

Платежи в Telegram

Telegram – это кроссплатформенный мессенджер с функциями VoIP, позволяющий обмениваться мгновенными текстовыми, голосовыми и видеосообщениями, а также стикерами, фотографиями и файлами многих форматов. Несмотря на жесткую конкуренцию, Telegram сумел завоевать немало поклонников, будучи одним из самых популярных мессенджеров в России и странах СНГ.

Встроенная в мессенджер платежная система, позволяющей пользователям оплачивать услуги и покупки непосредственно в чате, открывает новый перспективный рынок для любой отрасли э-коммерции. Продукт Платежи через Telegram от ECOMMPAY позволяет каждому продавцу принимать оплату через приложение для обмена сообщениями Telegram.

Узнайте больше о платежах в Телеграм здесь.

Электронные платежные системы. Новый этап развития современного общества.

Дата публикации: 16 Июля 2012

В современном мире прослеживается четкая тенденция развития платежных систем, с каждым годом набирая обороты, электронные деньги захватывают современный рынок товаров и услуг. Актуальность темы обуславливается рядом вопросов, которые возникают при внедрении платежных систем во все сферы деятельности общества. До сих пор остается ряд спорных вопросов по безопасности электронных платежных систем, вопросы тарифных ставок и как использовать электронные платежные системы в качестве инструмента развития бизнеса.

Эксперт онлайн на кануне конференции «Электронные платежные системы в России. Современные инструменты развития бизнеса» провел эксклюзивное интервью с генеральным директором Group-IB Ильей Сачковым.

В России, по сравнению с европейскими странами, низкий уровень использования платежных карт. Какие факторы, по Вашему мнению, сдерживают развитие данного рынка?

Я бы не стал утверждать так категорично, что в России низкий уровень использования. Подводя итоги 2011 года, Банк России отметил, что общее количество эмитированных карт в нашей стране увеличилось на 39% — до 200 млн штук. При грубом пересчете у нас приходится по 1,5 карточки на человека. Посмотрите на рейтинг банков по количеству пластиковых карт в обращении на 1 января 2012 года. Практически каждый показал в этом плане значительный рост. Все это говорит о том, что в нашей стране с каждым годом безналичные расчеты приобретают все большую популярность.

Кстати, этот факт также находит отражение в пропорциональном росте количества мошенничеств, связанных с пластиковыми картами. Например, прошлый год характеризуется всплеском так называемого скимминга, когда злоумышленники получают в распоряжение данные банковских карт с помощью незаконно установленных на банкоматах устройств — скиммеров. Для нас, экспертов в области противодействия киберпреступникам, этот всплеск стал полной неожиданностью, так как казалось, что мошенничества такого рода изучены вдоль и поперек. А тут вторая волна! Стали разбираться, выяснять, в чем причина. Оказалось, что резко выросло количество держателей пластиковых карт в провинции. К сожалению, этим людям не было известно, что при работе с банкоматом нужно быть осторожным, чем и воспользовались многочисленные злоумышленники.

Например, прошлый год характеризуется всплеском так называемого скимминга, когда злоумышленники получают в распоряжение данные банковских карт с помощью незаконно установленных на банкоматах устройств — скиммеров. Для нас, экспертов в области противодействия киберпреступникам, этот всплеск стал полной неожиданностью, так как казалось, что мошенничества такого рода изучены вдоль и поперек. А тут вторая волна! Стали разбираться, выяснять, в чем причина. Оказалось, что резко выросло количество держателей пластиковых карт в провинции. К сожалению, этим людям не было известно, что при работе с банкоматом нужно быть осторожным, чем и воспользовались многочисленные злоумышленники.

Многие эксперты заявляют, что в России карты используются лишь для обналичивания зарплаты. Но я предлагаю опять взглянуть на этот вопрос через призму компьютерных преступлений. Ведь параллельно со скиммингом увеличивается и количество инцидентов, связанных с фишингом. Это, в свою очередь, является следствием роста объемов безналичных расчетов в Интернете. При этом доля платежей по банковским картам составляет 32% от общего объема интернет-платежей. Объем оплат по банковским картам, совершаемых в Интернете, ежегодно прирастает в среднем на 20–25%. Они стали уже настолько популярными, что в прошлом году это позволило российским фишерам «заработать» около 55 млн долларов. При этом наши специалисты, задействованные на проекте Antiphishing, прогнозируют дальнейшее использование мошенниками фишинговых методик для целевых атак на пользователей российских банков и электронных платежных систем. Думаю, что преступники не видели бы перспектив в таких схемах, если бы какие-то факторы сдерживали развитие рынка платежных карт.

При этом доля платежей по банковским картам составляет 32% от общего объема интернет-платежей. Объем оплат по банковским картам, совершаемых в Интернете, ежегодно прирастает в среднем на 20–25%. Они стали уже настолько популярными, что в прошлом году это позволило российским фишерам «заработать» около 55 млн долларов. При этом наши специалисты, задействованные на проекте Antiphishing, прогнозируют дальнейшее использование мошенниками фишинговых методик для целевых атак на пользователей российских банков и электронных платежных систем. Думаю, что преступники не видели бы перспектив в таких схемах, если бы какие-то факторы сдерживали развитие рынка платежных карт.

Безопасны ли расчеты платежными картами?

Конечно, из приведенных мной примеров может сложиться впечатление, что лучше и не рассчитываться карточками, а то можно и вообще остаться без денег. Но спешу напомнить, что, как и каждая «палка», эта тоже имеет два конца. Поэтому, отвечая на ваш вопрос, скажу так: да, расчеты платежными картами вполне безопасны, если пользователь соблюдает определенные правила поведения. Эти правила распространяются каждым уважающим себя банком или платежной системой, и любой пользователь может и даже обязан ознакомиться с ними на сайтах финансовых организаций.

Эти правила распространяются каждым уважающим себя банком или платежной системой, и любой пользователь может и даже обязан ознакомиться с ними на сайтах финансовых организаций.

В современном мире существуют и широко используются международные платежные системы. Между тем, некоторые страны, и Россия в частности, инициируют создание национальных платежных систем. В чем заключаются преимущества и недостатки и тех, и других?

Как я понимаю, речь идет о создании национальной системы платежных карт. Я, честно говоря, очень осторожно отношусь к данной инициативе. Сейчас на долю только американских платежных систем приходится около 85% платежей в нашей стране. С одной стороны, такая зависимость не является плюсом для российской экономики. С другой — создание альтернативной системы, которая будет полностью существовать вне VISA или MasterCard, финансово вряд ли оправдает себя. Скорее всего, люди будут продолжать пользоваться международными картами, которые в отличие от национальных действуют по всему миру.

Есть ли необходимость в усилении государственного контроля рынка электронных платежей? Какие сейчас поступают предложения со стороны власти?

Такая необходимость давно назрела, ведь понимания этого процесса с юридической точки зрения, по сути, не было. И поэтому я очень рад, что государство обратило внимание на эту проблему. Вот появился закон «О национальной платежной системе», который в первую очередь уделяет внимание правовому обеспечению общих условий для применения электронных платежей. Он описывает порядок использования электронных платежей, в том числе — что очень важно, так как ранее этого не было — порядок возмещения клиенту денежных средств по операциям, которые была совершены без его согласия.

Больше вы сможете узнать на конференции «Электронные платежные системы в России» Современные инструменты развития бизнеса», которая пройдет 30 августа в московском центре Digital October.

Полное интервью на сайте Эксперт онлайн:

http://expert. ru/2012/07/12/elektronnyie-platezhnyie-sistemyi-novyij-etap-razvitiya-sovremennogo-obschestva/

ru/2012/07/12/elektronnyie-platezhnyie-sistemyi-novyij-etap-razvitiya-sovremennogo-obschestva/

Подробная информация и регистрация на сайте группы компаний SLON

Международные платежные системы – эффективный инструмент денежного обращения

Международные платежные системы осуществляют перевод финансовых средств (денег, чеков, ценных бумаг, сертификатов, условных платёжных единиц) в электронном или реальном виде. Платежная система являет собой совокупность определенных процедур, правил и технической инфраструктуры для передачи стоимости одним субъектом экономики другому. Данные системы составляют основу современного монетаризма.

Для чего нужны международные платежные системы

Платежная система (в дальнейшем ПС) есть утвержденный свод правил, условных отношений, методик расчета, общих и локальных нормативов, определяющих порядок проведения финансовых операций и взаиморасчетов между её участниками.

Основные задачи, которые решают международные платежные системы, состоят в:

-

Безопасной, бесперебойной и продуктивной работе;

-

Эффективности, обуславливающей точный, оперативный и экономичный поток операций;

-

Надежном функционировании без срывов или серьезных неполадок в проведении платежей;

-

Объективном подходе (к примеру, право участия в системе платежей только лиц с определенной квалификацией).

Основной функцией каждой ПС является динамичный и стабильный хозяйственный оборот.

Активные международные платежные банковские системы помогают контролировать кредитно-финансовую сферу, позволяют банкам эффективно управлять ликвидностью, тем самым уменьшая необходимость больших избыточных резервов. Это намного упрощает формирование финансово-кредитных программ и активизирует проведение финансовых операций.

Элементами платежных систем являются:

-

Организации, выполняющие переводы денежных средств и погашающие долговые обязательства;

-

Комплекс коммуникационных систем и финансовых инструментов для денежных переводов между субъектами экономики;

-

Договорные отношения, регламентирующие способы безналичных расчетов.

Международная платежная система (далее МПС) работает на международном уровне, предоставляя финансовые услуги различным странам.

Данные платежные системы охватывают весь мир и позволяют оперативно проводить взаиморасчеты во внешней экономической деятельности.

Сегодняшний мировой тренд – стремление к ускорению всех процессов в экономике – основан на универсальных системах международных платежей без существования территориальных границ.

Огромная популярность электронной коммерции с массой онлайн-магазинов и возможностью удобной оплаты товаров (услуг) прямо из дома вызывает рост числа пользователей различных международных платежных системах. Этот метод расчета весьма удобен и надежен, поэтому его репутация с каждым днем становится все выше.

Этот метод расчета весьма удобен и надежен, поэтому его репутация с каждым днем становится все выше.

Какие бывают платежные системы международных расчетов

Сегодня на мировом уровне существует ряд Международных карточных ассоциаций – так платежные системы именуют на Западе, в англосаксонских странах. Наиболее крупные из них – это:

-

MasterCard International,

-

Visa International,

-

Diners Club International ,

-

American Express,

-

JCB Card.

Эти гиганты утверждают общие правила международных платежных систем, изучают и регулируют деятельность своей системы. Помимо этого, центральные компании ПС накапливают ресурсы для применения передовых технологий и расширения информационных связей. Расходы на эти цели возмещаются взносами финансовых учреждений, причастных к работе платежной системы. Размеры взносов определяются пропорционально суммам банковских операций по картам.

Расходы на эти цели возмещаются взносами финансовых учреждений, причастных к работе платежной системы. Размеры взносов определяются пропорционально суммам банковских операций по картам.

Международные системы платежных карт должны выполнять такие функции:

-

Выдавать лицензии на изготовление пластиковых карт с логотипом ассоциации;

-

Охранять права собственности и патенты;

-

Вырабатывать нормы и правила финансовых операций;

-

Обеспечивать должную работу международных и национальных автоматизированных систем и расчетов;

-

Обрабатывать финансовые данные и переводить комиссионные выплаты от участников системы;

-

Анализировать деятельность системы;

-

Разрабатывать новинки финансовых продуктов;

-

Развивать маркетинг, заниматься рекламой и продвигать свою продукцию на рынке.

Одной из значимых операционных функций, предписанных для членов ассоциаций, является авторизация (согласие банка-эмитента на сделку), если стоимость покупки превосходит разовый лимит либо продавец сомневается в личности покупателя и легитимности его карточки.

Запрос дается в off-line режиме (по телефону) или on-line посредством электронного POS-терминала. Если карта не внесена в стоп-лист и общий лимит счета соблюден, банк-эмитент карты разрешает операцию.

Она сопровождается кодом авторизации, который затем отражается в отчете. Финансовые учреждения имеют специализированные центры авторизации, сотрудники которых принимают звонки продавцов. При поступлении запроса на электронный терминал, банковский сервер получает кодированное сообщение, после чего разрешает (запрещает) операцию.

Еще одной важнейшей функцией, которую осуществляют международные системы платежных карт, является координация процесса полного упорядочения и погашения любой задолженности по операциям с картами (settlement).

В платежных системах CNP-транзакции считаются особо рискованными операциями, поэтому они проводятся исключительно в порядке реального времени (величина floor limit как максимальная сумма транзакции, разрешенная для проводки off-line, для указанных CNP-операций равна нулю).

Правила международных платежных систем гласят, что банки могут обслуживать ТП, находящиеся в их зоне Area of Use (она указана в лицензии платежной системы для определенного банка). Адрес конкретной ТП соответствует адресу, который внесен в двухсторонний договор обслуживающего финансового учреждения и ТП.

Эти же правила позволяют банкам сотрудничать с предприятиями торговли, не входящими в зону Area of Use, исключительно по карточным операциям тех держателей, банки-эмитенты которых размещены в указанной зоне обслуживающей финансовой организации.

Как работает международная платежная система Visa

Банковские карты, которые обслуживает международная платежная система Visa, весьма популярны в мире. Сегодня это наиболее используемая пластиковая карта, которой можно оплатить практически всё и везде. Подобно другим аналогам, карта Visa предназначена в основном для проведения безналичных расчетов.

Сегодня это наиболее используемая пластиковая карта, которой можно оплатить практически всё и везде. Подобно другим аналогам, карта Visa предназначена в основном для проведения безналичных расчетов.

Более полувека назад (1956г.) проект VISA был запущен финансовой организацией Bank of America в связи с выпуском своих кредитных карт, именуемых BankAmericard, в Калифорнии.

Позднее (1976г.) международная фирма IBANCO переросла в компанию Visa International. Что касается национальной ассоциации эмитентов BankAmericard, то она изменила свое название на Visa USA.

Мировая сеть по обработке платежей, выполняемых владельцами пластиковых карт Visa, – это сложнейшая система финансовых учреждений и множество коммуникационных связей. Финансовая сеть обработки операций по данным платежным картам, которая называется VisaNet, позволяет международной платежной системе проводить в секунду около 3750 сделок в 160 видах мировых валют.

Сейчас международная система платежных карт Visa International переросла в ассоциацию, которая насчитывает более 21 000 финансовых учреждений. Основополагающими функциями этой компании являются повышение конкурентоспособности своей системы платежей и приумножение ее рентабельности. Наши отечественные банки, работающие с данной международной системой, выпускают четыре типа пластиковых карт Visa, а именно: Electron, Classic, Gold, Business.

Основополагающими функциями этой компании являются повышение конкурентоспособности своей системы платежей и приумножение ее рентабельности. Наши отечественные банки, работающие с данной международной системой, выпускают четыре типа пластиковых карт Visa, а именно: Electron, Classic, Gold, Business.

Текущие онлайн платежи можно выполнять, используя множество видов карт Visa, основные из которых:

-

Visa Classic Card – классическая кредитка, позволяющая её держателю оплачивать покупки в любой стране мира и в интернете, бронировать номера в отелях;

-

Visa Debit Card – расходная карта для текущих трат. Её главная особенность состоит в привязке к депозитному расчетному счету владельца, который должен быть пополнен для успешного списания средств при оплате покупок;

-

Visa Prepaid Card – предоплаченная карта с заранее пополненным балансом в банке при выдаче, операции по которой выполняются в рамках доступного остатка.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Правила карточной системы

Международная платежная система Visa допускает транзакции ЭК для дебетовых и кредитных карт без учета протокола ЭК (не так давно, до лета 2000г., подобные операции для дебетовых карт проводились исключительно по протоколу SET).

Сейчас самыми безопасными система VISA считает ЭК-протоколы 3D: SSL, SET, Secure, каждый из которых конкретно обозначает диапазон ответственности для всех участников операций ЭК (базовой концепцией всех протоколов являются три домена). Это позволяет в случае разбирательства по какой-либо транзакции сразу же находить «виновника» конфликта. Например, в самом распространенном для электронной торговли случае, когда клиент отрицает совершение им конкретной транзакции ЭК, ответственность возлагается на банк-эмитент.

Протокол 3D SET в данное время является основным для государств Евросоюза и стран Латинской Америки, для США в качестве базового признан 3D SSL. Что до 3D Secure, то он считается глобальным стандартом идентификации, переход на который стартовал еще в конце 2002г., начиная с США, Канады и стран Азии и Тихоокеанского бассейна.

Что до 3D Secure, то он считается глобальным стандартом идентификации, переход на который стартовал еще в конце 2002г., начиная с США, Канады и стран Азии и Тихоокеанского бассейна.

Международная платежная система MasterCard и правила ее функционирования

Проект MasterCard был запущен еще в конце 40-х годов прошлого столетия, когда некоторые банки Америки стали выдавать клиентам специальный платежный документ, выполняющий роль банковской гарантии (аналогично нашим пластиковым картам) при оплате покупок его владельца в местных торговых точках. Немногим позже (в 70-х годах) предшественница системы ICA получила название MasterCard International.

Уже в 1988г. компания заключила знаменитое соглашение о партнерстве с группой EuroCard International. Такое решение позволило ей намного увеличить число участников международной платежной системы MasterCard и расширить возможности использования пластиковых карт, что укрепило ее конкурентоспособность среди Европейских стран и в других регионах мира.

Сегодня офисы и постоянно действующие филиалы MasterCard работают в более сорока странах мира, основательно укрепившись на второй позиции в рейтинге международных систем платёжных карт по базовым финансово-экономическим показателям.

Расчетные транзакции по картам Maestro (дебетовые) в системе платежей Europay-MasterCard проводятся только по протоколам 3D SET и реквизитам виртуальных карт (Pseudo Card Number). При наличии разногласий в данном варианте ответственность возлагается на эмитента (исключением является не получение покупателем проплаченного товара или услуги).

Карты платежной системы MasterCard

-

Cirrus – пластиковая карта, предоставляющая возможность снимать наличные деньги в банкоматах со знаком Cirrus. В России этот продукт самостоятельно не выпускается и обычно прилагается к картам Maestro.

-

Maestro – самая недорогая из карт данной системы, операции по которой возможны только с авторизацией.

В настоящее время картой можно рассчитываться в интернете, используя SecureCode. Существуют также безыменные карты Maestro Prepaid. Из-за низкого уровня защиты данных карт (отсутствие голограммы, элементов УФ-защиты, фирменной подписной полосы) они постепенно теряют популярность в пользу более безопасной MasterCard Electronic. Все же банковские продукты Cirrus/Maestro и сейчас пользуются в России массовым спросом среди остальных предложений компании, так как подавляющая часть зарплатных проектов использует недорогие в обслуживании карты базового уровня.

В настоящее время картой можно рассчитываться в интернете, используя SecureCode. Существуют также безыменные карты Maestro Prepaid. Из-за низкого уровня защиты данных карт (отсутствие голограммы, элементов УФ-защиты, фирменной подписной полосы) они постепенно теряют популярность в пользу более безопасной MasterCard Electronic. Все же банковские продукты Cirrus/Maestro и сейчас пользуются в России массовым спросом среди остальных предложений компании, так как подавляющая часть зарплатных проектов использует недорогие в обслуживании карты базового уровня.

-

MasterCard Electronic – это электронный карточный продукт, авторизуемый банком-эмитентом и прежде всего созданный для операций с высоким риском. Отсутствие эмбоссирования не позволяет пользоваться данным видом карт в импринтере.

-

MasterCard Unembossed – аналогична пластиковой карте Mass (Standard), реквизиты которой (имя владельца, номер, дата) не эмбосированы, а просто напечатаны.

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

-

Mastercard Mass (Standard) – предлагается международной платёжной системой Mastercard в качестве базовой карты с возможностями класса «стандарт»; параметры остальных продуктов оцениваются по характеристикам Standard. Данная карта эмбоссирована (возможны исключения) и подходит для транзакций на импринтере. Она оснащена магнитной полосой или чипом для оплаты товаров и услуг по электронных терминалам. Возможен удаленный расчет картой Standard по интернету и телефону.

-

Mastercard Gold предусматривает добавочные возможности и сервисы для более продвинутых клиентов.

Обычно туда входит дополнительная страховка, экспресс замена пластиковой карты и экстренное снятие наличных при пропаже или утрате её в поездке. В 2009 году в нашей стране стартовал проект «MasterCard: Избранное» для эмитентов карты международных платежных систем типа Gold и более высоких уровней. Программа предлагает ощутимые скидки у партнёров проекта, льготное (и даже бесплатное) участие в культурных мероприятиях.

Обычно туда входит дополнительная страховка, экспресс замена пластиковой карты и экстренное снятие наличных при пропаже или утрате её в поездке. В 2009 году в нашей стране стартовал проект «MasterCard: Избранное» для эмитентов карты международных платежных систем типа Gold и более высоких уровней. Программа предлагает ощутимые скидки у партнёров проекта, льготное (и даже бесплатное) участие в культурных мероприятиях.

-

MasterCard World – класс более рейтинговых карт, которые пользуются спросом в России. Их главный плюс состоит в том, что владелец продукта MC World автоматически получает страховку (она входит в годичное обслуживание), имеет дополнительные бонусы в качестве ощутимых скидок у партнёров банка-эмитента. Держатели этих карт пользуются всеми преимуществами продуктов класса Premium. Карта MC World очень удобна для совершения платежных расчетов в путешествиях и поездках.

-

Mastercard Platinum обычно отличается повышенным кредитным лимитом, персональное обслуживание конкретным менеджером банка и возможность пользования мировым консьерж-сервисом для осуществления самых разнообразных покупок, доступу к всевозможным путешествиям и развлечениям.

-

MasterCard World Black Edition – статусные эксклюзивные карты международных платежных систем, на которых логотип MasterCard изображен в форме серебряной голограммы, а не в знакомом красно-желтом цвете.

-

MasterCard World Signia – самая элитная карта из продуктов данной серии, которой преимущественно пользуются клиенты private banking. Она предлагает полный набор услуг карточного продукта Platinum, обслуживание персонального банковского менеджера 24/7 и массу нестандартных предложений.

-

MasterCard Virtual – особенная карта, предназначенная для тех, кто часто отоваривается в сети интернет. Данный продукт не подходит для расчетов в обычных магазинах, не позволяет получать наличные в системе банкоматов, а также оплачивать по интернету бронирование гостиниц, билетов, автомобилей и др. Разумеется, сфера использования Virtual Card несколько ограничена, зато её владельцы застрахованы от несанкционированного использования карты мошенниками.

Данный продукт не требует материализованного выпуска в виде пластиковых карт, поэтому многие банки-эмитенты просто выдают клиентам традиционные реквизиты Virtual (номер, срока действия, код CVC2) в виде банковской распечатки или через личный кабинет пользователя в системе интернет-банкинга.

Данный продукт не требует материализованного выпуска в виде пластиковых карт, поэтому многие банки-эмитенты просто выдают клиентам традиционные реквизиты Virtual (номер, срока действия, код CVC2) в виде банковской распечатки или через личный кабинет пользователя в системе интернет-банкинга.

-

MasterCard Corporate представляет линейку корпоративных карт международной платежной системы MasterCard и создана специально для компаний, сотрудники которых уполномочены выполнять расчёты от лица фирмы (закупка товаров, оплата командировочных издержек, возмещение за счёт компании расходов на служебный автотранспорт). Данная линейка довольно разнообразна, т.к. включает предложения для правительственных и общественных организаций. В неё входят такие платежные карты MasterCard: BusinessCard, Executive BusinessCard, Small Business MultiCard, Corporate, Corporate Executive, Corporate Fleet, Corporate MultiCard, Public Sector Travel, Public Sector Purchasing, Public Sector Fleet, Public Sector MultiCard, Government Travel, Government Purchasing, Government Fleet, Government Integrated и Debit MC BusinessCard.

-

MasterCard Workplace Solutions – линейка продуктов, созданная для обеспечения банковских корпоративных клиентов (сотрудников различных компаний) денежными средствами на оплату социальных услуг. В неё входят следующие платежные карты MasterCard: Incentive, Payroll, Flex Benefit, Relocation, Travel per Diem, Meeting, Project, Supply Chain Incentive.

-

OneSMART – инновационная программа, предлагающая самые передовые возможности технологии SMART карт международных платежных систем. В дальнейшем она предполагает наличие на единственном чипе пластиковой карты полного набора электронных приложений, а именно: кредитная и дебетовая карта, какой-либо электронный кошелек, удостоверение личности (цифровое) с возможностью электронной идентификации в контролирующих системах управления доступом, программы лояльности и дисконтов, электронные билеты и личный архив информации. В перспективе карточные продукты, эмитируемые по проекту OneSMART, смогут отображать символику MasterCard и отличаться узнаваемым дизайном с округлым нижним правым уголком (относительно их лицевой стороны).

Когда заработала российская международная платежная система «МИР»

Платёжная система «Мир» — российская международная платежная система, первые карты которой появились в декабре прошлого (2015) года. Её оператором является АО «Национальная система платёжных карт», основанное в конце июля 2014г.

Весной прошлого года стартовал национальный творческий конкурс на лучший логотип и название отечественной ПС, по результатам которого она и получила свое название «Мир» с логотипом в виде глобуса. Цвета голубой и зелёный были определены как фирменные.

Позднее НСПК подписала ряд кобейджинговых соглашений с платежными системами MasterCard, American Express и Japan Credit Bureau об изготовлении общих карт, которые на нашей платформе будут функционировать как «Мир», а на международной — как карты указанных выше систем.

Эмиссию пластиковых карт ПС «Мир» Центробанк России начал совместно с НСПК в середине декабря прошлого года. Пионерами среди эмитентов стали банки: Московский Индустриальный банк, Газпромбанк, РНКБ, Банк «РОССИЯ», МДМ Банк, СМП Банк, Связь-Банк. А первый выпуск кобейджинговой карты Maestro российской международной платежной системы, функционирующей в пределах РФ и за рубежом, осуществлен в том же месяце Газпромбанком.

Пионерами среди эмитентов стали банки: Московский Индустриальный банк, Газпромбанк, РНКБ, Банк «РОССИЯ», МДМ Банк, СМП Банк, Связь-Банк. А первый выпуск кобейджинговой карты Maestro российской международной платежной системы, функционирующей в пределах РФ и за рубежом, осуществлен в том же месяце Газпромбанком.

Особенности и рабочие принципы системы «Мир»:

-

Использование классических и дебетовых карт, поддержка овердрафта;

-

Выпуск чиповых карт российского (АО «Ангстрем», ПАО «Микрон») и зарубежного производства;

-

Этой весной стало известно, что в будущем (2017) году стартует потоковый выпуск пластиковых карт ПС, поддерживающих метод бесконтактной оплаты за товары (услуги). До завершения этого года должен быть запущен первый пилотный проект, а со временем бесконтактная карта «Мир» будет использоваться для оплаты в метро.

Дизайн пластиковых карт «Мир» предусматривает некоторые фирменные элементы безопасности против несанкционированного использования такие как:

-

Графический символ рубля, который просматривается в УФ лучах;

-

Чип (или микропроцессор) в цветах золота или серебра;

-

Фирменная голограмма ПС «Мир» с компонентом фигурной линзы (изменение угла просмотра создает иллюзию превращения центральной выпуклой поверхности изображения в плоскую по его краям) и наличием скрытого от глаз графического символа российского рубля.

В середине мая текущего года в национальной ПС «Мир» участвовали около 100 кредитных учреждений, причем 13 из них уже выпускали платёжные карты. Следует заметить, что данные карты принимаются более 27,3тыс. банкоматами и 47,0 тыс. POS-терминалами.

Какие есть электронные международные платежные системы для сайтов и интернет-магазинов

Каждая платежная интернет-система представляет собой особую технологию для проведения разнообразных платежей во всемирной паутине (оплата покупок в интернет магазинах и услуг банков, получение зарплаты, пополнение телефонных счетов, вывод денег на банковскую карту и др.). В наши дни электронная валюта очень важна и работает наравне с бумажными деньгами. Сегодня в интернете работают около десятка популярных ПС вместе со своими менее известными конкурентами. Чтобы воспользоваться услугами электронной международной платежной системы, вначале проанализируйте её особенности.

Цели интернет-систем в России:

-

Перечень операций, доступных в системах расчета виртуальными деньгами, довольно велик, однако может меняться с учетом особенностей каждого сервиса.

Прогрессивные международные комплексы используются также для коммерции, предоставляя возможность регистрации от имени юридического лица с формальным оформлением необходимых документов в соответствии с правовыми нормами.

Прогрессивные международные комплексы используются также для коммерции, предоставляя возможность регистрации от имени юридического лица с формальным оформлением необходимых документов в соответствии с правовыми нормами.

-

Принцип действия виртуальных платежных систем в основном аналогичен традиционным безналичным операциям. Пользователь имеет свой персональный счет, все финансовые транзакции с которым проводятся подобно действиям с корреспондентскими счетами в банках (происходит смена записей на серверах данного платежного комплекса).

-

Недостатком всех международных платежных систем работающих в интернете, можно считать простоту использования. Приведенный далее перечень электронных ПС показывает, что виртуальные деньги созданы для огромной целевой аудитории пользователей, поэтому высокую степень безопасности во время виртуальных операций обеспечить сложно. Еще одну сложность представляет сам эмитент денежных знаков, то есть ПС.

И только она в ответе за платежеспособность своих эквивалентов настоящих денег. Следует подчеркнуть, что в сегменте российского интернета для самых ходовых электронных денег, которые занимают верхние позиции национального списка, подобных проблем не возникает – они устойчиво функционируют и непрерывно развиваются.

И только она в ответе за платежеспособность своих эквивалентов настоящих денег. Следует подчеркнуть, что в сегменте российского интернета для самых ходовых электронных денег, которые занимают верхние позиции национального списка, подобных проблем не возникает – они устойчиво функционируют и непрерывно развиваются.

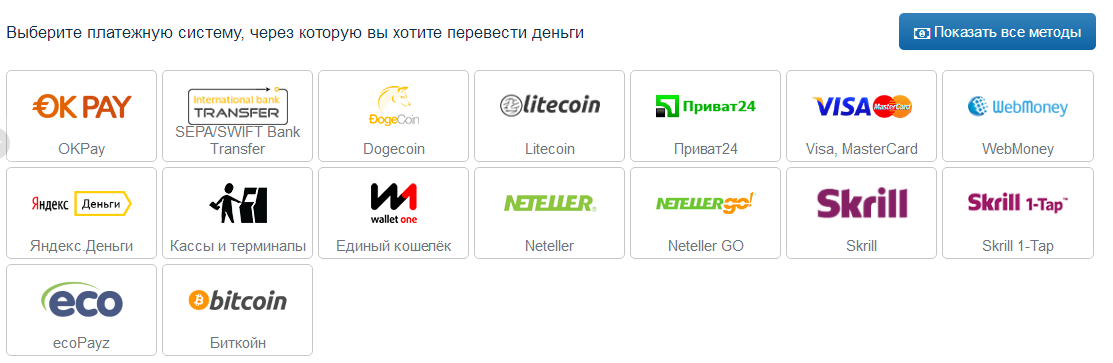

Самые известные платежные системы Интернета:

-

WebMoney Transfer. Самая популярная российская международная платежная система интернета, которая является основным инструментом для обмена электронных валют и проведения транзакций в пределах СНГ. Чтобы стать пользователем ПС WebMoney потребуется установить на мобильном телефоне или компьютере версию одного из киперов (кошельков), разработанных системой, указывая при регистрации свои персональные данные. Для получения повышенного доверия лучше стать владельцем персонального аттестата, загрузив скан паспорта в личном профиле и отправив его по предложенному системой WM Transfer адресу.

Вы получаете широчайший интерфейс участника ПС с многообразием возможностей, функций и операций, осуществляемых моментально. Следует обратить внимание на сервис обмена и взымаемые проценты. Намного выгоднее обменять валюту, воспользовавшись аналогичными обменными сервисами в интернете.

Вы получаете широчайший интерфейс участника ПС с многообразием возможностей, функций и операций, осуществляемых моментально. Следует обратить внимание на сервис обмена и взымаемые проценты. Намного выгоднее обменять валюту, воспользовавшись аналогичными обменными сервисами в интернете.

-

Яндекс.Деньги. Следующая по рейтингу российская международная платежная система, охватывающая территорию СНГ. С её помощью можно надежно менять и переводить электронные деньги другим пользователям с сохранением (подобно WebMoney Transfer) данных обо всех операциях. Заведя кошелек в Яндекс.Деньгах (Интернет Кошелёк), вы сможете использовать данный интерфейс на своем ПК. Учтите, что в этой ПС переводы между вашими личными кошельками не доступны.

-

PayPal. Наиболее известный международный электронный сервис, который насчитывает свыше 100 миллионов пользователей и отмечает дату своего рождения одновременно с WebMoney, основанным в 1998 году.

Платежная система PayPal принадлежит компании Palo Alto Networks (Калифорния). Чтобы использовать виртуальную валюту, следует зарегистрировать в этой ПС свой «Личный счёт» (или премьер-счёт). Для более весомых клиентов создается «Бизнес-счёт». Операции в PayPal можно проводить в интернете посредством ПК или мобильного телефона. Гражданам РФ и Украины данная система предлагает только оплату покупок. Здесь виртуальная валюта не выводится и не принимается от других пользователей.

Платежная система PayPal принадлежит компании Palo Alto Networks (Калифорния). Чтобы использовать виртуальную валюту, следует зарегистрировать в этой ПС свой «Личный счёт» (или премьер-счёт). Для более весомых клиентов создается «Бизнес-счёт». Операции в PayPal можно проводить в интернете посредством ПК или мобильного телефона. Гражданам РФ и Украины данная система предлагает только оплату покупок. Здесь виртуальная валюта не выводится и не принимается от других пользователей.

-

RBK Money (RUpay). Новая платежная платформа, ранее именуемая RUpay, которая функционирует в реальном времени. С её помощью можно быстро и безопасно выполнять всевозможные операции с электронной валютой. Здесь, в отличие от WM Transfer, можно обойтись без реквизитов и спокойно оставить их в домашнем блокноте. Основные функции RUpay – оплата интернет покупок и проведение онлайн платежей, а также вывод средств на платежные карты (банковские счета) России и Украины.

Российская международная платежная система RBK Money непосредственно не предоставляет банковские услуги.

Российская международная платежная система RBK Money непосредственно не предоставляет банковские услуги.

-

Деньги@mail.ru. Данная система локализована в одном веб-интерфейсе. Пользоваться ею можно с любого ПК, а для идентификации потребуется лишь электронный адрес.

-

Рапида. На первых порах она взаимодействовала только с финансовыми и кредитными учреждениями. Её процессинговый центр соединялся с биллинговой системой предприятия. По существу, сервис Рапида круглосуточно принимает коммунальные платежи, оплату за телефон и т.д. В системе можно настроить периодичность ежемесячных платежей.

-

E-Gold. Образовалась двумя годами ранее ПС WebMoney и PayPal. За безопасность свыше 1 млн. счетов системы E-Gold отвечают американские и швейцарские банки. Это универсальный сервис для обмена и перевода электронных валют в любой точке мира. Для обмена денежных знаков незаменимая международная платежная система применяет весовые части золота, платины, палладия, серебра.

ПС E-Gold – отличный выбор для крупных бизнесменов, профиль которых –электронная коммерция.

ПС E-Gold – отличный выбор для крупных бизнесменов, профиль которых –электронная коммерция.

-

Moneybookers (Skrill). Сравнительно молодая платежная система, возникшая в 2003 году, работает по законодательству Великобритании. Её преимущество состоит в том, что пользователи могут быстро, безопасно и недорого обменивать и переводить деньги, совершать онлайн платежи в реальном времени. Все операции выполняются через e-mail. Свою рабочую валюту для будущих операций вы выбираете во время регистрации. В системе Moneybookers потребуются лишь ваши реальные данные без установки специальных программ. Здесь можно посылать средства со своей платежной карты, получать электронные деньги по e-mail, а также совершать виртуальные покупки прямо в Сети.

-

Payza (Alertpay). Очередная электронная международная платежная система, основанная в Квебеке (Канада) десять лет назад. Демократические принципы из года в год повышают её популярность, завоёвывая признание все большего числа пользователей.

Система предлагает бесплатную регистрацию для граждан любой страны мира. Исключение составляют только Ангола, Нигерия, Либерия и Сьерра-Лионе, гражданам которых недоступны услуги Payza. Размер комиссии за операции с любой электронной весьма невелики.

Система предлагает бесплатную регистрацию для граждан любой страны мира. Исключение составляют только Ангола, Нигерия, Либерия и Сьерра-Лионе, гражданам которых недоступны услуги Payza. Размер комиссии за операции с любой электронной весьма невелики.

-

Z-PAYMENT. Данная система электронных платежей удачно объединяет большинство видов виртуальных операций в единую логичную систему, использовать которую очень удобно. От вышеуказанных сервисов Z-PAYMENT отличается отсутствием конкуренции с другими ЭПС, он плодотворно сотрудничает со всеми. Пройдя бесплатную регистрацию, пользователи могут работать с любыми банками и системами платежей, выполняя разнообразные операции по наличному и безналичному расчётам. Преимуществами международной платежной системы Z-PAYMENT, которые обещают ей колоссальный успех, являются гарантия безопасности операций, отсутствие дополнительного ПО для пользователей, возможность оформления договоров и эффективная круглосуточная поддержка.

-

Google Checkout – электронная система платежей от компании Google с привязкой к платежной карте клиента. Её пользователями пока могут стать только граждане США и Великобритании. В сущности, данная ЭПС не производит платежи, она обеспечивает их безопасность. Транзакции выполняются посредством банковских карт пользователей Google Checkout.

-

Perfect Money. Следующий надежный и удобный сервис мгновенных электронных онлайн платежей. Он выполняет множество функций: это не только взаиморасчеты между официальными пользователями системы и многообразие электронных платежей, сервис предлагает свою депозитную программу, которая позволяет надежно сберегать виртуальные деньги на счетах с ежемесячным получением выплат в процентах на остаток средств. К преимуществам ЭПС Perfect Money относятся высокая безопасность операций и круглосуточная техническая поддержка.

-

QIWI.

Сегодня данная российская международная платежная система функционирует в 20 странах мира. Ей основная задача – мгновенная оплата услуг разного рода (от коммунальных до банковского кредитования). Отличительная особенность QIWI среди других ПС – перевод средств не только из персонального онлайн кабинета или мобильного приложения, но и через POS терминалы самообслуживания, которые массово устанавливаются в населенных пунктах России, Беларуси и стран СНГ.

Сегодня данная российская международная платежная система функционирует в 20 странах мира. Ей основная задача – мгновенная оплата услуг разного рода (от коммунальных до банковского кредитования). Отличительная особенность QIWI среди других ПС – перевод средств не только из персонального онлайн кабинета или мобильного приложения, но и через POS терминалы самообслуживания, которые массово устанавливаются в населенных пунктах России, Беларуси и стран СНГ.

-

EasyPay. Самая первая внебанковская ЭПС Белоруссии для осуществления мгновенных микроплатежей, функционирующая с 2004г. С её помощью можно оперативно и без комиссий оплатить мобильную связь, интернет, коммунальные услуги, телевидение и совершить другие виды платежей, используя пластиковую карту, прикрепленную к цифровому кошельку. Дополнительно EasyPay позволяет совершать некоторые банковские операции, включая переводы между владельцами кошельков, которые являются физическими лицами, под 2%комиссионных.

Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

-

LiqPay. Открытый платежный сервис Украины, созданный для перевода денег, онлайн-оплаты разнообразных услуг и проведения микроплатежей разного рода. Своим появлением LiqPay обязан украинскому ПриватБанку, что предоставляет возможность пользователям сервиса обналичивать со счета деньги через банкоматы ПриватБанка в России и Украине. Высокая надежность проводимых операций обусловлена использованием методики 3D Secure code и одноразовых динамических паролей, высылаемых в СМС на зарегистрированный в сервисе номер телефона.

-

W1. Wallet One – удобный электронный сервис «Единый кошелек», который открывает для своих пользователей возможности бесплатного перевода средств между кошельками системы, а также быстрой оплаты популярных услуг. Доступ к нему возможен с любых средств цифровой связи, соединенных с интернетом (ПК, КПК, мобильные телефоны).

Wallet One обладает широкой сетью партнеров, что позволяет выгодно оплачивать большинство товаров и услуг без комиссий.

Wallet One обладает широкой сетью партнеров, что позволяет выгодно оплачивать большинство товаров и услуг без комиссий.

-

Pecunix. Мультивалютная международная платежная система, причисляемая к списку сервисов, которые работают с электронными деньгами и основаны на золотом эквиваленте (совершенным аналогом Pecunix является широко популярный E-Gold). В сегменте виртуальных валют Панамская ЭПС Pecunix действует более 10 лет. Достоинства данного сервиса, базирующегося на золотых активах,– это надежность и безопасность, хотя сегодня Pecunix теряет свою популярность.

-

MoneyMail. Известная российская электронная платежная система, образованная ещё в 2004 году. Предлагает пользователям открытую бесплатную регистрацию, а номером счета выбирает адрес электронной почты. Сейчас операции в данном сервисе производятся с тремя основными валютами – рубль, доллар USA, евро. Все транзакции MoneyMail выполняются через интерфейс сайта без необходимости загрузки специальных приложений.

Основные услуги ПС – пополнение телефонов мобильной связи, различные ежемесячные платежи, погашение кредитов, перевод денег на e-mail и другие.

Основные услуги ПС – пополнение телефонов мобильной связи, различные ежемесячные платежи, погашение кредитов, перевод денег на e-mail и другие.

-

Ukash. Целью этого сервиса стала оплата услуг, денежные переводы и интернет платежи по ваучерам Ukash (при этом банковская карта или расчетный не требуются). Можно приобрести ваучеры Ukash за наличный расчет в специальных пунктах продаж либо в интернете с использованием разнообразных ЭПС (Webmoney, QIWI, W1, LiqPay, RBK Money и т.п.). Самая востребованная услуга у владельцев Ukash-ваучеров – это международные онлайн переводы в режиме реального времени.

Какие международные платежные системы лучше всего подходят для бизнеса в России

Сейчас международные платежные системы в России активно развиваются, и каждая из них имеет свои преимущества и недостатки. Однако известна пятерка надежных онлайн сервисов, которым смело можно доверять и платежи, и переводы. Мы предлагаем своего рода рейтинг, позволяющий вам выбрать лучшую российскую ЭПС.

Мы предлагаем своего рода рейтинг, позволяющий вам выбрать лучшую российскую ЭПС.

ЭЛЕКСНЕТ

Популярность: небольшая;

Надежность: невысокая;

Достоинства: множество банкоматов на территории России, электронные платежи, многофункциональность;

Недостатки: большая комиссия, слабая техподдержка.

Компания Элекснет была образована в 2000г. и стала одной из первых российских ПС. Огромная сеть банкоматов и POS терминалов оплаты делает карту данного сервиса доступной альтернативой банковских услуг. Однако, система берет значительную комиссию за денежные переводы, а её техническая поддержка работает очень медленно, в связи с чем сервис Элекснет занимает пятое место в рейтинге.

RBK MONEY

Популярность: небольшая;

Надежность: низкая;

Достоинства: высокоскоростная многофункциональная система, простой интерфейс, электронные платежи;

Недостатки: низкая надежность, большой % комиссии;

Электронный сервис RBK Money довольно долго работает в сегменте ЭПС. Деятельность компании направлена на доступность и комфортность использования, но в своем стремлении она упустила из виду важность других факторов. Это вызвало снижение надежности системы и сложности с оплатой, комиссия за операции довольно высока. RBK Money занимает в рейтинге четвертое место.

Деятельность компании направлена на доступность и комфортность использования, но в своем стремлении она упустила из виду важность других факторов. Это вызвало снижение надежности системы и сложности с оплатой, комиссия за операции довольно высока. RBK Money занимает в рейтинге четвертое место.

MASTERCARD

Популярность: большая;

Надежность: гарантирована;

Достоинства: популярность, высоконадежность, простой интерфейс;

Недостатки: основная валюта – доллар или евро.

Самая востребованная, удобная и безопасная международная платежная система, которая работает практически везде. Имеет один немаловажный недостаток в виде основной валюты. Как правило, для данной ПС системы банки используют евро, что весьма невыгодно при операциях на значительные суммы. Однако для рабочей европейской валюты это очень удобно. Поэтому МС по праву занимает третье место по популярности.![]()

КОНТАКТ

Популярность: большая;

Надежность: гарантирована;

Достоинства: простой интерфейс, популярность, надежность, незначительные комиссии за операции, активное развитие;

Недостатки: большой % комиссии за вывод средств, слабая техподдержка.

CONTACT – наиболее популярная, очень удобная ПС России с множеством функций, гарантией надежности и незначительными комиссиями. Проект непрерывно развивается, за счет чего сегодня услугами сервиса можно воспользоваться в любом уголке страны. Следует подчеркнуть, что CONTACT взаимодействует с множеством зарубежных систем, что позволяет переводить деньги по всему миру. Сейчас это идеальный вариант для пользования внутри страны. Это ставит ПС Контакт на второе место.

VISA

Популярность: большая;

Надежность: гарантирована;

Достоинства: популярность, незначительные комиссии, надежность, простой интерфейс;

Недостатки: рабочая валюта – доллар.

Международная платежная система VISA давно известна как самая лучшая и максимально востребованная во всем мире. На региональном уровне она еще способна уступить лидерство, но в мировом масштабе VISA обогнала всех конкурентов. В настоящее время многие банки и платежные сервисы не только взаимодействуют, но даже базируются на этой системе, что сделало её основой для проведения оплат и денежных переводов во всем мире. Благодаря этому VISA по праву занимает первое место.

Платежные системы — принцип работы и возможности

В наше время, когда электронная коммерция с каждым днём занимает всё более прочную позицию в мировой экономике, неотвратимо встаёт вопрос о том, как принимать платежи и осуществлять денежные переводы онлайн. В этой области отличным помощником становятся платежные системы.

Платёжная система, говоря простым языком, — это способ осуществлять финансовые транзакции без использования наличных денег, посредством банковских карт и электронных денег. Здесь речь может идти об оплате товаров и услуг у разных интернет-магазинов, денежные переводы, и другое.

Здесь речь может идти об оплате товаров и услуг у разных интернет-магазинов, денежные переводы, и другое.

Электронная платежная система — это подвид платежной системы. Она обеспечивает процесс реализации платежей через Интернет.

Зарегистрируйтесь в платежной системе BitEffect

По мере развития e-commerce увеличивается и число платёжных систем. Они становятся более быстрыми и безопасными. Это позволяет предположить, что число операций с наличными деньгами в мире будет неуклонно уменьшаться.

Возможности использования электронной платёжной системыБанковские карты и платежный шлюз. Оплата в интернете с использованием банковских карт — самый распространённый способ. Наиболее популярны для этого типа оплат международные платёжные системы Visa и Master Card. Чтобы осуществить платёж банковской картой, нужно ввести данные Вашей карты, код безопасности CVV2/ CVC2, и пройти аутентификацию, например, с помощью ввода кода 3D Secure.

Чтобы процесс покупки товара в вашем любимом интернет-магазине был удобен и занимал несколько минут, существуют платежные шлюзы. Это отличный инструмент, который помогает сделать процесс покупки комфортным для пользователя, а продавцу оперативно получить деньги на свой счет. А еще он позволяет расширять географию клиентов, тем самым увеличивая продажи.

Это своего рода посредник, отвечающий за отправку информации о транзакциях от покупателя к обработчику платежей и наоборот. Вы можете подключить платёжную систему к Вашему бизнесу и принимать платежи за товары или услуги онлайн. После оплаты покупателем деньги будут доступны на Вашем внутреннем счёте. Вы можете управлять денежными средствами внутри системы или выводить их.

Денежные переводы и электронные кошельки

Платёжные системы также позволяют осуществлять денежные переводы. Современные технологии позволяют отправлять денежные переводы на банковские счета получателя, на карту или внутри самой платежной системы. Переводы осуществляются моментально, вне зависимости от дня и времени суток, в разных валютах, за небольшую комиссию.

Переводы осуществляются моментально, вне зависимости от дня и времени суток, в разных валютах, за небольшую комиссию.

Многие платёжные системы также в числе своих услуг имеют электронные кошельки. Это место, где вы можете хранить электронные деньги. Электронными кошельками можно также воспользоваться для оплаты услуг и осуществления переводов. Электронные кошельки часто не имеют привязки к стране и работают с разными валютами. Одно из преимуществ электронных кошельков в том, что не нужно платить за их обслуживание. Комиссия взимается только при транзакциях.

Кроме стандартных электронных кошельков существуют еще и биткойн-кошельки. Их предназначение схоже с традиционными электронными кошельками, за исключением того факта, что в биткойн-кошельке хранится криптовалюта и транзакции проводятся только в биткойнах. После создания биткойн-кошелька вы получите адрес, с помощью которого и производятся все операции.

Безопасность платёжных системОдним из главных вопросов при выборе платежной системы является безопасность. Для того, чтобы обеспечить надёжность, платёжные системы используют различные способы аутентификации клиента. При подключении платёжного шлюза Вам необходимо будет подтвердить легальность бизнеса посредством предоставления документов и заключения договора с провайдером платёжной системы. На стороне платёжной системы происходит идентификация, после чего вам предоставляется возможность проводить транзакции в данной платёжной системе. Для использования электронных кошельков также нужно предоставлять документы и проходить верификацию.

Для того, чтобы обеспечить надёжность, платёжные системы используют различные способы аутентификации клиента. При подключении платёжного шлюза Вам необходимо будет подтвердить легальность бизнеса посредством предоставления документов и заключения договора с провайдером платёжной системы. На стороне платёжной системы происходит идентификация, после чего вам предоставляется возможность проводить транзакции в данной платёжной системе. Для использования электронных кошельков также нужно предоставлять документы и проходить верификацию.

Кроме формальной части, существует еще и техническая сторона обеспечения безопасности интернет-платежей. Это достаточно сложный и специфический процесс, которому современные платёжные системы уделяют особое внимание. Защита информации в электронных платежных системах обеспечивается, в том числе, благодаря различным сертификатам безопасности, за счёт шифрования интернет-соединения, конфиденциальности персональных данных и так далее.

Как правило, электронные системы платежей хорошо защищены. Нередко взломы и другие противоправные действия происходят за счёт мошенничества, результатом которого становится невнимательность со стороны самого пользователя. Поэтому отнеситесь с должным вниманием к сохранности личной информации.

Нередко взломы и другие противоправные действия происходят за счёт мошенничества, результатом которого становится невнимательность со стороны самого пользователя. Поэтому отнеситесь с должным вниманием к сохранности личной информации.

Одна из самых популярных электронных платежных систем в мире — это PayPal. Она имеет множество возможностей как для продавца, так и для покупателя. Среди международных платёжных систем- британская система EcoPayz, электронная система Neteller, Skrill, международная платёжная система американского происхождения Payoneer и другие. Самые используемые платёжные системы в России — Qiwi, Webmoney и Яндекс.Деньги. В Европе широко распространены платёжные системы ELV, Sofort и GiroPay, iDEAL и другие. Китайская платёжная система Alipay занимает львиную долю китайского рынка и доминирует среди всех возможных способов оплаты.

Платежные системы — какую выбрать?На данный момент в мире существует множество платёжных систем, и, судя по опыту, каждая из них обладает своими достоинствами и недостатками.

Не следует забывать, что платёжные системы зарабатывают за счёт комиссии, которую они получают с каждого платежа, поэтому немаловажным критерием является размер этой самой комиссии.

Проверить, насколько система безопасна немного сложнее. Чтобы оценить этот параметр можно проверить информацию о ней в интернете. Если репутация компании заслуживает доверия, то с большей долей вероятности ей можно вверить свои деньги.

Кроме таких очевидных параметров, как комиссия и безопасность платежей, следует также обращать внимание на интерфейс и скорость обработки данных. Никому не хочется копаться в глубинах сайта в поисках нужной операции.

Платежные системы Visa и MasterCard

В завершении нужно сказать, что с каждым годом технологии развиваются всё сильнее, и у платёжных систем появляются всё новые возможности. В ближайшем будущем Visa запускает платформу Visa B2B Connect, с помощью которой корпорации смогут проводить крупные международные платежи быстро и безопасно.

В ближайшем будущем Visa запускает платформу Visa B2B Connect, с помощью которой корпорации смогут проводить крупные международные платежи быстро и безопасно.

Компания Facebook создала собственную криптовалюту Libra, которую планируют ввести в использование уже с 2020 года. Партнёрами Facebook стали международные платёжные системы Visa, MasterCard, а также многие технологичные компании. Российские гиганты тоже не отстают. Telegram во главе с Павлом Дуровым запускает блокчейн-платформу Telegram Open Network, которая будет интегрирована в популярный мессенджер.

По мере развития информационных технологий и роста финтех-стартапов платёжные системы становятся всё более оптимальной альтернативой банкам.

Что такое карта Мир и зачем она нужна

Карта «Мир»

После санкций, введенных в отношении России в 2014 году, Правительством страны было принято решение о создании и развитии внутренней платежной системы, которая не будет зависеть от внешних факторов.

Разработка началась под руководством Центробанка РФ. Основные критерии, которым должна удовлетворять платежная система:

- Полная независимость от международной обстановки.

- Безопасность платежей.

- Удобство для держателей.

В июле 2014 года создано АО «Национальная система платежных карт», которая занимается обслуживанием операций по всей России.

На сегодняшний день выпущено более 65 млн. карт «Мир», они действуют на всей территории РФ, включая Крым. Также картой можно пользоваться в Армении, Абхазии, Южной Осетии, Беларуси, Казахстане, Кыргызстане и Турции. Ведется работа по расширению в странах ЕАЭС.

По решению Правительства России, сотрудники бюджетных организаций и пенсионеры будут получать выплаты на карты «Мир». Перевод зарплатных карт на национальную платежную систему завершен в июле 2018 года, для пенсионных и социальных карт этот срок намечен на 2020 год.

Как работает карта «Мир»

В пределах Российской Федерации банковская карта «Мир» позволяет производить оплату через терминалы в торгово-сервисных предприятиях, снимать и вносить наличные в банкоматах, расплачиваться в Интернете, переводить деньги между счетами. Удобство использования не отличается от других платежных систем.

Преимущества

- Держателям обеспечен бесперебойный доступ к своим средствам, независимо от международной ситуации.

- Выпуск и обслуживание дешевле, чем в других платежных системах. Отдельные категории карт изготавливаются бесплатно, за их использование не взимается ежегодный платеж. Подробнее об условиях можно узнать в банке.

- Безопасность обеспечивается специалистами НСПК, соответствует стандартам международных ПС.

Кроме того, разработана система защиты платежей в Интернете MirAccept, которая использует несколько алгоритмов проверки правомерности списания средств.

Кроме того, разработана система защиты платежей в Интернете MirAccept, которая использует несколько алгоритмов проверки правомерности списания средств. - Банки-партнеры принимают участие в совместной программе лояльности. Условия акций и начисления кешбэка можно уточнить на сайте банка или на ресурсе privetmir.ru.

- Карта «Мир» может использоваться не только для операций с финансами. Ею можно оплачивать проезд в общественном транспорте более чем в 40 городах, проходить валидацию в системах доступа на территорию предприятий и учебных заведений, на встроенном чипе можно хранить персональные данные, электронную подпись. Также предусмотрена возможность авторизации на государственных электронных ресурсах.

- Российская платежная система поддерживает технологию Samsung Pay.

Для бесконтактной оплаты можно использовать смартфон или умные часы с этой функцией.

Для бесконтактной оплаты можно использовать смартфон или умные часы с этой функцией.

Виды карт «Мир»

Выпускается несколько видов карт «Мир»:

- Дебетовая – подходит для повседневных операций в Интернете и офлайновых предприятиях. Самая недорогая в обслуживании. Возможно получение неименной моментальной карты этого типа.

- Классическая – удобный инструмент с оптимальным набором функций. Подходит для платежных операций, обналичивания¸ нефинансовых сервисов. Выпускаются зарплатные, пенсионные, кампусные карты этого типа.

- Премиальная – продукт с расширенными возможностями, увеличенным кешбэком, бесплатным СМС-оповещением и дополнительными привилегиями. Полный перечень возможностей зависит от выпускающего банка.

Для расширения набора функций предназначена бесконтактная карта «Мир». Ее можно использовать в качестве проездного в городском транспорте, оплачивать проезд в терминале у кондуктора. Этими возможностями можно воспользоваться более чем в 40 городах России.

Где оформить

Более 150 банков по всей стране занимаются выпуском карт «Мир». Для оформления нужно выбрать банк, тип карты и заказать выпуск через Интернет или в удобном банковском отделении. Условия обслуживания и стоимость изготовления определяются финансовой организацией.

Узнать, как выглядит карта конкретного банка можно по фото на его сайте. На пластике должен обязательно присутствовать логотип ПС «Мир», а для кобейджинговых карт – логотипы обеих систем.

Как выбрать систему онлайн-платежей для сайта

3. В зависимости от того, что вы выбрали в предыдущем шаге, алгоритм будет отличаться. Для того, чтобы стать самозанятым, понадобится зарегистрироваться в налоговой, создать кошелёк, пройти идентификацию по паспортным данным и оставить заявку на подключение Кассы.

4. После проверки заявки с вами свяжется менеджер и подскажет дальнейшие действия. Вы сможете подключить оплату по API, готовому модулю для CMS и другие варианты. Подробнее — в справке ЮKassa.

Чек-лист, что точно стоит учесть при выборе системы платежей

1. Размер комиссии для вашего бизнеса. Как правило, эта сумма связана с оборотом: чем он больше, тем выгоднее тарифы. Внимательно сравнивайте цены и мониторьте условия на наличие скрытых платежей.

2. Количество способов оплаты. Для крупных интернет-магазинов желательно иметь разнообразный список способов оплаты, т. е. подключать платёжные агрегаторы. Если же у вас маленькая сервисная компания, вы можете проанализировать запрос от клиентов и подключить наиболее массовую платёжную систему.

3. Репутация сервиса и уровень техподдержки. Оцените, устраивает ли вас скорость реагирования и вовлечённость специалистов, помогают ли они в решении ваших задач. Также мы рекомендуем проанализировать отзывы предпринимателей по сотрудничеству с конкретной системой.

Также мы рекомендуем проанализировать отзывы предпринимателей по сотрудничеству с конкретной системой.

4. Длительность и сложность подключения. Удостоверьтесь, что вас устраивают сроки от подписания договора до момента, когда пользователи могут оплачивать ваши услуги и товары на сайте.

5. Удобство интеграции с сайтом. Крупные сервисы предоставляют готовые модули для CMS, чтобы подключить форму оплаты было просто и быстро. Если его нет, для интеграции потребуется разработчик, понимающий API.

6. Наличие дополнительных функций. Если система платежей поддерживает оплату в один клик, это безусловный бонус для пользователей.

Разбираем платежные системы с руководителем проектов RU-CENTER Александром Тимченко на нашем YouTube-канале.

Национальная платежная система | Банк России

Национальная платежная система осуществляет безналичные расчеты и платежи с физическими и юридическими лицами.

По итогам 2020 года доля безналичных расчетов в общем объеме розничного товарооборота превысила

70,3%

В состав национальной платежной системы входят 31 платежная система, 486 операторов по переводу денежных средств, более 500 платежных агентов и банковских платежных агентов.

Банк России обеспечивает стабильность и бесперебойное функционирование национальной платежной системы и необходимую инфраструктуру для безналичных расчетов в Российской Федерации.

В 2014 году Банком России создана Национальная система платежных карт (НСПК), на базе которой созданы карты «Мир» и Система быстрых платежей (СБП). Кроме того, все внутрироссийские платежи с использованием карт международных платежных систем проходят через НСПК.

На конец III квартала 2021 года количество выпущенных карт «Мир» составило 108,6 млн штук.

Карта «Мир» принимается на всей территории Российской Федерации, а также в ряде стран ближнего и дальнего зарубежья.На карту «Мир» приходится более 25% всех карточных транзакций в России и 32,3% выпуска новых карт.

Оформить карту «Мир» может любой гражданин России. Она в обязательном порядке предоставляется пенсионерам, госслужащим, работникам бюджетной сферы и лицам, получающим бюджетные выплаты (например, получателям социальных пособий или студентам).

По состоянию на 1 января 2022 года участниками ФПС были 212 банков. В системе обработано около 986 млн транзакций на сумму 5,9 трлн рублей.

Банк России уделяет особое внимание развитию платежных технологий и сервисов. В частности, в 2019 году была запущена Система быстрых платежей (СПС), которая позволяет физическим лицам мгновенно переводить друг другу денежные средства по номерам мобильных телефонов, оплачивать покупки, оплачивать коммунальные услуги и совершать различные другие переводы.

Была ли эта страница полезной?Да Нет

Последнее обновление: 10.01.2022

%PDF-1.4 % 537 0 объект > эндообъект внешняя ссылка 537 149 0000000016 00000 н 0000003332 00000 н 0000003493 00000 н 0000004995 00000 н 0000005169 00000 н 0000005253 00000 н 0000005357 00000 н 0000005497 00000 н 0000005558 00000 н 0000005707 00000 н 0000005858 00000 н 0000006013 00000 н 0000006074 00000 н 0000006224 00000 н 0000006376 00000 н 0000006540 00000 н 0000006729 00000 н 0000006844 00000 н 0000006976 00000 н 0000007159 00000 н 0000007296 00000 н 0000007415 00000 н 0000007602 00000 н 0000007723 00000 н 0000007906 00000 н 0000008086 00000 н 0000008204 00000 н 0000008368 00000 н 0000008551 00000 н 0000008729 00000 н 0000008921 00000 н 0000009061 00000 н 0000009189 00000 н 0000009318 00000 н 0000009420 00000 н 0000009480 00000 н 0000009613 00000 н 0000009736 00000 н 0000009878 00000 н 0000010065 00000 н 0000010205 00000 н 0000010345 00000 н 0000010536 00000 н 0000010697 00000 н 0000010835 00000 н 0000011002 00000 н 0000011136 00000 н 0000011273 00000 н 0000011409 00000 н 0000011561 00000 н 0000011728 00000 н 0000011874 00000 н 0000012009 00000 н 0000012142 00000 н 0000012263 00000 н 0000012400 00000 н 0000012585 00000 н 0000012708 00000 н 0000012835 00000 н 0000012986 00000 н 0000013152 00000 н 0000013271 00000 н 0000013424 00000 н 0000013635 00000 н 0000013880 00000 н 0000014021 00000 н 0000014162 00000 н 0000014305 00000 н 0000014444 00000 н 0000014606 00000 н 0000014853 00000 н 0000014982 00000 н 0000015148 00000 н 0000015282 00000 н 0000015449 00000 н 0000015633 00000 н 0000015800 00000 н 0000016005 00000 н 0000016172 00000 н 0000016377 00000 н 0000016543 00000 н 0000016712 00000 н 0000016877 00000 н 0000017047 00000 н 0000017212 00000 н 0000017380 00000 н 0000017545 00000 н 0000017714 00000 н 0000017879 00000 н 0000018010 00000 н 0000018175 00000 н 0000018285 00000 н 0000018450 00000 н 0000018556 00000 н 0000018721 00000 н 0000018838 00000 н 0000019003 00000 н 0000019124 00000 н 0000019233 00000 н 0000019370 00000 н 0000019535 00000 н 0000019696 00000 н 0000019861 00000 н 0000020001 00000 н 0000020166 00000 н 0000020304 00000 н 0000020469 00000 н 0000020607 00000 н 0000020772 00000 н 0000020894 00000 н 0000021059 00000 н 0000021181 00000 н 0000021346 00000 н 0000021445 00000 н 0000021609 00000 н 0000021711 00000 н 0000021875 00000 н 0000022016 00000 н 0000022180 00000 н 0000022319 00000 н 0000022483 00000 н 0000022625 00000 н 0000022789 00000 н 0000022911 00000 н 0000023075 00000 н 0000023185 00000 н 0000023349 00000 н 0000023466 00000 н 0000023630 00000 н 0000023756 00000 н 0000023876 00000 н 0000023937 00000 н 0000024152 00000 н 0000024367 00000 н 0000024936 00000 н 0000025160 00000 н 0000025588 00000 н 0000025629 00000 н 0000026398 00000 н 0000026795 00000 н 0000027015 00000 н 0000027169 00000 н 0000046454 00000 н 0000057990 00000 н 0000066467 00000 н 0000069145 00000 н 0000071873 00000 н 0000003557 00000 н 0000004972 00000 н трейлер ] >> startxref 0 %%EOF 538 0 объект > эндообъект 539 0 объект > эндообъект 684 0 объект > ручей HUmLSg>-ZZk-nC2LSq#6ct&d»[&/T]nBCӹ,8e-Hk?%

Электронные платежи широко используются в России; бесконтактные платежи становятся все более популярными

На прошлой неделе компания Mediascope (ранее известная как TNS Россия) опубликовала исследование о том, как население России использует электронные платежные средства. В исследовании, проведенном в июне и июле 2019 г., приняли участие 3,5 тыс. жителей крупных городов России в возрасте от 12 до 55 лет (более 600 тыс. жителей). Mediascope проанализировала изменения, произошедшие с момента предыдущего исследования весной 2018 года