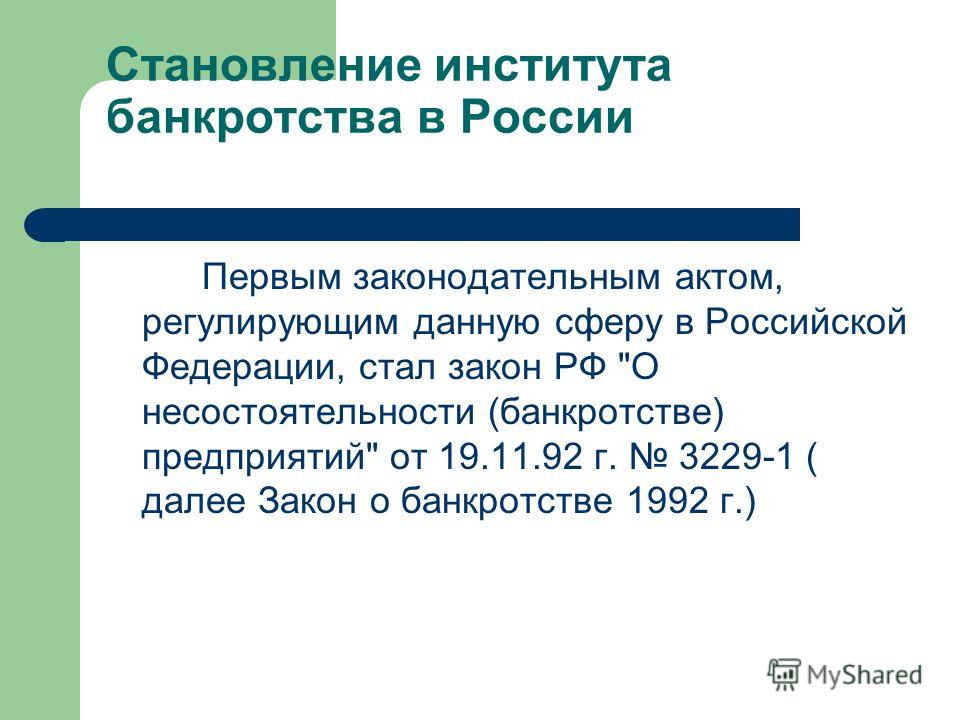

Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ (последняя редакция)

(в ред. Федеральных законов от 22.08.2004 N 122-ФЗ,

от 29.12.2004 N 192-ФЗ, от 31.12.2004 N 220-ФЗ, от 24.10.2005 N 133-ФЗ,

от 18.07.2006 N 116-ФЗ, от 18.12.2006 N 231-ФЗ, от 05.02.2007 N 13-ФЗ,

от 26.04.2007 N 63-ФЗ, от 19.07.2007 N 140-ФЗ, от 02.10.2007 N 225-ФЗ,

от 01.12.2007 N 318-ФЗ, от 23.07.2008 N 160-ФЗ, от 03.12.2008 N 250-ФЗ,

от 30.12.2008 N 296-ФЗ, от 30.12.2008 N 306-ФЗ, от 28.04.2009 N 73-ФЗ,

от 19.07.2009 N 195-ФЗ, от 17.12.2009 N 323-ФЗ, от 27.12.2009 N 374-ФЗ,

от 22.04.2010 N 65-ФЗ, от 27.07.2010 N 219-ФЗ, от 27.07.2010 N 227-ФЗ,

от 28.12.2010 N 429-ФЗ, от 07.02.2011 N 8-ФЗ, от 03.05.2011 N 91-ФЗ,

от 01.07.2011 N 169-ФЗ, от 12.07.2011 N 210-ФЗ, от 18.07.2011 N 228-ФЗ,

от 21.11.2011 N 327-ФЗ, от 28.11.2011 N 337-ФЗ, от 30.11.2011 N 346-ФЗ,

от 30.11.2011 N 362-ФЗ, от 03.12.2011 N 383-ФЗ, от 03. 12.2011 N 390-ФЗ,

12.2011 N 390-ФЗ,

от 06.12.2011 N 409-ФЗ, от 07.12.2011 N 415-ФЗ, от 28.07.2012 N 144-ФЗ,

от 29.12.2012 N 282-ФЗ, от 30.12.2012 N 294-ФЗ, от 07.06.2013 N 113-ФЗ,

от 28.06.2013 N 134-ФЗ, от 02.07.2013 N 185-ФЗ, от 02.07.2013 N 189-ФЗ,

от 23.07.2013 N 251-ФЗ, от 21.12.2013 N 379-ФЗ, от 28.12.2013 N 410-ФЗ,

от 28.12.2013 N 414-ФЗ, от 28.12.2013 N 419-ФЗ, от 12.03.2014 N 30-ФЗ,

от 12.03.2014 N 33-ФЗ, от 21.07.2014 N 216-ФЗ, от 01.12.2014 N 405-ФЗ,

от 22.12.2014 N 432-ФЗ, от 29.12.2014 N 457-ФЗ, от 29.12.2014 N 458-ФЗ,

от 29.12.2014 N 482-ФЗ, от 29.06.2015 N 154-ФЗ, от 29.06.2015 N 167-ФЗ,

от 29.06.2015 N 176-ФЗ, от 29.06.2015 N 186-ФЗ, от 13.07.2015 N 224-ФЗ,

от 13.07.2015 N 229-ФЗ, от 13.07.2015 N 236-ФЗ, от 29.12.2015 N 391-ФЗ,

от 29.12.2015 N 407-ФЗ, от 29.12.2015 N 409-ФЗ, от 02.06.2016 N 172-ФЗ,

от 23.06.2016 N 222-ФЗ, от 03.07.2016 N 292-ФЗ, от 03.07.2016 N 304-ФЗ,

от 03.07.2016 N 360-ФЗ, от 03.

от 01.05.2017 N 84-ФЗ, от 18.06.2017 N 127-ФЗ, от 26.07.2017 N 212-ФЗ,

от 29.07.2017 N 218-ФЗ, от 29.07.2017 N 266-ФЗ, от 29.07.2017 N 281-ФЗ,

от 25.11.2017 N 328-ФЗ, от 29.12.2017 N 470-ФЗ, от 07.03.2018 N 53-ФЗ,

от 23.04.2018 N 87-ФЗ, от 23.04.2018 N 93-ФЗ, от 23.04.2018 N 106-ФЗ,

от 01.07.2018 N 175-ФЗ, от 03.08.2018 N 322-ФЗ, от 12.11.2018 N 419-ФЗ,

от 28.11.2018 N 451-ФЗ, от 28.11.2018 N 452-ФЗ, от 18.12.2018 N 473-ФЗ,

от 25.12.2018 N 478-ФЗ, от 27.12.2018 N 514-ФЗ, от 29.05.2019 N 105-ФЗ,

от 27.06.2019 N 151-ФЗ, от 03.07.2019 N 173-ФЗ, от 04.11.2019 N 359-ФЗ,

от 12.11.2019 N 377-ФЗ, от 26.11.2019 N 378-ФЗ, от 02.12.2019 N 394-ФЗ,

от 27.12.2019 N 469-ФЗ, от 27.12.2019 N 507-ФЗ, от 18.03.2020 N 66-ФЗ,

от 01.04.2020 N 98-ФЗ, от 24.04.2020 N 149-ФЗ,

от 25.05.2020 N 163-ФЗ (ред. 20.07.2020), от 08.06.2020 N 166-ФЗ,

от 08.06.2020 N 181-ФЗ, от 13.07.2020 N 202-ФЗ, от 31. 07.2020 N 259-ФЗ,

07.2020 N 259-ФЗ,

от 31.07.2020 N 268-ФЗ, от 31.07.2020 N 289-ФЗ, от 08.12.2020 N 429-ФЗ,

от 22.12.2020 N 442-ФЗ, от 22.12.2020 N 447-ФЗ, от 30.12.2020 N 494-ФЗ,

от 30.12.2020 N 542-ФЗ, от 24.02.2021 N 23-ФЗ, от 20.04.2021 N 92-ФЗ,

от 11.06.2021 N 170-ФЗ, от 01.07.2021 N 273-ФЗ, от 02.07.2021 N 343-ФЗ,

от 02.07.2021 N 353-ФЗ, от 30.12.2021 N 436-ФЗ, от 30.12.2021 N 484-ФЗ,

с изм., внесенными Федеральными законами от 19.07.2007 N 139-ФЗ,

от 23.11.2007 N 270-ФЗ, от 01.12.2007 N 317-ФЗ, от 17.07.2009 N 145-ФЗ,

от 16.10.2012 N 174-ФЗ, от 13.07.2015 N 215-ФЗ)

Внесены изменения в закон о банках и банковской деятельности и в закон о несостоятельности (банкротстве)

Федеральный закон представил на заседании СФ В. Семенов.

Сенаторы одобрили Федеральный закон «О внесении изменений в статью 20 Федерального закона «О банках и банковской деятельности» и Федеральный закон «О несостоятельности

(банкротстве)» в части развития инструментов финансового рынка». Докладчиком по этому вопросу выступил член Комитета СФ по бюджету и финансовым рынкам Валерий Семенов.

Семенов

Докладчиком по этому вопросу выступил член Комитета СФ по бюджету и финансовым рынкам Валерий Семенов.

Семенов

Валерий Владимировичпредставитель от законодательного (представительного) органа государственной власти Красноярского края

Смотрите также

Документ направлен на совершенствование механизма прекращения обязательств из договоров, заключенных на условиях генерального соглашения (единого договора), которое соответствует примерным условиям договоров, предусмотренных Федеральным законом «О рынке ценных бумаг», и (или) договоров, заключенных на условиях правил организованных торгов и (или) правил клиринга, при осуществлении процедур банкротства или ликвидационных процедур.

В Федеральный закон «О банках и банковской деятельности» вносятся изменения, согласно которым с момента отзыва

у кредитной организации лицензии на осуществление банковских операций до дня

вступления в силу решения арбитражного суда о признании кредитной организации

несостоятельной (банкротом) или о ликвидации кредитной организации разрешается

прекращение обязательств из финансовых договоров и определения

нетто-обязательства в порядке, предусмотренном правилами определения размера

денежных обязательств, возникающих из финансовых договоров, установленных в Федеральном

законе «О несостоятельности (банкротстве)».

Документом предусматривается, что в период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право прекращать обязательства из финансовых договоров и определять нетто-обязательства в порядке, предусмотренном правилами определения размера денежных обязательств, возникающих из финансовых договоров, установленных в Федеральном законе «О несостоятельности (банкротстве)».

Согласно документу, в Федеральный закон

«О несостоятельности (банкротстве)» вносятся изменения, касающиеся особенностей

определения размера денежных обязательств, возникающих из финансовых договоров,

при прекращении обязательств по этим договорам, а также изменения,

предусматривающие исключение возможности необоснованного оспаривания финансовых

договоров, в частности, как сделок, влекущих за собой оказание предпочтения

одному из кредиторов перед другими кредиторами.

Федеральный закон «О внесении изменений в статью 134 Федерального закона «О несостоятельности (банкротстве)» и Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством »

ПроектФЕДЕРАЛЬНЫЙ ЗАКОН

О внесении изменений в статью 134 Федерального закона

«О несостоятельности (банкротстве)» и Федеральный закон

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»Статья 1

Внести в статью 134 Федерального закона от 26 декабря 2002 г.

1) абзац третий пункта 2 после слов «работающих по трудовым договорам,» дополнить словами «требования по платежам, связанным с уплатой страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование, обязательное медицинское страхование, в том числе о взыскании задолженности по уплате таких взносов,»;

№ 127-ФЗ «О несостоятельности (банкротстве)» (Собрание законодательства Российской Федерации», 2002, № 43, ст. 4190; 2009, № 1, ст. 4, ст. 14; № 18, ст. 2153; № 29, ст. 3632; 2010, № 17, ст. 1988; 2011, № 7, ст. 905; № 49, ст. 7015; 2012, № 31, ст. 4333) следующие дополнения:

2) абзац третий пункта 4 дополнить словами «, а также расчеты с Пенсионным фондом Российской Федерации, Фондом социального страхования Российской Федерации, Федеральным фондом обязательного медицинского страхования по удовлетворению требований по платежам, связанным с уплатой страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование, обязательное медицинское страхование».

Статья 2

Внести в Федеральный закон от 29 декабря 2006 г. № 255-ФЗ

«Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (Собрание законодательства Российской Федерации, 2007, № 1, ст. 18; 2009, № 30, ст. 3739; 2010, № 50,

ст. 6601; 2011, № 27, ст. 3880; 2013, № 27, ст. 3477;

№ 30, ст. 4076; № 48, ст. 6165) следующие изменения:

1) часть 3 статьи 48 признать утратившей силу;

2) часть 4 статьи 13 после слов «пособий застрахованному лицу,» дополнить словами «либо в случае, если на день обращения застрахованного лица к страхователю за назначением и выплатой указанных пособий в отношении страхователя проводятся процедуры, применяемые в деле о несостоятельности (банкротстве) страхователя,».Президент

Российской Федерации

по материалам сайта http://regulation.gov.ru/project/18959.html?point=view_project&stage=2&stage_id=13436

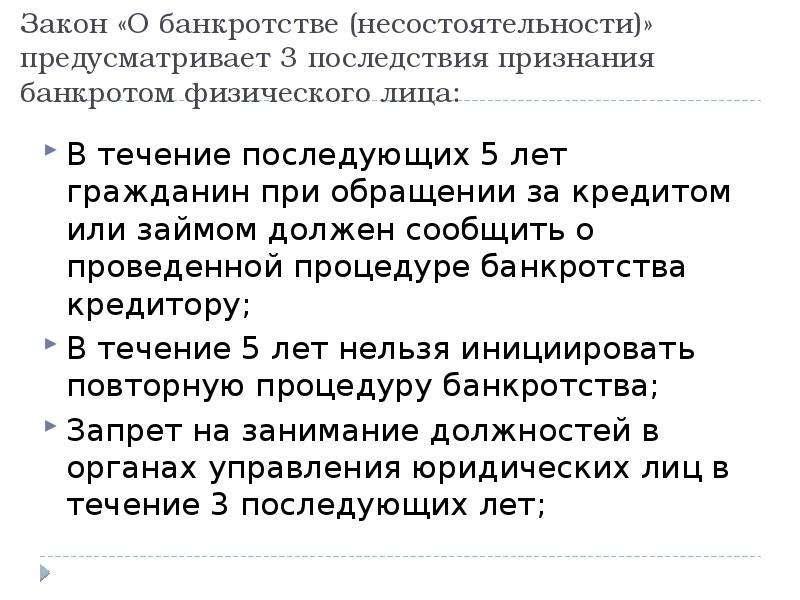

Как включиться в реестр требований кредиторов правильно

Банкротство одного банка влечет за собой огромное количество банкротств организаций, связанных с ним деловыми отношениями.

Что сделать в первую очередь

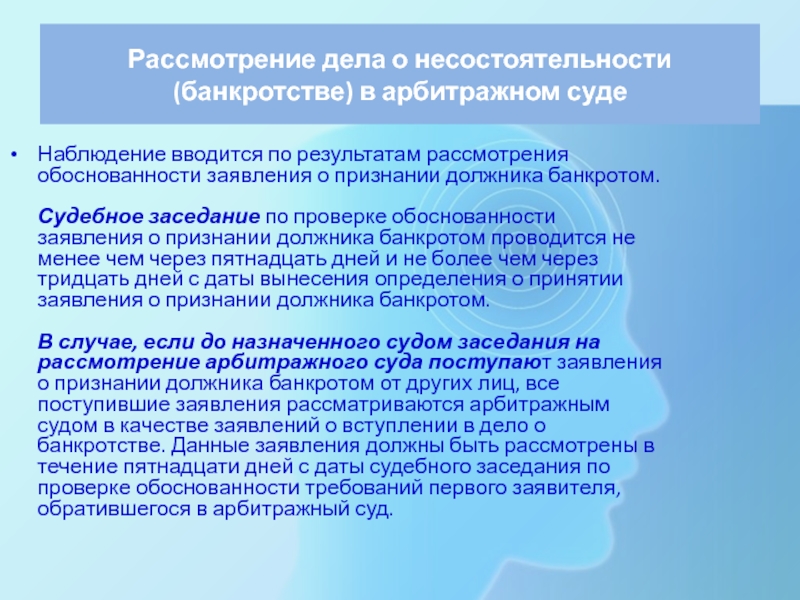

Основным нормативным актом, определяющим порядок и особенности включения в реестр требований кредиторов, является Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». В соответствии с п.6 ст. 27 Арбитражного процессуального кодекса все дела о несостоятельности (банкротстве) рассматриваются только арбитражными судами.

До рассмотрения вопроса о включении требований необходимо рассмотреть вопрос, к какой очереди относится задолженность: является она текущей или реестровой. Если в большинстве дел реестровые кредиторы редко получают полное удовлетворение своих требований, то расчеты по текущим платежам чаще удовлетворяются в полном объеме. В связи с этим, нередко возникает ситуация, когда недобросовестный арбитражный управляющий пытается включить требования, попадающие под текущие, в реестр требований кредиторов.

Перед тем как заявлять свои требования нужно проверить являются ли они текущими или реестровыми и если эти требования реестровые, то к какой очереди они относятся.

В соответствии со статьей 5 Закона о банкротстве под текущими платежами понимаются денежные обязательства, требования о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательные платежи, возникшие после даты принятия заявления о признании должника банкротом. Так же текущими платежами являются возникшие после возбуждения производства по делу о банкротстве требования кредиторов об оплате поставленных товаров, оказанных услуг и выполненных работ.

Какая дата правильная

Часто у юристов, редко сталкивающихся с банкротством, возникает ошибка: они отталкиваются от даты признания должника банкротом или даты поступления в суд первого заявления. Это неверно. Правильной будет дата определения о принятии дела к производству.

Много вопросов возникает по отношениям, длящимся, как до, так и после банкротства. По общему правилу, для определения типа платежа берется за основу дата возникновения обязательства. Например, требования по договору займа, предоставленному до банкротства, даже если срок возврата указан после даты открытия дела о банкротстве, будет реестровым, так как обязательство уплатить денежную сумму возникает после предоставления денег.

В договорных обязательствах, предусматривающих периодическое внесение должником платы за пользование имуществом (договоры аренды), оказание услуг (договоры хранения, оказания коммунальных услуг и услуг связи, договоры на ведение реестра ценных бумаг и т.д.), а также снабжение через присоединенную сеть электрической или тепловой энергией, газом, нефтью и нефтепродуктами, водой, другими товарами (за фактически принятое количество товара в соответствии с данными учета), текущими являются требования об оплате за те периоды времени, которые истекли после возбуждения дела о банкротстве.

Более подробно о квалификации тех или иных платежей можно посмотреть в Постановлении Пленума ВАС РФ от 23.07.2009 «О текущих платежах по денежным обязательствам в деле о банкротстве».

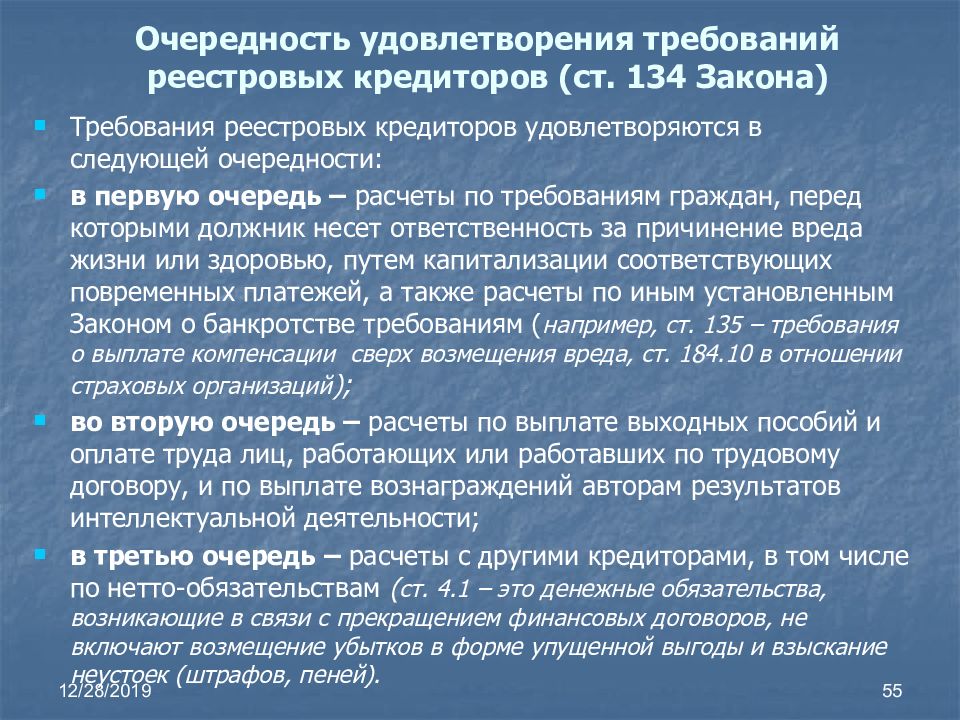

Очередность требования

В соответствии с Законом о банкротстве существует пять очередностей погашения текущих требований и три очередности реестровых требований. Более подробно о субъектном составе и порядке погашения можно посмотреть в статьях 134 — 138 Закона о банкротстве.

В случае если задолженность является реестровой необходимо ее включить в реестр требований кредиторов. Сразу необходимо отметить сроки включения в реестр требований кредиторов, которые зависят от того, какая процедура банкротства введена.

Если введена процедура наблюдения, срок закрытия реестра составляет один месяц, в случае, если начато конкурсное производство – два месяца, а в процедуре внешнего управления в любой момент. Срок отсчитывается от публикации в газете «Коммерсантъ».

Но даже если требование подано после закрытия реестра, в случае признания его обоснованным, оно будет включено за реестр и будет удовлетворено после расчета с кредиторами, включенными в реестр требований. Но нужно понимать, что шансы получить удовлетворение своих требований в таком случае крайне низки, поскольку, как правило, конкурсной массы не хватает и на удовлетворения требований третьей очереди.

Процедура включения требований в реестр

По общему правилу данная задолженность включается в соответствии с требованиями статьи 100 Закона о банкротстве. Требования о включении подаются в арбитражный суд, рассматривающий соответствующее дело о банкротстве. Требования направляются в арбитражный суд и внешнему управляющему с приложением судебного акта или иных подтверждающих обоснованность указанных требований документов. Включение в реестр происходит на основании определения суда.

На первый взгляд все достаточно просто, но это только на первый взгляд.

При рассмотрении обоснованности заявления о включении в реестр требований кредиторов суд более тщательно проверяет основания возникновения обязательств. Так, в деле о банкротстве не подлежит применению часть 3.1 статьи 70 АПК РФ, согласно которой обстоятельства, на которые ссылается сторона в обоснование своих требований, считаются признанными другой стороной, если они ею прямо не оспорены или несогласие с такими обстоятельствами не вытекает из иных доказательств, обосновывающих представленные возражения относительно существа заявленных требований; также при установлении требований в деле о банкротстве признание должником или арбитражным управляющим обстоятельств, на которых кредитор основывает свои требования (ч. 3 ст. 70 АПК РФ), само по себе не освобождает другую сторону от необходимости доказывания таких обстоятельств (п.26 Постановление Пленума ВАС РФ от 22.06.2012 № 35 «О некоторых процессуальных вопросах, связанных с рассмотрением дел о банкротстве»).

На практике минимального комплекта документов, необходимого для выигрыша дела в суде, может не хватить.

Рекомендуется приложить к заявлению максимальное количество доказательств, подтверждающих реальность возникновения обязательств, их экономическую целесообразность и фактическое выполнение.

Так же нужно учитывать, что другие кредиторы могут попробовать оспорить данное заявление, при этом другому конкурсному кредитору достаточно представить суду доказательства prima facie, подтвердив существенность сомнений в наличии долга, а бремя доказывания в этом случае ложится на заявителя требования.

Какие особенности учесть

Учитывая большое количество банкротств кредитных организаций (за последние несколько лет около 650 банков) не маловажным вопросом является и особенность включения в реестр требований кредитной организации в случае ее банкротства. Этот порядок сильно отличается от обычного, поэтому даже опытные юристы порой допускают ошибки, что приводит к пропуску срока на включение в реестр требований кредиторов.

Срок включения в реестр к банку так же составляет два месяца, а вот порядок совсем другой. Заявление о включении подается не в суд, а непосредственно конкурсному управляющему. Подача заявления в суд приведет к оставлению требования без рассмотрения и потере времени, которого и так не много. Если банк входил в систему страхования вкладов, то в случае банкротства кредитной системы, конкурсным управляющим может быть только Государственная корпорация «Агентство по страхованию вкладов».

Заявление о включении подается не в суд, а непосредственно конкурсному управляющему. Подача заявления в суд приведет к оставлению требования без рассмотрения и потере времени, которого и так не много. Если банк входил в систему страхования вкладов, то в случае банкротства кредитной системы, конкурсным управляющим может быть только Государственная корпорация «Агентство по страхованию вкладов».

Формы заявлений у них утверждены внутренним регламентом и желательно их подавать в соответствии с их требованиями. Непосредственно формы документов и требования к их оформлению можно посмотреть на их официальном сайте www.asv.org.ru

.

Так же писать заявление желательно на имя назначенного ГК «АСВ» представителя конкурсного управляющего. Фамилию представителя можно посмотреть на сайте Агентства.

Срок рассмотрения заявления о включении в реестр требований кредиторов составляет тридцать дней. О решение Агентство обязано письменно уведомить заявителя.

Решение может быть о включении в реестр требований, о частичном включении или об отказе во включение. В случае несогласия с решением конкурсного управляющего, заявитель в течение пятнадцати дней с момента получения уведомления конкурсного управляющего может обратиться в суд для установления требования через суд.

В случае пропуска пятнадцатидневного срока, суд, скорее всего, откажет в восстановлении и включиться в реестр в нужном объеме не получится.

Как показывает практика, в банкротстве редко можно получить задолженность в полном объеме, но включаться в реестр все равно желательно, так как это может помочь избежать различных негативных последствий.

Банкротства остаются за горизонтом – Газета Коммерсантъ № 9 (7210) от 20.01.2022

Показатель интенсивности банкротств компаний в РФ в 2021 году остался ниже допандемийного уровня. Опасения участников рынка о волне случаев несостоятельности после отмены моратория на банкротство не оправдались. Это следует из мониторинга корпоративных банкротств (.pdf) Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). По оценке экспертов центра, по итогам года количество корпоративных банкротств выросло лишь на 3,4% к 2020 году, оставшись на 16% ниже показателя 2019-го. (Датой банкротства считается день публикации сообщения о признании должника банкротом и открытии конкурсного производства.)

Это следует из мониторинга корпоративных банкротств (.pdf) Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП). По оценке экспертов центра, по итогам года количество корпоративных банкротств выросло лишь на 3,4% к 2020 году, оставшись на 16% ниже показателя 2019-го. (Датой банкротства считается день публикации сообщения о признании должника банкротом и открытии конкурсного производства.)

Такое отсутствие резкого роста показателя объясняется тем, что компании из числа пострадавших отраслей могли воспользоваться механизмом судебной рассрочки (план реструктуризации на несколько лет), досудебным урегулированием споров и мерами господдержки в условиях COVID-19. Новым фактором низкой интенсивности банкротств эксперты считают «мощнейший рост доходов компаний» — в целом по экономике они выросли на 58% к 2019-му и на 180% к 2020 году.

Между тем статистика пока свидетельствует лишь о завершении процесса расчистки рынка от наименее эффективных компаний. После пиковых значений лета 2020 года ежемесячное количество закрывающихся предприятий (в том числе в рамках банкротных процедур) продолжает снижаться: показатель достиг минимальных значений за последние шесть лет, подсчитали ранее в FinExpertiza. При этом количество новых предприятий в 2021 году стабилизировалось после провала 2020 года (см. график).

При этом количество новых предприятий в 2021 году стабилизировалось после провала 2020 года (см. график).

При этом в ряде отраслей к концу года все же зафиксирован тренд на интенсификацию банкротств. Так, в машиностроении и на транспорте число компаний-банкротов за год выросло на 12,7% и 18% соответственно к 2020 году, в строительстве — на 9,5%, в электроэнергетике — на 2,6%, обрабатывающей промышленности — на 5,8%. Ранее эксперты предупреждали, что отложенные банкротства с учетом длительности процедур и накопленного вала заявлений появятся в статистике не раньше 2023 года: за первую половину 2021 года кредиторы подали столько же заявлений, сколько за весь 2020 год (см. “Ъ” от 14 января). Компании, в свою очередь, также стали чаще указывать на риски банкротства в конце 2021 года, следует из данных ЦСР.

Диана Галиева

кого банкротство спасало от долгов

Закон о банкротстве позволяет списать долги практически любому человеку, и если в России процедура банкротства только набирает обороты, то на западе она используется давным-давно. Стоит отметить, что банкротами становятся не только обычные люди, очень часто таким выходом из долгов пользуются звезды и известные личности.

Стоит отметить, что банкротами становятся не только обычные люди, очень часто таким выходом из долгов пользуются звезды и известные личности.

Вместе с компанией ООО «КРЕДИТАМНЕТ» вспомним знаменитостей, которые оказались на грани банкротства или признали себя банкротами.

50 cent, рэпер

Казалось бы, как можно стать банкротом, если твое состояние равняется 155 миллионам долларов? Однако рэпер настаивал на своей финансовой несостоятельности, не забывая при этом постить в сети фото новых машин и особняков.

Многие считают, что таким образом музыкант просто хочет избавиться от штрафа в 5 миллионов долларов, который его обязали заплатить Ластонии Левистон в качестве компенсации за моральный ущерб. Признавать или нет рэпера банкротом, суд еще не решил, так что запасаемся попкорном и ждем развития событий.

Владимир Кехман, бизнесмен

Кехман успевает везде – и руководить Михайловским театром, и быть директором Новосибирского государственного театра оперы и балета. При этом еще и импортировать фрукты, не зря он получил прозвище «банановый король».

При этом еще и импортировать фрукты, не зря он получил прозвище «банановый король».

Его компания JFS удачно переживала кризисы, но в 2012 объявила о банкротстве. Долг перед кредиторами был слишком велик и насчитывал десятки миллиардов. Несмотря на признание банкротства, кредиторы все равно подали на Кехмана в суд. Сейчас на него заведено уголовное дело по факту мошенничества, что не мешает ему продолжать работать в театральной среде.

Борис Березовский, инвестор

Борис Березовский – фигура уникальная, и мы сейчас не о его жизненных виражах. Он был объявлен банкротом после своей смерти, ну кто еще может похвастаться таким фактом в своей биографии?

Когда-то состояние Березовского оценивалось в миллиард долларов, но после развода с Галиной Бешаровой и судом с Романом Абрамовичем оно существенно уменьшилось. Инвестор попытался поправить свое положение с помощью продажи картины Уорхола на аукционе, но судьба решила иначе, и Борис Березовский скончался.

Санта-Клаус

Вы думали Санте легко живется и все проблемы за него решают маленькие эльфы? Как бы не так! В 2015 году и он оказался на грани банкротства. Все банально и просто – Санта-Клаусу было нечем платить за квартиру! А точнее резиденцию в Лапландии, где он проживает круглый год. Всему виной отток туристов, которые его посещают. С каждым годом их становится все меньше и меньше, даже наши соотечественники редко заглядывают в деревню Санты.

Слава богу, мир не без добрых людей, и долг Санта-Клауса удалось погасить с помощью сбора денег. Но что будет дальше – неясно, поэтому все дружно собираемся посетить усадьбу Санта-Клауса.

Сара Фергюсон, герцогиня Йоркская

Стать знаменитым можно по-разному. Например, бывшая невестка Елизаветы второй чуть было не стала первым банкротом в истории королевской семьи. Слава сомнительная, но все же. В 2010 году долг Фергюсон составлял 5 миллионов фунтов, и это при том, что у нее не было никакого официального дохода.

Королевская семья рекомендовала ей поскорее объявить себя банкротом, но Сара не спешила и только попадала в новые скандалы. В итоге принц Эндрю, ее бывший муж, поручил своим помощникам составить план по спасению Сары из долговой ямы. Вот что значит выйти замуж за принца, даже после развода не оставит в беде.

Майк Тайсон, боксер

Тайсон объявил о своем банкротстве в 2003 году – к тому времени его долги составляли 27 миллионов долларов. Несмотря на высокие заработки, все состояние боксера буквально утекало сквозь пальцы: менеджеры, промоутеры и просто знакомые получали свой процент от дохода Тайсона. Кроме того, значительная часть денег уходила на налоги.

Впрочем, нельзя сказать, что боксер в чем-то себе отказывал: покупка домов, машин и бриллиантов вряд ли может положительно отразиться на бюджете. Одни бенгальские тигры сколько стоят! А тут еще и бывшая жена требует денег после развода… Впрочем сам Тайсон во всем винит своих промоутеров и их мошенничество с деньгами.

Оскар Писториус, паралимпийский чемпион

Об Оскаре слышал каждый, а также о его громком судебном деле – спортсмен получил 5 лет тюрьмы за убийство своей подруги, которое было непредумышленным. Процесс длился целых полгода и за это время Оскар распродал всю свою недвижимость!

Гонорары его адвокатов были непомерно высокими, однако это не уберегло Писториуса от тюрьмы. За решетку он отправлялся уже банкротом, поскольку денег не осталось совсем.

За решетку он отправлялся уже банкротом, поскольку денег не осталось совсем.

Скот Янг, бизнесмен, мультимиллионер

Скот Янг объявил себя банкротом еще в 2009 году. Правда на его образе жизни это мало отразилось – он продолжал себе ни в чем не отказывать. Бизнесмен говорил, что денег у него нет, поскольку он все потерял из-за неудачной сделки с недвижимостью. Однако есть другая версия – якобы мультимиллионер не хотел делиться деньгами с бывшей женой, которая претендовала на половину его активов.

Правды узнать не удастся, в 2014 году Скот Янг выпал из окна своей квартиры в Лондоне. Было это самоубийство или досадная случайность – до сих пор неизвестно.

Дональд Трамп, экс-президент США

Трамп знаком с процедурой банкротства как никто другой, ведь сразу четыре его компании были на грани финансового краха. Однако бизнесмену всегда удавалось выходить сухим из воды и начинать жизнь с нуля.

В конце девяностых долги Трампа составляли 900 миллионов долларов! Чтобы расплатиться с кредиторами он продал часть своих активов. Правда формально бизнесмен так и не стал банкротом, о чем он не забывает рассказывать при каждом удобном случае.

Правда формально бизнесмен так и не стал банкротом, о чем он не забывает рассказывать при каждом удобном случае.

Шон Куинн, бизнесмен

В начале 2000-х Шон Куинн был признан самым богатым человеком Ирландии, но уже через несколько лет стал банкротом. Столь стремительное падение было вызвано неудачными вложениями и финансовым кризисом.

Однако соотечественники очень благожелательно относятся у Куинну, поскольку бизнесмен создал в Ирландии большое количество рабочих мест. Что может быть лучше любви народа? Ну разве что весть о том, что в 2015 году статус банкрота с бизнесмена был снят.

ООО «КРЕДИТАМНЕТ» ИНН: 7726480007, Адрес: г. Москва, Холодильный пер, д. 3, к. 1, стр. 3, пом. 1, эт. 3, ком. 1

Партнерский материал.

Банкротство в России: основные принципы, последние тенденции и советы иностранным кредиторам — Несостоятельность/банкротство/реструктуризация

Чтобы напечатать эту статью, все, что вам нужно, это зарегистрироваться или войти на Mondaq. com.

com.

Поскольку российская экономика продолжает испытывать трудности, вопросы, касающиеся несостоятельности (банкротства) остаются приоритетными как для местных, так и для иностранных кредиторов. В этой статье представлен обзор правовых процедуры банкротства в России с акцентом на такие насущные вопросы, как осложнение «обескровливания» сделки и ответственность контролирующих лиц.Мы также включаем последние статистические данные, которые могут быть полезны при формировании ожидания компаний, оказавшихся в состоянии неплатежеспособности сценарии и кредиторы, рассматривающие свое банкротство стратегии.

Динамика банкротств в России

После экономического спада в 2008 г.

финансовый кризис, количество заявлений о неплатежеспособности

колеблющийся. Однако сразу же после введения западной

санкций в 2014 году это число подскочило на 20%, в результате чего

подано более 50 000 заявлений о несостоятельности и около 41 000

принято российскими судами в 2015 году. Большая часть случаев неплатежеспособности

заявления подали кредиторы (около 84%), а остальные

принадлежали должникам, которые при определенных обстоятельствах обязаны

дело о неплатежеспособности.

Большая часть случаев неплатежеспособности

заявления подали кредиторы (около 84%), а остальные

принадлежали должникам, которые при определенных обстоятельствах обязаны

дело о неплатежеспособности.

Правовая база

Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» от 26 октября 2002 г., регулирует неплатежеспособность обеих компаний и физические лица. Неплатежеспособность кредитных организаций подлежит к специальному закону – Федеральному закону № 40-ФЗ «О несостоятельности (банкротства) кредитных организаций» от 25 февраля 1999 года.Оба закона были приняты давно и пересматриваются постоянная основа. Неплатежеспособность физических лиц (которая стала возможной с 1 октября 2015 года) и кредитных организаций находится вне охват этой статьи.

Согласно последнему отчету Doing Business 2016,

балл за «урегулирование неплатежеспособности» — 51, что составляет 28.

пунктов ниже, чем в среднем по ОЭСР для стран с высоким уровнем дохода, но

на 14 пунктов выше собственного рейтинга России в 2015 году. демонстрирует постепенное улучшение национальной неплатежеспособности

рамках, определяемых такими критериями, как время, стоимость и результат

производства по делу о несостоятельности, некоторые из которых рассматриваются ниже.

демонстрирует постепенное улучшение национальной неплатежеспособности

рамках, определяемых такими критериями, как время, стоимость и результат

производства по делу о несостоятельности, некоторые из которых рассматриваются ниже.

Возбуждение дела о несостоятельности

По российскому законодательству несостоятельность определяется как неспособность должнику удовлетворить в полном объеме требования своих кредиторов, в том числе денежные выплаты и другие денежные обязательства. Юридическое лицо признается неспособным удовлетворить требования своих кредиторов если соответствующие обязательства не были исполнены в течение 3 месяцев со дня исполнения. Еще два условия должны должны быть выполнены до того, как кредитор сможет подать заявление о несостоятельности российского сущность:

- Претензия должна быть не менее руб. 300 000 (ок.4 200 евро), без учета штрафов и потери ожидаемых выгода;

- Как правило, претензия должна

быть подтверждено окончательным решением компетентного суда.

Это означает

что в большинстве случаев иностранным кредиторам сначала необходимо подать

регулярный иск в российский суд (или добиться признания и

исполнение решения иностранного суда или арбитражного решения),

и только потом подавать заявление о неплатежеспособности должника.

Это означает

что в большинстве случаев иностранным кредиторам сначала необходимо подать

регулярный иск в российский суд (или добиться признания и

исполнение решения иностранного суда или арбитражного решения),

и только потом подавать заявление о неплатежеспособности должника.

Кредиторы всегда свободны в выборе банкротство при соблюдении вышеуказанных условий.Более того, когда подачи заявления о несостоятельности, они всегда должны помнить, что в случае активов должника недостаточно для покрытия расходы, связанные с неплатежеспособностью, такие расходы могут быть возложены на кредитор.

В отличие от кредиторов, должники могут быть обязаны

неплатежеспособности в определенных случаях. В частности, генеральный директор имеет

обязательство подать заявление о неплатежеспособности в ряде обстоятельств,

в том числе когда должник не имеет достаточной ликвидности для

погасить свои долги (тест «денежный поток»), или его активы не

достаточно для выполнения обязательств («балансовый»

контрольная работа). В то же время прецедентное право подтверждает, что само существование

кредиторской задолженности и «неудовлетворительного» баланса

(когда обязательства превышают активы) не обязательно подразумевает

неплатежеспособности и, следовательно, влечет за собой обязательства по подаче заявления.

Другие условия, вызывающие обязательство генерального директора подавать неплатежеспособности включают ситуации, когда расчеты с некоторыми из кредиторов сделает невозможным выполнение других обязательств или когда должник подвергается принудительному взысканию в отношении его имущества, которое мешает ему продолжать свою деятельность.Генеральный директор должен подать заявление неплатежеспособности в течение одного месяца с момента возникновения соответствующего обстоятельства. Невыполнение этого требования может привести к личной ответственности генерального директора. Мы рассмотрим этот вопрос ниже.

Российское законодательство о несостоятельности недавно было дополнено

целью поощрения и защиты прав работников, которые могут

теперь подайте заявление о несостоятельности своих работодателей. Те же условия

должны быть достигнуты (порог 300 000 рублей и т. д.), прежде чем сотрудники могут подать

за неплатежеспособность работодателя.Хотя к маю 2016 г.

сумма заработной платы к выплате (долг по зарплате) в России превысила 4 руб.

миллиардов (около 55 миллионов евро), банкротства по инициативе сотрудников

остаются редкостью.

Те же условия

должны быть достигнуты (порог 300 000 рублей и т. д.), прежде чем сотрудники могут подать

за неплатежеспособность работодателя.Хотя к маю 2016 г.

сумма заработной платы к выплате (долг по зарплате) в России превысила 4 руб.

миллиардов (около 55 миллионов евро), банкротства по инициативе сотрудников

остаются редкостью.

Процедуры банкротства (этапы)

В целом существует пять возможных процедур банкротства (этапы), предусмотренные законодательством Российской Федерации о несостоятельности, а именно (1) надзор, (2) финансовое оздоровление, (3) внешнее администрация, (4) ликвидация и (5) мировое соглашение.В то время как финансовое оздоровление, внешнее управление и мировые соглашения считаются реабилитационной процедурой, направленные на восстановление благосостояния компании, они оказались малоэффективны и поэтому редко используются на практике. Следующее В таблице обобщены основные признаки российской неплатежеспособности процедуры.

В подавляющем большинстве случаев производство по делу о несостоятельности в России

начать с этапа надзора, за которым следует ликвидация. Реабилитационные процедуры всегда были относительно непопулярны,

но с 2010 года их использование еще больше сократилось. Этот

обычно объясняется неэффективностью существующих

реабилитационные меры, ограниченное участие суда (например,

подавление) и поведение обеспеченных кредиторов, заинтересованных в

оперативная реализация заложенного имущества. С целью повышения

реабилитационный аспект законодательства о несостоятельности, российская

Минэкономразвития подготовило законопроект, вносящий некоторые

элемента американской модели банкротства, в частности

процедура реструктуризации (по аналогии с У.С. Глава 11). Однако это

еще неизвестно, станет ли такое смелое предложение законом в

ближайшее будущее.

Реабилитационные процедуры всегда были относительно непопулярны,

но с 2010 года их использование еще больше сократилось. Этот

обычно объясняется неэффективностью существующих

реабилитационные меры, ограниченное участие суда (например,

подавление) и поведение обеспеченных кредиторов, заинтересованных в

оперативная реализация заложенного имущества. С целью повышения

реабилитационный аспект законодательства о несостоятельности, российская

Минэкономразвития подготовило законопроект, вносящий некоторые

элемента американской модели банкротства, в частности

процедура реструктуризации (по аналогии с У.С. Глава 11). Однако это

еще неизвестно, станет ли такое смелое предложение законом в

ближайшее будущее.

Российское законодательство о несостоятельности претерпело существенные изменения в 2009 г., когда

совершенно новую главу (Глава III.1), регулирующую вызовы

были введены предбанкротные сделки. С тех пор установка

в стороне от сделок до неплатежеспособности стал полезным инструментом в

борьба со злоупотреблениями и повышение стоимости конкурсной массы. Согласно главе III.1, на этапах внешнего

администрация и ликвидация, ликвидатор (внешний

администратор) или кредитор (группа кредиторов) может оспорить

определенные операции до неплатежеспособности, т.е. подозрительные

сделки и льготные сделки.

Согласно главе III.1, на этапах внешнего

администрация и ликвидация, ликвидатор (внешний

администратор) или кредитор (группа кредиторов) может оспорить

определенные операции до неплатежеспособности, т.е. подозрительные

сделки и льготные сделки.

Повлечь за собой неравное вознаграждение со стороны контрагента (занижение сделки), когда цена или другие условия существенно меньше выгоднее, чем в сопоставимых сделках между независимыми сторонами.То наиболее распространенные сценарии включают покупку с завышенной стоимостью (переплата) и недооцененная продажа (получение слишком мало).

Общий срок оспаривания подозрительных транзакций 1

год. Продленный 3-летний срок применяется, если такие сделки имели

целью причинения вреда правам кредиторов при условии, что фактическое

ущерб был причинен, а другая сторона знала об ущербе должника.

мошеннический умысел. Бремя доказывания причинения вреда лежит на

сторона, оспаривающая сделку; однако такая цель

презюмируется, если должник имел признаки неплатежеспособности и сделка

не предусматривал рассмотрения или был заключен с аффилированным

организация.

Предполагает или может повлечь за собой предоставление кредитору (кредиторам) преференций по сравнению с другими кредиторы. Такие операции включают, среди прочего , предоставление обеспечения существующему кредитору и удовлетворение претензия, которая еще не созрела (при условии наличия других неудовлетворенные и просроченные требования).

Общий срок оспаривания льготных сделок 1 месяц. Продленный 6-месячный срок применяется, если кредитор или иное заинтересованная сторона знала, что должник находится на грани неплатежеспособность.Такая осведомленность предполагается в случаях, связанных с «заинтересованные стороны.

Ответственность контролирующих лиц

Все больше процессов неплатежеспособности в России сопровождаются

по заявлениям о привлечении контролирующих лиц к ответственности — в гражданско-правовом,

административно и уголовно. Такие приложения иногда

используется для оказания давления на руководство и собственников должника. В других случаях ответственность контролирующих лиц может стимулировать

возврат имущества в конкурсную массу.Это особенно

случай, когда в результате нарушения обязанности лояльности

активы должника были размыты.

В других случаях ответственность контролирующих лиц может стимулировать

возврат имущества в конкурсную массу.Это особенно

случай, когда в результате нарушения обязанности лояльности

активы должника были размыты.

Контролирующее лицо (лицо, которое имеет или имело право давать обязательные указания должнику или иным образом определить действия должника, в том числе теневого директора) могут быть привлечены гражданско-правовой ответственности, если неплатежеспособность возникла в результате этого действий или бездействия лица при условии, что должник имущества недостаточно для удовлетворения требований кредитора.К контролирующим лицам обычно относятся генеральный директор должника, мажоритарный акционер и члены совета директоров.

Предполагается, что неплатежеспособность возникла в результате действий

или бездействия контролирующего лица, если такое лицо заключило или

утверждены подозрительные или льготные операции или если

учетная или отчетная документация должника отсутствует или

неполные (например, важная информация об активах должника

пропал, отсутствует). Кроме того, руководитель должника также несет ответственность за

убытки, вызванные несвоевременным представлением

неплатежеспособность.Контролирующие лица освобождаются от ответственности, если они

могут доказать, что они действовали добросовестно и разумно в

интересы должника.

Кроме того, руководитель должника также несет ответственность за

убытки, вызванные несвоевременным представлением

неплатежеспособность.Контролирующие лица освобождаются от ответственности, если они

могут доказать, что они действовали добросовестно и разумно в

интересы должника.

Акционеры и органы управления должника могут быть подвергнуты к уголовной ответственности по УК РФ. Такой ответственность может последовать за противоправными действиями, в том числе за сокрытие активы, отчуждение или уничтожение имущества, а также сокрытие или фальсификация бухгалтерского и иного учета отражающие экономическую деятельность, при условии, что такие действия были совершены в ожидании неплатежеспособности и причинили ущерб на сумму 1 500 000 рублей (ок.21 000 евро) и более. Преступления, связанные с неплатежеспособностью, также включают преднамеренное банкротство и фиктивное банкротство.

Аналогично гражданско-правовой ответственности, мало громких дел о неплатежеспособности

дело в России проходит без криминального элемента или кредитора

возбуждение уголовного дела в отношении должника

управление. Однако количество выявленных фактов банкротства

преступлений остается относительно низким, составив 279 в 2015 году (701 в

2010). Напротив, показатель успешности дел о гражданской ответственности

увеличивается.

Однако количество выявленных фактов банкротства

преступлений остается относительно низким, составив 279 в 2015 году (701 в

2010). Напротив, показатель успешности дел о гражданской ответственности

увеличивается.

Рейтинг кредиторов и конкурсные торги

Законодательство Российской Федерации устанавливает несколько рангов (категорий) кредиторов, так что кредиторы в более высоких рангах получают выплаты в первую очередь. Некоторые претензии характеризуются как текущие претензии – к этим претензиям относятся обязательства, принятые после возбуждения производства по делу о неплатежеспособности, и являются приоритетными по сравнению с другими кредиторами в ОКР. Обеспеченные кредиторы (с залогом или ипотекой) имеют приоритет, так как они получить 70% выручки от реализации заложенного имущества (80% в в случае кредитных обязательств).Однако для того, чтобы воспользоваться обеспечение, требования обеспеченных кредиторов должны быть включены в РПЦ.

Требования кредиторов, не включенные в ОКР (кроме текущих

требования) могут быть урегулированы только после требований всех других кредиторов

были удовлетворены. Поэтому крайне важно своевременно подать

заявления о включении в РПЦ в качестве кредиторов вне РПЦ

редко что-то получаешь. Включение в ОКР желательно

осуществляется на этапе супервизии, но может происходить и на других этапах.Чтобы не пропустить срок, иностранным кредиторам рекомендуется

контролировать статус своих российских должников (особенно

по умолчанию) на сайте Единого

Федеральный реестр данных о банкротстве (только на русском языке).

Поэтому крайне важно своевременно подать

заявления о включении в РПЦ в качестве кредиторов вне РПЦ

редко что-то получаешь. Включение в ОКР желательно

осуществляется на этапе супервизии, но может происходить и на других этапах.Чтобы не пропустить срок, иностранным кредиторам рекомендуется

контролировать статус своих российских должников (особенно

по умолчанию) на сайте Единого

Федеральный реестр данных о банкротстве (только на русском языке).

По окончании ликвидации активы должника продаются

посредством торгов. По данным Всемирного банка, общий

уровень восстановления остается достаточно низким – 41,3 цента за доллар.

(в Москве) в отличие от 72,3 цента за доллар в ОЭСР

(высокий доход).Однако на практике такое восстановление может быть даже

ниже из-за поздней подачи заявления о неплатежеспособности, непрофессионального управления,

большие скидки (в среднем 65%) и мошеннические сделки.

Согласно последней статистике, опубликованной Верховным судом

Российской Федерации кредиторы 70% российских должников имеют

не получил ни копейки в результате ликвидационного производства

завершено в 2015 году. Поэтому получение обеспечения (залога или ипотеки)

от российского контрагента может сыграть решающую роль в хеджировании

риски, связанные с неплатежеспособностью.

Поэтому получение обеспечения (залога или ипотеки)

от российского контрагента может сыграть решающую роль в хеджировании

риски, связанные с неплатежеспособностью.

Неплатежеспособность — это сложный процесс, в котором участвуют многие игроки. В конечном счете именно активная позиция кредиторов определяет их судьба. Недавние изменения в законодательстве о банкротстве представляют собой множество возможностей для кредиторов бороться со злоупотреблениями и отстаивать свои интересы.

Своевременные действия (заявки на внесение в ОКР, оспаривание сделки, привлечение контролирующих лиц к ответственности и т.д.) вместе с упреждающими мерами защиты (получение от должника и третьих лиц) и бдительность (мониторинг Единый федеральный реестр сведений о банкротстве) имеют решающее значение в обеспечение защиты прав кредиторов и гарантирование эффективное урегулирование неплатежеспособности, в противном случае контрпродуктивной разбирательства в России.

Содержание этой статьи предназначено для предоставления общего

руководство по теме. Следует обратиться за консультацией к специалисту

о ваших конкретных обстоятельствах.

Следует обратиться за консультацией к специалисту

о ваших конкретных обстоятельствах.

Отчет о корпоративной несостоятельности и реструктуризации 2021: Россия

Covid-19 привел к негативным последствиям для большинства отраслей экономики во многих странах мира, и Россия не является исключением. Введение режима повышенной готовности весной 2020 года фактически остановило или осложнило деятельность большинства компаний.

Учитывая это, кредиторам важно контролировать финансовое и общеэкономическое положение своих крупных должников в период пандемии коронавируса, чтобы:

- Контролировать их финансовое состояние;

- Собирать информацию о совершенных транзакциях; и

- Подавать иски о взыскании крупных долгов, не дожидаясь окончания моратория на возбуждение дела о банкротстве.

Руководителям компаний и бенефициарам, на которых в связи со сложившейся судебной практикой оказывается огромное давление возможной субсидиарной ответственности, было бы полезно иметь документы, подтверждающие конкретные причины финансовых затруднений компании (самостоятельно или с привлечением специалистов ), подготовить письменные планы выхода из кризисных ситуаций, согласовать действия с акционерами, а также реализовать другие меры по обеспечению их финансов в случае неплатежеспособности компании.

Чем больше качественных документов, подтверждающих добросовестность и обоснованность управленческих решений (как для должника, так и для кредиторов), тем больше шансов у управляющего и (или) выгодоприобретателя защитить свои интересы и избежать субсидиарной ответственности в случае о банкротстве компании.

Воздействие Covid-19

В качестве одной из мер поддержки в период пандемии Правительство РФ объявило с 4 апреля 2020 года мораторий на возбуждение дел о банкротстве для компаний, действующих в наиболее пострадавших отраслях (мораторий действовал до 7 января 2021 г.).Мораторий коснулся компаний особо пострадавших сфер деятельности, в том числе туризма и транспорта, системообразующих организаций и стратегических предприятий.

Пока действовал мораторий, суды вынуждены были возвращать заявления о признании должника банкротом. При этом на таких должников был наложен ряд ограничений, важнейшие из которых следующие:

- Не допускались выход участников и акционеров из общества, выкуп должником размещенных акций;

- Обязательства должника не могут быть прекращены зачетом, если при этом нарушается порядок удовлетворения требований кредиторов;

- Выплата дивидендов или доходов акциями, а также распределение прибыли между участниками должника не допускаются;

- Пени и иные финансовые санкции за неисполнение денежных обязательств и обязательных платежей не начислялись;

- Обращение взыскания на заложенное имущество как в судебном, так и во внесудебном порядке не допускается; и

- Исполнительное производство было приостановлено.

Кроме того, были введены специальные правила для предотвращения вывода активов из компаний, подпадающих под мораторий. В частности, если в течение трех месяцев после окончания моратория в отношении общества будет возбуждено дело о банкротстве, все его сделки, связанные с передачей имущества и принятием на себя обязательств, совершенные в период действия моратория, будут признаны недействительными.

Как показала практика, введенный мораторий, с одной стороны, помог сохранить финансовую устойчивость наиболее пострадавших от кризиса компаний.С другой стороны, поскольку долги по налогам, аренде или зарплате с компаний никто не списывал, они продолжали накапливать долги.

Законодательная реформа

Российское законодательство о банкротстве претерпевает ряд изменений. Наиболее существенные изменения были внесены 5 декабря 2019 года Минэкономразвития. Внесенный законопроект был направлен на решение таких проблем российского банкротства, как отсутствие работающих процедур восстановления платежеспособности компаний, отсутствие независимости арбитражного управляющего от должника и кредиторов, а также изощренный механизм реализации активов компания-банкрот на аукционе.

Законопроектом предлагается перечень мер, в том числе отмена трех процедур банкротства (надзор, финансовое оздоровление и внешнее управление) и введение вместо них санации (которая успешно применяется с 2015 года при банкротстве граждан).

«Основная проблема, на которую нужно помнить, заключается в том, что закон о несостоятельности России не признает иностранную несостоятельность автоматически». | ||

Другая важная и противоречивая новинка новый порядок назначения арбитражного управляющего – случайным образом на основе ранжирования.Ключевыми показателями эффективности для получения более высокого рейтинга являются ставки погашения кредиторами и цены продажи имущества. Однако зачастую эти факторы неподконтрольны арбитражным управляющим, особенно с учетом того, что большинство должников банкротятся без активов. С другой стороны, до сих пор неясно, насколько глубоко связаны компетентность, добросовестность и другие факторы с личностью арбитражного управляющего, которые войдут в число факторов, влияющих на его ранговое положение, или нет.

С другой стороны, до сих пор неясно, насколько глубоко связаны компетентность, добросовестность и другие факторы с личностью арбитражного управляющего, которые войдут в число факторов, влияющих на его ранговое положение, или нет.

Еще одной спорной и обсуждаемой новеллой является возможность арбитражных управляющих рассматривать обоснованность требований кредитора и устанавливать их в реестре должников во внесудебном порядке. Возможность обеспечения независимости и беспристрастности при оценке требований весьма сомнительна. На практике возможно «дублирование» процесса установления требований кредиторов, когда сначала они рассматриваются арбитражным управляющим, а затем судом на основании поступивших заявлений о необоснованности решения арбитражного управляющего.

Новая редакция законопроекта № 1172553-7, основанная на предложениях Минэкономразвития, была представлена в марте 2020 года. Она вызвала много споров среди органов государственной власти и юридического сообщества. Поэтому неясно, будет ли он принят парламентом и какие изменения будут реализованы на этом пути.

Поэтому неясно, будет ли он принят парламентом и какие изменения будут реализованы на этом пути.

Структура

Одним из наиболее чувствительных вопросов, вызывающих множество споров, является расширительное толкование «лиц, контролирующих должника» для целей субсидиарной ответственности.Согласно обновленной главе Федерального закона «О несостоятельности (банкротстве)» любое физическое или юридическое лицо, которое могло отдавать распоряжения должнику или могло иным образом определять действия должника в течение трех лет до наступления признаков несостоятельности должника или позднее до принятия судом заявления о неплатежеспособности должника может быть признано контролирующим должника лицом. Поэтому перечень таких лиц не является исчерпывающим и расплывчатым.

Последние судебные решения по этому поводу вызывают огромные опасения.В частности, суды возлагают субсидиарную ответственность на главных бухгалтеров и бухгалтерские аутсорсинговые компании, супругов и детей управляющего директора дополнительно к руководству должника. Были попытки возложить субсидиарную ответственность на юридические фирмы, но безуспешно.

Были попытки возложить субсидиарную ответственность на юридические фирмы, но безуспешно.

Процессы и процедуры

Российское законодательство о несостоятельности предусматривает четыре процедуры, доступные для должников, находящихся в затруднительном финансовом положении: надзор, финансовое оздоровление, внешнее управление и процедура банкротства (ликвидация).На практике применяются только две из этих процедур: надзор и процедура банкротства.

Надзор

Первая процедура – надзор – помогает сохранить активы должника. Надзор вводится автоматически после принятия судом первого заявления о несостоятельности (исключение: несостоятельность в упрощенном порядке ликвидируемого должника и неплатежеспособность отдельных лиц).

Важно отметить, что на стадии надзора сохраняется относительная самостоятельность общества и его органов управления, несмотря на назначение арбитражного (конкурсного) управляющего.На этом этапе арбитражный управляющий анализирует финансовое состояние должника, заполняет реестр кредиторов и проводит первое собрание кредиторов.

Срок надзора составляет семь месяцев, после чего первое собрание кредиторов должно принять решение о следующей стадии производства по делу о неплатежеспособности и согласовать ее с судом.

Процедура банкротства (ликвидация)

Следующая часто используемая процедура – процедура банкротства – направлена на удовлетворение требований кредиторов путем реализации имущества должника.

Если финансовое состояние должника не улучшилось, суд принимает решение о признании должника банкротом и возбуждении дела о несостоятельности. Суд назначает конкурсного управляющего (того же самого или другого, чем на предыдущем этапе), который действует до завершения производства по делу о неплатежеспособности.

На данном этапе прекращаются полномочия генерального директора и иных органов управления должника (за незначительными исключениями). Органы управления возлагаются на конкурсного управляющего.

Конкурсный управляющий обладает исключительными правами на распоряжение активами должника при проведении процедуры продажи. Срок реализации исполнения шесть месяцев.

Срок реализации исполнения шесть месяцев.

Важно отметить, что группа компаний не имеет особого отношения. Наоборот, установление аффилированности должника и кредитора вызывает «субординацию» требований такого кредитора, что означает снижение очередности удовлетворения его требований.

Официальная подача

Как упоминалось ранее, после принятия судом первого заявления о неплатежеспособности автоматически начинается первая стадия неплатежеспособности (надзор).

Введение надзора связано с широким спектром последствий, таких как:

- Требования кредиторов к должнику и его имуществу предъявляются только через суд, осуществляющий надзор за производством по делу о несостоятельности; как правило, индивидуальное взыскание невозможно, начисление финансовых штрафов прекращается;

- Наступили сроки исполнения обязательств;

- Приостанавливается исполнение судебных решений;

- Сняты ограничения на распоряжение имуществом должника; и

- Запрещаются сделки, направленные на передачу имущества от лица его участникам.

Введение наблюдения не является основанием для автоматического расторжения договоров, но иное может быть предусмотрено условиями договора.

Продажа имущества проблемного должника

В рамках производства по делу о банкротстве (ликвидации) арбитражный управляющий предлагает к продаже имущество должника на двух последовательных аукционах. На первом аукционе цена продажи утверждается решением собрания кредиторов, а цена продажи на втором аукционе должна быть на 10% ниже начальной цены продажи.В случае неудачи второго аукциона имущество подлежит продаже путем публичного предложения с постепенным снижением цены.

Особенностью продажи залогового имущества является то, что в случае неудачи второго аукциона обеспеченный кредитор вправе присвоить залоговое имущество по стоимости, которая на 10% ниже предложенной цены продажи на втором аукционе.

Обязанности директоров

Директор (единоличный исполнительный орган, генеральный директор) компании, находящейся в затруднительном финансовом положении, обязан подать заявление о несостоятельности в суд для возбуждения производства по делу о несостоятельности в отношении компании, которой он управляет, при наличии одного из нижеприведенных критериев неплатежеспособности :

- В случае принудительного взыскания требований в отношении активов должника должник не сможет продолжать свою деятельность или ему будет трудно продолжать свою деятельность;

- Должник проходит тест – «неплатежеспособность»: должник не выполняет свои платежные обязательства в срок из-за нехватки денег;

- Должник проходит тест – «недостаточно активов»: стоимость платежных обязательств должника превышает стоимость его активов; или

- В результате нехватки денег должник не в состоянии оплатить свои трудовые обязательства, которые просрочены более чем на три месяца.

В случае нарушения руководителем обязанности подать заявление в течение первого месяца с момента удовлетворения обществом признаков неплатежеспособности он может быть привлечен к субсидиарной ответственности по обязательствам должника (общества). Это означает, что если компания не в состоянии погасить долги перед кредиторами за счет своего имущества, требования кредиторов должны быть погашены за счет имущества директора.

Кредиторы

Поскольку активы должника ограничены, кредиторы заинтересованы в том, чтобы как можно меньше требований было включено в реестр требований кредиторов.

Законодательство о несостоятельности предоставляет кредиторам в этой связи следующие права:

- Выдвигать требования об исключении других кредиторов из реестра;

- Для представления в суд возражений на заявления других кредиторов о включении их в реестр требований кредиторов; и

- Для оспаривания сделок должника, на основании которых кредиторы хотят включить свои требования в реестр.

Все они часто используются в процедурах банкротства.

Оспаривание сделок

Оспаривание сделок является одним из основных механизмов защиты интересов кредиторов, что обуславливает его частое применение в ходе производства по делам о несостоятельности в России. Однако кредиторы не могут оспаривать каждую сделку. Согласно российскому законодательству и судебной практике кредиторы имеют право оспорить сделку, если:

- Сделка была направлена на вывод активов, и/или

- Сделка ставит некоторых кредиторов в преимущественное положение, и/или

- Сделка явно невыгодно должнику.

Еще одним важным вопросом является момент заключения сделки. Сделку можно оспорить, если она была совершена до трех лет назад (в зависимости от основания оспаривания) на основании специальных положений о неплатежеспособности.

Кредит после подачи заявления

Законодательство о несостоятельности защищает интересы кредиторов, требования которых возникают после возбуждения производства по делу о несостоятельности (текущие платежи). К текущим платежам относятся денежные обязательства, требования по заработной плате и обязательные платежи.Также действуют действующие требования по оплате поставленных товаров, оказанных услуг и выполненных работ, направленные на сохранение трудоспособности должника, сохранность его имущества.

К текущим платежам относятся денежные обязательства, требования по заработной плате и обязательные платежи.Также действуют действующие требования по оплате поставленных товаров, оказанных услуг и выполненных работ, направленные на сохранение трудоспособности должника, сохранность его имущества.

Текущие платежи являются первоочередными требованиями, поскольку на них не распространяется мораторий на удовлетворение требований кредиторов. При этом текущие платежи удовлетворяются раньше других требований. Существует последовательность текущих платежей: судебные расходы, оплата труда работников, оплата труда лиц, привлеченных арбитражным управляющим, алименты, другие текущие платежи.

Специальные режимы

Российское законодательство предусматривает специальные режимы несостоятельности для некоторых отраслей промышленности. В частности: градообразующие организации, сельскохозяйственные организации, финансово-кредитные учреждения, стратегические предприятия, монополии, застройщики. Процедура неплатежеспособности всех вышеперечисленных юридических лиц включает в себя особые условия, которые обусловлены спецификой их деятельности.

Процедура неплатежеспособности всех вышеперечисленных юридических лиц включает в себя особые условия, которые обусловлены спецификой их деятельности.

Например, производство по делу о несостоятельности финансово-кредитных организаций осуществляется Центральным банком Российской Федерации.Соглашения о надзоре, финансовом оздоровлении, внешнем управлении и расчетах не применяются.

Процедура банкротства физических лиц существенно отличается. Например, начиная с 2021 года физические лица могут подавать заявления о несостоятельности во внесудебном порядке.

Ключевые заинтересованные стороны

Помимо обычных кредиторов, ключевыми заинтересованными сторонами, которые могут оказать существенное влияние на результаты реорганизации, являются Агентство по страхованию вкладов (АСВ) и Федеральная налоговая служба. АСВ играет роль управляющего в деле о несостоятельности банка.Федеральная налоговая служба обладает расширенными правами кредиторов в рамках дел о несостоятельности, а также уполномочена привлекать субъектов к административной ответственности за правонарушения в сфере несостоятельности.

Пересечение границ

Главное, о чем следует помнить, это то, что российское законодательство о несостоятельности не признает автоматически иностранную несостоятельность. Как правило, решение иностранного суда о несостоятельности должника может быть признано в России в соответствии с международными договорами или на основе взаимности.Поскольку Россия не является участником какого-либо международного договора, связанного с процедурами трансграничного банкротства, признание иностранного банкротства представляет собой проблему. Например, в одном случае российский суд отказал в признании банкротства Чехии, ссылаясь на отсутствие взаимности, и все вышестоящие суды поддержали это решение.

«Как гласит российская пословица:» накрепленный предплечьетый «. |

Следовательно, менеджер по вопросам несостоятельности иностранных дел может не иметь возможности осуществлять его распоряжается имуществом, находящимся в России, и это может создать последующие проблемы.

Российское законодательство о несостоятельности не предусматривает специального положения о возможности неплатежеспособности иностранной компании. Поэтому данный вопрос является предметом судебного усмотрения.

В подавляющем большинстве случаев суды предусматривают, что только компании, зарегистрированные в России, могут быть признаны банкротами в России. Основным основанием для такого вывода является положение коллизионных норм, предусматривающее, что ликвидация юридических лиц определяется в соответствии с законом места их учреждения.Другая причина заключается в том, что в соответствии с процессуальными нормами заявление о банкротстве должника должно быть предъявлено по месту нахождения должника (для юридических лиц – по месту регистрации). Такой же подход будет применяться, если иностранное юридическое лицо имеет филиал или представительство, зарегистрированные в России. Иной будет подход в отношении неплатежеспособности физического лица, которое может быть признано неплатежеспособным в соответствии с российским законодательством на основании принципа достаточных связей.

Сопровождение иностранного производства

Признание иностранной процедуры банкротства российскими судами зависит от вида судебного решения, которое требуется для признания.

Единого подхода к признанию иностранных решений о банкротстве не существует. Пунктом 6 статьи 1 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» установлено, что решения судов иностранных государств о несостоятельности признаются в соответствии с международными договорами Российской Федерации, но при отсутствии таких договоров — на основе взаимности.

Российская Федерация не является стороной каких-либо международных договоров, касающихся иностранного производства по делу о несостоятельности, поэтому необходимо получить признание на основе взаимности. Доказать взаимность в других государствах, где было вынесено решение, сложно, поэтому российские государственные суды регулярно отказывают в приведении в исполнение решений о неплатежеспособности.

Исполнение решений, основанных на применении обеспечительных мер, невозможно. Высший арбитражный (хозяйственный) суд указал, что: «Решения иностранных судов о применении обеспечительных мер не подлежат признанию и исполнению на территории Российской Федерации, поскольку не являются окончательными судебными актами по существу спора. вынесено в порядке состязательного производства».

Высший арбитражный (хозяйственный) суд указал, что: «Решения иностранных судов о применении обеспечительных мер не подлежат признанию и исполнению на территории Российской Федерации, поскольку не являются окончательными судебными актами по существу спора. вынесено в порядке состязательного производства».

Таким образом, при наличии ключевого актива должника в России и необходимости применения обеспечительных мер в связи с этим активом эффективнее открыть процедуру банкротства должника в российском государственном суде (если это возможно).

Глядя вперед

При оценке эффективности мер, принимаемых правительством для предотвращения массовой неплатежеспособности, результаты действительно кажутся неудачными. Количество дел о банкротстве увеличилось с момента отмены моратория 7 января 2021 года.Особенно это касается малого и среднего бизнеса. Сопутствующая статистика подтверждает опасения экспертов, предсказавших, что мораторий на возбуждение дел о банкротстве без дополнительных налоговых льгот, льгот по лизинговым платежам или субсидирования выплат по заработной плате лишь отсрочит банкротства, но не поможет их избежать.

Заглядывая в будущее, предприятия хотели бы увидеть много изменений в законодательстве о неплатежеспособности. Ключевым моментом является внедрение эффективных процедур реструктуризации задолженности при активном участии представителей должника, акционеров и кредиторов, что позволит сохранить деловую активность должника.

Основными практическими направлениями на ближайшее время в сфере банкротства являются:

- Массовое привлечение контролирующих лиц должника (например, участников/акционеров общества, директоров, главных бухгалтеров, членов правления директоров и др.) к субсидиарной ответственности, при этом директора будут нести субсидиарную ответственность практически в 100% случаев;

- Обход запрета зачета встречных требований балансировкой. На самом деле зачет запрещен, и если компания зачитывает требования в предбанкротном состоянии, есть риски оспаривания сделки в будущем.Но для кредитора есть выход – уравновешивание встречных требований, к чему суды относятся гораздо благосклоннее.

В последнее время Верховный суд постепенно пытается смягчить строгий запрет на взаимозачет, развивая теорию балансирования, которая представляет собой способ расчета окончательной ответственности; и

В последнее время Верховный суд постепенно пытается смягчить строгий запрет на взаимозачет, развивая теорию балансирования, которая представляет собой способ расчета окончательной ответственности; и - Активное участие банков в розыске и обращении взыскания на активы за границей, в обход конкурсного управляющего по делу о банкротстве в России.

Как гласит русская пословица: «Кто предупрежден, тот вооружен».Опыт, вызванный Covid-19, показывает, что крайне важно тщательно выбирать контрагентов, документально оформлять исполнение контрактов в соответствии с законодательством и существующей практикой, регулярно обновлять финансовое состояние контрагентов, своевременно взыскивать долги. и поймать возможности, которые эта новая реальность дает для развития бизнеса.

Нажмите здесь, чтобы прочитать все главы из корпоративной о несостоятельности и реструктуре IFLR 2021

Alexandra Gerasimova Alexandra Gerasimova

Руководитель практики

FBK Legal

Москва, Россия

T: +7 985 649 33 48

E: Герасимова @фбк. ru

ru

Александра Герасимова руководитель практики ФБК Право. Специализируется на представлении интересов российских и иностранных клиентов в суде, в трудовых, коммерческих и корпоративных спорах, спорах в сфере недвижимости и строительства.

Александра имеет опыт сопровождения сделок по банкротству, а также решения правовых вопросов, возникающих при оказании консультационных услуг, по трудовому, корпоративному, гражданскому, валютному законодательству, регулированию рынка ценных бумаг.

Александра окончила Московскую государственную юридическую академию имени Кутафина.

Ангелина Балакина

Старший юрист

ФБК Право

Москва, Россия

T: +7 985 200 71 20

Эл. Имеет опыт решения юридических вопросов в консалтинговых и судебных проектах по гражданскому, корпоративному и трудовому праву, в том числе по международным проектам. Имеет опыт работы в области гражданского, процессуального, корпоративного, трудового, ИТ и законодательства о несостоятельности (банкротстве).

Ангелина Окончила Московскую государственную юридическую академию имени Кутафина и Высшую школу экономики.

Анна Актанаева

Старший юрист

ФБК Право

Москва, Россия

T: +7 917 507 54 78

Эл. Представляет интересы крупных российских и иностранных компаний в спорах о взыскании долгов (включая дилерские, агентские и сервисные договоры).

Анна также ведет регулярную работу по разрешению споров с государственными органами, оспариванию сделок в рамках процедур банкротства в судах общей юрисдикции и арбитражных судах.

© 2021 Euromoney Institutional Investor PLC. Для получения помощи см. наши часто задаваемые вопросы.

Поделиться этой статьей

Мораторий на конкурсное производство в России: итоги первых месяцев

1 апреля 2020 года Государственная Дума Российской Федерации приняла новую статью 9. 1 Закона о банкротстве…

1 Закона о банкротстве…Введение

1 апреля 2020 года Государственная Дума Российской Федерации приняла новую статью 9.1 Закона о банкротстве 1 , которая уполномочивает Правительство Российской Федерации в исключительных случаях (таких как чрезвычайные ситуации или существенное изменение курса рубля) вводить мораторий на способность кредиторов лиц, указанных в соответствующем постановлении правительства (« Определенные лица» ), возбуждать производство по делу о несостоятельности в отношении таких Установленных лиц.3 апреля 2020 г. Правительство Российской Федерации приняло Постановление № 428 (« Постановление № 428 «) о введении моратория на шесть месяцев в отношении отдельных категорий должников. Данный мораторий вступил в силу 6 апреля 2020 года и действует до 5 октября 2020 года.

Назначенные лица в соответствии с Постановлением № 428: Законодательные требования и существующая судебная практика

Под действие Постановления № 9 автоматически попадают следующие группы компаний и индивидуальных предпринимателей. 428 и, следовательно, стать Назначенными лицами для целей статьи 9.1 Закона о банкротстве:

(a) Компании и физические лица, зарегистрированные в качестве предпринимателей, осуществляющие деятельность в отраслях экономики, наиболее пострадавших от COVID-19 (согласно Постановлению Правительства № 434 от 3 апреля 2020 года («Постановление № № 434 »), к этой деятельности относятся авиаперевозки, развлечения, спорт, туризм, гостиничные услуги, общественное питание, непродовольственная торговля и некоторые другие.Лицо попадет в эту группу Определяемых лиц только в том случае, если его основной вид деятельности по ОКВЭД 2 указан в Постановлении № 434.

Формально данный тест исключает применение моратория к лицам, фактический вид деятельности которых относится к какой-либо из затронутых сфер экономики согласно Постановлению № 434, но не указан как «основной вид деятельности» (согласно его учредительным документам/информациям содержится в Едином государственном реестре юридических лиц). Законодательство и сложившаяся судебная практика также умалчивают о том, могут ли кредиторы Уполномоченного лица доказать, что оно фактически не осуществляет свой основной вид деятельности по ОКВЭД-2 и, следовательно, не должно пользоваться режимом моратория в соответствии с Постановлением № 2002 от 20.03.2014 г. 428.

Законодательство и сложившаяся судебная практика также умалчивают о том, могут ли кредиторы Уполномоченного лица доказать, что оно фактически не осуществляет свой основной вид деятельности по ОКВЭД-2 и, следовательно, не должно пользоваться режимом моратория в соответствии с Постановлением № 2002 от 20.03.2014 г. 428.

Текущая позиция российских судов достаточно однозначна: суды опираются на указанный основной вид деятельности согласно ОКВЭД 2 2.

№(б) Юридические лица, имеющие существенное значение для отдельных отраслей экономики (так называемые «системные» юридические лица), включенные в перечень, утверждаемый Правительственной комиссией по повышению устойчивости развития экономики Российской Федерации.

В настоящее время такой перечень утвержден Письмом Минэкономразвития России № 8952-РМ/Д18 от 23 марта 2020 г. («Л и др. № 8952-РМ/Д18 »). Актуальный перечень системообразующих юридических лиц также можно найти на сайте Минэкономразвития: https://data. economy.gov.ru/.

economy.gov.ru/.

Арбитражный суд Республики Мордовия 3 одним из своих постановлений применил режим моратория к аффилированному лицу ОАО «Евроцемент Групп», включенному в вышеуказанный перечень.Суд постановил, что данная компания входит в состав холдинга «Евроцемент груп» и, таким образом, на нее распространяется мораторий. Хотя в Постановлении неясно, на чем основано такое решение, предположительно, оно могло основываться на том, что Письмо № 8952-РМ/Д18 фактически расширяет перечень системообразующих субъектов до компаний, «входящих в состав холдинга». 4 В Критериях включения компании в перечень системообразующих субъектов (утверждены Правительственной комиссией по повышению устойчивости развития экономики Российской Федерации 10 апреля 2020 г.) также указано, что в перечень системообразующих субъектов включаются компании «с учетом их принадлежность к одной холдинговой структуре (группе компаний)».

В более позднем деле Арбитражный суд Свердловской области 5 согласился с позицией другого аффилированного лица «Евроцемент Групп», утверждавшего, что на него распространяется мораторий как на компанию, входящую в состав холдинга системообразующего юридического лица, указанного в Письме № 8952-РМ/Д18 (т. е. ООО «Евроцемент Групп»). Поэтому вполне вероятно, что и другие российские арбитражные суды последуют такому подходу и распространят мораторий на компании, входящие в одну группу с системным юридическим лицом.

е. ООО «Евроцемент Групп»). Поэтому вполне вероятно, что и другие российские арбитражные суды последуют такому подходу и распространят мораторий на компании, входящие в одну группу с системным юридическим лицом.

(c) Стратегические юридические лица, перечисленные в Распоряжении Президента Российской Федерации от 4 августа 2004 г. № 1009 и Постановлении Правительства Российской Федерации от 20 августа 2009 г. № 1226-р.

Вариант отказа

В связи с неоднозначной реакцией рынка на ограничения деятельности Уполномоченных лиц, введенные статьей 9.1 Закона о банкротстве, Государственная Дума Российской Федерации приняла изменения в Закон о банкротстве 6 , в соответствии с которыми каждое Уполномоченное лицо может отказаться от своего статуса лицо, на которое распространяется мораторий, путем подачи уведомления в Единый федеральный реестр уведомлений о банкротстве (« УФРБН» ).В случае продления моратория сверх первоначального шестимесячного периода уведомление (при необходимости) должно быть подано повторно.

Список лиц, внесенных в список в соответствии с Постановлением № 428, давших согласие на снятие с них режима моратория, размещен на сайте УФРБН (обновляется ежедневно): https://bankrot.fedresurs.ru/BankruptcyMoratorium.aspx .

Федеральная налоговая служба ввела в действие электронную базу данных Обозначенных лиц в режиме реального времени в соответствии с Постановлением №