Расчет и уплата налога ЕНВД | Сроки уплаты и сдачи декларации по ЕНВД

ЕНВД отменен с 2021 года, поэтому осталось только уплатить налог и сдать отчет за 4 квартал 2020 года. Также статья может пригодиться при налоговых проверках, но, надеемся, они обойдут вас стороной.

Как правило, предприниматели перешли на патентную систему налогообложения, а ООО — на упрощёнку. Полезные советы и понятные инструкции по работе на этих системах налогообложения вы найдёте в нашей справочной.

Расчёт и уплата налога ЕНВД

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

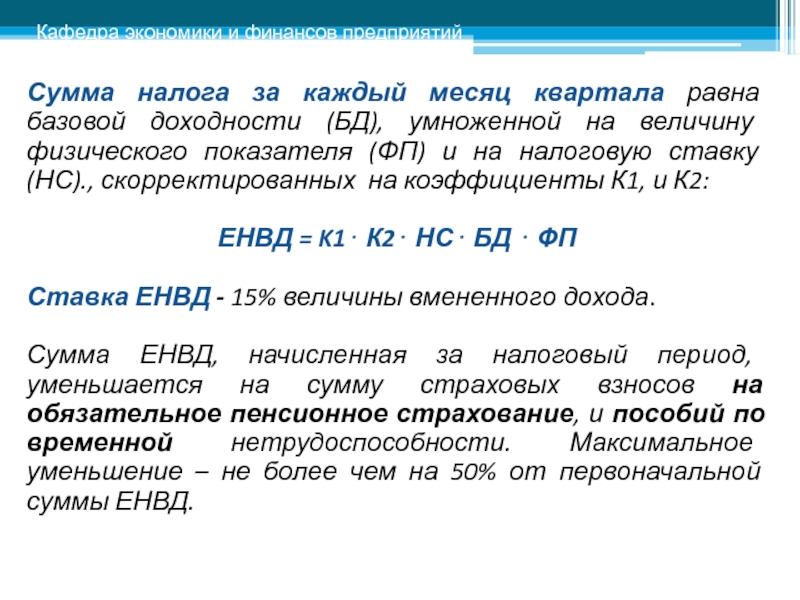

Расчет ЕНВД

Налог ЕНВД рассчитывается по формуле:

БД×К1×К2×(Ф1+Ф2+Ф3)×15%, где

- БД — базовая доходность определяется по ст. 346.29 НК РФ,

- Ф1, Ф2, Ф3 — значение физического показателя. Для каждого вида деятельности в этой же ст. 346.29 НК РФ предусмотрен свой физический показатель (например, площадь торгового зала или число сотрудников).

- К1 — коэффициент, который устанавливает правительство. Для 2020 года он равен 2,005.

- К2 — коэффициент, устанавливаемый местными властями (его можно узнать в вашей налоговой инспекции или в администрации муниципального образования).

- 15% — ставка налога ЕНВД.

Контур. Эльба поможет вам . Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Эльба поможет вам . Выберите вид деятельности и укажите размер физических показателей, а значение базовой доходности и коэффициенты система подставит автоматически.

Как уменьшить сумму налога ЕНВД

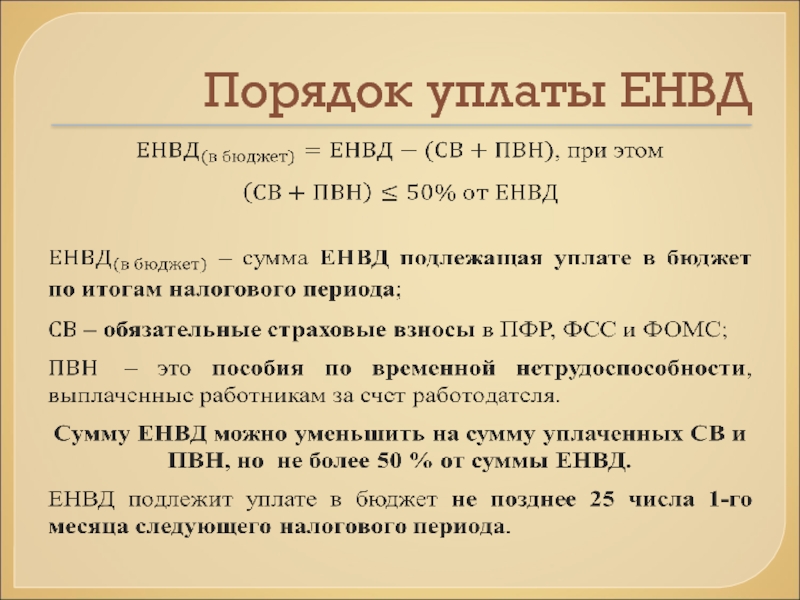

- Если вы перешли на ЕНВД или прекратили бизнес в середине квартала, то заплатите налог только за отработанные на ЕНВД дни.

- Уменьшите налог ЕНВД на сумму страховых взносов.

– ИП без сотрудников может уменьшить сумму налога полностью на страховые взносы за ИП.

– ИП с сотрудниками и ООО уменьшают налог не более чем наполовину.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноДекларация по ЕНВД

Когда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается ежеквартально. Сроки отчетности установлены до 20 числа месяца, следующего за кварталом. Если сроки выпадают на выходной или праздник, то последним днём сдачи будет следующий рабочий день.

Куда сдавать декларацию ЕНВД

Отчёт представляется в налоговую, в которую подавали уведомление о переходе на ЕНВД:

- по адресу ведения деятельности

- по прописке ИП или юр.адресу организации, если нельзя точно определить конкретное место осуществления деятельности (например, для услуг такси).

По какой форме

Форма декларации утверждена Приказом ФНС России от 4 июля 2014 г. N ММВ-7-3/353@

Как передать отчет по ЕНВД

- Лично отнести в инспекцию в бумажном виде. В Эльбе можно распечатать отчет со штрихкодом по рекомендованной форме.

- Сдать бумажный отчет по почте заказным письмом с описью вложения.

- Отправить отчет через интернет в электронном виде с помощью электронной подписи. При оплате любого тарифа Контур.Эльбы, мы бесплатно выпустим для вас электронную подпись для отправки отчётов.

Статья актуальна на 05. 02.2021

02.2021

Вмененный налог ЕНВД для ИП и ООО

ЕНВД отменён с 2021 года, пользоваться этим режимом больше нельзя. Зато ИП можно перейти на очень похожую патентную систему налогообложения. Читайте о ней в специальной рубрике нашей справочной. У ООО остаётся один вариант — упрощёнка. Понятные статьи-инструкции про УСН — читайте в справочной Эльбы.

Единый налог на вменённый доход (ЕНВД) — система налогообложения, которая подходит только для определённого бизнеса. ЕНВД заменяет сразу несколько налогов: НДС, НДФЛ индивидуального предпринимателя, налог на прибыль ООО и налог на имущество. Налог зависит не от дохода, а от размера бизнеса.

Кто может применять ЕНВД

Виды бизнеса, попадающие под ЕНВД, устанавливают местные власти. Вот общий перечень, на который они ориентируются:

Вот общий перечень, на который они ориентируются:

- Розничная торговля через небольшой магазин до 150 кв.м. Нельзя применять ЕНВД для торговли через интернет-магазин или по каталогам.

- Общественное питание с залом для посетителей не больше 150 кв.м.

- Бытовые услуги населению — ремонт обуви, бытовой техники, пошив одежды и другие услуги в соответствии с распоряжением Правительства.

- Перевозка людей и грузов, если в собственности не больше 20 машин.

- Ремонт, техобслуживание и мойка автомобилей.

- Ветеринарные услуги.

- Сдача в аренду мест на автостоянках.

- Размещение наружной рекламы на рекламных конструкциях — щитах, стендах, табло — и транспорте.

- Сдача в аренду жилья.

- Сдача в аренду земли для торговли и общепита.

- Сдача в аренду торговых мест на рынке или в торговом комплексе, палаток, лотков, а также точек общепита без залов обслуживания посетителей.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноСколько платить

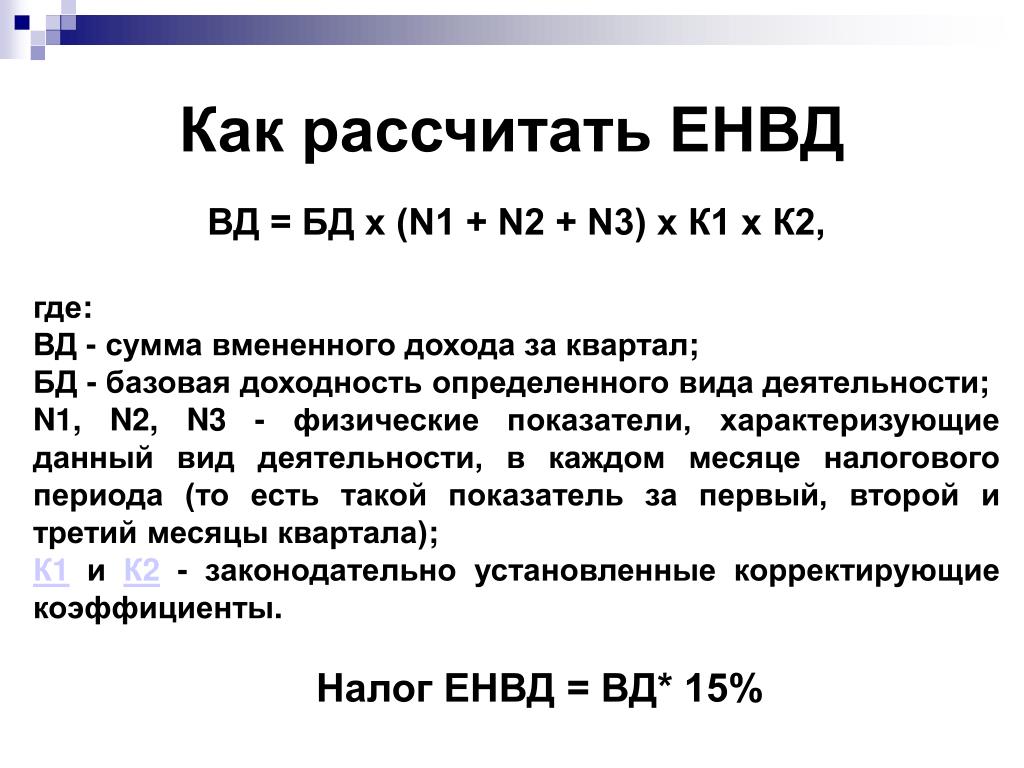

Размер налога на ЕНВД не зависит от доходов. Поэтому вы заранее можете посчитать, сколько придётся платить, и оценить выгоду. Налог рассчитывается по формуле:

Налог за месяц = Базовая доходность х Физический показатель х К1 х К2 х Ставка налога

Базовая доходность — месячный доход, установленный Налоговым кодексом для вашего вида бизнеса.

Физический показатель — размер одного из показателей бизнеса: площадь торгового зала, число работников, количество транспортных средств и т.д. Узнайте, по какому физическому показателю измерять бизнес, в пункте 3 статьи 346.

К1 — коэффициент, который ежегодно устанавливает правительство. В 2019 году равен 1,915, в 2020 году — 2,005.

К2 — коэффициент, определённый местным законом и не превышающий 1. Найти К2 для вашего бизнеса можно на сайте налоговой вашего региона в разделе «Особенности регионального законодательства».

Ставка налога — от 7,5% до 15%. Пока ни в одном регионе не введена пониженная ставка, поэтому везде применяется 15%.

Налог можно уменьшить на страховые взносы. ИП без сотрудников уменьшают налог полностью на взносы за себя. ИП с сотрудниками и ООО уменьшают налог не более чем наполовину, и только на страховые взносы за сотрудников по вменённой деятельности, а также на больничные за первые три дня. С 2017 года ИП с сотрудниками смогут уменьшить налог не только на взносы за сотрудников и больничные, но и на взносы за себя, всё так же соблюдая ограничение в 50% от суммы налога.

Статья актуальна на 05. 02.2021

02.2021

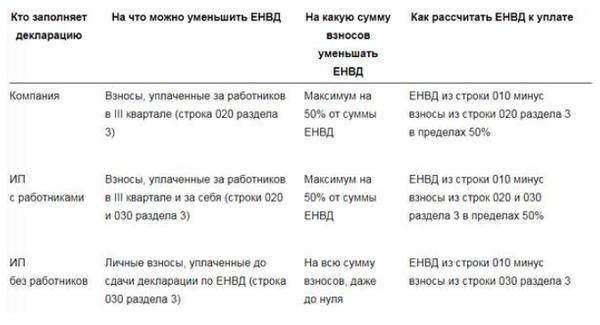

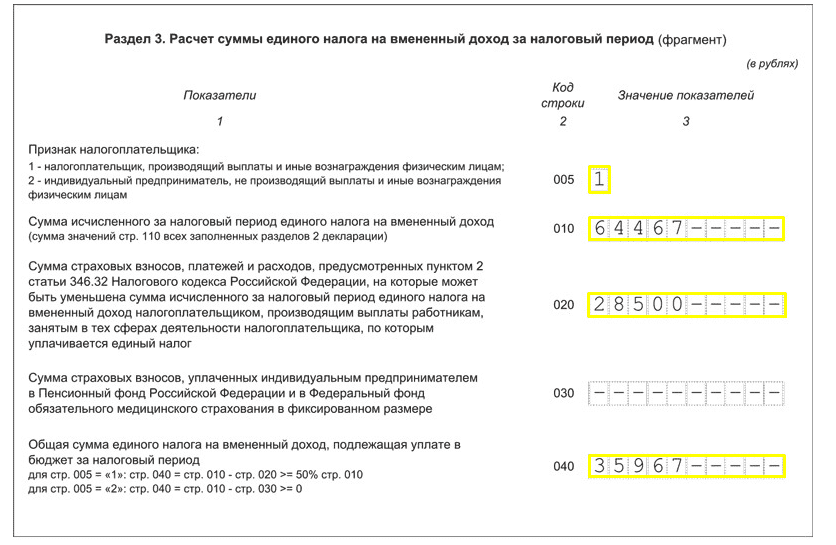

VI. Порядок заполнения раздела 3″Расчет суммы единого налога на вмененный доходза налоговый период» Декларации

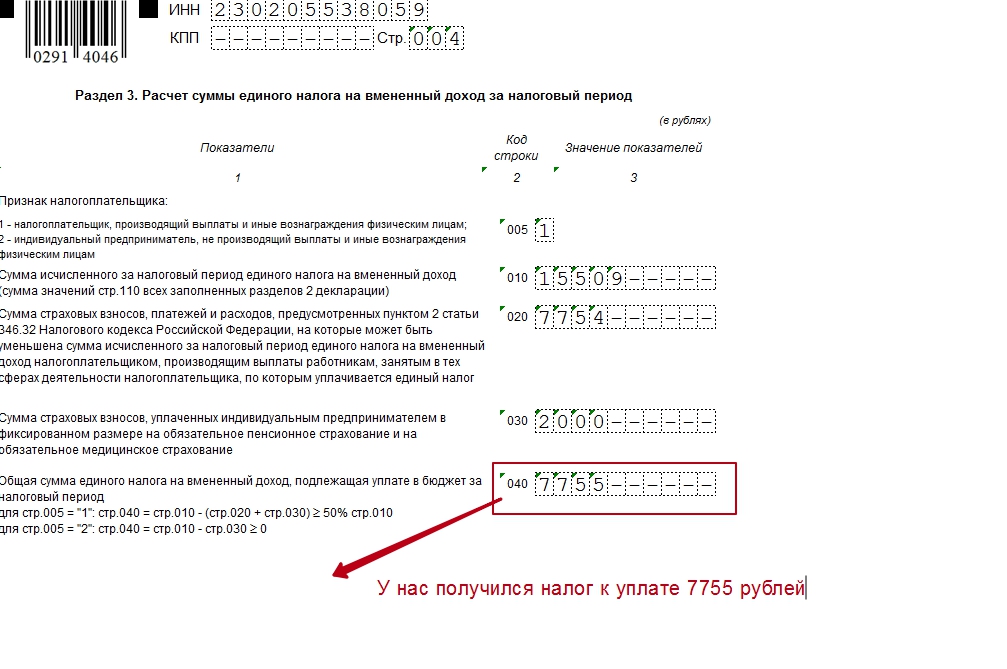

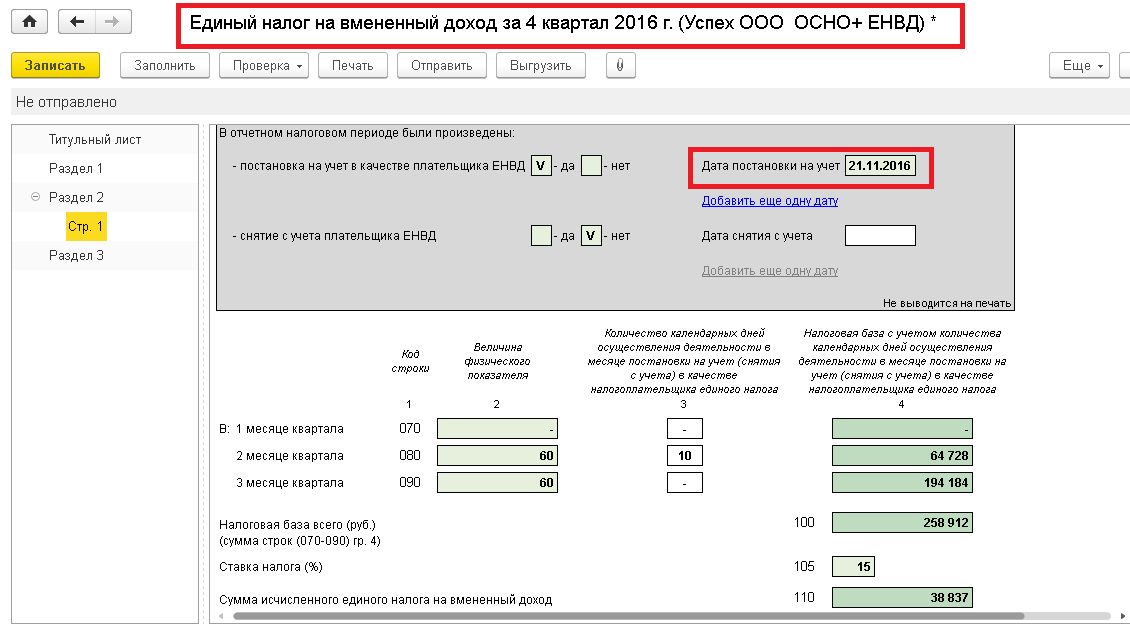

6.1. По коду строки 010

указывается налоговая база, исчисленная по всем кодам ОКАТО

. Значение данного показателя определяется как сумма значений по кодам строк 100

всех заполненных разделов 2 Декларации.

6.2. По коду строки 020

отражается сумма исчисленного за налоговый период единого налога на вмененный доход (сумма значений показателя по коду

всех заполненных разделов 2 Декларации).

6.3. По коду строки 030

отражается сумма страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за налоговый период в соответствии с законодательством

Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также сумма страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование.

(п. 6.3 в ред. Приказа

Минфина РФ от 19.11.2009 N 119н)

(см. текст в предыдущей редакции

)

6.4. По коду 040

отражается сумма выплаченных в течение налогового периода из средств налогоплательщика пособий по временной нетрудоспособности работникам, занятым в сферах деятельности, по которым уплачивается единый налог на вмененный доход.

6.5. По коду строки 050

отражается сумма страховых взносов и пособий по временной нетрудоспособности (код строки 030

+ код строки 040

), уменьшающая (но не более чем на 50%) сумму исчисленного единого налога на вмененный доход (код строки 020

).

6.6. По коду строки 060

отражается общая сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период (код строки 020

— код строки 050

).

6.7. Сведения, указанные в разделе 3 Декларации, подтверждаются по строке

«Достоверность и полноту сведений, указанных на данной странице, подтверждаю» подписью лица из числа лиц, указанных в пункте 3.4

настоящего Порядка, и проставляется дата подписания данного раздела.

Открыть полный текст документа

Омск – город будущего!. Официальный портал Администрации города Омска

Омск — город будущего!

Город Омск основан в 1716 году. Официально получил статус города в 1782 году. С 1934 года — административный центр Омской области.

Площадь Омска — 566,9 кв. км. Территория города разделена на пять административных округов: Центральный, Советский, Кировский, Ленинский, Октябрьский. Протяженность города Омска вдоль реки Иртыш — около 40 км.

Расстояние от Омска до Москвы — 2 555 км.

Координаты города Омска: 55.00˚ северной широты, 73.24˚ восточной долготы.

Климат Омска — резко континентальный. Зима суровая, продолжительная, с устойчивым снежным покровом. Лето теплое, чаще жаркое. Для весны и осени характерны резкие колебания температуры. Средняя температура самого теплого месяца (июля): +18˚С. Средняя температура самого холодного месяца (января): –19˚С.

Часовой пояс: GMT +6.

Численность населения на 1 января 2020 года составляет 1 154 500 человек.

Плотность населения — 2 036,7 человек на 1 кв. км.

Омск — один из крупнейших городов Западно-Сибирского региона России. Омская область соседствует на западе и севере с Тюменской областью, на востоке – с Томской и Новосибирской областями, на юге и юго-западе — с Республикой Казахстан.

©Фото Б.В. Метцгера

Герб города Омска

Омск — крупный транспортный узел, в котором пересекаются воздушный, речной, железнодорожный, автомобильный и трубопроводный транспортные пути. Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

Расположение на пересечении Транссибирской железнодорожной магистрали с крупной водной артерией (рекой Иртыш), наличие аэропорта обеспечивают динамичное и разностороннее развитие города.

©Фото Алёны Гробовой

Город на слиянии двух рек

В настоящее время Омск — крупнейший промышленный, научный и культурный центр Западной Сибири, обладающий высоким социальным, научным, производственным потенциалом.

©Фото Б.В. Метцгера

Тарские ворота

Сложившаяся структура экономики города определяет Омск как крупный центр обрабатывающей промышленности, основу которой составляют предприятия топливно-энергетических отраслей, химической и нефтехимической промышленности, машиностроения, пищевой промышленности.

©Фото Б.В. Метцгера

Омский нефтезавод

В Омске широко представлены финансовые институты, действуют филиалы всех крупнейших российских банков, а также брокерские, лизинговые и факторинговые компании.

Омск имеет устойчивый имидж инвестиционно привлекательного города. Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Организации города Омска осуществляют внешнеторговые отношения более чем с 60 странами мира. Наиболее активными торговыми партнерами являются Испания, Казахстан, Нидерланды, Финляндия, Украина, Беларусь.

Город постепенно обретает черты крупного регионального и международного делового центра с крепкими традициями гостеприимства и развитой инфраструктурой обслуживания туризма. Год от года город принимает все больше гостей, растет число как туристических, так и деловых визитов, что в свою очередь стимулирует развитие гостиничного бизнеса.

©Фото Б.В. Метцгера

Серафимо-Алексеевская часовня

Омск — крупный научный и образовательный центр. Выполнением научных разработок и исследований занимаются более 40 организаций, Омский научный центр СО РАН. Высшую школу представляют более 20 вузов, которые славятся высоким уровнем подготовки специалистов самых различных сфер деятельности. Омская высшая школа традиционно считается одной из лучших в России, потому сюда едут учиться со всех концов России, а также из других стран.

©Фото А.Ю. Кудрявцева

Ученица гимназии № 75

Высок культурный потенциал Омска. У омичей и гостей нашего города всегда есть возможность вести насыщенную культурную жизнь, оставаясь в курсе современных тенденций и течений в музыке, искусстве, литературе, моде. Этому способствуют городские библиотеки, музеи, театры, филармония, досуговые центры.

©Фото В.И. Сафонова

Омский государственный академический театр драмы

Насыщена и спортивная жизнь города. Ежегодно в Омске проходит Сибирский международный марафон, комплексная городская спартакиада. Во всем мире известны такие омские спортсмены, как борец Александр Пушница, пловец Роман Слуднов, боксер Алексей Тищенко, гимнастка Ирина Чащина, стрелок Дмитрий Лыкин.

©Фото из архива управления информационной политики Администрации города Омска

Навстречу победе!

Богатые исторические корни, многообразные архитектурные, ремесленные, культурные традиции, широкие возможности для плодотворной деятельности и разнообразного отдыха, атмосфера доброжелательности и гостеприимства, которую создают сами горожане, позволяют говорить о том, что Омск — город открытых возможностей, в котором комфортно жить и работать.

©Фото из архива пресс-службы Ленинского округа

Омск — город будущего!

Депутаты предлагают отменить единый налог на вмененный доход

Поэтапная отмена ЕНВД согласно законопроекту начнется со следующего года.

Сейчас плательщики ЕНВД перечисляют в бюджет фиксированную сумму налога и могут не пользоваться кассовыми аппаратами. Выручка не имеет значения, объект налогообложения – доход, вмененный для видов деятельности. ЕНВД платят торговцы (кроме продавцов алкоголя), предприятия, оказывающие бытовые услуги, перевозчики, небольшие рестораны и гостиницы.

С 2013 г. из перечня видов деятельности, которые облагаются ЕНВД, исключат розничную торговлю через небольшие магазины и павильоны (площадью до 150 кв. м), а также услуги общественного питания. С 2012 г. для них будут установлены ограничения по числу работников – не более 50 человек. С 2014 г. ЕНВД будет ликвидирован для всех.

Инициатор отмены ЕНВД – Минфин, еще летом он опубликовал поправки в Налоговый кодекс, предусматривающие поэтапный отказ от налога. ЕНВД вводился для тех видов деятельности, по которым затруднено налоговое администрирование, объясняет замдиректора департамента Минфина Сергей Разгулин: по сути, это была форма контроля через установление вмененного дохода. По его мнению, ЕНВД не всегда учитывает экономическое обоснование предпринимательской деятельности, из-за этого налоговая нагрузка может слишком вырасти или, наоборот, появятся возможности для ухода от налогов.

ЕНВД вводился для тех видов деятельности, по которым затруднено налоговое администрирование, объясняет замдиректора департамента Минфина Сергей Разгулин: по сути, это была форма контроля через установление вмененного дохода. По его мнению, ЕНВД не всегда учитывает экономическое обоснование предпринимательской деятельности, из-за этого налоговая нагрузка может слишком вырасти или, наоборот, появятся возможности для ухода от налогов.

Компании, применявшие ЕНВД, смогут в заявительном порядке перейти на упрощенную систему налогообложения (6 или 15% в зависимости от объекта. – «Ведомости») или работать в общем режиме, отмечает Разгулин. Альтернатива для индивидуальных предпринимателей – система патентов (см. врез). С 2012 г. в каждом муниципалитете предприниматели смогут получить патент на оказание услуг, им не придется платить налог на имущество и подоходный налог, а также НДС (кроме НДС на импорт). Под патентное налогообложение подпадет 47 видов деятельности: химчистка, услуги по прокату и перевозке пассажиров, проведение экскурсий, торговля и общепит при площади зала менее 10 кв. м и др. Число сотрудников – до 10 человек.

м и др. Число сотрудников – до 10 человек.

По оценке президента «Опоры» Сергея Борисова, ЕНВД используют 55% малых предпринимателей. Есть две противоположные точки зрения, рассказывает он: часть предпринимателей считают, что ЕНВД – удобный и прозрачный способ уплаты налогов, другие эту систему практически ненавидят из-за коэффициентов базовой доходности, которые местные чиновники часто устанавливают непонятно по каким правилам. ЕНВД правительство ввело от безысходности, но система оказалась достаточно понятной, уклониться от налога почти невозможно, говорит он. Отмена ЕНВД, по его словам, должна быть постепенной, а у предпринимателей должен остаться выбор: ЕНВД, упрощенка или патент.

Отменить ЕНВД – здравое решение, уверена член бюджетного комитета Госдумы Наталья Бурыкина, налог вводился для малого бизнеса, но часто выяснялось, что на нем сидят и достаточно крупные компании. Система станет более логичной, для микробизнеса – патенты, остальные смогут перейти на упрощенку, отмечает она. Патентная система универсальна и действует во всем мире, отмечает Антон Данилов-Данильян из «Деловой России».

Патентная система универсальна и действует во всем мире, отмечает Антон Данилов-Данильян из «Деловой России».

ЕНВД | Современный предприниматель

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) регулируется главой 26.3 Налогового кодекса. С 2013 года ЕНВД применяется добровольно. Чтобы перейти на ЕНВД, необходимо подать заявление в налоговую инспекцию. Для организаций это форма ЕНВД-1, для ИП — ЕНВД-2.

Вводится в действие региональными нормативными актами. То есть на территории вашего региона она может как действовать в отношении отдельных видов деятельности, так и не действовать.

Перечень видов деятельности ЕНВД установлен статьей 346.26 Налогового кодекса.

На ЕНВД не могут перейти организации и ИП, если средняя численность работников (включая работников по гражданско-правовым договорам) у них превышает 100 человек.

Организации, уплачивающие ЕНВД, освобождены от уплаты налога на прибыль и налога на имущество организаций.

ИП, уплачивающие ЕНВД, освобождены от уплаты налога на доходы физических лиц (НДФЛ) и налога на имущество физлиц (в части имущества, применяемого в деятельности).

Организации и ИП на ЕНВД не являются плательщиками НДС, за исключениям ряда случаев, перечисленных в Налоговом кодексе.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговый период по ЕНВД – квартал. Ставка налога установлена в размере 15% от величины вмененного дохода.

Сумма налога уплачивается не позднее 25 января, 25 апреля, 25 июля, 25 октября. Налоговая декларация подается не позднее 20 января, 20 апреля, 20 июля, 20 октября.

Организации и ИП, уплачивающие страховые взносы за сотрудников, могут уменьшить ЕНВД на сумму уплаченных взносов, но не более чем на 50%.

ИП, не имеющие работников, могут уменьшить сумму налога на 100% уплаченного взноса.

Дебора Сойер Инженер Дебора Сойер | Инженер Инженер | $ D | Тимоти Кампой Инженер Тимоти Кампой | Инженер Инженер | Демократическая партия Демократическая партия | $ 3,000wan Демократическая партия 9000 9000 9000 Sal6 9000 9000 $ 9000 | Сотрудник Сотрудник | Демократическая партия Демократическая партия | 2,500 долларов Демократическая партия 2,500 долларов |

Шон Фемрит Главный судья Femrite | Принципал Принципал | Демократическая партия Демократическая партия | $ 2,054 Демократическая партия | Демократическая партия Демократическая партия | 2000 долларов Демократическая партия 2000 долларов | ||||

TIM CompoyConsulting Engineer TIM Compoy | Демократическая партия1000 долларов Демократическая партия 1000 долларов | ||||||||

Том Кокс Владелец бизнеса Том Кокс | Владелец бизнеса Владелец бизнеса | blican Party Республиканская партия | 1000 $ Республиканская партия 1000 $ | ||||||

Кристофер Гувер Дизайнер интерьера Кристофер Гувер Демократическая вечеринка Дизайнер интерьера | 400 $ Демократическая партия 400 $ | ||||||||

Ричард Темпл Офисный менеджер Ричард Темпл | Офисный менеджер Офисный менеджер | Демократическая партия 9000$ 250 | |||||||

Скот Ливитт Президент Скот Ливитт | Президент Президент | Демократическая партия Демократическая партия | Демократическая партия $ 250 |

Загрузить новую форму envd 3

ПОПУЛЯРНЫЕ НОВОСТИ

Отчетные деньги не нужно выдавать из кассы.

Отчетность Суммы, включая покупку бензина, можно передать сотруднику не только наличными, но и перечислить по безналичному расчету на его «зарплатную» карту.

Сообщите налоговым органам, по какому адресу отправлять налоговое уведомление.

В сентябре начнется рассылка бумажных уведомлений об уплате налогов. Если гражданин не проживает по месту регистрации, такое извещение может быть утеряно. Чтобы этого не произошло, лучше заранее сообщить инспекции свой текущий адрес для переписки.

Форма счета-фактуры изменена

Итак, в счете-фактуре появился новый столбец 1a «Код типа продукта». Он предназначен для экспортеров, продающих товары в страны ЕАЭС.

Как долго нужно хранить «первичные»

Первичные бухгалтерские документы, необходимые для расчета и уплаты налогов, должны храниться не менее четырех лет. В Минфине пояснили, с какого момента отсчитывать этот период.

Осенью причин для исключения из реестра станет больше

С 1 сентября вступают в силу поправки в закон о государственной регистрации юридических лиц и индивидуальных предпринимателей. С этого дня при наличии недостоверных сведений о компании в Едином государственном реестре юридических лиц налоговые органы будут принудительно исключать эту компанию из реестра.

С этого дня при наличии недостоверных сведений о компании в Едином государственном реестре юридических лиц налоговые органы будут принудительно исключать эту компанию из реестра.

Льготы по налогу на имущество физических лиц: что нужно знать

Обновление: 15 марта 2017 г.

В силу прямого указания норм статьи 346.28 Налогового кодекса Российской Федерации для применения такого специального налогового режима, как единый налог на вмененный доход, налогоплательщик должен подать в налоговый орган заявления о применении ЕНВД. Впрочем, как и о снятии с учета в качестве плательщика этого налога.

Общие положения о применении ЕНВД

До 1 января 2013 года для некоторых налогоплательщиков применение ЕНВД было обязательным, однако с 1 января 2013 года вступила в силу редакция Налогового кодекса Российской Федерации, которая Существенно изменилась не только но и глава 26.3 Налогового кодекса. В настоящее время вопрос применения ЕНВД к отдельным видам деятельности решается исключительно налогоплательщиком. Для перехода на уплату единого налога необходимым и достаточным условием является наличие справки налогоплательщика. При этом для прекращения выплаты ЕНВД потребуется соответствующее заявление от плательщика (п.1 ст. 346.28 Налогового кодекса РФ).

Для перехода на уплату единого налога необходимым и достаточным условием является наличие справки налогоплательщика. При этом для прекращения выплаты ЕНВД потребуется соответствующее заявление от плательщика (п.1 ст. 346.28 Налогового кодекса РФ).

Федеральная налоговая служба Российской Федерации приказом от 11.12.2015 г.2012 № ММВ-7-6 / [адрес электронной почты защищен] утвердил заявку по форме ЕНВД 3 (Приложение № 3 к приказу). Он используется для отмены регистрации организации в качестве плательщика единого налога на вмененный доход. Для случаев снятия с учета индивидуальных предпринимателей данная форма не применяется.

Новую форму ЕНВД-3 можно скачать на официальном сайте ФГУП ГНИВЦ ФНС России, с сайта ФНС России найти в справочно-правовых системах или скачать по соответствующей ссылке.

При принятии решения о прекращении выплаты ЕНВД организации следует помнить, что переход на другую налоговую систему возможен только со следующего календарного года. Для прекращения выплаты ЕНВД организация в течение 5 дней с момента прекращения деятельности, подпадающей под ЕНВД, или перехода на другую систему налогообложения, подает заполненное заявление в соответствующий налоговый орган.

Порядок заполнения формы

Действующее законодательство Российской Федерации не содержит образца для заполнения новой формы 3 ЕНВД в 2017 году, как в предыдущие годы.

Однако ФНС разработала и утвердила порядок заполнения формы ЕНВД-3. Приложение № 9 к приказу ФНС России от 11.12.2012 № ММВ-7-6 / [email protected] найдено:

- Форма ЕНВД может быть заполнена машинописным способом с обязательным соблюдением Шрифт Courier New высотой от 16 до 18 пунктов;

- налогоплательщик вправе заполнить заявление от руки с учетом следующих особенностей: заявление заполняется печатными буквами, используются черные или синие чернила, графы заполняются слева направо;

- общие требования к заполнению заявки, независимо от выбранного способа заполнения:

- все столбцы и поля заявки, которые должны быть заполнены организацией;

- в знакомых местах, которые не заполнены полностью, прочерки делаются, помещая линию в центр каждого знакоместа;

- в приложение нельзя вносить исправления;

- выписка не может быть распечатана при двусторонней печати;

- заявление нельзя запечатать таким образом, чтобы это могло привести к повреждению бумаги.

Приложение N 11 к вышеуказанному приказу ФНС России содержит подробную инструкцию по заполнению заявления. Данная инструкция применяется при заполнении самого заявления по форме ЕНВД 3 и приложений к нему. Заявки заполняются в случае прекращения выплаты ЕНВД в отношениях с отдельными видами деятельности или местами ведения бизнеса. Если существует более трех видов такой деятельности или мест ее осуществления, то необходимо заполнить анкеты-бланки, в которых указаны соответствующие виды хозяйственной деятельности или места ее осуществления (те, в отношении которых прекращается уплата единого налога). ).

Заявление должно быть подписано руководителем организации или представителем организации с обязательным приложением соответствующей доверенности. Ставить печать или нотариально удостоверять подлинность подписи заявителя не требуется.

Образец формы ЕНВД 3 см. Выше.

Одной из самых популярных систем налогообложения для малых предприятий является вменение, однако рано или поздно возникает необходимость перейти на другую систему налогообложения или даже полностью закрыть.

Что нужно для отказа от единого налога?

- — прекращение хозяйственной деятельности;

- — переход на другую систему налогообложения, например,;

- — утрата права на вменение.

Общее правило для всех трех случаев гласит, что в течение 5 дней с момента возникновения случая (в результате чего система не будет использоваться) плательщик должен подать заявление в налоговый орган в форме ЕНВД- 3.

В начале года ФНС внесла некоторые коррективы в порядок заполнения, плюс в саму форму добавлено новое заявление.

А теперь поговорим о том, как правильно заполнить анкету ЕНВД — 3 и дать реальный образец заполнения.

Форма ЕНВД-3 утверждена приказом ФНС от 11.12.12 № ММВ-7-6 / [email protected] с изменениями и дополнениями) к Приложению № 3, порядок заполнения регулируется Приложением № 11.

Общие правила говорят нам, что выписка:

- — заполняется ручкой, обязательно тушью или с помощью компьютера;

- — ошибки не исправляются, все бланки с помарками и прочими «нюансами» признаются поврежденными;

- — для дат можно использовать только формат — 01.

12.2014.;

12.2014.; - — во всех пустых столбцах должны быть дефисы;

- — при компьютерной начинке необходимо использовать Courier New высотой 16 — 18 баллов;

- — писать слева направо. Это одна из самых частых ошибок как в заявлении о снятии с учета ЕНВД-3, так и в форме о постановке на учет ЕНВД-1.

Образец заполнения первой страницы формы ЕНВД — 3

Проставляем на графиках — на образце заполнения ведомости uTII-3 помечены соответствующим номером

- ИНН заполняем идентификационный номер налогоплательщика, присвоенный вашей налоговой:

- КПП — проставляется код, присвоенный по месту уплаты единого налога.Если ставим в ЕНВД-1, то в ЕНВД-3, КПП записываем по месту регистрации как плательщик условного исчисления.

- Ставим налоговый код где подаются документы

- Указываем причину отказа от единого налога.

- Поставляем 1, для российских компаний

- Укажите полное название компании в регистрационных документах,

- Указан основной государственный регистрационный номер.

- Дата прекращения деятельности

- Количество страниц заявлений, в которых указаны виды деятельности и / или места деятельности по вменению.Не менее 1.

- Количество страниц, прилагаемых к заявке ЕНВД-3, заполняется при подаче документов по доверенности

- Указываем, кто продает, при обслуживании руководителем — 3, во всех остальных случаях 4.

- ФИО заявителя о снятии с учета ЕНВД-3

- Указываем документ, дающий право на совершение таких действий физическим лицом

Приложение 2 к форме для снятия с учета ЕНВД-3 по новой форме может.

Переносим основные коды с первой страницы заявки ЕНВД-3 и заполняем виды работ и места фактического осуществления.

Стоит помнить, что все незаполненные ячейки должны быть с тире. Ниже вы можете ознакомиться с реальным образцом заполнения анкеты ЕНВД-3. Если есть вопросы, пишите, буду рад помочь.

В России в налоговой системе существует несколько видов налогообложения, одним из которых является ЕНВД — Единый налог на вмененный доход. В случае, если руководство ООО решит прекратить работу с ЕНВД, вам следует обратиться в налоговую инспекцию и написать заявление об отказе от ответственности.Далее рассмотрим заполнение формы ЕНВД-3 на примере образца.

В случае, если руководство ООО решит прекратить работу с ЕНВД, вам следует обратиться в налоговую инспекцию и написать заявление об отказе от ответственности.Далее рассмотрим заполнение формы ЕНВД-3 на примере образца.

Кто заполняет форму ЕНВД-3

Указанная форма потребуется только для ООО, так как для ИП понадобится другая — ЕНВД-4. Итак, владелец ООО решил прекратить отчетность по этой системе в связи с любыми изменениями. Возможно, он отказался от деятельности, требующей только приложений uTII. Также не исключено, что физические показатели предприятия превышают норму по этому налогу. Допустим, автопарк более 20 машин или торговая площадь более 150 квадратных метров и так далее.

Однако, если руководство ООО решило, что ЕНВД нерентабельно, и пора подумать о других системах, то снять этот налог можно только в начале следующего календарного года. И даже если деятельность прекратится, ЕНВД нужно будет оплатить до конца года — этот момент четко прописан в законодательстве.

Условия приема заявки

Сначала вам нужно будет выбрать формат для отправки документа. Таких способов два:

- ,

- машинописный.Обязательный шрифт Courier New высотой от 16 до 18 пунктов;

- инструкция. Печатными буквами черными или синими чернилами.

Во-вторых, какой бы метод ни был выбран, представители ФНС отклонят заявку, если не будут выполнены следующие условия:

Получите 267 видеоуроков по 1С бесплатно:

- все столбцы и поля должны быть заполнены, то есть не должно быть пустых ячеек;

- , если есть, поставьте их тире;

- без исправлений;

- заявление нельзя скрепить способами, ведущими к возможному разрыву бумаги, то есть папки, степлера.Максимальная скрепка.

Как правильно заполнить форму ЕНВД-3

Теперь посмотрим, как правильно и без ошибок заполнить ЕНВД форму 3.

- вверху титульного листа указывается ИНН и КПП;

- , то устанавливается четырехзначный код налогового органа.

Если неизвестно, то ищется в поисковых системах;

Если неизвестно, то ищется в поисковых системах; - выбирается причина отказа от ЕНВД и принадлежность к государству по необходимому номеру;

- «Название организации» вводится без сокращений, это означает форму собственности и наименование компании;

- Ниже заполняется ОГРН и дата прекращения работы с ЕНВД:

- Также в первом листе под ОГРН проставляется количество листов заявки.Дело в том, что на одном листе заявления прописано три адреса места нахождения. Если на самом деле их больше, то заполняется необходимое количество страниц и вписывается в правую строку цифрами:

- в конце титульного листа вводится имя руководителя или представителя. В первом случае ставится цифра 3, во втором — 4;

- в случае необходимости привлечения представителя выдается доверенность на последнего.К документу прилагается копия, и количество листов этой копии указывается в поле «с приложением копии документа»; Под именем

- вводится ИНН заявителя, его текущий номер телефона и фиксируется дата подачи:

Сейчас сразу после заполнения заявки:

- код вида предпринимательской деятельности 03;

- внизу указан индекс, затем код региона, а также адрес места нахождения;

- ниже, достоверность и полнота информации подтверждается подписью заявителя:

В заключение отметим, что особых подводных камней в этой форме нет. Правильное заполнение и знание перечисленных условий поможет распрощаться с «вменением» и приступить к работе на тех условиях, которые выгодны предприятию. Но не забывайте, что налогообложение в стране имеет тенденцию меняться, поэтому вы должны быть в курсе всех вопросов бухгалтерского учета.

Правильное заполнение и знание перечисленных условий поможет распрощаться с «вменением» и приступить к работе на тех условиях, которые выгодны предприятию. Но не забывайте, что налогообложение в стране имеет тенденцию меняться, поэтому вы должны быть в курсе всех вопросов бухгалтерского учета.

Многие предприятия и организации, а также индивидуальные предприниматели выбирают специальный режим налогообложения, позволяющий уплачивать единый налог на вмененный доход (ЕНВД) вместо ряда отчислений.Это удобно как для предпринимателя, так и для налоговой службы. Но ситуации разные. Например, предприятие может расширяться и становиться большим. Или измените вид деятельности на такой, который не предусматривает возможности использования ЕНВД. В этом случае субъект хозяйствования подает в налоговый орган заявление по форме ЕНВД-3 об исключении его из реестра как плательщика данного единого налога. Для юридических лиц и физических лиц действуют анкеты. Рассмотрим вариант для организаций.Приложение № 3 к приказу ФНС РФ от 11. 12.2012 № МВВ-7-6 / [email protected] Заявка на ЕНВД-3 заполняется в соответствии с правилами ввода данных. Они изложены в Приложении № 11 к уже указанному приказу ФНС РФ № МВВ-7-6 / [email protected]

12.2012 № МВВ-7-6 / [email protected] Заявка на ЕНВД-3 заполняется в соответствии с правилами ввода данных. Они изложены в Приложении № 11 к уже указанному приказу ФНС РФ № МВВ-7-6 / [email protected]

Ну и самое главное, если вы не подадите ЕНВД-3 и не снимете с учета, вы по-прежнему будете считаться плательщиком вмененного налога со всеми вытекающими отсюда последствиями — необходимостью уплаты налога и подачи декларации.Споры по этому поводу обычно разрешаются в пользу ФНС, поэтому если вы перестали пользоваться ЕНВД, сообщите об этом в инспекцию.

Форма ЕНВД-3 не может иметь помарок при подаче в налоговый орган. В этом случае он будет отклонен. Анкета ЕНВД-3 заполняется обычной перьевой ручкой или на компьютере. Не оставляйте пустые ячейки; они должны быть заполнены тире. Дата вводится в формате 12.12.2015. Для электронной формы используется шрифт Courier New размером 16-18 пикселей.Полномочия лица, подающего заявку, должны быть подтверждены соответствующими копиями документов.

Образец заполнения УТИ-3

Во избежание ошибок при заполнении заявки ЕНВД-3 лучше всего использовать демо. Весь документ разделен на две части — это сама форма и приложение к ней.

Форма ЕНВД-3 — порядок заполнения:

- ИНН заявителя и код причины постановки на учет (КПП) по месту уплаты единого налога;

- налоговый орган (его код), в который подано заявление;

- причина, по которой организация хочет прекратить использование ЕНВД;

- номер 1 или 2, обозначающий российскую или иностранную организацию;

- полное наименование организации согласно регистрационным документам;

- ОГРН — основной государственный регистрационный номер для юридических лиц;

- дата окончания применения ЕНВД;

- количество страниц заявления, приложенного к заявлению, а также копии документов, необходимых для подтверждения полномочий заявителя;

- сведения о представителе заявителя, который имеет право подтвердить достоверность сведений, указанных в форме, включая его фамилию, имя, отчество, номер контактного телефона, подпись и дату;

- документ (наименование), подтверждающий полномочия организации-заявителя.

Информация о поступлении заявления и отрывная часть с отметкой о снятии с учета организации как плательщика ЕНВД заполняется сотрудником налогового органа.

Приложение:

- ИНН и КПП;

- код вида предпринимательской деятельности по форме;

- размещение организации с указанием точного адреса;

- подпись полномочного представителя заявителя о достоверности информации.

Для нескольких типов действий данные вводятся последовательно по всему списку.

Скачать форму заявки ЕНВД-3.

Ставка налога ENVD в СП. Envd — отличная возможность оптимизировать налоги. Бухгалтерский учет и отчетность

На территории Российской Федерации, помимо прочего, применяется система налогообложения в виде единого налога на вмененный доход. Эта система налогообложения регулируется положениями главы 26.3 Налоговый кодекс РФ. Следует отметить, что в 2016 году в ЕНВД произошли некоторые изменения.

Применение единого налога

По общему правилу, предусмотренному пунктом 1 статьи 346.28 Налогового кодекса Российской Федерации, переход налогоплательщика на уплату вмененного налога осуществляется только в добровольном порядке в декларативным образом. Обязательным условием такого перехода является осуществление плательщиками прямо предусмотренных законодательством видов коммерческой деятельности, а также соблюдение плательщиками требований, указанных в Налоговом кодексе Российской Федерации.Важно, что плательщиками единого налога могут быть только юридические лица и предприниматели. Законодатель, разделяя частных коммерсантов и организации, не разделяет юридических лиц в зависимости от их организационно-правовой формы. Соответственно, изменения ЕНВД в 2016 году для ООО такие же, как и для остальных юридических лиц.

Следует помнить, что Налоговый кодекс РФ допускает добровольное прекращение выплаты ЕНВД, но только с начала следующего календарного года.Это ограничение не претерпело изменений. Изменений и нововведений относительно добровольного прекращения выплаты ЕНВД в 2016 году нет.

Изменений и нововведений относительно добровольного прекращения выплаты ЕНВД в 2016 году нет.

Федеральным законом эмитент не вносил изменений в порядок начала выплаты и прекращения применения ЕНВД, но внес ряд нововведений в регулирование ЕНВД , описание которого подробно описано ниже.

Свежие новости и изменения ЕНВД за 2016 год

Правоприменительная практика по единому налогу в 2016 году не претерпела существенных изменений и нововведений.Федеральные правила, регулирующие единый налог на вмененный доход, остались в той же редакции, что и в 2015 году. С начала 2016 года положения главы 26.3 Налогового кодекса Российской Федерации, касающиеся единого налога, остались без изменений (некоторые изменения произошли в 2015 году. ).

Развитие малого бизнеса выгодно любой стране. Именно в этой сфере удобно заниматься оказанием услуг населению, мелкой розничной торговлей, транспортной и другой деятельностью, направленной на организацию комфортной жизни.Но для малого бизнеса это всегда становится «камнем преткновения» в бухгалтерском учете и расчетах с государством по налогам. Чтобы помочь и стимулировать развитие такой деятельности, государство создает налоговые режимы, не требующие сложных расчетов. Один из этих типов был принят на вооружение в 1998 году и продолжает использоваться в 2020 году.

Чтобы помочь и стимулировать развитие такой деятельности, государство создает налоговые режимы, не требующие сложных расчетов. Один из этих типов был принят на вооружение в 1998 году и продолжает использоваться в 2020 году.

Принципы ЕНВД

Расшифровка ЕНВД — для вмененного дохода. Этот удобный специальный налоговый режим стал добровольным в 2002 году, чтобы облегчить работу малого бизнеса.Изначально планировалось, что он будет действовать до 2018 года, но из-за его популярности пришлось продлить срок его действия до 2021 года.

Согласно определению, данному в статье 346.26 Налогового кодекса Российской Федерации:

« вмененный доход — потенциальный доход плательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета суммы единого налога по установленной ставке. ».

Проще говоря, получается, что государство на основании наблюдений, исследований, расчетов устанавливает возможный размер доходности по тому или иному виду деятельности. На его основе рассчитывается ставка налога, которая будет соответствовать среднестатистическим данным данного бизнеса в конкретное время и региональные условия. Он будет единственным, кто будет платить предпринимателю. Его стоимость не будет зависеть от объема выполненных работ или услуг и полученной прибыли. В этом и заключается смысл вменения.

На его основе рассчитывается ставка налога, которая будет соответствовать среднестатистическим данным данного бизнеса в конкретное время и региональные условия. Он будет единственным, кто будет платить предпринимателю. Его стоимость не будет зависеть от объема выполненных работ или услуг и полученной прибыли. В этом и заключается смысл вменения.

Условия использования

Основными субъектами, для которых предназначен данный режим, являются индивидуальные предприниматели и малые ООО. Применять ЕНВД можно не для всех видов деятельности, есть и другие ограничения, например:

- количество сотрудников в организации не может превышать 100 человек;

- работает в регионе ведения бизнеса;

- не может быть установлен для работы по договорам простого товарищества или доверительного управления;

- нормативными актами муниципалитета предусматривается ведение такой деятельности;

- не допускается при аренде автозаправочных станций и АЗС;

- для обществ с ограниченной ответственностью участие в уставном капитале не может превышать 25%; ООО «

- » не оказывает организационных услуг Питание в образовательных учреждениях, здравоохранение, социальное обеспечение;

- юридическое лицо не относится к крупнейшим налогоплательщикам.

Закон устанавливает отдельные виды деятельности, при которых может применяться такое налогообложение:

- В продаже, и только в розницу.

- Организация общественного питания.

- Услуги в том числе:

- ветеринарные;

- хозяйственных;

- обслуживание, ремонт, автомойка;

- машиномест;

- аренда торговых площадей, земельных участков;

- автомобильные перевозки пассажиров и грузов;

- сдача мест для временного проживания;

- обеспечение размещения и распространения рекламы.

Данный перечень конкретизирован на региональном уровне.

Плюсы и минусы

Невозможно создать широко используемую систему, идеальную для всех. Таким образом, вменение наряду с преимуществами имеет недостатки, которые лучше известны и принимаются во внимание изначально. К достоинствам этого режима можно отнести:

- Простота использования.

- Освобождение от уплаты НДС, имущества, кроме случаев, предусмотренных законом.

- Возможность объединения с другими видами налогообложения.

- Начало подачи заявки и прекращение допустимо в любой месяц года.

- Упрощенная система бухгалтерского учета для юридических лиц.

- Заранее установленная сумма налога позволяет более точно планировать свои расходы.

- Режим предусматривает снижение налога на 50% для юридических лиц. физических лиц и 100% для индивидуальных предпринимателей за счет страховых взносов.

Эти преимущества значительно упрощают работу. Например, если рассматривать ЕНВД, которая работает самостоятельно без работников, то это будет единый налог, уменьшенный на сумму страховых взносов, НДС — только если товары ввозятся через таможню, а также транспортный и земельный налог, если есть такое свойство.

Чтобы учесть все нюансы работы с ЕНВД, также необходимо просчитать недостатки системы:

- Ограничение по виду деятельности, региону, количеству сотрудников и др.

- Не учитывается неравномерность прибыли или ее полное отсутствие.

- Ведение раздельного учета при совмещении этого режима с другими.

То есть переход к использованию вменения требует сбалансированного подхода, определения собственных потенциальных возможностей на будущий период, в течение которого планируется его использование, создания резервных вариантов, например, упрощенной системы, для того, чтобы максимально снизить затраты.

От чего зависит количество ЕНВД

Теперь о самом главном, как формируется налог. Для этого каждый год на основе показателей предыдущего разрабатываются стандарты. базовая отдача по видам деятельности. Данные сведены в общую таблицу, на основе которой с учетом физических показателей предприятия рассчитывается вменяемый доход, то есть тот, который может получить предприниматель. В качестве физических индикаторов могут использоваться единицы площади, сиденья, грузовики и т. Д.

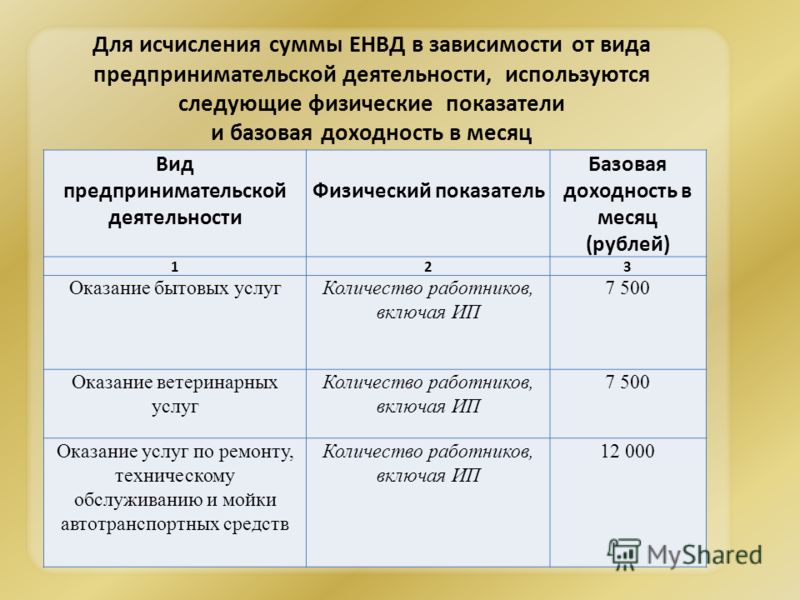

В таблице 1 приведены значения базовой доходности ЕНВД на 2020 год.

| Вид деятельности | Физический индикатор | Базовая ставка доходности (руб. / Мес.) / Мес.) |

|---|---|---|

| Услуги: | ||

| Дом | ||

| Ветеринарная | Количество работающих, в том числе ИП | |

| Ремонт, обслуживание, мойка автомобилей | Количество работающих, в том числе ИП | |

| Предоставление парковочных мест для автомобилей во временном владении | Общая площадь в м 2 паркинга | 50 |

| Грузовые перевозки | Количество транспортных средств, использованных для перевозки | 6000 |

| Перевозка пассажиров | Количество мест | 1500 |

| Временное жилье | Общая площадь в м 2 жилых помещений | |

| Розничная торговля | ||

| В стационарных сетях с торговыми площадями | Площадь торговой базы, м 2 | 1800 |

| Стационарная без торгового зала или нестационарная торговля при наличии торговой площадки площадью менее 5 м 2 | Количество торговых мест | |

| Нестационарная торговля с площадью торговых мест более 5 м 2 | Торговая площадь, м 2 | 1800 |

| Доставка и доставка торговля | Количество работающих вместе с ИП | |

| Торговля с использованием машин | Количество торговых автоматов | 4500 |

| Кейтеринг: | ||

| Организации с комнатой обслуживания | Площадь служебного цеха, м 2 | 1000 |

| Организации без служебного помещения | Численность работников, в том числе индивидуальных предпринимателей | 4500 |

| Реклама: | ||

| Наружная реклама с использованием конструкций, кроме электронных дисплеев с автоматической сменой изображения | Площадь изображения, используемого для рекламы в м 2 | |

| Использование рекламных конструкций с автоматической сменой имиджа | Открываемая площадь, м 2 | 4000 |

| Наружная реклама с электронным табло | Площадь светоизлучающей поверхности, м 2 | 5000 |

| Использование поверхности транспортных средств | Количество подержанных автомобилей | 10000 |

| Передача во временное пользование | ||

| Торговые места в стационарных торговых объектах, местах нестационарной торговли, общественного питания, при условии, что площадь каждого места не превышает 5 м 2 | 6000 | |

| Торговые точки и места общественного питания, если площадь каждого превышает 5 м 2 | Площадь участка, м 2 | 1200 |

| Земельные участки для размещения объектов торговли или общественного питания, площадь которых не превышает 10 м 2 | Количество сдаваемых мест | 10000 |

| Земельные участки для организации торговли и общественного питания площадью более 10 м 2 | Переданная площадь земельного участка в м 2 | 1000 |

По данным таблицы рассчитывается вмененный доход за месяц. При сдаче квартального отчета полученные данные умножаются на 3. Результатом, рассчитанным таким образом, будет сумма, с которой предприниматель будет платить налог, для расчета которой используется специальная формула.

При сдаче квартального отчета полученные данные умножаются на 3. Результатом, рассчитанным таким образом, будет сумма, с которой предприниматель будет платить налог, для расчета которой используется специальная формула.

Как пройти

Если существующий или вновь организованный бизнес соответствует требованиям особого режима ЕНВД и его планируемая деятельность способна обеспечивать регулярные налоговые платежи на основе вмененного дохода, то порядок определяется Налоговым кодексом Российской Федерации (статья 346.28):

- Для регистрации налогоплательщиком ЕНВД необходимо подать заявление по специальной форме в налоговый орган в течение 5 рабочих дней после фактического установления выбранного режима.

- IFSN также отправит уведомление о регистрации в течение 5 дней.

- Если организация использовала упрощенную систему налогообложения, то переход возможен только после 1 января года, следующего за периодом УСН.

- Переход на ЕНВД из единой системы возможен в любое время в течение года после подачи заявки.

- Новые налогоплательщики могут установить этот режим немедленно, уведомив налоговые органы.

Есть два способа завершить использование условного исчисления:

- добровольно, подав заявление;

- в обязательном порядке при нарушении требований к налогоплательщикам ЕНВД, при этом налог будет рассчитываться согласно ДОС.

Изменения в 2020 году

В этом году в системе ЕНВД внесены изменения:

- Для индивидуальных предпринимателей предусмотрена скидка на сумму налога на 18 000 рублей за каждую приобретенную кассу при покупке через Интернет.Одним из основных условий получения вычета является использование ЦК по основному виду деятельности.

- С 1 июля применение КПК обязательно для всех организаций, использующих налог на вмененный доход. Исключение сделано только для индивидуальных предпринимателей, занимающихся розничной торговлей или общественным питанием и не имеющих сотрудников.

- Увеличен размер отчислений на себя от индивидуальных предпринимателей.

При доходе не более 300 000 рублей это будет 29 534 рубля, при наличии франшизы еще 1% от разницы.Взнос на медицинское страхование установлен в размере 6 884 рубля. Возможность удержания взносов из налоговых платежей.

При доходе не более 300 000 рублей это будет 29 534 рубля, при наличии франшизы еще 1% от разницы.Взнос на медицинское страхование установлен в размере 6 884 рубля. Возможность удержания взносов из налоговых платежей.

Принимая во внимание всю предоставленную информацию, можно сказать, что использование единого режима налога на вмененный доход значительно упрощает ведение бухгалтерского учета для малого бизнеса, особенно для индивидуальных предпринимателей. Это важный фактор для новичков, но нужно учитывать, что этот метод, тем не менее, ограничен не только сферами деятельности и регионами, но его планируется отменить в 2021 году.Вместо этого режима уже несколько лет действует система, основанная на патентах.

Кроме того, предпринимателям, планирующим расширять свой бизнес, просто необходимо научиться работать с другими налоговыми системами, которые увеличивают возможности трудоустройства и повышают уровень управления. предпринимательская деятельность.

В контакте с

2018 год должен был стать годом отмены ЕНВД. Однако 2 июня 2016 года был выпущен законопроект, согласно которому вмененный доход продлен до конца 2021 года … Правда, с рядом изменений, которые коснулись порядка расчетов. Познакомимся с нововведениями по вменению, а заодно рассмотрим расчет вмененного налога на ЕНВД в 2020 году для индивидуальных предпринимателей без наемных работников.

Однако 2 июня 2016 года был выпущен законопроект, согласно которому вмененный доход продлен до конца 2021 года … Правда, с рядом изменений, которые коснулись порядка расчетов. Познакомимся с нововведениями по вменению, а заодно рассмотрим расчет вмененного налога на ЕНВД в 2020 году для индивидуальных предпринимателей без наемных работников.

Что такое вмененный налог для индивидуальных предпринимателей

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на оценочной (вмененной) прибыли и доступен для индивидуальных предпринимателей и юридических лиц.организации с определенным видом деятельности. Рассмотрим простыми словами, что такое ЕНВД (вменение) для индивидуальных предпринимателей.

Основным критерием, определяющим возможность перехода на вменение, является вид деятельности. Благодаря этой функции вменение, как и PSN, можно комбинировать с другими режимами. Например, СТС или ОСН. Однако заниматься одним видом деятельности сразу при нескольких налоговых режимах невозможно.

При расчете налога за основу берется расчетная прибыль, размер которой устанавливается государством.То есть реальный доход ни на что не влияет. Даже если бизнес будет убыточным или, наоборот, более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И в то же время упрощает бухгалтерский учет, так как по окончании отчетного квартала подавать в инспекцию декларацию о доходах не нужно. А бухгалтерский учет можно вести, но только по желанию.

ЕНВД 2020: свежие изменения и новости

Самая важная свежая новость, порадовавшая многих индивидуальных предпринимателей, — единый налог на вмененный доход продолжит действовать до 2021 года.Его не отменяли; напротив, его доработали и улучшили.

Изменения и последние новости 2020 для индивидуальных предпринимателей на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом или другим видом деятельности:

- Субъекты налогообложения, не привлекающие наемных работников к бизнесу, могут вычесть из вмененного налога сумму страховых взносов, уплаченных от своего имени. Ранее подобное право имели только индивидуальные предприниматели с наемными работниками; они могли вычесть сумму взносов, уплаченных за сотрудников.

- Указанное нововведение повлекло за собой второе — изменение формы декларации.

- Коэффициент K1 остается прежним. То же, что и в 2016 году.

- Другой вопрос, который беспокоит предпринимателей, — может ли индивидуальный предприниматель на ЕНВД работать по безналичному расчету от юридического лица. человек в 2020 году. Как указано в статье 346.27 Налогового кодекса, налогоплательщик имеет право работать с любыми клиентами — как физическими, так и юридическими лицами. лицами. Наличными или безналичным расчетом.Этот момент не изменился.

Переход на ЕНВД — у кого есть

Бизнес субъектов налогообложения, желающих перейти на вмененное исчисление, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующая деятельность;

- Доля участия в бизнесе сторонних предприятий не может превышать 25%, за исключением организаций, в капитал которых входят взносы ТОИ — общественных организаций инвалидов;

- Деятельность не основана на доверенности на право пользования имуществом;

- Услуга — это не аренда АЗС и АЗС, мест на АЗС;

- Предприниматель не покупал патент и не прибегал к единому сельскохозяйственному налоговому режиму.

Кому подходит ЕНВД: виды деятельности

Перечень видов деятельности, дающих индивидуальному предпринимателю право перейти на вменение — это муниципалитеты … Они это рулят. Ознакомиться со списком можно в Налоговом управлении или на сайте ФНС.

Таблица деятельности индивидуальных предпринимателей по вмененному налогу в 2020 году :

| Налогооблагаемая деятельность ЕНВД | Исключения |

|---|---|

| Розничная торговля через нестационарные объекты и стационарные с торговой площадью менее 150 кв.м. | Сельскохозяйственная торговля |

| Организация питания через холл площадью до 150 кв.м. или вообще без зала | Питание в медицинских / социальных учреждениях |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные участки для открытия торговых точек и торговых площадок на АЗС |

| Ремонт, обслуживание, автомойка | Крупные налогоплательщики |

| Рекламные услуги — размещение / распространение рекламы | Количество сотрудников в прошлом году превысило 100 человек |

| Аренда торговых площадей / земельных участков для торговли | Бизнес принадлежит двум компаниям, доля второй превышает 25% |

| Гостиничный, спальная зона до 500 кв.м. | Деятельность осуществляется по договору доверительного управления в пользование имуществом или простого товарищества, то есть совместной деятельности |

| Перевозка грузов / пассажиров автомобильным и автомобильным транспортом в количестве менее 20 шт. | Вид деятельности подпадает под торговый сбор |

Как индивидуальному предпринимателю перейти на ЕНВД в 2020 году

Для осуществления вмененной налоговой деятельности необходимо предоставить в инспекцию Федеральной налоговой службы заполненное заявление установленной формы — ЕНВД-2 в двух экземплярах.Сделать это необходимо не позднее, чем через 5 дней после открытия бизнеса .

Необходимо подать заявление в налоговую службу по месту нахождения, но есть исключения. Некоторые виды услуг требуют подачи заявления в NI по месту жительства. К ним относятся:

- Торговля розничная с доставкой, доставкой или доставкой;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка грузов, пассажиров.

Местоположение ИФНС не имеет значения, если деятельность ведется сразу в нескольких регионах. Нет необходимости обращаться в несколько разных инспекций, достаточно одной.

Какие налоги платить ИП на вмененке в 2020 году

Система вмененного налогообложения индивидуальных предпринимателей по-прежнему предусматривает уплату одного налога — единого.

Налоги, которые не нужно платить на ЕНВД:

- НДС, кроме экспорта;

- Подоходный налог с населения, уплачиваемый физическими лицами;

- Налог на имущество, если налоговой базой объектов не считается кадастровая стоимость.

Рассмотрим, какие налоги необходимо платить в 2020 году индивидуальным предпринимателям на ЕНВД с наемными работниками:

- Подоходный налог с населения, который удерживается из заработной платы самих работников;

- Страховые взносы.

Как рассчитывается ЕНВД для ИП

ЕНВД является продуктом следующих показателей:

- Базовая прибыльность (DB) — фиксированное значение, устанавливаемое государством и различное для каждого вида деятельности.Регион проживания на показатель не влияет.

- Физический показатель (FP) — значение, которое различается для каждого случая. В зависимости от вида деятельности в качестве показателя учитывается количество сотрудников, транспортных средств или автотранспорта, квадратные метры.

- К1 — коэффициент, установленный Минэкономики. В 2020 году K1 равен 1,798.

- К2 — стоимость, установленная местными муниципальными образованиями. Это поправочный коэффициент.

- Ставка — постоянная величина.

Ставка налога на ЕНВД в 2020 году для ИП составляет 15%.

Так рассчитывается ежемесячный налог. Чтобы узнать сумму за квартал, нужно полученное произведение умножить на 3. Окончательная формула расчета ЕНВД примет следующий вид:

ЕНВД за четверть = 3 x (DB x FP x K1 x K2 x 15%).

Не забывайте: при умножении на 15% нужно умножать на 0.15.

Коэффициенты ЕНВД на 2020 год для ИП можно посмотреть в налоговой инспекции и на сайте ФНС. Для последнего варианта вам нужно ввести свой регион на сайте и подождать. Если вы спуститесь вниз по странице, вы увидите список K2, из которого вы должны выбрать соответствующее программное обеспечение, указанное рядом с типом деятельности.

Коды действий и базовая сумма возврата

Базовую рентабельность и коды видов деятельности, попадающих в ЕНВД в 2020 году для индивидуальных предпринимателей, можно посмотреть в НКРФ или в таблице ниже:

Полный перечень кодов для всех видов налогооблагаемой деятельности представлен в НКРФ и регулируется статьей 346.29.

Примеры расчета ЕНВД

Пример 1, розница

Условие для расчета: объект налогообложения открыл магазин в городе А, продает женскую обувь в розницу, площадь отделения 25 кв.м.

Согласно условиям, налогоплательщик занимается стационарной розничной торговлей. Обслуживание клиентов осуществляется через торговый зал. Зная эту информацию, находим базу — 1800 руб. FP (физический показатель) — площадь арендуемого индивидуальным предпринимателем помещения, равная 25 кв.М.

K1 — постоянное значение, равное 1,798. К2 в городе А для торговых объектов площадью до 30 кв.м — 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 копеек.

Благодаря таким несложным манипуляциям можно рассчитать единый налог на вмененный доход в 2020 году для индивидуальных предпринимателей, занимающихся розничной торговлей.

Пример 2, грузоперевозки

В районе B есть агентство по перевозке пассажиров, то есть служба такси. Свою работу агентство осуществляет с помощью двух автомобилей — «Форд» и «Опель». Рассчитаем ЕНВД.

Ставка 15%. БД на грузоперевозки — 6000 рублей, в качестве ПП будем считать количество вагонов — 2. К1, как всегда, равен 1,798. K2 для транспорта в регионе B — 1.

ЕНВД = (6000 x 2 x 1.798 х 1 х 0,15) х 3 = 3236 руб. 30 копеек

ЕНВД — условия платежа

За налоговый период по условному исчислению принимается квартал. Причем крайние сроки ориентированы на 25-й и первый месяц всех кварталов. То есть налоговые платежи производятся 4 раза в год и все 25 дней — в апреле, июле, октябре и январе.

Когда крайний срок совпадает с выходными, индивидуальный предприниматель сможет уплатить налог в следующий рабочий день. Например, если 25 апреля выпадает на субботу, крайний срок переместится на 27 апреля — понедельник.

Поскольку в 2020 году последние дни выплаты приходятся на будние дни, сроки будут стандартными.

Как уменьшить ЕНВД

При расчете ЕНД фигурирует ряд показателей, поэтому, уменьшив их значение, можно также уменьшить сумму налога. От снижения коэффициентов можно сразу отказаться, они устанавливаются государством и региональными властями. Но вы можете работать над остальными ценностями.

Итак, есть несколько способов уменьшить размер ЕНВД в 2020 году для ИП:

- Если на предприятии работают рабочие, то уменьшение их количества повлечет снижение налога.Сокращать штат не нужно, можно просто часть его перерегистрировать на другой вид деятельности.

- Если размер комнаты действует как FP, вы также можете уменьшить его.

Налогом облагается только торговая площадь, поэтому половину дома продавать не нужно. Достаточно занять определенный процент торговой площади под подсобные помещения, и это даст хороший результат.

- Количество ЕНВД в 2020 году для индивидуальных предпринимателей резко упадет, если правильно совместить ЕНВД с упрощенной системой налогообложения.

- K2 можно понизить, если вы предоставите инспекции документ, подтверждающий, что предприятие не функционировало в любое время.

Документация для налогоплательщика по ЕНВД

Бухгалтерский учет для ИП на ЕНВД не является обязательным, как и отчетность … Однако есть и другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вменению.

Это необходимо для выполнения условий налогообложения по видам деятельности.Например, налогоплательщик может нанять дополнительных сотрудников и превысить установленный законом лимит в 100 человек.

Виды документов, которые должен хранить ИП:

- Учет физических показателей;

- Налоговая декларация;

- Ответственность за сотрудников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2018 году индивидуальные предприниматели, осуществляющие расчет с клиентами как наличными, так и в электронной валюте, обязаны перейти на онлайн-кассы.

Как снять компанию с реестра на ЕНВД в качестве ИП

Вы должны предупредить о снятии с учета бизнеса в течение 5 дней с даты закрытия предприятия. Для этого подается ходатайство в налоговую инспекцию, в которой было составлено вменение. Заявка формата ENVD-4 заполняется на

Изменение налогового режима в среднем налоговом периоде запрещено. Только в начале нового года. Исключение составляют ситуации, когда индивидуальный предприниматель перестает соответствовать условиям ЕНВД.

Сам налоговый режим планируется исключить из системы налогообложения. 2021 год, до которого исчисление будет действовать на 100%, должен стать годом отмены ЕНВД для индивидуальных предпринимателей и юридических лиц. человек.

При оплате ЕНВД в 2016 году изменения заключаются в следующем: новый коэффициент дефлятора и дифференцированные ставки ЕНВД, сниженные ставки страховых взносов и поправки к чекам.

ЕНВД в 2016 г .: изменение коэффициента дефлятора

Коэффициент дефлятора для расчета ЕНВД в 2016 году равен коэффициенту 2015 года — 1.798. Такое решение Минэкономразвития приняло после регистрации в Минюсте приказа об утверждении новых коэффициентов на следующий год. Напомним, что при расчете налога базовую доходность необходимо умножить на коэффициент дефлятора. Так что для расчета ЕНВД в 2016 году здесь изменений не было.

Коэффициенты на 2016 год утверждены приказом Минэкономразвития России от 20 октября 2015 г.772. Для условного исчисления он был запланирован на уровне 2,083, поэтому ЕНВД может увеличиться более чем на 15 процентов в 2016 году. Было принято решение отложить внесение изменений.

Дифференцированные ставки ЕНВД в 2016 году

С 1 октября 2015 г. представительные органы местного самоуправления, власти городов федерального значения Москва, Санкт-Петербург и Севастополь могут дифференцировать ставки единого налога на вмененный доход (Федеральный закон от 13 июля 2015 г. № 232-ФЗ). Для этого издаются соответствующие постановления или законы.

Диапазон ставки налога будет составлять от 7,5 до 15 процентов, в зависимости от категорий налогоплательщиков и видов хозяйственной деятельности, в отношении которых может применяться вменение.

В связи с этим ожидается, что ФНС внесет изменения в декларацию о вменении (утверждена приказом от 4 июля 2014 г. № ММВ-7-3 / 353). В новой форме должна быть возможность устанавливать любую ставку ЕНВД в диапазоне от 15 до 7,5 процента. Теперь налоговую декларацию можно рассчитывать только по ставке 15 процентов.Впервые заполнить новую декларацию нужно будет в конце первого квартала 2016 года. Здесь, по данным ЕНВД за 2016 год, изменения произошли.

Сниженные ставки страховых взносов

Страховые взносы по выплатам работникам в 2016 году необходимо уплачивать по ставкам, действующим в 2015 году. Общая ставка страховых взносов составляет 30%: 22% — в Пенсионный фонд РФ, 2,9% — в ФСС РФ. РФ и 5,1% — в ФФОМС (п.2 ст. 58 Федерального закона от 24.07.2012 г.).07.2009 № 212-ФЗ).

Сниженные ставки страховых взносов в 2016 году остались на прежнем уровне. Например, аптеки и фармацевты-предприниматели могут оплачивать страховые взносы ЕНВД для работников фармацевтической деятельности по ставке 20% и только в Пенсионный фонд РФ.

С 2016 г. предельная база по отчислениям в Пенсионный фонд РФ увеличена до 796 000 руб., А по отчислениям в ФСС — до 711 000 руб., Отчисления во внебюджетные фонды могут вырасти.

Изменения в подоходном налоге с населения

Начиная с 2016 года, вычеты на ребенка будут производиться дольше. Новый лимит дохода увеличен с 280 000 до 350 000 рублей. (подпункт 4 пункта 1 статьи 218 Налогового кодекса РФ). Отчисления на родителей и усыновителей детей-инвалидов выросли в четыре раза: с 3 до 12 тысяч рублей. в месяц. Для опекунов, попечителей и приемных родителей — от 3000 до 6000 руб.

Кроме того, в 2016 году сотрудники имеют право обращаться за вычетом НДФЛ для лечения и обучения не только в инспекцию, но и по месту работы (п. 2 ст. 219 Налогового кодекса РФ). .В последнем случае вы должны сначала получить уведомление о праве на вычет от инспекции Федеральной налоговой службы и подать его работодателю вместе с заявлением в свободной форме.

Существуют единые правила исчисления НДФЛ с материальными льготами по кредитам. По всем займам по НДФЛ с материальными льготами рассчитывать нужно в последний день каждого месяца (подпункт 7 пункта 1 статьи 223 Налогового кодекса РФ).

Теперь необходимо платить НДФЛ с любой заработной платы одновременно — не позднее дня, следующего за днем фактической выплаты дохода.Это касается как депонированной заработной платы, так и заработной платы, которую компания выплачивает с опозданием (п. 6 статьи 226 Налогового кодекса РФ). Исключение — НДФЛ с выплатой больничных пособий и отпускных, которые перечисляются в бюджет не позднее последнего дня месяца, в котором они были уплачены.

С 2016 года, помимо сертификатов 2-НДФЛ, компаниям необходимо будет ежеквартально отчитываться по форме 6-НДФЛ. Этот расчет должен будет включать данные о подоходном налоге для всех сотрудников.

Неналоговые проверки малого бизнеса

С 1 января 2016 года плановые неналоговые проверки субъектов малого бизнеса и предпринимателей отменяются на три года (лимит выручки с 2016 года — 800 млн рублей). Соответствующие изменения внесены в Федеральный закон от 26 декабря 2008 г. № 294-ФЗ. Речь идет о проверках санитарно-эпидемиологической станции, пожарных, инспекции труда, органов местного самоуправления и т. Д. Новое правило не распространяется на проверки со стороны Инспекция Федеральной налоговой службы и внебюджетных фондов (ч. 3 ст. 1 Закона №294-ФЗ).

Внеплановые проверки все еще возможны, например, если на компанию поступила жалоба или если она уже была проверена и обнаружила грубые нарушения.

Запрет на неналоговые проверки не распространяется на производителей и продавцов лекарственных средств (часть 9 статьи 9 Закона № 294-ФЗ). Их по-прежнему можно включать в планы проверок не чаще одного раза в год (

ЕНД(единый налог на вмененный доход) характеризуется тем, что размер налоговых платежей не зависит от дохода, полученного предпринимателем, а является фиксированным и рассчитывается исходя из вида деятельности, которую он осуществляет.Как рассчитать ЕНВД индивидуальным предпринимателям, занимающимся розничной торговлей в соответствии с законодательством 2016 года?

Расчет ЕНВД для предприятий розничной торговли: формула и ее составляющие

При исчислении обязательного налога применяется формула следующего вида:

Налоговая база x 15%.

Налоговый период для ЕНВД составляет квартал, поэтому для определения налоговой базы необходимо рассчитать ее размер за один месяц, а затем умножить на 3.

Налоговая база за месяц представляет собой произведение базовой рентабельности, физического показателя розничной торговли и коэффициентов К1 и К2.

Рассмотрим подробнее эти показатели:

- Базовый возврат. Устанавливается законодателем. В 2015 году его размер составляет 1800 рублей в месяц при условии, что площадь занимаемых помещений превышает 5 квадратных метров.

- Физический индикатор. Для торговых точек используется как площадь помещения, включающая в себя пространство, занимаемое холодильным оборудованием, стеллажи и прилавки, рабочее место продавца и кассира, проходы между прилавками с товарами и витринами, торговый зал.Не учитываются при расчете данного показателя хозяйственные площади и складские помещения, а также помещения, находящиеся под ремонтом.

- К1 — коэффициент дефлятора. Устанавливается Правительством Российской Федерации ежегодно. В 2015 году его размер составляет 1,798.

- К2 — поправочный коэффициент. Он устанавливается органами власти субъектов федерации и колеблется в диапазоне от 0,005 до 1. Его значение, установленное на 2015 год для конкретного региона, можно узнать на сайте Федеральной налоговой службы в разделе «Особенности регионов».