Как узнать, есть ли долги по займам — способы для проверки и инструкция

Взаимоотношения с микрокредитными компаниями нередко оборачиваются финансовыми проблемами заемщика. Тем более, что условия работы большей части МФО предусматривают существенные штрафные санкции за любые просрочки. Поэтому вопрос частного лица, как узнать в каких микрозаймах я должен, вполне логичен и не вызывает удивления. Получение правильного и своевременного ответа на него нередко позволяет избежать серьезных дополнительных расходов со стороны клиента микрокредитной компании. Кроме того, удается оперативно выявить микрозаймы, оформленные мошенниками без ведома человека.

Содержание

Скрыть- Запросить через БКИ

- Проверка кредитной истории через Госуслуги

- Обратиться в сервисы онлайн-проверки кредитной истории

- Проверить себя на сайте ФССП

- Можно ли проверить стороннего человека

Запросить через БКИ

Самый простой способ узнать задолженность по микрозайму по фамилии или другим персональным данным человека – это оформление запроса в бюро кредитных историй (сокращенно – БКИ). Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Полный перечень подобных организаций, отслеживающих взаимоотношения между заемщиками и финансовыми организациями, размещается на официальном сайте Центробанка РФ, который выступает в качестве надзорного органа. Адрес расположения государственного реестра БКИ — https://www.cbr.ru/ckki/restr/.

Непосредственное обращение заемщика в любое бюро кредитных историй позволяет получить необходимую информацию. Причем БКИ обязаны два раза в год предоставлять данные совершенно бесплатно. Взимание оплаты допускается только в случае более частого оформления заемщиком соответствующих запросов.

Проверка кредитной истории через Госуслуги

Еще один ответ на вопрос, как узнать задолженность по микрозайму по фамилии должника, предусматривает посещение официального сайта ЕПГУ Госуслуги. В этом случае для получения необходимой информации пользователь информационного портала должен осуществить такие действия:

- зайти на сайт, расположенный по адресу https://www.

gosuslugi.ru/;

gosuslugi.ru/; - авторизоваться в личном кабинете, предварительно пройдя процедуру регистрации. Для входа в систему используются различные способы – СНИЛС, телефон или e-mail, а также электронная цифровая подпись;

- ввести в строку поиска запрос типа «Бюро кредитных историй», в результате чего на экран компьютера или мобильного устройства выводится перечень доступных услуг, касающихся БКИ;

- следовать указаниям сервиса, вводя запрашиваемые программой данные.

Результатом выполнения описанных операций становится оформление запроса в БКИ о наличии задолженность конкретного физического лица перед микрофинансовыми организациями. Также пользователю предоставляется информация о сроке получения ответа, который направляется на электронную почту или телефон клиента, а также доступен в личном кабинете портала Госуслуги. Любому гражданину РФ имеет право воспользоваться такой возможностью бесплатно один раз каждые полгода.

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке.

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

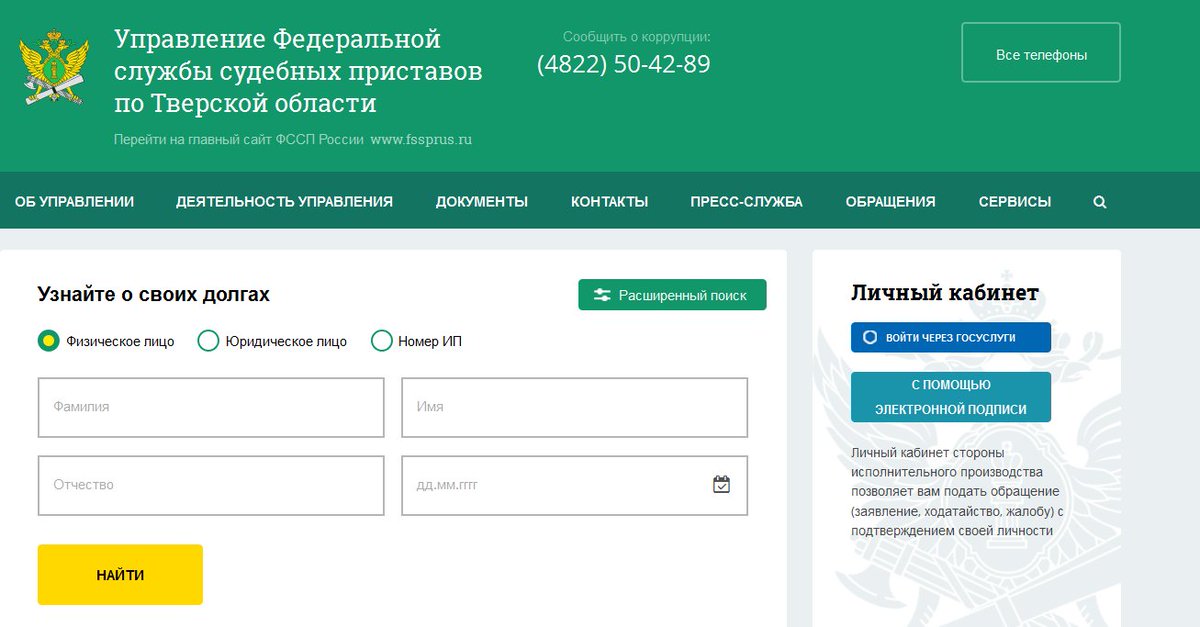

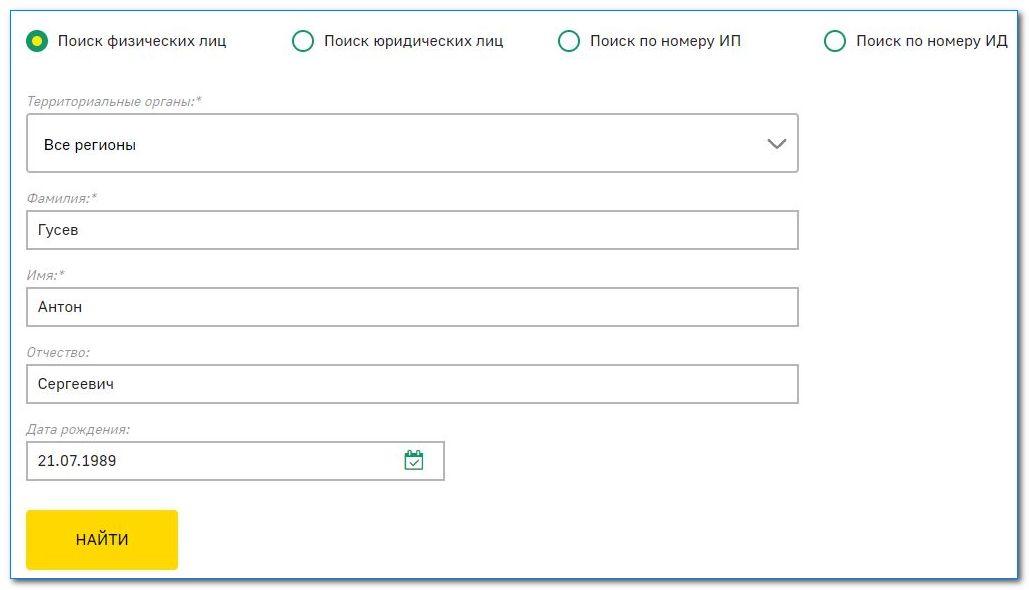

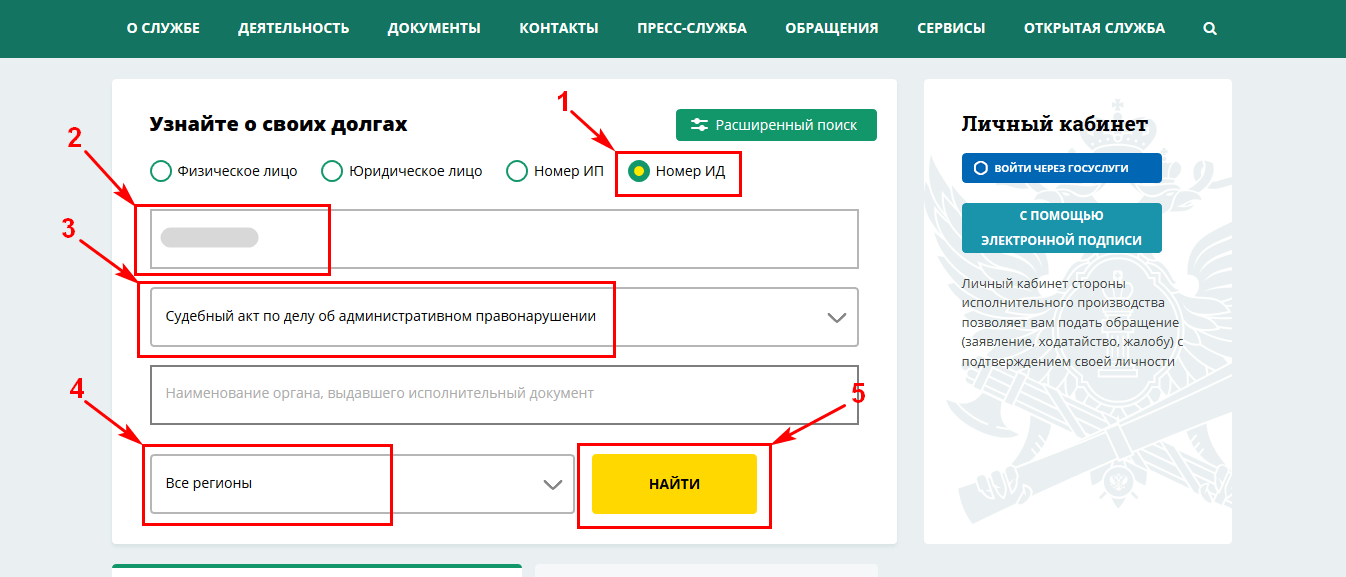

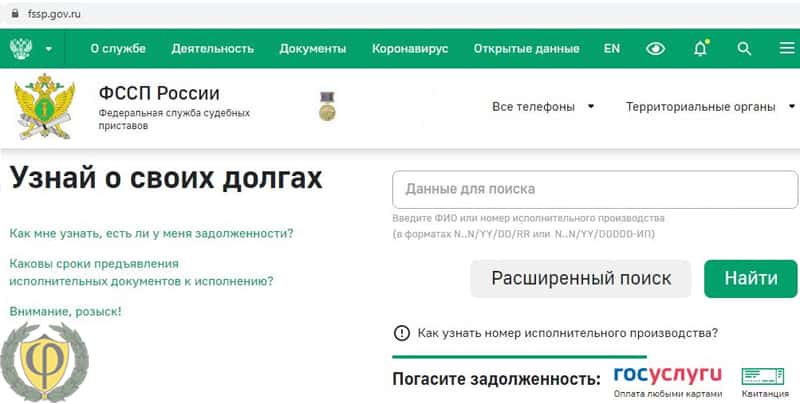

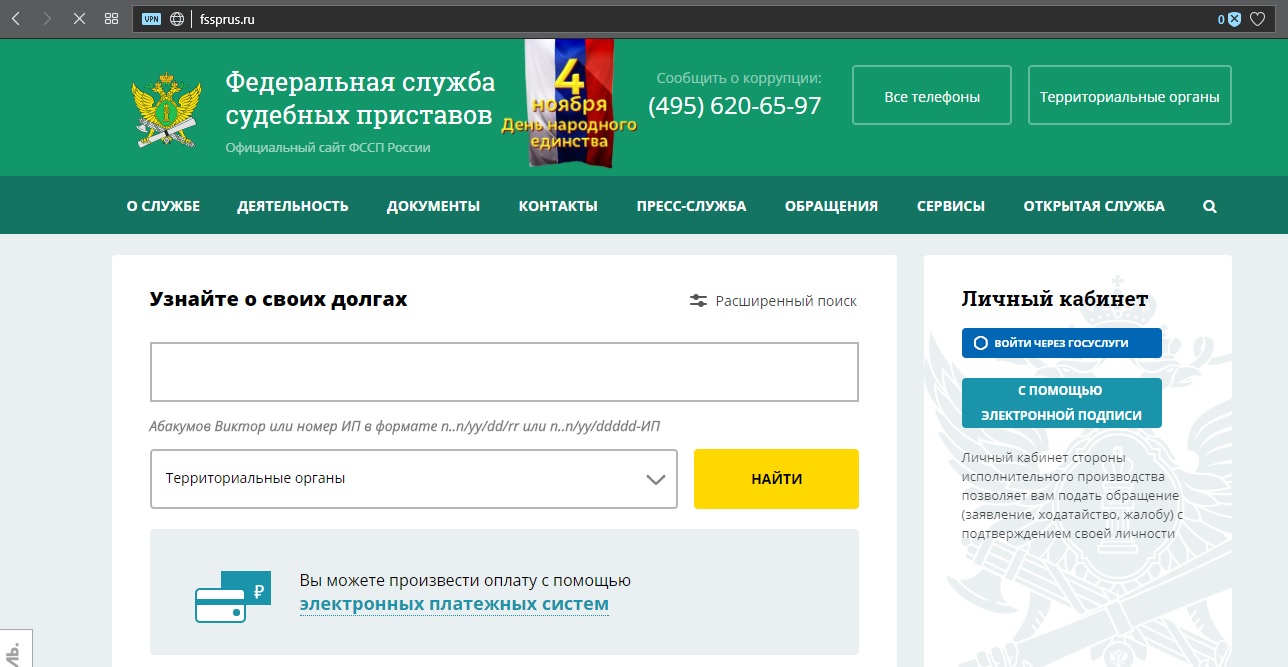

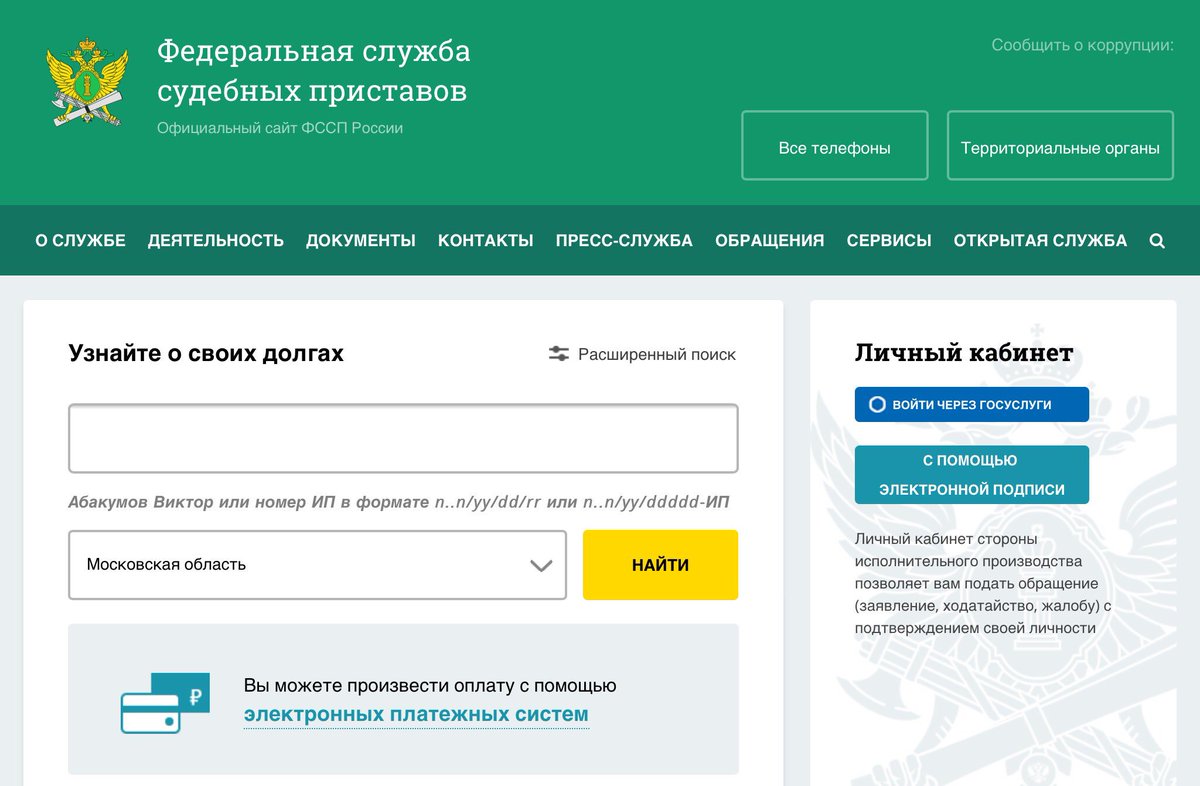

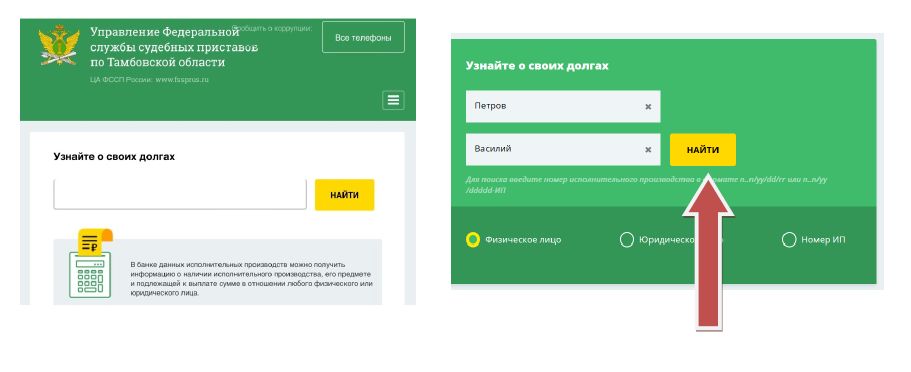

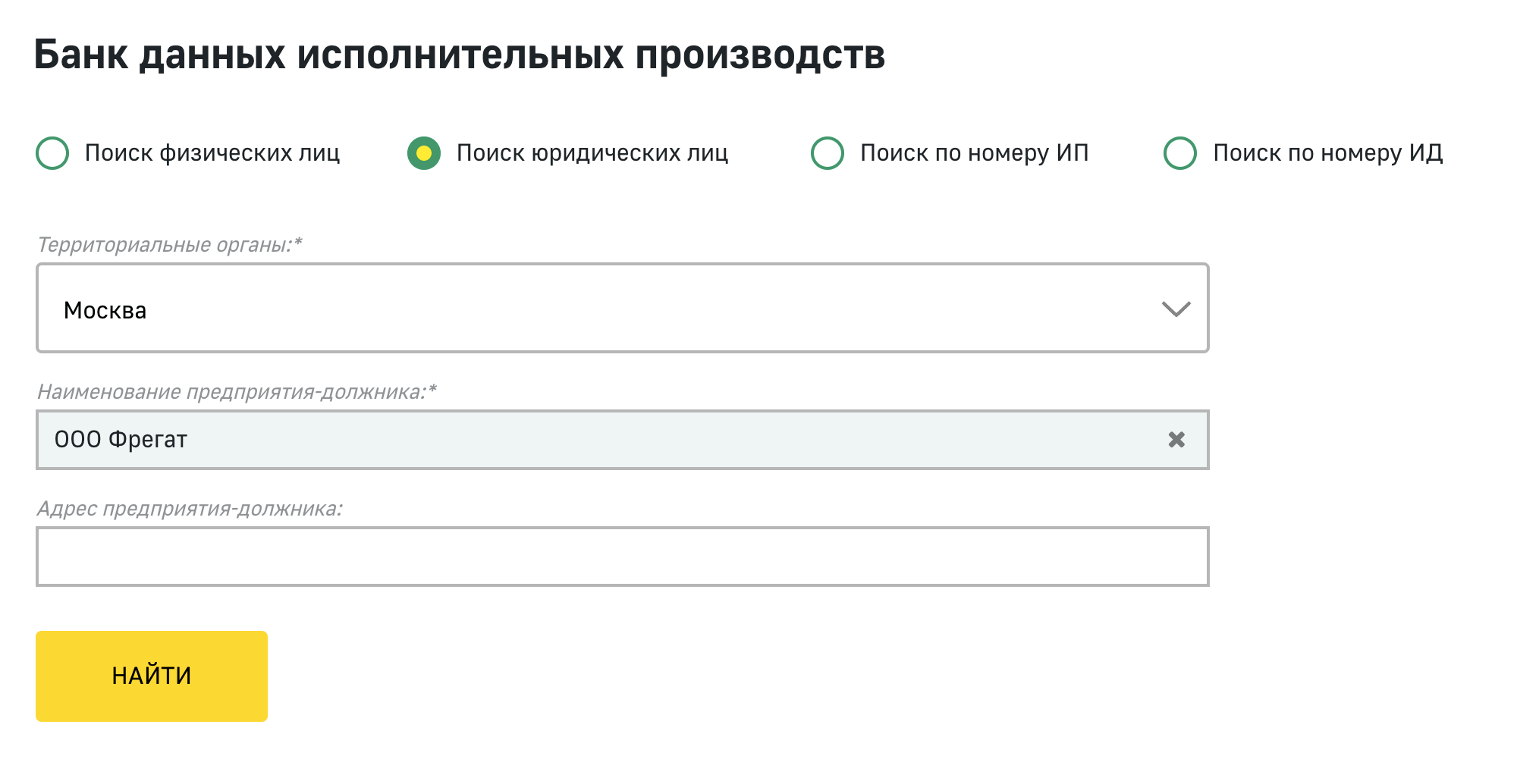

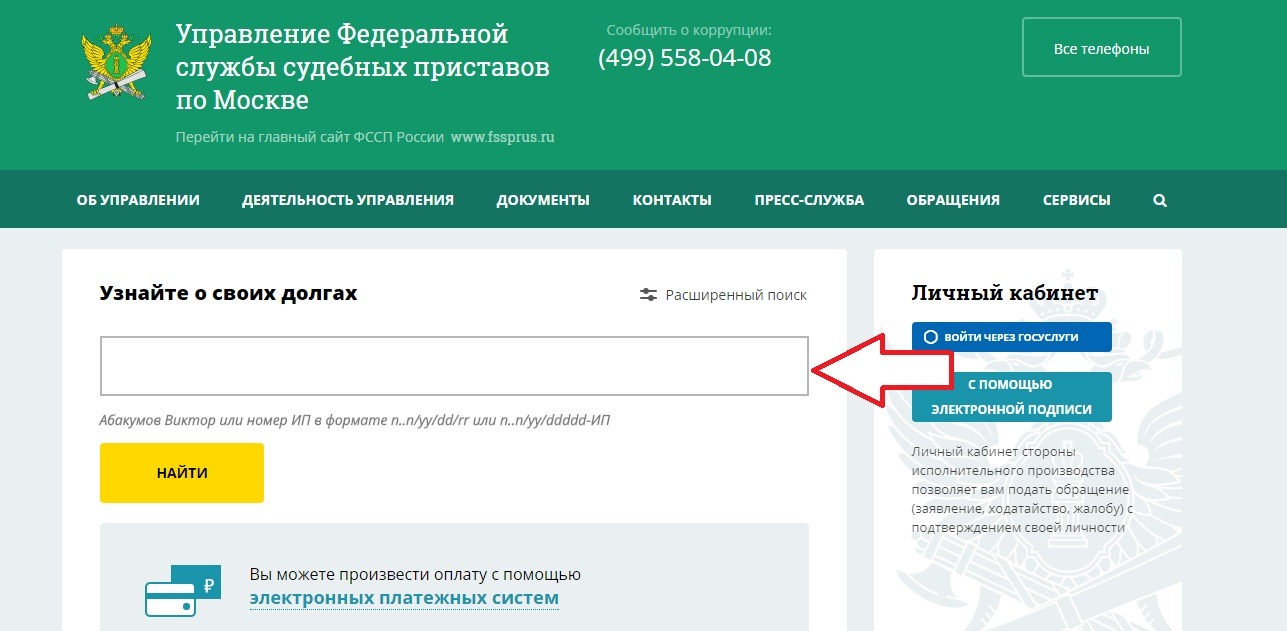

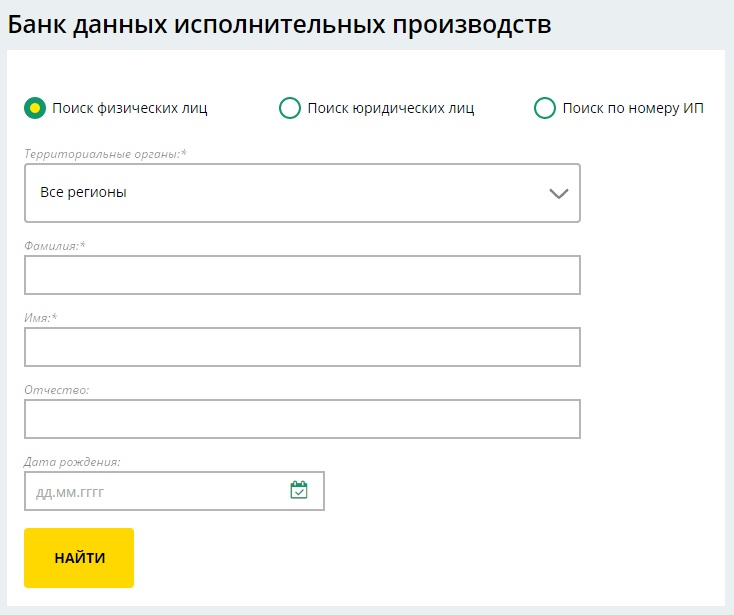

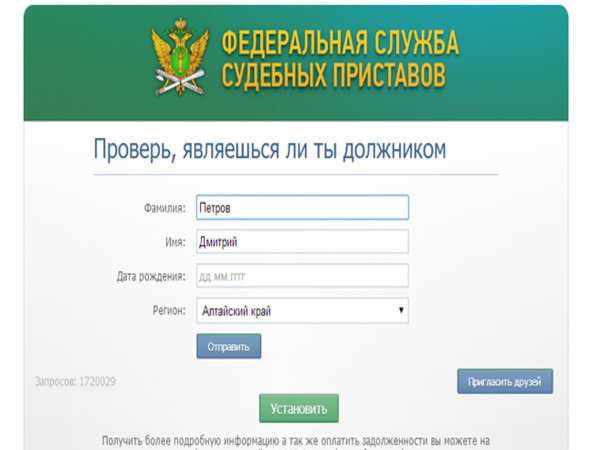

Проверить себя на сайте ФССП

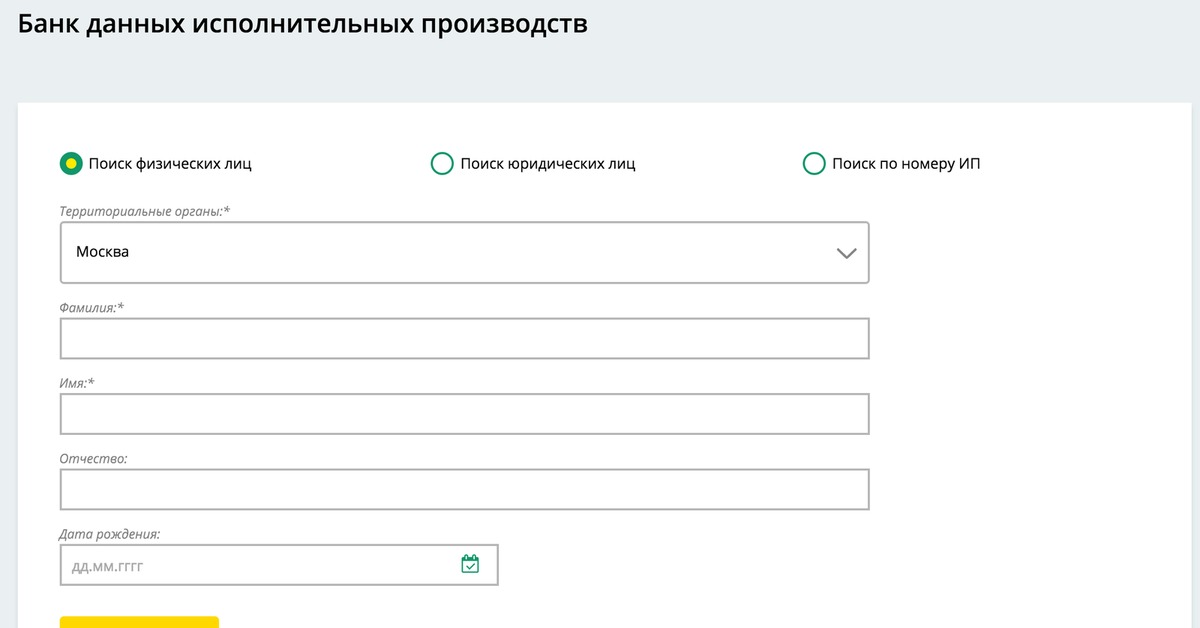

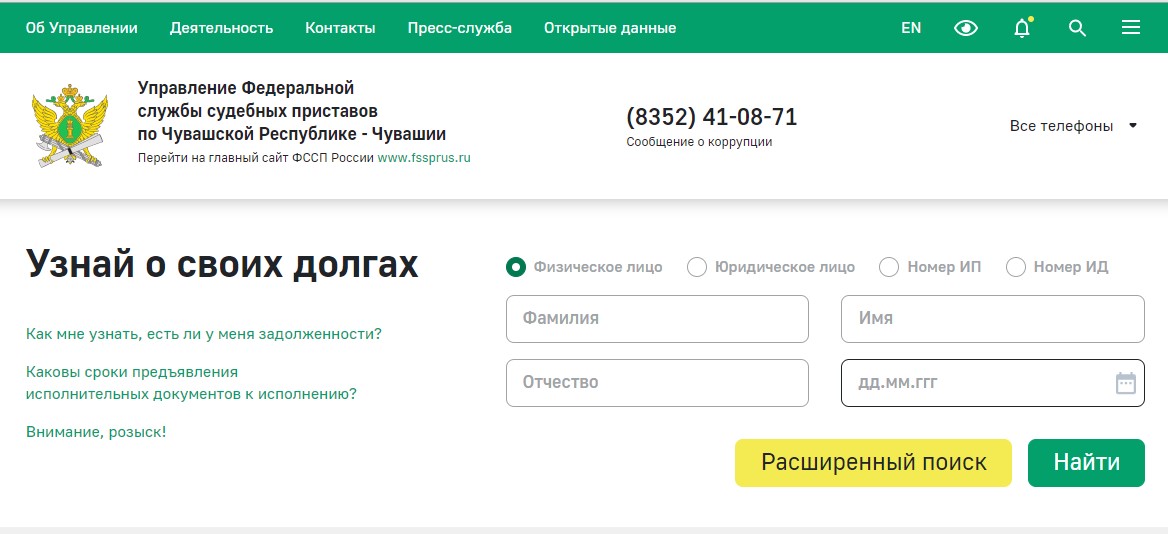

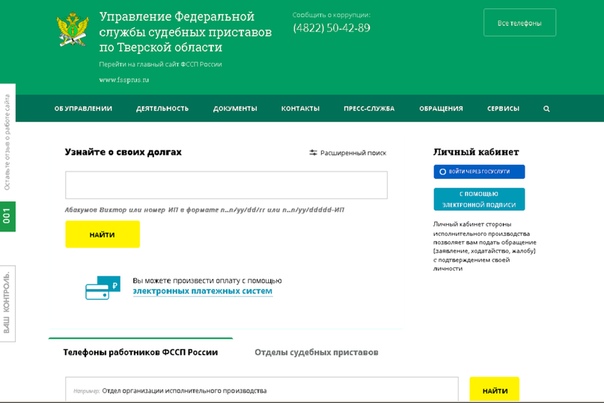

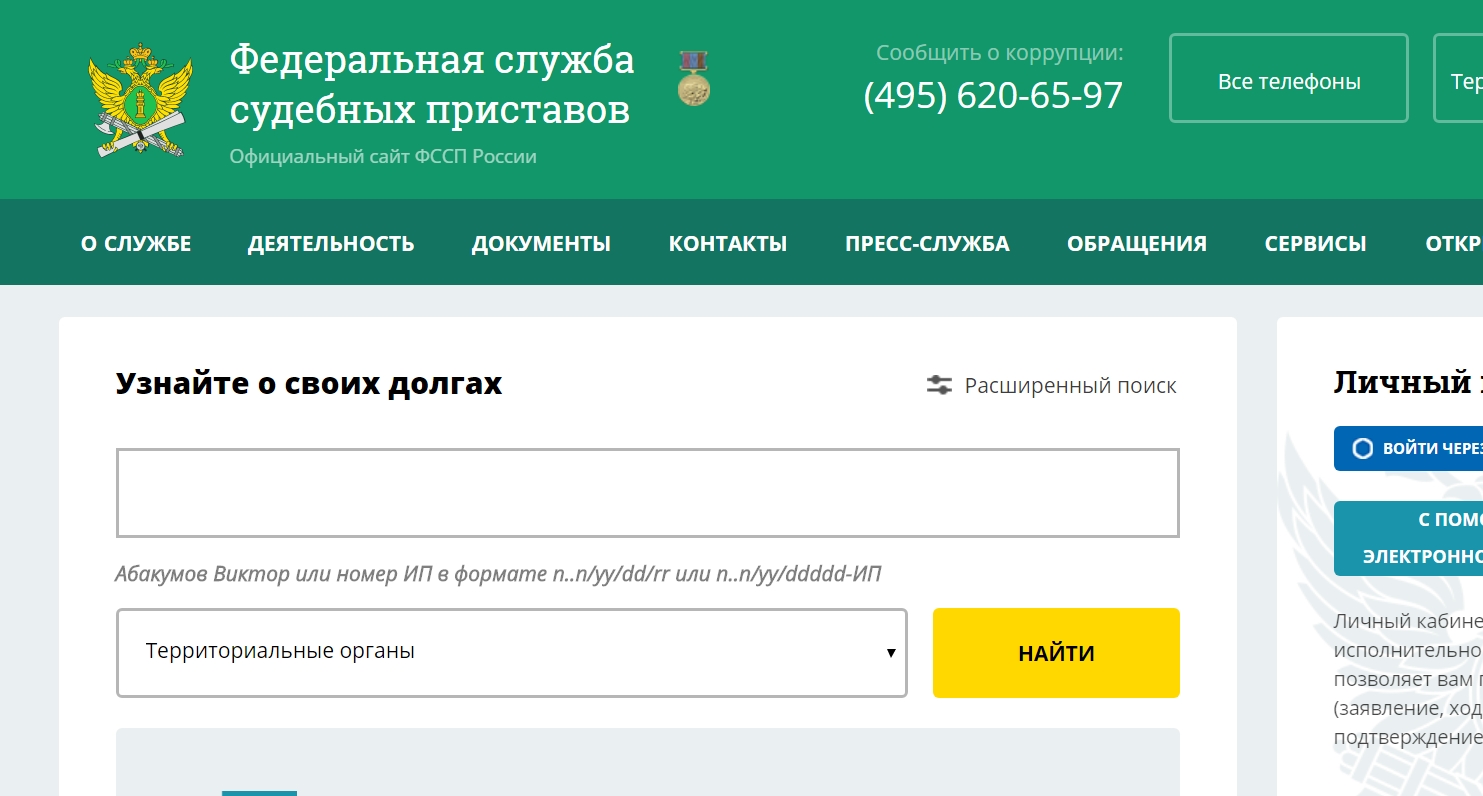

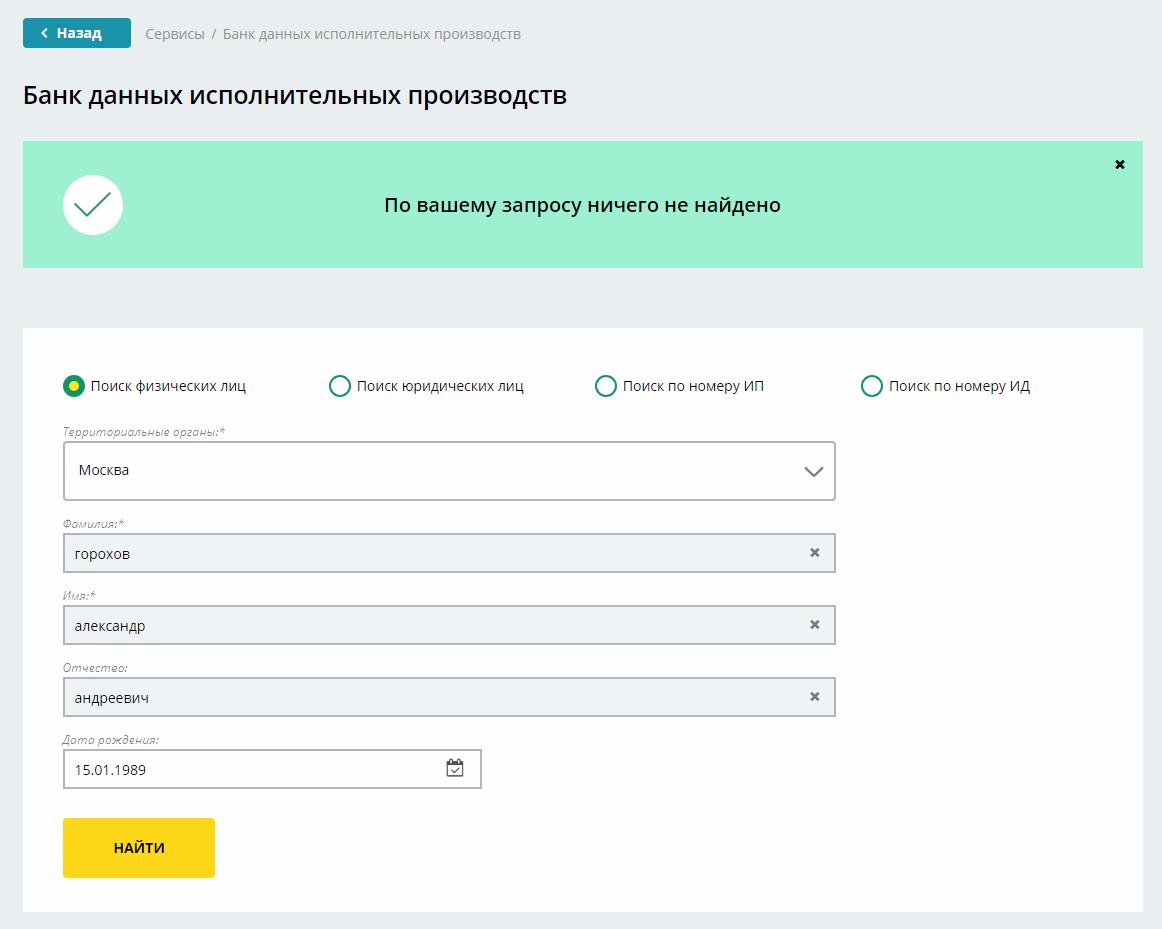

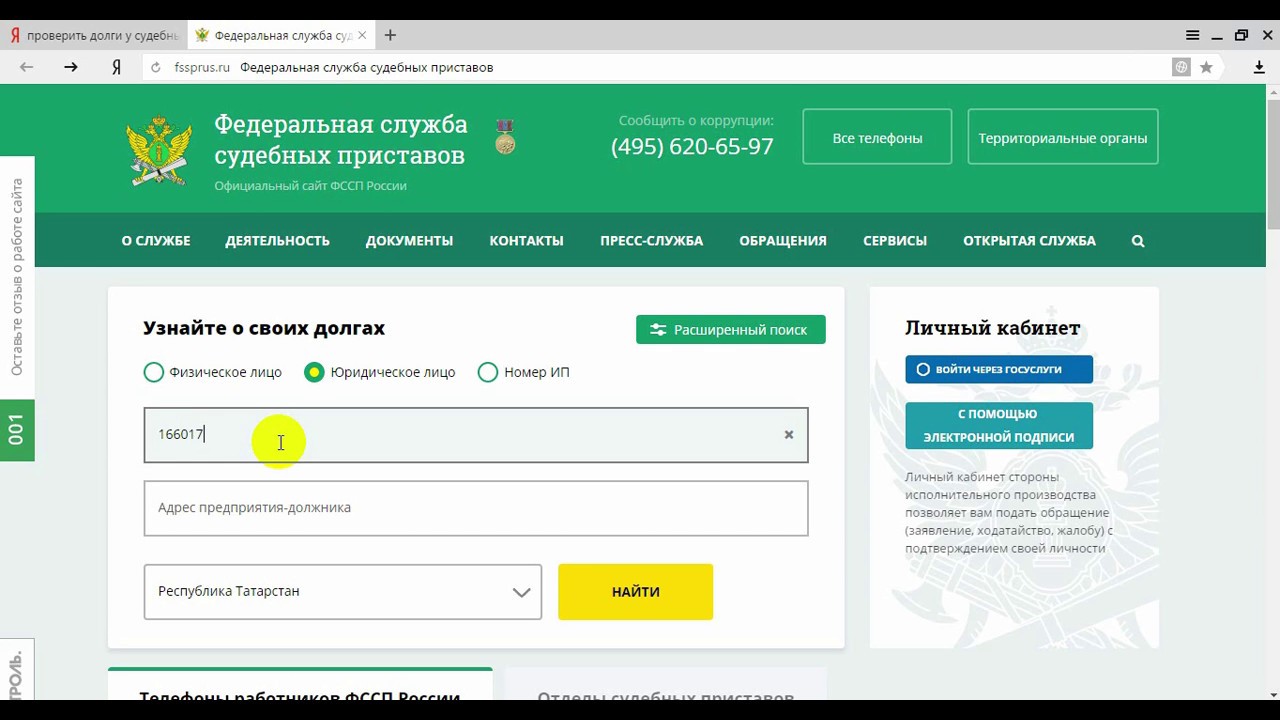

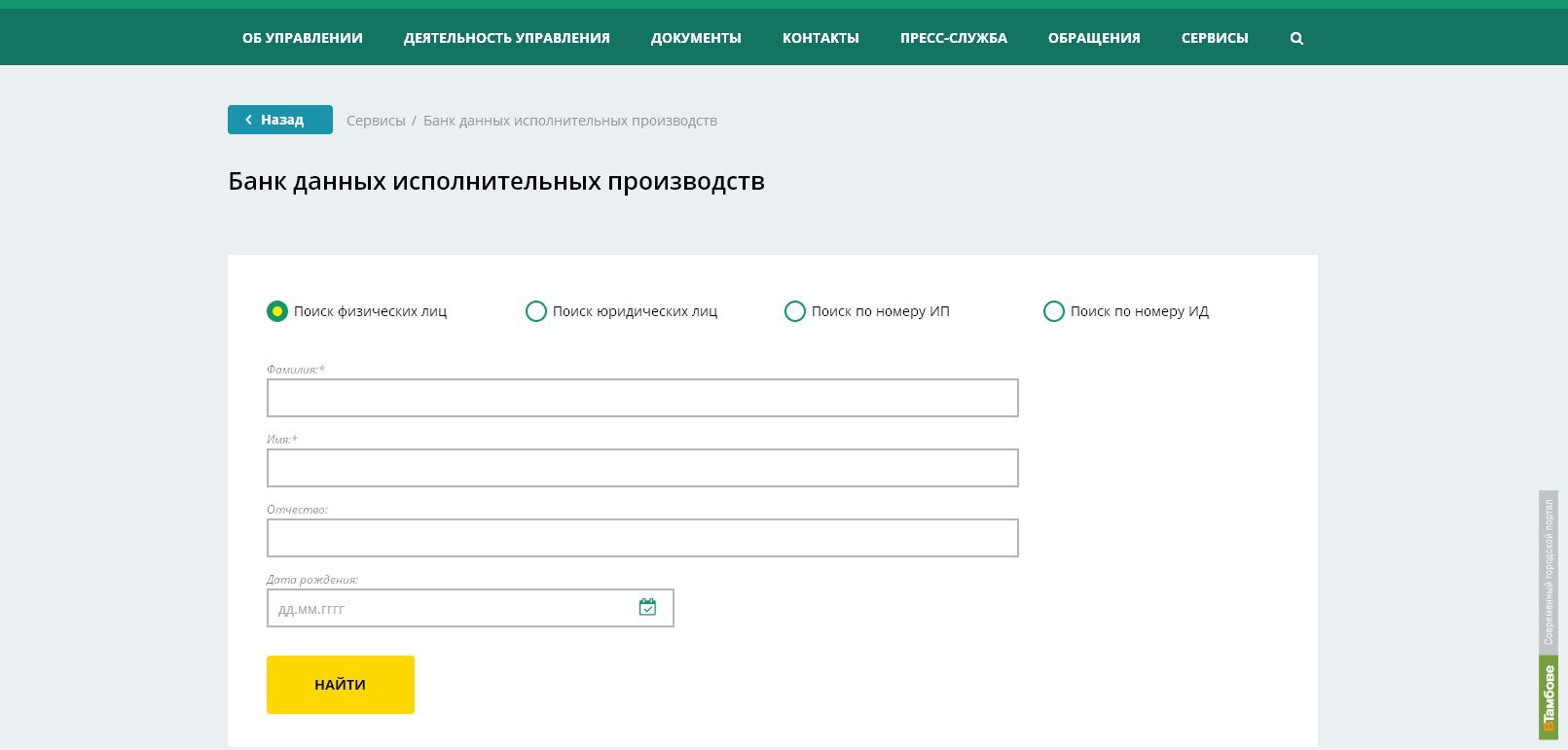

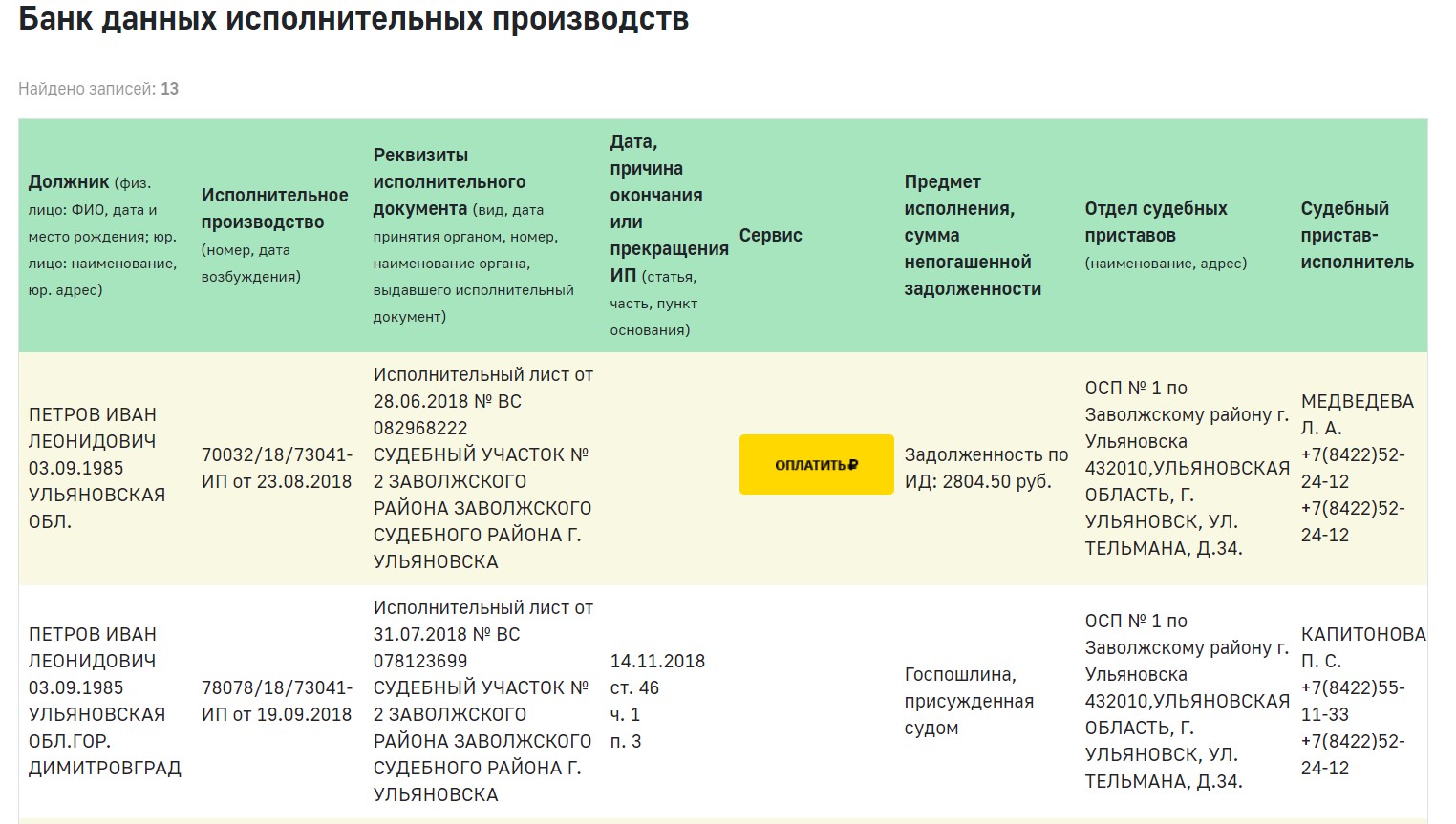

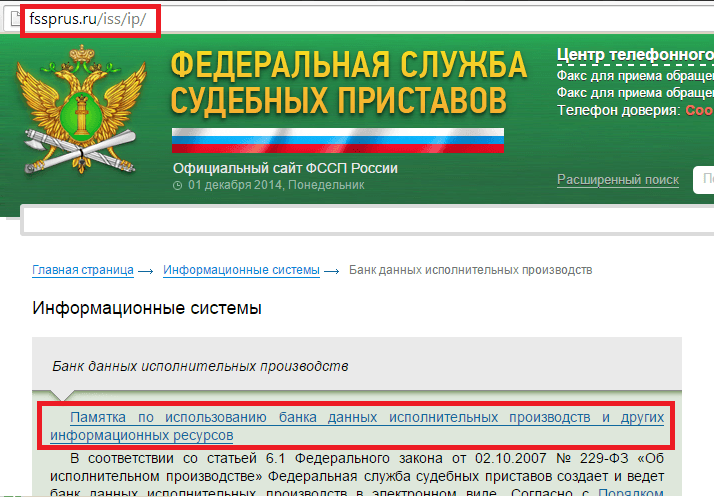

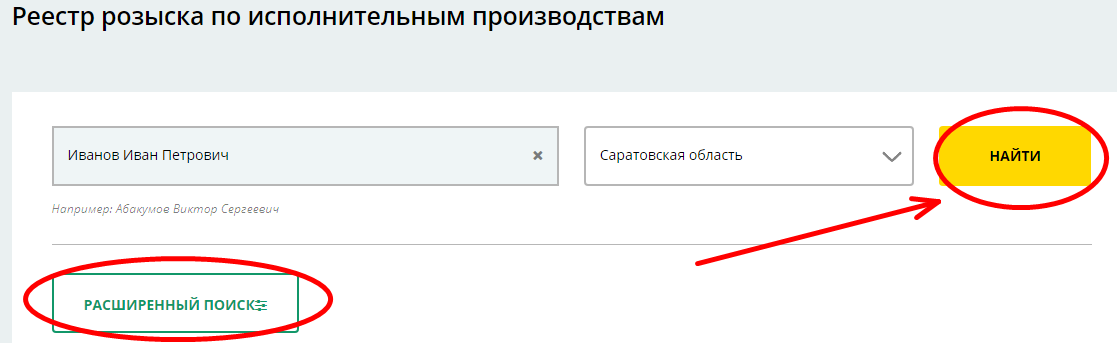

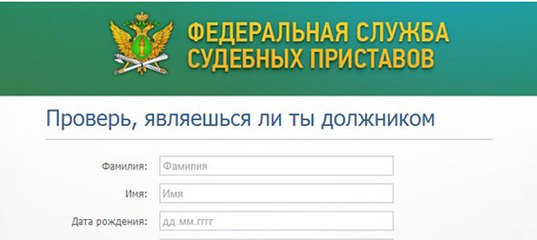

При ответе на вопрос, как узнать, есть ли микрозаймы на человека, следует обязательно отметить еще один официальный интернет-ресурс – сайта ФССП или Федеральной службы судебных приставов. На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

На нем размещается база всех открытых исполнительных производств. Поэтому любой пользователь имеет возможность совершенно бесплатно получить исчерпывающие сведений о тех долгах перед микрокредитными компаниями, по которым приняты судебные решения.

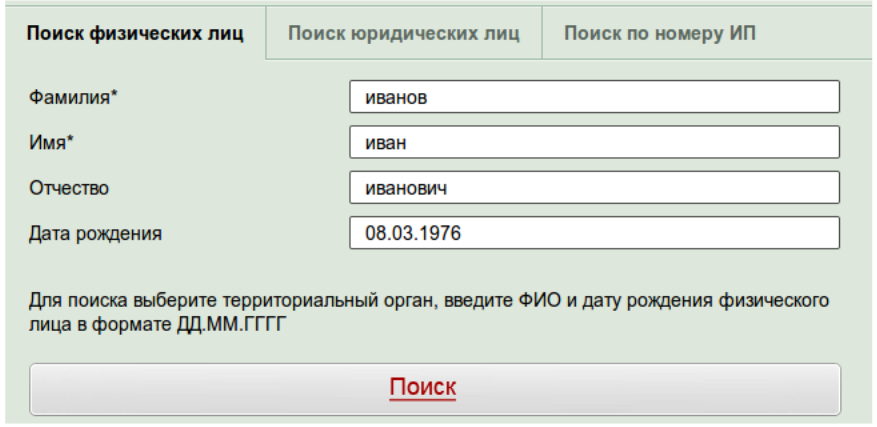

Узнать необходимую информацию предельно просто. Для этого требуется:

- зайти на сайт ФССП, который располагается на https://fssprus.ru/;

- ввести данные для поиска – проще всего использовать ФИО и дату рождения заемщика, так как номер исполнительного производства есть далеко не у каждого;

- изучить список исполнительных листов, выданных судебными органами и находящихся на исполнении в ФССП.

Своевременное получение информации об открытых исполнительных производствах предоставляет возможность предпринять меры, исключающие малоприятный визит судебных приставов в квартиру или на работу должника. Намного правильнее самому выйти на связь с ответственным сотрудником ФССП и оперативно предпринять меры для максимально безболезненного урегулирования проблемы.

Можно ли проверить стороннего человека

Ответ на указанный выше вопрос зависит от способа оформления запроса. Некоторые ресурсы, например, сайт ФССП предусматривают введение самых общих данных о заемщике – ФИО и даты рождения, для ряда сервисов потребуется указать паспортные данные. При наличии подобной информации о физическом лице получить сведения о полученных им займах вполне реально.

При использовании портала Госуслуги или сайта ЦБ РФ требуется прохождение более сложной процедуры идентификации. Поэтому для получения кредитной истории при помощи данных сервисов потребуется письменное согласие стороннего человека, оформленное соответствующим образом.

Как и где узнать, есть ли у вас долги по кредитам перед банками?

Жизнь почти каждого современного человека нельзя представить без кредитов. Заемные средства могут потребоваться в любое время: нужны деньги на открытие бизнеса , решили купить квартиру или машину, даже в повседневных делах кредитная карточка может стать спасением при непредвиденных расходах.

Но зачастую даже мелкая оплошность в выплате кредита может привести к ухудшению кредитной истории. В результате получение новых кредитов может существенно усложниться или вовсе стать невозможным. Работа кредитных организаций строго регламентирована законодательством, а большинство операций проводится в автоматическом режиме. Поэтому долги перед банками по кредитам могут стать неожиданностью для заемщика, в том числе возникнув вследствие технической ошибки. Как проверить свою кредитную историю и не допустить подобных ситуаций, поговорим в статье.

Как можно узнать, есть ли долги по кредитам?

Фактически клиент банка становится заемщиком с момента получения кредита. После подписания договора и получения средств у него возникает обязанность вернуть деньги вместе с процентами за пользование. Чем больше платежей он вносит, тем меньше становится долг. Поэтому, говоря о долгах по кредитам, имеются в виду просрочки в совершении этих платежей. В результате нескольких просрочек у банка снижается доверие к клиенту и появляются основания для принятия экстренных мер с целью возврата долга.

Просрочки чаще всего возникают по субъективным обстоятельствам и зависят от действий самого заемщика.

- Мошенничество : заемные средства изначально не планировалось возвращать, а оформление договорных отношений проводилось по подложным документам.

- Невнимательность при заключении договора . Часто при оформлении кредита в договоре предусматриваются дополнительные услуги или скрытые комиссии, о которых заемщик даже не подозревает. За такими услугами, например, скрываются штрафы за невнесение очередного платежа в установленный срок или перевод только его части.

- Неожиданное ухудшение материального положения . Распространены случаи, когда заемщики уверены в своей платежеспособности, но из-за непредвиденных расходов или потери работы возникает задолженность.

На практике встречаются случаи, когда у клиента возникает неожиданный долг перед банком по кредиту даже после выплаты всей суммы. Часто это происходит из-за невнимательности держателя кредитной карты.

При получении кредитной карты тарифом могут предусматриваться обязательные платежи за обслуживание или использование дополнительных услуг, например мобильного банка. Когда клиент перестает пользоваться картой, но не закрывает ее, средства автоматически продолжают списываться со счета. В результате образуется задолженность, на которую начисляются проценты за пользование. Поэтому заемщик даже не догадывается, есть ли у него долги по кредитам, пока ему не сообщат об этом из банка, коллекторской службы или из службы судебных приставов.

На заметку!

В подобной ситуации задолженность возникает из-за невнимательности заемщика. Поэтому убеждать банк в своей правоте не имеет смысла, а обращение в судебные органы может обернуться дополнительными тратами.

Частым случаем являются технические просрочки, которые возникают в результате ошибок со стороны сотрудников банка или в программном обеспечении. Должник может досрочно внести всю сумму по кредиту, но не взять справку о погашении долга. Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

Если сотрудник банка неправильно проведет операцию или произойдет сбой в программе, средства не будут зачислены на счет, а останутся висеть «в воздухе», на специальном счете для неверифицированных платежей. Заемщик узнает о сложившейся ситуации уже поздно, когда на задолженность начислены пени и дополнительные проценты.

В обоих случаях банк вправе отправить информацию о возникновении задолженности в бюро кредитных историй в срок до пяти дней, а также передать право требования коллекторам [1] . В результате заемщику придется потратить много сил и времени на доказывание своей правоты и аннулирование записи.

Чтобы не допустить подобного исхода событий, нужно заранее побеспокоиться о том, как узнать свои долги по кредитам. Сделать это можно несколькими способами:

- проверить задолженность онлайн через электронные сервисы кредитной организации;

- воспользоваться официальным приложением для смартфона;

- обратиться в ближайший офис банка;

- узнать размер задолженности онлайн в бюро кредитных историй или направить обращение.

Зачастую заемщики узнают об образовании задолженности из звонка сотрудников банка или коллекторского агентства, которому передан долг. В этих случаях нужно постараться быстрее погасить долг во избежание ухудшения ситуации.

Долг платежом красен: что делать, если обнаружилась задолженность?

При возникновении долга перед банком лучший вариант — незамедлительно оплатить задолженность лично или онлайн. Но финансовое положение заемщика часто не позволяет это сделать, поэтому можно выбрать другой путь решения проблемы.

Рефинансирование

Представляет собой процедуру получения нового кредита в этом же или другом банке для погашения предыдущего. Такой кредит будет целевым, а денежные средства в полном объеме будут перечислены в счет долга. В результате клиент получает новые условия и обновленный график платежей.

Если договор рефинансирования заключается в банке должника, то кредитной организацией открывается новый счет, а средства автоматически будут перечислены на предыдущий.

В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.

В случае выбора стороннего банка заемщику придется получить справку о сумме задолженности.Рефинансирование выгодно использовать в двух случаях:

- вносимые средства не позволяют быстро перекрыть задолженность, в результате начисляются пени и штрафы;

- процентная ставка по кредиту в другом банке ниже или предлагаются другие более выгодные условия.

На сегодняшний день банки активно рекламируют рефинансирование для перекрытия задолженности в другой кредитной организации. Но за обещаниями уменьшенной процентной ставки могут скрываться дополнительные условия, на которые заемщики часто не обращают внимания. В результате сумма по основному долгу может не измениться, а клиенту придется выплачивать дополнительную комиссию банку.

На заметку!

Рефинансирование невыгодно банкам, так как они теряют прибыль в виде процентов по кредиту клиента. Поэтому они редко идут на такую процедуру, а клиенты встречаются с дополнительными сложностями при оформлении.

К недостаткам можно также отнести повторное прохождение всей процедуры оформления кредитных отношений, которая потребует много времени и сил. Кроме того, банки часто обязывают к страхованию, без чего заключить договор просто не получится.

Реструктуризация

Это специальная программа кредитных организаций, направленная на снижение суммы ежемесячных платежей за счет увеличения общего срока выплат. Провести реструктуризацию долга может любой клиент банка, с которым заключен кредитный договор. При этом вид кредита не имеет значения.

Это важно!

Применение реструктуризации негативно сказывается на кредитной истории клиента, поэтому перед участием в программе следует взвесить все за и против.Банки довольно охотно соглашаются на применение реструктуризации, поскольку с повышением срока по кредиту увеличивается итоговая сумма комиссии за пользование средствами, но это невыгодно заемщику. Кроме того, таким способом решается проблема кредитора с должниками: банку не придется принимать меры по принудительному взысканию средств.

Несмотря на недостатки реструктуризации, клиент также получает ряд преимуществ:

- удобный график и уменьшенный размер платежей;

- отсутствие дополнительных расходов на оформление;

- возможность избежать судебных разбирательств с банком.

Продажа залогового имущества

В кредитном договоре могло предусматриваться использование имущества заемщика в качестве залога. При получении ипотеки залогом выступает приобретаемая недвижимость, а для автокредита — транспортное средство.

При возникновении задолженности по кредиту банк вправе возбудить процедуру реализации заложенного имущества. В зависимости от условий договора такая реализация может проводиться самостоятельно банком, клиентом или только по решению суда.

После реализации предмета залога вырученные средства идут на погашение всех долгов перед банком, а остаток поступает на счет заемщика. С одной стороны, такой способ позволяет безболезненно избавиться от задолженности, не дожидаясь крупной пени за неуплату.

Но с другой, заемщик может оказаться в невыгодном положении:

Но с другой, заемщик может оказаться в невыгодном положении:- продажа квартиры или дома может повлечь проблемы с жильем;

- имущество может быть реализовано приставами или самим банком по меньшей стоимости, чем сумма всех долговых обязательств, в результате заемщик не только теряет предмет залога, но еще и остается должным банку;

- судебные разбирательства по вопросу продажи залогового имущества могут повлечь дополнительные расходы.

Банкротство заемщика

При невозможности уплаты долга по кредиту из-за финансовых трудностей есть возможность пройти процедуру банкротства физического лица. В этом случае суд признает человека неспособным исполнить свои обязанности перед третьими лицами, а долги возвращаются за счет реализации имущества.

После открытия процедуры банкротства личными активами заемщика занимается арбитражный управляющий, а клиент ограничивается в своих правах:

- запрещено приобретать, дарить, регистрировать и совершать другие сделки с имуществом;

- действует запрет на выезд в другие страны, внесение инвестиций, открытие банковских счетов.

Такой способ не поможет избавиться от всех долговых обязательств, например, по уплате алиментов или возмещению вреда. Кроме того, заемщик ставит себя в невыгодное положение в плане правоспособности и сильно снижает «рейтинг» своей кредитной истории.

Любой из рассмотренных способов имеет свои недостатки, которые по итогу могут еще больше осложнить ситуацию. Поэтому перед принятием решения в пользу какой-либо из указанных процедур, стоит рассмотреть другие способы справиться с долгом.

Может ли помочь коллектор в ситуации просроченного долга?

Когда финансовое положение не позволяет выплатить долг полностью, для заемщика остается только один оптимальный вариант — договориться с кредитором. Но сотрудники банка не всегда открыты к детальному обсуждению проблем с должниками. Большой объем задач кредитной организации вынуждает принимать экстренные меры: обращаться в судебные органы для принудительного взыскания долга или в коллекторское агентство.

В первом случае явной выгоды для банка, как и для заемщика, нет. Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Юридической службе банка придется тратить время на судебные разбирательства, а положительное решение еще не означает, что задолженность будет гарантированно возвращена. Для заемщика результат более прозрачен: судебное разбирательство требует дополнительных финансовых затрат, времени и нервов.

Чтобы не ставить себя в невыгодное положение, банки активно передают долги своих заемщиков коллекторским агентствам.

В нашей стране коллекторская деятельность на профессиональной основе ведется уже давно. Задача таких компаний — обеспечить возврат средств банку и найти удобный способ погашения задолженности для заемщика. При этом коллекторы формально переквалифицировались в «советников» должников, которые договариваются о скидках и рассрочках, уменьшают сумму платежей, подсказывают, как узнать, есть ли долги по другим кредитам, или самостоятельно рассчитывают оптимальный график внесения средств.

Это интересно!

В России существует профессиональная ассоциация коллекторов — НАПКА, деятельность которой направлена на формирование цивилизованного рынка взыскания долгов. Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

Ассоциация ставит в приоритет обеспечение защиты прав и интересов граждан и ведет борьбу с черными коллекторами.

В 2016 году в России принят Федеральный закон № 230-ФЗ, который получил народное название «Закон о коллекторах». Цель принятого закона — закрепить правовой статус коллекторов, сделав их полноправными участниками финансового рынка. Новые правила коммуникации коллекторов с должниками и последующего порядка работы позволили создать действительно сбалансированную базу для эффективного возврата денежных средств. Закон не ограничил права коллекторов, а официально их закрепил, исключив возможные проявления криминальных моментов.

- Общение с должниками осуществляется лично, посредством телефонных звонков или любых способов передачи текстовой информации (электронная почта, телеграммы, письма и т. п.).

- Привлечение коллекторов к решению вопроса третьих лиц проводится только с согласия должника и может быть ограничено в любое время также на основании заявления.

- Коллектор может собирать и хранить персональные данные, обязан доводить до должника только достоверную информацию о долге.

- Кроме того, коллектор должен принимать обращения от должников и отвечать на них, а также может самостоятельно обращаться в судебные органы для принудительного возврата долга.

Коллекторские агентства с хорошей деловой репутацией и раньше соблюдали все эти требования, поэтому принятие новых правил только официально закрепило их полномочия. Поэтому не стоит скрываться от коллекторов, ведущих свою деятельность в рамках правового поля, их задача — помочь должнику быстрее выплатить долг, организовав удобную систему платежей.

Появление даже большой задолженности по кредиту — не повод скрываться от коллекторов или кредитных организаций. Деньги в любом случае придется возвращать, но затягивание решения проблемы может обернуться дополнительными расходами на судебные разбирательства и штрафные санкции по кредитному договору. В такой ситуации оптимальный вариант — сотрудничество с коллекторами, задача которых создать комфортные условия для возврата долга заемщиком.

Новый закон поможет должникам не остаться без средств к существованию

Задолженность по оплате услуг ЖКХ, долги по кредитам или неоплаченные автомобильные штрафы – сегодня любые долги физического лица могут быть взысканы в судебном порядке. Однако часто такие предписания могут в буквальном смысле лишить должника средств к существованию.

Таких случаев сотни. Вот, например, жалоба гражданина с форума по юридической помощи: «У меня единственный доход – пенсия по инвалидности самая маленькая, группа 3. Я должник у банка, с меня списали деньги. Разве они имеют на это право?»

Сейчас такие действия кредитных организаций вполне законны. В России установлено ограничение: за долги нельзя списывать более 50 процентов заработной платы и более 50 процентов пенсии. Однако если заработная плата или пенсия у гражданина находится на уровне прожиточного минимума, а это сегодня 12702 рубля, то снятие 50 процентов фактически оставляет человека ни с чем.

Госдума приняла в первом чтении законопроект о защите гарантированного минимального дохода граждан от списания за долги. Предполагается, что на счету должника будет сохраняться доход не ниже величины прожиточного минимума трудоспособного человека. Механизм прост, пояснил член комитета по труду, социальной политике и делам ветеранов Госдумы РФ Андрей Исаев.

«Данный механизм предполагает, что человек имеет право обратиться в Службу судебных приставов с заявлением, а Служба судебных приставов обязана разъяснить человеку, что такое право есть. В этом заявлении человек указывает один счет в одном банке, где ему будет сохраняться не менее прожиточного минимума трудоспособного человека», – рассказал депутат.

Других документов, кроме заявления, не требуется. Новый законопроект позволит сохранить и минимальную сумму, необходимую для содержания ребенка, а это 11303 рубля.

«Если у человека на иждивении находятся дети, то, безусловно, помимо прожиточного минимума на человека на счету будут оставаться денежные средства, достаточные для сохранения прожиточного минимума на ребенка», – говорит юрист, эксперт ОНФ Вячеслав Курилин.

Кстати, если зарплата или пенсия должника равна сумме прожиточного минимума, то списать с его счета, по новому закону, не получится ни рубля.

Долги и умершие родственники | Информация для потребителей FTC

После смерти родственника последнее, чего хочет скорбящий член семьи, — это звонок от коллектора с просьбой выплатить долг близкого человека. Вот что нужно знать о правилах и ваших правах, когда коллектор свяжется с вами по поводу долгов умершего родственника.

Что нужно знать о долгах умершего родственника

Кто отвечает за долги умершего человека?

Как правило, после смерти долги человека не исчезают.Эти долги причитаются и выплачиваются из имущества умершего. По закону члены семьи обычно не обязаны оплачивать долги умершего родственника из собственных средств. Если в наследстве недостаточно денег для покрытия долга, он обычно не выплачивается. Но есть исключения из этого правила. Вы можете нести личную ответственность за долг, если вы:

- подписал обязательство, например, автокредит

- являются супругами умершего и проживают в штате с общественной собственностью, например, в Калифорнии .

- являются супругами умершего человека и живут в штате, который требует от вас уплаты определенных видов долгов, например, некоторых расходов на здравоохранение

- несли юридическую ответственность за урегулирование имущественного спора и не соблюдали некоторые законы штата о завещании

Если у вас есть вопросы о том, обязаны ли вы по закону оплачивать долги умершего человека из собственных средств, поговорите с юристом.В зависимости от вашего дохода вы можете претендовать на бесплатные юридические услуги в ближайшей к вам организации по оказанию юридической помощи.

Кто может оплатить долги из имущества умершего?

Душеприказчик — лицо, указанное в завещании для выполнения того, что в нем говорится, после смерти человека — несет ответственность за урегулирование долгов умершего человека.

При отсутствии завещания суд может назначить администратора, личного представителя или универсального правопреемника и дать им право урегулировать дела поместья. В некоторых штатах это право может быть предоставлено другому лицу, не назначенному судом. Например, закон штата может установить другую процедуру для того, чтобы кто-то стал представителем имущества, даже если он не был официально назначен судом.

В некоторых штатах это право может быть предоставлено другому лицу, не назначенному судом. Например, закон штата может установить другую процедуру для того, чтобы кто-то стал представителем имущества, даже если он не был официально назначен судом.

Может ли коллектор поговорить с родственником о долге умершего человека?

Закон защищает людей, в том числе членов семьи, от сборщиков долгов, которые используют оскорбительные, несправедливые или обманные методы, чтобы попытаться взыскать долг.

В соответствии с Законом о добросовестной практике взыскания долгов (FDCPA) коллекторы могут связаться и обсудить непогашенные долги с

умершего человека.- супруга

- родитель(и) — если умерший был несовершеннолетним ребенком, как правило, младше 18 лет

- страж

- исполнитель

- администратор

Коллекторы также могут связаться с любым другим лицом, уполномоченным выплатить долги активами из имущества умершего. Коллекторы не могут обсуждать долги умершего с кем-либо еще.

Коллекторы не могут обсуждать долги умершего с кем-либо еще.

Если коллектор свяжется с родственником умершего или с другим лицом, связанным с умершим, о чем они могут говорить?

Коллекторы могут связаться с другими родственниками или другими людьми, связанными с умершим (которые не имеют права выплачивать долги из имущества), чтобы получить имя, адрес и номер телефона супруга, душеприказчика, администратора или другого лица умершего. лицо, имеющее право выплачивать долги умершего лица. Коллекторы обычно могут связаться с этими родственниками или другими людьми только один раз, чтобы получить эту информацию, и они не могут обсуждать детали долга.

Сборщики могут снова обратиться за обновленной информацией, или если родственник или другое лицо предоставило сборщику неверную или неполную информацию. Но даже в этом случае коллекторы не могут обсуждать долг.

Если у меня есть право выплатить долг умершего человека, могу ли я запретить сборщику долгов связываться со мной по поводу долга?

Да, по закону вы можете запретить коллекторской компании связываться с вами. Для этого отправьте письмо коллектору. Телефонного звонка недостаточно. Скажите коллектору, что вы не хотите, чтобы он связывался с вами снова.Сделайте копию письма для своих файлов, отправьте оригинал заказным письмом и заплатите за «расписку о вручении», чтобы вы могли документально подтвердить, когда сборщик получил письмо.

Для этого отправьте письмо коллектору. Телефонного звонка недостаточно. Скажите коллектору, что вы не хотите, чтобы он связывался с вами снова.Сделайте копию письма для своих файлов, отправьте оригинал заказным письмом и заплатите за «расписку о вручении», чтобы вы могли документально подтвердить, когда сборщик получил письмо.

Как только коллекторская компания получит ваше письмо, она сможет связаться с вами только по номеру

- подтвердите, что он перестанет связываться с вами, или

- сообщает вам, что планирует предпринять определенные действия, например подать иск.

Но даже если вы запретите коллекторам общаться с вами, долг не исчезнет.Коллекторы по-прежнему могут попытаться взыскать долг либо с имения, либо с любого, кто соответствует одной из категорий, перечисленных выше.

Где я могу узнать больше о взыскании задолженности и своих правах?

Прочтите эти часто задаваемые вопросы о взыскании задолженности.

Сообщить о проблемах

Что мне делать, если я считаю, что коллекторы нарушают закон?

Сообщайте о любых проблемах со сборщиком долгов по номеру

.

Во многих штатах действуют собственные законы о взыскании задолженности, отличные от федерального закона.Генеральная прокуратура вашего штата может помочь вам понять ваши права в соответствии с законодательством вашего штата.

Что произойдет с этими 5 долгами, когда вы умрете? – Советник Forbes

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Одной из главных причин иметь страхование жизни является помощь в погашении долгов, которые у вас есть, когда вы умрете. Вы не хотите обременять свою семью расходами, на которые у них может не хватить средств без вашей финансовой поддержки.

Но нужно ли вам иметь полис страхования жизни с выплатой в случае смерти, достаточно большой, чтобы покрыть все, что вы должны ? Не обязательно.

Важно знать, как распоряжаются различными видами долгов после смерти. Это поможет вам определить, сколько страховки жизни вам нужно для покрытия долгов, которые должны быть выплачены.

Кто ответит за ваш долг после вашей смерти?

Долг не исчезнет после смерти. Но это не обязательно означает, что кто-то другой должен найти способ выплатить все ваши долги.Кредиторы могут взыскать то, что причитается от вашего имущества.

Как правило, у кредиторов есть определенное время после вашей смерти и после того, как начинается процесс завещания, чтобы подать требования о том, что вы должны, говорит Джош Беркли, поверенный по наследственному планированию из Berkley Oliver PLLC в Кентукки.

Завещание — это юридический процесс, в ходе которого распределяются активы вашего имущества и выплачиваются долги. По словам Беркли, имущество и активы, зарегистрированные только на ваше имя, считаются частью имущества и могут быть использованы для погашения вашего долга.

Однако бывают ситуации, когда ваши близкие могут нести ответственность за уплату части ваших долгов.

• Если у вас есть поручитель по кредиту или кредитной линии, поручитель будет нести ответственность за выплату долга после вашей смерти.

• Закон вашего штата может потребовать от вашего супруга уплаты определенных долгов.

• Если вы проживаете в одном из штатов, где действует общая собственность, вашему супругу/супруге, возможно, придется использовать имущество, которым вы владеете совместно, а не имущество, зарегистрированное только на ваше имя, для погашения ваших долгов.Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин являются штатами общего права. На Аляске существует необязательная система общественной собственности.

Тип вашего долга также может повлиять на то, придется ли его выплачивать после вашей смерти. Вот как обычно обрабатываются эти распространенные виды долга:

Что происходит с ипотечным долгом

Если вы и кто-то еще, например, супруг или партнер, вместе взяли ипотечный кредит, то, что происходит с этим долгом, не вызывает сомнений.

«Выживший заемщик несет ответственность за ссуду», — говорит Лесли Х. Тейн, нью-йоркский юрист по урегулированию долгов.

Если по ипотеке нет поручителя, никто не должен брать на себя обязательство. Однако это не означает, что ваша семья может унаследовать имущество бесплатно.Если они хотят сохранить дом, им придется взять на себя ответственность за кредит, говорит Тейн.

Даже если они захотят его продать, им нужно будет продолжать платить по ипотеке до тех пор, пока дом не будет продан. А оставшуюся задолженность по ипотеке придется погасить после продажи дома.

Если никто не возьмет на себя ипотеку после вашей смерти, банк может лишить права выкупа имущества, говорит Тейн. Затем он может продать его, чтобы возместить сумму, причитающуюся по ипотеке.

Что происходит с задолженностью по кредитной карте?

Если у вас есть какие-либо счета кредитных карт с совместным владельцем счета, совладелец должен будет оплатить любой остаток на счете.

Имейте в виду, что совместный владелец отличается от авторизованного пользователя, которому вы разрешили использовать свою кредитную карту. Авторизованный пользователь не будет нести ответственность за вашу задолженность по кредитной карте. Если у вас есть счета кредитных карт только на ваше имя, компании-эмитенты кредитных карт могут требовать выплаты через ваше имущество.

«Если нет ни имущества, ни завещания, ни активов — или их недостаточно, чтобы погасить эти долги после смерти, — тогда долг умрет вместе с должником», — говорит Тейн. «Дети или другие родственники не несут ответственности за выплату долгов.

Что происходит с долгом по студенческому кредиту?

Вам повезло, если у вас есть федеральные студенческие ссуды, потому что они будут погашены, если вы умрете. Это означает, что им не придется платить. Любая ссуда PLUS, которую ваши родители взяли для оплаты вашего обучения в колледже, также будет погашена, если вы умрете. Член семьи должен будет предоставить вашему кредитному специалисту свидетельство о смерти, чтобы доказать вашу смерть и погасить кредит.

Вам не так повезло, если у вас есть частные студенческие кредиты.

«Официального погашения частных студенческих ссуд не существует, в отличие от федеральных студенческих ссуд, по которым долг умирает вместе с должником или студенческим заемщиком», — говорит Тейн. Если ссуды выданы только на ваше имя, активы из имущества могут быть использованы для выплаты долга, если кредитор не погасит долг.

Если у вас есть поручитель по студенческой ссуде, это лицо будет нести ответственность за то, что ему причитается. На самом деле, некоторые кредиторы включают в свои контракты пункты, которые требуют немедленной выплаты остатка в случае смерти созаемщика, говорит Тейн.

Конечно, выплата по страхованию жизни может быть использована для погашения долга. Однако поручитель может иметь возможность договориться с кредитором о внесении поправок в контракт после смерти другого поручителя. Это может помочь работать с адвокатом по облегчению бремени задолженности, который имеет опыт ведения переговоров с кредиторами в этой ситуации.

Что происходит с задолженностью по автокредиту?

У вашей семьи будет несколько вариантов погашения долга за автомобиль:

• Они могут позволить кредитору забрать автомобиль, если они этого не хотят.

• Они могли бы продать машину, чтобы погасить кредит.

• Или они могут оставить себе машину, продолжая выплачивать причитающиеся суммы по кредиту.

Однако им, скорее всего, потребуется квалифицироваться как заемщик, чтобы сохранить условия кредита или подать заявку на совершенно новый кредит, говорит Брюс Макклари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования.

Конечно, если у вашего автокредита есть созаемщик, то этот человек будет нести ответственность за кредит.Это еще один долг, который вы должны учитывать в своих расчетах, когда выясняете, сколько страховки жизни купить.

Что происходит с медицинским долгом?

К сожалению, медицинские счета не исчезают после смерти. Поставщик услуг по уходу или коллекторское агентство должны будут решить, как они собираются вернуть деньги. По словам Макклари, если вы должны лишь небольшую сумму, провайдер может объявить счет безнадежным и закрыть счет. Если вы должны много, он может попытаться получить то, что должны из вашего имущества.

Поставщик услуг по уходу или коллекторское агентство должны будут решить, как они собираются вернуть деньги. По словам Макклари, если вы должны лишь небольшую сумму, провайдер может объявить счет безнадежным и закрыть счет. Если вы должны много, он может попытаться получить то, что должны из вашего имущества.

Медицинский долг — это один из видов долга, по которому обычно нет совладельца. Ответственность несет пациент, за исключением случаев, когда пациентом является ребенок. Тогда родитель будет нести ответственность за счет, говорит Макклари. В таких ситуациях полис страхования жизни на ребенка может помочь покрыть счет.

Сравните лучшие страховщики жизни

Конкурентоспособность по стоимости

Очень хорошо

Прочие сильные стороны

Ценовая стабильность

Сравните котировкиСравните котировки участвующих перевозчиков через Policygenius.COM

Конкурентоспособность затрат

Отлично

Другая верхняя прочность

Исторические показатели

Сравнить цитаты Сравнить цитаты из участвующих носителей через PolicyGenius. com

com

Конкурентоспособность затрат

Очень хорошо

Другая верхняя прочность

Доступ к денежной цене

Сравните котировкиСравните котировки участвующих перевозчиков через Policygenius.com

См. полный список: Лучшие компании по страхованию жизни 2022 года

Добавление ваших долгов

Учитывайте все виды долга, перечисленные выше, при определении суммы страховки жизни, которая вам необходима.

Имейте в виду, что даже если вашей семье, возможно, не придется использовать свое имущество для выплаты того, что вы должны, любые активы, которые должны быть изъяты из вашего имущества для покрытия ваших долгов, оставят вашим близким меньше. Выплата по полису страхования жизни может быть использована вместо этого для покрытия ваших долгов, чтобы не пришлось продавать вашу собственность и не тратить активы.

Сравните компании по страхованию жизни

Сравните полисы 8 ведущих страховых компаний

Если кто-то умирает из-за долга, уходит ли долг, когда он умирает?

Как правило, никто другой по закону не обязан возвращать долг умершего человека, но из этого правила есть исключения. Например:

Например:

- Если был поручитель по кредиту, поручитель имеет долг

- Если на кредитной карте есть совместный владелец счета, совместный владелец счета должен по долгу. Владелец совместной учетной записи отличается от «авторизованного пользователя». Уполномоченный пользователь, как правило, не несет ответственности за причитающуюся сумму

- Если закон штата требует от супруга уплаты определенного вида долга

- Если закон штата требует от душеприказчика или управляющего имуществом умершего оплатить непогашенный счет из имущества, которое находилась в совместной собственности пережившего и умершего супруга

- В штатах с совместной собственностью переживший супруг может быть обязан использовать совместное имущество для выплаты долгов умершего супруга.Штатами совместной собственности являются Аляска (если подписано специальное соглашение), Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин

исключение, только имущество умершего человека должно долгу.

Возможно, вы захотите поговорить с юристом, если с вами свяжется кредитор или сборщик долгов по поводу долгов умершего человека или если у вас есть вопросы о том, несете ли вы ответственность за эти долги.Чтобы найти адвоката, вы можете связаться с адвокатской справочной службой в вашем районе и попросить адвоката с опытом работы в области потребительского права, наследственного имущества или завещания, защиты от взыскания долгов или Закона о добросовестной практике взыскания долгов. Некоторые адвокаты могут предлагать бесплатные услуги или взимать сниженную плату. В вашем районе также могут быть бюро юридической помощи или юридические клиники, которые будут предлагать свои услуги бесплатно, если вы соответствуете их критериям. Военнослужащие должны связаться с местным отделом юридической помощи.

Вот что происходит с неоплаченными долгами, когда человек умирает

Когда любимый человек уходит из жизни, человек нередко оставляет после себя какой-то неоплаченный долг.

Оставшийся в живых супруг или другие наследники часто спрашивают: что происходит с этими обязательствами?

Вообще говоря, это зависит как от типа долга, так и от применимого законодательства штата.

Когда кто-то умирает, его активы — независимо от того, насколько они скудны или огромны — становятся их «имуществом». Это включает в себя финансовые счета, имущество и недвижимость. А имущество — это, как правило, то, за чем кредиторы пытаются взыскать долг.

«К счастью для выживших супругов или других бенефициаров, в большинстве случаев они не несут ответственности за этот долг», — сказал сертифицированный специалист по финансовому планированию Шон Андерсон, президент Anderson Financial Strategies в Дейтоне, штат Огайо.

Однако есть некоторые исключения.

Но сначала немного основ.

Процесс погашения всех ваших долгов и последующего распределения всех оставшихся активов из вашего имущества наследникам называется завещанием. В каждом штате действуют свои законы, определяющие, в течение какого времени кредиторы должны предъявить иск против имущества в течение этого времени. В некоторых местах это несколько месяцев. В других штатах процесс может длиться пару лет.

В некоторых местах это несколько месяцев. В других штатах процесс может длиться пару лет.

Каждый штат также имеет свой собственный набор правил для определения приоритетности долга, который должен быть выплачен из имущества, сказал Стивен Миньогна, научный сотрудник Американского колледжа траста и советника по недвижимости.

«В большинстве штатов расходы на похороны имеют приоритетное значение, затем расходы на управление имуществом, затем налоги, а затем в большинстве штатов включаются больничные и медицинские счета», — сказал Миньогна.

Однако, добавил он, не все активы человека обязательно учитываются как часть имущества в целях завещания.

Например, при наличии полисов страхования жизни и квалифицированных пенсионных счетов (например, 401(k) или индивидуального пенсионного счета) эти активы переходят непосредственно лицу, указанному в качестве бенефициара, и не подлежат завещанию.Кроме того, активы, помещенные в определенные типы трастов, также переходят за пределы завещания, как и имущество, находящееся в совместном владении (например, дом), если на него правильно оформлено право собственности.

Еще из раздела «Личные финансы»:

IRS отправляет чеки на коронавирус умершим

Вы должны сопротивляться призыву обналичить свой 401(k)

Ваш начальник говорит: «Вы уволены». Вот что это значит

На самом деле, человек может уйти с неплатежеспособным имуществом, то есть с имуществом, не имеющим средств для погашения своих обязательств, и при этом передать активы, которые не прошли процедуру завещания и, как правило, не могут быть тронут кредиторами.

Однако в нескольких штатах действуют законы об «общественной собственности», которые усложняют долг при смерти.

Как правило, эти штаты рассматривают как активы, так и определенный долг, накопленный во время брака, как принадлежащие каждому из супругов в равной степени — это означает, что оставшийся в живых супруг может нести ответственность за выплату долга, даже если он был оформлен только на имя умершего.

«Долг, который нельзя было избежать во время брака — например, медицинские расходы или ипотека — обычно становится обязанностью пережившего супруга в штатах, где проживает общая собственность», — сказал CFP Билл Симонет, главный советник Simonet Financial Group в Кайле, Техас.

Но это не значит, что вам придется платить все, сказал он.

«Хорошо структурированное письмо с копией свидетельства о смерти может привести к погашению долга», — сказал Симонет. «В процессе завещания вы сообщаете компании, что у имущества практически нет активов для покрытия долга, и просите прощения».

Кроме того, каждый раз, когда вы совместно владеете долгом, т. е. подписываете кредит, вы должны продолжать платить, если другой человек скончается.

«Вы можете попросить прощения долга, который подписали, но не ждите, что это сработает», — сказала Симонет.

Стоит отметить, что федеральные студенческие ссуды, в отличие от большинства форм долга, прощаются в случае смерти студента. Ссуды Parent PLUS, которые часто удерживаются родителями для оплаты расходов на образование, не покрываемых другими формами финансовой помощи, погашаются в случае смерти учащегося или родителя, взявшего ссуду.

Подпишитесь на CNBC на YouTube.

Долги и кредиторы

Долги и кредиторыКак Личный представитель несет ответственность перед кредиторами?

Личный представитель собирает имущество умершего лица и распоряжается им в интересах всех заинтересованных лиц, включая кредиторов. Вы должны обращаться с кредиторами так же справедливо, как и с теми, кто унаследует имущество от имущества. Вы должны заплатить Семейное пособие, Пособие на приусадебный участок или Недвижимое имущество, освобожденное от уплаты налога, прежде чем оплачивать требование кредитора. После выплаты пособий и освобожденного имущества, если в наследстве недостаточно денег, вы должны оплатить требования кредиторов, прежде чем какое-либо имущество может быть передано наследникам или завещателям.

Вы должны обращаться с кредиторами так же справедливо, как и с теми, кто унаследует имущество от имущества. Вы должны заплатить Семейное пособие, Пособие на приусадебный участок или Недвижимое имущество, освобожденное от уплаты налога, прежде чем оплачивать требование кредитора. После выплаты пособий и освобожденного имущества, если в наследстве недостаточно денег, вы должны оплатить требования кредиторов, прежде чем какое-либо имущество может быть передано наследникам или завещателям.

Вы должны уведомить кредиторов о том, что вы открыли дело о завещании, и сообщить им, в течение какого времени они должны подать иск.Вы делаете это, публикуя Уведомление для кредиторов в газете и отправляя Уведомление определенным кредиторам. Вы должны рассмотреть все требования, поданные кредиторами, и принять решение об их обоснованности. Некоторым кредиторам не нужно подавать иск о выплате из наследственной массы. Если в наследственной массе недостаточно денег для оплаты всех требований кредиторов, вы должны оплатить их в строго определенном порядке.

Вернуться к началу страницы

Как мне найти кредиторов?

Вы должны принять разумные меры, чтобы найти всех известных кредиторов умершего человека.Ниже приведены некоторые шаги, которые вы можете предпринять:

- Осмотрите дом, офис, сейф и картотеку человека. Собирайте и просматривайте все налоговые, юридические и финансовые документы, включая чековые книжки, банковские выписки, выписки по кредитным картам, выписки по кредитам, аннулированные чеки, налоговые декларации, инвестиционные документы, контракты и судебные решения.

- Соберите почту человека и найдите налоговые, юридические и финансовые документы.

- При необходимости проверьте электронную почту, электронные счета и жесткий диск компьютера на наличие финансовой информации.

- Поговорите с членами семьи, консультантами и деловыми партнерами человека о кредиторах, которые могли одолжить деньги человеку.

- Найдите в судебных документах судебные решения или залоговые права в местах, где данное лицо жило или вело бизнес.

Вернуться к началу страницы

В течение какого времени кредитор должен предъявить иск против наследства?

Кредитор, как правило, должен предъявить иск против наследственной массы в течение следующих периодов времени:

Тип требования кредитора | Срок подачи претензии |

|---|---|

Претензии, возникающие до или во время смерти человека против умершего лица по общим причинам, таким как задолженность по кредитной карте или медицинские расходы. Требования, предъявляемые обеспеченным кредитором в отношении оставшейся суммы долга, например, суммы задолженности по автокредиту. | В течение четырех месяцев с даты первой публикации Уведомления кредиторам. |

Действия обеспеченного кредитора по принудительному взысканию ипотеки или залога в отношении недвижимого имущества, например право забрать транспортное средство. | Согласно условиям договора между кредитором и умершим.Обеспеченному кредитору не нужно подавать иск против наследственной массы. |

Претензии на основании договора с личным представителем в отношении таких вещей, как услуги по оценке или уборке. | В течение четырех месяцев после того, как Личный представитель не оплатил услугу. |

Претензии, возникающие после смерти человека , в отношении общих вещей, таких как дерево из недвижимого имущества, наносящее ущерб имуществу истца. | В течение четырех месяцев после возникновения претензии. |

Требования кредиторов, о которых вы знали или могли бы разумно узнать, если бы вы не отправили им Уведомление кредиторам или если бы вы не опубликовали Уведомление кредиторам. | Не более трех лет со дня смерти лица. |

В особых случаях могут быть установлены другие периоды времени.Если у вас есть какие-либо вопросы, вам следует поговорить с адвокатом по наследственным делам.

Вернуться к началу страницы

Что такое уведомление кредиторам?

Уведомление для кредиторов информирует кредиторов о том, что вы открыли дело о завещании и что у них есть четыре месяца с даты первой публикации, чтобы подать иск против наследственной массы, в противном случае наследственной массе не придется оплачивать требования. Вы можете подать:

Уведомление для кредиторов, P-341

Вы должны публиковать Уведомление один раз в неделю в течение трех недель подряд в газете, широко читаемой в судебном округе, в котором вы подали заявление о завещании.Рекомендуется опубликовать Уведомление как можно скорее, потому что вы не можете быть закрыты, по крайней мере, через шесть месяцев после первой даты публикации. Вы можете оплатить публикацию из фондов недвижимости. Сохраните квитанцию для последующего учета.

Сохраните квитанцию для последующего учета.

Вам не нужно публиковать это Уведомление, если поместье квалифицируется как малое поместье.

После того, как вы опубликуете Уведомление, газета вышлет вам документ, в котором указаны даты появления Уведомления в газете.Файл с судом как доказательство публикации:

Аффидевит о публикации, P-342

Вернуться к началу страницы

Должен ли я отправить Уведомление кредиторам кредиторам, если я его опубликую?

Вы должны отправить по почте или доставить Уведомление кредиторам кредиторам, у которых есть претензии к умершему лицу или имуществу, о котором вы знаете или могли бы разумно узнать. Если вы этого не сделаете, у этих кредиторов будет три года со дня смерти человека, чтобы предъявить свои претензии к наследственной массе.Если один из этих кредиторов подает иск после того, как вы уже заплатили другим кредиторам и передали имущество, и вы не отправили или не доставили уведомление этому кредитору, вам, возможно, придется оплатить иск из ваших личных средств , если бы вы могли обоснованно узнал об этом кредиторе. Лица, унаследовавшие недвижимое имущество, также могут быть обязаны вернуть имущество, чтобы кредитор мог заплатить. Чтобы избежать этого, вы должны быть абсолютно уверены, что отправляете Уведомление всем, у кого может быть претензия.

Лица, унаследовавшие недвижимое имущество, также могут быть обязаны вернуть имущество, чтобы кредитор мог заплатить. Чтобы избежать этого, вы должны быть абсолютно уверены, что отправляете Уведомление всем, у кого может быть претензия.

Вернуться к началу страницы

Каким образом кредитор предъявляет кредиторское требование к наследственной массе?

Кредитор должен подготовить документ, обычно называемый «Иск против имущества», в котором описывается требование. Он должен включать:

- Имя и адрес кредитора.

- Сумма иска.

- Характер претензии.

- Если претензия еще не наступила, когда она должна быть произведена.

- Если требование обеспечено имуществом, то какое имущество обеспечивает требование.

- Если что-либо неизвестно о требовании, кредитор должен объяснить, что это такое.

Вы можете подать:

- Иск против имущества, Р-310

Кредитор должен предъявить свое требование одним из следующих способов:

- Отправьте по почте или передайте иск против имущества личному представителю.

- Подать иск против имущества в суд.

- Подать иск против личного представителя.

Вернуться к началу страницы

Что мне делать, когда закончится период требования кредитора?

Вам следует вести список заявителей, которые подают иски к вам или в суд. Вы можете принять решение об оплате или отклонении (отклонении) требований по мере их поступления или подождать до окончания четырехмесячного периода подачи требований, который начинается с первой даты публикации Уведомления для кредиторов.

Проверьте Courtview, чтобы убедиться, что вы получили копии всех требований кредиторов, которые были поданы в суд, когда истекает время подачи требований кредиторами. Перейдите на вкладку «Вся информация» и найдите «претенденты». См. пример дела. Если это небольшое поместье, пропустите этот шаг.

По истечении четырех месяцев у вас будет еще 60 дней для принятия решения по каждому заявлению. Если вы ничего не сделаете, претензия будет разрешена в конце 60 дней. Если вы решите, что претензия недействительна, вы должны подать уведомление об отказе в течение 60 дней.

Если вы решите, что претензия недействительна, вы должны подать уведомление об отказе в течение 60 дней.

Вернуться к началу страницы

Как отклонить претензию?

Если вы решите отклонить иск, потому что считаете его необоснованным, вы должны отправить заявителю Уведомление об отклонении и подать Уведомление в суд. Вы можете отправить и подать Уведомление об отказе в любое время после подачи претензии, но не позднее, чем через 60 дней после окончания четырехмесячного периода подачи претензии. Вы можете подать:

Уведомление об удовлетворении или отклонении претензии, P-345

Вернуться к началу страницы

Что произойдет после того, как я отправлю уведомление об отклонении?

У истца будет 60 дней с даты, когда вы отправили Уведомление по почте, чтобы либо (1) обратиться в суд с ходатайством об удовлетворении иска, либо (2) возбудить против вас судебное разбирательство.Если заявитель не выполняет ни одно из этих действий, вам не нужно оплачивать иск.

Если истец подает ходатайство или иск, суд назначит слушание по иску. Вы должны сообщить суду, почему вы отклонили иск. Вы также можете подать документы или попросить людей дать показания в поддержку запрета. Истец может сообщить суду, почему иск должен быть удовлетворен, и подать документы или получить показания лиц, подтверждающих иск.

Вернуться к началу страницы

Должна ли имущественная масса выплачивать проценты по иску?

Да.В таблице ниже показано, когда проценты должны быть выплачены по требованию:

Тип претензии | Процентная ставка |

|---|---|

Претензии на основании договора. | По курсу в договоре. |

Решение в отношении личного представителя. | По курсу в решении. |

Все прочие претензии. | По официальной ставке, начинающейся через 60 дней после окончания четырехмесячного периода требования кредиторов. |

Вернуться к началу страницы

Должен ли я выплачивать пособия и освобождать имущество до выплаты претензий?

Да. Личный представитель должен выплатить Пособие на приусадебное хозяйство, Семейное пособие и Недвижимое имущество, освобожденное от налогообложения, до всех других требований, включая требования кредиторов, долги, налоги и расходы по завещанию.Если в поместье недостаточно имущества для оплаты всех этих специальных платежей, сначала выплачивайте пособие на приусадебное хозяйство, затем выплачивайте семейное пособие, а затем — освобожденное имущество. Даже если умершее лицо составило завещание, лишившее наследства супруга или детей, личный представитель должен выплачивать пособие и освобождать имущество от наследства. Супруга и дети могут отказаться от своей заинтересованности в получении каких-либо пособий и освобожденного имущества, и им необходимо будет подать в суд документ, подтверждающий это.

Пособия и освобожденное имущество представляют собой специальные выплаты, которые Личный представитель производит членам семьи лица, умершего из-за недвижимого имущества. Их общая сумма может достигать 55 000 долларов (а в некоторых случаях и больше). Эти платежи являются дополнением к любым долям, которые члены семьи получают от имущества (если только в завещании не указано иное).

Типы платежей обычно следующие:

Тип | Значение | К оплате: |

|---|---|---|

Пособие на приусадебный участок | 27 000 долларов | Оставшийся в живых супруг лица, которое умерло или, если нет, то разделенное между несовершеннолетними и детьми-иждивенцами лица. |

Семейное пособие | До 18 000 долларов США (в некоторых случаях больше) | Оставшийся в живых супруг умершего лица и любых несовершеннолетних детей, которых это лицо должно было содержать и содержало. |

Освобожденное имущество | 10 000 долларов | Оставшийся в живых супруг умершего лица или, если такового нет, то разделенный между всеми детьми этого лица. |

Вернуться к началу страницы

Что делать, если у наследства недостаточно денег, чтобы оплатить все требования?

Вы должны выплатить семейное пособие, пособие на приусадебный участок или имущество, освобожденное от налога, прежде чем оплачивать требования кредиторов или передавать какое-либо имущество наследникам или завещателям. Имущество считается «неплатежеспособным», если у него недостаточно денег для оплаты всех действительных требований кредиторов. В этом случае очень важно платить кредиторам в правильном порядке.Если вы платите кредитору не по порядку и не хватает денег, чтобы расплатиться с кредиторами с более высоким приоритетом, вам, возможно, придется возместить наследство из собственных личных средств.

Если у вас есть какие-либо сомнения относительно того, хватит ли у наследства денег для оплаты всех требований, вам следует подождать, пока не закончится четырехмесячный период подачи требований, чтобы оплатить требования. Возможно, вам придется подождать еще дольше, если вы отклоните претензию, чтобы знать, какие претензии будут разрешены. Рекомендуется не передавать какое-либо имущество лицам, которые должны его унаследовать, пока все требования кредиторов не будут оплачены.

Кредиторы часто просят вас оплатить их требования до истечения четырехмесячного периода подачи требований. Вы должны просто сказать кредиторам, что они должны подождать, пока у имущественной массы не будет возможности просмотреть все поданные требования. Если вы считаете, что имущество может быть неплатежеспособным, или у вас есть вопросы о том, как оплатить требования кредиторов, вам следует поговорить с адвокатом по наследственным делам.

Вернуться к началу страницы

Может ли личный представитель взыскать имущество, выходящее за рамки завещания, для оплаты требований кредиторов?

Да. Если в наследственной массе недостаточно имущества для оплаты всех требований кредиторов, Личный представитель имеет право взыскать определенное имущество, не связанное с завещанием, при соблюдении всех следующих условий:

Если в наследственной массе недостаточно имущества для оплаты всех требований кредиторов, Личный представитель имеет право взыскать определенное имущество, не связанное с завещанием, при соблюдении всех следующих условий:

- Имущество принадлежало финансовой компании, такой как банк или кредитный союз; и

- Имущество, перешедшее к лицу по праву наследования или к бенефициару, подлежащему выплате в случае смерти; и

- Кредитор в письменной форме просит личного представителя забрать имущество;

- Личный представитель подает в суд на лицо, получившее имущество, в течение года после его смерти.

Личный представитель может взыскать этот тип собственности с любого, кто унаследовал этот тип собственности. Определенного порядка приоритета нет. Лицо, унаследовавшее имущество, должно будет вернуть долю, принадлежавшую умершему, в пределах суммы, необходимой для погашения требований кредитора. Любые оставшиеся средства принадлежат лицу, унаследовавшему средства, а не имуществу. Лицо, которому предлагается отказаться от имущества, может привлечь к тому же судебному иску других лиц, получивших аналогичное имущество.Эти лица также должны будут отказаться от своих долей в фондах для оплаты требований кредиторов.

Лицо, которому предлагается отказаться от имущества, может привлечь к тому же судебному иску других лиц, получивших аналогичное имущество.Эти лица также должны будут отказаться от своих долей в фондах для оплаты требований кредиторов.

Если вам необходимо получить имущество, выходящее за рамки завещания, для оплаты исков, вам следует поговорить с адвокатом по завещанию.

Вернуться к началу страницы

Какие требования я должен оплатить в первую очередь, если в имении недостаточно денег?

Требования кредиторов сортируются по классам. Каждый класс имеет разное право на оплату. Личный представитель должен в первую очередь оплачивать все претензии в классе с наивысшим приоритетом.При наличии достаточного количества средств после полной оплаты этих требований личный представитель может перейти к следующему высшему классу и оплатить эти требования. Если средств недостаточно для полной выплаты всем кредиторам определенного класса, Личный представитель должен применить один и тот же процент ко всем требованиям и оплатить их частично. После этого никакие другие классы с более низким приоритетом не получают никакой оплаты.

После этого никакие другие классы с более низким приоритетом не получают никакой оплаты.

В приведенной ниже таблице перечислены классы требований кредиторов в порядке от самого высокого до самого низкого права на получение платежа:

Класс требований (в порядке приоритета) | Описание |

|---|---|

Обеспеченное требование | Высший приоритет применяется только к праву обеспеченного кредитора на взыскание имущества (обеспечения), а не к требованию о сумме долга. |

Расходы на завещание | Примеры включают судебные издержки, сборы за публикацию, почтовые расходы, стоимость авиабилетов, оценочные услуги, гонорары адвокатов, гонорары бухгалтеров и гонорары личного представителя. |

Похоронные расходы | Примеры включают разумные расходы на погребение, плату за некролог и стоимость услуг. |

Долги и налоги с определенным приоритетом в соответствии с федеральным законом.Просроченные алименты. | Примеры включают невыплаченные федеральные подоходные налоги, налоги на подарки или наследство. |

Медицинские и больничные расходы в связи с последней болезнью. | Примеры включают счета врача, услуги дома престарелых и сиделки, а также расходы на скорую помощь. Они должны быть разумными и необходимыми в связи с последней болезнью умершего лица. |

Долги и налоги с определенным приоритетом в соответствии с законодательством штата | Примеры включают неуплаченные налоги на государственную собственность, бизнес или подоходный налог. |

Все прочие претензии | Примеры включают задолженность по кредитной карте, медицинские счета до последней болезни, неоплаченные товары или услуги, судебные решения и обеспеченные кредиты на основе всего долга. |

Вернуться к началу страницы

Могу ли я оплачивать претензии не по порядку?

Да, если вы уверены, что в поместье будет достаточно денег, чтобы оплатить все требования.Например, принято оплачивать расходы по завещанию, как только они причитаются. Вы также можете оплатить действительное требование, даже если кредитор не подает иск.

Вернуться к началу страницы

Что делать, если кредитор должен денег по наследству?

Вы можете вычесть сумму, которую кредитор должен наследственной массе, из требования и выплатить меньшую сумму. Например, если сосед подает иск о возмещении стоимости удаления дерева, которое сосед сделал для умершего человека, но умерший продал соседу снегоуборочную машину и не получил за это плату, вы можете вычесть продажную цену снегоуборочная машина из суммы иска за услуги по удалению деревьев.

Вернуться к началу страницы

Должен ли обеспеченный кредитор подавать иск против наследственной массы?

Нет, если обеспеченный кредитор реализует свое право на возврат имущества. Соглашение между обеспеченным кредитором и лицом, которое умерло, регулирует права кредитора. Например, если обеспеченный кредитор имеет право вернуть себе автомобиль, кредитор может забрать автомобиль, если умерший человек все еще должен деньги по кредиту.

Соглашение между обеспеченным кредитором и лицом, которое умерло, регулирует права кредитора. Например, если обеспеченный кредитор имеет право вернуть себе автомобиль, кредитор может забрать автомобиль, если умерший человек все еще должен деньги по кредиту.

Обеспеченный кредитор должен подать иск в отношении имущественной массы в течение четырех месяцев с первой даты публикации Уведомления для кредиторов, если он хочет предъявить иск на всю сумму, причитающуюся по кредиту. Например, если стоимость имущества (например, автомобиля) меньше суммы, причитающейся по кредиту, кредитор может захотеть потребовать сумму, причитающуюся по кредиту. Чтобы подать требование на полную сумму, обеспеченный кредитор должен соблюдать другие специальные правила.Вам следует поговорить с адвокатом по наследственным делам, если вы являетесь обеспеченным кредитором, подающим иск на сумму, причитающуюся по долгу, или если вы являетесь личным представителем, который получил требование от обеспеченного кредитора на сумму, причитающуюся по долгу.

Вернуться к началу страницы

Могу ли я погасить залог за недвижимое или движимое имущество?

Да, если это в интересах поместья. Например, вы можете погасить ипотечный кредит на недвижимость или кредит на автомобиль.Однако, если в завещании не указано иное, это не увеличивает долю лица, наследующего имущество. Для получения дополнительной информации см. Раздел «Распределение недвижимого имущества».

Вернуться к началу страницы

Как кредитор, что я могу сделать, чтобы убедиться, что наследственная масса оплачивает мое требование?

Как только вы узнаете, что человек умер:

- Подайте иск об уведомлении в суд судебного округа, где проживало лицо на момент его или ее смерти.Личный представитель должен выслать вам копии всех документов, касающихся вашего интереса к имуществу. Вы можете подать:

- Если вы являетесь обеспеченным кредитором, решите, полагаться ли на ваши права на имущество или подать иск на остаток кредита.

- Просмотрите все газеты, которые обычно читаются в судебном округе, где подается завещание, на предмет публикации Уведомления для кредиторов.

- Отправьте иск против имущества по почте личному представителю и подайте его в суд до истечения четырехмесячного периода подачи иска.Не полагайтесь на отправку счетов на адрес умершего человека.

- Если вы не получили Уведомление для кредиторов, подайте иск, как только вы узнаете о завещании, если прошло менее трех лет с даты смерти лица и не истекло обычное время в соответствии с законодательством Аляски для подачи иска. закончился.

- По истечении четырехмесячного периода подачи заявок обратитесь к личному представителю по поводу вашей претензии.

- Если вы не получите известие от личного представителя в течение 60 дней после окончания четырехмесячного периода подачи заявки, ваша заявка будет удовлетворена.Свяжитесь с личным представителем и запросите оплату.

- Если личный представитель отправит вам отказ в удовлетворении иска в течение 60 дней после окончания четырехмесячного периода подачи иска, подайте заявление в суд или рассмотрите возможность подачи иска против личного представителя.

Вы должны сделать это в течение 60 дней с даты отправки отказа, даже если период подачи претензии еще не истек.

Вы должны сделать это в течение 60 дней с даты отправки отказа, даже если период подачи претензии еще не истек. - Убедитесь, что Личный представитель выплачивает надлежащую процентную ставку по вашему иску (если таковая имеется).

- Если личный представитель сообщает вам, что в наследстве недостаточно денег для оплаты вашего требования, попросите показать инвентарь и спросите о банковских счетах без завещания. Если какие-либо счета, принадлежащие умершему лицу, перешли к совместному владельцу или назначенному бенефициару, сообщите личному представителю в письменной форме, что вы хотите, чтобы он или она забрали эти счета для оплаты вашего требования. Имейте в виду, что у Личного представителя есть только один год с даты смерти, чтобы сделать это.

- Если вы считаете, что что-то несправедливо, подайте петицию в суд с просьбой о помощи.

Вернуться к началу страницы

Где я могу узнать больше о различных задачах для личных представителей?

Вы можете узнать больше о:

Вернуться к началу страницы

Ред. 10 сентября 2015 г. 10 сентября 2015 г. © Alaska Court System www.courts.alaska.gov Свяжитесь с нами | Вам необходимо загрузить бесплатную копию Adobe Acrobat Reader для просмотра и печати документов с этим символом.Если вы используете программу чтения с экрана, обратитесь за поддержкой и информацию на веб-сайте Adobe Access. |

Долг после смерти: что нужно знать

Если вы беспокоитесь о том, что после смерти члена семьи вы влезете в долги, или беспокоитесь о том, как ваш собственный долг повлияет на вашу семью, вот некоторые вещи, которые вам следует знать.

Перво-наперво: после смерти ваши активы становятся вашим имуществом. Процесс раздела долга после вашей смерти называется завещанием.Срок, в течение которого кредиторы должны предъявить иск против имущества, зависит от того, где вы живете. Он может варьироваться от трех месяцев до девяти месяцев. Поэтому вам следует ознакомиться с законами о недвижимости вашего штата, чтобы вы хорошо знали, какие правила применяются к вам.

Помимо этих основ, вот некоторые случаи, когда долги прощаются после смерти, и другие, когда они все равно должны быть выплачены тем или иным способом:

1 из 5

1. Деньги получателей частично защищены, ЕСЛИ они должным образом name

Если вы или ваш близкий заполнили форму бенефициара для каждого счета, например, для вашего полиса страхования жизни и 401(k), необеспеченные кредиторы, как правило, не могут получить какие-либо деньги из этих источников средств.Однако, если бенефициары не были определены до смерти, средства затем перешли бы в наследство, за которым могли охотиться кредиторы.

2 из 5

2. Когда дело доходит до кредитных карт, важно то, что вы подписали

К сожалению, задолженность по кредитной карте не исчезает после вашей смерти. Обычно имущество умершего оплачивает задолженность по кредитной карте из активов имущества. Как правило, дети не наследуют долг по кредитной карте, если только они не являются совместными держателями счета.

Оставшиеся в живых супруги несут ответственность за долг умершего супруга, если он или она является совместным заемщиком. Обратите внимание, что это отличается от авторизованного пользователя. Кроме того, если вы живете в штате, находящемся в совместном владении, вы можете нести ответственность за долг по кредитной карте умершего супруга. Лучше всего ознакомиться с законами вашего штата. (Хорошим ресурсом является Бюро финансовой защиты потребителей.)

Даже если вы не внесли вклад в баланс кредитной карты, если вы подписали совместное заявление на получение карты, вы обязаны погасить этот баланс, если член вашей семьи проходит.Опять же, это не следует путать с авторизованным пользователем кредитной карты, для которой действуют другие правила. В зависимости от штата, в котором вы живете, вам, возможно, не придется платить этот остаток.

Если недвижимость не имеет ценности и владелец кредитной карты переходит, при условии, что нет совместных заемщиков, компания кредитной карты проигрывает, и они списывают долг. Если вы недавно потеряли близкого человека, постарайтесь не использовать кредитную карту, так как это может быть расценено как мошенничество, что еще больше усложняет ситуацию.Я предлагаю связаться с тремя крупными кредитными бюро (TransUnion, Equifax, Experian) и попросить их пометить счет как «умерший». Это должно предотвратить дальнейшие действия с кредитной картой.

Если вы недавно потеряли близкого человека, постарайтесь не использовать кредитную карту, так как это может быть расценено как мошенничество, что еще больше усложняет ситуацию.Я предлагаю связаться с тремя крупными кредитными бюро (TransUnion, Equifax, Experian) и попросить их пометить счет как «умерший». Это должно предотвратить дальнейшие действия с кредитной картой.

Я также предлагаю получить юридическую помощь, если кредитор просит вас погасить кредитную карту. Не думайте, что вы несете ответственность только потому, что кто-то так говорит.

3 из 5

3. Федеральные студенческие ссуды прощаются

Это прощение распространяется как на федеральные ссуды, взятые родителями от имени их детей, так и на ссуды, взятые самими учащимися.Если заемщик умирает, то федеральные студенческие ссуды прощаются. То же самое, если студент проходит, кредит выписывается. Требуется доказательство смерти, которым может быть оригинал или заверенная копия свидетельства о смерти.

Для частных студенческих ссуд, с другой стороны, нет закона, требующего от кредиторов аннулировать ссуду. Некоторые кредитные программы предлагают прощение кредита в случае смерти, в то время как другие взимают долг с имущества умершего. Лучше уточнять у кредитной службы.

4 из 5

4.Передача ипотеки вашим наследникам

Слово ипотека происходит от французского mort , означающего «смерть», и +gage «залог», как в слове «подлежит оплате до смерти». Но это действительно должно означать выплату после смерти . Если вы оставляете ипотечный кредит для своих детей, в соответствии с федеральным законом кредиторы должны разрешить членам семьи получить ипотечный кредит при наследовании жилой недвижимости. Этот закон запрещает наследникам претендовать на ипотеку. Наследники не обязаны хранить ипотеку, а это означает, что они могут рефинансировать или полностью погасить долг.Для супружеских пар, которые являются совместными заемщиками по ипотеке, оставшийся в живых супруг может взять на себя кредит, рефинансировать или погасить его.

Если вы наследуете недвижимость по ипотеке и не можете позволить себе платежи, есть варианты, но они зависят от ситуации. Например, была ли обратная ипотека? Возможно, за это тоже придется расплачиваться. Объект находится под водой? Если ипотечный долг превышает стоимость имущества, это может создать проблемы. Вы унаследовали имущество и ипотеку с братьями и сестрами? Дом может быть более ценным для одного брата или сестры, чем для другого.Если это так, то вы можете обсудить уравнивание имущества — один брат наследует дом, а другой сохраняет какой-то другой актив, например, доходы от страхования жизни. Лучше проконсультироваться с ипотечной компанией, юристом по недвижимости и другими членами семьи о возможных обходных путях. Платежи по ипотеке нужно будет платить, поэтому лучше не затягивать.

5 из 5

4. Вопросы брака

Если ваш супруг уходит из жизни, вы по закону обязаны уплатить любой совместный налог, причитающийся правительству штата и федеральному правительству. В государствах с совместной собственностью вы должны соблюдать законы, которые возлагают на вас, пережившего супруга, ответственность за погашение любого долга, который ваш партнер приобрел, пока вы были женаты. Это включает в себя задолженность по кредитной карте, даже по картам, о которых вы, возможно, не знали, что ваш супруг открыл. Есть девять штатов общественной собственности: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Однако в других штатах вы можете нести ответственность только за определенную сумму долга, например за медицинские счета.

В государствах с совместной собственностью вы должны соблюдать законы, которые возлагают на вас, пережившего супруга, ответственность за погашение любого долга, который ваш партнер приобрел, пока вы были женаты. Это включает в себя задолженность по кредитной карте, даже по картам, о которых вы, возможно, не знали, что ваш супруг открыл. Есть девять штатов общественной собственности: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Однако в других штатах вы можете нести ответственность только за определенную сумму долга, например за медицинские счета.

В идеальном мире никто из нас не хотел бы перекладывать свои долги на выжившего супруга или детей. Но реальность такова, что американцы используют долг по-разному, включая студенческие ссуды, кредитные карты и ипотечные кредиты. Если вы можете, используйте это время сейчас, чтобы привести в порядок свои долги и оценить, как ваши оставшиеся в живых могут быть затронуты, если вы пройдете.

Это упражнение может побудить вас купить дополнительную страховку жизни, чтобы погасить свои долги в случае смерти. Или рассмотрите возможность выплаты долгов сейчас, пока вы живы.Какой бы путь вы ни выбрали, ваши ближайшие родственники, супруг, дети и члены семьи будут очень признательны за это. Можно даже сказать, что они будут вам должны.

Или рассмотрите возможность выплаты долгов сейчас, пока вы живы.Какой бы путь вы ни выбрали, ваши ближайшие родственники, супруг, дети и члены семьи будут очень признательны за это. Можно даже сказать, что они будут вам должны.

Для получения дополнительных сведений о финансовом планировании для вдов и вдовцов посетите мой веб-сайт по адресу www.survivorplanning.com .

Эта статья была написана и представляет точку зрения нашего консультанта, а не редакции Kiplinger. Вы можете проверить записи консультантов в SEC или FINRA.CFP®, Summit Financial, LLC