Статья 9. Первичные учетные документы / КонсультантПлюс

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 9 |

— Налоговый орган доначислил налог на прибыль на том основании, что акт приемки работ (услуг) не детализирован

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

(см. текст в предыдущей редакции

)

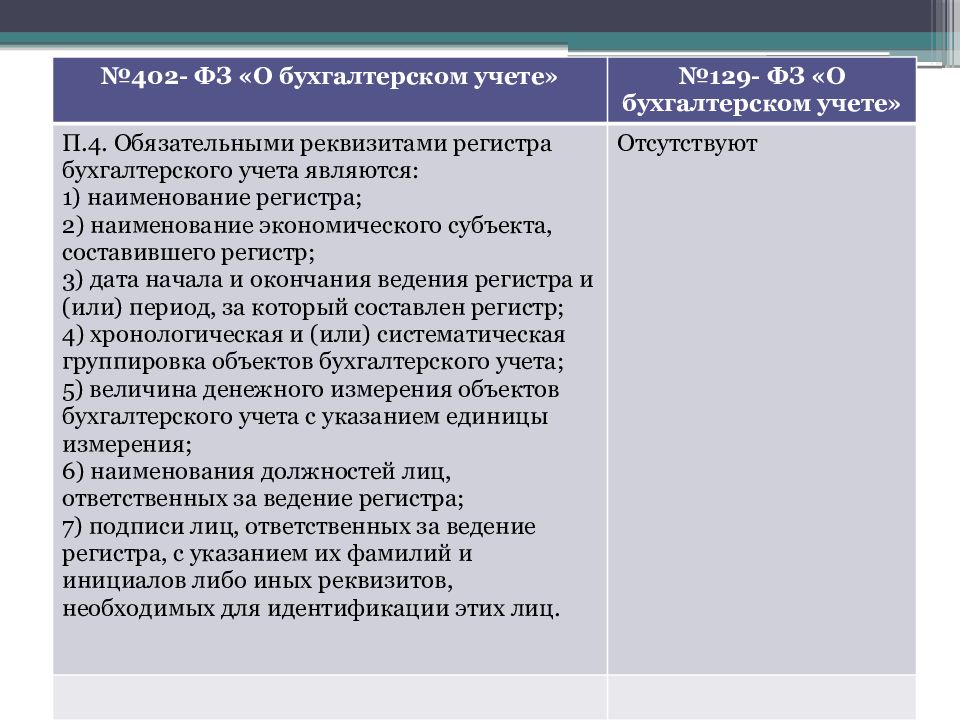

2. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

Федерального закона от 21.12.2013 N 357-ФЗ)(см. текст в предыдущей редакции

)

Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учета, либо лица, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учета, должностному лицу, на которое возложено ведение бухгалтерского учета, либо лицу, с которым заключен договор об оказании услуг по ведению бухгалтерского учета, обязательны для всех работников экономического субъекта.(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)редакции)4. Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)

(в ред. Федеральных законов от 21.12.2013 N 357-ФЗ, от 26.07.2019 N 247-ФЗ)(см. текст в предыдущей редакции

)

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью

.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если

не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством

Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Открыть полный текст документа

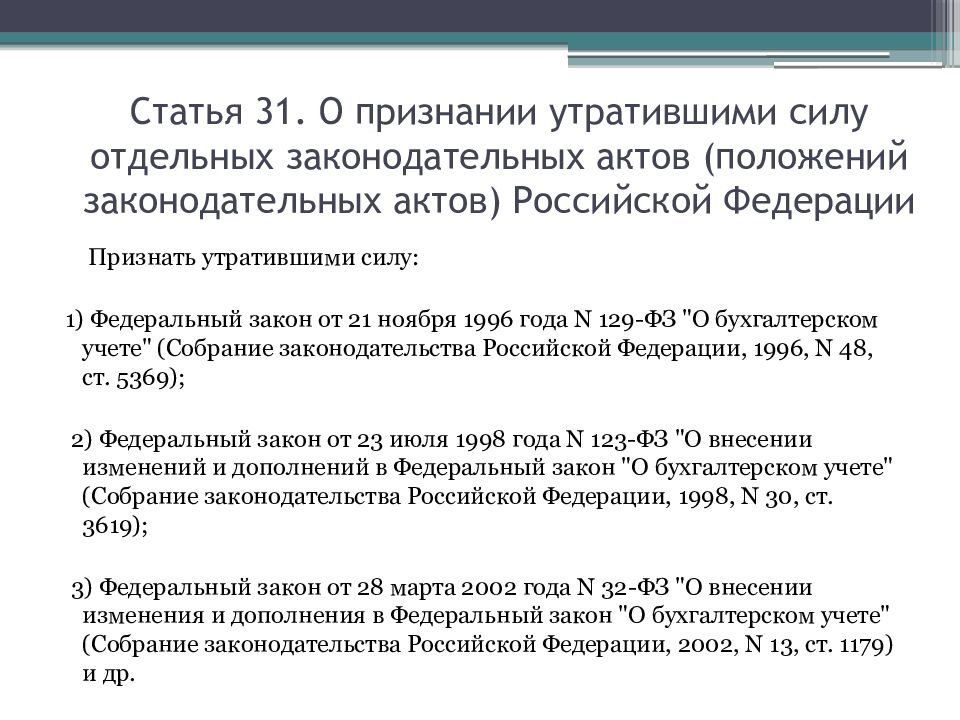

402 ФЗ – О бухгалтерском учете

Бухгалтерский учет в Российской Федерации регулируется на федеральном уровне рядом правовых документов. Основополагающим документом в этой сфере является Федеральный закон 06.12.2011 № 402-ФЗ — он так и называется «О бухгалтерском учете». Этот закон — относительно новый, он действует с 1 января 2013 года. До его принятия в конце 2011 года бухучет в России регулировал другой документ — Федеральный закон от 21 ноября 1996 года № 129-ФЗ с аналогичным названием.

Этот закон — относительно новый, он действует с 1 января 2013 года. До его принятия в конце 2011 года бухучет в России регулировал другой документ — Федеральный закон от 21 ноября 1996 года № 129-ФЗ с аналогичным названием.

Кратко специалисты привыкли называть и первый, и второй документы просто — ФЗ о бухгалтерском учете.

Новый закон «О бухгалтерском учете» — это более современный документ, пришедший на смену закону 15-летней давности. В нем обновлен понятийный аппарат (обновлены старые, введены новые и переименованы устаревшие термины), уточнены ключевые моменты ведения учета, например, порядок изменения учетной политики, состав первичных учетных документов, состав отчетности. В нем также содержатся новые нормы, связанные с получением информации от контролирующих органов, например, использование электронного документооборота в учете, внутренний мониторинг в экономических субъектах и многое другое. В действующем ФЗ о бухгалтерском учете заложены основы сближения российских правил ведения учёта и международных стандартов финансовой отчётности.

402 ФЗ «О бухгалтерском учете» состоит из четырех объемных глав.

Первая глава — «Общие положения» — устанавливает цели, предмет и сферу действия самого закона. В ней также вводятся ключевые термины, используемые в документе. Так, бухгалтерская отчетность определена как «информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями закона». А международный стандарт описан, как «стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта».

Вторая глава закона устанавливает общие требования к бухгалтерскому учету. Она состоит из 14 статей и рассматривает все основные аспекты: учетная политика, первичные документы, регистры бухучета, инвентаризация, отчетность и т. п.

Именно в законе 402-ФЗ, в главе второй, устанавливаются квалификационные требования к претенденту на должность главного бухгалтера, которые обязательны для исполнения в ОАО, ПИФах, государственных органах, участниках рынка ценных бумаг. Эти требования касаются высшего образования, определенного стажа работы и отсутствия судимости по экономическим статьям.

Эти требования касаются высшего образования, определенного стажа работы и отсутствия судимости по экономическим статьям.

Важное нововведение закона 402-ФЗ, которое активно обсуждалось в процессе принятия документа, — право организации самостоятельно утверждать формы первичных учетных документов. Оно закреплено в статье 9, которая так и называется — «Первичные учетные документы». Практика показывает, что этим правом пользуются очень немногие компании, однако забывать о нем не стоит.

Еще одно интересное новшество закона 402-ФЗ — внутренний контроль. Новый ФЗ о бухгалтерском учете обязывает предприятие организовывать и осуществлять внутренний контроль фактов своей хозяйственной жизни.

Глава третья говорит о регулировании бухгалтерского учета в России в целом. Она устанавливает принципы, определяет субъектов регулирования, распределяет функции государственного и негосударственного регулирования бухучета. В этой главе отдельно отметим статью, посвященную разработке федеральных стандартов в области бухгалтерского учета.

И, наконец, глава четвертая содержит заключительные положения закона. Но в ней есть одна важная для всех статья — посвященная хранению бухгалтерских документов. В ней закреплен срок хранения — не менее пяти лет.

Отметим, что ФЗ о БУ — это не единственный правовой акт, регулирующий учет в организациях. Особое практическое значение также имеют ПБУ — положения о бухгалтерском учете (всего их сейчас 26), каждое из которых устанавливает стандарты ведения учета тех или иных активов, обязательств или фактов хозяйственной деятельности. Также важными и обязательными к исполнению являются приказы Минфина и ФНС.

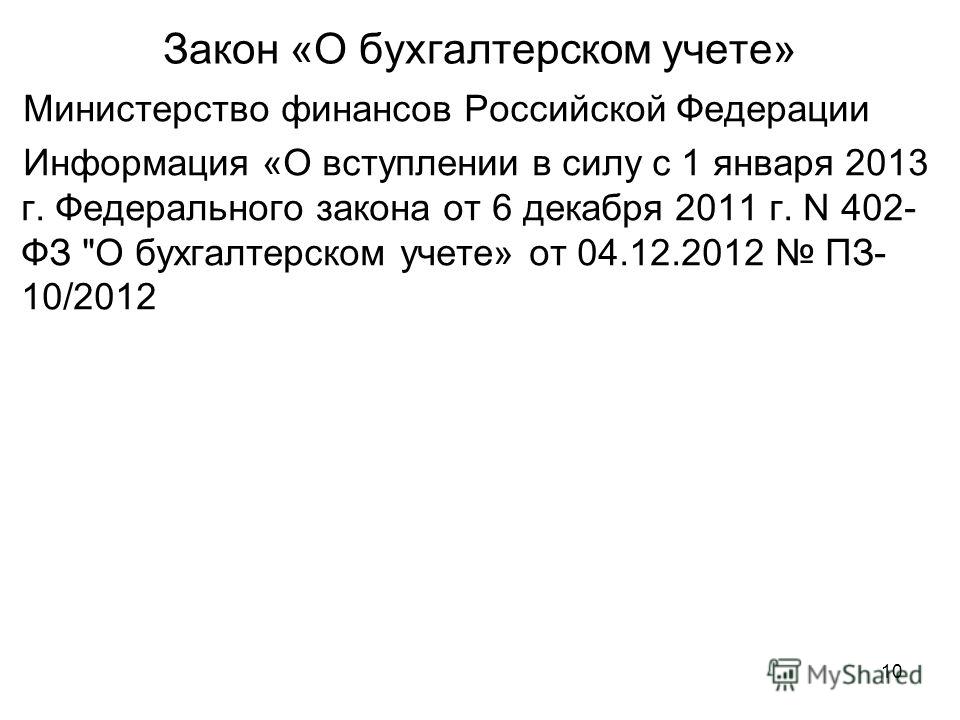

Минфин разъяснил порядок вступления в силу нового закона о бухучете

Минфин России представил на своем сайте обобщение практики применения законодательства в связи с поступающими вопросами о порядке вступления в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Как, в частности, разъясняет Минфин, в соответствии с частью 1 статьи 30 Федерального закона № 402-ФЗ до утверждения федеральных и отраслевых стандартов бухгалтерского учета, предусмотренных этим Федеральным законом, применяются правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона № 402-ФЗ.

При этом указанные правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности применяются в части, не противоречащей Федеральному закону № 402-ФЗ.

Исходя из части 4 статьи 9 Федерального закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона № 402-ФЗ.

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Исходя из части 1 статьи 7 и статьи 9 Федерального закона № 402-ФЗ, руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

Согласно части 4 статьи 9 Федерального закона № 402-ФЗ, формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

С полным текстом обобщения практики применения законодательства в связи со вступлением в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» можно ознакомиться здесь.

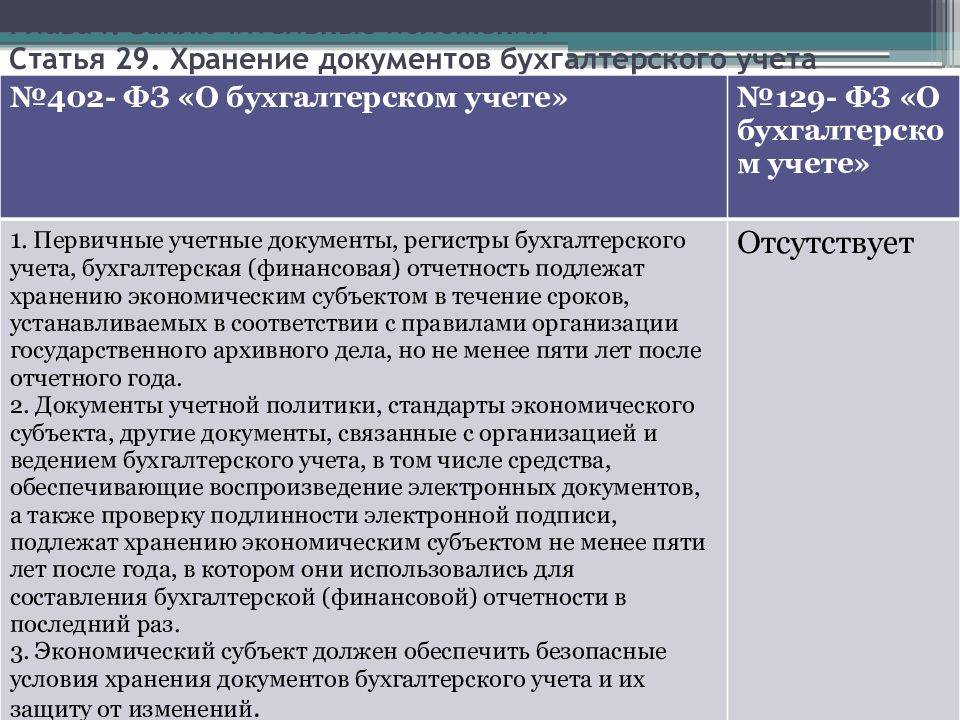

Статья 29. Хранение документов бухгалтерского учета Федеральный закон РФ О бухгалтерском учете N 129-ФЗ

действует Редакция от 28.06.2013 Подробная информация| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 06.12.2011 N 402-ФЗ (ред. от 28.06.2013 с изменениями, вступившими в силу 30.06.2013) «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

| Вид документа | закон |

| Принявший орган | президент рф, гд рф, сф рф |

| Номер документа | 402-ФЗ |

| Дата принятия | 01.01.2013 |

| Дата редакции | 28.06.2013 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

12.2011,

12.2011,Статья 29. Хранение документов бухгалтерского учета

1. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

2. Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

3. Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

4. При смене руководителя организации должна обеспечиваться передача документов бухгалтерского учета организации. Порядок передачи документов бухгалтерского учета определяется организацией самостоятельно.

(в ред. Федерального закона от 28.06.2013 N 134-ФЗ)

Новый Федеральный закон о бухгалтерском учете: общие положения

В предлагаемой вниманию читателей статье М.Л. Пятов (СПбГУ) рассматривает содержание норм Главы 1 «Общие положения» нового Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», касающихся вопросов целей и предмета данного Закона, сферы его действия. Рассматривается новое законодательное определение бухгалтерского учета.

Содержание

- Новый Федеральный закон о бухгалтерском учете: общие положения

Закон, которого мы давно ждали

6 декабря 2011 года Президент РФ подписал новый Федеральный закон «О бухгалтерском учете», которому был присвоен № 402-ФЗ. Он вступает в силу с 1 января 2013 года (cт. 32). До этого момента продолжает действовать Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Это означает, что у нас будет целый год, чтобы внимательно изучить положения данного документа и постараться понять, что его предписания могут изменить в практике бухгалтерского учета в России. Появление этого Закона можно назвать долгожданным. Уже несколько лет мы могли знакомиться с соответствующими Законопроектами, которые в соответствие с пунктом «р» статьи 71 Конституции РФ в том числе назывались «Закон об официальном бухгалтерском учете». С момента вступления в силу действующего Закона о бухгалтерском учете (далее — Закон 1996 года) до момента подписания рассматриваемого нами нового Федерального закона о бухгалтерском учете (далее — Закон 2011 года) прошло более 15 лет. Практика учета в России изменилась очень существенно. Значимо изменилось собственно российское законодательство, регулирующие экономическую деятельность; вышло огромное количество новых нормативных правовых актов, определяющих методологию учета; принятый за это время и уже успевший неоднократно измениться Налоговый кодекс РФ разделил финансовый и налоговый учет; значимо изменился статус МСФО в России, сформировалась практика ведения управленческого учета отечественными компаниями.

Важно отметить, что все эти изменения происходили в рамках норм Закона 1996 года, что, безусловно, указывает на его достоинства. Тем не менее, развитие практики учета в стране требовало новаций и в области законодательного ее регулирования. И вот они появились. Закон, о котором мы будем говорить, включает в себя целый ряд кардинально новых моментов.

Важно отметить, что все эти изменения происходили в рамках норм Закона 1996 года, что, безусловно, указывает на его достоинства. Тем не менее, развитие практики учета в стране требовало новаций и в области законодательного ее регулирования. И вот они появились. Закон, о котором мы будем говорить, включает в себя целый ряд кардинально новых моментов.

Новое определение бухгалтерского учета

Текст Закона 1996 года (ст. 1) начинался с определения бухгалтерского учета, его объектов и стоящих перед бухгалтерским учетом задач.

Первые строки Закона 2011 года определяют собственно его цели, называя таковыми «установление единых требований к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создание правового механизма регулирования бухгалтерского учета».

Здесь в первую очередь следует обратить внимание, что Закон 2011 года фактически разделяет два самостоятельных объекта своего регулирования. Это, во-первых, вопросы методологии учета, то есть «требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности». Во-вторых, это определение прав и обязанностей лиц, имеющих отношение к практике бухгалтерского учета в России. Эта вторая группа вопросов определяется как «правовой механизм регулирования бухгалтерского учета».

Во-вторых, это определение прав и обязанностей лиц, имеющих отношение к практике бухгалтерского учета в России. Эта вторая группа вопросов определяется как «правовой механизм регулирования бухгалтерского учета».

Данное разделение было присуще и Закону 1996 года, который, с одной стороны, регулировал вопросы установления обязанности по ведению бухгалтерского учета и представления отчетности, определения порядка нормативно-правового регулирования бухгалтерской практики, разграничения ответственности за ведение учета руководителя организации и ее главного бухгалтера и т. п., а с другой, определял ряд методологических учетных принципов. Таким образом, данное положение сохранилось, и Закон 2011 года не стал актом, исключительно устанавливающим тот самый «правовой механизм регулирования» учетной практики.

Также здесь следует обратить внимание на специальное упоминание отчетности как предмета регулирования данным Законом, что подчеркивает именно информационную роль бухгалтерского учета в современной экономике.

Помимо этого обращает на себя внимание использование термина «финансовая отчетность». Это ново, и по всей видимости, отражает практику разделения бухгалтерского учета на финансовый (внешняя, официальная отчетность), налоговый (налоговая отчетность) и управленческий (внутренняя, конфиденциальная учетная информация). Однако, это отчасти и новая интерпретация термина бухгалтерский учет в его официальном, так скажем, прочтении, задаваемом процитированным выше положением Конституции РФ.

Далее пункт 2 статьи 1 Закона 2011 года дает новое определение бухгалтерского учета. Это чрезвычайно важно. Закон гласит:

«Бухгалтерский учет — формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности».

Напомним, что Закон 1996 года (п. 1 ст. 1) определял бухгалтерский учет как «упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

Итак, если Закон 1996 года говорил об учете как о системе, что, конечно, больше подходит для характеристики учета конкретной компании, то здесь учет определен как деятельность. И если бухгалтер, согласно Закону 1996 года регистрировал и обобщал информацию, то согласно Закону 2011 года он ее (информацию) формирует. Это кардинально отличает рассматриваемые формулировки.

Если главное — это зарегистрировать и обобщить информацию, то та информация, которая представляется в отчетности, это лишь укрупненные данные первичных документов.

Новое же определение подчеркивает, что методология учета, то есть те записи на счетах, которые составляет бухгалтер, та классификация учетных объектов, которая предстает перед пользователем в отчетности, те оценки, которые этим объектам вменяются, преобразуя данные первичных документов, создают новое информационное сообщение. Именно его и получает заинтересованный пользователь. И цель бухгалтерского учета заключается в формировании этого сообщения — бухгалтерской (финансовой) отчетности.

Далее, говоря о предмете учета как об «объектах, предусмотренных настоящим федеральным законом», а не об «имуществе, обязательствах и их движении» данное определение разрывает связь методологии учета с гражданским правом. Теперь согласно Закону 2011 года о бухгалтерском учете объектом учета может выступать то, что не является ни имуществом, ни обязательством в гражданско-правовом смысле. Это очень важная новация. И это существеннейший шаг отечественной учетной практики в сторону сближения с МСФО и англо-американской учетной школой в целом.

Также следует обратить внимание на то, что информация об «объектах» бухгалтерского учета, согласно новому его определению, может формироваться не только в результате учета «хозяйственных операций», но и иных фактов.

Наконец, следует обратить внимание на то, что определение и Закона 1996 года, и Закона 2011 года говорит об информации: в первом случае как об объекте учета, во втором — о его результате. И вот здесь нам следует иметь в виду существование специального Федерального закона от 27. 07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (далее — Закон № 149-ФЗ).

07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (далее — Закон № 149-ФЗ).

Данный закон (ст. 2) говорит об информации как о «сведениях (сообщениях, данных) независимо от формы их представления». Он определяет такие важные для нашего случая понятия как:

обладатель информации — «лицо, самостоятельно создавшее информацию либо получившее на основании закона или договора право разрешать или ограничивать доступ к информации, определяемой по каким-либо признакам»;

доступ к информации — «возможность получения информации и ее использования»;

конфиденциальность информации — «обязательное для выполнения лицом, получившим доступ к определенной информации, требование не передавать такую информацию третьим лицам без согласия ее обладателя»;

предоставление информации — «действия, направленные на получение информации определенным кругом лиц или передачу информации определенному кругу лиц»;

распространение информации — «действия, направленные на получение информации неопределенным кругом лиц или передачу информации неопределенному кругу лиц»;

документированная информация — «зафиксированная на материальном носителе путем документирования информация с реквизитами, позволяющими определить такую информацию или в установленных законодательством Российской Федерации случаях ее материальный носитель»;

электронный документ — «документированная информация, представленная в электронной форме, то есть в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах».

В соответствии со статьей 5 Закона № 149-ФЗ информация является объектом правовых отношений. Данная статья содержит ряд важных положений, имеющих непосредственное отношение к данным бухгалтерского учета и содержанию бухгалтерской (финансовой) отчетности как информации.

Согласно Закону № 149-ФЗ «информация может являться объектом публичных, гражданских и иных правовых отношений. Информация может свободно использоваться любым лицом и передаваться одним лицом другому лицу, если федеральными законами не установлены ограничения доступа к информации либо иные требования к порядку ее предоставления или распространения» (п. 1 ст. 5).

Пункт 2 статьи 5 Закона № 149-ФЗ устанавливает, что «информация в зависимости от категории доступа к ней подразделяется на общедоступную информацию, а также на информацию, доступ к которой ограничен федеральными законами (информация ограниченного доступа)».

В соответствии с пунктом 3 статьи 5 закона 149-ФЗ, «информация в зависимости от порядка ее предоставления или распространения подразделяется на:

1) информацию, свободно распространяемую;

2) информацию, предоставляемую по соглашению лиц, участвующих в соответствующих отношениях;

3) информацию, которая в соответствии с федеральными законами подлежит предоставлению или распространению;

4) информацию, распространение которой в Российской Федерации ограничивается или запрещается».

Новое законодательное определение бухгалтерского учета говорит о документированной и систематизированной информации. Отсюда, важным является и определение Законом № 149-ФЗ понятия «информационная система». Согласно указанному Закону это «совокупность содержащейся в базах данных информации и обеспечивающих ее обработку информационных технологий и технических средств» (ст. 2).

Определяя понятие «бухгалтерский учет», Закон 1996 года давал определение и трем его «основным задачам». Напомним, что в качестве таковых назывались:

-

«формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

-

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости».

Определение достоверности информации не как обязательного требования к ней, а как задачи учета, рассмотрение учетной информации для внешних пользователей как средства контроля за соблюдением законодательства РФ, видение задачи учета как предотвращения убытков и выявления «внутрихозяйственных резервов», а также представление бухгалтерии как средства обеспечения финансовой устойчивости компании — все эти формулировки звучали несколько абсурдно и не очень соответствовали действующим нормам права. Это делает их исчезновение из текста Закона 2011 года хорошей новостью.

Сфера действия нового Закона

Статья 2 Закона 2011 года носит название «Сфера действия настоящего Федерального закона». Это название полностью аналогично названию статьи 4 Закона 1996 года. Вместе с тем, значение соответствующих положений в Законе 2011 года существенно меняется.

Закон 2011 года разграничивает понятия «сферы действия закона» и «обязанности ведения бухгалтерского учета». Регулирование этих вопросов в Законе 1996 года объединялось в статье 4, которая в том числе определяла и освобождение ряда лиц от обязанности ведения бухгалтерского учета (см. п.п. 2, 3, 4 ст. 4 Закона 1996 года). В Законе 2011 года обязанность ведения бухгалтерского учета определяется статьей 6. Статья же 2 определяет именно и исключительно «сферу действия настоящего Федерального закона».

Регулирование этих вопросов в Законе 1996 года объединялось в статье 4, которая в том числе определяла и освобождение ряда лиц от обязанности ведения бухгалтерского учета (см. п.п. 2, 3, 4 ст. 4 Закона 1996 года). В Законе 2011 года обязанность ведения бухгалтерского учета определяется статьей 6. Статья же 2 определяет именно и исключительно «сферу действия настоящего Федерального закона».

Пункт 1 статьи 2 Закона 2011 года объединяет лиц, на которых распространяется его действие, термином «экономические субъекты». На этом понятии нам необходимо отдельно остановиться, чтобы обратить внимание на возможности его некорректной трактовки.

Дело в том, что в общеупотребительной экономической терминологии понятие «экономический субъект» не всегда связывается с правовыми понятиями физического и юридического лица. Под экономическим субъектом может пониматься и то, что МСФО определяют термином «бизнес». МСФО (IFRS) 3 «Объединения бизнеса» определяет это понятие как «интегрированную совокупность видов деятельности и активов, осуществление которых и управление которыми способно привести к получению дохода в форме дивидендов, снижения затрат или какой-либо иной экономической выгоды, непосредственно инвесторами или другими собственниками, участниками или членами».

Понятие «бизнес» лежит в основе методов формирования консолидированной финансовой отчетности и полностью соответствует идее приоритета экономического содержания над юридической формой, отражаемой в положениях МСФО. Консолидированная отчетность, объединяя показатели отчетности группы юридически самостоятельных организаций, представляет их в качестве единого экономического субъекта.

С другой стороны, в рамках одного юридического лица могут осуществлять деятельность несколько самостоятельных экономических субъектов, не имеющих при этом правомочий самостоятельных организаций.

Однако, определяя сферу своего действия, Закон 2011 года определяет возникающие в связи с вступлением его в силу обязанности участников экономической деятельности. А обязанности, в соответствии с действующими нормами права могут возникать только у лиц. И здесь нам следует обратиться к нормам ГК РФ — подраздел 2 «Лица» первой части ГК РФ. Это базовые понятия гражданского законодательства, но здесь для нас они имеют определяющее значение. Отсюда, говоря об «экономическом субъекте», Закон 2011 года имеет в виду субъекта правовых отношений, «лицо» в правовом определении данного понятия.

Отсюда, говоря об «экономическом субъекте», Закон 2011 года имеет в виду субъекта правовых отношений, «лицо» в правовом определении данного понятия.

Говоря о распространении сферы своего действия на юридических лиц, Закон 1996 года (п. 1 ст. 4) устанавливал, что он «распространяется на все организации, находящиеся на территории Российской Федерации, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации».

Закон 2011 года иначе формулирует соответствующие положения.

Согласно пункту 1 статьи 2 данного закона, его действие «распространяется на следующих лиц (далее экономические субъекты)»:

«коммерческие и некоммерческие организации»;

Возникает вопрос: о каких организациях идет речь? Учитывая содержание подпункта 5 этого же пункта статьи 2, согласно которому «находящиеся на территории Российской Федерации филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, находящиеся на территории Российской Федерации, если иное не предусмотрено международными договорами Российской Федерации», речь, по всей видимости, идет об организациях, то есть юридических лицах, созданных по законодательству Российской Федерации.

Далее, пункт 1 статьи 2 закона устанавливает, что его действие распространяется на

«государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов».

Подпункт 3 пункта 1 статьи 2 Закона 2011 года специально указывает на то, что его действие распространяется на

«Центральный банк Российской Федерации».

Однако выше Закон определял, что его действие распространяется на коммерческие и некоммерческие организации. Согласно пункту 1 статьи 50 ГК РФ «юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации)». Существование иных типов юридических лиц (организаций) ГК РФ не предусматривает. В соответствии со статьей 1 Федерального Закона от 10. 07.2002 № 86-ФЗ «О центральном банке Российской Федерации (Банке России)» (далее — Закон о Банке России) «банк России является юридическим лицом», однако особенным юридическим лицом. Только это объясняет выделение в статье 2 Закона 2011 года данного отдельного пункта.

07.2002 № 86-ФЗ «О центральном банке Российской Федерации (Банке России)» (далее — Закон о Банке России) «банк России является юридическим лицом», однако особенным юридическим лицом. Только это объясняет выделение в статье 2 Закона 2011 года данного отдельного пункта.

Здесь наш комментарий будет не полным, если мы не обратим внимание на ряд положений действующего Закона о Банке России, а именно на:

- статью 4, согласно которой Банк России «устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации»;

- статью 24, устанавливающую, что «отчетный период (отчетный год) Банка России устанавливается с 1 января по 31 декабря включительно»;

- статью 25, определяющую, что «Банк России ежегодно не позднее 15 мая года, следующего за отчетным, представляет в Государственную Думу годовой отчет Банка России».

Согласно статье 25 годовой отчет Банка России, в том числе, включает годовую финансовую отчетность Банка России и аудиторское заключение по годовой финансовой отчетности Банка России.

Той же статьей 25 Закона от 10.07.2002 № 86-ФЗ «О центральном банке Российской Федерации (Банке России)» устанавливается, что в его целях «под годовой финансовой отчетностью Банка России понимаются:

-

годовой баланс, счет прибылей и убытков, в том числе отчет о полученной прибыли и ее распределении;

-

отчет о формировании и об использовании резервов и фондов Банка России;

-

отчет об управлении Банком России ценными бумагами и долями участия в капиталах организаций, входящими в состав имущества Банка России;

-

отчет о расходах на содержание служащих Банка России;

-

отчет об исполнении сметы капитальных вложений;

-

отчет об объеме сделок, совершенных Банком России на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг».

Подпункт 4 пункта 1 статьи 2 Закона 2011 года распространяет его действие также и на «индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой (далее — лица, занимающиеся частной практикой)».

Напомним, что пункт 2 статьи 4 Закона 1996 года устанавливает, что «граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации. В целях настоящего Федерального закона адвокаты, которые осуществляют адвокатскую деятельность в адвокатском кабинете, приравниваются в отношении порядка ведения учета хозяйственных операций к гражданам, осуществляющим предпринимательскую деятельность без образования юридического лица».

Термин «граждане, осуществляющие предпринимательскую деятельность без образования юридического лица» соответствует содержанию статьи 23 ГК РФ «Предпринимательская деятельность гражданина», согласно пункту 1 которой «гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя». Сложнее дать определение понятию «частная практика» и «занятия частной практикой», так как эти термины в настоящее время используются в отечественных нормативно-правовых актах только в привязке к определенным видам деятельности. Что же такое «частная практика» и «занятия ею» в целом — это вопрос, на который в рамках нормативно-правовой терминологии ответить сложно.

Сложнее дать определение понятию «частная практика» и «занятия частной практикой», так как эти термины в настоящее время используются в отечественных нормативно-правовых актах только в привязке к определенным видам деятельности. Что же такое «частная практика» и «занятия ею» в целом — это вопрос, на который в рамках нормативно-правовой терминологии ответить сложно.

Согласно пункту 2 статьи 2 Закона 2011 года он «применяется при ведении бюджетного учета активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, операций, изменяющих указанные активы и обязательства, а также при составлении бюджетной отчетности».

Пункт 3 статьи 2 Закона 2011 года гласит, что: «настоящий Федеральный закон применяется при ведении доверительным управляющим бухгалтерского учета переданного ему в доверительное управление имущества и связанных с ним объектов бухгалтерского учета, а также при ведении, в том числе одним из участвующих в договоре простого товарищества юридических лиц, бухгалтерского учета общего имущества товарищей и связанных с ним объектов бухгалтерского учета».

Напомним, что содержание договора доверительного управления имуществом определяется главой 53 (часть вторая) ГК РФ «Доверительное управление имуществом». В целом, согласно пункту 1 статьи 1012 ГК РФ, «по договору доверительного управления имуществом одна сторона (учредитель управления) передает другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется осуществлять управление этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя)».

Статьей 1018 ГК РФ (п. 1) специально устанавливается, что «имущество, переданное в доверительное управление, обособляется от другого имущества учредителя управления, а также от имущества доверительного управляющего. Это имущество отражается у доверительного управляющего на отдельном балансе, и по нему ведется самостоятельный учет. Для расчетов по деятельности, связанной с доверительным управлением, открывается отдельный банковский счет».

Нормы о договоре простого товарищества содержит глава 55 ГК РФ (часть вторая).

Согласно пункту 1 статьи 1041 ГК РФ, «по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели».

При этом пунктом 2 статьи 1043 ГК РФ устанавливается, что «ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц».

Пункт 4 статьи 2 Закона 2011 года устанавливает, что он «применяется при ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено Федеральным законом от 30 декабря 1995 года № 225-ФЗ „О соглашениях о разделе продукции»».

Согласно пункту 1 статьи 2 Федерального закона от 30. 12.1995 № 225-ФЗ «О соглашениях о разделе продукции» (далее — Закон № 225-ФЗ) «соглашение о разделе продукции (далее — соглашение) является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (далее инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск».

12.1995 № 225-ФЗ «О соглашениях о разделе продукции» (далее — Закон № 225-ФЗ) «соглашение о разделе продукции (далее — соглашение) является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (далее инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск».

Специальная статья Закона № 225-ФЗ (статья 14. Учет и отчетность) определяет, что учет финансово-хозяйственной деятельности инвестора при выполнении работ по соглашению должен вестись «по каждому отдельному соглашению, а также обособленно от такого учета при выполнении им иной деятельности, не связанной с соглашением». При этом пункт 2 статьи 14 Закона № 225-ФЗ устанавливает, что «бухгалтерский учет и отчетность при выполнении работ по соглашению ведутся в валюте Российской Федерации (рублях) или в иностранной валюте. В случае, если ведение бухгалтерского учета осуществляется в иностранной валюте, отчетность, предоставляемая в государственные органы, должна содержать данные, исчисленные как в принятой иностранной валюте, так и в рублях. При этом все данные, исчисленные в иностранной валюте, должны быть пересчитаны в рубли по курсу Банка России на день составления отчетности». Процитированная выше формулировка пункта 4 статьи 2 Закона 2011 года устраняет противоречие между положениями статьи 14 Закона от 30.12.1995 № 225-ФЗ «О соглашениях о разделе продукции» и статьи 12 «Денежное измерение объектов бухгалтерского учета» нового Закона 2011 года «О бухгалтерском учете».

В случае, если ведение бухгалтерского учета осуществляется в иностранной валюте, отчетность, предоставляемая в государственные органы, должна содержать данные, исчисленные как в принятой иностранной валюте, так и в рублях. При этом все данные, исчисленные в иностранной валюте, должны быть пересчитаны в рубли по курсу Банка России на день составления отчетности». Процитированная выше формулировка пункта 4 статьи 2 Закона 2011 года устраняет противоречие между положениями статьи 14 Закона от 30.12.1995 № 225-ФЗ «О соглашениях о разделе продукции» и статьи 12 «Денежное измерение объектов бухгалтерского учета» нового Закона 2011 года «О бухгалтерском учете».

Подчеркивая методологическую свободу организаций в ведении управленческого учета для целей формирования внутренней бухгалтерской отчетности, пункт 5 статьи 2 Закона 2011 года устанавливает, что его положения не применяются «при создании информации, необходимой для составления экономическим субъектом отчетности для внутренних целей, отчетности, представляемой кредитной организации в соответствии с ее требованиями, а также отчетности для иных целей, если законодательством Российской Федерации и принятыми в соответствии с ним правилами составления такой отчетности не предусматривается применение настоящего Федерального закона».

Здесь лишь следует отметить, что определяя как одну из целей бухгалтерского учета формирование информации о деятельности организаций для внутренних пользователей бухгалтерской отчетности (п. 3 ст. 1 Закона 1996 года), Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» не содержал специальных предписаний, касающихся управленческого учета организаций.

* * *

В следующей статье мы продолжим знакомство с положениями нового Федерального Закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

От редакции:

Ряд новаций, вводимых новым законом о бухгалтерском учете предусмотрен в программах системы «1С:Предприятие» уже сейчас.

С вступлением в силу нового закона будут отменены унифицированные формы первичных учетных документов. Теперь организации должны их разрабатывать и утверждать самостоятельно. В программах «1С» вся «первичка» реализована, если организация не хочет разрабатывать собственную, может применять наши готовые формы.

В законе предусмотрена возможность обмена документами с контрагентами и государственными органами в электронном виде. Соответствующий функционал уже есть в «1С:Управлении торговлей 8» и будет реализован в других решениях в 2012 году.

Новый закон вводит обязанность ведения бухгалтерского учета для всех экономических субъектов, в т.ч. организаций, применяющих упрощенную систему налогообложения (сейчас большинство организаций на УСН не обязаны это делать). В «1С:Бухгалтерии 8» возможность ведения бухгалтерского учета для организаций на «упрощенке» поддерживается изначально — фирма «1С» исходила из того, что для эффективного ведения экономической деятельности даже совсем небольшим компаниям может понадобиться полноценный бухгалтерский учет.

Новый Федеральный закон о бухгалтерском учете: общие положения

Структура нормативных документов в сфере бухгалтерского учета.

Закон №160-ФЗ.

Закон №160-ФЗ.Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Федеральный Закон о бухгалтерском учете №402-ФЗ

22 марта 2014 Основы бухучетаВ ноябре 2011 года был утвержден План по развитию бухучета и отчетности предприятий в Российской Федерации. Его целью было добиться большей доступности информации в сфере бухгалтерского учета, повышения качества отчетности и приведения ее к международным стандартам. Важнейшим шагом в реализации этого плана стало принятие Федерального закона № 402-ФЗ «О бухгалтерском учете», вступившего в действие 1 января 2013 года.

Его целью было добиться большей доступности информации в сфере бухгалтерского учета, повышения качества отчетности и приведения ее к международным стандартам. Важнейшим шагом в реализации этого плана стало принятие Федерального закона № 402-ФЗ «О бухгалтерском учете», вступившего в действие 1 января 2013 года.

Обратите внимание с 18 июля 2017 года отредактирован Федеральный закон 402 — новая редакция 2017.

Новый правовой акт пришел на смену действовавшему ранее Закону № 129-ФЗ. В целом документ вводит подробные уточнения к правилам ведения бухучета и бухгалтерской отчетности, даются разъяснения многим понятиям, а некоторые положения старой редакции полностью изменены. Так, была расширена сфера применения Закона о бухучете. Теперь учет должны вести и предприниматели, адвокаты частной практики и нотариусы (кроме тех, кто платит налоги по упрощенной схеме). Органам государственного и местного самоуправления, различным фондам и филиалам международных организаций также вменяется обязанность вести бухгалтерский учет. Другое нововведение связано с определением объектов бухучета. Теперь ими называются, еще и активы, а также доходы и расходы предприятия.

Другое нововведение связано с определением объектов бухучета. Теперь ими называются, еще и активы, а также доходы и расходы предприятия.

Федеральный Закон «о бухгалтерском учете» состоит из четырех основных разделов. Рассмотрим вкратце каждый, а также выделим основные изменения по сравнению со старой редакцией.

Структура Закона о бухгалтерском учете

Здесь определяется, что основной целью Закона является установление единых требований к ведению бухучета. Дается определение бухгалтерского учета как системы формирования информации об экономических объектах с учетом предъявляемых требований и создание финансовой отчетности на основе этой информации. В статье 2 описывается сфера действия этого Федерального закона. Как уже упоминалось, она была расширена, и теперь все, к кому применяется Федеральный закон о бухучете, называются не «организациями», а «экономическими субъектами».

2. Общие требования к бухучету.

В этой главе подробно описываются порядок и правила ведения бухучета. Отмечается обязанность руководителя предприятия правильно организовать эту работу. Важным нововведением является запрет руководителю предприятия лично вести бухгалтерский учет. Это положение не распространяется на субъекты малого и среднего бизнеса. Во всех остальных предприятиях должна присутствовать штатная единица главного бухгалтера или иметься договор на оказание соответствующих услуг. При этом перечислены минимальные требования к претендующему на эту должность.

Отмечается обязанность руководителя предприятия правильно организовать эту работу. Важным нововведением является запрет руководителю предприятия лично вести бухгалтерский учет. Это положение не распространяется на субъекты малого и среднего бизнеса. Во всех остальных предприятиях должна присутствовать штатная единица главного бухгалтера или иметься договор на оказание соответствующих услуг. При этом перечислены минимальные требования к претендующему на эту должность.

В статье 8 подчеркивается, что каждый экономический субъект сам может выбирать учетную политику, о разработке учетной политики подробнее читайте здесь.

Статья 9 регламентирует оформление первичных документов. Вместо применявшихся ранее унифицированных форм вводятся первичные формы, утверждаемые руководителем предприятия. При этом приводится обязательный перечень пунктов. Также в этой статье говорится о возможности создания документов в цифровом виде, заверяемых электронной цифровой подписью.

В статье 10 идет речь о ведении регистров бухучета. Здесь также расширены полномочия руководителя в части утверждения форм документов. Кроме того, эти документы теперь не составляют коммерческую тайну.

Статьи 13‒18 регламентируют создание финансовой отчетности, как источника достоверных данных о положении субъекта, результате его работы, движении финансовых активов за отчетный период. Здесь появилось требование сдавать один экземпляр финансовой отчетности в органы статистики в срок не более трех месяцев от окончания периода. Отчетным документам также запрещено придавать статус коммерческой тайны. В 402-м федеральном законе о бухучете, в отличие от предшествующего, не регламентируются методы предоставления бухгалтерской отчетности пользователям.

3. Регулирование учета.

В этой главе говорится о регламентирующих документах в области бухучета, органах, уполномоченных осуществлять регулирование и их функциях. Законом № 402-ФЗ вводится ряд принципиально новых положений в этой части.

Вводится требование соответствия бухгалтерской отчетности федеральным и отраслевым стандартам, а также соответствия принятым международным требованиям. Такие стандарты устанавливают классификацию объектов бухучета, содержание и форму предоставляемой информации и другие положения. Стандарты будут разрабатываться Минфином, Центробанком, а также субъектами негосударственного регулирования: союзами предпринимателей, аудиторов и иными заинтересованными организациями.

В 26–28 статьях говорится о порядке создания стандартов бухгалтерского учета. При этом указывается на большое значение опубликования проектов таких документов в печатных изданиях и интернете с целью их публичного обсуждения.

4. Заключение.

В заключительной главе говорится о порядке хранения бухгалтерских документов и особенностях применения Закона. Хранение документов бухгалтерской отчетности должно происходить в соответствии с правилами архивного дела. При этом срок хранения не может быть меньше пяти лет.

Подводя итоги, можно сказать, что Федеральный Закон № 402-ФЗ, делая бухгалтерский учет более открытым и демократичным, требует соблюдения единых стандартов в этой работе.

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 с изменениями и дополнениями

Закон о бухгалтерском учете (402-ФЗ) устанавливает единые требования к формированию отчетности. Они обязательны для выполнения всеми субъектами хозяйствования, если это предусмотрено нормативными актами. Рассмотрим некоторые статьи закона (кратко).

Обзор 402-ФЗ «О бухгалтерском учете»

Целью документа является создание правового механизма регулирования отчетной деятельности.Закон о бухгалтерском учете (402-ФЗ) распространяется на следующие хозяйствующие субъекты:

- Некоммерческие и коммерческие объединения.

- Государственные органы, органы местного самоуправления, органы управления внебюджетных государственных и территориальных фондов.

- Ценные бумаги

- Индивидуальные предприниматели, частные нотариусы, юристы и другие подобные лица.

- Представительства / филиалы и иные структурные подразделения предприятий, созданных в соответствии с законодательством иностранных государств, расположенных на территории Российской Федерации, а также международных организаций и их филиалов, действующих на территории России, если иное не установлено соглашениями Российской Федерации с зарубежные страны.

Регламент бухгалтерского учета

402-ФЗ используется при управлении бюджетными активами и обязательствами Российской Федерации, регионов и МО, при осуществлении операций, их изменяющих. Положения этого правила распространяются также на отчетность по статьям расходов и доходов. Статьи акта используются при осуществлении доверительным управляющим формирования документации на переданные ему материальные ценности, а также в управлении одним из участников простого товарищества, при составлении отчетности о материальных ценностях. ценности и связанные объекты.Требования закона применяются в бухгалтерском учете при заключении договора о разделе производимой продукции, если иное не предусмотрено Федеральным законом № 225.

Исключения

Закон о бухгалтерском учете (402-ФЗ) не применяется при обобщении информации, необходимой для отчетности по:

- Внутреннее использование на предприятии.

- Предоставление кредитной организации согласно ее требованиям.

- Иное назначение, если его использование не предусмотрено отдельными правовыми документами.

Объекты

402-ФЗ «О бухгалтерском учете» (последняя редакция) устанавливает перечень категорий, по которым составляется первичная документация. К таким объектам относятся:

- Факты хозяйственной деятельности предприятия.

- Обязательства.

- Активы.

- Источники финансирования работы предприятия.

- Затраты.

- Выручка.

- Прочие объекты, если это установлено стандартами.

Обязанность по формированию документации

402-ФЗ «О бухгалтерском учете» (последняя редакция) содержит ряд предписаний для экономических субъектов.В частности, установлена обязанность вести учет, если иное не предусмотрено иными правовыми актами. От необходимости вести бухгалтерский учет могут быть освобождены:

- Индивидуальным предпринимателям, физическим лицам, занимающимся частной деятельностью. Они не могут формировать документацию, если, по словам НК, учитывают расходы и доходы или только поступления, а также другие объекты налогообложения в порядке, предусмотренном в них.

- Представительства / филиалы организаций, созданные в порядке, установленном правовыми актами иностранного государства, расположенные на территории Российской Федерации.Эти субъекты не могут формировать документацию, если в соответствии с НК учитывают расходы и доходы, а также другие объекты налогообложения по правилам, установленным Кодексом.

Нюансы

Закон о бухгалтерском учете (402-ФЗ) предусматривает непрерывное ведение первичной документации с момента государственной регистрации предприятия до окончания его деятельности в связи с ликвидацией / реорганизацией. Организации, которые стали участниками программ развития, исследований и коммерциализации, могут использовать упрощенные методы отчетности для малого бизнеса.Данное положение действует в случае получения соответствующего статуса согласно Федеральному закону № 244.

Организационные моменты

Закон 402-ФЗ «О бухгалтерском учете» предусматривает ряд прав и обязанностей для руководителей предприятий и индивидуальных предпринимателей. В частности, отчетность и хранение документации организует директор организации. Если индивидуальный предприниматель или частнопрактикующий врач ведет учет, то в соответствии с положениями Федерального закона от 28.07.2012 г.402, они имеют обязанности, аналогичные установленным для руководителей предприятий. Директор организации, за исключением кредита, возлагает соответствующие обязанности на государственного специалиста. Он также может заключить договор со сторонней компанией, предоставляющей бухгалтерские услуги. Руководитель кредитной организации обязан возложить соответствующие обязанности только на государственного специалиста. Индивидуальный предприниматель вправе самостоятельно вести учет.

Требования к специалистам

Закон 402-ФЗ предписывает, что в ОАО, кроме кредитных организаций, страховых компаний, негосударственных пенсионных фондов, инвестиционных акционерных фондов, а также других компаний, ценные бумаги которых допущены к обращению на фондовых биржах, находятся в управлении органы во внебюджетных территориальных и государственных фондах, гл.бухгалтер или специалист, выполняющий свои функции, должен иметь:

- Высшее профессиональное образование.

- Опыт работы по специальности. Он должен быть связан с ведением бухгалтерского учета, отчетности или аудита. Стаж работы должен составлять не менее трех из последних пяти лет, а при отсутствии высшего профессионального образования — не менее пяти из последних 7 лет (календарных лет).

Специалист не должен иметь судимости за экономические преступления.Дополнительные требования к сотруднику, выполняющему функции бухгалтера, могут быть предусмотрены другими законами. Если компания заключает договор со сторонним специалистом, она должна соответствовать вышеуказанным требованиям. Если бухгалтерским учетом занимается другое юридическое лицо, в штате должен быть хотя бы один сотрудник, отвечающий указанным выше требованиям. Главный бухгалтер финансового учреждения должен соответствовать требованиям, установленным Центральным банком.

Разногласия

В некоторых случаях могут быть противоречивые моменты.В частности, могут возникать разногласия по поводу отчетности между директором предприятия и должностным лицом, ведающим бухгалтерским учетом. В таких ситуациях данные, содержащиеся в исходном документе, не принимаются / не принимаются специалистом для регистрации и накопления в соответствующих регистрах по письменному распоряжению руководителя. Руководитель несет полную ответственность за информацию, созданную в результате этих действий. Аналогично решается вопрос об отражении объекта учета.В этом случае также оформляется приказ руководителя, согласно которому специалист показывает / не показывает спорный актив. Ответственность за достоверность финансового результата и движение денежных средств несет директор.

Российская Федерация | IFAC

Счетная палата России (АКР)

АКР была создана в 1995 году как некоммерческое объединение с добровольным членством профессиональных бухгалтеров с целью представлять интересы своих членов, способствовать развитию корпоративного финансового права. репутация в Российской Федерации, повышение престижа профессии и поддержка ее членов в их профессиональной деятельности, среди прочего.В 2009–2017 гг. АКР являлась аккредитованной СРО аудиторов. До 2018 года ACR был ассоциированным членом IFAC.

Институт профессиональных бухгалтеров России (ИПАР)

ИПАР — единственный ПАО бухгалтеров в России, созданный в 1997 году под эгидой Минфина. Это некоммерческая ассоциация бухгалтеров, и ее основные функции заключаются в оказании помощи в развитии бухгалтерской профессии, организации и проведении обучения и сертификации бухгалтеров, а также в представлении и продвижении на национальном и международном уровнях интересов бухгалтерской профессии.IPAR выдает добровольные сертификаты профессионального бухгалтера, главного бухгалтера, налогового консультанта, среди прочего. В период с 2001 по 2015 гг. ИПАР был членом МФБ.

Российская коллегия аудиторов и бухгалтеров (RCA)

RCA была создана в июне 1992 года и в нее входили аудиторы, аудиторские фирмы, бухгалтеры, юристы и ИТ-специалисты. До 2017 года RCA была признанной СРО аудиторов, а после изменения статуса в 2017 году была реорганизована в PAO, объединяющую профессионалов бухгалтерского учета на добровольной основе.RCA предоставляет добровольные сертификаты внутреннего аудитора, внутреннего контролера и налогового консультанта. В период с 2008 по 2018 год RCA являлась ассоциированным членом IFAC.

Российский союз аудиторов (RUA)

RUA, до 2016 года известная как Московская аудиторская палата (МСА), была создана в 1992 году для объединения аудиторов и аудиторских компаний и представления интересов профессии. До 2020 года РУА являлась признанной СРО аудиторов, а впоследствии была реорганизована в ПАО, объединяющую профессионалов бухгалтерского учета на добровольной основе.RUA предлагает программы сертификации для внутренних аудиторов, помощников аудитора, бухгалтеров-криминалистов. RUA является ассоциированным членом IFAC с 2013 года.

Саморегулируемая организация аудиторской ассоциации « Содружество » (SRO AAS)

SRO AAS, до 2016 года известная как Некоммерческое партнерство — Аудиторское объединение «Содружество» создано Приказом Минфина № 721 в 2009 году и по состоянию на 2020 год является единственным ПАО, признанным аккредитованным СРО аудиторов в России.Он состоит из аудиторов и аудиторских фирм, хотя также приветствует неаудиторских профессионалов. Он является ассоциированным членом IFAC с 2014 года и членом Международной ассоциации бухгалтерского образования и исследований.

Информация о государственном секторе в России: представление консолидированной финансовой отчетности | BIIA.com

Составление и представление консолидированной финансовой отчетности регулируется Федеральным законом от 25.07.2012 г.208-ФЗ «О консолидированной финансовой отчетности» от 27 -го июля 2010 года в соответствии с Международными стандартами финансовой отчетности (МСФО).

Российский законодатель устанавливает стандарты, связанные с подготовкой консолидированной финансовой отчетности в соответствии с МСФО. Цель — сделать российские корпорации более прозрачными и привлекательными для иностранных инвесторов.

Информация об основных принципах составления финансовой отчетности в России:

- Финансовая отчетность должна быть подана в Федеральную налоговую службу (ФНС) (ФНС) и Федеральную службу государственной статистики (Росстат) .С 2014 года формат подачи — электронный.

- Подача документов в Федеральную налоговую службу (ФНС) регулируется Федеральным законом от 06 ноября 2011 г. № 402-ФЗ «О бухгалтерском учете», который устанавливает периодичность подачи:

- Ежеквартально (только для внутреннего учета),

- Ежегодно: подавать финансовую отчетность в Федеральную налоговую службу (ФНС) является обязательным требованием. Заявление считается коммерческой тайной; недоступен для публики.

- Финансовая отчетность, поданная в Федеральную службу государственной статистики (Росстат), предоставляется общественности за плату; он-лайн недоступен. Соответствие

- : Корпорации, не представившие финансовые отчеты или представившие такие отчеты неполными или содержащими ошибки, будут наложены штрафом в размере не более 80 евро. Росстат недавно разработал новые правила с намерением увеличить штраф в десять раз за непредставление финансовой отчетности в Росстат.

- С 2013 года небольшие компании с низкой базой активов также обязаны подавать финансовую отчетность, но в упрощенном виде.

- Финансовые организации открывают счета в ЦБ РФ

- Индивидуальные предприниматели, филиалы, представительства, государственные и бюджетные организации, ЦБ РФ освобождены от подачи в Росстат

- Согласно Федеральному закону от 21 ст. ноября 1996 г. № 129-ФЗ «О бухгалтерском учете», ст. 16, данные бухгалтерской отчетности должны публиковаться в печатных и специализированных изданиях, в частности в Росстат. делает его открытым по запросу.Таким образом, информационные компании имеют право обрабатывать и распространять финансовые отчеты, которые доступны в виде файлов данных, поскольку они изначально были предоставлены официальным государственным органом .

- Официального запрета на доступ иностранцев к финансовой отчетности российских корпораций нет, но запросы из-за границы, вероятно, будут рассматриваться индивидуально

По состоянию на 2014 год количество предприятий, необходимых для подготовки, представления и публикации консолидированной финансовой отчетности в соответствии с МСФО, значительно увеличилось.В их числе:

- кредитные организации любой правовой формы

- страховых компаний (кроме медицинских страховых компаний, работающих исключительно в сфере обязательного медицинского страхования)

- негосударственные пенсионные фонды

- управляющих компаний инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов

- клиринговые палаты

- федеральных государственных унитарных корпораций (перечень утверждается Правительством РФ)

- открытых акционерных обществ с государственным участием (список утверждается Правительством РФ)

- прочие листинговые компании, включая акционерные общества, ценные бумаги которых допущены к торгам на бирже

Методы, используемые для консолидации финансовой отчетности, зависят от пакета акций материнской компании.Для дочерних компаний с контрольным пакетом акций (доля: 50 или более) должен использоваться метод «покупки». Для ассоциированных компаний и совместных предприятий (доля: от 20% до 49%) — должен использоваться метод «долевого участия». Некоторые требования являются общими независимо от выбранного метода: отчетность материнской компании и ассоциированной компании должна быть подготовлена на одну и ту же отчетную дату и должна соответствовать единой учетной политике МСФО.

Финансовая отчетность российских компаний, а также кредитные отчеты компаний могут быть запрошены в автономном режиме или получены в режиме онлайн из Информационно-аналитической системы Глобас-i®, разработанной Credinform (Россия).http://www.credinform.ru/en-US/globas.

Обзор заседаний Правительства Российской Федерации за декабрь 2012 г.

Автор

Реферат

В декабре 2012 года на заседаниях Президиума Правительства Российской Федерации обсуждались вопросы введения обязательного досудебного порядка обжалования налогоплательщиками всех ненормативных актов налоговых органов, а также изменения к Федеральному закону №402-ФЗ от 6 декабря 2011 г. «О бухгалтерском учете».

Предлагаемое цитирование

Скачать полный текст от издателя

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами.Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: gai: recdev: 62 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://edirc.repec.org/data/gaidaru.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь.Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которого мы не уверены.

У нас нет библиографических ссылок на этот товар. Вы можете помочь добавить их, используя эту форму .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: Ольга Белобородова (адрес электронной почты указан ниже). Общие контактные данные провайдера: https://edirc.repec.org/data/gaidaru.html .

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

(PDF) Особенности нормативного контроля и учета оплаты труда в бюджетных учреждениях здравоохранения (на примере Омской области)

Рис.4. Авторское обоснование концепций синтетического и аналитического учета

V. ЗАКЛЮЧЕНИЕ

Особенности расчета заработной платы, в том числе текущий план счетов

, используемый в конкретном учреждении, формирует

первичных документов и бухгалтерского учета регистров, а также

требований к структуре аналитического учета,

порядка создания резервов отпускных, в том числе

выплат по заработной плате (виды резервов, методы оценки

обязательств, дата признания и др.) должно быть зафиксировано в

рамках учетной политики конкретного учреждения

[18].

Основной задачей учета заработной платы является обеспечение точного учета

, отработанного времени и производительности, правильного

и своевременного расчета суммы заработной платы, удержаний, суммы налогов и страховых взносов

[19 ].

В целом бухгалтерский учет заработной платы должен обеспечивать

сбор и группировку показателей по труду и его оплате

как с целью подготовки актуальной информации о

статусе выплат руководству, так и с целью принять

необходимых управленческих решений, а для составления финансовой

отчетности [20].

В данном случае группировка расходов осуществляется по

соответствующего синтетического учета, необходимого для подготовки финансовой отчетности

, и отражает общую сумму

расходов по соответствующим обязательствам, а также по

счетов и в регистрах аналитического учета, указав

информацию на синтетических счетах в разрезе

элементов заработной платы и видов удержаний и по группам персонала

определенных категорий, необходимых для оперативной отчетности.

Ссылки

[1] E.A. Саргсянц, Оплата труда работников бюджетной сферы:

оценка ситуации и направления реформирования (канд.

), 2006, 185 с.

[2] М.В. А. Маничкина, “О проблемах использования IPSAS как инструмента

реформирования бухгалтерского учета и отчетности в государственном секторе”, Науч. Ж.

КубГАУ, т. 129, с. 1–6, 2017.

[3] В.В. Н. Назарова, “Оценка эффективности системы здравоохранения

в России”, Народ., т. 4, гл. 20, с. 119–134, 2017.

[4] «О состоянии здоровья населения и организации здравоохранения в Омской области

по результатам деятельности за 2018 г .: Государственный отчет

», Министерство здравоохранения Омской области, 2019.132 с.

[5] «О реализации отдельных положений Постановления Правительства Омской области №

от 15 октября 2008 г. 172-п

(вместе с Положением о вознаграждении сотрудников

бюджетных, автономных и государственных учреждений Омской области,

, в отношении которых функции учредителя выполняет

Минздрава России. Омская область) », Приказ Минздрава Омской области №

от 02.02.25.2016 г. 11 (в редакции от

18.06.2019). Москва: Информационно-правовая справочная система

«Консультант Плюс», 2019.

[6] «Об утверждении Программы постепенного совершенствования системы оплаты труда

в государственных (муниципальных) учреждениях на 2012–2018 годы», Приказ Постановления Правительства Российской Федерации

от 26 ноября 2012 г.,

№ 2190-р. Москва: Информационно-правовая справочная система

«Консультант Плюс», 2019.

[7] В.В. Сидавская, «Некоторые вопросы оплаты труда в бюджетном учреждении здравоохранения

», Научно-практический электронный научный журнал

Аллея, 2017, т. 6, № 3, с. 16. С. 62–65.

[8] О.В. Куделина, «Оценка эффективности использования ресурсов

системы здравоохранения Томской области», Вестник Томского государственного университета

, Экономика, 2018, т. 6, № 4, с. 41. С. 109–126.

[9] «О бухгалтерском учете», Федер.Закон от 6 декабря 2011 г. № 402-ФЗ (с последними изменениями и дополнениями

от 28 ноября 2018 г. № 344-ФЗ).

Москва: Информационно-правовая справочная система «Консультант Плюс»,

2019.

[10] Об утверждении форм первичных учетных документов и

регистров бухгалтерского учета, используемых государственными органами (госорганами), локальная

органов государственного управления, органов управления государственных внебюджетных фондов, государственных

(муниципальных) учреждений и инструкции по их применению », Приказ Минфина России от 30 марта 2015 г. №

, №52n (

— последние изменения и дополнения от 17 ноября 2017 г., № 194n).

Москва: Информационно-правовая справочная система «Консультант Плюс»,

2019.

[11] Современный экономический словарь, 6-е изд., Перераб. и доп., комп.

Б.А. Райсберг, Л.Ш. Лозовский, Э. Стародубцева, Москва: ИНФРА-

М, 2019, 552 с.

[12] «Об утверждении Плана счетов бюджетных организаций и

Инструкции по его применению», Приказ Минфина России

от 16.12.2010, нет. 174н (с последними изменениями и дополнениями

от 28.12.2018, № 299н). Москва: Информационно-правовая

Справочная система «Консультант Плюс», 2019.

[13] «Об утверждении Единого плана счетов государственных

органов (государственных органов), органов местного самоуправления, органов государственного управления

внебюджетные фонды, государственные академии наук, государственные (муниципальные)

учреждения и Инструкция по их использованию », Приказ Минфина России

от 01.12.2010, нет. 157н (с последними изменениями

и дополнениями от 28 декабря 2018 г., № 298н). Москва:

Информационно-правовая справочная система «Консультант Плюс», 2019.

[14] «Об утверждении Инструкции по применению бюджета

Классификация Российской Федерации», Приказ Минфина

России от 01.07.2013 г. 65н (с последними

изменениями и дополнениямиот 20.12.2018 № 277н). Москва:

Информационно-правовая справочная система «Консультант Плюс», 2019.

[15] «Об утверждении Перечня видов стимулирующих выплат в федеральный бюджет

, автономные, государственные учреждения и разъяснений по

порядок установления поощрительных выплат в этих учреждениях »,

Приказ Минздравсоцразвития России

Федерация от 29 декабря 2007 г., № 2, с.818 (с последними изм. И доп.

от 17 сентября 2010 г. № 810н). Москва: Информационно-справочно-правовая

Система «Консультант Плюс», 2019.

[16] Г.Е. Улумбекова, «Государственные расходы на здравоохранение в 2017 году, или что нужно делать отрасли

в ситуации ограниченных финансовых ресурсов»,

Оргздрав: новости, мнения, обучение, т. 3-4, стр. 8–17, 2016.

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 с изменениями и дополнениями — 4 инфо

Закон о бухгалтерском учете (402-ФЗ) устанавливает единые требования к отчетности. Они являются обязательными для всех субъектов хозяйственной деятельности, если это указано в нормативных актах. Рассмотрим некоторые статьи закона (кратко).

Обзор 402-ФЗ «О бухгалтерском учете»

Целью документа является создание правового механизма, регулирующего отчетную деятельность. Законодательный акт о бухгалтерском учете (402-ФЗ) распространяет свое действие на следующие хозяйствующие субъекты:

- Некоммерческие и коммерческие объединения.

- Государственные органы, органы местного самоуправления, органы управления внебюджетными государственными и территориальными фондами.

- ЦБ.

- Индивидуальные предприниматели, частнопрактикующие нотариусы, юристы и другие подобные лица.

- Представительства / филиалы и другие структурные подразделения предприятий, созданных в соответствии с нормами законодательства иностранных государств, расположенных на территории Российской Федерации, а также международных организаций и их филиалов, действующих на территории России, если иное не установлено соглашениями между Российской Федерацией. Федерация и зарубежные страны.

Положение по бухгалтерскому учету

402-ФЗ используется при управлении бюджетными активами и обязательствами Российской Федерации, регионов и муниципальных образований, при осуществлении операций, их изменяющих. Его положения также применяются при отчетности по статьям расходов и доходов. Статьи акта используются при осуществлении деятельности по формированию доверительным управляющим документации на переданные ему материальные ценности, а также при ведении одним из участников простого товарищества отчетности по материальным ценностям и связанные объекты.Требования закона применяются в бухгалтерском учете при заключении договора о разделе произведенной продукции, если иное не предусмотрено Федеральным законом № 225.

Исключения

Закон о бухгалтерском учете (402-ФЗ) не допускает. не применяется при обобщении информации, необходимой для отчетности:

- Внутреннее использование на предприятии.

- Предоставление кредитной организации в соответствии с ее требованиями.

- Иное назначение, если его применение не предусмотрено отдельными правовыми документами.

объектов

402-ФЗ «О бухгалтерском учете» (последняя редакция) устанавливает перечень категорий, по которым оформляется первичная документация. К таким объектам относятся:

- Факты хозяйственной деятельности предприятия.

- Обязательства.

- Активы.

- Источники финансирования работы предприятия.

- Затраты.

- Доход.