Затраты: активы или расходы? Введение в МСФО

Эта статья поможет вам найти верный ответ на основе собственного профессионального суждения, минуя смешение понятий в законе

Прежде чем определиться с затратами — активы это или расходы, остановимся на понятии «профессиональное суждение». Не думайте, что это новое требование и предъявляется оно исключительно к бухгалтерам в связи с внедрением МСФО.

Профессиональные суждения — основа работы экспертов самых разных отраслей, в том числе аудиторов, оценщиков, врачей. Они применяются для решения профессиональных проблем, напрямую не описанных в ведомственных инструкциях. Подразумевается, что эксперт способен аргументировать свою позицию.

Профессиональное суждение бухгалтера

В бухгалтерском учете профессиональные суждения востребованы при квалификации, стоимостном измерении, классификации и оценке значимости (существенности) фактов хозяйственной жизни (п. 2.5 Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу, одобр.

В этой формулировке начнем с термина «факты хозяйственной жизни». Представляете ли вы, что это такое? На этот вопрос многие из вас сразу же ответят утвердительно. А можете ли вы пояснить, что же такое этот самый факт? Интересно, что вразумительного ответа не дал даже законодатель…

Появилось официальное определение профессионального суждения в области МСФО. Это профессиональное мнение ответственного лица организации, формирующееся на базе объективной интерпретации имеющейся информации о конкретных операциях и сделках организации в соответствии с МСФО (п. 1.4 Методических рекомендаций, направл. Письмом Банка России от 06.12.2013 № 234-Т).

Данное определение не является далеким от жизни, поскольку российские стандарты бухучета неуклонно приближаются к международным.

Профессиональные суждения востребованы в налоговом учете. Но это другая отрасль законодательства. Основой для выводов в ней являются правила налогообложения.

Объекты бухгалтерского учета

Любой отраслевой закон дает определения используемым в нем специальным понятиям и терминам. Вне всякого сомнения объекты бухгалтерского учета — специальные понятия отрасли. Но из всех объектов Федеральный закон «О бухгалтерском учете» дает определение одному лишь факту хозяйственной жизни. Но и оно не удовлетворит вдумчивого читателя, поскольку из Закона не ясно, чем именно определяется финансовое положение организации и как определить финансовый результат ее деятельности.

Сама по себе ситуация беспрецедентная. Источником определений у нас выступает ненормативный документ — Концепция бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997). Сегодня это настольный документ профессионального бухгалтера.

Впрочем, в ближайшее время ожидается принятие нового нормативного правового акта — Концептуальных основ финансовой отчетности — он содержит определения активов, обязательств, доходов расходов и капитала (в сфере МСФО). Но разительных отступлений от Концепции в нем мы не обнаружим.

Но разительных отступлений от Концепции в нем мы не обнаружим.

Из взаимосвязи норм можно прийти к выводу, что факт хозяйственной жизни не является самостоятельным объектом бухгалтерского учета. Он содержит один или несколько других объектов, возникающих или изменяющихся в результате сделок, событий, операций.

Итак, «базовыми» объектами являются активы, обязательства, доходы, расходы и капитал. Первичные учетные документы составляются на факты хозяйственной жизни. На основании «первички» мы делаем записи на счетах и в регистрах бухгалтерского учета. Это записи о базовых объектах, притом в денежном измерении.

То есть в конечном счете речь идет о деньгах. Главным предметом нашего внимания выступают денежные потоки — их притоки и оттоки, прошлые или будущие. Деньги — универсальное хозяйственное средство.

Концепция именует активы, обязательства, доходы, расходы и капитал элементами бухгалтерской отчетности. Отсюда можно сделать вывод, что соотношение этих объектов определяет финансовое положение компании и результаты ее финансовой деятельности.

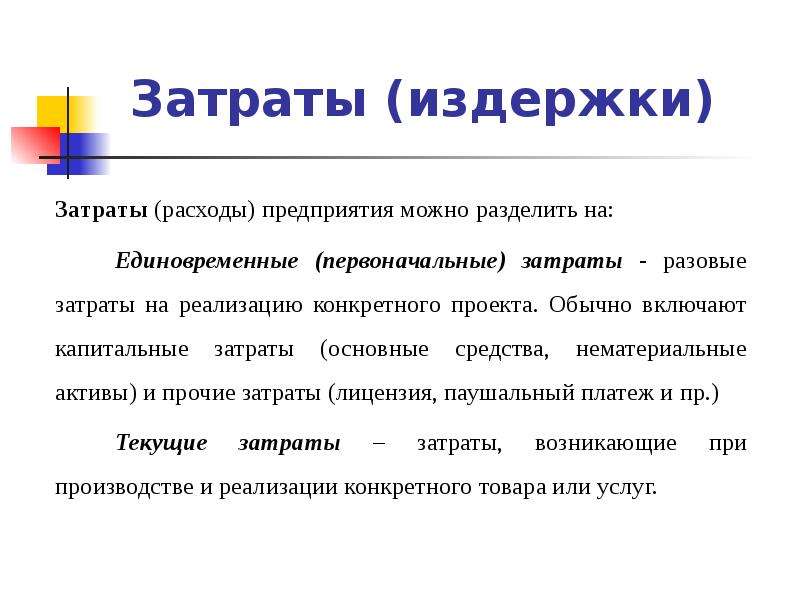

Затраты хозяйственных средств

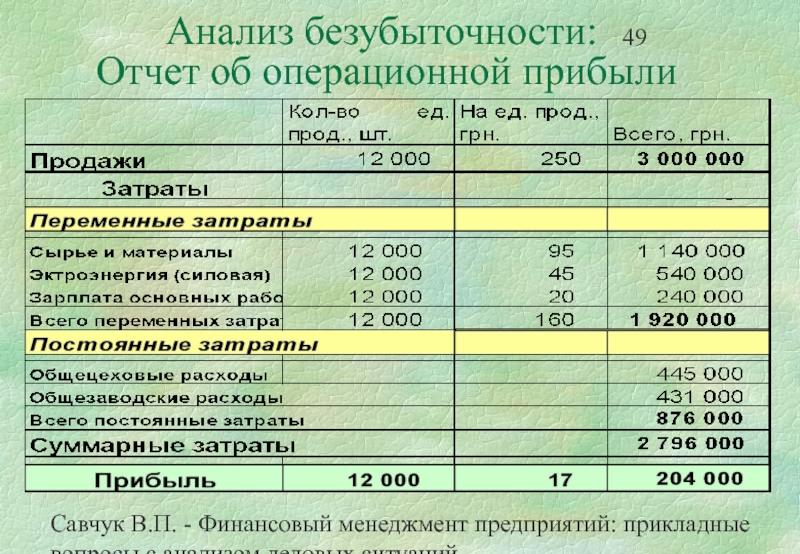

Проблемой наших ПБУ является смешение терминов «затраты» и «расходы». Фактически они употребляются как синонимы. Между тем второй из терминов обозначает объект бухгалтерского учета, названный в Законе. А затраты — операционное понятие, характеризующее вложения хозяйственных средств. То есть затраты и расходы — понятия, далеко не равноценные по статусу.

Пора определяться: расходы — это элемент отчета о финансовых результатах. Еще один элемент данной отчетной формы — доходы. Причем расходы увязаны с доходами принципом соответствия (п. 19 ПБУ 10/99). А вот затраты всегда свидетельствуют о вложении хозяйственных средств. Затраты — это еще не расходы.

Если компания понесла затраты, то их результатом могут стать не только расходы, но и активы.

Расходы могут возникать и в результате уменьшения активов, но необязательно. «Почувствовать разницу» между затратами и расходами помогут элементарные примеры.

Соотношение затрат и расходов

|

Затраты подразумевают вложения хозяйственных средств |

Расходы — элемент отчета о финансовых результатах |

|---|---|

| ДЕБЕТ 26 КРЕДИТ 76 – признаны затраты на аренду офиса |

ДЕБЕТ 90, 91 КРЕДИТ 26 – признаны управленческие расходы |

| ДЕБЕТ 20 КРЕДИТ 02, 10, 70, 69 – признаны затраты на производство продукции ДЕБЕТ 43 КРЕДИТ 20 – выявлены затраты на готовую продукцию |

ДЕБЕТ 90 КРЕДИТ 43 |

| ДЕБЕТ 20 КРЕДИТ 60 – признаны затраты на выполнение работ подрядным способом |

ДЕБЕТ 90 КРЕДИТ 20 – признаны расходы при передаче заказчику результата работ |

| – | ДЕБЕТ 91 КРЕДИТ 76 – признаны расходы по штрафам и претензиям |

| – | ДЕБЕТ 91 КРЕДИТ 62 – признаны расходы при списании дебиторской задолженности ввиду невозможности ее взыскания |

| ДЕБЕТ 08 КРЕДИТ 60 – признаны затраты капитального характера | ДЕБЕТ 91 КРЕДИТ 08 – признаны расходы в связи с бесперспективностью вложений |

Условия признания расходов установлены в пункте 16 ПБУ 10/99. Но в равной степени это критерии признания затрат. Затраты могут напрямую порождать как активы, признаваемые в балансе, так и расходы, признаваемые в отчете о финансовых результатах.

Но в равной степени это критерии признания затрат. Затраты могут напрямую порождать как активы, признаваемые в балансе, так и расходы, признаваемые в отчете о финансовых результатах.

В качестве «домашнего задания» откройте Концепцию (пп. 7.2 и 7.2.1).

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаровАктивы — это затраты, влекущие определенные экономические последствия (бесспорно, активами являются еще и деньги, но это особая категория). Ключевой для нас момент — в пункте 8.6.3 Концепции. Он гласит: «Затраты признаются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда будущие экономические выгоды не отвечают критерию признания актива в бухгалтерском балансе».

Продуктовые стратегии для затрат перехода / Хабр

Перевод статьи подготовлен в преддверии старта курса «Product Manager IT-проектов».

В своей

предыдущей статьемы говорили о трех категориях затрат перехода: финансовых, процедурных и реляционных.

Как можно использовать затраты перехода, чтобы

повысить ценностьвашего продукта? У вас есть два варианта:

- Уменьшите затраты, которые ваш клиент должен понести при переходе на ваш продукт.

- Увеличьте затраты, которые ваш клиент должен покрыть при переходе к конкурентам.

В конце концов, если вы уменьшите затраты на переход к вашему продукту, вы обеспечите большую ценность, где ценность – это отношение выгод к затратам. Когда вы снижаете затраты, вы увеличиваете ценность, даже если вы не увеличиваете выгоду, которую предоставляете.

Если же вы увеличиваете затраты на переход к конкурентам, вы уменьшаете ценность ваших конкурентов. Поскольку ценность – это отношение выгод к затратам, то увеличивая их стоимость, вы уменьшаете жизнеспособность их ценностных предложений.

Давайте теперь разберемся с обоими вариантами.

Снижение стоимости перехода на ваш продукт

Когда вы убираете все противоречия и затраты, которые появляются при переходе на ваш продукт, вы предоставляете вашим потенциальным клиентам более ценное предложение.

То есть снижение стоимости перехода на ваш продукт стоит рассматривать как тактику продаж. Вы явно нацелены на ту аудиторию, которая вашим продуктом еще не пользуется.

Давайте обратимся к трем основным категориям и рассмотрим примеры успешных продуктов, которые снизили стоимость перехода, для каждой категории.

Снижение финансовых затрат перехода

Чтобы снизить финансовые затраты на переход, рассмотрите возможность использования для своего продукта модели

freemium.

Например, Slack проделал фантастическую работу, облегчив доступ пользователей к своим платным планам использования. Изначально Slack поставляется бесплатно и позволяет кооперироваться ограниченному числу пользователей. Это значит, что пользователи могут протестировать использование Slack без каких-либо негативных финансовых последствий. Как только пользователь убеждается в ценности Slack, он может заплатить за расширение функционала и привлечь оставшуюся часть своей компании или организации в Slack.

Как только пользователь убеждается в ценности Slack, он может заплатить за расширение функционала и привлечь оставшуюся часть своей компании или организации в Slack.

Аналогичным образом, вы можете использовать пробные периоды применительно к вашему продукту, тем самым понизив затраты перехода. Несмотря на то, что бесплатные пробные версии не уменьшают конечные затраты перехода клиента, они, по крайней мере, позволяют им опробовать ваш продукт прежде, чем отдать за него деньги.

Еще один способ сократить финансовые затраты перехода – это сделать невероятно эффективную по времени настройку продукта.

Например, большинство почтовых клиентов (Google, Outlook) предоставляют .CSV-импортер, который позволяет импортировать все ваши контакты. Вместо того, чтобы тратить часы на ввод каждого контакта по отдельности, вы можете просто перетащить файл, чтобы настроить ваши контакты в новой системе.

Обратите внимание, что наши классификации затрат перехода не исключают друг друга, таким образом функция импорта данных также снижает реляционные затраты. Именно поэтому в Facebook и LinkedIn есть функция импорта адресной книги, чтобы вы могли быстро простроить привычные коммуникации внутри их систем. Импортеры данных не считаются какими-то выдающимися функциями, тем не менее они очень ценны!

Именно поэтому в Facebook и LinkedIn есть функция импорта адресной книги, чтобы вы могли быстро простроить привычные коммуникации внутри их систем. Импортеры данных не считаются какими-то выдающимися функциями, тем не менее они очень ценны!

Снижение процедурных затрат перехода

Чтобы снизить процедурные затраты, тщательно продумайте продуктовый онбоардинг.

Какой пользовательский опыт клиент получает при первом взаимодействии с продуктом? Насколько быстро вы можете сориентировать пользователей, чтобы они знали, что делать дальше? Например, онбоардинг Trello рассказывает, как пользоваться продуктом посредством самого продукта:

Источник: www.useronboard.com/how-trello-onboards-new-users/?slide=40

Упрощая процесс обучения тому, как пользоваться вашим продуктом, вы упрощаете пользователю переход к вам и снижаете вероятность того, что он уйдет от вас или сдастся.

Другим способом снизить процедурные затраты является предоставление внешней поддержки. Многие Product-менеджеры упускают из виду важность понижения процедурных затрат перехода с помощью средств вне рамок продукта!

Многие Product-менеджеры упускают из виду важность понижения процедурных затрат перехода с помощью средств вне рамок продукта!

Руководства пользователя, форумы и электронные письма с советами и рекомендациями – это все отличные способы представить помощь за рамками продукта. Например, у MailChimp есть руководство для начинающих, которое позволяет пользователям быстро разобраться с тем, как работает продукт.

Также вы можете предоставить внешнюю помощь посредством службы поддержки.

Если у вас есть команда внедрения или команда инструкторов, вы можете сократить процедурные затраты на настройку и обслуживание вашего продукта. Эта тактика особенно хорошо работает в B2B-сфере.

Например, Intercom позволяет пользователям получить техническую поддержку прямо из их продукта, что уменьшает боль и неудобства от перехода к новому продукту. Аналогично у Salesforce есть специальные консультанты, которые помогают клиентам внедрять Salesforce.

Еще одной стратегией снижения затрат перехода является использование в продукте привычных UX-паттернов.

Например, кнопки «далее» должны быть ориентированы вправо, а кнопки «назад» — влево. Если вы меняете их местами, вы используете незнакомые вашему пользователю шаблоны, что заставляет их адаптироваться.

В качестве еще одного примера можно привести сайты интернет-магазинов, которые используют иконку корзины, чтобы пользователи могли перейти к своей «корзине покупок». Она представляет из себя область хранения, отражающую товары, которые клиенты хотят приобрести, но еще не заплатили за них.

Не фантазируйте и переизобретайте UX, если вы можете воспользоваться существующими UX-паттернами. Вы рискуете доставить своим пользователям лишнюю головную боль и уменьшить вероятность того, что они перейдут на ваш продукт!

Снижение реляционных затрат перехода

Что касается снижения реляционных затрат перехода, мне еще не доводилось сталкиваться с крутыми способами уменьшить затраты на смену принадлежности. Каждый раз при переходе от одного бренда к другому пользователь так или иначе расплачивается морально.

Единственный принцип, который стоит иметь в виду, заключается в том, что какой бы бренд вы не решили создать, убедитесь, что ваш бренд подходит той целевой аудитории, которую вы хотите привлечь. Например, Snapchat никогда не будет привлекать бабушек и дедушек, потому что бренд Snapchat вообще не перекликается с их интересами.

Тем не менее мы рассмотрим реляционные затраты перехода в контексте увеличения затрат перехода к конкурентам.

Повышение затрат перехода к конкурентам

Повышение затрат перехода с вашего продукта на какой-то другой – это по сути тактика удержания. Вы явно ориентируетесь на свою текущую клиентскую базу, а не на потенциальных клиентов.

Само собой разумеется, что мы должны предоставлять своим клиентам все больше и больше преимуществ, но нам также следует продумать оборонительную тактику для предотвращения ухода наших клиентов к конкурентам, а это значит, что нужно увеличить затраты перехода.

В конечном итоге, если переход к конкуренту обойдется слишком дорого, то ценностное предложения вашего конкурента меньше, чем у вас, ведь мы помним о том, что ценность – это отношения выгод к затратам. Повышая издержки, вы снижаете ценность конкурентов.

Повышая издержки, вы снижаете ценность конкурентов.

Итак, давайте снова обратимся к трем нашим основным категориям затрат перехода и рассмотрим примеры продуктов, которые успешно справились с увеличением затрат перехода.

Повышение финансовых затрат перехода

Чтобы повысить финансовые затраты перехода, подумайте о внедрении системы вознаграждений внутри вашего продукта.

Вряд ли вы перейдете на Philz Coffee, если у вас

много звезд Starbucks, которые позволяют вам получать в Starbucks бесплатный кофе. Та же логика применима к вашему продукту. Если вы вознаградите постоянных пользователей финансовыми стимулами, такими как купоны и скидки, они с меньшей вероятностью отвернутся от вас.

Еще один вариант подхода к вознаграждению – это геймификация, даже если они не относятся к финансовым стимулам. Например, приложения для поддержания здоровья знают, насколько важно геймифицировать пользовательский опыт с помощью достижений, шкал, значков и таблиц рекордов. Лично я отдаю предпочтение Fitbit, из-за его системы достижений я не хочу переключаться на другие трекеры здоровья, такие как Samsung Health просто потому, что я потеряю эти свои достижения.

Лично я отдаю предпочтение Fitbit, из-за его системы достижений я не хочу переключаться на другие трекеры здоровья, такие как Samsung Health просто потому, что я потеряю эти свои достижения.

Повышение процедурных затрат перехода

Чтобы повысить процедурные затраты перехода, нужно сделать переход трудной операцией.

Например, вы не можете легко экспортировать свои контакты из Facebook в другую социальную сеть. Facebook очень преуспел в привлечении пользователей и удержании их, поскольку у него есть возможность импорта адресной книги, но не возможность ее экспортировать, следовательно, пользователи получаются «запертыми» в Facebook без возможности выхода.

А еще, например, вы не можете установить какие-то специализированные программы для Mac на компьютер с Windows, или наоборот, что затрудняет переход между двумя системами. То же самое относится к смартфонам на Andriod и айфонам, к Xbox и PlayStation.

Еще один способ повышения процедурных затрат перехода – это интеграция между собой нескольких функций для создания экосистемы.

Создание экосистемы означает что, если ваш пользователь отказывается от одной из ваших функций, он теряет весь синергетический эффект экосистемы.

Например, Salesforce проделала гигантскую работу по увеличению затрат перехода. Их CRM для отслеживания лидов связана с Sales Cloud, который позволяет продавцам фактически работать с лидами, и с Service Cloud, который позволяет сотрудникам службы поддержки развивать еще не готовых лидов.

Если вы переходите с Salesforce на другую CRM, вы теряете оба облачных сервиса.

Именно поэтому многие компании выбирают какой-то основной продукт, а потом простаивают вокруг него инфраструктуру, что позволяет обеспечить мгновенную ценность и увеличить затраты перехода.

Повышение реляционных затрат перехода

Чтобы получить высокие реляционные затраты, создайте сильный бренд.

Люди по своей природе эмоциональны, они связывают те продукты, которыми пользуются со своей собственной идентичностью.

Поэтому вам нужно убедиться в том, что вы четко понимаете, что из себя представляет ваша существующая клиентская база, чтобы построить бренд таким способом, чтобы он ей соответствовал. Например, клиентская база Nike полна спортсменов, поэтому слоган Nike «Just Do It» хорошо с ней резонирует.

Например, клиентская база Nike полна спортсменов, поэтому слоган Nike «Just Do It» хорошо с ней резонирует.

Помимо этого, вы можете увеличить привязанность пользователя с помощью значков и сертификатов. Опять же, поговорим о Salesforce: их бесчисленные сертификаты гарантируют, что пользователи не захотят от них отказываться и тем самым терять все свои сертификаты.

Еще один способ повысить реляционные затраты – это создать сообщество.

Например, рассмотрим программу Elite Squad от Yelp. События, которые Yelp устраивает для своих наиболее активных пользователей, являются гарантией того, что эти пользователи считают себя элитой Yelp. Помимо этого, по мере того как yelper’ы будут друг с другом знакомиться, их желание переходить на Foursquare будет уменьшаться.

Другой способ создать сообщество – это добавить социальные элементы в ваш продукт, если это уместно. Например, Tik Tok позволяет пользователям делиться своими видео на QQ, Weibo и WeChat, а это означает, что пользователи стали активнее инвестировать в свою идентичность на платформе Tik Tok.

Итоги

Посмотрите на таблицу ниже, чтобы вспомнить вкратце то, о чем мы говорили.

Чтобы ваш продукт стал успешным, вам нужно построить убедительное ценностное предложение, а ценность определяется отношением выгод к затратам. Большинство Product-менеджеров знают, как сформировать преимущества для своей базы пользователей, но забывают учитывать затраты.

Уменьшите затраты перехода на ваш продукт, чтобы увеличить ценность предложения. Увеличьте затраты перехода с вашего продукта на другой, чтобы уменьшить ценность предложения ваших конкурентов.

Узнать подробнее о курсе

Инструкция по созданию эффективного финансового отдела в компании

Управлять компанией в одиночку сложно. Особенно, если дело касается финансов. Необходимо грамотно распределять финансовые ресурсы, разрабатывать стратегии развития экономики, составлять бизнес-планы, анализировать деятельность компании, следить за своевременным и полным выполнением обязательств, отслеживать расходы и поступление доходов. Все эти функции выполняет финансовый отдел.

Все эти функции выполняет финансовый отдел.

Рассказываем, как создать полноценный финансовый отдел в компании.

Какой должна быть структура финотдела

Для того чтобы понять, какие подразделения нужно включить в состав финотдела, нужно определить исполняемые задачи.

В классическом варианте функции финотдела таковы:

- Финансовый контроллинг. В частности речь идет об учёте, анализе, планировании и организации бизнес-процессов.

- Казначейская функция. Подразумевается управление денежными потоками, определение порядка взаиморасчётов и очередности платежей, контроль платежей и остатков на счетах компании.

- Привлечение финансирования. Деятельность направлена на получение кредитов на выгодных условиях, выпуск ценных бумаг, внедрение факторинга.

- Нормирование. Функция предполагает нормирование оборотных активов, показателей и затрат с целью предотвращения выхода компании за пределы текущих возможностей.

- Экспертиза инвестиционных проектов.

Финансовый отдел оценивает проекты, возможные риски и потенциальную прибыль.

Финансовый отдел оценивает проекты, возможные риски и потенциальную прибыль. - Организация и ведение бухгалтерского и налогового учёта. Помимо непосредственно учёта, финансовый отдел занимается формированием учётной и налоговой политики.

Есть у финансового отдела и дополнительные функции, предполагающие контроль других отделов компании.

Это:

- Разработка и внедрение финансово-правовой схемы деятельности компании. Предполагает работу с договорами. Хотя непосредственно составлением договоров занимается юридический отдел, но необходимо и согласование со стороны финансового отдела.

- Внедрение информационных технологий. Как правило, данными задачами занимается IT-отдел. Однако финансовый отдел должен определить насколько целесообразно и возможно внедрение той или иной технологии.

Учитывая эти функции, структуру финансового отдела можно представить следующим образом:

В небольших компаниях одно подразделение может отвечать за несколько направлений. Например, совмещаются отделы бухгалтерского учёта и налогового планирования. В зависимости от размера компании определяется состав каждого подразделении — от одного до нескольких сотрудников.

Например, совмещаются отделы бухгалтерского учёта и налогового планирования. В зависимости от размера компании определяется состав каждого подразделении — от одного до нескольких сотрудников.

Как правило, руководящие должности в финансовом отделе — это финансовый директор и главный бухгалтер. Финдиректор занимается финансовым планированием и финансовой политикой компании, главбух — финансовыми операциями и контролем над ними.

Если на предприятии есть и финансовый директор, и главный бухгалтер, то они не подчиняются друг другу, а находятся в непосредственном подчинении у руководителя компании.

Для небольшой компании возможно совмещении должностей финдиректора и главбуха. Также в финансовом отделе может быть только одна из указанных должностей, а другую может взять на себя руководитель компании.

Какие регулирующие документы необходимы

Для регулирования работы финансового отдела необходимо составить следующие документы:

- «Положение о финансовом отделе» — определяет структуру отдела, численность штата, основные задачи и функции, порядок взаимодействия сотрудников и подразделений, порядок разрешения споров, показатели оценки деятельности.

- «Положение о подразделениях финансового блока» — описывает практически то же, что и вышеупомянутый документ, но более подробно для отдельного подразделения.

- «Положение о мотивации сотрудников финансового отдела» — содержит информацию о денежных и неденежных методах поощрения и премирования.

- Должностные инструкции — составляют для каждой отдельной должности в финансовом отделе, описывая функциональные обязанности, права и ответственность, сферу компетенции и критерии оценки качества работы.

Как спрогнозировать расходы на создание финансового отдела

После того как вы определите структуру финансового отдела, перечень его функций и штатный состав, можно посчитать предстоящий бюджет на создание.

Вам необходимо просчитать все расходы, связанные с созданием и содержанием отдела. Например:

- Расходы на оплату труда — заработная плата, премии, социальные выплаты.

- Начисления на оплату труда — выплаты в ПФР, отчисления на медицинское и социальное страхование.

- Расходы на оборудование — мебель, компьютеры, технические устройства и т. п.

- Расходы на содержание — канцелярские товары, электроэнергия, обслуживание офисной техники и прочие сопутствующие работе затраты.

- Дополнительные затраты — повышение квалификации, командировочные расходы, компенсация мобильной связи и прочее.

Как правило, бюджеты составляют на годовой период с разбивкой по месяцам. Это позволяет грамотно спланировать общие затраты и контролировать ежемесячные расходы.

Пример составления годового бюджета с разбивкой по месяцам:

Рекомендуем еще до создания финансового отдела установить критерии оценки его работы и зафиксировать текущие показатели.

Впоследствии вы сможете оценить эффективность работы финансового отдела, сравнив первоначальные показатели с итогами по окончании определённого периода.

База знаний метрика — Система бюджетирования: что такое оптимальные затраты?

Оптимальные затраты — это затраты, выделенные на достижение определенных целей (если цели нет, то все должно быть равно нулю), по которым есть:

- Прозрачная торговля.

- Аргументы почему да и почему нет, почему больше и почему меньше.

- Некий консенсус, когда обе стороны договорились, что один готов взяться за решение задач с этим бюджетом, а другой готов его выделить.

А насколько соответствуют этим признакам те затраты, которые принято считать оптимальными (они же уже утверждены, согласованы и внесены в бюджеты) в большинстве компаний? Чаще всего присутствует только третий пункт, потому что договориться и утвердить бюджет рано или поздно все равно придется. Но насколько оптимальным он будет?

Консенсус чаще всего есть, но он непрозрачен, а итоговые цифры смещены в сторону – завышены или занижены. На практике у руководителей есть два основных подхода к вопросу согласования бюджета:

1. Вычеркивание.

Боссу показывают бюджет. Он говорит, что его нужно сократить на 10%. И бюджет сокращают. В этот самый момент проблема из бюджетирования переезжает в проблему менеджмента организации. Когда через месяц у сотрудника спросят, почему он не добился результата, он скажет, что ему не дали на это денег.

Когда через месяц у сотрудника спросят, почему он не добился результата, он скажет, что ему не дали на это денег.

В тот момент когда затраты сокращаются сверху, ответственность с людей снимается. И этот съем ответственности – гигантская демотивация при достижении цели. Это имитация борьбы с затратами за счет других сторон жизни организации.

2. Зазор.

Если руководство понимает, что нет смысла давить сверху и искусственно вычеркивать затраты, в согласованном бюджете возникает зазор. Потому что консенсус оказывается завышен, и этот зазор служит для руководства страховкой от невыполнения задач.

Но задача бюджетирования, на самом деле, одна — не снимая ответственности их оптимизировать затраты компании на достижение определенных целей.

Если вы хотите оценить действующую систему бюджетирования, то решите для начала, каким способом она решает ту задачу, которую вы заявляете. Какой набор шагов предусмотрен в действующей системе для достижения цели? Он выполняется?

P. S. А теперь хочется спросить поставщиков программ для бюджетирования, а где у вас функционал по организации торговли и по проверке, что она есть? Функционал по расчету цифр есть, функционал по агрегации нескольких таблиц в одну есть, а по торговле? Все системы бюджетирования нацелены на учет сложившихся бюджетов. Бюджет как-то складывается за пределами этой системы, люди как-то договариваются, а в системе уже ведется учет этих принятых ранее обязательств. И к оптимизации этот процесс

S. А теперь хочется спросить поставщиков программ для бюджетирования, а где у вас функционал по организации торговли и по проверке, что она есть? Функционал по расчету цифр есть, функционал по агрегации нескольких таблиц в одну есть, а по торговле? Все системы бюджетирования нацелены на учет сложившихся бюджетов. Бюджет как-то складывается за пределами этой системы, люди как-то договариваются, а в системе уже ведется учет этих принятых ранее обязательств. И к оптимизации этот процесс бюджетирования не имеет никакого отношения.

Вмененные затраты

Вмененные затраты – это финансовые издержки, фактически существующие, но не учитываемые в бухгалтерском учете. Вмененные затраты уместны при принятии решения об использовании финансовых ресурсов фирмы, но после исполнения задуманного – их (затрат) может не оказаться. Вмененные затраты могут так же возникнуть при недостаточности финансовых ресурсов.

Вмененные затраты могут так же возникнуть при недостаточности финансовых ресурсов.

Иногда, что бы принять решение о начале финансирования необходимо релятивно начислить воображаемые расходы. Возможно эти расходы и не будут представлять собой реальные финансовые затраты после исполнения, но тем не менее их тоже нужно учитывать. Именно эти финансовые затраты и называются вмененными.

Вмененные затраты – легко управляемы. Управлять вмененными затратами тем легче, чем короче период принятия решения об использовании финансовых ресурсов. Чем дольше принимается решение о применении ресурсов, тем менее управляемыми, становятся вмененные затраты. Тем не менее риск появления вмененных затрат при принятии решения есть в любом случае, на деле можно только корректировать их количество в большую или меньшую сторону. Важно, что такое понятие, как вмененные затраты конструктивно только если финансовые ресурсы фирмы ограничены. Там, где финансовые ресурсы не лимитированы, нет необходимости отказываться от востребованных затрат, как это бывает в случае недостатка денежных средств, то есть вмененные затраты отсутствуют только в том случае, если финансовые ресурсы не лимитированы.

При существовании двух и более вариантов применения финансовых ресурсов, вмененные затраты представляют собой упущенную выгоду для более достойного, но еще не использованного варианта. В этом случае вмененные затраты будут использоваться в пользу другого проекта/решения, например более прибыльного. При принятии решения о начале финансирования вмененные затраты включают в себя не только явные подразумеваемые затраты, но и нереализованные возможности. Стоит заметить, что ресурсы, использованные для одной цели, не могут быть одновременно использованы для достижения другой.

Примеры вмененных затрат

В качестве примера приведем такую ситуацию: в фирме есть ресурсы в количестве 10 000 ед., которые можно вложить или в строительство здания, или использовать для покупки акций крупной государственной компании. Предположим, что фирма решает вложить 10 000 ед. в строительство здания вместо приобретения на ту же сумму акций крупной компании. Доход, который фирма могла бы получить с акций – это упущенная выгода и, следовательно, тоже может считаться вмененными затратами.

Так же приводя примеры вмененных затрат, можно вспомнить частные фирмы, где зачастую один человек осуществляет множество функций заменяя и менеджера, и секретаря, и бухгалтера, и так далее. Сотрудник, получая одну официальную заработную плату, фактически экономит денежные средства фирмы на заработные платы не нанятых рабочих. Такая экономия никогда не отражаются в бухгалтерских сводках, но, тем не менее, очень важна для принятия некоторых решений. Если же директор фирмы все-таки решается нанять сотрудников для выполнения дополнительной работы, он тем самым жертвует неполученным доходом.

Финансовые расходы

Международный стандарт финансовой отчетности 23 определяет финансовые затраты как «процентные и другие расходы, которые организация несет в связи с заимствованием средств».

Финансовые расходы также известны как «финансовые расходы» и «затраты по займам». Компании финансируют свою деятельность либо за счет акционерного капитала, либо за счет займов и займов. Эти средства не приходят бесплатно. Поставщики средств хотят вознаграждения за свои средства.Поставщики акций хотят дивидендов и прироста капитала. Поставщики кредитов добиваются выплаты процентов. Стоимость процентов — это цена получения кредитов и займов.

Эти средства не приходят бесплатно. Поставщики средств хотят вознаграждения за свои средства.Поставщики акций хотят дивидендов и прироста капитала. Поставщики кредитов добиваются выплаты процентов. Стоимость процентов — это цена получения кредитов и займов.

Финансовые расходы обычно понимаются как процентные расходы. Обычно считается, что они относятся к процентным расходам по краткосрочным займам (например, банковскому овердрафту и векселям к оплате) и долгосрочным займам (например, срочным кредитам и ипотечным кредитам на недвижимость). Термин «финансовые затраты» является более широким и включает в себя затраты, отличные от процентных расходов.Финансовые расходы также включают:

- Амортизация скидок или премий, относящихся к займам

- Амортизация дополнительных затрат, понесенных в связи с займами или договоренностями

- Финансовые расходы в отношении финансовой аренды

- Курсовые разницы, возникающие в связи с займами в иностранной валюте, в той мере, в какой они рассматриваются как корректировка процентных расходов

Существует два метода учета финансовых затрат в соответствии с МСФО (IAS) 23 «Затраты по займам»:

- Предпочтительным методом является признание финансовых затрат в качестве расходов в том периоде, в котором они были понесены.

Когда используется этот способ признания финансовых затрат, эти затраты должны относиться на расходы независимо от того, как они применяются.

Когда используется этот способ признания финансовых затрат, эти затраты должны относиться на расходы независимо от того, как они применяются. - При разрешенном альтернативном подходе финансовые затраты капитализируются как часть стоимости квалифицируемого актива, если эти затраты непосредственно связаны со строительством, производством или приобретением этого квалифицируемого актива. Капитализация финансовых затрат допускается только в том случае, если существует вероятность того, что они приведут к будущим экономическим выгодам, и они могут быть надежно оценены (в противном случае финансовые затраты относятся на расходы).

31.205-20 Проценты и прочие финансовые расходы.

Проценты по займам (как они представлены),  If the principal’s obligations are not met, the bond assures payment, to the extent stipulated, of any loss sustained by the obligee. The types of bonds and related documents are as follows:(1) An advance payment bond secures fulfillment of the contractor’s obligations under an advance payment provision.(2) An annual bid bond is a single bond furnished by a bidder, in lieu of separate bonds, which secure all bids (on other than construction contracts) requiring bonds submitted during a specific Government fiscal year.(3) An annual performance bond is a single bond furnished by a contractor, in lieu of separate performance bonds, to secure fulfillment of the contractor’s obligations under contracts (other than construction contracts) requiring bonds entered into during a specific Government fiscal year.(4) A patent infringement bond secures fulfillment of the contractor’s obligations under a patent provision.(5) A payment bond assures payments as required by law to all persons supplying labor or material in the prosecution of the work provided for in the contract.

If the principal’s obligations are not met, the bond assures payment, to the extent stipulated, of any loss sustained by the obligee. The types of bonds and related documents are as follows:(1) An advance payment bond secures fulfillment of the contractor’s obligations under an advance payment provision.(2) An annual bid bond is a single bond furnished by a bidder, in lieu of separate bonds, which secure all bids (on other than construction contracts) requiring bonds submitted during a specific Government fiscal year.(3) An annual performance bond is a single bond furnished by a contractor, in lieu of separate performance bonds, to secure fulfillment of the contractor’s obligations under contracts (other than construction contracts) requiring bonds entered into during a specific Government fiscal year.(4) A patent infringement bond secures fulfillment of the contractor’s obligations under a patent provision.(5) A payment bond assures payments as required by law to all persons supplying labor or material in the prosecution of the work provided for in the contract. (6) A performance bond secures performance and fulfillment of the contractor’s obligations under the contract.Consent of surety means an acknowledgment by a surety that its bond given in connection with a contract continues to apply to the contract as modified.Penal sum or "penal amount" means the amount of money specified in a bond (or a percentage of the bid price in a bid bond) as the maximum payment for which the surety is obligated or the amount of security required to be pledged to the Government in lieu of a corporate or individual surety for the bond.Reinsurance means a transaction which provides that a surety, for a consideration, agrees to indemnify another surety against loss which the latter may sustain under a bond which it has issued.»> облигация скидки,

(6) A performance bond secures performance and fulfillment of the contractor’s obligations under the contract.Consent of surety means an acknowledgment by a surety that its bond given in connection with a contract continues to apply to the contract as modified.Penal sum or "penal amount" means the amount of money specified in a bond (or a percentage of the bid price in a bid bond) as the maximum payment for which the surety is obligated or the amount of security required to be pledged to the Government in lieu of a corporate or individual surety for the bond.Reinsurance means a transaction which provides that a surety, for a consideration, agrees to indemnify another surety against loss which the latter may sustain under a bond which it has issued.»> облигация скидки,  «> стоит финансирования и рефинансирования капитала (собственный капитал плюс долгосрочные обязательства), юридические и профессиональные услуги, уплаченные в связи с подготовкой проспектов эмиссии, и затраты подготовки и выпуска прав на акции недопустимы (но см. 31.205-28). Однако проценты, начисленные государственными или местными налоговыми органами в соответствии с условиями, указанными в статье 31.205-41(а)(3) допускается.

«> стоит финансирования и рефинансирования капитала (собственный капитал плюс долгосрочные обязательства), юридические и профессиональные услуги, уплаченные в связи с подготовкой проспектов эмиссии, и затраты подготовки и выпуска прав на акции недопустимы (но см. 31.205-28). Однако проценты, начисленные государственными или местными налоговыми органами в соответствии с условиями, указанными в статье 31.205-41(а)(3) допускается.

Различия между бухгалтерскими и экономическими затратами | Малый бизнес

Кимберли Леонард Обновлено 31 января 2019 г.

Ведение бизнеса требует, чтобы вы всегда были в курсе финансовых факторов, влияющих на чистую прибыль. Двумя из этих факторов являются бухгалтерские затраты и экономические затраты. Хотя эти два термина звучат одинаково и их легко спутать, термин «экономические издержки» существенно различается. Оба учитывают явные затраты, но методы экономических затрат также учитывают неявные затраты.

Совет

Бухгалтерские затраты — это фактические денежные затраты, зарегистрированные в бухгалтерских книгах, в то время как экономические затраты включают эти затраты плюс альтернативные издержки. Оба учитывают явные затраты, но методы экономических затрат также учитывают неявные затраты.

Компоненты затрат на бухгалтерский учет

Расходы на бухгалтерский учет — это явные затраты, также известные как твердые затраты, которые рассматриваются как деньги со счета в банке, необходимые для ведения бизнеса. Это производственные затраты, арендные платежи, маркетинговые бюджеты и фонд заработной платы. Другими словами, это реальные затраты на производство, маркетинг и доставку вашей продукции.

Другими словами, это реальные затраты на производство, маркетинг и доставку вашей продукции.

Явные затраты имеют денежную оценку и легко идентифицируются в бухгалтерской книге. Бухгалтерские расходы, как правило, представляют собой затраты в режиме реального времени, которые вычитаются из доходов в любой отчетный период.

Компоненты экономических затрат

Экономические затраты включают те же явные затраты, что и бухгалтерские затраты, используемые в расчетах, но экономические затраты также включают неявные затраты.Неявные затраты — это те значения, которые не указаны в бухгалтерской книге, и они предполагаются бизнесом для использования ресурсов. Идея неявных затрат заключается в том, что бизнес может заработать больше, используя актив другим, более традиционным способом. Бумажная компания с рощей деревьев могла бы получить больше денег от ресурса, если бы она продавала пиломатериалы, а не собирала деревья для производства бумаги.

Использование метода затрат

Бухгалтерские затраты используются как очень традиционный способ определения финансового состояния компании.Как владелец бизнеса, вы хотите знать, какие деньги поступают и какое финансирование применяется к каким расходам. Вот почему бухгалтерские расходы очень популярны при определении финансового состояния компании. Бухгалтерские расходы используются в налоговой отчетности.

Экономические затраты по-прежнему очень важны для бизнеса, поскольку они определяют долгосрочные стратегии. Экономические затраты дают общее представление о том, во что действительно оценивается компания и во что она могла бы быть оценена, если бы она изменила способ использования своих ресурсов и активов.Эта информация может повлиять на стратегии входа или выхода с рынков или удержания существующих рыночных моделей. Знание того, что у компании есть ценный ресурс, также важно для финансирования, потому что это дает кредиторам и инвесторам уверенность в том, что у компании есть активы реальной стоимости, которые можно использовать для капитала.

Совет

Если вы обеспокоены тем, что альтернативные издержки могут негативно повлиять на ваш бизнес, поговорите с бухгалтером, чтобы вы могли понять истинную стоимость неявных затрат и то, что вы можете сделать, чтобы лучше использовать ресурсы.

Стоимость долгосрочного ухода по штатам | Отчет о стоимости обслуживания

Медицинский помощник на дому (HHA) и помощник по личному уходу (PCA) c

Помощники по домашнему здоровью и/или помощники по уходу за пациентами помогают пациенту в повседневных делах, таких как: уборка и купание, туалет, одевание, ведение домашнего хозяйства, составление расписания, перемещение, покупки для продуктов и подачи блюд. При наличии квалификации некоторые HHA или PCA могут проверять жизненно важные показатели, такие как пульс, температура и частота дыхания. Образовательные требования для HHA или PCA, как правило, аттестат о среднем образовании.

Помощник по сестринскому делу (CNA) d

Помощники по сестринскому делу, также известные как сертифицированные помощники по сестринскому делу, обеспечивают основные потребности пациента в повседневной деятельности, такой как: уборка и купание, туалет, одевание, перемещение, измерение показателей жизнедеятельности и артериального давления, а также подача блюд. Некоторые помощники медсестер могут давать лекарства в зависимости от штата, в котором они работают. Образовательные требования для помощника медсестры или CNA заключаются в том, чтобы пройти одобренную штатом образовательную программу и сдать государственный экзамен на квалификацию.

Некоторые помощники медсестер могут давать лекарства в зависимости от штата, в котором они работают. Образовательные требования для помощника медсестры или CNA заключаются в том, чтобы пройти одобренную штатом образовательную программу и сдать государственный экзамен на квалификацию.

Лицензия практической медсестры (LPN) и Лицензия профессиональной медсестры (LVN) e

LPN и LVN обеспечивают более сложные потребности в уходе под наблюдением дипломированной медсестры, такие как: проверка показателей жизнедеятельности, смена повязок, установка катетеров, купание, одевание, обсуждение потребностей в уходе и сообщение о состоянии пациента зарегистрированным медсестрам или врачам. Некоторые LPN и LVN могут вводить лекарства и внутривенные капельницы в зависимости от штата, в котором они работают. Образовательные требования для LPN и LVN состоят в том, чтобы получить сертификат или диплом, посетив одобренную государством образовательную программу.LPN и LVN также должны сдать экзамен на получение лицензии Национального совета.

Зарегистрированная медсестра (RN) f

Зарегистрированные медсестры, также известные как RN, обеспечивают расширенный уход и информируют пациентов и членов их семей о состоянии здоровья. Дипломированные медсестры делают следующее, но не ограничиваются этим, чтобы оценивать состояние пациентов, вводить лекарства и лечение пациента, управлять и контролировать медицинское оборудование, проводить диагностические тесты и анализировать результаты, а также обучать пациентов и их семьи тому, как справляться с болезнями или травмами.Некоторые RN курируют LPN, CNA и HHA. Есть три способа стать зарегистрированной медсестрой: получить степень бакалавра наук в области сестринского дела (BSN), степень младшего специалиста в области сестринского дела (ADN) или диплом утвержденной программы медсестер. RN также должны сдать экзамен Национального совета по лицензированию перед практикой.

20 Скрытые расходы на домовладение

Вскоре он узнал, что это 300 долларов в месяц — только за уход за газоном.

«Должен признаться, я был довольно наивен в отношении расходов, связанных с тем, чтобы быть домовладельцем», — сказал он.

Через два месяца после того, как они въехали, грузовик FedEx случайно врезался в дом задним ходом, повредив водосток. Это было 900 долларов. Потом у них родилась девочка! Согласно этому детскому калькулятору, это стоило примерно 10 000 долларов за первый год жизни ребенка. Потом кондиционер сломался. Его замена стоила 8000 долларов. Вскоре они обнаружили, что в их районе часто случаются перебои с подачей электроэнергии, поэтому им нужно было подумать о том, чтобы потратить 10 000 долларов на резервный генератор.

«Большинство людей не готовы к капитальному ремонту — и даже к мелкому», — сказал Гай Чекала, издатель журнала Inside Mortgage Finance. «Когда туалет начинает затапливать, вы не можете позвонить кому-то, как вы это делали, когда снимали квартиру. Ты должен исправить это сам».

Чтобы помочь вам подготовиться, вот 20 скрытых затрат на владение домом.

1.Твое сердце. Вы можете установить бюджет того, сколько вы можете потратить на новый дом, но затем вы найдете то, что вам нравится — то, о чем вы не можете перестать думать — и даже если это на 50 000 или 100 000 долларов превышает ваш бюджет, вы все равно покупаете это.

«Часто домовладельцы принимают самое важное финансовое решение в своей жизни — покупку дома — сердцем, а не головой. Они эмоционально связаны с недвижимостью», — сказала Гейл Каннингем, вице-президент по связям с общественностью Национального фонда кредитного консультирования.«Это может поставить их на очень скользкую дорожку».

«Я предлагаю людям принимать все финансовые решения головой — а не сердцем!» Каннингем советует.

2. Налоги на имущество. Вы можете подумать: «Я плачу 1200 долларов за аренду. За это я мог бы платить ипотеку и владеть собственным домом!» Ну да. Но если вы вводите в свой ипотечный калькулятор только принцип и процентную ставку, вы сразу упускаете огромные расходы — налоги на недвижимость.

Вам нужно заранее узнать, какие налоги (они обычно есть в листинге MLS), разделить на 12 и сразу прибавить к расчетному ежемесячному платежу.

И помните, налоги будут продолжать расти — вы даже можете получить повышение налогов в первый год владения домом — поэтому убедитесь, что в вашем бюджете осталось место для уплаты еще большего количества налогов.

3. Страхование. Застраховать дом стоит намного дороже, чем, скажем, однокомнатную квартиру. Поэтому, даже если у вас есть страховка арендатора, вам придется увеличить бюджет на страховку. И есть много факторов, которые следует учитывать, когда дело доходит до страхования. Думали, что сэкономили больше, купив старый дом? Ну, угадайте, что: страховка будет стоить дороже, потому что электричество, отопление и водопровод устарели и более подвержены авариям.Подождите, вы запаздывали с платежами по кредитным картам во время рецессии, но думали, что у вас все в порядке, потому что вы всегда платили по ипотеке? Что ж, угадайте, что: страховые компании могут периодически проверять ваш кредитный рейтинг и повышать ставки в зависимости от их оценки вашего уровня «риска».

Кроме того, если вы живете в зоне наводнений, землетрясений, цунами или вулканов, вам придется доплачивать за страхование от несчастных случаев.

4. Внешний вид. Еще до того, как первая вещь в вашем доме сломается, вы захотите что-то изменить, потому что это ВАШ ДОМ, и когда люди увидят ВАШ ДОМ, вы хотите, чтобы они знали, что у вас есть вкус.

«Вы же не хотите, чтобы этот дом выглядел как худший дом в квартале, — сказал Нил Эллингтон, исполнительный вице-президент CESI Debt Solutions.

Итак, вы добавляете ставни, мощеную дорожку к дому, цветочные ящики, благоустройство… Удивительно, сколько вы тратите на внешний вид дома, чего никогда не приходилось тратить на квартиру.

5. Лужайка. Прежде всего, если вы решите заключить контракт на газон, это будет стоить вам около 100 долларов в месяц за стрижку газона, плюс еще 100 долларов в месяц за гербициды, средства для борьбы с вредителями и удобрения.Плюс любые дополнительные расходы, которые вы решите потратить на новые деревья, кусты, цветы или забор.

Если вы решите сделать это самостоятельно, чтобы сэкономить деньги, это все равно будет стоить вам денег. Теперь вам нужно купить газонокосилку, устройство для удаления сорняков, кусторезы, шланг, разбрызгиватель, грабли, перчатки, ведра и многое другое. И, конечно же, если у вас нет достаточно большого гаража, чтобы хранить все ваши новые садовые принадлежности, теперь вам также необходимо купить и установить навес для их размещения.

Эллингтон сказал, что он и его жена живут в засушливой местности, поэтому, чтобы сэкономить на расходах на воду, он решил положить камень на часть газона.Ну угадайте что? Камни тоже стоят больших денег! Если вы не найдете строителя или домовладельца, который хочет разгрузить камни со строительной площадки, камни будут стоить вам больше, чем вы думаете. В Home Depot, например, небольшой ландшафтный камень из смолы размером 11 x 14 дюймов (мы даже не говорим о плитняке!) Стоит 29,99 долларов. Мешок мелких ландшафтных камней стоит от 5 до 50 долларов.

6. Дополнения: террасы, террасы, навесы и дополнительные помещения. Этот сарай, вероятно, обойдется вам в несколько «Бенджаминов», но знаете что? Это также увеличит ваши налоги.Любое дополнение или улучшение, которое вы делаете, будь то сарай, терраса, ремонт кухни или расширение вашей главной спальни, не только будет стоить вам запчастей и работы (которые могут исчисляться тысячами), но и заставит ваши налоги пойти на убыль. вверх. Каждый год.

7. Техническое обслуживание. Сотрудник думал, что ему удалось сократить расходы на техническое обслуживание, потому что у него был камин, но это был нерабочий камин. Ну, а потом кто-то сказал ему, что дымоход — вы знаете, неработающий дымоход снаружи дома — нужно перенаправить, потому что кирпичи расшатались и могут упасть и поранить кого-нибудь.Таким образом, он должен заплатить более 1000 долларов, чтобы пришел каменщик и стабилизировал этот чисто эстетический дымоход. Как очаровательно!

Таких непредвиденных затрат на техническое обслуживание может быть миллион. Вы должны перекрыть подъездную дорожку, восстановить настил, очистить водосточные желоба, отремонтировать и, в конечном итоге, заменить крышу, отремонтировать все трещины в сайдинге, залатать передние ступени — и это только снаружи! Внутри вы должны отремонтировать бытовую технику, устранить любые утечки в сантехнике, заменить фильтры, запечатать двери и окна, слить воду из водонагревателя и прочистить дымоход.Кроме того, залатайте стены, замените туалеты, перекрасьте, восстановите полы или замените ковер и залейте швом в ванной.

Вы должны перекрыть подъездную дорожку, восстановить настил, очистить водосточные желоба, отремонтировать и, в конечном итоге, заменить крышу, отремонтировать все трещины в сайдинге, залатать передние ступени — и это только снаружи! Внутри вы должны отремонтировать бытовую технику, устранить любые утечки в сантехнике, заменить фильтры, запечатать двери и окна, слить воду из водонагревателя и прочистить дымоход.Кроме того, залатайте стены, замените туалеты, перекрасьте, восстановите полы или замените ковер и залейте швом в ванной.

Вот почему вы всегда слышите, как домовладельцы говорят: «Всегда что-то есть!» (Это, кстати, и причина того, что мама и папа иногда кажутся сварливыми без причины!)

8. Очистка. Уборка дома — это большой труд. В то время как у вас мог быть один пылесос и набор чистящих средств в квартире, теперь вы можете захотеть иметь несколько пылесосов и наборов чистящих средств, чтобы вам не приходилось таскать их вверх и вниз по одному или двум лестничным пролетам.

Помимо стоимости нескольких комплектов расходных материалов, уборка требует времени и энергии, чего у вас может не быть, особенно если все взрослые в доме работают. Если вы решите нанять уборщика, это будет стоить вам 100 долларов или больше за каждое посещение, что может составить более 1000 долларов в течение года.

9. Время! Время — это «главная вещь — ваша самая большая стоимость — в том, чтобы быть домовладельцем», — сказал Эллингтон.

Вы не понимаете, на что ушла вся ваша арендная плата, и когда вам приходится делать это самостоятельно, это стоит вам много — МНОГО — времени.

«Время, которое вы раньше проводили со своими детьми, теперь вы тратите на уход за газоном или замену лампочки!» – пошутил Эллингтон.

10. Топка и кондиционер. Итак, вы покупаете дом, и инспектор говорит вам, что печи всего четыре года и что у вас может остаться еще 16 или более лет. Вы полагаете, что вы в безопасности, вас уже давно не будет, верно? Неправильный. Многие люди скажут вам, что вы вытащите из печи 20 лет, но на самом деле это ближе к 10, говорит Чекала. Затем учтите тот факт, что если печи четыре или более лет, она, вероятно, не является энергоэффективной. Таким образом, вместо того, чтобы ремонтировать вашу печь или кондиционеры в течение следующих нескольких лет, вероятно, лучше выложить деньги на новую печь или систему кондиционирования.

Многие люди скажут вам, что вы вытащите из печи 20 лет, но на самом деле это ближе к 10, говорит Чекала. Затем учтите тот факт, что если печи четыре или более лет, она, вероятно, не является энергоэффективной. Таким образом, вместо того, чтобы ремонтировать вашу печь или кондиционеры в течение следующих нескольких лет, вероятно, лучше выложить деньги на новую печь или систему кондиционирования.

Прежде чем покупать дом, убедитесь, что вы знаете, какой у вас тип печи. Мы слишком поздно узнали, что в нашем новом доме с великолепной пристройкой и роскошной системой кондиционирования на самом деле было две печи, потому что, когда предыдущий домовладелец делал этот ремонт, он не продлил старую систему отопления в пристройку, а просто поставил вентиляционные отверстия. для новой системы кондиционирования воздуха, что означает, что вам нужно запустить обе печи, чтобы обогреть как старую, так и новую секции дома.

Стоимость участия — Финансовая помощь

Многие студенты ищут способы оплатить обучение. Бингемтон может помочь

вам в изучении ваших вариантов с грантами, кредитами, стипендиями и трудоустройством студентов.

Бингемтон может помочь

вам в изучении ваших вариантов с грантами, кредитами, стипендиями и трудоустройством студентов.

Во-первых, важно понять, сколько стоит обучение в Бингемтонском университете. рассчитывается. Общая стоимость варьируется в зависимости от того, являетесь ли вы штатом Нью-Йорк. резидент, житель другого штата, живет в кампусе или за его пределами или является международным ученик.

*Для получения информации о расписании обучения и оплаты, а также информации о выставлении счетов, пожалуйста, посетите Студенческие учетные записи.- 2022-23

Ориентировочная стоимость обучения на бакалавриате

Вкл.  /выкл. кампус

/выкл. кампус Резидент штата Нью-Йорк Получатели Excelsior Нерезидент Стоимость обучения 7070 $* 6 470 долл. США*** 24 910 долл. США* Сборы $3486 $3486 $3486 Книги 1000 долларов 1000 долларов 1000 долларов Жилье и питание 17 228 долл.  США**

США**17 228 долл. США** 17 228 долл. США** Транспорт 250 долларов 250 долларов 450 долларов Личный 750 долларов 750 долларов 750 долларов Итого 29 784 $ 29 184 долл.  США

США47 824 долл. США * По состоянию на январь 2022 г. и могут быть изменены

** Цифры отражают стандартный двухместный план проживания и план питания C

***Для получения дополнительной информации о стипендии Excelsior и процессе подачи заявки, пожалуйста кликните сюда.Пригородный житель, проживающий с родителем(ями) Резидент штата Нью-Йорк Получатели Excelsior Нерезидент Стоимость обучения 7070 $* 6 470 долл.  США***

США***24 910 долл. США* Сборы $3486 $3486 $3486 Книги 1000 долларов 1000 долларов 1000 долларов Жилье и питание 3 578 долл. США 3 578 долл.  США

США3 578 долл. США Транспорт 800 долларов 800 долларов 1000 долларов Личный 1395 долларов США 1395 долларов США 1395 долларов США Итого 17 241 долл. США 16 641 долл.  США

США35 281 долл. США * По состоянию на январь 2022 г. и могут быть изменены

*** Для получения дополнительной информации о стипендии Excelsior и процессе подачи заявки, пожалуйста кликните сюда. - 2022-23

Выпускник Ориентировочная стоимость посещения

Вкл./выкл. кампус Резидент штата Нью-Йорк Нерезидент Стоимость обучения 11 310 долл.  США*

США*23 100 долл. США* Сборы 2 741 $ 2 741 $ Книги 1000 долларов 1000 долларов Прожиточный минимум 18 228 долларов США $18 428 Итого $33 279 45 269 долларов * По состоянию на январь 2022 г.

, возможны изменения

, возможны измененияПригородный житель, проживающий с родителем(ями) Резидент штата Нью-Йорк Нерезидент Стоимость обучения 11 310 долл. США* 23 100 долл. США* Сборы 2 741 $ 2 741 $ Книги 1000 долларов 1000 долларов Прожиточный минимум 3 578 долл.  США

США3 578 долл. США Транспорт 800 долларов 1000 долларов Личный 1395 долларов США 1395 долларов США Итого 20 736 долларов $32 726 * По состоянию на январь 2022 г.

, возможны изменения

, возможны изменения

- 2021-22

Ориентировочная стоимость обучения на бакалавриате

Вкл./выкл. кампус Резидент штата Нью-Йорк Получатели Excelsior Нерезидент Стоимость обучения 7070 $* 6 470 долл.  США***

США***24 910 долл. США* Сборы 3 249 долл. США 3 249 долл. США 3 249 долл. США Книги 1000 долларов 1000 долларов 1000 долларов Жилье и питание 17 064 долл. США** 17 064 долл.  США**

США**17 064 долл. США** Транспорт 250 долларов 250 долларов 450 долларов Личный 750 долларов 750 долларов 750 долларов Итого 29 383 долл. США 28 783 долл.  США

США47 423 долл. США * По состоянию на июль 2021 года и могут быть изменены

** Цифры отражают стандартный двухместный план проживания и план питания C

*** Для получения дополнительной информации о стипендии Excelsior и процессе подачи заявки, пожалуйста кликните сюда.Пригородный житель, проживающий с родителем(ями) Резидент штата Нью-Йорк Получатели Excelsior Нерезидент Стоимость обучения 7070 $* 6 470 долл.  США***

США***24 910 долл. США* Сборы 3 249 долл. США 3 249 долл. США 3 249 долл. США Книги 1000 долларов 1000 долларов 1000 долларов Жилье и питание 3520 долларов США 3520 долларов США 3520 долларов США Транспорт 800 долларов 800 долларов 1000 долларов Личный 1395 долларов США 1395 долларов США 1395 долларов США Итого $17 034 16 434 долл.  США

США$35 074 * По состоянию на июль 2021 г. и могут быть изменены

*** Для получения дополнительной информации о стипендии Excelsior и процессе подачи заявки, пожалуйста кликните сюда. - 2021-22

Выпускник Ориентировочная стоимость посещения

Вкл./выкл. кампус Резидент штата Нью-Йорк Нерезидент Стоимость обучения 11 310 долл.  США*

США*23 100 долл. США* Сборы 2 245 долл. США 2 245 долл. США Книги 1000 долларов 1000 долларов Прожиточный минимум 18 064 долл. США** 18 064 долл. США** Итого $32 619 44 609 долл.  США

США* По состоянию на июль 2021 г., возможны изменения

Пригородный житель, проживающий с родителем(ями) Резидент штата Нью-Йорк Нерезидент Стоимость обучения 11 310 долл. США* 23 100 долл. США* Сборы 2 245 долл. США 2 245 долл.  США

СШАКниги 1000 долларов 1000 долларов Прожиточный минимум 3520 долларов США 3520 долларов США Транспорт 800 долларов 1000 долларов Личный 1395 долларов США 1395 долларов США Итого 20 270 долларов США $32 260 * По состоянию на июль 2021 г.

, возможны изменения

, возможны изменения

Для получения дополнительной информации об обучении и оплате для аспирантов см. The Graduate School.

Прямые расходы — это платежи, указанные в вашем счете за обучение (т. е. плата за обучение, плата за жилье, План Питания).

Прямые и косвенные затраты

- Косвенные расходы – это прочие расходы на образование (т. е. книги, расходные материалы, личные и командировочные расходы).

Для целей финансовой помощи сметная стоимость бюджета посещаемости основана на

Прямые и косвенные затраты.Оба учитываются в вашей финансовой помощи

пакет, который поможет покрыть общую предполагаемую стоимость посещения. Общие расходы будут варьироваться

в зависимости от вашего выбора питания (т. е. планов питания, самостоятельного приготовления), жилья (т. е.

в кампусе или за его пределами), поездки (посещение семьи или других лиц) и другие личные расходы.

расходы.

е. планов питания, самостоятельного приготовления), жилья (т. е.

в кампусе или за его пределами), поездки (посещение семьи или других лиц) и другие личные расходы.

расходы.

Примечание: финансовая помощь и стоимость посещения рассчитаны на основе девяти месяцев посещения; 12 месяцев при посещении летней сессии.

Примечание для иностранных студентов:

В качестве государственного университета Бингемтонский университет может предложить элитное образование за долю от стоимости частных школ США. Иностранные студенты не право на федеральное / государственное финансирование; тем не менее, мы рекомендуем вам ознакомиться с информацией поддерживается Управлением по обслуживанию иностранных студентов и ученых (ISSS), которое может быть вам полезен.

Если для зачисления требуется студенческая виза, иностранные студенты должны представить финансовый отчет международного студента и официальную банковскую выписку, подтверждающую их способность соответствовать всем требованиям образования и

расходы на проживание в течение первого года обучения.

Инструменты для составления бюджета

Исследование: Финансовые затраты и личные последствия неправомерного проведения исследований, приведшего к отзыву публикаций

1) Расчет финансовых затрат

# Авторам следует уточнить, что входит в расходы по гранту – косвенные и прямые или только прямые.Если затраты только прямые, то почему непрямые расходы исключены?

Мы включили в это исследование только прямые затраты, как сообщает NIH в своей базе данных ExPORTER. Прямые затраты измеряются напрямую, тогда как косвенные затраты можно только оценить, поскольку исследования показали, что косвенные доходы от грантов занижают истинные косвенные затраты на исследования (Dorsey et al., Acad Med, 2009). Таким образом, включение косвенных затрат превратило бы наше исследование из эмпирического в модель оценки. Это подчеркивается в разделе «Обсуждение» в исправленной рукописи.

# Также на выводы относительно «стоимости» влияет изменение стоимости доллара за период исследования. Калькулятор инфляции Тома может «исправлять» доллары, поэтому авторы сравнивают яблоки с яблоками. Эти расходы на грант должны быть скорректированы на длительный период обучения .

Теперь мы скорректировали данные на рисунках 1 и 3 с учетом инфляции, переведя все значения в доллары 2012 года. Это отражено в тексте исправленной рукописи.

# В идеале в статье анализы должны быть разделены по типам неправомерных действий, с целью контроля мешающих эффектов.Если это слишком сложно, следует обсудить возможные ограничения, вызванные отсутствием этого устранения неоднозначности .

В это исследование были включены только статьи, отозванные из-за задокументированных или предполагаемых серьезных нарушений; 95,9% статей были отозваны из-за фальсификации или фабрикации данных. Статьи, отозванные из-за простого плагиата или дублирующей публикации, не были включены. Поэтому невозможно разделить анализ по видам проступков.

# Дело становится двусмысленным, когда опровержение происходит из-за форм неправомерных действий, отличных от изготовления и фальсификации. Пожалуйста, обсудите следующие вопросы: Стоит ли статья, которая отозвана из-за дублирования публикации или плагиата, что-либо вообще с точки зрения финансирования исследований и результатов исследований? А как насчет опровержений из-за нарушения этических норм?

Пожалуйста, обсудите следующие вопросы: Стоит ли статья, которая отозвана из-за дублирования публикации или плагиата, что-либо вообще с точки зрения финансирования исследований и результатов исследований? А как насчет опровержений из-за нарушения этических норм?

Мы согласны с тем, что относительная стоимость источников финансирования может различаться в зависимости от типа неправомерного поведения, но у нас нет данных для ответа на этот вопрос. Большинство (95,9%) статей в этом исследовании были отозваны из-за задокументированной или предполагаемой фальсификации или фабрикации данных.Мы не анализировали стоимость опровержений в результате других видов неправомерных действий, таких как простой плагиат или дублирование публикации. Однако мы предполагаем, что любой доллар, потраченный на исследование, отозванное из-за неправомерных действий в любой форме, представляет собой пустую трату ресурсов.

# В разделе «Влияние неправомерных действий при проведении исследований на последующую продуктивность исследований» исследовали ли авторы, был ли статус PI PhD или MD переменной в продолжающейся публикации после открытия ORI? [Примечание: вам не нужно включать такой анализ в исправленную версию. ] Включал ли поиск литературы какую-либо категорию авторства? Или сначала проводились поиски только по автору?

] Включал ли поиск литературы какую-либо категорию авторства? Или сначала проводились поиски только по автору?

Мы не анализировали взаимосвязь между ученым званием или степенью и продолжением публикации. Поиск литературы не ограничивался категорией авторства, но ограничивался отдельным автором факультета, признанным ответственным за неправомерное поведение.

2) Терминология

«отозван из-за неправомерных действий»: Судя по файлу данных, авторы, похоже, используют термин «неправомерные действия» как синоним фабрикации и фальсификации данных, т.е.е. отличается от плагиата. Это нарушает техническое соглашение и может вызвать путаницу у читателя. Необходимо внести ясность в текст, последовательно используя технические термины (фабрикация и фальсификация), когда это уместно, и термин «неправомерное поведение» для обозначения всего класса мошеннических действий (FFP) .

В разделы «Методы» и «Результаты» добавлен текст, поясняющий, что было включено в наш образец. Мы внесли изменения по всему тексту, чтобы избежать использования термина «мошенничество», который может иметь расплывчатое значение для некоторых читателей.

Мы внесли изменения по всему тексту, чтобы избежать использования термина «мошенничество», который может иметь расплывчатое значение для некоторых читателей.

3) Предыдущая работа, на которую следует ссылаться

# Утверждение о том, что неправомерное поведение, возможно, не росло, не приводится в поддержку. Некоторые авторы в прошлом неоднократно предлагали обратное. Я (DF) был вовлечен в открытый академический спор с этими авторами по этому вопросу и опубликовал недавнюю статью, в которой даны различные аргументы в поддержку идеи о том, что мы не можем сказать, растет ли неправомерное поведение или нет (D Fanelli 2013, Why Growing Ретракции (в основном) хороший знак, PLOS Medicine doi: 10.1371/journal.pmed.1001563 ) .

Теперь мы цитируем в этом предложении две статьи (упомянутую профессором Фанелли, а также статью Стина и др.), в которых представлены различные точки зрения на этот вопрос. Мы считаем, что имеющиеся данные не позволяют провести различие между этими возможностями, и вполне вероятно, что наблюдаемой тенденции способствуют как рост уровня неправомерных действий, так и увеличение раскрываемости.

# Вы представили работу Michalek et al.рассмотреть измеримые финансовые затраты на неправомерное проведение исследований в одном случае. Гаммон и Францини определили стоимость гранта в исследовании Research Misconduct Oversight: Defining Case Costs, J Health Care Finance 2013; 40(2):75-99. Они используют последовательный дизайн исследования смешанного метода для определения экономических издержек неправомерного проведения исследований в 17 случаях неправомерного поведения и включают затраты на гранты .

Мы благодарим рецензентов за то, что они обратили наше внимание на это интересное исследование. Мы добавили его в цитируемые ссылки.

# Пожалуйста, рассмотрите возможность ссылки на следующие документы:

Глик Дж.Л. 1989. О потенциальной рентабельности научного аудита. Подотчетность в исследованиях 1:77-83 .

Глик Дж.Л., Шаму А.Е. 1991. Аудит данных биохимических исследований: тематическое исследование. Подотчетность в исследованиях 1:223-243 .

Шаму А.Э. 2013. Аудит данных как способ предотвращения/сдерживания неправомерных действий. Подотчетность в исследованиях 20:369-79

Шаму А.Э.2006. Аудит данных уменьшит неэтичное поведение. Природа 439:784

В приведенных выше документах независимый аудит научных исследований рассматривается как одно из многих возможных решений проблемы недобросовестного проведения исследований. Поскольку наша рукопись пытается дать количественную оценку одному из аспектов этой проблемы, но не обсуждает решения, мы предпочли бы не цитировать эти работы.

4) Корреляция с импакт-фактором

Существует множество причин, по которым количество отзывов может зависеть от импакт-фактора журнала, и множество причин, по которым статьи в журналах с высоким импакт-фактором могут стоить дороже, чем статьи в журналах с низким импакт-фактором (независимо от того, были ли они отозваны или нет). ).Пожалуйста, либо обсудите другие возможные объяснения Рисунок 1C в тексте, либо удалите Рисунок 1C и связанные части текста .

Мы бы предпочли сохранить эту цифру в рукописи. В раздел «Обсуждение» добавлены возможные объяснения этой корреляции.

5) Личные расходы

Серьезную озабоченность вызывает тот факт, что в исследовании рассматриваются два совершенно разных вопроса: финансовые затраты и личные расходы, которые действительно могут составить две статьи.Сильная сторона документа (с учетом некоторых комментариев выше) заключается в экономических последствиях опровержения выводов о неправомерном поведении. Однако термин «личные расходы», как его определяют и анализируют авторы, вводит в заблуждение: речь идет не о потраченных впустую деньгах налогоплательщиков США, а о последствиях, которые можно было бы ожидать для того, кто совершил неправомерное поведение, когда его мошенничество было раскрыто и обнародованы государственным органом. Возможно, «личные последствия» были бы более подходящим выражением .

Мы изменили терминологию на «личные последствия» или «ущерб карьере» во всей рукописи, как предлагает рецензент.

6) Обсуждение

# «Средства в размере 46,9 млн долларов, использованные для поддержки 149 мошеннических статей, составляют лишь около 0,01% от общего бюджета NIH в размере 451,8 млрд долларов в период с 1992 по 2012 год»: как позже отмечают авторы, этот процент не имеет большого значения, поскольку во всех случаях это будет отражать (мизерный) процент статей, которые фактически отозваны.Было бы интересно посмотреть, превышает ли доля потраченного впустую финансирования относительная доля отозванных статей, профинансированных NIH .

Это может быть сложным вычислением, и, возможно, это тема другого исследования, но я бы посоветовал авторам обсудить точку .

Рецензент, по-видимому, спрашивает, стоят ли отозванные статьи в среднем дороже, чем неотзываемые статьи. Мы инициировали анализ случай-контроль, сравнивая отозванные статьи с контрольными, но столкнулись с трудностями при определении объективной контрольной группы.Мы обнаружили, что гранты, которые поддерживали отозванные статьи, как правило, были короче по продолжительности, чем те, которые поддерживали контрольные статьи, что искажало нашу выборку. В исправленную рукопись был добавлен абзац, указывающий на то, что такое сравнение будет представлять интерес, и предлагающий возможные причины, по которым отозванные документы могут стоить не так же, как неотзываемые контрольные документы (раздел «Обсуждение»).

В исправленную рукопись был добавлен абзац, указывающий на то, что такое сравнение будет представлять интерес, и предлагающий возможные причины, по которым отозванные документы могут стоить не так же, как неотзываемые контрольные документы (раздел «Обсуждение»).

# «Поскольку наши оценки относимых затрат составляют небольшой процент от бюджета NIH, мы определяем несколько причин, по которым наши расчеты могут занижать истинную финансовую стоимость неправомерного проведения исследований»: в целом авторы тщательно обсуждают свои результаты. , и продемонстрировать академическую строгость в выводе, который предположительно противоречил их первоначальной гипотезе.В этом контексте я нахожу тон этого предложения немного неуместным. Это говорит о том, что авторы, разочарованные скромными расчетами затрат, продолжали искать любую причину, чтобы полагать, что они недооценили истинные затраты. На самом деле есть причины (о которых я указывал выше), по которым затраты могли быть и завышены. После пересмотра можно было бы обсудить дополнительные причины, по которым затраты могли быть завышены .

После пересмотра можно было бы обсудить дополнительные причины, по которым затраты могли быть завышены .

Мы изменили это предложение, чтобы уточнить, что наш неожиданный вывод не связан с предвзятостью.Этот абзац подтверждает, что даже после чрезмерной коррекции потенциальной систематической ошибки мы обнаруживаем, что неправомерное проведение исследований составляет очень небольшой процент расходов NIH. Кроме того, как предлагает рецензент, мы добавили абзац, чтобы обсудить, почему в нашем анализе также могут быть завышены затраты (раздел «Обсуждение»).

«Если на самом деле выявляется только 1% неправомерных действий при проведении исследований… предполагается, что неправомерные действия при проведении исследований не связаны с большим процентом финансирования исследований в Соединенных Штатах»: этот отрывок несколько затруднен, и было бы лучше, если бы его сократили .

Этот раздел был сокращен.

«…1,7 миллиарда долларов в виде мошеннических расходов были возмещены подразделениями по борьбе с мошенничеством Medicaid…»: логика включения и исключения авторов не очевидна. Почему бы не включить мошенничество с Medicare? Зачем смешивать военные присвоения с исследовательским мошенничеством? Предлагаем удалить этот отрывок

Почему бы не включить мошенничество с Medicare? Зачем смешивать военные присвоения с исследовательским мошенничеством? Предлагаем удалить этот отрывок

Этот раздел удален.

«Эти косвенные финансовые затраты из-за реверберации мошенничества в исследовательском сообществе, вероятно, будут значительно выше, чем стоимость самого мошеннического исследования»: слишком спекулятивно, не подтверждено доказательствами.Я согласен с тем, что косвенные затраты на гранты, присуждаемые другим ученым на основании статей, отозванных из-за неправомерных действий основных правонарушителей, могут быть высокими. Но поскольку это не было проанализировано, может быть, более благоразумно сказать: «…во всем исследовательском сообществе «может быть даже больше», а не «вероятно, будет значительно больше», чем стоимость…»

Предлагаемые изменения внесены.

https://doi.org/10.7554/eLife.02956.008 .