Как составить ликвидационный баланс

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:Скачать формуОднако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

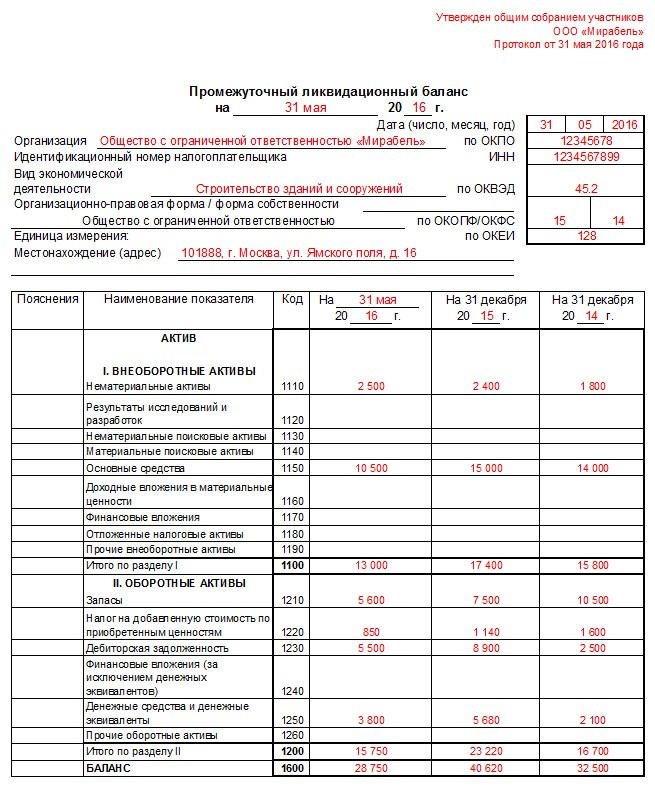

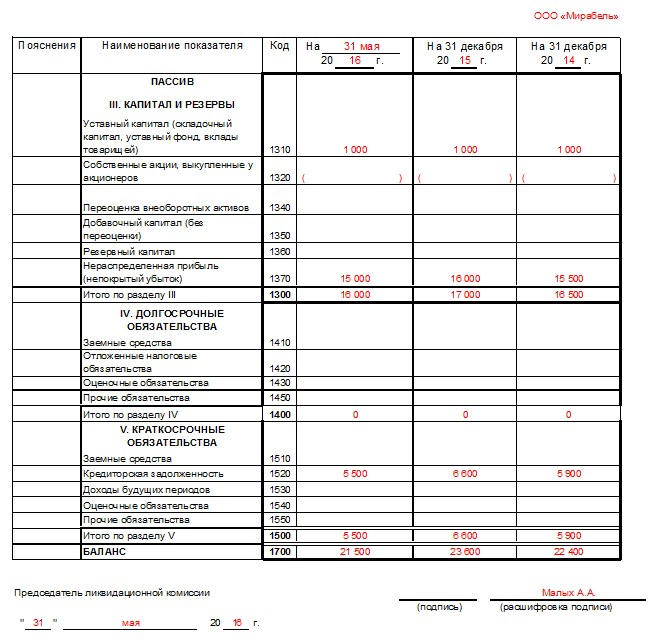

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Итак:

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.Образец промежуточного ликвидационного баланса 2020

Понятие и особенности составления

При составлении руководствуйтесь правилами:

- Составляйте финансовый отчет на основании данных бухгалтерского учета, проверенных и подтвержденных материалами инвентаризации. Такое указание содержится в п. 27 ПБУ (Приказ Минфина № 34н).

- Полный перечень предъявленных требований кредиторов следует представить в пояснительной записке. В табличной части отчета указываются обобщенные данные о задолженности.

- Недопустимо утверждение промежуточного баланса, если в отношении ликвидируемого предприятия проводится выездная налоговая проверка или ведется судебное делопроизводство. В такой ситуации необходимо дождаться вступления в силу официального решения суда или акта налоговой проверки (подп. «б», «в» п. 4 ст. 20 Закона от 08.08.2001 № 129-ФЗ).

В действующем законодательстве (Закон № 129-ФЗ) отсутствует прямое указание на необходимость составления и предоставления ПЛБ в Федеральную налоговую службу. Однако, без промежуточного бухбаланса налоговики могут признать процедуру прекращения деятельности организации фиктивной.

Сроки составления и утверждения

Составлять финансовый отчет следует после завершения срока, отведенного для предъявления имущественных или денежных требований кредиторами, согласно п. 1 ст. 63 ГК РФ, то есть через 60 дней с момента официальной публикации сообщения в СМИ о начале процедуры ликвидации. Двухмесячный срок может быть продлен по решению специальной комиссии.

Пример, на какую дату составляется промежуточный ликвидационный баланс?

Дата принятия решения о прекращении деятельности — 10.08.2017.

Публикация в средствах массовой информации — 30.08.2017.

Баланс составлен 31 октября, то есть через 2 месяца с момента публикации в СМИ.

После составления бухбаланса его утверждает специально созданная ликвидационная комиссия. На принятие решения об утверждении промежуточного ликвидационного баланса отводится три рабочих дня. По условиям нашего примера, утвердить ПЛБ нужно до 03.11.2017.

В ФНС предоставить утвержденный промежуточный ликвидационный баланс нужно не позднее 3 рабочих дней с момента его утверждения. Причем день проведения собрания ликвидационной комиссии и день утверждения не засчитываются. Для примера крайняя дата предоставления в налоговую инспекцию будет 06.11.2017.

ПЛБ может быть составлен несколько раз, это может быть вызвано длительностью процедуры ликвидации, существенными изменениями предъявленных требований кредиторов, потребностью в актуализации информации для участников процесса.

Порядок составления

Разберемся, как составить промежуточный ликвидационный баланс, пример рассмотрим для НКО. Бухбаланс составляется в унифицированной форме ОКУД 0710001. При заполнении ПЛБ соблюдайте последовательность:

- Активы организации: оборотные и внеоборотные. Учитываются показатели по соответствующим счетам бухучета. Включаются остатки по НМА, ОС, МЗ, инвестициям, готовой продукции, дебиторским задолженностям и прочим активам.

- Сведения о капитале (уставный, резервный, добавочный). Заполняется на основании данных бухгалтерского учета — остаток по счету 80. Показатель должен соответствовать данным учредительных документов.

- Обязательства долгосрочные и краткосрочные (кредиты и займы). Остатки по счетам бухучета 60, 66, 67, 76. Сроки бухбаланса включают в себя все требования кредиторов, предъявленные к ликвидируемой организации. В пояснительной записке необходимо представить детальную расшифровку по задолженности в разрезе кредиторов.

При составлении ПЛБ следует учесть задолженность по заработной плате — сумму денежных выплат и пособий сотрудникам организации, которые установлены действующим законодательством при ликвидации учреждения.

Образец промежуточного ликвидационного баланса 2020 года

Скачать

образец 2020 года и порядок его составления

Автор Роман Абдрахманов На чтение 7 мин. Просмотров 2.6k. Опубликовано Обновлено

Бухгалтерская отчётность – важное направление работы в любой организации. Несвоевременная подача любых бумаг в налоговую службу, влечёт за собой весомые штрафы и другие санкции. Даже в случае прекращения деятельности предприятия, путём применения процедуры ликвидации, подавать отчётность всё равно придётся. Как её подать, составить и кто должен утвердить — рассмотрено ниже. Кроме того, в тексте представлен образец ведения такой отчётности, практические рекомендации по её заполнению.

Что такое ликвидационный баланс

Ликвидационный баланс – фиксированная сумма, которая остаётся на счетах предприятия после погашения задолженности. При расчёте учитываются не только денежные средства, но и стоимость всего имущества, непогашенных задолженностей перед фирмой и другие активы. Основное назначение этого документа – определение фактического положения дел в организации, то есть учёт средств, которые могут использоваться для погашения долгов предприятия и останутся на его балансе после ликвидации. В зависимости от даты составления документа и его целей, ликвидационный баланс при ликвидации ООО может быть двух видов – промежуточный или окончательный.

Промежуточный баланс составляется не ранее, чем через два месяца после официального опубликования сведений о ликвидации фирмы. В идеале, составляет этот вид отчётности ликвидационная комиссия, но на практике составить его может главный бухгалтер организации. В нем отражается состояние счетов до момента реализации имущества предприятия и возмещения убытков перед кредиторами.

Читайте также: Как оплатить госпошлину за ликвидацию ООО

Второй вид баланса – окончательный, он составляется после выполнения всех обязательств при ликвидации ООО, то есть после удовлетворения требований кредиторов. В этом документе отражается сумма, оставшаяся на счетах организации после завершения процедуры ликвидации. Есть требование к этому документу, которое выдвигается законодателем – сумма в нем не может быть больше чем та, что была указана в промежуточном балансе. В противном случае у проверяющих органов могут возникнуть сомнения в законности проведения процедуры банкротства, ведь после погашения всех долгов, у предприятия осталась достаточная сумма на счетах.

Читайте также

Зачем он нужен и на какую дату составляется

Промежуточный баланс необходим для того, чтобы определить сумму средств, которыми владеет организация. Фактически из этих денег будет происходить погашение требований кредиторов в порядке очереди. Для формирования документа используются данные, зафиксированные в последнем бухгалтерском балансе, перед началом процедуры признания банкротом. Это связано с тем, что фирма, после составления протокола о начале процедуры ликвидации, более не осуществляет свою деятельность, поэтому её финансовое состояние не меняется.

Обычно датой составления является день, который наступает через два календарных месяца, с момента публикации информации о признании фирмы банкротом. Именно за эти два месяца все кредиторы имеют возможность заявить о своих требованиях. В некоторых случаях ликвидационная комиссия назначает больший срок для предъявления претензий взыскателями, поэтому и срок составления промежуточной отчётности может быть продлён.

Как пример, можно рассматривать ситуацию, когда закрытию фирмы предшествует ожидание выплат по счетам. В этом случае, перед тем как составить отчёт, ликвидатор ожидает пополнения активов предприятия и возмещения НДС от налоговой.

Окончательная версия документа об активах и долгах фирмы составляется после того, как все задолженности предприятия погашены. Обычно он равняется нулю. Этот документ подтверждает, что основные требования кредиторов, контролирующих органов удовлетворены, налоги и платежи уплачены, и у организации больше нет средств для осуществления своей хозяйственной деятельности.

Читайте также

Форма (бланк) и порядок составления ликвидационного баланса

Официальной формы заполнения баланса при ликвидации ООО в 2020 году не существует – то есть, она не утверждена на законодательном уровне. Однако ФНС, как образец заполнения предлагает использовать стандартный бланк бухгалтерской отчётности. Оба вида учёта составляются бухгалтерией предприятия, на основании приказа о ликвидации существующей организации.

Что делать после составления

После составления окончательного отчёта, бухгалтер должен принять меры, к подтверждению его законности. Для этого документ предоставляется тем лицам, которые изначально приняли решение о применении процедуры ликвидации – члены правления, акционеры, руководство и т. д.

По результатам проверки окончательной отчётности, указанные лица либо отказываются утвердить его, либо подтверждают достоверность сведений в нём. В случае подтверждения правильности сведений, которые изложены в документе, составляется протокол об утверждении отчётности.

После того как нужная документация составлена, в налоговую службу необходимо передать такие сведения:

- заявление по форме Р15001, которое должно быть заверено у нотариуса;

- протокол, в котором отражено принятие решения о начале проведения процедуры ликвидации;

- окончательный баланс;

- протокол, которым была утверждена окончательная отчётность.

Дополнительно в налоговую подаются справка об оплате государственной пошлины, а также любые свидетельства, подтверждающие погашение всех задолженностей.

Читайте также

Образец заполнения окончательного ликвидационного баланса

Как указывалось ранее, образец окончательного ликвидационного баланса – стандартная форма бухгалтерского учёта, которая постоянно подаётся предприятием в налоговую. Составить её для любого бухгалтера проще простого. В этом документе обязательно отражаются такие сведения:

- Полное наименование юридического лица, с указанием его адресов и расчётных реквизитов.

- Дата составления документа.

- Активы, которые находятся у предприятия, с указанием источника их образования.

- Данные промежуточной отчётности, а также сведения об активах, которые были до начала ликвидации.

В отличие от окончательной отчётности, в которой нет сведений о наличии задолженностей, в промежуточной обязательно указываются суммы, которые организация должна другим фирмам или государственным органам. На основании окончательного документа о наличии активов у фирмы, готовится и итоговая бухгалтерская отчётность, которая подаётся в налоговую службу после окончания отчётного периода.

На практике часто возникает вопрос – должен ли итоговый ликвидационный счёт быть нулевым. Однозначно можно ответить только в той части, что задолженности у предприятия быть не должно. Вместе с тем, даже после удовлетворения требований всех кредиторов, на счетах фирмы могут оставаться деньги. Единственное условие – общей суммы оставшихся у фирмы активов должно быть недостаточно для осуществления нормальной хозяйственной деятельности. Только в этом случае предприятие будет признано банкротом и ликвидировано. Если же оставшейся суммы достаточно для ведения финансовой деятельности, процедура ликвидации не используется, более того, инициаторы банкротства могут быть привлечены к ответственности за мошенничество.

Член Комитета Государственной думы РФ по небанковским кредитным организациям. Занимается процедурой банкротства с 2015 года.

Задать вопрос

Промежуточный ликвидационный баланс в 2020 году

Содержание страницы

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫ

Скачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

пошаговая инструкция. Как закрыть общество (процедура, порядок)

Ликвидация ООО – процесс достаточно сложный и длительный по времени. Однако, если придерживаться определенных правил, то закрыть организацию можно и самостоятельно, не прибегая к помощи сторонних специалистов.

Прежде чем начинать данную процедуру необходимо знать, что существуют альтернативные способы ликвидации. Возможно, конкретно в вашем случае ООО проще продать или сменить в ней состав учредителей. В такой ситуации организация будет существовать и дальше, но уже без вашего участия.

Пошаговая инструкция по ликвидации ООО в 2020 году

Организация может быть ликвидирована добровольно или по решению суда (все случаи перечислены в ст. 61 ГК РФ). В данной статье рассмотрена добровольная процедура ликвидации ООО.

Процесс добровольной ликвидации ООО состоит из следующих этапов:

- Принятие решения о ликвидации и создание ликвидационной комиссии.

- Уведомление о начале ликвидации налоговой службы.

- Публикация в «Вестнике государственной регистрации» извещения о ликвидации.

- Уведомление о факте ликвидации кредиторов.

- Уведомление сотрудников и центра занятости о предстоящем увольнении.

- Подготовка к возможной выездной проверке из ИФНС.

- Составление и подача в ИФНС промежуточного ликвидационного баланса.

- Расчеты по имеющимся у организации долгам.

- Подготовка ликвидационного баланса и распределение активов ООО.

- Подача в ИФНС окончательного пакета документов.

Рассмотрим каждый из вышеперечисленных этапов более подробно:

1. Принятие решения о ликвидации и создание ликвидационной комиссии

Решение о ликвидации принимается на общем собрании участников ООО. Оно должно быть принято единогласно и оформлено в виде протокола общего собрания участников. Если в организации только один участник, то решение о ликвидации принимается единолично, после чего составляется решение единственного учредителя.

Далее необходимо назначить ликвидационную комиссию (в состав которой обычно входят учредители, директор, главный бухгалтер, юрист, другие квалифицированные сотрудники) и выбрать её руководителя.

Стоит заметить, что комиссия может состоять всего лишь из одного человека – ликвидатора. Паспортные данные каждого члена комиссии должны быть внесены в решение (протокол) о ликвидации.

Комиссия или ликвидатор наделяются всеми полномочиями по управлению делами общества. Они представляют организацию в суде и несут ответственность за все действия, совершенные на стадии ликвидации (ст. 62 ГК РФ).

Обратите внимание, начиная с 30 марта 2015 года, функции заявителя в процессе ликвидации должен выполнять руководитель комиссии или ликвидатор (ранее документы должен был подавать один из учредителей или участников ООО).

2. Уведомление налоговой службы и фондов о начале ликвидации ООО

В течение 3-х рабочих дней после принятия решения (протокола) о ликвидации в ИФНС по месту учета необходимо подать:

Спустя 5 рабочих дней после подачи документов налоговая инспекция должна внести запись в ЕГРЮЛ о том, что ООО находится в процессе ликвидации и выдать вам на руки копию листа, подтверждающего внесение данных в государственный реестр.

Обратите внимание, фонды (ПФР и ФСС) уведомлять о факте закрытия ООО больше не нужно. Данную информацию им должна предоставлять налоговая инспекция. Правда, в нашей стране бывает всякое, поэтому данный момент лучше уточнить в ИФНС по месту учета.

Бесплатная консультация по налогам

3. Публикация в «Вестнике государственной регистрации»

Ликвидировать организацию с долгами перед контрагентами без урегулирования отношения с ними нельзя, поэтому ликвидационной комиссии необходимо опубликовать в СМИ сообщение о планируемом прекращении деятельности ООО.

Изданием, в котором публикуются подобная информация, является «Вестник государственной регистрации». Разместить извещение о ликвидации можно через специальную форму на официальном сайте журнала.

4. Уведомление о закрытии ООО кредиторов

Помимо публикации в «Вестнике» необходимо письменно уведомить своих кредиторов о начале процедуры ликвидации, а также рассказать о порядке и сроках выставления претензий и требований с их стороны (данный срок должен составлять не менее 2-х месяцев).

Специальных требований к оформлению подобных уведомлений не установлено, однако, у вас должны остаться доказательства того, что кредиторы были действительно осведомлены. Ими могут служить заказные письма с уведомлением о вручении или подписи лиц, получивших корреспонденцию (в случае курьерской доставки).

5. Уведомление сотрудников и центра занятости об увольнении

Не позднее, чем за 2 месяца до предстоящего увольнения, необходимо уведомить об этом факте своих сотрудников. Делать это необходимо посредством специального письменного уведомления с пометкой о том, что увольнение происходит по инициативе работодателя в связи с прекращением деятельности организации.

Письменное уведомление также необходимо предоставить в органы службы занятости. По каждому сотруднику указывается должность, профессия, специальность, квалификационные требования, а также условия оплаты труда.

Центр занятости уведомляется за 2 месяца до увольнения или за 3 месяца, если увольнение является массовым (зависит от региона и специфики деятельности но, как правило, от 15 человек и более).

Увольняемым работникам необходимо будет выплатить выходное пособие в размере среднего месячного заработка. Также за ними сохраняется право на получение зарплаты на период трудоустройства (но не более чем за 2 месяца со дня увольнения).

Отчетность за сотрудников

После того, как сотрудники уволены и с ними осуществлен полный расчет, можно направлять отчетность в ПФР (форма СЗВ-СТАЖ), ФСС (форма 4-ФСС) и ИФНС (Единый расчет по страховым взносам). Данные расчеты необходимо сдать до подачи заявления Р16001.

Если процесс ликвидации ООО совпал с окончанием отчетного года, то сначала нужно сдать расчеты СЗВ-СТАЖ и 4-ФСС за прошедший год (в общем порядке), а потом за период с начала года и до подачи заявления о ликвидации Р16001.

Примечание: на последних отчетах в ПФР, ФСС и ИФНС не забудьте поставить отметку на титульных листах – «Прекращение деятельности».

В течение 15 рабочих дней, со дня сдачи последней отчетности в ПФР оплачивается сумма взносов (доплат), если было их начисление.

Кроме этого, с апреля 2016 года был введен новый ежемесячный отчет в ПФР для работодателей по форме СЗВ-М. Указанный отчет нужно предоставлять не позднее 15-го числа следующего месяца.

По компании, находящейся в процессе ликвидации, в случае отсутствия сотрудников, сдается нулевой СЗВ-М, подписанный ликвидатором.

Не стоит забывать и об отчетах по форме 2-НДФЛ и 6-НДФЛ. Прекращение деятельности компании не снимает обязанностей налогового агента. Аналогично отчетности в ПФР и ФСС, 2-НДФЛ и 6-НДФЛ предоставляются за период с начала года и до прекращения деятельности, а если закончился отчетный год, то еще и за прошедший период.

6. Подготовка к возможной выездной проверке из ИФНС

После получения уведомления о ликвидации ООО налоговые органы имеют право (но не обязаны) провести выездную проверку. Причем сделать они это могут независимо от того, когда и по какой причине проводилась предыдущая проверка.

На практике, данную процедуру налоговая инспекция проводит не всегда, а «нулевые» компании, как правило, не проверяет вовсе. Однако, в любом случае, подготовиться к визиту из ИФНС и навести порядок в денежных расчетах и отчетных документах лучше заранее.

Если решение о выездной проверке уже вынесено, то переходить к следующему этапу ликвидации можно только после окончании проверки и урегулирования всех вопросов, возникших во время её проведения.

7. Составление и подача в ИФНС промежуточного ликвидационного баланса

После того, как опубликованный в «Вестнике» срок для предъявления требований со стороны кредиторов истек (не менее 2 месяцев) необходимо составить промежуточный ликвидационный баланс.

Особых правил по его оформлению не установлено, однако, судебная практика рекомендует составлять баланс по тем же принципам, что и бухгалтерскую отчетность (поэтому самостоятельно решать данную проблему не имея похожего опыта, не рекомендуется).

Промежуточный баланс должен содержать:

- сведения об имуществе организации;

- информацию о требованиях, предъявленных кредиторами;

- результаты рассмотрения требований кредиторов.

После того, как документ будет составлен его необходимо утвердить на собрании учредителей (единственным учредителем) и оформить соответствующий протокол (решение).

Далее, в налоговую инспекцию необходимо предоставить:

Помимо этого во многих ИФНС дополнительно могут потребовать:

В течение 5 рабочих дней после принятия документов налоговая инспекция должна внести соответствующие данные в ЕГРЮЛ и отдать вам копию листа, подтверждающего внесение записи в государственный реестр.

Подача налоговой декларации

Вместе с промежуточным ликвидационным балансом, вы можете сдать налоговую декларацию, но при условии, что после составления баланса организация больше не планирует проводить налогооблагаемых операций. Если такие операции возможны – декларацию подавайте с окончательным ликвидационным балансом.

Для ликвидируемых ООО последний отчетный год – период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ. Вся отчетность по компании должна быть сдана в срок не позднее даты внесения записи о ликвидации организации.

Налоговые декларации подаются в соответствии с выбранной системой налогообложения, подробнее читайте на этой странице.

8. Расчеты по имеющимся у организации долгам

После того, как промежуточный баланс будет утвержден, ликвидационной комиссии необходимо начать рассчитываться по имеющимся у организации задолженностям.

Согласно ст. 64 ГК РФ долги должны выплачиваться в следующем порядке:

- Гражданам, перед которыми ООО несет ответственность за причинение морального вреда или вреда жизни и здоровью.

- Работникам по трудовому договору (зарплата и выходные пособия) и по выплате авторских вознаграждений.

- Расчеты по обязательным платежам в бюджет и внебюджетные фонды (налоги, страховые взносы, штрафы и т.д.).

- Оставшиеся долги перед другими кредиторами.

Если денежных средств не хватает для погашения всех задолженностей ООО, тогда организации необходимо выставить на публичные торги своё имущество. Если и в этом случае полученная от продажи выручка не покроет все долги компании, тогда ликвидационной комиссии придется обратиться в арбитражный суд с заявлением о банкротстве юридического лица.

Если ещё перед началом ликвидации вы точно знаете, что денежных средств и имущества ООО не хватит для погашения всех имеющихся долгов, то лучше сразу обратиться к специалистам по банкротству (так как в проведении этой процедуры есть много нюансов самостоятельно ей заниматься лучше не стоит).

9. Подготовка ликвидационного баланса и распределение активов ООО

Как только все задолженности перед контрагентами, сотрудниками и государством будут погашены, ликвидационной комиссии необходимо составить окончательный ликвидационный баланс, содержащий сведения о тех активах фирмы, которые остались и должны быть распределены между участниками.

Примечание: если активы в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может запросить разъяснения и даже отказать в ликвидации. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам.

Окончательный ликвидационный баланс необходимо утвердить на общем собрании участников (единственным учредителем) и оформить соответствующий протокол (решение) об утверждении.

Только после этого активы, оставшиеся после расчетов с кредиторами, можно распределить между учредителями (участниками) в соответствии с их долями в уставном капитале организации.

10. Подача в налоговую инспекцию окончательного пакета документов

После прохождения всех вышеперечисленных этапов необходимо подать в ИФНС окончательный пакет документов:

В течение 5 рабочих дней после сдачи документов налоговая инспекция ликвидирует ООО, внесет соответствующие данные в ЕГРЮЛ и выдаст вам на руки копию листа, подтверждающего внесение записи в государственный реестр.

После этого останется только: закрыть расчетный счет в банке, уничтожить печать в специализированной организации и сдать оставшиеся документы ликвидированного общества в архив.

Форма Р16001 образец заполнения при ликвидации ООО в 2020 году

На окончательном этапе ликвидации ООО, а именно после расчетов с кредиторами, закрытия счетов, и дележа между участниками оставшегося имущества, необходимо уведомить регистрационный орган заявлением по форме Р16001 о том, что компания «готова» к исключению из ЕГРЮЛ.

Скачать бланк формы Р16001 заявления о государственной регистрации юридического лица в связи его ликвидацией.

Необходимые данные

Данные стандартные — ОГРН, ИНН, полное фирменное наименование компании, и паспортные данные и ИНН заявителя, коим является ликвидатор или председатель ликвидационной комиссии (ПЛК). Также нужна дата публикации в Вестнике государственной регистрации.

Ликвидационный баланс

Одновременно с Р16001 подается ликвидационный баланс компании. Он должен быть «нулевым», так как средств, запасов, активов и т.д. у компании на момент его составления и утверждения уже нет.

Принятие решения о составлении ЛБ

Ликвидационный баланс утверждается участниками (единственным участником) на собрании, единогласно. Одновременно с этим принимается решение о внесении в ЕГРЮЛ сведений для исключения компании из реестра в связи с ее ликвидацией.

Пошаговая инструкция по заполнению Р16001

Рассмотрим образец заполнения формы заявления Р16001 на примере ликвидации ООО:

Стр.001

Заполняются пункты 1 и 2, в пункте 1, в пп. 1.1 пишем ОГРН, в пп. 1.2 пишем ИНН, в пп. 1.3 пишем полное фирменное наименование.

В пункте 2 указываем дату публикации сообщения в «Вестнике». Если не получали в редакции (представительстве) копию страницы журнала с вашим сообщением, то дату сообщения можно найти через сервис на сайте ФНС.

Лист А

Сведения о заявителе. В п. 1 указываем значение «1» или «2», в зависимости от того, ликвидатор у вас или ПЛК.

Пункт 2 заполняете аналогично другим формам — ФИО, адрес, паспортные данные, если есть, ИНН. Желательно указать контакты, если у регистрирующего инспектора возникнут вопросы.

Пункт 3 заполняем в зависимости от желаемого способа получения результатов.

Срок регистрации стандартный — 7 рабочих дней.

Результат — Лист записи о регистрации компании в связи с ликвидацией, либо отказ в регистрации. Причинами отказа может быть неправильное заполнение, непредоставление необходимых документов, неуплата госпошлины или недоимка перед бюджетом.

С полной пошаговой инструкцией по ликвидации ООО в 2020 году можно ознакомиться в статье – Ликвидация ООО самостоятельно.

4.5 / 5 ( 16 голосов )

Форма Р15001 образец заполнения при ликвидации ООО в 2020 году

При начале ликвидации ООО важно зарегистрировать это самое начало в ЕГРЮЛ, в противном случае, даже если решение участниками принято, для третьих лиц оно действовать не будет. Для этих целей предназначено уведомление по форме Р15001.

Скачать бланк формы Р15001 уведомления о ликвидации юридического лица.

Данным уведомлением можно сообщить о начале ликвидации, о назначении ликвидатора или ликвидационной комиссии (разницы никакой, комиссию назначают чаще там, где много работы — запросы, торги, расчеты с кредиторами и т.д.). А также, ею можно уведомить рег. орган о составлении промежуточного ликвидационного баланса.

Необходимые данные

Заполняется данная форма при наличии стандартных данных, как и при всех видах регистрации:

| Данные по компании | Источник |

| Фирменное наименование | Выписка из ЕГРЮЛ |

| ОГРН | –//– |

| ИНН | –//– |

| Дата принятия решения о ликвидации | Соответствующее решение/протокол |

| Дата принятия решения о назначении ликвидатора или ликвидационной комиссии | –//– |

И для заявителя, которым является ликвидатор или председатель ликвидационной комиссии (ПЛК):

| Данные по заявителю | Источник |

| ФИО | Паспорт |

| Паспортные данные | –//– |

| Место жительства/пребывания | –//– |

| ИНН | Сайт налоговой |

Как видим, документы стандартные.

Уведомление о ликвидации ООО

Уведомление по форме Р15001 необходимо подавать в трехдневный срок после принятия участниками (единственным участником) решения о ликвидации юридического лица. Регистрация длится пять рабочих дней, не учитывая дни подачи и получения.

Принятие решения о формировании ликвидационной комиссии (назначении ликвидатора)

Чаще всего одновременно с решением о ликвидации принимается и решение о назначении ликвидатора (формировании ликвидационной комиссии). Эти решения можно принять и в разное время, но одним днем удобнее, не придется тратится на лишнее заверение Р15001 у нотариуса.

Если решение о назначении ликвидатора было принято отдельно, то заявителем по первой форме Р15001 (начало ликвидации) будет директор (ликвидатор пока не назначен, он не сможет быть заявителем).

Пошаговая инструкция по заполнению Р15001: уведомление о начале ликвидации и назначении ликвидатора ООО

Предположим, что мы решили одновременно сообщить о начале ликвидации и о назначении ликвидатора:

Стр.001

В пункте 1 заполняем п. 1.1, 1.2, 1.3, как обычно ОГРН, ИНН, фирменное наименование.

В пункте 2 ставим галочку напротив подпунктов 2.1 и 2.2. В подпункте 2.1 указать дату принятия решения о ликвидации.

Лист А

Поскольку мы сразу назначаем ликвидатора, заполняем лист А. В п. 1 указываем значение «1» или «2», в зависимости от того, кто у вас — ликвидатор или ликвидационная комиссия.

В п. 2 указываем дату принятия решения. В нашем случае пишем как в пп. 2.1 стр. 001.

В пунктах 3, 4, 5, 6, 7 указываем паспортные данные, ФИО, ИНН и адрес ликвидатора (ПЛК).

Лист Б

Лист Б — сведения о заявителе. В нашем случае заявитель ликвидатор и ли ПЛК. В п. 1 выбираем значение «4».

П. 5 заполняем полностью (опционально пп. 5.5.2, но это крайне редкий случай).

В п. 6 в зависимости от способа получения документов, выбираем значение 1, 2 или 3. Так как почтой долго, самый универсальный вариант «2».

А вот изменить сведения о ликвидаторе или ПЛК можно только формой Р14001.

Промежуточный ликвидационный баланс

Принятие решения о составлении ПЛБ

Решение о составлении ПЛБ принимается единогласно всеми участниками на собрании. Момент принятия решения — по истечении срока, в который кредиторы могли заявить свои требования. А также по завершению работы ликвидатора по поиску имущества и сбору «конкурсной массы».

Пошаговая инструкция по заполнению Р15001 ПЛБ

Стр.1

Заполняем пункт 1, в пункте 2 ставим галочку в пп. 2.3.

Лист Б

Лист Б заполняем аналогично предыдущему случаю, заявителем будет либо ликвидатор, либо ПЛК.

Отмена ранее принятого решения по ликвидации

Формой Р15001 можно также отменить решение о ликвидации, ранее принятое по компании. Принять его можно до подачи заявления по форме Р16001, о прекращении деятельности, то есть до последнего этапа.

Заявителем в данном случае ликвидатор не будет, поскольку с принятием решения о прекращении ликвидации, полномочия ликвидатора отменяются. Заявителем будет директор, ранее действовавший.

Заполняется Р15001 аналогично случаю с ПЛБ, только на стр. 001 в п. 2 ставим галочку напротив пп. 2.4.

Если директора тоже нового решили назначить, то одновременно с Р15001 подается Р14001, со сведениями на нового директора.

С полной пошаговой инструкцией по ликвидации ООО в 2020 году можно ознакомиться в статье – Ликвидация ООО самостоятельно.

4.6 / 5 ( 14 голосов )

Как ликвидировать бухгалтерский баланс | Малый бизнес

Баланс малого бизнеса дает представление о финансовом положении организации в данный момент. Бухгалтеры публикуют баланс малого бизнеса через регулярные промежутки времени, обычно в одно и то же время в конце каждого месяца. Ликвидация баланса означает переоценку всех активов, перечисленных в балансе предприятия, по ликвидационной стоимости, а затем их продажа за наличные для покрытия оставшихся обязательств в качестве последнего действия перед окончательным закрытием бизнеса.

Перечислить оборотные средства малого бизнеса, подлежащие ликвидации. Денежные средства и их эквиваленты включают все остатки на банковских счетах и счетах денежного рынка, а также облигации, принадлежащие малому бизнесу, срок погашения которых составляет менее одного года. Инвестиции включают облигации со сроком погашения более одного года, акции и опционы. Основные средства включают землю, здания, оборудование и мебель. Дебиторская задолженность — это деньги, причитающиеся малому бизнесу со стороны клиентов, которые получили свой товар или услугу, но еще не осуществили платеж.Инвентарь включает в себя всю готовую продукцию и компоненты продукции.

Измените стоимость всех оборотных средств в балансе малого бизнеса на ликвидационную стоимость. Присвоение ликвидационной стоимости иногда требует помощи профессионального оценщика, особенно когда холдинги включают в себя дорогостоящую недвижимость или специализированное оборудование. Джонатан Голдберг, постоянный финансовый спонсор Seeking Alpha и Guru Focus, утверждает, что существуют конкретные факторы, которые влияют на ликвидационную стоимость каждого текущего актива.Наиболее очевидным является то, насколько легко актив продать и конвертировать в наличные. Другой вопрос: терпит ли малый бизнес сам по себе или вся отрасль, в которой он работает, терпит крах. Если окружающая промышленность продолжит процветать, оборудование, запасы и даже специализированные объекты будут пользоваться большим спросом со стороны конкурентов, чем если бы вся отрасль терпела неудачу. В несостоятельной отрасли остается мало конкурентов, которые были бы заинтересованы в приобретении ликвидированных товаров для использования в своей продолжающейся деятельности. Также подумайте, насколько специализирован актив, то есть насколько он адаптирован к конкретным операциям малого бизнеса.Активы, изготовленные по индивидуальному заказу, такие как специализированное производственное оборудование или специально оборудованные объекты, продать сложнее. Однако даже товары, изготовленные по индивидуальному заказу, пользуются спросом в отрасли, которая продолжает процветать, даже когда малый бизнес терпит крах. Таким образом, необходимо уравновесить настройку и постоянную жизнеспособность отрасли, для которой настроен актив.

Продать оборотные активы, используя уцененную ликвидационную стоимость в качестве целевой суммы продаж. Выдавайте приказы о продаже всех инвестиций и продавайте все основные средства и оставшиеся запасы на аукционе.Установите крайний срок ожидания для реализации всей непогашенной дебиторской задолженности и включите суммы, полученные в качестве денежных средств.

Сначала погасите всю налоговую задолженность денежными средствами от ликвидируемых активов, чтобы избежать федеральных штрафов и процентов. Сделайте приоритетным оставшийся долг. Если не хватает денег, чтобы выплатить все, рассмотрите возможность выплаты каждому кредитору процента от суммы задолженности. Разделите наличные деньги, оставшиеся после выплаты всех долгов, между владельцами малого бизнеса пропорционально их проценту от инвестиций.

.CBRI | Годовой бухгалтерский баланс CMTSU Liquidation Inc.

Годовая финансовая отчетность CMTSU Liquidation Inc.

Активы

| Финансовый год — январь-декабрь. Все значения в миллионах долларов США. | 2011 | 2012 | 2013 | 2014 | 2015 | 5-летний тренд |

|---|---|---|---|---|---|---|

| Денежные средства и краткосрочные инвестиции | 65.57 м | 58,85 м | 44,48 м | 45,86 м | 20,4 м | |

| Только наличные | 65,57 м | 58,85 м | 44,48 м | 45,86 м | 20,4 м | |

| Краткосрочные инвестиции | — | — | — | — | — | |

| Рост денежных средств и краткосрочных инвестиций | — | -10.25% | -24,41% | 3,09% | -55,51% | |

| Денежные средства и инвестиции в ST / Итого активы | 10,49% | 10,14% | 7,97% | 8,57% | 4,06% | |

| Итого дебиторская задолженность | 182,36M | 200,26M | 189,38M | 173.45 м | 169,5 м | |

| Дебиторская задолженность, нетто | 182,36 млн | 200,26 млн | 189,38 млн | 173,45 млн | 169,5 млн | |

| Дебиторская задолженность, брутто | 183,78 млн | 202,01 млн | 191,72 млн | 176,29 млн | 171,63 млн | |

| Безнадежная задолженность / Сомнительные счета | (1.42 м) | (1,75 м) | (2,34 м) | (2,84 м) | (2,13 м) | |

| Прочая дебиторская задолженность | — | — | — | — | — | |

| Рост дебиторской задолженности | — | 9,81% | -5,43% | -8,41% | -2,28% | |

| Оборот дебиторской задолженности | 4.94 | 4,32 | 4,63 | 4,98 | 4,64 | |

| Запасы | — | — | — | — | — | |

| Готовая продукция | — | — | — | — | — | |

| В работе | — | — | — | — | — | |

| Сырье | — | — | — | — | — | |

| Выплаты и прочее | — | — | — | — | — | |

| Прочие оборотные активы | 49.38 м | 24,05 м | 22,79 м | 26,71 м | 26,34 м | |

| Прочие оборотные активы | 49,38 млн | 24,05 млн | 22,79 млн | 26,71 млн | 26,34 млн | |

| Итого оборотные активы | 297.31M | 283.16M | 256.66M | 246.02M | 216.25M |

| 2011 | 2012 | 2013 | 2014 | 2015 | 5-летний тренд | |

|---|---|---|---|---|---|---|

| Чистые основные средства | 17,83М | 13.68 м | 12,92 м | 14,12 м | 22,45 м | |

| Основные средства — брутто | 61,44 млн | 61,54 млн | 61,42 млн | 60,99 млн | 60,3 млн | |

| Здания | — | — | — | — | — | |

| Земля и улучшения | — | — | — | — | — | |

| Компьютерное программное обеспечение и оборудование | 42.49 м | 44,06 м | 44,4 м | 45,17 м | 40,55 м | |

| Прочие основные средства | 18.96M | 17.48M | 17.02M | 15.81M | 19.75M | |

| Накопленная амортизация | 43,62M | 47,86M | 48,5M | 46.87 м | 37,85 м | |

| Всего инвестиций и авансов | — | — | — | — | — | |

| Прочие долгосрочные инвестиции | — | — | — | — | — | |

| Долгосрочная дебиторская задолженность | — | — | — | — | — | |

| Нематериальные активы | 275.5 м | 276,6 м | 281,71 м | 267,59 м | 256,74 м | |

| Чистая деловая репутация | 275,5 млн | 276,6 млн | 281,71 млн | 267,59 млн | 256,74 млн | |

| Чистые прочие нематериальные активы | — | — | — | — | — | |

| Прочие активы | 34.43 м | 7,03 м | 6,52 м | 7,56 м | 6,84 м | |

| Прочие материальные активы | 34,43 м | 7,03 м | 6,52 м | 7,56 м | 6,84 м | |

| Итого активы | 625,07M | 580,47M | 557,82M | 535.28 м | 502,27 м | |

| Активы — Всего — Прирост | — | -7,14% | -3,90% | -4,04% | -6,17% |

Обязательства и акционерный капитал

| 2011 | 2012 | 2013 | 2014 | 2015 | 5-летний тренд | |

|---|---|---|---|---|---|---|

| ST Долг и текущая часть Долгосрочный долг | 25.57 м | 6,34 м | 53000 | — | — | |

| Краткосрочная задолженность | — | — | — | — | — | |

| Текущая часть долгосрочного долга | 25,57 млн | 6,34 млн | 53000 | — | — | |

| Счета к оплате | 35.11 м | 30,78 м | 34,22 м | 32,93 м | 34,98 м | |

| Рост кредиторской задолженности | — | -12,35% | 11,20% | -3,79% | 6,24% | |

| К уплате по налогу на прибыль | 8,61 млн | 4,33 млн | 1,65 млн | 573000 | 575000 | |

| Прочие краткосрочные обязательства | 135.2 м | 136,25 м | 134,8 м | 127,42 м | 74,77 м | |

| Задолженность по дивидендам | — | — | — | — | — | |

| Начисленная заработная плата | 60,12 млн | 68,9 млн | 69,62 млн | 59,01 млн | 31,15 млн | |

| Прочие краткосрочные обязательства | 75.07M | 67,35M | 65,18M | 68,41M | 43,62M | |

| Итого текущие обязательства | 204,49 млн | 177,69 млн | 170,73 млн | 160,92 млн | 110,33 млн | |

| Долгосрочная задолженность | 41,38M | 19,79M | — | 11,4M | 32.68М | |

| Долгосрочная задолженность, искл. Капитализированная аренда | 40,6 млн | 19,69 млн | — | 11,4 млн | 32,68 млн | |

| Неконвертируемый долг | 40,6 млн | 19,69 млн | — | 11,4 млн | 32,68 млн | |

| Конвертируемый долг | — | — | — | — | — | |

| Капитализированные обязательства по аренде | 784 000 | 102 000 | — | — | — | |

| Резерв под риски и сборы | — | — | — | — | — | |

| Отложенные налоги | 15.46 м | 21,85 м | 23,91 м | 28,42 м | 30,57 м | |

| Отложенные налоги — Кредит | 15,46 млн | 21,85 млн | 23,91 млн | 28,42 млн | 30,57 млн | |

| Отложенные налоги — Дебет | — | — | — | — | — | |

| Прочие обязательства | 6.73 м | 2,19 м | 10,12 м | 8,47 м | 8,79 м | |

| Прочие обязательства (кроме отложенного дохода) | 6,73 млн | 2,19 млн | 10,12 млн | 8,47 млн | 8,79 млн | |

| Доходы будущих периодов | — | — | — | — | — | |

| Итого обязательства | 268.06 м | 221,52 м | 204,76 м | 209,21 м | 182,37 м | |

| Неакционерные резервы | — | — | — | — | — | |

| Итого обязательства / Итого активы | 42,89% | 38,16% | 36,71% | 39,08% | 36.31% | |

| Привилегированные акции (балансовая стоимость) | — | — | — | — | — | |

| Выкупаемые привилегированные акции | — | — | — | — | — | |

| Привилегированные акции, не подлежащие выкупу | — | — | — | — | — | |

| Обыкновенный капитал (всего) | 357.17 м | 358,57 м | 352,54 м | 325,5 м | 319,31 м | |

| Номинальная / балансовая стоимость обыкновенных акций | 745 000 | 745 000 | 758 000 | 787 000 | 801 000 | |

| Нераспределенная прибыль | 44,34M | 24,03M | 4.89M | (18,35M) | (17,9M) | |

| Гарантия долга ESOP | — | — | — | — | — | |

| Совокупная корректировка перевода / нереализованная за. Exch. Прибыль | (7,01 м) | 208000 | 3,1 м | (17,24 м) | (32,7 м) | |

| Нереализованная прибыль / убыток по рыночным ценным бумагам | — | — | — | — | — | |

| Резервы переоценки | — | — | — | — | — | |

| Казначейские акции | (11М) | (4.06M) | (150 000) | (117 000) | (113 000) | |

| Общий капитал / Всего активов | 57,14% | 61,77% | 63,20% | 60,81% | 63,57% | |

| Итого акционерный капитал | 357,17M | 358,57M | 352,54M | 325.5 м | 319,31 м | |

| Итого акционерный капитал / Итого активы | 57,14% | 61,77% | 63,20% | 60,81% | 63,57% | |

| Накопленная доля меньшинства | (159 000) | 386 000 | 523 000 | 578 000 | 586 000 | |

| Общий капитал | 357.01M | 358.95M | 353.06M | 326.08M | 319.9M | |

| Обязательства и акционерный капитал | 625,07M | 580,47M | 557,82M | 535,28M | 502,27M |

Влияние ликвидации LIFO на балансы | Малый бизнес

Эрик Банк, MBA, MS Finance

Компании могут выбирать из множества методов учета запасов. Каждый метод влияет на стоимость проданных товаров, или COGS, и на стоимость конечных запасов. Один из методов называется «последним пришел — первым ушел» или LIFO. В отчете о прибылях и убытках используются COGS для определения валовой прибыли. В балансе конечные запасы указаны как текущие активы. Ликвидация LIFO и LIFO влияет на оба типа отчетов.

Инвентаризация LIFO

Метод расчета стоимости запасов по принципу «последний пришел — первым ушел» рассматривает затраты на проданные товары, как если бы вы сначала продали самые недавно приобретенные или произведенные товары. Это просто предположение о затратах и не связано с фактической последовательностью продажи запасов. Для учета по методу LIFO необходимо отслеживать затраты на каждую новую партию товарно-материальных ценностей по дате. Это создает стоимостные уровни запасов. В нормальные экономические времена затраты со временем растут, поэтому самые старые уровни затрат также являются самыми низкими.

LIFO Pooling

Для упрощения требований к бухгалтерскому учету Служба внутренних доходов позволяет группировать различные позиции инвентаря в пулы для целей разделения на уровни. Вы можете основывать группировку на физических характеристиках предметов инвентаризации или на соответствующих государственных индексах цен, которые применяются к году, в котором вы получили инвентарь. Последний метод, LIFO с долларовой стоимостью, позволяет дефлятировать стоимость конечных запасов каждый год с помощью индекса цен, который учитывает инфляцию.Таким образом, вы можете определить, какая часть изменения конечных запасов является реальной, а какая — инфляцией. Только реальная часть затрат на товарно-материальные запасы включается в ликвидацию LIFO.

Ликвидация по LIFO

Чтобы минимизировать налогооблагаемую прибыль, вы обычно предпочитаете сначала использовать новейшие затраты при продаже товаров. Если вы не сделаете достаточного количества покупок или не произведете достаточно новых товаров, вам придется окунуться в старые уровни LIFO, и этот процесс называется ликвидацией. Чем глубже вы копаетесь в слоях LIFO, тем больше вы расходуете свои резервы более старых и более низких затрат.По мере того, как вы используете более дешевые предметы инвентаря, ваши расходы падают, а валовая прибыль возрастает. Эффект — более налогооблагаемый доход.

Бухгалтерский баланс

Стоимость конечных запасов, отражаемых в балансе, равна начальным запасам плюс закупки запасов минус себестоимость. По мере того как вы ликвидируете запасы LIFO и снижаете свои COGS, стоимость запасов на вашем балансе возрастает. Это увеличивает ваши текущие активы и оборотный капитал. Чтобы предотвратить неправильное толкование, компания раскрывает в своих сносках влияние ликвидации LIFO на ее COGS и завершающие запасы, сравнивая эти цифры с теми, которые она получила бы, если бы избежала ликвидации LIFO.

.Еженедельная финансовая отчетность

Днем публикации первого финансового отчета каждого квартала обычно будет среда (вместо вторника), чтобы дать больше времени для завершения ежеквартальной переоценки активов и обязательств, которая отражена в этих отчетах.

Каждый раз, когда система TARGET2 закрывается, и, следовательно, рассматриваемый день не является расчетным днем для операций денежного рынка в евро и операций с иностранной валютой с использованием евро, этот день считается нерабочим днем Евросистемы для финансовых операций. в целях отчетности.Если такие дополнительные нерабочие дни приходятся на период подготовки еженедельной отчетности, этот период соответственно продлевается.

Календарь дней закрытия TARGET

Даты публикации в 2020 году, отличные от общего правила:

| Статус | неделя | Отчетная дата | Дата публикации | будний день | Причина |

|---|---|---|---|---|---|

| QFS | Неделя 1 | 3 января 2020 | 8 января 2020 | Среда | Первая финансовая отчетность за квартал |

| QFS | 14 неделя | 3 апреля 2020 | 8 апреля 2020 | Среда | Первая финансовая отчетность за квартал |

| WFS | 15 неделя | 10 апреля 2020 | 15 апреля 2020 | Среда | Пасхальный понедельник (ЦЕЛЕВОЙ день закрытия) |

| QFS | 27 неделя | 3 июля 2020 | 8 июля 2020 | Среда | Первая финансовая отчетность за квартал |

| QFS | 40 неделя | 2 октября 2020 | 7 октября 2020 | Среда | Первая финансовая отчетность за квартал |