Оборотные средства: формулы

Понятие оборотных средств и их роль в деятельности предприятия

Определение 1

Под оборотными средствами хозяйствующего субъекта в общем смысле принято понимать денежные средства, авансируемые в фонды предприятия с целью обеспечение непрерывности процессов производства и реализации его продукции.

Фактически оборотными средствами выступают предметы труда, имеющие денежную (стоимостную) оценку и отвечающие следующим критериям:

- полное использование на протяжении одного цикла производства;

- непрерывное изменение натурально-вещественной формы;

- перенос стоимости на конечный продукт.

Оборотные средства состоят из производственных оборотных фондов и фондов обращения, каждый из которых включает целый ряд элементов (рисунок 1).

Помощь со студенческой работой на тему

Оборотные средства: формулы

Рисунок 1. Состав и структура оборотных средств субъекта хозяйствования. Автор24 — интернет-биржа студенческих работ

Автор24 — интернет-биржа студенческих работ

Замечание 1

Как правило, оборотные средства формируются в основном из производственных фондов, представленных преимущественно запасами (сырье, расходные материалы, топливо и пр.). На долю фондов обращения приходится порядка 30% всех оборотных средств.

Подобным соотношением отдельных элементов оборотных средств предприятия характеризуется их структура. В то же время следует понимать, что она не несет в себе обязательственного характера и может видоизменяться в зависимости от конкретных условий хозяйствования и отраслевой специфики деятельности предприятия.

Так или иначе, оборотные средств выступают неотъемлемой частью имущества предприятия и играют огромную роль в его финансово-хозяйственной деятельности. Именно они в процессе своего кругооборота обеспечивают непрерывность воспроизводственного процесса, постоянно меняя свои формы (денежные средства – производственные запасы и сырье для изготовления продукции – готовая продукция – денежные средства и так далее).

Оценочные показатели эффективности использования оборотных средств

Оборотные средства, выступая экономическим ресурсом субъекта хозяйствования, требует анализа и оценки эффективности их использования. Использования оборотных средств определяется их сущностью и особенностями кругооборота (рисунок 2).

Рисунок 2. Механизм кругооборота оборотных средств предприятия. Автор24 — интернет-биржа студенческих работ

В процессе своего кругооборота оборотные средства постоянно меняются свою форму. На денежные средства приобретаются сырье и материалы, которые в ходе производственного процесса превращаются в готовую продукцию. Готовая продукция, произведенная предприятием, подлежит рыночной реализации, в результате чего предприятие получает выручку. Таким образом, оборотные средства вновь приобретают денежную форму и далее цикл повторяется.

Для того чтобы проанализировать эффективность использования оборотных средств и выявить потенциально опасные для финансовой устойчивости предприятия элементы, используется целый ряд показателей.

Основными из них являются:

- среднегодовая величина (остаток) оборотных средств;

- показатели использования;

- показатели эффективности.

Рассмотрим их более подробно.

Под среднегодовым остатком оборотных средств хозяйствующего субъекта понимается средняя величина оборотных средств предприятия за два прошедших года. Он показывает, сколько в среднем оборотных средств имелось в распоряжении субъекта хозяйствования за анализируемый период. Его расчет позволяет сгладить возможные колебания показателя.

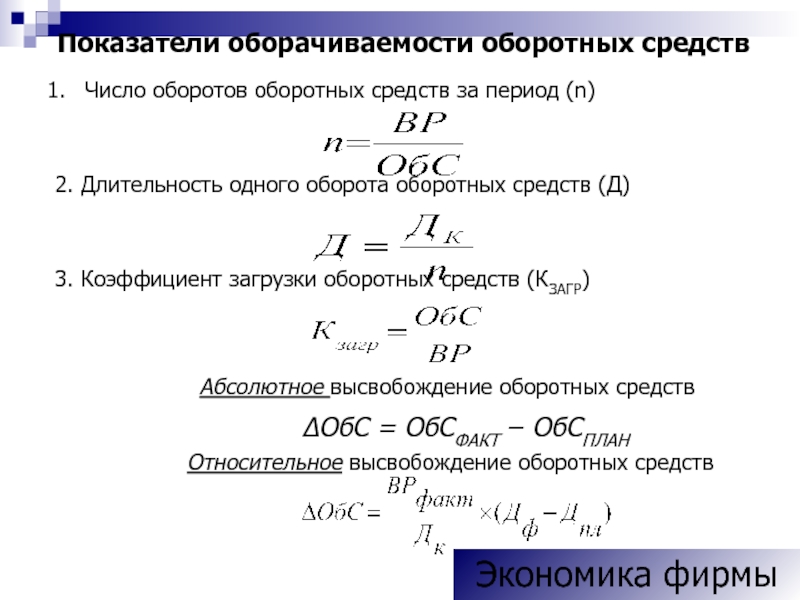

Показателями использования выступают коэффициент оборачиваемости и загрузки, а также длительность оборота оборотных средств субъекта хозяйствования. Они отражают характер и скорость кругооборота оборотных средств.

Наконец, показатели эффективности оборотных средств, представленные соответствующим коэффициентом и величиной их высвобождения, характеризуют эффект, приносимый финансовыми вложениями в оборотные активы.

Рассмотрим методику их расчета более подробно.

Методика расчета показателей использования оборотных средств

В основе методики расчета показателей использования оборотных средств хозяйствующего субъекта и их эффективности лежит экономический смысл показателей. Основные формулы их расчета представлены ниже.

Среднегодовой остаток оборотных средств ($ОС$) определяется как средняя арифметическая суммарной величины оборотных средства за анализируемый период. Его величина может быть определена по формуле

$ОС = (ОС_0 + ОС_1) / 2$

где $ОС_0$ и $ОС_1$ – оборотные средства за анализируемый и предшествующий ему периоды.

Далее рассмотри показатели использования.

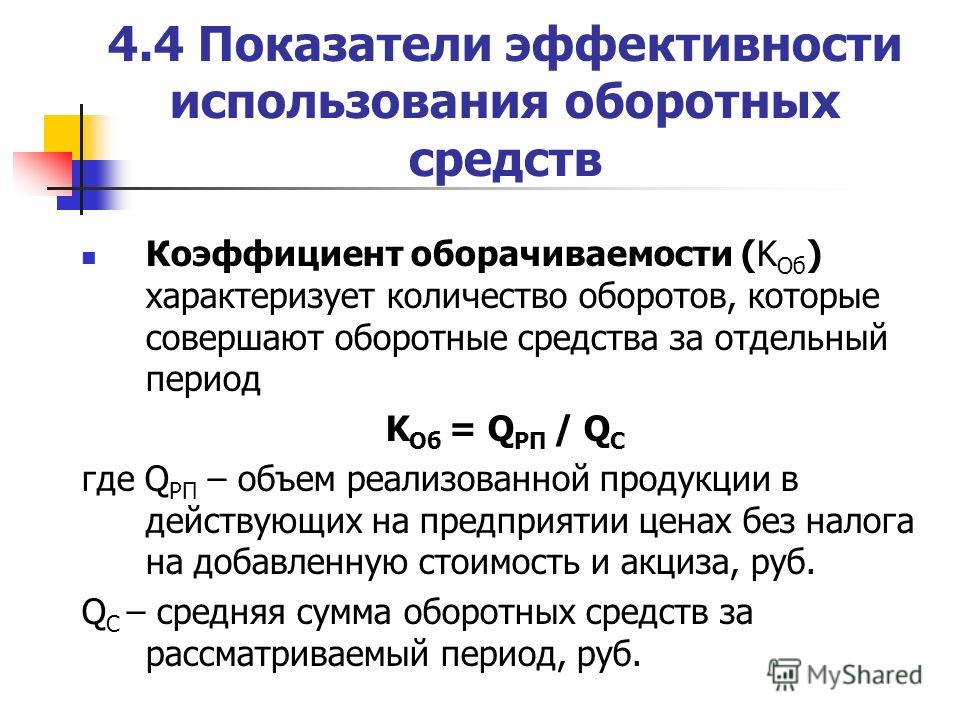

Коэффициент оборачиваемости ($Коб$) определяется как отношение объемов выручки предприятия, полученной в результате сбыта его продукции, к средней величине оборотных средств за период. Наглядно формула его расчета представлена ниже:

$Коб = Выручка / ОС$

Фактически, данный коэффициент показывает, сколько кругооборотов за период успевают совершить оборотные средства хозяйствующего субъекта, иначе говоря – сколько циклов они проходят.

Показателем, обратным коэффициенту оборачиваемости выступает коэффициент загрузки оборотных средств ($Зоб$). Соответственно, он может быть найден по формуле :

$Зоб = 1 / Коб = ОС / Выручка$

Данный коэффициент показывает, сколько величину оборотных средств хозяйствующего субъекта, приходящуюся на 1 рубль реализованной продукции.

Также одним из основных показателей использования оборотных средств выступает длительность их оборота ($Доб$). Фактически она показывает, сколько времени необходимо оборотным средствам предприятия для полного прохождения одного цикла кругооборота. Ее величина определяется по формуле:

$Доб = Д / Коб$

где $Д$ – длительность периода.

Таким образом, чем выше коэффициент оборачиваемости оборотных средств, тем меньше времени им требует для совершения одного кругооборота. Соответственно, тем быстрее происходит циркуляция оборотных средств, а следовательно они приносят большую пользу.

Помимо этого для оценки эффективности использования оборотных средств применяется такой показатель, как коэффициент эффективности ($Кэф$). Он отражает величину оборотных средств, приходящуюся на 1 рубль прибыли хозяйствующего субъекта. Соответственно, его величина определяется по формуле:

Он отражает величину оборотных средств, приходящуюся на 1 рубль прибыли хозяйствующего субъекта. Соответственно, его величина определяется по формуле:

$Кэф = Прибыль / ОС$

Замечание 2

Как правило, для расчета этого показателя в числителе используется чистая прибыль.

Особое значение при анализе оборотных средств и оценке их использования имеет ускорение оборачиваемости, способствующее увеличению накоплений. Для этого определяется высвобождение оборотных средств ($ОСвысв$) величина которого рассчитывается по формуле:

$ОСвысв = Выручка • (Добб – Добп) / Д$

Где $Добб$ и $Добп$ – среднее время оборота в базисном и планируемых периодах.

Представленные показатели могут быть рассчитаны как для всей совокупности оборотных средств, так и для их отдельных элементов, например, дебиторской задолженности.

При оценке состава и структуры оборотных средств также могут использоваться показатели удельного веса, определяемые путем деления отдельного элемента на всю совокупность оборотных средств.

Формула оборачиваемости оборотных средств

Понятие оборачиваемости оборотных средств

Формула оборачиваемости оборотных средств отражает сумму выручки от реализации, приходящейся на каждый рубль оборотных средств компании. С помощью этого показателя наглядно отражается отдача, получаемая от использования оборотных средств (фондов).

Формула оборачиваемости оборотных средств выглядит так:

Кос = РП/СОср.

Здесь Кос – коэффициент оборачиваемости,

РП – реализованная продукция отчетного периода,

СОср. – средняя стоимость оборотных средств.

Формула оборачиваемости оборотных средств – базовый инструмент, применяемый при анализе степени эффективности использованияресурсов, которые находятся в распоряжении компании.

Показатели формулы оборачиваемости оборотных средств

Показатели, используемые в формуле оборачиваемости оборотных средств, можно взять из бухгалтерского учета, при этом пользуются двумя формами:

- Бухгалтерский баланс (форма №1),

- Отчет о прибылях и убытках (форма №2).

При использовании данной отчетности берут показатели за тот период, который необходимо исследовать. В большинстве случаев применяется расчет за год (12 месяцев), поэтому информацию можно взять из годовой бухгалтерской отчетности.

Объем реализованной продукции (РП) отражен по строке 2110 Отчета о прибылях и убытках, он показывает нетто-выручку от реализации товара.

Средняя стоимость оборотных средств (СО ср.) рассчитывается отношением стоимости оборотных средств на начало периода к оборотным средствам конца периода:

СО ср. = (СО нп + СО кп) / 2

Информацию о средней стоимости оборотных средств можно подчерпнуть из бухгалтерского баланса (строка 1200), посредством которой суммируется раздел «Оборотные активы». Эта сумма включает в себя все оборотные средства предприятия:

- Денежные средства,

- Запас,

- Дебиторскую задолженность,

- Краткосрочные финансовые вложения и пр.

Значение оборачиваемости оборотных средств

Предприятия, работающие в различных отраслях хозяйства, будут иметь разные значения коэффициента оборачиваемости оборотных средств.

Самый высокий показатель характерен для торговых компаний по причине специфики их деятельности, которая предполагает быстрое получение выручки. Предприятия, функционирующие в сфере науки и культуры, обладают очень низкимзначением коэффициента оборачиваемости.

В связи с этим анализ показатели оборачиваемости чаще всего проводится по предприятиям, работающим в аналогичных отраслях.

Существует несколько факторов, по которым определяется значение показателя оборачиваемости:

- темпы и объем производства, длительность производственного цикла;

- разновидность применяемого сырья и материалов;

- квалификация персонала;

- характер деятельности компании.

Анализ и увеличение коэффициента оборачиваемости

О хорошем значении рентабельности предприятия можно говорить при получении итога более единицы. Если показатель будет выше значения 1,3, то можно говорить о сверхрентабельности предприятия.

Показатели оборачиваемости необходимо рассматривать в динамике и проводить их сравнение, с целью исследования их изменений.

В некоторых случаях для наглядности используют специальные таблицы, которые дают возможность отслеживать изменения и делать выводы.

Причины роста коэффициента оборачиваемости оборотных средств:

- увеличивающийся объем продаж и прибыли;

- рост эффективности использования ресурсов;

- общее увеличение уровня работы компании;

- уменьшение количества оборотных фондов;

- внедрение инноваций и новейших технологий.

Примеры решения задач

Собственные оборотные средства. Формула. Пример

Собственные оборотные средства – это абсолютный показатель, который используется для определения Ликвидности предприятия. По сути, этот показатель определяет, насколько оборотные активы предприятия больше чем его краткосрочные долги. В зарубежной литературе собственные оборотные средства еще называют рабочим капиталом предприятия (working capital, net working capital).

Инфографика: Собственные оборотные средства

Что такое собственные оборотные средства (СОС). Экономический смыслРазберем общий экономический смысл показателя. Собственные оборотные средства предприятия показывают платежеспособность/ликвидность предприятия. Показатель используется для оценки предприятия на возможность рассчитаться с долгами с помощью своих оборотных активов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курсСобственные оборотные средства. Синонимы

Синонимы показателя собственные оборотные средства:

- собственный оборотный капитал,

- рабочий капитал предприятия,

- working capital,

- net working capital (NWC),

- СОС.

Не путайте собственные оборотные средства с коэффициентом обеспеченности собственными оборотными средствами! Этот показатель абсолютный, в то время как коэффициент всегда относительный. Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Про этот коэффициент я подробно писал в статье: Коэффициент обеспеченности собственными оборотными средствами. Расчет на примере ОАО «Акрон».

Формула расчета собственных оборотных средств:

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Что такое оборотные активы?Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

Формула расчета СОС согласно Распоряжению Федерального управления по делам о несостоятельности (банкротства) от 12 августа 1994 г.№ 31-р О Методических положениях по оценке финансового состояния организации и установлению неудовлетворительной структуры баланса выглядит следующим образом:

Собственные оборотные средства = стр. 490 – стр.190

490 – стр.190

По-новому балансу (после 2011 года) формула будет иметь следующий вид:

СОС = стр.1200 – стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал + Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 + стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

В английской литературе данный показатель по (МСФО) будет рассчитываться следующим образом:

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,

CL – краткосрочная кредиторская задолженность.

Сейчас на примере попробуем рассчитать собственные оборотные средства.

Собственные оборотные средства. Расчет на примере ОАО «Уралкалий»

Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО “Уралкалий”

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076

Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220

Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875

Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС >0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Собственные оборотные средства могут быть больше нуля, равны и меньше нуля. Как правил, собственные оборотные средства = 0 для новых предприятий. Если СОС >0, то это говорит о том, что финансовое состояние (платежеспособность) предприятия в норме, если <0, то предприятие финансово неблагополучно, т.к. у него не хватает денежных средств для покрытия долгов.

Резюме

В статье разобрали показатель «собственные оборотные средства», который является одним из важных показателей для оценки платежеспособности/ликвидности предприятия. Не путайте его с коэффициентом обеспеченности собственным оборотными средствами, т.к. это совершенно разные вещи. Если собственные оборотные средства больше нуля, то это говорит о финансовой устойчивости предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Автор: Жданов Василий Юрьевич, к. э.н.

э.н.

Коэффициент оборачиваемости оборотных средств. Формула, нормативы коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств отражает, сколько раз в отчетном периоде предприятие использовало среднегодовой остаток оборотных средств (краткосрочных активов).

Последние новости:

Коэффицент оборачиваемости рассчитывается для оценки эффективности использования оборотных средств и анализа деловой активности предприятия.

Коэффициент оборачиваемости оборотных средств. Формула

Расчет имеет следующий вид:

К об.= ВР/КА ср,

где:

- Коб- коэффициент оборачиваемости ОС

- ВР — выручка от реализации (стр.010 отчета о прибылях и убытках)

- КА ср – среднегодовая стоимость краткосрочных активов (ИТОГ раздела II, строка 290 бух. баланса, сумма граф 3 и 4 разделить на 2),т.е. берется среднее между значениями на начало и на конец года.

Коэффициентпоказывает эффективность управления текущими активами компании. Кроме того, он подвержен влиянию отраслевой специфики производства, сезонным изменениям на рынке.

Кроме того, он подвержен влиянию отраслевой специфики производства, сезонным изменениям на рынке.

Совместно с коэффициентом оборачиваемости обычно находят оборачиваемость в днях. В данном случае оборачиваемость в днях показывает, сколько дней потратит предприятие, чтобы получить выручку, равную краткосрочным активам (ОС). Как определить этот показатель?

Об (дн) = 365 / К об,

где:

В Беларуси по оборачиваемости ОС законодательно норматив не установлен. Значения должны анализироваться в динамике или в сравнении с аналогичными по отрасли. Уменьшение коэффициента означает замедление оборота активов. Соответственно, его увеличение характеризует рост деловой активности фирмы. Если Коб слишком низкий, существенно разнящийся со среднеотраслевыми нормами, это говорит о чрезмерном накоплении краткосрочных активов (чаще всего это товары на складах).

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Формула коэффициента оборачиваемости оборотных средств

Успех любого предприятия напрямую зависит от того, насколько рационально расходуются оборотные средства. Очень важно уделять большое внимание экономической стороне оборотного фонда.

Очень важно уделять большое внимание экономической стороне оборотного фонда.

Проводить такие исследования совсем несложно и это поможет определить есть ли на предприятии проблемы и решить их, предотвратив тем самым убытки.

Очень большую роль играет коэффициент оборачиваемости. С его помощью можно охарактеризовать, насколько эффективен оборот активов.

Необходимые данные для расчетов такого коэффициента берутся их баланса бухгалтерии.

Понятие коэффициента оборачиваемости оборотных средств, представляет собой отношение суммы, которая была выручена от продажи продукции.

Оборотные средства это определенная сумма денег, которая вкладывается для того, чтоб создавать производственные фонды оборота. Все это позволяет фирме либо компании работать без перерывов.

Откуда взять показатели для расчета

Чтобы правильно рассчитать коэффициент, нужно применить специальную формулу, показатели для которой берутся из бухгалтерского учета.

Конечно, необходимо помнить, что все эти данные должны использоваться за период, по которому ведется расчет. Обычно расчет всех показателей ведется за год, поэтому берется вся нужная информация из годового отчета по бухгалтерии.

Обычно расчет всех показателей ведется за год, поэтому берется вся нужная информация из годового отчета по бухгалтерии.

Объем всей уже проданной продукции обозначается в формуле РП. Этот объем располагается в 10 строке отчета по убыткам и прибыли. Именно в этом ответе можно наглядно увидеть всю выручку нетто от общей продажи за определенный период.

Важно вычесть и среднюю стоимость всех средств оборота. Для этого необходимо разделить все суммы оборотной стоимости с начала и до конца нужного периода.

Необходимые данные для того, чтобы произвести расчет, берутся из бухгалтерского баланса, в точности из строки 290. Именно в ней указываются итоги всех оборотных активов.

От чего зависят коэффициенты

В каждой отрасли свой показатель. Больше всего показатель в торговых отраслях. Другие из отраслей, например культурные или научные организации не обладают высоким уровнем коэффициента. Поэтому нельзя сравнивать все предприятия, ведь они отличаются по своему виду деятельности.

Коэффициент зависит от следующих факторов:

- Разновидность сырья, которое применяется в отрасли;

- Объем и темп производства;

- Длительность цикла;

- Квалификация всех сотрудников предприятия;

- Вид деятельности предприятия;

Расчеты коэффициента

Коэффициент позволяет узнать, какой получается объем выручки от реализации всего товара или продукции и сколько приходится от этого на рубль оборотного фонда. В таком вычислении применяется формула

Коб = РП/СО

Здесь коэффициент оборачиваемости определяется как Коб.

РП – это объем всей продукции, которая была реализована за тот период, отчет которого проводится.

СО – обозначает среднюю стоимость средств оборота за нужный период.

Анализ коэффициента оборотных активов

В случае, когда коэффициент активов составляет больше 1, это говорит о том, что предприятие приносит доход. Если коэффициент превышает 1.36, такое предприятие сверхрентабельное и приносит очень хорошую прибыль.

Если коэффициент превышает 1.36, такое предприятие сверхрентабельное и приносит очень хорошую прибыль.

Важно также наблюдать за изменениями коэффициента по динамике. Более наглядно все выглядит в таблицах, по которым можно следить за всеми изменениями и делать соответствующие выводы.

Возможные причины понижения оборотного коэффициента

Если динамика коэффициента падает, это тревожный знак, и руководству компании стоит всерьез задуматься, как повысить его и что для этого нужно предпринять.

Нередко причиной низкого показателя является чрезмерные накопления материальных ценностей. В таком случае нужно сократить объем товара, а все сэкономленные средства вложить в производство.

Важным пунктом является внедрение нового оборудования и технологий, стремление усовершенствовать все производство и работу предприятия.

Причины низкого коэффициента может быть что угодно. Например, очень важно следить за квалификацией сотрудников и их уровнем производительности, за состоянием оборудования, чтобы не возникало поломок и застоя производства.

Расчет оборотного коэффициента оборотных материальных средств

Невозможно представить эффективную и плодотворную работу предприятия без правильного применения оборотных средств.Всегда оборотный капитал различен, в зависимости от времени года, от уровня жизни и деятельности. Если ресурсы грамотно использовать, тогда деятельность предприятия будет успешной и плодотворной.

Насколько грамотно и правильно используется капитал можно выяснить при помощи коэффициентов. Некоторые из них помогают проанализировать ликвидность и скорость работы организации. Очень важен показатель оборота средств. Обозначает он как Коб.

Показатели, необходимые для расчета

Коэффициент оборачиваемости определяется при помощи тех данных, которые есть в финансовом отчете предприятия, а именно в двух первых строчках отчета по бухгалтерии.

Вычислять объем необходимо как выручку за определенный период, которую берут из отчета финансовых результатов.

Нужны цифры, которые написаны в строке отчета где указывается сумма, которая была получена от всех продаж или реализации услуги и товара.

Средняя остаточность вычитывается из суммы, расположенной во второй колонке баланса по бухгалтерии при помощи формулы:

Ф об.ср = Ф1+Ф0/2

Ф0 и Ф1 это две величины оборота средств предприятия за настоящий и прошедший период.

Формула и расчет

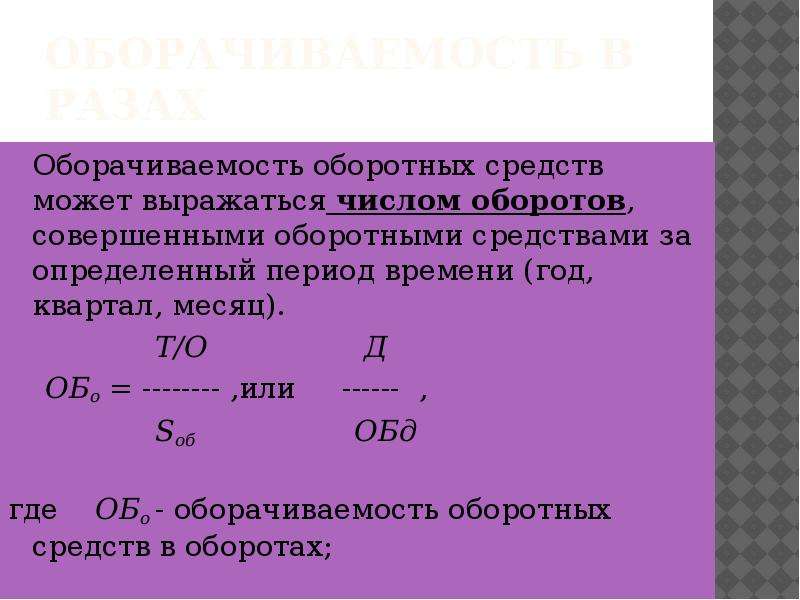

Коэффициент оборачиваемости указывает на число оборотов оборотных средств за определенный период времени. Рассчитать его можно используя следующую формулу:

Коб = Qp/Фоб.ср.

То есть получается таким образом, что все денежные средства, которые организация вкладывает в развитие своего дела, возвращаются обратно через определенное время и в виде уже готового продукта, которой потом продается и приносить денежную прибыль.

Остальные похожие коэффициенты

Кроме коэффициента, обозначающего оборачиваемость в экономическом анализе, есть и другие обозначения:

- Продолжительность одного оборота Тоб;

- Рентабельность Роб.ср;

Анализ коэффициента оборота

Перед тем как проводить анализ коэффициента оборота необходимо понимать, что из себя представляет оборотный капитал предприятия. Это величина активов, полезный срок использования которых составляет менее года.

Это величина активов, полезный срок использования которых составляет менее года.

К ним можно отнести:

- Производство на незавершенном этапе;

- Уже готовый продукт и товары;

- Запас;

- Материальные средства;

- Дебиторские задолженности;

Сократить запасы можно, если экономнее применять все ресурсы и при увеличении потери на производстве.

Причины снижения коэффициента оборачиваемости

Снижение коэффициента может происходить по нескольким причинам, исходящим из внутренних и внешних факторов.

Допустим, в стране ухудшилась экономика и люди стали меньше приобретать определенный товар или при появлении новых моделей оборудования, старее уже не будут продаваться. Это причина внешняя.

Внутренние причины:

- Неправильное управление средствами;

- Ошибочные действия в логистике и маркетинге;

- Долги организации;

- Применение старых технологий в производстве;

Вывод говорит о том, что все эти причины появляются из-за ошибок внутри компании и недостаточной квалификации работников.

Если компания перешла на новый более модернизированный уровень и новые методики, коэффициент также может понижаться.

Расчеты с использованием примера

Например, существует организация под названием «Омега». Сделав анализ за 2012 год, результат показал, что доход в том году был 100 000 р. а величина всех оборотных средств 35 000 р. а в 2013 45 000р.

Смотрим по формуле:

Коб = 100 000р/ (35+45/2)=2,5

Используя результат этой формулы, вычислим годовой цикл оборота предприятия:

Тоб = 360/2,5=144 дней

Получается, что цикл производства организации «Омега» равен 144 дням.

Оборачиваемость оборотных активов

Определение

При помощи показателя оборотных активов можно узнать, какое количество раз за определенный период организация пользовалась средним остатком всех имеющихся средств.

В соответствии с балансом бухгалтерии оборотные активы это:

- Запасы;

- Материальные средства;

- Краткосрочная задолженность по дебиторам приобретенных товаров, вместе с НДС.

Формула (расчет)

Оборотные активы вычисляются специальной формулой:

Оборачиваемость средств оборота = Выручка/ активы оборота

Для формулы оборотные активы должны браться за среднегодовой остаток.

Нормальное значение

У показателей оборачиваемости нет каких-то общих норм. Они анализируются в динамике или в сравнении с такими же отраслевыми предприятиями. Очень низкий коэффициент говорит о том, что произошло очень большое накопление запасов в предприятии.

Коэффициент оборачиваемости активов на примере ОАО «Ростелеком»

Коэффициент оборачиваемости активов состоит в группе показателей деловой активности и показывает, насколько интенсивно использовались ресурсы организации.

Экономический смысл коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов помогает определить, насколько эффективна деятельность организации не со стороны прибыли, а со стороны применения активов в производстве.

Что является составной частью оборотных активов?

Оборотные средства это:

- Какие-либо запасы;

- Материальные средства, а именно денежные;

- Вложения на короткие сроки;

- Задолженность по дебиторам на короткие сроки;

От каких факторов зависит значение коэффициента активов оборота?

Коэффициент активов оборота зависит от некоторых факторов:

- Длительность производства;

- Уровень квалификации персонала организации;

- Деятельность организации;

- Темпы производства;

Самый большой коэффициент в предприятиях, где занимаются торговлей. Самый низкий его уровень в предприятиях научных. Поэтому необходимо проводить сравнение организации по их отрасли.

Синонимы значения коэффициента оборачиваемости активов

У такого значения как коэффициент оборачиваемости активов есть синонимы.

Коэффициент оборачиваемости может быть функционирующего капитала или мобильных средств.

Но из-за того, что многие экономисты называют коэффициенты по-своему, отсутствует одно конкретное определение и термин коэффициента.

Норматив коэффициента оборачиваемости активов

Коэффициент не бывает отрицательным. Его низкий уровень говорит о том, что на предприятии скопилось чрезмерное количество оборотных средств.

Чтобы коэффициент стал выше, нужно продавать то, что нужно людям и при этом товар должен быть качественным и доступным. Это поднимает конкурентоспособность. При этом цикл производства продукции должен быть ниже.

Анализ коэффициента при помощи динамик позволит определить его уровень и выяснить, хорошо ли продвигается экономика организации.

Оборачиваемость оборотных средств формула

Формула расчета коэффициента оборачиваемости оборотных активов

Что показывает коэффициент оборачиваемости оборотных активов?

Коэффициент оборачиваемости оборотных активов имеет аббревиатуру (Коб. а) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершили оборотные средства. Данный коэффициент показывает эффективность использования оборотных активов на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления оборотными активами.

а) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершили оборотные средства. Данный коэффициент показывает эффективность использования оборотных активов на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления оборотными активами.

Формула расчета коэффициента оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов — это отношение выручки от продаж к среднегодовой величине оборотных активов компании

Существует 2 способа расчета оборачиваемости оборотных активов, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.а = Выручка (В) / Среднегодовая величина оборотных активов (Об.С)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб. а = строка 2110 (отч. о фин.рез.) / (стр. 1200 на начало периода «ББ» + стр. 1200 на конец периода «ББ»)/2

а = строка 2110 (отч. о фин.рез.) / (стр. 1200 на начало периода «ББ» + стр. 1200 на конец периода «ББ»)/2

Коэффициент оборачиваемости оборотных активов всегда рассчитывается помощью среднегодовой стоимости оборотных средств (активов), т.е. (об.а нач. + об.а кон.)/2, расчет по остаткам оборотных средств на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости оборотных активов

Пример расчета оборачиваемости оборотных активов (обязательно делается в такой таблице)Что означает изменение коэффициента оборачиваемости оборотных активов?

Снижение оборачиваемости означает о замедлении оборотных средств в обороте, что отрицательно влияет на деятельность предприятия, т.к. входящие в оборотные средства: товары, запасы, готовая продукция — реализуются и используются медленнее

Повышение оборачиваемости означает то, что предприятие работает более ритмично, его оборотные средства оборачиваются чаще (больше), а следовательно предприятие получает больше денежных средств.

Период оборачиваемости оборотных активов

Период оборачиваемости оборотных средств показывает за какой срок оборотные средства предприятия совершают 1 оборот, формула данного коэффициента выглядит следующим образом

Поб.а. = 360 дней / Коб.а

Нормативное значение коэффициента оборачиваемости оборотных активов.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия.

Рассчитать коэффициент оборачиваемости оборотных активов онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости оборотных активов: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости оборотных активов — формула

Общая факторная модель оборачиваемости оборотных активов выглядит следующим образом:

Коб = Вр / ОА

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб1 = Вр0/ОА0

Коб2 = Вр1/ОА0

∆Коб (Вр) = Коб2 — Коб1

Расчет влияния изменения среднегодовой величины оборотных средств на оборачиваемость производится по формулам:

Коб3 = Вр1/ОА0

Коб4 = Вр1/ОА1

∆Коб (ОА) = Коб4 — Коб3

Совокупное влияние факторов определяется по формуле:

∆Коб = ∆Коб(Вр) + ∆Коб(ОА)

Просмотров 44 947

это, строка, формула расчета величины

Оборотные средства в балансе — это комплекс активов, финансов и продукции, которые обеспечивают непрерывность производства и реализацию готового товара.

Что относится к оборотным средствам

К ОС относятся:

- Фонды обращения: готовая и отгруженная продукция, деньги, средства при товарно-денежных отношениях с клиентами.

- Оборотные фонды: материалы, сырье, топливо и т. д.

Величина собственных оборотных средств

Существует две формулы для того, чтобы рассчитать величину собственных ОС:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

- СОС = Сумма собственного капитала + Дебиторская задолженность — Внеоборотные активы.

- СОС = Оборотные активы — Кредиторская задолженность.

Среди видов величины СОС различают:

- Отрицательную — сумма задолженности больше собственного капитала.

- Положительную — собственный капитал больше суммы задолженности.

- Нулевую — ни первое, ни второе. Означает, что компания открылась недавно.

Классификация оборотных средств

Оборотные средства делятся по:

- По степени управляемости. По этому критерию ОС делятся на нормируемые и ненормируемые. Первые обеспечивают непрерывность производства и помогают правильно использовать ресурсы. Это фабричные запасы, незавершенное производство, расходы следующих периодов, готовая продукция на складе. Вторые — это отгруженная продукция, денежные средства, дебиторская задолженность.

- По источникам образования. Здесь различают собственные, привлеченные и заемные источники. Приведем примеры. К первым относят уставной капитал или фонд накопления. Среди вторых выделяют кредиторскую задолженность или благотворительные вложения. К третьим относятся кредиты и займы или инвестиционный взнос сотрудников фирмы.

Классификация оборотных средств представлена в данной таблице. Это учетная бухгалтерская сводка:

Методические подходы

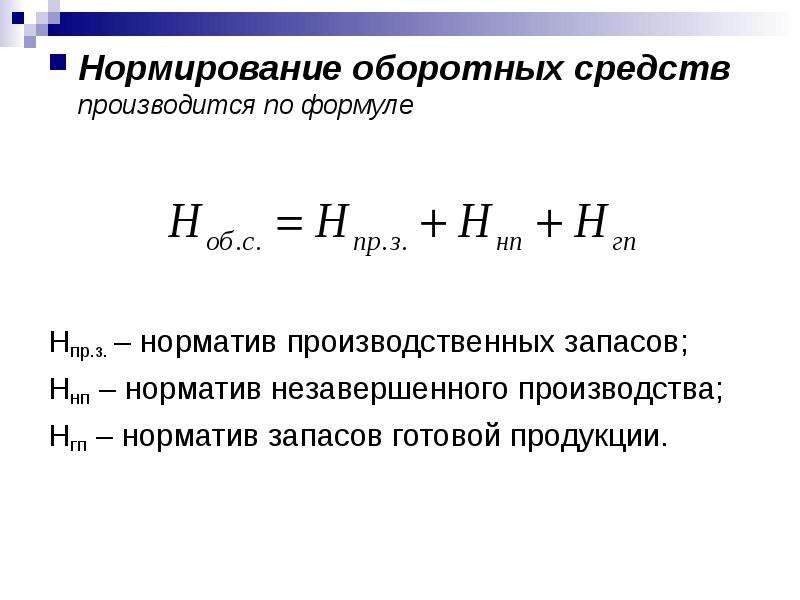

Аналитический метод

Его можно применять, если в планируемом периоде не будет кардинальных изменений в производственном процессе в сравнении с прошлым. При этом расчет бюджетного норматива проходит укрупненно. Сравниваются объем производства и размер нормируемых ОС в прошлом периоде.

Формула: финансово-эксплуатационная потребность = запасы + дебиторская задолженность — краткосрочные пассивы.

Метод прямого счета

Нужно вычислить ОС в отдельности по виду товарных и материальных ценностей. Затем их необходимо сложить и определить нормативы по каждому элементу. В итоге получается общий норматив.

\(Z=\frac{H-P1}T.\)

Здесь Н — норма запаса ресурса; \(\frac PT\) — однодневный оборот ресурса; Р1 — стоимость ресурса за период; Т — число дней планового периода.

Коэффициентный метод

Это метод, при котором в начале расчеты ведутся с помощью прямого счета. После этого они редактируются в соответствии с ожидаемым ростом объемов производства.

Здесь есть три формулы:

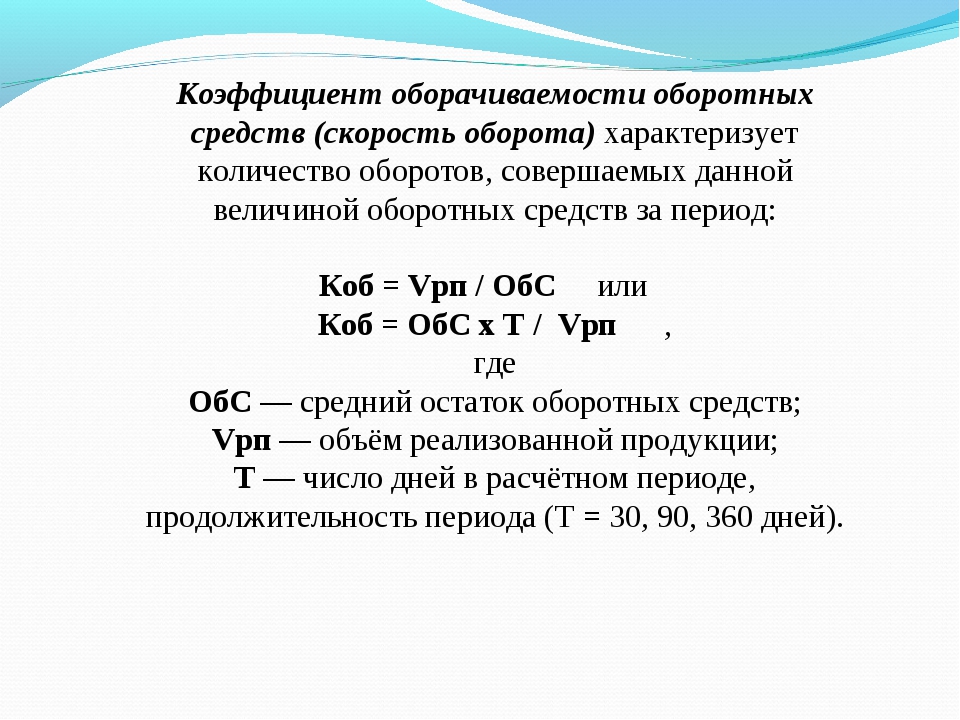

- Коэффициент оборачиваемости оборотных средств = выручка от продаж за вычетом налогов/средняя стоимость оборотных средств предприятия за анализируемый период.

- Длительность оборачиваемости в днях = средняя стоимость оборотных средств предприятия за анализируемый период · число дней в отчетном периоде/выручка от продаж за вычетом налогов.

- Коэффициент закрепления оборотных средств = средняя стоимость оборотных средств предприятия за анализируемый период/выручка от продаж за вычетом налогов.

Примеры оборотных средств в балансе

Увеличение выпуска продукции зависит от наличия материальных средств. Они отражаются не только в деньгах, но и в количестве товара. Узнать, какая у фирмы среднесуточная потребность, можно, потому что материальные ресурсы вращаются по кругу. Это поможет посчитать, насколько компании хватает запасов.

ПримерУчреждение за день использует 10 тонн материалов. На момент вычисления на складе находятся 300 тонн запасов.

300 тонн / 10 тонн = 40 дней.

При помощи данной формулы экономист делает вывод, что имеющихся на складе ресурсов хватит для беспрерывной работы еще на 30 дней. Этот показатель помогает планировать денежные затраты.

ПримерРассмотрим баланс фирмы ПАО «Конфета». Возьмем один год, чтобы легче понять, какие изменения произошли за это время работы компании. За период отчета примем квартал.

Возьмем один квартал в 2018 году и три в 2019 году.

Дальше берем данные строк 1200 и 1500.

Формула: строка 1200 — строка 1500.

Рассчитаем показатель собственных ОС.

СОС 2018—4 = 87928663 — 47938587 = 39990076. СОС 2019—1 = 132591299 — 35610079 = 96981220. СОС 2019—2 = 115581096 — 34360221 = 81220875. СОС 2019—3 = 132981010 — 19458581 = 113522429.

Полученные значения положительные и растут. Это значит, что платежеспособность организация ПАО «Конфета» растет.

Формула оборотного капитала — Как рассчитать оборотный капитал

Что такое формула оборотного капитала?

Формула оборотного капитала:

Оборотный капитал = Текущие активы — Текущие обязательства

Формула оборотного капитала показывает нам краткосрочные ликвидные активы, доступные после погашения краткосрочных обязательств. Это показатель краткосрочной ликвидности компании, который важен для проведения финансового анализа и финансового моделирования. Что такое финансовое моделирование. Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель, а также управление денежным потоком Денежный поток Денежный поток (CF) — это увеличение или уменьшение суммы денег, имеющихся у компании, учреждения или отдельного лица. В финансах этот термин используется для описания суммы денежных средств (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов CF.

Ниже приведен пример баланса, используемого для расчета оборотного капитала.

Пример расчета по формуле оборотного капитала

Компания может увеличить свой оборотный капитал, продавая больше своей продукции.Если цена за единицу продукта составляет 1000 долларов США, а стоимость единицы в инвентарных запасах Инвентарь — это счет текущих активов, найденный в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, равной 600 долларам, тогда оборотный капитал компании увеличится на 400 долларов на каждую проданную единицу, потому что либо денежные средства, либо дебиторская задолженность / дебиторская задолженность / дебиторская задолженность / дебиторская задолженность (AR) представляют собой продажи бизнеса в кредит, которые еще не были получены от клиентов.Допуск будет увеличиваться.

Сравнение оборотного капитала компании с ее конкурентами в той же отрасли может указать на ее конкурентное положение. Если у компании A оборотный капитал составляет 40 000 долларов, а у компаний B и C — 15 000 и 10 000 долларов соответственно, то компания A может потратить больше денег на развитие своего бизнеса быстрее, чем два ее конкурента.

Что такое оборотный капитал?

Оборотный капитал — это разница между текущими активами компании и краткосрочными обязательствами Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, срок погашения которых наступает в течение года.Компания показывает это на. Это финансовый показатель, который определяет, достаточно ли у компании ликвидных активов для оплаты своих счетов, которые должны быть оплачены в течение года. Когда у компании есть избыточные оборотные активы, эта сумма может быть использована для ее повседневных операций.

Оборотные активы , такие как денежные средства и их эквиваленты Денежные эквиваленты Денежные средства и их эквиваленты являются наиболее ликвидными из всех активов на балансе. Эквиваленты денежных средств включают ценные бумаги денежного рынка, банковские акцепты, инвентарные запасы, дебиторскую задолженность и рыночные ценные бумаги — ресурсы, которыми владеет компания, которые могут быть использованы или конвертированы в денежные средства в течение года.

Краткосрочные обязательства — это сумма денег, которую должна компания, например, кредиторская задолженность. Счета к оплате. Кредиторская задолженность — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. Кредиторская задолженность, краткосрочные ссуды и начисленные расходы, подлежащие оплате в течение года.

Положительный и отрицательный оборотный капитал

Положительный оборотный капитал может быть хорошим признаком краткосрочного финансового здоровья компании, поскольку у нее остается достаточно ликвидных активов для оплаты краткосрочных счетов и внутреннего финансирования роста своего бизнеса.При дефиците оборотного капитала компании, возможно, придется заимствовать дополнительные средства в банке или обратиться к инвестиционным банкирам. Инвестиционный банкинг. Инвестиционный банкинг — это подразделение банка или финансового учреждения, которое обслуживает правительства, корпорации и учреждения, обеспечивая андеррайтинг (привлечение капитала) и слияния. и консультационные услуги по слияниям и поглощениям. Инвестиционные банки действуют как посредники, чтобы привлечь больше денег.

Отрицательный оборотный капитал означает, что активы используются неэффективно, и компания может столкнуться с кризисом ликвидности.Даже если компания много вложила в основные средства, она столкнется с финансовыми и операционными проблемами, если возникнут обязательства. Это может привести к увеличению заимствований, просрочке платежей кредиторам и поставщикам и, как следствие, к снижению корпоративного кредитного рейтинга компании.

Когда отрицательный оборотный капитал в порядке

В зависимости от типа бизнеса, компании могут иметь отрицательный оборотный капитал и при этом преуспевать. Примерами являются продуктовые магазины, такие как Walmart, или сети быстрого питания, такие как McDonald’s, которые могут очень быстро генерировать денежные средства из-за высокой скорости оборачиваемости запасов и получения оплаты от клиентов в течение нескольких дней.Этим компаниям необходимо иметь небольшой оборотный капитал, поскольку они могут генерировать больше в короткие сроки.

Продукты, которые покупаются у поставщиков, немедленно продаются покупателям до того, как компания должна будет заплатить продавцу или поставщику. Напротив, капиталоемкие компании, производящие тяжелое оборудование и машины, обычно не могут быстро получить денежные средства, поскольку они продают свою продукцию на основе долгосрочных платежей. Если они не могут продавать достаточно быстро, наличные деньги не будут доступны сразу в тяжелые финансовые времена, поэтому наличие достаточного оборотного капитала имеет важное значение.

Узнать больше о цикле оборотного капитала компании Цикл оборотного капитала для бизнеса — это продолжительность времени, необходимая для преобразования общего чистого оборотного капитала (оборотные активы за вычетом текущих, а также время, когда денежные средства поступают и уходят.

Корректировки формулы оборотного капитала

Хотя приведенная выше формула и пример являются наиболее стандартным определением оборотного капитала, существуют и другие, более конкретные определения.

Примеры альтернативных формул:

- Текущие активы — Денежные средства — Текущие обязательства (исключая денежные средства)

- Дебиторская задолженность + Запасы — Кредиторская задолженность (представляет собой только «основные» счета, которые составляют оборотный капитал в течение дня — текущие операции бизнеса)

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон оборотного капитала

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!

Оборотный капитал в финансовом моделировании

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Финансовый аналитик CFI Сертификация «Аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Мы надеемся, что это руководство по формуле оборотного капитала было полезным. Если вы хотите получить более подробную информацию о том, как рассчитать оборотный капитал в финансовой модели, ознакомьтесь с нашими дополнительными ресурсами ниже.

- Курсы финансового моделирования

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel, касающиеся предположений, драйверов, прогнозирования, связывания трех отчетов, анализа DCF и т. Д.

- Обучение модели DCF

- Как стать Великий финансовый аналитик Руководство для аналитиков Trifecta®Полное руководство о том, как стать финансовым аналитиком мирового уровня.Вы хотите быть финансовым аналитиком мирового уровня? Вы хотите следовать передовым отраслевым практикам и выделиться из толпы? Наш процесс под названием «Аналитик Trifecta®» состоит из аналитики, презентаций и навыков межличностного общения.

Чистый оборотный капитал — руководство, примеры и влияние на денежный поток

Что такое чистый оборотный капитал?

Проще говоря, чистый оборотный капитал (NWC) — это разница между оборотными активами компании Текущие активы Текущие активы — это все активы, которые компания планирует преобразовать в денежные средства в течение одного года.Они обычно используются для оценки ликвидности и краткосрочных обязательств Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, срок погашения которых наступает в течение года. Компания показывает их в своем балансе. Бухгалтерский баланс. Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти заявления являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. Это показатель ликвидности компании и ее способности выполнять краткосрочные обязательства, а также финансировать операции бизнеса.Идеальная позиция — иметь больше оборотных активов, чем текущих обязательств, и, таким образом, иметь положительное сальдо чистого оборотного капитала.

Различные подходы к расчету NWC могут исключить денежные средства и задолженность (только текущую часть), или включить только дебиторскую, товарно-материальную и кредиторскую задолженность.

Изображение: Курс CFI по основам финансового анализа.

Формула чистого оборотного капитала

Существует несколько различных методов расчета чистого оборотного капитала, в зависимости от того, что аналитик хочет включить или исключить из стоимости.

Формула:

Чистый оборотный капитал = Текущие активы — Текущие обязательства

или,

Формула:

Чистый оборотный капитал = Текущие активы (за вычетом денежных средств) — Текущие обязательства (за вычетом долга)

или,

NWC = Счета к получению + Запасы — Счета к оплате

Первая формула выше является самой широкой (поскольку она включает все счета), вторая формула более узкая, а последняя формула является наиболее узкой (поскольку она включает только три счета).Узнайте больше в программе обучения финансовых аналитиков CFI. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня !.

Скачать бесплатный шаблон

Введите свое имя и адрес электронной почты в форму ниже и загрузите бесплатный шаблон прямо сейчас!

Шаблон чистого оборотного капитала

Загрузите бесплатный шаблон Excel, чтобы углубить свои знания в области финансов!Настройка графика чистого оборотного капитала

Ниже приведены шаги, которые аналитик может предпринять для прогнозирования NWC с использованием графика в Excel.

Шаг 1

В самом верху графика оборотного капитала справочные продажи и себестоимость проданных товаров из отчета о прибылях и убытках Отчет о прибылях и убытках — это один из основных финансовых отчетов компании, который показывает их прибыль и убыток за определенный период времени. . Прибыль за все соответствующие периоды. Они будут использоваться позже для расчета драйверов для прогнозирования счетов оборотного капитала.

Шаг 2

В рамках продаж Выручка от продаж Выручка от продаж — это доход, полученный компанией от продажи товаров или оказания услуг.В бухгалтерском учете используются термины «продажи» и стоимость проданных товаров. Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе. Просмотрите сотни руководств и ресурсов, выложите соответствующие балансовые отчеты. Оборотные активы и текущие обязательства разделены на два раздела. Не забудьте исключить денежные средства из оборотных активов и исключить любые текущие части долга из текущих обязательств. Для ясности и последовательности разложите счета в том порядке, в котором они появляются в балансе.

Шаг 3

Создайте промежуточные итоги для общих неденежных оборотных активов и общих неденежных текущих обязательств Текущие обязательства Текущие обязательства — это финансовые обязательства хозяйствующего субъекта, которые подлежат выплате в течение года. Компания показывает это на. Вычтите последнее из первого, чтобы получить окончательную сумму чистого оборотного капитала. Если следующее будет полезным, создайте еще одну строку для расчета увеличения или уменьшения чистого оборотного капитала в текущем периоде по сравнению с предыдущим периодом.

Шаг 4

Заполните график историческими данными, либо путем ссылки на соответствующие данные в балансе Бухгалтерский баланс Бухгалтерский баланс является одним из трех основных финансовых отчетов. Эти отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета или для ввода жестко закодированных данных в график чистых оборотных средств. Если баланс был подготовлен с уже доступными будущими прогнозируемыми периодами, заполните график также данными прогноза, обратившись к балансу.

Шаг 5

Если будущие периоды для текущих счетов недоступны, создайте раздел, чтобы выделить драйверы и предположения для основных активов. Используйте исторические данные для расчета драйверов и допущений на будущие периоды. В таблице ниже приведены общие драйверы, используемые при расчете конкретных позиций. Наконец, используйте подготовленные драйверы и предположения, чтобы рассчитать будущую стоимость позиций.

Видео Объяснение чистого оборотного капитала

Ниже приводится короткое видео, в котором объясняется, как операционная деятельность предприятия влияет на счета оборотного капитала, которые затем используются для определения NWC компании.

Общие драйверы, используемые для счетов чистого оборотного капитала

Ниже приведен список допущений, которые используются в финансовой модели Типы финансовых моделей Наиболее распространенные типы финансовых моделей включают: 3 модели отчета, модель DCF , Модель M&A, модель LBO, бюджетная модель. Откройте для себя 10 основных типов прогнозов NWC:

- Дебиторская задолженность Бухгалтерский учет Наши руководства и ресурсы по бухгалтерскому учету представляют собой руководства для самостоятельного изучения бухгалтерского учета и финансов в удобном для вас темпе.Просмотрите сотни руководств и ресурсов .: Дни дебиторской задолженности

- Запасы Запасы Запасы — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые: Дни учета запасов

- Прочие оборотные активы : Процент продаж, процент роста, фиксированная сумма или увеличивающаяся сумма

- Счета к оплате: Счета к оплате Дни

- Прочие краткосрочные обязательства: Процент продаж, процент роста, фиксированная сумма, увеличивающаяся сумма

Дебиторская задолженность Дебиторская задолженность Дебиторская задолженность ( AR) представляет собой продажу бизнеса в кредит, которая еще не была получена от клиентов.Компании позволяют рассчитывать дни, дни запасов и дни кредиторской задолженности, рассчитанные на основе продаж или стоимости проданных товаров. Если продажи или COGS недоступны, метрики «дней» не могут быть рассчитаны. Когда это происходит, может быть проще рассчитать дебиторскую, товарно-материальную и кредиторскую задолженность, проанализировав прошлую тенденцию и оценив будущую стоимость.

Использование чистого оборотного капитала в финансовом моделировании

Изменения в чистом оборотном капитале влияют на денежный поток при финансовом моделировании Что такое финансовое моделирование Финансовое моделирование выполняется в Excel для прогнозирования финансовых показателей компании.Обзор того, что такое финансовое моделирование, как и зачем строить модель.

Посмотрите внимательно на изображение модели ниже, и вы увидите строку с надписью «Меньше изменений в оборотном капитале» — именно здесь увеличивается влияние / уменьшение дебиторской, товарно-материальной и кредиторской задолженности влияет на свободный денежный поток без заемных средств. Свободный денежный поток без заемных средств. Свободный денежный поток без заемных средств — это теоретический показатель денежного потока для бизнеса при условии, что компания полностью свободна от долга и не имеет процентных расходов.фирмы.

Понимание влияния изменений в чистом оборотном капитале чрезвычайно важно для финансового моделирования и корпоративной оценки Методы оценки При оценке компании как непрерывно действующей используются три основных метода оценки: анализ DCF, сопоставимые компании и прецедент сделки. Чтобы узнать больше, пройдите курсы финансового моделирования CFI прямо сейчас!

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере.Запишитесь сегодня! сертификация, призванная превратить любого в финансового аналитика мирового уровня. Чтобы продвинуться по карьерной лестнице в качестве аналитика, ознакомьтесь с другими элементами финансовой отчетности:

- Основные отчеты Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных отчета:

- Отчет о прибылях и убыткахОтчет о прибылях и убытках

- Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания создала и использовала в течение определенного периода.

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию Это руководство по финансовому моделированию содержит советы и передовые методы работы с Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

Определение оборотного капитала (NWC), формула и примеры

Что такое оборотный капитал?

Оборотный капитал, также известный как чистый оборотный капитал (NWC), представляет собой разницу между текущими активами компании, такими как денежные средства, дебиторская задолженность (неоплаченные счета клиентов) и запасами сырья и готовой продукции, и ее текущими обязательствами, такими как как кредиторская задолженность.NWC является показателем ликвидности компании и относится к разнице между текущими текущими активами и текущими обязательствами. Во многих случаях эти расчеты одинаковы и производятся из денежных средств компании плюс дебиторская задолженность плюс запасы, за вычетом кредиторской задолженности и за вычетом начисленных расходов.

Оборотный капитал — это показатель ликвидности, операционной эффективности и краткосрочного финансового состояния компании. Если компания имеет значительный положительный оборотный капитал, у нее должен быть потенциал для инвестиций и роста.Если текущие активы компании не превышают ее текущие обязательства, у нее могут возникнуть проблемы с ростом или выплатой кредитов кредиторам или даже к банкротству.

Ключевые выводы

- Компания имеет отрицательный оборотный капитал, если ее отношение текущих активов к обязательствам меньше единицы.

- Положительный оборотный капитал указывает на то, что компания может финансировать свою текущую деятельность и инвестировать в будущую деятельность и рост.

- Высокий оборотный капитал — не всегда хорошо.Это может указывать на то, что у компании слишком много запасов или что она не инвестирует лишние денежные средства.

Формула оборотного капитала

Чтобы рассчитать оборотный капитал, сравните текущие активы компании с ее текущими обязательствами. Текущие активы, перечисленные на балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие активы, которые, как ожидается, будут ликвидированы или превращены в наличные средства менее чем за один год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, задолженность по налогам и текущую часть долгосрочной задолженности.Оборотные активы доступны в течение 12 месяцев. Текущие обязательства подлежат погашению в течение 12 месяцев.

Стандартная формула для определения оборотного капитала — это оборотные активы за вычетом текущих обязательств.

Оборотный капитал, который соответствует среднему по отрасли для компании сопоставимого размера или превышает его, как правило, считается приемлемым. Низкий оборотный капитал может указывать на риск бедствия или дефолта.

Тереза Чиечи {Copyright} Investopedia, 2019.Изменения в оборотном капитале влияют на денежный поток компании

Большинство новых крупных проектов, таких как расширение производства или выход на новые рынки, требуют инвестиций в оборотный капитал.Это снижает денежный поток. Но денежные средства также упадут, если деньги собираются слишком медленно или если объемы продаж уменьшаются, что приведет к падению дебиторской задолженности. Компании, неэффективно использующие оборотный капитал, могут увеличить денежный поток за счет давления на поставщиков и клиентов.

Часто задаваемые вопросы

Как рассчитать оборотный капитал?

Оборотный капитал рассчитывается путем вычета оборотных активов и текущих обязательств. Например, если у компании есть оборотные активы в размере 100 000 долларов США и текущие обязательства в размере 80 000 долларов США, то их оборотный капитал будет составлять 20 000 долларов США.Общие примеры оборотных активов включают наличные деньги, дебиторскую задолженность и запасы. Примеры краткосрочных обязательств включают кредиторскую задолженность, выплаты по краткосрочным долгам или текущую часть отложенного дохода.

Какой пример оборотного капитала?

Для иллюстрации рассмотрим случай с XYZ Corporation. Когда XYZ только начинал, у него был оборотный капитал всего в 10 000 долларов, при этом текущие активы в среднем составляли 50 000 долларов, а текущие обязательства — в среднем 40 000 долларов. Чтобы увеличить свой оборотный капитал, XYZ решила сохранить больше денежных средств в резерве и сознательно отложить платежи поставщикам, чтобы сократить текущие обязательства.После внесения этих изменений текущие активы XYZ в среднем составляют 70 000 долларов, а текущие обязательства — 30 000 долларов. Таким образом, его оборотный капитал составляет 40 000 долларов.

Почему так важен оборотный капитал?

Оборотный капитал важен, потому что он необходим для того, чтобы бизнес оставался платежеспособным. Теоретически бизнес может обанкротиться, даже если он прибыльный. В конце концов, бизнес не может полагаться на бухгалтерскую прибыль для оплаты своих счетов — эти счета нужно оплачивать наличными, чтобы они всегда были в наличии.В качестве иллюстрации рассмотрим случай компании, которая накопила 1 миллион долларов наличными за счет нераспределенной прибыли за предыдущие годы. Если компания вложит сразу все 1 миллион долларов, у нее может оказаться недостаточно оборотных средств для оплаты своих текущих обязательств.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности для Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Пример, формула и определение оборотного капитала

Формула и определение оборотного капитала

Ключевой частью финансового моделирования является прогнозирование баланса. Оборотный капитал относится к определенному подмножеству статей баланса. Определение оборотного капитала (показано ниже) простое:

Оборотный капитал = Текущие активы — краткосрочные обязательства

Оборотным актив делает то, что он может быть конвертирован в наличные в течение года.Что делает обязательство текущим , так это то, что оно подлежит погашению в течение года.

Оборотные активы

| Краткосрочные обязательства

|

В качестве примера оборотного капитала приведем баланс Noodles & Company, сети ресторанов быстрого питания.По состоянию на 3 октября 2017 г. оборотные активы компании составляли 21,8 млн долларов США, а текущие обязательства — 38,4 млн долларов США, при отрицательном сальдо оборотного капитала в размере -16,6 млн долларов США:

.Коэффициент текущей ликвидности и коэффициент быстрой ликвидности

Финансовый коэффициент, измеряющий оборотный капитал, — это коэффициент текущей ликвидности , который определяется как оборотные активы, разделенные на текущие обязательства, и предназначен для измерения ликвидности компании:

Как мы вскоре увидим, этот коэффициент имеет ограниченное применение вне контекста, но, по общему мнению, коэффициент текущей ликвидности> 1 означает, что компания более ликвидна, поскольку у нее есть ликвидные активы, которые предположительно могут быть конвертированы в денежные средства и будут больше чем покрыть предстоящие краткосрочные обязательства.

Другой тесно связанный коэффициент — коэффициент быстрой ликвидности (или кислотный тест), который выделяет только наиболее ликвидные активы (денежные средства и дебиторская задолженность) для измерения ликвидности. Преимущество игнорирования запасов и других внеоборотных активов состоит в том, что ликвидация запасов может быть непростой или желательной, поэтому коэффициент быстрой ликвидности игнорирует их как источник краткосрочной ликвидности:

Представление оборотного капитала в отчете о движении денежных средств

В балансе активы и обязательства упорядочены в порядке ликвидности (т.е. текущие и долгосрочные), что упрощает определение и расчет оборотного капитала (оборотные активы за вычетом текущих обязательств).

Между тем, отчет о движении денежных средств организует потоки денежных средств в зависимости от того, относятся ли они к операционной, инвестиционной или финансовой деятельности, как вы можете видеть из отчета о движении денежных средств Noodles & Co. ниже:

Сверка оборотного капитала в балансе с отчетом о движении денежных средств

В балансе статьи упорядочиваются по признаку ликвидности, а в отчете о движении денежных средств статьи сгруппированы по их характеру (операционная или операционная).инвестирование против финансирования).

Так получилось, что большая часть текущих активов и обязательств связана с операционной деятельностью [1] (товарно-материальные запасы, дебиторская и кредиторская задолженность, начисленные расходы и т. Д.) И, таким образом, в основном сгруппированы в разделе операционной деятельности денежного потока. отчет в разделе «Изменения в операционных активах и обязательствах».

Ускоренный курс бухгалтерского учета Используется в ведущих инвестиционных банках и университетах. Ознакомьтесь с отчетом о прибылях и убытках, балансом, отчетом о движении денежных средств и т. Д.Узнать больше

Поскольку большинство статей оборотного капитала сгруппированы в операционной деятельности, финансовые специалисты обычно называют раздел «изменения в операционных активах и обязательствах» отчета о движении денежных средств разделом «изменения в оборотном капитале».

Однако это может сбивать с толку, поскольку не все текущие активы и обязательства привязаны к операциям. Например, такие статьи, как рыночные ценные бумаги и краткосрочная задолженность, не привязаны к операциям и вместо этого включаются в инвестиционную и финансовую деятельность (хотя в приведенном выше примере у Noodles & Co не было рыночных ценных бумаг или краткосрочной задолженности) .

Операционные позиции в сравнении с оборотным капиталом в отчете о движении денежных средств

Путаницу усугубляет то, что раздел «изменения в операционной деятельности и обязательствах» (часто называемый «изменениями в оборотном капитале») отчета о движении денежных средств объединяет как текущие, так и долгосрочные операционные активы и обязательства. Это связано с тем, что цель раздела — выявить влияние на денежные средства всех активов и обязательств, связанных с операциями, а не только текущих активов и обязательств .

Например, Noodles & Co классифицирует отсроченную аренду как долгосрочное обязательство в балансе и как операционное обязательство в отчете о движении денежных средств [2] . Таким образом, он не включается в расчет оборотного капитала, но он включается в раздел «изменения в операционной деятельности и обязательствах» (который, как мы теперь знаем, люди часто также называют, что сбивает с толку, «изменениями в оборотном капитале»).

Основные выводы

Представление оборотного капитала в финансовой отчетности

Ниже мы резюмируем основные выводы, которые мы сделали из представления оборотного капитала в финансовой отчетности:

- В то время как в учебнике оборотный капитал определяется как оборотные активы за вычетом текущих обязательств, специалисты по финансам также называют подмножество оборотного капитала, связанного с операционной деятельностью, просто оборотным капиталом.Добро пожаловать в волшебный мир финансового жаргона.

- Статьи баланса оборотного капитала включают как операционные, так и неоперационные активы и обязательства, тогда как раздел «изменения в оборотном капитале» отчета о движении денежных средств включает только операционные активы и обязательства, а

- Раздел отчета о движении денежных средств, неофициально названный «изменения в оборотном капитале», будет включать некоторые внеоборотные активы и обязательства (и, таким образом, исключены из определения оборотного капитала в учебнике), если они связаны с операциями.

Устный перевод оборотного капитала

Теперь, когда мы рассмотрели, как представлен оборотный капитал, о чем нам говорит оборотный капитал? Продолжим наш пример Noodles & Co. О чем говорит нам отрицательный баланс оборотного капитала компании в размере 16,6 миллиона долларов?

Во-первых, это говорит нам о том, что в следующем году обязательств на 16,6 миллионов долларов больше, чем активов, которые могут быть конвертированы в течение года. Это может показаться тревожным показателем. Например, если все начисленные расходы и кредиторская задолженность Noodles & Co подлежат погашению в следующем месяце, а вся дебиторская задолженность ожидается через 6 месяцев, возникнет проблема с ликвидностью в Noodles.Им нужно будет брать взаймы, продавать оборудование или даже ликвидировать запасы.

Но тот же отрицательный баланс оборотного капитала может рассказывать совершенно другую историю, а именно о здоровом и эффективном управлении оборотным капиталом, когда кредиторская и дебиторская задолженность и запасы тщательно контролируются, чтобы обеспечить быструю продажу запасов и быстрый сбор денежных средств, что позволяет Noodles & Co, чтобы оплачивать счета по мере их поступления и покупать больше товаров, не тратя деньги и не пропуская ни секунды.Кроме того, Noodles & Co может иметь неиспользованную кредитную линию (возобновляемую кредитную линию) с достаточной способностью заимствования, чтобы устранить неожиданную задержку в сборе.

Фактически, вот как Noodles & Co объясняет свой отрицательный оборотный капитал в том же 10 квартале:

Наша позиция оборотного капитала выигрывает от того факта, что мы обычно получаем наличные от продаж клиентам в тот же день или, в случае транзакций по кредитной или дебетовой карте, в течение нескольких дней после соответствующей продажи, и обычно у нас есть до 30 дней. платить нашим поставщикам.Мы считаем, что ожидаемый денежный поток от операционной деятельности, поступления, полученные от операций частного размещения, и существующая заемная способность в рамках нашей кредитной линии достаточны для финансирования требований по обслуживанию долга, обязательств по операционной аренде, капитальных затрат, обязательств по закрытию ресторанов, обязательств по защите данных и Обязательства по оборотному капиталу на оставшуюся часть 2017 финансового года.

Короче говоря, сумма оборотного капитала сама по себе мало что говорит нам без контекста.Отрицательный баланс оборотного капитала Нудл может быть хорошим, плохим или чем-то средним.

Рабочий цикл

Денежные средства, дебиторская задолженность, запасы и кредиторская задолженность часто обсуждаются вместе, потому что они представляют собой движущиеся части, участвующие в операционном цикле компании (причудливый термин, который описывает время, которое требуется от начала до конца, для покупки или производства запасов, продать его и получить за него наличные).

Например, если розничному продавцу бытовой техники требуется в среднем 35 дней для продажи товарно-материальных запасов и еще 28 дней в среднем для получения денежных средств после продажи, рабочий цикл составляет 63 дня.

Другими словами, между моментом, когда денежные средства были вложены в процесс, и моментом возврата денежных средств компании есть 63 дня. Концептуально операционный цикл — это количество дней, которое проходит между моментом, когда компания изначально вкладывает деньги, чтобы получить (или производить) товар, и получением денег обратно после того, как вы продали товар.

Поскольку компании часто покупают товарно-материальные запасы в кредит, соответствующая концепция — это чистый операционный цикл (или цикл преобразования наличных ), который учитывает покупки в кредит.В нашем примере, если розничный торговец приобрел товарные запасы в кредит на 30-дневный срок, он должен был внести наличные за 33 дня до их получения. Здесь цикл конвертации наличных составляет 35 дней + 28 дней — 30 дней = 33 дня. Довольно просто.

Ниже приводится краткое изложение формул, необходимых для расчета рабочего цикла, описанного выше:

Управление оборотным капиталом

Для многих фирм анализ и управление операционным циклом являются ключом к здоровой деятельности.Например, представьте, что розничный торговец бытовой техникой заказал слишком много запасов — его денежные средства будут связаны и будут недоступны для расходов на другие вещи (такие как основные средства и зарплаты). Более того, ему потребуются склады большего размера, придется платить за ненужное хранение, и у него не будет места для размещения другого инвентаря.

Представьте, что розничный торговец не только покупает слишком много товаров, но и снисходительно относится к условиям оплаты своим клиентам (возможно, чтобы выделиться на фоне конкурентов). Это увеличивает количество времени, в течение которого наличные деньги привязаны, и добавляет уровень неопределенности и риска при их взыскании.