МИРОВЫЕ ДЕНЬГИ — это… Что такое МИРОВЫЕ ДЕНЬГИ?

- МИРОВЫЕ ДЕНЬГИ

- МИРОВЫЕ ДЕНЬГИ

- (international money) Деньги, которые могут использоваться при расчетах по международным сделкам. Это может быть национальная валюта при условии, что она принимается резидентами других стран, что в настоящее время возможно лишь для полностью конвертируемой валюты (convertible currency). Одно время фунт стерлингов широко использовался в качестве мировых денег, а доллар США по-прежнему широко принимается. В качестве альтернативы это мог бы быть особый вид денег, выпущенный неким наднациональным органом. В настоящее время таких денег не существует для использования в частных сделках: сделки между центральными банками могут происходить с применением специальных прав заимствования (СДР) (Special Drawing Rights, SDRs), которые созданы Международным валютным фондом (МВФ) (International Monetary Fund, IMF).

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

- МИРОВЫЕ ДЕНЬГИ

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- МИРОВОЕ ХОЗЯЙСТВО

- МИРОХОЗЯЙСТВЕННАЯ СИСТЕМА

Полезное

Смотреть что такое «МИРОВЫЕ ДЕНЬГИ» в других словарях:

Мировые деньги — функция денег, заключающаяся в том, что деньги используются в качестве средства расчетов в международном платежном обороте между странами.

См. также: Функции денег Финансовый словарь Финам … Финансовый словарь

См. также: Функции денег Финансовый словарь Финам … Финансовый словарьМИРОВЫЕ ДЕНЬГИ — деньги, признанные в качестве всеобщего универсального средства платежа … Энциклопедический словарь экономики и права

мировые деньги — деньги, признанные в качестве всеобщего универсального средства платежа … Словарь экономических терминов

Мировые деньги — см. в ст. Деньги … Большая советская энциклопедия

Мировые деньги — см. Коллективные валютные единицы … Терминологический словарь библиотекаря по социально-экономической тематике

Мировые деньги — их функцию выполняют три мировых валюты: доллар, евро и иена. Многие другие национальные валютные системы используют их в качестве резерва валюты и в международных расчетах. Это создает нестабильность мирового финансового рынка. Имеются… … Геоэкономический словарь-справочник

ФУНКЦИЯ ДЕНЕГ МИРОВЫЕ ДЕНЬГИ — сущностный параметр и форма существования денег, проявляющиеся в единстве и противоречии с другими функциями денег; она конкретно выражает изъятие денег из обращения и накопление стоимости в ее всеобщей форме и образование сбережений (сокровищ) … Большой экономический словарь

ДЕНЬГИ МИРОВЫЕ — деньги, признанные в качестве всеобщего универсального средства платежа.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

ДЕНЬГИ — (money) Средство обращения (medium of exchange), которое функционирует как единица учета и средство сбережения. Первоначально они содействовали экономическому развитию, открыв возможности для продажи и покупки товаров без необходимости прибегать… … Финансовый словарь

Деньги — Финансы Публичные финансы: Международные финансы Государственный бюджет Федеральный бюджет Муниципальный бюджет Частные финансы: Корпоративные финансы Финансы домохозяйств Финансовые рынки: Рынок денег Валютный рынок Фондовый рынок Срочный рынок … Википедия

3. Функции денег. Деньги. Кредит. Банки [Ответы на экзаменационные билеты]

3. Функции денег

Деньги выполняют такие функции, как:

1) мера стоимости;

2) средство обращения;

3) средство платежа;

4) средство накопления;

5) сбережения и мировые деньги.

Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия их уравнивания. Все товары выступают продуктами общественно необходимого труда, поэтому деньги могут стать мерой их стоимости. При этом измерение стоимости товаров деньгами происходит идеально, т. е. у товаровладельца не обязательно должны быть наличные деньги. Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на его производство и реализацию. В основе цен и их движения лежит закон стоимости, т. е. цена товара формируется на рынке, при равенстве спроса и предложения она зависит от стоимости товара и стоимости денег. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т. е. выразить их в одинаковых денежных единицах, называемых масштабами цен. Между деньгами как мерой стоимости и деньгами как масштабом цен имеются существенные различия. В первом случае деньги относятся ко всем остальным товарам, возникают стихийно, изменяются в зависимости от количества затраченного общественного труда, а во втором устанавливаются государством, т. е. 1 рубль приравнивается 100 копейкам, 1 доллар – 100 центам и т. д.

Между деньгами как мерой стоимости и деньгами как масштабом цен имеются существенные различия. В первом случае деньги относятся ко всем остальным товарам, возникают стихийно, изменяются в зависимости от количества затраченного общественного труда, а во втором устанавливаются государством, т. е. 1 рубль приравнивается 100 копейкам, 1 доллар – 100 центам и т. д.

Функция денег как средства обращения.

Деньги при обращении товаров должны присутствовать реально. Товарное обращение включает продажу товара, т. е. превращение его в деньги, и куплю товара, т. е. превращение денег в товары (Т – Д – Т). В этом процессе деньги играют роль посредника. Деньги создают условия для товаропроизводителя преодолеть индивидуальные, временные и пространственные границы, которые характерны при прямом обмене товара на товар. Деньги остаются постоянно в обмене и непрерывно его обслуживают, способствуя развитию товарного обмена.

Функция денег как средства накопления и сбережения. Эту функцию раньше выполняли полноценные и реальные деньги – золото и серебро. При металлическом обращении эта функция выполняла роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровища.

Эту функцию раньше выполняли полноценные и реальные деньги – золото и серебро. При металлическом обращении эта функция выполняла роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровища.

По мере развития товарного производства значение функции возросло. Без накопления денег становится невозможным осуществлять воспроизводство. Стремление к получению наибольшей прибыли заставляет предпринимателей не хранить деньги как мертвое сокровище, а пускать их в оборот.

Особенность кредитных денег состоит в том, что они накапливаются в процессе постоянного обращения. Если они оседают в сундуках, то превращаются из денег в бумажные символы.

Функция денег как средства платежа. Данная функция возникла в результате развития кредитных отношений. В этом случае деньги используются при:

1) продаже товаров в кредит;

2) выплате заработной платы рабочим и служащим. Следовательно, выполняя эту функцию, деньги имеют специфическую форму движения, т. е. если при функционировании денег как средства обращения имеет место встречное движение денег и товаров, то при их использовании в качестве средства платежа в этом движении имеется разрыв.

е. если при функционировании денег как средства обращения имеет место встречное движение денег и товаров, то при их использовании в качестве средства платежа в этом движении имеется разрыв.

Функции мировых денег. Внешнеторговые связи, международные займы и т. д. вызвали появление мировых денег.

Мировые деньги служат:

1) всеобщим платежным средством – при расчетах по международным балансам;

2) всеобщим покупательным средством – при прямой покупке товаров за границей и оплате их наличными;

3) материализацией общественного богатства – при взимании контрибуций, репараций и т. д.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесФункции денег, теория и примеры

Сущность и функции денег

Деньги представляют собой средства, которые выражают ценность товарных ресурсов, участвующих в экономической и хозяйственной жизни общества. Деньги находят универсальное воплощение ценности в формах, которые соответствуют определенному уровню товарных отношений.

Деньги находят универсальное воплощение ценности в формах, которые соответствуют определенному уровню товарных отношений.

Понятие денег основано на понятии ценности, которая находится в соответствии с международным подходом к деньгам. Ещё одним определением денег является понятие того, что это ликвидное средство обмена, обладающее способностью обмена на любой другой товар и измерения стоимости любого товара.

Деньги появляются стихийно в ходе развития товарного обращения, при котором возникают излишки товара. При этом обмен носит постоянный и массовый характер, что предопределило возникновение необходимости специального средства обращения в виде денег.

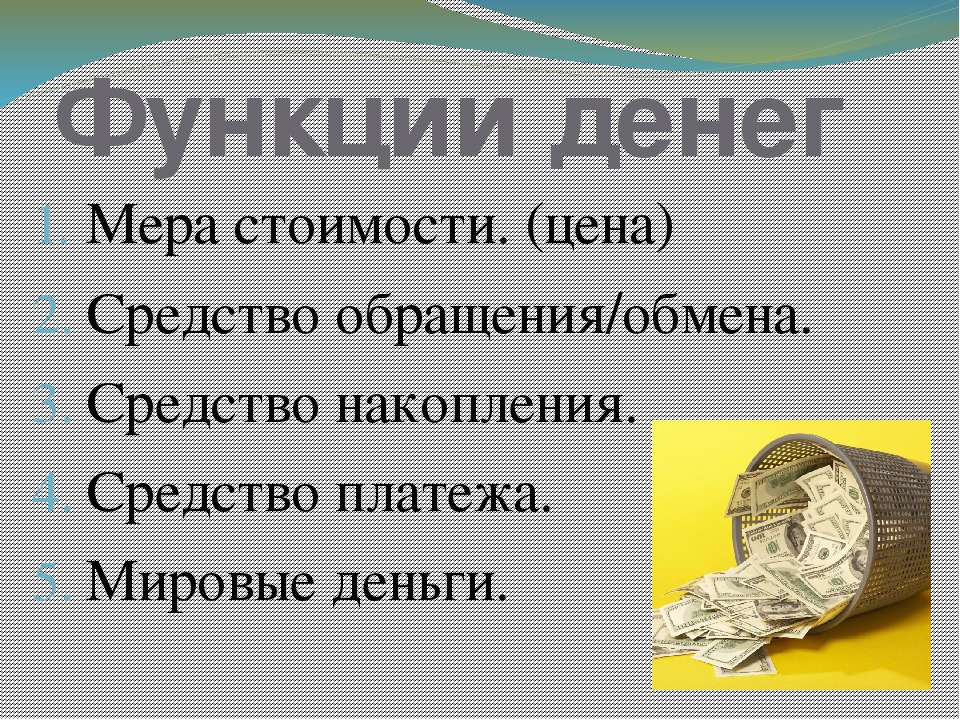

Сущность денег можно раскрыть на примере их функций. Основные функции денег представляют собой меру стоимости, средство обращения, платежа и сбережения, а также функцию мировых денег.

Мера стоимости и средство обращения

Мера стоимости денег характеризуется образованием цены, которая определяет стоимость товара, измеряемого деньгами.

Денежным измерением стоимости является цена, которая находится в зависимости от определенных условий производства и обмена. Для того чтобы сравнивать цены, их нужно привести к единому масштабу.

Деньги как средство обращения используются посредниками при обращении продукции и услуг. В этой функции важными являются скорость и лёгкость обращения денег, их быстрый обмен на любой другой товар. Важным является показатель ликвидности.

При использовании денег производители товара получают возможность продавать свой товар сегодня, а покупать сырье только через определенное время. В этом случае они могут продавать свой товар в одном месте и в одно время, а приобретать нужные им товары и ресурсы совсем другом. Можно сказать, что деньги в качестве средства обращения способны преодолевать временные и пространственные ограничения в процессе их обмена. Деньги в качестве средства обращения преобладали в развитии торговли. После того как появился кредит и экономика получила свое дальнейшее развитие, на первый план вышла функция денег как средства платежа. Также этому поспособствовало использование пластиковых карт и прочих электронных инструментов для расчетов, возможность расчета через перечисления с банковского счёта, включая осуществление оптовых и розничных покупок.

После того как появился кредит и экономика получила свое дальнейшее развитие, на первый план вышла функция денег как средства платежа. Также этому поспособствовало использование пластиковых карт и прочих электронных инструментов для расчетов, возможность расчета через перечисления с банковского счёта, включая осуществление оптовых и розничных покупок.

Деньги как средство платежа

В качестве средства платежа деньги характеризуются тем, что время платежа может не совпадать со временем оплаты. Товары могут продаваться в кредит, а также с отсрочкой платежа. Данная функция получила самостоятельное значение при условии нестабильности цен на продукцию. К примеру, при покупке товара в долг, сумма долга выражена в деньгах, не в количестве купленной продукции. Дальнейшее изменение цен на эту продукцию не способно влиять на сумму долга, которая оплачивается деньгами.

Эту функцию деньги также выполняют при денежных отношениях с финансовыми органами. Сходные по смыслу роли могут играть деньги в случае, когда в них находят отражение определенные экономические показатели.

Другие функции денег

В качестве средства накопления деньги представляют собой накопленные, но неиспользованные деньги. Это дает возможность перенести покупательную способности с настоящего момента в будущий момент. Функция средства накопления выполняется деньгами, которые временно не участвуют в обороте. При этом необходимо учитывать, что данная способность денег находится в зависимости от инфляционных процессов.

Функция денег «мировые деньги» функционирует при осуществлении внешнеторговых связей, международных закупок, оказании услуг внешним партнерам. Деньги в этой функции функционируют в качестве всеобщего платежного средства, реализации общественного богатства.

Мировые деньги чаще всего используются при международных расчетах. Для современной развитой экономики характерно присутствие трех основных функций денег: мера стоимости, средство накопления и средства расчёта. Функция денег как средства обращения остаётся в очень малых размерах.

Примеры решения задач

Мировые деньги — Энциклопедия по экономике

Не имея собственной стоимости, национальные кредитные деньги не являются полноценными мировыми деньгами в отличие от золота. Аналогично евровалюты — по форме это мировые деньги, а по своей природе — это национальные деньги, используемые иностранными банками для депозитно-ссудных операций.

[c.35]

Аналогично евровалюты — по форме это мировые деньги, а по своей природе — это национальные деньги, используемые иностранными банками для депозитно-ссудных операций.

[c.35]Объем государственных и частных сокровищ (свыше 60 тыс. т) равен добыче золота в западном мире более чем за полвека. Нет ни одного товара, накопленного в таком объеме, поэтому золотые запасы трудно реализовать без конфликтов. Причем современное товарное производство не выработало альтернативы золоту в функции сокровищ. Натуральные свойства золота — однородность, делимость, прочность, долговечность — наиболее соответствуют требованиям, предъявляемым к мировым деньгам. [c.44]

Во-вторых, золото выступает как мировые деньги, сохраняя их троякое назначение — служить всеобщим покупательным, платежным средством и материализацией общественного богатства. Золото и поныне является всеобщим товаром мировых рынков. Имея золото, можно приобрести на рынках золота необходимые валюты, а на них — любые товары и погасить задолженность. При кризисных ситуациях возрастает роль золота как чрезвычайных мировых денег. Валютные кризисы сопровождаются бегством от неустойчивых валют к золоту в форме золотых лихорадок . Развивающиеся страны, получив 46,5 т золота от МВФ в порядке возврата их взносов, продали около 20 т для погашения внешней задолженности.

[c.44]

При кризисных ситуациях возрастает роль золота как чрезвычайных мировых денег. Валютные кризисы сопровождаются бегством от неустойчивых валют к золоту в форме золотых лихорадок . Развивающиеся страны, получив 46,5 т золота от МВФ в порядке возврата их взносов, продали около 20 т для погашения внешней задолженности.

[c.44]

Каждая валюта имела золотое содержание (Великобритания — с 1816 г., США — 1837 г., Германия — 1875 г., Франция — 1878 г., Россия — с 1895—1897 гг.). В соответствии с золотым содержанием валют устанавливались их золотые паритеты. Валюты свободно конвертировались в золото. Золото использовалось как общепризнанные мировые деньги. [c.64]

Для финансирования военных затрат (208 млрд довоенных золотых долл.) наряду с налогами, займами, инфляцией использовалось золото как мировые деньги. Были введены валютные ограничения. Валютный курс стал принудительным и потому нереальным. С началом войны центральные банки воюющих стран прекратили размен банкнот на золото и увеличили их эмиссию для покрытия военных расходов. К 1920 г. курс фунта стерлингов по отношению к доллару США упал на 1/3, французского франка и итальянской лиры — на 2/3, немецкой марки — на 96%. Непосредственной причиной валютного кризиса явилась военная и послевоенная разруха.

[c.65]

К 1920 г. курс фунта стерлингов по отношению к доллару США упал на 1/3, французского франка и итальянской лиры — на 2/3, немецкой марки — на 96%. Непосредственной причиной валютного кризиса явилась военная и послевоенная разруха.

[c.65]

При крайней необходимости развивающиеся страны используют золото как чрезвычайные мировые деньги для международных расчетов (Иран, Ирак продали несколько десятков тонн золота для оплаты закупок оружия в 80-х годах) и погашения внешней задолженности. Большинство молодых государств продали золото, полученное от МВФ в 1980 г. в порядке возврата внесенной ими при вступлении в эту организацию золотой квоты , равной для них 10—25% взноса капитала. Обычно развивающиеся страны стремятся сохранить и, если возможно, увеличить свои золотые [c.173]

Международный союз страховщиков кредитов и инвестиций 300 Мировые деньги (функциональные формы) 34, 41, 93 Мировые рынки 327, 328 [c.601]

Международным покупательным средством мировые деньги служат при нарушении равновесия обмена товаров и услуг между странами, в этом случае оплата осуществляется наличными деньгами. Мировые деньги в качестве международного платежного средства выступают при расчетах по международным балансам, когда платежи данной страны за определенный период времени превышают ее денежные поступления от других стран.

[c.20]

Мировые деньги в качестве международного платежного средства выступают при расчетах по международным балансам, когда платежи данной страны за определенный период времени превышают ее денежные поступления от других стран.

[c.20]

Как всеобщее воплощение общественного богатства, мировые деньги используются при предоставлении займа или субсидий одной страной другой стране либо при выплате репараций побежденной страны победившей. В данном случае происходит перемещение части богатства одного государства в другое посредством денег. [c.20]

Выполняют пять функций (мера стоимости, средство накопления и сбережения, средство платежа, мировые деньги) [c.62]

Мировые деньги. Функции международного платежного и резервного средства, а также инструмента регулирования валютных курсов в современном мире выполняют так называемые мировые деньги, роль которых в настоящее время выполняют резервные (ключевые) валюты — американский доллар, немецкая марка и японская иена, а также международные валютные единицы — СДР и евро. [c.466]

[c.466]

Поясните термины мировые деньги и резервные деньги , [c.488]

Паритет национальных валют — это соотношение между двумя валютами, уравнивающее их покупательную способность по отношению к мировым деньгам. [c.709]

Мировые деньги — деньги, признанные в качестве всеобщего универсального средства платежа в международных расчетах. [c.733]

Классическая политэкономия выделяла пять функций мера стоимости, средство обращения, средство платежа, средство накопления (сокровище), мировые деньги. [c.44]

Выполнение всех функций денег в обороте между странами делает их МИРОВЫМИ ДЕНЬГАМИ. [c.46]

Роль мировых денег выполняет золото, принимаемое по весу. Перемещаясь из одной страны в другую, мировые деньги служат всеобщим воплощением общественного богатства. [c.46]

Впервые в экономике России мы столкнулись на практике с зависимостью ряда экономических категорий от состояния денежной системы. На современном этапе не столь важен анализ причин, по которым отечественные деньги перестали выполнять все свои функции. Мы уже не говорим о таких функциях, как мировые деньги и средства накопления. Рубль частично потерял и такие функции, как средство платежа и мера стоимости (в ряде случаев договоры и контракты заключаются в валюте). Покупательная способность рубля напрямую зависит от курса доллара. Соответственно определяется цена рабочей силы, цены на товары и услуги внутреннего рынка.

[c.5]

Мы уже не говорим о таких функциях, как мировые деньги и средства накопления. Рубль частично потерял и такие функции, как средство платежа и мера стоимости (в ряде случаев договоры и контракты заключаются в валюте). Покупательная способность рубля напрямую зависит от курса доллара. Соответственно определяется цена рабочей силы, цены на товары и услуги внутреннего рынка.

[c.5]

Потому что это — идеальный способ скрытого управления странами, монопольного управления мировыми деньгами и через них — мировым производством. Потому что цель Орды — чтобы колонии производили только то, что нужно Орде. [c.281]

Сама идея использования доллара как составной части мировых валютных резервов заключала в себе зачатки дилеммы. Проанализируем ситуацию, развивавшуюся в 50-60-е годы. Проблема с золотом как мировыми деньгами состояла в его количестве. Рост мировых денежных запасов зависит от объемов вновь добытого золота, из которых исключается какое-то количество, припрятанное для спекулятивных целей или используемое для промышленных или ювелирных целей. К сожалению, рост золотых запасов отставал от быстро расширяющихся масштабов международной торговли и финансов. Поэтому доллар приобрел возрастающую по своей важности роль мирового валютного резерва.

[c.855]

К сожалению, рост золотых запасов отставал от быстро расширяющихся масштабов международной торговли и финансов. Поэтому доллар приобрел возрастающую по своей важности роль мирового валютного резерва.

[c.855]

Мера стоимости ФУНКЦИИ ДЕНЕГ Мировые деньги [c.122]

Отмена золотого стандарта привела к тому, что отпали две функции, которые не могут осуществляться без золота в качестве денег а) средство образования сокровищ и б) мировые деньги. [c.125]

Деньги обращение мера стоимости цена масштаб цеп средство обращения бумажные деньги средство платежа вексель банкнота мировые деньги золотой стандарт ликвидность современные денежные средства денежный агрегат чек безналичные расчеты депозитный сертификат инфляция дефляция индекс цен потребительская корзина фальшивомонетничество. [c.134]

Итак, деньгами выполняются пять основных функций мера стоимости, средство обращения, средство накопления, средство платежа, мировые деньги. [c.58]

В 30-е гг. все развитые страны отошли от золотого стандарта. В 1944 г. на Бреттон-Вудской конференции страны пришли к соглашению о золотодолларовом стандарте и взаимной конвертируемости валют. Эта договоренность действовала до середины 70-х гг., когда международный валютный кризис подорвал связь валют с золотом, а всеобщее распространение получили плавающие валютные курсы. Мировым денежным эталоном была провозглашена международная денежная единица — СДР, хотя она так и не. превратилась в мировые деньги. . .

[c.386]

В 1944 г. на Бреттон-Вудской конференции страны пришли к соглашению о золотодолларовом стандарте и взаимной конвертируемости валют. Эта договоренность действовала до середины 70-х гг., когда международный валютный кризис подорвал связь валют с золотом, а всеобщее распространение получили плавающие валютные курсы. Мировым денежным эталоном была провозглашена международная денежная единица — СДР, хотя она так и не. превратилась в мировые деньги. . .

[c.386]

В конце 70-х гг. проявилась тенденция к превращению данных коллективных валют а мировые деньги для обслуживания международных расчетов. Так, например, транснациональные банки признали ЭКЮ как полноправную евровалюту, участвующую на международном частном рынке ссудных капиталов. [c.387]

МИРОВЫЕ ДЕНЬГИ — платежные средства, призванные и используемые в международных расчетах. Обычно это твердая, конвертируемая валюта ведущих стран мира. [c.181]

Национальная структура цен также подвержена сильным колебаниям и может отличаться от мировой. Чтобы получить более качественную информацию о ВВП, необходимо периодически проводить его оценку в мировой валюте (долларах США) и мировой шкале ценовых координат. Понятно, что такая процедура весьма трудоемка и дорога. Последний раз ВВП России в мировых деньгах оценивался в 1990 году несколькими экспертными группами. Был получен ряд оценок, укладывающийся в интервал 900—1300 миллиардов долларов США, что составляло 6—8 тысяч долларов на душу населения. Что на 20—60% превосходило среднемировой уровень. С тех пор положение существенно ухудшилось. Российский ВВП упал на 30—40%, а мировой вырос на 40-50%.

[c.228]

Чтобы получить более качественную информацию о ВВП, необходимо периодически проводить его оценку в мировой валюте (долларах США) и мировой шкале ценовых координат. Понятно, что такая процедура весьма трудоемка и дорога. Последний раз ВВП России в мировых деньгах оценивался в 1990 году несколькими экспертными группами. Был получен ряд оценок, укладывающийся в интервал 900—1300 миллиардов долларов США, что составляло 6—8 тысяч долларов на душу населения. Что на 20—60% превосходило среднемировой уровень. С тех пор положение существенно ухудшилось. Российский ВВП упал на 30—40%, а мировой вырос на 40-50%.

[c.228]

При внешнеторговых связях, международных займах деньги выступают как мировые деньги. [c.67]

Исторически мировыми деньгами были драгоценные металлы золото и серебро. В 19 в. золото вытесняет серебро из внутренних и международных расчётов и становится единственным международным платёжным средством. Страны устанавливали золотые паритеты своих валют и обменивали бумажные деньги на золото. Международная валютная система, основанная на золоте, называется золотым стандартом. Начало золотому стандарту было положено в 1819 г., когда британский парламент принял Закон о восстановлении, который обязывал Банк Англии восстановить прерванную практику обмена по требованию денежных банкнот на золото по фиксированному курсу. В течение 19 в. большинство ведущих стран мира приняли золотой стандарт, и начиная с 1870 г. он становится господствующей системой в международных валютных отношениях. Во время 1-й мировой войны 1914—18 гг., когда страны были вынуждены финансировать военные расходы путём эмиссии бумажных денег, им пришлось отменить обмен бумажных банкнот на золото и золотые паритеты своих валют, что представляет собой отказ от золотого стандарта.

[c.167]

Международная валютная система, основанная на золоте, называется золотым стандартом. Начало золотому стандарту было положено в 1819 г., когда британский парламент принял Закон о восстановлении, который обязывал Банк Англии восстановить прерванную практику обмена по требованию денежных банкнот на золото по фиксированному курсу. В течение 19 в. большинство ведущих стран мира приняли золотой стандарт, и начиная с 1870 г. он становится господствующей системой в международных валютных отношениях. Во время 1-й мировой войны 1914—18 гг., когда страны были вынуждены финансировать военные расходы путём эмиссии бумажных денег, им пришлось отменить обмен бумажных банкнот на золото и золотые паритеты своих валют, что представляет собой отказ от золотого стандарта.

[c.167]

В рамках Ямайской валютной системы узаконена демонетизация золота. В соответствии с изменённым Уставом МВФ золото не должно использоваться как мера стоимости и точка отсчёта ват лютных курсов. Тем самым узаконена отмена золотых паритетов, официальные цены золота, конверсии долларовых авуаров в золото казначейством США для иностранных центральных банков и правительственных органов. Однако, несмотря на законодательный разрыв Ямайской валютной системы с золотом как валютным металлом, фактически его денежные функции не исчерпаны, хотя и существенно изменились. Золото по-прежнему является чрезвычайными мировыми деньгами и

[c.318]

Однако, несмотря на законодательный разрыв Ямайской валютной системы с золотом как валютным металлом, фактически его денежные функции не исчерпаны, хотя и существенно изменились. Золото по-прежнему является чрезвычайными мировыми деньгами и

[c.318]

Согласно Ямайской денежной системе мировыми деньгами были объявлены специальные права заимствования СДР, которые стали международной единицей. При этом доллар сохранил важное место в международных расчетах и валютных резервах других стран. Кроме того, юридически была завершена демонетизация золота, т. е. утрата золотом денежных функций. В то же время золото остается резервом государства оно необходимо для приобретения валюты других стран. . [c.157]

Как мировые деньги выступают в ходе валютно-расчетного обслуживания экономического сотрудничества и взаимопомощи с другими странами. Важную роль они играют в хозяйственных связях СССР по экспорту и импорту, в частности его нефтегазового комплекса, с другими странами, особенно входящими в состав СЭВ. [c.5]

[c.5]

ДЕНЬГИ (money) — особый вид товара, служащего всеобщим зкви-(алеитом. Функции денег мера стоимости, средство обращения, редство накопления, средство платежа, мировые деньги. [c.67]

МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ СИСТЕМА — совокупность договоров, принятых правил поведения и институтов, определяющих способы международных расчетов. М.в.с. возникает в условиях развитого мирового рынка и формирования системы расчетов, обеспечивающих растущие торговые и другие связи между странами. С конца XIX в. сложилась международная система, основанная на золотом стандарте, при которой мировыми деньгами являлось золото, на которое свободно обменивались национальные бумажные деньги (банкноты). После первой мировой войны 1914— 1918 гг. существовали системы с ограниченной конвертируемостью национальных валют — золотослитковый и зо-лотодевизный стандарты. При функционировании после второй мировой войны 1939—1945 гг. Бреттон-Вудской валютной системы, хотя и основанной на золоте, само золото было вытеснено из обращения и обменять на золото можно было только доллары США и только официальным финансовым ведомствам государств. Дальнейшее развитие М.в.с. связано со стремлением к полной демонетизации золота, что нашло отражение в новой Ямайской валютной сис-

[c.221]

Дальнейшее развитие М.в.с. связано со стремлением к полной демонетизации золота, что нашло отражение в новой Ямайской валютной сис-

[c.221]

Бреттон-Вудская валютная система представляла собой систему межгосударственного золотодевизного — золо-тодолларового стандарта. В 1970-х гг. в связи с ослаблением экономических позиций США Бреттон-Вудская система рухнула. При Ямайской валютной системе, действующей в настоящее время, мировыми деньгами являются специальные права заимствования (СДР), которые стали международной счётной единицей. При этом доллар сохранил важное место в международных расчётах и валютных резервах других стран. Кроме того, юридически была завершена демонетизация золота, т.е. золото утратило денежные функции. В то же время золото остаётся резервом государств — оно необходимо для приобретения валюты других стран. [c.66]

Новая функция денег в современной геополитике » ЖУРНАЛ ПЛАС №10

Несмотря на упорное следование линии количественного смягчения, финансовые регуляторы ведущих западных стран не могут добиться реальной устойчивости роста мировой экономики. Стремление заткнуть бреши в финансовой сфере отчасти напоминает попытки наполнить бочку без дна. По мнению экономистов Клуба долгосрочных инвесторов (Long-Term Investors Club, LTIC), одна из причин финансового кризиса – преобладание денежных суррогатов по отношению к реальной денежной массе. В своей статье, подготовленной специально для журнала «ПЛАС», Юрий Громыко, директор Института опережающих исследований им. Шифферса, объясняет, почему настало время новой функции денег и что может стать единственно правильной основой их обеспечения.

Стремление заткнуть бреши в финансовой сфере отчасти напоминает попытки наполнить бочку без дна. По мнению экономистов Клуба долгосрочных инвесторов (Long-Term Investors Club, LTIC), одна из причин финансового кризиса – преобладание денежных суррогатов по отношению к реальной денежной массе. В своей статье, подготовленной специально для журнала «ПЛАС», Юрий Громыко, директор Института опережающих исследований им. Шифферса, объясняет, почему настало время новой функции денег и что может стать единственно правильной основой их обеспечения.

Юрий Громыко, директор АНО «Институт Шифферса», доктор психологических наук, профессор, действительный член РАЕН, главный идеолог и методолог проекта «Транс-Евразийский пояс развития», научный консультант проекта «Локомотивы роста – заводы развития», приглашенный профессор Манчестерского университета, Тамаканского университета (Тайвань), Московской высшей школы социальных и экономических наук, профессор Московского политехнического университета. Опубликовал около 20 монографий и более 200 статей по проблемам методологии развития, инновационной политики и политической антропологии, экономике развития, по вопросам глобальной безопасности и проблемам стратегии развития страны, модернизации институтов образования.

Опубликовал около 20 монографий и более 200 статей по проблемам методологии развития, инновационной политики и политической антропологии, экономике развития, по вопросам глобальной безопасности и проблемам стратегии развития страны, модернизации институтов образования.

Новая теория денег – не «рассчетность», а «счетность»

Сегодня целый ряд серьезных экономистов пытаются проанализировать ситуацию в мировой финансовой системе. Одновременно они стремятся разобраться в том, насколько можно доверять поступающей статистике, и не является ли та зачастую сфальсифицированной. Сомнения аналитиков вызваны в первую очередь чересчур оптимистичными данными на фоне не слишком устойчивой экономики ряда стран, в том числе государств – участников Евросоюза.

По-разному следует относиться и к отчетам, поступающим из Китая. По меткому выражению одного из лучших китаистов Владимира Малявина, конечно, «горшочек варит» – Китай постоянно работает над созданием новой инфраструктуры, строит новые заводы. С другой стороны, беспокоит отнюдь не беспочвенное ощущение откровенно надутого потребительского пузыря, а также внешний долг Китая.

С другой стороны, беспокоит отнюдь не беспочвенное ощущение откровенно надутого потребительского пузыря, а также внешний долг Китая.

Неслучайно китайские власти за бравурными отчетами с очередного съезда КПК не забывают напомнить о необходимости перехода страны к устойчивому внутреннему потребительскому спросу. Проблема даже не в долге Китая, но в скорости, с которой он растет. Многие именно здесь видят проблему, поскольку ситуация в области финансов по-прежнему остается крайне неустойчивой. Вызывает настороженность и то, что ключевые мировые игроки, не особо афишируя свои действия, продолжают накапливать золото, пренебрегая, по сути, многими другими инвестиционными активами.

Все это говорит о том, что вопрос стоимости самих денег сегодня становится особенно важным. Не секрет, что Россия также активно аккумулирует золотые запасы, что представляется в свете текущей ситуации весьма дальновидным и абсолютно правильным. Причина подобных действий объясняется элементарным стремлением к самозащите. Ведь любая страна, обладающая национальным суверенитетом, стремится обеспечить и суверенитет финансовый.

Ведь любая страна, обладающая национальным суверенитетом, стремится обеспечить и суверенитет финансовый.

С другой стороны, колоссальные проблемы наблюдаются и с российскими финансами, начиная от их практически полной привязки к доллару и заканчивая недостаточной денежной массой и практическим отказом банков инвестировать в реальный сектор.

Перед нами стоит задача переосвоения огромного пространства – значительного количества территорий, создания новых городовВ этой ситуации существующие привычные представления о деньгах фактически не работают. Даже золото является скорее не абсолютным обеспечением, а данью вере в его магические свойства – и не факт, что вере адекватной самой по себе.

А когда не работают привычные представления, тогда и возникает запрос на новую теорию. В данном случае – новую теорию денег. И в новой теории денег необходимо заново увязать реальный сектор и счисления. Сегодня они фактически полностью оторваны друг от друга.

Основные вопросы, в том числе касающиеся создания новой теории денег, безусловно, связаны с модернизационно-технологическим рывком, созданием заводов развития, включенных в глобальные цепочки формирования добавленной стоимости, формированием интегративной инфраструктуры (энергетики, транспорта, телекоммуникаций, транспортировки воды), поскольку деньги с точки зрения не столько расчетности (accountability. – Ю. Г.), сколько счетности (countability), должны быть инструментом оценки и капитализации нового формируемого общественного богатства. Если же следовать старой тактике врастания в зарубежные сложившиеся рынки, которая предполагает лишь заимствование западных технологий и приспособление и встраивание в западные финансовые институты, то это будет как раз то, чем все последнее время мы и занимались, причем без каких-либо перспектив. Форсированно наращиваемые американские санкции, в т. ч. отрезающие российскую экономику от глобальных финансов, заимствований и т. п., показывают, что этот курс оказался курсом приобретения любой ценой билета на «Титаник».

– Ю. Г.), сколько счетности (countability), должны быть инструментом оценки и капитализации нового формируемого общественного богатства. Если же следовать старой тактике врастания в зарубежные сложившиеся рынки, которая предполагает лишь заимствование западных технологий и приспособление и встраивание в западные финансовые институты, то это будет как раз то, чем все последнее время мы и занимались, причем без каких-либо перспектив. Форсированно наращиваемые американские санкции, в т. ч. отрезающие российскую экономику от глобальных финансов, заимствований и т. п., показывают, что этот курс оказался курсом приобретения любой ценой билета на «Титаник».

Когда привычные представления не работают, возникает запрос на новую теорию. В нешем случае – новую теорию денег

С этой точки зрения можно зафиксировать определенный парадокс, который требует разрешения: прорывные наукоемкие проекты обретают свою стоимость из жестко пристраиваемого целевого будущего, а не от имеющихся существующих эксплуатируемых инфраструктур и накопленных резервов. То есть богатство определяется не накопленными сбережениями, а прорывными проектами. Существующие же накопления должны использоваться для страхования возможных срывов реализации стратегических наукоемких инфраструктурных проектов.

То есть богатство определяется не накопленными сбережениями, а прорывными проектами. Существующие же накопления должны использоваться для страхования возможных срывов реализации стратегических наукоемких инфраструктурных проектов.

При подобном подходе все переворачивается и с точки зрения теории поколений и их участия в процессе долгосрочных инвестиций. Долгосрочные деньги – это не то, что ограничивает потребление сегодняшних поколений для выгоды будущих, а то, что позволяет будущим поколениям иметь другое, более перспективное и осмысленное будущее, а сегодняшним поколениям – зарабатывать на правильном вложении в рост общественного богатства и тем самым гарантировать достойную старость и деятельное долголетие по свободному выбору, а не вынужденную занятость за счет увеличения срока выхода на пенсию.

Это гарантированное будущее связано прежде всего с созданием перспективных систем занятости, высокодоходных рабочих мест в регионах, а также инфраструктур нового поколения.

Экономические драйверы

Говоря об экономических драйверах, не стоит рассматривать в этом качестве обещания Банка России реализовывать в РФ правила МВФ. Перспективы развития российской экономики заключаются совсем в другом, а именно в необходимости задействовать основной потенциал нашей страны – огромный интеллектуальный ресурс. Причем задействовать как в финансовой сфере, так и в технологической.

Перспективы развития российской экономики заключаются совсем в другом, а именно в необходимости задействовать основной потенциал нашей страны – огромный интеллектуальный ресурс. Причем задействовать как в финансовой сфере, так и в технологической.

Говоря о необходимости изменения функции денег вообще, отмечу, что они должны являться измерителем развития технологического и экономического рывка – вот с чем стоит связывать огромные перспективы. При этом хочу подчеркнуть: этот рывок не связан с какими-либо причудливыми инновационными решениями, как, например, неожиданное внедрение блокчейна или криптовалюты. Хотя их отдельные элементы могут быть использованы для этого рывка, поскольку вполне работоспособны. Однако они должны быть задействованы не в сфере darknet – подпольных интернет-коммуникаций и технологий, которые в большинстве своем связаны с незаконной деятельностью (как это происходит сейчас), но реализованы с точки зрения создания и развития принципиально новых форм финансовых расчетов в отношении инфраструктурно-технологического рывка, а также создания принципиально новых элементов управления интегративной инфраструктурой.

Одно из предложений относительно изменения функции денег за счет создания новых финансовых инструментов было сделано членами Клуба долгосрочных инвесторов. В этом смысле у его представителей весьма простой и при этом достаточной жесткий взгляд на вещи. В целом часть его членов можно охарактеризовать как консервативную группу христианско-социальной ориентации. Душой клуба был и остается Франко Бассанини, глава банка Cassa Depositi e Prestiti. В свое время, рассуждая на тему необходимости создания новых финансовых инструментов, он утверждал простую вещь – одна из причин финансового кризиса заключена в несоразмерном росте денежных суррогатов по отношению к реальной денежной массе. При этом существует огромная потребность в долгосрочных инвестициях. И это самое важное. С другой стороны – все долгосрочные инвесторы несут финансовые потери по сравнению с теми, кто занимается краткосрочными спекулятивными сделками. Если финансист стремится к максимальному получению прибыли, он должен участвовать в краткосрочных спекулятивных сделках, по принципу «быстро вложил деньги и так же быстро вернул, преумножив капитал». У этого типа инвестиций есть свои риски, по аналогии с казино: можно выиграть и 400%, а можно потерять все.

У этого типа инвестиций есть свои риски, по аналогии с казино: можно выиграть и 400%, а можно потерять все.

Подобная практика приводит к тому, что целый ряд весьма устойчивых институтов, необходимых для существования социальной сферы, например, пенсионные фонды, сразу оказываются в зоне риска. Напомню, что финансовый кризис, случившийся в 2008 году, на самом деле начался на год ранее, в 2007 году, хотя официально его связывают с моментом развала инвестиционного банка Lehman Brothers. Именно кризис показал уязвимость существования этих институтов, что, по сути, подрывает основы социального государства. Но именно принципы социального государства заложены в базис европейской модели. Вот откуда суровая логика – «если ты не можешь накапливать деньги для обеспечения социальных функций государства, то возникает вопрос, а чем тебе тогда заниматься?»

В ядро Международного клуба долгосрочных инвесторов входят четыре крупнейших европейских банка: уже упомянутый итальянский Cassa Depositi i Prestiti, немецкий KfW, французский CDC и Европейский банк реконструкции и развития (ЕБРР). В свое время эти институты пригласили в клуб на правах участников китайские и индийские банки. И уже совместно приступили к обсуждению потребности инвестиций в инфраструктуру и наличия необходимых для этого инструментов, в качестве которых прежде всего могут выступить специальные фонды, аккумулирующие деньги и осуществляющие секьюритизацию на основе перспективных активов и высокорентабельных проектов.

В свое время эти институты пригласили в клуб на правах участников китайские и индийские банки. И уже совместно приступили к обсуждению потребности инвестиций в инфраструктуру и наличия необходимых для этого инструментов, в качестве которых прежде всего могут выступить специальные фонды, аккумулирующие деньги и осуществляющие секьюритизацию на основе перспективных активов и высокорентабельных проектов.

Далее участники клуба начали выстраивать новую финансовую инфраструктуру в Европе. Их позиция получила поддержку со стороны председателя Еврокомиссии Жан-Клода Юнкера. План Юнкера во многом опирается на идеи членов клуба. Разумеется, здесь есть свои контрходы и свои контрверсии. Поскольку мы живем в конкурентной среде, то любая попытка сформировать новый фокус управления мировой финансовой системой, предложить другие инструменты с точки зрения старых игроков, конечно же, будет вызывать неприятие.

В этом смысле существенно нарушает целостность европейского сообщества Brexit. Понятно, что Великобритания одновременно была и в Евросоюзе, и вне его, в том числе с финансовой точки зрения. Поскольку, с одной стороны, велась активная борьба против евро, с другой – именно в евро делались огромные субсидии и вложения в британскую экономику. Brexit положил конец спокойному, устойчивому развитию Евросоюза. Напрашивается аналогия с процессом развода в семье, где стороны долгое время строили совместные планы на перспективу, но потом эти планы просто рухнули. Вместе с тем впечатляет целый ряд шагов, сделанных в направлении формирования инфраструктуры долгосрочных инвестиций. Разрабатывается единый стандарт и типология инфраструктурных проектов, чтобы сделать их источником устойчивых накоплений и преодолеть все те негативные характеристики реализации инфраструктурных проектов, которые описаны в известной книге «Инфраструктурные проекты. История долгостроев, перерасходов и коррупции».

Поскольку, с одной стороны, велась активная борьба против евро, с другой – именно в евро делались огромные субсидии и вложения в британскую экономику. Brexit положил конец спокойному, устойчивому развитию Евросоюза. Напрашивается аналогия с процессом развода в семье, где стороны долгое время строили совместные планы на перспективу, но потом эти планы просто рухнули. Вместе с тем впечатляет целый ряд шагов, сделанных в направлении формирования инфраструктуры долгосрочных инвестиций. Разрабатывается единый стандарт и типология инфраструктурных проектов, чтобы сделать их источником устойчивых накоплений и преодолеть все те негативные характеристики реализации инфраструктурных проектов, которые описаны в известной книге «Инфраструктурные проекты. История долгостроев, перерасходов и коррупции».

Три сферы долгосрочных инвестиций

Многие страны не раз ставили перед собой жесткую задачу – сформировать целый ряд механизмов, который мог бы обеспечить долгосрочные вложения. Но во что вкладывать конкретно? Ведь в новой теории денег именно от ответа на вопрос «Во что вкладывать? Как сформировать предмет вложений?» зависит тип и организация финансов. Отвечу – прежде всего в инфраструктуру нового поколения. Мир стоит на пороге новой инфраструктурной революции. Цифровизация – верхний этаж формирования новой инфраструктурной основы. Но для этого необходимо создать новые финансовые инструменты долгосрочного вложения в инфраструктуру. Инфраструктурная революция начинается в США. В какой-то мере инструменты долгосрочного инвестирования подготовила администрация Обамы, были созданы специальные муниципальные облигации Build American Bonds. Однако инструменты начинают полноценно действовать только сейчас, при нынешнем президенте США Дональде Трампе.

Отвечу – прежде всего в инфраструктуру нового поколения. Мир стоит на пороге новой инфраструктурной революции. Цифровизация – верхний этаж формирования новой инфраструктурной основы. Но для этого необходимо создать новые финансовые инструменты долгосрочного вложения в инфраструктуру. Инфраструктурная революция начинается в США. В какой-то мере инструменты долгосрочного инвестирования подготовила администрация Обамы, были созданы специальные муниципальные облигации Build American Bonds. Однако инструменты начинают полноценно действовать только сейчас, при нынешнем президенте США Дональде Трампе.

Великобритения одновременно была и в Евросоюзе, и вне его, в том числе с финансовой точки зрения

Именно наращиваемая инфраструктура является основой роста материального богатства. Возьмем США, на территории которых за все время их существования ни разу не велись полномасштабные военные действия. Поэтому если на протяжении полутора веков просто осуществлять вложения в мостовые – по сути, в асфальт и бетон, возникает феноменальное ощущение совсем другого уровня материального богатства, даже чисто внешне. Но сегодня речь должна идти об инфраструктуре нового поколения, интегративной инфраструктуре, цифровых системах предоставления населению новых инфраструктурных услуг.

Но сегодня речь должна идти об инфраструктуре нового поколения, интегративной инфраструктуре, цифровых системах предоставления населению новых инфраструктурных услуг.

Уже упомянутый мной Франко Бассанини, приехав в Россию, очень удивился, узнав, что в стране нет системы прозрачных и гарантированных пенсионных накоплений. Впрочем, понятна и причина – у нас отсутствуют специальные институты, инструменты долгосрочных инвестиционных вложений.

Помимо инфраструктуры как приоритетной сферы инвестирования, вторым по значимости объектом колоссальных вложений могли бы выступить малые и средние наукоемкие предприятия. Ведь технологические ценности создаются прежде всего именно такими компаниями. Этим объясняются мои попытки организовать контакты ряда наших корпораций с сетью высокотехнологичных итальянских предприятий Fabbrica del futuro, сверхоснащенными в технологическом отношении структурами, которые задают совершенно иную перспективу взгляда на так называемую цифровую экономику. Вопрос «как будет устроен этот сектор?» чрезвычайно важен. С ним связан и вопрос создания высоко-оплачиваемых рабочих мест. Увы, но идею четвертой промышленной революции, индустрии 4.0, малые и средние зарубежные предприятия не поддерживают. Поскольку данная концепция связана с автоматизацией производств известных продуктов, имеющих устойчивый спрос. А высокотехнологичные малые и средние предприятия готовы создавать технологии и продукты, которые сегодня неизвестны. В основе индустрии 4.0 лежит идея универсальных автоматизированных линий, безлюдных производств, цифровых решений. Реализация этого направления предполагает, в том числе, и создание гигантских принтеров, с помощью которых можно создавать все что угодно, включая здания.

Вопрос «как будет устроен этот сектор?» чрезвычайно важен. С ним связан и вопрос создания высоко-оплачиваемых рабочих мест. Увы, но идею четвертой промышленной революции, индустрии 4.0, малые и средние зарубежные предприятия не поддерживают. Поскольку данная концепция связана с автоматизацией производств известных продуктов, имеющих устойчивый спрос. А высокотехнологичные малые и средние предприятия готовы создавать технологии и продукты, которые сегодня неизвестны. В основе индустрии 4.0 лежит идея универсальных автоматизированных линий, безлюдных производств, цифровых решений. Реализация этого направления предполагает, в том числе, и создание гигантских принтеров, с помощью которых можно создавать все что угодно, включая здания.

Идею индустрии 4.0, инициатором которой является Германия, надо рассматривать также в комплекте с попыткой введения в Европе гарантированного дохода, голосование по которому не так давно прошло в Швейцарии. Безлюдные индустрии 4.0 плюс гарантированный доход формируют в совокупности полностью манипулируемое население (в дополнение к тому, что уже есть: общество потребления, отказ от христианских ценностей, размывание половой и культурной идентичности, разрушение семьи, пропаганда гомосексуализма и проч. ), у которого отбирают гарантированное будущее. Да, именно так: гарантированный доход разрушает гарантированное будущее и перспективную занятость. Новый взгляд на деньги требует обеспечения гарантированного национального будущего.

), у которого отбирают гарантированное будущее. Да, именно так: гарантированный доход разрушает гарантированное будущее и перспективную занятость. Новый взгляд на деньги требует обеспечения гарантированного национального будущего.

Но все же организация труда и самой промышленной сферы выглядит сегодня не столь однозначно, как может показаться, исходя из концепции индустрии 4.0. Мало распечатать заготовку детали на том же многомерном принтере, ее нужно довести до нужных заданных параметров. Требуется конечная обработка (finishing treatment). Как раз здесь и оказывается нужен специалист самой высокой квалификации и с опытом работы на соответствующем оборудовании. Такой профессионал может обладать не только высшим образованием, но и ученой степенью. Согласитесь, это совсем иной взгляд на труд и его оплату.

Третьей сферой для долгосрочных инвестиций можно назвать научные институты.

Если попытаться представить будущее мировой и, конкретно, российской экономики в этом ключе, возникает совершенно новая перспектива, при которой потребуются специальные финансовые инструменты. Но какие? Отброшу неприемлемые для меня упрощенные подходы к блокчейну и криптовалютам, согласно которым получается некая пустота – ни тебе платежных систем, уже многие десятилетия оперирующих гигантскими суммами, ни традиционных, а значит, апробированных финансовых инструментов. Такой подход предполагает старт с абсолютного нуля. Получается, что достаточно найти дешевый источник энергии, начать «намывать» криптовалюту (mining), и этого будет достаточно, чтобы все у нас заработало. На мой взгляд, это абсолютно неверный взгляд. Введение новых финансовых инструментов предполагает, что их все равно как-то надо будет увязывать с внешними долгами государств, а также с финансовыми спекулянтами, с неустойчивостью валют, валютными войнами, но самое главное – с оценкой формируемого нового общественного богатства в виде узлов новой инфраструктуры, новых технологий, артикулов продуктов, включенных в проектируемые глобальные цепочки добавленной стоимости, и т. п. Процесс реформирования финансовой системы должен учитывать подобные реалии.

Но какие? Отброшу неприемлемые для меня упрощенные подходы к блокчейну и криптовалютам, согласно которым получается некая пустота – ни тебе платежных систем, уже многие десятилетия оперирующих гигантскими суммами, ни традиционных, а значит, апробированных финансовых инструментов. Такой подход предполагает старт с абсолютного нуля. Получается, что достаточно найти дешевый источник энергии, начать «намывать» криптовалюту (mining), и этого будет достаточно, чтобы все у нас заработало. На мой взгляд, это абсолютно неверный взгляд. Введение новых финансовых инструментов предполагает, что их все равно как-то надо будет увязывать с внешними долгами государств, а также с финансовыми спекулянтами, с неустойчивостью валют, валютными войнами, но самое главное – с оценкой формируемого нового общественного богатства в виде узлов новой инфраструктуры, новых технологий, артикулов продуктов, включенных в проектируемые глобальные цепочки добавленной стоимости, и т. п. Процесс реформирования финансовой системы должен учитывать подобные реалии.

Переосвоение территорий и инфраструктурное развитие

Формирование рынка инфраструктурных проектов и новых финансовых инструментов является условием международного сотрудничества и создания консорциумов разработки и реализации проектов инфраструктуры следующего поколения.

Что получит российский рынок при выходе на него, например, одной из крупнейших инжиниринговых компаний Италии – Astaldi, которая рассчитывает на участие в тендерах российских инфраструктурных проектов? Как минимум – целый ряд новых прогрессивных технологических и организационных решений, которые дополняются формированием финансовых пулов разных финансовых институтов с необходимой в таких случаях секьюритизацией на основе активов и проектов. Пространственное освоение страны предполагает формирование с позиций России рынка инфраструктурных мегапроектов, которые должны быть стандартизованы.

В свое время я являлся одним из разработчиков крупного инфраструктурного проекта, который поддерживал глава РЖД Владимир Якунин. Речь идет о Транс-Евразийском поясе развития. Кстати, этот проект был сформирован раньше, чем известный китайский проект «Один пояс – один путь».

Речь идет о Транс-Евразийском поясе развития. Кстати, этот проект был сформирован раньше, чем известный китайский проект «Один пояс – один путь».

По своим задачам эти два проекта отличаются коренным образом. Если рассматривать финансово-экономическую часть, то китайцы, начиная фактически с середины 1980-х, осваивали немецкие технологии, прежде всего технологии Siemens в области сверхскоростных поездов. КНР накоплены значительные финансовые резервы, помимо всего был также создан Азиатский банк инфраструктурного развития. Теперь возникает задача, используя китайские финансовые ресурсы, освоенные китайцами немецкие технологии и китайский труд, сбросить эти технологии в третьи страны, в том числе в Россию. При этом сверхзадачей мегапроекта «Один пояс – один путь» является быстрая доставка дешевого китайского ширпотреба в Европу, вот для чего КНР потребовались сверхскоростные локомотивы и дороги.

У России совершенно иные цели. Перед нами стоит задача переосвоения огромного пространства – значительного количества территорий, создания новых городов. Наиболее яркий пример – 35-миллионный Московский регион, высасывающий ресурсы из других территорий, результатом чего становится их обезлюживание. Уже в 300 км от Москвы на бескрайних просторах нашей Родины отсутствует инфраструктура, обеспечивающая перезаселение страны. Нам необходимо переосваивать эти пространства, размещать новые производства, создавать города. Нужен единый инфраструктурный пояс, обеспечивающий формирование огромного рынка инфраструктурных мегапроектов и соответствующих долгосрочных финансовых обязательства

Наиболее яркий пример – 35-миллионный Московский регион, высасывающий ресурсы из других территорий, результатом чего становится их обезлюживание. Уже в 300 км от Москвы на бескрайних просторах нашей Родины отсутствует инфраструктура, обеспечивающая перезаселение страны. Нам необходимо переосваивать эти пространства, размещать новые производства, создавать города. Нужен единый инфраструктурный пояс, обеспечивающий формирование огромного рынка инфраструктурных мегапроектов и соответствующих долгосрочных финансовых обязательства

Стоимость денег определяется мобилизационной мощностью страны, ее способностью переосваивать свои территории

С этой точки зрения неверно сформулирована и концепция развития Дальнего Востока, так как она построена на отрицании сквозного инфраструктурного развития, включая принципы интеграции деятельности различных ТОСЭРов (территорий опережающего социально-экономического развития), объединенных в систему пояса. Набор ТОСЭРов представляет собой совокупность разрозненных заплаток на территории страны, для каждой из которых надо формировать свою инфраструктуру, что неудобно и затратно. И в этом смысле и южнокорейские финансовые группы, и тем более японские, крайне заинтересованы в том, чтобы мы запустили Транс-Евразийский пояс развития. По их оценкам, объемы финансовых вложений в реализацию такого проекта могут превышать триллионы долларов.

И в этом смысле и южнокорейские финансовые группы, и тем более японские, крайне заинтересованы в том, чтобы мы запустили Транс-Евразийский пояс развития. По их оценкам, объемы финансовых вложений в реализацию такого проекта могут превышать триллионы долларов.

И реализовывать подобные проекты можно только на основе международного сотрудничества, формируя финансовые пулы. Но для этого должны быть инициированы соответствующие предложения инфраструктурных мегапроектов, которых пока нет.

Например, проект превращения порта Владивостока в международный транспортный хаб дальше разговоров пока не пошел. Хотя это важнейшая точка сопряжения целого ряда сухопутных железнодорожных и морских маршрутов, Севморпути, Транссиба, выходов на Юго-Восточную Азию.

Возникли сложности и при попытке транспортного сопряжения провинции Цзилинь и Приморья. Об этом проекте следует дополнительно сказать несколько слов. У провинции Цзилинь нет собственного порта, несмотря на ее значительный промышленный потенциал. Руководство провинции Цзилинь заинтересовано в создании транспортной ветки, позволяющей связать промышленные центры провинции с Владивостоком.

Руководство провинции Цзилинь заинтересовано в создании транспортной ветки, позволяющей связать промышленные центры провинции с Владивостоком.

Важно понимать, что разработка мегапроектов инфраструктурного развития российского Дальнего Востока должна учитывать огромное демографическое давление со стороны Китая. С одной стороны – население Приморья около 2 млн, с другой – свыше 27 млн китайцев в провинции Цзилинь. Требуется выход в создание многосторонних инфраструктурных проектов с участием не только КНР, но и Южной Кореи, Японии, Монголии и Индии. Учитывая демографическое давление Китая, понятно, почему японцы заинтересованы в резком усилении российского присутствия, в том числе с точки зрения совместного развития инфраструктуры. Ну и конечно, в собственном участии. Не секрет, что в Японии после катастрофы с Фукусимой просчитывают как возможные глобальные катаклизмы, так и теоретически возможные направления переселения в случае подобных бедствий. Поэтому Япония интересуется и Сахалином, и Курилами, и Дальним Востоком.

В принципе, там совсем другой взгляд на инфраструктурное развитие. В частности, с целым рядом японских стратегистов мы обсуждали вопрос создания транспортно-

энергетического кольца вокруг Японского моря. Это очень нужное России инфраструктурное решение. Почему нужное? Потому что этим кольцом мы сразу замыкаем наиболее развитые и подвижные экономики АТР: Китая, Японии, Южной Кореи, то есть страны-драйверы, задающие правила перестройки мировой экономики. Этим транспортно-энергетическим и телекоммуникационным кольцом мы фактически себя включаем в эту огромную динамику развития автоматизации, телекоммуникационных обменов, технологического роста крупнейших экономик Северо-Восточной Азии, одновременно наиболее динамичных мировых экономик. Фактически этим кольцом мы включаем себя в возникающий полюс нового типа формирования общественного богатства.

В Японии очень прагматично относятся к неосвоенным территориям, вот почему там столь высок интерес, в частности, к проекту строительства моста между Сахалином и материком, который обсуждается уже давно. Есть целый ряд японских стратегических групп, заинтересованных в соединении Хоккайдо с Сахалином. И у этой инициативы есть очень четко выраженное финансовое измерение. В том случае, если строительство моста или тоннеля будет поручено японским компаниям, то последние готовы сами оплатить технико-экономическое обоснование проекта (project feasibility study). Конечно, я считаю, что подобный проект должны разрабатывать российские проектные институты. С другой стороны, это предложение демонстрирует серьезность намерений Японии.

Есть целый ряд японских стратегических групп, заинтересованных в соединении Хоккайдо с Сахалином. И у этой инициативы есть очень четко выраженное финансовое измерение. В том случае, если строительство моста или тоннеля будет поручено японским компаниям, то последние готовы сами оплатить технико-экономическое обоснование проекта (project feasibility study). Конечно, я считаю, что подобный проект должны разрабатывать российские проектные институты. С другой стороны, это предложение демонстрирует серьезность намерений Японии.

Правда, возникает закономерный вопрос – а что возить с Сахалина? Если в Южно-Сахалинске создается хаб, где будут расположены представительства всех регионов Дальнего Востока и Сибири, возникает резкая интенсификация торговли с переходом с крупного на мелкий опт. Японская сторона в этом, безусловно, заинтересована. Сейчас оптовую торговлю полностью контролируют большие корпорации, что часто связано с коррупцией. А в случае возникновения подобного логистического хаба начинается взаимовыгодное взаимодействие небольших российских и японских фирм. Следовательно, возникает совершенно другой взгляд, в том числе на транспортно-логистическую систему, с которой, по словам экспертов, можно связать новые финансовые сервисы оплаты транспортно-логистических услуг.

Выгода для российской экономики здесь кроется во взаимодействии с небольшими, но высокотехнологичными японскими фирмами, созданием промышленного интернета, связанного с транспортной инфраструктурой. Одновременно это один из ключевых вопросов технологического перевооружения российской промышленности, размещения на Дальнем Востоке заводов развития, связанных технологическими решениями с японскими фирмами. Эти заводы развития должны стать центрами компетенций, на основе которых только и может быть осуществлен технологический рывок, о котором мы упоминали в начале статьи.

Разумеется, инфраструктурные и промышленные проекты должны быть просчитаны с финансовой точки зрения. Для формирования интегративной инфраструктуры нового поколения и связанной с ней сетью заводов развития должна быть создана новая инвестиционная платформа. Эта платформа может стать отправной точкой для новой функции денег, и как раз здесь возникает понятие новой инновационной счетности – тема, к которой мы вернемся в рамках следующей публикации в одном из ближайших номеров журнала «ПЛАС».

Вместо заключения

В заключение я хотел бы сказать следующее. Стоимость мировых денег с позиции национальной экономики определяется, с одной стороны, золотовалютными резервами, которые накопила к настоящему моменту конкретная страна, претендуя на предъявление своей валюты в качестве мировых денег. С этой точки зрения наблюдается определенный парадокс – господствующая сверхдержава США является невероятно слабой, имея огромную внешнюю и внутреннюю задолженность, в отличие, скажем, от Китая. Но есть и второе обстоятельство, определяющее стоимость денег. Это обстоятельство определяется философией и практикой глобальных систем деятельности. Оно состоит в следующем. Стоимость денег определяется мобилизационной мощностью страны, способной за два поколения создать новые инфраструктуры переосвоения территории, заселить эти территории разрастающимся населением, и не в изоляции, а во взаимосвязи и взаи-мопересечении с экономиками других стран. Проекты подобных инфраструктур должны быть предъявлены как абсолютно реальный символический капитал, определяющий намерение данной страны прорываться в будущее. С этой точки зрения мировые деньги являются специальной счетностью, обеспечивающей формирование подобных инфраструктур.

Цифровая экономика не может строиться в обществе с вопиющим социальным неравенством

В данном материале, подготовленном, в том числе, по мотивам недавнего выступления Андрея Безрукова, доцента кафедры прикладного анализа международных проблем МГИМО, рассматривается ситуация, сложившаяся в США.

Судя по всему, ситуация требует принятия безотлагательного решения в плане смены акцентов в политике и экономике, связанной с вхождением в следующий технологический уклад. Речь идет о преобразовании мировой финансовой системы, появлении в мировой экономике выраженного запроса на новую теорию денег и, как следствие – грядущих тотальных изменениях в банковской системе, платежной индустрии и т. п.

В настоящее время в политической системе США происходят тектонические сдвиги, вызванные неуверенностью истеблишмента в правильности курса страны. Власти США столкнулись с отсутствием какого-либо радикального решения, а за политическим кризисом, как известно, часто наступает кризис экономический. При этом очевидно, что уже не имеет значения, кто именно станет следующим хозяином в Белом доме – сложившаяся система при любом политическом раскладе представляется нежизнеспособной.

На фоне происходящего катализатором социальных потрясений может стать любая негативная информация, запущенная в общество. Один из таких толчков формируется в эпицентре обсуждения возможных последствий принятия закона о налоговой реформе. Этот закон преодолел сопротивление демократов и был одобрен Конгрессом. Согласно документу, наряду с ощутимым снижением ставки налога упраздняется большое количество льгот для бизнеса. Республиканцы – авторы идеи – понимают, что если позиции среднего класса в результате налоговой реформы ухудшатся, им придется попрощаться с планами и на следующее президентство, и на большинство в Конгрессе. Демократы уже послали сигнал «синим воротничкам» – вам налоговая реформа принесет только проблемы.

В 80-е годы двадцатого века президент США Рональд Рейган принял похожее решение – радикально снизить налоговую нагрузку. В результате в бюджете страны образовалась гигантская дыра в несколько триллионов долларов, которую впоследствии закрыли самым простым путем – с помощью печатного станка. Разумеется, Рейган не мог не понимать, к чему приведет его политика, но на первый взгляд недальновидные меры были вызваны ничем иным, как необходимостью реформировать систему, заложенную другим президентом – Франклином Рузвельтом. По прошествии почти полувека она перестала работать, поскольку кризис 30-х был уже далеко позади.

В настоящее время перед США вновь возник вопрос о необходимости смены системы. Но сейчас более уместно вспомнить о том, как это было сделано при Рузвельте. Тогда государство в условиях кризиса захватило все командные высоты в экономике и управляло ею фактически до конца Второй мировой войны. За это время была построена новая дорожная инфраструктура, произошли гигантские инвестиции в самолетостроение, которое является до сих пор одной

из ключевых отраслей в экономике, кораблестроение и другие.

В американском обществе растет понимание, что путь, по которому следует страна, на самом деле тупиковый, поскольку основные проблемы остаются нерешенными. В среде университетской молодежи формируется устойчивое мнение, что социализм гораздо эффективнее капитализма. В американских кампусах вновь начинают штудировать Маркса.

Между тем вхождение в следующий технологический уклад потребует гигантских инвестиций в новую цифровую инфраструктуру. Организовать, координировать и управлять процессом перехода к ней по плечу лишь государству. Бизнес никогда не будет рисковать столь огромными суммами, не понимая, что ждет его в дальнейшем.

Между тем страны, которые займут лидирующие позиции в новом цикле, смогут претендовать на мировое господство в ближайшие 50 лет. Что касается Америки, у нее есть, по сути, единственный выход – как и во времена Рузвельта, взять бразды правления экономикой в свои руки, причем гораздо жестче, чем это делается сейчас, и заняться созданием крупных инфраструктурных проектов.

Параллельно предстоит решить вопрос перехода на новый уровень образования населения и приобретения необходимых компетенций. Вторым моментом должен стать поиск решения социальных проблем. Например, цифровая экономика не сможет быть реализована в обществе с вопиющим социальным неравенством. Именно здесь кроется один из самых опасных моментов в политическом плане. Неспособность республиканцев решить все эти проблемы говорит о том, что в ближайшие годы может разразиться серьезнейший кризис. И от правильно выбранной стратегии будет зависеть то, насколько спокойным в этих условиях получится переход к экономике нового типа и сможет ли власть уберечь страну от социальных катаклизмов.

Мировые деньги

С появлением денег возникла экономика, и дальнейшее ее развитие привело к появлению внутренних и международных экономических отношений. Соответственно, встал вопрос расчета между разными государствами, ведь в каждом из них была своя валюта. Для оплаты сделок международного уровня было введено понятие мировых денег. Это не единая валюта, а национальная, которая конвертируется в валюту второго участника сделки. Чаще всего функцию мировых денег выполняют валюты: доллары США, фунты стерлингов, евро. Члены Европейского Союза предприняли попытку создать единые современные мировые деньги – евро, но пока они не заняли стабильную позицию и не выполняют должных функций. Поэтому на данный момент ведущей валютой в роли мировых денег выступают доллары США.

Пять функций мировых денег

- Первая функция денег – это платежное средство, а мировые деньги являются платежным средством для всех международных сделок. Развитие товарно-денежных отношений наделило деньги свойством приравнивания разных товаров к денежным материалам, т.е. к золоту и серебру. Это позволило сопоставлять товары в постоянной пропорции (цене), которая была бы фиксирована.

- Вторая функция мировых денег – мера стоимости. Другими словами, деньги измеряют стоимость всех товаров и услуг, что является основой товарного производства.

- Третья функция – деньги выступают средством обращения, т.е. деньги играют роль посредника в общем движении товара.

- Четвертая функция – деньги являются средством накопления и образования богатства. Для того чтобы осуществлялись функции платежа и обращения, необходимо накопление денежных средств.

- Пятая функция мировых денег объединяет в себе четыре предыдущие. Она отвечает за интернационализацию хозяйственных связей, расширение товарного производства, является международной мерой стоимости, а также универсальным платежным средством.

Таким образом, современные мировые деньги служат всеобщим покупательным средством и материализацией общественного богатства. Функцию мировых денег выполняют любые валюты, которые свободно конвертируются.

Виды и формы мировых денег

Существуют следующие виды мировых денег:

- вексель – самый первый вид, возникший с появлением денег;

- банкнота – тот же вексель, который трансформировался в вексель на банкира.

С появлением безналичного расчета появились и новые формы мировых денег, среди которых чеки, электронные деньги и кредитные карточки. Новые функциональные формы мировых денег позволили осуществлять большее количество банковских операций на расстоянии, производить безналичный расчет, что, несомненно, положительно сказалось на развитии международных отношений в целом и бизнеса в частности.

Первые деньги были полностью подкреплены золотом, и их можно было обменять на указанную номинальную стоимость, поэтому золото использовалось как мировые деньги. Но так как запас металла не может покрыть всю денежную массу, то роль мировых денег стали выполнять кредитно-бумажные средства.

Национальная валюта в роли мировых денег

Когда страны соглашаются хранить часть своего бюджета в национальной валюте чужой страны, то государство, которое предоставило свои деньги и выпускает их, начинает получать материальные или другие ресурсы за выпуск национальной валюты в ценных бумагах или электронных деньгах. По своей сути, деньги – это носитель информации, а не реальные ресурсы. Поэтому страна, которая предлагает национальную валюту как мировую, получает больше реальных ресурсов, нежели она получила бы при эквивалентном обмене. В случае, если государство начинает выпускать больше денег, чем требуется для денежного оборота и накопления, происходит обесценивание национальной валюты. Как итог, обязательства страны, которая выпустила слишком много денег, пропадают.

с) Мировые деньги

Деньги — это не главное в жизни[en]. Но не забудьте ими обзавестись, прежде, чем сказать такую глупость! Дж. Б. Шоу

Выходя за пределы внутренней сферы обращения, деньги сбрасывают с себя приобретенные ими в этой сфере локальные формы – масштаба цен, монеты, разменной монеты, знаков стоимости – и опять выступают в своей первоначальной форме слитков благородных металлов. В мировой торговле товары развертывают свою стоимость универсально.

Поэтому и самостоятельный образ их стоимости противостоит им здесь в качестве мировых денег. Только на мировом рынке деньги в полной мере функционируют как товар, натуральная форма которого есть вместе с тем непосредственно общественная форма осуществления человеческого труда in abstracto. Способ их существования становится адекватным их понятию.

В сфере внутреннего обращения только один какой-нибудь товар может служить мерой стоимости, а следовательно, и деньгами. На мировом рынке господствует двойная мера стоимости – золото и серебро1.

Мировые деньги функционируют как всеобщее средство платежа, всеобщее покупательное средство и абсолютно общественная материализация богатства вообще (universal wealth). Функция средства платежа, средства, служащего для расчетов по международным балансам, преобладает. Отсюда лозунг меркантилистской системы – торговый баланс2. Международным покупательным средством золото и серебро служат по существу тогда, когда внезапно нарушается обычное равновесие обмена веществ между различными нациями. Наконец, они функционируют как абсолютно общественная материализация богатства там, где дело идет не о купле или платеже, а о перенесении богатства из одной страны в другую, и где это перенесение в товарной форме исключается или конъюнктурой товарного рынка, или самой поставленной целью4.

Как для внутреннего обращения, так и для обращения на мировом рынке каждая страна нуждается в известном резервном фонде. Следовательно, функции сокровища возникают частью из функции денег как средства обращения и средства платежа на внутреннем рынке, частью из их функции как мировых денег5. Для последней роли всегда требуется действительный денежный товар, золото и серебро во всей их телесности, вследствие чего Джемс Стюарт характеризует золото и серебро, в отличие от их локальных заместителей, как money of the world [мировые деньги].

Движение золотого и серебряного потока имеет двоякий характер. С одной стороны, отправляясь от своих источников, он разливается по всему мировому рынку, перехватывается в различной степени различными сферами национального обращения, входит в их внутренние каналы обращения, замещает сношенные золотые и серебряные монеты, доставляет материал для предметов роскоши и застывает в виде сокровищ6. Это первое движение совершается при посредстве прямого обмена национального труда, реализованного в товарах, на реализованный в благородных металлах труд стран, добывающих золото и серебро. С другой стороны, золото и серебро постоянно перемещаются туда и сюда между сферами обращения различных наций, следуя в этом своем движении за непрерывными колебаниями вексельного курса7.

Страны развитого буржуазного производства ограничивают сокровища, массами сконцентрированные в банковских резервуарах, необходимым для их специфических функций минимумом8. За известными исключениями, чрезмерное по сравнению со средним уровнем накопление сокровищ в резервуарах свидетельствует о застое товарного обращения, или о приостановке течения товарных метаморфозов9.

***

Арне Гарборг:

Говорят, что за деньги можно купить всё, но это неправда.

Можно купить пищу, но не аппетит.

Лекарство, но не здоровье[en].

Знание, но не мудрость.

Блеск, но не красоту.

Забаву, но не радость.

Знакомых, но не друзей.

Слуг, но не верность.

Свободное время, но не Мир.

За деньги можно получить скорлупу всего на свете, но не сердцевину…