Статья 9. Права и обязанности микрофинансовой организации / КонсультантПлюс

Статья 9. Права и обязанности микрофинансовой организации

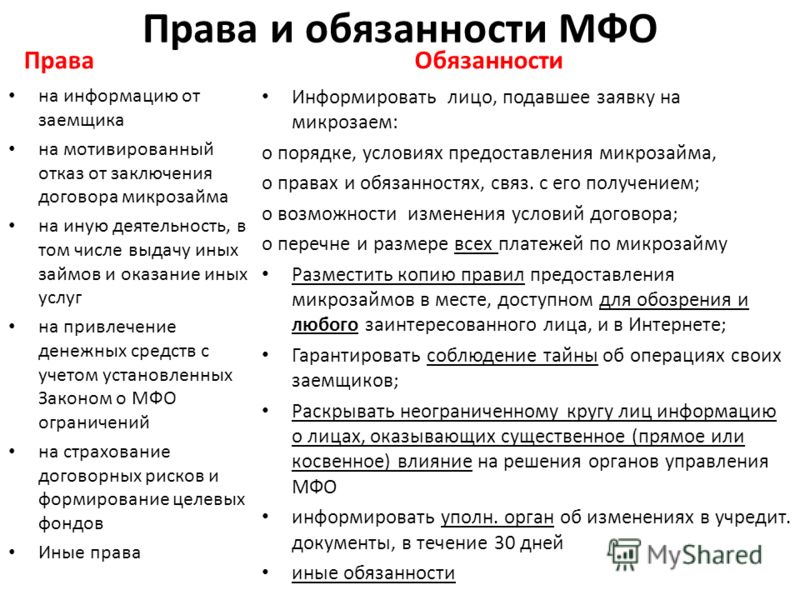

1. Микрофинансовая организация вправе:

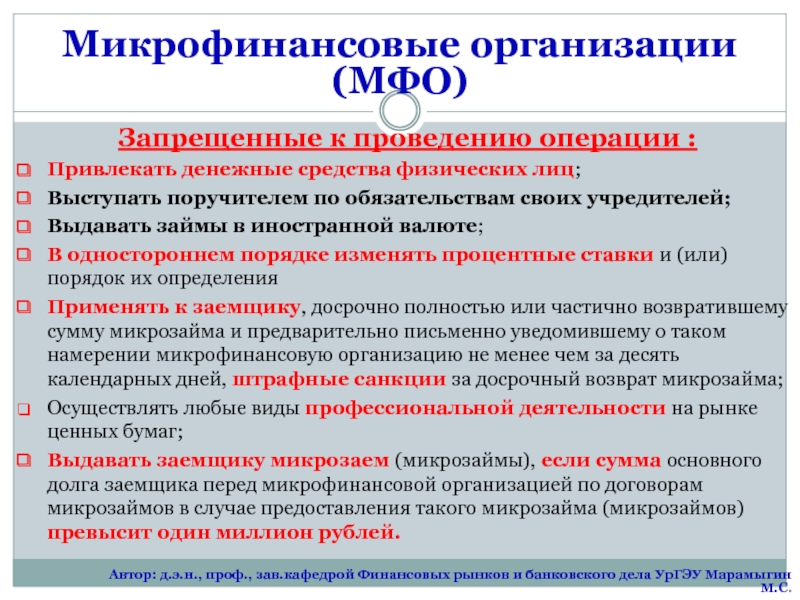

1) запрашивать у лица, подавшего заявление на предоставление микрозайма, документы и сведения, необходимые для решения вопроса о предоставлении микрозайма и исполнения обязательств по договору микрозайма, в порядке и на условиях, которые установлены правилами предоставления микрозаймов;

(в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

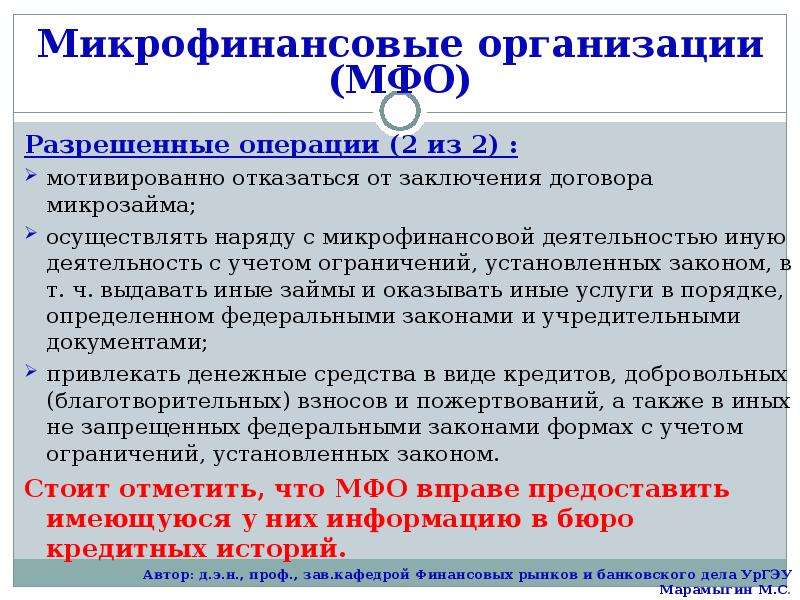

2) мотивированно отказаться от заключения договора микрозайма;

3) осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных настоящим Федеральным законом, другими федеральными законами и учредительными документами, в том числе оказывать иные услуги, а также выдавать иные займы юридическим лицам и физическим лицам по договорам займа, исполнение обязательств по которым обеспечено ипотекой, с учетом ограничений, установленных статьей 12 настоящего Федерального закона, и иные займы юридическим лицам, являющимся субъектами малого и среднего предпринимательства или имеющим статус микрофинансовой организации, кредитного потребительского кооператива, сельскохозяйственного кредитного потребительского кооператива, ломбарда, а также юридическим лицам, являющимся аффилированными лицами микрофинансовой организации, в порядке, установленном федеральными законами и учредительными документами;

(в ред. Федеральных законов от 29.12.2015 N 407-ФЗ, от 02.08.2019 N 271-ФЗ)

4) привлекать денежные средства в виде займов и (или) кредитов, добровольных (благотворительных) взносов и пожертвований, а также в иных не запрещенных федеральными законами формах с учетом ограничений, установленных статьей 12 настоящего Федерального закона;

(в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

5) иметь иные права в соответствии с федеральными законами, иными нормативными правовыми актами, нормативными актами Банка России, учредительными документами и условиями заключенных договоров микрозаймов.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

2. Микрофинансовая организация обязана:

1) предоставить лицу, подавшему заявление на предоставление микрозайма, полную и достоверную информацию о порядке и об условиях предоставления микрозайма, о его правах и обязанностях, связанных с получением микрозайма;

(в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

2) разместить копию правил предоставления микрозаймов в месте, доступном для обозрения и ознакомления с ними любого заинтересованного лица, и в сети Интернет;

2. 1) разместить сведения о полученном предписании Банка России, ограничивающем деятельность микрофинансовой организации, предусмотренном пунктом 7.1 части 4 статьи 14 настоящего Федерального закона, в местах обслуживания клиентов и на официальном сайте этой микрофинансовой организации в информационно-телекоммуникационной сети «Интернет» (при наличии) не позднее дня, следующего за днем получения такого предписания;

1) разместить сведения о полученном предписании Банка России, ограничивающем деятельность микрофинансовой организации, предусмотренном пунктом 7.1 части 4 статьи 14 настоящего Федерального закона, в местах обслуживания клиентов и на официальном сайте этой микрофинансовой организации в информационно-телекоммуникационной сети «Интернет» (при наличии) не позднее дня, следующего за днем получения такого предписания;

(п. 2.1 введен Федеральным законом от 13.07.2020 N 196-ФЗ)

3) проинформировать лицо, подавшее заявление на предоставление микрозайма, до получения им микрозайма об условиях договора микрозайма, о возможности и порядке изменения его условий по инициативе микрофинансовой организации и заемщика, о перечне и размере всех платежей, связанных с получением, обслуживанием и возвратом микрозайма, а также с нарушением условий договора микрозайма;

(в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

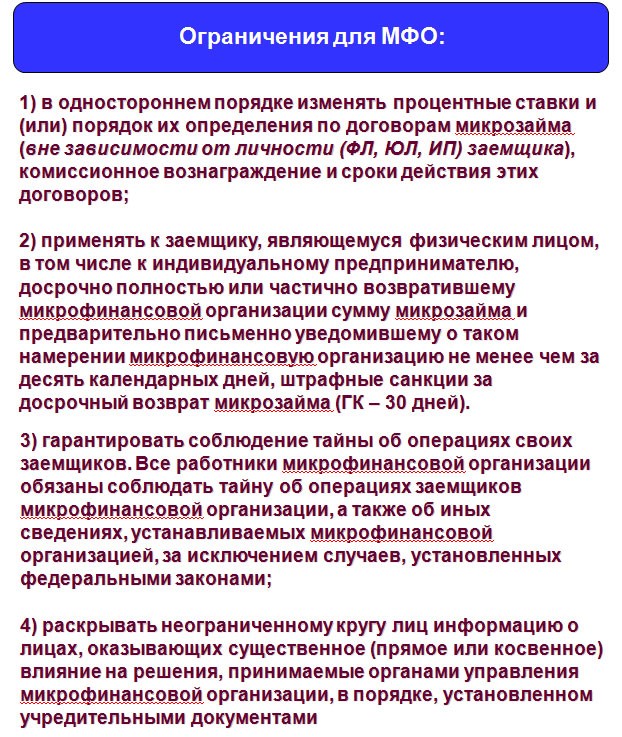

4) гарантировать соблюдение тайны об операциях своих заемщиков. Все работники микрофинансовой организации обязаны соблюдать тайну об операциях заемщиков микрофинансовой организации, а также об иных сведениях, устанавливаемых микрофинансовой организацией, за исключением случаев, установленных федеральными законами;

5) утратил силу с 1 июля 2020 года. — Федеральный закон от 02.08.2019 N 271-ФЗ;

— Федеральный закон от 02.08.2019 N 271-ФЗ;

5.1) проинформировать лицо, подавшее заявление в микрофинансовую организацию на предоставление микрозайма, до получения им микрозайма о том, что данная микрофинансовая организация включена в государственный реестр микрофинансовых организаций, и по его требованию предоставить копию документа, подтверждающего внесение сведений о юридическом лице в государственный реестр микрофинансовых организаций;

(п. 5.1 введен Федеральным законом от 21.12.2013 N 375-ФЗ; в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

5.2) обеспечить возможность предоставления в Банк России электронных документов, а также возможность получения от Банка России электронных документов в порядке, установленном Банком России;

(п. 5.2 введен Федеральным законом от 13.07.2015 N 231-ФЗ)

5.3) соблюдать экономические нормативы, установленные настоящим Федеральным законом и нормативными актами Банка России;

(п. 5.3 введен Федеральным законом от 29. 12.2015 N 407-ФЗ)

12.2015 N 407-ФЗ)

5.4) соблюдать установленные Банком России макропруденциальные лимиты, предусмотренные статьей 45.6 Федерального закона от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

(п. 5.4 введен Федеральным законом от 06.12.2021 N 398-ФЗ)

6) нести иные обязанности в соответствии с федеральными законами, иными нормативными правовыми актами, нормативными актами Банка России, учредительными документами и условиями заключенных договоров микрозайма.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

3. Микрофинансовая компания обязана иметь официальный сайт в информационно-телекоммуникационной сети «Интернет», доменное имя которого входит в одну из групп доменных имен, составляющих российскую национальную доменную зону, владельцем которого является эта микрофинансовая компания. В случае, если микрокредитная компания имеет официальный сайт в информационно-телекоммуникационной сети «Интернет», его доменное имя должно входить в одну из групп доменных имен, составляющих российскую национальную доменную зону, и владельцем данного официального сайта должна являться эта микрокредитная компания.

(часть 3 введена Федеральным законом от 13.07.2020 N 196-ФЗ)

4. Микрофинансовая организация, действующая самостоятельно или с привлечением третьих лиц, обязана предоставить физическому лицу, имеющему намерение заключить с микрофинансовой организацией договор займа, направленный на привлечение денежных средств физических лиц, в том числе денежных средств индивидуальных предпринимателей, а также физическому лицу, которому в целях обеспечения исполнения его обязательств по договору потребительского кредита (займа) предоставляются услуги или совокупность услуг, в результате которых оно становится застрахованным лицом по договору личного страхования, достоверную информацию о таком договоре, в том числе о его условиях и рисках, связанных с его исполнением. Минимальные (стандартные) требования к объему и содержанию предоставляемой информации устанавливаются базовым стандартом защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих микрофинансовые организации, который разработан, согласован и утвержден в соответствии с требованиями Федерального закона от 13 июля 2015 года N 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка», и (или) нормативным актом Банка России.

(часть 4 введена Федеральным законом от 11.06.2021 N 192-ФЗ)

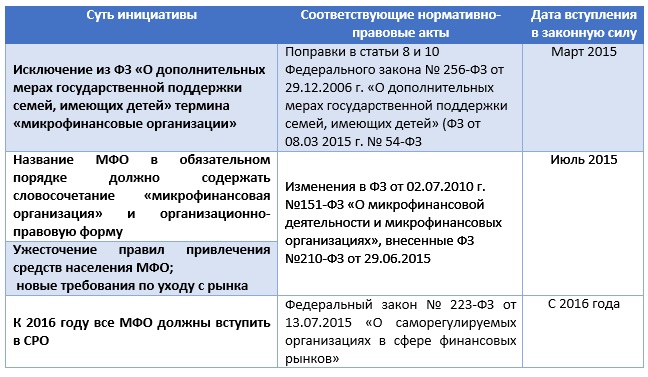

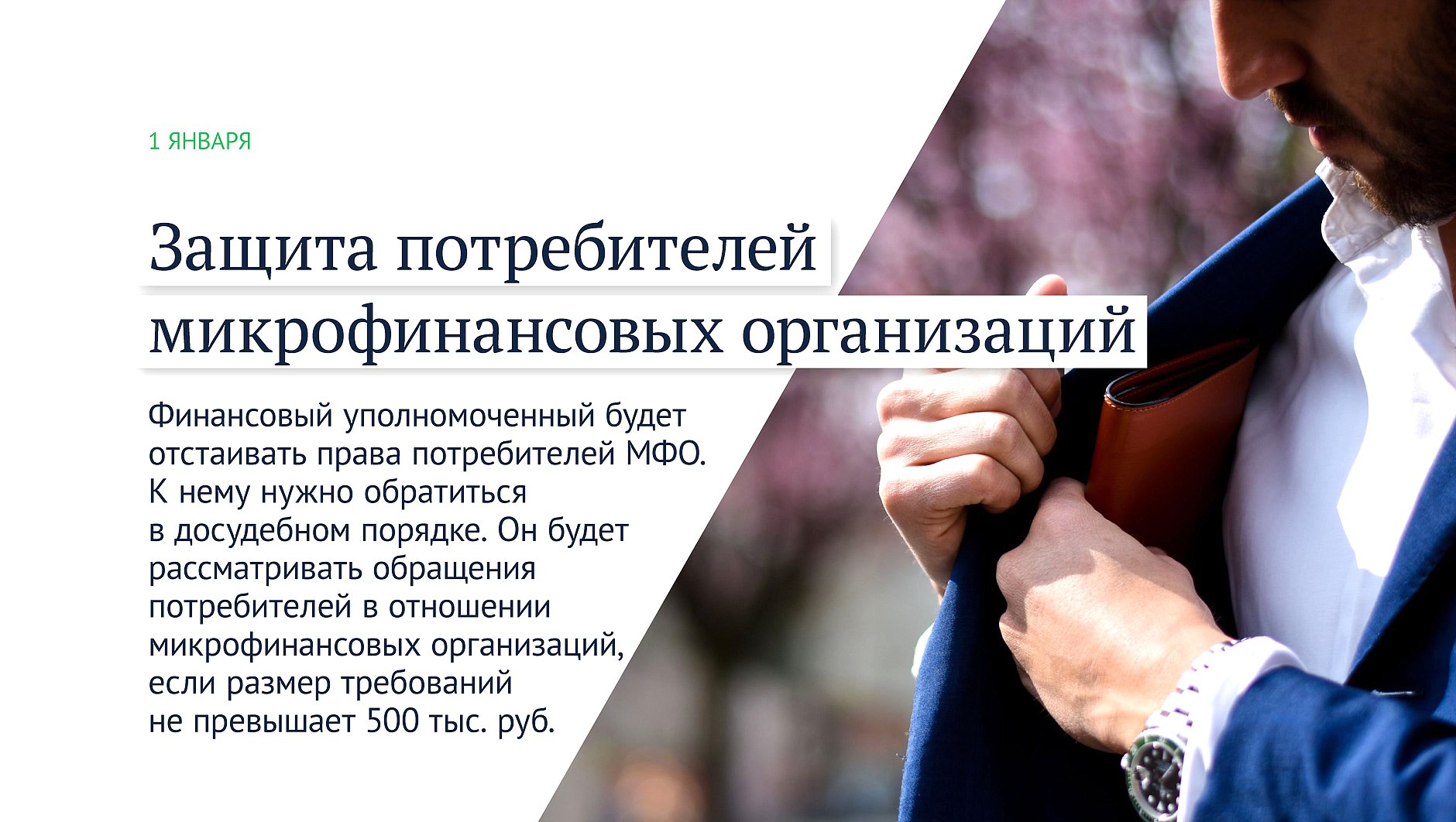

О применении трехкратного и двукратного ограничений микрофинансовыми организациями

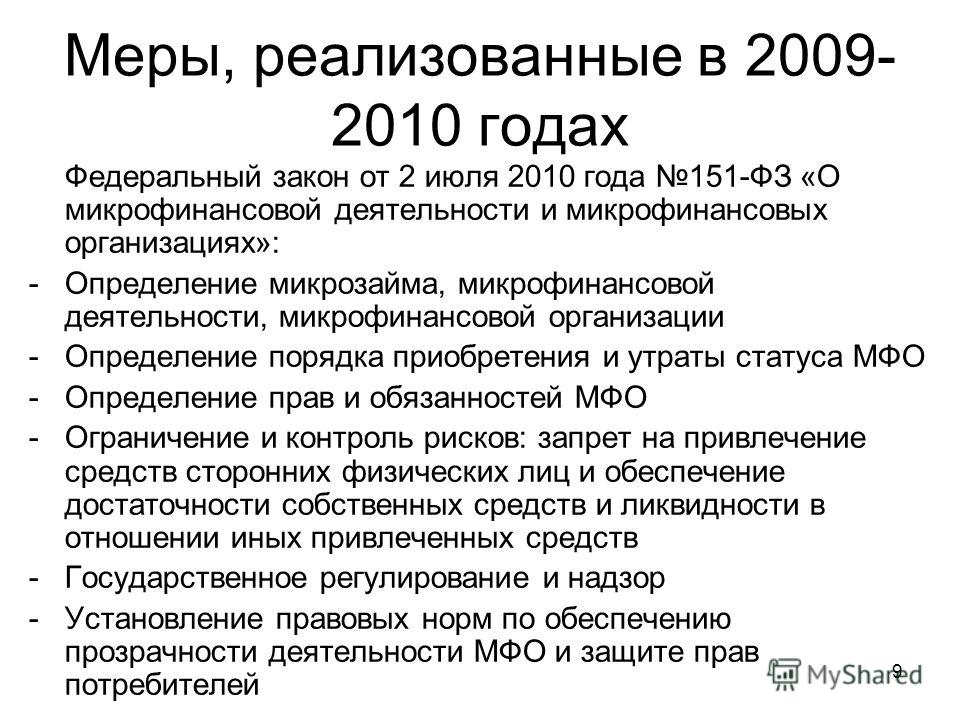

С 1 января 2017 года вступают в силу поправки в Федеральный закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Закон № 151-ФЗ), которые предусматривают применение трехкратного ограничения1 и двукратного ограничения для договоров потребительского займа, заключенных микрофинансовой организацией.

Обращаем внимание, что указанные трехкратное и двукратное ограничения (пункт 9 части 1 статьи 12 и статья 12.1 Закона № 151-ФЗ) будут применяться к договорам потребительского займа, заключенным с 1 января 2017 года.

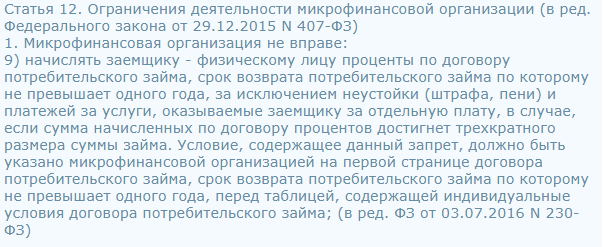

1 В соответствии с пунктом 9 части 1 статьи 12 Закона № 151‐ФЗ микрофинансовые организации не вправе начислять заемщику ‐ физическому лицу проценты по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов достигнет трехкратного размера суммы займа.

Условие, содержащее данный запрет, должно быть указано микрофинансовой организацией на первой странице договора потребительского займа, срок возврата потребительского займа по которому не превышает одного года, перед таблицей, содержащей индивидуальные условия договора потребительского займа.

2 Согласно статье 12.1 Закона № 151‐ФЗ после возникновения просрочки исполнения обязательства заемщика ‐ физического лица по возврату суммы займа и (или) уплате причитающихся процентов микрофинансовая организация по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, вправе продолжать начислять заемщику ‐ физическому лицу проценты только на не погашенную им часть суммы основного долга. Проценты на не погашенную заемщиком часть суммы основного долга продолжают начисляться до достижения общей суммы

подлежащих уплате процентов размера, составляющего двукратную сумму непогашенной части займа.

Микрофинансовая организация не вправе осуществлять начисление процентов за период времени с момента достижения общей суммы подлежащих уплате процентов размера, составляющего двукратную сумму непогашенной части займа, до момента частичного погашения заемщиком суммы займа и (или) уплаты причитающихся процентов.

После возникновения просрочки исполнения обязательства заемщика ‐ физического лица по возврату суммы займа и (или) уплате причитающихся процентов микрофинансовая организация по договору потребительского займа, срок возврата потребительского займа по которому не превышает один год, вправе начислять заемщику ‐ физическому лицу неустойку (штрафы, пени) и иные меры ответственности только на не погашенную заемщиком часть суммы основного долга.

Указанные условия, должны быть указаны микрофинансовой организацией на первой странице договора потребительского займа, срок возврата потребительского займа по которому не превышает один год, перед таблицей, содержащей индивидуальные условия договора потребительского займа.

При использовании материала ссылка на Пресс-службу Банка России обязательна

1 января 2017 года

Страница была полезной?Да Нет

Последнее обновление страницы: 08. 07.2019

07.2019

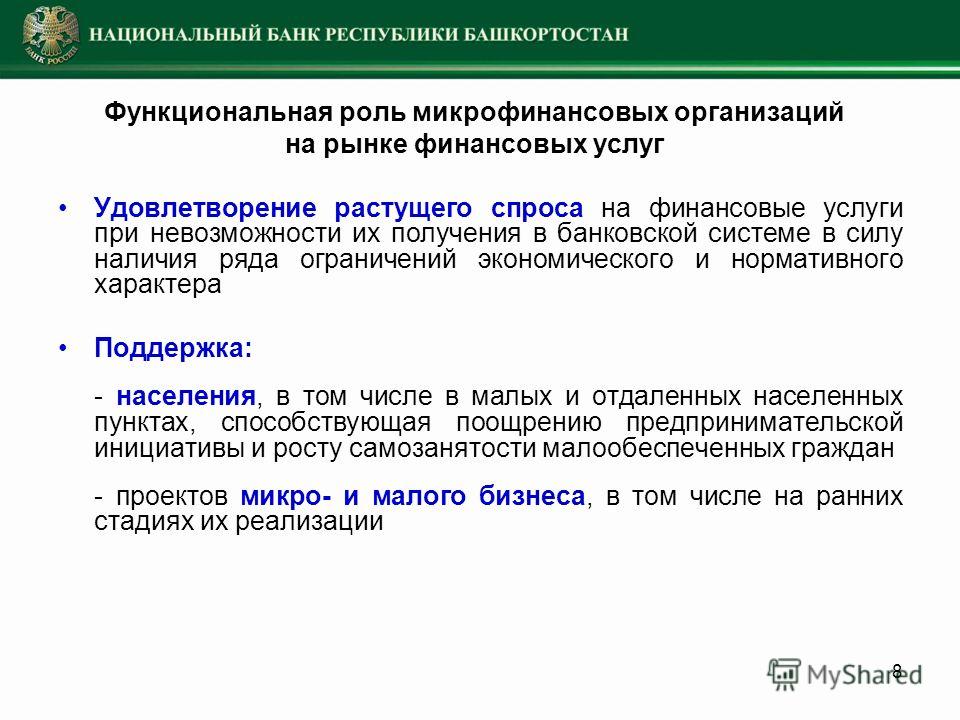

О деятельности микрофинансовых организаций

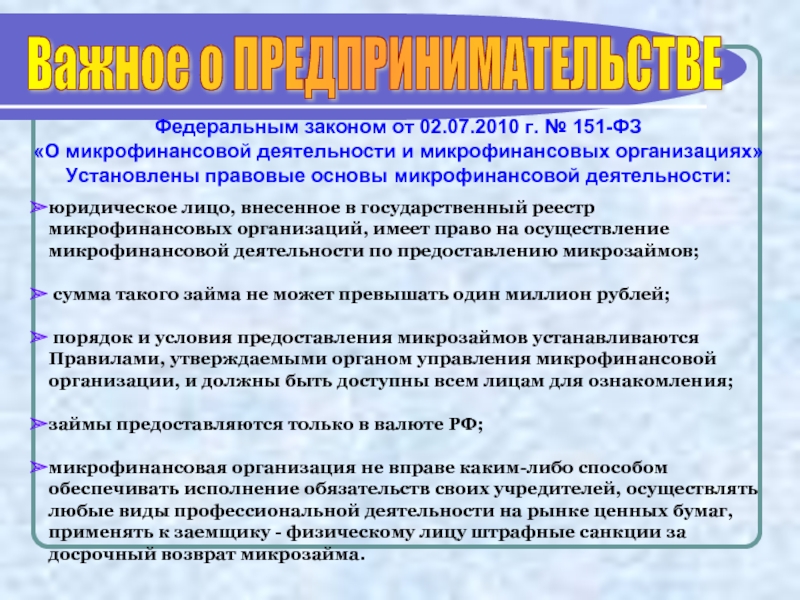

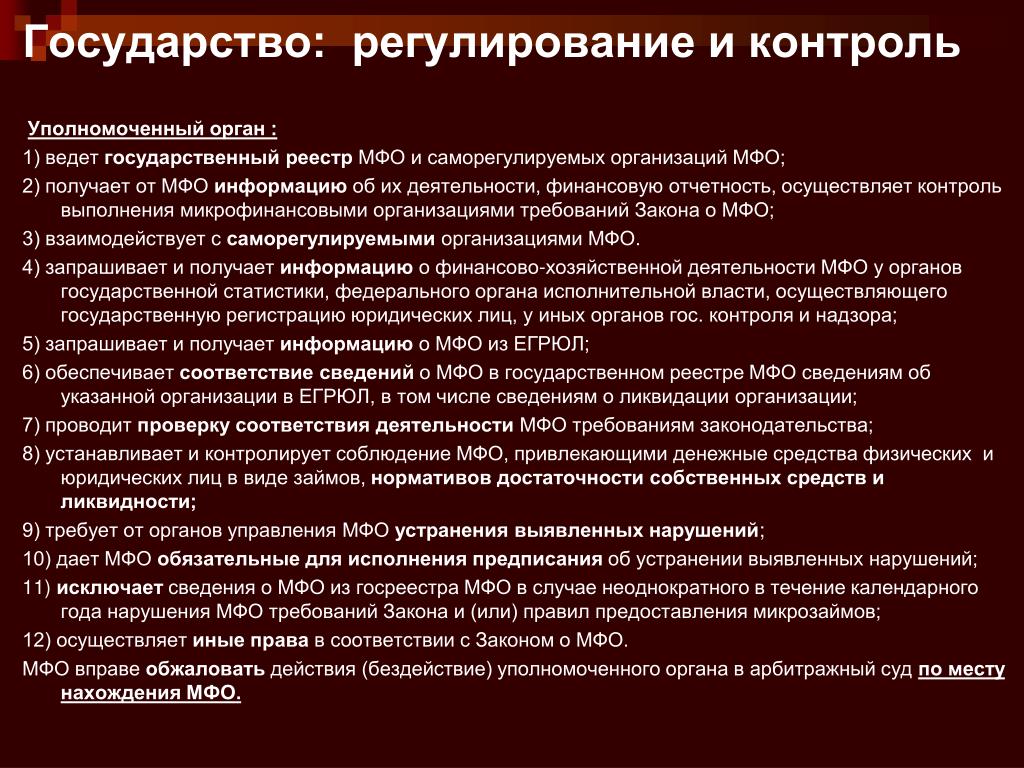

В соответствии с ч. 2 ст. 14 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее – Закон № 151-ФЗ) регулирование деятельности микрофинансовых организаций (далее — МФО) осуществляется Банком России. Банк России ведет государственный реестр МФО, получает от МФО необходимую информацию об их деятельности, а также бухгалтерскую (финансовую) отчетность, осуществляет надзор за выполнением МФО установленных действующим законодательством требований.

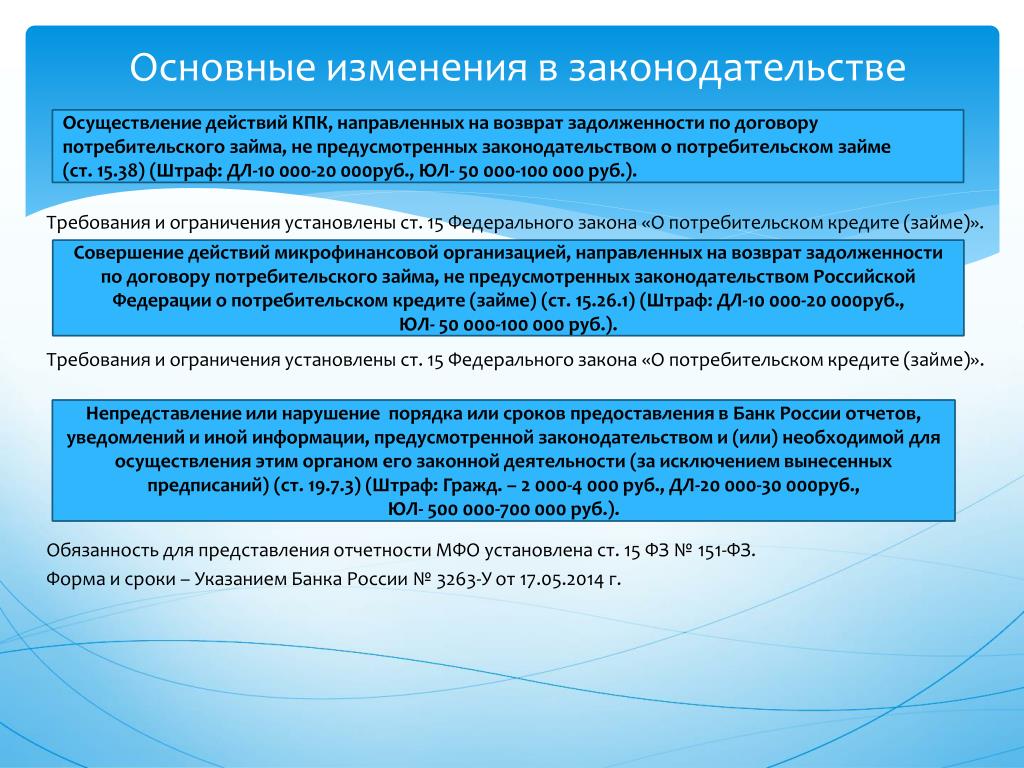

МФО обязаны соблюдать требования к размеру неустойки (штрафа, пени) за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату потребительского займа и (или) уплате процентов на сумму потребительского займа, которая не может превышать двадцати процентов годовых в случае, если по условиям договора потребительского займа на сумму потребительского займа проценты за соответствующий период нарушения обязательств начисляются, или в случае, если по условиям договора потребительского займа проценты на сумму потребительского займа за соответствующий период нарушения обязательств не начисляются, 0,1 процента от суммы просроченной задолженности за каждый день нарушения обязательств.

Кроме того, что в отношении договоров потребительского займа, заключенных МФО с 1 января 2017 года на срок, не превышающий один год, установлено ограничение по начислению МФО процентов по договору потребительского займа при достижении суммы начисленных процентов трехкратного размера суммы займа (пункт 9 части 1 статьи 12 Закона № 151-ФЗ). Также введен запрет на начисление процентов с момента достижения общей суммы подлежащих уплате процентов размера, составляющего двукратную сумму непогашенной части займа, до момента частичного погашения заемщиком суммы займа и (или) уплаты начисленных процентов (статья 12.1 Закона № 151-ФЗ).

Вступившими в силу 28.01.2018 изменениями в Закон № 151-ФЗ предусмотрены особые требования к деловой репутации должностных лиц, органов управления и учредителей микрофинансовых и микрокредитных компаний.

В случае обращения в Банк России с указанием конкретных фактов о нарушениях МФО, Банк России в пределах определенной Федеральным законом от 10. 07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» компетенции вправе инициировать контрольно-надзорные мероприятия в отношении МФО.

07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» компетенции вправе инициировать контрольно-надзорные мероприятия в отношении МФО.

Обращаем внимание, что на рынке встречаются организации, осуществляющие выдачу займов гражданам, не имея на это соответствующих прав. В отношении таких организаций Банк России на постоянной основе взаимодействует с Генеральной прокуратурой Российской Федерации, в том числе по направлению выявления и пресечения нелегальной деятельности организаций и граждан по предоставлению потребительских займов.

Закон О Микрофинансовой Деятельности и Микрофинансовых Организациях N 151-ФЗ

2 июля 2010 года N 151-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

О МИКРОФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

И МИКРОФИНАНСОВЫХ ОРГАНИЗАЦИЯХ

Принят

Государственной Думой

18 июня 2010 года

Одобрен

Советом Федерации

23 июня 2010 года

Статья 1. Предмет регулирования настоящего Федерального закона

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

Основные понятия, используемые в настоящем Федеральном законе

Статья 3. Правовые основы микрофинансовой деятельности

Статья 4. Ведение государственного реестра микрофинансовых организаций

Статья 4.1. Утратила силу

Статья 4.1-1. Требования к органам управления микрофинансовой организации

Статья 4.2. Утратила силу

Статья 4.3. Требования к учредителям (участникам, акционерам) микрофинансовой организации

Статья 4.4. Особенности совершения сделок с акциями (долями) микрофинансовой компании

Статья 5. Приобретение статуса микрофинансовой организации

Статья 6. Отказ во внесении сведений о юридическом лице в государственный реестр микрофинансовых организаций

Статья 7. Исключение сведений о юридическом лице из государственного реестра микрофинансовых организаций

Статья 7.1. Ликвидация юридического лица, осуществлявшего деятельность микрофинансовой компании, по инициативе Банка России (принудительная ликвидация)

Статья 7. 2. Саморегулируемая организация в сфере финансового рынка

2. Саморегулируемая организация в сфере финансового рынка

Статья 8. Основные условия предоставления микрозаймов микрофинансовыми организациями

Статья 9. Права и обязанности микрофинансовой организации

Статья 10. Права и обязанности лица, подавшего заявление на предоставление микрозайма в микрофинансовую организацию

Статья 11. Права и обязанности заемщика

Статья 12. Ограничения деятельности микрофинансовой организации

Статья 12.1. Особенности начисления процентов и иных платежей при просрочке исполнения обязательств по займу

Статья 13. Страхование рисков микрофинансовой организации и формирование целевых фондов

Статья 14. Регулирование и надзор за деятельностью микрофинансовых организаций

Статья 15. Отчетность и иная информация микрофинансовых организаций

Статья 16. Отношения между микрофинансовыми организациями и бюро кредитных историй

Статья 17. Вступление в силу настоящего Федерального закона

Федеральный закон РФ «О микрофинансовой деятельности и микрофинансовых организациях» N 151-ФЗ (действующая редакция 2022)

О внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» и отдельные законодательные акты Российской Федерации

Проект

Государственная Дума

Федерального Собрания

Российской Федерации

ПОПРАВКИ

к проекту федерального закона № 849597-6

«О внесении изменений в статьи 2 и 12 Федерального закона

«О микрофинансовой деятельности и микрофинансовых организациях», внесенному Правительством Российской Федерации

Правительством Российской Федерации предлагается внести в проект федерального закона «О внесении изменений в статьи 2 и 12 Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» следующие поправки.

1. Название законопроекта изложить в следующей редакции:

«О внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» и отдельные законодательные акты Российской Федерации».

2. Статью 1 законопроекта изложить в следующей редакции:

«Статья 1

Внести в Федеральный закон от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435; 2011, № 27,

ст. 3880; № 49, ст. 7040; 2013, № 26, ст.3207; № 30, ст. 4084; №51, ст. 6683,

ст. 6695; 2015, № 27, 4001) следующие изменения:

1) в статье 1 слова «регулирования деятельности» заменить словами «регулирования и надзора за деятельностью»;

2) в части 1 статьи 2:

пункт 2 изложить в следующей редакции:

«2) микрофинансовая организация — юридическое лицо, осуществляющее микрофинансовую деятельность, сведения о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном настоящим Федеральным законом. Микрофинансовые организации могут осуществлять свою деятельность в виде микрофинансовой компании или микрокредитной компании;»; дополнить пунктами 2.1 и 2.2 следующего содержания:

Микрофинансовые организации могут осуществлять свою деятельность в виде микрофинансовой компании или микрокредитной компании;»; дополнить пунктами 2.1 и 2.2 следующего содержания:

«2.1) микрофинансовая компания — вид микрофинансовой организации, осуществляющей микрофинансовуто деятельность с учетом ограничений, установленных частями 1 и 2 статьи 12 настоящего Федерального закона, удовлетворяющей требованиям настоящего Федерального закона и нормативных актов Банка России, в том числе, к собственным средствам (капиталу), имеющей право привлекать для осуществления своей деятельности денежные средства физических лиц, в том числе не являющихся ее учредителями (членами, участниками, акционерами), с учетом ограничений установленных пунктом 1 части 2 статьи 12 настоящего Федерального закона, а также юридических лиц;

2.2) микрокредитная компания — вид микрофинансовой организации, осуществляющей микрофинансовую деятельность с учетом ограничений установленных частями 1 и 3 статьи 12 настоящего Федерального закона, имеющая право привлекать для осуществления своей деятельности денежные средства физических лиц, являющихся ее учредителями (членами, участниками, акционерами), а также юридических лиц;»;

СКАЧАТЬ полностью

Разъяснения прокуратуры.

Официальный портал Администрации города Омска

Официальный портал Администрации города ОмскаОб уголовной ответственности за жестокое обращение с животными

26 января 2022 года, 12:01

О новом перечне доходов для удержания алиментов

18 января 2022 года, 17:15

Разъяснения в сфере нарушений трудового законодательства и норм трудового права

12 января 2022 года, 12:21

О назначении страховой пенсии по старости в автоматическом режиме

23 декабря 2021 года, 16:03

О новых правилах оплаты выходных для ухода за детьми-инвалидами

23 декабря 2021 года, 15:55

Увеличен срок лекарственного обеспечения граждан с сердечно-сосудистыми заболеваниями

23 декабря 2021 года, 15:52

О порядке получения инвалидами средств реабилитации и других мер поддержки

23 декабря 2021 года, 15:45

О новых гарантиях труда социально незащищенных категорий граждан

23 декабря 2021 года, 15:36

Об электронных больничных листах

23 декабря 2021 года, 15:26

Разъяснения об изменениях в Федеральном законе «Об оружии»

23 декабря 2021 года, 15:17

Об ответственности за фиктивную регистрацию иностранного гражданина

20 декабря 2021 года, 13:24

Об ответственности за склонение к употреблению наркотических средств

20 декабря 2021 года, 13:15

Уголовная ответственность за нарушение норм охраны труда

16 декабря 2021 года, 17:11

Об уголовной ответственности за мелкое взяточничество

14 декабря 2021 года, 13:48

О новом порядке приема на обучение по образовательным программам

14 декабря 2021 года, 12:55

Об уголовной ответственности за создание вредоносных программ

14 декабря 2021 года, 12:48

О сверхурочном труде многодетных и одиноких родителей

13 декабря 2021 года, 14:08

Семьи с детьми могут не платить НДФЛ при продаже квартиры

13 декабря 2021 года, 14:01

О защите трудовых прав граждан

08 декабря 2021 года, 14:47

О подарках врачам и учителям

24 ноября 2021 года, 14:22

СледующийЗакон о праве ЦБ ограничивать кредитование одобрен в первом чтении

Госдума одобрила в первом чтении поправки в законодательство, позволяющие совету директоров Банка России ограничивать количество кредитов и займов, которые банки и микрофинансовые организации (МФО) могут предоставить гражданам за определенный период времени. Об этом сообщается на сайте нижней палаты парламента.

Об этом сообщается на сайте нижней палаты парламента.

«В качестве меры, направленной на снижение угроз финансовой стабильности Российской Федерации, Банк России на основании решения совета директоров вправе устанавливать для кредитных организаций и микрофинансовых организаций прямые количественные ограничения и период, в течение которого применяются прямые количественные ограничения», — сказано в документе.

Мера не будет распространяться на ипотеку, ссуды под залог транспортного средства, а также кредиты, которые связаны с предпринимательской деятельностью. Вдобавок за банками и МФО могут закрепить обязанность информировать клиентов о введенных ЦБ ограничениях.

Предполагается, что изменения позволят предотвратить накопление рисков заемщиками и замедлить высокие темпы роста необеспеченного потребкредитования. При окончательном одобрении нормы вступят в силу с начала 2022 г.

Законопроект, позволяющий совету директоров ЦБ устанавливать предельное количество выдаваемых за определенный период времени потребительских кредитов, был внесен на рассмотрение в Госдуму в марте. Председатель ЦБ Эльвира Набиуллина неоднократно указывала на высокие темпы роста выдачи подобных ссуд и предупреждала, что это может привести к увеличению долговой нагрузки населения и уровня закредитованности граждан. Так, выступая в Совете Федерации 22 сентября, она рассказала, что доля заемщиков, направляющих на погашение долгов по ссудам более 80% доходов, увеличилась с 23% до начала пандемии до 30% во II квартале этого года. Кроме того, доля потребительских кредитов на срок более пяти лет выросла с 11 до 21% за то же время.

Председатель ЦБ Эльвира Набиуллина неоднократно указывала на высокие темпы роста выдачи подобных ссуд и предупреждала, что это может привести к увеличению долговой нагрузки населения и уровня закредитованности граждан. Так, выступая в Совете Федерации 22 сентября, она рассказала, что доля заемщиков, направляющих на погашение долгов по ссудам более 80% доходов, увеличилась с 23% до начала пандемии до 30% во II квартале этого года. Кроме того, доля потребительских кредитов на срок более пяти лет выросла с 11 до 21% за то же время.

Ранее правительство России поддержало законопроект, однако заявило о необходимости внести в него правки. В частности, власти сказали убрать дифференцированный подход к различным банкам при введении ограничений, а также вернуть норму о предварительных консультациях с правительством. Вдобавок в отзыве правительства на документ говорилось о необходимости «конкретизировать положения законопроекта в части распространения его действия исключительно на сектор необеспеченного потребительского кредитования». 1 октября президент России Владимир Путин поручил правительству и Госдуме до 1 декабря этого года принять данный законопроект.

1 октября президент России Владимир Путин поручил правительству и Госдуме до 1 декабря этого года принять данный законопроект.

Положение о микрофинансировании | ББВА

То, что мы сегодня знаем как микрофинансирование , стало результатом ряда замечательных инноваций в производстве и предоставлении различных видов финансовых услуг населению, которое ранее не имело доступа к институциональному финансированию. Таким образом, истинная суть микрофинансирования заключалась не только в очень небольшом размере операций или в том факте, что клиенты бедны и уязвимы (конечно, это два основных препятствия для возникновения финансовых операций).

Скорее, суть микрофинансирования заключалась в разработке и внедрении инноваций в финансовые технологии (то есть новые способы ведения дел), которые позволили разумно управлять рисками, связанными с целевой клиентурой, и снизить затраты сопровождающие очень мелкие сделки, намного ниже уровней, связанных с использованием традиционных банковских технологий в этих сегментах рынка.

Благодаря этим нововведениям микрофинансовая революция превратилась из нескольких скромных инициатив неправительственных (НПО) с интенсивным участием доноров в неоднородный сектор финансового рынка, в котором появилось растущее число прибыльных, самодостаточных, коммерчески жизнеспособных субъектов. постепенно предоставлять широкий спектр финансовых услуг, чтобы помочь своим клиентам в достижении различных индивидуальных целей. С их преобразованием из организаций микрокредитования в микрофинансовых посредников с целью мобилизации вкладов населения возникла необходимость их пруденциального регулирования.

« Пруденциальное регулирование и надзор за микрофинансовыми организациями стали неизбежными, как только они стали депозитными учреждениями

Таким образом, в то время как другие виды микрофинансирования могут нуждаться (или не нуждаться) в каком-либо регулировании, пруденциальное регулирование и надзор за микрофинансовыми организациями стали неизбежными, как только они стали депозитарными учреждениями. Пруденциальное регулирование — это правовая основа, цель которой состоит в том, чтобы гарантировать стабильность, а также конкуренцию и эффективность на финансовых рынках , устанавливая ограничения и ограничения на поведение учреждений финансового посредничества и, в то же время, предлагая вкладчикам разумную защиту, защищая своих депозитов от неосмотрительного поведения.

Пруденциальное регулирование — это правовая основа, цель которой состоит в том, чтобы гарантировать стабильность, а также конкуренцию и эффективность на финансовых рынках , устанавливая ограничения и ограничения на поведение учреждений финансового посредничества и, в то же время, предлагая вкладчикам разумную защиту, защищая своих депозитов от неосмотрительного поведения.

Пруденциальное регулирование и средства надзора и гарантии его применения имеют решающее значение для предотвращения оппортунистического поведения, которое может возникнуть среди депозитных учреждений , учитывая искушение пойти на чрезмерный риск в поисках более высокой прибыли.С этой точки зрения цель пруденциального регулирования микрофинансирования была бы той же, что и в случае с другими посредниками. Тогда возникает важный вопрос: не , если регулировать или нет, а , как регулировать .

«Цифровые технологии трансформируют финансы, увеличивают количество и разнообразие новых участников и бросают вызов его регулированию беспрецедентными темпами

Это важно, поскольку в некоторых случаях регулирование может стать препятствием для развития финансового рынка. В этом случае мы говорим о финансовых репрессиях , определяемых как рамки регулирующих мер, искажающих потоки средств и распределение ресурсов в сторону от рыночного оптимума. Некоторыми из инструментов финансовой репрессии являются предельные процентные ставки и обязательные портфельные квоты, конфискационные резервные требования, инфляционный налог и завышенный курс национальной валюты, чрезмерные ограничения входа на рынок и несоответствующие резервы и другие пруденциальные нормы. Несмотря на их возвращение в некоторые страны, исторические данные свидетельствуют о пагубном влиянии этой политики, которая в случае микрофинансирования наносит еще больший ущерб и препятствует охвату маргинальной клиентуры.

В этом случае мы говорим о финансовых репрессиях , определяемых как рамки регулирующих мер, искажающих потоки средств и распределение ресурсов в сторону от рыночного оптимума. Некоторыми из инструментов финансовой репрессии являются предельные процентные ставки и обязательные портфельные квоты, конфискационные резервные требования, инфляционный налог и завышенный курс национальной валюты, чрезмерные ограничения входа на рынок и несоответствующие резервы и другие пруденциальные нормы. Несмотря на их возвращение в некоторые страны, исторические данные свидетельствуют о пагубном влиянии этой политики, которая в случае микрофинансирования наносит еще больший ущерб и препятствует охвату маргинальной клиентуры.

Микрофинансирование в США

В прошлом месяце я имел удовольствие встретиться с человеком, хорошо известным этой аудитории, но не так хорошо известным американцам в целом: доктором Мухаммедом Юнусом. Возможно, больше, чем кто-либо другой, д-р Юнус вдохновил движение, известное как микрофинансирование. В 1976 году д-р Юнус основал Grameen Bank в Бангладеш, который стал одним из пионеров концепции предоставления небольших кредитов людям, которые считались слишком бедными или недостаточно кредитоспособными, чтобы претендовать на получение традиционных банковских кредитов.

В 1976 году д-р Юнус основал Grameen Bank в Бангладеш, который стал одним из пионеров концепции предоставления небольших кредитов людям, которые считались слишком бедными или недостаточно кредитоспособными, чтобы претендовать на получение традиционных банковских кредитов.

Организация и более крупное движение, которое она помогла породить, финансировали предпринимательские устремления многих тысяч людей. Подавляющее большинство тех, кто воспользовался кредитами Grameen Bank, были женщины, особенно бедные сельские женщины. По словам д-ра Юнуса, микрофинансирование предоставило заемщикам «правильный шанс высвободить свою энергию и творческий потенциал» (Юнус, 2006). Его новаторское мышление и приверженность борьбе с бедностью путем предоставления кредита были отмечены в 2006 году Нобелевской премией мира.И само движение получило признание, когда Организация Объединенных Наций объявила 2005 год Международным годом микрокредитования. 1

Движение за микрофинансирование или микрокредитование распространилось по всему миру — в другие части Азии, Африки, Латинской Америки и, совсем недавно, в Соединенные Штаты. Хотя социальные и экономические условия в разных странах сильно различаются, основная цель программ микрофинансирования остается неизменной: предлагать небольшие кредиты и другие финансовые услуги людям с низким доходом, чтобы помочь им увеличить свои доходы за счет предпринимательства и самозанятости.

Хотя социальные и экономические условия в разных странах сильно различаются, основная цель программ микрофинансирования остается неизменной: предлагать небольшие кредиты и другие финансовые услуги людям с низким доходом, чтобы помочь им увеличить свои доходы за счет предпринимательства и самозанятости.

Acción Texas был образцом движения в Соединенных Штатах. Я очень рад выступить сегодня на вашем саммите по многим причинам, не последней из которых является возможность снова встретиться с Джени Баррера, президентом Acción Texas. Я имел удовольствие работать с Джени, когда она была членом Консультативного совета по защите прав потребителей Федеральной резервной системы, который на протяжении многих лет был бесценным ресурсом для Совета по всем аспектам регулирования защиты прав потребителей и инициатив по развитию сообщества.Вскоре после того, как я стал членом Совета в 2002 году, Джени сотрудничала с Федеральным резервным банком Далласа, чтобы пригласить меня и одного из моих коллег по Совету, Сьюзан Бис, в Браунсвилл, штат Техас. Мы ознакомились с местными проектами жилищного и общественного строительства и посетили малый бизнес, который начал свое существование с помощью микрокредита от Acción Texas.

Мы ознакомились с местными проектами жилищного и общественного строительства и посетили малый бизнес, который начал свое существование с помощью микрокредита от Acción Texas.

В оставшейся части своего выступления я расскажу о развитии микрофинансового движения в Соединенных Штатах, поместив его в международный контекст, а также обсудив, как оно вписывается в более широкий ландшафт финансирования малого бизнеса в этой стране.Я закончу некоторыми мыслями о проблемах, с которыми сталкивается движение в США, поскольку оно продолжает расти и развиваться.

Развитие США Микрофинансовое движение

Хотя Соединенные Штаты относительно поздно пришли к микрофинансовому движению, эксперименты 1980-х и 1990-х годов заложили основу для живой сети программ, которые мы видим сегодня. Acción была в авангарде развития микрофинансирования в Соединенных Штатах. Acción International начала свою деятельность по микрокредитованию в Латинской Америке в 1961 году и в 1991 году создала дочернюю организацию в Соединенных Штатах, Acción USA. За прошедшие годы американская сеть Acción превратилась в одного из крупнейших поставщиков микрофинансовых услуг в стране. С момента своего основания американская сеть Acción предоставила ссуды на сумму 180 миллионов долларов США почти 20 000 заемщикам в 35 штатах. 2

За прошедшие годы американская сеть Acción превратилась в одного из крупнейших поставщиков микрофинансовых услуг в стране. С момента своего основания американская сеть Acción предоставила ссуды на сумму 180 миллионов долларов США почти 20 000 заемщикам в 35 штатах. 2

Конечно, операционные детали программ микрофинансирования в США значительно отличаются от зарубежных программ, но, как я уже упоминал, у них схожие цели и основные ценности. Как и в развивающихся странах, микрофинансовое движение в Соединенных Штатах стремится расширить экономические возможности для отдельных лиц и способствовать экономическому развитию общества, предоставляя небольшие кредиты и другие бизнес-услуги людям, которые традиционно недостаточно обслуживались основными финансовыми учреждениями.Характеристики кредита, в том числе размер, требования к обеспечению и условия погашения, как правило, более гибкие, чем у стандартных банковских кредитов, и адаптированы к потребностям предпринимателей с низким и средним доходом.

Однако в Соединенных Штатах кредит является лишь частью пакета микрофинансирования. Программы микрофинансирования здесь в большей степени, чем за границей, расширили свои предложения, предоставив образование, обучение и различные другие услуги начинающим предпринимателям. Цели этих дополнительных мероприятий двояки: повысить выживаемость начинающих предприятий заемщиков и снизить кредитные риски для кредитора.Несколько факторов побудили микрофинансовую индустрию США диверсифицировать деятельность, выходящую за рамки простого кредитования. Сложность американского рынка финансовых услуг требует более высоких навыков управления финансами, чем обычно требуется в развивающихся странах. Здесь даже очень малому бизнесу, вероятно, придется иметь дело с такими факторами, как налоги, лицензии и законы о зонировании, которые могут оказаться пугающими препятствиями для неопытного, амбициозного владельца бизнеса (Assanie and Virmani, 2006). Напротив, предприниматели в развивающихся странах, как правило, работают в неформальном секторе, часто вне поля зрения регулирующих органов и налоговых органов. Еще одно различие между контекстом США и развивающимся миром заключается в том, что в Соединенных Штатах начинающие предприниматели могут иметь доступ к альтернативным источникам кредита. Хотя они могут быть не в состоянии получить традиционные кредиты для малого бизнеса, некоторые из них могут претендовать на кредитные карты, кредитные линии под залог жилья или другие альтернативы микрокредитам, в то время как многие клиенты Grameen Bank в Бангладеш, например, не имеют таких альтернатив. Таким образом, хотя кредитование остается очень важной частью деятельности U.S. программы микрофинансирования, это не так важно для более широкой миссии, как это обычно бывает в развивающихся странах.

Еще одно различие между контекстом США и развивающимся миром заключается в том, что в Соединенных Штатах начинающие предприниматели могут иметь доступ к альтернативным источникам кредита. Хотя они могут быть не в состоянии получить традиционные кредиты для малого бизнеса, некоторые из них могут претендовать на кредитные карты, кредитные линии под залог жилья или другие альтернативы микрокредитам, в то время как многие клиенты Grameen Bank в Бангладеш, например, не имеют таких альтернатив. Таким образом, хотя кредитование остается очень важной частью деятельности U.S. программы микрофинансирования, это не так важно для более широкой миссии, как это обычно бывает в развивающихся странах.

Помогая местным предприятиям начать работу, микрофинансовые организации помогают предоставлять социальные льготы, часто связанные с такими предприятиями. Например, микропредприниматели часто вовлекают членов своей семьи в свой бизнес, предоставляя им ценный опыт работы; а дополнительный доход может дать важные преимущества будущим поколениям, например возможность получить лучшее образование. Кроме того, предприниматели могут приносить пользу обществу и местной экономике различными способами, как показывает история женщины, проживающей в одном из беднейших районов Хьюстона. Заметив нехватку продуктовых магазинов в своем районе, она обратилась к Acción Texas за средствами, чтобы открыть небольшой магазин органических продуктов и ресторан. С помощью микрозайма она создала жизнеспособный бизнес, а также улучшила возможности покупки продуктов питания в своем районе. Она также предоставляет различные услуги, в том числе уроки кулинарии по соседству, которые способствуют здоровому питанию.

Кроме того, предприниматели могут приносить пользу обществу и местной экономике различными способами, как показывает история женщины, проживающей в одном из беднейших районов Хьюстона. Заметив нехватку продуктовых магазинов в своем районе, она обратилась к Acción Texas за средствами, чтобы открыть небольшой магазин органических продуктов и ресторан. С помощью микрозайма она создала жизнеспособный бизнес, а также улучшила возможности покупки продуктов питания в своем районе. Она также предоставляет различные услуги, в том числе уроки кулинарии по соседству, которые способствуют здоровому питанию.

Место микрофинансирования в финансовом ландшафте малого бизнеса

Хотя полных данных о микрофинансировании США в целом мало, многие микрофинансовые организации США оценивают и отслеживают свою собственную деятельность. Accion Texas, например, сообщает, что в период с 1994 по 2005 год она предоставила ссуду в размере 42 миллионов долларов. По ее оценкам, эти ссуды создали 982 новых рабочих места и принесли около 78 миллионов долларов экономической деятельности (включая прибыль в размере около 25 миллионов долларов и местные налоговые поступления в размере 4 долларов). 5 миллионов). 3 Таким образом, несмотря на пробелы в агрегированных данных, мы можем получить некоторое представление о том, как микрофинансирование вписывается в общую картину финансирования малого бизнеса.

5 миллионов). 3 Таким образом, несмотря на пробелы в агрегированных данных, мы можем получить некоторое представление о том, как микрофинансирование вписывается в общую картину финансирования малого бизнеса.

Малые предприятия, обычно определяемые как фирмы, имеющие менее 500 сотрудников, всегда играли жизненно важную роль в экономике США. Вместе они нанимают более половины работников частного сектора и производят более половины продукции частного сектора (Совет управляющих, 2007 г.). Предприятия, которые финансируют микрокредиты, являются, конечно, самыми мелкими предприятиями малого бизнеса, но такие фирмы составляют значительную долю американского капитала.S. Сектор малого бизнеса: 20 процентов малых предприятий в Соединенных Штатах имеют только одного человека, работающего в фирме, а 40 процентов имеют работу от двух до четырех человек. Среди этих небольших фирм почти 25% были основаны или приобретены новым владельцем в течение последних четырех лет.

Таким образом, микропредприятия не только открывают путь к экономической самостоятельности для владельцев-предпринимателей и приносят пользу их местным сообществам, но также важны для экономики в целом. Есть доля правды в популярном образе успешной фирмы, зародившейся в чьем-то гараже.Микропредприятия могут превратиться в малые предприятия, а малые предприятия могут вырасти в крупные фирмы. Таким образом, микрофинансирование играет роль бизнес-инкубатора, компенсируя трудности, с которыми сталкиваются очень маленькие фирмы и стартапы при получении кредита от авторитетных финансовых посредников. Эти трудности возникают из-за того, что кредитование малого бизнеса обычно считается более рискованным и дорогостоящим, чем кредитование более крупных фирм. Малые предприятия часто более восприимчивы к изменениям в экономике в целом и, как правило, имеют гораздо более высокий уровень банкротств, чем более крупные предприятия, хотя коэффициент выживания малых фирм увеличивается с возрастом (Knaup, 2005).Залог может использоваться для снижения риска для кредиторов, но у самых маленьких и самых молодых фирм часто мало активов, доступных для залога. Помимо того, что кредитование малых фирм является более рискованным, оно может быть более дорогим.

Есть доля правды в популярном образе успешной фирмы, зародившейся в чьем-то гараже.Микропредприятия могут превратиться в малые предприятия, а малые предприятия могут вырасти в крупные фирмы. Таким образом, микрофинансирование играет роль бизнес-инкубатора, компенсируя трудности, с которыми сталкиваются очень маленькие фирмы и стартапы при получении кредита от авторитетных финансовых посредников. Эти трудности возникают из-за того, что кредитование малого бизнеса обычно считается более рискованным и дорогостоящим, чем кредитование более крупных фирм. Малые предприятия часто более восприимчивы к изменениям в экономике в целом и, как правило, имеют гораздо более высокий уровень банкротств, чем более крупные предприятия, хотя коэффициент выживания малых фирм увеличивается с возрастом (Knaup, 2005).Залог может использоваться для снижения риска для кредиторов, но у самых маленьких и самых молодых фирм часто мало активов, доступных для залога. Помимо того, что кредитование малых фирм является более рискованным, оно может быть более дорогим. Это стоит больше в расчете на доллар, предоставленный взаймы, как для оценки их кредитных заявок, так и для мониторинга их текущей эффективности. Многим малым предприятиям не хватает подробных балансовых отчетов и другой финансовой информации, используемой андеррайтерами при принятии решений о кредитовании. И малая фирма не выпускает публично обращающиеся долговые обязательства или другие ценные бумаги, стоимость которых на рынке служит сигналом ее ожиданий прибыли.

Это стоит больше в расчете на доллар, предоставленный взаймы, как для оценки их кредитных заявок, так и для мониторинга их текущей эффективности. Многим малым предприятиям не хватает подробных балансовых отчетов и другой финансовой информации, используемой андеррайтерами при принятии решений о кредитовании. И малая фирма не выпускает публично обращающиеся долговые обязательства или другие ценные бумаги, стоимость которых на рынке служит сигналом ее ожиданий прибыли.

Конечно, несмотря на эти проблемы, многим малым предприятиям удается получить кредит и капитал, в которых они нуждаются. Общинные банки, которые полагаются на личные отношения и знание местного рынка для оценки кредитных рисков, уже давно являются источником финансирования малого бизнеса. Разработка более сложных методов андеррайтинга кредитов для малого бизнеса, включая использование кредитного скоринга, помогла сделать кредитование малого бизнеса более привлекательным и для более крупных организаций (Cowan and Cowan, 2006). А исследования показывают, что внутреннее финансирование, то есть финансирование из личных ресурсов владельцев, семьи, друзей и деловых партнеров, может помочь компенсировать отсутствие доступа к капиталу и имеет решающее значение как для новых, так и для существующих малых предприятий (Розен, 1998; Хольц-Икин, Джулфаян и Розен, 1994a,b). Однако для некоторых потенциальных предпринимателей с низким доходом ни один из этих вариантов не осуществим. Микрофинансирование призвано восполнить этот пробел.

А исследования показывают, что внутреннее финансирование, то есть финансирование из личных ресурсов владельцев, семьи, друзей и деловых партнеров, может помочь компенсировать отсутствие доступа к капиталу и имеет решающее значение как для новых, так и для существующих малых предприятий (Розен, 1998; Хольц-Икин, Джулфаян и Розен, 1994a,b). Однако для некоторых потенциальных предпринимателей с низким доходом ни один из этих вариантов не осуществим. Микрофинансирование призвано восполнить этот пробел.

Будущее микрофинансирования в Соединенных Штатах

Как я уже подчеркивал, программы развития микропредприятий в Соединенных Штатах касаются гораздо большего, чем предоставление кредита, хотя доступ к кредиту остается главной проблемой.Многие программы используют целостный подход, предлагая взаимосвязанные услуги, дополняющие кредитную деятельность и ориентированные на предпринимателей на каждом этапе развития бизнеса. Предлагаемые услуги включают предварительное бизнес-обучение; специализированная техническая помощь; программы наставничества; отраслевые консультации и поддержка; сетевые возможности; скоординированные программы продаж и маркетинга; и развитие официальных связей с банками, местными общественными колледжами и другими учреждениями (Edgcomb and Klein, 2005). Конечно, многим начинающим предприятиям это не удается; это неизбежный аспект рисков, с которыми сталкиваются предприниматели малого бизнеса. Но услуги, предоставляемые программами микропредприятий, предлагают заемщикам прочную основу для ведения бизнеса и дают их предприятиям больше шансов на рост и процветание в условиях конкурентного рынка.

Конечно, многим начинающим предприятиям это не удается; это неизбежный аспект рисков, с которыми сталкиваются предприниматели малого бизнеса. Но услуги, предоставляемые программами микропредприятий, предлагают заемщикам прочную основу для ведения бизнеса и дают их предприятиям больше шансов на рост и процветание в условиях конкурентного рынка.

Эти услуги приносят пользу кредитору, делая заемщиков более кредитоспособными, но предоставление этих услуг начинающим предпринимателям является трудоемким и требует значительного опыта.Поскольку микрофинансовые клиенты редко могут платить за эти услуги, расходы, как правило, покрываются за счет благотворительных усилий и государственно-частных партнерств. Могут ли американские программы микрофинансирования стать финансово самоокупаемыми — ключевой вопрос будущего.

В настоящее время организации микропредприятий экспериментируют с бизнес-моделями, стремясь повысить самодостаточность. Некоторые пытаются повысить свою прибыльность, предлагая более широкий спектр платных услуг, таких как обналичивание чеков и облегчение денежных переводов. Другие обратились к технологиям, чтобы сократить свои расходы. Acción USA, например, сократила транзакционные, андеррайтинговые и сервисные расходы благодаря инициативе кредитования через Интернет. 4 Компания также сократила расходы на обучение за счет онлайн-курсов и курсов дистанционного обучения. Другая веб-программа, MicroMentor, объединяет неопытных предпринимателей с более опытными бизнесменами, тем самым оказывая важную помощь новым владельцам бизнеса по относительно низкой цене (http://www.micromentor.орг/). Ассоциация возможностей для предприятий, основная торговая ассоциация программ микропредприятий, служит форумом для изучения инноваций, разработок и передового опыта в этой области (http://www.microenterpriseworks.org/).

Другие обратились к технологиям, чтобы сократить свои расходы. Acción USA, например, сократила транзакционные, андеррайтинговые и сервисные расходы благодаря инициативе кредитования через Интернет. 4 Компания также сократила расходы на обучение за счет онлайн-курсов и курсов дистанционного обучения. Другая веб-программа, MicroMentor, объединяет неопытных предпринимателей с более опытными бизнесменами, тем самым оказывая важную помощь новым владельцам бизнеса по относительно низкой цене (http://www.micromentor.орг/). Ассоциация возможностей для предприятий, основная торговая ассоциация программ микропредприятий, служит форумом для изучения инноваций, разработок и передового опыта в этой области (http://www.microenterpriseworks.org/).

Еще одним многообещающим направлением развития микрофинансирования в будущем является расширение партнерских отношений с основными банковскими учреждениями. Обычные банки обычно не предлагают набор вспомогательных услуг, которые можно найти в микрокредитах. Но, сотрудничая с микрокредитором, который инкубирует очень малые предприятия, основные учреждения могут получить новых клиентов, когда заемщики «окончат» программу микрофинансирования и будут искать более крупные кредиты.И эти новые клиенты будут более кредитоспособными заемщиками из-за ранней поддержки, которую они получили от организации микрофинансирования. Acción Texas и другие микрофинансовые организации установили несколько взаимовыгодных партнерских отношений с крупными банковскими учреждениями. Такие партнерские отношения служат двусторонней системой направления между микрокредиторами и крупными банками и помогают разрушить барьеры между основными учреждениями и предпринимателями с недостаточным уровнем обслуживания.

Но, сотрудничая с микрокредитором, который инкубирует очень малые предприятия, основные учреждения могут получить новых клиентов, когда заемщики «окончат» программу микрофинансирования и будут искать более крупные кредиты.И эти новые клиенты будут более кредитоспособными заемщиками из-за ранней поддержки, которую они получили от организации микрофинансирования. Acción Texas и другие микрофинансовые организации установили несколько взаимовыгодных партнерских отношений с крупными банковскими учреждениями. Такие партнерские отношения служат двусторонней системой направления между микрокредиторами и крупными банками и помогают разрушить барьеры между основными учреждениями и предпринимателями с недостаточным уровнем обслуживания.

Заключение

Подводя итог, я хочу подтвердить важную роль, которую микрофинансирование играет в предоставлении возможностей для предпринимательства людям, у которых в противном случае их не было бы.Хотя некоторые предприятия неизбежно отойдут на второй план, те, которые процветают и растут, скорее всего, будут иметь лучшее управление и лучшие долгосрочные перспективы, чем без поддержки программ микропредприятий. Успешные микропредприятия обеспечивают рабочие места, а также ценные продукты и услуги для своих сообществ. Что не менее важно, они могут обеспечить экономическую независимость и уверенность в своих силах для владельцев-предпринимателей. Все преимущества этого движения трудно подсчитать.Действительно, одной из важных задач на будущее является поиск способов более точного измерения воздействия и экономической эффективности программ микрофинансирования. Ясно то, что микрофинансовое движение значительно выросло и адаптировалось за свою короткую историю в Соединенных Штатах. Я надеюсь, что микрофинансовые организации сохранят свой энергичный дух инноваций и экспериментов, стремясь стать более самодостаточными и адаптироваться к нашей постоянно меняющейся экономике.

Успешные микропредприятия обеспечивают рабочие места, а также ценные продукты и услуги для своих сообществ. Что не менее важно, они могут обеспечить экономическую независимость и уверенность в своих силах для владельцев-предпринимателей. Все преимущества этого движения трудно подсчитать.Действительно, одной из важных задач на будущее является поиск способов более точного измерения воздействия и экономической эффективности программ микрофинансирования. Ясно то, что микрофинансовое движение значительно выросло и адаптировалось за свою короткую историю в Соединенных Штатах. Я надеюсь, что микрофинансовые организации сохранят свой энергичный дух инноваций и экспериментов, стремясь стать более самодостаточными и адаптироваться к нашей постоянно меняющейся экономике.

Каталожные номера

Ассани, Лейла и Рагхав Вирмани (2006 г.).«Инкубация микрофинансирования: опыт на границе Техаса», Федеральный резервный банк Далласа, Southwest Economy (сентябрь/октябрь), стр. 3-7.

3-7.

Совета управляющих Федеральной резервной системы (2007 г.). Доклад Конгрессу о доступности кредитов для малого бизнеса. Вашингтон: Совет управляющих Федеральной резервной системы, октябрь.

Карр, Джеймс Х. и Чжун И Тонг, ред. (2002). Тиражирование микрофинансирования в США .Вашингтон: Издательство Центра Вудро Вильсона.

Коуэн, Чарльз Д. и Адриан М. Коуэн (2006). «Оценка использования кредитного скоринга финансовыми учреждениями для кредитования малого бизнеса на основе опроса (690 КБ PDF)». Вашингтон: Управление по делам малого бизнеса США, Управление по защите интересов, ноябрь.

Эджкомб, Элейн Л. и Джойс А. Кляйн (2005). «Открытие возможностей, создание собственности: выполнение обещаний микропредприятий в Соединенных Штатах». Вашингтон: Фонд микропредприятий для инноваций, эффективности, обучения и развития (FIELD) в Институте Аспена, февраль, www.fieldus.org/Projects/MovingForward.html.

Хольц-Икин, Дуглас, Дэвид Джулфаян и Харви С. Розен (1994a). «Предпринимательские решения и ограничения ликвидности», RAND Journal of Economics , vol. 24 (лето), стр. 334-47.

Розен (1994a). «Предпринимательские решения и ограничения ликвидности», RAND Journal of Economics , vol. 24 (лето), стр. 334-47.

_________ (1994б). «Выстоять: предпринимательское выживание и ограничения ликвидности», Журнал политической экономии , том. 102 (февраль), стр. 53-75.

Кнауп, Эми Э. (2005). «Выживание и продолжительность жизни в данных о динамике занятости в бизнесе», Monthly Labor Review , vol.128 (май), стр. 50-56.

Розен, Харви С. (1998). «Будущее предпринимательских финансов», Журнал банковского дела и финансов , том. 22 (август), стр. 1105-07.

Юнус, Мухаммед (2006). «Нобелевская лекция», речь на вручении Нобелевской премии мира, Осло, 10 декабря, www.nobelprize.org/nobel_prizes/peace/laureates.

Сноски

1. Дополнительную информацию можно найти на веб-сайте Организации Объединенных Наций «Международный год микрокредитования» www. yearofmicrocredit.org. Вернуться к тексту

yearofmicrocredit.org. Вернуться к тексту

2. Acción USA, О нас: наше влияние, www.accionusa.org/site/c.lvKVL9MUIsG/b.1388811/k.46F7/ACCIONs_Impact_on_Small_Businesses.htm. Вернуться к тексту

3. Acción Texas, «Влияние Acción Texas на экономику и общество, 1994–2005 годы», www.acciontexas.org/economic_impact_report.php. Вернуться к тексту

4. Acción USA, Get a Loan , https://secure.accionusa.org. Вернуться к тексту

Ревиста ЭСПАКИОС | Том.39 (Nº 36) Año 2018

Vol. 39 (Nº36) Год 2018. Страница 15

Содержание

1. Введение

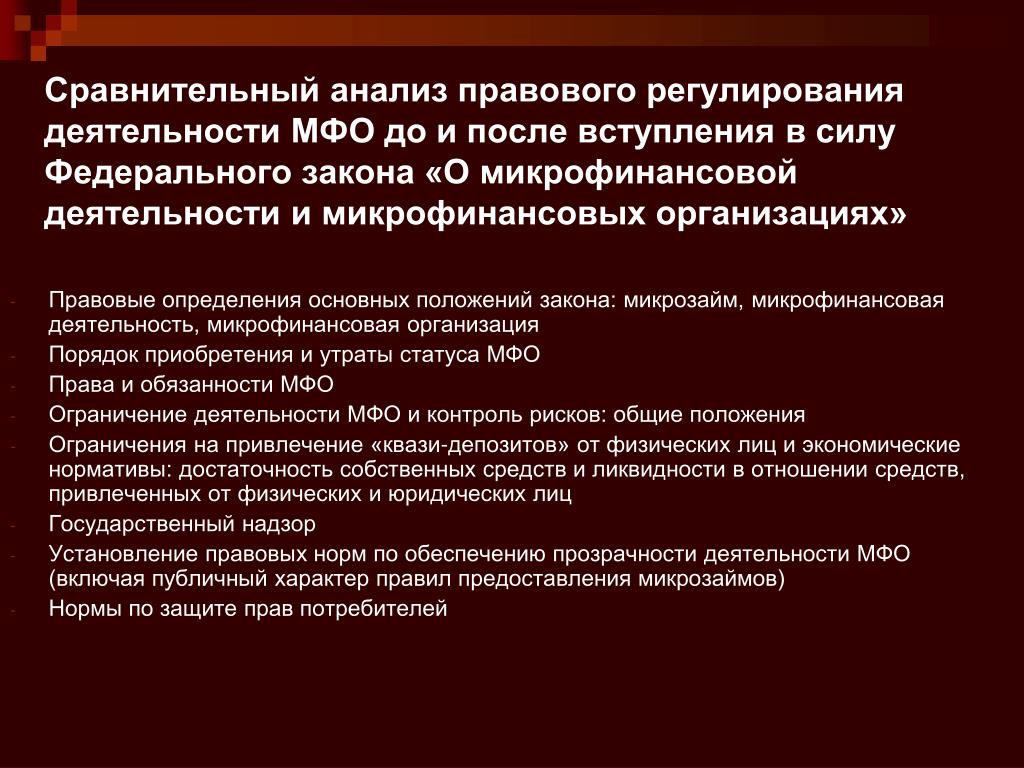

2. Нормативно-правовая база микрофинансовой деятельности в Российской Федерации и странах СНГ

3. Сравнительный анализ нормативно-правовой базы микрофинансовой деятельности в Российской Федерации и странах СНГ

4. Заключение

Ссылки

ВЫДЕРЖКА: После распада СССР в 1991 году и провозглашения бывшими советскими республиками государственного суверенитета сложилась аналогичная ситуация. | РЕЗЮМЕ: Después del colapso de la Unión Soviética en 1991 y la Declaración de soberanía del estado por parte de las Antiguas repúblicas soviéticas, prevaleció una situacion Аналогичная ситуация. Estas circunstancias determinaron la formación del mercado de servicios de microfinanzas, pero el legislador está muy retrasado con la regulación legal de las relaciones sociales en esta área. Estas circunstancias determinan la relevancia del tema de este trabajo.En este trabajo, se examinan las relaciones públicas relacionadas con la prestación de servicios de microfinanción en la Federación de Rusia, así como en varios países de la CEI. Además де analizar лас нормас де ла законодательство и русское законодательство де ла CEI sobre ла regulación правовой де лас Actividades де лас organizaciones де микрофинансирования. El objetivo de este trabajo fue realizar un análisis comparativo del marco legal de las instituciones de microfinanzas en la Federación de Rusia y los países de la CEI. |

Эти обстоятельства определили формирование рынка микрофинансовых услуг, однако законодатель сильно запаздывает с правовым регулированием общественных отношений в этой сфере. Эти обстоятельства определяют актуальность темы данной работы. В данной работе исследуются общественные отношения, связанные с оказанием микрофинансовых услуг в Российской Федерации, а также в ряде стран СНГ. А также проанализировать нормы российского законодательства и законодательства СНГ о правовом регулировании деятельности микрофинансовых организаций.Целью данной работы было проведение сравнительного анализа нормативно-правовой базы микрофинансовых организаций в Российской Федерации и странах СНГ. С поставленной целью автор анализирует понятие микрофинансирования, характеризует нормативно-правовую базу микрофинансовой деятельности в России и СНГ, проводит сравнительный анализ правового регулирования микрофинансовых организаций в России и СНГ.

Эти обстоятельства определили формирование рынка микрофинансовых услуг, однако законодатель сильно запаздывает с правовым регулированием общественных отношений в этой сфере. Эти обстоятельства определяют актуальность темы данной работы. В данной работе исследуются общественные отношения, связанные с оказанием микрофинансовых услуг в Российской Федерации, а также в ряде стран СНГ. А также проанализировать нормы российского законодательства и законодательства СНГ о правовом регулировании деятельности микрофинансовых организаций.Целью данной работы было проведение сравнительного анализа нормативно-правовой базы микрофинансовых организаций в Российской Федерации и странах СНГ. С поставленной целью автор анализирует понятие микрофинансирования, характеризует нормативно-правовую базу микрофинансовой деятельности в России и СНГ, проводит сравнительный анализ правового регулирования микрофинансовых организаций в России и СНГ.

Con un proósito establecido, el autor analiza el concepto de microfinanzas, se caracteriza por un marco Legal y Regulatorio para las actividades de microfinanzas en Rusia y la CEI, el análisis comparativo de la regulación legal de las instituciones de microfinanzas en Rusia y la CEI.

Con un proósito establecido, el autor analiza el concepto de microfinanzas, se caracteriza por un marco Legal y Regulatorio para las actividades de microfinanzas en Rusia y la CEI, el análisis comparativo de la regulación legal de las instituciones de microfinanzas en Rusia y la CEI. 1. Введение

Провозглашение Российской Федерацией как правовым демократическим государством Конституции Российской Федерации, принятой в 1993 году, признание ею прав и свобод человека и гражданина высшей ценностью и включение в число основных прав и свобод право человека и гражданина на свободное осуществление предпринимательской или иной не запрещенной законом экономической деятельности стали существенным шагом на пути к формированию в Российской Федерации рыночной модели экономической деятельности и развитию частного предпринимательства. Эти обстоятельства, в свою очередь, привели к увеличению спроса на кредитные услуги, однако неразвитость банковских институтов на раннем этапе становления рыночной экономики в РФ не позволила кредитным услугам покрыть значительную часть населения. граждане характеризуются отсутствием постоянного дохода и залога. Следует отметить, что после распада СССР в 1991 г. и провозглашения бывшими советскими республиками государственного суверенитета сложилась аналогичная ситуация.Эти обстоятельства определили формирование рынка микрофинансовых услуг, однако законодатель сильно запаздывает с правовым регулированием общественных отношений в этой сфере, и соответствующие правовые акты были приняты в Российской Федерации лишь в начале 2010-х гг. Эти обстоятельства определяют актуальность темы данной работы.

Эти обстоятельства, в свою очередь, привели к увеличению спроса на кредитные услуги, однако неразвитость банковских институтов на раннем этапе становления рыночной экономики в РФ не позволила кредитным услугам покрыть значительную часть населения. граждане характеризуются отсутствием постоянного дохода и залога. Следует отметить, что после распада СССР в 1991 г. и провозглашения бывшими советскими республиками государственного суверенитета сложилась аналогичная ситуация.Эти обстоятельства определили формирование рынка микрофинансовых услуг, однако законодатель сильно запаздывает с правовым регулированием общественных отношений в этой сфере, и соответствующие правовые акты были приняты в Российской Федерации лишь в начале 2010-х гг. Эти обстоятельства определяют актуальность темы данной работы.

Объектом данной работы являются связи с общественностью, связанные с оказанием микрофинансовых услуг в Российской Федерации, а также в ряде стран СНГ.

Предметом работы являются нормы законодательства России и законодательства СНГ о правовом регулировании деятельности микрофинансовых организаций.

Целью данной работы является проведение сравнительного анализа нормативно-правовой базы микрофинансовых организаций в Российской Федерации и странах СНГ.

Достижение поставленной цели обеспечивается решением следующих задач:

— Анализ концепции микрофинансовой деятельности —

— Охарактеризуйте нормативно-правовую базу микрофинансовой деятельности в России и странах СНГ

— Провести сравнительный анализ правового регулирования микрофинансовых организаций в России и странах СНГ.

Достижение цели и решение поставленных задач обеспечивается за счет использования ряда научных методов познания, в том числе методов сравнительно-правового и системно-структурного анализа.

Нормативная база для данной работы – нормы законодательства Российской Федерации и ряда стран СНГ о правовом регулировании деятельности микрофинансовых организаций.

Теоретической основой данной работы являются работы ряда авторов, посвященные изучению рассматриваемых вопросов, в том числе Э. Е. Белов, Е. А. Гришин и Н. Х. Мельников.

Е. Белов, Е. А. Гришин и Н. Х. Мельников.

Структура данной работы основана на цели и задачах и включает в свое содержание введение, три главы о последовательном решении поставленных задач, заключение и перечень использованных источников.

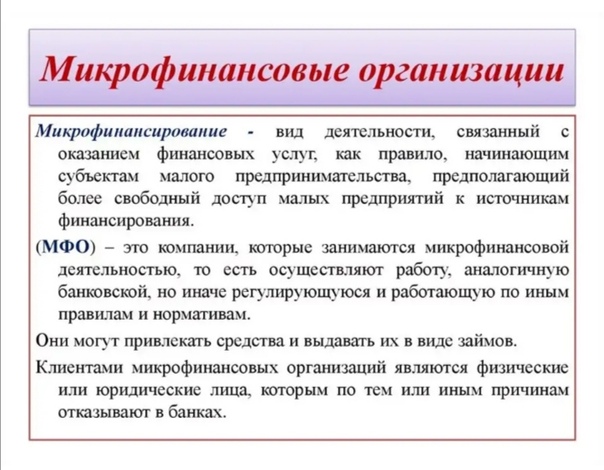

1.1. Понятие и особенности микрофинансовой организации Первоначально категория микрофинансирования использовалась для обозначения услуг по финансированию на основе принципа возврата малого бизнеса на условиях, более доступных, чем те, которые предлагаются в рамках кредитования бизнеса крупными банками и банковскими организациями.Микрофинансирование рассматривалось как методология финансирования с использованием эффективных способов погашения для предоставления и привлечения краткосрочных кредитов среди малого бизнеса. В силу объективных социально-экономических обстоятельств микрофинансовые услуги за несколько лет стали важной составляющей финансово-кредитной системы Российской Федерации, выступая альтернативой институту потребительского кредитования. [2]

[2]

Однако следует отметить, что на сегодняшний день микрокредит, предоставляемый микрофинансовыми организациями в Российской Федерации, утратил свое первоначальное содержание, что вызвано оказанием микрофинансовыми организациями своих услуг в первую очередь физическим лицам в то время, как эти организации предоставляют микрозаймы получили название микрозаймов и не предусматривают финансового анализа заемщика, в связи с чем включают практически все категории граждан.[3]

В просторечии категории микрофинансирования и микрокредита рассматриваются как тождественные, но объективно это разные понятия с разным содержанием. Под микрокредитом следует понимать микрофинансовую услугу, связанную с микрокредитованием или микрозаймом, тогда как под микрофинансированием следует понимать деятельность, осуществляемую субъектами, оказывающими микрофинансовые услуги. Категория микрофинансирования, таким образом, имеет более широкое содержание и включает в себя оказание микрофинансовых услуг субъектам малого предпринимательства, физическим лицам из наименее финансово обеспеченных слоев населения.

Гриб Р.В. определяет микрофинансирование как специфические финансово-кредитные отношения, возникающие между финансовыми учреждениями при условии территориальной доступности и непосредственного контакта в связи с аккумулированием финансовых ресурсов и их упрощенным предоставлением на принципах платности, краткосрочности, возвратности и целевого использования для целей развитие экономики.[4]

В мировой практике микрофинансирование рассматривается как деятельность, содержанием которой является широкий спектр услуг, в том числе:

— Микрокредит, подразумевающий предоставление небольшой суммы денег в виде займа банком или иной кредитной организацией.Микрокредит может быть обеспечен и без него как в индивидуальной, так и в групповой формах

— Микросбережения, представляющие собой депозит, позволяющий субъекту откладывать небольшую сумму денег для дальнейшего использования

— Микрострахование, под которым понимается система страхования рисков субъектов малого предпринимательства, связанных с их имуществом, здоровьем или трудоспособностью. Микролинзирование. Содержание микрокредитования составляют услуги по сдаче в аренду малым предприятиям и малым предпринимателям средств производства, возможность приобретения которых за полную стоимость у этих субъектов отсутствует.[5]

Микролинзирование. Содержание микрокредитования составляют услуги по сдаче в аренду малым предприятиям и малым предпринимателям средств производства, возможность приобретения которых за полную стоимость у этих субъектов отсутствует.[5]

При этом микрокредитование и микрокредитование следует рассматривать исключительно как форму финансирования бизнеса в перечне микрофинансовых услуг.

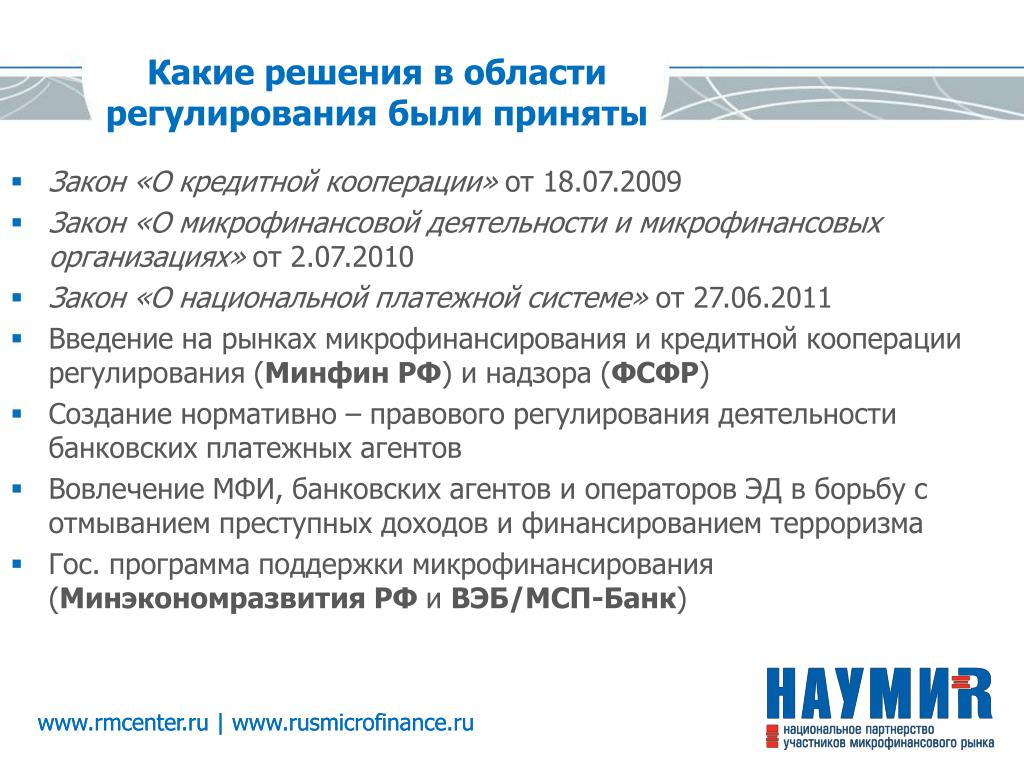

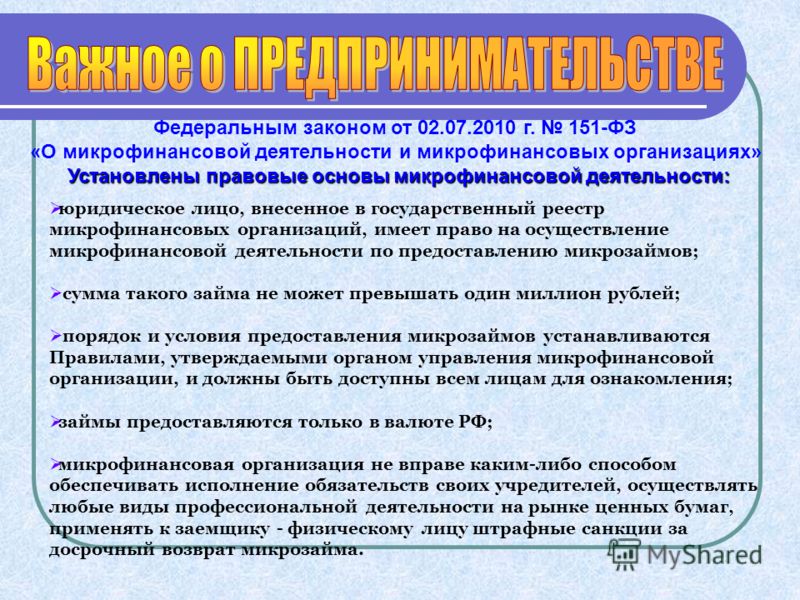

Нормативное определение микрофинансирования в Российской Федерации, установленное Федеральным законом Российской Федерации от 07.02.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», в соответствии с которым под микрофинансированием понимается деятельность организаций, имеющих статус микрофинансовые организации и иные юридические лица, имеющие право на осуществление микрофинансовой деятельности по предоставлению микрозаймов, что, в свою очередь, относится к займам в сумме 1 000 000 рублей.[6]

Статьей 3 Федерального закона установлено, что право на осуществление микрофинансовой деятельности имеют микрофинансовые организации, созданные и осуществляющие деятельность в соответствии с настоящим Федеральным законом, а также кредитные организации, кредитные кооперативы, ломбарды, жилищно-накопительные кооперативы и иные юридические лица, осуществляющие микрофинансовую деятельность в соответствии с законодательством Российской Федерации, регулирующим деятельность этих лиц.

РГ, Набих определяет микрофинансовую организацию как учреждение, предоставляющее субъектам малого предпринимательства и физическим лицам, чей доступ к традиционным банковским услугам ограничен, финансовых и дополнительных услуг, в том числе консультирование и обучение, направленных на сглаживание социальной напряженности в обществе, повышение уровня благосостояние и финансовая поддержка бизнеса.[7]

Изложенное позволяет сделать вывод о различных существующих научных подходах к определению понятия и сущности микрофинансирования и микрофинансовой деятельности, в которых под микрофинансированием понимается деятельность по выдаче кредитов в небольших размерах и более широкая по своему содержанию деятельность, включающая, наряду с кредитование, оказание иных финансовых, страховых и консультационных услуг.

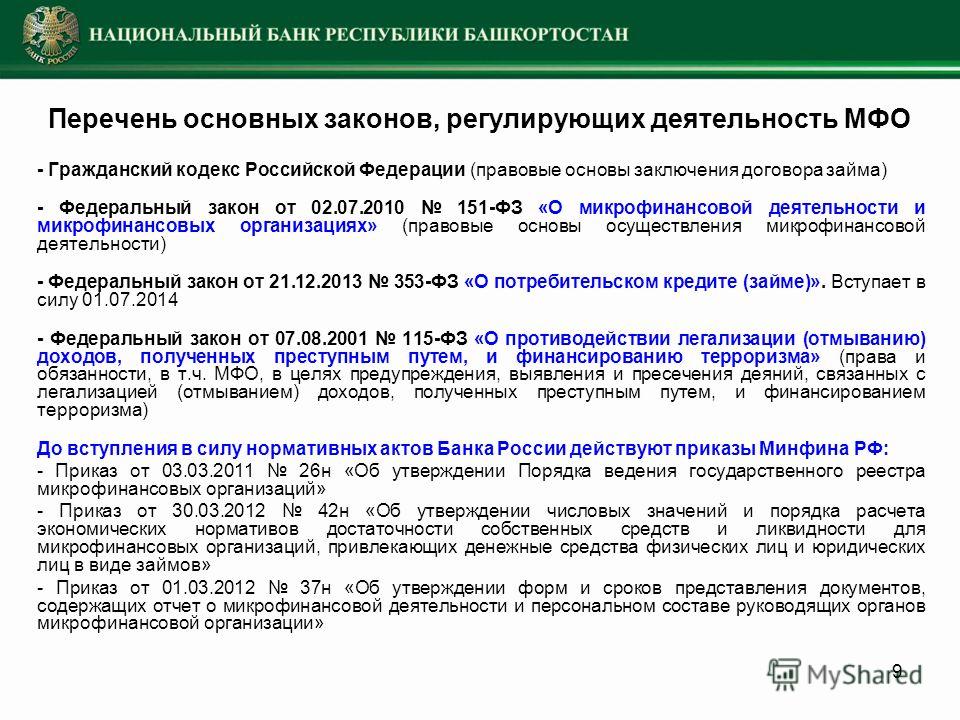

2. Нормативно-правовая база микрофинансовой деятельности в Российской Федерации и странах СНГНормативная база деятельности микрофинансовых организаций в Российской Федерации:

Эн Гражданский кодекс Российской Федерации

— Федеральный закон Российской Федерации от 01. 12.2007 №315-ФЗ «О саморегулируемых организациях» [8]

— Федеральный закон Российской Федерации от 02.07.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» [9]

— Федеральный закон Российской Федерации от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» [10]

— Федеральный закон Российской Федерации от 13.07.2015 №223-ФЗ «О саморегулируемых организациях в сфере финансового рынка» [11]

Инструкция Банка России

— Иной нормативный акт [12]

В соответствии с Федеральным законом Российской Федерации от 02.07.2010 №151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» микрофинансовой организацией может быть признано юридическое лицо, зарегистрированное в организационно-правовой форме Фонда, автономных некоммерческих организаций, за исключением бюджетных, некоммерческого партнерства, ассоциации или экономическое общество. [13]

[13]

29 декабря 2015 г. был принят Федеральный закон Российской Федерации от 29.12.2015 № 407-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов Российской Федерации», которым предусматривалось дифференциация микрофинансовых организаций в соответствии с их уровнем на микрокредитные компании и микрофинансовые компании, а также на те, которые установили лимиты начисления процентов по краткосрочным потребительским кредитам для предотвращения попадания заемщиков в долговую зависимость.[14]

Микрофинансовая организация вправе осуществлять микрофинансовую деятельность только после внесения сведений о себе в государственный реестр микрофинансовых организаций. Статус микрофинансовой организации предоставляет ее субъекту следующие права:

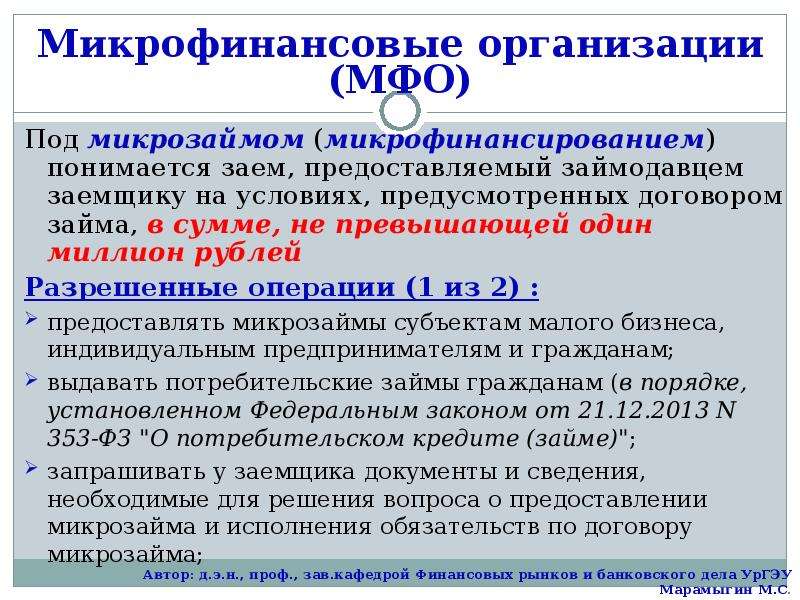

— Предоставить заемщикам, которыми могут быть малые предприятия, индивидуальные предприниматели и граждане микрозаймы в сумме не более 1 000 000 рублей?

— По требованию заемщиков документы и сведения, необходимые для решения вопросов, связанных с предоставлением микрозайма и исполнением обязательств по договору микрозайма

— Мотивированный отказ от заключения договора микрозайма

— Осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных законодательством, в том числе по выдаче иных займов и иных услуг в порядке, установленном учредительными документами организации и федеральным законодательством Российской Федерации Федерация

— Привлекать средства в виде займов, добровольных взносов и пожертвований, а также в иных не запрещенных законом формах с учетом правовых ограничений

Փ для предоставления сведений о заемщиках, имеющихся в наличии у микрофинансовых организаций в бюро кредитных историй

Надзор за микрофинансовыми организациями осуществляется Центральным банком Российской Федерации, при котором действует служба по защите прав потребителей финансовых услуг и миноритарных акционеров, а также Роспотребнадзором и Роскомнадзором. С марта 2014 года Главное управление микрофинансовых рынков осуществляет надзор и регулирование микрофинансовой деятельности в Российской Федерации.

С марта 2014 года Главное управление микрофинансовых рынков осуществляет надзор и регулирование микрофинансовой деятельности в Российской Федерации.

Перейдем к рассмотрению нормативно-правовой базы микрофинансовых организаций в странах СНГ.

Следует отметить, что для большинства стран СНГ понятие микрофинансирования и микрофинансовой деятельности являются относительно новыми и мало распространенными категориями, в связи с чем их правовое регулирование в ряде случаев также характеризуется недостаточной разработанностью.Например, в Таджикистане до принятия закона «О микрофинансовых организациях» микрофинансовые услуги были представлены исключительно долговыми операциями, а деятельность по привлечению депозитов была разрешена только банкам. При этом законодательство РТ не содержало нормативного запрета на кредитование некоммерческими организациями. Данная деятельность осуществлялась в рамках ряда международных проектов, структурными элементами которых являлись микрозаймы, но, несмотря на определение данной деятельности как микрокредита, речь должна была идти скорее о кредитном договоре, заключенном в соответствии с положения статей 827-838 ГК РТ, так как статья 839 ГК допускает выдачу кредитов исключительно банками или коммерческими организациями. [15]

[15]

В свою очередь, в Кыргызской Республике в соответствии с законом «О микрофинансовых организациях в Кыргызской Республике» под микрофинансированием понимается деятельность по выдаче микрокредитов, под которой в свою очередь понимаются денежные средства, выдаваемые микрофинансовыми организациями, физическими или юридическими лицами в соответствии с их Уставом. Помимо операций по микрокредитованию, закон также допускает создание микрофинансовой компании с правом привлечения депозитов. Как и в Республике Таджикистан в Кыргызской Республике правовое регулирование микрокредитных операций зависит от вида микрофинансовой организации.Таким образом, если микрофинансовая компания в соответствии с законодательством Кыргызской Республики выдает микрокредиты, правовой режим которых определяется в соответствии с положениями гражданского законодательства Республики о договоре займа, микрокредитная компания и Агентство по микрокредитованию выдают займы, правовой режим которых, соответственно, определяется в соответствии с положениями гражданского законодательства республики о кредите. [16]

[16]

Наиболее подробное определение и признаки микрофинансирования в законодательстве стран СНГ содержатся в законодательстве Республики Молдова.Так, статья 3 закона Республики Молдова «О микрофинансовых организациях» определяет микрофинансирование как предоставление микрофинансовых услуг, предусмотренных настоящим законом. Детальное определение микрофинансирования дано молдавским законодателем в статье 7 указанного закона, согласно которой микрофинансирование – это постоянная хозяйственная деятельность микрофинансовой организации, содержанием которой является предоставление и управление кредитами, выдача гарантий для банка. кредиты и займы, инвестиции и вложения в акционерный капитал.Законодатель не включил в перечень сберегательные операции, но согласно пункту 3 статьи 7 указанного закона микрофинансовая организация вправе привлекать средства в виде инвестиций, кредитов и займов, пожертвований и грантов, а также спонсорские взносы физических и юридических лиц как в Республике Молдова, так и за рубежом для оказания микрофинансовых услуг. [17]

[17]

Законодательством ряда стран СНГ также установлены определенные ограничения на сумму кредита или займа, предоставляемого в рамках микрофинансирования.Так, статьей 1 Закона Республики Таджикистан «О микрофинансовых организациях» предусмотрено, что максимальная сумма предоставляемого микрозайма или микрозайма не может превышать определенного предела, но законом не предусмотрен орган, предмет которого К компетенции относится установление этих ограничений. На практике предельные максимальные размеры микрозаймов и микрокредитов определяются в соответствии с Инструкцией Национального банка Таджикистана №135 и Положением Национального банка Таджикистана №135.136 и № 137, утвержденных Постановлением Национального банка Таджикистана от 28 марта 2005 года, в соответствии с которыми максимальный размер предоставляемого заемщиком микрокредита или микрозайма не может превышать 20 000 долларов США. В случае с микрокредиторами предусматривают дополнительные требования, в соответствии с которыми максимальная сумма кредита не может превышать 1% от общего нормативного капитала микрокредитной организации.

В свою очередь, в соответствии со статьей 1 Закона Республики Казахстан «О микрокредитных организациях» под микрокредитом понимаются денежные средства, предоставляемые заемщику в размере и в порядке, определяемом в соответствии с указанным законом, на условиях срочности, возвратности и платежеспособности.Статьей 3 закона установлена максимальная сумма кредита, которая не может превышать 1000 месячных расчетных показателей, установленных законодательством Республики Казахстан о республиканском бюджете на соответствующий финансовый год, и 25% размера собственного капитала микрокредитной организации.

В Республике Узбекистан нормативное определение микрофинансирования закреплено в постановлении Правительства РУз от 30.08.2002 г. №390 «О мерах по развитию микрофинансирования в Республике Узбекистан», согласно которому под микрофинансированием понимается деятельность по предоставлению кредитов, максимальная сумма которых не может превышать 3000 долларов США. Данным нормативным актом также установлено, что право ведения микрофинансовой деятельности предоставляется некоммерческим организациям.

Данным нормативным актом также установлено, что право ведения микрофинансовой деятельности предоставляется некоммерческим организациям.