Уменьшение неустойки судом (статья 333 ГК РФ) / КонсультантПлюс

69. Подлежащая уплате неустойка, установленная законом или договором, в случае ее явной несоразмерности последствиям нарушения обязательства, может быть уменьшена в судебном порядке (пункт 1 статьи 333 ГК РФ).70. По смыслу статей 332, 333 ГК РФ, установление в договоре максимального или минимального размера (верхнего или нижнего предела) неустойки не являются препятствием для снижения ее судом.71. Если должником является коммерческая организация, индивидуальный предприниматель, а равно некоммерческая организация при осуществлении ею приносящей доход деятельности, снижение неустойки судом допускается только по обоснованному заявлению такого должника, которое может быть сделано в любой форме (пункт 1 статьи 2, пункт 1 статьи 6, пункт 1 статьи 333 ГК РФ).При взыскании неустойки с иных лиц правила статьи 333 ГК РФ могут применяться не только по заявлению должника, но и по инициативе суда, если усматривается очевидная несоразмерность неустойки последствиям нарушения обязательства (пункт 1 статьи 333 ГК РФ). В этом случае суд при рассмотрении дела выносит на обсуждение обстоятельства, свидетельствующие о такой несоразмерности (статья 56 ГПК РФ, статья 65 АПК РФ). При наличии в деле доказательств, подтверждающих явную несоразмерность неустойки последствиям нарушения обязательства, суд уменьшает неустойку по правилам статьи 333 ГК РФ.

В этом случае суд при рассмотрении дела выносит на обсуждение обстоятельства, свидетельствующие о такой несоразмерности (статья 56 ГПК РФ, статья 65 АПК РФ). При наличии в деле доказательств, подтверждающих явную несоразмерность неустойки последствиям нарушения обязательства, суд уменьшает неустойку по правилам статьи 333 ГК РФ.Заявление ответчика о явной несоразмерности неустойки последствиям нарушения обязательства само по себе не является признанием долга либо факта нарушения обязательства.

72. Заявление ответчика о применении положений статьи 333 ГК РФ может быть сделано исключительно при рассмотрении дела судом первой инстанции или судом апелляционной инстанции в случае, если он перешел к рассмотрению дела по правилам производства в суде первой инстанции (часть 5 статьи 330, статья 387 ГПК РФ, часть 6.1 статьи 268, часть 1 статьи 286 АПК РФ).Если уменьшение неустойки допускается по инициативе суда, то вопрос о таком уменьшении может быть также поставлен на обсуждение сторон судом апелляционной инстанции независимо от перехода им к рассмотрению дела по правилам производства в суде первой инстанции (части 1 и 2 статьи 330 ГПК РФ, части 1 и 2 статьи 270 АПК РФ). Основаниями для отмены в кассационном порядке судебного акта в части, касающейся уменьшения неустойки по правилам статьи 333 ГК РФ, могут являться нарушение или неправильное применение норм материального права, к которым, в частности, относятся нарушение требований пункта 6 статьи 395 ГК РФ, когда сумма неустойки за просрочку исполнения денежного обязательства снижена ниже предела, установленного пунктом 1 статьи 395 ГК РФ, или уменьшение неустойки в отсутствие заявления в случаях, установленных пунктом 1 статьи 333 ГК РФ (статья 387 ГПК РФ, пункт 2 части 1 статьи 287 АПК РФ).73. Бремя доказывания несоразмерности неустойки и необоснованности выгоды кредитора возлагается на ответчика. Несоразмерность и необоснованность выгоды могут выражаться, в частности, в том, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки (часть 1 статьи 56 ГПК РФ, часть 1 статьи 65 АПК РФ). Доводы ответчика о невозможности исполнения обязательства вследствие тяжелого финансового положения, наличия задолженности перед другими кредиторами, наложения ареста на денежные средства или иное имущество ответчика, отсутствия бюджетного финансирования, неисполнения обязательств контрагентами, добровольного погашения долга полностью или в части на день рассмотрения спора, выполнения ответчиком социально значимых функций, наличия у должника обязанности по уплате процентов за пользование денежными средствами (например, на основании статей 317.

Основаниями для отмены в кассационном порядке судебного акта в части, касающейся уменьшения неустойки по правилам статьи 333 ГК РФ, могут являться нарушение или неправильное применение норм материального права, к которым, в частности, относятся нарушение требований пункта 6 статьи 395 ГК РФ, когда сумма неустойки за просрочку исполнения денежного обязательства снижена ниже предела, установленного пунктом 1 статьи 395 ГК РФ, или уменьшение неустойки в отсутствие заявления в случаях, установленных пунктом 1 статьи 333 ГК РФ (статья 387 ГПК РФ, пункт 2 части 1 статьи 287 АПК РФ).73. Бремя доказывания несоразмерности неустойки и необоснованности выгоды кредитора возлагается на ответчика. Несоразмерность и необоснованность выгоды могут выражаться, в частности, в том, что возможный размер убытков кредитора, которые могли возникнуть вследствие нарушения обязательства, значительно ниже начисленной неустойки (часть 1 статьи 56 ГПК РФ, часть 1 статьи 65 АПК РФ). Доводы ответчика о невозможности исполнения обязательства вследствие тяжелого финансового положения, наличия задолженности перед другими кредиторами, наложения ареста на денежные средства или иное имущество ответчика, отсутствия бюджетного финансирования, неисполнения обязательств контрагентами, добровольного погашения долга полностью или в части на день рассмотрения спора, выполнения ответчиком социально значимых функций, наличия у должника обязанности по уплате процентов за пользование денежными средствами (например, на основании статей 317. 1, 809, 823 ГК РФ) сами по себе не могут служить основанием для снижения неустойки.74. Возражая против заявления об уменьшении размера неустойки, кредитор не обязан доказывать возникновение у него убытков (пункт 1 статьи 330 ГК РФ), но вправе представлять доказательства того, какие последствия имеют подобные нарушения обязательства для кредитора, действующего при сравнимых обстоятельствах разумно и осмотрительно, например, указать на изменение средних показателей по рынку (процентных ставок по кредитам или рыночных цен на определенные виды товаров в соответствующий период, валютных курсов и т.д.).75. При оценке соразмерности неустойки последствиям нарушения обязательства необходимо учитывать, что никто не вправе извлекать преимущества из своего незаконного поведения, а также то, что неправомерное пользование чужими денежными средствами не должно быть более выгодным для должника, чем условия правомерного пользования (пункты 3, 4 статьи 1 ГК РФ).

1, 809, 823 ГК РФ) сами по себе не могут служить основанием для снижения неустойки.74. Возражая против заявления об уменьшении размера неустойки, кредитор не обязан доказывать возникновение у него убытков (пункт 1 статьи 330 ГК РФ), но вправе представлять доказательства того, какие последствия имеют подобные нарушения обязательства для кредитора, действующего при сравнимых обстоятельствах разумно и осмотрительно, например, указать на изменение средних показателей по рынку (процентных ставок по кредитам или рыночных цен на определенные виды товаров в соответствующий период, валютных курсов и т.д.).75. При оценке соразмерности неустойки последствиям нарушения обязательства необходимо учитывать, что никто не вправе извлекать преимущества из своего незаконного поведения, а также то, что неправомерное пользование чужими денежными средствами не должно быть более выгодным для должника, чем условия правомерного пользования (пункты 3, 4 статьи 1 ГК РФ).Доказательствами обоснованности размера неустойки могут служить, в частности, данные о среднем размере платы по краткосрочным кредитам на пополнение оборотных средств, выдаваемым кредитными организациями лицам, осуществляющим предпринимательскую деятельность, либо платы по краткосрочным кредитам, выдаваемым физическим лицам, в месте нахождения кредитора в период нарушения обязательства, а также о показателях инфляции за соответствующий период.

Установив основания для уменьшения размера неустойки, суд снижает сумму неустойки.

Правила пункта 6 статьи 395 ГК РФ не применяются при уменьшении неустойки, установленной за нарушение неденежного обязательства, если иное не предусмотрено законом.77. Снижение размера договорной неустойки, подлежащей уплате коммерческой организацией, индивидуальным предпринимателем, а равно некоммерческой организацией, нарушившей обязательство при осуществлении ею приносящей доход деятельности, допускается в исключительных случаях, если она явно несоразмерна последствиям нарушения обязательства и может повлечь получение кредитором необоснованной выгоды (пункты 1 и 2 статьи 333 ГК РФ).78. Правила о снижении размера неустойки на основании статьи 333 ГК РФ применяются также в случаях, когда неустойка определена законом, например, статьями 23, 23.1, пунктом 5 статьи 28, статьями 30 и 31 Закона Российской Федерации от 7 февраля 1992 года N 2300-1 «О защите прав потребителей» (далее — Закон о защите прав потребителей), пунктом 21 статьи 12 Закона об ОСАГО, положениями Федерального закона от 10 января 2003 года N 18-ФЗ «Устав железнодорожного транспорта Российской Федерации», статьей 16 Федерального закона от 29 декабря 1994 года N 79-ФЗ «О государственном материальном резерве», пунктом 5 статьи 34 Федерального закона от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». 79. В случае списания по требованию кредитора неустойки со счета должника (пункт 2 статьи 847 ГК РФ), а равно зачета суммы неустойки в счет суммы основного долга и/или процентов должник вправе ставить вопрос о применении к списанной неустойке положений статьи 333 ГК РФ, например, путем предъявления самостоятельного требования о возврате излишне уплаченного (статья 1102 ГК РФ).В то же время, если подлежащая уплате неустойка перечислена самим должником, он не вправе требовать снижения суммы такой неустойки на основании статьи 333 ГК РФ (подпункт 4 статьи 1109 ГК РФ), за исключением случаев, если им будет доказано, что перечисление неустойки являлось недобровольным, в том числе ввиду злоупотребления кредитором своим доминирующим положением.80. Если заявлены требования о взыскании неустойки, установленной договором в виде сочетания штрафа и пени за одно нарушение, а должник просит снизить ее размер на основании статьи 333 ГК РФ, суд рассматривает вопрос о соразмерности неустойки последствиям нарушения обязательств исходя из общей суммы штрафа и пени.

79. В случае списания по требованию кредитора неустойки со счета должника (пункт 2 статьи 847 ГК РФ), а равно зачета суммы неустойки в счет суммы основного долга и/или процентов должник вправе ставить вопрос о применении к списанной неустойке положений статьи 333 ГК РФ, например, путем предъявления самостоятельного требования о возврате излишне уплаченного (статья 1102 ГК РФ).В то же время, если подлежащая уплате неустойка перечислена самим должником, он не вправе требовать снижения суммы такой неустойки на основании статьи 333 ГК РФ (подпункт 4 статьи 1109 ГК РФ), за исключением случаев, если им будет доказано, что перечисление неустойки являлось недобровольным, в том числе ввиду злоупотребления кредитором своим доминирующим положением.80. Если заявлены требования о взыскании неустойки, установленной договором в виде сочетания штрафа и пени за одно нарушение, а должник просит снизить ее размер на основании статьи 333 ГК РФ, суд рассматривает вопрос о соразмерности неустойки последствиям нарушения обязательств исходя из общей суммы штрафа и пени. 81. Если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон либо кредитор умышленно или по неосторожности содействовал увеличению размера неустойки либо действовал недобросовестно, размер ответственности должника может быть уменьшен судом по этим основаниям в соответствии с положениями статьи 404 ГК РФ, что в дальнейшем не исключает применение статьи 333 ГК РФ.

81. Если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон либо кредитор умышленно или по неосторожности содействовал увеличению размера неустойки либо действовал недобросовестно, размер ответственности должника может быть уменьшен судом по этим основаниям в соответствии с положениями статьи 404 ГК РФ, что в дальнейшем не исключает применение статьи 333 ГК РФ.Непредъявление кредитором в течение длительного времени после наступления срока исполнения обязательства требования о взыскании основного долга само по себе не может расцениваться как содействие увеличению размера неустойки.

ВС поправил практику рассмотрения исков о снижении размера неустойки

Верховный суд РФ представил на своем сайте 44-страничный обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг. Этот документ утвержден 27 сентября Президиумом ВС.

В обзоре рассматривается около двух десятков проблемных аспектов судебной практики по делам данной категории. Так, в частности, ВС признает неправомерным отказ в удовлетворении иска гражданина-потребителя к банку о снижении договорной неустойки со ссылкой на то, что положения ст. 333 ГК РФ применяются лишь в том случае, когда иск о взыскании кредитной задолженности и неустойки предъявлен банком.

Так, в частности, ВС признает неправомерным отказ в удовлетворении иска гражданина-потребителя к банку о снижении договорной неустойки со ссылкой на то, что положения ст. 333 ГК РФ применяются лишь в том случае, когда иск о взыскании кредитной задолженности и неустойки предъявлен банком.

Заявители обратились в суд с иском к банку об уменьшении неустойки по кредитному договору, указав, что с мая до ноября 2015 года допустили просрочки в уплате платежей в погашение кредита и процентов за пользование им, в связи с чем в соответствии с условиями договора были начислены пени за просрочку уплаты процентов и пени за просрочку уплаты основного долга.

В связи с явной несоразмерностью названных сумм последствиям неисполнения обязательства истцы, уплатившие основной долг и проценты за пользование кредитом, просили снизить размер оставшихся за ними пеней за просрочку уплаты процентов за пользование кредитом и пеней за просрочку уплаты основного долга.

Решением районного суда в удовлетворении исковых требований отказано. Апелляционным определением судебной коллегии по гражданским делам краевого суда решение суда первой инстанции оставлено без изменения. Отказывая в удовлетворении исковых требований, суды первой и апелляционной инстанций сослались на то, что неустойка может быть снижена судом в порядке, предусмотренном ст. 333 ГК РФ, лишь в случае предъявления банком иска о взыскании такой неустойки, однако такой иск предъявлен не был.

Апелляционным определением судебной коллегии по гражданским делам краевого суда решение суда первой инстанции оставлено без изменения. Отказывая в удовлетворении исковых требований, суды первой и апелляционной инстанций сослались на то, что неустойка может быть снижена судом в порядке, предусмотренном ст. 333 ГК РФ, лишь в случае предъявления банком иска о взыскании такой неустойки, однако такой иск предъявлен не был.

Судебная коллегия по гражданским делам ВС РФ не согласилась с вынесенными судебными постановлениями, указав следующее.

Истцы указывали, что задолженность по уплате основного долга и процентов за пользование кредитом ими погашена в полном объеме, а подлежащая уплате неустойка несоразмерна последствиям неисполнения ими своих обязательств, поскольку составляет 182,5 процента годовых, что в 22 раза превышает ставку рефинансирования и в 15 раз превышает размер процентов за пользование кредитом.

Неустойка по своей правовой природе является в том числе мерой ответственности должника за неисполнение или ненадлежащее исполнение принятого на себя обязательства.

Согласно ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении (п. 1).

Уменьшение неустойки, определенной договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды (п. 2).

Согласно разъяснению, содержащемуся в п. 79 постановления Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», в случае списания по требованию кредитора неустойки со счета должника (п. 2 ст. 847 ГК РФ), а равно зачета суммы неустойки в счет суммы основного долга и/или процентов, должник вправе ставить вопрос о применении к списанной неустойке положений ст.

Приведенные разъяснения Пленума ВС РФ допускают самостоятельное обращение должника в суд с требованием о снижении размера неустойки в отдельных случаях, перечень которых в названном постановлении не является исчерпывающим.

Предъявленный заявителями иск судом рассмотрен по существу, оснований для отказа в его принятии или прекращении производства по делу судом не установлено, тем самым признано их право на предъявление иска.

Вместе с тем, отказывая в иске, суд, по существу, сослался на отсутствие у истцов права предъявить такие требования (определение судебной коллегии по гражданским делам ВС РФ от 21 марта 2017 г.

Соразмерность неустойки — Юридическая компания CLS

Соразмерность неустойки

Вопрос: Добрый день! Посоветуйте, как можно доказать соразмерность неустойки. Наша организация выступает в качестве истца.

Ответ на вопрос для журнала «Финансовый директор» подготовила Юлия Буракова, юрист юридической фирмы Coleman Legal Services:

Соразмерность неустойки последствиям нарушения обязательства является оценочной категорией, поэтому судья выносит решение исходя из своего внутреннего убеждения и обстоятельств конкретного дела. Однако снижение величины неустойки не может быть произвольным.

Так, в случае, если неустойка определена договором и ответчиком является коммерческая организация, индивидуальный предприниматель, а также некоммерческая организация при осуществлении ею приносящей доход деятельности, то уменьшение неустойки допускается лишь в исключительных случаях: если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды (п.

Ответчик должен заявить свое требование в форме соответствующего ходатайства и обосновать его – заявить формальные возражения недостаточно. Также, если ответчик уже оплатил неустойку добровольно, он лишается права на удовлетворение заявления (п. 79 Постановления Пленума Верховного Суда РФ от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» (далее – «Постановление Пленума № 7»). Исключением могут являться случаи злоупотребления кредитором своим положением.

Как указал Конституционный суд РФ (Определение Конституционного Суда РФ от 15.01.2015 № 7-О), положение части первой статьи 333 ГК РФ в системе действующего правового регулирования по смыслу, придаваемому ему сложившейся правоприменительной практикой, не допускает возможности решения судом вопроса о снижении размера неустойки по мотиву явной несоразмерности последствиям нарушения обязательства без представления ответчиками доказательств, подтверждающих такую несоразмерность, без предоставления им возможности для подготовки и обоснования своих доводов и без обсуждения этого вопроса в судебном заседании.

Для обоснования своей правовой позиции Истцу необходимо привести как можно больше контраргументов относительно заявления ответчика, учитывая компенсационный характер неустойки, ее адекватность и соизмеримость с нарушенным интересом.

Так, в своих возражениях истец вправе указать на убытки, возникшие у него по причине несвоевременного исполнения обязательств должником. Убытки должны отражать справедливость установленной неустойки и показывать их соответствие взыскиваемой сумме. В данном случае истцу поможет изменение средних показателей по рынку: повышение процентных ставок по кредитам или рыночных цен на определенные виды товаров в соответствующий период, повышение валютных курсов.

Кроме этого, истец может привести данные о среднем размере платы по краткосрочным кредитам на пополнение оборотных средств, показатели инфляции за соответствующий период (п. 75 Постановления Пленума № 7.)

Следует учесть, что уменьшение размера неустойки до уровня ниже ключевой ставки допускается лишь в исключительных случаях (например, Определение Верховного Суда РФ от 13. 11.2018 № 77-КГ18-19). При вынесении решения суд учитывает такие обстоятельства, как размер суммы основного долга, правильность расчета неустойки, неоднократность просрочки, длительность неисполнения обязательства, а также характер сложившихся отношений между должником и кредитором.

11.2018 № 77-КГ18-19). При вынесении решения суд учитывает такие обстоятельства, как размер суммы основного долга, правильность расчета неустойки, неоднократность просрочки, длительность неисполнения обязательства, а также характер сложившихся отношений между должником и кредитором.

В судебной практике случаются ситуации, когда ответчик просит снизить неустойку по причине непреодолимой силы (распространения коронавируса) и возможного прогнозируемого банкротства должника в связи с данным событием (например, Определение Арбитражного суда Новосибирской области от 08.07.2020 по делу № А45-10332/202). Однако суды отклоняют этот довод, ссылаясь на то, что финансовое положение ответчика не может служить основанием для снижения неустойки. Сюда же относится выполнение должником социально значимых функций, а также наличие у должника обязанности по уплате процентов (например, п. 73 Постановления Пленума № 7).

Таким образом, бремя доказывания несоразмерности неустойки последствиям нарушения обязательства лежит на ответчике, однако правильное обоснование своей позиции поможет истцу составить более убедительные доводы в пользу взыскания неустойки в полном объеме.

Читать статью в источнике >>>

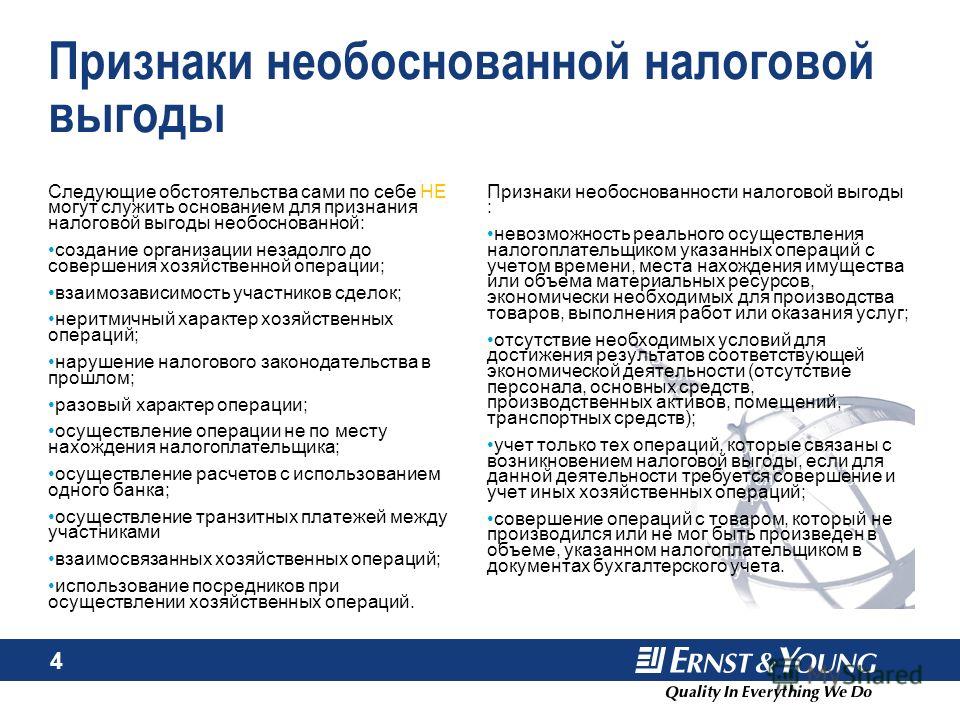

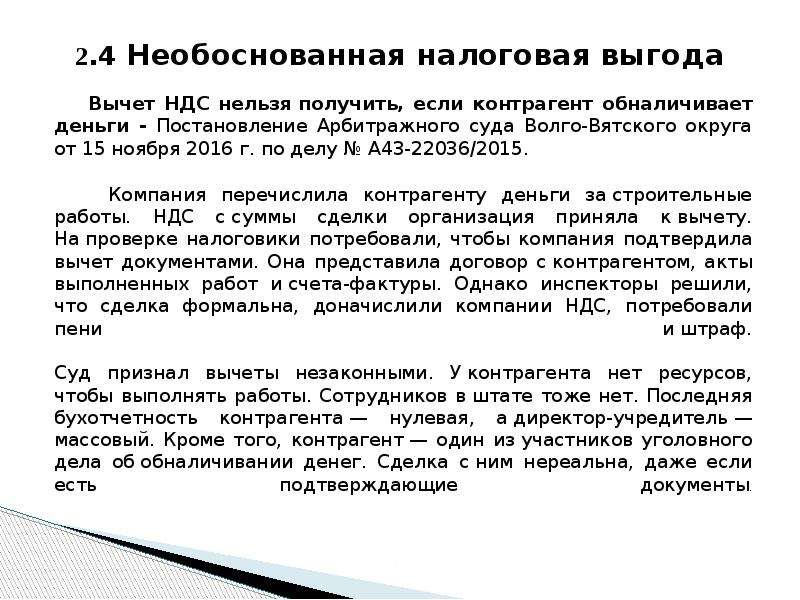

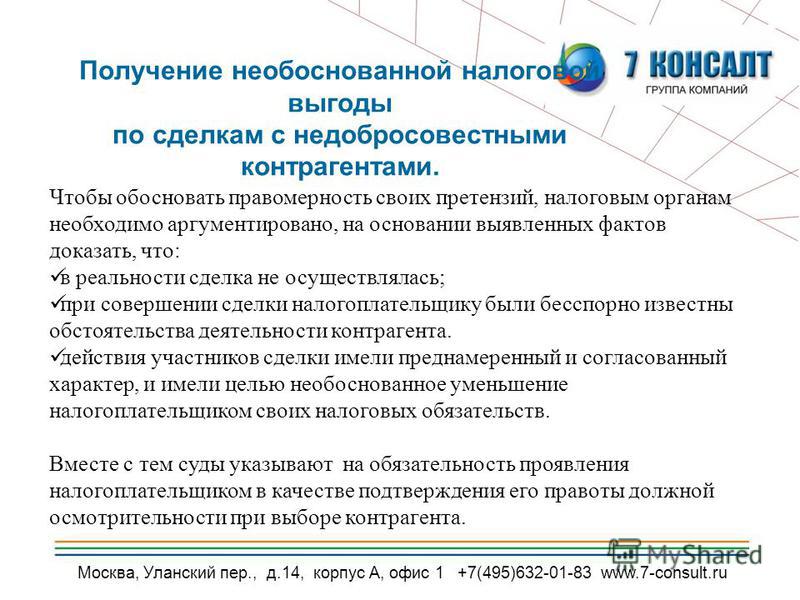

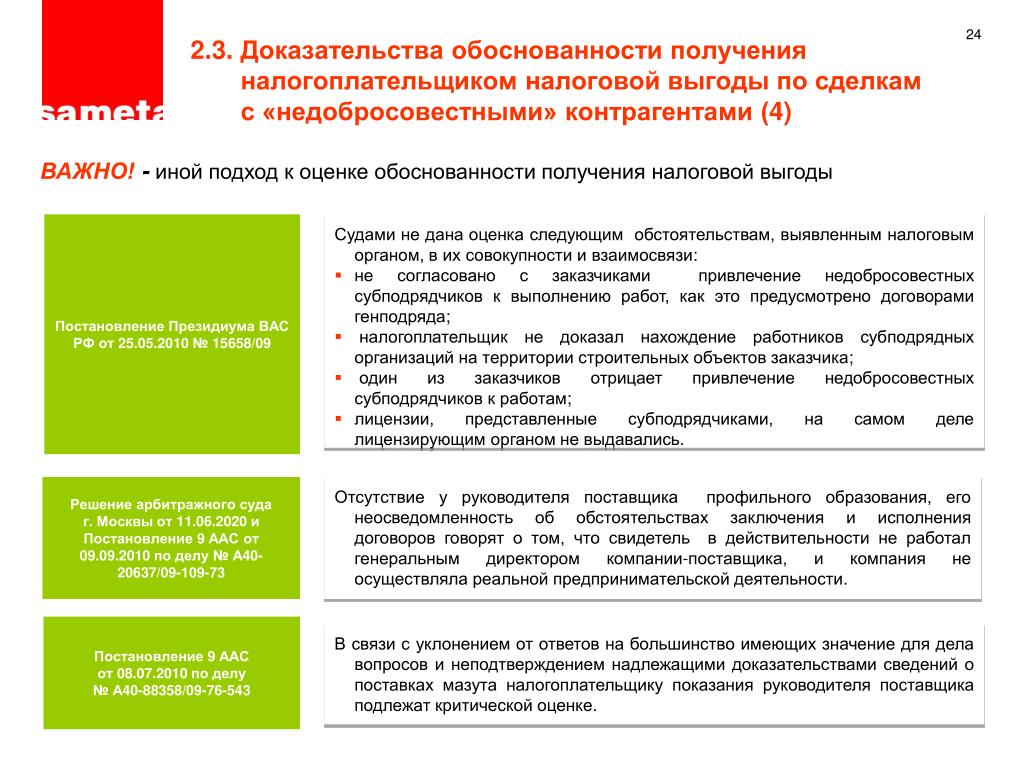

Реорганизация! — получение необоснованной налоговой выгоды

В соответствии с нормами Гражданского кодекса РФ одной из форм реорганизации организаций признается слияние (присоединение). При этом при присоединении одного юридического лица к другому к последнему переходят все права и обязанности присоединяемого лица (п. 2 ст. 58 ГК РФ), в том числе и дебиторская и кредиторская задолженность, а ст. 413 ГК РФ установлено, что обязательство прекращается совпадением должника и кредитора в одном лице.

То есть путем присоединения, например, организации – кредитора к организации – должнику, можно правомерно списать долги перед зависимой организацией.

В связи с этим у должника не возникает обязанность учета данной задолженности в доходах. То есть совпадение должника и кредитора в одном лице является основанием для прекращения обязательства. (Постановление ФАС Центрального округа от 23.03.2012 г. по делу №А35-1973/2011; Определение ВАС РФ от 19.07.2012 г. № ВАС-9155/12).

В связи с этим у должника не возникает обязанность учета данной задолженности в доходах. То есть совпадение должника и кредитора в одном лице является основанием для прекращения обязательства. (Постановление ФАС Центрального округа от 23.03.2012 г. по делу №А35-1973/2011; Определение ВАС РФ от 19.07.2012 г. № ВАС-9155/12).Позиция Минфина России при этом кардинально отличалась от судебной практики: налогоплательщик, к которому осуществляется присоединение, на основании ст. 413 ГК РФ списывает свою кредиторскую задолженность перед присоединенной организацией и при исчислении налога на прибыль учитывает ее в составе внереализационных доходов (письма Минфина России от 07.10.2009 г. № 03-03-06/1/655, УФНС России по г. Москве от 07.04.2009 г. №16-15/033044).

По данному вопросу существовал также ряд писем Минфина России, в которых указывалось на отсутствие экономической выгоды при зеркальной ситуации: когда присоединяемая организация является должником, а не кредитором.

Финансовый орган в частности указывал, что, так как согласно п. 3 ст. 251 НК РФ в случае реорганизации организаций при определении налоговой базы стоимость имущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых (передаваемых) в порядке правопреемства, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации, не учитывается в составе доходов вновь созданных организаций, то присоединяющая организация не получает экономической выгоды, в понимании ст. 41 НК РФ, и в связи с этим непогашенная задолженность присоединяемой организации перед присоединяющей организацией не будет признаваться доходом для целей налогообложения прибыли организаций (письмо Минфина России от 16.03.2015 г. №03-03-06/1/13736).

Финансовый орган в частности указывал, что, так как согласно п. 3 ст. 251 НК РФ в случае реорганизации организаций при определении налоговой базы стоимость имущественных прав, имеющих денежную оценку, и (или) обязательств, получаемых (передаваемых) в порядке правопреемства, которые были приобретены (созданы) реорганизуемыми организациями до даты завершения реорганизации, не учитывается в составе доходов вновь созданных организаций, то присоединяющая организация не получает экономической выгоды, в понимании ст. 41 НК РФ, и в связи с этим непогашенная задолженность присоединяемой организации перед присоединяющей организацией не будет признаваться доходом для целей налогообложения прибыли организаций (письмо Минфина России от 16.03.2015 г. №03-03-06/1/13736).Однако Верховный суд России в 2015 году (Определение ВС РФ от 26.10.2015 г. №301-КГ15-12963) в итоге поставил точку в данном вопросе и признал описанную схему реорганизации, а именно присоединение организации – кредитора к организации – должнику, способом получения необоснованной налоговой выгоды.

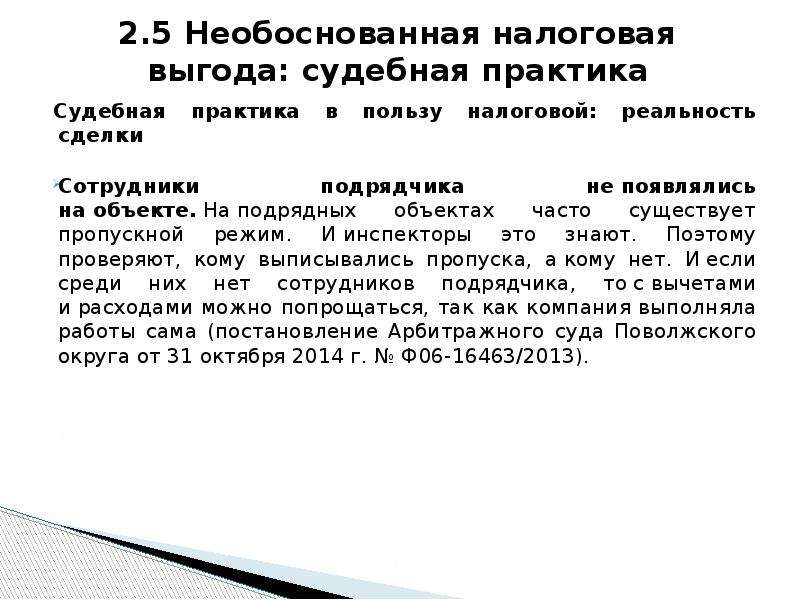

Согласно материалам дела №А28-10358/2014, Холдинговая организация (метод начисления) имела некоторое количество дочерних обществ, которых она привлекала в качестве субподрядчиков при выполнении строительных работ для заказчиков.

После выполнения работ денежные средства за работу дочерних обществ головная организация не перечисляла, однако ставила себе в расход «неоплаченные работы» при исчислении налоговой базы по налогу на прибыль. При этом дочерние общества (кассовый метод) применяли УСН (доходы), в связи с чем не ставили к себе в доход дебиторскую задолженность головной организации, поскольку при данной системе налогообложения в сумму доходов включаются только поступившие денежные средства (фактическая оплата).

Так Холдинг работал на протяжении почти 4-х лет, но в 2011 году они решили реорганизоваться. Изначально все дочерние общества были объединены в одно, а затем эту организацию, образовавшуюся в результате слияния, присоединили к головному обществуи.

Соответственно все права и обязанности дочернего общества, в том числе дебиторская задолженность головной организации, перешли к присоединяющей организации (п. 2 ст. 58 ГК РФ).

Соответственно все права и обязанности дочернего общества, в том числе дебиторская задолженность головной организации, перешли к присоединяющей организации (п. 2 ст. 58 ГК РФ).Головное общество, воспользовавшись положениями ст. 413 ГК РФ, не приняло к учету ни кредиторскую, ни дебиторскую задолженность, в том числе сославшись на п. 78 Приказа Минфина РФ №34н от 29.07.1998 г., в соответствии с которым списание кредиторской и дебиторской задолженности при их совпадении не предусмотрено.

Налоговый орган возражал против таких действий налогоплательщика, указывая на то, что в данном случае в результате «искусственной реорганизации» сумма кредиторской задолженности, учитываемой в головной организации совпала с суммой дебиторской задолженности, числящейся в учете реорганизованных обществ, что привело к «искусственному прекращению» кредиторской задолженности, то есть была получена необоснованная налоговая выгода.

Иными словами, вместо уплаченного налога на прибыль в 20% (ОСН) и 6% (УСН доход) от стоимости выполненных работ, организация заплатила только 20%, при этом уменьшила базу на еще не произведённые расходы.

То есть на вид явное получение необоснованной налоговой выгоды.

То есть на вид явное получение необоснованной налоговой выгоды.Тем не менее общество настаивало, что реорганизация имела деловую цель в виде увеличения уставного капитала.

Однако суд пришел к выводу, что «Обществом в результате поэтапной реорганизации взаимозависимых обществ с ограниченной ответственностью, применяющих упрощенную систему налогообложения, создана искусственная ситуация совпадения кредиторской и дебиторской задолженности с целью необоснованного получения налоговой выгоды и неуплаты налога на прибыль».

Надо понимать, что налоговая выгода при присоединении возникает далеко не всегда. При присоединении общества (УСН доходы минус расходы) к обществу (УСН доходы) наоборот возникает переплата налога, т.к. платеж в расходах (15%) было бы выгоднее учесть, уплатив у получателя 6%. 05.02.2019 г.

Ольга Проскурина, руководитель налоговой практики, управляющий партнёр Юридической фирмы «JBI Эксперт»

Неосновательное обогащение

Чужое брать нельзя, а если взяли, надо вернуть. В главе 60 Гражданского кодекса это правило из жизни именуется неосновательным обогащением. Рассказываем, где предприниматель может встретиться с ним и потерять деньги.

В главе 60 Гражданского кодекса это правило из жизни именуется неосновательным обогащением. Рассказываем, где предприниматель может встретиться с ним и потерять деньги.

Что такое неосновательное обогащение

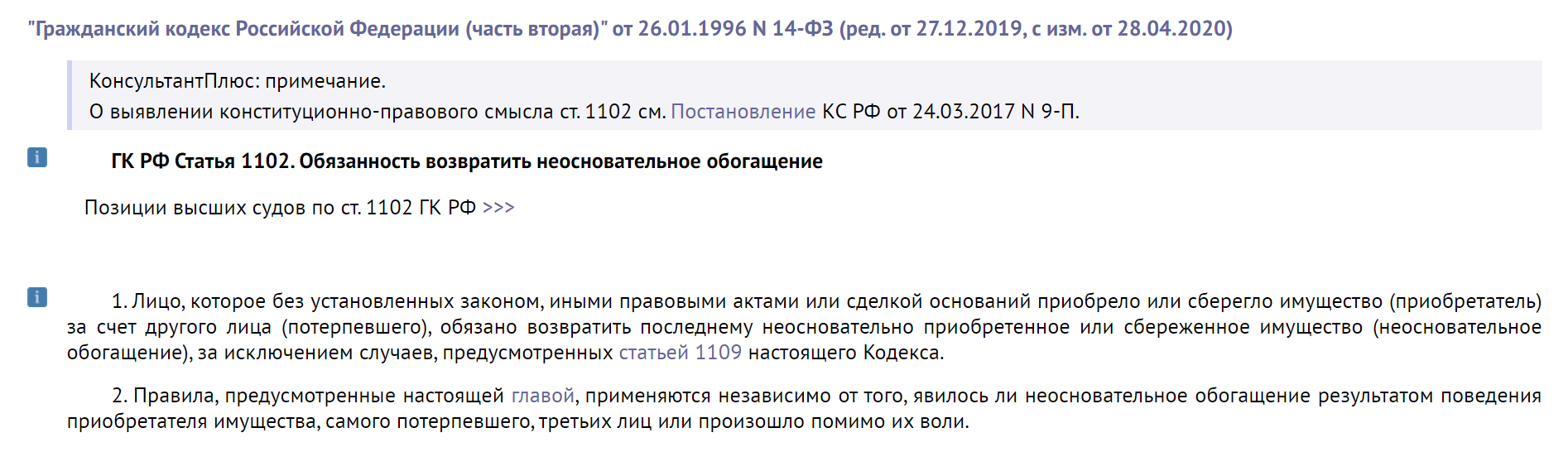

Неосновательное обогащение — когда лицо получило выгоду, которая не положена. Выгоду надо вернуть, даже если не было злого умысла, просто так вышло. Примерно это сказано в ст. 1102 ГК РФ.

Получившего выгоду на языке закона называют приобретателем. За счёт кого выгода случилась — потерпевшим. Предприниматель может оказаться на любой стороне.

Вот реальные ситуации, когда имеет место неосновательное обогащение, хотя это не всегда очевидно:

💰 По ошибке перевели деньги на чужой счёт, дважды загрузили платёжку или добавили лишний ноль. То же самое — когда неожиданная сумма пришла вам.

💰 Перевели деньги или поставили товар до подписания договора, а потом передумали сотрудничать. Деньги или товар — неосновательное обогащение.

💰 С контрагентом был договор, по нему перевели оплату или оказали услуги, отдали товар. Контрагент не успел выполнить встречную обязанность, а договор расторгли. Оплату надо вернуть, а услуги и товар компенсировать деньгами.

💰 Бухгалтер неправильно посчитала зарплату и работник получил больше положенного. Разницу возвращают работодателю.

💰 Дали взаймы без договора и расписки. Теперь должник не отдаёт. Заработать на процентах не получится, а вот забрать деньги назад можно. Также наоборот: вы должны вернуть деньги, даже если не писали расписку.

💰 Установили рекламу на фасаде жилого дома без договора и платы ТСЖ. По закону за баннер на стене надо заплатить.

💰 Переплатили налоги или взносы. Если зачёт платежей в будущем невозможен, переплата считается обогащением госоргана.

💰 По ошибке получили вычет НДФЛ в большем размере.

💰 Пользовались помещением без договора аренды и не платили. Вы неосновательно сберегли арендную плату.

💰 Арендатору повезло: по какой-то причине ему не выставляли счета за коммунальные услуги. За потраченную электроэнергию, воду и интернет надо заплатить.

За потраченную электроэнергию, воду и интернет надо заплатить.

В идеальном мире царит честность и люди мирно договариваются о возврате обогащения. Подрядчик переводит неотработанный аванс, работник возвращает лишние отпускные, арендатор платит за коммуналку по запоздалым квитанциям. В реальности споры часто переходят в суд.

Пример неосновательного обогащения

Фирма арендовала помещение в жилом доме и исправно платила арендатору. Дом же свой вот фирма и разместила на фасаде рекламу: две восемнадцатиметровые вывески, три баннера, вывеску П-образной формы над входом и панель с бегущей строкой.

ТСЖ предложила оформить договор и платить дополнительно — за фасадную рекламу, действительно, полагается оплата жильцам. Фирма отказалась и точку в споре поставил суд.

ТСЖ отсудило 264 000 ₽ за три месяца, что висела реклама, и 16 000 ₽ неустойки. Реклама без договора — неосновательное обогащение фирмы. Жильцам дома надо заплатить — дело № А33-18347/2018.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноЧто не считается неосновательным обогащением

В правиле «верни чужое» есть исключения. Безосновательную выгоду не возвращают в случаях из ст. 1109 ГК РФ:

🤑 Перевели оплату или поставили товар раньше срока по договору. Обратно просить нельзя.

🤑 Был долгий спор по деньгам и должник всё-таки заплатил. Потом выяснилось, что прошла исковая давность. То есть он бы выиграл суд, потому что кредитор опоздал. Но деньги уже невозвратны.

🤑 Человек получил излишнюю зарплату, пенсию, стипендию или алименты без счётной ошибки бухгалтера или обмана со своей стороны. Такие выплаты не забрать.

🤑 Деньги или вещи отдали в виде благотворительности.

Неосновательное обогащение надо вернуть, иначе платить придётся ещё больше

Получатель обязан вернуть чужое, как только узнал об этом. Крайний срок — семь дней по ст. 314 ГК РФ.

314 ГК РФ.

С вещами и деньгами просто: отдать обратно по акту, перевести на счёт, вернуть под расписку.

Сложности бывают, когда обогащение состоит в пользовании помещением или услугах. Ещё — когда вещи потеряли или продали. В таком случае платят денежную компенсацию по ст. 1105 ГК РФ. Стоимость, например, квадратного метра аренды считают по ценам на сегодняшний день. О стоимости договариваются или заказывают заключение у экспертов.

Если получатель не возвращает деньги, набегают ежедневные проценты по ст. 395, 1107 ГК РФ. Проценты считают по ключевой ставке. А ещё потерпевший может просить убытки и неполученные доходы. Правда, их надо доказать документами, а это сложно.

Вывод

Разобравшись, что деньги чужие, постарайтесь сразу вернуть их. Не дожидайтесь писем и исков в суд. Так есть шанс, что потерпевший не спросит проценты и убытки.

Если потерпевший — вы, а получатель не сдаётся, предстоят претензии и суды. Автоматом вернуть деньги не получится. Причину неосновательного обогащения — ошибку в реквизитах, отменённый договор — придётся доказывать вам. Поэтому соберите документы и проконсультируйтесь с юристом.

Причину неосновательного обогащения — ошибку в реквизитах, отменённый договор — придётся доказывать вам. Поэтому соберите документы и проконсультируйтесь с юристом.

Статья актуальна на

ПРОКУРАТУРА РАЗЪЯСНЯЕТ о действиях коллекторских агентств.

ПРОКУРАТУРА РАЗЪЯСНЯЕТ

В соответствии со ст. 333 Гражданского кодекса РФ

Уменьшение неустойки

1. Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении.

2. Уменьшение неустойки, определенной договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды.

Данная статья может помочь Вам при несогласии с действиями коллекторских агентств.

Если банк не подает в суд, а передает долг из одной коллекторки в другую, то инициировать судебный процесс можно самостоятельно. Подается ходатайство по ст.333 ГК РФ. Сумма долга фиксируется, а судья снижает, или вовсе отменяет начисленные банком штрафы. Также можно подать в суд на коллекторов.

Существует несколько мест, куда можно жаловаться на незаконные действия коллекторских агентств:

• самый эффективный вариант это жалоба в Роспотребнадзор. Его сотрудники проведут полную проверку агентства и в случае нарушения инициируют судебное производство, при этом будут представлять интересы должника в суде;

• если клиенту угрожают, звонят ночью и т. д., то необходимо написать жалобу в прокуратуру. При этом доказательства лучше всего собирать самостоятельно.

• можно пожаловаться в ассоциацию коллекторов НАПКА. Если агентство, сотрудники которого угрожают заемщику, входит в нее, то будет проведена полная проверка жалобы.

Падать жалобу можно на сайте НАПКА.

Риск утраты имущества вследствие несвоевременного принятия мер к регистрации права собственности

30.08.2017г.

Согласно пункту 1 статьи 302 ГК Российской Федерации если имущество возмездно приобретено у лица, которое не имело права его отчуждать, о чем приобретатель не знал и не мог знать (добросовестный приобретатель), то собственник вправе истребовать это имущество от приобретателя в случае, когда имущество утеряно собственником или лицом, которому имущество было передано собственником во владение, либо похищено у того или другого, либо выбыло из их владения иным путем помимо их воли.

Закрепляя право каждого на жилище, Конституция Российской Федерации, возлагает на органы публичной власти обязанность создавать для этого необходимые условия. Поэтому, при регулировании прав на жилое помещение, включая переход права собственности на жилое помещение, необходимо соблюдение, с одной стороны, принципа свободы и неприкосновенности собственности, а с другой — баланса прав и охраняемых законом интересов всех участников отношений в конкретных жизненных ситуациях, с тем чтобы избежать необоснованного ограничения конституционных прав и свобод.

Конституционный Суд РФ 22.06.2017 в своем постановлении № 16-п/2017 признал положение пункта 1 статьи 302 ГК РФ соответствующим Конституции РФ в той мере, в какой им предусматривается право собственника истребовать принадлежащее ему имущество от добросовестного приобретателя в случае, когда это имущество выбыло из владения собственника помимо его воли; и не соответствующим Конституции РФ в той мере, в какой оно допускает истребование как из чужого незаконного владения жилого помещения, являвшегося выморочным имуществом, от его добросовестного приобретателя, который при возмездном приобретении этого жилого помещения полагался на данные Единого государственного реестра недвижимости и в установленном законом порядке зарегистрировал право собственности на него, по иску соответствующего публично-правового образования в случае, когда данное публично-правовое образование не предприняло — в соответствии с требованиями разумности и осмотрительности при контроле над выморочным имуществом — своевременных мер по его установлению и надлежащему оформлению своего права собственности на это имущество.

Конституционный Суд РФ согласился, в частности, с позицией Европейского Суда по правам человека, по мнению которого истребование жилого помещения по иску публично-правового образования при условии неоднократной проверки самими органами публичной власти в ходе административных процедур регистрации прав на недвижимость правоустанавливающих документов и сделок, заключенных в отношении соответствующего объекта, влечет непропорциональное вмешательство в осуществление права собственности на жилище, если органы публичной власти изначально знали о статусе жилого помещения как выморочного имущества, но не предприняли своевременных мер для получения правового титула и защиты своих прав на него; при наличии широкого перечня контрольно-разрешительных органов и большого числа совершенных регистрационных действий с объектом недвижимости никакой сторонний покупатель квартиры не должен брать на себя риск лишения права владения в связи с недостатками, которые должны были быть устранены посредством специально разработанных процедур самим государством, причем для этих целей не имеют значения различия между государственными органами власти, принявшими участие в совершении отдельных регистрационных действий в отношении недвижимости, по их иерархии и компетенции.

Позиция Конституционного суда РФ состоит в следующем. Положение части 1 статьи 302 ГК РФ признано не соответствующим Конституции Российской Федерации в той мере, в какой оно допускает истребование как из чужого незаконного владения жилого помещения, являвшегося выморочным имуществом, от его добросовестного приобретателя, который при возмездном приобретении этого жилого помещения полагался на данные Единого государственного реестра недвижимости и в установленном законом порядке зарегистрировал право собственности на него, по иску соответствующего публично-правового образования в случае, когда данное публично-правовое образование не предприняло – в соответствии с требованиями разумности и осмотрительности при контроле над выморочным имуществом – своевременных мер по его установлению и надлежащему оформлению своего права собственности на это имущество (Постановление Конституционного Суда РФ № 16-п/2017 от 22.06.2017).

Как указано в постановлении, пункт 1 статьи 302 ГК Российской Федерации фактически не учитывает возможность ненадлежащего исполнения компетентными органами публично-правового образования своих обязанностей, совершения ошибок, а также не отвечающей критериям разумности и осмотрительности реализации ими правомочий по установлению выморочного имущества и оформлению права на него.

Применительно к жилым помещениям, положение части 1 статьи 302 ГК РФ, допускает защиту имущественных интересов публично-правового образования за счет ущемления интересов добросовестного приобретателя – гражданина, который возмездно приобрел соответствующее жилое помещение, что недопустимо.

Также Конституционный суд разъяснил, что публичным властям, при реализации возложенных на них полномочий, надлежит действовать своевременно, надлежащим образом и максимально последовательно. Ошибки или просчеты государственных органов должны служить выгоде заинтересованных лиц, особенно при отсутствии иных конфликтующих интересов. Риск любой ошибки, допущенной государственным органом, должно нести государство, и ошибки не должны устраняться за счет заинтересованного лица.

Таким образом, при разрешении споров на основании положений статьи 302 ГК Российской Федерации существенное значение следует придавать как факту государственной регистрации права собственности на данное жилое помещение за лицом, не имевшим права его отчуждать, так и оценке действий (бездействия) публичного собственника в лице уполномоченных органов, на которые возложена компетенция по оформлению выморочного имущества и распоряжению им.

В таком случае обязательно должны учитываться

своевременность принятых публичным образованием мер для получения правового титула и защиты своих прав на него.

Также Конституционный суд указал, что действительном при наличии широкого перечня контрольно-разрешительных органов и большого числа совершенных регистрационных действий с объектом недвижимости риск лишения права владения в связи с недостатками, которые должны были быть устранены посредством специально разработанных процедур государством, ложится на публично-правовое образование независимо от его уровня и компетенции.

Из вышеизложенного следует, что бесхозное имущество, ставшее объектом мошенничества, не может быть просто так отобрано у того, кто его приобрел, – государство сначала должно доказать, что приобретатель знал о махинациях с имуществом. Если это не подтверждается, то вся ответственность ложится на публичное образование.

Количественная оценка социальных выгод и затрат от сокращения загрязнения фосфором в условиях изменения климата

https://doi. org/10.1016/j.jenvman.2021.112838Получение прав и контента

org/10.1016/j.jenvman.2021.112838Получение прав и контентаОсновные моменты

- •

Мы оцениваем социальные выгоды и затраты снижения содержания фосфора.

- •

Эконометрические модели увязывают прогнозы качества воды с экономическими результатами и показателями здоровья.

- •

Общие выгоды могут превышать затраты при длительном временном горизонте и низкой ставке дисконтирования.

- •

Нерыночная оценка является неопределенной и, вероятно, недооценивает величину выгод.

Реферат

Избыточное содержание фосфора в водоемах привело к увеличению частоты и интенсивности вредоносного цветения водорослей, что отрицательно сказывается на экономической деятельности и здоровье человека. Хотя меры по улучшению качества воды могут принести большие общественные выгоды, эти инвестиции являются дорогостоящими, а ценность выгод часто неизвестна. Понимание социальных и экономических последствий снижения содержания фосфора имеет решающее значение для разработки эффективной политики землепользования и для создания общественной и политической поддержки этих инициатив. Здесь мы количественно оцениваем социальные выгоды и затраты на улучшение качества воды в озере Шамплейн в рамках ряда сценариев сокращения фосфора и изменения климата в период с 2016 по 2050 год. Мы используем статистические модели, чтобы связать результаты качества воды из установленной модели комплексной оценки с тремя категориями: выгоды: расходы на туризм, продажу недвижимости и предотвращение воздействия на здоровье человека. Мы оцениваем затраты на снижение содержания фосфора, используя данные, предоставленные штатом Вермонт. Мы обнаружили, что при наиболее агрессивном сценарии сокращения фосфора общие выгоды от улучшения качества воды составят от 55 до 60 миллионов долларов в период с 2016 по 2050 год.За этот 35-летний период совокупные выгоды не перевешивают затрат ни при каком сценарии. Однако, если временной горизонт продлен до 2100 г. или выше, выгоды могут превышать затраты, если применяемая ставка дисконтирования составляет менее 3%. Важно отметить, что мы почти наверняка недооцениваем ценность чистой воды из-за упущения других видов благ.

Здесь мы количественно оцениваем социальные выгоды и затраты на улучшение качества воды в озере Шамплейн в рамках ряда сценариев сокращения фосфора и изменения климата в период с 2016 по 2050 год. Мы используем статистические модели, чтобы связать результаты качества воды из установленной модели комплексной оценки с тремя категориями: выгоды: расходы на туризм, продажу недвижимости и предотвращение воздействия на здоровье человека. Мы оцениваем затраты на снижение содержания фосфора, используя данные, предоставленные штатом Вермонт. Мы обнаружили, что при наиболее агрессивном сценарии сокращения фосфора общие выгоды от улучшения качества воды составят от 55 до 60 миллионов долларов в период с 2016 по 2050 год.За этот 35-летний период совокупные выгоды не перевешивают затрат ни при каком сценарии. Однако, если временной горизонт продлен до 2100 г. или выше, выгоды могут превышать затраты, если применяемая ставка дисконтирования составляет менее 3%. Важно отметить, что мы почти наверняка недооцениваем ценность чистой воды из-за упущения других видов благ. Несмотря на эту неопределенность, наше исследование обеспечивает удобную основу для разграничения сложных взаимосвязей между качеством воды и благополучием человека и подчеркивает важность снижения нагрузки фосфора на общество.

Несмотря на эту неопределенность, наше исследование обеспечивает удобную основу для разграничения сложных взаимосвязей между качеством воды и благополучием человека и подчеркивает важность снижения нагрузки фосфора на общество.

Ключевые слова

Анализ затрат и выгод

Изменение климата

Модель комплексной оценки

Lake Champlain

Нерыночная оценка

Фосфор

Качество воды

Рекомендуемые статьи Цитирующие статьи (0)

1

Авторы. Опубликовано Elsevier Ltd.

Рекомендуемые статьи

Цитирующие статьи

% PDF-1.4

%

733 0 объект

>

эндобдж

xref

733 400

0000000016 00000 н.

0000012868 00000 п.

0000012989 00000 п.

0000016129 00000 п.

0000016241 00000 п.

0000016365 00000 п.

0000016402 00000 п.

0000016516 00000 п.

0000018549 00000 п.

0000020489 00000 н.

0000022512 00000 п.

0000024605 00000 п.

0000026702 00000 п.

0000026826 00000 п.

0000026950 00000 п.

0000027074 00000 п. 0000029205 00000 п.

0000029671 00000 п.

0000030062 00000 п.

0000030428 00000 п.

0000030820 00000 н.

0000030934 00000 п.

0000031058 00000 п.

0000031329 00000 п.

0000031443 00000 п.

0000031714 00000 п.

0000031830 00000 п.

0000032101 00000 п.

0000032375 00000 п.

0000032499 00000 н.

0000032623 00000 п.

0000032747 00000 п.

0000032871 00000 п.

0000032995 00000 п.

0000033119 00000 п.

0000033243 00000 п.

0000033369 00000 п.

0000035547 00000 п.

0000077899 00000 п.

0000079531 00000 п.

0000082181 00000 п.

0000087785 00000 п.

0000092257 00000 п.

0000095989 00000 п.

0000096026 00000 п.

0000099290 00000 н.

0000099490 00000 н.

0000099690 00000 н.

0000100096 00000 н.

0000100193 00000 н.

0000100268 00000 н.

0000100586 00000 н.

0000100661 00000 н.

0000100979 00000 н.

0000101054 00000 н.

0000101371 00000 п.

0000101446 00000 н.

0000101764 00000 н.

0000101839 00000 н.

0000102156 00000 п.

0000102231 00000 н.

0000102548 00000 н.

0000102623 00000 н.

0000102940 00000 н.

0000029205 00000 п.

0000029671 00000 п.

0000030062 00000 п.

0000030428 00000 п.

0000030820 00000 н.

0000030934 00000 п.

0000031058 00000 п.

0000031329 00000 п.

0000031443 00000 п.

0000031714 00000 п.

0000031830 00000 п.

0000032101 00000 п.

0000032375 00000 п.

0000032499 00000 н.

0000032623 00000 п.

0000032747 00000 п.

0000032871 00000 п.

0000032995 00000 п.

0000033119 00000 п.

0000033243 00000 п.

0000033369 00000 п.

0000035547 00000 п.

0000077899 00000 п.

0000079531 00000 п.

0000082181 00000 п.

0000087785 00000 п.

0000092257 00000 п.

0000095989 00000 п.

0000096026 00000 п.

0000099290 00000 н.

0000099490 00000 н.

0000099690 00000 н.

0000100096 00000 н.

0000100193 00000 н.

0000100268 00000 н.

0000100586 00000 н.

0000100661 00000 н.

0000100979 00000 н.

0000101054 00000 н.

0000101371 00000 п.

0000101446 00000 н.

0000101764 00000 н.

0000101839 00000 н.

0000102156 00000 п.

0000102231 00000 н.

0000102548 00000 н.

0000102623 00000 н.

0000102940 00000 н. 0000103015 00000 н.

0000103332 00000 н.

0000103407 00000 п.

0000103724 00000 н.

0000103799 00000 н.

0000104116 00000 п.

0000104191 00000 п.

0000104508 00000 п.

0000104583 00000 н.

0000104900 00000 н.

0000104975 00000 п.

0000105292 00000 п.

0000105367 00000 п.

0000105684 00000 п.

0000105759 00000 п.

0000106075 00000 н.

0000106150 00000 н.

0000106466 00000 н.

0000106541 00000 п.

0000106857 00000 н.

0000106932 00000 н.

0000107248 00000 н.

0000107323 00000 н.

0000107638 00000 п.

0000107713 00000 п.

0000108028 00000 н.

0000108103 00000 п.

0000108420 00000 н.

0000108495 00000 н.

0000108812 00000 н.

0000108887 00000 н.

0000109205 00000 н.

0000109280 00000 п.

0000109597 00000 н.

0000109672 00000 п.

0000109989 00000 н.

0000110064 00000 н.

0000110378 00000 п.

0000110453 00000 п.

0000110767 00000 н.

0000110842 00000 н.

0000111157 00000 н.

0000111232 00000 н.

0000111547 00000 н.

0000111622 00000 н.

0000111937 00000 н.

0000112012 00000 н.

0000112328 00000 н.

0000103015 00000 н.

0000103332 00000 н.

0000103407 00000 п.

0000103724 00000 н.

0000103799 00000 н.

0000104116 00000 п.

0000104191 00000 п.

0000104508 00000 п.

0000104583 00000 н.

0000104900 00000 н.

0000104975 00000 п.

0000105292 00000 п.

0000105367 00000 п.

0000105684 00000 п.

0000105759 00000 п.

0000106075 00000 н.

0000106150 00000 н.

0000106466 00000 н.

0000106541 00000 п.

0000106857 00000 н.

0000106932 00000 н.

0000107248 00000 н.

0000107323 00000 н.

0000107638 00000 п.

0000107713 00000 п.

0000108028 00000 н.

0000108103 00000 п.

0000108420 00000 н.

0000108495 00000 н.

0000108812 00000 н.

0000108887 00000 н.

0000109205 00000 н.

0000109280 00000 п.

0000109597 00000 н.

0000109672 00000 п.

0000109989 00000 н.

0000110064 00000 н.

0000110378 00000 п.

0000110453 00000 п.

0000110767 00000 н.

0000110842 00000 н.

0000111157 00000 н.

0000111232 00000 н.

0000111547 00000 н.

0000111622 00000 н.

0000111937 00000 н.

0000112012 00000 н.

0000112328 00000 н. 0000112403 00000 н.

0000112720 00000 н.

0000112795 00000 н.

0000113112 00000 н.

0000113187 00000 н.

0000113504 00000 н.

0000113579 00000 п.

0000113896 00000 н.

0000113971 00000 н.

0000114287 00000 н.

0000114362 00000 н.

0000114678 00000 н.

0000114753 00000 н.

0000115069 00000 н.

0000115144 00000 н.

0000115460 00000 н.

0000115535 00000 н.

0000115850 00000 н.

0000115925 00000 н.

0000116240 00000 н.

0000116315 00000 н.

0000116629 00000 н.

0000116704 00000 н.

0000117019 00000 п.

0000117094 00000 н.

0000117409 00000 н.

0000117484 00000 н.

0000117799 00000 н.

0000117874 00000 н.

0000118187 00000 н.

0000118262 00000 н.

0000118576 00000 н.

0000118651 00000 н.

0000118967 00000 н.

0000119042 00000 н.

0000119357 00000 н.

0000119432 00000 н.

0000119747 00000 н.

0000119822 00000 н.

0000120139 00000 н.

0000120214 00000 н.

0000120530 00000 н.

0000120605 00000 н.

0000120921 00000 н.

0000120996 00000 н.

0000121312 00000 н.

0000121387 00000 н.

0000121700 00000 н.

0000112403 00000 н.

0000112720 00000 н.

0000112795 00000 н.

0000113112 00000 н.

0000113187 00000 н.

0000113504 00000 н.

0000113579 00000 п.

0000113896 00000 н.

0000113971 00000 н.

0000114287 00000 н.

0000114362 00000 н.

0000114678 00000 н.

0000114753 00000 н.

0000115069 00000 н.

0000115144 00000 н.

0000115460 00000 н.

0000115535 00000 н.

0000115850 00000 н.

0000115925 00000 н.

0000116240 00000 н.

0000116315 00000 н.

0000116629 00000 н.

0000116704 00000 н.

0000117019 00000 п.

0000117094 00000 н.

0000117409 00000 н.

0000117484 00000 н.

0000117799 00000 н.

0000117874 00000 н.

0000118187 00000 н.

0000118262 00000 н.

0000118576 00000 н.

0000118651 00000 н.

0000118967 00000 н.

0000119042 00000 н.

0000119357 00000 н.

0000119432 00000 н.

0000119747 00000 н.

0000119822 00000 н.

0000120139 00000 н.

0000120214 00000 н.

0000120530 00000 н.

0000120605 00000 н.

0000120921 00000 н.

0000120996 00000 н.

0000121312 00000 н.

0000121387 00000 н.

0000121700 00000 н. 0000121775 00000 н.

0000122090 00000 н.

0000122165 00000 н.

0000122479 00000 н.

0000122554 00000 н.

0000122869 00000 н.

0000122944 00000 н.

0000123260 00000 н.

0000123335 00000 н.

0000123650 00000 н.

0000123725 00000 н.

0000124040 00000 н.

0000124115 00000 н.

0000124430 00000 н.

0000124505 00000 н.

0000124820 00000 н.

0000124895 00000 н.

0000125209 00000 н.

0000125284 00000 н.

0000125599 00000 н.

0000125674 00000 н.

0000125988 00000 н.

0000126063 00000 н.

0000126376 00000 н.

0000126451 00000 п.

0000126765 00000 н.

0000126840 00000 н.

0000127154 00000 н.

0000127229 00000 н.

0000127544 00000 н.

0000127619 00000 н.

0000127934 00000 н.

0000128009 00000 н.

0000128323 00000 н.

0000128398 00000 н.

0000128712 00000 н.

0000128787 00000 н.

0000129100 00000 н.

0000129175 00000 н.

0000129491 00000 п.

0000129566 00000 н.

0000129881 00000 н.

0000129956 00000 н.

0000130272 00000 н.

0000130347 00000 н.

0000130662 00000 н.

0000130737 00000 н.

0000131053 00000 н.

0000121775 00000 н.

0000122090 00000 н.

0000122165 00000 н.

0000122479 00000 н.

0000122554 00000 н.

0000122869 00000 н.

0000122944 00000 н.

0000123260 00000 н.

0000123335 00000 н.

0000123650 00000 н.

0000123725 00000 н.

0000124040 00000 н.

0000124115 00000 н.

0000124430 00000 н.

0000124505 00000 н.

0000124820 00000 н.

0000124895 00000 н.

0000125209 00000 н.

0000125284 00000 н.

0000125599 00000 н.

0000125674 00000 н.

0000125988 00000 н.

0000126063 00000 н.

0000126376 00000 н.

0000126451 00000 п.

0000126765 00000 н.

0000126840 00000 н.

0000127154 00000 н.

0000127229 00000 н.

0000127544 00000 н.

0000127619 00000 н.

0000127934 00000 н.

0000128009 00000 н.

0000128323 00000 н.

0000128398 00000 н.

0000128712 00000 н.

0000128787 00000 н.

0000129100 00000 н.

0000129175 00000 н.

0000129491 00000 п.

0000129566 00000 н.

0000129881 00000 н.

0000129956 00000 н.

0000130272 00000 н.

0000130347 00000 н.

0000130662 00000 н.

0000130737 00000 н.

0000131053 00000 н. 0000131128 00000 н.

0000131443 00000 н.

0000131518 00000 н.

0000131832 00000 н.

0000131907 00000 н.

0000132221 00000 н.

0000132296 00000 н.

0000132614 00000 н.

0000132689 00000 н.

0000133006 00000 н.

0000133081 00000 н.

0000133395 00000 н.

0000133470 00000 н.

0000133785 00000 н.

0000133860 00000 н.

0000134174 00000 н.

0000134249 00000 н.

0000134563 00000 н.

0000134638 00000 н.

0000134953 00000 н.

0000135028 00000 н.

0000135343 00000 п.

0000135418 00000 н.

0000135732 00000 н.

0000135807 00000 н.

0000136122 00000 н.

0000136197 00000 н.

0000136513 00000 н.

0000136588 00000 н.

0000136903 00000 н.

0000136978 00000 п.

0000137294 00000 н.

0000137369 00000 н.

0000137683 00000 н.

0000137758 00000 н.

0000138074 00000 н.

0000138149 00000 н.

0000138463 00000 н.

0000138538 00000 н.

0000138852 00000 н.

0000138927 00000 н.

0000139244 00000 н.

0000139319 00000 п.

0000139634 00000 н.

0000139709 00000 н.

0000140026 00000 н.

0000140101 00000 п.

0000140414 00000 н.

0000131128 00000 н.

0000131443 00000 н.

0000131518 00000 н.

0000131832 00000 н.

0000131907 00000 н.

0000132221 00000 н.

0000132296 00000 н.

0000132614 00000 н.

0000132689 00000 н.

0000133006 00000 н.

0000133081 00000 н.

0000133395 00000 н.

0000133470 00000 н.

0000133785 00000 н.

0000133860 00000 н.

0000134174 00000 н.

0000134249 00000 н.

0000134563 00000 н.

0000134638 00000 н.

0000134953 00000 н.

0000135028 00000 н.

0000135343 00000 п.

0000135418 00000 н.

0000135732 00000 н.

0000135807 00000 н.

0000136122 00000 н.

0000136197 00000 н.

0000136513 00000 н.

0000136588 00000 н.

0000136903 00000 н.

0000136978 00000 п.

0000137294 00000 н.

0000137369 00000 н.

0000137683 00000 н.

0000137758 00000 н.

0000138074 00000 н.

0000138149 00000 н.

0000138463 00000 н.

0000138538 00000 н.

0000138852 00000 н.

0000138927 00000 н.

0000139244 00000 н.

0000139319 00000 п.

0000139634 00000 н.

0000139709 00000 н.

0000140026 00000 н.

0000140101 00000 п.

0000140414 00000 н. 0000140489 00000 н.

0000140804 00000 н.

0000140879 00000 н.

0000141197 00000 н.

0000141272 00000 н.

0000141589 00000 н.

0000141664 00000 н.

0000141981 00000 н.

0000142056 00000 н.

0000142374 00000 н.

0000142449 00000 н.

0000142766 00000 н.

0000142842 00000 н.

0000143161 00000 п.

0000143237 00000 н.

0000143557 00000 н.

0000143633 00000 н.

0000143951 00000 н.

0000144027 00000 н.

0000144346 00000 п.

0000144422 00000 н.

0000144741 00000 н.

0000144817 00000 н.

0000145136 00000 п.

0000145212 00000 н.

0000145531 00000 н.

0000145607 00000 н.

0000145922 00000 н.

0000145998 00000 н.

0000146317 00000 н.

0000146393 00000 н.

0000146710 00000 н.

0000146786 00000 н.

0000147105 00000 н.

0000147181 00000 п.

0000147496 00000 н.

0000147572 00000 н.

0000147891 00000 н.

0000147967 00000 н.

0000148283 00000 н.

0000148359 00000 н.

0000148677 00000 н.

0000148753 00000 н.

0000149068 00000 н.

0000149144 00000 н.

0000149463 00000 н.

0000149539 00000 н.

0000149856 00000 н.

0000140489 00000 н.

0000140804 00000 н.

0000140879 00000 н.

0000141197 00000 н.

0000141272 00000 н.

0000141589 00000 н.

0000141664 00000 н.

0000141981 00000 н.

0000142056 00000 н.

0000142374 00000 н.

0000142449 00000 н.

0000142766 00000 н.

0000142842 00000 н.

0000143161 00000 п.

0000143237 00000 н.

0000143557 00000 н.

0000143633 00000 н.

0000143951 00000 н.

0000144027 00000 н.

0000144346 00000 п.

0000144422 00000 н.

0000144741 00000 н.

0000144817 00000 н.

0000145136 00000 п.

0000145212 00000 н.

0000145531 00000 н.

0000145607 00000 н.

0000145922 00000 н.

0000145998 00000 н.

0000146317 00000 н.

0000146393 00000 н.

0000146710 00000 н.

0000146786 00000 н.

0000147105 00000 н.

0000147181 00000 п.

0000147496 00000 н.

0000147572 00000 н.

0000147891 00000 н.

0000147967 00000 н.

0000148283 00000 н.

0000148359 00000 н.

0000148677 00000 н.

0000148753 00000 н.

0000149068 00000 н.

0000149144 00000 н.

0000149463 00000 н.

0000149539 00000 н.

0000149856 00000 н. 0000149932 00000 н.

0000150252 00000 н.

0000150328 00000 н.

0000150645 00000 н.

0000150721 00000 н.

0000151041 00000 н.

0000151117 00000 н.

0000151433 00000 н.

0000151509 00000 н.

0000151828 00000 н.

0000151904 00000 н.

0000152219 00000 н.

0000152295 00000 н.

0000152611 00000 н.

0000152687 00000 н.

0000153006 00000 н.

0000153082 00000 н.

0000153401 00000 н.

0000153477 00000 н.

0000153796 00000 н.

0000153872 00000 н.

0000154192 00000 н.

0000154268 00000 н.

0000154588 00000 н.

0000154664 00000 н.

0000154983 00000 н.

0000155059 00000 н.

0000155378 00000 н.

0000155454 00000 н.

0000155774 00000 н.

0000155850 00000 н.

0000156169 00000 н.

0000156245 00000 н.

0000156566 00000 н.

0000156642 00000 н.

0000156961 00000 н.

0000157037 00000 н.

0000157356 00000 н.

0000157432 00000 н.

0000157750 00000 н.

0000157826 00000 н.

0000158145 00000 н.

0000158221 00000 н.

0000158540 00000 н.

0000158616 00000 н.

0000158935 00000 н.

0000159011 00000 н.

0000159330 00000 н.

0000149932 00000 н.

0000150252 00000 н.

0000150328 00000 н.

0000150645 00000 н.

0000150721 00000 н.

0000151041 00000 н.

0000151117 00000 н.

0000151433 00000 н.

0000151509 00000 н.

0000151828 00000 н.

0000151904 00000 н.

0000152219 00000 н.

0000152295 00000 н.

0000152611 00000 н.

0000152687 00000 н.

0000153006 00000 н.

0000153082 00000 н.

0000153401 00000 н.

0000153477 00000 н.

0000153796 00000 н.

0000153872 00000 н.

0000154192 00000 н.

0000154268 00000 н.

0000154588 00000 н.

0000154664 00000 н.

0000154983 00000 н.

0000155059 00000 н.

0000155378 00000 н.

0000155454 00000 н.

0000155774 00000 н.

0000155850 00000 н.

0000156169 00000 н.

0000156245 00000 н.

0000156566 00000 н.

0000156642 00000 н.

0000156961 00000 н.

0000157037 00000 н.

0000157356 00000 н.

0000157432 00000 н.

0000157750 00000 н.

0000157826 00000 н.

0000158145 00000 н.

0000158221 00000 н.

0000158540 00000 н.

0000158616 00000 н.

0000158935 00000 н.

0000159011 00000 н.

0000159330 00000 н. 0000159406 00000 н.

0000159727 00000 н.

0000159803 00000 н.

0000160122 00000 н.

0000160198 00000 н.

0000160517 00000 н.

0000160593 00000 н.

0000160907 00000 н.

0000160983 00000 п.

0000161299 00000 н.

0000161375 00000 н.

0000161689 00000 н.

0000161765 00000 н.

0000162080 00000 н.

0000162156 00000 н.

0000162538 00000 н.

0000162614 00000 н.

0000162931 00000 н.

0000163007 00000 н.

0000163390 00000 н.

0000163466 00000 н.

0000163782 00000 н.

0000163858 00000 н.

0000164175 00000 н.

0000164251 00000 н.

0000164567 00000 н.

0000164643 00000 н.

0000164961 00000 н.

0000165037 00000 н.

0000165354 00000 н.

0000165430 00000 н.

0000165747 00000 н.

0000165823 00000 н.

0000166137 00000 н.

0000166213 00000 н.

0000166529 00000 н.

0000166605 00000 н.

0000166921 00000 н.

0000166997 00000 н.

0000167313 00000 н.

0000167389 00000 н.

0000167704 00000 н.

0000167780 00000 н.

0000168097 00000 н.

0000168173 00000 н.

0000168490 00000 н.

0000233149 00000 п.

0000008296 00000 н.

0000159406 00000 н.

0000159727 00000 н.

0000159803 00000 н.

0000160122 00000 н.

0000160198 00000 н.

0000160517 00000 н.

0000160593 00000 н.

0000160907 00000 н.

0000160983 00000 п.

0000161299 00000 н.

0000161375 00000 н.

0000161689 00000 н.

0000161765 00000 н.

0000162080 00000 н.

0000162156 00000 н.

0000162538 00000 н.

0000162614 00000 н.

0000162931 00000 н.

0000163007 00000 н.

0000163390 00000 н.

0000163466 00000 н.

0000163782 00000 н.

0000163858 00000 н.

0000164175 00000 н.

0000164251 00000 н.

0000164567 00000 н.

0000164643 00000 н.

0000164961 00000 н.

0000165037 00000 н.

0000165354 00000 н.

0000165430 00000 н.

0000165747 00000 н.

0000165823 00000 н.

0000166137 00000 н.

0000166213 00000 н.

0000166529 00000 н.

0000166605 00000 н.

0000166921 00000 н.

0000166997 00000 н.

0000167313 00000 н.

0000167389 00000 н.

0000167704 00000 н.

0000167780 00000 н.

0000168097 00000 н.

0000168173 00000 н.

0000168490 00000 н.

0000233149 00000 п.

0000008296 00000 н. трейлер

] >>

startxref

0

%% EOF

1132 0 объект

> поток

xZ {

трейлер

] >>

startxref

0

%% EOF

1132 0 объект

> поток

xZ {

жd # iC ڃ.Irʸ6T3KIT% rVSgJ.2R $ i (F «J% ޜ> Z {okw9 + k 쵞 =] m

Снижение материнской смертности в США как право человека

Обзор материнского здоровья как проблемы прав человека в США

Здоровье женщин во время беременности является важным приоритетом в США и во всем мире. Ежегодно в США рождается более 4 миллионов человек. 1 На рожениц и новорожденных приходится почти четверть всех госпитализаций каждый год, что делает роды наиболее частой причиной госпитализации. 2 В результате усилия по улучшению материнского здоровья имеют широкий эффект. Материнскую смертность можно рассматривать как окончательный и наиболее серьезный провал усилий по охране здоровья матери, и поскольку ее легче измерить, чем общее состояние материнского здоровья, материнская смертность (также называемая материнской смертностью) широко использовалась в качестве основы для национальных и международных сравнений. . 3,4 Материнская смерть определяется как смерть женщины во время беременности или в течение 42 дней после окончания беременности, независимо от продолжительности и места беременности, по любой причине, связанной с беременностью или ее ведением, или усугубленной ими, но не по случайным или случайным причинам. 5 Коэффициент материнской смертности (также называемый коэффициентом материнской смертности) — это количество материнских смертей на 100 000 живорождений. 5 Этот показатель сравнивается на международном уровне и используется как индикатор развития и качества здравоохранения. 3,4

. 3,4 Материнская смерть определяется как смерть женщины во время беременности или в течение 42 дней после окончания беременности, независимо от продолжительности и места беременности, по любой причине, связанной с беременностью или ее ведением, или усугубленной ими, но не по случайным или случайным причинам. 5 Коэффициент материнской смертности (также называемый коэффициентом материнской смертности) — это количество материнских смертей на 100 000 живорождений. 5 Этот показатель сравнивается на международном уровне и используется как индикатор развития и качества здравоохранения. 3,4

Материнская смертность также является серьезной проблемой для прав человека. 3,6–8 Предотвратимая материнская смертность связана с нарушением ряда прав человека, включая право матери на жизнь, право на свободу от дискриминации, а также право на здоровье и качественную медицинскую помощь. 3,8 Как и младенческая смертность и ожидаемая продолжительность жизни, материнская смертность считается одним из основных показателей здоровья нации и главным показателем, с помощью которого можно оценивать как права человека, так и общественное здоровье. Каждые 90 секунд во всем мире женщина умирает от осложнений, связанных с беременностью или родами, однако подавляющее большинство материнских смертей во всем мире можно предотвратить. 3,9,10 По словам Махмуда Фатхаллы, бывшего президента Международной федерации акушеров и гинекологов, «женщины умирают не из-за неизлечимых болезней.Они умирают, потому что общества еще не приняли решения о том, что их жизни стоит спасти ». 7

Каждые 90 секунд во всем мире женщина умирает от осложнений, связанных с беременностью или родами, однако подавляющее большинство материнских смертей во всем мире можно предотвратить. 3,9,10 По словам Махмуда Фатхаллы, бывшего президента Международной федерации акушеров и гинекологов, «женщины умирают не из-за неизлечимых болезней.Они умирают, потому что общества еще не приняли решения о том, что их жизни стоит спасти ». 7

Глобальные усилия по снижению материнской смертности были начаты с Инициативы безопасного материнства в 1987 году. Эта проблема была дополнительно подчеркнута в ходе Международной конференции по народонаселению и развитию 1994 года и конференций по проблемам материнской смертности, проведенных в 2007 и 2010 годах. 11 Мировое внимание к проблеме материнская смертность резко возросла с 2000 года, когда Организация Объединенных Наций включила в качестве одной из 8 целей в области развития, сформулированных в Декларации тысячелетия (ЦРТ 5), сокращение глобальной материнской смертности на 75% к 2015 году. 4,6,9,12,13 В ответ на эти инициативы многие страны активизировали усилия по снижению материнской смертности. 14 По оценкам, в период с 1990 по 2008 год в 147 странах наблюдалось снижение коэффициента материнской смертности, в 90 из которых снижение составило 40% и более. В 2 странах не произошло никаких изменений, а в остальных 23 странах, включая США, коэффициент материнской смертности фактически увеличился. 10

4,6,9,12,13 В ответ на эти инициативы многие страны активизировали усилия по снижению материнской смертности. 14 По оценкам, в период с 1990 по 2008 год в 147 странах наблюдалось снижение коэффициента материнской смертности, в 90 из которых снижение составило 40% и более. В 2 странах не произошло никаких изменений, а в остальных 23 странах, включая США, коэффициент материнской смертности фактически увеличился. 10

Согласно последним данным Всемирной организации здравоохранения (ВОЗ), Соединенные Штаты занимают 50-е место в мире по материнской смертности, 10 , несмотря на то, что Соединенные Штаты тратят на здравоохранение больше, чем любая другая страна. 15 Данные статистики естественного движения населения ВОЗ и Центров по контролю и профилактике заболеваний (CDC) показывают существенное увеличение коэффициента материнской смертности за последние два десятилетия, некоторые из которых могут быть связаны с более точным определением материнской смертности. 10,16,17 Показатели материнской смертности в США достигли минимума в 6,6 смертей на 100 000 живорождений в 1987 году. 18 Спустя более десяти лет без дальнейшего улучшения это соотношение начало расти примерно в 2000 году. 19 С 2003 года данные CDC показывают, что коэффициент материнской смертности колеблется от 12 до 15 смертей на 100 000 живорождений за последние 5 лет. 17,19,20 Это более чем в 3 раза превышает цель «Здоровые люди 2010» — 4,3 смертей на 100 000 живорождений. 21 Хотя некоторое увеличение, вероятно, связано с улучшением сбора данных, за счет принятия кодов Международной классификации болезней 10-го пересмотра (МКБ-10) и добавления флажка беременности в свидетельство о смерти в большинстве штатов, высокие показатели и постоянное отсутствие улучшений вызывают серьезную озабоченность. 16,17,20

10,16,17 Показатели материнской смертности в США достигли минимума в 6,6 смертей на 100 000 живорождений в 1987 году. 18 Спустя более десяти лет без дальнейшего улучшения это соотношение начало расти примерно в 2000 году. 19 С 2003 года данные CDC показывают, что коэффициент материнской смертности колеблется от 12 до 15 смертей на 100 000 живорождений за последние 5 лет. 17,19,20 Это более чем в 3 раза превышает цель «Здоровые люди 2010» — 4,3 смертей на 100 000 живорождений. 21 Хотя некоторое увеличение, вероятно, связано с улучшением сбора данных, за счет принятия кодов Международной классификации болезней 10-го пересмотра (МКБ-10) и добавления флажка беременности в свидетельство о смерти в большинстве штатов, высокие показатели и постоянное отсутствие улучшений вызывают серьезную озабоченность. 16,17,20

Факторы, связанные с материнской смертью

Существуют большие различия в риске материнской смерти в зависимости от расы / этнической принадлежности, возраста матери, дохода и других факторов, и изучение этих различий важно как для понимания причин неравенства, так и для разработки профилактические меры. Например, в 1935 году у афроамериканцев коэффициент материнской смертности был в 1,8 раза выше, чем у белых. Однако с 1950 года коэффициент материнской смертности среди афроамериканцев постоянно в 3-4 раза выше, чем среди белых, что является одним из самых значительных диспропорций в отношении здоровья матери и ребенка. Коэффициенты материнской смертности американских индейцев также значительно выше, чем у белых женщин. 17 Коэффициенты материнской смертности среди чернокожих женщин из числа американских индейцев и неиспаноязычного происхождения в 4 и 8 раз выше, чем цель «Здоровые люди на 2010 год», соответственно. 17 Однако, какими бы ужасными ни были эти различия, они не могут полностью объяснить плохие результаты для женщин в Соединенных Штатах. Например, у белых женщин неиспаноязычного происхождения в Соединенных Штатах коэффициент материнской смертности составляет 10,5 смертей на 100 000 живорождений, что означает, что, используя самые консервативные цифры, белые женщины в Соединенных Штатах сталкиваются с более высоким риском материнской смерти, чем все остальные.

Например, в 1935 году у афроамериканцев коэффициент материнской смертности был в 1,8 раза выше, чем у белых. Однако с 1950 года коэффициент материнской смертности среди афроамериканцев постоянно в 3-4 раза выше, чем среди белых, что является одним из самых значительных диспропорций в отношении здоровья матери и ребенка. Коэффициенты материнской смертности американских индейцев также значительно выше, чем у белых женщин. 17 Коэффициенты материнской смертности среди чернокожих женщин из числа американских индейцев и неиспаноязычного происхождения в 4 и 8 раз выше, чем цель «Здоровые люди на 2010 год», соответственно. 17 Однако, какими бы ужасными ни были эти различия, они не могут полностью объяснить плохие результаты для женщин в Соединенных Штатах. Например, у белых женщин неиспаноязычного происхождения в Соединенных Штатах коэффициент материнской смертности составляет 10,5 смертей на 100 000 живорождений, что означает, что, используя самые консервативные цифры, белые женщины в Соединенных Штатах сталкиваются с более высоким риском материнской смерти, чем все остальные. Население женщин в 31 другой стране, 10,14,17 и их соотношение равно 2.В 5 раз больше, чем цель «Здоровые люди 2010». 8,21

Население женщин в 31 другой стране, 10,14,17 и их соотношение равно 2.В 5 раз больше, чем цель «Здоровые люди 2010». 8,21

По мере того, как женщины становятся старше, у них повышается вероятность развития осложнений во время беременности или родов. С 1998 по 2005 год риск смерти, связанной с беременностью (т. Е. Смерти в течение или в течение 1 года беременности по прямым или косвенным акушерским причинам) для матерей в возрасте 40 лет и старше был в 6 раз выше, чем для подростков. 22,23 Поскольку неуправляемые хронические состояния здоровья, включая гипертонию, ожирение и диабет, увеличивают риски для здоровья беременных женщин и младенцев, одним из эффективных способов улучшения здоровья матери является обеспечение того, чтобы беременность была запланированной и запланированной.Поэтому эффективные стратегии по укреплению материнского здоровья должны включать расширение доступа к услугам по планированию семьи и репродуктивному здоровью. 24

24