КТО ЯВЛЯЕТСЯ НАЛОГОВЫМ РЕЗИДЕНТОМ РОССИИ?

Налоговый резидент Российской Федерации имеет определенные права и обязанности, установленные российским законодательством. Иностранный гражданин либо иностранная организация может вести коммерческую деятельность на территории России, как в статусе налогового резидента, так и в статусе нерезидента. С точки зрения налогообложения нерезиденты платят все российские налоги наравне с резидентами.В статусе нерезидента может работать постоянное представительство иностранной компании, через которое осуществляется предпринимательская деятельность. При этом постоянное представительство может носить любое название, например, филиал, отделение, бюро, агентство. Исключение составляют банковские организации, по российскому законодательству им запрещено открывать филиалы. В этом случае предприятие будет работать в статусе налогового нерезидента.

Как иностранный, так и российский гражданин признается российским налоговым резидентом только в том случае, если за 12 месяцев подряд находился на территории России не менее 183 дней.

Справки о подтверждении статуса налогового резидента иностранным гражданам и предприятиям выдает Федеральная налоговая служба.

РезидентыЮридические лица (организации), созданные на территории Российской Федерации по российским правилам, являются российскими налоговыми резидентами. Чтобы работать в России в статусе налогового резидента иностранные компании чаще всего создают совместное предприятие с российским партнером или регистрируют дочернюю российскую организацию.

Также налоговым резидентом могут признать иностранную компанию, которая управляется из России, как это трактует Налоговый кодекс РФ. В частности, российским налоговым резидентом признается организация, местом управления которой является Российская Федерация. Чтобы российские налоговые органы признали, что местом управления иностранной компании является Российская Федерация, она должна соответствовать ОДНОМУ из двух обязательных условий:

- исполнительный орган организации регулярно осуществляет свою деятельность из Российской Федерации в объеме существенно меньшем, чем в другом государстве;

-

руководящие должностные лица организации преимущественно осуществляют руководящее управление в Российской Федерации.

ведение бухгалтерского или управленческого учета организации (за исключением действий по подготовке и составлению консолидированной финансовой и управленческой отчетности, а также анализу деятельности иностранной организации) осуществляется в Российской Федерации;

ведение делопроизводства организации осуществляется в Российской Федерации;

Кроме того, российскими налоговыми резидентами могут признаваться иностранные компании, действующие в рамках некоторых международных договоров, а также операторы нового морского месторождения углеводородного сырья.

Иностранная организация, осуществляющая деятельность в Российской Федерации через обособленное подразделение, вправе самостоятельно признать себя российским налоговым резидентом, если это не противоречит международным договорам по вопросам налогообложения.

НерезидентыНе признается налоговым резидентом Российской Федерации иностранная организация, которые отвечает ОДНОВРЕМЕННО следующим условиям:

- получает не менее 90% доходов за финансовый год от обращающихся облигаций как эмитент либо на другом законном основании;

- имеет постоянное местонахождение в государствах, с которыми Российская Федерация имеет международные договоры, регулирующие вопросы налогообложения доходов организаций и физических лиц;

- доля указанных в подпункте 1 настоящего пункта доходов иностранных организаций за период, за который составляется финансовая отчетность за финансовый год, составляет не менее 90 процентов в сумме всех доходов такой организации за указанный период.

Гражданство не является основополагающим критерием определения лица как резидента — ВС

Основополагающим критерием определения лица как резидента или нерезидента в понимании ТК является его постоянное местожительство, а не его гражданство, поскольку нерезидентом может быть, в частности, как гражданин Украины, так и гражданин другого государства.

Соответствующее положение содержится в постановлении КАС ВС от 19 августа 2021 года по делу № 725/1175/17.

Как быстро находить судебные дела? В LIGA360 есть более 20 фильтров для поиска. Инстанции, регионы, имена судей, формы судопроизводства — укажите параметры интересующие именно вас. Заказывайте тест-драйв прямо сейчас.

Обстоятельства дела

Истец обратился в суд с административным иском к Таможне в котором просил отменить постановление по делу о нарушении таможенных правил.

Суд первой инстанции исходил из того, что, будучи гражданином как Украины, так и Румынии, истец не уделял особенного значения, по паспорту какого государства он пересекает государственную границу Украины, при этом истец своевременно реэкспортировал транспортное средство, которое указывает на то, что он не предусматривал необходимость уплаты любых таможенных платежей.

Апелляционный суд отменил это решение.

Позиция ВС

Аргументируя свою позицию, ответчик настаивал на том, что истец безосновательно ввез на территорию Украины рассматриваемое транспортное средство как гражданин Румынии на основании части второй статьи 380 ТК, то есть без уплаты таможенных платежей, хотя как гражданин Украины он должен был ввезти этот автомобиль согласно требованиям части третьей указанной статьи Кодекса после уплаты всех таможенных платежей.

Следует отметить, что ответственность, предусмотренная статьей 485 ТК, наступает в случае наличия у лица цели — неправомерного освобождения от уплаты таможенных платежей или уменьшения их размера, а также заявления неправдивых сведений.

При этом необходимость уплаты лицом таможенных платежей при ввозе на территорию Украины транспортного средства для личного пользования или освобождения от их уплаты зависит от того, является ли лицо резидентом или нерезидентом, и устанавливается таможенным органом при ввозе автомобиля на территорию Украины.

В соответствии с подпунктом «в» пункта 50 статьи 4 ТК резидентами являются, в частности, физические лица: граждане Украины, иностранцы и лица без гражданства, которые имеют постоянное место проживания в Украине, в том числе те, которые временно находятся за рубежом.

В свою очередь, нерезиденты — физические лица: иностранцы и лица без гражданства, граждане Украины, которые имеют постоянное место проживания за пределами Украины, в том числе те, которые временно находятся на территории Украины (подпункт «в» пункта 33 статьи 4 ТК).

То есть, основополагающим критерием определения лица как резидента или нерезидента в понимании ТК является его постоянное местожительство, а не его гражданство, поскольку нерезидентом может быть, в частности, как гражданин Украины, так и гражданин другого государства.

Не пропустите важные изменения по вашим договорам. Настройте расширенный мониторинг сторон с функционалом CONTRACTUM в LIGA360. Получайте уведомления об изменениях в ЕГР, проверках, открытых производствах или участии компаний в тендерах. Детали по ссылке.

Получайте уведомления об изменениях в ЕГР, проверках, открытых производствах или участии компаний в тендерах. Детали по ссылке.

Налоговый резидент: определение | Физические и юридические лица в статусе резидентов — Контур.Бухгалтерия

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

Вестник Мигранта: Валютный резидент — кто это?

Вопрос прислали на [email protected]:

Скажите пожалуйста, мне в банке задали вопрос, являюсь я валютным резидентом или не являюсь? Это считать как 183 дня в году провел в России или это другое понятие?Это другое понятие. Подсчет проведенных в России дней за последние 12 месяцев применяется, если мы хотим понять, является ли человек налоговым резидентом — другими словами, из его зарплаты будут вычитать налог в размере 13% или все-таки 30%? Но под термином «резидент» скрывается не только это.

О статусах «резидент-нерезидент» говорится в разных нормативно-правовых актах.

Если нас интересует, является ли какое-либо лицо налоговым резидентом РФ (см. выше), мы заглянем в Налоговый Кодекс РФ.

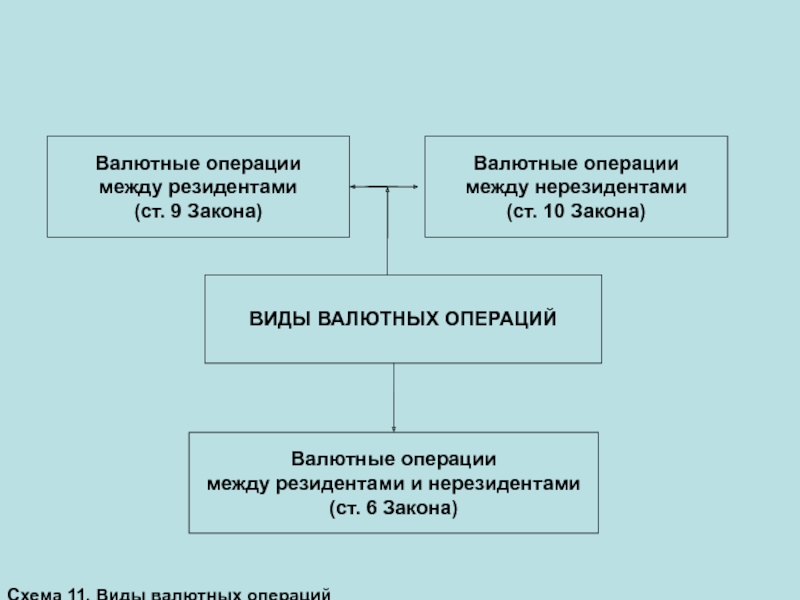

А если нам надо узнать, относится ли какое-либо лицо к валютным резидентам РФ, мы посмотрим в Федеральный Закон о «О валютном регулировании и валютном контроле»:

Из разницы нормативных актов и самих понятий можно сделать вывод: валютные и налоговые резиденты — не идентичные категории. Присвоение (или отмена) соответствующего статуса преследует разные цели и налагает на владельца статуса разные обязанности по выполнению законов РФ.

При определении налогового статуса физлица гражданство и наличие РВП-ВНЖ значения не имеют. Физлицо, фактически находящееся в России менее 183 дней в календарном году РФ, не признается налоговым резидентом, даже если имеет российское гражданство.

Но если мы говорим о «валютном резиденте», то наличие российского гражданства либо статуса «ВНЖ» будет определяющим фактором:

173-ФЗ, статья 1:

6) резиденты:

а) физические лица, являющиеся гражданами Российской Федерации;

б) постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства;

Остальное нас не сильно интересует, но все же:

в) юридические лица, созданные в соответствии с законодательством Российской Федерации;

г) находящиеся за пределами территории Российской Федерации филиалы, представительства и иные подразделения резидентов, указанных в подпункте «в» настоящего пункта;

д) дипломатические представительства, консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных (межгосударственных, межправительственных) организациях, иные официальные представительства Российской Федерации и представительства федеральных органов исполнительной власти, находящиеся за пределами территории Российской Федерации;

е) Российская Федерация, субъекты Российской Федерации, муниципальные образования, которые выступают в отношениях, регулируемых настоящим Федеральным законом и принятыми в соответствии с ним иными федеральными законами и другими нормативными правовыми актами;

Ну и, соответственно,

7) нерезиденты:

а) физические лица, не являющиеся резидентами в соответствии с подпунктами «а» и «б» пункта 6 настоящей части; — иностранцы с РВП, с ВУ, с патентами, без всего перечисленного — все они являются валютными нерезидентами.

б) юридические лица, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

в) организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и имеющие местонахождение за пределами территории Российской Федерации;

г) аккредитованные в Российской Федерации дипломатические представительства, консульские учреждения иностранных государств и постоянные представительства указанных государств при межгосударственных или межправительственных организациях;

д) межгосударственные и межправительственные организации, их филиалы и постоянные представительства в Российской Федерации;

е) находящиеся на территории Российской Федерации филиалы, постоянные представительства и другие обособленные или самостоятельные структурные подразделения нерезидентов, указанных в подпунктах «б» и «в» настоящего пункта;

ж) иные лица, не указанные в пункте 6 настоящей части;

Вообще, эта тема рядовых иностранцев вряд ли коснется. Трудные для понимания моменты бывают, когда иностранец с РВП (валютный нерезидент) открывает ИП и в качестве ИП становится субъектом предпринимательской деятельности — валютным резидентом, то есть он одновременно и рез, и нерез (с), и потом ломает голову, как для Валютного Контроля будет выглядеть перечисление дохода от предпринимательской деятельности себе на счет (нормально), но…читателям Вестника вряд ли когда-то пригодится эта информация.

Трудные для понимания моменты бывают, когда иностранец с РВП (валютный нерезидент) открывает ИП и в качестве ИП становится субъектом предпринимательской деятельности — валютным резидентом, то есть он одновременно и рез, и нерез (с), и потом ломает голову, как для Валютного Контроля будет выглядеть перечисление дохода от предпринимательской деятельности себе на счет (нормально), но…читателям Вестника вряд ли когда-то пригодится эта информация.

Кстати, картинка с разъяснением от известного интернет-издания:

P.S. После получения ВНЖ не забудьте сходить в банк и поменять свой счет на резидентский.

Как стать налоговым резидентом иностранного государства

Общее правило налогового резидентства

В течение последнего года в СМИ активно муссируется информация о присоединении России к Организации экономического сотрудничества и развития (ОЭСР). В ее рамках более сотни стран обязуются обмениваться информацией о налоговых резидентах. Чем это грозит для состоятельных людей, имеющих два и более гражданства или ВНЖ? В общем-то, ничем. Вам просто нужно определиться, в какой стране вы платите налоги.

Вам просто нужно определиться, в какой стране вы платите налоги.

Оформление второго паспорта в Европе или на Карибах автоматически не делает вас налоговым резидентом. Чтобы стать им, нужно проживать в стране более 6 месяцев в году, точнее – более 183 дней. Если же вы провели за рубежом меньше времени, то по-прежнему будете считаться налоговым резидентом России (Украины/Белоруссии/Казахстана).

Почему состоятельные люди меняют налоговую резиденцию?

Прежде всего, это связано с более выгодными условиями налогообложения. Чаще всего состоятельные люди, желающие уберечь свои доходы от высоких затрат на уплату налогов, становятся гражданами Кипра или Мальты и живут там более 6 месяцев в году. В этих странах действуют более низкие ставки налогов на доход физических лиц.

Еще одна причина – регистрация предприятия в зоне низкого налогообложения. Для этого нередко используют карибские страны (Сент-Китс, Антигуа, Гренада, Доминика, Сент-Люсия). Вы оформляете паспорт Карибов, регистрируете там компанию, которая платит налоги в местную казну. Нюанс в том, что в островных государствах ставка налога на прибыль компаний, полученную за рубежом (например, в России) равняется нулю.

Нюанс в том, что в островных государствах ставка налога на прибыль компаний, полученную за рубежом (например, в России) равняется нулю.

Можно ли стать налоговым резидентом без гражданства?

Как уже сказано, ваше налоговое резидентство связано не столько с наличием паспорта, сколько со сроком пребывания в стране. Если вы живете в европейской стране более полугода, то становитесь там налоговым резидентом. Вопрос только в том, на каких основаниях вы сможете провести в государстве ЕС такой срок. Виза дает вам ограниченные во времени возможности пребывания в стране.

Выход – оформление вида на жительство. Этот статус дает вам право проживать в стране сколько угодно времени (или не проживать вовсе). Следовательно, имея ВНЖ в Европе, вы без труда сможете стать и налоговым резидентом.

Как оформить второе гражданство или ВНЖ?

Для этого существуют абсолютно легальные способы – во многих странах действуют государственные миграционные программы для инвесторов. Инвестируя определенную сумму в экономику государства, вы взамен в короткие сроки (буквально 3-4 месяца) получаете второй паспорт. На Карибах для этого достаточно суммы в 100-400 тыс. долл. США. В Европе – на Мальте и Кипре – второй паспорт стоит дороже – 1-2 млн. евро. Получив гражданство, далее вы уже сами решаете – нужно вам становиться резидентом новой налоговой юрисдикции или нет.

На Карибах для этого достаточно суммы в 100-400 тыс. долл. США. В Европе – на Мальте и Кипре – второй паспорт стоит дороже – 1-2 млн. евро. Получив гражданство, далее вы уже сами решаете – нужно вам становиться резидентом новой налоговой юрисдикции или нет.

Вид на жительство в Европе можно получить за инвестиции и в качестве финансово независимого лица в Австрии, Швейцарии, Испании, Португалии, Греции, на Мальте. Для этого в ряде стран достаточно предоставить доказательства своей состоятельности. В других же государствах существует несколько вариантов для инвестирования. Чаще всего это инвестиции в недвижимость – средняя сумма составляет 500 тыс. евро.

Ниже мы перечисляем условия получения налогового резидентства в тех странах, где действуют программы для инвесторов.

Как стать налоговым резидентом Австрии?

ВНЖ в Австрии вы можете получить в течение 3-4 месяцев по программе для финансово независимых лиц. Для этого понадобится 60-80 тыс. евро на семью. Требования для поддержания статуса ВНЖ и налогового резидентства в Австрии совпадают: нужно постоянно проживать в стране не менее 183 дней в году.

Как стать налоговым резидентом Великобритании?

Британское законодательство наиболее сложное и запутанное с точки зрения получения налоговой резиденции. Кроме проживания в течение 183 дней в году, нужно соответствовать требованиям Statutory Residence Test. Здесь учитывают также место проживания, работы. С получением ВНЖ Великобритании сейчас ситуация довольно сложная из-за процедуры Brexit и ограничений на въезд в страну гражданам ЕС и СНГ. В качестве альтернативы можно воспользоваться программой оформления ВНЖ Ирландии.

Как стать налоговым резидентом Греции?

Всего за 1 месяц вы оформляете ВНЖ Греции для всей семьи. Для этого необходимо иметь на счету в греческом банке не менее 24 тыс. евро, купить недвижимость в Греции на сумму от 250 тыс. евро или инвестировать в экономику от 300 тыс. евро. Далее нужно проводить в стране не менее 183 дней в году.

Как стать налоговым резидентом Испании?

Оформите в течение 2-3 месяцев статус ВНЖ Испании, инвестировав в недвижимость от 500 тыс. евро или открыв банковский депозит на 1 млн. евро. В остальном условия сходны с другими странами: чтобы стать налоговым резидентом Испании, нужно проживать здесь более 183 дней в году. Однако нужно учитывать, что испанские налоги для физических лиц довольно высоки.

евро или открыв банковский депозит на 1 млн. евро. В остальном условия сходны с другими странами: чтобы стать налоговым резидентом Испании, нужно проживать здесь более 183 дней в году. Однако нужно учитывать, что испанские налоги для физических лиц довольно высоки.

Как стать налоговым резидентом Кипра?

Пока что Кипр не стал официальным участником программы ОЭСР и не готов к обмену информацией о налогоплательщиках. Это дополнительный стимул для инвесторов, желающих стать налоговыми резидентами. Инвестировав в покупку жилой или коммерческой недвижимости 2-2,5 млн. евро, вы в течение 10-15 дней получаете ВНЖ Кипра, а через 6 месяцев – гражданство Кипра. А затем решаете, стоит ли жить в этой стране 183 дня в году, чтобы получить налоговое резидентство Кипра и пользоваться одной из наиболее выгодных систем налогообложения в Европе.

Как стать налоговым резидентом Мальты?

В этой стране также существует специальный тест для предоставления статуса резидента, однако он менее строгий, нежели в Великобритании. Для пребывания здесь можно оформить ВНЖ Мальты в качестве финансово-независимого лица. При этом затраты на получение статуса составят примерно 30 тыс. евро. Также есть возможность сразу инвестировать средства в ПМЖ Мальты. Для этого нужно приобрести государственные облигации на 250 тыс. евро. На оформление того или другого статусов уйдет 3-4 месяца. Наибольшую свободу вы получаете, если инвестируете сумму от 650 тыс. евро в гражданство Мальты. Мальтийские налоги считаются одними из самых низких в Европе, поэтому многие состоятельные люди выбирают именно эту страну в качестве налоговой резиденции и проживают здесь от 183 дней в году.

Для пребывания здесь можно оформить ВНЖ Мальты в качестве финансово-независимого лица. При этом затраты на получение статуса составят примерно 30 тыс. евро. Также есть возможность сразу инвестировать средства в ПМЖ Мальты. Для этого нужно приобрести государственные облигации на 250 тыс. евро. На оформление того или другого статусов уйдет 3-4 месяца. Наибольшую свободу вы получаете, если инвестируете сумму от 650 тыс. евро в гражданство Мальты. Мальтийские налоги считаются одними из самых низких в Европе, поэтому многие состоятельные люди выбирают именно эту страну в качестве налоговой резиденции и проживают здесь от 183 дней в году.

Как стать налоговым резидентом Португалии?

Сначала за 2-6 месяцев получите ВНЖ Португалии по программе для инвесторов. Здесь вам предложат сразу 7 вариантов инвестиций. Наиболее популярный – покупка недвижимости. Для этого понадобится 280-500 тыс. евро. Затем достаточно соблюдать сроки пребывания – те же 183 дня.

Как стать налоговым резидентом Швейцарии?

В этой уникальной стране существует программа, по которой вы можете одновременно получить ВНЖ Швейцарии и стать налоговым резидентом. Ведь выдача вида на жительство происходит в обмен на уплату вами фиксированного аккордного налога от 250 швейцарских франков в год. Этот налог сам по себе уникален – его нужно платить не с дохода за рубежом, а с расходов в Швейцарии. При этом если вы стали здесь налоговым резидентом, то все ваши активы автоматически становятся «чистыми» для других стран. Для сохранения статуса ВНЖ и резидента нужно также проживать в Швейцарии от 183 дней в году.

Ведь выдача вида на жительство происходит в обмен на уплату вами фиксированного аккордного налога от 250 швейцарских франков в год. Этот налог сам по себе уникален – его нужно платить не с дохода за рубежом, а с расходов в Швейцарии. При этом если вы стали здесь налоговым резидентом, то все ваши активы автоматически становятся «чистыми» для других стран. Для сохранения статуса ВНЖ и резидента нужно также проживать в Швейцарии от 183 дней в году.

Как стать налоговым резидентом карибских стран?

Государства Карибского моря предлагают выгодные условия налогообложения для физических лиц: отсутствие подоходного налога, налога с заработной платы, налога на прирост капитала, налога с наследства и дарения. Если данные операции вы проводите как резидент, то ваши выгоды очевидны. Кроме того, это легальная налоговая резиденция для предъявления пакета документов в европейские банки.

Статус налогового резидента вы сможете получить после того, как оформите гражданство одной из стран по программам для инвесторов. Они предполагают как безвозвратные инвестиции в государственные фонды, так и покупку доли недвижимости в одобренных правительством строительных проектах.

Они предполагают как безвозвратные инвестиции в государственные фонды, так и покупку доли недвижимости в одобренных правительством строительных проектах.

Если у вас появились вопросы, требующие уточнения, задайте их нашим специалистам в комментариях под этой статьей, по электронной почте, телефону или при непосредственной встрече в нашем ближайшем офисе. Вы получите индивидуальные консультации о ваших выгодах и преимуществах от получения налогового резидентства в интересующей вас стране.

Налоговый нерезидент — Валютный резидент

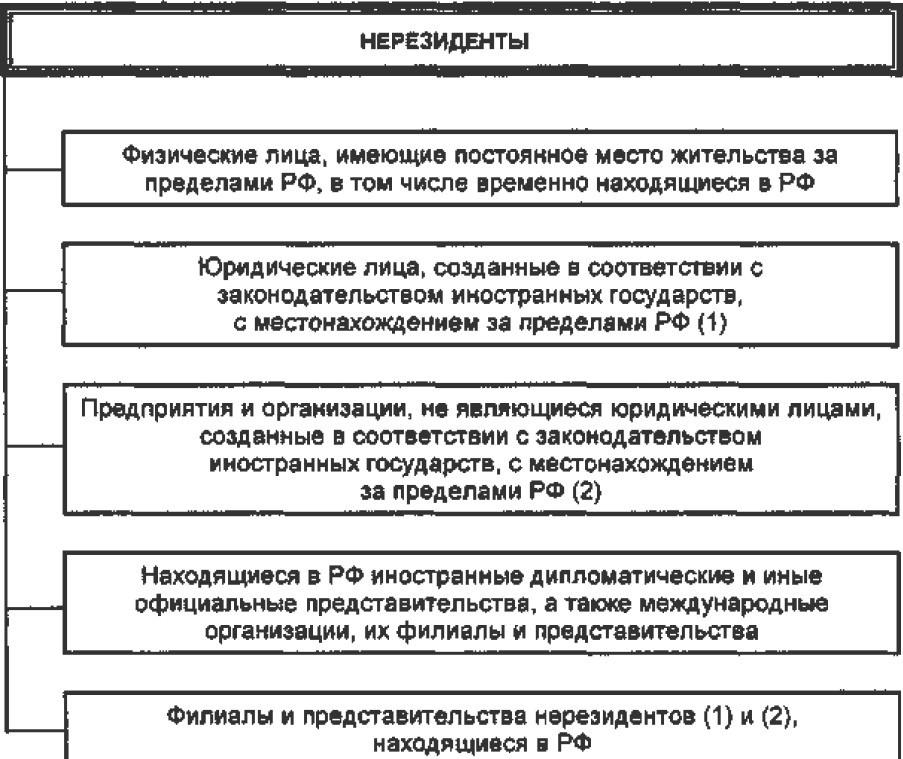

Нерезиденты Российской Федерации

При обретении вами статуса налогового нерезидента Российской Федерации (РФ) в ряде случаев гражданин Российской Федерации остается валютным резидентом РФ в рамках действующего валютного контроля федерального законодательства.

С чего начать?

Временный статус налогового нерезидента Российской Федерации может быть определен в отношении физического лица гражданина РФ в случае непрерывного пребывания за пределами территории Российской Федерации в течение периода более 183 календарных дней в течение следующих подряд 12 календарных месяцев «Налоговый кодекс Российской Федерации (часть вторая)» от 05. 08.2000 N 117-ФЗ (ред. от 29.06.2015 года) (с изменениями и дополнениями, вступившими в силу с 30.07.2015 года).

08.2000 N 117-ФЗ (ред. от 29.06.2015 года) (с изменениями и дополнениями, вступившими в силу с 30.07.2015 года).

В случае если вы поставили себе среднесрочную цель постоянного определения в категории «налоговый нерезидент Российской Федерации (РФ)» и «валютный резидент РФ», ваш горизонт планирования должен составлять общий период не менее 3 года для достижения самой цели и последующего использования целевых результатов.

За такой период может быть определено территориальное место внутри выбранной юрисдикции государства для резидентства лица иного гражданства для Инвестора и членов его семьи*, определен и назначен компетентный аккредитованный консультант по содействию в получении права на резидентство — в ряде упрощенных случаев как вида на жительства (ВНЖ), — на территории данного государства для лица иного гражданства, подготовлены и поданы необходимые документы в данные государственные уполномоченные органы и, — в случае положительного решения правительства данного иностранного государства в пользу конкретного Инвестора и членов его семьи*, — будут выданы соответствующие документы, подтверждающие право на резидентство (вид на жительство ВНЖ) как иностранного гражданина.

Впоследствии лицу иного гражданства следует поддерживать свое резидентство в данном иностранном государстве, соблюдать соответствующий налоговый режим и собирать подтверждающую данное резидентство соответствующую документацию.

*если применимо. В ряде случаев Инвестором выступает единоличное физическое лицо вне зависимости от своего матримониального статуса.

Должным образом при соблюдении определенного режима частоты пересечения границы Российской Федерации и продолжительности пребывания на территории РФ, а также наличии принимаемой ФНС доказательной документальной базы, подтверждающей резидентство физического лица (гражданина РФ и гражданина иного государства) за пределами Российской Федерации, за таким физическим лицом будет определен статус «налоговый нерезидент Российской Федерации (РФ)» и «валютный резидент РФ».

Во все соответствующие фискальные периоды вы соблюдаете свой легитимный статус и исполняете гражданскую ответственность в Российской Федерации в соответствии с применимым федеральным законодательством, в том числе в области валютного регулирования и валютного контроля РФ (Федеральный Закон от 10. 12.2003 N 173-ФЗ (редакция от 30.12.2015 года) «О валютном регулировании и валютном контроле»).

12.2003 N 173-ФЗ (редакция от 30.12.2015 года) «О валютном регулировании и валютном контроле»).

Для данной категории физических лиц предлагаем следующие направления развития

Пожизненное гражданство через инвестиции (i.e. Citizenship-by-Investment by Statute) без натурализации в рамках действующих правительственных программ юрисдикций (здесь перечислены в алфавитном порядке):

Или

Натурализация (Naturalization of Foreign Investors) для получения гражданства в рамках (приведено выборочно из действующих правительственных программ юрисдикций — в данном случае, перечислены в алфавитном порядке):

- Республика Кипр (Кипр)

- Республика Мальта (Мальта)

Перемещение компаний в юрисдикцию резидентства лица (если применимо в законодательном порядке обеих юрисдикций перемещаемой и принимающей сторон).

Инфраструктура поддержания статуса резидента физического лица иного гражданства.

Создание и инкорпорирование структур — объектов управления с образованием/без юридического лица в выборочных юрисдикциях The Commonwealth of Nations и(или) CARICOM, EU:

- Partnership LP

- Private Foundation

Налоговый и валютный резидент/нерезидент | 2stocks

Налоговый резидент и нерезидент

При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения. Из определения следует, что статус налогового резидента может быть присвоен не только гражданам РФ, но гражданам иностранного государства. Также возможна и обратная ситуация, когда гражданин РФ может потерять статус резидента.

Как получить статус налогового резидента?

Итак, кто и как получает статус налогового резидента:

1. Граждане России получают статус налогового резидента по умолчанию, если не будет доказано обратное (что данное лицо не проживало на территории РФ более 183 дней в течение 12 следующих подряд месяцев по причине выезда в другую страну).

2. Иностранные граждане могут получить статус налогового резидента, если докажут факт проживания на территории РФ более 183 дней. По умолчанию они — налоговые нерезиденты.

Стандартно для подтверждения статуса налогового резидента можно предоставить налоговому агенту следующие документы:

- копию (заграничного) паспорта с отметками о пересечении границы РФ

- миграционную карту

Важно: вид на жительство не является основанием для присвоения статуса налогового резидента!

В некоторых случаях доказать факт нахождения 183 дней на территории РФ стандартным комплектом документов невозможно, например, это касается граждан Белорусии. Отметок о пересечении границы в паспорте у таких граждан не будет. Выход — предоставить иное подтверждение нахождения на территории РФ, например — через работодателя (табель учета рабочего времени).

Предоставлять документы необходимо перед выводом денег и ценных бумаг с брокерского счета, а также на конец отчетного периода (конец года), т. е. перед каждым расчетом и удержанием НДФЛ.

Валютные резиденты/нерезиденты

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие валютного резидента/нерезидента. Данное понятие устанавливается Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле» и определяет перечень операций, которые может осуществлять данное лицо с российской и иностранной валютой на территории РФ.

К валютным резидентам относятся:

- граждане РФ

- лица, имеющие вид на жительство в РФ

- юридические лица, зарегистрированные на территории РФ

- Российская Федерация, ее субъекты и муниципальные образования

Под валютными нерезидентами понимают иностранных физических и юридических лиц.

Законом наложены ограничения на банковские операции валютных резидентов и нерезидентов.

Налогообложение резидентов и нерезидентов

Налогообложение дохода, полученного от операций с ценными бумагами

- 13% для физических лиц — налоговых резидентов

- 30% для физических лиц — налоговых нерезидентов

- 20% для юридических лиц – резидентов.

- 20% для юридических лиц – нерезидентов

Налогообложение дивидендов:

- 13% для резидентов

- 15% для нерезидентов

Налогообложение на основе резидентства по сравнению с налогообложением на основе гражданства для экспатов

То, как работает налоговая система страны, имеет огромное значение в мире — это то, с чем хорошо знакомы многие эмигранты и, конечно, случайные американцы. Он определяет, кто облагается налогом, на что, а иногда и в каком размере. Узнайте о налоговых последствиях налогообложения на основе резидентства и налогообложения на основе гражданства для экспатов.

Что такое налогообложение на основе резидентства?

При налогообложении по месту жительства резидент страны подлежит налогообложению своего мирового (местного и мирового) дохода.Нерезиденты подлежат налогообложению только доходов, полученных из страны. Однако то, как страна определяет налогового резидента, сильно различается, и иногда налоговые ставки различаются для резидентов и нерезидентов. Поэтому, когда вы переезжаете за границу, вам нужно будет уточнить в местном налоговом органе, как именно приобретается статус резидента.

Поэтому, когда вы переезжаете за границу, вам нужно будет уточнить в местном налоговом органе, как именно приобретается статус резидента.

Страны, использующие налогообложение по месту жительства, включают Японию, Мексику, Канаду, Великобританию, Австралию, Новую Зеландию и большую часть ЕС. Несколько других стран Африки, Азии и Южной Америки используют аналогичные системы.

Что такое налогообложение на основе гражданства?

Для граждан из стран, в которых применяется налогообложение на основе гражданства, гражданин или постоянный житель, проживающий в любой стране, будет облагаться подоходным налогом независимо от того, где был получен доход. Эта система встречается гораздо реже, чем налогообложение по месту жительства. На самом деле, США — одна из двух стран в мире, использующих эту систему. Другая страна — Эритрея. Это означает, что единственный способ избежать подачи ежегодных налоговых деклараций в США — даже если вы живете в другом месте и зарабатываете деньги исключительно за пределами США — это отказаться от своего гражданства, что является непростым решением или небольшой задачей.

Кроме того, даже если вы не должны платить подоходный налог, вам, скорее всего, придется подавать ежегодную информационную декларацию. Многие экспаты могут устранить свои налоговые обязательства в США с помощью кредитов и исключений, таких как исключение заработанного иностранного дохода, но они, как правило, по-прежнему обязаны подавать декларации.

Кроме того, иностранцы, которые соответствуют пороговым значениям для FBAR (отчетность по счету в иностранном банке), также должны будут подать это. Пороговые значения для этого требования соблюдены, если в любой момент в течение года у вас есть более 10 000 долларов США на всех ваших счетах в иностранных банках.Другим требованием является форма 8938, которая соответствует требованиям FATCA (Закон о соблюдении налоговых требований для иностранных счетов) и должна быть подана, если вы соответствуете другому набору пороговых значений для иностранных активов.

Как какие страны взимают налоги на основе гражданства, влияют на американцев за границей

Хотя налогообложение резидентов является более распространенным и менее сложным, чем налогообложение граждан, оно может усложнить ситуацию для американцев за границей в зависимости от того, какие страны взимают налог на основе гражданства. Если эмигрант из США переезжает в страну с налогообложением по месту жительства, а вы становитесь налоговым резидентом этой страны, вы можете столкнуться с двойным налогообложением.Некоторые меры по смягчению последствий включают налоговые соглашения, соглашения об итогах и налоговый кредит для иностранных государств, который представляет собой кредит в долларах США к вашим налоговым обязательствам в США на основе налогов, которые вы заплатили иностранному государству.

Если эмигрант из США переезжает в страну с налогообложением по месту жительства, а вы становитесь налоговым резидентом этой страны, вы можете столкнуться с двойным налогообложением.Некоторые меры по смягчению последствий включают налоговые соглашения, соглашения об итогах и налоговый кредит для иностранных государств, который представляет собой кредит в долларах США к вашим налоговым обязательствам в США на основе налогов, которые вы заплатили иностранному государству.

Доллар США может упростить уплату налогов для экспатов

БухгалтерыGreenback платят только налоги за экспатов, поэтому они всегда в курсе последних налоговых новостей и всех кредитов, исключений и вычетов, доступных для экспатов при налогообложении на основе гражданства. Мы помогли более чем 10 000 эмигрантов в таких ситуациях, как ваша, так что начните с Greenback сегодня.

ПОЛНОЕ руководство по тому, как быть постоянным жителем и гражданином [2022]

Хотя многие люди часто используют термины «постоянный житель» и «гражданин» взаимозаменяемо, между этими двумя статусами существует большая разница. Если вам интересно узнать о различиях и сходствах между ними, прочитайте эту статью, чтобы получить четкое представление о деталях.

Если вам интересно узнать о различиях и сходствах между ними, прочитайте эту статью, чтобы получить четкое представление о деталях.

Наличие статуса резидента по закону дает вам право жить в Соединенных Штатах в течение определенного периода времени.Это означает, что вы больше не турист, а законный иностранец в стране. Статус постоянного жителя делает еще один шаг вперед, предоставляя вам право оставаться на неопределенный срок. Законный постоянный житель может жить в США столько, сколько пожелает.

Тем не менее, постоянные жители имеют довольно много ограничений по сравнению с гражданами США. Во-первых, они остаются законными гражданами страны своего происхождения. Они не получат ни паспорт США, ни право голоса. Проведя год вдали от U.С. может привлечь их к процедуре выдворения, и им может грозить депортация из Соединенных Штатов.

Все постоянные жители по истечении определенного периода времени (обычно 5 лет) имеют право подать заявление на получение гражданства США. Они должны показать хорошие моральные качества во время своего пребывания в качестве постоянного жителя и сдать экзамен по истории и правительству США, чтобы получить статус натурализованного гражданина США.

Они должны показать хорошие моральные качества во время своего пребывания в качестве постоянного жителя и сдать экзамен по истории и правительству США, чтобы получить статус натурализованного гражданина США.

Человек может стать гражданином США по рождению или путем натурализации.Вы являетесь гражданином Соединенных Штатов по рождению, если вы родились где-либо в Соединенных Штатах или на их территориях. Кроме того, вы имеете право на «производное гражданство», если вы родились за границей, но один из ваших родителей был законным гражданином США на момент вашего рождения.

Тогда есть концепция гражданства через натурализацию. Это применимо к тем лицам, которые родились в другой стране, а затем иммигрировали в США. Они могут подать заявление на получение гражданства США после получения статуса постоянного жителя.В случае одобрения соответствующими властями они становятся натурализованными гражданами.

Хотя и постоянные жители, и граждане пользуются большей свободой по сравнению с другими иммигрантами и обладателями виз, между ними существует широкая граница. Наиболее заметные различия относятся к нескольким категориям:

- Защита от депортации

- Право голоса

- Семейная иммиграция

- Работа и доход

- Путешествие с U.S. Паспорт

Защита от депортации

Одно из ключевых различий между ПМЖ и гражданством заключается в возможности депортации. Совершение многих различных преступлений в качестве постоянного жителя может привести к депортации. И наоборот, гражданство США защищает носителей от депортации.

Право голоса

Еще одно ключевое различие между постоянными жителями и гражданами США заключается в избирательных правах. Граждане США могут голосовать на федеральных выборах.В некоторых штатах постоянным жителям разрешено голосовать на выборах, но есть много мест с ограничениями.

Семейная иммиграция

Хотя и постоянные жители, и граждане имеют право спонсировать иммиграцию в США, возможности первых более ограничены. Постоянные жители могут спонсировать только супругов и неженатых детей в США

Занятость и доход

Натурализованные граждане США имеют больше возможностей для работы и получения дохода, чем постоянные жители.Статус гражданина открывает возможности карьерного роста, такие как работа в государственном агентстве, которые недоступны для постоянных жителей.

Путешествие с паспортом США

Что касается поездок в США и из США, для постоянных жителей действуют больше ограничений, чем для граждан США. Постоянные жители должны иметь грин-карту с неистекшим сроком действия для повторного въезда в Соединенные Штаты.

Франк Гоголь

Я твердо верю, что информация — это ключ к финансовой свободе. В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

В блоге Stilt я пишу на сложные темы, такие как финансы, иммиграция и технологии, чтобы помочь иммигрантам максимально использовать свою жизнь в США. Наш контент и бренд были представлены в Forbes, TechCrunch, VentureBeat и других изданиях.

Вид на жительство/гражданство за инвестиции — Организация экономического сотрудничества и развития

Этот раздел будет постоянно обновляться.

Что такое схемы CBI/RBI?

Схемы «Гражданство за инвестиции» (CBI) и «Вид на жительство за инвестиции» (RBI) предлагаются значительным числом юрисдикций и позволяют иностранным лицам получать гражданство или право на временное или постоянное проживание на основе местных инвестиций или против фиксированная плата.

Физические лица могут быть заинтересованы в этих схемах по ряду законных причин, включая желание начать новый бизнес в юрисдикции, большую мобильность благодаря безвизовому режиму, лучшее образование и возможности трудоустройства для детей или право на проживание в страна с политической стабильностью. В то же время информация, опубликованная на рынке и полученная через механизм публичного раскрытия Общего стандарта отчетности (CRS) ОЭСР, подчеркивает злоупотребление схемами CBI/RBI для обхода отчетности в соответствии с CRS.

В то же время информация, опубликованная на рынке и полученная через механизм публичного раскрытия Общего стандарта отчетности (CRS) ОЭСР, подчеркивает злоупотребление схемами CBI/RBI для обхода отчетности в соответствии с CRS.

Топ

Как схемы CBI/RBI могут быть использованы не по назначению для обхода отчетности CRS?

Схемы CBI/RBI могут быть использованы не по назначению для подрыва процедур комплексной проверки CRS. Это может привести к неточной или неполной отчетности в соответствии с CRS, в частности, когда не все юрисдикции налогового резидентства раскрываются Финансовому учреждению.Такой сценарий может возникнуть, если физическое лицо фактически не проживает или не только проживает в юрисдикции CBI/RBI, но заявляет, что является резидентом для целей налогообложения только в такой юрисдикции, и предоставляет своему финансовому учреждению подтверждающую документацию, выданную в соответствии со схемой CBI/RBI. например, свидетельство о месте жительства, удостоверение личности или паспорт.

Топ

Какие схемы CBI/RBI представляют потенциально высокий риск?

Не все схемы RBI/CBI сопряжены с высоким риском использования для обхода CRS.Схемы, потенциально представляющие высокий риск для этих целей, — это схемы, которые дают налогоплательщику доступ к низкой ставке подоходного налога с физических лиц менее 10% по оффшорным финансовым активам и не требуют значительного физического присутствия не менее 90 дней в юрисдикции, предлагающей Схема CBI/RBI. Это основано на предпосылке, что большинство лиц, стремящихся обойти CRS с помощью схем CBI/RBI, захотят избежать уплаты подоходного налога на свои оффшорные финансовые активы в юрисдикции CBI/RBI и не захотят коренным образом изменить свой образ жизни, оставив свой первоначальный юрисдикции проживания и переезда в юрисдикцию CBI/RBI.

Если схемы CBI/RBI соответствуют обоим критериям, но документация о местожительстве, предоставленная успешным заявителям, четко обозначена как выданная в соответствии с соответствующей схемой CBI/RBI, только такая конкретная документация о местожительстве должна восприниматься как потенциально сопряженная с высоким риском в контексте CRS. процедуры должной осмотрительности и в соответствии с дополнительными указаниями для финансовых учреждений, изложенными ниже. Эти схемы и соответствующая документация по месту жительства перечислены в таблице ниже.

процедуры должной осмотрительности и в соответствии с дополнительными указаниями для финансовых учреждений, изложенными ниже. Эти схемы и соответствующая документация по месту жительства перечислены в таблице ниже.

| Юрисдикция | Название схемы CBI/RBI | Документы о проживании |

| Панама | Разрешение инвестора на лесовосстановление | Панамские удостоверения личности со ссылочным кодом «PRP-FOR» |

| Панама | Разрешение на экономическую платежеспособность | Панамские удостоверения личности со ссылочным кодом «PRP-SEP» |

| Панама | Разрешение дружественных наций | Панамские удостоверения личности со ссылочным кодом «PRP-PA» |

Примечание: Информация в таблице отражает текущее состояние анализа ОЭСР схем CBI/RBI и будет обновляться на постоянной основе .

Топ

Что делать финансовым учреждениям?

В соответствии с Разделом VII CRS Финансовое учреждение не может полагаться на самостоятельную сертификацию или Документальное подтверждение, если Финансовое учреждение знает или имеет основания знать, что самостоятельная сертификация или Документальное подтверждение являются неверными или ненадежными. То же самое относится к Ранее существовавшим Аккаунтам с высокой стоимостью, когда менеджер по работе с клиентами действительно знает, что самостоятельная сертификация или Документальные доказательства неверны или ненадежны.

При принятии решения о том, есть ли у финансового учреждения основания знать, что самостоятельная сертификация или документальное подтверждение являются неверными или ненадежными, оно должно учитывать всю соответствующую информацию, доступную финансовому учреждению, включая результаты рисков CBI/RBI ОЭСР. анализ. В результате, если, принимая во внимание всю соответствующую информацию, факты и обстоятельства могут вызвать у Финансового учреждения сомнения в отношении налогового резидентства (-ов) владельца счета или контролирующего лица, оно должно принять соответствующие меры для установления налоговой место жительства (места жительства) таких лиц.

В той степени, в которой сомнения связаны с тем фактом, что Владелец счета или Контролирующее лицо претендует на место жительства в юрисдикции, предлагающей схему CBI/RBI с потенциально высоким риском, ФО могут рассмотреть возможность постановки дополнительных вопросов, в том числе:

- Получили ли вы право на проживание по схеме CBI/RBI?

- Обладаете ли вы правом проживания в какой-либо другой юрисдикции?

- Провели ли вы более 90 дней в какой-либо другой юрисдикции в течение предыдущего года?

- В какой юрисдикции (юрисдикциях) вы подавали налоговые декларации о доходах физических лиц в течение предыдущего года?

Ответы на приведенные выше вопросы должны помочь финансовым учреждениям установить, являются ли предоставленные самостоятельные подтверждения или документальные доказательства неверными или ненадежными.

Топ

Определение гражданина или резидента | Law Insider

Относящийся к

Гражданин или Резидент Гражданин Исполнительное производство» означает принудительное действие, возбужденное Советом в соответствии с Разделом 31(d) Закона любым лицом, не уполномоченным возбуждать иск от имени народа штата Иллинойс. статус гражданина Содружества в соответствии с Законом о британском гражданстве 1981 года, не подпадающий под определение «британского гражданства», приведенное выше.Сюда входят граждане британских зависимых территорий (кроме гибралтарцев), граждане британских заморских территорий, а с 1986 года — лица, относящиеся к категории британских граждан (за границей).

статус гражданина Содружества в соответствии с Законом о британском гражданстве 1981 года, не подпадающий под определение «британского гражданства», приведенное выше.Сюда входят граждане британских зависимых территорий (кроме гибралтарцев), граждане британских заморских территорий, а с 1986 года — лица, относящиеся к категории британских граждан (за границей).

корпорации означает все классы акционерного капитала такой корпорации, находящиеся в обращении и обычно имеющие право голоса на выборах директоров.

Правомочный житель означает лицо или семью, которые проживали в пострадавшем от стихийного бедствия доме во время стихийных бедствий 2008 года и которые:

ЖИТЕЛИ Огайо Законы штата Огайо против дискриминации требуют, чтобы все кредиторы предоставляли кредит в равной степени всем кредитоспособным клиентам и что агентства кредитной отчетности ведут отдельные кредитные истории по каждому лицу по запросу.Комиссия по гражданским правам штата Огайо следит за соблюдением этого закона.

Резидент Ирландии означает любое лицо, являющееся резидентом Ирландии или обычным резидентом Ирландии для целей налогообложения;

Жилой участок означает участок, предназначенный для проживания, или незанятый участок, зонированный для жилого использования и отвечающий положениям о зонах для разрешенного жилого использования.

Корпорация семейных ферм означает корпорацию, основанную для обработки сельскохозяйственных угодий, в которой большинство голосующих акций принадлежит лицам или супругам лиц, связанных друг с другом до четвертой степени родства, в соответствии с нормами гражданского права, и по крайней мере одно из связанных лиц проживает на ферме или активно управляет ею, и ни один из акционеров которой не является корпорацией.Корпорация семейной фермы не перестает подпадать под действие этого раздела, если по причине какого-либо изобретения, завещания или действия законов о происхождении или распределении право собственности на голосующие акции передается другому лицу, при условии, что это человек находится в пределах степени родства, предусмотренной в этом подразделе.

Школьная корпорация означает любую корпорацию, уполномоченную законом создавать государственные школы и взимать налоги за их содержание.

Нерезидент означает: (i) лицо, которое не является резидентом Канады для целей Закона о налогах; или (ii) партнерство, которое не является канадским партнерством для целей Закона о налогах.

Жилые помещения означает использование для проживания или отдыха, или для того и другого.

Колледж означает любой колледж в Системе технических колледжей Южной Каролины.

Бытовые отходы означает любой мусор, образовавшийся в помещении в результате деятельности в жилище. Этот термин включает ландшафтные отходы, выращенные на территории или оставленные на ней элементами, но не включает мусор, шины, торговые отходы и любые товары или пластмассы, подлежащие вторичной переработке на месте.

улица с односторонним движением означает улицу, по которой движение транспортных средств ограничено в одном направлении;

Резидент означает учащегося, чьи родители, законные опекуны, лица, имеющие законный контроль над учащимся по решению суда, или лица, заменяющие родителей, проживают в школьном округе.

Международное бюро означает Международное бюро Всемирной организации интеллектуальной собственности;

Генеральный секретарь означает Генерального секретаря Федерации.

Губернатор означает губернатора штата Западная Вирджиния.

Корпоративный секретарь означает корпоративный секретарь Корпорации;

Президентский список означает список из двух человек, первый из которых был выдвинут кандидатом в президенты Соединенных Штатов, а второй — кандидатом в вице-президенты Соединенных Штатов, или любой правопреемники таких лиц, независимо от того, фигурируют ли оба имени в бюллетене, предъявленном избирателю в том или ином штате;

Финансовая компания означает любую Финансовую компанию или другого кредитора, с которым Вы заключили кредитное или кредитное соглашение через Поставщика.

Международное бюро означает Международное бюро Всемирной организации интеллектуальной собственности.

Abbeyfield Home означает учреждение, находящееся в ведении Общества Abbeyfield, включая все корпоративные или некорпоративные организации, входящие в это общество;

Профессиональная компания с ограниченной ответственностью означает компанию с ограниченной ответственностью, подпадающую под действие настоящей статьи, за исключением иностранной профессиональной компании с ограниченной ответственностью.

Что такое пришелец-резидент?

Если вы являетесь гражданином другой страны и живете и работаете в Соединенных Штатах, вы можете претендовать на статус иностранца-резидента.Есть два разных способа получить статус иностранца-резидента в США:

- Вы прошли тест на получение грин-карты

- Вы прошли тест на существенное присутствие

Для теста на грин-карту вы считаетесь иностранцем-резидентом, если вы на законных основаниях постоянно проживаете в Соединенных Штатах в качестве иммигранта. У вас есть этот статус, если у вас есть регистрационная карта иностранца (известная вам и мне как грин-карта).

У вас есть этот статус, если у вас есть регистрационная карта иностранца (известная вам и мне как грин-карта).

Инопланетяне-резиденты и тест на существенное присутствие

Тест на существенное присутствие в значительной степени звучит так: тест, определяющий, провели ли вы достаточно времени в Соединенных Штатах, чтобы считаться иностранцем-резидентом. Вы проходите тест, если вы физически находились в США не менее 183 дней в течение трех лет, включая минимум 31 день в течение текущего года. В том числе:

- Все дни вашего присутствия в текущем году

- 1/3 дней вашего присутствия в первый год до текущего года

- 1/6 дней вашего присутствия за второй год до текущего года

Разница между иностранцем-резидентом и иностранцем-нерезидентом

Если вы не соответствуете требованиям иностранца-резидента, вы можете считаться иностранцем-нерезидентом. Определение иностранца-нерезидента — это лицо, которое находится в США на законных основаниях в течение короткого времени или не имеет грин-карты. Основное различие между ними заключается в оформлении документов и том, какой доход облагается налогом.

Иностранцы-резиденты в США должны платить налоги со всего своего дохода (независимо от того, где он был получен), в то время как ставка налога на иностранцев-нерезидентов применяется только к налогам на доход из источников в США.

В некоторых случаях вы все еще можете считаться иностранцем-нерезидентом, даже если вы соответствуете критерию существенного присутствия.Для квалификации необходимо:

- Иметь определенные визы

- Иметь более тесную связь с другой страной, чем с Соединенными Штатами.

Инопланетяне с двойным статусом

В некоторых случаях вы можете считаться как иностранцем-резидентом, так и иностранцем-нерезидентом, известным как иностранец с двойным статусом. Эти случаи обычно происходят в год вашего приезда или отъезда из США.С.

Эти случаи обычно происходят в год вашего приезда или отъезда из США.С.

Налоги на иностранцев-резидентов в США

Наши налоговые консультанты часто задают вопрос: «Какие налоги должны платить иностранцы-резиденты?» Хороший вопрос!

Все иностранцы-резиденты должны платить налоги США. Как и гражданину США, вам необходимо сообщать обо всех доходах, независимо от того, получили вы их в США или за границей. В том числе:

- Проценты

- Дивиденды

- Заработная плата или любое другое вознаграждение за ваши услуги/продукты

- Доход от аренды имущества

- Роялти

- Другой доход, который вы получаете

Если вы иностранец и покидаете США. S., вы должны получить сертификат соответствия, подтверждающий, что вы уплатили налоги в США. Если вы этого не сделаете, вы должны подать и оплатить в пункте отправления. Прежде чем уйти, обязательно загрузите или ознакомьтесь с формой 1040-C или формой 2063, чтобы узнать, что вам нужно сообщить.

S., вы должны получить сертификат соответствия, подтверждающий, что вы уплатили налоги в США. Если вы этого не сделаете, вы должны подать и оплатить в пункте отправления. Прежде чем уйти, обязательно загрузите или ознакомьтесь с формой 1040-C или формой 2063, чтобы узнать, что вам нужно сообщить.

Нужна налоговая помощь в качестве иностранца-резидента? Доверьтесь экспертам H&R Block

Есть еще вопросы о статусе иностранца-резидента? Мы здесь, чтобы помочь.Начните с виртуальной налоговой подготовки экспатов от H&R Block уже сегодня.

Филиппины – Налогообложение международных руководителей

Каковы основные категории разрешений на работу для долгосрочных командировок на Филиппины? В этом контексте укажите, требуется ли местный трудовой договор для конкретного типа разрешения.

Лицо, имеющее визу 9(A), может преобразовать ее в любую из следующих рабочих виз в зависимости от их применимости.

9(G) Заранее оформленная рабочая виза (коммерческая)

Наиболее распространенным типом рабочей визы, выдаваемой на Филиппинах, является предварительно оформленная рабочая виза 9(G). Это рабочая виза, которая позволяет работодателям/владельцам нанимать иностранных граждан с навыками, квалификацией и опытом, которых может не хватать на Филиппинах. Для подачи заявления на получение визы 9(G) должен быть местный спонсор или заявитель.

Виза 9(G) имеет первоначальный срок действия 1, 2 или 3 года и может быть продлена еще на 3 года в зависимости от задания или трудового договора.

Перед получением визы 9(G) физическое лицо должно получить разрешение на трудоустройство иностранца (AEP). Владелец этой визы должен получить удостоверение личности иностранца (ACR I-Card).

Свидетельство о регистрации иностранца, удостоверяющее личность (I-карта ACR)

I-Card ACR представляет собой удостоверение личности размером с кредитную карту на основе микрочипа, выдаваемое всем зарегистрированным иностранцам в зависимости от типа их визы на Филиппинах. Он также имеет встроенный компьютерный чип с биометрическими функциями безопасности, способный управлять данными, и может обновляться в электронном виде Иммиграционным бюро Филиппин.

Он также имеет встроенный компьютерный чип с биометрическими функциями безопасности, способный управлять данными, и может обновляться в электронном виде Иммиграционным бюро Филиппин.

Разрешение на работу иностранца (AEP)

AEP — это документ, выдаваемый Министерством труда и занятости (DOLE) в виде карты иностранным гражданам, которые намерены заниматься оплачиваемой работой на Филиппинах и занимать любую исполнительную, консультативную, контролирующую или техническую должность.

AEP действителен только для должности и компании, для которых он был выдан, сроком на 1 год, если трудовой договор или другие формы найма не предусматривают более длительный период, который не должен превышать 3 лет.Заявление о продлении АЕР подается не ранее, чем за 60 дней до истечения срока его действия.

Временное разрешение на работу

Временное разрешение на работу (PWP) выдается BI иностранному гражданину, который в настоящее время имеет временную гостевую визу, но желает начать работу на Филиппинах во время утверждения их заявления на получение рабочей визы, либо 9(G), либо 9( Д), находится в процессе. Заявитель уже должен иметь свой AEP до подачи заявки на PWP.

Заявитель уже должен иметь свой AEP до подачи заявки на PWP.

PWP действителен в течение 3 месяцев с даты выдачи или до выдачи визы 9g, в зависимости от того, что наступит раньше. Это разрешение на работу продлевается до тех пор, пока рабочая виза не будет одобрена.

9(D) Виза для договорных трейдеров и инвесторов

Иностранный гражданин Соединенных Штатов Америки (США), Японии и Германии, который въезжает на Филиппины исключительно для ведения торговли или коммерции в соответствии с действующим договором о торговле и мореплавании, или иностранец, который добивается допуска с целью развития и управляющие деятельностью предприятия на Филиппинах, могут преобразовать свою визу 9(A) в визу 9(D).

Чтобы получить право, иностранные граждане должны доказать, что:

- Они или их работодатели участвуют в крупной торговле, включая инвестиции в размере не менее 120 000 долларов США (USD) между Филиппинами и их страной/юрисдикцией происхождения

- Они намерены покинуть Филиппины после завершения или расторжения трудового контракта

- Они имеют то же гражданство, что и их работодатель или основной акционер компании; и

- Занимают должность руководителя или исполнительного директора в компании.

Виза трейдера по договору действительна на срок до 2 лет и может быть продлена до истечения срока действия.

Владелец этой визы должен получить I-Card AEP и ACR.

47(a)(2) Специальная неиммиграционная виза (Управление экономической зоны Филиппин или PEZA)

Это виза, которая может быть выдана иностранным работникам и их иждивенцам следующих организаций:

Зарегистрированные предприятия PEZA

Совет по инвестициям Зарегистрированные предприятия

Нефтяные буровые компании.

Виза может быть выдана менее чем 5 процентам от общего числа сотрудников компании. Этот тип визы действителен в течение срока действия контракта/срока полномочий или в течение 1 года, в зависимости от того, что короче. Владелец визы 47(a)(2) может продлевать свою визу каждый год через свою первоначальную компанию-спонсора/заявителя.

Владельцы этой визы освобождаются от требования I-карты ACR. AEP требуется для подачи заявления на получение визы 47(a)(2).

Специальная неиммиграционная виза категории E.О. 226 в редакции Р.А. 8756 (региональный операционный штаб)

Виза выдается иностранному персоналу, их супругам и не состоящим в браке детям в возрасте до 21 года в региональных или районных штаб-квартирах многонациональных компаний на Филиппинах.

Виза изначально действительна в течение срока действия трудового договора заявителя с головным офисом, но не более 3 лет. Заявление на продление этой визы доступно.

Владелец этой визы освобождается от требований I-card AEP и ACR.

Специальная рабочая виза для оффшорного банковского подразделения (SEVOBU)

Эта виза доступна для иностранного гражданина, который назначен любым иностранным банком для работы в его оффшорном банковском подразделении на Филиппинах.

Эта виза действительна в течение срока действия контракта/срока полномочий или в течение 1 года, в зависимости от того, что короче.

Владелец этой визы освобождается от требований I-card AEP и ACR.

Предоставьте общий обзор процесса получения разрешения на работу и вид на жительство для долгосрочных командировок (включая время обработки и максимальную проверку разрешения).

Процесс подачи заявки

Подача заявки на AEP, если требуется | 1-2 дня |

Выпуск карты AEP | 15 дней |

Подача заявления на получение рабочей визы | 1-2 дня |

Запись на прием и сбор биометрических данных при необходимости* | 1 день (назначается в течение 15 дней с момента подачи заявления) |

Рассмотрение заявления на получение рабочей визы (в зависимости от типа визы) | 1. |

Визовый штамп в паспорте | 1 день |

Разблокировка I-карты ACR, если требуется* | 2 недели после штамповки |

5 месяцев

5 месяцев*Вышеуказанные сроки обычно применимы для подачи заявления на визу 9(G). Сроки могут отличаться для других типов виз.

Существует ли минимальная заработная плата для получения долгосрочного разрешения на работу и вид на жительство для командировок? Можно ли учитывать надбавки к зарплате?

Нет.

Существует ли ускоренная процедура, которая может ускорить получение визы/разрешения на работу?

Ускоренного рассмотрения заявлений на иммиграцию не существует.

На каком этапе работнику разрешается приступить к работе при подаче заявления на получение долгосрочного разрешения на работу и вид на жительство (правопреемники/местный наем)?

Сотруднику разрешается приступить к работе после получения действительного временного разрешения на работу.

Можно ли перевести краткосрочное разрешение/деловую визу на долгосрочное разрешение на Филиппинах?

Виза 9(A) конвертируется в рабочую визу при наличии всех необходимых документов.

Можно ли продлить разрешение на работу и вид на жительство?

Да, можно продлить разрешение на работу, рабочую визу и вид на жительство на Филиппинах.

Существуют ли квоты, система или проверка рынка труда?

DOLE проводит проверку рынка труда перед утверждением заявки на AEP, чтобы защитить местную рабочую силу. Филиппинские работодатели могут пользоваться услугами иностранного гражданина только в том случае, если установлено, что нет ни одного филиппинца, который был бы компетентен, способен и готов выполнять услуги, для которых требуется иностранный гражданин.

Как правило, на Филиппинах нет ограничений на количество иностранных работников для организации-заявителя. Исключением из этого правила является трудоустройство иностранных граждан по визе 47(a)(2), которое ограничено 5% от общей численности персонала компании-спонсора.

Кроме того, иностранные граждане, работающие в национализированной или частично национализированной отрасли, должны получить разрешение на трудоустройство иностранца от Министерства юстиции (DOJ).

без U.S. Гражданин, подтверждающий право на проживание по собственному желанию

Владельцы визы F1 не имеют права проживать в США по данным иммиграционной службы США, поэтому студент, имеющий визу F1, не имеет права подавать заявление на получение вида на жительство в штате в целях обучения. .

Негражданин США имеет право на статус резидента для целей обучения одним из нескольких способов:

Выпускной в средней школе в Техасе

Чтобы быть классифицированным как резидент на основании окончания средней школы Техаса, лицо должно соответствовать следующим критериям и предоставить подтверждающие доказательства:

- Выпускник средней школы в Техасе

- Физически проживать в Техасе в течение 36 месяцев подряд непосредственно перед окончанием средней школы

- Физически проживать в Техасе в течение 12 месяцев подряд, непосредственно предшествующих дате переписи семестра, в котором студент поступает в государственный колледж или университет Техаса

Создание и содержание места жительства

Чтобы быть классифицированным как резидент на основании того, что он является независимым лицом, которое создало и поддерживает место жительства в Техасе, лицо должно предоставить следующее:

- Доказательство физического проживания в Техасе в течение предыдущих 12 месяцев подряд; и

- Доказательство создания и сохранения места жительства в Техасе в течение 12 месяцев подряд.

Следующие факторы, хотя и не являющиеся окончательными или исчерпывающими, имеют место в течение последовательных 12-месячного периода до даты переписи семестра, в котором лицо хочет поступить, могут поддержать заявление о его / ее намерении поселиться в Техасе:

Следующие факторы, хотя и не являющиеся окончательными или исчерпывающими, имеют место в течение последовательных 12-месячного периода до даты переписи семестра, в котором лицо хочет поступить, могут поддержать заявление о его / ее намерении поселиться в Техасе:- Значительная оплачиваемая работа в Техасе, которая составляет в среднем не менее двадцати часов в неделю или достаточна для покрытия не менее половины расходов на обучение и проживание

- Единоличное или совместное владение жилой недвижимостью в Техасе, которая является их основным местом жительства

- Владение и обычное управление коммерческой организацией в Техасе без намерения ликвидации в обозримом будущем

- Брак с лицом, которое проживало и имело постоянное место жительства (см. пункты выше) в Техасе

Отказ от прав

Учащиеся, которые могут не соответствовать вышеуказанным требованиям для реклассификации в качестве резидентов для целей обучения, могут по-прежнему иметь право на освобождение от платы за обучение для оплаты обучения в штате. Дополнительную информацию об освобождении от платы за обучение можно найти на веб-сайте Student Financial Services: https://sfs.unt.edu/waivers-and-exemptions

Дополнительную информацию об освобождении от платы за обучение можно найти на веб-сайте Student Financial Services: https://sfs.unt.edu/waivers-and-exemptions

Студент не может быть классифицирован как резидент для целей обучения, если он/она не имеет текущего иммиграционного статуса, который дает право на постоянное проживание в Соединенных Штатах, и проживает в Техасе не менее 12 месяцев подряд. Ниже перечислены следующие лица, не являющиеся гражданами США, которые имеют право на получение места жительства в Техасе в соответствии с законом и могут получить вид на жительство в Техасе, если они отвечают основным требованиям для проживания, перечислены ниже: (требуется соответствующий документ.)

- Постоянные жители (I-551) или документ, подтверждающий продление этой карты

- Владелец карты I-766 с неистекшим сроком действия

- Владелец карты I-688, I-688a или I-699b, срок действия которой не истек

- Письмо из СИН, подтверждающее одобрение программы разнообразия виз (лотереи)

- Уведомление о действии (I-797) с указанием утвержденного или письмо от INS, подтверждающее предоставление статуса отложенного действия

- Копия квитанции об уплате пошлины, выданной СИН при подаче петиции

- Владелец формы I-485 — Заявление на регистрацию постоянного места жительства или изменение статуса

- Беженцы, лица, получившие убежище, условно-досрочно освобожденные, условные постоянные жители (имеющие карты I-551, срок действия которых еще не истек), временные жители (имеющие карты I-688, I-688a или I-688b, срок действия которых еще не истек)

- Обладатель одного из следующих типов виз (A-1, A-2, который является иждивенцем A-1, A-3, E-1, E-2, G-1, G-2, G-3, Г-4, Г-5, Н-1В, И, К-1, К-2, К-3, К-4, Л-1, Л1-а, Л1-б, Л-2, НАТО 1-7 , O-1, O-3, который является иждивенцем O-1, R-1, R-2, T-1, T-2, T-3, T-4, U-1, U-2, U -3, У-4, В-1, В-2, В-3

- Владельцы визы F1 не имеют права проживать в США в соответствии с иммиграционной службой США, поэтому студент, имеющий визу F1, не имеет права подавать заявление на получение вида на жительство в штате в целях обучения.

Специальное примечание для студентов, не имеющих документов и не работающих в колледже до осени 2001 г.: за дополнительной информацией обращайтесь в приемную комиссию. Вы можете претендовать на вид на жительство в Техасе по HB 1403. SB 1528

Ниже приведена документация по месту жительства и месту жительства в формате PDF. Примеры документов, которые могут помочь в обосновании места жительства, см. в Части A. Примеры документов, которые могут помочь в обосновании фактического проживания в Техасе, см. в Части B.

Чтобы начать процесс подачи заявки на изменение статуса резидента, отправьте вопрос «Задать сейчас» на веб-сайте Scrappy Says. Консультант по месту жительства свяжется с вами на следующих этапах процесса.

При подаче заявления на получение вида на жительство студент несет ответственность за определение того, действуют ли приведенные выше правила.

.