РАЗНИЦА МЕЖДУ ИНКРЕМЕНТНЫМ И НУЛЕВЫМ БЮДЖЕТИРОВАНИЕМ | СРАВНИТЕ РАЗНИЦУ МЕЖДУ ПОХОЖИМИ ТЕРМИНАМИ — ЖИЗНЬ

Составление бюджета — важное упражнение, выполняемое организациями для помощи в планировании будущего. Составление бюджета обеспечивает основу для сравнения результатов, оценки производительности и пр

Ключевое различие — добавочное или нулевое бюджетированиеСоставление бюджета — важное упражнение, выполняемое организациями для помощи в планировании будущего. Составление бюджета обеспечивает основу для сравнения результатов, оценки производительности и принятия корректирующих действий в будущем. Инкрементное бюджетирование и бюджетирование с нулевой базой — два широко используемых метода подготовки бюджета. Ключевое различие между инкрементным и нулевым бюджетированием состоит в том, что в то время как инкрементное бюджетирование добавляет поправку на изменения в доходах и расходах на предстоящий год, принимая бюджет текущего года / фактические результаты, бюджетирование с нулевой базой готовит бюджет на следующий год с нуля, оценивая все результаты без учета текущих показателей.

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2. Что такое инкрементное бюджетирование

3. Что такое «нулевой бюджет»

4. Параллельное сравнение — добавочное и нулевое бюджетирование

5. Резюме

Что такое инкрементное бюджетирование?

Дополнительный бюджет — это бюджет, подготовленный с использованием бюджета предыдущего периода или фактических показателей в качестве основы с добавлением дополнительных сумм для нового бюджета. Распределение ресурсов основано на распределении за предыдущий отчетный год. Здесь руководство предполагает, что уровни доходов и расходов, понесенных в текущем году, также будут отражены в течение следующего года. Соответственно, предполагается, что доходы и расходы, понесенные в текущем году, будут отправной точкой для оценок на следующий год.

По результатам текущего года в бюджет следующего года будет добавлена надбавка, в которой будут учтены возможные изменения отпускных цен, сопутствующие расходы и последствия инфляции (общий рост цен).

- Поскольку этот метод предполагает небольшое изменение бюджетных ассигнований по сравнению с предыдущим периодом, предполагается, что метод работы останется прежним. Это может привести к отсутствию инноваций и отсутствию стимула для менеджеров снижать затраты.

- Дополнительное бюджетирование может стимулировать увеличение расходов, чтобы сохранить бюджет в следующем году.

- Составление дополнительных бюджетов может привести к тому, что руководство приведет к «бюджетной нехватке», когда менеджеры склонны добиваться более низких темпов роста доходов и более высоких темпов роста расходов для получения положительных отклонений.

Что такое нулевое бюджетирование?

Бюджетирование с нулевой базой — это система составления бюджета, в которой все доходы и расходы должны быть обоснованы для каждого нового отчетного года. Составление бюджета с нулевой базой начинается с «нулевой базы», когда каждая функция в организации анализируется на предмет соответствующих доходов и расходов. Эти бюджеты могут быть выше или ниже бюджета предыдущего года. Бюджетирование с нулевой базой идеально подходит для небольших компаний, поскольку в нем уделяется пристальное внимание сокращению затрат и эффективному инвестированию ограниченных ресурсов.

Бюджетирование с нулевой базой также приобрело большую популярность в последнее время в связи с быстрыми изменениями в деловой среде и на рынках. Инкрементное бюджетирование предполагает, что будущее будет продолжением прошлого; однако сомнительно, что это достаточно точно. Прогнозы и итоги текущего года могут кардинально измениться в течение следующего года.

Такой подход требует от менеджеров дать объяснения и обосновать все доходы и расходы на предстоящий год; таким образом, это очень экономичный метод. Отходы могут быть устранены путем выявления и прекращения деятельности, не приносящей добавленной стоимости. Поскольку новый бюджет будет готовиться каждый год, он очень быстро реагирует на изменения в деловой среде.

Несмотря на преимущества, нулевые бюджеты сложно составлять и требуют очень много времени, когда старшие руководители всех отделов должны давать объяснения, оправдывающие все ожидаемые результаты. Бюджеты с нулевой базой также критикуются за то, что они чрезмерно ориентированы на краткосрочность, что искушает менеджеров сокращать расходы, которые могут негативно повлиять на них в будущем.

В чем разница между инкрементным и нулевым бюджетом?

Инкрементальное или нулевое бюджетирование | |

При составлении дополнительных бюджетов добавляется поправка на изменения доходов и расходов на предстоящий год с учетом бюджета / фактических показателей текущего года. | При составлении бюджета с нулевой базой доходы и расходы рассматриваются с нуля, оценивая все результаты без учета текущих показателей. |

| Ответная реакция | |

| Инкрементальное бюджетирование менее чувствительно к изменениям рынка. | Бюджетирование с нулевой базой лучше приспособлено для учета рыночных изменений. |

| Время и стоимость | |

| Дополнительное бюджетирование требует меньше времени и затрат. | Составление бюджета с нулевой базой требует очень много времени и затрат из-за необходимости применять детальный подход. |

Резюме: добавочное или нулевое бюджетирование

Разница между инкрементным и нулевым бюджетированием зависит от того, предпочитает ли руководство использовать предыдущий бюджет в качестве основы для нового бюджета или готовить его независимо от прошлых результатов. Обе системы имеют свои достоинства и недостатки. Независимо от использования постепенного или нулевого подхода, если доходы и расходы эффективно оправданы, можно использовать бюджеты для получения многообещающих результатов. Выбор типа бюджетной системы остается на усмотрение руководства, поскольку бюджетные отчеты являются внутренними документами, которые не регулируются и не регулируются органами бухгалтерского учета.

Выбор типа бюджетной системы остается на усмотрение руководства, поскольку бюджетные отчеты являются внутренними документами, которые не регулируются и не регулируются органами бухгалтерского учета.

Ссылка:

1. «Примеры бюджетирования с нулевой базой». Chron.com. Chron.com, 20 сентября 2011 г. Интернет. 15 марта 2017 г.

2. «Инкрементное бюджетирование — значение, преимущества и недостатки». EFinanceManagement. N.p., 23 декабря 2016 г. Web. 15 марта 2017 г.

3. Pankajtpareek Follow. «9159001 Zero Base Budgeting A And Performance Budgeting». LinkedIn SlideShare. N.p., 23 августа 2009 г. Web. 15 марта 2017 г.

Изображение предоставлено:

1. «Бюджетный процесс Ирана» Автор SSZ — собственная работа (CC BY-SA 3.0) через Commons Wikimedia

Каковы плюсы и минусы бюджетирования с нулевой базой?

Бюджетирование с нулевой базой представляет собой процесс, при котором бизнес или государственное учреждение будет ежегодно составлять бюджет с конкретными ограничениями. Это отличается от инкрементного бюджетирования, в котором используется бюджет предыдущих лет и процентное увеличение добавляется к предельным пределам. Бюджет с нулевой базой начинается с каждой категории с нуля и обеспечивает лимит расходов на основе необходимых расходов бизнеса или государственного учреждения. Преимущества включают повышенную сдержанность, уменьшенные права и открытые обсуждения бюджета. Недостатками могут быть увеличение времени на планирование бюджетов или неправильное решение проблем с расходами.

Это отличается от инкрементного бюджетирования, в котором используется бюджет предыдущих лет и процентное увеличение добавляется к предельным пределам. Бюджет с нулевой базой начинается с каждой категории с нуля и обеспечивает лимит расходов на основе необходимых расходов бизнеса или государственного учреждения. Преимущества включают повышенную сдержанность, уменьшенные права и открытые обсуждения бюджета. Недостатками могут быть увеличение времени на планирование бюджетов или неправильное решение проблем с расходами.

Ограничение бюджетного процесса может помочь избежать попадания отходов в бюджет. Часто называемый бюджетным провалом, отходы увеличивают лимит бюджетных расходов для определенных категорий. Менеджеры могут «улучшить» исполнение своего бюджета, не достигнув этого предела расходов. Это происходит потому, что менеджер не намерен тратить сумму денег, указанную в бюджете, что создает ложное ощущение эффективности. Бюджет с нулевой базой увеличивает ограничения на это поведение, потому что менеджерам необходимо будет предоставить документально подтвержденные расходы для каждой области.

Сокращение прав — еще одно преимущество бюджетирования с нулевой базой. Многие правительственные учреждения ежегодно увеличивают право на программы, которые требуют соответствующего увеличения бюджета. Это может привести к перерасходу средств с небольшим количеством проведенных анализов, чтобы определить, работает ли программа предоставления прав эффективно. Начиная с нуля каждый год для бюджетного процесса, вынуждает анализ программы определить, сколько денег нужно программе, чтобы остаться на плаву. Только обоснованные увеличения будут учитываться при установлении текущих бюджетных ограничений каждый год.

Два предыдущих преимущества приводят к третьему преимуществу бюджетирования с нулевой базой: открытое обсуждение. Когда люди в компании или правительстве должны активно обсуждать ограничения или годовые ограничения расходов, обычно начинаются дискуссии и дебаты. Это позволяет каждому высказаться в бюджетном процессе, включая сотрудников более низкого уровня. Более открытое обсуждение может также привести к улучшению бюджета и сокращению расходов от реализации новых идей.

Конкретные недостатки процесса бюджетирования с нулевой базой включают в себя большое количество времени, затрачиваемого на бюджетирование, и длительные решения простых проблем. Разрешение открытого обсуждения бюджетного процесса также может привести к расхождению во мнениях каждого. Это может привести к спорам и спорам, которые отвлекают от создания бюджета. Ссоры из-за домашних проектов — один из примеров проблем открытого обсуждения в бюджетном процессе.

Создание крупного бюджетного процесса для простых задач также может быть проблемой. Не все деловые вопросы требуют бюджета, и простые решения, принятые непропорционально, могут привести к включению в обсуждение бюджета. Это удлинит и отвлечет внимание от поиска простого решения проблемы расходов.

ДРУГИЕ ЯЗЫКИ

Кардапольцев К.В., Бургучёв Г.И. Особенности процессного подхода постановки системы бюджетирования в коммерческой организации

Кардапольцев Кирилл Владимирович1, Бургучёв Григорий Игнатьевич2

1ФГБОУ ВПО «Южно-Уральский государственный университет», кандидат экономических наук, до-цент кафедры экономика, управления и инвестиции, факультет экономика и управления

2ФГБОУ ВПО «Южно-Уральский государственный университет», студент магистратуры очной формы обучения кафедры экономика, управления и инвестиции, факультет экономики и управления

Kardapoltsev Kirill Vladimirovich1, Burguchyov Grigoriy Ignat’evich2

1South Ural State University, Candidate of Science (Economics), assistant professor of economics, management and investment, Faculty of Economics and Management

2South Ural State University, Full-time student of Master’s program of Economics, Management and Investment, Faculty of Economics and Management

Библиографическая ссылка на статью:

Кардапольцев К. В., Бургучёв Г.И. Особенности процессного подхода постановки системы бюджетирования в коммерческой организации // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/04/51159 (дата обращения: 02.08.2021).

В., Бургучёв Г.И. Особенности процессного подхода постановки системы бюджетирования в коммерческой организации // Современные научные исследования и инновации. 2015. № 4. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/04/51159 (дата обращения: 02.08.2021).

В условиях жесткой рыночной борьбы и быстро меняющихся условий внешней среды все большее руководителей отечественных предприятий сталкиваются с необходимостью перехода от хорошо известного, изученного функционально-ориентированного подхода к управлению к современному процессно-ориентированному подходу. Это связано с необходимостью кардинального увеличения эффективности деятельности организации, повышения рентабельности, снижения себестоимости продукции при одновременном повышении ее качества и обеспечения адаптивной и оперативной реакции организации на постоянно изменяющиеся жесткие требования рынка.

Использование процессного управления означает использование концептуальных и методологических предпосылок управления деятельностью предприятия как совокупностью взаимосвязанных бизнес-процессов.

Бизнес-процесс – это совокупность взаимосвязанных мероприятий и действий, направленных на преобразование входных ресурсов в системный экономический результат, определяемых совокупностью внешних и внутренних заказчиков.

Виды бизнес-процессов представлены на рисунке 1.

Рисунок 1 – Виды бизнес-процессов

Процессно-ориентированное бюджетирование представляет собой интегрированную технологию, сочетающее в себе набор инструментов управления из различных методик и выгодно отличающуюся от традиционного функционального бюджетирования [2].

Основные отличия данных подходов к бюджетированию представлены в таблице 1.

Таблица 1 – Сравнительная характеристика функционального (традиционного) и процессного подходов к бюджетированию

Функциональный (традиционной) подход | Процессный подход |

Бюджетирование служит инструментом сравнения достигнутых и желаемых результатов (традиционное инкрементное планирование). | Формирование бюджета на основе глубокого анализа последовательности формирования экономических результатов. |

| В рамках данного не изучаются особенности продукции и потребителей, наличие которых вызывает отклонения планируемых показателей от фактически. | Позволяет увидеть совокупность процессов компании и понять места возникновения затрат и финансовых результатов, а также причины отклонений от запланированных показателей |

| Позволяет учиться на опыте составления бюджетов прошлых периодов. | Позволяет вносить изменения в планы в достаточно короткие промежутки времени, а не только в определённые отчетные периоды, то есть наличие быстрой обратной связи. |

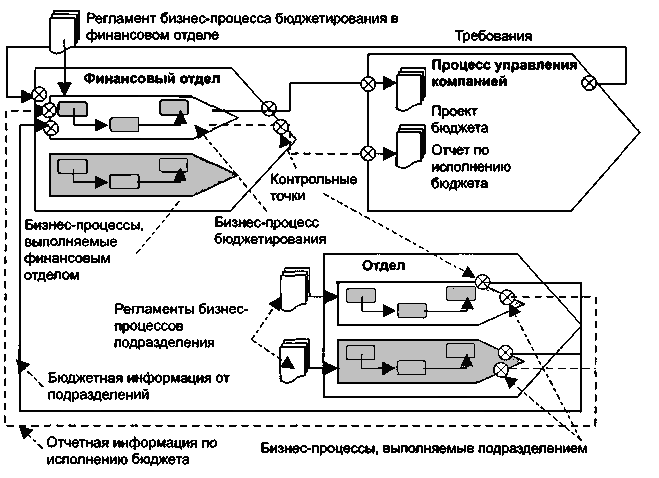

На начальном этапе постановки системы бюджетирования при процессном подходе необходимо тщательно проанализировать действующую финансовую структуру предприятия, определить центры финансовой ответственности, четко провести границы бизнес-процессов на предприятии. На данном этапе при построении, внедрении процессов бюджетирования необходимо избегать дублирования учетных показателей и статей затрат.

На данном этапе при построении, внедрении процессов бюджетирования необходимо избегать дублирования учетных показателей и статей затрат.

Схематично процессно-ориентированный подход в бюджетировании можно представить в виде укрупненного алгоритма, представленного на рисунке 2.

Рисунок 2 – Процессно-ориентированный подход к бюджетированию [5]

При постановке процессно-ориентированного бюджетирования, входами процесса является плановая информация, получаемая от структурных подразделений предприятия, а основным выходом – проект бюджета предприятия. Руководитель финансовой службы является владельцем процесса бюджетирования и имеет в своем распоряжении следующие ресурсы: сотрудников, инфраструктуру, оборудование и пр. Поставщиками процесса бюджетирования являются владельцы основных и вспомогательных бизнес-процессов организации, которые предоставляют плановую информацию в установленной форме в определенные сроки, которые отражены в регламенте бюджетирования.

Деятельность процесса бюджетирования в каждом структурном подразделении основывается на «Регламенте бизнес-процесса бюджетирования в структурном подразделении». Сбор и предоставление плановой информации в структурных подразделениях регламентируются соответствующими документами, описывающими бизнес-процессы подразделений.

Сбор и предоставление плановой информации в структурных подразделениях регламентируются соответствующими документами, описывающими бизнес-процессы подразделений.

Следует отметить, что регламенты бюджетирования в организации описывают не только и не столько деятельность по сбору плановой информации, сколько основные процессы подразделений, в ходе выполнения которых появляется плановая информация, т. е. плановая информация является побочным выходом основного бизнес-процесса.

Руководители подразделений утверждают регламенты процессов и ответственны за обеспечение их исполнения. В этих документах указываются конкретные сроки предоставления плановой информации в финансовую службу, указаны согласованные формы документов и требования к их заполнению. Кроме того, на входах и выходах процессов фиксируются такие показатели, как время передачи документа и возможные отклонения по форме и содержанию (места сбора первичной информации будем называть контрольными точками). Информация, собираемая с контрольных точек, используется руководителями для анализа и улучшения бизнес-процессов. В данном случае финансовая служба является внутренним клиентом, получающим плановую информацию от других структурных подразделений [4].

В данном случае финансовая служба является внутренним клиентом, получающим плановую информацию от других структурных подразделений [4].

При такой организации деятельности руководитель финансовой службы являясь координатором бюджетного процесса, не отвечает за работу по сбору и обработке плановой информации в подразделениях – за это отвечают руководители соответствующих отделов.

Конкретный центр ответственности осуществляет более детализированное планирование, индуктивный подход обеспечивает возможность сопоставления и анализа затрат по центрам ответственности при утвержденной бюджетной структуре совокупности затрат предприятия.

Процессно-ориентированное бюджетирование представляет собой «сквозной процесс», другими словами, данный процесс внедряется во все другие процессы.

Взаимосвязи отражаются и в соотношении понятий «Статья бюджета» – «Бюджет», что выражается в отражении одной статьи в разных бюджетах. В процессе бюджетирования постатейно определяется, на какие процессы могут быть отнесены затраты (доходы) связи «Бюджет» – «Статья бюджета». Логика процессно-ориентированного подхода к бюджетированию представлена на рисунке 3.

Логика процессно-ориентированного подхода к бюджетированию представлена на рисунке 3.

Рисунок 3 – Процессно-ориентированный подход

Учитывая все вышесказанное можно выделить следующие этапы при внедрении бюджетирования в рамках процессного подхода:

1) Определение границ бизнес-процессов на предприятии, устранение дублирующих друг друга процессов.

2) Назначение начальников каждого процесса (обычного начальник подразделения), определение «входов» и «выходов» ресурсов каждого процесса.

3) Создание регламента бюджетирования на предприятии.

4) Внедрение «сквозного» процесса – бюджетирование.

Таким образом, с уверенностью можно сделать вывод о том, что постановка процессов бюджетирования разительно изменит систему внутреннего контроля на предприятии, что положительно скажется на ее адаптивности к условиям внешней среды.

Библиографический список

- Екимова К.В., Савельева И.П., Кардапольцев К.

В. Финансовый менеджмент: учебник для прикладного бакалавриата. – М.: Издательство Юрайт, 2014. – 381 с.

В. Финансовый менеджмент: учебник для прикладного бакалавриата. – М.: Издательство Юрайт, 2014. – 381 с. - Кардапольцев К.В., Бургучёв Г.И. Особенности бюджетирования коммерческих организаций // Строительный комплекс: экономика, управление и инвестиции: сборник научных трудов. – 2013. – С. 95 – 98.

- Кардапольцев К.В., Бургучёв Г.И. Методологические основы бюджетного процесса и управленческого учета в коммерческих организациях // Актуальные проблемы экономики и управления: Тематический сборник научных трудов Международной студенческой научно-практической конференции. – 2014. – С. 11 – 16.

- Компьютерные информационные системы. Бюджетирование. – http://www.cis2000.ru/Budgeting/.

- Сорокина И.Ю., Управление затратами филиала транспортной компании на основе процессно-ориентированного подхода: дис. … канд. экон. наук / И.Ю. Сорокина. – Москва: Изд-во МГУПС (МИИТ), 2014.

Количество просмотров публикации: Please wait

Все статьи автора «Кардапольцев Кирилл Владимирович»

incremental budgeting — это.

.. Что такое incremental budgeting?

.. Что такое incremental budgeting?Инкрементное планирование, Планирование методом приращений (INCREMENTAL BUDGETING) — Процесс формирования бюджета на основе показателей прошлых бюджетов, которые корректируются на суммы положительных или отрицательных приращений … Словарь терминов по управленческому учету

Incremental Cost Of Capital — A term used in capital budgeting, the incremental cost of capital refers to the average cost a company incurs to issue one additional unit of debt or equity. The incremental cost of capital varies according to how many more or fewer units of debt … Investment dictionary

Zero-based budgeting — is a technique of planning and decision making which reverses the working process of traditional budgeting. In traditional incremental budgeting, departmental managers justify only increases over the previous year budget and what has been already … Wikipedia

Conditional budgeting — is a budgeting approach designed for companies with fluctuating income, high fixed costs, or income depending on sunk costs, as well as NPOs and NGOs. The approach builds on the strengths of proven budgeting approaches, leverages the respective… … Wikipedia

The approach builds on the strengths of proven budgeting approaches, leverages the respective… … Wikipedia

Capital budgeting — (or investment appraisal) is the planning process used to determine whether a firm s long term investments such as new machinery, replacement machinery, new plants, new products, and research and development projects are worth pursuing.Many… … Wikipedia

zero-base budgeting — ZBB A *budgeting methodology based on the recalculation of costs for each budgetary period. In contrast to traditional budgeting, which is based on historical assumptions and incremental changes in relation to prior years, ZBB requires new cost… … Auditor’s dictionary

инкрементное планирование — планирование методом приращений Процесс формирования бюджета на основе показателей прошлых бюджетов, которые корректируются на суммы положительных или отрицательных приращений. [http://www.lexikon. ru/dict/uprav/index.html] Тематики бухгалтерский… … Справочник технического переводчика

ru/dict/uprav/index.html] Тематики бухгалтерский… … Справочник технического переводчика

government budget — Forecast of governmental expenditures and revenues for the ensuing fiscal year. In modern industrial economies, the budget is the key instrument for the execution of government economic policies. Because government budgets may promote or retard… … Universalium

public administration — 1. the implementation of public policy, largely by the executive branch. 2. a field of study preparing persons for careers in such work. * * * Introduction the implementation of government policies. Today public administration is often… … Universalium

Chakravarty Committee on Monetary Policy (1985) — The S. Chakravarty Committee was formed in 1985 under the chairmanship of Prof.Sukhamoy Chakravarty[1] to assess the functioning of the Indian Monetary system.[2] Its goal was to improve monetary regulation, a feat that was hoped would enable… … Wikipedia

Late-2000s financial crisis — The TED spread (in red) increased significantly during the financial crisis, reflecting an increase in perceived credit risk … Wikipedia

Бюджетирование с нулевой базой

Бюджетирование с нулевой базой — метод бюджетного планирования, при котором фактические значения бюджетов предыдущих периодов не принимаются во внимание. Основой для бюджетов в этом случае становятся прогнозы продаж, технологические нормативы затрат и экономические расчёты. В общем случае метод даёт более точный результат по сравнению с традиционным подходом.

Основой для бюджетов в этом случае становятся прогнозы продаж, технологические нормативы затрат и экономические расчёты. В общем случае метод даёт более точный результат по сравнению с традиционным подходом.

1. Определение

Английский профессор Колин Друри определяет бюджетирование с нулевой базой как метод составления бюджета, в котором планируемые расходы определяются с нуля, то есть каждый период год бюджет составляться так, словно текущая программа затрат только что начинается.

2. Этапы бюджетирования с нулевой базой

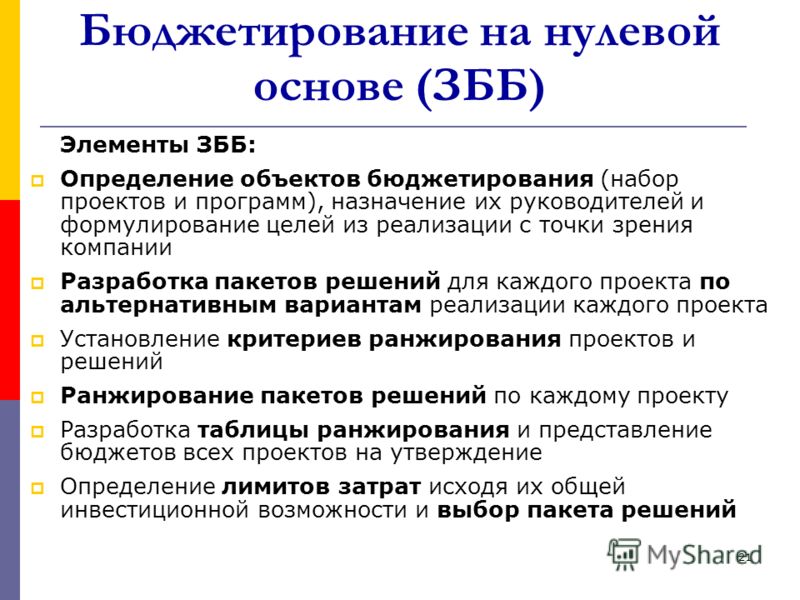

Бюджетирование с нулевой базой включает следующие три этапа:

распределение ресурсов на основе приоритетности с учетом общих выделенных средств.

оценивание и ранжирование решений с точки зрения их приоритетности;

описание каждого вида деятельности, к которым принимаются решения в рамках общего пакета принимаемых решений;

Составление бюджетов с нулевой базой лучше всего подходит к дискреционным расходам менеджеры имеют некоторую свободу действий расходования средств, выделенных на какой-то вид деятельности и вспомогательным видам деятельности.

3. Основные способы планирования бюджетных показателей

План финансовых поступлений и платежей: в соответствии с правилами расчетов за поставленную продукцию и приобретенные ТМЦ.

Инвестиции и затраты на ремонт: по сметной стоимости инвестиционных и ремонтных мероприятий.

Доходы: на основании прогнозов продаж по отдельным видам продукции и прогнозной цене реализации.

Затраты на производство: по технологическим нормативам.

Закупки: исходя из сроков поставки ТМЦ и закупки услуг, указанных в заявках подразделений.

Затраты на административно-хозяйственное обеспечение: по заявкам подразделений.

4. Критика Достоинства

В бюджеты с нулевой базой не попадают ошибки, накопленные в предыдущих периодах.

Затраты, рассчитанные в соответствии с данным методом, имеют большую степень обоснования. Руководители получают дополнительные возможности для обоснованного принятия решений о необходимости затрат или возможности их секвестирования.

Руководители получают дополнительные возможности для обоснованного принятия решений о необходимости затрат или возможности их секвестирования.

По мнению К. Друри к достоинствам бюджетирования с нулевой базой можно добавить:

отсутствие тенденций экстраполировать прошлые результаты, добавляя к показателям текущего года процентную надбавку. В отличие от традиционных смет объём финансирования изначально никому не гарантирован.

Основное внимание при рассмотрении принципа «ценность за деньги» уделяется конечным результатам.

более критический подход ко всем статьям, чем в традиционных бюджетах. Текущая практика составления бюджета с нулевой базой соответствует принципу «ценность за деньги».

Недостатки

Основным недостатком являются большие трудозатраты. Длительность процесса планирования может в несколько раз превышать время, затраченное при традиционном подходе. Затраты на использование данного метода могут превысить выгоды от его использования.

В полной мере подход может быть использован только при достаточно высокой степени автоматизации.

Определение прогнозных значений некоторых показателей без использования базы прошлых периодов может быть менее эффективным или давать менее точный результат.

По мнению К. Друри к недостаткам бюджетирования с нулевой базой можно добавить:

дороговизна в применении и высокий уровень трудозатрат. Так, для определения содержания пакетов решений и их целевого предназначения требуется много и средств, и времени.

множество пакетов решений, а соответствующей информации, которая позволила бы их ранжировать по привлекательности для предприятия, недостаточно.

Дата публикации:

05-16-2020

Дата последнего обновления:

05-16-2020Инкремент это

Читать PDF0.

00 байт

00 байтО слабости инкрементализма как подхода к урегулированию этнополитического конфликта на примере посре

Голубев Денис Сергеевич

Статья посвящена проблеме выбора между пошаговым подходом и установкой на безотлагательное разрешение вопросов постоянного статуса, которые являются двумя альтернативными стратегиями посредничества в рамках процесса урегулирования

Читать PDF0.00 байт

Политическое измерение бюджетного процесса: теория инкрементализма

Баяндина Евгения Дмитриевна

ИНКРЕМЕНТАЛИЗМ ЯВЛЯЕТСЯ ТЕОРИЕЙ БЮДЖЕТНОГО ПРОЦЕССА, КОТОРАЯ ПРЕДЛАГАЕТ РЕАЛИСТИЧНЫЙ ВЗГЛЯД НА ГОСУДАРСТВЕННОЕ БЮДЖЕТИРОВАНИЕ ЗА СЧЕТ УЧЕТА ВЛИЯНИЯ ПОЛИТИЧЕСКОЙ ВЛАСТИ НА ФОРМИРОВАНИЕ БЮДЖЕТА.

Читать PDF0.00 байт

Инкрементная компьютерная деловая игра как технология обучения

Соловьев Игорь Владимирович

Раскрывается новый образовательный ресурс инкрементная компьютерная деловая игра. Дается сравнение компьютерной деловой игры и инкрементной компьютерной деловой игры.

Дается сравнение компьютерной деловой игры и инкрементной компьютерной деловой игры.

0.00 байт

Определение референтного значения инкрементного коэффициента эффективности и полезности затрат в Рос

Колбин Алексей Сергеевич, Курылев А.А.

Доля досье лекарственных препаратов для лечения злокачественных новообразований, поданных для включения в ограничительные лекарственные перечни в Российской Федерации, в период с 2014 по 2017 гг. увеличилась с 15 до 28%.

Читать PDF0.00 байт

Инкрементное моделирование в медицинской диагностике

Номоконова Ольга Юрьевна

Статья предлагает инкрементный метод диагностики в новом представлении. Инкрементное моделирование предлагается выполнять в виде спиральной модели. Анализируется первичная диагностическая ситуация.

0.00 байт

Дистанционная оценка управленческого потенциала: исследование критериальной и инкрементной валидност

Попов Алексей Юрьевич, Лурье Евгений Валентинович

В статье рассматриваются проблемы критериальной валидности дистанционных инструментов оценки, их отношение к диагностике и прогнозу управленческих компетенций и бизнес-результатам.

Читать PDF0.00 байт

Подходы к формированию единой методики расчета инкрементных показателей «затраты/эффективность» на п

Омельяновский Виталий Владимирович, Авксентьева Мария Владимировна, Сура Мария Владимировна, Хачатрян Георгий Рубенович, Савилова Анастасия Григорьевна

Предложен подход к определению референтных значений инкрементного показателя «затраты/эффективность» (incremental cost-effectiveness ratio, ICER) для проведения оценки клинико-экономической эффективности лекарств в рамках формиров

Постановка системы бюджетирования | Fin.

by

byХорошо проработанная система бюджетирования – и в организационном, и в техническом смысле – способна предоставить бизнесу существенное конкурентное преимущество. Подобная система может стать стержнем развития компании, определяющим ее действия на несколько шагов вперед. Правильная система бюджетирования позволяет координировать действия подразделений компании, а также является основой успешной системы мотивации персонала. Тем не менее, для того чтобы бюджетирование приносило реальную пользу, необходимо подобрать правильные подходы к его внедрению.

В деле постановки системы бюджетирования, как нигде более, техническая составляющая процесса, пусть и оставаясь важным фактором, отходит на второй план, уступая место вопросам понимания финансового механизма работы компании, а также исследования рыночных тенденций.

Наш подход к постановке системы бюджетирования

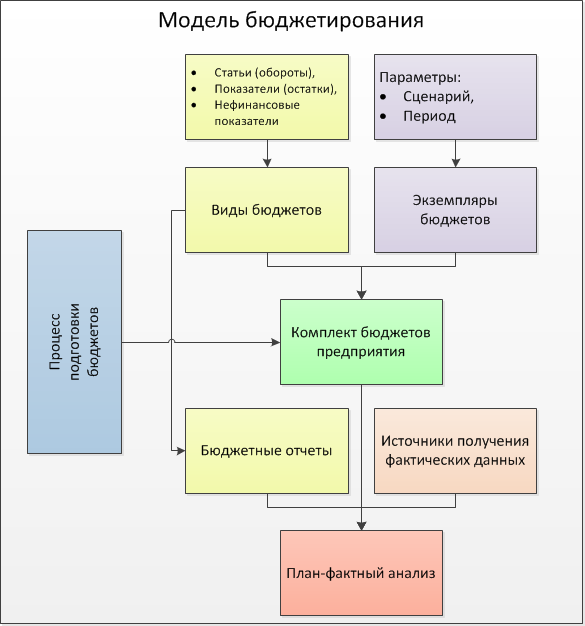

Прежде всего, команда консультантов приступает к подробному изучению бизнес-процессов компании, с тем чтобы представлять в деталях, что приносит бизнесу доход, как ведут себя затраты, какие сотрудники компании несут ответственность за работу тех или иных функций. Собранная информация впоследствии является основой для составления финансовой модели бизнеса – ядра системы бюджетирования. Также утверждаются параметры верхнего уровня, например, валюта бюджетирования, бюджетный период и т.д.

Собранная информация впоследствии является основой для составления финансовой модели бизнеса – ядра системы бюджетирования. Также утверждаются параметры верхнего уровня, например, валюта бюджетирования, бюджетный период и т.д.

На предварительном этапе консультанты выясняют круг участников бюджетного процесса, приемлемый стиль руководства применительно к подготовке бюджетов. Так, например, обсуждается возможность делегирования подготовки определенных участков бюджета руководителям подразделений, в противовес доведению до сотрудников плановых показателей, разработанных топ-менеджментом компании без привлечения сотрудников более низких звеньев управления.

Следующим этапом работы является согласование методологии составления и применения системы бюджетов. Так, совместно с представителями клиента обсуждаются следующие варианты методологии:

- Традиционный подход, иначе называемый приростным, или «инкрементным» (incremental) бюджетированием. Суть метода проста и состоит в том, чтобы взять за основу данные прошлого отчетного периода и применить к ним ряд поправок на ожидаемые в бюджетном периоде изменения: инфляция, прогнозная динамика спроса и т.

д.

д. - Скользящий бюджет (rolling budget), когда каждый месяц/квартал бюджет дополняется новым отчетным периодом взамен только что завершившегося так, чтобы горизонт бюджетирования оставался постоянным. При этом происходит уточнение прогнозов по периодам, переходящим в новый бюджет из предыдущей версии.

- Бюджетирование по видам деятельности (activity-based budgeting, ABB), при котором затраты бюджетируются отталкиваясь от планируемых объемов тех или иных операций и соответствующих им факторов затрат («кост-драйверов»), обратно тому, как это происходит при применении системы учета затрат по видам деятельности (activity-based costing, ABC).

- Бюджетирование «с нуля» (zero-based budgeting, ZBB), суть которого сводится к бюджетированию выбранных процессов каждый раз заново, подробно обосновывая необходимость и эффективность каждого элемента затрат.

Выбор нужной методологии основывается на потребностях клиента, а также на наличии достаточных предпосылок, а именно: наличии достаточных ресурсов, квалификации персонала и т. д. Как правило, перечисленные подходы не являются взаимоисключающими. Например, для уже устоявшихся постоянных процессов с высокой эффективностью в целях экономии времени на бюджетирование целесообразно применять традиционный инкрементный подход. Накладные затраты можно при этом бюджетировать, используя элементы методологии ABB. А «с нуля» можно планировать то, что в обиходе принято называть «проектами»: инвестиции, рекламные кампании и т.п.

д. Как правило, перечисленные подходы не являются взаимоисключающими. Например, для уже устоявшихся постоянных процессов с высокой эффективностью в целях экономии времени на бюджетирование целесообразно применять традиционный инкрементный подход. Накладные затраты можно при этом бюджетировать, используя элементы методологии ABB. А «с нуля» можно планировать то, что в обиходе принято называть «проектами»: инвестиции, рекламные кампании и т.п.

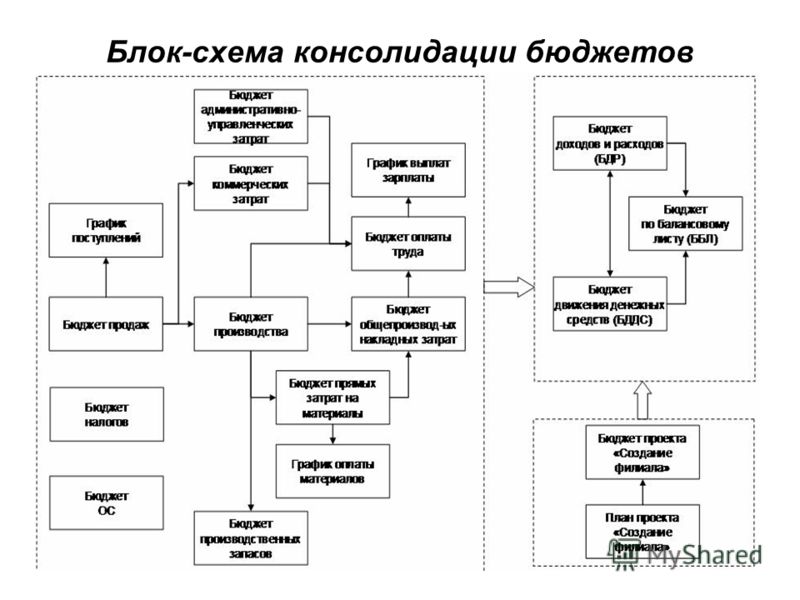

Как только согласование параметров будущей системы бюджетирования закончено, команда разработчиков приступает к реализации технической части проекта. В сущности, основой системы является финансовая модель бизнеса клиента, разработанная в MS Excel. Использование Excel в бюджетировании более чем оправдано, т.к. объемы вычислений существенно меньше по сравнению с системами подготовки управленческой отчетности. Если в последних широко практикуется автоматизированная обработка выгрузок из учетных систем, зачастую очень больших по объему, то в случае с бюджетированием, как правило, вся информация поступает непосредственно от участников бюджетного процесса и является результатом экспертного суждения сотрудников компании.

Архитектурно финансовая модель представляет собой набор стандартизированных пакетов сбора информации (ПСИ) для заполнения поставщиками информации, и необходимое количество автоматизированных сводов различного уровня, по своей сути являющихся функциональными бюджетами (продаж, производства, закупок и т.д.) и так называемыми мастер-бюджетами (бюджетные баланс, ОПУ и ОДДС). При этом неукоснительным правилом при разработке является избегание двойного ввода исходных данных (вместо этого используется автоматический перенос) и повсеместное использование проверок: как технического характера, так и смысловых (во избежание противоречий между различными поставщиками бюджетной информации).

При этом глубина проработки финансовой модели оказывает решающее влияние, с одной стороны, на точность и достоверность бюджетирования, а с другой – на трудозатраты как на этапе разработки системы, так и на этапе ее последующего использования клиентом. Чем более низкого уровня используются операционные показатели, тем проще обосновать плановые значения исходных данных и тем выше точность прогнозов и польза от бюджетирования в принципе.

По завершении разработки система передается в распоряжение клиента. Передача инструментов сопровождается всесторонним обучением и всесторонней поддержкой работы с системой впоследствии.

Что является результатом внедрения системы бюджетирования?

Результат разработки и внедрения системы бюджетирования, как правило, следующий:

- Финансовая структура компании. Документ, структурирующий бизнес клиента в виде набора ЦФО: выделяются центры прибыли, инвестиций, центры доходов, расходов, центры маржинального дохода. Определяется подчиненность и взаимосвязь ЦФО. Фиксируются руководители центров и их ответственность. Определяется состав контролируемых (controllable) и прослеживаемых (traceable) затрат ЦФО. Предусматривается возможность постоянного обновления финансовой структуры.

- Финансовая модель бизнеса. Набор взаимосвязанных файлов MS Excel для обработки и сведения воедино информации от участников бюджетного процесса, регистрируемой в ПСИ унифицированного формата.

- Техническая документация. Содержит подробную информацию об общей структуре системы, об используемых методологиях и допущениях. Детально расписывается схема расчета всех показателей, включенных в бюджеты всех уровней. Дается описание используемых проверок с указанием возможных причин расхождений и способов решения проблем.

- Бюджетный регламент. Документ, содержащий детальное описание организационной составляющей процесса бюджетирования в компании: роли, должности, сроки и способ предоставления информации и т.д.

Стоит также отметить, что внедренная система бюджетирования впоследствии может служить основой для решения ряда смежных задач. Результаты работы с системой бюджетирования можно и нужно использовать для расширения системы мотивации персонала и контроля эффективности работы подразделений. Кроме того, финансовая модель, к примеру, может впоследствии выступить основой для составления бизнес-планов для привлечения внешнего финансирования.

Что означает «Инкрементное бюджетирование»

Инкрементное бюджетирование — важная часть управленческого учета. Это предполагает внесение незначительных изменений в существующий бюджет, чтобы получить новый бюджет. Бюджет, использованный на текущий год, служит основой для бюджетных ассигнований на следующий год. Предполагается, что все отделы будут работать на основе текущей оценки, и в случае любого дополнения она будет в следующем бюджете.

Не существует специального подхода к инкрементному бюджетированию, но очень важно иметь подход к инкрементному бюджетированию.Подход заключается в том, что предыдущий бюджет будет служить отправной точкой для бюджета следующего года.

Что такое инкрементное бюджетирование?

Инкрементное бюджетирование — это подход к составлению бюджета, при котором новый бюджет основан на внесении незначительных изменений в текущий бюджет. Текущий бюджет будет корректироваться и добавляться или вычитаться из текущих сумм, чтобы заложить в бюджет новые количества. Процесс инкрементального бюджетирования — распространенный и практичный подход для многих людей.

Процесс инкрементального бюджетирования — распространенный и практичный подход для многих людей.

Указания к примечанию

Процесс инкрементного бюджетирования основан на:

Все ассигнования по новому бюджету относятся к предыдущему периоду.

Иногда этот подход может вводить в заблуждение, поскольку он не принимает во внимание некоторые меняющиеся обстоятельства.

Бывают случаи, когда люди склонны тратить до текущего бюджета, чтобы иметь разумную оценку на следующий период. Это приводит к потере или потере менталитета.

Формула инкрементного бюджетирования

При инкрементальном бюджетировании вам нужно будет использовать оценки предыдущего года для оценочной базы для текущего финансового года.Следующим шагом будет поиск любого увеличения или уменьшения по сравнению с предыдущим годом и накопление на следующий год. Эта модель добавочного бюджета хорошо работает для крупных организаций, поскольку у них есть выделенные средства, и они подвержены незначительным колебаниям. Хорошим примером инкрементального бюджетирования могут быть образовательные учреждения и организации из-за долгосрочных финансируемых проектов.

Хорошим примером инкрементального бюджетирования могут быть образовательные учреждения и организации из-за долгосрочных финансируемых проектов.

Ниже приведены некоторые плюсы и минусы инкрементного бюджетирования:

Преимущества инкрементного бюджетирования

Этот подход прост в использовании и не требует сложных вычислений.Вы можете добиться этого во многих отделах большой организации, так как вам не нужен сложный анализ.

Благодаря инкрементному бюджетированию у вас есть гарантия непрерывного финансирования без подробных требований к финансированию.

В бюджете нет значительных отклонений из года в год, следовательно, бюджет стабильный. При таком подходе в разных отделах будет равенство, потому что в каждом отделе одинаковое количество.

При использовании подхода инкрементного бюджетирования изменения видны после внедрения.Это отличный процесс для компаний, у которых небольшие или фиксированные отклонения от бюджета.

Недостатки инкрементного бюджетирования

Есть вероятность, что менеджеры потратят больше на свои бюджеты, поскольку средства могут быть легко доступны. Это может привести к ненужным и необоснованным расходам.

В большинстве случаев подход к наращиванию бюджета приводит к отсутствию инноваций для снижения затрат. Поскольку метод работает, будет проще оставаться постоянным.

Этот подход препятствует увеличению расходов при том же бюджете на следующий год. Дополнительное бюджетирование может заставить руководство поверить в бюджетную нехватку. Эффект заключается в замедлении роста доходов при более высоком росте расходов.

Такой подход к составлению бюджета может привести к «отрыву от менталитета реальности». Это происходит из-за того, что оценка бюджета может отличаться от фактического бюджета. Это зависит от предыдущего бюджета, а не от прогнозируемых требований.

Инкрементное бюджетирование может быть легко реализовать и вычислить, но оно имеет больше ограничений. Проблема связана с неинновационным мышлением, которое не подходит для большинства отраслей бизнеса. Если у вас возникнут проблемы и вам понадобится помощь с бюджетом и платежами, обратитесь в автоматизированную платежную систему GoCardless. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

Проблема связана с неинновационным мышлением, которое не подходит для большинства отраслей бизнеса. Если у вас возникнут проблемы и вам понадобится помощь с бюджетом и платежами, обратитесь в автоматизированную платежную систему GoCardless. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру.Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Инкрементное бюджетирование — обзор, преимущества, недостатки

Что такое инкрементное бюджетирование?

Инкрементное бюджетирование — это тип бюджетного процесса, который основан на идее, что новый бюджет может быть лучше всего разработан путем внесения лишь некоторых незначительных изменений в текущий бюджет. Другими словами, при инкрементальном бюджетировании текущий бюджет используется в качестве основы, к которой добавляются или вычитаются дополнительные допущения из базовых сумм для определения новых бюджетных сумм. Среди всех методов составления бюджета Типы бюджетов Есть четыре распространенных типа методов составления бюджета, которые используют компании: (1) поэтапное, (2) основанное на деятельности, (3) ценностное предложение и (4), инкрементное бюджетирование обычно считается наиболее консервативным подходом. .

Среди всех методов составления бюджета Типы бюджетов Есть четыре распространенных типа методов составления бюджета, которые используют компании: (1) поэтапное, (2) основанное на деятельности, (3) ценностное предложение и (4), инкрементное бюджетирование обычно считается наиболее консервативным подходом. .

Обратите внимание, что не существует стандартной формулы для определения применимых предельных изменений в процессе бюджетирования. Предельные изменения обычно определяются с использованием определенных допущений, основанных на предыдущем бюджете и расходах.

Преимущества инкрементного бюджетирования

Добавочное бюджетирование может быть привлекательным для компаний по ряду причин, в том числе:

1. Простота

Инкрементное бюджетирование — самый простой подход к составлению бюджета. Поскольку он использует бюджет текущего периода для прогнозирования будущего бюджета, он не требует сложных вычислений. Топ 8 Финансовые калькуляторы Финансовые калькуляторы — это тип электронных калькуляторов, используемых для вычисления финансовых функций, с которыми обычные калькуляторы не могут справиться.Некоторые из. Кроме того, в методе составления бюджета требуется лишь несколько допущений. Наконец, простота метода позволяет руководству компании сэкономить время на процессе составления бюджета.

Топ 8 Финансовые калькуляторы Финансовые калькуляторы — это тип электронных калькуляторов, используемых для вычисления финансовых функций, с которыми обычные калькуляторы не могут справиться.Некоторые из. Кроме того, в методе составления бюджета требуется лишь несколько допущений. Наконец, простота метода позволяет руководству компании сэкономить время на процессе составления бюджета.

2. Согласованность и операционная стабильность

Зависимость от цифр из бюджетов предыдущих периодов гарантирует, что бюджеты остаются достаточно последовательными и относительно стабильными во времени.

3. Стабильность финансирования

Инкрементное бюджетирование также может помочь гарантировать, что финансирование остается стабильным во времени, так как расходы относительно легко спланировать.Это может быть полезно для компаний с проектами. Управление проектами Управление проектами предназначено для производства конечного продукта, который окажет влияние на организацию. Именно там знания, навыки, опыт требуют финансирования на несколько лет.

Именно там знания, навыки, опыт требуют финансирования на несколько лет.

4. Снижает внутреннее соперничество

Инкрементное бюджетирование обычно предусматривает равные инкрементальные изменения бюджета от одного года к другому. Таким образом, отделы внутри компании не вынуждены конкурировать друг с другом за получение большей части бюджета.

Недостатки

Несмотря на простоту и последовательность, инкрементное бюджетирование часто критикуют за ряд основных недостатков. Основные потенциальные недостатки такого метода составления бюджета следующие:

1. Способствует ненужным расходам

Инкрементное бюджетирование может привести к ненужным расходам для компании. Причина этого заключается в том, что отделы внутри компании обычно тратят все деньги, которые им были выделены в бюджете в течение одного года, чтобы получить большую сумму денег в следующем бюджетном периоде.Построение инкрементального бюджета предполагает увеличение каждой части бюджета на определенную сумму каждый год. Однако некоторым отделам на самом деле может не потребоваться больше денег каждый год — но им все равно будет выделено увеличение просто потому, что так устроен процесс составления бюджета. Таким образом, процесс составления бюджета может быть расточительным и менее чем оптимально эффективным.

2. Противодействует инновациям

Этот тип бюджетирования может препятствовать производству инновационных идей и росту.Поскольку новые бюджеты основаны на цифрах из предыдущих бюджетов, остается мало возможностей для финансирования совершенно новых идей или мероприятий. Таким образом, бюджетный процесс препятствует реализации новых идей и способствует созданию консервативной деловой среды.

3. Неспособность учесть изменения и внешние факторы

Ключевым допущением, лежащим в основе дополнительных бюджетов, является постоянная стабильность операций компании. Поэтому бюджеты обычно не реагируют на потенциальные изменения, которые могут возникнуть в результате непредвиденных обстоятельств или некоторых непредвиденных факторов.

4. Отсутствует стимул для всестороннего анализа

Стабильность дополнительных бюджетов не дает руководству компании никаких стимулов для пересмотра своих бюджетов с целью достижения экономии расходов. Отсутствие процесса проверки делает бюджеты уязвимыми для растраты, неадекватных предположений и ошибок.

Итог

Простота и последовательность являются основными преимуществами инкрементного бюджетирования. Однако этот метод составления бюджета может привести к неблагоприятным последствиям в долгосрочной перспективе (как уже говорилось выше).

Консерватизм этого метода составления бюджета, а также его негибкость и, как следствие, неспособность адаптироваться к внутренним и внешним изменениям, накладывают потенциально проблемные ограничения на компании, работающие в сегодняшней быстро меняющейся деловой среде.

Как правило, инкрементное бюджетирование лучше всего применять только в том случае, если вы уверены, что бюджеты компании останутся стабильными в долгосрочной перспективе с минимальными изменениями. В остальных случаях рекомендуется использовать более сложные методы составления бюджета.

Дополнительные ресурсы

CFI предлагает аналитика финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Держатель бюджета Держатель бюджета Человек, который несет полную ответственность за соблюдение бюджета, известен как Держатель бюджета.Бюджетниками обычно являются менеджеры и операционные директора компаний, которым владельцы / акционеры или совет директоров поручают следить за соблюдением компанией своего бюджета. компании следят за тем, какие капиталоемкие проекты им следует реализовывать. Такие капиталоемкие проекты могут быть чем угодно, от открытия нового завода до значительного увеличения штата сотрудников, выхода на новый рынок или исследования и разработки новых продуктов.

- Навязанное бюджетирование Вложенное бюджетирование Вложенное бюджетирование, также известное как бюджетирование сверху вниз, представляет собой процесс, при котором высшее руководство компании готовит бюджет, а затем навязывает его менеджерам нижнего уровня для реализации. Он начинается сверху, где бюджет готовится высшим руководством.

- Бюджетирование с нуля. Бюджетирование с нулевой базой. Бюджетирование с нулевой базой. Методы — Инкрементное бюджетирование

Добавочный бюджет — это бюджет, подготовленный с использованием бюджета предыдущего периода или фактических показателей в качестве основы с дополнительными суммами, добавленными для нового бюджетного периода.

• Распределение ресурсов основано на распределении за предыдущий период.

• Этот подход не рекомендуется, поскольку он не принимает во внимание меняющиеся обстоятельства.

• Более того, он поощряет «расходовать до бюджета», чтобы обеспечить разумное распределение в следующем периоде. Это приводит к менталитету «потратить или проиграть».

Преимущества инкрементного бюджетирования

• Бюджет стабильный, а изменения постепенные.

• Менеджеры могут управлять своими отделами на постоянной основе.

• Система относительно проста в эксплуатации и понятна.

• Следует избегать конфликтов, если видно, что с отделами обращаются одинаково.

• Легче добиться координации бюджетов.

• Влияние изменений можно увидеть быстро.

Недостатки инкрементного бюджетирования

• Предполагается, что деятельность и методы работы будут продолжаться таким же образом.

• Нет стимула для разработки новых идей.

• Нет стимулов для снижения затрат.

• Поощряет расходование средств в пределах бюджета, чтобы бюджет сохранялся в следующем году.

• Бюджет может устареть и больше не соответствовать уровню деятельности или типу выполняемой работы.

• Приоритет ресурсов мог измениться с момента первоначальной установки бюджетов.

• Бюджетный резерв может быть встроен в бюджет, который никогда не пересматривается — менеджеры могли переоценить свои потребности в прошлом, чтобы получить бюджет, с которым легче работать и который позволит им достичь благоприятных результатов.

Сравнение методов бюджетирования | F5 Управление производительностью | Квалификация АССА | Студенты | ACCA

Процесс составления бюджета является важным компонентом систем управленческого контроля, поскольку он обеспечивает систему планирования, координации и контроля для управления. Однако это зачастую трудный процесс, и он часто вселяет ужас в сердца тех, кто занимается подготовкой бюджета.

В государственном секторе процесс составления бюджета может быть еще более сложным, поскольку цели организации труднее определить количественно измеримым образом, чем цели частной компании.Например, целью частной компании может быть получение максимальной прибыли. Достижение этой цели может быть затем отражено в бюджете, нацелившись на процентное увеличение продаж и, возможно, сокращение различных затрат. Если, с другой стороны, вы составляете бюджет для организации государственного сектора, такой как больница, то цели могут быть в основном качественными, например, обеспечение записи на прием всех амбулаторных пациентов в течение восьми недель после направления в больницу. Это трудно определить количественно, а то, как это достигается на самом деле, еще труднее определить.

Это приводит к следующей причине, почему составление бюджета особенно затруднено в государственном секторе. Как цели сложно определить количественно, так и результаты организации. В частной компании объем производства можно измерить, например, с точки зрения выручки от продаж. Существует прямая зависимость между расходами, которые необходимо внести, чтобы достичь желаемого уровня выпуска. В больнице, с другой стороны, трудно определить количественную связь между входами и выходами.Что легче сравнить, так это соотношение между тем, сколько денег доступно для конкретной области и сколько денег действительно необходимо. Следовательно, составление бюджета, естественно, сосредоточено только на затратах, а не на соотношении затрат и результатов.

Целью данной статьи является критическая оценка двух основных методов подготовки бюджетов — поэтапного подхода и подхода с нулевой базой. Оба они использовались как в государственном, так и в частном секторе с разной степенью успеха.

Инкрементное бюджетирование

Инкрементное бюджетирование — это традиционный метод составления бюджета, при котором бюджет составляется, принимая за основу бюджет текущего периода или фактические результаты, а затем добавляемые суммы добавляются для нового бюджетного периода. Эти дополнительные суммы будут включать поправки на такие факторы, как инфляция или запланированное увеличение продажных цен и затрат. Студенты часто заблуждаются, считая, что одним из самых больших недостатков инкрементального бюджетирования является то, что оно не учитывает инфляцию.Конечно, есть; по определению, «приращение» — это какое-то увеличение. Бюджет текущего года или фактическая производительность — это только отправная точка.

Пример:

Школа будет иметь значительную сумму в своем бюджете на заработную плату персонала. Допустим, за один конкретный год зарплата сотрудников составила 1,5 миллиона долларов. Когда готовится бюджет на следующий год, завуч считает, что ему нужно будет нанять двух новых сотрудников для преподавания языков, каждому из которых будет выплачиваться зарплата в размере 30 000 долларов (до повышения зарплаты), а также, что он необходимо будет повысить зарплату всем сотрудникам на 5%.Следовательно, если предположить, что два новых сотрудника получат повышенный уровень заработной платы, его бюджет на персонал составит 1,638 млн долларов [(1,5 млн долларов + 30 тыс. + 30 тыс. Долларов) x 1,05]При использовании этого метода в примере, подобном этому, сразу становится очевидным, что, несмотря на то, что он был быстрым и легким, не было проведено детального изучения заработной платы, уже включенной в существующие 1,5 миллиона долларов. Эти 1,5 миллиона долларов были взяты в качестве отправной точки, не подвергая сомнению. Это подводит нас к причинам, по которым инкрементное бюджетирование не всегда считается хорошим делом и почему в 1960-х годах были разработаны альтернативные методы составления бюджета.Поскольку я твердо убежден, что студенты, обучающиеся по управлению эффективностью, всегда должны идти на экзамен с метафорическим набором инструментов управления эффективностью в руках, извлекая инструменты из коробки по мере и тогда, когда они им нужны, чтобы отвечать на вопросы, я собираюсь перечислить преимущества и недостатки обоих методов составления бюджета в удобном для изучения формате, который должен занимать меньше места в «коробке». Проблема, с которой я часто сталкиваюсь со студентами, занимающимися вопросами управления эффективностью, заключается в том, что они думают, что могут сдать экзамен без необходимости в таком наборе инструментов, и хотя они могут ответить на некоторые числовые вопросы, просто запомнив методы, которым они научились в В прошлом, когда дело касалось письменных вопросов, они просто не обладали необходимыми знаниями для правильного ответа.

Преимущества инкрементального бюджетирования

- Как указано выше, его легко приготовить, а значит, и быстро. Поскольку его легко подготовить, его также легко передать более младшим сотрудникам.

- Помимо того, что его легко приготовить, его легко понять.

- Меньшее время на подготовку приводит к снижению затрат на подготовку.

- Предотвращает конфликты между менеджерами отделов, поскольку во всей организации применяется последовательный подход.

- Влияние перемен можно увидеть быстро. Например, увеличение расходов на персонал на 138 тыс. Долларов для вышеупомянутой школы можно быстро связать с наймом двух новых сотрудников и увеличением заработной платы на 5%, потому что все остальное в бюджете заработной платы персонала осталось неизменным.

Недостатки инкрементального бюджетирования

- Предполагается, что все текущие действия и затраты по-прежнему необходимы, без их подробного изучения. В приведенном выше примере школы мы знаем, что директор заложил в бюджет двух новых учителей языка.Насколько внимательно он изучил, действительно ли нужны оба этих новых учителя? Может случиться так, что с некоторыми изменениями в расписании школа сможет справиться только с одним новым учителем, но у директора нет стимула критически оценивать текущие затраты в 1,5 миллиона долларов (при условии, конечно, что финансирование доступно. для двух новых учителей).

- При инкрементальном бюджетировании завуч совсем не должен оправдывать существующие затраты. Если он сможет просто доказать, что количество языковых уроков увеличилось до двух часов обучения нового персонала, он сможет оправдать затраты на двух новых учителей.По самой своей природе инкрементное бюджетирование смотрит назад, а не вперед. Хотя это не такая уж проблема для довольно стабильных предприятий, это вызовет проблемы в быстро меняющейся деловой среде.

- У руководителей отделов нет стимула пытаться сократить расходы, и фактически они могут в конечном итоге потратить деньги просто ради них, зная, что если они не потратят их в этом году; в следующем году они не получат денежные средства, так как будут сочтены, что они им не нужны.

- Целевые показатели производительности часто не вызывают сомнений, поскольку они в значительной степени основаны на прошлых показателях производительности с некоторым увеличением количества токенов.Поэтому менеджеров не поощряют бросать вызов самим себе, и неэффективность предыдущих периодов переносится на будущие периоды. В приведенном выше примере со школой завуч, возможно, нанял дополнительного повара для школьной кухни, когда он думал, что спрос на школьные обеды будет выше, чем на самом деле. Один из поваров может большую часть времени бездельничать на кухне, но, поскольку никто не смотрит на существующие расходы, это вряд ли изменится.

Время изменения

После Второй мировой войны, когда денег было меньше, чем когда-либо, проблемы с дополнительным бюджетированием начали вызывать чувство, что изменения необходимы. К 1960-м годам в США начало развиваться так называемое «программное бюджетирование», предложенное тогдашним министром обороны США. Эта бюджетная система требует, чтобы цели, промежуточные результаты, ожидаемые результаты, а затем подробные затраты были указаны для каждого мероприятия или программы. «Программный бюджет» будет завершен только тогда, когда будут собраны все бюджеты для всех мероприятий.Эта бюджетная система требует степени прозрачности, невиданной ранее в системах инкрементального бюджетирования, и, как вы можете себе представить, она не приветствовалась государственным сектором, для которого она была в основном нацелена. Поэтому за ним последовало развитие бюджетирования с нулевой базой. Бюджетирование с нулевой базой впервые появилось в государственном секторе в 1960-х годах, но оно также приобрело популярность в частном секторе и было принято Texas Instruments в 1969 году. Оно приобрело известность в 1970-х годах, когда президент США Джимми Картер представил его в штате Джорджия. .Хотя я мог бы более подробно рассказать об истории бюджетирования с нулевой базой, это не особенно актуально для экзамена по управлению эффективностью, поэтому я не буду.

Бюджетирование с нуля

При составлении бюджета с нуля процесс составления бюджета начинается с нуля без ссылки на бюджет предыдущего периода или фактические результаты. Таким образом, все заголовки бюджета буквально начинаются с нулевого баланса, а не с добавочного бюджета, когда все они начинаются с баланса, по крайней мере, равного прошлогоднему бюджету или расходам.Затем каждая функция отдела подвергается всестороннему анализу, и все расходы требуют утверждения, а не только дополнительные расходы, требующие утверждения.

Бюджетирование с нулевой базой пытается достичь оптимального распределения ресурсов по тем частям бизнеса, где они наиболее необходимы. Это достигается за счет того, что менеджеры вынуждены оправдывать каждое действие в своем отделе, поскольку они знают, что до тех пор, пока они этого не сделают, бюджет их отдела равен нулю. Если они не могут этого сделать, им не выделяются какие-либо ресурсы, и поэтому их работа прекращается (как и их занятость в организации, предположительно на этом этапе).Таким образом, теоретически прекращаются все неоправданные траты. Вопросительный настрой вырабатывается руководством, которое постоянно вынуждено задавать себе такие вопросы, как:

- Действительно ли эта деятельность вообще необходима?

- Что произойдет, если деятельность прекратится?

- Достаточен ли текущий уровень резервов?

- Какие еще есть способы осуществления деятельности?

- Сколько должно стоить мероприятие?

- Соответствуют ли выгоды, которые можно получить от деятельности, затратам?

Ответы на все эти вопросы можно получить, разбив процесс составления бюджета на три отдельных этапа, как подробно описано ниже.

Этапы бюджетирования с нуля

(1) Виды деятельности определяются руководителями. Затем менеджеры вынуждены рассматривать различные способы выполнения действий. Эти действия затем описываются в так называемом «пакете решений», который:

- анализирует стоимость деятельности

- указывает свою цель

- определяет альтернативные методы достижения той же цели

- устанавливает критерии результативности деятельности

- оценивает последствия невыполнения действия вообще или выполнения его на разных уровнях.

Что касается этого последнего пункта, пакет решений может быть подготовлен на базовом уровне, представляющем минимальный уровень обслуживания или поддержки, необходимый для достижения целей организации. Затем могут быть подготовлены дополнительные дополнительные пакеты, отражающие более высокий уровень обслуживания или поддержки.

Например, если бы наш завуч в приведенном выше примере использовал ZBB, одним из действий, которые необходимо было бы выполнить, было бы предоставление или содействие школьным обедам.Менеджер школьного питания может рассмотреть три варианта. Вариант 1: предоставление места, куда студенты могут принести свою холодную еду, с некоторыми бутербродами и другой холодной едой и напитками, которые готовятся и продаются обслуживающим персоналом. Вариант 2: обеспечение кафетерия самообслуживания с горячими и холодными блюдами и напитками. Вариант 3: обеспечение школьников полноценным горячим питанием и обслуживанием. Базовым уровнем обслуживания будет вариант 1, а вариантами 2 и 3 — варианты обслуживания более высокого уровня. С другой стороны, школа может рассмотреть два взаимоисключающих пакета решений — предоставление услуги внутри компании или передача всей деятельности по организации питания на аутсорсинг внешнему поставщику.

Хотя на данном этапе может быть полезна некоторая форма анализа затрат и выгод, необходимо также включить количественный анализ. Например, анализ затрат и выгод может показать, что минимальный уровень обеспечения школы (вариант 1) является наиболее рентабельным. Однако это представит школу в негативном свете для родителей потенциальных учеников и удержит некоторых родителей от отправки своих детей в эту школу. Следовательно, более способным ученикам может быть отказано в подаче заявки, что приведет к худшим результатам, что, в свою очередь, может отрицательно повлиять на финансирование школы в будущем.Простой анализ затрат и выгод затруднит учет финансовых последствий таких соображений.

(2) Затем руководство ранжирует все пакеты в порядке убывания выгод для организации. Это поможет руководству решить, на что и куда потратить. Такое ранжирование пакетов решений происходит на многих уровнях организации. Например, в случае школы, менеджер общественного питания будет ранжировать многочисленные пакеты решений, которые он готовит.Затем директор классифицирует пакеты питания среди всех пакетов, подготовленных для остальной части школы.

(3) Затем ресурсы распределяются в порядке приоритета до уровня расходов.

Преимущества ZBB

Преимущества ZBB существенны. Они должны были быть, иначе ни одна организация никогда не пошла бы на все, что описано выше, чтобы реализовать это. Эти преимущества изложены ниже:- Поскольку ZBB не предполагает, что прошлогоднее распределение ресурсов обязательно соответствует текущему году, вся деятельность организации ежегодно переоценивается с нуля.Поэтому самое главное — устранение неэффективных и устаревших видов деятельности и ограничение расточительных расходов. Это должно быть самым большим преимуществом бюджетирования с нулевой базой по сравнению с дополнительным бюджетированием и было основной причиной его разработки.

- По своей природе он поощряет восходящий подход к составлению бюджета, чтобы ZBB можно было использовать на практике. Это должно стимулировать мотивацию сотрудников.

- Он бросает вызов существующему положению вещей и способствует сомнительному отношению менеджеров.

- Он реагирует на изменения в деловой среде из года в год.

- В целом, это должно привести к более эффективному распределению ресурсов.

Недостатки ZBB

- Руководители отделов могут не обладать необходимыми навыками для составления пакетов решений. Для этого им потребуется обучение, а обучение требует времени и денег.

- В большой организации количество операций будет настолько большим, что объем документации, генерируемой ZBB, будет неуправляемым.

- Ранжирование пакетов может быть затруднено, поскольку многие виды деятельности нельзя сравнивать на основе чисто количественных критериев. Необходимо учитывать качественные факторы, но это сложно. У руководства верхнего уровня может не быть времени или знаний для ранжирования тысяч пакетов. Эту проблему можно несколько облегчить, используя иерархический процесс ранжирования, при котором каждый уровень менеджеров ранжирует пакеты менеджеров, которые им подчиняются.

- Процесс идентификации пакетов решений и определения их цели, затрат и выгод является очень трудоемким и дорогостоящим.Одно из решений этой проблемы — использовать добавочное бюджетирование каждый год, а затем использовать ZBB каждые три-пять лет или при значительных изменениях. Это означает, что организация может воспользоваться некоторыми преимуществами ZBB без ежегодных временных и финансовых затрат. Другой вариант — использовать ZBB для одних отделов, но не для других. Определенные расходы являются существенными, а не дискреционными, и можно утверждать, что проводить ZBB в отношении них бессмысленно. Например, расходы на отопление и освещение в школе или больнице — это расходы, которые придется оплачивать независимо от выделенной на них суммы бюджета.Похоже, что для таких расходов, как и для затрат на ремонт здания, больше подходит дополнительное бюджетирование.

- Поскольку решения принимаются во время бюджета, менеджеры могут чувствовать себя неспособными отреагировать на изменения, происходящие в течение года. Это может оказать пагубное влияние на бизнес, если он не сможет реагировать на возникающие возможности и угрозы.

- Информационные системы управления организации могут быть не в состоянии предоставить необходимую информацию.

Можно утверждать, что ZBB гораздо больше подходит для государственного сектора, чем для организаций частного сектора.Это связано с тем, что, во-первых, гораздо проще включить действия в пакеты решений в организациях, которые выполняют определенные действия. Например, местные органы власти установили меры, включая предоставление жилья, школ и местного транспорта. Во-вторых, он больше подходит для затрат, которые носят дискреционный характер, или для вспомогательной деятельности. Такие расходы можно найти в основном в некоммерческих организациях или в государственном секторе, или в отделе обслуживания коммерческих операций.

Заключение

Поскольку ZBB требует обоснования всех затрат, было бы неуместно использовать его для всего процесса составления бюджета в коммерческой организации.Зачем тратить столько времени и ресурсов на оправдание затрат, которые необходимо понести для удовлетворения основных производственных потребностей? Нет смысла использовать такой многословный процесс для расчета затрат, когда в любом случае нельзя действовать по своему усмотрению. Инкрементное бюджетирование, для сравнения, выполняется быстро, легко и понятно. Однако использование инкрементного бюджетирования, бесспорно, ведет к неэффективности, инерции и бюджетной слабости.

В заключение, ни один из методов составления бюджета не является идеальным инструментом для координации и контроля планирования.Однако каждый метод предлагает что-то положительное, чтобы рекомендовать его, и нельзя не думать, что оптимальное решение находится где-то посередине.

Написано членом группы экспертов по управлению эффективностью

Определение инкрементного бюджетирования — AccountingTools

Что такое инкрементное бюджетирование?

Инкрементное бюджетирование — это составление бюджета на основе небольших изменений по сравнению с результатами, заложенными в бюджете, или фактическими результатами за предыдущий период.Это распространенный подход в компаниях, где руководство не намеревается тратить много времени на формирование бюджета или где не ощущает особой необходимости в проведении тщательной переоценки бизнеса. Такой образ мышления обычно возникает, когда в отрасли не так много конкуренции, поэтому прибыль, как правило, сохраняется из года в год.

Преимущества инкрементного бюджетирования

Инкрементное бюджетирование дает несколько преимуществ, а именно:

Простота .Основным преимуществом является простота инкрементного бюджетирования, основанного либо на последних финансовых результатах, либо на недавнем бюджете, который можно легко проверить.

Стабильность финансирования . Если программе требуется финансирование на несколько лет для достижения определенного результата, то приростное бюджетирование структурируется таким образом, чтобы средства продолжали поступать в программу.

Стабильность работы . Такой подход гарантирует, что отделы работают согласованно и стабильно в течение длительных периодов времени.

Недостатки инкрементного бюджетирования

Есть несколько недостатков инкрементного бюджетирования, которые делают его не идеальным выбором. Проблемы:

Инкрементальный характер . Он предполагает лишь незначительные изменения по сравнению с предыдущим периодом, хотя на самом деле могут произойти серьезные структурные изменения в бизнесе или его среде, которые потребуют гораздо более значительных бюджетных изменений.

Способствует перерасходу средств .Это способствует формированию отношения «используй или потеряй» в отношении бюджетных расходов, поскольку сокращение расходов за один период отразится и на будущих периодах.

Бюджетный резерв . Менеджеры склонны закладывать слишком низкий рост доходов и чрезмерные расходы в дополнительные бюджеты, так что они всегда будут иметь благоприятные отклонения.

Обзор бюджета . Когда бюджет переносится с небольшими изменениями, как правило, мало стимулов для проведения всеобъемлющего обзора бюджета, так что неэффективность и бюджетная нехватка автоматически переносятся в новые бюджеты.

Отклонение от фактического . Когда дополнительный бюджет основан на предыдущем бюджете, существует тенденция к растущему разрыву между бюджетом и фактическими результатами.

Продлевает выделение ресурсов . Если определенная сумма средств была выделена для определенной области бизнеса в предыдущем бюджете, то дополнительный бюджет гарантирует, что финансирование будет выделено туда и в будущем — даже если для этого больше не требуется столько финансирования или если другие области требуют больше финансирования.

Принятие риска . Поскольку в дополнительном бюджете большая часть средств выделяется на одни и те же цели каждый год, трудно получить крупные финансовые ассигнования, которые можно было бы направить на новую деятельность. Таким образом, инкрементное бюджетирование, как правило, способствует консервативному поддержанию статус-кво и не поощряет принятие риска.

Короче говоря, инкрементное бюджетирование приводит к настолько консервативному мышлению в бизнесе, что фактически может стать заметным фактором разрушения компании в долгосрочной перспективе.Вместо этого вам следует провести тщательную стратегическую переоценку бизнеса при составлении бюджета, а также детальное исследование расходов. Результатом должны стать значительные изменения в распределении средств от периода к периоду, а также целевые операционные изменения, которые призваны улучшить конкурентную позицию бизнеса.

Сопутствующие курсы

Бюджетирование

Капитальное планированиеНулевое и инкрементное бюджетирование | Управление розничной торговлей

Цели обучения

- Различие между бюджетированием с нулевой базой и дополнительным бюджетом

Учитывая необходимость эффективного бюджета, фирмы внимательно изучают этот процесс.В конечном итоге, есть два общих подхода к установлению годового бюджета: нулевой и постепенный.

Составление бюджета с нуля предполагает, что бюджет строится с нуля. То есть ничего не переносится и не предполагается из предыдущих периодов. Часто внутри организаций возникает соблазн оправдать свою деятельность словами «мы всегда так поступали» или «в прошлом году мы делали это». Эти оправдания подразумевают, что прошлые действия и связанные с ними расходы будут повторяться. Однако в рамках подхода с нулевым бюджетом НЕ следует исходить из прошлой деятельности и расходов.Бюджет не основан на предыдущих бюджетах или прошлых результатах. Вместо этого необходимо обосновать каждый расход, прежде чем он будет добавлен в официальный бюджет.

Преимущество бюджета с нулевой базой состоит в том, что он заставляет лиц, принимающих решения, тщательно проверять свои предположения о том, что имело и что сделает их план эффективным, отдавая приоритет конкретным видам деятельности. Например, рассмотрим розничный торговец, который ежегодно проводит рекламную акцию по возвращению в школу, включая батончики мюсли, тостеры и фруктовые закуски. Предположим, они инвестируют 45 000 долларов в рекламу распродажи, не считая скидок на товары:

- Батончики мюсли

- Выручка от продаж: 258 691 доллар США.23

- Валовая прибыль: 63 638,04 долл. США

- Процент валовой прибыли: 6%

- Тостерные пирожные

- Выручка от продаж: 103 724,51 долл. США

- Валовая прибыль: 20 774,90 долларов США

- Процент валовой прибыли: 0%

- Фруктовые закуски

- Выручка от продаж: 97 319,61 долл. США

- Валовая прибыль: 32 115,47 долларов США

- Процент валовой прибыли: 0%

Предположим, это была успешная рекламная акция — она принесла 116 528 долларов.41 валовая прибыль (63 638,04 доллара + 20 774,90 доллара + 32 115,47 доллара), не считая других товаров, которые покупатели могли добавить в свои тележки во время поездки.