Инвентаризация имущества и обязательств / КонсультантПлюс

Инвентаризация имущества и обязательств

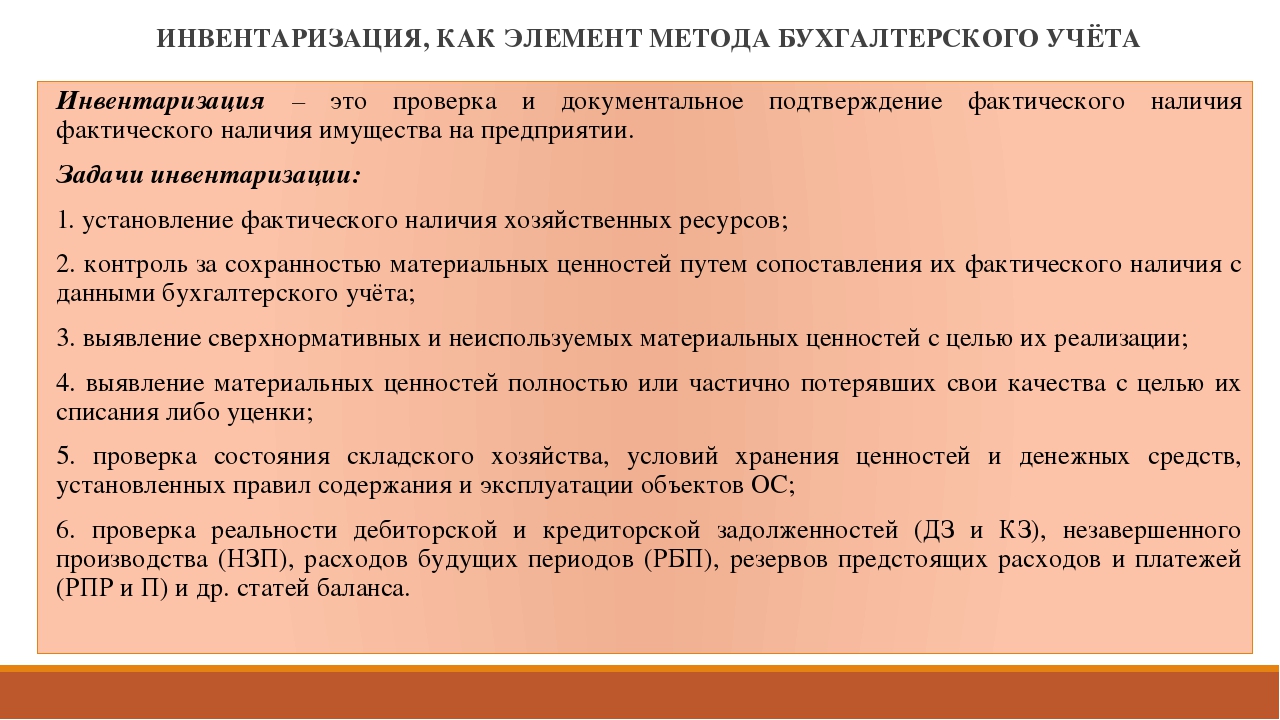

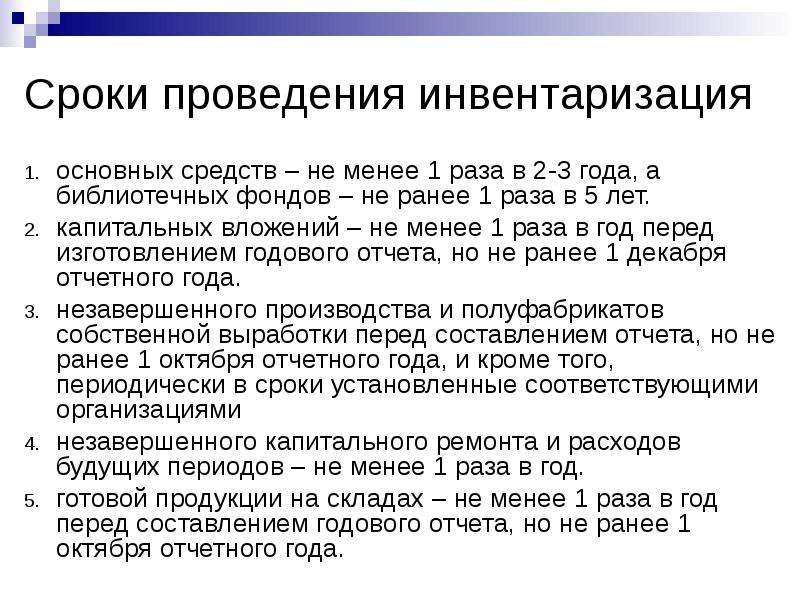

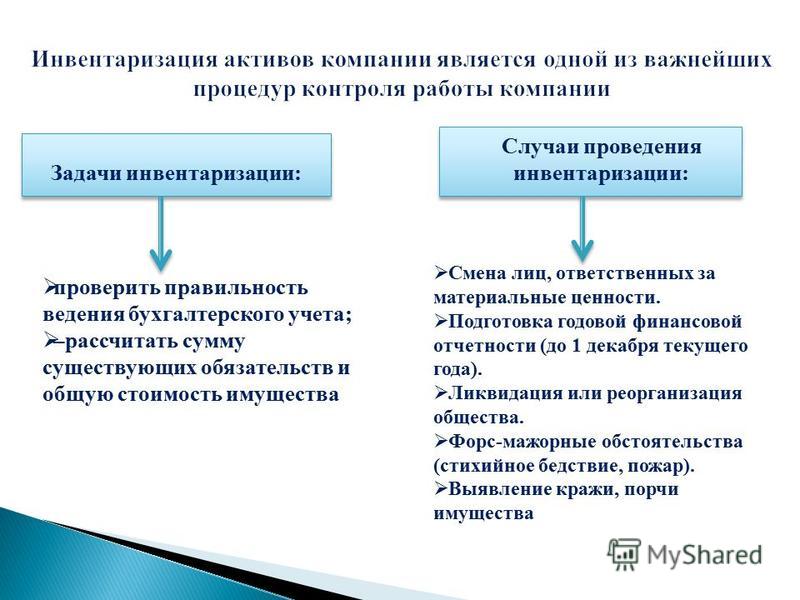

26. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

27. Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

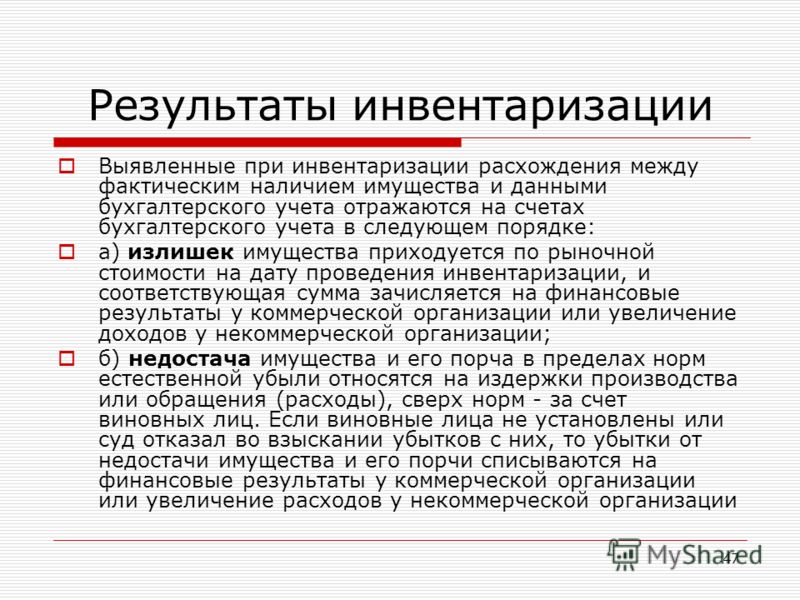

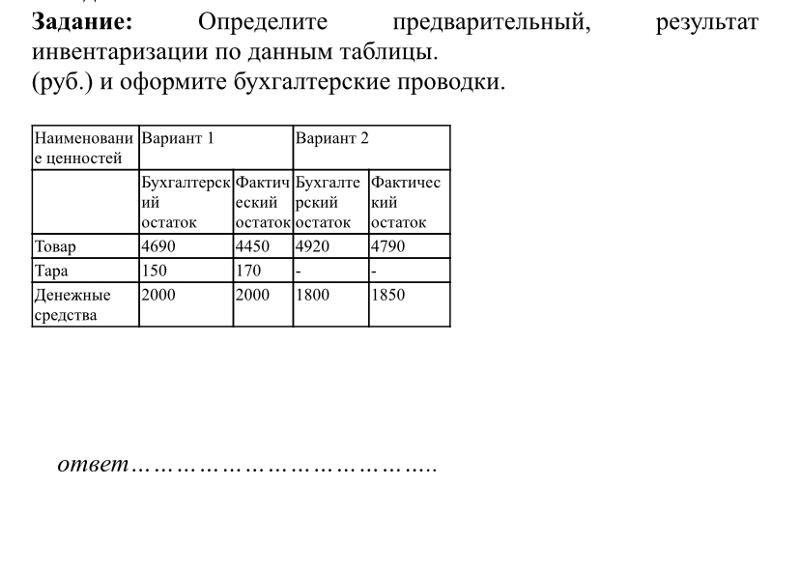

28. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

Приказа Минфина России от 30.12.1999 N 107н)

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

Открыть полный текст документа

Проведение инвентаризации имущества, основных средств, кассы

Инвентаризация — это проверка состояния имущества и обязательств компании. Материальные ценности часто портятся и разрушаются, недобросовестные сотрудники уносят с работы товары, из-за ошибок в учете документы перестают отражать реальное положение дел. Поэтому компании периодически сверяют данные бухучета и факты. Мы расскажем, как проводить инвентаризацию.

Когда вам придется проводить инвентаризацию?

Федеральный закон №129-ФЗ и Положение по ведению бухучета обязывают проводить инвентаризацию в таких случаях:

- при ликвидации, реорганизации или преобразовании предприятия;

- при хищении и порче имущества — немедленно;

- при смене материально ответственных лиц;

- после пожара, потопа или другой чрезвычайной ситуации;

- если вы продаете, выкупаете имущество или передаете в аренду;

- перед составлением годовой бухотчетности.

- Еще инвентаризации проводятся при коллективной и материальной ответственности:

- если меняется руководитель коллектива или бригадир;

- из бригады выбывает более половины работников;

- кто-то из членов коллектива требует инвентаризации.

Зачем проводить добровольные инвентаризации?

Выше мы перечислили строгие показания к инвентаризации. В остальных случаях проверки назначает руководитель предприятия. Он решает, сколько раз и когда проводить инвентаризацию, и закрепляет этот порядок в учетной политике организации.

Он решает, сколько раз и когда проводить инвентаризацию, и закрепляет этот порядок в учетной политике организации.

Кроме плановых инвентаризаций руководство может проводить внезапные проверки. Они помогают застать врасплох небрежных сотрудников. Такие проверки проводятся у вновь нанятых материально ответственных работников, при образовании запасов сверх нормы, при нарушении правил приемки, хранения, реализации ценностей. Руководитель составляет план-график внезапных проверок, который хранится у главного бухгалтера.

Когда удобнее проводить плановую инвентаризацию?

Закон разрешает инвентаризировать имущество в любой день. Но удобнее делать это 1 числа нового месяца. На эту дату выводится сальдо по всем счетам бухучета и формируются данные для сличительных ведомостей. Если вы назначите инвентаризацию на другое число, придется рассчитывать промежуточные итоги оборотов и сальдо по счетам.

Что подлежит инвентаризации?

При сплошной инвентаризации мы проверяем наличие всего имущества и обязательств и уточняем правильность их оценки в бухучете. Под проверку попадают:

Под проверку попадают:

- собственное имущество организации;

- имущество на ответственном хранении;

- арендуемое имущество;

- имущество, полученное для переработки;

- неучтенное имущество;

- основные средства;

- нематериальные активы;

- производственные запасы;

- финансовые вложения;

- готовая продукция и товары;

- прочие запасы и финансовые активы;

- кредиторская задолженность;

- займы и резервы;

- долги, безнадежные к взысканию.

В ходе выборочной инвентаризации проверяется часть имущества. Например, товарно-материальные ценности на конкретном складе.

Зачем создавать инвентаризационную комиссию?

Для проверки ценностей и обязательств руководитель назначает постоянную инвентаризационную комиссию. Она ведет профилактическую работу для лучшей сохранности ценностей, принимает отчеты руководителей отделов по вопросам хранения. Еще комиссия проверяет документальное оформление поступившего имущества, определяет причины при списании имущества, решает, как использовать отходы.

Еще комиссия проверяет документальное оформление поступившего имущества, определяет причины при списании имущества, решает, как использовать отходы.

При инвентаризации комиссия проводит проверку, все документирует и контролирует правильность результатов. При серьезных нарушениях постоянная комиссия проводит повторные сплошные инвентаризации и решает, как быть с недостачами и потерями из-за порчи ценностей. Если у организации есть филиалы и представительства или она работает на обширной территории, то назначаются рабочие инвентаризационные комиссии. Их состав тоже утверждает приказом руководитель.

Включайте в комиссию специалистов с достаточной квалификацией. В зависимости от профиля предприятия они должны отличить один тип ткани от другого, определить объемы комбикорма в хранилищах и т.п.

Как проводить инвентаризацию?

Методические указания по инвентаризации имущества и финансовых обязательств подробно описывают порядок проведения проверки и оформления результатов. Результаты инвентаризации признаются действительными, только если процедура проводится по всем правилам. Обязательные условия:

Результаты инвентаризации признаются действительными, только если процедура проводится по всем правилам. Обязательные условия:

- инвентаризация проводится по местонахождению имущества;

- должны присутствовать материально ответственные лица;

- должны присутствовать все члены комиссии.

Шаг 1:

Подготовительный этап инвентаризации включает: подготовку приказа об инвентаризации, создание комиссии, определение сроков проверки и виды имущества для проверки, получение от материально ответственных лиц расписок и пр. При внезапных проверках все ценности готовятся к инвентаризации в присутствии комиссии, при плановых проверках — заранее.

Перед проверкой комиссия опломбирует места хранения ценностей с отдельными входами, проверяет исправность всех измерительных приборов. Делаются записи в книгах аналитического учета и выводятся остатки на день инвентаризации. Учитываются последние приходные и расходные документы и отчеты о движении материальных ценностей. Во время проверки прием и отпуск ценностей не производится.

Во время проверки прием и отпуск ценностей не производится.

Шаг 2:

Если опись занимает несколько страниц, нумеруем их и скрепляем в правильном порядке. Внизу каждой страницы прописью указываем количество порядковых номеров ценностей и их общее количество в штуках, килограммах, литрах и т.п. На последней странице делаем отметку о проверке всех данных, все ответственные лица и члены комиссии подписывают документ.

Шаг 3:

Третий этап — сравнение описей с данными бухучета, выявление расхождений и их причин, составление сличительных ведомостей.

Шаг 4:

Заключительный этап — оформление результатов, приведение данных бухучета в соответствие с результатами инвентаризации, привлечение к ответственности виновных.

Для проведения инвентаризации можно закрывать склады и базы, а также предприятия розничной и оптово-розничной торговли на срок до трех дней.

Ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату и отправляйте отчетность. Первые 14 дней бесплатны для всех новых пользователей.

Проведение инвентаризации товарно-материальных ценностей | Время бухгалтера

В ходе инвентаризации сведения о фактическом наличии материальных ценностей заносят в инвентаризационные описи (акты инвентаризации). Можно их разработать самостоятельно или использовать унифицированные формы, в частности, для отражения результатов инвентаризации ТМЦ:

• отгруженных покупателям, переданных посредникам для продажи и так далее – форму № ИНВ-4;

• принятых на ответственное хранение – форму № ИНВ-5;

• принадлежащих организации, но еще не доставленных на склады (находящихся в пути) – форму № ИНВ-6.

Форма № ИНВ-3

Этот акт служит для отражения данных фактического наличия материально-производственных запасов во всех местах хранения и на всех этапах их движения в компании. Его подписывают члены комиссии на основании пересчета, взвешивания, перемеривания ценностей отдельно по каждому месту нахождения и по каждому материально ответственному лицу.

До начала описи у материально ответственного лица берут расписку, для которой отведена первая страница формы. Распиской это лицо подтверждает, что все поступившие материальные ценности оприходованы, а выбывшие – списаны.

Матценности отражают в описи отдельно по каждому наименованию. Указывают:

• вид ценностей,

• группу,

• количество,

• единицу измерения,

• учетную цену,

• артикул,

• сорт и так далее.

В описи члены комиссии заполняют графу 10 «Фактическое наличие» материальных ценностей в количественном выражении. Графу 9 «Номер паспорта» заполняют только в отношении ТМЦ, содержащих драгоценные металлы и камни.

Тару отражают по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). Тару, пришедшую в негодность, в инвентаризационную опись не вносят. По ней составляют акт на списание, в котором приводят причины порчи. Ниже можно скачать:

• Бланк акта инвентаризации ИНВ-3;

• Образец акта инвентаризации ИНВ-3.

Форма № ИНВ-4

Эту опись оформляют, если у компании на балансе числятся товары, отгруженные покупателям. Инвентаризация таких ценностей заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухучета. Составляют два отдельных акта. Первый – для товаров, срок оплаты которых не наступил, а второй – для ТМЦ, отгруженных, но не оплаченных покупателями в срок.

Для последних в форме предусмотрена графа «Примечание», в которой по каждой отдельной отгрузке приводят название покупателя. В акте указывают наименование и единицу измерения ценностей, дату отгрузки. А также сведения из товарно-транспортных или расчетно-платежных документов с указанием даты, номера, количества и суммы отгруженных матценностей.

Форма № ИНВ-5

Эту форму описи используют при инвентаризации:

• товаров, приобретенных посредниками для комитента или принципала;

• ценностей, полученных хранителем по договору ответственного хранения;

• ТМЦ, полученных от поставщиков, от оплаты которых компания на законных основаниях отказалась, поскольку они не соответствовали условиям договора;

• полученных от поставщиков товаров, на которые по условиям договора право собственности перейдет к компании только после оплаты.

В описи указывают наименование и единицу измерения матценностей, поставщика (получателя), место хранения и дату принятия на ответственное хранение, а также фактическое и учетное наличие ценностей по данным бухучета.

Этот документ также предусматривает включение в него расписки материально ответственного лица, отвечающего за сохранность указанных ценностей.

Форма № ИНВ-6

Этот акт используют для выявления количества и стоимости товарно-материальных ценностей, которые в момент инвентаризации еще не поступили на склад компании, но переход права собственности на них, согласно договору, уже состоялся. В акте указывают наименование и единицу измерения товаров, дату отгрузки, название поставщика, данные товарно-транспортных, платежно-расчетных документов и бухучета о стоимости и количестве ценностей.

В акте указывают наименование и единицу измерения товаров, дату отгрузки, название поставщика, данные товарно-транспортных, платежно-расчетных документов и бухучета о стоимости и количестве ценностей.

Годовая инвентаризация: организационные нюансы. Налоги & бухучет, № 82, Октябрь, 2021

Организационные вопросы

Инвентаризация — обязанность. Проведение годовой инвентаризации — это не прихоть предприятия, а обязательная процедура для всех без исключения предприятий. Ее проведения перед составлением годовой финансовой отчетности требуют ч. 1 ст. 10 Закона о бухучете и пп. 5 и 7 разд. І Положения № 879.

Когда говорят о проведении годовой инвентаризации на предприятии, то имеют в виду осуществление операций по обеспечению достоверности данных бухучета и финансовой отчетности путем проверки и документального подтверждения наличия, состояния и оценки активов и обязательств предприятия.

Проводят годовую инвентаризацию все предприятия независимо от организационно-правовой формы и формы собственности, опираясь на требования Положения № 879. В то же время при проведении инвентаризации определенных видов активов следует принимать во внимание и особенности, прописанные в положениях других нормативно-правовых актов. Так, например, при проведении инвентаризации:

— нефти и нефтепродуктов опираются на положения Инструкции № 281;

— спирта этилового — Инструкции № 264;

— активов и обязательств сельхозпредприятий — Методрекомендаций № 37 и т. п.

Объем работ. Когда говорят об инвентаризации, то имеют в виду самый масштабный вид инвентаризации. Дело в том, что

годовая инвентаризация является сплошной

6729895″>То есть при ее проведении проверяют наличие, состояние и оценку всех видов обязательств и всех активов предприятия независимо от их местонахождения, в том числе предметы, переданные напрокат, в аренду или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от технического состояния.

6729895″>То есть при ее проведении проверяют наличие, состояние и оценку всех видов обязательств и всех активов предприятия независимо от их местонахождения, в том числе предметы, переданные напрокат, в аренду или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от технического состояния.

При проведении годовой инвентаризации проверке подлежат активы и обязательства, учитываемые на забалансовых счетах, в частности ценности, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении (объекты оперативной (операционной) аренды основных средств, материальные ценности на ответственном хранении, переработке, комиссии, монтаже), условные активы и обязательства (непредвиденные активы и обязательства) предприятия (залоги, гарантии, обязательства и т. п.), бланки документов строгой отчетности, прочие активы.

Срок проведения

67291099″>Общие сроки. Годовую инвентаризацию проводят ежегодно перед составлением годовой финотчетности. Положение № 879 рекомендует проводить ее ежегодно до даты баланса, то есть до 31 декабря (п. 10 разд. I Положения № 879). При этом 31 декабря — это предельная дата, на которую инвентаризация должна быть позади. А вот сам период ее проведения зависит от вида инвентаризируемых активов и обязательств. Подробно о сроках проведения инвентаризации отдельных активов и обязательств во время годовой инвентаризации см. в таблице ниже.

67291099″>Общие сроки. Годовую инвентаризацию проводят ежегодно перед составлением годовой финотчетности. Положение № 879 рекомендует проводить ее ежегодно до даты баланса, то есть до 31 декабря (п. 10 разд. I Положения № 879). При этом 31 декабря — это предельная дата, на которую инвентаризация должна быть позади. А вот сам период ее проведения зависит от вида инвентаризируемых активов и обязательств. Подробно о сроках проведения инвентаризации отдельных активов и обязательств во время годовой инвентаризации см. в таблице ниже.

Сроки проведения годовой инвентаризации

№ п/п | Вид активов и обязательств | В какой срок проводят |

| Необоротные активы (кроме незавершенных капитальных инвестиций, объектов ОС, которые на момент инвентаризации будут находиться за пределами предприятия) | не ранее чем за три месяца до даты баланса |

Запасы (кроме незавершенного производства и полуфабрикатов, других материальных ценностей, которые на момент инвентаризации будут находиться за пределами предприятия) | ||

Текущие биологические активы | ||

Дебиторская и кредиторская задолженность | ||

Расходы и доходы будущих периодов | ||

Обязательства (кроме неиспользованных обеспечений, расчетов с бюджетом и из отчислений на общеобязательное государственное социальное страхование) | ||

| Незавершенные капитальные инвестиции | не ранее чем за два месяца до даты баланса |

Незавершенное производство и полуфабрикаты | ||

Финансовые инвестиции | ||

Денежные средства | ||

Средства целевого финансирования | ||

Обязательства в части неиспользованных обеспечений, расчетов с бюджетом и из отчислений на общеобязательное государственное социальное страхование | ||

3 | Объекты основных средств, в частности автомобили, морские и речные суда, которые отбывают в длительные рейсы |

|

Другие материальные ценности, которые на дату инвентаризации будут находиться за пределами предприятия |

6731555″>1

6731555″>1 67312346″>2

67312346″>2 67333331″>до даты временного выбытия с предприятия

67333331″>до даты временного выбытия с предприятияОсобые сроки. В таблице приведены предельные сроки проведения годовой инвентаризации. В то же время п. 10 разд. ІІ Положения № 879 устанавливает определенные особенности при определении сроков проведения инвентаризации для отдельных активов. А именно он дает право предприятию проводить инвентаризацию:

1) земучастков, зданий, сооружений и других недвижимых объектов — один раз в три года. Все другие основные средства, не упомянутые выше, следует инвентаризировать ежегодно;

2) инструментов, приборов, инвентаря (мебели) — их можно инвентаризировать ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом всех этих объектов в течение 3 лет;

67343859″>3) библиотечных фондов — по решению руководителя их можно инвентаризировать в течение года по графику. В случае если объем библиотечных фондов составляет от 100 до 500 тыс. единиц, то инвентаризация может проводиться в течение 5 лет с охватом ежегодно не менее 20 % единиц, а свыше 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц;

67343859″>3) библиотечных фондов — по решению руководителя их можно инвентаризировать в течение года по графику. В случае если объем библиотечных фондов составляет от 100 до 500 тыс. единиц, то инвентаризация может проводиться в течение 5 лет с охватом ежегодно не менее 20 % единиц, а свыше 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц;

4) драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, следует осуществлять одновременно с инвентаризацией этих активов.

Конкретные сроки начала/окончания инвентаризации (в пределах сроков из Положения № 879), ее продолжительность, а также объекты, подлежащие инвентаризации, устанавливает руководитель в приказе о проведении инвентаризации.

Устанавливая сроки проведения инвентаризации определенных активов на предприятии, стоит помнить, что

6734429″>инвентаризацию конкретных объектов начинают уже после даты, на которую она назначена

6734429″>инвентаризацию конкретных объектов начинают уже после даты, на которую она назначена

Так, например, согласно приказу руководителя инвентаризацию проводят по состоянию на 01.12.2021. Это означает, что сама инвентаризация будет проходить в декабре (например, со 2 по 20 декабря 2021 года). Хотя документы о проведении инвентаризации (а именно инвентаризационные описи) следует заполнять в день проведения инвентаризации, определенной в приказе руководителя (в нашем случае — на конец дня 1 декабря 2021 года).

Это правило не касается только инвентаризации объектов ОС и ценностей, которые на дату инвентаризации будут находиться за пределами предприятия. Их инвентаризируют до момента временного выбытия с территории предприятия.

Инвентаризационные комиссии

Постоянно действующая комиссия. Чтобы провести годовую инвентаризацию, руководитель предприятия должен создать инвентаризационную комиссию (п. 1 разд. ІІ Положения № 879). Состав такой комиссии утверждается распорядительным документом руководителя предприятия. В состав такой комиссии входят.

Чтобы провести годовую инвентаризацию, руководитель предприятия должен создать инвентаризационную комиссию (п. 1 разд. ІІ Положения № 879). Состав такой комиссии утверждается распорядительным документом руководителя предприятия. В состав такой комиссии входят.

— представители аппарата управления предприятия;

— бухгалтерской службы (представители аудиторской фирмы, централизованной бухгалтерии, субъекта предпринимательской деятельности — физического лица, осуществляющего ведение бухучета на предприятии на договорных основах). Как видите, на правах представителя бухгалтерии в состав инвентаризационной комиссии может входить и предприниматель, который ведет бухучет на предприятии в соответствии с заключенным гражданско-правовым договором;

— опытные работники предприятия, которые знают объект инвентаризации, цены и первичный учет (инженеры, технологи, механики, исполнители работ, товароведы, экономисты, бухгалтеры).

К сведению! По решению руководителя предприятия в состав инвентаризационной комиссии могут также входить члены ревизионной комиссии общества.

Возглавить инвентаризационную комиссию может руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем предприятия. А в случае, когда бухучет ведет непосредственно руководитель предприятия, то именно руководитель самостоятельно должен возглавить инвентаризационную комиссию (абзац второй п. 1 разд. ІІ Положения № 879).

Инвентаризационная комиссия работает круглогодично

При этом если объемы работ по проведению инвентаризации небольшие (такое происходит, как правило, на небольших предприятиях), то постоянно действующая инвентаризационная комиссия сама непосредственно и проводит инвентаризацию.

Если же на предприятии большой объем работ и потому постоянно действующей инвентаризационной комиссией не может быть обеспечено надлежащее проведение инвентаризации, то на таком предприятии создаются рабочие инвентаризационные комиссии.

Рабочие комиссии. Создаются рабочие инвентаризационные комиссии распорядительным документом руководителя (приказом, распоряжением). В состав таких комиссий входят те же специалисты, что и в состав постоянно действующей комиссии. Исключением считается только то, что в состав таких комиссий могут быть включены члены инвентаризационной комиссии (п. 2.2 разд. ІІ Положения № 879).

Рабочие комиссии создаются именно для непосредственного проведения инвентаризации в местах хранения и производства.

Создавая рабочую комиссию, следует помнить об определенных ограничениях (п. 2.4 разд. ІІ Положения № 879):

2.4 разд. ІІ Положения № 879):

1) запрещается назначать председателем рабочей инвентаризационной комиссии одного и того же работника два года подряд для проверки активов, находящихся на ответственном хранении у тех же материально ответственных лиц;

2) в состав рабочей инвентаризационной комиссии нельзя включать материально ответственных лиц для проверки активов, находящихся у них на ответственном хранении. Хотя, по нашему мнению, не будет ничего криминального, если материально ответственное лицо будет участвовать в инвентаризации в составе другой рабочей комиссии, которая будет пересчитывать активы, находящиеся в ведении других материально ответственных лиц.

Особые комиссии. Сегодня нередки случаи, когда на предприятии в штате работает только одно лицо — директор. Несмотря на это, проводить годовую инвентаризацию на предприятии все равно следует. Возникает вопрос: как ее провести?

Возникает вопрос: как ее провести?

Минфин нашел два выхода из этой ситуации (см. письмо Минфина от 27.05.2014 № 31-08410-07-29/12918):

— первый — утвердить состав инвентаризационной комиссии из одного лица (директора) или

— второй — включить в состав комиссии специалистов, нанятых по гражданско-правовому договору.

Те, кто выберет первый (более легкий и экономный) вариант, могут ненароком нарушить требования п. 2.4 разд. ІІ Положения № 879 и включить в инвентаризационную комиссию работников, в ведении которых находятся активы, по которым проводится инвентаризация. Когда на предприятии один директор, то именно он и является материально ответственным лицом за все активы предприятия. Поэтому, на наш взгляд, чтобы было точно все в рамках разрешенного — лучше включить в комиссию специалиста, приглашенного для проведения инвентаризации на основании гражданско-правового договора.

Проведение инвентаризации

Отсутствует член комиссии. После того как на предприятии созданы инвентаризационные комиссии, можно приступать к проведению инвентаризации. Проводить ее должен полный состав инвентаризационной комиссии (рабочей инвентаризационной комиссии) (п. 1 разд. ІІ Положения № 879).

Опираясь на это, можно смело говорить, что когда по каким-то причинам (отпуск, болезнь) отсутствует хотя бы один из членов инвентаризационной комиссии, то проводить инвентаризацию эта комиссия не сможет, пока отсутствующее лицо не появится.

Если член инвентаризационной комиссии будет отсутствовать (из-за болезни, командировки, отпуска) длительное время, то, чтобы не останавливать проведение инвентаризации, можно провести замену этого члена комиссии на другое лицо (см. письмо Минфина от 15. 12.2003 № 31-04200-30-23/19). Для этого необходимо издать приказ руководителя, которым отсутствующего работника исключают из состава комиссии, а вместо него вводят в состав комиссии другого работника.

12.2003 № 31-04200-30-23/19). Для этого необходимо издать приказ руководителя, которым отсутствующего работника исключают из состава комиссии, а вместо него вводят в состав комиссии другого работника.

Инвентаризация во время отпуска. Бывают случаи, когда по определенным причинам лица, за которыми закреплены материальные ценности, отсутствуют на предприятии. Тогда возникает вопрос: можно ли проводить инвентаризацию активов, закрепленных за такими лицами, во время их отсутствия?

По общему правилу этого делать нельзя. Дело в том, что

проводить инвентаризацию активов следует обязательно в присутствии материально ответственных лиц (п. 1 разд. ІІ Положения № 879)

Хотя каждый случай отсутствия следует рассматривать отдельно. Так, если материально ответственное лицо идет в отпуск, то здесь не должно возникнуть проблем с проведением инвентаризации. Дело в том, что когда такое лицо идет в отпуск, то доверенные ему материальные ценности, как правило, передаются другому лицу. Так как без этого такими ценностями нельзя воспользоваться в случае производственной необходимости, которая может привести к крайне негативным последствиям.

Дело в том, что когда такое лицо идет в отпуск, то доверенные ему материальные ценности, как правило, передаются другому лицу. Так как без этого такими ценностями нельзя воспользоваться в случае производственной необходимости, которая может привести к крайне негативным последствиям.

А когда осуществляется передача ценностей от одного материально ответственного лица другому (хотя и временно), Положение № 879 требует обязательного проведения инвентаризации.

Итак, получается, что когда одно лицо идет в отпуск, то ценности, которые были за ним закреплены, передаются другому лицу, а значит, проинвентаризировать их можно без проблем.

Инвентаризация во время болезни. Другое дело, когда материально ответственное лицо заболело. В этом случае оно точно не передаст закрепленные за ним ценности другому лицу.

И как быть в этом случае? На наш взгляд, следует опираться на требования:

67397522″>— п. 1 разд. ІІ Положения № 879, где говорится, что такое лицо должно присутствовать при инвентаризации,;

67397522″>— п. 1 разд. ІІ Положения № 879, где говорится, что такое лицо должно присутствовать при инвентаризации,;

— п. 18 разд. ІІ Положения № 879, где обусловлено, что инвентаризационные описи (акты инвентаризации) подписывают и материально ответственные лица.

Поэтому можно констатировать: пока материально ответственное лицо не выйдет с больничного, провести инвентаризацию ценностей, которые за ним закреплены, не получится.

В то время, пока ожидают, что материально ответственное лицо выздоровеет, инвентаризационная комиссия может осуществить проверку других активов и обязательств.

Несколько слов скажем о случае, когда материально ответственное лицо заболело во время инвентаризации ценностей, которые за ним закреплены. В данном случае следует учитывать рекомендации, приведенные в п. 8 разд. ІІ Положения № 879. В соответствии с ними, если инвентаризация активов в помещении, где они хранятся, не закончена в течение одного дня, она должна быть закончена в течение следующих дней. После того как инвентаризационная (рабочая) комиссия покинула это помещение, председатель инвентаризационной комиссии опечатывает его пломбиратором.

8 разд. ІІ Положения № 879. В соответствии с ними, если инвентаризация активов в помещении, где они хранятся, не закончена в течение одного дня, она должна быть закончена в течение следующих дней. После того как инвентаризационная (рабочая) комиссия покинула это помещение, председатель инвентаризационной комиссии опечатывает его пломбиратором.

При этом во время перерыва в работе инвентаризационной комиссии (пока болеет материально ответственное лицо) инвентаризационные описи должны храниться в закрытом помещении, где проводится инвентаризация.

Если болеет материально ответственное лицо долго, тогда материальные ценности, закрепленные за ним, в течение его болезни будут опечатаны. Но если они нужны для работы предприятия, то их можно все-таки получить.

Но чтобы это сделать, следует осуществить определенные операции. А именно на расходных документах об активах, отпущенных со склада во время инвентаризации, с разрешения руководителя предприятия в присутствии членов инвентаризационной комиссии нужно сделать отметку «после инвентаризации». При этом делают ссылку на дату инвентаризационной описи, где записаны эти активы.

При этом делают ссылку на дату инвентаризационной описи, где записаны эти активы.

Если материальные ценности еще не внесли в инвентаризационную опись, их должны внести в отдельную инвентаризационную опись (п. 9 разд. ІІ Положения № 879).

После того как материально ответственное лицо выйдет с больничного, комиссия может продолжить инвентаризацию ценностей, которые за ним закреплены.

Документальное оформление

Старт инвентаризации. Чтобы начать проведение инвентаризации, руководитель должен издать распорядительный документ (приказ, распоряжение) о проведении инвентаризации. В нем, в частности, указывают: дату, на которую проводят инвентаризацию, сроки ее проведения, виды инвентаризируемых активов и обязательств. Этим же приказом нередко утверждают состав рабочих инвентаризационных комиссий.

67418659″>В то же время бывают случаи, когда сроки и порядок проведения инвентаризации определяют в приказе об организации бухучета или в приказе об учетной политике. В этом случае, чтобы началась годовая инвентаризация, можно обойтись без отдельного приказа. Достаточно непосредственно перед ее началом отдельным приказом руководителя утвердить состав рабочих инвентаризационных комиссий.

67418659″>В то же время бывают случаи, когда сроки и порядок проведения инвентаризации определяют в приказе об организации бухучета или в приказе об учетной политике. В этом случае, чтобы началась годовая инвентаризация, можно обойтись без отдельного приказа. Достаточно непосредственно перед ее началом отдельным приказом руководителя утвердить состав рабочих инвентаризационных комиссий.

Проведение инвентаризации. При проведении инвентаризации инвентаризационная комиссия составляет (п. 15 разд. II Положения № 879):

— инвентаризационные описи, в которых фиксирует наличие, состояние и оценку активов предприятия и активов, которые принадлежат другим предприятиям и учитываются за балансом.

В инвентаризационной описи активы приводятся по наименованиям в количественных единицах измерения, принятых в учете отдельно по местонахождению таких ценностей, и лицам, ответственным за их хранение, с возможным выделением по субсчетам и номенклатурой. ;

;

— акты инвентаризации, в которых показывают наличие денежных документов, бланков документов строгой отчетности, фининвестиций, наличности, а также полноту отражения денежных средств на счетах в банке (регистрационных счетах), дебиторской и кредиторской задолженностей, обязательств, средств целевого финансирования, расходов и доходов будущих периодов, обеспечений (резервов), создаваемых в соответствии с требованиями П(С)БУ, МСФО и других актов законодательства.

Акты инвентаризации заполняются с учетом объектов инвентаризации, при этом должны быть обеспечены их идентификация и сопоставление с данными бухгалтерского учета.

Инвентаризационные описи (акты инвентаризации) следует составлять без помарок и подчисток. Исправление ошибок должно делаться во всех экземплярах описей путем зачеркивания неправильных записей и написания над ними правильных. Исправления должны быть подписаны всеми членами инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственными лицами.

Исправления должны быть подписаны всеми членами инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственными лицами.

О том, по какой форме оформлять такие документы, в Положении № 879 не определено. На наш взгляд, для этого можно:

1) использовать уже утвержденные формы инвентарных описей, например, постановлением Госкомстатистики от 28.12.1989 № 241, приказом Минфина от 17.06.2015 № 572 или приведенными в приложении к письму Минагрополитики от 04.12.2003 № 37-27-12/14023;

2) разработать собственные формы, например, опираясь на утвержденные. Главное, чтобы они соответствовали требованиям п. 2 Положения № 88 и ст. 9 Закона о бухучете.

Составленные инвентаризационные описи (акты инвентаризации) передают в бухгалтерию. Там их проверяют, таксируют. А потом бухгалтерская служба должна сверить данные из документов, предоставленных инвентаризационной комиссией, с данными учета. Для этого она составляет сличительные ведомости активов и обязательств, в которых отражаются расхождения между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации) (пп. 19 и 20 разд. II Положения № 879).

Там их проверяют, таксируют. А потом бухгалтерская служба должна сверить данные из документов, предоставленных инвентаризационной комиссией, с данными учета. Для этого она составляет сличительные ведомости активов и обязательств, в которых отражаются расхождения между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации) (пп. 19 и 20 разд. II Положения № 879).

Выводы. После этого инвентаризационная комиссия ставит точку в своих исследованиях.

Оформляют результаты инвентаризации протоколом инвентаризации

В нем приводят (п. 1 разд. IV Положения № 879) причины недостач, потерь, излишков, а также предложения о зачете в результате пересортицы, списании недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием причин и принятых мер по предотвращению таких потерь и недостач. Предприятия могут прилагать к протоколам другую информацию, являющуюся существенной для принятия решений о признании и оценке активов и обязательств и раскрытии соответствующей информации в финансовой отчетности.

Предприятия могут прилагать к протоколам другую информацию, являющуюся существенной для принятия решений о признании и оценке активов и обязательств и раскрытии соответствующей информации в финансовой отчетности.

Протокол инвентаризационной комиссии утверждается руководителем предприятия в течение 5 рабочих дней после завершения инвентаризации.

На основании утвержденного протокола результаты инвентаризации отражаются в бухгалтерском учете и финансовой отчетности того отчетного периода, в котором закончена инвентаризация.

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 06.04.2017 23:01

- Автор: Administrator

- Просмотров: 6449

Любая организация, ведущая бухгалтерский учет, обязана проводить инвентаризацию. В целом, термин «Инвентаризация» подразумевает сравнение фактических данных о наличии активов и обязательств с данными бухгалтерского учета. Это означает некое приведение в порядок учета, данная процедура регламентирована законодательством и является обязательной. Программа «1С: Бухгалтерия предприятия 8», редакция 3.0 имеет в своём составе ряд документов, автоматизирующих этот процесс.

Это означает некое приведение в порядок учета, данная процедура регламентирована законодательством и является обязательной. Программа «1С: Бухгалтерия предприятия 8», редакция 3.0 имеет в своём составе ряд документов, автоматизирующих этот процесс.

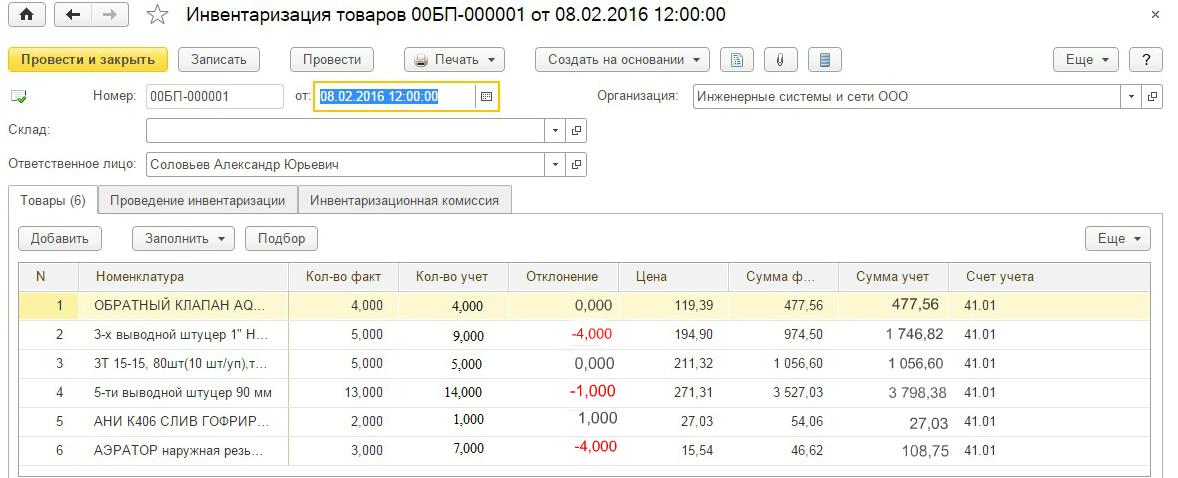

Рассмотрение данной темы хочу начать с перечисления документов инвентаризации. В программе их три: «Инвентаризация товаров», «Инвентаризация основных средств», «Инвентаризация незавершенного производства». В целом, алгоритм работы этих документов одинаков, он предполагает выявление фактического отклонения от данных бухгалтерского учета. Поэтому в данной статье остановлюсь на инвентаризации товаров, как на более распространенном варианте.

Документ инвентаризации не делает проводок в учете, он призван выявить отклонения на складах по товарам и материалам, и, если они обнаружены, стать основой для создания документов «Оприходование товаров» и «Списание товаров». Как раз эти документы уже корректируют остатки на складах.

После того, как будет завершена инвентаризация, необходимо отразить ее программе, создав одноименный документ.

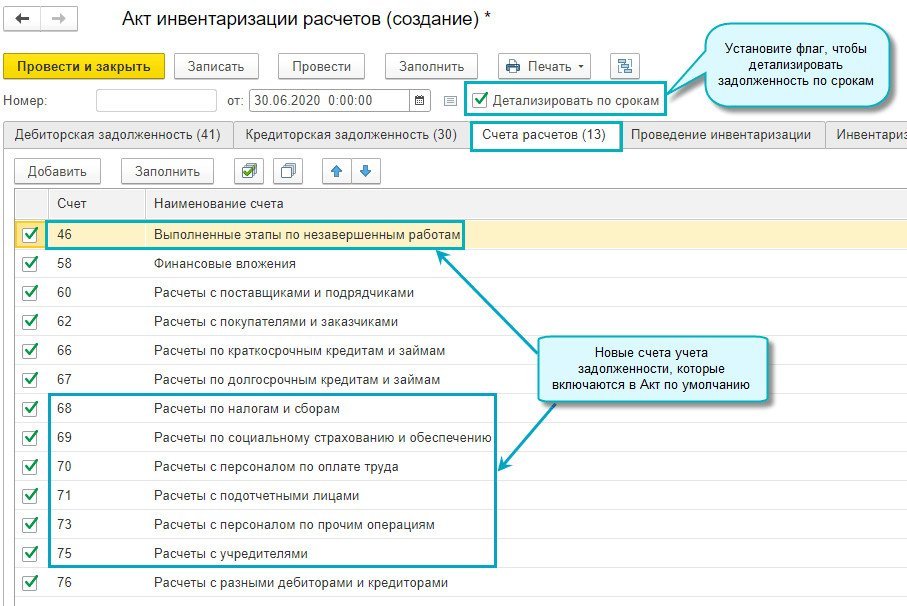

Документ «Инвентаризация товаров» в программе можно найти в разделе «Склад»:

Создадим документ:

Документ формируется в разрезе организации, склада или ответственного лица. Это означает, что в документе необходимо задать требуемые отборы:

После того, как шапка документа заполнена, необходимо приступить к заполнению табличной части. Сделать это можно двумя способами: либо заполнить отдельными позициями вручную, либо воспользоваться автоматизированной возможностью – заполнение по остаткам на складах:

В нашем примере воспользуемся вторым вариантом:

Документ заполнится данными фактическими и данными бухучета. В столбце «Отклонение» указывается разница между ними, причем значение с отрицательным знаком означает недостачу, а, соответственно, положительное число в этом столбце будет означать излишек.

В нашем примере по результатам инвентаризации обнаружена недостача на основном складе материала «Молоко сухое», который числится на счете 10. 01 в количестве одной единицы.

01 в количестве одной единицы.

Далее рассмотрим вкладку «Проведение инвентаризации». Информация, указанная на ней, необходима для формирования печатных форм по итогам инвентаризации, поэтому в обязательном порядке необходимо заполнять данные поля:

На вкладке «Инвентаризационная комиссия» необходимо указать список должностных лиц, ответственных за проведение инвентаризации. Среди этих должностных лиц выделяем председателя комиссии:

После того, как документ будет заполнен, его можно провести и распечатать необходимые формы.

Если в ходе инвентаризации была выявлена недостача (отрицательные цифры в столбце отклонения), на основании формируется документ «Списание товаров»:

Этот документ заполняется автоматически по данным инвентаризации:

Документ формирует следующие проводки:

Таким образом, был уменьшен остаток товара или материала на недостающее количество и списана фактическая себестоимость на счет 94 «Недостачи и потери от порчи ценностей».

Если же в ходе инвентаризации были обнаружены излишки, на основании формируется документ «Оприходование товаров»:

После проведения данный документ сформирует следующие движения по счетам:

Данный документ также корректирует остатки, но уже в сторону увеличения.

На этом рассмотрение функциональности программы в отношении проведения инвентаризации можно закончить. А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

23. Инвентаризация. Бухгалтерский учет: Шпаргалка

Читайте также

ЛЕКЦИЯ № 10. Инвентаризация

ЛЕКЦИЯ № 10. Инвентаризация 1. Виды инвентаризации

Инвентаризация – это проверка фактического наличия имущества предприятия. К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые

К имуществу предприятия, как правило, относятся: основные средства; нематериальные активы, прочие запасы, денежные средства, финансовые

ИНВЕНТАРИЗАЦИЯ

ИНВЕНТАРИЗАЦИЯ Под инвентаризацией понимают проверку имущества и обязательств предприятия путем подсчета, обмера, взвешивания. Инвентаризация является способом уточнения показателей учета и контроля за сохранностью имущества. Цель инвентаризации – выявление

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

3.7. ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ Инвентаризация – это прием ревизии, используемый для проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета, а также для выяснения сохранности собственности в резервируемой организации. При этом

4.5. Годовая инвентаризация

4. 5. Годовая инвентаризация

Организации, зарегистрированные в качестве юридических лиц, должны представлять бухгалтерскую и налоговую отчетность. Начинать годовой отчет нужно с ежегодной инвентаризации, которая призвана обеспечить достоверность отчетных

5. Годовая инвентаризация

Организации, зарегистрированные в качестве юридических лиц, должны представлять бухгалтерскую и налоговую отчетность. Начинать годовой отчет нужно с ежегодной инвентаризации, которая призвана обеспечить достоверность отчетных

5.2. Инвентаризация

5.2. Инвентаризация Основным нормативным документом, регулирующим порядок проведения инвентаризации организаций всех форм собственности, в том числе финансируемых за счет средств бюджета, за исключением банков, являются Методические рекомендации по инвентаризации

2.13. Инвентаризация товаров

2.13. Инвентаризация товаров Инвентаризация товаров в торговой организации является абсолютно необходимой, так как служит наиболее действенным средством для выявления возможных ошибок при учете товара, потерь от порчи и хищения. Следовательно, регулярное и грамотное

5.

5. Инвентаризация основных средств

5. Инвентаризация основных средств5.5. Инвентаризация основных средств 5.5.1. Каков порядок проведения инвентаризации основных средств?Согласно Положению по ведению бухгалтерского учета и отчетности в РФ № 34н от 29.07.1998 г. (с учетом дополнений и изменений), инвентаризация должна проводиться ежегодно не

6.5. Инвентаризация нематериальных активов

6.5. Инвентаризация нематериальных активов 6.5.1. Что проверяют в ходе инвентаризации нематериальных активов?При инвентаризации нематериальных активов необходимо проверить:? наличие документов, подтверждающих права налогоплательщика на их использование;? правильность и

8.3. Инвентаризация материальных ценностей

8.3. Инвентаризация материальных ценностей 8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже

52.

Инвентаризация имущества и обязательств

Инвентаризация имущества и обязательств52. Инвентаризация имущества и обязательств Инвентаризация имущества и обязательств организации проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. В ходе инвентаризации проверяются и документально подтверждаются

5.2. Инвентаризация основных средств

5.2. Инвентаризация основных средств В соответствии со ст. 12 Федерального закона от 21.11.96 г. N 129-ФЗ «О бухгалтерском учете» (далее – Закон N 129-ФЗ) перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств.

ИНВЕНТАРИЗАЦИЯ

ИНВЕНТАРИЗАЦИЯ Итак, бухгалтерский учет – это своеобразная летопись хозяйственной жизни организации, которая ведется в структурном подразделении предприятия – бухгалтерии на основании документов, поступающих от других работников организации, а также документов,

23.

Инвентаризация

Инвентаризация23. Инвентаризация Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в

Инвентаризация денежных средств

Инвентаризация денежных средств Общий порядок проведения инвентаризации имущества организации изложен в ст. 12 Закона о бухгалтерском учете и детализирован в Методических указаниях о проведении инвентаризации имущества и обязательств, утвержденных приказом Минфина

По сусекам поскребем: инвентаризация

По сусекам поскребем: инвентаризация Если у вас уже есть сайт или блог, стоит просмотреть все имеющиеся в нем материалы. Вам нужно знать:? где находятся статьи, фотогалереи, видеофайлы, на каких страницах, в каких рубриках;? полезны ли эти материалы, профессионально ли

Инвентаризация в бухучете (Реферат) — TopRef.

ru

ruПлан

Введение

Понятие, цели и периодичность проведения инвентаризации.

Порядок проведения инвентаризации и оформления ее результатов.

Порядок отражения результатов инвентаризации в бухгалтерском учете.

Заключение

Список использованной литературы

Введение

Одной из основных задач бухгалтерского учета в соответствии с Федеральным Законом «О бухгалтерском учете» является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внешним и внутренним пользователям бухгалтерской отчетности.

Одним

из основных способов контроля полноты

и достоверности бухгалтерских данных

является проведение инвентаризации

всех объектов бухгалтерского учета.

Порядок проведения инвентаризаций

признается одним из способов ведения

бухгалтерского учета и в соответствии

с ПБУ 1/98 «Учетная политика организации»

должен быть утвержден в составе учетной

политики организации на соответствующий

финансовый год.

В настоящем реферате приведены основные сведения о целях, порядке назначения и проведения инвентаризации, оформления результатов инвентаризации и отражения их в бухгалтерском учете.

Понятие, цели и периодичность проведения инвентаризации

Под инвентаризацией понимается установление фактического наличия на определенную дату активов и обязательств организации, а также объектов, учитываемых на забалансовых счетах, в регистрах налогового учета или учитываемых внесистемно (например, условные активы и иные показатели, которые подлежат раскрытию в бухгалтерской отчетности в соответствии с соответствующими Положениями по бухгалтерскому учету).

Инвентаризация производится

путем физического пересчета

инвентаризируемых объектов, проверки

учетных записей, проверки соответствия

учетной оценки объектов требованиям

нормативных документов по бухгалтерскому

учету и внутренних нормативных документов

организации, анализа событий в жизни

организации для выявления объектов,

подлежащих отражению в бухгалтерском

учете и финансовой отчетности, а также

путем сопоставления учетных данных с

внешней информацией (данными контрагентов,

государственных структур, биржевых

котировок и т. п.).

п.).

Основными целями инвентаризации являются:

проверка полноты и правильности отражения инвентаризируемых объектов в учете,

проверка фактического наличия активов и контроль их сохранности,

проверка состояния товарно-материальных ценностей (их фактического соответствия стандартам по качеству) и условий хранения таких ценностей,

приведение учетной оценки объектов инвентаризации в соответствие с внешними и внутренними нормативными документами и соответствующими рыночными показателями,

выявление причин несвоевременного или неверного отражения хозяйственных операций в учете, а также причин осуществления операций, противоречащих положениям государственных нормативных документов и внутренних инструкций и положений организации, если такие операции имели место.

В

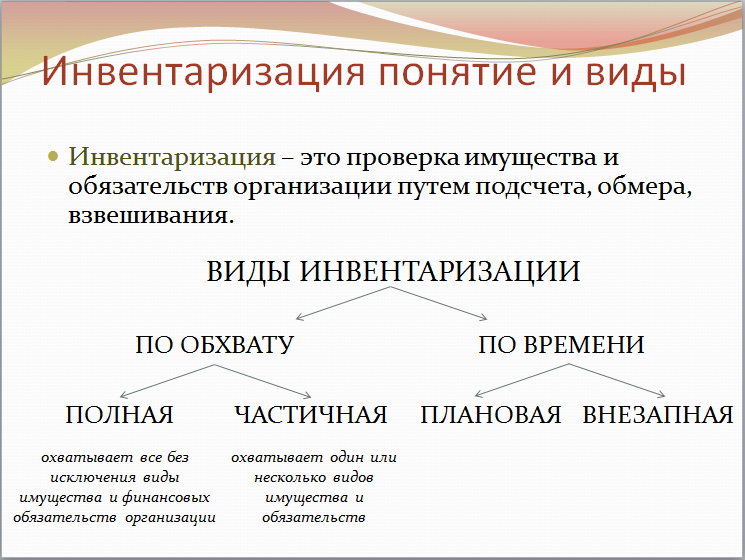

зависимости от объема проверки

инвентаризации могут быть полными,

охватывающими все вышеуказанные виды

объектов, частичными, охватывающими

какую-либо группу таких объектов

(например, только товары для продажи

или только дебиторскую задолженность

и т. п.), и выборочными, охватывающими

лишь некоторую часть однотипных объектов

(например, только имущество определенного

материально ответственного лица или

только просроченную дебиторскую

задолженность).

п.), и выборочными, охватывающими

лишь некоторую часть однотипных объектов

(например, только имущество определенного

материально ответственного лица или

только просроченную дебиторскую

задолженность).

Инвентаризации могут проводиться как периодически (например, для товаров на складах), так и в текущем режиме (например, выборочные инвентаризации расчетов с контрагентами по мере оформления актов сверок расчетов или поступления информации об изменении имущественного состояния контрагента).

Периодичность и объем инвентаризаций устанавливается руководителем организации исходя из материальности (существенности) возможных погрешностей учетных данных и критичности возможных последствий несоответствия учетных данных реальному положению дел. Однако существуют случаи, когда проведение инвентаризации обязательно в соответствии с законодательством и нормативными документами.

Например, проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия,

при смене материально ответственных лиц,

при выявлении фактов хищения, злоупотребления или порчи имущества,

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями,

при реорганизации или ликвидации организации,

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года), однако:

инвентаризация основных средств может проводиться один раз в три года,

инвентаризация библиотечных фондов может проводиться один раз в пять лет,

инвентаризация товаров, сырья и материалов в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, может проводиться в период их наименьших остатков.

Что такое учет запасов и зачем это делать?

Что такое инвентарь?

Товарно-материальные запасы — это товары, которые ваш бизнес купил с целью перепродажи клиентам. Элементы могут быть перепроданы без изменений, или они могут быть объединены в новый продукт.

Что не является инвентарем

Оборудование и расходные материалы, которые вы купили для ведения своего бизнеса, такие как рабочие инструменты, транспортные средства и канцелярские товары, как правило, не рассматриваются как инвентарь.Они учитываются как расходы или активы.

Если у вас есть бизнес с прямой поставкой, когда вы продаете товары через Интернет, но сторонний поставщик доставляет их покупателю, у вас также нет запасов. Вы должны владеть чем-то, чтобы это было в инвентаре.

Типы инвентаря

Инвентарь бывает разных форм и размеров, в зависимости от типа вашего бизнеса. Следует помнить о трех широких категориях.

Следует помнить о трех широких категориях.

1. Товар, который вы перепродаете

Это то, что большинство людей представляют себе, когда думают об инвентаре — товарах для продажи в магазине (и дополнительных товарах на складе).

2. Продукты, которые вы устанавливаете

Поставщики услуг часто хранят небольшие запасы продуктов, которые они продают вместе со своей рабочей силой. Сантехник, например, будет продавать прокладки и фильтры как часть работы.

3. Товары, которые вы производите (производите)

Производственный инвентарь является более сложным, поскольку производственный процесс состоит из нескольких этапов. В результате существует три типа производственного инвентаря.

Инвентаризация сырья:

Это запасы, которые будут использоваться для изготовления чего-либо.Это могут быть ингредиенты для торта или металл, использованный при изготовлении.Запасы в незавершенном производстве:

Это товары, которые еще не готовы к продаже, но были перемещены за пределы стадии сырья.

- Запасы готовой продукции:

Когда производство завершено и товары готовы к продаже, они классифицируются как готовые товары.

Инвентарь включает в себя сырье, которое вы используете для производства продуктов.

Что такое складской учет?

Инвентарь имеет ценность — даже до того, как вы что-то с ним сделаете, — и поэтому он указан как актив в балансе вашего бизнеса. Но он может быстро потерять свою ценность, если он устаревает, устаревает, повреждается или рыночная цена на этот тип продукта падает. Хранение тоже стоит денег.

Учет запасов поможет вам определить стоимость и стоимость ваших запасов. Это важно для таких вещей, как установление цен, получение страховки, составление бюджета, расчет налогов и продажа вашего бизнеса.

Преимущества управления запасами

Вот как учет и управление запасами могут помочь вам сэкономить деньги и заработать:

Увеличьте объем продаж

Убедитесь, что у вас никогда не закончатся продукты, которые люди покупают.

Меньше счетов

Сократите расходы на хранение, заказывая меньше товаров с медленным оборотом.Избегайте отходов

Следите за списанием из-за повреждения, истечения срока годности или кражи.Получайте более выгодные предложения

Узнайте, чего следует заказывать много, и покупайте со скидками.Покажите, где прибыль

Правильное отслеживание затрат на запасы покажет вам реальную маржу по каждой продаваемой вами линейке продуктов.- Помогите своему маркетингу

Выявление тенденций сезонных продаж поможет вам планировать рекламные акции.

Хорошее управление запасами также поможет вашему денежному потоку. Вместо того, чтобы вкладывать деньги в медленно движущиеся акции, вы можете оставить их в виде наличных и использовать для более продуктивных вещей, таких как погашение долгов или улучшение бизнеса.

Как вести складской учет

Чтобы понять свой инвентарь, вам нужно знать, сколько его есть, сколько вы на него тратите и за сколько вы его продаете. Затраты включают в себя цену покупки плюс такие расходы, как транспортировка, хранение и убытки, понесенные в результате повреждения или устаревания вещей.

Затраты включают в себя цену покупки плюс такие расходы, как транспортировка, хранение и убытки, понесенные в результате повреждения или устаревания вещей.

Вы можете использовать грубые оценки или уточнить, как вы все это проработаете. Это сводится к вашим методам учета запасов и системам, которые вы внедряете.

Узнайте больше в нашем руководстве по инвентарю.

Руководство для начинающих по учету запасов

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещаются на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и никогда не зависят от них.

Движение запасов влияет на вашу компанию разными способами — влияя на денежный поток, себестоимость проданных товаров и даже на прибыль — вот почему так важно правильно его учитывать.

Учет запасов может быть сложной задачей, поэтому новички в бухгалтерском учете могут захотеть проконсультироваться с опытным бухгалтером или бухгалтером за советом.

Обзор: Что такое учет запасов?

Учет запасов – это оценка товарно-материальных запасов для перепродажи.

Управление как приобретением запасов, так и оборотом запасов должно осуществляться в соответствии с правилами общепринятых принципов бухгалтерского учета (GAAP), которые требуют, чтобы все запасы надлежащим образом учитывались либо по методу затрат, либо по методу рыночной стоимости.

Также важно помнить, что товарно-материальные запасы считаются оборотным активом, поэтому они не подлежат амортизации.

Если бы вы продали только один предмет, учет инвентаря был бы простым, но вполне вероятно, что у вас есть несколько предметов в инвентаре, и вам нужно учитывать каждый из этих предметов отдельно. Хотя это несложно, вы можете быстро столкнуться с осложнениями, когда стоимость запасов меняется.

И себестоимость проданных товаров, и оценка запасов зависят от надлежащего учета запасов.И поскольку запасы считаются операционными расходами, закупки материалов и продуктов напрямую влияют на ваш отчет о прибылях и убытках, в то время как увеличение уровня запасов также напрямую влияет на итоги вашего баланса.

Учет запасов используется главным образом для определения себестоимости проданных товаров и оценки запасов на конец каждого отчетного периода. При определении себестоимости товаров, проданных за определенный отчетный период, используется следующая формула:

Начальные запасы + Покупки – Конечные запасы = Себестоимость проданных товаров

Например, ваши начальные запасы за март оцениваются в 5 250 долларов. .Вы покупаете дополнительные запасы на сумму 4100 долларов США и заканчиваете период со стоимостью запасов 3100 долларов США. Вот как можно рассчитать себестоимость товаров, проданных за март:

5 250 долл. США + 4 100 долл. США – 3 100 долл. США = 6 250 долл. США

Оценка запасов определяется путем присвоения определенной стоимости товарам, которые остаются в запасах на конец отчетного периода. .

Мы покажем вам, как это сделать, используя три наиболее часто используемых метода учета запасов: первый пришел-первый ушел (FIFO), последний пришел-первый ушел (LIFO) и средневзвешенное значение, причем каждый метод имеет свои преимущества и недостатки. .

.

Как вести учет запасов по методу FIFO

Метод «первым прибыл/первым выдан», или FIFO, является наиболее распространенным типом используемого метода оценки запасов. Это довольно очевидно: принцип «первым пришел/первым вышел» просто означает, что предметы инвентаря, которые были куплены первыми или самые старые, будут проданы первыми.

Например, 2 января 2020 года вы покупаете у своего постоянного поставщика 100 кристаллов по цене 4 доллара за штуку. 15 января вам необходимо приобрести дополнительно 100 кристаллов, но ваш постоянный поставщик поднял цену до 6 долларов за штуку.

Когда в конце января ваши запасы начинают заканчиваться, вы обращаетесь к другому поставщику, который предлагает вам цену 5 долларов за кристалл, поэтому 30 января вы покупаете дополнительно 100 кристаллов по новой цене.

Чтобы правильно отслеживать затраты на запасы и стоимость оставшихся запасов на конец месяца, вам необходимо отслеживать цены и продажи для всех трех ценовых уровней, поскольку то, как вы учитываете цены на запасы, напрямую влияет на стоимость проданных товаров. и оценка ваших запасов.

и оценка ваших запасов.

Давайте разберем это дальше:

- 01-02-2020: 100 кристаллов по 4 доллара за штуку = 400 долларов

- 15-15-2020: 100 кристаллов по 6 долларов за штуку = 600 долларов 5 долларов за штуку = 500 долларов

В дополнение к покупке кристаллов в январе у вас также было два крупных заказа клиентов; один 20 января за 125 кристаллов и один 31 января за 140 кристаллов. Вот как вы оцениваете запасы, приобретенные 20 января 2020 года по методу FIFO:

- 100 кристаллов по 4 доллара каждый = 400 долларов

- 25 кристаллов по 6 долларов каждый = 150 долларов

- Общая стоимость запасов = 550 долларов

Поскольку мы используем метод FIFO, наш заказ включает в себя первые кристаллы, размещенные на складе по цене 4 доллара за штуку.Остальные кристаллы в заказе были взяты из второй группы купленных кристаллов по 6 долларов каждый.

Следующей покупкой, завершенной 31 января 2020 г., будет:

- 75 кристаллов по 6 долларов каждый = 450 долларов

- 65 кристаллов по 5 долларов каждый = 325 долларов

- Общая стоимость запасов = 775 долларов

После того, как обе эти покупки были завершены, у вас осталось 35 кристаллов на складе, каждый по 5 долларов США на общую сумму 175 долларов США.

После того, как обе эти покупки были завершены, у вас осталось 35 кристаллов на складе, каждый по 5 долларов США на общую сумму 175 долларов США.Вот диаграмма, которая разбивает деятельность запасов с использованием метода оценки FIFO:

| Дата | Сделка | Единицы | Стоимость за единицу | Общая стоимость |

|---|---|---|---|---|

01. 01.2020 01.2020 | Открытие инвентаря | 0 | ||

| 01-02-2020 | Куплены кристаллы | 100 | 4 доллара | 400 долларов |

15. 01.2020 01.2020 | Куплены кристаллы | 100 | 6 долларов | 600 долларов |

| 20.01.2020 | Заказ клиента (FIFO) | -100 | 4 доллара | -$400 |

20. 01.2020 01.2020 | Заказ клиента (FIFO) | -25 | 6 долларов | -$150 |

| 30.01.2020 | Куплены кристаллы | 100 | $5 | 500 долларов |

31 января 2020 г. | Заказ клиента (FIFO) | -75 | 6 долларов | -$450 |

| 31 января 2020 г. | Заказ клиента (FIFO) | -65 | $5 | -$325 |

31 января 2020 г. | Завершение оценки запасов | 35 | $5 | 175 долларов |

Таблица с разбивкой операций с запасами с использованием метода оценки FIFO

Себестоимость товаров, проданных в январе месяце с использованием метода учета FIFO:

$0 + $1,500 — $175 = $1,325 вести учет запасов по методу ЛИФО

Метод «последним поступил/первым ушел», или ЛИФО, рассчитывает стоимость запасов, исходя из того, что последние приобретенные товары являются первыми проданными. Используя те же транзакции, что и выше, вот как ваши общие запасы будут отличаться с использованием LIFO:

Используя те же транзакции, что и выше, вот как ваши общие запасы будут отличаться с использованием LIFO:

Первая покупка клиента, сделанная 20 января, будет:

- 100 кристаллов по 6 долларов каждый = 600 долларов

- 25 кристаллов по 4 доллара каждый = $100

- Общая стоимость запасов = $700

При использовании метода ЛИФО, поскольку кристаллы по $6 были последними предметами запасов, добавленными перед покупкой покупателя 20 января, они продаются первыми.

Следующая покупка, завершенная 31 января, будет следующей:

- 100 кристаллов по 5 долларов каждый = 500 долларов

- 40 кристаллов по 4 доллара каждый = 160 долларов

- Общая стоимость запасов = 660 долларов

После этих покупок осталось с 35 кристаллами на складе, все по 4 доллара каждый на общую сумму 140 долларов, поскольку при использовании метода LIFO сначала были проданы кристаллы как по 5, так и по 6 долларов, и на складе остались только кристаллы по 4 доллара.

| Дата | Сделка | Единицы | Стоимость за единицу | Общая стоимость |

|---|---|---|---|---|

01. 01.2020 01.2020 | Открытие инвентаря | 0 | ||

| 01-02-2020 | Куплены кристаллы | 100 | 4 доллара | 400 долларов |

15. 01.2020 01.2020 | Куплены кристаллы | 100 | 6 долларов | 600 долларов |

| 20.01.2020 | Заказ клиента (FIFO) | -100 | 6 долларов | -$600 |

20. 01.2020 01.2020 | Заказ клиента (FIFO) | -25 | 4 доллара | -$100 |

| 30.01.2020 | Куплены кристаллы | 100 | $5 | 500 долларов |

31 января 2020 г. | Заказ клиента (FIFO) | -100 | $5 | -$500 |

| 31 января 2020 г. | Заказ клиента (FIFO) | -40 | 4 доллара | -$160 |

31 января 2020 г. | Завершение оценки запасов | 35 | 4 доллара | 140 долларов |

Таблица с разбивкой операций с запасами с использованием метода оценки ЛИФО

Стоимость товаров, проданных с использованием метода ЛИФО в январе, составляет 1360 долларов США. Вычисление:

Вычисление:

$0 + $1,500 — $140 = $1,360

Метод ЛИФО часто используется для целей налогообложения, исходя из предположения, что самые последние запасы являются самыми дорогими. Использование LIFO может снизить уровень налогооблагаемого дохода, что приведет к меньшему налоговому счету.

Как оценить запасы с помощью метода средневзвешенной стоимости

Метод средневзвешенной стоимости усредняет общую стоимость ваших запасов. В этом случае вы должны добавить стоимость всех трех ваших покупок инвентаря за месяц:

- 100 кристаллов по 4 доллара каждый = 400 долларов

- 100 кристаллов по 6 долларов каждый = 600 долларов

- 100 кристаллов по 5 долларов каждый = 500 долларов

Затем вы должны добавить общее количество запасов за месяц, которое будет равно 300.Чтобы найти средневзвешенное значение для вашего инвентаря, вы должны использовать следующую формулу:

1500 долл. США ÷ 300 = 5

долл. США.| Дата | Сделка | Единицы | Стоимость за единицу | Общая стоимость |

|---|---|---|---|---|

01. 01.2020 01.2020 | Открытие инвентаря | 0 | ||

| 01-02-2020 | Куплены кристаллы | 100 | 4 доллара | 400 долларов |

15. 01.2020 01.2020 | Куплены кристаллы | 100 | 6 долларов | 600 долларов |

| 20.01.2020 | Куплены кристаллы | 100 | $5 | 500 долларов |

30. 01.2020 01.2020 | Заказ клиента (средневзвешенный) | -125 | $5 | -$625 |

| 31 января 2020 г. | Заказ клиента (средневзвешенный) | -140 | $5 | -$700 |

31 января 2020 г. | Завершение оценки запасов | 35 | $5 | 175 долларов |

Таблица с разбивкой операций с запасами с использованием метода средневзвешенной оценки

При использовании средневзвешенного значения окончательная оценка запасов составит 175 долларов США, а себестоимость товаров, проданных за месяц, составит:

0 долларов США + 1500 долларов США — 175 долл. США = 1325 долл. США

США = 1325 долл. США

Средневзвешенное значение лучше всего использовать в производственной среде, где товарно-материальные запасы часто перемешаны и их трудно отслеживать по отдельности.

Учет запасов не должен быть сложным

Независимо от того, производите ли вы товары или покупаете товары у поставщика для перепродажи, важно правильно вести учет запасов. Поиск метода, который лучше всего подходит для вашего бизнеса, может значительно упростить процесс.

Использование хорошего бухгалтерского программного обеспечения также может упростить управление запасами, помогая в процессе оценки запасов; отслеживание движения запасов, включая заказы на продажу и покупки клиентов; и подготовка финансовых отчетов, таких как баланс или отчет о прибылях и убытках.

Если вы ищете бухгалтерское программное обеспечение, которое может отслеживать запасы для вашего бизнеса, обязательно ознакомьтесь с обзорами бухгалтерского программного обеспечения The Blueprint.

Что такое инвентаризационные записи?

Activate создает записи каждый раз, когда вы покупаете, получаете, корректируете количество, продаете или обрабатываете цену доставки для инвентаризируемых товаров.

Программное обеспечение Acctivate QuickBooks Inventory создает записи каждый раз, когда вы покупаете, получаете, корректируете количество, продаете или обрабатываете стоимость доставки для инвентаризируемых товаров.Просмотрите нашу страницу документов для получения более подробной информации и примеров записей журнала, созданных Acctivate, а также обзор транзакций.

| Тип операции | Дебетовый счет | Кредитный счет | Примечание |

| Счет-фактура | Дебиторская задолженность на основе выбора филиала | Доход от продаж | |

| Журнал учета продуктов | Стоимость проданных товаров | Инвентарь | |

| Журнал неинвентаризируемых продуктов | Обрабатывается путем ввода счетов-фактур поставщика, если только не используются неинвентаризованные счета компенсации затрат на складе | ||

| Журнал нестандартных изделий | Обрабатывается путем ввода счета-фактуры поставщика | ||

| Тип операции | Дебетовый счет | Кредитный счет | Примечание |

| Товарно-материальные запасы | Начисленные квитанции о покупках (счет покупок на WH) | Кредиторская задолженность | |

| Незарегистрированные продукты | Стоимость проданных товаров | Кредиторская задолженность | Учетная запись COGS, выбранная на основе класса продукта или другой группы для настройки продаж/себестоимости |

| Нестандартные изделия | Выбран счет расходов | Кредиторская задолженность | Пользователь вручную выбирает счет расходов GL в счете-фактуре заказа на поставку |

| Прочие суммы (не стоимость доставки) | Выбран счет расходов | Кредиторская задолженность | Пользователь вручную выбирает счет GL Expense на вкладке «Другие суммы» |

| Прочие суммы дополнительных расходов | Начисленные дополнительные расходы | Кредиторская задолженность | Только если стоимость доставки включена в счет поставщика |

| Тип операции | Дебетовый счет | Кредитный счет | Примечание |

| Разрешение заказа на продажу для выставления счета | Дебиторская задолженность | Доход от продаж | |

| Счет-фактура | Стоимость проданных товаров | Кредиторская задолженность | Учетная запись COGS, выбранная на основе класса продукта или других групп для настройки продаж/себестоимости |

| Операции с запасами | |||

| Тип операции | Дебетовый счет | Кредитный счет | Примечание |

| Выпуск | Введен счет расходов | Инвентарь | По умолчанию можно установить на складе |

| Квитанции | Инвентарь | Накопленные квитанции о покупках | С заказом на поставку или без него |

| Стоимость доставки | Инвентарь | Начисленные дополнительные расходы | |

| Регулировка/счет | Счет корректировки запасов | Инвентарь | Зависит от положительных или отрицательных сумм |

| Регулировка баланса | Счет прибылей/убытков | Инвентарь | Зависит от положительных или отрицательных сумм |

Основы учета запасов | Малый бизнес

Товарно-материальные запасы включают сырье, используемое производителями в производстве, или товары для перепродажи, которые дистрибьюторы и розничные торговцы приобретают для продажи своим клиентам. Правильный учет запасов важен для малого бизнеса. Это включает в себя выбор наилучшего метода учета запасов, например, по принципу «первым поступил», «первым вышел» или «ФИФО» или «последний поступил», «первый ушел» или ЛИФО.

Правильный учет запасов важен для малого бизнеса. Это включает в себя выбор наилучшего метода учета запасов, например, по принципу «первым поступил», «первым вышел» или «ФИФО» или «последний поступил», «первый ушел» или ЛИФО.

Основы инвентаризации

Запасы являются оборотным активом. Оборотные активы отличаются от долгосрочных активов компании тем, что они могут быть разумно преобразованы в денежные средства в течение короткого периода времени. Оборотные активы учитываются на балансе компании, поэтому баланс на данный момент отражает стоимость имеющихся запасов.Когда компании приобретают товарно-материальные запасы, они платят наличными или увеличивают кредиторскую задолженность одновременно с увеличением баланса товарно-материальных запасов.

Себестоимость и валовая прибыль

При продаже запасов компания должна учитывать себестоимость проданных товаров, или себестоимость, а также доход, полученный от продажи. Если компания продает 100 единиц виджета по 7 долларов за определенный период, она получает доход в размере 700 долларов. Если производство или приобретение этих товаров у поставщика стоило 4 доллара, базовая стоимость единицы составляла 4 доллара.Общая себестоимость всех 100 единиц составила 300 долларов. Доход в размере 700 долларов минус себестоимость в размере 300 долларов приводит к валовой прибыли в размере 400 долларов.

Если производство или приобретение этих товаров у поставщика стоило 4 доллара, базовая стоимость единицы составляла 4 доллара.Общая себестоимость всех 100 единиц составила 300 долларов. Доход в размере 700 долларов минус себестоимость в размере 300 долларов приводит к валовой прибыли в размере 400 долларов.

ФИФО или ЛИФО

ФИФО и ЛИФО — два основных способа учета запасов при учете себестоимости проданных товаров. FIFO означает, что вы признаете первый приобретенный запас первым проданным. LIFO сначала распознает самые последние запасы. Владельцы малого бизнеса часто предпочитают ЛИФО, потому что это обычно означает более высокую базовую стоимость и более низкую налогооблагаемую прибыль в краткосрочной перспективе при нормальных инфляционных условиях.Однако FIFO — это наиболее естественный способ распознавания запасов, поскольку вы учитываете первые полученные товары как первые проданные. Кроме того, вы избегаете возможности получения более высокой налогооблагаемой прибыли в будущем, если ваша выручка возрастет, в то время как вы будете учитывать более дешевые товары.

Бухгалтерские операции

При подготовке ежемесячных или квартальных отчетов о прибылях и убытках сумма выручки записывается в верхней части отчета о прибылях и убытках. Стоимость проданных товаров затем вычитается, чтобы показать валовую прибыль.Когда вы продаете товары, вы также признаете сокращение запасов. Если ваш метод учета показывает COGS в размере 20 000 долларов США, а ваш предыдущий уровень запасов составлял 100 000 долларов США, ваш новый баланс запасов будет составлять 80 000 долларов США. Когда вы приобретаете новые запасы, вы добавляете затраты на приобретение к стоимости запасов.

Сырье, незавершенное производство и готовая продукция

Что такое запасы?

Товарно-материальные запасы — это счет оборотных средств, указанный в балансовом отчете. Балансовый отчет Балансовый отчет является одним из трех основных финансовых отчетов.Финансовые отчеты являются ключевыми как для финансового моделирования, так и для бухгалтерского учета. состоящий из всего сырья, незавершенного производства и готовой продукции, накопленной компанией. Он часто считается самым неликвидным из всех оборотных активов и поэтому исключается из числителя при расчете коэффициента быстрой ликвидности.

состоящий из всего сырья, незавершенного производства и готовой продукции, накопленной компанией. Он часто считается самым неликвидным из всех оборотных активов и поэтому исключается из числителя при расчете коэффициента быстрой ликвидности.

Существует взаимосвязь между счетом запасов и себестоимостью проданных товаров в отчете о прибылях и убытках. Отчет о прибылях и убытках является одним из основных финансовых отчетов компании, который показывает прибыль и убытки за определенный период времени.Прибыль или – это более подробно обсуждается ниже.

Определение остатка товарно-материальных запасов

Конечный остаток товарно-материальных запасов за период зависит от объема продаж Выручка от реализации Выручка от реализации – это доход, полученный компанией от продажи товаров или оказания услуг. В бухгалтерском учете термины «продажи» и компания делает в каждом периоде.

Формула для этого выглядит следующим образом:

Конечные запасы = Начальный остаток + Покупки – Стоимость проданных товаров

Более высокие продажи (и, следовательно, более высокая себестоимость проданных товаров) приводят к истощению счета запасов. Концептуальное объяснение этого состоит в том, что сырье, незавершенное производство и готовая продукция (оборотные активы) превращаются в доход. Стоимость товаров поступает в отчет о прибылях и убытках через счет «Себестоимость проданных товаров» (COGS).

Концептуальное объяснение этого состоит в том, что сырье, незавершенное производство и готовая продукция (оборотные активы) превращаются в доход. Стоимость товаров поступает в отчет о прибылях и убытках через счет «Себестоимость проданных товаров» (COGS).

Запасы и себестоимость

Конечные запасы также определяются методом учета для себестоимости проданных товаров. Существует четыре основных метода расчета запасов: FIFO («первым пришел, первым ушел»), LIFO («последним пришел, первым ушел»), средневзвешенный и метод конкретной идентификации.Все они имеют определенные критерии для применения, и некоторые методы могут быть запрещены в определенных странах в соответствии с определенными стандартами бухгалтерского учета.

В период инфляции метод ЛИФО дает более высокую стоимость проданных товаров, чем метод ФИФО. Таким образом, использование метода ЛИФО приведет к более низкому балансу запасов, чем метод ФИФО. Это необходимо иметь в виду, когда аналитик анализирует учет запасов.

Системы периодической и постоянной инвентаризации

Тип бухгалтерского учетаБухгалтерский учетГосударственные бухгалтерские фирмы состоят из бухгалтеров, чья работа заключается в обслуживании бизнеса, частных лиц, правительств и некоммерческих организаций путем подготовки финансовой отчетности. Используемая налоговая система влияет на стоимость счета в балансовом отчете.Периодические системы инвентаризации определяют стоимость LIFO, FIFO или средневзвешенное значение в конце каждого периода, тогда как бессрочные системы определяют стоимость после каждой транзакции.