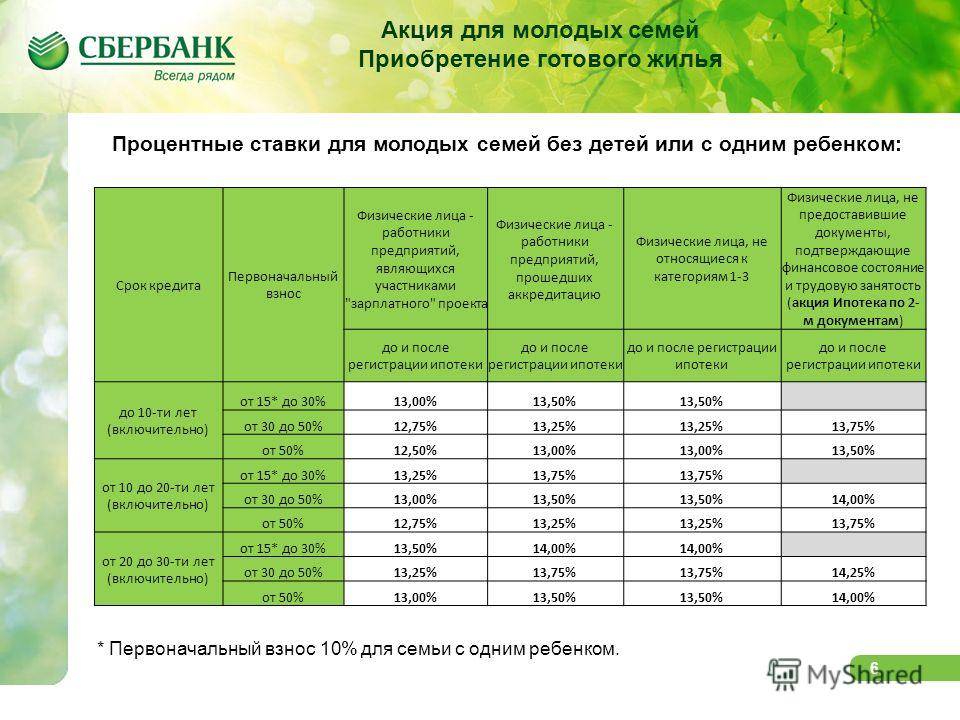

без первоначального взноса и под материнский капитал

Для того, чтобы получить кредит на покупку жилья, вам необходимо выбрать банк, условия кредитования которого вас устроят, и подать заявление на ипотеку в установленной банком форме. В банке вы также сможете узнать, какие документы необходимо будет приложить к заявлению. Их список в различных банковских структурах может варьироваться. Но, как правило, в обязательном порядке необходимо будет предоставить паспорт гражданина РФ, копию трудовой книжки, официально заверенную печатью предприятия, где вы трудоустроены и подписью вашего непосредственного начальника. Подтвердить доходы можно будет справкой о заработной плате за последние шесть месяцев (или за год). Если вы состоите в браке, в банке также наверняка потребуют свидетельство о браке, копии свидетельств о рождении детей. Важно внимательно и без ошибок заполнять анкету, все предоставленные в банк документы должны соответствовать действительности.

Содержание

Скрыть- Какую ипотеку взять

- Взять ипотеку без взноса

- Как взять ипотеку на квартиру

- Как взять ипотеку без первоначального взноса

- Как взять дом в ипотеку

- Как взять ипотеку под материнский капитал

Какую ипотеку взять

Большинство советов на тему «как выбрать ипотечный кредит» начинаются с рекомендации искать выгодные банковские предложения. На самом деле, этот момент важен только тем заёмщикам, которые располагают внушительной суммой первоначального взноса, хорошей белой заработной платой, которую «не стыдно предъявить» банку, надёжными поручителями. Среднестатистическому же заёмщику необходимо, в первую очередь, искать банк, который будет готов вас кредитовать. Это правило номер один! Подавать заявки в несколько банков одновременно и выбирать ипотечную программу там, где к вам как к заёмщику отнесутся лояльно.

На самом деле, этот момент важен только тем заёмщикам, которые располагают внушительной суммой первоначального взноса, хорошей белой заработной платой, которую «не стыдно предъявить» банку, надёжными поручителями. Среднестатистическому же заёмщику необходимо, в первую очередь, искать банк, который будет готов вас кредитовать. Это правило номер один! Подавать заявки в несколько банков одновременно и выбирать ипотечную программу там, где к вам как к заёмщику отнесутся лояльно.

Взять ипотеку без взноса

Ипотека без первоначального взноса — не такая уж и фантастика. Получить ссуду подобного плана в банке реально в том случае, если стоимость приобретаемого жилья составляет не более 90% от максимально возможной суммы кредитования. При этом оценку жилой недвижимости будут проводить независимые эксперты. Подобный вариант подойдет вам в том случае, если вы приобретаете недвижимость класса эконом на вторичном рынке. Получить ипотеку без первоначального взноса также можно в том случае, когда объектом залога выступает не только приобретаемая квартира, но и другие принадлежащие вам или созаёмщикам по кредиту объекты недвижимости.

Получить ипотеку без первоначального взноса также можно в том случае, когда объектом залога выступает не только приобретаемая квартира, но и другие принадлежащие вам или созаёмщикам по кредиту объекты недвижимости.

Взять ипотеку в банке: основные преимущества данного вида кредитования

Для многих граждан нашей страны ипотека — практически единственный способ не только быстро стать собственником жилья, но и сразу переехать в новые апартаменты. Не приходится годами копить необходимую сумму средств для одного из главных финансовых вложений в жизни. Ипотека выгодна, если:

- Вы снимаете жилье. Кредит на недвижимость также требует ответственной ежемесячной выплаты средств. Однако, в отличии от аренды, вы будете вкладываться уже в собственное жилье, а не просто оплачивать стоимость проживания владельцу квартиры.

- Ипотека дает возможность заемщику привлекать к оплате кредита других членов своей семьи в качестве созаёмщиков. При этом банк, определяя сумму кредита, будет учитывать доходы каждого участника сделки.

- По возможности вы сможете досрочно погасить ипотеку или ее часть, сэкономив на выплате процентов банку.

Как взять ипотеку на квартиру

После того, как банк примет решение о выдаче вам ипотечного кредита, необходимо будет в указанный банком срок (от 1 до 3 месяцев) подобрать квартиру для покупки. Жилье должно соответствовать требованиям банка. Это особенно важно, если квартиру вы покупаете на вторичном рынке. В банк предоставляются все документы на квартиру, которые проверяются специалистами. Сделку по покупке недвижимости можно будет заключить в течение пяти дней после того, как вы получите соответствующее разрешение. Для этого необходимо будет на заранее определенный банком расчетный счет перечислить сумму первоначального взноса, подписать с банком договор ипотечного кредитования. После всех этих процедур вы сможете оформить договор купли-продажи, зарегистрировать право собственности на жилье.

Для многих граждан нашей страны ипотека — практически единственный способ не только быстро стать собственником жилья, но и сразу переехать в новые апартаменты. Не приходится годами копить необходимую сумму средств для одного из главных финансовых вложений в жизни.

Как взять ипотеку без первоначального взноса

Финансисты часто рекомендуют потенциальным заёмщиком оформлять одновременно два кредита – ипотечный и потребительский. Потребительский кредит вы сможете использовать в качестве первоначального взноса. Оформить его сегодня относительно несложно: банки готовы выдавать займы на потребительские нужды без особых проволочек. Можно также пользоваться кредитными продуктами, в которых предусмотрена государственная поддержка молодых семей. В таком случае вы сможете сэкономить деньги на процентной ставке по кредиту.

Как взять дом в ипотеку

Оформление ипотеки для приобретения частного дома практически ничем не отличается от других ипотечных программ. И требования к заёмщикам, желающим купить собственный дом, в российских банках примерно одинаковы:

- Вы обязательно должны быть гражданином Российской Федерации.

- Ипотека доступна гражданам страны только с 21 года (некоторые банки ограничивают возраст заёмщиков 23-25 годами, остальные для банка – слишком молоды).

- Справки об официальном доходе должны соответствовать требованиям банка: ваша заработная плата должна быть достаточно высокой и, главное, стабильной.

- Вы должны проработать в одном месте не менее полугода. Некоторые банки требуют, чтобы заёмщик числился на последнем месте работы не менее года, а его общий трудовой стаж составлял более 1-3 лет.

- У вас должна быть идеальная кредитная история.

Как взять ипотеку под материнский капитал

У молодых семей есть несколько возможностей существенно сократить выплаты по ипотеке, воспользовавшись материнским капиталом. В данном случае материнский капитал оформляется в качестве первоначального взноса по кредиту, что позволяет существенно уменьшить и размер ипотеки как таковой, а также сократить срок погашения задолженности перед банком. Наличие большого первоначального взноса также позволяет молодой семье добиться от банка назначения меньшей процентной ставки по ипотеке. Обратите внимание, некоторые банки предлагают клиентам отсрочку по ипотеке в случае рождения в семье ребенка. Срок отсрочки может составлять от одного до трех лет.

Обратите внимание, некоторые банки предлагают клиентам отсрочку по ипотеке в случае рождения в семье ребенка. Срок отсрочки может составлять от одного до трех лет.

Совет от Сравни.ру: Если в ближайшие годы вы планируете покупать квартиру в кредит, заботиться о «качестве» кредитной истории необходимо заранее. Не допускайте просрочек по потребительским кредитам, которые берёте сегодня.

какие документы нужны для оформления ипотечного кредита 📄

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Льготная новостройка от 4.49%

Звезды сошлись для тех, кто мечтал купить квартиру в новостройке

От 15%первоначальный взнос

На срокДо 25 лет

Узнать большеЧтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

«Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи..jpg)

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.Для нового жилья.

Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги.

Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Семейная ипотека от 3.50%

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15%первоначальный взнос

На срокДо 25 лет

Узнать больше

Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Ипотека без первоначального взноса в 2021 – 2022 году — взять квартиру в ипотеку без первого взноса по ставке от 5,9%

Ипотека без первоначального взноса в 2021 – 2022 году открывает доступ к кредитованию практически для всех граждан, которые реально оценивают свои финансовые возможности на будущие годы выплат, — имеют стабильный доход. Но чтобы снизить риски, многие банки устанавливают определенные ограничения по программам. Например, увеличивают проценты по выплатам, устанавливают верхний порог выдаваемой суммы на покупку недвижимости, требуют заключить договор страхования от потери трудоспособности и т. д.

Получить необходимый кредит можно с залогом недвижимости в собственности у заемщика.

В любом случае, в момент оформления ипотечного договора без первоначального взноса в банке, ознакомьтесь с условиями, поинтересуйтесь видом ежемесячных платежей, проследите, чтобы при расчетах не было дополнительных выплат, изучите ответственность сторон.

Выбрать из всех предложений ипотечных кредитов самое выгодное, а также оформить заявку вы сможете с помощью сайта Выберу. ру.

Вопросы и ответы

Возможна ли ипотека без первоначального взноса?

Ипотечный кредит без первоначальных взносов можно получить в ограниченном количестве банков. Выдают ипотеку такого типа Росбанк Дом, ЮГ-Инвестбанк, Райффайзенбанк, Абсолют Банк, ДОМ.РФ и др. Часто ипотекой без внесения первоначального платежа называются кредиты с участием средств материнского капитала – заёмщик не платит наличными, но фактически вносит аванс. Также кредиты с нулевым взносом часто предполагают выполнение дополнительных условий, например, залога имеющейся недвижимости.

Кому дают ипотечный кредит без ПВ?

Для оформления ипотеки без первого взноса к заемщику каждый банк предъявляет собственные требования, основанные на внутреннем регламенте. Например, такие программы могут действовать только для многодетных семей, квартиру можно приобретать у определенного застройщика. Ещё важнее – доход заемщика. Чаще всего программы с нулевым первоначальным взносом доступны только тем клиентам, которые получают больше минимальной для кредита суммы.

Ещё важнее – доход заемщика. Чаще всего программы с нулевым первоначальным взносом доступны только тем клиентам, которые получают больше минимальной для кредита суммы.

Как купить квартиру без первоначального взноса в ипотеку?

Чтобы взять кредит на покупку жилья и не платить первый взнос, нужно: найти подходящую программу в банках, проверить, соответствуете ли вы требованиям (уровень дохода, возраст, тип жилья), отправить заявку онлайн, если это возможно, или обратиться в офис. Если есть материнский капитал, посмотрите предложения, где можно оформить ипотеку, используя эти средства в качестве аванса. Иногда можно оформить ипотечный кредит без первого взноса, используя существующее жильё или авто как залог.

рост ставок к концу 2021 года и риски

Обновлено 24 сентября 2021

Время чтения ≈ 6 минут

Автор Кристина

Просмотрено 5877

Стоит ли брать ипотеку в период коронавируса? Этим вопросом задаются многие потенциальные заемщики.

За последние пару лет на ипотечном рынке произошло немало изменений, в связи с чем у многих есть опасения за выгоду оформления ипотеки.

Сколько стоит взять ипотеку в 2021 году и будут ли расти ставки, расскажем далее.

Как выгодно оформить ипотеку в 2021 годуКаждый будущий заемщик решает самостоятельно, насколько выгодно в его ситуации оформлять ипотеку. Ведь факторов, которые играют «за» или «против» ипотеки немало.

На что стоит обратить внимание, чтобы ипотека обошлась выгоднее:

- Планирование ипотеки начинается с выбора банка, ведь вам придется сотрудничать ни один год. Лучше рассматривать ипотеку в банке, в котором вы получаете зарплату. Большинство из них делает скидки для зарплатных клиентов.

- Если вы все-таки решились на ипотеку, не спешите с оформлением, а постарайтесь собрать как можно больше денег на первоначальный взнос. Чем больше сумма первого платежа, тем меньше вы переплатите. Также банк снижает ставку, если первый взнос был более 30% от суммы кредита.

- Рассмотрите все льготы от государства, на которые можете рассчитывать. Есть разные программы по субсидированию ипотеки – льготная, семейная, сельская и т.д.

- При выборе жилья стоит отдать предпочтение новостройкам, поскольку ставки на новые квартиры ниже, чем на вторичном рынке.

- Все факторы в совокупности позволят оформить ипотеку на максимально выгодных для вас условиях.

Ставки по ипотеке вырасту к концу 2021 года

Эксперты ипотечного рынка считают, что ставки по ипотеке, которые не относятся к льготным программам, могут вырасти выше 10%.

Повышение ставок связано с общей тенденцией роста ставок по вкладам. Средняя ставка по ипотеке на май текущего года составляла 7,3%.

По оценкам специалистов, несмотря на сложную ситуацию с коронавирусом, сейчас самое время оформлять ипотеку. На данный момент средняя ставка по ипотеке составляет 8%.

В 2020 году произошло резкое снижение ключевой ставки Центрального Банка, от которой и зависят все предлагаемые проценты по ипотеке. В 2021 году ставка начала постепенно расти и с 4,5% выросла до 5%.

В 2021 году ставка начала постепенно расти и с 4,5% выросла до 5%.

По оценке динамики ключевой ставки можно сделать вывод, что в следующие 3-5 лет ипотека точно подорожает на 1-2%. Некоторые эксперты утверждают, что это произойдет намного раньше – уже к концу 2021 года. Поэтому период с июля по ноябрь это время, когда стоит оформлять ипотеку, если вы сомневались.

Обратите внимание, что подорожание ипотеки даже на 1% повлечет большую переплату и, что немаловажно, рост ежемесячного платежа. Также стоит учесть, что цены на недвижимость растут с каждым годом. Поэтому ипотека без господдержки может стать менее доступной в связи с повышением ставок и стоимости квартир.

Выгодно ли сейчас рефинансировать ипотеку

Нельзя дать однозначный ответ на данный вопрос. С одной стороны да, ипотеку рефинансировать выгодно, если вы найдете банк с более привлекательными для вас условиями, поскольку дальше ставки на рефинансирование будут расти наряду со ставками других ипотечных программ.

С другой стороны, вы должны самостоятельно оценить выгоду рефинансирования ипотеки. Ведь это полноценное оформление нового кредита только в другом банке.

Вам нужно будет учесть траты на оценку жилья и страхование ипотеки. Предварительно рассчитать стоимость страховки ипотеки для другого банка можно с помощью онлайн-калькулятора.

Страхование ипотеки

Если вы решитесь на оформление ипотеки, необходимо знать один важный нюанс по ее страхованию. Довольно часто банки уверяют, что клиент обязан оформлять страховку ипотеки в первый год именно в их банке. Так говорят менеджеры самых крупных банков – Сбербанк, ВТБ, Газпромбанк и другие.

Но, ни в первый, ни в последующие года вы не обязаны покупать страховку именно у своего банка или его партнера.

Страхование ипотеки – процедура обязательная и недешевая. Каждый год вам необходимо будет обязательно страховать квартиру и жизнь. Страхование жизни является добровольным видом, но его также нужно оформлять, чтобы банк не повысил ставку.

Страховой центр Полис812 предлагает самые низкие тарифы на страхование ипотеки. Вы можете лично в этом убедиться, сравнив цены с помощью бесплатного калькулятора страхования ипотеки. Введите примерную сумму кредита и другие данные, чтобы узнать цену страховки.

Вывод: стоит ли брать сейчас ипотеку?

В 2021 году зафиксированы самые низкие проценты на ипотеку. Также есть несколько государственных программ, которые позволяют получить кредит под еще более низкий процент.

Будут ли расти ставке по ипотеке в 2021-2022 году?

ЦБ России уже повысил ключевую ставку, и постепенно будет повышать еще. Вслед за этим банки также вынуждены пересмотреть свои ставки и увеличить их. Сейчас ключевая ставка составляет 5%. При этом Центральный Банк планирует удерживать ставку в районе 5-6% некоторое время. Соответственно, в скором будущем можно ожидать новое повышение.

В каком банке выгоднее взять ипотеку?

Выгоднее всего будет выбрать тот банк, в котором у вас есть зарплатная карта. Также оцените свою возможность получить ипотеку с поддержкой от государства и выберите банк, который выдает ипотеку по льготным программам.

Также оцените свою возможность получить ипотеку с поддержкой от государства и выберите банк, который выдает ипотеку по льготным программам.

Не все банки принимают материнский капитал. Поэтому при наличии маткапитала рассмотрите банк, который принимает его в качестве первого взноса по ипотеке.

Какую квартиру выгоднее брать в ипотеку?

Самым оптимальным вариантом для ипотеки является квартира в новостройке. Ставки на новостройки всегда ниже, и государство также предлагает сниженные проценты на оформление ипотеки в новых домах.

Помимо этого страховать квартиру в новостройке для оформления ипотеки будет намного дешевле, чем вторичку или частный дом.

Где страховать ипотеку?

Заемщик вправе выбрать любую страховую компанию, которая аккредитована для страхования ипотеки банка кредитора. В наших статьях подробно рассказываем об условиях страхования ипотеки для разных банков.

Заранее узнать, сколько будет стоить ваша ипотечная страховка можно по предварительному расчету на онлайн-калькуляторе.

Ипотечное страхование на сайте ПОЛИСа

Большой выбор страховых компаний, низкие цены, получение страхового полиса на e-mail

Как покупать и финансировать многоквартирные дома

Кредиты на строительство многоквартирных домов очень похожи на другие виды финансирования жилой недвижимости. Все начинается с недвижимости, заемщика и кредитора, а заканчивается, если все идет хорошо, закрытием кредита и вновь приобретаемой или рефинансируемой недвижимостью.

Вот руководство о том, что заемщики должны знать о том, как покупать и финансировать многоквартирные дома:

Что представляет собой многоквартирный дом?

Отдельные дома, кондоминиумы, дуплексы, триплексы и четырехквартирные дома обычно классифицируются как недвижимость от одной до четырех единиц или от одной до четырех. Недвижимость, состоящая из пяти и более жилых помещений, классифицируется как многоквартирные дома или многоквартирные дома.

Недвижимость, состоящая из пяти и более жилых помещений, классифицируется как многоквартирные дома или многоквартирные дома.

Ссуда на дуплекс, триплекс или четвёрку не сильно отличается (если вообще отличается) от ссуды на отдельный дом, но ссуда на более крупную недвижимость предполагает «немного другой андеррайтинг, немного более высокую квалификацию», — говорит Дэн Борланд, офис-менеджер по коммерческой недвижимости в Wells Fargo в округе Ориндж, Калифорния.

Как пройти квалификацию

Одно из отличий состоит в том, что до одобрения кредита на квартиру кредитор может рассмотреть более качественную информацию, чтобы попытаться понять опыт заемщика в качестве владельца или управляющего сдаваемой в аренду недвижимостью.

«Мы смотрим на кандидата и спрашиваем: «Чем владел этот человек и каков его управленческий опыт по сбору арендной платы, управлению недвижимостью и управлению проектом такого масштаба?» — говорит Борланд.

Кредитный рейтинг заемщика, декларации о подоходном налоге, подоходном налоге и налоге на прибыль будут учитываться вместе с операционными отчетами за два года и текущей арендной платой за недвижимость.

Наиболее важными показателями свойств являются:

- Чистый операционный доход: годовой доход за вычетом расходов, который имущество генерирует в результате своей деятельности

- Покрытие обслуживания долга: показатель денежного потока относительно обязательств по выплате долга

- Отношение кредита к стоимости (LTV): показатель отношения суммы кредита к стоимости имущества

«Свойство должно обслуживать свой долг с комфортной маржой», — говорит Борланд.

Заемщики, которым требуется больше гибкости, могут обратиться в небольшой банк, говорит Блейк Кройц, специалист по коммерческим кредитам в County Commerce Bank в Вентуре, Калифорния.

«Обычно мы ищем 30-процентный первоначальный взнос, и кредитный рейтинг важен, но это не является решающим фактором», — говорит Кройц. «Если кто-то сильнее в одной области и слабее в другой, мы можем это обойти».

Многофункциональная и частично занятая недвижимость

Недвижимость смешанного назначения может быть классифицирована как коммерческая или жилая, частично в зависимости от пропорций каждого использования. Типичная конфигурация многих квартир в нескольких магазинах рассматривается как кредит на квартиру.

Типичная конфигурация многих квартир в нескольких магазинах рассматривается как кредит на квартиру.

«Если это соотношение 50 на 50 или гораздо больше коммерческого, андеррайтинг меняется и становится немного более консервативным», — говорит Борланд.

Многоквартирные дома, которые пустуют или заняты лишь частично, могут быть профинансированы; однако ссуда может быть краткосрочной и иметь плавающую процентную ставку с расчетом на то, что она будет заменена долгосрочным финансированием, как только недвижимость будет стабилизирована.

Если арендная плата не покрывает долг, денежный поток заемщика может помочь; однако «требуется довольно сильный заемщик, чтобы содержать целое здание с ипотекой», — говорит Кройц.

Соответствие или портфолио?

Как и ссуды от одного до четырех, квартирные ссуды бывают стандартных типов, которые кредиторы могут продавать Fannie Mae или Freddie Mac, и индивидуальные типы, известные как портфельные ссуды, которые кредиторы ведут в своих собственных книгах.

Стандартизированные или соответствующие кредиты обычно имеют несколько более низкую процентную ставку, но правила являются более жесткими.

Условия и виды кредита

Квартирные кредиты могут быть долгосрочными (25 или 30 лет) или краткосрочными (пять, семь или 10 лет).

Процентные ставки могут быть фиксированными, переменными или гибридными, которые сначала фиксируются, а затем сбрасываются или становятся переменными по истечении определенного периода времени.

Краткосрочные кредиты могут быть продлены или рефинансированы в конце первоначального срока, хотя процентная ставка, вероятно, будет скорректирована, и могут быть задействованы некоторые сборы.

«Когда срок кредита наступит, ставка, вероятно, изменится», — говорит Кройц.«Это может быть зафиксировано на три или пять лет, а затем в какой-то момент скорректировано. Вы, вероятно, будете иметь дело как минимум с одним изменением ставки за этот период времени».

Сумма кредита

Большинство l кредиторов предлагают ссуды на квартиру от 1 миллиона долларов или 2 миллионов долларов до многих миллионов. LTV достигает максимума в 70 или 75 процентов, что означает, что заемщику требуется первоначальный взнос в размере 25 или 30 процентов для покупки (или столько же собственного капитала для рефинансирования). Чем ниже LTV, тем ниже ставка.

LTV достигает максимума в 70 или 75 процентов, что означает, что заемщику требуется первоначальный взнос в размере 25 или 30 процентов для покупки (или столько же собственного капитала для рефинансирования). Чем ниже LTV, тем ниже ставка.

Сборы

Заемщики, как правило, платят комиссию за предоставление кредита и обычные расходы на закрытие, включая оценку, право собственности и затраты на условное депонирование, а также расходы на любые проверки, экологические или другие отчеты о должной осмотрительности.Страхование имущества обязательно. Страхование от наводнения потребуется, если недвижимость находится в зоне затопления, установленной правительством.

Собственность

Большинство покупателей приобретают многоквартирный дом через корпорацию с ограниченной ответственностью или ООО.

«Очень редко в имени человека упоминается титул, — говорит Борланд. «Обычно это ООО».

LLC делают то, что следует из их названия: ограничивают ответственность.

«Большинство заемщиков владеют своей отдельной собственностью в своей собственной организации специального назначения или SPE», — говорит Борланд.«Они делают это, чтобы, если у одной собственности возникла проблема, (например) несчастный случай со скольжением и падением, она не могла повлиять на другие активы (владельца)».

Другой уровень сложности, который может потребоваться для очень крупной ссуды на покупку квартиры, — это юридическое лицо, удаленное от банкротства с одним активом, которое защищает собственность от банкротства заемщика и банкротства его или ее другой собственности.

«Актив защищен для нас, — объясняет Борланд, — поэтому, если он перестанет платить проценты по нашей ссуде, мы можем взыскать заложенное имущество в отношении нашего здания, и нам все равно, что вы и другие ваши организации объявили о банкротстве.»

Штрафы за досрочное погашение

Некоторые ссуды на квартиру предусматривают штраф за досрочное погашение, известный как поддержание доходности. Если заемщик погашает всю или большую часть кредита, кредитор применяет формулу, чтобы определить, сколько заемщик должен заплатить, чтобы компенсировать упущенные проценты.

Другие ссуды на квартиру имеют схему досрочного погашения, известную как понижение. Примером может служить формат 3-2-1.

Borland объясняет: «Если вы погасите кредит в первый год, вы должны 3 процента от суммы, которую вы заплатили заранее.Второй год, это 2 процента. Третий год, это 1 процент. Начиная с четвертого года, в месяце 37 или позже, вы можете погасить его без предоплаты».

Та же схема может быть применена к формату 5-4-3-2-1.

«Это определенно хорошая вещь, чтобы спросить об этом и попытаться договориться», — говорит Кройц.

Успение

Некоторые ссуды на квартиру являются предполагаемыми, что означает, что новый заемщик может взять на себя ссуду первоначального заемщика. Предположение может быть использовано для продажи недвижимости и избежания штрафа за досрочное погашение.

«Те же кредитные правила, которые применяются к первоначальному заемщику, будут применяться к новому заемщику», — говорит Борланд. «Если это будет одобрено, этот заемщик будет пользоваться остальными условиями кредита, который предполагается».

Не все ссуды являются предполагаемыми, поэтому заемщики должны спросить, есть ли у ссуды эта функция.

Ссуды с правом регресса, без права регресса

Если ссуда является «полным регрессом», кредитор может конфисковать личные активы заемщика (или поручителя), если ссуда не погашена.Если это без права регресса, единственный вариант кредитора погасить ссуду в случае невыполнения обязательств состоит в том, чтобы лишить права выкупа и забрать собственность.

«Ссуда без права регресса будет стоить немного выше, потому что банк берет на себя немного больше риска, поэтому ставки выше», — говорит Борланд.

Документация

После того, как решение о подаче заявки на кредит принято, заемщик должен предоставить кредитору всю информацию, необходимую для принятия решения, говорит Фрэнк Барефилд-младший, президент компании Abbey Residential, расположенной в Бирмингеме, штат Алабама. которому принадлежит 8500 квартир в Алабаме, Техасе и Флориде.

которому принадлежит 8500 квартир в Алабаме, Техасе и Флориде.

Вместо того, чтобы заставлять кредитора извлекать информацию по частям, Barefield готовит 30- или 40-страничный пакет, предназначенный для предоставления кредитору всей необходимой информации об имуществе. В комплект входит:

- Фотографии недвижимости

- Описание объекта: размер участка, год постройки, количество квартир и благоустройство

- Планы модернизации, такие как площадка для выгула собак, детская игровая площадка, новая бытовая техника, столешницы, сантехника или осветительные приборы, а также стоимость этих улучшений

- Карта, показывающая расположение объекта и близлежащих объектов-конкурентов

- Объяснение сравнения конкурирующего имущества с приобретаемым имуществом

- Арендная плата и насколько она будет повышена или понижена

- Копии планов этажей

- Сводка источников и использования средств для сделки

- Цена покупки и затраты на закрытие

- Сумма кредита и сумма денежных средств

- Сумма резервного фонда

- Имена брокеров по недвижимости, титульных компаний, адвокатов и других специалистов, участвующих в сделке

«Я хочу предоставить именно ту информацию, которая кому-то нужна», — говорит Барефилд. «Не слишком много и не слишком мало».

Изображение: iStock (Gesundheit)

Почему мой банк не финансирует кооперативы?

Распечатать страницу

Получение ипотечного кредита на новую квартиру в Нью-Йорке

После того как ваше предложение о жилье будет принято, вам потребуется письмо-обязательство по ипотеке. Он не обязательно должен быть из того же банка, который предварительно одобрил вас. На самом деле, вам нужно присмотреться к ставкам, и если вы покупаете кооператив, убедитесь, что вы работаете с кредитором, который имеет большой опыт работы с кооперативами.Еще лучше, когда вы покупаете кооператив или квартиру, найдите кредитора, который уже одобрил ссуды в этом конкретном здании, что может ускорить ваше финансирование, потому что кредитор должен одобрить само здание, а не только вы. Они будут смотреть на такие вещи, как процент единиц, занимаемых владельцами, предстоящие крупные оценки капитала и количество владельцев, имеющих задолженность по своим текущим расходам.

Чтобы получить письмо-обязательство, вы предоставите много финансовой информации, квартира будет оценена, кредитор или ипотечный брокер осматривает само здание, чтобы убедиться, что оно соответствует их правилам кредитования, и, наконец, они дают вам обязательство ссудить до суммы X к дате Y по процентной ставке Z.

Когда-то вы могли заснуть на этой гарантии и перестать беспокоиться о финансировании самой большой покупки в вашей жизни. В эти дни письма пронизаны условиями. Некоторые кредиторы пытаются проникнуть в «подлежит оценке», если они выпустили письмо до оценки или «оценка подлежит пересмотру андеррайтинга» — по сути, это лазейки, введенные кредитором, которые позволяют им уйти от «обязательства». ”

Поговорите со своим ипотечным кредитором, юристом по недвижимости и агентом по недвижимости, чтобы убедиться, что вы совершенно ясно представляете себе любые возможные обстоятельства — как находящиеся, так и не зависящие от вас, — которые могут помешать вам получить ипотечный кредит. Это очень важно, если вы решите сделать предложение без ипотечного кредита (частая необходимость на высококонкурентном рынке недвижимости Нью-Йорка). Отказываясь от непредвиденных обстоятельств, вы рискуете потерять свой депозит, если не сможете купить квартиру из-за провала финансирования — очень дорогое предложение в Нью-Йорке.

Это очень важно, если вы решите сделать предложение без ипотечного кредита (частая необходимость на высококонкурентном рынке недвижимости Нью-Йорка). Отказываясь от непредвиденных обстоятельств, вы рискуете потерять свой депозит, если не сможете купить квартиру из-за провала финансирования — очень дорогое предложение в Нью-Йорке.

Первоначальный взнос, необходимый для покупки дома

Любой человек, который уже купил дом в прошлом и заплатил первоначальный взнос, знает, как тяжело заплатить такую сумму наличными за один раз.Не каждому человеку удается сэкономить много денег.

Выясняете, сколько авансового платежа нужно внести за дом? Вам нужно будет понять основы, связанные с авансовым платежом, и то, как он влияет на процесс покупки дома.

Определение Первоначальный взнос Первоначальный взнос — это «денежный платеж», который вы даете продавцу во время закрытия сделки при покупке дома. Ваш кредитор обеспечивает оставшуюся сумму покупной цены.

Процент вычисляет снижение стоимость платежа.Например, если вы покупаете дом за 250 000 долларов, а ваш Первоначальный взнос составляет 20% от покупной цены, первоначальный взнос составит 50 000 долларов США. 10% Первоначальный взнос составит 25 000 долларов от покупной цены.

Некоторые ипотечные программы не требуют первоначального взноса, однако в большинстве случаев от вас потребуется участие в инвестиции.

Сколько нужно выложить за дом?Размер первоначального взноса зависит от вашего личного выбора.Во многом это зависит от вашего финансового состояния и от того, какая ипотечная программа вы будете использовать.

Если вы накопили приличную сумму наличных с течением времени или получили деньги неожиданно по счастливой случайности, вы уже впереди игры. Но если вы начинаете, вам могут потребоваться месяцы или даже годы, чтобы накопить деньги для первоначального взноса. Кроме того, есть несколько расходов во время закрытия, которые следует учитывать.

Некоторые ипотечные программы позволяют платить 0% в качестве первого взноса платеж, в то время как другие требуют 3% первоначальный взнос для обычной ипотеки заем.Однако есть и недостаток: кредиторы обычно взимают более высокие проценты. ставка, чтобы минимизировать их риск, а это означает, что вы должны платить больше процентов в течение периода ипотеки с этими более низкими вариантами первоначального взноса.

Когда вы платите больше в качестве первоначального взноса, вы получаете меньший ежемесячный платеж по кредиту и более низкое отношение кредита к стоимости (LTV). Коэффициент LTV играет жизненно важную роль в одобрении вашей ипотеки. Это также позволяет вам определить сумму заимствования у кредитора.

Миф о 20% первоначальном взносеВпечатление, что для получения ипотеки нужно заплатить 20% в качестве первоначального взноса, ложно.Там альтернатив гораздо больше, чем вы думаете.

Если вы платите менее 20% в качестве первоначального взноса, вы будете более рискованным заемщиком для

кредиторы, и именно здесь в игру вступает ипотечное страхование. Тебе придется

оплатить полис ипотечного страхования, если

вы делаете первоначальный взнос менее 20%. Это ипотечное страхование защищает

кредитор против прогнозируемого риска из-за более низкого первоначального взноса. Поэтому, если вы не в состоянии погасить ипотеку и

лицо выкупа, страховой полис

возместит кредитору его финансовые потери.

Тебе придется

оплатить полис ипотечного страхования, если

вы делаете первоначальный взнос менее 20%. Это ипотечное страхование защищает

кредитор против прогнозируемого риска из-за более низкого первоначального взноса. Поэтому, если вы не в состоянии погасить ипотеку и

лицо выкупа, страховой полис

возместит кредитору его финансовые потери.

Тем не менее, наличие ипотечного страхования стоит дорого, но в большинстве случаев вы можете отменить ее после получения не менее 20% акций в вашем доме.

Более высокий первоначальный взнос также может дать вам право на получение более крупного кредита и более низкую процентную ставку . Ваше предложение будет рассматриваться продавцом как «сильное», если вы внесете более высокий первоначальный взнос.

Средний первоначальный взнос за дом В зависимости от покупателя, местоположения и цен на жилье

в этом конкретном регионе средняя

Первоначальный взнос за дом может отличаться.Например, покупатели, которые покупают дом

впервые положил меньше наличных в качестве дауна

оплата, чем покупатели, которые покупают свои вторые или третьи дома. Это потому что

они могут использовать деньги от продажи своего последнего дома, чтобы сделать свой следующий дом

авансовый платеж.

Это потому что

они могут использовать деньги от продажи своего последнего дома, чтобы сделать свой следующий дом

авансовый платеж.

Как правило, средний первоначальный взнос за дом составляет 13%, а для новых покупателей — 7%, согласно профилю Национальной ассоциации риелторов за 2018 год. покупателей и продавцов жилья.

Возможно, вы уже решили, сколько хотите положить.Ниже представлен минимальный Требования к некоторым распространенным видам ипотеки.

Различные ипотечные программы и их минимальный первоначальный взнос Требования 3% до 5% – Обычная ипотека Компании Fannie Mae и Freddie Mac обеспечивают доступ к ипотечным кредитам в США. Эти компании не дают деньги взаймы сами по себе, но они обеспечивают поддержку программ, предлагаемых обычными кредиторами. Если вы хотите участвовать в специальных программах с первоначальным взносом в размере 3 %, возможно, вам придется соответствовать определенным требованиям к уровню дохода и географическому местоположению.

Другие типы обычных кредитов требуют первоначального взноса от 5% до 15%. Ты будешь должны получить частную ипотечную страховку (PMI), когда вы вносите первоначальный взнос менее чем 20% в других видах обычных кредитов.

Ваш кредитный рейтинг, размер первоначального взноса и сумма кредита определяют ваш ежемесячный PMI Стоимость. У вас будет возможность отказаться от PMI требования в обмен на более высокую процентную ставку.

3,5% – Кредит FHAМинимальный первоначальный взнос 3.5% для кредита, защищенного Федеральным жилищным фондом Администрация (ФГА). Это означает, что вы будете получить максимальные предложения финансирования FHA на 96,5%, и вам понадобится минимальный кредитный рейтинг 580.

Если ваш первоначальный взнос составляет 5% или более, FHA взимает

более низкие затраты. Одно из критических различий между кредитами с PMI и

Кредиты FHA заключается в том, что FHA не взимает плату с людей

с более низким кредитным рейтингом больше.

Уплата менее 10% первоначального взноса по ипотеке FHA является существенным недостатком. Вы не можете отменить ежегодные страховые взносы по ипотечному кредиту.Вы будете платить эти взносы в течение всего срока действия ипотеки или до тех пор, пока не продадите или не рефинансируете.

0% – VA и USDAДля большинства ветеранов вооруженных сил доступны ссуды VA, а в некоторых сельских районах также доступны ссуды Министерства сельского хозяйства США. Вы можете увидеть, какие районы имеют право на получение кредита USDA, используя карты, доступные на веб-сайте USDA.

Вы берете взаймы у обычного кредитора в обоих типах кредита. Однако VA или USDA гарантируют ссуды, и поэтому вы должны заплатить гарантийный взнос.

Первоначальный взнос, который вы можете УправлениеЕсли вас смущают все варианты первоначального взноса, вы не единственный.

Помните, что ваш первоначальный взнос может включать ваши сбережения

наряду с денежными подарками, полученными от родственников и грантами от местных

правительства или ваших работодателей. Вы должны предоставить источник вниз

платеж вашему кредитору в документации.

Крайне важно убедиться, что вы не уменьшаете свой пенсионный сберегательный счет или резервы на непредвиденные расходы для покупки дома.Если вы делаете это, вы можете оказаться в невыгодном положении, чтобы обеспечить свою будущую пенсию. Кроме того, использование резерва на случай непредвиденных обстоятельств также не лучший выход, так как вам может понадобиться сделать дорогостоящий ремонт после того, как вы переедете в новый дом. Хуже того, вы можете столкнуться с финансовым кризисом, и у вас не будет подушки безопасности, на которую можно было бы опереться.

Для получения дополнительной информации посетите наш веб-сайт www.texastrustloans.com

Можете ли вы сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый дом?

ДА! Вы можете сдать свой нынешний дом в аренду и получить еще одну ипотеку, чтобы купить новый дом.

Многие домовладельцы звонят нам и спрашивают, следует ли им сдать в аренду или продать свой дом. (См. Должен ли я продать или сдать в аренду свой дом? Каков ваш темперамент?) У них новые отношения или новая работа, и они готовы перейти к следующему этапу своей жизни. Пока мы оцениваем плюсы и минусы этих двух вариантов, обычно возникает вопрос » Могу ли я сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый? Как это будет работать? »

(См. Должен ли я продать или сдать в аренду свой дом? Каков ваш темперамент?) У них новые отношения или новая работа, и они готовы перейти к следующему этапу своей жизни. Пока мы оцениваем плюсы и минусы этих двух вариантов, обычно возникает вопрос » Могу ли я сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый? Как это будет работать? »

Сдать свой дом в аренду И Получите вторую ипотеку на покупку нового дома…

Как правило, вам необходимо иметь право на получение обеих ипотечных кредитов.

Так же, как когда вы подали заявку на вашу первую ипотеку, кредитор принял во внимание ваш доход, ваш долг и ваши активы, доступные для первоначального взноса, при определении того, что вы можете себе позволить. Теперь ваша текущая ипотека будет считаться долгом и учитываться в формуле для вашей новой ипотеки.

>> См. Советы экспертов по кредитованию по кредитным отчетам и тому, как получить ипотечный кредит

>> См. Какую сумму необходимо внести для покупки дома?

Итак, если ваша текущая ипотека составляет 1500 долларов в месяц, это долг, который будет учитываться в вашей квалификационной формуле. Да, я знаю, что вы будете сдавать свой дом в аренду и получать арендную плату в счет погашения этого долга, но сейчас мы живем в консервативные времена, и кредиторы должны рассматривать наихудший сценарий, т. е. что, если вы не сдадите свой дом в аренду. или у вас многомесячная вакансия, сможете ли вы позволить себе новую ипотеку?

Да, я помню старые добрые времена — до 2008 года, когда ваша текущая ипотека не считалась долгом до тех пор, пока вы предъявляли договор аренды на недвижимость. Кредитор даже не проверил договор аренды — это были свободные и сумасшедшие дни.Но сейчас все более консервативны — кредиторы, оценщики и т. д. — и вы тоже должны быть. Этот консервативный взгляд на вашу текущую ипотеку хорош для вас, поскольку он не позволяет вам перенапрячься и попасть в долговые проблемы.

>> См. Кредитоспособность: могу ли я получить одобрение на ипотеку?

Исключения для вашей текущей ипотеки, не учитываемой в качестве долга

Есть два исключения.

- Во-первых, если вы сдавали свой дом в аренду на 12 месяцев и можете указать доход от аренды за 12 месяцев в налоговой декларации, ваш кредитор не будет учитывать ваш текущий долг по ипотеке в счет нового ипотечного кредита.

- И, во-вторых, вы можете провести оценку своей собственности, и если у вас есть достаточный капитал (обычно не менее 25% капитала) и недавно оформленный договор аренды, кредитор будет рассчитывать 75% дохода от аренды, чтобы помочь компенсировать ипотеку. оплата.

Узнайте у своего кредитора об обоих этих исключениях, поскольку они могут варьироваться от кредитора к кредитору и от кредитной программы к кредитной программе.

>> См. Покупка дома в районе Балтимора? Перейти локально!

Итак, да, вы можете сдать в аренду свой нынешний дом и получить еще одну ипотеку.

Большинство наших домовладельцев, которые задают нам этот вопрос, могут купить новый дом и сдать старый. Новые отношения или новая работа добавляют доход, который позволяет домовладельцу нести как ипотечные кредиты, так и найм Chesapeake Property Management, время вакантности и риски значительно сокращаются.

>> Узнайте Как хорошая компания по управлению недвижимостью может сэкономить ваши деньги

Итак, да, все работает. Но задайте своему кредитору эти подробные вопросы, прежде чем приступить к покупке.

Но задайте своему кредитору эти подробные вопросы, прежде чем приступить к покупке.

Как только вы получите право на получение двух ипотечных кредитов, доход от аренды будет приветствоваться!

Тогда, когда мы сдадим ваш дом в аренду, денежный поток и доход от аренды станут долгожданным дополнением к вашей формуле. поскольку вы основываете свою новую покупку на консервативных цифрах, доход от аренды является бонусом.

Несмотря на то, что компания Chesapeake Property Management снижает риски при управлении вашей собственностью, мы не можем свести ваш риск к нулю, и время от времени в арендуемом вами доме будут возникать свободные места и ремонтные работы.Применяя консервативный подход, а не подход «розовых очков», когда с вашей арендованной недвижимостью случается непредвиденное (свобода, ремонт и т. д.), вы сможете легко с этим справиться. Гораздо лучшая ситуация для всех вовлеченных сторон.

Надеюсь, это поможет. Для получения более подробных ответов о вашей конкретной кредитной ситуации мы предлагаем вам поговорить с Джен Орнер из PrimeLending.

Попросите арендаторов оплатить ипотеку, «взломав» ваш первый дом

Не хватает денег, чтобы купить свой первый дом? Или хотите быстро увеличить капитал? Одним из вариантов выхода на рынок жилья является «взлом дома» и покупка многоквартирного дома для сдачи в аренду арендаторам и взимания с них суммы, достаточной для покрытия ипотеки или близкой к ней.

Если вы впервые покупаете жилье, вы можете быть арендодателем в своем собственном доме, но с арендаторами в отдельных квартирах вместо того, чтобы делить кухню, гостиную и другие общие помещения.

Соответствующие кредиты и жилищные кредиты, застрахованные Федеральной жилищной администрацией (FHA), имеют более высокие кредитные лимиты на дома, состоящие из четырех квартир, при условии, что покупатель проживает в одной из квартир в качестве основного места жительства. Это может позволить покупателям владеть более дорогим домом, чем в противном случае, поскольку 85 процентов от общего дохода от аренды могут быть добавлены кредиторами к личному доходу покупателя, чтобы претендовать на получение кредита FHA, и до 75 процентов обычными кредиторами.

Наряду с выплатой ипотечного кредита доходов от арендаторов может быть достаточно для оплаты страховки дома, налогов на недвижимость, обслуживания и других расходов, связанных с владением домом.

Кредитные лимиты FHA различаются в зависимости от округа. В 2019 году стандартный кредитный лимит FHA для двухквартирного дома составляет 403 125 долларов, что примерно на 88 000 долларов больше, чем он позволяет для одноквартирного дома. В районах среднего уровня, таких как Бостон и Миннеаполис, двухквартирный дом имеет лимит кредита FHA в размере 930 300 долларов США, что также является максимальной суммой в районах кредитования с высокой стоимостью, таких как район метро Нью-Йорка, Вашингтон, округ Колумбия.C. и Сан-Хосе, Калифорния,

.

Только не называйте это инвестиционной недвижимостью

Этот жилищный лайфхак может звучать так, как будто вы превращаете свой дом в инвестиционную недвижимость, но технически это не так. Указав дом в качестве «основного места жительства», что означает, что вы живете в нем большую часть года, вы можете претендовать на самые низкие ставки по ипотеке, такие как кредиты FHA, которые требуют проживания в приобретаемой вами собственности.

Если недвижимость указана в кредите как «инвестиционная недвижимость», владелец не может жить в ней, а получение инвестиционной ссуды на эту недвижимость будет представлять собой мошенничество с владением недвижимостью, говорит Майкл Кауфман, ипотечный брокер в R&J Capital Group в Форест-Хиллз. , Нью-Йорк.По словам Кауфмана, даже если в других квартирах есть арендаторы, технически это не инвестиционная недвижимость.

В то время как ссуда FHA может потребовать первоначальный взнос всего в 3,5 процента, ссуда для инвестиционной собственности может потребовать 20 процентов первоначального взноса и иметь гораздо более высокую процентную ставку, поскольку кредиторы считают ее более рискованной.

Если дом представляет собой собственность смешанного использования, например, здание с магазином внизу и квартирой наверху, это обычно считается коммерческим кредитом, говорит он. «Если вы снимаете квартиру и сдаете магазин в аренду, вам понадобится договор аренды, который вы должны передать кредитору», — говорит Кауфман.

Пересчет арендной платы в счет ипотеки

Чтобы справиться с потенциальными вакансиями, большинство кредиторов позволяют использовать только 75 процентов дохода от аренды для выплаты ипотеки. По словам Кауфмана, если это была инвестиционная недвижимость, в которой владелец не живет, многие кредиторы будут получать 100 процентов дохода.

Если у вас еще нет арендаторов, кредитор может захотеть, чтобы подписанные договоры аренды подтверждали доход от аренды, если они учитывают это при расчете вашего ежемесячного дохода, говорит он.Оценщики сообщат о том, есть ли активные арендаторы или нет.

«Существует определенный риск, — говорит Кауфман. «Вы должны измерить это и принять во внимание».

Но даже если доход от арендаторов покрывает всю вашу ипотеку, кредитор захочет, чтобы владелец имел некоторую финансовую долю в игре, говорит он.

Более высокий первоначальный взнос не требуется, а доход от аренды может снизить отношение долга к доходу заемщика, что, возможно, облегчит получение кредита, говорит Кауфман.

Дома из двух квартир легче всего финансировать с помощью кредита FHA, в то время как для трех-четырех квартир требуется наличие трехмесячного резерва платежей и прохождение теста на самоокупаемость, когда арендная плата должна покрывать ипотеку, говорит Алекс Дэниел, ипотечный кредитор в В Лос-Анджелесе, чей первый дом был дуплексом, который он арендовал, арендатор покрывал все, кроме 650 долларов его ипотеки каждый месяц.

Радости быть домовладельцем

Быть арендодателем с проживанием означает жить рядом со своими арендаторами.Это может быть и хорошо, и плохо — например, если у них шумная вечеринка, и вам нужно пойти и сказать им, чтобы они потише. И, конечно же, техническое обслуживание, которое может потребовать ручного труда, если вы хотите сэкономить деньги и выполнить работу самостоятельно.

Райли Адамс, лицензированный дипломированный бухгалтер из Луизианы, который ведет блог о личных финансах, призванный помочь молодым специалистам обрести финансовую независимость, говорит, что тратит от четырех до восьми часов в месяц на техническое обслуживание или ремонт двухквартирного дома, которым он и его жена владеют в Новом Орлеане. , и еще четыре-восемь часов каждый месяц, чтобы поддерживать краткосрочную аренду за домом.

, и еще четыре-восемь часов каждый месяц, чтобы поддерживать краткосрочную аренду за домом.

Супружеская пара живет в одной части дома, а в другой половине живут долгосрочные арендаторы. Адамсова часть дома имеет отдельный боковой вход. Отдельная квартира за домом приносит им доход в виде краткосрочной аренды на AirBnB.

«Между деньгами, полученными от наших арендаторов и краткосрочных гостей, которые останавливаются у нас, мы полностью покрываем нашу ежемесячную ипотеку и связанные с ней расходы на жилье», — говорит Адамс. «Это позволяет нам жить в космосе бесплатно и «взломать дом».

Они использовали традиционную 30-летнюю ипотеку для покупки недвижимости и включили ожидаемый доход от аренды в общий доход, используемый для получения кредита, говорит он.

По его словам, они заняты во время туристического сезона в Новом Орлеане с ноября по май, и он и его жена переключают номер между гостями.

«Однако бесплатная жизнь того стоит», — говорит Адамс. «Это позволит нам вместе сэкономить на первоначальном взносе за наше жилье в будущем».

«Это позволит нам вместе сэкономить на первоначальном взносе за наше жилье в будущем».

Если вы не хотите иметь дело с возможными ночными звонками от арендаторов, погоней за арендной платой и потенциальным разгромом вашей собственности кем-то, кто имеет круглосуточный доступ к вам как к арендодателю, вы можете нанять управляющую компанию для наблюдения за другой квартирой. , предполагает Шон Брейер, владелец Breyer Home Buyers в Атланте.

Не работая напрямую с арендаторами и поручая эту работу кому-то другому, вы даете арендаторам иллюзию, что вы тоже арендаторы, говорит Брейер, который договорился с управляющей компанией о том, что он будет там, когда заявители будут готовы. осмотр собственности.

«Это позволило нам провести дополнительную проверку людей, живущих рядом с нами, — говорит он. «Поскольку мы смогли помочь подобрать арендаторов, а не управлять ими, это сделало взлом дуплекса гораздо более приятным.

Обратиться за юридической консультацией

Некоторые сделки с недвижимостью могут потребовать рассмотрения юристом. Стать арендодателем является одним из них.

Стать арендодателем является одним из них.

Кауфман рекомендует создать ООО или компанию с ограниченной ответственностью, чтобы защитить вас от личной ответственности по обязательствам компании. «Это дает вам уровень защиты от судебных исков, которые как владелец собственности могут подорвать вашу общую ценность», — говорит он. «Если ваше личное имя указано в документе, и вам предъявляют иск как владельцу собственности, весь ваш собственный капитал потенциально может быть использован для удовлетворения платежей, назначенных судом.

LLC может ограничить вашу ответственность только теми активами, которыми владеет организация, говорит он. Юрист по недвижимости может помочь.

Как получить ипотечный кредит на дом, которым вы полностью владеете

Я полностью владею своим домом и мне нужен кредит

Если вы полностью владеете своим домом — без текущей ипотеки — его стоимость полностью равна собственному капиталу.

Вы можете воспользоваться этим капиталом и использовать его, взяв ипотечный кредит на дом, который у вас уже есть.

Может быть, вы хотите купить вторую недвижимость.Вы можете заложить свой первый дом. Или вы можете оставить его стоимость нетронутой и вместо этого финансировать покупку нового дома.

Существует множество различных вариантов ипотечного кредита, если у вас уже есть дом. Так что сделайте свое исследование и выберите лучший, исходя из ваших целей.

Проверьте варианты ипотечного кредита. Начните здесь (19 января 2022 г.)В этой статье (Перейти к…)

Как получить ипотеку на дом, который у вас уже есть

Получение ипотечного кредита на дом, которым вы уже владеете, позволяет вам использовать (или брать взаймы) стоимость вашего дома, не продавая его.

Тип кредита, на который вы имеете право, зависит от вашего кредитного рейтинга, отношения долга к доходу (DTI), отношения кредита к стоимости (LTV) и других факторов.

Но при условии, что ваши личные финансы в порядке, вы, вероятно, можете выбрать любой из следующих вариантов кредита:

Рефинансирование с обналичкой

Рефинансирование с выплатой наличных обычно включает в себя подачу заявки на новую ипотеку для замены существующей ипотеки и заимствование денежных средств из собственного капитала в процессе.

В вашем случае вы не выплачиваете существующую ипотеку, поэтому большая часть или вся ссуда будет предоставлена вам в виде единовременной суммы наличными.

Как правило, вы можете занять до 80% стоимости вашего дома.

Рефинансирование включает в себя оценку дома и затраты на закрытие, которые могут варьироваться от 2% до 5% от остатка кредита.

Вы можете оплатить расходы на закрытие из своего кармана, или ваш кредитор может согласиться покрыть их часть (в обмен на более высокую процентную ставку) или включить расходы на закрытие в баланс вашего кредита.

Для рефинансирования наличными обычно требуется кредитный рейтинг не менее 620. Но более высокий балл (720 и выше) обеспечит вам более низкую ставку по ипотеке и поможет сэкономить на процентных расходах.

Подтвердите право на рефинансирование с выводом средств. Начните здесь (19 января 2022 г.)Кредит под залог жилья

Другим вариантом является кредит собственного капитала. Как и в случае рефинансирования наличными, сумма, которую вы можете занять, зависит от стоимости вашего дома. Это также будет зависеть от вашего кредитного рейтинга.

Как и в случае рефинансирования наличными, сумма, которую вы можете занять, зависит от стоимости вашего дома. Это также будет зависеть от вашего кредитного рейтинга.

Домовладельцы обычно могут занимать до 80% собственного капитала своего дома.Однако некоторые небольшие банки и кредитные союзы позволят вам вывести 100% вашего капитала.

После одобрения вы получите единовременную сумму, которую сможете использовать по своему усмотрению.

Ссуды собственного капитала имеют более высокие процентные ставки по сравнению с рефинансированием, но более низкие процентные ставки по сравнению с кредитной картой. Поскольку это кредит в рассрочку, у вас также будет фиксированный ежемесячный платеж.

Многие кредиторы устанавливают минимальный кредитный рейтинг для ссуды под залог недвижимости от 620 до 700.

Кредитная линия под залог собственного капитала (HELOC)

Кредитная линия собственного капитала аналогична кредиту собственного капитала. Но вместо того, чтобы получать единовременную сумму наличными, заемщики имеют доступ к кредитной линии, которую можно использовать по мере необходимости.

Но вместо того, чтобы получать единовременную сумму наличными, заемщики имеют доступ к кредитной линии, которую можно использовать по мере необходимости.

Кредитные линии собственного капитала часто имеют период использования 10 лет, что означает, что вы можете брать кредит по кредитной линии и погашать ее так часто, как вы хотите, в течение этого периода времени.

После окончания периода розыгрыша обычно наступает срок погашения в 20 лет, когда вы не можете брать взаймы у HELOC и должны погасить любой непогашенный остаток с процентами.

HELOC — это тип возобновляемого счета, как кредитная карта, поэтому сумма займа определяет ваш ежемесячный платеж.

Какой тип кредита подходит для ваших целей?

Несмотря на то, что у вас есть несколько вариантов кредита, когда у вас уже есть дом, правильная ипотека зависит от ваших конкретных целей.

Мне нужны деньги, чтобы купить другую недвижимость

Вы думаете о покупке большего количества недвижимости, например второго дома, загородного дома или инвестиционной недвижимости?

В любом случае вам, скорее всего, потребуются наличные для первоначального взноса и закрытия сделки.

Вы можете использовать собственные средства.Но если у вас не хватает наличных или вы не хотите трогать свои личные сбережения, рефинансирование наличными или кредитная линия под залог дома могут помочь вам купить другую недвижимость.

Преимущество использования рефи с обналичкой для покупки другого дома заключается в том, что вы можете зафиксировать низкую фиксированную ставку. Но это требует от вас рефинансирования части текущей стоимости вашего дома. Таким образом, у вас будет большая сумма кредита, и вы будете платить проценты в течение более длительного времени — вероятно, 30 лет.

Кредитная линия собственного капитала (HELOC) позволяет вам использовать только ту сумму наличных денег, которая вам нужна.Вы также можете вернуть деньги, а затем повторно использовать кредитную линию. Это позволяет вам брать взаймы и платить проценты только за ту сумму, которая вам действительно нужна.

С другой стороны, HELOC могут иметь более высокие процентные ставки, чем рефинансирование наличными, и ставка часто является переменной, что оставляет вам меньше уверенности в вашей будущей ставке и ежемесячных платежах.

Я хочу улучшить или отремонтировать дом

Хотите сделать ремонт или улучшить дом? Использование капитала вашего дома с помощью кредита под залог дома или HELOC может предоставить средства, необходимые для улучшений.

Кредит под залог дома отлично подходит, если вам нужна точная сумма для одного проекта.

HELOC лучше, когда вы завершаете несколько проектов в течение многих лет, поскольку вы можете использовать свой капитал на постоянной основе.

Вы также можете использовать возврат наличных для улучшения дома, особенно если вы заинтересованы в получении самой низкой ставки. Но опять же, недостатком является то, что вам придется финансировать всю стоимость дома и платить проценты в течение 30 лет.

Смотрите это сравнение лучших кредитов на улучшение дома для получения дополнительной информации.

Меня интересует консолидация долга

Стоимость вашего дома также может помочь вам консолидировать долги под высокие проценты, такие как задолженность по кредитной карте или личные кредиты.

Обычно это делается с помощью рефинансирования наличными. Вы используете свой собственный капитал, используете его для погашения существующих долгов, а затем эффективно погашаете их своему ипотечному кредитору по гораздо более низкой процентной ставке.

Это может быть очень разумным способом сэкономить деньги на выплате процентов. Но эксперты предупреждают, что использование рефинансирования наличными для консолидации долга также сопряжено с риском.

Помните, что новый кредит обеспечен вашим домом. Поэтому, если вы снова накопите долги и не сможете платить по кредиту, может возникнуть риск потери права выкупа.

Поговорите с кредитором о ваших вариантах ипотеки. Начните здесь (19 января 2022 г.)Варианты, когда у вас есть дом без ипотеки и вы хотите купить еще один дом

Поймите, что залог вашего текущего дома не всегда необходим при покупке второго дома, загородного дома или инвестиционной недвижимости.

«Возможно, у вас уже есть достаточно сбережений для внесения первоначального взноса без использования собственного капитала», — считает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Прежде чем получить ипотечный кредит на дом, который у вас уже есть, изучите ипотечные кредиты с низким первоначальным взносом.

Покупатели жилья должны рассмотреть следующие виды кредитов.

Обычные кредиты

Если вы покупаете новый дом для использования в качестве основного места жительства, обычные кредиты позволяют финансировать с первоначальным взносом всего 3%. И вам нужен только кредитный рейтинг 620 или выше, чтобы претендовать.

Если вы останетесь в своем нынешнем доме на полный рабочий день и планируете использовать новую недвижимость в качестве дома для отдыха, вам потребуется скидка не менее 10%.

А если вы покупаете арендуемую или инвестиционную недвижимость, вам обычно требуется 20–25% первоначального взноса для обычного кредита. Вам также понадобится немного лучший кредитный рейтинг 640 или выше.

Проверьте ваши обычные права кредита. Начните здесь (19 января 2022 г.)Кредиты VA

Кредиты VA, как правило, являются лучшим вариантом для ветеранов и военнослужащих, имеющих право на получение кредита. У них низкие ставки по ипотеке, нет ипотечного страхования и не требуется первоначальный взнос.

К сожалению, вы не можете купить дом для отдыха или инвестиционную недвижимость с кредитом VA.Вы должны покупать дом, в котором планируете жить постоянно.

Единственным исключением является покупка многоквартирного дома (до 4 квартир). В одной из квартир можно жить, а остальные сдавать.

Вы также можете использовать кредит VA для покупки второго дома, но только если вы переезжаете.

Если второй дом становится вашим основным местом жительства, вы можете сдать свой бывший дом в аренду и использовать этот доход от аренды для выплаты ипотеки за новый дом.

Проверьте право на получение кредита VA.Начните здесь (19 января 2022 г.)Кредиты FHA

кредитов FHA только требуется минимум 3,5% вниз и кредитный рейтинг 580 для покупки дома.

Вы не можете использовать ссуду FHA для покупки загородного дома или инвестиционной недвижимости. Но вы можете использовать его для покупки многоквартирного дома (до 4 квартир), жить в одной из квартир и сдавать в аренду другие.

Но вы можете использовать его для покупки многоквартирного дома (до 4 квартир), жить в одной из квартир и сдавать в аренду другие.

Вы также можете использовать кредит FHA для дома, в который вы планируете переехать. Однако приготовьтесь объяснить своему кредитному специалисту или ипотечному брокеру, почему вы покидаете свой нынешний дом.

Чтобы использовать FHA, вам необходимо переехать в дом, который больше подходит для вашего финансового положения. Например, в вашем нынешнем доме две спальни, а вам нужно четыре. Или новый дом значительно ближе к работе. Если у вас нет уважительной причины, вы, скорее всего, не сможете использовать FHA, если в настоящее время у вас есть удовлетворительный дом.

Основным преимуществом финансирования FHA являются гибкие кредитные правила. Недостатком является то, что эти кредиты поставляются с дорогой ипотечной страховкой.

Так что, если у вас хороший кредитный рейтинг и минимум 3%, мы рекомендуем сначала рассмотреть обычную ипотеку.

Процентные ставки на второй дом

Если вы используете наличные от своего капитала для покупки другого дома, убедитесь, что вы понимаете, как работают процентные ставки на дом для отдыха, второй дом и инвестиционную недвижимость.

Поскольку это не ваше основное место жительства, вы можете рассчитывать на более высокую ставку по ипотеке.Это увеличение ставки защищает кредитора, потому что эти свойства имеют более высокий риск дефолта.

Ипотечные кредиторы знают, что в случае финансовых трудностей домовладельцы отдают приоритет выплате ипотеки за свой основной дом, а не за второй дом или инвестиционную недвижимость.

Но хотя вы будете платить более высокую ставку при покупке второго дома, поиск и сравнение кредитов могут помочь вам сэкономить.

Итак, покупаете ли вы еще один дом или получаете рефи наличными, ссуду под залог дома или кредитную линию под залог дома, убедитесь, что вы запрашиваете котировки ставок по крайней мере у трех ипотечных кредиторов.

Стоит ли закладывать собственный дом?

Непосредственное владение своим домом обеспечивает ценную подушку собственного капитала, и здорово больше не брать на себя бремя ежемесячных платежей по ипотеке. Однако хорошая новость заключается в том, что вам не нужно продавать, чтобы получить доступ к своему капиталу.

Между рефинансированием наличными, кредитом под залог дома или кредитной линией под залог дома домовладельцы могут извлекать наличные из своего капитала и использовать деньги для самых разных целей.

Убедитесь, что вы понимаете плюсы и минусы каждого типа финансирования, и выберите лучший для вас, исходя из ваших конкретных целей.

Покажите мне сегодняшние ставки (19 января 2022 г.) Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Программа кредитования первого дома

Программа кредита первого дома MaineHousing упрощает и делает более доступной покупку собственного дома, предоставляя ипотечные кредиты с низкой фиксированной процентной ставкой.Есть варианты с небольшим авансовым платежом или без него, и если вам все еще нужна помощь с наличными для закрытия расходов, мы также предлагаем вариант оплаты авансового платежа и закрытия расходов под названием Advantage.

Варианты ипотеки MaineHousing включают:

- Небольшой первоначальный взнос или его отсутствие – Когда ипотечный кредит в штате Мэн сочетается с государственной гарантией (FHA/RD/VA) или с одобренной компанией MaineHousing частной ипотечной страховой компанией, требуется небольшой авансовый платеж или его отсутствие.

MaineHousing в настоящее время предлагает пилотную программу частного ипотечного страхования с Arch MI для одноквартирных домов на одну семью и утвержденных кондоминиумов, расположенных только в городах Бангор, Льюистон, Оберн, Уэстбрук, Портленд или Южный Портленд.

Краткое руководство MaineHousing

Краткое руководство MaineHousing - Первоначальный взнос Advantage и помощь в закрытии сделки — Вариант Advantage может предоставить 3500 долларов США наличными, необходимыми для закрытия сделки. Кандидаты, выбравшие Advantage, должны пройти утвержденный hoMEworks учебный курс для покупателей жилья до закрытия сделки и должны внести минимальный взнос заемщика в размере 1% от суммы кредита.Стоимость образовательного класса для покупателей жилья засчитывается в счет взноса в размере 1%. Сводная таблица преимуществ

Multi-Unit Advantage — вариант Multi-Unit Advantage может предоставить 3500 долларов США на заключительные расходы и помощь в первоначальном взносе за каждую жилую квартиру в двух-четырехквартирных домах. Преимущество двух единиц составляет 7000 долларов США, трех единиц — 10 500 долларов США, а четырех единиц — 14 000 долларов США. Кандидаты должны пройти одобренный образовательный курс арендодателя в дополнение к одобренному HOMEworks образовательному классу покупателя жилья до закрытия сделки и должны внести минимальный взнос заемщика в размере 1% от суммы кредита, принятого ипотечной страховой компанией.

Сводная таблица преимуществ многофункциональных устройств

Сводная таблица преимуществ многофункциональных устройствНизкие фиксированные процентные ставки с нулевой процентной ставкой и вариантами с низкой процентной ставкой — Низкие процентные ставки MaineHousing могут сэкономить нашему среднему покупателю жилья тысячи долларов в течение всего срока кредита.

При закрытии могут быть выплачены дисконтные баллы для снижения процентной ставки. MaineHousing предлагает варианты ипотечного кредита с нулевым и двумя баллами. Имеет ли для вас финансовая целесообразность выплата баллов, может зависеть от того, как долго, по вашему мнению, вы проживете в своем доме без рефинансирования ипотеки.Текущий прейскурант

- Улучшение дома включено в сумму кредита – Вариант «Покупка плюс улучшение» финансирует покупку и необходимый ремонт дома за счет одного кредита. Если вы имеете на это право, вы можете включить от 500 до 35 000 долларов США на улучшение дома в свою ипотеку, если стоимость дома плюс улучшения не превышают установленные программой цены покупки.

Сводная таблица «Закупка плюс улучшение»

Сводная таблица «Закупка плюс улучшение» - Финансирование передвижных домов — MaineHousing предлагает ипотечные кредиты для передвижных домов одинарной и двойной ширины, расположенных на собственной или арендованной земле.В этом варианте программы существует предельная цена покупки в размере 200 000 долларов США по всему штату, процентные ставки немного выше, а срок кредита зависит от возраста мобильного дома. Сводный лист самострахования мобильного дома

- Я впервые покупаю жилье? Если вы не владели долей в своем основном доме в течение последних 3 лет, вы квалифицируетесь как покупатель жилья впервые. Это означает, что даже если вы владели домом раньше, вы все еще можете иметь право на получение помощи.

- Являюсь ли я ветераном, военным в отставке или на действительной военной службе? Если это так, то требование к покупателю жилья, впервые покупающему жилье, отменяется, и MaineHousing обеспечивает снижение процентной ставки.

Салют ME Резюме

Салют ME Резюме

- Несмотря на применяются ограничения дохода семьи, большинство семей штата Мэн имеют право на участие в программе. Ограничения варьируются в зависимости от того, сколько человек проживает в вашей семье и где в штате Мэн вы планируете купить дом.

- У вас должна быть приемлемая кредитная история с минимальным кредитным рейтингом 640.

- Могу ли я позволить себе дом? Как правило, вы должны планировать использовать не более 30-33 процентов (30-33 %) вашего дохода для ежемесячного платежа по ипотеке. Утвержденный компанией MaineHousing кредитор для первого дома может помочь вам определить, сколько дома вы можете себе позволить, и определить любые кредитные проблемы, над которыми вам, возможно, придется поработать перед покупкой.

- Новые и существующие дома на одну семью.

- 2-4-квартирные многоквартирные дома, занимаемые собственниками.

- Кондоминиумы.

- Стационарные передвижные дома, построенные за последние 20 лет.

(Передвижной дом может располагаться на собственной или арендованной земле.)

Несмотря на то, что действуют предельные цены на покупку жилья, которые различаются в зависимости от местоположения и типа собственности, большинство домов в штате Мэн соответствуют цене.