После модернизации срок полезного использования основного средства не изменился. Как начислять амортизацию?

Постановление Арбитражного суда Поволжского округа от 22 января 2016 г. N Ф06-4506/15 по делу N А72-16514/2014

В результате модернизации основного средства срок его полезного использования может и не измениться.

По поводу начисления амортизации в таком случае суд округа разъяснил следующее.

В силу НК РФ первоначальная стоимость основных средств (далее — ОС) изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Такой срок определяется налогоплательщиком самостоятельно на дату ввода объекта в эксплуатацию с учетом классификации ОС, утверждаемой Правительством РФ.

Налогоплательщик вправе увеличить этот срок после даты ввода ОС в эксплуатацию.

Подобная корректировка допускается в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено ОС.

Таким образом, модернизация ОС не влечет неизбежного увеличения срока его полезного использования.

Один из основных принципов для учета данного имущества — списание стоимости ОС на затраты посредством начисления амортизации в течение периода использования объекта для коммерческих целей. Причем такой период определяется налогоплательщиком самостоятельно.

Поэтому в случае, если в результате модернизации ОС срок полезного использования не изменился, налогоплательщик вправе поступить следующим образом.

Он может учитывать всю стоимость такого объекта в течение оставшегося срока полезного использования, увеличивая сумму его ежемесячной амортизации.

Т. е. амортизация начисляется исходя из остаточной стоимости ОС (увеличенной на затраты на модернизацию) с учетом оставшегося срока полезного использования.

Такая корректировка не является неправомерным завышением расходов на сумму амортизационных отчислений.

Срок полезного использования ОС: определяем, применяем. Налоги & бухучет, № 79, Октябрь, 2015

Любой бухгалтер, хоть среди ночи разбуди, вам скажет, что правильное определение срока полезного использования актива важно для корректного расчета сумм амортизационных отчислений. А еще от установленного срока зависит сама возможность признания актива в качестве объекта основных средств (далее — ОС). Объяснение тут простое.

Объектом ОС в бухгалтерском учете может быть признан актив, ожидаемый срок полезного использования которого превышает 1 год (или операционный цикл, если он больше года) ( п. 4 П(С)БУ 7). Если же материальный актив предполагается использовать в течение периода менее 1 года (или операционного цикла, если он больше года), то он не может считаться объектом ОС для целей бухгалтерского учета, а значит, его стоимость амортизации не подлежит.

А что представляет собой срок полезного использования ОС? Кто и как его устанавливает? Сейчас мы с вами это узнаем. Присоединяйтесь!

Что представляет собой срок полезного использования ОС?

Бухгалтерский учет. По условию п. 23 П(С)БУ 7 объекты ОС, зачисленные на баланс предприятия, подлежат амортизации в течение срока их полезного использования (эксплуатации).

Расшифровку понятия «срок полезного использования (эксплуатации) основных средств» нам дает

п. 4 П(С)БУ 7. Это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг).

Такой срок предприятие устанавливает самостоятельно

956729″>Его прописывают в распорядительном документе при признании объекта ОС активом (зачислении на баланс). Так говорит п. 23 П(С)БУ 7.

956729″>Его прописывают в распорядительном документе при признании объекта ОС активом (зачислении на баланс). Так говорит п. 23 П(С)БУ 7.

При определении срока полезного использования (эксплуатации) ОС п. 24 П(С)БУ 7 советует учитывать:

— ожидаемое использование объекта предприятием с учетом его мощности или производительности;

— предполагаемый физический и моральный износ;

— правовые или другие ограничения относительно сроков использования объекта и другие факторы.

Обратите внимание: ни минимальных, ни максимальных сроков полезного использования ОС предприятию П(С)БУ 7 не навязывает (разумеется, с учетом того, что ОС — это в принципе активы с ожидаемым сроком полезного использования больше 1 года или операционного цикла, если он больше года). Но при этом, правда, разрешает использовать минимально допустимые сроки, установленные налоговым законодательством (кроме случая применения производственного метода амортизации) ( п. 26 П(С)БУ 7).

Но при этом, правда, разрешает использовать минимально допустимые сроки, установленные налоговым законодательством (кроме случая применения производственного метода амортизации) ( п. 26 П(С)БУ 7).

Налоговоприбыльный учет. На каком же уровне устанавливает минимально допустимые сроки амортизации ОС и прочих необоротных активов НКУ? Ответ находим в п.п. 138.3.3 НКУ (см. таблицу).

Минимально допустимые сроки полезного использования ОС и ПНМА

Номер группы | Объекты | Минимально допустимые сроки полезного использования, лет |

| Земельные участки | — |

2 | Капитальные расходы на улучшения земель, не связанные со строительством | 15 |

3 | Здания | 20 |

| 15 | |

Передаточные устройства | 10 | |

4 | Машины и оборудование | 5 |

из них: электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы (кроме программ, расходы на приобретение которых признаются роялти, и/или программ, признаваемых нематериальным активом), другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает |

| |

* В п.п. 138.3.3 НКУ до сих пор фигурирует стоимостный критерий отнесения материальных активов к ОС — 2500 грн., хотя с 01.09.2015 г. он составляет уже 6000 грн. ( п.п. 14.1.138 НКУ). | ||

5 | Транспортные средства | 5 |

6 | Инструменты, приборы, инвентарь, мебель |

|

7 | Животные | 6 |

8 | Многолетние насаждения | 10 |

9 | Прочие основные средства | 12 |

| Библиотечные фонды, сбережения Национального архивного фонда Украины | — |

11 | Малоценные необоротные материальные активы | — |

12 | Временные (нетитульные) сооружения | 5 |

| Природные ресурсы | — |

14 | Инвентарная тара | 6 |

15 | Предметы проката | 5 |

16 |

| 7 |

95611873″>1

95611873″>1 95612794″>Сооружения

95612794″>Сооружения 95623582″>2

95623582″>2 95624281″>4

95624281″>4 95625244″>10

95625244″>10 95636123″>13

95636123″>13 95647191″>Долгосрочные биологические активы

95647191″>Долгосрочные биологические активыИмейте в виду: если сроки полезного использования (эксплуатации) объекта ОС в бухучете меньше минимально допустимых «налоговых» сроков, то для расчета налоговой амортизации в целях налогообложения прибыли применяют сроки из НКУ. Кстати, контролеры вполне допускают ситуацию, когда в бухучете установлен срок эксплуатации ОС меньше минимального налогового (см. письмо ГФСУ от 02.06.2015 г. № 11385/6/99-99-19-02-02-15).

В обратной ситуации, когда сроки полезного использования (эксплуатации) объекта ОС в бухучете ≥ минимально допустимых сроков из НКУ, то для расчета налоговой амортизации пользуются бухучетным сроком.

То есть плательщик после зачисления на баланс приобретенного объекта ОС должен сопоставить срок его полезного использования, установленный самостоятельно в бухучете, с минимально допустимым сроком из НКУ. И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

И только после этого начислять амортизацию в налоговом учете исходя из того срока, который больше.

Но такие дополнительные манипуляции нужно выполнять не всем плательщикам подряд. Сейчас вы поймете почему.

С 01.01.2015 г. п.п. 134.1.1 НКУ делит плательщиков налога на прибыль на две категории:

— малодоходники — плательщики с доходом за предыдущий год (начиная с 2015 года), определенным по правилам бухучета, не более 20 млн грн.

и

— высокодоходники — плательщики с прошлогодним доходом соответственно более 20 млн грн.

Так вот, малодоходники ведут налогово-бухгалтерский учет ОС исключительно по правилам

П(С)БУ 7. То есть на них не распространяются определение ОС из п. п. 14.1.138 НКУ, требование применять минимально допустимые сроки эксплуатации ОС и налоговые методы амортизации, а также все другие ограничения НКУ.

п. 14.1.138 НКУ, требование применять минимально допустимые сроки эксплуатации ОС и налоговые методы амортизации, а также все другие ограничения НКУ.

А вот высокодоходные плательщики (и малодоходные — по доброй воле) должны вести отдельный налоговый учет ОС. Для них-то как раз минимально допустимые сроки амортизации ОС, прописанные в п.п. 138.3.3 НКУ, и актуальны. Эти плательщики определяют амортизационные разницы и корректируют на них бухгалтерский финрезультат — объект обложения налогом на прибыль.

Сделать такую корректировку, в общем-то, несложно. Для этого надо всего лишь к финансовому результату прибавить сумму бухгалтерской амортизации и тут же вычесть из полученного значения сумму налоговой амортизации, рассчитанной по правилам НКУ.

Благодаря этой корректировке плательщик и получит финрезультат, готовый к обложению налогом на прибыль.

Заметьте: если вы установили в налоговом и бухгалтерском учете разные сроки амортизации ОС, то у вас, естественно, будут отличаться:

1) ежемесячные суммы амортизации;

2) остаточные стоимости объекта.

Пример 1. Высокодоходное предприятие в августе 2015 года приобрело станок стоимостью 12000 грн. (в том числе НДС 20 % — 2000 грн.). В этом же месяце станок ввели в эксплуатацию. Его ликвидационную стоимость определили на уровне 1000 грн.

Срок полезного использования объекта в бухучете — 4 года, а в налоговом учете — 5 лет. Для начисления амортизации предприятие использует прямолинейный метод.

Рассчитаем ежемесячную сумму амортизации исходя из того, что амортизируемая стоимость станка равна 9000 грн. (10000 грн. — 1000 грн.).

Месячная сумма амортизации в бухучете: 9000 грн. : (4 года х 12 мес.) = 187,50 грн.

Месячная сумма амортизации в налоговом учете: 9000 грн. : (5 лет х 12 мес.) = 150 грн.

По итогам 2015 года предприятие откорректирует бухгалтерский финрезультат на разницу, возникшую при начислении амортизации, а именно: увеличит его на бухамортизацию в размере 750 грн. (187,50 грн. х 4 мес.), а затем уменьшит на налоговую амортизацию в размере 600 грн. (150 грн. х 4 мес.).

Допустим, финрезультат составит 50000 грн. Тогда после корректировки он «подрастет» и будет равен 50150 грн. (50000 грн. + 750 грн. — 600 грн.).

Как установить срок амортизации для ОС, бывших в употреблении?

Если вы — малодоходный плательщик, у вас никаких проблем. Учет ОС, как мы сказали выше, вы ведете исключительно по бухгалтерским правилам, предусмотренным П(С)БУ 7. Поэтому вправе установить для приобретенного объекта (хоть нового, хоть бывшего в употреблении) любой срок полезного использования (эксплуатации) без привязки к какому-либо минимальному сроку. Разумеется, с учетом мощности, производительности, физического и морального износа объекта. То есть это должен быть реальный срок полезного использования ОС, дабы не нарушать один из принципов бухучета — осмотрительность. Ну и конечно, этот срок должен быть больше одного года (или операционного цикла, если он больше года), иначе актив просто не будет считаться объектом ОС.

Совсем другая история с высокодоходниками. Для них-то в п.п. 138.3.3 НКУ установлен минимальный срок амортизации ОС.

Причем отталкиваться от минсрока нужно по всем ОС независимо от того, новые они или уже побывали в чьих-то руках

Так что срок больше минимального для них — пожалуйста, а меньше — ни-ни.

В бухучете вы, конечно, можете назначить для «бэушных» ОС срок полезного использования с учетом срока его фактического использования предыдущими собственниками. Но если он будет меньше минимального из НКУ, то налоговую амортизацию все равно придется считать исходя из такого минсрока. Из-за этого балансовые стоимости объекта в бухгалтерском и в налоговом учете у вас будут разными.

По понятным причинам «підстаркуватий» объект может стать непригодным для дальнейшей эксплуатации намного раньше установленного срока. Что делать тогда? Ликвидировать его. В учете мозаика сложится так: к финансовому результату вы прибавите бухгалтерскую остаточную стоимость объекта ( п. 138.1 НКУ) и тут же из полученного результата вычтите его налоговую остаточную стоимость

( п. 138.2 НКУ).

В итоге недоамортизированная в налоговом учете стоимость ОС уменьшит вашу налогооблагаемую прибыль.

Можно ли пересмотреть срок полезного использования объекта ОС?

Разумеется, вы можете пересмотреть срок полезного использования объекта ОС — увеличить или уменьшить его. «Добро» на это в случае изменения ожидаемых экономических выгод от использования объекта дает п. 25 П(С)БУ 7.

А § 51 МСБУ 16 даже обязывает мониторить срок полезного использования актива, по крайней мере, на конец каждого финансового года. И по результатам «мониторинга» решать, оставить срок, который определили ранее, или все же при необходимости изменить. Впрочем, изменить срок полезного использования ОС в любое другое время, когда у предприятия возникает в этом нужда (если ожидания отличаются от предыдущих оценок), МСБУ 16 тоже не запрещает.

Так, к примеру, вы можете продлить срок полезного использования объекта ОС, который уже полностью самортизирован (на счетах 10 «Основные средства» и 13 «Износ (амортизация) необоротных активов» значатся равные суммы), но еще вполне работоспособен. После продления срока эксплуатации будете вправе его ремонтировать, улучшать или модернизировать, пока не решите ликвидировать или продать.

Ясное дело, что изменение срока полезного использования (эксплуатации) объекта нужно подтвердить документально. Установить его своим решением может специально созданная на предприятии комиссия. Кроме того, новый срок полезного использования стоит подкрепить распорядительным документом — приказом по предприятию (см. письмо Минфина от 08.08.2012 г. № 31-08410-07-10/19584).

Важно! Пересмотр сроков полезного использования ОС для целей бухучета является изменением учетной оценки ( п. 8 П(С)БУ 6 и п.п «г» п. 32 МСБУ 16), поэтому не влечет перерасчета сумм уже начисленной «прошлой» бухгалтерской амортизации.

То есть такое изменение срока работает перспективно (а не ретроспективно), а значит, проводить корректировки по прошлым отчетным периодам в бухучете не нужно

Амортизировать ОС исходя из нового срока начинают с месяца, следующего за месяцем изменения срока полезного использования. Об этом предупреждает п. 25 П(С)БУ 7.

Годовую (месячную) сумму амортизации после изменения срока полезного использования (эксплуатации) определяют исходя соответственно из остаточной стоимости и нового срока полезного использования ( п. 26 Методрекомендаций № 561).

Пример 2. Высокодоходное предприятие в феврале 2015 года приобрело и ввело в эксплуатацию оборудование первоначальной стоимостью 24000 грн. (в том числе НДС 20 % — 4000 грн.).

Срок полезного использования оборудования в налоговом и бухгалтерском учете принят на уровне минимально допустимого — 5 лет. Ликвидационная стоимость — 2000 грн. В приказе об учетной политике предусмотрен прямолинейный метод амортизации.

Учитывая условия эксплуатации оборудования, а также экономические выгоды, реальный срок его полезного использования составляет 3 года.

В августе 2015 года предприятие приняло решение в бухучете уменьшить срок эксплуатации объекта до реального (ликвидационная стоимость осталась прежней), а в налоговом — исходить из минимально допустимого срока.

Так, ежемесячная амортизация оборудования с марта 2015 года по август 2015 года (включительно) составляла:

(20000 грн. — 2000 грн.) : (5 лет х 12 мес.) = 300 грн.

На конец месяца изменения срока использования остаточная стоимость ОС составила 16200 грн. (20000 грн. — 2000 грн. — (300 грн. х 6 мес.)).

Амортизироваться объект с учетом нового срока будет в бухучете по февраль 2018 года (включительно), т. е. еще 30 месяцев.

Поэтому начиная с сентября 2015 года ежемесячная сумма бухамортизации составит:

16200 грн. : 30 мес. = 540 грн.

По истечении установленного срока эксплуатации полностью изношенный объект перестанет соответствовать критериям признания активом, поэтому предприятие с чистой совестью спишет его с баланса.

А что будет происходить в налоговом учете? Объект ОС будет амортизироваться исходя из минимального налогового срока до самого момента его выбытия в бухучете.

Но по итогам отчетного периода, в котором произойдет бухучетное списание объекта, плательщик в налоговом учете по требованию ст. 138 НКУ откорректирует на недоамортизированную налоговую сумму бухфинрезультат. Каким образом? Просто уменьшит его на сумму остаточной стоимости списанного объекта, определенную по налоговым правилам ( п. 138.2 НКУ).

Ну что же, со сроками полезного использования ОС мы с вами разобрались. Дальше поговорим о последствиях изменения метода амортизации

выводы

Срок полезного использования (эксплуатации) ОС в бухучете предприятие устанавливает самостоятельно.

В НКУ для ОС установлены минимально допустимые сроки амортизации. Но они важны лишь для высокодоходников и малодоходников-добровольцев.

Минимально допустимые сроки амортизации ОС действуют и в отношении «бэушных» объектов.

Что делать, если срок полезного использования в технической документации отличается от срока из Классификации Постановления Правительства РФ № 1

Краткий вопрос

Какой срок полезного использования в налоговом учете установить объекту основного средства, если срок службы, указанный в технической документации, отличается от срока полезного использования, установленного с учетом кода ОКОФ и Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002г. № 1 (далее – Классификация Постановления Правительства РФ № 1)?

Краткий ответ

В налоговом учете объекту основного средства срок полезного использования необходимо устанавливать с учетом кода ОКОФ и Классификации Постановления Правительства РФ № 1 (п. 1 ст. 258 НК РФ).

Использовать информацию о сроке службы объекта из технической документации возможно только в случае, если вид основного средства не указан в амортизационных группах Классификации Постановления Правительства РФ № 1 (п. 6 ст. 258 НК РФ).

Краткое обоснование

В налоговом учете налогоплательщик самостоятельно определяет срок полезного использования объекту амортизируемого имущества на дату ввода в эксплуатацию с учетом кода ОКОФ и Классификации Постановления Правительства РФ № 1 (п. 1 ст. 258 НК РФ).

Для тех видов основных средств, которые не указаны в амортизационных группах (т.е. в документе не представлен код ОКОФ (либо его вышестоящий код) либо представлен, но не соответствует описанию словесных примечаний к коду), срок полезного использования необходимо устанавливать в соответствии с технической документацией (например, техническими условиями, рекомендациями изготовителей, техническим паспортом и проч.) (п. 6 ст. 258 НК РФ).

Таким образом, законодательно заложена необходимость установления срока в налоговом учете именно с учетом кода ОКОФ и Классификации Постановления Правительства РФ № 1. И только в случае невозможности установления срока с учетом кода ОКОФ и Классификации Постановления Правительства РФ № 1, налогоплательщику необходимо воспользоваться п. 6 ст. 258 НК РФ. Данное правило подтверждает и письмо Минфина от 22.06.2016г. № 03-03-06/1/36323.

Обращаем внимание! В случае, если срок службы объекта в технической документации существенно отличается от срока полезного использования, установленного с учетом кода ОКОФ и Классификации Постановления Правительства РФ № 1, налогоплательщику необходимо убедиться:

- что классификация объекта основного средства кодом ОКОФ производилась с учетом его наименования, технических характеристик, функционального назначения и отраслевой (общеотраслевой) принадлежности согласно технической документации и места эксплуатации объекта, а также с учетом заложенных правил классификации в Общероссийском классификаторе основных фондов ОКОФ ОК 013-2014 (СНС 2008), принятом и введенном в действие приказом Росстандарта от 12.12.2014г. № 2018-ст;

- что амортизационная группа определялась с учетом кода ОКОФ (его вышестоящего кода) в совокупности со словесными примечаниями к коду согласно Классификации Постановления Правительства РФ № 1.

Как определить срок амортизации здания

Может ли срок полезного использования здания равняться 50 лет? Здание относится к 103 классу основных средств, срок амортизации для этой группы — 20 лет. Можно ли его амортизировать 50 лет?

Что касается определения в бухучете срока полезного использования объекта основных средств, укажем следующее.

Определение срока полезного использования (эксплуатации) приведено в п. 4 П(С)БУ 7 «Основные средства» — это ожидаемый период, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый предприятием объем продукции (работ, услуг). Похожее определение этого понятия дано и в § 6 МСБУ 16 «Основные средства».

Из приведенной дефиниции очевидно, что срок полезной эксплуатации необоротного актива нужно определять, осоновываясь на эксплуатационных ожиданиях руководства предприятия, которое его приобрело/получило. То есть, в сущности, этот показатель требует профессионального суждения (оценки) управленцев компании.

Нацстандарты подчеркивают, что предприятие самостоятельно определяет срок полезного использования (эксплуатации), признавая объект активом (зачисляя его на баланс). Информацию об установленном компанией сроке службы основного средства фиксируют в распорядительном акте (например, приказе) — п. 23 П(С)БУ 7 и абз. 1 п. 24 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина Украины от 30.09.03 г. № 561.

Определяя срок полезного использования (эксплуатации), необходимо учитывать факторы, упомянутые в п. 24 П(С)БУ 7 и § 56 МСБУ 16. Это:

— ожидаемое использование предприятием объекта с учетом его мощности или производительности;

— его предполагаемый физический и моральный износ;

— правовые или другие ограничения сроков использования такого объекта и прочие факторы.

Пункт 26 П(С)БУ 7 действительно позволяет начислять амортизацию, учитывая минимально допустимые сроки полезного использования основных средств, установленные налоговым законодательством (кроме производственного метода). Это, очевидно, означает, что в бухучете разрешено ориентироваться на сроки использования, определенные пп. 138.3.3 Налогового кодекса Украины (далее — НКУ) — для зданий (группа 3) предусмотрен минимально допустимый срок 20 лет. Хотя в экономическом смысле это вряд ли всегда оправдано. Ведь бухгалтерский срок эксплуатации по определению должен базироваться на ожиданиях предприятия относительно срока использования актива.

Таким образом, если исходя из эксплуатационных ожиданий использования здания вашим предприятием установлено, что срок его полезной службы может равняться 50 лет (то есть срок полезной эксплуатации — 50 лет), то, соответственно, и амортизировать его в бухучете надо в течение 50 лет

(п. 23 П(С)БУ 7).Что касается налогово-прибыльного учета, укажем: если предприятие обязательно или добровольно корректирует бухфинрезультат до налогообложения на т.н. налоговые разницы из р. III НКУ, то нужно помнить следующее.

В пп. 138.3.1 НКУ сделана оговорка, что налоговую амортизацию, на которую уменьшают бухфинрезультат до налогообложения согласно п. 138.2 НКУ, рассчитывают согласно П(С)БУ или МСФО с учетом ограничений, установленных пп. 14.1.138, пп. пп. 138.3.2—138.3.4 НКУ (одновременно применяют методы амортизации, предусмотренные П(С)БУ, кроме производственного).

То есть, в сущности, налоговая амортизация — это та же бухгалтерская амортизация, но со своими особенностями и исключениями. Так, например, определяя налоговую амортизацию, нужно учитывать минимально допустимые ее сроки, приведенные в пп. 138.3.3 НКУ.

В свою очередь, в пп. 138.3.3 НКУ указано:

— если сроки полезного использования (эксплуатации) объекта основных средств в бухучете меньше упомянутых минимально допустимых, то для расчета налоговой амортизации нужно использовать сроки из пп. 138.3.3 НКУ;

— если бухучетный срок полезного использования (эксплуатации) объекта основных средств равен или превышает установленный пп. 138.3.3 НКУ, то для расчета налоговой амортизации применяют срок полезного использования (эксплуатации) объекта ОС, определенный в бухучете.

Таким образом, в целях налоговой амортизации предприятию надо ориентироваться на более продолжительный срок: на бухучетный срок полезного использования, определенный по правилам п. 24 П(С)БУ 7 и § 56 МСБУ 16, либо на минимально допустимый срок, установленный пп. 138.3.3 НКУ.

Если ваше предприятие в процессе определения объекта налогообложения бухфинрезультат на налоговые разницы из р. III НКУ не корректирует, то отдельный налоговый учет основных средств из ст. 138 НКУ для вас вообще не актуален, ведь его ведут для исчисления налоговых различий. В таком случае налоговые последствия операций с основными средствами полностью совпадают с бухгалтерскими канонами.

Ответ редакции подписчику газеты «Все о бухгалтерском учете».В ответе учтены нормы законодательства по состоянию на дату публикации.

4.2. Срок полезного использования объектов нематериальных активов. Нематериальные активы: бухгалтерский и налоговый учет

4.2. Срок полезного использования объектов нематериальных активов

Норма амортизации определяется как отношение первоначальной стоимости объектов нематериальных активов к сроку полезного использования.

Первоначальная стоимость объектов нематериальных активов определяется в порядке, установленном ПБУ 14/2007. Подробно вопросы формирования первоначальной стоимости данного вида имущества рассмотрены выше.

Что касается срока полезного использования нематериального актива, то в соответствии с п. 26 ПБУ 14/2007 его определение производится исходя из:

– срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

– ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

Перечень объектов нематериальных активов и их краткая характеристика приведены в первом разделе данного издания.

Ограничения, установленные нормами отдельных федеральных законов, приведены в таблице.

Считаем необходимым напомнить читателям, что авторское право и исключительное право на произведение – разные понятия. Авторским правом охраняется все созданное автором независимо от того, опубликовано произведение или нет. Термин «исключительное право» в этом случае применяется только к праву на издание (или иные формы гражданского оборота) на конкретное произведение, то есть на объект, в котором результаты интеллектуальной деятельности, охраняемые авторским правом, соответствующим образом структурированы, формализованы и представлены для последующей доработки (к опубликованию).

Иными словами, в отношении всех видов авторских и смежных прав расчет нормы амортизации применительно к предельному сроку действия прав не имеет практического значения, так как субъекты предпринимательской деятельности пользуются такими объектами нематериальных активов посредством заключения авторских и иных аналогичных договоров, срок действия которых существенно меньше. В этом случае норма амортизации определяется исходя из срока действия соответствующего договора. Информация о предельном периоде действия авторских и смежных прав необходима при заключении авторских договоров, с тем чтобы срок действия договора не выходил за рамки периода действия авторских и смежных прав. Например, если со дня смерти автора литературного произведения прошло 68 лет, авторский договор с наследниками не может быть заключен более чем на два года.

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Документы системы нормативного регулирования бухгалтерского учета не уточняют, в каких ситуациях срок полезного использования объектов нематериальных активов может определяться вышеуказанным образом. По нашему мнению, правомерным применение такого способа может считаться в случае, если объект нематериальных активов приобретается под определенное количество конкретного вида продукции.

Пример.

По авторскому договору предусмотрено издание книг общим тиражом 20 тысяч экземпляров. Менеджментом издательства принято решение выпускать книгу тремя заводами – 5, 10 и 5 тысяч экземпляров. При этом срок выпуска очередного завода заранее не устанавливается, а определяется фактом продажи изданий предыдущего выпуска. В этих условиях начисление амортизации в течение всего срока действия авторского договора равными долями представляется не вполне экономически обоснованным. Более правильной можно считать схему, в соответствии с которой амортизация начисляется пропорционально количеству выпущенной продукции к общему ее объему (соответственно 25, 50 и 25 %). Так как полное списание первоначальной стоимости актива совпадает с датой определения себестоимости последнего завода, то и срок полезного использования должен быть ограничен этой датой независимо от даты окончания действия авторского договора. Это может быть объяснено тем, что после исчерпания общего объема тиража, предусмотренного договором, данный объект нематериальных активов просто не сможет приносить экономические выгоды для организации.

Срок полезного использования нематериальных активов не может превышать срок деятельности организации. Данное требование к внеоборотным активам является общим. Так как при создании организации срок ее деятельности, как правило, не устанавливается, соблюдение на практике процитированной нормы проблем не представляет. Что касается случаев ликвидации или реорганизации организаций, то для подобных ситуаций документами системы нормативного регулирования бухгалтерского учета установлена достаточно детализированная схема списания стоимости имущества. В частности, недоамортизированная часть объектов нематериальных активов при ликвидации принимается в качестве расходов, а при реорганизации – передается правопреемнику. В последнем случае общий срок полезного использования объектов нематериальных активов, как правило, не изменяется, и правопреемник в зависимости от формы реорганизации отражает во вступительном балансе либо первоначальную стоимость объектов нематериальных активов и начисленную ранее амортизацию, либо только остаточную стоимость полученных активов.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРесАмортизационные группы | ООО «Альфа-Лизинг»

В работе каждого предприятия или организации используются основные средства, которые являются частью имущества организации, используемые в качестве средства производства товаров, услуг, работ или каких-либо управленческих нужд предприятия в течение длительного времени. При взятии организацией к учету основного средства определяется его первоначальная стоимость исходя из фактических, объективных затрат на приобретение, изготовление, сооружение, транспортировку и т.д. без учета НДС.

Для учета основных средств во время эксплуатации определяется их остаточная стоимость, которая представляет собой разность первоначальной стоимости и амортизации за время эксплуатации.

Как известно все имущество, которым располагает предприятие, со временем амортизируется, изнашивается. Амортизацией основных средств принято считать перенесение части стоимости основных средств на себестоимость продукции, работ или услуг. Начисление амортизации осуществляется в течение всего срока полезного использования (СПИ) объекта, т.е. периода времени, в течение которого применение и использование объекта основных средств может приносить организации экономические выгоды. Каждое предприятие может определять срок полезного использования самостоятельно или воспользоваться классификацией основных средств, разработанной на основе ОКОФ — Общероссийского классификатора основных фондов.

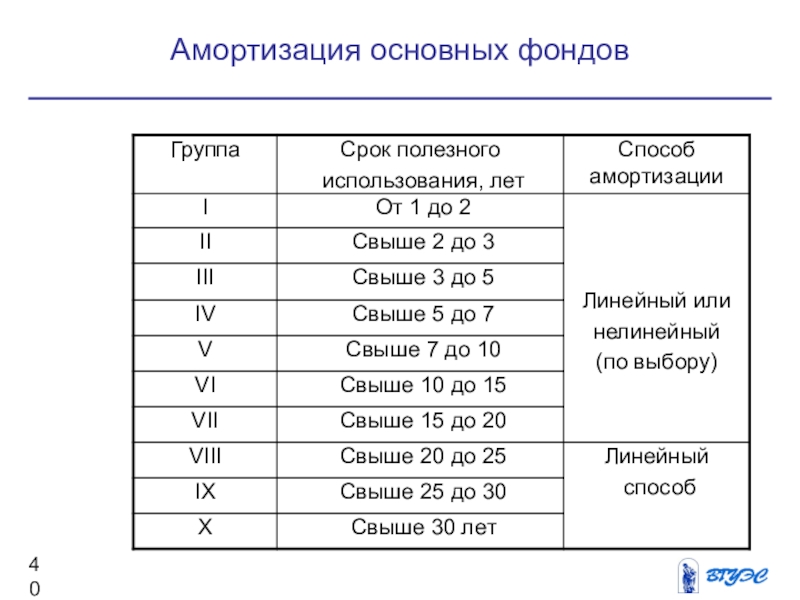

Далее в зависимости от этого показателя — СПИ — основное средство может быть отнесено к одной из амортизационных групп. Налоговый кодекс определяет всего десять амортизационных групп, а классификация основных средств, включаемых в ту или иную амортизационную группу, в свою очередь утверждается Правительством РФ.

Такое понятие, как «амортизационная группа» используется, как для целей налогового учета для начисления налога на прибыль, так и для целей бухгалтерского учета. Определение амортизации объектов основных средств для целей налогового и бухгалтерского учета различается.

Каждая амортизационная группа устанавливает четкий интервал, выраженный сроком полезного использования. Необходимо помнить о том, что нижняя граница интервала каждой амортизационной группы, начинается словом «свыше», то есть нижняя граница не включается в интервал, а верхняя заканчивается словом «включительно», то есть эта цифра входит в интервал амортизационной группы. Например, третья амортизационная группа, определяется сроком свыше 3-х лет и до 5-ти лет включительно. То есть основное средство, для которого СПИ установлено, как 3 года входит во вторую группу, а с СПИ 3 года 1 месяц в третью, в то же время основное средство с установленным СПИ 5 лет будет все еще относиться к 3-ей амортизационной группе.

Для налогоплательщиков имеющую хорошую прибыль наиболее выгодно установить СПИ как можно раньше, что даст возможность раньше списать стоимость объекта на расходы. Например, для той же третьей амортизационной группы наиболее выгодно установить срок 3 года 1 месяц.

Понятие «амортизационная группа» сформулировано в пункте 1 статьи 258 НК РФ и применяется в основном для целей налогового учета.

Термин «амортизационная группа» в бухгалтерских нормативных документах не упоминается. Но в пункте 1 ПП РФ от 01 января 2002 года № 1 эта классификация амортизируемого имущества, применяемая для целей налогообложения, может использоваться и для бухгалтерского учета.

В постановлении 2002 года также утверждена Классификация основных средств и определены амортизационные группы. В документе все виды основных средств по срокам полезного использования строго распределены в свои амортизационные группы. В Классификации указан код по ОКОФ, а также наименование и необходимые примечания.

Амортизационные группы, включают в себя основные средства, в свою очередь сгруппированные в подгруппы: Инвентарь хозяйственный и производственный, Машины и оборудование, Насаждения многолетние, Средства транспортные, Здания, Скот рабочий, Жилища, Передаточные устройства и сооружения.

Если необходимо определить срок полезного действия для нематериальных активов, то он определяется с учетом периода действия лицензии или патента на право пользования объектом. При невозможности определения СПИ таким образом, устанавливается норма амортизации на период 10 лет.

Бывает такое, что ни одна амортизационная группа не может включить в себя основное средство. В такой ситуации срок полезного использования определяется на основе данных технических условий или паспорта или с учетом рекомендаций изготовителя.

В том случае, если располагаемое имущество получено в лизинг, т.е. договору финансовой аренды, то оно включается в амортизационные группы той стороной, у которой это имущество обязано учитываться по договору.

В ситуации, когда для объектов основных средств необходимо применение повышающего или понижающего коэффициента, то соответственно срок полезного использования пропорционально сокращается или увеличивается. Не следует забывать о том, что имущество должно находиться в той же амортизационной группе, к которой бы оно принадлежало без учета коэффициентов.

При увеличении организацией срока полезного использования в результате модернизации, реконструкции или, допустим, технического перевооружения, следует также учитывать, что срок полезного использования может колебаться только в пределах, которые устанавливает текущая амортизационная группа.

Для групп 1-3 (большая часть автотранспорта) ускоренный коэффициент амортизации в лизинге не применяется.

первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа — имущество со сроком полезного использования свыше 30 лет.

Как рассчитать и продлить срок полезного использования актива

Все физические активы подвержены старению и износу. Здания разрушаются и рушатся, а техника теряет свою функциональность из-за износа. Чтобы свести к минимуму последствия серьезных поломок и отложить дорогостоящую замену активов, вполне естественно, что предприятия хотят знать, как рассчитать и продлить срок полезного использования активов, которыми они владеют.

Идиома «стежок времени экономит девять» неоценима в этом контексте. Хотя распад неизбежен, вы все равно можете многое сделать, чтобы его отсрочить. Наряду со значительной экономией средств, это также даст вам важную информацию для лучшего финансового планирования. Чтобы все это произошло, вам сначала нужно понять концепцию срока полезного использования актива .

В этой статье объясняется связь между сроком полезного использования и амортизацией, как определить ожидаемый срок полезного использования и как продлить срок службы критически важных активов.Пойдем прямо.

Понимание срока полезного использования актива

Срок полезного использования актива — это понятие в бизнесе, связанное с материальными активами. Материальный актив — это любой актив, принадлежащий бизнесу, имеющий физическую форму. Это может быть земля, здания, техника, мебель, транспортные средства, инструменты или промышленные товары (инвентарь).

Срок полезного использования актива — это предполагаемый срок, в течение которого вы можете обоснованно ожидать, что актив будет продолжать функционировать и приносить доход или предоставлять другие выгоды. Многие факторы могут повлиять на срок полезного использования актива, как физический, так и экономический.

У некоторых классов активов, например машин, есть срок годности. Это дает вам общее представление о том, когда может закончиться срок полезного использования. Факторы, которые могут сократить срок полезного использования актива, включают ненадлежащее использование / чрезмерное использование, аварии, наводнения, развитие новых технологий, приводящих к устареванию актива и т. Д.

И наоборот, существуют меры, такие как профилактическое обслуживание, которые предприятия могут предпринять для продления срока полезного использования важных активов.Подробнее об этом в конце статьи.

Срок службы и амортизация

Срок полезного использования активов — важная переменная в бухгалтерском учете, тесно связанная с понятием «амортизация» — снижение денежной стоимости актива. Когда срок полезного использования актива заканчивается, он также полностью амортизируется.

В бухгалтерском учете амортизация — это ценный инструмент, используемый для распределения первоначальной стоимости приобретения актива на время его использования. Это имеет серьезные налоговые последствия, а также может повлиять на ваш баланс (как расходы).

Важность оценки срока полезного использования

Оценка срока полезного использования имеет долгосрочные последствия для нескольких различных аспектов вашего бизнеса:

- Бухгалтерский учет: нормы амортизации оказывают значительное влияние на ваши балансы, отчеты о прибылях и убытках, налоговые обязательства и денежный поток (косвенно). Чтобы рассчитать амортизацию, вам необходимо знать срок полезного использования актива.

- Финансовое планирование: Срок полезного использования и амортизация говорят вам, сколько времени у вас есть до того, как потребуются значительные инвестиции для замены критически важных активов.Это окажет фундаментальное влияние на ваше среднесрочное и долгосрочное финансовое планирование и составление бюджета.

- Техническое обслуживание и безопасность: Для обеспечения максимальной безопасности на рабочем месте необходимо проводить плановое обслуживание оборудования и сооружений. Невыполнение этого требования увеличит риск катастрофических отказов оборудования и несчастных случаев. Отслеживание оценок срока полезного использования активов поможет в разработке адекватных графиков профилактического обслуживания.

- Остаточная стоимость актива: Часто вы можете окупить по крайней мере часть своих первоначальных инвестиций в актив, продав его в конце срока его службы.Эта остаточная стоимость — еще один ключевой компонент расчета амортизации. Для точной оценки восстановительной стоимости актива вам необходимо знать срок его полезного использования.

Окончание срока полезного использования не обязательно означает конец срока службы актива. Скорее, это похоже на пенсию. Активы по окончании срока службы могут по-прежнему иметь ценность для других лиц, не входящих в бизнес. Многие предприятия регулярно ремонтируют стареющую технику и автомобили через аукционы и другими способами.Это помогает сократить или предотвратить финансовые потери в бухгалтерских книгах, возвращая бизнесу восстановительную стоимость при перепродаже.

Как определить срок полезного использования актива

Срок полезного использования актива является приблизительным, а не точным числом. Предполагается, что все материальные активы имеют минимальный срок полезного использования в течение одного года. Хотя нет необходимости в высокой точности до недель или месяцев, всегда следует проявлять осторожность при оценке срока полезного использования.

Даже изменение величины всего на пару лет в оценке срока полезного использования основных средств будет отражено как значительное изменение в бухгалтерских книгах в форме амортизации.Таким образом, всегда рекомендуется проявлять должную осмотрительность при определении срока полезного использования актива.

Факторы, влияющие на срок полезного использования актива

Различные внутренние и внешние факторы могут повлиять на срок службы актива. Хотя некоторые из этих факторов будут физическими, другие могут иметь финансовый или даже технологический характер.

Вот список важных факторов, которые следует учитывать при оценке (оставшегося) срока полезного использования актива:

- Состояние актива на момент покупки: Очевидно, что новый актив прослужит дольше, чем использованный ранее.

- Модели использования: активов, которые подвергаются интенсивному использованию, с большей вероятностью столкнутся с повышенным износом. Аналогичным образом, у некоторого оборудования / зданий, которые не используются в течение длительного времени, может также наблюдаться сокращение срока службы.

- Климат / география: активов, расположенных в районах с экстремальным климатом или подверженных стихийным бедствиям (пожар, наводнение и т. Д.), Могут нуждаться в более низких оценках срока полезного использования.

- Технологии: технологические достижения могут привести к более быстрому устареванию определенных активов.Компьютеры и другие цифровые устройства являются хорошим примером активов, которые относительно быстро устаревают.

- Правительство / соответствие: особенно в условиях продолжающегося климатического кризиса этот аспект приобрел большее значение. У оборудования и транспортных средств, не соответствующих новым экологическим нормам, будет сокращен срок службы.

Инциденты и серьезные поломки могут сократить срок службы активов. Специалисты по техническому обслуживанию должны следить за состоянием активов и предупреждать о потенциальных потребностях в корректировке оценок срока полезного использования активов.

Оценка срока полезного использования основных средств

С точки зрения бухгалтерского учета, основным органом по оценке срока полезного использования коммерческих активов является государственное налоговое агентство. Например, в США Налоговая служба (IRS) установила нормы амортизации для большинства классов материальных активов.

Вот некоторые основные моменты из очень длинного списка активов:

Источник изображения

В зависимости от типов активов вы также можете использовать рекомендации широко уважаемых отраслевых органов.Например, вы можете использовать Ассоциацию владельцев и менеджеров зданий (BOMA) для офисной недвижимости или базу данных Gordian RSMeans для активов, связанных со строительством. Исходя из этого исходного уровня, вы можете свободно вносить разумные коррективы с учетом факторов, которые имеют отношение к вашему делу.

Как рассчитать срок полезного использования актива

Существует два основных подхода к начислению амортизации: прямолинейная амортизация, и ускоренная амортизация.

Перед тем, как взять в руки калькулятор, необходимо знать следующие входные данные:

- Стоимость актива : стоимость актива включает в себя общие затраты на приобретение — стоимость покупки, транспортные расходы, затраты на установку, стоимость обучения персонала и т. Д.

- Срок полезного использования актива: расчетный с использованием ресурсов, упомянутых ранее и / или на основе информации, доступной в руководстве OEM (производителя оригинального оборудования).

- Остаточная стоимость: стоимость актива при перепродаже в конце срока его полезного использования, часто указывается в руководствах известных отраслевых организаций.

Прямолинейная амортизация

Метод линейной амортизации приводит к ежегодной амортизации, вычитаемой равными долями в течение срока службы актива.В результате стоимость неуклонно снижается, поскольку вы ежегодно списываете одну и ту же сумму.

Прямолинейная амортизация — это самый простой и простой метод расчета амортизации активов. В результате она также менее подвержена ошибкам, что делает ее предпочтительной в большинстве случаев. Он идеально подходит для основных фондов, стоимость которых, как ожидается, будет неуклонно снижаться с годами.

Пример прямолинейной амортизации: Коммерческое здание

Рассмотрим новое складское здание стоимостью 1 000 000 долларов США со стандартным сроком службы 30 лет.Ориентировочная стоимость земли 200000 долларов. Если вычесть стоимость земли из стоимости актива, получится 800 000 долларов. Разделите это на срок полезного использования, чтобы получить 26 666 долларов. Это годовая величина амортизации склада за эти 30 лет.

Если вы хотите узнать больше об этой модели, вы можете продолжить чтение.

Ускоренная амортизация

Источник изображения

В категории ускоренной амортизации есть несколько различных методов (на изображении выше вы можете увидеть два — DDBM и SYDM).Несмотря на сложность этих методов, есть основания для использования ускоренной модели:

- Это наиболее подходящий подход для таких активов, как компьютеры, которые устаревают быстрее, чем другие активы. Резкое падение стоимости актива в первые годы повторяет эту тенденцию.

- Он отражает общую схему использования, при которой вновь приобретенный актив интенсивно используется в первые годы, что приводит к большему износу.

- Компании могут выбрать ускоренную амортизацию по причинам конкретной налоговой стратегии.

Пример ускоренной амортизации: станок с ЧПУ

Допустим, компания покупает станок с ЧПУ общей стоимостью 200 000 долларов. Для серийного 3-осевого фрезерного станка мы можем установить разумный срок службы на уровне 10 лет.

В связи с интенсивным использованием в первые годы фирма хочет использовать ускоренную амортизацию для этого актива. Они оценивают спасательную стоимость в 20 000 долларов. Используя линейный метод, мы получаем ежегодную амортизацию в размере 18 000 долларов США, то есть около 9%.Увеличив это значение на 150%, мы получим коэффициент амортизации 13,5%

.В первый год стоимость станка с ЧПУ снизится на 27 000 долларов. Во второй год амортизация составит 13,5% от текущей балансовой стоимости в 173 000 долларов, что составляет 23 350 долларов. Используя формулу, можно получить краткий график амортизации за следующие годы:

- Год 1: 27 000 долл. США

- Год 2: 23 350 долларов США

- Год 3: 20 190 долларов США

- …

- Год 10: 7317 долларов

В конце 10-го года в результате ускоренной амортизации стоимость станка с ЧПУ составит 46 935 долларов.Разница между этой суммой и стоимостью утилизации — 26 935 долларов — обычно отражается в бухгалтерских книгах как расходы.

Дополнительную информацию об ускоренной амортизации можно найти в этом руководстве.

5 практик по продлению срока полезного использования критически важных активов

Оценка полезного срока службы и рекомендации не высечены на камне. Компании могут использовать некоторые дальновидные меры, чтобы продлить эффективный срок службы своих активов и сэкономить деньги в долгосрочной перспективе.

Лучшие практики для продления срока службы оборудования включают:

- Профилактическое обслуживание: стратегий упреждающего управления активами, таких как профилактическое и профилактическое обслуживание, необходимы для предотвращения поломок.Это важно, поскольку серьезные поломки сокращают срок службы активов. Используйте CMMS для планирования задач профилактического обслуживания и обеспечения их своевременного выполнения.

- Обучение операторов станков: инвестируйте в соответствующие модули обучения операторов при работе с тяжелой техникой или другим специализированным оборудованием. Настройте процесс адаптации для новых операторов, чтобы они ознакомились со всеми активами, с которыми они будут контактировать.

- Следуя рекомендациям изготовителя оборудования: неукоснительно следуйте руководству пользователя или рекомендациям поставщика при вводе активов в действие и вносите соответствующие корректировки в зависимости от рабочей среды.

- Покупка правильного актива в первую очередь: проведите комплексную проверку в процессе закупки актива, чтобы убедиться, что приобретенный актив идеально подходит для ваших сценариев использования.

- Использование оригинальных запасных частей: приобретайте запасные части и инструменты от поставщика или официальных дилеров, чтобы гарантировать отсутствие компромиссов в отношении качества этих компонентов.

Имейте в виду, что срок эксплуатации некоторых активов не может быть продлен. Например, огнетушители, детекторы дыма и аналогичные устройства безопасности необходимо заменять через определенное количество лет.Это требуется по закону независимо от фактического состояния актива.

В этих обстоятельствах упреждающее обслуживание и другие методы по-прежнему необходимы для обеспечения того, чтобы активы достигли ожидаемого срока службы и не нуждались в преждевременной замене.

Позаботьтесь об активах, чтобы они могли позаботиться о вас

Бизнес не может нормально функционировать, если важные активы находятся в плохом состоянии. Инвестиции в упреждающие меры не только увеличивают срок полезного использования активов и сокращают расходы, но также повышают безопасность, производительность и удовлетворенность сотрудников.

Любой бизнес, который стремится быть продуктивно эффективным, не может оставлять обслуживание в стороне.

Как оценить срок полезного использования основных средств — Руководство по бухгалтерскому учету

Как оценить срок полезного использования основных средств

Должен ли срок полезного использования вновь приобретенных основных средств совпадать с его физическим сроком службы? На этот и другие вопросы, связанные со сроками полезного использования основных средств, даны ответы в данной статье.

1. Расчетный срок полезного использования

Определить расходы на амортизацию основных средств, компании должны оценить полезную (срок службы) основного средства, а также его ликвидационная стоимость.

Кому оцените срок полезного использования , который компания может использовать (т.е. неполный список):

- Прошлый опыт работы с теми же или подобными активами

- Инженерная смета

- Отраслевые практики

- Статистические методы

- Судебная оценка

Типичные диапазоны оценки срока полезного использования следующие:

- Автомобильная техника: 3-6 лет

- Мебель и оборудование: 5-12 лет

- Машины и оборудование: 3-20 лет

- Постройки и улучшения: 10-50 лет

Полезное оценка срока службы подлежит оценке руководством, а может быть пересмотрена в течение срока эксплуатации основных средств .Чтобы узнать больше об учете изменения в оценках срока полезного использования, см. статью о том, как для учета увеличения срока полезного использования основных средств.

Потому что оценка срока полезного использования основных средств представляет собой неопределенность, a при этом бизнес должен следовать консервативной практике бухгалтерского учета . К подробнее о консерватизме читайте в статье Что являются исключениями из основных принципов бухгалтерского учета.

занижение срока полезного использования при покупке основных средств является одним из методов витрины , используемых компаниями для улучшения их производительность внешний вид: в течение срока эксплуатации основных средств предприятие может продлить срок его полезного использования и, как следствие, уменьшить его износ расходы и увеличить чистую прибыль. Анализируя оценку срока полезного использования, в таком случае можно посмотреть на отраслевые нормы, чтобы убедиться, что компания завышение прибыли путем использования необоснованных оценок срока полезного использования. длинный.Чтобы узнать больше об окне Оформление, см. статью «Оформление витрин в бухгалтерском учете».

Еще не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

1.35.6 Учет основных средств

1.35.6 Учет основных средств

Механическая коробка передач

23 апреля 2021 г.

Назначение

(1) Передает обновленную версию IRM 1.35.6 «Финансовый учет, учет основных средств».

Существенные изменения

(1) Изменено по мере необходимости для соответствия новому стилю формата IRM.

(2) IRM 1.35.6.4, Капитализация основных средств, обновлено, чтобы отразить текущий процесс.

(3) IRM 1.35.6.4.1, Оборудование информационных технологий, таблица заменена параграфами и обновлена, чтобы отразить текущий процесс.

(4) IRM 1.35.6.4.2, Оборудование, не связанное с ИТ, таблица заменена параграфами и обновлена для отражения текущего процесса.

(5) IRM 1.35.6.4.3, Мебель и приспособления, обновлено, чтобы отразить текущий процесс.

(6) IRM 1.35.6.4.4, Программное обеспечение для внутреннего использования, таблица заменена параграфами, обновленными для отражения текущего процесса, и удален процесс, описанный в другом подразделе.

(7) IRM 1.35.6.4.5, Следственное или судебное оборудование, таблица заменена абзацами.

(8) IRM 1.35.6.4.6, Улучшения арендованного имущества, пересмотрено для отражения текущего процесса.

(9) Предыдущая версия IRM 1.35.6.5.2, «Распределение ИТ-оборудования для обновления или перепрофилирования оборудования» удалена, поскольку не имеет отношения к данной главе IRM.

(10) IRM 1.35.6.5.2, Physical Security Protection, обновлено для отражения текущего процесса.

(11) IRM 1.35.6.7, Техническое обслуживание, ремонт и реабилитация, отредактировано для отражения текущего процесса.

(12) IRM 1.35.6.8, Обесценение, добавлено для отражения текущего процесса.

(13) IRM 1.35.6.9, Выбытие и недостающие активы, удаленные недостающие активы.

(14) В этот документ были внесены незначительные редакционные изменения.

Влияние на другие документы

Этот IRM заменяет IRM 1.35.6 от 27 сентября 2019 г. и включает в себя временный меморандум с инструкциями CFO-01-1020-0001, Временное руководство по учету основных средств от 21 декабря 2020 г.Аудитория

Все бизнес-единицы.Дата вступления в силу

(23.04.2021) Тереза Р. Хантер

Финансовый директор

1.35.6.1 (27.09.2019)

Объем и цели программы

Цель: предоставить политику и руководство по регистрации операций с недвижимостью и оборудованием, обеспечивая целостность данных и подотчетность.

Аудитория: все подразделения

Владелец полиса: CFO

Владелец программы: Финансовая отчетность

Основные заинтересованные стороны: финансовый директор и бизнес-подразделения IRS

- Цели программы

: Поддержание внутреннего контроля для обеспечения точного и своевременного учета основных средств в соответствии со стандартами Консультативного совета по федеральным стандартам бухгалтерского учета (FASAB) и руководством Управления и бюджета (OMB), Казначейства и IRS.

1.35.6.1.1 (27.09.2019)

В октябре 1990 года министр финансов, директор Управления управления и бюджета и генеральный контролер учредили FASAB меморандумом о взаимопонимании (MOU). Стандарты FASAB признаны общепринятыми принципами бухгалтерского учета (GAAP) для федерального правительства.

IRS учитывает имущество и оборудование по полной стоимости.

IRS периодически проверяет категории полезного срока службы для проверки обоснованности.

1.35.6.1.2 (27.09.2019)

Органы власти в отношении политики в отношении основных средств:

1.35.6.1.3 (27.09.2019)

В этом разделе распределяются обязанности для:

Финансовый директор и заместитель финансового директора

Заместитель финансового директора по финансовому менеджменту (FM) и заместитель младшего финансового директора по административным вопросам

Директор отдела финансовой отчетности

Начальник Службы эксплуатации помещений и безопасности (FMSS)

Заместитель начальника УФМС

Офис главного сотрудника по закупкам (OCPO)

Директор по информационным технологиям (CIO)

Руководитель программы, Управление активами и конфигурациями ИТ-услуг (SACM)

Начальник ИК

Директор по информационным технологиям, полевые операции

Полевые отделения CI

Координатор оборудования CI Management Information System (CIMIS)

Подразделения

1.35.6.1.3.1 (27.09.2019)

Финансовый директор и заместитель финансового директора несут ответственность за надзор за соблюдением учетной политики в отношении основных средств обслуживания.

1.35.6.1.3.2 (27.09.2019)

Заместитель финансового директора по финансовому менеджменту и заместитель младшего финансового директора по административному финансовому менеджменту

ACFO для FM и заместитель ACFO для AFM несут ответственность за предоставление информации об основных средствах обслуживания подразделениям и офисам, а также за обеспечение надлежащего отражения операций с недвижимостью и оборудованием в финансовых отчетах.

1.35.6.1.3.3 (27.09.2019)

Офис финансовой отчетности

Отдел финансовой отчетности несет ответственность за:

Надзор за процедурами бухгалтерского учета и внутреннего контроля за бухгалтерским учетом административного имущества и оборудования.

Обеспечение точной проводки операций с основными средствами в модуле учета активов (AAM).

1.35.6.1.3.4 (27.09.2019)

Начальник Службы эксплуатации и безопасности (FMSS)

Начальник, FMSS, отвечает за установление политики, процедур, стандартов и руководящих принципов для всей Службы по закупке и использованию мебели и оборудования:

Обеспечение централизованного надзора и руководства по управлению имуществом и оборудованием.

Планирование, ведение переговоров, выполнение и управление закупками основных средств.

Проведение внутреннего контроля основных средств.

1.35.6.1.3.5 (27.09.2019)

Заместитель начальника, FMSS, отвечает за получение, оценку и распоряжение иностранными подарками, украшениями и безусловными (в натуральной форме) подарками, переданными сотрудникам IRS в соответствии с Законом о зарубежных подарках и украшениях 1966 года с поправками (5 USC 7342) и Приказ о делегировании 1-24 (Руководство FMSS Property and Asset Management Desk).

1.35.6.1.3.6 (27.09.2019)

Канцелярия главного сотрудника по закупкам

1.35.6.1.3.7 (27.09.2019)

Директор по информационным технологиям

Директор по информационным технологиям несет ответственность за:

Управление всеми ИТ-ресурсами IRS.

Поставка и обслуживание модернизированных информационных систем в IRS, включая политики, процедуры и методы контроля информационной безопасности для решения задач планирования безопасности системы и всех применимых потребностей.

Обеспечение того, чтобы информационные системы поддерживали утвержденный план безопасности, имели право работать и иметь возможность сообщать обо всех действиях, связанных с безопасностью.

Назначение контактного лица (POC) для координации всех вопросов политики, связанных с безопасностью информационных систем, включая: компьютерную безопасность, безопасность телекоммуникаций, операционную безопасность, управление сертификатами, электронную аутентификацию, аварийное восстановление (DR) и защиту критически важной инфраструктуры, связанную с киберугрозами.

1.35.6.1.3.8 (27.09.2019)

Менеджер программы, Управление активами и конфигурациями ИТ-услуг

Руководитель программы, IT SACM, отвечает за:

Обеспечение надзора, координации и руководства по управлению активами ИТ-оборудования на всей территории KISAM.

Выполнение анализа базы данных KISAM и выявление аномалий.

Ведение бизнес-правил для процессов управления активами.

Разработка и улучшение процессов управления активами и контроля.

Предоставление указаний владельцам активов и ИТ-персоналу для операций с недвижимым имуществом и оборудования для улучшения процессов управления активами и контроля.

Обеспечение точного учета в КИСАМ.

1.35.6.1.3.9 (27.09.2019)

Начальник CI несет ответственность за:

Ведение и координация инвентаризации, контроля и подотчетности всего оборудования для расследования и расследования, не связанного с расследованием.

Установление единых правил и инструкций по назначению, использованию, применению и ссуде оборудования КИ для обеспечения надлежащей безопасности и продления срока службы.

Предоставление запрашивающим электронной выписки из данных информационной системы управления уголовными расследованиями (CIMIS).

Распределение оборудования CI для полевых офисов.

Выполнение всех ролей управляющего недвижимостью, включая ведение документации.

Согласование требований к закупкам CI с отделом закупок.

Обеспечение точного учета активов в CIMIS.

1.35.6.1.3.10 (27.09.2019)

CI Директор, полевые операции

Директор CI, полевые операции, отвечает за:

Ведение точного учета всего следственного оборудования, принадлежностей и принадлежностей для расследований, назначенных директору полевых операций.

Назначение районного координатора по оборудованию CIMIS, ответственного за обучение новых операторов и помощников координаторов по оборудованию для полевых офисов в их районе.

1.35.6.1.3.11 (27.09.2019)

Полевые отделения CI несут ответственность за ведение точного учета всего следственного оборудования.

1.35.6.1.3.12 (27.09.2019)

Координатор оборудования информационной системы управления уголовным расследованием

Координатор оборудования CIMIS несет ответственность за:

Обеспечение информации для доступа к CIMIS предоставляется новыми пользователями администратору пользователей CIMIS.

Обеспечение осведомленности всех пользователей о процедурах безопасности.

Предоставление всего лишнего оборудования всем остальным периферийным отделениям перед утилизацией.

Обеспечение того, чтобы инвентаризация следственного оборудования завершена, задокументирована и передана в Национальную академию подготовки уголовных расследований (NCITA) в установленные сроки в четвертом квартале каждого финансового года.

1.35.6.1.3.13 (27.09.2019)

Подразделения несут ответственность за соблюдение политик и процедур по реквизиту, покупке и охране имущества и оборудования.

1.35.6.1.4 (27.09.2019)

Управление программами и обзор

- Отчеты по программе

— IRS использует IFS в качестве официальной финансовой системы учета и сообщает историческую стоимость, амортизацию и чистую балансовую стоимость основных средств в своей годовой финансовой отчетности в соответствии с рекомендациями FASAB, OMB и казначейства.

Эффективность программы — Эффективность измеряется путем обеспечения того, чтобы все классификации активов действовали и своевременно регистрировались с соответствующими пороговыми значениями.

1.35.6.1.5 (27.09.2019)

Управление финансовой отчетности применяет средства контроля для обеспечения разумной уверенности в том, что остатки основных средств точны:

Анализ всех основных средств и некоторых операций с расходами на сумму 50 000 долларов и более для проверки правильности их классификации.

Согласование баз данных об основных средствах между AAM, KISAM и CIMIS.

Сверка AAM с главной книгой.

Проверка выбытия.

Разделение обязанностей и контроль доступа к IFS.

1.35.6.1.6 (27.09.2019)

К данной программе применяются следующие термины и определения.

Стоимость приобретения — Первоначальная стоимость актива для государства, которая представляет собой сумму, отраженную в финансовых и бухгалтерских записях.Сюда входят все затраты, понесенные для приведения актива в форму и местоположение, подходящие для его предполагаемого использования.

Актив — Материальные или нематериальные объекты, принадлежащие федеральному правительству, которые имеют вероятные экономические выгоды, которые могут быть получены или контролироваться субъектом федерального правительства.

Балансовая стоимость — Чистая сумма, по которой актив или обязательство отражаются в бухгалтерских книгах (также называемая балансовой стоимостью или суммой).Он равен валовой или номинальной сумме актива или обязательства за вычетом резерва или суммы оценки.

Основной актив — Земля (включая парковые участки), сооружения, оборудование (включая парк автомобилей и самолетов) и интеллектуальная собственность (включая программное обеспечение), которые используются федеральным правительством и имеют предполагаемый срок полезного использования не менее двух лет .

Капитализировать — для записи стоимости как актива, а не как расхода.

Капитальная аренда — Любая аренда, отличная от аренды с покупкой, которая не соответствует критериям операционной аренды. Для капитальной аренды требуется полное финансирование в начале срока аренды.

Коммерческое готовое программное обеспечение (COTS) — Программное обеспечение, которое покупается у поставщика и готово к использованию с небольшими изменениями или без них.

Информационная система управления уголовным расследованием (CIMIS) — Система базы данных, используемая уголовным расследованием (CI) для отслеживания действий по управлению активами на протяжении всего жизненного цикла не связанного с информационными технологиями и чувствительного оборудования правоохранительных органов от приобретения до утилизации.

Отложенное техническое обслуживание и ремонт (DM&R) — Техническое обслуживание и ремонт, которые не были выполнены, когда они должны были быть или должны были быть выполнены, и которые отложены или отложены на будущий период.

Амортизация — Систематическое и рациональное распределение стоимости приобретения актива за вычетом его оценочной остаточной или остаточной стоимости в течение его предполагаемого срока полезного использования.

Прямые затраты — Затраты, относящиеся к видам деятельности, путем прямого отслеживания единиц ресурсов, потребляемых отдельными видами деятельности.Стоимость, которая конкретно идентифицируется с одним объектом затрат.

Косвенные затраты — Затраты, которые не могут быть конкретно идентифицированы или отнесены к данному объекту затрат экономически.

Обесценение — Значительное и постоянное снижение полезности обслуживания основных средств или ожидаемого полезного обслуживания незавершенных строительных работ.

Программное обеспечение для внутреннего использования (IUS) — Программное обеспечение, которое покупается у коммерческих поставщиков в готовом виде, внутренне разработано или разработано подрядчиком исключительно для удовлетворения внутренних или операционных потребностей организации.

Программное обеспечение собственной разработки — Программное обеспечение, которое сотрудники активно разрабатывают, включая новое программное обеспечение и существующее или приобретенное программное обеспечение, которое изменяется с помощью подрядчика или без него.

Управление знаниями, инцидентами / проблемами, услугами и активами (KISAM) — Система инвентаризации всего имущества и оборудования, подотчетного IRS, за исключением улучшения арендованного имущества, программного обеспечения, оборудования для расследований и транспортных средств.Следственное оборудование и автомобили регистрируются в CIMIS. Модуль KISAM Asset Manager используется для отслеживания действий по управлению активами на протяжении всего жизненного цикла ИТ-оборудования и оборудования, не относящегося к ИТ, от приобретения до утилизации.

Аренда с выкупом — Тип аренды, при которой право собственности на актив передается государству в момент или вскоре после окончания срока аренды.

Чистая балансовая стоимость — Чистая сумма актива или группы активов отражается в бухгалтерских книгах.Он основан на первоначальной стоимости (валовой стоимости) актива за вычетом любых затрат на износ, амортизацию или обесценение актива.

Код категории продукта (PCC) или Код группы материалов (MGC) — элемент данных, используемый для группировки материалов и услуг в соответствии с их характеристиками. PCC / MGC может быть связан с одним обязательством и несколькими кодами федеральных поставок (FSC).

Операционная аренда — Соглашение, передающее право на использование собственности в течение определенного времени в обмен на периодические арендные платежи.

Восстановление — Восстановление или ремонт исправных или работоспособных изделий до почти нового состояния или ремонт непригодных или неработающих изделий, когда общая цель состоит в восстановлении или обновлении изделий до почти нового состояния.

Корзина для покупок — Официальный документ заявки на закупку в государственном секторе (PPS), представленный конечным пользователем, программным офисом или представителем подрядчика (COR) для приобретения имущества и оборудования, материалов или услуг через назначенный отдел закупок через гарантированный сотрудник по контрактам.

Сервисное предприятие — Ожидаемая полезная мощность при приобретении.

Срок полезного использования — Ожидаемый срок эксплуатации актива.

1.35.6.1.7 (27.09.2019)

К данной программе применяются следующие сокращения.

ACRONYM ОПИСАНИЕ AAM Модуль учета активов CIMIS Информационная система управления уголовным расследованием COTS Коммерческая готовая продукция GAAP Общепринятые принципы бухгалтерского учета IFS Интегрированная финансовая система ИУС Программное обеспечение для внутреннего использования КИСАМ Знания, инциденты / проблемы, услуги и управление активами LHI Улучшения арендованного имущества ЧПС Чистая приведенная стоимость NRV Чистая цена продажи OMB Управление и бюджет SFFAS Положение о Федеральных стандартах финансовой отчетности UNS Пользовательская и сетевая служба

1.35.6.1.8 (27.09.2019)

Циркуляр ОМБ № A-11, Подготовка, представление и исполнение бюджета

Циркуляр OMB № A-94, Руководящие принципы и ставки дисконтирования для анализа прибылей и затрат по федеральным программам, Приложение C: Ставки дисконтирования для анализа рентабельности, аренды-покупки и связанный анализ для Циркуляра OMB № A-94

Циркуляр OMB № A-136, Требования к финансовой отчетности

SFFAS No.5, Учет обязательств федерального правительства

ГФП № 6 «Учет основных средств»

ГПФАС № 10 «Учет ПО для внутреннего использования»

ГПФАС № 42, Отсрочка техобслуживания и ремонта

SFFAS № 44, Учет обесценения основных средств, оставшихся в эксплуатации

IRM 1.14.4, Управление личным имуществом

IRM 2.149.1, Политика управления активами

IRM 2.149.2, Описание процесса управления активами

IRM 2.149.3, Аппаратные процедуры управления активами

IRM 2.149.4, Процедуры программного обеспечения для управления активами

IRM 9.10.1, Инвентаризация оборудования информационной системы управления уголовным расследованием

IRM 9.11.3, Следственное имущество

Основы политики закупок

Справочник кодов финансового менеджмента

1.35.6.2 (27.09.2019)

Приобретение товаров и услуг

В этом разделе содержится руководство по закупке товаров и услуг.

1.35.6.2.1 (27.09.2019)

Запрашивающая сторона в электронном виде подготавливает и отслеживает корзины покупок (заявки) в модуле PPS. Корзина для покупок должна быть заполнена и содержать необходимые разрешения, техническую документацию и информацию о финансировании, чтобы ее можно было обрабатывать.Инициатор запроса, утверждающий и менеджер финансового плана проверяют строку учета и обеспечивают соответствие кода категории продукта (PCC) Справочнику кодов финансового управления.

Для получения дополнительной информации см. Руководство по закупкам 101 для клиентов.

1.35.6.2.2 (27.09.2019)

Отдел закупок отвечает за централизованную закупку товаров и услуг для назначенных им бизнес-единиц.

Отдел снабжения использует модуль PPS для создания документов корзины покупок для выполнения новых заказов, изменения существующих заказов и выделения средств.

Дополнительные сведения см. В разделе «Структура политики закупок» и «Центр ресурсов IFS-PPS».

1.35.6.2.3 (27.09.2019)

Процесс приема и передачи

См. IRM 1.35.3, Руководство по приему и принятию документов, для получения дополнительной информации.

1.35.6.3 (27.09.2019)

Учет операций с недвижимостью

Отдел основных средств Управления финансовой отчетности отвечает за обеспечение правильного учета основных средств и их достоверного представления в финансовой отчетности, а также за соблюдение требований GAAP и OMB. Сюда входят:

Бюджетирование: Закупки основных средств относятся на ассигнования на услуги налогоплательщиков, правоприменение, операционную поддержку и модернизацию бизнес-систем.

Реклассификация и учет: Отдел финансовой отчетности извлекает и объединяет капитализированные суммы для программного обеспечения для внутреннего использования и улучшений арендованного имущества, первоначально отраженных как операционные расходы, реклассифицирует активы и расходы и регистрирует прибыли и убытки от выбытия.

Финансовая отчетность: чистые основные средства и капитальная аренда отражаются в балансе, амортизационные расходы, прибыли и убытки отражаются как стоимость программы или полученный доход в отчете о чистой стоимости.

1.35.6.4 (23.04.2021)

Капитализация основных средств

В этом разделе представлены инструкции по капитализации и амортизации основных средств.

Согласно SFFAS № 6, Учет основных средств, основные средства должны соответствовать следующим критериям для капитализации:

Предполагаемый срок полезного использования не менее двух лет.

Не предназначено для продажи в ходе обычной деятельности.

Быть приобретенным, построенным или разработанным с намерением использоваться или быть доступным для использования организацией.

Категории основных средств включают:

ИТ-оборудование

Программное обеспечение собственной разработки / программное обеспечение для внутреннего использования

Улучшения арендованного имущества

Транспортные средства

Не ИТ-оборудование

Активы в капитальной аренде

Лабораторное или судебно-медицинское оборудование

Срок полезного использования актива определяется такими факторами, как физический износ и технологические изменения, которые влияют на экономическую полезность актива.

Капитализированная стоимость включает в себя все затраты, необходимые для приведения актива в форму и местоположение для предполагаемого использования, такие как суммы, уплаченные поставщикам, транспортировка, погрузочно-разгрузочные работы и хранение, оплата труда, установка, интеграция и другие прямые и косвенные производственные затраты.

Как правило, единичные или оптовые закупки на сумму 50 000 долларов и более капитализируются и амортизируются в течение срока полезного использования актива.

В следующей таблице приведены пороговая стоимость и срок полезного использования для каждого типа капитализированных основных средств: