Как открыть долларовый счет в Сбербанке?

Согласно законодательству, в России все расчеты ведутся в рублях. Делать переводы или выставлять счета в иной валюте в стране запрещено. Этот запрет не касается переводов денег заграницу или получения оттуда. Чаще всего заграничные расчеты ведутся в долларах. При необходимости клиенты банков могут открывать валютные счета для расчетов. Процедура их оформления не вызывает особых сложностей, но использование имеет некоторые нюансы.

Что такое долларовый счет?

Это валютный счет в банковской организации. Он открывается на имя конкретного человека или организации. На данном счете могут копиться денежные средства в валюте, а также расходоваться или зачисляться. По условиям на остаток по счету могут начисляться проценты. Долларовые счета бывают текущими и депозитными.

Разница между ними заключается в том, что последние являются срочными (имеют дату начала и дату окончания). На имеющуюся сумму идет начисление процентов, согласно условиям договора.

Долларовые текущие счета нужны для расчетов и хранения валюты. Они имеют дату открытия и являются бессрочными. Пока клиент не надумает закрыть, счета будут продолжать действовать.

Долларовый счет может быть открыт в банке, имеющем лицензию на работу с валютой. Открывать такой счет могут физлица и организации. Компании используют валютный счет для расчетов с иностранными партнерами. Обслуживание счетов регламентируется законом «О валютном регулировании», а также различными актами ЦБ и внутренними нормами банка.

Какие операции можно провести через долларовой счет?

- Переводы заграницу и получение денег из заграницы (торгового или неторгового характера).

- Хранения собственных денег

- Для проведения расчетов между частными лицами или организациями.

- Портфельные инвестиции, например, приобретение активов иностранной компании и проч.

Читайте также: Что такое ставка до востребования по вкладу? Какая она у Сбербанка и др. банков

банков

Как открыть долларовый счет?

Банк осуществляет открытие счета по поручению клиента. При предъявлении документа, удостоверяющего личность, открывает валютный счет. Сразу же в системе сотрудник формирует договор на комплексное банковское обслуживание и договор на открытие счета. Номер стандартного текущего долларового счета будет начинаться с 40817840ХХХХХХХХХХХХ, где комбинация 840 означает код валюты – доллара.

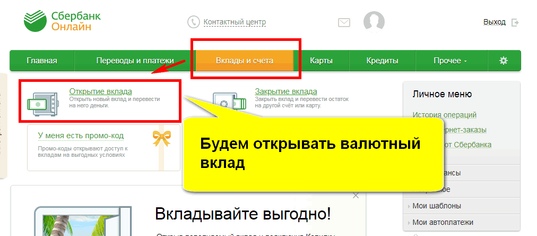

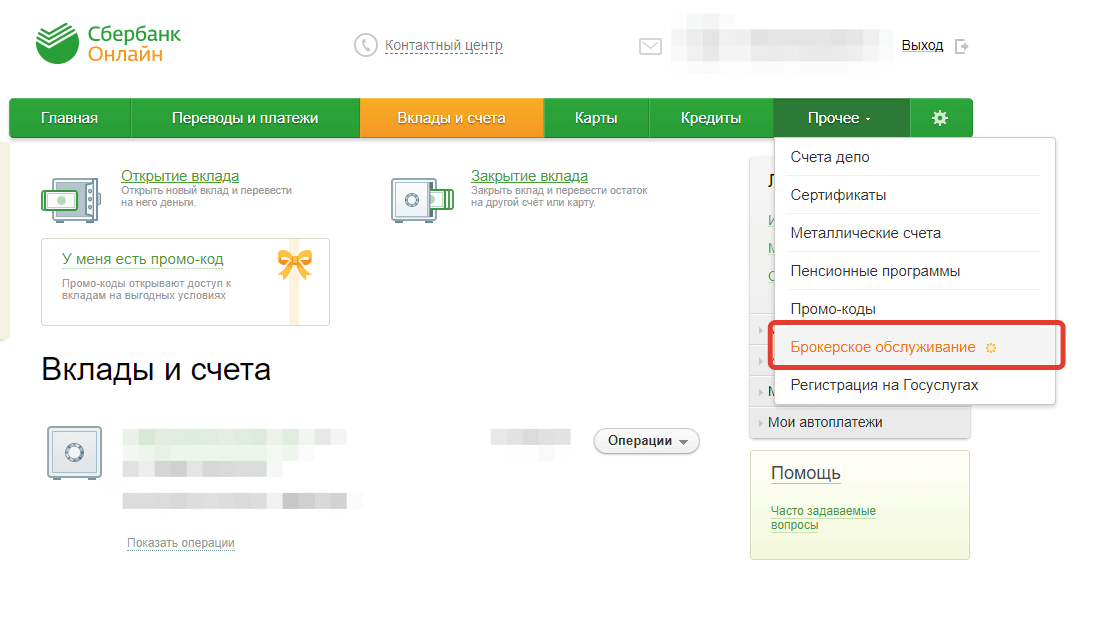

Открыть валютный счет можно и самостоятельно в онлайн-банке. Для этого заходим в личный кабинет и выбираем вкладку «Вклады и счета» и «Открыть новый вклад».

Выбираем сберегательный счет.

Выбираем валюту счета – доллар и подтверждаем открытие.

Новый счет должен появиться в списке всех счетов и вкладов.

Можно получать переводы из-за границы на валютный счет?

Денежные переводы из-за границы можно получать на валютные счета. Для этого владелец счета должен предоставить отправителю реквизиты своего счета. Узнать их можно также из договора или в личном кабинете на вкладке «Реквизиты счета».

Узнать их можно также из договора или в личном кабинете на вкладке «Реквизиты счета».

Если деньги поступают на долларовый счет в долларах, то они зачисляются в той же сумме. Если перевод идет в юанях на долларовый счет, то банк будет конвертировать юани в доллары на момент получения денег. Здесь можно потерять на курсовой разнице, а можно и выиграть.

При частых поступлениях из-за границы денег на счет физ. лица у банка могут возникнуть подозрения. Согласно ФЗ №115, счет может быть заблокированным до того момента, пока клиент не предоставит документы, подтверждающие источник происхождения данных денег. Банк может потребовать доказательства того, что поступления не являются результатом «отмыванием доходов», либо лицо не занимается незаконной предпринимательской деятельностью. Дело в том, что в договоре на открытие счета есть пункт про то, что текущий счет будет использоваться не для предпринимательских целей. Для этого банк предлагает иные счета и совершенно по другим тарифам.

Читайте также: Федеральный закон о страховании вкладов(177 ФЗ)

Конвертация.

Довольно часто при поступлении денег на счета происходит конвертация валют. Это бывает тогда, когда валюта отправленного перевода не совпадает с валютой счета. Если отправитель отправляет рубли на долларовый счет, то сумма будет сконвертирована на момент зачисления по текущему курсу банка. Чтобы избежать курсовых потерь, лучше использовать идентичные валюты перевода и счета.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста

Материалы по теме

Валютный счет в Сбербанке (в евро и долларах): условия, как открыть

Для сбережения и приумножения собственных средств, граждане открывают вклады и депозиты в кредитных организациях. Как и по остальным предложениям, приоритет в сотрудничестве со Сбербанком России. Проценты по вкладам здесь не самые высокие в стране. Главное, что ценят потенциальные клиенты, — надежность. Являясь стержнем всей российской банковской системы, Сбербанк надежно застрахован от различного рода экономических катаклизмов.

Как и по остальным предложениям, приоритет в сотрудничестве со Сбербанком России. Проценты по вкладам здесь не самые высокие в стране. Главное, что ценят потенциальные клиенты, — надежность. Являясь стержнем всей российской банковской системы, Сбербанк надежно застрахован от различного рода экономических катаклизмов.

Открытие счетов в Сбербанке доступно не только в рублях. Потенциальным клиентам здесь доступны предложения по размещению сумм в иностранной валюте. Какие в банке предусматриваются программы, и как ими воспользоваться, будет рассказано на портале Бробанк.ру.

Для чего физическому лицу нужен валютный счет

Перед описанием продукта необходимо внести ясность. Для открытия расчетно-кассового обслуживания физическому лицу потребуется иметь действующий статус индивидуального предпринимателя. Второй вариант — открытие РКО для юридических лиц.

Непосредственно для физических лиц предусматривается открытие лицевых счетов. Они предназначены для совершения операций, не подпадающих под сегмент предпринимательской деятельности. Заниматься предпринимательской деятельностью без оформления ИП или получения статуса самозанятого лица в Российской Федерации запрещено.

Заниматься предпринимательской деятельностью без оформления ИП или получения статуса самозанятого лица в Российской Федерации запрещено.

Следовательно, для открытия валютного счета физическому лицу потребуется сначала завести лицевой счет. Самый простой способ — оформить любую дебетовую карту Сбербанка. Для этого подойдут и карты, относящиеся к категории Momentum. Валютный счет потребуется физическому лицу в следующих случаях:

- Получение пассивного дохода — у Сбербанка предусматривается начисление процентов на остаток по счету.

- Совершение операций — между своими счетами, а также на счета физических лиц.

- Оплата товаров в иностранных интернет-магазинах без потери средств на курсе конвертации.

С валютным счетом можно совершать еще много целевых действий. Помимо начисления процентов на остаток (если счет является вкладом), предусматривается также и получение прибыли на разнице в курсах валют. Тенденция показывает, что европейская и американская валюты растут в цене, поэтому выгода здесь кажется очевидной.

Валютные счета можно открывать также и при оформлении дебетовой карты. Важно это делать непосредственно при оформлении, так как в процессе пользования картой смена валюты не предусмотрена. Следовательно, самым оптимальным вариантом остается открытие накопительного валютного счета в Сбербанке.

Какие валютные счета доступны для оформления в Сбербанке

Список доступных валютных счетов выводится в личном кабинете: в мобильном приложении или на сайте Сбербанк онлайн. Эти ресурсы предназначены только для действующих клиентов Сбербанка. Ключи к ним выдаются при регистрации банковской карты в системе банка.

В настоящее время клиенты могут открыть сразу несколько валютных счетов, по каждому из которых предусматривается совершение операций разного рода. В их числе следующие:

- Сберегательный счет.

- Управляй онлайн.

- Пополняй онлайн.

- Сохраняй онлайн.

- До востребования.

Это не «голые» счета, на которых клиенты просто хранят свои собственные средства. По каждому из указанных выше предложений предусматривается начисление процентов.

По каждому из указанных выше предложений предусматривается начисление процентов.

Сберегательный счет в Сбербанке — условия

Этот счет открывается не только в традиционной валюте, а еще и в некоторых экзотических для России денежных единицах. По условиям программы, клиенты могут открывать такой счет в следующих валютах:

- Российский рубль.

- Американский доллар.

- Евро.

- Китайский юань.

- Сингапурский доллар.

- Гонконгский доллар.

- Фунт стерлингов.

- Канадский доллар.

С точки зрения начисления процентов Сберегательный счет является самым невыгодным среди остальных предложений. При валюте в российских рублях ставка назначается в размере 1-1,8% годовых, — чем выше сумма, тем выгоднее и ставка.

При открытии счета в любой иностранной валюте ставка будет фиксированной

— 0,01%, независимо от суммы. Для преумножения собственных средств это не самый лучший вариант.

Для открытия счета можно разместить на нем любую сумму — от 0,01 у.е. Пополняется счет в отделениях Сбербанка, через собственные банкоматы, либо с дебетовой карты. Если валюта пополнения отличается от валюты по счету, будет действовать конвертация по внутреннему курсу кредитной организации.

Счет открывается бессрочно. Снятие и расходные операции производятся без ограничений. Допускается нулевой остаток по счету. Минимальной суммы пополнения также не установлено — клиент снимает и вносит средства без каких-либо ограничений.

Условия счета Управляй онлайн

При открытии счета в офисе банка номинальная ставка по счету назначается в размере 4,85%. Если счет открывается в приложении или системе Сбербанк онлайн, то на остаток можно получать до 5% годовых. Эти показатели касаются размещений в российских рублях. По валюте проценты, как правило, меньше.

Минимальная сумма для открытия счета равна 30 000 рублям или 100 американским долларам. Открыть валютный счет в Сбербанке по этой программе можно только в долларах с указанным неснижаемым остатком.

Счет изначально является пополняемым и предполагающим частичное снятие. Минимальная сумма пополнения в наличном виде — 100 USD. При пополнении в онлайне подобные ограничения снимаются: владелец счета может вносить любую сумму. Сбербанк отменил возможность открытия этого счета в евро. Поэтому здесь доступна только одна зарубежная валюта. Ключевые условия по счету:

- Максимальная сумма по счету — предельный порог составляет сумма, увеличенная в 10 раз от первоначальной на конец дня даты открытия или пролонгации банковского счета.

- Процентная ставка — 0,25-1,35% (при открытии счета в офисе банка показатели составят 0,01-1,05%).

- Предельный срок действия счета — 3 года (минимальный срок — 3 месяца).

Частичное снятие подразумевает свободное использование начисленных процентов и суммы, которая размещается сверх неснижаемого остатка. Эти деньги клиент в любой момент переводит на счет карты. Также клиент может свободно совершать операции с участием этого счета и других своих счетов.

Счет Пополняй от Сбербанка

При открытии счета в рублях предусматривается начисление процентов до 5,3%. И здесь возможно открытие счета только в одной иностранной валюте — американских долларах. Проценты на остаток по такому размещению гораздо ниже.

Минимальная сумма для открытия счета равна 1000 рублям или 100 американским долларам. Открыть валютный счет в Сбербанке по этой программе можно только в долларах с указанным неснижаемым остатком.

Счёт по этой программе является пополняемым. Минимальная сумма пополнения в наличном виде — 100 USD. При пополнении в онлайне подобные ограничения снимаются: в долларах можно вносить любую сумму. Прочие условия по программе:

- Максимальная сумма по счету — предельный порог составляет сумма, увеличенная в 10 раз от первоначальной на конец дня даты открытия или пролонгации банковского счета.

- Процентная ставка — 0,35-1,45% (при открытии счета в офисе банка показатели составят 0,01-1,15%).

- Срок действия счета — 3-36 месяцев (процентная ставка привязывается к сроку действия счета).

Минусом этой программы считается отсутствие опции снятия средств. Исключение составляет только снятие начисленных банком процентов. Здесь также действуют особые условия для пенсионеров.

Условия счета Сохраняй

При рублевых размещениях предусматривается получение прибыли в размере до 6,26%. Открытие в евро недоступно: из иностранной валюты используется только американский доллар. При размещении сумм в долларах, процентная ставка назначается на несколько порядков ниже.

Минимальная сумма для открытия счета приравнивается к неснижаемому остатку: на счете должно храниться минимум 100 долларов. Начисление процентов производится ежемесячно. Конечная ставка привязывается к сумме и сроку действия банковского счета. Остальные условия по программе:

- Максимальная сумма средств на счете — без ограничений.

- Процентная ставка для валютных размещений — 0,3-1,85% (при открытии счета в офисе — 0,2-1,55%.

- Срок действия счета — 1-2 года.

На операции по пополнению и снятию средств накладывается ограничение. Предусматривается частичное снятие только начисленных на размещенную сумму процентов. Допускается досрочное закрытие счета: в этом случае будет действовать минимальная процентная ставка — 0,01%.

Предусматривается частичное снятие только начисленных на размещенную сумму процентов. Допускается досрочное закрытие счета: в этом случае будет действовать минимальная процентная ставка — 0,01%.

Счет до востребования от Сбербанка

Валютный счет Сбербанк предлагает и в классическом виде — до востребования. Этот счет предназначен для накопления средств и проведения расчетов. Открывается в ряде иностранных валют. В список входят:

- Российский рубль.

- Американский доллар.

- Фунт стерлингов.

- Канадский доллар.

- Евро.

- Норвежская крона.

- Датская крона.

- Японская йена.

Минимальная сумма вклада составляет 5 у.е. Если используются другие валюты, то их минимальная сумма не должна быть меньше эквивалента 5 долларам США. Неснижаемого остатка по этой программе нет.

По данному валютному счету предусматривается капитализация. Процентная ставка составляет фиксированные 0,01% во всех валютах, включая и российский рубль. Максимальная сумма не ограничивается банком ни по одной из валют. Проценты начисляются ежемесячно или ежеквартально.

Максимальная сумма не ограничивается банком ни по одной из валют. Проценты начисляются ежемесячно или ежеквартально.

Преимущество этой программы заключается в том, что со счетом можно совершать ряд операций. Именно поэтому он входит в категорию банковских предложений, предусматривающих свободное распоряжение собственными средствами.

Альтернативный вариант — оформление банковской карты Сбербанка

Если потенциальному клиенту требуется часто совершать операции с иностранными физическими лицами, либо он покупает товары в зарубежных интернет-магазинах, то оформлять валютный счет нет необходимости. Вполне достаточно оформление банковской карты — в идеале, это одна из дебетовых карт Сбербанка.

Дебетовые карты Сбербанка →

Дело в том, что некоторые дебетовые карты Сбербанка выпускаются с валютными карточными счетами. Пользователю достаточно при оформлении указать валюту счета — рубли, доллары, евро, после чего карта будет выпущена для обращения с валютой. Для операций с физическими лицами валютного карточного счета будет вполне достаточно.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 21

Валютные вклады в Сбербанке для физических лиц, проценты по вкладам на 2021 год

Иван БлиновАвтор Выберу.ру, [email protected]Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Валютный вклад в Сбербанке подходит для клиентов, которые:

- получают зарплату в иностранной валюте;

- часто проводят взаиморасчеты с иностранными контрагентами;

- планируют выиграть на разнице курсов или хотят защитить свои средства от экономических кризисов.

В качестве участника программы государственного страхования Сбербанк (вклад в долларах, рублях и иной валюте одинаково подпадает под ее действие) гарантирует возврат средств до в случае финансовых проблем. В рублях эта сумма составляет 1,4 млн. Сбербанк вклады в валюте гарантированно возвращает на эту же сумму – в соответствии с текущим курсом ЦБ.

В рублях эта сумма составляет 1,4 млн. Сбербанк вклады в валюте гарантированно возвращает на эту же сумму – в соответствии с текущим курсом ЦБ.

Валютные вклады Сбербанка для физических лиц в 2021 году отличаются следующими особенностями:

- сниженной процентной ставкой. По сравнению с рублевыми вкладами, средняя величина менее 1%;

- возможностью частичного снятия и пополнения. Большинство вкладов позволяют проводить операции со средствами, хранящимися на валютном вкладе, без необходимости полного закрытия счета;

- возможность получить повышенную процентную ставку. Банк предлагает более выгодные условия клиентам, которые открыли счет через онлайн-сервис. В этом случае вы также сможете управлять своими активами через онлайн-банкинг, не посещая отделения Сбербанка.

Используя сервис Выберу.ру, вы сможете легко узнать, какие предлагает Сбербанк валютные вклады физических лиц – 2021, проценты по вкладам.

Для предварительной оценки его особенностей можно использовать встроенные фильтры, указав там сумму и срок хранения средств. Вы рассчитаете свою ежемесячную прибыль, которую гарантирует своим клиентам Сбербанк (вклады в долларах физических лиц – 2019, проценты по вкладам в зависимости от срока хранения денег и другую информацию вы сможете оценить на нашем сайте).

Вы рассчитаете свою ежемесячную прибыль, которую гарантирует своим клиентам Сбербанк (вклады в долларах физических лиц – 2019, проценты по вкладам в зависимости от срока хранения денег и другую информацию вы сможете оценить на нашем сайте).

Выберите программу с определенным первоначальным взносом и возможностью пополнения. В 2021 году принимает Сбербанк валютные вклады с капитализацией и пролонгацией. Вы можете открыть депозит в различной валюте. Наиболее востребованные программы, которые предлагает Сбербанк, – вклады в долларах. Также сегодня граждане нередко открывают вклады в евро.

Чтобы подробнее узнать о том, на каких условиях предлагает Сбербанк валютный вклад в долларах, евро или рублях, нужно перейти на карточку предложения.

Валютный счет Сбербанк:❤️как открыть валютный счет юридическому лицу

Как открыть валютный счет в Сбербанке

1

Отправьте заявку онлайн, изучите условия открытия и договор

2

Подпишите заявление с помощью СМС или токена

3

Подготовьте дополнительные документы и получите одобрение на открытие

1

Отправьте заявку онлайн, изучите условия открытия и договор

2

Подпишите заявление с помощью СМС или токена

3

Подготовьте дополнительные документы и получите одобрение на открытие

Сбербанк работает более чем с 60 видами валютных пар. Предлагает открытие валютных счетов в долларах, евро, франках, кронах, фунтах стерлингах, иенах и других валютах. Обмен валюты для бизнеса осуществляется по льготным курсам.

Предлагает открытие валютных счетов в долларах, евро, франках, кронах, фунтах стерлингах, иенах и других валютах. Обмен валюты для бизнеса осуществляется по льготным курсам.

Тарифы

Стоимость открытия, ведения и обслуживания валютных счетов может меняться в зависимости от валюты.

| Название тарифов | Лёгкий старт | Набирая обороты | Полным ходом |

|---|---|---|---|

| Валютный контроль | до 0,15%, мин. 20 $ США 20 $ США |

до 0,15%, мин. 20 $ США | до 0,15%, мин. 20 $ США |

| Валютный платёж в другие банки | 0,5%, мин. 20 $ США, макс. 200 $ США | 0,5%, мин. 20 $ США, макс. 200 $ США | 0,5%, мин. 20 $ США, макс. 200 $ США |

| Спрэд на обмен валюты | — | — | — |

Сбербанк предлагает несколько вариантов открытия счета. Заявку можно подать в офисе банка, обслуживающем ваш рублёвый расчетный счет, или онлайн, используя удаленный сервис «Сбербанк Бизнес Онлайн».

Сколько счетов можно открыть

Сбербанк не ограничивает количество счетов для ведения бизнеса. Предприниматели имеют право открывать столько счетов и в таких валютах, сколько считают нужным.

Предприниматели имеют право открывать столько счетов и в таких валютах, сколько считают нужным.

Уточнить условия сотрудничества, стоимость обслуживания, существующие тарифные планы, можно позвонив по телефону клиентской службы поддержки или в офисе. При необходимости предоставления дополнительных документов, сотрудник Сбербанка сообщит об этом заблаговременно.

Валютные бизнес-карты

К валютному счету можно подключить бизнес-карту. Она позволит проводить платежи, оплачивать услуги круглосуточно, в любой точке мира. Но, необходимо строго соблюдать валютное законодательство РФ. Давайте разберемся, какие операции с использованием валютных бизнес-карт, разрешены, а какие запрещены.

Карты для бизнеса дают круглосуточный доступ к средствам на расчётном счёте и привилегиям по всему миру.

Клиента банка могут воспользоваться бесплатной консультацией по вопросам ВЭД.

Разрешенные операции

Карты, подключенные к валютным счетам, позволяют:

- Осуществлять платежи за границей

- Оплачивать за рубежом товары и услуги, связанные с командировочными расходами и производственной необходимостью, а так же возвращать аванс, выданный сотруднику на расходы

- Получать оплату на бизнес-карту

- Переводить оплату на счета в банках на территории РФ за услуги экспедиторов и перевозчиков РФ при перевозке груза из/в Россию, а также при транзите по Российской Федерации

Запрещенные действия

С помощью бизнес-карты нельзя:

- Снимать наличные в иностранной валюте на территории РФ

- Проводить валютные операции между резидентами Российской Федерации

Представители и работники компаний, при нахождении в служебных командировках за пределами Российской Федерации, используя валютные бизнес-карты, обязаны сохранить все чеки, включая те, которые выдает банкомат при снятии наличных.Это необходимо для подтверждения целевых расходов.

Пакет услуг «ВЭД без границ» позволяет экономить на валютных операциях и получать индивидуальный курс для покупки и продажи валюты.

Доступна и опция «ВЭД рубли», которая подойдет тем, кто ведёт расчёты с иностранными партнёрами в рублях и работает с партнёрами из стран СНГ.

Уведомления валютного контроля позволяют минимизировать риски нарушения валютного законодательства и получения штрафов.

Еще одна хорошая услуга для бизнеса о Сбербанка — возмещение НДС и акцизов без визита в налоговые органы за 7 дней.

ВЭД без границ

Банк разработал пакет услуг для ВЭД, включающий открытие и ведение рублёвого и валютного счета. Услуга позволяет экономить при проведении операций, производить обмен по персональному курсу, который банк предлагает в зависимости от объемов проводимых сумм. В рамках пакета Сбербанк:

- Открывает два счета — рублевый и валютный.

- Осуществляет валютный контроль по льготной ставке — 0,1% от суммы операции, но минимум десять долларов.

- Проводит переводы по выгодной комиссии 0,1% от суммы, минимальная комиссия составляет пятнадцать долларов, максимальная двести долларов.

- Предоставляет персонального менеджера для работы с документами и консультаций по вопросам внешнеэкономической деятельности.

При подключении пакета новым клиентам банк предоставляет дополнительный бонус — прибавляет двадцать копеек к курсу в течение трех месяцев. Действует накопительный принцип, чем больше проводится операций, тем более привлекательный курс. Если в текущем месяце клиент накапливает операций на сумму более 100 тысяч долларов, в следующем месяце для него будет действовать индивидуальный курс. В общий объём входят все обмены с момента подключения услуги.

Пакет рекомендуется подключать клиентам Сбербанка, имеющим внешнеторговые контракты, проводящим небольшие или нерегулярные платежи. Услуга позволяет работать в рамках действующего законодательства, удобна, как для новичков, так и для опытных бизнесменов.

Вклад «Сберегательный счет (USD)» от Сбербанка

1 – 4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

1 – 1,8%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,75%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 3%

годовых

от 1 ₽

2 – 3,5%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,05%

годовых

от 1 ₽

2 – 6,5%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,35%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

0,01 – 4,5%

годовых

от 1 ₽

4,45 – 4,95%

годовых

от 1 ₽

0,2 – 0,4%

годовых

от 1 ₽

0,05 – 0,1%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

1,75 – 2,55%

годовых

от 1 ₽

3 – 4,5%

годовых

от 1 ₽

3 – 4,6%

годовых

от 1 ₽

3 – 4,7%

годовых

от 1 ₽

3 – 4,8%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

РФ

РФ4,3 – 5,5%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,3 – 1%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

2 – 6%

годовых

от 1 ₽

3,9%

годовых

от 1 ₽

1,5 – 6%

годовых

от 1 ₽

0,01 – 7,25%

годовых

от 1 ₽

0,01 – 5,75%

годовых

от 1 ₽

1 – 3%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

0,15%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

4 – 7%

годовых

от 1 ₽

0,3 – 1%

годовых

от 1 ₽

4%

годовых

от 1 ₽

3%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

4,5 – 5%

годовых

от 1 ₽

0,01 – 0,5%

годовых

от 1 ₽

4,5 – 5%

годовых

от 10 ₽

4,25 – 5%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

0,1%

годовых

от 10 ₽

5%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

4%

годовых

от 10 ₽

0,1 – 5%

годовых

от 1 ₽

0,01 – 6,5%

годовых

от 1 ₽

5,5 – 7%

годовых

от 1 ₽

0,15 – 0,2%

годовых

от 1 ₽

3 – 4,1%

годовых

от 1 ₽

0,01 – 5%

годовых

от 1 ₽

0,01 – 0,1%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

РФ

РФ0,01%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

0,25%

годовых

от 1 ₽

4,5 – 6,5%

годовых

от 1 ₽

5%

годовых

от 1 ₽

0,5%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

3 – 7%

годовых

от 1 000 ₽

3%

годовых

от 1 ₽

3,5%

годовых

от 1 ₽

3,25%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,001 – 6%

годовых

от 1 ₽

0,001 – 0,3%

годовых

от 1 ₽

4,25%

годовых

от 1 ₽

5%

годовых

от 1 000 ₽

4,5%

годовых

от 1 ₽

0,01 – 4,5%

годовых

от 1 ₽

0,001 – 6%

годовых

от 1 ₽

0,001 – 0,3%

годовых

от 1 ₽

Свободные средства»Транскапиталбанк

Свободные средства»Транскапиталбанк4 – 6%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

4,2 – 7%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

2,7%

годовых

от 1 ₽

0,01 – 4,25%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

0,01 – 4,25%

годовых

от 1 ₽

0,01 – 0,15%

годовых

от 1 ₽

4,65 – 6,5%

годовых

от 1 ₽

5,25%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

5%

годовых

от 1 000 ₽

4,7 – 5,5%

годовых

от 1 ₽

0,01 – 4%

годовых

от 1 ₽

4,5%

годовых

от 1 ₽

4,5 – 6,5%

годовых

от 1 ₽

0,01 – 6%

годовых

от 1 ₽

6%

годовых

от 1 ₽

3,8%

годовых

от 1 ₽

4%

годовых

от 1 ₽

0,1%

годовых

от 1 ₽

0,01%

годовых

от 1 ₽

4%

годовых

от 1 ₽

5%

годовых

от 1 ₽

4,7%

годовых

от 1 ₽

Откройте банковский счет в Citibank – сберегательные счета и текущие счета

Главное преимущество текущего счета — удобство и безопасность. Вам не понадобится носить с собой много наличных — расплачиваться можно с помощью пластиковой карты. При этом деньги будут автоматически списываться с Вашего основного текущего счета.

Вам не понадобится носить с собой много наличных — расплачиваться можно с помощью пластиковой карты. При этом деньги будут автоматически списываться с Вашего основного текущего счета.

Помимо текущего счета в рублях, Вы можете бесплатно открыть счета в долларах США, евро, швейцарских франках, фунтах стерлингов Соединенного королевства, японских иенах, южноафриканских рэндах, австралийских долларах, новозеландских долларах, сингапурских долларах, канадских долларах, чешских кронах, датских кронах, норвежских кронах, шведских кронах, польских злотах или гонконгских долларах. Это удивительно удобно: планируя заграничную поездку, Вы сможете сделать один из них основным текущим счетом и избежать расходов на конвертации из одной валюты в другую. Изменить счет, к которому привязана карта, Вы можете в любой момент самостоятельно через интернет-систему Citibank Online* или позвонив в CitiPhone.

Сберегательный счет — инструмент, который является удобным способом краткосрочного накапливания денежных средств на текущие нужды и позволяет совместить доход и удобство использования.

Благодаря фиксированному доходу сберегательный счет является одним из самых надежных финансовых продуктов. При этом в случае утери или хищения дебетовой карты средства на Ваших сберегательных счетах будут недоступны для постороннего пользователя, так как карта привязана к основному текущему счету.

Процентные ставки по сберегательным счетам

| Валюта | Ставка, годовых |

|---|---|

| Рубли РФ | 0,15% |

| Доллары США | 0,01% |

как открыть, плюсы и минусы

Сберегательный банк предлагает выгодные условия для хранения и увеличения накоплений граждан. Рублевые и валютные счета, открытые в Сбербанке для физических лиц – это вклады с возможностью накопления и расходования средств в рублях и иностранной валюте.

Преимущества открытия

Хороший способ сохранить и приумножить свои накопления ― это открыть валютный счет, например, в долларах, так как процентная ставка для евро всегда чуть ниже.

Такой вклад приносит прибыль вне зависимости от уровня инфляции в стране благодаря тому, что курс валюты растет с каждым годом. Минимальная сумма внесения при открытии ― от 5 долларов или евро.

Валютный вклад предоставляет физическому лицу следующие возможности:

- конвертация денег;

- расчеты с иностранными организациями;

- капитализация процентов;

- переводы;

- сохранение денежных средств.

Разновидности

Для расчетов, переводов или получения денег в иностранной валюте резидент РФ вправе открыть долларовый счет.

Виды счетов для физических и юридических лиц:

- Депозитный. Используется для хранения и приумножения денег в иностранной валюте. Минимальная сумма при открытии в долларах или евро позволяет воспользоваться данным видом услуги клиенту с любым (высоким или низким) доходом; открывается на имя клиента, является срочным.

Различают следующие депозиты:

Различают следующие депозиты:- Срочный. Имеет небольшой период действия.

- Долговременный. Период размещения денег до трех лет с возможностью пролонгации на тех же условиях, если иное не предусмотрено договором.

- Онлайн. Не требует личного присутствия клиента. Сделка оформляется через приложение «Сбербанк Онлайн».

- Текущий. Открывается для совершения расчетов в иностранной валюте и для ее хранения. Позволяет клиенту сохранить деньги, полученные от финансовых операций, производимых на территории РФ, осуществлять денежные переводы, не запрещенные законодательством РФ.

Плюсы и минусы

Отметим ряд преимуществ открытия валютных вкладов:

- Стабильный доход при нестабильности курса валюты.

- Автоматическая пролонгация на тех же условиях, если договором не установлены иные условия.

- Возможность увеличения процента по ставке, если такое предусмотрено договором.

- Возможность дополнительного дохода при падении курса рубля (к ставке по договору добавляется разница стоимости между валютой и рублем).

- Возможность открыть счет в редких валютах (иен, фунт или швейцарский франк).

- Капитализация процентов, если иное не предусмотрено договором (в этом случае проценты будут прибавляться к основной сумме).

- Получение возможности снять сумму начисленных процентов в любом отделении Сбербанка или перевести их эквивалент на рублевую карту.

- Иметь мультивалютный вклад, что позволяет конвертировать валюту без комиссии (особенно актуально для людей, часто выезжающих за границу).

- Снижение рисков потери денег.

К минусам можно отнести:

- Выплаты в рублях в случае отзыва лицензии у банка.

- Низкий процент в сравнении с рублевыми вкладами.

- Снижение дохода при конверсии (в этом случае выгодно подписать договор на долгосрочных условиях с капитализацией процентов).

- Меньшее количество предлагаемых банком видов продуктов.

- Пересчет процентов без капитализации в случае досрочного расторжения (закрытия).

Особенности работы с валютными счетами

Клиент, открывая валютный счет в Сбербанке, должен рассчитать, какой остаток необходимо держать на вкладе. Краткосрочные вложения на небольшие суммы не выгодны из-за нестабильного курса. Депозит начинает приносить доход тогда, когда на счете более 1000 условных единиц (долларов или евро).

Краткосрочные вложения на небольшие суммы не выгодны из-за нестабильного курса. Депозит начинает приносить доход тогда, когда на счете более 1000 условных единиц (долларов или евро).

Для получения большей доходности рекомендуется разбить сумму на несколько счетов для разных валют. Частный депозит не облагается налогом из-за более низкой процентной ставки, чем ставка рефинансирования, установленная ЦБ РФ.

Особенностью работы с иностранной валютой является необходимость контроля операций после открытия валютного счета физическим лицом, обязанность проведения которого ложится на работников валютного департамента в Сбербанке.

Как открыть

Чтобы открыть валютный (долларовый) счет в Сбербанке, физическому лицу необходимо:

- прийти в одно из отделений с паспортом;

- определиться с видом услуги;

- написать заявление на бланке Сбербанка;

- оформить договор, подписав его;

- внести деньги через кассу.

Для закрытия счета вам нужно написать заявление в отделении банка и дождаться подтверждения.

Порядок открытия

Любые операции со счетами строго регламентируются нормативными актами, инструкциями ЦБ РФ.

При оформлении валютного счета сотрудник банка:

- проводит идентификацию клиента в базе, обязательно уточняя отсутствие возрастных ограничений. На момент сделки клиент должен быть совершеннолетним.

- проверяет дееспособность клиента. В случае недееспособности (неправоспособности), банк имеет право отказать клиенту в операциях.

- устанавливает, в чьих интересах действует клиент – своих или выгодоприобретателя. Сотрудник обязан выяснить личные данные выгодоприобретателя в случае, если такой имеется.

Можно ли открыть счет в Сбербанк Онлайн

Приложение «Сбербанк Онлайн» позволяет открыть валютный вклад с первоначальным взносом или без взноса. Для этого:

- авторизуйтесь в приложении;

- откройте раздел «Вклады и счета»;

- выберите «Открыть вклад»;

- ознакомьтесь с условиями размещения;

- поставьте флажок на выбранный вид услуги;

- оформите заявку;

- проверьте данные перед подтверждением;

- нажмите «Открыть»;

- дождитесь сообщения о подтверждении операции.

Заключение

Валютный счет, открытый в Сбербанке, пользуется доверием среди клиентов и позволяет уберечь капитал от повышения уровня инфляции в стране и девальвации рубля. Основным критерием надежности банка является страхование всех видов договоров от невыплат в случае отзыва лицензии у банка.

Стать клиентом Сбербанка просто: возьмите нужный документ, денежную сумму и оформите счет для физического лица без рисков.

Как открыть банковский счет в России {Полное руководство}

Лучшие банки в России

С большими и хорошо связанными сетями банкоматов по всей стране, разделенными между национальными и международными банковскими конгломератами, отсутствие возможностей и неудобства не должно быть проблемой при открытии банковского счета в России. Было бы неплохо узнать, есть ли у вашего местного банка филиал в России, так как там можно будет открыть счет до того, как вы ступите в страну.

- Сбербанк: Будучи крупнейшим в России, вам не составит труда найти их филиал или банкомат в любой точке России, поскольку у него более 90 тысяч точек.

У них есть полный набор доступных продуктов, включая счета с дебетовыми картами, ссуды, страховые и инвестиционные счета. Вы можете получить обслуживание клиентов по телефону или через Интернет.

У них есть полный набор доступных продуктов, включая счета с дебетовыми картами, ссуды, страховые и инвестиционные счета. Вы можете получить обслуживание клиентов по телефону или через Интернет. - Росбанк: Принадлежит группе Société Générale, это банк с опытом обслуживания эмигрантов. Вы даже можете назначить встречу, чтобы обсудить, какие варианты лучше всего подходят для вас.Мобильный банкинг включен во все счета и доступен на русском, английском и французском языках. Вот их банкоматы и офисы.

- Райффайзен: Как международное учреждение, это также банк с персоналом, обученным обслуживать эмигрантов продуктами, которые обслуживают международную клиентуру. Таким образом, у них есть полный набор предложений услуг, включая счета, карты, страхование и ссуды для всех, от пенсионеров и студентов до предприятий. Еще одним преимуществом является их международное присутствие: если вы часто путешествуете за границу, этот банк может оказаться для вас очень удобным.Смотрите их сеть здесь.

- Газпром: Это крупный банк, обслуживающий около 3 миллионов клиентов, и совмещает повседневные банковские услуги с частным банкингом и управлением капиталом. На их счетах есть варианты дебетовой и кредитной карты, ссуды, страховые пакеты различных типов.

Открыть счет в одном из 4 банков, указанных выше, должно быть довольно просто. Что касается комиссий, мы рекомендуем вам прочитать мелкий шрифт и узнать о сборах в целом. Посмотрите, придется ли вам платить, чтобы закрыть свою учетную запись, или если вы используете свою дебетовую карту за границей, это будет фиксированная плата в размере 10 евро, или если вы должны будете платить за использование банкоматов в нерабочее время.

Кроме того, обратите внимание на несколько банков просто потому, что для иностранных счетов и иностранных счетов в целом могут взиматься дополнительные сборы: обратите особое внимание, если вы переводите деньги между счетами в разных валютах, поскольку конвертация валюты обходится дорого.

Могу ли я открыть счет в российском банке онлайн?

С Иностранец может подать заявку на открытие счета в российском банке онлайн из-за пределов России, но не многие банки предлагают эту услугу. Одним из банков, предлагающих эту услугу, является Альфа-Банк.

Кроме того, вы также можете обратиться в банки вашей страны, которые также работают в России. Возможно, вы сможете открыть счет для использования в России. Однако в случае утери карты банк обычно требует от владельца счета подписать документы заявки и предоставить образец подписи для проверки. В этом случае иностранный гражданин должен зарегистрироваться по российскому адресу и лично явиться в банк.

Личный счет для нерезидента »Добро пожаловать в Сербию

В Сербии работает много международных банков.Ниже приведен список основных банков, которые в настоящее время находятся здесь: Западная Европа: Banca Intesa, Unicredit, Erste, Raiffeisen bank, Societe Generale. Россия: Сбербанк, ВТБ, Экспобанк. Турция: Halkbank. ОАЭ: Мирабанк. Китай: Банк Китая. Что особенно привлекательно, так это то, что в Сербии нет отчетности CRS, а это означает, что это одно из немногих мест, где все еще существует конфиденциальность.

Турция: Halkbank. ОАЭ: Мирабанк. Китай: Банк Китая. Что особенно привлекательно, так это то, что в Сербии нет отчетности CRS, а это означает, что это одно из немногих мест, где все еще существует конфиденциальность.

Западная Европа: Banca Intesa, Unicredit, Erste, Raiffeisen bank, Societe Generale. Россия: Сбербанк, ВТБ, Экспобанк.Турция: Halkbank. ОАЭ: Мирабанк. Китай: Банк Китая.

Что особенно привлекательно, так это то, что в Сербии нет отчетности CRS, а это означает, что это одно из немногих мест, где все еще существует конфиденциальность.

Почему банковское дело в Сербии

Банковская система Сербии имеет много преимуществ, поскольку Сербия находится на прямом перекрестке из Западной Европы в Турцию и далеко на Ближний Восток.

Ключевые преимущества сербской банковской системы:

Позвоните нам для получения дополнительной информации

Документация и процедуры

Документация для открытия банковского счета в Сербии очень проста, она состоит из:

в зависимости от юрисдикции — это Сертификат регистрации, Сертификат хорошей репутации, Сертификат занимаемой должности, NAR-1, основной источник документации и т. Д.Полная документация всегда должна содержать следующую информацию:

Д.Полная документация всегда должна содержать следующую информацию:

- персональные данные законного представителя иностранной компании

- персональные данные акционеров

- количество и стоимость акций

- адрес иностранной компании

- регистрационный номер иностранной компании

- полное наименование иностранной компании

- налоговый номер иностранной компании

Процедура открытия банковского счета, в зависимости от структуры, длится от 5-15 дней.

Банковская система Сербии в целом

Национальный банк Сербии — центральный банк страны. Основанная в 1884 году, NBS стремится к достижению и поддержанию стабильности цен, а также формулирует и проводит денежно-кредитную политику. Он также управляет услугами по обмену иностранной валюты и контролирует финансовые учреждения и банки в Сербии.

Банковская система Сербии имеет множество преимуществ, так как Сербия находится на прямом перекрестке из Западной Европы в Турцию и далеко на Ближний Восток. На конец марта 2018 года в сербском банковском секторе насчитывалось 29 банков, что не изменилось по сравнению с концом 2017 года. Организационная сеть насчитывала 1 633 бизнес-единицы, в которых работало 23 095 человек. Банки можно разделить на семь групп: местные, европейские, российские, американские, турецкие, дубайские и один китайский банк. Это дает нам клиентам свободу выбора и гарантирует хорошие условия из-за конкуренции на банковском рынке.

На конец марта 2018 года в сербском банковском секторе насчитывалось 29 банков, что не изменилось по сравнению с концом 2017 года. Организационная сеть насчитывала 1 633 бизнес-единицы, в которых работало 23 095 человек. Банки можно разделить на семь групп: местные, европейские, российские, американские, турецкие, дубайские и один китайский банк. Это дает нам клиентам свободу выбора и гарантирует хорошие условия из-за конкуренции на банковском рынке.

Мало что известно о том, что после распада Югославии ее основные преемники Сербия выплатила все сберегательные депозиты в иностранной валюте в банках, причитающихся правительству.Этот уникальный акт не был записан нигде в старом пасхальном квартале.

Поскольку Югославия была одним из лидеров в области международной торговли, многие банкиры получили практические знания в области банковских торговых операций между Восточным миром и Западом. Основным видом деятельности банков в Сербии являются коммерческие операции, и такие клиенты очень приветствуются. Лучше всего то, что вы получаете услуги премиум-класса за небольшую часть комиссии, которую вы платите в большинстве банков Европейского Союза.

Лучше всего то, что вы получаете услуги премиум-класса за небольшую часть комиссии, которую вы платите в большинстве банков Европейского Союза.

Государственное агентство по страхованию вкладов:

«Система страхования вкладов обеспечивает гарантию того, что каждому вкладчику будет возмещена его общая сумма RSD и / или требований в иностранной валюте, возникающих из сберегательного вклада, текущего счета и других банковских счетов, открытых в каждом банке, в размере до евро. 50 000 (страховая сумма — уровень страховой защиты), независимо от количества счетов вкладчика — физического лица, открытых в конкретном банке »

«Сбербанк» dolerio skaičiuoklė internete.Kaip nusipirkti valiutą «Сбербанк» internetu

Gali būti daug priežasčių laikyti pinigus užsienio valiuta. Tačiau, kad ir kokie būt motyvai, tokiais atvejais — galimybė greitai pasikeisti reikiamą sumą rublių ir atvirkščiai. Laimei, dabar tam yra labai patogi «Сбербанк» internetinė valiutos keitimo paslauga.

Ši paslauga siūlo internetinės bankininkystės vartotojams keistis doleriais, eurais ir rubliais. Kitos valiutos gali būti keičiamos tik kai kuriuose didžiausiuose banko skyriuose.Tačiau net ir greitas ir nebrangus trijų išvardytų valiutų konvertavimas gali labai palengvinti kasdienį gyvenimą, nes dabar jums net nereikia išeiti iš namų. Jums tereikia pasirinkti reikiamą sumą ir patvirtinti operaciją.

Ko reikia norint pakeisti valiutą?Natūralu, kad pinigų pirkimas «Сбербанк» internetu skiriasi nuo panašių veiksmų banko skyriuje. Pagrindiniai šių process Skirtumai yra reikalavimai klientams. Jei asmeninio vizito į kredito įstaigą metu reikalingas tik pasas, tada valiutos įsigijimo internete sąlygos yra šiek tiek platenės.

- Visų pirma, jums reikia prieigos prie interneto.

- Antrasis komponentas yra asmeninės banko sąskaitos buvimas. Tai yra, jūs tikrai turite būti «Сбербанк» клиентас.

- Trečiasis reikalavimas apima arba prijungtą mobilųjį banką, arba bankomato vienkartinių slaptažodžių sąrašą.

- Ir paskutinė sąlyga yra reikalavimas turėti bent dvi skirtingas sąskaitas (skirtingomis valiutomis).

Šiandien visa tai yra privalomos sąlygos pirkti valiutą internetinėje bankininkystėje.Jei nesilaikoma vieno iš reikalavimų, suplanuota operacija nepavyks.

Kaip atidaryti indėlį internete?Norėdami nusipirkti dolerių ar eurų, turite turėti atidarytą sąskaitą užsienio valiuta. Jei jo dar nėra, bet vis tiek turite pakeisti pinigus, galite atidaryti indėlį tiesiogiai Asmeninė paskyra … Norėdami tai padaryti, turite atlikti kelis paprastus veiksmus:

- eikite bankį savo internetinio

- eikite į skyrių «Indėliai ir sąskaitos»;

- spustelėkite elementą „atidaryti indėlį“;

- pasirinkti vieną iš siūlom optionų;

- užpildykite reikiamą informaciją ir pasirinkite sąskaitos valiutą;

- patvirtinti savo veiksmus.

Po to galite saugiai naudoti atvirą indėlį. Norėdami nusipirkti valiutos, turite pažvelgti į dabartinį kursą ir nuspręsti, kokią operaciją turite atlikti.

Kai reikiama sąskaita jau buvo atidaryta, laikas pradėti pirkti pinigus. Be to, jums nereikia ilgai galvoti apie tai, kaip nusipirkti valiutą «Сбербанк» internetu. Pakanka tik pasinaudoti svetainėje teikiama paslauga.

- Pirmiausia reikia pereiti į Skibuką «Mokėjimai ir pervedimai».

- Antrasis žingsnis yra pasirinkti elementą „valiutos keitimas“ (jis yra viršutiniame kairiajame sąraše).

- Tada turėtumėte pasirinkti debeto ir kreditavimo sąskaitą ir nurodyti pervedimo sumą. Valiuta, kuri norite pakeisti, bus nustatyta automatiškai, atsižvelgiant į pasirinktus indėlius.

- Kitas žingsnis — Patikrinti įvestus duomenis ir patvirtinti sprendimąįvesdami slaptažodį.

Tai užbaigia valiutos keitimo procedureūrą.

Kitas klausimas, į kurį reikia atsakyti, yra valiutos kursas.

Internetinės bankininkystės paslaugos negali iš esmės skipis nuo to, kas siūloma įprastose organacijos šakose. Tačiau keičiantis valiutomis internete siūlomos palankesnės konvertavimo sąlygos nei «Сбербанк» касосе.

Dabartinį tarifą galite išsiaiškinti banko svetainėje. Norėdami tai padaryti, eikite į pradžios puslapį ir slinkite žemyn. Reikėtų atsižvelgti į nuotolinio ryšio kanal vertę.

Be to, naudojant paskolų skaičiuoklę, svarbu žinoti, kad valiutos pirkimo ir pardavimo kaina gali pasikeisti net per vieną dieną.Prieš kiekvieną atliekamą operaciją verta ją dar kartą patikrinti.

Valiutos pirkimas «Сбербанк» internetu Jūs neturėtumėte ilgai galvoti apie tai, ar galima pakeisti valiutą asmeninėje «Сбербанк» sąskaitoje. 2017 metais ši funkcija yra ne tik prieinama, bet ir ypač naudinga. Быть к, jums net nereikia išeiti iš namų. Svarbiausia — turėti bent vieną užsienio valiutos sąskaitą, kurią būt galima naudoti konvertavimui ir pervedimams. О Visa kita yra banko klientų asmeninių pageidavimų reikalas.

О Visa kita yra banko klientų asmeninių pageidavimų reikalas.

«Сбербанк» интернетине система лейджа атидарыти индэлиус интернету, о юс галите пасиринкти sąskaitos valiutą, о тай леиджа valiutos keitykla paprasta.

Visų pirma, jums reikia eiti į skyrių «Mokėjimai ir pervedimai». «Сбербанк Онлайн» система позволяет использовать категорию «Valiutos keitimas», и это значит, что вы можете найти первый брезент в форме kokia valiuta form.

pastabą : Jei pasirinksite indėlį / sąskaitą Kaip išėmimo sąskaitą, тада Norma автобус tokia пати, Kaip nurodyta ставки kuriame «Сбербанк» Internetinės SISTEMOS puslapyje, išskyrus тай, КАД bloiteko Ši menoniniame Valiutos keitykla Peržiūrėti šiandien nustatytus valiutų pirkimo л pardavimo kursus (Евро, доллары США).

pastabą : jei debeto sąskaita bus pasirinkta kortelė, operacija bus atliekama tokiu greičiu, su kuriuo galite susipažinti oficialioje Rusijos «Sberbank» svetainės skiltyje «Banko iri kortelės», 9

Kaip keistis valiuta internetu

Jei norite pirkti, parduoti ar iškeisti vieną valiutą į kitą tarp savo sąskaitų ar kortelių для системы «Сбербанк Онлайн» tada atlikite šiuos veiksmus:

pastabą : Galite naudoti valiutos keitimą, jei šį mokėjimą išsaugojote mokėjimo šablonų sąraše.

Norėdami tai padaryti, spustelėkite nuorodą Pasirinkite iš mokėjimo šablonų ir nurodykite reikiamą mokėjimo šabloną. Dėl to visa šablone užpildyta informacija bus pakeista į sukurtą mokėjimą.

- Lauke «Debeto sąskaita» išskleidžiamajame sąraše nurodykite sąskaitą ar kortelę ta valiuta, kurią norite parduoti ar iškeisti.

- Lauke «Kreditavimo sąskaita» išskleidžiamajame sąraše nurodykite sąskaitą ar kortelę ta valiuta, kurią norite nusipirkti ar gauti dėl keitimo.

- Лауке «Сума» veskite sumą, kurią norite iškeisti. Dėl to suma, įskaityta atitinkama valiuta, автобус rodoma gretimame lauke.

Сварбу! Debeto sąskaitos valiuta turi Skullis nuo kreditavimo sąskaitos valiutos.

Žemiau rodomas perskaičiavimo kursas , ir schematiškai parodytas vienos valiutos vertimas į kitą. Debeto sąskaitos valiuta ir kreditavimo sąskaitos valiuta užpildomi automatiškai. Jei operacija atliekama lengvatiniu kursu, matysite lengvatinį konvertavimo kursą, įprastą perskaičiavimo kursą ir naudos iš sandorio lengvatinį kursą.

Jei norite sukurti pagal šį vertimą, spustelėkite nuorodą Sukurkite automatinį mokėjimą … Dėl to būsite nukreipti į puslapį, kuriame bus sukurtas automatinis mokėrastas (опера). Šiame puslapyje turite užpildyti papildomus įvesties laukus ir spustelėti mygtuką Išsaugoti. Автобус atidarytas puslapis, kuriame galėsite patikrinti išsamią automatinio mokėjimo informaciją ir spustelėti mygtuką Patvirtinti.

Dėl to būsite nukreipti į puslapį (įprastos operacijos), o sukurtas automatinis mokėjimas bus rodomas jūsų įprastų operacijų sąraše skipuko asmeniniame meniu.

pastabą : Norėdami pervesti pinigus į kortelę, sukurti automatinio mokėjimo (įprasta operacija) negalima.

pastabą : jei dažnai remiatės šiuo vertimu, galite jį perkelti į savo Asmeninis meniu spustelėję nuorodą Pridėti prie mėgstamiausių esančios puslapio viršuje. Dėl to šis vertimas bus rodomas šoniniame meniu, ir jūs galite pereiti prie šios operacijos iš bet kurio programos puslapio spustelėję atitinkamą nuorodą šoniniame meniu.

vedę visą reikiamą informaciją, spustelėkite mygtuką «Обмен». «Сбербанк» интернетине система пародий перво патвиртинимо пуслапу, куриаме турите патикринти, искусство тейсингай узпилдете дуоменис. Norėdami grįžti prie mokėjimo pasirinkimo, spustelėkite nuorodą Grįžtant prie paslaugų pasirinkimo … Jei persigalvojate dėl perkėlimo, spustelėkite nuorodą Atšaukti .

Dėmesio! Draudžiama pervesti kreditines korteles. Versti grynaisiaisį kredito kortelę tik iš debeto kortelės.Pervedimai iš indėlio leidžiami tik tuo atveju, jei indėlio sąlygos leidžia atsiimti lėšas.

Dėmesio! Pervesti užsienio valiutą galima tik jūsų vardu išduotoms kortelėms. Jei yra neatitikim tarp kortelių sąskaitų valiutų, operacija atliekama Banko kursu. Kortelės turi būti išduotos tame pačiame teritoriniame Банк «Сбербанк».

Dėmesio! Pinig pervedimo iš depozitinės sąskaitos į „Sberbank-Maestro“ Social “kortelės sąskaitą operacijai nustatyti šie apribojimai: bendra dienos limitas yra ne didesnis kaip 1 000 000 рублей; vienoje kortelėje galima atlikti tik du pervedimus per dieną.

Ленгватинис, обменный курс научных исследований, тик индийских и независимых операций в «Сбербанк Онлайн». OMC — yra lengvatinės kainos visiems sandoriams для «Сбербанк Онлайн».

Pavyzdys 1. Jūs planuojate pervesti JAV dolerius iš JAV dolerio indėlio į rublio kortelę для интернет-банка «Сбербанк Онлайн». Тарифный план Турите «Сбербанк Премьер».

- Dolerio pirkimo kursas yra 34.10.

- Klientams, turintiems «Sberbank Premier» tarifų planą, nustatytas specialus pirkimo tarifas — 34.30

- Konvertuojant 10 000 JAV dolerių iš indėlio į rublių kortelę rubliais, автобус skaityta: 10 000 * 34,30 = 343 000 руб.

- Jei jūsų «Sberbank Premier» tarifų planas nėra prijungtas, į rublio kortelę buvo įskaityta tokia suma: 10 000 * 34.10 = 341 000 руб.

Taigi jūsų nauda už šį pavyzdį yra 2000 руб.

2 павиздыс. Planuojate pirkti eurus pervesdami 50 000 rublių iš rublių kortelės.

- Pardavimo kaina eurais yra 48.55.

- Klientams, turintiems «Sberbank Premier» tarifų planą, nustatytas specialus pardavimo tarifas — 48.20

- Kadangi operacijai iš kortelės į kortelę naudojamas standartinis perskaičiavimo kursas5,

- Jei atidarote taupomąją sąskaitą rubliais, pervesite 50 000 rublių į taupomąją sąskaitą rubliais ir tada nusipirksite eurus iš rublių taupomosios sąskaitos, tada operacija vysuks 48.20. valiutos konvertavimas indėlio kortelės operacijai.

Автобус Jūsų nauda šiuo atveju: 50 000 / 48,20 — 50 000 / 48,55 = 7,47 евро.

3 павездыс. Jūs nusprendėte sigyti 100 gram aukso beasmeniu pavidalu в интернет-банке «Сбербанк Онлайн».

- Приветствовать свейкатос драудимо ауксо каина 1450 руб. / Грамм

- Приветствовать свейкатос драудимо пардавимо тарифы клиентов, туринтимс тарифų планą, 1430 лет / грамм.

- Norėdami nusipirkti 100 gram aukso privalomojo sveikatos draudimo, jums reikės 143 000 руб.

- Pirkdami OMS auksu standartine kaina, turėsite išleisti 145 000 руб.

ведущих российских банков планируют временные обходные пути: источники

МОСКВА (Рейтер) — Ведущие российские банки разрабатывают планы, чтобы помочь друг другу сохранить хотя бы краткосрочный доступ к мировой финансовой системе в случае, если они столкнутся с новым ударом из США. санкции, сообщили Reuters источники, знакомые с делом.

ФОТОГРАФИЯ: Логотип Сбербанка на крыше здания в центре Москвы, Россия, 22 апреля 2016 года.REUTERS / Максим Змеев / File Photo

Сбербанк, ВТБ, Газпромбанк и другие изучают, как они могут предоставить друг другу доступ к доллару США или другим основным иностранным валютам, используя так называемые корреспондентские счета, сообщили источники.

Банки получают доступ к финансовым услугам в разных юрисдикциях и предоставляют клиентам услуги трансграничных платежей в различных валютах через корреспондентские банковские отношения.

Новая схема, которую банки начали разрабатывать совместно с министерством финансов и центральным банком России в прошлом году, вряд ли будет работать бесконечно долго, но может помочь избежать паники, если один или несколько крупных банков будут отрезаны от долларовых транзакций.

Американские законодатели в прошлом году разработали законопроект о санкциях, в котором предлагалось отключить некоторые ведущие российские банки от системы доллара США, упоминая Сбербанк, ВТБ, Газпромбанк, Российский сельскохозяйственный банк, Промсвязьбанк, ВЭБ и Банк Москвы.

Это не вступило в силу, и недавно было предложено другое, без упоминания каких-либо конкретных банков.

Но российские банки все еще опасаются, что могут попасть под санкции, и поэтому начали разработку плана действий в чрезвычайных ситуациях.

«У каждого крупного банка есть пошаговый план того, что следует делать в той или иной ситуации.Первый месяц определяется день за днем, если не час за часом », — сказал высокопоставленный финансовый чиновник.

Центробанк и Газпромбанк от комментариев отказались. Минфин, Сбербанк, ВТБ, Промсвязьбанк, ВЭБ и Россельхозбанк не ответили на запросы о комментариях.

Две самые большие угрозы для банковского сектора в России — это отключение от системы обмена сообщениями SWIFT и потеря доступа к иностранной валюте, которую они обычно получают от банков США через корреспондентские счета.

На случай отключения от SWIFT в России уже есть собственная система, которую она модернизирует.

Что касается иностранной валюты, то есть несколько вариантов, сообщили источники, в том числе высокопоставленный государственный банкир, высокопоставленный чиновник отрасли, руководитель крупного банка и физическое лицо в иностранном банке.

ВРЕМЕННОЕ ИСПРАВЛЕНИЕ

Основной вариант предполагает, что по крайней мере один крупный российский банк избежит санкций и сможет сохранить доступ к иностранной валюте через корреспондентские счета в крупных зарубежных банках.

Другие российские банки затем открыли бы или обновили существующие корреспондентские счета в этом банке, чтобы менять валюту.

Из общедоступных документов видно, что ВТБ имеет корреспондентские счета в Сбербанке и ВЭБ, а Россельхозбанк имеет счета в ВЭБе, ВТБ, Газпромбанке, Сбербанке и ряде других российских банков.

ВЭБ имеет такие счета в Сбербанке и Газпромбанке.

Сбербанк, ВТБ, ВЭБ, Газпромбанк и Россельхозбанк также имеют корреспондентские счета в центральном банке.

Однако большая часть этих счетов номинирована в рублях и лишь небольшая часть — в долларах США и евро.

«Это (им) позволит перемещать доллары между собой, минуя корреспондентский счет», — сказал источник в иностранном банке, добавив, что для того, чтобы резервное копирование работало, одному банку в цепочке потребуется Корреспондентский счет в долларах США в американском банке, поскольку по-прежнему будет необходимость производить внешние расчеты, что потребует установления моста.

Корреспондентские счета усложнят отслеживание валютных переводов между банками, что затруднит их обнаружение зарубежными властями, сказал бывший сотрудник центрального банка.

Такая договоренность будет представлять собой «временное решение», которое может длиться три или четыре месяца и выиграть время у банков для поиска альтернативы, а также успокоить клиентов.

И резкий рост валютных операций банков, которые не подвергались санкциям и имели дело с иностранным банком-корреспондентом, скорее всего, вызовет подозрения.

Другие варианты включают предоставление центральным банком валютной валюты «чистому банку», который, в свою очередь, будет распределять ее среди партнеров через корреспондентские счета, сообщили источники.

В качестве альтернативы находящийся под санкциями банк может использовать корреспондентские счета непосредственно в центральном банке, хотя это повысит риск санкций на сам центральный банк и, следовательно, маловероятно, заявили источники.

Дополнительные репортажи Оксаны Кобзевой, Полины Никольской, Антона Зверева, Татьяны Вороновой, Андрея Остроуха и Кати Голубковой; Написано Кати Голубковой; Редакция Рэйчел Армстронг и Александра Смита

Второй пируэт Сбербанка | The Economist

T КОМПАНИЯМ ECH с непостоянными бизнес-моделями говорят «повернуться» — внезапно изобретать себя заново в надежде, что новый подход принесет прибыль до того, как иссякнет венчурный капитал. В бизнес-школах YouTube отмечают за поспешный переход от службы знакомств к обмену видео; Slack отказался от онлайн-игр в пользу корпоративного чата. Гибкое репозиционирование не ограничивается Силиконовой долиной. В России стремление придумать следующего технологического любимца возникло неожиданно. Сбербанк, когда-то бывший в Советском Союзе склеротической монополией розничных сбережений, вкладывает миллиарды долларов в потребительские технологии. Он предлагает клиентам цифровые услуги от доставки еды до потоковой передачи музыки.Следующими будут беспилотные автомобили и электронная коммерция. Может ли бывший духовный дом финансовой бюрократии, контрольный пакет акций которого по-прежнему принадлежит правительству, изобрести себя как российские Netflix, Google и Amazon в одном лице?

В бизнес-школах YouTube отмечают за поспешный переход от службы знакомств к обмену видео; Slack отказался от онлайн-игр в пользу корпоративного чата. Гибкое репозиционирование не ограничивается Силиконовой долиной. В России стремление придумать следующего технологического любимца возникло неожиданно. Сбербанк, когда-то бывший в Советском Союзе склеротической монополией розничных сбережений, вкладывает миллиарды долларов в потребительские технологии. Он предлагает клиентам цифровые услуги от доставки еды до потоковой передачи музыки.Следующими будут беспилотные автомобили и электронная коммерция. Может ли бывший духовный дом финансовой бюрократии, контрольный пакет акций которого по-прежнему принадлежит правительству, изобрести себя как российские Netflix, Google и Amazon в одном лице?

Ваш браузер не поддерживает элемент

Больше аудио и подкастов на iOS или Android.

Удивительно, но ответ: возможно. Сбербанк совершил один пируэт с долгими шансами — из коммунистического государственного предприятия, со всем вниманием к заботе о клиентах и корпоративной честности, которого вы ожидаете, в современного кредитора. Приняв достойные стандарты управления и современную практику кредитования, он опередил множество конкурентов и сохранил почти половину всех депозитов физических лиц в стране. Его бренд остается сильным. Продолжающееся участие государства — министр финансов России возглавляет наблюдательный совет — помогло убедить клиентов в том, что государство спасет их, если дела пойдут не так. Двое из трех россиян по-прежнему остаются его клиентами. Низкие процентные ставки, которые вкладчики принимают взамен этого обеспечения, обеспечивают для Сбербанка дешевое финансирование и одни из самых высоких в мире показателей маржи по ссуде.Это сделало его самым дорогим котирующимся на бирже банком России и вторым по стоимости банком в Европе после HSBC .

Приняв достойные стандарты управления и современную практику кредитования, он опередил множество конкурентов и сохранил почти половину всех депозитов физических лиц в стране. Его бренд остается сильным. Продолжающееся участие государства — министр финансов России возглавляет наблюдательный совет — помогло убедить клиентов в том, что государство спасет их, если дела пойдут не так. Двое из трех россиян по-прежнему остаются его клиентами. Низкие процентные ставки, которые вкладчики принимают взамен этого обеспечения, обеспечивают для Сбербанка дешевое финансирование и одни из самых высоких в мире показателей маржи по ссуде.Это сделало его самым дорогим котирующимся на бирже банком России и вторым по стоимости банком в Европе после HSBC .

Тот же человек, который превратил дряхлого динозавра в ловкого кредитора 21-го века, теперь хочет организовать свое проникновение в большие технологии. Герман Греф возглавляет его с 2007 года. Потомок немецких депортированных в Казахстан в 1941 году, он взял бразды правления в свои руки после того, как проработал либерально настроенным министром экономики при Владимире Путине, его давнем соратнике с тех времен, когда он жил в Санкт-Петербурге. 1990-е гг.Успешно справившись с простой задачей — предлагать более качественные финансовые услуги массам — заставить кассиров улыбаться и тщательно проверять заемщиков — он теперь хочет выйти за рамки того, чтобы быть «скучным банкиром», как он выразился. Технология выглядит как билет.

1990-е гг.Успешно справившись с простой задачей — предлагать более качественные финансовые услуги массам — заставить кассиров улыбаться и тщательно проверять заемщиков — он теперь хочет выйти за рамки того, чтобы быть «скучным банкиром», как он выразился. Технология выглядит как билет.

В наши дни г-н Греф видит в Сбербанке, что Сбербанк является поставщиком всего цифрового. В тех случаях, когда одни фирмы предлагают услуги потребителям, другие — предприятиям или правительствам, он обозначил Сбербанк как компанию « B 2 C 2 B 2 G ».Список текущих и планируемых предложений варьируется от облачных вычислений до вызова пассажиров, виртуальных помощников, электронного здравоохранения и собственной криптовалюты. Забудьте о банковском деле: компания переименовалась в Сбер.

Модель, которую задумал Греф, не американская или европейская, а азиатская. Появились дальневосточные «суперприложения», предлагающие широкий спектр услуг под одной крышей. Подобные WeChat в Китае или Grab в Юго-Восточной Азии процветали, разрушая старые финансовые институты. Сбербанк хочет вместо этого быть разрушителем.Он потратил около 2 миллиардов долларов на технологии и приобретения, например, группы интернет-СМИ. Еще 3–4 млрд долларов в период до 2023 года должны помочь ему создать «экосистему» приложений с целью ежегодных продаж (в том числе третьими сторонами на платформах Сбербанка) около 7 млрд долларов. Этого было бы достаточно, чтобы войти в тройку ведущих российских компаний в области электронной коммерции в течение трех лет, прежде чем к концу десятилетия занять корону.

Подобные WeChat в Китае или Grab в Юго-Восточной Азии процветали, разрушая старые финансовые институты. Сбербанк хочет вместо этого быть разрушителем.Он потратил около 2 миллиардов долларов на технологии и приобретения, например, группы интернет-СМИ. Еще 3–4 млрд долларов в период до 2023 года должны помочь ему создать «экосистему» приложений с целью ежегодных продаж (в том числе третьими сторонами на платформах Сбербанка) около 7 млрд долларов. Этого было бы достаточно, чтобы войти в тройку ведущих российских компаний в области электронной коммерции в течение трех лет, прежде чем к концу десятилетия занять корону.

Сбербанк начинает с укоренившихся преимуществ. Его банковское приложение уже является третьим по популярности в России и получает восторженные отзывы.Его клиентская база составляет около 100 миллионов человек, и это не имеет себе равных. А в стране, где нет простой логистики, сеть из 14 000 отделений может стать точками доставки «последней мили».

Головная боль, связанная с логистикой, наряду с долей протекционизма, помогает объяснить, почему простых миллиардов достаточно для надежного продвижения цифровых услуг в России. Западные гиганты практически заморожены. Местным компаниям, таким как Яндекс (начинавший с поиска) и Mail.ru (электронная почта и социальные сети), не хватает ресурсов для трансформации.Огромные банковские прибыли Сбербанка позволяют ему это делать. Не менее полезны кладовые данных о потребительских кредитах.

Западные гиганты практически заморожены. Местным компаниям, таким как Яндекс (начинавший с поиска) и Mail.ru (электронная почта и социальные сети), не хватает ресурсов для трансформации.Огромные банковские прибыли Сбербанка позволяют ему это делать. Не менее полезны кладовые данных о потребительских кредитах.

Таким образом, на бумаге видение Грефа имеет определенный смысл. Другое дело, реализовать это. Сбербанк в прошлом пытался объединить усилия с техническими группами, в частности с Яндексом и Alibaba, китайским гигантом, но совместные предприятия встретили неприятный конец. Фальстарт означал, что ему все еще нужно создать операцию электронной коммерции, подобную Amazon, вокруг которой будет вращаться ее электронная империя.Российские онлайн-сервисы быстро развиваются, не в последнюю очередь благодаря covid-19, но по большей части убыточны. Другие заметили возможность суперприложения, в том числе провайдеры мобильной телефонии, а также Яндекс и Mail.ru. Как отмечает Габор Кемени из исследовательской фирмы Autonomous, существует несколько прецедентов, когда существующий банк где-либо успешно использовал свою франшизу в более широкой экосистеме.

Головокружение

Развитие технологий отчасти является следствием того, что банковское дело становится менее прибыльным; По прогнозам Сбербанка, рентабельность снизится с головокружительной высоты из-за укуса низких процентных ставок.Когда-то зарубежная экспансия выглядела многообещающей, но ее почти не допустили западные санкции, введенные в отношении многих российских компаний после аннексии Крыма Россией в 2014 году.

The B 2 C 2 B 2 G Возможности реальны. Но стоит ли оно того? В отличие от выскочки из Кремниевой долины, Сбербанку не нужно разворачиваться. Даже согласно его собственным оптимистичным прогнозам процветающей цифровой экосистемы, через десять лет 70% прибыли по-прежнему будут поступать от традиционного банковского бизнеса.Большинство боссов хотели бы превратить свою фирму в новую Alibaba. Акционеры Сбербанка, похоже, счастливы, что г-н Греф решил заняться этим. Другие будут внимательно изучать его успехи. ■

■

Эта статья появилась в разделе «Бизнес» печатного издания под заголовком «Второй пируэт Сбербанка»

Суд постановил, что Сбербанк России разблокирует счета криптотрейдеров — Новости Bitcoin News

Суд обязал один из крупнейших банков России снять ограничения в отношении счетов гражданина России, продававшего цифровые монеты на биржах криптовалют. Государственный гигант Сбербанк теперь должен будет разблокировать карты своего клиента и восстановить его доступ к своей платформе онлайн-банкинга.

Областной суд в России вынес решение в пользу криптотрейдера, подающего иск на Сбербанк

Истец, идентифицированный как Павел Р., житель г. Ревда Свердловской области, имел счета и карты, выпущенные Сбербанком, и ему также предлагались дистанционные банковские услуги в соответствии с его договором. В период с мая по август прошлого года он регулярно получал вклады от других физических лиц и снимал деньги.

Банк решил, что это необычные транзакции, которые могут быть связаны с отмыванием денег, и заблокировал счета и карты Павла. Его попросили доказать источник средств, объяснить цель транзакций и сказали, что любые будущие операции следует заказывать лично.

Но даже после того, как Павел представил все необходимые документы, подтверждающие, что переводы были связаны с продажей криптовалюты на различных биржах, и подал иск в банк, ограничения остались в силе.Убедившись, что действия банка противоречат закону, российский криптотрейдер подал иск в Ревдинский городской суд, но суд первой инстанции отклонил его ходатайство о восстановлении доступа к его счетам.

Затем клиент Сбербанка подал апелляцию в Свердловский областной суд. Суд согласился с тем, что банк имел право приостановить оказание услуг истцу, но отметил, что даже после получения доказательств, указывающих на характер операций, ответчик не снял наложенные ограничения и не ответил на иск Павла.

В пресс-релизе Свердловский областной суд указал, что, хотя на момент спора торговля криптовалютой не регулировалась российским законодательством, она также не была запрещена. Также разработано:

Поскольку клиент раскрыл экономический смысл транзакций и указал источник средств, у Банка не было оснований для сохранения блокировки банковских карт и ограничения предоставления удаленных банковских услуг.

Областной суд не согласился с выводом Ревдинского городского суда о том, что права Павла не были нарушены.«По условиям контракта банк обязан не только открыть и вести счет, но и предоставить дополнительную услугу дистанционного банковского обслуживания, которая позволяет клиенту использовать счет, не посещая офисы банка. Однако на данный момент Павел Р. такой возможности лишен », — пояснили судьи.

Сбербанк был обязан восстановить доступ Павла к своим онлайн-сервисам и разблокировать его карты и счета. Российскому банку также придется покрыть расходы на судебное разбирательство в Свердловской области.

Что вы думаете о судебном процессе между российским криптотрейдером и Сбербанком? Дайте нам знать в комментариях ниже.

Теги в этой истории

счета, Апелляция, Банк, блок, карты, Дело, иск, Монеты, Суд, судебное дело, Крипто, криптотрейдер, Криптовалюты, Криптовалюта, криптовалютный трейдер, ограничения, Россия, русский, Сбербанк, Свердловск, трейдерИзображение предоставлено : Shutterstock, Pixabay, Wiki Commons

Заявление об ограничении ответственности : Эта статья предназначена только для информационных целей.Это не прямое предложение или ходатайство о покупке или продаже, а также рекомендация или одобрение каких-либо продуктов, услуг или компаний. Bitcoin.com не предоставляет инвестиционных, налоговых, юридических или бухгалтерских консультаций. Ни компания, ни автор не несут ответственности, прямо или косвенно, за любой ущерб или убытки, вызванные или предположительно вызванные или в связи с использованием или использованием любого контента, товаров или услуг, упомянутых в этой статье.

Обменять Банковский перевод USD на Сбербанк — где лучше обменять?

В списке ниже указаны обменные пункты, в которых можно обменять Wire USD на Сбербанк.Обменные пункты отсортированы по курсу, вверху показаны лучшие курсы. Чтобы выбрать обменник, вы можете проверить его резервы и отзывы. Чтобы обменять деньги, нажмите на выбранный вами обменник и перейдите на его сайт.

Первые посетители монитора обменников могут посмотреть видео, демонстрирующее все интересные возможности нашего сервиса.

Об обмене Wire transfer USD на Сбербанк

RURВсе указанные в списке обменники предоставляют услугу обмена Банковский перевод USD на Сбербанк RUR в автоматическом режиме.Вы можете воспользоваться нашими инструкциями в разделе часто задаваемых вопросов, если вы никогда раньше не обменивали электронные деньги на нашем сайте и сталкивались с трудностями при обмене.

Помните, что изменение курса Bank-USD Сбербанк может быть лучше при переходе на сайт обмена из монитора BestChange. com, чем при обычном посещении обменных пунктов.

com, чем при обычном посещении обменных пунктов.

Если вы не можете найти, как обменять деньги после перехода на сайт, обратитесь к оператору обменника (администратору).Вполне возможно, что на данный момент автоматический обмен Банковский перевод недоступен и вам будет предложен обмен вручную.

Если у Вас не получилось произвести конвертацию Банковского перевода в долларах США на Сбер банк онлайн в интересующем Вас обменнике, сообщите нам об этом, чтобы мы вовремя приняли необходимые меры (обсудить проблему с владельцем или исключить обменник из это направление обмена). Вы также можете посетить наш форум, чтобы просмотреть предложения ручного обмена от посетителей нашего сайта.

Надежность обменников

Каждый обменник, представленный на нашем сайте, перед включением в листинг тщательно проверяется, и команда BestChange постоянно следит за их надлежащей эффективностью. Это повышает безопасность финансовых операций в обменниках, перечисленных в мониторе.