Как правильно распоряжаться деньгами, чтобы деньги работали

Как распоряжаться деньгами: 10 практических советов

Люди распоряжаются деньгами по-разному, но каждый хочет делать это с максимальной выгодой для себя. Кому-то везет на прагматичный ум и у него впервые же несколько лет заработка получается войти в режим эффективности трат. А у кого-то в этом отношении все не так радужно – деньги заканчиваются стабильно в первые две недели после их прихода. Причем это абсолютно не зависит от уровня зарплаты. Первые могут зарабатывать чуть ниже среднего, а вторые – сильно выше.

И если вы относите себя, или подозреваете, что относитесь, ко второй категории, то мы подготовили для вас несколько советов о том, как правильно распоряжаться деньгами.

Итак, как правильно распоряжаться деньгами:

1. Контролируйте расходы

В первую очередь, необходимо взять себя в руки и начать вести учет всем тратам. Вариантов, как это сделать – множество.

2. Прагматичный подход

Покупайте только то, что вам действительно нужно. По-настоящему успешные, в том числе и в финансовых вопросах люди, никогда не сметают с полок в магазине, все, что более-менее нравится. Лучше всего не заходить в торговый центр с мыслью: «кажется мне нужна куртка или может новый телефон, ай, была не была, на месте разберемся», а предварительно решить зачем вы идете.

Можете провести эксперимент, не ограничивать себя в покупках в течение месяца, при условии записи всех спонтанных приобретений. После, проанализировать список и понять, что бесконтрольный шопоголизм – эта та причина, по которой вы еще не стали миллионером.

3. Отсутствие эмоций при тратах

Одним из главных мотиваторов внезапных покупок являются эмоции. Плохое или, наоборот, хорошее настроение, перманентный стресс могут стать катализатором для совершения необдуманных трат. С последним стоит бороться другими способами, то есть посетить врача или заняться рефлексией и самостоятельно понять, что именно привносит в вашу жизнь чувство неудовлетворенности ей и вследствие толкает к шопоголизму. Для осознания некоторых из этих аспектов вы можете пройти наши тесты и на их основе выяснить в какой сфере находится основной провал.

С настроением и покупками бороться сложнее, хотя и это возможно. Можно просто не посещать магазины в критичные моменты или, если выхода нет, писать списки и брать с собой точную сумму денег. Хорошим вариантом может стать и, так называемое, контролируемое транжирство, когда раз в месяц, например, сразу после зарплаты, вы позволяете себе купить абсолютно ненужную, но крайне забавную вещь и даже не одну, но с условием, что они не превышают определенного лимита.

4. Не реагируйте на бренды

В большинстве случаев нет никакой разницы какой фирмы у вас телефон или ноутбук, а также от какого дизайнера у вас пальто. Бег за брендами, особенно в условиях, когда финансы объективно позволяют только смотреть в их сторону, приводит к появлению долгов. А это еще один ручеек, который не позволяет вам эффективно распоряжаться финансами.

Конечно, не стоит совсем отказываться от дорогостоящих брендов. Если вы жить не можете без телефона, который стоит как чугунный мост, то можно на него просто накопить. Пусть небыстро, но зато за время, что вы будете откладывать вы убедитесь, что эта вещь вам нужна не только потому, что она есть у коллеги на работе или у какой-нибудь селебрити. И радость оттого, что покупается вещь, о которой так давно мечталось в разы выше, чем если взять ее в кредит.

5. Не копите долги

Хуже, чем жить в последнюю неделю месяца на пустых макаронах может быть только жизнь в кредит. Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Конечно, сложно сопротивляться всей этой рекламе, которая из каждого утюга кричит о том, что любая вещь может стать вашей уже сегодня «без предоплаты и переплат». И никто не просит отказываться от кредитов, если подходить к ним со всей серьезностью и реально оценивать возможности своей зарплаты. Ведь это действительно способ делать крупные покупки быстро.

Главное, своевременно отдавать взятые в долг деньги. И, конечно, не использовать кредитную карту, как некий аналог дебетовой, особенно если ее лимит выше, чем вы можете себе позволить. А также не забывайте, что помимо самостоятельно взятых в долг денег, можно еще внезапно оказаться должником государства, речь идет, конечно, о штрафах и налогах.

6. Заведите сберегательный счет

Или специальную «банку», как в детстве, чтобы откладывать в нее часть от доходов, но этот способ подходит только для относительно небольших сумм, так как инфляцию еще никто не отменял.

Завести сберегательный счет, чтобы было куда вложить деньги, сейчас проще простого. Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу. И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

Для этого не нужно даже посещать отделение банка, можно все сделать с телефона. А еще лучше – прикрепить к счету, так называемую, функцию копилки, которая будет переводить определенный вами процент или фиксированную сумму на сберегательный счет от прихода или расхода основных средств. Этот способ позволит без особых усилий откладывать деньги, правда, итоговая сумма будет разниться от месяца к месяцу. И из этого следует, что копилку лучше всего использовать, как дополнительное средство экономии.

Лучше всего, раз в месяц переводить на сберсчет определенную сумму. Причем сам вклад может быть бессрочным, что не лишит владельца доступа к деньгам, но и не даст большого выхлопа с процентов и потребует определенной силы воли. А может быть и ограниченным по времени, что позволит накопить денег, например, на крупную покупку достаточно быстро – нужно будет прикинуть сколько вы можете выделить денег в месяц и, отталкиваясь от суммы, определить сколько времени потребуется для того, чтобы купить то, что вы хотите.

7. Закупайтесь оптом

Хорошим способом сэкономить семейный бюджет будет покупка оптом продуктов с большим сроком годности. Крупы, сахар, консервы – все это необходимо каждый день и намного эффективнее раз в несколько месяцев закупиться ими на оптовой базе.

С одеждой и другими вещами такой подход, казалось бы, работать не должен, только если с носочно-чулочными изделиями, но вы ошибаетесь, если так думаете. Есть целые сообщества, деятельность которых направлена на экономию средств при покупке как продуктов, так и остальных товаров. Имеются в виду, так называемые, совместные закупки. Суть проста – организаторы находят оптовые базы, а участники оставляют заявки на реализуемую продукцию, когда набирается определенный лимит для опта, осуществляется заказ, а минусов у подобного способа шопинга всего ничего, в целом, только время, которое уходит на сбор минимальной суммы и на доставку. А плюсы неоспоримы: во-первых, покупка вещей хорошего качества по ценам производителя, во-вторых, возможность за стоимость одной кофты из масс-маркета купить две.

8. Готовьте сани летом

Запомните и следуйте по жизни одному правилу: овощи покупайте в сезон, обувь и одежду вне его. Летом, например, те же огурцы можно купить по условному рублю за условный килограмм, а зимой цены будут уже совсем другие. А с одеждой получается уже совсем другая игра – в мокрые сезоны куртки стоят максимально высоко, а на футболках в теплое время строятся капиталы.

Поэтому если вы встали на путь экономии, то стоит закупаться овощами летом и делать заготовки, на которых вы сможете всю зиму получать свою дозу витаминов, а зимой под соленые огурцы, заниматься подбором футболок на лето в интернет-магазинах.

9. Задумайтесь о пенсии

Сколько бы вам ни было лет, если вы уже работаете, то пенсия уже присутствует в вашей жизни, так как ваш работодатель ежемесячно переводит некоторый процент от вашей зарплаты в пенсионный фонд. Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

Вы можете получить выписку суммы этих богатств в любое время на специальных сайтах и узнать там средств, а также прикинуть какой размер будет у выплат после выхода в этот бессрочный отпуск. Готовы поспорить, что он вас не впечатлит. Так что стоит подумать о том, что делать и кто виноват, а потом завести специальный счет на свою будущую счастливую старость. Конечно, когда жить и так приходится по средствам, то лишнего остается очень мало, но даже это может стать неплохим подспорьем.

10. Тратьте на свое образование

В том случае, когда вам не хочется в чем-то себе отказывать и покупать первое на что упал взгляд, стоит сделать себя высококвалифицированным специалистом, за которого будут бороться. Для этого необходимы определенные вложения в свое образование, причем как временные, так и материальные. Но оно того стоит.

Просто решите, кем вы все-таки хотите стать, когда вырастете или может быть сделать свое хобби тем делом, которое приносит основной доход и развивайтесь в этом направлении. Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Поэтому хороший ответ на вопрос: «Куда вложить деньги, чтобы они работали?», – это образование. Тратить деньги с прицелом на будущее лучше, чем на то, чтобы казаться богаче, чем есть на самом деле.

Другие способы вложения денег

Конечно, можно играть на биржах, делать ставки на спорт, надеяться на спортлото и собственную удачу, но все эти способы требуют не только статуса любимца фортуны и аналитического склада ума, но и определенной финансовой подушки, которая не даст, образно говоря, умереть с голоду, если все пойдет не так, как задумано. Рисковать всем в этом деле не самый лучший подход.

Наилучшим способом вложения и увеличения средств всегда была и всегда будет недвижимость, конечно, речь идет не о единственном жилье, а о помещении под аренду. Но и здесь требуется определенный уровень дохода для ее содержания и не маленькие первоначальные затраты.

O Lifeaddwiser

Мобильное приложение, которое за 20 минут оценит сразу 5 элементов жизненного благополучия: физическое, профессиональное, финансовое, социальное и благополучие среды проживания. Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Автоматически покажет сильные и слабые стороны и даст персональные рекомендации, проанализирует благополучие и даст информацию об оптимальных, действительно необходимых, отвечающих реальным потребностям людей, программах.

Скачать приложение для Iphone и Ipad можно по ссылке https://itunes.apple.com/ru/app/lifeaddwiser/id1171623583?l=en&mt=8

Как грамотно распоряжаться своими деньгами: 8 простых советов

Доход растет, а кредиты множатся. Путешествия во время отпуска ощутимо бьют по карману. Но кто-то умудряется откладывать на черный день или достойную пенсию. Чтобы стать одним из таких счастливчиков, необязательно получать образование в сфере финансов или читать горы книг. Все гораздо проще.

Те, кому с трудом удается жить от зарплаты до зарплаты, смотрят на тех, кто успешно вкладывает свои сбережения в ценные бумаги, как на финансовых гуру. На самом деле грамотно инвестировать собственные средства может каждый. Для этого нужно лишь сделать ряд конкретных шагов, а главное — научиться правильно себя вести. Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Ведь чаще всего именно поведение людей мешает им экономить деньги и, вложив их в акции, получать хороший доход. Специалист по финансовому планированию, автор бестселлеров «Психология инвестиций. Как перестать делать глупости со своими деньгами» и «Давай поговорим о твоих доходах и расходах» Карл Ричардс рассказывает, почему люди распоряжаются своими сбережениями нелогично, и делится простыми советами, которые помогут исправить ситуацию.

Статья будет полезна тем, кто мечтает научиться экономить, не принося серьезных жертв, избавиться от кредитов, начать откладывать деньги и приумножать сбережения.

Помните: вы не можете предсказать будущее

Не существует полностью безопасных инвестиций. Со временем все меняется. И пытаться предсказать дальнейший рост акций, опираясь на данные о том, что до настоящего момента они росли, — это примерно то же самое, что гадать, какой стороной вверх упадет подброшенная монетка, учитывая, что в последний раз выпал орел. Предыдущий результат ничего не гарантирует.

Но это знание не должно вас парализовать. Если вы собираетесь вложить свои деньги и хотите принять решение, опираясь на здравый смысл, а не на туманные перспективы, составьте план. Не 200-страничный трактат, на который никогда не хватит времени даже перечитать, а короткий список действий, который поместится на небольшой карточке.

Ответьте на вопрос, что для вас значат деньги

Многим финансовое планирование кажется настолько трудоемким, что их первая реакция — всплеснуть руками и начать умолять эксперта сказать, что делать. Дать универсальный и при этом действенный совет не способен ни один специалист.

Из книги «Психология инвестиций. Как перестать делать глупости со своими деньгами»:

«Финансовая ситуация каждого человека уникальна, потому что уникальны цели. Всякий раз речь идет не об абстрактных мечтах… а о конкретных представлениях каждого о благополучной пенсии и хорошем образовании для детей. И если то, что приносит радость вашему соседу, не может осчастливить вас, то и чужой финансовый план в вашем случае не сработает».

Поэтому первый (и самый важный) вопрос, который вы должны себе задать: «Что деньги значат для меня?» Для кого-то они — синоним безопасности или возможностей, для кого-то — эквивалент свободы. Сформулировав свой уникальный ответ, подумайте о том, каковы ваши реальные цели, временные горизонты и уровень терпимости к риску, а также о том, что вы готовы изменить.

Обозначив цели, выберите три наиболее крупные. И, думая об инвестициях, всякий раз спрашивайте себя, помогут ли они достичь этих целей.

Не идите на поводу у эмоций

Действуя, как окружающие, мы чувствуем себя в безопасности. Именно поэтому мы покупаем ценные бумаги, которые стоят дорого, в надежде на их дальнейший рост и продаем акции, когда они начинают падать, подчиняясь страху. Мы можем держать у себя акции работодателя, потому что лояльны, или продавать ценные бумаги, потому что это… забавно. Такое поведение больше похоже на азартную игру. Это волнующе, но вряд ли вы сами посоветовали бы кому-нибудь играть в казино, чтобы отложить деньги на будущее.

Инвестиции — это не развлечение. Они всегда должны быть согласованы с вашими целями и принципами, а не основаны на чувствах по поводу того, что произойдет. Не играйте на фондовом рынке.

Используйте 72-часовой тест

Конечно, можно подумать о том, куда вложить деньги, когда они есть. А что делать, если их нет? Ответ очевиден: надо начать тратить меньше. И для этого есть убийственно простой способ! На ваше счастье, в современном мире с его интернет-магазинами, где можно купить почти что угодно «в один клик», придумали отличный инструмент, позволяющий контролировать расходы. Он называется «корзина».

Будем честны: из того, что вы заказываете в интернет-магазинах, очень мало вещей должны быть куплены немедленно. Поэтому возьмите за правило оставлять товары в корзине на 72 часа. Заглянув туда через три дня, спросите себя: что важнее — эти вещи в корзине или приближение к достижению поставленных финансовых целей? И без сожаления удаляйте то, без чего можете обойтись. Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Данный прием отлично работает, так как позволяет вам, с одной стороны, не говорить сразу «нет» покупкам, а с другой — не совершать покупки под действием эмоций.

Автоматизируйте хорошее поведение

Самый простой способ не принимать глупых финансовых решений — вообще их не принимать. Личные кабинеты на сайте банков и мобильные приложения позволяют автоматизировать большинство повседневных операций.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Вместо того чтобы принуждать себя принимать одни и те же решения снова и снова, автоматизируйте их — так ваши хорошие побуждения превратятся в правильное поведение. Вы можете автоматизировать оплату отчисления в пенсионный фонд или просто на сберегательный счет, но не только. Лучше, если автоплатежи будут настроены также для погашения ипотеки и автокредита. Суть процедуры в том, что нужные списания со счета без вашего участия избавят вас от мучительного желания отложить платеж, потратив деньги на что-то другое».

Начав тратить меньше и безболезненно экономить, оцените, насколько выгодны были ваши прошлые инвестиции.

Используйте ночной тест

Действуя по плану, вы приведете в порядок текущие расходы. Но прошлые вложения могли быть сделаны без учета ваших финансовых целей, под действием эмоций или под влиянием знакомых. Поэтому рано или поздно вам придется разобраться и с предыдущими инвестициями.

Для этого представьте, что за ночь все ваши вложения вернулись к вам наличными деньгами. И спросите себя, какие инвестиции вы совершили бы повторно на тех же условиях и без потерь. Все вклады, не прошедшие этот тест, стоит перенаправить.

Придерживайтесь основных правил инвестирования

- 1. Вовремя платите по кредитам.

- 2. Старайтесь гасить кредиты быстрее. Когда долга не станет, вам не придется выплачивать по нему проценты.

- 3. Распределяйте вложения. Смысл диверсификации в том, чтобы сочетать инвестиции, каждая из которых сама по себе несет риски.

Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Подобные комбинации часто менее рискованны, чем их составляющие, и приносят больший доход.

Из книги «Давай поговорим о твоих доходах и расходах»:

«Когда вы делаете ставку на „системный риск“, это значит, что вы инвестируете в концепцию капитализма в целом. В ее основе — положение о том, что, несмотря на взлеты и падения рынка… он все равно продолжает расти. Поэтому вам стоит инвестировать в акции разных компаний. Конечно, некоторые из них закроются, но это вас не сильно затронет, так как другие будут развиваться, а их акции — расти».

Взаимные фонды, предполагающие распределение инвестиций среди различных предприятий, гораздо выгоднее отдельных акций. Выбирая взаимные фонды, не забывайте сверяться со своим кратким финансовым планом.

Будьте невеждой и лентяем

Огромную ошибку совершают те, кто читает слишком много финансовых новостей, которые подталкивают к покупке, продаже или другим подобным азартным действиям. Вспомните: вы не можете предсказать будущее.

Эксперты тоже не могут, но делают прогнозы, так как это их работа. Поэтому игнорируйте финансовые новости. Обращайте внимание только на то, что может повлиять на достижение ваших целей и что вы можете контролировать.

Кто-то скажет: «А как же „черные лебеди“? Если бы люди вовремя обращали внимание на детали, то могли бы избежать серьезных кризисов!» На подобные возражения ответили экономисты из Оксфордского и Нью-Йоркского университетов. В ходе исследования в 2010 году они пришли к выводу, что экспертов, правильно предсказывающих самые неожиданные события, почти никто не слушает.

Краткое руководство к действию

Если оставить в стороне доводы и рассуждения, то получится следующий перечень рекомендаций для тех, кто хочет научиться правильно распоряжаться своими деньгами.

- 1. Не пытайтесь предсказать будущее — это невозможно. А попытка вкладывать — исходя из анализа прошлых событий, азартная игра — не имеет к инвестированию никакого отношения.

- 2. Определите, что значат для вас деньги, и с учетом этого обозначьте финансовые цели. Составьте простой план и убедитесь, что ваши инвестиции подчинены ему.

- 3. Не действуйте под влиянием сильных эмоций. Грамотно инвестировать — скучное занятие, и должно оставаться таким всегда. Не играйте на рынке.

- 4. Используйте 72-часовой тест. Покупайте любые выбранные вещи, кроме жизненно необходимых, спустя три дня. Это поможет избежать импульсивных трат.

- 5. Автоматизируйте хорошее поведение. Это лучший способ его поддерживать.

- 6. Используйте ночной тест. Если все ваши вложения вернутся к вам в виде наличных средств, какие инвестиции вы повторите? Деньги, которые вложены неудачно, можно инвестировать иначе.

- 7. Опирайтесь на основные правила инвестирования: платите по кредитам вовремя, старайтесь гасить кредиты досрочно, инвестируйте в разные активы.

- 8. Будьте невеждой и лентяем. Поток информации подталкивает вас к импульсивным действиям, что всегда плохо для инвестирования. Если ваши деньги уже работают, зачем им мешать?

Текст: Татьяна Турбал, Иллюстрации: Константин Амелин, Фото: Photo by Kody Gautier on Unsplash

Источник: https://www.bakadesuyo.com/2018/07/smarter-with-money/?utm_source=pocket&utm_medium=email&utm_campaign=pockethits

Слушайте статью в iTunes

Для Android: попробуйте такой вариант и обязательно напишите, как вам.

Функции Денег. 5 Советов, Которые Научат Правильно Распоряжаться Деньгами

Начали зарабатывать больше, но все еще не можете позволить купить себе машину/яхту/дом своей мечты?

С увеличением прибыли увеличиваются и траты. Как пробовать и покупать все, и при этом накапливать деньги?

Чтобы разобраться, как правильно распоряжаться деньгами, нам необходимо понять, какие у них существуют функции. Деньги часто определяют и считают в тех услугах и товарах, которые можно на них купить. Их используют в качестве средства обмена, меры стоимости и единицы расчёта.

- Средство обмена. Это самая важная функция денег. В этой роли они помогают выполнять разные операции. Без денег все операции проводились бы с помощью бартера – непосредственного обмена одного товара на другой. Такая операция не всегда удобна. Почему? Чтобы получить определённый товар или услугу, нужно иметь другой равносильной ценностью, которую бы захотел взять продавец. Другими словами, обмен возможен только тогда, когда у обеих сторон есть равносильное желание совершить обмен.

Например, вам нужен компьютер. У вашего соседа их 2 и он согласен поменяться. Что вы ему предложите? У вас есть часы и 2 кг мяса, которые вы могли бы обменять. Но ваш сосед не носит часы и вообще вегатерианец уже много лет. Он мечтает о камине. Но у вас нет камина. Что тогда?

Как видите, вероятность совпадения желаний очень маленькая. Поэтому обменивать товары на товары очень сложно. Деньги эффективно решают этот вопрос. Они выступают тем средством, которое принимается во всех сделках и всеми сторонами, независимо от товаров и услуг, которые предлагаются.

- Мера стоимости. Для того, чтобы быть средством обмена, деньги должны иметь какую-то строго определённую ценность. Если бы деньги нельзя было хранить какое-то время или у них не было бы ценности, кто захотел бы обменивать на них свои товары? Как средство сбережения, деньги не уникальный инструмент. Сохранять ценность могут ценные бумаги, земля, здания, произведения искусства. Кроме того, деньги не лучший вариант сохранения стоимости. Они часто обесцениваются. Но в качестве средства обмена используются везде.

- Расчётная единица. Деньги также функционируют как расчётные единицы. Они показывают общую меру стоимости товаров и услуг, на которые обмениваются. Знание стоимости товара или услуги позволяет покупателю принимать решение нужно ли ему это предложение и может ли он себе его позволить.

Общие признаки денег:

- Относительное постоянство

- Низкая стоимость выпуска;

- Транспортабельность;

- Делимость;

- Высокая рыночная стоимость по отношению к объёму и весу;

- Распознаваемость;

- Надёжность.

5 советов, как правильно распоряжаться деньгами

- Контролируйте свои расходы

Многие не задумываются о том, могут ли они позволить себе 3 раза в месяц сходить в кино/дорогой ресторан и т.д., а затем экономят на всем.

Что делать в таких ситуациях?

Все очень просто. В начале месяца составьте список точных (фиксированных) расходов на месяц: плата за коммунальные услуги, Интернет, деньги на транспорт, обеды на работе, ежемесячная плата по кредиту и т.д.

Ко всему этому прибавьте самые необходимые расходы. Например, срочные покупки (одежда, техника), поход к стоматологу, дни рождения друзей и родных и т.д.

Отнимите суму этих расходов от вашего месячного дохода, полученную суму разделите на две равные части. С первой частью вы можете позволить себе тратить на развлечения и вкусности. Вторую часть отложите. Таким образом, вы сможете и сэкономить на ненужных покупках и отложить определённую сумму.

- Долг – ваш первый враг.

Постарайтесь отдать все долги и не брать взаймы вообще. Долг – это тяжело психологически. Вы все время будете думать о том, что должны кому то денег. Берите взаймы лишь в экстренных случаях. Если хотите купить себе новый телефон – не спешите занимать деньги, лучше накопите денег на такую покупку.

- Не переплачиваете!

Если вам нужно что-то, не смотрите на бренды. Вы платите не только за товар, а и за бренд.

- Выбирайте качество!

Самый дешёвый вариант – не всегда самый лучший. Какой смысл покупать дешёвую пару обуви, если спустя месяц придётся покупать новую? Может лучше отдать на 20$ больше и купить что-то действительно качественное, что-то такое, что вы будете носить несколько лет?

- Не смотрите на других!

Нередко нам хочется новую технику только потому, что наши знакомые/друзья уже обзавелись такой. Желание «переплюнуть» других перенаправьте на работу, там это желание точно пригодится.

Принципы, помогающие тратить деньги разумно:

- Покупайте оптом

Покупка оптом или у производителя позволяет очень хорошо экономить. Почему? Продавцы обычно предоставляют хорошие скидки оптовым покупателям.

- Ищите скидки и купоны

Многие магазины проводят разные акции, предоставляют скидки на разные группы товаров. Почему бы ими не воспользоваться?

- Покупайте не в сезон

Многие товары не в сезон стоят в разы дешевле. Вы можете купить то, что необходимо или что вам понравилось по очень выгодной цене.

- Сократите пищевые отходы

Скажите честно, если бы вы знали, что выкинете этот 5-й килограмм картошки в мусор, вы бы покупали его? скорее всего нет. Как показывает статистика около 20% всех купленных товаров и ресурсов выкидывается в мусор. А это же какие траты!

Вместо того, чтобы покупать что-то лишнее, распишите всё, что вам нужно. Если возможно, продумайте, что вы будете готовить перед тем, как идти в магазин. Обратите внимание на то, что вы обычно не съедаете и выбрасываете и сократите свои покупки на количество этих товаров.

- Не покупайте то, что вам не нужно

Если вы не уверенны, нужна ли вам покупка, задайте себе эти несколько вопросов. Если вы не ответили «Да» на все, то стоит задуматься нужны ли вам лишние траты.

- Будете ли вы использовать эту покупку регулярно? Убедитесь, что вы выпьете всё это молоко до того, как оно испортится, и загляните в календарь, вы наденете эту кофту больше 1 раза?

- Всё ли у меня есть, чтобы использовать это? К многим товарам нужны дополнительные приспособления. Убедитесь, что у вас есть всё, чтобы вы смогли использовать своё приобретение. Возможно вам не нужна эта супер-пупер сковородка с 15-ю кнопочками, если вы и готовить то не умеете.

- Эта вещь изменит мою жизнь к лучшему? Этот хитрый вопрос поможет избавится от трат на вредные привычки, такие как сигареты и алкоголь. Они очень сильно влияют на ваши траты, хотя без них прекрасно можно обойтись.

- Если я это не куплю, я буду чувствовать себя некомфортно?

- Эта покупка сделает меня счастливым?

Теперь, когда вы научились накапливать деньги, посмотрите видео. В нём Олесь рассказывает как стать финансово независимым:

ЗаключениеЭти простые правила помогут вам грамотно распоряжаться своими денежными ресурсами, и быстро достичь финансового благополучия.

Было полезно? Ставьте «мне нравится» под статьёй. У меня в запасе ещё много техник, которые помогут вам зарабатывать больше.

Есть немного свободного времени, узнайте как настроить рекламу Вконтакте, чтобы она приносила баснословную прибыль. Читайте наш кейс: Как Получить 412 Потенциальных Клиентов из ВКонтакте Всего за 4 Дня [Кейс от GM] и применяйте эти советы уже сегодня!

Богатые искусно распоряжаются деньгами. Бедные не умеют обращаться с деньгами.

главная >> книги по успеху и богатству >> Харв Экер. Думай как миллионер >> Богатые искусно распоряжаются деньгами.Бедные не умеют обращаться с деньгами.

В бестселлере «Мой сосед — миллионер» Томас Стэнли рассказывает об исследовании, проведенном им среди миллионеров, живущих в разных частях Северной Америки, о том, кто они и как заработали свои состояния. Результаты исследования уместятся в одну короткую фразу: «Богатые искусно распоряжаются своими деньгами». Богатые прекрасно управляются с деньгами. Бедные не умеют этого делать.

Состоятельные люди ничуть не умнее бедных, просто они по-другому, более разумно распоряжаются деньгами. В первой части книги мы уже говорили о том, что отношения с финансами строятся в основном на заложенной в нас когда-то программе. Из этого следует, что, во-первых, если вы не умеете разумно управлять деньгами, вероятно, в вас просто заложен такой сценарий. Во-вторых, очень велика вероятность того, что вы не умеете пользоваться деньгами легко и эффективно. Не знаю, как у вас, а у нас в школе не было предмета «Как распоряжаться деньгами», зато нам рассказывали о войне 1812 года, и этой информацией я, разумеется, пользуюсь каждый божий день.

Как ни грустно об этом говорить, но единственное серьезное различие между финансовой состоятельностью и финансовой несостоятельностью — это умение правильно распоряжаться деньгами. Все предельно просто: чтобы заставить деньги работать на себя, надо научиться с ними обращаться.

Малообеспеченные люди обращаются с деньгами неправильно или вообще избегают этой темы. Многие не любят думать о том, как правильно тратить деньги, потому что, во-первых, по их словам, это ограничивает их свободу, а во-вторых, по их же словам, у них не так много денег, чтобы им требовалось особое обращение.

Относительно первого могу сказать, что правильное отношение к деньгам не ограничивает свободу, а, напротив, помогает стать еще более свободным. Умение распоряжаться деньгами, в конце концов, позволит вам достичь такой степени финансовой независимости, что вы сможете никогда больше не работать. С моей точки зрения, это и есть настоящая свобода.

Что касается тех, для кого фраза «У меня не так много денег, чтобы как-то ими распоряжаться» служит достаточным оправданием. Могу сказать, что они смотрят в телескоп не с той стороны. Суть не в том, чтобы «научиться правильно обращаться с деньгами, когда их будет много», а в том, что «денег будет много тогда, когда мы научимся правильно с ними обращаться».

Говорить «Я начну правильно обращаться с деньгами, как только разбогатею» все равно, что услышать от тучного человека «Я сяду на диету и займусь физкультурой, как только сброшу пятнадцать килограммов». Это то же самое, что поставить телегу впереди лошади — это не поможет вам продвинуться вперед… Скорее, вы отъедете назад! Начните с рационального вложения имеющихся средств, и тогда у вас появится больше средств для вложения.

На занятиях интенсивного курса «Думай как миллионер» я рассказываю историю, которая поражает большинство моих слушателей. Представьте себе, что вы идете по улице с пятилетним ребенком. На вашем пути оказывается магазин, в котором продается мороженое, и вы решаете зайти туда. Вы покупаете малышу один шарик мороженого, и поскольку в магазине не оказывается стаканчиков, кладете его в вафельный рожок. Выйдя из магазина, вы замечаете, что в неуверенной детской руке рожок качается из стороны в сторону и вдруг — плюх! Мороженое из рожка падает на мостовую.

Малыш начинает плакать. Вы возвращаетесь в магазин, но не успеваете заказать еще одну порцию, как ребенок замечает красочную рекламу, на которой нарисованы три шарика в одном рожке.

Малыш указывает пальчиком на картинку и в восторге кричит: «Хочу такой же!»

А теперь вопрос. Купите ли вы, добрый, любящий и щедрый человек, три шарика мороженого своему ребенку? Вашим первым порывом будет, скорее всего, утвердительный ответ. Немного подумав, большинство наших слушателей все же отвечали «Нет». Ведь вам не хочется заведомо обречь ребенка на неудачу? Ему не под силу справиться даже с одним-единственным шариком, как же он справится с тремя?

То же самое происходит при вашем взаимодействии с Космосом. Мы живем в доброй и любящей Вселенной, в которой действует одно правило: «Пока ты не покажешь своего умения управляться с тем, что у тебя есть, большего не получишь!».

ПРИНЦИП СОСТОЯТЕЛЬНОСТИ

Пока ты не покажешь своего умения управляться с тем, что у тебя есть, большего не получишь!

Прежде чем у вас появятся большие деньги, научитесь распоряжаться небольшими суммами. Помните, все мы состоим из привычек, и потому не так важно количество денег, как привычка правильно обращаться с ними.

ПРИНЦИП СОСТОЯТЕЛЬНОСТИ

Не так важно количество денег, как важна привычка правильно обращаться с ними.

Итак, как именно вы распоряжаетесь деньгами? На занятиях курса «Думай как миллионер» мы рассказываем о методике управления деньгами, которую многие считают удивительно простой и эффективной. Тонкости метода выходят за рамки этой книги, но все же позвольте мне объяснить вам для начала некоторые основные принципы.

Откройте отдельный счет в банке; пусть он станет счетом вашей финансовой независимости. Вносите в этот фонд 10% от каждого полученного (после выплаты налогов) доллара. Эти деньги должны использоваться только для инвестиций и создания источников пассивного дохода. Задача этого счета — вырастить для вас курицу, несущую золотые яйца, которые называются пассивным доходом. Когда же вы сможете потратить эти деньги? Никогда! Они никогда не тратятся — только вкладываются. В конце концов, когда вы уйдете с работы, то сможете тратить доход, который принесет вам ваш фонд — «золотые яйца», но не основной капитал. Таким образом, основная сумма будет только расти, и вы всегда будете при деньгах.

Одна из наших слушательниц, женщина по имени Эмма, рассказала мне недавно свою историю. Два года назад Эмма была на грани банкротства. Ей не хотелось никому признаваться в этом, но выбора, похоже, не было. У нее было больше долгов, чем можно было выплатить в ее положении. Тогда Эмма пришла на занятия интенсивного курса «Думай как миллионер» и узнала о системе управления деньгами. «Это то, что мне нужно, — сказала себе Эмма. — Только так я смогу покончить со своими неприятностями!»

Эмме, как и всем участникам семинара, посоветовали разделить деньги и положить их на разные счета. «Прекрасно, — подумала она. — У меня вообще нет денег, которые можно разделить!» Но Эмме очень хотелось попробовать, и она решила каждый месяц делить между двумя счетами всего один доллар. Да, именно так. Всего доллар в месяц.

В соответствии с нашей системой распределения и используя имеющийся в наличии единственный доллар, Эмма вложила десять центов на свой СФН («счет финансовой независимости»). Первой ее мыслью было: «Ну и как, интересно, я стану финансово независимой на десять центов в месяц?» И она поставила себе задачу каждый месяц удваивать свои средства. На второй месяц она делила уже два доллара, на третий — четыре, потом 8, 16, 32, 64 и так далее до тех пор, пока через год сумма, которую она делила, не достигла 2048 долларов.

Два года спустя Эмма начала пожинать невероятные плоды свои усилий. Она перечислила на «счет финансовой независимости» 10 тысяч долларов! Она так хорошо усвоила суть рационального распоряжения финансами, что, когда получила 10 тысяч долларов в качестве дополнительного дивиденда, ей уже не нужны были деньги!

Сейчас Эмма рассчиталась со всеми долгами и находится на пути к своей финансовой независимости. И все благодаря тому, что, получив необходимые знания, она начала действовать, несмотря на то что начальный капитал составил всего 1 доллар.

Неважно, обладаете вы капиталом или сидите на нуле. Важно то, что вы должны немедленно начать управлять теми средствами, которые у вас есть, и будете поражены тем, как скоро у вас появится больше.

Другой участник семинара спросил: «Как я могу распоряжаться своими финансами, если мне приходится одалживать деньги на жизнь?» Ответ таков: возьмите в долг на один доллар больше и начните распоряжаться долларом. Даже если вы занимаете или выкраиваете всего пару долларов в месяц, вы должны грамотно распорядиться этими деньгами, потому что здесь действуют законы не только «физического», но и духовного мира: финансовые чудеса происходят после того, как вы продемонстрируете Космосу свое умение правильно распоряжаться деньгами.

В дополнение к «счету финансовой независимости» заведите у себя дома «банку финансовой независимости» и каждый день оставляйте в ней деньги. Это может быть 10 долларов, 5 долларов, доллар, просто монетка или все мелкие деньги. Сумма не имеет значения, здесь важна привычка. Секрет опять-таки заключается в том, что каждый день вы будете уделять внимание своей цели — финансовой независимости. Подобное притягивается подобным, деньги притягиваются деньгами. Пусть обыкновенная банка станет «денежным магнитом», притягивая все больше и больше денег и возможностей обеспечить вам финансовую свободу.

Я уверен, что вам уже советовали 10% своих финансов вкладывать в долгосрочные инвестиции, но вполне возможно, что о создании специального счета для «разведения» денег и финансовых операций вы слышите впервые.

Один из главных секретов управления деньгами — поддержание разумного баланса. С одной стороны, вы хотите сэкономить как можно больше денег, чтобы выгодно их вложить и заработать на этом. С другой стороны, 10 % вам придется отложить на «развлекательный» счет. Почему? Потому что каждый из нас представляет собой единое целое. Нельзя серьезно изменить одну часть жизни, не затронув другие. Есть люди, которые экономят, экономят, экономят, и в то время, как их рациональное и ответственное «Я» чувствует себя удовлетворенным, «мятущийся дух» испытывает противоположные чувства. В конце концов стремящееся к развлечениям «Я» скажет: «С меня хватит. Я тоже нуждаюсь во внимании». И сведет на нет все, чего вы успели добиться.

Однако если все время тратить, тратить и тратить, то вы не только никогда не разбогатеете, но и придете к тому, что ответственная часть вашей личности сделает так, что траты не будут приносить вам никакого удовольствия и в конце концов вы обязательно почувствуете себя виноватым. Затем чувство вины заставит вас расходовать еще больше, чтобы через траты дать выход эмоциям. На какое-то время вы можете почувствовать себя лучше, но вскоре все равно вернетесь к ощущению вины и стыда. Это — порочный круг, и единственный способ избежать его — научиться грамотно распоряжаться деньгами.

«Развлекательный» счет используется главным образом для приобретения привычки — благодаря ему вы приучаетесь к вещам, которые делаете далеко не каждый день. Он предназначен для неординарных событий, таких как поход в ресторан и заказ самого изысканного вина или шампанского. Для того, чтобы арендовать на день яхту. Или для того, чтобы снять номер в первоклассном отеле и провести в нем незабываемую ночь игр и утех.

В использовании «развлекательного» счета есть только одно правило — расходовать снятые с него средства нужно каждый месяц. Именно так! Каждый месяц надо обязательно растранжирить все деньги с этого счета на вещи, которые заставят вас почувствовать себя богатым. К примеру, придите в массажный салон, выложите все эти деньги на стол и, обращаясь к массажисткам, скажите: «Мне нужны вы обе. Сделайте все, что я хочу. А потом принесите чего-нибудь поесть!».

Экстравагантно, как я и говорил. Единственный способ не отступить от осуществления сберегательного плана — это компенсировать его планом развлекательным, который будет вознаграждать нас за наши усилия. «Развлекательный» счет нужен еще и для того, чтобы «накачать получательную мышцу». Кроме того, он превращает задачу разумного управления деньгами в значительно более привлекательное занятие. В дополнение к «развлекательному» счету и «счету финансовой независимости» советую вам завести еще четыре. Они потребуют следующих вложений:

- 10% на счет долгосрочных сбережений для расходов;

- 10% на образовательный счет;

- 50% на счет повседневных расходов;

- 10% на ваш благотворительный счет.

Еще раз повторю: бедные полагают, что все дело в доходе. Они считают, что, для того чтобы стать богатым, надо много зарабатывать. Еще раз повторю: это бред! Если распоряжаться средствами по предложенной выше программе, можно стать финансово независимым, имея относительно небольшой доход. Обращаясь с деньгами неправильно, нельзя стать финансово независимым даже при огромном доходе. Вот почему многие специалисты с высоким окладом — врачи, адвокаты, спортсмены и даже финансисты — по сути бедны, ведь дело не только в том, сколько мы зарабатываем, но и в том, как мы расходуем заработанное.

Один из наших слушателей, Джон, сказал мне, что, впервые услышав о системе управления деньгами, подумал: «Скукотища какая! Зачем люди тратят на это свое драгоценное время?» Немного позже, благодаря участию в нашем семинаре, он все-таки понял: если хочешь как можно раньше достичь финансовой свободы, надо научиться распоряжаться своими деньгами грамотно, так, как это делают богатые люди.

Джону пришлось воспитывать в себе эту привычку, поскольку она никогда не была ему присуща. Он говорит, что это напомнило ему те времена, когда он занимался триатлоном. Он прекрасно плавал и ездил на велосипеде, но очень не любил бегать. Во время бега он травмировал ноги, колени и спину. Каждая тренировка изматывала его до смерти. Он задыхался и чувствовал боль в легких даже тогда, когда не слишком выкладывался! Он привык ненавидеть бег. Но все же знал, что если хочет стать одним из лучших триатлонистов, то должен научиться бегать и принять это как испытание на пути к успеху. И хотя раньше Джон всячески избегал бега, он решил бегать каждый день. Несколько месяцев спустя он стал получать удовольствие от тренировок и с нетерпением ждал каждого тренировочного дня.

Тот же путь он прошел и в сфере управления финансами. Джон вначале ненавидел каждую минуту, проведенную за подсчетами, но постепенно втянулся и даже стал получать от этого удовольствие. Теперь он с нетерпением ждет каждой выплаты, чтобы распределить полученные деньги по разным счетам! Кроме того, ему очень нравится наблюдать за тем, как его собственный капитал вырос с нуля до 300 тысяч долларов и продолжает уверенно расти.

Все сводится к следующему: либо вы контролируете деньги, либо деньги контролируют вас. Чтобы контролировать деньги, надо уметь ими распоряжаться.

ПРИНЦИП СОСТОЯТЕЛЬНОСТИ

Либо вы контролируете деньги, либо деньги контролируют вас.

Я очень люблю слушать рассказы наших выпускников о том, насколько увереннее они стали чувствовать себя во всем, что касается денег, успеха и собственной личности, как только начали правильно распоряжаться деньгами. Но главное, что эта уверенность проецируется и на другие стороны жизни и делает их более счастливыми, здоровыми и улучшает отношения с людьми.

Деньги составляют важную часть нашей жизни, и, научившись держать их под контролем, вы значительно улучшите всю свою жизнь.

ДЕКЛАРАЦИЯ. Положив руку на сердце, скажите:

«Я умею обращаться с деньгами».

Коснитесь лба и произнесите:

«Я думаю как миллионер!».

ПРАКТИКУМ НАЧИНАЮЩЕГО МИЛЛИОНЕРА

1. Откройте в банке «счет финансовой независимости». Откладывайте на него 10% от всего вашего дохода (после выплаты налогов). Эти деньги предназначены не для трат, а для инвестиций; они обеспечат вам источник пассивного дохода на то время, когда вы перестанете работать.

2. Заведите дома «банку финансовой независимости» и каждый день кладите в нее деньги. Это могут быть 10 долларов, 5 долларов, доллар, несколько монет или вся мелочь. Еще раз напоминаю вам о том, что это поможет вам каждый день думать о своей финансовой независимости, а мы знаем, что результаты появляются в тех сферах, на которые мы направляем свои усилия.

История успеха Кристины Клоузер

От: Кристины Клоузер Кому: Т. Харву Экеру

Если рассказать в двух словах, то после посещения интенсивного курса «Думай как миллионер» Т. Харва Экера я полностью изменила подход к деньгам, и мой бизнес вырос на 400% в течение года.

Но самое главное — мы с мужем наконец поняли, как важно каждый месяц откладывать 10% дохода и делать это, что бы ни случилось. Я счастлива сообщить вам, что за последние несколько лет, прошедшие после посещения программы Харва, нам удалось отложить больше, чем за предыдущие пятнадцать!

Кроме того, методы разрешения финансовых споров, которые мы изучили, позволили нам навсегда избежать ссор из-за денег.

Система управления деньгами Харва очень проста в применении, и она действительно работает.

Успехов!

3. Заведите «развлекательный» банковский счет или домашнюю «развлекательную» банку и откладывайте в нее 10% своего дохода. Наряду с «развлекательным» счетом и «счетом финансовой независимости» откройте еще четыре и распределите между ними следующие доли своего дохода:

- 10% на счет долгосрочных сбережений для расходов;

- 10% на образовательный счет;

- 50% на счет повседневных расходов;

- 10% на ваш благотворительный счет.

4. Независимо от того, какими финансовыми возможностями вы располагаете, начинайте управлять деньгами прямо сейчас. Не откладывайте на завтра. Даже если у вас всего один доллар. Распорядитесь долларом. Возьмите десять центов и бросьте их в «банку финансовой независимости». Возьмите еще десять центов и бросьте их в «развлекательную» банку. Одно только это действие способно послать Космосу весточку о том, что вы готовы к большим суммам денег. Разумеется, если у вас есть возможность распорядиться большей суммой, распорядитесь ею.

показать содержание

Управление деньгами | 8 базовых правил

Эффективное управление деньгами

Управление деньгами – это не искусство, а необходимость, которую диктует современная жизнь. Если человек не может прожить на свою зарплату, пора менять работу или учиться управлять своими деньгами. Помочь в этом помогут не хитрые, но важные правила.

Заколдованный круг

Человек может столкнуться с ситуацией, которая кажется парадоксальной. Получая хорошую оплату труда, он уже через 1-2 недели оказывается практически без денежных средств. Каждый месяц его ожидают определенные траты:

• квартплата или ипотека;

• кредит;

• оплата коммунальных услуг;

• покупка продуктов.

Это только небольшой список возможных трат. По словам генерального директора DAICO Михаила Бондаренко, пассивы — это любые траты, например, выплаты по кредитам, аренда квартиры, траты в магазинах и т.д.

Ежемесячные обязательства и неумение распоряжаться собственными доходами создают замкнутый круг. Разорвать его можно. Нужно только научиться, как правильно и успешно вести своё управление деньгами.

Михаил Бондаренко: «Самое главное правило — сокращать количество пассивов и увеличивать количество активов. Это классическое правило из методологии управления финансами Роберта Кийосаки. Данное правило актуально для семейного бюджета и бизнеса в равной степени. Это правило очень эффективное, когда начинаешь применять его на практике в повседневной жизни».

Как управлять деньгами

Человек на протяжении 16 лет проходит несколько курсов обучения, но за это время его никто не учил, что такое правильное управление деньгами. Освоить эти навыки через семью также не представляется возможным. Редко в какой семье умеют рационально распоряжаться финансами. Остается получать эти важные для жизни знания и умения самостоятельно.

Существуют общие правила о том, как создать эффективное управление деньгами:

• планирование расходов;

• поиск новых источников доходов;

• рациональное использование кредитов;

• совершение покупок за наличный расчет;

• вкладывание средств в собственное развитие;

• накапливание резерва;

• постановка целей;

• изучение финансового законодательства.

В каждом из этих пунктов стоит разобраться подробней.

1. Планирование расходов

Управлять финансами лучше не в голове, а на бумаге или в электронном документе. Михаил Бондаренко: «Сейчас есть много удобных мобильных приложений (в том числе у некоторых банков внутри своего приложения), которые помогают вам разобраться сколько к человеку в месяц приходит денег и сколько уходит. Если спросить себя откровенно, сколько было потрачено денег за прошлый месяц, очень немногие будут знать точную цифру. А её необходимо знать».

Записи помогут научиться планировать. Составив список необходимых покупок, можно оценить их стоимость и важность. Часть из них может оказаться лишней тратой средств.

«Чтобы обрести финансовую независимость и обеспечить достойное будущее, то необходимо очень жестко контролировать денежные потоки внутри своей семьи, предприятия. Нужно начать с малого — создать таблицу, куда будут занесены все ваши активы и пассивы, а также должны заноситься ежедневные траты и доходы».

Венчурный инвестор Александр Красавин: «Распределение денег по нескольким видам трат позволит контролировать расход финансов и даст понимание, в какой сфере жизни вам нужно сэкономить, а в какой ― купить что-нибудь подороже».

2. Поиск новых источников дохода

Уверенности в завтрашнем дне придаст дополнительный источник дохода. Человек будет меньше зависеть от основной зарплаты. В этом деле главное желание. Так источником может стать умение вязать шапочки. Спрос на них есть всегда, а если делать это качественно и креативно, то доходы увеличатся.

Стоит распродать все ненужные вещи. Незачем стоять на рынке и тратить на это время, достаточно воспользоваться интернетом. Изучив финансовую литературу можно вкладывать деньги в банки, делать инвестиции. Если у человека есть невостребованная недвижимость, ее необходимо сдавать в аренду. Так не буду накапливаться долги, зато появится пассивный доход.

Михали Бондаренко выделяет активы — это то, что нам приносит доход: сдача недвижимости в аренду, дивиденды от купленных акций, проценты от банковских вкладов, дополнительная подработка.

3. Кредиты (можно, но аккуратно)

Часто человек желает заполучить понравившуюся вещь мгновенно. Если это очередные туфли, то стоит подождать зарплаты, но если речь идет о технике, которая принесет доход, то ждать не нужно. Банковские кредиты позволяют решить этот вопрос.

Венчурный инвестор Александр Красавин: «Не забывайте про кредитные карты – они помогают держать вас в тонусе и при этом покупать что-то, по сути, в рассрочку. У многих банков существует беспроцентный период погашения кредита, он варьируется от 30 до 90 дней».

Кредитом стоит пользоваться, но в разумных пределах. «Плюс кредитки в том, что она позволяет единоразово совершить крупную покупку, стоимость которой вы сможете вернуть в течение 2-3 месяцев (в зависимости от условий вашей программы), переводя по частям деньги с зарплаты».

4. Наличный расчёт

Когда человек не видит своих денег, ему легче с ними расстаться. Это приводит к приобретению ненужных вещей. Лучше осуществлять оплату наличными, чтобы точно знать о своих расходах. По мнению Аветиса Вартанова, руководителя отдела обучения QBF должна проводиться ревизия личных расходов хотя бы ежемесячно.

Мелкие и необязательные траты съедают значительную часть бюджета. На мой взгляд, за неумением экономить скрывается непонимание того, каким образом можно сохранить заработанные деньги. Естественно, вместе с тем развивается привычка ни в чём себе не отказывать, пока есть что тратить. К тому же некоторые магазины могут сделать дополнительную скидку за оплату всей суммы наличными.

5. Саморазвитие

Стоит помнить о самообразовании. Человек не должен прекращать обучение после получения диплома. Мир все время развивается, появляются новые возможности. Не стоит пренебрегать тренингами, курсами. Они позволят разобраться в новых направлениях бизнеса. Аветис Вартанов сообщает: «Капитал должен работать. В этом помогут инструменты фондового рынка. Источником пассивного дохода могут стать акции динамично растущих отечественных компаний или облигации федерального займа, гарантию возврата средств и купонных выплат по которым даёт Правительство РФ. Доходность ценных бумаг в любом случае будет гораздо выше, чем у депозита».

6. Накопления

Хорошо иметь определенный резерв на случай непредвиденных обстоятельств. Для этого достаточно откладывать каждый месяц определенный процент от дохода. При возможности можно накапливать и сбережения. Они помогут в достижении целей. Михаил Бондаренко: «Сокращать те статьи расходов, которые начинают занимать большую долю в визуальной диаграмме. Стремиться добиться того, чтобы сумма дохода превышала сумму ежемесячных расходов и тогда можно начинать каждый месяц вкладывать по 10-20% свободных денег в различные активы».

Венчурный инвестор Александр Красавин: «Управление деньгами делится на два направления: либо вы хотите просто сохранить уже имеющиеся накопления, либо приумножить их. В любом случае, всегда необходимо стремиться к тому, чтобы у вас была возможность откладывать от зарплаты 30%, а в идеале ― 50% на счет в банке с минимальными 7%, что будет хотя бы покрывать инфляцию. Оставшиеся 70% или 50% также стоит распределить на основные потребности: еда, одежда, повседневные траты, а также выделить неприкосновенный запас из этой суммы, который в дальнейшем вы сможете внести на депозит».

7. Постановка целей

Накапливать сбережения проще, имея конкретную цель, а лучше несколько. Речь идет не о конкретной сумме, а об определенных благах, которые человек получит при их использовании. Это может быть покупка жилья, автомобиля, поездка за границу, безбедная старость, обучение ребенка.

Венчурный инвестор Александр Красавин говорит: «Не стоит хранить все сбережения в одной денежной единице. Постарайтесь откладывать средства не только в рублях, но и в евро и долларах. Можно добавить сюда еще и более стабильную валюту, к примеру, фунты».

8. Деньги и закон

Человек сам отвечает за свои денежные средства, поэтому нужно не только уметь их зарабатывать, но и разбираться в вопросах налогообложения, банковской сферы, инвестирования.

По словам Михаила Бондаренко важна диверсификация: один месяц купили акции крупных компаний, в следующий месяц купили государственные облигации, в третий месяц купили недорогой гараж, который можно сдать в аренду и т.д. Чтобы не быть обманутым, привлеченным к ответственности со стороны государства, нужно знать действующее законодательство. Только полная прозрачность ваших финансовых потоков и понимание к какой категории, что относится поможет вам выстроить грамотное планирование бюджета с возможностью постоянно откладывать и тем самым накапливать ваше состояние».

Деньги ценят уважительное отношение

Не стоит оценивать людей по их финансовым возможностям. Скромность в денежных вопросах не будет лишней, поэтому не стоит сообщать всем о своем хорошем материальном положении, о желании скопить определенную сумму.

Деньги не терпят расточительства, ими нужно распоряжаться взвешенно и рассудительно. Аветис Вартанов: «У многих людей сложилось впечатление, что сохранить накопления просто невозможно, поэтому инвестировать лучше в вещи: наши соотечественники часто приобретают новую одежду, даже когда она не нужна, покупают технику, несмотря на то, что старая прекрасно удовлетворяет существующие потребности. На мой взгляд, корень подобной привычки кроется в том, что долгое время в нашей стране не существовало эффективных и безопасных инструментов для работы с накоплениями».

В мире множество богатых людей, но они часто не показывают этого, ведя привычную жизнь. У них нет элитного жилья, дорогих авто, но есть уверенность в завтрашнем дне и чувство финансовой независимости. Это ценнее сиюминутных материальных благ. Это одна из основ, которая позволяет формировать успешное управление деньгами.

Если научится держать под контролем небольшие суммы, то вскоре получиться управлять крупными сбережениями.

Статью подготовила Кристина Рудич

Финансовая грамотность. Как научиться распоряжаться деньгами? | Деньги

Сталкивались ли вы с ситуацией, когда человек при относительно неплохих заработках не может скопить небольшую сумму денег на покупку мебели или отложить на отпуск, тогда как другие, зарабатывающие меньше, вполне могут себе позволить и то, и другое, а также умудряются и отложить некоторую сумму на счет в банке?

Или другая ситуация: два человека, получающие одинаковую зарплату, но один — вечно в долгах, другой сам раздает деньги в долг? Их отличает финансовая грамотность.

Многие искренне считают, что самым главным вопросом является размер заработка, тогда как есть еще один фактор, влияющий на финансовое благополучие не меньше — это умение распоряжаться деньгами. Это умение позволяет не только экономить и не расходовать материальные ресурсы попусту, но и направлять их в то русло, которое в дальнейшем окажется наиболее выгодным. Без этих двух составляющих любые заработки или сбережения могут быть спущены в самые кратчайшие сроки.

Чтобы научиться распоряжаться деньгами, вы можете:

1. Вести письменный учет всех расходов.

Умение распоряжаться деньгами включает в себя осознанное отношение к этой сфере. Когда процесс траты происходит хаотично и под влиянием внешних стимулов (рекламы — или прямо в магазине, или на распродаже), то тратится намного больше денег, чем запланировано, и покупается не то, что действительно хотели купить. Обычно после хаотической траты денег люди жалеют о многих покупках или отмечают, что могли бы купить что-то другое.

Письменный учет планируемых расходов позволяет научиться распоряжаться деньгами с большим КПД и быть меньше подверженным эмоциям при покупках, а в результате совершать меньше ошибок в этой сфере. Напишите список необходимых трат на месяц, исходя из той суммы, которой вы располагаете на этот период. Также вы можете писать отдельный список перед походом в магазин или в торговый центр. Этот простой прием может изменить ваше отношение к деньгам и поможет упорядочить эту сферу.

Если вы получаете удовольствие от самого процесса покупок, оставьте строго фиксированную сумму на непредвиденные покупки. Вы сможете потратить ее, если возникнет такая возможность, однако необходимо придерживаться запланированной суммы.

2. Отслеживать свои истинные потребности и эмоции во все моменты распоряжения деньгами.

Осознанное отношение к деньгам необходимо для того, чтобы избежать ошибок, которые возникают при бездумном распоряжении ими.

Представьте две ситуации. В одной из них человек распоряжается деньгами полностью под воздействием внешних факторов. Возникает потребность или яркий стимул, и он бросается покупать товар или услугу. В этой ситуации он не является хозяином своей финансовой сферы. Им управляют внешние раздражители. Такой человек подвластен индустрии потребления товаров и услуг, а ей выгодно просто навязать ненужное и лишнее, чтобы получить как можно больше прибыли.

И вторая ситуация. Если человек четко отслеживает свои истинные потребности, осознает их и целенаправленно совершает действия по достижению поставленных целей, он не будет отвлекаться на бездумные траты только потому, что этого очень хочет менеджер.

Постарайтесь четко понимать смысл покупок и услуг, которые собираетесь приобретать. Зачем вам это нужно? Что это даст положительного в вашей жизни? Что позволит получить? Если вы четко отвечаете на эти вопросы, значит, исключается возможность хаотической потери денег на то, что не приносит никакой пользы.

Использование этих двух приемов независимо от уровня ваших доходов позволяет постепенно выработать умение правильно распоряжаться деньгами.

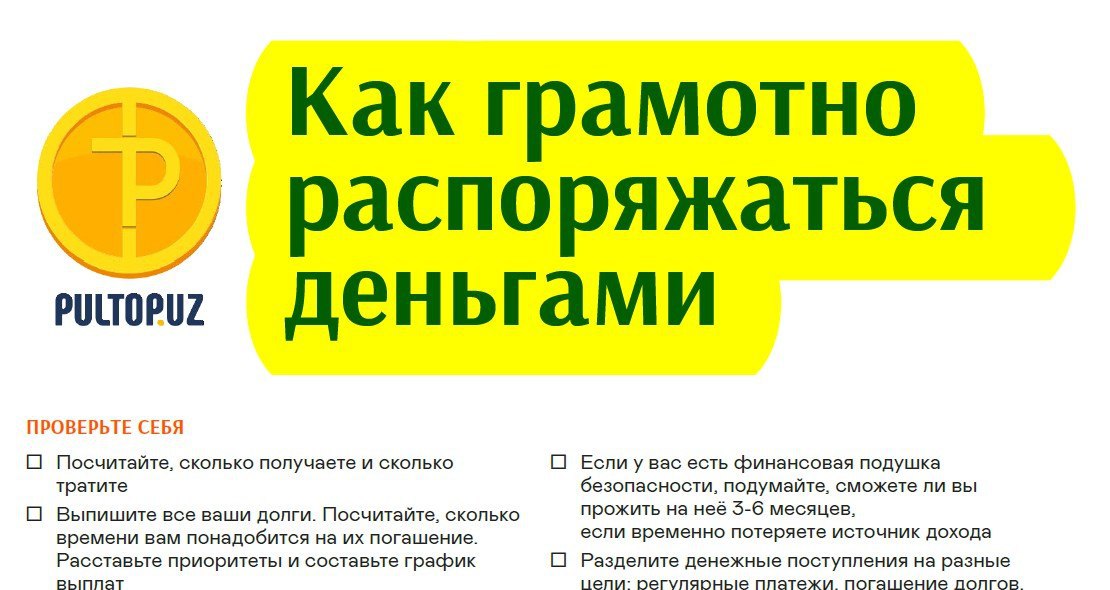

Как правильно распоряжаться деньгами? 5 грамотных советов

Умение правильно распоряжаться деньгами – залог успешной жизни любого человека. Не нужно иметь 7 пядей во лбу, чтобы понять и принять это. Но, к сожалению, не каждый может похвастаться своей финансовой стабильностью. Люди разнообразно хозяйничают своими деньгами: кому-то достаточно в месяц и малого, чтобы жить с удовольствием, а некоторым и заоблачная зарплата не помогает по итогу месяца вспомнить, куда они подевали все заработанные средства.

Существуют специальные агентства, консультирующие по финансовым вопросам, – это норма современного общества. Они могут помочь решить эту проблему. Нет, за вас они считать не будут, но с легкостью научат вас как это делать правильно самим. Конечно, не у всех есть возможность обратиться к таким специалистам. Но все же к их советам стоит прислушаться.

1. Учитесь контролировать расходы

Тривиально, однако действенно. И это не так сложно, как кажется на первый взгляд. Многие живут, не замечая, куда и сколько они потратили. К примеру, вот схематичная рекомендация, которая поможет вести финансовый контроль и правильно распоряжаться деньгами:

- Подсчитывать все фиксированные расходы за месяц: коммуналка, интернет, телефон и другие.

- К ним добавьте непредвиденные затраты, например, посещение стоматолога.

- Уберите эту сумму из месячного дохода. Итог и есть ваши «свободные деньги».

- Делите этот итог пополам. Одну часть свободно тратьте, главное — записывайте, на что и сколько. А вторую отложите.

2. Долой долги!

Опять тривиально, скажете вы. Мы согласны. Однако эта простая истина поможет вам наслаждаться своими сбережениями, ведь долги не только давят психологически, но и заставляют вас работать ради них. Именно потому в долг берите исключительно в крайних случаях, а на кредит соглашайтесь, хорошенько все взвесив. Новый телефон? Копите. Обновить гардероб? Предыдущий совет. Копите, копите и еще раз копите, не позволяйте себе попасть в эту долговую ловушку.

3. Покупайте с умом

Слышали такую поговорку «Скупой платит дважды»? Она говорит о том, что нужно уметь экономить с умом. То есть не только выбирать бюджетные варианты покупки, но и уметь оценить ее качество. Ведь в погоне за чем-то дешевым, есть шанс сильно просчитаться с качеством, от чего вы и сами не будете рады.

Покупать с умом — значит фиксировать внимание на действительно необходимых вам вещах. Да, может эти ботиночки привлекательны и идут по неплохой скидке. Но дома вас ждет гора обуви. Это делает покупку нерезонной. Более того, в конце месяца составьте список своих покупок и подумайте, что из этого списка вы с легкостью можете вычеркнуть. Итак, вы ужаснетесь, когда поймете, сколько непродуманных покупок совершили. Это ощущение должно научить вас правильно распоряжаться деньгами.

4. Меньше эмоций

Покупка под влиянием минутного порыва приносит очень кратковременную радость. Однако ударяет и по кошельку. Поэтому всегда реально оценивайте, нужна вам эта вещь или нет, принесет она действительно столько радости, как вы думаете, или нет. Не говоря уже о пользе. Да, для многих людей, большую часть жизни которых занимает работа, покупки являются чуть ли не единственным удовольствием. Но подумайте сами, что вам больше вас вдохновит: очередная юбка в гардеробе или поездка на море.

5. Не ведитесь

Многие люди приобретают предметы и вещи, ненужные им, чтобы произвести впечатление на других людей, которых на дух не переносят. Равнение на других, рвение понравиться или впечатлить кого-то сильно мешают нашим желаниям и бьют по кошельку. Не стоит тут же покупать такую же блузку, как у коллеги, или машину, как у мужа подруги жены. Счастья они вам точно не прибавят. А вот средства значительно убавятся.

Текст: Flytothesky.ru

Читайте также:

Как восстановить семейный бюджет после новогодних праздников

Поделитесь постом с друзьями!

Управление капиталом: 4 совета по управлению финансами

Что такое управление капиталом? Это план для ваших денег, чтобы вы могли извлечь из них максимальную пользу. Этот план обычно включает в себя составление бюджета и экономию денег, избежание или сокращение долга и инвестирование в ваше будущее.

Если обучение управлению деньгами звучит пугающе или вызывает стресс, делайте это постепенно. Ниже приведены советы по управлению капиталом, которые помогут вам получить контроль и, что более важно, душевное спокойствие.

Как управлять своими деньгами

1.Проведите инвентаризацию своих финансов

Управление капиталом — это больше, чем просто выполнение математических расчетов. Речь также идет о корректировке вашего мышления.

Проведите мысленную инвентаризацию своего текущего положения.

Вы постоянно перерасходуете?

Достаточно ли у вас накоплений, чтобы пережить непредвиденные расходы?

Живете ли вы от зарплаты до зарплаты?

Вы чувствуете себя подавленным финансовым жаргоном?

Будьте честны с собой в том, в чем заключаются ваши слабости.Возможно, вы сделали несколько ошибок в прошлом, но вам не нужно продолжать идти по этому пути. Вот как управлять своими деньгами сейчас, готовясь к будущему.

Получите больше разумных денежных переводов — прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем отправлять вам ботанические статьи на самые важные для вас денежные темы, а также другие способы, которые помогут вам получить больше от своих денег.

2. Составьте план управления капиталом

Как вы претворяете свой план в жизнь?Используйте следующие шаги, чтобы построить план, который будет работать для ваших финансов.

Начните с бюджета

Если вы не знаете, как правильно рассчитать бюджет, начните с выбора системы, которой вы будете придерживаться. Нам нравится бюджетный план 50/30/20, который распределяет 50% вашего дохода на нужды, 30% на нужды и 20% на сбережения и погашение долгов. Этот калькулятор бюджета 50/30/20 делит ваш доход на эти категории.

Если правила 50/30/20 не работают для вас, вы можете выбрать из множества других типов бюджетов. Вы также можете обнаружить, что бесплатное бюджетное приложение помогает вам всегда быть в курсе своих финансов.

Отслеживайте свои расходы

Отслеживая расходы, вы можете точно видеть, куда уходят ваши деньги. Это может вдохновить вас изменить свои привычки в отношении расходов, чтобы они лучше соответствовали вашим целям.

Знайте, куда идет каждый доллар

Найдите способы тратить больше на то, что вам нравится, и меньше на то, что вам не нравится.

Найдите способы сэкономить

Если вы будете уделять больше внимания своим финансам, вы, вероятно, найдете возможности для экономии. Вот как сэкономить деньги — от корректировки повседневных привычек до переговоров по счетам и внесения долгосрочных изменений.

В идеале, со временем экономия денег станет частью вашего образа жизни. Если вы хотите узнать больше о том, как сэкономить деньги с помощью купонов, бесплатных подарков и хитростей своими руками, ознакомьтесь с нашим руководством по скромной жизни.

Используйте специальные счета для расходов и сбережений

Один из способов упростить управление деньгами — хранить деньги, предназначенные для счетов и бюджетных расходов, отдельно от вашего чрезвычайного фонда. Это уменьшит искушение окунуться в мир без чрезвычайных происшествий. Копите на дом, отпуск или новую машину? Храните эти средства на отдельных счетах, чтобы вы могли видеть прогресс в достижении каждой цели.

Составьте план выплаты долга

Стратегический подход к выплате долга поможет вам быстрее достичь финишной черты без долгов. Мы рекомендуем сначала заняться вашим самым дорогим долгом — счетами с самыми высокими процентными ставками, а по остальным выплатить минимальные платежи. Затем пройдите через любой долг с более низкой процентной ставкой, пока он не будет полностью погашен.

Развивайте хорошие кредитные привычки

От вашего кредита зависит, можете ли вы получать ссуды, и процентные ставки, которые вы платите по ним, а также многие другие аспекты вашей финансовой жизни.Проверка кредитоспособности может быть частью страховки мобильного телефона, квартиры или автомобиля.

Чтобы оставаться на вершине своего рейтинга, сосредоточьтесь на двух основных факторах, которые на него влияют: истории платежей и использовании кредита (сколько из ваших кредитных лимитов вы используете). Старайтесь платить все вовремя, потому что всего один пропущенный платеж может навредить вашему счету, и используйте менее 30% вашего кредитного лимита по каждой карте и в целом.

Инвестируйте в свое финансовое будущее

Откладывайте деньги сейчас, в 401 (k) или IRA, и позвольте сложным процентам творить чудеса.Конечная цель — долгосрочная финансовая свобода и стабильность. Не знаете, сколько вам нужно сэкономить? Попробуйте наш калькулятор выхода на пенсию.

3. Максимально используйте свои сбережения

Управление капиталом выходит за рамки того, чтобы тратить меньше, чем вы зарабатываете. Истинным признаком финансового благополучия является достаточно сбережений, чтобы жить комфортно как в долгосрочной, так и в краткосрочной перспективе.

Вы можете достичь этого за четыре шага:

Экономия

Начните откладывать дополнительные деньги на создание резервного фонда.В идеале в вашем распоряжении должны быть расходы на жизнь на шесть месяцев на случай, если случится немыслимое. Если это кажется слишком амбициозным, начните с малого. Резерв в 500 долларов — отличная первая цель.

Инвестируйте

Инвестируйте дополнительные деньги для своего будущего. Настройтесь на пенсию, сделав взнос в размере 401 (k). Если ваша компания предлагает совпадение, внесите достаточно, чтобы получить максимум.

Выплата долга

Будь то ссуда или приближающийся счет по кредитной карте, у вас, вероятно, есть какие-то долговые обязательства.Всегда производите хотя бы минимальные ежемесячные платежи, чтобы не потерять кредитный рейтинг из-за просрочки платежа. Если у вас есть лишние деньги на оплату счетов, сначала выплатите долг под высокие проценты.

Повторите

Продолжайте наращивать этот чрезвычайный фонд, вкладывая средства для выхода на пенсию и сокращая долги.

4. Будьте настойчивы

Несмотря на свои добрые намерения, многие люди падают с подножки финансовой системы. Если придерживаться слишком ограниченного бюджета, это может привести к удушью.Использование инвестиционного жаргона может сбивать с толку. Но не расстраивайтесь.

Вы не достигли того финансового положения, в котором находитесь, в одночасье, и вы также не выйдете из него в одночасье. Дайте себе время учиться и расти. Благодаря упорному труду и целеустремленности вы можете уверенно управлять своими деньгами.

Как управлять своими деньгами

Когда вы думаете о своем финансовом положении, как вы себя чувствуете? Вы беспокоитесь? Немного расстроен? Может быть, вы просто напуганы и не знаете, что делать, если ваша следующая зарплата не поступит на ваш банковский счет.

Вы не одиноки. В конце концов, четверо из 10 американцев будут изо всех сил стараться покрыть чрезвычайную ситуацию в 400 долларов. 1 Хуже того, 78% говорят, что они живут от зарплаты до зарплаты каждый месяц. 2 Стоит ли удивляться тому, что значительный стресс, с которым мы сталкиваемся ежедневно, возникает непосредственно из-за давления, связанного с денежными проблемами?

Какими бы ни были ваши чувства к деньгам, пора снова взять их под свой контроль. Неважно, зарабатываете ли вы 25 000 или 250 000 долларов в год — вам нужен план, чтобы управлять своими деньгами.Вы должны случиться с вашими деньгами, вместо того, чтобы позволить вашим деньгам случиться с вами.

И управление капиталом не должно вызывать стресса! Если вы выполните эти четыре шага, вы сможете перейти от финансового стресса к финансовой стабильности.

Шаг 1. Создайте бюджет

Шаг 2. Получите план управления капиталом

Шаг 3. Создание финансового фонда фирмы

Шаг 4. Инвестируйте и сохраните для своего будущего

Мы отфильтровываем неряшливых советников.Посмотрите до пяти инвестиционных профессионалов, которым мы доверяем.

Мы говорим о вашей жизни и ваших деньгах! Вот несколько советов по управлению капиталом, которые помогут вам вернуться на правильный путь.

Шаг 1. Создайте бюджет

Джон Максвелл говорит: «Бюджет говорит вашим деньгам, куда идти, а не гадать, куда они пошли». Если вы не составляете бюджет, вы не управляете своими деньгами. Вы просто сидите в стороне, надеясь, что к концу месяца у вас останется достаточно денег.

Посещение вашего супруга (или партнера по подотчетности, если вы не замужем) в начале каждого месяца и составление бюджета придаст вам импульс и сосредоточение, необходимые для достижения ваших финансовых целей. Без него вы почувствуете себя крысой в колесе — бегаете, бегаете и еще бегаете, но на самом деле никуда не денетесь. Вам нужно бюджета.

Почему работает бюджетирование?

Есть три вещи, которые вы можете сделать с деньгами: потратить, накопить и отдать.А если вы управляете своими деньгами с ежемесячным бюджетом, вы сможете сделать все три.

Бюджетирование работает , потому что дает вам контроль над своими финансами. Бюджет позволяет вам — а не правительству, компаниям, выпускающим кредитные карты, или вашей свекрови — решать, на что вы собираетесь потратить свои кровно заработанные деньги.

Бюджет дает вам душевное спокойствие, потому что вы больше не играете в рулетку со своим банковским счетом в конце каждого месяца, потея пулями, когда вы проводите своей дебетовой картой в продуктовом магазине.

Собираетесь ли вы на каникулы в Европе или начинаете свой бизнес, о котором всегда мечтали, наличие бюджета дает вам свободу преследовать свои мечты, цели и увлечения.

Это сила бюджетирования!

Что такое бюджетирование с нуля?

Бюджетирование с нулевой базой означает составление бюджета, в котором ваш доход за вычетом расходов равен нулю. Будь то сбережения, траты или пожертвования, вы буквально говорите каждому доллару, куда идти.

Чтобы создать нулевой бюджет, выделите несколько минут в начале месяца и выполните следующие три действия:

- Запишите свой ежемесячный доход.

- Запишите все свои ежемесячные и сезонные расходы.

- Вычтите ваш доход из своих расходов, чтобы он равнялся нулю.

Вот и все! Составление бюджета на самом деле не так уж и сложно. Здесь мы говорим о сложении и вычитании. Если вы закончили четвертый класс, вы можете составить нулевой бюджет.У тебя есть это! Но нельзя просто установить бюджет и забыть о нем. Вам нужно убедиться, что вы его придерживаетесь и не тратите больше, чем зарабатываете.

Все еще нужна помощь? Ознакомьтесь с нашей статьей о том, как создать ежемесячный бюджет!

Какие инструменты бюджетирования мне следует использовать?

Некоторым людям нравится использовать старую школу, используя ручку и бумагу. У нас есть несколько форм бюджета, которые вы можете распечатать, чтобы помочь вам начать работу!

Но есть еще один вариант для людей, которые ищут легкий, простой и увлекательный (правильно, fun !) Способ сэкономить.Встречайте EveryDollar , наш бесплатный онлайн-инструмент для составления бюджета! С EveryDollar вы можете создать ежемесячный бюджет за считанные минуты и отслеживать свои расходы, чтобы вы могли сокрушить свои финансовые цели.

EveryDollar синхронизируется на всех ваших устройствах, поэтому, куда бы вы ни отправились, вы всегда можете обновлять свой бюджет на рабочем столе или в телефоне. А с Ramsey + вы получите премиум-версию EveryDollar, чтобы вы могли подключить свои банковские счета, чтобы все ваши транзакции транслировались в соответствии с вашим бюджетом.

Готовы сделать свой первый нулевой бюджет? Получите Everydollar сегодня и начните показывать свои деньги, кто главный!

Шаг 2. Получите план управления капиталом

Найдите пару минут, чтобы записать некоторые из своих финансовых целей. Может быть, вы хотите погасить все свои кредитные карты. Но подождите, вам также нужно отложить немного денег на чрезвычайные ситуации. О, и мы даже не говорили об инвестициях в ваш 401 (k)!

Это все великие цели, и, вероятно, в вашем собственном списке есть еще несколько! Но с чего начать? Чтобы достичь своих целей, вам нужен план, который укажет вам четкий путь.Хорошая новость в том, что у нас есть проверенный временем и проверенный план управления капиталом, который поможет вам выиграть деньгами: «Детские шаги» Дэйва Рэмси.

Эти детские шаги помогли тысячам людей выбраться из долгов и направить их на путь накопления богатства. Независимо от того, где вы находитесь в своем финансовом путешествии, этот план работает .

Итак, какие шаги? Мы рады, что вы спросили! Вот они:

- Baby Step 1: Сэкономьте 1000 долларов в свой стартовый фонд на случай чрезвычайных ситуаций.

- Baby Step 2: Выплатите все долги (кроме дома) с помощью снежного кома.

- Baby Step 3: Сэкономьте 3–6 месяцев расходов в полностью финансируемом фонде на случай чрезвычайных ситуаций.

- Baby Step 4: Инвестируйте 15% дохода своей семьи в пенсию.

- Baby Step 5: Накопите в фонд колледжа ваших детей.

- Baby Step 6: Расплачиваться за дом пораньше.

- Baby Step 7: Создайте богатство и отдавайте.

Когда вы сосредотачиваетесь на достижении одной цели за раз, вы начнете делать настоящих успехов. Следование Детским Шагам по порядку поможет вам снова не попасть в долговую ловушку и правильно расставить приоритеты.

Для всех вас, кто любит пропустить книгу до конца, прежде чем дочитать ее (вы знаете, кто вы), вам придется довериться нам в этом вопросе: , а не , пропускают шаги!