Формула полной себестоимости и примеры

Понятие себестоимости и ее виды

Цена на любой товар находится в зависимости от его начальной себестоимости, рассчитываемой по специальной формуле при учете определенных затрат.

Формула полной себестоимости представляет собой сумму всех издержек, в том числе коммерческие затраты.

В соответствии с полным объемом затрат на производство себестоимость может быть:

- Цеховая себестоимость, состоящая из всех типов затрат на каждом этапе производственного цикла;

- Производственная себестоимость, которая определяется суммированием цеховых и общих затрат предприятия;

- Полная себестоимость, учитывающая не только производственные затраты, но и затраты на продажу и транспортировку товара.

Существует множество видов себестоимости в соответствии с особенностями производства и способами реализации продукции.

Формула полной себестоимости

Формула полной себестоимости чаще всего применяется при оценке эффективности деятельности компании.

Сполн=ПЗ+РЗ

Здесь Сполн- полная себестоимость продукции,

ПЗ – затраты на производство,

РЗ – затраты на реализацию продукции.

Все остальные виды себестоимости являются частью полной себестоимости, поскольку она включает в себя более полный состав затрат на производство и коммерческие расходы компании.

Производственная себестоимость продукции представляет собой сумму, затраченную на ее производство. Эта сумма включает в себя:

- природные ресурсы,

- материалы и сырье,

- амортизация основных средств,

- энергию и топливо,

- оплату труда персонала (в том числе отчисления) и др.

Что показывает полная себестоимость

Себестоимость представляет собой стоимостной показатель, который отражает, какие затраты несет предприятие на изготовление определенного объема продукции или изготовление единицы продукции. Руководство любого предприятия при помощи формулы полной себестоимости может выявить самый затратный вид товара, а также уменьшить издержки производства.

Руководство любого предприятия при помощи формулы полной себестоимости может выявить самый затратный вид товара, а также уменьшить издержки производства.

При анализе полной себестоимости можно сделать выводы об убыточности или прибыльности выпускаемой или реализуемой продукции, а также возможности ее производства в перспективе.

Достоинствами поной себестоимости можно назвать:

- полное соответствие действующим нормативным актам налогообложения и финансового учета,

- корректную оценку стоимости запаса готовой продукции.

Недостатками метода расчета по полной себестоимости являются:

- невозможно провести анализ, контроль и планирование затрат по причине невнимания к характеру их поведения в зависимости от производственных объемов.

Примеры решения задач

I. Общие положения / КонсультантПлюс

I. Общие положения

Общие положения

1.1. В условиях самостоятельного планирования самими нефтеперерабатывающими и нефтехимическими предприятиями <*> номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возросла значимость методически обоснованного учета затрат и калькулирования себестоимости единицы продукции, вырабатываемой на предприятиях отрасли.

———————————

<*> Здесь и далее по тексту «Инструкции» под нефтехимическими предприятиями имеются в виду: ОАО «Ангарская нефтехимическая компания», ОАО «Салаватнефтеоргсинтез», ОАО «Уфаоргсинтез», ОАО «Самарский завод синтетического спирта», ОАО «Интерхимпром — Оксосинтез» и ЗАО «Нефтехим».

1.2. Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обусловливают необходимость снижения издержек производства, систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнюю перспективу.

1.3. Себестоимость промышленной продукции — это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию (сбыт). По объему учитываемых затрат различают два вида себестоимости:

— производственная себестоимость, включающая в себя затраты на производство продукции в пределах цеха или предприятия;

— полная себестоимость продукции — показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (сбыту), т.е. коммерческие расходы.

1.4. Предлагаемая «Инструкция» позволяет определять (калькулировать) как в плане, так и в отчете производственную себестоимость каждого полуфабриката (компонента) собственного производства и полную себестоимость каждого вида товарной (реализуемой) продукции (работ, услуг) промышленного характера.

1.5. Различают плановую и фактическую себестоимость.

Плановая себестоимость определяется в начале планируемого периода, исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа показателей себестоимости продукции (работ, услуг).

Фактическая себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа показателей себестоимости продукции (работ, услуг).

1.6. Планирование себестоимости представляет собой систему технико — экономических расчетов, целью которых является экономически обоснованное определение текущих затрат, необходимых в планируемом периоде для производства и сбыта промышленной продукции предприятия, отвечающей требованиям, предъявляемым к ее качеству в условиях рыночных отношений.

Расчеты плановой себестоимости используются при планировании прибыли, определении экономической эффективности отдельных организационно — технических мероприятий и производства в целом, во внутризаводском планировании, при установлении свободных (рыночных) и регулируемых государством оптовых цен на промышленную продукцию, а также при определении уровня рентабельности.

1.7. Планирование себестоимости продукции является прерогативой предприятий отрасли и нефтяных компаний и служит составной частью планирования их производственно — хозяйственной деятельности.

1.8. Учет затрат на производство и калькулирование себестоимости продукции должны обеспечить:

а) своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продукции, а также непроизводительных расходов и потерь, допускаемых на отдельных участках производства;

б) контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством.

1.9. В плане и учете должно быть обеспечено единство:

а) номенклатуры затрат на производство;

б) содержания расходов на обслуживание и управление производством;

в) принципов группировки и распределения комплексных статей затрат;

г) калькулируемого объекта и калькуляционной единицы;

д) принципов калькулирования себестоимости единицы продукции.

Открыть полный текст документа

формула расчета, типы и виды, примеры расчета себестоимости товара

Себестоимость — важный показатель для бизнеса. С ее помощью можно оценить рентабельность компании, определить ценовую политику и понять, где что-то работает неэффективно.

Где бизнес теряет деньги: операционные расходыОценивать себестоимость нужно производителю, и тому, кто занимается перепродажей товаров, оказывает услуги или выполняет работы.

Как рассчитать себестоимость — зависит от особенностей бизнеса. У разных компаний разные сферы деятельности, индивидуальные затраты и так далее. Но чем больше бизнес, тем больше переменных, а значит — сложнее рассчитать себестоимость. Поэтому в статье разберем базовые детали, которые важно знать бизнесу про себестоимость.

Что включают в себестоимость

При расчете себестоимости можно учитывать только прямые затраты или прямые и косвенные.

Прямые затраты — все, что бизнес расходует, когда производит изделие, перепродает товар, оказывает услугу или выполняет работы. К примеру, швея создает свадебные платья на заказ. В стоимости одного изделия она учитывает ткань, бусины, нитки, электричество — она тратит его, чтобы сшить платье, и так далее. А для продавца товаров из Китая прямыми затратами станут деньги, потраченные на закупку товара, его доставку и продажу на маркетплейсе. Чтобы не запутаться, важно помнить: прямые затраты — это все, что бизнес потратил непосредственно на производство своего продукта.

Косвенные затраты — расходы, которые не идут напрямую на производство продукта, но участвуют в «жизнедеятельности» бизнеса. Например, для швеи это может быть упаковка для платьев, траты на доставку, налоги ИП. А для продавца товаров из Китая — реклама в социальных сетях, хранение на складе и другие.

Себестоимость с учетом косвенных затрат всегда выше, чем только с прямыми. Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Об этом нужно помнить при расчетах и оценке бизнеса. Прямые и косвенные затраты каждый производитель определяет для себя самостоятельно.

Что еще важно помнить: себестоимость — величина непостоянная. На нее многое влияет, например изменение цены на материалы, рост затрат на рекламу или тарифов на электричество. Поэтому стоит регулярно пересчитывать себестоимость: раз в месяц, квартал или полгода — в зависимости от вида бизнеса. Например, швея может оценивать себестоимость раз в месяц, а большое трубопрокатное производство — раз в квартал, в момент, когда закупает сырье.

Как оценить прибыльность единицы товара

Как посчитать себестоимость

Есть много методов расчета себестоимости со сложными названиями и еще более сложными формулами: например, позаказный и попередельный. Такие методы чаще всего используют крупные производства. Объемные расчеты лучше поручить бухгалтеру — их в статье рассматривать не будем.

Как посчитать точку безубыточности бизнесаВместо этого собрали несколько упрощенных формул, которые помогут небольшому бизнесу оценить свою эффективность: рассчитать сокращенную и полную себестоимость.

Сокращенная себестоимость. Самая простая формула — сумма с учетом только прямых затрат:

Она подойдет для первоначальной оценки совсем небольшого бизнеса. Давайте посмотрим на примере производства товара:

Швея потратила на закупку тканей, стекляруса и других составляющих 50 000 ₽, а сшила 10 платьев.

50 000 ₽ / 10 шт. = 5000 ₽ — сокращенная себестоимость одного свадебного платья.

Эту сумму можно считать приблизительной. Для того чтобы понять более реалистичную картину, можно рассчитать полную себестоимость.

Полная себестоимость. Ее считают по формуле:

В подсчете учитывают прямые и косвенные затраты. По этой формуле суммируют:

- Материалы и сырье — например, ткани, нитки, бусины.

- Потраченные в производстве полуфабрикаты — например, затраты на упаковку: коробки, ленты и т. д.

- Расходы на электроэнергию и топливо — например, за электричество швея заплатила 700 ₽ в декабре.

- Зарплата персонала — если швея откроет свой шоурум, то она будет оплачивать работу продавца.

- Зарплата административно-управленческого персонала — в шоуруме обязательно будут работать кассир, уборщик и, к примеру, курьер.

- Амортизация техники — швейные машинки с каждым месяцем использования теряют в цене, это также можно заложить в себестоимость.

- Страховые взносы на сотрудников при выплате заработной платы.

- Прочие производственные расходы — например, если нужно будет сертифицировать продукцию.

- Сбытовые расходы — например, продвижение в социальных сетях, реклама у видеоблогеров.

- Транспортные расходы — например, швея самостоятельно привозит платье своей клиентке на такси или тратит деньги на бензин для своей машины.

- Прочие сбытовые расходы.

Не обязательно, что у каждого бизнеса будут все эти расходы. Постоянные и косвенные затраты у каждого производителя свои.

Прямые и косвенные затраты для целей налогообложенияДавайте представим, какие расходы могут быть у швеи из примера:

- Материалы и сырье — 45 000 ₽ на ткани.

- Потраченные в производстве полуфабрикаты — 5000 ₽ на упаковку с лентами и стеклярус.

- Топливно-энергетические расходы — 700 ₽ на электроэнергию.

- Транспортные расходы — 10 000 ₽ на бензин и доставку платьев покупательницам.

- Сбытовые расходы — 20 000 ₽ на рекламу в Инстаграме.

В итоге получается такая сумма: (45 000 ₽ + 5000 ₽ + 700 ₽ + 10 000 ₽ + 20 000 ₽) / 10 платьев = 8070 ₽ — полная себестоимость одного свадебного платья.

Полная себестоимость достаточно сильно отличается от сокращенной — 5000 ₽ против 8070 ₽. В случае швеи это не так критично: наценка на свадебные платья довольно высока. Но в случае производства, где наценка небольшая, это может плохо отразиться на выручке и бизнес уйдет в минус.

Как снизить себестоимость

Для этого можно попробовать уменьшить затраты на одном или нескольких этапах производства. Что может сделать швея:

- Снизить производственные затраты: например, найти нового поставщика ткани, а для этого промониторить рыночные цены.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики.

Может быть, появился новый поставщик, который предлагает более приятную цену. Кроме того, можно рассмотреть варианты более «хитрых» закупок: найти поставщика, например, из Китая — его цена может быть совсем низкой и выгодной даже с учетом логистики. - Расширить ассортимент: добавить новые позиции, которые будут проще в производстве, но на которых также можно заработать. Например, начать шить короткие и минималистичные платья только для тех, кто планирует просто расписаться в загсе.

- Увеличить объемы производства: если у швеи есть статус ИП, она может нанять помощницу. В этом случае может быть выгоднее делиться выручкой, но при этом шить больше платьев.

- Автоматизировать часть работы: завести CRM, где будут учитываться все заказы, чтобы уменьшить количество времени на самостоятельное ведение дел.

Это основные способы, которые может использовать небольшой бизнес, чтобы попробовать снизить себестоимость.

Что важно запомнить

- Себестоимость — все расходы на производство товара или услуги.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство.

Она помогает понять, прибыльна ли компания и эффективно ли работает производство. - Небольшое производство может рассчитывать себестоимость с помощью упрощенных формул. Бизнесу, у которого много переменных — сотрудники, филиалы, разная продукция и так далее, — лучше передать все подсчеты бухгалтеру.

- Себестоимость может быть сокращенной, когда считают расходы на создание товара, и полной — когда учитывают и косвенные затраты: рекламу, упаковку, налоги. Любому бизнесу стоит рассчитать полную себестоимость: в этом случае картина более наглядная, чем при подсчете сокращенной.

- Полная себестоимость может оказаться значительно выше сокращенной — это стоит учитывать отраслям, где наценка обычно невысокая, иначе бизнес может уйти в минус.

Себестоимость. Формула расчета

Себестоимость выражается в денежном эквиваленте и представляет собой все совокупные затраты коммерческой организации, понесенные в связи с изготовлением и последующей реализацией продукции. Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

Оценивая себестоимость, формула расчета которой позволяет выполнить качественный анализ производства, специалисты получили уникальную возможность провести различные исчисления. Также они могут проанализировать работу субъектов предпринимательской деятельности:

- Определить все расходы на изготовление товаров;

- Подсчитать издержки, понесенные предприятием в связи со сбытом своих товаров;

- Определить, какое влияние оказывает данный показатель на результаты отчетного периода от коммерческой деятельности и т. д.

Характеристика себестоимости

Простыми словами себестоимость можно описать как:

- Это числовой показатель, позволяющий субъектам предпринимательской деятельности определить, в какую сумму им обходится производство и последующая реализация продукции;

- Если рассматривать покупную цену с экономической точки зрения, то можно отметить, что она способна оказать пропорциональное влияние на результат коммерческой деятельности организации;

- Исходя из вышеперечисленного, можно сделать вывод, что максимально снизив первоначальную стоимость товаров, представители малого, крупного и среднего бизнеса смогут существенно увеличить свою рентабельность.

В каких случаях возникает необходимость в итогах расчета себестоимости?

Необходимость в итогах расчета первоначальной стоимости у представителей малого, крупного и среднего бизнеса часто возникает во время проведения операций аналитической и экономической направленности:

- Во время проведения мероприятий, направленных на выискивание резервов, благодаря которым появится возможность существенно снизить уровень издержек;

- При формировании ценовой политики изготавливаемой продукции;

- В процессе проведения анализа, касающегося определения эффективности работы субъекта предпринимательской деятельности, после внедрения на его производстве новейших технологий, либо же после принятия решения о расширении ассортимента изготавливаемой продукции;

- При оценивании показателей плановой покупной цены, а также осуществлении контроля за ее динамикой;

- Во время проведения хозрасчета;

- При исчислении рентабельности субъекта предпринимательской деятельности;

- При определении прибыли коммерческой компании в разрезе отдельных категорий изготавливаемых товаров и т.

д.

д.

Взаимосвязь себестоимости с издержками компании

Себестоимость изготавливаемой продукции равна всем издержкам, которые понес субъект предпринимательской деятельности при ее изготовлении. Расходы компании могут быть разной направленности:

- Связанные с производством;

- Вспомогательные;

- Напрямую зависящие от производственных процессов;

- Не имеющие отношения к производству.

Разновидность себестоимости

Представители малого, крупного и среднего бизнеса при определении типа себестоимости учитывают следующие критерии, которые могут оказать на нее непосредственное воздействие:

- Количество производства. В данном случае речь ведется об отпускной цене как одной единицы изготовленной продукции, так и об оптовой партии товаров;

- Производственные этапы. Первоначальная стоимость рассматривается в разрезе произведенных, подготовленных к продаже, отгруженных и реализованных товаров;

- Объем понесенных затрат.

В этой категории рассматривается сокращенная и полная покупная цена;

В этой категории рассматривается сокращенная и полная покупная цена; - Аналитические операции. Субъекты предпринимательской деятельности в процессе работы могут сталкиваться с фактической, нормативной и плановой отпускной ценой;

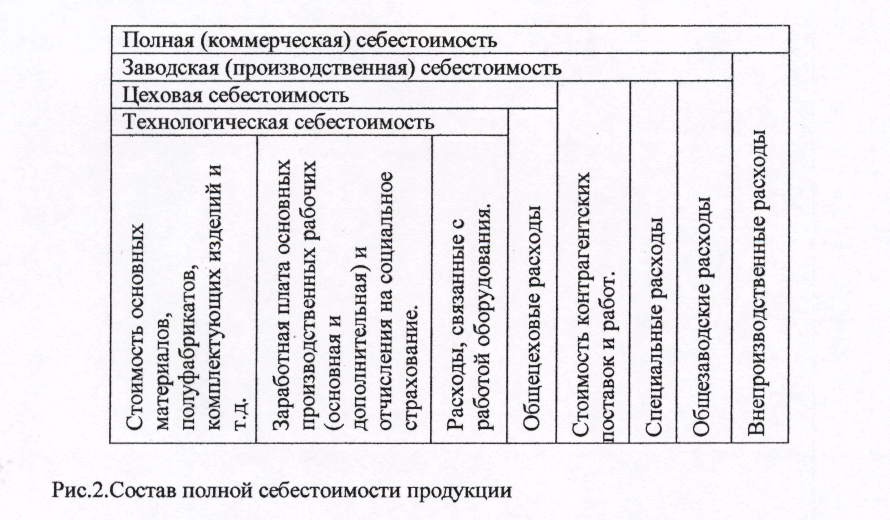

- Учет производственных расходов. К этой группе можно отнести полную, производственную и заводскую цену.

Какую структуру имеет себестоимость?

Структуру себестоимости формируют определенные группы расходов, к которым можно причислить следующие элементы:

- Издержки материального плана:

- Материалы и сырье, задействованные в производственном процессе;

- Электрическая энергия;

- Горюче-смазочные материалы;

- Все что можно отнести к категории общепроизводственных расходов.

- Издержки, связанные с оплатой труда наемных работников:

- Основного персонала;

- Работников вспомогательных производств;

- Специалистов;

- Служащих;

- Младшего обслуживающего персонала;

- Все отчисления в страховые фонды.

- Расходы, связанные с износом производственного оборудования.

- Другие издержки (в эту категорию можно отнести рекламу, маркетинговые исследования и т. д.).

Какие существуют методы исчисления себестоимости?

Каждый представители малого, крупного и среднего бизнеса старается использовать наиболее эффективный метод, который позволит провести расчет себестоимости изготавливаемой продукции. На сегодняшний день на отечественных бизнес просторах задействуются следующие методики расчета:

- Показный;

- Нормативный;

- Попередельный;

- Попроцессный.

Представленные методики имеют свои нюансы и особенности, которые напрямую зависят от типа контроля за издержками и их объектами учета, который осуществляется на производстве у субъекта предпринимательской деятельности.

Нормативная методика расчета себестоимости

Если представителями малого, среднего и крупного бизнеса будет осуществляться расчет себестоимости по нормативному методу, то все мероприятия должны проводиться в определенной последовательности:

- Изначально рассчитывается покупная цена по каждой единице изготавливаемой продукции;

- После этого определяется уровень колебаний всех задействованных производственных норм на протяжении отчетного месяца;

- Осуществляется учет понесенных за это время расходов, в частности принимаются к сведению используемые нормы и произошедшие с ними изменения;

- Проводятся мероприятия, направленные на выявления причин произошедших отклонений;

- Исчисляется общая первоначальная стоимость.

Попроцессная методика расчета себестоимости

Попроцессный расчет себестоимости выполняется теми субъектами предпринимательской деятельности, которые специализируются на изготовлении больших партий продукции в ограниченные сроки. При проведении исчислений выполняются следующие действия:

- Осуществляется учет всех понесенных при изготовлении продукции расходов;

- Себестоимость производственной единицы исчисляется методом деления следующих показателей: общая себестоимость/количество изготовленной продукции.

- Для облегчения процесса контроля за издержками, общий производственный процесс делится на несколько этапов.

Попередельная методика расчета себестоимости

Данный метод исчисления себестоимости целесообразней всего задействовать представителям малого, среднего и крупного бизнеса, осуществляющим свою коммерческую деятельность в следующих бизнес направлениях (предусматривается переработка сырья в готовую продукцию): сельское хозяйство или промышленность. При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

При проведении расчетов субъекты предпринимательской деятельности суммируют все понесенные затраты на изготовление конкретного заказа, после чего полученный результат делят на количество изделий в партии.

Показная методика расчета себестоимости

Показный метод исчисления себестоимости изготовленных товаров используется представителями малого, крупного и среднего бизнеса достаточно часто. Во время проведения расчетов осуществляются следующие действия:

- Изначально складываются все прямые издержки компании по отдельным заказам, понесенные при изготовлении продукции;

- Осуществляется вычисление полученной суммы на выпуск товаров различных групп.

При задействовании данной методики расчета, фактическая себестоимость единицы изготовленной продукции определяется при нахождении частного от итоговой суммы всех понесенных расходов, а также количества изготовленной продукции по конкретному заказу.

Как рассчитывается плановая себестоимость?

Чтобы рассчитать плановую себестоимость представителями малого, крупного и среднего бизнеса используется соответствующая формула (она идентична формуле расчета фактической себестоимости, только фактические расходы заменяются плановыми). Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

Благодаря проведенным исчислениям, удается запланировать дальнейшую коммерческую деятельность любой компании. Субъекты предпринимательской деятельности еще в начале отчетного года выполняют необходимое исчисление себестоимости, после чего полученный результат в определенных пропорциях распределяют по кварталам. Для исчисления такого вида заводской цены ними задействуются следующие показатели:

- Нормы расходов материального плана;

- Прямые производственные издержки;

- Нормы расходов на энергоресурсы;

- Цены;

- План производства.

Как исчислить полную себестоимость?

Чтобы рассчитать полную себестоимость изготовленной продукции субъектами предпринимательской деятельности могут задействоваться две основные методики. В этой ситуации речь ведется об использовании сметы затрат и их калькулировании. При составлении калькуляции специалистами обычно учитываются следующие элементы, которые принимают прямое участие в производственных процессах:

- Любые материальные затраты, в частности сырье;

- Топливо и электрическая энергия;

- Износ производственного оборудования и специализированного транспорта;

- Заработная плата работникам производства;

- Отчисления социальной направленности с заработной платы;

- Издержки общепроизводственного характера;

- Расходы отдельных работников на командировку;

- Услуги, предоставленные сторонними организациями;

- Расходы административной направленности и т.

д.

д.

При помощи какой формулы можно исчислить полную себестоимость изготовленной продукции?

Процесс исчисления полной себестоимости субъектами предпринимательской деятельности должен осуществляться при задействовании следующей формулы:

ПС = МТ + СО + Ам + ОТ + Пр.

Для получения достоверных данных очень важно учесть все понесенные представителями малого, крупного и среднего бизнеса затраты, при производстве продукции. Изначально необходимо определить все издержки (переменные), способные изменяться в зависимости от процесса производства. После этого к полученному результату прибавляются все остальные затраты.

Каким образом можно определить себестоимость реализованной продукции?

Для многих представителей малого, крупного и среднего бизнеса предельно важно максимально точно рассчитать покупную цену реализованной продукции. Данные мероприятия ними могут проводиться только при задействовании специальной формулы:

СРП = СБПР + УПР

СРП – заводская цена реализованной продукции;

СБПР – отпускная цена реализованных товаров, которую формировали прямые переменные расходы;

УПР – постоянно-условные расходы.

Себестоимость реализованной продукции определяется потому, что она способна максимально точно и достоверно выразить стоимость изготовленных и проданных товаров на основании учета всех издержек, понесенных субъектом предпринимательской деятельности на производство. В первую очередь необходимо определить все расходы, которые могут изменять свои количественные и стоимостные показатели в процессе производства.

Исчисление себестоимости изготавливаемой продукции должны проводить все, без исключения субъекты предпринимательской деятельности, которые имеют производственные мощности и развивают свой бизнес в этом направлении. На различных этапах работы представители малого, крупного и среднего бизнеса могут рассчитывать разные виды первоначальной стоимости, что поможет им принять комплекс мер, направленных на повышение рентабельности.

Онлайн калькулятор себестоимости — расчёт затрат единицы продукции

Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Подробнее на примере пошива двуспального комплекта постельного белья ›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного — 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра — 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. — 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. — 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия — менеджер. Количество человек — 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия — швея. Количество человек — 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

Количество единиц – 3. Стоимость единицы — 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы — 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы — 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Подробнее на примере пошива медицинских масок из нетканого полимерного материала›››Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг — 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс.шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1. Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы — топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные. Каждая последующая единица производимой медицинской маски будет приносить прибыль.

Подробнее на примере изготовления кондитерского блюда — торта ›››Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

Расход на 1 торт 1 десяток. Цена 1 десятка — 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки — 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки — 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. — 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка — 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

Количество единиц – 1. Стоимость единицы — 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы — затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

Калькулирование себестоимости за пару минут с ТехноПро

Рассчитать технологию, себестоимость изделия и определить сроки изготовления – минутное дело в комплексе автоматизации ТехноПро.

С помощью системы ТехноПро можно рассчитывать как отдельные составляющие себестоимости изготовления продукции, так и полную себестоимость.

Себестоимость выражает в денежной форме все затраты на изготовление и реализацию продукции и может включать затраты на основной и вспомогательный материалы, оснастку, заработную плату, энергозатраты, изготовление специальной оснастки, отчисления на амортизацию и ремонт оборудования и оснастки, начисления на заработную плату, передаваемые в бюджет социального страхования, другие расходы.

Себестоимость единицы продукции может слагаться из следующих статей затрат:

Сз = Мо + Мв + Т + Lo + Cэ + Cо + Сц + Собщ + Сн + Сд, где:

Мо – расход основного материала изделия,

Мв – расход вспомогательных материалов, использующихся в технологии,

Т – расход оснастки, использующейся в технологии,

Lo – заработная плата,

Сэ – энергозатраты: электроэнергия, пар, газ, сжатый воздух, и т.п.

Cо – изготовление специальной оснастки,

Cц – цеховые расходы, приходящиеся на единицу продукции,

Собщ – общезаводские расходы, отнесенные к единице продукции,

Сн – налоги,

Сд – другие расходы.

Поэтому расчет себестоимости заключается в расчете вышеуказанных ее составляющих.

На каждом предприятии “формула” расчета и составляющие себестоимости могут различаться. Для учета особенностей расчета достаточно внести изменения в алгоритмах расчета, либо внести новые. Нужно отметить, что ТехноПро позволяет настраивать расчеты любых параметров, причем в полном соответствии с принятыми на предприятии особенностями и последовательностью расчета (по формулам, с выбором из таблиц, с поправочными коэффициентами, диалог с пользователем, учет возможных ситуаций). О возможности проектирования любых технологий и связи с внешними системами рассматривается на других страницах сайта.

О возможности проектирования любых технологий и связи с внешними системами рассматривается на других страницах сайта.

Вышеописанные возможности системы позволяют провести оценку целесообразности изготовления изделия, определение технологии, расчет себестоимости и планирование изготовления всего за несколько минут.

Новая версия комплекса автоматизации ТехноПро8.3 успешно решает задачу сквозного проектирования “от чертежа к производству”, максимально автоматизируя процесс:

- формирование технологии, документов, расчет норм времени, расхода,

- расчет себестоимости изделия и отпускной цены,

- планирование производства и определение сроков изготовления,

- контроль производственного процесса в режиме реального времени

Расчет себестоимости и отпускной цены настраивается и учитывает множество параметров – материалы, комплектующие, трудоемкость, тарифная сетка, отчисления и налоги, планируемая прибыль, прочие расходы, и т.д.

Сроки изготовления определяются автоматически с учетом текущей загрузки рабочих мест, календарного графика, плановых ремонтов, простоев, взаимозаменяемости оборудования, приоритета изготовления и других факторов. При необходимости, сроки могут быть скорректированы диспетчером.

При необходимости, сроки могут быть скорректированы диспетчером.

В процессе диспетчирования в зависимости от производственных ситуаций производится автоматический перерасчет и смещение сроков изготовления.

Предлагаем использовать на вашем предприятии комплекс автоматизации ТехноПро8

для организации подготовки, планирования и контроля производства на высочайшем уровне!

Преимущества предлагаемого решения Вы можете оценить в демо-ролике:

Себестоимость и планирование изготовления изделия from tehnopro on Vimeo.

Скачать ролик: www.tehnopro.com/video/sebest/sebest_full3.avi

(для просмотра скачиваемого ролика установите кодек TSCC)

формула расчета и понятие термина

Себестоимость: что это такое?

Рассчитать себестоимость производимых товаров – очень непростое задание, требующее определенных знаний и навыков. В компаниях расчетом этого показателя занимается бухгалтер, который производит подсчет будущих доходов с учетом всех имеющихся затрат на производство продукции.

Что же входит в понятие себестоимость и какова формула расчета этого показателя, попробуем разобраться ниже.

Определение понятия себестоимость продукции

Себестоимость продукции – это совокупные затраты предприятия на производство той или иной продукции выраженные в денежной форме.

Себестоимость является экономической категорией, которая отражает количество финансовых средств, уходящих у предприятия на хозяйственную деятельность, направленную на производство продукции. От величины себестоимости напрямую зависит величина чистой прибыли компании, чем ниже этот показатель, тем эффективнее работает компания.

Типы себестоимости

Себестоимость подразделяют на полную и предельную.

Полная (средняя) – это совокупность всех трат компании на изготовление продукции, сюда включаются также расходы на изготовление продукции, а также стоимость коммерческого оборудования.

Стоимость создания бизнеса принято делить на периоды, во время которых она должна полностью окупиться. Эти затраты равными частями добавляются к производственным тратам и таким образом, складывается целая себестоимость за единицу продукции.

Предельная себестоимость – напрямую зависит от объемов готовой продукции и выражает траты на каждую дополнительную единицу товара. С помощью этой категории рассчитывают, насколько эффективным будет последующее расширение производства.

В зависимости от сферы производства себестоимость бывает:

- Цеховая – включаются затраты всех структур предприятия, которые причастны к процессу изготовления.

- Производственная – включается цеховая себестоимость плюс общие и целевые виды трат.

- Полная – здесь суммируются все затраты, которые понесла компания на изготовление и реализацию данного вида продукции;

- Общехозяйственная – сюда включаются траты на организацию бизнеса, которые не связаны напрямую с процессом изготовления.

Определение структуры себестоимости

Структура себестоимости

Перечень статей для калькуляции каждая компания может составлять по-своему с учетом их специфики.

В обобщенном виде перечень статей для подсчета затрат выглядит так:

- материалы или сырье для изготовления продукции,

- полуфабрикаты местного изготовления,

- отходы,

- дополнительные материалы,

- стоимость энергоносителей (топлива, электроэнергии),

- стоимость технологического оборудования для работы предприятия,

- траты на подготовку квалифицированных рабочих,

- потери из-за брака,

- обязательные платежи: налоги, страхование, оклады рабочих,

- общепроизводственные затраты (аренда помещения, траты на ремонт и содержание технологического оборудования, траты на управление цехами, маркетинговые услуги и т.д.),

- затраты на проведение различных общественных мероприятий,

- траты на амортизацию на ОС предприятии,

- административные затраты,

- плата сторонним организациям,

- производственные издержки, незапланированные траты и т.

д.

д.

Связь между количеством изготовленной продукции и величиной себестоимости

Себестоимость изготовленных товаров напрямую зависит от их количества.

Упрощенная формула себестоимости выглядит так: (цена товара + затраты)/количество товара.

Следуя формуле, можно сделать вывод, что чем больше продукции произвести, тем меньше будет себестоимость единицы такого товара. Следовательно, и цена продажи такой продукции будет значительно меньше, что увеличит конкурентоспособность произведенного товара. Вот почему за счет большого объема выпускаемой продукции крупные компании совершенно не боятся конкуренции более слабых предприятий.

Как формируется производственная себестоимость

Наиболее распространенным методом подсчета себестоимости является метод калькуляции. С помощью этого простого метода можно легко подсчитать себестоимость единицы выпускаемой продукции. Эффективнее всего рассчитывать эту величину методом сопоставимой контролируемой цены, которая фиксируется на основании стоимости услуг, оказываемых конкурентами.

Калькуляция – это вычисление совокупных трат в денежном выражении на изготовление единицы или партии единиц изделий. Калькуляция позволяет вычислить как фактическую, так и плановую величину себестоимости определенного объекта и является базой для определения их цены для реализации в торговых точках.

Классификация трат

По мере влияния на процесс изготовления все траты принято делить на:

- прямые – это траты на сырье и материалы, используемые в процессе изготовления продукции, оклады персонала, задействованного в процессе изготовления;

- косвенные – это накладные затраты, не влияющие напрямую на производственную деятельность, но относящиеся к объекту подсчета методом распределения в принятом на предприятии порядке.

Косвенные затраты делят на:

- общепроизводственные,

- общехозяйственные,

- коммерческие.

По отношению к количеству выпускаемой продукции траты делят на:

- постоянные – не зависящие от количества продукции, которые указываются с расчетом на единицу товара и имеют свойство меняться вместе с колебанием деловой активности;

- переменные – меняются вместе с количеством произведенной продукции.

В зависимости от деловых качеств руководства издержки бывают:

- релевантные, то есть зависящие от принимаемых решений руководства

- нерелевантные – траты, на которые не влияют активность и действия руководства

Есть несколько разных способов вычислить себестоимость выпущенного товара на предприятии. Каждый экономист в зависимости от вида работы и технологических особенностей выбирает способ, подходящий именно для него.

Формула расчета себестоимости

На данный момент пользуются такими методами подсчета:

- нормативным,

- попроцессным,

- попередельным,

- показным.

Первый прием подсчета используется в компаниях, которые занимаются массовым серийным изготовлением продукции. Целью этого метода учета является своевременное выявление и предупреждение неэффективного использования различного рода ресурсов. В своей основе этот метод содержит экономически обоснованные средние показатели трат, необходимых для работы ресурсов на одну единицу изготовленной продукции. Установленные путем расчета нормы указывают на эффективность управления и организации работы компании и влияют на ее рентабельность и дальнейшее развитие.

Установленные путем расчета нормы указывают на эффективность управления и организации работы компании и влияют на ее рентабельность и дальнейшее развитие.

Нормативный способ подсчета проводится в такой последовательности:

- рассчитывается предполагаемая величина нормативной цены по каждому типу товаров;

- определяются амплитудные нормы на протяжении определенного периода для колебания рассчитанной величины себестоимости;

- подсчитываются все затраты в течение одного периода по отношению к нормам их изменения;

- определяются причины колебаний показателей;

- определяется итог общей себестоимости, которая состоит из нормативной величины, колебаний норм и их отклонений.

Главным условием использования этого способа является постоянное определение отклонений от запланированных норм по итогу каждого периода.

Величина отклонений отражает соблюдение технологий на производстве, соблюдение норм использования материальных ресурсов, а также эффективное использование рабочего времени. Такие отклонения делятся на положительные (экономия в затратах) и отрицательные (дополнительные траты).

Такие отклонения делятся на положительные (экономия в затратах) и отрицательные (дополнительные траты).

Формула нормативного способа учета себестоимости (фактической) выглядит так:

Фс = Нс ± Он ± Ин,

где Нс – нормативная себестоимость;

Ин – изменение норматива;

Он – отклонение от нормы.

Как посчитать себестоимость

Попроцессный способ применяется в больших компаниях, где продукция изготавливается крупными партиями в маленькие сроки, когда отсутствуют любые остатки и недоработки. Расчет производится по итогу суммирования всех статей затрат, использованных на выпуск всей партии товара.

Стоимость единицы рассчитывается путем деления всех трат на партию товара на количество готового товара. Чтобы стало легче контролировать траты, весь процесс изготовления делят на этапы или процессы.

Попередельный способ используют для учета себестоимости на производствах, в которых рассчитываются затраты переделов. Это все виды переработки материалов или сырья, независимо от его специфики.

Показный метод используются при исчислении себестоимости путем суммирования прямых трат в разрезе отдельных договоров на изготовление продукции разных типов. Стоимость единицы определенной продукции исчисляют вычислением частного от итога трат и количества единиц товара в определенном договоре.

Полная стоимость изготовленной продукции рассчитывается с учетом следующих трат:

Материальные расходы (МР):

- сырье и материалы,

- энергозатраты,

- общепроизводственные траты.

Оплата труда (ОТ):

- оклады рабочих на производстве,

- оклады обслуживающего персонала,

- служащие,

- оплата работы администрации,

- социальные платежи (СП).

- амортизация (А),

- другое (Д).

Таким образом, базовая формула учета полной себестоимости имеет следующий вид:

ПС = МР + ОТ + СП + А + Д.

Себестоимость реализованных товаров отражает ее цену на базе подсчета трат на ее изготовление. Поэтому сначала необходимо рассчитать затраты, которые меняются в зависимости от процесса изготовления. То есть осуществляют расчет величины переменных трат на единицу выпущенного товара. Затем к получившейся величине прибавляют сумму дополнительных затрат.

Поэтому сначала необходимо рассчитать затраты, которые меняются в зависимости от процесса изготовления. То есть осуществляют расчет величины переменных трат на единицу выпущенного товара. Затем к получившейся величине прибавляют сумму дополнительных затрат.

Формула для вычисления стоимости проданной продукции выглядит так:

СБрп = СБ пр + УПт,

где СБрп – себестоимость реализованной продукции, СБ пр – стоимость проданных товаров, исходя из переменных трат, УПр – условные постоянные траты.

Одним из важнейших элементов планирования является расчет запланированной себестоимости, который проводится для определения суммы расходов на будущее время. Такой расчет проводят преимущественно в начале календарного года, а полученные итоги расписывают поквартально.

Для вычисления запланированной себестоимости нужны следующие данные:

- производственный план,

- прямые траты, которые понесла компания на подготовку к работе,

- нормы расхода материальных ресурсов,

- нормы расхода энергоносителей,

- цена.

Себестоимость объединяет в себе ряд затрат на изготовление продукции

Сама формула вычисления запланированной себестоимости имеет такой же вид, как и формула для вычисления фактической себестоимости, но вместо показателя фактических расходов необходимо подставить запланированные величины затрат.

Вычисление себестоимости производимой или реализованной продукции необходимо для максимально точного планирования работы предприятия и получения ожидаемых результатов по итогам такой деятельности.

На различных предприятиях и этапах изготовления вычисляют разные виды себестоимости, но суть этого показателя абсолютно идентична, ведь она отражает сумму понесенных трат.

Показатель себестоимости нужно знать не только для эффективного планирования, но и для анализа эффективности понесенных затрат и работы в целом. Анализируя себестоимость производимой продукции, компании могут предпринять шаги для ее снижения с целью получения большей прибыли.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Себестоимость производства — значение, типы, как рассчитать

Прочитайте этот блог до конца, чтобы узнать о себестоимости производства. Прочитайте все важные термины, связанные с себестоимостью продукции, а также о ее важности.

Всякий раз, когда вы покупаете товар на рынке, вы покупаете его по максимальной розничной цене, MRP. Первоначальная стоимость производства продукта значительно меньше максимальной розничной цены продукта. Огромная разница между MRP и ценой производства пополняется за счет производственных затрат и прибыли трейдеров.

Как определяется себестоимость изделия? Каковы его виды? И почему она отличается от себестоимости производства? Прочитайте блог до конца, чтобы получить ответы на реальных примерах.

Себестоимость производства также называется себестоимостью производства или себестоимостью. Это общие затраты предприятия на производство определенного количества продукта.Он включает в себя все прямые и косвенные затраты на производство продукта.

Это общие затраты предприятия на производство определенного количества продукта.Он включает в себя все прямые и косвенные затраты на производство продукта.

(Рекомендуется прочитать — Инфляция)

Или, проще говоря, себестоимость – это первоначальная стоимость продукта без добавления прибыли оптовиков, владельцев магазинов и других посредников.

Читать — 18 себестоимость

Что включает себестоимость ?

Себестоимость продукции включает в себя различные прямые и косвенные затраты, возникающие в процессе производства.В себестоимость продукции включены следующие второстепенные затраты:

Стоимость сырья

Стоимость труда, необходимого для процесса производства

Стоимость хранения

Стоимость использованной технологии

Затраты на техническое обслуживание используемого оборудования и инфраструктуры

Стоимость земли и инвестированного капитала

(Предлагаемый блог: Аналитика больших данных)

Теперь давайте разберемся в значении себестоимости продукции на нескольких примерах из жизни:

Рам — сапожник, он делает пару обуви, покупая кусок кожи за 200 индийских рупий.

Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Здесь себестоимость обуви составляет 200 индийских рупий плюс оплата труда Рама.

Сэм покупает швейную машину за 5000 индийских рупий, 300 индийских рупий он тратит на транспортировку машины до дома. Здесь себестоимость производства швейных машин для Ади составляет 5300 рупий, т. е. первоначальная стоимость швейной машины плюс стоимость транспортировки.

Теперь давайте рассмотрим крупномасштабный пример,

Генри хочет открыть производство чашек.На первый месяц он поставил цель – 1000 чашек. Он купил форму для изготовления чашек за 1000 рупий. На 20 чашек требуется 1 кг глины, которая стоит 200 индийских рупий.

Далее, рабочий просит 5 INR за изготовление одной чашки. Затраты на выпечку такие же, как и на изготовление. Позже маляр требует 2 индийских рупии за покраску каждой чашки. После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

После этого Генри тратит 500 индийских рупий на бензин для своего мотора, чтобы доставить чашки на рынок.

Теперь общая стоимость производства чашек равна общей стоимости формы, глины, рабочей силы, пекаря, маляра и транспортных расходов.Стоимость изготовления 1000 чашек здесь составляет 4200 INR.

Эти примеры прояснили для вас значение себестоимости продукции.

(Читать блог, Фискальная политика)

Себестоимость производства или себестоимость или производственные затраты могут быть рассчитаны путем сложения всех прямых и косвенных затрат производственной единицы.Вот формула расчета себестоимости продукции.

Общая себестоимость = Стоимость рабочей силы Стоимость сырья т.е. Накладные расходы на производство.

Себестоимость является важным экономическим термином по следующим причинам:

Помогает оценить чистую прибыль или чистый убыток от продажи продукта.

Помогает производителю устанавливать максимальную розничную цену своей продукции.

Это помогает правительству определить потолок и минимальную цену, а также минимальную цену поддержки продукта.

Виды затрат на производство

Затраты на производство или себестоимость могут быть разных типов. Основными видами себестоимости продукции являются:

Основными видами себестоимости продукции являются:

- Постоянные затраты

Постоянные затраты включают те цены, которые не меняются со временем. Постоянные затраты, как видно из названия, остаются фиксированными на протяжении всего времени. Эти затраты не зависят от объема производства.

(Рекомендуемый блог — Стратегии ценообразования)

Производители должны оплачивать фиксированные затраты даже при нулевом производстве или отсутствии прибыли.Например,

- Если человек открывает школу. Для этого ему приходится арендовать большое здание. В один год в его школу поступило 1000 человек, а в другой год он получил только 100 новых приемов. Но за оба года он должен платить одинаковую арендную плату за здание.

Фермер купил в кредит поле для сельского хозяйства. В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

В один сезон он собирает хороший урожай и прибыль, а в следующем сезоне его урожай неурожайный. Но, тем не менее, он должен платить проценты по своей кредитной ставке, независимо от его прибыли или убытка.

- Переменные затраты

Переменные затраты являются затратами, зависящими от производства. Как видно из названия, переменные затраты изменяются на разных уровнях. Она не остается неизменной все время. Переменная стоимость напрямую зависит от объема реализации продукции. Если продажи продукции увеличиваются, переменные затраты также увеличиваются, и наоборот. Например,

- Переменными затратами для владельца ресторана являются сырье и овощи.Это зависит от количества клиентов, которых он обслуживает.

- Для текстильной фабрики переменными затратами являются ткани-сырцы.

Если объем производства сокращается, стоимость ткани-сырца также снижается, что приводит к уменьшению конечных переменных затрат.

Если объем производства сокращается, стоимость ткани-сырца также снижается, что приводит к уменьшению конечных переменных затрат.

- Общие затраты

Общая стоимость представляет собой сумму постоянных и переменных затрат. Например,

- Стоимость сырья для текстильной фабрики составляет 50 000 индийских рупий, и фабрика ежемесячно платит 4000 индийских рупий в качестве арендной платы.Общая стоимость текстильной фабрики составляет 54 000 индийских рупий.

- Средние затраты

Средняя себестоимость продукции определяется как общая себестоимость продукции на единицу продукции. Проще говоря, средние издержки получаются, когда общие издержки производства делятся на количество произведенных единиц продукции. Например,

Например,

- Общая стоимость производства чашек в вышеупомянутом примере составила 4200 индийских рупий, всего было произведено 100 единиц чашек.Таким образом, средняя стоимость производства чашки составляет 4,2 рупии.

- Предельные затраты

Каждая компания производит дополнительные товары для покрытия случайных повреждений или причин. Затраты на производство дополнительного количества товара называются предельными издержками. Предельные издержки не влияют на постоянные издержки. Но это увеличивает переменные издержки. Например,

- Предельная стоимость чашки в приведенном выше примере равна 4.2 индийских рупии.

Предельные издержки равны или меньше средних издержек.

Иногда люди неверно истолковывают себестоимость производства или производственные затраты как производственные затраты. Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат.Производственные затраты являются частью производственных затрат или себестоимости продукции.

Но есть разница между производством и себестоимостью производства. При этом себестоимость продукции представляет собой совокупную стоимость различных затрат.Производственные затраты являются частью производственных затрат или себестоимости продукции.

В то время как производственные затраты включают все непосредственные затраты, затраченные на производство и маркетинг продукта, производственные затраты включают основные затраты, которые потребовались для создания продукта.

(похожий блог — 4 Ps маркетинга)

Например, расходы на аренду здания включаются в себестоимость производства, но не включаются в производственные затраты.Как производственные затраты, так и производственные затраты включают расходы, связанные с материалами и рабочей силой.

Опять же, расходы на транспортировку и рекламу включаются в себестоимость продукции, но не в производственные затраты.

Стоимость производства является важной частью производственного процесса. Себестоимость производства определяет окончательную цену товаров.Себестоимость продукции также помогает определить потолок и минимальную цену. Таким образом, роль издержек производства становится все более важной в управлении рыночным потоком.

Правительство Индии запустило множество ролей, чтобы удешевить производство для производителей. Это может быть результатом бесплатного обслуживания или создания бесплатной инфраструктуры для производителя.

Схема «Парки ПМ МИТРА» — один из самых последних шагов правительства по снижению себестоимости продукции текстильных производств.Эффективный контроль себестоимости продукции может эффективно развивать рынок.

Себестоимость производства — обзор, типы, как рассчитать

Что такое себестоимость?

Себестоимость производства относится к общим затратам, понесенным бизнесом для производства определенного количества продукта или предложения услуги. Затраты на производство могут включать в себя такие вещи, как труд, сырье или расходные материалы. В экономике себестоимость продукции определяется как затраты, понесенные для получения факторов производства, таких как труд, земля и капитал, которые необходимы в процессе производства продукта.

Затраты на производство могут включать в себя такие вещи, как труд, сырье или расходные материалы. В экономике себестоимость продукции определяется как затраты, понесенные для получения факторов производства, таких как труд, земля и капитал, которые необходимы в процессе производства продукта.

Например, производственные затраты на автомобильную шину могут включать такие расходы, как резина, рабочая сила, необходимая для производства продукта, и различные производственные материалы. В сфере услуг затраты на производство могут повлечь за собой материальные затраты на предоставление услуги, а также затраты на оплату труда работников, которым поручено оказание услуги.

Виды производственных затрат

Существуют различные виды производственных затрат, которые предприятия могут нести в процессе производства продукта или предложения услуги.К ним относятся следующие:

1. Постоянные затраты

Постоянные затраты – это расходы, которые не меняются в зависимости от количества произведенной продукции. Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен ежемесячно, ежеквартально или ежегодно платить арендную плату независимо от количества клиентов, которых он обслуживает. Другие примеры фиксированных затрат включают заработную плату. Вознаграждение. Вознаграждение — это любой вид компенсации или платежа, который физическое лицо или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, включая аренду оборудования.

Это означает, что затраты остаются неизменными даже при нулевом производстве или когда предприятие достигло максимальной производственной мощности. Например, ресторанный бизнес должен ежемесячно, ежеквартально или ежегодно платить арендную плату независимо от количества клиентов, которых он обслуживает. Другие примеры фиксированных затрат включают заработную плату. Вознаграждение. Вознаграждение — это любой вид компенсации или платежа, который физическое лицо или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает в себя любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, включая аренду оборудования.

Постоянные затраты, как правило, ограничены во времени и фиксируются только в отношении производства в течение определенного периода. В долгосрочной перспективе затраты на производство продукта являются переменными и будут меняться от одного периода к другому.

2. Переменные затраты

Переменные затраты – это затраты, которые изменяются с изменением уровня производства.То есть они растут по мере увеличения объема производства и уменьшаются по мере уменьшения объема производства. Если объем производства равен нулю, то переменные затраты не возникают. Примеры переменных затрат включают комиссионные за продажу. Комиссия. Комиссия относится к вознаграждению, выплачиваемому сотруднику после выполнения задачи, которая часто представляет собой продажу определенного количества продуктов или услуг, затраты на коммунальные услуги, сырье и прямые затраты на оплату труда.

Например, на предприятии по производству одежды переменные затраты могут включать сырье, используемое в производственном процессе, и прямые затраты на оплату труда.Если сырье и прямые затраты на рабочую силу, понесенные при производстве рубашек, составляют 9 долларов на единицу, а компания производит 1000 единиц, то общие переменные затраты составляют 9000 долларов.

3. Общая стоимость

Общая стоимость включает как переменные, так и постоянные затраты. Учитываются все затраты, понесенные в процессе производства или при предложении услуги. Например, предположим, что текстильная компания несет производственные затраты в размере 9 долларов за рубашку, и за последний месяц она произвела 1000 единиц.Компания также платит арендную плату в размере 1500 долларов в месяц. Общая стоимость включает в себя переменную стоимость в размере 9000 долларов США (9 x 1000 долларов США) и фиксированную стоимость в размере 1500 долларов США в месяц, в результате чего общая стоимость составляет 10 500 долларов США.

4. Средняя себестоимость

Средняя себестоимость представляет собой общую стоимость производства, деленную на количество произведенных единиц. Его также можно получить, суммируя средние переменные и средние постоянные издержки. Менеджмент использует средние затраты для принятия решений о ценообразовании своей продукции для достижения максимального дохода или прибыли.

Цель компании должна состоять в том, чтобы минимизировать средние затраты на единицу продукции, чтобы она могла увеличить размер прибыли без увеличения затрат.

5. Предельные издержки

Предельные издержки – это затраты на производство одной дополнительной единицы продукции. Он показывает увеличение общих затрат в результате производства еще одной единицы продукции. Поскольку постоянные затраты остаются постоянными независимо от любого увеличения объема производства, предельные издержки в основном зависят от изменений переменных затрат.Руководство компании полагается на предельные затраты при принятии решений о распределении ресурсов, стремясь распределить производственные ресурсы таким образом, чтобы это было оптимально прибыльным.

Например, если компания хочет увеличить производственную мощность, она сравнивает предельные издержки с предельным доходом, который будет получен за счет производства еще одной единицы продукции. Предельные издержки зависят от объема выпускаемой продукции. На них влияют различные факторы, такие как ценовая дискриминацияЦеновая дискриминацияЦеновая дискриминация относится к стратегии ценообразования, при которой потребители устанавливают разные цены за идентичные товары или услуги., внешние эффекты, информационная асимметрия и транзакционные издержки.

На них влияют различные факторы, такие как ценовая дискриминацияЦеновая дискриминацияЦеновая дискриминация относится к стратегии ценообразования, при которой потребители устанавливают разные цены за идентичные товары или услуги., внешние эффекты, информационная асимметрия и транзакционные издержки.

Как рассчитать стоимость?

Первым шагом при расчете затрат на производство продукта является определение постоянных затрат. Следующим шагом является определение переменных затрат, понесенных в процессе производства. Затем сложите постоянные и переменные затраты и разделите общую стоимость на количество произведенных изделий, чтобы получить среднюю стоимость единицы продукции.

Чтобы компания получала прибыль, цена продажи должна быть выше себестоимости единицы продукции.Установление цены ниже себестоимости за единицу приведет к убыткам. Поэтому крайне важно, чтобы компания могла точно оценить все свои затраты.

Дополнительные ресурсы

CFI является официальным поставщиком услуг аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вам обретете уверенность, которая вам нужна в вашей финансовой карьере. Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Зарегистрируйтесь сегодня! программа сертификации, призванная превратить любого человека в финансового аналитика мирового класса.

Чтобы продолжать учиться и развивать свои знания в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Асимметричная информацияАсимметричная информацияАсимметричная информация, как следует из этого термина, представляет собой неравную, непропорциональную или однобокую информацию. Обычно он используется в отношении какого-либо типа коммерческой сделки или финансового соглашения, когда одна сторона обладает большей или более подробной информацией, чем другая.

- Структура затрат Структура затрат Структура затрат относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат. Постоянные затраты остаются неизменными

- Фиксированные и переменные затратыФиксированные и переменные затратыЗатраты — это то, что можно классифицировать несколькими способами в зависимости от их характера.

Одним из наиболее популярных методов является классификация в соответствии с

Одним из наиболее популярных методов является классификация в соответствии с - Отрицательные внешние эффектыОтрицательные внешние эффектыОтрицательные внешние эффекты возникают, когда продукт и/или потребление товара или услуги оказывает негативное влияние на третью сторону, независимую

Как рассчитать средние общие затраты

- Карьера Разработка

- Как рассчитать среднюю общую стоимость

22 февраля 2021 г.

Определение средней общей стоимости полезно при ценообразовании продуктов и услуг, поскольку оно гарантирует, что вы устанавливаете достаточно высокие цены для возмещения своих постоянных и переменных затрат.Понимание структуры затрат также важно для планирования производства и составления бюджета. Вычисление средней общей стоимости является относительно простым процессом, если вы определите свои постоянные и переменные затраты и общее количество товаров, которые вы производите. В этой статье мы обсудим, что такое средние общие затраты, как их рассчитать и чем они отличаются от других видов затрат. Мы также приводим подробный пример, чтобы показать вам, насколько полезным может быть расчет средних общих затрат.

Мы также приводим подробный пример, чтобы показать вам, насколько полезным может быть расчет средних общих затрат.

Какова средняя общая стоимость?

Средняя общая себестоимость — это себестоимость единицы произведенной продукции.Эта информация является неотъемлемой частью для принятия любых решений относительно ценообразования продукта. Продукт должен быть оценен выше средних общих затрат, чтобы компания была прибыльной.

Средние общие затраты включают как постоянные, так и переменные затраты. Постоянные затраты — это затраты, необходимые для производства, но не меняющиеся в зависимости от количества продукции, которую производит компания. Примерами постоянных затрат являются стоимость объекта или производственного оборудования, которое компания приобрела для создания продукта.Переменные затраты увеличиваются или уменьшаются в зависимости от выпуска и могут включать в себя такие вещи, как прямой труд или стоимость материалов, используемых для создания продукта.

Формула для расчета средних общих затрат:

(Общие постоянные затраты + общие переменные затраты) / количество произведенных единиц продукции = средние общие затраты

Средняя общая стоимость рассчитывается путем деления общей стоимости производства на общее количество произведенных единиц.Следуйте этим пять шагов, чтобы рассчитать среднюю общую стоимость:

Определить фиксированные расходы

Определить переменную расходы

1

Рассчитать общую стоимость производства

Определить количество единиц

. Рассчитать среднюю общую стоимость

1. Определите постоянные затраты

Сначала, используя отчет о прибылях и убытках, определите свои общие постоянные затраты. Это может включать в себя такие вещи, как расходы на аренду, расходы на оборудование, страховку, заработную плату и коммунальные услуги.

2. Определите переменные затраты

Затем определите все ваши переменные затраты. Это могут быть такие вещи, как стоимость сырья, прямой труд, комиссионные с продаж и стоимость доставки или доставки.

Это могут быть такие вещи, как стоимость сырья, прямой труд, комиссионные с продаж и стоимость доставки или доставки.

3. Рассчитайте общие производственные затраты

Далее вы рассчитаете общие производственные затраты путем сложения общих постоянных и переменных затрат. Это представлено в уравнении как: