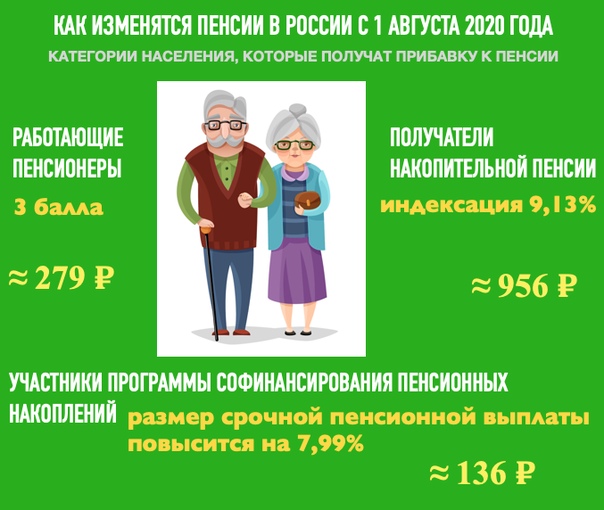

Кто и когда получит прибавку к пенсии

Елена Бибикова. Фото: Юрий Инякин / ПГ

С 1 августа некоторые категории пенсионеров получат прибавку к пенсии. Кто может на неё претендовать, какие льготы положены родителям детей-инвалидов и многодетным, почему некоторые россияне получают две пенсии одновременно, в пресс-центре «Парламентской газеты» рассказала заместитель председателя Комитета Совета Федерации по социальной политике Елена Бибикова.

— Елена Васильевна, повысят ли ещё в этом году пенсии?

— Порядок индексации пенсий у нас установлен на законодательном уровне. Все страховые пенсии неработающих россиян — а это пенсии по старости, по инвалидности и по потере кормильца — ежегодно индексируют с 1 января на уровень выше инфляции.

Например, в этом году инфляция была около 5 процентов, а пенсии проиндексировали на 6,3.

С 1 августа должны повысить пенсии работающим пенсионерам. Подчеркну, речь идёт не об индексации, а о перерасчёте. На повышение могут рассчитывать пенсионеры, которые работали в предшествующем году, неважно сколько времени — месяц, два или двенадцать. Условие в данном случае другое — за этот период работы за них должны быть уплачены страховые взносы в Пенсионный фонд.

— Наши читатели часто интересуются, есть ли в нашей стране те, кому выплачивают несколько пенсий разных видов?

— Да, есть. К примеру, две пенсии могут получать инвалиды и участники Великой Отечественной войны — по инвалидности и по старости. В некоторых случаях две пенсии — военную и по старости — могут получать и бывшие сотрудники силовых структур.

Речь идёт о тех из них, кто заработали пенсию по выслуге лет в силовом ведомстве, а после успели выработать стаж, а в этом году это 12 лет, и нужное количество пенсионных баллов — сейчас это 21 балл — для назначения страховой по старости в системе обязательного пенсионного страхования. Таким образом, они будут получать две пенсии — и по линии своего ведомства и страховую часть пенсии по старости. Здесь, правда, нужно напомнить, что пенсия по старости состоит из двух частей — фиксированной и страховой. Так вот в данном случае назначается только страховая часть.

— Есть ли какие-либо пенсионные преференции у родителей детей-инвалидов?

— Право досрочно выйти на пенсию есть у одного из родителей, воспитавших до восьмилетнего возраста ребёнка-инвалида. Женщины в этом случае смогут выйти на пенсию в 50 лет, мужчины — в 55. При этом у женщины должно быть не менее 15 лет стажа, у мужчины — не менее 20 лет.

Однако здесь есть один нюанс, о котором не все знают. Законодательство предусматривает, что папы и мамы могут это право друг другу «передавать». Например, родители — ровесники, маме ребёнка исполнилось 50 лет, и ей назначили досрочную пенсию. Через несколько лет она получит право на страховую пенсию по старости по возрасту, а папа ребёнка — ещё нет. И тогда правом на досрочную пенсию уже сможет воспользоваться он, а женщина от этой преференции без потери для себя отказаться. Или наоборот: папе исполнилось 55 лет, а маме нет пятидесяти, тогда первому досрочную пенсию могут назначить мужчине. А потом, когда 50 лет исполнится маме ребёнка-инвалида, этой льготой уже сможет воспользоваться она, а папа перейдёт на обычную пенсию по старости. Об этом важно знать, потому что в таких случаях право на досрочную пенсию реализуется только при наличии заявления — если его нет, то не будет и пенсии.

Законодательство предусматривает, что папы и мамы могут это право друг другу «передавать». Например, родители — ровесники, маме ребёнка исполнилось 50 лет, и ей назначили досрочную пенсию. Через несколько лет она получит право на страховую пенсию по старости по возрасту, а папа ребёнка — ещё нет. И тогда правом на досрочную пенсию уже сможет воспользоваться он, а женщина от этой преференции без потери для себя отказаться. Или наоборот: папе исполнилось 55 лет, а маме нет пятидесяти, тогда первому досрочную пенсию могут назначить мужчине. А потом, когда 50 лет исполнится маме ребёнка-инвалида, этой льготой уже сможет воспользоваться она, а папа перейдёт на обычную пенсию по старости. Об этом важно знать, потому что в таких случаях право на досрочную пенсию реализуется только при наличии заявления — если его нет, то не будет и пенсии.

— А у многодетных мам такие преференции есть?

— Ещё с 50-х годов прошлого века в нашей стране действует норма, предусматривающая право многодетных мам, родивших и воспитавших до восьмилетнего возраста пять и более детей, на пенсию по достижению 50 лет. После вступления в силу нового пенсионного законодательства круг многодетных мам, имеющих право на досрочную пенсию, расширился. Теперь право на льготу имеют также мамы трёх и четырёх детей. Женщине, родившей четверых детей и воспитавшей их до восьми лет, пенсия будет назначена на четыре года раньше общеустановленного пенсионного возраста, но не ранее, чем в 55 лет.

Если мама вырастила до восьмилетнего возраста троих детей, на заслуженный отдых она уйдет на три года раньше, но опять же не ранее 55 лет. При этом во всех случаях для досрочного назначения пенсии женщинам нужно выработать в общей сложности 15 лет страхового стажа. Уход за детьми до достижения ими полутора лет тоже включается в стаж, но не более шести лет.

— Если со стажем все более-менее понятно, то с пенсионными баллами сложнее. Можно ли самостоятельно рассчитать, удалось ли набрать нужное их количество или нет?

— Сама по себе формула достаточно сложная. Но ориентироваться в данном случае можно на минимальный размер оплаты труда. Если вы получаете зарплату в один МРОТ, а так, к сожалению, нередко бывает: человеку платят такой оклад официально, а остальное отдают «в конверте», то в год вы зарабатываете один пенсионный балл. Если зарплата в два МРОТ, то два балла, пять МРОТ, значит — пять баллов. В итоге, если человек всю трудовую жизнь получал большую часть зарплаты неофициально, и с неё не отчислялись взносы в Пенсионный фонд, то баллов может и не хватить. Помочь здесь однако может закон, который уже внесён в Государственную Думу. Если его поддержат, всех граждан старше 45 лет будут регулярно информировать, какие пенсионные права они заработали — чтобы люди могли заблаговременно скорректировать свои пенсионные планы.

Если вы получаете зарплату в один МРОТ, а так, к сожалению, нередко бывает: человеку платят такой оклад официально, а остальное отдают «в конверте», то в год вы зарабатываете один пенсионный балл. Если зарплата в два МРОТ, то два балла, пять МРОТ, значит — пять баллов. В итоге, если человек всю трудовую жизнь получал большую часть зарплаты неофициально, и с неё не отчислялись взносы в Пенсионный фонд, то баллов может и не хватить. Помочь здесь однако может закон, который уже внесён в Государственную Думу. Если его поддержат, всех граждан старше 45 лет будут регулярно информировать, какие пенсионные права они заработали — чтобы люди могли заблаговременно скорректировать свои пенсионные планы.

Прибавка к пенсии за иждивенца \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Прибавка к пенсии за иждивенца (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Развитие демографической функции в пенсионном праве, или Новые досрочные страховые пенсии многодетным мамам

(Подготовлен для системы КонсультантПлюс, 2019)7. Учет периода ухода за ребенком при исчислении размера страховой пенсии. При этом Закон N 400-ФЗ, вводя новую пенсионную формулу с использованием индивидуального пенсионного коэффициента (ИПК), установил, что при определении величины названного коэффициента, от которой, кстати, зависит не только размер пенсии, но и право на нее, имеет значение и количество детей. Впервые в истории отечественного пенсионного права оценка периода ухода за ребенком поставлена в зависимость от количества детей. На основании пункта 12 статьи 15 Закона N 400-ФЗ коэффициент за полный календарный год периода ухода за ребенком составляет: 1,8 — в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет; 3,6 — в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет; 5,4 — в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым из них возраста полутора лет.

Такой подход обеспечивает более высокую оценку периода ухода за ребенком по сравнению с ранее действовавшим правовым регулированием (до 1 января 2015 г. в этих целях использовалась стоимость страхового года, которая была поставлена в зависимость от минимального размера оплаты труда, что давало меньший размер прибавки к пенсии в связи с зачетом в страховой стаж периода ухода за ребенком). Открыть документ в вашей системе КонсультантПлюс:

Такой подход обеспечивает более высокую оценку периода ухода за ребенком по сравнению с ранее действовавшим правовым регулированием (до 1 января 2015 г. в этих целях использовалась стоимость страхового года, которая была поставлена в зависимость от минимального размера оплаты труда, что давало меньший размер прибавки к пенсии в связи с зачетом в страховой стаж периода ухода за ребенком). Открыть документ в вашей системе КонсультантПлюс:Статья: К вопросу о законодательстве и служебной практике иностранных государств в сфере нематериального стимулирования государственных служащих романо-германской правовой системы

(Сурманидзе И.Н., Куликов В.В., Коновалова А.Б.)

(«Безопасность бизнеса», 2018, N 1)Действительно, контрактная система на публичной службе, в отличие от частного сектора, является более долговременной (до 6 лет, в частном секторе — не более полутора лет). Крайне редкими являются случаи увольнения служащих, даже за грубые нарушения.

О перерасчете пенсии за время ухода за детьми — Гарант-Инфо

Жители области активно интересуются возможностью перерасчета пенсии за период ухода за детьми. В связи с большим количеством обращений по данному вопросу специалисты ОПФР подробно рассказывают о том, кому положен перерасчет пенсии за детей, какие документы нужны для получения надбавки, с какого срока будет он произведен, как можно подать заявление на перерасчет.

В связи с большим количеством обращений по данному вопросу специалисты ОПФР подробно рассказывают о том, кому положен перерасчет пенсии за детей, какие документы нужны для получения надбавки, с какого срока будет он произведен, как можно подать заявление на перерасчет.В соответствии с действующим законодательством периоды ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет (но не более 6 лет в общей сложности) включаются в страховой стаж наравне с периодами занятости. Если периоды работы и ухода совпадают (в период ухода за ребенком мама была трудоустроена), пенсия может быть рассчитана в двух вариантах: учитывается либо период занятости, либо период ухода за ребенком. В каждом случае выбирается наиболее выгодный для пенсионера вариант.

Пенсионер вправе обратиться в территориальное подразделение ПФР с заявлением на включение в страховой стаж периода ухода за ребенком до 1,5 лет или заменить период занятости на период ухода за ребенком. Пенсию пересчитают, если это будет выгодно получателю.

Кто может обратиться за перерасчетом? Граждане, вышедшие на пенсию до 2015 года. Тем, кто выходит на заслуженный отдых с 2015 года, периоды ухода за детьми рассчитываются автоматически.

Всем ли выгодно делать перерасчет пенсии?

Нет, не всем. Как правило, если размер пенсии выше среднего, или отпуск осуществлялся по уходу за одним ребенком, перерасчет делать невыгодно.

На какую прибавку к пенсии можно рассчитывать?

У каждого расчет размера пенсии, и, соответственно, размера повышения, будет индивидуальный. В основном, это выгодно тем, у кого были низкие заработки.

При совпадении периодов для начисления баллов за уход соответствующий период работы исключается из стажа. Возможно, и заработок необходимо будет пересматривать, если он был учтен за тот период, который исключается в связи с перерасчетом.

С какого срока производится перерасчет?

Перерасчет производится с 1-го числа месяца, следующего за месяцем, в котором было подано заявление о перерасчете.

Какие документы нужны для перерасчета?

Перерасчет в связи с заменой периодов осуществляется по заявлению пенсионера. При обращении в клиентскую службу ПФР потребуется документ, удостоверяющий личность, свидетельства о рождении детей и документы, подтверждающие достижение детьми возраста не менее полутора лет. Если на свидетельстве о рождении проставлен штамп о выдаче паспорта, достаточно представить только свидетельство.

Есть ли какие-либо сроки, когда можно подать заявление на перерасчет?

Таких сроков нет. Жители области могут обратиться с заявлением о перерасчете в любое удобное время.

Получить консультации специалистов можно по телефону «горячей линии» регионального Отделения ПФР: (4932) 31-24-47.

Индексация пенсии работающего пенсионера после увольнения

ГУ-Главное управление ПФР №9 по г.Москве и Московской области в связи с поступающими на телефон горячей линии вопросами об индексации пенсии, напоминает что после увольнения работавшему пенсионеру пенсия начисляется с месяца, следующего за месяцем увольнения, с учетом всех индексаций, но в проиндексированном размере и с доплатой придет спустя три месяца.

Работающие пенсионеры, как установлено федеральным законодательством, получают страховую пенсию и фиксированную выплату к ней без учета плановых индексаций. Эта норма закона распространяется только на получателей страховых пенсий и не распространяется на получателей пенсий по государственному пенсионному обеспечению, включая социальные пенсии. После прекращения трудовой деятельности — работы и (или) иной деятельности — суммы страховой пенсии с учетом индексаций, имевших место в период осуществления трудовой деятельности, выплачиваются, начиная с 1-го числа месяца, следующего за месяцем прекращения работы и (или) иной деятельности.

ВАЖНО: Подавать заявление при этом в территориальный орган Пенсионного фонда не нужно, так как работодатели до 15 числа каждого месяца направляют в ПФР отчетность, и факт прекращения трудовой деятельности определится автоматически.

После обработки и учета сведений в течение месяца со дня их получения от страхователя принимается соответствующее решение о выплате сумм пенсии с учетом индексации с месяца, следующего за месяцем принятия решения. Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

Выплата будет произведена, начиная с 1-го числа месяца, следующего за месяцем увольнения.

СПРАВОЧНО: механизм проведения перерасчета пенсии уволившегося пенсионера можно рассмотреть на примере.

Пенсионер уволился с работы в августе. В сентябре в территориальный орган ПФР поступит отчетность от работодателя за август, где пенсионер еще числится, как работающий. В октябре ПФР получит отчетность за сентябрь без его данных. В ноябре территориальный орган ПФР примет решение о возобновлении индексации, и в декабре пенсионер получит уже полный размер пенсии, а также денежную разницу между прежним и новым размером пенсии за предыдущие три месяца — сентябрь, октябрь, ноябрь. Гражданин начнет получать новый проиндексированный размер пенсии спустя три месяца после увольнения, но эти три месяца будут ему компенсированы. Если пенсионер через какое-то время вновь устроится на работу, размер его страховой пенсии уже не уменьшится.

Размер пенсии (текущий и после увольнения) можно подтвердить в любое время, заказав выписку из лицевого счета через Личный кабинет на сайте ПФР https://es. pfrf.ru.

pfrf.ru.

Источник: http://inkrasnogorsk.ru/novosti/socialnoe-obsluzhivanie-i-zashchita/indeksaciya-pensii-rabotayushchego-pensionera-posle-uvolneniya

Детская пенсия — стоит ли ее начинать?

Эта статья содержит партнерские ссылки, которые могут принести нам доход.

Детский пенсионный фонд может дать вашим детям или внукам отличный старт, если вложить небольшую сумму денег на многие десятилетия и дать ему достаточно времени для роста.

В этой статье мы объясняем:

- Что такое детская пенсия

- Плюсы и минусы открытия одной

- Лучшие младшие индивидуальные пенсии с самостоятельным инвестированием (SIPP)

Да, можно.На самом деле отчисления в детскую пенсию — это эффективный с точки зрения налогообложения способ откладывать деньги на пенсию для своих детей.

Во многих отношениях они схожи с пенсионными планами для взрослых, поскольку они вкладывают средства в такие активы, как акции, и получают налоговые льготы со стороны государства.

Сколько вы можете вложить в детскую пенсию?

SIPP для взрослых позволяют вам выплачивать до 100% вашего заработка каждый год и иметь право на налоговые льготы для взносов в размере до 40 000 фунтов стерлингов. Однако младшая надбавка SIPP на 2021-22 налоговый год составляет всего 3600 фунтов стерлингов.

У вас есть срок до 5 апреля 2022 г., чтобы использовать текущее годовое пособие.

Однако вам не нужно платить так много, говорит Сара Коулз, эксперт по личным финансам инвестиционной компании Hargreaves Lansdown *, и большинство провайдеров или финансовых консультантов позволяют вам вносить всего 25 фунтов стерлингов в месяц. «Он также гибкий: вы можете начинать и прекращать выплаты в любое время и вносить единовременные суммы, если вам повезло, что они у вас есть».

Когда начинать платить пенсию на ребенка?

Большинство людей не начинают откладывать на пенсию, пока не начнут работать, но начать никогда не рано.А более раннее начало дает банку больше шансов на рост.

Регулярное откладывание даже небольшой суммы на детские пенсии означает, что у этих денег есть достаточно времени, чтобы превратиться во что-то существенное к тому времени, когда они им понадобятся.

Совокупный эффект ваших пожертвований, роста инвестиций и налоговых льгот со стороны государства означает, что к моменту выхода на пенсию у вашего ребенка должно быть приличное гнездышко.

Однако запирать деньги до тех пор, пока вашему ребенку не исполнится 50, может показаться безумной идеей, когда на первом месте уроки вождения, университет и дома.

Стоимость воспитания ребенка от рождения до 21 года составляет почти четверть миллиона фунтов стерлингов — по сравнению со 150 000 фунтов стерлингов в 2003 году — по данным Центра экономики и бизнес-исследований.

Поэтому, когда вы покрываете расходы своей семьи каждый день, может быть трудно заранее планировать их финансовое будущее — не говоря уже о том, чтобы начать думать о создании пенсионного плана. Есть много вещей, которые нужно взвесить, о чем мы поговорим позже.

Какие правила?Как родитель или опекун вы создаете план пенсионных накоплений и управляете им.

Контроль автоматически переходит к вашему ребенку, когда ему исполняется 18 лет, и в этот момент он может сам принимать любые решения о том, куда они хотят инвестировать свои пенсионные взносы. Но деньги будут заблокированы до тех пор, пока они не достигнут возраста, при котором им разрешено снимать их с пенсии, которая сейчас установлена на уровне 55, а в 2028 году возрастет до 57.

Только родитель или законный опекун может создать пенсионный фонд, и они могут сделать это, как только ребенок родится, но любой может внести свой вклад.

Это, в основном, «свободные деньги», которые они получают в виде налоговых льгот, и прирост денег, вложенных в качестве дохода от акций, облигаций или фондов, добавляется к пенсионной корзине.

«Это может показаться не самым захватывающим подарком, когда его доставят, но положительное влияние внесения средств в детскую пенсионную корзину может сделать его самым ценным подарком, который вы им когда-либо делали», — говорит Алистер Маккуин, руководитель отдела сбережений и пенсионного обеспечения страховой компании. Aviva.

Компаундирование — это эффект увеличения вашего роста на протяжении многих лет.

Другими словами, если стоимость ваших первоначальных инвестиций вырастет из-за роста цен на акции, которыми вы владеете, ваша прибыль в следующем году будет основана на более крупном инвестиционном банке.

Для иллюстрации:

- Допустим, вы инвестируете 300 фунтов стерлингов в месяц (включая правительственную надбавку), что означает, что вы вносите максимум 3600 фунтов стерлингов каждый налоговый год, от рождения до 18 лет, а затем прекращаете свои взносы.

- По прошествии 18 лет будет инвестировано 64 800 фунтов стерлингов, но прибыль за вычетом расходов увеличила фонд до 91 800 фунтов стерлингов. Это предполагает среднюю доходность инвестиций в размере 4,5% в год и комиссию за управление инвестициями в размере 0,75% в год.

- Если эти 91 800 фунтов стерлингов будут удерживаться в пенсионном фонде в течение следующих 42 лет с той же прибылью от инвестиций и теми же сборами, то к 60 годам они будут стоить около 425 000 фунтов стерлингов, согласно Aviva.

Еще одна отметка в поле для установки пенсии для несовершеннолетних — это образовательная ценность, которую она может иметь, знакомя вашего ребенка в раннем возрасте с концепцией и преимуществами накопления и инвестирования в долгосрочной перспективе.

Это могло бы побудить молодых людей более активно заниматься своими финансами в будущем.

Поскольку инвестиции осуществляются на имя ребенка, на родителей не возлагается никаких налоговых обязательств.

Один из отрицательных моментов пенсии — то, что деньги заперты на десятилетия, — на самом деле может быть большим бонусом.

В отличие от младших ISA, где с 18 лет ваш ребенок может взять все деньги, которые вы старательно копили годами, и потратить их на то, что он хочет, — деньги из его пенсионной корзины можно использовать только для накопления на пенсию.

Возможно, они не смогут потратить их на дом или уроки вождения, но в будущем это, безусловно, станет для них одной финансовой головной болью меньше.

Ищете детскую пенсию?

Лучшие младшие SIPP

Наши независимые рейтинги помогут вам найти для вашего ребенка недорогую младшую индивидуальную пенсию с самостоятельным инвестированием

Личное инвестирование Fidelity

Портфель Cost Focus

Личное инвестирование Fidelity

Юниор СИПП

Харгривз Лэнсдаун

Юниор СИПП

РЕЙТИНГ ЭКСПЕРТА

4

применить сейчас

О чем нужно подумать? Предоставление вашим детям старта с пенсией может существенно повлиять на их выход на пенсию, но это не должно происходить за счет потребностей вашей семьи прямо сейчас.

Прежде чем назначать пенсию для своего ребенка, убедитесь, что вы:

- Обеспечьте безопасность на случай чрезвычайных ситуаций в размере от трех до шести месяцев на основные расходы

- Обеспечьте страхование жизни для защиты вашей семьи

- Достаточно накоплений для выхода на пенсию

Давление на семейные финансы на этом этапе может быть трудно определить приоритеты пенсий для ваших детей, поэтому часто это то, в чем могут помочь бабушки и дедушки.

Прочтите: Пять способов инвестировать и откладывать для внуков

Также стоит иметь в виду, что налоговые правила и льготы, такие как налог на наследство, могут измениться в период с настоящего момента и до выхода вашего ребенка на пенсию. Сумма, которую они могут получить обратно, когда они будут готовы использовать свои пенсионные сбережения, — это только прогноз, а не гарантия.

Дилемма жилищного депозита

Если ваш ребенок изо всех сил пытается купить дом, он может быть не так благодарен, узнав, что не может получить доступ к большой банке наличных на свое имя, пока ему не исполнится 57 лет — и, опять же, этот возраст может зависеть от изменения в будущем.

Если они действительно хотят забрать деньги раньше, это называется «несанкционированным платежом», и с них будет взиматься налоговый сбор в размере до 55% от пенсионного фонда или финансового консультанта.

Как установить детскую пенсию?Вы можете создать детскую пенсию напрямую, используя ряд поставщиков пенсионных программ, или перейти на инвестиционную онлайн-платформу. Убедитесь, что вы ходите по магазинам и проверяете мелкий шрифт, потому что сборы могут сильно повлиять на размер горшка вашего ребенка.

Индивидуальная пенсия с самостоятельным инвестированием часто предназначена только для тех, кто уверенно инвестирует, поскольку, хотя вы, вероятно, получите некоторые рекомендации о том, какие акции выбрать, поставщик не предложит вам совета. Если вы не хотите выбирать инвестиции, готовая персональная пенсия может быть ответом, так как портфель создается поставщиком пенсионного обеспечения.

Другим вариантом может быть пенсия заинтересованного лица, которая обычно имеет ограниченный выбор инвестиций.

Если вы не уверены в своих возможностях или в том, что лучше для вас, возможно, стоит поговорить с независимым финансовым консультантом.

Наши независимые звездные рейтинги помогут вам найти недорогой детский пенсионный план SIPP или индивидуальный пенсионный фонд. Рейтинги основаны на ежегодных и единовременных сборах. Ниже мы выделяем четыре лучших на рынке.

Продукты, упомянутые в этой статье, были выбраны Times Money Mentor независимо друг от друга. Если ссылка помечена *, это означает, что мы можем зарабатывать деньги.Это помогает финансировать веб-сайт и делает его бесплатным для использования. Мы не позволяем коммерческим отношениям влиять на нашу редакционную независимость.

Лучшие юниоры СИПППортфель Fidelity Personal Investing Cost Focus

Подходит для: готового портфолио

Почему мы оцениваем это : Cost Focus — это готовый портфель в рамках младшего SIPP, который отлично подходит для тех, у кого нет времени или уверенности, чтобы выбирать и контролировать инвестиции для пенсии своего ребенка. Плата за платформу для младшего SIPP составляет 0,35% плюс плата за управление фондом в размере 0,25%, что дает общую комиссию в размере 0,6%.

Плата за платформу для младшего SIPP составляет 0,35% плюс плата за управление фондом в размере 0,25%, что дает общую комиссию в размере 0,6%.

Fidelity предлагает отличное приложение и онлайн-интерфейс, упрощающий запуск и навигацию. Он получил пять лучших звезд от Times Money Mentor и серебряную награду за обслуживание клиентов в наших рейтингах обслуживания клиентов, что означает, что он получил хорошие оценки за обслуживание клиентов и прозрачность.

Посмотреть полный рейтинг

Fidelity Personal Investing Junior SIPP

Подходит для: недорогой пенсии своими руками

Почему мы оцениваем это : Если вам нужна пенсия «сделай сам», когда вы сами выбираете разные акции и фонды для пенсионного портфеля своего ребенка, этот младший SIPP — наш фаворит.Он получает пять звезд в наших независимых рейтингах, а Fidelity получает серебряную награду за качество обслуживания клиентов.

Нет комиссии за младший SIPP или за использование платформы Fidelity — вместо этого вы платите, когда покупаете и продаете акции, а если вы покупаете средства, будет взиматься обычная комиссия, которая устанавливается менеджером фонда. Fidelity взимает 10 фунтов стерлингов за торговлю акциями.

Посмотреть полный рейтинг

Hargreaves Lansdown Junior SIPP *

Подходит для: дешевых сделок с акциями

Почему мы его оценили? : Hargreaves Lansdown * получил четыре звезды от нас за свой младший SIPP и получил серебряную награду за качество обслуживания клиентов.Это пансионат DIY, в который вы сами выбираете вложения. SIPP легко настроить, и если вы хотите покупать акции, вам понравится низкая комиссия за продажу акций в размере 5,95 фунтов стерлингов за сделку.

Однако у него более высокая комиссия за платформу, чем у большинства (от 0,1% до 0,45%). Hargreaves Lansdown * больше не взимает с вас плату, если вы решите перевести деньги в другое место, и предлагает множество инструментов и рекомендаций, которые помогут клиентам максимально эффективно использовать свои вложения.

Посмотреть полный рейтинг

Бестинвест Юниор СИПП

Подходит для: инвестиционного выбора

Почему мы оцениваем это : Вы можете выбирать из широкого диапазона инвестиций с младшим SIPP Bestinvest. Стоимость сделки на акцию составляет 7,50 фунтов стерлингов, комиссия платформы составляет от 0,2% до 0,3% от суммы пенсии, плюс дополнительно взимается фиксированная годовая комиссия в размере 120 фунтов стерлингов.

Стоимость сделки на акцию составляет 7,50 фунтов стерлингов, комиссия платформы составляет от 0,2% до 0,3% от суммы пенсии, плюс дополнительно взимается фиксированная годовая комиссия в размере 120 фунтов стерлингов.

Мы присвоили ему три звезды, так как есть некоторые скрытые единовременные сборы, на которые следует обратить внимание, например, 290 фунтов стерлингов за закрытие счета в течение первых 12 месяцев после его открытия. Плата за обмен телефонными услугами также выше, чем на многих других платформах, и составляет 75 фунтов стерлингов.

Посмотреть полный рейтинг

Как мы рассчитываем рейтинг- Наши звездные рейтинги показывают, какие продукты имеют самые низкие общие сборы и сборы.Они основаны на глубоком исследовании независимой потребительской группы Fairer Finance. Чтобы рассчитать их, мы смотрим на все затраты, связанные с использованием этого пенсионного обеспечения — половина баллов основана на текущих ежегодных расходах на наличие младшего SIPP.

- Мы предполагаем, что у инвесторов на счете есть 50 000 фунтов стерлингов, половина из которых вложена в акции, а половина — в инвестиционные фонды. Если провайдер предлагает только фонды или акции (не то и другое), то мы предполагаем, что все 50 000 фунтов стерлингов инвестированы в эту категорию.Мы предполагаем, что инвестор совершает одну сделку с акциями и одну сделку с фондом каждый месяц.

- Чтобы младший провайдер SIPP получил пять звезд, инвестиционные затраты должны быть ниже среднего среднего, рассчитанного в нашем сценарии. Он также должен пройти ряд других тестов, в которых рассматриваются разовые затраты. Он не должен взимать комиссию за открытие счета или за перевод пенсии участнику.

- Провайдер также не должен взимать более 30 фунтов стерлингов за телефонную торговлю, более 25 фунтов стерлингов за осуществление платежа CHAPS, а стоимость запроса бумажных отчетов не должна превышать 40 фунтов стерлингов в год.Его комиссия за продажу холдингов, если на счете недостаточно денег для оплаты комиссий, не должна превышать стоимость одной сделки.

Узнайте больше о том, как мы рассчитываем наши рейтинги.

Какие еще есть варианты экономии на ребенка?Если вы решите, что пенсия — не лучший вариант для вас и вашей семьи, есть другие варианты накопления на будущее вашего ребенка, в том числе:

Максимальное пособие для младших ISA в 2021-22 налоговом году составляет 9000 фунтов стерлингов.Если вы выберете младший ISA, он будет преобразован в стандартный ISA, когда вашему ребенку исполнится 18 лет, и он автоматически получит доступ к деньгам.

Подробнее: Стоят ли младшие ISA?

Возможно, вместо этого стоит подумать о максимальном увеличении ваших собственных пенсионных взносов, особенно если вы получаете более высокую ставку налоговых льгот, и переложить пенсионные накопления на своих детей, когда вы умрете.

Налог на наследство здесь обычно не применяется: в настоящее время получатели тех, кто умирает до 75 лет, наследуют все пенсионные накопления, оставшиеся без налогообложения. Вы все еще можете завещать деньги после 75 лет, хотя, скорее всего, с них нужно будет уплатить налог.

Вы все еще можете завещать деньги после 75 лет, хотя, скорее всего, с них нужно будет уплатить налог.

Можно ли назначить пенсию ребенку?

На самом деле вы не можете отдать пенсию своему ребенку, но после 55 лет вы можете получить доступ к некоторой части денег в вашем горшке в виде единовременной денежной суммы и отдать ее своим детям. Первые 25% от того, что вы берете, не облагаются налогом, а остальные 75% будут облагаться налогом.

Если вы хотите передать личную пенсию своему ребенку после смерти, даже если вы начали ее получать:

- До 75 лет — вы можете передать все, что осталось в вашей кастрюле, без налогообложения, которое будет использоваться вашими детьми в качестве необлагаемого налогом дохода или единовременной выплаты, не облагаемой налогом

- После достижения возраста 75 — ваш ребенок будет платить подоходный налог при любом снятии средств, и если они снимут весь фонд, будет применяться 45% налог.

Если вы купили аннуитет, ваш доход обычно умирает, когда вы это делаете, и вы также не можете пройти о праве на государственную пенсию — хотя вы можете передать ее в качестве подарка.

Подпишитесь на нашу рассылку новостей

Получайте регулярные статьи и руководства от наших экспертов, которые помогут вам принимать более разумные финансовые решения.

* Все продукты, бренды или свойства, упомянутые в этой статье, выбраны нашими авторами и редакторами на основании личного опыта или отзывов клиентов и соответствуют стандарту, которого, как мы полагаем, ожидают наши читатели. Эта статья содержит ссылки, по которым мы можем получать доход. Этот доход помогает нам поддерживать содержание этого веб-сайта и продолжать инвестировать в нашу отмеченную наградами журналистику.Для получения дополнительной информации см. Как мы зарабатываем деньги и Редакционное обещание .

Как Служба по уходу за детьми рассчитывает ваш доход

Если родитель-плательщик не получает определенных пособий, Служба по содержанию детей (CMS) будет рассчитывать еженедельную сумму алиментов на ребенка, которую они должны выплачивать, используя свой облагаемый налогом валовой годовой доход. Это заработок от занятости, самозанятости (прибыль от бизнеса), профессиональные или личные пенсии и определенные льготы.

Родительские термины, используемые Службой алиментов на содержание детей

- Оплачивающий родитель — родитель, который не имеет основной повседневной заботы о ребенке и который выплачивает алименты принимающему родителю

- Принимающий родитель — родитель, который осуществляет дневной основной уход за ребенком и которому родитель-плательщик выплачивает алименты на ребенка

Годовой валовой доход

Валовой годовой доход — это годовой доход платящего родителя до списания подоходного налога и национального страхования, но после списания профессиональных (работодатель) или личных пенсионных взносов.

CMS получит эту финансовую информацию от HM Revenue & Customs (HMRC), убедившись, что она относится к полному налоговому году, и всегда сообщит плательщику и принимающей стороне, какой налоговый год использовался.

Затем он будет использовать эту цифру для расчета суммы алиментов на ребенка, которая должна выплачиваться каждую неделю. Если родитель-плательщик или родитель-получатель могут показать, что цифра, предоставленная HMRC за последний налоговый год, как минимум на 25% отличается от текущего дохода, они могут запросить новый расчет.

Пенсии

Доход платящего родителя уменьшается, если он платит в схему пенсионного обеспечения работодателя (профессиональную) или частную пенсионную схему.

Если они платят в пенсионную программу работодателя, родитель-плательщик не должен сообщать CMS о сумме, которую они платят, поскольку работодатель уже учел это при расчете их дохода.

Если платящий родитель платит в частную пенсионную схему, он должен сообщить об этом CMS, поскольку это учитывается при расчете суммы алиментов на ребенка.

Пособие по доходам

Если родитель, выплачивающий пособие, получает пособие, обычно применяется фиксированная ставка алиментов на ребенка и фиксированная еженедельная сумма в размере 7 фунтов стерлингов выплачивается родителем, выплачивающим пособие. Обычно он берется непосредственно из пособия, что приводит к дополнительному сбору в размере 1,40 фунтов стерлингов в неделю. Будет взиматься только один платеж в размере 7 фунтов стерлингов плюс дополнительный сбор в размере 1,40 фунтов стерлингов в неделю, независимо от того, сколько детей вовлечено в дело.

CMS будет по-прежнему следовать шестиэтапному процессу для определения окончательной суммы, так как она может быть уменьшена, если будет общий уход.

Максимальный размер учтенного дохода

Наибольшая сумма брутто-недельного дохода родителя-плательщика, которую может принять во внимание CMS, составляет 3000 фунтов стерлингов. Если брутто-недельный доход родителя-плательщика превышает это значение, родитель-получатель может подать в суд заявление о дополнительном содержании ребенка.

Родитель-плательщик отказывается предоставить информацию о своем доходе

Если платящий родитель, их работодатель или бухгалтер не предоставили в HMRC какую-либо информацию о доходах, которую CMS может использовать для принятия решения о содержании ребенка, существуют шаги, которые CMS может предпринять.

Они могут напрямую попросить родителя-плательщика предоставить информацию об их валовом доходе — их работодатель или бухгалтер также могут предоставить это.

Если CMS не получает нужную информацию, они могут:

- Сделайте наилучшую оценку доказательств

- принять решение об обслуживании по умолчанию

Оценка наилучших доказательств

Лучшая доказательная оценка — это когда CMS использует имеющуюся ранее информацию о валовом еженедельном доходе платящего родителя или официальную статистику (например, ежегодное государственное обследование рабочего времени и заработков) для определения суммы алиментов на ребенка, которая должна выплачиваться.

Решение об обслуживании по умолчанию

Решение о содержании по умолчанию — это когда CMS применяет ставку по умолчанию, основанную на количестве детей, за которых платящий родитель должен платить алименты. Эти ставки:

- 39 фунтов стерлингов в неделю на одного ребенка

- £ 51 в неделю на двоих детей

- 64 £ в неделю на троих и более детей

Согласно решению о содержании по умолчанию, платящий родитель может платить более высокую сумму алиментов на ребенка до тех пор, пока не будет получена правильная информация.Возможно, им также придется выплатить задолженность, поскольку они, возможно, платили меньше, чем должны были.

Работающие не по найму родители, работающие по найму

Если вы платный родитель и работаете не по найму, вы должны оплачивать алименты на ребенка так же, как и любой другой платящий родитель.

CMS рассчитает сумму, которую вы должны заплатить. Единственное отличие от работающих родителей — это то, как CMS определяет ваш заработок.

Как CMS рассчитывает доходы от самозанятости

Если возможно, CMS рассчитает ваш средний недельный доход за последний налоговый год.Если они не могут этого сделать, потому что вы только недавно начали заниматься индивидуальной трудовой деятельностью, они будут использовать цифры из валового дохода, полученного вашим бизнесом.

Для расчета вашего заработка CMS отнимет из валового дохода бизнеса:

- любые разумные расходы, понесенные для ведения бизнеса (не включая капитальные затраты или расходы на деловые развлечения)

- и НДС

CMS затем будет использовать эту цифру (ваш средний недельный заработок), чтобы определить, сколько алиментов вы должны платить так же, как они платят родителям, не занимающимся индивидуальной трудовой деятельностью.

Ребенок может иметь право на получение детской пенсии, если он / она:

- в возрасте до 18 лет и потерял одного или обоих родителей

- в возрасте до 20 лет, осиротел и является сиротой. учащийся

- возраст моложе 21 года, потерял одного или обоих родителей, учится, и смерть одного из родителей наступила в результате производственной травмы

Умерший родитель должен был быть членом Национальной системы страхования в течение последних 5 лет, предшествующих смерть.Ребенок должен быть участником Национальной схемы страхования.

Детская пенсия будет назначаться независимо от того, состояли ли родители в браке, разведены или проживали вместе как сожители.

Когда один из родителей умер:

Старший ребенок получит 40 процентов базовой суммы государственной страховки, а остальные дети получат по 25 процентов каждый. Комбинированная пенсия делится между детьми поровну.

Когда оба родителя умерли:

Старший ребенок будет получать пенсию, равную самой большой пенсии, которую мог бы получить один из родителей.Следующий ребенок получит 40% базовой суммы государственной страховки, а остальные дети — по 25% каждый. Комбинированная пенсия делится между детьми поровну.

Размер пенсии уменьшается, если стаж государственной страховки умершего составлял менее 40 лет.

Если умерший получил квалификацию в стране, с которой у Норвегии заключен договор национального страхования, дети также могут иметь право на пенсию из этой страны.

Если ребенку меньше 18 лет, заявление на получение детской пенсии должен подать опекун.Решение по большинству заявок будет принято в течение месяца.

Подайте заявление на получение детской пенсии

Если вам от 18 до 21 года, вы получаете доход и получаете детскую пенсию во время учебы, вы должны сообщить NAV о своем доходе. Это также касается ученичества и стажировки при получении детской пенсии.

Вы сохраните детскую пенсию, даже если у вас есть доход, если ваш чистый доход после уплаты налогов меньше минимального размера пенсии по случаю потери кормильца.

Пенсия будет выплачиваться до месяца, в котором ребенку исполнится 18, 20 или 21 год, если условия выплаты пособия были соблюдены.

Многие сотрудники являются участниками системы пенсионного обеспечения по выслуге лет. В некоторых из этих схем выплачиваются пенсии выжившим детям. Для получения дополнительной информации обратитесь к последнему работодателю умершего, если умерший работал до момента его / ее смерти.

Ниже вы найдете ссылки на некоторые общественные схемы, которые могут иметь отношение к делу:

Гранты и ссуды от Lånekassen могут быть актуальны, если вы являетесь студентом.

Сначала вы должны проверить, сохраните ли вы членство в Системе национального страхования.

Детская пенсия может быть назначена только в том случае, если умерший был членом Национальной системы страхования в течение последних 5 лет до своей смерти, и ребенок также отвечает требованиям для получения пособия.

Изменения в вашем доходе, семейном и / или рабочем положении могут повлиять на размер оплаты, которую вы получаете от Норвежского управления труда и социального обеспечения.Пребывание за границей также может повлиять на вашу оплату. Поэтому вы должны немедленно сообщать о любых таких изменениях в местный офис NAV.

Удержание налога с детских пенсий: Детская пенсия для детей в возрасте от 13 до 16 лет считается инвестиционным доходом, и налог, подлежащий уплате с этого дохода, включается в исчисление налога родителей. Детская пенсия облагается налогом, но авансовый налог не удерживается у источника, если только вы, как родитель, не потребуете удержания налога из детской пенсии.Есть два способа запросить удержание налога. Вы можете либо

- попросить налоговую администрацию выдать вам новую налоговую карту с более высокой ставкой удержания, либо

- попросить NAV применить добровольное удержание налога из детской пенсии.

Если вам 17 лет и вы получаете детскую пенсию, и вы хотите платить налог с этого дохода, вы должны подать письменный запрос в NAV о применении добровольного удержания налога.

См. Даты платежей, отпускные и удержание налогов.

Если у вас есть вопросы о детской пенсии, звоните +47 55 55 33 34.

Большая часть основной информации о ваших правах и обязанностях доступна здесь на английском языке. Также есть ссылки на другую более подробную информацию; однако часть этой информации доступна только на норвежском языке.

Подробнее об изменениях (на норвежском языке)

Пособия в случае смерти и выжившего | Пенсионный фонд Western Conference of Teamsters Pension Trust

Хотя пенсионный доход важен, ваш план также помогает защитить финансовую безопасность вашей семьи после вашей смерти — до или после выхода на пенсию.По закону все пенсионные планы должны предоставлять определенные льготы по случаю потери кормильца для состоятельных участников брака. Ваш план выходит за рамки этого и предоставляет ценные льготы для тех, кто остался в живых, независимо от того, состоите ли вы в браке или нет.

Важные темы

Виды пособий в случае смерти и в связи с потерей кормильца

Недавнее страховое покрытие

Пособия в случае смерти до выхода на пенсию

Пособия в случае смерти после выхода на пенсию

Как подать заявление на получение пособия в случае смерти

Имя получателя вашего плана

Виды смерти и пособия по выживанию

В предыдущих разделах объяснялось ваше пенсионное пособие.Ваш План также предусматривает различные льготы в случае смерти и потери кормильца. Один набор доступен семьям участников, умерших до выхода на пенсию. Другой — для семей участников, которые умерли после выхода на пенсию человек.

Щелкните здесь, чтобы просмотреть все льготы в связи со смертью и потерей кормильца вашего плана, а также краткое изложение правил для каждого из них. Обратите внимание, что некоторые льготы будут другими, если у вас есть недавнее страхование. Остальные , только доступны, если у вас есть недавнее покрытие. Остальная часть этого раздела подробно объясняет все эти преимущества.

Некоторые из пособий в случае смерти, выплачиваемых по Плану, выплачиваются только вашему бенефициару. Форма назначения бенефициара вашего плана — это единственный способ указать бенефициара плана или отменить предыдущее назначение. См. Образец формы назначения получателя.Недавнее покрытие

Последние правила страхового покрытия различаются в зависимости от того, умрёте ли вы до или после выхода на пенсию.

Если вы умрете до выхода на пенсию , у вас есть недавнее страховое покрытие, если вы проработали не менее 1500 покрываемых часов в течение 60-месячного периода , заканчивающегося месяцем вашей смерти или заканчивающегося датой, когда вы впервые получили право на пенсию.

Если вы умрете после выхода на пенсию , у вас есть недавнее страховое покрытие, если у вас есть 1,500 оплачиваемых часов в течение 60-месячного периода , заканчивающегося непосредственно перед датой вступления в силу вашей пенсии.

Вы также можете зафиксировать свое недавнее страховое покрытие, если вы заработали не менее 1 500 покрываемых часов за любой 60-месячный период , заканчивающийся после того, как вы завершите 25 лет зачитываемой службы .

В приведенной ниже таблице приведены примеры того, как вы выполняете недавнее правило страхового покрытия в день вашего самого раннего выхода на пенсию.В нем описывается, как вы можете зафиксировать свое недавнее покрытие.

Щелкните здесь, чтобы получить полное объяснение недавнего покрытия, включая список льгот, выплачиваемых с недавним покрытием и без него.

Недавнее страхование, если вы умрете до выхода на пенсию

Вот 3 способа , с помощью которых вы можете удовлетворить недавнее требование о страховании, если вы умрете до выхода на пенсию.

Ваша дата смерти предшествует вашей самой ранней дате выхода на пенсию

У вас есть 1 500 покрытых часов за 60-месячный период , заканчивающийся месяцем вашей смерти.

Ваша дата смерти наступает после самой ранней даты вашего выхода на пенсию

У вас есть 1 500 покрытых часов за 60-месячный период , заканчивающийся месяцем, начинающимся непосредственно перед самым ранним днем вашего выхода на пенсию или, если позже, датой вашей смерти.

25 лет дополнительных услуг — правило блокировки

У вас есть 1 500 покрытых часов за любой 60-месячный период , заканчивающийся после того, как вы завершите 25 лет зачитываемой работы .

Пособие в случае смерти до выхода на пенсию

Пожизненная пенсия супругу (супруге)

Право на участие

Ваш оставшийся в живых супруг получает это пожизненное пособие, если вы состоите в браке и умираете до выхода на пенсию.

Примечание: Если вы умрете после 70 лет, выплачивается только пенсионное пособие, даже если вы не начнете получать пенсионное пособие до своей смерти.

Если у вас есть недавнее страхование смерти

Размер пособия. Ваш переживший супруг (а) получает 66 2/3% пенсии наемного работника и супруги, которую вы получили бы, если бы вышли на пенсию за день до своей смерти.

Если вы не имеете права на выход на пенсию, пособие для вашего супруга рассчитывается так, как если бы вам было 55 лет на дату вашей смерти.Это пособие рассчитывается в соответствии с Правилом 84 или PEER, если вы имеете право на любое из этих пособий при досрочном выходе на пенсию в случае смерти.

Дата вступления в силу пособия— смерть до достижения 65-летнего возраста. После того, как ваш оставшийся в живых супруг подаст заявление на пожизненную пенсию супруга, он или она может потребовать, чтобы выплаты пособия возвращались к началу месяца после вашей смерти. Или ваш супруг (а) может запросить более позднюю дату вступления в силу пособия до вашего 65-летия (как описано на этой странице).

Однако, согласно правилам плана, выплаты пособий не могут возвращаться более чем на 23 календарных месяца с даты, когда ваш административный офис получает запрос в надлежащей форме (24 месяца, если запрос получен в первый день месяца).

Дата вступления в силу пособия — смерть в возрасте 65 лет или старше. После того, как ваш оставшийся в живых супруг подает заявление на пожизненную пенсию супруга и заявление будет одобрено, выплаты пособия возвращаются до первого числа месяца, следующего за вашей смертью. Ваш супруг не может запросить более позднюю дату вступления в силу льгот.

Если у вас нет недавнего страхового покрытия при смерти

Размер пособия. Ваш переживший супруг (а) получает 50% пенсии наемного работника и супруги, которую вы получили бы, если бы вышли на пенсию за день до своей смерти.Если вы не имеете права на выход на пенсию, пособие для вашего супруга рассчитывается, как если бы вам было 55 лет.

Дата вступления в силу пособия— смерть до достижения 65-летнего возраста. После того, как ваш переживший супруг (а) подаст заявку на пожизненную пенсию супруга, он или она может потребовать, чтобы выплаты пособия возвращались к началу месяца после вашей смерти, если вы умрете после возраста 55 лет.

Если вы умрете до достижения возраста 55 лет, ваш супруг (а) может потребовать, чтобы выплаты пособия начинались через месяц после вашего 55-летия.

Независимо от вашего возраста на момент смерти ваш супруг (а) может запросить более позднюю дату вступления в силу пособия до вашего 65-летия.

Согласно правилам плана, выплаты пособий не могут возвращаться более чем на 23 календарных месяца с даты получения вашим административным офисом запроса в надлежащей форме (24 месяца, если запрос получен в первый день месяца).

Дата вступления в силу пособия — смерть в возрасте 65 лет или старше. После того, как ваш оставшийся в живых супруг подает заявление на пожизненную пенсию супруга и заявление будет одобрено, выплаты пособия возвращаются к первому числу месяца, следующего за вашей смертью.Ваш супруг не может запросить более позднюю дату вступления в силу льгот.

Ваш (а) супруг (а) может выбрать более позднюю дату вступления в силу пособия

Если вы умрете до достижения 65-летнего возраста, ваш оставшийся в живых супруг может перенести дату начала выплаты пожизненной пенсии супругу до выхода на пенсию. Дата вступления в силу пособия по выбору вашего супруга не может быть позже вашего 65-летия. Если вы умрете, не получив недавнего страхового покрытия, дата вступления в силу пособия, которую выбирает ваш супруг (а), не может наступить раньше вашей самой ранней даты выхода на пенсию. Датой вступления в силу льготы всегда должен быть первый день месяца.

Выбирая более позднюю дату вступления в силу пособия, ваш (а) супруг (а) имеет право на увеличение размера пенсии его или ее супругу в любой из следующих ситуаций.

Примечание: Если ваш (а) супруг (а) умирает до подачи заявления на пожизненную пенсию супруга или до даты вступления в силу пенсии, которую он запрашивает, пособия не выплачиваются.

Когда ваш супруг (а) подает заявление на получение пожизненной пенсии супруга до выхода на пенсию, он или она должны выбрать дату вступления в силу пенсии.В форме заявления ваш супруг (а) может запросить оценку размера пенсии супругу на основе желаемой даты вступления в силу пенсии. Форма заявки содержит дополнительную информацию о том, как запросить эту смету.

Если ваш (а) супруг (а) выбирает дату вступления в силу пособия, которая наступает более чем через 180 дней после того, как он или она подает заявление на получение пособия, административный офис отправит уведомление с напоминанием незадолго до даты вступления в силу желаемого пособия для вашего супруга. Это уведомление включает форму для вашего супруга, чтобы подтвердить выбор даты вступления в силу льготы и текущего почтового адреса.Чтобы начать выплату пособия, ваш супруг должен заполнить и вернуть эту форму в административный офис. Чтобы уведомление было получено, ваш (а) супруг (а) должен информировать административный офис о любых изменениях своего почтового адреса.

Пособие по случаю потери кормильца на ребенка (требуется недавнее страховое покрытие)

Право на участие. Это пособие выплачивается независимо от того, имеете ли вы право, но вы должны иметь недавнее страховое покрытие на момент смерти. Ваши дети, имеющие право на получение пособия, получат это ежемесячное пособие после вашей смерти, если вы выполните всех требований, указанных ниже:

- Вы умираете до выхода на пенсию и до своего 65-летия, и

- У вас есть недавнее страхование смерти, а

- Вы отработали не менее 3000 часов, а

- Размер вашего пособия по случаю потери кормильца превышает 21 ¢.

Чтобы иметь право на участие, ваш ребенок должен быть:

- Моложе 18 лет или инвалидность, начавшаяся до 18 лет, и

- Получение пособия Social Security по случаю потери кормильца или инвалидности в связи с вашей смертью.

Размер пособия. Щелкните здесь, чтобы увидеть размер пособия по случаю потери кормильца на ребенка в зависимости от вашей ставки пособия по случаю потери кормильца. Эта общая ежемесячная сумма делится поровну между вашими детьми, имеющими на это право.

В большинстве случаев План выплачивает пособие на каждого ребенка лицу, получающему пособие по социальному обеспечению на этого ребенка.Пособие по случаю потери кормильца для каждого ребенка прекращается, когда этот ребенок теряет право на пособие (обычно в возрасте 18 лет). После этого пособие по случаю потери кормильца для этого ребенка делится между оставшимися детьми, имеющими на это право.

Пособие по случаю потери кормильца на ребенка полностью прекращается, когда больше нет детей, имеющих на него право (обычно, когда самый младший ребенок достигает 18 лет).

Щелкните здесь, чтобы увидеть пример того, как выплачиваются пособия по случаю потери кормильца на ребенка.

Ставка пособия по случаю потери кормильца. Ваш План рассчитывает размер вашего пособия по случаю потери кормильца путем деления общей суммы базовых взносов, уплаченных за вашу оплачиваемую работу после 1991 года, на общее количество оплачиваемых часов после 1991 года.

Для участников, умерших до 1 января 2000 г., ваш План рассчитал размер их пособия по случаю потери кормильца путем деления общей суммы базовых взносов, уплаченных за их оплачиваемую работу после 1986 года, на общее количество оплачиваемых часов после 1986 года.

Помните, что используемые основные взносы не включают взносы PEER.

Единовременное пособие в случае смерти (недавнее страхование не требуется)

Право на участие. Это пособие выплачивается вашему получателю Плана, если вы являетесь полноправным участником и умрете до выхода на пенсию.(Щелкните здесь, чтобы узнать, как назвать или изменить бенефициара плана.) Он подлежит оплате вне зависимости от того, состоите ли вы в браке или одиноки. Для выплаты этого пособия вам не нужно недавнее страховое покрытие.

Размер пособия. Бенефициар вашего Плана получает сумму, равную 50% от общей суммы базовых взносов, уплаченных в Пенсионный траст от вашего имени, но не более 10 000 долларов США. Это пособие выплачивается единовременно.

48-месячное пособие в случае смерти (требуется недавнее страховое покрытие)

Право на участие.Бенефициар вашего плана получает это пособие, если вы являетесь полноправным участником с недавним покрытием и умерли до выхода на пенсию. (Щелкните здесь, чтобы узнать, как назвать или изменить бенефициара плана.) Это пособие выплачивается только в том случае, если вы состоите в браке с , а не с . У вас должно быть недавнее страхование смерти. Щелкните здесь, чтобы получить подробную информацию о недавнем освещении.

Размер пособия. Бенефициар вашего плана получает сумму, равную , 48 умноженную на ежемесячной пожизненной пенсии, которую вы получили бы, если бы вышли на пенсию за день до своей смерти.Если вы не имеете права на выход на пенсию, ваш План рассчитывает это пособие, как если бы вам было 55 лет. Пособие выплачивается единовременно.

Это пособие рассчитывается в соответствии с Правилом 84 или PEER, если вы имеете право на любое из этих пособий при досрочном выходе на пенсию в случае смерти.

Пособия в случае смерти и потери кормильца после выхода на пенсию

Пожизненная пенсия супругу (супруге)

Право на участие

Ваш супруг (а) получает это пожизненное пособие, если при выходе на пенсию вы выберете либо обычную пенсию , либо дополнительную пенсию для служащих и супругов.Это ежемесячное пособие выплачивается лицу, с которым вы состоите в браке, после выхода на пенсию. Выплаты начинаются первого числа месяца после вашей смерти.

Если у вас недавнее страхование при выходе на пенсию

Размер пособия. Если вы выберете обычную пенсию для служащих и супругов (), ваш супруг (а) получит 66 2/3% от суммы пособия, которое вы получали в соответствии с этой формой пенсии. Если вы выберете необязательную пенсию для служащих и супругов, ваш супруг (а) получит 75% пособия, которое вы получали в соответствии с этой формой пенсии.

Если вы выберете вариант корректировки пособия с любой формой пенсии работника и супруга, пособие для вашего супруга будет рассчитываться так, как если бы вы выбрали пенсию работника и супруга без возможности корректировки пособия.

Если у вас нет недавнего страхового покрытия при выходе на пенсию

Размер пособия. Если вы выберете обычную пенсию для служащих и супругов (), ваш супруг (а) получит 50% пособия, которое вы получали в соответствии с этой формой пенсии. Если вы выберете необязательную пенсию для служащих и супругов, ваш супруг (а) получит 75% пособия, которое вы получали в соответствии с этой формой пенсии.

Если вы выберете вариант корректировки пособия с любой формой пенсии работника и супруга, пособие для вашего супруга будет рассчитываться так, как если бы вы выбрали пенсию работника и супруга без возможности корректировки пособия.

Изменение семейного положения

Если вы вступите в брак или повторно вступите в брак после даты вступления в силу пенсии, ваш новый супруг не имеет права на получение пожизненной пенсии супруга. Пожизненная пенсия супруга после выхода на пенсию выплачивается только супругу, с которым вы состояли в браке в день, когда вы выбрали этот вариант выплаты пособия.

Если вы выберете пенсию сотруднику и супругу (а) и последующий развод, пенсия для вашего сотрудника и супруга останется в силе. Ваш бывший супруг остается лицом, имеющим право на получение пожизненной пенсии супруга после вашей смерти. Это правило может не применяться, если суд вынесет постановление о квалифицированных семейных отношениях (QDRO), которое предусматривает преобразование пенсии вашего сотрудника и супруга (супруги) в пенсию только на всю жизнь и при соблюдении некоторых других требований. Свяжитесь с вашим административным офисом для получения подробной информации.

Дополнительное единовременное пособие в случае смерти (недавнее страхование не требуется)

Право на участие. Бенефициар вашего плана получает это дополнительное единовременное пособие в случае смерти только в том случае, если вы выберете это пособие после выхода на пенсию. Вы можете выбрать это пособие независимо от того, есть ли у вас недавнее страхование. Вы также можете выбрать это пособие, если вы женаты или одиноки. Если вы состоите в браке, требуется согласие вашего супруга.

Дополнительное единовременное пособие в случае смерти доступно при любом из вариантов оплаты, предлагаемых планом.Щелкните здесь, чтобы получить дополнительную информацию о вариантах выплаты пособий по Плану.

Размер пособия. Бенефициар вашего плана получает сумму, равную 12 умноженным на ежемесячного пособия, которое вы получили бы, если бы выбрали пожизненную пенсию без возможности корректировки пособия. Пособие выплачивается единовременно.

Если вы выберете необязательное единовременное пособие в случае смерти при выходе на пенсию, ваше ежемесячное пособие (и любые пособия, основанные на нем) уменьшаются на небольшой процент, чтобы покрыть это пособие в случае смерти.

Пособие по случаю потери кормильца на ребенка (требуется недавнее страховое покрытие)

Право на участие. Пособие по случаю потери кормильца на ребенка выплачивается только в том случае, если у вас недавно было страховое покрытие при выходе на пенсию. Ваши дети, имеющие право на получение пособия, получат это ежемесячное пособие после вашей смерти, если вы выполните всех требований, указанных ниже:

- Вы умираете после выхода на пенсию и до своего 65-летия, и

- Вы недавно получили страховое покрытие при выходе на пенсию, а

- Вы проработали не менее 3000 оплачиваемых часов до выхода на пенсию, а

- Размер вашего пособия по случаю потери кормильца превышает 21 ¢.

Чтобы иметь право на участие, ваш ребенок должен быть :

- Моложе 18 лет или инвалидность, начавшаяся до 18 лет, и

- Получение пособия Social Security по случаю смерти или инвалидности в связи с вашей смертью.

Размер пособия. Щелкните здесь, чтобы увидеть размер пособия по случаю потери кормильца на ребенка в зависимости от вашей ставки пособия по случаю потери кормильца.

Эта общая ежемесячная сумма делится поровну между вашими детьми, имеющими на это право. В большинстве случаев План выплачивает пособие на каждого ребенка лицу, получающему пособие по случаю потери кормильца Социального обеспечения на этого ребенка.

Пособие по случаю потери кормильца для каждого ребенка прекращается, когда этот ребенок становится неприемлемым (обычно в возрасте 18 лет). После этого пособие по случаю потери кормильца для этого ребенка делится между оставшимися детьми, имеющими на это право. Пособие по случаю потери кормильца полностью прекращается, когда больше нет детей, имеющих на это право (обычно, когда самый младший ребенок достигает 18 лет).

Ставка пособия по случаю потери кормильца. Ваш План рассчитывает размер вашего пособия по случаю потери кормильца путем деления общей суммы базовых взносов, уплаченных за вашу покрываемую работу после 1991 года до даты вступления в силу вашей пенсии, на общее количество оплачиваемых часов после 1991 года до даты вступления в силу вашей пенсии.

Для участников, вышедших на пенсию до 1 января 2000 года, План рассчитывает размер их пособия по случаю потери кормильца путем деления общей суммы базовых взносов, уплаченных за их покрываемую работу после 1986 года до даты вступления в силу пенсии, на общее количество оплачиваемых часов после 1986 года до даты вступления в силу пенсии. .

Помните, что основные взносы не включают взносы PEER.

Щелкните здесь, чтобы просмотреть, как выплачивается пособие по случаю потери кормильца на ребенка.

Четырехлетнее определенное пособие в случае смерти (требуется недавнее страховое покрытие)

Право на участие.Бенефициар вашего плана получает это пособие только в том случае, если вы выходите на пенсию с недавним покрытием и выбираете пожизненную пенсию или только пожизненную пенсию с возможностью корректировки размера пособия. Кроме того, как объясняется далее, это пособие выплачивается только в том случае, если вы умрете до получения выплаты пособия примерно за 48 месяцев.

Если вы выбираете пожизненную пенсию без корректировки размера пособия

Размер пособия. Если вы выберете пожизненную пенсию без возможности корректировки пособия, получатель вашего Плана получит разницу между общими выплатами, которые вы фактически получаете до своей смерти, и 48-кратной ежемесячной пожизненной пенсией.Это пособие выплачивается единовременно. Щелкните здесь, чтобы узнать, как рассчитывается четырехлетнее пособие в случае смерти.

Если общие выплаты, которые вы получаете до своей смерти, более чем в 48 раз превышают размер вашей пожизненной пенсии, это четырехлетнее пособие при верной смерти не выплачивается.

Если вы выберете пожизненную пенсию с возможностью корректировки размера пособия

Размер пособия. Если вы выберете пожизненную пенсию с возможностью корректировки пособия, получатель вашего Плана получит разницу между общей суммой пенсионных выплат, которые вы фактически получаете до своей смерти, и 48-кратным размером вашего ежемесячного пособия по пожизненной пенсии без возможности корректировки пособия.Пособие выплачивается единовременно. Щелкните здесь, чтобы увидеть, как рассчитывается это пособие.

Если общая сумма пособий, которые вы получаете до своей смерти в соответствии с вариантом корректировки пособия, более чем в 48 раз превышает размер вашего ежемесячного пособия в соответствии с пожизненной пенсией, это четырехлетнее пособие при гарантированной смерти не выплачивается.

Обращение за пособием в случае смерти

Рекомендуется информировать вашу семью и получателя плана о пособиях в случае смерти и потери кормильца, описанных в этом разделе.Убедитесь, что они знают, где вы храните свою выписку о выплате личного пособия и другую информацию о плане. Как только ваш административный офис узнает о вашей смерти, он изучит записи вашего плана и сообщит вашим выжившим о пособиях в случае смерти, которые могут быть выплачены.

Это особенно важно, если вы вышли на пенсию, чтобы можно было прекратить выплаты пособий и избежать переплат.

Пособие в случае смерти не выплачивается, если только правильно заполненное заявление на пособие не получено и не одобрено Пенсионным трастом.Ваша семья или бенефициар плана может запросить необходимые формы заявки в любом административном офисе.

Вашим оставшимся в живых могут быть предложены документы, такие как свидетельство о смерти, свидетельство о браке, свидетельства о рождении супруга и ребенка, документы об усыновлении и Письмо о выплате социального обеспечения (для пособий на ребенка).

Они могут подать свои заявления до того, как у них будут все доказательства, необходимые для выплаты пособий. Им не следует откладывать подачу заявки на пособие только потому, что у них нет всех доступных документов.

Вашей семье следует обратиться в любой административный офис, если у них возникнут вопросы.

Имя получателя вашего плана

Некоторые из пособий в случае смерти по плану выплачиваются только вашему бенефициару. По этой причине чрезвычайно важно, чтобы вы назвали бенефициара и постоянно обновляли его, если в вашем семейном статусе произойдут какие-либо изменения.

Вы можете использовать только Форму назначения бенефициара , предоставленную Пенсионным трастом. Для того, чтобы ваше назначение было признано Планом, ваш административный офис должен получить до вашей смерти оригинал подписанной формы о назначении бенефициара .(Факсимиле или копии не распознаются.)

При названии бенефициара плана вы должны указать его полное имя и родство с вами (например, супруг (а), родитель, ребенок или друг) и их текущий почтовый адрес. Щелкните здесь, чтобы увидеть образец формы.

Если вы называете траст или имущество, вы должны указать его полное юридическое название (например, The John and Mary Smith Trust или The Estate of John Jackson ), а не имя доверительного управляющего или исполнителя. Это гарантирует, что ваша выгода будет выплачена трасту или наследству, а не конкретному лицу.Если вы хотите указать благотворительную или другую организацию в качестве бенефициара плана, обязательно укажите ее полное название и адрес.

Формы назначения бенефициаров , полученные после вашей смерти, не признаются, даже если они были подписаны и отправлены по почте до вашей смерти. Попросите свой административный офис прислать вам соответствующую форму или вы можете скачать здесь.

Примечание: Признаются только те бенефициары, которые указаны в формах, предоставленных Пенсионным трастом.Указания бенефициаров, указанные в вашем завещании или в формах, используемых другими пенсионными или медицинскими и социальными фондами, или для других профсоюзных пособий (например, страхование жизни), этот Пенсионный фонд не принимает.

Имя получателя

Перед выходом на пенсию. Даже если вы новичок в Плане, вам следует указать получателя плана, который будет получать любое единовременное пособие в случае смерти, которое подлежит выплате в случае вашей смерти до выхода на пенсию. Бенефициаром вашего Плана может быть любое физическое или физическое лицо, включая ваше имущество.В вашей выписке о личном пособии указан бенефициар вашего плана по состоянию на конец предыдущего года. Для удобства к выписке прилагается пустая карта получателя. Щелкните здесь, чтобы получить информацию о вашем заявлении о личных преимуществах. Щелкните здесь, чтобы получить подробную информацию о том, как читать заявление о личных преимуществах.

Когда выйдешь на пенсию. При выходе на пенсию крайне важно назвать своего получателя. Если на момент вашей смерти выплачивается какое-либо единовременное пособие по случаю смерти или есть невыплаченные пособия, подлежащие выплате вам, эти пособия выплачиваются вашему бенефициару.

Вы должны заполнить новую форму назначения бенефициара как часть процесса выбора пособия (дополнительную информацию см. В разделе «Как выплачиваются пенсионные пособия»). Если вы состоите в браке и не называете своего супруга в качестве единственного бенефициара, ваш супруг должен дать согласие на ваше избрание, и согласие вашего супруга должно быть нотариально удостоверено или подписано перед уполномоченным сотрудником вашего административного офиса. См. Подробности в разделе «Выбор пенсии».

Назначение вашего бенефициара не действует, если административный офис не получит вашу подписанную форму Назначение бенефициара до вашей смерти.Никаких исключений. Убедитесь, что ваш правильный бенефициар зарегистрирован в вашем административном офисе.Смена бенефициара плана

Вы можете в любой момент изменить своего бенефициара Плана, указав нового бенефициара в Форме назначения бенефициара , предоставленной Пенсионным трастом (как описано выше). Назначение вашего нового получателя не вступит в силу, если эта заполненная и подписанная форма не будет получена административным офисом до вашей смерти.

Изменения в вашем семейном статусе, такие как развод, брак или другие изменения в семье, не влияют на какое-либо ранее указанное вами назначение участника Плана.Урегулирование развода, в соответствии с которым вам присуждаются все ваши пенсионные пособия, не отменяет предыдущее указание, которое вы подали в Пенсионный фонд, указав вашего бывшего супруга в качестве бенефициара вашего плана. Вам следует подумать о назначении нового бенефициара Плана, если вы вступаете в брак или разводитесь, если ваш супруг (а) умирает, если у вас есть дети или если ваш назначенный бенефициар умирает.

Льготный получатель

Если вы не назвали бенефициара Плана или если названный бенефициар умрет раньше вас, ваш План учитывает следующие категории лиц, переживших корни:

- Супруг (а) в день смерти

- Дети (признаются только естественные или усыновленные)

- Родители

- Братья и сестры

- Ваша недвижимость

Получатель вашего плана выбран из первого из этих классов с оставшимся в живых.Если в этом классе более одного выжившего, они получают равную долю в любом выплачиваемом единовременном пособии по случаю смерти.

Некоторые участники ошибочно предполагают, что бенефициары, указанные в завещании, или в форме живого траста, или в форме страхования жизни, аннулируют предыдущих бенефициаров. Другие думают, что развод автоматически исключает бывшего супруга как бенефициара. Не делайте этих ошибок. Вы должны отправить новую форму обозначения получателя , иначе предыдущие обозначения не будут изменены.Изменения в вашем семейном статусе, такие как развод, брак или другие изменения в семье, не влияют на какие-либо ранее сделанные вами назначения в Плане.Вам следует подумать о назначении нового бенефициара Плана, если вы вступаете в брак, разводитесь или имеете детей, или если ваш супруг (а) или назначенный бенефициар Плана умирает. Если у вас есть вопросы, свяжитесь с вашим административным офисом.

Щелкните здесь, чтобы получить вопросы и ответы о пособиях в случае смерти и выживших.

Как это влияет на внутреннюю миграцию взрослых и детей?

Политика Contemp Econ. Авторская рукопись; доступно в PMC 2017 г. 1 октября.

Опубликован в окончательной отредактированной форме как:

Contemp Econ Policy.2016 окт; 34 (4): 646–659.

Опубликовано в Интернете 18 декабря 2015 г. doi: 10.1111 / coep.12161PMCID: PMC5386403

NIHMSID: NIHMS737683

Си Чен

Школа общественного здравоохранения и Департамент экономики Йельского университета

Си Чен, Школа общественного здравоохранения Факультет экономики Йельского университета;

См. Другие статьи в PMC, в которых цитируется опубликованная статья.Abstract

В данной статье используется последняя реформа социальной пенсии в сельских районах Китая, чтобы проверить, дает ли получение пенсии возможность взрослым детям пенсионеров мигрировать.Используя план прерывности регрессии (далее RD) для первичного лонгитюдного обследования, этот документ преодолевает проблемы в литературе о том, что домохозяйства, имеющие право на пенсию, могут систематически отличаться от домохозяйств, не имеющих право на получение пенсии, и что трудно отделить влияние пенсии от возраста. или когортная неоднородность. Результаты свидетельствуют о значительном и значительном увеличении числа взрослых сыновей (но не дочерей), которые мигрируют из своего родного округа, в районе порогового возраста для получения права на получение пенсии.Между тем, взрослые дети с большей вероятностью уедут, если их родители здоровы. Наши нечеткие оценки RD выдерживают стандартный набор ключевых тестов плацебо и проверки устойчивости.

Ключевые слова: Сельская пенсия, Дизайн RD, Взрослые дети, Миграция

1. Введение

Программы пенсионного обеспечения по старости, ориентированные на пожилых людей, в конечном итоге могут принести пользу их расширенным семьям. Однако консенсуса в отношении растущего объема литературы, исследующей потенциальное влияние пенсии по старости на решения о миграции расширенных семей, достигнуто не было.Бертран и др. (2003) не обнаружили заметного увеличения миграции среди членов семьи преклонного возраста, проживающих с пенсионерами. Принимая во внимание членов семьи-нерезидентов (включая тех, кто уехал в поисках работы), Posel et al. (2006) обнаружили, что пенсионный доход значительно способствует женской трудовой миграции, но не влияет на мужской труд. Ардингтон и др. (2009) и Сан и Эгглстон (2014) показывают, что скорость миграции возрастает как для мужчин, так и для женщин в преклонном возрасте из-за получения пенсии, в то время как Дженсен (2004) не обнаруживает такого эффекта.

Миграция способствует благополучию личности. Несмотря на большой разрыв в заработной плате, институциональные, экономические и культурные барьеры не позволяют людям, живущим в сельской местности, мигрировать в городские районы в поисках лучшей работы. Этот вопрос имеет первостепенное значение для Китая как мировой фабрики, но сталкивается с нехваткой рабочей силы. Между тем население Китая стремительно стареет. Ожидается, что к 2050 году более 25,6 процента населения Китая будут старше 65 лет. 1 Более того, проведение жесткой политики рождаемости за последние три десятилетия резко увеличило коэффициент зависимости при относительно низком уровне доходов, что еще больше усиливает мотивацию огромного, хотя и сокращающегося, трудоспособного населения Китая, оставаться в родных деревнях и заботиться о своих престарелых родителях.

В конце 2009 года Китай ввел в действие Новую схему пенсионного обеспечения сельских жителей (далее — НПР) для сельских жителей, которая в настоящее время охватывает более 300 миллионов китайцев. Эта программа предлагает уникальные условия для изучения стареющего населения с учетом быстрых темпов старения населения Китая, традиций сыновней почтительности, уменьшения количества детей и отсутствия формального социального обеспечения при относительно низком уровне дохода. В отличие от самой щедрой пенсионной программы в Южной Африке, которая выплачивает вдвое больше среднего дохода всем женщинам старше 55 лет и всем мужчинам старше 60 лет (Lund, 2007), программа в нашем исследуемом регионе выплачивает всем пожилым людям старше 60 лет около 25 процентов от доход на душу населения.В данной статье исследуется, побуждает ли пенсионная выплата пожилым родителям их взрослых детей мигрировать из родных округов в поисках лучшей жизни.

В отличие от большей части существующей литературы, мы используем прерывистый скачок в получении пенсии из-за различий в возрасте пожилых людей в домохозяйствах в районе порогового возраста для получения права на получение пенсии. Эта эмпирическая стратегия может решить две основные проблемы. Во-первых, люди, имеющие право на получение пенсии, могут систематически отличаться от лиц, не имеющих на это право.Контроль отдельных фиксированных эффектов в оценках панельных данных, например, Ardington et al. (2009), требует очень конкретных предположений о природе ненаблюдаемых факторов и их устойчивости во времени. Между тем, за людьми, выпавшими из демографического наблюдения между этапами опроса, невозможно следить, что порождает систематические ошибки в продольных оценках. Дизайн RD сравнивает людей, которые попадают в узкую полосу предельного возраста, чтобы изолировать причинное влияние получения пенсии от потенциальных систематических различий между людьми, имеющими право на пенсию, и лицами, не имеющими на нее права.Во-вторых, с учетом возраста, предыдущие исследования, изучающие связь между пенсией по старости и решениями о миграции взрослых детей, не могут отделить эффект получения пенсии от влияния модели жизненного цикла или когортной неоднородности пожилых родителей. Предполагая, что решение о миграции детей является непрерывным в зависимости от возраста пожилых людей, дизайн RD, уже примененный к нескольким параметрам политики здравоохранения (например, Edmonds et al. 2005; Card et al. 2009; Miller et al. 2013; Sun and Eggleston) 2014), позволяет отделить эффект получения пенсии от других возрастных факторов, влияющих на решения о миграции.