Как посчитать процент износа ПК? — Хабр Q&A

Как уже писали выше — чёткого метода нет.Для начала надо понять что от Вас хотят.

Амортизацией для бухгалтерских целей занимается бухгалтерия. Это очень просто.

От Вас же, быть может, хотят финансовые планы по ремонту, модернизации и обновлению. Способов считать это много.

Однако что я посоветую сделать (один из способов, которые я придумал сам и делал):

1. Смотрите типовые наборы ПО.

2. Собираете системные требования этих наборов. Актуальные версии 7-5-3-1 лет назад.

3. (тут по идее надо было бы запросить планы по развитию бизнеса. масштабированию и графики шагов по захвату мира, но у вас таких, наверное, нет)

4. Экстраполируете графики роста системных требований на те же 1-3-5 лет вперёд.

5. после п.4 ваяете планы по устареванию оборудования. Упоминаете, что не учли планов по захвату мира и если вдруг выяснится, что надо всем поставить новое тяжёлое ПО — график будет неверным.

6.

7. показываете, что Вы умный и беспокоитесь за кошелёк хозяина — предлагаете план экономии за счёт сохранения части комплектухи, перестановки компа условного дизайнера при обновлении условному кладовщику.

…вот как-то так.

Вообще есть серьёзная дисциплина как это делать правильно. Она есть и в ITIL, и в MOF и там это делается несколько иначе, чем я написал.

И ещё. /Если контора более-менее серьёзная — можно ещё поинтересоваться планами развития. Просто потому как если через полгода откроют офис в другом городе — Ваши планы опять же пойдут прахом.

Эксперт рассказала, как узнать степень износа дома — Российская газета

Степень износа дома поможет покупателю квартиры определиться, стоит ли покупать эту недвижимость и с какой целью. О том, как получить эту информацию и что она дает, рассказала руководитель архитектурной мастерской № 4 Градостроительного института пространственного моделирования городов «Гипрогорпроект» Александра Левенкова.

Есть несколько вариантов узнать о степени износа здания. Во-первых, можно запросить такую информацию в Бюро технической инвентаризации. Процент износа на начало каждого года считается автоматически с учетом года постройки дома, его этажности и степени капитальности. Процент прироста составляет от 0,2% до 1% в год.

Можно заказать оценку износа в компаниях, предлагающих услуги по оценке и экспертизе недвижимости. С помощью специального оборудования будет проверено состояние несущих конструкций здания (фундаментов, стен, колонн, перекрытий и т. д.), инженерных коммуникаций, а также отделки, обшивки и облицовки. Бывают случаи, когда продавцы недвижимости перед тем, как выставить недвижимость на продажу, проводят мелкие поверхностные отделочные работы, чтобы скрыть значительные повреждения стен, пола или потолка. Распознать такую маскировку смогут только профессионалы, поэтому лучше полагаться на их опыт в оценке.

С помощью специального оборудования будет проверено состояние несущих конструкций здания (фундаментов, стен, колонн, перекрытий и т. д.), инженерных коммуникаций, а также отделки, обшивки и облицовки. Бывают случаи, когда продавцы недвижимости перед тем, как выставить недвижимость на продажу, проводят мелкие поверхностные отделочные работы, чтобы скрыть значительные повреждения стен, пола или потолка. Распознать такую маскировку смогут только профессионалы, поэтому лучше полагаться на их опыт в оценке.

Наконец, попытаться узнать об износе дома можно в ГИС ЖКХ. Зайдя на сайт dom.gosuslugi.ru, найдите свой дом и посмотрите сведения о нем. Информация имеется, к сожалению, не по всем домам, но база постепенно пополняется.

Физический износ дома — это утрата первоначальных качеств здания из-за воздействия человека и внешней среды. Под этим подразумевается утрата прочности, устойчивости и надежности конструктивных элементов, инженерных систем и оборудования, соответственно, и уменьшение стоимости квартир в этом доме.

По так называемой укрупненной шкале оценки состояние дома считается хорошим при степени износа от 0% до 20%, при этом повреждений и деформаций нет. Износ от 21% до 40% подразумевает, что конструктивные элементы в целом пригодны для эксплуатации и состояние дома удовлетворительное, но требуется капремонт. При неудовлетворительном состоянии (степень износа от 41% до 60%) эксплуатация возможна уже только после значительного капитального ремонта. Дома со степенью износа от 60% до 100% относятся к категориям ветхого и негодного для эксплуатации жилья. Здание с износом 80% — это здание в аварийном состоянии, которое требует полной замены конструктивных элементов и инженерных коммуникаций. Приобретать квартиру для проживания в таком доме, конечно, не стоит, отмечает Левенкова. Но возможен вариант покупки с расчетом на скорое расселение. Так, программа реновации в Москве прописана на десятки лет вперед, все дома внесены в перечень. Изучив эту информацию, можно предположить сроки сноса здания. В 2022 году сведения о том, что дом получил статус «аварийного», будут указывать в выписке из ЕГРН, которую выдает Росреестр.

В 2022 году сведения о том, что дом получил статус «аварийного», будут указывать в выписке из ЕГРН, которую выдает Росреестр.

При осмотре дома и квартиры стоит сначала узнать год постройки задания и дату проведения последнего капитального ремонта. Особенно внимательно нужно отнестись к домам старше 50 лет. «Немолодые» здания можно проверить на наличие трещин в несущих элементах, нет ли следов плесени, гнили, коррозий, деформаций, исследовать инженерные системы, трубы, проводку, распределительные щиты. Большое значение имеет состояние фасада. Плохой отвод дождевой воды, протечки, а также щели, искривления углов могут свидетельствовать об аварийности здания.

%d0%be%d0%bf%d1%80%d0%b5%d0%b4%d0%b5%d0%bb%d0%b8%d1%82%d1%8c%20%d0%bf%d1%80%d0%be%d1%86%d0%b5%d0%bd%d1%82%20%d0%b8%d0%b7%d0%bd%d0%be%d1%81%d0%b0%20%d0%be%d0%b1%d0%be%d1%80%d1%83%d0%b4%d0%be%d0%b2%d0%b0%d0%bd%d0%b8%d1%8f — с русского на все языки

Все языкиРусскийАнглийскийИспанский────────Айнский языкАканАлбанскийАлтайскийАрабскийАрагонскийАрмянскийАрумынскийАстурийскийАфрикаансБагобоБаскскийБашкирскийБелорусскийБолгарскийБурятскийВаллийскийВарайскийВенгерскийВепсскийВерхнелужицкийВьетнамскийГаитянскийГреческийГрузинскийГуараниГэльскийДатскийДолганскийДревнерусский языкИвритИдишИнгушскийИндонезийскийИнупиакИрландскийИсландскийИтальянскийЙорубаКазахскийКарачаевскийКаталанскийКвеньяКечуаКиргизскийКитайскийКлингонскийКомиКомиКорейскийКриКрымскотатарскийКумыкскийКурдскийКхмерскийЛатинскийЛатышскийЛингалаЛитовскийЛюксембургскийМайяМакедонскийМалайскийМаньчжурскийМаориМарийскийМикенскийМокшанскийМонгольскийНауатльНемецкийНидерландскийНогайскийНорвежскийОрокскийОсетинскийОсманскийПалиПапьяментоПенджабскийПерсидскийПольскийПортугальскийРумынский, МолдавскийСанскритСеверносаамскийСербскийСефардскийСилезскийСловацкийСловенскийСуахилиТагальскийТаджикскийТайскийТатарскийТвиТибетскийТофаларскийТувинскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрдуУрумскийФарерскийФинскийФранцузскийХиндиХорватскийЦерковнославянский (Старославянский)ЧеркесскийЧерокиЧеченскийЧешскийЧувашскийШайенскогоШведскийШорскийШумерскийЭвенкийскийЭльзасскийЭрзянскийЭсперантоЭстонскийЮпийскийЯкутскийЯпонский

Все языкиРусскийАнглийскийИспанский────────АлтайскийАрабскийАрмянскийБаскскийБашкирскийБелорусскийВенгерскийВепсскийВодскийГреческийДатскийИвритИдишИжорскийИнгушскийИндонезийскийИсландскийИтальянскийКазахскийКарачаевскийКитайскийКорейскийКрымскотатарскийКумыкскийЛатинскийЛатышскийЛитовскийМарийскийМокшанскийМонгольскийНемецкийНидерландскийНорвежскийОсетинскийПерсидскийПольскийПортугальскийСловацкийСловенскийСуахилиТаджикскийТайскийТатарскийТурецкийТуркменскийУдмуртскийУзбекскийУйгурскийУкраинскийУрумскийФинскийФранцузскийЦерковнославянский (Старославянский)ЧеченскийЧешскийЧувашскийШведскийШорскийЭвенкийскийЭрзянскийЭсперантоЭстонскийЯкутскийЯпонский

коэффициент, виды, формула, расчет, учет

Любое производство, на котором изготавливается продукция, происходит оказание услуг и выполнение каких-либо работ, имеет ОС. Результаты деятельности этого производства во многом зависят от качества, количества, состояния, стоимости ОС. Это указывает на то, что необходим строгий анализ их использования. Также, одно из главных мест занимает вопрос об увеличении эффективности ОС.

Результаты деятельности этого производства во многом зависят от качества, количества, состояния, стоимости ОС. Это указывает на то, что необходим строгий анализ их использования. Также, одно из главных мест занимает вопрос об увеличении эффективности ОС.

Что такое износ ОС

Понятие и суть

Изучив роль всех элементов ОС , можно найти методы повышения результативности их использования, которое обеспечит более низкие издержки производства и увеличит рост ПТ (производительности труда).

Износ ОС — это процесс потери ОС своей рыночной стоимости. Компенсация износа ОС происходит за счет амортизации. Под амортизацией, понимается процесс, при котором цена ОС постепенно переносится на продукцию, которую производит предприятие, для того чтобы накопить определенную сумму, необходимую для дальнейшего функционирования ОС.

Износ основных фондов описан в видео ниже:

Виды

Выделяют 2 разновидности износа: физический и моральный.

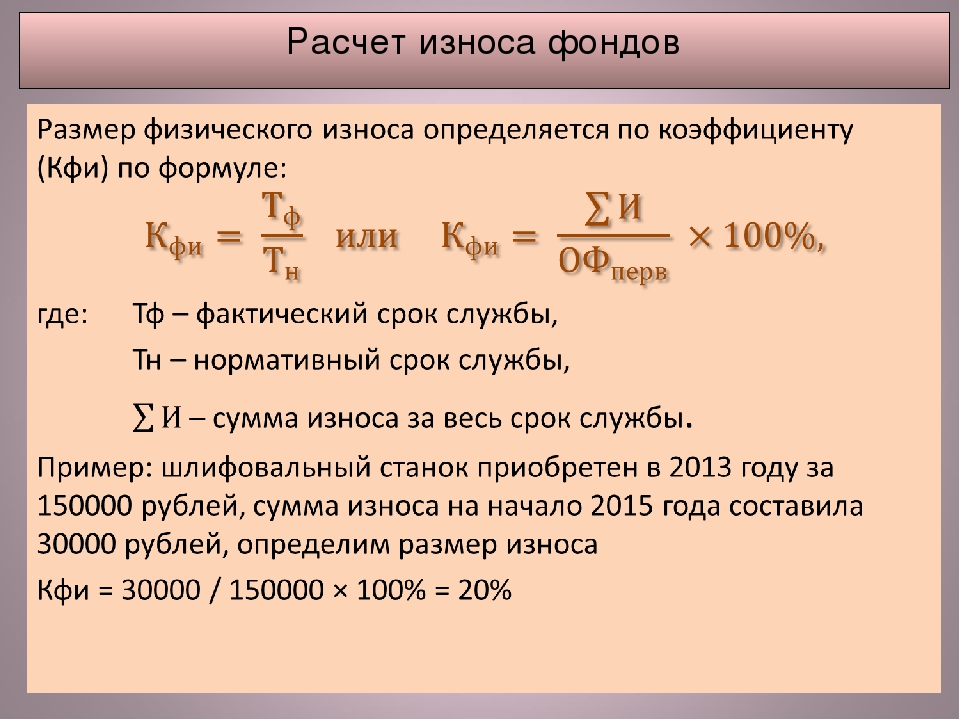

- Физический износ — это процесс, при котором ОС теряют свою рыночную стоимость, в ходе изнашивания деталей, под влиянием естественных природных факторов и внешней среды. Физический износ бывает: продуктивный и непродуктивный. При продуктивном износе, стоимость теряется в результате эксплуатации. Непродуктивный износ происходит из — за естественных процессов старения. Коэффициент физ. износа равен отношению суммы износа, начисленной за весь срок эксплуатации к первоначальной цене объекта ОС.

- Моральный износ — это процесс, при котором стоимость ОС снижается в результате уменьшения себестоимости производства аналогичного товара и из-за возникновения более нового оборудования. Моральный износ никаким образом не зависит от физического. Физически пригодное для работы оборудование, может являться настолько устаревшим, что его эксплуатация будет экономически невыгодной для организации. Различают следующие виды морального износа:

- Обесценивание ОС по причине производства аналогичных, но с затратами меньше и с более низкой ценой;

- Вследствие НТП , возникновение нового, более качественного и производительного оборудования.

Также износ может быть равен отношению произведения восстановительной стоимости нового оборудования и производительности устаревшего оборудования к производительности современной оборудования/машины. Суть морального износа такова, что средства труда утрачивают свою стоимость, прежде чем закончится срок их службы.

Следует обратить внимание, что любой износ подразумевает потерю стоимости. Поэтому любому производственному объединению необходимо иметь дополнительные источники средств, в случае необходимости восстановления или замены ОС, подверженных износу.

Как его определить

Теперь определившись с тем, что представляет собой износ ОС и каких видов он бывает, можно перейти к тому, как его рассчитать.

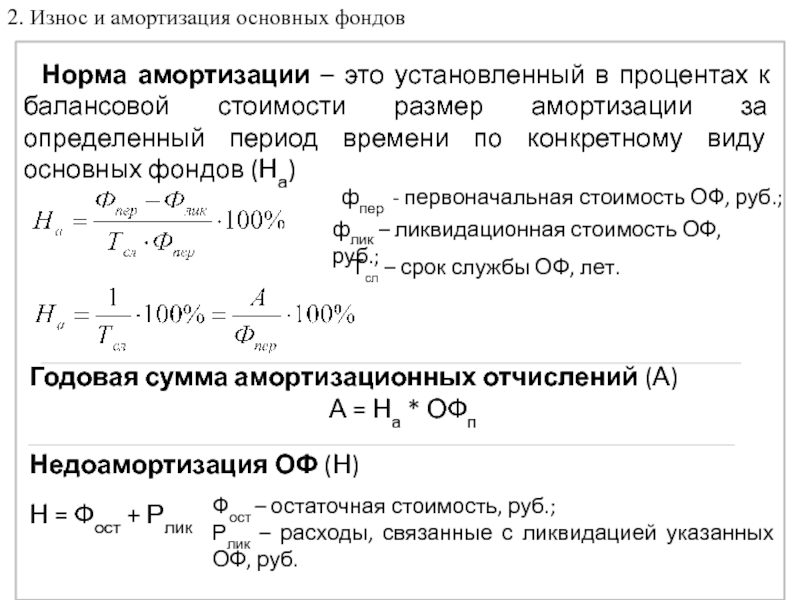

Коэффициент и процент износа основных средств

Выделяют следующие варианты расчета процента износа ОС.

- Линейный. Подразумевается списание стоимости одинаковыми частями (или амортизация), в течении всего времени использования ОС. Данный метод всегда применяется к зданиям, которые относятся к следующим группам: объекты, находящиеся в использовании 20-25 лет, находящиеся в использовании 25-30 лет и , находящиеся в использовании более 30 лет. К другим объектам, возможно применение какого — либо другого способа. К плюсам линейного метода стоит отнести легкость вычисления, точность в списании стоимости объектов и равномерное списание средств. К минусам данного метода, относится то, что он не подойдет организациям, которые планируют обновлять фонды производства достаточно быстро и для имущества, к которому будет применен нелинейный способ, общая сумма налога будет меньше.

- Уменьшаемого остатка. Это нелинейный способ, при котором амортизация ОС начисляется неравномерно в течение всего периода его использования. Чтобы использовать этот расчет, нужно назначить коэффициент ускорения и вариант списания ликвидационной стоимости.

К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета.

К плюсам этого способа относится то, что производительность практически всех ОС изначально является более высокой. А данный метод предполагает именно то, что полезность использования оборудования с каждым годом уменьшается. К минусам относятся трудный расчет и необходимость дополнительный значений, для этого расчета. - Списание стоимости по сумме чисел лет периода полезного использования. Совокупность амортизации за год зависит от исходной стоимости, от суммы чисел лет периода полезного эксплуатирования и количества лет, оставшихся до его завершения. Плюсом является то, что этот способ хорошо работает в тех ситуациях, когда ОС используются наиболее интенсивно вначале. Также плюсом является простота расчетов. Существенных минусов, метод не имеет.

- Списание первоначальной цене объекта пропорционально количеству продукции. При данном способе, амортизация зависти от количества продукции , которая была выпущена в срок отчетного периода, а также зависит от предполагаемого количества продукции за всю продолжительность использования.

Плюс этого метода в том, что он больше, чем другие методы, показывает силу износа ОС. Минусом является трудность в расчетах, так как нужно изначально определиться как рассчитывать амортизацию, ежегодно или ежемесячно.

Плюс этого метода в том, что он больше, чем другие методы, показывает силу износа ОС. Минусом является трудность в расчетах, так как нужно изначально определиться как рассчитывать амортизацию, ежегодно или ежемесячно.

Чтобы провести анализ состояния ОС, применяют коэффициент износа ОС. Он показывает то, насколько амортизированы ОС. Данный коэффициент — это отношение амортизации к первоначальной стоимости ОС. Все ОС по ходу их эксплуатации подвержены моральному и физическому износу. Чтобы определить уровень износа и рассчитывается этот коэффициент.

Много полезной информации по расчету износа и амортизации ОС дано в этом видео:

Расчет стоимости

Расчет стоимости износа можно произвести так:

- При 1 методе: А = стоимость ОС * амортизационная норма.

- При 2: А = остаточная стоимость * коэф. ускорения * норма амортизации.

- При 3 методе: А = первоначальная стоимость ОС * число лет, которое осталось до завершения срока эффективного использования / сумма чисел лет срока эффективного использования

- При 4 методе: А = отношению произведения реальный объем продукции * первоначальная стоимость/ / ориентировочный объем продукции за весь период использования.

Учет износа и особенности его начисления

Касаемо учета ОС, то материальные средства, которые восполняют траты на покупку и смену ОС, могут быть произведены лишь из выручки предприятия за реализуемые изделия. Механизм, при котором стоимость ОС с течением времени переходит на готовый продукт и происходит запас сбережений для замены ОС, называется амортизация.

Процедура накапливания фонда амортизации отражается на счетах бухучета. Для учета амортизации ОС во всех организациях есть пассивный, счет 13, для развития которого при надобности открываются субсчета; 131, 132, 133.

Хозяйствующие субъекты должны каждый месяц производить начисление износа. Износ ОС начисляется за период нормативного срока их использования или срока, в течении которого балансовая стоимость ОС полностью входит в издержки производства, далее прекращают делать начисления.

Износ ОС начисляется за период нормативного срока их использования или срока, в течении которого балансовая стоимость ОС полностью входит в издержки производства, далее прекращают делать начисления.

Амортизация и износ — их соотношение описно в данном видео:

Как учесть физический износ при оценке стоимости торгового оборудования

Оценка стоимости оборудования проводится не только в отношении нового оборудования, но также и в отношении оборудования, уже побывавшего в эксплуатации. В процессе определения рыночной стоимости б/у оборудования (станков, технологических линий, приборов, бытовой техники, мебели и т.п.) большое значение имеет величина физического износа, поскольку работоспособность, и, следовательно, стоимость вещи тем выше, чем ниже ее физический износ.

Физический износ, в отличие от морального и внешнего износов – это потеря первоначальных качеств оборудования из-за механических нагрузок и повреждений, возникающих в процессе его эксплуатации или хранения. Следует особо подчеркнуть, что новое оборудование, находящееся на хранении также подвержено физическому износу, хотя процесс изнашивания идет гораздо медленнее по сравнению с оборудованием, находящимся в эксплуатации. При оценке стоимости оборудования существует довольно много способов учета физического износа, из которых мы подробнее рассмотрим два наиболее простых метода.

Следует особо подчеркнуть, что новое оборудование, находящееся на хранении также подвержено физическому износу, хотя процесс изнашивания идет гораздо медленнее по сравнению с оборудованием, находящимся в эксплуатации. При оценке стоимости оборудования существует довольно много способов учета физического износа, из которых мы подробнее рассмотрим два наиболее простых метода.

Первый метод – расчетный, он основан на предположении о том, что нормально работающее оборудование изнашивается равномерно в течение всего нормативного срока эксплуатации. Тогда, если обозначить нормативный срок эксплуатации как Тн, а оставшийся срок службы – Тост, то физический износ оборудования (Фи) можно рассчитать по формуле: Фи = (Тн-Тост)/Тн. Этот метод называется методом эффективного возраста и дает достаточно точные результаты для оборудования на малых сроках эксплуатации. Если оставшийся срок службы оборудования меньше половины его нормативного срока службы, то применения этого метода для расчета физического износа при оценке оборудования нежелательно, т. к. точность этого метода снижается при росте срока фактической эксплуатации. Другой метод, который предлагается рассмотреть – экспертный, который сводится к тому, что физическое состояние оцениваемого оборудования классифицируется как принадлежащее определенной качественной группе усредненных состояний, например «новое», «очень хорошее», «хорошее» и т.д.

к. точность этого метода снижается при росте срока фактической эксплуатации. Другой метод, который предлагается рассмотреть – экспертный, который сводится к тому, что физическое состояние оцениваемого оборудования классифицируется как принадлежащее определенной качественной группе усредненных состояний, например «новое», «очень хорошее», «хорошее» и т.д.

Для каждой из этих групп состояний уже определен свой процент износа, поэтому оценщику после классификации состояния оцениваемого оборудования по одной из групп остается только взять из таблицы соответствующий процент износа. Обычно используют следующую градацию состояний оборудования и соответствующие проценты физического износа:

- Новое – 0-5%

- Очень хорошее – 10-15%

- Хорошее – 20-35%

- Удовлетворительное – 40-60%

- Неудовлетворительное – 85-90%

- Негодное к применению (лом) – 95-100%

Этот метод называется методом экспертизы состояния и, несмотря на то, что является не самым точным, позволяет быстро и просто определить физический износ оборудования на любом году срока службы. Таким образом, пользуясь описанными методами, можно достаточно просто определить степень физического износа практически любого оборудования, что часто бывает необходимо при принятии решения о покупке оборудования, бывшего в эксплуатации.

Таким образом, пользуясь описанными методами, можно достаточно просто определить степень физического износа практически любого оборудования, что часто бывает необходимо при принятии решения о покупке оборудования, бывшего в эксплуатации.

Как оценить износ оборудования? |

Оценщики обычно имеют дело с “поношенными” вещами. А чтобы оценить их остаточную стоимость, без оценки износа не обойтись. Говорят, на Западе есть особая категория экспертов – “износники”, т. е. специалисты, которые занимаются оценкой износа. Определение величины износа составляет самостоятельную и очень важную задачу в теории оценки, поэтому остановимся на ней подробнее.

От какой печки танцеватьИзнос в экономическом смысле означает потерю стоимости объекта в процессе его эксплуатации. Потеря стоимости может происходить по разным причинам. Если стоимость снизилась вследствие старения объекта и частичной потери его работоспособности, то говорят о физическом износе. Если стоимость понизилась от того, что объект потерял конкурентоспособность на рынке в сравнении с другими аналогичными объектами и стал пользоваться меньшим спросом, то говорят о моральном износе. Развиваются оба вида износа независимо друг от друга. Это означает, что совершенно новое изделие может потерять стоимость до начала своего применения по причине морального устаревания. Еще при расчете полной восстановительной стоимости прямым сравнением с аналогом в цену аналога вносят такие корректировки, которые тем или иным образом учитывают моральный износ.

Развиваются оба вида износа независимо друг от друга. Это означает, что совершенно новое изделие может потерять стоимость до начала своего применения по причине морального устаревания. Еще при расчете полной восстановительной стоимости прямым сравнением с аналогом в цену аналога вносят такие корректировки, которые тем или иным образом учитывают моральный износ.

Однако ниже речь пойдет об износе физическом, под которым понимается такая потеря стоимости, которая вызвана снижением работоспособности объекта в результате как естественного физического старения и изнашивания элементов конструкции за время эксплуатации, так и влияния внешних неблагоприятных факторов (аварий, ударов, перегрузок и др.), последствия которых устранялись ремонтами.

Как же найти эту потерю стоимости? Во многих методиках оценки износа отталкиваются не от собственно стоимости, а от внешних проявлений износа: ухудшения характеристик (точности, скорости, производительности, расхода электроэнергии и др.), наступления частых поломок, появления шума, стука и других негативных эффектов. Полагают, что индекс снижения потребительских качеств является одновременно и индексом снижения стоимости. В действительности связь здесь не так однозначна, как кажется.

Полагают, что индекс снижения потребительских качеств является одновременно и индексом снижения стоимости. В действительности связь здесь не так однозначна, как кажется.

Поэтому печка, от которой надо танцевать в определении рыночной остаточной стоимости и, соответственно, износа, – это цены на подержанное оборудование. Динамика этих цен, как нельзя лучше, характеризует реакцию рынка на величину износа.

Физический износ оборудования зависит от того, как долго оно служит, как много работы с его помощью выполнено и насколько хорошо организован уход за ним. Объем выполненной работы был бы самым лучшим фактором износа. Однако такого учета никто не ведет. Поэтому основной реально измеряемый фактор – возраст единицы оборудования. Ведь год выпуска записан в паспорте и даже выбит на фирменной табличке.

Что показал анализЧтобы исследовать зависимость износа от возраста оборудования, была образована выборка из 44 металлорежущих подержанных станков, которые продаются на внутреннем российском рынке и для которых известны цена, возраст и цена той же новой модели станка по состоянию на декабрь 1999 года. Соотношение между ценой подержанного станка и ценой такого же нового станка дает значение коэффициента физического износа.

Соотношение между ценой подержанного станка и ценой такого же нового станка дает значение коэффициента физического износа.

Был выполнен корреляционный анализ связи между коэффициентом физического износа и возрастом станков. На рис. 1 показано корреляционное поле для указанных двух показателей.

Значительный разброс точек корреляционного поля свидетельствует о том, что возраст как параметр-аргумент недостаточен для строгого установления величины износа. Так, при возрасте 8 лет коэффициент износа колеблется от 0,2 до 0,75. В диапазоне 6-10 лет наблюдается наибольший разброс данных. При этом нижние значения коэффициента износа 0,15-0,25 относятся к тем станкам, которые либо слабо эксплуатировались, либо подверглись капитальному ремонту. Верхние значения коэффициента износа 0,65-0,75 свойственны станкам, которые эксплуатировались очень интенсивно и капитально не ремонтировались.

Анализ корреляционного поля позволил предположить, что теоретическая линия регрессии имеет нелинейную форму. Наилучшим образом связь между рассматриваемыми параметрами описывается с помощью степенной функции вида y=axb. Описание связи с помощью данной функции соответствует общей закономерности нарастания износа у машин и оборудования, заключающейся в том, что с возрастом машины темп ее износа постепенно уменьшается.

Наилучшим образом связь между рассматриваемыми параметрами описывается с помощью степенной функции вида y=axb. Описание связи с помощью данной функции соответствует общей закономерности нарастания износа у машин и оборудования, заключающейся в том, что с возрастом машины темп ее износа постепенно уменьшается.

После обработки данных средствами EXCEL получили следующую корреляционную модель: y = 0,0932x0,7055 , где y – коэффициент физического износа; x – возраст станка в годах. Показатель степени b = 0,7055 говорит о достаточно сильном влиянии возраста на коэффициент физического износа. Квадрат коэффициента корреляции R2 = 0,5865 достаточен для того, чтобы считать, что связь между изучаемыми параметрами установлена.

Техническое состояние: как его учестьДалее найдем нижнюю и верхнюю линии, проходящие через нижние и верхние точки корреляционного поля и имеющие такой же характер, как и полученная модель корреляционной зависимости. Верхняя линия будет соответствовать случаю самого большого износа станка, а нижняя линия – самому малому износу станка. Так как характер линий сохраняется, то в их моделях показатель степени b = 0,7055 будет одинаковым, а вот параметр а будет разным.

Верхняя линия будет соответствовать случаю самого большого износа станка, а нижняя линия – самому малому износу станка. Так как характер линий сохраняется, то в их моделях показатель степени b = 0,7055 будет одинаковым, а вот параметр а будет разным.

Чтобы найти параметр а для граничных линий, приведем степенную форму связи к линейной форме с помощью логарифмирования, т. е. lg y = lg a + b*lg x. Построим корреляционное поле в логарифмических шкалах и отразим линию регрессии как прямую линию (рис. 2).

Угол наклона линии регрессии на рис. 2 равен показателю степени b, а точка пересечения этой линии с вертикальной осью указывает lg a. На рис. 2 граничные линии корреляционного поля проведены параллельно линии регрессии. Кроме того, на том же графике проведены еще две промежуточные линии: одна – между верхней граничной линией и линией регрессии, другая – между линией регрессии и нижней граничной линией.

Пересечения проведенных линий с вертикальной осью позволяют найти логарифмы параметра а, а следовательно, и сам параметр а в уравнениях указанных линий.

Далее на рис. 1 были проведены полученные линии в форме степенных функций, у которых показатель степени b = 0,7055, а параметры а равны: 0,1862; 0,1318; 0,0932; 0,0660; 0,0467.

Каждая линия на рис. 1 соответствует определенному уровню технического состояния объекта оценки. Всего пять линий и, соответственно, пять уровней технического состояния. Уровень технического состояния устанавливается экспертами в ходе технической экспертизы. Результаты экспертизы удобнее всего выразить в баллах, руководствуясь шкалой экспертных оценок, приведенной в таблице.

Теперь будем считать, что нижняя граничная линия соответствует максимальному числу баллов, т. е. 50, следующая за ней линия – 40 баллам и т. д. Это позволило найти корреляционную связь между параметром а и количеством баллов: а = -0,0034Б + 0,2082.

Таким образом, итоговая модель для расчета коэффициента физического износа металлорежущего оборудования имеет вид:

Киз=(0,282-0,0034Б)*Т0,7055,

где Б – балльная оценка технического состояния станка по 50-балльной шкале;

Т – возраст станка в годах.

Оценка износа зависит от конъюнктуры рынка

Приведенная выше модель построена по данным о состоянии цен на подержанные станки на конец 1999 года. Конъюнктура рынка подержанных станков с течением времени меняется, и поэтому модель нуждается в уточнении. Для сравнения приведем результаты аналогичных исследований, выполненных нами ранее на конец 1997 года.

На рис. 3 приведены корреляционное поле и линия регрессии связи между коэффициентом физического износа и возрастом станка.

Как видно из рис. 3, в 1997 году цены на подержанные станки в меньшей степени зависели от возраста станка, показатель степени корреляционной кривой был равен всего 0,3356. Теснота связи также была меньше R2 = 0,4071. Больше продавалось станков с большим возрастом, на рынке встречались станки даже возрастом до 30 лет. Наибольшую долю составляли станки возрастом от 10 до 15 лет. Поэтому, естественно, модель для расчета коэффициента физического износа характеризовалась другими параметрами.

Описанная выше методика по расчету коэффициента физического износа поможет оценщикам правильнее проводить оценку остаточной рыночной стоимости оборудования.

Таблица. Балльная шкала для оценки уровня технического состояния станка

| Оценка состояния | Характеристика технического состояния | Средний балл |

|---|---|---|

| Очень хорошее | Оборудование, мало эксплуатировавшееся либо прошедшее качественный капитальный или средний ремонт, в очень хорошем состоянии. Не требуется замены никаких частей или ремонта | 50 |

| Хорошее | Слабо поношенное, отремонтированное или обновленное оборудование в хорошем состоянии | 40 |

| Среднее | Оборудование в удовлетворительном состоянии, частично поношенное, но требующее небольшого ремонта или замены отдельных мелких частей, таких как подшипники, вкладыши и др. | 30 |

| Посредственное | Оборудование в работоспособном состоянии, но требующее ремонта или замены главных частей, таких как двигатель, и других ответственных узлов | 20 |

| Плохое | Оборудование в плохом состоянии, требующее капитального ремонта, такого как замена рабочих органов основных агрегатов | 10 |

(c) Оборудование (рынок, предложение, цены) #3, март 2000

(специальное приложение к журналу Эксперт)

Авторы: В. Быкова, А.Ковалев

Быкова, А.Ковалев

Износ основных средств — коэффициент, стоимость, формула, расчет, физический

Любое оборудование со временем изнашивается, теряя свою стоимость и производительность. Для продления срока службы имущества, важно своевременно учитывать износ.

Как определяется процент износа по основным средствам? Состояние основных средств отображает их пригодность для последующей эксплуатации.

При износе оборудование нуждается в ремонте или модернизации, изнашивание основных средств становится причиной снижения производительности и выпуска бракованной продукции.

Потому предприятиям важно следить за уровнем износа основных средств. Для этого применяются специальные коэффициенты. Как высчитывается процент износа основных средств?

Главная задача основного средства это обеспечение окупаемости и экономической выгоды. Если от использования основного средства нет прибыли, то содержать таковое финансово не выгодно.

Насколько пригодно средство для дальнейшей эксплуатации показывает степень износа.

При этом по сумме износа определяется уровень окупаемости и финансовой отдачи.

Выявление процента износа необходимо при определении рыночной стоимости имущественного объекта, что позволяет установить реальную цену объекта и спрогнозировать последующие изменения.

Под понятием износа понимается физическая амортизация основного средства, его устаревание по физическим или моральным параметрам.

Степень износа помогает определить периодичность обновления основных средств. Нормальным показателем считается процент износа менее пятидесяти процентов.

Когда по результатам расчетов степень износа определена более семидесяти процентов, это свидетельствует о необходимости срочного обновления основных фондов.

В противном случае негативные последствия для производственного цикла неизбежны, что отразится на объеме выручки и прибыли от продаж готовой продукции.

Основные понятия

Под износом понимается потеря основными средствами экономических, физических и моральных качеств. Основными средствами предприятия являются оборудование, применяемое в процессе производства и производственные помещения.

Основными средствами предприятия являются оборудование, применяемое в процессе производства и производственные помещения.

По мере изнашивания эти средства подлежат ремонту или замене. Стоит отметить, что основными средствами именуются лишь те объекты, какие не могут быть израсходованы за один производственный цикл.

Основные средства (фонды) используются долгие годы и утрачивают свои свойства постепенно, то есть подвергаются износу. Износ основных средств это еще и потеря первоначальной стоимости.

По мере старения и разрушения цена объектов снижается. То есть доля стоимости основных средств в капитале предприятия уменьшается. Потому в бухгалтерском учете наряду с амортизацией ежемесячно отображается износ по основным фондам.

Амортизация представляет собой выражение степени износа в денежном эквиваленте. На протяжении всего срока полезного действия ОС рассчитываются амортизационные начисления.

Их включают в себестоимость готового продукта. Таким образом обеспечивается окупаемость основных средств и компенсируется износ производственного оборудования.

Таким образом обеспечивается окупаемость основных средств и компенсируется износ производственного оборудования.

С какой целью определяется

Определять процент износа требуется в целях учитывания разницы меж оцениваемым объектом и аналогичным, но новым. Износ показывает степень утраты определенных свойств, то есть чем он выше, тем меньше стоимость объекта.

Процент износа это совокупность измерений разных параметров объекта. При определении уровня старения и изнашивания основного средства учитываются внешний, функциональный и физический аспекты.

Физический износ может быть устранимым и неустранимым. При устранимом износе наблюдается необходимость замены отдельных элементов объекта.

Неустранимый износ более всего отражается на конечной стоимости имущества, поскольку чаще всего он превосходит стоимость, которая определяется иными параметрами.

Уровень физического износа определяется при осмотре основных деталей объекта. Идеально, когда процент износа равен примерно десяти процентам. При износе в восемьдесят процентов имеет место аварийное состояние объекта.

Идеально, когда процент износа равен примерно десяти процентам. При износе в восемьдесят процентов имеет место аварийное состояние объекта.

Не менее важен функциональный износ. Таковой указывает на устаревшие характеристики объекта. При визуальном осмотре проводится сравнение основного средства с более современными объектами.

Внешний износ более актуален для объектов недвижимого имущества. Как правило, оценивается местоположение, функциональные и физические параметры строения.

Выявление всех видов износа позволяет определить целесообразность использования основного средства в дальнейшем. Возможно, его замена на более современный объект будет более рентабельна, чем постоянные ремонты и усовершенствования.

Что касается именно процента износа в бухгалтерском учете, то таковой свидетельствует о периоде, в течение которого можно еще применять основное средство без убытков для предприятия.

Правовая база

Нормативное регулирование начисления процента износа регулируется п.

17 ПБУ 6/01 «Учет основных средств», принятого Приказом Минфина РФ №26н от 30.03.2001.

Согласно данному документу основным способом списания стоимости основных средств признается амортизация. Однако по отдельным объектам не начисляется амортизация.

К таковым причисляются основные средства некоммерческих организаций. Уменьшение их стоимости отображается посредством определения износа.

Сумму износа начисляют линейным способом и учитывают на забалансовых счетах. Определение износа весьма схоже с начислением амортизации.

Более того сумма амортизации и износ равны, но в отличие от амортизационных начислений износ не оказывает влияния на расходы субъекта. Его необходимость вызвана исключительно определением текущего состояния основных средств.

Как рассчитать процент износа по основным средствам?

Можно воспользоваться такими вариациями как способ:

- линейный;

- уменьшаемого остатка;

- списывания стоимости по сумме числа лет периода полезного использования;

- списывания стоимости пропорционально объему изготовленного продукта.

Кроме того, следует различать разные виды износа. Для каждого из них начисление износа определяется разными способами.

Зная формулу, по которой рассчитывается коэффициент износа, можно легко определить степень изношенности средств труда. Во многом именно от этого зависит успешная деятельность предприятия в целом.

Какие бывают виды

Износ по основным объектам труда может быть физическим или моральным. С физическим износом все более-менее просто, он происходит по мере постоянного использования объектов и их старения.

Что касается морального вида износа, то здесь ситуация не так однозначна. Процент износа ОС определить легко при помощи специальных формул. А вот предвидеть, когда морально изживет себя то или иное оборудование, весьма сложно.

Моральный износ, прежде всего, характеризует наступление его ранее износа физического. Основным параметром его выступает экономически не выгодное применение определенного оборудования.

Моральный

Если ценность основных фондов уменьшается не вследствие утраты потребительских качеств, то имеет место износ моральный. Различается две формы такого износа. Первый вариант предполагает уменьшение рыночной стоимости объекта.

Различается две формы такого износа. Первый вариант предполагает уменьшение рыночной стоимости объекта.

К примеру, предприятие приобрело новое оборудование, но спустя несколько месяцев стоимость такого на рынке существенно снизилась.

Предприятию приходится списывать разницу на себестоимость готовой продукции, хотя на качестве самого оборудования ситуация никак не отражается.

Другой тип износа связан с усовершенствованием оборудования. По мере появления новых моделей повышается производительность оборудования, его эксплуатационные параметры и прочие характеристики.

Имеющееся оборудование, даже если состояние его идеально, становится экономически не выгодным. Конкуренты, работающие на более новой технике, могут выпускать продукцию лучшего качества.

Это обуславливает необходимость периодического обновления основных фондов. Для определения суммы вложений рассчитывается процент износа ОС.

Моральный износ первого типа не сказывается на производительности. Его влияние направлено на стоимость конечной продукции, возрастающей по мере включения в нее сумм износа оборудования.

Его влияние направлено на стоимость конечной продукции, возрастающей по мере включения в нее сумм износа оборудования.

Степень экономической не эффективности применения основного средства в данном случае можно определить по формуле:

Коэффициент износа основных средств показывает в этом случае вероятность убытков. Если полученное значение менее единицы, то к существенным убыткам износ не приведет.

При моральном износе второго типа речь идет об уровне производительности предприятия. От того, каков его процент, зависит необходимость инвестиций в новое оборудование или можно использовать объект еще несколько лет.

Для данного вида износа коэффициент износа основных средств рассчитывается как:

Чем минимальнее получившееся значение, тем дольше можно продолжать использовать имеющееся оборудование.

Физический

Вследствие физического изнашивания объекты утрачивают свои потребительские качества. Но и такой износ делится на два типа. Первый предполагает износ за счет усиленной эксплуатации хозяйствующим субъектом.

Первый предполагает износ за счет усиленной эксплуатации хозяйствующим субъектом.

Степень данного вида износа напрямую зависима от интенсивности применения фондов, причем по мере увеличения производственных объемов износ приумножается.

Физический износ по второму типу характеризуется разрушением имущества под воздействием климатических условий, неправильной эксплуатации, ненадлежащего обслуживания.

Если первый вариант физического износа неизбежен, но все-таки экономически оправдан, то второй его тип свидетельствует исключительно о неэффективности распоряжения имеющимися ресурсами.

На уровень физического износа основных фондов воздействуют такие аспекты как:

- загруженность объектов в процессе производства;

- качественность объектов;

- нюансы технологического применения и уровень защиты от внешнего воздействия;

- квалификация работников и их отношение к средствам труда;

- качественность ухода за объектами ОС.

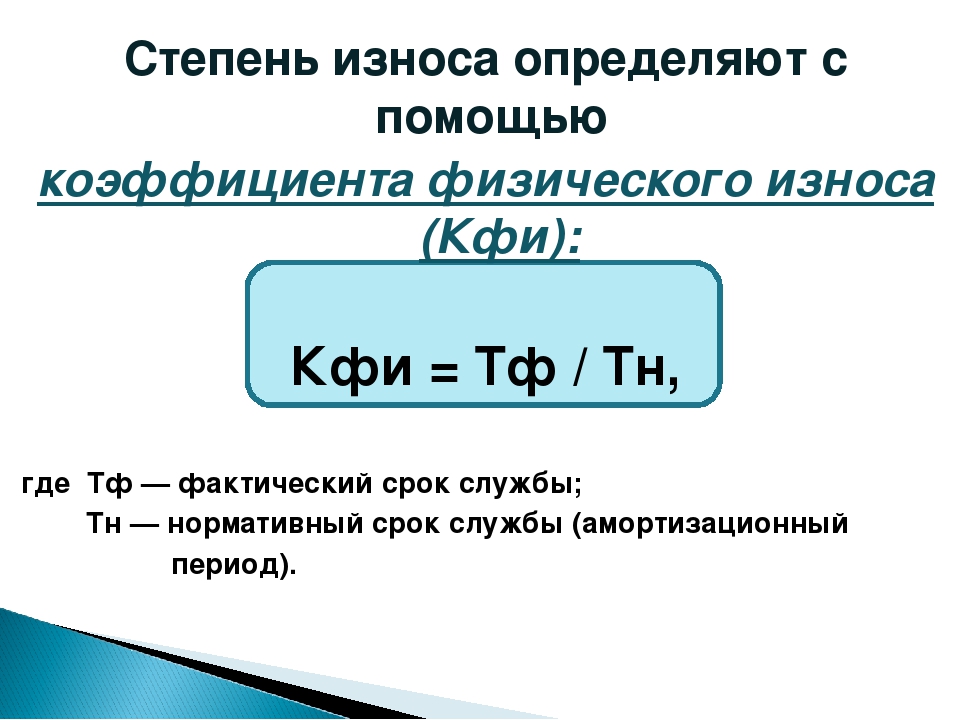

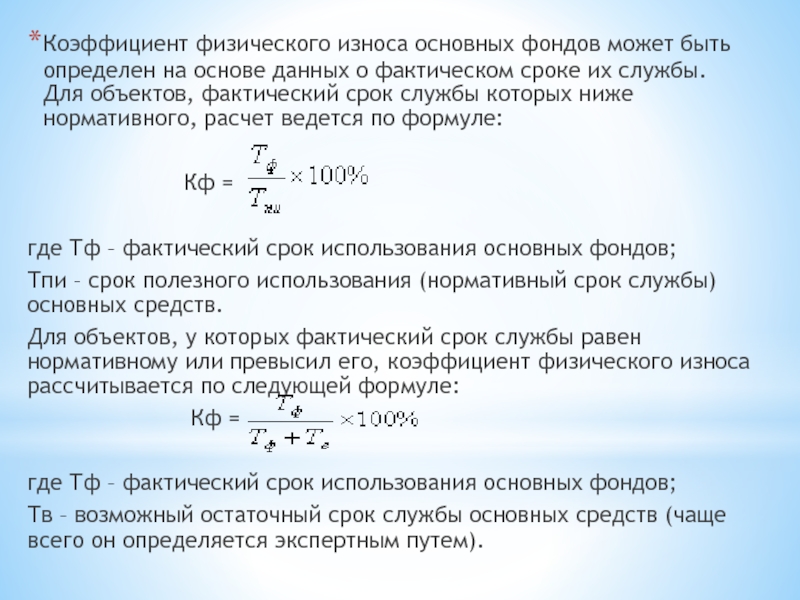

Физический износ можно установить двумя способами. Первый базируется на соотнесении физических и нормативных сроков службы либо объемов работ, второй – на техническом состоянии ОС при осмотре.

Процент физического износа, исходящий из объемов работ, находится только по тем объектам, какие обладают определенными параметрами производительности.

Для расчета применяется формула, по которой определяется степень износа в процентах:

Процент физического износа для любого отдельного объекта можно рассчитать по сроку службы. Такой способ применим ко всяким основным фондам.

Основываясь на том, что износ случается размеренно в продолжение всего периода использования, применяется такая формула:

Какова годовая норма

Раньше годовая норма износа устанавливалась по «Годовым нормам износа … СССР». Таковые были приняты 28.06.1974 Госпланом, Минфином, Госстроем и ЦСУ СССР.

Начиная с 1. 01.2005 применяется понятие «нормы амортизационных отчислений». Она рассчитывается соответственно «Классификации основных средств …».

01.2005 применяется понятие «нормы амортизационных отчислений». Она рассчитывается соответственно «Классификации основных средств …».

Таковая утверждена Постановлением Правительства РФ №1 от 1.01.2002.

Когда основное средство приобретено до 1.01.2005, то годовая норма амортизации (износа) исчисляется так:

| Устанавливается | К какой амортизационной группе относится объект |

| Исходя из установленной группы | Находится новый срок эксплуатации для конкретного объекта |

| Вычисляется период оставшегося времени эксплуатации | Посредством вычета фактического эксплуатационного периода из нового срока полезного применения |

| По данным бухучета | Находится остаточная стоимость объекта |

| Остаточная стоимость ОС | Делится на оставшийся эксплуатационный срок |

Формула расчета коэффициента

Высчитать процент износа по основным средствам допустимо несколькими методами. Наиболее простым вариантом считается применение способа линейного или формула расчета по балансу.

Наиболее простым вариантом считается применение способа линейного или формула расчета по балансу.

Для этого надобно знать первоначальную стоимость по объекту и норму амортизации, исчисленную согласно периоду полезного применения. Первоначальная стоимость отображена в бухгалтерском балансе предприятия.

Годовая амортизационная норма определяется как:

При этом годовой процент износа ОС рассчитывается так:

Применить можно также способ уменьшаемого остатка. Для чего понадобятся остаточная стоимость по объекту и амортизационная норма, высчитанная на основании периода полезного действия и коэффициента ускорения.

Последний применим для отдельных видов ОС, перечень каких установлен на федеральном уровне. Норма по амортизации определяется по обычной формуле и перемножается на коэффициент ускорения.

Тогда процент износа определяется как:

В следующем году коэффициент износа находится по остаточной стоимости на начало периода.

Для расчета суммы износа по способу списания стоимости по сумме числа лет срока полезного использования надо использовать первоначальную стоимость объекта, количество лет эксплуатации, прошедшей и будущей.

Формула расчета выглядит так:

В следующем году используется такая же формула с начальной стоимостью, но изменяется оставшийся эксплуатационный период. Для расчета суммы износа применим и способ списания стоимости объекта пропорционально объему изготовленной продукции.

Для чего расчет осуществляется по формуле:

Степень износа

Степень износа основных средств выявляется посредством соотнесения суммы износа и исходной начальной стоимости основного средства.

Начальная стоимость объекта за минусом износа в обусловленном периоде определяет степень изношенности фондов в этом периоде и остаточную стоимость, не снесенную на готовую продукцию.

Показателем степени износа выступает и коэффициент износа, определяемый как отношение начисленного износа за полный период применения ОС к первоначальной либо восстановительной стоимости.

На основании сведений бухучета можно рассчитать коэффициент износа для каждого отдельного объекта или для групп объектов.

Это позволит определить степень изношенности разных видов ОС. На основании степени износа могут поменяться затраты на ремонтные работы.

При сопоставлении коэффициентов износа на конец года и начало, и за прошедшие годы, легко прослеживать, насколько изменялась степень износа в рассматриваемом периоде.

Экономическая значимость степени износа заключена в возможности установления реальной стоимости объекта, которая подлежит переносу на стоимость изготовляемой продукции. Кроме того можно определить степень износа по основным средствам в денежном эквиваленте.

Чаще всего вопросы в отношении процента износа основных средств касаются отображения оного в бухгалтерском учете. Сумма износа сопоставима с начисленной амортизацией.

Но если амортизационные начисления влияют на итоги отчетности, то определение износа необходимо исключительно при планировании деятельности предприятия. Но любая операция хозяйствования должна отражаться в учете.

Но любая операция хозяйствования должна отражаться в учете.

Как вести учет по износу основных средств? Другой часто задаваемый вопрос касается определения износа в некоммерческих организациях. Известно, что оные не начисляют амортизацию по объектам ОС. Нужно ли им определять процент износа?

Нюансы в некоммерческих организациях

Соответственно тезисам ПБУ 6/01 (п.17) не исчисляют амортизационных сумм по имеющимся основным фондам любые организации некоммерческого типа.

Причем не имеет значимости источник обретения этих фондов и предназначение объектов. Расходы на получение объекта не вводятся в текущие расходы, а значит, они не могут сказаться на финансовом результате бухучета такой организации.

Для осуществления контроля над распоряжением основными фондами и оценивания их реального состояния исчисляется износ. Оный отображает утрачивание объектами потребительской стоимости.

В бухучете сумма исчисленного износа показывается обособленно, на забалансовом счете 010, который так и называется — «Износ основных средств». До 1.01.2006 износ в некоммерческих объединениях исчислялся по окончании отчетного года.

До 1.01.2006 износ в некоммерческих объединениях исчислялся по окончании отчетного года.

Впоследствии стал использоваться порядок, определенный п.19 ПБУ 6/01. Теперь износ рассчитывается ежемесячно посредством применения линейного способа.

При этом организация некоммерческого характера самостоятельно определяет срок полезного действия, используя Классификацию ОС или приложенную к объекту техническую документацию.

Ведение учета

Износ по основным фондам отображается на счете 010. Причем здесь отображается износ по тем объектам, по каким не исчисляется амортизация.

К таковым причислены:

- объекты по жилищному фонду, учтенные на балансе до 1.01.2006;

- объекты для внешнего благоустройства и им подобные.

По данным объектам износ высчитывается на конец отчетного года. Основанием являются Единые нормы амортизационных отчислений, ратифицированные Постановлением СовМина СССР №1072 от 22.

10.1990.

Владелец основных средств имеет право знать степень изношенности своих фондов. И таковая, как правило, определяется начисленной амортизацией.

Для тех же объектов, на какие не исчисляются амортизационные суммы, предназначены забалансовые счета. Изначально первоначальная стоимость по всем основным средствам отображается на счете 01 «Основные средства».

Сумма износа по не амортизируемым объектам отображается в конце года. Для этого применяется запись вида:

Дт010 — что означает начисление суммы износа.

Износ начисляется с первого месяца после месяца принятия к учету основного средства. Рассчитывать его необходимо до момента, когда объект будет списан с бухучета или сумма на забалансовом счете сравняется с первоначальной стоимостью ОС.

Если отдельные объекты ОС выбывают, вне зависимости от причин выбытия, нужно списать сумму износа с забалансового счета.

Для этого выполняется запись:

Кт010 — что значит списание износа по основным средствам.

Каким бы не было направление деятельности предприятия, нужно тщательно следить за всеми изменениями основных фондов. Во многом именно от этого зависят успешность компании и продуктивность ее работы.

Недопущение преждевременного износа избавит от лишних расходов и повысить конкурентоспособность субъекта, что станет несомненной экономической выгодой.

3. РАСЧЕТ МАШИННЫХ РАСЦЕНОК

3. РАСЧЕТ МАШИННЫХ РАСЦЕНОК3.1 Введение

3.2 Классификация затрат

3.3 Определения

3.4 Постоянные затраты

3.5 Эксплуатационные затраты

3.6 Затраты на рабочую силу

3.7 Циклы переменных усилий

3.8 Нормы животных

901 Примеры

3.95 ПримерыСебестоимость единицы лесозаготовок или строительства дорог в основном получается путем деления затрат на производство. В самом простом случае, если вы арендовали трактор с оператором за 60 долларов в час, включая все расходы на топливо и другие расходы, и выкапывали 100 кубометров в час, ваша удельная стоимость земляных работ составила бы 0 долларов.

60 за кубометр. Почасовая стоимость трактора с оператором называется ставкой машины. В тех случаях, когда машина и элементы производства не сдаются в аренду, для получения ставки за машину необходимо рассчитать затраты на владение и эксплуатацию. Целью разработки расценок на машины должно быть получение цифры, которая, насколько это возможно, представляет стоимость работы, выполненной в существующих условиях эксплуатации и используемой системе учета. Большинство производителей машин предоставляют данные о стоимости владения и эксплуатации своего оборудования, которые служат основой для расценок на машины.Однако такие данные обычно нуждаются в модификации для соответствия конкретным условиям эксплуатации, и многие владельцы техники предпочтут подготовить собственные расценки.

Стоимость машины обычно, но не всегда, делится на фиксированные затраты, эксплуатационные расходы и затраты на оплату труда. Для некоторых анализов денежных потоков включаются только статьи, которые представляют денежный поток.

Некоторые постоянные затраты, включая амортизацию и иногда начисление процентов, не учитываются, если они не представляют собой оплату наличными. В данное руководство включены все фиксированные затраты, обсуждаемые ниже.Для некоторых анализов затраты на оплату труда не включаются в стоимость машины. Вместо этого рассчитываются постоянные и эксплуатационные расходы. Затем затраты на оплату труда добавляются отдельно. Иногда это делается в ситуациях, когда рабочая сила, связанная с оборудованием, отрабатывает другое количество часов, чем само оборудование. В данной работе труд включен в расчет станочной ставки.

3.2.1 Постоянные затраты

Постоянные затраты — это те, которые можно предопределить как накапливающиеся с течением времени, а не с темпом работы (рис.1). Они не прекращаются, когда прекращается работа, и должны распределяться по часам работы в течение года. Обычно в постоянные затраты включают амортизацию оборудования, проценты на инвестиции, налоги, хранение и страхование.

3.2.2 Эксплуатационные расходы

Эксплуатационные расходы напрямую зависят от скорости работы (рис. 3.1). К этим затратам относятся расходы на топливо, смазочные материалы, шины, техническое обслуживание и ремонт оборудования.

Рисунок 3.1 Модель стоимости оборудования.

3.2.3 Затраты на оплату труда

Затраты на оплату труда – это затраты, связанные с наймом рабочей силы, включая прямую заработную плату, отчисления на питание, транспорт и социальные расходы, включая выплаты на здравоохранение и пенсию. Стоимость надзора также может быть распределена по стоимости рабочей силы.

Плата за машину представляет собой сумму фиксированной плюс эксплуатационные плюс затраты на оплату труда. Разделение затрат в этих классификациях условно, хотя правила бухгалтерского учета предполагают жесткую классификацию.Ключевым моментом является разделение затрат таким образом, чтобы наиболее целесообразно объяснить стоимость эксплуатации людей и оборудования.

Например, если основным фактором, определяющим ликвидационную стоимость оборудования, является скорость устаревания, как, например, в компьютерной индустрии, стоимость амортизации в значительной степени зависит от течения времени, а не от отработанных часов. Для грузовика, трактора или электропилы основным определяющим фактором может быть фактическое количество часов использования оборудования. Срок службы трактора можно рассматривать как песок в песочных часах, который течет только в те часы, когда оборудование работает.

3.3.1 Покупная цена (П)

Это фактическая стоимость приобретения оборудования, включая стандартное и дополнительное оборудование, налоги с продаж и стоимость доставки. Цены обычно указываются на заводе или доставляются на объект. Заводская цена применяется, если покупатель получает право собственности на оборудование на заводе и несет ответственность за отгрузку. С другой стороны, цена с доставкой применяется, если покупатель получает право собственности на оборудование после его доставки.

Цена с доставкой обычно включает фрахт, упаковку и страховку. Другие затраты, такие как затраты на установку, должны быть включены в первоначальные инвестиционные затраты. Специальное навесное оборудование иногда может иметь отдельную стоимость машины, если срок его службы отличается от срока службы основного оборудования и составляет важную часть стоимости оборудования.

3.3.2 Экономическая жизнь (Н)

Это период, в течение которого оборудование может работать с приемлемыми эксплуатационными расходами и производительностью. Экономический срок службы обычно измеряется в годах, часах или, в случае грузовиков и прицепов, в километрах.Это зависит от множества факторов, включая физический износ, технологическое устаревание или изменение экономических условий. Физический износ может быть вызван такими факторами, как коррозия, химическое разложение или износ вследствие истирания, ударов и ударов. Они могут быть результатом нормального и правильного использования, неправильного и неправильного использования, возраста, неадекватного или недостаточного технического обслуживания, а также тяжелых условий окружающей среды.

Изменение экономических условий, таких как цены на топливо, налоговые инвестиционные льготы и процентная ставка, также может повлиять на экономический срок службы оборудования.Примеры сроков владения некоторыми типами трелевочной и дорожно-строительной техники в зависимости от применения и условий эксплуатации приведены в таблице 3.1. Поскольку срок службы выражается в рабочих часах, срок службы в годах получается путем обратного расчета путем определения количества рабочих дней в году и предполагаемого количества рабочих часов в день. Для оборудования, которое работает очень мало часов в день, расчетный срок службы оборудования может быть очень большим, и для обоснованности оценки следует проверять местные условия.

3.3.3 Ликвидационная стоимость (S)

Определяется как цена, по которой оборудование может быть продано в момент его выбытия. Тарифы на бывшее в употреблении оборудование сильно различаются по всему миру. Однако на любом данном рынке подержанного оборудования факторами, оказывающими наибольшее влияние на стоимость при перепродаже или обмене, являются количество часов работы машины на момент перепродажи или обмена, тип работ и условия эксплуатации, в которых она используется.

работал, и физическое состояние машины.Однако какими бы ни были переменные, падение стоимости больше в первый год, чем во второй, во второй год больше, чем в третий, и т. д. Чем короче срок службы машины, тем выше процент потери стоимости за год. Например, в сельскохозяйственных тракторах, как правило, от 40 до 50 процентов стоимости машины теряется в первой четверти срока службы машины, а к середине срока службы теряется от 70 до 75 процентов стоимости. . Ликвидационная стоимость часто оценивается в 10-20 процентов от первоначальной покупной цены.

3.4.1 Амортизация

Целью амортизационных отчислений является признание снижения стоимости машины по мере выполнения ею конкретной задачи. Это может отличаться от графика амортизации бухгалтера, который выбирается для максимизации прибыли за счет преимуществ различных типов налогового законодательства и следует правилам бухгалтерского учета. Обычный пример этой разницы можно увидеть, когда оборудование все еще работает много лет после того, как оно было «списано» или имеет нулевую «балансовую стоимость».

Графики амортизации варьируются от самого простого подхода, который представляет собой прямолинейное снижение стоимости, до более сложных методов, учитывающих изменение скорости потери стоимости с течением времени. Формула для ежегодного начисления амортизации с использованием предположения о прямолинейном снижении стоимости выглядит следующим образом:

D = (P’ — S)/N

, где P’ — первоначальная цена покупки за вычетом стоимости шин, тросов или других деталей, которые подвержены наибольшему износу и могут быть легко заменены без ущерба для общего механического состояния машины.

Таблица 3.1.a – Руководство по выбору периода владения в зависимости от применения и условий эксплуатации. 1/

ЗОНА А

ЗОНА B

ЗОНА С

ГУСЕНИЧНЫЕ ТРАКТОРЫ

Тяговые скребки, большинство сельскохозяйственных тяг, отвалы, угольные отвалы и работы на свалках.

Без влияния. Периодическая работа на полном газу.

Производство бульдозерных работ в глинах, песках, гравиях. Толкающие скреперы, рыхление карьеров, большинство работ по расчистке земель и трелевке. Условия воздействия средние.

Разрушение тяжелой породы. Тандемное рыхление. Пушлоад и дремлет в хард-роке. Работа на каменных поверхностях. Непрерывные условия высокой ударной нагрузки.

Маленький

12 000 часов

10 000 часов

8000 часов

Большой

22 000 часов

18 000 часов

15 000 часов

АВТОГРЕЙДЕРЫ

Легкий ремонт дорог.

Отделка. Работа с заводскими и дорожными смесями. Легкая уборка снега. Большое количество поездок.

Ремонт дорог. Строительство дорог, земляные работы. Растекание рыхлой заливки. Ландшафт, планировка земель. Летнее содержание дорог с уборкой среднего и сильного снега зимой. Использование подъемного грейдера.

Ремонт дорог с твердым покрытием и закладным камнем. Тяжелое разбрасывание наполнителя. Разрыхление асфальта или бетона. Постоянный высокий коэффициент нагрузки. Ударопрочный.

20 000 часов

15 000 часов

12 000 часов

ЭКСКАВАТОРЫ

Неглубокие инженерные сооружения, где экскаватор укладывает трубы и копает только 3 или 4 часа в смену.

Свободнотекучий материал с низкой плотностью и практически без воздействия. Большинство механизмов обращения с ломом.

Массовые земляные работы или рытье траншей, когда машина все время копает естественные пластовые глинистые почвы. Некоторые путешествия и устойчивая работа на полном газу. Большинство приложений для загрузки журналов.

Непрерывное рытье траншей или погрузка грузовиков в скальные или взорванные грунты. Большое количество поездок по пересеченной местности. Машина непрерывно работает на каменном полу с постоянным высоким коэффициентом нагрузки и высокой ударной нагрузкой.

12 000 часов

10 000 часов

8000 часов

1/ Взято из Справочника по производительности Caterpillar, Caterpillar Inc.Таблица 3.1.b – Руководство по выбору периода владения в зависимости от области применения и условий эксплуатации. 1/

ЗОНА А

ЗОНА B

ЗОНА С

КОЛЕСНЫЕ ТРЕВЕЛЫ

Прерывистый юз на короткие дистанции, без настила.Хорошее состояние грунта: ровная местность, сухой пол, мало пней.

Непрерывный поворот, устойчивое скольжение на средние расстояния с умеренным настилом. Хорошее основание: сухой пол с небольшим количеством пней и постепенным холмистым рельефом.

Непрерывный поворот, устойчивое скольжение на большие расстояния с частым настилом. Плохое состояние пола: мокрый пол, крутые склоны и многочисленные пни.

12 000 часов

10 000 часов

8000 часов

СКРЕБКИ ДЛЯ КОЛЕСНЫХ ТРАКТОРОВ

Ровные или благоприятные перевозки по хорошим дорогам.Без влияния. Легко загружаемые материалы.

Меняющиеся дорожные условия погрузки и перевозки. Длинные и короткие перегоны. Неблагоприятные и благоприятные оценки.

Какое-то воздействие. Типичное дорожно-строительное использование на различных работах.

Ударопрочные условия, такие как погрузка расколотой породы. Перегрузка. Условия постоянного высокого общего сопротивления. Плохие подъездные пути.

Маленький

12 000 часов

10 000 часов

8000 часов

Большой

16 000 часов

12 000 часов

8000 часов

ВНЕДОРОЖНИКИ И ТРАКТОРЫ

Использование в шахтах и карьерах с надлежащим образом подобранным погрузочным оборудованием.

Благоустроенные подъездные пути. Также строительное использование при вышеуказанных условиях.

Меняющиеся дорожные условия погрузки и перевозки. Типичное дорожно-строительное использование на различных работах.

Постоянно плохие дорожные условия. Экстремальные перегрузки. Негабаритное погрузочное оборудование.

25 000 часов

20 000 часов

15 000 часов

КОЛЕСНЫЕ ТРАКТОРЫ И КОМПАКТОРЫ

Легкие подсобные работы.Работа с запасом.

Тяговые компакторы. Дремлющая рыхлая заливка. Без влияния.

Производственная бульдозеризация, погрузка толканием в глины, пески, илы, рыхлый гравий. Уборка лопатой. Использование компактора.

Производство дремлет в скале. Толкание в каменистых, валунных карьерах. Условия сильного удара.

15 000 часов

12 000 часов

8000 часов

1/ Взято из Справочника по производительности Caterpillar, Caterpillar Inc.Таблица 3.1.c – Руководство по выбору периода владения в зависимости от области применения и условий эксплуатации.

1/

ЗОНА А

ЗОНА B

ЗОНА С

КОЛЕСНЫЕ ПОГРУЗЧИКИ

Периодическая загрузка грузовиков со склада, загрузка бункера на твердых, гладких поверхностях.Сыпучие материалы с низкой плотностью. Коммунальные работы в правительственных и промышленных приложениях. Легкая уборка снега. Загружайте и перевозите по хорошему покрытию на короткие расстояния без уклонов.

Непрерывная загрузка грузовиков со склада. Материалы низкой и средней плотности в ковше соответствующего размера.

Загрузка бункера при низком и среднем сопротивлении качению. Погрузка с берега в хорошем рытье. Загружайте и перевозите по плохим поверхностям и небольшим уклонам.

Погрузка взорванной породы (большие погрузчики).Работа с материалами высокой плотности с помощью машины с противовесом. Стабильная загрузка с очень узких берегов. Непрерывная работа на шероховатых или очень мягких поверхностях. Загружайте и переносите в условиях жесткого копания; преодолевать большие расстояния по плохим поверхностям с неблагоприятными уклонами.

Маленький

12 000 часов

10 000 часов

8000 часов

Большой

15 000 часов

12 000 часов

10 000 часов

ГУСЕНИЧНЫЕ ПОГРУЗЧИКИ

Периодическая загрузка грузовика со склада.

Минимум поездок, поворотов. Сыпучие материалы низкой плотности со стандартным ковшом. Без влияния.

Выемка берегов, прерывистое рыхление, разработка фундамента природных пластовых глин, песков, илов, гравия. Некоторые путешествия. Стабильная работа на полном газу.

Погрузка взорванной породы, булыжника, ледникового тилла, калиша. Работа сталелитейного завода. Материалы высокой плотности в стандартном ковше. Непрерывная работа на каменных поверхностях. Большое количество разрывов плотных скалистых материалов.Состояние сильного удара.

12 000 часов

10 000 часов

8000 часов

1/ Взято из Справочника по производительности Caterpillar, Caterpillar Inc.3.4.2 Проценты

Проценты — это стоимость использования средств в течение определенного периода времени. Инвестиционные средства могут быть заимствованы или взяты из сбережений или собственного капитала. В случае заимствования процентная ставка устанавливается кредитором и зависит от местности и кредитного учреждения.Если деньги поступают из сбережений, то в качестве процентной ставки используется альтернативная стоимость или ставка, которую эти деньги могли бы заработать, если бы они были инвестированы в другое место. Бухгалтерская практика частных фирм может игнорировать проценты на оборудование на том основании, что проценты являются частью прибыли и, следовательно, не являются надлежащим начислением на действующее оборудование. Хотя это правильно с точки зрения бизнеса в целом, исключение таких сборов может привести к возникновению нереалистичных сравнительных ставок между машинами с низкой и высокой начальной стоимостью.Это может привести к ошибочным решениям при выборе оборудования.

Проценты можно рассчитать одним из двух способов. Первый метод заключается в умножении процентной ставки на фактическую стоимость оставшегося срока службы оборудования. Второй более простой метод заключается в умножении процентной ставки на среднегодовые инвестиции.

Для линейной амортизации среднегодовые инвестиции AAI рассчитываются как

AAI = (P — S) (N + 1)/(2N) + S

Иногда коэффициент 0.6-кратная стоимость поставки используется в качестве приблизительного значения среднегодовых инвестиций.

3.4.3 Налоги

Многие владельцы оборудования должны платить налоги на имущество или какой-либо налог на использование оборудования. Налоги, как и проценты, можно рассчитать либо путем умножения расчетной налоговой ставки на фактическую стоимость оборудования, либо путем умножения налоговой ставки на среднегодовые инвестиции.

3.4.4 Страхование

Большинство владельцев частного оборудования имеют один или несколько страховых полисов на случай повреждения, пожара и других разрушительных событий.

Государственные собственники и некоторые крупные собственники могут застраховаться самостоятельно. Можно утверждать, что стоимость страхования является реальной стоимостью, отражающей риск для всех владельцев, и следует допустить некоторую скидку на разрушительные события. Непредвидение риска разрушительных событий аналогично неучтению риска пожара или повреждения насекомыми при планировании доходов от управления лесом. Страховые расчеты обрабатываются так же, как проценты и налоги.

3.4.5 Хранение и защита

Затраты на хранение оборудования и защиту в нерабочее время являются фиксированными затратами, в значительной степени не зависящими от часов использования.Затраты на хранение и защиту должны быть распределены на общее количество часов использования оборудования.

Эксплуатационные расходы, в отличие от постоянных затрат, изменяются пропорционально количеству часов работы или использования. Они зависят от множества факторов, многие из которых в той или иной степени находятся под контролем оператора или владельца оборудования.

3.5.1 Техническое обслуживание и ремонт

Эта категория включает в себя все, от простого технического обслуживания до периодического капитального ремонта двигателя, трансмиссии, сцепления, тормозов и других основных компонентов оборудования, износ которых в основном происходит пропорционально их использованию.Использование оператором оборудования или злоупотребление им, суровость условий труда, правила технического обслуживания и ремонта, а также конструкция и качество базового оборудования — все это влияет на затраты на техническое обслуживание и ремонт.

Стоимость периодического капитального ремонта основных компонентов может быть определена на основе руководства пользователя и местных цен на запчасти и рабочую силу или по рекомендации производителя. Опыт другого владельца с аналогичным оборудованием и отчеты о затратах в типичных условиях работы являются ценным источником.Если опытные владельцы или записи о затратах недоступны, почасовые затраты на техническое обслуживание и ремонт можно оценить в процентах от почасовой амортизации (таблица 3.

2).

ТАБЛИЦА 3.2. Тарифы на техническое обслуживание и ремонт в процентах от почасовой амортизации выбранного оборудования.

Машина

Процентная ставка

Гусеничный трактор

100

Сельскохозяйственный трактор

100

Скиддер на резиновых шинах с кабельными чокерами

50

Скиддер на резиновых шинах с захватом

60

Погрузчик с тросовым захватом

30

Погрузчик с гидравлическим захватом

50

Электропила

100

Валочно-пакетирующая машина

50

3.

5.2 Топливо

Норма расхода топлива для единицы оборудования зависит от объема двигателя, коэффициента нагрузки, состояния оборудования, привычек оператора, условий окружающей среды и базовой конструкции оборудования.

Для определения почасовой стоимости топлива общая стоимость топлива делится на время работы оборудования. Если записи о расходе топлива недоступны, можно использовать следующую формулу для оценки расхода топлива в литрах на машино-час:

где LMPH — литры, израсходованные на машино-час, K — кг топлива, израсходованного на один тормозной л.с./час, GHP — полная мощность двигателя в лошадиных силах при регулируемых оборотах двигателя, LF — коэффициент нагрузки в процентах, а KPL вес топлива в кг/л.Типичные значения приведены в таблице 3.3. Коэффициент нагрузки представляет собой отношение средней мощности, используемой в лошадиных силах, к полной мощности, доступной на маховике.

ТАБЛИЦА 3.

3. Массы, нормы расхода топлива и коэффициенты нагрузки для дизельных и бензиновых двигателей.

Двигатель

Вес

(KPL)

кг/литрРасход топлива

(K)

кг/тормоз л.с.-часКоэффициент нагрузки

(НЧ)Низкий

Мед

Высокий

Бензин

0.

72

0,21

0,38

0,54

0,70

Дизель

0,84

0,17

0.38

0,54

0,70

3.

5.3 Смазочные материалы

К ним относятся моторное масло, трансмиссионное масло, масло главной передачи, смазка и фильтры. Норма расхода зависит от типа оборудования, условий окружающей среды (температуры), конструкции оборудования и уровня технического обслуживания. При отсутствии местных данных расход смазочных материалов в литрах в час для трелевочных тракторов, тракторов и фронтальных погрузчиков можно оценить как

Q = .0006 × GHP (картерное масло)

Q = 0,0003 × GHP (трансмиссионное масло)

Q = 0,0002 × GHP (конечные передачи)

Q = 0,0001 × GHP (гидравлические органы управления)Эти формулы включают нормальную замену масла и отсутствие утечек. Они должны быть увеличены на 25 процентов при работе в условиях сильной запыленности, глубокой грязи или воды. В машинах со сложными гидравлическими системами высокого давления, таких как форвардеры, процессоры и харвестеры, потребление гидравлических жидкостей может быть намного больше.

Еще одно эмпирическое правило заключается в том, что смазочные материалы и консистентная смазка стоят от 5 до 10 процентов от стоимости топлива.

3.5.4 Шины

Из-за более короткого срока службы шины считаются эксплуатационными расходами. На стоимость шин влияют привычки оператора, скорость автомобиля, состояние поверхности, положение колес, нагрузки, относительное количество времени, затрачиваемое на повороты, и уклоны. Для внедорожной техники, если местный опыт недоступен, в качестве ориентиров можно использовать следующие категории срока службы шин, основанные на режиме отказа шины, при этом срок службы шин указан в таблице 3.4.

В зоне A почти все шины изнашиваются до полного износа протектора от истирания до выхода из строя.В зоне B большинство шин изнашиваются, но некоторые из них преждевременно выходят из строя из-за порезов, разрывов и не подлежащих ремонту проколов. В зоне C мало шин изнашивают протектор до выхода из строя из-за порезов.

ТАБЛИЦА 3.

4. Руководство по сроку службы шин для внедорожной техники

Оборудование

Срок службы шин, часов

Зона А

Зона В

Зона С

Автогрейдеры

8000

4500

2500

Скребки для колес

4000

2250

1000

Колесные погрузчики

4500

2000

750

Скиддеры

5000

3000

1500

Грузовики

5000

3000

1500

Затраты на оплату труда включают прямые и косвенные платежи, такие как налоги, страховые платежи, питание, жилищная субсидия и т.

д.Затраты на рабочую силу необходимо тщательно учитывать при расчете расценок на машины, поскольку часы работы рабочей силы часто отличаются от часов работы соответствующего оборудования. Важно то, что пользователь определяет свое соглашение, а затем последовательно его использует. Например, при лесозаготовке бензопила редко работает более 4 часов в день, хотя резчик может работать 6 или более часов и может получать оплату за 8 часов, включая проезд. Если нормы вырубки основаны на шестичасовом рабочем дне с двумя часами в пути, ставка машины для оператора с электропилой должна учитывать 4 часа работы с электропилой и восемь часов труда за шесть часов производства.

Представление о том, что люди или оборудование работают с постоянной скоростью, является абстракцией, которая облегчает измерения, ведение записей, платежи и анализ. Однако есть некоторые рабочие циклы, которые требуют таких переменных усилий, что более полезно рассчитывать машинные нормы для частей цикла. Одним из важных случаев является расчет машинной ставки для грузовика.

Когда лесовоз ожидает погрузки, загружается и разгружается, его расход топлива, износ шин и другие эксплуатационные расходы не возникают.Или, если эти расходы понесены, они по значительно сниженной ставке. Для стоящего грузовика часто строится другая скорость машины, используя только фиксированные затраты и затраты на рабочую силу для этой части цикла. Может быть включена часть или вся амортизация грузовика.

Если для оценки удельных затрат на автомобильный транспорт использовалась единая машинная ставка, и это значение было преобразовано в стоимость тонно-километра или стоимость в долларах/м 3 -км без исключения «фиксированных» затрат на погрузку и разгрузку, то «переменная» стоимость транспорта будет завышена.Это может привести к ошибочным результатам при выборе между дорожными стандартами или маршрутами перевозки.

Расчет тарифа для животных аналогичен тарифу для машин, но виды затрат отличаются и заслуживают дополнительного обсуждения.

3.

8.1 Фиксированная стоимость

Постоянные затраты включают инвестиционные затраты на животное или упряжку, упряжь, ярмо, телегу, лесозаготовительные цепи и любые другие инвестиции со сроком службы более одного года. Другие фиксированные расходы включают содержание животных.

Цена покупки животного может включать запасных животных, если условия работы требуют, чтобы животное отдыхало не только ночью, например, через день. Чтобы учесть возможность необратимых травм, покупная цена животного может быть увеличена за счет дополнительных животных. В остальных случаях несчастные случаи могут быть учтены в страховой премии. Спасательная стоимость животного имеет то же определение, что и машинная ставка, но в случае с животным спасательная стоимость часто определяется его продажной стоимостью на мясо.Среднегодовые инвестиции, проценты на инвестиции и любые налоги или лицензии обрабатываются так же, как и для оборудования. Чтобы найти общие постоянные затраты на животных, постоянные затраты на животное, тележку, упряжь и прочие инвестиции можно рассчитать отдельно, поскольку они обычно имеют разную продолжительность жизни, а почасовые затраты суммируются.

Расходы на содержание животных, которые напрямую не зависят от количества отработанных часов, включают аренду пастбища, пищевые добавки, лекарства, вакцинацию, услуги ветеринара, обувь, услуги переправы и любой уход в нерабочее время, такой как кормление, мытье или охрана.Можно утверждать, что потребности в еде и уходе связаны с количеством отработанных часов, и некоторая часть этих расходов может быть включена в операционные расходы. Площадь пастбища (га/животное) можно оценить, разделив норму потребления животных (кг/животное/месяц) на норму производства кормов (кг/га/месяц). Пищевые добавки, лекарства, прививки и ветеринарные расписания можно получить из местных источников, таких как агенты по распространению сельскохозяйственных знаний.

3.8.2 Эксплуатационные расходы

Эксплуатационные расходы включают расходы на ремонт и техническое обслуживание привязи, тележек и другого оборудования.

3.8.3 Затраты на оплату труда

Стоимость труда в ставке для животных указана для погонщика животных (и любых помощников).

Для работы в течение всего года он рассчитывается как стоимость рабочей силы в год, включая социальные расходы, деленная на среднее количество рабочих дней или часов для водителя (и любых помощников).