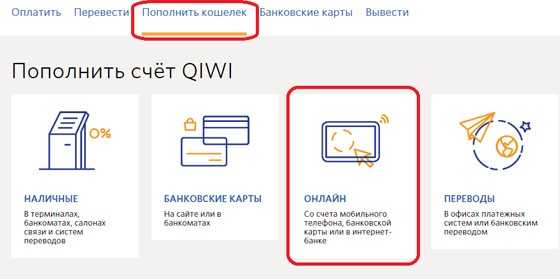

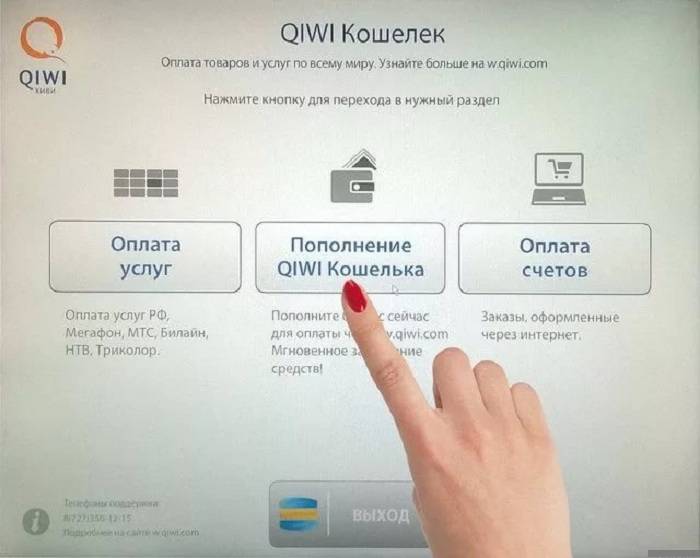

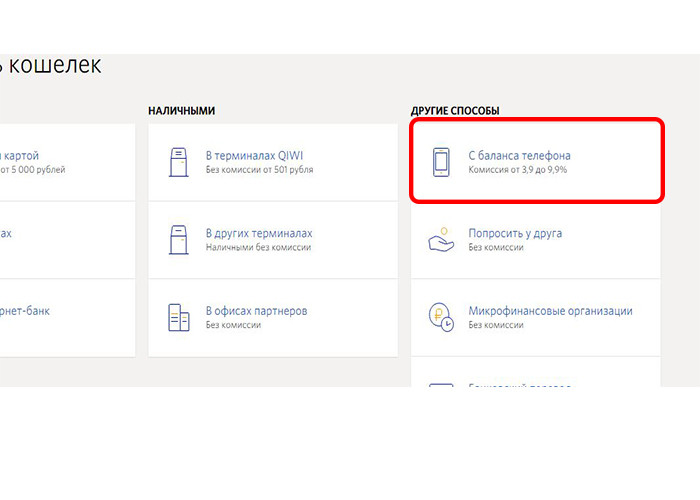

Узнаем как пополнить Киви-кошелек с мобильного: все подробности

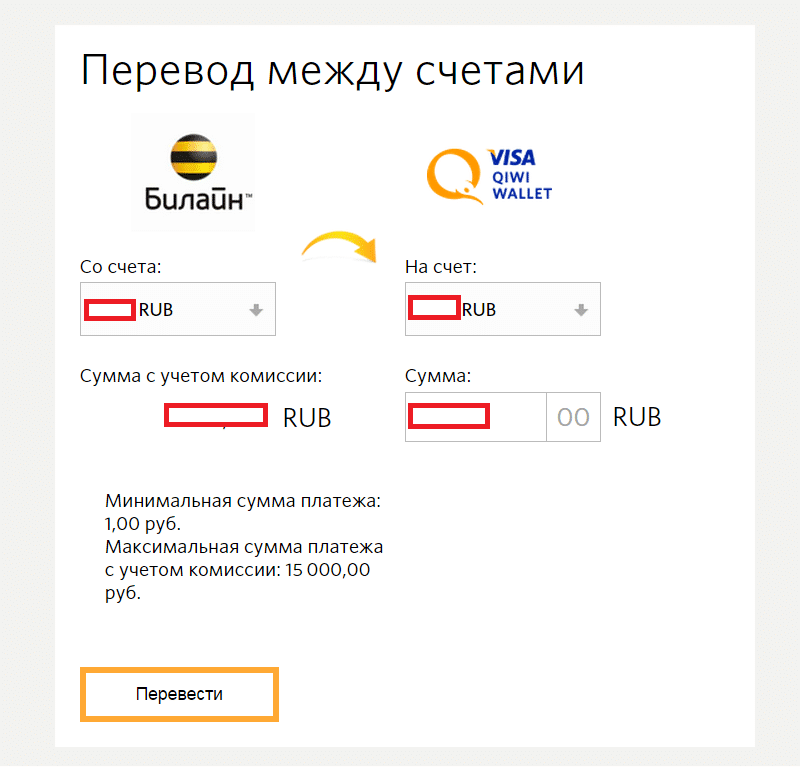

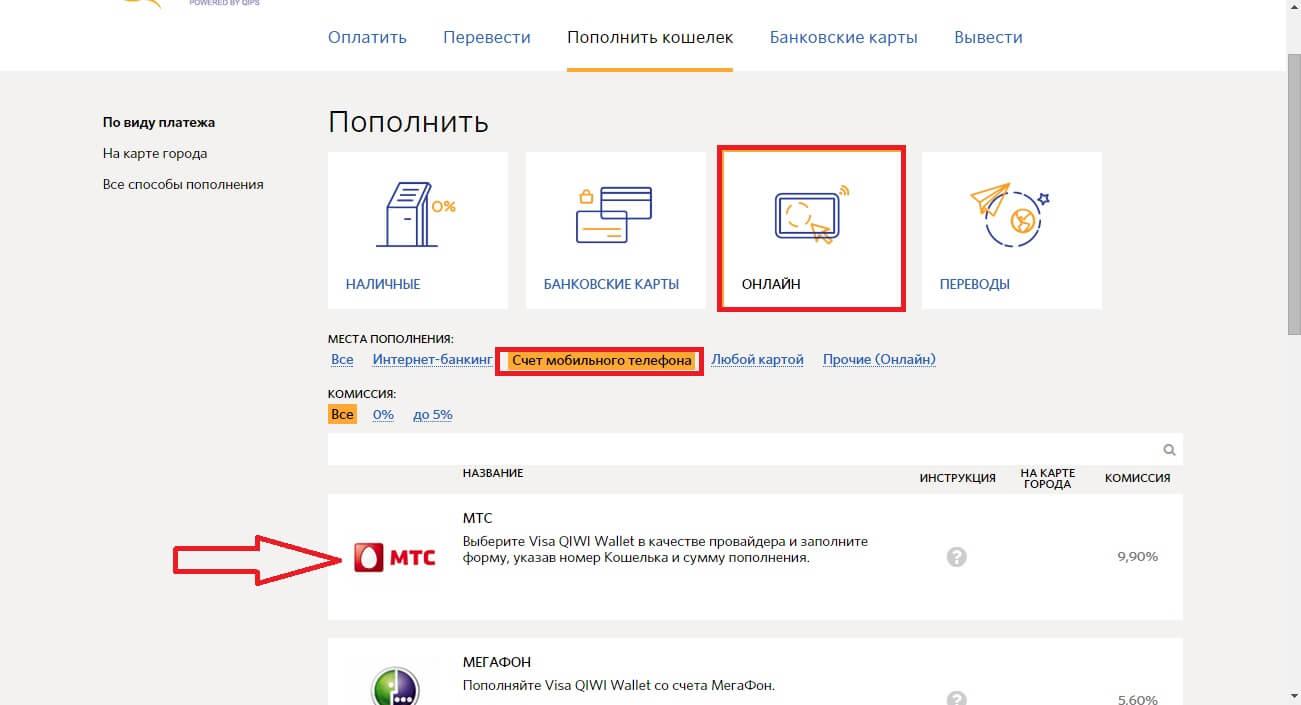

Еще недавно мало кто знал, как пополнить «Киви»-кошелек с мобильного. Сегодня подобный способ перечисления средств доступен абонентам МТС, «Билайн» и «Мегафон» — с немалыми дополнительными возможностями. Придерживаясь общей схемы, вы должны зайти в раздел «Пополнение» в личном QK и выбрать подпункт «»Билайн», «Мегафон», МТС», после чего указать сумму. Средства спишутся с лицевого счета того сотового телефона, по которому зарегистрирован ваш личный кошелёк Qiwi. Размер разового платежа: «Билайн» – min. 100, max. 1000, МТС – min. 1, max. 15 000 руб, «Мегафон» – min. 1, max. 3 000.

Данная схема работает только для операторов «Большой тройки», и этим способом можно пополнить лишь свой «Киви»-кошелек и лишь со счета того сотового телефона, за которым он числится.

Пользователи «Мегафон» также ещё пополняют свой Qiwi-кошелек при помощи SMS следующего вида: 8888888888 999. Где 8888888888 — это 10-значный номер Qiwi-кошелька, а 999 — сумма пополнения. SMS отправляем на номер 8448. Кстати, на данный момент Qiwi-кошелек остаётся единственной системой ЭД, которую вы можете пополнять со счетов любых операторов «Большой тройки».

SMS отправляем на номер 8448. Кстати, на данный момент Qiwi-кошелек остаётся единственной системой ЭД, которую вы можете пополнять со счетов любых операторов «Большой тройки».

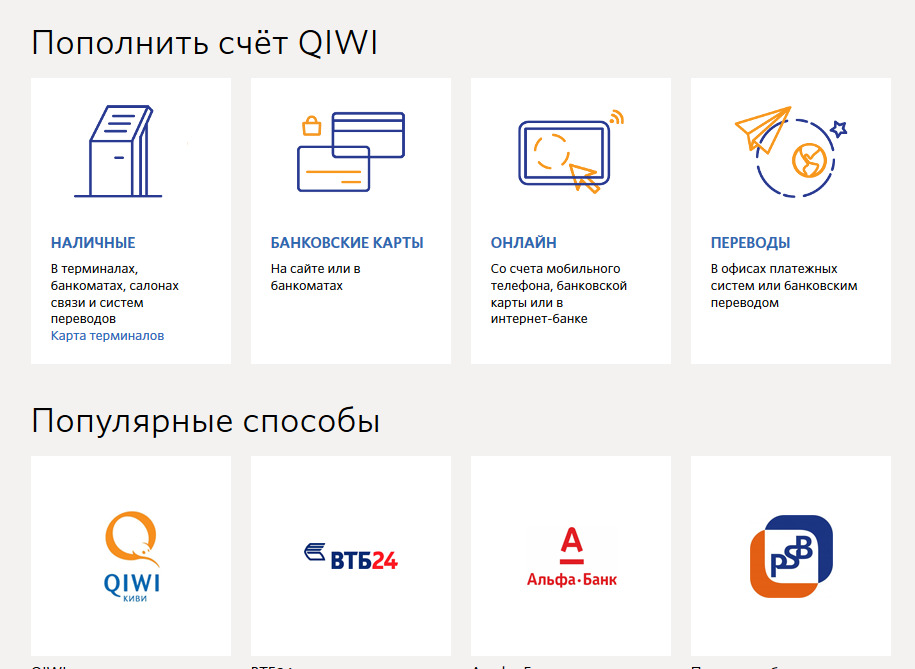

Пополнить

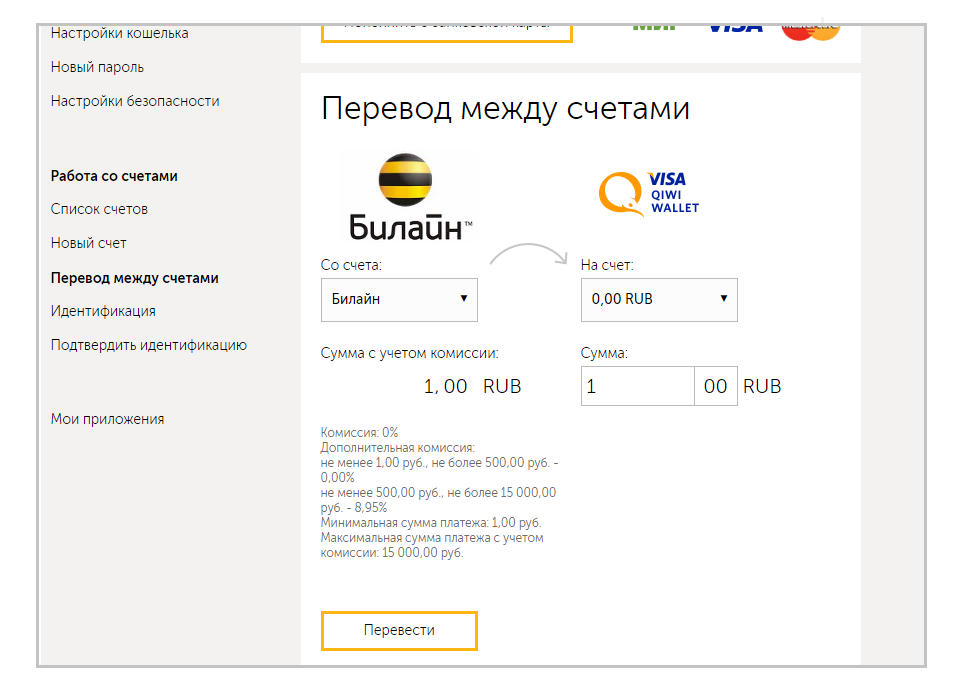

«Киви»-кошелек с сотового «Билайн»Пополнять счет можно напрямую с мобильного телефона. Пополнение позволено только с того номера вашего сотового «Билайн», на который вы регистрировали «Киви»-счёт.

Что нужно для перевода средств?

Заходите на официальный сайт «Киви», где несложно разобраться, как пополнить «Киви»-кошелек с мобильного: в своём личном кабинете вам необходимо для начала найти раздел «Пополнение», затем вы увидите перечисленных мобильных операторов, выбираете в нашем случае «Билайн», вводите сумму желаемого перевода и нажимаете «Оплатить». После того как вы нажмете кнопку «Подтвердить платеж», он автоматически поступит на обработку. Через несколько минут вам придет SMS от «Билайн», будет сказано о том, что данный запрос на оплату принят.

Далее вас попросят отправить бесплатное SMS с ответом на простой номер 8464, дабы подтвердить завершение перевода. Чтобы подтвердить данную операцию, вам необходимо будет отправить цифру «один» (1). Для отказа — цифру «ноль» (0). После отправки SMS средства спишутся со счета вашего сотового и будут зачислены на счет Qiwi-кошелька.

Чтобы подтвердить данную операцию, вам необходимо будет отправить цифру «один» (1). Для отказа — цифру «ноль» (0). После отправки SMS средства спишутся со счета вашего сотового и будут зачислены на счет Qiwi-кошелька.

Комиссия за такого рода перевод составит 5,95%. Конечно же, есть и другие, более дешевые варианты пополнения «Киви»-кошелька, но если вам уж очень срочно нужно переслать деньги, то и данный способ подойдет.

Услуга по перечислению доступна также на сайтах «Билайн.Деньги» и «Платежный мир».

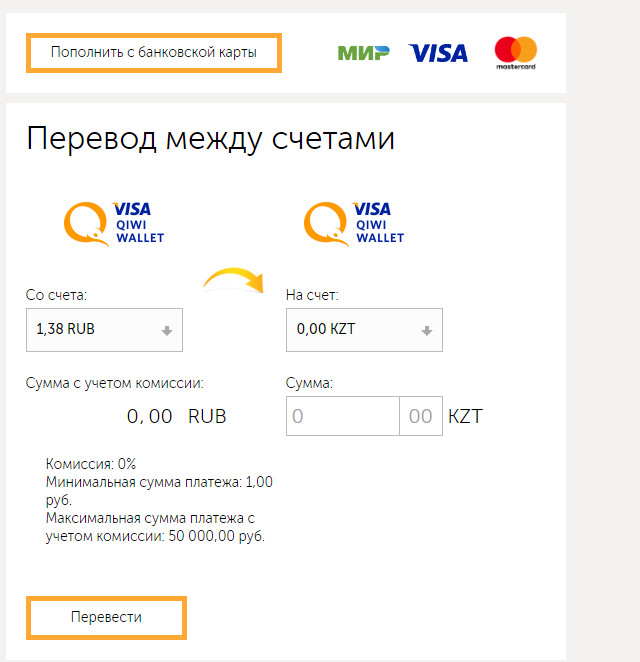

Если у вас есть кошелек «Вебмани», для пополнения личного кошелька на сайте Qiwi перейдите в раздел «Оплата», после чего откройте «Платежные системы» и выберите WebMoney, чтобы осуществить перечисление средств между системами. Затем заполните тип оплаты, указав при этом:

- желаемую сумму пополнения;

- номер WMR-кошелька;

- комментарий к платежу писать не обязательно.

Здесь же вы можете сохранить данную операцию по перечислению WebMoney как шаблон. После чего еще раз проверьте правильность указанных реквизитов и жмите кнопку «Подтвердить». Затем для одобрения платежа вам пришлют SMS с одноразовым кодом, вводите полученный код в нужное окно на той же странице и жмите «Подтвердить». Далее вы получаете сообщение о принятии данного платежа в обработку. В том случае, когда платёж проведён успешно, WMR начислят на ваш счёт довольно-таки быстро.

После чего еще раз проверьте правильность указанных реквизитов и жмите кнопку «Подтвердить». Затем для одобрения платежа вам пришлют SMS с одноразовым кодом, вводите полученный код в нужное окно на той же странице и жмите «Подтвердить». Далее вы получаете сообщение о принятии данного платежа в обработку. В том случае, когда платёж проведён успешно, WMR начислят на ваш счёт довольно-таки быстро.

Пополнить «Киви»-кошелек с сотового «Мегафон»

Абоненты сети «Мегафон» смогут без каких-либо проблем пополнять Qiwi-кошелек прямо со счета личного сотового телефона: данная услуга является очень удобным способом для совершения неотложных покупок на незначительную сумму. Перечисление со счета «Мегафон» уже доступно на официальном сайте qiwi.ru и в ваших приложениях, где довольно просто разобраться в том, как пополнить «Киви»-кошелек с мобильного: после того как выберете Qiwi-кошелек, указывайте счет «Мегафон» в качестве источника средств. Пополнять свой кошелек намного проще: всего лишь укажите сумму в меню «Пополнение».

Те, кто зарегистрирован в системе Qiwi, также могут отправить со своего сотового телефона SMS на простой номер 8448 формата 8888888888 999, где 8888888888 – номер кошелька, а 999 – сумма пополнения.

«Мегафон» предложил всем абонентам оформить так называемую виртуальную карту по типу «Мегафон»-Visa, счет которой соединён со счетом сотового телефона. Эту карточку можно привязывать к Qiwi, чтобы оплачивать услуги и товары системы, а также можно пополнять кошелек с личного счета «Мегафон». Знайте, что в мобильном приложении информация о комиссии добавится после выхода. И комиссия не спишется уже сейчас! Комиссия за данную услугу составит 5,6%.

Пополнить «Киви» через СМС

Эта схема работает для наших лидеров связи. Как пополнить «Киви»-кошелек с мобильного? Довольно просто, но этим путём вы сможете пополнить лишь свой Qiwi-кошелек и только с сотового телефона, который числится за вами.

Абоненты «Мегафон» могут пополнять свой мобильный «Киви»-кошелек при помощи SMS вида 5555555555 000, где 5555555555 — 10-значный счёт Qiwi-кошелька, а 000 – сумма желаемого пополнения. SMS необходимо отправлять на простой номер 8448.

SMS необходимо отправлять на простой номер 8448.

Как пополнить счет телефона через «Киви»-кошелек

Многим из нас знакома ситуация, когда срочно нужно позвонить, а на мобильном телефоне минимальный баланс. В таких случаях вовсе не обязательно лететь в ближайший магазин или метро в поисках нужного терминала оплаты. Вы можете через «Киви»-кошелек пополнить счет мобильного. Все, что нужно, — это доступ в рунет и наличие денег на «Киви»-счёте. Пополнить свой телефон с «Киви»-кошелька вовсе не сложно, и это намного быстрее, чем идти к ближайшему терминалу.

«Киви»-кошелек: мобильная версия и пополнение счета

После входа на сайт «Киви» вы переходите в личный кабинет. Для того чтобы перебросить средства на телефон, нажмите клавишу «Мой мобильный» слева в вашем кабинете.

Теперь вам необходимо ввести в соответствующие строки номер мобильного телефона, того, на котором необходимо пополнить счёт, в девятизначном формате. В графе «Сумма» укажите желаемую сумму в рублях, которую нужно положить на телефон. Нажмите «Оплатить» — и средства поступят к вам на телефон в течение 10 минут. Теперь вы знаете возможные способы, как пополнить «Киви»-кошелек с мобильного. Есть еще один важный момент: мобильная версия проекта позволяет совершить эту операцию вне зависимости от наличия поблизости компьютера, что, согласитесь, очень удобно.

Нажмите «Оплатить» — и средства поступят к вам на телефон в течение 10 минут. Теперь вы знаете возможные способы, как пополнить «Киви»-кошелек с мобильного. Есть еще один важный момент: мобильная версия проекта позволяет совершить эту операцию вне зависимости от наличия поблизости компьютера, что, согласитесь, очень удобно.

Есть ли возможность пополнить Qiwi Кошелек на Kaspi.kz? — Услуги к оплате

Заполнить форму<br>Вы можете в мобильном приложении Kaspi.kz

Сканируйте, чтобы перейти в приложение Kaspi.kz

Мой Банк доступен в мобильном приложении Kaspi.kz

Сканируйте, чтобы перейти в приложение Kaspi.kz

Оформить Госуслуги<br>Вы можете в мобильном приложении Kaspi.kz

Сканируйте, чтобы перейти в приложение Kaspi.kz

Узнать об акциях<br>Вы можете в мобильном приложении Kaspi.kz

Сканируйте, чтобы перейти в приложение Kaspi.kz

Kaspi QR доступен в мобильном приложении Kaspi. kz

kz

Сообщения доступны в мобильном приложении Kaspi.kz

Купить авиа и ЖД билеты Вы можете в мобильном приложении Kaspi.kz

Оплатить услуги Вы можете в мобильном приложении Kaspi.kz

Мой Банк доступен в мобильном приложении Kaspi.kz

Сделать перевод Вы можете в мобильном приложении Kaspi.kz

Узнать об акциях Вы можете в мобильном приложении Kaspi.kz

Оформить Госуслуги Вы можете в мобильном приложении Kaspi.kz

Kaspi Maps доступен в мобильном приложении Kaspi.kz

Сканируйте, чтобы перейти в приложение Kaspi.kz

kaspiGuide__qr-modal—images—form-card

kaspiGuide__qr-modal—images—form-cancel-transaction

kaspiGuide__qr-modal—images—form-cash-in

kaspiGuide__qr-modal—images—form-fraud

kaspiGuide__qr-modal—images—form-optimization

kaspiGuide__qr-modal—images—form-taxpayer

kaspiGuide__qr-modal—images—form-withdraw

kaspiGuide__qr-modal—images—navbar-bank

kaspiGuide__qr-modal—images—navbar-govservices

kaspiGuide__qr-modal—images—navbar-promos

kaspiGuide__qr-modal—images—content-bank

kaspiGuide__qr-modal—images—content-payment

kaspiGuide__qr-modal—images—content-maps

kaspiGuide__qr-modal—images—mobapp-link

В Homebank запущено пополнение QIWI Кошелька

Пополнение счетов осуществляется без комиссии, переведенные средства поступают в полном объеме.

QIWI Kazakhstan и Казкоммерцбанк объявили о запуске совместного проекта, в рамках которого пользователи интернет-банкинга Homebank смогут без комиссии осуществлять пополнение счетов в QIWI-кошельке. Кроме того, новая услуга будет доступна держателям карт АО «Qazaq Banki», АО «Казинвестбанк», АО «Ситибанк Казахстан» и АО «Казпочта», которые имеют возможность пользоваться услугами портала Homebank.kz. Как заявляют авторы проекта, пополнение счетов в QIWI Кошельке через интернет-банкинг Homebank осуществляется без комиссии, переведенные средства поступают в полном объеме.

«Важной особенностью предоставления услуги стала повышенная безопасность платежа. При каждой оплате запрашивается авторизация: пользователю приходит разовый код верификации на указанный мобильный номер телефона. Этот код необходимо набрать в специальном поле и нажать кнопку „Авторизация“», — рассказывают в пресс-службе Казкоммерцбанка.

«QIWI — первый платежный сервис, заключивший партнерское соглашение с АО „Казкоммерцбанк“ о присутствии в онлайн-банкинге Homebank. Нашим пользователям стал доступен новый безкомиссионный канал пополнения средств. В ближайшем будущем мы планируем запуск интересных продуктов, которые сделают QIWI еще проще, быстрее и удобнее», — заявил Владимир Ким, директор QIWI Kazakhstan.

Нашим пользователям стал доступен новый безкомиссионный канал пополнения средств. В ближайшем будущем мы планируем запуск интересных продуктов, которые сделают QIWI еще проще, быстрее и удобнее», — заявил Владимир Ким, директор QIWI Kazakhstan.

Для того чтобы воспользоваться услугой перевода средств с платежной карты на счет в QIWI-кошельке, необходимо зайти в меню «Услуги», выбрать из списка «Электронные кошельки», затем — «Пополнение QIWI Кошелька». Для осуществления платежа необходимо выбрать платежную карту, с которой будет осуществляться перевод, указать номер мобильного телефона, а также сумму платежа в тенге.

Стоит отметить, что Казкоммерцбанк развивает свой финансовый портал Homebank.kz с 2000 года. Сегодня с его помощью можно осуществить основные банковские операции, а также оплатить около 800 различных услуг. Количество зарегистрированных пользователей портала Homebank.kz составляет свыше 635 тысяч человек. Ежемесячно в портале регистрируется около 7-8 тысяч новых пользователей, включая держателей платежных карт АО «Qazaq Banki», АО «Казинвестбанк», АО «Ситибанк Казахстан» и АО «Казпочта».

В конце 2011 года Казкоммерцбанк запустил мобильное приложение Homebank.kz для смартфонов на базе операционной системы Android и iOS (iPhone). На сегодняшний день приложения финансового портала на свои мобильные телефоны загрузили свыше 286 тысяч пользователей Homebank.kz, из них более 172 тысяч — обладатели телефонов на базе Android и около 114 тысяч владельцев iPhone. Ежемесячно в Homebank.kz осуществляется свыше 2,5 млн сессий (входов), из них около 40% — с помощью мобильного приложения.

Как пополнить QIWI-кошелек с телефона в Казахстане

Фото: UGCЗарегистрировать Киви-кошелек в Казахстане очень легко — достаточно лишь зайти на сайт Qiwi.kz и ввести номер своего телефона при регистрации. Впоследствии этот номер и будет аккаунтом для доступа к Qiwi на сайте Киви.кз.

Существует несколько способов, как пополнить Киви-кошелек. Но самый простой — это пополнение с телефона.

Узнайте, как пополнить Qiwi-кошелек с телефона в Казахстане:

- Сначала надо в Киви-кошелек войти.

- Пройдите авторизацию и нажмите «Пополнить», а затем вариант пополнения со счета сотового.

- Если на сайте вы не видите подходящую надпись, то пройдите по ссылке https://qiwi.com/payment/form/27290?paymentModeType=PHONE

- Выберите того оператора, который обслуживает ваш номер.

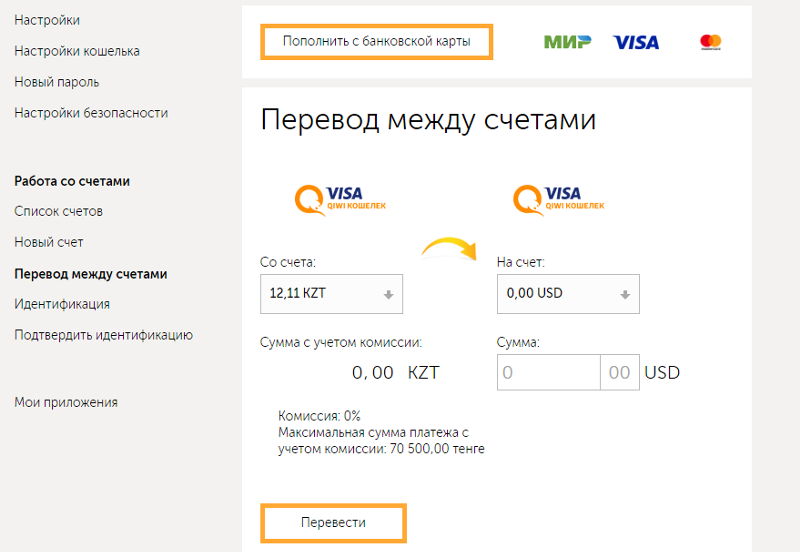

- Как закинуть деньги на Киви? Проставьте сумму в тенге. Учтите, что максимально за один раз можно перевести на Qiwi-кошелек не более 70,5 тыс. тенге с учетом комиссии провайдера.

Читайте также: Как открыть QIWI-кошелек в Казахстане

Чтобы пополнить Киви-кошелек, учтите, что провайдер мобильной связи возьмет за операцию комиссию. В среднем это 8,5–10%.

Фото: YouTube: UGCПользуйтесь Киви-кошельком для расчета за любые онлайн-услуги, совершения покупок в интернет-магазинах.

Если вдруг окажется, что денег на балансе нет, а вам необходимо срочно рассчитаться при помощи Qiwi-кошелька, то пополните его средствами, которые есть на балансе вашего телефона.

Читайте также: Как перевести деньги с телефона на QIWI-кошелек

Оригинал статьи: https://www.nur.kz/technologies/instructions/1745117-kak-popolnit-qiwi-koselek-s-telefona-v-kazahstane/

Как бесплатно отправить деньги из России и Казахстана в Кыргызстан?

Теперь пользователи приложения Компаньон Кошелек от Банка Компаньон могут получать быстрые денежные переводы через QIWI Кошелек и Терминалы QIWI по адресу Россия и Казахстан бесплатно

. Пополняя Кошелек Компаньон через QIWI Кошелек и Терминалы QIWI в России и Казахстане , пользователи могут минимизировать социальные контакты и иметь доступ к финансовым операциям 24/7 без необходимости посещения банковских отделений.

Новые цифровые возможности позволяют сэкономить значительное количество времени и получить удовольствие от удобного пользовательского интерфейса, который удивит вас быстрой скоростью и беспроблемными функциями пополнения кошелька Компаньон. Все, что вам нужно сделать, это получить Кошелек Компаньон (для получателя) (скачать бесплатно), скачать QIWI Кошелек (для отправителя) в Google Play или AppStore и быть идентифицированным пользователем обоих электронных кошельков.

Как пополнить кошелек Компаньон через QIWI кошелек и терминалы QIWI из России и Казахстана?

1.Откройте главную страницу QIWI Кошелька или QIWI Терминала, выберите «Платежи и переводы» или введите «Компаньон» в строке поиска;

2. Далее выберите «Переводы между кошельками»;

3. Прокрутите вниз и нажмите «Пополнение кошелька Компаньон»;

4. Введите сумму и номер кошелька;

5. Выберите способ оплаты:

- Кошелек или банковская карта, если вы осуществляете оплату через QIWI Wallet;

- Кошелек, банковская карта или наличные при оплате через QIWI Терминал.

Пополнение Кошелька Компаньон бесплатно (комиссия 0%). Конвертация валюты производится по текущим курсам Банка.

Максимальная сумма переводов:

Дневной лимит – 100 000 рублей; месячный лимит – 200 000 руб.

ПОДРОБНЕЕ О КОШЕЛЕКЕ КОМПАНЬОН

Подробности по телефону 0 (312) 33-88-00 или 88 00 (звонок с мобильного по КР бесплатный), либо на официальном сайте Банка Компаньон: www.компаньон.kg .

QIWI — ведущий провайдер платежных и финансовых услуг нового поколения в России и странах СНГ, владеющий интегрированной платежной сетью, позволяющей осуществлять платежи через мобильные, онлайн и офлайн каналы. Сеть включает более 22,5 млн виртуальных кошельков и более 134 000 терминалов и платежных киосков. Сервисы QIWI позволяют продавцам и клиентам принимать платежи и осуществлять переводы наличными или в электронном виде на сумму 124+ млрд рублей, объединяя более 42 млн клиентов, пользующихся услугами QIWI не реже одного раза в месяц.

Способ оплаты с помощью электронного кошелька. Как обстоят дела в США, Европе и Азиатско-Тихоокеанском регионе?

Цикл ажиотажа Gartner графически показывает, на каком этапе находится конкретная технология с точки зрения внедрения и зрелости, а также как она будет развиваться с течением времени.

Вот как выглядит Цикл ажиотажа для цифровой коммерции, 2017 г.:

Источник изображения

А пока сосредоточьтесь на зоне «Корыто разочарования», и вы найдете «Цифровые кошельки». машет вам, скользя в корыто.

Крыло — это, по сути, самая трудная фаза для технологии, когда только небольшая часть рынка приняла технологию (ранние последователи), реализация не соответствует требованиям, а многие производители падают и терпят неудачу.

Со временем преимущества упомянутой технологии начинают проявляться, появляются продукты второго и третьего поколения, улучшается восприятие рынком, и технология поднимается по склону Просвещения. Последним этапом технологии является ее массовое внедрение, когда ее актуальность и полезность приносят ощутимые результаты.

Последним этапом технологии является ее массовое внедрение, когда ее актуальность и полезность приносят ощутимые результаты.

Gartner привязала цифровые кошельки к предпроходной точке с проникновением на рынок 5–20% целевой аудитории и подростковой стадией зрелости. И они предсказали, что им потребуется как минимум еще 2 года, чтобы добиться массового принятия.

Так как же цифровые кошельки/электронные кошельки оказались здесь? Чего ожидать бизнесмену/торговцу в США, Европе и Азии?

Посмотрим.

Электронные кошельки – что это?

Электронные кошельки/Цифровые кошельки — это онлайн-аналоги ваших физических кошельков, где вы можете хранить учетные данные — как связанные с платежами (данные карты, реквизиты банковского счета и т. д.), так и не связанные с платежами (билеты, лояльность карты и т. д.) — это позволит вам совершать онлайн- и / или офлайн-транзакции.В то время как открытые электронные кошельки поддерживают различные способы оплаты и могут быть приняты любым продавцом (например, PayPal, Apple Pay и т. д.), закрытые электронные кошельки предназначены для определенного способа оплаты и могут использоваться только определенными продавцами (например, ., Walmart Pay, Starbucks Card и т. д.)

д.), закрытые электронные кошельки предназначены для определенного способа оплаты и могут использоваться только определенными продавцами (например, ., Walmart Pay, Starbucks Card и т. д.)

Электронные кошельки Сцена в США:

Источник изображения

Все началось в 2007 году, когда были основаны такие стартапы, как Klarna, Adyen и Braintree, чтобы включить платежи в приложении, уменьшить трения и повысить качество обслуживания клиентов.(PayPal была запущена еще в 1998 году, поэтому мы не учитываем ее на этой временной шкале).

Softcard (ISIS) была запущена тройкой телекоммуникационных компаний AT&T, Verizon и T-Mobile в 2010 году. Они создали кошелек Near Field Communication (NFC), в котором операторы мобильных сетей (MNO) надежно хранили учетные данные для оплаты. Stripe также дебютировала примерно в то же время, что сделало обработку онлайн-платежей намного проще и быстрее.

2011 и 2012 годы были преимущественно эпохой торговых кошельков, и такие компании, как Starbucks, Wendy’s и Dunkin’ Donuts, придумали свои индивидуальные кошельки.

В 2012 году также был создан консорциум Merchant Customer Exchange (MCX) крупнейших розничных компаний США. 2014. Несмотря на то, что Google Wallet был анонсирован в 2011 году, позже они превратили кошелек в сервис одноранговых платежей и приобрели Softcard в 2015 году, в результате чего появился новый конкурент Apple Pay, Android Pay.

В период с по с 2015 по 2016 год, помимо того, что MCX отложила развертывание CurrentC на неопределенный срок, Softcard также закрылась и продала свои активы Google.Amazon также закрыл свой кошелек, который был запущен в середине 2014 года (в котором можно было хранить только карты лояльности и подарочные карты, но не кредитные карты). Примерно в 2015 году было представлено множество банковских кошельков, в том числе Capital One, Chase Pay и Wells Fargo. MCX в конечном итоге закрылась в 2016 году, чья технология позже была куплена JP Morgan Chase для использования в Chase Pay.

Несмотря на то, что карты неизменно доминируют в индустрии онлайн-платежей в США, а значительная часть населения предпочитает переводы через платежную сеть ACH, электронные кошельки также постепенно догоняют (больше внимания на слове «медленно»).

Опрос, проведенный Experian, показал, что около 55% потребителей по-прежнему предпочитают расплачиваться кредитными картами из соображений безопасности. Согласно другому опросу, проведенному Американской ассоциацией банкиров, несмотря на то, что 25% совершали платежи с помощью мобильного приложения, только 12% доверяют альтернативным платежным системам для обеспечения безопасности своих платежей.

Технологии с каждым днем становятся все лучше и лучше. Проблема не в технологии, а в людях, которые не используют эту технологию должным образом.Майкл Брюммер, вице-президент по защите прав потребителей Experian

Однако будущее цифровых кошельков в платежной сфере США выглядит обнадеживающим. Согласно отчету Forrester Consulting за 2017 год для JPMorgan Chase, как американские продавцы, так и потребители считают, что использование цифровых кошельков будет расти в будущем. Около 41 % потребителей заявили, что они, скорее всего, подпишутся на электронный кошелек в ближайшие 12 месяцев, а 55 % продавцов заявили, что, скорее всего, будут принимать платежи с помощью электронного кошелька в следующие 12 месяцев.

Около 67% продавцов также считают, что в течение следующих пяти лет большинство транзакций будет осуществляться через электронные кошельки.

Источник изображения

С ростом популярности новые игроки продолжают стекаться на сцену цифровых кошельков в США каждый год. И, несмотря на это, PayPal, Apple Pay и Android Pay доминируют на рынке.

В отчете «Мобильные платежи и мошенничество: 2017» PayPal лидирует: около 58% продавцов поддерживают его в 2017 году, за ним следуют Apple Pay с 48% и Android Pay с 38%.

Источник изображения

Тем не менее, около 39% продавцов заявили, что намерены поддерживать Apple Pay в 2018 году, что поднимет его на вершину списка с впечатляющими 87% (на втором месте PayPal с поддержкой около 83%). и Android Pay на третьей позиции с 78%). В целом ожидается, что в 2018 году поддержка со стороны продавцов увеличится почти для всех основных игроков. .С тех пор график постепенно сокращался: в 2016 г. было запущено 5 новых электронных кошельков, а в 2017 г. — еще 5.

— еще 5.

CAGR) на 61,8% в период с 2016 по 2021 год. :

Источник изображения

Исследование, проведенное Рабочей группой по цифровым кошелькам Mobey Forum, показало, что по состоянию на апрель 2017 года на европейском рынке было выявлено 49 электронных кошельков, из которых 26 управляются банками, а остальные 23 из небанковских игроков.

Общей темой, которая была определена по всей Европе, является:

- Успешное распространение банковских цифровых кошельков, предназначенных для определенных внутренних рынков, таких как BKM Express (Турция), iDEAL (Нидерланды), Vipps (Норвегия), Swish ( Швеция) и MobilePay (Дания)

- Цифровые кошельки, не принадлежащие банкам, процветают на нескольких рынках, среди которых Neteller и Skrill находятся на вершине, причем оба они распределены по 8 рынкам и ориентированы на онлайн-азартные игры и игры. Другими популярными небанковскими кошельками являются PayPal и Seqr (каждый работает на 7 рынках), MasterPass (активен на 6 рынках), а также кошелек Amazon Pay и Vodafone (каждый на 5 рынках).

- Многие стремятся к партнерству, чтобы расширить свой ассортимент, например, Seqr в партнерстве с MasterPass для создания «первого цифрового кошелька для покупок во всех каналах на разных рынках», а также французский электронный кошелек Lyf Pay, созданный четырьмя банками и тремя торговцы.

- Глобальные игроки, похоже, также становятся все более популярными на европейской земле, при этом PayPal лидирует, а другие игроки, такие как Apple Pay, Samsung Pay, Alipay и Android Pay, расширяются по странам.

Источник изображения

Великобритания:

Великобритания была европейской площадкой для глобальных электронных кошельков, таких как Apple Pay, Samsung Pay и Android Pay.Местные электронные кошельки, такие как Yoyo Wallet и Pay by Bank App, также составляют серьезную конкуренцию глобальным игрокам. Yoyo Wallet используют около 400 000 потребителей и 1700 продавцов в Великобритании и Ирландии. Приложение Pay by Bank было создано четырьмя крупнейшими банками Великобритании (Barclays, Halifax, Bank of Scotland и Lloyds Bank) в 2016 году и предназначено только для клиентов этих банков.

Скандинавия:

Скандинавы используют мобильные приложения для оплаты примерно четверти всех розничных транзакций, при этом на рынке доминируют электронные кошельки — MobilePay в Дании, Swish в Швеции, PayPal и Vipps в Норвегии.

Источник изображения

Франция:

В то время как французские потребители предпочитают платежи картами, электронные кошельки становятся все более популярными в последние годы. В то время как ожидается, что популярность электронных кошельков немного возрастет с показателя 21,8% в 2017 году до 22,7% в течение следующих пяти лет, ожидается, что доля кредитных и дебетовых карт упадет с 16% и 15% соответственно до 10% каждая. Paylib (запущен крупными французскими банками) — самый популярный кошелек во Франции, у которого около 40 миллионов пользователей по сравнению с 7 миллионами пользователей PayPal.Как упоминалось ранее, два электронных кошелька Wa! А в 2016 году компания Fivory объединилась, чтобы создать универсальный кошелек Lyf Pay (который также объединил BNP Paribas, Carrefour, Crédit Mutuel, Auchan, Mastercard, Oney и Total), удовлетворяющий широкий спектр потребностей французских клиентов.

Германия:

Несмотря на то, что решения для интернет-банкинга, такие как ELV, SOFORT и Giropay, доминируют на немецком рынке (не говоря уже о крахе Yapital группы Otto в 2015 году), электронные кошельки, по прогнозам, превзойдут их как самый популярный способ оплаты. к 2021 году.В отчете Worldpay о глобальных платежах указывается, что к 2021 году банковские переводы и электронные кошельки будут занимать 23% и 23,9% рынка Германии соответственно. Помимо PayPal, PAYBACK от American Express, кажется, пользуется успехом у немецких потребителей, у которых около 30 миллионов активных пользователей.

Нидерланды:

Решение для онлайн-банкинга iDEAL лидирует на рынке Нидерландов с колоссальной долей 57%, а потребители из Бельгии и Люксембурга предпочитают карты. Тем не менее, PayPal укрепляет свои позиции на рынке Бенилюкса, как и Payconiq, местный электронный кошелек, основанный шестью крупными голландскими банками — ABN Amro, ASN Bank, ING, Rabobank, Regiobank и SNS в 2017 году.

Сцена электронных кошельков в Азиатско-Тихоокеанском регионе:

Исследование цифровых платежей Mastercard 2017 года показало, что Азиатско-Тихоокеанский регион является мировым лидером, когда речь идет о платежах с помощью цифровых кошельков: около 83% разговоров в Азиатско-Тихоокеанском регионе связаны с 75% общемировых разговоров.

Источник изображения

И это только начало.

Согласно недавнему отчету WorldPay, ожидается, что платежи по кредитным картам сократятся с 30% до 10% транзакций электронной торговли в Азиатско-Тихоокеанском регионе, а к 2021 году электронные кошельки составят более 51% рынка электронной торговли.

Несмотря на значительные различия в том, как потребители на разных азиатских рынках предпочитают платить, неизменно то, что они отказываются от более традиционных вариантов, таких как кредитные и дебетовые карты, и вместо этого выбирают электронные кошельки, банковские переводы и наличные деньги.Доставка.

Фил Помфорд, генеральный менеджер Worldpay по Азиатско-Тихоокеанскому региону

Китай:

Китай, в настоящее время крупнейший рынок электронной коммерции в мире, который также осуществляет в 11 раз больше мобильных платежей по сравнению с США, также является лидером рынка электронные кошельки в Азиатско-Тихоокеанском регионе (около 60% транзакций в Китае осуществляются через электронные кошельки).Рынок цифровых кошельков преимущественно бинарный: WeChat Pay и Alipay борются за долю рынка, а другие электронные кошельки, такие как Apple Pay, Xiaomi Pay и Huawei Pay, отстают. Благодаря растущему количеству китайских туристов продавцы, связанные с туризмом в Европе и США, также все чаще принимают платежи через WeChat Pay и Alipay.

Источник изображения

Индия:

Индия является следующим по величине рынком цифровых кошельков, который также является самым быстрорастущим рынком электронной коммерции в мире (только в 2016 году объем продаж составил 816 миллиардов долларов). Прогнозируется, что к 2022 году рынок мобильных кошельков страны достигнет 4,4 миллиарда долларов, а CAGR составит около 148% в течение 2017–2022 годов. Правительство активно продвигает безналичное общество, вводя собственный набор способов оплаты, таких как карты Aadhar в сочетании с картами Rupay. Paytm является лидером рынка с 320 миллионами зарегистрированных пользователей, 1 миллиардом транзакций в квартал и 9,9% доли рынка. PayPal занимает второе место с 9,8%, за ним следуют местные электронные кошельки MobiKwik и FreeCharge с примерно 2.8% и 2,7% соответственно. Международные игроки, такие как Google, Samsung, WhatsApp и Amazon, также начали выходить на индийский рынок с Tez, Samsung Pay, WhatsApp Pay и Amazon Pay соответственно.

Прогнозируется, что к 2022 году рынок мобильных кошельков страны достигнет 4,4 миллиарда долларов, а CAGR составит около 148% в течение 2017–2022 годов. Правительство активно продвигает безналичное общество, вводя собственный набор способов оплаты, таких как карты Aadhar в сочетании с картами Rupay. Paytm является лидером рынка с 320 миллионами зарегистрированных пользователей, 1 миллиардом транзакций в квартал и 9,9% доли рынка. PayPal занимает второе место с 9,8%, за ним следуют местные электронные кошельки MobiKwik и FreeCharge с примерно 2.8% и 2,7% соответственно. Международные игроки, такие как Google, Samsung, WhatsApp и Amazon, также начали выходить на индийский рынок с Tez, Samsung Pay, WhatsApp Pay и Amazon Pay соответственно.

Австралия:

Австралия в настоящее время занимает четвертое место по количеству безналичных транзакций на душу населения, однако наличные по-прежнему остаются основным способом оплаты. Apple Pay — самый популярный цифровой кошелек, Samsung Pay и Android Pay также занимают значительную долю рынка.

Япония:

Несмотря на то, что концепция консолидации платежей существует в Японии более десяти лет, с использованием технологии под названием «Osaifu-Keitai» (что означает «мобильный кошелек»), только 20% платежей в стране являются безналичными.Главной причиной, которая сдерживает японских потребителей, является доверие к их наличным деньгам и их отсутствие для «невидимых» платежей. Тем не менее, смартфоны получают все большее признание в стране: Apple Pay, Line Pay и Edy от Rakuten принимаются в большинстве магазинов по всей стране, а Alipay также должен быть запущен в этом году. Кроме того, японские компании Mizuho Financial Group Inc. и Mizuho Bank Ltd. в настоящее время тестируют концепцию мобильного кошелька под названием Pring.

Сингапур:

По данным Worldpay, ожидается, что к 2021 году доля рынка электронных кошельков вырастет с 13% (по сравнению с 2017 годом) до 21% в Сингапуре. Кроме того, это первый рынок Юго-Восточной Азии для Samsung Pay, второй рынок в Азии, где появилась Apple Pay, и третий рынок в мире для Android Pay. Популярные местные электронные кошельки включают DBS PayLah!, Singtel’s Dash и Liquid Pay. В 2017 году Ассоциация банков Сингапура также запустила сервис под названием PayNow, который облегчает денежные транзакции между семью банками-участниками, просто используя номера мобильных телефонов пользователей.

Популярные местные электронные кошельки включают DBS PayLah!, Singtel’s Dash и Liquid Pay. В 2017 году Ассоциация банков Сингапура также запустила сервис под названием PayNow, который облегчает денежные транзакции между семью банками-участниками, просто используя номера мобильных телефонов пользователей.

Россия:

Российская индустрия электронной коммерции все еще находится в зачаточном состоянии, и большинство потребителей по-прежнему предпочитают оплату наличными. По состоянию на 2016 год доверие все большего числа россиян завоевывают локальные электронные кошельки, наиболее популярными из которых являются Яндекс.Деньги, VISA Qiwi Wallet и Webmoney. Международные игроки, такие как MasterPass (запущен в 2014 г.) и PayPal (запущен в 2013 г.), также занимают значительную долю рынка. С точки зрения стоимости транзакций электронной торговли количество цифровых кошельков увеличилось с 25.с 5 % в 2012 г. до 26,7 % в 2016 г. Рост внедрения также привел к выходу на российский рынок глобальных игроков, таких как Apple Pay, Android Pay и Samsung Pay, в период с 2016 по 2017 гг.

Когда Google запустил свой кошелек в 2011 году, его система работала только в том случае, если у пользователей было подходящее устройство с чипами NFC, подходящая ОС Android и тарифный план Sprint. Более того, пользователям также необходимо было иметь карту, предназначенную для мобильного кошелька, от одного из немногих участвующих эмитентов.В то время только несколько пользователей могли соответствовать всем критериям, поэтому он не нажал на педаль роста (NFC убрали из кошелька в 2015 году и предлагали технологию только через Android Pay).

Когда компания Softcard представила свой кошелек Isis с поддержкой NFC, клиенты были вполне удовлетворены тем, что проводят считывание карт в обычных магазинах. На самом деле они не были знакомы с платформой кошелька и считали, что это трудоемкий вариант. По сути, они просто хотели заменить свайп более утомительным и медленным процессом оформления заказа.

В то время как их конкуренты, такие как Apple Pay, Android Pay и Samsung Pay, предлагали нативные мобильные приложения на основе отпечатков пальцев, CurrentC по-прежнему придерживались сканирования QR-кода, который не только устарел, но и представлял угрозу безопасности, когда любой мог аутентифицировать платежи, просто украв устройство. В 2015 году некоторые участники MCX, такие как Rite Aid и Best Buy, начали принимать Apple Pay, что еще больше ослабило возможности CurrentC. CurrentC также не удалось удовлетворить растущую тенденцию розничных продавцов, придумывающих свои собственные кошельки с замкнутым циклом с конкретными преимуществами для своих клиентов (например, кошелек, позже запущенный другим членом MCX, Walmart).Вдобавок к этому, в то время как вышеупомянутые альтернативы были поддержаны международными финансовыми учреждениями и имели глобальный охват, охват CurrentC был ограничен американскими ритейлерами.

В 2015 году некоторые участники MCX, такие как Rite Aid и Best Buy, начали принимать Apple Pay, что еще больше ослабило возможности CurrentC. CurrentC также не удалось удовлетворить растущую тенденцию розничных продавцов, придумывающих свои собственные кошельки с замкнутым циклом с конкретными преимуществами для своих клиентов (например, кошелек, позже запущенный другим членом MCX, Walmart).Вдобавок к этому, в то время как вышеупомянутые альтернативы были поддержаны международными финансовыми учреждениями и имели глобальный охват, охват CurrentC был ограничен американскими ритейлерами.

Подводя итог, если мы посмотрим на успех успешных мобильных кошельков, три фактора играют главную роль:

- Доступ

- Совместимость

- Устойчивое развитие

По данным Gartner, использование цифровых кошельков в автономном режиме все еще недостаточно развито. (в первую очередь потому, что потребители до сих пор не осознали их ценность по сравнению с карточными и наличными платежами), и, следовательно, большинство транзакций приходится на онлайн-транзакции (в частности, на мобильную торговлю).

Поставщики цифровых кошельков все больше внимания уделяют устранению существующих проблем в процессе покупки, и акцент смещается с ускорения внедрения технологий (коды NFC и QR) на улучшение качества обслуживания клиентов (платежи в одно касание, распознавание лиц и т. д.). , простая интеграция API и т. д.).

Все эти новые эксперименты будут продолжать продвигать цифровые кошельки в правильном направлении, пока они не найдут правильное сочетание ценности как для клиентов, так и для продавцов и не достигнут Плато Продуктивности.

__

Какие существуют типы электронных кошельков? Что нужно сделать, чтобы принимать платежи через цифровой кошелек? Мы рассмотрим их подробно в следующем посте.

Digital Alliance AB и QIWI запускают сервис бесконтактных платежей SoftPOS

Digital Alliance AB и QIWI запускают сервис бесконтактных платежей SoftPOS

Мегха Бхаттачарья

Шведский FinTech Digital Alliance AB и QIWI Group объединились для запуска нового решения, основанного на передовой технологии SoftPOS. Новая услуга позволит конечным пользователям принимать платежи по картам непосредственно на своих мобильных устройствах без необходимости наличия оборудования для приема карт. Клиенты могут использовать бесконтактные карты, а также мобильные платежи, такие как Apple Pay и Google Pay, для покупки товаров и услуг.

Новая услуга позволит конечным пользователям принимать платежи по картам непосредственно на своих мобильных устройствах без необходимости наличия оборудования для приема карт. Клиенты могут использовать бесконтактные карты, а также мобильные платежи, такие как Apple Pay и Google Pay, для покупки товаров и услуг.

«Мы видим большой потенциал в пространстве SoftPOS. QIWI всегда была в авангарде инноваций, и с запуском этой услуги QIWI в очередной раз стала инициатором развития Платежных сервисов и вывода их на массовый рынок», — сказал Андрей Протопопов, генеральный директор платежного сегмента Группы QIWI.

Первоначально сервис был запущен в России под брендом tap2go, а в 2021 году планируется вывести его на международные рынки. Пользователи приложения QIWI Wallet могут перейти к опции «Бесконтактный через tap2go» в разделе «Пополнение» и зарегистрироваться в сервисе tap2go. . Сервис tap2go SoftPOS прошел сертификацию безопасности, аккредитован платежными системами VISA и MasterCard.

«Эта новая услуга предназначена, в частности, для предоставления конечным пользователям упрощенного доступа к финансовым решениям.Пользователь может начать принимать карточные платежи в течение нескольких минут через простой и удобный интерфейс. «Запуск этого инновационного решения двумя лидерами FinTech — это настоящий пример того, где 1 + 1 = 3», — сказал Даниэль Бессмерт, главный исполнительный директор Digital Alliance Holding AB. «Малый бизнес борется с последствиями пандемии и устал ждать государственных субсидий, чтобы держаться на плаву. Вместо этого развитие технологий позволяет ритейлерам быстро предлагать новые услуги, напрямую увеличивая доход своего бизнеса без вложений в дорогостоящее оборудование.

Предыдущая статья

Sumsub и GreenBond Meter объединяются для KYC, службы криптомониторинга

ПодробнееСледующая статья

Paidy, японская компания BNPL, привлекает 120 млн долларов в рамках серии финансирования D

ПодробнееIBSi Prime Новости

18 февраля 2022 г.

Google Pay

Еженедельная обертка: все, что вам нужно знать к пятнице COB | 18 фев

ПодробнееЖурнал финансовых технологий IBSi

- Самый надежный журнал FinTech с 1991 года

- Цифровой ежемесячный выпуск

- Более 60 страниц исследований, анализа, интервью, мнений и рейтингов

- Глобальное покрытие

Visa QIWI Wallet 4.21.0 — Скачать для Android APK бесплатно

Мобильные платежные системы, такие как Android Pay или PayPal, с каждым днем становятся все более популярными. Но помимо последнего, мы должны упомянуть и другие сервисы, запущенные различными банковскими структурами и финансовыми операторами. Так обстоит дело с КИВИ Банком, специализирующимся на электронных платежных системах, в основном в России и других странах, находящихся под его влиянием (Украина, Казахстан, Молдова, Беларусь…), кроме США и ОАЭ.

QIWI Wallet: безопасные мобильные платежи

Он предлагает нам свое приложение Visa QIWI Wallet , приложение, которое путем регистрации номера телефона и привязки кредитной карты или карты онлайн-банкинга позволяет нам взимать средства с нашего счета для оплаты тысяч различных услуг . Другими словами, платформа очень похожа на PayPal.

Другими словами, платформа очень похожа на PayPal.

Тем не менее, он постепенно включает в себя все больше и больше функций, хотя они доступны не во всех странах. Он развивается по тому же пути, что и другие платежные сервисы, которые начали ассоциировать кредитные карты, и в данном случае они работают с Visa. Таким образом, мы можем бесплатно настроить виртуальную карту Visa , а также иметь возможность максимально использовать технологию NFC для бесконтактных платежей.

Платите быстро и безопасно, не требуя наличных денег.

Благодаря этому приложению вы можете оплачивать более 11000 различных услуг . Вот лишь несколько примеров:

- Оплата на онлайн-платформах для досуга, таких как Vapor, World of Tanks, Warface…

- Купить билеты в кино или на концерт.

- Мгновенные денежные переводы с Яндекс.Деньги или Western Union, в том числе.

- Оплатить телефон, электричество или газ Ростелекому или Газпрому.

- Оплатить штрафы ПДД или парковку в Москве, налоги, школы…

- Оплата в интернет-магазинах вроде AliExpress.

- Снять деньги без очереди в таких банках, как Сбербанк или Альфа-Банк.

К сожалению, сервис недоступен во всем мире, поэтому перед загрузкой вам необходимо проверить его доступность в вашем регионе.

Справочник возможностей мобильного кошелька и платежного рынка России за 2019 год с участием Ubank, Тинькофф, Яндекс деньги, Visa QIWI Wallet, Money Mail.Ru, WebMoney

ДУБЛИН, сентябрь.19 ноября 2019 г. /PRNewswire/ — «Возможности рынка мобильных кошельков и платежей в России (серия сборников данных) – размер рынка и прогнозы по более чем 45 сегментам рынка мобильной коммерции, международных денежных переводов, одноранговых переводов, оплаты счетов, розничных расходов, отношения потребителей и Отчет «Поведение и рыночные риски» был добавлен в предложение ResearchAndMarkets. com .

com .

Ожидается, что индустрия мобильных платежей в России будет показывать среднегодовой темп роста в 12,4% и достичь 83 671,1 млн долларов США к 2025 году. Сегмент мобильных кошельков в стоимостном выражении увеличился в среднем на 11.1% в течение 2018-2025 гг.

В этом отчете представлен всесторонний обзор размера и динамики роста рынка мобильных платежей/мобильных кошельков, динамики отрасли, розничных расходов, отношения и поведения потребителей, а также конкурентной среды в России. В отчете основное внимание уделяется анализу динамики рынка мобильных платежей, ориентированному на данные, который помогает компаниям понять возможности для бизнеса и инвестиций, а также риски.

Он описывает динамику роста в более чем 45 сегментах рынка (600+ KPI) в сфере мобильной коммерции, мобильных P2P-переводов (внутренние и международные денежные переводы), мобильного кредитования и ряда других способов оплаты в России.

Объем отчета

В этом отчете представлен подробный анализ рыночных возможностей и динамика роста индустрии мобильных платежей в России. Ниже приводится сводка по ключевым сегментам рынка:

Ниже приводится сводка по ключевым сегментам рынка:

Размер рынка и прогноз

Объем рынка мобильных платежей и мобильных кошельков и прогноз по 45+ сегментам рынка по трем основным КПЭ: стоимость транзакции мобильных платежей, объем и средняя стоимость транзакции.

Россия Рыночная доля ключевых компаний-производителей мобильных кошельков

- Доля рынка по ключевым игрокам в стоимостном выражении.

Доля рынка в России по технологиям мобильных платежей: Доля рынка по основным технологиям мобильных платежей —

- SMS / USSD

- NFC

- На основе кода

- Веб-интерфейс

Россия Mobile Pro Размер рынка мобильных платежей и мобильных кошельков и прогноз по мобильным бесконтактным платежам.

Анализ использования мобильного кошелька по профилю потребителей: на основе результатов собственного опроса в этом отчете определяются и интерпретируются ключевые ключевые показатели эффективности мобильных платежей, включая расходы по возрасту, полу и уровню дохода как в стоимостном, так и в натуральном выражении.

Анализ розничных расходов с помощью мобильного кошелька: разбивает розничные расходы по 10 категориям, чтобы предоставить подробные сведения о поведении потребителей и меняющейся динамике расходов с помощью мобильного кошелька. Отслеживаемые категории розничных расходов включают продукты питания и продукты, здоровье и красоту, одежду и обувь, книги/музыку/видео, бытовую электронику, аптеки и велнес, рестораны и бары, игрушки, детей и младенцев, средства массовой информации и развлечения, услуги

Россия Мобильная розничная торговля Размер рынка покупок и прогноз (2016–2025)

Рыночные возможности и динамика роста в розничных покупках по сумме транзакций мобильных платежей, объему и средней стоимости транзакций по следующим сегментам в России

- Розничная торговля в магазине

- Розничная торговля в Интернете

- Внутренний онлайн Розничная торговля

- Международная онлайн-розничная торговля

w3.org/1999/xhtml»> Размер и прогноз рынка мобильного бронирования в России (2016–2025)

w3.org/1999/xhtml»> Размер и прогноз рынка мобильного бронирования в России (2016–2025)

Рыночные возможности и динамика роста по стоимости транзакций мобильных платежей, объему и средней стоимости транзакций в следующих сегментах мобильного бронирования путешествий в России

4

Рыночные возможности и динамика роста по сумме транзакций мобильных платежей, объему и средней стоимости транзакций в следующих сегментах внутренних и международных денежных переводов в России

- Внутренние денежные переводы (P2P)

- Внутригородские P2P

- Между штатами P2P

- Международные денежные переводы

- Исходящие денежные переводы

- Входящие денежные переводы

Размер мобильного пополнения, платежи по счетам и другие платежи в России2 Рыночные возможности и динамика роста по сумме транзакций мобильных платежей, объему и средней стоимости транзакций в следующих сегментах мобильных пополнений и оплаты счетов в России

- Страховые платежи

- Счета за топливо

- Счета за медицинские услуги и оздоровление

- Арендная плата

- Мобильные пополнения /Оплата

- DTH Пополнение/Оплата

- Широкополосный доступ/Карты данных Пополнение/Оплата

- Стационарная связь Пополнение/Оплата

- Оплата кредитными картами

w3.org/1999/xhtml»> Размер и прогноз рынка мобильных финансовых услуг в России (2016–2027) и динамика рынка 90 с помощью мобильного платежа n стоимость, объем и средняя стоимость транзакций по следующим сегментам финансовых услуг в России

w3.org/1999/xhtml»> Размер и прогноз рынка мобильных финансовых услуг в России (2016–2027) и динамика рынка 90 с помощью мобильного платежа n стоимость, объем и средняя стоимость транзакций по следующим сегментам финансовых услуг в России

- Инвестиционные платежи

- P2P-кредитование

- Благотворительность и краудфандинг

- Социальные подарки

- Комиссия

- Плата правительству (P4053) Причина покупки

- Глубокое понимание динамики рынка мобильных платежей: понимание рыночных возможностей и ключевых тенденций вместе с прогнозом (2016-2025) в России.

- Разработка стратегий для конкретных рынков: определение сегментов роста и определение конкретных возможностей для разработки стратегии мобильных платежей/мобильных кошельков; оценить ключевые рыночные тенденции, движущие силы и риски в индустрии мобильных платежей.

- Получение информации об отношении и поведении потребителей: Понимание изменения отношения и поведения потребителей. Получите подробную информацию о розничных расходах через мобильный кошелек в России.

- Юбанк

- Тинькофф

- Яндекс Деньги

- Visa QIWI Wallet

- Деньги Почта.Ru

- WebMoney

Упомянутые компании

Для получения дополнительной информации об этом отчете посетите https://www.researchandmarkets.com/r/bq15gz

Research and Markets также предлагает услуги Custom Research, предоставляя целенаправленные, всесторонние и специализированные исследования. +1-917-300-0470 800-526-8630

В рабочее время по Гринвичу звоните по телефону +353-1-416-8900

U.S. Факс: 646-607-1907

Факс (за пределами США): +353-1-481-1716

w3.org/1999/xhtml»> Посмотреть исходное содержание: http://www.prnewswire.com/news-releases/russia-mobile-wallet- и-платежный-рынок-возможностей-справочник-2019-с участием-ubank-tinkoff-yandex-money-visa-qiwi-wallet-money-mailru-webmoney-300921924.html

w3.org/1999/xhtml»> Посмотреть исходное содержание: http://www.prnewswire.com/news-releases/russia-mobile-wallet- и-платежный-рынок-возможностей-справочник-2019-с участием-ubank-tinkoff-yandex-money-visa-qiwi-wallet-money-mailru-webmoney-300921924.html

ИСТОЧНИК Исследования и рынки

Какие мобильные кошельки доступны в ОАЭ?

Дубай: Возможно, вы этого не знали, но в настоящее время в ОАЭ есть несколько мобильных кошельков, из которых вы можете выбирать, и этот список скоро станет немного длиннее.

После того, как Apple объявила, что Apple Pay будет доступна по всей стране к концу года, а Федерация банков ОАЭ (UBF) подтвердила, что цифровой кошелек Эмирейтс появится в течение следующих нескольких месяцев, у людей будет больше выбора, чем когда-либо.

Мобильные кошельки относятся к технологии, разрабатываемой банками и другими компаниями, позволяющей клиентам оплачивать товары с помощью своих телефонов. Цель состоит в том, чтобы сделать покупки более удобными для потребителей, предоставив банкам больше данных о покупательских привычках людей и снизив риск мошенничества.

Цель состоит в том, чтобы сделать покупки более удобными для потребителей, предоставив банкам больше данных о покупательских привычках людей и снизив риск мошенничества.

Итак, если это похоже на то, что вам было бы интересно попробовать, какие у вас есть варианты? Крупные игроки, Google, Apple, Samsung и Android, имеют свои собственные кошельки, но не все они в настоящее время доступны в ОАЭ.

Однако не о чем беспокоиться, так как есть из чего выбирать. Некоторые из них имеют дополнительные преимущества, такие как Etisalat Wallet, который позволяет вам оплачивать счета за коммунальные услуги, парковочные талоны и так далее.

Некоторые работают на Android и Apple, а некоторые только на одном.

Здесь мы рассмотрим, что есть на рынке для тех, кто хочет закрыть свои карты и перейти на мобильные устройства.

Samsung Pay: В настоящее время доступно в ОАЭ. Может использоваться практически везде, где вы обычно можете провести или коснуться своей дебетовой или кредитной карты. Работает с целым рядом устройств Samsung, включая последнюю модель Galaxy S8. Это бесплатно.

Работает с целым рядом устройств Samsung, включая последнюю модель Galaxy S8. Это бесплатно.

Бумажник Beam: В настоящее время доступен в ОАЭ. Может использоваться в более чем 3000 магазинах в ОАЭ, например, на автозаправочных станциях или в кинотеатрах.Работает с устройствами Android и iOS. Его можно использовать бесплатно.

Apple Pay: В настоящее время недоступно в ОАЭ. Ожидается в 2017 году. Работает со всеми устройствами iPhone 6 и 7, а также с Apple Watch. Это бесплатно.

Цифровой кошелек Эмирейтс: В настоящее время недоступно в ОАЭ. Ожидается в 2017 году. Создан всем банковским сектором ОАЭ для обеспечения безналичных платежей. Ожидается, что он будет работать как на iOS, так и на Android.

Android Pay: В настоящее время недоступно в ОАЭ.Даты запуска пока нет. Работает со всеми устройствами Android с поддержкой NFC. Это бесплатно.

EmiratesNBD Pay: В настоящее время доступно в ОАЭ. Работает со всеми устройствами Android с поддержкой NFC. Это бесплатно.

Работает со всеми устройствами Android с поддержкой NFC. Это бесплатно.

Кошелек Etisalat: В настоящее время доступно в ОАЭ. Можно использовать в «избранных магазинах» по всей территории ОАЭ. Работает с устройствами iOS и Android. Это бесплатно.

Google Wallet: В настоящее время недоступно в ОАЭ. Даты запуска пока нет.Работает с устройствами iOS и Android.

QIWI: риск падения цены до 5 долларов за акцию (NASDAQ:QIWI)

В нашей предыдущей статье, опубликованной в мае 2018 года, мы рассказали об основных рисках, с которыми сталкивается бизнес QIWI (NASDAQ:QIWI). С тех пор цена акций снизилась более чем на 25%. Но он еще не достиг нашей целевой цены в $10,67.

Сегодня мы хотели бы поделиться своим мнением об основных тенденциях QIWI, которые привели к резкому падению курса акций. Изучив текущую рыночную ситуацию с QIWI, мы снизили нашу целевую цену до 5 долларов.47 — убыток 61% от текущей цены.

В то время как количество банковских счетов с доступом в Интернет увеличилось на 350% за последние 5 лет, QIWI удалось добавить только 31% новых счетов.Это означает, что QIWI осталась в стороне от роста, который произошел в российской индустрии интернет-банкинга, и, вероятно, имеет мало шансов участвовать в нем позже. Ценностное предложение QIWI размывается.

На каждого взрослого человека в России в среднем приходится 1,6 банковских счета с доступом в Интернет. 90% всех лицевых счетов в России подключены к интернет-банкингу. У клиентов есть масса более удобных платежных альтернатив, чем QIWI Wallet.

Источник: Центральный банк России

На самом деле российский рынок финансовых услуг намного более развит, чем многие другие в мире. Десять из десяти ведущих российских банков предлагают интернет-банкинг, мобильный банкинг, мгновенные и бесплатные денежные переводы, а также функцию Apple Pay/Samsung Pay.

Десять из десяти ведущих российских банков предлагают интернет-банкинг, мобильный банкинг, мгновенные и бесплатные денежные переводы, а также функцию Apple Pay/Samsung Pay.

Платежи пластиковыми картами демонстрируют устойчивый рост с 2010 года. В 2018 году 42% всех розничных продаж и услуг в России приходилось на оплату пластиковыми картами:

Источник: ЦБ РФ, Росстат

При этом количество пластиковых платежей и интернет-банков, людям нужно меньше наличных денег, чем раньше. QIWI может похвастаться наличием 152 000 киосков и платежных терминалов, что очень много.Но тенденция такова, что количество банкоматов и платежных терминалов сокращается, и это рискует стать скорее обузой, чем преимуществом:

Источник: ЦБ РФ, данные компании QIWI

преимущество в безналичной экономике при низком проникновении современных платежных средств (интернет/мобильный банк, пластиковые карты). Но в текущих условиях ценность продуктов QIWI для пользователя низка по сравнению с банками.

QIWI обслуживает обездоленных

Бизнес QIWI обслуживает малообеспеченных маргиналов в России.Компания генерирует 77% выручки от 3 платежных сегментов, согласно отчету компании за 1h3018.

— ставки на спорт, игры и социальные сети составляют 37% выручки QIWI. Они составляют 80% всего оборота сегмента электронной коммерции, и только 20% приходится на покупку товаров. Психологи считают, что люди, которые постоянно тратят деньги на спортивные ставки и азартные игры, имеют зависимость от азартных игр. Можно с уверенностью сказать, что немалая часть постоянных клиентов QIWI страдает лудоманией.

— на финансовые услуги приходится 10% выручки QIWI. Это погашение кредитов, взятых в мелких банках, и погашение микрокредитов. Люди платят за кредиты, взятые в банках с небольшим количеством отделений. Обычно такие организации обслуживают людей, находящихся в бедственном финансовом положении, или людей, не имеющих официальных источников дохода.

— денежные переводы и другие P2P-транзакции составляют 23% выручки QIWI. Этим сервисом пользуются легальные и нелегальные иммигранты в России для отправки денег на родину, серый бизнес (об этом мы упоминали в предыдущей статье) и криптотрейдеры.

Этим сервисом пользуются легальные и нелегальные иммигранты в России для отправки денег на родину, серый бизнес (об этом мы упоминали в предыдущей статье) и криптотрейдеры.

— расчеты за услуги связи осуществляют лица, не имеющие счета в банке — мигранты и другие участники теневой экономики, получающие оплату наличными.

— еще 16% приходится на комиссию за бездействие и процентный доход, который просто берет деньги клиентов, не создавая никакой ценности.

Это означает, что только 13% бизнеса QIWI не учитывает людей, попавших в бедственное положение.

Объем платежей QIWI и структура доходов от платежей.Источник: данные Bloomberg, наш прогноз

Пока конкуренты QIWI работали на удовлетворение потребностей большинства клиентов, QIWI решила сосредоточиться на неблагополучной аудитории с туманными перспективами роста. Это неплохо для небольшого нишевого бизнеса, но это не согласуется с заявлением QIWI о том, что они являются «ведущим поставщиком платежных и финансовых услуг нового поколения в России и СНГ».

На наш взгляд, эту нишу неблагополучной аудитории сложно разрушить.У этого сегмента нет перспектив роста, потому что российское правительство активно работает над выявлением серых рынков и превращением людей, не имеющих доступа к банковским услугам, в клиентов банков.

Новые бизнес-направления приносят убытки

По сути, QIWI пыталась разрушить нишу неблагополучной аудитории с картой «Совест» и поучаствовать в росте онлайн-банкинга с помощью «Точки» и Ракетного банка. Но похоже, что эти подразделения высасывают деньги из QIWI:

Источник: данные компании

Основная надежда QIWI на рост — это «Совест».Sovest — кредитная карта с рассрочкой платежа. Работает это следующим образом: владелец карты совершает покупку в магазине партнера QIWI, QIWI платит продавцу заявленную цену за вычетом комиссии QIWI и забирает деньги у держателя карты в течение определенного периода времени (3-12 месяцев). Если владелец карты уплачивает эту сумму вовремя, он платит ровно заявленную цену.

Карта «Совесть» активно рекламировалась в российских СМИ и теперь распространяется в магазинах-партнерах.

Спустя два года после запуска «Совест» по-прежнему демонстрирует убытки.

У «Совест» сейчас слишком много конкурентов, чтобы стать прибыльной. Есть прямая конкуренция — со стороны Совкомбанка, Альфа-Банка, Тинькофф Банка и т.д., которые во многих случаях уже имеют наработанную клиентскую базу. А есть косвенная конкуренция — традиционные кредитные карты и POS-кредиты, например, от Почта Банка, Сетелем, Русфинанс банка. POS-кредиты являются более прибыльным направлением, поскольку они также обслуживают клиентов, покупающих автомобили.

Основная проблема: у QIWI нет стратегии

Похоже, что основная проблема QIWI, упомянутая выше, заключается в том, что у компании нет рыночной стратегии.

Как было сказано выше, финансовые институты в России сегодня сильно отличаются от того, что было 10 лет назад. В то время как QIWI удалось остаться прежней за счет произошедшего разрушительного роста.

Если экстраполировать эту тенденцию в будущее, то нет оснований полагать, что QIWI совершит прорыв в ближайшие 10 лет.

Инвесторы QIWI, возможно, все еще надеялись на рост до последней телефонной конференции. Но Сергей Солонин, генеральный директор QIWI, удивил инвесторов, покинув компанию после сомнительного отчета, который показал меньшую прибыль, чем год назад.

На наш взгляд, уход генерального директора свидетельствует о том, что Сергей Солонин доволен тем, как сейчас обстоят дела в компании. Цена акций снизилась на 17% после этого объявления, что может означать, что инвесторы ожидали большего от компании.

Риск избыточного роста

Мы не учитываем целевую цену акций QIWI на уровне $10,67 за акцию.

Сказав это, мы видим риск падения акций компании до $5.00.

Вот структура акционеров QIWI:

Структура акционеров QIWI.Источник: данные Bloomberg

7 фондов контролируют 38% акций в свободном обращении. У QIWI относительно низкий объем торгов, а это означает, что если один из крупных акционеров решит выйти из акций, цена упадет ниже нашей целевой цены.

У QIWI относительно низкий объем торгов, а это означает, что если один из крупных акционеров решит выйти из акций, цена упадет ниже нашей целевой цены.

Еще один риск связан с Банком Открытие, которому принадлежит 35% акций компании. «Открытие» — крупнейший мошеннический банк в России, который был захвачен ЦБ в апреле 2017 года. В июне новая администрация объединила все непрофильные активы, купленные старой администрацией, в специальный фонд и выставила их на продажу.Есть риск, что «Открытие» захочет выйти из QIWI.

На наш взгляд, QIWI является рискованным активом, и в текущих условиях выгоднее открывать короткие позиции по QIWI, чем покупать.

Заключение

QIWI упустила прорывной рост российского банковского рынка за последние 5 лет. Сейчас QIWI — это компания, которая обслуживает малообеспеченную аудиторию в России. Новые направления бизнеса по-прежнему являются источником убытков и имеют слишком много конкурентов, чтобы добиться успеха.Мы считаем, что суть этой проблемы заключается в том, что QIWI как компания не имеет стратегии того, куда она хочет двигаться.