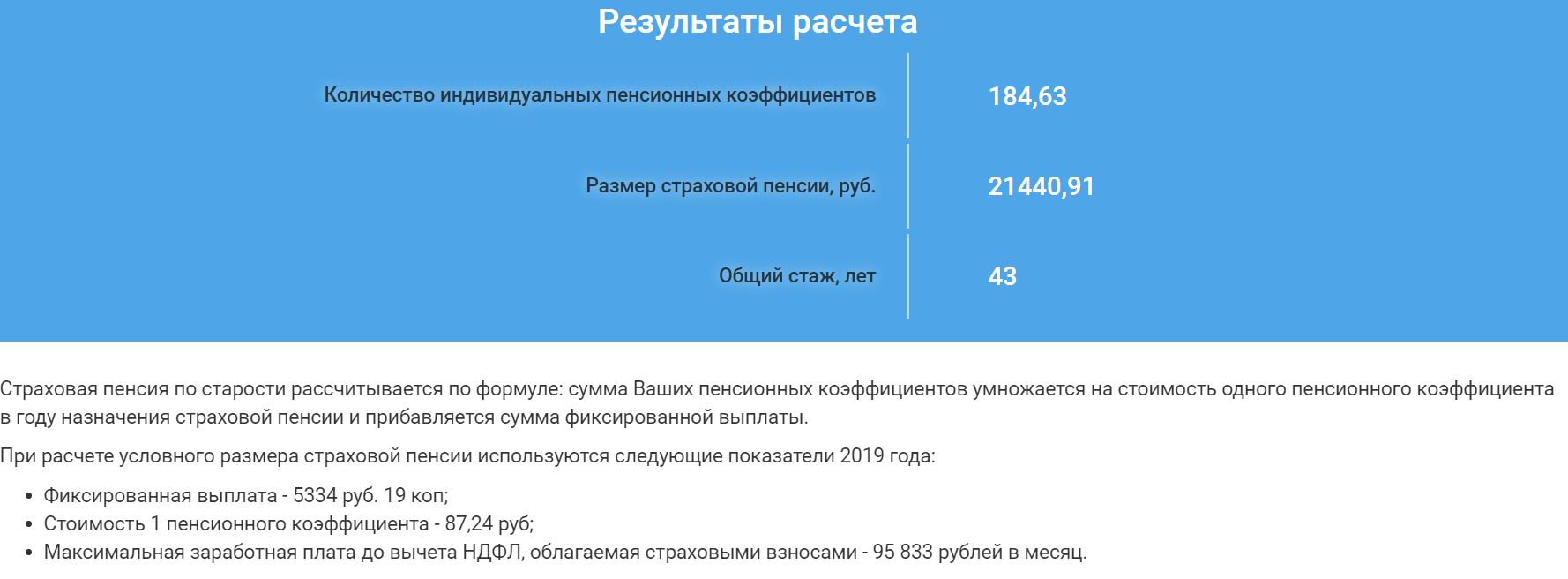

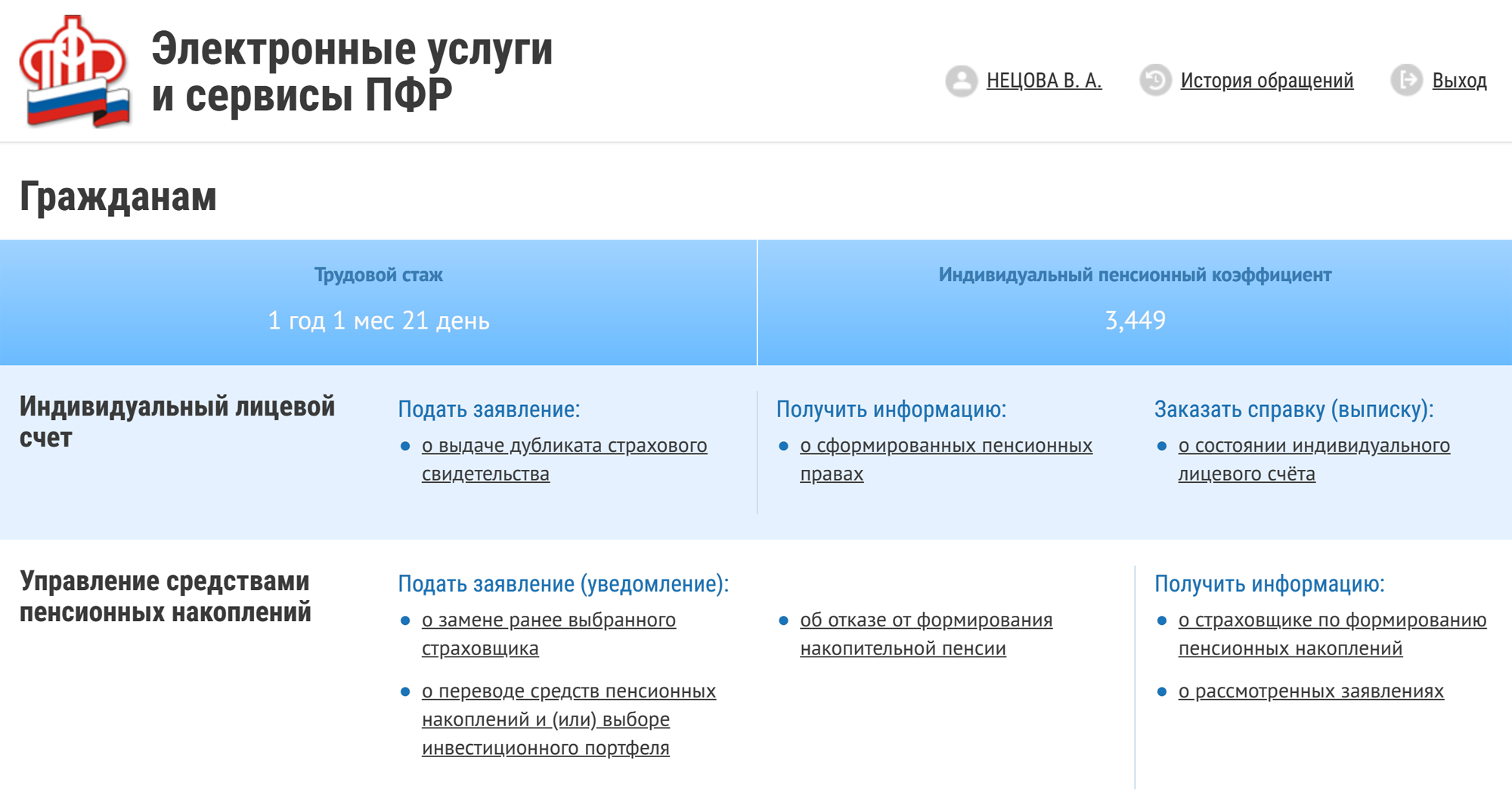

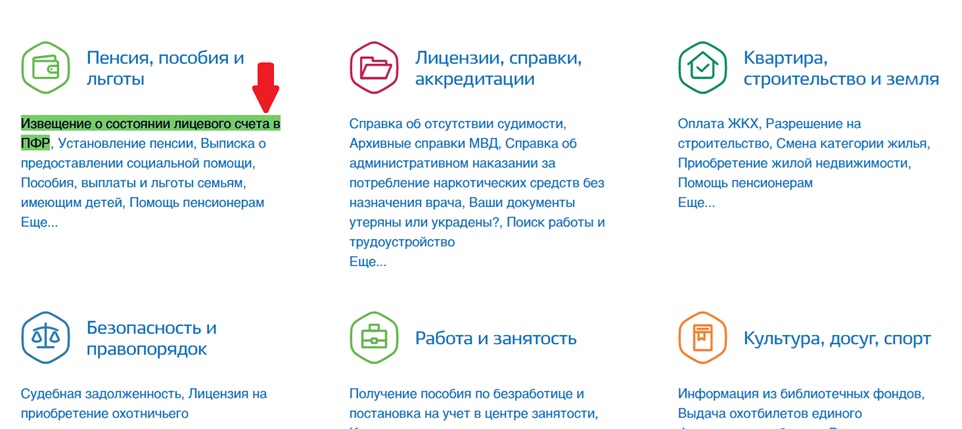

Как узнать размер пенсии в личном кабинете?

Каждый пенсионер хочет быть уверенным, что ему выплачивают всю сумму для последней копейки. Чтобы узнать ее размер, необходимо воспользоваться сайтом ПФР или заглянуть на портал Госуслуги. Действуйте согласно инструкции и получите данные о размере пенсии из официальных источников.

Узнать пенсию на сайте Пенсионного фонда

Самый простой способ узнать размер пенсионных выплат – посетить отделение ПФР, постоять в очереди и получить справку. Пугает лишь необходимость выходить из дома для получения одного-единственного документа. Поэтому проще всего заказать справку онлайн на официальном сайте ПФР, в своем личном кабинете.

Для получения справки выполните три простых шага.

- Перейдите на официальный сайт Пенсионного фонда и авторизуйтесь в личном кабинете ПФР с использованием подтвержденной учетной записи портала Госуслуги.

- В открывшемся списке услуг выберите услугу Пенсии – Заказать справку (выписку) о назначенных пенсиях и социальных выплатах (на дату), нажмите кнопку Запросить. При желании, укажите необходимость оповещения о готовности документа – на электронную почту поступит соответствующее уведомление.

- Снова откройте личный кабинет на сайте ПФР, авторизуйтесь и загляните в раздел История кобращений. Скачайте справку из последнего обращения и получите полные данные о назначенной пенсии.

На сайте Пенсионного фонда есть еще одна интересная услуга – Получить информацию о произведенных выплатах за период. Авторизуйтесь в личном кабинете, укажите диапазон дат и получите данные о предыдущих выплатах.

Аналогичным образом производятся запросы в мобильном приложении ПФР. Скачайте кприложение, авторизуйтесь с учетной записью портала Госуслуги и закажите справку о размере пенсионных выплат. Справка поступит прямо в приложение с возможностью просмотра на экране мобильного телефона.

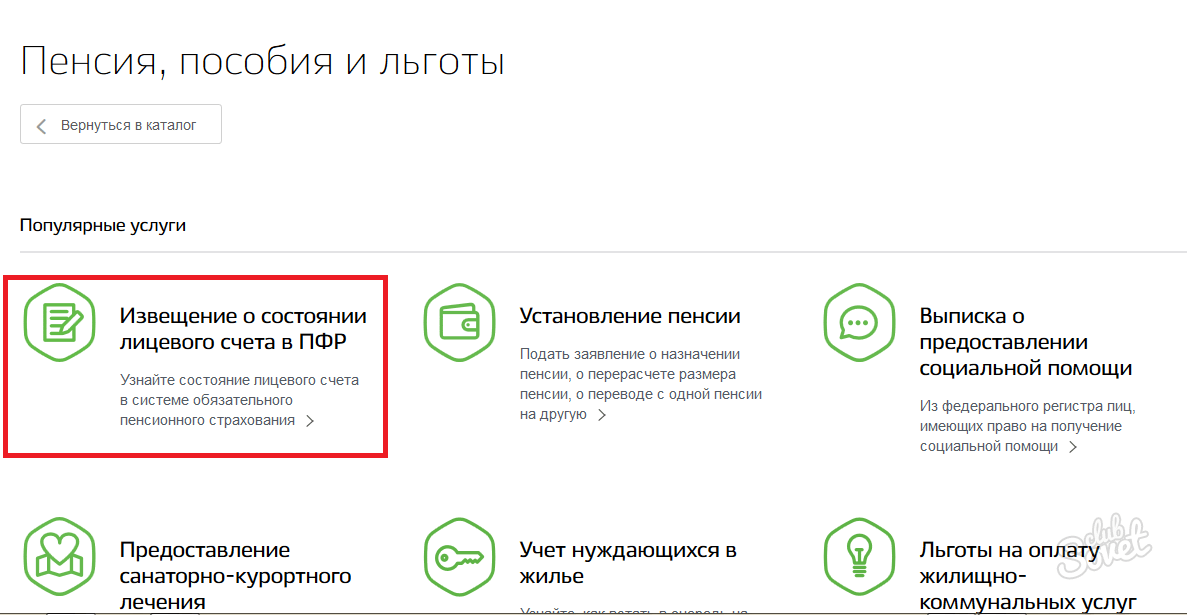

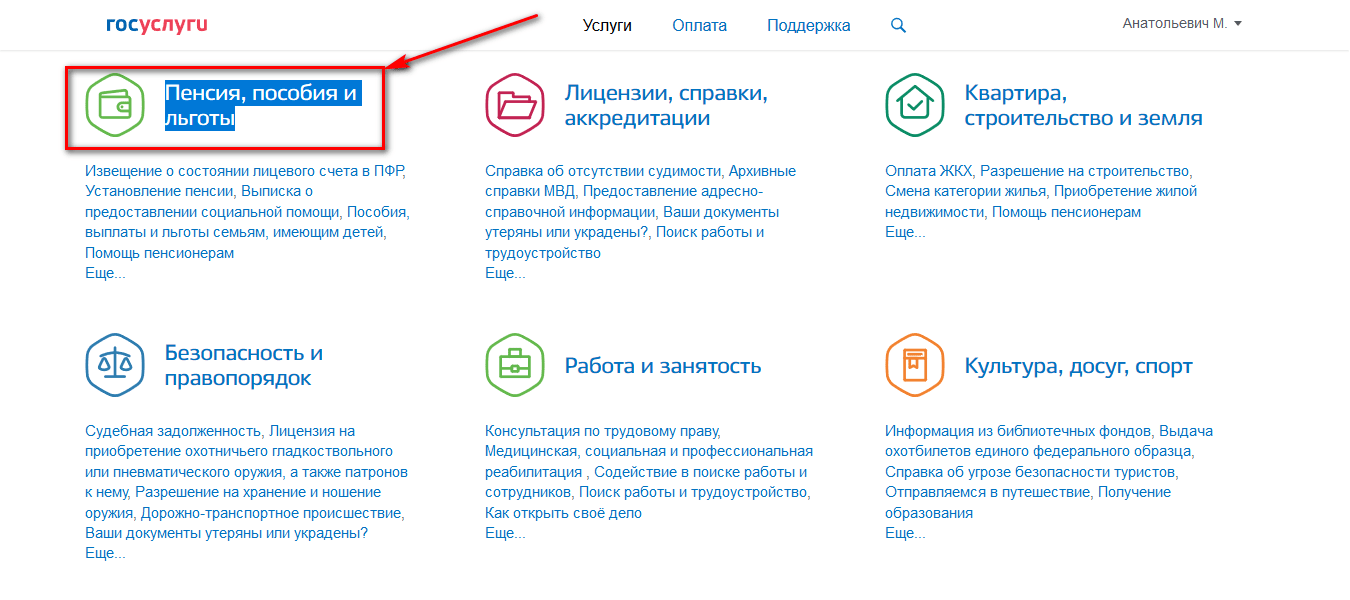

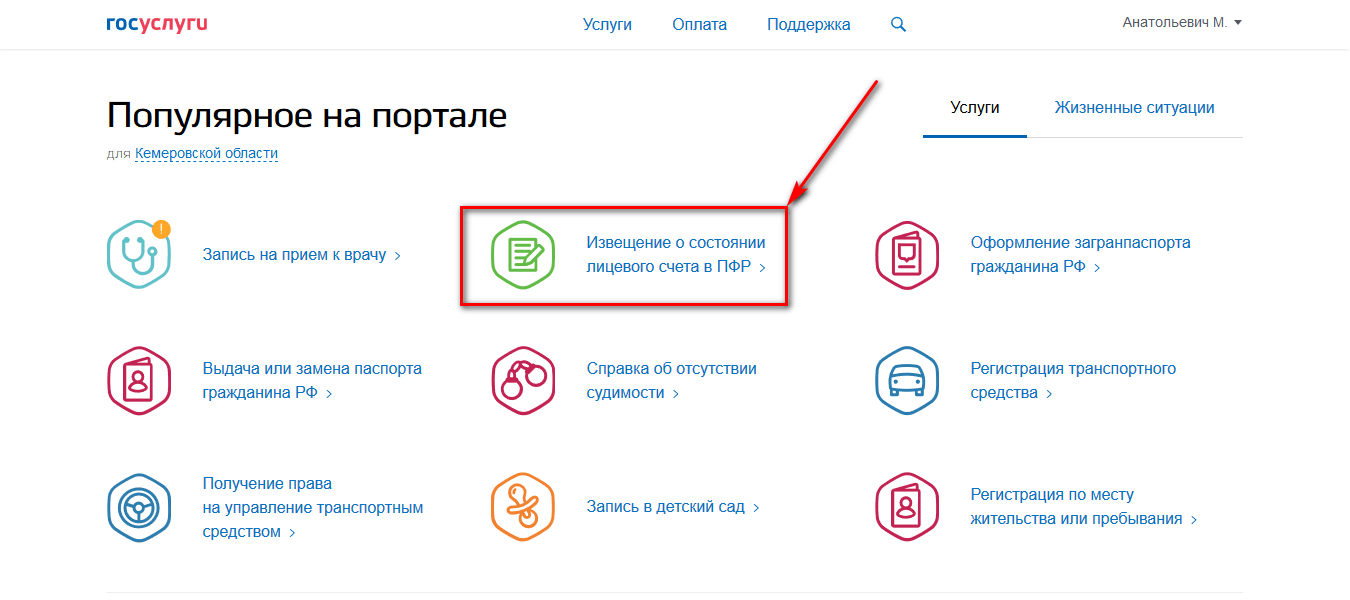

Узнать пенсию на портале Госуслуги

Портал государственных услуг поможет получить полную информацию о размерах назначенной пенсии. Для этого потребуется стандартная или подтвержденная учетная запись. Действуйте согласно пошаговой инструкции.

- Войдите на портал Госуслуги — www.gosuslugi.ru, указав логин с паролем, далее отправляйтесь в раздел Услуги.

- Перейдите на вкладку Органы квласти и найдите ведомство ПФР. Кликните по названию ведомства и дождитесь открытия страницы с услугами.

- Перейдите в меню Установление кпенсии – Информирование о пенсионном обеспечении и установленных социальных выплатах. Нажмите кнопку Получить куслугу.

Спустя пару минут в аккаунт придет документ с ответом. Войдите в личный кабинет и загляните в раздел с уведомлениями. Перейдите по ссылке Сохранить для начала скачивания документа.

В данном документе указан объем назначенной пенсии. Здесь же отображается информация о предоставляемых социальных выплатах и социальных услугах. Лица, не являющиеся получателями каких-либо выплат о ПФР, получат уведомление об отсутствии сведений.

Здесь же отображается информация о предоставляемых социальных выплатах и социальных услугах. Лица, не являющиеся получателями каких-либо выплат о ПФР, получат уведомление об отсутствии сведений.

Схожим образом осуществляется заказ справки о размере пенсии через мобильное приложение Госуслуги. Установите приложение, авторизуйтесь с логином и паролем, найдите услугу информирования о пенсионном обеспечении и получите документ спустя пару минут после отправки заказа.

В ПФР рассказали, как проверить размер будущей пенсии — Общество

МОСКВА, 11 декабря./ТАСС/. Граждане РФ могут заблаговременно отслеживать сведения о страховом стаже, заработке и страховых взносах, которые учтены в Пенсионном фонде России (ПФР), что позволит быть уверенным в корректном установлении размера будущей пенсии. Об этом в пятницу сообщили журналистам в пресс-службе ПФР.

«Для того, чтобы быть уверенным в том, что размер будущей пенсии будет установлен корректно, все граждане могут превентивно следить за сведениями о страховом стаже, заработке, страховых взносах, учтенными территориальным органом ПФР в индивидуальном лицевом счете на основании сведений, представленных работодателями, а также сведений, имеющихся в распоряжении ПФР», — сообщили в фонде.

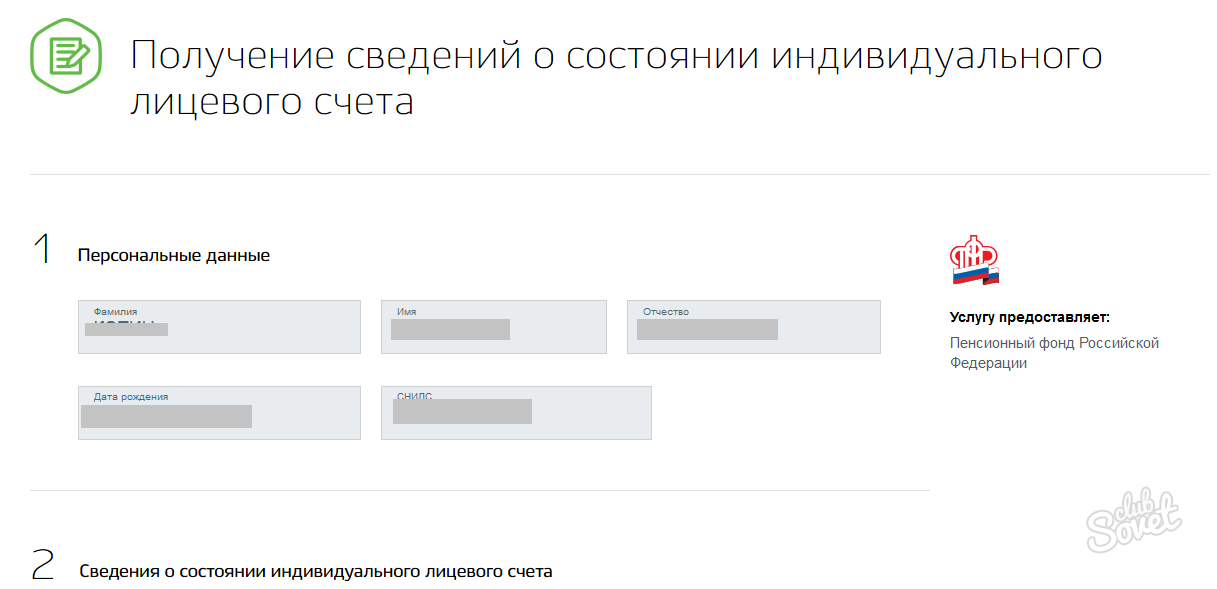

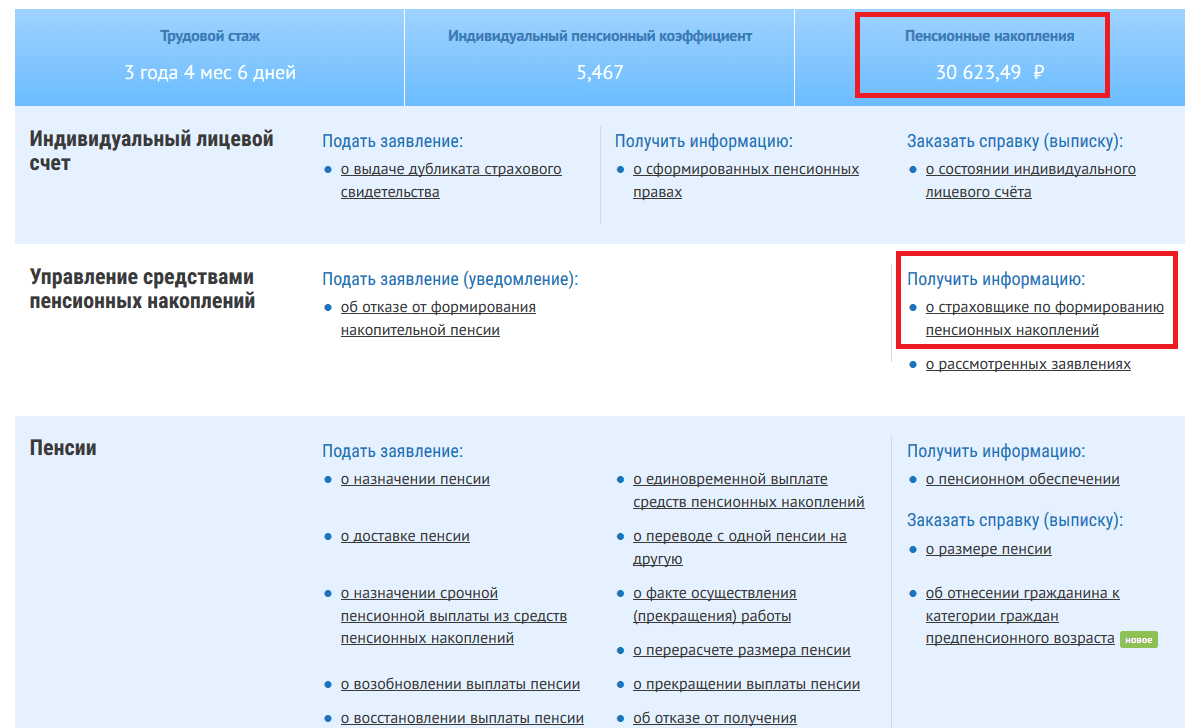

Как напомнили в ПФР, любой человек может в удобное ему время заказать выписку о состоянии индивидуального лицевого счета через портал Госуслуг или «личный кабинет застрахованного лица» на сайте ПФР. Также ее можно получить лично в клиентской службе ПФР или в МФЦ по предварительной записи.

«В случае обнаружения в его индивидуальном лицевом счете ошибок, гражданину нужно подать заявление на портале Госуслуг об исправлении указанных сведений, прикрепив соответствующие документы. Они будут рассмотрены территориальным органом ПФР, который при необходимости может провести дополнительную проверку достоверности сведений, содержащихся в документах. По результатам проверки территориальный орган ПФР вносит изменения в лицевой счет», — добавили в пресс-службе.

В ПФР напомнили, что с 2021 года фонд будет проактивно информировать граждан старше 45 лет о состоянии пенсионного счета и накопленного стажа, а также о предполагаемом размере страховой пенсии по старости. Соответствующие сведения будут направляться в личный кабинет гражданина на портале Госуслуг.

Периодичность информирования будет осуществляться один раз в три года, начиная с года достижения застрахованным лицом возраста 45 лет, что позволит гражданину оценить имеющиеся у него пенсионные права и при необходимости скорректировать собственную модель поведения в части приобретения дополнительных прав.

Точный размер своей пенсии гражданин может увидеть в Личном кабинете

Размещено 12.03.2021г.

В Орловской области свыше 199 тысяч пенсионеров имеют страховую пенсию. Из них продолжают работать – 18,39 % получателей. Напомним, их страховая пенсия и фиксированная выплата к ней выплачивается без индексации.

Однако Отделение Пенсионного фонда Российской Федерации по Орловской области напоминает: пенсию в полном размере гражданин получит после прекращения трудовой деятельности. Все индексации, имевшие место в период его работы, будут произведены в полном объеме. Пенсионный фонд компенсирует разницу гражданину через три месяца на четвертый после его увольнения.

Например, если пенсионер прекратил работать в феврале текущего года, то пенсия с учетом пропущенных индексаций будет выплачена ему в июне. Тогда же будет произведена доплата за предыдущие три месяца – март, апрель, май.

Возобновление индексации пенсии после увольнения происходит в беззаявительном порядке, на основании сведений, поступающих от работодателей не позднее 15 числа каждого месяца.

Если пенсионер после этого вновь устроится на работу, размер его страховой пенсии останется таким же, какой был рассчитан на день, предшествующий дню возобновления работы.

Важно! Если вместе с пенсией гражданин получает федеральную социальную доплату (ФСД), то о факте начала трудовой деятельности ему следует заранее уведомить ПФР. Поскольку у работающих пенсионеров право на ФСД приостанавливается.

Запросив выписку из индивидуального лицевого счета, гражданин сможет узнать точный размер пенсии после увольнения. Сведения доступны в Личном кабинете (www.es.pfrf.ru), на Едином портале государственных и муниципальных услуг (www. gosuslugi.ru), а также через мобильное приложение «ПФР. Электронные сервисы».

gosuslugi.ru), а также через мобильное приложение «ПФР. Электронные сервисы».

Специалист-эксперт

клиентской службы

(на правах группы)

Гололобова Н.А.

Латвийский государственный портал

На третьем уровне пенсионной системы можно добровольно создать дополнительные накопления для своей пенсии. Это означает, что в дополнение к первому и второму уровню пенсионной системы, часть своего дохода можно добровольно вкладывать в один из частных пенсионных фондов или при накопительном страховании.

Частные пенсионные фонды или страховщики вкладывают внесенные деньги, с целью не только сохранять, но и увеличивать стоимость накоплений в течение длительного срока. В предлагаемых страховщиками жизни долгосрочных инструментах накоплений накопление пенсии может быть образовано с фиксированной процентной доходностью, или создать свою пенсионную накопление с привлечением их к инвестиционным фондам.

Накопленное в ходе времени накопление будет служить дополнением к гарантированной государством пенсии. Дополнительные сведения см. в законе о частных пенсионных фондах.

Внесение взносов на 3 — й пенсионный уровень

- Взносы на 3 — й пенсионный уровень могут производиться с 18 лет.

- Взносы на 3 — й пенсионный уровень можно осуществлять самостоятельно, ваш работодатель, другое физическое лицо в Вашем пользу, если об этом заключен договор с пенсионным фондом, страховщиком или Агентством государственного социального страхования в виде перечисления части налога солидарности.

- Объем и регулярность взносов, а также потенциальное накопление зависит от выбранного пенсионного фонда или страховщика и пенсионного плана. Больше, чем частным пенсионным фондам.

Банки — держатели, или банки, которые хранят активы фонда, осуществляют их учет и сделки с средствами фонда, средства пенсионного взноса хранятся отдельно от своих активов.

Получение накопления 3-го пенсионного уровня

Накопленное в частных пенсионных фондах или накопительном страховании может быть получено от 55 лет, однако есть возможность продолжать накопление и после 55 лет до желаемого времени.

Это можно получить и быстрее, если:

- Если участник работает по профессии, для которой установлено более быстрый пенсионный возраст

- Если у участника установлена инвалидность 1 — й группы (навсегда)

- В случае смерти участника — указанные лица (выгодоприобретатели) или наследники, если отсутствуют указанные лица.

Для получения накопленной на 3 — м пенсионном уровне пенсии в свой пенсионный фонд или у страховщика должно быть подано заявление о получении накопленного пенсионного капитала. Накопление может быть получено по частям, периодически или в одной сумме.

Накопленные на 3 — м пенсионном уровне деньги могут наследоваться указанным вами договором лицом, или наследниками в установленном Гражданским законом порядке (в том числе накопителем не достигая возраста 55 лет).

Налоговые льготы за взносы на 3 — й пенсионный уровень

У вас есть право получить переплаченный подоходный налог с населения (IIN) за взносы на свой 3 — й пенсионный уровень, который не превышает 10% от брутто — доходов вашего календарного года (максимальный объем взносов в год 4000 EUR). Если ваш работодатель также вносит взносы в вашу частную пенсионную накопление, каждый может получить налоговые льготы за свою часть взносов.

Переплаченные ПНН получат, если вы подали в Службу государственных доходов (СГД) декларация о годовых доходах, в котором указаны внесенные на 3 — й пенсионный уровень взносы, также, если они совершены вашим супругом. Пенсионный фонд в электронной форме направляет в СГД информацию о произведенных взносах на 3 — й пенсионный уровень в предыдущем году, поэтому не требуется представлять документы, подтверждающие платежи СГД.

Для жителей, у которых уже есть право на получение накопления и, использующие налоговые льготы, следует учитывать, что внесенные в календарный год взносы в пенсионный фонд должны находиться по меньшей мере 2 года. Итак, в конкретном году, если вы получили налоговую скидку за это, можете взять только два года после этого. Больше читайте в законе “ О подоходном налоге с населения”.

Больше читайте в законе “О подоходном налоге с населения”.

Больше о 3-м пенсионном уровне читайте manapensija.lv и веб — сайт VSAA.

В ПФР объяснили, как узнать полный размер пенсии. Ридус

В Пенсионном фонде России (ПФР) рассказали, как работающий пенсионер может узнать размер своей пенсии, если он уволится.

В настоящее время пенсионные выплаты работающим пенсионерам индексируются в «фоновом режиме», т. е. на руки они получают пенсию без прибавки.

Узнать, на какую пенсию можно рассчитывать после увольнения, работающие пенсионеры могут двумя путями.

Первый: зайти в личный кабинет на сайте ПФР. Там указано, какую пенсию работник получает в настоящее время и какую будет получать после ухода с работы с учетом всех проведенных государством индексаций и надбавок.

Если возможности зайти на интернет-сайт нет, работающий пенсионер может получить информацию, обратившись в территориальное отделение Пенсионного фонда.

Следует учитывать, что полная пенсия будет начисляться не сразу после увольнения, а в течение двух-трех месяцев. Как пояснили в ПФР, это связано со сроками сдачи отчетности работодателями.

Если пенсионер спустя какое-то время решит снова выйти на работу, размер его пенсии уже не уменьшится, однако все последующие индексации снова будут заморожены, уточняет «Российская газета».

Ранее в ПФР разъяснили, что при индексации пенсий и ежемесячных денежных выплат будет учитываться прожиточный минимум. Прибавка будет устанавливаться не к текущему размеру пенсии и ежемесячной денежной выплаты, а к общим выплатам пенсионера, которые обеспечиваются на уровне прожиточного минимума за счет социальной доплаты.

Жители России заранее смогут узнать размер своей пенсии

Глава Пенсионного фонда России рассказал о планах по внедрению сервиса, с помощью которого люди смогут узнать размер своей пенсии за 15-20 лет до достижения пенсионного возраста.

Пенсионный фонд России намерен запустить новый сервис, который позволит гражданам Российской Федерации заранее узнать размер своей пенсии. Об этом представителям СМИ рассказал глава фонда Антон Дроздов. Глава организации пояснил, что намерен запустить проект «Моя пенсия», который будет рассчитан на людей, имеющих определенную трудовую историю, но которым до пенсии еще 15-20 лет. Впоследствии ведомство намерено адресно подходить к данной категории граждан и с помощью роботизированной рассылки и моделирования жизненных ситуаций оповещать людей о размере пенсионных выплат.

Глава организации пояснил, что намерен запустить проект «Моя пенсия», который будет рассчитан на людей, имеющих определенную трудовую историю, но которым до пенсии еще 15-20 лет. Впоследствии ведомство намерено адресно подходить к данной категории граждан и с помощью роботизированной рассылки и моделирования жизненных ситуаций оповещать людей о размере пенсионных выплат.

По словам Дроздова, расчет будущей пенсии россиян будет производиться на основе текущих доходов и при условии их сохранения. Кроме того, люди смогут получать советы и консультации по увеличению соцвыплат исходя из индивидуальных возможностей.

Также глава ПФР заявил о том, что хотел бы введения во всех учебных заведениях страны специального курса, в рамках которого молодежи объясняли бы устройство пенсионной системы. Дроздов добавил, что Пенсионный фонд уже на протяжении нескольких лет издает специальное учебное пособие для учеников старших классов школы. Им уже смогли воспользоваться порядка шести миллионов детей, подчеркнул Дроздов.

Напомним, в прошлом году в России было одобрено проведение пенсионной реформы. Главным изменением стало увеличение пенсионного возраста до 60 и 65 лет у женщин и мужчин соответственно. Изменение срока выхода на пенсию было принято сделать поэтапным, начиная с 1 января текущего года.

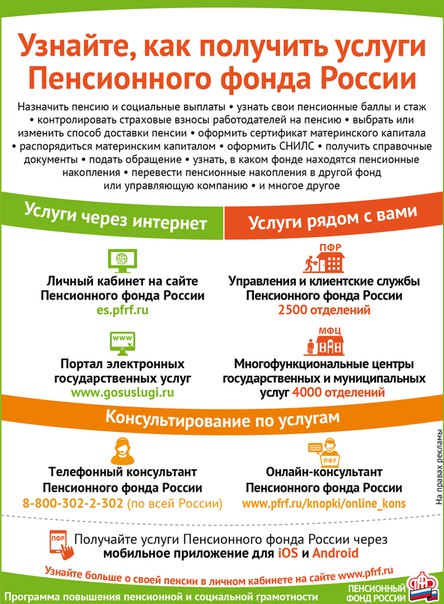

Где можно узнать информацию о сумме своей пенсии

Главное управление ПФР №2 по г. Москве и Московской области информирует.

Где можно узнать информацию о сумме своей пенсии

Сегодня существует несколько способов получить сведения из индивидуального лицевого счета в системе обязательного пенсионного страхования.Информация может быть предоставлена как в бумажном, так и в электронном виде. Ранее каждый год Пенсионный фонд Российской Федерации делал массовую рассылку извещений через «Почту России», но с 2013 года данный способ был отменен.

В настоящее время доступны другие каналы информирования:

— Через портал www.gosuslugi.ru. Для этого необходимо зарегистрироваться на Едином портале государственных услуг www.gosuslugi.ru, после чего сделать запрос в соответствующем подразделе https://www.gosuslugi.ru/10042/1 и получить информацию о состоянии пенсионного счета в режиме онлайн.

— В Личном кабинете гражданина на сайте Пенсионного фонда России https://es.pfrf.ru/. Здесь можно узнать о количестве пенсионных баллов и длительности страхового стажа, учтенных на лицевом счете, о периодах трудовой деятельности, местах работы, размере начисленных работодателями страховых взносов и уровне заработной платы. Сервис также предоставляет информацию о пенсионных накоплениях, в том числе данные о взносах в рамках Программы государственного софинансирования пенсии. Здесь же можно воспользоваться персонализированной версией пенсионного калькулятора и узнать, что влияет на формирование пенсионных прав и размер будущей страховой пенсии. Доступ к сервису имеют все пользователи, зарегистрированные на сайте www.gosuslugi.ru, в единой системе идентификации и аутентификации (ЕСИА).

Доступ к сервису имеют все пользователи, зарегистрированные на сайте www.gosuslugi.ru, в единой системе идентификации и аутентификации (ЕСИА).

— В Клиентской службе ПФР. Для получения сведений необходимо прийти с паспортом и СНИЛС в территориальный орган ПФР по месту регистрации (в том числе временной) или фактического проживания и написать заявление. Сведения о состоянии индивидуального лицевого счета, включающие информацию о специальной части индивидуального лицевого счета и результатах инвестирования средств пенсионных накоплений, могут быть получены способом, указанным при обращении, в том числе почтовым отправлением, в течение 10 дней со дня обращения.

— В банке. Для этого необходимо уточнить, предоставляет ли банк, клиентом которого гражданин является, подобную услугу. Если да, то информацию о состоянии пенсионного счета можно получить в печатном виде у операциониста или через банкоматы, в электронной форме — с помощью интернет-банкинга.

Как рассчитать размер пенсии?

Если у тебя есть пенсия, считай себя одним из счастливчиков. Это более ценно, чем вы думаете, когда процентные ставки падают почти до исторического минимума. Имея пенсию, вы не будете вынуждены снижать безопасную норму выхода на пенсию, как те, кто не имеет пенсии. Этот пост поможет вам рассчитать размер пенсии.

Это более ценно, чем вы думаете, когда процентные ставки падают почти до исторического минимума. Имея пенсию, вы не будете вынуждены снижать безопасную норму выхода на пенсию, как те, кто не имеет пенсии. Этот пост поможет вам рассчитать размер пенсии.

Пенсии, также известные как планы с установленными выплатами, стали более редкими, поскольку компании заставляют своих сотрудников откладывать для себя в основном 401k, 457, 403b, Roth 401k или IRA.Эти средства экономии также известны как планы с установленными взносами.

Но, как мы все знаем, максимальная сумма, которую вы можете внести в 401 тысячу или IRA, составляет всего 19 500 или 6000 долларов соответственно на 2021 год. Даже если вы максимизируете свои 401 тысячи долларов в течение 33 лет подряд, начиная с сегодняшнего дня, маловероятно, что стоимость ваших 401 тысячи или IRA изменится. соответствовать размеру пенсии.

Взгляните на мою последнюю диаграмму потенциала сбережений 401k. По моим оценкам, после 33 лет максимальных взносов у вас будет от 568 000 до 1 800 000 долларов в вашем 401 000, в зависимости от производительности. 1 800 000 долларов — это много, но через 33 года на 1 800 000 долларов можно будет купить товаров и услуг всего на 678 000 долларов сегодня при годовой инфляции 3%.

1 800 000 долларов — это много, но через 33 года на 1 800 000 долларов можно будет купить товаров и услуг всего на 678 000 долларов сегодня при годовой инфляции 3%.

Если вы проживете 20 после вашего последнего максимального взноса в 401 тысячу, вы сможете тратить только 33 900 долларов в год в сегодняшних долларах, пока деньги не закончатся. 33 900 долларов — это неплохо, но это не значит, что вы живете ими после того, как десятилетиями пожертвовали своей жизнью на работе, которую не любили.

Учитывая силу инфляции, не доводить до максимума свои 401 тыс. И не инвестировать дополнительные 20% + от своего дохода после уплаты налогов, если у вас нет пенсии, — это рискованно.Когда дело доходит до ваших денег, всегда лучше получить слишком много, чем слишком мало.

Как рассчитать размер пенсии

Лучше всего рассчитать размер пенсии по простой формуле.

Размер пенсии = Годовая сумма пенсии, деленная на разумную норму прибыли, умноженную на процентную вероятность, что пенсия будет выплачиваться до смерти, как было обещано.

Например, вот пример того, как рассчитать пенсию со следующими данными:

Средний доход за последние четыре года: 90 000 долларов США

Годовая пенсия: 67 500 долларов

Делитель разумной нормы прибыли: 2.55%

Процентная вероятность выплаты пенсии до смерти: 95%

Размер пенсии = (67 500 долларов / 0,0255) X 0,95 = 2514 706 долларов

Можно поспорить, что моя формула расчета размера пенсии завышена. В конце концов, размер пенсии зависит от конечной стоимости, и в конце концов мы все умрем. Поэтому, если вы настроены особенно пессимистично, вы можете применить скидку к окончательному расчету.

Например, если вы пессимист и слабое здоровье, возможно, вы умножите итоговую сумму пенсии на 50%.В этом случае пенсия с 2 514 706 долларов снижается до примерно 1 250 000 долларов.

Если у вас есть пенсия, ваша цель — прожить как можно более долгую и здоровую жизнь!

Как работают пенсии?

Большинство пенсий начинают выплачиваться с определенного возраста и продолжают выплачиваться до смерти. Размер получаемой вами пенсии определяется стажем работы, возрастом, в котором вы выбираете, чтобы начать получать пенсию, и, как правило, средним годовым доходом за последние несколько лет службы.

Размер получаемой вами пенсии определяется стажем работы, возрастом, в котором вы выбираете, чтобы начать получать пенсию, и, как правило, средним годовым доходом за последние несколько лет службы.

Если вы не знаете, как рассчитать ожидаемую ежемесячную или годовую выплату пенсии, просто попросите отдел кадров предоставить подробную информацию.

Разница между выплатами с установленными выплатами и установленными взносами, безусловно, увеличилась в 2019 году.Для расчета размера вашей пенсии необходимо определить размер вашей годовой пенсии, разумный делитель нормы прибыли и реалистичную ожидаемую вероятность выплаты до конца. В конце концов, ваша компания может обанкротиться и не выполнить все свои пенсионные обещания.

Выбор разумного делителя нормы прибыли является субъективным. Самым безопасным делителем для использования является доходность 10-летних государственных облигаций, которая в настоящее время колеблется ниже 1%. Другими словами, можно разумно ожидать, что он будет зарабатывать 1% ежегодно от своих инвестиций, учитывая гарантированную доходность 10-летних государственных облигаций.

Можно использовать более агрессивную разумную норму доходности, например 7%, чтобы отразить историческую годовую доходность фондового рынка. Однако чем выше ваш делитель, тем ниже размер вашей пенсии, по иронии судьбы, потому что для получения пенсионного дохода требуется меньше капитала, когда дела идут на подъем.

Пенсии стали дороже

Учитывая, что процентные ставки рухнули в 2020 году, требуется больше капитала для получения такой же суммы скорректированной с учетом риска прибыли / дохода. Таким образом, размер пенсии резко вырос, потому что денежный поток сильно вырос.

Просто взгляните на эту диаграмму, показывающую, сколько еще капитала необходимо для получения дохода в размере 50 000 долларов в год. Следовательно, надлежащая безопасная скорость вывода средств должна быть ниже, чем это было в прошлом.

Рассчитаем размер различных пенсий ниже.

Пример 1: Сотрудник полиции выходит на пенсию после 25 лет службы

Вот еще раз пример того, как рассчитать размер пенсии с некоторыми комментариями после.

Средний доход за последние четыре года: 90 000 долларов США

Годовая пенсия: 67 500 долларов

Делитель разумной нормы прибыли: 2,55%

Процентная вероятность выплаты пенсии до смерти: 95%

Размер пенсии = (67 500 $ / 0.0255) X 0,95 = 2 514 706 долл. США

Ну как насчет того! После 30 лет службы у этого полицейского будет пенсия в размере 2 514 706 долларов сверх всех других накопленных им активов. Неплохо для человека, который за последние четыре года своей карьеры заработал приличные, но не впечатляющие 90 000 долларов в год.

Допустим, этот полицейский присоединился к силам в 20 лет. Он еще достаточно молод, чтобы начать новую карьеру, зарабатывая дополнительные деньги сверх своей пенсии в размере 60 000 долларов. Поговорите об идеальном плане досрочного выхода на пенсию, чтобы без страха заниматься своими увлечениями.

Пример № 2: Сотрудник дипломатической службы выходит на пенсию после 30 лет службы

Допустим, вы начали дипломатическую службу до 1986 года и наконец хотите выйти на пенсию. Поздравляю! Тебя ждет приятная пенсия на всю жизнь.

Поздравляю! Тебя ждет приятная пенсия на всю жизнь.

Средний доход за последние три года: $ 120 000

Годовая пенсия: 85 000 долларов

Делитель разумной нормы прибыли: 3%

Процентная вероятность выплаты пенсии до смерти: 100%

Размер пенсии = (85000 $ / 0.03) X 1 = 2 833 333 долл. США

Я использую 100% вероятность того, что пенсия будет выплачиваться до смерти, потому что плательщиком является федеральное правительство. Эта цифра тоже субъективна, но я считаю, что федеральное правительство выполнит свои обещания, данные пожилым сотрудникам. Они просто сокращают пенсионные выплаты новым сотрудникам.

Если бы я использовал 2,55% в качестве делителя разумной нормы прибыли, размер пенсии этого отставного офицера дипломатической службы подскочил до 3 333 333 долларов. Причина в том, что инвестору необходимо вложить 3 333 333 доллара в капитал, чтобы получить 85 000 долларов годового дохода, когда норма прибыли составляет всего 2. 55%.

55%.

Допустим, норма прибыли составляла 50%, а размер требуемой пенсии / капитала составляет всего 170 000 долларов. Но кто на Земле может надежно получать 50% годовой прибыли каждый год навсегда? Никто.

Те из вас, кто приступит к дипломатической службе после 1986 года, получают 1,7 процента своей зарплаты в течение первых 20 лет и 1 процент за каждый дополнительный год. Таким образом, за 30 лет вы получаете только 44 процента вашей зарплаты, равные пенсии. Тем не менее, по крайней мере, вы все еще можете иметь соответствие 401 (k) и получать социальное обеспечение.

Пример № 3: Учитель государственной школы выходит на пенсию через 30 лет

Средний доход за последние четыре года: 72 000 долларов США

Годовая пенсия: 43000 долларов

Делитель разумной нормы прибыли: 2,55%

Процентная вероятность выплаты пенсии до смерти: 75%

Размер пенсии = (43000 долларов / 0,0255) X 0,8 = 1349 019 долларов

Хотя эта учительница государственной школы не зарабатывала больших денег, она выходит на пенсию с годовой пенсией в размере 36 000 долларов, что составляет более 1 000 000 долларов. Использование вероятности выплаты 75% кажется разумным.

Использование вероятности выплаты 75% кажется разумным.

Большинство пенсий также имеют встроенный регулятор инфляции, чтобы не отставать от инфляции. Хотя иногда поправки на инфляцию не успевают.

Вот диаграмма, которую я составил, выделяя значения пенсий в 35 000 и 50 000 долларов (в диапазоне наиболее распространенных размеров пенсий). Чем выше норма прибыли, тем меньше размер вашей пенсии. Стоимость облигаций работает аналогичным образом при повышении процентных ставок и наоборот.

Из-за безумия пандемии доходность 10-летних облигаций упала до менее 1%. Таким образом, размер вашей пенсии сильно вырос. Вы хотите удержать своих дойных коров как можно дольше. Ваш разумный делитель доходности должен быть снижен до 1% — 2% в этой среде с низкими процентными ставками.

Размер пенсии субъективен

Очевидно, мои расчеты упрощены, потому что в какой-то момент мы все умираем. Мой расчет основан на бесконечном денежном потоке.Чтобы противодействовать бессрочности, я назначаю процент вероятности выплаты. Кроме того, у всех нас не будет оставшихся в живых супругов, которые могли бы продолжать получать пенсию еще долго после того, как мы уедем.

Кроме того, у всех нас не будет оставшихся в живых супругов, которые могли бы продолжать получать пенсию еще долго после того, как мы уедем.

Вы можете снизить процент вероятности выплаты, чтобы учесть более короткую продолжительность жизни или более пессимистичный взгляд на жизнь. При желании вы также можете называть вероятность выплаты скидкой пенсии.

Просто помните, что ценность субъективна. Что на самом деле имеет значение, когда мы умрем? Больше нет необходимости зарабатывать деньги для себя.Учитывая, что большая часть пенсий продолжает выплачиваться пережившему супругу, он / она также застрахованы до самой смерти.

В этой статье и в моих расчетах делается попытка предоставить всем пенсионерам простой способ определить реальную стоимость своих пенсий и дать пенсионерам надежду на то, что их финансовое положение не так ужасно, как ожидалось, если они сравнивают себя с частным сектором. рабочих или мой средний собственный капитал для диаграммы выше среднего человека.

Берегите свой ценный пансион

Все трое с пенсиями выше — миллионеры из-за их многолетней преданности делу и пенсий.Даже если вы получали пенсию всего в 15 000 долларов в год, она все равно будет стоить более 500 000 долларов в год с учетом делителя 2,55% и вероятности выплаты 90%.

Учитывая, что средний собственный капитал в Америке составляет около 100 000 долларов, мы можем сделать вывод, что любой, у кого есть пенсия, считается очень обеспеченным. В новом десятилетии пенсии будут получать менее 20% американцев.

Есть одна ключевая переменная, которую я не обсуждал, и это продолжительность жизни владельца пенсии . К сожалению, дипломат с пенсией в размере 2 833 333 доллара не может никому продать свою пенсию за эту сумму.Пенсия не выплачивается и после смерти. Хотя в некоторых случаях пенсия может продолжать выплачиваться пережившему супругу. Реальность такова, что размер пенсии уменьшается по мере приближения владельца к концу.

Таким образом, каждый пенсионер должен жить как можно дольше и здоровее, чтобы поддерживать размер своей пенсии. Та же логика применима ко всем, кто имеет пассивный доход, включая социальное обеспечение. Чем вы богаче, тем здоровее нужно стараться!

Размер вашей пенсии субъективен.Вы можете даже умножить размер своей годовой пенсии на средний коэффициент P / E индекса S&P 500, чтобы получить его значение. Необходимо учитывать множество переменных и переменных величин.

Просто знайте, ваша пенсия имеет огромное значение. Если вы чувствуете, что вашей чистой стоимости недостает, основываясь на моих диаграммах средней чистой стоимости людей выше среднего, просто рассчитайте размер своей пенсии, используя мою формулу. Я уверен, что вы будете удивлены с положительной стороны.

Загружается …Инвестируйте в недвижимость ради дохода

Учитывая, что денежный поток сильно вырос, разумно инвестировать в активы, которые приносят доход. Лучший тип активов, приносящих доход, для обычных людей — это недвижимость. Инвестиции в недвижимость похожи на получение пенсии, потому что недвижимость имеет тенденцию приносить стабильный поток дохода, который со временем становится все более ценным.

Лучший тип активов, приносящих доход, для обычных людей — это недвижимость. Инвестиции в недвижимость похожи на получение пенсии, потому что недвижимость имеет тенденцию приносить стабильный поток дохода, который со временем становится все более ценным.

Взгляните на Fundrise, мою любимую краудфандинговую платформу в сфере недвижимости, доступную для всех инвесторов. Вы можете инвестировать в диверсифицированный фонд недвижимости, который приносит 7% + дохода каждый год. Прибыль была очень стабильной, особенно во время спадов на фондовом рынке.Для большинства инвесторов наиболее целесообразно инвестировать в диверсифицированный eREIT.

Еще одна моя любимая платформа по недвижимости для аккредитованных инвесторов — CrowdStreet. CrowdStreet специализируется на индивидуальных проектах коммерческой недвижимости в 18-часовых городах, таких как Чарльстон и Мемфис. CrowdStreet очень интересен с более высокими ставками капитализации и потенциально более высокими темпами роста из-за демографических сдвигов в более дешевые районы страны.

Я лично инвестировал 810 000 долларов в краудфандинг в сфере недвижимости, чтобы получить более диверсифицированный пассивный доход.Пока что мой пассивный доход составляет примерно 300 000 долларов в год.

Fundrise и CrowdStreet бесплатны для регистрации и изучения.

Будьте в курсе своих финансов

Лучший способ увеличить свой собственный капитал — это отслеживать свой собственный капитал. Я использую бесплатные финансовые инструменты и приложение Personal Capital для оптимизации своего состояния с 2012 года. Это лучший бесплатный инструмент для управления капиталом в Интернете.

Свяжите все свои финансовые счета, чтобы проанализировать свое состояние. Начните с измерения вашего денежного потока.Затем просмотрите свое портфолио на предмет чрезмерных комиссий. Лучшая функция — пенсионный планировщик. В жизни нет кнопки перемотки назад. Следовательно, вам нужно сделать все возможное, чтобы оптимизировать имеющееся у вас состояние.

Примечание. Пенсии наиболее распространены в следующих областях: военная, государственная, образовательная, газовая и электроэнергетическая, страхование и здравоохранение. Имея пенсию, вы, вероятно, выиграете в лотерею.Наслаждайтесь им всю оставшуюся жизнь! Большинству людей не так везет. В условиях низких процентных ставок стоимость пенсии значительно выросла.

Как рассчитываются пенсионные пособия

Пенсионные пособия обычно представляют собой фиксированные ежемесячные выплаты при выходе на пенсию, гарантированные пожизненно. Некоторые пенсионные пособия растут вместе с инфляцией. Другие пенсионные пособия могут быть переданы супругу или иждивенцу. Но пенсии — не единственный финансовый путь к гарантированному пожизненному доходу после выхода на пенсию.

Уникальность пенсий заключается в том, что размер пенсионного дохода определяется по формуле, которая не учитывает фактически сэкономленную сумму денег. Другими словами, размер пенсии остается прежним, даже если пенсионная система не успевает за накоплением денег для выплаты пособия.

Вот как обычно работает формула:

В формуле «количество лет службы» — это количество квалификационных лет, проработанных государственным служащим на своего работодателя в рамках пенсионного плана.

«Окончательная средняя заработная плата» определяется немного по-разному в разных штатах, но всегда относится к сумме компенсации, на которой будет основываться пенсия. В большинстве штатов окончательная средняя заработная плата — также называемая окончательной средней компенсацией — представляет собой среднее значение за последние пять лет работы или за последние три года. В других штатах используются три или пять самых высоких лет заработной платы, а не годы в конце вашей карьеры.

«Множитель» в формуле используется для определения процентной доли последней средней заработной платы, которая будет получена в качестве пенсионного пособия. Количество лет службы умножается на это конкретное число. Эта сумма становится процентом от окончательной средней зарплаты. И результат равен сумме, полученной в конечном итоге в качестве пенсионного пособия. Чем выше множитель, тем больше выгода. Иногда множители называют другими терминами, такими как «ставка начисления» или «ставка кредитования», но они означают одно и то же.

Количество лет службы умножается на это конкретное число. Эта сумма становится процентом от окончательной средней зарплаты. И результат равен сумме, полученной в конечном итоге в качестве пенсионного пособия. Чем выше множитель, тем больше выгода. Иногда множители называют другими терминами, такими как «ставка начисления» или «ставка кредитования», но они означают одно и то же.

Типичный множитель составляет 2%. Итак, если вы проработаете 30 лет и ваша последняя средняя зарплата составляет 75 000 долларов, тогда ваша пенсия будет 30 x 2% x 75 000 долларов = 45 000 долларов в год.Эти 45 000 долларов станут вашим гарантированным пожизненным доходом.

Примечание. Количество лет службы, умноженное на множитель (в данном случае 30 x 2% = 60%), известно как «коэффициент замещения» или процент от вашей последней средней заработной платы, которую вы в конечном итоге получите.

Эта статья является частью серии Equable Pension Basics. Чтобы узнать больше о том, как работает ваша пенсия, ознакомьтесь с другими статьями этой серии:

1. Порядок расчета пенсионных пособий

Порядок расчета пенсионных пособий

2.Распашонка

3. Формула пенсионного обеспечения

4. Предполагаемая норма прибыли

5. Обычная стоимость

6. Необеспеченные обязательства (также известные как пенсионная задолженность)

7. Актуарно определяемые взносы

8. Оплата пенсионного счета

9. Финансируемый статус

10. Управление

11. Пенсионные мифы и факты: предполагаемая норма прибыли не определяет размер пособий

12.Пенсионные мифы и факты: состояние пенсионных планов не зависит от большего числа государственных служащих

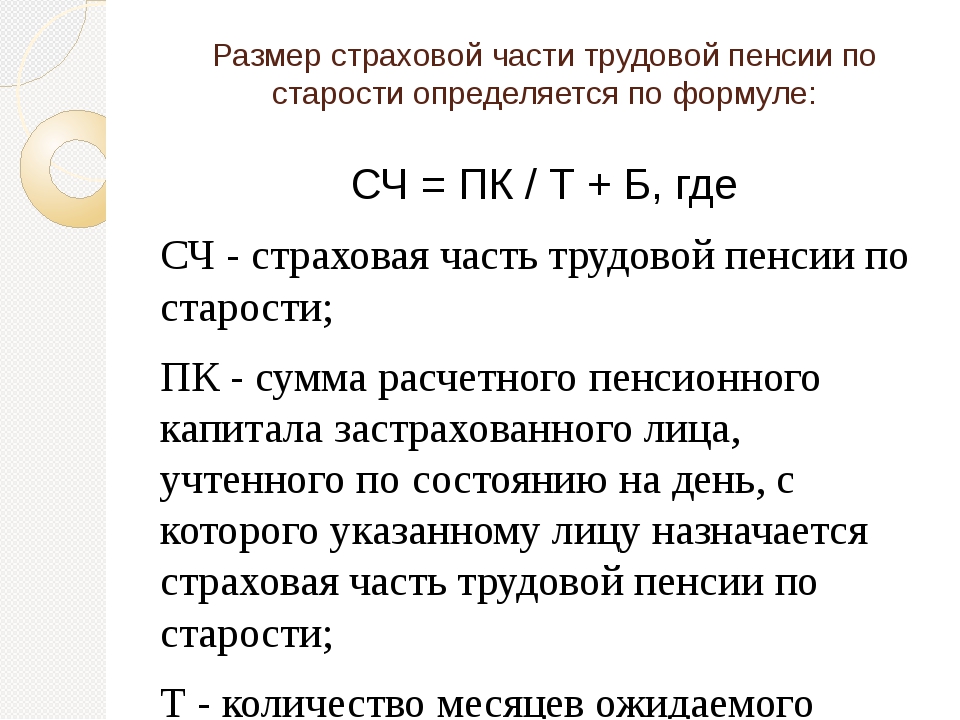

Как рассчитать размер пенсии в зависимости от заработной платы и лет | Малый бизнес

Уильям Адкинс Обновлено 1 марта 2019 г.

Работодатели могут предоставлять пенсионные планы, по которым пенсионерам выплачивается определенная сумма в зависимости от заработной платы человека и количества лет работы. Эти пенсии, называемые планами с установленными выплатами, могут быть частью пособий, предлагаемых корпорациями, некоммерческими организациями и государственными учреждениями.У крупных работодателей есть отделы кадров, которые знакомят сотрудников с их пенсионными планами. Если вы владеете или управляете малым бизнесом, ваши сотрудники обратятся к вам за ответами на вопросы о пенсионном плане. По этой причине рекомендуется ознакомиться с тонкостями пенсионного плана вашей фирмы.

Обзор планов с установленными выплатами

План с установленными выплатами — это план пенсионного дохода, предоставляемый и финансируемый работодателями. Некоторые планы также позволяют сотрудникам делать взносы.При выходе на пенсию она получает пенсию в виде фиксированных ежемесячных выплат до конца своей жизни. Размер пособия рассчитывается по формуле, которая также может учитывать возраст. Однако не существует единой формулы; каждый план с установленными выплатами имеет свои собственные.

Заработная плата, используемая для расчета пенсионных выплат, обычно представляет собой среднее значение за два-пять последовательных лет, в течение которых работник получает самую высокую компенсацию. Эта средняя сумма умножается на процент, называемый пенсионным коэффициентом.Типичные пенсионные коэффициенты могут составлять 1,5 или 3 процента. Срок службы определяется исходя из количества отработанного времени. Например, для получения кредита на полный год может потребоваться 2080 часов в год. Учитываются взятые по болезни и использованное время отпуска. Сверхурочная работа не засчитывается в статус полной занятости. Когда сотрудник работает неполный рабочий день, ей засчитывают долю года.

Пример расчета пенсии

Предположим, у сотрудника накоплен в общей сложности 30-летний трудовой стаж.В плане с установленными выплатами используется среднее значение за три последовательных года, когда он получил наибольшую сумму компенсации. Для этого сотрудника это 58 000, 60 000 и 62 000 долларов. Средняя сумма составляет 60 000 долларов.

Для этого сотрудника это 58 000, 60 000 и 62 000 долларов. Средняя сумма составляет 60 000 долларов.

В плане с установленными выплатами применяется пенсионный коэффициент в размере 1,5 процента. Умножьте 60 000 долларов на 1,5 процента, а затем умножьте на 30 лет службы. Размер годовой пенсии составляет 27 000 долларов. Это будет выплачиваться ежемесячными платежами. В этом примере сотрудник будет получать ежемесячную пенсию в размере 2250 долларов США.

Варианты пенсионного плана

Как правило, планы с установленными выплатами включают варианты, которые могут повлиять на размер пособия. Сотрудники должны знать, что это за варианты, тем более что они не смогут вносить изменения после выхода на пенсию. Например, некоторые планы позволяют сотруднику получить дополнительный кредит за неиспользованный отпуск по болезни. Другой вариант — досрочный выход на пенсию, который может снизить размер ежемесячного пособия. Сотрудники также должны понимать, как будущие корректировки стоимости жизни могут повлиять на размер выплат.

6 Основные выплаты сотрудникам | Малый бизнес

Для многих работников план льгот, предлагаемый их работодателем, так же важен, если не больше, чем заработная плата. Это особенно верно в отношении медицинского страхования рабочего и его семьи, поскольку незастрахованные болезни или несчастные случаи могут нанести финансовый ущерб. Льготы для сотрудников недешевы, но предложение хороших льгот может привести к привлечению лучших работников.

Медицинское страхование

Одно из основных пособий для сотрудников, работающих полный рабочий день. Медицинское страхование может включать или не включать офтальмологические и стоматологические льготы.Более крупные работодатели предлагают широкий выбор вариантов медицинского страхования, начиная от организаций по поддержанию здоровья, в которых сотрудники должны использовать назначенных поставщиков медицинских услуг, до планов, в которых работник и иждивенцы могут выбирать своих поставщиков. Работодатели и сотрудники вносят свой вклад в медицинское страхование, а более щедрые планы требуют более высоких взносов сотрудников.

Страхование жизни

Хотя сумма страхования жизни, предлагаемая иждивенцам работника или названному бенефициару, может варьироваться, базовое пособие, предлагаемое работодателем, обычно равно годовой заработной плате работника.Сотрудники могут иметь возможность приобрести дополнительное страхование жизни через страховую компанию работодателя.

Страхование по инвалидности

В зависимости от типа занятости пособия для сотрудников, страдающих инвалидностью, составляют от 1/2 до 2/3 их дохода до инвалидности. Пособия обычно покрывают частичную или полную нетрудоспособность. Поскольку ни один работник никогда не знает, когда несчастный случай или болезнь могут привести к инвалидности, это важное и основное преимущество. Страхование по инвалидности выплачивает пособия по истечении определенного периода времени, обычно от трех до шести месяцев после начала инвалидности.

Пенсионные пособия

Работодатели могут предлагать работникам пенсионные планы 401 (k), по которым работник вносит определенный процент от своей заработной платы. Работодатель может или не может согласовать эти суммы до определенного процента. Отдельно или вместе с планами 401 (k) работодатели могут предлагать пенсии сотрудникам. Любые пенсионные планы работодателя подпадают под действие Федерального закона о пенсионном обеспечении сотрудников от 1974 года, более известного как ERISA, который устанавливает стандарты для пенсионных планов частных работодателей.

Отпуск

Оплачиваемый отпуск и праздничные дни являются основным вознаграждением работника.Размер оплачиваемого отпуска обычно зависит от продолжительности времени, в течение которого сотрудник проработал в компании, при этом определенное количество часов отпуска накапливается за фиксированное количество рабочих часов.

Отпуск по семейным обстоятельствам

Федеральный закон о семейных отпусках по медицинским показаниям разрешает некоторым работникам 12 недель неоплачиваемого отпуска с защитой работы каждый финансовый год в связи с рождением или усыновлением ребенка; уход за родителем, супругом или ребенком с серьезным заболеванием или серьезным состоянием здоровья самого работника. Сотрудники, имеющие право на FMLA, должны отработать в течение одного года минимум 1250 часов в течение предыдущих 52 недель. Отпуск не обязательно должен быть постоянным, но может быть прерывистым.

Сотрудники, имеющие право на FMLA, должны отработать в течение одного года минимум 1250 часов в течение предыдущих 52 недель. Отпуск не обязательно должен быть постоянным, но может быть прерывистым.

Ссылки

Биография писателя

Джейн Меггитт писала более 20 лет. Помимо репортажей для крупной сети газет, она публиковалась в «Horse News», «Suburban Classic», «Hoof Beats», «Equine Journal» и других изданиях. Она имеет степень бакалавра искусств по английскому языку в Нью-Йоркском университете и младшего научного сотрудника Американской академии драматических искусств в Нью-Йорке.

Планировщик льгот | Кредиты социального обеспечения и право на получение пособий

Кредиты социального обеспечения

Вы должны заработать не менее 40 кредитов социального обеспечения, чтобы иметь право на получение пособия по социальному обеспечению. Вы зарабатываете кредиты социального обеспечения, когда работаете и платите налоги на социальное обеспечение.

Количество кредитов не влияет на размер получаемых вами пособий. Он только определяет, имеете ли вы право или нет. Вы не получаете дополнительных преимуществ, если заработаете больше минимального количества кредитов.

Мы не можем выплачивать вам пособие, если у вас недостаточно кредитов. Мы используем заработанную вами сумму кредитов, чтобы определить ваше право на пенсию или пособие по инвалидности, а также право вашей семьи на получение пособия по случаю потери кормильца в случае вашей смерти.

Как зарабатываются кредиты

С 1978 года, когда вы работаете и платите налоги на социальное обеспечение, вы зарабатываете максимум четыре кредита в год.

Кредиты основаны на вашей общей заработной плате и доходе от самозанятости за год.Вы можете работать весь год, чтобы заработать четыре кредита, или вы можете заработать достаточно для всех четырех за гораздо меньшее время.

Размер заработка, необходимого для получения кредита, может меняться каждый год. В 2021 году вы будете получать один кредит социального обеспечения или Medicare на каждые 1470 долларов покрываемого дохода ежегодно. Вы должны заработать 5 880 долларов, чтобы получить максимум четыре кредита в год.

В 2021 году вы будете получать один кредит социального обеспечения или Medicare на каждые 1470 долларов покрываемого дохода ежегодно. Вы должны заработать 5 880 долларов, чтобы получить максимум четыре кредита в год.

В течение жизни вы можете заработать больше кредитов, чем минимальное количество, необходимое для получения права на получение пособия.Эти дополнительные кредиты не увеличивают сумму вашего пособия. Средний размер вашего заработка за ваши рабочие годы, а не общее количество заработанных вами кредитов, определяет размер вашего ежемесячного платежа при получении пособия.

Прочтите нашу публикацию «Как вы зарабатываете кредиты» для получения дополнительной информации.

Количество кредитов, необходимых для пенсионного обеспечения

Если вы родились после 1928 года, для выхода на пенсию вам необходимо 40 кредитов.

Количество кредитов, необходимых для выплаты пособия по инвалидности

Чтобы иметь право на получение пособия по нетрудоспособности, вы должны пройти тест на недавнюю работу и тест на продолжительность работы .

Количество кредитов, необходимое для прохождения недавнего рабочего теста, зависит от вашего возраста. Правила следующие:

- До 24 лет — Вы можете иметь право на участие, если у вас есть 6 кредитов, заработанных в течение 3-летнего периода, заканчивающегося, когда наступает ваша инвалидность.

- Возраст от 24 до 31 года — Как правило, вы можете иметь право на участие, если у вас есть кредит на половину рабочего времени в период с 21 года до момента потери вами инвалидности. В качестве общего примера, если вы станете инвалидом в возрасте 27 лет, вам потребуется 3 года работы (12 кредитов) из последних 6 лет (в возрасте от 21 до 27 лет).

- Возраст 31 или старше — Как правило, вы должны иметь не менее 20 кредитов в течение 10-летнего периода непосредственно перед тем, как вы станете инвалидом.

В следующей таблице показано, сколько лет трудовых кредитов вам необходимо, чтобы соответствовать продолжительности рабочего теста, в зависимости от вашего возраста на момент начала инвалидности. Во время рабочего теста ваша работа не должна попадать в определенный период. В таблице приведено только приблизительное количество необходимых вам рабочих кредитов.Он не охватывает все ситуации. Если вы официально являетесь слепым, вы должны соответствовать только продолжительности рабочего теста. Когда речь идет о законной слепоте, нет требования о недавнем прохождении теста на работу.

Во время рабочего теста ваша работа не должна попадать в определенный период. В таблице приведено только приблизительное количество необходимых вам рабочих кредитов.Он не охватывает все ситуации. Если вы официально являетесь слепым, вы должны соответствовать только продолжительности рабочего теста. Когда речь идет о законной слепоте, нет требования о недавнем прохождении теста на работу.

ПРИМЕЧАНИЕ: Эта таблица является приблизительной и не охватывает все ситуации

| Если вы станете инвалидом … | Тогда вам вообще нужно: |

|---|---|

| До 28 лет | 1.5 лет работы |

| Возраст 30 | 2 года |

| Возраст 34 | 3 года |

| Возраст 38 | 4 года |

| Возраст 42 | 5 лет |

| Возраст 44 | 5,5 года |

| Возраст 46 | 6 лет |

| Возраст 48 | 6. 5 лет 5 лет |

| Возраст 50 | 7 лет |

| Возраст 52 | 7,5 года |

| Возраст 54 | 8 лет |

| Возраст 56 | 8,5 года |

| Возраст 58 | 9 лет |

| Возраст 60 | 9.5 лет |

Количество кредитов, необходимых для выплаты пособий по потере кормильца

Количество кредитов, необходимых для того, чтобы члены семьи имели право на получение пособия по случаю потери кормильца, зависит от вашего возраста на момент вашей смерти. Чем вы моложе, тем меньше нужно кредитов. Больше 40 кредитов никому не нужно.

Согласно особому правилу, мы можем выплачивать пособия вашим детям и вашему супругу, ухаживающему за вашими детьми, даже если в вашей карте нет необходимого количества кредитов. Они могут получить пособие, если у вас есть кредиты за полтора года работы (6 кредитов) за три года до вашей смерти.

Они могут получить пособие, если у вас есть кредиты за полтора года работы (6 кредитов) за три года до вашей смерти.

Если вы уже получаете пенсионное пособие или пособие по инвалидности на момент вашей смерти, мы будем платить вашим оставшимся в живых на основании этого права. Нам не придется снова определять ваши кредиты.

Ваши варианты: работа, подача заявления на пенсионное пособие или и то, и другое

Ваши варианты: работа, подача заявления на пенсионное пособие или и то, и другое?

Выбор того, когда начать получать пенсионные пособия Social Security, является важным решением.Нет единого варианта, который подошел бы всем, потому что ваш образ жизни, финансы и цели не такие, как у других.

Вы хотите досрочно выйти на пенсию, остаться на работе или работать после пенсионного возраста?

Следует ли вам начать получать пенсионное пособие сейчас или подождать, пока вы не сможете получить более высокий размер пособия?

Это важные вопросы, на которые вам нужно будет ответить при планировании выхода на пенсию. Рассмотрите четыре варианта ниже, чтобы помочь вам принять лучшее решение.

Рассмотрите четыре варианта ниже, чтобы помочь вам принять лучшее решение.

| Продолжить работу | Прекратить работу | |

|---|---|---|

| Выплаты по претензиям | А | В |

| Не требовать возмещения | К | Д |

А.Вы можете продолжить работу и начать получать пенсионное пособие

Если вы начнете получать пособия до достижения полного пенсионного возраста, размер вашего пособия уменьшается на долю процента за каждый месяц до достижения вами полного пенсионного возраста.

Вы можете одновременно получать пенсионные пособия Социального обеспечения и работать до достижения полного пенсионного возраста. Однако ваши льготы будут уменьшены, если вы заработаете больше, чем годовой лимит.

Однако ваши льготы будут уменьшены, если вы заработаете больше, чем годовой лимит.

После того, как вы достигнете полного пенсионного возраста, мы пересчитаем сумму вашего пособия, чтобы учесть все месяцы, в течение которых вы не получали пособие из-за своего заработка.Мы отправим вам письмо с объяснением любого увеличения суммы вашего пособия.

Если вы отложите подачу заявления на получение пособия до достижения полного пенсионного возраста, вы получите право на получение отсроченного пенсионного кредита, который увеличит ваше ежемесячное пособие. Если вы также продолжите работать, вы сможете получать свои пенсионные пособия в полном объеме и любое увеличение, связанное с вашим дополнительным заработком, когда мы пересчитаем ваши пособия. Когда вы достигнете полного пенсионного возраста, ваш заработок не повлияет на размер вашего пособия.

Если вы начинаете получать пенсионное пособие до 65 лет, вы автоматически становитесь участником программы Original Medicare (Часть A и Часть B), когда вам исполняется 65 лет. Если вы или ваш супруг (а) все еще работаете и покрываетесь групповым планом медицинского обслуживания, предоставляемым работодателем, поговорите в отдел кадров перед подпиской на Medicare Part B. Чтобы узнать больше, прочитайте нашу публикацию Medicare.

Если вы или ваш супруг (а) все еще работаете и покрываетесь групповым планом медицинского обслуживания, предоставляемым работодателем, поговорите в отдел кадров перед подпиской на Medicare Part B. Чтобы узнать больше, прочитайте нашу публикацию Medicare.

B. Вы можете прекратить работу и начать получать пенсию

Если вы примете решение прекратить работу и начать получать пенсионные пособия до достижения вами полного пенсионного возраста, ваши пособия уменьшаются на доли процента за каждый месяц до достижения вами полного пенсионного возраста.Также ваше пособие не увеличится из-за дополнительных заработков.

Мы рассчитываем ваше пособие на основе вашего самого высокого заработка за 35 лет, и если вы перестанете работать до того, как заработаете 35 лет, или у вас будут годы с низким заработком, это повлияет на расчет вашего пособия.

Если вы отложите выплату пособия до достижения полного пенсионного возраста, вы получите право на получение отсроченного пенсионного кредита, который увеличит ваше пособие.

Если вы перестанете работать и начнете получать пенсионные пособия до 65 лет, вы автоматически станете участником программы Original Medicare (Часть A и Часть B), когда вам исполнится 65 лет.Если вы не получаете пособие по социальному обеспечению, когда вам исполняется 65 лет, вам нужно будет подать заявление на получение пособия по программе Medicare за три месяца до того, как вам исполнится 65 лет. для оплаты штрафа за позднюю регистрацию до тех пор, пока у вас есть страховое покрытие Medicare.

C. Вы можете продолжать работать и не получать пенсию

Если вы решите продолжить работу и не начнете получать пособия до достижения полного пенсионного возраста, ваши пособия будут увеличиваться за каждый месяц, когда вы не получаете их до достижения 70-летнего возраста.Нет никакого стимула откладывать подачу заявления на получение пособия после 70 лет. Продолжение работы может также увеличить размер вашего пособия, поскольку ваш текущий заработок может заменить более низкий или нулевой заработок в предыдущем году, что может привести к увеличению суммы пособия.

Если вы не получаете пособие по социальному обеспечению, когда вам исполняется 65 лет, вам нужно будет подать заявление на участие в программе Original Medicare (Часть A и Часть B) за три месяца до того, как вам исполнится 65 лет. вы впервые имеете право на участие в возрасте 65 лет, возможно, вам придется заплатить штраф за позднюю регистрацию, пока у вас есть страховое покрытие Medicare.

Однако, если вы или ваш супруг все еще работаете и покрываетесь групповым планом медицинского страхования, предоставляемым работодателем, поговорите со своим кадровым отделом, прежде чем подписываться на часть B. чтобы подписаться на Часть B. В этом случае вам не придется платить штраф за позднюю регистрацию.

D. Вы можете прекратить работу и не начать получать пенсионное пособие

Решение не начинать получать пенсионное пособие имеет смысл, если у вас есть другие источники дохода.Если вы перестанете работать, ваше пособие не увеличится из-за дополнительных заработков.

Мы рассчитываем размер вашего пособия на основе вашего самого высокого заработка за 35 лет. Если вы перестанете работать до того, как заработаете 35 лет, или если у вас низкий заработок в течение нескольких лет, это повлияет на расчет вашего пособия. Однако, если вы будете ждать начала выплаты пособия после достижения полного пенсионного возраста, размер вашего пособия будет увеличиваться за каждый месяц, когда вы не получаете его до достижения 70-летнего возраста. Нет никаких стимулов откладывать подачу заявления на получение пособия после 70-летнего возраста.

Если вы не получаете пособие по социальному обеспечению, когда вам исполняется 65 лет, вам нужно будет подать заявление на участие в программе Original Medicare (Часть A и Часть B) за три месяца до того, как вам исполнится 65 лет. вы впервые имеете право на участие в возрасте 65 лет, возможно, вам придется заплатить штраф за позднюю регистрацию, пока у вас есть страховое покрытие Medicare.

Информация о корректировке стоимости жизни (COLA) | SSA

Информация о корректировке стоимости жизни (COLA)

Информация о корректировке стоимости жизни (COLA) на 2021 год

Социальное обеспечение и дополнительный доход (SSI) для примерно 70 миллионов американцев увеличатся 1. 3 процента в 2021 году.

3 процента в 2021 году.

Корректировка на 1,3% стоимости жизни (COLA) начнется с выплаты пособий более чем 64 миллионам получателей социального обеспечения в январе 2021 года. Увеличение выплат более чем 8 миллионам получателей SSI начнется 31 декабря 2020 года (Примечание: некоторые люди получают как социальное обеспечение, так и пособие SSI)

Подробнее о корректировке социального обеспечения на стоимость жизни на 2021 год.

Максимальная сумма заработка, облагаемого налогом на социальное обеспечение (максимальная сумма налогообложения), увеличится до 142 800 долларов США.

Предел заработка для работников моложе «полного» пенсионного возраста (см. Таблицу полного пенсионного возраста) увеличится до 18 960 долларов. (Мы вычитаем 1 доллар из пособий на каждые 2 доллара, заработанных свыше 18 960 долларов.)

Предел заработка для людей, достигших «полного» пенсионного возраста в 2021 году, увеличится до 50 520 долларов. (Мы вычитаем 1 доллар из пособий на каждые 3 доллара, заработанных сверх 50 520 долларов до месяца, когда работник достигнет «полного» пенсионного возраста.)

(Мы вычитаем 1 доллар из пособий на каждые 3 доллара, заработанных сверх 50 520 долларов до месяца, когда работник достигнет «полного» пенсионного возраста.)

Нет ограничений на заработки для работников, достигших «полного» пенсионного возраста и старше в течение всего года.

Подробнее о COLA, налогах, льготах и суммах доходов на 2021 год.

Информация о программе Medicare

Информация об изменениях в программе Medicare на 2021 год, когда будет объявлено, будет доступна на сайте www.medicare.gov. Для получателей социального обеспечения, получающих Medicare, Социальное обеспечение не сможет рассчитать их новую сумму пособия до тех пор, пока не будут объявлены суммы страховых взносов Medicare на 2021 год. Окончательные суммы пособий на 2021 год будут сообщены получателям в декабре посредством отправленного по почте уведомления COLA и моего Центра сообщений социального обеспечения.

Уведомление COLA

В декабре 2020 года уведомления COLA по социальному обеспечению будут доступны в Интернете для большинства получателей помощи в Центре сообщений их учетной записи социального обеспечения.

Это безопасный и удобный способ получать уведомления COLA в режиме онлайн и сохранять сообщение для дальнейшего использования. Вы также можете отказаться от получения уведомлений по почте, доступных в Интернете. Обязательно выберите предпочитаемый способ получения бесплатных уведомлений, чтобы не пропустить безопасное и удобное онлайн-уведомление COLA.

Помните, что наши услуги бесплатны. Ни одно государственное учреждение или уважаемая компания не будет запрашивать вашу личную информацию или запрашивать предоплату за услуги в виде банковских переводов или подарочных карт. Не становитесь жертвой мошеннических звонков и схем «фишинга» в Интернете, не раскрывая личную информацию, не выбирая вредоносные ссылки или не открывая вредоносные вложения. Вы можете узнать больше о том, как мы защищаем вашу личную информацию и мою учетную запись социального обеспечения здесь.

История автоматической корректировки стоимости жизни (COLA)

Целью COLA является обеспечение того, чтобы покупательная способность пособий по социальному обеспечению и дополнительному доходу (SSI) не снижалась инфляцией. Он основан на процентном увеличении индекса потребительских цен для городских наемных рабочих и конторских служащих (CPI-W) с третьего квартала прошлого года, согласно определению COLA до третьего квартала текущего года. Если нет увеличения, не может быть COLA.

Он основан на процентном увеличении индекса потребительских цен для городских наемных рабочих и конторских служащих (CPI-W) с третьего квартала прошлого года, согласно определению COLA до третьего квартала текущего года. Если нет увеличения, не может быть COLA.

CPI-W определяется Бюро статистики труда Министерства труда. По закону это официальная мера, используемая Администрацией социального обеспечения для расчета COLA.

Конгресс принял положение COLA как часть Поправок 1972 года о социальном обеспечении, а автоматические ежегодные COLA начались в 1975 году. До этого пособия увеличивались только тогда, когда Конгресс принимал специальный закон.

Начиная с 1975 года Служба социального обеспечения ввела автоматические ежегодные пособия по стоимости жизни.Изменение было введено в действие законодательством, которое связывает COLA с ежегодным увеличением индекса потребительских цен (CPI-W).

Изменение означает, что инфляция больше не снижает стоимость пособий по социальному обеспечению.

COLA 1975-82 вступили в силу с выплатой пособий по социальному обеспечению за июнь (полученных получателями в июле) в каждый из этих лет. После 1982 г. вступили в силу COLA с выплатой пособий за декабрь (получаемых бенефициарами в январе).

Автоматические корректировки стоимости жизни, полученные с 1975 года

- июль 1975 г. — 8,0%

- июль 1976 г. — 6,4%

- июль 1977 г. — 5,9%

- июль 1978 г. — 6,5%

- июль 1979 г. — 9,9%

- июль 1980 г. — 14,3%

- июль 1981 г. — 11,2%

- июль 1982 г. — 7,4%

- Январь 1984 г. — 3.5%

- Январь 1985 г. — 3,5%

- Январь 1986 г. — 3,1%

- Январь 1987 г. — 1,3%

- Январь 1988 г. — 4,2%

- Январь 1989 г.

— 4,0%

— 4,0% - Январь 1990 г. — 4,7%

- Январь 1991 г. — 5,4%

- Январь 1992 г. — 3,7%

- Январь 1993 г. — 3,0%

- Январь 1994 г. — 2,6%

- Январь 1995 г. — 2.8%

- Январь 1996 г. — 2,6%

- Январь 1997 г. — 2,9%

- Январь 1998 г. — 2,1%

- Январь 1999 г. — 1,3%

- Январь 2000 г. — 2,5% (1)

- Январь 2001 г. — 3,5%

- Январь 2002 г. — 2,6%

- Январь 2003 г. — 1,4%

- Январь 2004 г. — 2,1%

- Январь 2005 г. — 2.7%

- Январь 2006 г. — 4,1%

- Январь 2007 г. — 3,3%

- Январь 2008 г. — 2,3%

- Январь 2009 г. — 5,8%

- Январь 2010 г.

— 0,0%

— 0,0% - Январь 2011 г. — 0,0%

- Январь 2012 г. — 3,6%

- Январь 2013 г. — 1,7%

- Январь 2014 г. — 1,5%

- Январь 2015 г. — 1,7%

- Январь 2016 — 0.0%

- Январь 2017 г. — 0,3%

- Январь 2018 г. — 2,0%

- Январь 2019 — 2,8%

- Январь 2020 — 1,6%

- Январь 2021 г. — 1,3%