Платежный сервис RURU

Пополни позже

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 #

а затем нажмите клавишу вызова

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Размер займа

?

Комиссия за услугу

?

показать все| Город | Размер займа | Комиссия за услугу |

|---|

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

Пополни позже 2

Если баланс близок к нулю, возможности его пополнить нет, воспользуйтесь услугой «Пополни позже» и всегда оставайтесь на связи!

КАК ПОПОЛНИТЬ СЧЁТ ТЕЛЕФОНА БИЛАЙН

Наберите на своем телефоне команду

* 1 4 0 * 2 #

или позвоните на номер

0 7 0 8

КАК ПОПОЛНИТЬ СЧЁТ ДРУГИХ ОПЕРАТОРОВ

В настоящее время услуга доступна только абонентам Билайн

СТОИМОСТЬ УСЛУГИ В ВАШЕМ ГОРОДЕ

Ваш город

Во всех городах

Размер займа

30 ₽

Комиссия за услугу

15 ₽

УСЛОВИЯ ДЛЯ ПОДКЛЮЧЕНИЯ

КАК УЗНАТЬ О НАЛИЧИИ И РАЗМЕРЕ ЗАДОЛЖЕННОСТИ

- Отправьте слово «долг» на короткий номер 2002, отправка сообщения бесплатная

- В Личном кабинете абонента Билайн

- В Мобильном приложении “Мой Билайн”

Способы пополнения счета для погашения займа

- Оплата с банковской карты

- Наличными в офисах Билайн и дилеров, банкоматы, терминалы

- Электронные деньги и кошельки

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

- Что это за услуги?

Пополни Позже: Услуга позволяет абонентам Билайн моментально пополнить свой баланс на сумму микрозайма

Пополни Позже 2: Аналогична «Пополни Позже». Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Позволяет взять второй заём при наличии ранее подключенной

услуги «Пополни Позже».

Полученные средства на счет можно расходовать на услуги связи - Как подключить услугу?

Услугу «Пополни позже» можно подключить следующими способами:

— с помощью USSD команды *140#

— По бесплатному номеру 060695

Услугу «Пополни Позже 2» можно подключить следующими способами:

— с помощью USSD команды *140*2#

— По бесплатному номеру 0708 - Как вернуть деньги?

Сумма долга списывается автоматически после пополнения баланса. Условия одинаковы для обеих услуг - Каким образом происходит списание общей суммы задолженности по услуге «Пополни позже»?

Попытка списания производится только после пополнения баланса. Условия одинаковы для обеих услуг - В течение какого времени необходимо вернуть долг?

Срок возврата займа 6 календарных месяцев. Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг - Когда можно воспользоваться услугой

Спустя 27 дней после регистрации договора для услуги «Пополни Позже»

Спустя 37 дней после регистрации договора для услуги «Пополни Позже 2» - После погашения задолженности, когда можно снова воспользоваться услугой?

Сразу после погашения. Условия одинаковы для обеих услуг - При частичном погашении услуга сохраняется подключенной до полного погашения?

Да, сохраняется до полного погашения. Условия одинаковы для обеих услуг - Частичное списание производится до нулевого баланса или до определенного отрицательного?

Частичное списание производится до нулевого баланса. Условия одинаковы для обеих услуг - Частичное списание доступно для всех регионов?

Да. Условия одинаковы для обеих услуг - В течение какого времени необходимо погасить долг с учетом уже произведенного частичного

списания?

Частичное списание не влияет на срок погашения, он остаются прежними (6 календарных месяцев с момента подключения). Условия одинаковы для обеих услуг

Условия одинаковы для обеих услуг - Можно ли воспользоваться услугой «Пополни позже», если имеется долг по ранее подключенной услуге?

Нет. Необходимо погасить задолженности по услугам «Пополни Позже» и «Пополни Позже 2». В приоритете при погашении сначала списывается задолженность по услуге «Пополни Позже», а далее – по услуге «Пополни Позже 2» - Как узнать сумму, которую необходимо погасить?

Отправить слово «dolg» или «долг» на номер 2002. Отправка сообщения бесплатная - В течение какого времени происходит списание долга после внесения средств на баланс (при внесении

полной/частичной суммы для погашения)?

В режиме реального времени (с учётом возможных технических ограничений процесс может занять до 15 минут). Условия одинаковы для обеих услуг - На что можно расходовать предоставленную сумму?

Средства могут быть расходованы на услуги связи, в том числе на периодические списания. Условия

одинаковы для обеих услуг

Условия

одинаковы для обеих услуг - Можно ли расходовать средства, полученные в рамках услуг «Пополни позже» и «Пополни Позже 2» для

оплаты товаров и услуг с помощью услуги «Мобильный платеж»?

Нет. - Можно ли подключить услугу при нахождении в роуминге?

Да. - По какому номеру можно получить информацию об услуге?

Информация об услуге для всех регионов РФ доступна по номеру 060695 – для «Пополни Позже»

Информация об услуге для всех регионов РФ доступна по номеру 0708 – для «Пополни Позже 2»

Услуги «Пополни позже» и «Пополни позже 2» предоставляются ООО МКК «Рупия» (регистрационный номер записи в Государственном реестре микрофинансовых организаций № 1903045009133) при информационно-технической поддержке АО «НСК»

Как подключить обещанный платеж

Как подключить обещанный платеж

Обещанный платеж – это востребованный и популярный способ

продолжить

пользоваться услугой, если нет возможности вовремя пополнить счёт.

Внесение обещанного платежа позволяет подключить услуги на определенный период времени. При этом сами услуги, оказанные в период действия обещанного платежа, тарифицируются в обычном порядке в соответствии с условиями вашего договора.

Условия предоставленияВоспользоваться услугой «Обещанный платеж» возможно только один раз в месяц.Воспользоваться услугой «Обещанный платеж» могут клиенты авансовой системы расчетов.Период действия5 календарных дней с момента заказаУсловия погашенияПогасить обещанный платеж необходимо реальным платежом, сумма которого должна быть больше, либо равна сумме обязательного платежа.

Если по истечении срока действия обещанного платежа задолженность на вашем лицевом счете осталась не погашенной или не был внесен необходимый авансовый платеж, доступ к услугам связи блокируется полностью или частично в зависимости от того, какой услугой вы пользуетесь. При этом за время оказания услуг (5 суток) возникает просроченная задолженность.

⦁ в Личном кабинете на сайте;

⦁ в мобильном приложении «Мой Ростелеком»;

⦁ с помощью автоматического голосового помощника, позвонив по бесплатному круглосуточному номеру 8-800-1000-800;

или при помощи специалиста, обратившись в службу поддержки клиентов любым удобным для вас способом.

ОтключениеПроисходит автоматически в назначенный день.Стоимость услугиБесплатно.Дополнительные условия и ограниченияОбещанный платеж не доступен, если:

1. Не погашен или еще действует предыдущий обещанный платеж;

2. После окончания предыдущего обещанного платежа прошло менее 30 дней;

3. Имеется финансовая блокировка услуг сроком более 30 дней;

4. По лицевому счету не проведено ни одной оплаты услуг связи.

Если у вас остались вопросы, обратитесь в службу поддержки клиентов, любым удобным для вас способом: Контакты

Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Сумма основного долга по кредиту – особенности формирования и способы погашения

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом. Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Большой кредит на большие цели с маленьким процентом

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом. Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Способы погашения основного долга

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

Как правильно платить ипотеку

Для многих ипотечный кредит — единственный способ купить жильё. Вместе с радостью от новоселья достаётся и груз финансовой ответственности. Рассказываем, как расплатиться по долгам как можно быстрее, а переплатить банку как можно меньше.

1. Примерка

Проведите небольшой опыт: два-три месяца поживите, откладывая сумму равную ежемесячному платежу. Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Посмотрите, как вы справляетесь с дополнительной финансовой нагрузкой, насколько вам приходится экономить, комфортен ли размер платежа.

Если вы сейчас вынуждены снимать квартиру, то будущий ежемесячный платеж по ипотеке будет примерно таким же или чуть больше. И у вас уже есть понимание какую часть семейного бюджета он занимает.

2. Детали

Внимательно читайте договор: банк должен позволять вам регулярно вносить платежи для частичного досрочного погашения и не брать за это процент. Узнайте заранее у консультанта в банке, можно ли досрочно гасить ипотеку без похода в отделение и оформления бумажного заявления. Часто это можно делать через онлайн-банк или приложение на смартфоне.

Постарайтесь тщательно изучить рынок ипотечных предложений. Даже десятые доли процентной ставки сказываются на размере переплаты. Поэтому не стоит забывать о специальных и льготных программах для зарплатных клиентов или для семей с детьми (от 4,5 до 6% годовых).

3. Большой первоначальный взнос

Чем меньше сумма кредита, тем быстрее вы отдадите долг банку, и тем меньше будет переплата. Для заёмщика, рассчитывающего на быстрое погашение, больше подойдет вариант с первоначальным взносом от 20% (а если получится, то больше). Клиентам с большим первоначальным взносом банки нередко дают более выгодные кредиты.

4. Рефинансирование

Уменьшить финансовую нагрузку может рефинансирование ранее взятой ипотеки. Это та же ипотека, но под более низкий процент. Например, если вы оформили ипотеку по ставке 12%, то рефинансировать её можно под 8–9%. Освободившиеся средства можно направить на досрочное погашение кредита.

Оформить рефинансирование можно в том же банке или выбрать другой, с наиболее выгодными для вас условиями. Но рефинансирование потребует затрат времени и денег. Реальную выгоду от этой процедуры вы ощутите, если вам предстоит платить ипотеку ещё как минимум пять лет.

5. Сокращение срока ипотеки

Наиболее эффективный способ уменьшить переплату по процентам — досрочные платежи на сокращение срока ипотеки. Рассчитайте платёж так, чтобы каждый месяц вы могли вносить немного больше. Хотя бы на 3 000–5 000 ₽. Каждый раз этот скромный досрочный платёж нужно направлять на уменьшение срока кредита. Покрывая наперёд платежи, которые идут в тело кредита, вы заставляете «сгорать» проценты по переплате. Этот способ работает, пока в ежемесячном платеже часть, идущая на покрытие тела кредита, и часть в погашение процентов не станут равны друг другу.

Например, вы купили в ипотеку «однушку» в ЖК «Москва Град» за 2,78 млн ₽.

Первоначальный взнос — 20% (556 000 ₽).

Ставка — 6,5% на 20 лет.

Сумма, которую вы берёте в долг у банка — 2 224 000 ₽.

Сумма, которую вы выплачиваете по итогу банку — 3 972 413 ₽ (из них на погашение процентов — 1 748 413 ₽).

Ежемесячный платёж — 16 552 ₽.

Если вы ежемесячно вносите дополнительно 5 000 ₽ на сокращение срока ипотеки, то срок ипотеки уменьшится с 20 до 13 лет. Выгода составит почти 715 000 ₽. Дальше можно продолжать платить без досрочных платежей или вкладывать деньги в уменьшение размера ежемесячных выплат. Это еще сократит сумму переплаты и срок кредита.

6. Сокращение ежемесячного платежа

Второй способ упростить выплату ипотеки — сокращать размер ежемесячного платежа. Например, для вас комфортен платёж в 16 000 ₽. У вас есть возможность раз в какой-то период делать досрочные платежи по 30–50 тыс. ₽ и больше (например, маткапитал). Вы вносите эту сумму и снижаете платёж, условно, до 12 000 ₽. Но если вы продолжите каждый месяц платить 15 000 ₽, а сумму, превышающую необходимый платёж, вносить как досрочный, то платёж будет становиться всё ниже. Ипотека будет выплачиваться быстрее.

Психологически такой способ гораздо комфортнее и эффективнее, чем откладывать деньги, чтобы внести их одной большой суммой. Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, самоизоляция, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет безвыходной, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Когда вы берёте ипотеку, вы даёте банку обещание: «Каждый месяц, что бы ни случилось, я буду вам платить по 16 000 ₽». Но жизнь подбрасывает вызовы: больничный, самоизоляция, смена работы, непредвиденные траты. Уменьшая платёж и снижая ежемесячную долговую нагрузку, вы сможете безболезненно пережить трудные времена и, если ситуация будет безвыходной, не вносить привычную сумму в 16 000 ₽. Быть может, к тому моменту ежемесячный платёж превратится уже не в 12 000, а в 8 000, а то и в 3 000 ₽.

Важно помнить: и стратегия сокращения платежа, и стратегия уменьшения срока ипотеки будут работать эффективно, если вы будете придерживаться любой из них постоянно и в определенных ситуациях комбинировать.

7. Дополнительные средства

Используйте для досрочных платежей деньги, которые вам положены от государства: налоговый вычет, средства за рождение первенца, семейный капитал за рождение второго и третьего детей, компенсация по ипотеке для многодетных семей.

Если вы решились на ипотеку, наши специалисты помогут вам выбрать квартиру и подать заявку на оформление в банк. Задать вопросы и получить консультацию можно:

по телефону +7 (831) 211-9-000 или скайпу sd.andor

Спорные вопросы реструктуризации кредита

Банки отказывают клиентам в предоставлении кредитных каникул или просят за это плату, а суды оставляют заемщиков в уязвимом положении. Так как получить отсрочку по кредиту?

Реструктуризация кредита – это изменение условий кредитного договора в части увеличения срока для его погашения, процентной ставки, валюты платежа. В случае ухудшения финансового положения заемщик может попросить банк о приостановлении своих обязательств по договору или уменьшении размера платежей. Право заемщиков на такие кредитные каникулы предусмотрено Федеральным законом от 3 апреля 2020 г. № 106-ФЗ (далее – Закон № 106-ФЗ)1 и в многочисленных рекомендациях ЦБ РФ2. Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

Несмотря на это, клиенты банков сталкиваются с проблемами при попытке договориться о реструктуризации кредита.

Кредитные каникулы – за плату

Нередко кредитные каникулы предоставляют заемщикам только на платной основе. Например, в январе Ленинский районный суд Кемерова удовлетворил требования кредитора о взыскании комиссии за услугу «кредитные каникулы», хотя заемщик имел право на них согласно закону3. Июньское решение Лискинского районного суда Воронежской области также является подтверждением того, что суды не всегда различают случаи, когда клиент банка может рассчитывать на кредитные каникулы лишь как на платную дополнительную услугу, предусмотренную в договоре, и когда банк обязан предоставить их бесплатно по закону4.

Часто кредиторы прописывают в кредитных договорах условие о предоставлении кредитных каникул как возмездной услуги, плата за которую включается в основной долг. Так, согласно июньскому решению Первомайского районного суда Пензы, заемщик согласился на услугу «кредитные каникулы», плата за которую вошла в тело основного долга5. В суд он обратился с требованием о возврате комиссии банка за эту услугу, так как ею не воспользовался. Суд отказал в удовлетворении его требований, поскольку согласно п. 8.7.17 Общих условий предоставления кредитов заемщик имеет право на возврат комиссии лишь в случае подачи заявления в офис банка в течение 10 календарных дней с даты ее уплаты, а срок этот он пропустил. Однако такие условия банка о возврате комиссии за дополнительные услуги представляются несправедливыми, так как в большинстве случаев клиенты не знают о том, что услуга была подключена, а плата за нее включена в основной долг6. Более того, иногда банк и вовсе отказывается выдавать кредит без покупки дополнительных финансовых услуг, в том числе по предоставлению кредитных каникул7.

В суд он обратился с требованием о возврате комиссии банка за эту услугу, так как ею не воспользовался. Суд отказал в удовлетворении его требований, поскольку согласно п. 8.7.17 Общих условий предоставления кредитов заемщик имеет право на возврат комиссии лишь в случае подачи заявления в офис банка в течение 10 календарных дней с даты ее уплаты, а срок этот он пропустил. Однако такие условия банка о возврате комиссии за дополнительные услуги представляются несправедливыми, так как в большинстве случаев клиенты не знают о том, что услуга была подключена, а плата за нее включена в основной долг6. Более того, иногда банк и вовсе отказывается выдавать кредит без покупки дополнительных финансовых услуг, в том числе по предоставлению кредитных каникул7.

В предоставлении кредитных каникул – отказать

Еще одной распространенной проблемой является отказ заемщику в предоставлении кредитных каникул, несмотря на прямое указание Закона № 106-ФЗ. В таких случаях кредиторы продолжают применять санкции за ненадлежащее исполнение обязательств заемщиком.

В таких случаях кредиторы продолжают применять санкции за ненадлежащее исполнение обязательств заемщиком.

Читайте также

А если на кредитные каникулы не отправят?

Чтобы банк не отказал в отсрочке по кредиту, внимательно отнеситесь к подтверждающим документам. Если сумма кредита не позволяет претендовать на отсрочку по новому закону, просите ипотечные каникулы на основе закона прошлогоднего

07 Апреля 2020

Например, в июне в подобной ситуации разбирался Одоевский районный суд Тульской области8. Заемщик исполнял обязательства по кредитному договору надлежащим образом, пока из-за распространения коронавирусной инфекции и ухудшения состояния здоровья его не уволили, в связи с чем его финансовое положение сильно ухудшилось. 13 апреля он направил кредитору заявление о предоставлении кредитных каникул. Банк рассматривал его до 30 апреля. В это время продолжала начисляться неустойка по кредитному договору – 20% годовых от суммы просроченного платежа за период просрочки. Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

Суд подчеркнул, что согласно ст. 6 Закона № 106-ФЗ и Постановлению Правительства РФ от 3 апреля 2020 г. № 435 заемщик имеет право на кредитные каникулы, но удовлетворил требования кредитора о взыскании неустойки с должника.

Аналогичный спор в июне рассмотрел Октябрьский районный суд Иванова9. Заемщик неоднократно обращался к кредитору с просьбой о предоставлении кредитных каникул на основании Закона № 106-ФЗ и предлагал дополнительное обеспечение, но банк отказал в изменении условий кредитного договора. Суд оказался на стороне банка.

Как получить отсрочку по кредиту?

Кредиторы отказывают в предоставлении кредитных каникул и обращают взыскание на имущество должников, несмотря на рекомендации ЦБ РФ и разъяснения Верховного Суда РФ. Напомним: отвечая на вопрос о том, каковы особенности исполнения должниками кредитных договоров и договоров займа в период действия мер, направленных на противодействие распространению коронавируса, Верховный Суд указал, что неуплата предусмотренных договором платежей с 30 марта по 3 апреля просрочкой исполнения обязательств не является10. При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

При этом в судах заемщики не находят поддержки и оказываются в уязвимом положении. Что же делать в таких ситуациях?

1. Давайте разберемся, в каком случае заемщику должны предоставить отсрочку по кредиту. Это будет возможно, если его доход снизился на 30% за месяц, предшествующий месяцу обращения к кредитору, по сравнению с его среднемесячным доходом за 2019 г. Закон не предусматривает обязательного предоставления подтверждающих документов, но кредитор имеет право запросить их у заемщика, например справку о доходах от работодателя или выписку о регистрации заемщика как безработного. Поэтому лучше сразу приложить к заявлению документы, подтверждающие снижение дохода. Это упростит получение отсрочки.

2. Согласно закону попросить об отсрочке можно по телефону, но такой способ является нежелательным. При возникновении спора заемщику будет намного сложнее доказать в суде, что он обращался с таким требованием к кредитору. Кроме того, банки сталкиваются с отказами Росреестра в регистрации предоставления отсрочки по ипотечным кредитам: госорган ссылается на то, что Закон «Об ипотеке (залоге недвижимости)» не предусматривает внесения изменений в регистрационную запись на основании обращения путем радиотелефонной связи. Поэтому рекомендуем передавать в банк запрос в письменной форме. Причем желательно подготовить два экземпляра заявления: один остается у сотрудника банка, а второй, с отметкой о получении заявления, заемщику следует сохранить на случай обращения в суд.

Поэтому рекомендуем передавать в банк запрос в письменной форме. Причем желательно подготовить два экземпляра заявления: один остается у сотрудника банка, а второй, с отметкой о получении заявления, заемщику следует сохранить на случай обращения в суд.

3. В заявлении о предоставлении отсрочки следует сослаться на ст. 6 и 7 Закона № 106-ФЗ. Так банк будет уведомлен, что клиент хочет воспользоваться правом на кредитные каникулы, предусмотренным законодательством, а не договором. Это позволит избежать необходимости платить за отсрочку как за дополнительную услугу банка.

Перечисленные действия помогут заемщику получить отсрочку, выплатить кредит и избежать банкротства (с 1 сентября 2020 г. в России вводится новая процедура – внесудебное банкротство граждан; кто и при каких условиях может рассчитывать на списание задолженности перед своими кредиторами в упрощенном порядке – читайте в статье «Внесудебное банкротство граждан»).

1 Федеральный закон от 3 апреля 2020 г. № 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

№ 106-ФЗ «О внесении изменений в Федеральный закон “О Центральном банке Российской Федерации (Банке России)” и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

2 Информационные письма Банка России от 5 апреля 2020 г. № ИН-06-59/49, от 15 мая 2020 г. № ИН-06-59/89, от 28 мая 2020 г. № ИН-06-59/93.

3 Решение Ленинского районного суда г. Кемерово от 10 января 2020 г. по делу № 2-140/2020.

4 Решение Лискинского районного суда Воронежской области от 15 июня 2020 г. по делу № 2-473/2020.

5 Решение Первомайского районного суда г. Пензы от 30 июня 2020 г. по делу № 2-783/2020.

6 Решение Первомайского районного суда г. Пензы от 19 июня 2020 г. по делу № 2-726/2020, решение Кировского районного суда г. Саратова от 15 июня 2020 г. по делу № 2-1693/2020.

7 Апелляционное определение Нижегородского областного суда от 23 июня 2020 г. по делу № 33-5312/2020.

по делу № 33-5312/2020.

8 Решение Одоевского районного суда Тульской области от 17 июня 2020 г. по делу № 2-292/2020.

9 Решение Октябрьского районного суда г. Иваново от 29 июня 2020 г. по делу № 2-409/2020.

10 Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19) № 2 (утв. Президиумом Верховного Суда РФ 30 апреля 2020 г.).

Услуга Доверительный платеж от Теле2 в Казахстане: получаем экстра-баланс

Информация обновлена: 05.10.2019 г.

Нередко случается такое, что баланс уходит в ноль, а нам нужно срочно позвонить, но возможности пополнить нет. Знакомо? Тогда на помощь приходит услуга от ТЕЛЕ2 «Доверительный платеж». Такая услуга предоставляет средства на баланс в долг. По истечению срока, а это от 3 до 10 дней, необходимо пополнить баланс с комиссией долга. Услуга «Доверительный платеж» доступна и подключается всем абонентам без исключения на бесплатной основе.

Услуга «Доверительный платеж» доступна и подключается всем абонентам без исключения на бесплатной основе.

Перед тем, как захотите взять доверительный платеж, обязательно ознакомьтесь с условиями и требованиями предоставляемой опции.

Требования для предоставления услуги:

- Воспользоваться услугой могут лишь те абоненты, которые активировали сим-карту не меньше чем 2 месяца назад, с учетом расхода средств в месяц на мобильную связь. В ином случае в пополнении счета откажут.

- То, сколько вам может быть доступно в начислении, определяется запросом, учитывая месячные расходы по тарифному плану.

- Воспользовавшись услугой, абонент обязуется погасить долг. Средства снимутся с вашего основного номера в независимости от того, была ли использована опция или нет.

- Данную услугу можно найти в качестве главного счета при наборе команды *111#

- Номер пользователя должен быть активен, только в данном случае услуга может предоставляться.

- Получить обещанный платеж можно при балансе, который либо равен, либо более 0 тенге.

Минуса быть не должно.

Минуса быть не должно. - Услуга не будет доступна, если прошлый долг был не погашен и станет доступна вновь после погашения.

- После 30 дней непогашенного долга, ваш номер будет заблокирован.

- Услуга остается доступна даже в роуминге.

- Любой тарифный план указывается с учетом НДС.

- Сумму, которую вы получите, можно использовать на любых, нужных вам, сервисах.

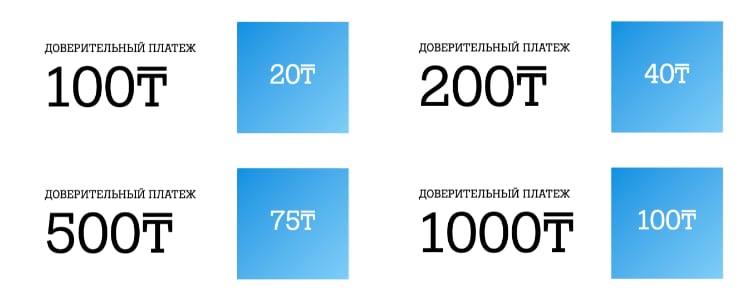

Что будет после истеченного срока действия услуги «Доверительный платеж 100 тенге»? Пополнив баланс, с него снимется 120 тенге. 100 тенге — это ваша задолженность, а 20 тенге непосредственно комиссия.

Услуга «Доверительный платеж 100 тенге»

Данной операцией могут воспользоваться лишь те абоненты, у которых сим-карта активирована за 60 дней до получения платежа. В долг вы получите 100 тенге.

- USSD-команда для подключения: *141*1*1#

- Запросить данные об услуге: *141*1*0#

Цена подключения равна 20 тенге. Услуга будет активна 3 дня. По их истечению, баланс будет аннулирован.

По их истечению, баланс будет аннулирован.

Услуга «Доверительный платеж 200 тенге»

Данной операцией могут воспользоваться лишь те абоненты, у которых сим-карта активирована за 180 дней до получения платежа. В долг вы получите 200 тенге.

Для получения наберите команду *141*2#. Появится окно, в котором нужно будет выбрать:

- Цифра «1» для активации услуги

- Цифра «2» чтобы узнать данные о услуге.

Цена подключения равна 40 тенге. Услуга будет активна также 3 дня. По их истечению, баланс будет аннулирован.

Экстра-баланс на 500 и 1000 тенге

- Для пополнения на 500 тенге наберите команду *141*3*1#. Цена подключения: 75 тенге.

- Для пополнения баланса на 1000 тенге вводим *141*4*1#. Стоимость будет 100 тенге.

Нашли ошибку в тексте? Просто выделите ее и нажмите Ctrl+Enter

Заимствованное тело на JSTOR

Описание книги: «Я мог родиться и вырос в Африке. Но мой Дух слишком спешил, чтобы перевоплотиться … Через шесть недель меня выкинули в новый 1965 год, который не был готов встретить африканского ребенка, брошенного суровым английским зимним днем ». начинается энергичная и трогательная история Полины о ее детстве и юности в приемных семьях и вне их, а также обратно и в деревню доктора Барнардо в Эссексе. Семьей ее Барнардо управляла маловероятная троица — тетя Клэр, пылкая христианка; ее немногословный муж. , немецкий еврей, дядя Борис и тетя Мораг, повар.И, конечно же, другие дети, осиротевшие или брошенные, как Полина. В этот рассказ вплетены ангел и духовные спутники Полины — Спарки, Аннабель и Снейк — которые по очереди помогают и мешают ей выжить в «реальном мире». Хорошие времена Барнардо разрушаются внезапными визитами ее матери, которую она называет Вунми, с которой она переезжает жить в лондонское высотное здание. Метод Вунми по превращению Полины в послушного африканского ребенка состоит в том, чтобы буквально выбить из нее англичан.

Но мой Дух слишком спешил, чтобы перевоплотиться … Через шесть недель меня выкинули в новый 1965 год, который не был готов встретить африканского ребенка, брошенного суровым английским зимним днем ». начинается энергичная и трогательная история Полины о ее детстве и юности в приемных семьях и вне их, а также обратно и в деревню доктора Барнардо в Эссексе. Семьей ее Барнардо управляла маловероятная троица — тетя Клэр, пылкая христианка; ее немногословный муж. , немецкий еврей, дядя Борис и тетя Мораг, повар.И, конечно же, другие дети, осиротевшие или брошенные, как Полина. В этот рассказ вплетены ангел и духовные спутники Полины — Спарки, Аннабель и Снейк — которые по очереди помогают и мешают ей выжить в «реальном мире». Хорошие времена Барнардо разрушаются внезапными визитами ее матери, которую она называет Вунми, с которой она переезжает жить в лондонское высотное здание. Метод Вунми по превращению Полины в послушного африканского ребенка состоит в том, чтобы буквально выбить из нее англичан. Полина пытается выжить другими способами — нюхая клей и воровство — до суровых условий жизни. реалии центров содержания под стражей и судов по делам несовершеннолетних заставляют Полину снова задуматься… «Я мог бы родиться и вырасти в Африке. Но мой Дух слишком спешил, чтобы перевоплотиться … Через шесть недель меня выкинули в новый 1965 год, который не был готов встретить африканского ребенка, брошенного суровым английским зимним днем ». начинается энергичная и трогательная история Полины о ее детстве и юности в приемных семьях и вне их, а также обратно и в деревню доктора Барнардо в Эссексе. Семьей ее Барнардо управляла маловероятная троица — тетя Клэр, пылкая христианка; ее немногословный муж. , немецкий еврей, дядя Борис и тетя Мораг, повар.И, конечно же, другие дети, осиротевшие или брошенные, как Полина. В этот рассказ вплетены ангел и духовные спутники Полины — Спарки, Аннабель и Снейк — которые по очереди помогают и мешают ей выжить в «реальном мире». Хорошие времена Барнардо разрушаются внезапными визитами ее матери, которую она называет Вунми, с которой она переезжает жить в лондонское высотное здание.

Полина пытается выжить другими способами — нюхая клей и воровство — до суровых условий жизни. реалии центров содержания под стражей и судов по делам несовершеннолетних заставляют Полину снова задуматься… «Я мог бы родиться и вырасти в Африке. Но мой Дух слишком спешил, чтобы перевоплотиться … Через шесть недель меня выкинули в новый 1965 год, который не был готов встретить африканского ребенка, брошенного суровым английским зимним днем ». начинается энергичная и трогательная история Полины о ее детстве и юности в приемных семьях и вне их, а также обратно и в деревню доктора Барнардо в Эссексе. Семьей ее Барнардо управляла маловероятная троица — тетя Клэр, пылкая христианка; ее немногословный муж. , немецкий еврей, дядя Борис и тетя Мораг, повар.И, конечно же, другие дети, осиротевшие или брошенные, как Полина. В этот рассказ вплетены ангел и духовные спутники Полины — Спарки, Аннабель и Снейк — которые по очереди помогают и мешают ей выжить в «реальном мире». Хорошие времена Барнардо разрушаются внезапными визитами ее матери, которую она называет Вунми, с которой она переезжает жить в лондонское высотное здание. Метод Вунми по превращению Полины в послушного африканского ребенка состоит в том, чтобы буквально выбить из нее англичан. Полина пытается выжить другими способами — нюхая клей и воровство — до суровых условий жизни. реалии центров содержания под стражей и судов по делам несовершеннолетних заставляют Полину снова задуматься…

Метод Вунми по превращению Полины в послушного африканского ребенка состоит в том, чтобы буквально выбить из нее англичан. Полина пытается выжить другими способами — нюхая клей и воровство — до суровых условий жизни. реалии центров содержания под стражей и судов по делам несовершеннолетних заставляют Полину снова задуматься…

Двойник тела: уникальный инструмент для достижения цели | ADDA

Я специализируюсь на обучении взрослых с синдромом дефицита внимания и гиперактивности (СДВГ). За двадцать три года коучинга я собрал множество инструментов и стратегий, помогающих клиентам осуществить желаемые изменения и создать порядок из хаоса.

Инструмент, которым я хочу поделиться с вами сегодня, — это инструмент, рожденный уникальным сочетанием совместного изобретения клиента и коуча. Я называю его двойным кузовом.

Когда я впервые встретил Дэвида, он был вице-президентом на пенсии крупной корпорации. На «пенсии» он управлял тремя предприятиями из своего домашнего офиса, два из которых — за границей. Наблюдая за Дэвидом на его рабочем месте, я обнаружил, что он довольно организован. Он не сидел высоко в газетах. Фактически, у него вообще почти не было никаких бумаг, и у него было много рабочих систем, но он чувствовал себя ужасно дезорганизованным и рассеянным.

Наблюдая за Дэвидом на его рабочем месте, я обнаружил, что он довольно организован. Он не сидел высоко в газетах. Фактически, у него вообще почти не было никаких бумаг, и у него было много рабочих систем, но он чувствовал себя ужасно дезорганизованным и рассеянным.

Дэвид был удивлен недавним диагнозом СДВ, который объяснил ему и его жене пожизненные трудности с выполнением некоторых повседневных задач, с которыми другие, казалось, справлялись с легкостью.Будучи вице-президентом в корпоративном мире, у него всегда был помощник руководителя, который мог соединить точки и развести концы с концами. Однако теперь у него было время для выполнения этих задач; у него даже была воля сделать их; он просто не мог идти в ногу со временем. Жена Дэвида также вела бизнес вне дома и имела собственный хорошо организованный офис. Она предложила посоветовать ему, но они оба быстро согласились, что это просто не сработало. Тогда они попросили о помощи.

Во-первых, я помог Дэвиду модифицировать его системы хранения. Затем вместе мы отточили его системы тайм-менеджмента и расстановки приоритетов. Однако ничто не могло решить проблему его невнимательности и рассеянности. Были дни, слишком много дней, когда он легко сбивался с пути или ему было трудно переходить от одной задачи к другой. Разочарованный, озадаченный и несколько смущенный, он признался: «Знаете, иногда кажется, что, если моя жена сидит в кресле рядом, я могу добиться большего, чем если бы я был один».

Затем вместе мы отточили его системы тайм-менеджмента и расстановки приоритетов. Однако ничто не могло решить проблему его невнимательности и рассеянности. Были дни, слишком много дней, когда он легко сбивался с пути или ему было трудно переходить от одной задачи к другой. Разочарованный, озадаченный и несколько смущенный, он признался: «Знаете, иногда кажется, что, если моя жена сидит в кресле рядом, я могу добиться большего, чем если бы я был один».

Дэвид, хотя и неохотно, нашел стратегию, которая действительно работала для него.Я сразу понял, что уже видел такой же эффект раньше у других клиентов. Были времена, когда просто нахождение рядом, а не совет, сортировка или выработка стратегии, приносили ясность и внимание клиенту. Я чувствовал это. Я знал, что клиент тоже это чувствует. Феномен просто существует там , который Дэвид впервые описал вслух, я назвал двойным телом .

Но почему двойное тело работает? Есть несколько возможных объяснений. Самый простой — это то, что двойник служит физическим якорем для отвлеченного человека, который чувствует себя более сосредоточенным из-за присутствия другого человека в своем пространстве. Отвлеченный человек чувствует ответственность перед своим телом и за него. Это восприятие переводится как Я не могу упустить этот дар времени.

Отвлеченный человек чувствует ответственность перед своим телом и за него. Это восприятие переводится как Я не могу упустить этот дар времени.

Другое объяснение может заключаться в том, что двойник служит своего рода зеркалом — спокойным отражением для человека с СДВГ того, какими бы его чрезмерно возбужденные разум и тело хотели бы быть в данный момент. Таким образом, двойник становится образцом контроля и зеркалом, уверенно отражающим сообщение: Я могу сосредоточиться. Я работаю.Я ориентирован .

Эта теория может иметь некоторый вес. В 1980-х годах нейробиолог Джакомо Риццолатти, доктор медицины, вместе с коллегами из Пармского университета сделали счастливое открытие, проводя исследования на макаках. Они заметили, что определенные нейроны в мозгу макаки срабатывают, когда наблюдают, как другая обезьяна или человек тянется к арахису. Они назвали эти нейроны «зеркальными нейронами». (1)

Исследователи предположили, что зеркальные нейроны существуют и у людей и являются вероятным объяснением нашей способности подражать другим и сочувствовать им. Несмотря на то, что это кажется полным смыслом и звучит как идеальное подтверждение для — эффекта двойного тела , обратите внимание, что научное сообщество довольно сильно расходится во мнениях относительно того, действительно ли у людей есть зеркальные нейроны. Итак, теория зеркальных нейронов не дает нам однозначного ответа.

Несмотря на то, что это кажется полным смыслом и звучит как идеальное подтверждение для — эффекта двойного тела , обратите внимание, что научное сообщество довольно сильно расходится во мнениях относительно того, действительно ли у людей есть зеркальные нейроны. Итак, теория зеркальных нейронов не дает нам однозначного ответа.

У меня есть еще одно объяснение, почему дублер может работать. В восточных культурах энергия называется ци (или ци) и рассматривается как находящаяся в равновесии или дисбалансе в человеческом теле, а также в окружающей среде.Иглотерапевты перемещают ци или энергию для восстановления баланса и укрепления здоровья. Есть много форм упражнений и медитации, тай-чи и цигун и многие другие, которые посвящены управлению потоком энергии. Фен-шуй (гриб швай) — это 5000-летнее искусство балансирования положительной и отрицательной ци в пространстве вокруг нас с целью оптимизации здоровой энергии в жилом и рабочем пространстве.

Какое отношение имеет ци к двойнику тела? Тело двойника может быть балансиром ци или защитным барьером, помогающим сдерживать и успокаивать энергию внутри и вокруг человека с СДВГ. Тело двойника также может быть буфером против отвлекающей энергии извне, готовым бомбардировать уязвимый мозг с СДВГ.

Тело двойника также может быть буфером против отвлекающей энергии извне, готовым бомбардировать уязвимый мозг с СДВГ.

Какое бы объяснение вы ни предпочли, нельзя отрицать эффективность двойника тела. Считайте эту стратегию подарком Дэвида и многих других людей с СДВГ, испытавших на себе ее магию. Если задача требует вашего внимания и кажется, что ее невозможно выполнить в одиночку — попросите, одолжите или заплатите за двойника, который сядет на стул рядом с вами.

Кого и что искать в боди-дабл? Найдите кого-нибудь, кто может быть довольно тихим и независимым.Он может сидеть, читать, вязать или спокойно работать за ноутбуком. Их работа — не увлекать вас. Требуется энергия, чтобы наставлять, контролировать или прерывать работу другого человека, и такая трата энергии приравнивается к отвлечению.

Это не означает, что вам не нужно нанимать сторонних помощников — профессионального организатора или офисного помощника. Есть такое время. Я посоветовал Дэвиду нанять студента, пенсионера или другого члена церкви, чтобы они сели и составили ему компанию. Его жена, возможно, не лучший человек для этой работы, но он мог бы использовать ее в крайнем случае.

Его жена, возможно, не лучший человек для этой работы, но он мог бы использовать ее в крайнем случае.

После нашего открытия Дэвид время от времени нанимал помощников по краткосрочной поддержке в офисе, которые иногда выполняли функции дублера, а иногда — офисных помощников. Знание, когда нанять кого-то, кто поможет с офисной работой или просто оплачивать счета, также является полезным навыком для выполнения работы.

Вместо любого проверенного научного объяснения, двойник — это держатель стула, верхняя часть пространства, кармический якорь или клин между вами и дверью. Будем надеяться, что это может оказаться полезным инструментом в вашем собственном волшебном мешочке уловок, который можно использовать в самый подходящий момент, чтобы выполнить работу и не сбиться с пути.

(1) Томас Б. (6 ноября 2012 г.) Что такого особенного в зеркальных нейронах? Научный Америкэн . Получено 1 мая 2016 г. с сайта http://blogs.scientificamerican.com/guest-blog/whats-so-special-about-mirror-neurons/

.

Линда Андерсон, MA, MCC, SAC, является сертифицированным тренером, лидером в области коучинга по СДВГ и основателем программы Getting Clear. Узнайте больше о Линде в ее записи в профессиональном справочнике ADDA.

СЕК.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Укажите свой трафик, обновив свой пользовательский агент и включив в него информацию о компании.

Для лучших практик по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC. gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1627688989.7d42f81

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная служба оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 U.S.C. §§ 1001 и 1030).

Раздел 18 U.S.C. §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC.gov, чтобы гарантировать, что автоматический поиск не влияет на возможность доступа других лиц к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, которые отправляют чрезмерное количество запросов. Текущие правила ограничивают пользователей до 10 запросов в секунду, независимо от количества машин, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (-ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерного автоматического поиска на SEC.gov и не предназначена и не ожидается, чтобы повлиять на людей, просматривающих веб-сайт SEC. gov.

gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы гарантировать, что веб-сайт работает эффективно и остается доступным для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Должны ли развивающиеся страны брать международные займы для финансирования развития социального сектора?

Время от времени я сталкиваюсь с практиками в области развития, которые считают, что для бедных стран — плохая идея брать деньги, особенно нельготные ссуды, для финансирования проектов в области здравоохранения или образования. Более того, недавнее исследование Отдела человеческого развития Всемирного банка показывает, что по мере того, как страны переходят от более мягкого финансирования МАР к несколько более дорогим условиям кредитов МБРР, наблюдается непропорциональное сокращение доли социальных секторов в программах, поддерживаемых Всемирным банком. в этих странах.Таким образом, похоже, что не только некоторые аналитики считают, что заимствование социальных секторов (особенно на менее льготных условиях) является плохой идеей, но и политики стран также отражают это в своем фактическом поведении в отношении займов.

в этих странах.Таким образом, похоже, что не только некоторые аналитики считают, что заимствование социальных секторов (особенно на менее льготных условиях) является плохой идеей, но и политики стран также отражают это в своем фактическом поведении в отношении займов.

На чем основано это убеждение? Имеет ли это экономический смысл? В этом блоге я изложил, почему я считаю, что решения о займе для социальных секторов должны приниматься так же, как решения о займах для так называемых «жестких секторов», таких как инфраструктура или промышленность.Я также предлагаю альтернативные взгляды, чтобы увидеть, где мое собственное мышление упустило некоторые важные соображения или просто ошибочно!

Мне приводили два типа аргументов в пользу отказа от займов на проекты в социальном секторе. Во-первых, об их способности погасить заем, произведя достаточное количество иностранной валюты. И второе — это скептицизм по поводу продуктивности государственных расходов в этих сферах. Позвольте мне рассмотреть каждого по очереди.

Аргумент платежеспособности по существу говорит о том, что здравоохранение и образование оказывают незначительное и очень долгосрочное влияние на рост и экспорт, и любые иностранные займы, вложенные в эти сектора, должны быть погашены за счет «производственных инвестиций» в другие сектора.У этого аргумента есть две проблемы. Во-первых, сейчас существует огромное количество исследований и доказательств того, что без здорового и образованного населения страны не могут конкурировать на сегодняшнем глобальном рынке, и что это будет еще более актуальным в мире, управляемом технологиями завтрашнего дня. Это мышление отражено, среди других инициатив, в недавнем проекте Всемирного банка по человеческому капиталу.

Говоря более фундаментально, идея увязки погашения ссуд с отдельными инвестиционными проектами, которые они финансируют, игнорирует концепцию взаимозаменяемости и необходимость сосредоточиться на устойчивости долга на уровне страны, а не просто проекта. Конечно, странам следует тщательно оценивать, как они будут погашать взятые ими международные займы, основываясь на реалистичных прогнозах роста, экспорта, фискальных и внешних дисбалансов и с учетом непредвиденных потрясений. Они также должны реалистично оценивать время, необходимое для того, чтобы многие инвестиции принесли экономические, финансовые и социальные результаты.

Конечно, странам следует тщательно оценивать, как они будут погашать взятые ими международные займы, основываясь на реалистичных прогнозах роста, экспорта, фискальных и внешних дисбалансов и с учетом непредвиденных потрясений. Они также должны реалистично оценивать время, необходимое для того, чтобы многие инвестиции принесли экономические, финансовые и социальные результаты.

И перед тем, как приступить к любому инвестиционному проекту, финансируемому за счет заемных средств или национальных ресурсов, важно убедиться в том, что финансирование будет доступно для покрытия долгосрочных периодических затрат, связанных с инвестициями (здесь правомерно отметить, что это сложнее прекратить платить зарплату учителям или текущие расходы на здравоохранение, чем позволить инфраструктурному проекту прийти в упадок из-за ненадлежащего обслуживания).Тем не менее, расчеты устойчивости долга лучше всего проводить на основе объема и условий общего заимствования. Неважно, какой именно заем финансирует какой конкретный проект. В более общем плане концепция взаимозаменяемости означает, что выделение определенных долей финансирования для конкретных проектов в лучшем случае удобно и не имеет большого экономического значения.

В более общем плане концепция взаимозаменяемости означает, что выделение определенных долей финансирования для конкретных проектов в лучшем случае удобно и не имеет большого экономического значения.

Давайте проиллюстрируем это на упрощенном гипотетическом упражнении. Предположим, у страны есть инвестиционный бюджет, финансируемый за счет собственных сбережений в миллиард долларов и за счет международных займов в сто миллионов долларов под 10 процентов.Предположим также, что деньги равномерно инвестируются между проектами в социальном секторе и оффшорным энергетическим проектом, продукция которого в размере 50 миллионов долларов в год полностью экспортируется. Давайте также примем на время (ошибочный аргумент), что расходы социального сектора не влияют на работу оффшорного проекта. Теперь эта страна в целом может спокойно обслуживать свой долг за счет экспортных поступлений, но это совершенно не зависит от того, был ли взят кредит на сам проект или на какой-то другой проект на 100 миллионов долларов в социальных секторах. Я согласен с тем, что это упрощенная иллюстрация, и можно утверждать, что для очень крупных проектов решение о финансировании и устойчивости долга не может быть отделено от эффективности финансируемого проекта. Однако чаще всего эти случаи касаются крупных инфраструктурных проектов, а не инвестиций в здравоохранение или образование.

Я согласен с тем, что это упрощенная иллюстрация, и можно утверждать, что для очень крупных проектов решение о финансировании и устойчивости долга не может быть отделено от эффективности финансируемого проекта. Однако чаще всего эти случаи касаются крупных инфраструктурных проектов, а не инвестиций в здравоохранение или образование.

Другая линия рассуждений, часто исходящая от должностных лиц министерства финансов и их коллег, — это общий скептицизм по поводу расточительства и неэффективности государственных расходов на (особенно) образование.Несомненно, существует множество примеров таких потерь, хотя справедливо отметить, что яркие примеры коррупции и расточительства также можно найти в крупных инфраструктурных проектах по всему миру.

Связанное с этим беспокойство заключается в том, что государственные расходы на образование (опять же в первую очередь) не дают убедительных результатов с точки зрения результатов обучения. Утверждается, что прежде чем брать больше денег на расширение образовательных программ, правительствам необходимо сосредоточиться на повышении производительности существующей системы.Насколько продуктивно инвестировать в системы образования, как они есть, и как связать расширение образовательных возможностей с улучшением результатов обучения, является предметом постоянно продолжающихся международных дискуссий, в том числе в рамках исследований, проводимых коллегами из CGD. На самом деле, мне кажется приоритетом найти более эффективные способы обмена международными примерами того, что работает для улучшения обучения и при каких условиях. Также важно понимать, как технологии могут быть эффективно и по доступной цене развернуты в больших масштабах для улучшения результатов обучения.Но эти вопросы касаются того, как и сколько правительствам следует тратить на образование, а не того, как эти расходы финансируются. Продолжаете ли вы финансировать расходы в социальном секторе за счет денег налогоплательщиков или за счет займов, мне не кажется, что это входит в уравнение.

Утверждается, что прежде чем брать больше денег на расширение образовательных программ, правительствам необходимо сосредоточиться на повышении производительности существующей системы.Насколько продуктивно инвестировать в системы образования, как они есть, и как связать расширение образовательных возможностей с улучшением результатов обучения, является предметом постоянно продолжающихся международных дискуссий, в том числе в рамках исследований, проводимых коллегами из CGD. На самом деле, мне кажется приоритетом найти более эффективные способы обмена международными примерами того, что работает для улучшения обучения и при каких условиях. Также важно понимать, как технологии могут быть эффективно и по доступной цене развернуты в больших масштабах для улучшения результатов обучения.Но эти вопросы касаются того, как и сколько правительствам следует тратить на образование, а не того, как эти расходы финансируются. Продолжаете ли вы финансировать расходы в социальном секторе за счет денег налогоплательщиков или за счет займов, мне не кажется, что это входит в уравнение. Действительно, отказ от ссуды для международного образовательного проекта по этим причинам может привести к отказу от технической поддержки и международного опыта, что могло бы привести к некоторому незначительному улучшению показателей в секторе.

Действительно, отказ от ссуды для международного образовательного проекта по этим причинам может привести к отказу от технической поддержки и международного опыта, что могло бы привести к некоторому незначительному улучшению показателей в секторе.

Суть в том, что для меня ошибочное различие — брать международные займы для «твердых секторов», но не для инвестиций в образование, здравоохранение или другие социальные сектора.В обоих случаях инвестиции должны быть правильными, хорошо подготовленными, а долговое бремя должно быть устойчивым на совокупном уровне страны, но выбор секторов не должен быть определяющим фактором при принятии решения о заимствовании.

Я с нетерпением жду комментариев и реакций и планирую резюмировать их в комментариях ниже.

Я благодарен Аманде Глассман, Чарльзу Кенни, Джастину Сандефуру, Сандживу Гупте и Лисбет Стиру за ценные комментарии к этому блогу, а также Келси Росс за поддержку в исследованиях.

Номер 22 из 1996 | ||

Закон о ЗАИМСТВОВАНИИ ОПРЕДЕЛЕННЫХ ОРГАНОВ, 1996 г. | ||

РАСПРЕДЕЛЕНИЕ РАЗДЕЛОВ | ||

Номер 22 из 1996 | ||

Закон о ЗАИМСТВОВАНИИ ОПРЕДЕЛЕННЫХ ОРГАНОВ, 1996 г. | ||

ЗАЯВЛЕНИЕ О ПРЕДОСТАВЛЕНИИ ДАЛЬНЕЙШИХ ПОЛОЖЕНИЙ В ОТНОШЕНИИ ЗАИМСТВОВАНИЯ И КАПИТАЛЬНОГО ФИНАНСИРОВАНИЯ ОПРЕДЕЛЕННЫХ ОРГАНОВ, КОТОРЫЕ МОГУТ ЗАЙМАТЬ ДЕНЬГИ, ПОДЛЕЖИТ ПРИНЯТИЮ, ПРЯМО ИЛИ КОСВЕННО, МИНИСТРА ФИНАНСОВ ПОПРАВКИ РАЗДЕЛ 12. ИЗ ЗАКОН О СЕЛЬСКОХОЗЯЙСТВЕННОМ КРЕДИТЕ 1978 г. , И ПРЕДОСТАВЛЯТЬ СВЯЗАННЫЕ ВОПРОСЫ.[10 -е июля , 1996] | ||

БУДЬТЕ ПРОВЕДЕННЫМИ OIREACHTAS СЛЕДУЮЩИМ: | ||

Толкование. | 1. — (1) В настоящем Законе — | |

«Капитальная стоимость» применительно к транзакции означает общую стоимость транзакции, за исключением — | ||

( a ) любые неотъемлемые проценты, и | ||

( b ) любые суммы, не являющиеся юридической ответственностью соответствующего органа; | ||

«Согласие министра» включает — | ||

( a ) одобрение министра, | ||

( b ) согласие министра и | ||

( c ) согласие любого другого министра правительства, данное после консультации с министром, если такая консультация предписана законом или в соответствии с ним; | ||

«Функции» включают полномочия и обязанности; | ||

«Министр» означает Министра финансов. | ||

(2) ( a ) Ссылка в этом Законе на раздел является ссылкой на раздел этого Закона, если не указано, что имеется в виду ссылка на какой-либо другой Закон. | ||

( b ) Ссылка в этом Законе на подраздел или параграф означает подраздел или параграф положения, в котором имеется ссылка, если только не указано, что имеется в виду ссылка на какое-либо другое положение. | ||

Приложение. | 2. — В соответствии с Разделы 3 (4) (b) и 8 (4) , настоящий Закон применяется к любому органу, учрежденному в соответствии с законом или в соответствии с ним, чье право занимать деньги в некоторых или во всех случаях зависит от согласия Министра. | |

Право на осуществление определенных операций на основании полномочий заимствования. | 3. — (1) Орган, в функции которого входит право занимать деньги с согласия Министра, должен иметь и всегда считаться имевшим, как часть своих функций, полномочиями заниматься следующим: операции в той мере, в какой они относятся к займам или капитальному финансированию, включая операции в валюте, отличной от валюты государства: | |

( a ) финансовая аренда; | ||

( b ) выпуск нот, облигаций, коммерческих ценных бумаг или других долговых инструментов; | ||

( c ) учет переводных векселей; | ||

( d ) возможности дисконтирования дебиторов, возможности дисконтирования счетов-фактур или другие формы соглашения о долговом факторинге; | ||

( e ) аккредитивы, гарантии и другие аналогичные инструменты; | ||

( ф ) секьюритизация активов; | ||

а также в рамках своих функций имеет право участвовать в любых других финансовых операциях или классах финансовых операций в той мере, в какой это касается заимствования или капитального финансирования, которые министр может после консультации с Центральным банком Ирландия и комиссары по доходам, время от времени предписывают своим приказом. | ||

(2) Министр может, после консультации с Центральным банком Ирландии и комиссарами по доходам, своим приказом изменить или отозвать любой приказ в соответствии с подразделом (1) и любым приказом в соответствии с настоящим подразделом. | ||

(3) Если министр убежден в том, что в соответствии с обычной практикой бухгалтерского учета финансовая аренда рассматривается или перестала рассматриваться как финансовая аренда, министр может своим приказом объявить, что такой класс финансовых операций является или перестает быть, в зависимости от обстоятельств, финансовой арендой. | ||

(4) ( a ) В этом разделе ссылка на финансовую аренду означает аренду, которая в соответствии с обычной бухгалтерской практикой — | ||

(i) в случае сделки, заключенной до начала действия данного положения, при ее заключении рассматривалась как финансовая аренда, | ||

(ii) в случае, если сделка, заключенная после начала действия данного резерва, с учетом подпункта (II) рассматривалась бы как финансовая аренда при таком открытии, | ||

и, если какой-либо заказ был сделан в соответствии с подпунктом (3) в отношении класса финансовых операций — | ||

(I) включает транзакцию в такой класс транзакций, где на момент заключения транзакции существует приказ, объявляющий такой класс транзакций финансовой арендой, но | ||

(II) исключает транзакцию в рамках такого класса транзакций, где на момент заключения транзакции существует приказ, объявляющий такой класс транзакций переставшим быть финансовой арендой. | ||

( b ) В этом разделе ссылка на тело включает ссылку на дочернюю компанию или холдинговую компанию органа и любую дочернюю компанию такой холдинговой компании, а «дочерняя компания» и «холдинговая компания» имеют значения даны им, соответственно, Раздел 155 из Закон о компаниях 1963 года . | ||

Право на выпуск ценных бумаг. | 4. —Условия, на которых организация может совершить сделку, на которую Раздел 3 относится, может включать одно или оба — | |

( a ) выпуск таким органом возмещений или других аналогичных инструментов в отношении всех или любых его обязательств по сделке, и | ||

( b ) положения о начислении всей или какой-либо части операции и любых связанных финансовых обязательств по ней со всего имущества любого рода, являющегося на данный момент активами такого органа, или с любого конкретного имущества, а также положения, устанавливающие приоритет таких сборов между собой. | ||

Согласие министра. | 5. — (1) Если полномочия органа по заимствованию подлежат согласию Министра, то такое согласие также требуется, таким же образом и в подобной степени, в связи с любыми сделками, разрешенными согласно Раздел 3 . | |

(2) Полномочия на совершение любых сделок в соответствии с настоящим Законом должны соответствовать и соответствовать подпункту (1) и любым требованиям, время от времени устанавливаемым министром. | ||

(3) Требование, указанное в подпункте (2) , может быть выдвинуто министром только после консультации с любым другим министром правительства, с которым, учитывая функции другого министра, министр считает необходимым проконсультироваться. | ||

Гарантии. | 6. —Если министр или любой другой министр правительства уполномочен законом гарантировать либо или то и другое надлежащее погашение основной суммы и любых процентов по любым деньгам, собранным или заимствованным органом, тогда — | |

( a ) такое право на предоставление гарантии считается расширяющим и всегда распространяющимся на полномочие гарантировать надлежащее погашение всех денежных средств, подлежащих уплате таким органом в рамках или в связи с любой из операций, предусмотренных для в Раздел 3 и надлежащее исполнение и исполнение таким органом всех своих обязательств по любой такой сделке, и | ||

( b ) обязанности, права и права министра, любого другого министра правительства или любого органа, предусмотренного законом в отношении такой гарантии, также применяются в отношении любых гарантий, предоставленных на основании параграфа (a ) и все ссылки в любом таком законодательном акте на сумму денежных средств, гарантированных, подлежащих уплате или подлежащих выплате, должны в отношении любых операций, совершаемых на основании Раздел 3 , толковаться в соответствии с положениями настоящего Закона. | ||

Расчет лимитов заимствования и гарантий. | 7. — (1) При расчете одного или обоих займов и гарантий любого органа, на которые распространяется ограничение, установленное законом или в соответствии с ним, капитальная стоимость любой сделки, по которой Раздел 3 , включая капитальную стоимость любой такой операции или любой части любой такой операции в валюте, отличной от валюты государства, должна учитываться как часть одного или обоих заимствований и гарантий этого органа, в зависимости от обстоятельств. быть. | |

(2) Для целей любого расчета, к которому относится подпункт (1) , эквивалент в валюте Государства суммы любых займов в валюте, отличной от валюты Государства, рассчитывается по соответствующему курсу. преобладающего обмена — | ||

( a ) в случае любых таких займов на момент заимствования, и | ||

( b ) в случае любой гарантии во время предоставления этой гарантии. | ||

Некоторые договоры аренды. | 8. — (1) В соответствии с подпунктом (2) , орган, в функции которого входит право занимать деньги с согласия Министра, должен иметь и считается всегда имевшим, как часть своего функции, право заключать договоры аренды, кроме договора аренды, на который Раздел 3 относится. | |

(2) Положения Разделы 4 , 5 , 6 и 7 не применяется к договорам аренды или их категории, в отношении которых орган считается в соответствии с подпунктом (1) , имеющим полномочия на заключение, если только это не было на момент заключения договора, относящегося к данному договору аренды. , существующий ордер под Раздел 3 , относящиеся к такой аренде или ее классу. | ||

(3) Министр может, после консультации с любым другим министром правительства, который, учитывая функции другого министра, который, по мнению министра, следует проконсультироваться, уточнить условия, на которых орган может заключать такие договоры аренды. | ||

(4) В этом разделе ссылка на организацию включает ссылку на дочернюю компанию или холдинговую компанию органа и любую дочернюю компанию такой холдинговой компании, а «дочерняя компания» и «холдинговая компания» имеют значения, данные их, соответственно, Раздел 155 из Закон о компаниях 1963 года . | ||

Лимит заимствования ACC Bank plc. | 9. — Закон о сельскохозяйственных кредитах 1978 года , настоящим вносятся поправки в раздел 12 (который относится к полномочиям ACC Bank plc по получению займов) путем замены подраздела (1) (вставлен секция 1 из Закон о банке ACC, 1994 ) следующего подраздела: | |

«(1) Корпорация может (при соблюдении таких условий и ограничений на суммы, которые министр после консультации с Центральным банком может определить) привлекать или занимать деньги (включая деньги в валюте, отличной от валюты государства) любым способом считает нужным: | ||

При условии, что сумма денег, собранных или заимствованных и непогашенных в любой момент времени, не должна превышать 2 400 000 000 фунтов стерлингов. | ||

Изменение учредительного договора и устава определенных органов. | 10. —Если орган, к которому применяется настоящий Закон, был зарегистрирован в соответствии с Законами о компаниях с 1963 по 1990 год или в соответствии с любым предыдущим Законом, касающимся регистрации компаний, он должен предпринять такие шаги, которые могут потребоваться в соответствии с Законами о компаниях, С 1963 по 1990 год, чтобы изменить свой меморандум и устав, чтобы привести их в соответствие с настоящим Законом. | |