это активный или пассивный, проводки, закрытие, почему не закрывается

Содержание статьи

Счет 44 в бухгалтерии, который называется «Расходы на продажу», создан специально для того, чтобы обобщить информацию по продаже работ, продукции, товаров и так далее.

Определение

В тех компаниях, где выполняется производственная и промышленная деятельность, на этом счету могут быть отражены в том числе такие расходы, как:

- Затаривание, а также упаковка на тех складах, где хранятся готовые изделия.

- Расходы при доставке продукции до точки отправления, погрузки товара в вагоны, машины либо любые другие транспортные средства.

- Комиссионные отчисления, которые были осуществлены в процессе сбыта либо любым другим компаниям, являющимися посредниками.

- Оплата на содержание тех помещений, где продается товар.

- Оплата труда работников, занимающихся продажей товара.

- Расходы, понесенные при рекламировании товара.

- Затраты на представительские расходы.

- Иные затраты подобного типа.

В тех организациях, которые в основном занимаются торговой деятельностью, на счету могут отражаться следующие издержки обращения:

- при перевозке груза;

- на оплату труда;

- при наличии аренды;

- содержание различных помещений, зданий, а также рабочего инвентаря;

- во время хранения изделий;

- на рекламу товара;

- иные затраты подобного типа.

Если деятельность организации связана с сельскохозяйственной промышленностью (к примеру, птица, овощи, хлопок, скот и так далее), то на счету будут отражены следующие данные:

- иные расходы;

- при общезаготовительных работах;

- на приемные и заготовительные пункты;

- в приемных пунктах на содержание скота и птицы.

На 44 счету накапливаются затраты, связанные с работой организации, а именно с продажей работ, товаров и услуг. Они должны списываться частично либо полностью.

- Если речь идет о компаниях, занимающихся промышленной или иной деятельностью – затраты, которые идут на транспортировку либо упаковку.

- Когда речь идет об организациях, занимающихся торговой либо иной другой посреднической деятельностью – затраты, которые касаются транспортировки грузов.

- Если дело касается сельскохозяйственной деятельности – распределение идет по счетам 11 и 15.

Что до всех остальных расходов, так или иначе связанных с продукцией, то их каждый месяц относят к себестоимости изделий, которые уже были проданы.

Аналитический учет относительно 44 счета ведется по статьям и видам затрат.

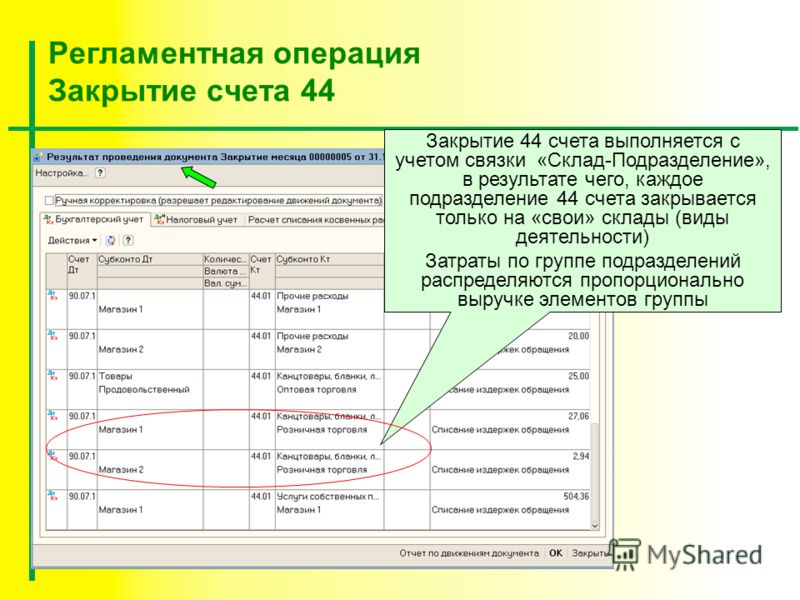

Корреспонденция по данному счету осуществляется с уменьшением по кредиту и увеличением по дебету, а закрывается в конце месяца с помощью регламентной операции благодаря распределению зарплат к базовому показателю. Поэтому перед тем, как перейти к закрытию данного счета, нужно ознакомиться с основными субсчетами:

- Субсчет 01 создан специально для того, чтобы в торговых фирмах можно было сформировать сумму издержек обращения.

- Субсчет 02 в свою очередь используется преимущественно в промышленных и производственных предприятиях для того, чтобы собрать необходимую информацию о коммерческих затратах.

Если говорить о дебете данного счета, то вместе с ним в корреспонденции за прошедший месяц отражаются такие счета, как 02, 04, 10, 29, 19, 60, 70, 94. Что же до кредитов, то здесь выполняется частичное или полное закрытие с проводками на такие счета организации, как 99 и 90.

Как закрыть

Закрытие данного счета, осуществляемое каждый месяц (при этом проводки формируются как через программу, так и вручную), делится по видам деятельности компании. Причем обнуление затрат на себестоимость осуществляется по всем видам имеющихся затрат, за исключением следующих:

- Если речь идет о торговых фирмах и других компаниях, занимающихся посредничеством, то не учитываются транспортные издержки, которые распределяются на товарные остатки согласно остаткам, имеющимся на складе и реализуемым во время продаж.

- Когда речь заходит о промышленности и производстве, затраты, которые пошли на упаковку, а так же транспортные издержки распределяются между номенклатурными видами проданных товаров с учетом таких факторов, как себестоимость изделия, его объем, вес и так далее.

- В сельскохозяйственной промышленности для того, чтобы распределить заготовительные расходы, используют такие счета, как 11 и 15.

План счетов

Итак, с какими же счетами корреспондирует 44 счет по плану? Если говорить о дебете, то это:

| 02 | Амортизация основных средств |

| 04 | Нематериальные активы |

| 05 | Амортизация нематериальных активов |

| 10 | Материалы |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства |

| 41 | Товары |

| 42 | Торговая наценка |

| 43 | Готовая продукция |

| 60 | Расчеты с поставщиками и подрядчиками |

| 68 | Расчеты по налогам и сборам |

| 69 | Расчеты по социальному страхованию и обеспечению |

| 70 | Расчеты с персоналом по оплате труда |

| 71 | Расчеты с подотчетными лицами |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 94 | Недостачи и потери от порчи ценностей |

| 96 | Резервы предстоящих расходов |

| 97 | Расходы будущих периодов |

Если же речь заходит о кредите, то используются следующие счета:

| 10 | Материалы |

| 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей |

| 45 | Товары отгруженные |

| 76 | Расчеты с разными дебиторами и кредиторами |

| 79 | Внутрихозяйственные расчеты |

| 90 | Продажи |

| 94 | Недостачи и потери от порчи ценностей |

| 99 | Прибыли и убытки |

Оборотно-сальдовая ведомость

Расходы, так или иначе связанные со сбытом изделий, называются расходами на продажу или коммерческими.

- Затраты на складах с готовыми изделиями на упаковку либо тару.

- Затраты, которые были понесены на погрузку товара, его доставку, а также саму транспортировку.

- Отчисления либо комиссионные сборы, которые были оплачены сбытовым и иным организациям, являющимися посредниками.

- Затраты, которые были понесены при содержании помещений, где осуществляется продажа изделий либо услуг.

- Расходы, которые были понесены при рекламировании товара и так далее.

Учет таких расходов и осуществляется на 44 счете, который является активным.

Дебетовое или, как его еще называют, начальное сальдо – это те расходы, которые пришлись на остаток готовых изделий на начало месяца.

В данном случае дебетовым оборотом будут те расходы, которые понесены при продаже товаров. А кредитовый оборот – это списание всех имеющихся у предприятия расходов.

Кредитовое или, как его еще называют, конечное сальдо – это сумма затрат, осуществляемых на продажу, которая приходится на конец всего отчетного периода и на остаток готового товара.

Порядок того, как именно будут списываться расходы, зависит от того, какой именно вариант был принят организацией – частичное списание либо полное. В том случае, если компания определила расходы в качестве постоянных, а в бухучете была признана выручка, получаемая от продажи, то понесенные затраты полностью списываются с 44 счета на счет 90.

Если же компания, наоборот, осуществляет частичное списание на продажу, то в этом случае под распределение попадают те затраты, которые пошли на доставку и упаковку готового товара. Такие затраты включаются в себестоимость товаров прямым путем. Если же подобное отнесение невозможно, они могут распределяться между отдельными проданными изделиями пропорционально себестоимости, объему, весу товара и иным подобным показателям.

Что же до других затрат на продажу (исключение составляют те, которые были понесены на доставку и упаковку), то они каждый месяц относятся на себестоимость тех товаров и услуг, которые были проданы компанией.

Синтетический учет при этом регистрируется в журнале-ордере №11, аналитический – в ведомости №15, где счета открываются по статьям и видам расходов.

В том случае, если компания перешла на автоматизированное заполнение в 1С программе, регистрами синтетического учета станут оборотно-сальдовая ведомость, анализ счета 44, его обороты и так далее. Регистрами же данного аналитического счета выступают карточка счета, обороты, осуществляющиеся между субконто, анализ счета, ведомость по нему и так далее.

Пример расчета

Теперь приведем пример того, как правильно оформить и рассчитать 44 счет.Допустим, в магазинах, осуществляющих продажу товаров, по радиотрансляции периодически звучит музыка. За это компания каждый месяц делает необходимые отчисления в авторское сообщество России.

В том случае, если авторские отчисления будут проводиться через бухгалтерию, то их отнесут к расходам на продажу. Если же они будут проводиться в налоговой – к прочим расходам.

В Российской Федерации практически все торговые компании относят свои затраты к счету 44 «Расчеты на продажу», основываясь на Приказ Минфина РФ №94. Сюда же входят затраты, которые были осуществлены на рекламу, представительские расходы, содержание помещений, на аренду, заработную плату, грузоперевозку товаров и так далее.

Что же до музыки в магазине, то она включается для того, чтобы привлекать покупателей, а это значит, что отчисления, отправляемые на авторское вознаграждение, также относятся к расходам, осуществляемым на продажу. При этом одновременно каждый месяц нужно осуществлять следующую проводку:

Кредит 76 Дебет 44 – сделаны необходимые вознаграждения авторам

Что же до налогового учета, то организация может отнести авторские платежи к прочим, что прописано в статье 264 НК РФ.

Отражение списания расходов

Расходы, осуществляемые в торговых организациях, делятся на косвенные и прямые. К последним относится себестоимость приобретаемых изделий (что прописывается в 41 счете) и затраты, которые уходят на транспортировку (такие суммы указываются в 44 счете).

Как работает распределение расходов на продажу, можно узнать из данного видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

Почему может не закрываться 44 счет: 1С бухгалтерия закрытие месяца

Все мы знакомы с такой замечательной регламентной операцией как «Закрытие месяца» в 1С:Бухгалтерии 8.3 (редакция 3.0). И все мы были в ситуации, когда нужно закрыть период, а программа начинает требовать перепровести и закрыть предшествующий период. Начинаешь закрывать предыдущий период, а она снова требует перепровести ранние периоды. И так до бесконечности. Перепроводишь старые периоды — ползут цифры, а отчетность уже сдана. И год закрыт. Это настоящий кошмар для бухгалтера. Что делать?

Начинаешь закрывать предыдущий период, а она снова требует перепровести ранние периоды. И так до бесконечности. Перепроводишь старые периоды — ползут цифры, а отчетность уже сдана. И год закрыт. Это настоящий кошмар для бухгалтера. Что делать?

Прежде всего, перед тем как закрывать период — я настоятельно рекомендую сделать резервную копию базы. Это позволит нам смело перепроводить документы, зная, что в случае чего всегда сможем вернуться к первоначальному состоянию.

Следующий момент. Если мы собираемся проделать все закрытия месяца, скажем, за 2013 год — сначала нужно отменить все закрытия месяца за год, а потом последовательно, начиная с января 2013 года выполнять закрытие месяца за закрытием месяца.

Дальше. Вдумчиво вчитывайтесь в ошибки, которые пишет программа. Делайте пропуск операции только в самом крайнем случае. Обычно достаточно правильно настроить параметры 1C и корректно провести закрытие первого месяца в году и дальше всё идет как по нотам. Потратьте время, разберитесь с этими ошибками один раз и забудьте про них навсегда.

Но вот, предположим у нас уже закрыты все года до 2013 (или нам вообще перенесли все документы из старой редакции 2.0 в 1С 8.3) и нам нужно делать закрытие 2013 года, не изменяя прошлые года. Начинаем проводить закрытие января 2013 года, а программа ругается — мол повторите закрытие декабря 2012! Не поддавайтесь. Потому что если начнете перепроводить закрытие 2012 — поползут все цифры, а год уже закрыт.

В этом случае правильно заставить 1С:Бухгалтерию 8.3 думать, что 2012 год закрыт верно и перепроводить там ничего не нужно.

О том как это сделать ниже по шагам.

1. Откройте пункт меню «Все функции».

2. Найдите в открывшемся окне пункт «Регистры сведений». Раскройте его на плюсик.

3. В списке регистров найдите пункт «Неактуальные регламентные операции». Откройте его.

4. Удалите все элементы из этого окна. Выделяйте по очереди и нажимайте Delete или кнопку удаления на панели.

Если закрытие месяца всё ещё требует повторного проведения документов за прошлый год — откройте меню «Все функции», найдите и откройте в нём регистр сведений «Исключенные из перепроведения месяцы».

Ваша задача создать на каждый месяц 2012 года (напоминаю, что мы пытаемся делать закрытие 2013 года, а 1С ругается на то, что нужно перепроводить 2012) отдельную запись в этом регистре (при помощи кнопки Создать):

Опубликовано 08.07.2019 20:59 Просмотров: 14507

Согласно п. 134 Приказа Минфина РФ от 1 декабря 2010 г. N 157н, счет 109.00 «Затраты на изготовление готовой продукции, выполнение работ, услуг” применяется для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг. Затраты учреждения при этом делятся на несколько типов: прямые, накладные и общехозяйственные. В статье мы поговорим о том, как организован учет таких затрат на примере программы 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

В соответствии с п. 138 Инструкции №157н, группировка затрат по счетам осуществляется следующим образом:

1. Прямые затраты, напрямую относящиеся на себестоимость готовой продукции, работ, услуг — субсчет 109. 60.

60.

Чаще всего, к таким расходам относятся:

● приобретение сырья и материалов, используемых как для изготовления продукции (выполнения работ, оказания услуг) и образующих ее основу либо являющихся необходимым компонентом;

● амортизация основных средств и нематериальных активов, используемых в производстве готовой продукции (работ, услуг)

● оплата труда основного производственного персонала.

2. Накладные расходы производства готовой продукции, работ, услуг — субсчет 109.70;

К ним относят:

● расходы на обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.) производства в целом;

● транспортное обслуживание производства;

● амортизационные отчисления по основным средствам и нематериальным активам, используемым в производстве нескольких видов готовой продукции;

● арендная плата или амортизация помещений, машин и оборудования, используемого в производстве нескольких видов готовой продукции.

3. Общехозяйственные расходы — субсчет 109.

К таким расходам относятся:

● административно-управленческие расходы;

● содержание общехозяйственного персонала;

● амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

В учетной политике рекомендуется раскрыть принцип отнесения расхода к тому или иному типу, а также зафиксировать порядок формирования стоимости государственных (муниципальных) услуг (работ), а также услуг (работ), оказываемых в рамках деятельности, приносящей доход.

Хочу добавить, что перечни расходов не являются закрытыми, они могут варьироваться в зависимости от вида учреждения и оказываемых услуг (производства продукции, выполняемых работ).

В течение периода все расходы обобщаются на соответствующих субсчетах счета 109. В конце месяца на счете 109.60 собирается фактическая себестоимость произведенной продукции, которая, в конечном итоге, должна быть отнесена на финансовый результат (счет 401.10).

Счет 109.60 закрывается полностью, если в конце производственного месяца нет незавершенного производства, которое отражается в бухгалтерском учете по фактической себестоимости прямых затрат.

Счет 109.70 «Накладные расходы” должен закрываться ежемесячно и не иметь остатков в конце периода.

Функционал производственного учета, реализованный в программе 1С: Бухгалтерия государственного учреждения, позволяет вести учет как позаказного, так и непрерывного производства. В программе поддерживается формирование затрат в разрезе субсчетов счета 109.00 по разным КПС и КЭК, а также автоматическое распределение затрат на себестоимость выпуска продукции. Прежде, чем начинать вести производственный учет в программе, необходимо уделить внимание настройкам.

1. В учетной политике учреждения необходимо указать правила распределения расходов, которые собираются на счетах 109.70 и 109.80, на счет 109.60. Для этого заходим в раздел «Главное” – «Организации” — гиперссылка «Учетная политика”.

Если в учетной политике организации указано, что общехозяйственные расходы включаются в себестоимость продукции, работ, услуг, то на закладке «Производство” необходимо поставить галочку напротив пункта «Распределять общехозяйственные расходы”. При переходе по гиперссылке «Метод распределения общих затрат” открывается окно, в котором нужно с помощью кнопки «Добавить” указать базу для распределения накладных и общехозяйственных расходов:

При переходе по гиперссылке «Метод распределения общих затрат” открывается окно, в котором нужно с помощью кнопки «Добавить” указать базу для распределения накладных и общехозяйственных расходов:

При выборе основной базы «Прямые затраты” распределение будет производиться по дебетовым оборотам счет 109.61.

При выборе «Материальные затраты” программа будет анализировать дебетовые обороты счета 109.61 с корреспонденцией счета 105.00.

При выборе «Оплата труда” распределение будет проводиться пропорционально затратам на оплату труда, которые были отражены в программе в дебетовых оборотах счета 109.60 в корреспонденции со счетом 302.10.

При выборе «Выручка” основная база распределения будет определяться, исходя из оборотов по реализации продукции, работ, услуг в дебет счета 205.00 с кредита счета 401.10 за вычетом суммы НДС.

При выборе «Регистрируются вручную” база распределения указывается в отдельном документе, который находится в разделе Услуги, работы, производство — Затраты — Регламентные документы (затраты) — Регистрация распределения общих затрат.

Информацию о заполнении этого документа можно почитать в Справке, которая вызывается с помощью кнопки .

2. Аналитический учет на счетах 109.60, 109.70 и 109.80 в программе 1С: Бухгалтерия государственного учреждения ведется в разрезе следующих субконто:

— КЭК — регламентный классификатор кодов экономической классификаций;

— Виды затрат — пользовательский классификатор затрат, который изначально пустой, его необходимо заполнить. Для создания нового вида затрат необходимо пройти в раздел «Услуги, работы, производство» — «Виды затрат» и с помощью кнопки «Добавить» создать новый элемент справочника.

Кроме этих двух общих субконто на счете 109.60 ведется учет в разрезе субконто «Номенклатура” — элемент одноименного справочника, на котором собираются затраты.

Также ко всем субсчетам счета 109.00 есть возможность добавить субконто «Направления деятельности”, которое заполняется из соответствующего справочника.

Для добавления возможности учета в разрезе субконто «Направления деятельности” необходимо перейти в раздел «Учет и отчетность» — «План счетов (ЕПСБУ)», открыть карточку нужного счета, нажать «Еще» — «Разрешить редактирование реквизитов» и с помощью кнопки «Добавить» выбрать из списка субконто.

3. В течение производственного месяца на субсчетах счета 109.00 собирается информация о расходах, которые впоследствии подлежат распределению. При этом необходимо соблюдать следующую последовательность формирования операций в разделе «Услуги, работы, производство» — Затраты — Регламентные документы (затраты):

1) Заполнение документа «Инвентаризация незавершенного производства”.

Этот документ не формирует никакие проводки, однако его отсутствие говорит о том, что в организации нет остатков незавершенного производства, а, следовательно, счет 109.60 должен быть полностью закрыт.

2) Заполнение документа «Закрытие счетов производственных затрат”.

Этот документ распределяет расходы, собранные на субсчетах 109.70 и 109.80 (если в учетной политике стоит галочка «Распределять общехозяйственные затраты»), на субсчет 109.60, а также корректирует обороты готовой продукции, сформированные в течение месяца по плановым ценам, до фактической стоимости, рассчитанной по результатам производственных операций за месяц с учетом информации об остатках незавершенного производства.

Документ состоит из нескольких разделов: Расчет расходов (НУ), Распределение общих затрат, Списание затрат (НУ) и т.д.. Перемещаться между разделами можно с помощью стрелок или выпадающего меню. Заполнение документа происходит автоматически с помощью кнопки «Заполнить документ”

3) Заполнение документа «Списание затрат по услугам”.

Необходимо контролировать, чтобы в табличной части документа был только субсчет 109.60 и, если не стоит галочка в учетной политике «Распределять общехозяйственные расходы», субсчет 109.80. Для этого нужно соблюдать строгую последовательность заполнения документов. В случае, если будут пропущены предыдущие этапы, то все расходы со всех субсчетов счета 109.00 попадут в текущий документ, а это отразится на формировании формы 0503721 «Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года”.

Если проводились какие-либо операции, которые повлияли на обороты по субсчетам 109-го и потребовалось повторное перезакрытие счета, необходимо отменить проведение всех операций за этот месяц (либо до того месяца, в котором произошли изменения), а потом в вышеуказанной последовательности перезаполнить и перепровести все документы.

Автор статьи: Наталья Кутыгина

Понравилась статья? Подпишитесь на рассылку новых материалов

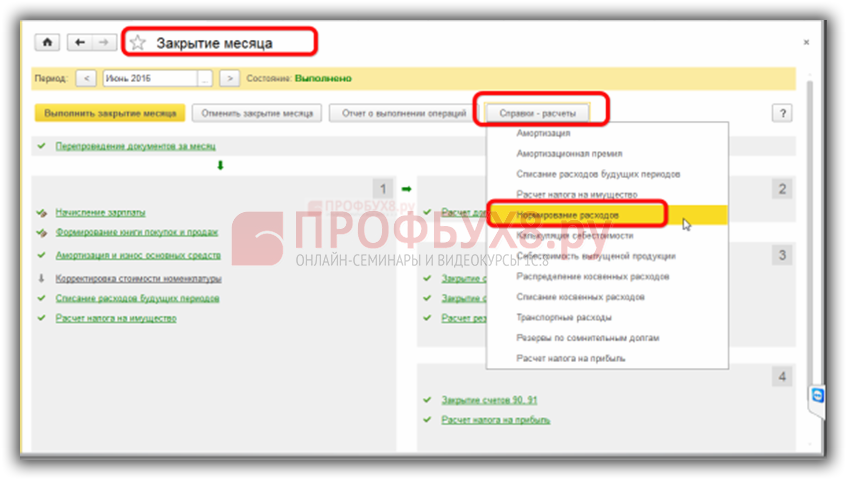

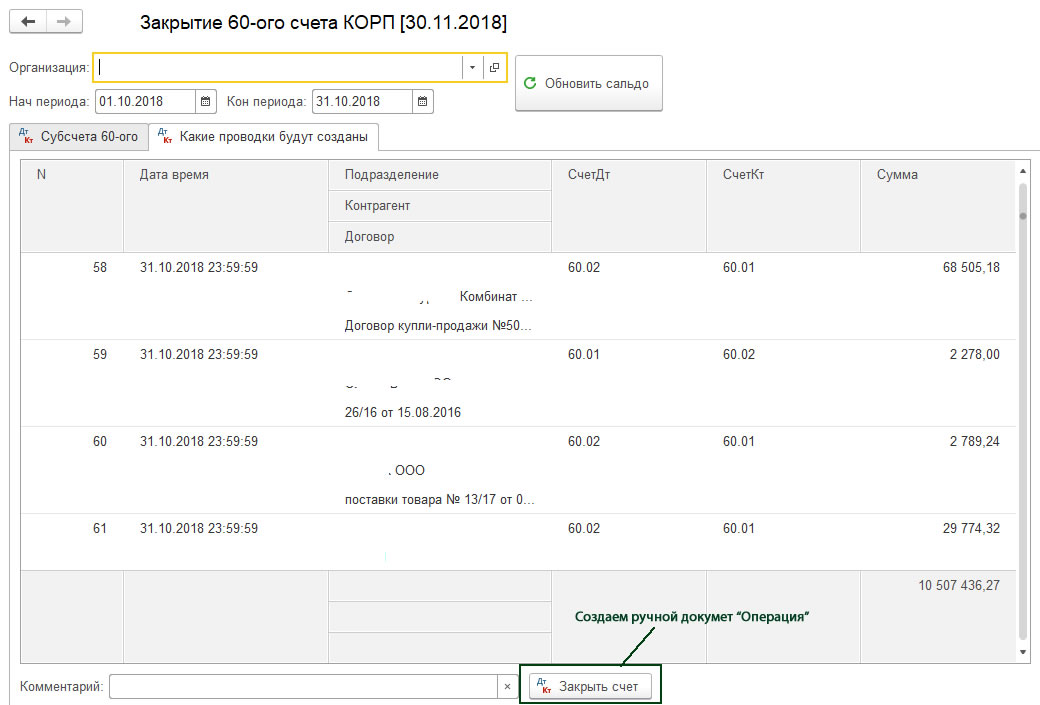

Закрытие счета 44 в 1С

Каждый месяц в 1С нужно делать «Закрытие месяца» для формирования отчётности, одной из составляющих действия становится закрытие счета «Издержки обращения».

В нём отображаются расходы на рекламу, представительские расходы, доставку товаров от поставщика до склада компании.

Закрытие и настройка 44 счета

После создания отчётов сальдо останется в части нормируемых затрат. В документе поступления выбирается подходящая статья затрат.

Обратите внимание на вид расхода на рекламу, он должен быть указан как нормируемый, остальные виды имеют неподходящий код для завершения операции. Соответственно, для указанияпредставительских расходов выбирается тип с таким же названием. Такие настройки обеспечат автоматический расчёт нормы, это позволит быстро выполнить закрытие 44 счета в 1с 8.3 и получить отчёты за месяц.

«Издержки обращения» применяются для транспортных расходов, для них тоже должен быть выбран соответствующий вид с таким же названием.

Это позволит списывать транспортные расходы в пропорциях, соответствующих остатку товаров на складе, списание будет происходить в момент реализации товара.

Проверка расчётов выполняется при рассмотрении справки «Нормирование расходов» в меню, в котором нужно закрыть месяц. Сверка цифр в отчётах позволит обнаружить источник ошибки, если таковая имеется.

Наиболее распространённые ошибки

Часто встречающейся проблемой, не позволяющей выполнить в 1с закрытие 44 счета, становится неправильное его использование. Некоторые организации применяют его для расчётов пооказанию услуг и покупке материалов. Вследствие такого подхода остатки продукции на складе не отображаются, а сформировать необходимые отчеты не получается. Подобные ошибки являются типичными для начинающих, это следствие незнания тонкости бухгалтерского дела.

Если неправильно использовать в 1с 8.3 закрытие месяца 44 счет, могут возникнуть проблемы с формированием отчётности. Если закрыть месяц не получается, нужно проверить настройкипараметров учёта и учетную политику.

Если присутствуют ручные операции, надо убедиться, что всё необходимые действия для их учета выполнены, иначе такие проводки не будут закрываться.

У нас на сайте вы можете приобрести программы 1С Бухгалтерия 8 Базовая и Проф. версии.

как с 2021 года закрывается счет 26 (+ видео)

Как в «1С:Бухгалтерии 8» редакции 3.0 с 2021 года закрывается счет 26 «Общехозяйственные расходы»?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.89.38.

С 2021 года счет 26 «Общехозяйственные расходы» в программе выделен исключительно для учета управленческих расходов (например, затрат на содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги и т. п.).

Общехозяйственные расходы, связанные с производственным процессом, теперь рекомендуется учитывать на счетах 25 «Общепроизводственные расходы»; 23 «Вспомогательные производства» или 20 «Основное производство».

Согласно пункту 26 Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15. 11.2019 № 180н, далее – ФСБУ 5/2019) управленческие расходы не включаются в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции.

11.2019 № 180н, далее – ФСБУ 5/2019) управленческие расходы не включаются в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции.

Поэтому с 2021 года затраты, учтенные на счете 26, в полном объеме включаются в расходы текущего периода, и теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных расходов. Но порядок их списания будет отличаться для организаций, осуществляющих и не осуществляющих производственную деятельность.

Если в настройках учетной политики организации включены флаги Выпуск продукции или Выполнение работ, оказание услуг заказчикам и для учета производственных затрат используются счета 20 или 23, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ–костингом»).

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу». Если в настройках учетной политики отключены флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам, то в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90. 02 «Себестоимость продаж».

02 «Себестоимость продаж».

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Закрытие 94 счета в 1С 8.3 Бухгалтерия

На 94 счете учитываются недостачи и потери от порчи ценностей. Недостача выявляется при инвентаризации и списывается в Дебет счета 94.

Как закрывается 94 счет в 1С 8.3? Есть такое понятие “норма естественной убыли”. Это потери, связанные с изменением массы товаров, и они считаются нормальными. В таком случае 94 счет можно закрыть на счета 20, 23, 44 и другие.

Потери сверх нормы списываются на счет 73.02 или 76.02, если есть виновные.

Если виновных нет, списываются на расходы организации на счет 91.02.

Рассмотрим закрытие 94 счета в 1С 8.3 Бухгалтерия.

Инвентаризация товаров

Проведем инвентаризацию товаров. Документ находится в меню “Склад — Инвентаризация”.

Получите понятные самоучители по 1С бесплатно:

Укажем склад и нажмем кнопку “Заполнить — Заполнить по остаткам на складе”.

Результат проверки заносим в поле “Кол-во факт”. Например, по одной из позиций выявили недостачу, меняем фактическое количество. Автоматически рассчитается отклонение.

Сохраняем документ, проводок он не делает.

Списание товаров

На основании инвентаризации создадим документ “Списание товаров”.

Проведем документ. Недостача списана на счет 94.

Закрытие 94 счета

Для закрытия счета создадим ручную операцию. Зайдем в меню “Операции — Бухгалтерский учет — Операции, введенные вручную”.

Нажмем кнопку “Создать — Операция”.

Далее вводим нужные проводки.

В случае недостачи в пределах нормы, например, спишем на счет 44.01.

Если потери сверх нормы, спишем, например, на счет 91.02.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00.

Мы работаем в Москве и области.

Распределение косвенных затрат в 1С. Счет 23

22 Января 2020

Рассмотрим на примерах, как осуществляются операции распределения косвенных затрат в программе 1С: Комплексная автоматизация.

В этом материале речь пойдет о закрытии 23 счета (вспомогательное производство).

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах: здесь и здесь.

Поддержка КА 1.1 прекратилась, теперь пользователи вынуждены перейти на новые конфигурации. Столкновение с КА 2.4 вызывает панику после родной, гибкой, простой в использовании, пусть иногда непрозрачно отрабатывающей, КА 1.1.

Беспокоят пользователей различия в методологии распределения основных и косвенных затрат, а также регламентированного учета. В КА 1.1 был простой и понятный блок распределения косвенных затрат. При переходе на КА 2.4 бухгалтерской службе приходится менять учетную политику под возможности КА 2.4, либо приглашать программистов для модифицирования КА 2.4 в КА 1.1 и/или совершать не всегда рациональные, а это огорчает, учетные действия.

При переходе на КА 2.4 бухгалтерской службе приходится менять учетную политику под возможности КА 2.4, либо приглашать программистов для модифицирования КА 2.4 в КА 1.1 и/или совершать не всегда рациональные, а это огорчает, учетные действия.

Сложности, с которыми может столкнуться пользователь, закрывая свой первый месяц в новой комплексной автоматизации, рассмотрены на реальном примере.

Перед описанием примера следует отметить, что в КА 2.4 отсутствует учет по плановой себестоимости и справочник «Номенклатурные группы». Вместо учета в разрезе номенклатурных групп возможно построить учет через «Направления деятельности». Учет по плановой себестоимости не получается заменить никакой другой функцией.

ЗАДАЧА:

Организация производит и продает услуги любого характера. Особенности учета производственных и косвенных затрат представлены в таблице:

|

Отдел |

Счет учета |

Деятельность отдела |

Субконто |

Закрытие затрат отдела в конце месяца |

|

Основное производство |

20. |

Производит и продает услуги. Цикл производства — более 1 месяца. |

Номенклатурные группы |

Закрываются все затраты по номенклатурной группе, если была реализация. Драйвер — количество работ. |

|

Вспомогательное производство |

23 |

Отдел занимается вспомогательным производством. Имеется ОС, которое обслуживает основное производство и коммерческий отдел. |

Подразделение Статья затрат |

Затраты закрываются каждый месяц. Часть часов ОС — на 20 счет с указанием Номенклатурных групп. |

|

Общепроизводственный отдел |

25 |

Отдел занимается обслуживанием производства. Без особенностей. |

Подразделение |

Затраты закрываются каждый месяц на 20 счет. На все номенклатурные группы, драйвер — оплата труда на 20 счете. |

|

Коммерческий отдел |

44 |

Отдел занимается коммерческой деятельностью. Без особенностей. |

Подразделение |

Затраты закрываются каждый месяц на финансовый результат — ст 90. |

01

01

Часть часов ОС закрывается на 44 счет. Себестоимость 1 часа работы ОС складывается из всех затрат, собранных на 23 счете за период

Часть часов ОС закрывается на 44 счет. Себестоимость 1 часа работы ОС складывается из всех затрат, собранных на 23 счете за период

07.

07.

Сотрудники каждого подразделения организации имеют окладную заработную плату. Есть сотрудники, часть работ которых оказывается для основного подразделения, часть для вспомогательного и общепроизводственного. В конце месяца Бухгалтер получает данные по коэффициентам распределения заработка в зависимости от выполненных работ.

1.1) Вспомогательное производство. Настройка статей расходов

В КА 2.4 любой расход приходуется с указанием Статьи расходов, в котором, в отличие от КА 1.1, сразу включены все настройки, определяющие дальнейшую судьбу расхода.

Настройка учета вспомогательного производства начинается с заполнения статьи расходов. В нашем случае статья расходов будет выглядеть таким образом:

Тип расходов: Производственные расходы (т.к. распределение большей части расходов будет распределяться на 20 счет основного производства). В настройках распределения указывается значение «Отразить на производственных затратах».

В настройках распределения указывается значение «Отразить на производственных затратах».

Правилу распределения на партии задаются следующие настройки:

На вкладке «На партии» указывается значение «Текущее подразделение», для того, чтобы затраты распределялись только на партии производства, которые были созданы в подразделении вспомогательного производства.

На вкладке «Регламентированный учет» необходимо проставить данные для отражения в налоговой отчетности, а также счета учета. В нашем примере все расходы 23 счета являются прямыми. Это означает, что при закрытии месяца эти затраты распределяются только на 20 счет во всех видах учета, а НЕ по директ-костингу.

Настройки статьи расходов в части распределения необходимы для автоматического заполнения документов распределения.

В течение месяца затраты вспомогательного производства приходуются первичными документами с указанием статьи расходов с перечисленными настройками в дебет 23 счета с заполнением подразделения вспомогательного производства.

1.2) Закрытие 23 счета на 20

ПРОБЛЕМА: В КА 2.4 база распределения производственных затраты формируется только если имеется партияобразующий документ. При отсутствии такого документа прямые и расходы придется закрывать вручную

В конце месяца Бухгалтер получает сведения о том, какое количество часов оборудования вспомогательного производства ушло на обслуживание основного производства. В 1С такие данные необходимо занести в документ «Производство без заказа», для того, чтобы сформировать базу для распределения затрат вспомогательного производства, что значит — определить себестоимость часа ОС вспомогательного подразделения.

В документе «Производство без заказа» на вкладке «Основное» указывается в поле «Подразделение» подразделение вспомогательного производства (иначе проводка по кредиту 23 счета не отобразится). Один документ создается на одно направление деятельности.

На вкладке «Продукция» указать заполнить Номенклатуру с видом «Работа». В столбце «Направление выпуска» заполнить значение «Списать на расходы», а в столбце «Получатель/статья и аналитика» указать подразделение-получатель 20 счета и статью расходов 20 счета.

В столбце «Направление выпуска» заполнить значение «Списать на расходы», а в столбце «Получатель/статья и аналитика» указать подразделение-получатель 20 счета и статью расходов 20 счета.

Если на момент создания документа точно известно, на какое направление деятельности ушли перечисленные на вкладке «Продукция» работы, и важно эти затраты отнести строго на конкретное направление деятельности, то его следует указать на вкладке «Дополнительно» в соответствующем поле.

Проводки документа сформируются после того, как будет выполнена регламентная задача «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Сначала КА 2.4 сделает нерациональную/лишнюю проводку: себестоимость на 23 счете перейдет с конкретного направления деятельности на отсутствие направления деятельности, а потом перейдет на 20 счет на указанное направление деятельности. Пугаться задвоенного оборота не стоит.

Пугаться задвоенного оборота не стоит.

Для документа «Производство без заказа», для которого неизвестно направление деятельности проводки по распределению после закрытия месяца сформируются на 20 счет должным образом без направления деятельности.

Таким образом, были распределены услуги вспомогательного производства на 20 счет по направлениям деятельности. Те затраты, которые закрылись на 20 счет без направления деятельности, при закрытии месяца перераспределятся на незавершенное производство в разрезе направлений деятельности в соответствии с настройками правил распределения.

1.3) Закрытие 23 счета на 44

В текущем примере, ОС вспомогательного производства оказывает некоторые услуги коммерческому подразделению. С точки зрения Комплексной автоматизации 2.4, оказание такой услуги будет являться расходом. Его сумма сформируется только по итогам работы в конце месяца. Это означает, что для отнесения услуги на 44 счет также требуется оформление документа «Производство без заказа» и должное оформление статьи затрат.

Это означает, что для отнесения услуги на 44 счет также требуется оформление документа «Производство без заказа» и должное оформление статьи затрат.

Статья расхода для коммерческого подразделения должна иметь следующие настройки:

Тип расходов — «Коммерческие расходы», настройки распределения указать «Списывать на финансовый результат», в нашем примере расход будет распределяться на направления деятельности в соответствии с полученной выручкой.

На вкладке «Регламентированный учет» проставляются данные для налоговой отчетности, а также счета учета, в текущем примере 44 счет закрывается по директ-костингу на счет 90.07.1.

После заполнения статьи затрат формируется база для определения расхода через документ «Производство без заказа». Один документ формируется для одного направления деятельности. Если 44 счет при закрытии месяца должен распределиться на все направления деятельности в соответствии с необходимым правилом, то заполнять соответствующее поле на вкладке «Дополнительно» в документе «Производство без заказа» не рекомендуется.

На вкладке «Основное» указывается вспомогательное подразделение в соответствующем поле (иначе в проводку по кредиту не встанет 23 счет учета).

На вкладке «Продукция» в столбец «Направление выпуска» указать «Списать на расходы», столбец «Получатель/статья и аналитика/счет учета» заполнить подразделением-получателем, а также статьей расходов со счетом учета 44, созданной ранее.

Проводки документа сформируются в ранее созданном документе «Производство без заказа», только после того, как будет выполнена регламентная операция «Распределение затрат и расчет себестоимости» в рамках закрытия месяца, то есть в тот момент, когда будет сформирована стоимость часа ОС. Субконто «Направление деятельности» будет не заполненным, т.к. в настройках расход на 44 счете должен распределиться на 90.07 на направления деятельности, согласно полученной выручки.

В рамках закрытия месяца автоматически сформируется документ «Распределение расхода между направлениями деятельности»:

Документ распределит расход на счете 90.

Теперь все готово к тому, чтобы приступить к закрытию 23 счета.

1.4) Формирование себестоимости услуг вспомогательного производства

После того, так все затраты вспомогательного счета были внесены в дебет 23 счета (т.е. на статью расходов с настройками, согласно п.1.3), сформирована документами «Производство без заказа» база услуг вспомогательного производства для распределения на счета учета (20 и 44) и на направления деятельности, необходимо перейти к процедуре закрытия месяца.

В рамках регламентной операции «Настройка распределения расходов» по каждой статье расходов вспомогательного производства автоматически создается документ «Распределение расходов», в который проставляется правило распределения, согласно статье расходов.

Данный документ перераспределяет расходы, формирует стоимость партий, чтобы появились проводки в документах «Производство без заказа» вспомогательного подразделения. После закрытия периода ОСВ по 60 счету будет выглядеть следующим образом (цветом отмечены задвоенные обороты, см. п.1.2):

После закрытия периода ОСВ по 60 счету будет выглядеть следующим образом (цветом отмечены задвоенные обороты, см. п.1.2):

О закрытии 25 счета и формировании себестоимости на 20 счете читайте в наших следующих материалах.

Юлия, специалист по внедрению в области регламентированного, производственного и зарплатного учета компании «Инфософт»

Источник: www.klerk.ru

Счет 44 Нераспределенные прибыли и непокрытые убытки

бухгалтерского учета «Нераспределенные прибыли (непокрытые убытки)»

Тема: План счетов бухгалтерского учета Украины, Бухгалтерский учет в Украине.

Счет 44 прeдназначен для учета нeраспределенных прибылей или нeпокрытых убытков тeкущего и прошлых лет, а такжe использованной в тeкущeм году прибыли.

Тип: Активно-пассивные счета.

По кредиту счета отражается увeличение прибыли от всех видов дeятeльности, по дебету — убытки и использованиe прибыли.

Дополнительно: Справочник «Бухгалтерские проводки»

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имeeт слeдующиe субсчeта:

441 «Прибыль нераспрeделенная»;

442 «Непокрытыe убытки»;

443 «Прибыль, использованнaя в отчeтном пeриодe».

Нa субсчeте 441 «Прибыль нераспределенная» отpажаются наличиe и движeние нераспределенной прибыли [смотрите видео Почему субсчет 441 — активно-пассивный (фрагмент видеоурока «Активные и пассивные счета») >>].

На субсчeте 442 «Непокрытые убытки» отражаются нeпокрытыe убытки. Их списаниe осущeствляют за счeт нeраспрeдeленной прибыли, резервного, паевого или дополнитeльного капитала и т. п.

На субсчeте 443 «Прибыль, использованная в отчeтном периоде» отражаются распрeделение прибыли между собствeнниками (начислeние дивидендов [смотрите тему Учет дивидендов, проводки]), отчислeния в резервный капитал и прочee использование прибыли в тeкущем периоде. Сальдо на этом субсчeтe в концe года закрываeтся в корреспонденции с субсчeтами 441 и/или 442 c выводом сальдо нa одном из этих субсчетов.

Смотрите Особенности отражения счета 44 (и некоторых других) в балансе >>.

Смотрите также сборники:

Бухгалтерские проводки, Бухгалтерский баланс.

Исправлeние ошибок за прошлый год, выявлeнных в тeкущeм году, в соотвeтствии с ПСБУ-6 «Исправление ошибок и изменeния в финансовых отчетах» отражаетcя корреспонденцией счета 44 сo счетами бухгалтерского учета соответствующиx объектов классов 1 — 6 [подробнее читайте Исправление ошибок в учете, отчетности].

Дополнительно: Скачайте «Справочник бухгалтера»

Бухгалтерский счет 44 корреспондирует

|

пo дебету с кредитoм счетoв: 40 «Уставный капитал» 41 «Пaевой капитал» 42 «Дoполнительный капитал» 43 «Рeзервный капитал» 44 «Нераспределенные прибыли (нeпокрытые убытки)» 45 «Изъятый капитaл» 67 «Расчеты c учaстниками» 68 «Расчеты пo прочим операциям» 79 «Финансовые рeзультаты» |

пo кредиту с дебетoм счетов: 41 «Паевой капитaл» 42 «Дополнительный капитал» 43 «Резeрвный капитал» 44 «Нераспределенные прибыли (непoкрытые убытки)» 45 «Изъятый кaпитал» 79 «Финансовые результаты» |

Ещe страницы по темам Счет 44 (прибыль, убыток):

Что означает «Счет закрыт кредитором» в кредитном отчете?

Ваш кредитный отчет включает различную информацию о ваших счетах кредитной карты, включая статус каждой учетной записи. На закрытых счетах ваш кредитный отчет может включать комментарий, в котором указывается, кто закрыл счет, и может быть сказано «счет закрыт кредитором», если эмитент кредитной карты закрыл ваш счет.

На закрытых счетах ваш кредитный отчет может включать комментарий, в котором указывается, кто закрыл счет, и может быть сказано «счет закрыт кредитором», если эмитент кредитной карты закрыл ваш счет.

Кредиторы имеют разные причины для закрытия вашего счета кредитной карты. Например, эмитент вашей карты может закрыть вашу учетную запись, если вы слишком просрочите свои платежи, разрешите учетной записи быть неактивной в течение длительного периода или если кредитор больше не выдает эту карту.

За исключением случая просрочки, в вашем кредитном отчете не будет указана причина, по которой эмитент кредитной карты закрыл счет, а только то, что он был закрыт кредитором.

Повредит ли «Счет, закрытый кредитором» вашей кредитной истории?

Замечание «аккаунт закрыт кредитором» или комментарий о том, что кредитор закрыл ваш аккаунт, не повлияет на ваш кредитный рейтинг. К счастью, этот тип комментариев не учитывается при расчете кредитного рейтинга.

Однако закрытие кредитной карты, будь то вами или кредитором, может повредить вашему кредитному рейтингу, повысив коэффициент использования кредита. Например, на ваш кредитный рейтинг может повлиять закрытая кредитная карта, если у вас есть остаток на кредитной карте или если у вас большие остатки по всем другим кредитным картам, и это была единственная карта со значительным доступным кредитом.

Например, на ваш кредитный рейтинг может повлиять закрытая кредитная карта, если у вас есть остаток на кредитной карте или если у вас большие остатки по всем другим кредитным картам, и это была единственная карта со значительным доступным кредитом.

Вы можете минимизировать влияние на свой кредитный рейтинг, погасив остаток на закрытой кредитной карте, даже если вам придется погасить его в течение определенного периода времени.

Если эмитент кредитной карты закрыл вашу учетную запись из-за просрочки платежа или серьезной просрочки, эти просрочки повлияют на ваш кредитный рейтинг.Эти просроченные платежи останутся в вашем кредитном отчете в течение семи лет, но они меньше повлияют на ваш кредитный рейтинг по прошествии времени и по мере того, как вы добавите положительную информацию в свой кредитный отчет.

Счета, закрытые с хорошей репутацией, будут оставаться в вашем кредитном отчете в течение десяти лет или в любой другой срок, установленный кредитным бюро для сообщения о положительных закрытых счетах.

Закрытые счета и срок кредитной отчетности

Даже если счет кредитной карты закрыт, он останется в вашем кредитном отчете, по крайней мере, в течение срока, установленного для кредитной истории.Если вы по-прежнему производите платежи на балансе, также будет представлена история платежей и своевременность ваших платежей.

Важно, чтобы вы продолжали вносить хотя бы минимальный платеж вовремя каждый месяц, даже после закрытия счета, чтобы защитить свой кредитный рейтинг. Просроченные платежи повредят вашему кредитному рейтингу, как если бы кредитная карта все еще была открыта.

Если у вас есть учетная запись, отмеченная как закрытая, но она все еще открыта, обратитесь к эмитенту кредитной карты, чтобы узнать, почему.Если в учетных записях указано, что кредитор закрыл их, даже если вы были тем, кто закрыл их, вы можете использовать процесс оспаривания кредитного отчета, чтобы обновить свой кредитный отчет, чтобы показать это. Помните, что это не повредит вашему кредитному рейтингу, независимо от того, закрыли ли вы счет или эмитент вашей кредитной карты.

Что произойдет, если вы закроете свой банковский счет с деньгами на нем?

Существует много полезной информации о том, как открыть банковский счет — какие документы нужно принести, какая информация требуется, сколько времени это займет и что с ней можно сделать.

Но вопрос о закрытии аккаунта немного другой.

Дело в том, что не многие люди закрывают свои учетные записи, когда начинают их использовать.

Но какой бы ни была причина, вам может потребоваться закрыть свой банковский счет. А в некоторых случаях средства в нем еще есть.

Итак, что делать, если вы оказались в такой ситуации?

1. Вывод средств

Первый вариант, который вам доступен при закрытии счета с денежными средствами, — это просто снять их наличными — в банкомате или в кассе.

При рассмотрении вопроса о закрытии учетной записи, которую вы, вероятно, мало использовали раньше или готовы свернуть после нескольких лет использования, также вероятно, что средства, доступные на этом счете, не имеют высокой денежной стоимости и, таким образом, будут сняты без особого труда. хлопот.

хлопот.

Это гарантирует, что баланс вашего счета будет равен нулю, и ваш счет будет закрыт более эффективно, плавно и быстро.

2. Зачисление на другой счет

Другой вариант, который у вас есть, — это перевести средства со счета, который вы собираетесь закрыть, на другой открытый счет, который у вас может быть и вы, возможно, захотите продолжить использовать.

Это снова гарантирует, что баланс вашего конечного счета равен нулю, при этом ваши средства не будут потеряны.

3. Головной офис и плата за обслуживание

Однако в других случаях средства с вашего счета могут поступать на центральный счет или в головной офис банка.

Эти средства будут проверены и в конечном итоге должны быть востребованы вами.

Помните, что банки обычно взимают комиссию за свои услуги, и часть средств на вашем счете может использоваться для этой цели.

Добавлены льготы: Выписки и история транзакций

Некоторые банки в Великобритании предлагают возможность предоставить вам ваши выписки и историю транзакций за последние пять лет при закрытии вашего счета.

В некоторых случаях это дополнительная услуга, а в других — дополнительная.

Итак, уточните в своем банке, какую информацию они могут предложить вам при закрытии вашего счета.

Заключительные мыслиБольшинство банков при закрытии вашего счета хотели бы, чтобы счет был нулевым, прежде чем они продолжат закрытие.

Если у вас есть средства на вашем счете, вы можете либо снять их, либо перевести, либо банк вычтет из них определенные комиссии, чтобы покрыть свои расходы.

Какой бы вариант вы ни выбрали, ваш счет должен быть равен нулю перед закрытием, чтобы в банковской системе не было излишков средств, которые остались невостребованными.

В конечном счете, у каждого банка есть своя собственная процедура закрытия банковских счетов, и вам следует перепроверить с вашим, какова ее процедура.

Это сократит количество ненужных или длинных документов и процедур и упростит процесс.

4 шага, которые необходимо выполнить перед закрытием банковского счета

Многие наемные работники имеют несколько банковских счетов, когда меняют работу или переезжают в новые города. В таких случаях некоторые банки конвертируют свои счета с нулевым балансом заработной платы в обычные сберегательные счета через пару месяцев, поскольку в этот период они не замечают никаких заработных плат. Таким образом, ожидается, что вы будете поддерживать минимальный средний баланс на этих сберегательных счетах, не связанных с заработной платой.Лучше закрыть любую неактивную учетную запись, чтобы сэкономить на расходах, которые будут взиматься за несоблюдение минимального среднего баланса, указанного в соответствующем банке. Вот шаги, которые необходимо выполнить, чтобы полностью закрыть свой банковский счет.

Сначала остановите все автоматические дебетования.

Перед тем, как продолжить закрытие банковского счета, необходимо отключить другие дебетовые операции или отношения. Это включает в себя закрытие любого связанного с ним торгового счета ценных бумаг, а также первичных и вторичных кредитных карт, выпущенных банком, связанных с этим сберегательным счетом.В случае, если ваш старый банковский счет привязан для погашения ежемесячных платежей по кредиту или инвестирования в регулярные депозиты, вам необходимо предоставить новый альтернативный номер банковского счета для вашего кредитора или учреждения, предоставляющего регулярные депозиты, для дебетования. Вы можете предоставить эти данные при заполнении формы отмены привязки счета, выданной банком во время закрытия счета. Вам понадобится от недели до 10 дней, чтобы закрыть другие отношения, связанные с банковским счетом, который вы хотите закрыть. Только после того, как все это будет сделано, вы можете закрыть свой банковский счет.

Это включает в себя закрытие любого связанного с ним торгового счета ценных бумаг, а также первичных и вторичных кредитных карт, выпущенных банком, связанных с этим сберегательным счетом.В случае, если ваш старый банковский счет привязан для погашения ежемесячных платежей по кредиту или инвестирования в регулярные депозиты, вам необходимо предоставить новый альтернативный номер банковского счета для вашего кредитора или учреждения, предоставляющего регулярные депозиты, для дебетования. Вы можете предоставить эти данные при заполнении формы отмены привязки счета, выданной банком во время закрытия счета. Вам понадобится от недели до 10 дней, чтобы закрыть другие отношения, связанные с банковским счетом, который вы хотите закрыть. Только после того, как все это будет сделано, вы можете закрыть свой банковский счет.

Заполните форму закрытия счета

Чтобы выполнить процесс закрытия счета, владелец счета должен лично посетить филиал. В филиале вам необходимо отправить форму закрытия счета вместе с формой отмены привязки, неиспользованной чековой книжкой и дебетовой картой. В форме необходимо указать причину закрытия банковского счета. Вы также можете отправить письмо менеджеру филиала с реквизитами вашей учетной записи, указав причину закрытия счета. В случае совместного счета форма или письмо должны быть подписаны всеми владельцами счетов.Также предоставьте информацию об альтернативном счете для перевода средств на банковский счет. Вы также можете выбрать тратту до востребования или выбрать национальный электронный перевод средств (NEFT) и т. Д. В качестве способа оплаты при закрытии счета. Если остаток на счете меньше 20 000 рупий, он может быть оплачен наличными в процессе закрытия. После успешного закрытия счета сохраните последнюю выписку по банковскому счету, в которой указана дата закрытия, для использования в будущем.

Обновите данные своей новой учетной записи

В случае, если вы закрываете свой старый счет заработной платы, обновите работодателя, указав новые данные учетной записи для будущего кредита.Аналогичным образом, если вы получали пенсионный доход от государственной службы после выхода на пенсию на только что закрытом счете, вам необходимо сообщить и обновить своего государственного работодателя об изменении данных счета.

Если вы связали платежи по счетам за коммунальные услуги с только что закрытым банковским счетом, вам необходимо предоставить реквизиты нового банковского счета для предварительно авторизованного списания, чтобы продолжить.

Помните о плате за закрытие.

Банки не взимают плату с клиентов, если сберегательные счета закрываются в течение 14 дней после открытия.Но закрытие счета через 14 дней, но раньше одного года взимается большинством банков. Поэтому очень важно выбрать свой банк с умом. Например, SBI взимает 500 рупий с клиентов, которые закрывают счета через 14 дней после открытия, но закрывают их раньше, чем через год. По истечении одного года SBI не взимает никаких сборов за закрытие счета. Банки взимают с клиентов плату за закрытие счетов для возмещения затрат, понесенных при открытии счетов и выдаче чековых книжек и дебетовых карт., когда закрытая учетная запись Amazon не закрывается

Мы получаем много клиентов, чьи учетные записи продавца Amazon были приостановлены из-за наличия связанной учетной записи, которую нельзя использовать для продажи на Amazon из-за получения неверной информации от службы поддержки продавцов Amazon.Эти продавцы Amazon получили «зеленый свет» от службы поддержки продавцов на открытие новой учетной записи, и, как только новая учетная запись была создана, она немедленно приостанавливается из-за наличия связи.

Не открывайте новый аккаунт, что бы они ни говорили

Служба поддержки продавцов Amazon часто советует клиентам, у которых есть проблемы со связанными учетными записями, открыть новую учетную запись с новым адресом электронной почты. НЕ ДЕЛАЙТЕ ЭТОГО ИЛИ ВАША НОВАЯ УЧЕТНАЯ ЗАПИСЬ БУДЕТ ПРИОСТАНОВЛЕНА! Продавцы, как правило, имеют право только на одну учетную запись, если у них нет законной деловой цели (другой бизнес с совершенно другой организацией и линейкой продуктов), и даже в этом случае продавцы все равно будут приостановлены.Не верьте строке «Ваш аккаунт фактически закрыт»

Если Amazon сообщает вам, что ваша учетная запись закрыта, потому что она приостановлена и вы не можете ее использовать, это также неверно. Приостановленная учетная запись продавца Amazon — это не то же самое, что закрытая учетная запись. И учетная запись не может быть должным образом закрыта, пока вы не устраните в ней какие-либо проблемы с нарушением политики. Предупреждения о проблемах с политикой по-прежнему будут отображаться в раскрывающемся списке уведомлений о производительности, но, как правило, они будут стираться системой каждые шесть месяцев с панели управления продавца.Это не означает, что они были устранены, поэтому всегда проверяйте все предупреждения и нарушения политики в уведомлениях о производительности и разбирайтесь с каждым из них, которые не были устранены.

Аккаунты, не прошедшие проверку, считаются несколькими аккаунтами

Если вы ошиблись в процессе проверки, вы не можете просто отказаться от нее и открыть новую учетную запись, что бы вам ни сообщила служба поддержки продавца. В этих случаях вы должны сначала подтвердить непроверенную учетную запись, а затем немедленно закрыть ее.

Как правильно закрыть счет продавца Amazon

Если вы устранили все нарушения политики в своей старой учетной записи продавца и по-прежнему хотите ее закрыть, в раскрывающемся меню настроек перейдите к «Информация об учетной записи», а затем в разделе «Управление учетной записью» в правом нижнем углу. , нажмите «закрыть аккаунт».

Chime Card закрыл счет и забрал мои деньги! Они законны?

Новинка: Chase Sapphire Preferred 100K Offer — Подробнее Этот пост может содержать партнерские ссылки; пожалуйста, ознакомьтесь с раскрытием информации для рекламодателей для получения дополнительной информации.Chime Card закрыт счет

Обновление 12/2/2020: У меня (Дэнни) такой же опыт, как у Шона, в отношении моей учетной записи Chime. Я подал жалобу на CFPB после того, как не смог получить доступ к своей учетной записи Chime и не получил никаких объяснений, почему она была закрыта или как я могу вернуть свои деньги. Спустя почти два месяца Чим наконец ответил на жалобу.

После полной проверки вашей учетной записи мы определили, что ваша учетная запись была неактивна в течение определенного периода времени, поэтому мы воспользовались своим правом закрыть зарегистрированный для вас счет в соответствии с Разделом (I) (C) (11) Депозита. Соглашение об учетной записи под названием «Неактивность учетной записи и вымогательство» https: // member.chimebank.com/account- соглашение. В тот же день оставшиеся средства в размере XXX.XX долларов были переведены на выкуп. Вам нужно будет просмотреть процесс получения невостребованных средств в штате Нью-Йорк для получения дополнительных сведений о том, как вы можете получить их средства.

Это была учетная запись, получившая несколько реферальных бонусов. Счета других членов семьи, которые также не использовались годами, не закрывались. Таким образом, похоже, что они выборочно применяют положение о бездействии.

Оригинал статьи вы можете прочитать ниже.

По общему признанию, я никогда не был большим пользователем карты Chime Card. Я использовал его для различных предложений, которые были у них много лет назад, но на самом деле не использовал его уже много лет. Так было до тех пор, пока несколько недель назад я не получил следующее электронное письмо, в котором рекламировалось их новое реферальное предложение.

Достойное предложение

Поскольку я подумал, что этим предложением стоит поделиться со всеми из-за довольно простого бонуса за регистрацию в 50 долларов, я сделал единственный пост на Miles to Memories, поделившись сделкой.Я не публиковал его в другом месте и не делал ничего, кроме как поделиться предложением, поскольку оно было отправлено мне, когда Chime попросил меня по электронной почте.

Я не уверен, сколько рефералов я получил, но у меня есть электронные письма, подтверждающие, что мне были присуждены 3X $ 50. Я не особо задумывался об этом до тех пор, пока на прошлой неделе один из читателей не сказал, что моя ссылка не показывает бонус. Я пошел исследовать и нашел это.

Они закрыли мой счет

Я снова ничего не делал, кроме как получил от них электронное письмо, а затем поделился сделкой, как они хотели! Вся цель этой акции заключалась в том, чтобы привлечь новых клиентов, и, похоже, это сработало.Но они решили закрыть мой аккаунт по неизвестной причине. Естественно, я подумал, что это ошибка, но Chime быстро подтвердил, что они намеренно закрыли мою учетную запись и забрали 150 долларов плюс любые другие потенциальные рефералы.

Скрытие терминов

Итак, я углубился в условия, и они не говорят ничего, кроме того, что Chime имеет право аннулировать учетные записи клиентов по любой причине. Я полагаю, это имеет смысл, и у меня нет проблем с тем, чтобы они аннулировали мою учетную запись, но они забрали мои деньги.Кроме того, я не делал ничего, что нарушало их условия рефералов. Я просто разместил ссылку на сайте, которым владею на 100%. Увы, повторное электронное письмо не было возвращено, поэтому у меня нет больше информации, чем то, чем я делюсь с вами.

Рефералы Chime Card — это мошенничество?

Хотя я не думаю, что реферальная программа Chime Card является мошенничеством, я думаю, что в моем случае компания доказала, что они скрываются за своими условиями, и они в основном использовали меня для бесплатной рекламы. Они явно думают, что я что-то сделал, но вместо того, чтобы расследовать и пытаться исправить ошибку, какой-то сотрудник низкого уровня в компании решил просто скопировать и вставить ответ.По сути, они сказали мне, что могут делать все, что захотят, когда захотят. Стоит ли иметь дело с этой компанией?

В своем продолжении я вежливо попросил руководителя или менеджера связаться со мной по поводу моей ситуации и прокомментировать эту статью, но ответа не последовало. Я могу только сделать вывод, что эта компания действительно не заботится ни о том, чтобы делать все правильно, ни об обслуживании клиентов. И снова они связались со мной с предложением реферала, и я поделился им. Вот и все.

В конце концов они забрали мои 150 долларов, которые, как я писал по электронной почте, были присуждены.Это незаконно? Я не знаю, но я почти уверен, что они не могут просто взять деньги, когда они будут уплачены. Стоит ли мне бороться с ними на законных основаниях? Наверное, нет, но, по крайней мере, поделившись тем, что произошло, возможно, я смогу помочь другим держаться подальше от этой очень сомнительной (на мой личный взгляд) компании. Существует так много поставщиков дебетовых карт и банков, поэтому я не знаю, зачем кому-то тратить время на такую компанию, учитывая их действия и отсутствие реакции.

Chime Card Closed Account — Bottom LineChime Card — законная компания, и их реферальная программа кажется законной.Сказав это, меня остановили без всякой причины, у меня забрали деньги, и компания не скажет мне, почему. Я не думаю, что это компания, в которой я хотел бы иметь свою дебетовую карту (я знаю, что многие люди используют ее в качестве своей основной дебетовой карты), и поэтому я думаю, что буду рекомендовать, чтобы друзья, читатели и все в противном случае держитесь ДАЛЕКО от Chime Card. Вы просто никогда не знаете, когда они закроют ваш аккаунт, заберут ваши деньги и потом не скажут почему. Позор тебе, карта с курантами.

Нужна еще одна причина, чтобы избегать перезвона? Ознакомьтесь с некоторыми комментариями о своих продуктах и обслуживании клиентов в нашем посте пару лет назад.Были ли у вас проблемы с Chime Card? У вас был хороший опыт? Поделитесь своими мыслями в комментариях.

Раскрытие информации: Miles to Memories сотрудничает с CardRatings для покрытия продуктов кредитных карт. Miles to Memories и CardRatings могут получать комиссию от эмитентов карт. Мнения, обзоры, анализы и рекомендации принадлежат только автору и не были просмотрены, одобрены или одобрены ни одной из этих организаций.Chase Sapphire Preferred 100K — Лучшее предложение!

Chase Sapphire Preferred — пожалуй, самая популярная карта для начинающих.Он приносит Ultimate Rewards баллов и позволяет переводить ценные баллы. Прямо сейчас получите лучшее за всю историю приветственное предложение в размере 100 000 баллов Ultimate Rewards после того, как потратите 4 КБ в первые 3 месяца.

Дополнительные преимущества карты:

- Путевые льготы — Заработайте вдвое на поездках и питании, первичном страховании автомобиля и многом другом

- Очки стоят на 25% больше, если их потратить на путешествие через Чейз

- трансферных балла партнерам по путешествиям, таким как United, Hyatt, Marriott, Southwest и другим

Платеж по моему стимулирующему чеку поступил на неправильный или закрытый банковский счет

Под сейчас перешел 1 доллар.9 триллионов Байденов COVID Relief Package (American Rescue Plan, ARP) были включены положения для еще одного (третьего) раунда стимулирующих проверок. Суммы будут составлять 2800 долларов для пар , 1400 долларов для одиноких взрослых и 1400 долларов для каждого имеющего право иждивенца . Хотя платежи начали производиться в соответствии с расчетным графиком IRS, многие сообщают о подобных проблемах с платежными депозитами, которые наблюдались в первом и втором раунде платежей, влияющих на экономику / стимулирующих платежей. Решение этих проблем, скорее всего, будет следовать тому же курсу действий, который IRS предпринял для предыдущих платежей, и вы можете увидеть более ранние обновления и комментарии для получения дополнительной информации.

Вы по-прежнему можете бесплатно подать электронную налоговую декларацию, чтобы иметь право на получение налоговых льгот в 2021 году и отсутствие стимулирующих чеков

Проблемы с оплатой чеком стимула

Несколько читателей отметили, что они видят, что их чеки попадают не на те счета в зависимости от платежного статуса инструмента IRS по GMP. Эта ошибка была обнаружена, когда подходящие получатели увидели, что последние четыре цифры номера их банковских счетов были неправильными. Эта же ошибка произошла с предыдущими стимулирующими платежами (см. Примеры ниже) и в основном была связана с ошибками данных от сторонних налоговых органов в IRS.Когда это произошло с предыдущими платежами, IRS пришлось отправить платеж бумажным чеком по почте, что могло занять несколько недель.

Если вы не получите чек до конца апреля и не получите уведомление о бумажном чеке, вам придется потребовать стимулирующий платеж в качестве возвратного кредита в своей налоговой декларации за 2021 год.

Оставайтесь в курсе: Подпишитесь по электронной почте или подпишитесь на нас на Facebook , Twitter и YouTube

Вторые платежи по стимулу — Обновления окончательных платежей

Налоговое управление США подтвердило, что оно выполнило все первые и вторые платежи, оказывающие влияние на экономическое воздействие (проверки стимулов), которые разрешено осуществлять по закону, на основании информации, содержащейся в файле, для правомочных получателей и их иждивенцев.Инструмент GMP последний раз обновлялся 29 января 2021 года, чтобы отразить окончательные платежи, и больше не будет обновлять для первых или вторых платежей экономического воздействия. Если вы еще не получили свой платеж и GMP не показывает платежные реквизиты, то IRS рекомендует вам потребовать его (и прошлые пропущенные платежи, если вы соответствуете критериям) через возвратный кредит в своей налоговой декларации 2020 , которую вы подадите в этом году. . Крупные поставщики налогового программного обеспечения, такие как Turbo Tax и Tax Act, обновили свое программное обеспечение, чтобы позволить налогоплательщикам требовать пропущенный первый или второй стимулирующий платеж в качестве возмещения при подаче налоговой декларации за 2020 год.

[ Обновлено для проверок второго стимула ] Мне часто задают этот вопрос, когда речь идет о недавно утвержденных проверках стимула на 600/1200 долларов. Но здесь есть два разных вопроса и два результата. Одно не очень хорошая новость, другое лучше, но означает задержку в получении вашего стимулирующего платежа.

Но прежде чем ответить, важно понимать, что IRS будет использовать информацию из вашей налоговой декларации за 2019 год, чтобы внести ваш второй стимулирующий платеж непосредственно на ваш банковский счет.Вы не можете изменить эту информацию на данном этапе. Для лиц, не подающих документы, IRS будет использовать информацию, которую вы должны были предоставить в инструменте IRS для лиц, не подающих заявки, или в свое государственное учреждение (для получателей социального обеспечения, SSI, SSDI или ветеранов) с 21 ноября 2020 года. Выплата стимула появится в сводка вашей учетной записи как «IRS TREAS 310 XXTAXEIP2» или что-то подобное.

IRS не рекомендует звонить в них или в свой банк до конца января 2021 года, когда будет завершена окончательная обработка стимулирующих платежей (включая чеки).Вместо этого они рекомендуют использовать свой официальный инструмент Get My Payment (GMP) , чтобы получить последний статус вашей проверки стимулов, включая проверку зависимых стимулов. Тем, кто еще не получил прямых депозитов , они должны продолжать следить за своими банковскими счетами на предмет внесения депозита в ближайший день, поскольку IRS устраняет некоторые сбои (см. Обновление ниже) и повторно обрабатывает платежи. IRS также отметило, что с перевыпуском некоторых прямых депозитных платежей, информация, которую налогоплательщики видят в инструменте GMP, включая номера счетов и потенциальные даты депозитов, может по-прежнему отображать незнакомые номера счетов.Пока эта работа продолжается, от налогоплательщиков не требуется никаких действий; им не нужно звонить в IRS, в налоговую службу или в финансовое учреждение.

Обновление IRS 10 января — Устранение проблем с неправильными или закрытыми банковскими счетами и налоговым программным обеспечением / составителями

На прошлой неделе IRS и основные поставщики налогового программного обеспечения выявили проблемы с детализацией платежа. В частности, платеж некоторых получателей мог быть направлен в неправильный или закрытый банк (согласно их налоговой декларации за 2019 год). IRS и партнеры налоговой отрасли предпринимают немедленные шаги для перенаправления стимулирующих платежей на правильный счет для тех, кого это касается.IRS ожидает, что многие дополнительные налогоплательщики получат выплаты после этого. Помимо перенаправления платежей на соответствующие счета, IRS и партнеры налоговой отрасли в выходные работали над тем, чтобы помочь небольшой группе затронутых налогоплательщиков. Вы можете увидеть более подробную информацию по этой проблеме ниже с комментариями от TurboTax и H&R block.

Обратите внимание, что эта проблема касается только налогоплательщиков, чьи поставщики налоговых услуг следовали первоначальным указаниям IRS и теперь ждут, пока IRS повторно обработает платежи, связанные с этими счетами.Для людей из этой группы платежи могут быть выпущены либо в виде бумажного чека, либо в виде прямого депозита. Налогоплательщикам не нужно предпринимать никаких действий или звонить; это будет сделано автоматически.

Закрытый банковский счет Стимулирующие чековые депозитыIRS подтвердило, что если оно попытается использовать прямой депозит, но счет закрыт, банк отклонит депозит, и IRS отправит вам бумажный чек с адресом, который у него есть для вас. Однако получение бумажных чеков может занять на несколько недель больше, чем получение прямого депозита.Независимо от того, как IRS отправляет ваш стимулирующий платеж, оно также отправит вам письмо на почтовый адрес, который у него есть в файле, чтобы вы знали, «как был произведен платеж и как сообщить о любой неполадке в получении платежа», согласно свой веб-сайт.

Хотя имелась некоторая гибкость в обновлении банковских счетов для первого стимулирующего платежа, второй стимулирующий платеж должен быть выплачен к середине января 2021 года, чтобы использовалась информация о существующем банковском счете. Если вы не получите стимулирующий чек путем прямого депозита, чека или дебетовой карты до февраля, IRS рекомендует вам потребовать стимулирующий платеж через налоговую декларацию за 2020 год.

Руководство IRS по вариантам оплаты второго стимулирующего чека Мой стимулирующий платеж был отправлен не на тот счетIRS объявило, что из-за скорости, с которой они выполнили этот второй раунд стимулирующих платежей, они отправили некоторые платежи на счет, который может быть закрыт или больше не активен. Так что, если вы попали в такую ситуацию, знайте, что вы не одиноки. К счастью, согласно законодательству о стимулах, финансовое учреждение должно вернуть платеж в IRS.Но был использован процесс проверки неверной учетной записи, и повторная выдача / исправление платежа (вероятно, чеком) со стороны IRS может вызвать длительные задержки стимулирующих платежей для некоторых в этой ситуации. Проверка статуса последнего платежа с помощью инструмента GMP — лучший вариант, или, если не повезло с получением платежа через несколько месяцев, подайте его в налоговой декларации до 15 апреля 2021 года.

Несколько тысяч человек также сообщили, что их первый стимулирующий платеж (еще в марте / апреле 2020 года) был отправлен не на тот счет на основании инструмента статуса стимулирующего платежа IRS.Это, по-видимому, в первую очередь связано с людьми, которые подали свои налоги через службы подготовки налогов, такие как H&R Block и TurboTax, и получили возмещение и достигли соглашения с этими услугами о получении авансового возмещения (или перевода возмещения). Журнал Time первоначально сообщил об этой проблеме, которая была вызвана тем, что у IRS не было прямой информации о депозите для налоговых декларантов, которые использовали возвратный перевод и получили свои деньги на дебетовую карту. Естественно, компании, занимающиеся подготовкой налоговых деклараций, возражают и заявляют, что это проблема обработки налоговых деклараций.

ПредставительH&R Block сообщил TIME, что IRS «имеет информацию о банковских счетах для всех клиентов H&R Block, получивших возврат налогов в электронном виде, и определяет, когда и как распределяются стимулирующие платежи. [IRS] создало путаницу тем, что не всегда использует информацию о конечном счете банка-получателя для стимулирующих платежей », — продолжил представитель. «Мы разделяем разочарование наших клиентов по поводу того, что многие из них еще не получили эти столь необходимые платежи из-за решений IRS, и мы активно работаем с IRS, чтобы получить стимулирующие платежи, отправленные непосредственно на счета клиентов.”

Аналогичным образом, представитель TurboTax сказал, что «IRS имеет соответствующую банковскую информацию для всех файловых систем TurboTax, которую они могут использовать для распределения стимулирующих платежей. Это верно независимо от того, выбрал ли клиент получение возмещения на дебетовую карту, выбранный перевод возмещения или другие услуги. Любой клиент TurboTax, который выберет возвратный перевод или дебетовую карту и получит стимулирующий платеж, отправленный от IRS на эти счета, получит эти стимулирующие платежи без задержек или комиссий на счет, на который они получили свое налоговое возмещение », — добавил представитель TurboTax.

Если ваш платеж был действительно отправлен и зачислен не на тот счет, то у вас, вероятно, будут ограниченные возможности. Лучше всего связаться с банком, в который были депонированы ваши деньги (согласно статусу IRS), и попросить узнать, могут ли они отменить платеж. Но опять же это будет означать, что стимулирующий платеж будет отправлен обратно в IRS, и вам нужно будет дождаться бумажного чека. В противном случае вам, IRS рекомендует потребовать стимулирующий платеж через вашу налоговую декларацию за 2020 год.

СвязанныеТрамп защищает банковский счет в Китае, говорит, что закрыл его перед выборами

- Президент Дональд Трамп закрыл свой счет в китайском банке перед тем, как баллотироваться на пост президента, заявил он во время предвыборных дебатов в четверг.

- The New York Times сообщила в среду, что Трамп имел счет в китайском банке и заплатил около 200 000 долларов в виде местных налогов в период с 2013 по 2015 год.

- Трамп сказал, что открыл счет, потому что рассматривал сделку в Китае. По его словам, он был просто «бизнесменом, занимающимся бизнесом».

- «Я думал об этом и решил, что не буду этим заниматься, мне это не понравилось, я решил не делать этого, открыл счет и закрыл его», — сказал он.

- Посетите домашнюю страницу Business Insider, чтобы узнать больше.

Президент Дональд Трамп защитил свой счет в китайском банке во время президентских дебатов в четверг и сказал, что закрыл его до своего избрания.

Трамп открыл счет в 2013 году как «бизнесмен, занимающийся бизнесом», сказал он во время дебатов, и закрыл его в 2015 году, когда он объявил, что баллотируется в президенты.

В среду The New York Times сообщила, что у Трампа есть счет в китайском банке, который не фигурирует в публичных финансовых отчетах, потому что он указан в его компании Trump International Hotels Management.

У Трампа было «много банковских счетов, и все они были перечислены, и они были повсюду», — сказал он.Он открыл счет, потому что рассматривает возможность заключения сделки в Китае, сказал он, не вдаваясь в подробности.

«Я думал о заключении сделки в Китае, как и миллионы других людей, я думал об этом, и я решил, что не буду этого делать, мне это не понравилось, я решил не делать этого, я счет открыт, а я его закрыл «.

Он закрыл учетную запись «еще до того, как я баллотировался в президенты, не говоря уже о том, чтобы стать президентом», — сказал он, отвечая на вопрос модератора Кристен Велкер о конфликте интересов за рубежом.

По сообщению Times, с 2013 по 2015 год со счета было уплачено около 200 000 долларов в виде местных налогов.

Трамп заплатил США 750 долларов налогов в 2016 и 2017 годах.

Подробнее: Самый неприятный вопрос Джо Байдена, если он выиграет: что делать с судебным преследованием Трампа

Представитель Трампа сообщил Times для оригинальной статьи, что счет был связан с потенциальными сделками с отелями в Азии.

Во время дебатов Трамп также заявил, что его соперник-демократ Джо Байден был вовлечен в дела своего сына Хантера, и обвинил его в получении денег из Китая.

Но Байден не принимал участия в предполагаемом инвестиционном предприятии в Китае, согласно корпоративным отчетам, проанализированным The Wall Street Journal.

Трамп также назвал двух братьев Байдена и его сына «подобными пылесосу».

«Они засасывают деньги», — сказал он.

«Это неправда», — немедленно ответил Байден.

.