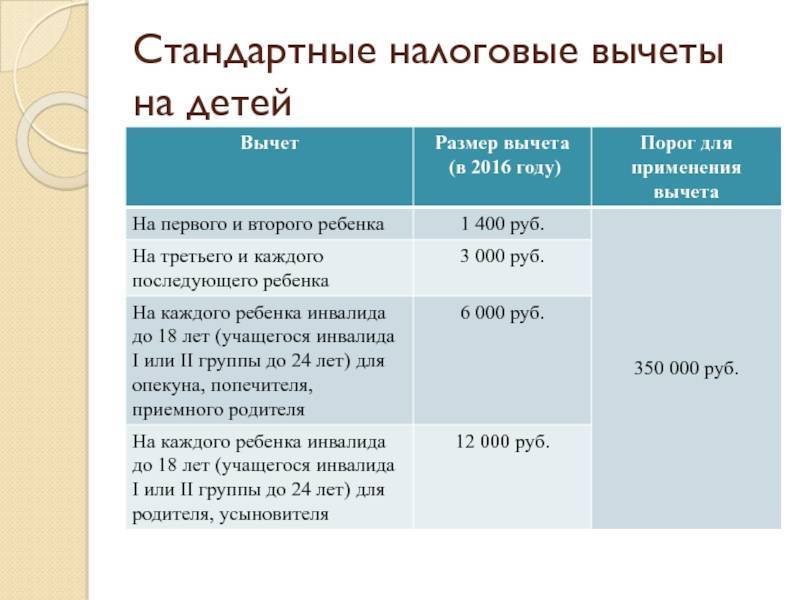

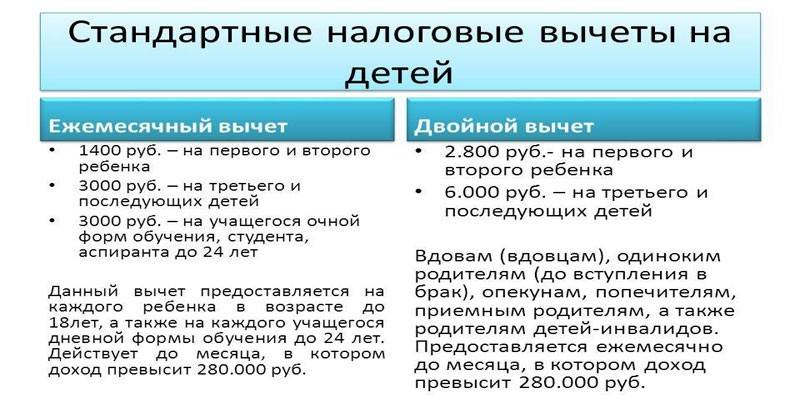

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п. 167.1 167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п. 167.1 167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п. |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | п.167.5.1 | |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п. 167.5.1 167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п. 167.5.2 167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п. 172.1 172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п. 173.2 173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п. 174.2.1 174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.Подоходный налог на пособия и пенсии

Для определения минимума, не облагаемого подоходным налогом, работающий пенсионер должен следить за своим ежемесячным брутто доходом (пенсия, заработная плата, дивиденды и т.д.)

Работающий пенсионер должен решить куда он подаст заявление об учете необлагаемого подоходным налогом минимума:

- работодателю

- Департамент социального страхования

- работодателю и Департамент социального страхования

Если на данный момент пенсионер уже подал заявление об учете необлагаемого подоходным налогом минимума в Департамент социального страхования (ДСС) и хочет, чтобы и далее применялся минимум освобождений от подоходного налога с его пенсии, ему не требуется подавать новое заявление.

Если в настоящее время пенсионер подал заявление об освобождении от подоходного налога в Департамент социального страхования (ДСС) и хочет, чтобы и далее применялось освобождение от подоходного налога с его пенсии, ему не требуется подавать новое заявление.

Если человек применяет минимум, не облагаемый подоходным налогом только с пенсии, то заработная плата будет облагаться подоходным налогом с первого евро.

Если на данный момент пенсионер предоставил заявление об учете необлагаемого подоходным налогом минимума работодателю, и в дальнейшем желает применять его только у работодателя, то пенсионер должен связаться с работодателем и уточнить нужно ли предоставлять новое заявление.

Если человек применяет минимум не облагаемый подоходным налогом только с заработной платы, то пенсия будет облагаться подоходным налогом с первого евро.

Если пенсионер желает, чтобы минимум не облагаемый подоходным налогом применялся как с пенсии, так и с заработной платы, необходимо предоставить заявление с указанием конкретной суммы, не облагаемой налогом, как в Департамент социального страхования, так и работодателю. При подаче заявлений работающий пенсионер должен помнить, что минимум не облагаемый подоходным налогом в сумме не должен превышать размера, предусмотренного законом (максимальная сумма в месяц 500 евро).

При подаче заявлений работающий пенсионер должен помнить, что минимум не облагаемый подоходным налогом в сумме не должен превышать размера, предусмотренного законом (максимальная сумма в месяц 500 евро).

NB! Каждый работающий пенсионер должен сам следить за тем, чтобы его минимум не облагаемый подоходным налогом в месяц не превышал установленную сумму. Департамент социального страхования не может проверить, использует ли человек минимум не облагаемый подоходным налогом в месяц и у работодателя.

ПРИМЕР 1: Пенсионер получает ежемесячно пенсию в размере 300 евро и зарплату 300 евро. Общий доход пенсионера составляет 600 евро в месяц, у него есть право на учет минимума, освобожденного от подоходного налога — 500 евро в месяц. Пенсионер подает заявление об учете минимума, свободного от налога в размере 300 евро в Департамент социального страхования и в размере 200 евро работодателю. Таким образом, пенсионер получит пенсию в полном размере и будет полностью использовано освобождение от налога для пенсионера.

ПРИМЕР 2: человек получает зарплату в размере 800 евро в месяц, пенсию в размере 380 евро в месяц и выплату пенсии II ступени в размере 50 евро в месяц. Суммарный доход человека, облагаемый подоходным налогом, составляет 1230 евро в месяц (800+380+50). Поскольку месячный доход человека превышает 1200 евро, он имеет право на освобождение от налога в размере 483 евро в месяц (500-500/900*(1230-1200)).

Человек подает заявление об освобождении от подоходного налога в ДСС | Человек подает заявление об освобождении от подоходного налога работодателю | Человек подает заявление об освобождении от подоходного налога в ДСС и работодателю | |||||

Применяется освобождение от подоходного налога с пенсии в размере 483 евро в месяц. Человек получает всю назначенную пенсию в размере 380 евро на руки.

Человек имеет право подать декларацию о доходах, с помощью которой он может вернуть себе переплаченный в течение года подоходный налог.подоходныiйgak

|

|

На основании заявления человек желает, чтобы минимум, не облагаемый подоходным налогом в сумме 236 евро в месяц, был применен с пенсии (380-236) x20%=28,8 Человек желает, чтобы минимум не облагаемый подоходным налогом в сумме 247 евро в месяц был применен с заработной платы (800-247)x20%=110,6) Выплата накопительной пенсии II ступени облагается подоходным налогом с первого евро. Ежемесячная выплата человеку в общей сложности составляет 1080,6 евро в месяц (зарплата 689,4, пенсия 351,2, выплата накопительной пенсии II ступени 40). |

Пенсионеру следует учесть, что если он получает доход из нескольких мест (пенсия, заработная плата или иной доход), превышающий 1200 евро в месяц, не факт, что помесячное начисление налога даст тот же результат, что и годовое начисление.

ПРИМЕР: человек, получающий в течение всего года зарплату брутто в размере 1200 евро в месяц, к которому применяется сумма дохода, не облагаемого налогом, в размере 500 евро в месяц, в феврале продаст недвижимость и заработает прибыль 12 000 евро, а в июне получит выплату дивидендов в размере 3000 евро. В общей сложности годовой доход человека составит 29 400 евро ((1200X12)+12 000+3000). Поскольку работодатель в течение всего года применял сумму дохода, не облагаемого налогом, теперь человеку следует доплатить подоходный налог на основании декларации о доходах.

Какая сумма — с какой платится налог, с какой минимальной зарплаты не берется подоходный, какая не облагается, с которой взимается

Подоходный налог (ПН) – основной закрепленный на законодательном уровне вид налогового бремени на территории Российской Федерации. Данная разновидность вычета взимается с любой суммы, которая была заработана, или явилась источником дохода физического лица. Важная информация – государство не предоставляет никаких льгот по минимальной сумме доходной части. С какой суммы не берется подоходный налог? Рассмотрим этот вопрос в статье.

Данная разновидность вычета взимается с любой суммы, которая была заработана, или явилась источником дохода физического лица. Важная информация – государство не предоставляет никаких льгот по минимальной сумме доходной части. С какой суммы не берется подоходный налог? Рассмотрим этот вопрос в статье.

Что он из себя представляет

Заработная плата – форма довольствия, выраженная в конкретном количестве денежных средств, на которые гражданин после их получения имеет возможность приобретать различные товары и услуги.

До момента получения зарплаты, бухгалтерия обязана произвести вычет из общей суммы доходной части определенных налогов и взносов, определенных законодательством РФ. Обычно это обязанность главного бухгалтера организации.

(ПН) взимается с любых видов доходов – заработная плата, дивиденды либо иные разновидности прибыли.

Однако законом предусмотрены конкретные виды доходов, с которых данный налог не взимается.

Российским законодательством определено, что резидент РФ должен уплачивать (ПН) в размере 13% от общего объема доходной суммы.

На видео-с какой суммы не берется подоходный налог:

С какой суммы не берется подоходный налог

Облагается ли налогом и взимается ли плата с больничного листа

Работник предприятия, готовый приступить к трудовым обязанностям, должен предоставить больничный лист своему работодателю. Вместе с этим он наделен правом получения обязательной компенсации за счет работодателя в течение всего периода нетрудоспособности.

Размер перечисления равен сумме средней заработной платы за месяц за время отсутствия на рабочем месте. Эта сумма – часть дохода физического лица, следовательно, подлежит налогообложению в обязательном порядке.

Эта сумма – часть дохода физического лица, следовательно, подлежит налогообложению в обязательном порядке.

Так как пособия по листку временной нетрудоспособности относятся к доходу работника, они облагаются (ПН).

Декретные выплаты

На территории России будущие мамы в период 70 дней до момента родов и 70 дней после них в обязательном порядке подлежат страхованию социального характера.

Согласно налоговому законодательству, пособия государственного характера, выплачиваемые гражданам страны, не подлежат налогообложению. Это затрагивает и суммы декретных перечислений.

Лишь те выплаты, которые в системе налогов государства определяются в качестве затрат предприятия, могут подлежать налогообложению. Декретные суммы не подпадают под данную категорию, поскольку их перечисляет государство.

Важно – доплата к декретной сумме за должность облагается налогом, поскольку подлежит учету в качестве прибыли.

В таких обстоятельствах предприятие тратит конкретную сумму денег на труд сотрудника.

Алименты

В п. 5 ст. 217 НК РФ определено, что суммы алиментов включены в перечень доходов, которые не подлежат обложению налогами.

Важно – не подлежит налогообложению размер неустойки, которая взыскивается с плательщика алиментов, ввиду просрочки обязательного взноса по алиментам.

Как рассчитать транспортный налог на автомобиль, подробно указано в статье.

Как осуществляется заполнение декларации на возврат налога за обучение, можно понять прочитав статью.

Какой налог на куплю продажу земельного участка придётся уплатить, указано здесь: https://ruleconsult.ru/grazhdanskoe/nedvizhimost/nalog-s-prodazhi-doma-s-zemelnym-uchastkom.html

Читайте и о том, какой уплачивают налог при продаже квартиры.

В чём заключается отмена налога на недвижимость для пенсионеров, подробно рассказывается в статье.

Алиментные перечисления не считаются доходом лица, который выступает конечным получателем средств. Алименты – вариант перераспределения между родителями финансовых ресурсов, которые необходимы для качественного содержания совместного ребенка.

Алименты – вариант перераспределения между родителями финансовых ресурсов, которые необходимы для качественного содержания совместного ребенка.

Существует определенный порядок.

- Формируется заработная плата за месяц плательщика алиментов.

- Из зарплаты удерживаются все необходимые вычеты, включая и подоходный налог.

- Из оставшейся суммы заработной платы происходит удержание алиментов в рамках действующего исполнительного документа.

- После этого алименты перечисляются конечному получателю.

Отпускные

Так как денежные перечисления к отпуску включаются в категорию доходов работника, следовательно, и налогообложение осуществляется в установленном законом общем порядке. Порядок удержания (ПН) с отпускных выплат аналогичен процедуре вычета из ежемесячного заработка.

Материальная помощь

Важно – обязанность по уплате налога будет напрямую зависеть от основания платежа, его величины и характера.

Есть два варианта – материальна помощь, которая подлежит налогообложению, и, освобождаемая от уплаты.

Если материальная помощь предоставляется работнику от предприятия в общем случае, тогда (ПН) взимается в размере 13%.

Однако существует определенный перечень, в соответствии с которым, данная форма выплаты освобождается от налогов.

Важно – законодательством определены конкретные размеры лимитов.

Список разновидностей материальной поддержки со стороны работодателя, не подлежащих налогообложению, указан в ст. 217 НК.

Существует ли минимальный порог, с которого не взыскивается подоходный налог

В соответствии с российским законодательством, физические лица, которые выступают в качестве налоговых резидентов, обязаны платить налог с дохода.

Во время определения налоговой базы в расчет принимаются все разновидности дохода вне зависимости от источника их поступления. Важно – ни в одном законе РФ нет определения минимального размера суммы.

Какой подоходный налог с зарплаты с двумя детьми придётся уплатить, можно понять если прочесть данную статью.

Как получить инн в налоговой через интернет, можно узнать если прочесть данную статью.

Как осуществляется уплата транспортного налога юридическими лицами, указано в данной статье.

Возможно так же будет интересно узнать про то, каков срок проведения камеральной налоговой проверки.

Как узнать задолженность по номеру автомобиля свой транспортный налог, подробно рассказывается в данной статье.

Следовательно, (ПН) удерживается даже с самого минимального размера дохода.

Расчетная сумма по закону включает в себя все виды начислений, которые связаны с заработной платой. Обязанность бухгалтера – высчитать доход и налог, потом произвести отчисление налога, а уже после этого перечислить заработок сотруднику. Читайте и о том, про выплаты социального характера, что в них входит.

власти хотят обложить налогом таксистов и запретить трудоустраивать «единщиков» / Экономика / Главные новости

Не успели украинские предприниматели прийти в себя после введения обязательных кассовых аппаратов, как власти готовят по ним новый удар.

На этот раз решили перекрыть схему оптимизации налогов через ФОПов.

Поясним, речь идет о весьма распространенной практике, когда компании-юридические лица оформляют сотрудников как физлиц, а затем заключают с ними договора о предоставлении услуг. Таким образом фирма экономит на зарплатных налогах — не нужно платить 22% ЕСВ. Сам же работник-ФОП не платит 18% НДФЛ. Вместо этого ему начисляют 5% налога как физлицу-предпринимателю.

Глава парламентского комитета по вопросам финансовой, налоговой и таможенной политики Данил Гетьманцев выступил с инициативой — запретить компаниям оформлять сотрудников как физлиц-предпринимателей.

Параллельно Гетьманцев анонсировал и ряд других налоговых изменений. В частности, о снижении налоговой нагрузки на зарплатный фонд. На сегодня рассматривается два варианта — либо объединение трех налогов в один, либо снижение ставки НДФЛ (сейчас -18%) и отмену военного сбора (1,5%). ЕСВ в этом случае останется на нынешнем уровне — 22%. Это должно немного подсластить пилюлю бизнесу, в случае, если ему все-таки перекроют схему с ФОПами.

Еще одна новация — ужесточение условий для самозанятых лиц (вроде таксистов и парикмахеров), которых могут заставить платить 5% налога с оборота. Эти идеи по налогам Гетманцев озвучил на недавней встрече с членами Европейской бизнес-ассоциации.

Впрочем, несмотря на заявленные отдельные послабления по налогам, намерения власти ясны — закрутить гайки по ФОПам и перекрыть схемы по минимизации налогов, которые сегодня широко использует бизнес.

Но эффект может оказаться неожиданным.

«Фактически юридическим лицам хотят полностью запретить работать с физлицами-предпринимателями, а не просто оформлять как ФОПов своих сотрудников. Ведь доказать, что приходящий бухгалтер — это реально физлицо-предприниматель, а не ваш сотрудник, оформленный как ФОП, крайне сложно. Это значит, что третья группа предпринимателей на едином налоге, а это бухгалтера, юристы, аудиторы, дизайнеры и прочие — фактически останется без заказов и средств к существованию. Это мощный удар по малому бизнесу», — говорит нам глава общественного объединения SAVEФОП Сергей Доротич.

Разбирались, к чему готовиться бизнесу.

Неубиваемая схема

Поясняя свою инициативу — запретить бизнесу оформлять сотрудников как физлиц-предпринимателей, глава профильного парламентского комитета Данил Гетманцев описывает ходовую схему, которой сейчас активно пользуется бизнес.

Вместо того, чтобы оформить работника в штат и платить за него 22% ЕСВ (сам сотрудник при этом платит 18% НДФЛ) многие компании идут по схеме с ФОПами. Человек становится физлицом-предпринимателем (как правило, фирма-работодатель предоставляет ему юридическое и бухгалтерское сопровождение при открытии ФОП и подаче отчетности), затем компания заключает с ним договор о предоставлении услуг и перечисляет оговоренную ранее зарплату на счет в качестве оплаты за услуги.

При этом никакого ЕСВ с этих денег работодатель не платит.

Получатель средств — физлицо-предприниматель — отчисляет не 18% НДФЛ, а только 5%. То есть, все в выигрыше. Для работодателя есть ещет и дополнительный бонус — на работника-ФОПа не распространяются трудовые гарантии КЗоТА, к примеру, по отпускам, увольнениям и прочем.

«Такую схему сейчас действительно массово используют. Особенно, для сотрудников, работу которых можно подогнать под определение «услуги» — бухгалтеров, юристов, финансистов, дизайнеров, программистов, научно-технических работников и другие. Понятно, что заводского рабочего как физлицо-предпринимателя не оформишь. Но в теории как ФОП может работать даже кассир в супермаркете. При этом налоговая нагрузка на работодателя, да и самого сотрудника резко снижается. Но эта схема — вполне легальная, это не уклонение от налогов, а их оптимизация, то есть, по факту придраться не к чему», — говорит глава Экономического дискуссионного клуба Олег Пендзин.

Но это еще не все.

«Схему с ФОПами бизнес использует для обналичивания средств на зарплаты в конвертах. По официальному зарплатному фонду, который, как правило, небольшой, платят все налоги (более 40%), а остальные средства через счета ФОПов-сотрудников обналичивают примерно за 10% от суммы. 5% — это налог с физлица-предпринимателя, 1% — за обналичку, плюс плата «крыше», — говорит экономист Алексей Кущ.

Сломать подобные схемы власти уже хотели. В частности, еще в 2005 году пытались внедрить норму, по которой, если ФОП предоставляет услуги компании больше месяца, он приравнивается к наемному работнику. Но проработала она недолго, ее затем отменили.

В прошлом году Кабмин одобрил законопроект Минсоцполитики, который прописывает семь признаков трудовых отношений. Они следующие:

- выполнение работы по конкретной квалификации, профессии или должности под контролем лица, в интересах которого выполняется работа.

- Регулирование процесса труда

- Выполнение определенных задач на рабочем месте в офисе заказчика

- Организация условий труда, предоставление оборудования, материалов и др.

- Систематические выплаты лицу, выполняющему работу

- Установление лицом, в пользу которого выполняется работа, продолжительности трудового дня и времени отдыха

- Возмещение затрат на поездки и других финансовых затрат, связанных с выполнением работы.

В проекте прописано, что, если есть хотя бы три признака трудовых отношений, стороны обязаны заключать трудовые договора. То есть, работник считается наемным, а его зарплата облагается налогами по полной. Впрочем, пока документ не рассматривали даже в первом чтении.

Весной прошлого года в Раде был зарегистрирован проект 5371, который прописывал «простые трудовые договора» для небольших предприятий (до 250 сотрудников), что, как указывалось в пояснительной записке, также должно помочь в борьбе с теневой занятостью. Этот проект пока также ожидает рассмотрения.

В профильных кругах говорят, что Гетьманцев, якобы, готовит новый законопроект по теме ФОПов, в котором и пропишут новые запреты.

«Понятно, что это должны быть изменения в Налоговый кодекс, проголосованные Радой. Фактически речь может идти не просто о запрете юридическим лицам оформлять сотрудников как физлиц-предпринимателей, а о «табу» на работу со всеми ФОПами», — отмечает глава адвокатского объединения «Кравец и партнеры» Ростислав Кравец.

ФОПы без работы

В том, что власти не просто готовят натиск на схему с «лже-ФОПами», а хотят закрутить гайки всему малому бизнесу опрошенные «Страной» эксперты не сомневаются.

«Фактически это наступление на третью группы единоналожников, которая на сегодня может по договору работать с юридическими лицами. В статусе физлиц-предпринимателей третьей группы сейчас оформляются специалисты, которые работают на аутсорсинге или фрилансе с рядом компаний. К примеру, бухгалтера или юристы, которые берут на обслуживание по 5-6 фирм. Работодателю сложно будет доказать, что этот исполнитель услуг не является «фиктивным ФОПом», то есть, его же сотрудником, которого он вынудил оформиться предпринимателем», — считает Олег Пендзин.

«На самом деле никто не анализировал, как много сотрудников оформляется как физлица-предприниматели и какой удар запрет нанесет по тому или иному сегменту. Поэтому какой урон нанесет инициатива Гетманцева по рынку и экономике пока можно только догадываться. Но в том, что многие «честные» ФОПы, которые сейчас работают с юрлицами, останутся без заказов, сомнения нет», — добавила глава профсоюза промышленников и предпринимателей Наталия Землянская.

Но в том, что многие «честные» ФОПы, которые сейчас работают с юрлицами, останутся без заказов, сомнения нет», — добавила глава профсоюза промышленников и предпринимателей Наталия Землянская.

Гильдия ИТ-специалистов уже раскритиковала идею властей лишить ФОПов третьей группы заказов от юрлиц.

«Намерения власти подаются под сладеньким лживым соусом, якобы, ограничение нужно для борьбы с уклонением от уплаты налогов, когда предприниматель не хочет платить налоги с зарплаты и оформляет своих сотрудников как «зарплатных ФОПов» То есть, фактически более 200 тысячи ФОПов, которые работают в сфере ИТ, потеряют возможность нормально работать», — заявили в Гильдии, пригрозив властям «более решительными действиями», если подобные инициативы будут иметь продолжение.

Совладелица «Ведьма-бар «Лысая гора» Олеся Остафиева говорит, что многое будет зависеть от того, как новая инициатива будет реализована.

«Если власти говорят о неравных условиях найма сотрудников, то такую категорию ФОПов очень легко обнаружить даже сейчас. Физлица-предприниматели, которые сидят на зарплате, каждый месяц получают примерно одинаковую сумму от одного юрлица. И получается, что, например, я за своего сотрудника с зарплатой в 10 тысяч гривен плачу 37% налогов, а тот, кто оформил подчиненных в качестве ФОП — намного меньше Себестоимость нашего условного продукта получается разной, и я оказываюсь не в очень конкурентных условиях. И эта часть понятна и верна. Другой вопрос – как после воплощения этого нововведения компании смогут работать с фрилансерами. А это большая прослойка – дизайнеры, юристы, частный консалтинг по разным вопросам», — отмечает Остафиева.

Физлица-предприниматели, которые сидят на зарплате, каждый месяц получают примерно одинаковую сумму от одного юрлица. И получается, что, например, я за своего сотрудника с зарплатой в 10 тысяч гривен плачу 37% налогов, а тот, кто оформил подчиненных в качестве ФОП — намного меньше Себестоимость нашего условного продукта получается разной, и я оказываюсь не в очень конкурентных условиях. И эта часть понятна и верна. Другой вопрос – как после воплощения этого нововведения компании смогут работать с фрилансерами. А это большая прослойка – дизайнеры, юристы, частный консалтинг по разным вопросам», — отмечает Остафиева.

С ней согласен и Олег Пендзин.

«Да, налоги должны платить все. Но, как по мне, выбрали не очень удачное время для закручивания гаек. Бизнес еще не отошел от пандемии, благосостояние людей падает. Вряд ли это лучший момент для ужесточения по налогам. Начинать бороться со схемой по ФОПам нужно постепенно, скажем, сначала ограничивая виды деятельности, с представителями которых не могут работать юрлица. Или ввести норму, по которой специалисты, которые работают с компанией на аутсорсинге, должны оформлять не ФОП, а общество с ограниченной ответственностью.

Или ввести норму, по которой специалисты, которые работают с компанией на аутсорсинге, должны оформлять не ФОП, а общество с ограниченной ответственностью.

Но, думаю, пока разговоры о тотальных запретах — просто страшилки. Запустили новость, чтобы посмотреть, какая на нее будет реакция. По моему мнению, до выборов на столь непопулярное решение у Зеленского не пойдут, так как это обрушит и без того низкие рейтинги власти. А вот после переизбрания, если оно, конечно, будет, мы увидим и непрямые методы контроля и закручивание гаек по налогам для людей и бизнеса», — считает Пендзин.

Снижение налогов на зарплаты и 5% для самозанятых

Отметим, что инициатива по ФОПам — не единственная. На недавней встрече с членами Европейской бизнес-ассоциацией Данил Гетьманцев анонсировал и другие налоговые нововведения. В частности, по налогам на зарплатный фонд.

По его словам, сейчас рассматривается несколько вариантов. Один из них — объединение всех налогов в единый взнос, второй — об уменьшении НДФЛ и отмене пенсионного сбора. ЕСВ при этом хотят оставить на нынешнем уровне (22%).

ЕСВ при этом хотят оставить на нынешнем уровне (22%).

Сам Гетьманцев за введение единого налога на зарплатный фонд. «Для настоящего бизнеса, работающего в белую, это очень большой шаг вперед, дающий нам моральное право требовать вообще устранения любых схем по налогообложению при выплате заработных плат. Но безусловно меньше потерь просто при уменьшении НДФЛ», — отметил Гетманцев,

Ранее озвучивались цифры, что нагрузка на зарплатный фонд может снизится до 25%, но не сразу, а в течение 5 лет.

Для работодателей это, якобы, должно стать аргументом отказаться от схем в трудоустройстве, в том числе, от схемы с ФОПами.

Впрочем, как говорит Олег Пендзин, снижение налогов на зарплатный фонд, как показывает практика, не приводит к обелению рынка труда и адекватному увеличению налоговых поступлений.

«В свое время ЕСВ уже был снижен почти вдвое, но это привело только к дефициту Пенсионного фонда. Анонсированные снижения налогов тут же ударят по бюджету ПФ. Да и международные кредиторы вряд ли оценят подобную инициативу, тем более, что реальных компенсаторов снижения поступлений в казну нет», — говорит эксперт.

По мнению Алексей Куща, сама идея введение коммулятивного налога на труд неплохая. Но все зависит от размера налога.

«Для бизнеса имеет смысл отказаться от всяческих схем, в том числе, по оформлению сотрудников ФОПами, если официальный налог будет близок к стоимости теневого обналичивания средств. То есть, примерно 15%. Такой налог бизнес будет платить, и при этом теряется необходимость в схемах, которые все равно остаются рисковыми и не позволяют капитализировать бизнес и привлечь серьезных инвесторов. При этом нужно сначала провести реформу, затем дать бизнесу переходной период и только после этого штрафовать», — отметил эксперт.

Еще одна неоднозначная идея от Гетманцева — закручивание гаек для самозанятых украинцев. Они, якобы, смогут подавать заявки через Дию, устанавливать кассовые аппараты и работать, уплачивая 5% с дохода. Обложить 5% могут представителей 27 видов деятельности — от парикмахеров до таксистов.

То есть, скандальная новость о тотальных проверках доходов украинцев, занимающихся независимой профессиональной деятельностью, в в том числе, парикмахеров, которую сам Гетьманцев назвал «бредом малограмотных тг-провокаторов» может оказаться не таким уж «фейком». Власти, если и не начнут контролировать доходы самозанятых, то, как минимум, попытаются сбить с них больше налогов.

Власти, если и не начнут контролировать доходы самозанятых, то, как минимум, попытаются сбить с них больше налогов.

Напомним, Двери НАТО открыты для Украины: Россия получила ответ на ее «гарантии безопасности».

Ранее Вести-ua.net писали, Налоговая реформа: «ФОПам» хотят запретить быть наемными сотрудниками.

Также Вести-ua.net сообщали, Не отменят, а снизят: Гетманцев опроверг заявление Стефанчука по поводу штрафов для ФОПов.

Семейная помощь | Служба внутренних доходов

Одним из преимуществ ведения собственного бизнеса является наем членов семьи. Однако требования по налогу на заработную плату для семейных работников могут отличаться от тех, которые применяются к другим работникам. Следующая информация может помочь вам указать на некоторые различия, которые следует учитывать.

Дети, нанятые родителями

Если бизнес является единоличным владением родителя или товариществом, в котором каждый партнер является родителем ребенка:

- Платежи за услуги ребенка подлежат удержанию подоходного налога независимо от возраста.

- Платежи за услуги ребенка в возрасте до 18 лет не облагаются налогами на социальное обеспечение и Medicare. Если ребенку 18 лет или больше, то платежи за услуги ребенка облагаются налогами на социальное обеспечение и Medicare.

- Платежи за услуги ребенка в возрасте до 21 года не облагаются налогом Федерального закона о налоге на безработицу (FUTA). Если ребенку 21 год или больше, то платежи за услуги ребенка облагаются налогами FUTA.

Если предприятие является корпорацией, товариществом (если только каждый из партнеров не является родителем ребенка) или имуществом (даже если это имущество умершего родителя ребенка):

- Платежи за услуги ребенка облагаются подоходным налогом, налогами на социальное обеспечение, налогами Medicare и налогами FUTA независимо от возраста.

Если бизнес является единоличным владением ребенка:

- Платежи за услуги родителя облагаются подоходным налогом, налогами на социальное обеспечение и налогами на Medicare.

- Платежи за услуги родителя не облагаются налогом FUTA независимо от вида оказываемых услуг.

Если компания является корпорацией (даже если она контролируется ребенком), товариществом (даже если ребенок является партнером) или недвижимостью:

- Платежи за услуги родителя облагаются подоходным налогом, налогами на социальное обеспечение, налогами Medicare и налогами FUTA.

Если родитель оказывает услуги ребенку, но не для торговли или бизнеса ребенка:

- Платежи за услуги родителя не облагаются налогами на социальное обеспечение и Medicare, за исключением случаев, когда услуги относятся к домашним услугам и применяется каждое из следующих условий:

- Вы нанимаете своего родителя,

- У вас есть ребенок или приемный ребенок, проживающий в доме,

- Вы вдова или вдовец, разведены или живете с супругом, который из-за психического или физического состояния не может ухаживать за ребенком или пасынком в течение как минимум 4 недель подряд в течение календарного квартала и

- Ребенок или приемный ребенок моложе 18 лет или нуждаются в личном уходе со стороны взрослого в течение как минимум 4 недель подряд в течение календарного квартала из-за психического или физического состояния.

- Платежи за услуги родителя не облагаются налогом FUTA независимо от вида оказываемых услуг.

Один из супругов работает с другим супругом в бизнесе

Один супруг, работающий с другим супругом в бизнесе, может делать это несколькими разными способами, каждый из которых имеет разный налоговый режим. Дополнительную информацию см. в разделе Супружеские пары в бизнесе.

Дополнительная информация

Для получения дополнительной информации о налоге на работу см. Публикацию 15 (Циркуляр E) Руководства по налогам для работодателей и Публикацию 51 (Циркуляр A) Справочник по налогам для работодателей в сельском хозяйстве.

Страница не найдена

Искать термин:

Автор:

Выберите автора

Джефф Левин

Дерек Тарп

Меган Лурц

Майкл Китс

Бен Генри-Морленд

Адам Ван Деузен

Лес Абромовиц

Мэг Бартелт

София Бера

Рафаэль Бернар

Уильям Биссет

Стефани Боган

Джон Бонсак

Риа Бонер

Линдси Буркофф

Кэтлин Бойд

Крэйг Брайтспрехер

Калеб Браун

Шон Браун

Микель Брюс

Девин Кэрролл

Патрик Клири

Дерек Коберн

Бен Кумбс

Мэтт Косгрифф

Ли Делахуссе

Билл Диллхофер

Кевин Динино

Ричард Дюрсо

Ларри Айзенберг

Джо Эльзассер

Сара Фэллоу

Джастин Фицпатрик

Барри Д. Флэгг

Чарльз Фокс

Райан Фрайлич

Коди Гаррет

Натан Геринг

Евгения Джордж

Кэти Годбаут

Джон Грейбл

Дэйв Грант

Дерек Хаген

Крис Хастинг

Аарон Хаттенбах

Джон Хеншен

Энджи Херберс

Винисиус Хиратука

Лорен Хонг

Джорджия Хасси

Крейг Исковиц

Мэтью Джарвис

Тед Дженкин

Лилия Джонс

Эми Джонс

Дэн Келлермейер

Эндрю Комаров

Бен Крюгер

Джонатан Лаховиц

Юстина Лай

Майкл Лекур

Джесси Лайнберри

Джули Литтлчайлд

Кристен Люк

Шона Мейс

Тусит Маханама

Мария Марсала

Тим Маурер

Меган Маккой

Зак Макдональд

Эндрю Макфадден

Эми МакИлвейн

Стейси Маккиннон

Эшли Миччич

Ханна Мур

Джей Мурленд

Ной Морган

Эшли Мерфи

Зак Обронт

Тайлер Олсен

Филипп Палавеев

Эми Парване

Янки Патель

Адам Пирс

Уэйд Пфау

Гаррет Филбин

Джо Питцл

Джексон Рабак

Анна Раппапорт

Раджив Ребелло

Тереза Риккобуоно

Карл Ричардс

Рауль Родригес

Джефф Роуз

Грир Рубелинг

Стефани Сэммонс

Тейлор Шульте

Боб Сирайт

Прити Шах

Рональд Сир

Гарри Сит

Шелита Смодич

Кен Солоу

Мэтт Соннен

Крис Стэнли

Стив Старнс

Мэри Бет Сторйоханн

Джин Салливан

Дуэйн Томпсон

Джейк Торкилдсен

Шон Тидласка

Сахил Вакил

Кайл Ван Пелт

Боб Верес

Джереми Уолтер

Линке Ван

Сьюзан Вайнер

Стивен Вершинг

Роджер Уитни

Билл Винтерберг

Дэниел Ренн

Джон Янки

Джеймс Яворски

Элизабет Йодер

Даниэль Заджак

Дэйв Золлер

Флэгг

Чарльз Фокс

Райан Фрайлич

Коди Гаррет

Натан Геринг

Евгения Джордж

Кэти Годбаут

Джон Грейбл

Дэйв Грант

Дерек Хаген

Крис Хастинг

Аарон Хаттенбах

Джон Хеншен

Энджи Херберс

Винисиус Хиратука

Лорен Хонг

Джорджия Хасси

Крейг Исковиц

Мэтью Джарвис

Тед Дженкин

Лилия Джонс

Эми Джонс

Дэн Келлермейер

Эндрю Комаров

Бен Крюгер

Джонатан Лаховиц

Юстина Лай

Майкл Лекур

Джесси Лайнберри

Джули Литтлчайлд

Кристен Люк

Шона Мейс

Тусит Маханама

Мария Марсала

Тим Маурер

Меган Маккой

Зак Макдональд

Эндрю Макфадден

Эми МакИлвейн

Стейси Маккиннон

Эшли Миччич

Ханна Мур

Джей Мурленд

Ной Морган

Эшли Мерфи

Зак Обронт

Тайлер Олсен

Филипп Палавеев

Эми Парване

Янки Патель

Адам Пирс

Уэйд Пфау

Гаррет Филбин

Джо Питцл

Джексон Рабак

Анна Раппапорт

Раджив Ребелло

Тереза Риккобуоно

Карл Ричардс

Рауль Родригес

Джефф Роуз

Грир Рубелинг

Стефани Сэммонс

Тейлор Шульте

Боб Сирайт

Прити Шах

Рональд Сир

Гарри Сит

Шелита Смодич

Кен Солоу

Мэтт Соннен

Крис Стэнли

Стив Старнс

Мэри Бет Сторйоханн

Джин Салливан

Дуэйн Томпсон

Джейк Торкилдсен

Шон Тидласка

Сахил Вакил

Кайл Ван Пелт

Боб Верес

Джереми Уолтер

Линке Ван

Сьюзан Вайнер

Стивен Вершинг

Роджер Уитни

Билл Винтерберг

Дэниел Ренн

Джон Янки

Джеймс Яворски

Элизабет Йодер

Даниэль Заджак

Дэйв Золлер

Категория: Выбрать категорию Аннуитеты Доверие клиентов и общение Компенсация Конференции Долг и обязательства Планирование недвижимости Этика Подкаст успеха финансового консультанта Финансовая психология Общее планирование Здравоохранение Человеческий капитал Новости отрасли Страхование Инвестиции Kitces & Carl Подкаст Почтовая сумка Маркетинг Взгляд ботаника Личное/карьерное развитие Профессия планирования Практика управления Регулирование Пенсионное планирование Налоги Технологии и советник FinTech Чтение на выходных

Как платить ребенку зарплату без проблем с IRS

Не существует минимального возраста, в котором кто-то должен быть, чтобы они могли получать зарплату. См. Татт Йео/flickr

В: У меня небольшой бизнес. Мой дипломированный бухгалтер предложил мне начать платить своим детям небольшую зарплату. Как это может быть законным, и не будет ли IRS задавать вопросы? — Работающий папа

См. Татт Йео/flickr

В: У меня небольшой бизнес. Мой дипломированный бухгалтер предложил мне начать платить своим детям небольшую зарплату. Как это может быть законным, и не будет ли IRS задавать вопросы? — Работающий папа

Ответ: Платить своим детям может быть очень законным шагом для владельцев малого бизнеса.

Не существует минимального возраста, по достижении которого человек может получать зарплату, сказал Говард Хук, сертифицированный специалист по финансовому планированию и дипломированный бухгалтер EKS Associates в Принстоне.

«Подумайте обо всех этих рекламных роликах о детях по телевизору — этим детям платят за то, что они выглядят мило или озорно», — сказал он.

Ваш ребенок должен иметь возможность выполнять рабочие обязанности и получать соответствующую ставку за работу, которую он выполняет, сказал Хук. В зависимости от их возраста могут выполняться определенные канцелярские функции, но важно иметь надлежащую документацию и платить соответствующие налоги. Ребенок также должен будет подать налоговую декларацию.

В зависимости от их возраста могут выполняться определенные канцелярские функции, но важно иметь надлежащую документацию и платить соответствующие налоги. Ребенок также должен будет подать налоговую декларацию.

Оперативным термином здесь является «сопоставимая заработная плата».«Платежи не должны быть слишком высокими, но должны быть соизмеримы с тем, сколько вы заплатили бы другим за ту же работу», — сказал Джозеф Мэтисон, сертифицированный бухгалтер Matheson & Assoc. в Уиппани.

Мэтисон сказал, что, учитывая нынешнюю минимальную заработную плату, сумма, которую вы можете заплатить, может оказаться довольно большой.

«Например, как бухгалтер я создаю большой объем бумажных отходов, которые необходимо измельчить», — сказал он.«Я плачу постороннему человеку около 10 долларов за коробку. Я заплатил своим детям столько же за предоставление той же услуги».

Мэтисон сказал, что оплата ваших детей имеет много преимуществ, особенно если вы не зарегистрированы и дети младше 18 лет. По словам Мэтисона, во многих штатах нет необходимости платить по безработице или инвалидности в государственный департамент труда.

По словам Мэтисона, во многих штатах нет необходимости платить по безработице или инвалидности в государственный департамент труда.

А поскольку заработная плата является заработанным доходом, ребенок может вкладывать деньги в IRA или Roth IRA, и фонды будут получать выгоду от сложного роста в течение многих лет.И при определенных обстоятельствах эти средства могут быть использованы для оплаты обучения в колледже.

Он привел такой пример: если ваш ребенок вложил 5000 долларов в IRA Roth, когда ему было, скажем, 10 лет, к 65 годам Roth вырос бы до 119 200 долларов при ставке 5%.

«Помните, что IRA Roth не облагаются налогом. Неплохо. IRA Roth по сравнению с обычной IRA, вероятно, будет лучшим средством, поскольку налоговая категория ребенка, вероятно, будет очень низкой», — сказал Мэтисон. «Детский налог не распространяется на заработанный доход, такой как заработная плата. Он применяется только к незаработанному доходу, такому как проценты и дивиденды.»

Он применяется только к незаработанному доходу, такому как проценты и дивиденды.»

Ребенок должен будет подать налоговую декларацию, и он получит стандартный вычет, сказал Мэтисон, который больше из 1050 долларов или их заработанного дохода плюс 350 долларов, с максимальной суммой, равной 6300 долларов. Если ребенок зарабатывает 5000 долларов , стандартный вычет составляет $5350. Если ребенок зарабатывает $6300, он получает стандартный вычет в размере $6300, сказал он.

«Когда они старше 18 лет, льготы не такие хорошие, поскольку вы должны платить все налоги — FICA, FUTA, Medicare, State UI и DI — на них, но если вы все равно собираетесь платить кому-то еще «, — сказал Матисон.— Это могут быть и ваши дети.

Еще от Credit.com

Первоначально эта статья была опубликована на Credit.com.

Карин Прайс Мюллер

Писатель

Бездетных взрослых составляют одинокую группу, облагаемую налогом до бедности

После принятия Закона о налоговой реформе 1986 г. параметры федерального подоходного налога были разработаны для обеспечения того, чтобы федеральные подоходные налоги и налоги на заработную плату не доводили людей налогом до бедности или еще глубже в нее, с одним яркое исключение — малообеспеченные бездетные взрослые.Сегодня более 5 миллионов рабочих в возрасте от 19 до 67 лет облагаются федеральными налогами или еще больше обнищают. [1] Основная причина заключается в том, что налоговый кредит на заработанный доход (EITC) для этой группы слишком мал (а для некоторых вообще недоступен), чтобы компенсировать подоходный налог и долю работников в налогах на заработную плату, которые они должен заплатить.

параметры федерального подоходного налога были разработаны для обеспечения того, чтобы федеральные подоходные налоги и налоги на заработную плату не доводили людей налогом до бедности или еще глубже в нее, с одним яркое исключение — малообеспеченные бездетные взрослые.Сегодня более 5 миллионов рабочих в возрасте от 19 до 67 лет облагаются федеральными налогами или еще больше обнищают. [1] Основная причина заключается в том, что налоговый кредит на заработанный доход (EITC) для этой группы слишком мал (а для некоторых вообще недоступен), чтобы компенсировать подоходный налог и долю работников в налогах на заработную плату, которые они должен заплатить.

Ряд членов Палаты представителей и Сената представили на этом Конгрессе закон, который позволит добиться значительного прогресса в решении этой проблемы за счет существенного расширения EITC для работников, не воспитывающих детей дома.Предложения сократят бедность среди этих работников, одновременно улучшив их благосостояние и усилив стимулы для безработных, которые не воспитывают детей, для выхода на рынок труда.

Например, Закон о налоговых льготах для работающих семей, представленный сенаторами Шерродом Брауном, Майклом Беннетом, Ричардом Дербином и Роном Уайденом, а также представителями Дэном Килди и Дуайтом Эвансом в Палате представителей, повысит максимальный размер EITC для бездетных взрослых от примерно с 530 долларов США сегодня до 2070 долларов США, поднять предел дохода, при котором одинокие лица больше не имеют права на получение кредита, с примерно 16 000 долларов США до примерно 25 000 долларов США и расширить возраст, в котором люди могут иметь право на этот кредит с 25-64 до 19-67 лет (за исключением для студентов очной формы обучения в возрасте от 19 до 24 лет, которые по-прежнему не будут иметь права, поскольку их родители могут претендовать на получение большей части EITC для семей с детьми). [2] Эти изменения сократят количество работников в возрасте 19–67 лет (кроме студентов дневного отделения), которые в соответствии с федеральным налоговым кодексом облагаются налогом или еще глубже обнищают, примерно на 91 процент — с 5,51 миллиона сегодня до меньшего числа. чем 500 000. [3]

чем 500 000. [3]

Бездетный работник с доходом на уровне черты бедности должен 1000 долларов США в виде федеральных налогов

Стандартный вычет, EITC и налоговый вычет на детей (CTC) установлены на уровнях, которые гарантируют, что семьи с детьми не будут нести чистые федеральные налоговые обязательства, если они получают заработную плату на уровне бедности.В результате бездетных семей облагаются налогом за черту бедности . Напротив, одинокие бездетные взрослые начинают платить подоходный налог, когда их заработок все еще ниже черты бедности, и они получают мало или совсем не получают EITC. Они также сталкиваются со значительными налогами на заработную плату. В результате, согласно федеральному налоговому кодексу, миллионы работающих людей в возрасте от 19 до 67 лет облагаются налогом или еще больше загоняются в нищету. [4]

Рассмотрим, например, 25-летнюю незамужнюю женщину, которая в 2019 году получает заработную плату на уровне бедности (13 340 долларов США) в качестве розничного продавца, работая примерно 35 часов в неделю в течение года на федеральной минимальной заработной плате:

- Около 1021 доллара (7.

65 процентов ее заработка) в виде налогов на фонд социального обеспечения и Medicare вычитаются из ее зарплаты.

65 процентов ее заработка) в виде налогов на фонд социального обеспечения и Medicare вычитаются из ее зарплаты. - При подаче налоговой декларации она потребует стандартного вычета в размере 12 200 долларов. Вычитая эту сумму из ее дохода, мы получаем 1140 долларов налогооблагаемого дохода. Она находится в 10-процентной группе и, следовательно, будет платить федеральный подоходный налог в размере 114 долларов.

- Сумма ее обязательств по подоходному налогу в размере 114 долларов США и налога на заработную плату в размере 1021 доллара США составляет 1135 долларов США.

- Она будет иметь право на получение EITC в размере 172 долларов.

- Таким образом, ее чистые федеральные налоговые обязательства составят 1135 долларов минус 172 доллара, или 963 доллара.

Короче говоря, федеральные налоги заставят эту женщину, получающую нищенскую заработную плату в размере 963 долларов, загнать ее в нищету. (См. рис. 1.)

Ряд недавних предложений направлен на устранение этого недостатка налогового кодекса. Одним из самых последних является Закон о налоговых льготах для работающих семей, представленный в прошлом месяце четырьмя упомянутыми выше сенаторами и поддержанный еще 42 другими. Это внесет следующие изменения:

Одним из самых последних является Закон о налоговых льготах для работающих семей, представленный в прошлом месяце четырьмя упомянутыми выше сенаторами и поддержанный еще 42 другими. Это внесет следующие изменения:

- Увеличьте скорость ввода. В соответствии с действующими правилами EITC для бездетных работников поэтапно вводится в размере 7,65 процента. Другими словами, работник получает EITC в размере 7,65 цента за каждый дополнительный доллар заработка до тех пор, пока кредит не будет полностью поэтапно введен при заработке в размере 6920 долларов в 2019 году, после чего кредит составит около 530 долларов. Законопроект повысит ставку поэтапного ввода до 20 процентов (т. е. 20 центов за каждый дополнительный заработанный доллар).

- Увеличьте максимальный кредит для бездетных взрослых с 530 долларов сегодня примерно до 2070 долларов.Это увеличение является результатом повышения ставки поэтапного ввода (как указано чуть выше) и повышения уровня дохода, при котором кредит прекращается поэтапно.

Законопроект также повышает уровень дохода, при котором кредит начинает постепенно прекращаться. (См. Таблицу 1.)

Законопроект также повышает уровень дохода, при котором кредит начинает постепенно прекращаться. (См. Таблицу 1.) - Расширить критерии, включив в них больше бездетных взрослых с низкой заработной платой. Текущий EITC для одиноких бездетных взрослых полностью прекращается при доходе в 15 570 долларов. Кассир или ландшафтный дизайнер, например, работающие за низкую заработную плату и зарабатывающие 16 000 долларов в год, не получают EITC.Законодательство повысит уровень дохода, при котором кредит полностью прекращается, примерно до 25 000 долларов.

- Расширьте возрастной диапазон до 19–67 лет. Рабочие моложе 25 и старше 64 лет в настоящее время не имеют права на получение EITC для бездетных работников.

| ТАБЛИЦА 1 | ||

|---|---|---|

| Предложение EITC Закона о налоговых льготах для работающих семей для бездетных работников (2019) | ||

| Действующий закон | Предложение | |

| Поэтапный ввод | 7. | 20,00% |

| Скорость поэтапного отказа | 7,65% | 15,98% |

| Уровень дохода, при котором кредит перестает предоставляться («точка первого излома») | 6 920 долл. США | 10 370 долларов США |

| Уровень дохода, при котором кредит начинает сокращаться («вторая точка излома»)* | 8 650 долларов США | 11 590 долларов США |

| Уровень дохода, при котором кредит полностью прекращается* | 15 570 долларов США | 24 569 долларов |

| Максимальный кредит | 529 долларов | 2 074 долл. США |

| Возрастной диапазон для подателей налоговых деклараций | 25-64 | 19-67 |

Розничный продавец с заработной платой за чертой бедности в приведенном выше примере получит EITC в размере 1797 долларов в 2019 году в соответствии с предложением, что значительно больше, чем ее EITC в размере 172 долларов в соответствии с действующим законодательством. Это более чем компенсировало бы ее федеральные налоговые обязательства в размере 1135 долларов, поэтому федеральный налоговый кодекс перестал облагать ее налогом до нищеты. Согласно предложению, около 600 000 бездетных работающих людей больше не будут облагаться налогом до нищеты, а почти 5 миллионов больше не будут облагаться налогами еще глубже до нищеты.

Это более чем компенсировало бы ее федеральные налоговые обязательства в размере 1135 долларов, поэтому федеральный налоговый кодекс перестал облагать ее налогом до нищеты. Согласно предложению, около 600 000 бездетных работающих людей больше не будут облагаться налогом до нищеты, а почти 5 миллионов больше не будут облагаться налогами еще глубже до нищеты.

Однако важно отметить, что, хотя расширение EITC ознаменовало бы значительный прогресс для низкооплачиваемых работников, регрессивные государственные и местные налоги все же могут привести их к бедности.Государственные политики также должны действовать, повышая уровень дохода, при котором вступают в силу подоходные налоги штата, и/или создавая или расширяя государственные EITC. [5]

Принцип, согласно которому мы не должны облагать людей налогом до нищеты, находит отклик во всем политическом спектре. Бездетные взрослые с низким доходом — единственная группа, для которой федеральный налоговый кодекс здесь не подходит. Устранение этого недостатка должно стать приоритетом будущего налогового законодательства.

Устранение этого недостатка должно стать приоритетом будущего налогового законодательства.

Алименты и налоги. Вопросы и ответы

Предметная область алиментов изменчива, но когда вы добавляете налоговые последствия, комбинация становится сложной.Краеугольным камнем руководящих принципов штата в отношении алиментов является то, что поддержка «зависит от дохода», что означает, что она определяется в первую очередь доходом сторон. Таким образом, очень важно, чтобы родители понимали, какие средства могут считаться «доходом» в соответствии с руководящими принципами поддержки детей. Эта статья отвечает на некоторые часто задаваемые вопросы о взаимосвязи между алиментами и налогами.

В: Мой бывший супруг не выплачивает алименты. Генеральный прокурор подал какие-то документы в IRS, чтобы удержать возврат налога моей бывшей супруги.Как я получу удержанный возврат?

О: Ответ для каждого штата разный. Вам необходимо связаться с Управлением по делам детей и семей Министерства здравоохранения и социальных служб США, Управлением по обеспечению соблюдения алиментов, для получения информации по конкретному штату.

Есть ли способ узнать, нужно ли мне подавать иск о травме супруга, прежде чем я подам налоговую декларацию?

A: Ваш супруг может обратиться в агентство, которое может требовать возмещения просроченного долга. Другим источником информации является U.Информационный центр компенсационной программы Министерства финансов США по телефону (800) 304-3107.

В: Могу ли я подать налоговую декларацию в электронном виде, даже если я подаю форму 8379, Заявление о травме супруга и распределение?

О: Да, вы можете подать документы в электронном виде.

В: Если два одиноких человека (никогда не состоявших в браке) имеют ребенка и живут вместе, обеспечивая равное содержание этого ребенка, могут ли они оба претендовать на статус главы семьи?

A: Только лицо, которое заплатило более половины стоимости содержания дома в течение года, может претендовать на статус главы домохозяйства.Если бы оба человека заплатили одинаковую сумму, ни один из них не мог бы претендовать на статус главы домохозяйства.

В: Мы с мужем предоставили дом моей сестре и ее сыну в течение последних 7 месяцев. Она не получает алиментов от бывшего супруга, не работает и не имеет собственного дохода. Могу ли я считать ее и ее сына иждивенцами?

A: Ваша сестра и ее сын должны квалифицироваться как иждивенцы, чтобы вы могли требовать от них уплаты налогов. Есть 4 теста, которые должны быть выполнены для того, чтобы кто-то был квалифицированным родственником:

- Не квалификационный детский тест

- Член семьи или тест на родство

- Тест валового дохода

- Проверка поддержки

Если сын вашей сестры не является правомочным ребенком какого-либо другого налогоплательщика, он пройдет тест на «не отвечающий требованиям ребенок».» В соответствии с тестом члена семьи или родства ваша сестра и ее сын не проживали с вами весь год, поэтому они должны считаться родственниками, которые не живут с вами. Сестра и сын или дочь сестры считаются родственниками под этим тестом

Похоже, ваша сестра соответствует критерию валового дохода, потому что у нее нет дохода, который ниже порога. Если вы обеспечиваете более половины общей поддержки вашей сестры и ее сына в течение календарного года, похоже, что они проходят тест поддержки.В этой ситуации ваша сестра и ее сын, скорее всего, будут считаться подходящими родственниками.

Если вы обеспечиваете более половины общей поддержки вашей сестры и ее сына в течение календарного года, похоже, что они проходят тест поддержки.В этой ситуации ваша сестра и ее сын, скорее всего, будут считаться подходящими родственниками.

Для получения дополнительной информации см. публикацию IRS 501, Иждивенцы, стандартные вычеты и информация о подаче.

В: Если вы платите алименты, можете ли вы вычесть что-либо из ваших налогов или потребовать, чтобы ребенок был освобожден от налогов?

A: Ничего не может быть вычтено из алиментов. Выплаты алиментов не подлежат вычету плательщиком и не облагаются налогом на доход получателя. Вы можете оформить ребенка как иждивенца.Как правило, родитель-опекун рассматривается как родитель, который обеспечил более половины содержания ребенка.

Однако родитель, не являющийся опекуном, может рассматриваться как родитель, который обеспечил более половины содержания ребенка. Многие соглашения включают положение о том, что при четном числе детей каждый родитель объявляет половину детей иждивенцами. Для нечетных детей родители чередуют годы, требуя ребенка.

В этой ситуации Налоговое управление США может потребовать от родителей подписать форму 8332, Заявление об отказе/отзыве заявления об освобождении ребенка от ответственности родителем-опекуном или аналогичное заявление.

В: Считаются ли выплаты алиментов налогооблагаемым доходом?

A: Нет, выплаты алиментов не считаются налогооблагаемым доходом, согласно IRS. Выплаты алиментов не подлежат вычету плательщиком и не облагаются налогом получателю. Поэтому, когда вы рассчитываете свой валовой доход, чтобы увидеть, обязаны ли вы подавать налоговую декларацию, не включайте полученные выплаты на содержание ребенка.

В: Учитываются ли алименты доходом при расчете зачета заработанного дохода?

О: Нет, для целей расчета кредита на заработанный доход алименты на ребенка не считаются заработанным доходом.

Дополнительные вопросы об алиментах и налогах? Адвокат может дать ответы

Алименты и налоги — каждая из пугающих тем по отдельности. Вместе они могут представлять собой сложные проблемы, и могут применяться суровые наказания, если вы не представите свое дело должным образом. Не действуйте в одиночку, позвоните опытному адвокату по вопросам поддержки детей, чтобы убедиться, что вы пройдете этот процесс с минимальным количеством осложнений.

Вместе они могут представлять собой сложные проблемы, и могут применяться суровые наказания, если вы не представите свое дело должным образом. Не действуйте в одиночку, позвоните опытному адвокату по вопросам поддержки детей, чтобы убедиться, что вы пройдете этот процесс с минимальным количеством осложнений.

Обработка приказа об удержании дохода или уведомления

Темы:

Общая информация

Эта информация относится к вам, если вы:

- работодатель — частное или федеральное агентство

- лицо, удерживающее доход, которое производит выплаты лицам, не являющимся сотрудниками, или независимым подрядчикам

Удержание дохода – это вычет выплаты алиментов из дохода родителя.Этот приказ может быть издан судом или административным приказом агентства по поддержке детей.

Наверх

Важные моменты, которые следует помнить

- Как работодатель или лицо, удерживающее доход, вы должны выполнить приказ об удержании дохода для алиментов, если отправитель использует форму Управления управления и бюджета (OMB), Удержание дохода для поддержки (OMB-0970-0154) (PDF ).

Инструкции IWO (PDF) объясняют, что означает каждое поле.

Инструкции IWO (PDF) объясняют, что означает каждое поле.- Вы должны удерживать алименты до всех других арестов, за исключением налогового сбора Службы внутренних доходов (IRS), введенного до даты вынесения основного приказа об алиментах.

- Вы должны удерживать более высокий процент от располагаемого дохода работника или должника на алименты, чем на другие выплаты (см. федеральный Закон о защите потребительских кредитов).

- Вы должны удерживать платежи за каждый платежный период и, в большинстве случаев, направлять их в отдел государственных выплат (SDU). В частных случаях (не в принудительном порядке со стороны агентства по алиментам) с постановлением о выплате алиментов, выданным 1 января 1994 г. или позже, вы также должны отправлять платежи в SDU. Есть исключения из этого правила.

- Любой может отправить IWO, в том числе государственные, племенные и территориальные агентства по поддержке детей; суды; трибуналы; адвокаты; и физические лица.

- IWO действует на всей территории страны, включая территорию США.

- Уведомить отправителя, если человек не является сотрудником. Если вы удерживаете доход, вы можете уведомить отправителя, но не обязаны этого делать.

Наверх

Обработка заказа/уведомления

Когда вы получите заказ IWO, вы должны:

- Задокументируйте дату получения.

- Определите, работает ли родитель, не являющийся опекуном (NCP), указанный в IWO, в вашей компании.

- Если НКП больше не работает или никогда не работал в вашей компании, вы должны уведомить агентство по поддержке детей, заполнив и вернув страницу 3 «Уведомление об увольнении или статусе занятости» отправителю или с помощью электронных интерфейсов, таких как e — IWO или приложения Службы работодателей на портале поддержки детей федерального Управления по обеспечению алиментов.

- Если NCP является сотрудником, см. шаг 3.

- Определите, является ли ордер «правильным на лицевой стороне».

См. поле «Примечание» на странице 1 формы IWO (PDF).

См. поле «Примечание» на странице 1 формы IWO (PDF).- Инструкции IWO (PDF) содержат дополнительную информацию о том, когда возвращать заказ, который на первый взгляд не является обычным.

- Если IWO не является правильным на лицевой стороне, установите флажок «Вернуть отправителю» и верните его отправителю.

- Получите копию основного приказа об алиментах, который разрешает удержание дохода, если кто-либо, кроме суда или агентства по алиментам, направляет IWO, потому что форма является уведомлением, а не приказом.Если основное распоряжение об алиментах не приложено к уведомлению, верните IWO отправителю.

- Дайте копию IWO сотруднику, если IWO выдан другим государством или если установлен соответствующий флажок.

- Самое главное, соблюдайте условия заказа.

Только национальный контактный пункт имеет право оспаривать условия выплаты алиментов IWO и должен обратиться в агентство, выдавшее пособие, или в суд. Как работодатель или лицо, удерживающее доход, вы не можете оспорить распоряжение об удержании дохода; тем не менее, вы должны связаться с агентством, выдавшим пособие, если вы не можете осуществить удержание, поскольку удержание текущих алиментов уже произведено для ребенка и NCP. Дополнительные сведения о нескольких заказах см. в разделе Особые ситуации.

Дополнительные сведения о нескольких заказах см. в разделе Особые ситуации.

Наверх

Межправительственные/межгосударственные ММО

При оформлении IWO необходимо учитывать законы как государства, выдавшего приказ, так и рабочего состояния сотрудника, в зависимости от действия или обстоятельств. См. таблицу ниже, чтобы определить, какой закон штата имеет преимущественную силу.

| Следуйте закону | При работе с |

|---|---|

| государство выдачи |

|

| рабочее состояние сотрудника |

|

Наверх

Расчеты удержания

Доход – это любая периодическая форма выплаты, причитающаяся физическому лицу, независимо от источника, включая заработную плату, комиссионные, бонусы, компенсацию работникам, инвалидность, выплаты в соответствии с пенсионной или пенсионной программой и проценты.

Вы должны выполнить следующие шаги, чтобы определить максимальную сумму, подлежащую удержанию на содержание ребенка из дохода работника или должника, если платеж представляет собой «заработок . Посетите страницу отказа от ответственности (PDF)», как это определено Законом о защите потребительских кредитов. Следуйте информации в разделе «Неработающие/независимые подрядчики», если вы должны удержать платеж должнику, который не является сотрудником.

- Располагаемый доход = валовая заработная плата — обязательные отчисления.

- Располагаемый доход представляет собой сумму, которая остается после вычета обязательных отчислений из валовой заработной платы.

- Обязательные отчисления включают федеральные налоги, налоги штата и местные налоги; страхование по безработице; компенсационное страхование работников; пенсионные отчисления государственных служащих; и другие отчисления, установленные законодательством штата. Взносы по медицинскому страхованию могут быть включены в обязательные отчисления штата; они являются обязательными отчислениями для федеральных служащих.

- Располагаемый доход не обязательно совпадает с чистой заработной платой . Работник может иметь вычет из его или ее заработной платы, который не является обязательным, например, профсоюзные взносы или платеж по автокредиту.

- Допустимый располагаемый доход = располагаемый доход x лимит CCPA %

- Допустимый располагаемый доход — это максимально допустимый для удержания алиментов ребенок. Даже если в приказе об удержании указана более высокая выплата, допустимый располагаемый доход — это максимальная сумма, которую вы можете удержать.

- Федеральный закон CCPA Посетите страницу отказа от ответственности (PDF) устанавливает ограничения на удержание из располагаемого дохода работника или должника на основе текущего семейного положения и истории выплаты алиментов.CCPA защищает сотрудника от того, что ему слишком много удерживают. В некоторых штатах приняты законы, обеспечивающие еще большую защиту доходов работников.

- Федеральный закон CCPA Посетите страницу отказа от ответственности (PDF) устанавливает ограничения на удержание из располагаемого дохода работника или должника на основе текущего семейного положения и истории выплаты алиментов.CCPA защищает сотрудника от того, что ему слишком много удерживают. В некоторых штатах приняты законы, обеспечивающие еще большую защиту доходов работников.

- Пределы удержания, установленные федеральным законом CCPA, следующие:

- 50 процентов — содержит вторую семью без задолженности или с задолженностью менее 12 недель

- 55 процентов — содержит вторую семью и задолженность более 12 недель

- 60 процентов — Холост без просрочки или с просрочкой менее 12 недель

- 65 процентов — Одинокая и с просрочкой более 12 недель

Чтобы решить, сколько удерживать, если , затем допустимый располагаемый доход ≥ заказанной суммы, удержать заказанную сумму допустимый располагаемый доход < заказанная сумма, см. Особые ситуации — Недостаточно денег - Допустимый располагаемый доход — это максимально допустимый для удержания алиментов ребенок. Даже если в приказе об удержании указана более высокая выплата, допустимый располагаемый доход — это максимальная сумма, которую вы можете удержать.

Наверх

Примеры удержания

- Еженедельная валовая заработная плата составляет 760 долларов США

- Еженедельная выплата алиментов составляет $295

- Сумма обязательных отчислений составляет $151

- Сотрудник или должник холост и не должен возвращать алименты

Закон штата, в котором работает работник, или «основное место работы», определяет, какие отчисления являются обязательными. В некоторых штатах приведенный ниже пример изменится, поскольку отчисления, такие как медицинская страховка и профсоюзные взносы, считаются обязательными.

В некоторых штатах приведенный ниже пример изменится, поскольку отчисления, такие как медицинская страховка и профсоюзные взносы, считаются обязательными.

Чистая заработная плата и располагаемый доход не совпадают. Сумма располагаемого дохода, 609 долларов, используется для определения пределов удержания алиментов, а не чистая заработная плата, 469 долларов.

| Располагаемый доход | Чистая оплата | |

|---|---|---|

| Валовая заработная плата | 760 долларов.00 | 760,00 $ |

| Федеральный подоходный налог | — 95.00 | — 95.00 |

| ФИКА | — 45.00 | — 45.00 |

| Медикэр | — 11.00 | — 11.00 |

| Медицинское страхование (до вычета налогов) | — 25.00 | |

| Союзные взносы | — 10.00 | |

| Сберегательные облигации | — 25. 00 00 | |

| Пенсия Союза | — 30.00 | |

| Автокредит кредитного союза | — 50.00 | |

| 609,00 $ | 469,00 $ |

- Валовая заработная плата — обязательные отчисления = располагаемый доход:

760 — 151 доллар = 609 долларов - Располагаемый доход x % предела CCPA = допустимый располагаемый доход:

609 x 60% = 365 долларов.40- Примечание. 60 % — это применимое ограничение CCPA, поскольку работник или должник не содержит вторую семью и не имеет задолженности по алиментам. Допустимый располагаемый доход – это максимально допустимый для удержания алиментов.

Допустимый располагаемый доход составляет 365,40 долларов США.

- Примечание. 60 % — это применимое ограничение CCPA, поскольку работник или должник не содержит вторую семью и не имеет задолженности по алиментам. Допустимый располагаемый доход – это максимально допустимый для удержания алиментов.

- $365,40 > $295,00, поэтому все $295 удерживаются на содержание ребенка

Если вы возьмете тот же пример, но увеличите еженедельную выплату алиментов до 400 долларов, вы не сможете удержать причитающуюся сумму в полном объеме. Вы можете удерживать не более 365,40 долларов США. Это означает, что 34,60 долларов США будут просрочены. Работник или должник может выплатить эту сумму непосредственно агентству-эмитенту, чтобы избежать увеличения просроченной задолженности.

Вы можете удерживать не более 365,40 долларов США. Это означает, что 34,60 долларов США будут просрочены. Работник или должник может выплатить эту сумму непосредственно агентству-эмитенту, чтобы избежать увеличения просроченной задолженности.

Вычет до налогообложения

Вычеты до налогообложения, такие как взносы в план 401(k), уменьшают налогооблагаемый доход для целей налогообложения, но не уменьшают располагаемый доход для выплаты алиментов. Хотя работник добровольно решает обменять текущий располагаемый доход на будущее пособие, этот доход по-прежнему доступен для выплаты алиментов.

При расчете располагаемого дохода доналоговые вычеты должны быть добавлены к налогооблагаемой заработной плате работника до определения допустимого располагаемого дохода обязанного работника.

| Валовая заработная плата | 1000 долларов |

| Вычет 401(k) взнос до вычета налогов | — $100 |

| Налогооблагаемая прибыль | 900 долларов |

| Вычет обязательных отчислений | — $250 |

| Чистая заработная плата | 650 долларов |

| Добавить вычет до налогообложения | + 100 долларов |

| Располагаемый доход | 750 долларов |

Стоимость дополнительных/неденежных льгот

Стоимость дополнительных льгот (таких как автомобиль на дом, бесплатное парковочное место или другие неденежные выгоды) облагается налогом, но не считается «доходом» для целей расчета располагаемого дохода.

Для расчета располагаемого дохода стоимость дополнительных пособий вычитается из валовой заработной платы работника перед определением допустимого располагаемого дохода работника.

| Валовая заработная плата | 1000 долларов |

| Добавленная стоимость автомобиля на вынос | + 300 долларов США |

| Налогооблагаемая прибыль | 1300 долларов США |

| Вычет обязательных отчислений | — $350 |

| Чистая заработная плата | 950 $ |

| Вычесть стоимость забираемого автомобиля из чистой заработной платы | — 300 долларов США |

| Располагаемый доход | 650 долларов |

Наверх

Особые ситуации

Множественные приказы об удержании дохода — один и тот же работник и один и тот же ребенок

Может быть только один приказ об удержании для текущей поддержки ребенка, а дубликаты приказов должны разрешаться отправителями. Выполните следующие действия, если вы получили дубликат приказа об удержании:

Выполните следующие действия, если вы получили дубликат приказа об удержании:

- Продолжайте выполнять первый полученный заказ.

- Отдайте копию второго приказа своему сотруднику.

- Свяжитесь с агентством, судом или стороной, которая отправила второй приказ об удержании, чтобы сообщить, что вы уже отправляете текущие выплаты на содержание того же ребенка в другую юрисдикцию. Предоставьте платежную информацию, такую как сумма удержания и место, куда направляется удержание.

- Свяжитесь с агентством, судом или стороной, которая отправила первое распоряжение об удержании, и сообщите им о втором постановлении.

Множественные приказы об удержании дохода — один и тот же работник и разные дети

Вы должны удерживать платежи по каждому заказу на текущую поддержку, если имеется несколько заказов для одного и того же сотрудника или должника. Законы штатов определяют метод выделения денег на текущую поддержку каждого заказа. Не оплачивайте IWO в порядке очереди .

Недостаточно денег для удержания полной заказанной суммы