В России закроется сотня банков. Как вовремя забрать деньги

https://ria.ru/20200925/banki-1577701717.html

В России закроется сотня банков. Как вовремя забрать деньги

В России закроется сотня банков. Как вовремя забрать деньги — РИА Новости, 25.09.2020

В России закроется сотня банков. Как вовремя забрать деньги

За последние годы в стране закрылись несколько сотен банков. Это заслуга ЦБ — регулятор расчистил рынок от слабых игроков. Кризис обещает новую волну — еще… РИА Новости, 25.09.2020

2020-09-25T08:00

2020-09-25T08:00

2020-09-25T08:05

экономика

агентство по страхованию вкладов

центральный банк рф (цб рф)

mckinsey

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/156033/46/1560334683_0:160:3072:1888_1920x0_80_0_0_b81f37e1ef534d7603e9669814a39f00.jpg

МОСКВА, 25 сен — РИА Новости, Наталья Дембинская. За последние годы в стране закрылись несколько сотен банков. Это заслуга ЦБ — регулятор расчистил рынок от слабых игроков. Кризис обещает новую волну — еще около ста банков перестанут существовать. Сверхнизкие ставки, заемщики-банкроты — все это сильно бьет по кредитным организациям. В ситуации, когда десятки банков рискуют лишиться лицензии, главный вопрос — как вовремя успеть закрыть депозит и не отнести деньги «живому мертвецу». РИА Новости разбиралось, на что обращать внимание в финансовой отчетности и какие признаки явно или косвенно указывают на то, что дела у банка плохи.Этого ждалиВ октябре прошлого года одна из крупнейших консалтинговых компаний McKinsey предупреждала: более половины банков мира не переживут приближающийся кризис.Как пояснили аналитики, мировая финансовая индустрия столкнулась с очередным циклическим спадом. На это указывает прежде всего снижение спроса на кредиты: в 2018-м зафиксировали пятилетний минимум суммы заимствований. Кроме того, инвесторы все меньше доверяют банкам из-за расширения операций с рисковыми активами.

Это заслуга ЦБ — регулятор расчистил рынок от слабых игроков. Кризис обещает новую волну — еще около ста банков перестанут существовать. Сверхнизкие ставки, заемщики-банкроты — все это сильно бьет по кредитным организациям. В ситуации, когда десятки банков рискуют лишиться лицензии, главный вопрос — как вовремя успеть закрыть депозит и не отнести деньги «живому мертвецу». РИА Новости разбиралось, на что обращать внимание в финансовой отчетности и какие признаки явно или косвенно указывают на то, что дела у банка плохи.Этого ждалиВ октябре прошлого года одна из крупнейших консалтинговых компаний McKinsey предупреждала: более половины банков мира не переживут приближающийся кризис.Как пояснили аналитики, мировая финансовая индустрия столкнулась с очередным циклическим спадом. На это указывает прежде всего снижение спроса на кредиты: в 2018-м зафиксировали пятилетний минимум суммы заимствований. Кроме того, инвесторы все меньше доверяют банкам из-за расширения операций с рисковыми активами. Наконец, на фоне продолжающегося замедления глобальной экономики настоящим испытанием для банков стали рекордно низкие процентные ставки. В условиях отсутствия прибыли, нехватки капитала и снижения спроса на кредиты банкротства неизбежны.Этот прогноз опубликовали еще до пандемии коронавируса. И уже ясно, что предсказаниям суждено сбыться. Чтобы поддержать экономику, многие ЦБ снизили ставки практически до нуля. В Японии и ряде стран Европы, например в Швейцарии и Дании, они вообще отрицательные. Высокие ставки выгодны банкам, поскольку позволяют выдавать более дорогие кредиты. Низкие — сводят прибыль на нет. С другой стороны, десятки тысяч компаний-заемщиков обанкротились или же готовятся к этому на фоне беспрецедентных глобальных ограничений. Кредиты им отдавать нечем. Банки, в свою очередь, теряют рентабельность и сталкиваются с нехваткой ликвидности. Игроки рынка констатируют: пандемия стала самым серьезным испытанием финансового сектора со времен кризиса 2008 года.Россия — не исключение.

Как предупредил глава рейтингового агентства АКРА, экс-зампред ЦБ Михаил Сухов, в ближайшие три года закроются около ста отечественных банков. Надо отметить, что с 2013-го ЦБ расчищал рынок от слабых игроков, потратив на это свыше 70 миллиардов долларов. В итоге число кредитных организаций в стране сократилось более чем вдвое.По словам Сухова, кризис продолжит этот процесс. Причем около трети банков уйдут с рынка добровольно, без вмешательства ЦБ. Еще около десятка, по мнению главы АКРА, поглотят более крупные игроки. Схожие прогнозы — у рейтингового агентства «Эксперт РА». По их подсчетам, за год лицензии отзовут почти у сорока кредитных организаций.Сыр из мышеловкиСитуация, когда банк внезапно закрывается и средства приходится возвращать через Агентство по страхованию вкладов, спешно перекладывая их в другой банк, для многих вкладчиков в последние годы рядовая. И все же лучше обойтись без этого. Есть ряд признаков — прямых и косвенных, заранее указывающих на то, что с банком не стоит связываться или же нужно поскорее забрать оттуда деньги.

Как предупредил глава рейтингового агентства АКРА, экс-зампред ЦБ Михаил Сухов, в ближайшие три года закроются около ста отечественных банков. Надо отметить, что с 2013-го ЦБ расчищал рынок от слабых игроков, потратив на это свыше 70 миллиардов долларов. В итоге число кредитных организаций в стране сократилось более чем вдвое.По словам Сухова, кризис продолжит этот процесс. Причем около трети банков уйдут с рынка добровольно, без вмешательства ЦБ. Еще около десятка, по мнению главы АКРА, поглотят более крупные игроки. Схожие прогнозы — у рейтингового агентства «Эксперт РА». По их подсчетам, за год лицензии отзовут почти у сорока кредитных организаций.Сыр из мышеловкиСитуация, когда банк внезапно закрывается и средства приходится возвращать через Агентство по страхованию вкладов, спешно перекладывая их в другой банк, для многих вкладчиков в последние годы рядовая. И все же лучше обойтись без этого. Есть ряд признаков — прямых и косвенных, заранее указывающих на то, что с банком не стоит связываться или же нужно поскорее забрать оттуда деньги. Так, например, следует насторожиться, если ставки по депозитам значительно выше cреднерыночных. Конечно, это может быть лишь маркетинговым ходом. Но зачастую указывает на то, что у банка проблемы с ликвидностью.Различия в ставках сразу бросаются в глаза, если сравнить несколько банков — крупных и не очень, федеральных и региональных. Ориентироваться надо на средний показатель топ-10 банков. Если ставка сильно выше, то, скорее всего, банк уже не планирует отдавать деньги и «пылесосит» рынок — пытается всеми способами привлечь средства клиентов.Вообще, при выборе банка для вклада эксперты советуют не опускаться ниже первой десятки, еще надежнее — ориентироваться на топ-3.»Разница в процентной ставке между банком первого эшелона и внизу рейтинга будет несущественная, в районе одного процента. К примеру, банк из топ-10 предложит четыре процента, а менее надежный — пять», — указывает Павел Вешаев, гениректор компании FinHelp.Слабая отчетностьКлючевые сведения о состоянии банка можно получить из финансовой отчетности, которая публикуется на сайте кредитной организации.

Так, например, следует насторожиться, если ставки по депозитам значительно выше cреднерыночных. Конечно, это может быть лишь маркетинговым ходом. Но зачастую указывает на то, что у банка проблемы с ликвидностью.Различия в ставках сразу бросаются в глаза, если сравнить несколько банков — крупных и не очень, федеральных и региональных. Ориентироваться надо на средний показатель топ-10 банков. Если ставка сильно выше, то, скорее всего, банк уже не планирует отдавать деньги и «пылесосит» рынок — пытается всеми способами привлечь средства клиентов.Вообще, при выборе банка для вклада эксперты советуют не опускаться ниже первой десятки, еще надежнее — ориентироваться на топ-3.»Разница в процентной ставке между банком первого эшелона и внизу рейтинга будет несущественная, в районе одного процента. К примеру, банк из топ-10 предложит четыре процента, а менее надежный — пять», — указывает Павел Вешаев, гениректор компании FinHelp.Слабая отчетностьКлючевые сведения о состоянии банка можно получить из финансовой отчетности, которая публикуется на сайте кредитной организации. Важный показатель — объем резервирования. Так, например, если резервы формируются очень быстро и в большом объеме, лучше перейти в банк покрупнее.Как объяснил РИА Новости Михаил Беспалов, аналитик «КСП Капитал», в первую очередь стоит обратить внимание на метрики по достаточности базового капитала (Н1.1), основного капитала (Н1.2) и собственных средств (Н1.0). Эти параметры характеризуют устойчивость финансовой организации с учетом рисков. Посмотрите также на ликвидность: мгновенную (Н2), текущую (Н3) и долгосрочную (Н4). Это покажет способность банка быстро расплатиться по обязательствам, если возникнет такая необходимость.Есть смысл поинтересоваться нормативом финансового рычага (Н1.4) и прибыльностью. Важен не только показатель в сравнении с требованиями ЦБ (которые потенциально могут измениться), но и динамика за предыдущие отчетные периоды.»Например, если доходность по чистой прибыли на протяжении нескольких периодов отрицательная, а достаточность капитала стабильно снижается, приближаясь к установленному ЦБ порогу, возможно, вскоре у финансовой организации возникнут проблемы», — уточняет Беспалов.

Важный показатель — объем резервирования. Так, например, если резервы формируются очень быстро и в большом объеме, лучше перейти в банк покрупнее.Как объяснил РИА Новости Михаил Беспалов, аналитик «КСП Капитал», в первую очередь стоит обратить внимание на метрики по достаточности базового капитала (Н1.1), основного капитала (Н1.2) и собственных средств (Н1.0). Эти параметры характеризуют устойчивость финансовой организации с учетом рисков. Посмотрите также на ликвидность: мгновенную (Н2), текущую (Н3) и долгосрочную (Н4). Это покажет способность банка быстро расплатиться по обязательствам, если возникнет такая необходимость.Есть смысл поинтересоваться нормативом финансового рычага (Н1.4) и прибыльностью. Важен не только показатель в сравнении с требованиями ЦБ (которые потенциально могут измениться), но и динамика за предыдущие отчетные периоды.»Например, если доходность по чистой прибыли на протяжении нескольких периодов отрицательная, а достаточность капитала стабильно снижается, приближаясь к установленному ЦБ порогу, возможно, вскоре у финансовой организации возникнут проблемы», — уточняет Беспалов. Снижение рейтинга, «мутные» клиенты и собственникиЕще один признак, указывающий на то, что у банка дела идут неважно, — снижение его рейтинга «большой тройкой» рейтинговых агентств — Moody’s, Fitch и S&P, добавляет Артем Деев, руководитель аналитического департамента AMarkets. Эти организации отслеживают множество показателей и регулярно выносят вердикт — понижают или повышают оценки кредитной организации. Уменьшение рейтинга явно указывает на то, что положение ухудшилась. Полезно знать крупных клиентов банка и следить за новостями о них. «Если банк входит в финансово-промышленную группу и у материнской компании проблемы, например, с выплатой купонов по облигациям, то лучше забрать деньги», — рекомендует Виталий Манкевич, президент Русско-азиатского союза промышленников и предпринимателей.Можно выяснить, кому принадлежит банк, а если собственников несколько — нет ли между ними конфликта. Если бенефициар один, поинтересуйтесь его репутацией и последними публикациями в СМИ о нем.Наконец, имейте в виду, что лицензию отзывают не сразу.

Как правило, сначала в СМИ и на сайте ЦБ появляется информация о том, что у кредитной организации трудности. В любом случае вероятность возникновения проблем у крупных банков гораздо меньше, а степень их прозрачности в ежеквартальной отчетности и сообщениях о важных событиях — гораздо выше.Кстати, один из тревожных звоночков — если заявку на снятие средств банк предлагает клиенту оформить письменно и заранее. Это возможный сигнал о нехватке ликвидности. Изменения графика работы тоже не к добру — так банк пытается сократить поток клиентов. Ну а сообщения о том, что потребители массово выводят деньги, — очевидное приглашение последовать их примеру.

Как правило, сначала в СМИ и на сайте ЦБ появляется информация о том, что у кредитной организации трудности. В любом случае вероятность возникновения проблем у крупных банков гораздо меньше, а степень их прозрачности в ежеквартальной отчетности и сообщениях о важных событиях — гораздо выше.Кстати, один из тревожных звоночков — если заявку на снятие средств банк предлагает клиенту оформить письменно и заранее. Это возможный сигнал о нехватке ликвидности. Изменения графика работы тоже не к добру — так банк пытается сократить поток клиентов. Ну а сообщения о том, что потребители массово выводят деньги, — очевидное приглашение последовать их примеру.

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria. ru/docs/about/copyright.html

ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/156033/46/1560334683_171:0:2902:2048_1920x0_80_0_0_21783a84717fc97db8453a8c83202533.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, агентство по страхованию вкладов, центральный банк рф (цб рф), mckinsey

МОСКВА, 25 сен — РИА Новости, Наталья Дембинская. За последние годы в стране закрылись несколько сотен банков. Это заслуга ЦБ — регулятор расчистил рынок от слабых игроков. Кризис обещает новую волну — еще около ста банков перестанут существовать. Сверхнизкие ставки, заемщики-банкроты — все это сильно бьет по кредитным организациям. В ситуации, когда десятки банков рискуют лишиться лицензии, главный вопрос — как вовремя успеть закрыть депозит и не отнести деньги «живому мертвецу». РИА Новости разбиралось, на что обращать внимание в финансовой отчетности и какие признаки явно или косвенно указывают на то, что дела у банка плохи.

Сверхнизкие ставки, заемщики-банкроты — все это сильно бьет по кредитным организациям. В ситуации, когда десятки банков рискуют лишиться лицензии, главный вопрос — как вовремя успеть закрыть депозит и не отнести деньги «живому мертвецу». РИА Новости разбиралось, на что обращать внимание в финансовой отчетности и какие признаки явно или косвенно указывают на то, что дела у банка плохи.

Этого ждали

В октябре прошлого года одна из крупнейших консалтинговых компаний McKinsey предупреждала: более половины банков мира не переживут приближающийся кризис.

Как пояснили аналитики, мировая финансовая индустрия столкнулась с очередным циклическим спадом. На это указывает прежде всего снижение спроса на кредиты: в 2018-м зафиксировали пятилетний минимум суммы заимствований. Кроме того, инвесторы все меньше доверяют банкам из-за расширения операций с рисковыми активами. Наконец, на фоне продолжающегося замедления глобальной экономики настоящим испытанием для банков стали рекордно низкие процентные ставки. В условиях отсутствия прибыли, нехватки капитала и снижения спроса на кредиты банкротства неизбежны.

В условиях отсутствия прибыли, нехватки капитала и снижения спроса на кредиты банкротства неизбежны.

Этот прогноз опубликовали еще до пандемии коронавируса. И уже ясно, что предсказаниям суждено сбыться. Чтобы поддержать экономику, многие ЦБ снизили ставки практически до нуля. В Японии и ряде стран Европы, например в Швейцарии и Дании, они вообще отрицательные. Высокие ставки выгодны банкам, поскольку позволяют выдавать более дорогие кредиты. Низкие — сводят прибыль на нет. С другой стороны, десятки тысяч компаний-заемщиков обанкротились или же готовятся к этому на фоне беспрецедентных глобальных ограничений. Кредиты им отдавать нечем. Банки, в свою очередь, теряют рентабельность и сталкиваются с нехваткой ликвидности. Игроки рынка констатируют: пандемия стала самым серьезным испытанием финансового сектора со времен кризиса 2008 года.

Россия — не исключение. Как предупредил глава рейтингового агентства АКРА, экс-зампред ЦБ Михаил Сухов, в ближайшие три года закроются около ста отечественных банков. Надо отметить, что с 2013-го ЦБ расчищал рынок от слабых игроков, потратив на это свыше 70 миллиардов долларов. В итоге число кредитных организаций в стране сократилось более чем вдвое.

Надо отметить, что с 2013-го ЦБ расчищал рынок от слабых игроков, потратив на это свыше 70 миллиардов долларов. В итоге число кредитных организаций в стране сократилось более чем вдвое.

По словам Сухова, кризис продолжит этот процесс. Причем около трети банков уйдут с рынка добровольно, без вмешательства ЦБ. Еще около десятка, по мнению главы АКРА, поглотят более крупные игроки. Схожие прогнозы — у рейтингового агентства «Эксперт РА». По их подсчетам, за год лицензии отзовут почти у сорока кредитных организаций.

Сыр из мышеловки

Ситуация, когда банк внезапно закрывается и средства приходится возвращать через Агентство по страхованию вкладов, спешно перекладывая их в другой банк, для многих вкладчиков в последние годы рядовая. И все же лучше обойтись без этого. Есть ряд признаков — прямых и косвенных, заранее указывающих на то, что с банком не стоит связываться или же нужно поскорее забрать оттуда деньги.

Так, например, следует насторожиться, если ставки по депозитам значительно выше cреднерыночных. Конечно, это может быть лишь маркетинговым ходом. Но зачастую указывает на то, что у банка проблемы с ликвидностью.

Конечно, это может быть лишь маркетинговым ходом. Но зачастую указывает на то, что у банка проблемы с ликвидностью.

Различия в ставках сразу бросаются в глаза, если сравнить несколько банков — крупных и не очень, федеральных и региональных. Ориентироваться надо на средний показатель топ-10 банков. Если ставка сильно выше, то, скорее всего, банк уже не планирует отдавать деньги и «пылесосит» рынок — пытается всеми способами привлечь средства клиентов.

Вообще, при выборе банка для вклада эксперты советуют не опускаться ниже первой десятки, еще надежнее — ориентироваться на топ-3.

«Разница в процентной ставке между банком первого эшелона и внизу рейтинга будет несущественная, в районе одного процента. К примеру, банк из топ-10 предложит четыре процента, а менее надежный — пять», — указывает Павел Вешаев, гениректор компании FinHelp.

Слабая отчетность

Ключевые сведения о состоянии банка можно получить из финансовой отчетности, которая публикуется на сайте кредитной организации. Важный показатель — объем резервирования. Так, например, если резервы формируются очень быстро и в большом объеме, лучше перейти в банк покрупнее.

Важный показатель — объем резервирования. Так, например, если резервы формируются очень быстро и в большом объеме, лучше перейти в банк покрупнее.

Как объяснил РИА Новости Михаил Беспалов, аналитик «КСП Капитал», в первую очередь стоит обратить внимание на метрики по достаточности базового капитала (Н1.1), основного капитала (Н1.2) и собственных средств (Н1.0). Эти параметры характеризуют устойчивость финансовой организации с учетом рисков. Посмотрите также на ликвидность: мгновенную (Н2), текущую (Н3) и долгосрочную (Н4). Это покажет способность банка быстро расплатиться по обязательствам, если возникнет такая необходимость.

Есть смысл поинтересоваться нормативом финансового рычага (Н1.4) и прибыльностью. Важен не только показатель в сравнении с требованиями ЦБ (которые потенциально могут измениться), но и динамика за предыдущие отчетные периоды.

«Например, если доходность по чистой прибыли на протяжении нескольких периодов отрицательная, а достаточность капитала стабильно снижается, приближаясь к установленному ЦБ порогу, возможно, вскоре у финансовой организации возникнут проблемы», — уточняет Беспалов.

Снижение рейтинга, «мутные» клиенты и собственники

Еще один признак, указывающий на то, что у банка дела идут неважно, — снижение его рейтинга «большой тройкой» рейтинговых агентств — Moody’s, Fitch и S&P, добавляет Артем Деев, руководитель аналитического департамента AMarkets. Эти организации отслеживают множество показателей и регулярно выносят вердикт — понижают или повышают оценки кредитной организации. Уменьшение рейтинга явно указывает на то, что положение ухудшилась.

Полезно знать крупных клиентов банка и следить за новостями о них. «Если банк входит в финансово-промышленную группу и у материнской компании проблемы, например, с выплатой купонов по облигациям, то лучше забрать деньги», — рекомендует Виталий Манкевич, президент Русско-азиатского союза промышленников и предпринимателей.

Можно выяснить, кому принадлежит банк, а если собственников несколько — нет ли между ними конфликта. Если бенефициар один, поинтересуйтесь его репутацией и последними публикациями в СМИ о нем.

Наконец, имейте в виду, что лицензию отзывают не сразу. Как правило, сначала в СМИ и на сайте ЦБ появляется информация о том, что у кредитной организации трудности. В любом случае вероятность возникновения проблем у крупных банков гораздо меньше, а степень их прозрачности в ежеквартальной отчетности и сообщениях о важных событиях — гораздо выше.

Кстати, один из тревожных звоночков — если заявку на снятие средств банк предлагает клиенту оформить письменно и заранее. Это возможный сигнал о нехватке ликвидности. Изменения графика работы тоже не к добру — так банк пытается сократить поток клиентов. Ну а сообщения о том, что потребители массово выводят деньги, — очевидное приглашение последовать их примеру.

Прощаемся с лёгкими кредитами. К чему ведёт ажиотаж на российском рынке займов

«Быстрое увеличение кредитования, не подкреплённое расширением производственных возможностей страны, приводит к отрыву стоимости товаров и активов от фундаментальных факторов, появлению пузырей на рынках, разгону инфляции и в конечном счете падению темпов экономического роста и реальных доходов граждан», — говорится в документе.

В середине сентября 2021 года глава ЦБ Эльвира Набиуллина заявила, что готова рассмотреть жёсткие меры для охлаждения беззалогового потребкредитования, в частности, повысить коэффициенты риска и макроэкономические надбавки. По её словам, Банк России активно работает над законом, который даст более эффективные инструменты для сдерживания потенциальных кризисов в этом сегменте, вплоть до ограничения выдачи рискованных кредитов.

Последнее громкое заявление прозвучало 28 сентября от Счётной палаты. Она призвала Центробанк уделить особое внимание рынку ипотеки, поскольку резкий рост ипотечного портфеля (на 21% по итогам 2020 года) и цен на недвижимость (на 12%) могут привести к образованию пресловутого пузыря.

Так есть ли пузырь?

На пресс-конференции «Ипотечная лихорадка: грядёт обвал или случится рост» президент АРБ РАН Гарегин Тосунян заявил, что ипотечный рынок продолжает быть одним из мощнейших драйверов экономики, а термин «пузырь» просто «красиво звучит», поэтому его эксплуатируют. Доля просроченной задолженности на ипотечном рынке, по его словам, не превышает 0,6%, что значительно ниже других сегментов кредитования.

Доля просроченной задолженности на ипотечном рынке, по его словам, не превышает 0,6%, что значительно ниже других сегментов кредитования.

При этом управляющий партнер компании «Метриум» Надежда Коркка рассказала «Секрету», что, хотя цены на первичном рынке за прошедший год существенно выросли (на 36%), утверждать, что они именно искусственно вздутые, преждевременно. Помимо ажиотажного спроса в 2020 году и первой половине 2021 года на них повлияли переход отрасли на проектное финансирование, существенное ослабление рубля, рост себестоимости строительства из-за удорожания материалов и топлива, сокращение предложения. Всё это позволяет сделать вывод о том, что повышение цен не обусловлено спекулятивными факторами. Эксперт подчеркнула, что доля просроченных ипотечных кредитов в нашей стране находится на минимальной отметке, а их доля в ВВП низкая. Так что ситуация не критична, полагает Коркка.

Доцент кафедры финансового менеджмента РЭУ им. Г.В. Плеханова Аяз Алиев, напротив, считает, что риски образования пузыря всё-таки есть. Эксперт указал, что стоимость жилья давно уже превысила справедливый уровень, в то время как низкие ипотечные ставки 2020 года побудили множество россиян взять квартиру в кредит. Это запустило ценовое ралли, когда по мере того, как ипотека становилась доступнее, жильё дорожало всё сильнее, а вместе с ним — и многое другое. Уровень доходов граждан просто не поспевает за ростом цен, и одним повышением ключевой ставки рост долговой нагрузки россиян не остановить.

Эксперт указал, что стоимость жилья давно уже превысила справедливый уровень, в то время как низкие ипотечные ставки 2020 года побудили множество россиян взять квартиру в кредит. Это запустило ценовое ралли, когда по мере того, как ипотека становилась доступнее, жильё дорожало всё сильнее, а вместе с ним — и многое другое. Уровень доходов граждан просто не поспевает за ростом цен, и одним повышением ключевой ставки рост долговой нагрузки россиян не остановить.

«Ситуацию осложняет высокая инфляция, которую изначально прогнозировали в пределах 4,3%. Теперь, по моим подсчётам, она должна составить порядка 7,1%. Это очень плохие цифры, которые неизбежно повлекут за собой очередное повышение ключевой ставки на четверть-полпроцента. И ставки по ипотеке на этом фоне, опять же, пойдут вверх», — предположил экономист Коренев. Он подчеркнул, что, хотя по отдельным показаниям рынок выглядит неплохо, количество некачественных заёмщиков быстро растёт.

Ряд экспертов также опасаются осложнений на рынке ипотеки. Среди них — старший аналитик ИАЦ «Альпари» Анна Бодрова. Она подчеркнула, что, если пузырь закредитованности взорвётся, банковский сектор и застройщиков «накроет с головой».

Среди них — старший аналитик ИАЦ «Альпари» Анна Бодрова. Она подчеркнула, что, если пузырь закредитованности взорвётся, банковский сектор и застройщиков «накроет с головой».

Однако формирование этого пузыря идёт уже довольно долгое время, и не факт, что ситуация действительно приведёт к катастрофе.

С ней согласен и Коренев. По его словам, кредитный пузырь в России может надуваться ещё долго, а вот лопнуть способен практически в любой момент.

Эксперты указывают, что отличительное свойство всех финансовых пузырей — их непредсказуемость. Но для того, чтобы кредитный пузырь лопнул, должны сойтись несколько серьёзных факторов: массовые просрочки платежей у заёмщиков, растущий объём «токсичных» долгов у банков и как следствие — потеря финорганизациями средств из-за волны банкротств должников и неспособность рассчитаться уже по своим обязательствам. Вкупе это не только способно взорвать пузырь, но и привести к упадку — как в 2008–2009 годах.

Ситуация на рынке жилищного кредитования сейчас действительно чем-то напоминает время перед тем кризисом. Тогда в США пузырь на рынке недвижимости надулся из-за темпов роста ипотечного кредитования. Вместе с ним выросла просроченная задолженность, обесценились банковские залоги, а затем американский рынок обвалился, потянув за собой весь мир, включая и РФ. Однако опасаться, что аналогичный взрыв произойдёт в России, пока рановато, считают собеседники «Секрета».

Тогда в США пузырь на рынке недвижимости надулся из-за темпов роста ипотечного кредитования. Вместе с ним выросла просроченная задолженность, обесценились банковские залоги, а затем американский рынок обвалился, потянув за собой весь мир, включая и РФ. Однако опасаться, что аналогичный взрыв произойдёт в России, пока рановато, считают собеседники «Секрета».

Почему банкротство хедж-фонда Archegos может потянуть за собой ведущие банки мира?

Крупные банки 26 марта из-за краха хедж-фонда распродали бумаги более чем на 20 млрд долларов. По одной из оценок, банки могли потерять 5-10 млрд долларов

Фото: Arnd Wiegmann/ReutersКомиссия по ценным бумагам и биржам США (SEC) начала расследование причин банкротства фонда Archegos, сообщает Bloomberg. Крупные банки 26 марта распродали бумаги более чем на 20 млрд долларов. Это произошло из-за краха хедж-фонда Archegos. Теперь регулятор вызвал для беседы представителей Credit Suisse, Nomura, Goldman Sachs и Morgan Stanley. Основатель фонда Билл Хван мгновенно потерял одно из крупнейших состояний в истории.

Билл Хван учился у легендарного инвестора с Уолл-стрит Джулиана Робертсона. В 1990-е его фонд Tiger Management считался одним из самых успешных в истории. Учеников, последователей Робертсона называют «тигрятами», и Билл Хван — один из самых талантливых. Робертсон закрыл фонд в начале 2000-х.

Теперь та же участь постигла хедж-фонд Билла Хвана Archegos. Он работал с акциями высокотехнологичных компаний с большим плечом, то есть с большой суммой заемных средств. При такой стратегии даже при незначительной переоценке бумаг, в пределах 10%, все деньги фонда можно потерять. Судя по всему, речь идет об убытках в 15-20 млрд долларов, при этом 2 млрд — это деньги инвесторов, а все остальные деньги заемные, то есть банков, говорит генеральный директор инвестиционной компании «Инфраструктура России» Станислав Машагин.

Станислав Машагин гендиректор инвесткомпании «Инфраструктура России»

Если бы фонд просто владел пакетами этих акций, тогда при падении котировок технологических компаний он просто получил бы маржин-кол, продал бы бумаги с убытком, обанкротился сам, но остальных бы не потянул за собой. Но, судя по всему, он владел какими-то сложносочиненными структурными продуктами на эти ценные бумаги, благодаря чему и получилось, что у него так много заемных средств, говорит управляющий активами Международного фонда частных инвестиций Александр Душкин.

Александр Душкин управляющий активами Международного фонда частных инвестиций

JP Morgan оценил потери банков в 5-10 млрд долларов, в том числе Credit Suisse — 3-4 млрд. Credit Suisse — один из крупнейших банков в мире. В конце прошлого года совет по финансовой стабильности (FSB) включил его в список глобально системно значимых кредитных организаций. То есть в случае проблем банка они так или иначе повлияют на всю мировую финансовую систему. И это огромные риски.

Добавить BFM.ru в ваши источники новостей?

Почему банкротятся банки России | Банки банкроты

Кризис в любой стране рано или поздно приводит к банкротству банков. Такая неприятность возникает тогда, когда данное учреждение не может выплатить все существующие кредиты и им приходится закрываться. Оснований для банкротства любого банка может быть уйма, например, снижение стоимости ценных акций, просроченный кредит, ущербы от своего дела. Все вышеперечисленные причины приводят к необратимым последствиям, ввиду снижения общего капитала предприятия. Если он выходит с плюсов, то банк автоматически становится неплатежеспособным и все пассивы становятся больше активов. И если такое случилось, то принимается решение о том, чтобы данное неплатежеспособное учреждение прекратило свое существование.

Оснований для банкротства любого банка может быть уйма, например, снижение стоимости ценных акций, просроченный кредит, ущербы от своего дела. Все вышеперечисленные причины приводят к необратимым последствиям, ввиду снижения общего капитала предприятия. Если он выходит с плюсов, то банк автоматически становится неплатежеспособным и все пассивы становятся больше активов. И если такое случилось, то принимается решение о том, чтобы данное неплатежеспособное учреждение прекратило свое существование.

Просрочка выплаты кредитов

Если у кредитора не получается вовремя погасить основную сумму кредита или определенные проценты, то он становится просроченным. Приняв во внимание все факты, банк заставляют вернуть ссуду. Из этого следует, что банк не имеет право просроченный кредит вписывать в балансовый отчет. Если у банка с прибылью все в порядке, то списание просроченных кредитов никак не повлияет на общем капитале. Ведь у него будет прибыли намного больше некоторых списанных кредитов.

В большинстве случаев банк становится банкротом тогда, когда расходы намного больше превосходят прибыль уже длительное время.

Падение цен

Еще одна причина, по которой банк становится неплатежеспособным — это обесценивание акций, продолжительностью от покупки и до продажи. Если финансовое учреждение купило акции с последующим их обесцениванием, то оно в ближайшее время станет банкротом. В 1930-е годы произошло стремительное падение цен, что и произвело к банкротству большого количества банков.

Убытки

В большинстве случаев банки становятся неплатежеспособными из-за ущерба собственной деятельности. Это выливается из того, что капитал в данном учреждении постоянно уменьшается. Впоследствии это приведет к тому, что он скатится до нуля и в ближайшее время станет банкротом. Часто получается так, что убытки из-за выплат сильно превышают прибыль. Из этого выходит, что размеры активов уменьшаются, а пассивы, наоборот, растут. Это негативно сказывается на капитале банка, так как он сокращается.

Всевозможные экономические и политические факторы, являющиеся причинами банкротства

Основания, которые являются для банка крахом — это экономические факторы:

- ставка налогов и финансовых взносов;

- инфляция;

- нестабильность валютного курса;

- незначительный уровень дохода в стране, где расположен банк.

Неотъемлемой частью для банкротства являются и политические основания:

- намерения и действия местной власти;

- взгляд данной власти ко всем секторам экономики;

- наличия групп воздействия.

Одна из этих причин не может нести за собой глобальных воздействий на банковскую кредитную несостоятельность, это процесс очень длительный.

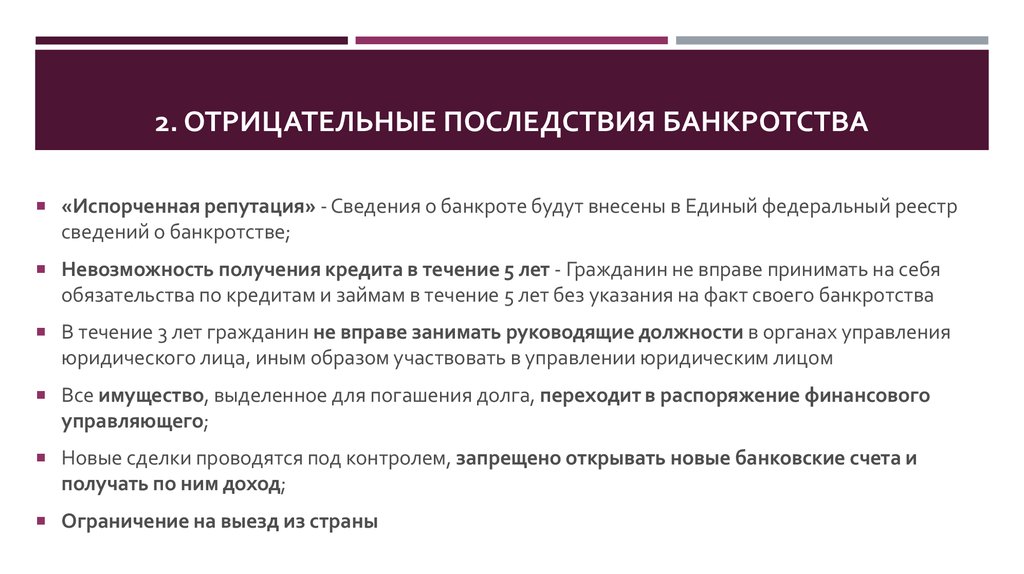

Закон, дающий основание для признания банка неплатежеспособным учреждением

Есть подписанный закон государством, в нем подробно расписаны все основания, по которым банк объявляется банкротом, последовательность его закрытия. А также список запросов всех кредиторов, которые обязаны быть рассмотрены и удовлетворены.

Банк становится неплатежеспособным тогда, когда он не выплатил все свои долги в течение двух недель с того дня, когда должна была произойти последняя выплата. Если Банк России подаст заявление об отозвании лицензии кредитного предприятия, то суд сразу возбудит дело о несостоятельности. Подать заявление в суд может уполномоченный орган, должник, кредитор или лично Банк России. Все, кто может стать заявителем, могут прийти в банк с просьбой отозвать лицензию и запретить банковские операции у несостоятельных учреждений. Если положительного ответа не последовало, то заявитель может обратиться в суд, чтоб такой банк признали неплатежеспособным. Ответ Банка России ждут ровно месяц. После этого заявители опять идут в суд с копией приказа об аннулировании лицензии, которая будет являться основаниям для закрытия банка. Если Банк увидел признаки неплатежеспособности, то может сам забрать лицензию.

Меры предупреждения неплатежеспособности

Надо сказать, что у двадцати процентов банков есть проблемы с выплатами, поэтому разработана некоторая методика, дающая возможность предотвратить предстоящее банкротство, а если этого не удалось, то такой банк закрывают.

Особенности банкротства

Заявить о неплатежеспособности имеет право как должник, так и кредитор. Главное, что обязаны сделать при процедурах банкротства банков — это погасить все долги и исполнение всех условий для того, чтоб банк смог дальше работать. Доказательством того, что долг выплачен, является заявление о состоятельности банка из суда. Если долги выплачены, то в ход идет первая процедура неплатежеспособности — наблюдение. Если банк обанкротится, то никакие работы совершать не сможет. А становится он несостоятельным, когда не может справиться с долгами. Снижение цены на акции — это еще одна причина, по которой банк может оказаться неплатежеспособным. Анализируя заявление, во избежание несостоятельности банка, надо проделать несколько процедур, проделав которые, можно восстановить работу кредитного предприятия и вывести его из должников. Такая процедура проходит очень медленно и сложно. По вопросам о том, что касается расходов и трат относительно официальных лиц кредитора и должника, надо сразу обращаться к юристам, которые специализируются именно по таким вопросам и дающие квалифицированную и профессиональную помощь. Они будут следить за тем, чтоб все осуществлялось по закону.

Банки больше не будут банкротиться

(Комментарий: Евгений Надоршин — Траст)

Президент РФ Дмитрий Медведев подписал Федеральный закон «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года». Банки будут банкротиться меньше, отмечают аналитики, и это хорошо.

Федеральный закон направлен на установление правовых основ для осуществления оперативных мер по предупреждению банкротства банков.

«Федеральным законом в случае выявления признаков неустойчивого финансового положения банка, угрозы стабильности банковской системы и законным интересам вкладчиков и кредиторов банка Банк России наделяется правом совместно с государственной корпорацией «Агентство по страхованию вкладов» (АСВ) принимать в рамках утверждённого плана комплекс мер, направленных на реализацию в упрощённом и ускоренном порядке трёх основных сценариев финансового оздоровления банка», — говорится в справке к закону.

В первом случае устанавливается возможность оказания финансовой помощи инвесторам, готовым приобрести преобладающую долю акций (долю в уставном капитале) банка по договорённости с его учредителями (участниками). Данный вариант позволяет наиболее быстро привлечь в банк дополнительные денежные средства и обеспечить его бесперебойное и стабильное функционирование.

Во втором случае, при отсутствии потенциальных инвесторов на момент выявления признаков нестабильности финансового положения банка, предусматривается возможность передачи АСВ функций временной администрации такого банка, а также временного выкупа АСВ преобладающей доли акций (доли в уставном капитале) банка для целей её дальнейшей перепродажи. Данный сценарий учитывает необходимость обеспечения функционирования банка на период поиска потенциальных инвесторов.

В третьем случае допускается передача третьим лицам обязательств банка, а также соответствующего им имущественного обеспечения. Данный механизм также осуществляется при участии АСВ в качестве временной администрации банка и позволяет оперативно обеспечить вкладчикам и кредиторам банка возможность обращаться за исполнением соответствующих обязательств в другой банк вне зависимости от хода и результатов процедур, проводимых в банке, проявляющем признаки нестабильности финансового положения.

При этом в рамках предусмотренных Федеральным законом процедур допускается возможность принудительного уменьшения уставного капитала банка до величины его собственных средств (капитала), в случае если такое решение не было реализовано учредителями (участниками) банка самостоятельно. Дополнительно в рамках реализации плана мероприятий по предупреждению банкротства Банку России предоставляется право не применять к соответствующему банку ряд предусмотренных законодательством РФ принудительных мер в целях создания благоприятных условий для его финансового оздоровления.

Предусмотренные Федеральным законом меры позволят защитить права и законные интересы вкладчиков и кредиторов отдельных банков, а также поддержать стабильность банковской системы в целом. Однако с учётом того, что механизмы реализации предусмотренных мер являются экстраординарными, предусмотренные Федеральным законом меры действуют до 31 декабря 2011 года.

Закон принят Государственной Думой 23 октября и одобрен Советом Федерации 27 октября.

«АСВ получил широкие полномочия по реструктуризации бизнеса проблемных банков, входящих в систему страхования, чтобы избежать их банкротства, — отмечает Евгений Надоршин, главный экономист ИБ «Траст» . — Мы относимся к этому вполне оптимистично: сейчас чем меньше банкротств, тем меньше проблем».

Екатерина Щеголева, БКС Экспресс

Банкротится некогда самый успешный бизнесмен-сириец Беларуси

Согласно материалам дела, в суд с заявлением о начале процедуры по признанию ипэшника Юсефа Недала Амина экономически несостоятельным обратилась компания-девелопер «Рам-Глобал». На основании заявления в сентябре было возбуждено конкурсное производство в отношении некогда самого успешного сирийского бизнесмена в Беларуси. Первое судебное разбирательство, к которому управляющая структура сейчас собирает претензии кредиторов, состоится в начале декабря текущего года.

Юсеф Недал Амин — одна из ярчайших фигур белорусского бизнеса 1990-х и 2000-х. В советское время он обучался в Минске, а 1994 году вместе с несколькими земляками (Юсеф Недал Амин стал главой сирийской общины в Беларуси), также получавшими образование в белорусской столице, создал компанию «Кравира».

Она стала крупным игроком в нескольких нишах. В частности, «Кравира» управляла клубами и казино «Палас» и инвестировала в первую в стране сеть пиццерий Zio Pepe. Во второй половине 1990-х при поддержке тогдашнего президентского завхоза Ивана Титенкова сирийцы занялись лесным бизнесом, а в начале 2000-х, одними из первых, сконцентрировались на инвестициях в недвижимость — коммерческую и жилую.

В 2000-х компания «Кравира» под началом Юсефа Недала Амина претендовала на то, чтобы стать одним из главных игроков на этом рынке. В Жодино была создана производственная база, «Кравира» начала столбить участки под жилую и коммерческую недвижимость в Минске, Гродно, Могилеве, Витебске, Бобруйске и в других городах страны. Но масштабы погубили бизнес. Падение строительного направления «Кравиры» началось с 2011 года, когда государственные органы начали предъявлять бизнесмену многочисленные претензии. В итоге компания сдала только офисный центр на улице Клары Цеткин («Кравира Сити»), в котором некоторое время работал главный офис «Банка ВТБ», и обанкротилась. Конкурсное производство по ее делу стартовало в конце 2014 года, а ликвидация компании завершилась в 2018 году.

К тому времени, когда начинались проблемы у «Кравиры», Юсеф Недал Амин вместе с другими белорусскими сирийцами (Саллум Имад Исса, Аль-Хамшо Тахер Мухаммад и др.) стал участником другого проекта — возведения рядом с «Кравира Сити» бизнес-центра, который получит название «Рам».

Первоначально этот участок тоже выделялся «Кравире» — предполагалось построить на нем элитную пятизвездочную гостиницу, торговый комплекс и бизнес-центр высотой в 50 этажей. Белорусские сирийцы привлекли инвестора — иорданца Акрама Якоба Салима Бейрути и вошли в совместную с ним компанию «Бейрути Глобал и партнеры по строительству и развитию».

Но у иорданца возникли финансовые проблемы и его (а также постепенно и сирийцев) в качестве инвесторов заменили владельцы семейной ливанской компании «Хури групп фор инвестмент». Именно семье Хури, а также Хаддаду Санаа принадлежит в настоящее время действующий бизнес-центр «Рам», которым управляет компания «Рам-Глобал».

Судя по данным Минюста, Юсеф Недал Амин сначала на протяжении 2013−2018 годов был управляющим компанией «Рам-Глобал» в качестве ИП, а потом на протяжении нескольких месяцев 2018 года выполнял функции ее руководителя, как физическое лицо.

Аналитики записали в «группу риска» 38 российских банка

Почти 40 российских банков могут закрыться в течение года, несмотря на то, что индекс здоровья кредитных организаций достиг максимального уровня за последние пару лет. Аналитики отмечают, что часть дефолтов придется на банки, которые должны были прекратить свою работу еще в 2019-м.

38 банков российских банков отнесли к группе риска. Об этом сообщает принадлежащее Григорию Березкину РБК со ссылкой на исследование рейтингового агентства «Эксперт РА».

Согласно прогнозам аналитиков, в ближайшие 12 месяцев 9,5% действующих банков грозит дефолт. Список конкретных организаций не раскрывается. По данным ЦБ, на 1 января 2020 года в России работали 442 банка, однако «Эксперт РА» удалось проанализировать только те, что раскрывают свою отчетность на сайте регулятора, — это 402 кредитные организации.

Юрий Беликов, управляющий директор по валидации «Эксперт РА», отметил, что по итогам 2019 года темпы отзыва лицензий замедлились, однако расчистка в банковском секторе не завершена. Дефолты некоторых кредитных организаций перенеслись на 2020 год, объяснил Беликов РБК.

Он напомнил, что в начале прошлого года агентство прогнозировало 46 дефолтов в течение 12 месяцев, но по факту их было 28. По словам эксперта, это обусловлено тем, что ЦБ замедлил расчистку банковского сектора.

«Прогноз на этот год — по сути, часть нереализованных в прошлом году дефолтов и новые игроки», — объяснил аналитик.

В общей сложности в 2019 году темпы отзыва банковских лицензий снизились более чем на 40% по сравнению с 2018 годом, подсчитали в «Эксперт РА». В результате, по итогам четвертого квартала прошлого года, индекс здоровья банковского сектора побил исторический рекорд, составив 90,5% — столько действующих кредитных организаций должны остаться на рынке в течение ближайшего года. Это максимальное значение за все время замеров, с начала 2018 года. Рассчитывается этот показатель исходя из вероятности дефолта и кредитного рейтинга каждого из участников рынка, а также с учетом частоты лишения лицензий.

По расчетам «Эксперт РА», вероятность дефолта наиболее высока у банков с невысокими оценками кредитоспособности, кредитный рейтинг которых не превышает В+. Однако, по состоянию на 1 января, этот показатель страдает у 221 банка: кредитный рейтинг больше половины расчетной базы индекса составляет B+ и ниже.

В исследовании рейтингового агентства отмечается, что в группе риска преобладают небольшие банки, у которых отсутствует определенная бизнес-модель. По словам аналитиков, проблемные кредитные организации сосредоточены в Московском регионе и объединены определенными характеристиками.

Во-первых, им свойственно отсутствие стабильных источников фондирования, поэтому вместо того, чтобы пускать ресурсы на выдачу кредитов, банки вынуждены избыточно запасать ликвидность, которая не может быть конвертирована в активы. Во-вторых, доходы от текущей деятельности этих кредитных организаций не позволяют стабильно перекрывать расходы. В третьих, на группу риска накладывается сокращение рыночной клиентской базы.

При этом прогноз агентства — не приговор для банков из списка, отмечает Беликов, напоминая, что расчеты базируются на вероятностных оценках дефолтов.

«Мы просто иллюстрируем наиболее подверженную риску часть банковского сектора, в том числе в региональном разрезе. Концентрация проблемных игроков на московском рынке в целом отражает концентрацию нашего банковского сектора», — указал аналитик.

В прошлом месяце агентство «Национальные кредитные рейтинги» (НКР) опубликовало прогноз, согласно которому в 2020 году лицензий могут лишиться 25—30 кредитных организаций РФ, а их общее число может уменьшиться на 10%.

«Мы ожидаем сохранения тенденции вывода с рынка неустойчивых игроков, хотя масштабы отзыва лицензий и не вернутся к уровню периода активной «расчистки» сектора Банком России», — отметили аналитики НКР.

С начала 2020 года (в январе) были отозваны лицензии у четырех кредитных организаций — московских «Апабанка», «Нэклис-Банка» и «ПФС-банка» и саратовского «НВКбанка», а также произошло объединение Российского национального коммерческого банка (РНКБ) и ПАО «Крайинвестбанк».

| Community National Bank, Lino Lakes, Minn. | 17.12.2010 | 3,7 |

| First Southern Bank, Бейтсвилл, штат Арканзас | 17.12.2010 | 22,8 |

| United Americas Bank, Атланта | 17.12.2010 | 75,8 |

| Appalachian Community Bank, McCaysville, Ga. | 17.12.2010 | 26 |

| Chestatee State Bank, Доусонвилл, Джорджия. | 17.12.2010 | 75,3 |

| Банк Майами, Корал-Гейблс, Флорида | 17.12.2010 | 64 |

| Earthstar Bank, Саутгемптон, Пенсильвания, | 10.12.2010 | 22,9 |

| Paramount Bank, Фармингтон-Хиллз, Мичиган | 10.12.2010 | 90,2 |

| First Banking Center, Берлингтон, Висконсин. | 19.11.2010 | 142,6 |

| Allegiance Bank of North America, Bala Cynwyd, Pa. | 19.11.2010 | 14,2 |

| Gulf State Community Bank, Каррабель, Флорида | 19.11.2010 | 42,7 |

| Copper Star Bank, Скоттсдейл, Аризона | 12.11.2010 | 46,3 |

| Darby Bank & Trust Co., Vidalia, Ga. | 12.11.2010 | 136,2 |

| Tifton Banking Company, Tifton, Ga. | 12.11.2010 | 24,6 |

| First Vietnamese American Bank, Вестминстер, Калифорния. | 05.11.2010 | 9,6 |

| Pierce Commercial Bank, Tacoma, Wash. | 05.11.2010 | 21,3 |

| Western Commercial Bank, Вудленд-Хиллз, Калифорния | 05.11.2010 | 25,2 |

| K Bank, Randallstown, Md. | 05.11.2010 | 198,4 |

| First Arizona Savings, Скоттсдейл, Аризона | 22.10.2010 | 32,8 |

| Hillcrest Bank, Overland Park, Kan. | 22.10.2010 | 329,7 |

| First Suburban National Bank, Maywood, Ill. | 22.10.2010 | 31,4 |

| The First National Bank of Barnesville, Barnesville, Ga. | 22.10.2010 | 33,9 |

| Гордон Банк, Гордон, Джорджия | 22.10.2010 | 9,0 |

| Progress Bank of Florida, Тампа | 22.10.2010 | 25,0 |

| First Bank of Jacksonville, Джексонвилл, Флорида. | 22.10.2010 | 16,2 |

| Premier Bank, Джефферсон-Сити, Пн. | 15.10.2010 | 406,9 |

| WestBridge Bank & Trust Co., Честерфилд, Миссури | 15.10.2010 | 18,7 |

| Security Savings Bank, Olathe, Kan. | 15.10.2010 | 82,2 |

| Береговая линия, Береговая линия, Вашингтон. | 01.10.2010 | 41,4 |

| Wakulla Bank, Crawfordville, Fla. | 01.10.2010 | 113,4 |

| Haven Trust Bank Florida, Понте-Верде-Бич, Флорида | 24.09.2010 | 31,9 |

| North County Bank, Арлингтон, Вашингтон | 24.09.2010 | 72,8 |

| Maritime Savings Bank, West Allis, Wis. | 17.09.2010 | 83,6 |

| Bramble Savings Bank, Милфорд, Огайо | 17.09.2010 | 14,6 |

| The Peoples Bank, Winder, Ga. | 17.09.2010 | 98,9 |

| First Commerce Community Bank, Дугласвилл, Джорджия | 17.09.2010 | 71,4 |

| Банк Эллиджай, Эллиджай, Джорджия | 17.09.2010 | 55,2 |

| ISN Bank, Cherry Hill, N.J. | 17.09.2010 | 23,9 |

| Horizon Bank, Брадентон, Флорида | 10.09.2010 | 58,9 |

| Sonoma Valley Bank, Сонома, Калифорния. | 20.08.2010 | 10,1 |

| Los Padres Bank, Солванг, Калифорния | 20.08.2010 | 8,7 |

| Butte Community Bank, Чико, Калифорния | 20.08.2010 | 17,4 |

| Pacific State Bank, Стоктон, Калифорния | 20.08.2010 | 32,6 |

| ShoreBank, Чикаго | 20.08.2010 | 367,7 |

| Imperial Savings and Loan Association, Martinsville, Va. | 20.08.2010 | 3,5 |

| Independent National Bank, Окала, Флорида | 20.08.2010 | 23,2 |

| Community National Bank в Бартоу, Бартоу, Флорида | 20.08.2010 | 10,3 |

| Palos Bank and Trust Company, Палос-Хайтс, Иллинойс | 13.08.2010 | 72 |

| Рэйвенсвуд Банк, Чикаго | 06.08.2010 | 68,1 |

| LibertyBank, Юджин, Орегон. | 30.07.2010 | 115,3 |

| The Cowlitz Bank, Longview, Wash. | 30.07.2010 | 68,9 |

| Coastal Community Bank, Панама-Сити-Бич, Флорида | 30.07.2010 | 94,5 |

| Bayside Savings Bank, Порт-Сент-Джо, Флорида | 30.07.2010 | 16,2 |

| Northwest Bank and Trust, Acworth, Ga. | 30.07.2010 | 39,8 |

| Хоум Валли Банк, Кейв Джанкшен, Орегон. | 23.07.2010 | 37,1 |

| Southwest USA Bank, Лас-Вегас | 23.07.2010 | 74,1 |

| Community Security Bank, Новая Прага, Миннесота | 23.07.2010 | 18,6 |

| Thunder Bank, Sylvan Grove, Kan. | 23.07.2010 | 4,5 |

| Вильямсбургский первый национальный банк, Кингстри, Южная Каролина | 23.07.2010 | 8,8 |

| Crescent Bank and Trust Company, Джаспер, Джорджия. | 23.07.2010 | 242,4 |

| Sterling Bank, Лантана, Флорида | 23.07.2010 | 45,5 |

| Mainstreet Savings Bank, Гастингс, Мичиган | 16.07.2010 | 11,4 |

| Olde Cypress Community Bank, Клюистон, Флорида | 16.07.2010 | 31,5 |

| Turnberry Bank, Авентура, Флорида | 16.07.2010 | 34,4 |

| Metro Bank of Dade County, Майами | 16.07.2010 | 67.6 |

| First National Bank of the South, Спартанбург, Южная Каролина | 16.07.2010 | 74,9 |

| Woodlands Bank, Блаффтон, Южная Каролина | 16.07.2010 | 115 |

| Home National Bank, Blackwell, Okla. | 09.07.2010 | 78,7 |

| USA Bank, Порт Честер, Нью-Йорк | 09.07.2010 | 61,7 |

| Ideal Federal Savings Bank, Baltimore, Md. | 09.07.2010 | 2,1 |

| Bay National Bank, Балтимор, Мэриленд | 09.07.2010 | 17,4 |

| High Desert State Bank, Альбукерке, Нью-Мексико | 25.06.2010 | 20,9 |

| First National Bank, Саванна, Джорджия | 25.06.2010 | 68,9 |

| Peninsula Bank, Энглвуд, Флорида | 25.06.2010 | 194,8 |

| Nevada Security Bank, Рино | 18.06.2010 | 80.9 |

| Вашингтон Ферст Интернэшнл Банк, Сиэтл, Вашингтон | 11.06.2010 | 158,4 |

| TierOne Bank, Lincoln, Neb. | 04.06.2010 | 297,8 |

| Arcola Homestead Savings Bank, Аркола, Иллинойс | 04.06.2010 | 3,2 |

| First National Bank, Rosedale, Miss. | 06.04.2010 | 12,6 |

| Granite Community Bank Гранит-Бэй, Калифорния. | 28.05.2010 | 17,3 |

| Банк Флориды — Тампа | 28.05.2010 | 40,3 |

| Банк Флориды — Юго-Запад, Неаполь | 28.05.2010 | 91,3 |

| Банк Флориды — юго-восток, Форт-Лодердейл | 28.05.2010 | 71,4 |

| Sun West Bank, Лас-Вегас | 28.05.2010 | 96,7 |

| Pinehurst Bank, Сент-Пол, Миннесота. | 21.05.2010 | 6 |

| Midwest Bank & Trust Co., Элмвуд Парк, Иллинойс | 14.05.2010 | 216,4 |

| Southwest Community Bank, Спрингфилд, Мо | 14.05.2010 | 29 |

| New Liberty Bank, Плимут, Мичиган | 14.05.2010 | 25 |

| Satilla Community Bank, Saint Marys, Ga. | 14.05.2010 | 31,3 |

| 1st Pacific Bank of California, Сан-Диего | 07.05.2010 | 87.7 |

| Таун Бэнк оф Аризона, Меса | 07.05.2010 | 41,8 |

| Access Bank, Чамплин, Миннесота | 07.05.2010 | 5,5 |

| The Bank of Bonifay, Бонифай, Флорида | 07.05.2010 | 78,7 |

| Frontier Bank, Everett, Wash. | 30.04.2010 | 1,370 |

| BC National Banks, Butler, Mo. | 30.04.2010 | 11.4 |

| Champion Bank, Creve Coeur, Mo. | 30.04.2010 | 52,7 |

| CF Bancorp, Порт-Гурон, Мичиган | 30.04.2010 | 615,3 |

| Westernbank Puerto Rico, Mayaguez | 30.04.2010 | 3,310 |

| R-G Premier Bank of Puerto Rico, Hato Rey | 30.04.2010 | 1,230 |

| Eurobank, Сан-Хуан, Пуэрто-Рико | 30.04.2010 | 743.9 |

| Wheatland Bank, Naperville, Ill. | 23.04.2010 | 133 |

| Peotone Bank & Trust Co., Peotone, Ill. | 23.04.2010 | 31,7 |

| Lincoln Park Savings Bank, Чикаго | 23.04.2010 | 48,4 |

| New Century Bank, Чикаго | 23.04.2010 | 125,3 |

| Citizens Bank & Trust Co. of Chicago | 23.04.2010 | 20.9 |

| Broadway Bank, Чикаго | 23.04.2010 | 394,3 |

| Amcore Bank, Рокфорд, Иллинойс | 23.04.2010 | 220,3 |

| City Bank, Lynnwood, Wash. | 16.04.2010 | 323,4 |

| Tamalpais, Сан-Рафаэль, Калифорния | 16.04.2010 | 81,1 |

| Innovative Bank, Окленд, Калифорния | 16.04.2010 | 37,8 |

| Батлер-Банк, Лоуэлл, Массачусетс. | 16.04.2010 | 22,9 |

| Национальный банк Флориды Риверсайд, Форт-Пирс | 16.04.2010 | 491,8 |

| American First Bank, Клермон, Флорида | 16.04.2010 | 10,5 |

| Первый федеральный банк Северной Флориды, Палатка | 16.04.2010 | 6 |

| Lakeside Community Bank, Стерлинг-Хайтс, Мичиган | 16.04.2010 | 11.2 |

| Beach First National Bank, Миртл-Бич, Южная Каролина | 09.04.2010 | 130,3 |

| Desert Hills Bank, Феникс | 26.03.2010 | 106,7 |

| Юнити Нэшнл Банк, Картерсвилл, Джорджия | 26.03.2010 | 67,2 |

| Ки-Уэст-Бэнк, Ки-Уэст, Флорида | 26.03.2010 | 23,1 |

| McIntosh Commercial Bank, Carrollton, Ga. | 26.03.2010 | 123.3 |

| Государственный банк Авроры, Аврора, Миннесота | 19.03.2010 | 4,2 |

| First Lowndes Bank, Fort Deposit, Ala. | 19.03.2010 | 38,3 |

| Bank of Hiawassee, Hiawasssee, Ga. | 19.03.2010 | 137,7 |

| Appalachian Community Bank, Ellijay, Ga. | 19.03.2010 | 419,3 |

| Advanta Bank Corp, Дрейпер, Юта | 19.03.2010 | 635.6 |

| Century Security Bank, Дулут, Миннесота | 19.03.2010 | 29,9 |

| Американский национальный банк, Парма, Огайо | 19.03.2010 | 17,1 |

| Statewide Bank, Covington, La. | 12.03.2010 | 38,1 |

| Old Southern Bank, Орландо, Флорида | 12.03.2010 | 94,6 |

| The Park Avenue Bank, Нью-Йорк | 12.03.2010 | 50.7 |

| LibertyPointe Bank, Нью-Йорк | 11.03.2010 | 24,8 |

| Centennial Bank, Огден, Юта | 05.03.2010 | 96,3 |

| Waterfield Bank, Germantown, Md. | 05.03.2010 | 51 |

| Bank of Illinois, Normal | 05.03.2010 | 53,7 |

| Sun American Bank, Бока-Ратон, Флорида | 05.03.2010 | 103.8 |

| Rainier Pacific Bank, Tacoma, Wash. | 26.02.2010 | 95,2 |

| Carson River Community Bank, Карсон-Сити, Нев. | 26.02.2010 | 7,9 |

| La Jolla Bank, Ла-Хойя, Калифорния | 19.02.2010 | 882,3 |

| Сберегательный банк Джорджа Вашингтона, Орланд-Парк, Иллинойс, | 19.02.2010 | 141,4 |

| Национальный банк Ла Кост, Ла Кост, Техас | 19.02.2010 | 3.7 |

| Marco Community Bank, Остров Марко, Флорида, | 19.02.2010 | 38,1 |

| Первый американский государственный банк Миннесоты, Хэнкок | 05.02.2010 | 3,1 |

| American Marine Bank, Остров Бейнбридж, Вашингтон, | 29.01.2010 | 58,9 |

| First Regional Bank, Лос-Анджелес | 29.01.2010 | 825,5 |

| Community Bank & Trust, Корнелия, Джорджия. | 29.01.2010 | 354,5 |

| Marshall Bank, Hallock, Minn. | 29.01.2010 | 4,1 |

| Florida Community Bank, Immokalee | 29.01.2010 | 352,6 |

| First National Bank of Georgia, Carrollton | 29.01.2010 | 260,4 |

| Columbia River Bank, Даллес, штат Орегон. | 22.01.2010 | 172,5 |

| Evergreen Bank, Сиэтл, Вашингтон. | 22.01.2010 | 64,2 |

| Charter Bank, Санта-Фе, Нью-Мексико | 22.01.2010 | 201,9 |

| Бэнк оф Литон, Литон, Мо | 22.01.2010 | 8,1 |

| Premier American Bank, Майами, Флорида | 22.01.2010 | 85 |

| Town Community Bank & Trust, Антиохия, Иллинойс | 15.01.2010 | 17,8 |

| Государственный банк Св. Стефана, ул.Стивен, штат Миннесота, | 15.01.2010 | 7,2 |

| Barnes Banking Company, Кейсвилл, Юта | 15.01.2010 | 271,3 |

| Horizon Bank, Беллингем, Вашингтон, | 08.01.2010 | 539,1 |

Банки рухнут? — The Atlantic

После нескольких месяцев жизни с пандемией коронавируса американские граждане хорошо осведомлены о том, какой урон она нанесла экономике: разорванные цепочки поставок, рекордная безработица, банкротство малого бизнеса.Все эти факторы серьезны и могут погрузить Соединенные Штаты в глубокую, длительную рецессию. Но есть и другая угроза для экономики. Он скрывается на балансах крупных банков и может иметь катастрофические последствия. Представьте, что, помимо всей неопределенности, связанной с пандемией, вы однажды утром проснулись и обнаружили, что финансовый сектор рухнул.

Чтобы услышать больше тематических статей, загрузите приложение Audm для iPhone.Вы можете подумать, что такой кризис маловероятен, ведь воспоминания о катастрофе 2008 года еще свежи.Но банки извлекли мало уроков из этого бедствия, и новые законы, призванные уберечь их от слишком большого риска, не смогли этого сделать. В результате мы можем оказаться на грани новой катастрофы, которая будет отличаться от 2008 года не столько по сути, сколько по степени. Это могло быть хуже.

Джон Лоуренс: Изнутри финансового краха 2008 года

Финансовый кризис 2008 года касался ипотечных жилищных кредитов. Сотни миллиардов долларов ссуд покупателям жилья были переупакованы в ценные бумаги, называемые обеспеченными долговыми обязательствами, известные как CDO.Теоретически CDO были предназначены для отвлечения рисков от банков, которые ссужают деньги покупателям жилья. На практике те же банки, которые выдавали жилищные ссуды, также делали большие ставки на CDO, часто используя сложные методы, скрытые от инвесторов и регулирующих органов. Когда рынок жилья пострадал, эти банки пострадали вдвойне. В конце 2007 года банки начали раскрывать десятки миллиардов долларов убытков от субстандартных CDO. В следующем году банкротство Lehman Brothers унесло с собой экономику.

Федеральное правительство вмешалось, чтобы спасти другие крупные банки и предотвратить панику.Вмешательство сработало — хотя в то время его успех не казался гарантированным — и система исправилась сама собой. Конечно, многие американцы пострадали в результате аварии, потеряв дома, работу и богатство. И без того тревожный разрыв между имущими и неимущими в Америке еще больше увеличивался. Однако к марту 2009 года экономика находилась на подъеме, и начался самый продолжительный бычий рынок в истории.

Чтобы предотвратить следующий кризис, Конгресс в 2010 году принял Закон Додда-Франка. Согласно новым правилам, банки должны были брать меньше займов, делать меньше долгосрочных ставок и быть более прозрачными в отношении своих авуаров.Федеральная резервная система начала проводить «стресс-тесты», чтобы держать банки в подчинении. Конгресс также попытался реформировать рейтинговые агентства, которые многие обвиняли в провале кризиса, дав высокие оценки сомнительным CDO, многие из которых были снабжены субстандартными кредитами, выдаваемыми неквалифицированным заемщикам. В течение кризиса более 13 000 инвестиций в CDO с рейтингом AAA — наивысшим возможным рейтингом — не выполнили свои обязательства.

Реформы были задуманы с благими намерениями, но, как мы увидим, они не помешали банкам вернуться к старым дурным привычкам.После жилищного кризиса субстандартные CDO, естественно, вышли из моды. Спрос сместился в сторону аналогичного — и столь же рискованного — инструмента, у которого даже есть похожее название: CLO, или обеспеченное кредитное обязательство. ССН ходит и разговаривает как CDO, но вместо ссуд, предоставляемых покупателям жилья, предоставляются ссуды, предоставляемые предприятиям, особенно проблемным предприятиям. ССН объединяют так называемые кредиты с использованием заемных средств, субстандартную ипотеку в корпоративном мире. Это ссуды, предоставленные компаниям, которые исчерпали свои заемные средства и больше не могут продавать облигации напрямую инвесторам или претендовать на получение традиционной банковской ссуды.В настоящее время непогашенные кредиты с привлечением заемных средств составляют более 1 триллиона долларов. Большинство из них принадлежит ССН.

Так же, как легкая ипотека способствовала экономическому росту в 2000-х, так и дешевая корпоративная задолженность сделала это в последнее десятилетие, и многие компании погрязли в ней.Я входил в группу, которая структурировала и продавала CDO и CLO в Morgan Stanley в 1990-х годах. Эти две ценные бумаги удивительно похожи. Подобно CDO, CLO имеет несколько слоев, которые продаются отдельно. Нижний слой самый рискованный, верхний — самый безопасный.Если по умолчанию CLO ссудит лишь несколько ссуд, нижний уровень понесет убытки, а другие уровни останутся в безопасности. Если значения по умолчанию увеличатся, нижний слой потеряет еще больше, и боль начнет распространяться вверх по слоям. Однако верхний слой остается защищенным: он теряет деньги только после того, как нижние слои будут уничтожены.

Энни Лоури: Вымирание малого бизнеса наступило

Если вы не работаете в сфере финансов, вы, вероятно, не слышали о ССН, но, по многим оценкам, рынок ССН больше, чем рынок субстандартных ипотечных CDO. в пору своего расцвета.Банк международных расчетов, который помогает центральным банкам добиваться финансовой стабильности, оценил общий размер рынка CDO в 2007 году в 640 миллиардов долларов; он оценил общий размер рынка CLO в 2018 году в 750 миллиардов долларов. С тех пор было создано ССН на сумму более 130 миллиардов долларов, некоторые даже в последние месяцы. Точно так же, как легкая ипотека способствовала экономическому росту в 2000-х годах, так и дешевые корпоративные долги сделали это в последнее десятилетие, и многие компании погрязли в ней.

Из нашего выпуска за июль / август 2020 г.

Ознакомьтесь с полным содержанием и найдите свой следующий рассказ, который стоит прочитать.

ПодробнееНесмотря на очевидное сходство с злодеем последней катастрофы, ССН получили высокую оценку от председателя Федеральной резервной системы Джерома Пауэлла и министра финансов Стивена Мнучина за то, что они перенесли риск кредитов с использованием заемных средств за пределы банковской системы. Подобно бывшему председателю ФРС Алану Гринспену, который преуменьшал риски, связанные с субстандартной ипотекой, Пауэлл и Мнучин преуменьшали любые проблемы, которые ССН могут создать для банков, утверждая, что риск содержится в самих ССН.

Эти оптимистичные взгляды трудно согласовать с реальностью.По оценке Банка международных расчетов, во всем мире банки держали CLO на сумму не менее 250 миллиардов долларов на конец 2018 года. В июле прошлого года, через месяц после того, как Пауэлл заявил на пресс-конференции, что «риск не в банках, Два экономиста из Федеральной резервной системы сообщили, что депозитарные учреждения США и их холдинговые компании владеют CLO на сумму более 110 миллиардов долларов, выпущенных только на Каймановых островах. Трудно получить более полную картину, отчасти потому, что банки непоследовательно сообщают о своих активах ССН.Совет по финансовой стабильности, который следит за мировой финансовой системой, предупредил в декабре, что 14 процентов ССН на сумму более 100 миллиардов долларов не учтены.

Из сентябрьского номера 2017 года: Фрэнк Партной о том, как индексные фонды могут быть плохими для экономики

У меня есть текущий счет и ипотека в Wells Fargo; Я решил посмотреть, насколько сильно мой банк вложил в ССН. Мне пришлось углубиться в примечания к последнему годовому отчету банка, вплоть до страницы 144.В списке указаны его аккаунты, «имеющиеся в наличии для продажи». Это инвестиции, которые банк планирует продать в какой-то момент, но не обязательно сразу. Список содержит категории безопасных активов, которые вы можете ожидать: казначейские облигации США, муниципальные облигации и так далее. Среди них находится статья под названием «обеспеченный заем и другие обязательства» — CLOs. Я провел пальцем по странице, чтобы увидеть общую сумму этих инвестиций, инвестиций, которые, по утверждению Пауэлла и Мнучина, находятся «вне банковской системы».

Общая сумма составляет 29,7 миллиарда долларов. Это огромное количество. И это внутри банка.

Джордж УайлесолС 2008 года банки держали больше капитала в наличии, чтобы защититься от спада, и их балансы сейчас имеют меньшую долю заемных средств, чем в 2007 году. И не все банки используют ССН. Но в декабре Совет по финансовой стабильности подсчитал, что для 30 «глобальных системно значимых банков» средняя подверженность кредитным займам и ССН составляла примерно 60 процентов имеющегося капитала.По состоянию на 31 марта Citigroup сообщила о привлечении ССН на сумму 20 миллиардов долларов; JPMorgan Chase сообщил о 35 миллиардах долларов (вместе с нереализованным убытком по ССН в размере 2 миллиардов долларов). Несколько банков среднего размера — Banc of California, Stifel Financial — имеют ССН на общую сумму более 100 процентов их капитала. Если рынок кредитов с использованием заемных средств рухнет, их обязательства могут быстро превзойти их активы.

Прочтите: экономические уроки пандемии

Как эти банки могут оправдать азартные игры с такими большими деньгами на том, что выглядит таким рискованным? Защитники ССН говорят, что на самом деле это не авантюра — напротив, они абсолютно уверены в своих силах.Это потому, что банки в основном владеют наименее рискованным, верхним слоем ССН. С середины 1990-х годов самый высокий годовой уровень дефолта по кредитам с использованием заемных средств составлял около 10 процентов во время предыдущего финансового кризиса. Если 10% ссуды CLO по умолчанию, нижние слои пострадают, но если вы владеете верхним слоем, вы можете даже не заметить. В три раза больше кредитов может оказаться невыполненным, но вы все равно будете защищены, потому что убытки понесут нижние слои. Ценные бумаги структурированы таким образом, что инвесторы с высокой толерантностью к риску, такие как хедж-фонды и частные инвестиционные компании, покупают нижние слои в надежде выиграть в лотерею.Крупные банки соглашаются на меньшую доходность и безопасность верхнего уровня. На момент написания этой статьи ни один уровень CLO с рейтингом AAA никогда не терял основную сумму.

Но рейтинг AAA обманчив. Агентства кредитного рейтинга отдельно оценивают ССН и их базовый долг. Вы можете предположить, что CLO должен содержать долг AAA, если его верхний уровень имеет рейтинг AAA. Отнюдь не. Помните: ССН состоят из ссуд предприятиям, которые уже находятся в затруднительном положении.

Итак, какие долги вы обнаружите у ССН? По оценке Fitch Ratings, по состоянию на апрель более 67 процентов из 1 745 заемщиков в его базе данных о кредитах с использованием заемных средств имели рейтинг B.Это может показаться неплохим, но долг с рейтингом B — это паршивый долг. Согласно определениям рейтинговых агентств, способность заемщика с рейтингом B погасить ссуду составляет , вероятно, будет снижена из-за неблагоприятных деловых или экономических условий. Другими словами, две трети этих кредитов с использованием заемных средств, вероятно, потеряют деньги в экономических условиях, подобных тем, которые мы испытываем в настоящее время. По данным Fitch, 15% компаний с кредитами с использованием заемных средств имеют рейтинг еще ниже, на уровне CCC или ниже. Эти заемщики находятся на пороге дефолта.

Таким образом, хотя банки ограничивают свои инвестиции в CLO в основном уровнями с рейтингом AAA, на самом деле они владеют десятками миллиардов долларов долгов с высоким риском. У ССН с высоким рейтингом вы не найдете ни одной ссуды с рейтингом AAA, AA или даже A.

Как агентства кредитного рейтинга могут уйти от этого? Ответ — «корреляция дефолта», мера вероятности невыполнения ссуд одновременно . Основная причина, по которой ССН были настолько безопасными, — это та же самая причина, по которой CDO казались безопасными до 2008 года.В то время основные займы тоже были рискованными, и все знали, что некоторые из них дефолт. Но казалось маловероятным, что многие из них объявят дефолт одновременно. Ссуды были распределены по всей стране и среди многих кредиторов. Рынки недвижимости считались местными, а не общенациональными, и факторы, которые обычно приводят к невыполнению кредитов по жилищным кредитам, — потеря работы, развод, плохое состояние здоровья — не все одновременно движутся в одном направлении. Затем цены на жилье упали на 30 процентов, а количество дефолтов резко возросло.

Из выпуска за январь / февраль 2013 года: Фрэнк Партной и Джесси Эйзингер о незнании того, что находится внутри американских банков

Для ССН рейтинговые агентства определяют уровни различных уровней, оценивая как риски кредитов с кредитным плечом, так и их корреляцию по умолчанию . Даже во время рецессии различные секторы экономики, такие как развлечения, здравоохранение и розничная торговля, не обязательно движутся синхронно. Теоретически ССН построены таким образом, чтобы свести к минимуму вероятность того, что все ссуды будут затронуты одним событием или цепочкой событий.Рейтинговые агентства присваивают высокие рейтинги тем слоям, которые кажутся достаточно разнообразными по отраслям и географическим регионам.

Банки не сообщают публично, каких ССН они держат, поэтому мы не можем точно знать, какие кредиты с кредитным плечом могут получить то или иное учреждение. Но все, что вам нужно сделать, это посмотреть список заемщиков с кредитным плечом, чтобы увидеть потенциальные проблемы. Среди десятков компаний, которые Fitch добавило в свой список «проблемных кредитов» в апреле, были AMC Entertainment, Bob’s Discount Furniture, California Pizza Kitchen, The Container Store, Lands ’End, Men’s Wearhouse и Party City.Все эти компании сильно пострадали от затягивания поясов, которое сопровождает традиционный спад.

Мы не находимся в разгаре обычного спада. Двумя компаниями с наибольшей суммой непогашенной задолженности в апрельском списке Fitch были Envision Healthcare, компания по укомплектованию медицинского персонала, которая, помимо прочего, помогает больницам оказывать неотложную помощь, и Intelsat, предоставляющая спутниковый широкополосный доступ. Также к списку добавлен Hoffmaster, который производит продукты, используемые ресторанами для упаковки еды на вынос.Компании, которые, как вы могли ожидать, переживут нынешний экономический шторм, относятся к числу тех, кто страдает сильнее всего, поскольку потребители не только затягивают пояса, но и пересматривают то, что они считают необходимым.

Невыполнение обязательств по ссуде уже происходит. В апреле их было больше, чем когда-либо прежде. Дальше будет только хуже.Еще до того, как разразилась пандемия, рейтинговые агентства, возможно, недооценили, насколько уязвимыми, несвязанными отраслями могут быть одни и те же экономические силы. Статья 2017 года Джона Гриффина из Техасского университета и Джордана Никерсона из Бостонского колледжа продемонстрировала, что допущения о корреляции по умолчанию, использованные для создания группы из 136 ССН, должны были быть в три-четыре раза выше, чем они были, а просчеты привели к гораздо более высоким рейтингам, чем предполагалось.«Я несколько лет беспокоился о том, что ССН AAA потерпят неудачу в следующем кризисе, — сказал мне Гриффин в мае. «Этот кризис более ужасен, чем я ожидал».

В текущих условиях перспективы для кредитов с использованием заемных средств в ряде отраслей поистине мрачны. Такие компании, как AMC (почти 2 миллиарда долларов долга распределены между 224 CLO) и Party City (719 миллионов долларов долга в 183 CLO) были в ужасном положении до социального дистанцирования. Теперь походы в кино и вечеринки приостановлены на неопределенный срок — и, возможно, никогда не вернутся к своему уровню, существовавшему до пандемии.

Цены на слои CLO с рейтингом AAA упали в марте, прежде чем Федеральная резервная система объявила, что дополнительные $ 2,3 трлн кредитования будут включать ссуды CLO. (Программа неоднозначна: действительно ли ФРС готов поддержать ССН, когда так много ранее здоровых малых предприятий изо всех сил пытаются выплатить свои долги? По состоянию на середину мая таких кредитов выдано не было.) Отнюдь не отпугивает крупные банки. падение побудило некоторых из них покупать по низкой цене: Citigroup приобрела CLO AAA на 2 миллиарда долларов во время падения, которые она перевернула, получив прибыль в 100 миллионов долларов, когда цены отскочили.Другие банки, в том числе Bank of America, по сообщениям, купили в мае нижние уровни CLO примерно по 20 центов за доллар.

Прочтите: Как ФРС позволила миру взорваться в 2008 году

Между тем, дефолты по кредитам уже происходят. В апреле их было больше, чем когда-либо прежде. Несколько экспертов сказали мне, что этим летом ожидают еще больше рекордных месяцев. Дальше будет только хуже.

Джордж УайлесолЕсли дефолты по кредитам с использованием заемных средств продолжатся, насколько сильно они могут повредить экономике в целом? Что, собственно, является наихудшим сценарием?

На данный момент финансовая система кажется относительно стабильной.Банки по-прежнему могут выплачивать свои долги и пройти тесты на нормативный капитал. Но помните, что предыдущая катастрофа разворачивалась больше года. Настоящее время аналогично не осени 2008 года, когда США находились в полномасштабном кризисе, а лету 2007 года, когда некоторые ценные бумаги уходили под воду, но никто еще не знал, каков будет исход.

То, что я собираюсь описать, обязательно является умозрительным, но оно основано на опыте предыдущего краха и на том, что мы знаем о текущих банковских активах.Цель изложения этого наихудшего сценария не в том, чтобы сказать, что он обязательно сбудется. Цель состоит в том, чтобы показать, что это могло . Одно это должно напугать нас всех и повлиять на то, как мы думаем о следующем году и последующих.

Позднее этим летом количество неплатежей по кредитам с использованием заемных средств значительно возрастет, поскольку экономические последствия пандемии полностью исчезнут. Суды по делам о банкротстве, скорее всего, не выдержат тяжести новых заявлений. (В течение двух недель в мае Дж. Крю, Нейман Маркус и Дж.C. Пенни все подали заявление о банкротстве.) Мы уже знаем, что у значительного большинства ссуд в CLO есть слабые ковенанты, которые предлагают инвесторам лишь минимальную правовую защиту; на промышленном языке они «cov lite». Таким образом, держатели ссуд с кредитным плечом будут удачливы, если они получат гроши на доллар в случае дефолта компаний, что совсем не похоже на 70 центов, которые были стандартом в прошлом.

По мере того, как банки начнут чувствовать боль этих дефолтов, общественность узнает, что они не были единственными учреждениями, сделавшими большие ставки на ССН.Страховой гигант AIG, который в 2008 году вложил огромные средства в CDO, теперь имеет более 9 миллиардов долларов в CLO. По оценкам, пятая часть капитала американских компаний по страхованию жизни как группы в 2018 году была вложена в эти же инструменты. Пенсионные фонды, паевые инвестиционные фонды и биржевые фонды (популярные среди розничных инвесторов) также активно инвестируют в кредиты с использованием заемных средств и CLO.

Сами банки могут показать, что их инвестиции в ССН больше, чем предполагалось ранее.Фактически, мы уже наблюдаем, как это происходит. 5 мая Wells Fargo раскрыла ССН на сумму 7,7 млрд долларов в другом углу своего баланса, чем 29,7 млрд долларов, которые я нашел в ее годовом отчете. По мере увеличения количества дефолтов мнение Мнучина-Пауэлла о том, что кредиты с использованием заемных средств не могут нанести вред финансовой системе, будет разоблачено как принятие желаемого за действительное.