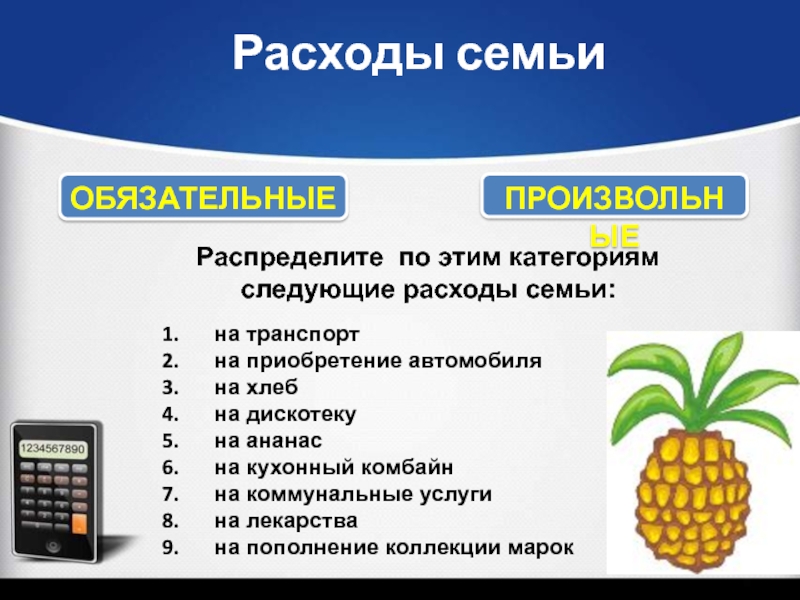

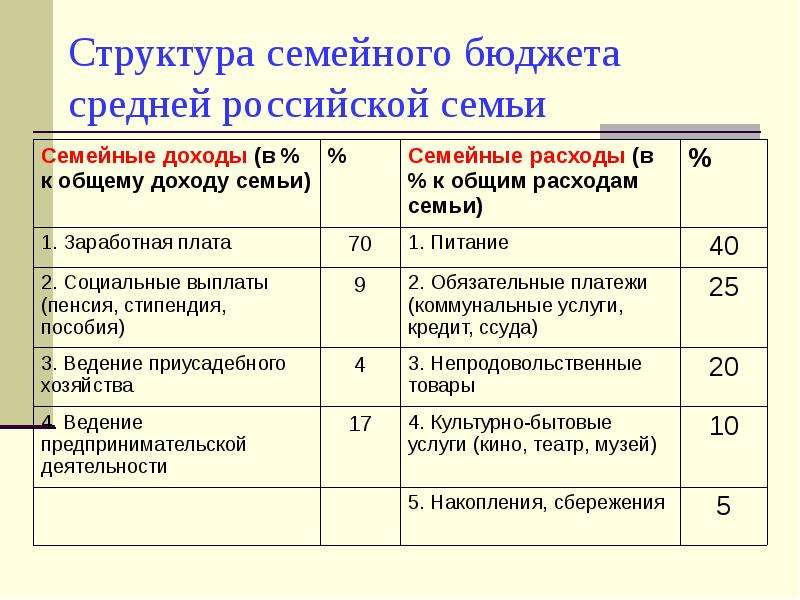

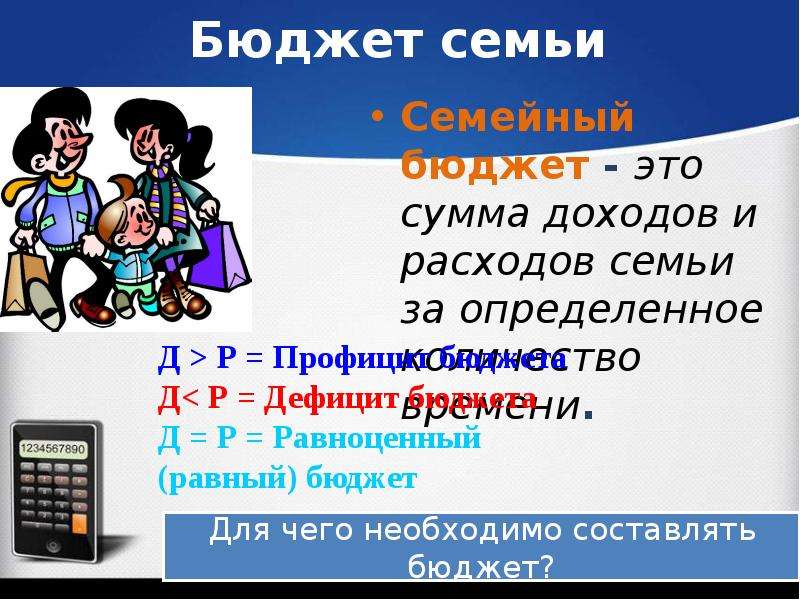

Доходы и расходы семьи. Семейный бюджет

Сегодня мы подробно разберемся с тем, что такое доходы и расходы семьи. Мы уже знаем, что семейный бюджет — это финансовый план на определенный период времени (чаще всего на месяц или на год). Он представляет собой список статей доходов и расходов семьи.

Семейный бюджет составляется для:

- контроля за финансовым положением семьи

- достижения финансовых целей ( квартира, машина, отдых, образование, и т. д.)

- финансовой защиты семьи (создания денежных сбережений в виде резервного фонда, инвестиций и пенсионных накоплений).

Семейный бюджет нужен прежде всего для того, чтобы понять ОТКУДА ПРИХОДЯТ И КУДА УХОДЯТ ВАШИ ДЕНЬГИ. Только разобравшись с движением денег в семье вы сможете их контролировать и начать управлять ими.

Основная задача при составлении бюджета — правильно распределить будущие доходы на необходимые статьи расходов, чтобы в конечном итоге расходы не превышали доходы (чтобы бюджет был сбалансированным) и нам хватило денег на жизнь.

Доходы семейного бюджета.

Доход — это деньги или материальные ценности, получаемые от предприятия, отдельного лица или какого-либо рода деятельности.

С ними более менее понятно. Источников доходов в семье не так много. Прежде всего нужно определить ОТКУДА ПРИХОДЯТ ДЕНЬГИ, т.е. сколько, где и когда вы получаете. Я приведу список возможных источников доходов, а вам нужно будет выбрать из него те статьи, которые подходят именно для вашей семьи, выписать их и посчитать все планируемые на месяц доходы для всех членов семьи. Затем нужно все эти доходы сложить и вы определите общий семейный доход на следующий месяц.

Денежные доходы семьи могут включать поступления денег в виде:

- 1. Заработной платы за работу по найму (на основной работе, по совместительству или на своем предприятии)

- 2.

Доходов от индивидуальной трудовой деятельности

Доходов от индивидуальной трудовой деятельности - 3. Доходов от бизнеса

- 4. Дивидендов по акциям

- 5. Процентов по вкладам в банк

- 6. Доходов от сдачи в аренду недвижимости.(квартиры, дачи, гаража)

- 7. Доходов от продажи недвижимости

- 8. Доходов от продажи продукции с приусадебного хозяйства

- 9. Доходов от продажи личных вещей.

- 10. Стипендий

- 11. Пенсий

- 12. Пособий на детей

- 13. Алиментов

- 14. Помощи родных и близких

- !5. Подарков

- 16. Призов , выигрышей

- 17. Возврата налогов

- 18. Грантов

- 19. Наследства

Итак вы посчитали ожидаемый общий семейный доход на месяц.

Для того чтобы составить семейный бюджет необходимо эти деньги распределить по статьям будущих расходов. Это уже намного сложнее. Вам необходимо составить такую классификацию расходов, которая бы максимально охватывала все семейные затраты .

Расходы семейного бюджета

Расход – это затраты, издержки, потребление чего-либо для определенных целей.

Теперь вам нужно определить КУДА УХОДЯТ ДЕНЬГИ, т. е.на что, сколько и когда вы тратите. Для этого нужно составить список всех ожидаемых расходов.

Вообще все расходы можно классифицировать по нескольким критериям.

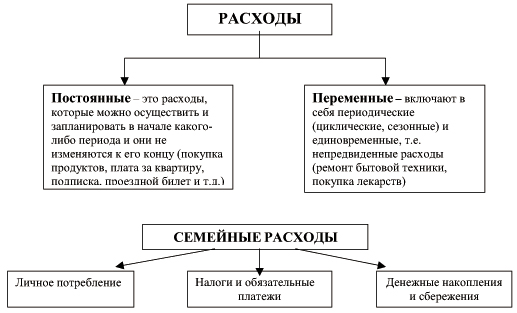

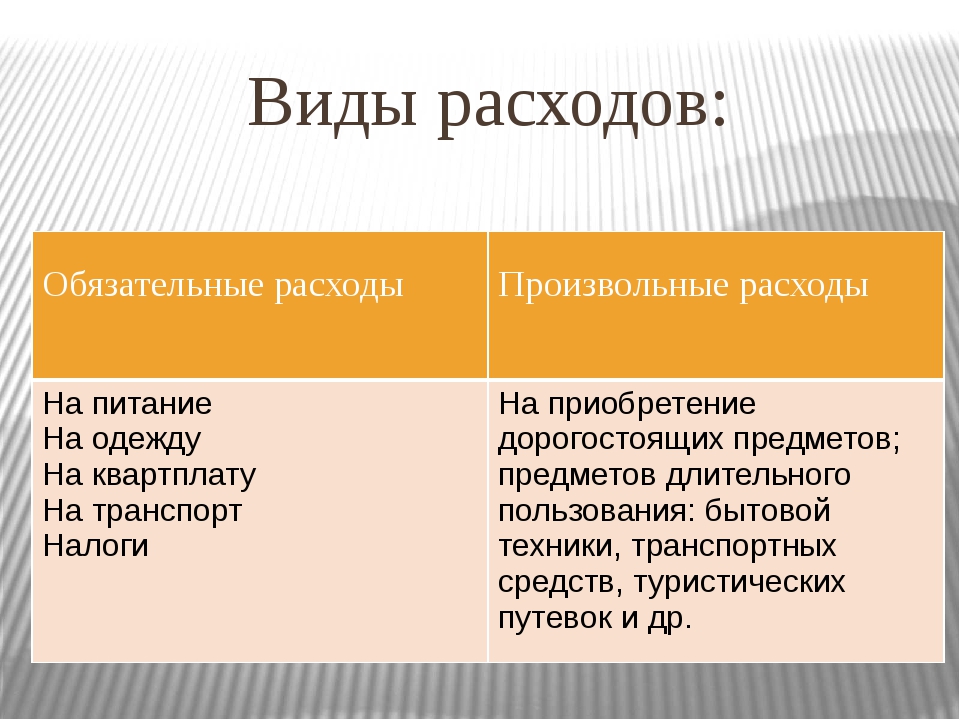

1. По важности- Расходы могут быть необходимые или обязательные

- Это то, что нам жизненно НЕОБХОДИМО. Они обеспечивают нам то, в чем мы нуждаемся в первую очередь. Это расходы на питание, на оплату жилья (аренда, коммунальные услуги), на транспорт, на необходимую одежду и обувь, необходимые товары для дома и для здоровья, на оплату долгов ( по кредитам, счетам и страховкам)и обязательно на сбережения в резервный фонд семьи (минимум 10% от доходов). Т.е. это жизненно необходимые расходы, которые обеспечивают минимальный прожиточный уровень семьи. Рекомендуется, чтобы эти расходы составляли не более 50-60% всего бюджета.

- Расходы могут быть желательные. Это то, что мы ХОТИМ, но не жизненно важное.

Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.»

Это расходы на удовлетворение наших желаний и получение удовольствий. Сюда можно отнести: развлечения, Интернет, дорогую косметика и парфюмерию, траты на хобби, фитнесс, салоны красоты, книги, поездки и т.п. вещи, без которых при тяжелом материальном положении можно обойтись, но при достаточном финансировании они уже являются «необходимыми.» - Расходы могут быть»статусные» — расходы на товары, которые соответствуют высокому положению в обществе и доходу ( дорогие — одежда, телефоны, автомобили, путешествия и т.д.)

- Расходы могут быть лишние — это расходы на товары без которых мы могли бы спокойно обойтись, т.е. расходы на совершенно ненужные нам вещи, а порой и даже очень вредные для нас, см. здесь.

При составлении бюджета в первую очередь необходимо начинать распределять деньги на необходимые расходы . А уже оставшиеся деньги планировать на вторую и третью группу расходов. Как раз за счет этих двух групп можно оптимизировать расходы (либо сократить или совсем убрать некоторые статьи расходов, либо более рационально их использовать за счет экономии). А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

А вот от лишних расходов необходимо срочно избавляться, это главные враги семейного бюджета. Как уменьшить расходы семьи читайте здесь

Важно обязательно определиться с тем, что для вас является необходимым расходом, а что – просто удовольствием, от которого можно отказаться на какое-то время или навсегда. Если вы постоянно будете идти на поводу всех свои желаний и удовольствий, вы никогда не сможете вырваться из круга финансовых проблем! Потому что ваши желания будут расти вместе с вашими доходами, какими бы большими они не были.

И чтобы понять, что же вам действительно необходимо, нужно составить список потребностей, на которые вы готовы потратить свои деньги. Затем нужно отобрать жизненно необходимые задачи, а остальные расставить в порядке приоритетности от наиболее важных к наименее важным. Возможно, наименее важные расходы окажутся совершенно вам ненужными.

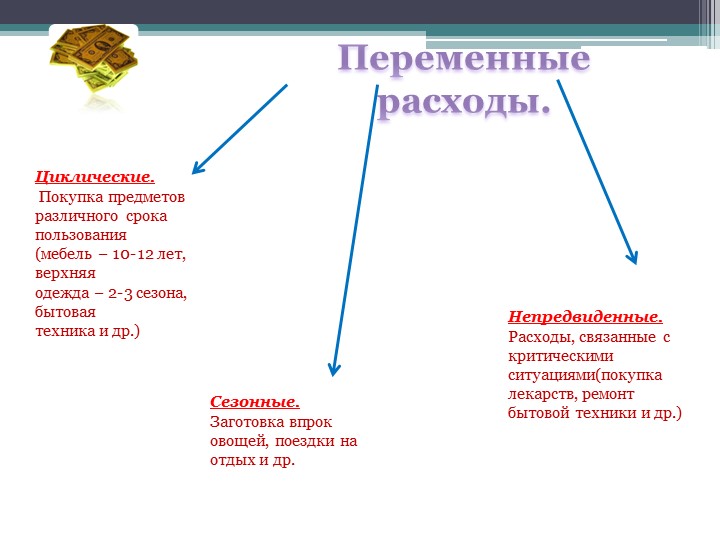

2. По периодичности

- Регулярные расходы: расходы которые повторяются регулярно. Они могут быть ежемесячные и повторятся из месяца в месяц (продукты, коммунальные услуги, транспорт, телефон и т.

- Переменные расходы: расходы, которые непостоянны, совершаются или по необходимости или запланировано (одежда, обувь, косметика, ремонт, бытовая техника, и другие).

- Сезонные расходы: заготовки на зиму, сезонная одежда, расходы на подготовку к школе и т.д.

- Непредвиденные расходы: расходы которые возникают неожиданно, незапланировано.

При планировании бюджета на год лучше начинать с самых редких расходов , то есть прежде всего нужно определить размеры ежегодных и сезонных расходов и постепенно в течение года откладывать деньги на эти статьи расходов.

Виды расходов семейного бюджета.

И так мы наконец дошли до классификации статей расходов. В данной таблице представлены основные категории расходов семьи.

.

Необходимые регулярные платежи | Оплата коммунальных услуг и телефона, погашение кредита, оплата за обучение и детский сад. |

Нерегулярные платежи | Плата за мобильный телефон, Интернет, за другие услуги, страхование, налоги и т. п. |

Питание дома | Продукты и напитки для питания дома. |

Питание вне дома | Питание в кафе, ресторанах, столовых и пр. |

Транспорт | Проезд на общественном транспорте, в такси, транспортировка мебели, курьерские услуги и т. п. |

Одежда и обувь | Расходы на покупку, ремонт и пошив одежды, белья, обуви |

Косметика, гигиенические и моющие средства | Косметика, парфюмерия, средства гигиены, моющие и чистящие средства, |

Здоровье | лекарства, БАДы, лечение, диагностика и лечебные процедуры. |

Образование | Покупка литературы, учебников, оплата курсов, лекций, репетитора и т. д. |

Спорт | Оплата посещений или абонементов в спортзалы, бассейн, тренажерный зал, пляжи, катки, оплата услуг тренеров, прокат и приобретение спортивного инвентаря. |

Отдых | Расходы, связанные с организацией отдыха: путевки в дома отдыха, санатории, на турбазы; турпоходы, турпоездки, экскурсии. |

| Подарки и праздники | Расходы, связанные с праздниками, знаменательными датами, семейными торжествами, днями рождения и т. д. |

Карманные расходы | Средства на мелкие расходы, (газеты, напитки, мороженое и т. п.). |

Долги и обязательства | Различные виды долгов |

Досуг и увлечения | Посещение кинотеатров, театров, концертов; приобретение предметов коллекционирования, расходы на хобби. |

Домашние питомцы | Расходы на содержание домашних животных и птиц: корм, лечение, обучение, гигиена, выставки и т. д. |

Дом, хозяйство, бытовая техника. | Расходы на приобретение и ремонт мебели, товаров для дома и уюта, посуды и на покупку бытовой и цифровой техники. |

Ремонт | Расходы на приобретение стройматериалов и инструментов (обои, краски, клей, лаки и т. п.), услуги мастеров и др. |

Дача, садовый участок | Расходы на содержание дачи, садового участка, дома в деревне: на членские взносы, топливо, газ, воду, электроэнергию, приобретение семян, саженцев, удобрений, садовых инструментов и т. д. |

Автомобиль | Расходы на бензин, гараж, стоянку, ремонт и обслуживание, парковку, штрафы, мойку, страхование, налоги, техосмотр, платные дороги и т. |

Сбережения | Средства,отложенные в резервный фонд, на отпуск или на долгосрочные покупки, пенсионные накопления, инвестиции. |

д.

д.При желании эти статьи расходов можно разбить на более мелкие, углубить и детализировать. Стоит более подробно рассмотреть расходы в случае больших затрат на какую-либо статью, чтобы понять куда уходят деньги, найти резерв для экономии и оптимизировать бюджет.

Для тех, кто не хочет очень детализировать и усложнять процесс ведения семейного бюджета, можно предложить более простую структуру расходов.

- Расходы на жилье (аренда, налоги, страховка, содержание дома, квартплата)

- Расходы на питание (продукты, кафе и рестораны)

- Долги ( долги, кредиты)

- Расходы на транспорт (автомобиль, проезд на общественном транспорте, такси)

- Расходы на отдых ( отпуск, хобби, культурные мероприятия )

- Личные расходы (одежда, косметика, развлечения, книги, лечение и оздоровление)

- Сбережения (резервный фонд, пенсионные накопления, инвестиции)

- Другие расходы .

Вам сейчас важно выбрать те статьи расходов, которые есть именно в вашей семье или вы можете составить собственную классификацию расходов. Далее необходимо примерно посчитать сколько денег уходит на каждую статью. Для этого желательно в течение месяца вести подробный учет всех ваших расходов ( необходимо тщательно фиксировать все ваши траты, записывать в тетрадь, собирать чеки, квитанции.) Для подсчета очень удобно использовать таблицу в Exel или специальные программы для домашней бухгалтерии. Обзор программ для ведения семейного бюджета можно посмотреть здесь.

Только тогда вы сможете примерно определить структуру ваших расходов, вычислить куда уходят ваши деньги и найти резервы для экономии.

Очень наглядно структура расходов отображена на диаграмме . Например на этой.

Нажимайте, картинка увеличивается.

Итак, теперь зная все о доходах и расходах семейного бюджета, можно приступать к его планированию и грамотному управлению им. О том как это правильно делать можно прочитать здесь

О том как это правильно делать можно прочитать здесь

Запись просмотрена 278,758 раз, 1,052 посетителей сегодня

Финансовые инструменты для личных инвестиций

Близятся новогодние каникулы – пора застолий, подарков и… повышенных трат. По статистике, ежегодно в декабре и январе в России растет число выданных микрозаймов: деньги берут в долг, чтобы отпраздновать Новый год или дотянуть до январской зарплаты. Кредитов можно избежать, если уметь планировать доходы и расходы. Как строить семейный бюджет и достигать финансовых целей? Об этом рассказывает первый заместитель генерального директора НПФ «Благосостояние» Максим Элик.

Считаем доходы

Семейный бюджет – это совокупность доходов и расходов всех членов семьи. Наверное, двух одинаковых семейных бюджетов не найти, ведь у каждого из нас свои потребности и обстоятельства. Кто-то может подумать, что анализ бюджета нужен только в случае, если доходы и расходы большие. Однако это не так. Контроль денежных поступлений и трат нужен всем и может оказаться особенно полезен тем, кто вынужден «доживать до зарплаты», – он поможет сломать эту тенденцию.

Контроль денежных поступлений и трат нужен всем и может оказаться особенно полезен тем, кто вынужден «доживать до зарплаты», – он поможет сломать эту тенденцию.

Начать ведение семейного бюджета следует с составления списка доходов и расходов. Список покажет, на что уходят деньги и на каких необязательных тратах можно сэкономить. Прежде всего нужно записать все доходы, которые планируется получить в разные периоды – в текущем месяце, ближайшем полугодии, году и даже более – в зависимости от того, на какой срок составляется план.

Для составления перечня доходов необходимо проанализировать активы семьи, например имеется квартира, которая сдается внаем, или автомобиль, с помощью которого зарабатываются дополнительные деньги.

В раздел «доходы» также нужно включить зарплату, пенсию, другие денежные поступления – социальные пособия, если ваша семья их получает, средства от продажи чего-либо, проценты по банковскому депозиту, налоговый вычет, премиальные выплаты, словом, любую денежную прибыль.

Учитываем расходы

В списке наиболее распространенных ежемесячных трат россиянина – оплата коммунальных услуг, сотовой связи и проезда в транспорте, покупка продуктов, лекарств и одежды, выплаты по кредитам, если они есть, траты на бензин и ремонт автомобиля при его наличии. Также во многих семейных бюджетах присутствуют расходы на дополнительное образование детей, культурные мероприятия, поездки, подарки или помощь близким.

Помимо привычных ежемесячных трат есть и ежегодные, такие как уплата налогов на движимое и недвижимое имущество, обязательные страховки, например ОСАГО, крупные покупки – мебели, бытовой техники. Эти расходы не станут неожиданными, если заранее внести их в список и каждый месяц откладывать определенную сумму на эти цели.

Необязательные траты, а главное, спонтанные покупки необходимо также вносить в семейный бюджет. Это позволит понять, от каких расходов можно легко отказаться и существенно сэкономить. Список необязательных трат у каждого свой: покупка различных безделушек, товаров «у кассы» и продуктов не первой необходимости, кофе «на вынос», импульсивное приобретение одежды и аксессуаров.

Отдельной статьей обязательных расходов должно стать формирование финансовой подушки безопасности. У тех, кто внимательно относится к ведению семейного бюджета, существует принцип «заплати сначала себе». Это означает, что, получив любой доход, нужно отложить хотя бы небольшую его часть в личный резервный фонд и только после этого распределять траты на другие обязательные и необязательные нужды. Долгосрочные накопления полезно делать при любом доходе, главное – сформировать привычку регулярно откладывать средства и не расходовать их на другие цели. Со временем такая забота о самом себе вернется сторицей и придаст чувство уверенности и финансовой защищенности в сложной жизненной ситуации, которые, к сожалению, бывают в жизни у всех.

В преддверии новогодних праздников следует отдельно сказать, что помимо радостных эмоций они приносят нам и дополнительные расходы. Кстати, заботясь о своих сотрудниках, многие работодатели переносят выплату зарплат с января на декабрь. Не стоит забывать, что после праздников наступят будни, а следующей зарплаты или пенсии придется подождать. Поэтому расходы на праздники нужно заранее просчитать и определить для себя лимит праздничных трат.

Не стоит забывать, что после праздников наступят будни, а следующей зарплаты или пенсии придется подождать. Поэтому расходы на праздники нужно заранее просчитать и определить для себя лимит праздничных трат.

Определяем цели

Итак, доходы и расходы зафиксированы. Хорошо, если параметры получившегося бюджета будут сбалансированы, то есть доходы хотя бы немного превышают расходы. Если нет, то придется искать дополнительные источники заработка или сокращать траты.

Следующий важный шаг в формировании семейного бюджета – постановка финансовых целей, которые можно разделить на краткосрочные, среднесрочные и долгосрочные.

К краткосрочным финансовым целям – в пределах одного года – можно отнести покупку бытовой техники, обслуживание дачного участка, а для кого-то это будет поездка с семьей на море, подготовка ребенка к школе, оплата обучающих курсов и так далее.

Чтобы учесть среднесрочные финансовые цели, нужно продумать, какие события планируются в жизни через 2-3 года. Это может быть, например, свадьба, покупка мебели, ремонт, затраты на обучение ребенка.

Это может быть, например, свадьба, покупка мебели, ремонт, затраты на обучение ребенка.

К долгосрочным накоплениям, которые занимают 5-10 лет, можно отнести приобретение машины, квартиры, дома. Есть еще сверхдолгосрочные финансовые цели со сроком накопления более 15 лет, например создание личных сбережений на пенсию или накопление капитала к поступлению ребенка в вуз. Чем раньше начать копить, тем большей суммой впоследствии можно распорядиться.

Как видно, на достижение одних финансовых целей достаточно откладывать несколько месяцев, а другие требуют многолетних накоплений. Четко сформулированные финансовые ориентиры и картина доходов и расходов помогут здраво оценить текущие возможности семьи и задать нужный вектор для достижения поставленных целей.

Призываем помощников

Сформировать и вести семейный бюджет не так просто, как может показаться на первый взгляд. Финансовое планирование – это навык, и он требует самодисциплины и практики. Помочь могут специальные программы для планшетов и смартфонов. Скачайте понравившееся мобильное приложение, внесите в него параметры семейного бюджета и финансовые цели, и виртуальный планировщик рассчитает, какую сумму и в течение какого периода необходимо откладывать «на будущее». А ежедневная фиксация доходов и расходов сделает ведение семейного бюджета точным и необременительным занятием.

Помочь могут специальные программы для планшетов и смартфонов. Скачайте понравившееся мобильное приложение, внесите в него параметры семейного бюджета и финансовые цели, и виртуальный планировщик рассчитает, какую сумму и в течение какого периода необходимо откладывать «на будущее». А ежедневная фиксация доходов и расходов сделает ведение семейного бюджета точным и необременительным занятием.

Банки также предлагают своим клиентам инструменты для контроля расходов. Уже почти каждый крупный банк в мобильном приложении бесплатно предоставляет услугу выписки по счету. В ней видно структуру расходов по категориям: супермаркеты, кафе и рестораны, одежда, транспорт, аптеки, салоны красоты и так далее. Иногда банки предлагают дополнительные услуги для управления личными финансами, например можно установить максимальный ежемесячный лимит на ту или иную категорию расходов.

Однако не все банковские продукты помогают семейному бюджету. Например, кредиты являются для него серьезной нагрузкой. Решение взять в долг у банка каждый раз нужно тщательно обдумать, просчитать возможности обойтись без этого. Если кредит все же необходим, то придется учесть ежемесячные платежи в своих расходах на весь период выплаты займа, а при появлении свободных денег постараться досрочно погасить задолженность.

Решение взять в долг у банка каждый раз нужно тщательно обдумать, просчитать возможности обойтись без этого. Если кредит все же необходим, то придется учесть ежемесячные платежи в своих расходах на весь период выплаты займа, а при появлении свободных денег постараться досрочно погасить задолженность.

Копим на пенсию

Сбережения на пенсию относятся к сверхдолгосрочным финансовым целям. Благополучие на пенсии постепенно становится частью личного финансового плана современной семьи.

В особенно выгодном положении находятся те, кому доступны корпоративные пенсионные программы. Например, железнодорожникам копить негосударственную пенсию помогает ОАО «РЖД», делая взносы из средств компании в пользу каждого работника, присоединившегося к договору негосударственного пенсионного обеспечения.

Участники железнодорожной корпоративной пенсионной системы могут также повысить размер будущей негосударственной пенсии, дополнительно пополняя пенсионный счет. В качестве дополнительных взносов можно использовать средства компенсируемого социального пакета. А у железнодорожников, посвятивших работе в отрасли 20 и более лет, есть особая привилегия – ОАО «РЖД» удваивает им вознаграждение за преданность компании, если они решают перевести премию на свой пенсионный счет

В качестве дополнительных взносов можно использовать средства компенсируемого социального пакета. А у железнодорожников, посвятивших работе в отрасли 20 и более лет, есть особая привилегия – ОАО «РЖД» удваивает им вознаграждение за преданность компании, если они решают перевести премию на свой пенсионный счет

Взносы на пенсионный счет лучше отнести к списку обязательных ежемесячных трат наряду с коммунальными платежами. Пусть это небольшие ежемесячные суммы, главное – начать откладывать как можно раньше. Тогда с учетом инвестиционного дохода, который НПФ ежегодно начисляет клиентам, к моменту выхода на заслуженный отдых на пенсионном счете сформируется солидный капитал.

В итоге

Многие думают, что вести семейный бюджет нужно, чтобы меньше тратить, но в действительности это не совсем так. Финансовое планирование позволяет получать больше за те же деньги. Дополнительным бонусом станет осознанное потребление, ведь спонтанных покупок будет меньше, а это уже более экологичный образ жизни. Так что, начав сегодня с учета доходов и расходов и постановки целей, можно постепенно достигать желаемого уровня жизни.

Так что, начав сегодня с учета доходов и расходов и постановки целей, можно постепенно достигать желаемого уровня жизни.

Вернуться

3 вида семейного бюджета

Планирование семейного или домашнего бюджета, т.е. доходов и расходов всех членов семьи, позволяет семьям достигать крупных и долгосрочных финансовых целей. Например, это может быть накопления с целью приобретения собственного жилья или открытие собственного бизнеса. В любом случае в каждой семье возникают статьи расходов, которые должны покрываться либо в разных пропорциях из общего «котла», либо кем-то из супругов отдельно.

Чтобы этот процесс не был хаотичным, не приводил к ненужным спорам и не вынуждал супругов «шарить» по карманам, по банкам или по знакомым в поисках денег, они должны прийти к согласию о том, какой вид семейного бюджета они принимают, чтобы сформировать четкие «правила игры» в управлении семейными финансами.

При наиболее грамотном подходе семьи не только договариваются о порядке оплаты тех или иных расходов и накоплении средств на достижение общих целей, но и ведут регулярный (например, раз в неделю или раз в месяц) подсчет домашних финансов. Для этого существует ряд удобных программ, которые можно платно или бесплатно установить на свой домашний ПК или смартфон.

Для этого существует ряд удобных программ, которые можно платно или бесплатно установить на свой домашний ПК или смартфон.

Однако если членам семьи не хватает самодисциплины на постоянное использование специализированных программ ведения семейного бюджета (поскольку для корректной работы такие программы «любят» регулярность и точность занесения данных по доходам и расходам), то хотя бы периодическое составление реестра основных личных или общих семейных доходов, расходов и финансовых активов в простой форме (например, в таблице Excel) обязательно в целях предотвращения крупных финансовых ошибок и «кассовых разрывов» в домашних финансах.

Существуют 3 вида семейного бюджета: совместный, раздельный и смешанный (долевой). Рассмотрим их основные особенности, преимущества и недостатки.

Совместный семейный бюджетМодель совместного семейного бюджета функционирует по принципу «общий котел». Однако в современном мире это отнюдь не означает, что, например, физически все денежные средства, поступающие супругам в виде регулярных и нерегулярных доходов, переводятся на единых счет или вовсе в наличной форме хранятся в общей «копилке». Безусловно эти средства могут храниться на личных счетах каждого из супругов. Однако суть этого подхода в том, что все финансовые решения члены семьи принимают совместно и обладают полной информацией о доходах и расходах каждого. Другими словами, эта модель не предполагает, например, права одного из супругов на ведение отдельной «бухгалтерии» на личные нужды.

Безусловно эти средства могут храниться на личных счетах каждого из супругов. Однако суть этого подхода в том, что все финансовые решения члены семьи принимают совместно и обладают полной информацией о доходах и расходах каждого. Другими словами, эта модель не предполагает, например, права одного из супругов на ведение отдельной «бухгалтерии» на личные нужды.

Такой подход к ведению семейного бюджета успешно применим в случае, если супруги имеют общие взгляды на подход к планированию семейных финансов, независимо от того, в какой степени каждый из них является спонсором семейного бюджета. Существует и искаженная версия совместного бюджета, при которой существует лишь один «казначей» (обычно жена), который принимает решение как распоряжаться всеми деньгами семьи. Однако такая «советская» семейная финансовая система в современном мире себя практически уже изжила.

Первый плюс совместного вида семейного бюджета: он самый простой.

Второй плюс: поскольку все финансовые ресурсы объединены и прозрачны, это дает возможность удобно и быстро создать крупные семейные сбережения или закрыть долги.

Третий плюс: полное доверие и прозрачность в финансовой жизни способствует укреплению отношений в семье, но только если между мужем и женой имеется взаимопонимание.

В обратной ситуации (когда у супругов нездоровые отношения) либо у них разные подходы к управлению личными финансами (например, кто-то имеет склонность к спонтанным покупкам или дорогостоящее хобби, которое не разделяет другой член семьи) ведение общего бюджета будет приводить к возникновению частых конфликтов.

Еще один минус такого вида семейного бюджета – он, как правило, плохо приживается в семьях, в которых разница в доходах супругов слишком велика.

Незначительный, но все же очевидный недостаток такого подхода и в том, что он практически не позволяет супругам накопить на дорогостоящие подарки любимым. Хотя это зависит от того, любит ли Ваша вторая половинка дорогие «сюрпризы» 😉

Раздельный семейный бюджетРаздельный бюджет выбирают в основном люди, которые стреляться к независимости в семейной жизни и распоряжаться своими доходами без учета пожеланий и мнения другого члена семьи. Однако раздельный бюджет не предполагает, что все расходы делятся строго поровну (в некоторых ситуациях это просто физически невозможно). На практике это реализуется путем распределения некоторых общехозяйственных статей расходов семьи между супругами: кто-то оплачивает коммунальные расходы, а кто-то, например, покупает продукты.

Однако раздельный бюджет не предполагает, что все расходы делятся строго поровну (в некоторых ситуациях это просто физически невозможно). На практике это реализуется путем распределения некоторых общехозяйственных статей расходов семьи между супругами: кто-то оплачивает коммунальные расходы, а кто-то, например, покупает продукты.

Все остальные расходы, например, покупка личной одежды или гаджетов, супруги делают по своему усмотрению, исходя из доступных средств. В России такой подход к организации семейного бюджета встречается в основном в семьях, в которых оба супруга очень хорошо зарабатывают (поэтому этот вид бюджета не слишком распространен) и не стремятся к совместному владению каким-либо имуществом.

Следствием такого подхода является то, что муж и жена обычно не владеют информацией о доходах друг друга. Не для всех людей это очевидный минус.

Однако определенным недостатком этого подхода к организации семейного бюджета является сложность в реализации долгосрочных финансовых планов, поэтому очевидно, что такой вид бюджета едва ли подойдет молодым людям и семьям с маленькими детьми.

При этом, преимуществом раздельного бюджета (при здоровых внутрисемейных отношениях) является отсутствие споров из-за статей расходования денег и свобода каждого из супругов в удовлетворении личностных интересов и целей саморазвития.

Смешанный семейный бюджетЭтот вид семейного бюджета сочетает в себе признаки совместного и раздельного видов. С одной стороны, члены семьи формируют общий фонд в долях, пропорциональных доходам каждого из супругов. С другой стороны, и муж, и жена оставляют у себя часть личных доходов, чтобы иметь возможность тратить их по своему усмотрению. Смешанный бюджет выгоден тем, что он не только позволяет реализовывать долгосрочные совместные цели и формировать семейный капитал, но и не ограничивает финансовую свободу супругов.

Однако успешность реализации данной модели опять же зависит от качества взаимоотношений между супругами, поскольку наличие «тайны» о личных доходах и расходах все же может спровоцировать проблемы во взаимопонимании. Особенно проблемы в отношениях могут возникнуть в семьях, где доход одного из супругов существенно меньше другого, и поэтому неся еще и общехозяйственные расходы, он будет чувствовать себя ограниченным способности удовлетворить свои личные нужды.

Особенно проблемы в отношениях могут возникнуть в семьях, где доход одного из супругов существенно меньше другого, и поэтому неся еще и общехозяйственные расходы, он будет чувствовать себя ограниченным способности удовлетворить свои личные нужды.

Поэтому независимо от того, какой вид бюджета предпочитает семья, важно, чтобы выбранная модель учитывала потребности всех членов семьи, чтобы не стать причиной конфликтов, недопонимания и недомолвок.

Widget not in any sidebars

10,766 total views, 2 views today

Следите за нашими обновлениями:0 0 голоса

Рейтинг статьи

Составление семейного бюджета — презентация онлайн

Тема семинара:«Составление семейного бюджета»

Задание 1:

Соотнесите термин с его определением.

Налог

1. Деньги , которые семья получает от государства или

других лиц.

Доход

2.

Деньги, которые семья тратит на свои нужды

Деньги, которые семья тратит на свои нуждыРасход

3. Деньги, собираемые в пользу государства

3. Задание 2. Выполните тест:

1. Назовите источники семейного дохода:а) труд

б) деньги, взятые взаймы

в) арендная плата

2. Назовите статьи семейного расхода:

а) владение свободными денежными средствами

б) оплата коммунальных услуг

в) поездка в отпуск

3. Какие бывают расходы:

а) свободные, переменные

б) постоянные, вынужденные

в) постоянные, переменные.

4. Объясните смысл поговорки:

5. Денежные единицы России:

Рубли:Копейки:

6. Что изображено на рублях?

7. Бюджет – это план регулирования всех денежных доходов и расходов за определенный период времени.

8. Виды бюджетов:

1. Государственный;2. Областной;

3. Городской;

4. Предприятия;

5. Семьи.

Участие в общественном производстве;

Ведение домашнего хозяйства;

Формирование семейного бюджета;

Организация потребительской деятельности;

Накопление и наследование семейного имущества;

Трудовое и экономическое воспитание детей.

10. Доход – это материальные ценности или деньги, получаемые в виде заработной платы, вознаграждения или подарка от государства, предприятия

Доход – это материальные ценности или деньги, получаемые ввиде заработной платы, вознаграждения или подарка от

государства, предприятия или отдельного лица за работу, услугу или

другую деятельность.

Зарплата

Вознаграждения

11. Источники дохода

1. Труд;2. Предпринимательская

3.

4.

5.

6.

деятельность;

Владение природными

ресурсами;

Владение имуществом;

Свободные денежные

средства;

Государственные выплаты.

12. Вывод:

Доход приноситтолько та

собственность,

которая направлена

на производство

нужных людям благ!

13. Потребности семьи:

14. Расход – это затраты на покупку, изготовление, содержание, ремонт и обслуживание каких-либо изделий, услуг.

15. Основные направления расходов семейных средств:

питаниеодежда,

обувь

кредит

доходы

учеба

отдых

коммунальные

услуги

16.

Расходы делятся: По важности:

Расходы делятся: По важности:1. Необходимые (питание,

жилье, транспорт, одежда,

товары для дома и здоровья)

2. Желательные (интернет,

развлечения, шейпинг,

книги, косметика)

3. Роскошь (телефон, ресторан,

антиквариат, автомобиль,

путешествие)

По периодичности:

1. Ежемесячные (продукты,

коммунальные услуги,

телефон, бензин, карманные

деньги)

2. Ежегодные (страховка,

налоги, отпуск)

3. Переменные (одежда,

бытовая техника, ремонт,

лекарства)

4. Сезонные (заготовки на зиму,

сезонная одежда, учебники,

детский лагерь)

17. Ответьте на вопросы:

1. Каков основной источник доходов в семье?2. Назовите самые маленькие источники

дохода?

3. На что семья расходует наибольшее

количество денежных средств?

4. Перечислите обязательные платежи?

5. На чем может сэкономить семья?

6. Подберите синоним к слову «экономия».

7. Объясните смысл пословиц «Бережливость

дороже богатства», «Копейка рубль

бережет» .

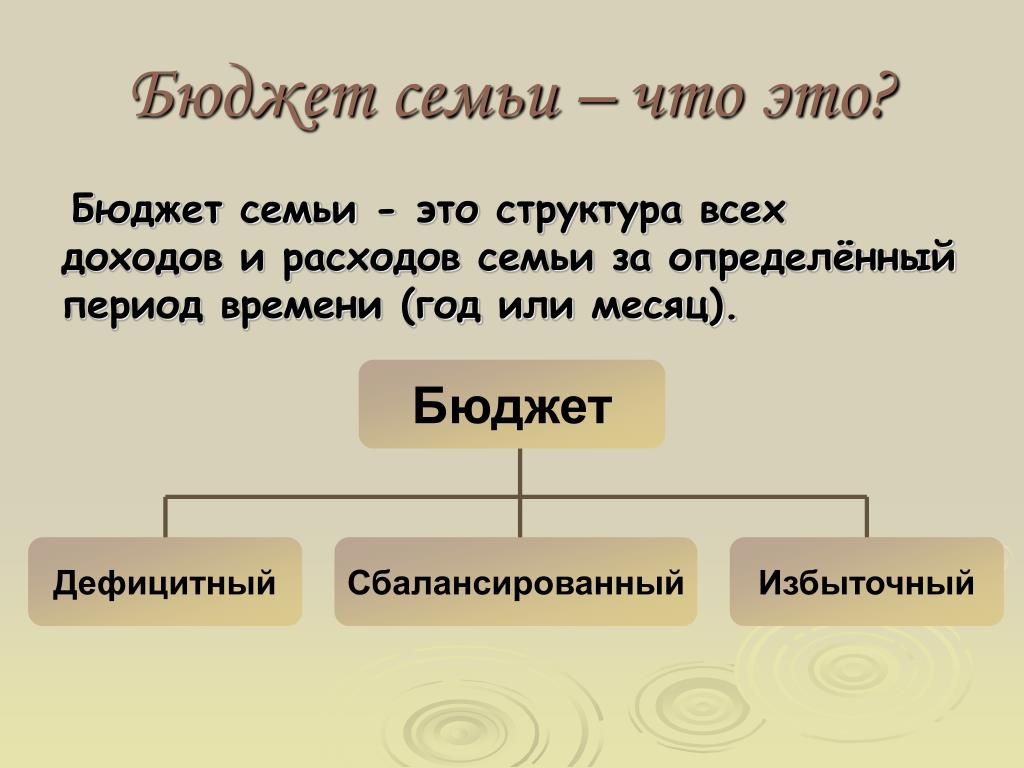

18. Семейный бюджет – это план регулирования денежных доходов и расходов семьи, обычно составляемый на месячный срок.

БюджетДоходы

семьи

Расходы

семьи

Доходы > расходы — профицит

Доходы

Доходы ═ расходы – сбалансированный бюджет

Бюджет семьи Ивановых на месяц, состоящей из 6 человек.

Доходы

1500 Зарплата родителей

Расходы

1000

Продукты питания

600

Пенсия бабушки и дедушки

600

Одежда

200

Стипендия брата

300

Квартплата, свет, вода

200

Пособие на малышку

200

Детсад

100

Использование машины в

качестве такси

100

Проезд

200

Покупка лекарств

100

Абонемент в бассейн

100

Другие выплаты

2600

Итого

2600 Итого

Каков семейный бюджет семьи Ивановых?

Что им можно посоветовать?

Бюджет семьи Петровых на месяц, состоящей из 4 человек.

Доходы

Расходы

9000

Зарплата родителей

4000

Продукты питания

400

Пособие на братьев близнецов

1000

Одежда, обувь

200

Арендная плата за гараж

300

Квартплата, свет, вода

800

Выплата папе от

государства, как почетному

донору

400

Детсад

100

Выигрыш в лотерею

200

Проезд

200

Посещение игровых

аттракционов

400

Плата за кредит

6500

Итого

10500

Итого

Каков семейный бюджет семьи Петровых?

Что им можно посоветовать?

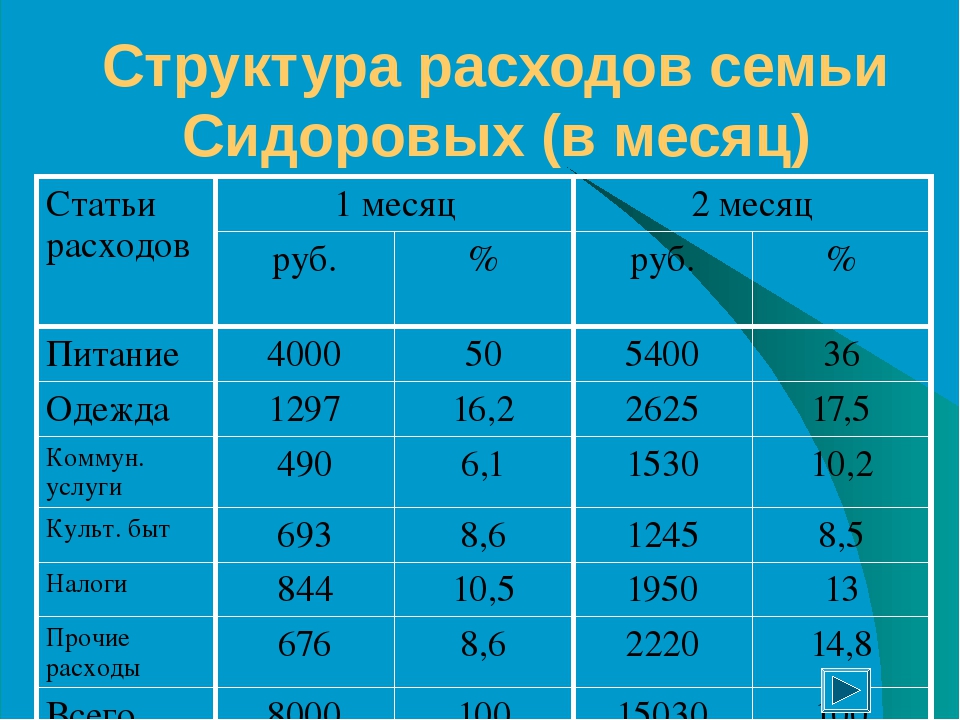

Бюджет семьи Сидоровых на месяц, состоящей из 3 человек.

Доходы

7000 Зарплата родителей

600

Стипендия сына

7600 Итого

Расходы

3000

Продукты питания

1000

Одежда

500

Квартплата, свет, вода

1500

Покупка нового телефона

200

Проезд

2000

Установка спутниковой

антенны в рассрочку

8200

Итого

Каков семейный бюджет семьи Сидоровых?

Что можно им посоветовать?

23. Достойный уровень экономики семьи – достойная, стабильная, процветающая жизнь в государстве!

Учитесь проводить регулярный анализцен и искать источник более дешевых

покупок …

Счастливое будущее вашей семьи –

в ваших руках!

Как правильно вести семейный бюджет: учет, доходы, расходы

Семейная жизнь — это не только приятные моменты, но и трудности, которые возникают время от времени. Особенно если молодая пара только недавно столкнулась с самостоятельным бытом, и ей еще сложно эффективно распоряжаться деньгами. Ситуации, когда зарплата исчезает за несколько дней, очень распространены, и справиться с ними поможет финансовая грамотность. Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Содержание статьи

Каким бывает семейный бюджет

Выделяют три основных вида:

- общий, когда все источники дохода складываются и расходуются всеми членами семьи;

- раздельный, при котором каждый распоряжается своим заработком как хочет, а общие покупки супруги делают совместно;

- смешанный, когда доход каждого человека разделяется на общую и личную части.

Определить, какой тип удобнее и оптимальнее для Вас, — тоже часть финансовой грамотности. Вы можете попробовать разные варианты и посмотреть, что будет устраивать всех членов семьи. Возможно, Вы даже скомбинируете разные типы. Каждая семья уникальна, равно как и распределение средств.

Кто отвечает за бюджет

Все люди разные, и обязанности в семейном кругу распределяются по-своему в каждом случае. Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Начинаем вести семейный бюджет

Если ранее Вы никогда не сталкивались с необходимостью ведения бюджета, то начать может быть сложно. Не пугайтесь: главное — превратить это в полезную привычку, и вскоре Вы сами заметите, что денег уходит все меньше, а средств после зарплаты остаётся все больше. Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Почему нужно контролировать семейный бюджет

Финансовая грамотность поможет и тем, кто хочет научиться экономить, и тем, кто желает понимать, на что уходят деньги. Грамотное ведение семейного бюджета позволяет:

- хорошо понимать, сколько семья тратит в месяц, и при необходимости корректировать эту сумму;

- избегать ненужных покупок и откладывать деньги на по-настоящему важные вещи;

- пользоваться выгодными предложениями в нужное время;

- уменьшать лишние траты и увеличивать доходы;

- избегать кредитов, задолженностей, других финансовых сложностей;

- оставаться в плюсе даже в кризисные, трудные времена;

- формировать финансовую подушку на будущее;

- легче позволять себе крупные покупки.

Даже если поначалу будет сложно, не переживайте: когда привычка сформируется, Вы сами заметите, насколько легче и удобнее стало распоряжаться финансами.

Программы для ведения бюджета

Возможно, кому-то удобнее по старинке записывать доходы и расходы в обычную тетрадь. Но сегодня, в цифровой век, Вы можете серьезно упростить и ускорить этот процесс. Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

- установить лимит трат на день, неделю или месяц;

- планировать крупные покупки;

- откладывать определенные суммы от зарплаты и других источников доходов;

- следить за тратами и т. д.

Серьезно помогают и современные банковские приложения. В них сразу отображаются все Ваши покупки с той или иной карты: есть возможность отследить, на что уходят деньги, и оптимизировать расходы. А можно создать общий счет, на котором будет храниться часть дохода, уходящая на нужды семьи. Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

О чем не стоит забывать

Помните: основная цель финансовой грамотности не в том, чтобы сэкономить как можно больше денег, а в том, чтобы достичь баланса между потребностями и возможностями, между доходами и расходами. Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

НБРБ. Единый портал финансовой грамотности

Что такое бюджет

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое? Слово «бюджет» имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

Бюджет – сопоставление доходов и расходов

К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников.

Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т.е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия «личный бюджет» и «семейный бюджет«. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой плюс такого подхода — в ощущении единства.

2. Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет — это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т.д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят — зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др.).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что «Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства».

Как вести семейный бюджет и планировать, программы и таблица Excel

Обновлено Автор Олег Лажечников Просмотров 52576

Хочу поделиться личным опытом ведения бюджета в целом, потому что не важно, какой именно бюджет вы ведете, семейный или личный. Важен сам принцип, который может приблизить или отдалить возможность ваших поездок или накоплений. На мой взгляд, свой финансовый путь стоит начинать именно с бюджета.

Я часто сталкиваюсь с тем, что люди не знают, сколько уходит у них на еду или шоппинг, у них нет подушки безопасности и целей на будущее. При этом они залезают в кредиты и жалуются, что денег не хватает. Сразу возникает вопрос, может пора что-то менять?

Зачем нужен семейный бюджет

Некоторые люди на постсоветском пространстве превратно понимают смысл ведения бюджета, ассоциируют его сугубо с экономией, которую воспринимают очень негативно, как будто это что-то постыдное. Или думают, что бюджет нужен только тем, у кого мало денег. Но могу сказать на своем примере — чем больше у тебя денег, тем больше нужен бюджет.

Дело в том, что бюджет нужен не для того, чтобы экономить, а для того чтобы все контролировать. Это означает, не только уменьшение трат, но и их увеличение. В финансах должен быть порядок, чтобы все было четко разложено по полочкам. Тогда будет проще ставить себе цели и достигать их.

Ведение бюджета позволяет более эффективно и главное сознательно распределять средства. Никого же не удивляет наличие в фирме бухгалтера, который сводит дебит с кредитом и решает, куда должны пойти деньги. В семейном бюджете точно также, это финансовый план семьи. Мне кажется, таким вещам должны учить в школе.

Плюсы

- Контроль. Вы всегда четко знаете, на что вы тратите деньги. Не возникает вопросов, а куда ушло пол-зарплаты, и кто ее потратил. Тоже самое с доходами, особенно актуально, если у вас несколько источников и они меняются. У меня есть свое ИП и для него я тоже веду бюджет — бухгалтерию в Мое Дело.

- Сознательный выбор. После пары месяцев ведения бюджета вы реально узнаете, сколько составляет каждая статья расходов, и возможно захотите скорректировать её — уменьшить или увеличить. В итоге устраните ненужные вам траты, а также узнаете, куда вы «жмотите» тратить (например, на здоровье или спорт, так часто бывает).

- Удобно для увольнения и во время кризисов. Можно рассчитать, насколько хватит вашей финансовой подушки безопасности и когда крайний срок выхода на работу или получения дохода.

- Нет долгов. Минимизируется залезание в долги/кредиты, потому что можно заранее все рассчитать и избежать этого. Бюджет дисциплинирует!

- Проще планировать крупные траты. Если вы хотите купить машину или поехать на Мальдивы, то с бюджетом — это намного проще сделать. Вы сможете узнать, в каком месяце у вас появится достаточная сумма, или как нужно изменить объем трат/доходов, чтобы эта сумма появилась.

- Финансовый вектор. Бюджет очень хорошо показывает, куда ведет ваш подход к финансам, к процветанию или банкротству. Возможно пора менять работу для увеличения дохода, формировать подушку безопасности, инвестировать процент от дохода.

Я бюджет с 2008 года. Один раз попробовал и мне понравилось. Благодаря бюджету удалось спланировать уже не одно путешествие, сформировать депозиты на счетах и начать инвестировать через Тинькофф Инвестиции. Больше всего мне нравится чувство уверенности в завтрашнем дне, потому что все распланировано на год вперед.

Однажды бюджет мне очень помог после моего увольнения в 2010. Я тогда сразу рассчитал, сколько месяцев свободной жизни могу получить, в какие страны съездить и какие вещи купить. Соответственно, я знал, в какой месяц должен будет появится заработок.

Минусы

- Отмечание трат и планирование семейного бюджета занимает время, но при правильном подходе можно почти все автоматизировать. Хотя порой бывает даже приятно сесть на полчасика и прикинуть свои финансовые цели на ближайший год.

- Есть вероятность слишком углубиться в подсчеты, считая все до изнеможения и анализируя, в каком из супермаркетов дешевле покупать гречку, а в каком туалетную бумагу. Надо помнить, что бюджет — это инструмент, а не самоцель.

- Дополнение к предыдущему пункту. Есть вероятность залипнуть на текущей планке дохода и сосредоточится только на экономии. Или иначе, «не разрешать» иметь себе больше денег, этакий психологический барьер.

Как вести семейный бюджет

Насколько подробно вести бюджет, решает каждый сам для себя. Я в начале очень подробно все вел, чтобы понять, куда и чего уходит, а потом начал округлять и меньше контролировать траты. В итоге получился «плавающий» бюджет, без строгого планирования. Но главный результат — отсутствие ненужных трат, соответствие расходов доходам (потребностей возможностям), а не экономия ради экономии.

Доходы и расходы

Бюджет состоит из статей доходов и статей расходов. Соответственно, в процессе нужно эти операции отмечать вручную или автоматически, чтобы потом соотносить фактические траты с планируемыми.

Статьи дохода — это все ваши источники доходов: зарплата, проценты с депозита, подработки. Тут все просто.

Статьи расходов — это все ваши траты по категориям: еда, аренда квартиры, коммуналка, авто, транспорт, покупки, путешествия. Часто траты разделяют на 2 категории (Обязательные и Необязательные) и уже внутри них делают подкатегории.

Количество статей расходов может быть любым. Я начинал со значительной детализацией, а потом упростил все и объединил многие статьи. Если не знаете, с чего начать, то начните с любых статей, обычно за пару месяцев ведения бюджета становится все ясно.

Пример семейного бюджета в ExcelКак минимум, вам нужно задать те статьи расходов, которые которые вам нужно отслеживать. Например, кому-то надо будет выделить из «Еды» отдельно «Спиртное», кому-то надо будет «Шоппинг» разделить на «Одежду» и «Украшения». Чтобы понять, сколько и куда уходит, а потом контролировать и не тратить больше планируемого, если есть такая склонность.

Или, наоборот, можно объединить несколько разных категорий затрат в одну «Другие траты» — аренда квартиры, коммуналка, транспорт, домашний интернет, мобильная связь. Это те регулярные траты, которые не меняются годами и их в принципе можно не отслеживать, так как на них нельзя повлиять. Ну, или вы не собираетесь их менять.

Также имеет смысл делать такие категории затрат, на которые вы зажимаете деньги — Спорт, Здоровье, Красота, Театр. Чтобы потом заставлять себя тратить на это, раз запланировали, задушить в себе жабу. Необязательно прям эти категории, это я на своем примере, вечно на здоровье экономлю.

Планирование бюджета

Бюджет строится на том, что вы планируете траты на месяц и потом придерживаетесь этого плана. По итогам месяца вы будете знать, отклонились ли вы от плана и насколько.

Смысл этого заключается в том, чтобы не тратить больше, чем у вас есть. Чтобы не залезать в долги, не брать кредиты, и не жить с пустым кошельком пару недель до зарплаты. Задача бюджета сделать ваши траты сознательными и избежать спонтанных покупок, которые потом обычно лежат в шкафу без дела.

Нужно организовать свой бюджет так, чтобы у вас был положительный остаток (резерв) каждый месяц, то есть положительная разница между доходами и расходами. Ну, или, если ваши доходы/расходы нерегулярные, то не каждый месяц смотрим тенденцию, а раз в квартал или год. Не стоит жить в минус и увеличивать кол-во кредитов, это ни к чему хорошему не приведет.

Да, можно вести бюджет без планирования вообще, просто отмечать доходы/расходы и все. Кстати, в некоторых приложениях планирования как раз нет. Однако, это больше подходит организованным людям, не склонным к лишним тратам.

Подушка и инвестиции

Резерв может накапливаться, чтобы потом купить что-то крупное или сформировать финансовую подушку безопасности (неприкосновенный запас, финансовый буфер). В идеале, подушка должна быть в приоритете, никогда не знаешь, когда она может понадобится. Потерял ли работу в кризис, попал ли в больницу и тд.

Каким должен быть размер подушки безопасности? Не меньше 3 месяцев ваших ежемесячных трат, чтобы вы могли прожить без дохода. Лучше, чтобы подушки хватило на полгода-год.

Также во многих умных книжках советуют часть дохода регулярно инвестировать. В России эта тема пока еще не настолько популярна, как на западе, но уже тоже набирает обороты. Только я бы сначала сформировал подушку, а потом уже инвестировал.

Брокерский счет + подарок →

Кто-то может возразить, что не на что это все делать. Однако, это не так. Можно начать откладывать 5-10% от дохода, это та сумма которая практически не заметна при любых доходах. В свое время я начинал именно с этого, сейчас бывает откладываю и 50%.

Кто должен вести бюджет

Вести бюджет может любой из супругов, как вместе, так и кто-то один. Как договоритесь. Или точнее, кому это больше понравится. Правда, когда вместе ведут (оба траты отмечают и планируют), то проще будет обсуждать что-то, нежели, если кто-то дистанцируется от этого.

Стоит ли вести совместный или раздельный бюджет, не скажу. Есть разные мнения на этот счет. Я лично приемлю оба варианта. Когда в паре оба самодостаточны и зарабатывают, то, во-первых, каждый более спокоен и уверен в завтрашнем дне, а во-вторых, будет только рад раздельному бюджету.

Программы для ведения семейного бюджета

Как выбрать программу

Сейчас навалом готовых сервисов и приложений для ведения бюджета: Дребеденьги, Дзен-мани, Monefy, 1Money, Домашняя бухгалтерия и тд.

Часть сервисов имеют свой сайт-сервис и мобильное приложение, часть только приложение, часть только сайт. На мой взгляд удобнее тот вариант, когда есть возможность пользоваться, и приложением на телефоне, и онлайн-версией на сайте с ноутбука. Это была одна из причин, почему я выбрал в свое время Дребеденьги и сижу на них уже много лет.

Как я выбирал программу для ведения семейного бюджета? Я зашел на Google Play, скачал штук 5 андроид-приложений, которые приглянулись мне по скриншотам, рейтингу и описаниям, и начал их пробовать. Где-то 10-20 минут на каждое приложение. В результате осталось два, которые более менее мне были понятны, или другими словами, где меня устроила логика ведения бюджета. Это важно, чтобы все было интуитивно понятно. Далее я попробовал пару дней поотмечать траты, чтобы понять, удобно мне или нет.

Кстати, для бюджета инвестиций я использую сервис Intelinvest, по ссылке вам дадут 20% скидку на оплату после регистрации. Пока не нашел ничего лучше.

Intelinvest + 20% скидка →

Сервис Дребеденьги

С 2013 года я перенес бюджет в сервис Дребеденьги и очень доволен. Теперь все траты попадают в мой бюджет автоматически из банковских смс и push-сообщений, очень важная и нужная функция. Таким образом, если практически не использовать наличку (а я её стараюсь минимизировать), то почти ничего отмечать и не нужно.

Попробовать Дребеденьги →

Здорово, что занесение расходов и доходов автоматизировано не только по моим картам, но и по картам жены. Нужно лишь иногда заходить в бюджет и проверять, все ли там в порядке.

Специфика сервиса такова, что полностью весь функционал, включая планирование находится на сайте, а мобильное приложение служит дополнением. Оно сканирует траты (ручной ввод тоже есть), там можно узнать баланс по всем своим счетам, посмотреть траты за месяц. Читайте отдельный пост о пользовании Дребеденьгами, иначе слишком долго рассказывать.

Как вести бюджет в таблице Excel

Вы можете сами составить любую удобную для вас таблицу семейного бюджета в Excel. Возможно, так проще попробовать начать… Но, на мой взгляд, есть вероятность из-за лишних телодвижений только отбить себе желание. Все-таки проще готовым пользоваться, чем выдумывать.

С 2008 года по 2013 год я вел бюджет в Эксель, так тогда было мало вариантов сервисов. Вы можете скачать простой вариант, представляющий шаблон моего первого бюджета. Или же вариант посложнее с учетом разных каналов дохода/расхода (карточки, электронные деньги).

Один лист в экселе – это один месяц. Бюджет месячный и расписан на 2-3 месяца вперед. Чтобы спланировать на полгода вперед, необходимо создать еще 6 листов с именем «месяцГод» (чтобы формула работала), и так далее.

В каждом месяце есть два столбца – планируемые траты и фактические. Первый столбец служит для планирования, второй для текущих трат.

В моем файле (особенно во втором) есть формулы, если вы с ними не дружите, то лучше попробуйте сделать что-то свое или воспользуйтесь готовыми сервисами. В противном случае придется разбираться. Если кратко, то во втором файле можно отмечать затраты по дням в зависимости от того, как вы их тратили: наличка, электронные деньги, карточки. И баланс потом считается точно также по всем этим местам хранения средств.

Бюджет в Excel, версия посложнееP.S. А вы ведете семейный или личный бюджет?

Выбрать страховку сейчас очень сложно, поэтому в помощь всем путешественникам я составляю рейтинг. Для этого постоянно мониторю форумы, изучаю страховые договора и сам пользуюсь страховками.

Рейтинг страховых →20+ ежемесячных расходов для включения в ваш бюджет

Составление бюджета — отличный способ планировать и отслеживать расходы, если вы точно учитываете все счета, которые вам нужно оплатить. Поэтому, прежде чем начинать вводить числа в электронную таблицу или приложение, выделите минуту, чтобы перечислить свои ежемесячные расходы.

Сортировка этих расходов по потребностям и желаниям может помочь вам организовать свой бюджет и расставить приоритеты, особенно если вам нужно сократить расходы, чтобы освободить место для сбережений или погашения долга.

Потребности

Это расходы, которых нельзя избежать. Если вы используете бюджет 50/30/20, они должны составлять 50% ваших расходов. Необходимые условия часто включают следующее:

Страхование домовладельцев или арендаторов.

Налог на недвижимость (если он еще не включен в ипотечный платеж).

Наличные медицинские расходы.

Продовольственные товары, туалетные принадлежности и другие предметы первой необходимости.

Сотовый и / или стационарный телефон.

Прочие минимальные платежи по кредиту.

Выплата алиментов или алиментов.

Совет по бюджету: если вы обнаружите, что ваш бюджет сильно испорчен, внимательно посмотрите на те статьи, которые вы классифицировали как потребности, и подумайте о переговорах, рефинансировании или понижении рейтинга.

Перед формированием бюджета

Быстрое отслеживание всех ваших расходов, чтобы понять ваши тенденции и выявить возможности для экономии денег.

Хочет

Эти расходы сложнее учесть в бюджете, поскольку они не всегда сопровождаются установленной ежемесячной платой. Если вы используете бюджет 50/30/20, потребности должны составлять до 30% ваших расходов.

Фирменное питание в (стейки для гриля и т. Д.).

Билеты в кино, на концерты и мероприятия.

Транспортные расходы (авиабилеты, отели, аренда автомобилей и т. Д.).

Пакеты кабельного или потокового вещания.

Уход за собой и уход за собой.

Совет по бюджету: просмотрите свои расходы за последние несколько месяцев, чтобы понять, чего вы хотите и сколько вы склонны тратить на них. Если вы составляете семейный бюджет, попросите каждого взрослого в вашей семье сделать то же самое. Это упражнение дает вам реалистичную основу. Вы можете использовать то, что вы узнали, чтобы со временем внести небольшие изменения в свои расходы.

Не забывайте сбережения и погашение долгов

Это деньги, которые вы вкладываете в пенсионный фонд, в чрезвычайный фонд и другие сбережения, а также используете для погашения кредитной карты и других «токсичных» долгов, таких как ссуды до зарплаты.Он также включает в себя все, что превышает минимальный платеж по вашим «хорошим долгам», например, студенческие ссуды и ипотеку. В бюджете 50/30/20 это должно составлять 20% вашего дохода.

Индивидуальный пенсионный счет.

Платежи по кредитной карте (см. Совет по бюджету ниже).

Доплата по ипотеке.

Доплаты по студенческим кредитам.

Совет по бюджету: если вы полностью расплачиваетесь по кредитной карте каждый месяц, классифицируйте расходы в соответствии с тем, что вы покупаете — например, продукты в соответствии с потребностями.Однако, если вы поддерживаете баланс и накапливаете проценты и комиссионные, перечислите платежи сверх минимума в разделе «Погашение долга».

Создайте свой бюджет

Сложите свои расходы по каждой категории потребностей, желаний и сбережений / долгов, а затем укажите свой ежемесячный чистый доход ниже.