Что относится к основным и оборотным средствам? К основным средствам относятся… :: BusinessMan.ru

В процессе ведения бухгалтерского учета необходимо четко выделять, что относится к основным и оборотным средствам. От этого зависит не только экономическая сторона вопроса, но и правильность ведения документации. Итак, разберемся, что такое основные и оборотные фонды и в чем их принципиальная разница.

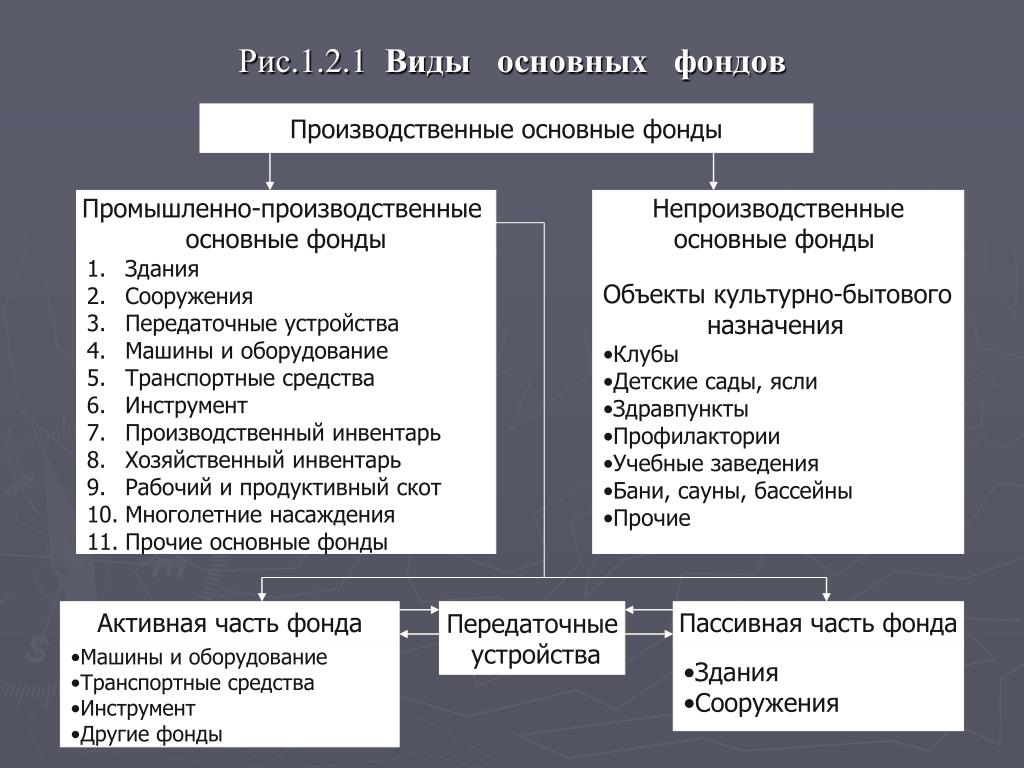

Основные фонды

В экономической теории под этим понятием подразумеваются все материально-технические ценности, благодаря которым может происходить процесс производства продукции. Они выступают исключительно в натуральной форме, а их стоимость возмещается равными частями в процессе эксплуатации, время которого составляет не менее одного года.

В свою очередь, основные фонды – это весомая и всегда значимая часть имущества. Без них невозможно открыть предприятие, и именно они являются главными участниками любого процесса, который приводит к окончательному результату – продаже продукции или услуг.

Оборотные средства

Оборотные средства – это материальные ценности, выраженные в денежной форме, которые непосредственно принимают участие в производственном процессе, но лишь один раз. Всю свою стоимость они полностью переносят в себестоимость продукции. К примеру, к основным средствам относятся станки и верстаки, благодаря которым осуществляется процесс производства, а к оборотным – материалы и сырье, без которых ничего не осуществится.

Оборотные средства практически всегда выражаются именно в денежной форме и используются для ведения постоянной деятельности.

Отличия оборотных средств от основных

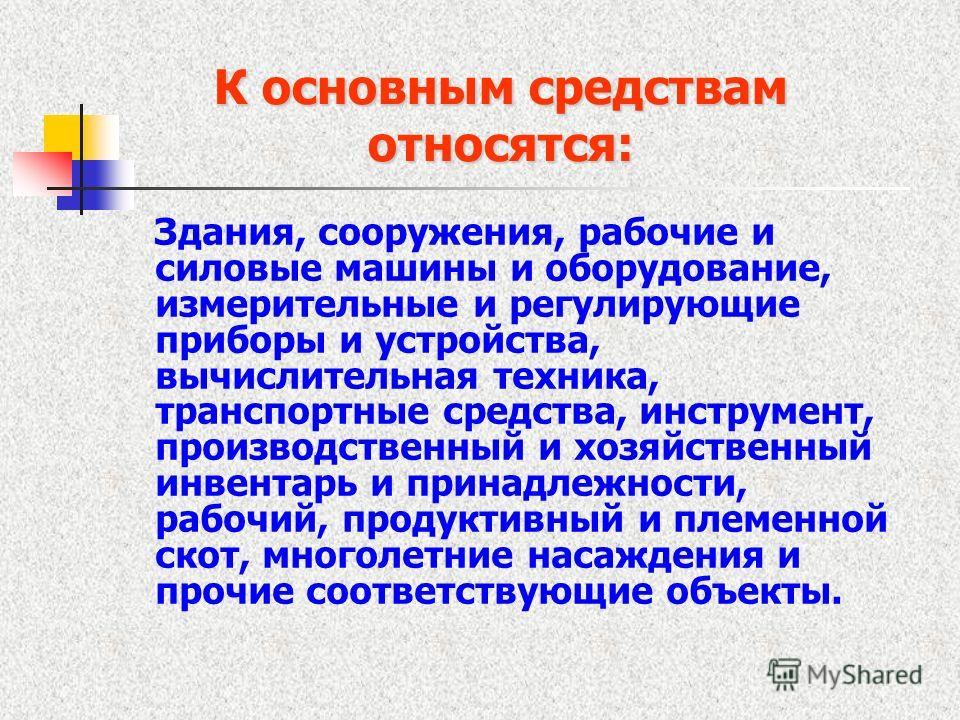

- К основным средствам относятся: мебель, здания, машины, которые хоть и принимают непосредственное участие в производственном цикле, но свои элементы на готовую продукцию не переносят.

Оборотные средства входят в окончательный результат полностью и без остатка. Они потребляются в процессе одного законченного цикла.

Оборотные средства входят в окончательный результат полностью и без остатка. Они потребляются в процессе одного законченного цикла. - Стоимость тех и других фондов входит в себестоимость с одной лишь разницей: основные фонды в форме амортизации лишь частично отображаются на цене, а вот оборотные – входят полностью. Ведь именно от стоимости сырья и материалов в основном зависит окончательная розничная цена для потребителя.

- Капитальные ресурсы могут быть заменены только после полного возмещения их стоимости. На это уходит порой несколько лет. Оборотные же активы продаются сразу, а значит, их нужно купить для следующего производственного цикла.

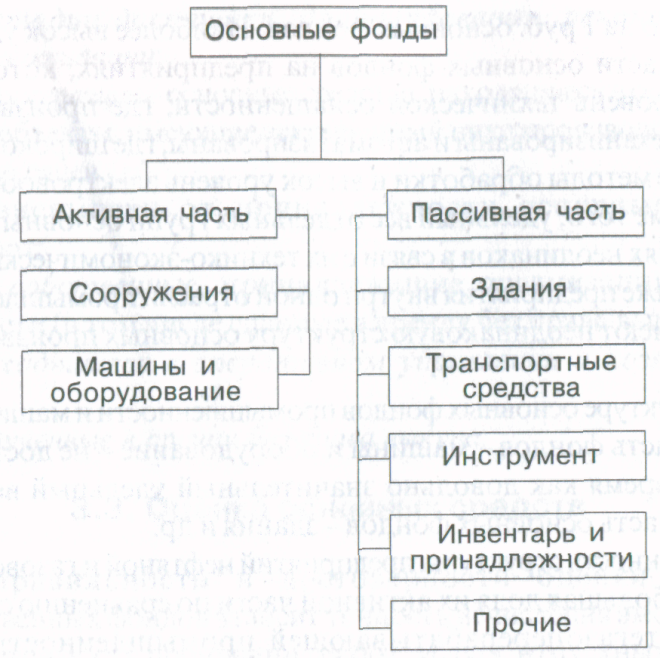

Классификация основных средств

Что касается классификации основных фондов, то их можно распределять по-разному. В бухгалтерском учете четко распределены отдельные категории, входящие в баланс. В целом к основным средствам в бюджетном учете относятся следующие категории, представленные на рисунке ниже.

Практически все объекты недвижимости имеют всего два источника происхождения: природные и искусственные. К основным средствам предприятия относятся все земельные участки, на которых стоит производство, или которые сами являются источником готовой продукции. Так, лес дает дерево, а поле – рожь. Водные объекты и недра земли тоже входят в эту категорию, хоть и оценить их сложно, но предприятию все равно требуются первоначальные затраты на покупку того или иного участка для начала деятельности.

К основным средствам предприятия относятся все земельные участки, на которых стоит производство, или которые сами являются источником готовой продукции. Так, лес дает дерево, а поле – рожь. Водные объекты и недра земли тоже входят в эту категорию, хоть и оценить их сложно, но предприятию все равно требуются первоначальные затраты на покупку того или иного участка для начала деятельности.

Искусственные постройки могут иметь несколько предназначений: жилье, коммерция или социальная недвижимость. Услуги тоже имеют свои основные фонды, и чаще всего ими выступает именно последняя категория, куда входят здания детских садов, школ, приютов, библиотек и др.

Собственные и арендованные фонды

Нетрудно догадаться, что все собственные фонды – это те материально-технические средства, которые были куплены за счет самого предприятия и входят в балансовую стоимость. Арендованные учитываются немного по-другому. Для них не исчисляются амортизационные издержки, и они закрепляются «за балансом».

Этот вопрос касается бюджетных организаций. Практически все имеющееся оборудование считается арендованным, поскольку предприятие не может использовать его по собственному желанию, как вздумается.

Как определить, относится ли предмет к основным средствам?

Часто возникает вопрос, относится ли компьютер к основным средствам? Итак, рассмотрим, каким критериям он отвечает, а каким нет. Для этого нужно ответить на ряд вопросов:

- Компьютер используется больше года?

- Он участвует непосредственно в производстве?

- В процессе цикла он используется полностью, трансформируется или перерабатывается, изменяет форму для изготовления конечного продукта?

Первый вопрос подразумевает ответ – «да». Естественно, предприятие будет использовать умную машину больше года, а ее стоимость будет равномерно распределена в виде амортизации на весь срок предполагаемой эксплуатации. На второй и третий вопросы отвечаем «нет», а значит, компьютер не может отнестись к оборотным активам.

Что нельзя определить под категорию основных средств

Существует целый ряд предметов, которые практически используются больше года, принимаю косвенное участие в производственном процессе, но назвать их основными средствами нельзя. В эту категорию входят такие материально-технические ценности:

- Орудия, предназначенные для ловли рыбы и морепродуктов.

- инструменты и приспособления, являющиеся дополнением к основному оборудованию и использующиеся для индивидуальных и редких заказов. К основным средствам относятся конвейеры и станки, но не прокатные валки, челноки, катализаторы и сорбенты.

- Форма сотрудников, одежда медперсонала, постельные принадлежности.

- Временные постройки, например, на строительных площадках.

- Предметы и сооружения, созданные исключительно для дальнейшей сдачи их в аренду.

- Животные, считающиеся молодняком.

- Многолетние растения, использующиеся исключительно как посадочный материал для молодых побегов.

- Инструменты лесного хозяйства: бензопилы, сучкорезы, тросы, временные сезонные дороги, небольшие постройки и передвижные домики, срок эксплуатации которых не превышает двух лет.

Особенности бюджетных организаций

Основными задачами, которые ставятся перед бюджетной организацией, являются надлежащее фиксирование всех манипуляций с недвижимым имуществом и оформление соответствующих документов в бухгалтерском учете. Вопрос регулируется п. 32 Инструкции № 107.

Согласно этому положению, к основным средствам в бюджетных организациях относятся предметы и материально-технические средства, подходящие под категории:

- срок использования предполагается больше 1 года;

- первоначальная стоимость не менее 50 МРОТ.

В данную категорию входят такие группы предметов: здания и сооружения, устройства передачи данных, коммунальные устройства, рабочее оборудование, измерительные приборы, вычислительная техника, оргтехника, транспорт в собственности организации, инструменты и инвентарь, скот, различные насаждения, дороги внутрихозяйственного назначения, прочее.

Особенности учета основных фондов в бюджетных организациях

Как сказано в законодательстве, бюджетная организация вправе распоряжаться данным имуществом, но не продавать его. Весь доход от его использования идет на отдельный баланс и остается во власти организации. Поэтому есть особенность учета имущества, отображаемого в балансе.

Главный счет «01» – Основные средства. Его субсчета:

- 1 – предназначен для тех предметов, которые были куплены за бюджетные деньги.

- 2 – имущество, приобретенное в результате предпринимательской деятельности.

- 3 – ценности, принятые в дар.

Какие средства защиты относятся к основным изолирующим электрозащитным средствам для электроустановок напряжением до 1000 В?

а) Изолирующие штанги всех видов, изолирующие клещи, указатели напряжения, электроизмерительные клещи, диэлектрические перчатки, ручной изолирующий инструмент Правильный ответ

б) Изолирующие штанги всех видов, изолирующие клещи, указатели напряжения, электроизмерительные колпаки и накладки, диэлектрические перчатки, ручной изолирующий инструмент

в) Изолирующие штанги всех видов, изолирующие клещи, указатели напряжения, диэлектрические перчатки, галоши и боты, ручной изолирующий инструмент

г) Изолирующие штанги всех видов, изолирующие клещи, колпаки, покрытия и накладки, указатели напряжения, диэлектрические перчатки, галоши и боты, ручной изолирующий инструмент

В каких электроустановках диэлектрические перчатки применяются в качестве дополнительного изолирующего электрозащитного средства?

а) В электроустановках до 1000 В

б) В электроустановках свыше 1000 В Правильный ответ

в) Во всех электроустановках они используются в качестве основного изолирующего средства

г) Во всех электроустановках они используются в качестве дополнительного изолирующего средства

Что необходимо сделать в первую очередь при поражении человека электрическим током?

а) Позвонить в скорую помощь

б) Произвести отключение электрического тока Правильный ответ

в) Оттащить пострадавшего за одежду не менее чем на 8 метров от места касания проводом земли или от оборудования, находящегося под напряжением

г) Приступить к реанимации пострадавшего

БИЛЕТ 8

Какая электроустановка считается действующей?

а) Исправная электроустановка

б) Электроустановка или ее часть, которая находится под напряжением, либо на которую напряжение может быть подано включением коммутационных аппаратов Правильный ответ

в) Электроустановка, которая находится в постоянной эксплуатации

г) Электроустановка, которая находится под напряжением не ниже 220 В

Какие средства защиты относятся к основным изолирующим электрозащитным средствам для электроустановок напряжением выше 1000 В?

В данной инструкции изложены основные функции сайта, и как ими пользоваться

Здравствуйте,

Вы находитесь на странице инструкции сайта Тестсмарт.

Прочитав инструкцию, Вы узнаете функции каждой кнопки.

Мы начнем сверху, продвигаясь вниз, слева направо.

Обращаем Ваше внимание, что в мобильной версии все кнопки располагаются, исключительно сверху вниз.

«Главная» — отправит вас на первую страницу.

«Разделы сайта» — выпадет список разделов, нажав на один из них, попадете в раздел интересующий Вас.

На странице билетов добавляется кнопка «Билеты», нажимая — разворачивается список билетов, где выбираете интересующий вас билет.

«Полезные ссылки» — нажав, выйдет список наших сайтов, на которых Вы можете получить дополнительную информацию.

В правом углу, в той же оранжевой полосе, находятся белые кнопки с символическими значками.

- Первая кнопка выводит форму входа в систему для зарегистрированных пользователей.

- Вторая кнопка выводит форму обратной связи через нее, Вы можете написать об ошибке или просто связаться с администрацией сайта.

- Третья кнопка выводит инструкцию, которую Вы читаете. 🙂

- Последняя кнопка с изображением книги ( доступна только на билетах) выводит список литературы необходимой для подготовки.

Следующая функция «Поиск по сайту» — для поиска нужной информации, билетов, вопросов. Используя ее, сайт выдаст вам все известные варианты.

Последняя кнопка расположенная справа, это селектор нажав на который вы выбираете, сколько вопросов на странице вам нужно , либо по одному вопросу на странице, или все вопросы билета выходят на одну страницу.

На главной странице и страницах категорий, в середине, расположен список разделов. По нему вы можете перейти в интересующий вас раздел.

На остальных страницах в середине располагается сам билет. Выбираете правильный ответ и нажимаете кнопку ответ, после чего получаете результат тестирования.

Справой стороны (в мобильной версии ниже) на страницах билетов располагается навигация по билетам, для перемещения по страницам билетов.

На станицах категорий расположен блок тем, которые были добавлены последними на сайт.

Ниже добавлены ссылки на платные услуги сайта. Билеты с ответами, комментариями и результатами тестирования.

В самом низу, на черном фоне, расположены ссылки по сайту и полезные ссылки на ресурсы, они дублируют верхнее меню.

Надеемся, что Вам понравился наш сайт, тогда жмите на кнопки социальных сетей, что бы поделиться с другими и поможете нам.

Если же не понравился, напишите свои пожелания в форме обратной связи. Мы работаем над улучшением и качественным сервисом для Вас.

С уважением команда Тестсмарт.

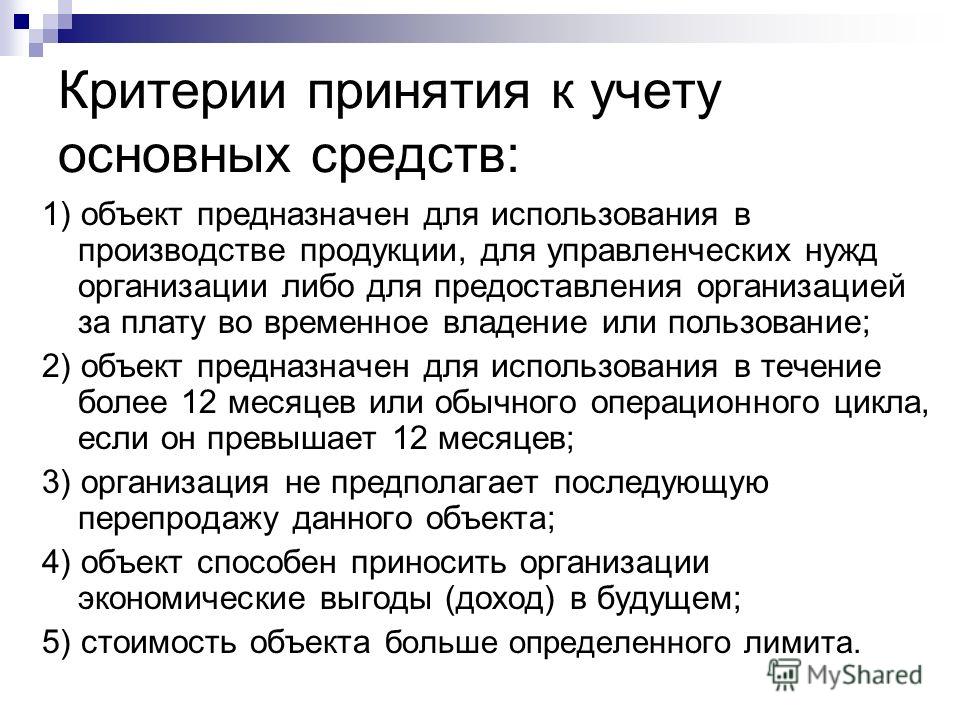

Критерии признания актива объектом основных средств

Вопросы правильного отражения в учете операций, связанных с основными средствами, волнуют бухгалтеров организаций практически любой сферы деятельности. Новая трактовка понятия “основные средства” содержится в Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 г. № 26 (далее – Инструкция № 26).

Новая трактовка понятия “основные средства” содержится в Инструкции по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 г. № 26 (далее – Инструкция № 26).

Однако, при отражении на счетах бухучета отдельных хозяйственных операций следует применять нормы других нормативных правовых актов по бухгалтерскому учету — Инструкции по бухгалтерскому учету инвестиционной недвижимости и Инструкцию по бухгалтерскому учету долгосрочных активов, предназначенных для реализации, утвержденных постановлением Министерства финансов Республики Беларусь от 30.04.2012 г. № 25.

Согласно п.4 Инструкции № 26 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) активы предназначены для использования в производстве продукции, при выполнении работ или оказании услуг, для использования во вспомогательных, обслуживающих производствах и хозяйствах, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) активы предназначены для использования в течение срока продолжительностью свыше 12 месяцев;

в) активы не предполагаются на момент приобретения для последующей перепродажи;

г) первоначальная стоимость активов может быть достоверно определена;

д) активы способны приносить организации экономические выгоды (доход) в будущем.

В белорусской практике последних лет существовало еще одно условие признания актива основным средством — стоимость. Это было 30 базовых величин. Между тем в международных стандартах бухгалтерского учета отсутствует стоимостной критерий для принятия к учету основных средств.

Организации имеют право вводить этот дополнительный критерий при признании объекта основным средством. При этом в приказе по учетной политике следует обосновать целесообразность введения такой нормы.

Единицей бухгалтерского учета основных средств является инвентарный объект, которым признается объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющий собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Так, например, персональные компьютеры могут учитываться на счете 01 «Основные средства» как единый объект, так и объект, состоящий из нескольких инвентарных объектов (системный блок, монитор, т.п.). также компьютер может учитываться вместе с программными устройствами. При этом сроки полезного использования данных активов должны совпадать.

Но если сроки их использования различны ПЭВМ учитываются отдельно от устройств программного управления на счете 01 «Основные средства», а программный продукт может учитываться

или на счете 04 «Нематериальные активы» как исключительное авторское право на программный продукт для ЭВМ,

или на счет 97 «Расходы будущих периодов» в случае приобретения права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по соглашениям), включая расходы на обновление программ для ЭВМ и баз данных.

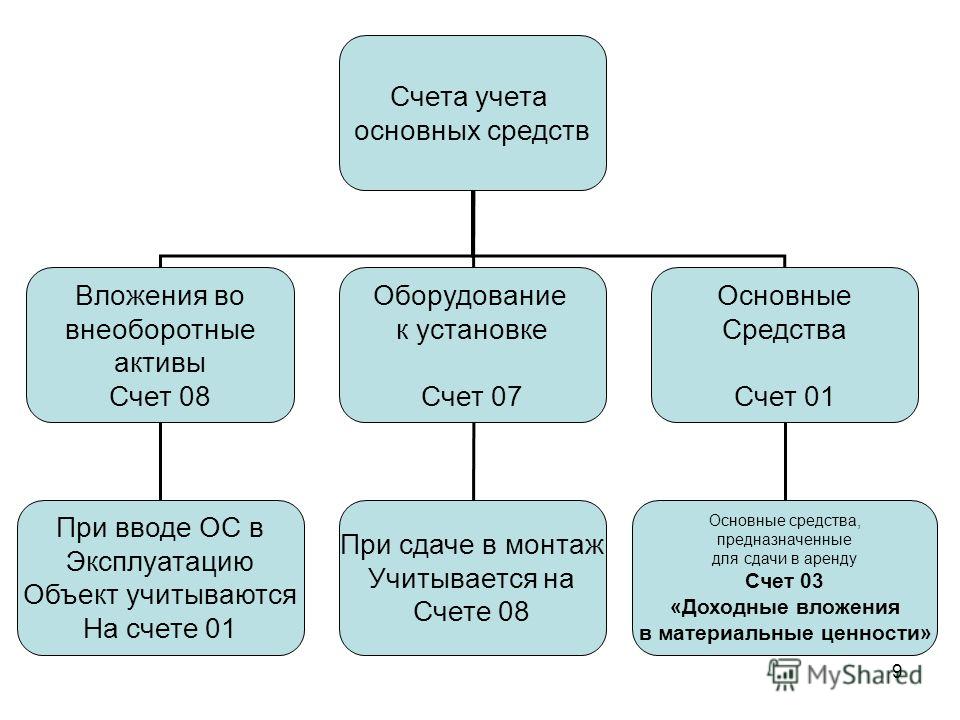

При приобретении объекта недвижимости следует учитывать, что не оформленные актами приемки — передачи и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) основные средства не могут быть зачислены в состав основных средств.

Принятие объекта к бухгалтерскому учету недвижимого имущества зависит от того, кому принадлежит право собственности. Объект недвижимости, право собственности на который не зарегистрировано в установленном порядке, не может быть принят к бухгалтерскому учету в качестве объекта основных средств. Данный объект недвижимости до момента регистрации права собственности должен учитываться на счете 08 «Вложения во внеоборотные активы».

При определении состава и группировки основных средств необходимо руководствоваться постановлением Минэкономики РБ от 30.09.2012 № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (далее – постановление № 161).

ОБРАТИТЕ ВНИМАНИЕ! В отношении объектов основных средств, принятых к учету до 1 января 2012 г. |

, предусмотрена возможность применения классификации основных средств на базе постановления № 161 либо сохранение ранее установленных организациями шифров и нормативных сроков, принятых на базе постановления Минэкономики РБ от 21.11.2001 № 186 «Об утверждении Временного республиканского классификатора амортизируемых основных средств и нормативных сроков их службы». Данная норма установлена в подп. 2.1 п. 2 постановления № 161.

, предусмотрена возможность применения классификации основных средств на базе постановления № 161 либо сохранение ранее установленных организациями шифров и нормативных сроков, принятых на базе постановления Минэкономики РБ от 21.11.2001 № 186 «Об утверждении Временного республиканского классификатора амортизируемых основных средств и нормативных сроков их службы». Данная норма установлена в подп. 2.1 п. 2 постановления № 161.

Согласно п.5-6 Инструкции № 26 к основным средствам как совокупности материально — вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и т. д.

д.

В составе основных средств отдельно учитываются также земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), поскольку по данным объектам основных средств амортизация не начисляется.

В их состав входят также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств (неотделимые улучшения, присоединенная стоимость, т.п.). Законченные капитальные вложения в арендованные объекты основных средств зачисляются организацией — арендатором в собственные основные средства в сумме фактически произведенных затрат, если иное не предусмотрено договором аренды.

При этом, полученные в аренду основные средства учитываются на забалансовом счете 001 «Арендованные основные средства», а сданные в аренду собственные основные средства могут учитываться (в соответствии с учетной политикой) на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные активы» отдельный субсчет (инвестиционная недвижимость, прочие доходные активы).

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Например, организацией построено производственное здание, имеющее собственную трансформаторную мини-станцию для обеспечения бесперебойной подачи электроэнергии и специально оборудованные хранилища, обеспеченные электронными датчиками для поддержания одинаковой влажности и температуры в помещении.

Акт ввода объекта основных средств был оформлен один на производственный комплекс, поскольку по отдельности данные объекты самостоятельно не функционируют.

Для правильной организации учета названных объектов в инвентарной карточке учета основных средств бухгалтеру следует указать «производственный комплекс», и пометить, что комплекс состоит из нескольких объектов и каждому объекту присваивается индивидуальный инвентарный номер и применяется различный шифр норм амортизации и сроков полезного использования.

ОБРАТИТЕ ВНИМАНИЕ! Отдельно (на субсчетах) организации в составе основных средств учитывают объекты, которые не участвуют в производстве продукции, товаров, работ, услуг и не используются при управлении предприятием. Это объекты непроизводственной сферы и жилищный фонд. По таким объектам в учетной политике описывается особый порядок начисления амортизации (износа) и порядок учета доходов от их использования (квартплата, реализация путевок и курсовок, талоны на питание, т.п.). |

Средства защиты в электроустановках — Охрана труда

Что относится к средствам защиты в электроустановках?

Основные и дополнительные средства защиты до 1000 В и выше 1000 В.

Нормы комплектования СИЗ. Требования к учету защитных средств.

***

СИЗЗащитные средства делятся на 2 категории: коллективные и индивидуальные.

Защитные средства классифицируются на:

1. Изолирующие

2. Ограждающие

3. Приспособления для работы на высоте

4. Вспомогательные приспособления

5. Экранирующие.

Обеспечивают электроизоляцию человека от токоведущих или заземленных частей электрооборудования, а также от земли.

Все изолирующие защитные средства делятся на:

- Основные

- Дополнительные

Основные изолирующие защитные средства – средства, изоляция которых надежно выдерживает рабочее напряжение электроустановок и при помощи которых допускаются прикосновение к токоведущим частям, находящимся под напряжением, без опасности поражения электрическим током.

Дополнительными изолирующими защитными средствами являются такие, которые, обладая недостаточной изоляцией, не могут обеспечить безопасность работающего. Они могут применяться только в сочетании с основными средствами, усиливая их действие.

В электроустановках до 1000 В:

основные изолирующие средства:

- диэлектрические перчатки,

- изолирующие токоизмерительные клещи,

- монтерский инструмент с изолированными рукоятками,

- токоискатели.

дополнительные изолирующие средства:

- диэлектрические галоши

- коврики

- изолирующие подставки

В электроустановках выше 1000 В:

основные изолирующие средства:

- изолирующие штанги

- изолирующие токоизмерительные клещи

- указатели напряжения

дополнительные изолирующие средства:

- монтерский инструмент с изолированными ручками

- диэлектрические перчатки

- боты

- коврики

- изолирующие подставки

|

Распределительные устройства напряжением до 1000 В |

||

|

Изолирующая штанга (оперативная или универсальная) |

По местным условиям |

|

|

Указатель напряжения |

2 шт. |

|

|

Изолирующие клещи |

1 шт. |

|

|

Диэлектрические перчатки |

2 пары |

|

|

Диэлектрические галоши |

2 пары |

|

|

Диэлектрический ковер или изолирующая подставка |

По местным условиям |

|

|

Защитные ограждения, изолирующие накладки, переносные плакаты и знаки безопасности |

То же |

|

|

Защитные щитки или очки |

1 шт. |

|

|

Переносные заземления |

По местным условиям |

|

|

Распределительные устройства напряжением выше 1000 В |

||

|

Изолирующая штанга (оперативная или универсальная) |

2 шт. на каждый класс напряжения |

|

|

Указатель напряжения |

То же |

|

|

Изолирующие клещи (при отсутствии универсальной штанги) |

1 шт. на каждый класс напряжения (при наличии соответствующих предохранителей) |

|

|

Диэлектрические перчатки |

Не менее 2 пар |

|

|

Диэлектрические боты (для ОРУ) |

1 пара |

|

|

Переносные заземления |

Не менее 2 на каждый класс напряжения |

|

|

Защитные ограждения (щиты) |

Не менее 2 шт. |

|

|

Плакаты и знаки безопасности (переносные) |

По местным условиям |

|

|

Противогаз изолирующий |

2 шт. |

|

|

Защитные щитки или очки |

2 шт. |

|

03.603-2003

03.603-2003

Требования к защитным средствам

Все находящиеся в эксплуатации электрозащитные средства и средства индивидуальной защиты должны быть пронумерованы, за исключением касок защитных, диэлектрических ковров, изолирующих подставок, плакатов безопасности, защитных ограждений, штанг для переноса и выравнивания потенциала. Допускается использование заводских номеров.

В подразделениях предприятий и организаций необходимовести журналы учета и содержания средств защиты. Средства защиты, выданные в индивидуальное пользование, также должны быть зарегистрированы в журнале.

Скачать журнал учета выдачи СИЗ

| Наименование | Переодичность | |

| осмотров | испытаний | |

| Диэлектрические перчатки | перед применением | Один раз в 6 мес |

| Инструмент (на изоляцию) | перед применением | Один раз в год |

| Указатели (УНН) | перед применением | Один раз в год |

| Изолирующие клещи | Один раз в год | Один раз в 2 года |

На выдержавшие испытания средства защиты, применение которых зависит от напряжения электроустановки, ставится штамп следующей формы:

|

№ _______ Годно до _____ кВ Дата следующего испытания «____» __________________ 20___ г. _________________________________________________________________________ (наименование лаборатории) |

Насредства защиты, применение которых не зависит от напряженияэлектроустановки (диэлектрические перчатки, галоши,боты и т.п.), ставится штамп следующей формы:

|

№ _______ Дата следующего испытания «____» __________________ 20___ г. _________________________________________________________________________ (наименование лаборатории) |

Тесты по теме «Основные средства»

т. 2.5. «Основные и оборотные средства»

Вариант — 1

Выберите один правильный, наиболее точный ответ

1.Средства труд, которые участвуют в производстве длительное время, постепенно изнашиваются. сохраняя свою натуральную форму и переносят свою стоимость на готовую продукции – это:

сохраняя свою натуральную форму и переносят свою стоимость на готовую продукции – это:

1) оборотные средства;

2) оборотные фонды;

3) основные фонды.

2.Амортизация основных фондов – это:

1) стоимость оборудования;

2) процесс постепенного перенесения стоимости основных фондов на с продукцию по мере износа;

в) списание основных средств по мере износа.

3.К основным средствам относятся

1) запасные части;

2) денежные средства в кассе;

3) тракторы

4.Что из перечисленного входит в состав оборотных средств предприятия?

1) запасы сырья, материалов, топлива;

2) транспортные средства;

3) вычислительная техника.

5. Стоимость основных фондов после переоценки по современным ценам – это стоимость

Стоимость основных фондов после переоценки по современным ценам – это стоимость

1)остаточная

2) восстановительная

3)ликвидационная

т. 2.5. «Основные и оборотные средства»

Вариант — 2

Выберите один правильный, наиболее точный ответ

1.К основным производственным фондам относятся

1) незавершенное производство;

2) готовая продукция;

3) здания, сооружения, передаточные устройства.

2. Показатель эффективности основных фондов – это:

1) фондоотдача

2) фондовооруженность

3) фондообеспеченность

3. Моральный износ основных фондов – это

1) утрата технико-эксплуатационных свойств

2) материальное изнашивание средств

3) обесценивание средств вследствие технического прогресса

4. На какие средства не начисляется амортизация?

На какие средства не начисляется амортизация?

1) Тракторы

2) Автомобили

3) Библиотечные фонды

5.Под структурой основных средств понимают

1) процентное соотношение отдельных фондов в общей их стоимости

2) наличие основных средств на начало года

3) стоимость основных средств на балансе предприятия

т. 2.5. «Основные и оборотные средства»

Вариант — 3

Выберите один правильный, наиболее точный ответ

1.В состав оборотных фондов предприятия входят:

1) запасные части, топливо, незавершенное производство

2) рабочий скот, продуктивный скот

3) капитальные затраты по улучшению земель

2. Какие показатели характеризуют оснащенность предприятия основными средствами?

Какие показатели характеризуют оснащенность предприятия основными средствами?

1) фондорентабельность

2) фондовооруженность, фондообеспеченность

3) фондоемкость, фондоотдача

3. Какие средства относятся к основным производственным средствам сельскохозяйственного назначения?

1) комбайн зерноуборочный, дойное стадо коров

2) здание и оборудование столовой

3) спортзал

4. Стоимость основных средств на момент их приобретения- это стоимость

1) первоначальная

2) балансовая

3) среднегодовая

5. К фондам обращения относятся

1) топливо и смазочные материалы

2) незавершенное производство

3) денежные средства

т. 2.5. «Основные и оборотные средства»

Вариант — 4

Выберите один правильный, наиболее точный ответ

1. Предметы труда, которые участвуют в производстве продукции в течение периода менее 1годаи свою стоимость полностью переносят на созданную продукцию – это

Предметы труда, которые участвуют в производстве продукции в течение периода менее 1годаи свою стоимость полностью переносят на созданную продукцию – это

1) основные средства

2) непроизводственные основные средства

3) оборотные средства

2. Под структурой оборотных средств понимают

1) процентное соотношение отдельных элементов в общей их стоимости

2) наличие оборотных средств на начало года

3) стоимость оборотных средств на балансе предприятия

3. Первоначальная стоимость за вычетом суммы износа – это стоимость

1) ликвидационная

2)восстановительная

3) остаточная

4. Стоимость основных средств погашается посредством

отчислений от прибыли предприятия

2) начисления амортизации

3) определения износа

5. Основные средства, которые не участвуют в производстве продукции, но необходимы для удовлетворения культурно-бытовых потребностей работников – это средства

Основные средства, которые не участвуют в производстве продукции, но необходимы для удовлетворения культурно-бытовых потребностей работников – это средства

1) основные производственные с/х назначения

2) основные производственные не с/х назначения

3) основные непроизводственные

т. 2.5. «Основные и оборотные средства»

Вариант — 5

Выберите один правильный, наиболее точный ответ

1.К основным средствам относятся

1) запасные части;

2) денежные средства в кассе;

3) тракторы

2.Что из перечисленного входит в состав оборотных средств предприятия?

1) запасы сырья, материалов, топлива;

2) транспортные средства;

3) вычислительная техника.

3. Стоимость основных фондов после переоценки по современным ценам – это стоимость

1)остаточная

2) восстановительная

3)ликвидационная

4.Средства труд, которые участвуют в производстве длительное время, постепенно изнашиваются. сохраняя свою натуральную форму и переносят свою стоимость на готовую продукции – это:

1) оборотные средства;

2) оборотные фонды;

3) основные фонды.

5.Амортизация основных фондов – это:

1) стоимость оборудования;

2) процесс постепенного перенесения стоимости основных фондов на с продукцию по мере износа;

в) списание основных средств по мере износа.

т. 2.5. «Основные и оборотные средства»

Вариант — 6

Выберите один правильный, наиболее точный ответ

1. Моральный износ основных фондов – это

Моральный износ основных фондов – это

1) утрата технико-эксплуатационных свойств

2) материальное изнашивание средств

3) обесценивание средств вследствие технического прогресса

2. На какие средства не начисляется амортизация?

1) Тракторы

2) Автомобили

3) Библиотечные фонды

3.Под структурой основных средств понимают

1) процентное соотношение отдельных фондов в общей их стоимости

2) наличие основных средств на начало года

3) стоимость основных средств на балансе предприятия

4.К основным производственным фондам относятся

1) незавершенное производство;

2) готовая продукция;

3) здания, сооружения, передаточные устройства.

5. Показатель эффективности основных фондов – это:

1) фондоотдача

2) фондовооруженность

3) фондообеспеченность

т. 2.5. «Основные и оборотные средства»

Вариант — 7

Выберите один правильный, наиболее точный ответ

1. Какие средства относятся к основным производственным средствам сельскохозяйственного назначения?

1) комбайн зерноуборочный, дойное стадо коров

2) здание и оборудование столовой

3) спортзал

2. Стоимость основных средств на момент их приобретения- это стоимость

1) первоначальная

2) балансовая

3) среднегодовая

3. К фондам обращения относятся

1) топливо и смазочные материалы

2) незавершенное производство

3) денежные средства

4.В состав оборотных фондов предприятия входят:

1) запасные части, топливо, незавершенное производство

2) рабочий скот, продуктивный скот

3) капитальные затраты по улучшению земель

5. Какие показатели характеризуют оснащенность предприятия основными средствами?

Какие показатели характеризуют оснащенность предприятия основными средствами?

1) фондорентабельность

2) фондовооруженность, фондообеспеченность

3) фондоемкость, фондоотдача

т. 2.5. «Основные и оборотные средства»

Вариант — 8

Выберите один правильный, наиболее точный ответ

1. Первоначальная стоимость за вычетом суммы износа – это стоимость

1) ликвидационная

2)восстановительная

3) остаточная

2. Стоимость основных средств погашается посредством

отчислений от прибыли предприятия

2) начисления амортизации

3) определения износа

3.Основные средства, которые не участвуют в производстве продукции, но необходимы для удовлетворения культурно-бытовых потребностей работников – это средства

1) основные производственные с/х назначения

2) основные производственные не с/х назначения

3) основные непроизводственные

4. Предметы труда, которые участвуют в производстве продукции в течение периода менее 1годаи свою стоимость полностью переносят на созданную продукцию – это

Предметы труда, которые участвуют в производстве продукции в течение периода менее 1годаи свою стоимость полностью переносят на созданную продукцию – это

1) основные средства

2) непроизводственные основные средства

3) оборотные средства

5. Под структурой оборотных средств понимают

1) процентное соотношение отдельных элементов в общей их стоимости

2) наличие оборотных средств на начало года

3) стоимость оборотных средств на балансе предприятия

т. 2.5. «Основные и оборотные средства»

Вариант — 9

Выберите один правильный, наиболее точный ответ

1.Что из перечисленного входит в состав оборотных средств предприятия?

1) запасы сырья, материалов, топлива;

2) транспортные средства;

3) вычислительная техника.

2. Стоимость основных фондов после переоценки по современным ценам – это стоимость

1)остаточная

2) восстановительная

3)ликвидационная

3.Средства труд, которые участвуют в производстве длительное время, постепенно изнашиваются. сохраняя свою натуральную форму и переносят свою стоимость на готовую продукции – это:

1) оборотные средства;

2) оборотные фонды;

3) основные фонды.

4.Амортизация основных фондов – это:

1) стоимость оборудования;

2) процесс постепенного перенесения стоимости основных фондов на с продукцию по мере износа;

в) списание основных средств по мере износа.

5.К основным средствам относятся

1) запасные части;

2) денежные средства в кассе;

3) тракторы

т. 2.5. «Основные и оборотные средства»

2.5. «Основные и оборотные средства»

Вариант — 10

Выберите один правильный, наиболее точный ответ

1. На какие средства не начисляется амортизация?

1) Тракторы

2) Автомобили

3) Библиотечные фонды

2.Под структурой основных средств понимают

1) процентное соотношение отдельных фондов в общей их стоимости

2) наличие основных средств на начало года

3) стоимость основных средств на балансе предприятия

3.К основным производственным фондам относятся

1) незавершенное производство;

2) готовая продукция;

3) здания, сооружения, передаточные устройства.

;. Показатель эффективности основных фондов – это:

1) фондоотдача

2) фондовооруженность

3) фондообеспеченность

5. Моральный износ основных фондов – это

Моральный износ основных фондов – это

1) утрата технико-эксплуатационных свойств

2) материальное изнашивание средств

3) обесценивание средств вследствие технического прогресса

т. 2.5. «Основные и оборотные средства»

Вариант — 11

Выберите один правильный, наиболее точный ответ

1. Стоимость основных средств на момент их приобретения- это стоимость

1) первоначальная

2) балансовая

3) среднегодовая

2. К фондам обращения относятся

1) топливо и смазочные материалы

2) незавершенное производство

3) денежные средства

3.В состав оборотных фондов предприятия входят:

1) запасные части, топливо, незавершенное производство

2) рабочий скот, продуктивный скот

3) капитальные затраты по улучшению земель

4. Какие показатели характеризуют оснащенность предприятия основными средствами?

Какие показатели характеризуют оснащенность предприятия основными средствами?

1) фондорентабельность

2) фондовооруженность, фондообеспеченность

3) фондоемкость, фондоотдача

5. Какие средства относятся к основным производственным средствам сельскохозяйственного назначения?

1) комбайн зерноуборочный, дойное стадо коров

2) здание и оборудование столовой

3) спортзал

т. 2.5. «Основные и оборотные средства»

Вариант — 12

Выберите один правильный, наиболее точный ответ

1. Стоимость основных средств погашается посредством

отчислений от прибыли предприятия

2) начисления амортизации

3) определения износа

2.Основные средства, которые не участвуют в производстве продукции, но необходимы для удовлетворения культурно-бытовых потребностей работников – это средства

1) основные производственные с/х назначения

2) основные производственные не с/х назначения

3) основные непроизводственные

3. Предметы труда, которые участвуют в производстве продукции в течение периода менее 1годаи свою стоимость полностью переносят на созданную продукцию – это

Предметы труда, которые участвуют в производстве продукции в течение периода менее 1годаи свою стоимость полностью переносят на созданную продукцию – это

1) основные средства

2) непроизводственные основные средства

3) оборотные средства

4. Под структурой оборотных средств понимают

1) процентное соотношение отдельных элементов в общей их стоимости

2) наличие оборотных средств на начало года

3) стоимость оборотных средств на балансе предприятия

5. Первоначальная стоимость за вычетом суммы износа – это стоимость

1) ликвидационная

2)восстановительная

3) остаточная

т. 2.5. «Основные и оборотные средства»

Вариант — 13

Выберите один правильный, наиболее точный ответ

1. Стоимость основных фондов после переоценки по современным ценам – это стоимость

Стоимость основных фондов после переоценки по современным ценам – это стоимость

1)остаточная

2) восстановительная

3)ликвидационная

2.Что из перечисленного входит в состав оборотных средств предприятия?

1) запасы сырья, материалов, топлива;

2) транспортные средства;

3) вычислительная техника.

3.К основным средствам относятся

1) запасные части;

2) денежные средства в кассе;

3) тракторы

4.Амортизация основных фондов – это:

1) стоимость оборудования;

2) процесс постепенного перенесения стоимости основных фондов на с продукцию по мере износа;

в) списание основных средств по мере износа.

5.Средства труд, которые участвуют в производстве длительное время, постепенно изнашиваются. сохраняя свою натуральную форму и переносят свою стоимость на готовую продукции – это:

сохраняя свою натуральную форму и переносят свою стоимость на готовую продукции – это:

1) оборотные средства;

2) оборотные фонды;

3) основные фонды.

т. 2.5. «Основные и оборотные средства»

Вариант — 14

Выберите один правильный, наиболее точный ответ

1.Под структурой основных средств понимают

1) процентное соотношение отдельных фондов в общей их стоимости

2) наличие основных средств на начало года

3) стоимость основных средств на балансе предприятия

2. На какие средства не начисляется амортизация?

1) Тракторы

2) Автомобили

3) Библиотечные фонды

3. Моральный износ основных фондов – это

1) утрата технико-эксплуатационных свойств

2) материальное изнашивание средств

3) обесценивание средств вследствие технического прогресса

4. Показатель эффективности основных фондов – это:

Показатель эффективности основных фондов – это:

1) фондоотдача

2) фондовооруженность

3) фондообеспеченность

5.К основным производственным фондам относятся

1) незавершенное производство;

2) готовая продукция;

3) здания, сооружения, передаточные устройства.

т. 2.5. «Основные и оборотные средства»

Вариант — 15

Выберите один правильный, наиболее точный ответ

1. К фондам обращения относятся

1) топливо и смазочные материалы

2) незавершенное производство

3) денежные средства

2. Стоимость основных средств на момент их приобретения- это стоимость

1) первоначальная

2) балансовая

3) среднегодовая

3. Какие средства относятся к основным производственным средствам сельскохозяйственного назначения?

1) комбайн зерноуборочный, дойное стадо коров

2) здание и оборудование столовой

3) спортзал

4. Какие показатели характеризуют оснащенность предприятия основными средствами?

1) фондорентабельность

2) фондовооруженность, фондообеспеченность

3) фондоемкость, фондоотдача

5.В состав оборотных фондов предприятия входят:

1) запасные части, топливо, незавершенное производство

2) рабочий скот, продуктивный скот

3) капитальные затраты по улучшению земель

т. 2.5. «Основные и оборотные средства»

Вариант — 16

Выберите один правильный, наиболее точный ответ

1.Основные средства, которые не участвуют в производстве продукции, но необходимы для удовлетворения культурно-бытовых потребностей работников – это средства

1) основные производственные с/х назначения

2) основные производственные не с/х назначения

3) основные непроизводственные

2. Стоимость основных средств погашается посредством

отчислений от прибыли предприятия

2) начисления амортизации

3) определения износа

3. Первоначальная стоимость за вычетом суммы износа – это стоимость

1) ликвидационная

2)восстановительная

3) остаточная

4. Под структурой оборотных средств понимают

1) процентное соотношение отдельных элементов в общей их стоимости

2) наличие оборотных средств на начало года

3) стоимость оборотных средств на балансе предприятия

5.Предметы труда, которые участвуют в производстве продукции в течение периода менее 1годаи свою стоимость полностью переносят на созданную продукцию – это

1) основные средства

2) непроизводственные основные средства

3) оборотные средства

Средства защиты в электроустановках | Заметки электрика

Здравствуйте, дорогие читатели сайта «Заметки электрика».

Цель моей сегодняшней статьи — это довести до Вас информацию о средствах защиты в электроустановках.

Скажу сразу, что все средства защиты, применяемые в электроустановках должны отвечать требованиям соответствующих ГОСТов.

При работах в распределительных устройствах применяются следующие виды средств защит:

1. Электрозащитные средства

2. Средства защиты от электрических полей

3. Средства индивидуальной защиты

Рассмотрим каждое средство более подробно.

Электрозащитные средства при работах в электроустановках

Для начала давайте познакомимся с данным определением.

Электрозащитные средства — это средства защиты, которые применяют от поражения электрическим током, необходимые для обеспечения эффективной электробезопасности при работах в распределительных устройствах.

Все электрозащитные средства делятся на 2 группы:

- основные

- дополнительные

Основные электрозащитные средства — это изолирующие электрозащитные средства, у которых изоляция долгое время способна выдерживать рабочее напряжение сети, и с помощью которых разрешено производить работы под напряжением на токоведущих частях.

Дополнительные электрозащитные средства — это изолирующие электрозащитные средства, которые не защищают человека от поражения электрическим током, а только являются дополнением к основным средствам защиты. А также они предназначены для защиты работающего от шагового напряжения и напряжения прикосновения.

По классу напряжения электрозащитные средства разделяются:

- до 1000 (В)

- выше 1000 (В)

Основные электрозащитные средства выше 1000 (В)

Приведем перечень всех изолирующих электрозащитных средств, относящихся к категории основные выше 1000 (В).

Основные электрозащитные средства до 1000 (В)

Приведем перечень всех изолирующих электрозащитных средств, относящихся к категории основные до 1000 (В).

Дополнительные электрозащитные средства выше 1000 (В)

Приведем перечень всех изолирующих электрозащитных средств, относящихся к категории дополнительные выше 1000 (В).

Дополнительные электрозащитные средства до 1000 (В)

Приведем перечень всех изолирующих электрозащитных средств, относящихся к категории дополнительные до 1000 (В).

- диэлектрические галоши

- диэлектрический коврик

- изолирующая подставка

- изолирующие колпаки, покрытия и накладки

- штанги для выравнивания и переноса потенциала

- изолирующие стеклопластиковые (диэлектрические) стремянки и приставные лестницы

Средства защиты от электрических полей

Вторым видом средств защит являются средства защиты от электрических полей повышенной напряженности.

К ним относятся:

1. Индивидуальный экранирующий комплект — необходим для выполнения работ на потенциале земли в ОРУ (открытом распределительном устройстве) и на потенциале ВЛ (воздушной линии электропередачи)

2. Различные экранирующие устройства (переносные и съемные)

3. Плакаты и знаки безопасности:

4. Переносное заземление

Средства индивидуальной защиты (СИЗ)

Ну вот мы добрались и до третьего вида средств защит — это средства индивидуальной защиты, т.е. средства защиты, применяемые одним человеком.

К ним относятся:

- защитные пластиковые каски

- защитные очки

- щиты ограждения

- различные респираторы и противогазы

- рукавицы

- предохранительные пояса и страховочные канаты

- комплекты для защиты работающего от электрической дуги (термостойкие костюмы Номекс)

Почитайте статью о том, как я ездил на открытие магазина профессиональной спецодежды «Энергоконтракт», где были представлено множество вариантов СИЗ, как для энергетиков, так и для пожарных служб (МЧС), нефтяников, железнодорожников и др.

Послесловие

В данной статье я познакомил Вас с тремя видами средств защиты, используемых в электроустановках. О каждом средстве защиты мы поговорим более подробно в следующих статьях. После прочтения всего материала Вы научитесь самостоятельно выбирать и использовать средства защиты в зависимости от условий выполняемой работы.

Насколько ВАЖНО применять средств защиты в электроустановках, Вы можете узнать из статей про несчастный случай на производстве с 2 электромонтерами и групповой несчастный случай в электроустановке.

P.S. На этом статью на тему средства защиты в электроустановках я заканчиваю. Узнайте первым о новых статьях на сайте, подписавшись на рассылку. А сейчас Вы можете посмотреть интересное видео по теме статьи:

Если статья была Вам полезна, то поделитесь ей со своими друзьями:

Инвестиционный фонд

Что такое инвестиционный фонд

Инвестиционный фонд — это запас капитала, принадлежащий многочисленным инвесторам, используемый для коллективной покупки ценных бумаг, в то время как каждый инвестор сохраняет право собственности и контроль над своими собственными акциями. Инвестиционный фонд предоставляет более широкий выбор инвестиционных возможностей, более высокий управленческий опыт и более низкие инвестиционные сборы, чем инвесторы могли бы получить самостоятельно. Типы инвестиционных фондов включают паевые инвестиционные фонды, биржевые фонды, фонды денежного рынка и хедж-фонды.

ИНВЕСТИЦИОННЫЙ ФОНД ПРОБИВАНИЯ

В инвестиционных фондах индивидуальные инвесторы не принимают решения о том, как инвестировать активы фонда. Они просто выбирают фонд, исходя из его целей, риска, комиссионных и других факторов. Управляющий фондом наблюдает за фондом и решает, какие ценные бумаги ему следует держать, в каком количестве и когда эти ценные бумаги следует покупать и продавать. Инвестиционный фонд может иметь широкую основу, например индексный фонд, отслеживающий S&P 500, или может быть узконаправленным, например ETF, который инвестирует только в небольшие технологические акции.

Хотя инвестиционные фонды в различных формах существуют уже много лет, Массачусетский трастовый фонд инвесторов обычно считается первым открытым взаимным фондом в отрасли. Фонд, инвестирующий в акции компаний с большой капитализацией, был основан в 1924 году.

Открытые и закрытые

Большая часть активов инвестиционных фондов принадлежит открытым паевым инвестиционным фондам. Эти фонды выпускают новые акции по мере того, как инвесторы добавляют деньги в пул, и списывают акции по мере их выкупа инвесторами.Эти средства обычно оцениваются только один раз в конце торгового дня.

Фонды закрытого типа торгуются больше аналогично акциям, чем фонды открытого типа. Фонды закрытого типа — это управляемые инвестиционные фонды, которые выпускают фиксированное количество акций и торгуют на бирже. Пока рассчитывается чистая стоимость активов (СЧА) фонда, фонд торгуется на основе спроса и предложения инвесторов. Следовательно, закрытый фонд может торговать с премией или дисконтом к своей чистой чистой стоимости.

Появление ETF

Биржевые фонды (ETF) появились как альтернатива паевым инвестиционным фондам для трейдеров, которые хотели большей гибкости со своими инвестиционными фондами.Как и фонды закрытого типа, ETF торгуются на биржах, их цены устанавливаются и доступны для торговли в течение рабочего дня. Многие паевые инвестиционные фонды, такие как индексный фонд Vanguard 500, имеют аналоги в ETF. ETF Vanguard S&P 500 — это, по сути, тот же фонд, но его покупали и продавали в течение дня. ETF часто имеют дополнительное преимущество в виде немного более низких коэффициентов расходов, чем их взаимные фонды.

Первый ETF, SPDR S&P 500 ETF, дебютировал в США в 1993 году.К концу 2018 года под управлением ETF находились активы на сумму около 3,4 триллиона долларов.

Инвестиционные фонды: хедж-фонды

Хедж-фонд — это тип инвестиций, отличный от паевых инвестиционных фондов или ETF. Этот фонд — активно управляемый фонд, доступный аккредитованным инвесторам. Хедж-фонд сталкивается с меньшим федеральным регулированием и, следовательно, может инвестировать в различные классы активов, используя широкий спектр стратегий. Например, находка хеджирования может соединить акции, которые он хочет продать (ставка уменьшится), с акциями, которые, как ожидается, вырастут, чтобы уменьшить вероятность убытков.

Хедж-фонды также склонны инвестировать в более рискованные активы в дополнение к акциям, облигациям, ETF, товарам и альтернативным активам. К ним относятся деривативы, такие как фьючерсы и опционы, которые также можно купить с кредитным плечом, или заемные деньги.

Определение фонда

Что такое фонд?

Фонд — это денежный пул, который выделяется на определенную цель. Фонд может быть создан для самых разных целей: городское правительство выделяет деньги на строительство нового общественного центра, колледж выделяет деньги на присуждение стипендии, или страховая компания, которая откладывает деньги на выплату требований своих клиентов.

Ключевые выводы

- Фонд — это денежный фонд, зарезервированный для определенной цели.

- Денежный пул в фонде часто инвестируется и управляется профессионально.

- Некоторые общие типы фондов включают пенсионные фонды, страховые фонды, фонды и пожертвования.

Как работают фонды

Частные лица, предприятия и правительства — все используют фонды, чтобы откладывать деньги. Частные лица могут создать чрезвычайный фонд — также называемый фондом на черный день — для оплаты непредвиденных расходов или целевой фонд, чтобы откладывать деньги для конкретного человека.

Индивидуальные и институциональные инвесторы также могут размещать деньги в различных типах фондов с целью заработка. Примеры включают паевые инвестиционные фонды, которые собирают деньги от многочисленных инвесторов и вкладывают их в диверсифицированный портфель активов, и хедж-фонды, которые инвестируют активы состоятельных частных лиц (HNWI) и организаций таким образом, чтобы заработать выше -рынок возвращается. Правительства используют фонды, такие как специальные фонды доходов, для оплаты конкретных государственных расходов.

Общие типы фондов

Ниже приведены примеры фондов, обычно используемых для личных предприятий:

- Чрезвычайные фонды — это средства личных сбережений, созданные людьми для покрытия периодов финансовых трудностей, таких как потеря работы, длительная болезнь или крупные расходы. Эмпирическое правило состоит в том, чтобы создать чрезвычайный фонд, который будет содержать чистую прибыль не менее трех месяцев.

- Фонды колледжей обычно представляют собой льготные с точки зрения налогообложения сберегательные планы, создаваемые семьями для выделения средств на покрытие расходов своих детей в колледже.

- Целевые фонды — это юридические соглашения, созданные лицом, предоставившим право, который назначает доверительного управляющего для управления ценными активами в пользу указанного бенефициара в течение периода времени, после чего все или часть средств передается бенефициару или бенефициарам .

- Пенсионные фонды — это сберегательные средства, используемые физическими лицами, откладывающими на пенсию. Пенсионеры получают ежемесячный доход или пенсию из пенсионных фондов.

В сфере инвестиций некоторые типы фондов включают:

- Паевые инвестиционные фонды — это инвестиционные фонды, управляемые профессиональными менеджерами, которые распределяют средства, полученные от индивидуальных инвесторов, в акции, облигации и / или другие активы.

- Фонды денежного рынка — это высоколиквидные паевые инвестиционные фонды, приобретенные для получения процентов для инвесторов за счет краткосрочных процентных ценных бумаг, таких как казначейские векселя и коммерческие ценные бумаги.

- Биржевые фонды (ETF) похожи на паевые инвестиционные фонды, но торгуются на публичных биржах (аналогично акциям).

- Хедж-фонды — это инвестиционные инструменты для состоятельных частных лиц или организаций, предназначенные для увеличения прибыли на объединенные фонды инвесторов за счет включения стратегий с высоким риском, таких как короткие продажи, деривативы и кредитное плечо.

- Фонды государственных облигаций предназначены для инвесторов, желающих вложить свои деньги в инвестиции с низким уровнем риска через казначейские ценные бумаги, такие как казначейские облигации, или выпущенные агентствами долговые обязательства, такие как ценные бумаги, выпущенные Fannie Mae. Обе альтернативы поддерживаются правительством США.

Правительство также создает фонды, которые выделяются по разным причинам. Некоторые государственные фонды включают:

- Фонды обслуживания долга предназначены для погашения государственного долга.

- Фонд капитальных проектов Ресурсы используются для финансирования капитальных проектов страны, таких как покупка, строительство или ремонт оборудования, сооружений и других капитальных активов.

- Постоянные фонды — это инвестиции и другие ресурсы, которые государству не разрешается обналичивать или тратить. Однако правительство обычно имеет право направить любой доход, полученный от этих инвестиций, на соответствующие функции правительства.

государственных средств: типы и использование — видео и стенограмма урока

Группы государственных фондов

Существуют три основные группы государственных фондов.Эти группы являются государственными, собственными и фидуциарными. В мире бухгалтерского учета принадлежность счета к фонду часто объясняется тем, что он фактически не подходит для других целей. Под каждой из этих трех групп находятся типы государственных средств. Давайте теперь посмотрим на различные типы государственных фондов.

Типы государственных фондов

Относится ли это к функциям типичного правительства? Если да, то он относится к государственным фондам, которые используются для учета и баланса денежных средств, данных и обязательств по всем видам деятельности.Полиция, пожарные, другие службы экстренной помощи и многие другие подпадают под этот тип фонда. К государственным фондам относятся:

Общий фонд

Общий фонд — это главный операционный фонд всего правительства. Он немного служит универсальным фондом для ресурсов, которые не требуются или не предназначены для другого фонда. Например, деньги от налогов, собранные федеральным правительством США, идут в общий фонд.

Специальные фонды доходов

Они используются для отслеживания доходов из определенных источников, ограниченных определенными целями.Это наиболее часто используемый фонд, типичный для финансирования библиотек, школ и парков. Граждане могут видеть доходы, полученные от строительства или обслуживания этих конкретных источников.

Фонд обслуживания долга

Фонд обслуживания долга используется для погашения долгосрочного долга, выпущенного для финансирования конкретных государственных проектов. Сюда входят выплаченные суммы основного долга и процентов.

Фонд капитальных проектов

Включает финансовые ресурсы, связанные со строительством крупных капитальных проектов или объектов.Капитальные проекты, как правило, включают работы на объектах с долгим сроком эксплуатации, таких как библиотеки или правительственные здания.

Постоянный фонд

Это ограниченный фонд пожертвований, который генерирует и распределяет деньги для тех, кто имеет право на их получение. Например, одна из самых популярных выплат в постоянные фонды — это выплаты, выплачиваемые штатом жителям Аляски за счет доходов от нефти.

Типы собственных фондов

Теперь давайте подробнее рассмотрим различные типы собственных фондов.Собственные фонды больше всего работают как бизнес. Они касаются предоставления товаров или услуг широкой публике. Он охватывает услуги, которые важны, но не существенны для работы правительства. Собственные фонды включают:

Фонд предприятия

Фонд предприятия используется для услуг, которые население получает на индивидуальной основе, таких как водоснабжение и канализация. Если ваше правительство предоставляет вам услугу, корпоративный фонд учитывает дебеты и кредиты.

Фонд внутренних услуг

Расходы, накопленные другими фондами, оплачиваются из фонда внутренних услуг. Они оплачивают операционные расходы по обслуживанию других фондов. Например, правительственные автомобили, компьютеры или копировальные аппараты обычно являются активами, перечисленными во внутренний фонд обслуживания.

Типы фидуциарных фондов

Наконец, давайте посмотрим на различные типы фидуциарных фондов. Для правительства нормально держать активы в трастах в интересах частных лиц.Фонды, хранящиеся в агентстве или попечителем для других, являются фидуциарными фондами. К доверительным фондам относятся:

Целевой фонд

Целевой фонд отслеживает денежные средства, предназначенные для конкретной программы, и расходы, связанные с программой. Одним из самых ярких примеров трастового фонда является социальное обеспечение. Поскольку эти счета принадлежат государству, изменение закона может изменить их назначение.

Агентский фонд

В этом фонде хранятся активы для распределения государством.Например, государственные пенсионные фонды или пенсионные счета. Как правило, средства агентств существуют меньше времени, чем государственные целевые фонды.

Самобалансирующиеся счета

Основные средства и обязательства, относящиеся к правительству, могут относиться к одному из четырех типов счетов: общие основные средства, общие долгосрочные обязательства, фонд основных средств и фонд долгосрочных обязательств.

Некоторые основные фонды включают коммунальные предприятия, университеты и колледжи. Примерами общих долгосрочных обязательств (которые представляют собой обязательства, срок погашения которых не наступит в ближайшие 12 месяцев) являются государственные облигации.Как и в случае с общим бухгалтерским учетом, амортизация основных средств также учитывается в долгосрочной перспективе. Фонд основных средств и долгосрочных обязательств подчиняется тем же правилам, что и статьи в общем фонде, они просто предназначены для определенных фондов.

Резюме урока

Учет фондов — это система бухгалтерского учета, созданная для учета ресурсов, ограниченных благотворительным агентством, частным лицом или управляющими агентствами. Существует несколько типов государственных средств , которые представляют собой группы, используемые в учете поддерживаемой налогами деятельности, осуществляемой федеральным правительством.Есть три основных типа средств. Это государственные, патентованные и фидуциарные.

Государственные фонды следующие:

- Общий фонд является главным операционным фондом для всего правительства. Он немного служит универсальным фондом для ресурсов, которые не требуются или не предназначены для другого фонда.

- Специальные фонды доходов используются для отслеживания доходов из определенных источников, ограниченных определенными целями.

- Фонд обслуживания долга используется для погашения долгосрочного долга, выпущенного для финансирования конкретных государственных проектов.

- Фонд капитальных проектов учитывает финансовые ресурсы, связанные со строительством крупных капитальных проектов или объектов.

- Постоянный фонд — это ограниченный фонд пожертвований, который генерирует и распределяет деньги для тех, кто имеет право на их получение.

Собственные фонды:

- Корпоративный фонд используется для услуг, которые население получает на индивидуальной основе, таких как водоснабжение и канализация.

- Расходы, накопленные другими фондами, оплачиваются внутренним сервисным фондом .

Фидуциарные фонды включают:

- Целевой фонд отслеживает деньги, предназначенные для конкретной программы, и расходы, связанные с программой.

- Агентский фонд содержит активы для распределения государством.

Правительство несет ответственность за бухгалтерский учет; Несмотря на то, что здесь используется другая система, все активы и обязательства по-прежнему учитываются в государственном учете.

Сводка отчета № 34

Резюме отчета № 34

Основная финансовая отчетность — а также обсуждение и анализ руководства — для органов государственного управления штата и местных органов власти

(Выпущено 6/99) Предисловие

Это Положение устанавливает новые требования к финансовой отчетности для правительств штатов и местных органов власти на всей территории Соединенных Штатов. При внедрении он создаст новую информацию и реструктурирует большую часть информации, которую правительства представляли в прошлом.Мы разработали эти новые требования, чтобы сделать годовые отчеты более полными и более простыми для понимания и использования.

Первое концептуальное заявление GASB, * выпущенное в 1987 году после обширной надлежащей правовой процедуры, определяет, что, по нашему мнению, является наиболее важными целями финансовой отчетности правительства. Некоторые из этих целей подтверждают важность информации, которую правительства уже включают в свои годовые отчеты. Другие цели указывают на потребность в новой информации. По этой причине это Заявление требует, чтобы правительства сохраняли некоторую информацию, которую они в настоящее время сообщают, но также требует, чтобы они выходили за пределы привычной информации на новую и другую информацию.Результатом этого Заявления станут отчеты, которые позволяют достичь многих целей, которые мы подчеркнули в этом Заявлении о концепциях.

__________________

* GASB Concepts Statement № 1, Цели финансовой отчетности.

Сохранение знакомого

Годовые отчеты в настоящее время предоставляют информацию о фондах. Большинство фондов учреждаются руководящими органами (такими как законодательные собрания штатов, городские советы или школьные советы) для демонстрации ограничений на планируемое использование ресурсов или для измерения, в краткосрочной перспективе, доходов и расходов, связанных с определенными видами деятельности.В Заявлении 1 о концепциях отмечалось, что годовые отчеты должны позволять пользователям оценивать подотчетность правительства, помогая им определять соответствие финансовым законам, правилам и положениям. По этой и другим причинам настоящее Положение требует, чтобы правительства продолжали представлять финансовые отчеты, содержащие информацию о фондах. Однако акцент в этих заявлениях был усилен тем, что от правительств требовалось сообщать информацию о своих наиболее важных или «основных» фондах, включая общий государственный фонд.В текущих годовых отчетах информация о фондах указывается в совокупности по типам фондов, что часто затрудняет пользователям оценку подотчетности.

Отчетность по фондам также будет продолжать измерять и сообщать о «операционных результатах» многих фондов путем измерения наличных средств и других активов, которые можно легко конвертировать в наличные. Эти отчеты показывают эффективность — в краткосрочной перспективе — индивидуальных фондов с использованием тех же показателей, которые многие правительства используют при финансировании своих текущих операций.Например, если правительство выпускает пятнадцатилетний долг на строительство школы, оно не собирает в первый год налогов, достаточных для погашения всего долга в размере ; он взимает и собирает все, что необходимо для внесения необходимых платежей за этот год. С другой стороны, когда правительства взимают плату с пользователей за услуги — как это делается для большинства предприятий водоснабжения или электроснабжения — информация о фондах будет по-прежнему основываться на методе начисления (обсуждается ниже), так что все затраты на предоставление услуг будут измеряться.

Демонстрация соблюдения бюджета — важный компонент подотчетности правительства. Многие граждане — независимо от их профессии — участвуют в процессе составления первоначальных годовых операционных бюджетов государственных и местных органов власти. Правительствам необходимо будет продолжать предоставлять информацию о сопоставлении бюджетов в своих годовых отчетах. Однако важным изменением является требование добавить к этому сравнению первоначальный государственный бюджет на сумму долларов США. Многие правительства пересматривают свои первоначальные бюджеты в течение года по разным причинам.Требование от правительств сообщать свой первоначальный бюджет в дополнение к пересмотренному бюджету добавляет новый аналитический аспект и повышает полезность бюджетного сравнения. Бюджетные изменения по своей природе не являются нежелательными. Однако мы считаем, что эта информация будет важна — в интересах подотчетности — для тех, кто знает о первоначальном бюджете и, возможно, принимает решения на его основе. Это также позволит пользователям оценить способность правительства оценивать свои общие ресурсы и управлять ими.

Введение новой информации

Финансовые менеджеры правительства осведомлены об операциях, событиях и условиях, которые отражаются в финансовом отчете правительства, и о налогово-бюджетной политике, которая регулирует его операции. Впервые этих финансовых менеджеров попросят поделиться своими мыслями в ходе необходимого обсуждения и анализа со стороны руководства (называемого MD&A), предоставив читателям объективный и легко читаемый анализ финансовых показателей правительства за год.Этот анализ должен предоставить пользователям информацию, которая им необходима, чтобы помочь им оценить, улучшилось или ухудшилось финансовое положение государства в результате операций за год.

Финансовые менеджеры также смогут лучше подготовить этот анализ, потому что впервые годовой отчет будет также включать новую государственную финансовую отчетность, подготовленную с использованием метода начисления для всей деятельности правительства. Большинство государственных коммунальных предприятий и компаний частного сектора используют учет по методу начисления.Он измеряет не только текущие активы и обязательства, но также и долгосрочные активы и обязательства (например, капитальные активы, включая инфраструктуру, и общий долг по обязательствам). Он также сообщает всех доходов и всех затрат на предоставление услуг каждый год, а не только тех, которые были получены или оплачены в текущем году или вскоре после его окончания.

Эти общегосударственные финансовые отчеты помогут пользователям:

- Оценить финансы правительства в целом, включая операционные результаты за год

- Определить, улучшилось или ухудшилось общее финансовое положение правительства

- Оценить, были ли доходы правительства в текущем году достаточными для оплаты услуг текущего года

- Посмотреть стоимость оказания услуг своим гражданам

- Посмотрите, как правительство финансирует свои программы — за счет сборов с пользователей и других доходов программы по сравнению с общими налоговыми поступлениями

- Понять, в какой степени государство инвестировало в основные фонды, включая дороги, мосты и другие объекты инфраструктуры

- Проведите лучшее сравнение между правительствами.

Короче говоря, новые годовые отчеты должны дать правительственным чиновникам новый и более полный способ продемонстрировать свое руководство в долгосрочной перспективе в дополнение к , как они в настоящее время демонстрируют свое руководство в краткосрочной перспективе и в рамках бюджетного процесса.

* * *GASB выражает свою благодарность тысячам составителей, аудиторов, ученых и пользователей государственной финансовой отчетности, которые участвовали в течение последнего десятилетия в исследованиях, рассмотрении и обсуждениях, которые предшествовали публикации настоящего Заявления.Мы особенно ценим вклад тех, кто участвовал, став членами наших различных рабочих групп, которые начали работу над этим и связанными с ним проектами еще в 1985 году.

GASB отвечает за разработку стандартов бухгалтерского учета и финансовой отчетности государственных и местных органов управления, которые (а) приведут к получению полезной информации для пользователей финансовых отчетов и (б) направят и обучат общественность, включая эмитентов, аудиторов и пользователей этих финансовых отчетов. отчеты.У нас открытый процесс принятия решений, который способствует широкому участию общественности.

Резюме

Это Положение устанавливает стандарты финансовой отчетности для органов государственного управления штата и местного самоуправления, включая штаты, города, поселки, деревни и специальные органы управления, такие как школьные округа и коммунальные предприятия. Он устанавливает, что основная финансовая отчетность и необходимая дополнительная информация (RSI) для правительств общего назначения должны состоять из:

- Обсуждение и анализ руководства (MD&A). MD&A должен представить базовую финансовую отчетность и дать аналитический обзор финансовой деятельности правительства. Несмотря на то, что это RSI, правительства должны представить базовую финансовую отчетность MD&A до .

- Основная финансовая отчетность . Базовая финансовая отчетность должна включать:

- государственную финансовую отчетность, состоящую из отчета о чистых активах и отчета о деятельности.Эти отчеты, подготовленные с использованием метода измерения экономических ресурсов и метода начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки государства. В каждом отчете следует проводить различие между государственной и коммерческой деятельностью первичного правительства, а также между первичным правительством в целом и его дискретно представленными составляющими единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой не доступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- Финансовая отчетность фонда состоит из серии отчетов, в которых основное внимание уделяется информации об основных государственных фондах и фондах предприятий, включая их смешанные компоненты. В финансовой отчетности фонда также должна содержаться информация о фидуциарных фондах и компонентах государства, которые по своей природе являются фидуциарными. Финансовая отчетность государственного фонда (включая финансовые данные для общего фонда и специальных доходов, капитальных проектов, обслуживания долга и постоянных фондов) должна быть подготовлена с использованием текущего акцента на измерение финансовых ресурсов и модифицированного метода начисления для учета. Собственный фонд Финансовая отчетность (включая финансовые данные для фондов предприятий и внутренних служб) и финансовая отчетность фидуциарного фонда (включая финансовые данные для фидуциарных фондов и аналогичных компонентных единиц) должна быть подготовлена с использованием акцента на оценку экономических ресурсов и метода начисления бухгалтерский учет.

- Примечания к финансовой отчетности состоят из примечаний, которые предоставляют информацию, которая важна для понимания пользователем основной финансовой отчетности.

- государственную финансовую отчетность, состоящую из отчета о чистых активах и отчета о деятельности.Эти отчеты, подготовленные с использованием метода измерения экономических ресурсов и метода начисления, должны отражать все активы, обязательства, доходы, расходы, а также прибыли и убытки государства. В каждом отчете следует проводить различие между государственной и коммерческой деятельностью первичного правительства, а также между первичным правительством в целом и его дискретно представленными составляющими единицами, представляя каждую из них в отдельных столбцах. Фидуциарная деятельность, ресурсы которой не доступны для финансирования государственных программ, должна быть исключена из общегосударственных заявлений.

- Требуемая дополнительная информация (RSI). В дополнение к MD&A, это Заявление требует, чтобы графики сравнения бюджетов были представлены как RSI вместе с другими типами данных, как того требовали предыдущие заявления GASB. Это Положение также требует RSI для правительств, которые используют модифицированный подход для отчетности об активах инфраструктуры.

Органы специального назначения, которые занимаются только правительственной деятельностью (например, некоторые библиотечные районы) или которые участвуют как в государственной, так и в коммерческой деятельности (например, в некоторых школьных округах), как правило, должны сообщаться так же, как и общие правительства.Органы государственного управления специального назначения, занимающиеся только коммерческой деятельностью (например, коммунальными услугами), должны представлять финансовую отчетность, необходимую для средств предприятия, включая MD&A и другие RSI.

Важные аспекты MD&A