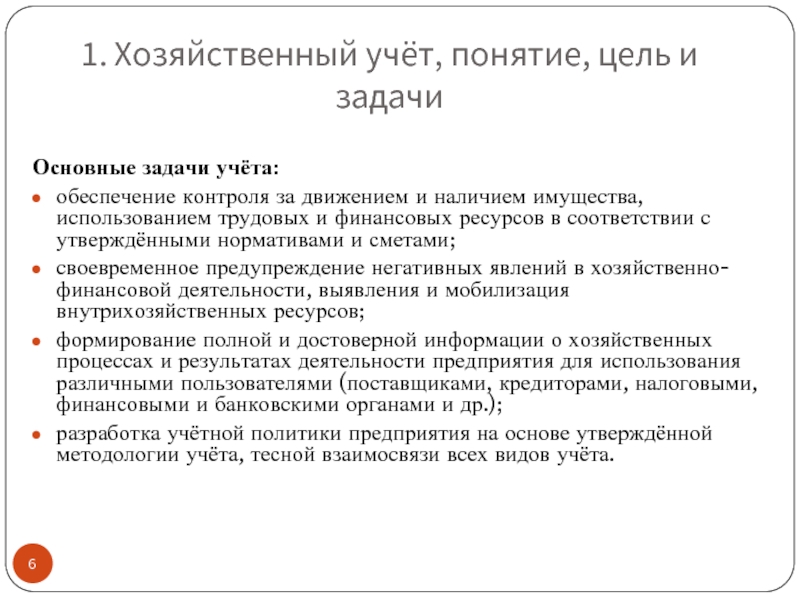

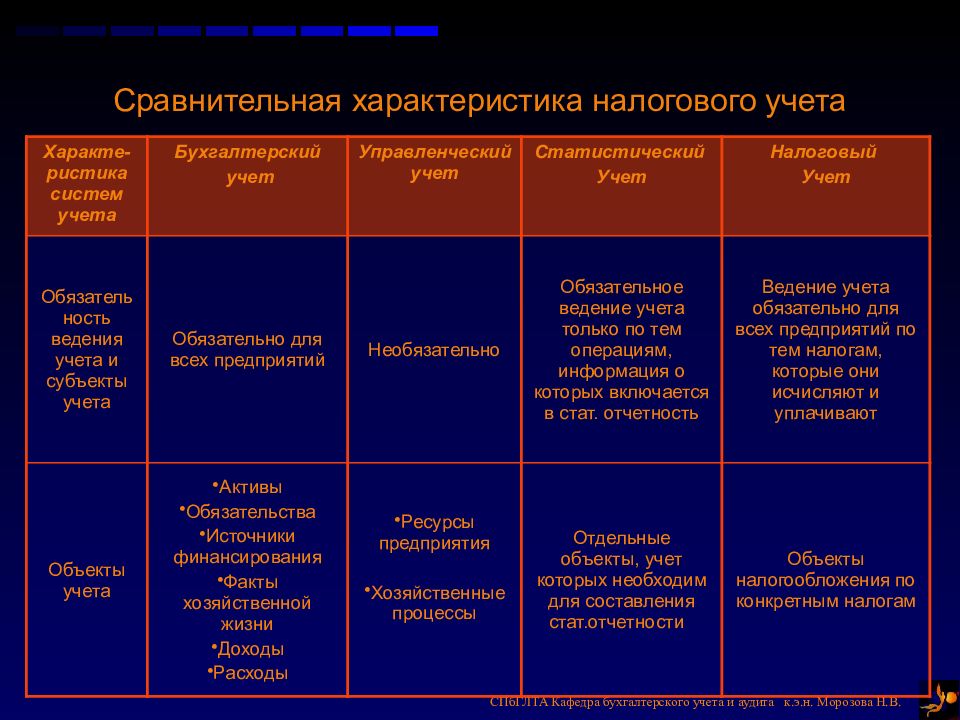

3. Цель бухгалтерского учета / КонсультантПлюс

3.1. В системе бухгалтерского учета организации формируется информация для внешних и внутренних пользователей.

3.2. В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации (в дальнейшем — информация), полезной широкому кругу заинтересованных пользователей при принятии решений.

Информация, сформированная исходя из этой цели, отвечает общим потребностям большинства заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учете формируется вся информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений.

3.3. Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются юридические и физические лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию.

Заинтересованными пользователями могут быть реальные и потенциальные инвесторы, работники, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти и общественность в целом.

3.4. Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

1) инвесторы и их представители заинтересованы в информации: о рискованности и доходности предполагаемых или осуществленных ими инвестиций; на основе которой возможно распоряжаться инвестициями; о способности организации выплачивать дивиденды;

2) работники и их представители (профсоюзы и др.) заинтересованы в информации: о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

3) заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

4) поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

5) покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

6) органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

7) общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

3.5. Поскольку интересы заинтересованных пользователей существенно различаются, бухгалтерский учет не может удовлетворить все информационные потребности этих пользователей в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, удовлетворяет потребности, являющиеся общими для всех пользователей. В частности, решения, принимаемые всеми заинтересованными пользователями, требуют оценки способности организации воспроизводить денежные средства и аналогичные им активы, времени и определенности их поступления. В результате проведения такой оценки возможно установить способность организации обеспечить причитающиеся и предстоящие выплаты инвесторам, работникам, заимодавцам, поставщикам и подрядчикам, государству.

3.6. В отношении информации для внутренних пользователей цель бухгалтерского учета состоит в формировании информации, полезной руководству организации для принятия управленческих решений. Руководство организации заинтересовано в информации, представляемой внешним пользователям, и в разнообразной дополнительной информации, необходимой для планирования, анализа и контроля.

Открыть полный текст документа

Цели бухгалтерского учета

Понятие бухгалтерского учета

Определение 1

Бухгалтерский учет представляет собой систему сбора, обработки, систематизации и группировки информации по всем участкам хозяйственной деятельности предприятия.

Ни одно предприятие не может обойтись без бухгалтерского учета, так как результаты учета представляют собой важные данные о работе предприятия для финансового и управленческого учета.

Замечание 1

Система организации бухгалтерского учета построена таким образом, чтобы в максимально удобной форме предоставлять данные всем заинтересованным пользователям.

Основные цели бухгалтерского учета

Готовые работы на аналогичную тему

Как и любое явление, бухгалтерский учет преследует определенные цели.

Основной целью бухгалтерского учета является формирование учетных данных для предоставления их внутренним и внешним пользователям. Внутренними пользователями и их потребностями в информации являются:

- Руководство и учредители (акционеры) предприятия. Для данной группы пользователей информация о деятельности предприятия необходима для понимания эффективности работы компании и принятия соответствующих решения в части ее дальнейшего развития.

- Работники предприятия. Для данной группы пользователей, учетная информация раскрывает результаты деятельности, на основании которых в структурных подразделениях осуществляется дальнейшее планирование и прогнозирование деятельности на базе данных о деятельности в прошлых периодах.

Внешними пользователями и их потребностями в информации являются:

- Инвесторы.

Для данной группы пользователей, учетная информация раскрывает финансовую стабильность предприятия, деловую активность и прочие показатели, на основании которых инвесторы принимают решения об инвестировании в данную компанию.

Для данной группы пользователей, учетная информация раскрывает финансовую стабильность предприятия, деловую активность и прочие показатели, на основании которых инвесторы принимают решения об инвестировании в данную компанию. - Кредиторы. Для данной группы пользователей, учетная информация раскрывает имущественно-финансовое состояние компании для принятия решений о предоставлении ей кредитных средств.

- Контролирующие органы. Данная группа пользователей в форме отчетности (налоговой и бухгалтерской) проверяет правильность исчисления налогов и сборов.

- Органы Статистики. Данная группа пользователей на основании статистической отчетности ведет учет национального производства по отраслям и прочим признакам.

- Поставщики. Для данной группы пользователей, учетная информация раскрывает деловую репутацию компании, платежеспособность для предоставления ей своей продукции (в данном случае, речь идет о поставках товаров с последующей оплатой.)

Следующей целью бухгалтерского учета, является формирование полной и объективной информации. Данная цель бухгалтерского учета вытекает из предыдущей цели. То есть вся информация, которая формируется и впоследствии предоставляется внутренним и внешним пользователям должна быть полной и достоверной.

Данная цель бухгалтерского учета вытекает из предыдущей цели. То есть вся информация, которая формируется и впоследствии предоставляется внутренним и внешним пользователям должна быть полной и достоверной.

И последняя цель бухгалтерского учета имеет значение только для внутренних пользователей – это предотвращение отрицательных результатов деятельности. Бухгалтерский учет является составляющей оперативного учета, то есть учета, когда в любой момент можно получить нужную информацию о состоянии дел на предприятии. Таким образом, можно вовремя предотвратить негативные последствия для компании.

Например, информация об остатках денежных средств на расчетных счетах и в кассе, может быть полезна для планирования предстоящих расходов. Если приближается дата оплаты налогов, то в первую очередь принимаются решения об их оплате, и только потом об оплате прочих расходов.

В другом случае, информация о росте дебиторской задолженности сигнализирует руководству о принятии соответствующих мер по ее взысканию для недопущения риска неплатежей покупателей и риска финансовой не стабильности компании.

Цель ведения бухгалтерского учета в организации » Бизнес портал

Бухгалтерский учет является крайне необходимым методом отражения и контроля всех денежных средств, а также хозяйственных операций компании. Каковы же основные цели проведения своевременного бухгалтерского учета?

Главные цели ведения бухгалтерского учета

На сегодняшний день основная цель ведения бухгалтерского учета – это обеспечение подробной учетной информацией всех

— Благодаря полученной полной и выверенной информации, касающейся деятельности компании, руководство компании может принимать управленческие решения. Бухгалтерия предоставляет на основе бухгалтерского учета оперативный и корпоративный учет.

— Бухгалтерский учет в абсолютной мере обеспечивает информацией внешних, внутренних пользователей, которые занимаются бухгалтерской отчетностью. Это не только участники бизнеса и собственники предприятия, это еще инвесторы, кредиторы, налоговые и финансовые органы, поставщики и прочие пользователи.

Это не только участники бизнеса и собственники предприятия, это еще инвесторы, кредиторы, налоговые и финансовые органы, поставщики и прочие пользователи.

— Своевременная и непрерывная бухгалтерская отчетность помогает предупредить негативные проявления в финансовой и хозяйственной деятельности компании. Кроме того, выявляются и мобилизуются внутренние резервы компании, также проводится прогнозирование итогов работы компании на следующий отчетный период.

Виды ведения бухгалтерского учета

В современном проведении бухгалтерских проводок существует несколько вариантов учета. Одни из них лишь начинают становиться популярными, а другие, благодаря использованию новых технологий, уходят в прошлое. Грамотно подобранный вид формы ведения бухгалтерского учета дает возможность эффективно работать малому, среднему и крупному бизнесу. На небольших предприятиях обычно применяются следующие виды ведения бухгалтерского учета:

— Упрощенная форма учета, которая ведется по простой форме бухгалтерского учета и по форме, использующей регистры учета.

— Журнально-ордерная форма единая. Ее применяют на малых предприятиях. Вся информация размещена в едином месте, кроме того, четко выдержан порядок, как хронологический, так и систематический. Учетный журнал – это сочетание функций регистрационного журнала, и Главной книги.

— Материально-ордерная форма. Применяется достаточно редко, поскольку подразумевает использование специальных книг и учетных регистрационных карточек.

— Автоматизированная форма. Применяется на большинстве предприятий. Используются такие программы учета как «1С Бухгалтерия» и «1С Управление производственным предприятием» и другие.

— Журнально-ордерная форма, которая подходит для небольших организаций и предприятий.

— Книга учета расходов и доходов субъекта предпринимательской деятельности.

Выбирая вид проведения бухгалтерского учета, компания должна обратить особое внимание на объемы производства, на масштаб компании, на степень ее автоматизации.

VN:F [1.9.22_1171]

Рейтинг: 0. 0/5 (0 оценок)

0/5 (0 оценок)

Управленческий учет в компании: задачи, цели и принципы

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными. - Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат.

Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта. - Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Глава I | Организация Объединенных Наций

ГЛАВА I: ЦЕЛИ И ПРИНЦИПЫ

Статья 1

Организация Объединенных Наций преследует Цели:

- Поддерживать международный мир и безопасность и с этой целью принимать эффективные коллективные меры для предотвращения и устранения угрозы миру и подавления актов агрессии или других нарушений мира и проводить мирными средствами, в согласии с принципами справедливости и международного права, улаживание или разрешение международных споров или ситуаций, которые могут привести к нарушению мира;

- Развивать дружественные отношения между нациями на основе уважения принципа равноправия и самоопределения народов, а также принимать другие соответствующие меры для укрепления всеобщего мира;

- Осуществлять международное сотрудничество в разрешении международных проблем экономического, социального, культурного и гуманитарного характера и в поощрении и развитии уважения к правам человека и основным свободам для всех, без различия расы, пола, языка и религии, и

- Быть центром для согласования действий наций в достижении этих общих целей.

Для достижения целей, указанных в статье 1, Организация и ее Члены действуют в соответствии со следующими Принципами:

- Организация основана на принципе суверенного равенства всех ее Членов;

- Все Члены Организации Объединенных Наций добросовестно выполняют принятые на себя по настоящему Уставу обязательства, чтобы обеспечить им всем в совокупности права и преимущества, вытекающие из принадлежности к составу Членов Организации;

- Все Члены Организации Объединенных Наций разрешают свои международные споры мирными средствами таким образом, чтобы не подвергать угрозе международный мир и безопасность и справедливость;

- Все Члены Организации Объединенных Наций воздерживаются в их международных отношениях от угрозы силой или ее применения как против территориальной неприкосновенности или политической независимости любого государства, так и каким-либо другим образом, несовместимым с Целями Объединенных Наций;

- Все Члены Организации Объединенных Наций оказывают ей всемерную помощь во всех действиях, предпринимаемых ею в соответствии с настоящим Уставом, и воздерживаются от оказания помощи любому государству, против которого Организация Объединенных Наций предпринимает действия превентивного или принудительного характера;

- Организация обеспечивает, чтобы государства, которые не являются ее Членами, действовали в соответствии с этими Принципами, поскольку это может оказаться необходимым для поддержания международного мира и безопасности;

- Настоящий Устав ни в коей мере не дает Организации Объединенных Наций права на вмешательство в дела, по существу входящие во внутреннюю компетенцию любого государства, и не требует от Членов Организации Объединенных Наций представлять такие дела на разрешение в порядке настоящего Устава; однако этот принцип не затрагивает применения принудительных мер на основании Главы VII.

Статья 3. Цели индивидуального (персонифицированного) учета ФЕДЕРАЛЬНЫЙ ЗАКОН от 01-04-96 27-ФЗ ОБ ИНДИВИДУАЛЬНОМ (ПЕРСОНИФИЦИРОВАННОМ) УЧЕТЕ В СИСТЕМЕ ГОСУДАРСТВЕННОГО ПЕНСИОННОГО СТРАХОВАНИЯ

не действует Редакция от 01.01.1970 Подробная информация| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 01.04.96 N 27-ФЗ «ОБ ИНДИВИДУАЛЬНОМ (ПЕРСОНИФИЦИРОВАННОМ) УЧЕТЕ В СИСТЕМЕ ГОСУДАРСТВЕННОГО ПЕНСИОННОГО СТРАХОВАНИЯ» |

| Вид документа | закон |

| Принявший орган | президент рф, гд рф, сф рф |

| Номер документа | 27-ФЗ |

| Дата принятия | 01.01.1970 |

| Дата редакции | 01.01.1970 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

Статья 3. Цели индивидуального (персонифицированного) учета

Целями индивидуального (персонифицированного) учета являются:

создание условий для назначения пенсий в соответствии с результатами труда каждого застрахованного лица;

обеспечение достоверности сведений о стаже и заработке, определяющих размер пенсии при ее назначении;

создание информационной базы для реализации и совершенствования пенсионного законодательства Российской Федерации, а также для назначения пенсий на основе страхового стажа застрахованных лиц и их страховых взносов;

развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд Российской Федерации;

создание условий для контроля за уплатой страховых взносов застрахованными лицами;

информационная поддержка прогнозирования расходов на выплату пенсий, определения тарифа страховых взносов в Пенсионный фонд Российской Федерации, расчета макроэкономических показателей, касающихся государственного пенсионного обеспечения;

упрощение порядка и ускорение процедуры назначения государственных трудовых пенсий застрахованным лицам.

Цели и задачи информационной безопасности

Информационная безопасность – обеспечение конфиденциальности и целостности информации, недопущение несанкционированных действий с ней, в частности, ее использования, раскрытия, искажения, изменения, исследования и уничтожения. Положения информационной безопасности одинаковы для всех форм хранения информации: физических, цифровых или любых других. С появлением компьютеризированных информационных систем безопасность данных вышла на первый план.

Основные цели информационной безопасности

Использование систем информационной безопасности ставит перед собой конкретные задачи по сохранению ключевых характеристик информации и обеспечивает:

- конфиденциальность данных – доступ есть только у лиц, имеющих на это полномочия;

- доступность информационных систем с находящимися в них данными конкретным пользователям, у которых есть право доступа к таким сведениям;

- целостность данных предполагает блокировку несанкционированного изменения информации;

- подлинность – полнота и общая точность информации;

- неотказуемость – возможность определить источник или авторство информации.

Главная цель систем информационной безопасности – гарантия защиты данных от внешних и внутренних угроз.

Для обеспечения в информационной системе полной конфиденциальности применяются четыре метода, актуальных для любого формата информации:

- ограничение или полное закрытие доступа к информации;

- шифрование;

- дробление на части и разрозненное хранение;

- скрытие самого факта существования информации.

Виды информационных угроз

Для определения правильной стратегии информационной защиты необходимо определить, что угрожает безопасности данных. Угрозы информационной безопасности – вероятные события и действия, которые в перспективе способны привести к утечке или потере данных, несанкционированному доступу к ним. Это, в свою очередь, приведет к моральному или материальному ущербу.

Первичное свойство угроз информационных систем – происхождение, по которому угрозы делятся на следующие:

- Техногенные источники – угрозы, вызванные проблемами с техническим обеспечением, их прогнозирование затруднительно.

- Антропогенные источники – угрозы человеческих ошибок. Могут быть как нечаянными, так и преднамеренными атаками. Непреднамеренные угрозы – это случайная ошибка, например, пользователь по незнанию отключил антивирус. Как правило, антропогенные проблемы можно спрогнозировать для принятия предупредительных мер. Умышленные угрозы безопасности приводят к информационным преступлениям.

- Стихийные источники – непреодолимые обстоятельства, которые имеют низкую вероятность прогнозирования, и их предотвращение невозможно. Это различные стихийные бедствия, пожары, землетрясения, прекращение подачи электричества из-за ураганов.

Также по расположению источника относительно информационной системы угрозы классифицируются на внешние и внутренние. Особенно применительно такое разделение к масштабным системам государственного уровня.

Если внешний уровень – это атаки со стороны хакеров, компаний-конкурентов или враждебно настроенных государств, то внутренние угрозы обусловлены:

- низким уровнем программно-технического обеспечения;

- на государственном уровне – плохим развитием технологии передачи данных и ИТ-сектора в целом;

- низкой компьютерной грамотностью пользователей.

Основная цель систем информационной безопасности – ликвидация внутренних угроз. Они обычно состоят в следующем:

- происходит изъятие данных злоумышленниками, уничтожаются информационные пакеты, что нарушает работу информационной среды;

- сотрудники создают бэкдоры или сливают информацию;

- шпионские программы незаметно воздействуют на рабочий код и системное оборудование.

Поэтому фактически вся работа системы информационной безопасности сводится к созданию безопасных каналов связи, защите серверов, обеспечению безопасности внешних носителей и рабочих мест пользователей.

Информационная безопасность в компьютерной среде

Вопрос поддержания безопасности информационных систем одинаково остро стоит и перед обычными пользователями, и перед предприятиями. Потеря данных для компаний влечет за собой, прежде всего, потерю доверия и репутации. Для человека же в лучшем случае утечка выливается в навязчивый показ таргетированной рекламы, в худшем – конфиденциальная информация (пароли, данные банковских карт, сведения для входа в системы) может быть использована мошенниками в корыстных целях.

Для контроля данных, обращающихся в информационной среде, используют различные программные средства:

- сверхмощные приложения, работа которых состоит в обеспечении безопасности и шифровании финансовых и банковских реестров информации;

- глобальные решения, работающие на уровне всего информационного массива;

- утилиты для решения конкретных проблем.

Методы защиты информационных систем

Смысл информационной защиты в сохранении информации в первозданном виде, исключая доступ посторонних.

Системный подход состоит из четырех составляющих обеспечения безопасности:

- законы и нормативно-правовые акты;

- распределение задач между ИБ-подразделениями;

- политика информационной безопасности;

- техническое и программное обеспечение.

Всем методам защиты на предприятии присущи такие характеристики:

- применение технических средств, фактическое использование которых растет по мере расширения информационного пространства и количества рабочих станций;

- постоянный мониторинг баз данных;

- непрерывная разработка новых вычислительных систем с улучшенными методами шифрования, постоянное шифрование уже имеющимися методами;

- ограничение доступа к информации на предприятии.

Наиболее серьезную угрозу для информационных систем представляют компьютерные вирусы. Они приносят больше всего убытков информационной инфраструктуре. Основная проблема состоит в том, что антивирусное программное обеспечение не может полностью предупредить появление новых угроз. Вследствие этого, так или иначе, происходит повреждение информационных пакетов и нарушение работы информационных систем. Устранение проблемы возможно только по факту после нахождения вредоносного вмешательства. Также стоит упомянуть физические методы защиты информации – устройства, мгновенно распознающие стороннее вмешательство в систему.

Чтобы защитить определенный объект от внешних и внутренних угроз, необходимо создание Системы обеспечения информационной безопасности (СОИБ).

Для построения эффективной и работоспособной системы руководствуются примерным планом:

- выявляют необходимые данному объекту степени защиты;

- соотносят их с положениями законов и постановлений, действующих на территории страны в этом направлении деятельности;

- обращаются к предыдущим наработкам;

- назначают ответственные подразделения и распределяют ответственность между ними;

- определяют политику информационной безопасности данного объекта и используют необходимые программно-технические методы для ее внедрения.

В итоге происходит создание системы менеджмента информационной безопасности на предприятии, при помощи которой производятся постоянный и действенный контроль эффективности средств защиты, своевременная коррекция предпринимаемых действий и пересмотр существующих положений для обеспечения максимальной безопасности.

Цель бухгалтерского учета — Accountingverse

>

Введение

В этой статье вы узнаете о назначении бухгалтерского учета и различных типах финансовой информации. Мы уже узнали, что бухгалтерский учет — это язык бизнеса; средство передачи информации об экономическом субъекте различным пользователям для принятия решений.

В двух словах

Основная цель бухгалтерского учета — предоставить информацию различным пользователям, чтобы они могли принимать рациональные решения.

Эта информация включает результаты операций, финансовое положение, платежеспособность, ликвидность, денежные потоки и другие данные.

Субъект хозяйствования

Давайте сначала определим экономический субъект. хозяйствующий субъект — это отдельно идентифицируемая организация, которая использует ресурсы для достижения своих целей и задач.

Хозяйствующим субъектом может быть бизнес-субъект , действующий в основном для получения прибыли, или некоммерческий субъект , осуществляющий благотворительные и некоммерческие операции.

Это означает, что «субъект хозяйствования или коммерческая организация» относится к коммерческому типу хозяйствующего субъекта. Некоторые авторы используют термин «субъект хозяйствования» для обозначения как коммерческих, так и некоммерческих организаций. Тем не менее, все хозяйствующие субъекты , коммерческие или некоммерческие , полагаются на бухгалтерский учет при обработке и предоставлении финансовой информации.

Цель бухгалтерского учета

Из представленной иллюстрации и для прямого ответа ясно, что конечной целью бухгалтерского учета является предоставление информации различным пользователям.Пользователи используют информацию при принятии экономических решений.

Это действительно можно отобразить на основе некоторых определений, сделанных органами бухгалтерского учета. По данным Американского института сертифицированных бухгалтеров (AICPA):

Бухгалтерский учет — это сервисная деятельность. Его функция заключается в предоставлении количественной информации, в первую очередь финансового характера, об экономических субъектах, которая предназначена для использования при принятии экономических решений, при обоснованном выборе альтернативных вариантов действий.

И, наконец, у нас есть другое определение, которое уже давно используется Американской бухгалтерской ассоциацией (AAA).

Бухгалтерский учет — это процесс выявления, измерения и передачи экономической информации, позволяющий пользователям информации делать обоснованные выводы и принимать решения.

Оба приведенных выше определения и сам характер бухгалтерского учета предполагают его основную цель — предоставлять информацию, необходимую пользователям для принятия экономических решений.

Учетная информация

Вот список различных типов информации, предоставляемой бухгалтерскими отчетами. Эти вещи станут яснее, когда вы перейдете к руководствам по финансовой отчетности. А пока было бы хорошо знать, о какой информации мы говорим.

- Результаты производственной деятельности. Это относится к прибыли, полученной компанией за определенный период времени (за год, за квартал, за месяц и т. Д.). Это измеряется путем вычета всех расходов из всех доходов.Полученная сумма называется чистая прибыль .

- Финансовое положение. Сколько ресурсов у организации в настоящее время? Сколько предприятие должно третьим лицам? Сколько остается владельцам после того, как мы оплатим все обязательства своими ресурсами? Первый вопрос относится к общей сумме активов предприятия ; второй — обязательств, и третий — капитала .

- Платежеспособность и ликвидность. Платежеспособность относится к способности предприятия погасить обязательства при наступлении срока их погашения. Ликвидность относится к его способности выполнять краткосрочные обязательства .

- Денежные потоки. Финансовая отчетность также показывает приток и отток денежных средств по различным видам деятельности (операционная, инвестиционная и финансовая).

- Прочая информация. Финансовая отчетность предоставляет качественную , количественную и финансовую информацию. Одна из характеристик финансовой отчетности релевантность .Любая информация, которая может повлиять на решения пользователей, должна быть включена в финансовые отчеты.

Почему бухгалтерский учет важен для малого бизнеса?

6 мин. Читать

- Концентратор

- Бухгалтерский учет

- Почему важен бухгалтерский учет?

Бухгалтерский учет важен для владельцев малого бизнеса, поскольку он помогает владельцам, менеджерам, инвесторам и другим заинтересованным сторонам в бизнесе оценить финансовые показатели бизнеса.Бухгалтерский учет предоставляет важную информацию о затратах и доходах, прибылях и убытках, обязательствах и активах для принятия решений, планирования и контроля процессов в рамках бизнеса.

Основная цель бухгалтерского учета — регистрировать финансовые операции в бухгалтерских книгах для выявления, измерения и передачи экономической информации. Более того, налоговые органы требуют, чтобы вы вели бухгалтерские книги на минимальном уровне, позволяющем отслеживать доходы и расходы.

FreshBooks, от выставления счетов до платежей и всего, что между ними.Попробуйте бесплатно

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не сертифицированы по налогу на прибыль или специалистам по бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Какова цель бухгалтерского учета?

Бухгалтерский учет часто называют «языком ведения бизнеса». Это средство передачи финансовой информации различным пользователям для принятия решений.

Основными целями бухгалтерского учета являются:

УЧЕТ ОПЕРАЦИЙ

Основная роль бухгалтерского учета заключается в ведении систематического, точного и полного учета всех финансовых операций предприятия. Эти записи составляют основу бухгалтерской системы. Владельцы бизнеса должны иметь возможность получать и просматривать транзакции, когда это необходимо.

БЮДЖЕТИРОВАНИЕ И ПЛАНИРОВАНИЕ

Владельцам бизнеса необходимо спланировать, как они распределяют свои ограниченные ресурсы, включая рабочую силу, машины, оборудование и денежные средства, для достижения целей бизнеса.

Важный компонент управления бизнесом, составления бюджета и планирования позволяет предприятиям планировать заранее, предвидя потребности и ресурсы. Это помогает в координации различных сегментов организации.

ПРИНЯТИЕ РЕШЕНИЙ

Бухгалтерский учет помогает в процессе принятия различных решений и помогает собственникам в разработке политик для повышения эффективности бизнес-процессов. Некоторые примеры решений, основанных на бухгалтерской информации, включают цену, взимаемую за продукты и услуги, ресурсы, необходимые для производства этих продуктов и услуг, а также финансирование и возможности для бизнеса

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ

Используя бухгалтерские отчеты, владельцы бизнеса могут определить, насколько хорошо бизнес работает.Финансовые отчеты являются надежным источником измерения ключевых показателей эффективности, поэтому владельцы бизнеса могут сравнивать себя со своими прошлыми результатами, а также с результатами конкурентов.

ФИНАНСОВОЕ ПОЛОЖЕНИЕ

Финансовые отчеты, созданные в конце бухгалтерского цикла, отражают финансовое состояние бизнеса на тот момент. Он показывает, сколько капитала было инвестировано, сколько средств использовало бизнес, прибыль и убыток, а также количество активов и пассивов бизнеса.

ЛИКВИДНОСТЬ

Распространенной причиной банкротства малого бизнеса является нецелевое использование денежных средств. Бухгалтерский учет помогает в определении ликвидности бизнеса, который относится к наличным деньгам и другим ликвидным ресурсам, имеющимся в вашем распоряжении для погашения финансовых обязательств. Информация снижает риск банкротства за счет выявления узких мест.

ФИНАНСИРОВАНИЕ

Бухгалтерский учет помогает владельцам бизнеса готовить исторические финансовые отчеты, а также финансовые прогнозы, которые можно использовать при подаче заявки на ссуду или обеспечении инвестиций для бизнеса.

КОНТРОЛЬ

Проводя различные проверки по всей организации, бухгалтерский учет помогает избежать потерь, вызванных кражей, мошенничеством, ошибками, повреждениями, устареванием и неправильным управлением. Внутренний контроль защищает бизнес-активы и позволяет избежать долгосрочных убытков.

ЮРИДИЧЕСКИЕ ТРЕБОВАНИЯ

Закон требует от компаний вести точный финансовый учет своих операций и предоставлять отчеты акционерам, налоговым органам и регулирующим органам. Финансовая отчетность и информация также необходимы для целей отчетности по косвенным и прямым налогам.

Почему бухгалтерский учет полезен для владельцев малого бизнеса?

Плохое управление финансами — одна из основных причин банкротства малого бизнеса, особенно в первый год его существования. Поскольку малые предприятия имеют ограниченный бюджет и другие ресурсы, бухгалтерский учет играет решающую роль в предоставлении информации, которая помогает предприятиям в их росте и развитии.

Для владельцев малого бизнеса бухгалтерский учет имеет решающее значение по следующим причинам:

- Отслеживайте денежный поток.Чтобы предотвратить иссякание денежного потока вашего бизнеса, вам следует внедрить политику эффективного ведения учета и разумную финансовую стратегию.

- Чтобы понять концепции постоянных затрат, переменных затрат и того, как правильно рассчитать стоимость проекта, владельцы малого бизнеса могут положиться на учет затрат. Таким образом, вы не потеряете деньги на проекте, который, как вы думали, принесет большой доход.

- Бухгалтерский учет дает вам лучшее представление о благополучии бизнеса. Вы можете сделать это, научившись читать баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

- Помогает выявлять и предотвращать мошенничество и кражи со стороны клиентов, сотрудников и поставщиков

- Когда вы разбираетесь в финансах и деловых отношениях, вы лучше подготовлены с проверками лицом к лицу

- Банкиры более уверены в отношениях с владельцами бизнеса, которые имеют дело с финансами бизнеса и действительно понимают финансовые последствия

Независимо от того, являетесь ли вы индивидуальным предпринимателем или нанимаете персонал, ключом к развитию вашего малого бизнеса является проверка вашего Регулярно составляйте финансовую отчетность и составляйте подробный бюджет, который позволит вам обнаруживать операционные недостатки.Небольшая экономия на нескольких расходах может привести к большим результатам в долгосрочной перспективе.

Почему бухгалтер важен?

Бухгалтерский учет требует сбора огромных объемов данных и организации информации таким образом, чтобы ее могло легко интерпретировать руководство. Владельцы бизнеса должны следить за операционными расходами, изменением доходов и дивидендов, чтобы принимать стратегические решения.

Как владелец малого бизнеса, может возникнуть соблазн самостоятельно управлять финансами предприятия, но финансовые вопросы могут быть деликатными, и для их правильного решения может потребоваться квалифицированный профессионал.Профессиональные бухгалтеры помогают владельцам бизнеса принимать разумные налоговые решения при соблюдении нормативных требований.

Вот некоторые из основных причин, по которым стоит инвестировать в бухгалтера для вашего малого бизнеса:

- Проанализируйте финансовые данные и определите области для улучшения. Это имеет решающее значение для долгосрочного благополучия бизнеса.

- Подготовьте финансовую отчетность на основе общепринятых принципов бухгалтерского учета (GAAP)

- Вы получите индивидуальную консультацию, основанную на ваших уникальных бизнес-потребностях.

- Использование стороннего бухгалтера гарантирует, что вы получите объективную и поддающуюся проверке объективную информацию.

- Бухгалтер действует как финансовый консультант и помогает вам на постоянной основе составлять бюджет и контролировать денежные потоки.Это позволит вам преодолевать любые препятствия, которые возникают в режиме реального времени.

- Это поможет вам во время налогового сезона, поскольку бухгалтеры могут определить потенциальные вычеты и помочь избежать проверок.

Наряду с наймом бухгалтера владельцы бизнеса все чаще используют программное обеспечение для онлайн-бухгалтерского учета. Программное обеспечение синхронизирует бухгалтерскую систему с банками и помогает вам понять вашу кассовую позицию в реальном времени. Его также можно использовать для просмотра различных бухгалтерских отчетов, создания заявлений о расходах и отправки счетов на ходу.

Исключите выставление счетов и бухгалтерский учет из своего списка дел с FreshBooks. Попробуйте бесплатно

СТАТЬИ ПО ТЕМЕ

Финансовый учет

Введение

Цель бухгалтерского учета — предоставить информацию, необходимую для принятия обоснованных экономических решений. Основная цель финансового учета — подготовка финансовых отчетов, которые предоставляют информацию о деятельности фирмы внешним сторонам. такие как инвесторы, кредиторы и налоговые органы.Управленческий учет отличается от финансового в том смысле, что управленческий учет для внутреннего принятия решений и не должен следовать никаким правилам, установленным органами, устанавливающими стандарты. Финансовый учет, с другой стороны, ведется в соответствии с принципами Общепринятых принципов бухгалтерского учета (GAAP).

КПЕС

Основной профессиональной ассоциацией бухгалтеров в США является Американский институт сертифицированных бухгалтеров (AICPA). AICPA готовит Единый экзамен CPA, который необходимо пройти, чтобы стать сертифицированным бухгалтером.Чтобы иметь право стать CPA, нужно иметь степень бакалавра по любой специальности со 150 кредитными часами курсовой работы. Из этих 150 кредитных часов в бухгалтерском учете должно быть не менее 36 кредитных часов. Только около 10% сдавших экзамен CPA сдают его впервые.

Стандарты бухгалтерского учета

Чтобы финансовая отчетность отражала финансовые результаты справедливо и последовательно, они подготовлены в соответствии с общепринятыми стандартами бухгалтерского учета. Эти стандарты называются общепринятыми принципами бухгалтерского учета или просто GAAP.Общепринятыми принципами бухгалтерского учета являются те, которые пользуются «значительной авторитетной поддержкой».

Начисление и кассовый метод

Многие малые предприятия используют систему бухгалтерского учета, которая учитывает выручку и расходы на кассовой основе. Это означает, что ни выручка, ни расходы не признаются до тех пор, пока фактически не будут получены связанные с ними денежные средства. Однако большинство крупных предприятий используют метод начисления.

По методу начисления доходы и расходы учитываются в зависимости от того, когда они были заработаны и понесены, не обязательно при получении или оплате наличных.Например, по методу начисления выручка признается, когда клиентам выставлен счет-фактура, независимо от того, когда получена оплата. Точно так же расходы признаются при получении счета, а не при оплате.

При учете по методу начисления, даже если в следующем отчетном периоде сотрудникам может быть выплачена заработная плата за работу, выполненную ближе к концу текущего отчетного периода, расходы по-прежнему регистрируются в текущем периоде, поскольку именно в текущем периоде были понесены расходы.

Основные предположения, принципы и условности

Финансовый учет основан на следующих основных концепциях:

Допущения: допущение об отдельном предприятии, допущение о непрерывности деятельности, допущение о стабильной денежной единице, допущение о фиксированном периоде времени.

Принципы: принцип исторической стоимости, принцип сопоставления, принцип признания выручки, принцип полного раскрытия информации.

Соглашения об изменении: существенность, рентабельность, консерватизм, отраслевые правила.

Финансовая отчетность

У бизнеса две основные цели:

- Получайте прибыль

- Остаточный растворитель

Четыре финансовых отчета — это отчеты, которые позволяют заинтересованным сторонам оценить прибыльность и платежеспособность бизнеса. Эти отчеты включают следующие финансовые отчеты:

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет о собственном капитале

- Отчет о движении денежных средств

Эти четыре финансовых отчета являются конечным продуктом бухгалтерского анализа операций предприятия. На подготовку финансовой отчетности уходит много усилий.Процесс начинается с бухгалтерского учета, который является всего лишь одним шагом в бухгалтерском процессе. Бухгалтерский учет — это фактический учет операций компании без какого-либо анализа информации. Бухгалтеры оценивают и анализируют информацию, разбирая цифры.

Чтобы отчеты были полезными, они должны быть:

- Понятное

- Своевременное

- Актуально

- Справедливо и объективно (без предвзятости)

Бухгалтерский учет с двойной записью

Финансовый учет основан на процедурах двойной записи, в которых каждая операция регистрируется в противоположных столбцах счетов, на которые влияет обмен.Бухгалтерский учет с двойной записью является значительным улучшением по сравнению с простыми и более подверженными ошибкам системами бухгалтерского учета с однократной записью.

Модель фундаментального учета

Бухгалтерский баланс основан на следующем фундаментальном уравнении бухгалтерского учета:

Активы = Обязательства + Собственный капиталЭта модель используется с 18 века. По сути, он гласит, что бизнес должен всеми своими активами кредиторам или владельцам, где активы бизнеса — это его ресурсы, а кредиторы и владельцы — источники этих ресурсов.

транзакции

Для записи транзакций необходимо:

Определите событие, которое влияет на организацию финансово.

Оцените событие в денежном выражении.

Определите, на какие счета влияет транзакция.

Определите, увеличивает или уменьшает транзакция остатки на этих счетах.

Запишите транзакцию в бухгалтерские книги.

В большинстве крупных систем бухгалтерского учета используется метод двойной записи.При двойной записи транзакция записывается не только на одном счете, а на двух счетах.

Учетный процесс

Как только бизнес-операция происходит, начинается последовательность действий по идентификации и анализу транзакции, внесению записей в журнал и т. Д. Поскольку этот процесс повторяется в транзакциях и отчетных периодах, он называется бухгалтерским циклом.

Рекомендуемая литература

Цель бухгалтерского учета I Цели бухгалтерского учета I Знания бухгалтерского учета

Основная цель бухгалтерского учета — предоставить информацию, необходимую для принятия обоснованных экономических решений. Основной целью финансового учета является подготовка финансовой отчетности, содержащей информацию об организации. Финансовый учет ведется в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), в Америке и IAS / IFRS в остальных странах с законами и правилами конкретной страны.

Составление отчета является основным в бухгалтерском учете; их также называют Финансовая отчетность общего назначения, , потому что они служат для нескольких пользователей финансовой отчетности .Бухгалтеры в основном готовят четыре финансовых отчета для удовлетворения потребностей лиц, принимающих решения. Ниже представлены четыре финансовых отчета:

- Отчет о прибылях и убытках

- Отчет о нераспределенной прибыли

- Бухгалтерский баланс

- Отчет о движении денежных средств

Отчет о прибылях и убытках>>> Цели бухгалтерского учета

Основная цель бухгалтерского учета — предоставить полезную и надежную информацию.Это заявление в первую очередь предоставляет информацию о деятельности предприятия. Это отчет, который совпадает с доходом и расходом за период и отражает чистую позицию в форме чистой прибыли или убытка. Важно отметить, что этот отчет готовится за период, поэтому информация о деятельности предприятия. В частности, его рентабельность требуется для оценки потенциальных изменений экономических ресурсов ; это, вероятно, будет контролировать в будущем.В этом отношении важна информация о вариативности характеристик. Такое изменение отражает бизнес-риск и является важным аспектом для инвесторов, вкладывающих средства в такой бизнес. Сохраненный доход — важный источник роста бизнеса, и он зависит от прибыли, получаемой бизнесом. Прибыль также отражает способность предприятия использовать дополнительные ресурсы.

Отчет о нераспределенной прибылиЭто отчет, в котором отражается влияние чистой прибыли и ее распределения в виде дивидендов на финансовое положение бизнеса.Это заявление является указателем на политику по выплате дивидендов предприятия. И наоборот, это также указывает на то, как прибыль используется для роста бизнеса. Фирма, у которой нет возможностей для роста, распределяет всю прибыль в виде дивидендов. Однако фирма должна распределять часть прибыли в виде дивидендов, даже если всю прибыль можно сохранить для роста.

Бухгалтерский балансИнформация о финансовом положении в основном представлена в балансе.Баланс — это отчет, который показывает на определенный момент ресурсы, которыми управляет предприятие, и то, как эти активы финансируются. Ресурсы называются активами, и они финансируются собственниками и кредиторами. Владельцы предоставляют капитал, а суммы, которые владельцы предприятия предоставляют кредиторам, называются обязательствами . Таким образом, баланс состоит из трех элементов. Два элемента, а именно капитал и обязательства, показаны справа, а третий элемент, а именно активы, показаны слева.

На финансовое положение компании влияют экономические ресурсы, которые она контролирует, ее финансовая структура, ликвидность и платежеспособность, а также ее способность адаптироваться к изменениям в среде, в которой работает бизнес.Информация об экономических ресурсах, контролируемых предприятием, и его способности изменять эти ресурсы в прошлом, полезна для прогнозирования способности предприятия генерировать денежные средства и их эквиваленты в будущем. Информация о финансовой структуре полезна для прогнозирования будущих потребностей в заемных средствах и того, как будущая прибыль и денежные потоки будут распределяться между заинтересованными сторонами в предприятии, что также полезно для прогнозирования того, насколько успешным будет предприятие в привлечении будущих финансовых средств.

Информация о ликвидности и платежеспособности полезна для прогнозирования способности предприятия выполнять свои финансовые обязательства при наступлении срока их погашения. Под ликвидностью понимается наличие денежных средств в ближайшем будущем после принятия финансовых обязательств в течение этого периода. Платежеспособность означает наличие денежных средств в долгосрочной перспективе для выполнения финансовых обязательств при наступлении срока их погашения.

Отчет о движении денежных средствЭтот отчет подготовлен с помощью отчета о прибылях и убытках , баланса и дополнительной информации.Это последнее заявление, разработанное в области финансового учета, приобрело большое значение. Отчет о движении денежных средств в основном суммирует поступления и оттоки денежных средств, которые произошли в течение определенного периода времени в результате операционной, инвестиционной и финансовой деятельности предприятия. Информация об изменениях в финансовом положении предприятия полезна для оценки его инвестиционной, финансовой и операционной деятельности за период. Эта информация полезна для предоставления пользователю основы для оценки способности предприятия генерировать денежные средства и потребностей предприятия в использовании денежных потоков

Все отчеты, обсужденные выше, взаимосвязаны при подготовке и использовании, поскольку они отражают различные аспекты те же транзакции или другие события.Целью бухгалтерского учета является подтверждение информации, хотя каждое утверждение предоставляет информацию, которая отличается от других, ни одно из них не может служить только одной цели или предоставлять всю информацию, необходимую для конкретных потребностей пользователей. Например, отчет о прибылях и убытках дает неполную картину результатов деятельности, если он не используется вместе с балансом и отчетом о движении денежных средств.

>> Связанный курс Принципы бухгалтерского учета.

Четыре ключевые цели систем бухгалтерского учета | Small Business

Система бухгалтерского учета — это организованный набор компьютеризированных и ручных учетных процессов, процедур и средств контроля, созданных для сбора, записи, классификации, обобщения и интерпретации точных и надежных финансовых данных для принятия решений руководством. Основные цели системы бухгалтерского учета — предотвращение и обнаружение мошенничества, растраты и воровства, а также составление финансовой отчетности для менеджеров, кредиторов и кредиторов.

Своевременность

Время — это ресурс, который никогда не следует тратить зря, поскольку его невозможно восстановить. Своевременная система бухгалтерского учета является преимуществом для любой организации, поскольку она предоставляет информацию пользователям по мере необходимости. Система своевременного учета способна предоставить необходимые отчеты для принятия решений, как раз вовремя, чтобы принять важные решения.

Экономично

Бухгалтерские системы призваны сократить расходы, особенно при обучении персонала.При внедрении новой системы бухгалтерского учета затраты на ее эксплуатацию не должны превышать получаемые ею выгоды. Поэтому очень важно адаптировать систему бухгалтерского учета к конкретным потребностям фирмы, чтобы избежать потерь, порождаемых системой с функциями, которые компании не будут нужны.

Информационная

Основная цель системы бухгалтерского учета — гарантировать, что руководство, совет директоров и другие пользователи финансовой отчетности получают достаточную информацию, необходимую для того, чтобы они могли принимать обоснованные решения для бизнеса.Информация — это сила, и фирма с высокоинформативной системой бухгалтерского учета может составить эффективные планы по развитию фирмы в своей отрасли. Короче говоря, информативная система бухгалтерского учета должна быть в состоянии удовлетворить потребности различных пользователей, таких как менеджеры, кредиторы, собственники и правительство.

Надежность

Надежная система бухгалтерского учета дает информацию, свободную от предвзятости. Он точно представляет то, что стремится изобразить. Эта информация должна быть достоверной и надежной, чтобы пользователи могли принимать решения.Чтобы информация была надежной, она должна быть нейтральной и достоверной и отражать общее состояние фирмы.

Ссылки

Биография писателя

Габриэль Браун профессионально пишет с 2005 года, ее работы опубликованы в журнале «Рынки венчурного капитала». Она имеет степень MBA Школы бизнеса Леонарда Н. Стерна при Нью-Йоркском университете, степень бакалавра коммерции в области финансов Королевской школы бизнеса и диплом по журналистике Университета Конкордия.

Основные функции бухгалтерского учета

Основными функциями бухгалтерского учета являются ведение точного учета финансовых операций, создание журнала расходов и подготовка этой информации для отчетов, которые часто требуются по закону. Самая основная из бухгалтерских функций — это запись данных.

Несколько лет назад это было зарегистрировано в бухгалтерских книгах, журналах и балансах. В то время организации необходимо было использовать несколько записанных вручную систем.Однако сегодня все эти записи вводятся в специальную программную систему.

Все финансовые операции заносятся в общий журнал. Вам необходимо не только записывать эти транзакции, но вы также должны записывать их систематическим образом для обеспечения согласованности. Эти операции необходимо вводить с использованием системы двойной записи с использованием основных принципов бухгалтерского учета. Эта система определяет, дебетует ли финансовая транзакция (снимает деньги с) или кредитует (добавляет деньги) конкретный счет.Когда вы изменяете транзакцию в журнале, она должна автоматически обновлять или исправлять запись в балансе главной книги.

Анализ записанных данных отмечается в книге бухгалтерской книги, которая представляет собой просто краткое изложение журнала. Здесь сгруппированы все записи определенного характера. Итак, если вы хотите посмотреть, например, сколько денег было потрачено или получено на техническое обслуживание, вы, вероятно, найдете здесь информацию.

Затем вы подводите итоги в бухгалтерской книге, чтобы даже внешние стороны могли просматривать выполненные транзакции и легко понимать, что им показывает сводка.Следующей функцией бухгалтерского учета, которая вытекает из этого, является подготовка трех важных финансовых отчетов:

1. Бухгалтерский баланс

Баланс суммирует финансовые балансы общественной ассоциации или управляющей компании на данный момент времени. Сюда входят активы, обязательства и собственный капитал.

2. Отчет о прибылях и убытках

Отчет о прибылях и убытках (также известный как отчет о прибылях и убытках) показывает доходы и расходы за определенный квартал, месяц, год или выбранный период.Это заявление показывает менеджерам и домовладельцам, заработала или потеряла ассоциация деньги за этот период времени.

3. Отчет о движении денежных средств

Отчет о движении денежных средств разбивает доходы и расходы ассоциации на детализированный список. В ассоциации домовладельцев или кондоминиумов доход будет почти исключительно за счет взносов (взносов) домовладельцев. Однако отчет о движении денежных средств точно показывает, куда уходят деньги ассоциации, постатейно.

Последней функцией бухгалтерского учета является анализ и интерпретация этих цифр, чтобы внешние стороны могли видеть прибыльность ассоциации сообщества.

Как Кларк Симсон Миллер может помочьКларк Симсон Миллер предоставляет услуги удаленного учета общественным ассоциациям страны и компаниям, которые ими управляют. Мы выполняем все эти основные финансовые функции и многое другое из наших офисов во Флориде и Вайоминге. Наша виртуальная процедура бухгалтерского учета гарантирует, что все бухгалтерские книги будут четко проанализированы, интерпретированы и переданы. Наш опытный и преданный своему делу персонал и наши собственные технологии позволяют нашей фирме вести сообщества и управляющие компании к финансовой независимости.

Каковы цели финансового учета?

Финансовый учет — это процесс, посредством которого выручка, дебиторская задолженность и расходы организации собираются, измеряются, регистрируются и, наконец, отражаются в финансовом отчете. Этот процесс предназначен для точного отражения деловой активности; помогать компаниям соблюдать правовые, налоговые и законодательные требования; представлять финансовую отчетность владельцам бизнеса; позволяют проводить углубленный финансовый анализ; и способствовать эффективному распределению ресурсов.Основная цель финансового учета — позволить третьим лицам оценить стоимость компании.

Что касается финансового учета, у компаний есть два основных способа структурировать учетную политику своего бизнеса. Публично торгуемые компании должны использовать метод начисления, который стандартизирован в соответствии с общепринятыми принципами бухгалтерского учета (GAAP). Метод начисления отражает доходы по мере их начисления, а не по мере их получения, а расходы отражаются по мере их возникновения, а не когда им платят.Многие частные компании также используют GAAP, но они не обязаны это делать. Частные компании также имеют возможность использовать метод кассового учета.

Цель финансовой отчетности

В практическом смысле основная цель финансового учета состоит в том, чтобы точно подготовить финансовую отчетность организации за определенный период, иначе известный как финансовая отчетность. Три основных финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств.

Финансовая отчетность компании служит нескольким целям. Они предоставляют важную информацию акционерам и кредиторам, которая может помочь повысить инвестиционный интерес. Финансовая отчетность используется руководством внутри компании для управления как текущей, так и будущей деятельностью фирмы. Финансовая отчетность также предоставляет информацию для всех типов инвесторов для подготовки анализа с использованием тенденций, коэффициентов и отраслевых сравнений.

Американский институт сертифицированных бухгалтеров (AICPA)

Американский институт сертифицированных бухгалтеров (AICPA) — ведущая организация в области финансового учета.У них более 431 000 членов по всему миру. AICPA является ведущим источником исследований и предупреждений по темам, представляющим интерес для бухгалтерской профессии. AICPA также отвечает за разработку и оценку Единого экзамена CPA.

В 1973 году AICPA выпустил исследование под названием «Цели финансовой отчетности», которое было проведено комитетом Trueblood. Исследование имело решающее значение для бухгалтерской отрасли с целями, утвержденными Советом по стандартам финансового учета (FASB).На основании исследования AICPA 1973 года говорится, что финансовая отчетность была в первую очередь полезна для помощи нескольким сторонам в принятии финансовых решений. Исследование также было опубликовано в том же году, когда был создан FASB, который заменил работу AICPA по разработке стандартов бухгалтерского учета для Отрасль бухгалтерского учета Сегодня стандарты и цели финансового учета можно найти на веб-сайте FASB.

Стандарты финансовой отчетности

В Соединенных Штатах стандарты финансовой отчетности устанавливаются FASB и требуются в соответствии с GAAP для публичных компаний.Комиссия по ценным бумагам и биржам (SEC) заключает контракт с FASB для контроля утвержденных методов и приложений финансового учета. Следование этим стандартам отчетности облегчает людям понимание финансовой отчетности различных компаний в том виде, в каком они есть. представлены в той же манере, поэтому их легче понять.

Финансовый учет обычно выполняется теми людьми, которые изучили методы, концепции, историю и законы, связанные с его практикой.