Калькулятор пеней — Контур.Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием, будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

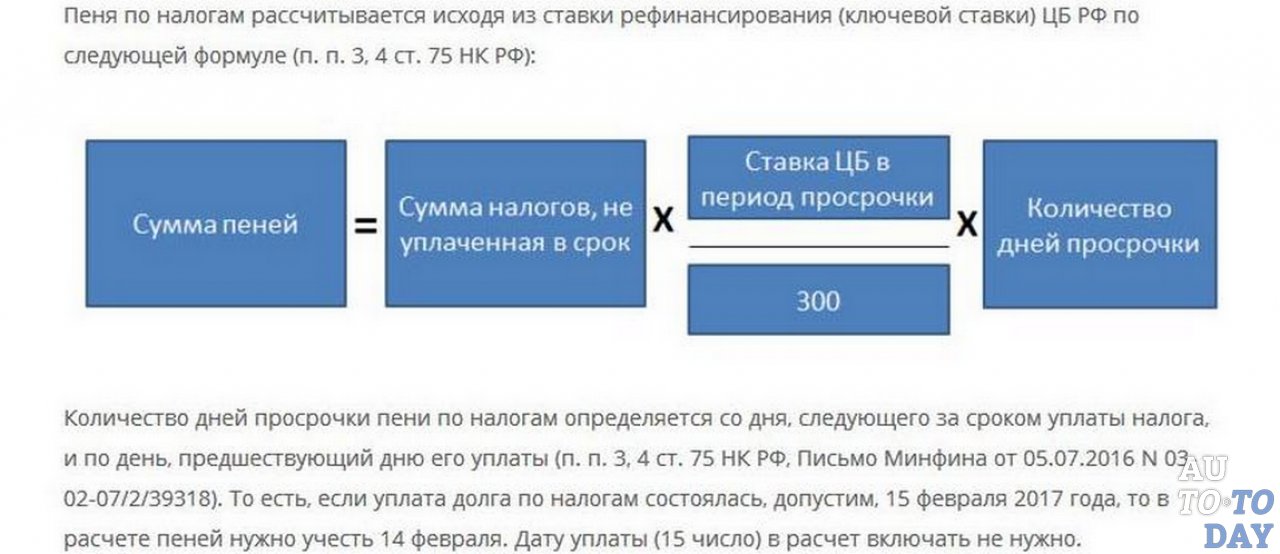

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2018 года

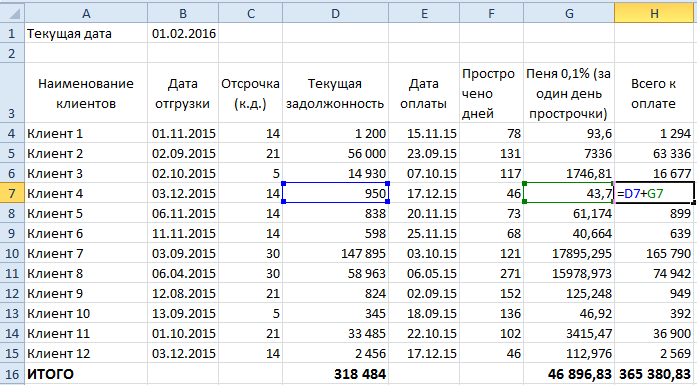

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017 по 27 декабря 2018. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

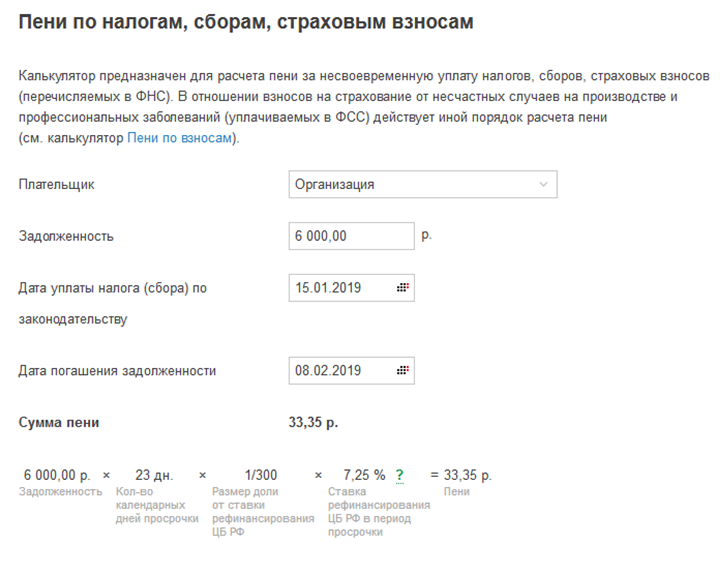

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните, что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторовКалькулятор расчёта пени за просрочку

Главная/Калькулятор расчёта пени за просрочку исполнения контракта по 223-ФЗ и 44-ФЗКалькулятор рассчитывает неустойку (пеню) по договору (контракту)за каждый день просрочки исполнения

контракта поставщиком (подрядчиком, исполнителем), в том числе за каждый день просрочки для 44-ФЗ и

223-ФЗ согласно ч. 7 ст. 34 Федерального закона №44-ФЗ.

7 ст. 34 Федерального закона №44-ФЗ.

Согласно Постановлению Правительства РФ № 1042 от 30.08.2017г.пеня начисляется за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, в размере одной трехсотой (1/300) действующей на дату уплаты пени ключевой ставки Центрального Банка РФ от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Калькулятор расчета неустойки (пени)

Шаблон претензий для калькулятора расчета пеней

Претензия об уплате неустойки в связи с нарушением сроков поставки товара

Претензия об уплате неустойки (штрафа, пеней) в связи снарушением сроков выполнения части работ, невыполнением части работ

Претензия об уплате неустойки (штрафов, пеней) в связи с непоставкой товаров

Претензия об уплате штрафа за поставку некачественного товара (продукции)

Претензия об уплате штрафа за поставку некачественного товара (продукции) 2

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара

Претензия о поставке товара и уплате неустойки в связи с нарушением сроков поставки товара 2

Претензия о поставке товара

Комментарии

- Пени начисляется со следующего дня после даты неисполнения обязательств по контракту.

- Считать пени за каждый день просрочки обязательств, в том числе выходные и праздничные дни.

- Ключевая ставка устанавливается ЦБ и постоянно меняется (необходимо проверять ее актуальность). Если в течение периода, за который начисляется пени, ключевая ставка менялась, то порядок ее начисления нужно смотреть в контракте. Как правило, ключевая ставка берется на дату расчета пени.

- В качестве суммы для расчета пени берется сумма контракта, уменьшенная на сумму фактически исполненных

обязательств.

Важно! Сумма исполненных обязательств должна быть подтверждена документально. - Начисление и взимание пени в иностранной валюте не допускается.

- Порядок начисления пени согласно ч. 7 ст. 34 Закона является общим и применяется в случаях, когда другими законами не установлено специального порядка начисления пени.

- Если условиями контракта предусмотрены этапы и оговорены сроки по каждому этапу, то пени за нарушение

сроков следует начислять для каждого этапа в отдельности.

Калькулятор пени по 1/300, 1/150, 1/130 от ключевой ставки ЦБ РФ

Калькулятор расчета неустоек и пени будет необходим каждому, кто производит расчет штрафных санкций, возникающих из договорных обязательств. Поскольку законодательство РФ варьирует расчет неустоек и пени исходя из долей ключевой ставки Центробанка в диапазоне от 1/300 до 1/130, самостоятельный расчет может вызвать у неспециалиста серьезные затруднения. Выходом из сложной ситуации будут либо обращение за консультацией к бухгалтеру, либо обращение к помощи калькулятора.

Что рассчитывает калькулятор

Штрафные договорные санкции, к которым относятся неустойка и пеня, относятся, во-первых, к мерам воздействия на должника, а во-вторых – к охранительным функциям закона, которые защищают права и интересы взыскателей.

Именно охранительная функция закона устанавливает правило возмездности денежных договоров, и в силу этой функции даже по договорам, стороны которых не предусмотрели штрафные санкции, могут быть применены пеня и неустойка в случае нарушения должником договорных обязательств.

Размер штрафных санкций, предусмотренных договором, устанавливается на усмотрение контрагентов. По договорам, не содержащим в себе нотификаций относительно пени и неустойки, договоренности контрагентов по штрафным санкциям не имеется. Поэтому закон за отправную точку начисления процентов берет ставку рефинансирования, либо ключевую ставку, установленную Центробанком РФ.

Важно! Ставка рефинансирования и ключевая ставка – нестабильные величины, и, как правило, модифицируются Центробанком до 3 – 4 раз в год. Поэтому золотым правилом в вопросах начисления пени и неустоек является правило периода действия размера ключевой ставки. То есть если в период формирования задолженности действовали разные размеры ставки рефинансирования, то пеня или неустойка начисляются поэтапно, с выполнением расчетов по периоду времени действия определенной ставки.

Пример: Задолженность начала формироваться с 1 января 2018 года. С 1 января по 12.02.2018 года ставка составляла 7,75%. С 12.02 по 26.03 – 7,5 %. С 26.03 по 17.09 – 7,25%, а с 17.09 – 7,5%. Таким образом, расчеты неустойки и пени, «завязанные» на ставке рефинансирования, будут производиться в соответствии с периодами действия той или иной ставки рефинансирования.

С 12.02 по 26.03 – 7,5 %. С 26.03 по 17.09 – 7,25%, а с 17.09 – 7,5%. Таким образом, расчеты неустойки и пени, «завязанные» на ставке рефинансирования, будут производиться в соответствии с периодами действия той или иной ставки рефинансирования.

Калькулятор осуществляет расчеты по тому же алгоритму, что и опытный бухгалтер. Главное – дать ему правильные сведения. Если вы будете рассчитывать штрафные санкции за длительный период времени, не забывайте рассчитывать их поэтапно. Полученные по каждому из этапов результаты суммируются.

Доли от ставки рефинансирования

В зависимости от вида договоров или субъекта договора, закон предусматривает расчет пени и неустойки в размере 1/300, 1/150 и 1/130 от ставки рефинансирования.

Так, 1/300 ставки рефинансирования ЦБ РФ применяется:

- во всех случаях при начислении пени за просрочки платежей по налогам и обязательным выплатам в соцстрахование за первые 30 дней просрочки. Просрочка свыше 30 дней будет рассчитываться исходя из ставки в 1/150;

- по задолженностям уплаты коммунальных платежей;

- по договорам займа, в которых контрагенты не предусмотрели размер штрафных санкций;

- по договорам между юридическими лицами, осуществляющими хозяйственную деятельность при отсутствии в договоре нотификаций относительно размера штрафным санкций;

- по просрочкам, проистекающим из ДДУ, если дольщик – физическое лицо.

1/150 ставки рефинансирования применяется:

- за задержки заработной платы в соответствии со ст. 236 Трудового кодекса;

- по просрочкам, проистекающим из ДДУ, если дольщик – юридическое лицо.

1/130 ставки рефинансирования применяется по всем договорам, начиная с 91 дня начисления ежедневных процентов. То есть если до 91 дня начисление велось исходя из ставки 1/300 или 1/150, то, начиная со 92 дня, для расчетов будет применяться 1/130 от ставки рефинансирования ЦБ.

Алгоритм расчетов

Для того чтобы получить верные подсчеты, требуется предоставить калькулятору правильные сведения. Ошибиться будет трудно, если принимать во внимание следующие правила:

- Задолженность начинает формироваться со дня, следующего за датой платежа, который был пропущен. Если платеж должен был быть осуществлен 31 марта, то задолженность и, соответственно, просрочка начинают рассчитываться с 1 апреля.

- Расчеты осуществляются исходя из ставки рефинансирования, действовавшей на тот или иной период формирования задолженности.

Если за весь период просрочки действовали разные ставки рефинансирования, то расчеты следует проводить поэтапно, а затем суммировать полученные результаты.

Если за весь период просрочки действовали разные ставки рефинансирования, то расчеты следует проводить поэтапно, а затем суммировать полученные результаты. - Следует сверить ваши обстоятельства со списком выше, который дает разбивку зависимости доли ставки рефинансирования от типа задолженности.

- Помните о градации долей в зависимости от срока просрочки. Так, 1/300 может начисляться только в течение 30 дней. На смену ей приходит 1/150, которая начисляется с 31-го по 91-й дни. С 92-го дня применяется 1/130 доли ставки рефинансирования.

При соблюдении этих правил вы можете быть уверены в правильности расчетов, которые сделает для вас калькулятор.

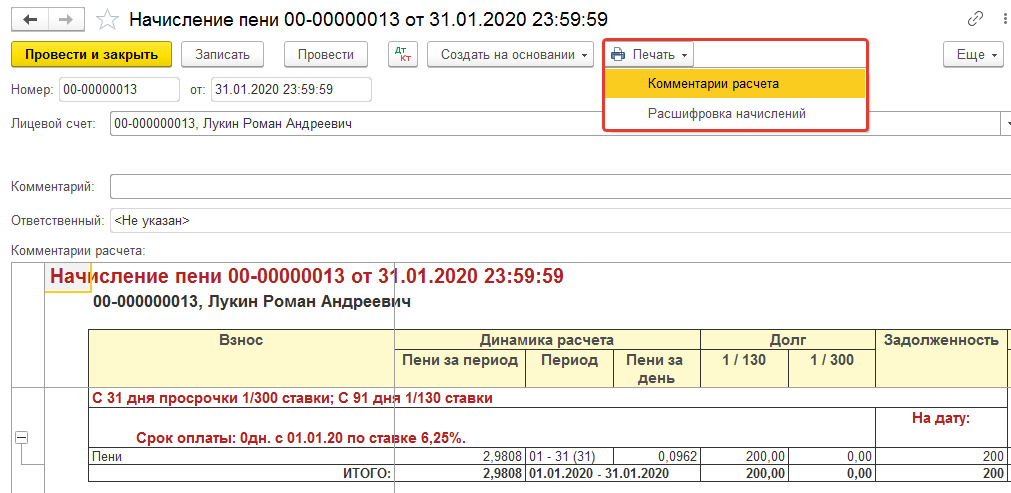

О порядке применения ключевой ставки при расчете неустойки (пени)

25 февраля 2021

Согласно части 4 статьи 34 Федерального закона № 44-ФЗ

в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

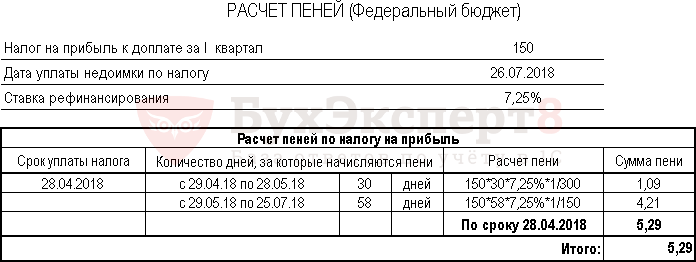

В соответствии с частью 5 статьи 34 Федерального закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Указанной нормой установлен порядок расчета пени.

Расчет пени производится исходя из цены контракта, за вычетом фактически исполненных обязательств, количества дней просрочки основного обязательства, а также с учетом коэффициента, размер которого, определяется как одна трехсотая действующей ключевой ставки Центрального банка Российской Федерации. При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта — фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

Учитывая тот факт, что право требования Заказчика по оплате пени возникает в силу закона и договора и при этом по смыслу статьи 34 Федерального закона №44-ФЗ корреспондирующая обязанность по оплате пеней у Подрядной организации возникает с момента направления соответствующего требования (претензии) Заказчиком в адрес Подрядной организации, для расчета применяется ключевая ставка, действующая на дату уплаты пени и фактически, действующая на момент составления Претензионного письма. Пример:

Сторонами заключен контракт на выполнение ремонтных работ.

Цена контракта составляет 100 000,00 ₽

Подрядчик обязан завершить работы в срок по 30 мая 2020 года, однако закончил выполнение работ и сдал их Заказчику 10 июня 2020 года. На 10 июня ключевая ставка составляла 5,50 б. п.

Однако, расчет неустойки производится 27 июня (условно).

Расчет неустойки должен производится следующим образом:

Цена контракта — 100 000,00 ₽ (контракт не предусматривает этапы выполнения работ).

Дни просрочки — 11 дней (считаются со дня, следующего после установленного срока — 31 мая, и по день фактического исполнения — 10 июня).

Ключевая ставка на день расчета 27 июня 2020 года — 4,5% (согласно информации ЦБ РФ)

Расчет по формуле:

100 000,00 ₽ × 11 дн. × 1/300 × 4,50% = 165,00 ₽

Итого размер неустойки (пени) — 165 ₽

Таким образом, расчет пени за просрочку исполнения обязательств

по государственным контрактам, исходя из актуальных данный по ключевой ставки, будет являться, корректным, обоснованным и произведенным в соответствии с требованиями действующего законодательства.

На момент публикации данных разъяснений ключевая ставка Центрального банка Российской Федерации составляет 4,25 б. п.

Для отслеживания изменений ключевой ставки рекомендуем пользоваться официальным сайтом Центрального Банка РФ

Бархатов и Партнеры

Если вы — дольщик, пострадавший от действий непорядочного застройщика, то вас наверняка заинтересует информация о том, какие меры воздействия существуют. В тех случаях, когда застройщик медлит со сдачей в эксплуатацию, то вы получаете право расторжения договора. Соответственно, застройщик обязан вернуть поступившие средства. Кроме того, взыскивается неустойка с застройщика калькулятор расчёта которой приведён на нашем сайте. Компания «Бархатов и партнёры» поможет защитить ваши права и взыскать неустойку с застройщика. Мы имеем большой опыт и успешную судебную практику. Одно из направлений нашей работы – взыскание денежных средств за просрочку передачи объекта долевого строительства. С нашей помощью вы грамотно подготовите документы и направите застройщику претензию. Поможет произвести расчёты калькулятор неустойки по ДДУ. Обращайтесь к нам, и вы убедитесь, что ваши интересы в надёжных руках.

В тех случаях, когда застройщик медлит со сдачей в эксплуатацию, то вы получаете право расторжения договора. Соответственно, застройщик обязан вернуть поступившие средства. Кроме того, взыскивается неустойка с застройщика калькулятор расчёта которой приведён на нашем сайте. Компания «Бархатов и партнёры» поможет защитить ваши права и взыскать неустойку с застройщика. Мы имеем большой опыт и успешную судебную практику. Одно из направлений нашей работы – взыскание денежных средств за просрочку передачи объекта долевого строительства. С нашей помощью вы грамотно подготовите документы и направите застройщику претензию. Поможет произвести расчёты калькулятор неустойки по ДДУ. Обращайтесь к нам, и вы убедитесь, что ваши интересы в надёжных руках.

Законодательное обоснование взыскания неустойки

Договор долевого участия заключается в тех случаях, когда требуется передать права собственности на объект недвижимости, ещё не сданный в эксплуатацию. ДДУ содержит все условия совершения сделки, права и обязанности сторон, а также начисление пени, предусмотренных за нарушение принятых обязательств. Все основные положения такого соглашения регламентированы в 214-ФЗ.

Все основные положения такого соглашения регламентированы в 214-ФЗ.

Если застройщик не выполнил свои обязательства в указанный срок, то он обязан уплатить пени. Поможет сделать расчёт неустойки по 214 ФЗ калькулятор, размещённый на нашем сайте. В тех случаях, когда покупателем выступает физлицо, размер взыскиваемой неустойки удваивается.

Сегодня, чтобы оперативно была рассчитана неустойка по ДДУ калькулятор для её определения размещают на многих сайтах. Однако не спешите пользоваться этими инструментами. Связано это с тем, что соответствующее законодательство предусматривает для расчёта пени использование переменного коэффициента – ставки рефинансирования. Этот параметр периодически меняется. Правильным будет использовать ставку рефинансирования, которая действует на момент исполнения обязательства. Если передача квартиры осуществлялась в 2017 году и ранее, расчет неустойки производится от ставки рефинансирования 8,25. Если передача квартиры произошла в 2018 году или квартира до настоящего момента не передана, используется ставка 7. 5 % (см. *1, *2). Поэтому если вы хотите получить правильную сумму неустойки, то лучше всего вам подойдёт калькулятор неустойки по ДДУ 2018, который предлагает компания «Бархатов и партнёры».

5 % (см. *1, *2). Поэтому если вы хотите получить правильную сумму неустойки, то лучше всего вам подойдёт калькулятор неустойки по ДДУ 2018, который предлагает компания «Бархатов и партнёры».

Как рассчитывается неустойка

Существует формула расчёта неустойки по 214 ФЗ и калькулятор, приведённый на нашем сайте, использует именно её. Причём, чтобы рассчитать неустойку по ДДУ калькулятор использует информацию о ставке рефинансирования напрямую с официального сайта Центробанка. Выглядит формула следующим образом:

Н=∑1/300СРП*2

Н – размер неустойки, которую требуется взыскать с застройщика;

∑ – сумма, уплаченная в соответствии с договором;

СР – ставка рефинансирования;

П – количество дней, прошедших с даты, указанной как срок сдачи в эксплуатацию.

Таким образом, формула расчёта неустойки по ДДУ, калькулятор 2016 которой размещён на нашем сайте, использует три переменные – ставку рефинансирования, сумму договора и период просрочки. Казалось бы, нет ничего сложного, и неустойка по 214 ФЗ при помощи калькулятора рассчитывается элементарно. Однако не стоит забывать, что в каждом договоре существуют определённые нюансы, в которых непрофессионалам разобраться сложно. Компания «Бархатов и партнёры» окажет вам юридическую поддержку и предоставит необходимую информацию по интересующему вас вопросу.

Казалось бы, нет ничего сложного, и неустойка по 214 ФЗ при помощи калькулятора рассчитывается элементарно. Однако не стоит забывать, что в каждом договоре существуют определённые нюансы, в которых непрофессионалам разобраться сложно. Компания «Бархатов и партнёры» окажет вам юридическую поддержку и предоставит необходимую информацию по интересующему вас вопросу.

Переменные для расчёта пени

Первый показатель, который необходим для расчётов, – это ставка рефинансирования. Она представляет собой ставку, по которой Центробанк кредитует коммерческие банки. Иначе говоря, эта цена за использование заёмных средств. Как видно из формулы, в расчётах используется одна трёхсотая этой величины.

Следующий фактор, влияющий на расчёт неустойки по 214 ФЗ, калькулятор 2018 который обязательно учитывает, – просрочка. Дата передачи объекта указывается в договоре. Соответственно, если объект не был передан в срок, то со следующего дня можно начислять неустойку. Следует учитывать, что непросто определить день, с которого начинается неустойка. В некоторых случаях, чтобы не начислялась неустойка 214 ФЗ, калькулятор для определения которой вы можете найти на нашем сайте, застройщик не прописывает в договоре точную дату передачи недвижимости дольщику. В такой ситуации вам однозначно потребуется помощь профессиональных юристов, чтобы отстоять свои права.

В некоторых случаях, чтобы не начислялась неустойка 214 ФЗ, калькулятор для определения которой вы можете найти на нашем сайте, застройщик не прописывает в договоре точную дату передачи недвижимости дольщику. В такой ситуации вам однозначно потребуется помощь профессиональных юристов, чтобы отстоять свои права.

Следующий параметр – сумма договора. Если заключён классический договор долевого участия, то чтобы сделать расчёт неустойки по ДДУ, калькулятор 2018 года для которой мы регулярно обновляем, вам необходимо внести в соответствующую графу сумму, которая была вами заплачена. Однако существуют и другие ситуации. Например, если недвижимость была приобретена по договору цессии, в соответствии с которым вы оплатили полную стоимость, а лицо, уступившее вам свои права по ДДУ, – половину. Таким образом, сумма, уплаченная вами, и сумма, полученная застройщиком, различаются. И здесь вам также не обойтись без помощи юристов, имеющих опыт подобной судебной практики.

Компания «Бархатов и партнёры» специализируется на защите прав дольщиков. Обращайтесь к нам, и мы сможем отстоять ваши интересы и финансовое благополучие. А наш калькулятор неустойки по 214 ФЗ поможет вам определиться с тем, какой может быть сумма полученной с застройщика неустойки.

Обращайтесь к нам, и мы сможем отстоять ваши интересы и финансовое благополучие. А наш калькулятор неустойки по 214 ФЗ поможет вам определиться с тем, какой может быть сумма полученной с застройщика неустойки.

Как рассчитать размер неустойки с помощью калькулятора?

1. Стоимость договора.

Если у вас прямой договор долевого участия с Застройщиком, стоимость договора берем ту, которая указана в дду.

В случае, если у вас договор уступки по дду, стоимость можно брать как из первого, так и из второго договора. Согласно ФЗ № 214 правильно брать стоимость квартиры из изначального ДДУ с застройщиком, но не все застройщики об этом знают. Поэтому, если разница по деньгам между ДДУ и Договором уступки значительна, мы советует использовать сумму из Договора уступки.

2. Дата сдачи объекта по договору

Под датой сдачи понимается не дата ввода в эксплуатацию, а дата, когда квартира должна быть передана дольщику. Срок начинает течь на следующий день после дня, когда Застройщик должен был передать квартиру. Т.е., если в договоре срок передачи стоит до 31.12.2017, то срок начинает течь с 01.01.2018 г.

Т.е., если в договоре срок передачи стоит до 31.12.2017, то срок начинает течь с 01.01.2018 г.

Подробнее о том, как определить период просрочки по договору долевого участия, читаем в этой статье.

3. Фактическая дата передачи квартиры.

В данном разделе ставим дату подписания акта приема-передачи, а если квартира не передана, текущую дату.

После заполнения вышеуказанных окон, нажимаем на кнопку «посчитать», и калькулятор рассчитывает количество дней просрочки и размер неустойки за весь период.

Данные калькулятор носит справочный характер и дает представление о том, какое количество денег вам должен застройщик за просрочку передачи квартиры.

Процентная ставка за просрочку платежа — DETE

Правила Европейских сообществ (просрочка платежа в коммерческих сделках) 2012 года предусматривают, что в случае просрочки платежа подлежит уплате « процентов ».

Правила, которые в равной степени применяются к государственному и частному сектору, предоставляют право на получение процентов, если платеж в отношении коммерческой сделки просрочен.

- Если иное не указано в согласованном контракте, Правила предусматривают, что процентная ставка будет основной ставкой рефинансирования Европейского центрального банка (на 1 января и 1 июля каждого года) плюс 8 процентные пункты.

- Ставка ЕЦБ, действующая с 1 января и 1 июля, применяется в течение следующих шести месяцев каждого года.

- Пени за просрочку платежа рассчитываются по дневной ставке.

Начиная с 1 июля 2021 года , процентная ставка за просрочку платежа составляет 8,00% годовых (это основано на ставке ЕЦБ на 1 июля 2021 года в размере 0,00% плюс маржа в размере 8%). Эта ставка соответствует дневной ставке 0,022%.

Калькулятор процентовС помощью этого калькулятора процентов можно рассчитать проценты за просрочку платежа.

Процентная ставка за просрочку платежа с 16 марта 2013 г. по дату С 16 марта 2013 г. | Основная ставка рефинансирования ЕЦБ | Поздно Выплата Процентная ставка |

|---|---|---|

16 марта 2013 | 0,75 | 8,75 |

1 июля 2013 | .50 | 8,50 |

1 Январь 2014 | 0,25 | 8,25 |

1 июля 2014 | 0002 002 | |

1 января 2015 | 0,05 | 8,05 |

1 июля 2015 | 0.05 | 8,05 |

1 января 2016 | 0,05 | 8,05 |

1 июля 8,00 | ||

1 января 2017 | 0,00 | 8,00 |

1 июля 2017 | 00 | 8,00 |

1 января 2018 г. | 0,00 | 8,00 |

80003 1 июля 2018 г. | ||

1 января 2019 г. | 0,00 | 8,00 |

1 июля 2019 г. | 0.00 | 8,00 |

1 января 2020 г. | 0,00 | 8,00 |

1 июля 2020 г. 8,00 | ||

1 января 2021 г. | 0,00 | 8,00 |

00 | 8,00 |

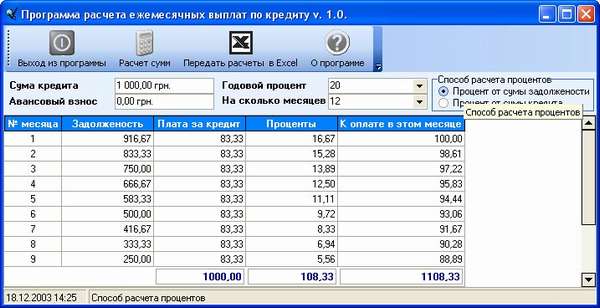

Как рассчитать выплаты и расходы по кредиту

При получении личной ссуды возникает большой вопрос: сколько будет стоить ежемесячная выплата ссуды? Вы, конечно же, возвращаете больше, чем деньги, взятые в долг у кредитора; Ваш ежемесячный платеж по кредиту также включает проценты (или стоимость заимствования денег). Размер каждого платежа также зависит от того, как долго вам придется погашать ссуду.

Размер каждого платежа также зависит от того, как долго вам придется погашать ссуду.

Кредитные калькуляторы, которые производят математические вычисления за вас, доступны для многих сценариев заимствования, от студенческих ссуд до личных ссуд и ссуд под залог недвижимости. Однако, если вы предпочитаете самостоятельно использовать формулу выплаты ссуды, вот как рассчитать ежемесячный платеж по всем типам ссуд.

Зарегистрируйте банковский счет, чтобы рассчитывать ежемесячный платеж и многое другое с помощью наших рекомендуемых калькуляторов.

Как работают платежи по личному кредиту

Помимо основной суммы кредита, вы получаете проценты и любые комиссии, связанные с личным ссудой.Вот сумма, которую вы можете рассчитывать погасить, когда берете личный заем:

- Основная сумма: Сумма займа, которая зачисляется на ваш счет.

- Процент: Сколько ссудодатель взимает с вас за одолжение денег. Ваша годовая процентная ставка (APR) включает вашу процентную ставку и расходы, которые оплачиваются авансом, например комиссию за оформление.

Для большинства личных займов у вас есть фиксированная процентная ставка, которая не меняется в течение срока действия займа. Процентные ставки определяются рыночными силами, а также вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка.

Для большинства личных займов у вас есть фиксированная процентная ставка, которая не меняется в течение срока действия займа. Процентные ставки определяются рыночными силами, а также вашим кредитным рейтингом и историей — чем выше ваш кредитный рейтинг, тем ниже ваша процентная ставка. - Комиссии: Дополнительные расходы на получение ссуды, такие как сборы за выдачу кредита, штрафы за просрочку платежа, сборы за недостаточность средств и многое другое.

Ваш ежемесячный платеж зависит от суммы вашей задолженности и срока погашения. Ссуда в размере 5000 долларов, выплачиваемая в течение пяти лет, будет иметь более низкие ежемесячные платежи, чем ссуда в размере 5000 долларов, выплачиваемая в течение трех лет, поскольку выплаты распределяются на более длительный период. Однако имейте в виду, что ваша процентная ставка и любые связанные с ней комиссии также добавляются к каждому платежу по кредиту.

Формула выплаты ссуды

Простая формула выплаты ссуды включает следующие переменные: основная сумма ссуды, процентная ставка и срок ссуды. Ваша основная сумма равномерно распределяется в течение срока погашения кредита, наряду с процентными сборами и комиссиями, подлежащими уплате в течение срока. Хотя количество лет в вашем сроке полномочий может отличаться, обычно у вас будет 12 платежей в год.

Ваша основная сумма равномерно распределяется в течение срока погашения кредита, наряду с процентными сборами и комиссиями, подлежащими уплате в течение срока. Хотя количество лет в вашем сроке полномочий может отличаться, обычно у вас будет 12 платежей в год.

Тип ссуды, которую вы выбираете, определит тип ссудного калькулятора, который вам нужно использовать для расчета ваших платежей.Существуют ссуды только под проценты и погашаемые ссуды, которые включают основную сумму и проценты.

Ссуды с выплатой только процентов

Ссуды с выплатой только процентов вы несете ответственность за уплату только процентов по ссуде в течение определенного периода времени. Сумма основной суммы вашей задолженности останется неизменной в течение этого периода. Ежемесячные расходы по кредиту подсчитать довольно просто.

Давайте посчитаем ваши затраты, если у вас есть ссуда в размере 20 000 долларов США под 6 процентов годовых и срок погашения 10 лет. В этом случае вы бы взяли сумму, которую вы взяли, и умножили ее на свою процентную ставку. Эта цифра будет отражать ваши годовые процентные расходы, которые вы разделите на 12 месяцев.

Эта цифра будет отражать ваши годовые процентные расходы, которые вы разделите на 12 месяцев.

Пример формулы выплаты только процентной ссуды:

20 000 долларов США x 0,06 = 1 200 долларов США процентов в год

1 200 долларов США, разделенные на 12 месяцев = 100 долларов США процентов в месяц

Конечно, ссуды с выплатой только процентов не являются вечными. По окончании периода выплаты только процентов по ссуде вы должны будете вернуть основную сумму займа. Обычно процентные ссуды превращаются в погашаемые ссуды, которые требуют от вас регулярных ежемесячных платежей по основной сумме и процентам после окончания процентного периода.

Амортизируемые ссуды

Амортизирующие ссуды включают часть вашего платежа в счет основного остатка, а также процентов каждый месяц.

Автокредит — это вид погашения кредита. Допустим, вы взяли автокредит на сумму 20 000 долларов с годовой процентной ставкой 6 процентов и сроком погашения в пять лет. Вот как вы рассчитываете процентные платежи по кредиту.

- Разделите процентную ставку, которую вы взимаете, на количество платежей, которые вы будете делать каждый год, которое должно равняться 12.

- Умножьте эту цифру на начальный остаток по ссуде, который должен начинаться с полной суммы, которую вы ссудили.

Для приведенных выше цифр формула выплаты кредита будет выглядеть следующим образом:

0,06 ÷ 12 = 0,005

0,005 x 20 000 долларов = 100

долларов США. Эти 100 долларов — это то, сколько вы заплатите в качестве процентов в первый месяц. Однако по мере того, как вы продолжаете выплачивать ссуду, большая часть вашего платежа идет на основной баланс, а меньшая — на проценты. Вы можете рассчитать ежемесячную выплату процентов, выполнив те же вычисления, что и выше, с использованием нового, более низкого остатка по кредиту.

| Месяц 1 | 20 000 долл. США | $ 386,66 | $ 286,66 | 100,00 | $ 19 713,34 |

| Месяц 2 | $ 19 713,34 | $ 386,66 | $ 288,09 | $ 98,57 | 19 425,25 долл. США США |

| Месяц 3 | 19 425,25 долл. США | $ 386,66 | $ 289,53 | $ 97,13 | 19 135 долл. США.72 |

| Месяц 4 | $ 19 135,72 | $ 386,66 | $ 290.98 | $ 95.68 | $ 18 844,75 |

| Месяц 5 | $ 18 844,75 | $ 386,66 | $ 292,43 | $ 94,22 | 18 552,32 долл. США |

| Месяц 6 | 18 552,32 долл. США | $ 386,66 | $ 293,89 | $ 92,76 | 18 258,42 долл. США |

| Месяц 7 | 18 258 долларов.42 | $ 386,66 | $ 295,36 | 91,29 долл. США | 17 963,06 долл. США |

| Месяц 8 | 17 963,06 долл. США | $ 386,66 | $ 296,84 | $ 89,82 | $ 17 666,22 |

| Месяц 9 | $ 17 666,22 | $ 386,66 | 298,32 долл. США США | $ 88,33 | $ 17 367,89 |

| Месяц 10 | $ 17 367,89 | $ 386,66 | $ 299,82 | 86 долларов.84 | $ 17 068,07 |

| Месяц 11 | $ 17 068,07 | $ 386,66 | 301,32 долл. США | $ 85,34 | $ 16 766,76 |

| Месяц 12 | $ 16 766,76 | $ 386,66 | $ 302,82 | $ 83,83 | $ 16 463,94 |

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Процесс быстрый и простой, и он не повлияет на ваш кредитный рейтинг.Как рассчитать ежемесячные платежи по кредиту с помощью калькулятора

Разные ссуды имеют разные требования. У студенческих ссуд не будет таких расчетов, как у автомобильных или личных ссуд. Вот как использовать кредитные калькуляторы в зависимости от типа вашей ссуды.

Калькулятор персонального займа

Калькулятор персонального займа рассчитывает ваш основной остаток, процентную ставку и срок погашения и дает вам общую сумму ежемесячного платежа, подлежащего выплате каждый месяц.

С этим калькулятором подойдут самые простые личные ссуды, но вы также можете использовать более подробный калькулятор платежей по ссуде, если у вас есть конкретные расчеты, например, как внесение дополнительных основных платежей повлияет на продолжительность вашего ссуды и размер выплачиваемых вами процентов. .

Калькулятор студенческой ссуды

Если вы пытаетесь выяснить некоторые подробности о выплате студенческой ссуды, вы можете использовать калькулятор студенческой ссуды.

Когда вы вводите сумму ссуды и процентную ставку и пытаетесь ввести различные условия ссуды, этот калькулятор поможет вам определить, сколько вам нужно будет платить каждый месяц, чтобы досрочно погасить студенческую ссуду. Вы также можете увидеть, как единовременный дополнительный платеж или дополнительные ежемесячные или ежегодные платежи повлияют на общую сумму погашения кредита.

Калькулятор ссуды под залог жилья

Если вам нужно взять ссуду под залог собственного капитала, вам сначала нужно узнать, сколько вы можете взять ссуду, с помощью калькулятора ссуды под залог жилья.

Вам нужно будет указать свой адрес, ориентировочную стоимость вашего дома, расчетный остаток по ипотеке и свой кредитный рейтинг. Даже несмотря на то, что ваш доступный собственный капитал составляет основную часть того, сколько вы можете взять в долг через ссуду, ваш кредитный рейтинг также будет влиять на сумму кредита и вашу процентную ставку.

Калькулятор автокредитования

Прежде чем вы решите взять автокредит в автосалоне, вы можете сделать свою домашнюю работу с помощью калькулятора автокредита. Этот калькулятор запросит желаемую сумму кредита, срок погашения и процентную ставку, а также то, новый или подержанный автомобиль вы хотите. Автокредиты могут иметь более короткие сроки, чем личные ссуды или ссуды под залог недвижимости, поэтому вы можете сравнить, как разные условия могут повлиять на ваш ежемесячный платеж.

Как сэкономить на выплате процентов по кредиту

Проценты — одна из самых больших расходов при получении кредита.Чем ниже ваша процентная ставка, тем меньше дополнительных денег вы заплатите сверх того, что вы взяли в долг. Хотя не всегда удается снизить процентную ставку, существуют стратегии, которые могут помочь вам со временем сэкономить деньги по ссуде.

- Пройдите предварительную квалификацию. Если вы можете узнать, на какой размер ссуды претендуете, не заполнив полную заявку на ссуду — и рискуете получить отказ, — вы сможете сравнить ставки от многих кредиторов. После покупки вы можете выбрать кредитора, который предлагает вам самую низкую процентную ставку, наименьшие комиссии и лучшие условия погашения.

- Внесите дополнительные платежи в счет основной суммы кредита. Каждый месяц у вас будет один платеж по кредиту. Некоторые из них пойдут на вашу основную сумму, а некоторые — на проценты. По возможности вносите дополнительный платеж в счет основной суммы долга.

Это уменьшит ваш общий остаток по кредиту и общую сумму процентов, которую вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты по погашаемым кредитам начисляются заранее.

Это уменьшит ваш общий остаток по кредиту и общую сумму процентов, которую вы должны. Чем раньше вы это сделаете, тем лучше, поскольку проценты по погашаемым кредитам начисляются заранее. - Выплата кредита досрочно. Если вы можете позволить себе более высокие ежемесячные платежи или если вы можете выплатить остаток по кредиту единовременно, вы будете платить меньше процентов в течение срока ссуды.Просто убедитесь, что нет штрафа за предоплату, прежде чем вы выберете этот маршрут.

- Используйте начальную кредитную карту с нулевой годовой процентной ставкой. Этот тип карты дает вам 0% годовых на определенный период времени, от 12 до 18 месяцев, в зависимости от предложения вашей карты. Это может помочь вам оплатить крупную покупку без больших выплат по процентам. Но если вы не погасите остаток на карте к моменту окончания вступительного предложения, начнутся выплаты процентов, часто по гораздо более высокой ставке.

Итог

Теперь, когда вы знаете, как рассчитать ежемесячный платеж по кредиту, убедитесь, что вы не пропустите платеж. Один из способов убедиться, что выплаты по кредиту производятся вовремя, — это зарегистрироваться в системе автоматической оплаты через вашего кредитора или банк. Вы можете определить дату списания платежей с вашего банковского счета; просто убедитесь, что это не позднее срока платежа по кредиту.

Один из способов убедиться, что выплаты по кредиту производятся вовремя, — это зарегистрироваться в системе автоматической оплаты через вашего кредитора или банк. Вы можете определить дату списания платежей с вашего банковского счета; просто убедитесь, что это не позднее срока платежа по кредиту.

Если вы предполагаете, что не совершите платеж по какой-либо причине, обратитесь к своему кредитору, чтобы узнать больше о возможных вариантах.Ваш кредитор может предложить временную отсрочку или пересмотренный план рассрочки, если вы столкнулись с финансовыми трудностями, хотя все кредиторы разные. Сохранение хорошей репутации по кредитам поможет вам получить кредит, быстрее избавится от долгов и поможет избежать дефолта.

Подробнее:

Справочник потребителей по ипотечному рефинансированию

21 июля 2011 г. полномочия по разработке правил для законов о защите прав потребителей, относящихся к ипотеке, кредитным картам, банковским счетам и другим потребительским финансовым продуктам, переданы от Совета Федеральной резервной системы в Бюро финансовой защиты потребителей (CFPB). |

Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов, посетите веб-сайт CFPB.

Для получения информации о последних нормативных изменениях, а также дополнительной информации о покупках и использовании потребительских финансовых продуктов, посетите веб-сайт CFPB. Упали ли процентные ставки? Или вы ожидаете, что они вырастут? Достаточно ли улучшился ваш кредитный рейтинг, чтобы вы могли иметь право на ипотеку по более низкой ставке? Хотите перейти на другой вид ипотеки?

Ответы на эти вопросы повлияют на ваше решение рефинансировать ипотеку.Но прежде чем принять решение, вам нужно понять все, что связано с рефинансированием. Ваш дом может быть вашим самым ценным финансовым активом, поэтому вы должны быть осторожны при выборе кредитора или брокера и конкретных условий ипотеки. Помните, что наряду с потенциальными выгодами от рефинансирования существуют и затраты.

При рефинансировании вы выплачиваете существующую ипотеку и создаете новую. Вы даже можете решить объединить как первичную, так и вторую ипотеку в новую ссуду. Рефинансирование может напоминать вам о том, через что вы прошли при получении первоначальной ипотеки, поскольку второй раз вы можете столкнуться со многими из тех же процедур — и с такими же типами затрат.

Рефинансирование может напоминать вам о том, через что вы прошли при получении первоначальной ипотеки, поскольку второй раз вы можете столкнуться со многими из тех же процедур — и с такими же типами затрат.

Зачем рассматривать рефинансирование?

Когда рефинансирование — не лучшая идея?

Имеете ли вы право на рефинансирование?

Сколько будет стоить рефинансирование?

Что такое «бесплатное рефинансирование»?

Как рассчитать период безубыточности?

Калькуляторы рефинансирования

Как вы можете сделать покупки для получения новой ссуды?

Рабочий лист покупок ипотеки PDF (292 КБ)

Подробная таблица покупок ипотеки PDF (34 КБ)

Глоссарий

Контактная информация Федерального агентства

Понижение процентной ставки

Процентная ставка по ипотеке напрямую связана с тем, сколько вы платите по ипотеке каждый месяц — более низкие ставки обычно означают меньшие выплаты. Вы можете получить более низкую ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Вы можете получить более низкую ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Например, сравните ежемесячные платежи (в счет основной суммы и процентов) по 30-летнему займу с фиксированной ставкой в размере 200 000 долларов США под 5,5% и 6,0%.

| Ежемесячный платеж по 6.0% | $ 1,199 | ||

| Ежемесячный платеж @ 5.5% | $ 1,136 | ||

| Разница за каждый месяц | $ 63 | ||

| Но через год разница составляет | $ 756 | ||

| За 10 лет вы сэкономите | $ 7 560 |

Изменение размера ипотеки

Увеличьте срок ипотеки: Вы можете захотеть получить ипотеку с более длительным сроком, чтобы уменьшить сумму, которую вы платите каждый месяц. Однако это также увеличит продолжительность выплат по ипотеке и общую сумму, которую вы в конечном итоге будете платить в счет процентов.

Однако это также увеличит продолжительность выплат по ипотеке и общую сумму, которую вы в конечном итоге будете платить в счет процентов.

Уменьшите срок ипотеки: Краткосрочная ипотека — например, 15-летняя ипотека вместо 30-летней — обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что еще больше снизит ваши общие процентные расходы. Компромисс заключается в том, что ваши ежемесячные платежи обычно выше, потому что вы платите больше основной суммы каждый месяц.

Например, сравните общие процентные расходы по ссуде с фиксированной ставкой в 200 000 долларов под 6% на 30 лет и ссуде с фиксированной ставкой 5,5% на 15 лет.

| Ежемесячный платеж | Итого проценты | |

|---|---|---|

| Кредит на 30 лет под 6,0% | $ 1,199 | $ 231 640 |

| Кредит на 15 лет под 5,5% | $ 1,634 | $ 94 120 |

Совет: Рефинансирование — не единственный способ сократить срок ипотеки. Выплачивая небольшую надбавку к основному долгу каждый месяц, вы быстрее погасите ссуду и сократите срок своей ссуды. Например, добавление 50 долларов в месяц к вашему основному платежу по вышеуказанной 30-летней ссуде сокращает срок на 3 года и позволяет сэкономить более 27 000 долларов на выплате процентов.

Выплачивая небольшую надбавку к основному долгу каждый месяц, вы быстрее погасите ссуду и сократите срок своей ссуды. Например, добавление 50 долларов в месяц к вашему основному платежу по вышеуказанной 30-летней ссуде сокращает срок на 3 года и позволяет сэкономить более 27 000 долларов на выплате процентов.

Переход с ипотеки с регулируемой ставкой на ипотеку с фиксированной ставкой

Если у вас есть ипотека с регулируемой ставкой, или ARM, ваши ежемесячные платежи будут меняться по мере изменения процентной ставки.С такой ипотекой ваши выплаты могут увеличиваться или уменьшаться.

Вы можете почувствовать себя некомфортно из-за перспективы того, что ваши выплаты по ипотеке могут вырасти. В этом случае вы можете подумать о переходе на ипотеку с фиксированной процентной ставкой, чтобы дать себе некоторое душевное спокойствие, имея стабильную процентную ставку и ежемесячный платеж. Вы также можете предпочесть ипотеку с фиксированной процентной ставкой, если считаете, что процентные ставки будут расти в будущем.

Совет: Если ваш ежемесячный платеж по ссуде с фиксированной ставкой включает суммы условного депонирования для налогов и страхования, ваш ежемесячный платеж может измениться со временем из-за изменений в налогах на недвижимость, страховании или сборах общественных ассоциаций.

Получение ARM с лучшими условиями

Если у вас в настоящее время есть ARM, приведет ли следующая корректировка процентной ставки к значительному увеличению ваших ежемесячных платежей? Вы можете выбрать рефинансирование, чтобы получить еще один ARM с лучшими условиями. Например, новый заем может начинаться с более низкой процентной ставки. Или новый заем может предлагать меньшие корректировки процентной ставки или более низкие пределы платежей, что означает, что процентная ставка не может превышать определенную сумму. Для получения дополнительной информации см. Справочник потребителей по ипотеке с регулируемой процентной ставкой .

Совет: Если вы рефинансируете одну ARM в другую, проверьте начальную ставку и полностью проиндексированную ставку. Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Также спросите о корректировках ставок, с которыми вы можете столкнуться в течение срока кредита.

Получение денежных средств из капитала, накопленного в вашем доме

Собственный капитал — это разница в долларовой стоимости между остатком вашей задолженности по ипотеке и стоимостью вашей собственности. Когда вы рефинансируете сумму, превышающую вашу задолженность по дому, вы можете получить разницу в виде выплаты наличными (это называется рефинансированием с выплатой наличных).Вы можете сделать это, например, если вам нужны деньги для ремонта дома или оплаты обучения ребенка.

Однако помните, что когда вы приобретаете долю в капитале, вы владеете меньшей частью своего дома. На восстановление вашего капитала потребуется время. Это означает, что если вам нужно продать свой дом, вы не положите столько денег в карман после продажи.

Если вы рассматриваете возможность рефинансирования с выплатой наличных, подумайте и о других альтернативах. Вместо этого вы можете купить ссуду под залог собственного капитала или кредитную линию под залог собственного капитала. Сравните ссуду под залог собственного капитала с рефинансированием с выплатой наличных, чтобы понять, какая сделка для вас лучше. См. «Что следует знать о кредитных линиях собственного капитала» .

Сравните ссуду под залог собственного капитала с рефинансированием с выплатой наличных, чтобы понять, какая сделка для вас лучше. См. «Что следует знать о кредитных линиях собственного капитала» .

Совет: Многие финансовые консультанты предостерегают от рефинансирования с выплатой наличных для погашения необеспеченного долга (например, кредитных карт) или краткосрочного обеспеченного долга (например, автокредитования). Вы можете поговорить с надежным финансовым консультантом, прежде чем выбрать рефинансирование с выплатой наличных в качестве плана консолидации долга.

К началу

Ипотека у вас долгая.

График амортизации показывает, что доля вашего платежа, которая зачисляется на основную сумму вашего кредита, увеличивается каждый год, в то время как доля, зачисляемая на проценты, уменьшается каждый год. В последующие годы ипотечного кредита большая часть вашего платежа относится к основной сумме долга и помогает наращивать капитал. Рефинансируя ипотеку на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на капитал здания.

Рефинансируя ипотеку на поздних сроках, вы перезапустите процесс амортизации, и большая часть вашего ежемесячного платежа будет снова зачислена на выплату процентов, а не на капитал здания.

| Амортизация кредита в размере 200 000 долларов США сроком на 30 лет под 5,9% [d] |

Ваша текущая ипотека имеет штраф за досрочное погашение

Штраф за досрочное погашение — это плата, которую кредиторы могут взимать, если вы выплачиваете ипотечный кредит досрочно, в том числе за рефинансирование. Если вы рефинансируете у того же кредитора, спросите, можно ли отказаться от штрафа за предоплату. Вам следует внимательно рассмотреть стоимость любого штрафа за предоплату в сравнении с экономией, которую вы ожидаете получить от рефинансирования.Выплата штрафа за предоплату увеличит время, необходимое для достижения безубыточности, если учесть затраты на рефинансирование и ежемесячную экономию, которую вы ожидаете получить.

Вы планируете переехать из дома в ближайшие несколько лет.

Ежемесячная экономия, полученная за счет более низких ежемесячных платежей, не может превышать затрат на рефинансирование — расчет безубыточности поможет вам определить, стоит ли рефинансировать, если вы планируете переехать в ближайшее время.

Определение вашего права на рефинансирование аналогично процессу утверждения, который вы прошли с вашей первой ипотечной ссудой. Ваш кредитор будет учитывать ваш доход и активы, кредитный рейтинг, другие долги, текущую стоимость собственности и сумму, которую вы хотите взять в долг. Если ваш кредитный рейтинг улучшился, вы можете получить ссуду по более низкой ставке. С другой стороны, если ваш кредитный рейтинг сейчас ниже, чем когда вы получили текущую ипотеку, вам, возможно, придется заплатить более высокую процентную ставку по новой ссуде.

Кредиторы рассмотрят сумму запрашиваемой вами ссуды и стоимость вашего дома, определенную на основе оценки. Если соотношение кредита к стоимости (LTV) не соответствует их руководящим принципам кредитования, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если соотношение кредита к стоимости (LTV) не соответствует их руководящим принципам кредитования, они могут не захотеть предоставить кредит или могут предложить вам кредит на менее выгодных условиях, чем у вас уже есть.

Если цены на жилье упадут, ваш дом может стоить не столько, сколько вы должны по ипотеке. Даже если цены на жилье останутся прежними, если у вас есть заем, включающий отрицательную амортизацию (когда ваш ежемесячный платеж меньше процентов, которые вы должны, невыплаченные проценты добавляются к сумме вашей задолженности), вы можете задолжать по ипотеке больше, чем вы изначально одолжили.В этом случае вам может быть сложно рефинансировать.

Нет ничего необычного в том, чтобы платить от 3 до 6 процентов непогашенной основной суммы в качестве комиссии за рефинансирование. Эти расходы добавляются к штрафам за досрочное погашение или другим расходам на погашение любых имеющихся у вас ипотечных кредитов.

Комиссия за рефинансирование варьируется от штата к штату и от кредитора к кредитору. Вот некоторые типичные комиссии и диапазоны средних затрат, которые вы, скорее всего, заплатите при рефинансировании. Для получения дополнительной информации о затратах на расчет или закрытие см. Руководство для потребителей по затратам на расчет .

Вот некоторые типичные комиссии и диапазоны средних затрат, которые вы, скорее всего, заплатите при рефинансировании. Для получения дополнительной информации о затратах на расчет или закрытие см. Руководство для потребителей по затратам на расчет .

Совет: Вы можете попросить копию ваших документов о расчетных расходах (форма HUD-1) за день до закрытия кредита. Это даст вам возможность просмотреть документы и проверить условия.

Регистрационный взнос. Этот сбор покрывает первоначальные затраты на обработку вашего запроса на ссуду и проверку вашего кредитного отчета. Если вам отказано в кредите, вам все равно придется заплатить этот сбор.

Диапазон затрат = 75–300 долларов США

Комиссия за выдачу кредита. Комиссия, взимаемая кредитором или брокером за оценку и подготовку вашего ипотечного кредита.

Диапазон затрат = от 0% до 1,5% от основной суммы кредита

Очки. Балл равен 1 проценту от суммы ипотечной ссуды. Есть два типа очков, которые вы можете заплатить. Первый — это пункты дисконтирования ссуды, единовременная плата, уплачиваемая для снижения процентной ставки по ссуде. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать на ссуде. Количество начисляемых баллов может быть согласовано с кредитором.

Балл равен 1 проценту от суммы ипотечной ссуды. Есть два типа очков, которые вы можете заплатить. Первый — это пункты дисконтирования ссуды, единовременная плата, уплачиваемая для снижения процентной ставки по ссуде. Во-вторых, некоторые кредиторы и брокеры также взимают баллы, чтобы заработать на ссуде. Количество начисляемых баллов может быть согласовано с кредитором.

Диапазон затрат = от 0% до 3% основной суммы кредита

Совет: Продолжительность времени, в течение которого вы ожидаете сохранить ипотечный кредит, поможет вам определить, стоит ли выплачивать баллы авансом, чтобы снизить процентную ставку. В отличие от баллов, уплаченных по вашей первоначальной ипотеке, баллы, уплаченные для рефинансирования, могут не полностью вычитаться из вашего подоходного налога в год их выплаты. Обратитесь в налоговую службу, чтобы узнать текущие правила списания баллов.

Комиссия за экспертизу. Этот сбор используется для оценки вашего дома, чтобы убедить кредиторов в том, что стоимость имущества не меньше суммы кредита.

Некоторые кредиторы и брокеры включают плату за оценку как часть сбора за подачу заявления. Вы имеете право на получение копии оценки, но вы должны попросить ее предоставить кредитору. Если вы рефинансируете и у вас была недавняя оценка, вы можете проверить, откажется ли кредитор от требования новой оценки.

Некоторые кредиторы и брокеры включают плату за оценку как часть сбора за подачу заявления. Вы имеете право на получение копии оценки, но вы должны попросить ее предоставить кредитору. Если вы рефинансируете и у вас была недавняя оценка, вы можете проверить, откажется ли кредитор от требования новой оценки. Диапазон затрат = от 300 до 700 долларов

Плата за техосмотр. Кредитор может потребовать осмотр термитов и анализ структурного состояния собственности инспектором, инженером или консультантом. Кредиторы могут потребовать проверку септической системы и проверку воды, чтобы убедиться, что колодец и система водоснабжения будут поддерживать достаточный запас воды для дома. В вашем штате могут потребоваться дополнительные специальные проверки (например, проверки на наличие вредных организмов в южных штатах).

Диапазон затрат = 175–350 долларов США

Комиссия за рассмотрение дела / закрытие сделки. Кредитор обычно взимает с вас комиссию, уплаченную юристу или компании, которая проводит закрытие для кредитора.

Кредитор обычно взимает с вас комиссию, уплаченную юристу или компании, которая проводит закрытие для кредитора.

Диапазон затрат = от 500 до 1000 долларов

Страхование домовладельца. Ваш кредитор потребует, чтобы на момент урегулирования у вас имелся страховой полис домовладельца (иногда называемый страхованием от рисков). Политика защищает от физического повреждения дома огнем, ветром, вандализмом и другими причинами, на которые распространяется ваша политика. Эта политика гарантирует, что инвестиции кредитора будут защищены, даже если дом будет разрушен.При рефинансировании вам может потребоваться только показать, что у вас действует действующая политика.

Диапазон затрат = от 300 до 1000 долларов США

Сборы FHA, RDS или VA или PMI. Эти сборы могут потребоваться для ссуд, застрахованных в рамках жилищных программ федерального правительства, таких как ссуды, застрахованные Федеральной жилищной администрацией (FHA) или Службой развития сельских районов (RDS), а также ссуды, гарантированные Департаментом по делам ветеранов (VA). как обычные ссуды, застрахованные частным ипотечным страхованием (PMI).Застрахованные ссуды и программы гарантий обычно применяются, если сумма, которую вы ссудили, превышает 80% от стоимости имущества. Как государственное, так и частное ипотечное страхование покрывают риск кредитора, что вы не осуществите все платежи по кредиту.

как обычные ссуды, застрахованные частным ипотечным страхованием (PMI).Застрахованные ссуды и программы гарантий обычно применяются, если сумма, которую вы ссудили, превышает 80% от стоимости имущества. Как государственное, так и частное ипотечное страхование покрывают риск кредитора, что вы не осуществите все платежи по кредиту.

Диапазон затрат: FHA = 1,5% плюс 1/2% в год; RDS = 1,75%; VA = от 1,25% до 2%; PMI = от 0,5% до 1,5%

Поиск и страхование титула. Этот сбор покрывает стоимость поиска в записях собственности, чтобы убедиться, что вы являетесь законным владельцем, и проверить наличие залогов.Страхование титула защищает кредитора от ошибок в результатах поиска титула. Если возникает проблема, страховка покрывает вложения кредитора в вашу ипотеку.

Диапазон затрат = от 700 до 900 долларов

Совет: Спросите у компании, имеющей ваш текущий полис страхования титула, сколько будет стоить переоформление полиса для новой ссуды. Это может снизить ваши затраты.

Это может снизить ваши затраты.

Оплата обследования. Кредиторы требуют обследования, чтобы подтвердить расположение построек и улучшений на земле.Некоторые кредиторы требуют полного (и более дорогостоящего) обследования, чтобы убедиться, что дом и другие постройки законно находятся там, где вы говорите. Возможно, вам не придется платить этот сбор, если недавно было проведено обследование вашей собственности.

Диапазон затрат = от 150 до 400 долларов

Штраф за досрочное погашение. Некоторые кредиторы взимают комиссию за досрочное погашение существующей ипотеки. Ссуды, застрахованные или гарантированные федеральным правительством, обычно не могут включать штраф за досрочное погашение, а некоторые кредиторы, такие как федеральные кредитные союзы, не могут включать штрафы за досрочное погашение.Также некоторые штаты запрещают эту плату.

Диапазон затрат = процентные платежи от одного до шести месяцев

К началу

Кредиторы часто определяют «безвозмездное» рефинансирование по-разному, поэтому не забудьте узнать о конкретных условиях, предлагаемых каждым кредитором.

Первый — это договоренность, при которой кредитор покрывает расходы на закрытие сделки, но взимает с вас более высокую процентную ставку. Вы будете платить по этой более высокой ставке в течение всего срока действия ссуды.

Совет: Попросите кредитора или брокера сравнить первоначальные затраты, основную сумму, процентную ставку и платежи с учетом и без этого компромисса.

Во-вторых, комиссия за рефинансирование включается в («вкладывается» или «финансируется») в ваш кредит — они становятся частью основной суммы кредита. Хотя вам не нужно будет платить наличными вперед, вместо этого вы в конечном итоге будете выплачивать эти сборы с процентами в течение срока действия ссуды.

Совет: Когда кредиторы предлагают «бесплатную» ссуду, они могут включать штраф за досрочное погашение, чтобы отговорить вас от рефинансирования в течение первых нескольких лет ссуды.Попросите кредитора, предлагающего бесплатную ссуду, объяснить все комиссии и штрафы, прежде чем вы согласитесь с этими условиями.

Используйте приведенную ниже пошаговую таблицу, чтобы дать вам приблизительную оценку времени, которое потребуется для возмещения ваших затрат на рефинансирование, прежде чем вы получите выгоду от более низкой ставки по ипотеке. В примере предполагается, что ипотечный кредит на 30 лет с фиксированной ставкой в размере 200 000 долларов США под 5% и текущий заем под 6%. Комиссия за новую ссуду составляет 2500 долларов США и оплачивается наличными при закрытии сделки.

| Пример | Ваши номера | |

|---|---|---|

| $ 1,199 | |

| –1 073 | |

| $ 126 | |

| 0,72 | |

| 126 х 0,72 | |

| $ 91 | |

| $ 2 500 | |

| 2,500 долл. США / 91 | |

| 27 месяцев |

грамм. 1 — 0,28 = 0,72)

грамм. 1 — 0,28 = 0,72) Совет: Рассчитайте финансовую выгоду от рефинансирования через один, два или три года. Сравнивается ли выгода с вашими планами остаться дома?

Сравнивается ли выгода с вашими планами остаться дома?

Если вы планируете оставаться в доме до тех пор, пока не выплатите ипотечный кредит, вы также можете посмотреть общую сумму процентов, которую вы заплатите как по старому, так и по новому ссуде.

Вы также можете сравнить прирост капитала в обоих займах. Если у вас есть текущий заем какое-то время, большая часть вашего платежа идет в основную сумму, помогая вам наращивать капитал. Если срок вашей новой ссуды превышает оставшийся срок существующей ипотечной ссуды, меньшая часть досрочных выплат пойдет в счет основного долга, что замедлит накопление капитала в вашем доме.

К началу

Многие онлайн-калькуляторы ипотеки предназначены для расчета эффекта от рефинансирования ипотеки. Для этих калькуляторов обычно требуется информация о вашей текущей ипотеке (например, оставшаяся основная сумма, процентная ставка и количество лет, оставшихся по ипотеке), новой ссуде, которую вы рассматриваете (например, основная сумма, процентная ставка и срок), а также авансовый платеж или заключительные расходы, которые вы оплатите по ссуде. Некоторые могут запросить вашу налоговую ставку и процентную ставку, которую вы можете получить на инвестиции (при условии, что вы вложите свои сбережения).Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. У Национального бюро экономических исследований есть пример калькулятора рефинансирования.

Некоторые могут запросить вашу налоговую ставку и процентную ставку, которую вы можете получить на инвестиции (при условии, что вы вложите свои сбережения).Калькуляторы рефинансирования покажут сумму, которую вы сэкономите, по сравнению с затратами, которые вы заплатите, чтобы вы могли определить, подходит ли вам предложение рефинансирования. У Национального бюро экономических исследований есть пример калькулятора рефинансирования.

Поиски ипотечного кредита помогут вам заключить наиболее выгодную сделку по финансированию. Покупки, сравнения и переговоры могут сэкономить вам тысячи долларов. Начните с получения копий ваших кредитных отчетов, чтобы убедиться, что информация в них точна (посетите веб-сайт Федеральной торговой комиссии для получения информации о бесплатных копиях вашего отчета).

Рабочий лист для покупки ипотеки — дюжина ключевых вопросов, которые нужно задать — PDF (33 КБ) может вам помочь. Вы также можете использовать наш Подробный лист покупок по ипотеке PDF (34 КБ). Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Возьмите с собой один из этих рабочих листов, когда будете разговаривать с каждым кредитором или брокером, и заполните предоставленную информацию. Не бойтесь заставлять кредиторов и брокеров конкурировать друг с другом за ваш бизнес, давая им понять, что вы делаете покупки по лучшей цене.

Поговорите со своим текущим кредитором

Если вы планируете рефинансирование, вы можете начать с вашего текущего кредитора.Этот кредитор может захотеть сохранить ваш бизнес и, возможно, пожелает снизить или отменить некоторые из типичных комиссий за рефинансирование. Например, вы можете сэкономить на оплате поиска по заголовку, опросов и инспекций. Или ваш кредитор может не взимать сбор за подачу заявления или сбор за оформление. Это более вероятно, если вашей текущей ипотеке всего несколько лет, так что документы, относящиеся к этой ссуде, все еще актуальны. Опять же, сообщите своему кредитору, что вы ищете наиболее выгодную сделку.

Сравните ссуды перед принятием решения

Присмотритесь и сравните все условия, которые предлагают разные кредиторы — как процентные ставки, так и затраты. Помните, что покупка, сравнение и переговоры могут сэкономить вам тысячи долларов.

Помните, что покупка, сравнение и переговоры могут сэкономить вам тысячи долларов.

Согласно федеральному закону, кредиторы обязаны предоставить «добросовестную оценку» в течение трех дней с момента получения вашей заявки на получение кредита. Вы можете запросить у своего кредитора оценку конечных расходов по ссуде. Смета должна дать вам подробную приблизительную оценку всех затрат, связанных с закрытием. Внимательно изучите эти документы и сравните эти затраты с расходами по другим займам. Вы также можете попросить копию формы расчета HUD-1 за день до подписания окончательных документов.

Совет: Если вы хотите убедиться, что процентная ставка, которую предлагает ваш кредитор, соответствует ставке, которую вы получаете при закрытии ссуды, спросите о фиксации ипотечного кредита (также называемой фиксацией ставки или обязательством ставки). Любое обещание о блокировке должно быть оформлено в письменной форме. Перед подписанием убедитесь, что ваш кредитор объяснил все расходы или обязательства. См. Руководство пользователя по блокировке ипотечных кредитов .

Получить информацию письменно

Прежде чем платить невозвращаемую комиссию, запрашивайте письменную информацию о каждой интересующей вас ссуде.Важно, чтобы вы прочитали эту информацию и спросили кредитора или брокера о том, чего вы не понимаете.

Вы можете поговорить с финансовыми консультантами, консультантами по жилищным вопросам, другими доверенными консультантами или своим адвокатом. Чтобы связаться с местным консультационным агентством по вопросам жилья, позвоните в Департамент жилищного строительства и городского развития США по бесплатному телефону 800-569-4287 или посетите онлайн-агентство, чтобы найти ближайший к вам центр.

Используйте газеты и Интернет для совершения покупок

Ваша местная газета и Интернет — хорошие места, чтобы начать делать покупки для получения ссуды.Обычно вы можете найти информацию о процентных ставках и пунктах, предлагаемых несколькими кредиторами. Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке ипотечного кредита.

Поскольку ставки и баллы могут меняться ежедневно, вам нужно часто проверять источники информации при покупке ипотечного кредита.

Будьте осторожны с рекламой

Любая первоначальная информация, которую вы получите об ипотеке, вероятно, будет получена из рекламных объявлений, почты, телефона и запросов от строителей, брокеров по недвижимости, ипотечных брокеров и кредиторов. Хотя эта информация может быть полезной, имейте в виду, что это маркетинговые материалы — объявления и рассылки призваны сделать ипотечный вид как можно более привлекательным.Эти рекламные объявления могут рекламировать низкие начальные процентные ставки и ежемесячные платежи, не подчеркивая, что эти ставки и платежи могут существенно возрасти позже. Так что соберите все факты и убедитесь, что любые предложения, которые вы рассматриваете, соответствуют вашим финансовым потребностям.

Любое объявление для ARM, которое показывает начальную процентную ставку, должно также показывать, как долго эта ставка действует, и годовую процентную ставку, или годовую процентную ставку, по ссуде. Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут сильно вырасти после вводного периода, даже если рыночные процентные ставки останутся прежними.

Если годовая процентная ставка намного выше, чем начальная ставка, это признак того, что ваши платежи могут сильно вырасти после вводного периода, даже если рыночные процентные ставки останутся прежними.

Совет: Если есть большая разница между начальной процентной ставкой и годовой процентной ставкой, указанной в объявлении, это может означать, что ссуды связаны с высокими комиссиями.

Выбор ипотеки может оказаться самым важным финансовым решением, которое вы примете. Вы должны получить всю информацию, необходимую для принятия правильного решения. Задавайте вопросы о кредитных особенностях, когда вы разговариваете с кредиторами, ипотечными брокерами, расчетными или заключительными агентами, вашим адвокатом и другими профессионалами, участвующими в сделке, — и продолжайте спрашивать, пока не получите четких и полных ответов.

Глоссарий | Контакты Федерального агентства

Последнее обновление: 27 августа 2008 г.

Калькулятор рефинансирования

О рефинансировании ипотеки

Большинство покупателей жилья, берущих 30-летнюю ипотеку, в конечном итоге в какой-то момент рефинансируют ссуду. То есть при условии, что они не продадут это место и сначала переедут в другое место.

Это особенно актуально в последние годы, поскольку падение ставок по ипотечным кредитам дало заемщикам возможность сэкономить несколько долларов за счет рефинансирования по более низкой ставке.Но это не единственная причина для рефинансирования. Вот краткое изложение некоторых из наиболее распространенных причин, по которым заемщики рефинансируют ипотеку:

- Перейти на более низкую ставку по ипотеке

- Для более быстрого погашения кредита за счет рефинансирования на более короткий срок (обычно также по более низкой ставке)

- Снизить ежемесячные платежи за счет продления срока кредита

- Для перехода с ARM (ипотека с регулируемой ставкой) на ссуду с фиксированной ставкой

- Для получения займа под собственный капитал путем рефинансирования с выплатой наличных

- Удалить имя другого лица из ссуды, например, в случае развода

Этот калькулятор предназначен для работы с первыми тремя ситуациями.Он рассчитает ваши ежемесячные платежи и сбережения от рефинансирования, а также подсчитает, сколько еще вы можете в конечном итоге заплатить в долгосрочной перспективе, если вы выберете третий вариант — удлинение кредита.

При рефинансировании вы просто заменяете старую ипотеку новой. Вы выполняете те же шаги и предоставляете ту же информацию, что и при получении первоначальной ипотеки, и проходите тот же процесс утверждения. Когда новая ипотека одобрена, эти средства используются для погашения старой ссуды, и вместо этого вы просто переходите с новой ссудой.

Принятие решения о рефинансировании

Большой вопрос о рефинансировании заключается в том, имеет ли оно финансовый смысл или нет. Сколько вы будете сбивать с ваших ежемесячных платежей? Сколько времени потребуется, чтобы эти сбережения превысили ваши заключительные расходы от рефинансирования? Можете ли вы позволить себе сократить срок кредита? Если вы продлите ипотеку на более длительный срок, будет ли это стоить вам больше в долгосрочной перспективе?

Это вопросы, на которые вам нужно ответить перед рефинансированием.Этот калькулятор поможет вам получить эти ответы.

Калькулятор сбережений при рефинансировании ипотеки | Американское финансирование

Решите, следует ли вам рефинансировать и сэкономить деньги, сравнив исходный жилищный заем, процентную ставку, продолжительность срока, и ежемесячная оплата.

Первоначальная ипотека Новая ипотека Рефинансируйте, и вы можете сэкономить

$ XXX

месяц.

Также можно сэкономить

$ XXX

в течение срока вашей ссуды.

Рефинансирование увеличит ваш ежемесячный платеж на

$ XXX

.

Но можно сэкономить

XXX, XXX

в течение срока вашей ссуды.

Рефинансирование поможет вам сэкономить $ XXX в месяц, но вы будете тратить XXX, XXX больше в течение срока вашей ссуды. Спросите себя, что важнее всего: краткосрочные или долгосрочные сбережения.

Сейчас не время для рефинансирования.

Ваши ежемесячные платежи увеличатся на

$ XXX

, и вы будете смотреть на долгосрочную потерю

XXX, XXX

.

* Включает только основную сумму и проценты.

Рефинансируйте кредит сегодня!

Вы сэкономите XX, XXX на проценты по кредиту XX, XXX в процентах и погасит ваш ссуду .

Определения калькулятора

Первоначальная сумма кредита

Первоначальная сумма, взятая у кредитора для получения ипотечной ссуды. Это представляет собой общую сумму ипотеки, включая комиссии, баллы и т. Д., Как указано в заключительном раскрытии.

График выплат

Время, сэкономленное на текущем графике ссуд за счет дополнительных выплат в счет основного остатка по ипотеке.

Срок кредита

Время (обычно выражаемое в годах), в течение которого заемщик должен производить ежемесячные платежи по жилищному кредиту.

Процентная ставка

Годовая стоимость заимствования денег у кредитора в процентах от суммы кредита. Процентные ставки не включают ипотечные «баллы» и комиссии за получение кредита.

Пожизненная экономия

Ваши пожизненные сбережения — это примерная сумма денег, которую вы можете сэкономить в течение срока действия кредита, если выберете новую ипотеку.

Дополнительный основной платеж

Дополнительные выплаты по ипотеке сверх ежемесячных требований.Эти платежи обычно используются для урегулирования существующих штрафов за просрочку платежа или сборов до их внесения в счет основного долга.

Сколько стоит рефинансирование ипотеки?

У нас есть целая статья, в которой объясняются различные расходы, связанные с рефинансированием ипотеки. Заемщики часто тратят тысячи долларов только на закрытие счетов. Также необходимо учитывать ряд сборов, в том числе сборы за оформление документов, плату за оценку и сбор за осмотр дома.

Стоимость рефинансирования жилищного кредита зависит от заемщика.Чтобы сократить затраты на закрытие сделки на как можно более низком уровне, не забудьте улучшить свой кредитный рейтинг и соотношение долга к доходу (DTI) перед подачей заявки. Наконец, выберите кредитора, который предлагает низкие ставки и минимальные комиссии.

Определение точки безубыточности при рефинансировании ипотеки

Так как же определить, когда вы окупитесь по новому кредиту? Все, что вам нужно сделать, это рассчитать, когда ваши ежемесячные сбережения станут больше, чем затраты на рефинансирование.

Рассмотрим пример.Допустим, вы потратили 4000 долларов на комиссию за недавнее рефинансирование ипотеки и будете экономить 400 долларов в месяц. Некоторые быстрые математические вычисления говорят нам, что 4000 делить на 400 равно 10, что означает, что ваша точка безубыточности составляет 10 месяцев.

Количество времени, которое вы планируете провести в своем доме, должно повлиять на ваше решение о рефинансировании. Если вы надеетесь переехать в следующем году, рефинансирование, вероятно, не имеет смысла. Тем не менее, если ваша точка безубыточности установлена не на пять лет, но вы намерены оставаться дома в обозримом будущем, возможно, стоит продолжить этот процесс.

Запланируйте бесплатную проверку ипотеки с одним из наших специализированных консультантов, чтобы знать наверняка.

Следующие шаги

Мы рекомендуем вам изучить приведенный выше калькулятор рефинансирования ипотеки и определить, когда экономия перевешивает затраты. Помните, что ситуация каждого заемщика индивидуальна. И не забудьте обратиться к одному из наших экспертов по ипотеке за индивидуальной консультацией по вопросам рефинансирования.

Калькулятор выплат по ипотеке: узнайте, сколько вы заплатите

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Калькулятор выплат по ссуде, подобный приведенному ниже, может помочь вам оценить расходы по ипотеке — как ежемесячно, так и в течение всего срока действия ссуды. Это также может помочь обосновать ваше решение о покупке жилья, направить вас к правильному диапазону цен, а также помочь вам понять, сколько вам, возможно, придется сэкономить и внести в бюджет, прежде чем двигаться.

Введите информацию о кредите, чтобы рассчитать, сколько вы можете заплатить

Всего к оплате $

Итого проценты $

Ежемесячный платеж $

С $ жилищный заем, ты заплатишь $ ежемесячно и в общей сложности $ проценты в течение срока кредита. Вы заплатите в общей сложности $ за жизнь ипотека.

Нужен

кредит на дом?