Виды и классификация затрат на производство

Себестоимость, ее виды и классификация затрат на производство [c.159]Виды и классификация затрат на производство [c.394]

Понятие, виды и оценка себестоимости продукции (работ, услуг). Состав и классификация затрат на производство, реализацию продукции (работ, услуг), порядок их учета и распределения. Незавершенное производство, варианты его оценки и учета в зависимости от форм расчетов с покупателем. Учет полуфабрикатов собственного производства и их оценка. Учет затрат вспомогательного производства. Учет расходов будущих периодов и резервов предстоящий расходов и платежей. Коммерческие расходы. Издержки обращения. Сводный учет затрат на производство. Особенности учета [c.76]

Классификацию по экономическим элементам применяют для определения заданий по снижению себестоимости. Однако она не позволяет рассчитать себестоимость единицы продукции, особенно в комплексных производствах, так как каждый элемент затрат показывают в целом по предприятию, цеху без отнесения на конкретный вид продукции. Поэтому для внутреннего планирования себестоимости применяют классификацию по статьям калькуляции (см. табл. 6.4), в соответствии с которой затраты учитывают в зависимости от места их возникновения и относят к конкретному производству. Такую классификацию широко используют в текущем планировании и учете затрат на производство при составлении плановых и отчетных калькуляций себестоимости отдельных видов химической продукции. [c.79]

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов. [c.46]

Элементы затрат — это производственные затраты, сформированные исходя из однородности их экономического содержания независимо от целевого назначения и места возникновения. Например, затраты на электроэнергию, используемую в технологических процессах, для привода станков, на освещение помещений, относятся к одному элементу, так как отражают расход одного вида ресурсов — энергии.

В связи с необходимостью организации бухгалтерского учета в условиях рыночной экономики в соответствии с Международными стандартами требуются новые подходы к классификации затрат на производство и сбыт продукции. Недостаток существующей системы учета затрат заключается в том, что она допускает смешивание основных, накладных, переменных и постоянных расходов, которые в конечном счете относятся на себестоимость готовой продукции и отдельных ее видов, что позволяет скрывать непроизводительные расходы в общей сумме накладных расходов. [c.215]

Классификация затрат по статьям калькуляции расчленяет общую совокупность затрат на такие виды затрат, которые имеют одно целевое назначение по месту их возникновения. Выявление места и назначение затрат необходимо для экономической целесообразности и.х осуществления. Этот вид классификации затрат используется в текущем планировании и учете затрат на производство, а также при составлении плановых и отчетных калькуляций отдельных видов продукции. [c.185]

КОСВЕННЫЕ ЗАТРАТЫ —расходы предприятия на производство и реализацию продукции, организацию производства и управление, которые не могут быть прямо отнесены на себестоимость отдельных видов изделий и распределяются между ними косвенным методом. В большинстве отраслей промышленности к ним относятся затраты на отопление, освещение, амортизацию, заработную плату вспомогательных рабочих и административно-управленческого персонала. К. з. относятся на себестоимость отдельных видов продукции пропорционально заранее установленным базам. Базой распределения К. з. может быть, например, основной, или тарифный, фонд заработной платы производственных рабочих. Некоторые виды К. з., например вне-производственные расходы, распределяются по видам продукции пропорционально производственной себестоимости отдельных изделий.

Для правильного исчисления себестоимости продукции, планирования, учета и анализа производственных затрат применяется их классификация. Затраты на производство классифицируются по многим признакам. Остановимся только на главнейших. Прежде всего затраты на производство подразделяются по месту возникновения — цехам, участкам и др. Такая группировка обеспечивает определение себестоимости продукции и организацию внутризаводского хозрасчета. Эти затраты классифицируются по видам продукции, что позволяет исчислять себестоимость отдельных ее видов. Не допускается обезличенный (котловой) учет затрат на производство, при котором вся сумма обезличенно учтенных затрат распределяется между отдельными изделиями пропорционально их плановой себестоимости. [c.100]

Система «директ-костинг» основана на классификации затрат на постоянные и переменные в зависимости от изменения объема производства. При этой системе по величине переменных расходов за отчетный период определяется себестоимость изготовленной продукции. Постоянные производственные расходы, а также расходы по сбыту списываются непосредственно на финансовые результаты. Деление затрат на постоянные и переменные позволяет исчислять за отчетный период сумму покрытия (маржинальный доход), включающую в себя прибыль и постоянные расходы (разница между ценой продажи и суммой переменных расходов). Сумма покрытия может быть рассчитана, как в целом по предприятию, так и по различным видам продукции, что позволяет выявить продукты с большей и меньшей рентабельностью и соответственно этому переориентировать производство. Анализируя поведение постоянных и переменных расходов в зависимости от изменения объемов производства, можно решать вопросы установления цен на новую продукцию, выбора и замены оборудования, загрузки производственных мощностей и др.

В практике управленческого учета развитых зарубежных стран длительное время успешно применяется классификация затрат на переменные и постоянные, что обеспечивает полезность учетной информации и повышает эффективность управления себестоимостью. Указанная классификация создает возможность адекватного сравнения рентабельности отдельных видов продукции обеспечения независимости финансового результата от метода распределения косвенных расходов правильного планирования объема производства, обеспечивающего безубыточность или прибыльность деятельности предприятия установления оптимального ассортимента выпуска изделий в условиях дефицита ресурсов обоснования выбора оптимальной технологии и выбора между собственным производством комплектующих, полуфабрикатов и их закупкой на стороне. [c.197]

Каждый фактор первого порядка может действовать одновременно на эффективность использования и всех видов ресурсов, и лх определенного вида, а через них — на изменение уровня затрат на производство, прибыль, рентабельность. Например, внедрение в производство прогрессивных техники и технологии может обеспечить повышение производительности труда (показатель использования трудовых ресурсов), фондоотдачи, экономию оборотного капитала, что приведет к снижению себестоимости. В связи с этим классификация основной (решающей) группы факторов определенного показателя эффективности производства должна быть единой. Вследствие изменения факторов, т.е. причин, взаимосвязанных условий, изменяются и результаты производства, а следовательно, и уровень использования каждого вида ресурсов. [c.14]

Разработке бюджета накладных расходов предшествует классификация накладных расходов на постоянные и переменные. Для этого исследуется их зависимость от объема производства продукции. База распределения накладных расходов между отдельными видами продукции выбирается относительно основного фактора затрат на производство продукции и в соответствии с учетной политикой предприятия. [c.100]

[c.100]

В зависимости от времени возникновения и отнесения на себестоимость продукции расходы могут быть текущие, будущих периодов и предстоящие. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие — это еще не возникшие затраты, на которые резервируются средства в смет-но-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции. КЛАССИФИКАЦИЯ, КОДИРОВАНИЕ, ШИФРАЦИЯ — основные методы анализа и переработки информации. Классификация (К.) — разделение данного множества предметов на классы по определенному, общему для каждого класса признаку (каждый предмет при этом входит в один, и только один, класс). К. может быть вспомогательной и естественной. Вспомогательная К. совершается по принудительно задаваемому признаку, не отражающему внутренней сущности предметов (например, расположение файлов в библиотеке в алфавитном порядке). Естественная К. — более ценная, так как характеризует внутреннюю общность предметов каждого класса (например, К. файлов по расширению txt, pas (программа на языке Паскаль), ехе (программа в машинных кодах) и т.д. [c.113]

В калькуляциях отдельных видов продукции устанавливается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов в соответствии с принятой классификацией на все виды продукции на основе прогрессивных норм затрат трудовых, материальных и денежных ресурсов. На предприятиях с большой номенклатурой выпускаемых изделий калькуляции составляются по группам однородных видов продукции и по отдельным типовым представителям групп. [c.250]

Затраты на производство продукции не одинаковы ни по составу, ни по значению в изготовлении продукции. Поэтому они, как и другие операции и явления, подвержены группировке и классификации. На данной стадии изучения учета отметим лишь одну группировку. По способу включения в себестоимость отдельных видов продукции различают прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением отдельных видов продукции. Эти расходы можно прямо включить в себестоимость тех видов или групп продукции, изготовлением которых они вызваны, минуя собирательно-распределительные счета.

[c.44]

Поэтому они, как и другие операции и явления, подвержены группировке и классификации. На данной стадии изучения учета отметим лишь одну группировку. По способу включения в себестоимость отдельных видов продукции различают прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением отдельных видов продукции. Эти расходы можно прямо включить в себестоимость тех видов или групп продукции, изготовлением которых они вызваны, минуя собирательно-распределительные счета.

[c.44]

Классификация затрат по экономическому содержанию используется при составлении сметы затрат на производство, а по статьям затрат при разработке плановых и отчетных калькуляций — по отдельным видам изделий. [c.221]

Некоторые различия будут, естественно, и в составе затрат на производство, но те или иные частные решения не выйдут за рамки классификации, так как экономическая деятельность любого цеха — и основного, и вспомогательного — связана с необходимостью достижения определенных результатов, экономии всех видов ресурсов и сокращения издержек производства. [c.34]

В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, (будущих периодов л предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты — это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции. [c.202]

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО (смета производства) — общий свод затрат предприятия (треста, цеха) в деп. выражении на всю производственную программу учитывает все затраты предприятия (треста, цеха) в течение определенного календарного периода (года, квартала). 13 С. з. на п. расходы группируются по следующим элементам сырье и основные материалы (за вычетом отходов), в т. ч. покупные изделия и полуфабрикаты вспомогательные и пр. мате-риал-ы топливо со стороны энергия всех видов со стороны амортизация основных фондов зарплата основная и дополнительная отчисления па социальное страхование прочие дел. расходы (см. Классификация производственных затрат).

[c.32]

13 С. з. на п. расходы группируются по следующим элементам сырье и основные материалы (за вычетом отходов), в т. ч. покупные изделия и полуфабрикаты вспомогательные и пр. мате-риал-ы топливо со стороны энергия всех видов со стороны амортизация основных фондов зарплата основная и дополнительная отчисления па социальное страхование прочие дел. расходы (см. Классификация производственных затрат).

[c.32]

Производственные расходы — расходы предприятий на производство продукции (расход сырья, материалов, топлива, электроэнергии оплата труда рабочих, служащих, колхозников амортизация основных средств и т. д.). Для правильного исчисления себестоимости продукции, планирования, учета и анализа П. р. применяется их классификация (см. Классификация производственных расходов). По назначению П. р. делятся на основные и расходы по управлению и обслуживанию производства (накладные расходы). По способу отнесения расходов в себестоимость продукции они делятся на прямые и косвенные. По составу затраты на производство бывают одноэлементными и комплексными. Первые не могут быть разложены на составные части. Например, заработная плата, материалы и др. Комплексные состоят из нескольких видов расходов. Например, в общецеховые расходы входят заработная плата, топливо, амортизация и др. (см. Основные производственные расходы. Расходы по управлению и обслуживанию производства, Прямые производственные расходы, Косвенные производственные расходы). Перечень расходов на производство в отраслях народного хозяйства очень большой. Поэтому в планировании и учете их объединяют в однородные группы. Такая группировка производится по калькуляционным статьям и экономическим элементам. Перечень статей калькуляции дает возможность видеть назначение расходов, их связь с производ- [c.110]

ВИДЫ ЗАТРАТ — затраты, образующие фактическую себестоимость продукции, товаров, работ и услуг. При планировании, учете и калькуляции себестоимости затраты, связанные с производством и реализацией продукции, товаров, работ, услуг, группируются по статьям затрат. Отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования определяются перечень статей затрат, их состав и методы распределения по видам продукции, работ, услуг, себестоимости продукции с учетом характера и структуры производства. Затраты на выполнение самим предприятием работ по благоустройству городов и поселков, затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе предприятия, не подлежат включению в себестоимость. Классификация затрат Виды затрат группируются по следующим группам

[c.103]

Отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования определяются перечень статей затрат, их состав и методы распределения по видам продукции, работ, услуг, себестоимости продукции с учетом характера и структуры производства. Затраты на выполнение самим предприятием работ по благоустройству городов и поселков, затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе предприятия, не подлежат включению в себестоимость. Классификация затрат Виды затрат группируются по следующим группам

[c.103]

Большое внимание затратам, их классификации и поведению, методике распределения косвенных затрат между объектами калькулирования, системе бюджетирования и анализа отклонений фактических затрат от нормативных уделяется в управленческом учете. При этом главным критерием эффективности системы учета затрат в рамках управленческого учета является удовлетворение информационных потребностей лиц, принимающих решения. Категория расходов в отечественных трудах по управленческому учету не употребляется или употребляется крайне редко, что, на наш взгляд, совсем не оправдано. В том случае, когда решаются вопросы калькулирования отдельных видов продукции или оценки статей незавершенного производства, употребление термина затраты обосновано. Однако при принятии решений о критическом объеме производства, о нижней границе цены, о прекращении выпуска определенного вида продукции, когда используется модель затраты-объем-выпуск и выручка сравнивается с переменными и постоянными затратами, необходимо использование термина расходы . [c.176]

Кроме того, классификация помогает правильно планировать затраты на транспорт в основном производстве и транспортные услуги УТТ по видам работ. Это позволяет основным предприятиям составить калькуляцию транспортных затрат и при их анализе своевременно вскрывать причины, влияющие на величину таких затрат (и темпы возрастания по отношению к производственным затратам), а кроме того, выявить долю влияния каждого вида работ на себестоимость продукции основного производства. Планирование транспортных услуг по видам работ заставляет также буровые предприятия уделять внимание в одинаковой мере организации выполнения всех видов

[c.38]

Планирование транспортных услуг по видам работ заставляет также буровые предприятия уделять внимание в одинаковой мере организации выполнения всех видов

[c.38]

Предприятия сферы обслуживания и многие некоммерческие организации заняты различными видами деятельности. Разница между этими организациями и производственными предприятиями заключается в том, что их услуги потребляются сразу же после их производства, в то время как производственная продукция может храниться на складе. Такие предприятия, как гостиницы, банки, парикмахерские, мастерские по ремонту автомобилей, вовлечены в индустрию сервиса. Хотя и в меньшей степени, но для них может применяться та же классификация затрат, что и для производственных фирм. Например, услуги гостиниц — это обслуживание проживающих в них клиентов. Прямые затраты на материалы включают стоимость коммунальных услуг. Прямые затраты на заработную плату — это заработная плата горничных и обслуживающего персонала. Накладные расходы складываются из амортизации здания гостиницы и оборудования, заработной платы работников администрации, затрат на содержание охраны. [c.21]

Следует отметить, что группировка затрат по статьям находит законченное отражение на счете Основное производство , но по этим данным предприятие не может сделать выводы об окупаемости различных видов продукции (работ и услуг), эффективности принятых им решений, о влиянии принимаемых решений на величину затрат и величину прибыли. Решение проблем во многом определяется применяемыми группировками затрат. Классификация затрат, удовлетворяющая целям управления, является основным принципом организации управленческого учета производственной деятельности, методом обработки и анализа информации о производственных издержках. [c.111]

Затраты средств труда, предметов труда и затраты живого труда. Такая классификация затрат по экономическому содержанию необходима для определения соотношения в издержках производства живого и овеществленного труда при производстве отдельных видов продукции, а также для анализа производительности труда и установления влияния на него уровня различных факторов производства. [c.124]

[c.124]

По статье Затраты в незавершенном производстве показываются все вложения в продукцию, по которой производственный процесс еще не завершен. Логика формирования данной статьи такова. По мере осуществления производственного процесса предприятие несет множество затрат, отражаемых на соответствующих счетах бухгалтерского учета и группируемых в рамках управленческого (производственного) учета по различным классификационным признакам (в теории и практике отечественного учета выделяется более двадцати видов классификаций характеристику наиболее существенных из них можно, в частности, найти в [Николаева, с. 15—22]). Некоторые из этих затрат в полном объеме включаются в себестоимость, другие ограничены нормами и нормативами, утверждаемыми в централизованном порядке эти нормативы можно превышать и понесенные затраты ъ полном объеме включать в себестоимость продукции, однако при расчете налогооблагаемой прибыли необходимо делать корректировку на сумму превышения. Это затраты по командировкам, представительские расходы, отдельные виды затрат по подготовке и переподготовке работников, проценты по кредитам и займам и др. По окончании отчетного периода определенная часть совокупных затрат в соответствии с принятыми принципами и алгоритмами формирования себестоимости относится на готовую продукцию, а оставшаяся часть как раз и характеризует затраты в незавершенное производство. [c.222]

Таким образом, возникает необходимость в классификации затрат не только по их однородным элементам, но и по месту их возникновения или по статьям затрат. Классификация затрат необходима для разграничения затрат по целевому назначению и месту их возникновения. Иными словами, затраты предприятия подразделяются в соответствии с их производственным назначением, при этом один и тот же вид затрат может использоваться для различных целей. Так, топливо расходуется на предприятии как на технологические цели, так и для отопления, т. е. затраты на топливо связаны не только с производством данного вида продукции, но и с нуждами предприятия в целом. Точно так же можно разделить затраты на энергию. Затраты предприятия на оплату труда

[c.28]

Точно так же можно разделить затраты на энергию. Затраты предприятия на оплату труда

[c.28]

И еще. Многие виды расходов для одних предприятий могут рассматриваться как переменные, а для других — как постоянные затраты. Достаточно привести к примеру затраты на оплату труда при сдельной оплате — это переменные затраты, при твердом окладе работников — постоянные. Список переменных и постоянных затрат для каждого предприятия свой, но критерий классификации универсален зависимость либо независимость от величины объема производства. [c.183]

Все затраты на произ-во группируются по экономич. элементам и но статьям калькуляционного листа. Классификация производственных затрат по экономич. элементам применяется при установлении сметы затрат на производство, рассчитанной на весь объем произ-ва без распределения по отдельным видам продукции. План затрат на произ-во, составленный по экономич. элементам (материалы, топливо, электроэнергия, амортизация, зарплата), имеет большое значение для увязки плана по себестоимости с другими разделами техпром-финплана через фонд заработной платы осуществляется связь между планом себестоимости и планом по труду через материальные затраты осуществляется связь между планированием затрат на произ-во и материальными балансами. Смета затрат на произ-во, объединяя все затраты на сырье, материалы, топливо, является основой исчисления потребности в оборотных средствах. Однако для правильного руководства и контроля производствешго-хоз. деятельности предприятия надо знать не. только состав затрат но экономич. элементам, но и но целевому назначению. Напр., металл может быть израсходован на произ-во машин, оборудования или в качество ремонтного и упаковочного материала. Необходимо дифференцированно подходить к определению снижения себестоимости продукции за счет металла, идущего на произ-во этой продукции и на ремонтные и другие нужды. В калькуляционном листе все затраты группируются в зависимости от назначения и от производственного участка. Такая классификация применяется для исчисления себестоимости отдельных изделий и всей товарной продукции промышленного предприятия. При этом часть статей имеет экономически однородное содержание, а другая часть охватывает комплекс разнообразных расходов. Напр., в статью Общезаводские расходы входят зарплата служащих и ИТР, амортизация общезаводских зданий и сооружений, материалы и топливо общего назначения ц т. п.

[c.259]

Такая классификация применяется для исчисления себестоимости отдельных изделий и всей товарной продукции промышленного предприятия. При этом часть статей имеет экономически однородное содержание, а другая часть охватывает комплекс разнообразных расходов. Напр., в статью Общезаводские расходы входят зарплата служащих и ИТР, амортизация общезаводских зданий и сооружений, материалы и топливо общего назначения ц т. п.

[c.259]

В развитие этих решений союзные промышленные наркоматы, созданные в 30-х годах вместо ВСНХ СССР, издали ряд отраслевых положений и инструкций о порядке учета затрат на производство и составления калькуляций себестоимости на подведомственных промышленных предприятиях. Они сыграли положительную роль в развитии методологии и организации производственного учета в них была определена классификация издержек производства, установлены методы распределения косвенных расходов между отдельными видами продукции, способы исчисления себестоимости продукции и др. Однако на этом этапе не было достигнуто единства методологии на этом важнейшем участке бухгалтер- [c.67]

В этот период впервые был введен термин нормативный метод учета затрат и калькуляция себестоимости . В указаниях к плану счетов для промышленных предприятий подробно излагались методические основы организации нормативного метода как одного из трех основных методов учета затрат на производство по видам продукции (нозаказный, попередельный, нормативный), что содействовало расширению его применения на практике. При этом упор делается не только на текущее выявление н классификацию отклонений от норм, как это было в период организации заводских расчетов, но и на составление отчетной калькуляции по принципам нормативного метода. [c.177]

Учет покрытия постоянных затрет с относительными прямыми затратами Постоянные затраты при необходимости можно разделить на группы (постоянные затраты изделия, группы изделий, центра ответственности, предприятия в целом) и рассчитать соответствующие суммы покрытия Возможны и другие варианты классификации затрат, например, на денежные и неденежные Разрабатывается иерархия объектов затрат, включающая в себя направления деятельности, центры ответственности, виды затрат, виды продукции, причем все затраты являются прямыми для какого-либо объекта Затраты подразделяют на следующие группы => прямые и косвенные для заданного объекта (например, продукция, центр затрат) => постоянные и переменные относительно объема деятельности = денежные и неденежные =>по факторам, определяющим размер затрат (например, численность персонала, производственные площади) Наличие информации для контроля, планирования затрат и результатов Нахождение критического объема производства (в краткосрочном и долгосрочном периодах) с целью оценки риска Уменьшение степени недооценки запасов по сравнению с простым ди-рект-костингом Нет необходимости распределять косвенные постоянные затраты Все затраты рассматриваются как прямые, что дает больше возможностей для контроля Наличие информации для оптимизации объема выпуска в условиях ограниченных ресурсов Наличие информации для оптимизации структуры выпуска в условиях ограниченных ресурсов Трудно проводить оценку запасов Не всегда можно найти объект, для которого затраты являются прямыми Сложность метода

[c. 58]

9.3. Классификация затрат

9.3. Классификация затрат

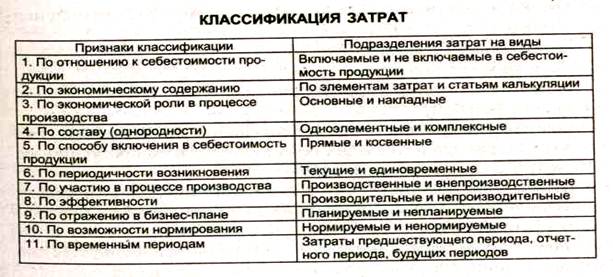

Классификация затрат на производство продукции имеет большое значение как для анализа и планирования себестоимости, так и для выявления источников ее снижения. Имеется несколько признаков классификации затрат. Затраты на производство продукции могут быть сгруппированы по их экономическому содержанию (по простым элементам затрат) и по характеру возникновения и назначения (по статьям затрат).

Элементами затрат на производство называются группы однородных по экономическому содержанию расходов.

Статьями затрат на производство называются группы затрат, образованные в зависимости от характера возникновения и назначения затрат.

Группировка затрат по элементам и статьям представлена в таблице 9.1.

Представленная группировка затрат дает возможность, с одной стороны, знать общий объем потребления конкретного ресурса для осуществления производственно-хозяйственной деятельности, а с другой – планировать использование ресурсов на изготовление конкретных видов продукции.

Таблица 9.1

Группировка затрат по элементам и статьям на промышленных предприятиях

|

Статьи затрат |

Элементы затрат |

|

Сырье и основные материалы, в том числе покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

Возвратные отходы (вычитаются)

Вспомогательные материалы на технологические цели

Топливо и энергия на технологические цели

Расходы на оплату труда производственных рабочих

Отчисления на социальные нужды

Расходы на подготовку и освоение производства

Расходы на содержание и эксплуатацию оборудования

Общепроизводственные расходы

|

Материальные затраты (за вычетом стоимости возвратных отходов)

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов Прочие затраты |

|

Итого цеховая себестоимость

|

|

|

Общезаводские расходы

Прочие производственные расходы

|

|

|

Итого производственная себестоимость

|

|

|

Коммерческие расходы

|

|

|

Полная себестоимость товарной продукции |

Всего затрат на производство |

Элементы затрат представляют собой первичные, однородные по своему экономическому содержанию группы расходов, которые не могут быть разложены на более простые слагаемые, различающиеся по содержанию. Такая группировка позволяет определить общий размер живого и овеществленного труда, их соотношение и удельный вес в расходах производства. Поэлементная классификация затрат дает возможность установить общую сумму затрат предприятия на производство всей продукции. Она используется при составлении общей сметы затрат на производство, определении материало-, энерго-, фондо- и трудоемкости конкретных производств.

Такая группировка позволяет определить общий размер живого и овеществленного труда, их соотношение и удельный вес в расходах производства. Поэлементная классификация затрат дает возможность установить общую сумму затрат предприятия на производство всей продукции. Она используется при составлении общей сметы затрат на производство, определении материало-, энерго-, фондо- и трудоемкости конкретных производств.

Классификация по калькуляционным статьям лежит в основе калькуляций изделий и позволяет определить затраты на производство и реализацию единицы продукции. Она позволяет установить, на какие цели используются отдельные виды затрат.

По элементам распределяются лишь производственные затраты предприятия, коммерческие расходы в общую сумму не включаются.

По способу отнесения затрат на себестоимость продукции все расходы делят на прямые и косвенные.

Прямые затраты непосредственно связаны с изготовлением данного вида продукции и могут быть прямо отнесены на его себестоимость. На промышленных предприятиях к прямым затратам относятся сырье и основные материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих.

Косвенные расходы связаны с производственной деятельностью предприятия в целом, а не с производством отдельных видов продукции и косвенно (по тому или иному признаку) относятся на себестоимость отдельных изделий. К категории косвенных расходов относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные и общезаводские расходы, коммерческие затраты.

Граница между прямыми и косвенными расходами условна, она зависит от принятой в данной отрасли методики калькулирования, оснащенности производства контрольно-измерительными приборами, с помощью которых ведется прямой учет затрат на изготовление отдельных видов продукции.

При колебаниях объемов производства различные виды затрат изменяются неодинаково. Так, например, на мясокомбинатах при увеличении выпуска пищевых топленых жиров на 6,3 % расход жиросырья возрастает также на 6,3 %, но при этом расходы по содержанию управленческого персонала жирового цеха останутся неизменными.

Так, например, на мясокомбинатах при увеличении выпуска пищевых топленых жиров на 6,3 % расход жиросырья возрастает также на 6,3 %, но при этом расходы по содержанию управленческого персонала жирового цеха останутся неизменными.

Исходя из этого, по признаку зависимости размеров отдельных затрат от изменения объема производства все расходы подразделяют на пропорциональные и непропорциональные.

К пропорциональнымотносятся затраты, абсолютная величина которых при данных удельных нормах расхода изменяется прямо пропорционально изменению объема производства. Это расходы на сырье, основные и вспомогательные материалы, топливо и энергию всех видов на технологические цели, заработная плата производственных рабочих и т. д.

К непропорциональным относятся расходы, абсолютная величина которых не зависит от изменения объема производства. Это затраты на содержание общезаводского и цехового управленческого персонала, на отопление, на освещение и уборку цехов и общезаводских зданий и т. д.

Затраты на производство продукции перерабатывающих предприятий и их классификация приведены в таблице 9.2.

Таблица 9.2

Классификация видов затрат по категориям

|

Категории затрат |

Виды затрат |

Категории затрат |

|

Прямые

Косвенные

|

Сырье и основные материалы, в том числе покупные полуфабрикаты и изделия Вспомогательные материалы Топливо и энергия на технологические цели Основная зарплата производственных рабочих с начислениями

Износ инвентаря, малоценных инструментов Текущий ремонт основных производственных фондов Амортизация и содержание основных производственных фондов Зарплата ИТР, МОП, служащих Транспортно-заготовительные расходы Топливо на отопительные цели Электроэнергия осветительная Расходы по освоению производства

|

Пропорциональные

Непропорциональны |

Классификация затрат на производство продукции, состав затрат

Точная классификация затрат на производство и реализацию продукции позволяет правильно составить смету, а значит, рассчитать себестоимость выпускаемого изделия. Как именно группируются такие расходы в учете? Подробнее о методике – далее.

Как именно группируются такие расходы в учете? Подробнее о методике – далее.

Что такое классификация затрат на производство продукции

В процессе изготовления любой продукции предприятие расходует различные ресурсы. Конкретный перечень может различаться в зависимости от специфики производства, но в целом на каждом предприятии существует деление на производственные затраты, а также непроизводственные. Первые включают в себя только те расходы, которые необходимы для изготовления продукции. Вторые состоят еще и из дополнительных издержек, напрямую не связанных с производством, но обязательных для деятельности предприятия и сбыта.

Чем отличается классификация затрат на выпуск и реализацию продукции

Если затраты классифицируются по производственному признаку, в них учитываются те расходы, которые непосредственно относятся на изготовление изделий. Но помимо обозначенных издержек существуют еще и дополнительные затраты по реализации. Это, к примеру, сбытовые расходы, оплата услуг рекламных и посреднических компаний и т.д. Следовательно, такая группировка является более обширной, нежели только лишь классификация затрат на производство продукции (работ, услуг).

В результате расчетов производственных и реализационных затрат можно определить полную себестоимость продукции, а затем и оптимальную цену изделия или услуги (работы). Как именно разделяются затраты в учете? Прежде всего, следует помнить о требованиях п. 8 ПБУ 10/99. В соответствии с указанной нормой группировка включает в себя:

- Расходы материальные – связаны с закупкой и/или приобретением сырья, ТМЦ, полуфабрикатов, спецодежды, инструментов и других материалов или сторонних услуг, используемых в ходе производства. При учете таких затрат не берутся возвратные отходы, а также не учитываются НДС, акцизы и иные возвратные налоги.

- Расходы по оплате труда персонала – к этой группе относятся все возможные виды оплаты за труд работников, предусмотренные действующим трудовым законодательством и ЛНА предприятия.

- Отчисления по страховым взносам – определяются по размеру начислений на обязательные страховые взносы по ОПС, ОМС и ОСС, травматизму.

- Амортизационные расходы – включают суммы амортизационных отчислений по ОФ (основные фонды) организации.

- Прочие расходы – все иные виды затрат, не включенные в предыдущие группы, но также возникающие при производстве и реализации изделий. Это, к примеру, суммы налоговых платежей, таможенных пошлин, услуги банков, представительские расходы, транспортные и юридические издержки, пр.

Состав затрат на производство и реализацию продукции

От того, как именно сгруппированы затраты, зависит корректность составления сметы на изделие или услуги (работы). Каждая организация самостоятельно разрабатывает перечень своих затрат. В процессе планирования, калькуляции и анализа можно использовать следующие виды группировок:

- По расходам – по видам элементов или же статей. При этом существующие элементы представлены выше, а статьи считаются еще более развернутыми и помогают вычислить себестоимость каждого отдельно взятого продукта.

- По характеру участия расходов в производстве – основные или накладные затраты.

- По методу отнесения затрат на производство – прямые расходы или же косвенные.

- По уровню изменяемости при разных производственных объемах – переменные затраты или постоянные.

76. Классификация затрат на производство. Теория бухгалтерского учета. Шпаргалки

Читайте также

Глава 4 Аудит затрат на производство

Глава 4 Аудит затрат на производство Изучив эту главу, вы узнаете:– цели и задачи аудита затрат на производство;– перечень основных документов, на основании которых проводится аудит затрат на производство;– последовательность работ при проверке затрат на

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО

Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для производства и реализации изготовленного продукта. Перечень расходов, которые

Перечень расходов, которые

МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

МЕТОДЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции – это один из основных показателей работы предприятия. Исчисление себестоимости продукции называется калькуляцией. Различают плановую, сметную, нормативную и отчетную (фактическую) калькуляции.Плановые

ГЛАВА 11 Учет затрат на производство

ГЛАВА 11 Учет затрат на производство После изучения этой главы вы узнаете:!!! об учетной категории «затраты на производство»; !!! о классификации затрат на производство в сельском хозяйстве;!!! об учете производственных затрат в растениеводстве; об учете производственных

Глава 8 АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО

Глава 8 АУДИТ ЗАТРАТ НА ПРОИЗВОДСТВО 8.1. ЦЕЛИ АУДИТА Цель аудита учета затрат на производство – установление обоснованности формирования и правильности учета издержек производства.Задачами проверки учета затрат на производство являются:• оценка обоснованности

46. Учет затрат на производство

46. Учет затрат на производство Общая схема учета затрат на производство включает несколько этапов.На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах

76. Классификация затрат на производство

76. Классификация затрат на производство

Затраты, формирующие себестоимость продукции, группируются в бухгалтерском учете по определенным признакам:• По составу и назначению затраты делятся на основные и накладные. Основными называют затраты, непосредственно

Основными называют затраты, непосредственно

Глава 6. Учет затрат на производство

Глава 6. Учет затрат на производство 6.1. Общие сведения о затратах на производство В процессе производства готовой продукции и при выполнении работ, оказании услуг расходуются природные ресурсы, предметы и средства труда, затрачиваются суммы на оплату труда

69. Классификация затрат на производство и реализацию продукции

69. Классификация затрат на производство и реализацию продукции Существует множество признаков, по которым проводится классификация затрат на производство и реализацию продукции:1. По экономическим элементам. Экономический элемент – это экономически однородный вид

61. Учет затрат на производство

61. Учет затрат на производство Общая схема учета затрат на производство включает несколько этапов.На первом этапе все фактически произведенные затраты в течение отчетного периода (месяца) на основании первичных документов отражаются на производственных счетах

9.4. Аудит затрат на производство

9.4. Аудит затрат на производство Цель аудита затрат на производство – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным документам. Основными задачами аудита затрат на производство

10.1. Понятие и классификация затрат на производство продукции

10. 1. Понятие и классификация затрат на производство продукции

10.1.1. Что понимают под себестоимостью продукции?Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии,

1. Понятие и классификация затрат на производство продукции

10.1.1. Что понимают под себестоимостью продукции?Себестоимость продукции (работ, услуг) – это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии,

10.2. Учет затрат на производство продукции

10.2. Учет затрат на производство продукции 10.2.1. Как организуется учет затрат на производство по экономическим элементам?Учет общей суммы затрат на производство организуют по экономическим элементам затрат, а учет и калькуляцию себестоимости отдельных видов продукции,

46. Структура затрат на производство

46. Структура затрат на производство Соотношение отдельных элементов в общих затратах предприятия определяет структуру затрат на производство. Анализ структуры затрат начинается с определения удельного веса отдельных элементов в общей сумме затрат и динамики их

48. Анализ затрат на производство продукции

48. Анализ затрат на производство продукции С помощью анализа затрат на производство можно определить доходность отдельных сфер деятельности, выгодность участков и отдельных видов продукции; эффективно контролировать использование ресурсов; получать информацию о

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда

Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы. Аудитору важно знать, что стоимость

Аудитору важно знать, что стоимость

Классификация затрат на производство

Классификация затрат на производство

В отечественной практике управления затратами для целей планирования, учёта и калькулирования существует следующая классификация:

* по виду производства — основное и вспомогательное;

* по виду продукции — отдельное изделие, группа однородных изделий, заказ, передел, работы, услуги;

* по месту возникновения затрат — участок, цех, производство, хозрасчетная бригада;

· по составу и экономическому содержанию — по элементам и статьям затрат;

· по способам включения в себестоимость — прямые и косвенные;

· по степени участия в процессе производства — основные и накладные;

· по степени зависимости от уменьшения объема производства — на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные)

· по времени отнесения на себестоимость продукции — текущие расходы, расходы будущих периодов и предстоящие расходы;

· по степени однородности затрат — на элементные и комплексные. [11]

Для практического использования в системе управления формированием затрат целесообразно использовать классификацию по элементам и статьям затрат.

Группировка затрат по экономическим элементам применяется при составлении сметы затрат на производство всей выпущенной продукции, планировании снижения себестоимости, определения её структуры, а также при нормировании оборотных средств. Она отличается от группировки затрат по статьям тем, что в ней все затраты распределяются по видам, характеризующим их экономическое содержание, без учета мест их возникновения.

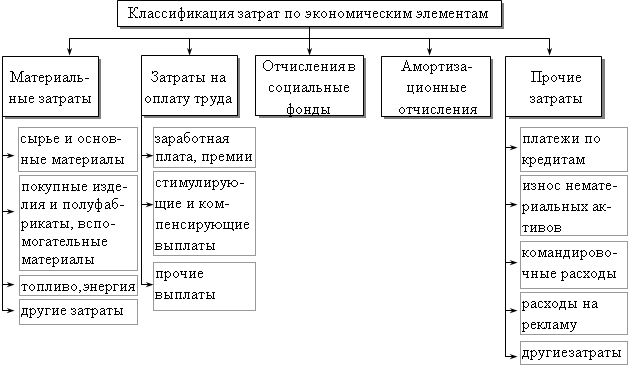

Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам:

* материальные затраты (за вычетом стоимости возвратных отходов). Сюда относится стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживания производства (отопление здание, транспортные расходы и т.д.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, образовавшиеся в процессе производства продукции и утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

Сюда относится стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживания производства (отопление здание, транспортные расходы и т.д.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, образовавшиеся в процессе производства продукции и утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

* затраты на оплату труда. Сюда относится основная и дополнительная заработная плата промышленно-производственного персонала предприятия, в том числе премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности;

* отчисления на социальные нужды. Сюда относятся обязательные отчисления по установленным нормам органам социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования в процентах к оплате труда работников;

* амортизация основных фондов. Сюда входит сумма амортизационных отчислений на полное восстановление основных производственных фондов, определяемые исходя из их балансовой стоимости и установленных норм, включая и ускоренную амортизацию их активной части;

* прочие затраты. Сюда относятся все другие затраты, не вошедшие в ранее перечисленные элементы затрат. Это налоги, сборы, отчисления в специальные фонды и плата по кредитам в пределах установленных ставок, затраты на командировки, оплата услуг связи и другие.

Группировка затрат по экономическим элементам непригодна для исчисления себестоимости единицы продукции, так как многие затраты не возможно распределить по видам продукции.

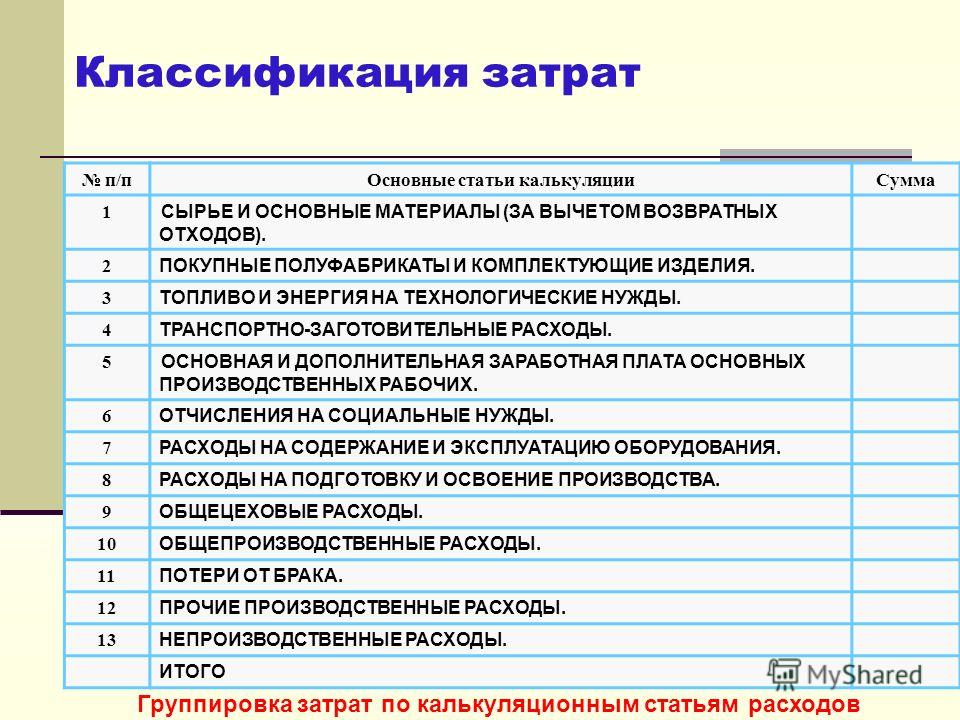

При калькулировании себестоимости единицы отдельных видов продукции применяется группировка затрат по калькуляционным статьям. Такая группировка производится в зависимости от места возникновения и назначения затрат по видам продукции и услуг. Она используется для определения себестоимости единицы отдельных видов продукции, а также для планирования и учета расходов по цехам и переделкам производства.

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. В качестве типовой группировки применяется следующая номенклатура, статей калькуляции:

* сырье и материалы (за вычетом стоимости возвратных отходов). Сюда включаются затраты на все сырье и основные материалы, которые входят в состав вырабатываемой продукции или являются необходимые компонентами при её изготовлении, включая расходы на приобретение, заготовку и доставку их на склад предприятия. Стоимость вспомогательных материалов, покупных изделий и полуфабрикатов может быть выделена в отдельную статью, если они занимают значительный удельный вес в себестоимости продукции. Себестоимость сырья собственной добычи определяется по цеховой себестоимости карьеров;

* топливо на технологические цели. Сюда включаются затраты на все виды топлива, используемого непосредственно в технологическом процессе. Затраты на топливо расходуемое на отопление помещений, учитываются в статье общепроизводственных и общехозяйственных расходов;

* энергия на технологические цели. Сюда включаются затраты всех видов энергии покупной или собственной выработки, используемой в технологическом процессе;

* основная заработная плата производственных рабочих. Сюда включаются затраты на оплату труда рабочих непосредственно связанных с изготовлением продукции, включая премии и другие выплаты стимулирующего характера;

* дополнительная заработная плата производственных рабочих. Сюда включаются выплаты предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве время: оплата очередных и дополнительных отпусков; оплата льготных часов подросткам и т.д. Определяется по установленным процентам к основной заработной плате;

Сюда включаются выплаты предусмотренные законодательством о труде или коллективными договорами за непроработанное на производстве время: оплата очередных и дополнительных отпусков; оплата льготных часов подросткам и т.д. Определяется по установленным процентам к основной заработной плате;

* отчисления на социальное страхование производственных рабочих производится по установленным процентам от суммы основной и дополнительной заработной платы производственных рабочих;

* расходы на подготовку и освоение производства. Сюда включаются затраты связанные с освоением новых производств, новых цехов и технологических линий;

* расходы на содержание и эксплуатацию оборудования. Сюда включаются затраты на амортизацию и ремонт оборудования и транспортных средств, на эксплуатацию оборудования (смазочные и обтирочные материалы, заработная плата с отчислением на социальное страхование вспомогательных рабочих, обслуживание оборудования), прочие затраты связанные с содержанием и эксплуатации оборудования;

* общепроизводственные расходы. Сюда включаются затраты на содержание аппарата управления и младшего обслуживающего персонала цеха, амортизацию, содержание и все виды ремонта изделий, сооружений и инвентаря цеха, расходы по охране труда, а также потери от простоев, от недостачи материальных ценностей и прочие непроизводственные потери цеха.

Суммирование затрат по вышеперечисленным статьям образуют цеховую себестоимость продукции.

· общехозяйственные расходы. Сюда включаются затраты, связанные с управлением предприятием и организацией производства в целом (заработная плата аппарата управления, командировки, амортизация, содержание и текущий ремонт зданий и т.д.), а также налоги, сборы, непроизводительные расходы.

Общепроизводственные и общезаводские расходы распределяются между отдельными видами продукции, как правило, пропорционально основной заработной плате производственных рабочих;

· потери от брака. Сюда относится стоимость окончательно заработной продукции, а также затраты на исправление брака.

Суммирование всех затрат по всем вышеперечисленным калькуляционным статьям образует производственную себестоимость.

· внепроизводственные расходы включают затраты по сбыту готовой продукции.

Все выше перечисленные статьи затрат образуют полную себестоимость продукции.

Таким образом, экономические элементы затрат и калькуляционные статьи расходов существенно отличаются по своему содержанию. В то время как в одном экономическом элементе собран весь объем данного вида затрат, эти затраты в зависимости от их назначения и роли в производстве продукции отражаются в различных статьях калькуляции. Так, расходы на электроэнергию, учитываемые по элементу затрат «материальные затраты» рассредоточены по следующим статьям калькуляции: «энергия на технологические цели», «расходы на содержание и эксплуатацию оборудования», «общепроизводственные расходы», «общехозяйственные расходы». Также относится к элементу «заработная плата », которая также рассредоточена по нескольким статьям калькуляции и т.п.

В зависимости от способов включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные.

Прямые затраты — это расходы, связанные с производством отдельных видов продукции (на сырье, основные материалы, основная заработная плата производственных рабочих и т.п.), которые могут быть прямо и непосредственно включены в их себестоимость.

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой цеха или предприятия в целом. Они распределяются между различными изделиями пропорционально тому или другому условному измерителю, например, заработной плате основных производственных рабочих.

По степени участия в процессе производства расходом делятся на основные, непосредственно связанные с осуществлением производственного процесса, и накладные, связанные с обеспечением и управлением производством.

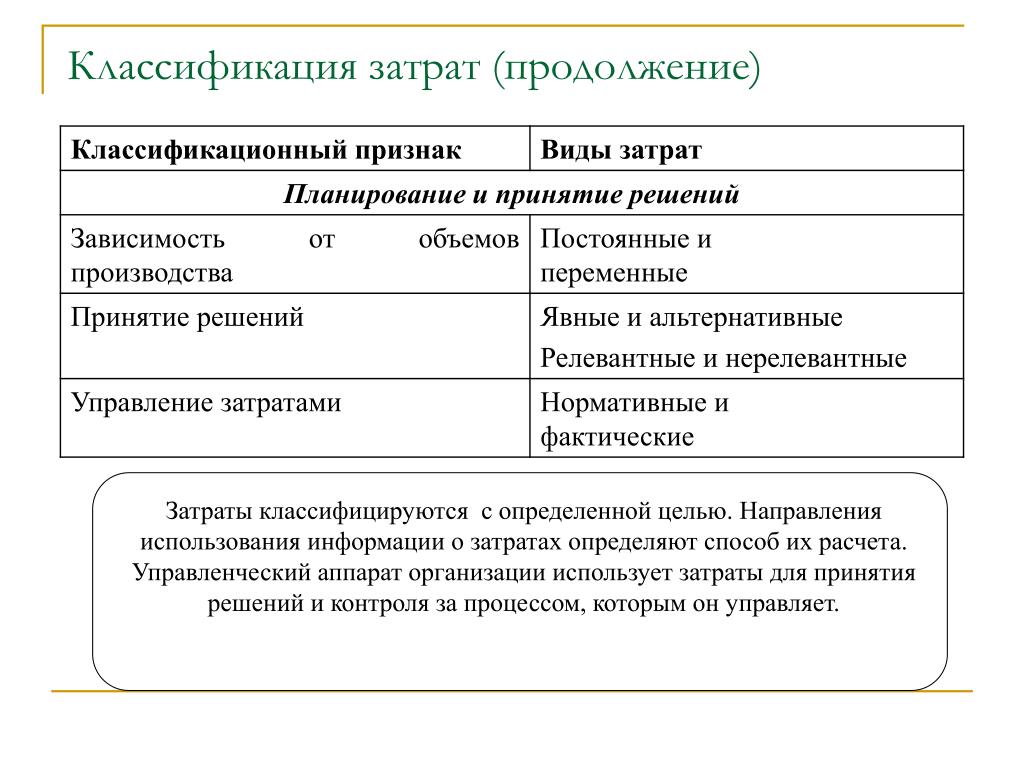

По степени зависимости от изменения объема производства затраты подразделяются на пропорциональные (условно-переменные) и непропорциональные (условно- постоянные ).

Условно-переменные затраты изменяются пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т. д.).

Условно-постоянные затраты при уменьшении объема производства существенно не изменяются (расходы на освещение, отопление, амортизации зданий и сооружений и т.п.).

По временам отнесения затрат расхода подразделяются на текущие и единовременные.

Текущими расходами являются те, которые производятся и включаются в себестоимость продукции отчетного периода.

Единовременными называются расходы, обеспечивающие процесс производства в течение длительного времени. Они подразделяются в свою очередь на расходы будущих периодов и предстоящие расходы. К расходам будущих периодов относятся расходы, производимые в отчетном периоде, но включаемые в себестоимость продукции постепенно частями в последующие периоды. Предстоящими называют расходы, которые включаются в затраты текущего периода, но будут производится в будущих периодах. Делается это с целью равномерного включения их в себестоимость продукции. К таким расходом относятся резервы на оплату работникам очередных отпусков, на проведение ремонтов оборудования и д.р.

По степени однородности затраты подразделяются на элементные и комплексные.

Комплексные затраты — это многоэлементные статьи. Сюда относятся общепроизводственные и общехозяйственные, коммерческие и другие расходы.

Такое деление необходимо прежде всего при планировании себестоимости новых видов продукции, когда выявляются все затраты по их видам.

В рыночной экономике затраты классифицируют также на явные и неявные (имплицитные).

К явным (бухгалтерским) относятся издержки, принимающие форму прямых платежей поставщикам факторов производства. Например, заработная плата рабочих, служащих, менеджеров, выплаты банкам и другим поставщикам финансовых и материальных ресурсов и многое другое.

Неявные (имплицитные) издержки — это альтернативные издержки использованных ресурсов, принадлежащих владельцам фирмы или находящиеся в собственности фирм как юридического лица. Такие издержки не предусмотрены контрактами, обязательствами для явных платежей и не отражаются в бухгалтерской отчетности, но от этого они становятся менее реальными. Например, фирма использует помещения принадлежащие её владельцу и ничего за это не платит, следовательно имплицитные издержки будут равны возможности получения денежных платежей за сдачу этого здания кому-либо в аренду.

В условиях рыночной экономики классификация затрат в отечественном хозяйстве будет упрощаться и приближаться к зарубежной практике, о содержание которой рассказано в следующем параграфе.

Какая классификация затрат используется для разработки сметы на производство

Главная » Разное » Какая классификация затрат используется для разработки сметы на производствоКлассификация затрат. Состав сметы затрат и её виды

20. Классификация затрат.

Для удобства планирования, учёта и анализа всё многообразие издержек при выпуске товаров можно классифицировать:

1. в зависимости от степени реагирования на изменение объёмов производства

1) переменные, которые находятся в прямой зависимости от объёма производства

2) постоянные, которые либо не зависят от объёмов производства, либо реагируют незначительно

2. в зависимости от способа включения расходов в с/с товара

1) прямые, которые сразу могут быть отнесены на тот или иной вид продукции

2) косвенные, которые нельзя прогнозировать по конкретному изделию, они определяются в целом по предприятию, а затем распределяются на на с/с каждого изделия косвенным путём, чаще всего пропорционально з/п основных рабочих. На практике эти расходы часто называют накладными.

На практике эти расходы часто называют накладными.

3. в зависимости от содержания:

1) одноэлементные 2) многоэлементные

Это деление используется при составлении смет, для расчёта потребности в оборотном капитале и для др. расчётов.

4. деление затрат по статьям калькуляции. Это деление показывает, где произведены расходы: на какие цели, на какие товары. Оно используется бухгалтерами и экономистами при составлении калькуляции на товары. Укрупнённый перечень статей калькуляции может выглядеть так:

1) Затраты на основные материалы

2) З-ты на покупные комлектующие изделия

3) Основная з/п

4) Дополнительная з/п

5) Выплаты по районному коэф-ту

6) Единый соц. Налог

7) Цеховые расходы

8) Общезаводские расходы

9) Прочие затраты

Итого: производственная с/с

10) коммерческие расходы

Всего: полная с/с.

Состав сметы затрат и её виды

Для определения общей величины расходов, связанных с предпр. деятельностью составляется смета затрат. В зависимости от характера и назначения сметы могут быть следующих видов:

1. Смета на создание предприятия. В них определяются единовременные первоначальные затраты, которые необходимы для существования предприятия в первый период времени.

2. С. на разработку (покупку) и внедрение какого-либо организационно-технического решения. В этом случае содержание С зависит от конкретного характера проекта.

3. С текущих расходов. Составляется обычно на год с поквартальной разбивкой и включает в себя следующие крупные статьи расходов:

1) на материальные ресурсы 2) на з/п 3) единый соц налог 4) амортизация 5) накладные расходы

vunivere.ru

27. Разработка сметы затрат на производство и реализацию продукции

Смета затрат на производство и реализацию продукции составляется с целью определения общей суммы затрат предприятия (по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес-плана предприятия.

В смету затрат включаются все затраты основных и вспомогательных подразделений предприятия, участвующих в производстве промышленной продукции, а также выполнении работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства и т.п.), так и для сторонних организаций. В смету затрат включаются также затраты на освоение производства новых изделий, затраты на подготовку производства, затраты на сбыт продукции и др.

При составлении сметы затрат исходными данными для расчетов являются соответствующие сметы и разделы бизнес-плана предприятия. Помимо смет и разделов плана исходными данными при составлении сметы затрат на производство и реализацию продукции по калькуляционному методу являются: себестоимость отдельных видов продукции по всей номенклатуре и данные об объеме выпуска товарной продукции.

Путем умножения каждой статьи плановой калькуляции по каждому из изделий на соответствующее количество изделий по программе планового периода и последующего суммирования данных по всем изделиям получают фабрично-заводскую себестоимость всей товарной продукции по статьям калькуляционного листа.

Себестоимость всей товарной продукции по калькуляционному своду должна быть равна себестоимости товарной продукции по смете затрат на производство и реализацию. Калькуляционный свод позволяет проверить правильность расчетов по смете затрат, в свою очередь, смета затрат на производство и реализацию товарной продукции контролирует правильность составления калькуляций себестоимости отдельных видов изделий.

Составление сметы затрат начинается с разработки смет затрат вспомогательных цехов, так как продукция вспомогательных и обслуживающих цехов потребляется основными цехами предприятия и затраты этих цехов включаются в себестоимость продукции основных производственных цехов. После составления смет затрат во вспомогательных цехах рассчитываются сметы затрат по основным цехам предприятия. На базе смет затрат цехов формируется заводская смета затрат и определяются показатели себестоимости товарной и реализуемой продукции.

Элементами сметы являются: материальные затраты; затраты на оплату труда; отчисления на социальные нужды, в том числе на социальное страхование, в Пенсионный фонд, в Государственный фонд занятости на медицинское страхование; амортизация основных фондов; прочие затраты. Они определяются традиционным способом согласно соответствующим инструкциям, методикам и положениям. Совокупность этих затрат по элементам (см. табл. 19.2), перечисленным в пп. 1–5, составляет общий объем затрат на производство продукции. Однако общая сумма затрат, отраженная в смете затрат, включает не только расходы на производство товарной продукции, но и затраты, связанные с приростом остатков незавершенного производства (в том числе полуфабрикатов собственного производства), расходами будущих периодов и оказанием услуг, не включаемых в товарную продукцию.

Для определения производственной себестоимости товарной продукции необходимо:

а) из общей суммы затрат на производство исключить затраты, относимые на непроизводственные счета, – стоимость работ по капитальному строительству и капитальному ремонту зданий и сооружений, которые выполнялись для своего предприятия, транспортные услуги, оказываемые сторонним организациям, непромышленным хозяйствам предприятия, стоимость научно-исследовательских работ, выполняемых для сторонних организаций, и т.п.;

б) учесть изменение остатков расходов будущих периодов: при их увеличении сумма прироста вычитается из сумм затрат на производство, а при уменьшении – прибавляется;

в) учесть изменение остатков незавершенного производства (в тех отраслях, где оно планируется): прирост уменьшает себестоимость товарной продукции, уменьшение – увеличивает.

Сумма, полученная после внесения изменений, предусмотренных пунктами а), б) и в) (см. табл. 19.2, пп. 7–9), представляет производственную себестоимость товарной продукции.

Для определения полной себестоимости товарной продукции необходимо к ее производственной себестоимости прибавить внепроизводственные расходы (см. табл. 19.2, п. 11). Внепроизводственные расходы включают расходы на упаковку изделий на складе, транспортировку продукции, комиссионные сборы и другие расходы, связанные со сбытом продукции.

табл. 19.2, п. 11). Внепроизводственные расходы включают расходы на упаковку изделий на складе, транспортировку продукции, комиссионные сборы и другие расходы, связанные со сбытом продукции.

Полная себестоимость товарной продукции отличается от себестоимости реализуемой продукции, на базе которой определяется сумма прибыли, наличием остатков нереализованной продукции. Для определения себестоимости реализуемой продукции необходимо к полной себестоимости товарной продукции прибавить себестоимость остатков нереализованной продукции на начало планируемого периода и вычесть себестоимость остатков нереализованной продукции на конец планового периода.

Смета затрат на производство1 используется при разработке финансового плана предприятия, для определения потребности в оборотных средствах, при составлении баланса доходов и расходов и определении ряда других показателей финансовой деятельности предприятия.

studfile.net

Тема 9. Издержки производства и себестоимость продукции. Смета и калькуляция затрат Понятие затрат и издержек производства

Классификация издержек производства

Понятие и виды себестоимости продукции (работ, услуг)

Источники и факторы снижения себестоимости

Группировка затрат по экономическим элементам (смета затрат на производство).

Группировка затрат по статьям калькуляции.

Методы учета затрат и калькуляции

1. Классификация издержек производства

Затраты представляют собой денежную оценку стоимости материальных, трудовых, финансовых, природных информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени.

По воспроизведенному признаку затраты предприятия подразделяются на три вида:

затраты на производство и реализацию продукции, образующие ее себестоимость. Это текущие затраты, покрываемые из выручки от реализации продукции при посредстве кругооборота оборотного капитала;

затраты на расширение и обновление производства.

Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал;

Как правило, это крупные единовременные вложения средств капитального характера под новую или модернизированную продукцию. Они расширяют применяемые факторы производства, увеличивают уставный капитал;затраты на социально-культурные, жилищно-бытовые и иные аналогичные нужды предприятия. Они прямо не связаны с производством и финансируются из специальных фондов, формируемых в основном из распределяемой прибыли.

В процессе производства предприятие несет альтернативные (или вмененные) издержки, — затраты, измеренные с точки зрения выгоды или потерянной возможности использовать ресурсы наилучшим, альтернативным путем.

Издержки – это совокупность различных видов затрат на производство и продажу продукции; это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Альтернативные издержки делятся на 2 группы:

явные (внешние, бухгалтерские)

неявные (внутренние, имплицитные)

Явные издержки – прямые платежи внешним (по отношению к данному предприятию) поставщикам факторов производства или альтернативные издержки, которые принимают форму денежных платежей поставщикам фактора производства и промежуточных изделий.

Неявные издержки – это альтернативные издержки использования ресурсов, принадлежащих самому предприятию, и являющиеся его собственностью.

Существует функциональная зависимость экономических издержек от объема произведенной продукции:

С = f(Q)

С точки зрения зависимости издержек от объема произведенной продукции все экономические издержки делятся на 2 большие группы – постоянные и переменные издержки.

Постоянные издержки (FC) – это издержки, которые не зависят от объема выпуска продукции.

К постоянным издержкам относятся затраты на эксплуатацию зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата, оплата банковских кредитов, отчисления на социальное страхование управленцев, оплата труда охраны и т. д.

д.

Переменные издержки (VC) – это издержки, изменяющиеся с изменением объема производства и реализации.

К переменным издержкам относятся издержки на приобретение сырья, материалов, отчисления на социальное страхование работников, почасовая оплата труда, затраты на электроэнергию, топливо и т.д.

Сумма постоянных и переменных издержек составляет общие (валовые) издержки (TC).

Деление экономических издержек на постоянные и переменные является условным и зависит от продолжительности периода времени, за который проводится анализ:

в мгновенном периоде все издержки являются постоянными

в краткосрочном периоде издержки делятся на постоянные и переменные

длительном периоде все издержки являются переменными.

В краткосрочном периоде переменные издержки в начальный период организации производства растут более быстрыми темпами, чем объем произведенной продукции.

C ростом выпуска продукции средние переменные издержки могут либо уменьшаться, либо увеличиваться, в то время как средние постоянные издержки постоянно уменьшаются.

Предельные издержки (MC – Marginal Cost) – это издержки, которые требуются помимо прежних для производства одной дополнительной сверх определенного ранее объема единицы продукции. Они представляют собой изменения валовых издержек, произошедшие в результате изменения объема выпускаемой продукции.

studfile.net

Вопрос 8.3. Классификация затрат по экономическим элементам. Смета затрат

Основной задачей определения себестоимости является установление оптимального уровня затрат, выявление резервов экономии. Группировка затрат по экономическим элементам отражается в смете затрат на производство и реализацию продукции (работ, услуг). В смете собираются затраты по общности экономического содержания. Например, по элементу «Зарплата основная и дополнительная» показывается весь фонд оплаты труда вне зависимости оттого, какой категории работников он предназначен.

Амортизация основных фондов отражает общую сумму начисленного износа от всех видов основных фондов (оборудования, производственных и административных зданий, транспорта и т.п.).

Смета затрат на производство и реализацию выступает сводным обобщающим документом. На основании сметы устанавливаются общие затраты на производство и реализацию (для этого все затраты по производству суммируются, сумма показывает общий итог затрат на производство и реализацию.

По смете затрат исчисляется себестоимость валовой, товарной и реализованной продукции, изменение остатка незавершенного производства, списываются затраты на непроизводственные счета, устанавливается прибыль (или убыток) реализованной продукции и затраты на 1 рубль товарной продукции. Сметный разрез затрат позволяет определить общий объем потребляемых видов ресурсов, определяет потребность в оборотных средствах.

Смета затрат на производство и реализацию представляет собой сводный расчет, суммирующий расходы на производство и сбыт продукции. Смета составляется по экономическим элементам, перечень и состав которых является единым. Это обеспечивает сводимость затрат по элементам в целом и позволяет следить за изменениями в структуре себестоимости.

Составление сметы начинается с определения сметы затрат вспомогательных цехов, т.е. продукция вспомогательных цехов потребляется основными цехами, затраты входят в себестоимость основных цехов. Смета затрат по вспомогательным цехам включает: собственные затраты вспомогательного цеха, стоимость работ и услуг, выполненных или предоставленных им другими цехами, стоимость работ и услуг для других цехов. Затем составляют сметы расходов по обслуживанию и управлению производством (общепроизводственные, общехозяйственные, внепроизводственные расходы), а также сметы по отдельным видам специальных затрат (сметы пусконаладочных работ, по освоению продукции, транспортно-заготовительные расходы). Наличие этих смет позволяет перейти к составлению сметы затрат на производство по основным цехам, что позволяет определить смету затрат по субъекту хозяйствования в целом.

Наличие этих смет позволяет перейти к составлению сметы затрат на производство по основным цехам, что позволяет определить смету затрат по субъекту хозяйствования в целом.

Сумма затрат по смете больше себестоимости валовой продукции.

Для определения себестоимости валовой продукции необходимо из суммы затрат по смете вычесть расходы на выполнение работ и услуг, не включаемых в валовую продукцию (расходы, связанные с обслуживанием бытовых нужд; затраты на капитальное строительство; убытки от стихийных бедствий) и учесть изменения расходов будущих периодов:

ВПс=Исм — Рневкл. вп +Ирбп,

увеличение вычитается, а уменьшение суммируется, при этом

ВПс — себестоимость валовой продукции,

Исм — итог по смете;

Рне вкл. вп — расходы, не включаемые в валовую продукцию;

Ирбп — изменение расходов будущих периодов.

На основании себестоимости валовой продукции определяется себестоимость товарной продукции, которая дает возможность рассчитать затраты на 1 рубль товарной продукции (31ртп):

ТПс — ВПс + Рком + Инзп.

При расчете себестоимости товарной продукции себестоимость валовой продукции увеличивается на коммерческие (внепроизводственные) расходы (Рком) и корректируется на изменение незавершенного производства (Инзп).

В заключение определяется себестоимость реализованной продукции (РПс):

РПс=ТПс + Игп.

Себестоимость реализованной продукции определяется путем корректировки себестоимости товарной продукции на изменение готовой продукции на складе (Игп).

Потери от брака не планируются, они включаются в фактическую себестоимость. В смету затрат включаются затраты всех подразделений.

Смета затрат составляется без внутризаводского оборота, т.е. в нее не включается стоимость продукции собственного производства.

studfile.net

29. Формирование сметы затрат на производство и ее содержание.

Смета затрат представляет собой сводный план всех расходов предприятия на предстоящий период производственно-финансовой деятельности. Она определяет общую сумму издержек производства по видам используемых ресурсов, стадиям производственной деятельности, уровням управления предприятием и другим направлениям расходов. В смету включаются затраты основного и вспомогательного производства, связанные с изготовлением и продажей продукции, товаров и услуг, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе и не входящих в основную производственную деятельность предприятия. Планирование видов затрат осуществляется в денежном выражении на предусмотренные в годовых проектах производственные программы, цели и задачи, выбранные экономические ресурсы и технологические средства их выполнения. Все плановые задания и показатели конкретизируются на предприятии в соответствующих сметах, включающих стоимостную оценку затрат и результатов. Например, смета расходов составляется как план ожидаемых затрат по различным видам выполняемых работ и применяемых ресурсов. Смета перспективных доходов устанавливает планируемые денежные поступления и расходы на предстоящий период. Смета затрат на производство продукции показывает планируемые уровни материальных запасов, объемы выпускаемой продукции, стоимость различных видов ресурсов и т.д. Сводная смета увязывает все затраты и результаты по основным разделам годового плана социально-экономического развития предприятия.

В процессе разработки сметы затрат на производство в отечественной экономической науке и практике широко применяются три основных метода

1) сметный метод — на основе расчета затрат в масштабах всего предприятия по данным всех других разделов плана;

2) сводный метод — путем суммирования смет производства отдельных цехов, за исключением внутренних оборотов между ними;

3) калькуляционный метод — на основе плановых расчетов по всей номенклатуре продукции, работ и услуг с разложением комплексных статей на простые элементы затрат.

Сметный метод является наиболее распространенным на российских промышленных предприятиях. Его применение обеспечивает тесную взаимоувязку и приведение в единую систему расчетов комплексного плана. При этом методе все затраты на производство по отдельным элементам сметы находятся по данным соответствующих разделов годового плана. Порядок определения сметных затрат обычно следующий.

Затраты на основные материалы, полуфабрикаты и комплектующие устанавливаются на основе плана годовой потребности материальных ресурсов. В смету включаются лишь те затраты, которые в течение планового периода будут израсходованы и подлежат списанию на производство продукции. Иными словами, потребность в материалах принимается без учета изменения остатков складских запасов. В стоимость материалов включаются суммарные затраты не только на изготовление основной продукции, но и на выполнение других работ и услуг в соответствии с планом их реализации на рынке, а также на реконструкцию и расширение различных подразделений предприятия и выпуска готовой продукции, но с вычетом стоимости возвратных материальных отходов.

Затраты на вспомогательные материалы также принимаются на основании годовых планов их потребности. В состав этих затрат принято включать стоимость расходуемых в плановом периоде покупных инструментов и малоценного хозяйственного инвентаря.

Стоимость топлива в смете затрат планируется безотносительно к его использованию в технологических процессах или в хозяйственно-бытовых службах. Общие затраты устанавливаются без учета изменения остатков энергетических ресурсов.

Стоимость энергии включается в смету затрат отдельным элементом только в том случае, если предприятие покупает ее у внешних поставщиков. В состав этих затрат входят все виды расходуемой энергии: электрическая (силовая, осветительная), сжатый воздух, вода, пар, газ и др. Если какой-то вид энергии вырабатывается на самом предприятии, то данные затраты относятся на соответствующие элементы сметы затрат (материалы, заработная плата и т.д.).

Основная и дополнительная заработная плата всех категорий персонала определяется по действующим тарифным ставкам и окладам с учетом сложности и трудоемкости выполняемых работ, численности и квалификации работников. Сюда же включается и фонд заработной платы несписочного состава работающих, который обычно относится на счет основного производства.