Зачем используется бюджетная классификация? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

Бюджетная классификация — это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, а также группировка доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемая для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации.

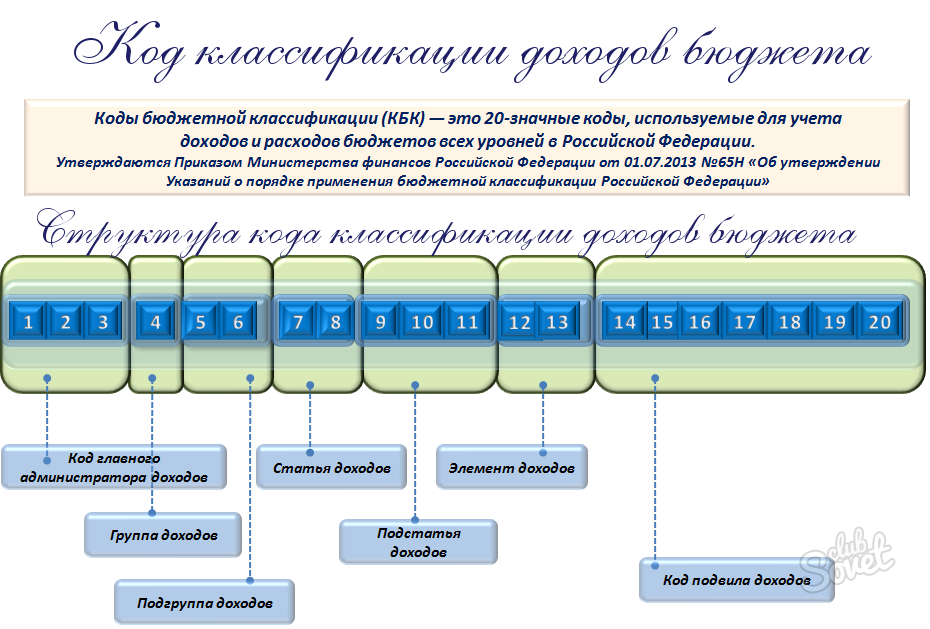

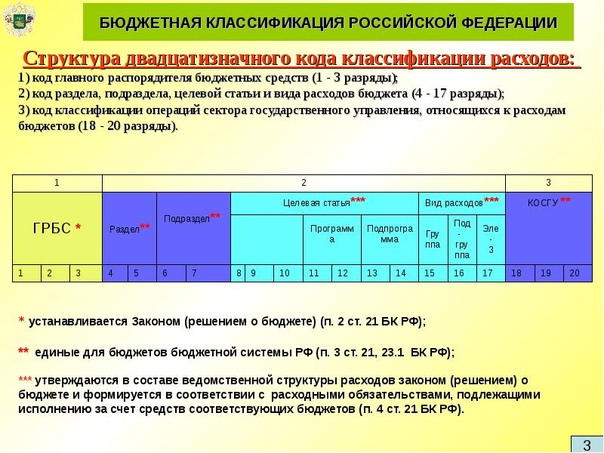

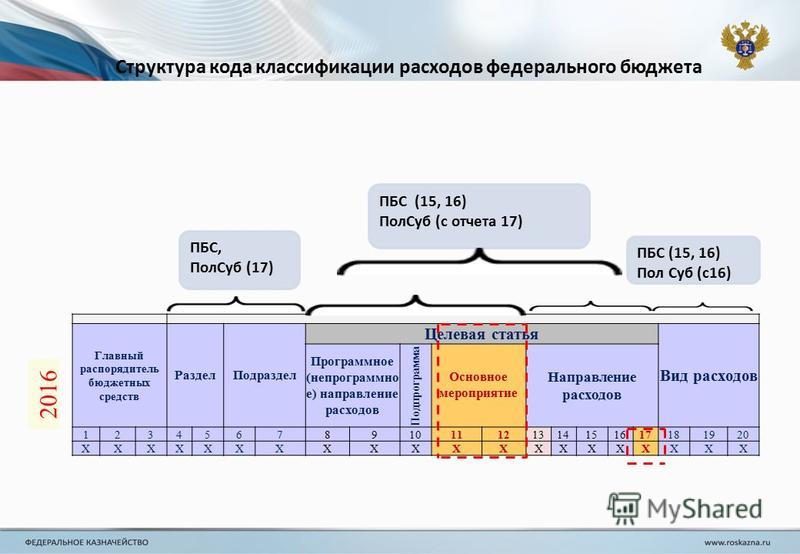

Для классификации доходов, расходов и источников финансирования дефицитов бюджетов Российской Федерации используется унифицированный 20-значный код.

Классификация обеспечивает стандартизацию бюджетной процедуры и необходима для:

— единого порядка составления всех бюджетов и смет бюджетных учреждений;

— проведения анализа плановых и отчетных данных и на основе этого выявления резервов роста доходов и экономии расходов бюджета;

-организации контроля за исполнением бюджета, соблюдения финансовой дисциплины в бюджетной сфере и во всех бюджетных учреждениях.

Бюджетная классификация включает:

— классификацию доходов бюджетов;

— классификацию расходов бюджетов;

— классификацию источников финансирования бюджетов;

— классификацию операций публично-правовых образований.

КАКИМ ОБРАЗОМ ПОЛУЧАЕТСЯ ТАКОЙ СЛОЖНЫЙ КОД?

Наличие 20-ти разрядов в коде систематизирует имеющуюся информацию. Чем ниже уровень детализации, тем сложнее код и конкретнее наименование вида доходов.

Рассмотрим пример:

код 000 1 00 00000 00 0000 000 – налоговые и неналоговые доходы

код 000 1 06 00000 00 0000 000 – налоги на имущество

код 000 1 06 04000 02 0000 110 – транспортный налог

код 182 1 06 04012 02 0000 110 – транспортный налог с физических лиц, где первые три разряда это код главного администратора доходов бюджета*.

подробнее — на страницах «Глоссарий» и «Бюджетная классификация»

Подобная классификация предполагает, что общий объем денежных средств по виду доходов, стоящему ниже по уровню детализации, будет включен в сумму доходов по вышестоящему виду доходов: сумма по транспортному налогу с физических лиц будет включена в общий объем доходов по транспортному налогу, те в свою очередь будут включены в налоги на имущество, а налоги на имущество будут включены в налоговые и неналоговые доходы.

В случае с источниками финансирования и расходами бюджета коды присваиваются по аналогичному принципу.

При классификации расходов особое внимание уделяется коду целевой статьи расхода (ЦСР) – это десятизначный код, обеспечивающий привязку бюджетных ассигнований к государственным программам и (или) к не включенным в государственные программы направлениям деятельности органов государственной власти города Москвы.

Верхним уровнем детализации ЦСР являются государственные программы и (или) непрограммные направления деятельности.

В случае с государственными программами детализация ЦСР происходит по 4-м уровням: государственным программам, подпрограммам, основным мероприятиям, и по отдельным направлениям расходования бюджетных средств в рамках мероприятий государственной программы.

Детализация ЦСР непрограммных направлений деятельности происходит так же в четыре уровня, при этом на каждом следующем уровне непрограммные направления деятельности уточняются.

Подобная систематизация позволяет представлять информацию в различных

разрезах и с разными уровнями детализации.

Например, благодаря бюджетной классификации расходы можно представить в следующих разрезах:

— функциональная классификация расходов:

Общегосударственные расходы;

Национальная оборона;

Национальная безопасность и правоохранительная деятельность;

Национальная экономика;

Жилищно-коммунальное хозяйство;

Охрана окружающей среды;

Образование и пр.;

— целевые статьи расходов:

Развитие транспортной системы;

Столичное здравоохранение;

Столичное образование;

Социальная поддержка жителей города Москвы;

Жилище;

Спорт Москвы;

Открытое Правительство и пр.;

— ведомственная структура расходов:

Департамент жилищно-коммунального хозяйства города Москвы;

Департамент здравоохранения города Москвы;

Департамент культуры города Москвы;

Департамент городского имущества города Москвы;

Департамент образования города Москвы;

Главное архивное управление города Москвы и пр. ;

;

— виды расходов:

Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

Социальное обеспечение и иные выплаты населению и пр.

ГДЕ МЫ СТАЛКИВАЕМСЯ С КОДАМИ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ В РЕАЛЬНОЙ ЖИЗНИ?

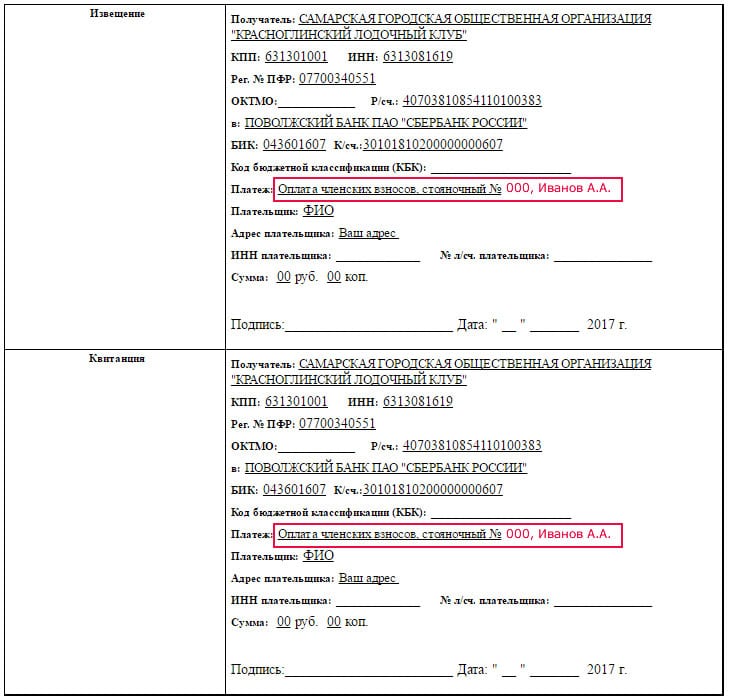

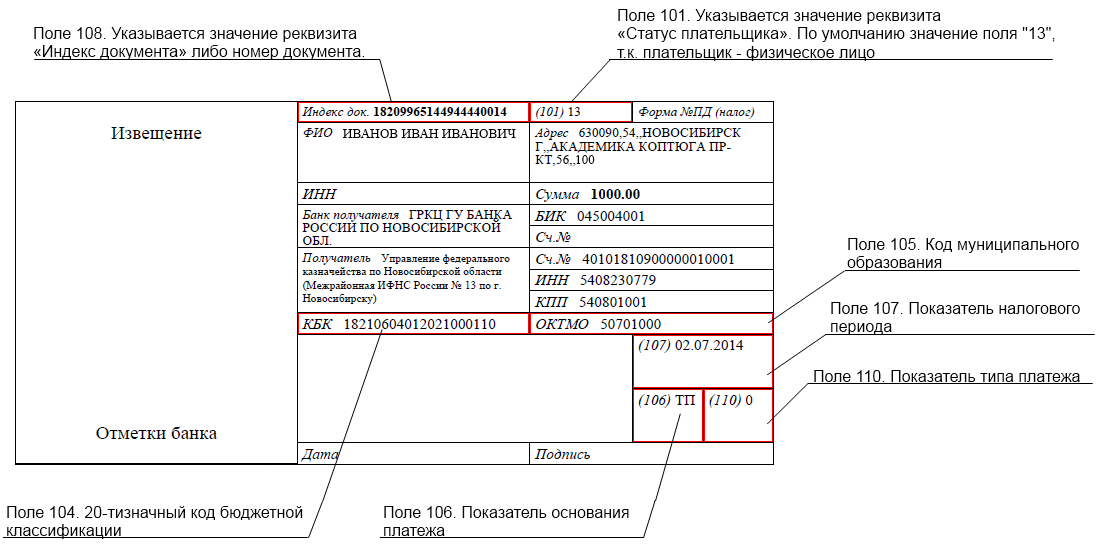

Гражданин при оплате налога, пошлины, штрафа или другого платежа в бюджет получает соответствующую квитанцию, на которой указан код бюджетной классификации (КБК).В качестве примера рассмотрим оплату транспортного налога с физических лиц. На квитанции при оплате налога будет указан КБК 182 1 06 04012 02 0000 110. Указанный код однозначно определяет, какой платеж был совершен. В данном случае это своего рода «обратный адрес», который указывает, откуда поступили доходы в бюджет. При таком подходе поступления денежных средств в бюджет четко контролируются и учитываются.

При таком подходе поступления денежных средств в бюджет четко контролируются и учитываются.

В дальнейшем поступившие в бюджет средства расходуются в различных направлениях. Например, за счет бюджетных средств города Москвы осуществляется ремонт автомобильных дорог на территории города. Это мероприятие финансируется в рамках Государственной программы города Москвы «Развитие транспортной системы» и имеет код бюджетной классификации 020 04 09 01 Д 0308100 611. В данном случае КБК указывает, каким органом власти и на что были израсходованы бюджетные средства.

В последнем случае гражданин не взаимодействует с кодом бюджетной классификации напрямую, но имеет возможность узнать какой объем средств и куда был направлен.

| Реквизиты | УФК по Пензенской области (Управление муниципального имущества города Пензы), расчетный счет № 40101810222020013001 в отделение Пенза г. Пензы, ИНН 5836013675, БИК 045655001, КПП 583601001, ОКТМО 56701000 Пензы, ИНН 5836013675, БИК 045655001, КПП 583601001, ОКТМО 56701000 | |

| Реквизиты с 01.01.2021 | УФК по Пензенской области (Управление муниципального имущества города Пензы), номер казначейского счёта 03100643000000015500 в отделение Пенза Банка России//УФК по Пензенской области, ЕКС № 40102810045370000047, ИНН 5836013675, БИК 015655003, КПП 583601001, ОКТМО 56701000 | |

| Код классификации доходов бюджетов РФ | Наименование кодов классификации доходов бюджетов РФ | |

| 966 | 1 11 01040 04 0000 120 | Доходы в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или дивидендов по акциям, принадлежащим городским округам |

| 966 | 1 11 02084 04 0000 120 | Доходы от размещения сумм, аккумулируемых в ходе проведения аукционов по продаже акций, находящихся в собственности городских округов |

| 966 | 1 11 05012 04 0000 120 | Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков |

| 966 | 1 11 05024 04 0000 120 | Доходы, получаемые в виде арендной платы, а также средства от продажи права на заключение договоров аренды за земли, находящиеся в собственности городских округов (за исключением земельных участков муниципальных бюджетных и автономных учреждений) |

| 966 | 1 11 05027 04 0000 120 | Доходы, получаемые в виде арендной платы за земельные участки, расположенные в полосе отвода автомобильных дорог общего пользования местного значения, находящихся в собственности городских округов |

| 966 | 1 11 05034 04 0000 120 | Доходы от сдачи в аренду имущества, находящегося в оперативном управлении органов управления городских округов и созданных ими учреждений (за исключением имущества муниципальных бюджетных и автономных учреждений) |

| 966 | 1 11 05074 04 0000 120 | Доходы от сдачи в аренду имущества, составляющего казну городских округов (за исключением земельных участков) |

| 966 | 1 11 07014 04 0000 120 | Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами |

| 966 | 1 11 08040 04 0000 120 | Средства, получаемые от передачи имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных), в залог, в доверительное управление |

| 966 | 1 11 09044 04 0000 120 | Прочие поступления от использования имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных) |

| 966 | 1 13 01994 04 0000 130 | Прочие доходы от оказания платных услуг (работ) получателями средств бюджетов городских округов |

| 966 | 1 13 02064 04 0000 130 | Доходы, поступающие в порядке возмещения расходов, понесенных в связи с эксплуатацией имущества городских округов |

| 966 | 1 13 02994 04 0000 130 | Прочие доходы от компенсации затрат бюджетов городских округов |

| 966 | 1 14 01040 04 0000 410 | Доходы от продажи квартир, находящихся в собственности городских округов |

| 966 | 1 14 02042 04 0000 410 | Доходы от реализации имущества, находящегося в оперативном управлении учреждений, находящихся в ведении органов управления городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений), в части реализации основных средств по указанному имуществу |

| 966 | 1 14 02042 04 0000 440 | Доходы от реализации имущества, находящегося в оперативном управлении учреждений, находящихся в ведении органов управления городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений), в части реализации материальных запасов по указанному имуществу |

| 966 | 1 14 02043 04 0000 410 | Доходы от реализации иного имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных), в части реализации основных средств по указанному имуществу |

| 966 | 1 14 02043 04 0000 440 | Доходы от реализации иного имущества, находящегося в собственности городских округов (за исключением имущества муниципальных бюджетных и автономных учреждений, а также имущества муниципальных унитарных предприятий, в том числе казенных), в части реализации материальных запасов по указанному имуществу |

| 966 | 1 14 02048 04 0000 410 | Доходы от реализации недвижимого имущества бюджетных, автономных учреждений, находящегося в собственности городских округов, в части реализации основных средств |

| 966 | 1 11 05324 04 0000 120 | Плата по соглашениям об установлении сервитута, заключенным органами местного самоуправления городских округов, государственными или муниципальными предприятиями либо государственными или муниципальными учреждениями в отношении земельных участков, находящихся в собственности городских округов |

| 966 | 1 11 07014 04 0000 120 | Доходы от перечисления части прибыли, остающейся после уплаты налогов и иных обязательных платежей муниципальных унитарных предприятий, созданных городскими округами |

| 966 | 1 14 06312 04 0000 430 | Плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земель (или) земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов |

| 966 | 1 14 06324 04 0000 430 | Плата за увеличение площади земельных участков, находящихся в частной собственности, в результате перераспределения таких земельных участков и земельных участков, находящихся в собственности городских округов |

| 966 | 1 14 04040 04 0000 420 | Доходы от продажи нематериальных активов, находящихся в собственности городских округов |

| 966 | 1 14 06012 04 0000 430 | Доходы от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов |

| 966 | 1 14 06024 04 0000 430 | Доходы от продажи земельных участков, находящихся в собственности городских округов (за исключением земельных участков муниципальных бюджетных и автономных учреждений) |

| 966 | 1 14 06044 04 0000 430 | Доходы от продажи земельных участков, находящихся в собственности городских округов, находящихся в пользовании бюджетных и автономных учреждений |

| 966 | 1 15 02040 04 0000 140 | Платежи, взимаемые органами местного самоуправления (организациями) городских округов за выполнение определенных функций |

| 966 | 1 16 23041 04 0000 140 | Доходы от возмещения ущерба при возникновении страховых случаев по обязательному страхованию гражданской ответственности, когда выгодоприобретателями выступают получатели средств бюджетов городских округов |

| 966 | 1 16 23042 04 0000 140 | Доходы от возмещения ущерба при возникновении иных страховых случаев, когда выгодоприобретателями выступают получатели средств бюджетов городских округов |

| 966 | 1 16 32000 04 0000 140 | Денежные взыскания, налагаемые в возмещение ущерба, причиненного в результате незаконного или нецелевого использования бюджетных средств (в части бюджетов городских округов) |

| 966 | 1 16 90040 04 0000 140 | Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в бюджеты городских округов |

| 966 | 1 17 01040 04 0000 180 | Невыясненные поступления, зачисляемые в бюджеты городских округов |

| 966 | 1 17 05040 04 0000 180 | Прочие неналоговые доходы бюджетов городских округов |

| 966 | 2 18 04010 04 0000 180 | Доходы бюджетов городских округов от возврата бюджетными учреждениями остатков субсидий прошлых лет |

| 966 | 2 18 04020 04 0000 180 | Доходы бюджетов городских округов от возврата автономными учреждениями остатков субсидий прошлых лет |

| 966 | 2 18 04030 04 0000 180 | Доходы бюджетов городских округов от возврата иными организациями остатков субсидий прошлых лет |

Коды бюджетной классификации (КБК) для оплаты пошлин и штрафов | Федеральная Антимонопольная Служба

Условия использования набора данных

1) Начало использования открытых данных, размещенных в сети Интернет, является действием, подтверждающим согласие пользователя с условиями соглашения.

2) Пользователь вправе использовать (в том числе повторно) открытые данные свободно, бессрочно, безвозмездно и без ограничения территории использования, в том числе имеет право копировать, публиковать, распространять открытые данные, видоизменять открытые данные и объединять их с другой информацией, использовать открытые данные в коммерческих целях, использовать для создания программ для ЭВМ и приложений.

3) При использовании открытых данных Пользователь обязан соблюдать следующие условия:

А) использовать открытые данные только в законных целях;

Б) убедиться, что он не искажает открытые данные при их использовании;

В) сохранять ссылку на источник информации при использовании открытых данных и, по возможности, дать ссылку на соглашение, в соответствии с которым используются открытые данные.

4) При несоблюдении пользователем условий соглашения права, предоставленные пользователю в соответствии с соглашением, автоматически прекращаются.

Типовые условия использования общедоступной информации, размещаемой в информационно-телекоммуникационной сети «Интернет» в формате открытых данных

| № | Название поля паспорта | Значение поля паспорта |

|---|---|---|

| № | Название поля паспорта | Значение поля паспорта |

| 1 | Идентификационный номер | 7703516539-budgetcodes |

| 2 | Наименование набора открытых данных | Коды бюджетной классификации (КБК) для оплаты пошлин и штрафов |

| 3 | Описание набора открытых данных | Банковские реквизиты на перечисление штрафных санкций, налагаемых ФАС России, действующие с 01. 01.2021 года 01.2021 года |

| 4 | Владелец набора открытых данных | ФАС России |

| 5 | Ответственное лицо | Контрольно-финансовое управление ФАС России |

| 6 | Телефон ответственного лица | 8(499)755-23-23 |

| 7 | Адрес электронной почты ответственного лица | [email protected] |

| 8 | Гиперссылка (URL) на открытые данные | http://fas.gov.ru/opendata/7703516539-budgetcodes/data-20210301T0000-structure-20210301T0000. csv csv посмотреть |

| 9 | Формат набора открытых данных | CSV |

| 10 | Описание структуры набора открытых данных | http://fas.gov.ru/opendata/7703516539-budgetcodes/structure-20210301T0000.csv |

| 11 | Дата первой публикации набора открытых данных | 17.03.2020 |

| 12 | Дата последнего внесения изменений | 01.03.2021 |

| 13 | Содержание последнего изменения | Обновленные данные |

| 14 | Дата актуальности набора данных | 28. 02.2022 02.2022 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | Коды, пошлины, штрафы, бюджет |

| 16 | Гиперссылки (URL) на версии открытых данных | http://fas.gov.ru/opendata/7703516539-budgetcodes/data-20200317T0000-structure-20200317T0000.csv |

| 17 | Гиперссылки (URL) на версии структуры набора данных | http://fas.gov.ru/opendata/7703516539-budgetcodes/structure-20200317T0000.csv |

| 18 | Версия методических рекомендаций | http://opendata.gosmonitor.ru/standard/3.0 |

Файловое представление:

| Вложение | Размер |

|---|---|

| meta. | 1.3Кб |

| Статистическая информация | 2019 | 2020 | 2021 |

|---|---|---|---|

| Скачек наборов данных | — | 468 | 283 |

| Уникальных посетителей | — | 449 | 232 |

Внести корректировки/запросить информацию

Код бюджетной классификации — Moneyman

2 марта 2021Код бюджетной классификации (КБК) — это набор цифр, образующих специальную кодировку, которая используется для группировки доходов, расходов и источников финансирования российской бюджетной системы.

Термин КБК появился в 1998 году и по настоящее время регулируется Бюджетным кодексом РФ от 31 июля 1998 года N 145-ФЗ. Федеральное казначейство РФ является ответственным органом за осуществление контроля в этой сфере.

Федеральное казначейство РФ является ответственным органом за осуществление контроля в этой сфере.

Для чего нужен КБК

КБК используется для формирования бюджета, анализа и составления отчетности по нему.

КБК помогает правительству:

- предоставлять актуальную информацию о ситуации в государственном бюджете;

- получать общую форму бюджетной финансовой информации;

- правильно распоряжаться денежными бюджетными средствами;

- корректно составлять бюджеты.

КБК применяется в документации, когда одной стороной выступают государственные органы.

КБК может понадобиться не только бизнесменам или организациям, но и обычным гражданам для совершения оплаты за предоставление услуг или при перечислении налогов, штрафов и т.п.

Состав КБК является единым, имеет двадцать цифр, условно делится на четыре части и выглядит следующим образом: ХХ — Х ХХ ХХ ХХХ ХХ — ХХХХ — ХХХ.

- Код главного администратора доходов бюджета (1-3 разряды).

Например, 392 — ПФ РФ;

Например, 392 — ПФ РФ; - код вида доходов бюджетов (4-13 разряды). Включает доходы, безвозмездные доходы, доходы от предпринимательской деятельности и т.п.;

- код подвида доходов бюджетов (14-17, 17-20 разряды). 14-17 или «Программа» включает налоги, пени, денежные взыскания. 17-20 или «Экономическая классификация».

Изменением и установкой кодов занимается Министерство финансов. Корректировки происходят регулярно, поэтому перед проведением платежа можно проверить корректность информации в справочнике КБК, который легко найти в интернете.

Что делать, если неправильно ввели КБК при проведении платежа

Если человек совершил ошибку в КБК, например, оплачивая налог, то ее можно легко исправить. При правильном указании номера расчетного счета денежные средства в любом случае дойдут до получателя, то есть в бюджет РФ. Соответственно, повторно совершать платеж не нужно. Необходимо только отправить в налоговую письмо, где следует пояснить ситуацию и указать правильный КБК. Дополнительно нужно прикрепить копию документа, где отражена ошибка в КБК. Если КБК был указан неверно, то платеж будет неправильно распределен в бюджете или появится переплата по другой статье. В итоге, налоговая не увидит корректное поступление, и может выставить пени за просроченный платеж.

Дополнительно нужно прикрепить копию документа, где отражена ошибка в КБК. Если КБК был указан неверно, то платеж будет неправильно распределен в бюджете или появится переплата по другой статье. В итоге, налоговая не увидит корректное поступление, и может выставить пени за просроченный платеж.

Коды бюджетной классификации по налогам — Контур.Бухгалтерия — СКБ Контур

Заполните, пожалуйста, все поля.

Кому:

Контур.Бухгалтерия

Ваше имя: *

Электронная почта: *

Телефон:

Название организации:

ИНН:

Регион: *

01 – Республика Адыгея02 – Республика Башкортостан03 – Республика Бурятия04 – Республика Алтай05 – Республика Дагестан06 – Республика Ингушетия07 – Республика Кабардино-Балкария08 – Республика Калмыкия09 – Республика Карачаево-Черкесия10 – Республика Карелия11 – Республика Коми12 – Республика Марий Эл13 – Республика Мордовия14 – Республика Саха (Якутия)15 – Республика Северная Осетия — Алания16 – Республика Татарстан17 – Республика Тыва18 – Республика Удмуртия19 – Республика Хакасия20 – Республика Чечня21 – Республика Чувашия22 – Алтайский край23 – Краснодарский край24 – Красноярский край25 – Приморский край26 – Ставропольский край27 – Хабаровский край28 – Амурская область29 – Архангельская область30 – Астраханская область31 – Белгородская область32 – Брянская область33 – Владимирская область34 – Волгоградская область35 – Вологодская область36 – Воронежская область37 – Ивановская область38 – Иркутская область39 – Калининградская область40 – Калужская область41 – Камчатский край42 – Кемеровская область43 – Кировская область44 – Костромская область45 – Курганская область46 – Курская область47 – Ленинградская область48 – Липецкая область49 – Магаданская область50 – Московская область51 – Мурманская область52 – Нижегородская область53 – Новгородская область54 – Новосибирская область55 – Омская область56 – Оренбургская область57 – Орловская область58 – Пензенская область59 – Пермский край60 – Псковская область61 – Ростовская область62 – Рязанская область63 – Самарская область64 – Саратовская область65 – Сахалинская область66 – Свердловская область67 – Смоленская область68 – Тамбовская область69 – Тверская область70 – Томская область71 – Тульская область72 – Тюменская область73 – Ульяновская область74 – Челябинская область75 – Забайкальский край76 – Ярославская область77 – Москва78 – Санкт-Петербург79 – Еврейская АО83 – Ненецкий АО86 – Ханты-Мансийский АО87 – Чукотский АО89 – Ямало-Ненецкий АО91 – Республика Крым92 – Севастополь99 – Байконур

Вопрос: *

Федеральная таможенная служба

Приказом Минфина России от 8 июня 2018 г. № 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» в бюджетную классификацию доходов федерального бюджета были внесены изменения, предусматривающие применение с 1 января 2019 года кодов бюджетной классификации (далее – КБК), предназначенные для уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащих в трех последних разрядах кода значение «110» вместо значения «180».

№ 132н «О порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» в бюджетную классификацию доходов федерального бюджета были внесены изменения, предусматривающие применение с 1 января 2019 года кодов бюджетной классификации (далее – КБК), предназначенные для уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащих в трех последних разрядах кода значение «110» вместо значения «180».

В течение 2019 года Межрегиональное операционное управление Федерального казначейства (далее – МО УФК) производило автоматическое зачисление в доход бюджета платежей, поступающих с указанием КБК, заканчивающихся на «180».

С 1 января 2020 года платежи, уплачиваемые в доход федерального бюджета в качестве уплаты таможенных пошлин, таможенных сборов, авансовых денежных средств и денежных залогов, содержащие в последних разрядах кода значения «180», будут учитываться МО УФК, как невыясненные поступления, что потребует

в последующем их уточнение участниками внешнеэкономической деятельности на правильный КБК.

Бюджетная классификация доходов бюджетов на 2020 год определяется приказами Минфина России в приказы от 06.06.2019 № 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (в редакции приказа Минфина России от 17.09.2019 № 148н), № 86н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджетам государственных внебюджетных фондов Российской Федерации» (в редакции приказа Минфина России от 17.09.2019 № 149н) и также изменения, предусмотренные приказом Минфина России от 29.11.2019 № 207н «Об утверждении кодов (перечней кодов) бюджетной классификации Российской Федерации, относящихся к федеральному бюджету и бюджету государственных внебюджетных фондов Российской Федерации».

С 1 января 2020 года из бюджетной классификации доходов бюджетов исключаются следующие КБК:

153 1 16 90010 01 6000 140 «Прочие поступления от денежных взысканий (штрафов) и иных сумм в возмещение ущерба, зачисляемые в федеральный бюджет»;

153 2 07 01012 01 6000 140 «Проценты, уплачиваемые в случае нарушения сроков перечисления сумм вывозных таможенных пошлин»;

153 1 14 03012 01 0400 440 «Средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации, за исключением средств от реализации конфискованного имущества, полученного в результате совершения коррупционных правонарушений (в части реализации материальных запасов по указанному имуществу) (прочие средства от распоряжения и реализации конфискованного и иного имущества, обращенного в доход Российской Федерации)»;

153 1 16 03030 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения в области налогов и сборов, предусмотренные Кодексом Российской Федерации об административных правонарушениях»;

153 1 16 04000 01 6000 140 «Денежные взыскания (штрафы) за нарушение актов, составляющих право Евразийского экономического союза, законодательства Российской Федерации о таможенном деле»;

153 1 16 05000 01 6000 140 «Денежные взыскания (штрафы) за нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования, а также законодательства Российской Федерации в области экспортного контроля»;

153 1 16 07000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации об основах конституционного строя Российской Федерации, о государственной власти Российской Федерации, о государственной службе Российской Федерации, о выборах и референдумах Российской Федерации, об Уполномоченном по правам человека в Российской Федерации»;

153 1 16 12000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, об обороте наркотических и психотропных средств»;

153 1 16 21010 01 6000 140 «Денежные взыскания (штрафы) и иные суммы, взыскиваемые с лиц, виновных в совершении преступлений, и в возмещение ущерба имуществу, зачисляемые в федеральный бюджет»;

153 1 16 25071 01 6000 140 «Денежные взыскания (штрафы) за нарушение лесного законодательства на лесных участках, находящихся в федеральной собственности»;

153 1 16 29000 01 6000 140 «Денежные взыскания (штрафы) за нарушение законодательства о государственном контроле за осуществлением международных автомобильных перевозок»;

153 1 16 74000 01 6000 140 «Денежные взыскания (штрафы) за административные правонарушения, посягающие на здоровье, предусмотренные Кодексом Российской Федерации об административных правонарушениях».

Обращаем внимание, что денежные средства, уплаченные на КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных платежей» могут быть использованы участниками внешнеэкономической деятельности при проведении таможенных операций в счет уплаты:

— налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации;

— акцизов на товары, ввозимые на территорию Российской Федерации;

— вывозных таможенных пошлин на нефть сырую;

— вывозных таможенных пошлин на газ природный;

— вывозных таможенных пошлин на товары, выработанные из нефти;

— прочих вывозных таможенных пошлин;

— таможенных сборов;

— таможенных пошлин, налогов, уплачиваемых физическими лицами по единым ставкам таможенных пошлин, налогов или в виде совокупного таможенного платежа;

— денежного залога в обеспечение уплаты таможенных и иных платежей.

Скачать перечень

Коды бюджетной классификации: таблица 2021

В 2022 году для бюджетных платежей применяются новые коды бюджетной классификации. Минфин уже утвердил новые коды.

Минфин уже утвердил новые коды.

Подробнее: утвердили КБК на 2022 год

Определимся в понятиях

Каждый бухгалтер в работе использует различные идентификаторы: КБК, УИН, КОСГУ и другие. Правильная расшифровка КБК — код бюджетной классификации. Двадцатизначный шифр позволяет идентифицировать платежи и поступления в бюджет. А ошибки в кодировке имеют серьезные последствия.

Применение шифров бюджетной классификации определяет статус экономического субъекта. Так, к примеру, индивидуальные предприниматели, коммерческие фирмы, да и большинство НКО в своей деятельности используют только налоговые кодификации.

Налоговые КБК — это идентификаторы фискальных обязательств по их видам, категориям налогоплательщиков, налогооблагаемым объектам и прочим признакам. КБК указывают в 104 поле платежного поручения, в бухучете данные кодификации не отражаются.

А вот учреждения бюджетной сферы, помимо налоговых шифров бюджетной классификации, используют в учете код главы по бюджетной классификации 2021 года — доходные и расходные идентификаторы. Для бюджетников каждая операция отражается не только по соответствующему счету бухгалтерского (бюджетного) учета, но и по соответствующему КБК.

Для бюджетников каждая операция отражается не только по соответствующему счету бухгалтерского (бюджетного) учета, но и по соответствующему КБК.

Например, выплата заработной платы отражается по шифру 00000000000000000111, страховые взносы — 00000000000000000119, оплата коммунальных услуг — 00000000000000000244 и так далее. Казенные учреждения обязаны идентифицировать все символы шифра. Причем для идентификации используются не только цифры, но и буквы.

Важные изменения для бюджетников

Приказы Минфина №65н и 132н отменили. В 2021 году основной справочник КБК для бюджетников — Приказ Минфина №85н от 06.06.2019 (ред. от 29.12.2020). Он определяет порядок формирования и применения кодировки, ее структуру и принципы назначения.

Налоговые коды — как узнать

Своевременность и правильность расчетов с ФНС — залог спокойствия бухгалтера. Платежей в бюджетную систему настолько много, что запутаешься в два счета. Причем следует помнить не только нормы и правила налогообложения, действующие в текущем году, но и актуальные реквизиты для перечисления налогов, сборов и взносов.

Каждый налоговый платеж имеет индивидуальный код. Для расчетов с ФНС в части исчисленного НДС придется указывать в платежном поручении один шифр, а чтобы заплатить начисленные санкции — уже другой. К примеру, КБК по пени таковы:

- НДФЛ — 18210102010012100110.

- Страховые взносы на ОПС — 18210202010062110160.

- Страховые взносы на ОМС — 18210202101082013160.

- Страховые взносы по временной нетрудоспособности и материнству — 18210202090072110160.

- Взносы по несчастным случаям (платят в ФСС) — 39310202050072100160.

Чтобы не запутаться в платежах, предлагаем актуальный перечень кодов:

Вот как узнать код главы по БК организации — найти нужную тематическую статью, перейти по ссылке и проверить кодировку. В статьях вы найдете не только актуальные кодификации и сможете проверить КБК для платежки, но и проконтролировать правильность исчисления фискальных обязательств.

Все коды в одном файле-справочнике

КБК по ИНН

Вопрос, как узнать КБК по ИНН, не имеет адекватного ответа, но все же его задают с завидной частотой. Давайте разбираться.

Бюджетный идентификатор операции — вот что такое КБК, а ИНН — это идентификатор плательщика. Так, код БК в большинстве случаев имеет постоянное значение. Например, бюджетное учреждение должно заплатить НДС по тем же кодам, что и коммерческая компания или предприниматель. А ИНН у каждого налогоплательщика — уникальный. Это значит, что никакой зависимости между указанными шифрами нет.

Но есть другой вариант, как узнать код бюджетной классификации бюджетной организации (для коммерческих и НКО), здесь действуют те же правила — перейти на официальный сайт налоговой, ввести в строку поиска запрос и найти требуемую информацию.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Департамент бухгалтерского учета и общего обслуживания

Страница не найдена

К сожалению, нам не удалось найти страницу, которую вы искали. Воспользуйтесь поиском ниже, чтобы найти то, что вы искали.

- Архивы Месяц 2021: Певчие голоса предков Гавайские государственные архивы были одним из немногих институтов памяти в штате, которые оставались открытыми для публики во время пандемии. Поскольку наше учреждение искало пути […]

- Архивирование социальных сетей — это достижимый веб-семинар В рамках празднования Месяца архивов (октябрь) и Дня электронных записей (10/10), Dr.Адам Янсен обсудит шаги, предпринимаемые Государственным архивом Гавайев для сбора и сохранения официальных социальных […]

- Доказательство вакцинации или отрицательного результата теста на COVID-19, требуемое в архивах штата Гавайи Согласно * Исполнительному указу № 21 -07 связанных с доступом к государственной собственности, публичные архивы потребуют, чтобы все наши посетители предъявили доказательства того, что они полностью вакцинированы, или […]

- Коллекция рукописей Лилиуокалани M93 уже онлайн! С Днем Рождения королевы Лилиуокалани! В честь празднования Государственный архив Гавайев рад сообщить, что вся коллекция бумажных рукописей Ее Величества теперь доступна в Интернете бесплатно по адресу […]

- .

Государственный архив Гавайев все еще открыт со вторника по пятницу! Нашим приоритетом номер один является всегда были безопасны для наших сотрудников и общественности, поэтому из-за резкого увеличения количества положительных случаев мы изменили порядок […]

Государственный архив Гавайев все еще открыт со вторника по пятницу! Нашим приоритетом номер один является всегда были безопасны для наших сотрудников и общественности, поэтому из-за резкого увеличения количества положительных случаев мы изменили порядок […] - Закрыто в честь Государственности DayAloha! Государственный архив Гавайев будет закрыт в ближайшую пятницу, 20 августа 2021 года, в связи с празднованием Дня государственности.Мы возобновим нормальные рабочие часы в понедельник, 23 августа 2021 года.

- С 1 июня Государственный архив Гавайев открыт со вторника по пятницу! Спасибо за вашу постоянную поддержку и терпение в это непростое время! С 1 июня 2021 года * мы теперь будем открыты со вторника по пятницу — с 9:00 до 16:00 — […]

- Пресс-релиз о едином государственном аудите на 2020 год Аудитор штата Гавайи опубликовал завершенный отчет о едином государственном аудите на 2020 год. Единый государственный аудит — это проверка финансовой отчетности штата и использования федеральных наград.

Гавайи […]

Гавайи […] - Государственный архив Гавайев открыт с СРЕД по ПЯТНИЦУ Спасибо за вашу постоянную поддержку и терпение в эти трудные времена! В настоящее время мы открыты в среду, четверг и пятницу — с 9:00 до 16:00 — кроме штата […]

- Апрель — Месяц управления записями и информацией Месяц управления записями и информацией (RIMM) отмечается на международном уровне каждый апрель, чтобы выделить существенное влияние, которое управление записями оказывает на организации. Цель состоит в том, чтобы подчеркнуть ценность и важность […]

Бюджетный глоссарий

Бюджетный глоссарийБюджетный глоссарий

- Тип счета

- Существует шесть групп основных счетов для счетов расходов, которые обозначены в MMARS указанными кодами: прямые ассигнования (1CN, 1CS), нераспределенная прибыль (1RN, 1RS), капитала (2CN), траст / прочие (3TN, 3TX), федеральный грант (4FN) и внутригосударственные услуги (1IN, 1IS).

- Счета

- Бухгалтерские единицы, с помощью которых MMARS регистрирует статус разрешений на расходы и оценки доходов. Всего существует 6 основных счетов типа .

- Счета к оплате

- Задолженность по платежам за товары или услуги, полученные до окончания финансового года . Средства должны быть обременены до 30 июня и выплачены до 31 августа, когда неиспользованные обременений истекут.При определенных условиях Администрация и финансы могут одобрить продление до 15 сентября.

- Закон

- Закон, принятый Законодательным собранием. Законодательная сессия проходит по календарному году, а законы на каждой сессии нумеруются последовательно. Итак, первый закон, принятый в январе, называется главой 1 законов 20__ года; следующий закон — Глава 2 Актов от 20__ г. и т. д. Если закон не имеет ограниченного объема или срока действия, он обычно записывается как поправка к Общим законам .

Акты об ассигнованиях вступают в силу сразу после утверждения губернатором. Все другие акты вступают в силу через 90 дней после утверждения губернатором, за исключением актов, имеющих преамбулу чрезвычайного положения , которые вступают в силу немедленно.

Акты об ассигнованиях вступают в силу сразу после утверждения губернатором. Все другие акты вступают в силу через 90 дней после утверждения губернатором, за исключением актов, имеющих преамбулу чрезвычайного положения , которые вступают в силу немедленно. - Участок

- Процесс получения денег, которые были выделены Законодательным собранием, доступными для расходов. Хотя обязательства могут быть приняты без выделения денег, деньги должны быть выделены до того, как деньги могут быть выплачены.Часть денег на бюджетных счетах автоматически распределяется периодически: от 1/12 за один месяц до 1/3 за четыре месяца. Если на счету требуется более высокая ставка, чем периодическое выделение, агентство отправляет запрос на выделение средств. Поступления нераспределенной прибыли, федеральные гранты и целевые фонды распределяются автоматически полностью. Счета операций с капиталом управляются с помощью другого процесса.

- Годовой отчет

- Положительное пересчитывание в год — это дополнительные дополнительные затраты в следующем финансовом году новых программ, расширений программ или других усилий, которые начнутся где-то в течение текущего финансового года .

Отрицательное пересчитывание в год — это дополнительное снижение затрат в следующем финансовом году в результате усилий по сбережению и других сокращений расходов, начатых где-то в течение текущего финансового года . Годовая оценка — это не то же самое, что годовая стоимость / экономия .

Отрицательное пересчитывание в год — это дополнительное снижение затрат в следующем финансовом году в результате усилий по сбережению и других сокращений расходов, начатых где-то в течение текущего финансового года . Годовая оценка — это не то же самое, что годовая стоимость / экономия . - Годовые затраты / экономия

- Полная стоимость или экономия товара за двенадцать месяцев. Это не то же самое, что в годовом исчислении .

- Ассигнования

- Определенная денежная сумма, разрешенная Законодательным собранием на определенный период времени для достижения определенной цели.См. Позиция .

- Отслеживание ассигнований

- Процесс мониторинга законопроекта о бюджете через законодательный процесс.

- Оценка

- Установленная законом форма возмещения или предоплаты государственных расходов.

При проведении оценок часто требуется взимать плату с предприятий частного сектора за государственные услуги, которые приносят им особую пользу.

При проведении оценок часто требуется взимать плату с предприятий частного сектора за государственные услуги, которые приносят им особую пользу. - AT

- Отслеживание ассигнований

- Весы

- См. Баланс , Нормативный баланс , Структурный баланс .

- Бухгалтерский баланс

- Документ, созданный отделом администрирования и финансов, в котором суммируются доходы и расходы по категориям и фондам и отображается полученное в результате условие . Балансы составляются за предыдущие годы на основе фактических доходов и расходов, а на текущий и будущие годы — на основе прогнозов.

- Одеяло контрактное

- Договор между государством и продавцом, гарантирующий фиксированную цену на товар.Государственные агентства (и органы местного самоуправления) могут покупать товары по бланкетному контракту, не договариваясь о цене.

- Бюджетные счета

- Прямые ассигнования и нераспределенная выручка счета.

- Бюджетные средства

- Фонды, которые вносят вклад в установленный законом баланс Содружества , в настоящее время это Общий фонд, Фонд дорожного движения и Фонд здоровья и благополучия.Все остальные фонды считаются внебюджетными фондами и фондами.

- Счет операций с капиталом

- Субъект в MMARS , который регистрирует статус разрешения на расходование средств, финансируемых за счет продажи облигаций. Разрешения на капитальные вложения обычно предназначены для строительства и обслуживания объектов и инфраструктуры или крупных закупок оборудования и обычно выдаются на 5 лет.

- Глава 29

- Закон Общие законы Глава, относящаяся к государственным финансам.

- Возврат

- Статья затрат, оплата по которой производится одним государственным учреждением другому, например, оплата центральных компьютерных услуг.

См. Счет внутригосударственного фонда обслуживания.

См. Счет внутригосударственного фонда обслуживания. - Вишневый лист

- Список, ежегодно составляемый Департаментом доходов, из раздач местной помощи . Раньше она публиковалась на бумаге вишневого цвета, отсюда и название.

- Цитирование

- Ссылка на конкретный закон или постановление.

- CIW

- Содружество Информационный склад

- Служащие

- Клерки Палаты представителей и Сената официально регистрируют все слушания в соответствующих палатах. Клерки публикуют журналы , , календари и другие документы, а также распечатывают копии всех поданных счетов.

- Контроллер

- Должностное лицо, ответственное за ведение бухгалтерских книг штата и установление правил для обеспечения того, чтобы все финансовые операции штата выполнялись в соответствии с законодательством и нормативными актами, а также в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Контроллер управляет системой государственного учета, которая называется MMARS .

Контроллер управляет системой государственного учета, которая называется MMARS . - Состояние

- Результат, полученный в балансе , когда доходы сравниваются с расходами.Положительное условие означает, что доходы превышают расходы.

- Конференц-комитет

- Группа, состоящая из членов Палаты представителей и членов Сената, назначенная для разработки компромиссной версии законопроекта, когда версии законопроекта, принятые Палатой представителей и Сенатом, различаются.

- Бюджет текущих услуг

- Синоним « сметы на техническое обслуживание ».

- Дефицит

- Дефицит существующих ассигнований или дополнительной суммы, необходимой для выполнения новой или расширенной цели.Раньше считалось, что первый всегда упоминался как «недостаток», а второй всегда упоминался как « дополнительный », но эти два термина стали использоваться более или менее взаимозаменяемо.

- Код отдела

- Трехбуквенное идентификационное поле в MMARS , уникальное для каждого агентства.

- Счет прямых ассигнований

- Субъект в MMARS , который регистрирует статус ассигнований , которые финансируются из бюджетного фонда неограниченных доходов .

- Целевое назначение

- Язык включен в статью, которая предусматривает, что определенная часть ассигнований будет потрачена на определенную цель.

- Дата вступления в силу

- См. Закон .

- Экстренная преамбула

- Язык добавлен в начало некоторых законов , в которых провозглашается, что Закон является законом о чрезвычайном положении.Чрезвычайная преамбула заставляет Закон вступить в силу сразу после утверждения губернатором, а не через 90 дней.

- Обременение

- Откладывание денег в размере MMARS агентством для выполнения известных обязательств. (Расчет заработной платы является исключением. Несмотря на то, что это известное обязательство, расходы по заработной плате не обременены, за исключением обязательств Счета к оплате на конец финансового года .)

- Расчетная сумма поступления

- Поле в MMARS , в котором записывается сумма денег, которая, по мнению администрации и финансов, станет доступной в течение финансового года в нераспределенных доходах , Внутригосударственного фонда обслуживания и счетов федерального гранта .Эта сумма используется Контролером как предел обязательств.

- Справочник по классификации расходов

- Руководство, опубликованное контролером , в котором излагаются официальные коды объектов класса и объектов , используемые для составления бюджета и регистрации расходов на счетах , а также определения.

- Федеральное финансовое участие

- Возмещение от федерального правительства части стоимости определенных программ, таких как Medicaid и TAFDC.Часто упоминается аббревиатурой «FFP».

- Счет федеральных грантов

- Субъект в MMARS , который регистрирует статус грантов, утвержденных Законодательным собранием, которые должны быть получены от федерального правительства и впоследствии израсходованы.

- FFP

- Федеральное финансовое участие

- Финансовый год

- Период, на который распространяется бюджет штата Массачусетс: с 1 июля по 30 июня.(Федеральный финансовый год охватывает период с 1 октября по 30 сентября.)

- Дополнительные выплаты

- Издержки оцениваются по федеральным субсидиям и другим внебюджетным счетам для покрытия затрат на вознаграждения работникам, которые выплачиваются централизованно.

- Бахрома

- Расходы, связанные с сотрудниками, кроме заработной платы, например, расходы на страхование и выход на пенсию.

- FTE

- Эквивалент на полную ставку

- Эквивалент полной занятости

- Мера персонала, равная одной должности, работающей полный рабочий день.Например, две должности с неполным рабочим днем равны одному эквиваленту полной занятости. Часто обозначается аббревиатурой «FTE».

- Фонд

- Бухгалтерская организация в MMARS , на которую зачисляются все поступления и в счет которой списываются все расходы и прочие обязательства. По закону Массачусетс использует систему бухгалтерского учета фонда, в которой вся финансовая деятельность регистрируется фондом. Закон определяет, какие квитанции и в какие фонды должны поступать. В бюджетных актах указывается, какие расходы относятся на какие фонды.

Учет фондов — это наложение на бухгалтерию, которое также выполняется по счету , объекту , класс и объекту , , код .

Учет фондов — это наложение на бухгалтерию, которое также выполняется по счету , объекту , класс и объекту , , код . - GAA

- Закон об общих ассигнованиях

- GAAP

- Общепринятые принципы бухгалтерского учета

- Закон об общем присвоении

- Бюджет на финансовый год , принятый Законодательным собранием и подписанный губернатором.Общие законы штата Массачусетс требуют, чтобы годовые бюджеты находились на балансе .

- Общий суд

- Законодательное собрание.

- Общие законы

- Кодифицированный сборник законов, принятых Законодательным собранием, разбитый на главы и разделы по предметам. Часто упоминается одним из следующих сокращений: «GL», «MGL», «MGLA ( без обозначения )».

- Общепринятые принципы бухгалтерского учета

- Набор правил бухгалтерского учета, основанных на начислении, широко принятых и используемых.Часто обозначается как GAAP . (Нормативный учет, который в основном используется государством, в основном основан на кассовых методах.)

- Губернаторский совет

- Орган выборных должностных лиц, который, согласно конституции штата, должен утверждать все расходы, кроме расходов на обслуживание долга и заработную плату законодателей и судей Верховного суда. Совет губернатора собирается еженедельно для утверждения ордеров на расходы.

- Губернаторское сообщение

- Письмо в Законодательное собрание от губернатора, которое касается законодательства, представленного губернатором.

- Марка

- См. Step Rate .

- Дом 1; Дом 2

- Рекомендации губернатора по бюджету на следующий финансовый год. Согласно Конституции, оно должно быть подано в течение 3 недель после созыва Законодательного собрания в январе. Новоизбранные губернаторы должны подать заявление в Палату 1 в течение 8 недель. На второй год законодательной сессии бюджет губернатора упоминается как «Дом 2».

- HR / CMS

- Система управления компенсациями человеческих ресурсов, система начисления заработной платы, через которую получают зарплату все государственные служащие, не работающие в UMass.

- HRMS

- Система расчета заработной платы, через которую получают зарплату сотрудники UMass.

- Инкрементное бюджетирование

- Метод составления бюджета, при котором базовый бюджет устанавливается с использованием единых критериев для всех агентств, а добавления или удаления добавляются или вычитаются из этой базы.См. Также бюджетирование, ориентированное на результат , программное бюджетирование и бюджетирование с нулевой базой .

- Косвенные затраты

- Накладные расходы, включая аренду помещений и другие вспомогательные административные расходы, но не включая дополнительные выплаты сотрудникам .

- Ставка косвенных затрат

- Процент, который штат взимает с федеральных субсидий на покрытие накладных расходов, которые несет государство.

- Информационный склад

- Большая база данных, содержащая обширный и постоянно расширяющийся набор финансовых данных и данных о заработной плате. Персонал государственного агентства может извлекать данные для создания аналитических и управленческих сводных отчетов и таблиц. Также называется Информационным хранилищем Содружества, CIW.

- Договор межведомственного обслуживания

- Контракт между двумя государственными агентствами, в котором одно агентство соглашается предоставить указанные услуги, а другое агентство соглашается оплачивать эти услуги.Часто называется ISA.

- Счет внутригосударственного фонда обслуживания

- Организация в MMARS , которая регистрирует статус определенного типа ассигнований , когда агентство уполномочено производить платежи за товары, услуги и другие обязательства от имени других агентств и получать возмещение со счетов этих других агентства. Эти возмещения называются возвратными платежами . Обычно расходы и доходы Фонда межправительственных услуг не включаются в итоговые суммы по штату, поскольку это приведет к двойному учету.Также называется учетной записью ISF.

- ISA

- Соглашение о межведомственном обслуживании

- Счет ISF

- Счет внутригосударственного фонда обслуживания

- Журнал

- Официальный протокол разбирательства в каждой палате Законодательного собрания. House Journal и Senate Journal публикуются клерками соответствующих палат.

- LCM Система управления затратами на рабочую силу

- , интерфейс между HR / CMS и MMARS , который позволяет агентствам распределять расходы на заработную плату сотрудников между различными учетными записями и программами.

- Строка

- Единица, посредством которой Законодательный орган присваивает деньги. Позиции состоят из номера счета , языка, который описывает, как деньги могут быть потрачены, суммы и обозначения фонда .При отсутствии обозначения фонда ассигнования относятся на Общий фонд.

- Право вето на позицию

- См. Veto .

- Местная помощь

- Денежные средства ассигнованы для распределения по городам. См. Также Cherry Sheet .

- Бюджет на техническое обслуживание

- Прогнозируемые затраты в следующем финансовом году на поддержание уровня операций, которые будут существовать в конце текущего финансового года .

- Генеральное соглашение об обслуживании

- Общий договор , который охватывает услуги, часто называемый MSA.

- MMARS

- Система управленческого учета и отчетности Массачусетса, официальная система бухгалтерского учета Содружества.

- Модель бюджетная

- Предварительная бюджетная смета, разработанная собственными силами администрации и финансов до официального процесса разработки бюджета.

- MSA

- Генеральное соглашение о предоставлении услуг

- Внебюджетные счета

- Расходы счетов , кроме прямых ассигнований и нераспределенной выручки .

- Внебюджетные средства

- Все фонды , за исключением Общего, Дорожного и Фондов здоровья и благополучия, которые считаются бюджетными средствами.

- Класс объекта

- Ранее называлось дочерней компанией и часто менялось местами. Субблок учетной записи , обозначенный двухсимвольным кодом, AA, BB, CC и т. Д. Ассигнования записываются в MMARS по классам объектов внутри учетной записи. Классы объектов определяют цели, на которые закладываются в бюджет части ассигнований . Например, деньги, заложенные в АА, можно потратить только на заработную плату; деньги в КК можно потратить только на покупку оборудования.Денежные средства на примерно бюджетных счетах и на большинстве внебюджетных счетов не субсидируются, и расходы на этих счетах не ограничиваются средствами контроля классов объектов. См. Также Справочник по классификации расходов .

- Код объекта

- Трехзначный идентификатор, используемый в MMARS для классификации всех расходов. Коды объектов описывают типы закупаемых товаров и услуг. Сотни кодов объектов можно суммировать в 18 классов объектов , и они подробно описаны в Справочнике по классификации расходов .

- Официальное заявление

- Обязательный по закону документ о раскрытии информации, подготовленный во время предложения облигаций Содружества или организаций, чьи облигации гарантированы Содружеством, часто называемый «ОС».

- Единовременная стоимость

- Расходы агентства, которые обычно не ожидаются повторения в следующем году, например, расходы на установку компьютерной сети.

- Операционный бюджет

- Бюджет, предусматривающий ассигнования на обычное обслуживание или администрирование деятельности на финансовый год , то есть не включает капитальные затраты разрешения.

- ОС

- Официальное заявление

- Наружные секции

- Разделы закона о бюджете, следующие за разделом 3, которые содержат конкретные положения закона, которые регулируют конкретные ассигнования , содержащиеся в бюджете, устанавливают другие специальные законы, которые обычно применяются только в течение одного финансового года , и вносят поправки в общие законы осуществить постоянные изменения, внесенные в бюджет.

- PAC

- Предыдущее ассигнование продолжение

- Составление бюджета на основе результатов

- Метод составления бюджета, который определяет единицы обслуживания, рассчитывает стоимость единицы и дает рекомендации на основе желаемого уровня обслуживания. См. Также добавочного бюджета , программного бюджета и нулевого бюджета .

- Карманный вето

- Законопроекты, отправленные Губернатору на подпись в конце законодательной сессии, считаются наложенными вето, если он не подпишет их в течение 10 дней.Это называется карманным вето. (Пока Законодательное собрание все еще заседает, законопроект, не подписанный губернатором, становится законом через 10 дней.)

- Предыдущие ассигнования продолжаются

- В целом, остаток неизрасходованных и необязательных ассигнований восстанавливается в конце финансового года (см. Восстановление ). Ежегодно около счетов специально освобождаются от этого положения, и в законах бюджета разрешается переносить баланс в следующий финансовый год .Эти счета называются «текущими счетами предварительного ассигнования» или «счетами PAC». Иногда «PAC» используется как глагол, и аккаунтов называются «PAC’d». Счета операций с капиталом , в конце их обычного 5-летнего срока жизни, могут быть подвергнуты той же процедуре.

- Составление бюджета по программам

- Метод составления бюджета, который объединяет программы с похожими или частично совпадающими целями, дает менеджерам широкую свободу действий в использовании средств и устанавливает долгосрочные цели, основанные на эффекте оказываемых услуг, а не на количестве предоставленных единиц обслуживания.См. Также инкрементное бюджетирование , бюджетирование на основе результатов и бюджетирование с нуля .

- Предложение 2 1/2

- Референдум в Массачусетсе, проведенный в 1980 году, ограничивает ежегодный рост местного налога на недвижимость 2,5%.

- Фонд дождливого дня

- Общее название Стабилизационного фонда .

- Потолок для поступления

- См. Счет нераспределенной выручки .

- Резерв

- Линейная позиция , которая присваивает сумму, которая должна быть передана другим позициям для финансирования определенных затрат, которые еще не включены в эти другие позиции . Резервы обычно создаются для финансирования новых коллективных договоров и других расходов, когда распределение затрат по счетам не известно во время ассигнования .

- Разрешить

- Документ, обнародованный Законодательным собранием, выражающий его намерения.

- Ограниченная выручка

- Квитанции, которые вместо депонирования на счет общего дохода или « неограниченный доход » направляются на определенную цель, обычно для целей счета нераспределенной выручки .

- Счет нераспределенной выручки

- Субъект в MMARS , который регистрирует статус определенного типа ассигнований , когда агентство уполномочено расходовать определенную сумму поступлений из определенного источника дохода на определенную цель.Сумма, указанная в строке , вводится в поле «Верхний предел поступления» в MMARS , и доходы, депонированные до этой суммы, могут быть удержаны и потрачены.

- Реверс

- Неизрасходованные и свободные от обязательств деньги, которые возвращаются в конце финансового года в фонд , из которого они были ассигнованы. Агентства больше не могут тратить эти деньги.

- График заработной платы

- См. Скорость шага .

- Исходный код

- Четырехзначный код, используемый в MMARS для обозначения конкретного вида деятельности, от которой генерируется доход. Последние четыре цифры номера счета выручки составляют исходный код.

- План расходов

- Документ, представленный в Управление и финансы всеми государственными агентствами, который содержит подробную оценку прогнозируемых расходов и доходов на текущий год.План расходов обычно включает подробный бюджет обслуживания смета на следующий год.

- Стабилизационный фонд

- Фонд «черного дня», в который депонируется излишек на конец года до тех пор, пока не будет достигнут предел в 15 процентов бюджетных доходов.

- Оборотный баланс

- Сумма в балансе , которая указывает на условие , если учитывается избыточный доход, перенесенный с предыдущего года.(Законы или нормативные акты позволяют учитывать определенный процент избыточной выручки за предыдущий год в балансе.) См. Также Структурный баланс .

- Шаг

- Ставки заработной платы государственных служащих, входящих в профсоюзы, указаны в таблицах заработной платы, которые содержат классы и ступени. Оценки определяются по названию должности, например, канцелярская должность получает относительно низкую зарплату по сравнению с должностью высшего руководства. Каждая ступень содержит несколько ставок заработной платы, которые постепенно увеличиваются снизу вверх.Это так называемая частота шагов. Каждый год в свои юбилейные даты и на основании удовлетворительной работы сотрудники получают повышение заработной платы до следующей ступени. Когда они достигают высшей ступени, они не могут продвигаться дальше в рамках класса, если иное не предусмотрено конкретными коллективными договорами.

- Структурный баланс

- Сумма в балансе , которая указывает на условие , если избыточный доход, перенесенный с предыдущего года, не учитывается.Также называется сальдо текущего или операционного счета. См. Также Законодательный баланс .

- Переходник

- Сокращение от Дочерняя компания .

- Дочернее предприятие

- См. Класс объекта .

- Supp

- Сокращение от Supplemental .

- Дополнение

- См. Дефицит .

- Покупка по аренде без налогов

- Программа, по которой государственные учреждения могут брать оборудование в аренду с возможностью приобретения оборудования, и которая включает налоговые льготы для продавца и льготы для государства. Обычно обозначается аббревиатурой «TELP».

- ТЕЛП

- Покупка по аренде без налогов

- Условия счета

- Законодательный закон, разрешающий сроки и условия продажи облигаций, который должен быть подан Губернатором и принят Законодательным собранием до того, как ранее утвержденные капитальные затраты могут быть проданы облигации, и до того, как могут быть произведены расходы по облигациям.

- Траст / прочий счет

- Единица в MMARS , в которой регистрируется статус денежных средств, разрешенных к расходованию в соответствии с различными законами, кроме ассигнований , разрешений на капитальные затраты и федеральных грантов .

- Неограниченный доход

- Поступления, которые зачисляются в общие доходы Содружества, в отличие от ограниченных доходов .

- Вето

- Действия, предпринятые губернатором, уполномоченным Конституцией, с целью отклонить законопроект. Для ассигнований и законопроектов управляющий может отклонить отдельных статей или, в некоторых случаях, части отдельных статей и вне разделов .

- Блокировка вето

- Законодательная власть аннулировать вето губернатора . Требуется две трети голосов как Палаты представителей, так и Сената.

- Склад

- Информационный склад Содружества

- Ордер

- Отчет, составляемый еженедельно (а по некоторым статьям — ежемесячно), в котором перечислены все платежи, которые должны быть произведены, и который должен быть утвержден Советом управляющих до того, как платежи будут произведены.

- Комитеты по путям и средствам

- Законодательные органы в палате и сенате, которые состоят из членов соответствующих ветвей, назначаемых спикером палаты и президентом сената.Эти органы дают рекомендации своим палатам по всем законопроектам о финансировании. Комитеты Палаты представителей и Сената по методам и средствам нанимают сотрудников по бюджетным вопросам, включая аналитиков.

- Бюджетирование с нуля

- Методика составления бюджета, которая начинается с нуля и оправдывает любые расходы. См. Также инкрементное бюджетирование , бюджетирование, ориентированное на результат и программное бюджетирование .

| 100 5 | Персональные услуги — Заработная плата. Суммы, выплачиваемые как постоянным, так и временным сотрудникам школьного округа, включая персонал, замещающий сотрудников, работающих на постоянных должностях. Сюда входит заработная плата брутто за личные услуги, оказываемые в фонде школьного округа. (Используется со всеми функциями, кроме 5000 Debt service.) |

| 101 | Заработная плата учителей. |

| 102 | Заработная плата, выплачиваемая помощникам по обучению или помощникам. |

| 103 | Заработная плата замещающих учителей. |

| 110 | Заработная плата постоянных сотрудников. Полная, частичная и пропорциональная часть затрат на работу, выполняемую постоянными сотрудниками школьного округа. |

| 111 | Заработная плата штатных сотрудников, выплачиваемая учителям. |

| 112 | Заработная плата штатных сотрудников, выплачиваемая помощникам по обучению и помощникам. |

| 113 | Заработная плата штатных сотрудников, выплачиваемая замещающим учителям. |

| 120 | Заработная плата временных сотрудников. Полная, неполная и пропорциональная часть затрат на работу, выполняемую сотрудниками школьного округа, нанятыми на временной или альтернативной основе. |

| 121 | Заработная плата временных сотрудников, выплачиваемая учителям. |

| 122 | Заработная плата временных сотрудников, выплачиваемая помощникам по обучению и помощникам. |

| 123 | Заработная плата временных сотрудников, выплачиваемая замещающим учителям. |

| 130 | Заработная плата за сверхурочную работу. Суммы, выплачиваемые работникам школьного округа на временных или постоянных должностях за работу, выполняемую в дополнение к обычному периоду работы, за который работник получает компенсацию в соответствии с указанными выше обычными и временными окладами.Условия такой оплаты сверхурочной работы регулируются и интерпретируются на уровне штата и на местном уровне. |

| 131 | Заработная плата сверхурочных сотрудников, выплачиваемая учителям. |

| 132 | Заработная плата сверхурочных сотрудников, выплачиваемая помощникам по обучению и помощникам. |

| 133 | Заработная плата сверхурочных сотрудников, выплачиваемая замещающим учителям. |

| 140 | Заработная плата за академический отпуск. Суммы, выплачиваемые школьным округом работникам, находящимся в творческом отпуске. |

| 141 | Заработная плата учителей за академический отпуск. |

| 142 | Заработная плата за академический отпуск, выплачиваемая помощникам по обучению и помощникам. |

| 143 | Заработная плата за академический отпуск замещающим учителям. |

| 150 | Дополнительная компенсация, такая как бонусы или поощрения. |

| 151 | Дополнительная компенсация, выплачиваемая учителям. |

| 152 | Дополнительная компенсация, выплачиваемая помощникам по обучению и помощникам. |

| 153 | Дополнительная компенсация, выплачиваемая замещающим учителям. |

| 200 5 | Персональные услуги — выплаты сотрудникам. Суммы, выплачиваемые школьным округом от имени сотрудников (суммы, не включенные в валовую заработную плату, но в дополнение к этой сумме).Такие выплаты являются дополнительными выплатами и, хотя и не выплачиваются непосредственно сотрудникам, тем не менее являются частью стоимости личных услуг. (Используется со всеми функциями, кроме 5000 Debt Service.) |

| 201 | Пособия сотрудникам для учителей. |

| 202 | Пособия сотрудникам для помощников по обучению или помощников. |

| 203 | Пособия работникам для замещающих учителей. |

| 210 | Групповое страхование. Доля работодателя в любом страховом плане. |

| 211 | Групповое страхование учителей. |

| 212 | Групповое страхование помощников по обучению или помощников. |

| 213 | Групповое страхование замещающих учителей. |

| 220 | Взносы на социальное страхование. Доля работодателя в системе социального обеспечения, выплачиваемая школьным округом. |

| 221 | Выплаты по социальному обеспечению учителей. |

| 222 | Выплаты по социальному обеспечению для помощников по обучению или помощников. |

| 223 | Выплаты по социальному обеспечению замещающим учителям. |

| 230 | Пенсионные взносы. Доля работодателя в любой государственной или местной системе пенсионного обеспечения сотрудников, выплачиваемая школьным округом, включая сумму, выплачиваемую сотрудникам, работающим по федеральным программам.. |

| 231 | Пенсионные взносы для учителей. |

| 232 | Пенсионные взносы для помощников по обучению или помощников. |

| 233 | Пенсионные взносы для замещающих учителей. |

| 240 5 | Платежи от имени. Платежи, производимые государством или другими правительствами от имени школьного округа в пользу активных сотрудников школьного округа.Эти выплаты обычно включают компенсацию штата пенсионных взносов персонала школьного округа. Равная сумма дохода должна быть записана в источнике дохода 2900, 3900 или 4900 в зависимости от источника платежа. |

| 241 | Выплаты учителям от имени. |

| 242 | Выплаты от имени помощников или помощников по обучению. |

| 243 | Выплаты замещающим учителям от имени учителей. |

| 250 | Возмещение стоимости обучения. Суммы, возмещаемые школьным округом любому сотруднику, имеющему право на возмещение стоимости обучения в соответствии с политикой школьного округа. |

| 251 | Возмещение стоимости обучения учителей. |

| 252 | Возмещение стоимости обучения помощников или помощников по обучению. |

| 253 | Возмещение стоимости обучения замещающим учителям. |

| 260 | Компенсация по безработице. Суммы, выплачиваемые школьным округом для выплаты пособий по безработице своим работникам. Эти расходы должны быть распределены между соответствующими функциями в соответствии с расходами на заработную плату. |

| 261 | Пособие по безработице, выплачиваемое учителям. |

| 262 | Компенсация по безработице, выплачиваемая помощникам по обучению или помощникам. |

| 263 | Выплата компенсации по безработице замещающим учителям. |

| 270 | Компенсация рабочим. Суммы, выплачиваемые школьным округом для обеспечения компенсационного страхования своих сотрудников. Эти расходы должны быть распределены между соответствующими функциями в соответствии с бюджетом заработной платы. |

| 271 | Компенсация работникам, выплачиваемая учителям. |

| 272 | Компенсация работникам, выплачиваемая помощникам по обучению или помощникам. |

| 273 | Компенсация работникам замещающим учителям. |

| 280 | Медицинские пособия. Суммы, уплачиваемые школьным округом для предоставления медицинских льгот своим нынешним сотрудникам или вышедшим на пенсию сотрудникам, за которых выплачиваются пособия. Эти расходы должны быть распределены между соответствующими функциями в соответствии с соответствующими расходами на заработную плату. |

| 281 | Пособия по охране здоровья, выплачиваемые учителям. |

| 282 | Медицинские пособия, выплачиваемые помощникам по обучению или помощникам. |

| 283 | Выплата медицинских пособий замещающим учителям. |

| 290 | Другие выплаты сотрудникам. Вознаграждения работникам, кроме перечисленных выше, включая дополнительные выплаты, такие как автомобильные надбавки, жилье или связанные с ними надбавки, расходы на переезд и платную парковку.Эти расходы должны быть распределены между соответствующими функциями в соответствии с соответствующими расходами на заработную плату. |

| 291 | Прочие выплаты сотрудникам для учителей. |

| 292 | Прочие выплаты сотрудникам для помощников по обучению или помощников. |

| 293 | Другие выплаты сотрудникам для замещающих учителей. |

| 300 5 | Приобретенные профессиональные и технические услуги. Услуги, которые по своей природе могут выполнять только лица или фирмы, обладающие специальными навыками и знаниями. Хотя продукт может быть получен в результате транзакции, а может и не появиться, основной причиной покупки является предоставленная услуга. Включены услуги архитекторов, инженеров, аудиторов, стоматологов, врачей, юристов, консультантов, учителей и бухгалтеров. Рекомендуется создать отдельную учетную запись для каждого типа услуг, предоставляемых школьному округу.Услуги, приобретенные в другом школьном округе или из других государственных источников, должны иметь код одного из объектных кодов от 590 до 592 .. |

| 310 | Официальные / административные службы. Услуги в поддержку различной политики и управленческой деятельности школьного округа. Включает управленческий консалтинг, ориентированный на общее руководство или управление бизнесом и финансами школьного округа; деятельность по поддержке школьного менеджмента; и службы по проведению выборов и службы по оценке и сбору налогов.(Обычно используется с функциями 2300, 2400 и 2500.) |

| 320 | Услуги профессионального образования. Услуги, поддерживающие учебную программу и ее администрирование. Сюда входят услуги по совершенствованию учебной программы, услуги по оценке, консультированию и руководству, поддержка библиотек и средств массовой информации, а также услуги обучения по контракту. (Обычно используется с функциями 1000, 2100, 2200, 2300 и 2400.) |

| 330 | Услуги по обучению и развитию сотрудников. Услуги, поддерживающие профессиональное и техническое развитие персонала школьного округа, в том числе обучающих, административных и обслуживающих сотрудников. Включены регистрационные сборы на курсы (которые не являются возмещением стоимости обучения), сборы со стороны внешних поставщиков за проведение учебных курсов (в школьном округе или за его пределами) и другие расходы, связанные с обучением или профессиональным развитием сторонними поставщиками. Все расходы должны отражаться в этом счете, независимо от типа или цели учебного курса или деятельности по повышению квалификации.Обучение преподавательского состава должно кодироваться как функция 2213. Обучение неинструкционного персонала должно кодироваться как функция 2570. |

| 340 | Прочие профессиональные услуги. Профессиональные услуги, кроме образовательных, которые поддерживают деятельность школьного округа. Включены, например, врачи, юристы, архитекторы, аудиторы, бухгалтеры, банкиры, терапевты, аудиологи, диетологи, редакторы, специалисты по переговорам, платежные агенты, системные аналитики и планировщики.(Обычно используется с функцией 2000, но может также использоваться с функциями 1000–4000.) |

| 350 | Технические службы. Услуги школьному округу, которые не считаются профессиональными, но требуют базовых научных знаний, ручного труда или того и другого. Сюда входят, например, услуги по обработке данных, услуги по закупкам и складированию, а также полиграфия. (Обычно используется с функцией 2000.) |

| 351 | Услуги по обработке и кодированию данных. Услуги по вводу, форматированию и обработке данных, кроме программирования. (Обычно используется с функциями 2110, 2230, 2240, 2410, 2510 и 2580.) |

| 352 | Прочие технические услуги. Технические услуги, кроме обработки данных и сопутствующих услуг. (Обычно используется с функциями 1000–4000.) |

| 400 5 | Услуги по приобретению недвижимости. Услуги, приобретенные для эксплуатации, ремонта, обслуживания и аренды собственности, принадлежащей или используемой школьным округом.Эти услуги предоставляются не работниками школьного округа. Хотя продукт может быть получен в результате транзакции, а может и не появиться, основной причиной покупки является предоставленная услуга. |

| 410 | Коммунальные услуги. Расходы на коммунальные услуги, кроме услуг энергоснабжения, предоставляемых государственными или частными организациями. Сюда включены вода и канализация. Телефонные и интернет-услуги сюда не входят, но относятся к объекту 530.(Используется с функцией 2600.) |

| 420 | Клининговые услуги. Приобретенные услуги по уборке зданий (кроме услуг, предоставляемых сотрудниками школьного округа), включая, помимо прочего, услуги по удалению отходов, вспашку снега, услуги по хранению и уходу за газонами. (Используется с функцией 2600.) |

| 430 | Ремонт и техническое обслуживание. Расходы на ремонт и техническое обслуживание, не предоставляемые непосредственно персоналом школьного округа.(Используется с функциями 2600 и 2700.) |

| 431 | Ремонт и техническое обслуживание, не связанных с технологиями. Контракты и соглашения на содержание зданий и нетехнологического оборудования. Затраты на ремонт и реконструкцию сюда не включены, но относятся к объекту 450. (Используется с функциями 2600 и 2700.) |

| 432 | Ремонт и техническое обслуживание, связанные с технологиями. Расходы на ремонт и техническое обслуживание технологического оборудования, которые не предоставляются напрямую персоналом школьного округа.Сюда входят текущие соглашения об обслуживании технологического оборудования (например, персональных компьютеров и серверов). (Используется с функциями 1000, 2230 и 2580.) |

| 440 | Аренда. Расходы на аренду или аренду земли, зданий, оборудования и транспортных средств. |

| 441 | Аренда земли и построек. Расходы на аренду или аренду земли и зданий как для временного, так и для долгосрочного использования школьным округом.(Используется с функцией 2610.) |

| 442 | Аренда оборудования и транспортных средств. Расходы на аренду или аренду оборудования или транспортных средств как для временного, так и для долгосрочного использования школьным округом. Сюда входит аренда автобусов и других транспортных средств, если они обслуживаются местным школьным округом, и аналогичные договоры аренды. Включите сюда аренду автомобилей для программ обучения водителей. Это должно быть закодировано для функции, в которой используется оборудование или транспортное средство.Этот код не включает расходы, связанные с арендой компьютеров или другого технологического оборудования. Эти затраты следует указать в статье расходов 443, как описано ниже. |

| 443 | Аренда компьютеров и сопутствующего оборудования. Расходы на аренду или аренду компьютеров и сопутствующего оборудования как для временного, так и для длительного использования. Это должно быть закодировано для функции, в которой используется оборудование. |